Embed Size (px)

Citation preview

Ankara, 2013

Ser & Berker Bağımsız Denetim

Ve

Yeminli Mali Müşavirlik A.Ş.

KURUMSAL ŞEFFAFLIK RAPORU

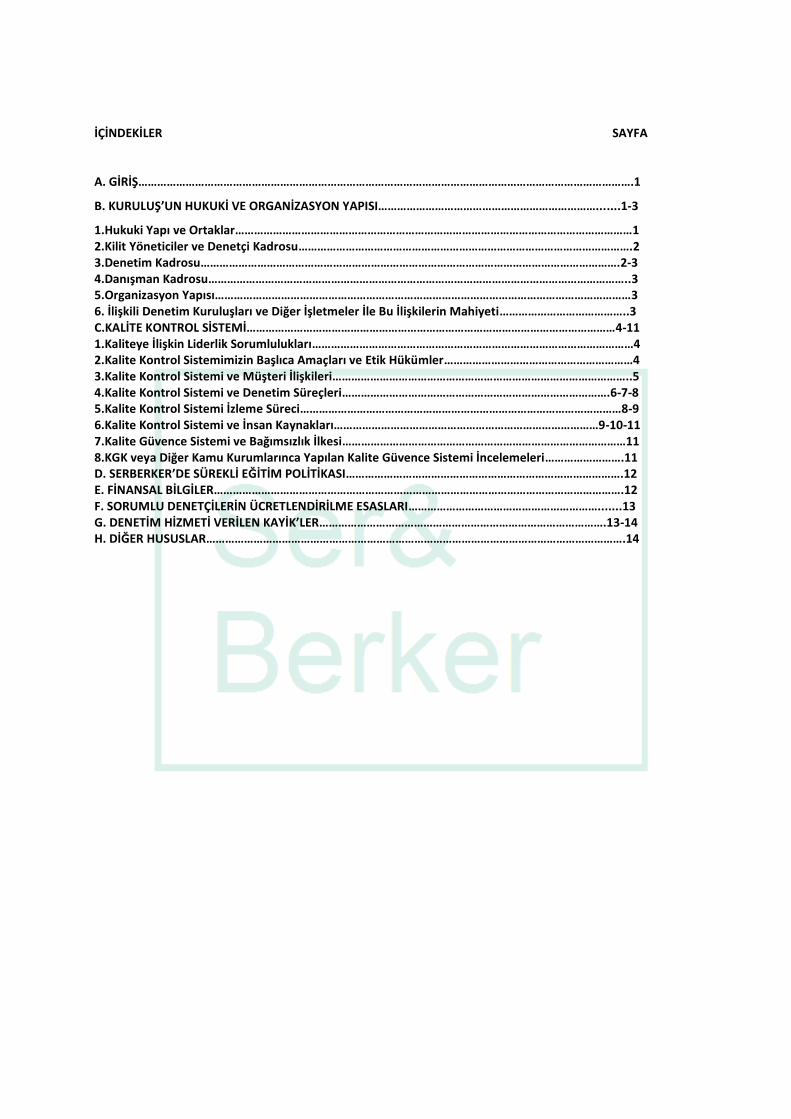

İÇİNDEKİLER SAYFA A. GİRİŞ………………………………………………………………………………………………………………………………………….1

B. KURULUŞ’UN HUKUKİ VE ORGANİZASYON YAPISI…………………………………………………………….......1-3

1.Hukuki Yapı ve Ortaklar………………………………………………………………………………………………………………1 2.Kilit Yöneticiler ve Denetçi Kadrosu…………………………………………………………………………………………….2 3.Denetim Kadrosu…………………………………………………………………………………………………………………….2-3 4.Danışman Kadrosu……………………………………………………………………………………………………………………..3 5.Organizasyon Yapısı……………………………………………………………………………………………………………………3 6. İlişkili Denetim Kuruluşları ve Diğer İşletmeler İle Bu İlişkilerin Mahiyeti…………………………………..3 C.KALİTE KONTROL SİSTEMİ………………………………………………………………………………………………………4-11 1.Kaliteye İlişkin Liderlik Sorumlulukları…………………………………………………………………………………………4 2.Kalite Kontrol Sistemimizin Başlıca Amaçları ve Etik Hükümler……………………………………………………4 3.Kalite Kontrol Sistemi ve Müşteri İlişkileri…………………………………………………………………………………..5 4.Kalite Kontrol Sistemi ve Denetim Süreçleri………………………………………………………………………….6-7-8 5.Kalite Kontrol Sistemi İzleme Süreci…………………………………………………………………………………………8-9 6.Kalite Kontrol Sistemi ve İnsan Kaynakları…………………………………………………………………………9-10-11 7.Kalite Güvence Sistemi ve Bağımsızlık İlkesi………………………………………………………………………………11 8.KGK veya Diğer Kamu Kurumlarınca Yapılan Kalite Güvence Sistemi İncelemeleri…………………….11 D. SERBERKER’DE SÜREKLİ EĞİTİM POLİTİKASI…………………………………………………………………………….12 E. FİNANSAL BİLGİLER………………………………………………………………………………………………………………….12 F. SORUMLU DENETÇİLERİN ÜCRETLENDİRİLME ESASLARI…………………………………………………….......13 G. DENETİM HİZMETİ VERİLEN KAYİK’LER……………………………………………………………………………….13-14 H. DİĞER HUSUSLAR…………………………………………………………………………………………………………………….14

1

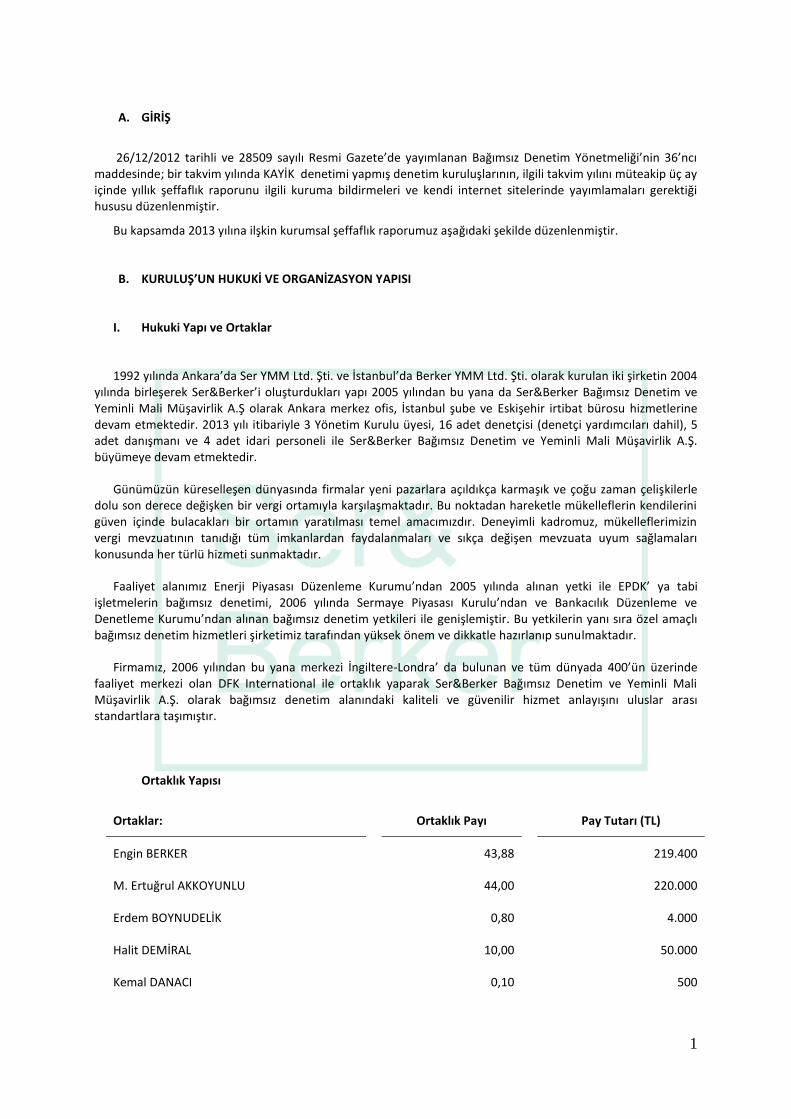

A. GİRİŞ

26/12/2012 tarihli ve 28509 sayılı Resmi Gazete’de yayımlanan Bağımsız Denetim Yönetmeliği’nin 36’ncı maddesinde; bir takvim yılında KAYİK denetimi yapmış denetim kuruluşlarının, ilgili takvim yılını müteakip üç ay içinde yıllık şeffaflık raporunu ilgili kuruma bildirmeleri ve kendi internet sitelerinde yayımlamaları gerektiği hususu düzenlenmiştir.

Bu kapsamda 2013 yılına ilşkin kurumsal şeffaflık raporumuz aşağıdaki şekilde düzenlenmiştir.

B. KURULUŞ’UN HUKUKİ VE ORGANİZASYON YAPISI

I. Hukuki Yapı ve Ortaklar

1992 yılında Ankara’da Ser YMM Ltd. Şti. ve İstanbul’da Berker YMM Ltd. Şti. olarak kurulan iki şirketin 2004 yılında birleşerek Ser&Berker’i oluşturdukları yapı 2005 yılından bu yana da Ser&Berker Bağımsız Denetim ve Yeminli Mali Müşavirlik A.Ş olarak Ankara merkez ofis, İstanbul şube ve Eskişehir irtibat bürosu hizmetlerine devam etmektedir. 2013 yılı itibariyle 3 Yönetim Kurulu üyesi, 16 adet denetçisi (denetçi yardımcıları dahil), 5 adet danışmanı ve 4 adet idari personeli ile Ser&Berker Bağımsız Denetim ve Yeminli Mali Müşavirlik A.Ş. büyümeye devam etmektedir.

Günümüzün küreselleşen dünyasında firmalar yeni pazarlara açıldıkça karmaşık ve çoğu zaman çelişkilerle dolu son derece değişken bir vergi ortamıyla karşılaşmaktadır. Bu noktadan hareketle mükelleflerin kendilerini güven içinde bulacakları bir ortamın yaratılması temel amacımızdır. Deneyimli kadromuz, mükelleflerimizin vergi mevzuatının tanıdığı tüm imkanlardan faydalanmaları ve sıkça değişen mevzuata uyum sağlamaları konusunda her türlü hizmeti sunmaktadır.

Faaliyet alanımız Enerji Piyasası Düzenleme Kurumu’ndan 2005 yılında alınan yetki ile EPDK’ ya tabi işletmelerin bağımsız denetimi, 2006 yılında Sermaye Piyasası Kurulu’ndan ve Bankacılık Düzenleme ve Denetleme Kurumu’ndan alınan bağımsız denetim yetkileri ile genişlemiştir. Bu yetkilerin yanı sıra özel amaçlı bağımsız denetim hizmetleri şirketimiz tarafından yüksek önem ve dikkatle hazırlanıp sunulmaktadır.

Firmamız, 2006 yılından bu yana merkezi İngiltere-Londra’ da bulunan ve tüm dünyada 400’ün üzerinde faaliyet merkezi olan DFK International ile ortaklık yaparak Ser&Berker Bağımsız Denetim ve Yeminli Mali Müşavirlik A.Ş. olarak bağımsız denetim alanındaki kaliteli ve güvenilir hizmet anlayışını uluslar arası standartlara taşımıştır.

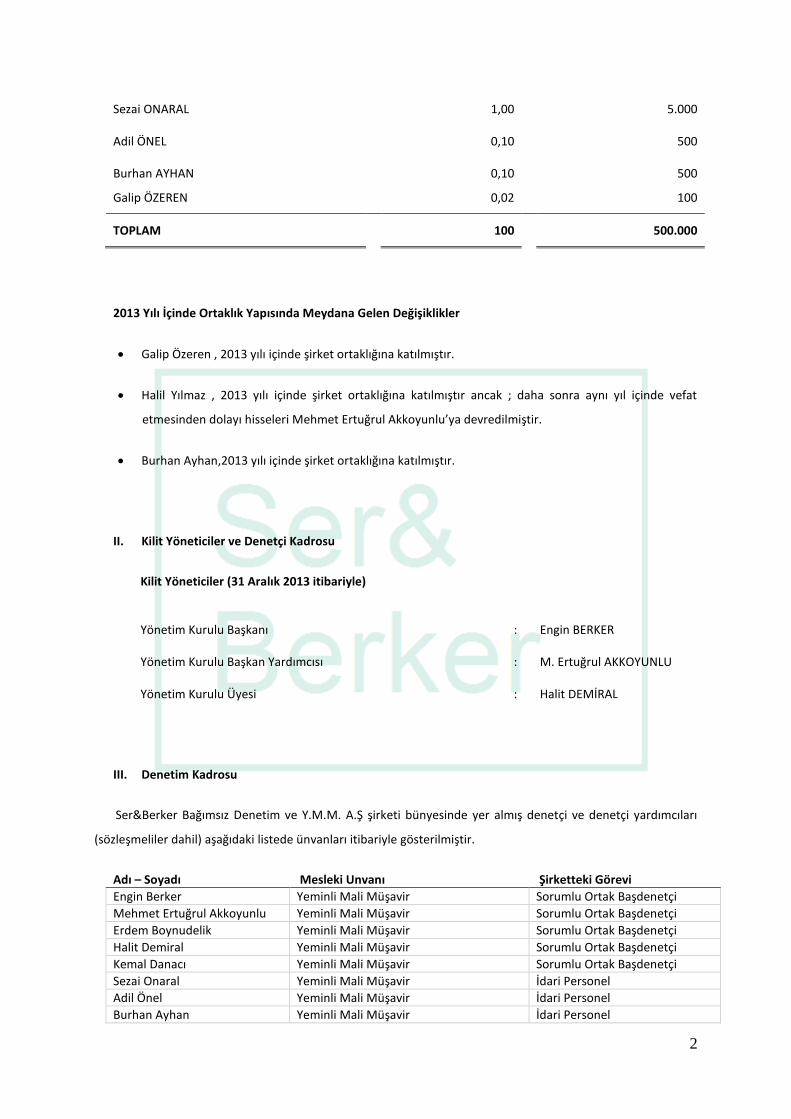

Ortaklık Yapısı

Ortaklar: Ortaklık Payı Pay Tutarı (TL)

Engin BERKER 43,88 219.400

M. Ertuğrul AKKOYUNLU 44,00 220.000

Erdem BOYNUDELİK 0,80 4.000

Halit DEMİRAL 10,00 50.000

Kemal DANACI 0,10 500

2

Sezai ONARAL 1,00 5.000

Adil ÖNEL 0,10 500

Burhan AYHAN

Galip ÖZEREN

0,10

0,02

500

100

TOPLAM 100 500.000

2013 Yılı İçinde Ortaklık Yapısında Meydana Gelen Değişiklikler

Galip Özeren , 2013 yılı içinde şirket ortaklığına katılmıştır.

Halil Yılmaz , 2013 yılı içinde şirket ortaklığına katılmıştır ancak ; daha sonra aynı yıl içinde vefat

etmesinden dolayı hisseleri Mehmet Ertuğrul Akkoyunlu’ya devredilmiştir.

Burhan Ayhan,2013 yılı içinde şirket ortaklığına katılmıştır.

II. Kilit Yöneticiler ve Denetçi Kadrosu

Kilit Yöneticiler (31 Aralık 2013 itibariyle)

Yönetim Kurulu Başkanı : Engin BERKER

Yönetim Kurulu Başkan Yardımcısı : M. Ertuğrul AKKOYUNLU

Yönetim Kurulu Üyesi : Halit DEMİRAL

III. Denetim Kadrosu

Ser&Berker Bağımsız Denetim ve Y.M.M. A.Ş şirketi bünyesinde yer almış denetçi ve denetçi yardımcıları

(sözleşmeliler dahil) aşağıdaki listede ünvanları itibariyle gösterilmiştir.

Adı – Soyadı Mesleki Unvanı Şirketteki Görevi

Engin Berker Yeminli Mali Müşavir Sorumlu Ortak Başdenetçi

Mehmet Ertuğrul Akkoyunlu Yeminli Mali Müşavir Sorumlu Ortak Başdenetçi

Erdem Boynudelik Yeminli Mali Müşavir Sorumlu Ortak Başdenetçi

Halit Demiral Yeminli Mali Müşavir Sorumlu Ortak Başdenetçi

Kemal Danacı Yeminli Mali Müşavir Sorumlu Ortak Başdenetçi

Sezai Onaral Yeminli Mali Müşavir İdari Personel

Adil Önel Yeminli Mali Müşavir İdari Personel

Burhan Ayhan Yeminli Mali Müşavir İdari Personel

3

Galip Özeren Yeminli Mali Müşavir İdari Personel

Serhan Akkoyunlu Serbest Muhasebeci Mali Müşavir Kıdemli Denetçi

M. Tufan Demircan Serbest Muhasebeci Mali Müşavir Kıdemli Denetçi

Pınar Haksavunur Serbest Muhasebeci Mali Müşavir Kıdemli Denetçi

Filiz Ulugöl Serbest Muhasebeci Mali Müşavir Denetçi

Okan Şengül Serbest Muhasebeci Mali Müşavir Denetçi

E.İpek Demircan Serbest Muhasebeci Mali Müşavir Denetçi

Faruk Memişoğulları Serbest Muhasebeci Mali Müşavir Denetçi

Mehmet Özkan Serbest Muhasebeci Mali Müşavir Denetçi

Mehmet Tekçe Serbest Muhasebeci Mali Müşavir Denetçi

Metin Candoğan Serbest Muhasebeci Mali Müşavir Denetçi

Erdinç Sucu Serbest Muhasebeci Mali Müşavir Denetçi

H. Göktürk İmamoğlu Serbest Muhasebeci Mali Müşavir Denetçi

Eda Ertan SMMM Stajyeri Denetçi Yardımcısı

Burçin Kanık SMMM Stajyeri Denetçi Yardımcısı

Gökalp Ustaoğlu SMMM Stajyeri Denetçi Yardımcısı

Levni Oktay SMMM Stajyeri Denetçi Yardımcısı

IV. Danışman Kadrosu

Ser&Berker Bağımsız Denetim ve Yeminli Mali Müşavirlik A.Ş. olarak mükelleflerimize en iyi hizmeti verebilmek için alanlarında uzmanlaşmış personelimizle vergi, eğitim, yönetim, dış ticaret, insan kaynakları, iş güvenliği ve iş hukuku, sosyal sigortalar hukuku konularında danışmanlık hizmeti vermekteyiz. Bu amaçla oluşturduğumuz danışmanlık kadromuz aşağıda belirtilmiştir.

Adı Soyadı Şirketteki pozisyonu

Bahattin Gürsoy Yatırım ve Dış Ticaret Danışmanı Orhan Aydın Sosyal Güvenlik ve Hukuk Danışmanı İbrahim Uğur İş Güvenliği ve İş Hukuku Danışmanı

V. Organizasyon Yapısı

Şirketin organizasyon yapısı sorumlu denetçiler (kilit yöneticiler) den başlayarak,baş denetçi,kıdemli denetçi

,denetçi yardımcıları ve stajyer denetçilerden oluşmaktadır.Yönetim Kurulu Başkanı,Başkan Yardımcısı ve

Üyelerine (kilit yöneticiler) II no’lu bölümde yer verilmiştir.

VI. İlişkili Denetim Kuruluşları ve Diğer İşletmeler İle Bu İlişkilerin Mahiyeti

DFK International – Ser & Berker İşbirliği

DFK International, dünyanın çeşitli yerlerindeki bağımsız muhasebe ve denetim firmalarından oluşan bir organizasyondur ve dünyanın önde gelen bağımsız denetim organizasyonlarından biridir. DFK International, birden fazla ülke ile ilgilenen şirket ve bireylerin ihtiyaçlarını karşılamayı üstlenmiştir.

DFK International ile yapılan ortaklık, hizmet kalitemizi uluslararası standartlara taşımamızı sağlamış ve yurtdışı ilişkileri olan anlaşmalı firmalarımızın işlemlerinde bütünlük sağlayarak anlaşılabilirlik ve kolaylıklar getirmiştir.

4

DFK International organizasyonu üye şirketlerin uluslararası bir anlaşmayla birbirlerine bağlı oldukları bir kuruluştur; bununla birlikte DFK International’a üye olan şirketler arasında bu üyelikten kaynaklanan açık veya gizli hiçbir ortaklık bulunmamaktadır.

C. KALİTE KONTROL SİSTEMİ

Kapsam Tarafımızca verilen denetim ve raporlama hizmetlerinin kalitesinin yüksek olmasını temin etmek amacı

ile geliştirilen kalite kontrol yöntemlerinin, kalite güvencesinden sorumlu ortak ve oluşturduğu komite gözetiminde uygulanmasına ilişkin hükümleri kapsamaktadır.

Şirkette denetimin amacına uygun bir şekilde yerine getirilebilmesi ve mevzuata uyum sağlanabilmesi amacıyla bir denetim komitesi her yıl yeniden belirlenir. Denetim Komitesi üyelerinin tamamının Sorumlu Ortak Baş Denetçi unvanına sahip olması gerekir. Ancak şirket olarak faydalı olacağı durumlarda ortak olmayan, konusunda uzman kişilerde atanabilir. Atanan bu üyeler hiçbir şekilde şirketin denetim sözleşmesi imzaladığı şirketlerde denetime katılamazlar. Ancak bunlar şirket bünyesinde yapılan mesleki konularda istişarelere katılabilir ve görüş bildirebilirler.

1. Kaliteye İlişkin Liderlik Sorumlulukları

Kalite Kontrol Ekibinin üyelerinin her hesap dönemi aynı kişilerden oluşması mümkündür. Bu ekip içinden denetlenen şirketin büyüklüğü ve riski dikkate alınarak bir veya iki kişinin atanması Yönetim Kurulu kararı ile gerçekleştirilir. Bu kişiye “Kalite Sorumlusu” ismi verilir ve bu kişi Kamu Gözetimi Kurumu tarafından yayınlanan Kalite Kontrol Standardı 1 kapsamında “Denetimin Kalite Kontrolünü Gözden Geçiren Kişi” dir. Bu kişiye çalışmalarında yardımcı olacak şirketin kadrosunda olan Kıdemli Denetçi veya Denetçide tahsis edilebilir. Denetim Komitesi üyelerine görevli oldukları dönemde herhangi bir denetim görevi verilmez.

Şirketimizin şube ve irtibat bürolarında gerçekleştirmiş olduğu raporlama ve denetim faaliyetleri de bu yönerge kapsamındadır.

2. Kalite Kontrol Sistemimizin Başlıca Amaçları ve Etik Hükümler

i. Kaliteyi geliştirmek,

Denetim ve raporlama faaliyetlerimizin doğruluğu ve güvenilirliği bizim için en önemli amaçtır. Bu amacımız doğrultusunda gerek uluslar arası denetim standartları gerek ise yasal zorunluluklar ve uygulamalara uyum konusunda titiz davranmaktayız. Kalite beklentilerimizi de bu çatı altında oluşturmuş bulunmaktayız. Denetim ve raporlamanın doğru ve güvenilir olması kalitesini arttırıcı en önemli etkenlerdir. Bizler de Kalite Kontrol Sistemimizi oluştururken bu gerçeğe hizmet edecek bir yapı kurmayı amaçlamış bulunmaktayız.

ii. Çalışanların motivasyonu ve katılımı geliştirmek,

Kaliteli hizmet süreçlerinin en önemli yapı taşları sistem kullanıcısı olan örgüt yapılarıdır. Özellikle faaliyet gösterdiğimiz hizmet sektöründe en önemli unsur insandır. Kalite kontrol sistemi işleyişi sayesinde örgüt içinde aksamaların, motivasyon düşüklüklerinin, örgüt kültürüne uymayan durumların ve bunların neden olacağı düşük kaliteli hizmetlerin önüne geçebilmeyi amaçlamaktayız. Bu durumlara ilişkin kalite kontrol sisteminin geri beslemeleri sayesinde çalışan ortamını sürekli motive ve katılımcı kılmayı hedeflemekteyiz.

iii. Ast-üst ilişkilerini geliştirmek,

Denetim faaliyetinin hizmet kalitesinin yüksek olabilmesi için bir ekip tarafından yürütülmesi gerekmektedir. Denetim ekipleri uluslararası denetim standartlarına uygun olarak belirli kademelerdeki uzman kişilerden oluşmaktadır. Bu uzman personelin gerek denetim faaliyeti sırasında gerek ise örgüt yapısı içerisinde hiyerarşik yapının bilgi deneyim ve beceriyi dikkate alır şekilde düzenlenmesi gerekmektedir. Bu amaca hizmet

5

etmek için kalite kontrol sisteminin içerisinde örgütün bilgi beceri ve uzmanlık derecesini değerlendirebilecek bir yapı oluşturulmuştur.

iv. Şirkette etik ilkelerin uygulanabilirliğini sağlamak

Farklı nitelikte ve kişilikte uzman personelden oluşturduğumuz örgüt yapımızın bireyler bazında anlayış farklılıkları oluşmaktadır. İş ahlakı içerisinde bireysel tutum davranışların yerini şirket kültürüne özgü tutum ve davranışlara bırakması gerekmektedir. Bu nedenle şirket kültürünü ve etiğini personele benimsetecek politikalar oluşturulmuş ve bu politikaları uygulanabilir kaliteye getirecek bir kalite kontrol sistemi amaçlanmıştır.

3. Kalite Kontrol Sistemi ve Müşteri İlişkileri Kendi bünyemizde gerek örgüt yapımız gerek ise ekipman ağımız ne kadar yeterli olursa olsun; verdiğimiz

hizmetin gereği olan müşteri etkileşiminin de şirketin kaliteli hizmet anlayışı üzerinde etkileri olduğunun bilincindeyiz. Bu nedenle şirket yönetimi müşteri seçimleri ve kabul süreçlerinin doğru şekilde işleyebilmesi için Doğru Müşteri Doğru Hizmet politikası geliştirmiştir.

Bu politika ile hizmetin kabulünden en son teslim noktasına kadar yapılan işin kalitesini, bağımsızlığını ve doğruluğunu etkileyecek risk faktörleri yönetilmek istenmiştir.

Doğru Müşteri Doğru Hizmet Müşteri Edinim Süreci

İhale Yolu ile Müşteri Edinimi: Kamu kurum ve kuruluşlarının veya denetim işini ihale yoluyla hizmet alarak yaptıracak olan şirketlerin ilgili şartnameleri incelenerek denetim işi için şirketin yeterli olup olmadığı tespit edilir. İhale konusu işi yapabilecek nitelikte olunduğuna karar verildiğinde ihaleye katılım sağlanır.

Müşterinin Kendi Talebi Üzerine: Gerek internet ortamından gerekse müşteri yetkililerinin merkez ofis, şube, ve irtibat bürolarına ulaşarak denetim hizmeti almak istediklerini belirtmeleri üzerine müşteri ile görüşmelere başlanır.

Potansiyel Müşterilere Ulaşarak Denetim Hizmeti Alınması: Denetim Hizmeti alması bağlı bulunduğu mevzuatı gereği zorunluluk arz eden şirketlerin merkezlerine ziyaretler gerçekleştirerek denetim süreci ve şirket hakkında bilgi verilmesi sağlanır.

Müşteri Değerlendirme Süreci

Müşteri ile şirket ve denetim ekibi arasında Uluslar arası Denetim Standartları kapsamında denetimin bağımsızlığını ortadan kaldıracak bir ilişkinin olup olmadığının tespit edilmesi

Müşterinin şirketin çalışma usul ve esaslarına, misyonuna, iş ahlak ve anlayışına ters düşen herhangi bir durum içerisinde bulunup bulunmadığının tespiti

Müşteri şirketin devam eden ve denetim sürecini engellemesi muhtemel herhangi bir hukuki probleminin olup olmadığının araştırılması.

Müşteri tarafından denetim faaliyeti için ödenmesi muhtemel ücretin işin kaliteli ve Uluslar arası Denetim Standartlarına uygun bir şekilde yapılabilmesi için maliyet / fiyat analizinin gerçekleştirilmesi.

Müşterinin; içinde bulunduğu sektör değerlendirilerek; sektör bazında denetim alanlarını farklılaştıracak veya sektörün yapısından kaynaklı herhangi bir risk unsurunun olup olmadığının araştırılması

Müşterinin gerçekleştirdiği faaliyetler sonucunda sorumlu olduğu kurum veya kuruluşlar ile bunlara karşı ne tür sorumluluklarının olduğunun tespiti çalışmasının yapılması. Aynı zamanda bu sorumlulukların ve tarafların denetim sürecine etkilerinin araştırılması.

Müşterinin gerçekleştirmiş olduğu faaliyetlerin özel bir uzmanlık gerektirip; gerektirmediğinin tespiti ve bu uzmanlıkla ilgili kaynak kişilerin denetim ekibi içinde yer alması için çalışmalar yapılması.

Müşteriye verilmesi muhtemel hizmet konusunda şirket yetkinliğinin araştırılması.

6

Müşteri Kabul Süreci

Müşteri sözleşme aşamasında sözleşmede yer almayan isteklerde bulunuyor mu? Böyle bir durum söz konusu ise bağımsızlığı ortadan kaldırıcı bir durum yaratıyor mu tespit edilmelidir.

Müşteri sözleşme ile anlaşılan tutar dışında fiili olarak fazla ve eksik ücretten hizmet almayı teklif ediyor mu?

Müşteri hizmetin normlarını kendi belirleme talebine karşı hizmet bedeli dışında ek bir menfaat öneriyor mu?

Müşteri şirket ile yapılacak denetim sözleşmesinin hazırlanması

Denetim sözleşmesinde yer alması gereken asgari unsurların Sorumlu Ortak Baş Denetçi tarafından kontrol edilmesi

Denetim sözleşmesinin imza altına alınması ve sözleşme yapıldığının yetkili mercilere bildirilmesi Müşteri Hizmet Süreci

Denetim hizmetinin verilmesi aşamasında bağımsızlığı ortadan kaldırıcı bir durum ile karşılaşıldı mı?

Denetim hizmeti devam ederken Müşteri ile şirket başka bir ilişki içine girdi mi?

Denetim hizmeti devam ederken Müşterinin sözleşme aşamasında bilinmeyen fakat işin kalitesini ve bağımsızlığını etkileyen bir özel durumu ortaya çıktı mı?

Denetim hizmeti devam ederken Müşterinin şirket yönetimi ile veya kilit personeller ile iş ilişkisi dışında başka bir çıkar ilişkisi gerçekleşti mi?

Denetim hizmeti devam ederken Müşteri dürüstlüğünü olumsuz yönde etkileyecek bir tutum içinde bulundu mu? Hususlarının tespit edilmesi.

Yukarıda ana hatları ile detaylandırdığımız Doğru Müşteri Doğru Hizmet politikamızın uygulama aşamasında gerçekleştirilecek anket formları ve doldurulması gereken zorunlu dokümanlar Kalite Kontrol Rehberimiz içerisinde yer almaktadır.

4. Kalite Kontrol Sistemi ve Denetim Süreçleri

Kalite Kontrol sistemimizin en önemli unsurlarından biri de Denetim Süreçlerinin kalitesinin,

güvenilirliğinin ve doğruluğunun sağlanmasıdır. Bu amaç şirket bünyesinde tüm denetim süreçleri profesyonel bir yazılım üzerinden gerçekleştirilmektedir. Bununla beraber kalite kontrol testlerinin de hangi süreçlerde ne şekilde uygulanacağının belirlenebilmesi amacıyla öncelikle denetim süreçleri yazılı doküman haline getirilmiştir. Denetim Süreçleri

a. Denetime Hazırlık Süreci

Denetimin süresini belirleyen; işe başlama son günü veya son rapor teslim günü gibi denetim ekibinin müdahale edemediği kısıtların olup olmadığının tespit edilmesi.

Denetimin başlangıç ve bitiş tarihlerinin Sorumlu Ortak Baş Denetçi tarafından belirlenmesi.

Denetim süresi içerisinde yapılması gereken çalışmaların listesinin denetim ekibi tarafından oluşturulması.

Denetim ekibi tarafından oluşturulan listedeki işlerin; sorumlu ortak baş denetçi tarafından denetim süresi içerisine yerleştirilmesi ve planlanan denetim takviminin oluşturulması.

Müşteri ile görüşülerek planlanan denetim takvimini aksatmayacak şekilde denetim açılış toplantısının yer ve zamanının belirlenmesi.

Müşteri şirkete denetim süreci boyunca, denetim yapacak denetim ekibinin tanıtılması.

Müşteri şirketin varsa şube, irtibat ofisi veya fabrika, ambar, depo gibi merkez dışı birimlerinin tespiti ve yerlerinin ve yetkililerinin tanınması.

Denetim süreci boyunca denetim ekibi ile çalışacak ve gerekli bilgi akışını sağlayacak müşteri şirketin denetimden sorumlu personelleriyle tanışılması.

7

Denetim faaliyeti sırasında müşterinin merkezine ve diğer birimlerine denetim ekibi tarafından yapılacak ziyaretlerin tarihlerinin planlanan denetim takvimini aksatmayacak şekilde belirlenmesi

b. Denetim Uygulama Süreci

Müşterinin daimi dosyasında bulunması gereken evrakların görevli denetim ekibi tarafından müşteri çalışanlarından alınması.

Daimi dosya içeriğindeki evrakların incelenmesi ve denetim alanlarına geçmeden önce daimi dosya içeriğinde risk oluşturması muhtemel durumların tespiti.

Sorumlu ortak baş denetçinin daimi dosyayı kontrol etmesi.

Sorumlu ortak baş denetçi tarafından saptanan daimi dosyadaki eksikliklerin tamamlanması.

Müşterinin varsa bir önceki denetim raporunun incelenmesi, rapordaki denetim görüşünün ve görüşün dayanaklarının gözden geçirilmesi

Müşterinin denetim yapılan dönem veya dönemlere ait kapanış mizanlarının ve denetimden geçmemiş mali tablolarının incelenmesi

Ön incelemeler sonunda, yerinde denetim öncesi müşteriden istenecek kısa listenin oluşturulması.

Denetim sorumlusunun kısa listeyi onaylamasından sonra müşteriye iletilmesi

Müşterinin oluşturulmuş bir iç kontrol sisteminin olup olmadığının tespiti

Müşterinin henüz oluşturulmuş bir iç kontrol sistemi olmasa bile iç kontrol adına yapılan çalışmaların tespiti

Müşterinin belirli bir iç kontrol sistemi olsun veya olmasın İç Kontrol Anket Formlarının denetim ekibi tarafından Müşteri yetkilileri ile görüşerek doldurulması

İç kontrol Anket formlarının denetim sorumlusu tarafından değerlendirilmesi

İç kontrol işleyişi açısından denetim görüşüne risk oluşturacak ve denetim alanlarını etkileyecek durumların tespit edilmesi

Şirket bünyesinde bir iç denetim birimi veya yetkilisi var ise anket sonuçlarının bu kişi ile paylaşımının gerçekleştirilmesi

Sorumlu ortak baş denetçi yönetiminde denetim ekibinin iç kontrol sistemi değerlendirme toplantısını gerçekleştirmesi

Denetimin önceki süreçleri olan ön inceleme ve iç kontrol sisteminin denetimi ile ilgili çalışmaların bir araya getirilerek müşterinin riskli alanlarına ilişkin bir çalışma yapılması

Müşterinin riskli alanlarının denetim ekibine deneyimleri de dikkate alınarak incelenmek üzere paylaştırılması

Risk alanları ile ilgili sorumlu ortak baş denetçinin istediği özellikli çalışmalarında denetim ekibine bildirilmesi

Riskli alanların sistematik bir şekilde risk düzeylerinin tespit edilmesi

Müşteri ile daha önceden belirlenmiş olan tarihte, müşteri merkezinin ziyaret edilmesi ve yerinde denetim faaliyetinin gerçekleştirilmesi.

Denetim alanlarına ait denetim kanıtlarının toplanması

Denetim alanlarına ilişkin müşteri yetkililerinden mülakat yolu ile bilgi toplanması

Denetim alanlarının uluslar arası denetim standartlarına göre denetim teknikleri kullanarak denetlenmesi

Denetime ilişkin tüm detayların denetim ekibi tarafından kullanılan bilgisayar ortamındaki denetim programına aktarılması

Denetime ilişkin ön çalışma kağıtlarının denetim ekibi tarafından hazırlanması

Yerinde denetim faaliyetine ilişkin denetim ekibi tarafından oluşturulacak ilerleme raporunun sorumlu ortak baş denetçinin görüşüne sunulması

Sorumlu Ortak baş denetçi tarafından incelenen ilerleme raporu kapsamında denetim ekibinin değerlendirme toplantısı yapması

Yerinde denetim sırasında hazırlanan ön çalışma kağıtlarının eksikliklerinin ve eklenmesi gereken açıklamaların sorumlu ortak baş denetçi tarafından tespit edilmesi.

c. Denetim Raporlama Süreci Denetime ilişkin çalışma kağıtlarının revizyonu ve bu revizyon sonucunda denetlenen şirketin yerine ikinci

bir ziyaretin gerekli olup olmadığının tespiti.

8

Denetim süreci sonucunda çalışma kağıtları dikkate alınarak denetim ekibinin Görüş Tespit toplantısı yapması.

Denetim Sorumlusunun ilgili denetimle ilgili nihai görüşü oluşturması ve denetimi rapora bağlaması

Denetlenen şirket ile denetim kapanış toplantısının yapılması

Denetim raporunun şirkete ve gerekli yasal mercilere teslimi

Denetim faaliyetlerinin uygulanmasında yukarıdaki süreçlere uygunluk bakımından değerlendirilebilmesi için şirketimiz tarafından oluşturulan denetim rehberinden faydalanmaktayız.

Denetim Rehberi Her sorumlu denetçi görevlendirildiği denetim müşterisi için, şirketin denetim faaliyetlerinde kullandığı

yazılım üzerinde bir dosya oluşturur. Denetim sırasında takip edilecek prosedürler, bu prosedürlerin denetim ekibi ile eşleştirilmesi, denetimin planlanması gibi tüm denetim faaliyetlerine bu yazılım rehberlik eder. Denetim ekibinde görev alan tüm çalışanların şirket network ağı üzeriden bağlanabileceği bu yazılımda tüm süreçlerde yapılması gereken işlemler ve doldurulması gereken formlar detaylı olarak yer almaktadır. Bununla beraber yazılımın içindeki formlara ilaveten aşağıdaki listede yer alan formlar da Ser&berker Bağımsız Denetim ve YMM A.Ş ‘nin denetim rehberinin ayrılmaz bir parçasıdır.

İç Kontrol Sisteminin Genel Değerlendirmesi ve Denetim Alanlarına ilişkin Anket Formları

Strateji Belirleme Formları

Dipnot Açıklama Kontrol Formları

Değerleme Formları

Her bir denetim alanı için düzenlenmiş “Denetim Alanlarına Yönelik Hesap Kontrol Formları

Denetim Kalite Kontrol Formları

Genel amaçlı olan ve ekte yer alan bu formların denetim ekibinin başarı ile uygulayabilmesi için şirkete özgü hale getirilmesi sorumlu denetçinin görevleri arasındadır.

Tüm denetimlerin bu rehbere uygun olarak yürütülmesi denetimlerde aynı kalitenin tutturulmasına yardımcı olacağı için bunlar her yıl gözden geçirilir.

5. Kalite Kontrol Sistemi İzleme Süreci

Otokontrol: Kalite Kontrol Sistemi Yöneticisi veya Kalite Kontrol Sistemi Komitesi ekip üyeleri kendilerinden beklenen kalite hedefini bildikleri için zaman zaman sistemi kontrol etme olanağına sahiptirler. Bu kontoller sırasında eğer bir sapma göze çarpmaktaysa bunu anında analiz etmek ve vakit geçirmeden gerekli düzeltici önlemleri almaları mümkün olacaktır.

Dış Kontrol: En fazla üç yılda bir tüm kalite kontrol sisteminin amaçlara uygunluğunun ve fonksiyonel bir şekilde çalışıp çalışmadığının gözden geçirilmesi gerekmektedir. Bu gözden geçirmeler sonucu oluşan tespit raporlarındaki sonuçlara göre Yönetim Kurulu gerekli çalışmaları yapmalıdır. Bu çalışmalardan kalite kontrol sistemi yöneticisi veya komitesi de bilgilendirilmelidir. Bu izleme faaliyeti ile görevlendirme şirket dışından konusunda uzman ve sorumlu denetçi deneyimine sahip herhangi bir kişiye de verilebilir.Veya bu izlemeler Yönetim Kurulu üyeleri tarafından toplu bir çalışma şeklinde de gerçekleştirilebilir.

Şikayet ve İddialar: Şikâyet ve İddialar çeşitli kaynaklardan şirkete iletilmiş olabilir. Bu şikayetler şirket içinden olabileceği gibi, müşterilerden veya şirket dışındaki üçüncü kişilerden de olabilir. Şikayetlerin konusu tüm şirket hakkında olabileceği gibi çalışanların özelinde de olabilir.

9

Şikayet ve iddia ne olursa olsun şirket Yönetim Kuruluna bildirilmek zorundadır. Şirket yönetimi tarafından soruşturmayı yürütecek ilgili denetimde görev almamış, yeterli ve uygun deneyime sahip sorumlu denetçi belirlenir ve görevli sorumlu denetçi tarafından şikayet ve soruşturma tamamlanarak; şikâyet ve iddialar ile bunlara verilen cevaplar dosya halinde Yönetim Kuruluna sunulur. Yönetim Kuruluna sunulan dosyanın içeriğinden Kalite Kontrol Sistemi Yöneticisine veya komitesine de bilgi verilir. Şikayet konusu ile ilgili soruşturma süreci şirket yönetimi tarafından devam ederken, kalite kontrol sistemi tarafından da şikayet ve iddianın hizmet kalitesine etkisi ve nasıl önlenebileceği ile ilgili çalışmalar yapılır. Böylece kalite kontrol sistemi de izlenmiş ve eksiklikleri giderilmiş olur.

6. Kalite Kontrol Sistemi ve İnsan Kaynakları Kalite Kontrol sisteminin başarıya ulaşabilmesi için başlıca unsur olan örgüt yapısının da doğru ve etkin bir şekilde kurulmuş olması gerekmektedir. Şirketimiz bu amaca hizmet doğrultusunda kaliteli personel istihdamı politikasını geliştirmiştir. Bu politikaya ilişkin detaylar aşağıdaki gibidir.

Kaliteli Personel İstihdamı

a. İhtiyaç Duyulan Personelin Tespiti

Mevcut işleyiş içerisinde eksik personel yüzünden aksayan veya hataya neden olan işlerin listesinin çıkarılması

Diğer çalışan personelin kendi görev ve sorumluluklarını aksatmadan sorunlu görevleri de üstlenip üstelenemeyeceğinin tespiti.

Sorunlu görevler olarak adlandırılan işlerin gerçekleştirilen faaliyetin tamamına olan etkileri.

Sorunlu görevlerden vazgeçilmesi ve yapılmaması durumunda işleyişin nasıl aksayacağının tespiti.

İhtiyaç duyulan personelin tamamı ile yeni bir oluşum için mi yoksa çeşitli nedenlerle boş kalan bir görev için mi alınacağının tespiti.

İhtiyaç duyulan personelin asgari taşıması gereken niteliklerin belirlenmesi

Örgüt içi eğitim ile yetiştirilmesi muhtemel bir çalışanın bu ihtiyacı karşılayıp karşılayamayacağının tespiti.

İhtiyaç duyulan personel ve onu tanımlayan asgari kriterler üzerinde ilgili birim yöneticisi ve yönetim ile fikir birliğinin sağlanması

b. İhtiyaç Duyulan Personelin Araştırılması

İhtiyaca uygun personelin hangi yolla temin edileceğinin saptanması

İhtiyaca uygun alınacak personelle bir referansa dayalı olarak görüşülüyor ise referans-personel ilişkisinin saptanması

İhtiyaç duyulan personelin örgüt çalışanları ile fiziki bağının olup olmadığının araştırılması

İhtiyaç duyulan personelin araştırma safhasının gizli veya herkese açık olarak mı yürütüleceğinin tespiti.

Başvuru durumundaki personelin önceki iş yeri ile hukuki, veya başka problemlerinin olup olmadığının araştırılması.

Başvuru durumundaki personelin sunduğu bilgi ve belgelerin gerçekliğinin araştırılması.

c. İhtiyaç Duyulan Personelin İşe Uygunluğunun Tespiti

Başvuru durumundaki kişinin aranılan asgari niteliklere sahip olup olmadığının tespiti

Kişi referansının şirketin işleyişi ve faaliyetleri üzerindeki etkisi veya bu referans ile şirketin iş ilişkisi olup olmadığının tespiti

Başvuru durumundaki kişinin şirket misyonuna ve iş ilkelerine uymayan kulüp, dernek, parti, vb, üyeliklerinin olup olmadığının tespiti.

10

Başvuru durumundaki kişinin sözlü ve yazılı deneme süreçlerinin şirket içerisinde işin uzmanları tarafından gerçekleştirilmesi

Başvuru durumundaki kişinin bir önce çalıştığı yerden getireceği, ayrıldığı şirkete karşı herhangi bir sorumluluğunun olmadığını gösterir yazının incelenmesi

Kişinin kişilik ve karakter olarak mevcut ortama adapte olup olamayacağının tespiti.

Başvuru durumundaki kişinin talep ettiği ücretin mevcut ücret yapısını bozmayacak şekilde olup olmadığının tespiti.

Başvuru durumundaki kişi ile görüşerek kendisine ihtiyaç duyulan alanlarda nasıl faydalı olmayı düşündüğünün öğrenilmesi

Yönetim, ve kilit personelin kişi başvurusu hakkında bir araya gelerek kişinin işe uygundur kararının verilmesi.

d. İhtiyaç Duyulan Personelin İşe Kabulü

Başvuru prosedürlerini başarıyla tamamlayan adayla sözleşme imzalanır.

İşe alınan personel öncelikle çalışacağı ekip arkadaşlarıyla sonrasında tüm şirket çalışanları ile tanıştırılır.

İşe alınan personelle görev yapacağı birim kilit personelinin de bulunduğu bir yönetim toplantısı yapılır. Ve kişinin önümüzdeki dönemde yapacağı işler kendisine tebliğ edilir.

Eğer işe alınan kişinin hizmet verilen müşteri şirketlerle de birebir ilişkisi olacaksa, müşteri ziyaretleri ile yeni kişi tanıtılır.

İşe alım süreci sonrasında yönetimin kişiye işe başlangıç toplantısında tebliğ ettiği iki aylık deneme süresi sonuna kadar, Sgk dışında hiçbir bildirimi (KGK,SPK,BDDK vb.) yapılmaz.

İki aylık deneme süresi yönetimce onaylanan kişi şirket denetim kadrosu içindeki görevine atanır.

Tüm bu prosedürler şirket açısından kişi çalıştırırken doğması muhtemel riskleri en aza indirmek ve kalifiye personel ile işleri yürütmek için yapılır.

Bunun yanı sıra şirket içerisinde de mevcut örgütün sürekli bilgi birikimini güncel tutmak, moral ve motivasyonunu yükseltmek, daha çok uzmanlaşmış personel ile daha doğru hizmet verebilmek için aktivite çalışmaları gerçekleştirilmektedir. Bu aktivite çalışmaları Sürekli Güncel Personel Programı olarak adlandırılmaktadır.

Bu program kapsamında ki çalışmalar ; 1-Bilgi ve denetim becerisini geliştirici çalışmalar 2-Moral ve motivasyonu yükseltici çalışmalar Olarak iki grupta yapılmaktadır.

Bu gelişim programlarının sonuçları gerek Yönetim Kurulu tarafından gerek ise sorumlu denetçiler

tarafından yapılan anket soruları (Personel Bilgi Düzeyi-Personel Moral Düzeyi) ile değerlendirilmektedir. Bu anket soruları Kalite Kontrol Sistemimizin işleyişinin yer aldığı Kalite Kontrol Rehberimizde de yer almaktadır.

Yönetim tarafından işin gerektirdiği uzmanlığa ve beceriye sahip denetim kadrosunun ilgili denetim faaliyetleri ile eşleştirilmesinde aşağıdaki prosedürler uygulanmaktadır.

İlgili denetim faaliyetinin yönetilmesi ve yürütülmesini sağlayacak denetim sorumlusun seçimi

Denetim faaliyetinin gerçekleştirileceği sektörün özel bir uzmanlık gerektirip gerektirmediğinin tespiti. Bu uzmanlık dalına sahip denetim sorumlusunun tespiti.

Denetim sorumlusu olarak görevlendirilecek kişinin mevcut iş takviminin tespiti.

Denetim sorumlusu olarak görevlendirilecek kişinin müşteri şirket ile bağımsızlığı ortadan kaldıracak bir durumunun bulunup bulunmadığının tespiti.

Denetim sorumlusu olarak görevlendirilecek kişinin denetim faaliyetinin kapsamı ve sorumlulukları hakkında bilgilendirilmesi.

11

Denetim sorumlusu tarafından denetim ekibinin oluşturulması

Denetim sorumlusu tarafından denetimin gerektirdiği bilgi ve beceriler de dikkate alınarak denetim ekibinin seçilmesi

Denetim ekibine seçilen kişilerin denetimin bağımsızlığını zedeleyecek nitelikte müşteri ile bir bağının olup olmadığının araştırılması

Denetim ekibine seçilen kişilerin mevcut iş takvimlerinin değerlendirilmesi

Denetim Sorumlusu tarafından belirlenen denetim ekibine görev dağılımı yapılması

Denetim süresi içerisinde yapılması gereken çalışmaların listesinin denetim ekibi tarafından oluşturulması.

Denetim ekibi tarafından oluşturulan listedeki işlerin; sorumlu ortak baş denetçi tarafından denetim süresi içerisine yerleştirilmesi ve planlanan denetim takviminin oluşturulması.

Planlanan denetim takvimi de dikkate alınarak denetim ekibi üyelerinin denetimin hangi aşamalarına ne kadar süre harcayacaklarının tespit edilmesi.

Denetim süreci içerisinde müşteri ile bilgi akışı trafiğini sağlayacak olan bir kişinin denetim ekibi içerinde görevlendirilmesi.

Denetim ekibinde mesleki unvanlar da dikkate alınarak; ekip içi yetkilendirmenin sorumlu ortak baş denetçi tarafından yapılması.

7. Kalite Güvence Sistemi ve Bağımsızlık İlkesi

Ser&Berker Bağımsız Denetim ve Yeminli Mali Müşavirlik A.Ş. olarak bağlı kaldığımız temel ilkelerin başında bağımsızlık ilkesi gelmektedir. Bağlı bulunduğumuz bağımsızlık ilkesi kalite güvence sistemimizde de yerini almıştır. Kalite güvence sistemimizde yerini aldığı haliyle, bağımsızlığın sağlanması sorumlu ortak baş denetçinin sorumluluk alanına girmektedir. Sorumlu ortak baş denetçinin, bağımsızlığın sağlandığından emin olmak amacıyla yerine getirmekle yükümlü olduğu hususlar kalite güvence sisteminde geçtiği haliyle şu şekilde sıralanmıştır:

a) Bağımsız denetim kuruluşundan veya gerekiyorsa Kuruluşun içinde yer aldığı ve lisans anlaşmaları nedeniyle ilişkide bulunduğu diğer bağımsız denetim kuruluşlarının oluşturduğu gruptan gerekli bilgileri alarak bağımsızlığı tehdit eden koşulları ve ilişkileri tespit ederek değerlendirir.

b) Bağımsız denetim kuruluşunun bağımsızlıkla ilgili politika ve usullerine ilişkin tespit edilmiş bir ihlal var ise, bunları değerlendirerek bağımsız denetim çalışmasında bağımsızlığı ortadan kaldıran bir durum olup olmadığını belirler.

c) Bağımsızlığı ortadan kaldıran durumları gerekli önlemleri alarak ortadan kaldırır veya kabul edilebilir bir düzeye indirir, çözümlenemeyen konuları bağımsız denetim kuruluşuna bildirir.

ç) Bağımsızlık ile ilgili konularda varılan sonuçlar ve bu sonuçları destekleyen bağımsız denetim kuruluşu yönetimi ile yapılan tartışmaları yazılı hale getirir.

Sorumlu Ortak Başdenetçi ortadan kaldırılamayan veya etkisi azaltılamayan bağımsızlığı tehdit eden bir durum tespit ettiğinde, bağımsız denetim kuruluşu ile görüşerek bağımsızlığı tehdit eden faaliyet veya işlemin iptal edilmesi veya bağımsız denetimden çekilmek üzere gerekli süreçlerin başlatılması gibi önlemlerin alınmasını sağlamak ve konuya ilişkin tartışmaları ve ulaşılan sonuçları yazılı hale getirmek zorundadır.

8. KGK veya Diğer Kamu Kurumlarınca Yapılan Kalite Güvence Sistemi İncelemeleri

Kuruluşumuzda son üç yılda KGK veya diğer kamu kurumlarınca herhangi bir kalite güvence sistemi incelemesi yapılmamıştır.Daha önceki dönemde SPK tarafından yapılmıştır.

12

D. SERBERKER’DE SÜREKLİ EĞİTİM POLİTİKASI

Ser&Berker Bağımsız Denetim ve Yeminli Mali Müşavirlik A.Ş. olarak biz kaliteli hizmet verebilmenin en önemli kaynağının kaliteli ve nitelikli işgücüne sahip olmak olduğunun bilincindeyiz. Bu açıdan çalışanlarımıza hizmet içi eğitim sunmanın yanı sıra ayda en az üç defa düzenlediğimiz şirket içi seminerler ile teorik bilgilerin pratiğe aktarılmasını ve bilginin paylaşılmasını sağlamaktayız. Bunlarla beraber, alanlarında uzmanlaşmış kuruluşların veya kişilerin düzenlediği seminerlere ve eğitim toplantılarına katılım sağlamamız, denetim kadromuza ve şirketimize yaptığımız önemli yatırımlardır.

2013 yılında şirketimiz bünyesinde gerçekleştirilmiş olan eğitim faaliyetlerimiz aşağıdaki başlıklar halinde sıralanmıştır. TMS/TFRS eğitimlerimizi Prof. Dr. Hasan Kaval ve Yrd. Doç. Dr. Salih Torun ve SMMM Tufan Demircan gerçekleştirmiştir.

E. FİNANSAL BİLGİLER

Gelirin Dağılımı

31.12.2013 itibariyle şirket gelirinin dağılımı aşağıdaki gibidir ;

Bağımsız Denetim Faaliyeti 389.671,89

Bağımsız Denetim Dışında Diğer Denetim Faaliyetleri 2.932.327,54

Danışmanlık Hizmetleri 459.374,64

SMMM’lik Hizmetleri 0,00

Toplam 3.781.374,07_TL

SEMINER KONUSU İLGILI MEVZUAT KATILIMCI UNVANLARI SÜRE(SAAT)

TFRS 1 TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASI

TMS/TFRS DENETÇİLER,DENETÇİ

YARDIMCILARI,STAJYER DENETÇİLER

10

TFRS 10 KONSOLİDE FİNANSAL TABLOLAR

TMS/TFRS KIDEMLİ

DENETÇİLER,DENETÇİLER 24

TMS 1 FİNANSAL TABLOLARIN SUNULUŞU TMS/TFRS

DENETÇİLER,DENETÇİ YARDIMCILARI,STAJYER

DENETÇİLER

8

TMS 2 STOKLAR TMS/TFRS

DENETÇİLER,DENETÇİ YARDIMCILARI,STAJYER

DENETÇİLER

14

TMS 8 MUHASEBE POLİTİKALARI, MUHASEBE TAHMİNİNLERİNDEKİ DEĞİŞİKLİKLER VE HATALAR

TMS/TFRS DENETÇİLER, STAJYER

DENETÇİLER 16

TMS 16 MADDİ DURAN VARLIKLAR TMS/TFRS

DENETÇİLER,DENETÇİ YARDIMCILARI,STAJYER

DENETÇİLER

16

TMS 40 YATIRIM AMAÇLI GAYRİMENKULLER

TMS/TFRS DENETÇİLER 12

UFRS’YE GENEL BAKIŞ TMS/TFRS DENETÇİLER,DENETÇİ YARDIMCILARI,STAJYER

DENETÇİLER

10

MUHTELİF EĞİTİM KONULARI TMS/TFRS/BDS DENETÇİLER,DENETÇİ YARDIMCILARI,STAJYER

DENETÇİLER

40

13

F. SORUMLU DENETÇİLERİN ÜCRETLENDİRİLME ESASLARI

Sorumlu denetçilerin ücretlendirilmesi hususu ;piyasa şartları da dikkate alınarak,kalite ve risk,insan kaynakları,müşteri ve finansal katkılar alanında kişisel ve firma hedeflerinin gerçekleştirilmesine bağlı olarak her sene belirlenmektedir.

G. DENETİM HİZMETİ VERİLEN KAYİK’LER

Firmamızın 31.12.2013 tarihi itibari ile hizmet verdiği KAYİK denetimleri :

BDDK

ACAR FACTORING A.Ş.

DOĞA FAKTORİNG A.Ş.

SPK

EMEK ELEKTRIK ENDÜSTRISI A.Ş.

DORA GAYRİMENKUL DEĞERLEME A.Ş.

ANALİZ GRUP GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

GÜLKAY DÖVİZ VE KIYMETLİ MADENLER TİCARETİ A.Ş.

KGK

İŞ MERKEZLERİ YÖNETİM VE İŞLETİM A.Ş.

KARSAN KARADENİZ KİMYA VE GIDA SAN. VE TİC. A.Ş.

KAYSERİ ŞEKER FABRİKASI A.Ş.

BİLFEN EĞİTİM KURUMLARI

BİLTUR BASIM VE YAYIN

EPDK

BIR ENERJI ELEKTRIK TOPTAN SATIŞ İTH. İHR. A.Ş

ARMAHES ELEKTRIK ÜRETIM A.Ş.

DOĞAL ENERJI İTHALAT A.Ş.

ENERGİST GAZ A.Ş.

ÇELTİK ELEKTRİK ENERJİSİ ÜRETİM VE TİCARET A.Ş.

ELPA ENERJİ TOPTAN SATIŞ A.Ş.

DEDEGÖL ENERJI YATIRIM A.Ş.

SELGAZ DOĞALGAZ DAĞITIM A.Ş.

ÜNDEM ELEKTRİK ENERJİSİ TOPTAN SATIŞ TİCARET A.Ş.

EKODAŞ ELEKTRİK İTHALAT İHRACAT VE TOPTAN SATIŞ A.Ş.

YÜKSEL ELEKTRIK ENERJISI TOPTAN SATIŞ A.Ş.

14

DİĞER KAYİK

İŞ KUR İŞSİZLİK SİGORTASI FONU

FIRAT KALIKINMA AJANSI

DOĞU MARMARA KALKINMA AJANSI

AHİLER KALKINMA AJANSI

DOĞU AKDENİZ KALKINNA AJANSI

GÜNEY MARMARA KALKINMA AJANSI

İSTANBUL KALKINMA AJANSI

KARACADAĞ KALKINMA AJANSI

GÜNEY EGE KALKINMA AJANSI

BATI KARADENİZ KALKINMA AJANSI

KUZEY ANADOLU KALIKNMA AJANSI

H. DİĞER HUSUSLAR

Kuruluşumuz , 2013 yılında Kamu Gözetim Kurumu’nun ve bağımsız denetim ile ilgili diğer düzenleyici kurumların mevzuatlarına,çıkarılan yeni standartlara ve gelişmelere uyumlu bir şekilde denetim faaliyetlerini sürdürmüştür.