Embed Size (px)

Citation preview

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

Servicios de Agua y Drenaje de Monterrey, I.P.D.Dictamen de la Revisión de la Cuenta Pública 2012

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

AUDITORíA SUPERII?@[Q)~~

TADO DE NUEVO LEÓN[]@[1&'1F1:IW@

Oficio No:

ASUNTO:

AUDITORíA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

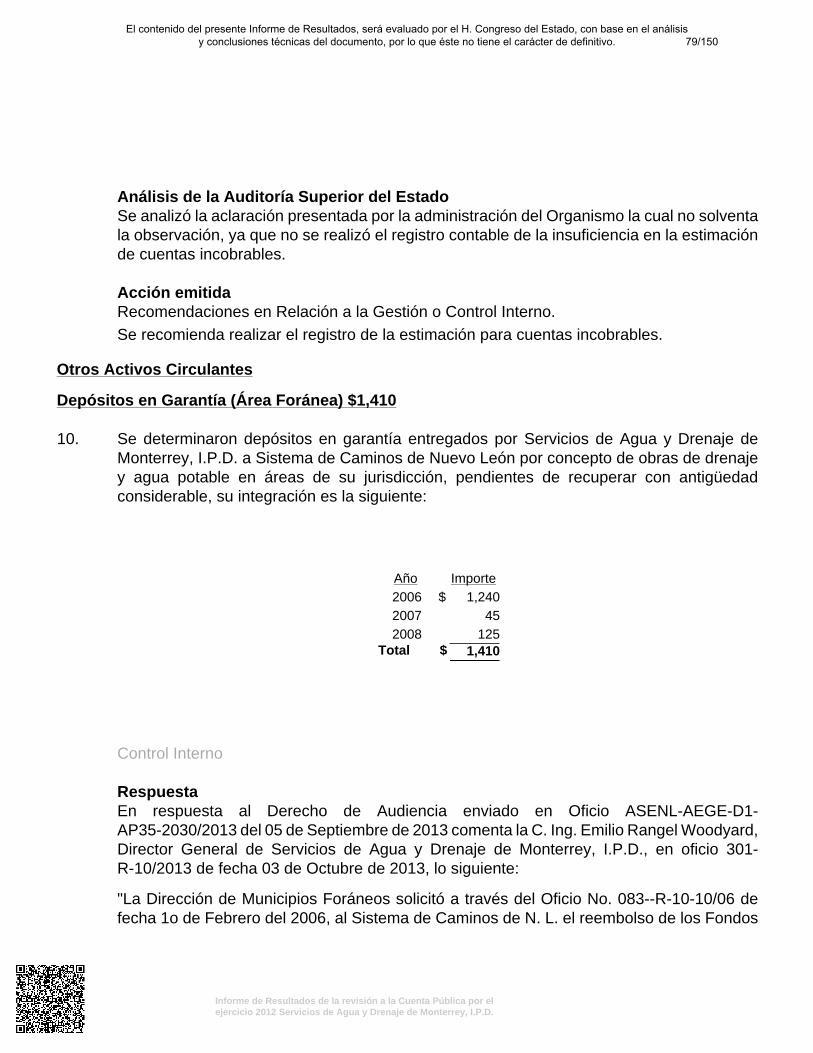

ASENL.AGE.PL01.2285/2013.

Se remite Informe del Resultado.

Monterrey, Nuevo León, a 14 de octubre de 2013.

DIP. REBECA CLOUTHIER CARRILLOPRESIDENTA DE LA COMISiÓN DE VIGILANCIADEL H. CONGRESO DEL ESTADO DE NUEVO LEÓN.P R E S E N T E.-

Por medio del presente y en cumplimiento a lo preceptuado en el artículo 137,

segundo párrafo, de la Constitución Política del Estado Libre y Soberano de

Nuevo León, y 48 primer párrafo de la Ley de Fiscalización Superior del Estado

de Nuevo León, me permito remitir a ese H. Congreso del Estado, por conducto

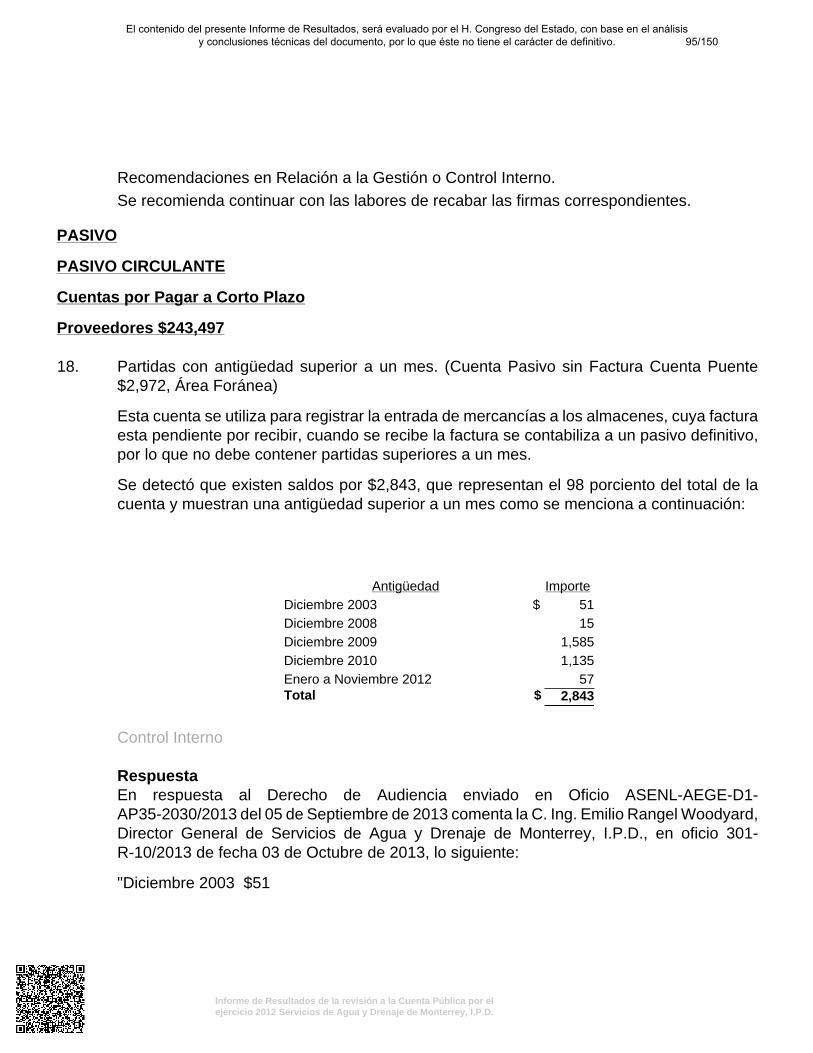

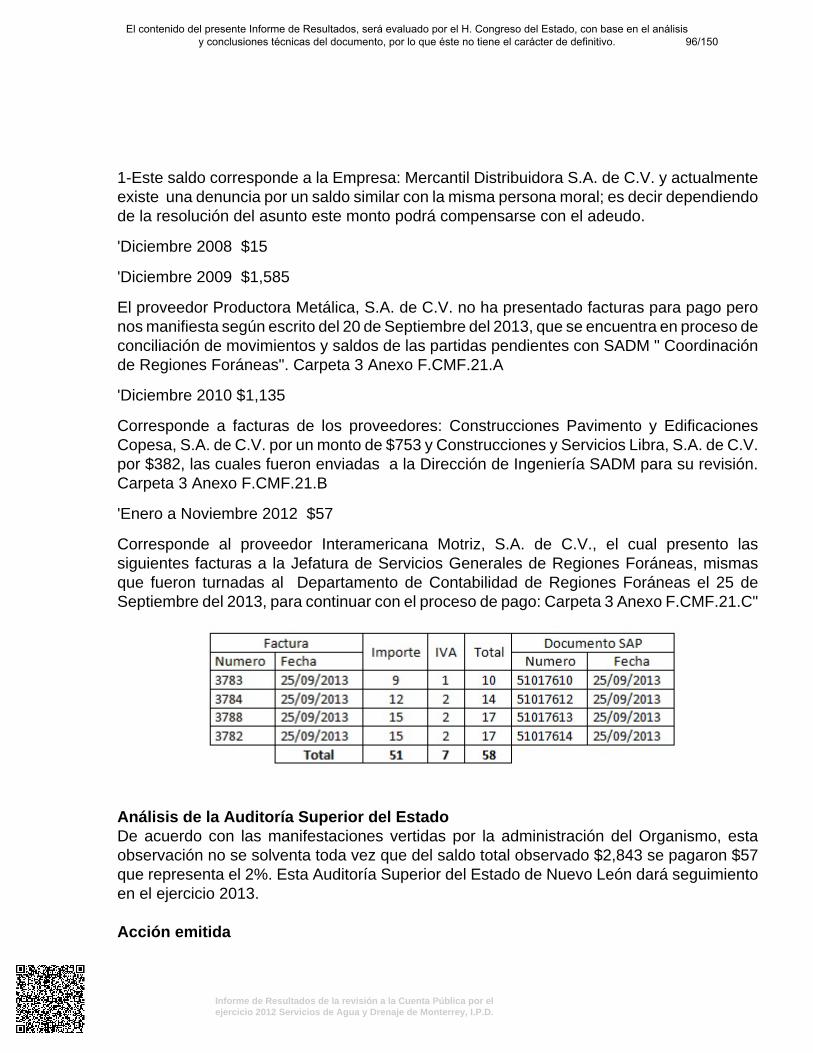

de la Comisión que preside, en documento por escrito y en forma digital, el

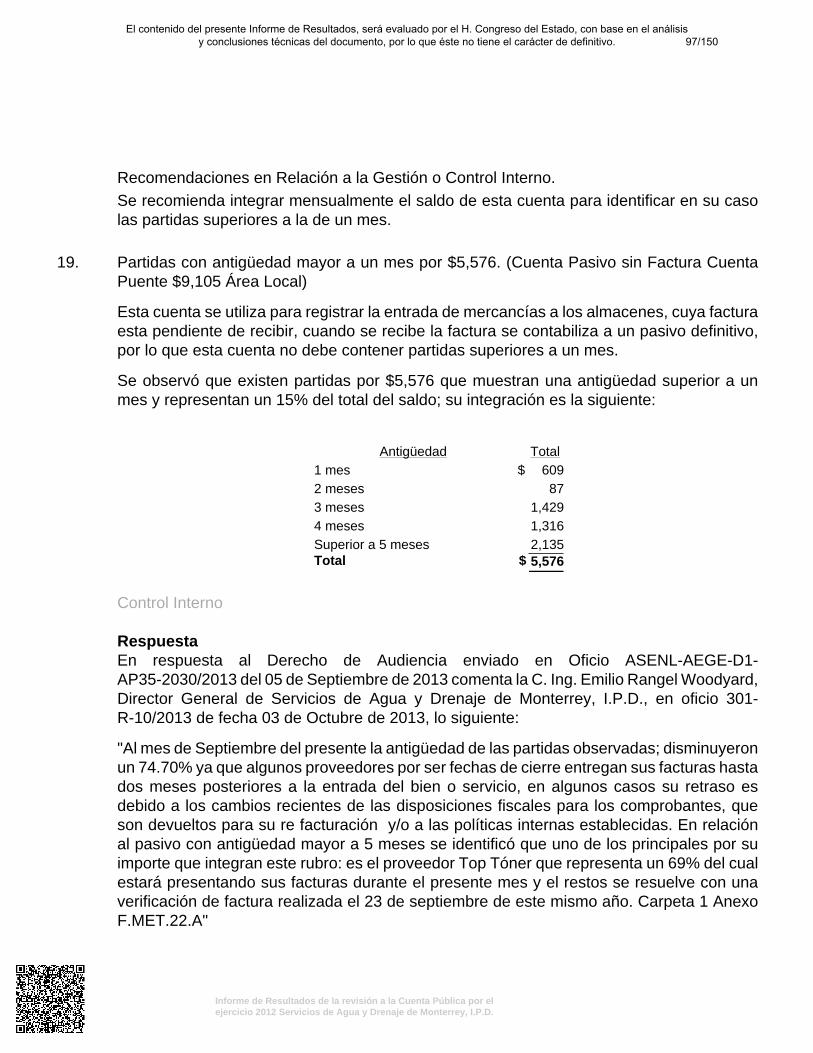

Informe del Resultado de la revisión de la cuenta pública correspondiente al

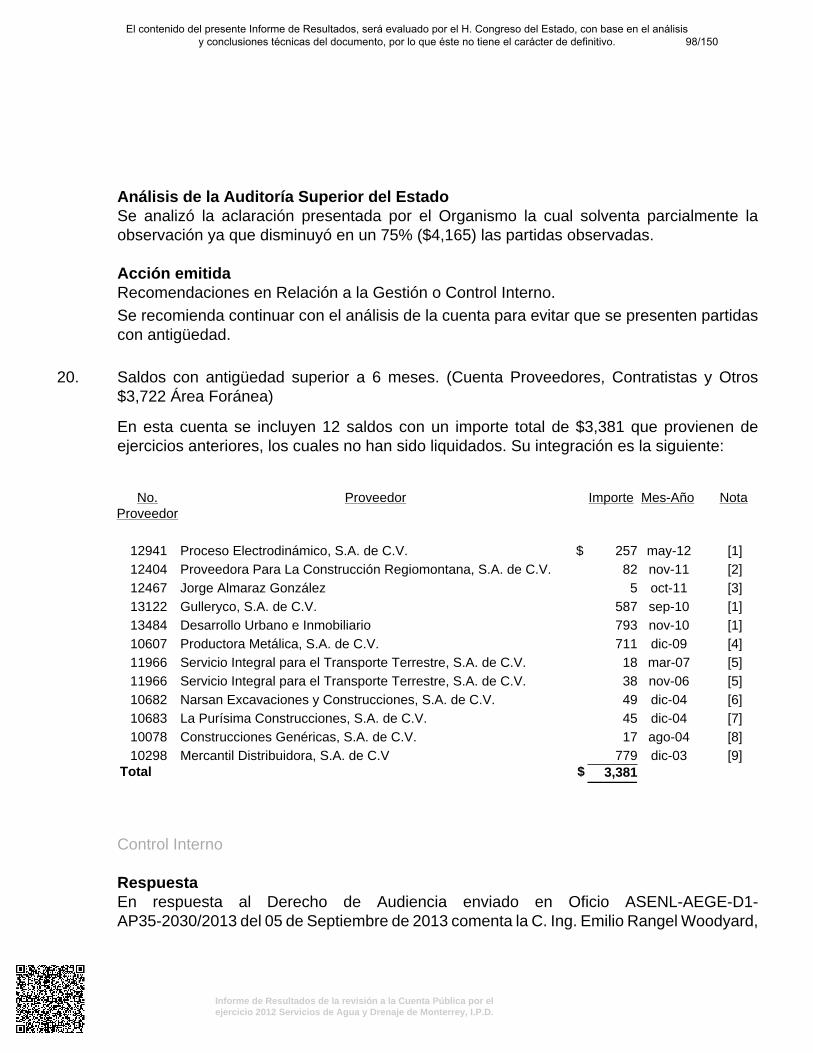

ejercicio 2012, de Servicios de Agua y Drenaje de Monterrey, I.P.D.

Lo anterior, a fin de que se sirva darle el trámite legislativo que corresponda.

ATENTAMENTEEL C. AUDITOR GENERAL

DEL ESTADO DE Nl} VO LEÓN

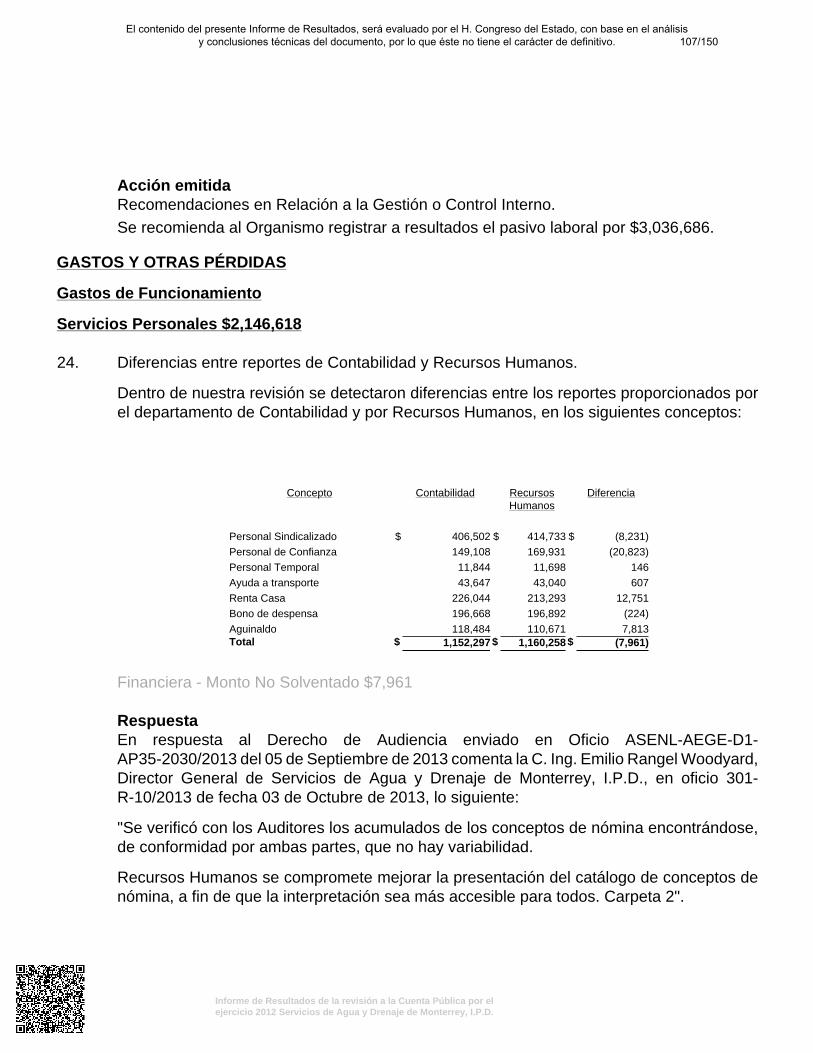

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

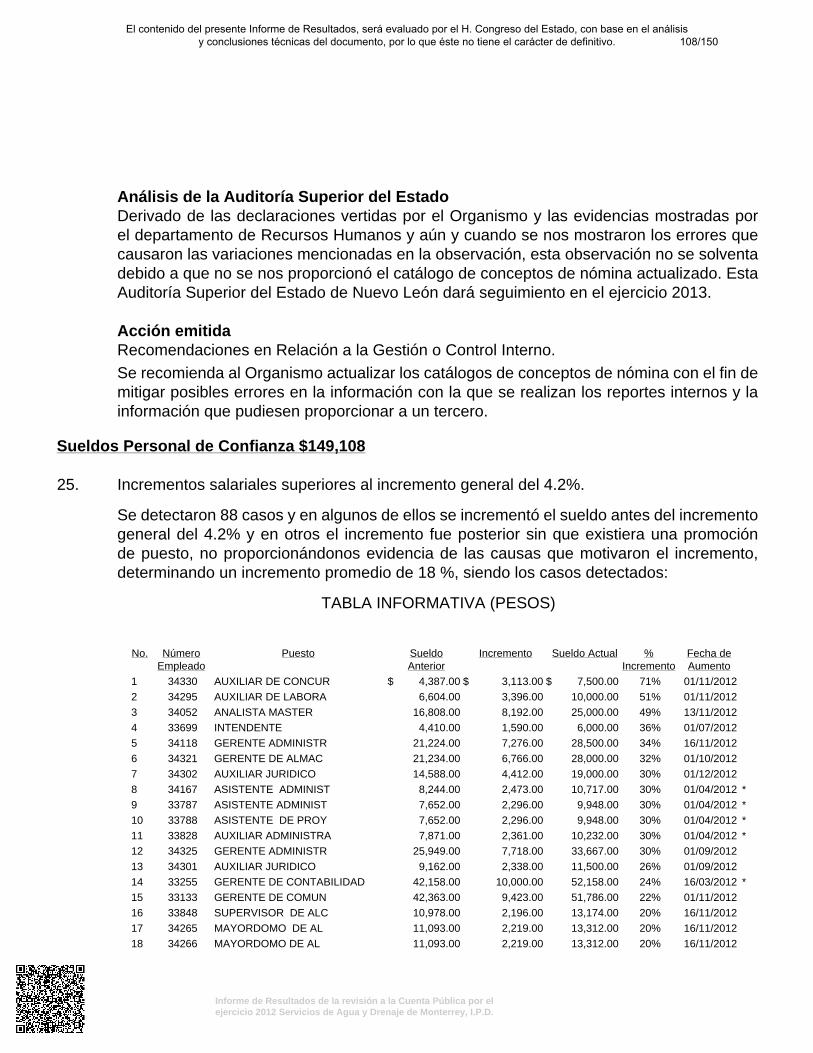

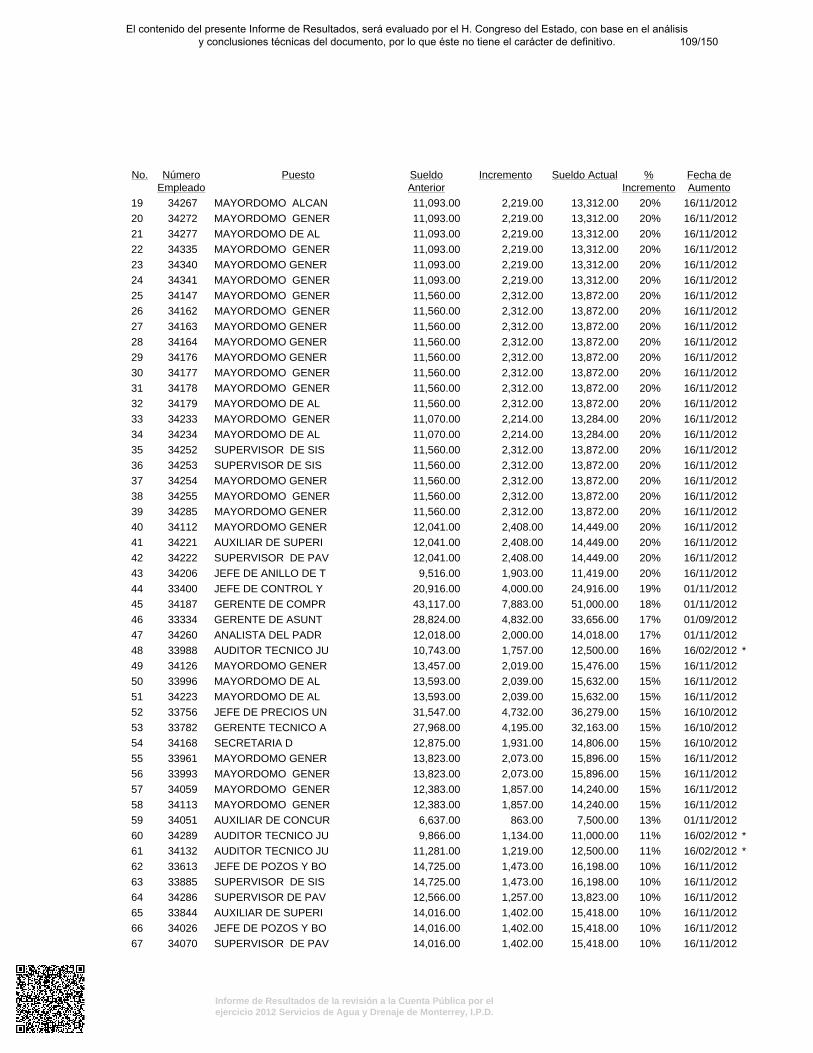

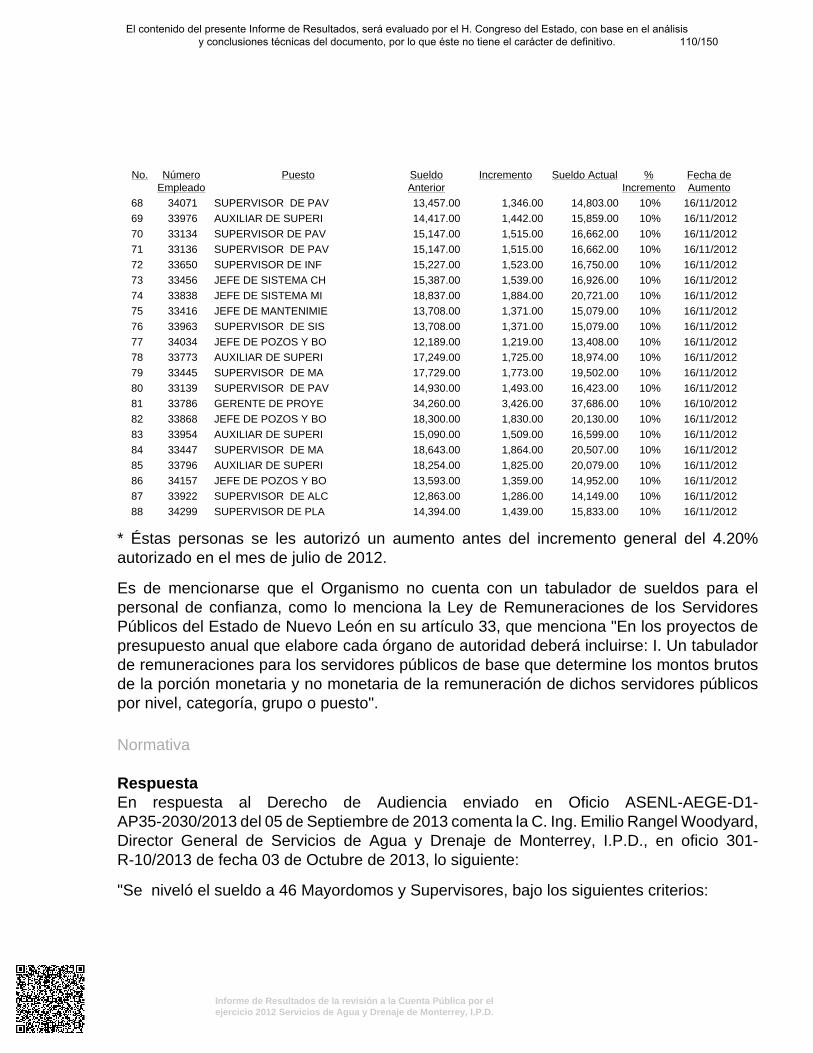

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

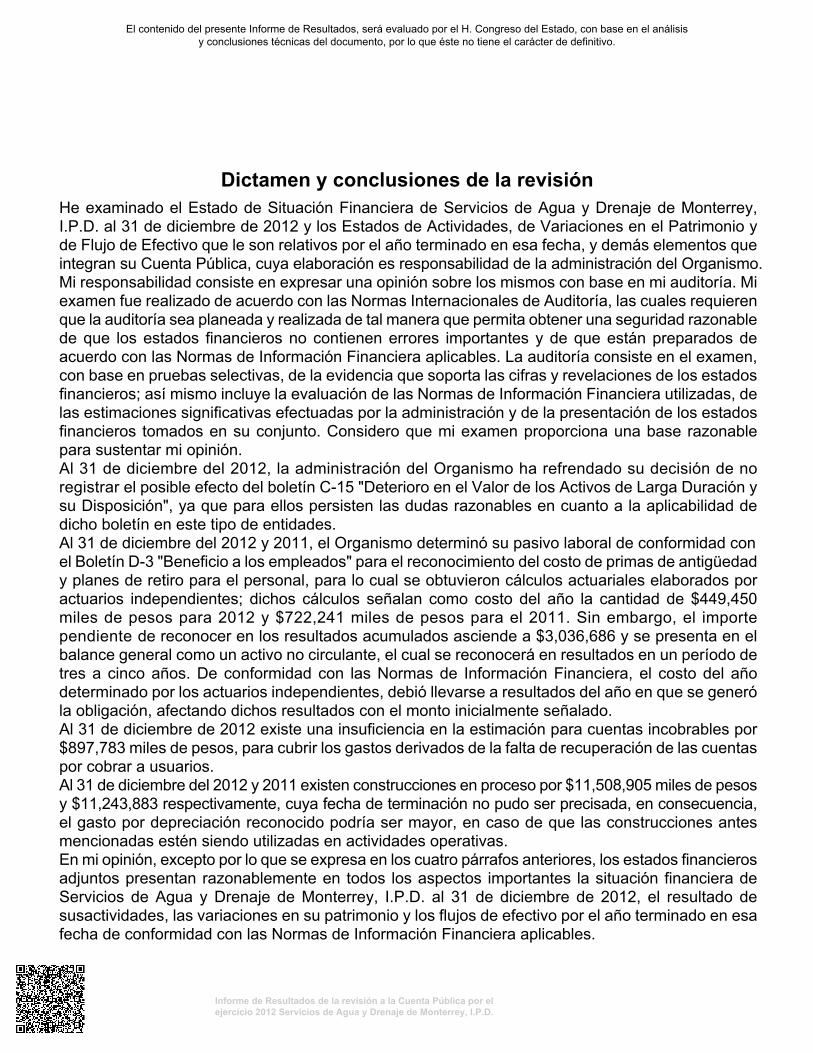

Dictamen y conclusiones de la revisiónHe examinado el Estado de Situación Financiera de Servicios de Agua y Drenaje de Monterrey, I.P.D. al 31 de diciembre de 2012 y los Estados de Actividades, de Variaciones en el Patrimonio y de Flujo de Efectivo que le son relativos por el año terminado en esa fecha, y demás elementos que integran su Cuenta Pública, cuya elaboración es responsabilidad de la administración del Organismo.Mi responsabilidad consiste en expresar una opinión sobre los mismos con base en mi auditoría. Mi examen fue realizado de acuerdo con las Normas Internacionales de Auditoría, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los estados financieros no contienen errores importantes y de que están preparados de acuerdo con las Normas de Información Financiera aplicables. La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; así mismo incluye la evaluación de las Normas de Información Financiera utilizadas, de las estimaciones significativas efectuadas por la administración y de la presentación de los estados financieros tomados en su conjunto. Considero que mi examen proporciona una base razonable para sustentar mi opinión.Al 31 de diciembre del 2012, la administración del Organismo ha refrendado su decisión de no registrar el posible efecto del boletín C-15 "Deterioro en el Valor de los Activos de Larga Duración y su Disposición", ya que para ellos persisten las dudas razonables en cuanto a la aplicabilidad de dicho boletín en este tipo de entidades.Al 31 de diciembre del 2012 y 2011, el Organismo determinó su pasivo laboral de conformidad conel Boletín D-3 "Beneficio a los empleados" para el reconocimiento del costo de primas de antigüedad y planes de retiro para el personal, para lo cual se obtuvieron cálculos actuariales elaborados por actuarios independientes; dichos cálculos señalan como costo del año la cantidad de $449,450 miles de pesos para 2012 y $722,241 miles de pesos para el 2011. Sin embargo, el importe pendiente de reconocer en los resultados acumulados asciende a $3,036,686 y se presenta en el balance general como un activo no circulante, el cual se reconocerá en resultados en un período de tres a cinco años. De conformidad con las Normas de Información Financiera, el costo del año determinado por los actuarios independientes, debió llevarse a resultados del año en que se generó la obligación, afectando dichos resultados con el monto inicialmente señalado.Al 31 de diciembre de 2012 existe una insuficiencia en la estimación para cuentas incobrables por $897,783 miles de pesos, para cubrir los gastos derivados de la falta de recuperación de las cuentas por cobrar a usuarios.Al 31 de diciembre del 2012 y 2011 existen construcciones en proceso por $11,508,905 miles de pesos y $11,243,883 respectivamente, cuya fecha de terminación no pudo ser precisada, en consecuencia, el gasto por depreciación reconocido podría ser mayor, en caso de que las construcciones antes mencionadas estén siendo utilizadas en actividades operativas.En mi opinión, excepto por lo que se expresa en los cuatro párrafos anteriores, los estados financieros adjuntos presentan razonablemente en todos los aspectos importantes la situación financiera de Servicios de Agua y Drenaje de Monterrey, I.P.D. al 31 de diciembre de 2012, el resultado de susactividades, las variaciones en su patrimonio y los flujos de efectivo por el año terminado en esa fecha de conformidad con las Normas de Información Financiera aplicables.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

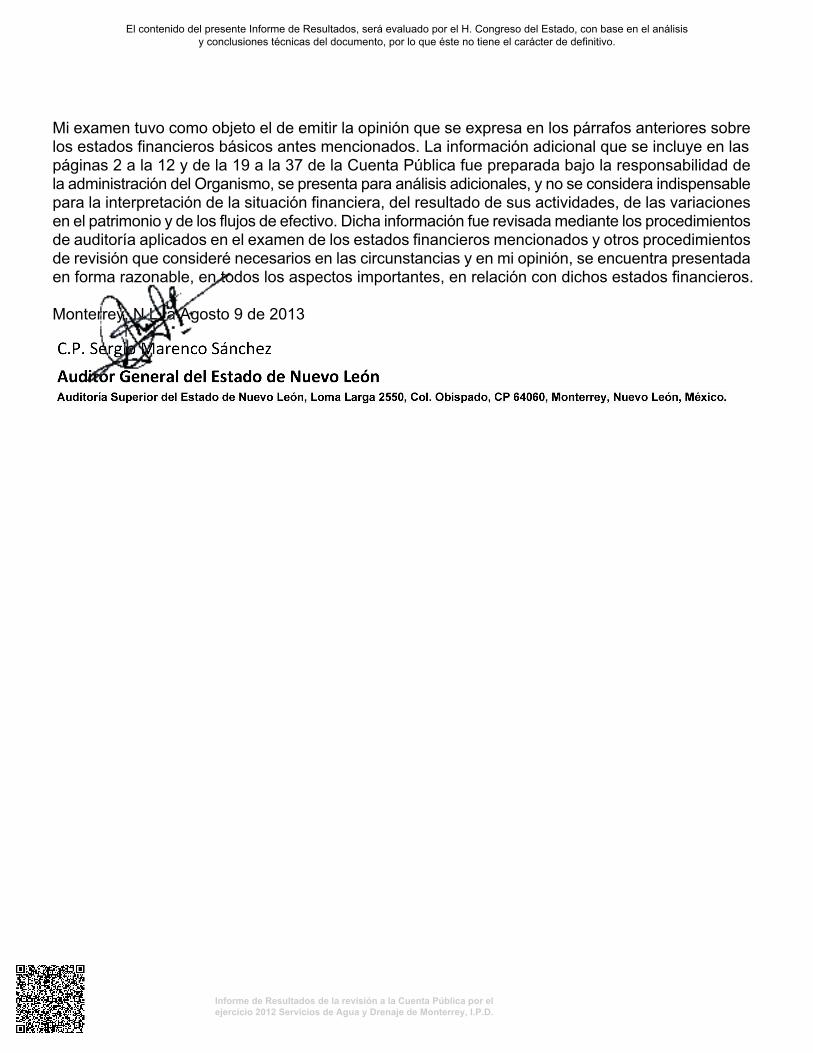

Mi examen tuvo como objeto el de emitir la opinión que se expresa en los párrafos anteriores sobre los estados financieros básicos antes mencionados. La información adicional que se incluye en laspáginas 2 a la 12 y de la 19 a la 37 de la Cuenta Pública fue preparada bajo la responsabilidad de la administración del Organismo, se presenta para análisis adicionales, y no se considera indispensable para la interpretación de la situación financiera, del resultado de sus actividades, de las variaciones en el patrimonio y de los flujos de efectivo. Dicha información fue revisada mediante los procedimientos de auditoría aplicados en el examen de los estados financieros mencionados y otros procedimientos de revisión que consideré necesarios en las circunstancias y en mi opinión, se encuentra presentada en forma razonable, en todos los aspectos importantes, en relación con dichos estados financieros.

Monterrey, N.L. a Agosto 9 de 2013

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

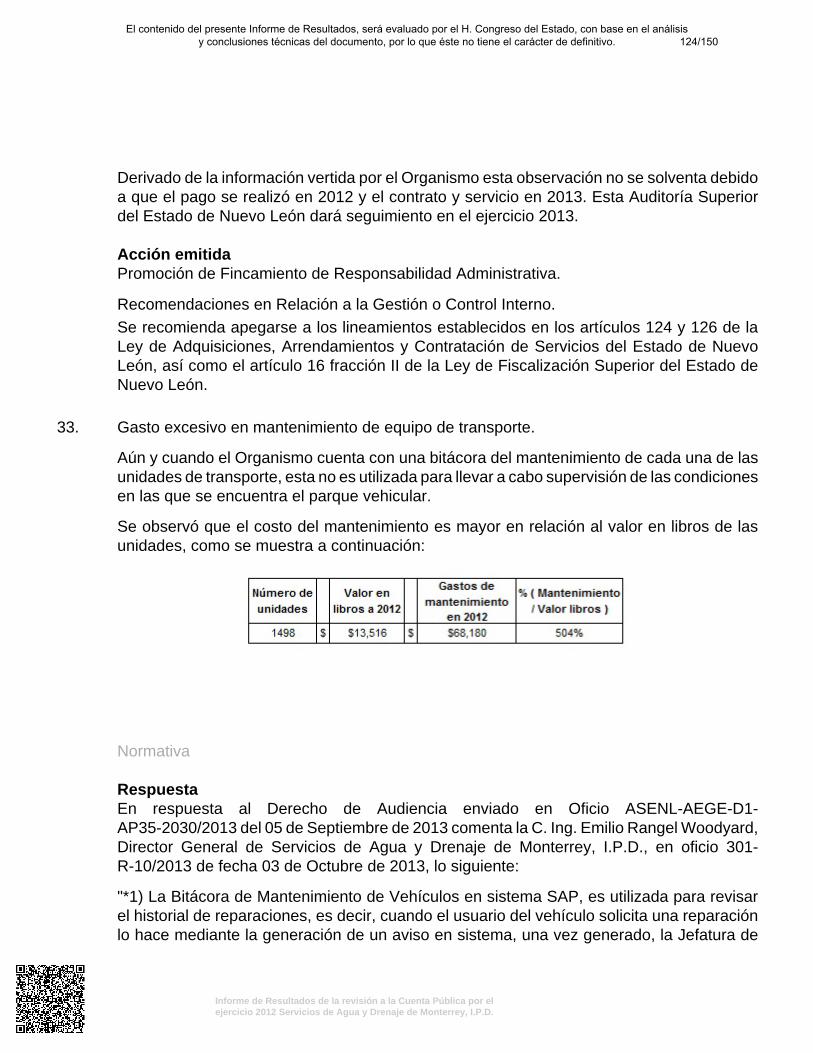

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

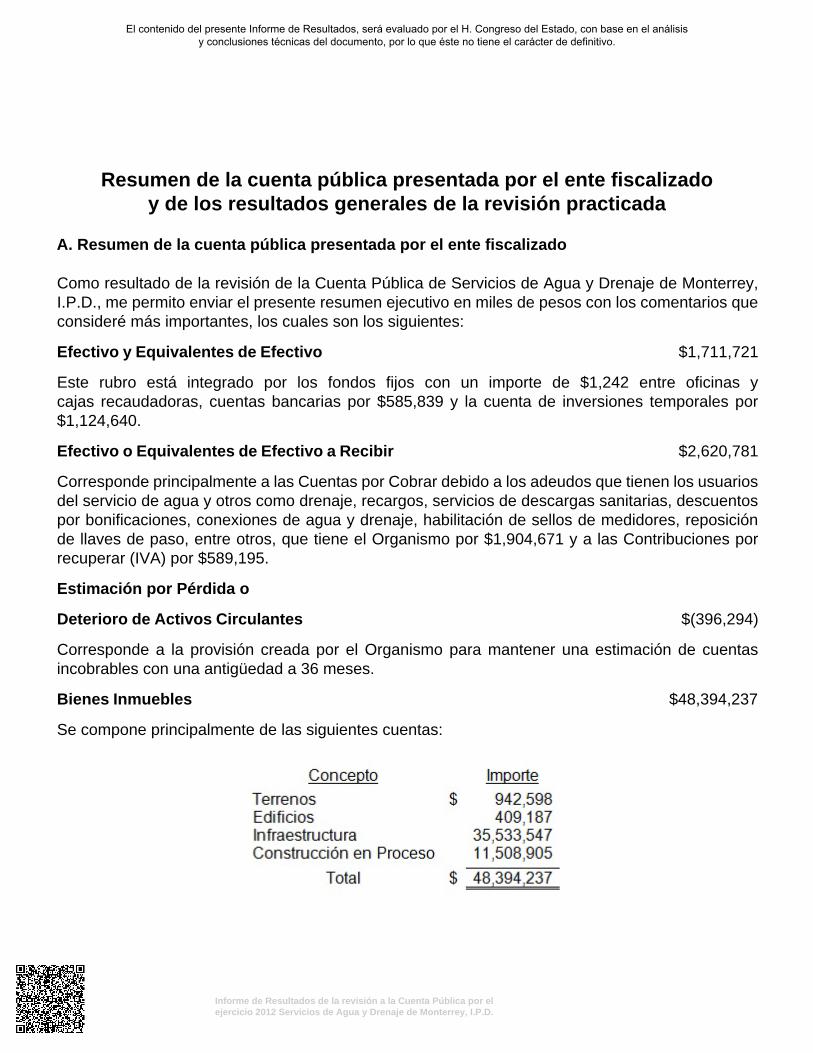

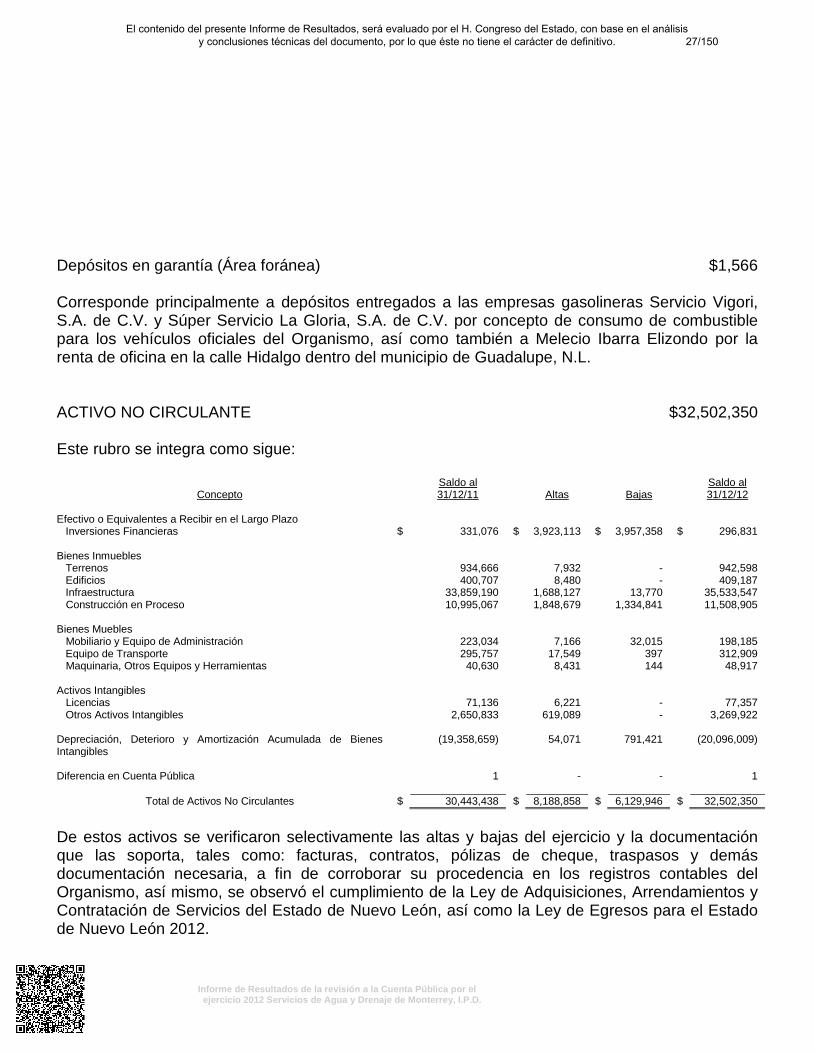

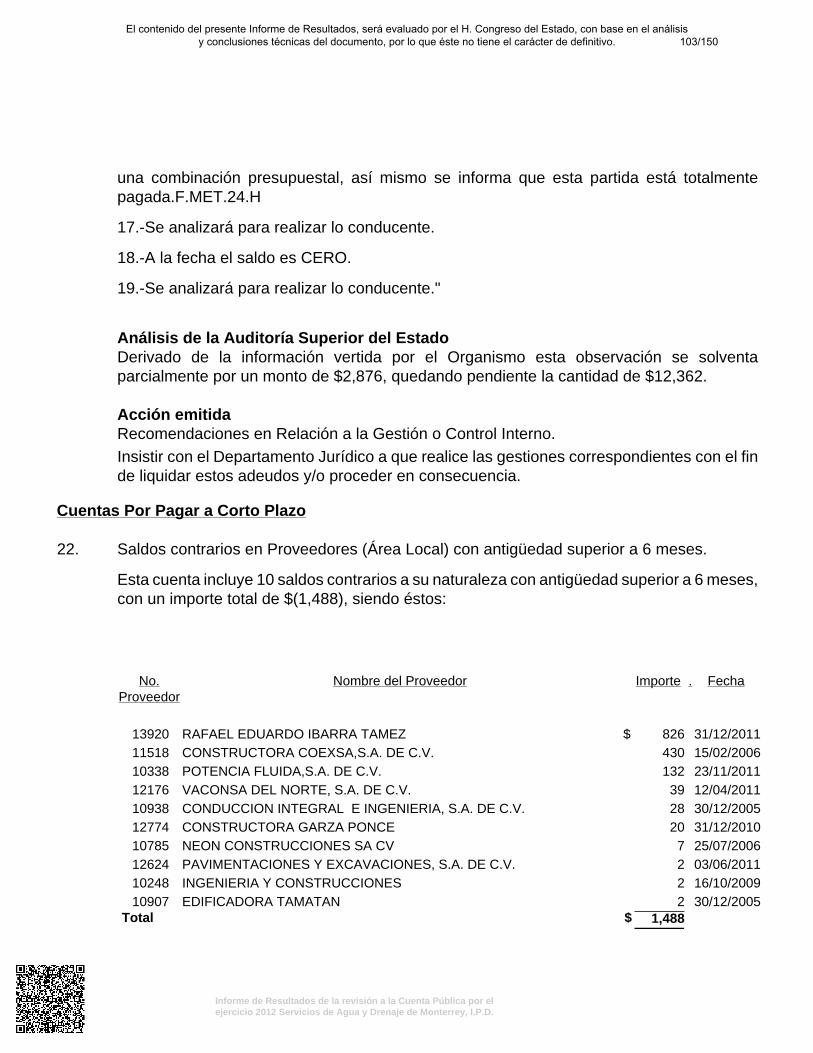

Resumen de la cuenta pública presentada por el ente fiscalizadoy de los resultados generales de la revisión practicada

A. Resumen de la cuenta pública presentada por el ente fiscalizado

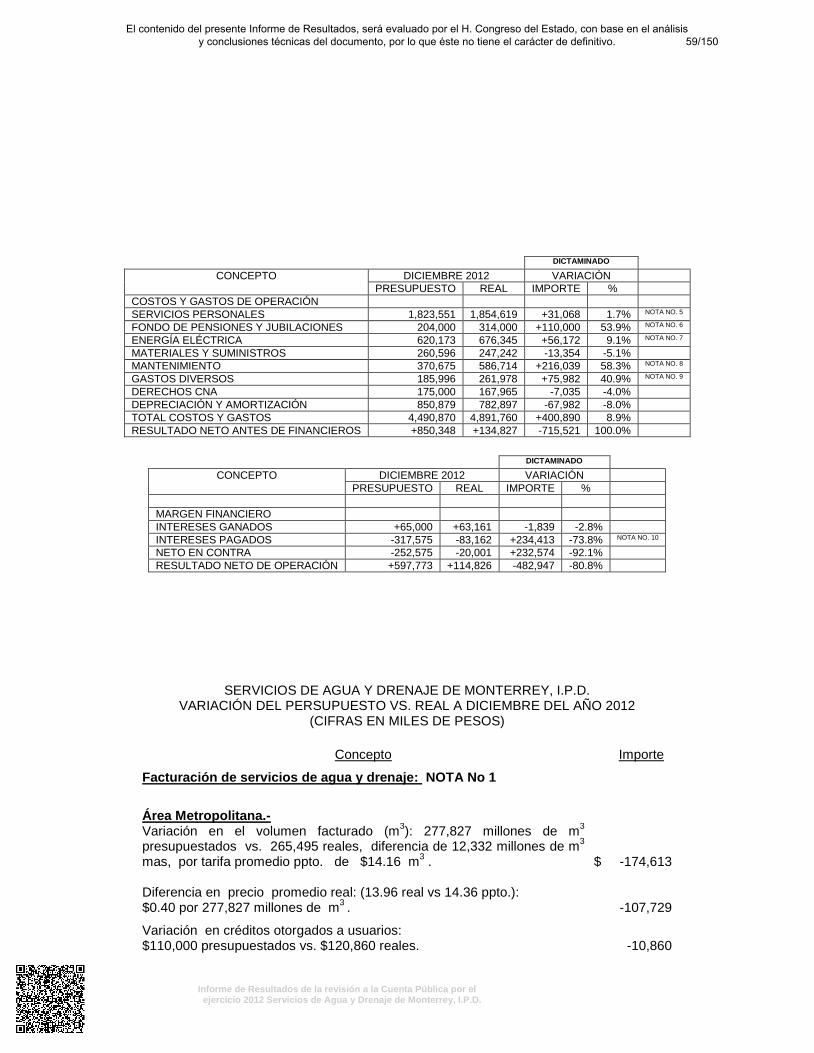

Como resultado de la revisión de la Cuenta Pública de Servicios de Agua y Drenaje de Monterrey,I.P.D., me permito enviar el presente resumen ejecutivo en miles de pesos con los comentarios queconsideré más importantes, los cuales son los siguientes:

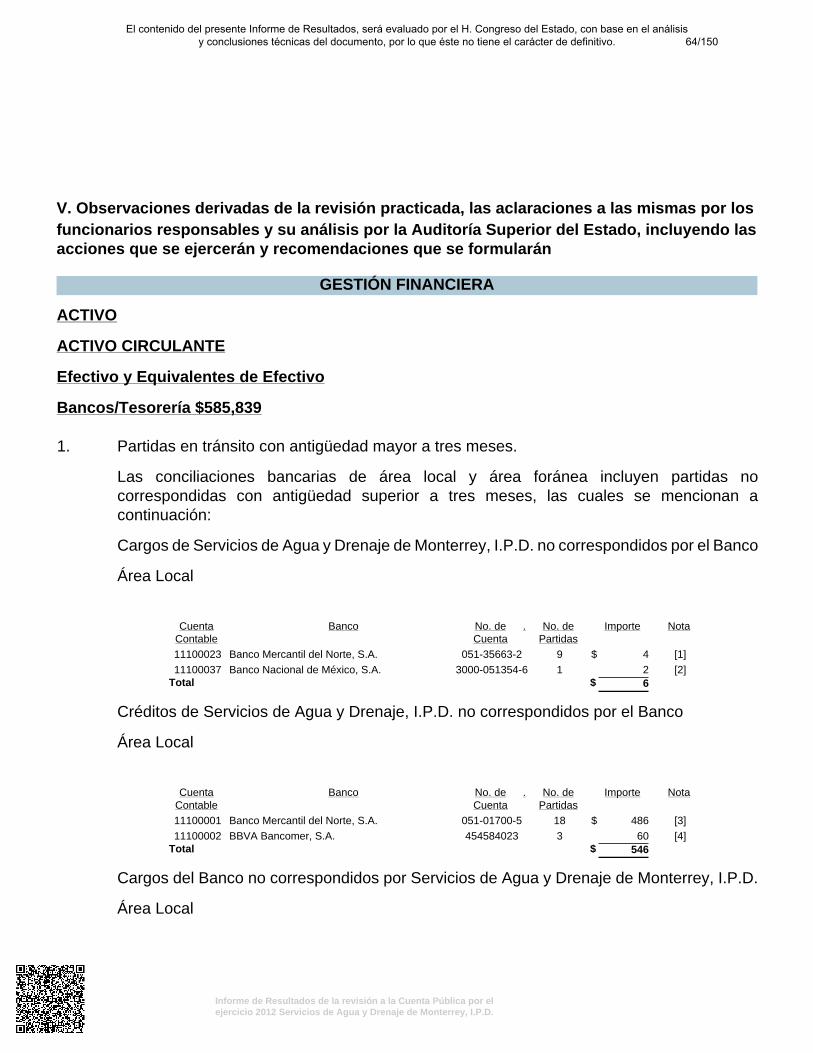

Efectivo y Equivalentes de Efectivo $1,711,721

Este rubro está integrado por los fondos fijos con un importe de $1,242 entre oficinas ycajas recaudadoras, cuentas bancarias por $585,839 y la cuenta de inversiones temporales por$1,124,640.

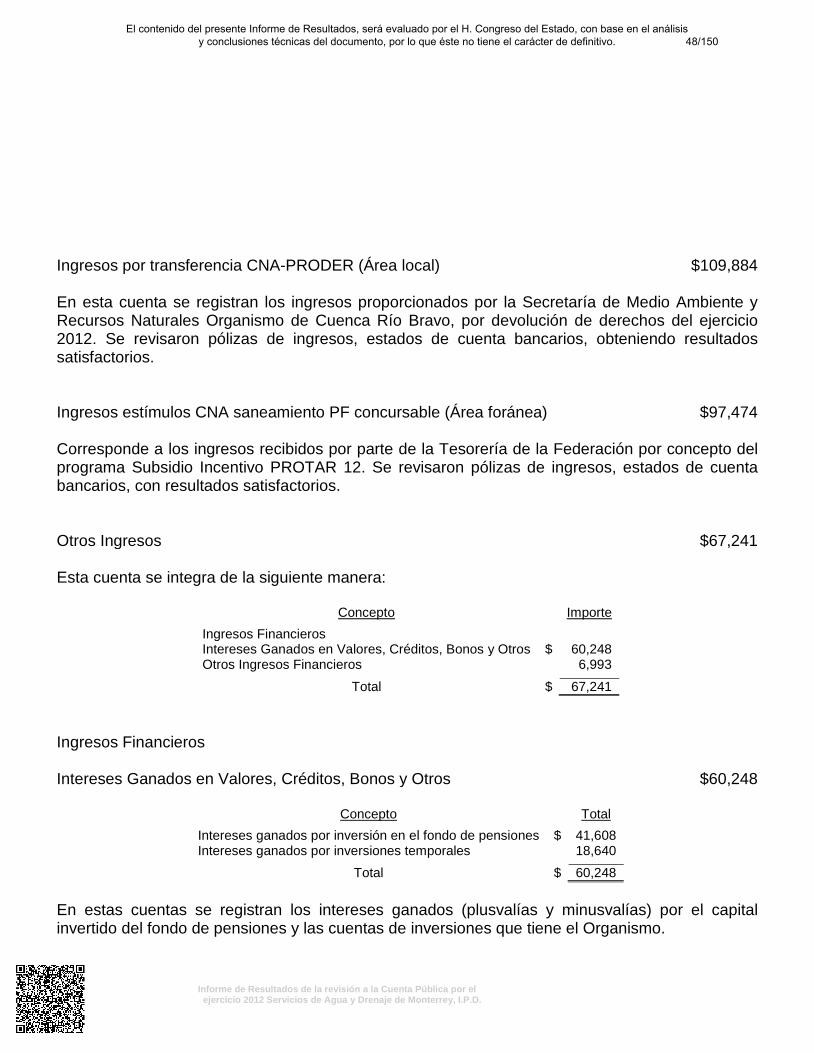

Efectivo o Equivalentes de Efectivo a Recibir $2,620,781

Corresponde principalmente a las Cuentas por Cobrar debido a los adeudos que tienen los usuariosdel servicio de agua y otros como drenaje, recargos, servicios de descargas sanitarias, descuentospor bonificaciones, conexiones de agua y drenaje, habilitación de sellos de medidores, reposiciónde llaves de paso, entre otros, que tiene el Organismo por $1,904,671 y a las Contribuciones porrecuperar (IVA) por $589,195.

Estimación por Pérdida o

Deterioro de Activos Circulantes $(396,294)

Corresponde a la provisión creada por el Organismo para mantener una estimación de cuentasincobrables con una antigüedad a 36 meses.

Bienes Inmuebles $48,394,237

Se compone principalmente de las siguientes cuentas:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

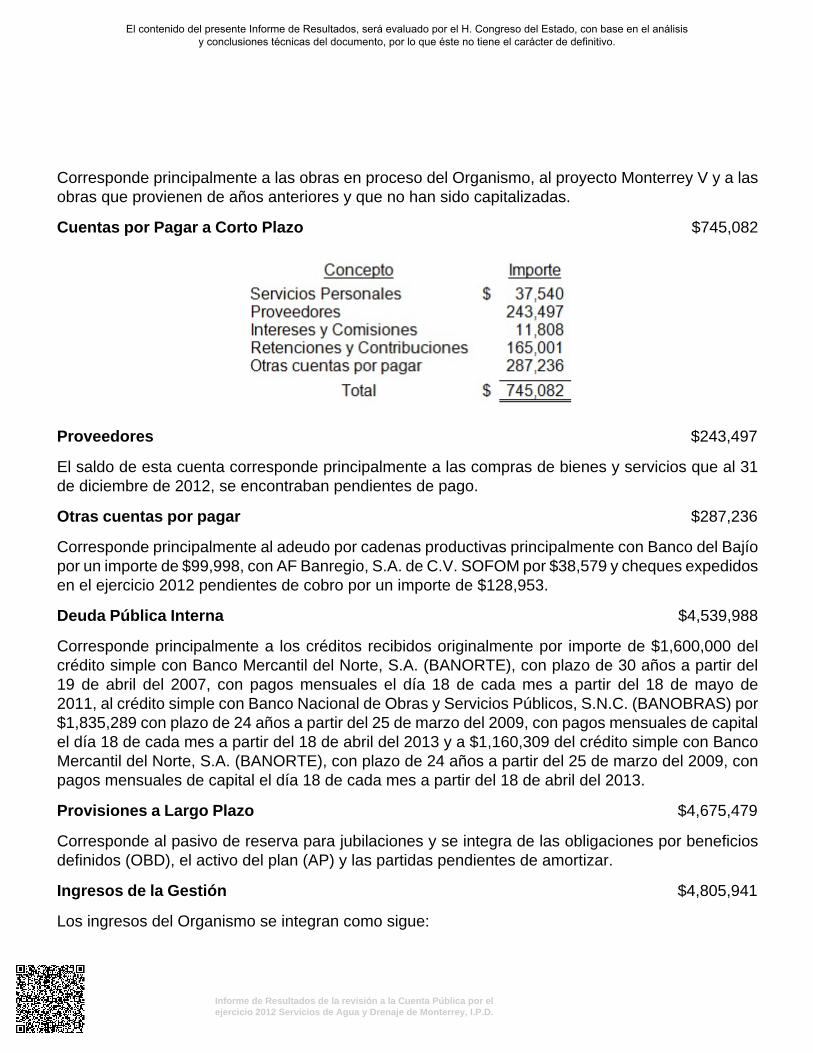

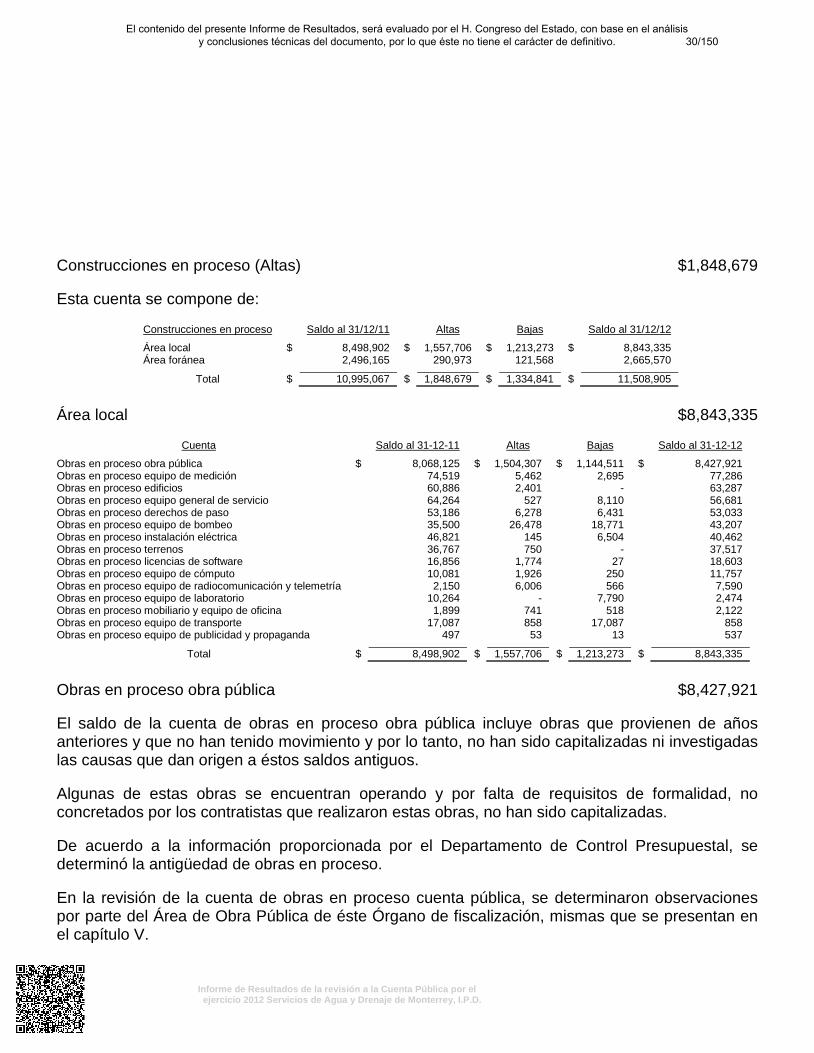

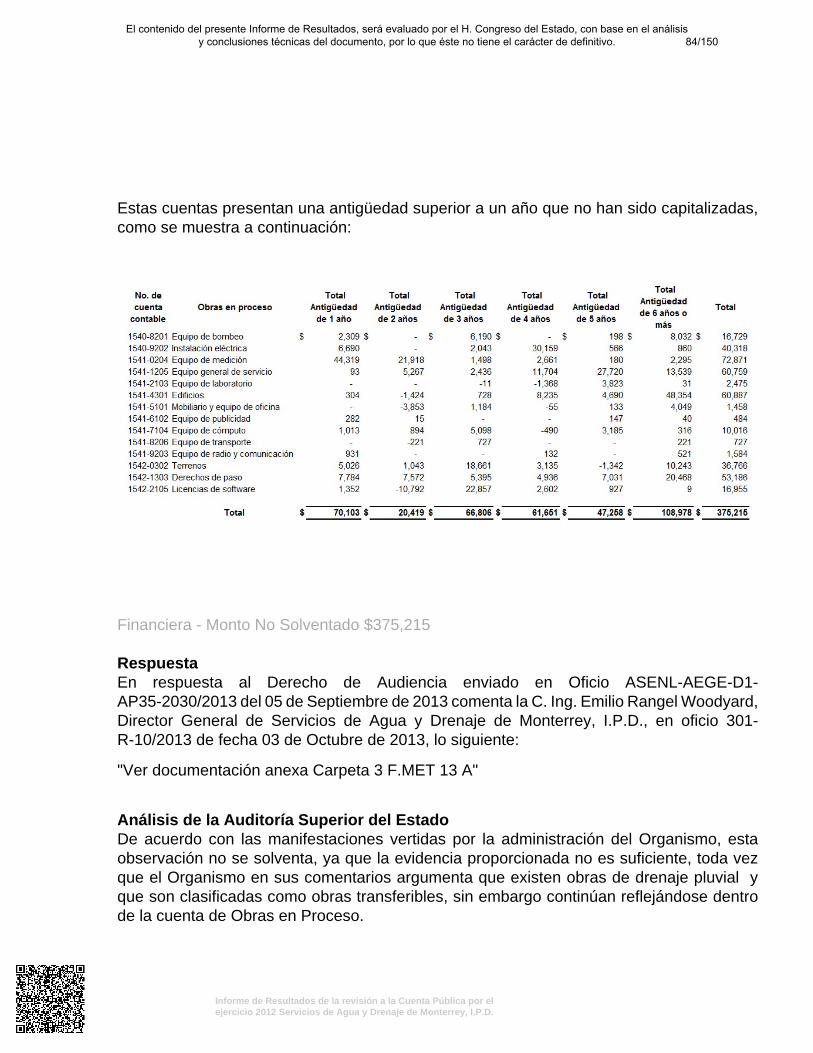

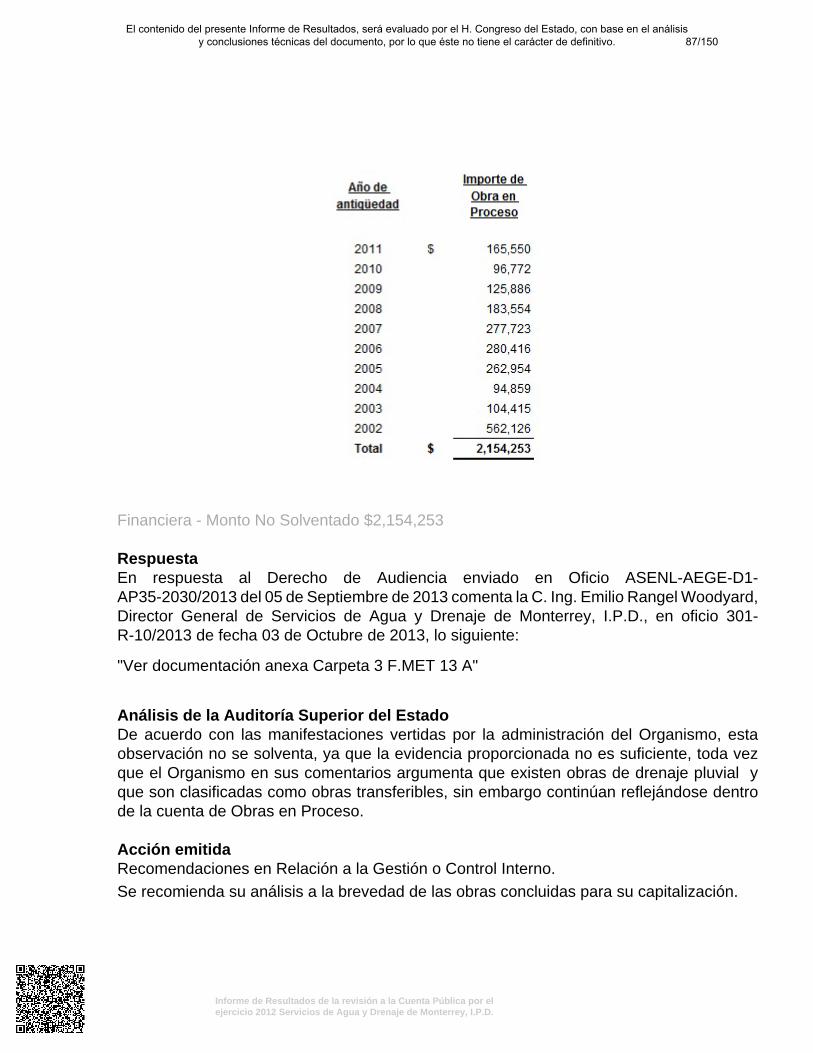

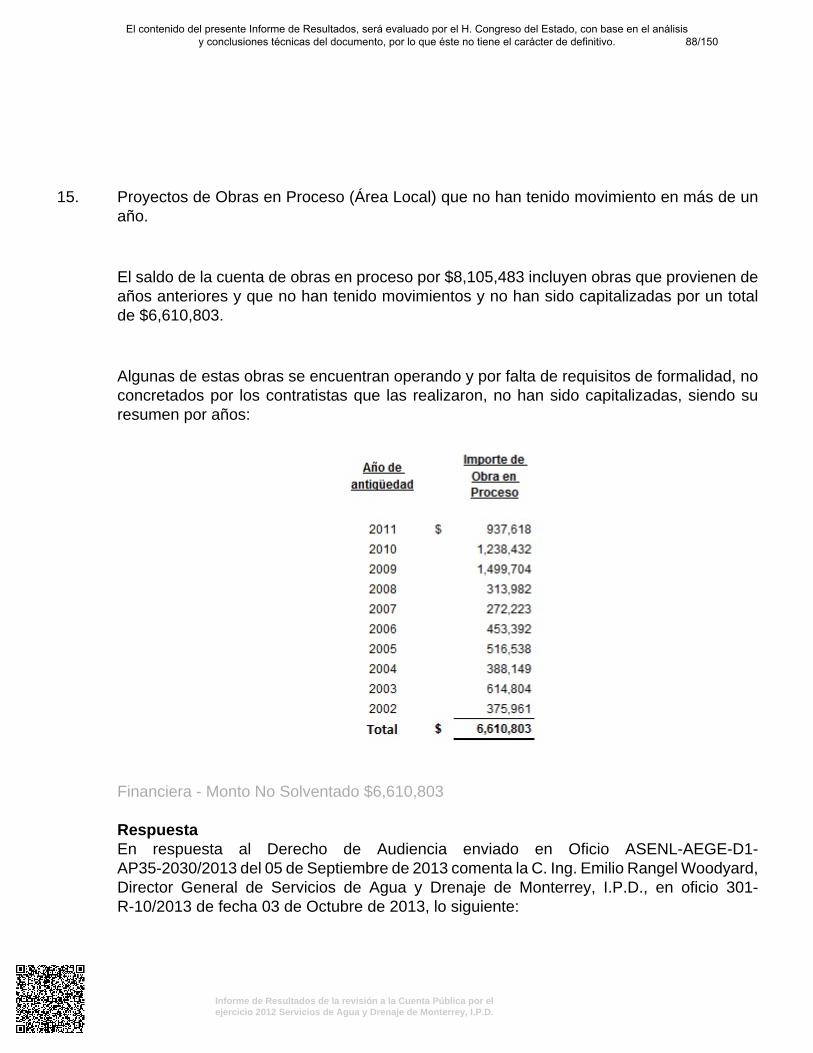

Corresponde principalmente a las obras en proceso del Organismo, al proyecto Monterrey V y a lasobras que provienen de años anteriores y que no han sido capitalizadas.

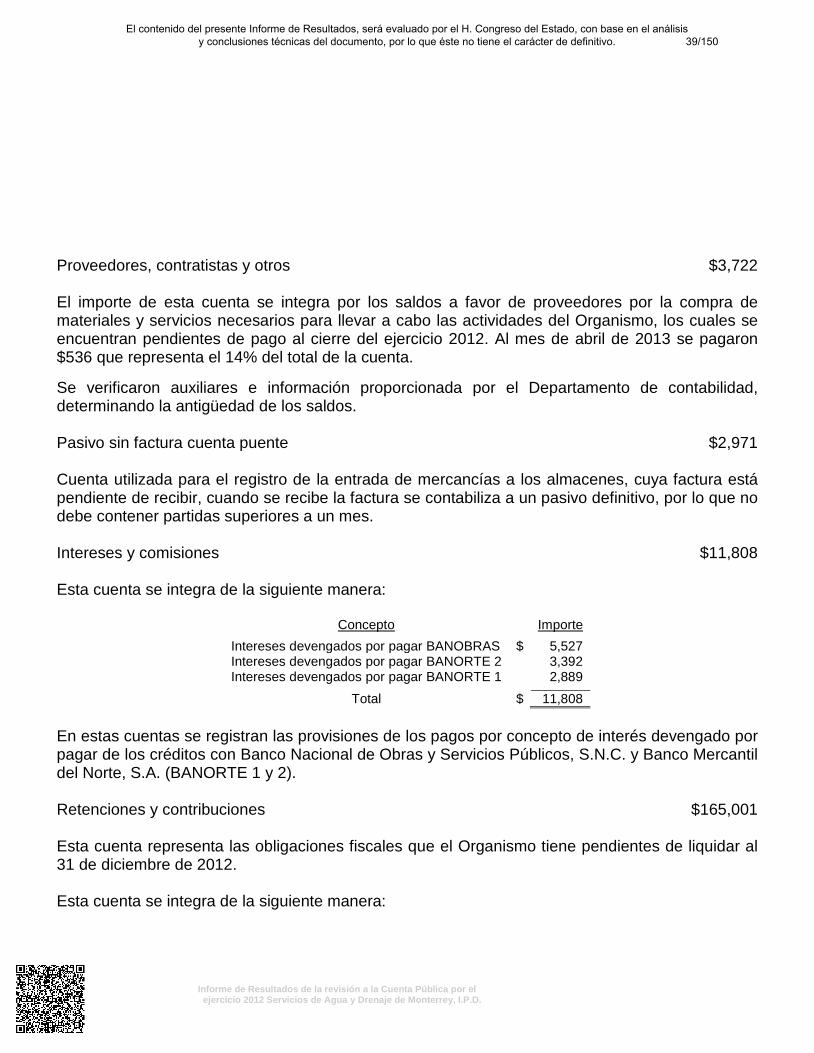

Cuentas por Pagar a Corto Plazo $745,082

Proveedores $243,497

El saldo de esta cuenta corresponde principalmente a las compras de bienes y servicios que al 31de diciembre de 2012, se encontraban pendientes de pago.

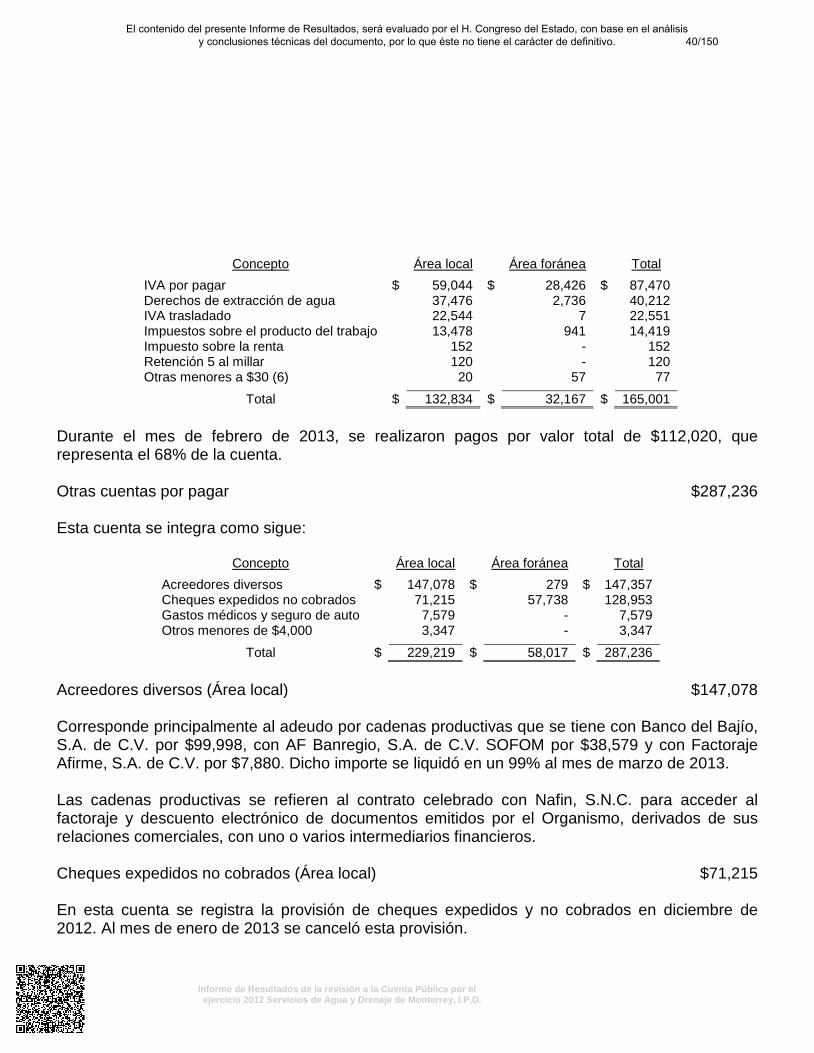

Otras cuentas por pagar $287,236

Corresponde principalmente al adeudo por cadenas productivas principalmente con Banco del Bajíopor un importe de $99,998, con AF Banregio, S.A. de C.V. SOFOM por $38,579 y cheques expedidosen el ejercicio 2012 pendientes de cobro por un importe de $128,953.

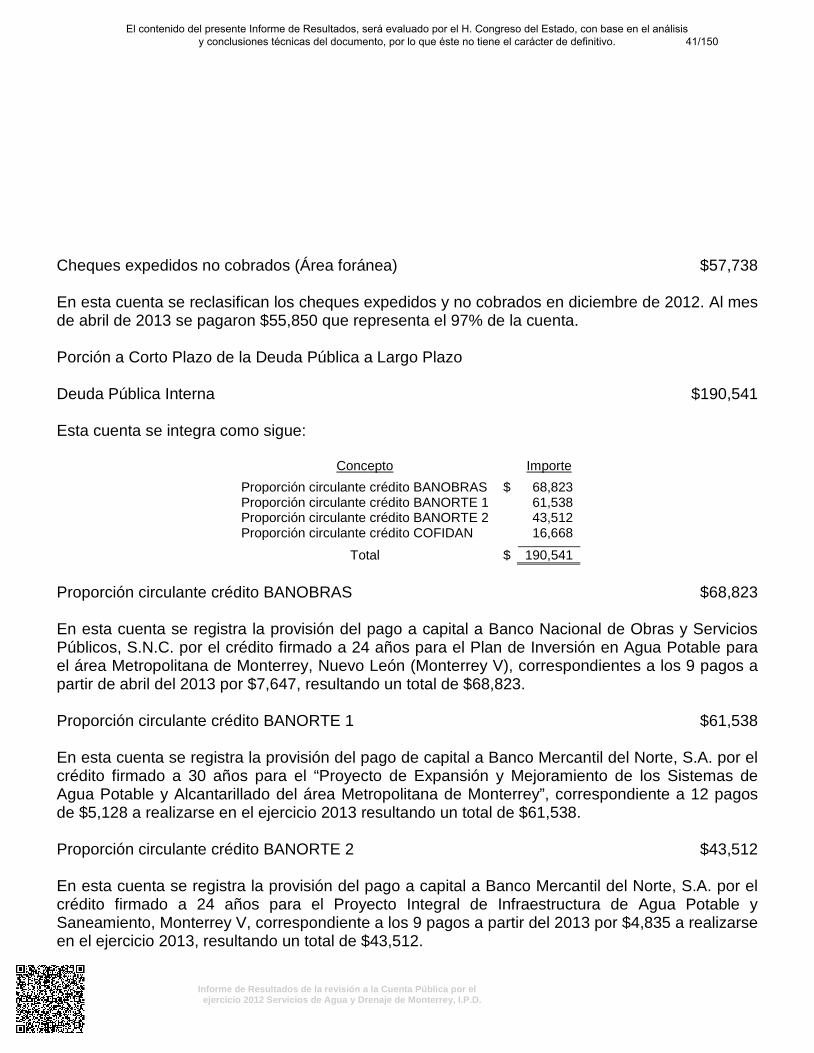

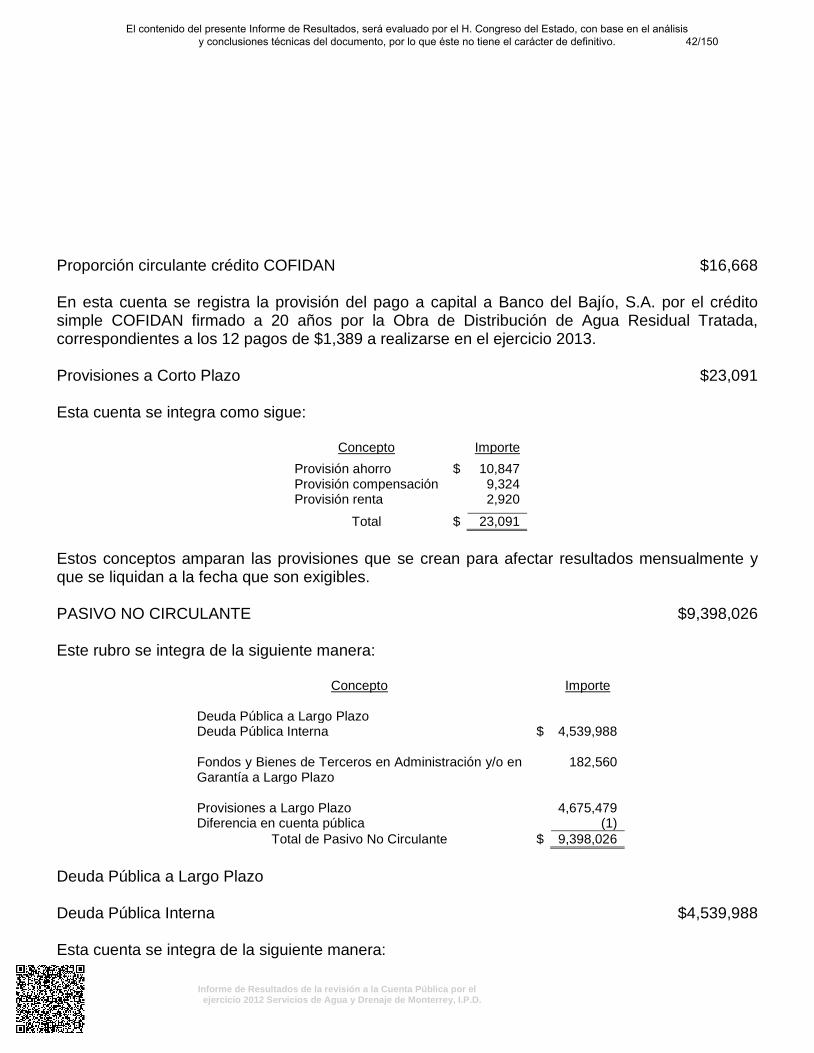

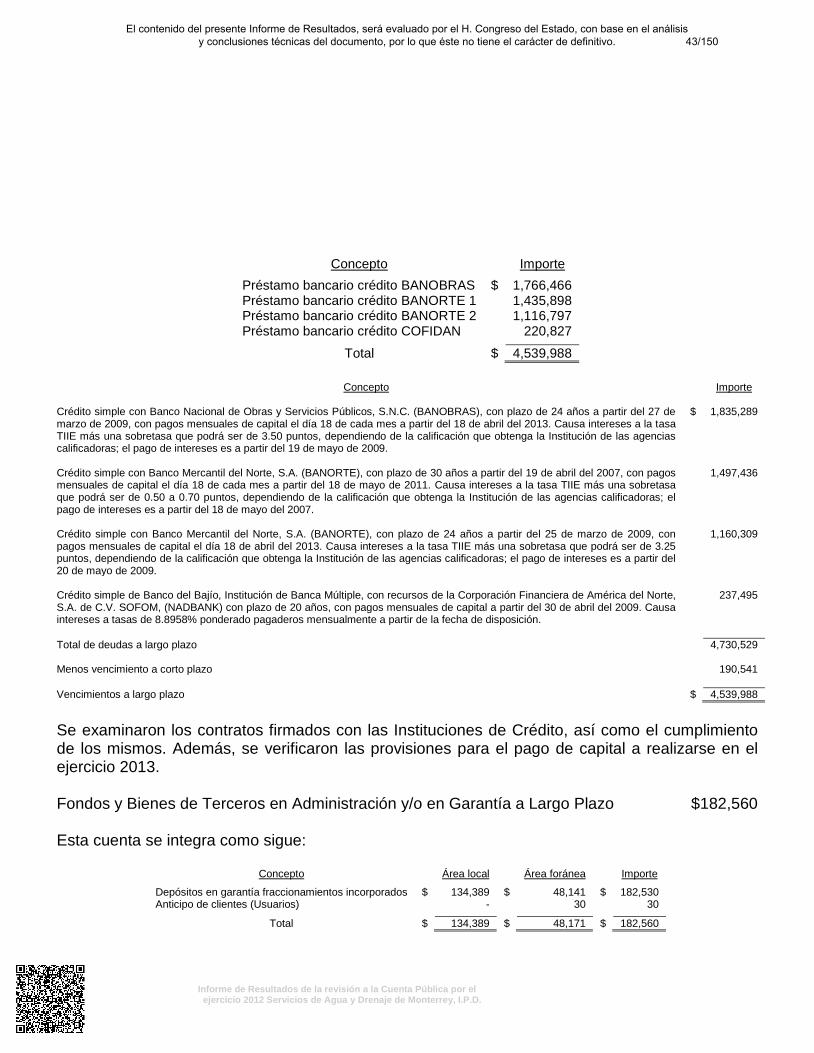

Deuda Pública Interna $4,539,988

Corresponde principalmente a los créditos recibidos originalmente por importe de $1,600,000 delcrédito simple con Banco Mercantil del Norte, S.A. (BANORTE), con plazo de 30 años a partir del19 de abril del 2007, con pagos mensuales el día 18 de cada mes a partir del 18 de mayo de2011, al crédito simple con Banco Nacional de Obras y Servicios Públicos, S.N.C. (BANOBRAS) por$1,835,289 con plazo de 24 años a partir del 25 de marzo del 2009, con pagos mensuales de capitalel día 18 de cada mes a partir del 18 de abril del 2013 y a $1,160,309 del crédito simple con BancoMercantil del Norte, S.A. (BANORTE), con plazo de 24 años a partir del 25 de marzo del 2009, conpagos mensuales de capital el día 18 de cada mes a partir del 18 de abril del 2013.

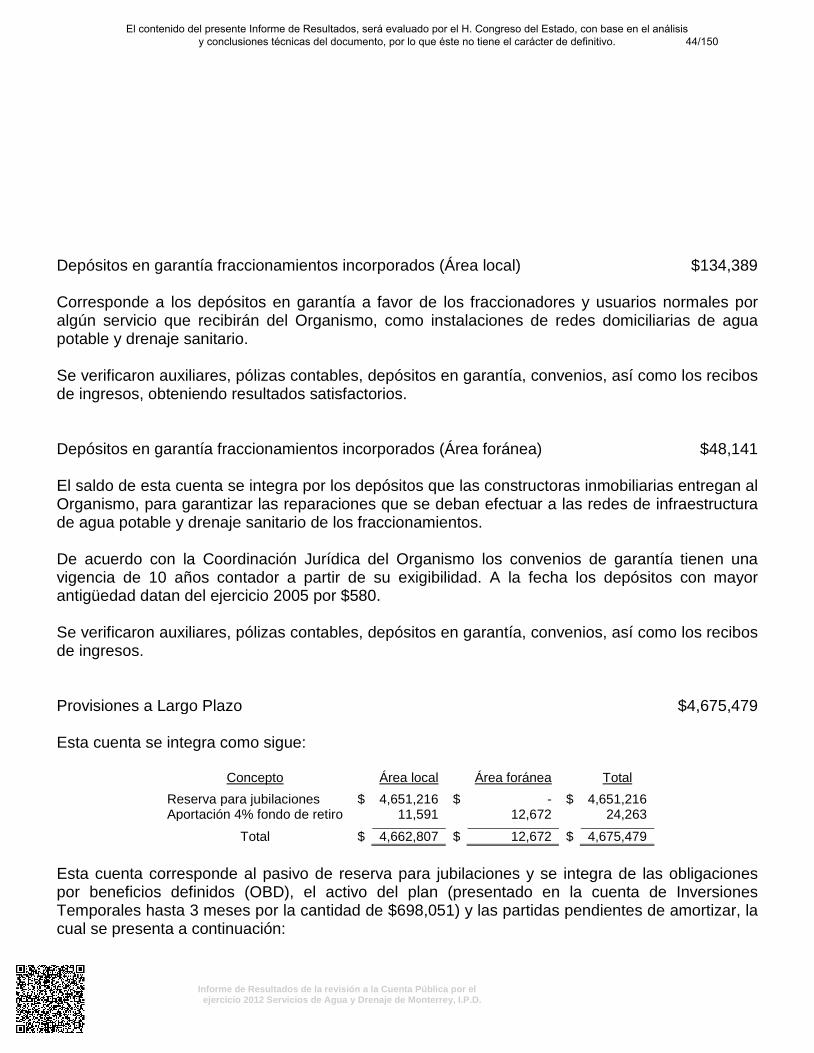

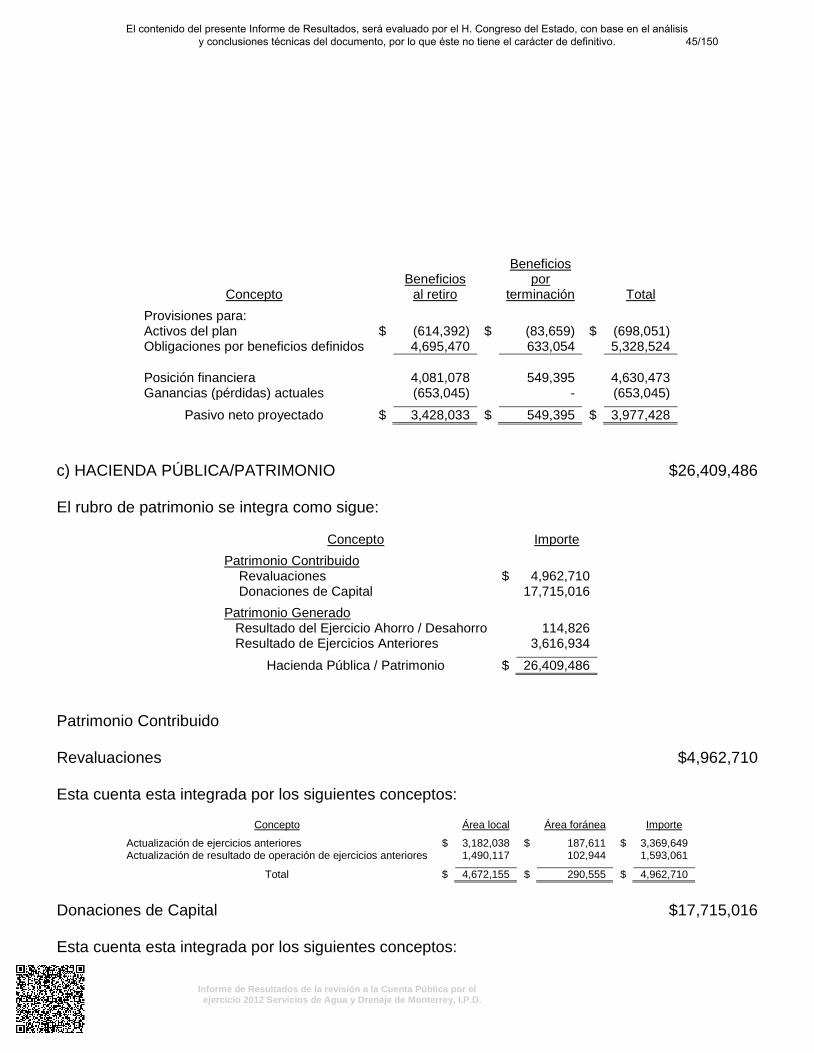

Provisiones a Largo Plazo $4,675,479

Corresponde al pasivo de reserva para jubilaciones y se integra de las obligaciones por beneficiosdefinidos (OBD), el activo del plan (AP) y las partidas pendientes de amortizar.

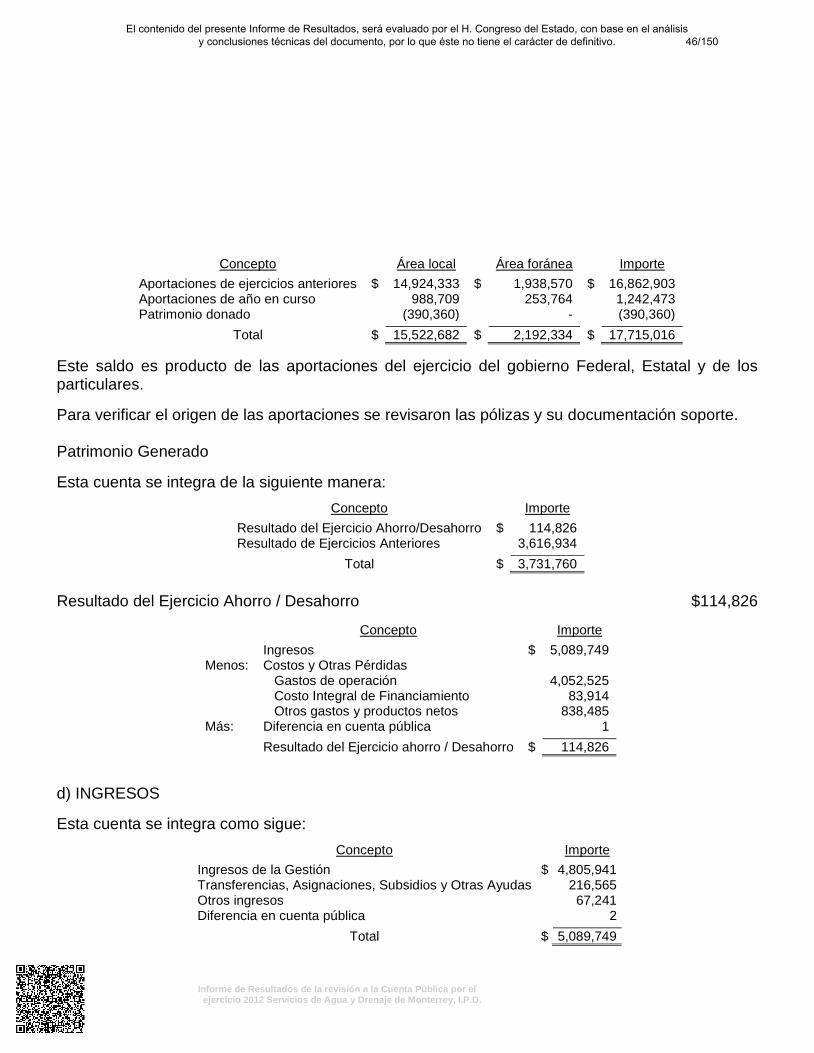

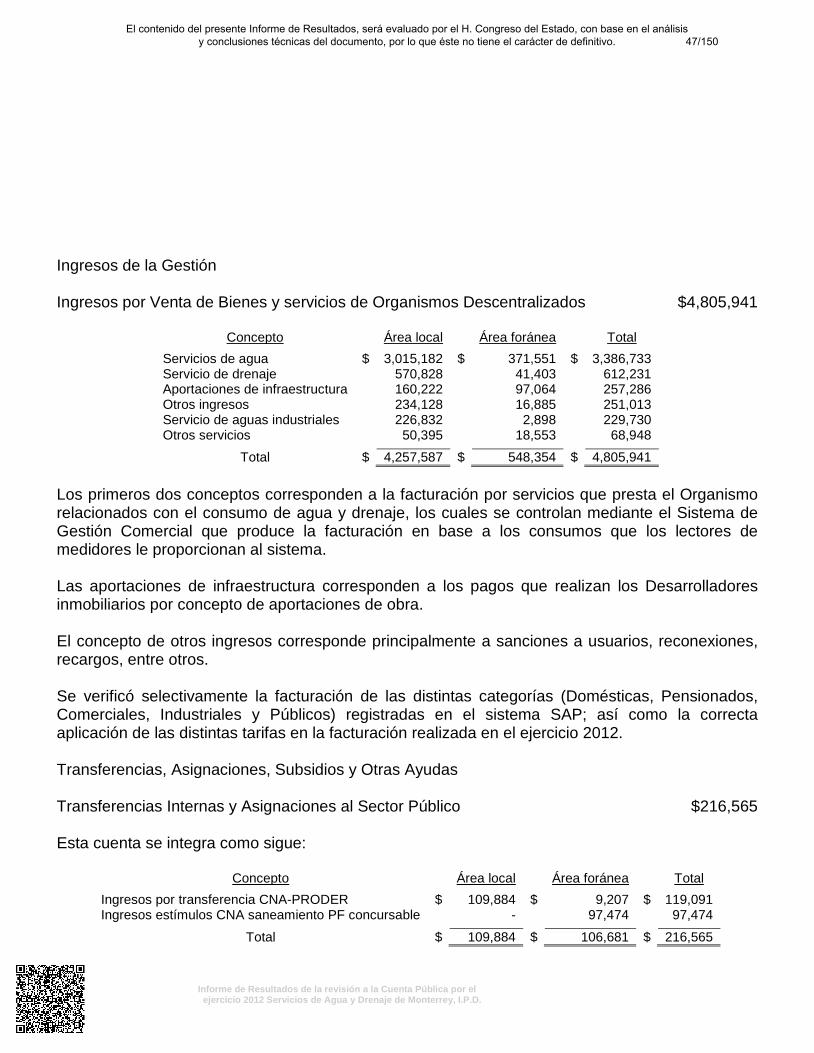

Ingresos de la Gestión $4,805,941

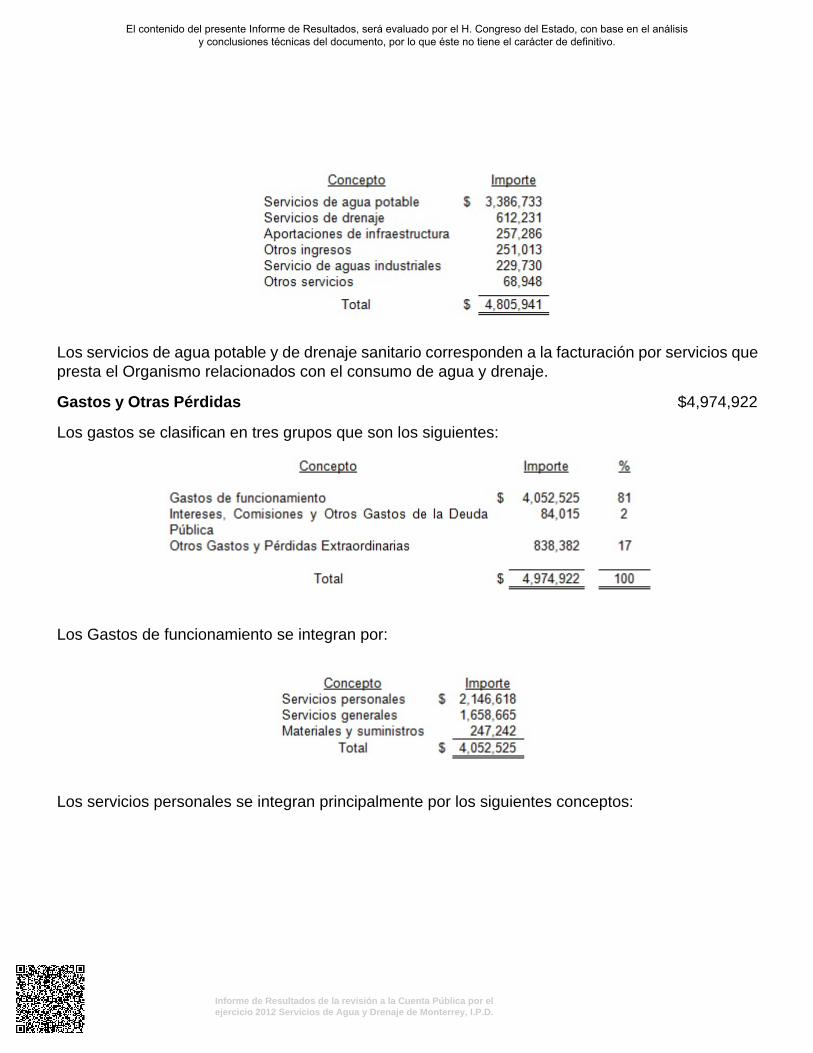

Los ingresos del Organismo se integran como sigue:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

Los servicios de agua potable y de drenaje sanitario corresponden a la facturación por servicios quepresta el Organismo relacionados con el consumo de agua y drenaje.

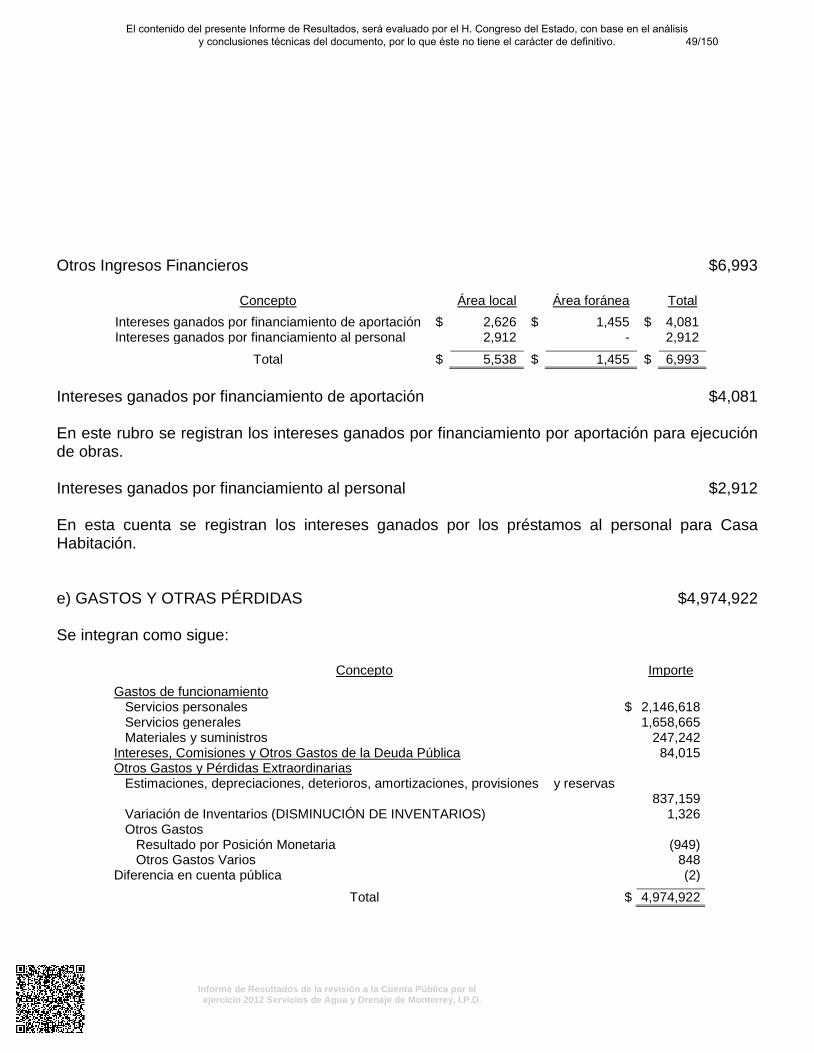

Gastos y Otras Pérdidas $4,974,922

Los gastos se clasifican en tres grupos que son los siguientes:

Los Gastos de funcionamiento se integran por:

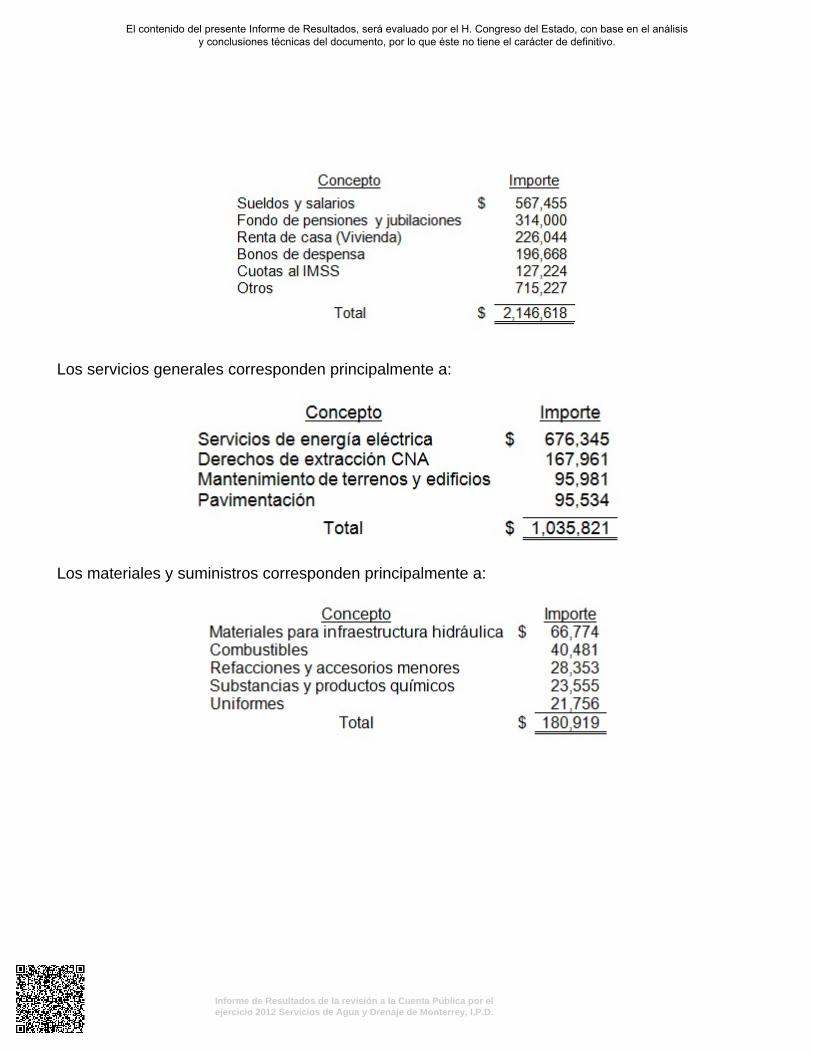

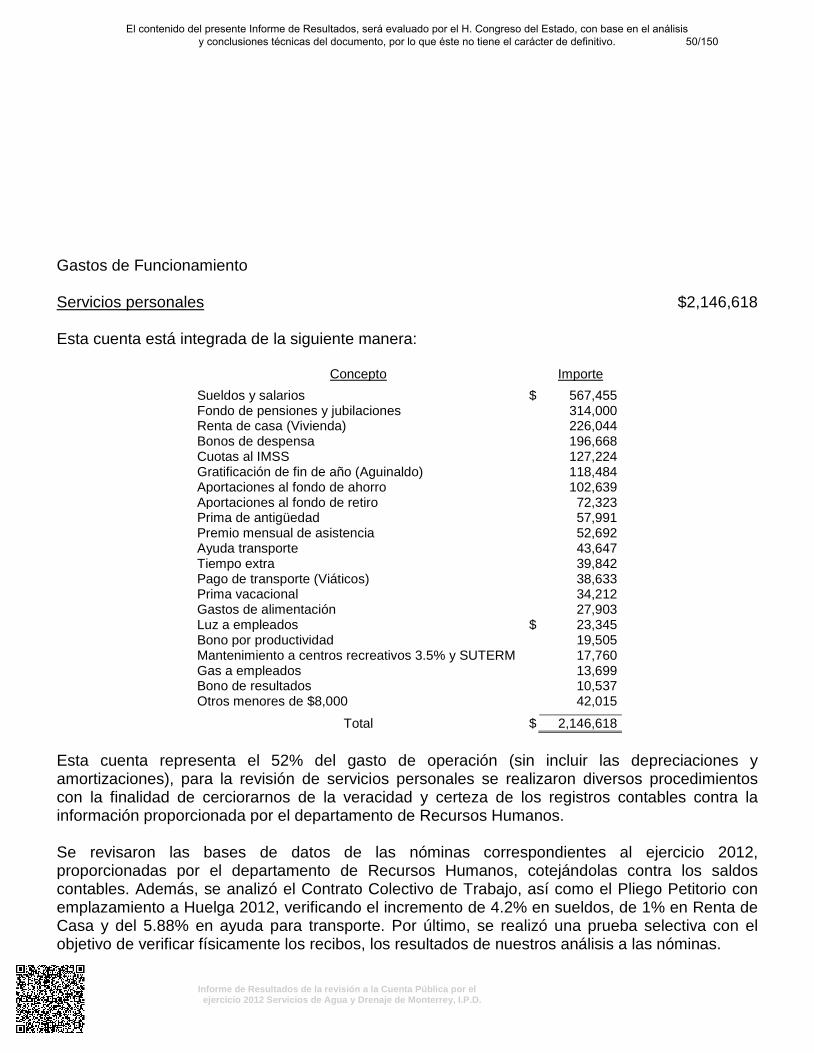

Los servicios personales se integran principalmente por los siguientes conceptos:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

Los servicios generales corresponden principalmente a:

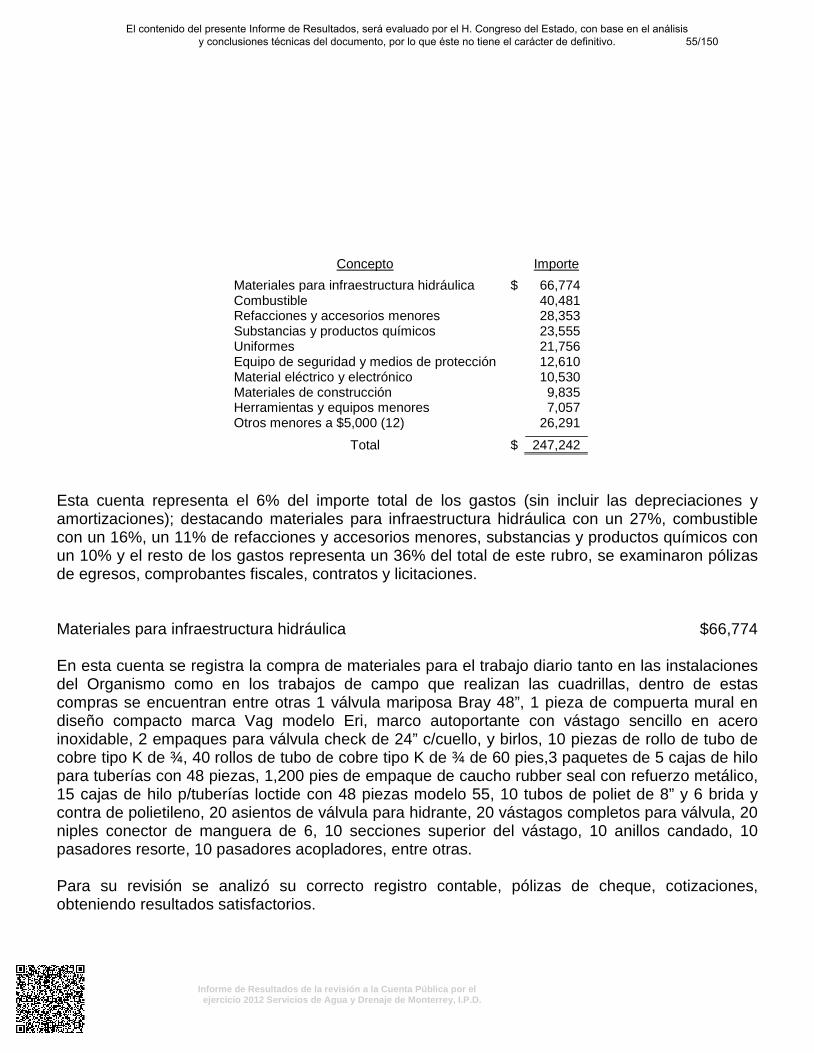

Los materiales y suministros corresponden principalmente a:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

B. Resultados generales de la revisión practicada

Observaciones Preliminares

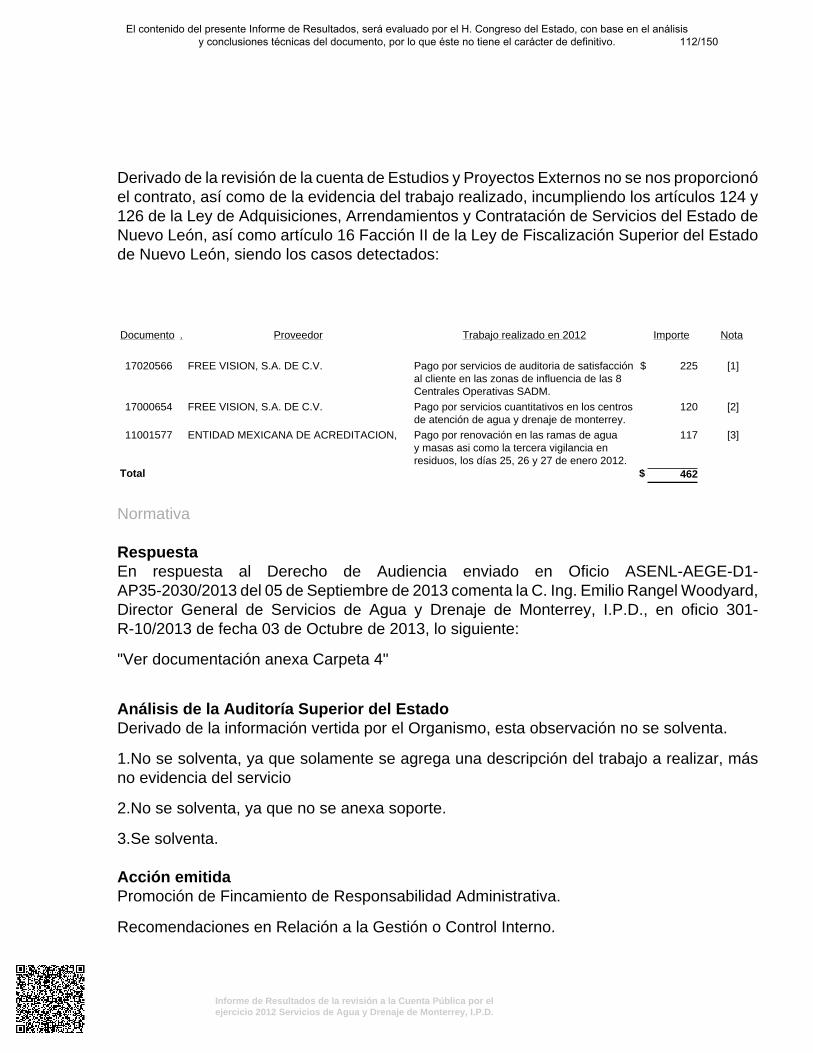

Derivado de los trabajos de fiscalización de la cuenta pública correspondiente al ejercicio 2012, yde manera previa a la presentación del presente Informe del Resultado de la revisión, acorde conlo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y ensu caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto derevisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntasdeficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en unplazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaranlas justificaciones y aclaraciones que correspondan.

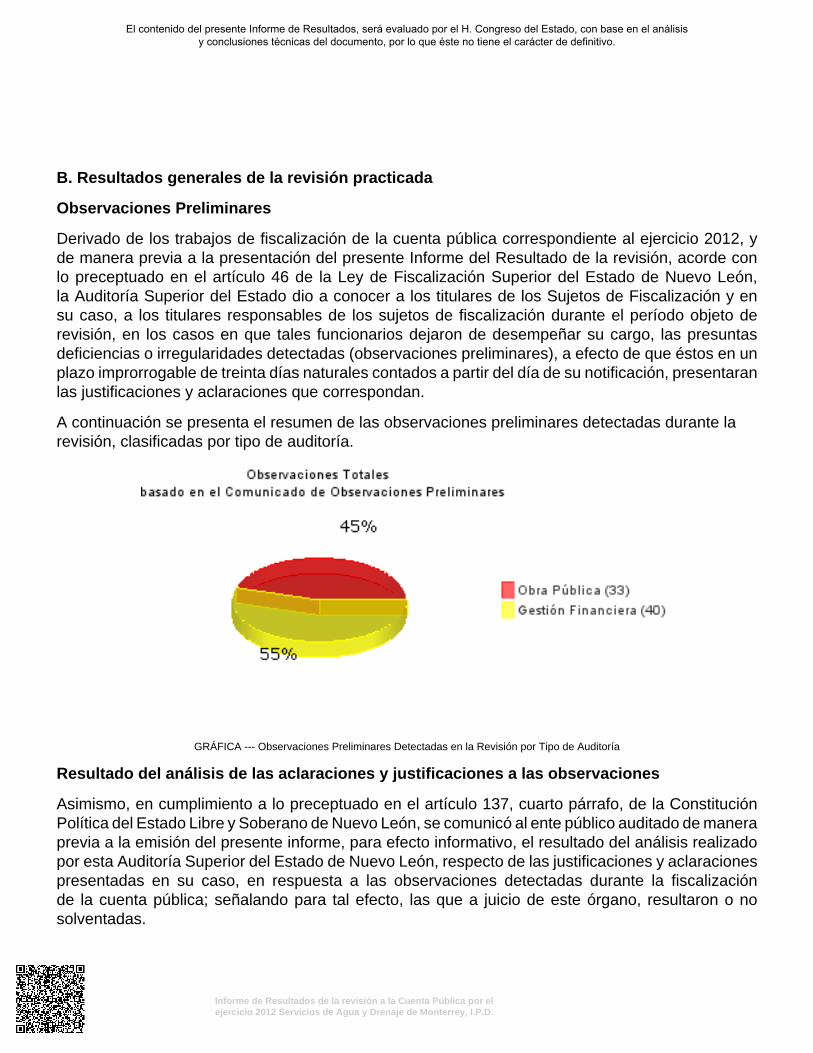

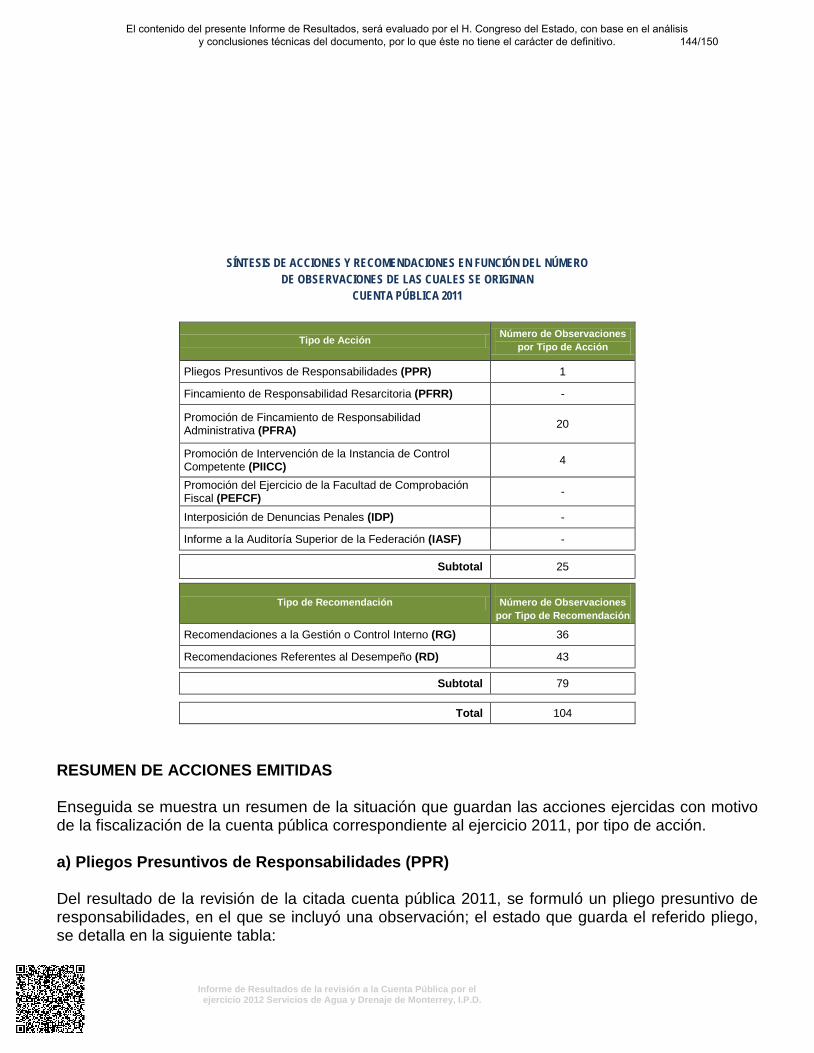

A continuación se presenta el resumen de las observaciones preliminares detectadas durante larevisión, clasificadas por tipo de auditoría.

GRÁFICA --- Observaciones Preliminares Detectadas en la Revisión por Tipo de Auditoría

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la ConstituciónPolítica del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de maneraprevia a la emisión del presente informe, para efecto informativo, el resultado del análisis realizadopor esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaracionespresentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalizaciónde la cuenta pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o nosolventadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

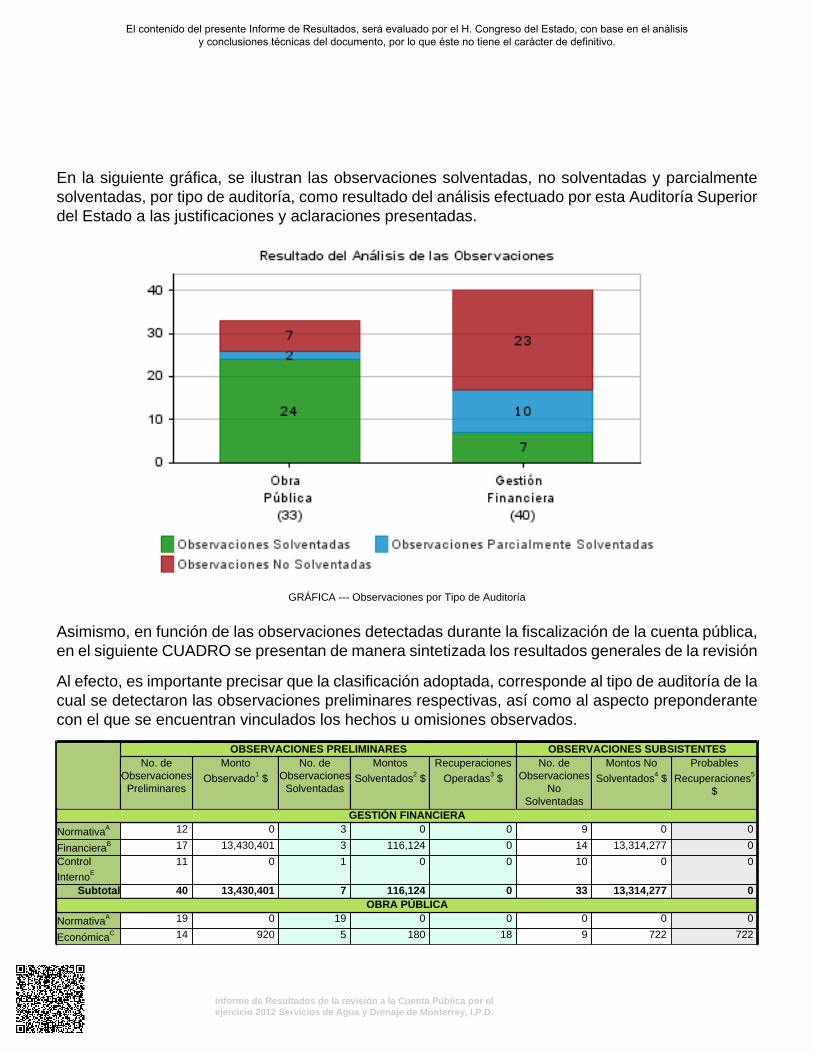

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmentesolventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superiordel Estado a las justificaciones y aclaraciones presentadas.

GRÁFICA --- Observaciones por Tipo de Auditoría

Asimismo, en función de las observaciones detectadas durante la fiscalización de la cuenta pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

ObservacionesPreliminares

Monto

Observado1 $

No. deObservaciones

Solventadas

Montos

Solventados2 $

Recuperaciones

Operadas3 $

No. deObservaciones

NoSolventadas

Montos No

Solventados4 $

Probables

Recuperaciones5

$

GESTIÓN FINANCIERA

NormativaA 12 0 3 0 0 9 0 0

FinancieraB 17 13,430,401 3 116,124 0 14 13,314,277 0

Control

InternoE

11 0 1 0 0 10 0 0

Subtotal 40 13,430,401 7 116,124 0 33 13,314,277 0OBRA PÚBLICA

NormativaA 19 0 19 0 0 0 0 0

EconómicaC 14 920 5 180 18 9 722 722

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

ObservacionesPreliminares

Monto

Observado1 $

No. deObservaciones

Solventadas

Montos

Solventados2 $

Recuperaciones

Operadas3 $

No. deObservaciones

NoSolventadas

Montos No

Solventados4 $

Probables

Recuperaciones5

$

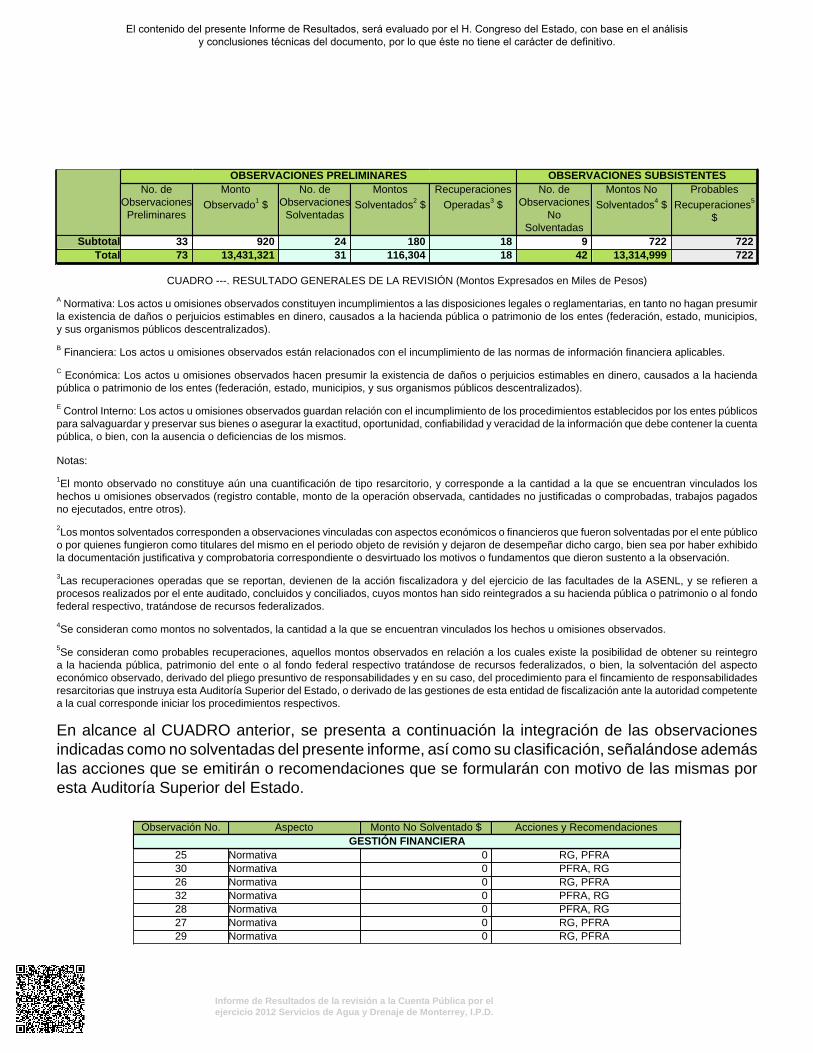

Subtotal 33 920 24 180 18 9 722 722Total 73 13,431,321 31 116,304 18 42 13,314,999 722

CUADRO ---. RESULTADO GENERALES DE LA REVISIÓN (Montos Expresados en Miles de Pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la haciendapública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicospara salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la cuentapública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

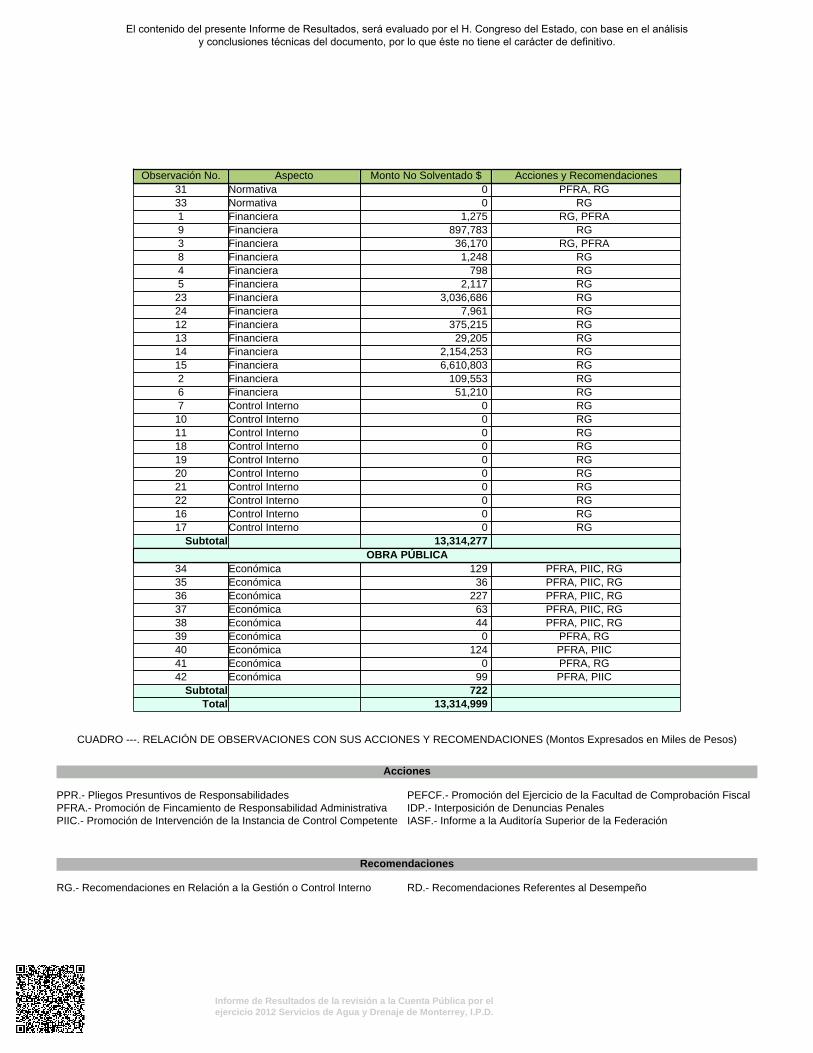

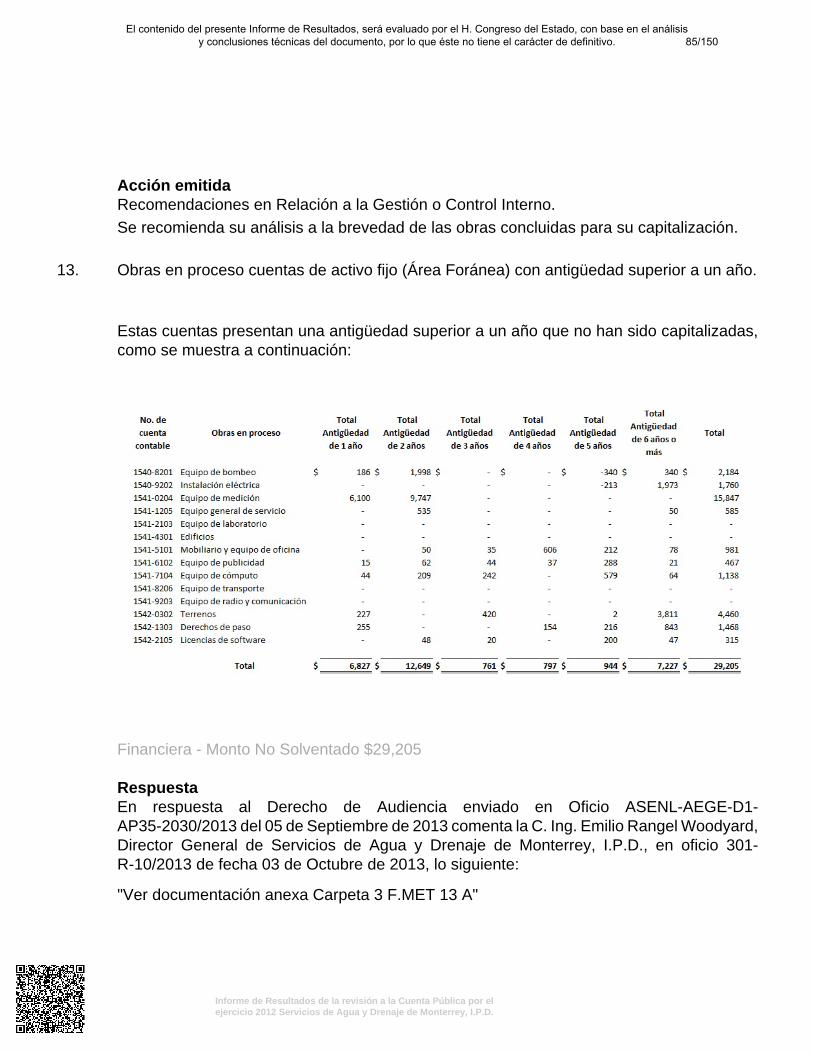

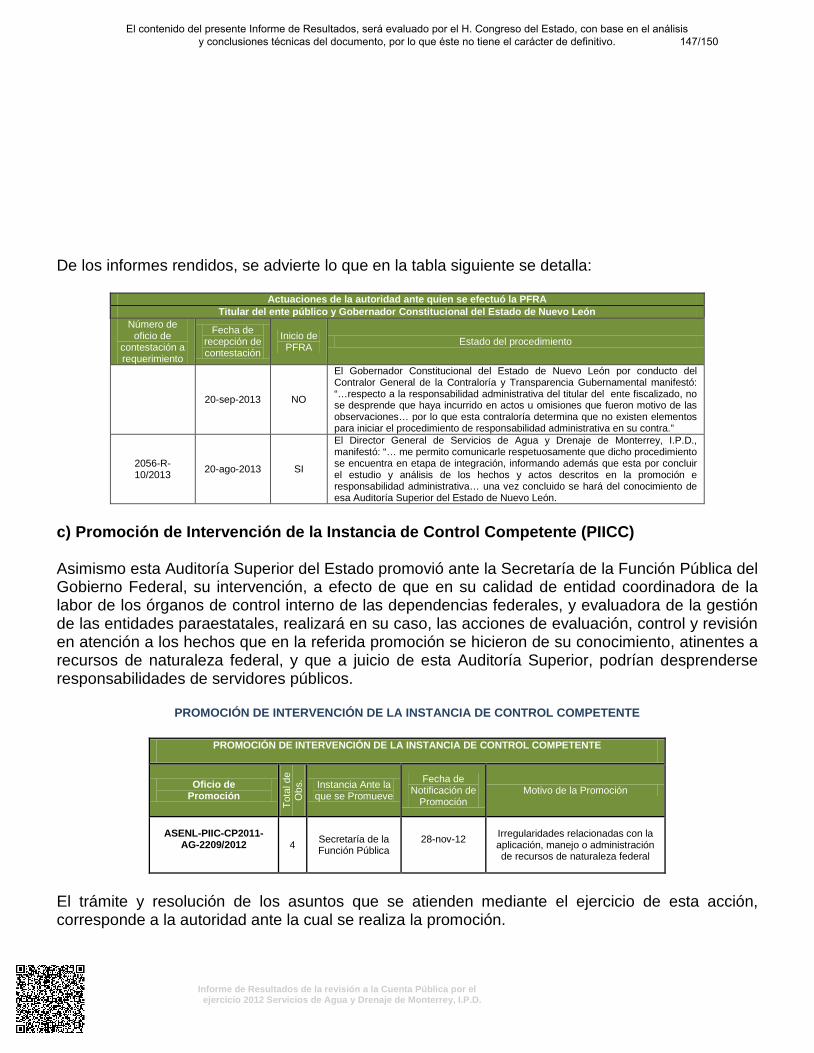

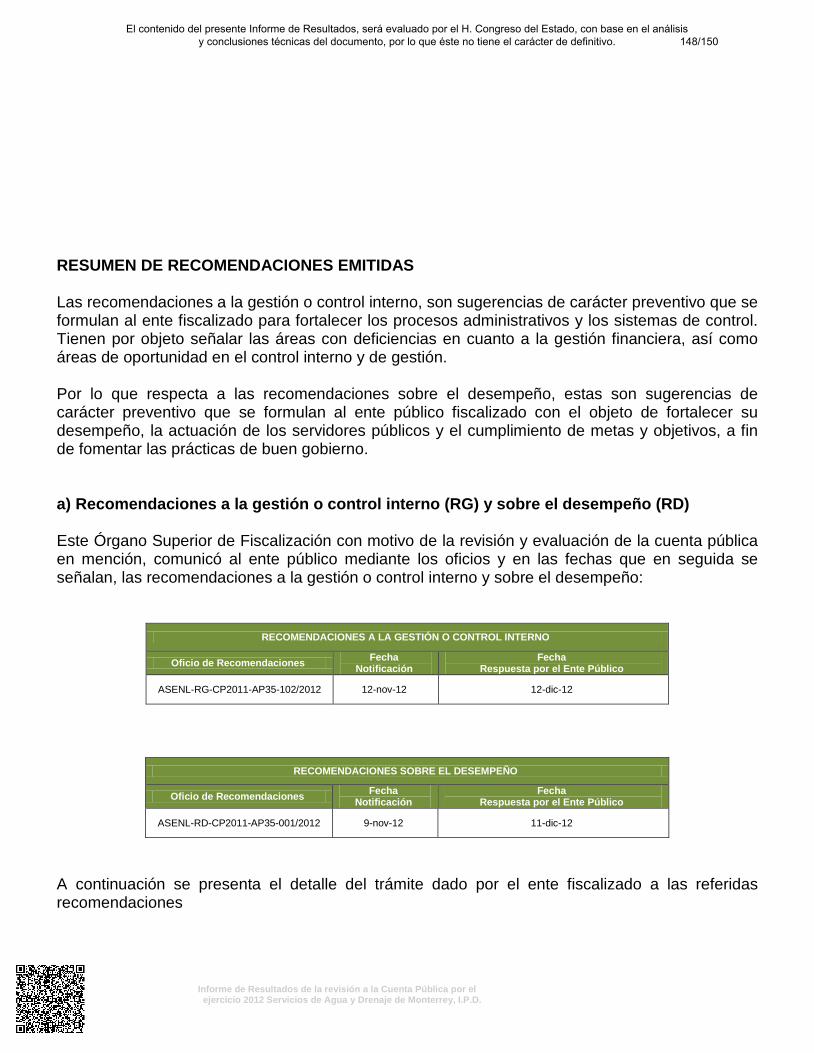

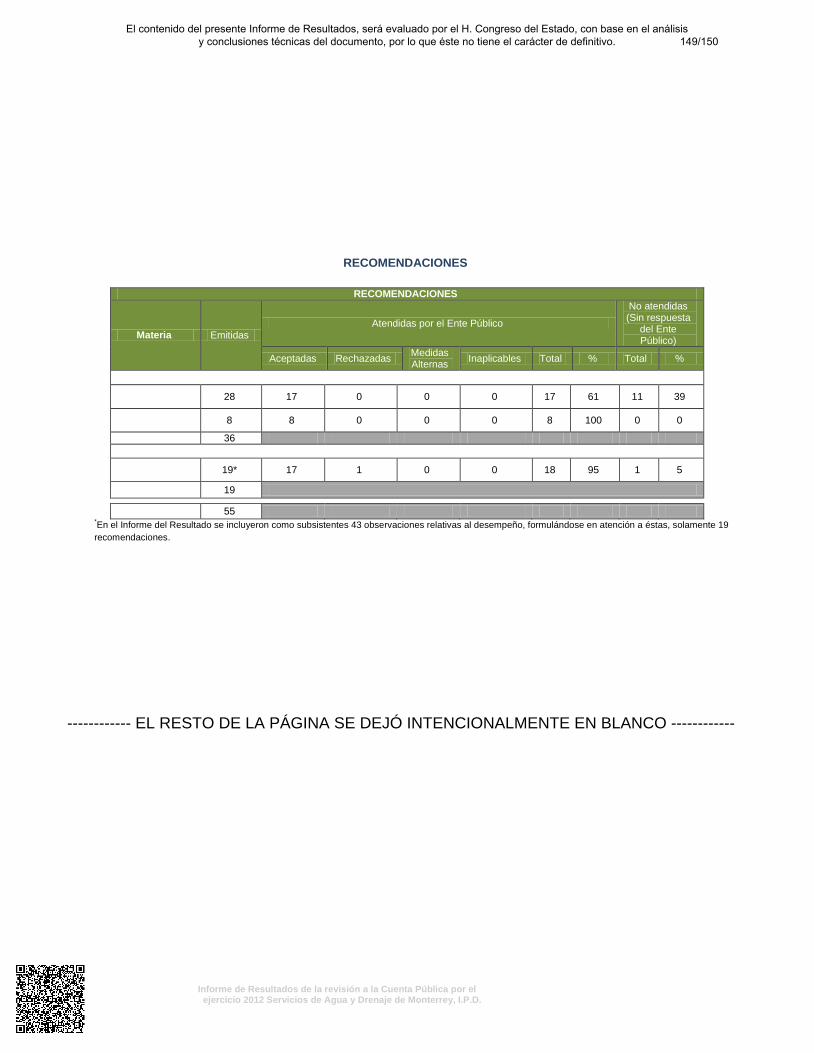

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalándose ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

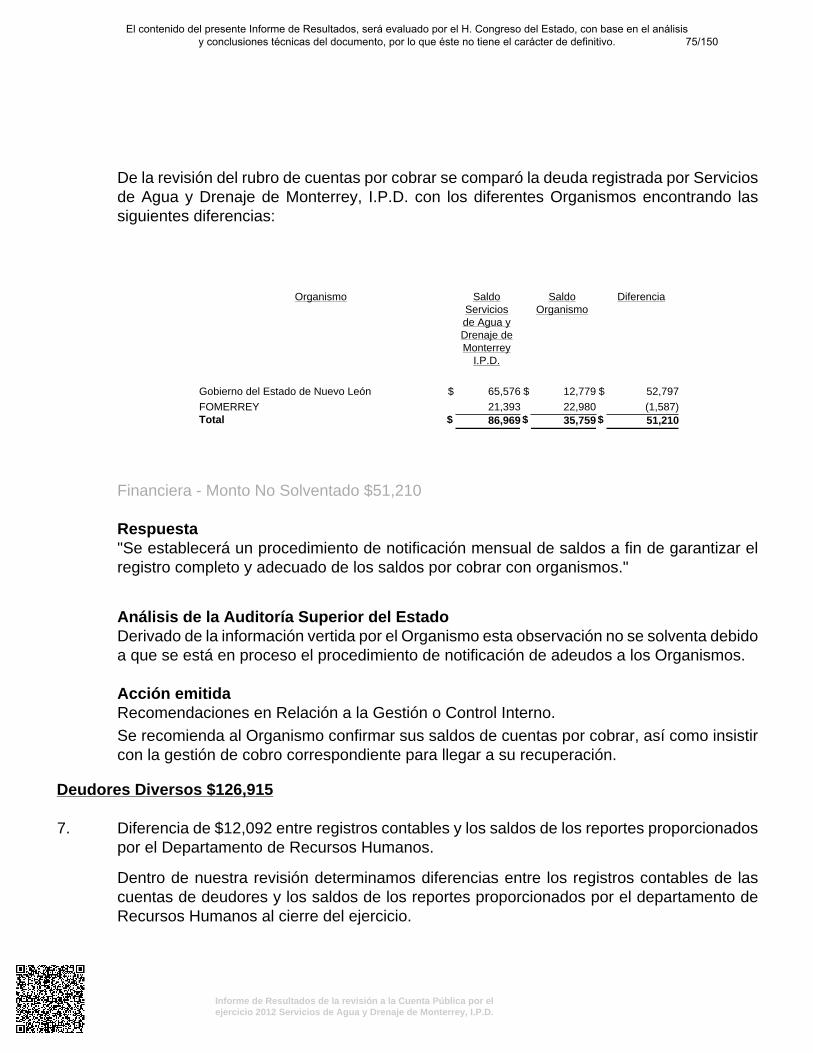

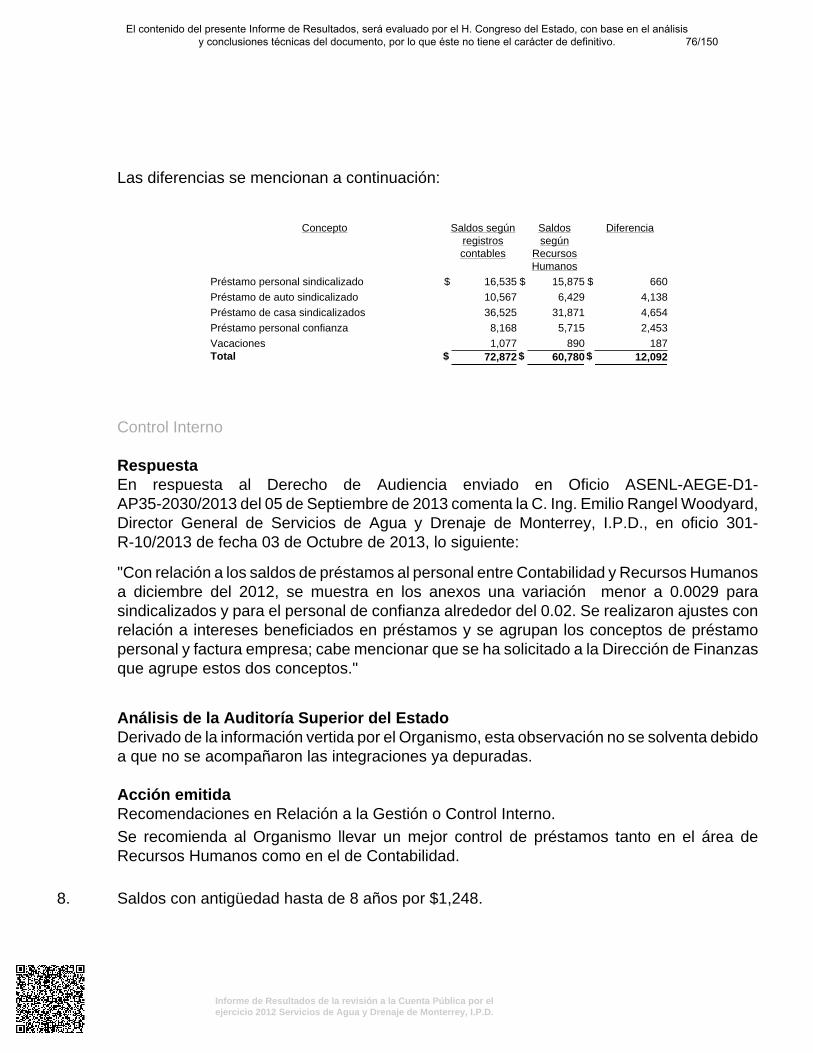

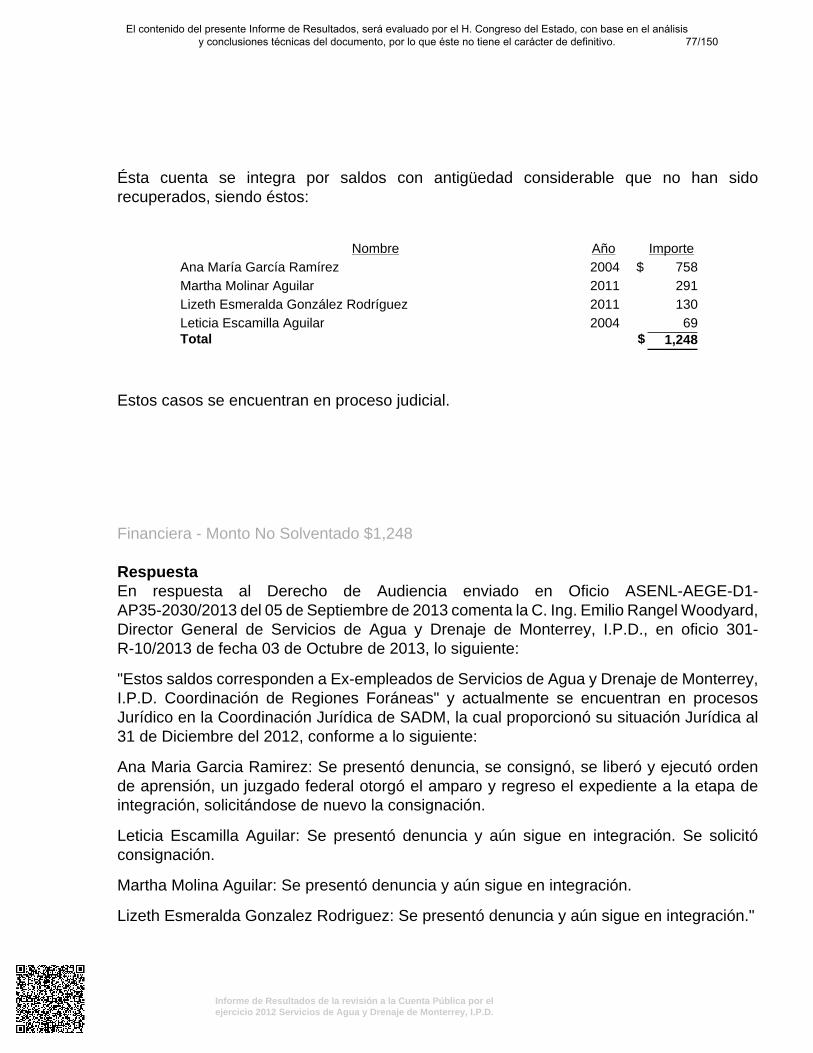

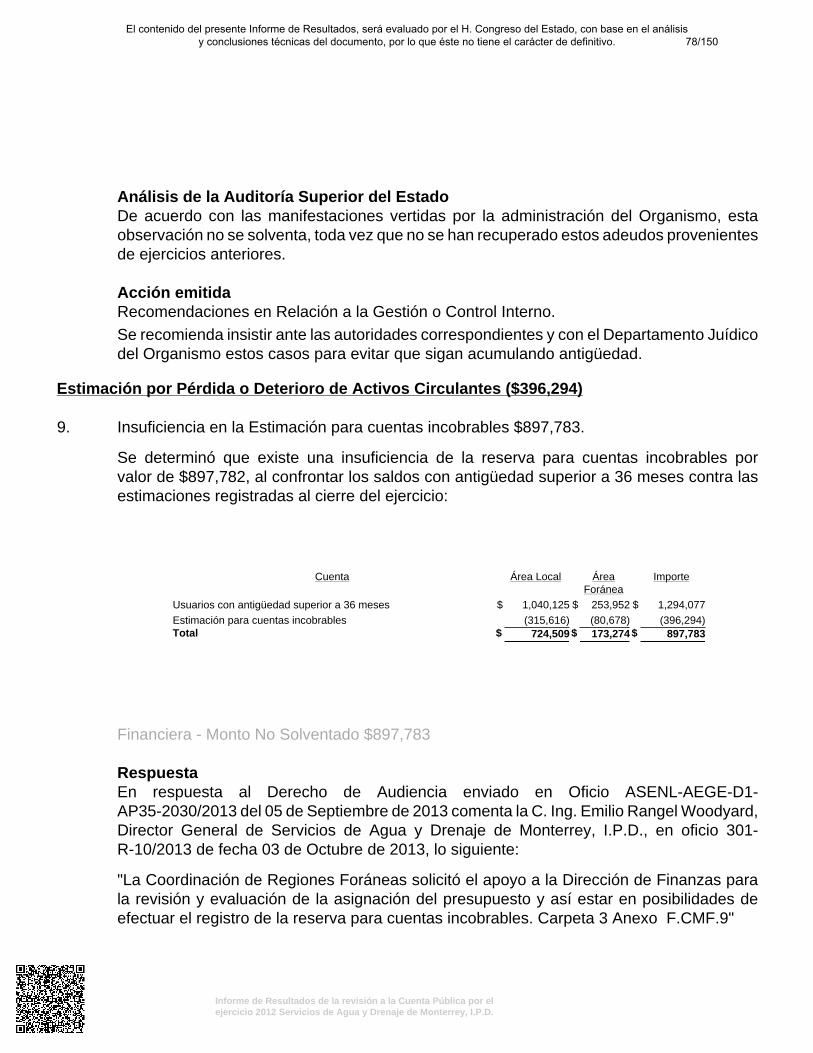

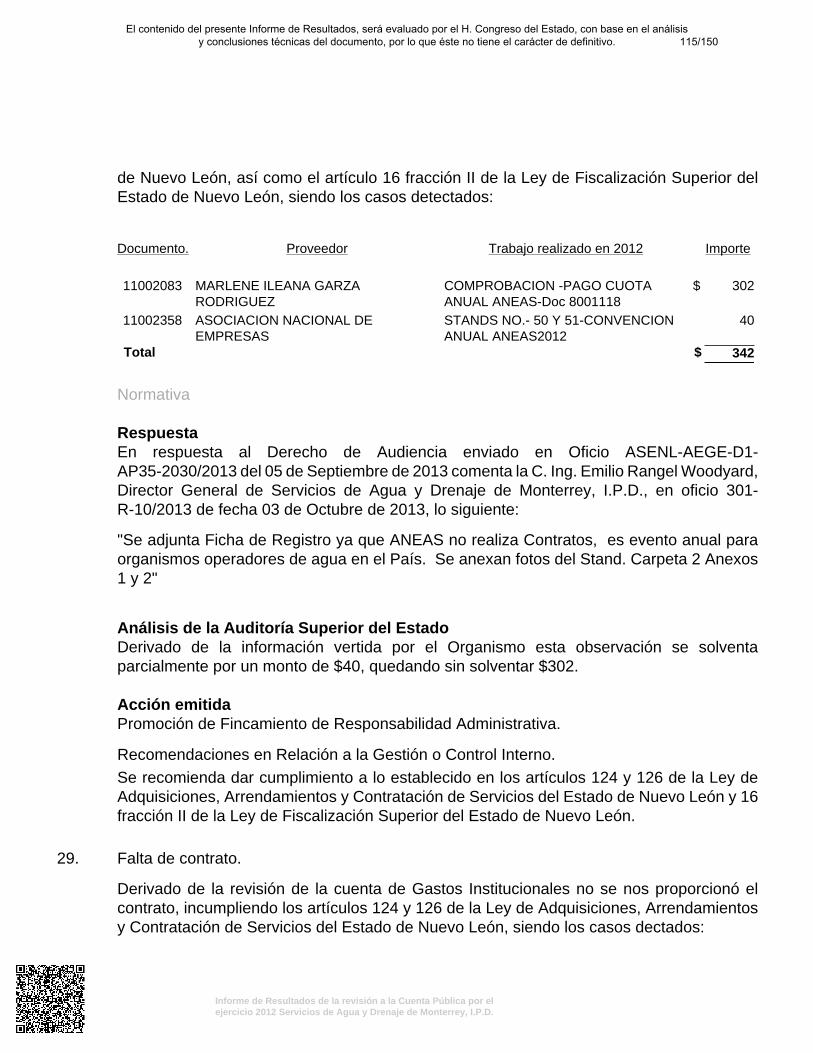

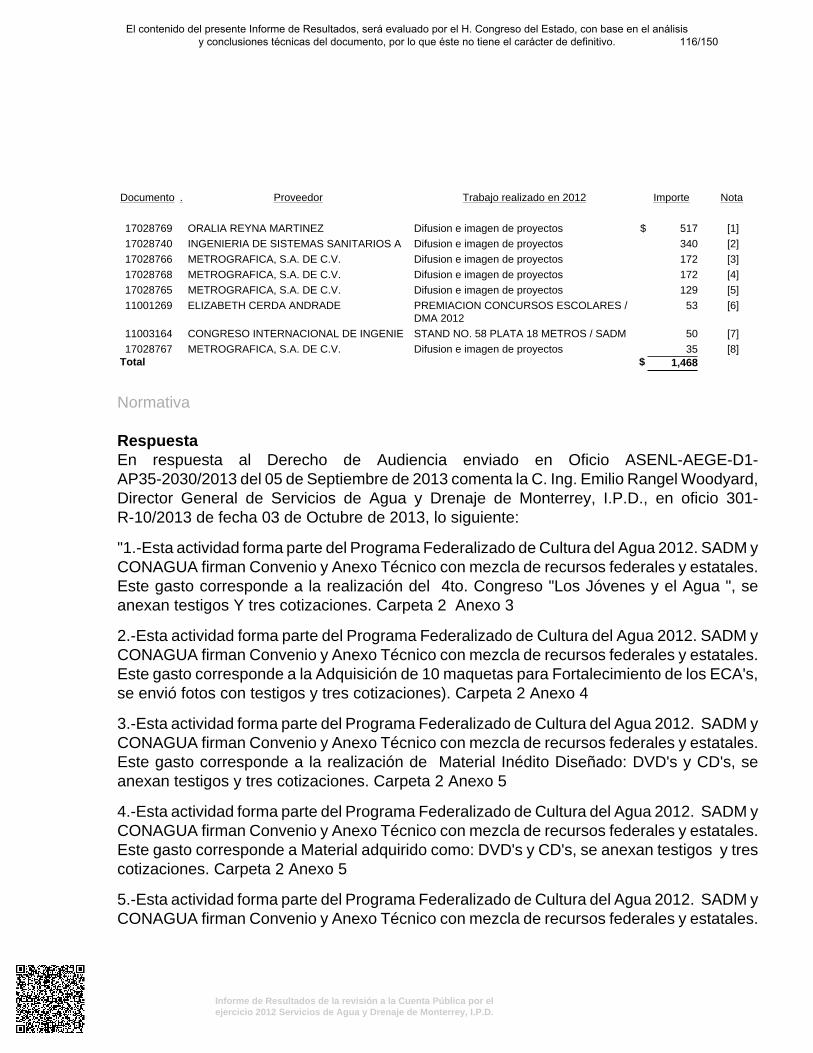

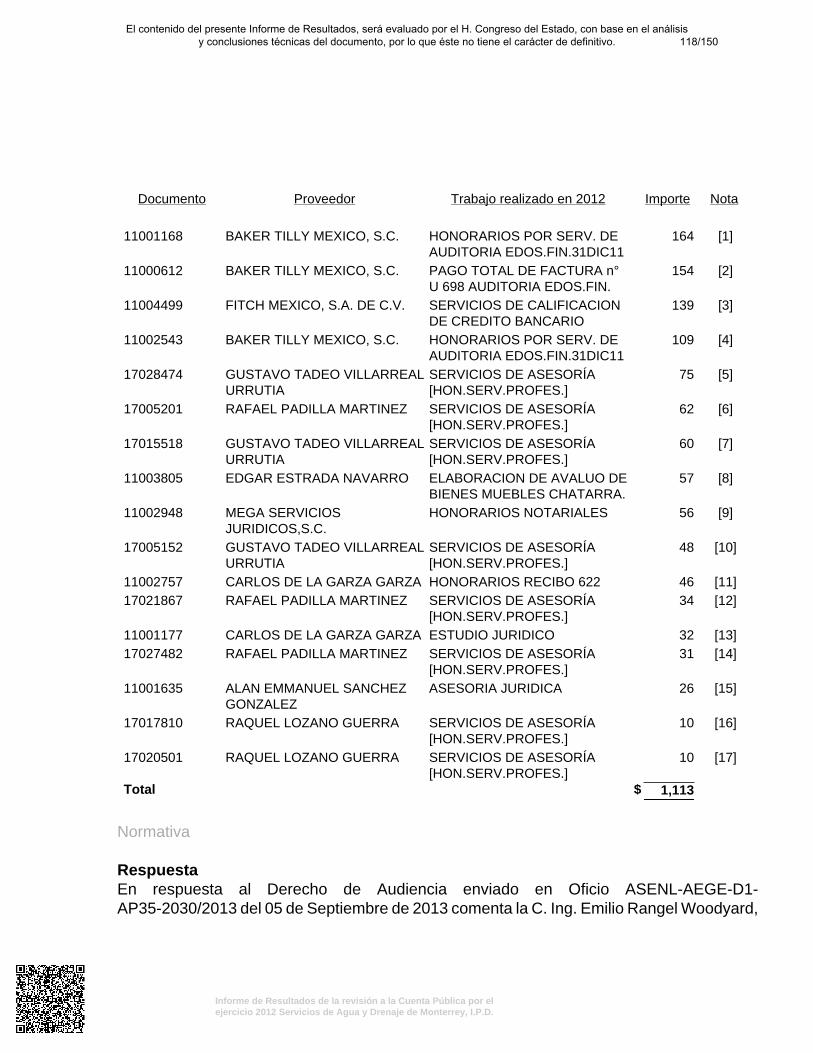

Observación No. Aspecto Monto No Solventado $ Acciones y RecomendacionesGESTIÓN FINANCIERA

25 Normativa 0 RG, PFRA30 Normativa 0 PFRA, RG26 Normativa 0 RG, PFRA32 Normativa 0 PFRA, RG28 Normativa 0 PFRA, RG27 Normativa 0 RG, PFRA29 Normativa 0 RG, PFRA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

Observación No. Aspecto Monto No Solventado $ Acciones y Recomendaciones31 Normativa 0 PFRA, RG33 Normativa 0 RG1 Financiera 1,275 RG, PFRA9 Financiera 897,783 RG3 Financiera 36,170 RG, PFRA8 Financiera 1,248 RG4 Financiera 798 RG5 Financiera 2,117 RG23 Financiera 3,036,686 RG24 Financiera 7,961 RG12 Financiera 375,215 RG13 Financiera 29,205 RG14 Financiera 2,154,253 RG15 Financiera 6,610,803 RG2 Financiera 109,553 RG6 Financiera 51,210 RG7 Control Interno 0 RG10 Control Interno 0 RG11 Control Interno 0 RG18 Control Interno 0 RG19 Control Interno 0 RG20 Control Interno 0 RG21 Control Interno 0 RG22 Control Interno 0 RG16 Control Interno 0 RG17 Control Interno 0 RG

Subtotal 13,314,277OBRA PÚBLICA

34 Económica 129 PFRA, PIIC, RG35 Económica 36 PFRA, PIIC, RG36 Económica 227 PFRA, PIIC, RG37 Económica 63 PFRA, PIIC, RG38 Económica 44 PFRA, PIIC, RG39 Económica 0 PFRA, RG40 Económica 124 PFRA, PIIC41 Económica 0 PFRA, RG42 Económica 99 PFRA, PIIC

Subtotal 722Total 13,314,999

CUADRO ---. RELACIÓN DE OBSERVACIONES CON SUS ACCIONES Y RECOMENDACIONES (Montos Expresados en Miles de Pesos)

Acciones

PPR.- Pliegos Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

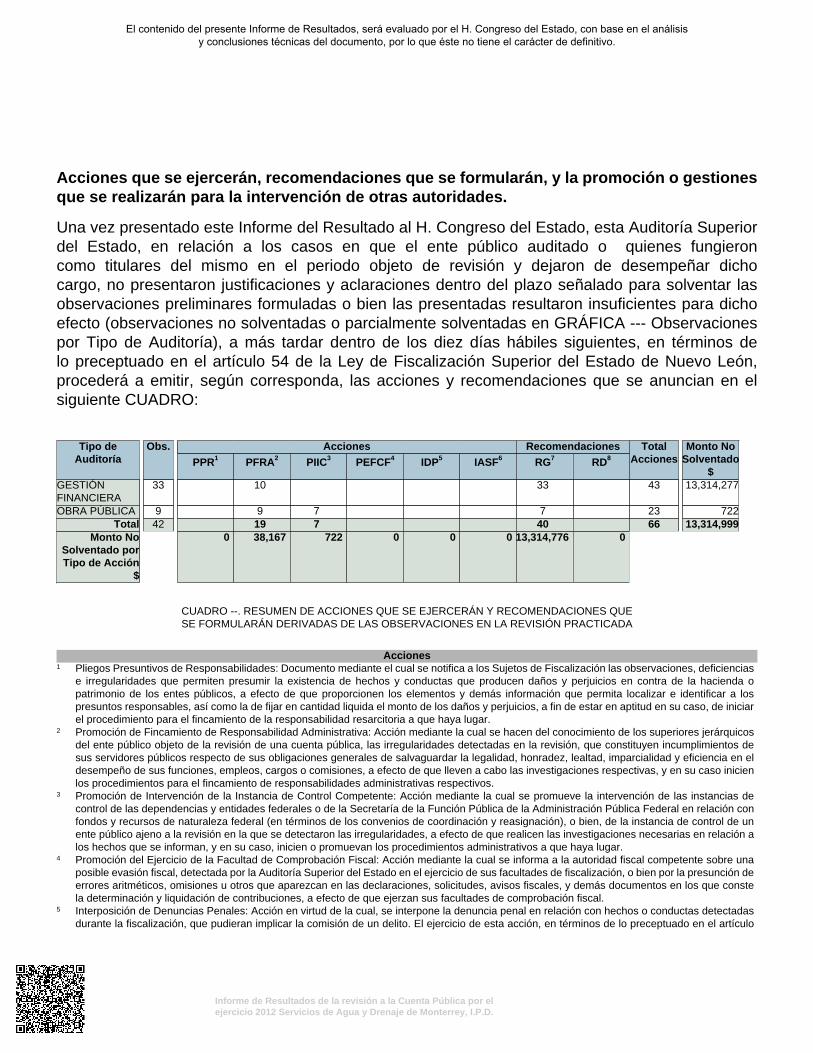

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA --- Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deAuditoría

Obs.

PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

TotalAcciones

Monto NoSolventado

$GESTIÓNFINANCIERA

33 10 33 43 13,314,277

OBRA PÚBLICA 9 9 7 7 23 722Total 42 19 7 40 66 13,314,999

Monto NoSolventado porTipo de Acción

$

0 38,167 722 0 0 0 13,314,776 0

CUADRO --. RESUMEN DE ACCIONES QUE SE EJERCERÁN Y RECOMENDACIONES QUESE FORMULARÁN DERIVADAS DE LAS OBSERVACIONES EN LA REVISIÓN PRACTICADA

Acciones1 Pliegos Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias

e irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda opatrimonio de los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a lospresuntos responsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciarel procedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una cuenta pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos desus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de unente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

CONTENIDO

Pags. I. Presentación 1 II. Entidad objeto de la revisión 3 III. Objetivos y alcances de la revisión practicada tanto a la gestión como al

desempeño, incluyendo aspectos generales sobre criterios de selección y descripción de los procedimientos de auditoría aplicados 4

IV. Descripción de los elementos revisados y resultados obtenidos en la

revisión 7 A. La evaluación de la gestión financiera y del gastos público 7 B. Cumplimiento de las Normas de Información Financiera

aplicables y de las disposiciones contenidas en los ordenamientos y normativa correspondiente 61

C. La evaluación del avance o cumplimiento de los programas y subprogramas aprobados 61

V. Observaciones derivadas de la revisión practicada, las aclaraciones a

las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán 64

VI. Trámite y resultados obtenidos, derivados de las solicitudes formuladas

por el H. Congreso del Estado 143 VII. Resultados de la revisión de situación excepcional 143 VIII. Situación que guardan las observaciones, recomendaciones y acciones

promovidas, respecto de la cuenta pública 2011 143

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

I. Presentación La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63, fracción XIII de la Constitución Política del Estado, 2 fracción I, 3 y 4 de la Ley de Fiscalización Superior del Estado de Nuevo León, se crea como un órgano de apoyo del H. Congreso del Estado en el ejercicio de sus facultades de fiscalización, revisión, vigilancia, evaluación y aprobación o rechazo de las cuentas públicas que presenten los poderes del estado, los organismos autónomos, los organismos descentralizados y desconcentrados y fideicomisos públicos de la administración pública del Estado, los municipios y sus organismos descentralizados y desconcentrados. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2012 de Servicios de Agua y Drenaje de Monterrey, I.P.D., recibida el 12 de abril de 2013, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 137 segundo párrafo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 20 fracción XXXI, 48 primer párrafo y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2012 del referido ente público, al H. Congreso del Estado. En el apartado III de este informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados. El Dictamen del Auditor General del Estado de Nuevo León, que se presenta al inicio de este Informe del Resultado, refleja la evaluación practicada al manejo y aplicación de los recursos públicos, al cumplimiento de las Normas de Información Financiera aplicables.

1/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

En el apartado IV se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

• La evaluación de la gestión financiera y del gasto público; • Cumplimiento de las Normas de Información Financiera aplicables y de las disposiciones

contenidas en los ordenamientos y normativa correspondientes; y • La evaluación del avance de los programas y subprogramas aprobados.

El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental, que tiene como objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización, para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia en el gasto e ingreso público, estableciendo que los entes públicos adoptarán e implementarán, con carácter obligatorio, las decisiones que tome el Consejo Nacional de Armonización Contable (CONAC) dentro de los plazos que este determine. El coordinador para la armonización de la contabilidad gubernamental es el Consejo Nacional de Armonización Contable (CONAC), el cual tiene por objeto la emisión de las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos. El Consejo Estatal de Armonización Contable del Estado de Nuevo León, (CEACNL) es el encargado de coadyuvar en el proceso de implementación de los acuerdos aprobados en el CONAC, en relación con la difusión y aplicación de las normas contables y lineamientos que emita dicho Consejo, con el fin de lograr su adecuada armonización y facilitar los registros y la fiscalización de los activos, pasivos, ingresos y gastos, en los términos de la Ley General de Contabilidad Gubernamental. El día 16 de mayo de 2013 se publicó en el Diario Oficial de la Federación el Acuerdo 1 aprobado por el Consejo Nacional de Armonización Contable, en reunión del 3 de mayo de 2013, en el que se acordó determinar los plazos para que la Federación, las Entidades Federativas y los Municipios adopten las decisiones que a continuación se indican:

2/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

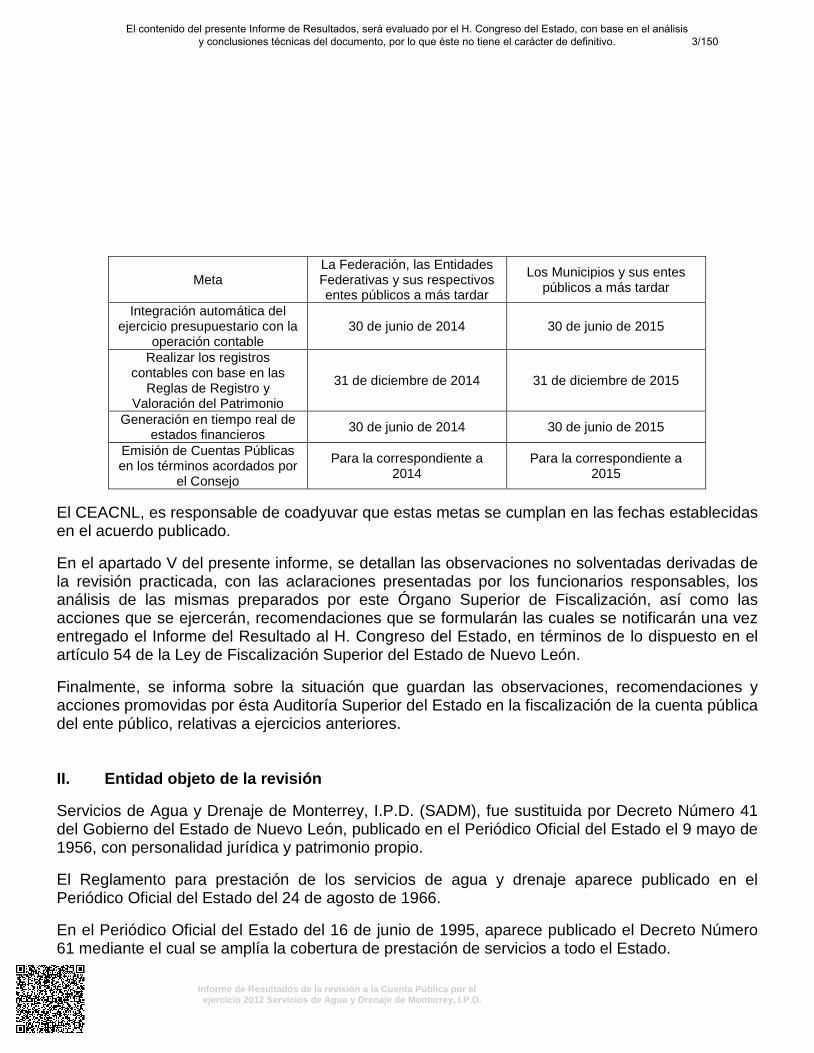

Meta La Federación, las Entidades Federativas y sus respectivos entes públicos a más tardar

Los Municipios y sus entes públicos a más tardar

Integración automática del ejercicio presupuestario con la

operación contable 30 de junio de 2014 30 de junio de 2015

Realizar los registros contables con base en las

Reglas de Registro y Valoración del Patrimonio

31 de diciembre de 2014 31 de diciembre de 2015

Generación en tiempo real de estados financieros 30 de junio de 2014 30 de junio de 2015

Emisión de Cuentas Públicas en los términos acordados por

el Consejo

Para la correspondiente a 2014

Para la correspondiente a 2015

El CEACNL, es responsable de coadyuvar que estas metas se cumplan en las fechas establecidas en el acuerdo publicado. En el apartado V del presente informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano Superior de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León. Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por ésta Auditoría Superior del Estado en la fiscalización de la cuenta pública del ente público, relativas a ejercicios anteriores. II. Entidad objeto de la revisión Servicios de Agua y Drenaje de Monterrey, I.P.D. (SADM), fue sustituida por Decreto Número 41 del Gobierno del Estado de Nuevo León, publicado en el Periódico Oficial del Estado el 9 mayo de 1956, con personalidad jurídica y patrimonio propio. El Reglamento para prestación de los servicios de agua y drenaje aparece publicado en el Periódico Oficial del Estado del 24 de agosto de 1966. En el Periódico Oficial del Estado del 16 de junio de 1995, aparece publicado el Decreto Número 61 mediante el cual se amplía la cobertura de prestación de servicios a todo el Estado.

3/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

El 25 de septiembre de 1997, se emitió la Ley de Agua Potable y Saneamiento para el Estado de Nuevo León, misma que aparece publicada en el Periódico Oficial del Estado el 3 de octubre del citado año. En esta Ley se establecen las normas para la prestación de servicios públicos de agua potable y saneamiento del Estado. En disposiciones transitorias se señala que Servicios de Agua y Drenaje de Monterrey, I.P.D. continuará siendo regulada por el decreto que le dio origen y que gradualmente se transferirán los sistemas a los Municipios no comprendidos en el Área Metropolitana. Conforme al Decreto Número 350 publicado en el Periódico Oficial del Estado del 16 de agosto del 2000, se amplía el objetivo del Organismo para prestar también los servicios públicos de agua no potable, residual tratada, agua negra y drenaje pluvial, así como la prestación de asesoría técnica. Con base en lo anterior, este Organismo queda sujeto a la observancia de la Ley de Agua Potable y Saneamiento para el Estado de Nuevo León, las Leyes de Administración Financiera, de Adquisiciones, además de las disposiciones de carácter federal, como la Ley de Aguas Nacionales, Ley Federal de Derechos y otras. III. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño,

incluyendo aspectos generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

• Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2013 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2012, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 3 de mayo del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al ente público en cuestión, por tipo o materia, a saber:

4/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

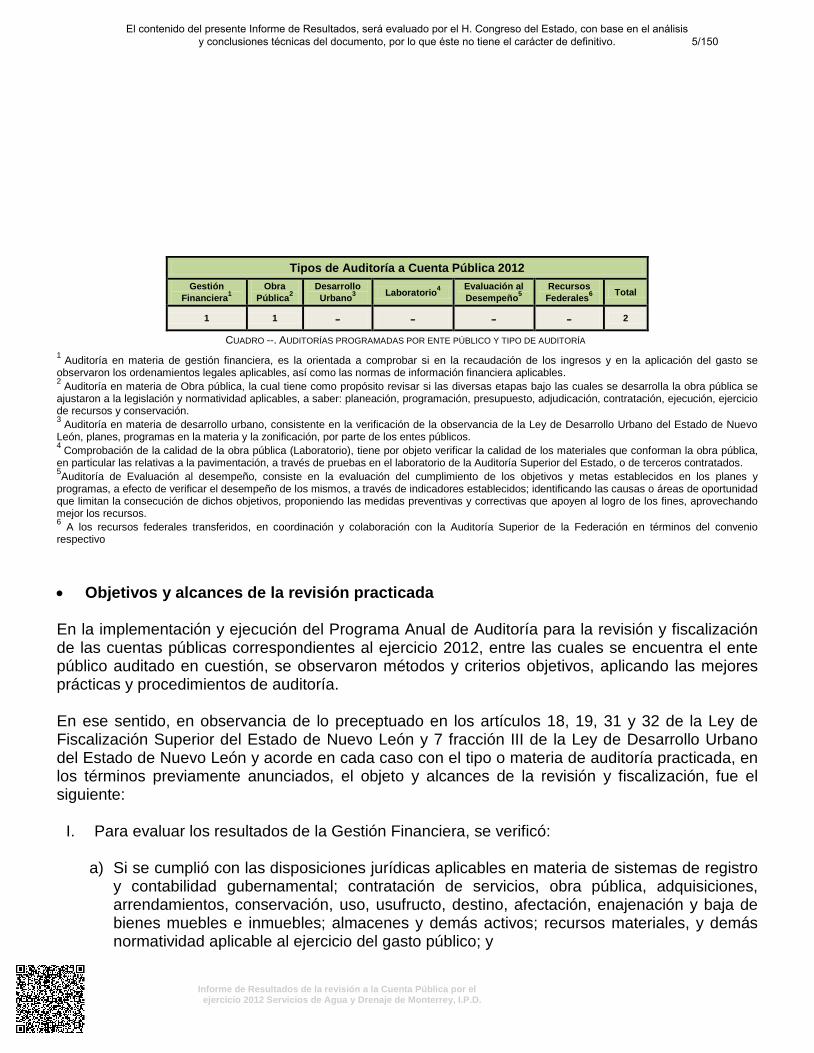

Tipos de Auditoría a Cuenta Pública 2012 Gestión

Financiera1 Obra

Pública2 Desarrollo Urbano3 Laboratorio4 Evaluación al

Desempeño5 Recursos Federales6 Total

1 1 - - - - 2

CUADRO --. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1 Auditoría en materia de gestión financiera, es la orientada a comprobar si en la recaudación de los ingresos y en la aplicación del gasto se observaron los ordenamientos legales aplicables, así como las normas de información financiera aplicables. 2 Auditoría en materia de Obra pública, la cual tiene como propósito revisar si las diversas etapas bajo las cuales se desarrolla la obra pública se ajustaron a la legislación y normatividad aplicables, a saber: planeación, programación, presupuesto, adjudicación, contratación, ejecución, ejercicio de recursos y conservación. 3 Auditoría en materia de desarrollo urbano, consistente en la verificación de la observancia de la Ley de Desarrollo Urbano del Estado de Nuevo León, planes, programas en la materia y la zonificación, por parte de los entes públicos. 4 Comprobación de la calidad de la obra pública (Laboratorio), tiene por objeto verificar la calidad de los materiales que conforman la obra pública, en particular las relativas a la pavimentación, a través de pruebas en el laboratorio de la Auditoría Superior del Estado, o de terceros contratados. 5Auditoría de Evaluación al desempeño, consiste en la evaluación del cumplimiento de los objetivos y metas establecidos en los planes y programas, a efecto de verificar el desempeño de los mismos, a través de indicadores establecidos; identificando las causas o áreas de oportunidad que limitan la consecución de dichos objetivos, proponiendo las medidas preventivas y correctivas que apoyen al logro de los fines, aprovechando mejor los recursos. 6 A los recursos federales transferidos, en coordinación y colaboración con la Auditoría Superior de la Federación en términos del convenio respectivo • Objetivos y alcances de la revisión practicada En la implementación y ejecución del Programa Anual de Auditoría para la revisión y fiscalización de las cuentas públicas correspondientes al ejercicio 2012, entre las cuales se encuentra el ente público auditado en cuestión, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría. En ese sentido, en observancia de lo preceptuado en los artículos 18, 19, 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León y 7 fracción III de la Ley de Desarrollo Urbano del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la Gestión Financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

5/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos

Presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el

Presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Además, se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los

reglamentos y la normatividad aplicables en la materia de la gestión financiera, así como de los planes de desarrollo y los programas operativos anuales;

IV. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la

materia, así como de otras disposiciones aplicables y a los programas y presupuestos autorizados, se realizó lo siguiente:

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento

de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

b) Recabar las muestras y practicar las pruebas necesarias para la comprobación de la

calidad de los materiales conforme a las especificaciones de la obra pública auditada, con el laboratorio de la Auditoría Superior del Estado.

6/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

• Aspectos generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

Las auditorías practicadas se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2013 para la fiscalización de las cuentas públicas correspondientes al ejercicio 2012, considerando la importancia, pertinencia y factibilidad de su realización. El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al ente público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión. La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del dictamen de la revisión. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión. Con base en lo anterior, en forma específica dentro del contenido del Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente. IV. Descripción de los elementos revisados y resultados obtenidos en la revisión

A. La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2012, que Servicios de Agua y Drenaje de Monterrey, I.P.D. presentó como parte de la información que integra la Cuenta Pública.

7/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

Para el desarrollo de la revisión de la información antes mencionada, este Órgano Superior de Fiscalización, aplicó una serie de procedimientos enfocados a asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, y que su presentación y registro estuvo conforme a la normatividad aplicable y que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y al cumplimiento de los objetivos y metas establecidas en los programas. Los estados financieros presentados en miles de pesos de Servicios de Agua y drenaje de Monterrey, I.P.D. al 31 de diciembre de 2012, que se mencionan en la cuenta pública, son los que se muestran a continuación:

8/150

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

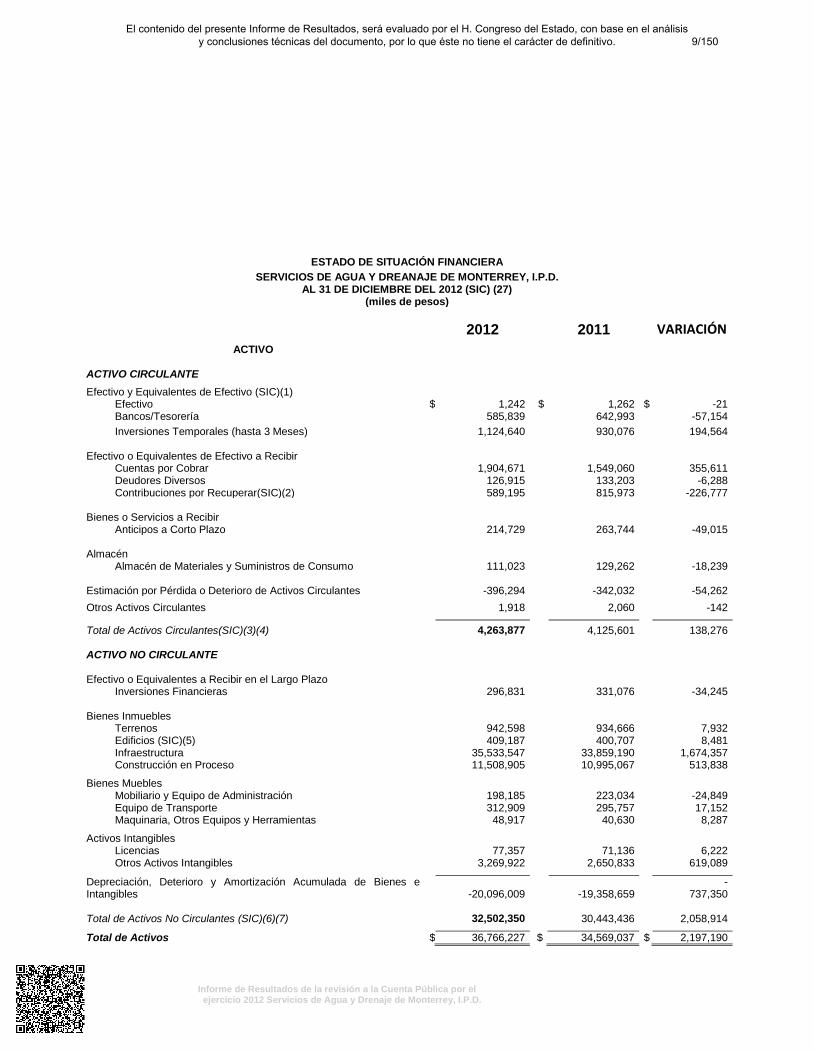

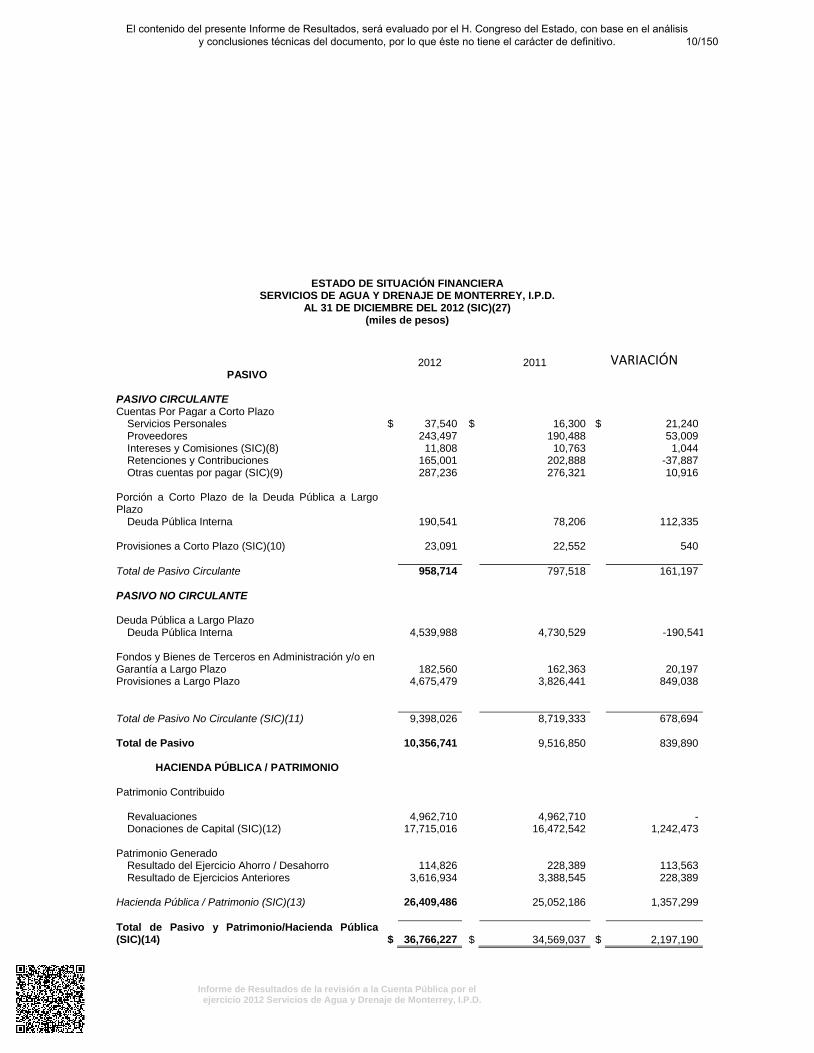

ESTADO DE SITUACIÓN FINANCIERA SERVICIOS DE AGUA Y DREANAJE DE MONTERREY, I.P.D.

AL 31 DE DICIEMBRE DEL 2012 (SIC) (27) (miles de pesos)

2012 2011 VARIACIÓN

ACTIVO

ACTIVO CIRCULANTE

Efectivo y Equivalentes de Efectivo (SIC)(1)

Efectivo $ 1,242 $ 1,262 $ -21

Bancos/Tesorería 585,839 642,993 -57,154

Inversiones Temporales (hasta 3 Meses) 1,124,640 930,076 194,564 Efectivo o Equivalentes de Efectivo a Recibir

Cuentas por Cobrar 1,904,671 1,549,060 355,611 Deudores Diversos 126,915 133,203 -6,288 Contribuciones por Recuperar(SIC)(2) 589,195 815,973 -226,777 Bienes o Servicios a Recibir

Anticipos a Corto Plazo 214,729 263,744 -49,015 Almacén

Almacén de Materiales y Suministros de Consumo 111,023 129,262 -18,239 Estimación por Pérdida o Deterioro de Activos Circulantes -396,294 -342,032 -54,262 Otros Activos Circulantes 1,918 2,060 -142

Total de Activos Circulantes(SIC)(3)(4) 4,263,877 4,125,601 138,276

ACTIVO NO CIRCULANTE

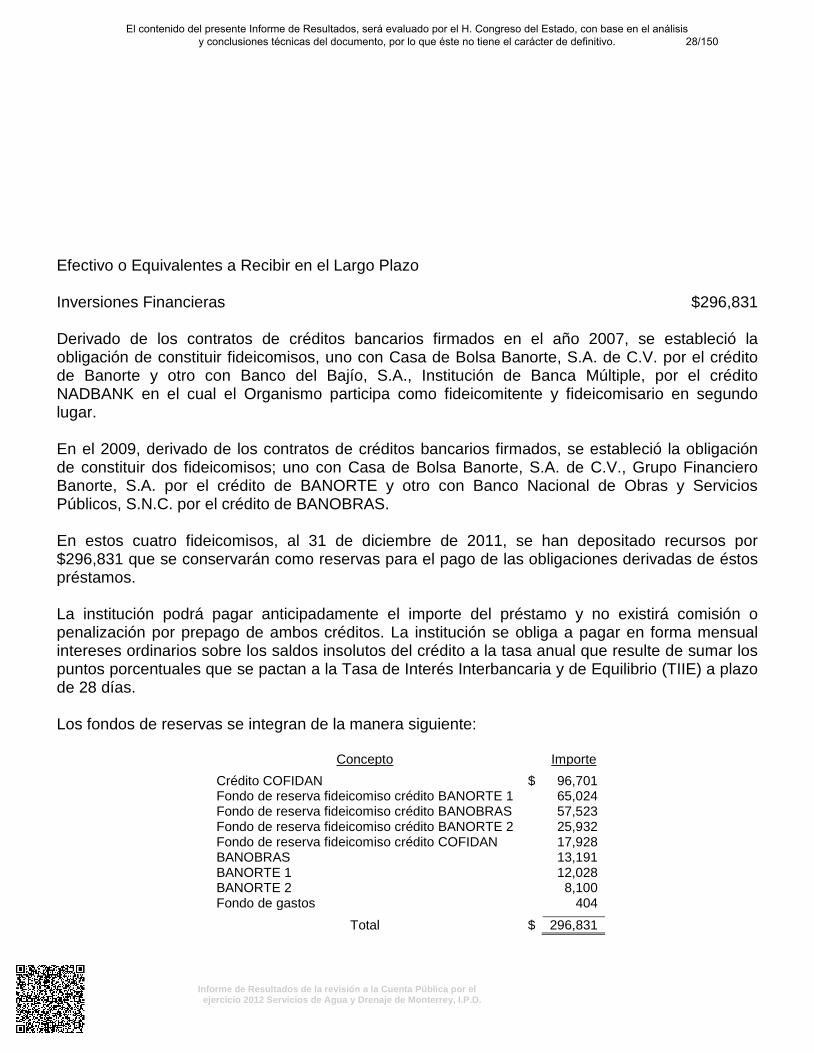

Efectivo o Equivalentes a Recibir en el Largo Plazo

Inversiones Financieras 296,831 331,076 -34,245

Bienes Inmuebles

Terrenos 942,598 934,666 7,932

Edificios (SIC)(5) 409,187 400,707 8,481

Infraestructura 35,533,547 33,859,190 1,674,357 Construcción en Proceso 11,508,905 10,995,067 513,838

Bienes Muebles

Mobiliario y Equipo de Administración 198,185 223,034 -24,849

Equipo de Transporte 312,909 295,757 17,152

Maquinaria, Otros Equipos y Herramientas 48,917 40,630 8,287

Activos Intangibles

Licencias 77,357 71,136 6,222

Otros Activos Intangibles 3,269,922 2,650,833 619,089

Depreciación, Deterioro y Amortización Acumulada de Bienes e Intangibles

-20,096,009

-19,358,659

-737,350

Total de Activos No Circulantes (SIC)(6)(7) 32,502,350 30,443,436 2,058,914

Total de Activos $ 36,766,227 $ 34,569,037 $ 2,197,190

9/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

ESTADO DE SITUACIÓN FINANCIERA

SERVICIOS DE AGUA Y DRENAJE DE MONTERREY, I.P.D. AL 31 DE DICIEMBRE DEL 2012 (SIC)(27)

(miles de pesos)

2012 2011 VARIACIÓN PASIVO

PASIVO CIRCULANTE

Cuentas Por Pagar a Corto Plazo

Servicios Personales $ 37,540 $ 16,300 $ 21,240

Proveedores 243,497 190,488 53,009

Intereses y Comisiones (SIC)(8) 11,808 10,763 1,044 Retenciones y Contribuciones 165,001 202,888 -37,887 Otras cuentas por pagar (SIC)(9) 287,236 276,321 10,916

Porción a Corto Plazo de la Deuda Pública a Largo Plazo

Deuda Pública Interna 190,541 78,206 112,335

Provisiones a Corto Plazo (SIC)(10) 23,091 22,552 540 Total de Pasivo Circulante 958,714 797,518 161,197

PASIVO NO CIRCULANTE

Deuda Pública a Largo Plazo

Deuda Pública Interna 4,539,988 4,730,529 -190,541

Fondos y Bienes de Terceros en Administración y/o en

Garantía a Largo Plazo 182,560 162,363 20,197 Provisiones a Largo Plazo 4,675,479 3,826,441 849,038

Total de Pasivo No Circulante (SIC)(11) 9,398,026 8,719,333 678,694

Total de Pasivo 10,356,741 9,516,850 839,890

HACIENDA PÚBLICA / PATRIMONIO

Patrimonio Contribuido

Revaluaciones 4,962,710 4,962,710 -

Donaciones de Capital (SIC)(12) 17,715,016 16,472,542 1,242,473

Patrimonio Generado

Resultado del Ejercicio Ahorro / Desahorro 114,826 228,389 113,563

Resultado de Ejercicios Anteriores 3,616,934 3,388,545 228,389

Hacienda Pública / Patrimonio (SIC)(13) 26,409,486 25,052,186 1,357,299

Total de Pasivo y Patrimonio/Hacienda Pública (SIC)(14) $ 36,766,227 $ 34,569,037 $ 2,197,190

10/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

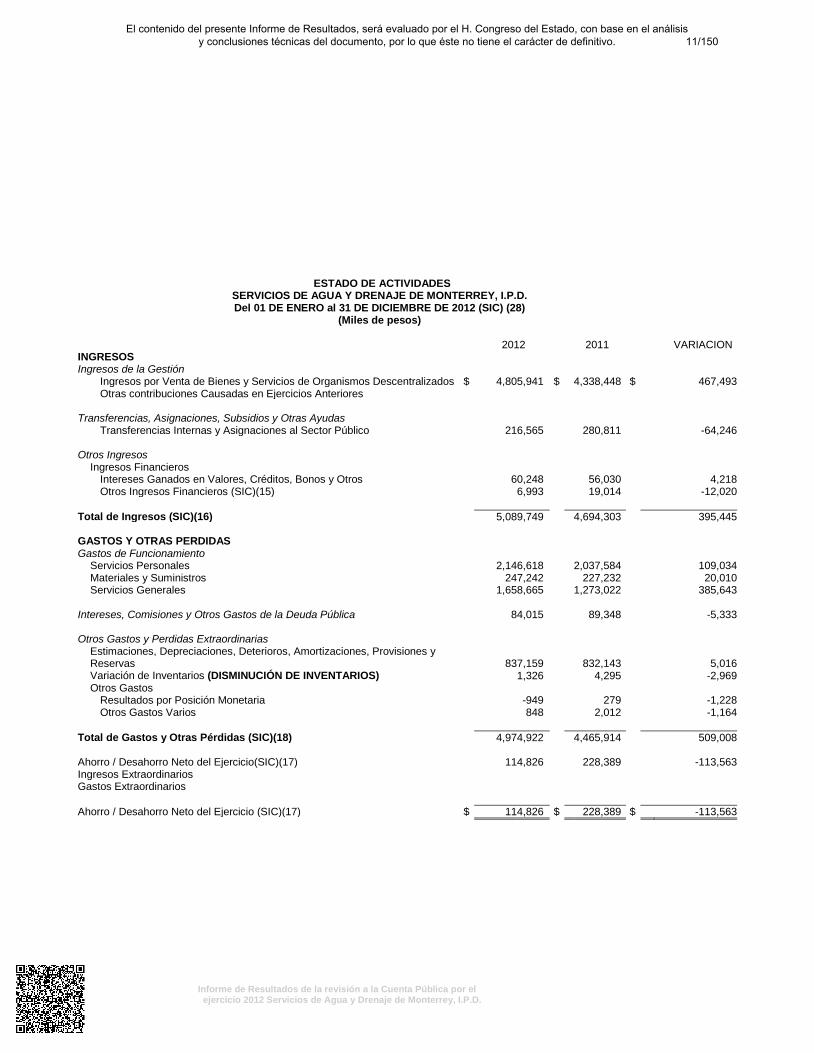

ESTADO DE ACTIVIDADES

SERVICIOS DE AGUA Y DRENAJE DE MONTERREY, I.P.D. Del 01 DE ENERO al 31 DE DICIEMBRE DE 2012 (SIC) (28)

(Miles de pesos)

2012 2011 VARIACION INGRESOS

Ingresos de la Gestión

Ingresos por Venta de Bienes y Servicios de Organismos Descentralizados $ 4,805,941 $ 4,338,448 $ 467,493

Otras contribuciones Causadas en Ejercicios Anteriores Transferencias, Asignaciones, Subsidios y Otras Ayudas

Transferencias Internas y Asignaciones al Sector Público 216,565 280,811 -64,246 Otros Ingresos

Ingresos Financieros

Intereses Ganados en Valores, Créditos, Bonos y Otros 60,248 56,030 4,218

Otros Ingresos Financieros (SIC)(15) 6,993 19,014 -12,020

Total de Ingresos (SIC)(16) 5,089,749 4,694,303 395,445

GASTOS Y OTRAS PERDIDAS

Gastos de Funcionamiento

Servicios Personales 2,146,618 2,037,584 109,034

Materiales y Suministros 247,242 227,232 20,010

Servicios Generales 1,658,665 1,273,022 385,643

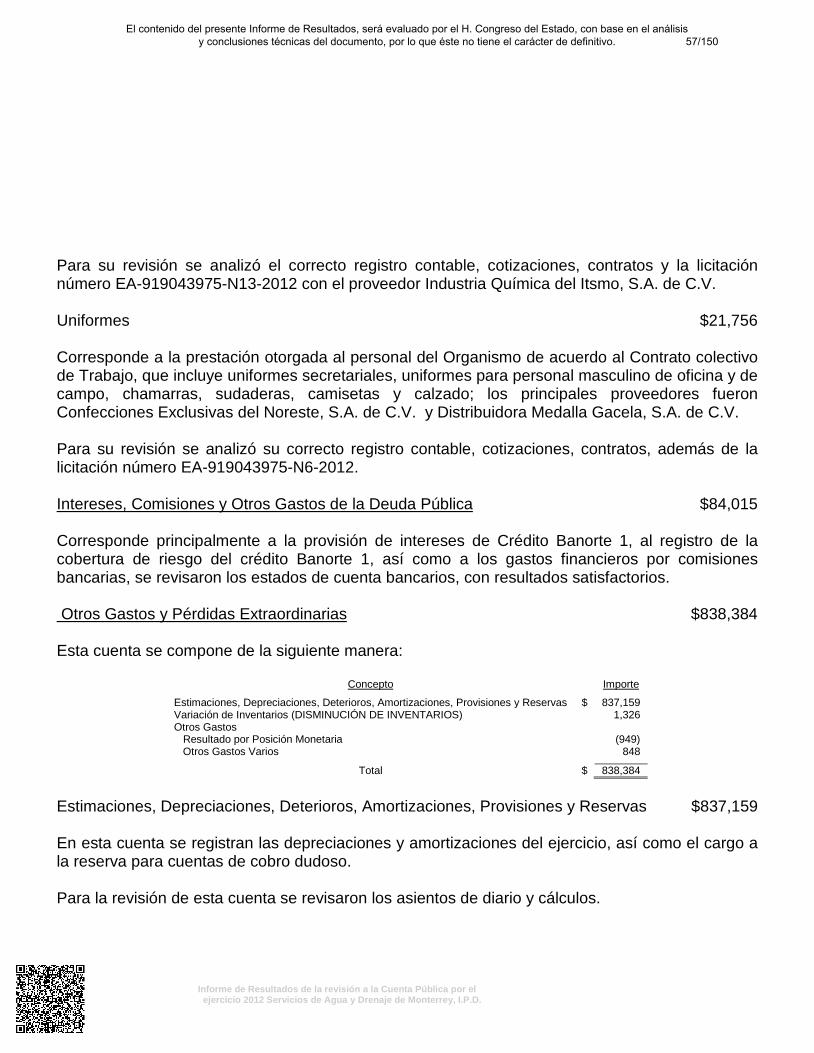

Intereses, Comisiones y Otros Gastos de la Deuda Pública 84,015 89,348 -5,333

Otros Gastos y Perdidas Extraordinarias

Estimaciones, Depreciaciones, Deterioros, Amortizaciones, Provisiones y

Reservas 837,159 832,143 5,016

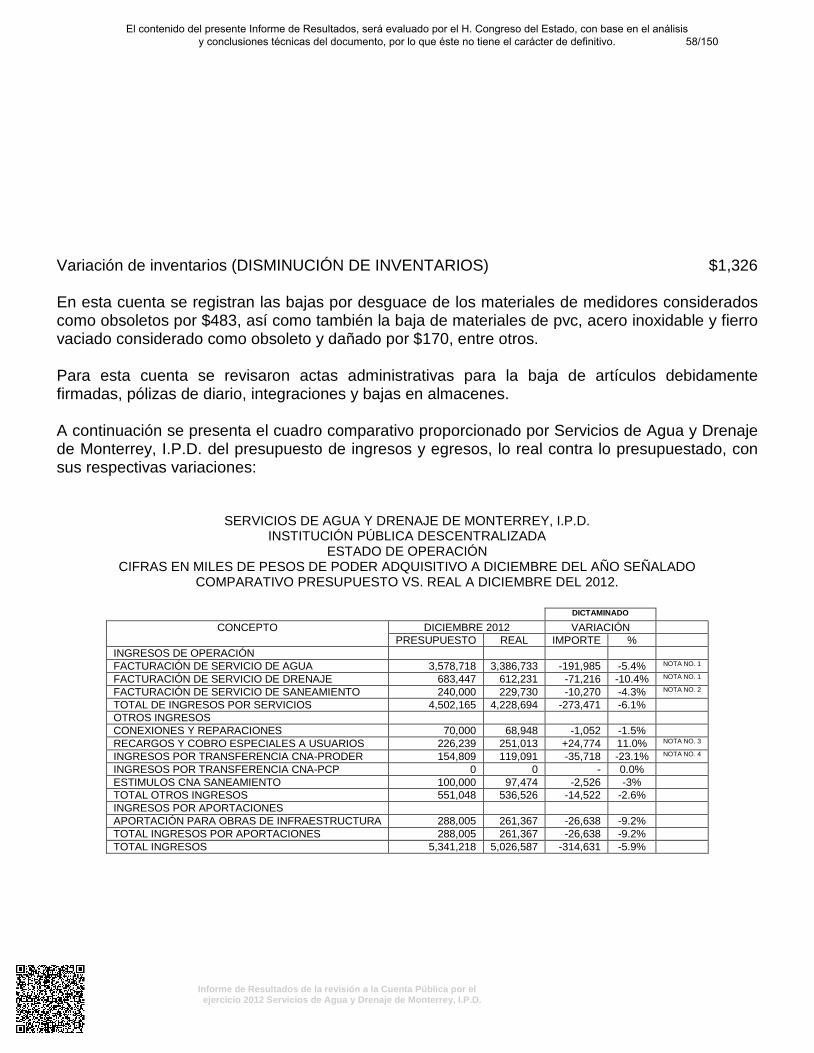

Variación de Inventarios (DISMINUCIÓN DE INVENTARIOS) 1,326 4,295 -2,969

Otros Gastos

Resultados por Posición Monetaria -949 279 -1,228

Otros Gastos Varios 848 2,012 -1,164

Total de Gastos y Otras Pérdidas (SIC)(18) 4,974,922 4,465,914 509,008

Ahorro / Desahorro Neto del Ejercicio(SIC)(17) 114,826 228,389 -113,563 Ingresos Extraordinarios Gastos Extraordinarios Ahorro / Desahorro Neto del Ejercicio (SIC)(17) $ 114,826 $ 228,389 $ -113,563

11/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

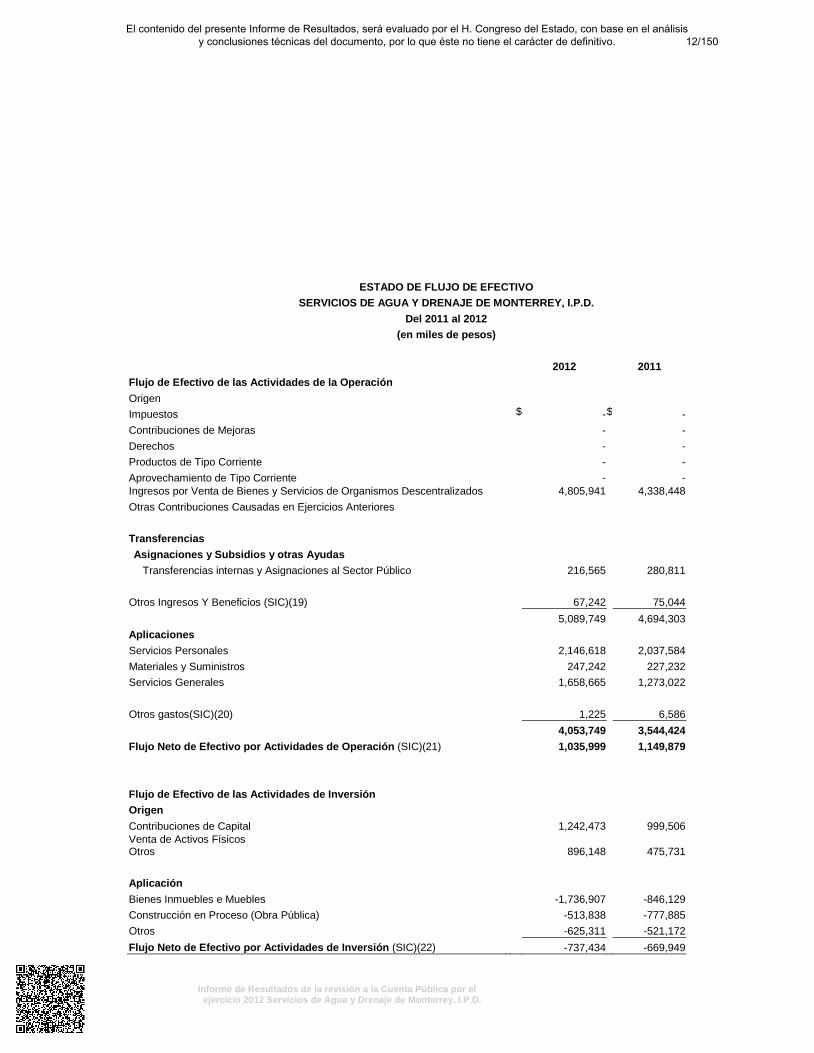

ESTADO DE FLUJO DE EFECTIVO SERVICIOS DE AGUA Y DRENAJE DE MONTERREY, I.P.D. Del 2011 al 2012 (en miles de pesos)

2012 2011 Flujo de Efectivo de las Actividades de la Operación

Origen Impuestos $ - $ - Contribuciones de Mejoras - - Derechos - - Productos de Tipo Corriente - - Aprovechamiento de Tipo Corriente - - Ingresos por Venta de Bienes y Servicios de Organismos Descentralizados 4,805,941 4,338,448 Otras Contribuciones Causadas en Ejercicios Anteriores Transferencias

Asignaciones y Subsidios y otras Ayudas Transferencias internas y Asignaciones al Sector Público

216,565 280,811

Otros Ingresos Y Beneficios (SIC)(19) 67,242 75,044 5,089,749 4,694,303 Aplicaciones

Servicios Personales

2,146,618 2,037,584 Materiales y Suministros

247,242 227,232

Servicios Generales 1,658,665 1,273,022 Otros gastos(SIC)(20) 1,225 6,586 4,053,749 3,544,424 Flujo Neto de Efectivo por Actividades de Operación (SIC)(21) 1,035,999 1,149,879

Flujo de Efectivo de las Actividades de Inversión Origen

Contribuciones de Capital

1,242,473 999,506 Venta de Activos Físicos Otros

896,148

475,731

Aplicación Bienes Inmuebles e Muebles -1,736,907 -846,129 Construcción en Proceso (Obra Pública) -513,838 -777,885 Otros -625,311 -521,172 Flujo Neto de Efectivo por Actividades de Inversión (SIC)(22) -737,434 -669,949

12/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

Flujo de Efectivo por las Actividades de Financiamiento Origen Endeudamiento neto Interno 113,379 21,215 Externo Aplicación Incremento de Activos Financieros Servicio de la Deuda Interno -274,556 -167,554 Externo Disminución de Otros Pasivos

Flujo Neto de Efectivo por Actividades de Financiamiento Incremento/Disminución Neta en el Efectivo y Equivalente al Efectivo Efectivo y Equivalentes al Efectivo al Inicio del Ejercicio (1) Efectivo y Equivalentes al Efectivo al Final del Ejercicio (1)

13/150

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

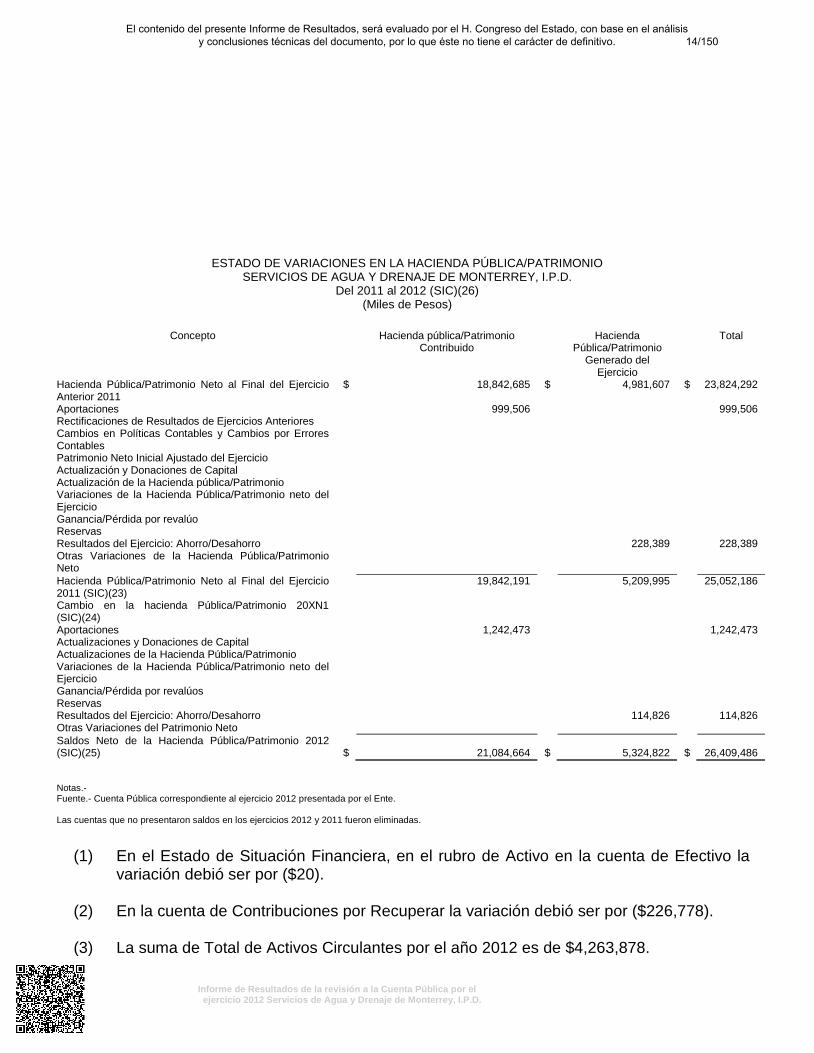

ESTADO DE VARIACIONES EN LA HACIENDA PÚBLICA/PATRIMONIO SERVICIOS DE AGUA Y DRENAJE DE MONTERREY, I.P.D.

Del 2011 al 2012 (SIC)(26) (Miles de Pesos)

Concepto Hacienda pública/Patrimonio

Contribuido Hacienda

Pública/Patrimonio Generado del

Ejercicio

Total

Hacienda Pública/Patrimonio Neto al Final del Ejercicio Anterior 2011

$ 18,842,685 $ 4,981,607 $ 23,824,292

Aportaciones 999,506 999,506 Rectificaciones de Resultados de Ejercicios Anteriores Cambios en Políticas Contables y Cambios por Errores Contables

Patrimonio Neto Inicial Ajustado del Ejercicio Actualización y Donaciones de Capital Actualización de la Hacienda pública/Patrimonio Variaciones de la Hacienda Pública/Patrimonio neto del Ejercicio

Ganancia/Pérdida por revalúo Reservas Resultados del Ejercicio: Ahorro/Desahorro 228,389 228,389 Otras Variaciones de la Hacienda Pública/Patrimonio Neto

Hacienda Pública/Patrimonio Neto al Final del Ejercicio 2011 (SIC)(23)

19,842,191 5,209,995 25,052,186

Cambio en la hacienda Pública/Patrimonio 20XN1 (SIC)(24)

Aportaciones 1,242,473 1,242,473 Actualizaciones y Donaciones de Capital Actualizaciones de la Hacienda Pública/Patrimonio Variaciones de la Hacienda Pública/Patrimonio neto del Ejercicio

Ganancia/Pérdida por revalúos Reservas Resultados del Ejercicio: Ahorro/Desahorro 114,826 114,826 Otras Variaciones del Patrimonio Neto Saldos Neto de la Hacienda Pública/Patrimonio 2012 (SIC)(25) $ 21,084,664 $ 5,324,822 $ 26,409,486

Notas.- Fuente.- Cuenta Pública correspondiente al ejercicio 2012 presentada por el Ente. Las cuentas que no presentaron saldos en los ejercicios 2012 y 2011 fueron eliminadas.

(1) En el Estado de Situación Financiera, en el rubro de Activo en la cuenta de Efectivo la variación debió ser por ($20).

(2) En la cuenta de Contribuciones por Recuperar la variación debió ser por ($226,778).

(3) La suma de Total de Activos Circulantes por el año 2012 es de $4,263,878.

14/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

(4) La suma de la variación de Total de Activos Circulantes debió ser de $138,277.

(5) En la cuenta de Edificios la variación debió ser de $8,480.

(6) En el Total de Activos No Circulantes la suma del ejercicio 2012 es de $32,502,349.

(7) En el Total de Activos No Circulantes la suma del ejercicio 2011 es de $30,443,437.

(8) En el Estado de Situación Financiera en el rubro de Pasivo en la cuenta de Intereses y Comisiones la variación debió de ser $1,045.

(9) En la cuenta de Otras cuentas por pagar la variación debió ser $10,915.

(10) En la cuenta de Provisiones a Corto Plazo la variación debió ser $539.

(11) En el Total de Pasivo No Circulante la suma debió ser de $9,398,027.

(12) En la cuenta de Donaciones de Capital la variación debió ser de $1,242,474.

(13) En el Estado de Actividades la variación del rubro de Hacienda Pública / Patrimonio debió ser $1,357,300.

(14) La suma total del Pasivo y Patrimonio/Hacienda Pública del ejercicio 2011 es de $34,569,036 y en la variación da $2,197,189.

(15) La variación de la cuenta de Otros Ingresos Financieros ($12,021).

(16) La suma de Total de Ingresos para el ejercicio 2012 debió ser de $5,089,747.

(17) La cuenta de Ahorro / Desahorro Antes de Rubros Extraordinarios para el ejercicio 2012 debió ser $114,827.

(18) El total de Gastos y Otras Pérdidas del ejercicio 2012 suma $4,974,924 y en el 2011 $4,465,915 y la variación suma $509,009.

(19) En el Estado de Flujo de Efectivo, en Otros Ingresos y Beneficios en el ejercicio 2012, la suma da $5,089,748.

15/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

(20) La suma del ejercicio 2012 da $4,053,750.

(21) El total del Flujo Neto de Efectivo por Actividades de Operación en el ejercicio 2012 da $1,036,000.

(22) El total de Flujo Neto de Efectivo por Actividades de Inversión da $737,435.

(23) En el Estado de Variaciones en la Hacienda Pública/Patrimonio, en el neto al final del ejercicio 2011 la suma de la columna Hacienda Pública/Patrimonio Generado del ejercicio da $5,209,996 y en la del total da $25,052,187.

(24) En el renglón de cambio en la Hacienda Pública/Patrimonio 20XN1 debe ser 2011.

(25) En el renglón de Saldos Neto de la Hacienda Pública/Patrimonio 2012 en la columna de Hacienda Pública/Patrimonio Generado del Ejercicio, la suma da $5,324,821 y en la columna de total da $26,409,485.

(26) No se incluyó la columna de Hacienda Pública/Patrimonio Generado de Ejercicios Anteriores la cual debe reflejar el acumulado del Resultado de Ejercicios Anteriores y la columna que presentan de Hacienda Pública/Patrimonio Generado del Ejercicio debe presentar el Resultado del Ejercicio.

(27) El Estado de Situación Financiera dice al 31 de Diciembre del 2012, debe decir al 31 de Diciembre 2012 y 2011.

(28) El Estado de Actividades dice de 01 de Enero al 31 de Diciembre de 2012, debe decir del 01 de Enero al 31 de Diciembre de 2012 y 2011.

16/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

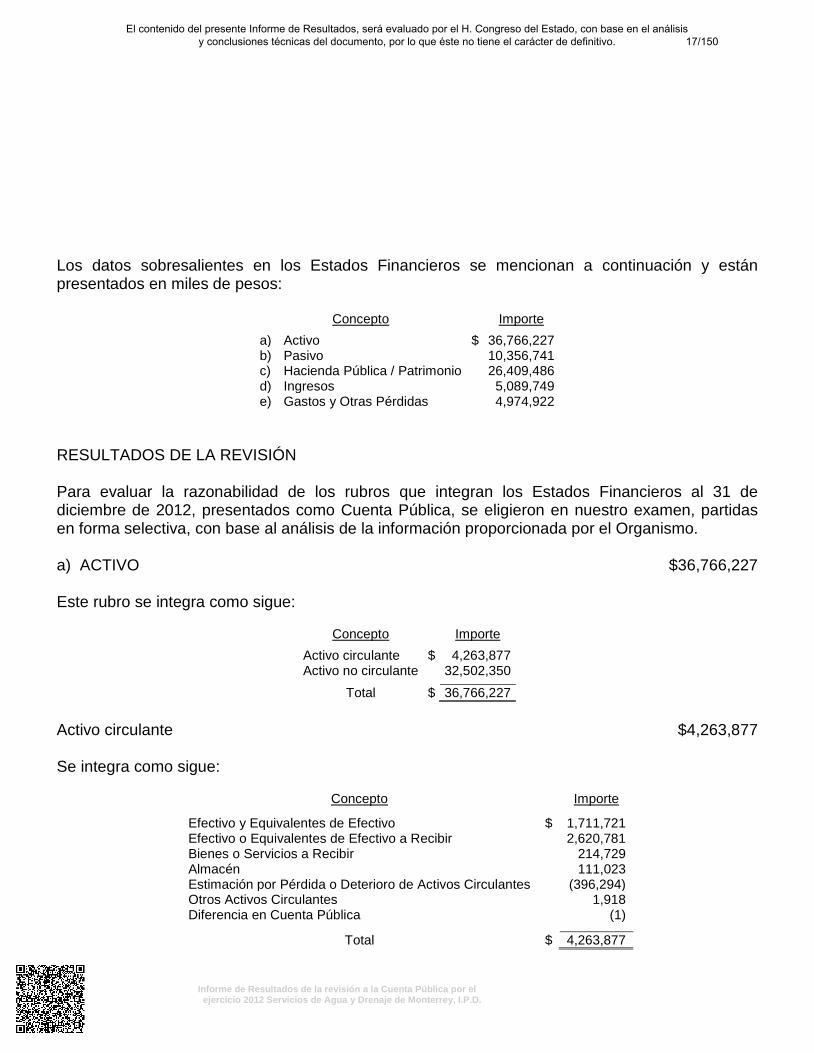

Los datos sobresalientes en los Estados Financieros se mencionan a continuación y están presentados en miles de pesos:

Concepto Importe

a) Activo $ 36,766,227 b) Pasivo 10,356,741 c) Hacienda Pública / Patrimonio 26,409,486 d) Ingresos 5,089,749 e) Gastos y Otras Pérdidas 4,974,922

RESULTADOS DE LA REVISIÓN Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2012, presentados como Cuenta Pública, se eligieron en nuestro examen, partidas en forma selectiva, con base al análisis de la información proporcionada por el Organismo. a) ACTIVO $36,766,227 Este rubro se integra como sigue:

Concepto Importe

Activo circulante $ 4,263,877 Activo no circulante 32,502,350

Total $ 36,766,227 Activo circulante $4,263,877 Se integra como sigue:

Concepto Importe

Efectivo y Equivalentes de Efectivo $ 1,711,721 Efectivo o Equivalentes de Efectivo a Recibir 2,620,781 Bienes o Servicios a Recibir 214,729 Almacén 111,023 Estimación por Pérdida o Deterioro de Activos Circulantes (396,294) Otros Activos Circulantes 1,918 Diferencia en Cuenta Pública (1)

Total $ 4,263,877

17/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

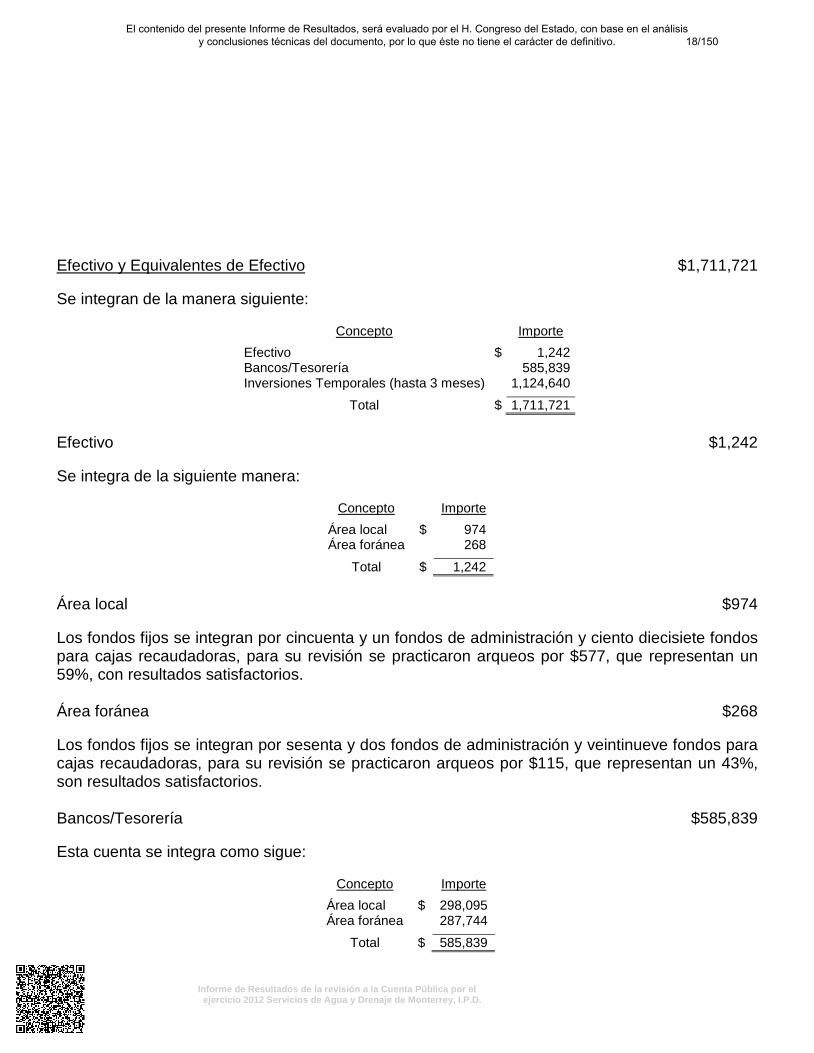

Efectivo y Equivalentes de Efectivo $1,711,721 Se integran de la manera siguiente:

Concepto Importe

Efectivo $ 1,242 Bancos/Tesorería 585,839 Inversiones Temporales (hasta 3 meses) 1,124,640

Total $ 1,711,721 Efectivo $1,242 Se integra de la siguiente manera:

Concepto Importe

Área local $ 974 Área foránea 268

Total $ 1,242 Área local $974 Los fondos fijos se integran por cincuenta y un fondos de administración y ciento diecisiete fondos para cajas recaudadoras, para su revisión se practicaron arqueos por $577, que representan un 59%, con resultados satisfactorios. Área foránea $268 Los fondos fijos se integran por sesenta y dos fondos de administración y veintinueve fondos para cajas recaudadoras, para su revisión se practicaron arqueos por $115, que representan un 43%, son resultados satisfactorios. Bancos/Tesorería $585,839 Esta cuenta se integra como sigue:

Concepto Importe

Área local $ 298,095 Área foránea 287,744

Total $ 585,839

18/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

Área local $298,095 Esta cuenta se integra por 8 cuentas transitorias, 13 cuentas para pagos, 19 cuentas concentradoras de ingresos, 2 cuentas para fideicomisos con el Banco del Bajío, S.A. y Banco Mercantil del Norte, S.A., 1 cuenta para remanentes, 1 cuenta para intereses y 4 cuentas para pagos a Pemex Refinación. En esta cuenta se verificaron en su totalidad las conciliaciones bancarias al 31 de diciembre del 2012, así como sus estados de cuenta; se le dio seguimiento a las partidas en conciliación en el ejercicio 2013, se enviaron las confirmaciones de bancos y se recibió un 19% de las confirmaciones, se le dio seguimiento a las partidas en conciliación en el ejercicio 2013. Área foránea $287,744 Se integra por 24 cuentas para pagos, 1 cuenta concentradora de ingresos, 1 cuenta transitoria y 7 cuentas recaudadoras, se verificaron las conciliaciones bancarias al 31 de diciembre de 2012, así como los estados de cuenta y se le dio seguimiento a las partidas en conciliación en el ejercicio 2013. Inversiones Temporales (hasta 3 Meses) $1,124,640 Esta cuenta se integra de la siguiente manera:

Concepto Importe

Fondo de jubilaciones $ 698,052 Inversiones 426,394 Otros menores a $200 (7) 194

Total $ 1,124,640 Fondo de jubilaciones $698,052 Esta cuenta sirve para financiar los pasivos generados por Prima de Antigüedad y Plan de Pensiones.

Movimientos del Fondo Prima de Antigüedad

Plan de Pensiones

Remuneración por invalidez

Total

Saldo del fondo al inicio del año $ 80,547 $ 495,166 $ 36,751 $ 612,464 Contribuciones - - - - Pagos - - - - Intereses y variaciones generadas en el período

11,256 69,196 5,136 85,588

Saldo del fondo al final del año $ 91,803 $ 564,362 $ 41,887 $ 698,052

19/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

Tomando como base la obligación por beneficios definidos (OBD) de la Prima de Antigüedad y del Plan de Pensiones y el monto de los activos, éstos últimos cubren el 13% y 12% de esta. Inversiones $426,394 Estos recursos están depositados en las siguientes cuentas bancarias:

Banco No. de Cuenta Saldo en Cuenta de Inversiones

Banco Santander, S.A. 51500256798 $ 220,189 Banco Interacciones, S.A. 300074020 78,855 Banco Nacional de México 008776700316 72,927 Base Internacional Casa de Bolsa, S.A. de C.V. 1773 34,393 Banca Mifel, S.A. 110000855 20,030

Total $ 426,394 Las operaciones de inversiones se realizan y controlan en la oficina del área local, se expresan a su valor de mercado y corresponden a inversiones con vencimiento menor a tres meses; para su revisión se verificaron los estados de cuenta y conciliaciones bancarias del mes de diciembre, se enviaron las confirmaciones bancarias donde se recibió respuesta del 47%, se verificaron los registros contables, porcentaje de intereses, el cálculo selectivo de éstos y sus plazos de vencimiento, con resultados satisfactorios. Efectivo o Equivalentes de Efectivo a Recibir $2,620,781 Se integra como sigue:

Concepto Importe

Cuentas por Cobrar $ 1,904,671 Deudores Diversos 126,915 Contribuciones por Recuperar 589,195

Total $ 2,620,781 Cuentas por cobrar $1,904,671 Esta cuenta se integra como sigue:

Concepto Local Foráneo Total

Usuarios agua y drenaje $ 1,437,940 $ 389,807 $ 1,827,747 Usuarios de aguas industriales 76,924 - 76,924

Total $ 1,514,864 $ 389,807 $ 1,904,671

20/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

Área local $1,514,864 El control de cuentas de clientes se lleva a cabo mediante un sistema computarizado denominado “Sistema de Gestión Comercial” en el cual se capturan los consumos de agua, drenaje y otros movimientos como son los recargos, servicios de descargas sanitarias, descuentos por bonificaciones, conexiones de agua y drenaje, habilitación de sellos de medidores y tomas de agua, instalación y cambios de medidor, reposiciones de llaves de paso, destape de drenaje, entre otros conceptos. De estos movimientos se recabaron los reportes que fueron necesarios, con los cuales la administración supervisa las operaciones, a fin de verificar el proceso del sistema y los depósitos de cuentas bancarias, así mismo, se verificó un amarre global de los reportes proporcionados por el área Comercial contra los registros contables y se verificaron selectivamente las tarifas aprobadas. Área foránea $389,807 El control de las cuentas de clientes de esta área se lleva a cabo mediante un sistema denominado “Sistema de facturación” manejado en “FoxPro”, en el cual se capturan los consumos de agua, drenaje, recargos, créditos, bonificaciones y otros movimientos. Se realizaron selectivamente cálculos de las tarifas aplicadas en la facturación, así como su respectiva cobranza. Deudores diversos $126,915 Esta cuenta se integra como sigue:

Concepto Importe

Otros deudores $ 37,418 Préstamo de casa sindicalizados 36,525 Préstamo personal sindicalizado 16,534 Préstamo personal confianza 11,662 Préstamo auto sindicalizado 10,567 Deudores interfase ingresos no comerciales 4,967 Seguro de auto confianza 4,235 Otros menores a $2,000 (13) 5,007

Total $ 126,915

21/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

Otros deudores $37,418 En esta cuenta se registra principalmente el adeudo del Gobierno del Estado de Nuevo León por $33,449, es de mencionarse que el Organismo no ha recibido ningún pago al 31 de marzo del 2013, así como el adeudo del Municipio de Escobedo por los usuarios de llaves colectivas por un monto de $2,721 y que a la fecha se encuentra pendiente ya que no se ha llegado a un acuerdo con el Municipio sobre la propuesta de dación de pago con terrenos de su propiedad, dichos saldos provienen del año 2003. Préstamo de casa sindicalizados $36,525 En esta cuenta se registran los préstamos a empleados sindicalizados que tengan una antigüedad de entre 5 a 25 años y éstos no deben de tener pensiones alimenticias, el monto máximo a prestar no puede ser superior al 90% de la prima de antigüedad por separación voluntaria, los descuentos que se realizaran al personal no pueden ser superiores al 50% de su salario tabular y dichos préstamos podrán ser pagados en un período de 2 a 10 semestres. Se verificaron selectivamente préstamos otorgados en el ejercicio 2012, así como sus respectivos descuentos vía nómina. Préstamo personal sindicalizado $16,534 En esta cuenta se registran los préstamos a empleados sindicalizados hasta un máximo de dos meses de sueldo con un plazo de pago a un año, a partir de que fueron otorgados los préstamos. Se verificaron selectivamente préstamos otorgados en el ejercicio 2012, así como sus respectivos descuentos vía nómina. Préstamo personal confianza $11,662 En esta cuenta se registran los préstamos a empleados de confianza con un límite de hasta tres meses de sueldo con un plazo de pago de un año. Se verificaron selectivamente préstamos otorgados en el ejercicio 2012, así como sus respectivos descuentos vía nómina. Préstamo auto sindicalizado $10,567 En esta cuenta se registran los préstamos otorgados a los delegados sindicales, supervisores y topógrafos del área de ingeniería con el propósito de que utilicen el vehículo en el cumplimiento de sus funciones; los montos autorizados son de $100,000 a Delegados sindicales y $150,000 a personal del área de Ingeniería, éste préstamo genera un interés aproximado del 12% anual.

22/150El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Servicios de Agua y Drenaje de Monterrey, I.P.D.

Se verificaron selectivamente los préstamos otorgados en el ejercicio 2012, así como sus respectivos descuentos vía nómina. Contribuciones por Recuperar $589,195 Corresponde al IVA por recuperar representa el producto neto de los distintos conceptos de IVA tanto por cobrar como por pagar del área local y foránea, y se integra de la siguiente manera:

Importe

Área local $ 107,571 Área foránea 481,624

Total $ 589,195 En eventos posteriores al mes de marzo de 2013 se llevaron a cabo recuperaciones de Impuesto al Valor Agregado correspondiente al ejercicio 2011 por $110,734. Durante el ejercicio 2012 sólo se ha gestionado la recuperación del mes de junio por un valor de $26,651. Bienes o Servicios a Recibir Anticipos a Corto Plazo $214,729 Esta cuenta se integra como sigue:

Concepto Importe

Anticipos a contratistas y proveedores $ 203,805 Seguro gastos médicos 6,893 Cobertura de riesgo 2,289 Rentas anticipadas 1,060 Seguro de vida empleados de confianza 682