Embed Size (px)

Citation preview

Serviço Auxiliar –

CAUC Hiromi Cristina Santos Doi Agosto/2015

Apresentação

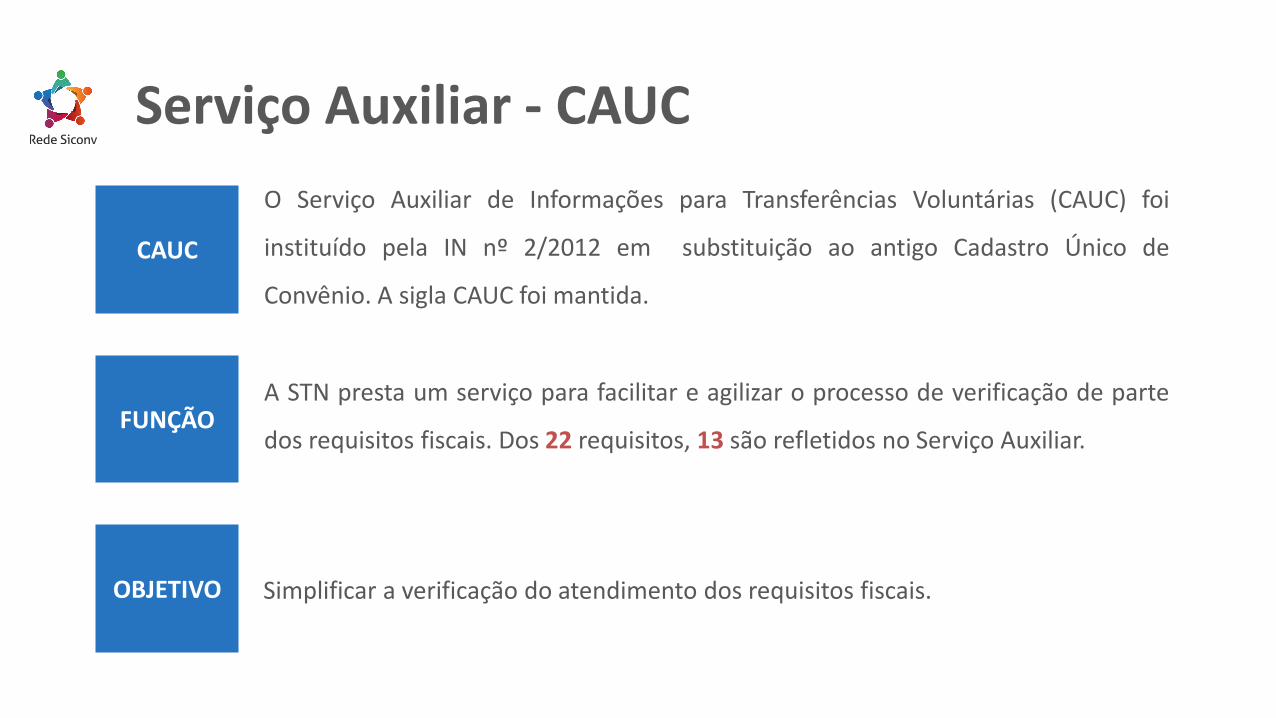

CAUC

A STN presta um serviço para facilitar e agilizar o processo de verificação de parte

dos requisitos fiscais. Dos 22 requisitos, 13 são refletidos no Serviço Auxiliar.

Serviço Auxiliar - CAUC

O Serviço Auxiliar de Informações para Transferências Voluntárias (CAUC) foi

instituído pela IN nº 2/2012 em substituição ao antigo Cadastro Único de

Convênio. A sigla CAUC foi mantida.

CAUC

FUNÇÃO

OBJETIVO Simplificar a verificação do atendimento dos requisitos fiscais.

Características do Serviço Auxiliar - CAUC

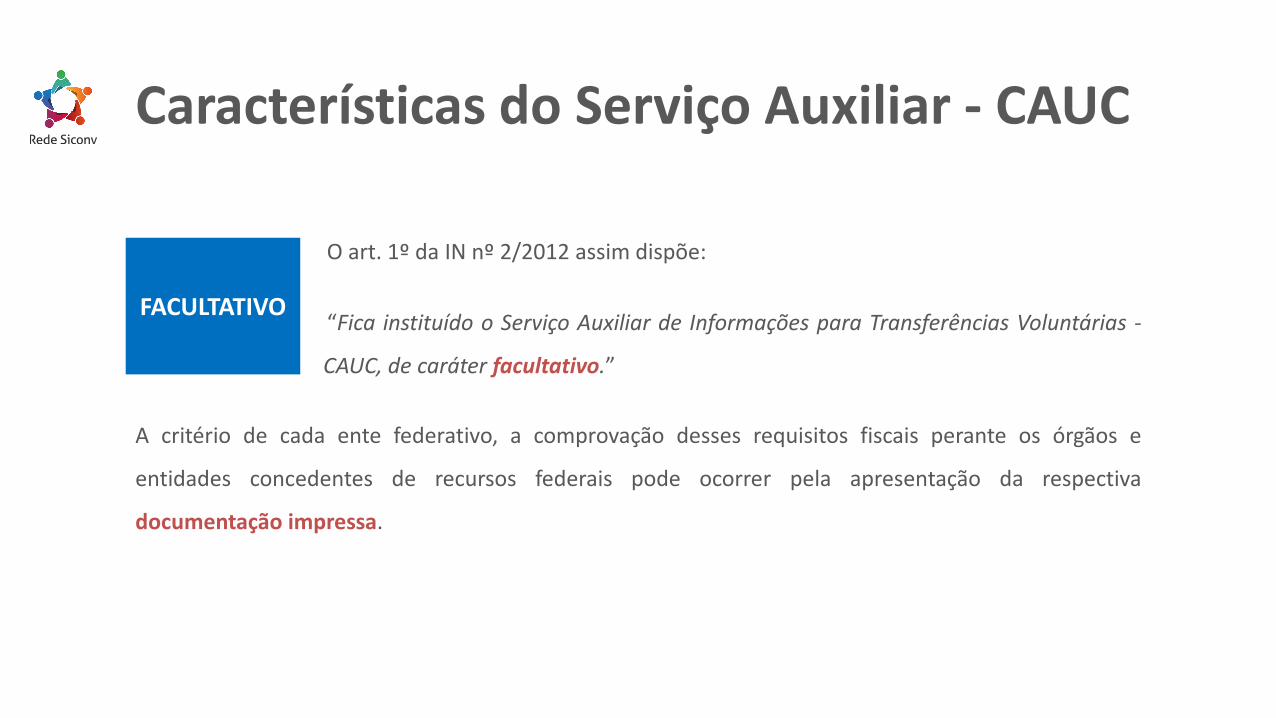

O art. 1º da IN nº 2/2012 assim dispõe:

“Fica instituído o Serviço Auxiliar de Informações para Transferências Voluntárias -

CAUC, de caráter facultativo.”

A critério de cada ente federativo, a comprovação desses requisitos fiscais perante os órgãos e

entidades concedentes de recursos federais pode ocorrer pela apresentação da respectiva

documentação impressa.

FACULTATIVO

Características do Serviço Auxiliar - CAUC

REFLETE

STN

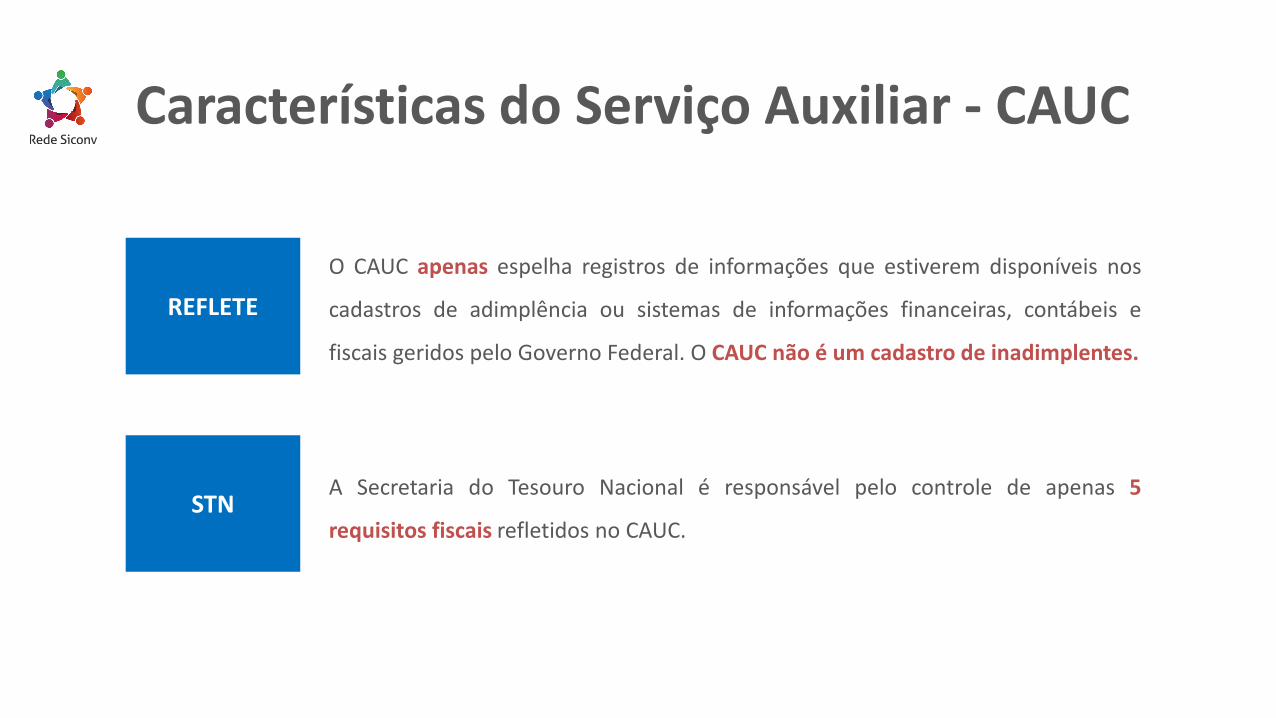

O CAUC apenas espelha registros de informações que estiverem disponíveis nos

cadastros de adimplência ou sistemas de informações financeiras, contábeis e

fiscais geridos pelo Governo Federal. O CAUC não é um cadastro de inadimplentes.

A Secretaria do Tesouro Nacional é responsável pelo controle de apenas 5

requisitos fiscais refletidos no CAUC.

Serviço Auxiliar - CAUC

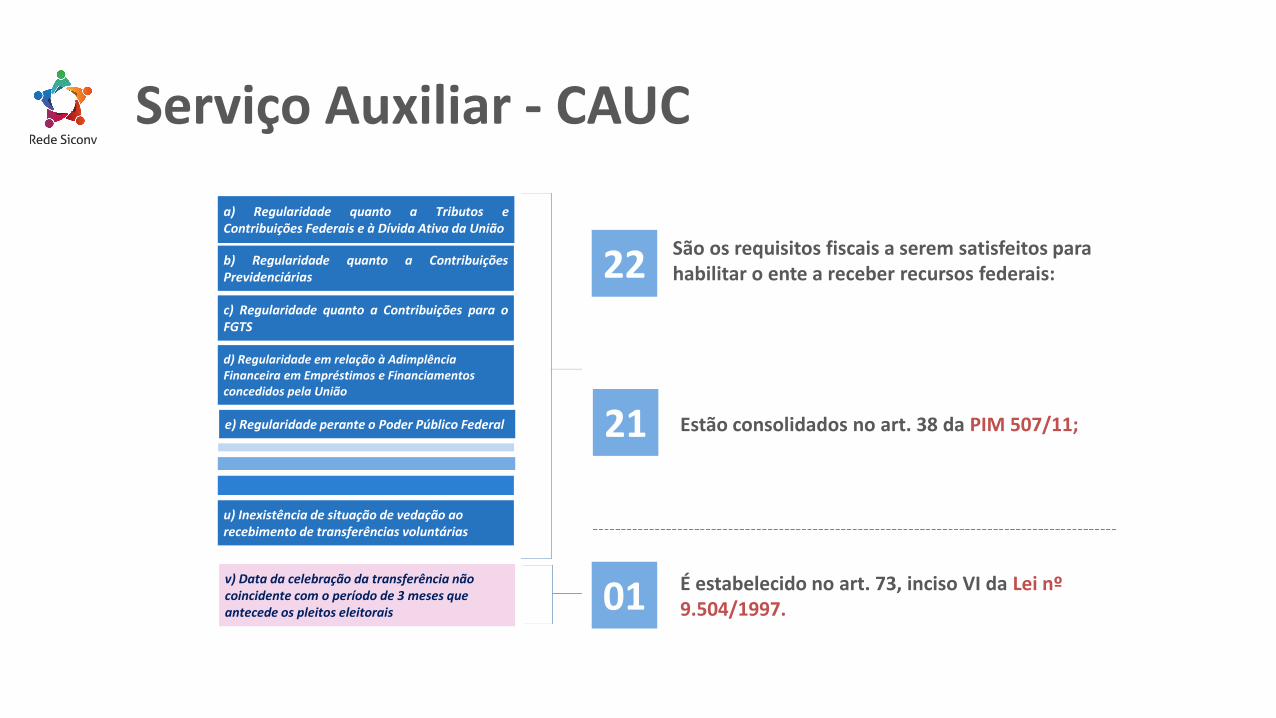

a) Regularidade quanto a Tributos e Contribuições Federais e à Dívida Ativa da União

São os requisitos fiscais a serem satisfeitos para habilitar o ente a receber recursos federais:

Estão consolidados no art. 38 da PIM 507/11;

É estabelecido no art. 73, inciso VI da Lei nº 9.504/1997.

22

21

01

b) Regularidade quanto a Contribuições Previdenciárias

c) Regularidade quanto a Contribuições para o FGTS

d) Regularidade em relação à Adimplência Financeira em Empréstimos e Financiamentos concedidos pela União

e) Regularidade perante o Poder Público Federal

u) Inexistência de situação de vedação ao recebimento de transferências voluntárias

v) Data da celebração da transferência não coincidente com o período de 3 meses que antecede os pleitos eleitorais

Serviço Auxiliar - CAUC

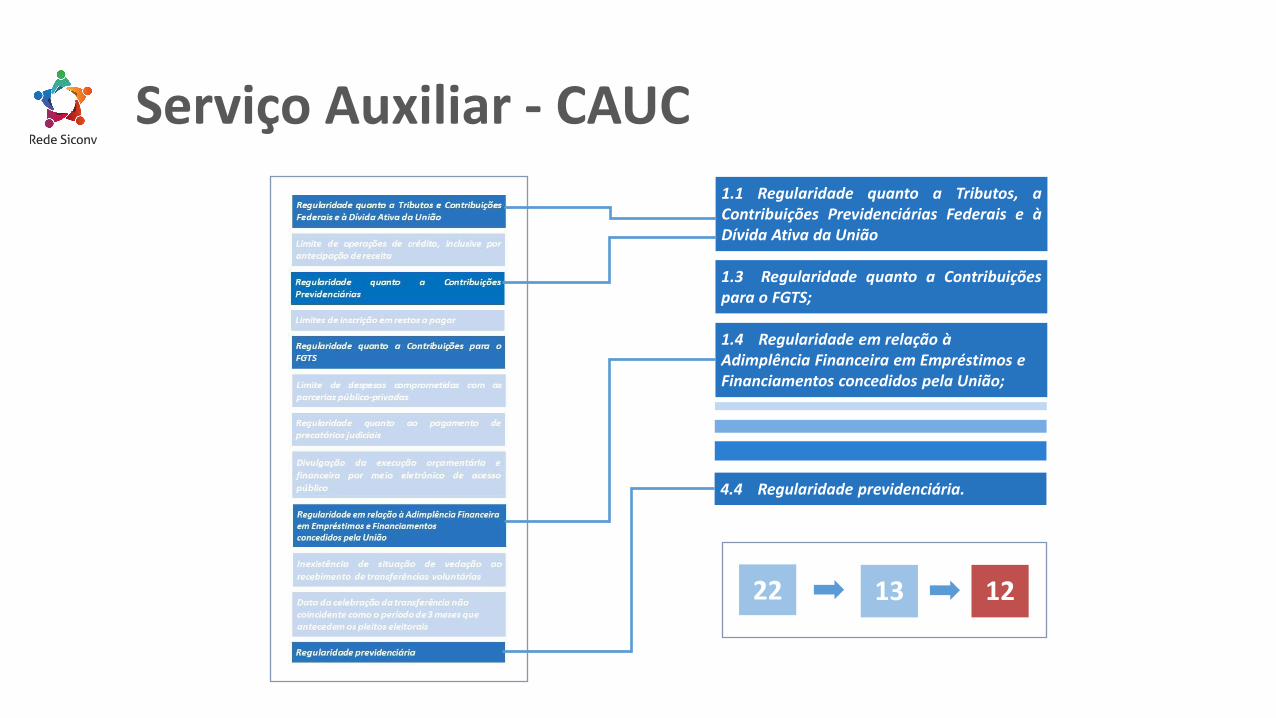

1.1 Regularidade quanto a Tributos, a Contribuições Previdenciárias Federais e à Dívida Ativa da União

1.3 Regularidade quanto a Contribuições para o FGTS;

1.4 Regularidade em relação à Adimplência Financeira em Empréstimos e Financiamentos concedidos pela União;

4.4 Regularidade previdenciária.

12 13 22

Serviço Auxiliar - CAUC

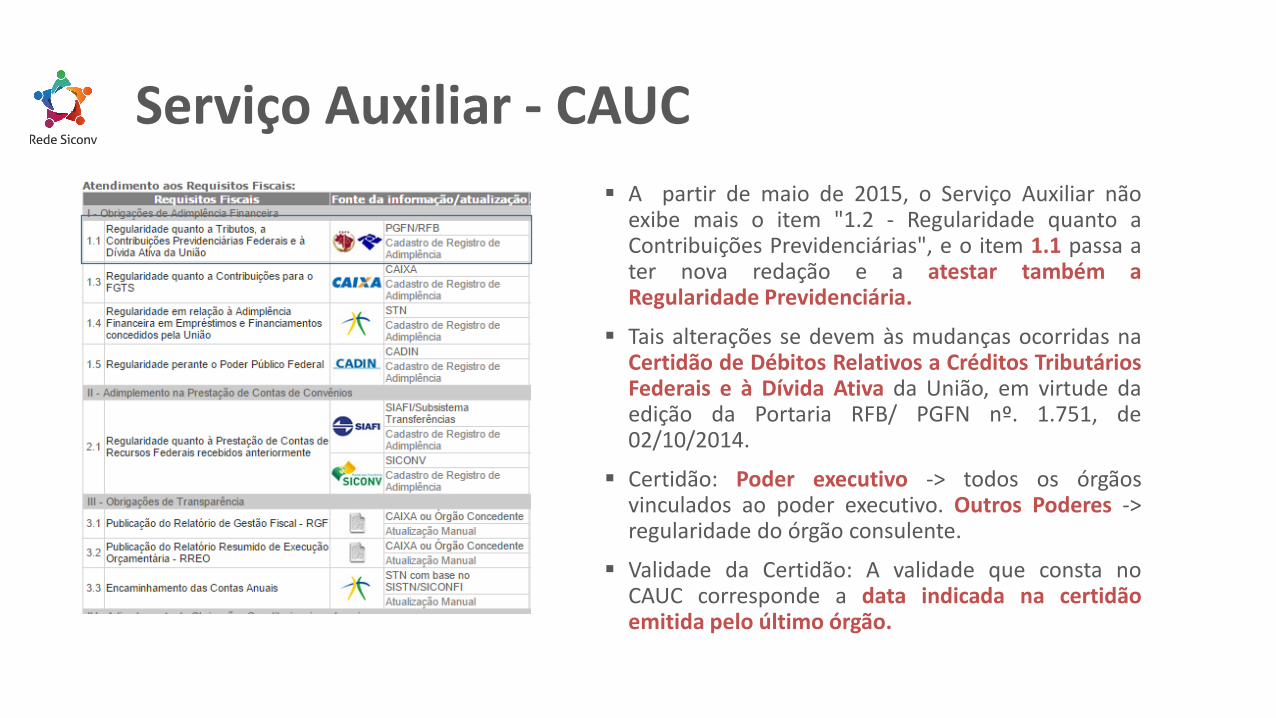

A partir de maio de 2015, o Serviço Auxiliar não exibe mais o item "1.2 - Regularidade quanto a Contribuições Previdenciárias", e o item 1.1 passa a ter nova redação e a atestar também a Regularidade Previdenciária.

Tais alterações se devem às mudanças ocorridas na Certidão de Débitos Relativos a Créditos Tributários Federais e à Dívida Ativa da União, em virtude da edição da Portaria RFB/ PGFN nº. 1.751, de 02/10/2014.

Certidão: Poder executivo -> todos os órgãos vinculados ao poder executivo. Outros Poderes -> regularidade do órgão consulente.

Validade da Certidão: A validade que consta no CAUC corresponde a data indicada na certidão emitida pelo último órgão.

Requisitos Fiscais Refletidos no CAUC

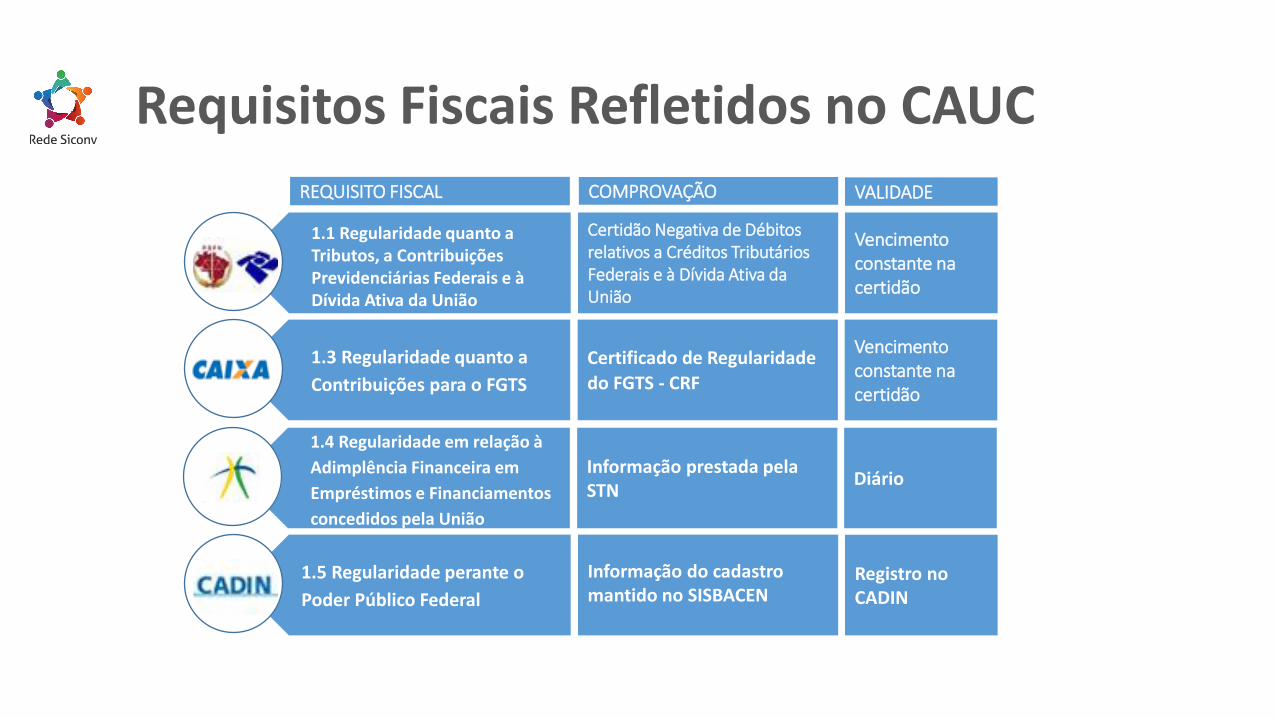

1.1 Regularidade quanto a Tributos, a Contribuições Previdenciárias Federais e à Dívida Ativa da União

REQUISITO FISCAL

Certidão Negativa de Débitos relativos a Créditos Tributários Federais e à Dívida Ativa da União

COMPROVAÇÃO

Vencimento constante na certidão

VALIDADE

1.3 Regularidade quanto a

Contribuições para o FGTS

Certificado de Regularidade

do FGTS - CRF

Vencimento constante na certidão

1.4 Regularidade em relação à

Adimplência Financeira em

Empréstimos e Financiamentos

concedidos pela União

Informação prestada pela STN

Diário

1.5 Regularidade perante o

Poder Público Federal

Informação do cadastro mantido no SISBACEN

Registro no CADIN

Requisitos Fiscais Refletidos no CAUC

REQUISITO FISCAL COMPROVAÇÃO VALIDADE

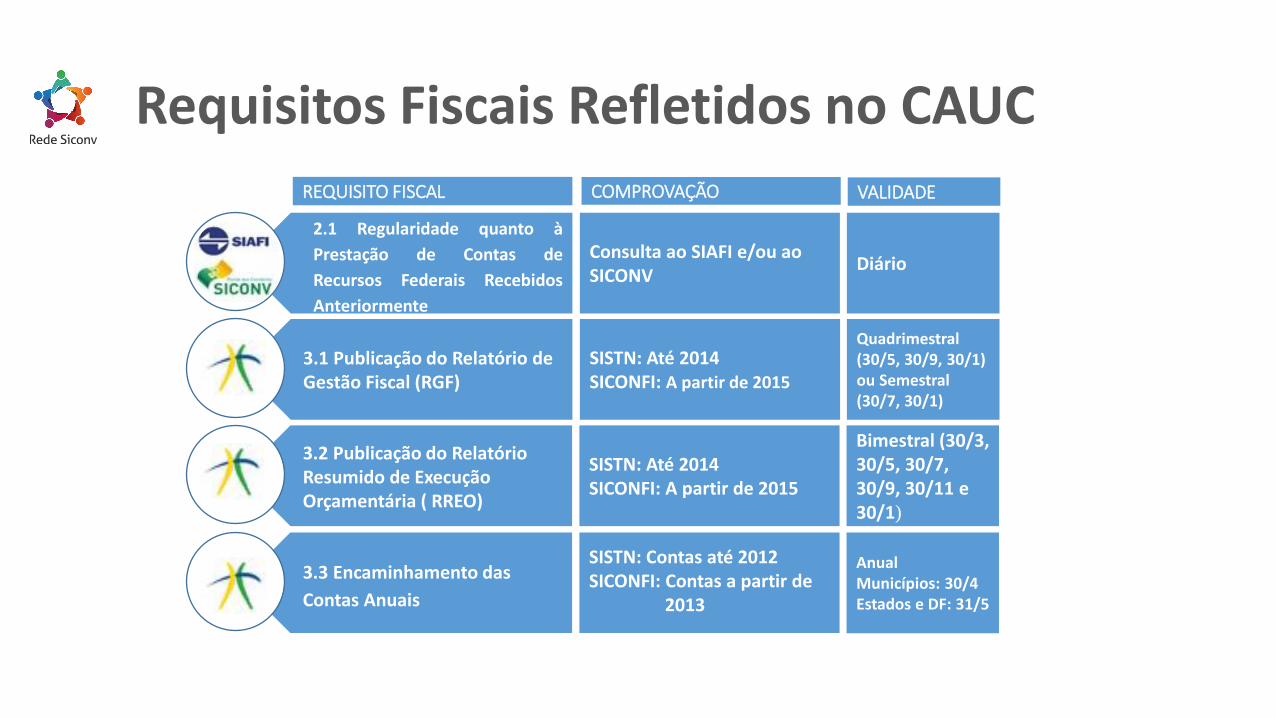

2.1 Regularidade quanto à

Prestação de Contas de

Recursos Federais Recebidos

Anteriormente

Consulta ao SIAFI e/ou ao SICONV

Diário

3.1 Publicação do Relatório de Gestão Fiscal (RGF)

SISTN: Até 2014 SICONFI: A partir de 2015

Quadrimestral (30/5, 30/9, 30/1) ou Semestral (30/7, 30/1)

3.2 Publicação do Relatório Resumido de Execução Orçamentária ( RREO)

SISTN: Até 2014 SICONFI: A partir de 2015

Bimestral (30/3, 30/5, 30/7, 30/9, 30/11 e 30/1)

3.3 Encaminhamento das

Contas Anuais

SISTN: Contas até 2012 SICONFI: Contas a partir de

2013

Anual Municípios: 30/4 Estados e DF: 31/5

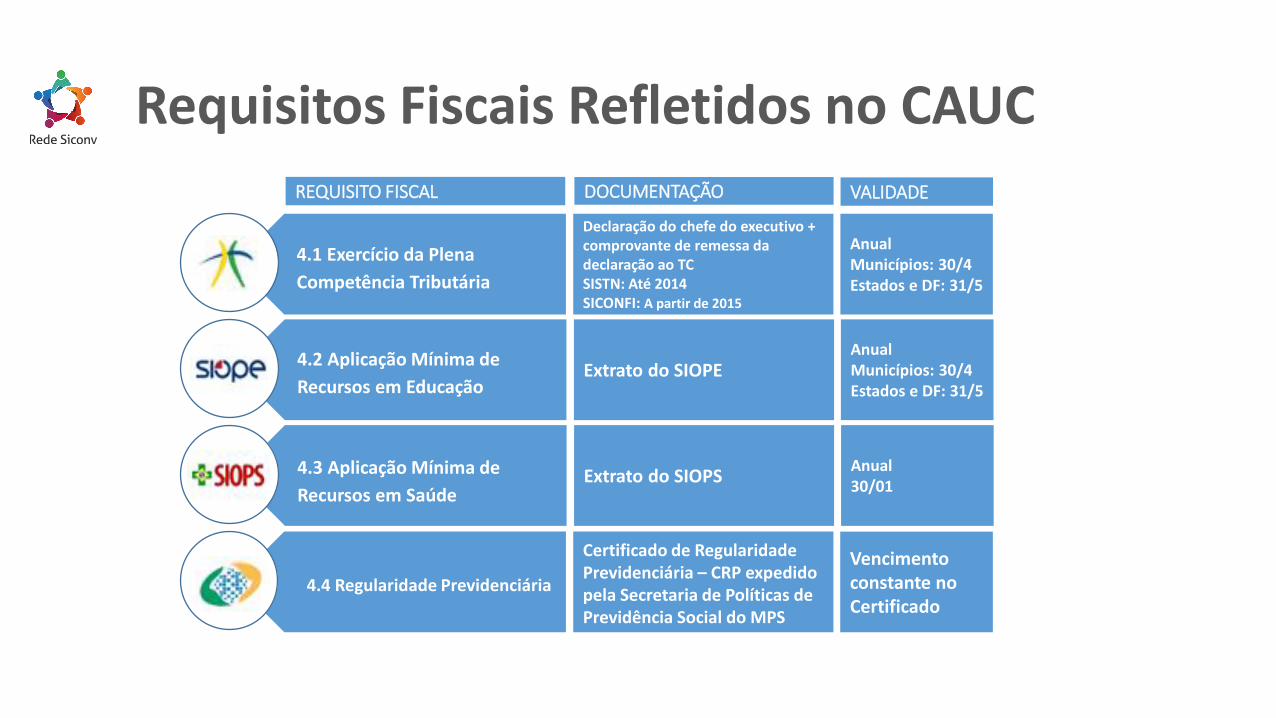

Requisitos Fiscais Refletidos no CAUC

REQUISITO FISCAL DOCUMENTAÇÃO VALIDADE

4.1 Exercício da Plena

Competência Tributária

Declaração do chefe do executivo + comprovante de remessa da declaração ao TC SISTN: Até 2014 SICONFI: A partir de 2015

Anual Municípios: 30/4 Estados e DF: 31/5

4.2 Aplicação Mínima de

Recursos em Educação

Extrato do SIOPE

Anual Municípios: 30/4 Estados e DF: 31/5

4.3 Aplicação Mínima de

Recursos em Saúde Extrato do SIOPS

Anual 30/01

4.4 Regularidade Previdenciária

Certificado de Regularidade Previdenciária – CRP expedido pela Secretaria de Políticas de Previdência Social do MPS

Vencimento constante no Certificado

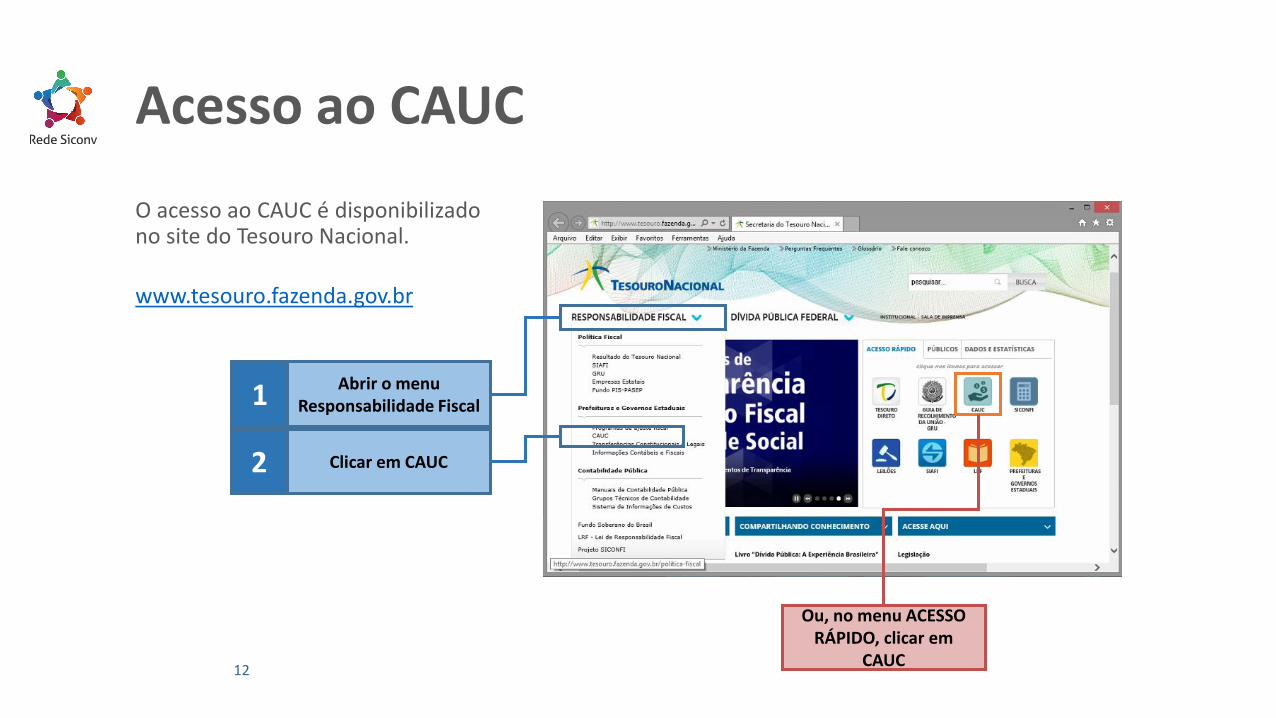

Acesso ao CAUC

12

O acesso ao CAUC é disponibilizado no site do Tesouro Nacional.

www.tesouro.fazenda.gov.br

Abrir o menu Responsabilidade Fiscal 1

Clicar em CAUC 2

Ou, no menu ACESSO RÁPIDO, clicar em

CAUC

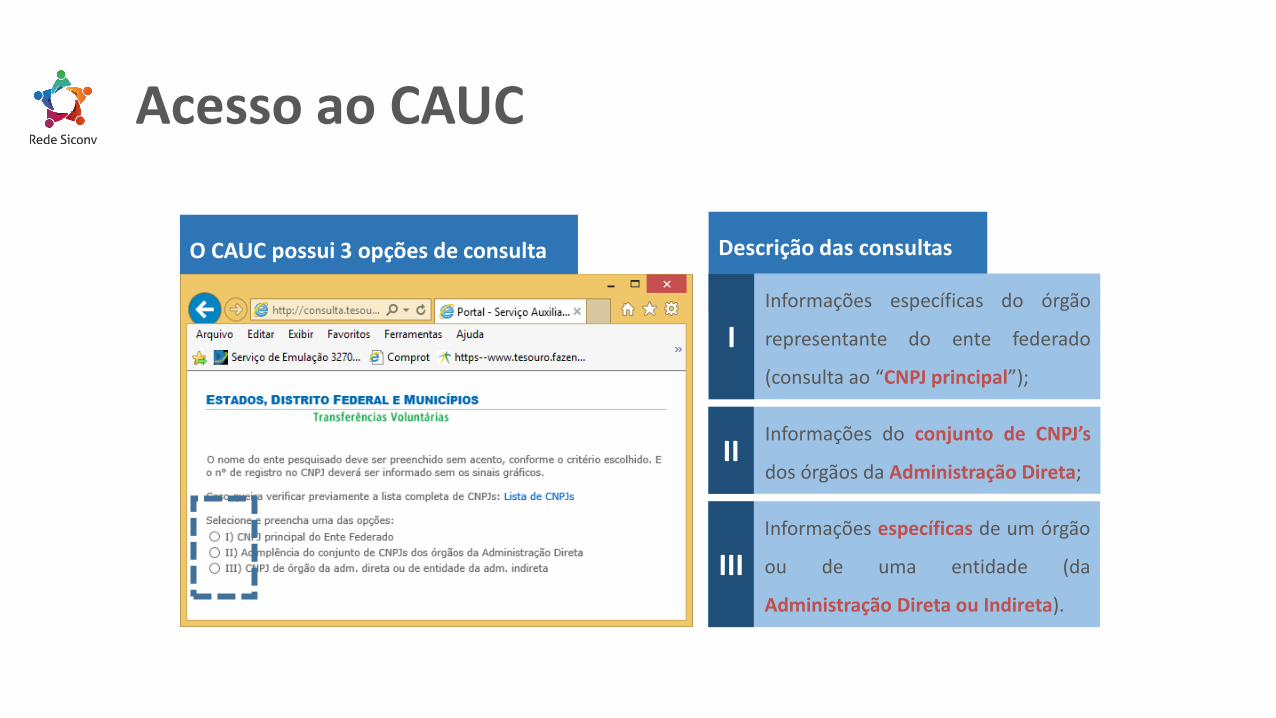

Acesso ao CAUC

Descrição das consultas

O CAUC possui 3 opções de consulta

I) Informações específicas do órgão

representante do ente federado

(consulta ao “CNPJ principal”);

I) Informações do conjunto de CNPJ’s

dos órgãos da Administração Direta;

I) Informações específicas de um órgão

ou de uma entidade (da

Administração Direta ou Indireta).

I

II

III

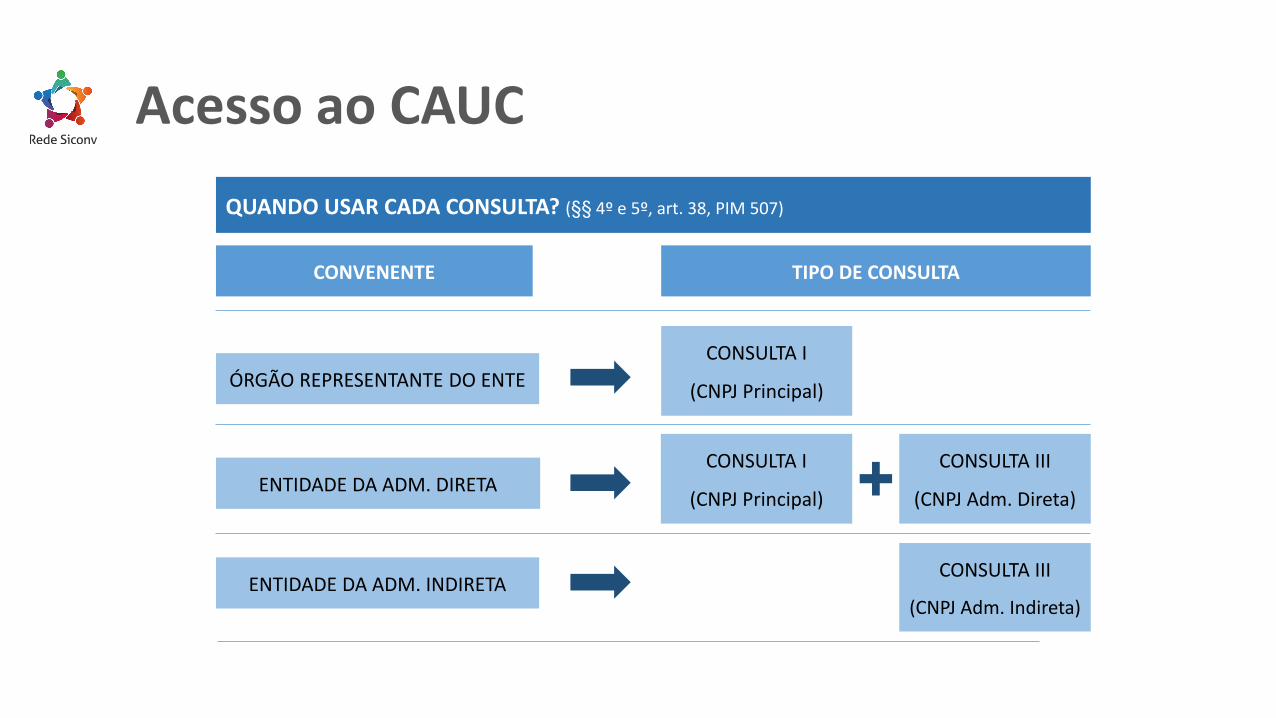

Acesso ao CAUC

ÓRGÃO REPRESENTANTE DO ENTE

ENTIDADE DA ADM. DIRETA

ENTIDADE DA ADM. INDIRETA

CONVENENTE

CONSULTA I

(CNPJ Principal)

TIPO DE CONSULTA

QUANDO USAR CADA CONSULTA? (§§ 4º e 5º, art. 38, PIM 507)

CONSULTA I

(CNPJ Principal)

CONSULTA III

(CNPJ Adm. Direta)

CONSULTA III

(CNPJ Adm. Indireta)

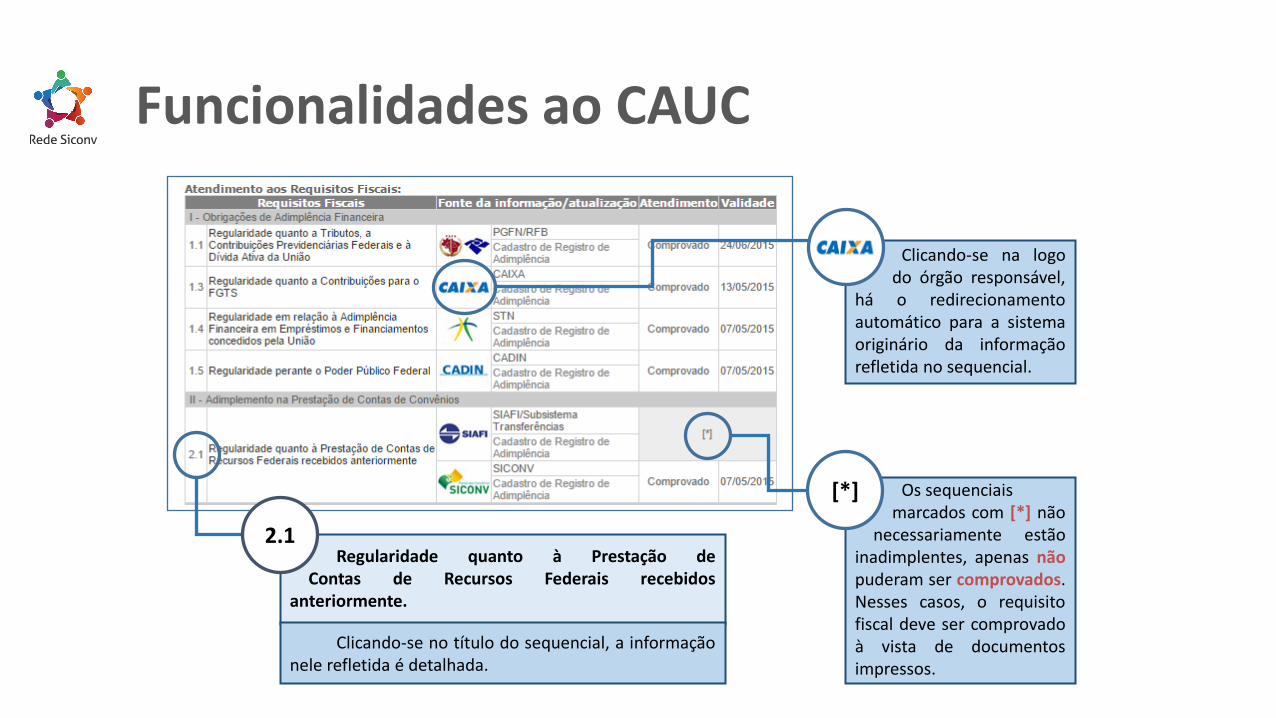

Funcionalidades ao CAUC

Clicando-se na logo do órgão responsável, há o redirecionamento automático para a sistema originário da informação refletida no sequencial.

Os sequenciais marcados com [*] não necessariamente estão inadimplentes, apenas não puderam ser comprovados. Nesses casos, o requisito fiscal deve ser comprovado à vista de documentos impressos.

[*]

Regularidade quanto à Prestação de Contas de Recursos Federais recebidos anteriormente.

Clicando-se no título do sequencial, a informação

nele refletida é detalhada.

2.1

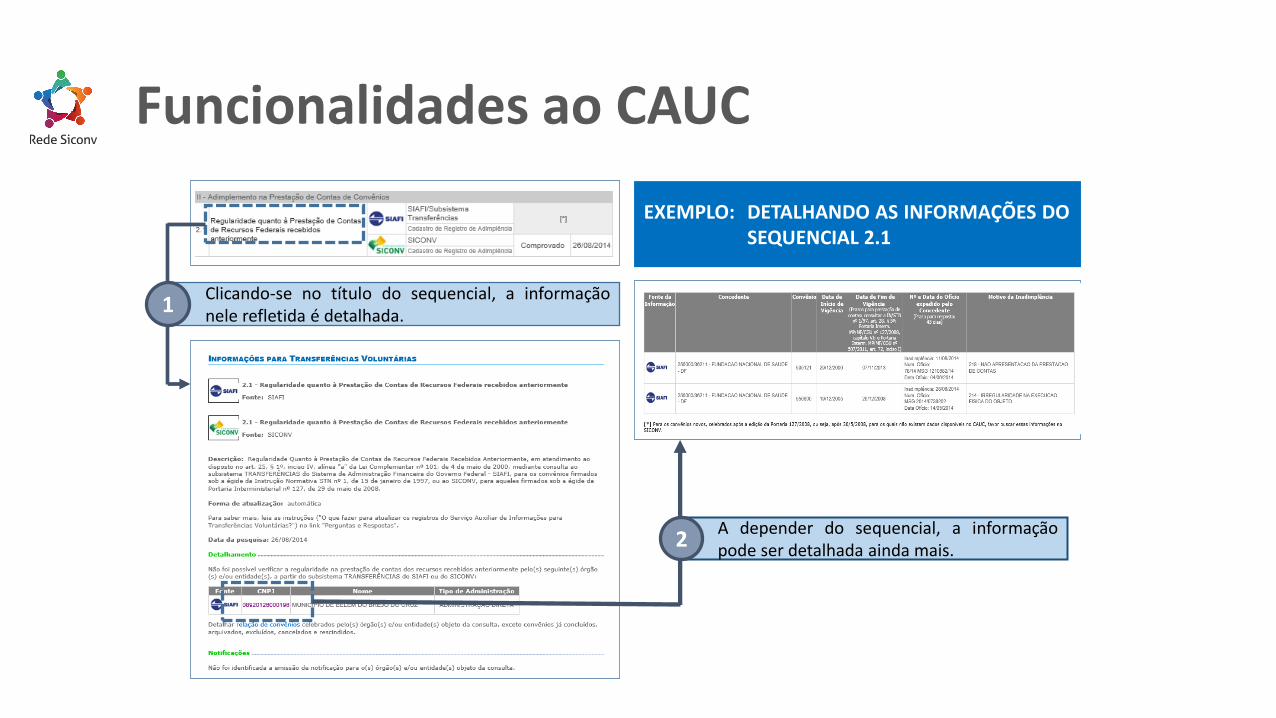

Funcionalidades ao CAUC

Clicando-se no título do sequencial, a informação nele refletida é detalhada.

A depender do sequencial, a informação pode ser detalhada ainda mais.

2

1

EXEMPLO: DETALHANDO AS INFORMAÇÕES DO SEQUENCIAL 2.1

Tópicos Específicos

CAUC

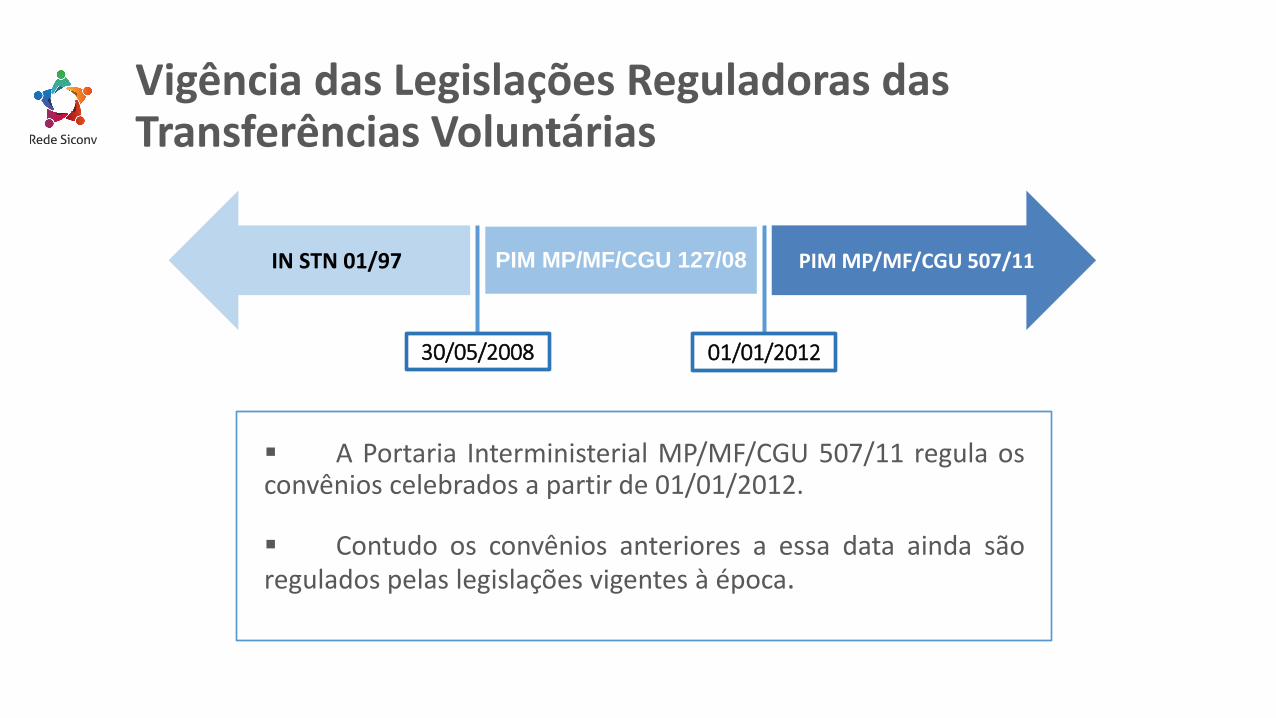

IN STN 01/97 PIM MP/MF/CGU 507/11

30/05/2008

A Portaria Interministerial MP/MF/CGU 507/11 regula os convênios celebrados a partir de 01/01/2012.

Contudo os convênios anteriores a essa data ainda são regulados pelas legislações vigentes à época.

01/01/2012

PIM MP/MF/CGU 127/08

Vigência das Legislações Reguladoras das Transferências Voluntárias

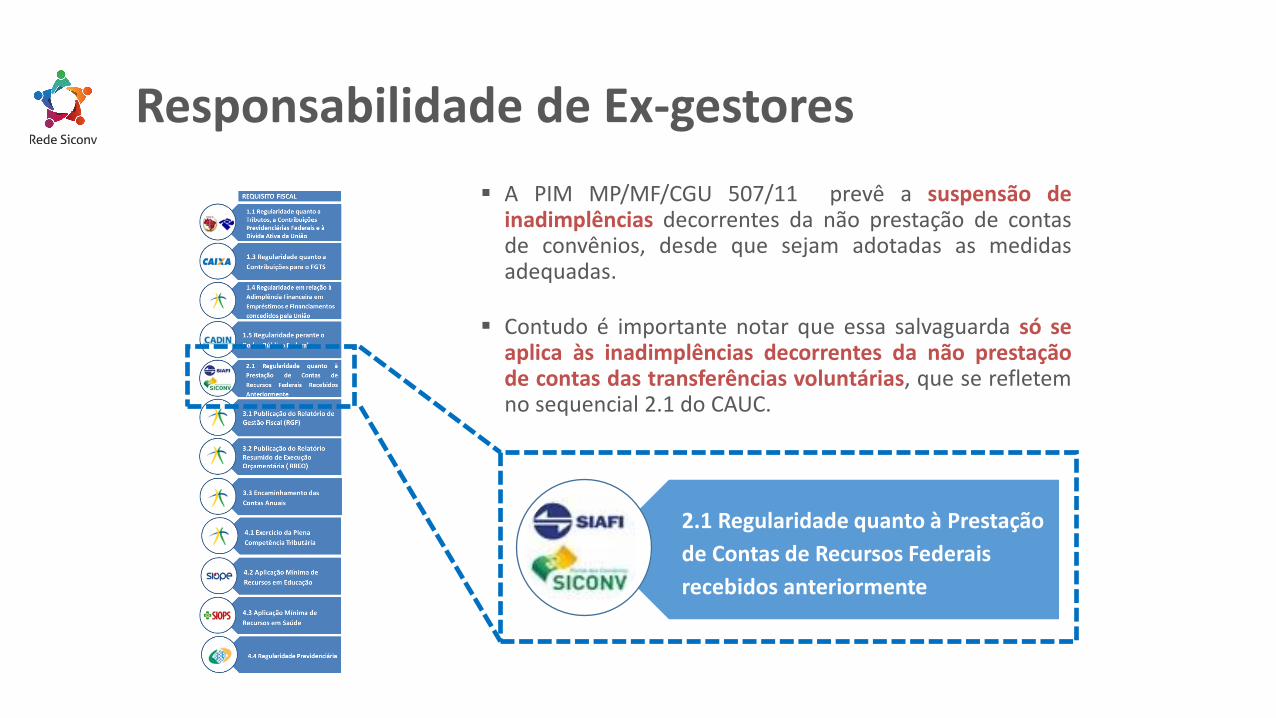

Responsabilidade de Ex-gestores

A PIM MP/MF/CGU 507/11 prevê a suspensão de inadimplências decorrentes da não prestação de contas de convênios, desde que sejam adotadas as medidas adequadas.

Contudo é importante notar que essa salvaguarda só se aplica às inadimplências decorrentes da não prestação de contas das transferências voluntárias, que se refletem no sequencial 2.1 do CAUC.

2.1 Regularidade quanto à Prestação

de Contas de Recursos Federais

recebidos anteriormente

O art. 72 da PIM MP/MF/CGU 507/11 dispõe que a autoridade competente suspenderá

imediatamente o registro da inadimplência se:

O administrador seja outro que não o faltoso;

As justificativas que demonstrem o impedimento de prestar contas e as medidas adotadas para o resguardo do patrimônio público sejam apresentadas ao concedente; A instauração de tomada de contas especial seja solicitada pelo novo administrador ao concedente; Sejam inseridos os documentos que contenham as justificativas e medidas adotadas no SICONV.

2

1

3

4

Responsabilidade de Ex-gestores

Possibilidade de Suspensão das Inadimplências

Algumas ações são salvaguardadas quanto à necessidade de cumprimento dos

requisitos fiscais para fins de recebimento das transferências voluntárias, a saber:

Ações de Educação;

Ações de Saúde e

Ações de Assistência Social.

Ações Sociais e

Ações em Faixa de Fronteira.

LRF, art. 25, §3º

Lei 10522/02 (Lei do CADIN), art. 26

Contudo a suspensão das inadimplências condiciona-se a dois fatores:

O exame para o enquadramento

compete ao concedente

Assim dispõe o art. 5º da PIM 507/11:

“Art. 5º Ao concedente caberá promover:

(...) c) análise de enquadramento e seleção das

propostas apresentadas pelos órgãos ou

entidades da administração pública, direta ou

indireta, de qualquer esfera de governo, consórcio

público ou entidade privada sem fins lucrativos,

com vistas à celebração de convênio;”

Assim dispõe o art. 1º da PIM 507/11:

“§5º A União não está obrigada a celebrar

convênios.”

2 A transferência voluntária é um ato

discricionário da União 1

Possibilidade de Suspensão das Inadimplências

Efeito das Sanções sobre os Entes Subnacionais

Fonte: Estudo Interno STN.

Os convenentes alegam, com frequência,

que a suspensão das transferências

voluntárias, tendo em vista o não

cumprimento dos requisitos fiscais

estabelecidos, acarreta grave prejuízo

social aos entes subnacionais.

Contudo levantamento da STN aponta que, em

2014, apenas 1,31% do total das transferências

da União aos entes subnacionais foram realizadas

por meio de convênios e contratos de repasse.

Gráfico 1

Transferências da União (2014)

Obrigatórias e outras Voluntárias Transferências 2013 %

Obrigatórias e outras

transferências295.325.419.971 98,69%

Convênios e Contratos de

Repasse3.916.108.027 1,31%

Total dos Valores Pagos 299.241.527.999 100,00%

Tabela 1 Transferências da União (2014)

Fonte: Estudo Interno STN

1,31%

98,69%

Efeito das Sanções sobre os Entes Subnacionais Gráfico 2 Transferências da União por Convênios e Contratos de Repasse (2014) - Estados e Municípios (AC-MT)

Gráfico 3 Transferências da União por Convênios e Contrato de Repasse (2014) - Estados e Municípios (PA-TO)

Obs. 1: Os percentuais referem-se a quanto das transferências da União para os Estados e Municípios foram realizadas por meio de Convênios e Cont. de Repasse.

Obs. 2: Os Gráficos 2 e 3 informam as transferências aos Estados e a todos os Municípios neles localizados.

0% 1% 2% 3% 4% 5%

AC

AL

AM

AP

BA

CE

DF

ES

GO

MA

MG

MS

MT

0% 1% 2% 3% 4% 5%

PA

PB

PE

PI

PR

RJ

RN

RO

RR

RS

SC

SE

SP

TO