Embed Size (px)

DESCRIPTION

estados financieros

Citation preview

Prof. Jorge Ortiz 1

Estados Financieros

• Sesiones 3 y 4Curso: Contabilidad GerencialProfesor: Jorge Ortiz R.

Modelo contable para evaluar el riesgo financiero

Prof. Jorge Ortiz 2

INVERSIÓN EN RECURSOSOPERATIVOS:

• Caja• Crédito a clientes• Inventarios• Instalaciones• Unids. de transporte• Intangibles

RECURSOS PROPORCIONADOS POR

TERCEROS:. Financiamiento Bcos. Crédito de Proveedores. Impuestos por pagar. CXP al personal

RECURSOS PROPORCIONADOS POR

LOS PROPIETARIOS:. Aporte de capital. Retención de utilidades

GESTIÓN

Lo que se tiene: recursos a transformar

Lo que se debe a los proveedores de

recursos

Prof. Jorge Ortiz 3

al 31 de diciembre del 2014

ACTIVO

Bienes yderechosque poseela empresa

. Corto plazo

. Largo plazo

PASIVOObligacionesde la empresa con terceros

. Corto plazo

. Largo plazo

PATRIMONIO. Capital social

. Utilidades retenidas

Activo = Pasivo + PatrimonioEstado de Ganancias

y PérdidasUso de los recursos = Fuente de los recursos

ESTRUCTURA DE LA INVERSIÓN

a una fecha determinada

ESTRUCTURA DE LA FINANCIACIÓNProporciona un

rendimiento y genera efectivo

Implica un costo y uso de efectivo

Estructura de la situación financiera

La eficiencia de la estructura de inversión y de financiamiento se refleja en el EGP y en el EFEEstado de Flujos de

Efectivo

Prof. Jorge Ortiz 4

Prof. Jorge Ortiz 5

Principales criterios contables en la preparacióndel Estado de Situación Financiera

Desembolsos capitalizables y gastos del periodoReconocimiento del valor de los activos: costo histórico y valor razonableDeterioro del valor: valor recuperable; capacidad del recurso para generar utilidades y cajaValor neto de los recursos de larga duración: cuentas de valuación: depreciaciones, amortizaciones, agotamiento.Inventarios: actividad industrial, comercial, servicios.

Control y costeo de los stocksCobrabilidad de las cuentas por cobrarReconocimiento de los pasivos: formales, espontáneos, contingentesApropiación de las ganancias, reservas

Prof. Jorge Ortiz 6

Estado de ResultadosFlujos de Recursos de operación en un periodo

INGRESOSAumentos en el Patrimonio por la

obtención de activos a cambio de proporcionar

(vender) bienes o servicios a los

clientes.

COSTOS Y GASTOSReducciones en el

Patrimonio por el uso o consumo de

recursos como parte de las actividades del

negocio.

Reporta sobre la rentabilidad de la entidad

UTILIDAD NETA

Reinversión para el crecimientoDividendos para compensar a los inversionistas

DISMINUYEN LOS ACTIVOS

Y/O AUMENTAN LOS PASIVOS

AUMENTAN LOS ACTIVOS

Y/O DISMINUYEN LOS PASIVOS

Prof. Jorge Ortiz 7

Prof. Jorge Ortiz 8

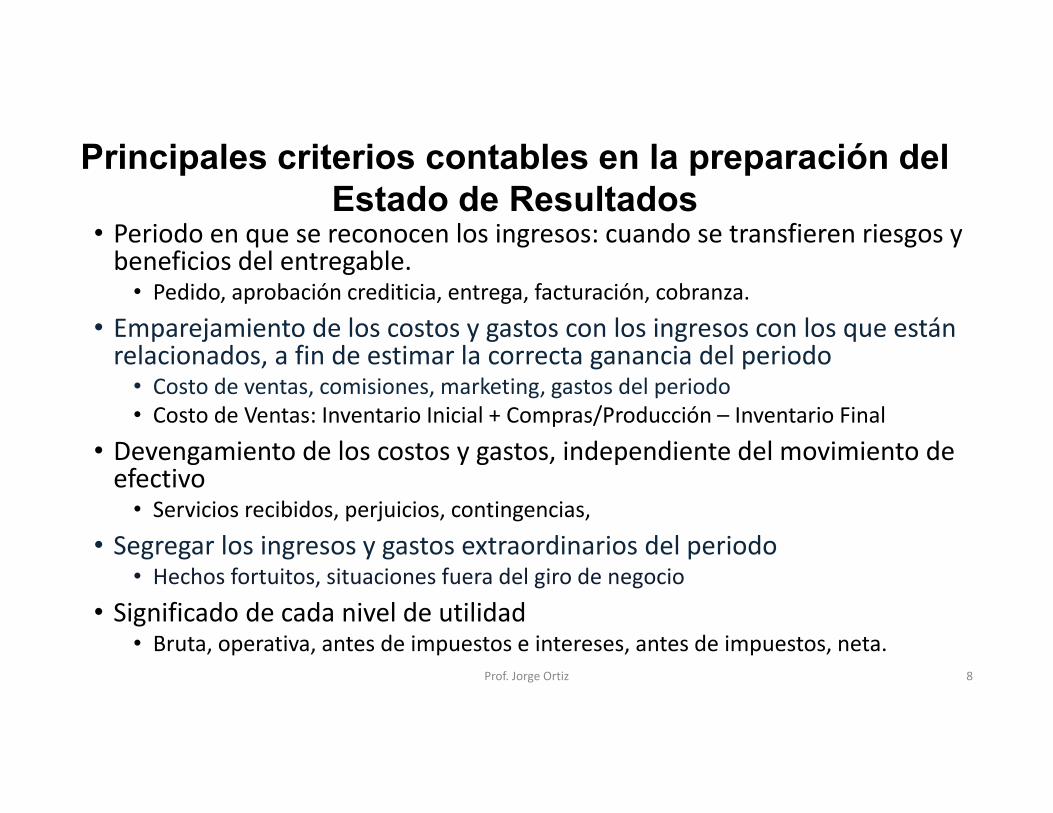

• Periodo en que se reconocen los ingresos: cuando se transfieren riesgos y beneficios del entregable.

• Pedido, aprobación crediticia, entrega, facturación, cobranza.• Emparejamiento de los costos y gastos con los ingresos con los que están relacionados, a fin de estimar la correcta ganancia del periodo

• Costo de ventas, comisiones, marketing, gastos del periodo• Costo de Ventas: Inventario Inicial + Compras/Producción – Inventario Final

• Devengamiento de los costos y gastos, independiente del movimiento de efectivo

• Servicios recibidos, perjuicios, contingencias, • Segregar los ingresos y gastos extraordinarios del periodo

• Hechos fortuitos, situaciones fuera del giro de negocio• Significado de cada nivel de utilidad

• Bruta, operativa, antes de impuestos e intereses, antes de impuestos, neta.

Principales criterios contables en la preparación del Estado de Resultados

Prof. Jorge Ortiz 9

Estado de Flujos de EfectivoFlujos de Recursos financieros en un periodo

ENTRADASCobranzas, nuevo financiamiento,

disposición de otros activos

SALIDASPago de obligaciones

comerciales, financieras, laborales,

tributarias, etc.

Reporta sobre la generación de efectivo en la entidad

EFECTIVO NETO GENERADO

Reinversión para el crecimientoNuevas fuentes de financiamiento

DISMINUYE EL EFECTIVO Y

EQUIVALENTESAUMENTAN EL

EFECTIVO y EQUIVALENTES

Prof. Jorge Ortiz 10

Prof. Jorge Ortiz 11

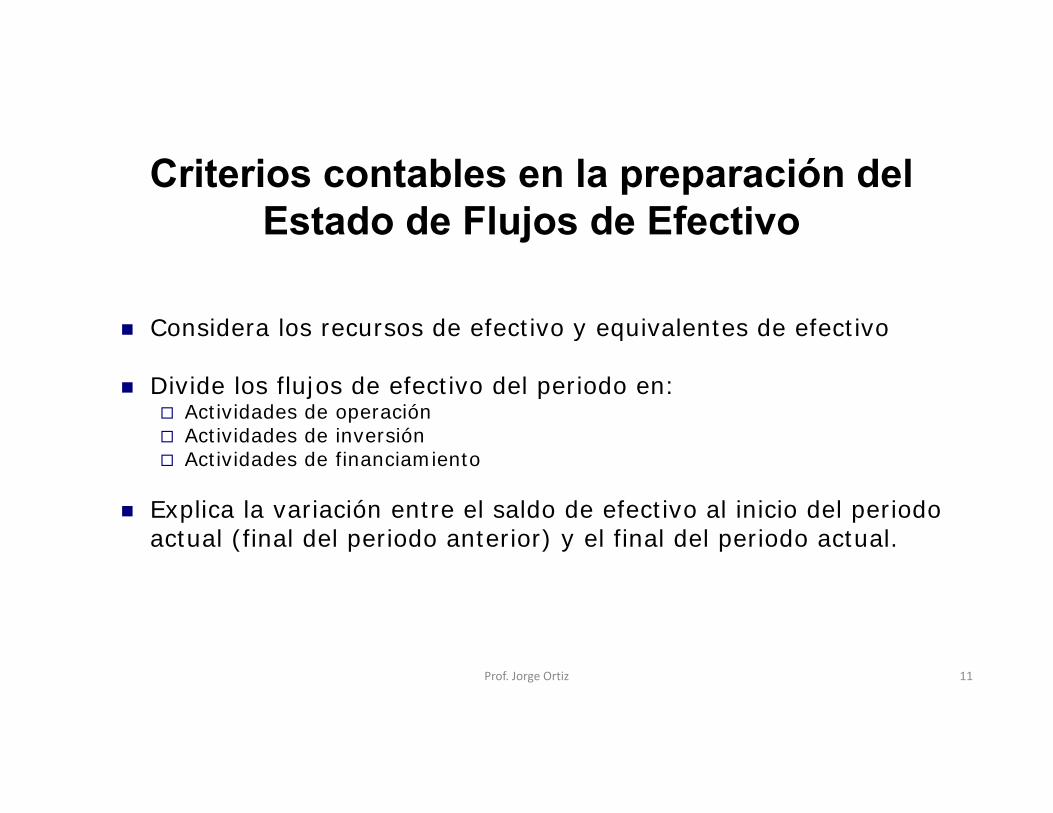

Criterios contables en la preparación del Estado de Flujos de Efectivo

Considera los recursos de efectivo y equivalentes de efectivo

Divide los flujos de efectivo del periodo en:Actividades de operaciónActividades de inversiónActividades de financiamiento

Explica la variación entre el saldo de efectivo al inicio del periodo actual (final del periodo anterior) y el final del periodo actual.

Prof. Jorge Ortiz 12

Criterios para reconocer los flujos de recursos en la contabilidad: asignarlos al periodo adecuado

Tipo de recurso

NombreFlujo e indicador de

rendimientoCriterio Descripción Ejemplos

Financiero, efectivo

EfectivoEfectivo, equivalentes de efectivo >> Generación de efectivo

Movimiento de efectivo

Cuando se produce la entrada o salida del efectivo

Depósito en cuenta, cobranza del efectivo, cheque, transferencia, etc.

Servicios recibidos y no facturados, Impuestos, Contingencias.Hechos fortuitos, hechos que no son del giro

Recepción del pedido, aprobación de créditos, despacho, factura. Cobranza.

Partidas extraordinarias

Segregar para que no afecten la UO

Operativo, patrimonial

DevengadoIngresos, costos y gastos >> Utilidad (Pérdida)

Reconocimiento del ingreso

Cuando se transfieren riesgos y beneficios del entregable

Emparejamiento del ingreso

Con los costos y gastos que lo generaron

Devengamiento del gasto

Registrar un gasto a pesar que no se haya efectuado el desembolso

Costo de ventas, Comisiones, Gastos operaciones, Gastos de marketing

Prof. Jorge Ortiz 13

Prof. Jorge Ortiz 14

ACTIVOMomento 0

PASIVOMomento 0

PATRIMONIOMomento 0

Situación patrimonial al momento 0

ACTIVOMomento 1

PASIVOMomento 1

PATRIMONIOMomento 1

Reinversión de utilidades

Crecimiento patrimonial por la generación de

rentabilidad

Crecimientox

rentabilidad

ACTIVOMomento 2

PASIVOMomento 2

Crecimiento patrimonial por apalancamiento

Crecimientox deuda Apalancamiento

PATRIMONIOMomento 2

Reinversiónde utilidades

Cómo crecen los negocios

Prof. Jorge Ortiz 15

ACTIVOMomento 0

PASIVOMomento 0

PATRIMONIOMomento 0

Situación patrimonial al momento 0

ACTIVOMomento 1

PASIVOMomento 1

PATRIMONIOMomento 1

Deterioro patrimonial por la generación de pérdidas

ACTIVOMomento 2

PASIVOMomento 2

Nula posibilidad de apalancamiento

PATRIMONIOMomento 2

Si incurrimos en pérdidas …

Deterioro de valor del negocio

Prof. Jorge Ortiz 16

Generación de efectivo

Muestra resultados del manejo de la Gerencia

Tomar decisiones

Información que:

Que sirva para:

Objetivos de los reportes de la Contabilidad Financiera

Situaciónfinanciera

Desempeño o resultados

Sea útil para la toma de decisiones económicas

Refleja efectos financieros de sucesos pasados

Prof. Jorge Ortiz 17

Las NIIFs (IFRSs) regulan la información financiera de uso externo

Objetivos de la información financiera

MARCO CONCEPTUAL

Estados Financieros:

. Estado de Resultados;. Estado de Cambios en el Patrimonio Neto;. Balance General;. Estado de Flujos de Efectivo

Postulados BásicosConceptos Básicos:

. Activo

. Pasivo

. Capital

. Ingresos

. GastosCaracterísticas Básicas

IASBJunta

Internacional de Normas Contables

IFACFederación

Internacional de

Contadores

FCCPPFederación de

Colegios de Contadores

del Perú

CNCConsejo

Normativo de

Contabilidad

NICs, NIIFs, SICs: (PCGAs)

Resoluciones CNC

Prof. Jorge Ortiz 18

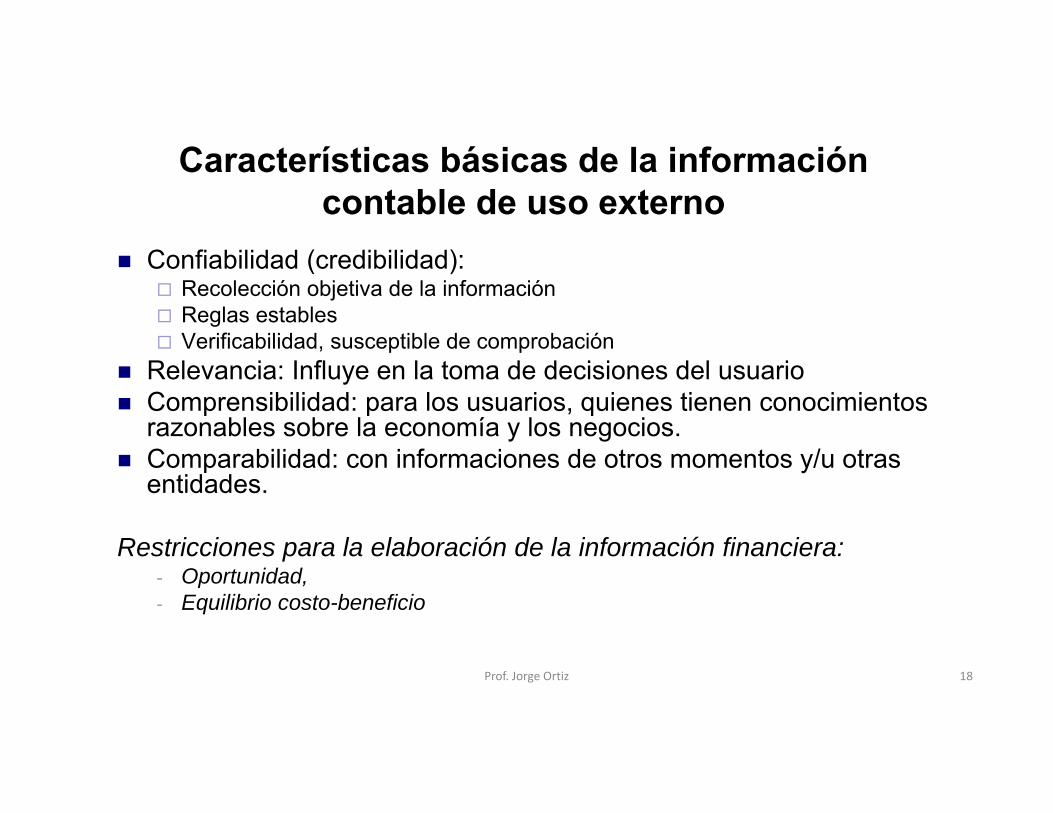

Características básicas de la información contable de uso externo

Confiabilidad (credibilidad):Recolección objetiva de la informaciónReglas establesVerificabilidad, susceptible de comprobación

Relevancia: Influye en la toma de decisiones del usuarioComprensibilidad: para los usuarios, quienes tienen conocimientos razonables sobre la economía y los negocios.Comparabilidad: con informaciones de otros momentos y/u otras entidades.

Restricciones para la elaboración de la información financiera: - Oportunidad, - Equilibrio costo-beneficio

Prof. Jorge Ortiz 19

Identifican y delimitan al ente económico:Sustancia económicaEntidad económicaNegocio en marcha

Bases para el reconocimiento de las transacciones (valuación, presentación, revelación):

DevengadoAsociación de costos/gastos con ingresosValuaciónDualidad económicaConsistenciaConservadorismo

Realización: cuándo queda perfeccionada la transacción desde el punto de vista forma y de prácticas comerciales

Postulados Básicos de la información contable de uso externo

Prof. Jorge Ortiz 20

¿Los estados financieros representan la realidad financiera de la entidad?

Contienen información históricaValuación de los recursos (activos): criterio conservador, potencial de generación de recursos

Valuación en el origen: costo, -excepcionesDeterioro de valor:

CXC: cobrabilidad, Inventarios: valor recuperación, valor neto de realizaciónLarga duración: depreciación, amortización; métodos

Gestión de la innovación: Gastos de investigación y desarrollo

Recursos (activos) intangibles generados internamente durante las operaciones y que no aparecen en los EEFFContenido y depuración de Otras cuentas por cobrar/pagarInversiones transitoriasImpacto de la inflación y devaluaciónContingenciasNotas a los estados financieros

Prof. Jorge Ortiz 21

Fin deSesión