Embed Size (px)

DESCRIPTION

sistem infor akuntansi

Citation preview

SIKLUS PRODUKSI

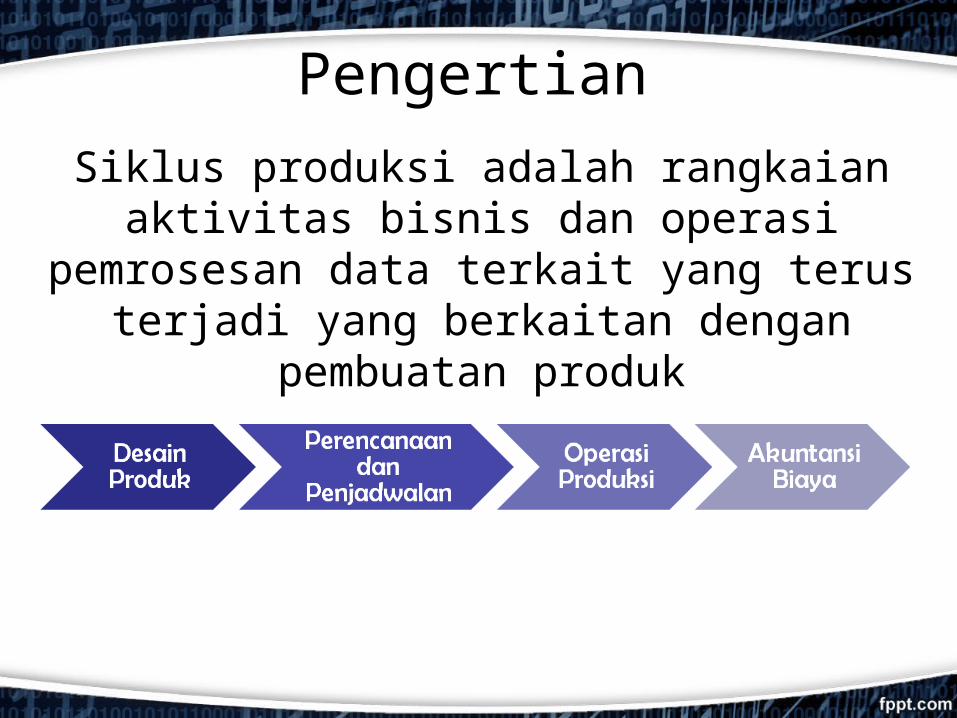

Pengertian

Siklus produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan dengan

pembuatan produk

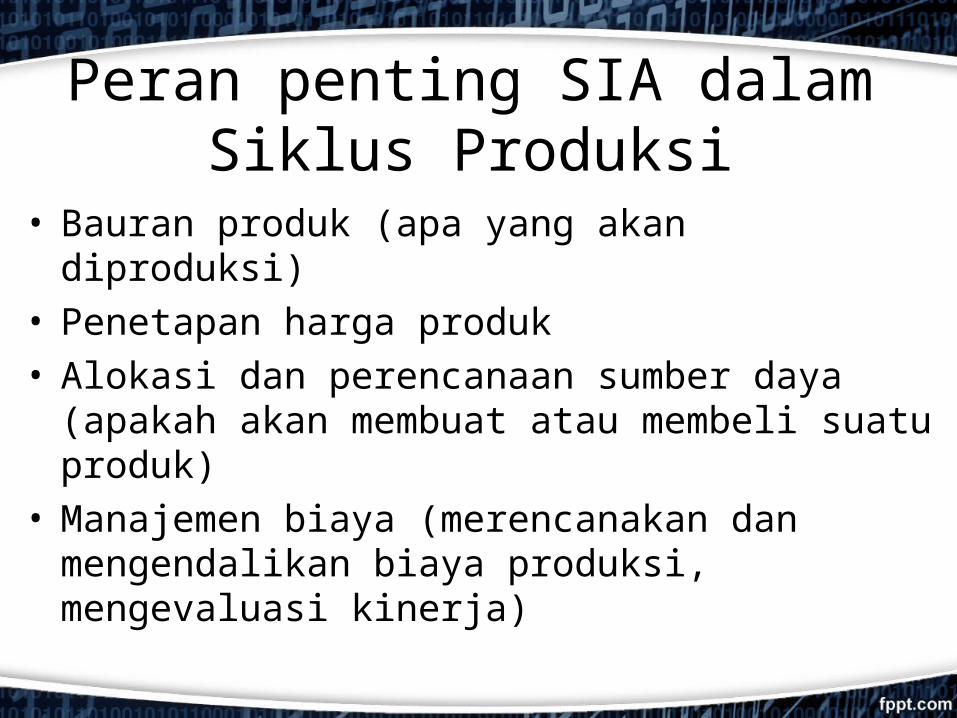

Peran penting SIA dalam Siklus Produksi

• Bauran produk (apa yang akan diproduksi)• Penetapan harga produk• Alokasi dan perencanaan sumber daya (apakah akan

membuat atau membeli suatu produk)• Manajemen biaya (merencanakan dan

mengendalikan biaya produksi, mengevaluasi kinerja)

Aktivitas – AktivitasSiklus Produksi

1. Desain Produk1. Desain Produk

Tujuan :

mendesain sebuah produk yang memenuhi pemintaan dalam hal kualitas, ketahanan, dan fungsi, dan secara simultan meminimalkan biaya produksi

Aktivitas ini menghasilkan dua dokumen utama :• datfar bahan baku (bill of materials - BOM) • daftar operasi

2. Perencanaan dan Penjadwalan2. Perencanaan dan PenjadwalanTujuan :

mengembangkan rencana produksi yang cukup efisien untuk memenuhi pesanan yang ada dan mengantisipasi permintaan jangka pendek tanpa menimbulkan kelebihan persediaan barang jadi

Dua metode perencanaan umum :

a. Manufacturing Resource Planning (MRP-II) disebut juga push manufacturing, karena barang yang diproduksi sebagai ekspektasi atas permintaan pelanggan

b. Just-in-Time(JIT) disebut juga pull manufacturing, karena barang yang diproduksi sebagai tanggapan atas permintaan pelanggan

Dokumen utamanya adalah :• Jadwal induk produksi (master production schedule –

MPS)• Perintah produksi• Permintaan bahan baku• Kartu perpindahan

3. Operasi Produksi3. Operasi Produksi

Penggunaan berbagai bentuk TI dalam proses produksi, seperti robot dan mesin yang dikendalikan computer disebut sebagai computer-integrated manufacturing (CIM) dapat secara signifikan mengurangi biaya produksi

4. Akuntansi Biaya4. Akuntansi Biaya

Tujuan :

a.memberikan informasi untuk perencanaan, pengendalian, dan evaluasi kinerja operasi produksi

b.memberikan data biaya yang akurat mengenai produk yang digunakan dalam menetapkan harga serta keputusan bauran produk

c. mengumpulkan dan memproses informasi yang digunakan untuk menghitung persediaan serta nilai harga pokok penjualan yang muncul dilaporan keuangan perusahaan

Jenis-jenis sistem Akuntansi Biaya :

• perhitungan biaya pesanan

membebankan biaya ke batch produk tertentu

• perhitungan biaya proses

membebankan biaya ke setiap proses atau pusat pengerjaan

Tujuan pengendalian untuk memenuhi tujuan siklus produksi :

1. Semua produksi dan perolehan aktiva tetap diotorisasi dengan baik

2. Persedian barang dalam proses dan aktiva tetap dijaga keamanannya

3. Semua transaksi siklu produksi yang valid dan sah akan dicatat

4. Semua transaksi siklus produksi dicatat dengan akurat5. Catatan yang akurat dipelihara dan dilindungi dari

kehilangan6. Aktivitas siklus produksi dilakukan secara efisien dan

efektif

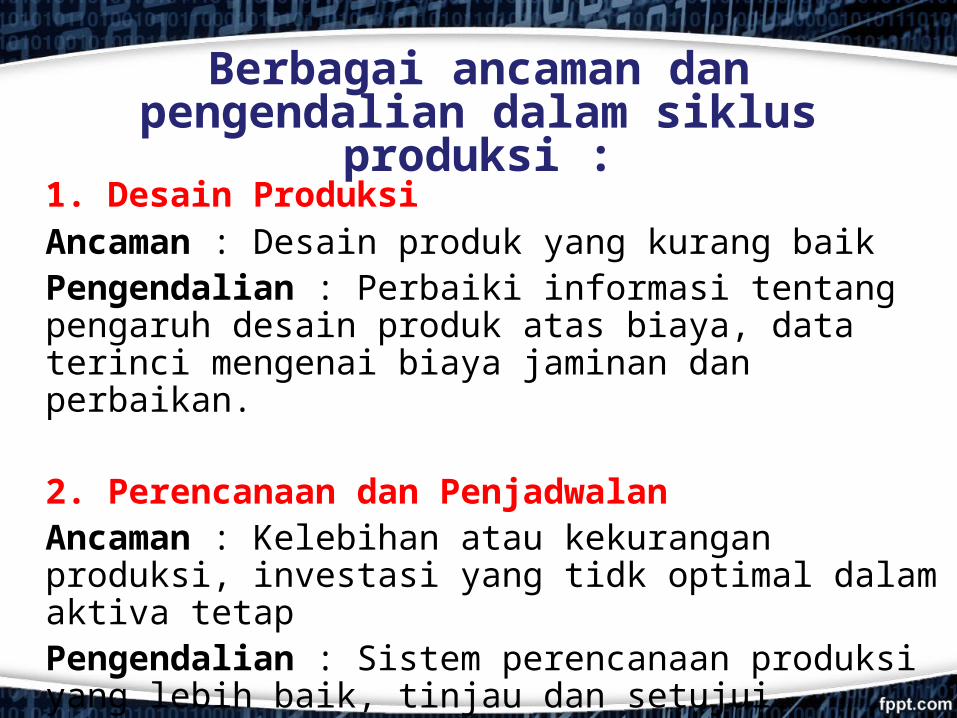

Berbagai ancaman dan pengendalian dalam siklus produksi :

1. Desain ProduksiAncaman : Desain produk yang kurang baikPengendalian : Perbaiki informasi tentang pengaruh desain produk atas biaya, data terinci mengenai biaya jaminan dan perbaikan.

2. Perencanaan dan PenjadwalanAncaman : Kelebihan atau kekurangan produksi, investasi yang tidk optimal dalam aktiva tetapPengendalian : Sistem perencanaan produksi yang lebih baik, tinjau dan setujui perolehan aktiva tetap; pengendalian anggaran.

3. Operasi ProduksiAncaman : Pencurian atau perusakan persediaan dan aktiva tetapPengendalian : Batasi aktiva fisik ke persediaan dan aktiva tetap, dokumentasikan semua perpindahan persediaan sepanjang proses produksi, identifikasi semua aktiva tetap, dokumentasi yang memadai dan tinjau semua transaksi yang melibatkan pembuangan aktiva tetap, asuransi tang memadai.

4. Akuntansi BiayaAncaman : Kesalahan pencatatan dan memasukkan data mengakibatkan data biaya yang tidak akurat.Pengendalian : Pengendalian edit entri data, penggunaan pemindai kode garis jika memungkinkan, rekonsiliasi jumlah yang tercatat dengan perhitungan fisik secara periodik.

5. Ancaman Umum

Ancaman : Hilangnya data, kinerja yang kurang baik

Pengendalian: Buat cadangan dan perencanaan pemulihan dari bencana, batasi akses kedata biaya, pelaporan yang lebih baik dan tepat waktu

Hasil : ukuran efektifitas produksi

1. Kapasitas Produksi, menunjukkan jumlah maksimum unit yang dapat diproduksi dengan menggunakan teknologi yang ada saat ini.

2. Waktu Pemrosesan Produktif, menunjukkan persentase total waktu produksi yang digunakan untuk membuat produk.

3. Perolehan, menunjukkan persentase unit barang (yang tidak rusak) yang dihasilkan.

Informasi mengenai pengendalian kualitas

1. Biaya pencegahan berhubungan dengan perubahan proses produksi yang didesain untuk mengurangi tingkat kecacatan produk

2. Biaya pemeriksaan berhubungan dengan pengujian untuk memastikan bahwa produk memenuhi standar kualitas

3. Biaya kegagalan internal dihubungkan dengan pengerjaan ulang, atau pembuangan, produk-produk yang diidentifikasi sebagai cacat sebelum penjualan

4. Biaya kegagalan eksternal terjadi ketika produk dijual ke pelanggan.

Kebutuhan Informasi Siklus Produksi dan Model Data

• Secara Internal, manajemen menggunakan informasi mengenai biaya untuk membuat keputusan mengenai penetapan harga dan bauran produk, selain untuk mengevaluasi kinerja

• Secara Eksternal, biaya harus dicocokkan dengan benar ke pendapatannya ketika menyiapkan laporan keuangan

Kritik 1 : Alokasi yang tidak tepat biaya overhead

Sistem biaya tradisional menggunakan basis yang digerakkan volume, seperti jam tenaga kerja langsung atau jam mesin, untuk membebankan overhead ke produk. Akan tetapi, banyak biaya overhead tidak berubah secara langsung dengan perubahan volume produksi

Solusi : Perhitungan biaya berdasarkan aktivitas

Perhitungan ini dapat meningkatkan alokasi biaya dibawah system biaya berdasarkan proses dan pesanan. Perhitungan ini mencoba menelusuri biaya ke berbagai aktivitas yang menimbulkannya. Tujuannya menghubungan biaya ke strategis perusahaan

Kritik 2 : Pengukuran kinerja yang tidak akurat

Didalam sistem akuntansi biaya tradisional tidak diintegrasikan dengan data biaya. Oleh karenanya, ukuran kinerja operasi tidak secara langsung dihubungkan dengan konsekuensi keuangan perusahaan.

Solusi : Model data siklus produksi terpadu

Diagram REA memasukkan tiga jenis entitas abstrak : daftar bahan baku, daftar operasi pekerjaan dan daftar operasi mesin. Model data REA memberikan para manajer akses ke data biaya keuangan tradisional yang dapat digunakan untuk mengevaluasi kinerja dan ke data operasi yang dapat digunakan untuk merencanakan perubahan dalam metode produksi