Embed Size (px)

Citation preview

Nosso adeus a Alberto Ferreira, líder semeador do cooperativismo

Mensagem da Administração

Norteadores Estratégicos

Cenário Econômico

Governança

FGCoop

Crédito traduz confiança

E-social – adequação de uma nova forma de relação

Sicoob Confederação

Bancoob

Demonstrações Financeiras

Notas Explicativas

Relatório dos Auditores Independentes

Parecer do Conselho Fiscal

Agradecimentos

Dados Institucionais

Administração

Relatório da Administração

Norteadores Estratégicos

Demonstrações Financeiras

Notas Explicativas

Relatório dos Auditores Independentes

Agradecimentos

Dados Institucionais

Relatório da Administração

Demonstrações das Origens e Aplicações de Recursos

Demonstrações Financeiras

Notas Explicativas

Relatório dos Auditores Independentes

Parecer do Conselho Fiscal

Dados Institucionais – Sicoob FGD

Administração

73

SICOOB FGD

SICOOB MINASEG

80

8883

100103104105

110

127 131133

112

108

116

SICOOB CENTRAL CREDIMINAS

108

141619

2120

2325262734

67

62

68

65

69

SUMÁRIO

SICOOB CENTRAL CREDIMINAS

98

A

Alberto Ferreira esteve à frente do Conselho de Administração desta Central desde o ano de 2010, este era o seu segundo mandato. Líder cooperativista nato, atuou na Central como conselheiro, vice-presidente e presidente do Conselho de Administração.

Seu legado é de bom exemplo e de sucesso, sobretudo em manter um Sistema de cooperativas de crédito de forma coesa e profissional, baseado nos valores cooperativistas, como transparência, compromisso, respeito, solidariedade, ética e responsabilidade.

Nascido em berço cooperativista, espelhou-se em seu pai, avô e demais familiares, que desde 1911,

além de fundar, trabalharam com afinco na região de Virginópolis e Guanhães, em Minas Gerais, em uma cooperativa agrícola. Neste ambiente, ele buscou formação em Medicina Veterinária e se atualizava com cursos complementares de gestão para desempenhar sua vocação com maestria.

Sua família mudou-se para Governador Valadares e no meio pecuário e cooperativista, Alberto Ferreira, seguiu os passos de seu pai, Cantídio Ferreira da Silva, líder cooperativista destacado na região, sendo um dos fundadores, em 1959, da Cooperativa Agropecuária do Vale do Rio Doce. Mais tarde, em 1982, ele foi eleito conselheiro de Administração da cooperativa agropecuária, exercendo por dois mandatos os cargos de diretor-financeiro e comercial. Desejando alçar voos mais destacados e buscando o desenvolvimento socioeconômico local, agrupou grandes e respeitadas personalidades da região para instituir a Cooperativa de Crédito Rural do Vale do Rio Doce. Desde então, Alberto Ferreira exerceu funções na direção e no Conselho da cooperativa, passando a ser diretor-presidente desde 2000.

Tão logo instituída, a cooperativa de crédito de Governador Valadares, hoje Sicoob Crediriodoce, filiou-se à então incipiente Cooperativa Central de Crédito Rural de Minas Gerais, o Sicoob Central Crediminas. Relacionando-se e atuando no cooperativismo de crédito mineiro, em 1993, por indicação de Heli de Oliveira Penido, Alberto Ferreira tornou-se conselheiro e também diretor da Central. Ao longo de sua trajetória cooperativista e relacionamento com entidades e autoridades do cooperativismo, foi convidado a exercer cargos de direção em

NOSSO ADEUS A ALBERTO FERREIRA, LÍDER SEMEADOR DO COOPERATIVISMO

No início de 2018, o então presidente do Conselho de Administração do Sicoob

Central Crediminas, Alberto Ferreira, sofreu um acidente automobilístico e nos

deixou de forma repentina.

outros órgãos como Sistema Ocemg, Sicoob Confederação, Bancoob, Vivamed, FGS, Sicoob FGD, FGCoop, CNAC, dentre outras.

Durante sua caminhada profissional de representatividade política, Alberto Ferreira sempre lutou para destacar de forma consistente e positiva a importância do cooperativismo e do produtor rural mineiro. Sendo assim, ele também integrou por 15 anos, a Diretoria da Federação da Agricultura e Pecuária do Estado de Minas Gerais – FAEMG.

Ao atuar em várias frentes e entidades de classe, Alberto Ferreira construiu sua experiência convivendo com renomadas autoridades das áreas econômica, social e política de Minas Gerais. Moldando a sua imagem com perseverança, sabedoria, vanguardismo e, sobretudo, profissionalismo.

Em sua trajetória no Sicoob Central Crediminas, ele sempre reverenciou as personalidades que nortearam o desenvolvimento do Sistema e, sobretudo, das cooperativas filiadas, com seus grandes líderes e inúmeras batalhas que levaram o Sicoob Sistema Crediminas ao centro de destaque do cooperativismo de crédito brasileiro e manteve em toda a sua gestão o Sistema de forma coesa e com a marca da credibilidade e do reconhecimento. Alberto Ferreira sempre agradecia a todos que atuavam ao seu lado, aos seus mestres e também a sua família.

LÍDER ENGAJADO

Em sua trajetória cooperativista, Alberto Ferreira, combateu muitas batalhas e ressaltava que nesta década, o tão esperado futuro do cooperativismo batia à porta. O crescimento do segmento tornou-se espetacular, a ponto de ter reconhecimento nacional, por meio não apenas da sociedade, mas de autoridades governamentais e pela conquista de importantes marcos regulatórios.

Dentre as conquistas, Alberto Ferreira destacava a Lei Complementar 130, que deu mais visibilidade ao sistema cooperativista de crédito brasileiro e, trouxe a seu bojo, a promessa de alterar definitivamente a maneira como as cooperativas de crédito se posicionam em relação ao mercado financeiro, com novas expectativas de expansão e crescimento.

Alberto Ferreira ressaltava que por meio da Livre Admissão de Associados, que foi de fato um marco para o cooperativismo, as cooperativas de crédito passaram a oferecer uma liberdade de escolha maior às pessoas, sendo uma solução não bancária convencional, propiciando às comunidades a se tornarem mais prósperas. Assim, o sistema cooperativista se tornou ainda mais inclusivo e justo; ampliando também a sua atuação e mitigando riscos de sazonalidade e da concentração setorial no âmbito do próprio segmento cooperativo. Dentro de seu histórico há ainda destaque para o empenho na constituição do Bancoob e do Sicoob Confederação e de instituições que fortalecem o Sicoob e assim, proporcionar uma vida socioeconômica melhor e de qualidade a todos os associados e pessoas que acreditam no cooperativismo de crédito.

Sicoob Central Crediminas

1110

AMENSAGEM DE ADMINISTRAÇÃO

A administração da Cooperativa Central de Crédito de Minas Gerais Ltda. – Sicoob Central Crediminas, em conformidade às disposições legais e estatutárias, divulga as ações do exercício de 2017, de forma comparativa às do exercício de 2016, assim como as notas explicativas, relatório dos auditores independentes e parecer do Conselho Fiscal.

O Sicoob Central Crediminas é uma sociedade cooperativista que tem por objetivo a organização, em maior escala, dos serviços econômicos e financeiros, além de assistenciais de 81 cooperativas de crédito filiadas, formando o Sicoob Sistema Crediminas, que compõe, ao lado de outras 15 cooperativas centrais, com suas respectivas singulares e postos de atendimento, o Sistema de Cooperativas de Crédito do Brasil – Sicoob; representado institucionalmente pela Confederação Nacional das Cooperativas do Sicoob Ltda. - Sicoob Confederação. Este Sistema possui, como braço financeiro, o Banco Cooperativo do Brasil S.A. - Bancoob, entidade que tem o Sicoob Central Crediminas como um de seus controladores.

As cooperativas filiadas ao Sicoob Central Crediminas estão presentes em todo o estado de Minas Gerais, além de algumas cidades dos estados vizinhos: Bahia, Espírito Santo, Goiás, Rio de Janeiro e São Paulo. A rede é composta por 81 cooperativas singulares que possuem 483 postos de atendimento, totalizando 564 pontos de atendimento, formando uma rede que atende mais de 690 mil associados.

Adicionalmente, para proporcionar segurança às filiadas e consequentemente aos associados e parceiros comerciais, a Central também conta com o trabalho do Fundo Garantidor de Depósitos do Sicoob Sistema Crediminas - Sicoob FGD, que em complemento ao Fundo Garantidor do Cooperativismo de Crédito - FGCoop, tem por finalidade efetuar o saneamento econômico financeiro e/ou fortalecimento patrimonial,

bem como prestar garantias de crédito nos termos e limites do estatuto social e regulamento próprio às operações de crédito realizadas entre as cooperativas participantes e entidades como Ministério da Agricultura, Pecuária e Abastecimento - Mapa, Banco de Desenvolvimento de Minas Gerais - BDMG, Banco Nacional de Desenvolvimento Econômico Social - BNDES, Banco Cooperativo do Brasil S/A - Bancoob e outros bancos parceiros, assim como nas hipóteses de descentralização, liquidação e/ou exclusão de cooperativas do quadro de filiadas.

O Sicoob Central Crediminas é também controlador do Sicoob Minaseg – Administradora e Corretora de Seguros do Sicoob Sistema Crediminas Ltda. que, em parceria com as grandes seguradoras do país, oferece seguros nas mais diversas modalidades aos associados.

Em 2017, a Central concluiu o exercício com ativos totais de R$ 5,9 bilhões e crescimento de 7,41%, quando comparado ao ano anterior, sendo que o fator que impulsionou este crescimento foi a centralização financeira das filiadas, a qual alcançou o montante de R$ 5,2 bilhões e teve, no ano de 2017, um crescimento de 8,64%. Estes recursos pertencem às 81 cooperativas filiadas ao Sicoob Central Crediminas. O Patrimônio Líquido da Central apresentou crescimento de 11,30%, totalizando R$ 455 milhões e este avanço foi fruto de novos aportes de capital feitos pelas filiadas para bancar os ativos existentes, em seus respectivos níveis de risco, bem como dos resultados acumulados no ano de 2017, os quais totalizaram R$ 44 milhões de sobras. Observadas as condições apresentadas e a evolução constante dos negócios do Sicoob Sistema Crediminas nos últimos anos, sempre na busca de apoio aos associados das cooperativas filiadas, pode-se concluir que a Central manteve o projeto de desenvolvimento e de crescimento dos negócios em condições saudáveis, o que a

coloca em posição de destaque no seu âmbito de atuação, assim como no cenário nacional.

Destaca-se ainda que, logo no início de 2017, o Sicoob Central Crediminas se estruturou em novo endereço. A nova sede recebeu o nome de Heli de Oliveira Penido, uma das grandes personalidades do cooperativismo de crédito nacional e ex-presidente do Conselho de Administração desta Central, situada na Avenida Del Rey, 111 – Torre B – Caparaó (ao lado do Shopping Del Rey) – Belo Horizonte/MG. O novo espaço da Central conta com o que há de mais moderno em soluções para escritórios corporativos, além de oferecer segurança adequada para os empregados, equipamentos e processos, garantindo o pleno funcionamento das singulares.

NOVA SEDE

Ainda em 2012, o Sicoob Central Crediminas, nas vésperas de completar 25 anos de história, apontou seu olhar estratégico para o futuro e vislumbrou que precisava crescer ainda mais. Não apenas em qualidade profissional e de gestão, mas expandir em sua forma física. Portanto, investiu em uma sede própria.

Com localização privilegiada, a nova sede possui acesso por importantes vias, como Av. Presidente Carlos Luz, Av. Dom Pedro II e Anel Rodoviário; no Business Center MonteRey Office, ocupando a Torre B (Serra do Caraça). O edifício conta com sete andares funcionais, térreo e dois andares de estacionamento, para abrigar os empregados da Central, do Sicoob Minaseg e do Sicoob FGD,

1312

assim como eventuais futuras expansões. Oferecendo às cooperativas mais conforto, contando com espaço físico mais adequado e salas e auditório para eventos e treinamentos.

Além de mais conforto, as instalações são mais modernas, seguras, cômodas, sustentáveis, com um padrão melhor e mais adequado à importância e representatividade do Sicoob Central Crediminas no sistema cooperativista de crédito nacional.

DESENVOLVIMENTO E EXPANSÃO

Em 2017 o cooperativismo de crédito apresentou crescimento e desenvolvimento a ponto de ressaltar a sua importância como modelo econômico que privilegia a cooperação mútua e atua, fundamentalmente na democratização dos recursos, redução das desigualdades e na promoção do crescimento econômico sustentável. Em nível nacional, as cooperativas estão presentes em 95% dos municípios, sendo que em 564 deles, elas são a única instituição financeira de portas abertas.

Além dessa atuação, o Sicoob cresce com qualidade. Investe em sistemas de informação que proporcionam vantagem competitiva e segurança aos seus cooperados e parceiros. Aliado a isso, o portfólio de produtos e serviços é completo, cumprindo sua missão de ser a principal instituição financeira de seus associados, oferecendo seguros, cartões, consórcios, empréstimos, crédito rural, crédito imobiliário, máquina de adquirência, que é a Sipag, poupança e outros, além de consultores e profissionais aptos a tirarem todo o tipo de dúvida e indicar como garantir os melhores negócios.

Neste cenário de crescimento, o Sicoob Sistema Crediminas deu mais um passo ao futuro. Por meio do projeto de expansão, cooperativas filiadas, bem-sucedidas no interior, têm aberto suas portas na capital mineira e Região Metropolitana. Assim, mais pessoas conhecem e começam a atuar com o Sicoob e o sistema se fortalece como setor. As primeiras cooperativas a atuar, nesse modelo de expansão, foram: Sicoob Credioeste,

Sicoob Credilivre, Sicoob Credibom, Sicoob Credijequitinhonha e Sicoob Credivertentes.

PROMOÇÃO PREMIA ASSOCIADOS, DIVULGA

COOPERATIVAS E FORTALECE NEGÓCIOS

Ainda em 2017, para promover os negócios, divulgar as cooperativas e presentear os associados, o Sicoob Central Crediminas lançou a campanha Cartão Premiado, já a 2ª edição que divulga e apresenta as vantagens do Sicoobcard, com vigência entre novembro de 2017 a fevereiro de 2018. Na campanha quanto mais compras com o Sicoobcard mais chance de ganhar prêmios (foram disponibilizados nove automóveis Gols e uma caminhonete Hilux).

Por meio da campanha Cartão Premiado, as cooperativas contam com divulgação baseada em uma linha completa de comunicação, contemplando emissoras de TV, rádios, peças como outdoor, camisas e demais materiais impressos e de Web, além das mídias e redes sociais.

PATROCÍNIO E VISIBILIDADE

Além de patrocínio e participação em eventos que estimulam a economia de Minas Gerais, como feiras e eventos agropecuários e, sobretudo de café, o Sicoob Central Crediminas, em parceria com o Sicoob Central Cecremge, patrocinaram, pelo 2º ano consecutivo, o Campeonato Mineiro de Futebol.

Com o patrocínio master, a marca Sicoob é divulgada em todos os jogos com placas, centro de campo, peças infláveis, veiculação em rádios, TVs, redes sociais, além da mídia espontânea por conta da veiculação das transmissões das partidas, atingindo um público ainda maior.

NEGÓCIOS A TODO VAPOR

O Sicoob possui um portfólio completo de produtos e serviços, além de uma equipe de profissionais trabalhando ativamente para promover as melhores estratégias de negócios,

e dessa forma, dentre todos os bons resultados, o Sicoob Sistema Crediminas foi destaque, em nível nacional, na Campanha Nacional de Vendas tendo cooperativas filiadas como destaque, figurando a primeira colocação em muitas categorias, a saber: Sicoob Credisudeste em Cobrança; Sicoob Credivertentes e Sicoob Credifiemg em Consórcios, Sicoob Credivass em Seguros Gerais e sempre apresenta êxito nos números da Poupança Sicoob; Sicoob Frutal em Índice Aproveitamento de Produto (IAP) PJ, ao lado de Sicoob Coopacredi.

Outro grande destaque foi o Sicoob Central Crediminas, ao lado das cooperativas filiadas, ser o primeiro Sistema regional (são 16 centrais ao todo) a atingir a meta anual da Sipag (máquina de adquirência), com três meses de antecedência, ressaltando o esforço e empenho das cooperativas filiadas e os excelentes resultados de todo o Sistema.

Para conquistar esse resultado, as cooperativas filiadas e Central trabalharam arduamente, definiram planejamento de oferta da Sipag, estruturou áreas e designou profissionais especialistas para produtos voltados para Pessoa Jurídica; houve vários encontros regionais, treinamentos ministrados pela Central, por meio de agentes de negócios, curso disponibilizado pelo Sicoob Universidade; acompanhamento continuado da evolução dos números Sipag por Posto de Atendimento (PA), além de ter atuação efetiva da cooperativa em ações pós-venda e investimento de recursos do Programa Acelera Sipag (PAS) em ações de desenvolvimento do produto.

15

NORTEADORESESTRATÉGICOS

VALORES:Transparência

Comprometimento

Respeito

Ética

Solidariedade

Responsabilidade

MISSÃO

Ser reconhecido como a principal instituição financeira propulsora do desenvolvimento econômico e social dos associados.

Gerar soluções financeiras adequadas e sustentáveis, por meio do cooperativismo, aos associados e às suas comunidades.

VISÃO

1716

PCENÁRIO ECONÔMICO

Para o ano de 2018, com a divulgação oficial, estima-se um crescimento do produto interno bruto mundial de 3,8%, quebrando o ritmo de redução que ocorreu desde 2014, sendo esse o maior índice dos últimos cinco anos.

A referida evolução foi impactada principalmente pelo PIB americano, que em 2017 apresentou um crescimento de 2,3%, contra 1,5% de 2016. Além da zona do Euro e da China, que também apresentaram evoluções de 2,5% e 6,9%, também superior ao ano anterior, que foram de 1,8% e 6,7%, respectivamente.

No Brasil, no último trimestre de 2017, a atividade econômica brasileira seguiu apresentando crescimento gradual, mas disseminado entre os setores. Os dados correntes e a divulgação do PIB efetivo do terceiro trimestre reforçaram o diagnóstico de recuperação. O consumo das famílias cresceu a uma velocidade de aproximadamente 4,0% em termos atualizados nos últimos dois trimestres, enquanto o investimento registrou a primeira expansão, após 15 trimestres consecutivos de queda.

Do ponto de vista de inflação, os dados correntes seguiram surpreendendo para baixo. De fato, o IPCA encerrou 2017 em 2,95%, variação inferior ao piso do regime de metas (3,0%). Vale ressaltar que, apesar da contribuição dos preços de alimentos (que registraram deflação ao redor de 5,0% no ano), os itens mais associados à evolução da atividade econômica também se comportaram de forma bastante benigna, a média dos núcleos encerrou o ano em 3,3%, um dos menores patamares da série histórica.

Nesse sentido, a manutenção de um crescimento gradual na atividade e a permanência do cenário benigno de inflação tendem a gerar condições para manter uma Selic abaixo de 6,75% ao longo do ano de 2018. Havendo, no entanto, os riscos relacionados ao lado da oferta: safra agrícola,

fenômenos climáticos, hidrológicos (impacto no setor elétrico), pressão na cotação dopetróleo (especialmente por questões geopolíticas), um câmbio mais depreciado em relação ao cenário base, em função do ambiente global ou doméstico e, por fim as eleições previstas para o ano de 2018, em que ainda não foi possível desenhar alguma possibilidade estável de transição do governo nacional.

Quanto ao mercado de crédito nacional, observou-se uma trajetória mais positiva nas concessões do Sistema Financeiro Nacional. Ainda que a retomada do crédito à pessoa jurídica se mostre mais gradual, principalmente em função da redução dos créditos concedidos pelo BNDES, as concessões à pessoa física revelam uma dinâmica mais forte. Prospectivamente, o cenário favorável da taxa básica de juros deverá continuar contribuindo para a retomada do consumo, dos investimentos e do crédito.

Além disso, as contas públicas, por sua vez, apesar do desafio de médio prazo, principalmente para os Estados, têm melhorado nos dados correntes. As receitas extraordinárias, que têm ajudado nos resultados dos últimos meses, deverão continuar presentes nos próximos meses, influenciadas por concessões e leilões. Soma-se a esse cenário a recuperação da arrecadação atrelada à retomada da atividade econômica.

Em Minas Gerais, em função da queda do PIB, no terceiro trimestre de 2017 em relação ao mesmo período do ano anterior, o PIB mineiro apresentou-se estagnado em termos reais, com crescimento de apenas 0,1%, – isso por influência da queda na produção de café arábica.

Dentre as atividades que contribuem para a geração do Valor Adicionado de Minas Gerais, apenas o setor de Serviços registrou crescimento, de 1,7% em relação a igual

período do ano anterior. Destaque para a elevação de 3,7% no subsetor de Comércio.

A Indústria mineira sofreu queda de 1,3%. Dois dos quatro subsetores da Indústria apresentaram forte contração, Energia e Saneamento, que apresentou variação de -6,0% (influenciado pela dificuldade de normalização do nível dos reservatórios de água para a geração hidroelétrica) e Construção Civil (-5,7%), puxado pela contração da demanda. A indústria Extrativa Mineral registrou variação nula (0,1%). E o subsetor da indústria de Transformação apresentou variação positiva de 1,3% – destaca-se positivamente a fabricação de produtos têxteis (11,9%), fabricação de máquinas e equipamentos (8,5%) e fabricação de veículos automotores (8,1%) e negativamente a metalurgia, que caiu -5,2%.

Para o próximo ano, estima-se uma melhora principalmente no PIB agropecuário, dado os efeitos da bianualidade da produtividade do café, principal produto da pauta agrícola do estado, bem como a retomada da economia, que não diferente do cenário nacional, também vem apresentando retomada das atividades, o que já foi indicado no comércio e na indústria nas informações já realizadas.

1918

AGOVERNANÇA

A boa governança corporativa e o compliance constituem elementos decisivos para a perenidade das empresas, impactando por consequência o próprio desenvolvimento econômico dos países. Neste sentido, a adequação dos processos decisórios e a aderência à lei representam fatores fundamentais para a confiabilidade dos investidores e o sucesso das sociedades, aumentando o valor da sociedade e facilitando seu acesso ao capital.

Naturalmente, o segmento de crédito cooperativo segue a mesma lógica. Por isso a permanente preocupação do órgão regulador com estes temas. Em termos de governança, as cooperativas de crédito seguem firmes na implementação do modelo dual, pelo qual há a total segregação entre o Conselho de Administração e a Diretoria Executiva. Mais que uma exigência normativa, existe a compreensão de que cada um destes órgãos tem o seu papel para o bom funcionamento da governança.

Dentre outras ações focadas na sensibilização para o assunto, o Sicoob Central Crediminas consolidou o modelo de estatuto social para cooperativas singulares a partir do modelo disponibilizado pelo Sicoob Confederação, considerando a realidade do Sicoob Sistema Crediminas. A Central promoveu mais um Encontro com os Presidentes; momento rico em interação sobre o papel de cada membro da Administração e da Fiscalização para uma boa governança. Foram abordadas, também, questões estratégicas para condução de assembleias e de processos eleitorais no âmbito das cooperativas filiadas. Em matéria de compliance, o ano de 2017 foi intenso com a edição pela autoridade monetária de importantes normas focadas na estabilidade e na segurança do Sistema Financeiro Nacional (SFN). A evolução da governança e do compliance com certeza agrega e agregará sempre uma maior confiabilidade no Sistema Financeiro Nacional por parte da sociedade.

2120

DFGCOOP

Desde 2014 as cooperativas de crédito contam com uma proteção a mais, o FGCoop, Fundo Garantidor do Cooperativismo de Crédito. Essa estruturação consolidou-se como um dos mais relevantes marcos regulatórios da história do setor. Como fundo garantidor, ele exerce a missão de proteger os depósitos e os investimentos dos cooperados (correntistas), além também de seguir as melhores práticas internacionais, o FGCoop nasceu com escopo ampliado, abraçando outro importante desafio: atuar preventivamente na manutenção da saúde financeira do cooperativismo de crédito brasileiro. Oferecendo assistência financeira às entidades associadas, ajudando-as a superar momentos de crise e a evitar descontinuidade dos negócios. Com isso, o cooperativismo de crédito ganha ainda mais solidez; os cooperados têm ainda mais tranquilidade para investir e, consequentemente, aumenta o interesse dos brasileiros por esse modelo de negócios. Em outras palavras: o FGcoop é bom para o cooperado, para o cooperativismo de crédito, para o Sistema Financeiro Nacional e para todo o Brasil. O fato de o FGCoop trazer tantos benefícios para tanta gente fez dele um fórum de intercooperação muito produtivo. Pela primeira vez na história, reúne-se – em uma única instituição – representantes de todas as cooperativas de crédito brasileiras. Também são congregadas, na discussão de pontos comuns, representantes do Banco Central do Brasil e da Organização das Cooperativas Brasileiras, por meio do Conselho Consultivo de Crédito (Ceco). Todos esses profissionais trazem know-how de gestão, visão estratégica e um intenso comprometimento com a consolidação do cooperativismo de crédito.

O espírito colaborativo existente neste grupo é, para a Administração, a principal conquista do FGCoop. Aos poucos, o FGCoop caminha rumo à autogestão. O FGcoop é mais um dos legados deixados pelos pioneiros do cooperativismo de crédito para todos do setor – convictos de que os novos cooperativistas seguirão o seu sonho de crescer. E muito. Mas fazendo isso junto com toda a coletividade. Esse é o ideário original do cooperativismo e ele não pode ser desvirtuado.

De acordo com seu estatuto, o Fundo Garantidor do Cooperativismo de Crédito - FGCoop tem por objetivo prestar garantia de crédito nos casos de decretação de intervenção ou de liquidação extrajudicial de instituição associada, até o limite de R$ 250 mil por associado, bem como contratar operações de assistência, de suporte financeiro e de liquidez com essas instituições.

OO termo crédito traduz confiança e no aspecto financeiro significa dispor recursos para fazer frente a despesas ou investimentos. O Banco Central do Brasil é o principal órgão responsável pelo controle e normatização desse mercado. O acesso ao crédito constitui-se em uma ferramenta fundamental para que indivíduos e empresas possam satisfazer sua capacidade produtiva e, com isso, estimular o crescimento econômico. Neste sentido, a expansão do mercado de crédito constitui uma marca importante do ciclo de crescimento da economia brasileira.

No âmbito do cooperativismo de crédito, ele possui um papel de destaque nas economias locais, sobretudo, na geração de empregos e de produção, proporcionando a melhoria de vida de diversas pessoas e comunidades.

Neste aspecto, durante 2017, o Sicoob Central Crediminas atuou em várias frentes para aprimorar o atendimento das cooperativas aos associados. Capacitando os profissionais por meio de cursos, treinamentos, informações e até mesmo novas ferramentas de trabalho.

Assim, os conceitos gerais de Plataforma de Risco de Crédito (PRC), Classificação de Riscoe Limites (CRL), Classificação de Operações (COP) e Classificação de Limite Sicoob (CLS) foram apresentados, estudados e divulgados, assim como matriz qualitativa complementar, preenchimento eficaz de questionários, preenchimento de demonstrações contábeis, exemplo de classificação de risco etc.. Um dos mecanismos dessa ação foi implantar o treinamento Trilha de Cadastro, de forma básica, intermediária e também aos dirigentes, com o objetivo de incrementar a visão estratégica da carteira de crédito.

Dessa forma, a gestão de crédito torna-se ainda mais profissional e as cooperativas conseguem mitigar os riscos, além de ampliar a pulverização das carteiras de crédito, proporcionando maior rentabilidade para todo o Sistema.

CRÉDITO TRADUZ CONFIANÇA

2322

OE-SOCIAL – ADEQUAÇÃO DE UMA NOVA FORMA DE RELAÇÃO

O eSocial é um projeto do Governo Federal que visa unificar o envio de informações pelo empregador em relação aos trabalhadores que lhe prestam serviços remunerados, cujos órgãos envolvidos são, a saber: Caixa Econômica Federal – Conselho Curador do FGTS, Instituto Nacional da Previdência Social – INSS, Ministério do Trabalho e da Previdência Social – MTPS e a Secretaria da Receita Federal – RFB.

O Sicoob Central Crediminas tem se adequado e, posteriormente, auxiliará as suas filiadas no modelo proposto pelo eSocial e, assim incrementar a necessidade dos procedimentos empresariais, ao que tange à gestão da relação de emprego, pois embora não tenha realizado mudanças legislativas, acarretou a necessidade de eficácia dos métodos e execução dos registros que ficarão disponíveis para os órgãos fiscalizadores diariamente.

Diante deste quadro, o Sicoob Central Crediminas estruturou um manual e reuniu sua equipe para ministrar treinamento específico sobre o tema, apresentando o projeto, as implicações a respeito, além das orientações de adequação necessária, ressaltando a importância da participação de todos, afinal, os próprios empregados geram informações para o eSocial, essenciais para que os órgãos do governo busquem informações desse repositório e os trabalhadores terão a responsabilidade sobre seus dados, ao lado da empresa e acesso às suas informações. A parte da implementação também tem sido realizada, por meio de ferramentas específicas e programas que garantem o sucesso de gestão das informações para o eSocial.

2524

SSICOOB CONFEDERAÇÃO

Sicoob, em nível social, concluiu 2017 com 19,2% de crescimento em ativos.

Os ativos totais somaram R$ 90,4 bilhões, um crescimento de 19,2% em relação ao ano anterior. Com aumento de 15% no resultado financeiro, a marca contabilizou R$ 2,78 bilhões contra R$ 2,42 bilhões em 2016. Já o patrimônio líquido alcançou R$ 18,7 bilhões, um incremento de 14% ante R$ 16,4 bilhões registrados em 2017.

No período, as operações de crédito apresentaram variação positiva de 11,4%, passando de R$ 38,5 bilhões para R$ 42,9 bilhões. Os financiamentos rurais e agroindustriais totalizaram R$ 12,3 bilhões, resultado 7,3% superior a 2016. A taxa média de juros praticada pelas cooperativas do Sicoob no crédito pessoal foi de 2,2% ao mês (29,7% ao ano), enquanto no mercado a média foi de 3,1% ao mês (44,3% ao ano).

Em depósitos totais, o Sicoob registrou acréscimo de 16,3%, alcançando R$ 55,7 bilhões versus R$ 47,9 bilhões referente ao ano anterior. Nos depósitos à vista a expansão foi de 28,4% e nos depósitos a prazo foi registrado crescimento de 13,9%. Já nos depósitos de poupança a evolução foi de 22,9%.

O Sicoob remunerou em R$ 720 milhões o capital social dos cooperados. Os cooperados também foram beneficiados com aumento da capilaridade regional e pontos de atendimento, com o incremento de 165 novas agências, totalizando 2.697 pontos de atendimento, sendo que em cerca de 200 municípios o Sicoob é a única instituição financeira presente. Ao todo são mais de 1,2 milhão de brasileiros que não eram atendidos pelo sistema bancário tradicional, elevando a inclusão financeira por meio do cooperativismo financeiro.

OUTROS AVANÇOS

Em dezembro de 2017 o Sicoob passou a ser a quinta maior rede de atendimento no Brasil,

com 2.697 agências. Enquanto as instituições financeiras tradicionais fecharam mais de 1.400 agências, o Sistema expandiu 5,7% em 2017 comparado com o ano anterior.

Paralelo ao crescimento da rede de atendimento, o Sicoob alcançou a marca histórica de 4 milhões de cooperados no final de 2017. Desse total, cerca de 30% são Millennials (também conhecidos como geração Y). A evolução foi de 12,8% em relação ao ano de 2016, o que representa 456 mil novos cooperados.

A instituição ainda contribuiu para a redução do desemprego no País, movimento contrário à realidade brasileira, ao expandir em 7,9% os postos de trabalho. Atualmente o Sicoob gera 37,7 mil empregos diretos em sua área de atuação.

Em consonância com as tendências do mercado, o Sicoob investiu R$250 milhões em tecnologia durante o ano de 2017. Além disso, as transações em canais digitais já representam 71% do total de operações do Sicoob, denotando os avanços tecnológicos do Sistema.

O crescimento do setor é atribuído a fatores relacionado à solidez e o reconhecimento da população das vantagens e diferenciais oferecidos pelas cooperativas como taxas mais baixas, participação nos resultados, amplo portfólio de produtos e serviços, entre outros. “O cooperativismo é um sistema vantajoso, a movimentação financeira é menos onerosa ao correntista, não temos tantas tarifas como no sistema financeiro tradicional, as cooperativas praticam a política do melhor juro, é mais baixo para quem toma e mais alto para quem aplica. Além disso, as cooperativas estão inseridas regionalmente e os resultados da instituição retornam para a região onde a cooperativa atua”, destaca Henrique Castilhano Vilares, presidente do Sicoob.

2726

OBANCOOB

O Banco Cooperativo do Brasil S.A. - Bancoob é um banco múltiplo privado especializado no atendimento a cooperativas de crédito, cujo controle acionário pertence a entidades filiadas ao Sicoob. Seu trabalho é orientado para manutenção de um relacionamento estreito, cordial e transparente com as cooperativas, satisfazendo suas necessidades e buscando a melhoria contínua de processos.

Desde a sua constituição, em 1996, a instituição financeira vem construindo uma história baseada na gestão estratégica dos negócios e no trabalho integrado, com a finalidade de estimular o desenvolvimento do cooperativismo de crédito no País. Trata-se de uma organização formada por pessoas e para pessoas que têm um sonho comum: diminuir as desigualdades sociais existentes nos municípios brasileiros, por meio da democratização do acesso a produtos e serviços financeiros.

Ao mesmo tempo em que coloca em prática os ideais cooperativistas, o Bancoob busca soluções para incrementar o portfólio das cooperativas, desenvolvendo ações que priorizam a decisão colegiada e a gestão de controles e riscos. Para alcançar esse objetivo, expandiu o campo de atuação e formou seu conglomerado.

Atualmente, o banco é sócio da Bancoob DTVM, da Cabal Brasil e da Ponta Administradora de Consórcios. Por questões normativas, políticas e econômicas, cada empresa possui uma estrutura adequada aos negócios e desenvolve ações estratégicas para beneficiar as cooperativas.

O banco especialista em cooperativismo de crédito. DEMONSTRAÇÕESFINANCEIRASSICOOB CENTRALCREDIMINAS

2928

DEMONSTRAÇÕES FINANCEIRASSICOOB CENTRAL CREDIMINAS

BALANÇO PATRIMONIALExercícios findos em 31 de dezembro. (Em milhares de reais, exceto quando indicado de outra forma).

ATIVO 2017 2016

CIRCULANTE 4.092.781 3.699.613Disponibilidades (Nota 4) 102 15

Aplicações interfinanceiras de liquidez (Nota 5) 3.332.335 2.922.070

Títulos e valores mobiliários (Nota 6) 642.780 670.844 Títulos de renda fixa 302.459 318.752 Cotas de fundos de investimentos 277.125 304.922 Vinculados a operações de garantias 63.199 47.170Relações interfinanceiras (Nota 7) 108.689 92.501Operações de crédito – setor privado (Nota 8) 1.910 5.983Outros créditos (Nota 9) 5.950 8.149Outros valores e bens 1.015 51

NÃO CIRCULANTE 1.894.731 1.875.075Realizável a longo prazo 1.551.313 1.572.974 Aplicações interfinanceiras de liquidez (Nota 5) 21.672 9.757 Aplicações em depósitos interfinanceiros 21.672 9.757Títulos e valores mobiliários (Nota 6) 1.486.600 1.518.801 Títulos de renda fixa 860.133 874.875 Vinculados a operações de garantias 626.467 643.926Relações interfinanceiras (Nota 7) 24.650 27.650Operações de crédito – setor privado (Nota 8) 45 72 Outros créditos (Nota 9) 18.346 16.694

PERMANENTE 343.418 302.101Investimentos (Nota 10) 299.510 254.870Imobilizações de uso (Nota 11) 38.224 38.751Intangível (Nota 12) 5.684 8.480

TOTAL DO ATIVO 5.987.512 5.574.688

As notas explicativas da administração são parte integrante das demonstrações contábeis.

BALANÇO PATRIMONIALExercícios findos em 31 de dezembro. (Em milhares de reais, exceto quando indicado de outra forma).

PASSIVO E PATRIMÔNIO LÍQUIDO 2017 2016

CIRCULANTE 5.502.352 5.082.876Relações interfinanceiras (Nota 13) 5.193.446 4.780.085Obrigações por empréstimos e repasses (Nota 14) 251.954 220.929Outras obrigações 56.952 81.862 Sociais e estatutárias (Nota 15) 5.321 5.854 Fiscais e previdenciárias (Nota 15) 1.242 1.295 Provisão para causas judiciais (Nota 16) 6.227 5.002 Diversas (Nota 15) 44.162 69.711NÃO CIRCULANTE 29.922 82.776Obrigações por empréstimos e repasses (Nota 14) 11.576 66.082Outras obrigações 18.346 16.694Provisão para causas judiciais (Nota 16) 18.346 16.694Patrimônio Líquido (Nota 17) 455.238 409.036 Capital social 386.666 344.567 Reserva legal 31.011 26.591 Sobras acumuladas 37.561 37.878

TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 5.987.512 5.574.688

As notas explicativas da administração são parte integrante das demonstrações contábeis.

3130

As notas explicativas da administração são parte integrante das demonstrações contábeis.

DEMONSTRAÇÃO DE SOBRAS OU PERDASExercícios findos em 31 de dezembro. (Em milhares de reais, exceto quando indicado de outra forma).

2017 2016

2º semestre Exercício Exercício

Receitas da intermediação financeira 230.402 516.064 574.267Rendas de operações de crédito (Nota 8 h) 240 516 2.047

Rendas de aplicações interfinanceiras de liquidez (Nota 5 c) 135.749 291.186 319.218

Resultado de operações com títulos e valores mobiliários (Nota 6 c) 88.421 212.302 240.238

Rendas de créditos vinculados ao crédito rural (Nota 7 e) 5.992 12.060 12.764

Despesas da intermediação financeira (223.830) (502.105) (551.799)Despesas de captação (Nota 13) (214.665) (483.454) (530.409)

Despesas de empréstimos e repasses (Nota 14) (9.650) (18.523) (21.736)

Provisão/reversão para crédito de liquidação duvidosa (nota 7 d e 8 f) 485 (128) 346

Resultado bruto da intermediação financeira 6.572 13.959 22.468

Outras receitas (despesas) operacionais 10.710 31.865 22.657

Receitas de prestação de serviços (atos não cooperativos) (Nota 22) 217 307 149

Despesas de pessoal (Nota 18) (14.046) (28.343) (26.031)

Outras despesas administrativas (Nota 19) (8.573) (16.683) (13.649)

Resultado de participações em coligadas e controladas (Nota 10 ) 11.462 26.852 24.068

Outras receitas operacionais (Nota 20) 23.595 54.897 48.166

Outras despesas operacionais (Nota 21) (1.945) (5.165) (10.046)

Resultado operacional 17.282 45.824 45.125

Resultado não operacional (atos não cooperativos) (Nota 22) 1 (127) 43

Resultado antes dos tributos e participação no resultado 17.283 45.697 45.168

Imposto de renda e contribuição social (Nota 22) (41) (58) (30)

Participação no resultado (588) (1.194) (438)

Sobras líquidas do semestre / exercício 16.654 44.445 44.700

Participações estatutárias (Nota 17 (b) e (e)) - (6.884) (6.822)

SOBRAS À DISPOSIÇÃO DA ASSEMBLEIA - 37.561 37.878

As notas explicativas da administração são parte integrante das demonstrações contábeis.

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDOExercícios findos em 31 de dezembro. (Em milhares de reais, exceto quando indicado de outra forma).

Capital social

Reservalegal

Sobras acumuladas Total

Saldos em 31 de dezembro de 2015 316.728 22.135 29.905 368.768

Aumento de capital com sobras (Nota 17(a)) 11.905 - (11.905) -

Aumento de capital (Nota 17 (a)) 15.934 - - 15.934

Distribuição de sobras - - (18.000) (18.000)

Sobras do exercício - - 44.700 44.700

Destinação à reserva legal (Nota 17 (b)) - 4.456 (4.456) -

Destinação ao FATES (Nota 17 (e)) - - (2.366) (2.366)

Saldos em 31 de dezembro de 2016 344.567 26.591 37.878 409.036

Aumento de capital com sobras (Nota 17(a)) 19.510 - (19.510) -

Aumento de capital (Nota 17 (a)) 22.589 - - 22.589

Distribuição de sobras - - (18.368) (18.368)

Sobras do exercício - - 44.445 44.445

Destinação à reserva legal (Nota 17 (b)) - 4.420 (4.420) -

Destinação ao FATES (Nota 17 (e)) - - (2.464) (2.464)

Saldos em 31 de dezembro de 2017 386.666 31.011 37.561 455.238

Saldos em 30 de junho de 2017 373.609 26.591 27.791 427.991

Aumento de capital (Nota 17 (a)) 13.057 - - 13.057

Sobras do 2º semestre - - 16.654 16.654

Destinação à reserva legal - 4.420 (4.420) -

Destinação ao FATES (Nota 17 (e)) - - (2.464) (2.464)

SALDOS EM 31 DE DEZEMBRO DE 2017 386.666 31.011 37.561 455.238

3332

2017 20162º semestre Exercício Exercício

Fluxos de caixa das atividades operacionais

Sobras do semestre / exercício antes dos tributos e participação 17.283 45.697 45.168

Ajustes de: (3.158) (13 .668) (17.635)

Provisão para participação no resultado (588) (1.194) (438)

Provisão (reversão) para perdas em relações interfinanceiras (419) 247 262

(Reversão) sobre operações de crédito (66) (119) (222)

Provisão para causas judiciais 1.165 2.877 3.118

Equivalência patrimonial (11.462) (26.852) (24.068)

Depreciação e amortização 2.903 5.726 3.713

Baixa - Imobilizado 5.309 5.647 -

Variações no capital circulante (15.145) (10.267) 8.444

Aplicações interfinanceiras de liquidez (401.435) (422.180) (768.542)

Títulos e valores mobiliários 86.636 60.265 (794.585)

Relações interfinanceiras e interdependências 211.087 399.926 1.584.935

Operações de crédito 4.650 4.219 19.411

Outros créditos e Outros valores e bens (2.343) (417) (3.395)

Obrigações por empréstimos e repasses 96.144 (23.481) (24.010)

Outras obrigações (9.884) (28.599) (5.370)

Caixa gerado nas operações (1.020) 21.762 35.977

Imposto de renda e contribuição social pagos (41) (58) (30)

Caixa líquido gerado pelas (aplicado nas) atividades operacionais (1.061) 21.704 35.947

Fluxos de caixa das atividades de investimentos

Aumento de capital em controlados e coligadas (10.957) (40.574) (40.302)

Aquisições de imobilizado de uso (1.383) (7.815) (10.655)

Alienações de imobilizado de uso - - 45

Aquisições de intangível (76) (235) (1.359)

Dividendos recebidos 506 22.786 18.166

Caixa líquido (aplicado nas) atividades de investimento (11.910) (25.838) (34.105)

Fluxos de caixa das atividades de financiamentos

Aumento de capital 13.057 22.589 15.934

Distribuição de sobras - (18.368) (18.000)

Caixa líquido gerado pelas atividades de financiamento 13.057 4.221 (2.066)

Aumento (redução) de caixa e equivalentes de caixa, líquidos 86 87 (224)

Caixa e equivalentes de caixa no início do semestre / exercício (Nota 4) 16 15 239

Caixa e equivalentes de caixa no final do semestre / exercício (Nota 4) 102 102 15

Exercícios findos em 31 de dezembro. (Em milhares de reais, exceto quando indicado de outra forma).

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

As notas explicativas da administração são parte integrante das demonstrações contábeis.

2017 20162º semestre Exercício Exercício

1. Receitas 254.704 571.205 623.024

1.1 Intermediação financeira 230.402 516.064 574.267

1.2 Prestação de serviços 217 307 149

1.3 Reversão de (provisão) para créditos de liquidação duvidosa 485 (128) 346

1.4 Outras receitas operacionais 23.595 54.897 48.166

1.5 Outras receitas não operacionais 5 65 96

2. Despesas da intermediação financeira 224.315 501.977 552.144

3. Insumos adquiridos de terceiros 7.481 15.827 19.276

3.1 Materiais, energias e outros 846 1.499 978

3.2 Comunicação 251 484 473

3.3 Processamento de dados 706 1.417 1.285

3.4 Propaganda, promoções e publicidade 1.146 1.915 2.249

3.5 Serviços de terceiros 1.595 2.787 2.163

3.6 Transporte 41 143 114

3.7 Viagens 251 526 848

3.8 Outras 696 1.698 1.067

3.9 Outras despesas operacionais 1.945 5.166 10.046

3.10 Despesas não operacionais 4 192 53

4. Valor adicionado bruto (1-2-3) 22.908 53.401 51.604

5. Retenções 2.903 5.726 3.713

5.1 Depreciações e amortizações 2.903 5.726 3.713

6. Valor adicionado líquido produzido pela entidade (4-5) 20.005 47.675 47.891

7. Valor adicionado recebido em transferência 11.462 26.852 24.068

7.1 Resultado de equivalência patrimonial 11.462 26.852 24.068

8. Valor adicionado a distribuir (6+7) 31.467 74.527 71.959

9. Distribuição do valor adicionado 31.467 74.527 71.959

9.1 Pessoal e encargos 11.746 23.695 21.685

9.1.1 Honorários 1.251 2.384 2.117

9.1.2 Salários e encargos 8.243 16.803 15.314

9.1.3 FGTS 701 1.427 1.320

9.1.4 Benefícios e treinamentos 1.551 3.081 2.934

9.2 Impostos, contribuições e taxas 3.024 6.093 4.901

9.3 Aluguéis 43 294 673

9.4 Sobras apuradas no semestre/exercício 16.654 44.445 44.700

Exercícios findos em 31 de dezembro. (Em milhares de reais, exceto quando indicado de outra forma).

DEMONSTRAÇÃO DO VALOR ADICIONADO

As notas explicativas da administração são parte integrante das demonstrações contábeis.

3534

NOTAS EXPLICATIVAS ÀSDEMONSTRAÇÕES CONTÁBEIS

1 - CONTEXTO OPERACIONAL

A Cooperativa Central de Crédito de Minas Gerais Ltda. - Sicoob Central Crediminas (“Instituição”) é uma entidade cooperativista, domiciliada em Belo Horizonte, que tem por objetivo a organização em maior escala, dos serviços econômico-financeiros e assistenciais de suas filiadas (cooperativas singulares), integrando e orientando suas atividades, bem como facilitando a utilização recíproca dos serviços. O endereço registrado do escritório da Instituição é Av. Del Rey, 111 – Torre B – 7º andar - Bairro Caparaó. Tem sua constituição e o funcionamento regulamentados pela Lei nº 4.595/64, que dispõe sobre a Política e as Instituições Monetárias, Bancárias e Creditícias, pela Lei nº 5.764/71, que define a Política Nacional do Cooperativismo, pela Lei Complementar nº 130/09, que dispõe sobre o Sistema Nacional de Crédito Cooperativo e pela Resolução nº 4.434/15 do Conselho Monetário Nacional (CMN), que dispõe sobre a constituição e funcionamento de cooperativas de crédito. Neste sentido, a Instituição coordena as ações do Sicoob Sistema Crediminas, difunde e fomenta o cooperativismo de crédito e orienta a aplicação dos recursos captados pelo Sistema. A Instituição integra o Sistema de Cooperativas de Crédito do Brasil - Sicoob, em conjunto a outras cooperativas centrais e singulares.

As despesas administrativas e operacionais da Instituição são custeadas pelas filiadas. As despesas são distribuídas baseadas nos seguintes critérios: (i) alocação de custos diretos e indiretos relacionados aos serviços prestados pela Central para as filiadas; (ii) e rateio das despesas administrativas não relacionadas diretamente com serviços prestados para as filiadas, que é feito com base em critérios técnicos de rateio, e que envolvem o volume de depósitos, operações de crédito e patrimônio líquido das filiadas. Já as receitas oriundas da centralização financeira são integralmente rateadas com base na movimentação financeira das filiadas.

A Instituição é acionista do Banco Cooperativo do Brasil S.A. - BANCOOB e utiliza seus serviços para operacionalização das atividades da centralização financeira, mediante convênio próprio. Em 31 de dezembro de 2017 e de 2016, quase a totalidade das aplicações financeiras estavam concentradas naquela instituição financeira. O BANCOOB, entre outros serviços, proporciona ao Sicoob Sistema Crediminas o uso da conta de reservas bancárias e a atividade de compensação de cheques e outros papéis.

Adicionalmente, as operações ativas de crédito são integrais e exclusivamente efetuadas com as filiadas. O Sicoob Sistema Crediminas possui um Fundo Garantidor de Depósitos - FGD, que é uma associação civil sem fins lucrativos, constituído pelas filiadas, que objetiva dar liquidez e solvabilidade ao Sistema. O FGD, de forma complementar ao FGCoop, tem por finalidade efetuar o saneamento econômico-financeiro e/ou fortalecimento patrimonial, bem como prestar garantias de crédito nos termos e limites do Estatuto Social e Regulamento próprio, às operações de crédito realizadas entre as Cooperativas Participantes e instituições como Ministério da Agricultura, Pecuária e Abastecimento - MAPA, BDMG, BNDES e BANCOOB e outros bancos parceiros e nas hipóteses de descentralização, liquidação e/ou exclusão/eliminação de cooperativas do quadro de filiadas.

O descasamento entre passivos e ativos circulantes, no balanço patrimonial no valor de R$1.409.568, em 31 de dezembro de 2017, não oferece risco em função do que segue:

(i) aproximadamente 80% do ativo não circulante constituem-se de letras financeiras do tesouro e aplicações em certificados interfinanceiros tendo o Bancoob como contraparte e, aplicações consideradas de elevada liquidez; e

(ii) aproximadamente 94% do passivo circulante é composto por depósitos das cooperativas filiadas – centralização financeira.

2 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

As demonstrações financeiras são de responsabilidade da Administração da Cooperativa e foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, que consideram as diretrizes contábeis emanadas da Lei nº 6.404/76, e alterações introduzidas pelas Leis nº 11.638/07 e nº 11.941/09, para a contabilização das operações associadas às normas e instruções do Conselho Monetário Nacional (CMN), adaptadas às peculiaridades da legislação cooperativista e às Normas e Instruções do Banco Central do Brasil (BACEN) no que for aplicável, bem como são apresentadas conforme o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) e evidenciam todas as informações relevantes próprias das demonstrações financeiras, e somente elas, as quais estão consistentes com as utilizadas pela administração na sua gestão. As demonstrações financeiras foram aprovadas pela Diretoria Executiva em sua reunião realizada em 26 de fevereiro de 2018 e pelo Conselho de Administração em sua reunião realizada em 27 de fevereiro de 2018.

Em aderência ao processo de convergência com as normas internacionais de Contabilidade, algumas Normas e suas Interpretações foram emitidas pelo Comitê de Pronunciamentos Contábeis (CPC), as quais serão aplicadas às instituições financeiras quando aprovadas pelo Banco Central do Brasil. Nesse sentido, os Pronunciamentos Contábeis já aprovados pelo Banco Central do Brasil são:

• CPC 00 (R1) – Pronunciamento Conceitual Básico – Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil Financeiro – Resolução CMN nº 4.144/12;

• CPC 01 (R1) - Redução ao Valor Recuperável de Ativos - Resolução CMN nº 3.566/08;

• CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis – Resolução CMN nº 4.524/16;

• CPC 03 (R2) - Demonstrações do Fluxo de Caixa - Resolução CMN nº 3.604/08;

• CPC 04 (R1) - Ativo Intangível – Resolução CMN nº 4.534/16;

• CPC 05 (R1) - Divulgação sobre Partes Relacionadas - Resolução CMN nº 3.750/09;

• CPC 10 (R1) - Pagamento Baseado em Ações - Resolução CMN nº 3.989/11;

• CPC 23 – Politicas Contábeis, Mudança de Estimativa e Retificação de Erro – Resolução CMN nº 4.007/11;

• CPC 24 - Evento Subsequente - Resolução CMN nº 3.973/11;

• CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes – Resolução CMN nº 3.823/09;

• CPC 27 – Ativo Imobilizado – Resolução CMN nº 4.535/16; e

• CPC 33 (R1) – Benefícios a Empregados – Resolução CMN nº 4.424/15.

Atualmente, não é possível estimar quando o Banco Central irá aprovar os demais Pronunciamentos Contábeis do CPC e tampouco se a sua utilização será de forma prospectiva ou retrospectiva. Com isso, ainda não é possível estimar os impactos contábeis da utilização desses Pronunciamentos nas demonstrações financeiras da Instiuição.

3 - PRINCIPAIS PRÁTICAS CONTÁBEIS ADOTADAS

(a) Apuração do resultado

O resultado é apurado pelo regime contábil de competwência, sendo ajustado pela parcela atribuível de imposto de renda e contribuição social incidentes sobre os lucros tributáveis.

3736

(b) Estimativas contábeis

Na elaboração das demonstrações financeiras faz-se necessário utilizar estimativas para contabilizar certos ativos, passivos e outras transações. As demonstrações financeiras da Instituição incluem, portanto, estimativas referentes à provisão para créditos de liquidação duvidosa, provisões necessárias para causas judiciais, valor justo de ativos financeiros, entre outros. Os resultados reais podem apresentar variação em relação às estimativas utilizadas. A Instituição revisa as estimativas e premissas, no mínimo, semestralmente.

(c) Caixa e equivalentes de caixa

Caixa e equivalentes de caixa, conforme Resolução CMN nº 3.604/08, são representados por disponibilidades em moeda nacional, depósitos bancários, aplicações interfinanceiras de liquidez cujo vencimento das operações na data da efetiva aplicação seja igual ou inferior a 90 dias, que apresentam risco insignificante de mudança de valor e são utilizados pela Instituição para o gerenciamento de seus compromissos de curto prazo.

(d) Aplicações interfinanceiras de liquidez e títulos e valores mobiliários

São registrados pelo montante aplicado, acrescidos dos rendimentos auferidos até a data do balanço, ajustados ao valor de mercado, quando aplicável.

A Circular nº 3.068 do Banco Central do Brasil, que trata da classificação dos títulos e valores mobiliários com base em um conjunto de critérios para registro e avaliação da carteira de títulos, não se aplica às cooperativas de crédito.

(e) Relações interfinanceiras

As operações prefixadas são registradas pelo valor futuro, retificadas pela conta de rendas a apropriar, e as operações pós-fixadas são atualizadas até a data do balanço, observados os índices contratados, representando basicamente os créditos decorrentes de repasses de recursos do crédito rural (Nota 7).

(f) Operações de crédito

As operações prefixadas são registradas pelo valor futuro, retificadas pela conta de rendas a apropriar, e as operações pós-fixadas são atualizadas até a data do balanço, observados os índices contratados (Nota 8).

(g) Provisão para repasses interfinanceiros e provisão para operações de crédito

Constituída em montante julgado suficiente pela Instituiçao para cobrir eventuais perdas na realização de valores a receber, levando-se em consideração a análise das operações em aberto, as garantias existentes, a experiência passada, a capacidade de pagamento e liquidez do tomador do crédito e os riscos específicos apresentados em cada operação, além da conjuntura econômica. A Resolução CMN nº 2.682/99 introduziu os critérios para classificação das operações de crédito, definindo regras para a constituição da provisão para tais operações, as quais estabelecem nove níveis de risco, de ‘AA’, risco mínimo, a ‘H’, risco máximo, e a Resolução CMN 3.721/09, define critérios de provisionamento para avais, fianças e coobrigações, compromissos de crédito ou operações de natureza semelhante (Notas 7 e 8).

(h) Investimentos

Representados substancialmente por participações societárias avaliadas pelo método de equivalência patrimonial e demais investimentos avaliados pelo método de custo, conforme NBC T 10.8. - Entidades Cooperativas, que traz em seu texto, no item 10.8.2.2 que os investimentos em Entidades Cooperativas de qualquer grau devem ser avaliados pelo custo de aquisição (Nota 10).

(i) Imobilizado de uso

Os bens estão registrados ao custo de aquisição deduzido da depreciação acumulada, que é calculada pelo método linear. (Nota 11).

(j) Intangível

Correspondem aos direitos adquiridos que tenham por objeto bens incorpóreos destinados à manutenção da Instituição ou exercidos com essa finalidade. Os ativos intangíveis com vida útil definida são geralmente amortizados de forma linear no decorrer de um período estimado de benefício econômico. Os ativos intangíveis compreendem softwares adquiridos de terceiros e são amortizados a uma taxa anual de 10% (Nota 12).

(k) Relações interfinanceiras - Centralização financeira

Registradas pelo montante dos recursos das filiadas (cooperativas singulares) centralizados, e incluem os encargos e variações monetárias até a data do balanço (Nota 13).

(l) Obrigações por empréstimos e repasses

Atualizadas pelos encargos contratados até a data do balanço (Nota 14).

(m) Demais ativos e passivos

Registrados pelo regime de competência, inclusive, quando aplicável, atualizados até a data do balanço. Os ativos são apresentados pelo valor líquido de realização.

(n) Provisões

São constituídas como resultado de um evento passado, sendo provável que um recurso econômico seja requerido para saldar a obrigação legal. As provisões são registradas tendo como base as melhores estimativas do risco envolvido.

(o) Provisões, ativos e passivos contingentes e obrigações legais

As provisões são reconhecidas no balanço atendendo a uma obrigação legal da Instituição ou são constituídas como resultado de um evento passado, sendo provável que um recurso econômico seja requerido para saldar a obrigação. As provisões são registradas tendo como base as melhores estimativas do risco envolvido. (Nota 16).

Ativos e passivos contingentes - O reconhecimento, a mensuração e a divulgação das provisões, das contingências ativas e das contingências passivas, são efetuados de acordo com a Resolução CMN 3.823/09, que determina a observância do Pronunciamento Técnico CPC 25, emitido pelo Comitê de Pronunciamentos Contábeis (CPC), por parte das Instituições Financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil, da seguinte forma:

• Ativos contingentes - Não são reconhecidos contabilmente, exceto quando há garantias reais ou decisões judiciais favoráveis sobre as quais não cabem mais recursos contrários, caracterizando o ganho como praticamente certo. Os ativos contingentes, cuja expectativa de êxito é provável, são apenas divulgados nas notas explicativas às demonstrações contábeis.

• Causas judiciais - São reconhecidas contabilmente, baseadas na opinião de assessores jurídicos, natureza das ações, similaridade com processos anteriores, complexidade das ações, e quando for considerado provável o risco de perda de uma ação judicial, gerando uma saída de recursos para a liquidação, e os montantes envolvidos forem mensuráveis com suficiente segurança. As ações com chance de perda possível são apenas divulgadas nas notas explicativas, quando individualmente relevantes.

(p) Obrigações legais

São aquelas que decorrem de um contrato por meio de termos explícitos ou implícitos, de uma lei ou outro instrumento fundamentado em lei, os quais a Instituição tem por diretriz.

(q) Segregação entre circulante e não circulante

Os valores realizáveis e exigíveis com prazos inferiores a 360 dias estão classificados no circulante, e os valores com prazos superiores, no longo prazo (não circulante).

3938

(r) Valor de recuperação de ativos - Impairment

A redução do valor recuperável dos ativos não financeiros (impairment) é reconhecida como perda, quando o valor de contabilização de um ativo, exceto outros valores e bens, for maior do que o seu valor recuperável ou de realização. As perdas por impairment, quando aplicável, são registradas no resultado do período em que foram identificadas. A Instituição revisa o valor contábil dos ativos, com o objetivo de determinar a deterioração em bases periódicas ou sempre que eventos ou mudanças nas circunstâncias indiquem que o valor contábil de um ativo ou grupo de ativos não poderá ser recuperado. São feitas análises para identificar as circunstâncias que possam exigir a avaliação da recuperabilidade dos ativos e medir a perda no valor recuperável.

(s) Eventos subsequentes

Correspondem aos eventos ocorridos entre a data-base das demonstrações contábeis e a data de autorização para a sua emissão. São compostos por:

• Eventos que originam ajustes: são aqueles que evidenciam condições que já existiam na data-base das demonstrações contábeis; e

• Eventos que não originam ajustes: são aqueles que evidenciam condições que não existiam na data-base das demonstrações contábeis.

Não houve qualquer evento subsequente relevante para as demonstrações contábeis encerradas em 31 de dezembro de 2017 que mereça divulgação.

4 - CAIXA E EQUIVALENTES DE CAIXA

O caixa e equivalentes de caixa compreendem:

5 - APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ

(a) Composição por tipo de aplicação

(b) Composição por tipo de aplicação e situação de prazo

DESCRIÇÃO 2017 2016

Caixa e saldos em bancos 102 15

DESCRIÇÃO 2017 2016

Certificado de depósitos interfinanceiros 3.354.007 2.931.827

Circulante 3.332.335 2.922.070

Não circulante 21.672 9.757

2017

DESCRIÇÃO ATÉ 90 DE 90 A 360 ACIMA DE 360 TOTAL

Certificado de depósitos interfinanceiros 240.113 3.092.222 21.672 3.354.007

(i) Esses títulos foram adquiridos pela Instituição com o objetivo de serem negociados frequentemente e de forma ativa, são contabilizados pelo valor de mercado, sendo que os ganhos e as perdas realizados e não realizados sobre os mesmos são reconhecidos na demonstração das sobras e perdas.

(ii) Esses títulos são dados em garantia de operações das cooperativas filiadas junto a instituições oficiais e outras instituições.

6 - TÍTULOS E VALORES MOBILIÁRIOS

(a) Composição por tipo de aplicação

(c) Renda de aplicação interfinanceira de liquidez

DESCRIÇÃO 2017 2016

Letras financeiras do tesouro (i) 364.359 262.975

Letras financeiras outros bancos (i) 798.230 930.652

Cotas de fundos de investimento 277.125 304.922

Títulos dados em garantias (ii) 689.666 691.096

2.129.380 2.189.645

Circulante 642.780 670.844

Não circulante 1.486.600 1.518.801

2017 2016

DESCRIÇÃO 2º sem. Exercício Exercício

Rendas em aplicações em depósitos interfinanceiros 135.749 291.186 319.218

TOTAL 135.749 291.186 319.218

2017

DESCRIÇÃO ATÉ 90 DE 90 A 360 ACIMA DE 360 TOTAL

Letras financeiras do tesouro 68.691 151.313 144.355 364.359

Letras financeiras outros bancos 38.682 43.770 715.778 798.230

Cotas de fundos de investimento 277.125 - - 277.125

Títulos dados em garantia 16.913 46.286 626.467 689.666

401.411 241.369 1.486.600 2.129.380

2016

DESCRIÇÃO ATÉ 90 DE 90 A 360 ACIMA DE 360 TOTAL

Certificado de depósitos interfinanceiros 176.951 2.745.119 9.757 2.931.827

(b) Composição por tipo de aplicação e situação de prazo

4140

2016

DESCRIÇÃO ATÉ 90 DE 90 A 360 ACIMA DE 360 TOTAL

Letras financeiras do tesouro 9.295 73.552 180.128 262.975

Letras financeiras outros bancos 52.153 183.752 694.747 930.652

Cotas de fundos de investimento 304.922 - - 304.922

Títulos dados em garantia 21.823 25.347 643.926 691.096

388.193 282.651 1.518.801 2.189.645

2017 2016

DESCRIÇÃO CIRCULANTENÃO

CIRCULANTETOTAL CIRCULANTE

NÃOCIRCULANTE

TOTAL

Repasses interfinanceiros 110.488 25.209 135.697 93.926 28.336 122.262

Provisão para repasses (1.799) (559) (2.358) (1.425) (686) (2.111)

108.689 24.650 133.339 92.501 27.650 120.151

(c) Resultado de operações com títulos e valores mobiliários

(b) Composição por nível de risco e situação de vencimento dos repasses interfinanceiros

2017 2016

DESCRIÇÃO 2º semestre Exercício Exercício

Letras financeiras do tesouro 41.385 93.886 114.439

Letras financeiras outros de bancos 35.660 89.381 86.876

Cotas de fundos de investimentos 11.382 29.042 38.566

Outros títulos - - 388

Total 88.427 212.309 240.269

Despesas com letras financeiras do tesouro (6) (7) (31)

TOTAL 88.421 212.302 240.238

7 - RELAÇÕES INTERFINANCEIRAS

(a) Composição da carteira por tipo de operação e prazo de vencimento

Conforme artigo 14 da Resolução 2.682/99, as operações com características de concessão de crédito devem utilizar as mesmas premissas de classificação de rating utilizadas em operações de crédito.

(d) Movimentação da provisão para créditos de liquidação duvidosa

(c) Concentração dos repasses interfinanceiros

2017 2016

DESCRIÇÃO Valor % do total Valor % do total

Maior devedor 14.854 11% 18.364 15%

10 maiores devedores 89.582 66% 91.297 75%

20 maiores devedores 129.396 95% 114.345 94%

40 maiores devedores 135.697 100% 122.262 100%

NÍVEL DE RISCO PROVISÃO % 2017 2016

AA 0,0 - -

A 0,5 14.559 11.454

B 1,0 71.802 73.609

C 3,0 48.088 34.316

D 10,0 1.248 2.883

135.697 122.262

A concentração dos repasses interfinanceiros em 2017 no total de R$ 135.697 (em 2015 - R$ 122.262):

2017

DESCRIÇÃO ATÉ 30 31 A 60 61 A 90 91 A 180 181 A 360 ACIMADE 360 TOTAL

Repasses interfinanceiros - - - 985 109.503 25.209 135.697

2016

DESCRIÇÃO ATÉ 30 31 A 60 61 A 90 91 A 180 181 A 360 ACIMADE 360 TOTAL

Repasses interfinanceiros - - - 21.943 71.983 28.336 122.262

DESCRIÇÃO 2017 2016

Saldo inicial (2.111) (2.235)

Constituição da provisão (3.024) (2.368)

Reversão da provisão 2.777 2.492

Saldo final (2.358) (2.111)

4342

(e) Receita com repasses interfinanceiros (crédito rural)

(c) Composição por tipo de operação e classificação nos níveis de risco

(b) Composição por nível de risco e situação de vencimento

2017 2016

DESCRIÇÃO 2º semestre Exercício Exercício

Rendas de crédito vinculados ao crédito rural 5.992 12.060 12.764

8 - OPERAÇÕES DE CRÉDITO

(a) Composição da carteira por tipo de operação e prazo de vencimento

2017 2016

DESCRIÇÃO CIRCULANTENÃO

CIRCULANTETOTAL CIRCULANTE

NÃOCIRCULANTE

TOTAL

Empréstimos 1.941 - 1.941 6.126 - 6.126

Financiamentos repassados - 45 45 7 72 79

Provisão para operações de Crédito (31) - (31) (150) - (150)

1.910 45 1.955 5.983 72 6.055

VINCENDAS

NÍVEL DE RISCO PROVISÃO % 2017 2016

AA 0,0 - -A 0,5 1.149 522B 1,0 - 1.157C 3,0 837 4.526

1.986 6.205Circulante 1.941 6.133Não circulante 45 72

2017

NÍVEIS DE RISCO

DESCRIÇÃO AA A B C TOTAL

Empréstimos - 1.104 - 837 1.941

Financiamentos repassados - 45 - - 45

- 1.149 - 837 1.986

(d) Composição por tipo de operação e situação de vencimento

(e) Concentração da carteira de crédito

(f) Movimentação da provisão para operações de crédito baixado como prejuizo

2016

NÍVEIS DE RISCO

DESCRIÇÃO AA A B C TOTAL

Empréstimos - 522 1.078 4.526 6.126

Financiamentos repassados - - 79 - 79

- 522 1.157 4.526 6.205

2017

DESCRIÇÃO ATÉ 30 31 A 60 61 A 90 91 A 180 181 A 360 ACIMADE 360 TOTAL

Empréstimos 837 - 1.104 - - - 1.941

Financiamentos repassados - - - - - 45 45

837 - 1.104 - - 45 1.986

2016

DESCRIÇÃO ATÉ 30 31 A 60 61 A 90 91 A 180 181 A 360 ACIMADE 360 TOTAL

Empréstimos 346 - 826 1.055 3.899 - 6.126

Financiamentos repassados - - - - 7 72 79

346 - 826 1.055 3.906 72 6.205

2017 2016

DESCRIÇÃO VALOR % DO TOTAL VALOR % DO TOTAL

Maior devedor 1.104 56% 2.670 43%

10 maiores devedores 1.986 100% 5.682 92%

20 maiores devedores - - 6.205 100%

DESCRIÇÃO 2017 2016

Saldo inicial (150) (372)

Constituição da provisão - (110)

Reversão da provisão 119 332

(31) (150)

Circulante (31) (150)

Não circulante - -

4544

Em 31 de dezembro de 2017 os créditos baixados como prejuízo montam em R$ 1.328 (R$ 1.360 em 31 de dezembro de 2016). Esses créditos encontram-se em processo de cobrança judicial, registrados em contas de compensação.

(i) Os valores registrados na rubrica Rendas a receber referem-se, basicamente , a dividendos a receber propostos pelo Banco Cooperativo do Brasil S.A. (Bancoob) e valores a receber do FGD, decorrentes de processos judiciais movido contra o Sicoob Central Crediminas de responsabilidade do FGD.

(ii) Os valores registrados na rubrica Devedores por depósitos em garantia estão melhor detalhados na Nota 16;

(iii) Os valores registrados na rubrica Pagamentos a ressarcir referem-se basicamente ao rateio das despesas de custeio da Instituição que serão ressarcidos pelas cooperativas singulares.

(g) Rendas de operações de crédito

9 - OUTROS CRÉDITOS

2017 2016

DESCRIÇÃO 2º SEMESTRE EXERCÍCIO EXERCÍCIO

Rendas de empréstimos 206 478 2.041

Rendas de financiamentos 3 7 1

Recuperação de crédito baixado como prejuízo

31 31 5

TOTAL 240 516 2.047

2017 2016

DESCRIÇÃO CIRCULANTENÃO

CIRCULANTETOTAL CIRCULANTE

NÃOCIRCULANTE

TOTAL

Rendas a receber (i) 1.405 - 1.405 1.594 - 1.594

Adiantamentos diversos 317 - 317 1.086 - 1.086

Devedores por depósitos em garantia (ii) - 18.346 18.346 - 16.694 16.694

Pagamentos a ressarcir (iii) 3.732 - 3.732 4.976 - 4.976

Outros 496 - 496 493 - 493

5.950 18.346 24.296 8.149 16.694 24.843

(b) O quadro abaixo apresenta um sumário das informações apuradas pelo método de equivalência patrimonial:

10 - INVESTIMENTOS

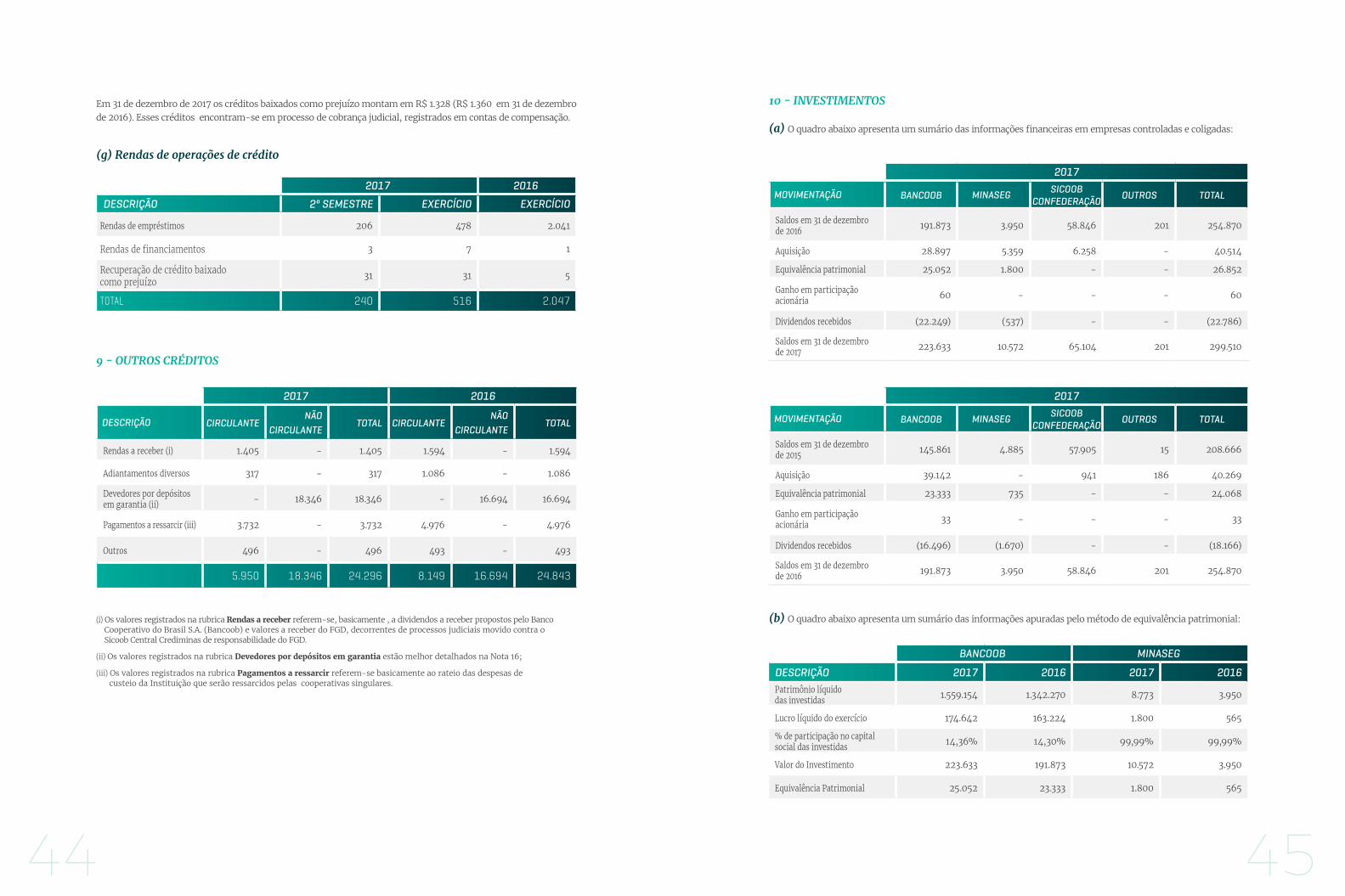

(a) O quadro abaixo apresenta um sumário das informações financeiras em empresas controladas e coligadas:

2017

MOVIMENTAÇÃO BANCOOB MINASEG SICOOB CONFEDERAÇÃO OUTROS TOTAL

Saldos em 31 de dezembro de 2016 191.873 3.950 58.846 201 254.870

Aquisição 28.897 5.359 6.258 - 40.514

Equivalência patrimonial 25.052 1.800 - - 26.852

Ganho em participação acionária 60 - - - 60

Dividendos recebidos (22.249) (537) - - (22.786)

Saldos em 31 de dezembro de 2017 223.633 10.572 65.104 201 299.510

2017

MOVIMENTAÇÃO BANCOOB MINASEG SICOOB CONFEDERAÇÃO OUTROS TOTAL

Saldos em 31 de dezembro de 2015 145.861 4.885 57.905 15 208.666

Aquisição 39.142 - 941 186 40.269

Equivalência patrimonial 23.333 735 - - 24.068

Ganho em participação acionária 33 - - - 33

Dividendos recebidos (16.496) (1.670) - - (18.166)

Saldos em 31 de dezembro de 2016 191.873 3.950 58.846 201 254.870

BANCOOB MINASEG

DESCRIÇÃO 2017 2016 2017 2016Patrimônio líquido das investidas 1.559.154 1.342.270 8.773 3.950

Lucro líquido do exercício 174.642 163.224 1.800 565

% de participação no capital social das investidas 14,36% 14,30% 99,99% 99,99%

Valor do Investimento 223.633 191.873 10.572 3.950

Equivalência Patrimonial 25.052 23.333 1.800 565

4746

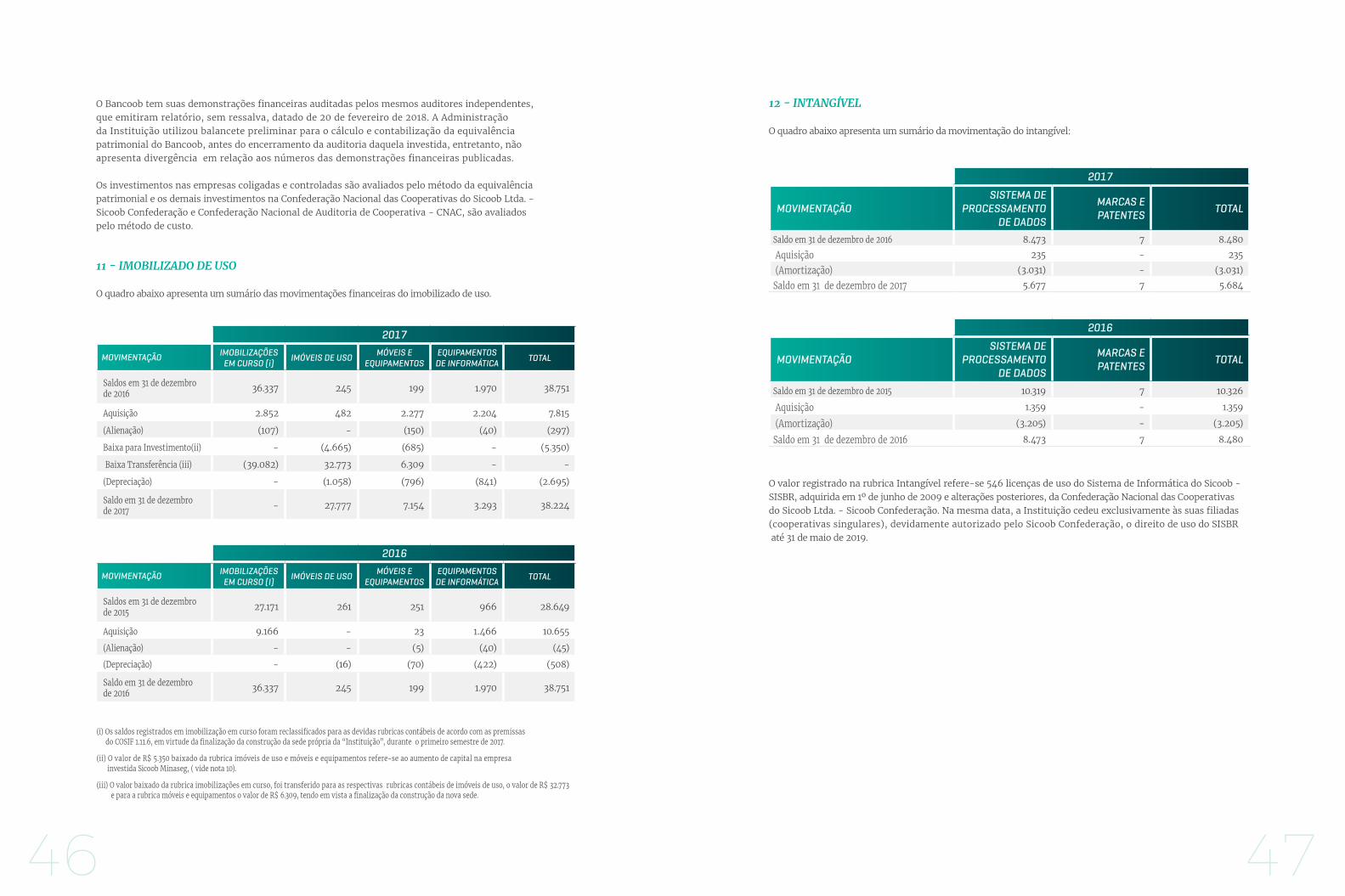

O Bancoob tem suas demonstrações financeiras auditadas pelos mesmos auditores independentes, que emitiram relatório, sem ressalva, datado de 20 de fevereiro de 2018. A Administração da Instituição utilizou balancete preliminar para o cálculo e contabilização da equivalência patrimonial do Bancoob, antes do encerramento da auditoria daquela investida, entretanto, não apresenta divergência em relação aos números das demonstrações financeiras publicadas.

Os investimentos nas empresas coligadas e controladas são avaliados pelo método da equivalência patrimonial e os demais investimentos na Confederação Nacional das Cooperativas do Sicoob Ltda. - Sicoob Confederação e Confederação Nacional de Auditoria de Cooperativa - CNAC, são avaliados pelo método de custo.

11 - IMOBILIZADO DE USO

O quadro abaixo apresenta um sumário das movimentações financeiras do imobilizado de uso.

(i) Os saldos registrados em imobilização em curso foram reclassificados para as devidas rubricas contábeis de acordo com as premissas do COSIF 1.11.6, em virtude da finalização da construção da sede própria da “Instituição”, durante o primeiro semestre de 2017.

(ii) O valor de R$ 5.350 baixado da rubrica imóveis de uso e móveis e equipamentos refere-se ao aumento de capital na empresa investida Sicoob Minaseg, ( vide nota 10).

(iii) O valor baixado da rubrica imobilizações em curso, foi transferido para as respectivas rubricas contábeis de imóveis de uso, o valor de R$ 32.773 e para a rubrica móveis e equipamentos o valor de R$ 6.309, tendo em vista a finalização da construção da nova sede.

2017

MOVIMENTAÇÃO IMOBILIZAÇÕES EM CURSO (i)

IMÓVEIS DE USO MÓVEIS E EQUIPAMENTOS

EQUIPAMENTOS DE INFORMÁTICA TOTAL

Saldos em 31 de dezembro de 2016 36.337 245 199 1.970 38.751

Aquisição 2.852 482 2.277 2.204 7.815

(Alienação) (107) - (150) (40) (297)

Baixa para Investimento(ii) - (4.665) (685) - (5.350)

Baixa Transferência (iii) (39.082) 32.773 6.309 - -

(Depreciação) - (1.058) (796) (841) (2.695)

Saldo em 31 de dezembro de 2017 - 27.777 7.154 3.293 38.224

2016

MOVIMENTAÇÃO IMOBILIZAÇÕES EM CURSO (I)

IMÓVEIS DE USO MÓVEIS E EQUIPAMENTOS

EQUIPAMENTOS DE INFORMÁTICA TOTAL

Saldos em 31 de dezembro de 2015 27.171 261 251 966 28.649

Aquisição 9.166 - 23 1.466 10.655

(Alienação) - - (5) (40) (45)

(Depreciação) - (16) (70) (422) (508)

Saldo em 31 de dezembro de 2016 36.337 245 199 1.970 38.751

12 - INTANGÍVEL

O quadro abaixo apresenta um sumário da movimentação do intangível:

O valor registrado na rubrica Intangível refere-se 546 licenças de uso do Sistema de Informática do Sicoob - SISBR, adquirida em 1º de junho de 2009 e alterações posteriores, da Confederação Nacional das Cooperativas do Sicoob Ltda. - Sicoob Confederação. Na mesma data, a Instituição cedeu exclusivamente às suas filiadas (cooperativas singulares), devidamente autorizado pelo Sicoob Confederação, o direito de uso do SISBR até 31 de maio de 2019.

2017

MOVIMENTAÇÃOSISTEMA DE

PROCESSAMENTODE DADOS

MARCAS E PATENTES TOTAL

Saldo em 31 de dezembro de 2016 8.473 7 8.480

Aquisição 235 - 235

(Amortização) (3.031) - (3.031)

Saldo em 31 de dezembro de 2017 5.677 7 5.684

2016

MOVIMENTAÇÃOSISTEMA DE

PROCESSAMENTODE DADOS

MARCAS E PATENTES TOTAL

Saldo em 31 de dezembro de 2015 10.319 7 10.326

Aquisição 1.359 - 1.359

(Amortização) (3.205) - (3.205)

Saldo em 31 de dezembro de 2016 8.473 7 8.480

4948

Os recursos da centralização financeira no exercício de 2017, geraram despesas no montante de R$ 483.454 (em 2016 R$ 530.409), correspondendo uma taxa média anual de 101% do CDI. Esses valores estão discriminados em linha específica de despesa de captação na demonstração das sobras e perdas.

14 - OBRIGAÇÕES POR EMPRÉSTIMOS E REPASSES

Representam recursos captados junto à instituições oficiais e outras instituições, os quais são repassadas às suas filiadas (cooperativas singulares).

(i) As garantias dos contratos são aplicações em fundos de investimentos.

(ii) As garantias dos contratos são títulos públicos federais.

As obrigações por empréstimos e repasses, no exercício de 2017, geraram despesas no montante de R$ 18.523 (em 2016 R$ 21.736). Esses valores estão discriminados em linha específica na demonstração das sobras e perdas, como despesa de empréstimos e repasses.

2017 2016

INSTITUIÇÃO FINALIDADE ENCARGOS FINANCEIROS

VENCIMENTOFINAL CIRCULANTE NÃO

CIRCULANTE TOTAL CIRCULANTE NÃO CIRCULANTE TOTAL

Banco do Brasil (i) Custeio 6,75% a.a 29/11/2018 6.434 - 6.434 20.419 - 20.419

Banco BDMG Repasse 5,5% a.a 10/11/2017 - - - 3.863 - 3.863

Ministério da Agricultura, Pecuária e Abaste-cimento (MAPA) Funcafé (ii)

- a 8,75% a.a 02/12/2019 245.520 11.576 257.096 196.647 66.082 262.729

251.954 11.576 263.530 220.929 66.082 287.011

13 - RELAÇÕES INTERFINANCEIRAS - CENTRALIZAÇÃO FINANCEIRA

Concentração dos depósitos em 2017 no total de R$ 5.193.446 (em 2016 - R$ 4.780.085):

2017 2016

DESCRIÇÃO VALOR % DO TOTAL VALOR % DO TOTAL

Maior depositante 468.823 9% 418.050 9%

10 maiores depositantes 1.750.901 34% 1.606.139 34%

20 maiores depositantes 2.649.615 51% 2.485.058 52%

40 maiores depositantes 3.967.234 76% 3.714.352 78%

(i) Refere-se à destinação ao FATES dos resultados decorrentes de atos não cooperativos e no mínimo 5% das sobras líquidas do exercício, conforme previsão estatutária. Os valores a pagar são registrados em conta específica no passivo, de acordo com o Cosif. Vide nota 17 ( e ).

(ii) Refere-se à valores a devolver relativos a cotas de capital de cooperativa desfiliada desta instituição.

(iii) Refere-se à remuneração dos saldos da centralização financeira contabilizada em provisão em atendimento ao princípio contábil de competência, sendo que este valor foi creditado às cooperativas singulares em 05 de janeiro de 2018. Não obstante o saldo da centralização financeira ter aumentado em 9% (vide nota 13), a despesa com a remuneração dessa rubrica reduziu em 47% em função da queda da Selic de 14,18% (média de dezembro/2016) para 10,17% (média de dezembro/2017).

(iv) Refere-se, basicamente, a uma reserva contábil do Fundo de Ressarcimento de Valores (FRV), pertencente às cooperativas filiadas, para cobertura de danos decorrentes de perdas sofridas com a ocorrência de roubos, furtos qualificados, explosão de ATMs, assaltos etc.

15 - OUTRAS OBRIGAÇÕES

DESCRIÇÃO 2017 2016

Sociais e estatutárias:

Provisão para participações nos resultados 1.194 1.170

Fundo de Assistência Técnica, Educacional e Social (i) 3.239 3.514

Gratificações e participações a pagar 108 -

Cotas de capital a pagar (ii) 780 1.170

5.321 5.854

Fiscais e previdenciárias: Impostos e contribuições a recolher 1.242 1.295

Diversas:

Obrigações por aquisição de bens e direitos 50 377

Provisão para pagamentos a efetuar 1.110 887

Provisão de férias, 13º salário e encargos 2.958 2.860

Provisão para pagamento administração financeira (iii) 28.897 54.698

Credores diversos no País (iv) 11.147 10.889

44.162 69.711

5150