Embed Size (px)

DESCRIPTION

Teori siklus akuntani pada SKPD

Citation preview

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengelolaan Keuangan Daerah

Sistem Akuntansi Pemerintah Daerah merupakan bagian dari pengelolaan

keuangan daerah secara keseluruhan. Berdasarkan Undang-undang Nomor 32

tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 tahun

2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah

Daerah, dengan ini memberikan kewenangan yang cukup besar bagi pemerintah

daerah untuk mengelola sumber daya yang dimilikinya.

Pemerintah Pusat dan Pemerintah Daerah merupakan satu kesatuan yang

tidak dapat dipisahkan dalam upaya penyelenggaraan pemerintahan dan pelayanan

masyarakat. Tujuan utama dari kedua Undang-undang tersebut bukan hanya

keinginan untuk melimpahkan kewenangan pembiayaan dari Pemerintah Pusat ke

Pemerintah Daerah, tetapi yang lebih penting adalah peningkatan efisiensi dan

efektikitas pengelolaan sumber daya keuangan dalam rangka peningkatan

kesejahteraan dan pelayanan kepada masyarakat. Semangat desentralisasi,

demokratisasi, transparansi dan akuntabilitas menjadi sangat dominan dalam

mewarnai proses penyelenggaraan pemerintahan pada umumnya dan proses

pengelolaan keuangan daerah pada khususnya.

Dalam PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah,

disebutkan bahwa Keuangan Daerah adalah semua hak dan kewajiban dalam

rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang

termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan

kewajiban daerah tersebut, dengan ruang lingkup sebagai berikut:

a. Hak daerah untuk memungut pajak daerah dan retribusi daerah serta

melakukan pinjaman;

b. Kewajiban daerah untuk menyelenggarakan urusan pemerintahan daerah

dan membayar tagihan pihak ketiga;

c. Penerimaan daerah;

d. Pengeluaran daerah;

e. Kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang,

surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan

uang, termasuk kekayaan yang dipisahkan pada perusahaan daerah;

f. Kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam rangka

penyelenggaraan tugas pemerintahan daerah dan/atau kepentingan umum.

Selanjutnya dalam PP Nomor 58 tahun 2005 juga dijelaskan bahwa yang

dimaksud dengan Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang

meliputi perencanaan, pelaksanaan, penatausahaan pelaporan, pertanggungjawaban dan

pengawasan keuangan daerah. Keuangan Daerah dikelola secara tertib, taat

pada peraturan peruandang-undangan, efisien, ekonomis, efektif transparan dan

bertanggung jawab dengan memperhatikan azas keadilan, kepatuhan, dan manfaat

untuk masyarakat. Terwujudnya pelaksanaan desentralisasi fiskal secara efektif dan

efisisen, salah satunya tergantung pada pengelolaan keuangan daerah.

Berdasarkan kepada Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13

Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, pengelolaan keuangan

daerah tak lagi bertumpu atau mengandalkan Bagian Keuangan Sekretariat Daerah

(Setda) Kabupaten/Kota saja. Tapi, dalam Permendagri itu juga disebutkan, setiap

Satuan Perangkat Kerja Daerah (SKPD) kini wajib menyusun dan melaporkan posisi

keuangannya, yang kemudian dikoordinasikan dengan Bagian Keuangan

Untuk mewujudkan hal tersebut diperlukan suatu laporan keuangan yang

handal dan dipercaya agar dapat menggambarkan sumber daya keuangan daerah

berikut dengan analisis prestasi pengelolaan sumber daya keuangan daerah itu

sendiri. Sistem Akuntansi Keuangan Daerah adalah serangkaian prosedur yang

dimulai dari proses pengumpulan data, pencatatan, pengikhtisaran, sampai dengan

pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang

dapat dilakukan secara manual maupun dengan menggunakan aplikasi komputer.

Oleh karena itulah sistem akuntansi menjadi suatu tuntutan sekaligus kebutuhan

bagi tiap Pemerintah Daerah.

2. Akuntansi Satuan Kerja Perangkat Daerah (SKPD

Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 tahun 2006 (pasal 241

sampai dengan pasal 258) mengatur prosedur akuntansi penerimaan kas, pengeluaran

kas, dan aset pada SKPD yang meliputi serangkaian proses mulai dari pencatatan,

pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan kas,

pengeluaran kas, dan atas perolehan, pemeliharaan, rehabilitasi, perubahan klasifikasi dan

penyusutan terhadap aset tetap yang dikuasai/digunakan SKPD dalam rangka

pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau

dengan menggunakan aplikasi komputer.

Sedangkan Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 tahun

2006 (pasal 259 sampai dengan pasal 264) mengatur prosedur akuntansi selain kas

pada SKPD yang meliputi serangkaian proses mulai dari pencatatan, pengikhtisaran,

sampai dengan pelaporan keuangan yang berkaitan dengan semua transaksi atau

kejadian selain kas yang dapat dilakukan secara manual atau dengan menggunakan

aplikasi komputer.

Kegiatan akuntansi pada Satuan Kerja Perangkat Daerah (SKPD) meliputi

pencatatan atas pendapatan, belanja, aset, dan selain kas. Proses tersebut

dilakukan oleh Pejabat Penatausahaan Keuangan (PPK) SKPD berdasarkan dokumen-

dokumen sumber yang diserahkan oleh bendahara.

3. Proses Penyusunan Laporan Keuangan pada SKPD

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai

posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama

satu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan

realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah

ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas

pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Proses akuntansi dapat dijelaskan secara rinci melalui Accounting Cycle. Accounting

Cycle adalah tahap-tahap yang dilakukan dalam sistem akuntansi. Lita Epstein (2011) dalam

Herman et al (2014) menyebut proses akuntansi sebagai suatu siklus yang bermula dari step

pertama dan kembali lagi ke step awal disebut sebagai The eight steps of the accounting

cycle. Step tersebut dimulai dari Transaksi, Jurnal, Posting ke Buku Besar, Neraca Saldo,

Neraca Lajur, Jurnal Penyesuaian, Laporan Keuangan, dan Jurnal Penutup.

Selanjutnya Halim (2007) menyatakan akuntansi disamping merupakan sistem, juga

merupakan siklus. Artinya, akuntansi terdiri atas tahap-tahap tertentu, dan setelah selesainya

tahap-tahap tersebut, kegiatan terulang kembali sesuai dengan urutan tersebut. Tahap-tahap

yang terdapat dalam siklus akuntansi adalah analisis transaksi, jurnal, posting, neraca saldo,

penyesuaian, neraca saldo setelah penyesuaian, laporan keuangan, penutupan, dan neraca

saldo setelah penutupan.

1. Analisis transaksi

Analisis transaksi merupakan kegiatan yang dilakukan pertama kali dalam suatu

siklus akuntansi. Setiap transaksi keuangan yang dilakukan akan memunculkan bukti

transaksi, bukti transaksi tersebut harus dianalisis sebelum dilakukan pencatatan dalam jurnal

umum yang selanjutnya dari analisis ini akan menghasilkan informasi keuangan diakhir tahap

siklus akuntansi. Transaksi ini biasanya dibuktikan dengan adanya dokumen.

Menurut Soemarso (2009) bukti transaksi adalah dokumen yang berisi data

transaksi untuk kebutuhan pencatatan keuangan. Sedangkan menurut Suhanda (2007)

dalam Fauziah (2011) dokumen atau bukti transaksi adalah formulir-formulir yang

digunakan sebagai tanda bukti terjadinya suatu transaksi atau adanya suatu peristiwa

keuangan yang menjadi dasar pencatatan dalam akuntansi. Lebih lanjut Suhanda (2007)

dalam Fauziah (2011) juga menyebutkan dokumen yang terkait dengan pendapatan,

diantaranya adalah:

a. Surat Pemberitahuan Pajak Daerah (SPTPD)

b. Surat Ketetapan Pajak Daerah (SKPD)

c. Surat Setoran Pajak Daerah (SSPD)

d. Surat Tagihan Pajak Daerah (STPD)

e. Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB)

f. Surat Ketetapan Pajak Daerah Lebih Bayar (SKPDLB)

g. Surat Ketetapan Pajak Daerah Nihil (SKPDN)

h. Surat Setoran Retribusi Daerah (SSRD)

i. Surat Ketetapan Retribusi Daerah (SKRD)

j. Surat Ketetapan Retribusi Daerah Lebih Bayar (SKRDLB)

k. Surat Tagihan Retribusi Daerah (STRD)

l. Kas pada bendahara pengeluaran

Selanjutnya dokumen yang terkait dengan kas pada bendahara pengeluaran dan

belanja menurut Suhanda (2007) antara lain adalah:

a. Surat Penyediaan Dana (SPD)

b. Surat Permintaan Pembayaran (SPP)

c. Surat Perintah Membayar (SPM)

d. Surat Perintah Pencairan Dana (SP2D)

e. Bukti pengeluaran lainnya

Antara lain adalah kwitansi pembayaran, faktur belanja, daftar penerimaan honor

pegawai, nota bank, bukti pengesahan SPJ, bukti tanda terima barang/jasa, dan lain-

lain.

2. Jurnal

Menurut Bastian (2006) jurnal adalah media pencatatan transaksi secara urut waktu

(kronologis). Jurnal dirancang sedemikian rupa, sehingga dapat menampung transaksi beserta

keterangan-keterangan dan kodisi-kondisi yang menyertainya dengan menunjukan rekening

yang harus di debit dan dikredit beserta jumlah rupiahnya masing-masing. Keberadaan jurnal

dalam siklus akuntansi tidak menggantikan peranan perkiraan dalam mencatat transaksi,

tetapi merupakan sumber utama untuk mencatat ke buku besar suatu perkiraan. Dengan

bantuan jurnal, maka pencatatan ke masing-masing perkiraan akan menjadi lebih mudah,

karena jurnal sudah memisahkan suatu perkiraan dalam debit dan kredit. Penjurnalan dapat

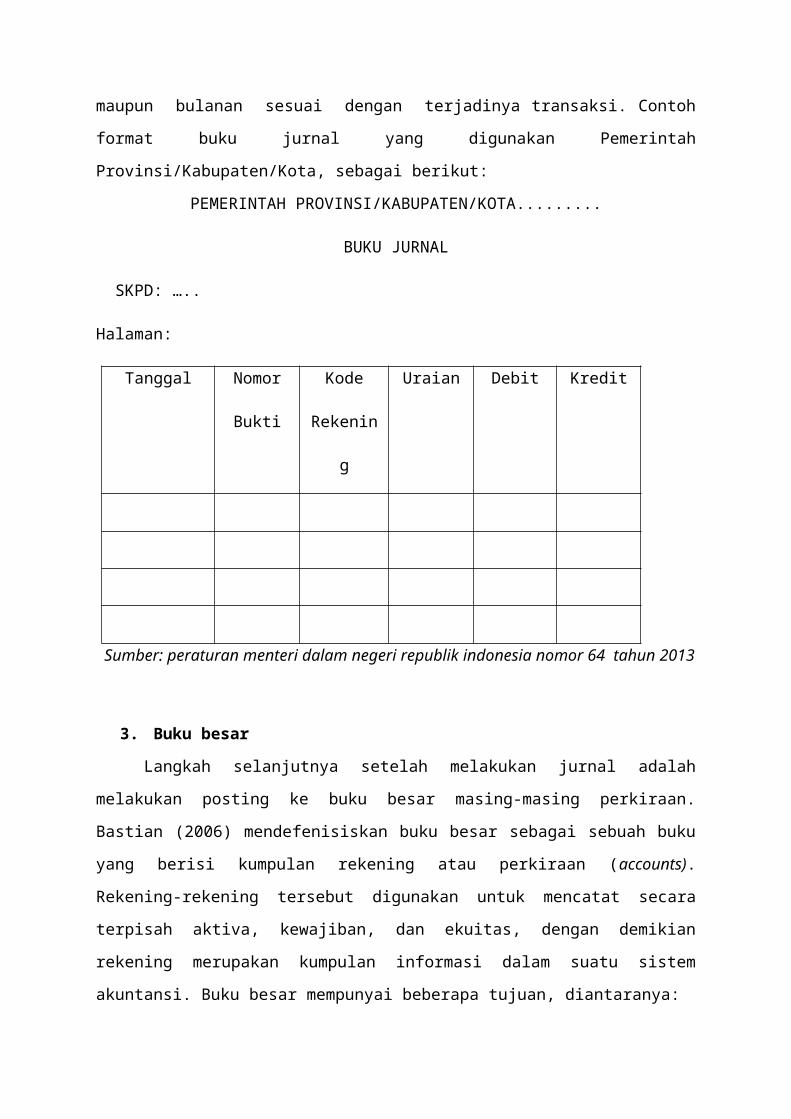

dilakukan pada buku jurnal baik secara harian maupun bulanan sesuai dengan terjadinya

transaksi. Contoh format buku jurnal yang digunakan Pemerintah Provinsi/Kabupaten/Kota,

sebagai berikut:

PEMERINTAH PROVINSI/KABUPATEN/KOTA.........

BUKU JURNAL

SKPD: ….. Halaman:

Tanggal Nomor

Bukti

Kode

Rekening

Uraian Debit Kredit

Sumber: peraturan menteri dalam negeri republik indonesia nomor 64 tahun 2013

3. Buku besar

Langkah selanjutnya setelah melakukan jurnal adalah melakukan posting ke buku

besar masing-masing perkiraan. Bastian (2006) mendefenisiskan buku besar sebagai sebuah

buku yang berisi kumpulan rekening atau perkiraan (accounts). Rekening-rekening tersebut

digunakan untuk mencatat secara terpisah aktiva, kewajiban, dan ekuitas, dengan demikian

rekening merupakan kumpulan informasi dalam suatu sistem akuntansi. Buku besar

mempunyai beberapa tujuan, diantaranya:

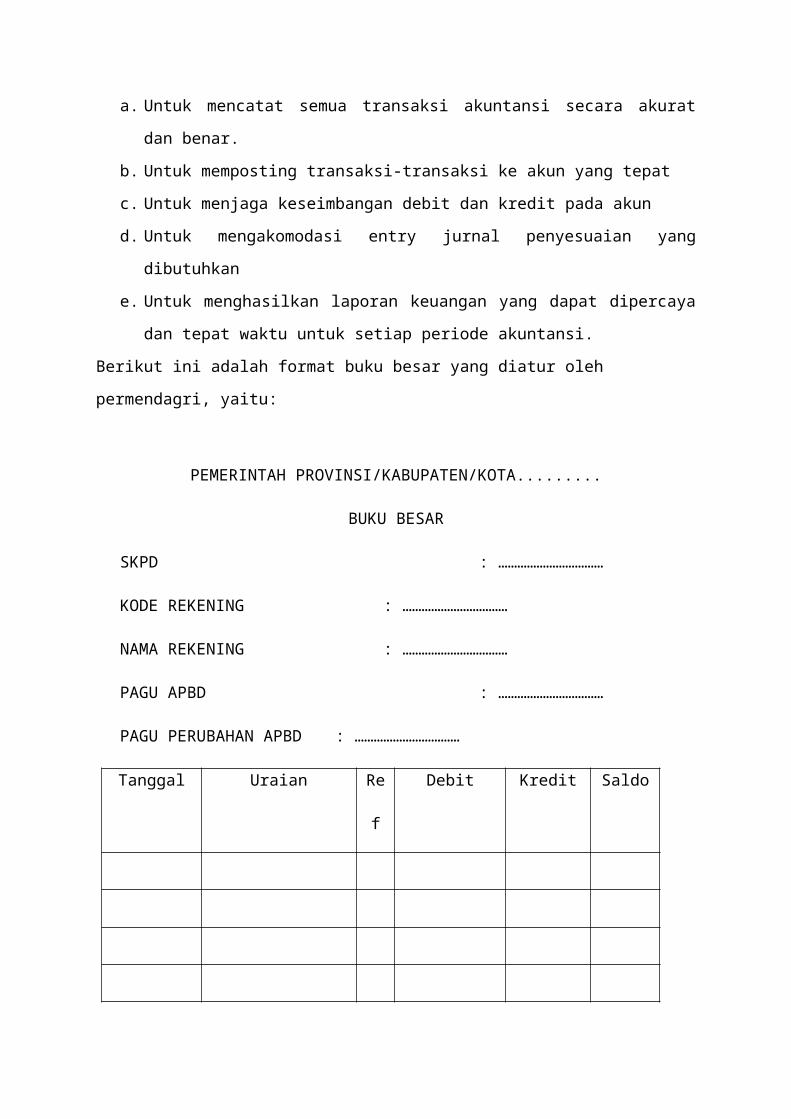

a. Untuk mencatat semua transaksi akuntansi secara akurat dan benar.

b. Untuk memposting transaksi-transaksi ke akun yang tepat

c. Untuk menjaga keseimbangan debit dan kredit pada akun

d. Untuk mengakomodasi entry jurnal penyesuaian yang dibutuhkan

e. Untuk menghasilkan laporan keuangan yang dapat dipercaya dan tepat waktu untuk

setiap periode akuntansi.

Berikut ini adalah format buku besar yang diatur oleh permendagri, yaitu:

PEMERINTAH PROVINSI/KABUPATEN/KOTA.........

BUKU BESAR

SKPD : ……………………………

KODE REKENING : ……………………………

NAMA REKENING : ……………………………

PAGU APBD : ……………………………

PAGU PERUBAHAN APBD : ……………………………

Tanggal Uraian Ref Debit Kredit Saldo

Sumber: peraturan menteri dalam negeri republik indonesia nomor 64 tahun 2013

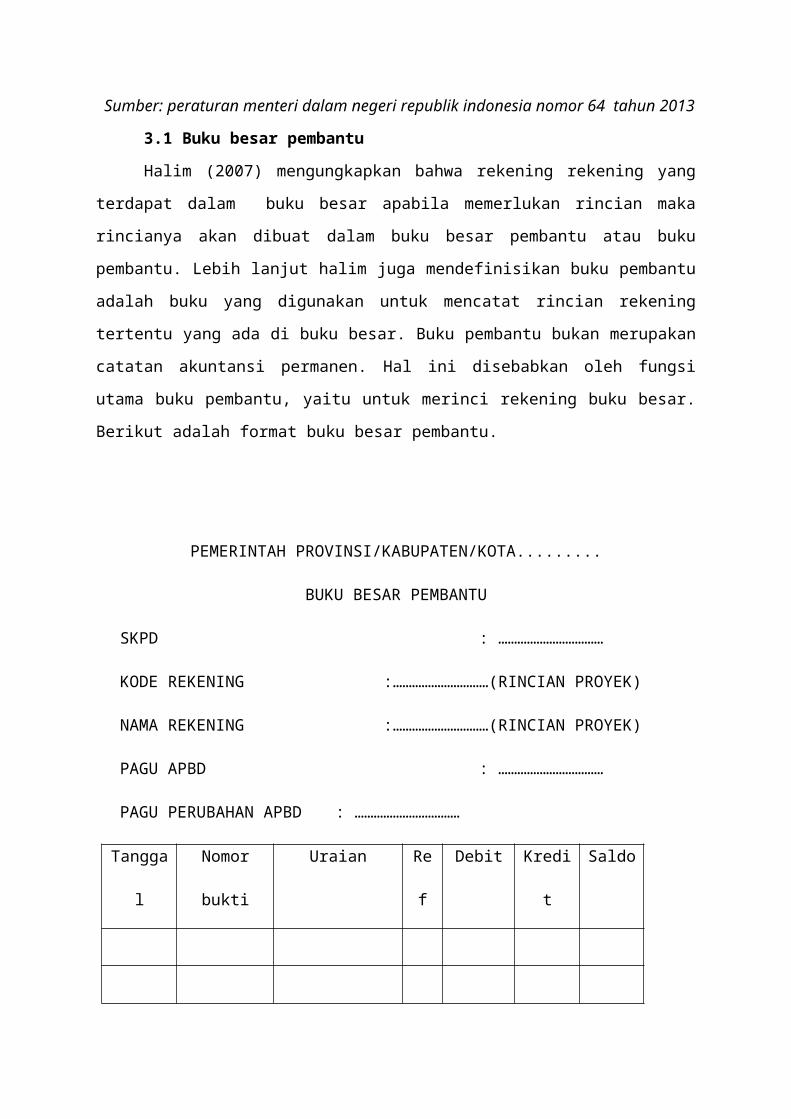

3.1 Buku besar pembantu

Halim (2007) mengungkapkan bahwa rekening rekening yang terdapat dalam buku

besar apabila memerlukan rincian maka rincianya akan dibuat dalam buku besar pembantu

atau buku pembantu. Lebih lanjut halim juga mendefinisikan buku pembantu adalah buku

yang digunakan untuk mencatat rincian rekening tertentu yang ada di buku besar. Buku

pembantu bukan merupakan catatan akuntansi permanen. Hal ini disebabkan oleh fungsi

utama buku pembantu, yaitu untuk merinci rekening buku besar. Berikut adalah format buku

besar pembantu.

PEMERINTAH PROVINSI/KABUPATEN/KOTA.........

BUKU BESAR PEMBANTU

SKPD : ……………………………

KODE REKENING :…………………………(RINCIAN PROYEK)

NAMA REKENING :…………………………(RINCIAN PROYEK)

PAGU APBD : ……………………………

PAGU PERUBAHAN APBD : ……………………………

Tanggal Nomor bukti Uraian Ref Debit Kredit Saldo

Sumber: peraturan menteri dalam negeri republik indonesia nomor 13 tahun 2006

4. Neraca Saldo dan Daftar Saldo Buku Pembantu

4.1 Neraca Saldo

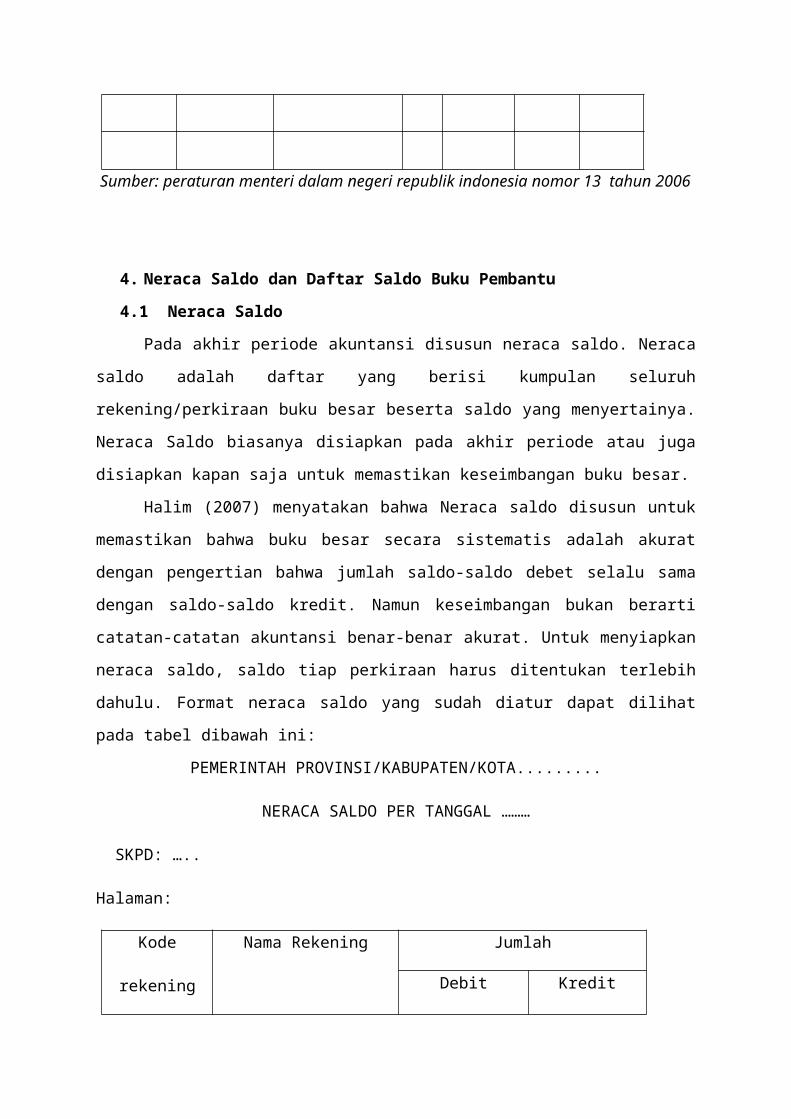

Pada akhir periode akuntansi disusun neraca saldo. Neraca saldo adalah daftar yang

berisi kumpulan seluruh rekening/perkiraan buku besar beserta saldo yang menyertainya.

Neraca Saldo biasanya disiapkan pada akhir periode atau juga disiapkan kapan saja untuk

memastikan keseimbangan buku besar.

Halim (2007) menyatakan bahwa Neraca saldo disusun untuk memastikan bahwa

buku besar secara sistematis adalah akurat dengan pengertian bahwa jumlah saldo-saldo

debet selalu sama dengan saldo-saldo kredit. Namun keseimbangan bukan berarti catatan-

catatan akuntansi benar-benar akurat. Untuk menyiapkan neraca saldo, saldo tiap perkiraan

harus ditentukan terlebih dahulu. Format neraca saldo yang sudah diatur dapat dilihat pada

tabel dibawah ini:

PEMERINTAH PROVINSI/KABUPATEN/KOTA.........

NERACA SALDO PER TANGGAL ………

SKPD: ….. Halaman:

Kode rekening Nama Rekening Jumlah

Debit Kredit

Sumber: peraturan menteri dalam negeri republik indonesia nomor 64 tahun 2013

4.2 Daftar Saldo Buku Pembantu

Mengikuti penelitian sebelumnya yang menyajikan daftar saldo buku pembantu dalam

penelitian, peneliti juga mencoba untuk mendapatkan data mengenai daftar saldo buku

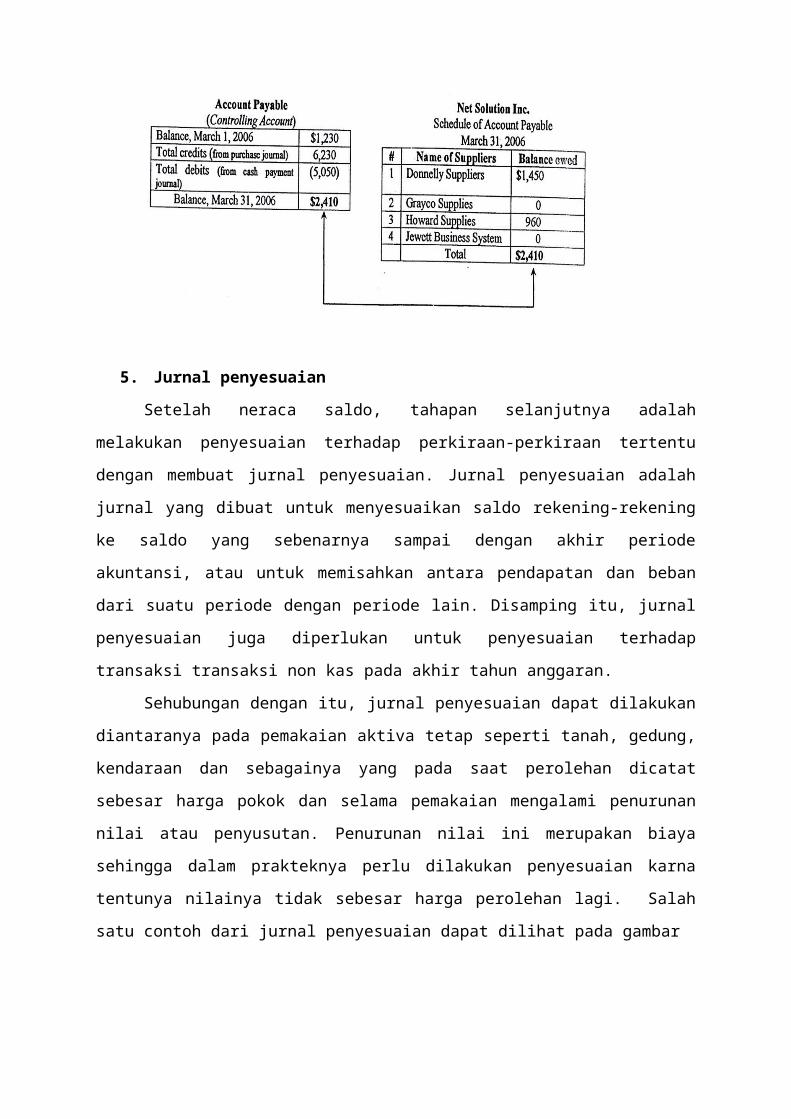

pembantu. Fess et al (1990) dalam Herman et al (2014)menjelaskan tentang daftar saldo buku

pembantu sebagai berikut:

“when subsidiary ledgers are used, each subsidiary ledger is represented in the

general ledger by a summarizing account, called a controlling account. The sum of

the balances of the accounts in a subsidiary ledger of the accounts in a subsidiary

ledger must agree with the balance of the related controlling account”

Contoh dari daftar saldo buku pembantu yang disajikan oleh Fess et al (1990) dalam

Herman et al (2014) dapat dilihat pada gambar

Contoh Daftar Saldo Buku Pembantu

5. Jurnal penyesuaian

Setelah neraca saldo, tahapan selanjutnya adalah melakukan penyesuaian terhadap

perkiraan-perkiraan tertentu dengan membuat jurnal penyesuaian. Jurnal penyesuaian adalah

jurnal yang dibuat untuk menyesuaikan saldo rekening-rekening ke saldo yang sebenarnya

sampai dengan akhir periode akuntansi, atau untuk memisahkan antara pendapatan dan beban

dari suatu periode dengan periode lain. Disamping itu, jurnal penyesuaian juga diperlukan

untuk penyesuaian terhadap transaksi transaksi non kas pada akhir tahun anggaran.

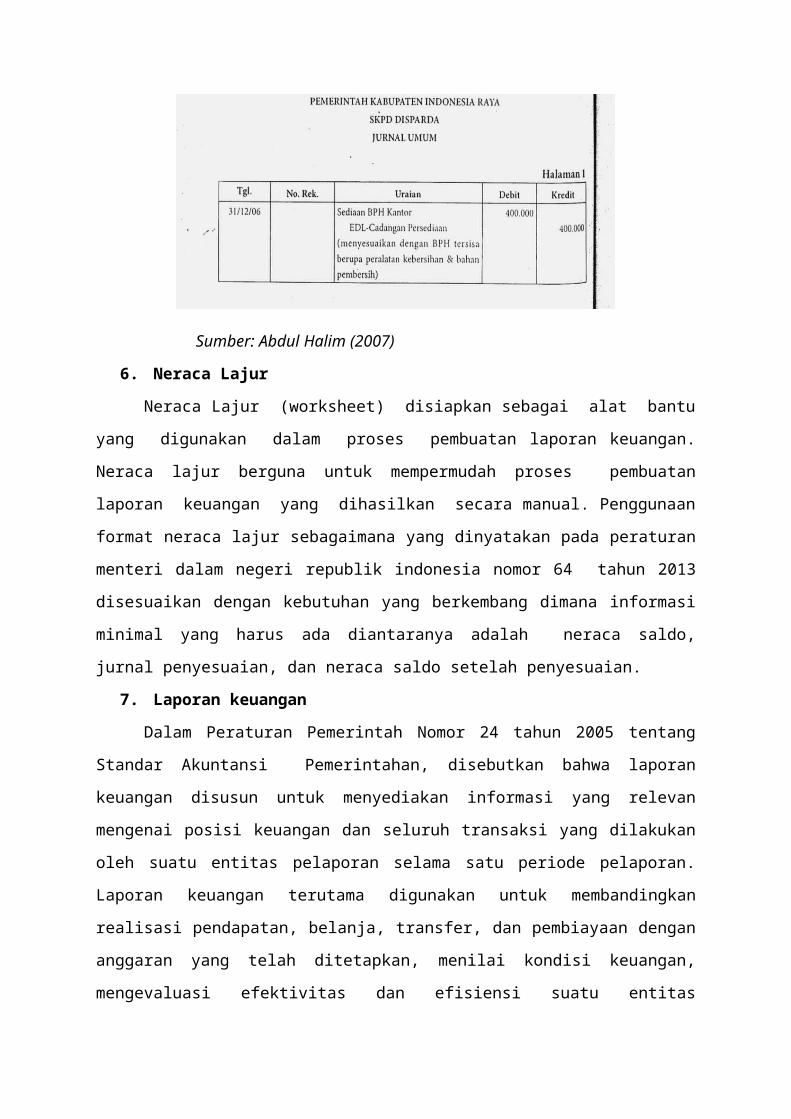

Sehubungan dengan itu, jurnal penyesuaian dapat dilakukan diantaranya pada

pemakaian aktiva tetap seperti tanah, gedung, kendaraan dan sebagainya yang pada saat

perolehan dicatat sebesar harga pokok dan selama pemakaian mengalami penurunan nilai

atau penyusutan. Penurunan nilai ini merupakan biaya sehingga dalam prakteknya perlu

dilakukan penyesuaian karna tentunya nilainya tidak sebesar harga perolehan lagi. Salah satu

contoh dari jurnal penyesuaian dapat dilihat pada gambar

Sumber: Abdul Halim (2007)

6. Neraca Lajur

Neraca Lajur (worksheet) disiapkan sebagai alat bantu yang digunakan dalam

proses pembuatan laporan keuangan. Neraca lajur berguna untuk mempermudah proses

pembuatan laporan keuangan yang dihasilkan secara manual. Penggunaan format neraca

lajur sebagaimana yang dinyatakan pada peraturan menteri dalam negeri republik indonesia

nomor 64 tahun 2013 disesuaikan dengan kebutuhan yang berkembang dimana informasi

minimal yang harus ada diantaranya adalah neraca saldo, jurnal penyesuaian, dan neraca

saldo setelah penyesuaian.

7. Laporan keuangan

Dalam Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standar Akuntansi

Pemerintahan, disebutkan bahwa laporan keuangan disusun untuk menyediakan informasi

yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu

entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan

untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan

anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan

efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan

perundang-undangan.

Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang

telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan

terstruktur pada suatu periode pelaporan untuk kepentingan akuntabilitas, manajemen,

transparansi, dan keseimbangan antar generasi.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 (pasal 265)

diketahui bahwa Satuan Kerja Perangkat Daerah (SKPD) menyusun maupun

masyarakat, serta dapat diukur dalam satuan uang. Aset diklasifikasikan ke dalam aset

lancar dan aset nonlancar.

i. Aset Lancar

Digolongkan sebagai aset lancar jika diharapkan segera dapat direalisasikan,

dimiliki, dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal

pelaporan. Yang masuk dalam kategori ini adalah kas dan setara kas,

investasi jangka pendek, piutang dan persediaan.

ii. Aset nonlancar

Merupakan aset-aset yang tidak dapat dimasukkan dalam kategori aset

lancar, yang mencakup aset yang bersifat jangka panjang dan aset tak

berwujud yang digunakan langsung maupun tidak langsung oleh pemerintah

daerah maupun masyarakat, terdiri dari:

a) Investasi Jangka Panjang

Yaitu investasi untuk mendapatkan manfaat ekonomi dan/atau sosial untuk

periode lebih dari satu periode akuntansi. Investasi ini dapat digolongkan

menjadi dua, yaitu investasi permanen misalnya penyertaan modal

pemerintah, dan investasi non permanen misalnya investasi dalam Surat

Utang Negara (SUN) dan penyertaan modal dalam proyek pembangunan.

b) Aset Tetap

Misalnya tanah, gedung dan bangunan, peralatan dan mesin, jalan, irigasi

dan jaringan, serta konstruksi dalam pengerjaan.

c) Dana Cadangan

Yaitu dana yang disisihkan untuk menampung kebutuhan yang

memerlukan dana yang relatif besar yang tidak dapat disediakan dalam

satu tahun anggaran.

d) Aset Lainya

Misalnya aset kerja sama (kemitraan), termasuk di dalamnya aset tidak

berwujud.

1) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya

mengakibatkan aliran keluar sumber daya ekonomi pemerintah daerah. Dalam

pemerintahan kewajiban dapat muncul karena penggunaan pembiayaan pinjaman

untuk menutup defisit anggaran. Pembiayaan pinjaman tersebut dapat berasal dari

masyarakat, lembaga keuangan, pemerintah negara lain, atau dari lembaga

internasional. Kewajiban juga bisa muncul karena perikatan dengan pegawai yang bekerja

pada pemerintah, misalnya dalam bentuk gaji, tunjangan atau dengan pemberian jasa

lainnya.

Kewajiban dapat digolongkan menjadi dua, yaitu kewajiban jangka pendek dan

kewajiban jangka panjang.

i. Kewajiban jangka pendek adalah kelompok kewajiban yang harus

diselesaikan dalam waktu kurang dari 12 (dua belas) bulan sejak tanggal

pelaporan.

ii. Kewajiban jangka panjang adalah kelompok kewajiban yang waktu

penyelesaiannya dilakukan setelah 12 (dua belas) bulan sejak tanggal

pelaporan.

2) Ekuitas Dana

Ekuitas dana adalah kekayaan bersih pemerintah daerah yang merupakan selisih antara

aset dan kewajiban pemerintah daerah. Ekuitas dana dapat dikelompokkan menjadi tiga

yaitu:

laporan keuangan yang meliputi:

7.1 Neraca

Neraca adalah laporan yang menggambarkan posisi keuangan pemerintah mengenai

aset, kewajiban, dan ekuitas dana pada suatu tanggal tertentu. Neraca ini menyajikan

informasi mengenai posisis keuangan SKPD pada tanggal tertentu, unsur yang dicakup dalam

neraca terdiri dari:

3) Aset

Aset merupakan sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah

daerah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi

dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah daerah

Ekuitas dana lancar, adalah selisih antara aset lancar dengan kewajiban jangka

pendek.

i. Ekuitas dana investasi, mencerminkan kekayaan pemerintah daerah yang

tertanam dalam aset nonlancar selain dana cadangan, dikurangi dengan

kewajiban jangka panjang.

ii. Ekuitas dana cadangan, mencerminkan kekayaan pemerintah daerah yang

dicadangkan untuk tujuan yang telah ditentukan sebelumnya sesuai dengan

peraturan perundang-undangan.

7.2 Laporan Realisasi Anggaran

Laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi, dan pemakaian

sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan

perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan. Unsur yang

dicakup dalam laporan realisasi anggaran terdiri dari:

1) Pendapatan

Pendapatan adalah semua penerimaan kas daerah yang menambah ekuitas dana

dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah

daerah, dan tidak perlu dibayar kembali oleh pemerintah daerah.

2) Belanja

Belanja adalah semua pengeluaran kas daerah yang mengurangi ekuitas dana

dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh

pembayarannya kembali oleh pemerintah daerah.

3) Pembiayaan

Pembiayaan adalah setiap penerimaan yang perlu dibayar kembali dan/atau

pengeluaran yang akan diterima kembali, baik pada tahun anggaran bersangkutan

maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah

daerah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus

anggaran.

Format dari laporan realisasi anggaran ini dapat dilihat pada gambar berikut:

7.3 Catatan Atas Laporan Keuangan

Catatan atas Laporan Keuangan SKPD meliputi penjelasan naratif atau rincian

dari angka yang disajikan dalam laporan realisasi anggaran dan neraca. Catatan atas

Laporan Keuangan SKPD juga berisi informasi tentang kebijakan akuntansi yang

dipergunakan oleh pemerintah daerah dan informasi lain yang diharuskan dan

dianjurkan, serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian

laporan keuangan secara wajar. Berikut ini merupakan contoh format catatan atas laporan

keuangan SKPD:

Sehubugan dengan itu ketentuan mengenai CALK juga diungkapkan oleh herman et

al (2014) yang mengacu pada heckert dan Wilson (1963) dengan mengatakan bahwa apa

yang harus dimasukan kedalam CALK adalah segala sesuatu yang menjadi kepentingan atau

perhatian masyarakat luas dan harus ditekankan atau dikedepankan. Oleh karna laporan

keuangan pemerintah ini merupakan bentuk pertanggungjawaban pemerintah kepada

masyarakat maka sudah seharusnya pengungkapan dilakukan dengan transparan.

8. Jurnal Penutup

Menurut Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 64 Tahun 2013

tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah

Daerah, Jurnal penutup adalah jurnal yang dibuat untuk menutup saldo nominal

(temporary) menjadi nol pada akhir periode akuntansi. Perkiraan nominal adalah perkiraan

yang digunakan untuk laporan realisasi anggaran, yaitu pendapatan dan belanja. Jurnal

penutup diperlukan agar semua perkiraan yang bersifat nominal tidak ikut atau tidak

terbawa pada periode berikutnya, sehingga saldo perkiraan tersebut perlu dinihilkan.

Pada dasarnya, jurnal penutup adalah mendebetkan perkiraan yang bersaldo kredit dan

mengkreditkan perkiraan yang bersaldo debit dan selisihnya merupakan surplus atau defisit.

Jurnal penutup akan mempengaruhi nilai SILPA (Sisa Lebih Pembiayaan Anggaran) di

neraca menjadi jumlah yang benar.

9. Jurnal Balik

Martani et al (2012) mengungkapkan beberapa transaksi yang dibayarkan pada

periode berikutnya sering kali terkait dengan transaksi yang diakui pada periode sebelumnya,

bila pencatatan tidak dilakukan dengan baik hal ini tentu akan menimbulkan ketidaktepatan,

untuk mengurangi resiko tersebut maka ditawarkan solusi yang sifatnya opsional yaitu

dengan membuat jurnal balik.

Sejalan dengan itu Soemarso (2009) mendefenisikan jurnal balik adalah jurnal yang

dibuat pada awal suatu periode akuntansi untuk membalik jurnal penyesuaian tertentu yang

dibuat periode sebelumnya dan jurnal balik bukan merupakan suatu keharusan.