Embed Size (px)

DESCRIPTION

simplification administrative

Citation preview

Contribution des CCI aux Assises de la simplifi caition

Simplifier l'environnement réglementaire des entreprises : une urgence pour la croissance française Contribution des CCI aux Assises de la simplification Avril 2011

ASSEMBLEE DES CHAMBRES FRANCAISES DE COMMERCE ET D'INDUSTRIE

SIMPLIFIER L’ENVIRONNEMENT REGLEMENTAIRE DES ENTREPRISES : UNE URGENCE POUR LA CROISSANCE FRANÇAISE Contribution des CCI aux Assises nationales de la simplification

29 avril 2011

2

SOMMAIRE SYNTHÈSE DU RAPPORT LISTE DES PROPOSITIONS INTRODUCTION : LES CCI, DES ACTEURS DE PREMIER PLAN EN FAVEUR DE LA SIMPLIFICATION PARTIE 1 - Simplification de l’environnement réglementaire des entreprises : entre enjeux et méthodes____________________ 17

1. Simplification de l’environnement réglementaire : des enjeux en termes de croissance, de compétitivité et d’emploi _______ 18

1.1. La simplification de l’environnement réglementaire : une préoccupation fondamentale des entreprises ____________ 18 1.2. La simplification de l’environnement réglementaire : un objectif des pouvoirs publics européens et nationaux _______ 19

2. Simplification de l’environnement réglementaire : pour une méthode rigoureuse ___________________________________ 20 2.1. Des écueils à éviter______________________________________________________________________________ 20 2.2. Des principes directeurs à respecter ________________________________________________________________ 21

PARTIE 2 - Cahier des focus ____________________________________________________________________________________ 26

FOCUS 1 - MIEUX MAITRISER LE TEMPS LEGISLATIF DANS L’ELABORATION DE LA LOI _______________________ 27 FOCUS 2 - STABILISER, PAR LE RECOURS A LA LOI, LES PRINCIPALES JURISPRUDENCES DU DROIT SOCIAL ___ 28 FOCUS 3 - ASSURER L’APPLICATION DES TEXTES_______________________________________________________ 29 FOCUS 4 - ELABORATION ET ENTREE EN VIGUEUR DE LA LOI FISCALE ____________________________________ 31 FOCUS 5 - RENDRE PLUS ATTRACTIF LE RESCRIT SOCIAL _______________________________________________ 32 FOCUS 6 - SIMPLIFIER ET RENDRE ACCESSIBLE L’INFORMATION FISCALE _________________________________ 35 FOCUS 7 - SIMPLIFIER LA CESSION DE FONDS DE COMMERCE ___________________________________________ 36 FOCUS 8 - SIMPLIFIER LE TRANSFERT DE SIEGE SOCIAL ET EN REDUIRE LES COUTS _______________________ 38 FOCUS 9 - CREER UNE PROCEDURE DE LIQUIDATION AMIABLE SIMPLIFIEE ________________________________ 39 FOCUS 10 (1) - FAVORISER L’IMPLANTATION DE L’ACTIVITE COMMERCIALE SUR LE DOMAINE PUBLIC _________ 40 FOCUS 10 (2) - FAVORISER L’IMPLANTATION DE L’ACTIVITE COMMERCIALE SUR LE DOMAINE PUBLIC _________ 41 FOCUS 11 - RELEVER LES SEUILS DE DISPENSE DES COMMISSAIRES AUX COMPTES DANS LES SAS __________ 42 FOCUS 12 - SIMPLIFIER LA LEGISLATION RELATIVE AU CUMUL DE MANDATS SOCIAUX_______________________ 43 FOCUS 13 - RENDRE PLUS REACTIF LE DISPOSITIF DU CHOMAGE PARTIEL ________________________________ 45 FOCUS 14 - FUSIONNER TOUTES LES INSTANCES ELUES DE REPRESENTATION DU PERSONNEL EN UNE

INSTITUTION UNIQUE _____________________________________________________________________ 49 FOCUS 15 - REDUIRE LES SEUILS EN DROIT SOCIAL ET AMELIORER LEUR LISIBILITE ________________________ 54 FOCUS 16 - CLARIFIER LA PROCEDURE DE RUPTURE CONVENTIONNELLE DU CONTRAT DE TRAVAIL__________ 56 FOCUS 17 - SIMPLIFIER LE CALCUL DE LA REMUNERATION ET ALLEGER SENSIBLEMENT LE BULLETIN

DE SALAIRE _____________________________________________________________________________ 59 FOCUS 18 - INSTAURER UN MECANISME UNIFIE D’EPARGNE SALARIALE ___________________________________ 61 FOCUS 19 - REVISER LES MODALITES DE VOTE AUX ELECTIONS PRUD’HOMALES___________________________ 63 FOCUS 20 (1) - RATIONALISER LA REGLEMENTATION APPLICABLE AUX INSTALLATIONS CLASSEES POUR LA

PROTECTION DE L’ENVIRONNEMENT________________________________________________________ 64 FOCUS 20 (2) - RATIONALISER LA REGLEMENTATION APPLICABLE AUX INSTALLATIONS CLASSEES POUR LA

PROTECTION DE L’ENVIRONNEMENT________________________________________________________ 66 FOCUS 21 - SUPPRIMER LE PAIEMENT IMMEDIAT DE LA TVA A L’IMPORT ___________________________________ 68 FOCUS 22 - SIMPLIFIER L’IMMATRICULATION DES ACTIVITES DE SERVICES EN SUPPRIMANT LA DISTINCTION

BIC/BNC _________________________________________________________________________________ 69 FOCUS 23 - ETENDRE LA COMPETENCE DE LACOMMISSION DES IMPOTS A LA TVA DEDUCTIBLE______________ 70 FOCUS 24 - EXONERER DE TAXE D’ENLEVEMENT DES ORDURES MENAGERES (TEOM) LES ENTREPRISES

N’AYANT PAS RECOURS AU SERVICE DE LA COLLECTIVITE ____________________________________ 71 FOCUS 25 - EVITER LA SUR-TRANSPOSITION PAR RAPPORT AUX EXIGENCES EUROPEENNES ________________ 72 FOCUS 26 - PROMOUVOIR LE RECOURS A LA MEDIATION ________________________________________________ 74 FOCUS 27 - DEMATERIALISER ET MODERNISER LE SYSTEME DES ANNONCES LEGALES _____________________ 75 FOCUS 28 - FACILITER LE PASSAGE DU REGIME D’AUTOENTREPRENEUR A UNE FORME D’ENTREPRISE

PERENNE________________________________________________________________________________ 76 FOCUS 29 - AMELIORER LE GUICHET UNIQUE – GUICHET-ENTREPRISES.FR ________________________________ 78 FOCUS 30 - FACILITER L’ACCES A LA PROFESSION D’AGENT COMMERCIAL ________________________________ 81 FOCUS 31 - SIMPLIFIER LES FORMALITES EN MATIERE D’APPRENTISSAGE _________________________________ 83 FOCUS 32 - REDUIRE LE NOMBRE DE DISPOSITIFS D’ACCOMPAGNEMENT DES CREATEURS ET DES CHEFS

D’ENTREPRISE ___________________________________________________________________________ 84 FOCUS 33 - SIMPLIFIER LES FORMALITES DES SOCIETES ________________________________________________ 85 FOCUS 34 - SIMPLIFIER LES DECLARATIONS FISCALES DES ENTREPRISES_________________________________ 86 FOCUS 35 (1) - CONCRETISER LA DEMATERIALISATION DES PROCEDURES D’URBANISME____________________ 90 FOCUS 35 (2) - CONCRETISER LA DEMATERIALISATION DES PROCEDURES D’URBANISME____________________ 91 FOCUS 36 - FACILITER LA RECHERCHE D’UN REPRENEUR EN MATIERE DE PREEMPTION COMMERCIALE ______ 92 FOCUS 37 (1) - DEMATERIALISER LES PROCEDURES DE MARCHES PUBLICS ET REDUIRE LA CHARGE

ADMINISTRATIVE DES ENTREPRISES________________________________________________________ 93

3

FOCUS 37 (2) - DEMATERIALISER LES PROCEDURES DE MARCHES PUBLICS ET REDUIRE LA CHARGE ADMINISTRATIVE DES ENTREPRISES________________________________________________________ 95

FOCUS 38 - METTRE EN PLACE UN QUESTIONNAIRE SIMPLIFIE RELATIF AU STATUT D’OPERATEUR ECONOMIQUE AGREE __________________________________________________________________________________ 97

FOCUS 39 - SIMPLIFIER L’ENVIRONNEMENT FINANCIERDES PME ET DES ETI _______________________________ 98 FOCUS 40 - RATIONALISER LE DISPOSITIF D’ACCOMPAGNEMENTDES PME EN MATIERE D’AIDES

A L’INNOVATION _________________________________________________________________________ 99 FOCUS 41 - STABILISER LE DISPOSITIF DU CREDIT D’IMPOT RECHERCHE (CIR) ____________________________ 101

ANNEXE 1 - Liste des contributeurs ____________________________________________________________________________ 103 ANNEXE 2 - Résultats de l’enquête de la circonscription de la CCIP__________________________________________________ 104

4

SYNTHESE DU RAPPORT

Dans le cadre des différentes initiatives des pouvoirs publics - nomination d’un Commissaire à la simplification, lancement des Assises de la simplification, Mission parlementaire de simplification du droit - les Chambres de commerce et d’industrie plaident pour une large simplification de l’environnement réglementaire des entreprises. Elles constatent que la tâche à accomplir est encore importante et prônent une démarche rigoureuse articulée autour de quatre principes directeurs :

- Garantir des normes simples et stables dans leur élaboration, leur application et leur acception ; - Rendre les dispositifs juridiques et administratifs plus performants en délégiférant et en

rationalisant ; - Alléger et coordonner les démarches administratives ; - Simplifier l’accès des entreprises aux aides publiques.

Partant, les CCI proposent, autour d’une quarantaine de thèmes, 100 mesures de simplification. La liste des propositions est longue et en même temps loin d’être exhaustive. C’est pourquoi, en guise de synthèse, elles ont choisi de mettre en exergue dix suggestions de simplification qui leur paraissent particulièrement emblématiques et urgentes au regard des exigences remontées du terrain.

1. Utiliser pleinement le guichet unique : un outil incontournable de la simplification des démarches administratives

- Donner tout son potentiel au guichet entreprises - Créer un guichet innovation/financement, y compris dans la dimension internationale

2. Réduire les démarches et formalités de l’entreprise tout au long de son existence, comme par

exemple en cas de transfert de siège social, de dissolution et de liquidation conventionnelle…

3. Cession de fonds de commerce : mettre fin à des formalités anachroniques Dans ce cadre, la suppression d’une des deux formalités obligatoires et une réduction des délais doivent être mises en œuvre.

4. Rendre plus réactif le chômage partiel Seule une procédure considérablement accélérée offrira les conditions d’une réelle réactivité.

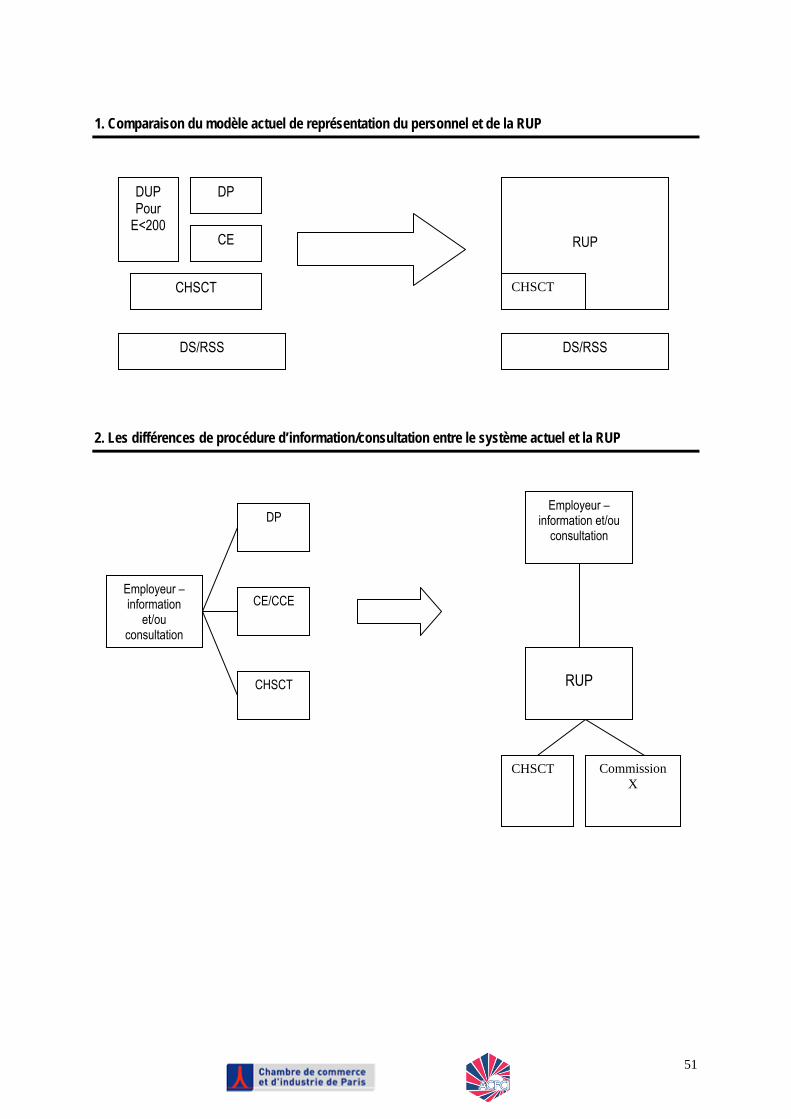

5. Fusionner toutes les instances élues de représentation du personnel à partir de 11 salariés La mise en place d’une instance unique de représentation du personnel permet d’améliorer les circuits d’information et de consultation sans remettre en cause les droits fondamentaux des salariés.

6. Simplifier les formulaires de déclaration fiscale des entreprises : l’exemple de la déclaration n° 2065 d’impôt sur les sociétés

Les formulaires fiscaux doivent être conçus pour le plus grand nombre, les cas spéciaux devant être traités dans le cadre de formulaires ad hoc.

7. Rationnaliser la réglementation applicable aux régimes des installations classées pour l’environnement

8. Accélérer la dématérialisation des marchés publics

5

9. Redonner une nouvelle attractivité au territoire français en supprimant le paiement immédiat de la TVA à l’import

10. Stabiliser, par le recours à la loi, les principales jurisprudences du droit social

6

LISTE DES PROPOSITIONS PRINCIPE DIRECTEUR N°1 : GARANTIR DES NORMES SIMPLES ET STABLES DANS LEUR ELABORATION, LEUR APPLICATION ET LEUR ACCEPTION

L’élaboration de la norme Focus 1 : Mieux maîtriser le temps législatif dans l’élaboration de la loi

1. Ne pas céder à la dictature de l’urgence : - conserver à la procédure législative accélérée son caractère exceptionnel ; - à l’image de la législation européenne, introduire un délai de consultation permettant aux parties

prenantes de se positionner sur des avant-projets de textes dans des conditions garantissant une étude approfondie.

Focus 2 : Stabiliser, par le recours à la loi, les principales jurisprudences du droit social

2. Intégrer dans le Code du travail les jurisprudences constantes posant, dans le silence de la loi, les principaux fondamentaux du droit du travail.

L’entrée en vigueur

Focus 3 : Assurer l’application des textes

3. Garantir l’application effective des textes : - rattraper le retard cumulé dans la publication des mesures réglementaires ; - pour l’avenir, prendre des dispositions garantissant la publication dans les 6 mois de toute mesure

d’application, et préparer, autant que possible, les décrets d’application en même temps que la loi ; - dans l’idéal, expliquer les motifs du retard de publication des mesures réglementaires attendues, et

indiquer une nouvelle échéance.

4. S’agissant de la proposition d’une entrée en vigueur « groupée » et générale des textes à destination des PME une ou deux fois par an, les CCI émettent des réserves non sur la philosophie du dispositif mais sur son efficience. Toutefois, et prenant acte qu’il s’agit d’une mission du Commissaire à la simplification, elles estiment qu’il faudrait, pour le moins, mettre à profit la période transitoire pour accompagner les entreprises dans l’intégration de cette législation « décalée ». A cet égard, les services de l’administration pourraient utilement publier des documents synthétiques et récapitulatifs faisant le point sur l’ensemble des futures mesures à appliquer. Ces documents pourraient notamment contenir les principales nouveautés à prendre en compte par rapport à la réglementation antérieure, leur calendrier d’application et l’impact sur l’activité des entreprises visées. Par ailleurs, il serait intéressant de diffuser des messages d’alerte dans le mois précédant la date fixe d’entrée en vigueur, pour interpeler les entreprises et les inciter à s’y conformer.

5. Poser en principe de bonne législation que la période transitoire entre l’adoption d’une loi et son entrée

en vigueur à une date fixe, soit utilisée pour prendre, sans exception, tous les textes d’application nécessaires à sa mise en œuvre effective. Le cas échéant, cette période pourrait aussi utilement être mise à profit pour consulter les réseaux référents de l’accompagnement de porteurs de projets et d’entrepreneurs, pour tester les mesures envisagées.

7

Focus 4 : Elaboration et entrée en vigueur de la loi fiscale – Des spécificités à prendre en compte

6. Subordonner l’entrée en vigueur des mesures fiscales qui figurent dans les textes de lois autres que les lois de finances à leur validation par la loi de finances en fin d’année.

Son acception

Focus 5 : Rendre plus attractif le rescrit social

7. Limiter réellement le délai de réponse global de l’administration à trois mois.

8. Mettre en place une procédure dématérialisée de rescrit social. Focus 6 : Simplifier et rendre accessible l’information fiscale

9. A court terme, développer et diffuser des modes simplifiés d’informations pour les redevables « de base » (fiches pratiques).

10. A moyen terme, revoir la codification fiscale et mettre à jour la documentation administrative de base.

8

PRINCIPE DIRECTEUR N° 2 : RENDRE LES DISPOSITIFS JURIDIQUES ET ADMINISTRATIFS PLUS PERFORMANTS EN DELEGIFERANT ET EN RATIONALISANT

En droit commercial et des sociétés Focus 7 : Simplifier la cession de fonds de commerce

11. En matière de cession de fonds de commerce, réduire les différents délais. 12. En matière de cession de fonds de commerce, supprimer l’une des deux publicités.

Focus 8 : Simplifier le transfert de siège social et en réduire les coûts

13. Supprimer la production de l’état des sièges antérieurs pour les sociétés dans la mesure où le greffe du tribunal de commerce d’arrivée peut consulter ces informations par lui-même en temps réel sur la base nationale d’Infogreffe.

14. Diminuer les coûts des publicités légales.

Focus 9 : Créer une procédure de liquidation amiable simplifiée

15. Instaurer une liquidation amiable simplifiée. Focus 10 : Favoriser l’implantation de l’activité commerciale sur le domaine public

16. Imposer la motivation des modifications par la personne publique des tarifs applicables à l’occupation de son domaine, les hausses deux fois supérieures à l’inflation étant par ailleurs prohibées.

17. Mentionner sur les factures les détails des modes de calcul (dimensions, taux…) et l’évolution du tarif,

assorti du pourcentage d’augmentation / de diminution par rapport à l’année précédente. 18. Permettre au nouvel acquéreur, en cas de transmission de boutique correspondant seulement à un

changement de propriétaire (sans modification ni de l’activité, ni des modalités d’occupation du domaine public), de procéder uniquement à une information sur cette transmission, entraînant le prolongement de plein droit de l’autorisation.

Focus 11 : Relever les seuils de dispense des commissaires aux comptes dans les SAS

19. Aligner les seuils autorisant une dispense de recours aux commissaires aux comptes dans les SAS sur ceux prévus pour les SARL et les SNC, à savoir 1 550 000 € au total du bilan, 3 100 000 € pour le montant hors taxe du chiffre d'affaires et un nombre moyen de 50 salariés.

Focus 12 : Simplifier la législation relative au cumul de mandats sociaux

20. Supprimer la législation actuelle relative au cumul des mandats pour les sociétés non cotées.

21. Pour les sociétés cotées, inscrire dans la loi les grands principes de cumul et, pour le reste, soumettre

les dirigeants aux exigences du Code de gouvernement d’entreprise de l’AFEP-MEDEF selon le principe « se conformer ou s’expliquer ».

9

En droit social

Focus 13 : Rendre plus réactif le dispositif du chômage partiel

22. Alléger les obligations préalables à une demande de chômage partiel. 23. Mettre en place un nouveau processus dématérialisé et réactif de demande de chômage partiel.

Focus 14 : Fusionner toutes les instances élues de représentation du personnel en une institution unique

24. Fusionner toutes les instances élues de représentation du personnel en une institution unique se substituant à toutes les autres : la RUP.

25. Définir un seuil unique de mise en place pour la RUP : 11 salariés. 26. Faire de la RUP le destinataire unique des procédures d’information et/ou consultation. 27. Opter pour une réunion ordinaire mensuelle de la RUP.

Focus 15 : Réduire les seuils en droit social et améliorer leur lisibilité

28. Diminuer le nombre de seuils (tant dans leur nature que dans leur niveau). 29. Adopter une formulation unique pour les seuils plancher et les seuils plafond. 30. Ne retenir que deux modalités de calcul des effectifs :

- l’effectif pendant 12 mois, consécutifs ou non, sur une période de trois ans pour les obligations relatives aux relations individuelles de travail et aux droits collectifs des salariés ;

- l’effectif moyen de l’année civile précédente pour les obligations financières. Focus 16 : Clarifier la procédure de rupture conventionnelle du contrat de travail

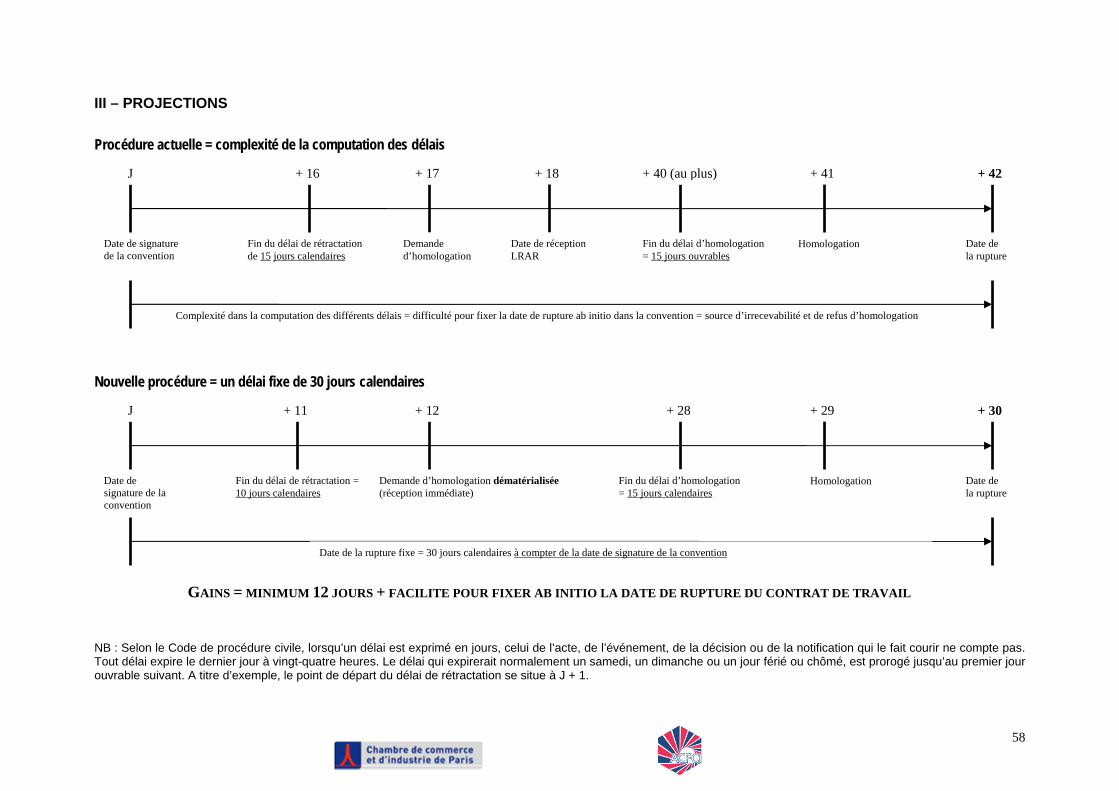

31. Fixer la date de rupture du contrat de travail à 30 jours calendaires à compter de la conclusion de la convention. A tout le moins, uniformiser les délais de rétractation et d’homologation à 15 jours calendaires.

32. Prévoir une procédure allégée et accélérée en cas de refus d’homologation de la rupture

conventionnelle du contrat de travail. 33. Organiser une procédure d’homologation de la rupture conventionnelle du contrat de travail entièrement

dématérialisée. Focus 17 : Simplifier le calcul de la rémunération et alléger sensiblement le bulletin de salaire

34. Assurer une meilleure formation, initiale et continue, comptable des juristes spécialisés en droit social et une meilleure formation sociale, initiale et continue des comptables gestionnaires de paye.

35. Procéder, dans les entreprises et dans les branches professionnelles, au référencement de l’ensemble

des avantages salariaux légaux, conventionnels ou usuels.

36. Faire de la notion légale de temps de travail effectif la référence commune des logiciels de gestion du temps de travail et de gestion de la paye dans l’entreprise.

10

37. Encourager les entreprises à recourir à la dématérialisation des bulletins de paie. Focus 18 : Instaurer un mécanisme unifié d’épargne salariale

38. Instaurer, à terme, un dispositif unique fusionnant participation et intéressement sur le modèle de ce dernier.

39. Dispenser de leur obligation de participation toutes les entreprises de plus de 50 salariés qui s’engagent

à distribuer un intéressement au moins égal à la RSP. Focus 19 : Réviser les modalités de vote aux élections prud’homales

40. Supprimer totalement le vote physique au profit exclusif du vote par correspondance et du vote électronique aux élections prud’homales.

En droit de l’environnement

Focus 20 : Rationaliser la réglementation applicable aux installations classées pour la protection de l’environnement (ICPE)

41. Renforcer le dialogue entre l’administration et le futur exploitant préalablement à l’élaboration du dossier

ICPE, notamment en développant une phase de pré-cadrage pour permettre à ce dernier de mieux prendre connaissance des « règles du jeu » et des attentes des services instructeurs.

42. Instituer, par voie réglementaire, un délai impératif de recevabilité des dossiers d’autorisation sur le

modèle du dispositif applicable au permis de construire, afin de rationaliser l’instruction des demandes d’autorisation.

43. Ramener le délai de recours des tiers contre l’arrêté d’autorisation à deux mois (à compter de

l’accomplissement des formalités de publicité) pour garantir une plus grande sécurité juridique aux exploitants.

44. Instaurer un principe d’acceptation tacite des dossiers d’enregistrement, en cas de non réponse de

l’administration à expiration du délai d’instruction – 5 mois ou 7 mois dans l’hypothèse où le préfet aurait usé de son droit de prolongation - afin de garantir la rapidité de la procédure.

45. Prévoir la connexité des demandes d’enregistrement nécessitant, par ailleurs, une procédure de

déclaration, en permettant le dépôt d’un dossier unique couvrant l’ensemble des rubriques auxquelles l’entreprise est assujettie, chaque demande suivant ensuite le processus d’instruction et de décision qui lui est propre.

46. Exonérer les établissements disposant d’une certification environnementale ISO 14001 ou EMAS de

toute obligation se rapportant au contrôle périodique.

En droit fiscal

Focus 21 : Supprimer le paiement immédiat de la TVA à l’import 47. Supprimer le paiement immédiat de la TVA à l'import à l'administration des douanes lors de l'arrivée des

marchandises. Focus 22 : Simplifier l’immatriculation des activités de services en supprimant la distinction BIC/BNC

48. Fusionner les régimes sociaux et fiscaux en un régime unique « micro-services » pour les entreprises en dessous d’un chiffre d’affaires de 50 000 euros.

11

Focus 23 : Etendre la compétence de la Commission des impôts à la TVA déductible

49. Etendre la compétence de la commission des impôts à la TVA déductible.

Focus 24 : Exonérer de taxe d’enlèvement des ordures ménagères (TEOM) les entreprises n’ayant pas recours au service de la collectivité

50. Exonérer de plein droit de TEOM les locaux à usage industriel, commercial ou de services faisant appel

à des prestataires privés pour l’enlèvement de leurs déchets.

La transposition des directives Focus 25 : Eviter la sur-transposition par rapport aux exigences européennes

51. Eviter, sauf exception justifiée, de pratiquer la surréglementation : ne pas dépasser les exigences de la législation européenne lors de la transposition des directives en droit national.

52. Sélectionner, autant que possible, les options les moins contraignantes lors de la transposition des directives européennes.

La simplification du traitement des litiges à travers le règlement amiable

Focus 26 : Promouvoir le recours à la médiation

53. Promouvoir le recours à la médiation.

12

PRINCIPE DIRECTEUR N° 3 : ALLEGER ET COORDONNER LES DEMARCHES ADMINISTRATIVES

Publicité

Focus 27 : Dématérialiser et moderniser le système des annonces légales 54. Dématérialiser et remettre à plat le système d’annonces légales.

D’un régime à un autre…

Focus 28 : Faciliter le passage du régime d’autoentrepreneur à une forme d’entreprise pérenne

55. Créer une liste gérée par les CCI, alimentée par les déclarations aux CFE, permettant de recenser les

autoentrepreneurs. 56. Créer une « passerelle administrative » entre les URSSAF et les CFE pour faciliter le passage du

régime micro au régime réel ou à une forme sociétaire. 57. Lisser les effets fiscaux et sociaux des dépassements de seuils. 58. Promouvoir l’EIRL spécifiquement auprès des autoentrepreneurs.

Centralisation des démarches et des dispositifs d’appui

Focus 29 : Améliorer le Guichet unique – Guichet-entreprises.fr 59. Améliorer la lisibilité des dispositifs proposés aux créateurs et aux entreprises en réduisant le nombre de

process.

60. Mettre à disposition des CFE l’information relative à l’état d’avancement des dossiers transmis par guichet-entreprises.fr.

61. Etendre les fonctionnalités du site guichet-entreprises aux modifications et aux cessations d’activité.

62. Uniformiser les process de traitement entre le guichet unique physique et le guichet unique

dématérialisé.

63. Mettre en priorité la connexion du guichet-entreprises avec les autorités compétentes pour lesquelles le guichet unique est déjà compétent.

64. Engager les travaux informatiques entre les équipes techniques des greffes et le GIP Guichet

entreprises en charge de la gestion et du développement du portail électronique prévu par la directive Services.

Focus 30 : Faciliter l’accès à la profession d’agent commercial

65. Alléger la charge administrative et financière des sociétés souhaitant s’inscrire au RSAC.

66. Supprimer le RSAC pour une mise en conformité avec le droit communautaire.

67. Remplacer l’inscription à un registre public par la délivrance d’une carte professionnelle.

13

Focus 31 : Simplifier les formalités en matière d’apprentissage

68. Mettre en place pour les entreprises un guichet unique de l’apprentissage qui gérerait notamment les dossiers de primes régionales.

69. Simplifier le calcul de la rémunération des apprentis en instaurant un montant de salaire unique pendant

la durée du contrat d’apprentissage.

70. Étendre la saisie en ligne de l’enregistrement des contrats d’apprentissage sur le modèle de l’offre de la CCIP : l’e-apprentissage en la complétant de mesures de dématérialisation (signatures électroniques par exemple).

Focus 32 : Réduire le nombre de dispositifs d’accompagnement des créateurs et des chefs d’entreprise

71. Encourager les pouvoirs publics à engager un travail de réduction et d’optimisation afin de rendre les dispositifs d’aides plus accessibles et plus efficaces.

72. Mettre en place un guichet unique d’information des PME.

Formulaires allégés et procédures de dématérialisation

Focus 33 : Simplifier les formalités des sociétés

73. Permettre aux sociétés de fournir une seule fois les informations aux administrations et simplifier le langage utilisé dans les formulaires administratifs.

Focus 34 : Simplifier les déclarations fiscales des entreprises

74. Créer un formulaire simplifié des déclarations fiscales des entreprises. Focus 35 : Concrétiser la dématérialisation des procédures d’urbanisme

75. Généraliser l'accès en ligne des documents d’urbanisme (SCOT et PLU), y compris leurs documents graphiques.

76. Systématiser, avec une période expérimentale sur des régions tests, la procédure de déclaration

électronique de travaux avec récépissé de l'administration et décision éventuelle d'opposition en ligne à travers un système sécurisé et accusé de réception.

77. Développer la transmission des demandes de permis de construire et d'aménager en ligne, y compris

pour les plans et graphiques, là encore avec des expérimentations sur des régions tests. 78. Permettre, à terme, d'octroyer le permis de construire ou de le refuser par une décision dématérialisée

notifiée par voie électronique sécurisée, l'affichage du permis sur le terrain restant toutefois le déclencheur des délais de recours des tiers.

Focus 36 : Faciliter la recherche d’un repreneur en matière de préemption commerciale

79. Adopter un modèle de cahier des charges qui s’imposerait à toutes les procédures de rétrocession, et comprendrait, notamment, des clauses relatives à la désignation du bien, son usage, sa destination, aux conditions à remplir par le cessionnaire, au prix du bien et aux principaux critères d’analyse des candidatures.

14

Focus 37 : Dématérialiser les procédures de marchés publics et réduire la charge administrative des entreprises

80. Souligner les avantages pour les acheteurs à mettre en ligne leurs AAPC (avis d’appel public à concurrence) et DCE (dossiers de consultation des entreprises) pour les marchés en dessous de 90 000 euros.

81. Créer une information particulière sur les profils d’acheteurs pour les marchés réservés aux PME

innovantes, au moyen d’une rubrique ou d’une case à cocher dans les formulaires de recherche. 82. Renforcer l’homogénéité des profils d’acheteurs. 83. Adopter une culture de la dématérialisation à travers une pédagogie d’acquisition des matériels

adéquats (logiciels, connexions, pare-feu…), de vérification de la disponibilité des réseaux, du contrôle de l’absence de virus sur les documents dématérialisés, du respect des horodatages (en particulier pour les fichiers lourds), de protection des documents, ou encore, de confidentialité des identifiants et mots de passe de connexion.

84. Développer les outils et services d’assistance par la rédaction de véritables « modes d'emploi »

téléchargeables sur le site du minefe et/ ou les profils d’acheteurs, expliquant, étape par étape, comment candidater, avec une rubrique FAQ (questions les plus couramment posées).

85. Instaurer des mesures incitatives spécifiques à l'échelle européenne consistant à :

- encourager sur l’ensemble du territoire européen, pour une période de deux ans, les passations en ligne dans certains secteurs (informatique, produits innovants ou de haute technologie, marchés « verts », ...), quel que soit le montant du marché ;

- et à lever les barrières linguistiques.

86. Autoriser les entreprises à fournir des extraits K bis datant de moins de 12 mois.

87. Faire passer la périodicité de transmission des attestations sociales et fiscales de 6 à 12 mois.

88. Organiser, sur une plate-forme commune, le dépôt unique des attestations administratives en matière fiscale et sociale.

89. Supprimer l’obligation, pour le candidat à un marché, d’accompagner sa variante de l’offre de base.

Formalités douanières

Focus 38 : Mettre en place un questionnaire simplifié relatif au statut d’opérateur économique agréé

90. Aligner la prescription douanière sur les pratiques d’autres pays européens : 3 ans au lieu de 10 ans en France ; afin de permettre aux PME d’accéder effectivement au statut d’OEA, établir un questionnaire d'auto-évaluation simplifié.

15

PRINCIPE DIRECTEUR N° 4 : SIMPLIFIER L’ACCES DES ENTREPRISES AU FINANCEMENT Focus 39 : Simplifier l’environnement financier des PME et des ETI

91. Mettre en place sur le portail OSEO un formulaire en ligne (sur le modèle du Médiateur du crédit) permettant au chef d’entreprise de présenter son projet et de définir ses besoins financiers. Après un examen par un expert d’OSEO, le chef d’entreprise recevra une proposition claire dans un délai d’une semaine, précisant les dispositifs en adéquation avec son projet et les interlocuteurs vers lesquels s’adresser.

92. Publier sur le portail d’OSEO la liste des partenaires (banques, investisseurs, autres institutions ou

organismes) par région et par secteur auxquels les entreprises peuvent s’adresser selon leurs besoins de financement.

93. Simplifier les procédures d’accès et de cotation des PME sur les marchés de capitaux pour certaines

ETI ou grandes PME en forte croissance, capables d’intégrer les exigences des marchés dans leur stratégie de développement, dans le cadre de la mise en place d’un Small Business Act boursier au niveau européen.

Focus 40 : Rationaliser le dispositif d’accompagnement des PME en matière d’aides à l’innovation

94. Positionner OSEO comme l’acteur de référence en matière d’aides à l’innovation, en partenariat avec

les CCI. Il s’agit de coordonner le rôle des autres acteurs publics impliqués avec celui du chef de file de façon à apporter un soutien global aux PME, de la sensibilisation jusqu’au dépôt de brevet en passant par le montage de dossiers.

95. Créer une base de données de référence sur les PME porteuses de projets innovants permettant de

favoriser la mise en relation des acteurs et le montage de projets collaboratifs entre grandes entreprises, PME et laboratoires publics.

Focus 41 : Stabiliser le dispositif du crédit d’impôt recherche (CIR)

96. Revenir à la définition du manuel de Frascati en matière d’éligibilité des dépenses au CIR : cette norme est la référence internationale (OCDE) des définitions de la R&D.

97. Octroyer l’agrément des prestataires pour un délai de 4 ans et permettre le dépôt de la demande

jusqu’au 15 avril de l’année N+1 du CIR. 98. Veiller à la stabilité fiscale du dispositif du CIR et permettre sa télé-déclaration en l’accompagnant d’une

notice actualisée (comme par exemple le montant des aides de minimis) et compréhensible par des non juristes.

99. Attribuer la tutelle du CIR à un seul ministère et définir un référent CIR dédié aux PME dans chaque

région. Ce rôle pourrait être porté par OSEO en collaboration avec l’ANR et en partenariat avec les CCI. A ce titre, la CCIP expérimente, depuis novembre 2010, un nouveau service d’appui dédié aux PME pour les accompagner dans leur démarche en matière de CIR (éligibilité, aide au montage du dossier…).

100. Mettre en place un site Internet dédié au dispositif du CIR (www.cir.gouv.fr) qui explique aux chefs

d’entreprise le dispositif avec un vade-mecum apportant des éléments de réponse aux questions les plus fréquemment posées. Ce site Internet doit aussi offrir la possibilité au chef d’entreprise de simuler l’éligibilité de ses dépenses de R&D en nature et en montant. Il doit également dresser une liste de contacts pouvant aider les PME dans ce domaine.

16

INTRODUCTION : LES CCI, UN ACTEUR DE PREMIER PLAN EN FAVEUR DE LA SIMPLIFICATION

Les CCI plaident de longue date pour une large simplification de l’environnement réglementaire des entreprises. D’ailleurs, certaines des propositions qu’elles ont formulées ont abouti dans des domaines très divers. Parmi celles-ci, on peut citer, à titre d’exemple, l'introduction d'un guichet unique pour la protection sociale des travailleurs non salariés (RSI) ou la fiscalité des PME (Service des Impôts des Entreprises), la dématérialisation de nombreuses déclarations fiscales ou sociales ou, plus récemment, la création d’un rescrit en matière de fiscalité de l'urbanisme. D’autres font, d’ores et déjà, l’objet d’une étude de faisabilité par les pouvoirs publics, particulièrement en matière de représentation élue du personnel1. De surcroît, au-delà de ces travaux, les CCI participent activement aux différents groupes de réflexion de la Direction Générale de la Modernisation de l’Etat afin de mettre leur expertise et leur connaissance du terrain au service de la simplification de l’environnement réglementaire des entreprises. Pour autant, malgré le travail accompli depuis plus de dix ans, le constat d’une tâche encore importante s’impose comme le démontre :

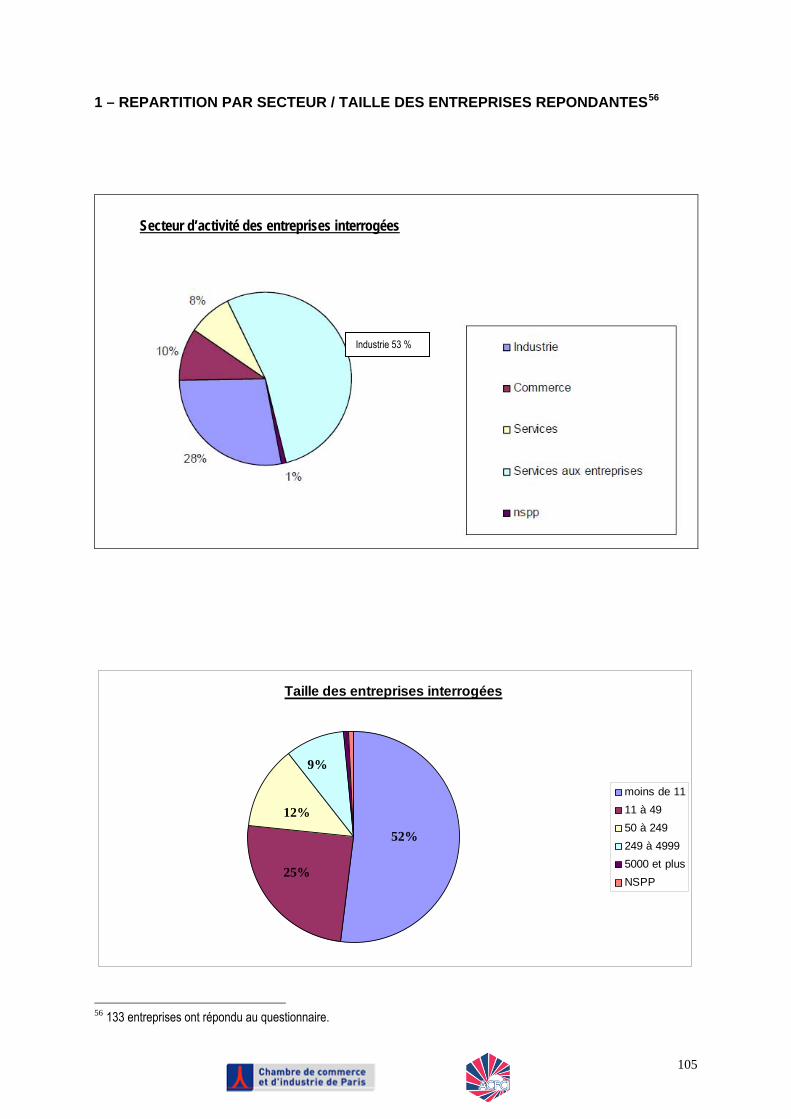

- d’une part, les nombreuses contributions des CCI et CCIR réunies sur le réseau CCINET2 ; - d’autre part, une enquête conduite auprès des entreprises de la circonscription de la CCIP3.

Selon celle-ci, plus de 60 % des répondants considèrent que la réglementation a un impact négatif sur la vie de leur entreprise. 14 % seulement en ont, au contraire, une acception positive. S’agissant des domaines réglementaires à simplifier, émergent clairement, dans l’ordre, le droit du travail et la protection sociale, la fiscalité, ou encore, les aides publiques aux entreprises. Si l’on descend plus avant dans l’analyse, chaque secteur fait ressortir des items prédominants. Par exemple, en droit social, l’établissement du bulletin de paie ; pour les marchés publics, les critères d’attribution ; en matière d’urbanisme, la dématérialisation des procédures de déclaration de travaux ; en droit fiscal, la déclaration d’impôt sur les sociétés ; en droit des sociétés, les annonces légales, les formalités de création et la gouvernance ; en matière d’aides publiques aux entreprises, la coordination entre les différents acteurs ; et, enfin, les formalités internationales. A partir de l’ensemble de ces éléments et dans le contexte des différentes initiatives menées par les pouvoirs publics, devant aboutir à la réunion des Assises nationales de la simplification et à la présentation d’un projet de loi dès l’été, l’ACFCI et la CCIP - sur la base du rapport de M. Laurent du 17 mars 20114, - proposent un ensemble de mesures articulées autour de quatre principes directeurs répondant aux enjeux du chantier engagé (1ère partie) et regroupées dans un cahier des focus (2nde partie).

1ère partie : La simplification de l’environnement réglementaire des entreprises : entre enjeux et méthode

2nde partie : Cahier des focus

1 Voir en ce sens, par exemple, les travaux de la CCIP en matière de représentation du personnel : « 10 propositions pour simplifier la représentation élue du personnel », Danielle DUBRAC 23 septembre 2010. 2 CCIR des pays de la Loire ; CCI de Martinique, de Strasbourg, de Marseille-Provence, du Var dont les contributions se sont ajoutées à l’ACFCI, à la CRCI et aux CCI de Paris Île-de-France, voir liste en annexe 1. 3 Résultats détaillés en annexe 2. 4 http://www.etudes.ccip.fr/rapport/283-simplification-de-l-environnement-reglementaire-des-entreprises.

17

PARTIE 1

Simplification de l’environnement réglementaire des entreprises : entre enjeux et méthodes

18

1. Simplification de l’environnement réglementaire : des enjeux en termes de croissance,

de compétitivité et d’emploi La simplification du droit constitue pour les entreprises et, au-delà, pour la France, un défi fondamental en termes de croissance, de compétitivité et d’emploi. Un rapide examen de notre tissu entrepreneurial - nette prédominance des TPE/PME, déficit d’entreprises de taille intermédiaire (ETI) - suffit à s’en convaincre. La multiplication des initiatives en ce sens des pouvoirs publics, européens ou nationaux, confirme par ailleurs ce diagnostic. 1.1. La simplification de l’environnement réglementaire : une préoccupation fondamentale

des entreprises Un environnement réglementaire simple, lisible et stable est essentiel à la croissance ainsi qu’au développement de l’emploi. Or, la précarité de la réglementation, la juxtaposition des textes et la complexité juridique fragilisent plus encore aujourd’hui le dynamisme d’une prospérité économique à reconquérir et nuisent à l’attractivité de notre territoire. Ce qui ne présentait, il y a quelques années, qu’un risque d’immobilisme et de frilosité dans des choix stratégiques, vient paralyser aujourd’hui cruellement les entreprises françaises, et plus particulièrement les PME et ETI sur lesquelles reposent pourtant les espoirs d’une sortie de crise réussie. En ce sens, la Direction des Etudes et Synthèses Economiques de l’INSEE a démontré, dès 2005, l’existence d’une double rupture :

- d’une part, le nombre d’entreprises de 10 salariés est deux fois plus faible que celui des entreprises de 9 salariés ;

- d’autre part, le nombre de celles de 50 salariés est deux fois moins important que celui d’entreprises de 49 salariés5.

Ainsi, au 1er janvier 2008, les entités de moins de 50 salariés représentaient, tous secteurs confondus, 98,9 % des entreprises françaises et seules 6,7 % de ces dernières employaient au moins 10 salariés6.

5 « Pour une politique des seuils incitant à la croissance des entreprises », Pierre DESCHAMPS et Eric HAYAT, CCIP, 24 janvier 2008, spéc. p. 9s. V. aussi INSEE, Economie et statistique, N° 173, Janvier 1985. G. Lang et Claude Thélot, Taille des établissements et effets de seuil, http://www.persee.fr/web/revues/home/prescript/article/estat_0336-1454_1985_num_173_1_4929, spéc. p. 9. 6 Calculs réalisés en fonction des chiffres publiés par l’INSEE dans le tableau « Entreprises selon le nombre de salariés et l’activité », http://www.insee.fr/fr/themes/tableau.asp?reg_id=0&ref_id=NATTEF09203. V. aussi Etats généraux de l’industrie, Rapport intermédiaire sur le diagnostic et les enjeux prioritaires remis au ministre chargé de l’industrie le 5 janvier 2010, http://www.minefe.gouv.fr/discours-presse/discours-communiques_finances.php?type=communique&id=3773. V. aussi Enquête semestrielle d’Oséo, tirée du rapport 2009, janv. 2010.

19

En outre, la France dispose de deux fois moins d’ETI7 que le Royaume-Uni ou l’Allemagne et, globalement, celles-ci sont plus petites, comptent moins d’employés, et leur chiffre d’affaires est deux fois moindre que celui des deux pays de tête8. Même si tous les pays ne connaissent pas une situation identique, il n’en reste pas moins que le besoin de simplification n’est pas un phénomène exclusivement franco-français, comme le démontre la mobilisation des pouvoirs publics tant européens que nationaux. 1.2. La simplification de l’environnement réglementaire : un objectif des pouvoirs publics

européens et nationaux

Au plan européen L’Union européenne a bien compris que, dans un monde en rapide évolution, la législation se doit d’être claire et de ne pas peser sur les opérateurs économiques. Cela implique un examen rigoureux des actes législatifs, une rationalisation et une élimination des chevauchements, autant d’objectifs que la Commission a dorénavant intégrés dans son programme annuel de travail. À cette fin, elle a lancé une stratégie de simplification ayant pour but d'apporter des avantages aux acteurs du marché et de renforcer la compétitivité de nos économies, en :

- améliorant l'environnement réglementaire ; - mettant en place un système réglementaire plus simple, efficace et transparent ; - renforçant la compétitivité, la croissance et le développement durable, conformément aux objectifs du

programme de Lisbonne. Trois étapes-clés des travaux de la Commission peuvent dans ce cadre être distinguées :

- 2002 : présentation du plan d'action visant à simplifier et à améliorer l'environnement réglementaire ; - 2005 : nouvelle phase du processus de simplification du droit de l'Union européenne avec un

programme glissant portant sur les années 2005 à 2008 ; - 2009 : troisième examen stratégique du programme "Mieux légiférer" et mise à jour du programme

glissant de simplification. Par ailleurs, l’analyse d’impact est devenue la pierre angulaire de cette stratégie. Depuis 2002, ce dispositif fait partie intégrante de l’élaboration des propositions et initiatives. Systématiquement transmises au Parlement et au Conseil européens, les études d’impact s’efforcent d’exprimer avec clarté les objectifs de simplification, de réalisme et de transparence de toute nouvelle réglementation envisagée9.

7 Une entreprise de taille intermédiaire est une entreprise dont l’effectif se situe entre 250 et 4999 salariés, et soit un chiffre d'affaires n'excédant pas 1,5 milliards d'euros soit un total de bilan n'excédant pas 2 milliards d'euros. En outre, une entreprise qui a moins de 250 salariés, mais plus de 50 millions d'euros de chiffre d'affaires et plus de 43 millions d'euros de total de bilan est aussi considérée comme une ETI (http://www.insee.fr/fr/methodes/default.asp?page=definitions/entreprise-taille-intermedi.htm. V. aussi l’article 3 du décret N° 2008-1354 du 18 décembre 2008 relatif aux critères permettant de déterminer la catégorie d’appartenance d’une entreprise pour les besoins de l’analyse statistique et économique). 8 V. Jean-François Royer, in les Entretiens Friedland du 16 décembre 2009, « De la PME à l’entreprise de taille intermédiaire : comment faire émerger les champions de demain ? », http://www.etudes.ccip.fr/telecharger?lien=sites %2Fwww.etudes.ccip.fr %2Ffiles %2Fupload %2Fevenements %2FEntretiens-Friedland-ETI-16-decembre-2009.pdf. 9 Une mission similaire a été attribuée, au plan national, au Commissaire à la simplification comme indiqué ci-après.

20

Au plan national

Pour sa part, le gouvernement français a lancé, à l’automne 2010, une nouvelle campagne de simplification sans précédent. A ce titre, M. Rémi Bouchez, Président de la section des finances du Conseil d’Etat, a été nommé par le Premier Ministre, François Fillon, Commissaire à la simplification auprès du Secrétaire général du Gouvernement. Conformément à la lettre de mission qui lui a été adressée le 2 novembre 2010, il est chargé de :

- veiller à une évaluation efficace de l’impact des normes applicables aux entreprises, avec une attention particulière dans le secteur de l’industrie et des PME ;

- examiner les projets de texte en cours de préparation pour rechercher, le cas échéant, des solutions plus simples ;

- signaler au cabinet du Premier Ministre les difficultés apparues concernant le droit existant ; - formuler des propositions afin que l’essentiel des nouvelles dispositions applicables aux entreprises

entrent en vigueur à un nombre réduit d’échéances fixes dans l’année, avec un objectif de deux dates à terme.

En outre, le Président de la République a confié à Jean-Luc Warsmann, Président de la Commission des lois de l’Assemblée nationale, une mission visant à préparer une nouvelle vague de simplification. Selon la lettre de mission du chef de l’État, il s’agit de « desserrer les contraintes excessives qui pèsent sur les entreprises, en particulier les PME, mais aussi les artisans, les agriculteurs et les professions libérales ». Enfin, des « Assises nationales de la simplification » sont organisées ce mois-ci, conformément au souhait de Frédéric Lefebvre, Secrétaire d’Etat auprès du ministre de l’Économie, des Finances et de l’Industrie, chargé du Commerce, de l’Artisanat, des Petites et Moyennes Entreprises, du Tourisme, des Services, des Professions Libérales et de la Consommation qui a rappelé le poids de « l’impôt papier » en France, avec « 3 à 4 % du PIB dépensés en formalités administratives ». L’ensemble de ces initiatives devrait aboutir à un projet de loi, débattu au Parlement dès l’été. 2. Simplification de l’environnement réglementaire : pour une méthode rigoureuse Face à la multiplication des initiatives, les CCI estiment que les différentes actions engagées doivent s’articuler autour de principes directeurs qui pourront être clairement établis une fois balayés les écueils à éviter en la matière. 2.1. Des écueils à éviter Le processus de simplification du droit peut se heurter à deux écueils inhérents, d’une part, à la manière de simplifier et, d’autre part, à la portée de la simplification. 2.1.1. Des écueils dans la manière de simplifier

La simplification n’est pas l’externalisation Simplifier signifie avant tout rationaliser et non externaliser. La simplification ne saurait se résumer à un transfert de la complexité sur des tiers. Bien au contraire, une telle méthode serait susceptible de pénaliser fortement certaines structures, en particulier les PME et les ETI.

21

C’est dire, en somme, que l’exercice de simplification implique des pouvoirs publics la recherche de solutions véritables pour mettre fin aux méandres administratifs les plus handicapants. Toute solution qui ne ferait que « déplacer le problème » doit être rejetée.

La simplification n’est pas la vulgarisation

Simplifier en vulgarisant les textes ou en les rendant elliptiques risquerait de générer des interprétations divergentes et des contentieux, ce qui est assurément contraire au but poursuivi. Pour être performants, les textes législatifs et réglementaires doivent impérativement répondre aux exigences fondamentales de clarté, d’intelligibilité, en conservant la rigueur du vocabulaire juridique. 2.1.2. Des écueils dans la portée de la simplification

La simplification ne doit pas être un prétexte à une hausse des charges des entreprises Si une harmonisation de seuils ou de taux en matière sociale ou fiscale est à poursuivre, il convient de s’opposer à tout alignement sur les seuils les plus élevés. Par exemple, l’uniformisation du taux d’imposition des plus-values dans la loi de finances pour 2011, qui est une avancée en soi salutaire, a néanmoins entraîné une hausse générale des prélèvements.

La simplification ne doit pas être source de…complexité Derrière cette lapalissade, il y a un réel enjeu pour les entreprises. Paradoxalement, la fusion de plusieurs législations ou leur codification peuvent conduire à l’effet contraire à celui recherché, par la création notamment de nouvelles zones d’insécurité juridique ou de dispositifs rigides et, en définitive, plus complexes. Ainsi, l'absorption de l'urbanisme commercial par le droit commun de l'urbanisme prévue dans la proposition de loi Ollier devrait, en principe, simplifier l'implantation territoriale des entreprises du commerce, puisque l'autorisation spéciale d'exploitation commerciale disparaîtrait, cette implantation serait régulée par les documents d'urbanisme locaux et seul le permis de construire subsisterait comme autorisation. Pourtant, on risque d’aboutir en réalité à un dispositif assez rigide et très régulateur, même si cette réforme est nécessaire. Autre exemple : la volonté de simplifier la taxe professionnelle a conduit à la création de la contribution économique territoriale, encore plus complexe. 2.2. Des principes directeurs à respecter Par delà les embûches à contourner, la simplification de l’environnement réglementaire des entreprises doit être opérée dans un cadre structuré par des principes directeurs prédéfinis. Quatre peuvent être identifiés :

- garantir des normes simples et stables dans leur élaboration, leur application et leur acception ; - rendre les dispositifs juridiques et administratifs plus performants en délégiférant et en, rationalisant ; - alléger et coordonner les démarches administratives ; - simplifier l’accès des entreprises au financement.

2.2.1. Garantir des normes simples et stables dans leur élaboration, leur application et leur

acception Les CCI contestent la pratique récurrente qui veut que les pouvoirs publics réagissent à chaud à tout excès, surtout si celui-ci est amplement relayé par les médias, en élaborant un texte de circonstances supposé en éviter

22

la réitération…10 Contestable sur le plan de la politique législative, cette propension à répondre à l’opinion publique par l’adoption de nouveaux textes contribue à l’inflation législative maintes fois dénoncée. Elle conduit inévitablement à une insécurité juridique croissante et remet en cause la prévisibilité dont les opérateurs économiques ont ardemment besoin. Pour maîtriser l’ensemble de la réglementation, il devient aujourd’hui nécessaire de recourir à des cabinets spécialisés afin d’organiser une veille juridique efficace. Cette démarche aujourd’hui incontournable, surtout pour certains secteurs dans lesquels les réglementations techniques sont particulièrement nombreuses, augmente le coût de l’activité et creuse la fracture juridique entre les grandes et les petites entreprises.

La loi doit être précise et compréhensible. D’abord, elle ne doit pas être encombrée de détails : c’était d’ailleurs très clairement le sens de la circulaire du 19 janvier 2006 adressée par le Chef du gouvernement à l’ensemble des ministres. En effet, énonçant de plus en plus fréquemment des dispositions non normatives, la loi se trouve affectée dans sa valeur intrinsèque, tout à la fois atrophiée en tant que norme supérieure et hypertrophiée en tant que support de droit banalisé. En définitive, et alors même que l’intention du législateur peut être louable (moderniser l’économie, réduire le taux de chômage…), elle constitue tout d’abord trop souvent un ensemble désordonné. Ensuite, malgré les objectifs de modernisation et de simplification affichés par les pouvoirs publics, au fil des réformes, les textes peuvent devenir difficiles à interpréter. Cela est regrettable en termes d’intelligibilité de la loi. La modification d’un texte ou d’un régime doit être faite en considération de son intégration dans le corpus juridique. L’empilement des textes conduit à la fois à des références démultipliées pour des notions identiques - par exemple, l’effectif social - et à un millefeuille de dispositions de sources parfois diverses qu’il faut bien penser à simplifier par l’allègement du contenu même de la norme – régime unique micro-services -, voire à expliquer par le biais de techniques simples en interpelant directement l’administration – rescrit social.

Les chefs d’entreprises doivent être assurés que les lois votées sont applicables C’est un gage de sécurité juridique. Or, le bilan annuel du Sénat11 sur l’application des lois a récemment constaté un ralentissement des progrès observés les années précédentes : à l’heure actuelle, il existe encore 243 lois en attente de suivi réglementaire, dont la plus ancienne date de 1984… A cet égard, l’initiative récente du ministre des relations avec le Parlement, Patrick Ollier, qui a lancé le 10 mars 2011 « un comité de suivi d'application des lois » afin d'améliorer leur application et leur traduction dans les décrets pris par les différents ministères, doit être soulignée. L’un de ses objectifs est d’obtenir la publication des décrets d’application dans les six mois du vote d’une loi. On relèvera toutefois que cette mesure fait directement suite à une circulaire du 29 février… 2008. Il faut donc espérer qu’elle soit effectivement suivie d’effets. FOCUS 1 : Mieux maîtriser le temps législatif dans l’élaboration de la loi FOCUS 2 : Stabiliser, par le recours à la loi, les principales jurisprudences du droit social FOCUS 3 : Assurer l’application des textes FOCUS 4 : élaboration et entrée en vigueur de la loi fiscale FOCUS 5 : Rendre plus attractif le rescrit social FOCUS 6 : Simplifier et rendre accessible l’information fiscale

10 Par exemple, sur la question de la rémunération des dirigeants, hors modifications fiscales, sept textes ont été adoptés depuis 2001… 11 Sénat, Rapport annuel de contrôle de l’application des lois, 11 Janvier 2011.

23

2.2.2. Rendre les dispositifs juridiques et administratifs plus performants en délégiférant et en

rationalisant Plusieurs éléments doivent être évoqués pour justifier la nécessité de délégiférer notre droit. D’abord, d’un point de vue quantitatif, l’inflation normative, bien que dénoncée depuis longtemps, reste un travers permanent de la France. Les entreprises doivent faire face à une législation toujours plus volumineuse, des codes constamment plus nombreux. Ensuite, un constat qualitatif peut être dressé, la réglementation applicable aux entreprises étant clairement empreinte d’une certaine défiance de la part des pouvoirs publics. Force est d’admettre que, par principe, la législation est établie selon le postulat que l’entreprise est une « partie forte », capable d’imposer aux «parties faibles » (salarié, consommateur, etc.) des situations préjudiciables. Souvent stigmatisée en tant que « contrevenante en puissance », elle se voit imposer des mesures toujours plus contraignantes, afin de rétablir un soi-disant équilibre faussé : règles de protection exigeantes, délais trop longs, procédures lourdes, multiplicité de sanctions pénales… Tout cela est en décalage avec la vie des affaires. Aujourd’hui, les opérateurs économiques ont besoin de souffle pour retrouver le chemin de la croissance et de temps pour intégrer les nouvelles règles. Il importe donc de restituer au droit sa véritable raison d’être : encourager, promouvoir, accompagner et sécuriser le développement économique et social, au besoin en le régulant, mais jamais en entravant. En d’autres termes, il s’agit soit de supprimer des textes (trop rigides ou dont l’utilité est discutable), soit d’assouplir la règle existante en allégeant les contraintes qu’elle édicte. Toutes les étapes de la vie d’une entreprise sont visées. Par exemple, il faut mettre fin à tout ce qui freine son dynamisme lorsqu’elle souhaite déplacer son siège, pour se rapprocher d’un marché ou d’un secteur économique stratégique. De même la cession d’un fonds de commerce ne doit plus être soumise à des obligations dépassées. Enfin, il est sain, sous réserve de garantir les droits des créanciers, de faciliter la liquidation amiable d’une société. Autre situation à mettre en exergue : la réglementation française applicable aux installations classées pour la protection de l’environnement12, très complexe et exigeante, est ressentie à juste titre comme incompatible avec la réalité économique à tel point qu’elle est peu attractive pour les investisseurs étrangers. Plus généralement, la démarche est axée ici sur le développement de la réactivité des entreprises et de leur compétitivité. Cela est d’autant plus justifié dans le contexte de sortie de crise, où celles-ci doivent pouvoir recourir à des outils juridiques adaptés et performants. Enfin, il est nécessaire d’évoquer ici le phénomène dit de surlégislation du législateur par rapport aux exigences européennes en matière de transposition de textes communautaires. FOCUS 7 : Simplifier la cession de fonds de commerce FOCUS 8 : Simplifier le transfert de siège social et en réduire les coûts FOCUS 9 : Créer une procédure de liquidation amiable simplifiée FOCUS 10 : Favoriser l’implantation de l’activité commerciale sur le domaine public FOCUS 11 : Relever les seuils de dispense des commissaires aux comptes dans les SAS FOCUS 12 : Simplifier la législation relative au cumul de mandats sociaux FOCUS 13 : Rendre plus réactif le dispositif du chômage partiel FOCUS 14 : Fusionner toutes les instances élues de représentation du personnel en une institution unique

12 Près de 53 000 entreprises pour l’Ile-de-France et un chiffrage approximatif de 500 000 sur l’ensemble du territoire.

24

FOCUS 15 : Réduire les seuils en droit social et améliorer leur lisibilité FOCUS 16 : Clarifier la procédure de rupture conventionnelle du contrat de travail FOCUS 17 : Simplifier le calcul de la rémunération et alléger sensiblement le bulletin de salaire FOCUS 18 : Instaurer un mécanisme unifié d’épargne salariale FOCUS 19 : Réviser les modalités de vote aux élections prud’homales FOCUS 20 : Rationaliser la réglementation applicable des installations classées pour la protection de

l'environnement FOCUS 21 : Supprimer le paiement immédiat de la TVA à l’import FOCUS 22 : Simplifier l’immatriculation des activités de services en supprimant la distinction BIC/BNC FOCUS 23 : étendre la compétence de la Commission des Impôts à la TVA déductible FOCUS 24 : Exonérer de taxe d’enlèvement des ordures ménagères (TEOM) les entreprises n’ayant pas recours

au service de la collectivité FOCUS 25 : éviter la sur-transposition par rapport aux exigences européennes FOCUS 26 : Promouvoir le recours à la médiation 2.2.3. Alléger et coordonner les démarches administratives Dans leur quotidien, depuis leur création jusqu’à leur liquidation, les entreprises sont confrontées de façon permanente aux démarches administratives : formulaires divers et variés, longs délais de réponse, défaut de cohérence et de coordination entre les services, millefeuille administratif, déclarations diverses et répétées… Ainsi, du pont de vue des CCI :

- les différentes démarches administratives et la complexité qui en découle sont une source d’inégalités entre les particuliers et les entreprises ;

- le coût des formalités administratives est bien souvent perçu comme une sorte d’impôt déguisé qualifié d’ « impôt papier » ;

- la lourdeur administrative ralentit l’action de l’entreprise et l’empêche de se concentrer sur son activité ; - à terme, cet acharnement administratif devient un véritable obstacle à l’attractivité du territoire pour les

investisseurs. La simplification du droit suppose aussi une rationalisation et une dématérialisation de l’accès aux services administratifs. La politique de guichet et d’interlocuteur uniques mise en œuvre ces dernières années (guichet-entreprises.fr, RSI…) doit encore être renforcée par grands domaines en unifiant par exemple, autour du réseau consulaire, l’accompagnement des créateurs. Elle doit conduire également à une suppression des obligations administratives redondantes. Ainsi des dispositifs permettant de systématiser les échanges de pièces justificatives ou d’informations entre les administrations afin de faciliter les démarches des usagers et de réduire le champ de la fraude doivent être confortés. Des garde-fous sont néanmoins à prévoir pour assurer une sécurité optimale. En ce sens, il est important que l’échange de données ne puisse avoir lieu que lors de l’instruction d’une démarche ou l’ouverture d’un dossier. Les informations transmises par un usager à un service ne devront pas être diffusées automatiquement aux autres services administratifs, sans que l’intéressé en ait été préalablement informé. Plus généralement, il est surtout devenu incontournable d’utiliser l’outil formidable qu’est l’électronique.

25

FOCUS 27 : Dématérialiser et moderniser le système des annonces légales FOCUS 28 : Faciliter le passage du régime d’autoentrepreneur à une forme d’entreprise pérenne FOCUS 29 : Améliorer le Guichet unique – guichet-entreprises.fr FOCUS 30 : Faciliter l’accès à la profession d’agent commercial FOCUS 31 : Simplifier les formalités en matière d’apprentissage FOCUS 32 : Réduire le nombre de dispositifs d’accompagnement des créateurs et des chefs d’entreprise FOCUS 33 : Simplifier les formalités des sociétés FOCUS 34 : Simplifier les déclarations fiscales des entreprises FOCUS 35 : Concrétiser la dématérialisation des procédures d’urbanisme FOCUS 36 : Faciliter la recherche d’un repreneur en matière de préemption commerciale FOCUS 37 : Dématérialiser les procédures de marchés publics et réduire la charge administrative des

entreprises FOCUS 38 : Mettre en place un questionnaire simplifié relatif au statut d’opérateur économique agréé 2.2.4. Simplifier l’accès des entreprises au financement Si la réponse du guichet unique apparaît comme une solution efficace pour éviter que les entreprises ne se perdent dans un maquis de dispositifs, aides ou organismes censés les aider, la voie préalable, voire primordiale, reste la simplification du paysage en amont en :

- clarifiant le rôle des divers acteurs publics ; - rationalisant les dispositifs offerts ; - évitant une concurrence coûteuse entre acteurs publics (en particulier locaux).

A un moment ou le rétablissement des finances publiques devient une urgente obligation, cette opération de simplification du paysage pourrait aider à progresser dans la révision générale des politiques publiques (RGPP). FOCUS 39 : Simplifier l’environnement financier des PME et des ETI FOCUS 40 : Rationaliser le dispositif d’accompagnement des PME en matière d’aides à l’innovation FOCUS 41 : Stabiliser le dispositif du Crédit d’Impôt Recherche (CIR)

26

PARTIE 2

Cahier des focus*

* Il est précisé pour chacune des propositions les modalités (loi, règlement, modifications par l’Administration de ses procédures, bonnes pratiques…) et les délais prévisibles (court, moyen ou plus long terme) de leur mise en œuvre.

27

FOCUS 1

MIEUX MAITRISER LE TEMPS LEGISLATIF DANS L’ELABORATION DE LA LOI

I - PROBLEMATIQUE ET IMPACT SUR LES ENTREPRISES Afin d’enrayer la profusion des textes, un pas a été franchi avec la révision constitutionnelle du 23 juillet 200813, prévoyant notamment la réalisation d’études d’impact avant tout dépôt de projet de loi. De même, on relèvera la récente nomination d’un Commissaire à la simplification chargé de veiller à ce que l'impact des nouvelles normes soit correctement anticipé et évalué. Ainsi, tout texte réglementaire créant des charges nouvelles pour les entreprises sera soumis à la réalisation d'une étude d'impact. Le rythme des modifications reste pourtant soutenu, porté par un contexte de relance économique invitant au recours à la procédure législative accélérée. Une telle méthode, permettant de limiter à une lecture par Chambre l’examen de textes, a été utilisée pour 50 % d’entre eux en 2009 et 32 % en 201014… En parallèle, il faut toutefois reconnaître que la recherche d’une meilleure adéquation de la norme aux besoins de la société civile a conduit à accorder une place élargie à la concertation avec les acteurs économiques. Parce qu’il s’agit d’un droit concerté et donc accepté, ce nouveau mode de production est peut-être, à terme, le modèle de demain, le plus apte à limiter la prolifération des lois. Néanmoins, les conditions de cette concertation ne concourent pas à une étude approfondie des projets de textes, compte tenu des délais particulièrement courts imposés par les services de l’administration. II – PROPOSITION DES CCI Partant du constat qu’une législation trop complexe, instable ou peu lisible participe inévitablement à la complexité de l’environnement juridique applicable aux entreprises, les CCI demandent aux pouvoirs publics d’élaborer plus sereinement les lois.

PROPOSITION N° 1 Loi et légistique – moyen terme Ne pas céder à la dictature de l’urgence : - conserver à la procédure législative accélérée son caractère exceptionnel ; - à l’image de la législation européenne et dans le prolongement de la loi constitutionnelle du 23 juillet 2008, introduire un délai de consultation permettant aux parties prenantes de se positionner sur des avant-projets de textes dans des conditions garantissant une étude approfondie.

13 Loi constitutionnelle n° 2008-724 du 23 juillet 2008 de modernisation des institutions de la Ve République. 14 Sénat, Rapport annuel de contrôle de l’application des lois, 11 janv. 2011.

28

FOCUS 2

STABILISER, PAR LE RECOURS A LA LOI, LES PRINCIPALES JURISPRUDENCES DU DROIT SOCIAL

I - PROBLEMATIQUE ET IMPACT SUR LES ENTREPRISES En matière sociale, les entreprises, en particulier les TPE – PME, évoluent dans un environnement juridique instable en raison de la forte prévalence de règles purement jurisprudentielles soumises, par définition, à l’aléa du revirement. On rappellera, pour mémoire, les arrêts de la Chambre sociale de la Cour de cassation du 10 juillet 2002 relatifs à la contrepartie financière de la clause de non-concurrence ou encore, dès 1997, la décision de la même Chambre admettant, la loi étant équivoque sur ce point, la nullité du licenciement économique en cas de plan de sauvegarde de l’emploi insuffisant. Cette instabilité est source d’imprévisibilité des situations contractuelles, d’insécurité des procédures juridiques et, donc, de complexité. Il conviendrait que les jurisprudences constantes posant, dans le silence de la loi, les grands principes du droit du travail, soient pérennisées via leur intégration dans le Code du travail. Ce faisant, le législateur renouerait avec la mission que lui confie l’article 34 de la Constitution15 en association avec les partenaires sociaux, conformément à l’article L.1 du Code du travail16. II – PROPOSITION DES CCI

PROPOSITION N°2 Loi – moyen terme Afin de stabiliser l’environnement social des entreprises, notamment des PME – TPE, intégrer dans le Code du travail les jurisprudences constantes posant, dans le silence de la loi, les principes fondamentaux du droit du travail.

15 Article 34 de la Constitution : « La loi détermine les principes fondamentaux du droit du travail, du droit syndical et de la sécurité sociale ». 16 Article L. 1 du Code du travail : « Tout projet de réforme envisagé par le Gouvernement qui porte sur les relations individuelles et collectives du travail, l'emploi et la formation professionnelle et qui relève du champ de la négociation nationale et interprofessionnelle fait l'objet d'une concertation préalable avec les organisations syndicales de salariés et d'employeurs représentatives au niveau national et interprofessionnel en vue de l'ouverture éventuelle d'une telle négociation. ».

29

FOCUS 3

ASSURER L’APPLICATION DES TEXTES I – PROBLEMATIQUE ET IMPACT SUR LES ENTREPRISES Les entreprises subissent, comme tous les citoyens, les effets négatifs de l’inflation législative, en ce qu’elle entraîne des changements trop radicaux ou trop fréquents de l’environnement juridique ou réglementaire. Très souvent, des textes sont mis en œuvre sans que les décrets d’application et/ou les circulaires soient parus, créant ainsi des périodes importantes de confusions, interrogations, complications … ce qui peut impacter, dans certains cas, le bon déroulement d’un projet ou le démarrage d’une entreprise. Par exemple, s’agissant du cumul du régime d’autoentrepreneur et de l’ACCRE, du 1er janvier 2009 à mai 2009, le RSI n’a pas été en mesure de préciser si un autoentrepreneur avait droit à l’ACCRE, le décret d’application n’étant pas paru … Cette situation nuit à l’application effective des textes L’instabilité fait naître une menace réelle de « fracture juridique ». Il est en effet incontestable que les conséquences de ce contexte sont démultipliées pour les PME qui n’ont pas toujours les moyens, contrairement aux plus grandes structures, de recourir à l’aide de juristes salariés et/ou de conseillers extérieurs. Or, ce sont elles qui représentent le plus d’emplois et sont les plus à même de promouvoir le tissu économique et social, voire, en période de difficultés, d’initier et de soutenir la sortie de crise. Pour y remédier, le Secrétaire d’Etat, Frédéric Lefebvre, ainsi que le Commissaire à la simplification Rémi Bouchez, se sont prononcés en faveur de l’entrée en vigueur à date fixe des textes de loi (typiquement 1er janvier et le 1er juillet) concernant l’activité des PME. Si l’idée est séduisante, il faut aussi prendre conscience des difficultés qu’elle porte en germe :

- à titre préliminaire, comment les textes pourront-ils efficacement distinguer les PME qui bénéficieront de cette mesure ? N’y aura-t-il pas un risque d’arbitraire ?

- ne risque-t-on pas, paradoxalement, de générer des difficultés pour les entreprises, comme pour les administrations, qui devront être capables d’absorber, en une fois, six voire douze mois de législation ;

- quand bien même elles seraient sensibilisées au fait que la loi ne change qu’à un moment précis dans l’année, encore faudrait-il qu’elles puissent en connaître le contenu ;

- enfin, le dispositif proposé n’aura d’intérêt que si l’on améliore corrélativement les délais d’adoption des dispositions réglementaires.

II – PROPOSITIONS DES CCI

Sur l’application effective des textes

PROPOSITION N°3 Loi et légistique – moyen terme Garantir l’application effective des textes : - rattraper le retard cumulé dans la publication des mesures réglementaires ; - pour l’avenir, prendre des dispositions garantissant la publication dans les 6 mois de toute mesure d’application, et préparer, autant que possible, les décrets d’applications en même temps que la loi ; - dans l’idéal, expliquer les motifs du retard de publication des mesures réglementaires attendues, et indiquer une nouvelle échéance.

30

Sur l’entrée en vigueur à date fixe

PROPOSITION N° 4 Loi et légistique – moyen terme Prenant acte que l’entrée en vigueur à date fixe de l’ensemble des textes à destination des PME est une mission du Commissaire à la simplification et malgré les réserves qu’elles formulent, les CCI estiment qu’il faudrait, pour le moins, mettre à profit la période transitoire pour accompagner les entreprises dans l’intégration de cette législation « décalée ». A cet égard, les services de l’administration pourraient utilement publier des documents synthétiques et récapitulatifs faisant le point sur l’ensemble des futures mesures à appliquer. Ces documents pourraient notamment contenir les principales nouveautés à prendre en compte par rapport à la réglementation antérieure, leur calendrier d’application et l’impact sur l’activité des entreprises visées. Par ailleurs, il serait intéressant de diffuser des messages d’alerte dans le mois précédant la date fixe d’entrée en vigueur, pour interpeler les entreprises et les inciter à s’y conformer.

PROPOSITION N° 5 Loi et légistique – moyen terme Poser en principe de bonne législation que la période transitoire entre l’adoption d’une loi et son entrée en vigueur à une date fixe, soit utilisée pour prendre, sans exception, tous les textes d’application nécessaires à sa mise en œuvre effective. Le cas échéant, cette période pourrait aussi utilement être mise à profit pour consulter les réseaux référents de l’accompagnement de porteurs de projets et d’entrepreneurs, pour tester les mesures envisagées.

31

FOCUS 4

ELABORATION ET ENTREE EN VIGUEUR DE LA LOI FISCALE

- Des spécificités à prendre en compte - I - PROBLEMATIQUE ET IMPACT SUR LES ENTREPRISES L’exercice de modification permanente de la loi fiscale, qu’il vise à alourdir ou même à alléger la charge fiscale, est incessant. L’instabilité de la règle et la prolifération des dispositifs fiscaux dans différents textes de lois (PLF, PLFSS, LME, Grand Paris…) empêchent toute prévision de l’agent économique et nuit à la cohérence de sa stratégie. Pourtant, la compétitivité juridique de la France passe nécessairement par un environnement fiscal, plus stable bien sûr mais aussi plus lisible. De plus, les dispositions fiscales sont de plus en plus difficiles à identifier et cette pratique requiert de la part de l’entreprise un effort intensif de lecture de textes à sources multiples. Dans une circulaire du 4 juin 2010, le Premier ministre a donné instruction aux membres du Gouvernement de réserver aux projets de lois de finances toute modification de la législation fiscale. Il s’agit d’une avancée importante dans le processus de création de la norme fiscale. Toutefois, en érigeant un monopole des lois de finances pour la matière fiscale, le risque est de faire adopter en loi de finances des réformes entières au seul motif qu’elles ont un volet fiscal. Le calendrier d’adoption de la loi de finances ne permettant déjà pas l’examen approfondi par les deux chambres, que mériteraient certaines réformes ; il ne faudrait pas non plus transformer la loi de finances en « usine à gaz ». II – PROPOSITION DES CCI Pour faire émerger un environnement fiscal stable et lisible, tous les dispositifs fiscaux adoptés dans l’année devront être obligatoirement validés par la loi de finances avant leur entrée en vigueur.

PROPOSITION N° 6 Loi – court terme Subordonner l’entrée en vigueur des mesures fiscales qui figurent dans les textes de lois autres que les lois de finances à leur validation par la loi de finances en fin d’année.

32

FOCUS 5

RENDRE PLUS ATTRACTIF LE RESCRIT SOCIAL I - PROBLEMATIQUE ET IMPACT SUR LES ENTREPRISES Le mécanisme de rescrit social a été incontestablement amélioré, notamment par la loi de modernisation de l’économie du 4 août 2008. Celle-ci l’a étendu à toutes les exonérations de cotisations sociales, aux contributions spécifiques et aux exemptions d’assiette. Elle l’a élargi aux travailleurs indépendants. Plus récemment encore, le délai de réponse de l’administration est passé de 4 à 3 mois. De même, un décret du 18 décembre 2009 organise la publication des décisions de rescrit de portée générale au Bulletin officiel et sur le site internet de la sécurité sociale. Néanmoins, le rescrit social pose encore de sérieux problèmes aux entreprises. Le délai réel de réponse dont bénéficie l’administration est trop important et ne l’incite pas à répondre expressément aux demandes des entreprises. Au final, la complexité de mise en œuvre de ce dispositif occulte son potentiel de simplification et de sécurisation du droit social ; il ne remporte pas le succès escompté. II – PROPOSITIONS DES CCI

Clarifier la computation des différents délais d’administration de la demande de rescrit Un décret du 30 décembre 2008 a diminué, à compter du 1er janvier 2010, le délai de réponse octroyé à l’administration saisie de 4 à 3 mois. Ce délai est d’une importance particulière car le défaut de réponse à son terme implique qu’aucun redressement ne peut intervenir sur le point objet de la demande pour la période courant entre la date d’expiration du délai de réponse et celle de notification d’une éventuelle réponse explicite. Cependant, le point de départ de ce délai est différé à compter de la date à laquelle la demande complète à été reçue. Or, celle-ci est réputée complète si, dans le délai de 30 jours à compter de sa réception, l’organisme de recouvrement n’a pas fait connaître au cotisant la liste des pièces ou des informations manquantes. En pratique, le délai qui encadre l’intervention de l’administration est donc supérieur à 3 mois. Il fluctue entre le délai maximum annoncé (3 mois) et le délai maximum réel (30 jours + 3 mois). Cette incertitude diminue l’intelligibilité et la sécurité juridique du dispositif, ce qui impacte directement son attrait pour les entreprises. C’est pourquoi les CCI suggèrent que le délai de 30 jours soit intégré au délai de 3 mois. Ce dernier constituerait alors réellement le délai maximum réel au-delà duquel démarrerait la période de carence de l’administration lui interdisant de redresser l’entreprise sur le point objet de la demande jusqu’à notification d’une réponse explicite. Au demeurant, il serait bienvenu que cette proposition de simplification de forme s’accompagne d’une mesure de simplification de fond : considérer que le silence de l’administration vaut acceptation implicite de la situation pour l’avenir et le passé17.

PROPOSITION N° 7 Règlement – court terme Limiter réellement le délai de réponse global de l’administration à trois mois.

17 Sur ce point voir le rapport de la CCIP « Améliorer la sécurité juridique et fiscale des entreprises », Arnould d’Hautefeuille, 9 juillet 2009, p. 51 s.

33

Dématérialiser la procédure du rescrit social

Consciente que ce raccourcissement entraînerait des sujétions supplémentaires pour les organismes de recouvrement saisis, les CCI estiment que cette mesure pourrait utilement être complétée par une dématérialisation de la procédure de rescrit social. Actuellement, la demande de rescrit social doit être adressée à l’organisme de recouvrement par le cotisant ou le futur cotisant, soit par lettre recommandée avec demande d’avis de réception, soit par remise en main propre contre décharge. Elle doit donc respecter des exigences de forme qui ne sont plus adaptées ni à l’ère du temps ni à l’exigence de rapidité de cette procédure. Satisfaire ces impératifs impose de mettre en place une procédure dématérialisée de demande de rescrit social qui serait notamment caractérisée par un avis de réception électronique transmis automatiquement aux demandeurs. Cela éviterait à ces derniers, ainsi qu’à l’administration, de subir les aléas des délais postaux. Surtout, cette proposition permettrait à l’administration de gagner du temps, tout particulièrement lorsque des allers et retours sont nécessaires en raison d’une demande incomplète ou imprécise.

PROPOSITION N° 8 Règlement – court terme Mettre en place une procédure dématérialisée de rescrit social.