Embed Size (px)

Citation preview

SINKRONISASI SIKLUS BISNIS

DIANTARA NEGARA-NEGARA ASEAN+3

OLEH

TIA RAHMINA

H14052380

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2009

RINGKASAN

TIA RAHMINA. Sinkronisasi Siklus Bisnis di Antara Negara-Negara ASEAN+3

(dibimbing oleh NOER AZAM ACHSANI)

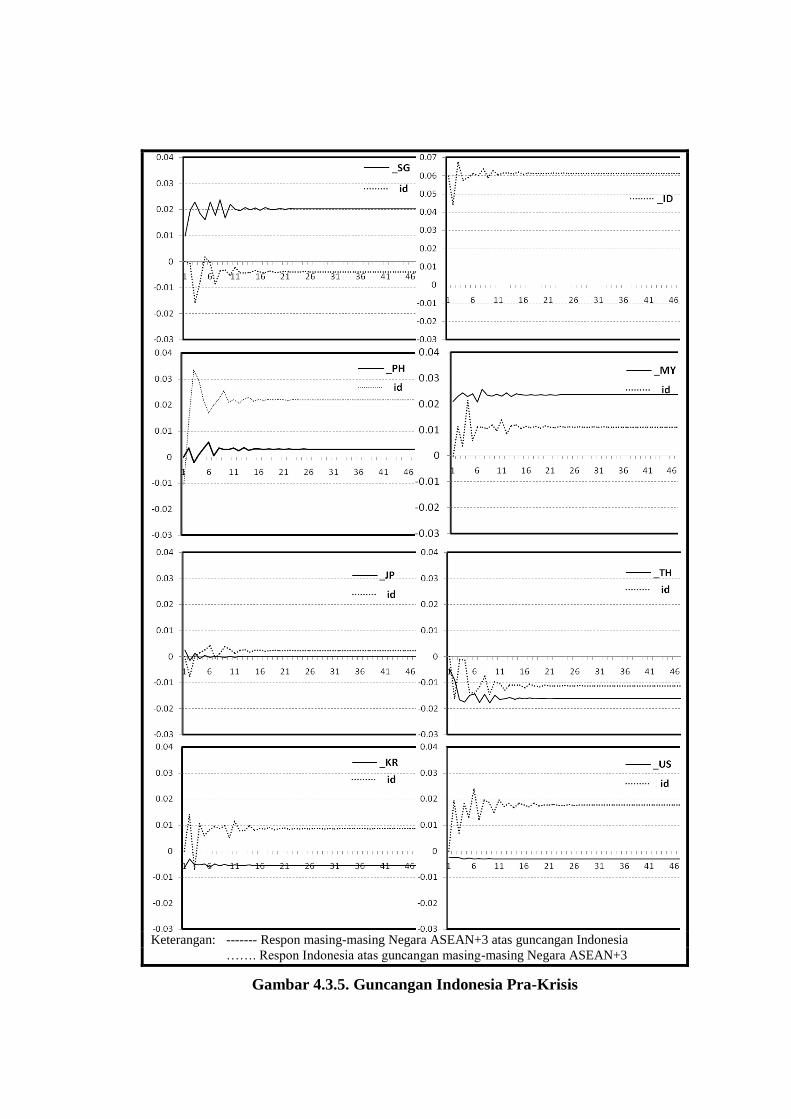

Krisis keuangan global 2007 ini semakin menyadarkan negara-negara

ASEAN mengenai pentingnya penguatan kerjasama keuangan dan moneter di

kawasan Asia. Penguatan tersebut diantaranya dengan mem-peg mata uang

regional mereka di bawah monetary union namun tetap mem-float-nya dengan

mata uang dunia. Kesesuaian bergabung ke dalam currency union salah satunya

bergantung pada tingkat korelasi siklus bisnis dengan negara anggota lainnya.

Semakin mirip siklus bisnis negara-negara tersebut maka akan semakin

memungkinkan untuk membentuk rezim nilai tukar bersama.

Pada penelitian ini akan dibahas korelasi siklus bisnis yang terjadi

antara negara-negara ASEAN+3 terhadap dua negara benchmark yaitu Singapura

dan Jepang serta Amerika sebagai kontrol. Pembahasan akan dibagi menjadi dua

pendekatan, pendekatan pertama yakni membahas sinkronisasi siklus bisnis

menggunakan metode korelasi sedangkan bagian kedua akan membahasnya

menggunakan analisis IRF dan DFEV menggunakan VAR. Bahasan mencakup,

pertama akan dibahas contemporaneous correlation siklus bisnis diantara negara

ASEAN+3 terhadap Singapura, Jepang dan Amerika. Bagian kedua membahas

pergerakan lead/lag antara dua siklus bisnis. Bagian ketiga membahas

sinkronisasi siklus bisnis antara dua siklus yakni siklus bisnis negara ASEAN+3

terhadap Singapura, Jepang dan Amerika. Bagian empat membahas respon siklus

bisnis ASEAN+3 terhadap guncangan siklus bisnis Singapura, Jepang, Amerika

dan Indonesia, serta respon Indonesia atas guncangan ASEAN+3. Terakhir, pada

bagian lima membahas kontribusi siklus bisnis diantara negara-negara ASEAN+3

dalam menjelaskan fluktuasi siklus bisnis di ASEAN+3.

Penelitian ini menggunakan data sekunder time series periode Januari

1993 sampai September 2008 melalui proksi variabel IPX negara-negara

ASEAN+3 (Singapura, Indonesia, Malaysia, Filipina, Thailand, Jepang dan Korea

Selatan) serta Amerika. Proses detrending dilakukan menggunakan Hodrick-

Prescott Filter. Komponen siklikalnya dianalisis menggunakan metode

correlation, cross correlation dan vector autoregression (VAR) yang

dikombinasikan dengan error correction model (ECM).

Berdasarkan analisis korelasi siklus bisnis, hasil yang didapat yaitu

sebagian besar negara ASEAN+3 memiliki siklus bisnis yang dekat dengan

Singapura, namun belum tentu dekat dengan Jepang. Disamping itu, ASEAN+3

memiliki tingkat pergerakan siklus bisnis yang lebih sama dengan Singapura

dibanding dengan Jepang, sehingga dapat dikatakan bahwa sinkronisasi siklus

bisnis ASEAN+3 ini cenderung lebih sinkron dengan Singapura dibandingkan

dengan Jepang.

Berdasarkan analisis IRF hasil yang didapat yaitu negara-negara

ASEAN+3 lebih cenderung merespon guncangan yang berasal dari Singapura

dibandingkan Jepang walaupun masih terjadi guncangan yang bersifat asimetris

atas guncangan siklus bisnis Singapura sehingga dapat dikatakan bahwa

Singapura lebih memiliki kesinkronan dengan ASEAN dibandingkan Jepang-

ASEAN.

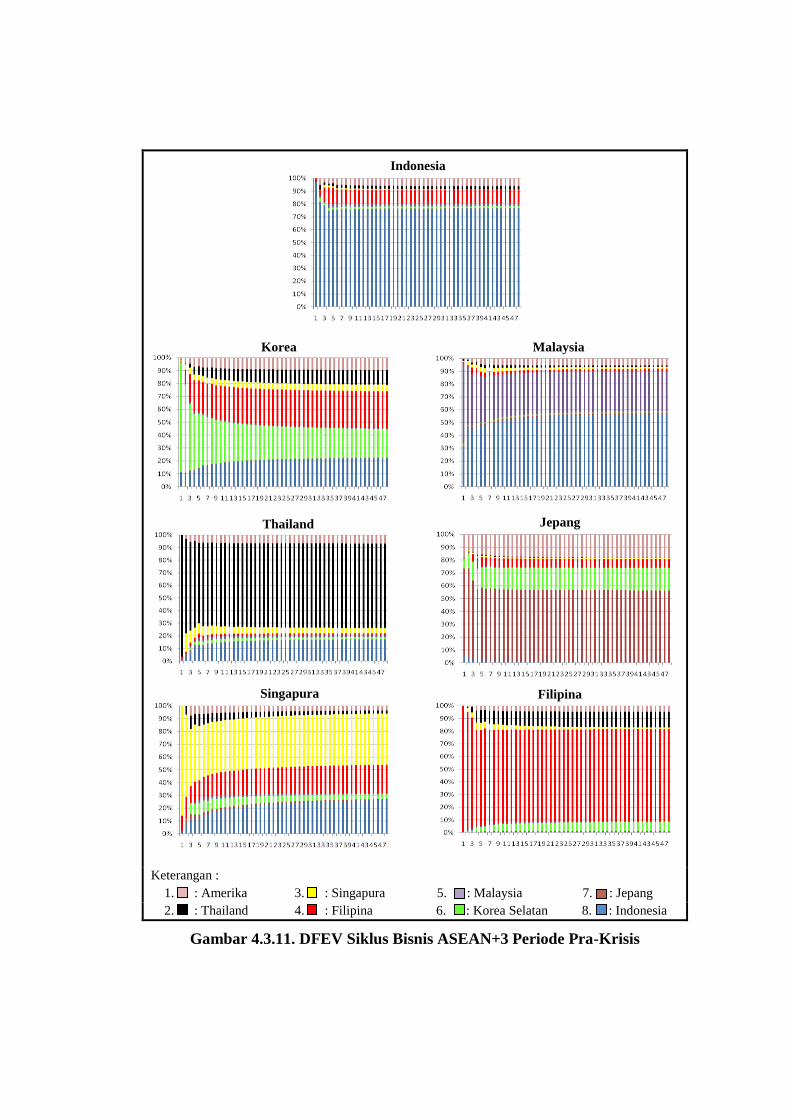

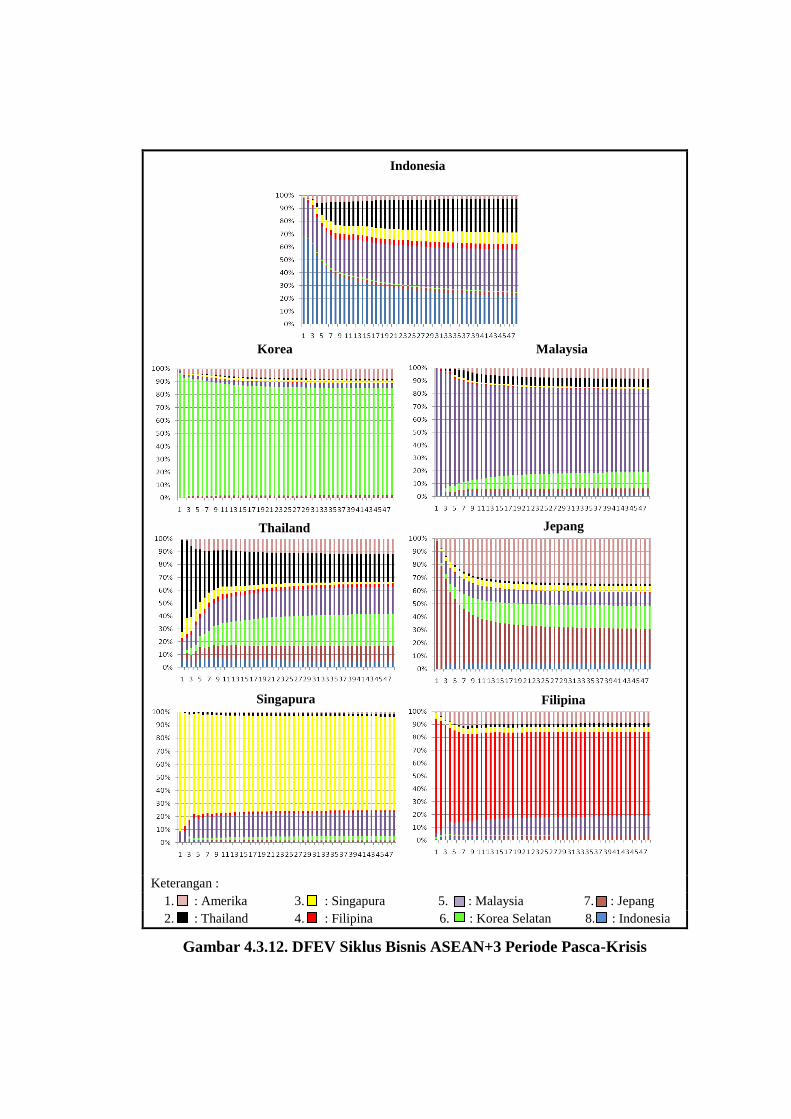

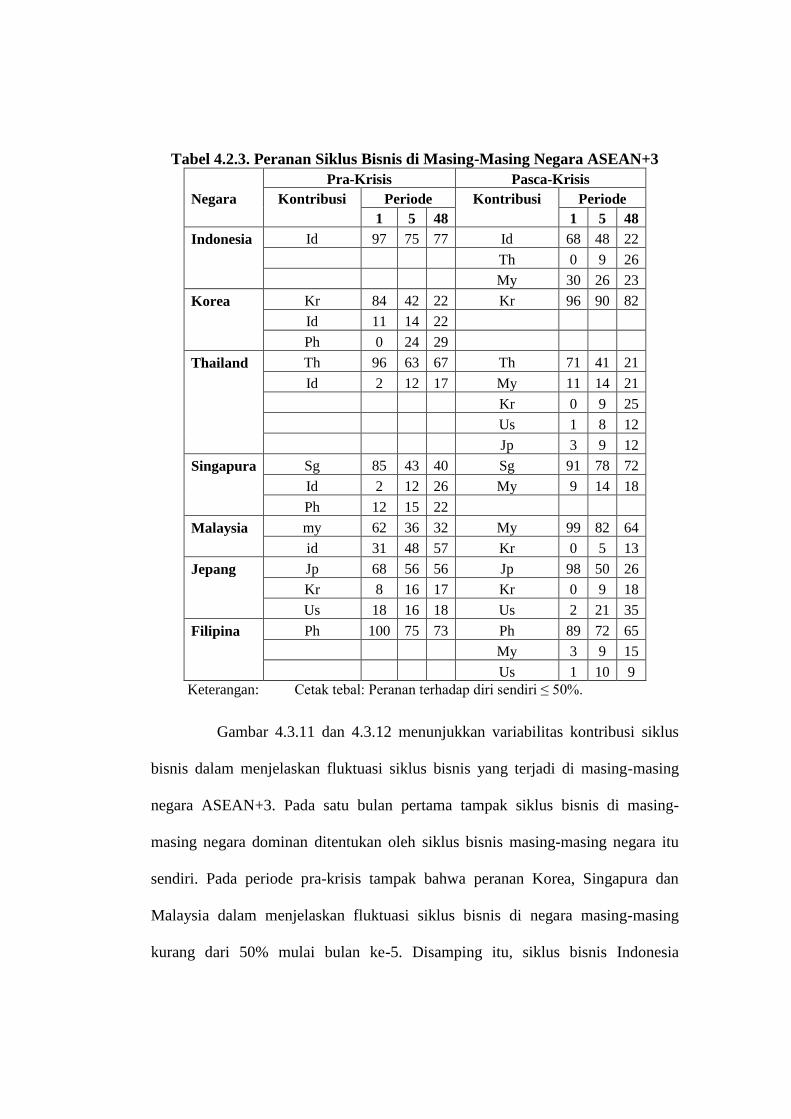

Berdasarkan analisis DFEV dapat dikatakan bahwa pada periode pra-

krisis, Korea, Singapura dan Malaysia memenuhi kandidat OCA sedangkan pada

pasca-krisis negara yang memenuhi kandidat OCA adalah Indonesia, Thailand

dan Jepang.

SINKRONISASI SIKLUS BISNIS

DIANTARA NEGARA-NEGARA ASEAN+3

OLEH

TIA RAHMINA

H14052380

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi

Pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2009

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Tia Rahmina

Nomor Registrasi Pokok : H14052380

Program Studi : Ilmu Ekonomi

Judul Skripsi : Sinkronisasi Siklus Bisnis di antara

Negara-Negara ASEAN+3

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Menyetujui,

Dosen Pembimbing

Dr. Noer Azam Achsani

NIP. 19681229 199203 1 016

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Rina Oktaviani

NIP. 19641023 198903 2 002

Tanggal Kelulusan:

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2009

Tia Rahmina

H14052380

RIWAYAT HIDUP

Penulis yang bernama Tia Rahmina lahir pada tanggal 14 Februari 1986

di Tangerang. Penulis merupakan anak pertama dari dua bersaudara. Jenjang

pendidikan penulis dimulai dari TK Al-Kamal di Blitar pada tahun 1992.

Kemudian pada tahun 1993, penulis melanjutkan ke Sekolah Dasar Al-Awwabin

di Depok. Memasuki kelas dua SD, penulis pindah ke SD Pertiwi di Kota Medan

kemudian enam bulan kemudian pindah kembali ke SDN 97 di Kota Palembang.

Penulis kembali ke kampung halamannya di Kota Bogor ketika naik ke kelas

enam dan bersekolah di SDN Bantarjati V. Selepas dari SD, penulis melanjutkan

ke SLTP Negeri 1 Bogor dan lulus tahun 1999. Pada tahun yang sama penulis

berhasil diterima di SMAN 1 Bogor dan lulus pada tahun 2005.

Tahun 2005, penulis melanjutkan studinya di Institut pertanian Bogor

(IPB) melalui jalur Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai

mahasiswa Program Ilmu Ekonomi pada Fakultas Ekonomi dan Manajemen.

Selama menjadi mahasiswa, penulis aktif mengikuti berbagai kegiatan

dan organisasi kemahasiswaan. Diantaranya penulis pernah menjadi angota BEM

KM IPB periode 2005/2006, Bendahara Hipotesa periode 2006/2007 dan berbagai

jabatan di kepanitiaan yang diadakan oleh BEM KM, BEM FEM maupun

HIPOTESA.

Penulis juga mulai aktif menjadi asisten dosen untuk kegiatan responsi

yang pada semester lima yang diawali dengan mengajar Ekonomi Umum sampai

akhirnya dipercaya mengajar Makroekonomi 1 serta Mikroekonomi 1 baik

program reguler maupun program ekstensi.

KATA PENGANTAR

Alhamdulillahhirobbilalamin, puji dan syukur penulis panjatkan kepada

Allah SWT yang telah memberikan rahmat serta karunia-Nya sehingga skripsi ini

dapat penulis selesaikan. Tidak lupa salawat serta salam selalu tercurah pada Nabi

Besar Muhammad SAW sebagai pembawa kebenaran kepada para umatnya.

Skripsi yang penulis susun ini berjudul “Sinkronisasi Siklus Bisnis di

Antara Negara-Negara ASEAN+3”. Penulis tertarik mengambil tema tersebut

mengingat semakin terbuka dan bebasnya perekonomian dunia sehingga

diperlukan integrasi ekonomi di suatu kawasan khususnya kawasan Asia yang

diwakili oleh ASEAN+3. Tujuannya yaitu agar negara-negara tersebut lebih

terlindungi dari fluktuasi ekonomi dunia. Sebelum sampai pada integrasi tersebut,

maka serangkaian penelitian harus dilakukan dalam rangka mengetahui tingkat

kesiapan negara-negara ASEAN+3. Tingkat kesiapan ini salah satunya diukur

melalui pola dan karakteristik siklus bisnis diantara negara-negara tersebut.

Penulis mengucapkan terimakasih yang sangat dalam kepada Bapak

Noer Azam Achsani yang telah dengan ikhlas meluangkan waktunya dan sabar

dalam memberikan bimbingan baik berupa ilmu teoritis ekonomi, teknis olah data

maupun nasihat mengenai kehidupan yang penulis rasa tidak akan didapat

ditempat lain. Nasihat-nasihat tersebut sangat berguna dalam memotivasi dan

memberikan spirit bagi penulis untuk menyongsong kehidupan yang lebih baik

selepas lulus dari bangku perkuliahan. Ucapan terima kasih juga penulis

sampaikan kepada segenap pihak yang telah memberikan kontribusi dalam

penelitian ini, diantaranya:

1. Bapak Syamsul Hidayat Pasaribu selaku dosen penguji utama skripsi yang

telah memberi kritik serta saran membangun demi kesempurnaan karya ini.

2. Kaka Tony Irawan selaku komisi pendidikan yang telah memberi saran

mengenai tata cara penulisan yang baik demi penyempurnaan skripsi ini.

3. Bapak Drajat Martianto yang telah menjadi inspirasi bagi penulis untuk selalu

amanah dan ikhlas dalam melakukan segala aktivitas sejak penulis berada

pada Tingkat Persiapan Bersama hingga saat penulis siap lulus dari kampus

tercinta ini.

4. Tim “Intercafe” (Kak Ade, Teh Heni dan Kak Kiki) serta Teh Dian yang

dengan sabar bersedia menjawab berbagai pertanyaan penulis.

5. Teman-teman satu bimbingan penulis: Putri, Amalia dan Suryarisman yang

senantiasa berbagi ilmu, canda-tawa, tangis, serta motivasi sampai skripsi ini

dapat terselesaikan.

6. Teman-teman Departemen Ilmu Ekonomi Angkatan 42 (Sri, Merlinda, Riri,

Dewinta, Rininta, Eti, Maryam, Tanjung, Suci, Nursechafia, Aditya Putri,

Elby, M. Ikbal, Hendra, Adi, Rajiv, Dhamar, Riza, Aji dan lainnya) yang

saling memberi semangat, tim sukses seminar dan menemani saat-saat sidang.

7. Segenap Tata Usaha Departemen Ilmu Ekonomi yang dengan sabar

membantu segala proses administrasi berkaitan dengan pengerjaan skripsi ini.

8. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah

banyak membantu kelancaran skripsi ini.

Akhirnya penulis mengucapkan terima kasih sebesar-besarnya kepada

keluarga penulis terutama kedua orang tua yang selalu mendukung dan

mendoakan keberhasilan putrinya. Kepada adik satu-satunya, Muhamad Sareza

yang telah memberi motivasi serta teknisi komputer, serta a Dani yang selalu

memberikan perhatian dan dukungan dalam bentuk apapun.

Penulis menyadari bahwa dalam penelitian ini masih terdapat banyak

kelemahan, oleh karena itu saran dan kritik yang semata-mata untuk memperbaiki

berbagai kelemahan yang ada sangat penulis harapkan. Semoga penelitian ini

bermanfaat dan serta dapat menambah khazanah pengetahuan para pembacanya.

Bogor, Agustus 2009

Tia Rahmina

H14052380

DAFTAR ISI

Halaman

DAFTAR TABEL ......................................................................................... xiii

DAFTAR GAMBAR ..................................................................................... xiv

DAFTAR LAMPIRAN ................................................................................. xv

DAFTAR ISTILAH ...................................................................................... xvi

I. PENDAHULUAN ...................................................................................... 1

1.1. Latar Belakang ........................................................................... 1

1.2. Perumusan Masalah ................................................................... 3

1.3. Tujuan Penelitian ........................................................................ 4

1.4. Manfaat Penelitian ...................................................................... 4

1.5. Ruang Lingkup Penelitian ........................................................... 5

II. TINJAUAN PUSTAKA...................................................................... 7

2.1. Optimum Currency Area .............................................................. 7

2.1.1. Kriteria Mundell ................................................................. 7

2.1.2. Kriteria McKinnon ............................................................. 7

2.1.3. Kriteria Kenen .................................................................... 8

2.1.4. Kriteria Transfer Fiskal ...................................................... 8

2.1.5. Kriteria Homogeneity of Preferences ................................. 9

2.1.6. Kriteria Solidaritas ............................................................. 9

2.2. Siklus Bisnis ................................................................................ 9

2.3. Perkembangan Teori Siklus Bisnis ............................................. 10

2.3.1. Teori Real Business Cycle .................................................. 10

2.3.2. Teori New Keynesian Economics ....................................... 11

2.3.3. Teori Monetary Business Cycle .......................................... 11

2.4. Sinkronisasi Siklus Bisnis ............................................................ 12

2.5. Penelitian Terdahulu ..................................................................... 13

2.6. Kerangka Pemikiran ..................................................................... 16

III. METODOLOGI PENELITIAN ....................................................... 18

3.1. Jenis dan Sumber Data ................................................................. 18

3.2. Metode Analisis Data ................................................................... 18

3.2.1 Hodrick-Prescott (HP) Filter ............................................. 18

3.2.2 Contemporaneous Correlation........................................... 19

3.2.3 Cross Correlation .............................................................. 20

3.2.4 Vector Autoregression ........................................................ 21

3.2.5 Vector Error Correction Model ......................................... 22

3.2.6 Uji Stasioneritas ................................................................. 22

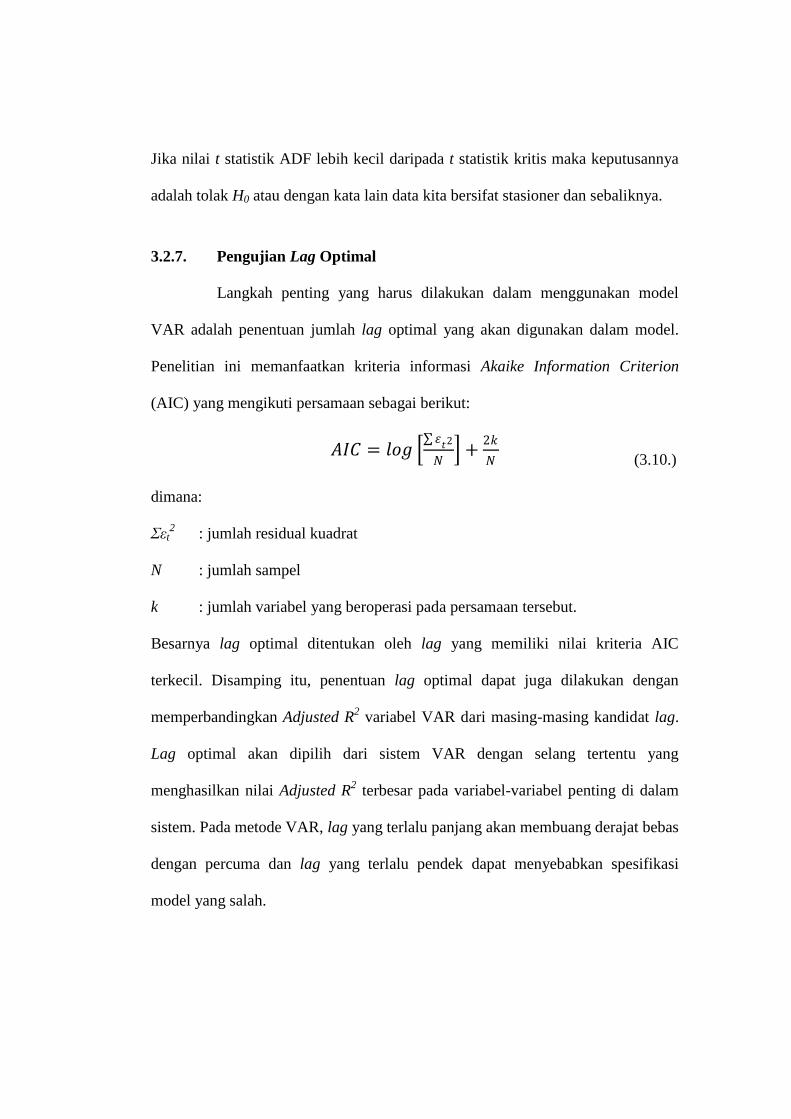

3.2.7 Pengujian Lag Optimal ...................................................... 24

3.2.8 Uji Stabilitas VAR ............................................................. 25

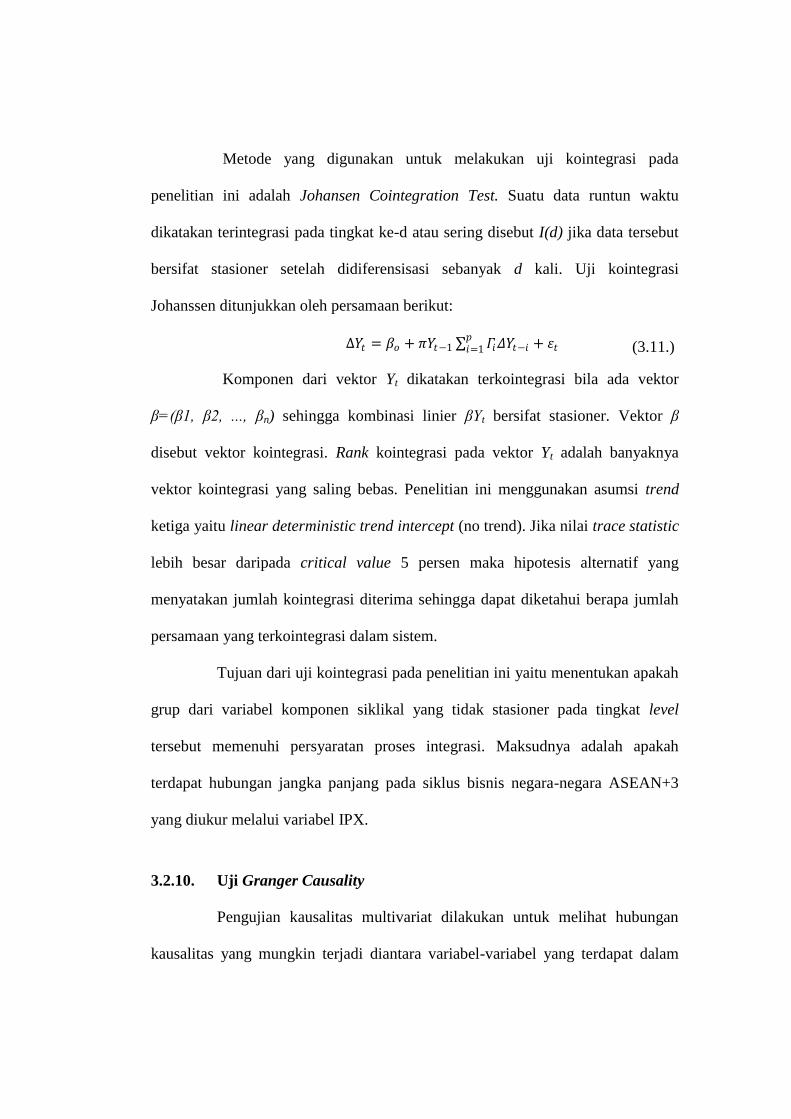

3.2.9 Uji Kointegrasi ................................................................. 25

3.2.10 Uji Granger Causality ....................................................... 26

3.2.11 Ordering for Cholesky ....................................................... 27

3.2.12 Impulse Response Function................................................ 27

3.2.13 Decomposition of Forecasting Error Variance ................. 28

IV. PEMBAHASAN ................................................................................. 30

4.1. Gambaran Umum Penelitian ........................................................ 30

4.2. Sinkronisasi Siklus Bisnis Pendekatan Korelasi .......................... 30

4.2.1. Sinkronisasi ................................................................. 31

4.2.2. Hubungan Lead/Lag ........................................................... 34

4.2.3. Korelasi Maksimum Siklus Bisnis ASEAN+3 .................. 35

4.3. Sinkronisasi Siklus Bisnis Pendekatan VAR................................ 38

4.3.1. Uji Stasioneritas Data ......................................................... 39

4.3.2. Pengujian Lag Optimal ...................................................... 39

4.3.3. Pengujian Stabilitas VAR .................................................. 40

4.3.4. Pengujian Kointegrasi ........................................................ 41

4.3.5. Pengujian Granger Causality ............................................. 41

4.3.6. Simulasi Impulse Response Function................................. 42

4.3.7. Simulasi Decomposition of Forecasting Error Variance .. 55

V. PENUTUP ........................................................................................... 60

5.1. Kesimpulan ................................................................................... 60

5.2. Saran .............................................................................................. 61

DAFTAR PUSTAKA ..................................................................................... 63

LAMPIRAN .................................................................................................... 66

DAFTAR TABEL

Nomor Halaman

4.2.1. Contemporaneous Correlation............................................................... 31

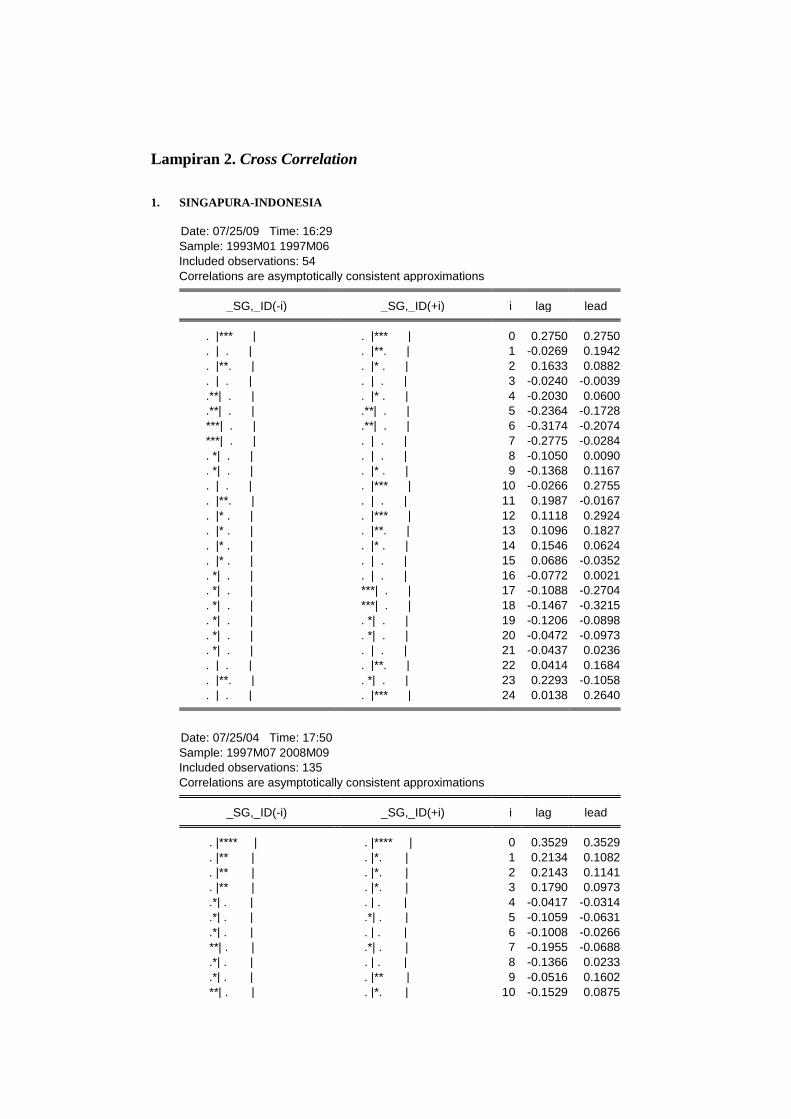

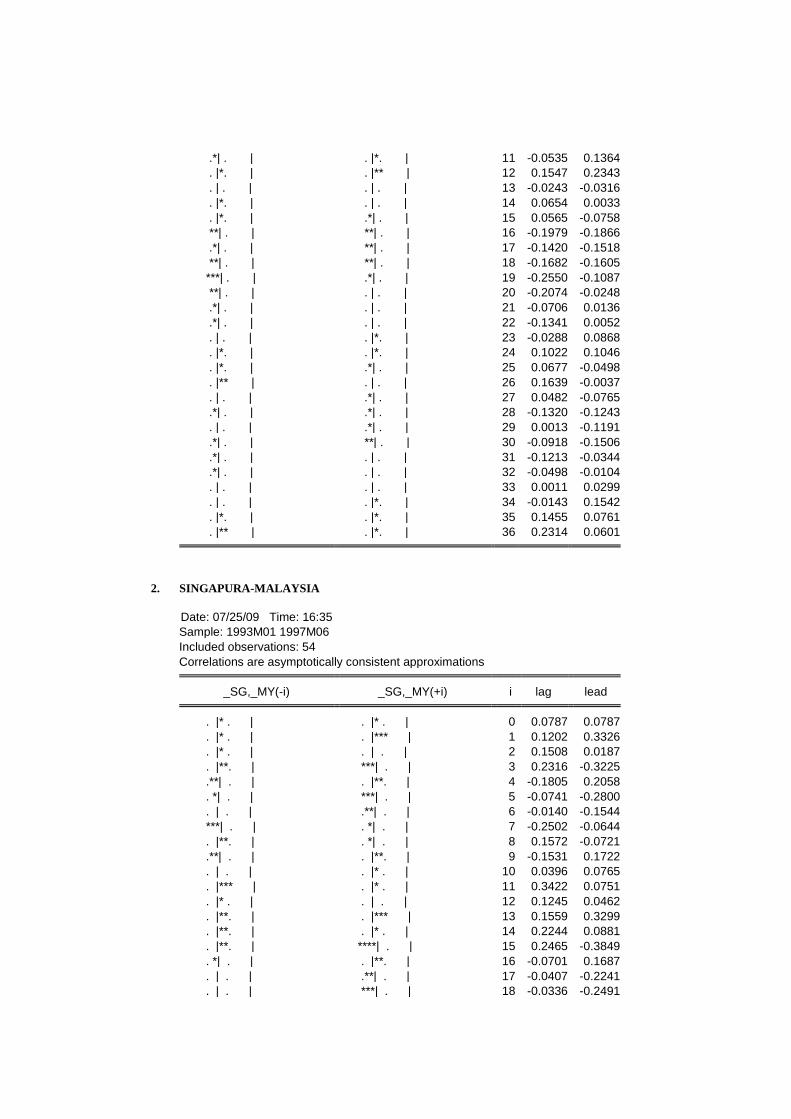

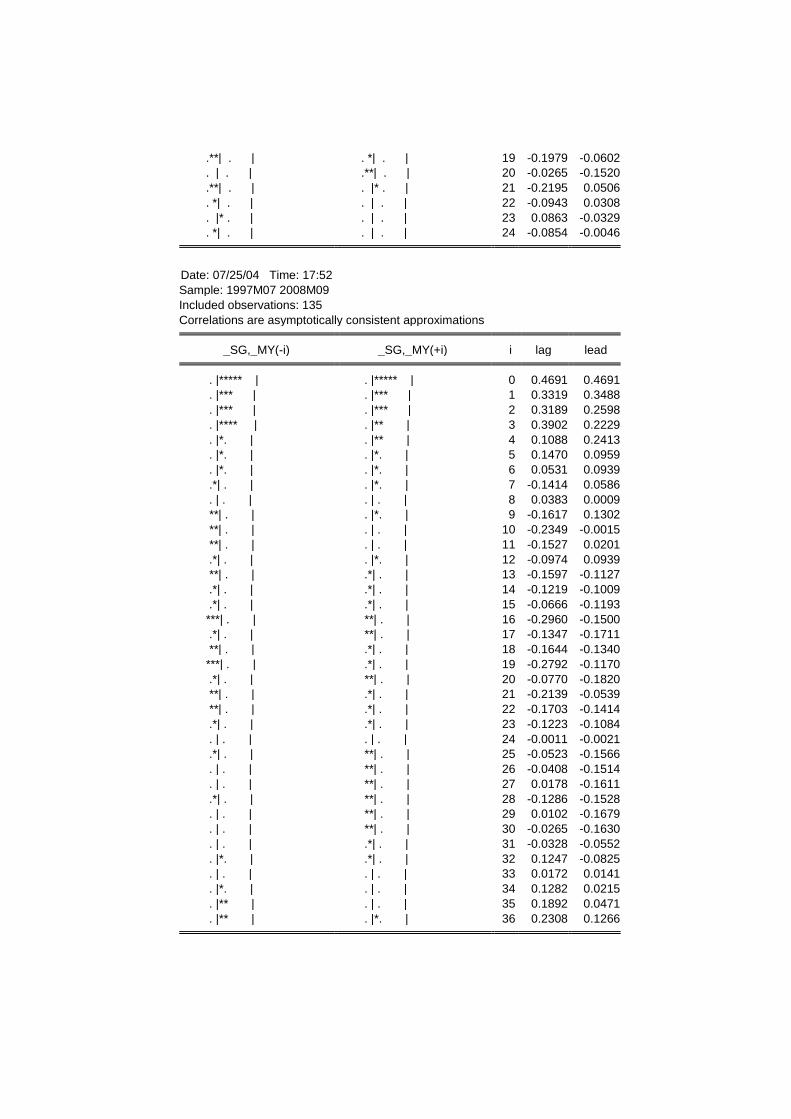

4.2.2. Cross Correlation .................................................................................. 34

4.2.3. Peranan Siklus Bisnis di Masing-Masing Negara ASEAN+3 ............... 58

DAFTAR GAMBAR

Nomor Halaman

2.6.1. Kerangka Pemikiran .............................................................................. 16

4.2.1. Contemporaneous Correlation.............................................................. 33

4.2.2. Maximum Correlation ........................................................................... 36

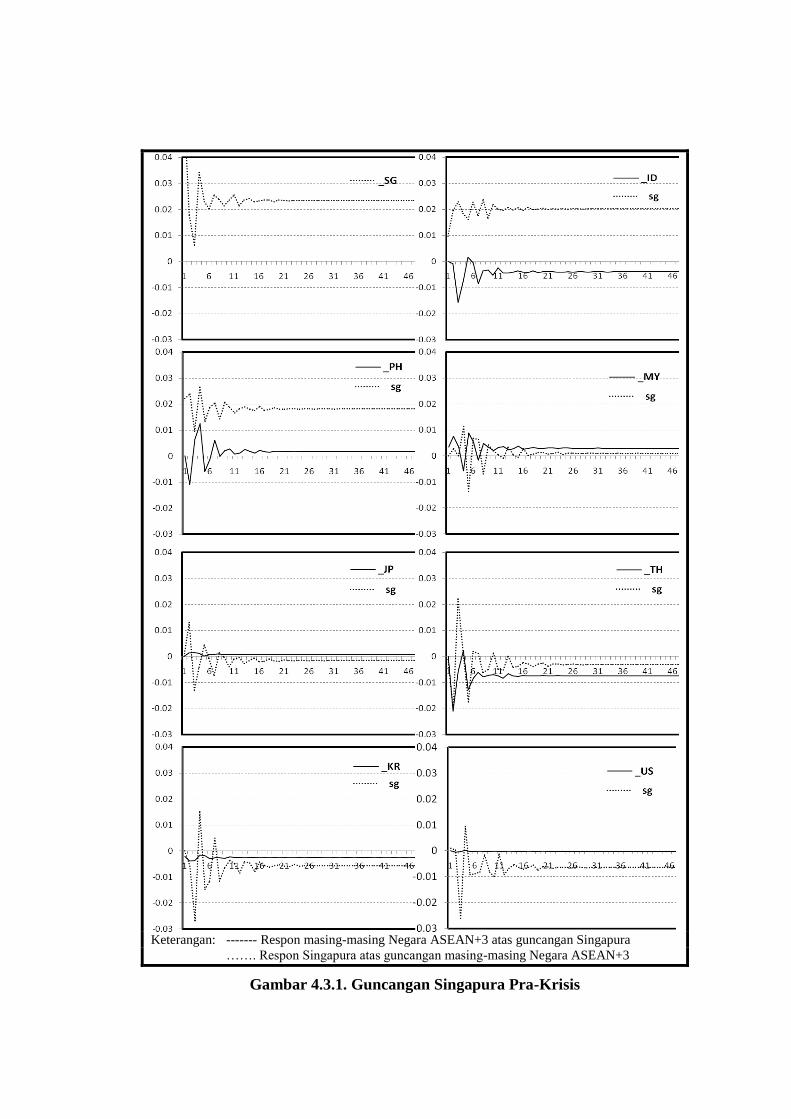

4.3.1. Guncangan Singapura Pra-Krisis ......................................................... 44

4.3.2. Guncangan Jepang Pra-Krisis .............................................................. 46

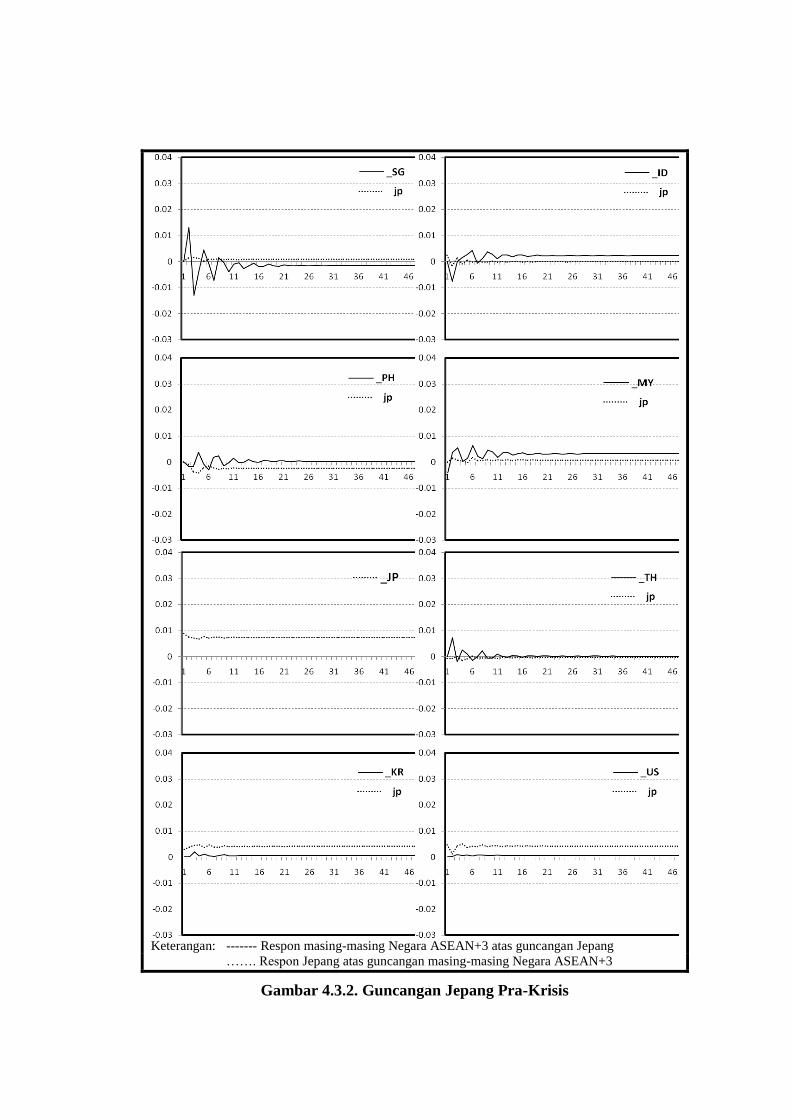

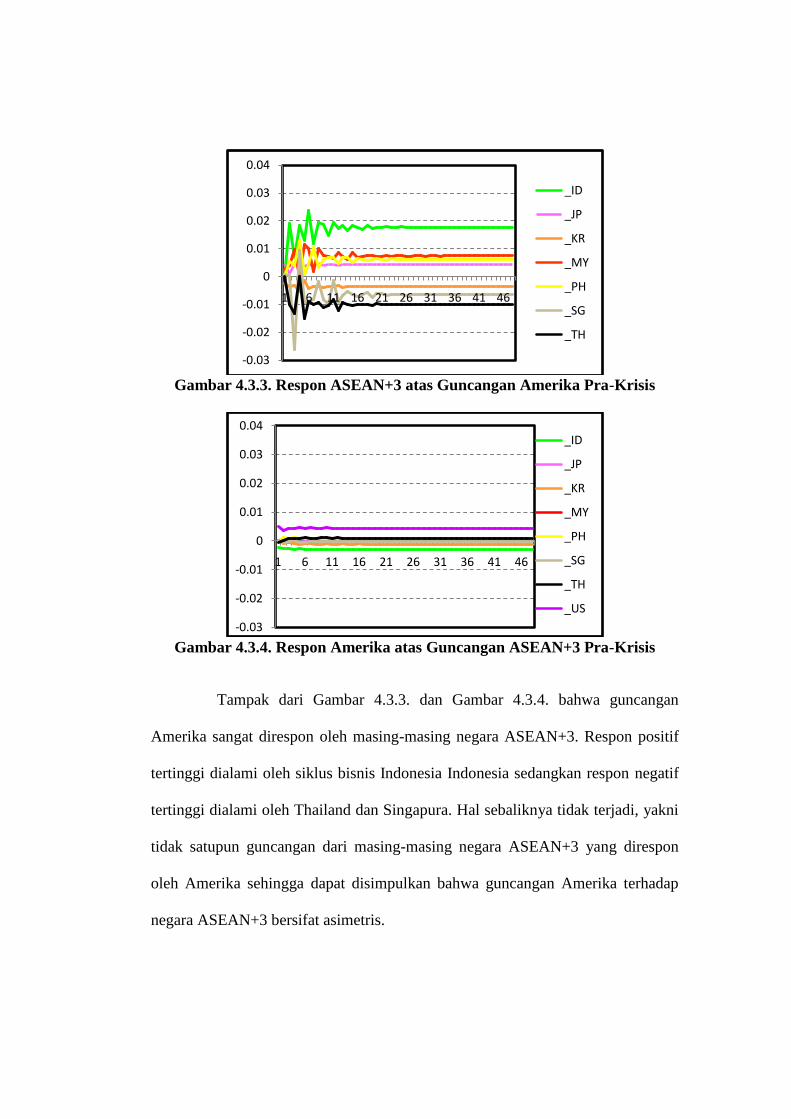

4.3.3. Respon ASEAN+3 Atas Guncangan Amerika Pra-Krisis ................... 47

4.3.4. Respon Amerika Atas Guncangan ASEAN+3 Pra-Krisis ................... 47

4.3.5. Guncangan Indonesia Pra-Krisis .......................................................... 48

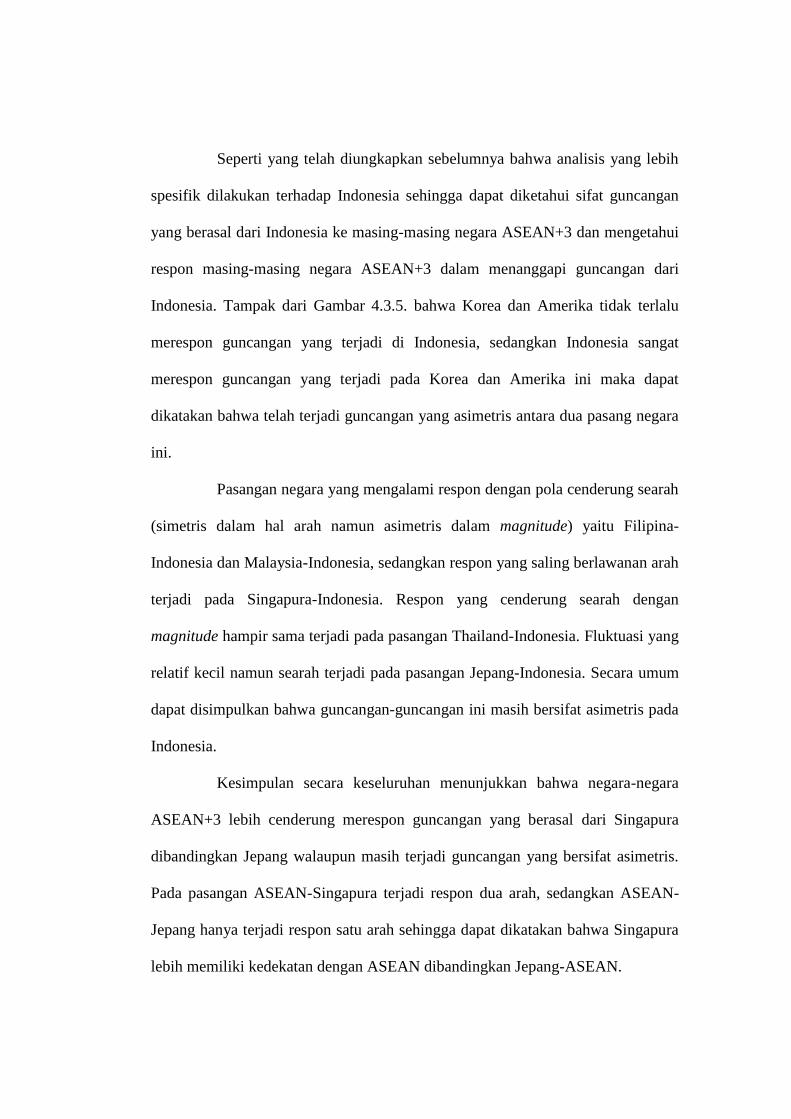

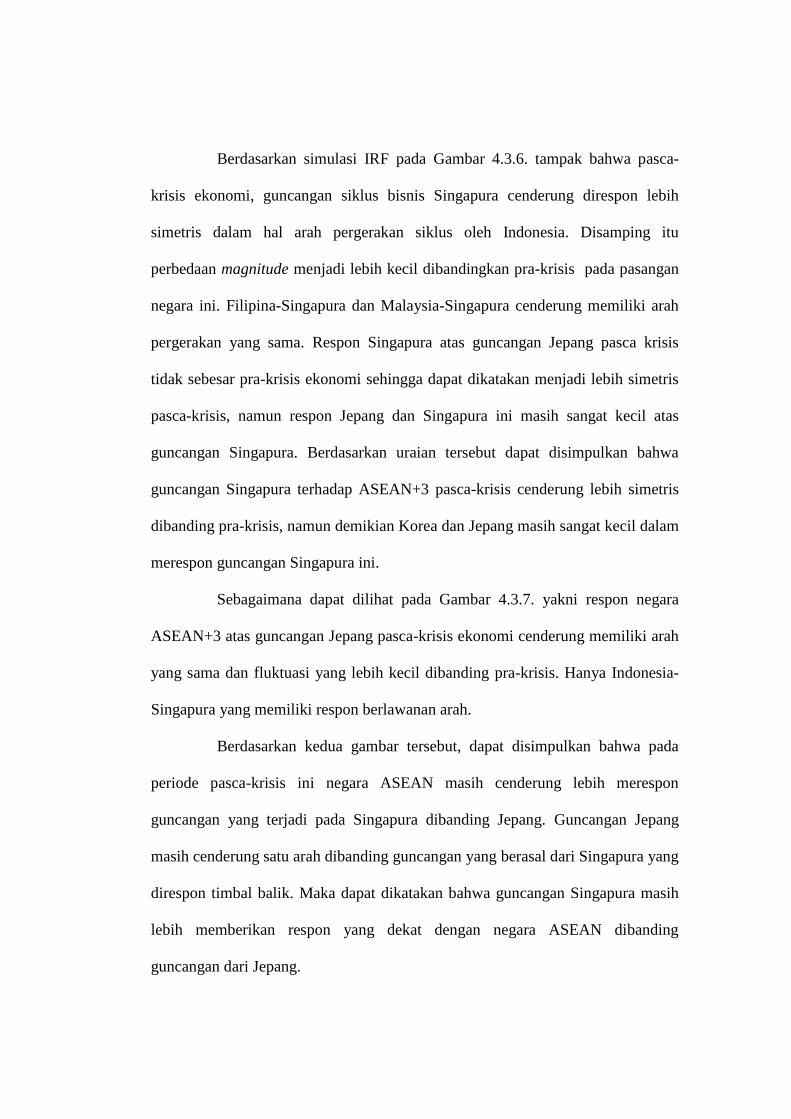

4.3.6. Guncangan Singapura Pasca-Krisis ..................................................... 53

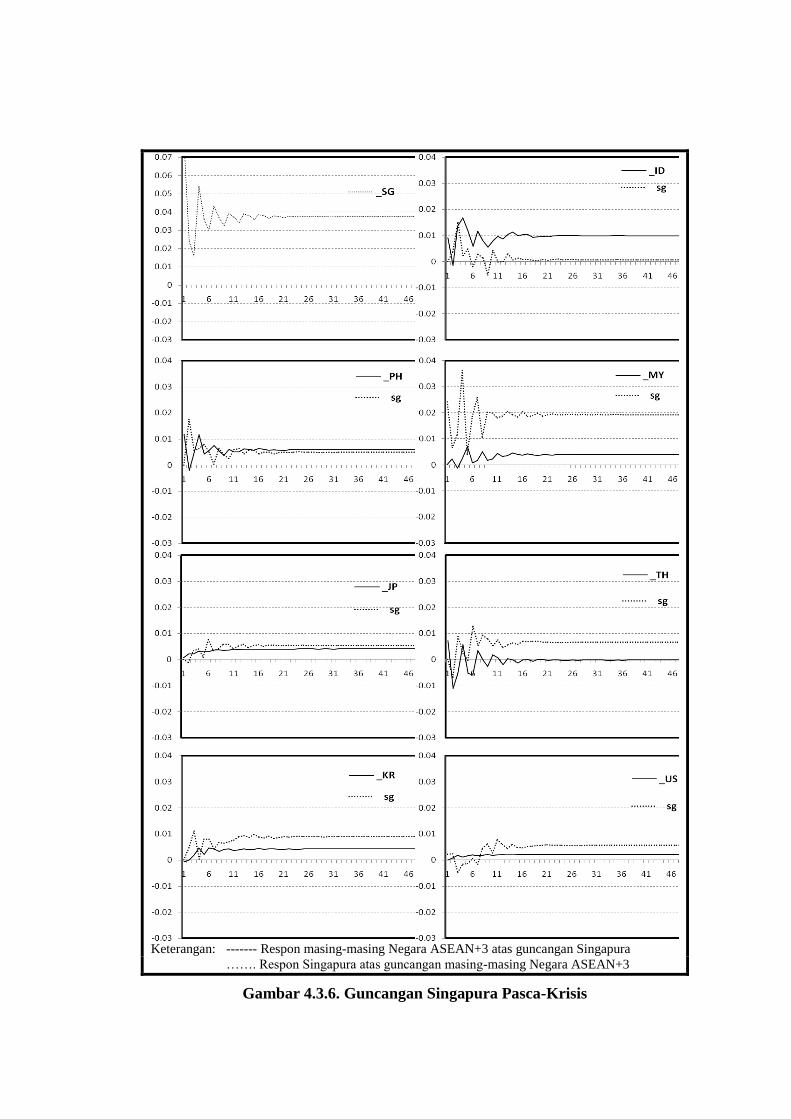

4.3.7. Guncangan Jepang Pasca-Krisis .......................................................... 53

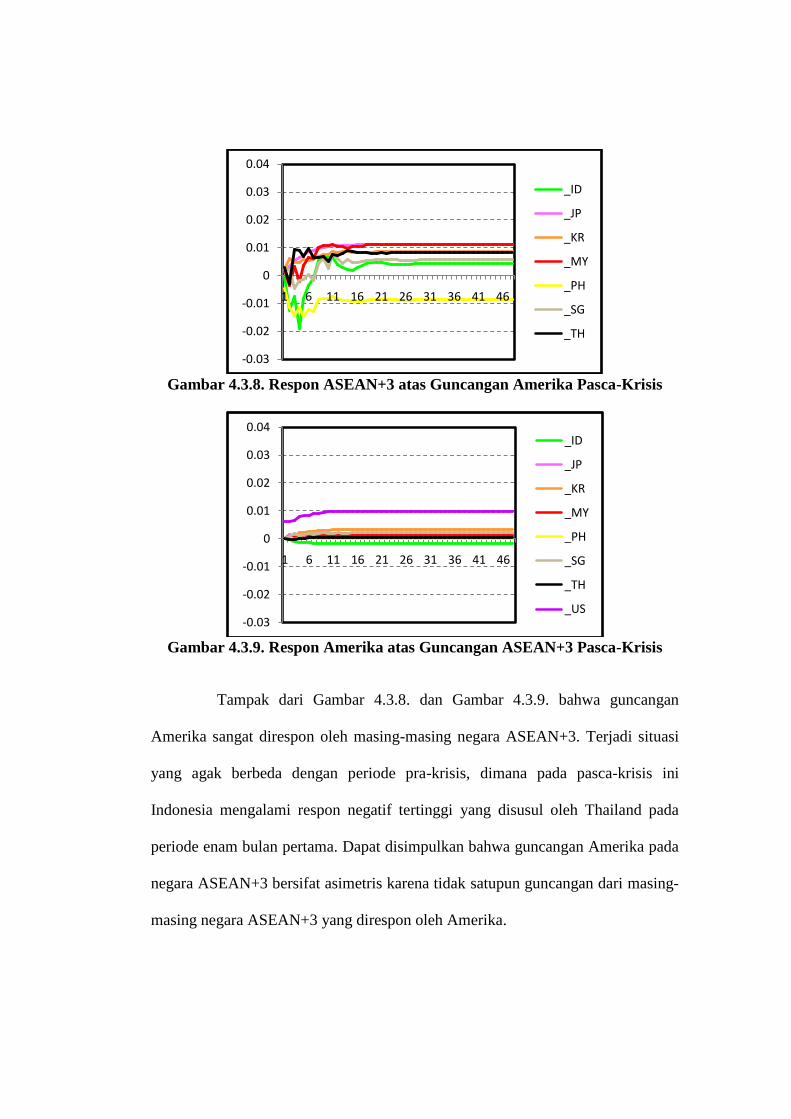

4.3.8. Respon ASEAN+3 Atas Guncangan Amerika Pasca-Krisis ................ 53

4.3.9. Respon Amerika Atas Guncangan ASEAN+3 Pasca-Krisis ................ 48

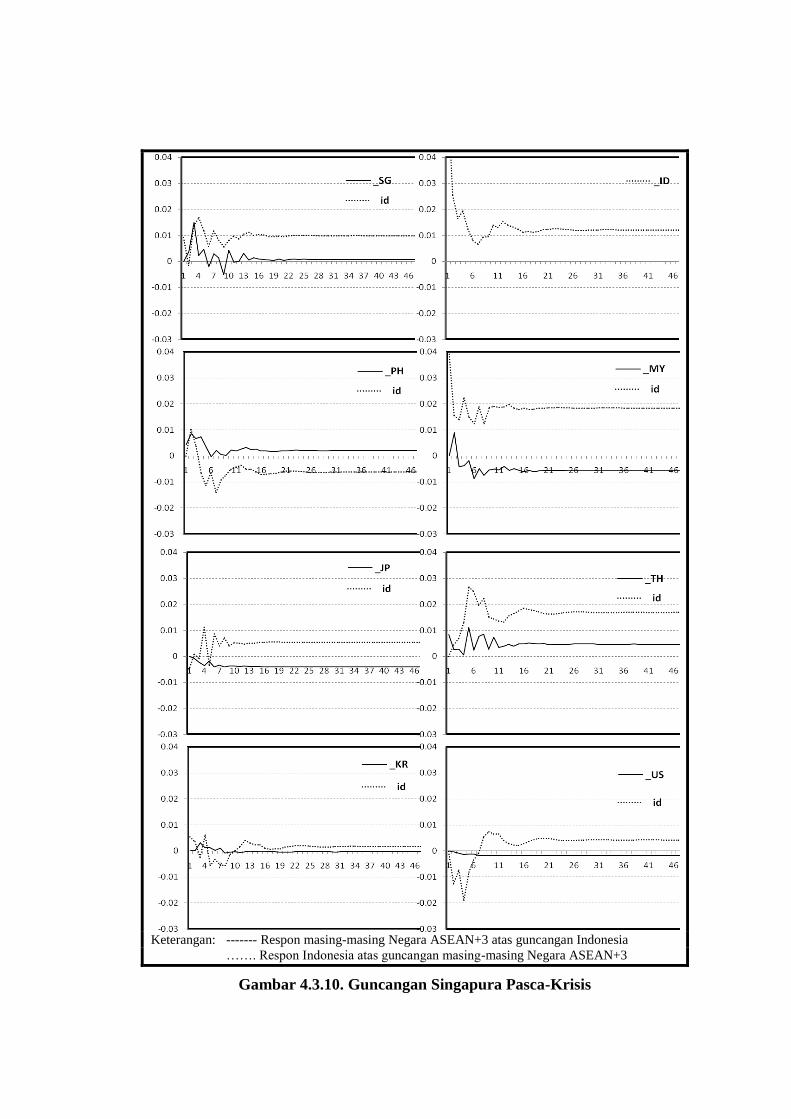

4.3.10. Guncangan Singapura Pasca-Krisis ..................................................... 54

4.3.11. DFEV Siklus Bisnis ASEAN+3 Periode Pra-Krisis ............................ 56

4.3.12. DFEV Siklus Bisnis ASEAN+3 Periode Pasca-Krisis ........................ 57

DAFTAR LAMPIRAN

Nomor Halaman

Lampiran 1. Contemporaneous Correlation .................................................. 67

Lampiran 2. Cross Correlation ...................................................................... 67

PRA-KRISIS ................................................................................................... 81

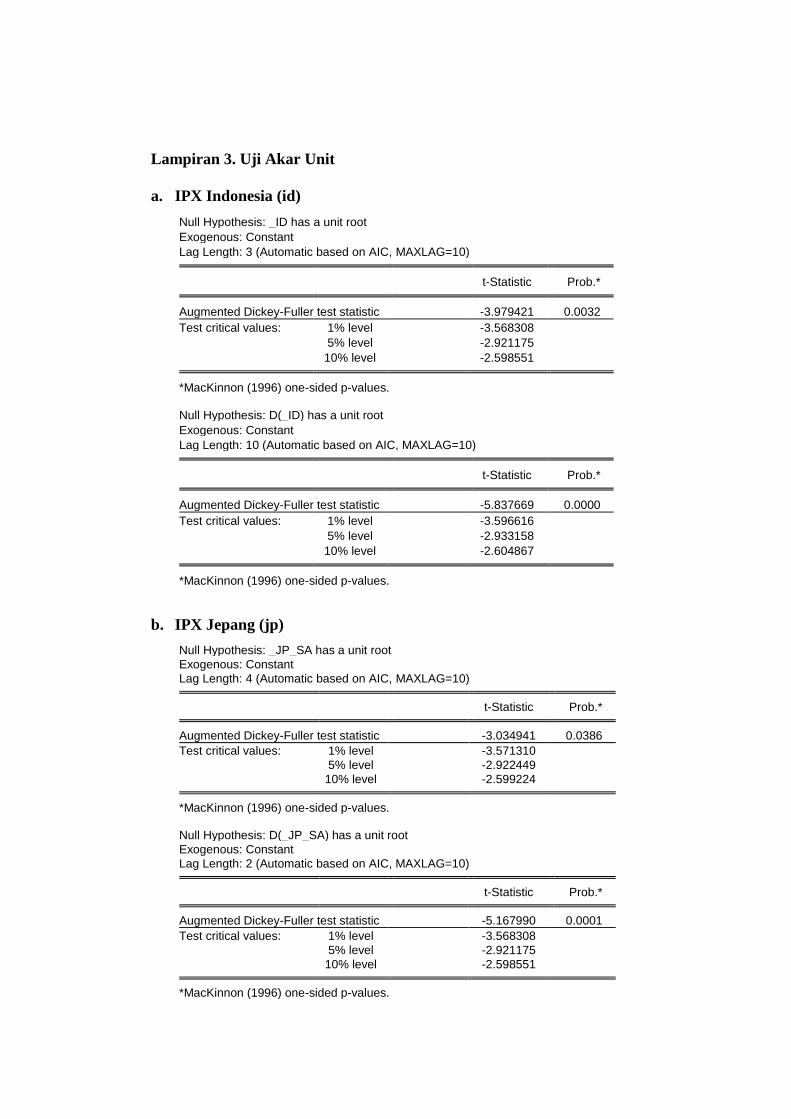

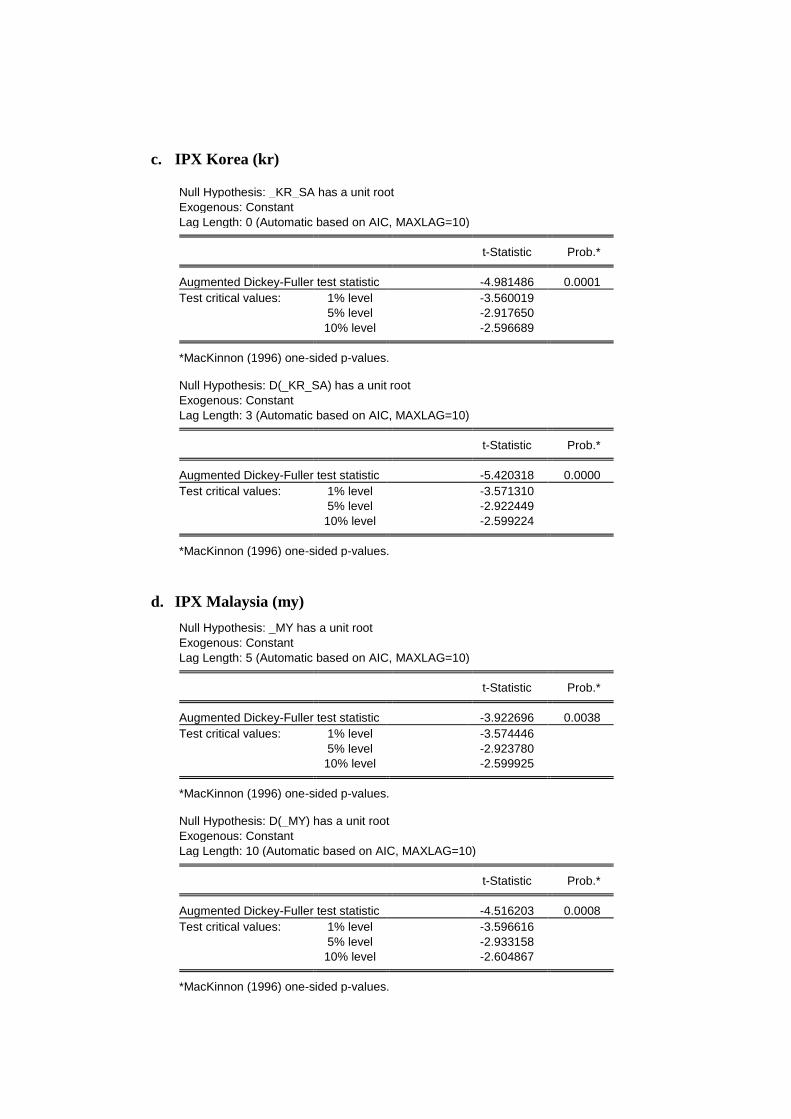

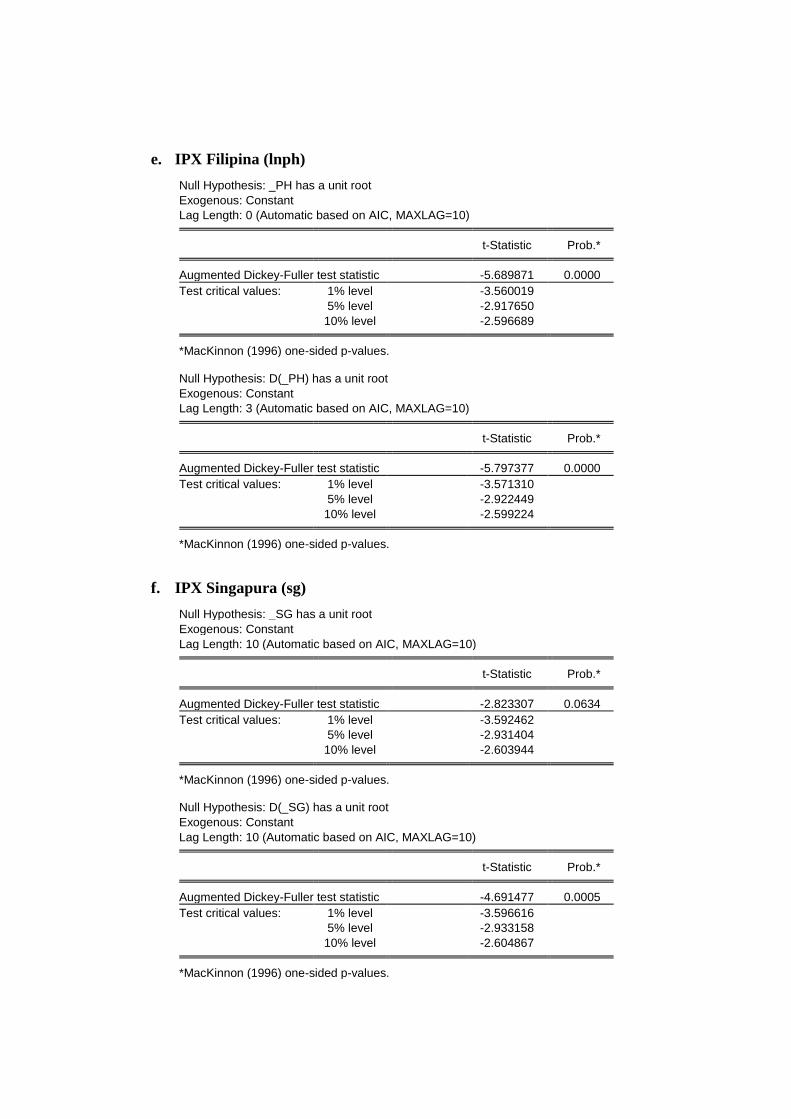

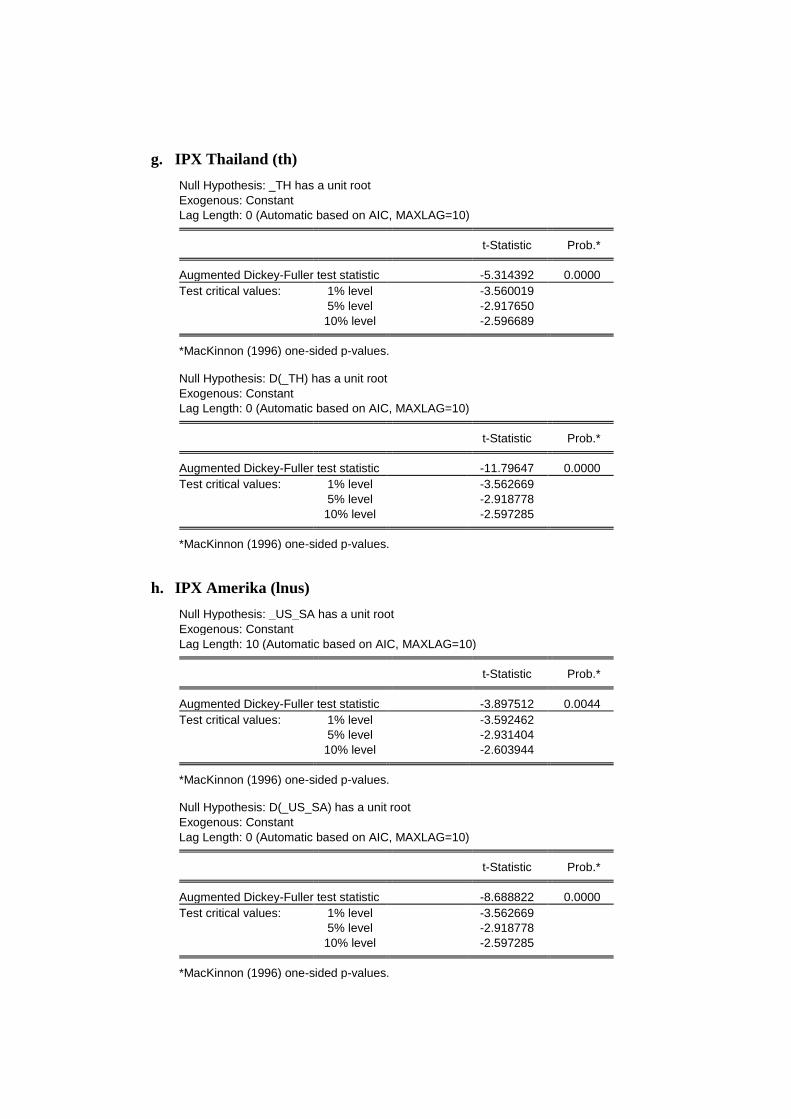

Lampiran 3. Uji Akar Unit ............................................................................. 82

Lampiran 4. Uji Lag Optimal ......................................................................... 84

Lampiran 5. Uji Stabilitas VAR ..................................................................... 84

Lampiran 6. Uji Kointegrasi .......................................................................... 84

Lampiran 7. Uji Granger Causality ............................................................... 84

PASCA-KRISIS ............................................................................................. 86

Lampiran 3. Uji Akar Unit ............................................................................. 85

Lampiran 4. Uji Lag Optimal ......................................................................... 88

Lampiran 5. Uji Stabilitas VAR ..................................................................... 88

Lampiran 6. Uji Kointegrasi .......................................................................... 88

Lampiran 7. Uji Granger Causality ............................................................... 88

DAFTAR ISTILAH

No Istilah Keterangan

1. Contagion effect = Efek tular akibat fluktuasi ekonomi,

2. Monetary union = Suatu kerjasama moneter di suatu kawasan,

3.

Float

=

Mengambang bebas,

4. Co-movement = Pergerakan bersama,

5. Optimum Currency

Area

= Suatu kawasan yang mampu membentuk mata

uang tunggal,

6. Benchmark = Acuan,

7. Peg = Acuan,

8. Contemporaneous

correlation

= Korelasi dalam satu waktu yang sama,

9. Cross correlation = Korelasi silang,

10. Maximum

correlation

= Korelasi dengan nilai maksimum dalam waktu

yang berbeda,

11. Symmetric = Respon yang sejalan/searah,

12. Asymmetric = Respon yang tidak sejalan/searah,

13. Shock = Guncangan,

14. Union-wide

policies

= Kebijakan bersama di antara negara anggota dalam

satu kawasan currency union

15. Currency union = Penyatuan mata uang menjadi mata uang tunggal,

16. Business cycle = Rentang waktu satu siklus (boom dan depression),

17. Hodrick-Prescott

Filter.

= Suatu metode untuk memisahkan komponen trend

dan siklikal,

18. Leading = Variabel yang bergerak mendahului variabel

referensinya,

19. Lagging = Variabel yang bergerak setelah variabel

referensinya,

20.

Impulse Response

Function

=

Respon dinamika setiap variabel apabila terdapat

inovasi (shock) tertentu sebesar satu standar

deviasi pada satu variabel tertentu,

21.

Forecast Error

Variance

Decomposition

=

Kontribusi atau inovasi variabel tertentu dalam

menjelaskan variabilitas variabel lainnya.

I. PENDAHULUAN

1.1. Latar Belakang

Krisis ekonomi Asia tahun 1997 yang diawali oleh kejatuhan mata uang

Bath langsung memberikan contagion effect sehingga menyebabkan

ketidakstabilan ekonomi dan keuangan di negara Asia lainnya. Sepuluh tahun

kemudian, pada pertengahan tahun 2007 krisis perumahan terjadi di Amerika yang

dengan cepat berubah menjadi krisis keuangan, jatuhnya harga properti dan

berbagai komoditas yang membawa perekonomian dunia menuju kondisi

depresiasi seperti tahun 1930-an.

Kedua krisis ini semakin menyadarkan negara-negara di kawasan Asia

terutama ASEAN mengenai pentingnya kerjasama penguatan keuangan dan

moneter di kawasan Asia dengan harapan dapat mengurangi dampak negatif dan

menanggulangi krisis serupa di kemudian hari. Disamping itu, kerjasama ini

harapannya dapat menjaga kelangsungan pertumbuhan ekonomi sehingga dapat

mengurangi angka kemiskinan di kawasan Asia. Menurut Fischer dalam Mittal

(2004) krisis-krisis tersebut dapat diatasi dengan cara negara-negara di Asia mem-

peg mata uang mereka di bawah monetary union (MU) namun tetap mem-float

mata uang bersama tersebut dengan mata uang dunia.

Berlandaskan pada alasan krisis ekonomi dan kisah sukses Uni Eropa,

maka pada 7 Oktober 2003 ditandatangilah Bali Concorde II yang menyepakati

terbentuknya ASEAN Community pada tahun 2020 (Achsani, 2008).

Perekonomian Asia juga tidak terlepas dari peran negara-negara besar Asia Timur

yakni Jepang, China, dan Korea. Oleh karena itu ditetapkanlah langkah maju

untuk memperkuat integrasi perdagangan, keuangan dan moneter antar negara di

ASEAN, Korea Selatan, Jepang, dan China (ASEAN+3) yang harapannya akan

tercipta mata uang tunggal ASEAN+3 seperti halnya Euro (Partisiwi, 2008).

Bergabung dalam CU memberi manfaat dan cost bagi negara

anggotanya. Manfaat mensubstitusi mata uang beberapa negara ke dalam suatu

mata uang tunggal yaitu dapat menjaga kestabilan nilai tukar sehingga

mengurangi biaya transaksi, peningkatan perdagangan dan investasi antar negara

dalam suatu grup tersebut (Rose dan Gilck, 2002). Cost yang harus diterima suatu

negara dengan bergabung dalam economic and monetary union (EMU) yaitu

kebijakan moneter yang diambil secara independen dapat berlawanan dengan

siklus bisnis sehingga negara dengan siklus bisnis yang khas akan melepaskan alat

kestabilan potensialnya jika bergabung dalam CU (Rose dan Frankel, 1998).

Selain itu hilangnya kemampuan kebijakan moneter yang independen (Mundell

(1961) dalam Thiam Hee NG (2002).

Menurut Rose dan Frankel (1998), kesesuaian bergabung ke dalam

currency union (CU) salah satunya bergantung pada tingkat korelasi siklus bisnis

dengan negara anggota lainnya. Korelasi siklus bisnis antar negara yang semakin

simetris lebih memungkinkan suatu negara menjadi anggota optimum currency

area (OCA) karena meningkatnya output co-movement akan mengurangi biaya

pembentukan OCA. Siklus bisnis yang bervariasi antar negara yang bergabung

dalam CU akan membuat rezim nilai tukar nominal antar negara tersebut tidak

akan berhasil (Artis dan Zhang, 1995).

Berdasarkan alasan tersebut, maka sebelum bergabung dalam CU

diperlukan kajian mengenai sifat siklus bisnis di kawasan ASEAN+3. Hal ini

dilakukan mengingat ASEAN+3 terdiri dari negara-negara yang memiliki struktur

ekonomi beraneka ragam. Kawasan ini terdiri atas negara maju., berkembang

sampai dengan negara yang masih menuju berkembang sehingga harapannya

pembentukan ASEAN+3 community ini akan memberikan lebih banyak manfaat

kepada anggota negara ASEAN+3 dibandingkan kerugiannya.

1.2. Perumusan Masalah

Kesesuaian bergabung ke dalam CU salah satunya bergantung pada

tingkat korelasi siklus bisnis dengan negara anggota lainnya. Korelasi siklus bisnis

antar negara yang semakin simetris lebih menunjukkan semakin

memungkinkannya suatu negara menjadi anggota OCA (Rose dan Frankel, 1998).

Meningkatnya output co-movement akan mengurangi biaya pembentukan OCA.

Berdasarkan alasan tersebut, maka sebelum bergabung dalam CU

diperlukan kajian mengenai sifat siklus bisnis di kawasan ASEAN+3. Pada

penelitian ini, kesinkronan siklus bisnis akan dilihat dalam dua periode waktu

yaitu pada periode pra-krisis ekonomi 1997 dan pasca-krisis. Menurut hasil

penelitian Partisiwi (2008), negara di ASEAN+3 yang sesuai untuk menjadi mata

uang negara peg adalah Singapura (asumsi ASEAN sebagai leader) dan Jepang

(asumsi non-ASEAN sebagai leader). Berdasarkan hal tersebut, maka dalam

penelitian ini penulis menganalisis sifat siklus bisnis negara-negara di kawasan

ASEAN+3 dengan negara benchmark yaitu Singapura dan Jepang serta Amerika

sebagai negara kontrol.

1.3. Tujuan Penelitian

Dengan mengetahui sifat siklus bisnis ini maka nantinya dapat

diketahui tingkat kesesuaian pembentukan CU di kawasan itu sehingga

diharapkan negara-negara tersebut dapat segera mempersiapkan diri. Secara

spesifik tujuan dalam penelitian ini adalah sebagai berikut:

1. Menganalisis contemporaneous correlation siklus bisnis diantara negara-

negara ASEAN+3 terhadap Singapura, Jepang dan Amerika.

2. Menganalisis pergerakan siklus biklus bisnis negara-negara ASEAN+3

terhadap negara Singapura, Jepang dan Amerika.

3. Menganalisis sinkronisasi siklus bisnis negara-negara ASEAN+3 terhadap

Singapura, Jepang dan Amerika.

4. Menganalisis respon siklus bisnis negara-negara ASEAN+3 terhadap

guncangan siklus bisnis Singapura, Jepang, Amerika dan Indonesia serta

respon siklus bisnis Indonesia terhadap guncangan perekonomian ASEAN+3

dan Amerika.

5. Menganalisis kontribusi siklus bisnis Singapura, Jepang dan Amerika dalam

menjelaskan variabilitas siklus bisnis negara-negara ASEAN+3.

1.4. Manfaat Penelitian

Adapun beberapa manfaat dari penelitian ini yang dapat diambil yaitu:

1. Memperluas wawasan mengenai kararteristik dan pola siklus bisnis negara-

negara ASEAN+3 terhadap Singapura, Jepang dan Amerika.

2. Mengetahui seberapa mungkin dan siap negara-negara tersebut melakukan

integrasi moneter di kawasan ASEAN+3.

3. Sebagai bahan referensi bagi para pembuat kebijakan di negara-negara

ASEAN+3 agar dapat menyesuaikan variabel-variabel makroekonominya

sehingga dapat memenuhi syarat integrasi moneter ASEAN+3.

4. Sebagai media implikasi penerapan ilmu-ilmu yang telah dipelajari selama

diperkuliahan.

1.5. Ruang Lingkup Penelitian

Penelitian ini fokus pada analisis mengenai sifat siklus bisnis negara-

negara ASEAN+3. Negara ASEAN diwakili oleh Singapura, Indonesia, Malaysia,

Filipina dan Thailand, sedangkan negara Asia Timur diwakili oleh Jepang, China

dan Korea Selatan.Sehubungan dengan keterbatasan pada negara China, maka

akhirnya negara China tidak dianalisis pada penelitian ini. Amerika digunakan

sebagai negara kontrol karena Amerika merupakan negara yang sangat

mempengaruhi perekonomian dunia terutama di kawasan ASEAN+3 ini.

Pemilihan Singapura dan Jepang sebagai negara peg (yang seterusnya

disebut dengan istilah benchmark) dilakukan atas dasar penelitian sebelumnya

yang telah dilakukan oleh Partisiwi (2008) yang menganalisis kemungkinan

penyatuan mata uang di kawasan ASEAN+3.

Hasil penelitiannya menunjukkan bahwa negara di ASEAN+3 yang

sesuai untuk menjadi mata uang negara peg adalah Singapura (dengan asumsi

ASEAN sebagai leader) dan Jepang (dengan asumsi negara di luar ASEAN

sebagai leader) sehingga peneltian ini tergolong penelitian lanjutan dari penelitian

yang telah dilakukan oleh Partisiwi (2008).

Penelitian ini menggunakan variabel industrial production index (IPX)

dalam menganalisis sifat siklus bisnis tersebut.

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Optimum Currency Area

Optimum currency area (OCA) merupakan salah satu syarat yang harus

dipenuhi oleh negara-negara yang akan tergabung kedalam currency union (CU).

Terdapat beberapa kriteria OCA yang akan dijelaskan pada bagian berikut ini.

2.1.1. Kriteria Mundell

Mundell (1961) dalam Bergman mendefinisikan optimum currency

area sebagai kondisi dimana semua orang dalam suatu kawasan dapat dengan

mudah melakukan mobilisasi. Jadi, suatu kawasan (atau negara) dengan mobilitas

faktor-faktor yang tinggi memungkinkan membentuk optimum currency area.

Optimum currency area memiliki derajat mobilitas internal yang tinggi dan

derajat mobilitas eksternal yang rendah, karena derajat mobilitas faktor yang

tinggi menghasilkan substitusi mobilitas nilai tukar.

Mundell (1961) dalam Thiam Hee NG (2002) berpendapat bahwa

negara-negara yang mengalami korelasi shock positif lebih cocok menjadi

kandidat monetary union. Jika shock ekonomi berkorelasi positif antar negara

anggota maka union-wide policies dapat digunakan untuk memperbaiki

ketidakseimbangan.

2.1.2. Kriteria McKinnon

McKinnon (1963) dalam Bergman mengungkapkan negara yang sangat

terbuka dalam perdagangan dan intens melakukan perdagangan dengan negara

lainnya lebih memungkinkan membentuk OCA. McKinnon membedakan antara

tradable dan non-tradable goods. Harga tradable goods ditentukan dunia, oleh

karena itu nilai tukar tidak mempengaruhi daya saing. Hal ini mungkin menjadi

kasus seberapa besar keterbukan suatu negara. Integrasi pasar barang yang

memiliki derajat tinggi dan struktur produksi yang sama menyatakan shock yang

simetris sehingga mengurangi kebutuhan untuk adjustment nilai tukar.

2.1.3. Kriteria Kenen

Menurut Kenen (1969), negara-negara yang melakukan produksi dan

ekspor yang secara luas didiversifikasikan dan memiliki struktur yang mirip maka

akan memungkinkan membentuk optimum currency area. Pendapat ini

berdasarkan pada pembahasan mengenai asymmetric shocks.

Negara yang memiliki diversifikasi produksi yang tinggi dan dengan

struktur yang mirip maka akan memiliki efek akibat shock yang simetris,

maksudnya yaitu shock industri tertentu memiliki efek yang sama dengan negara

yang memiliki struktur yang sama. Semakin tinggi diversifikasi ekonomi maka

merupakan kandidat yang semakin baik untuk monetary union karena diversifikasi

memberikan isolasi terhadap shock. Krugman mengusulkan kebalikannya yaitu

monetary union akan mengurangi spesialisasi industri yang lebih besar sehingga

membuat rendah diversifikasi dan memberi isolasi terhadap shock yang rendah.

2.1.4. Kriteria Trannsfer Fiskal

Negara-negara yang setuju untuk mengganti kerugian satu sama lain

pada saat terjadinya shock yang bersifat merugikan maka akan membentuk

optimum currency area. Transfer fiskal dapat bertindak sebagai jaminan yang

dapat mengurangi biaya dari asymmetric shocks.

2.1.5. Kriteria Homogeneity of Preferences

Negara anggota currency union harus secara bersama memiliki

konsensus umum yang sangat luas untuk mengatasi shock. Kondisi politis

merupakan sebuah konsensus umum mengenai bagaimana menstabilkan

perekonomian, trade-off antara inflasi dan pengangguran, dan sebagainya.

2.1.6. Kriteria Solidaritas

Ketika kebijakan moneter bersama memberikan peningkatan konflik

pada kepentingan nasional maka negara-negara yang membentuk sebuah currency

area perlu untuk menerima biaya atas nama nasib bersama. Kondisi utama

integrasi moneter yaitu kondisi politik akan berintegrasi. Hal ini akan

menimbulkan pertentangan dan kepentingan nasional/kawasan dalam keadaan

tertentu ketika terjadi asymmetric shocks. Negara-negara anggota harus

berkontribusi kepada union sepenuh hati dan tidak membiarkan nasionalisme

menjadi lebih penting sehingga union dapat bertahan.

2.2. Siklus Bisnis

Variabel-variabel ekonomi yang membentuk suatu perekonomian

memiliki keterkaitan satu sama lain dalam perekonomian global. Akibatnya, jika

terjadi shock pada salah satu variabel maka akan mempengaruhi variabel lainnya.

Shock yang terjadi ini dapat berupa shock internal maupun eksternal yang akan

menyebabkan fluktuasi dalam perekonomian. Kondisi ini akan berulang secara

terus menerus dan dalam jangka panjang akan membentuk suatu siklus ekonomi

atau dikenal dengan istilah siklus bisnis (Benazir, 2008).

Berdasarkan kamus ekonomi, siklus bisnis didefinisikan sebagai

fluktuasi dari tingkat kegiatan perekonomian (GDP riil) yang saling bergantian

antara masa depresi (depression) dan masa kemakmuran (booms). Siklus bisnis

merupakan pertumbuhan siklus yang menggambarkan pergerakan siklikal di

sekitar trend pertumbuhan jangka panjang ekonomi atau penyimpangan siklikal

dari trend (Artis dan Zhang, 1995).

2.3. Perkembangan Teori Siklus Bisnis

Saat ini terdapat tiga teori mengenai siklus bisnis yang dikenal oleh

para ekonom, yaitu teori real business cycle, new keynesian economics dan teori

monetary business cycle (Mankiw, 2003).

2.3.1. Teori Real Business Cycle

Teori real business cycle mengasumsikan harga sepenuhnya fleksibel.

Teori ini konsisten dengan dikotomi klasik dimana variabel-variabel nominal

tidak mempengaruhi variabel riil. Fluktuasi dalam variabel riil, ditekankan pada

perubahan riil dalam perekonomian (teknologi produksi). Fluktuasi tidak

berkaitan dengan kebijakan moneter, harga kaku, atau bentuk kegagalan pasar

apapun. Guncangan terhadap kemampuan untuk memproduksi barang dan jasa

mengubah tingkat output alamiah. Begitu guncangan terjadi maka GDP,

kesempatan kerja, dan variabel-variabel makroekonomi lain akan berfluktuasi.

Empat isu dasar yang menjadi perdebatan mengenai keabsahan teori real business

cycle, yaitu: interpretasi tenaga kerja, pentingnya guncangan teknologi, netralitas

uang, serta fleksibilitas upah dan harga.

2.3.2. Teori New Keynesian Economics

Teori New Keynesian Economics yang didasarkan pada alasan market

clearing model. Teori real business cycle tidak dapat menjelaskan fluktuasi

ekonomi jangka pendek. Upah dan harga tidak disesuaikan dengan cepat untuk

menyeimbangkan pasar sehingga menyebabkan perekonomian menyimpang dari

tingkat alamiahnya. Keynes menekankan aggregate demand sebagai determinan

utama pendapatan nasional jangka pendek. Penjelasan mengenai kekakuan upah

pada jangka pendek dijelaskan dengan tiga teori. Pertama, biaya penyesuaian

harga yang kecil mempunyai dampak makroekonomi yang besar karena adanya

eksternalitas aggregate demand. Kedua, resesi yang terjadi merupakan sebuah

kegagalan koordinasi. Ketiga, guncangan dalam penyesuaian harga membuat

semua tingkat harga bereaksi lamban terhadap perubahan kondisi perekonomian.

2.3.3. Teori Monetary Business Cycle

Teori monetary business cycle menekankan pada pentingnya guncangan

agregat demand khususnya terhadap fluktuasi ekonomi tetapi hanya dalam jangka

pendek. Kesamaan monetary business cycle dan new keynesian economics yaitu

uang merupakan faktor eksogen dalam mempengaruhi output sedangkan dalam

teori real business cycle uang merupakan faktor endogen yang dipengaruhi output.

2.4. Sinkronisasi Siklus Bisnis

Dalam mewujudkan integrasi ekonomi yang lebih tinggi maka salah

satu syaratnya yakni terjadinya sinkronisasi siklus bisnis diantara negara-negara

anggota dalam suatu kawasan tersebut. Siklus bisnis dikatakan tersinkronisasi

dapat dilihat dari beberapa cara, pertama dari nilai korelasi siklusnya. Menurut

Mundell (1961), korelasi siklus yang semakin positif dan bernilai tinggi maka

akan lebih cocok menjadi kandidat OCA karena union-wide policies dapat

digunakan untuk memperbaiki ketidakseimbangan .

Kedua, dilihat dari pergerakan siklus bisnisnya, semakin kecil lead/lag

suatu pergerakan antara dua siklus bisnis maka siklus tersebut dikatakan semakin

tersinkronisasi. Maksudnya yaitu jika terjadi perubahaan kebijakan dari otoritas

moneter bersama maka akan direspon oleh negara-negara tersebut dengan waktu

yang sama sehingga tidak ada lag diantara negara-negara tersebut.

Menurut Rose dan Frankel (1998), faktor-faktor yang mempengaruhi

sinkronisasi siklus bisnis diantaranya intensitas perdagangan dan integrasi

keuangan. Jika perdagangan didominasi oleh perdagangan intra-industry maka

jika terjadi guncangan industri yang spesifik akan membuat siklus bisnis lebih

simetris (Jong, et al., 2006).

Menurut Rana (2007), sinkronisasi siklus bisnis penting karena jika

intensitas perdagangan di Asia Timur mendorong peningkatan pergerakan

bersama output maka cost dari pembentukan OCA pada wilayah tersebut akan

berkurang akibat guncangan asimetris yang rendah.

2.5. Penelitian Terdahulu

Artis dan Zhang (1995) meneliti pengaruh Exchange-Rate Mechanism

(ERM) dengan adanya European Monetery System terhadap siklus bisnis

internasional antara negara anggota ERM dan non-ERM pada dua periode waktu

yakni pra-ERM (1961:01-1979:03) dan ERM (1979:04-1993:02). Analisis

dilakukan menggunakan variabel IPX dengan mengeluarkan faktor trend pada

data tersebut menggunakan HP Filter, PAT (OECD) dan Linear trend. Komponen

siklikalnya dianalisis menggunakan contemporaneous correlation dan cross-

correlation. Hasilnya, siklus bisnis negara anggota ERM berubah dari Amerika ke

Jerman sejak pembentukan ERM. Hal ini disebabkan pertumbuhan perdagangan

dan keuangan antara negara-negara Eropa kecuali Inggris yang tidak berubah pada

periode pengamatan.

Thiam Hee NG (2002) menguji korelasi shock ASEAN (Indonesia,

Malaysia, Singapura, Thailand, Filipina) menggunakan SVAR dengan kontrol

yaitu negara-negara European Union (EU) dan NAFTA. Data yang digunakan

yaitu GDP riil dan GDP nominal periode 1970-1995. Hasilnya, shock eksternal

lebih berhubungan dekat pada negara-negara ASEAN dibandingkan dengan

negara NAFTA namun supply dan demand shock negara ASEAN rendah

korelasinya. Indonesia, Singapura, dan Malaysia dalam keadaan tertentu

memperlihatkan derajat korelasi shock yang tinggi. Berdasarkan pola shock antar

negara Asia Tenggara maka Singapura, Malaysia, dan Indonesia akan menjadi

partner dagang yang baik dalam currency union (CU). Korelasi supply, demand,

dan external shock ketiga negara tersebut lebih tinggi dibandinghkan dengan EU

dan NAFTA. Berkaitan dengan korelasi shock ekonomi maka negara-negara

ASEAN merupakan kandidat yang baik untuk membentuk monetary union.

Negara-negara ASEAN memiliki sektor tradable yang lebih banyak sehingga

mempermudah transisi CU. Namun share perdagangan intra-regional negara-

negara ASEAN masih relatif lebih rendah dibandingkan dengan negara-negara EU

dan NAFTA. Dalam hal konsensus kebijakan moneter, tampak beberapa

keanekaragaman inflasi dan kebijakan suku bunga dalam negara-negara ASEAN.

Malaysia dan Singapura dapat menjaga inflasi dan suku bunganya lebih rendah

sedangkan untuk negara ASEAN lainnya masih lebih tinggi.

Ahn, et al (2005) melakukan analisis kemungkinan pembentukan OCA

di Asia Timur. Analisis menggunakan metode VAR dan G-PPP dengan Jepang

sebagai negara base country. Hasil penelitian menggunakan SVAR menunjukkan

bahwa tujuh negara (Indonesia, Malaysia, Singapura, Thailand, Hong Kong SAR,

Korea, dan Taiwan) memenuhi syarat menjadi anggota OCA berkaitan dengan

ukuran supply shocks dan speed of adjustment. Sedangkan hasil menggunakan

metode G-PPP menunjukkan bahwa delapan negara (Indonesia, Malaysia,

Singapura, Thailand, Hong Kong, Jepang, Korea, dan Taiwan) memenuhi syarat

membentuk OCA dalam hal common trends.

Rana (2007) melakukan analisis mengenai sinkronisasi siklus bisnis di

negara Asia Timur. Negara yang dianalisis adalah China, Indonesia, Jepang,

Korea, Malaysia, Filipina, Singapura dan Thailand. Data yang digunakan adalah

industrial production index periode Januari 1989 sampai Desember 2004 dengan

menggunakan metode OLS. Hasilnya adalah perdagangan intra-industri

merupakan faktor utama yang menjelaskan co-movement dari siklus bisnis di Asia

Timur. Namun, hal yang menarik adalah peningkatan perdagangan itu sendiri

tidak mendorong sinkronisasi siklus bisnis.

Partisiwi (2008) melakukan analisis kemungkinan currency unification

(CU) di kawasan ASEAN+3 lalu mengelompokkan negara-negara yang memiliki

kondisi optimum membentuk currency union. Faktor-faktor yang mempengaruhi

pembentukan OCA difokuskan pada volatililitas nilai tukar. Volatilitas nilai tukar

ini salah satunya diukur melalui sinkronisasi siklus bisnis. Variabel yang

digunakan adalah nilai tukar, GDP riil, total ekspor, total impor, M2, CPI, ekspor

antar-negara, ekspor dan impor komoditas dengan metode OLS. Hasil yang

didapat yaitu: pertama, tidak semua negara ASEAN+3 optimum membentuk CU.

Kedua, negara ASEAN+3 yang sesuai untuk menjadi mata uang negara peg

adalah Singapura (ASEAN sebagai leader) dan Jepang (negara di luar ASEAN

sebagai leader). Ketiga, berdasarkan hasil perhitungan OCA indeks dengan

Amerika Serikat sebagai negara peg didapat bahwa Jepang, Singapura, dan

Malaysia dapat bergabung pada tahap satu, disusul oleh Korea, China, Thailand

dan Filipina pada tahap dua, sedangkan Indonesia menempati urutan terakhir

dalam pembentukan CU.

Puspaningrum (2008) menganalisis derajat integrasi perdagangan

negara-negara ASEAN+3 dimana sinkronisasi siklus bisnis sebagai salah satu

kriteria OCA dalam kawasan tersebut. Integrasi perdagangan ini diukur melalui

trade intensity, intra-industry trade, demand spillover effect, monetary policy

coordination, dan exchange rate policy coordination. Variabel yang dianalisis

adalah GDP riil, total nominal ekspor, total nominal impor, ekspor antar-negara,

impor antar-negara, M2 dan bilateral exchange rate dengan metode panel.

Hasilnya yakni terjadinya integrasi perdagangan belum memberikan manfaat yang

sama bagi negara-negara ASEAN+3 karena negara-negara dengan tingkat

perekonomian yang lebih rendah belum memperoleh keuntungan.

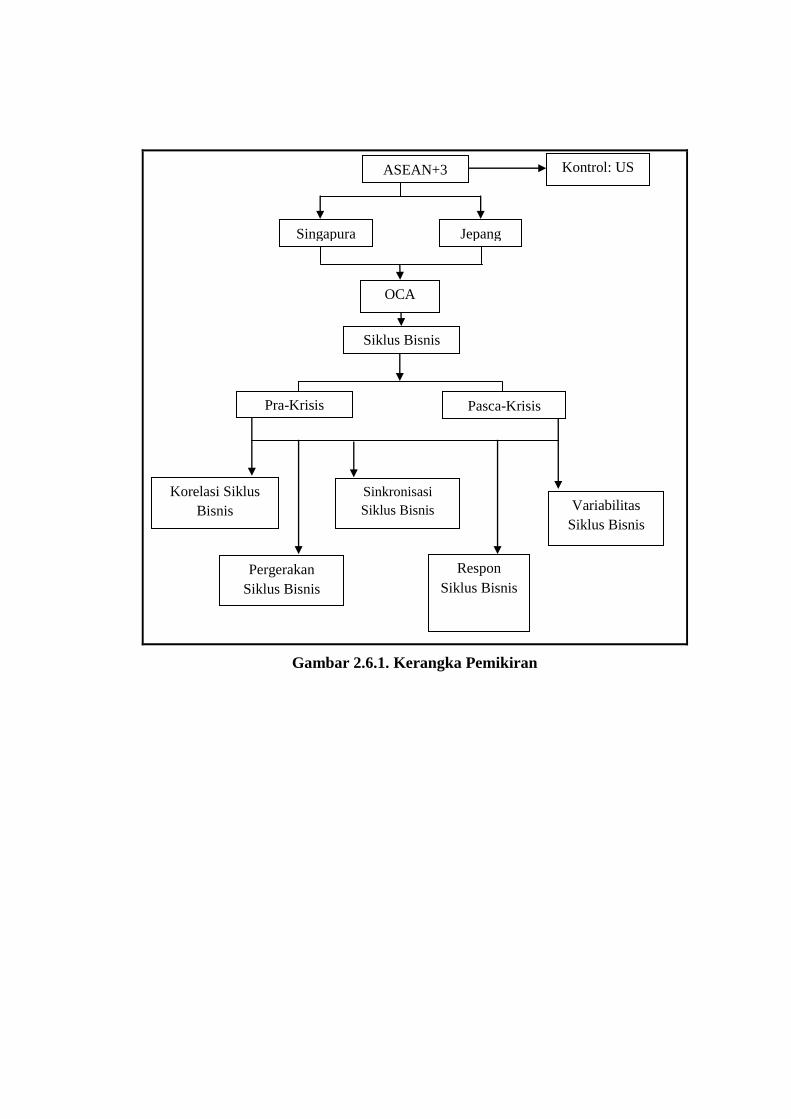

2.6. Kerangka Pemikiran

Untuk mencapai wacana currency union diantara negara ASEAN+3

maka diperlukan serangkaian proses panjang dimana terpenuhinya kriteria OCA.

Salah satu dari kriteria OCA yaitu adanya common trends, maka dari itu

permasalahan yang diangkat adalah menganalisis sifat siklus bisnis negara

ASEAN+3 dengan tiga negara benchmark yaitu Singapura dan Jepang serta

dengan kontrol Amerika. Berikut gambaran kerangka pemikiran penulis:

Gambar 2.6.1. Kerangka Pemikiran

Respon

Siklus Bisnis

Pasca-Krisis

Pra-Krisis

Kontrol: US

Siklus Bisnis

OCA

Sinkronisasi

Siklus Bisnis

Korelasi Siklus

Bisnis Variabilitas

Siklus Bisnis

Singapura

Jepang

ASEAN+3

Pergerakan

Siklus Bisnis

III. METODOLOGI PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yang merupakan multivariate time-series delapan negara, yaitu: ASEAN

(Indonesia, Malaysia, Singapura, Thailand, Filipina), Korea Selatan, Jepang dan

satu negara kontrol (Amerika) dengan periode waktu bulanan untuk rentang waktu

Januari 1993 sampai September 2008.

Variabel yang digunakan adalah Industrial Production Index (IPX)

sektor manufaktur (value) yang dikumpulkan dari CEIC. Data indeks tersebut

dirubah kedalam tahun dasar 2000. Penyamaan indeks dilakukan dengan metode

month to month. Setelah itu data di rubah kedalam bentuk logaritma natural.

Perangkat lunak yang digunakan dalam penelitian adalah Microsoft

Excel 2007 untuk mengelompokkan data kemudian diolah menggunakan program

Eviews 6.

3.2. Metode Analisis Data

Penelitian ini membahas korelasi dan pola siklus bisnis yang terjadi

diantara negara ASEAN+3 terhadap negara benchmark. Beberapa metode analisis

yang digunakan dalam penelitian ini dijelaskan pada bagian di bawah ini.

3.2.1. Hodrick-Prescott (HP) Filter

Data IPX yang sudah siap olah kemudian dipisahkan komponen trend-

nya untuk mendapatkan komponen siklikal yang selanjutnya akan dianalisis.

Proses detrending dilakukan dengan menggunakan metode Hodrick-Prescott (HP)

Filter. HP Filter meminimumkan kombinasi y di sekitar t dengan kendala turunan

kedua dari s. HP filter akan memilih st untuk meminimumkan:

(𝑦𝑡𝑇𝑡=1 − 𝑠𝑡)2 + 𝜆 ((𝑠𝑡+1

𝑇−1𝑡=2 − 𝑠𝑡) − (𝑠𝑡𝑠𝑡−1))2

Pada data tahunan nilai λ yang diberikan adalah 100, kwartalan 1600, dan data

bulanan 14400 (eviews user’s guide).

3.2.2. Contemporaneous Correlation

Komponen siklikal IPX dari hasil HP filter kemudian dilihat pola dan

karakteristiknya melalui contemporaneous correlation. Metode ini

memperlihatkan korelasi series grup tersebut pada satu periode waktu yang sama

sehingga dapat melihat derajat sinkronisasi antara dua siklus series tersebut lebih

dekat ke negara siklus bisnis Asia ataukah siklus bisnis Internasional yang

diwakili oleh Amerika. Contemporaneous correlation didapatkan dari hasil

matriks korelasi.

Matriks korelasi digunakan dalam rangka menguji seberapa erat

hubungan antara nilai variabel bebas dengan variabel terikat dalam persamaan

regresi. Nilai matriks korelasi dari tiap negara kemudian diuji signifikansinya

melalui perbandingan antara nilai sebaran t dengan nilai kritis yang digunakan

dalam penelitian 5 persen yaitu 1.96. Apabila nilai mutlak sebaran t setiap negara

lebih besar dari 1.96 maka nilai-nilai korelasi tersebut signifikan pada taraf nyata

5 persen. Nilai sebaran t dapat dihitung dengan rumus berikut (Walpole, 1995):

𝑡 = 𝑟 𝑛−2

1−𝑟2

(3.1.)

(3.2.)

di mana:

t : nilai sebaran t,

r : koefisien korelasi,

n : jumlah observasi.

3.2.3. Cross Correlation

Cross correlation menunjukkan apakah variabel ekonomi dari kedua

negara bertindak sebagai lead, lag, ataukah coincident indicators. Leading

indicator menunjukkan perubahan variabel ekonomi yang bergerak mendahului

pergerakan variabel ekonomi refference-nya. Lagging indicators merupakan

perubahan indikator yang bergerak setelah pergerakan variabel refference-nya,

sedangkan coincident indicator bergerak bersamaan dengan reference seriesnya.

Cross-correlation ini memperlihatkan detrended dengan komponen

siklikal memiliki korelasi atau tidak. Cross correlation antara dua variabel, misal

x dan y dapat dihitung dengan:

𝑟𝑥𝑦 =𝑐𝑥𝑦 (𝑙)

𝑐𝑥𝑦 (0) . 𝑐𝑦𝑦 0 dimana 𝑙 = 0, ±1. ±2

𝑐𝑥𝑦 𝑙 = ((𝑥𝑡 − 𝑥 𝑇−1

𝑡=1 )(𝑦𝑡+𝑙 − 𝑦 ))/𝑇 𝑙 = 0,1,2,…

((𝑦𝑡 − 𝑦 )(𝑥𝑡−𝑙𝑇+1𝑡=1 − 𝑥 ))/𝑇 𝑙 = 0 ,−1,−2,…

Berdasarkan hasil dari cross correlation maka dapat dianalisis derajat

keterkaitan antara dua siklus dan perubahan fasenya. Derajat keterkaitan atau

sinkronisasi antara dua siklus diperoleh dari maximum correlation, yakni hasil

cross correlation yang paling tinggi nilainya. Semakin tinggi nilai cross

correlation antara kedua negara maka derajat keterkaitan antara dua siklus bisnis

(3.3.)

(3.4.)

akan semakin tinggi (semakin terkait) satu sama lain. Sedangkan perubahan

fasenya dilihat dari lead/lag saat maximum correlation diperoleh. Semakin kecil

lead atau lag dari hasil cross correlation maka perubahan fase antar dua negara

akan semakin sama.

3.2.4. Vector Autoregression

Vector autoregression (VAR) merupakan suatu model ekonometrika

yang menjadikan variabel sebagai fungsi linear dari konstanta dan lag dari

variabel itu sendiri dan nilai lag dari variabel lain yang terdapat dalam suatu

sistem persamaan tertentu.

Keunggulan metode VAR dibandingkan dengan metode ekonometrika

lainnya, yaitu:

1. Metode VAR dapat menangkap hubungan yang mungkin terjadi diantara

variabel-variabel yang dianalisis karena VAR mengembangkan model secara

bersamaan dalam suatu sistem multivariat, semua variabel adalah endogen.

2. Metode VAR terbebas dari berbagai batasan teori ekonomi sehingga terhindar

dari kesalahan penafsiran.

Kelemahan metode VAR yaitu hasil estimasinya bisa a-theoritic.

Mengikuti Syabran dalam Nugraha (2008), model VAR dengan n buah variabel

endogen pada waktu ke-t dan dengan ordo p, dapat ditulis sebagai berikut:

Yt = Ao + A1Yt-1 + A2Yt-2 +...+ ApYt-p + εt

dimana:

Yt : Variabel endogen (Y1t, Y2t, ..., Ynt) berukuran n x 1,

Ao : Vektor intersep berukuran n x 1,

(3.5.)

Ai : Matriks parameter berukuran n x n, untuk setiap i=1, 2, ..., p,

εt : Vektor sisaan (ε1t, ε2t, ..., εnt) berukuran n x 1.

3.2.5. Vector Error Correction Model

Dalam VAR, regresi dengan menggunakan data yang tidak stasioner

akan menyebabkan spurious regression (regresi palsu atau lancung). Sedangkan

penggunaan data yang stasioner pada first difference akan menghilangkan

informasi jangka panjangnya. Maka dari itu agar informasi jangka panjang ini

tidak hilang maka model VAR dikombinasikan dengan error correction model

(ECM) menjadi vector error correction model (VECM).

Penggunaan metode VECM ini diharapkan dapat merepresentasikan

bagaimana variabel IPX di suatu negara dapat mempengaruhi variabel yang sama

di negara lain dan sebaliknya. Persamaan VECM secara matematis ditunjukkan

oleh persamaan berikut (Verbeek dalam Nugraha, 2008):

∆𝑌𝑡 = 𝛤𝑖𝛥𝑌𝑡−𝑖 − 𝛾𝛽𝑌𝑡−1 + 휀𝑡𝑘−1𝑖=1

dimana:

Γ : koefisien hubungan jangka pendek,

β : koefisien hubungan jangka panjang,

γ : kecepatan menuju keseimbangan (speed of adjustment).

3.2.6. Uji Stasioneritas

Sebagian besar data time series memiliki akar unit atau dengan kata lain

nilai rata-rata variannya selalu berubah sepanjang waktu sehingga dapat

(3.6.)

menyebabkan hasil estimasi menjadi spourious sehingga hal yang harus dilakukan

sebelum mengestimasi model yaitu menguji kestasioneran data (Gujarati, 2003).

Metode yang digunakan dalam menguji akar unit pada penelitian ini

adalah Augmented Dickey-Fuller (ADF). Jika error term (ut) tidak berkorelasi

maka persamaan yang diuji adalah:

ΔXt=δXt-1+ut

Dalam kasus error term berkorelasi, maka contoh persamaan yang dapat diuji

adalah:

ΔYt=β1+ β2t+δYt-1+αi 𝛥𝑌𝑡−1 + 𝑢𝑡𝑚𝑖=1

dimana:

ut : white noise error term,

ΔYt-1 : ( Yt-1- Yt-2), ΔYt-2=( Yt-2- Yt-3), dan seterusnya.

Adapun hipotesis yang diuji adalah H0 : δ = 0 (data mengikuti pola yang stokastik

atau mengandung akar unit) dan H1 : δ < 0 (data mengikuti pola yang stasioner).

Uji yang digunakan untuk mengetahui apakah sebuah data time series bersifat

stasioner atau tidak adalah dengan melakukan uji ordinary least squares (OLS)

dan melihat nilai t statistik dari estimasi δ . Adapun persamaan secara matematis

adalah:

𝑡ℎ𝑖𝑡 =𝛿

𝑆𝛿

dimana :

δ : koefisien estimasi

Sδ : standard error dari koefisien estimasi

(3.7.)

(3.8.)

(3.9.)

Jika nilai t statistik ADF lebih kecil daripada t statistik kritis maka keputusannya

adalah tolak H0 atau dengan kata lain data kita bersifat stasioner dan sebaliknya.

3.2.7. Pengujian Lag Optimal

Langkah penting yang harus dilakukan dalam menggunakan model

VAR adalah penentuan jumlah lag optimal yang akan digunakan dalam model.

Penelitian ini memanfaatkan kriteria informasi Akaike Information Criterion

(AIC) yang mengikuti persamaan sebagai berikut:

𝐴𝐼𝐶 = 𝑙𝑜𝑔 휀

𝑡2

𝑁 +

2𝑘

𝑁

dimana:

Σεt2 : jumlah residual kuadrat

N : jumlah sampel

k : jumlah variabel yang beroperasi pada persamaan tersebut.

Besarnya lag optimal ditentukan oleh lag yang memiliki nilai kriteria AIC

terkecil. Disamping itu, penentuan lag optimal dapat juga dilakukan dengan

memperbandingkan Adjusted R2 variabel VAR dari masing-masing kandidat lag.

Lag optimal akan dipilih dari sistem VAR dengan selang tertentu yang

menghasilkan nilai Adjusted R2 terbesar pada variabel-variabel penting di dalam

sistem. Pada metode VAR, lag yang terlalu panjang akan membuang derajat bebas

dengan percuma dan lag yang terlalu pendek dapat menyebabkan spesifikasi

model yang salah.

(3.10.)

3.2.8. Uji Stabilitas VAR

Metode yang akan digunakan untuk melakukan analisis pengaruh

guncangan IPX pada negara-negara ASEAN+3 yakni analisis Impulse Response

Function (IRF) dan peramalan Decomposition of Forecasting Error Variance

(DFEV). Sebelum kedua analisis tersebut dapat digunakan, terlebih dahulu sistem

persamaan VAR yang telah terbentuk diuji stabilitasnya melalui VAR stability

condition check. Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari

fungsi polinomial atau dikenal dengan roots of characteristic polinomial. Jika

semua akar dari fungsi polinomial tersebut berada didalam unit circle atau jika

nilai absolutnya lebih kecil dari satu maka model VAR tersebut dianggap stabil

sehingga IRF dan DFEV yang dihasilkan dianggap valid (Windarti dalam

Nugraha, 2004).

3.2.9. Uji Kointegrasi

Banyaknya ditemukan data time series yang mengandung akar unit

telah mendorong pembangunan sebuah teori dari analisis time-series yang tidak

stasioner. Engel dan Granger (1987) menunjukkan bahwa kombinasi linear dari

dua atau lebih data yang tidak stasioner dapat memungkinkan untuk menjadi

stasioner, jika hal ini terjadi maka data time series tersebut dikatakan

terkointegrasi. Kombinasi linear yang stasioner ini disebut persamaan kointegrasi

yang dapat menjelaskan hubungan keseimbangan jangka panjang diantara variabel

(Eviews 6 User’s Guide, 2007). Salah satu syarat agar tercapai keseimbangan

jangka panjang adalah galat keseimbangan harus berfluktuasi sekitar nol, dengan

kata lain error term harus menjadi sebuah data runtun waktu yang stasioner.

Metode yang digunakan untuk melakukan uji kointegrasi pada

penelitian ini adalah Johansen Cointegration Test. Suatu data runtun waktu

dikatakan terintegrasi pada tingkat ke-d atau sering disebut I(d) jika data tersebut

bersifat stasioner setelah didiferensisasi sebanyak d kali. Uji kointegrasi

Johanssen ditunjukkan oleh persamaan berikut:

∆𝑌𝑡 = 𝛽𝑜 + 𝜋𝑌𝑡−1 𝛤𝑖𝛥𝑌𝑡−𝑖 + 휀𝑡𝑝𝑖=1

Komponen dari vektor Yt dikatakan terkointegrasi bila ada vektor

β=(β1, β2, ..., βn) sehingga kombinasi linier βYt bersifat stasioner. Vektor β

disebut vektor kointegrasi. Rank kointegrasi pada vektor Yt adalah banyaknya

vektor kointegrasi yang saling bebas. Penelitian ini menggunakan asumsi trend

ketiga yaitu linear deterministic trend intercept (no trend). Jika nilai trace statistic

lebih besar daripada critical value 5 persen maka hipotesis alternatif yang

menyatakan jumlah kointegrasi diterima sehingga dapat diketahui berapa jumlah

persamaan yang terkointegrasi dalam sistem.

Tujuan dari uji kointegrasi pada penelitian ini yaitu menentukan apakah

grup dari variabel komponen siklikal yang tidak stasioner pada tingkat level

tersebut memenuhi persyaratan proses integrasi. Maksudnya adalah apakah

terdapat hubungan jangka panjang pada siklus bisnis negara-negara ASEAN+3

yang diukur melalui variabel IPX.

3.2.10. Uji Granger Causality

Pengujian kausalitas multivariat dilakukan untuk melihat hubungan

kausalitas yang mungkin terjadi diantara variabel-variabel yang terdapat dalam

(3.11.)

model. Penelitian ini menggunakan uji granger causality untuk melihat hubungan

tersebut.

Hipotesis nol yang diuji yakni tidak adanya kausalitas diantara variabel

sedangkan hipotesis alternatifnya yaitu adanya hubungan kausalitas. Untuk

menolak atau menerima hipotesis nol, maka dilihat probabilitasnya yang

dibandingkan dengan tingkat kepercayaan yang pada penelitian ini menggunakan

nilai kritis 5 persen. Jika nilai probabilitas lebih kecil dari 5 persen maka hipotesis

nol ditolak yang artinya terdapat hubungan kausalitas pada variabel-variabel yang

diuji.

3.2.11. Ordering for Cholesky

Ordering for Cholesy diperlukan ketika melakukan analisis

menggunakan Impulse Response Function (IRF) dan Decomposition of

Forecasting Error Variance (DFEV). Penelitian ini menggunakan granger

causality test dalam menentukan ordering. Negara yang dijadikan urutan pertama

yakni negara yang dengan signifikan paling banyak mempengaruhi negara lain

berdasarkan uji granger causality. Jika terdapat lebih dari satu negara yang sama

banyak dalam mempengaruhi negara lainnya, maka selanjutnya dilihat hubungan

antara kedua negara tersebut mana yang paling mempengaruhi negara lainnya.

3.2.12. Impulse Response Function

IRF meneliti hubungan antar variabel dengan menunjukkan bagaimana

variabel endogen bereaksi terhadap sebuah shock dalam variabel itu sendiri dan

variabel endogen lainnya. Menurut Amisano dan Gianinni dalam Nugraha (2008),

analisis IRF merupakan metode yang digunakan untuk menentukan respon suatu

variabel endogen terhadap guncangan (shock) variabel tertentu. Disamping itu

IRF juga digunakan untuk melihat guncangan dari satu variabel terhadap variabel

yang lain dan berapa lama pengaruh tersebut hingga mencapai kestabilan.

Menurut Pindyk dan Rubinfeld dalam Sintaresmi (2006), IRF

merupakan suatu metode yang digunakan untuk menentukan respon suatu variabel

endogen terhadap suatu shock tertentu karena sebenarnya shock variabel misalnya

ke-i tidak hanya berpengaruh terhadap variabel ke-i itu saja tetapi ditransmisikan

kepada semua variabel endogen lainnya melalui struktur dinamis atau struktur lag

dalam VAR. Dengan kata lain IRF mengukur pengaruh suatu shock pada suatu

waktu kepada inovasi variabel endogen pada saat tersebut dan beberapa periode

ke depan.

Analisis IRF merupakan sebuah metode yang digunakan untuk melihat

respon dari sebuah variabel dependent selama beberapa periode ke depan jika

mendapat guncangan dari variabel independent sebesar satu standar deviasi.

3.2.13. Decomposition of Forecasting Error Variance

Forecast Error Variance Decomposition (FEVD) merupakan metode

yang dilakukan untuk melihat perubahan dalam suatu variabel yang ditunjukkan

oleh perubahan error variance yang dipengaruhi oleh variabel-variabel lainnya.

Selain itu metode ini juga merupakan alternatif dalam melihat hubungan dinamis

diantara variabel dalam VAR (Lütkepohl, 2005). Melalui metode ini dapat dilihat

kekuatan dan kelemahan masing-masing variabel dalam mempengaruhi variabel

lainnya dalam kurun waktu yang panjang. Jadi, melalui FEVD dapat diketahui

faktor-faktor yang mempengaruhi fluktuasi dari variabel tertentu.

Melalui analisis ini akan dilihat bagaimana peranan Singapura, Jepang

dan Amerika Serikat dalam mempengaruhi perilaku siklus bisnis di negara

ASEAN+3.

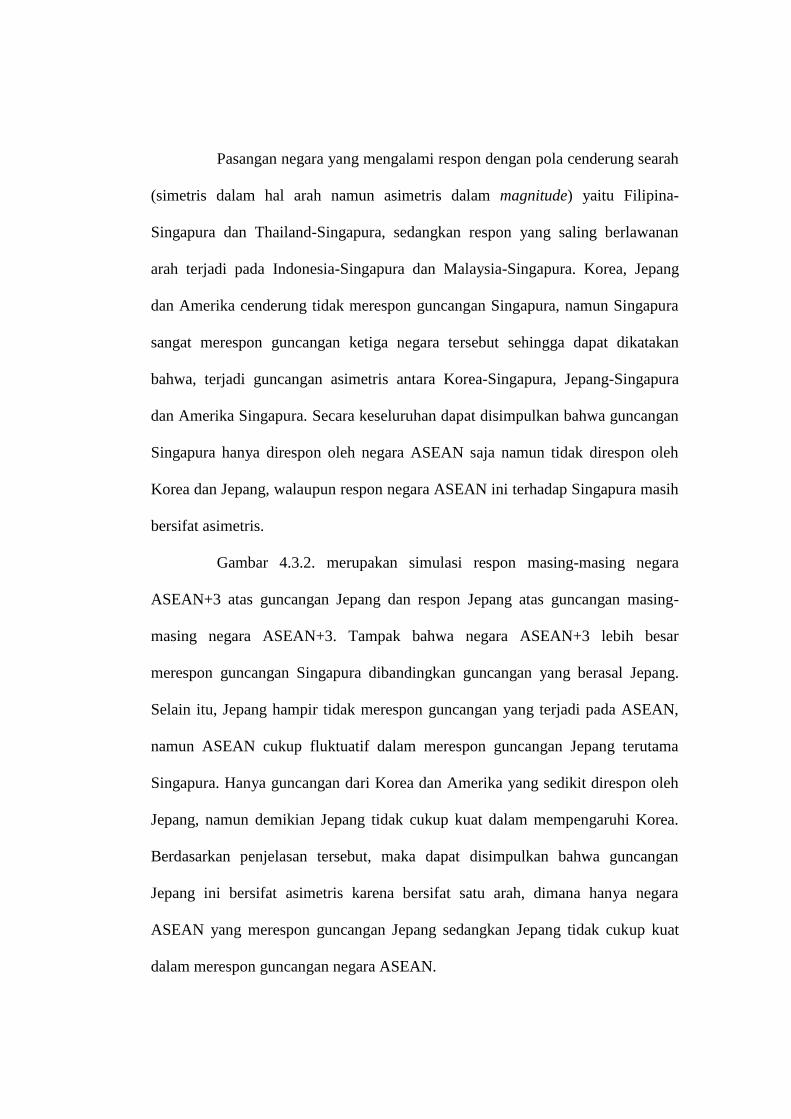

IV. PEMBAHASAN

4.1. Gambaran Umum Penelitian

Pada penelitian ini akan dibahas korelasi siklus bisnis yang terjadi

antara negara-negara ASEAN+3 terhadap dua negara benchmark yaitu Singapura

dan Jepang serta Amerika sebagai kontrol. Pembahasan akan dibagi menjadi lima

bagian. Bagian pertama akan membahas mengenai sinkronisasi siklus bisnis

diantara negara ASEAN+3 terhadap Singapura, Jepang dan Amerika. Bagian

kedua membahas hubungan lead/lag pada pergerakan siklus biklus bisnis negara-

negara ASEAN+3 terhadap negara benchmark, bagian ketiga membahas

maksimum korelasi antara dua siklus yakni siklus bisnis negara ASEAN+3

terhadap Singapura, Jepang dan Amerika. Pada bagian keempat akan dibahas

mengenai respon siklus bisnis ASEAN+3 terhadap guncangan siklus bisnis

Singapura, Jepang, Amerika dan Indonesia serta sebaliknya. Terakhir, pada bagian

lima akan dibahas persentase kontribusi siklus bisnis diantara negara-negara

ASEAN+3 dalam menjelaskan fluktuasi siklus bisnis di ASEAN+3.

4.2. Sinkronisasi Siklus Bisnis Pendekatan Korelasi

Sebagaimana dikatan oleh Mundell (1961) dalam Bergman bahwa

korelasi guncangan antar negara anggota yang bernilai positif dan memiliki nilai

tinggi maka akan lebih cocok menjadi kandidat OCA karena union-wide policies

dapat digunakan untuk memperbaiki ketidakseimbangan yang terjadi.

Menurut Rose dan Frankel (1998) bahwa kesesuaian bergabung ke

dalam currency union salah satunya bergantung pada tingkat korelasi siklus bisnis

dengan negara anggota lainnya. Korelasi siklus bisnis antar negara yang semakin

simetris lebih memungkinkan suatu negara menjadi anggota OCA karena

meningkatnya output co-movement akan mengurangi biaya pembentukan OCA.

Berdasarkan hal tersebut maka pada bagian pertama hingga ketiga ini

akan dibahas sinkronisasi siklus bisnis negara-negara ASEAN+3 berdasarkan

analisis korelasi siklus bisnis.

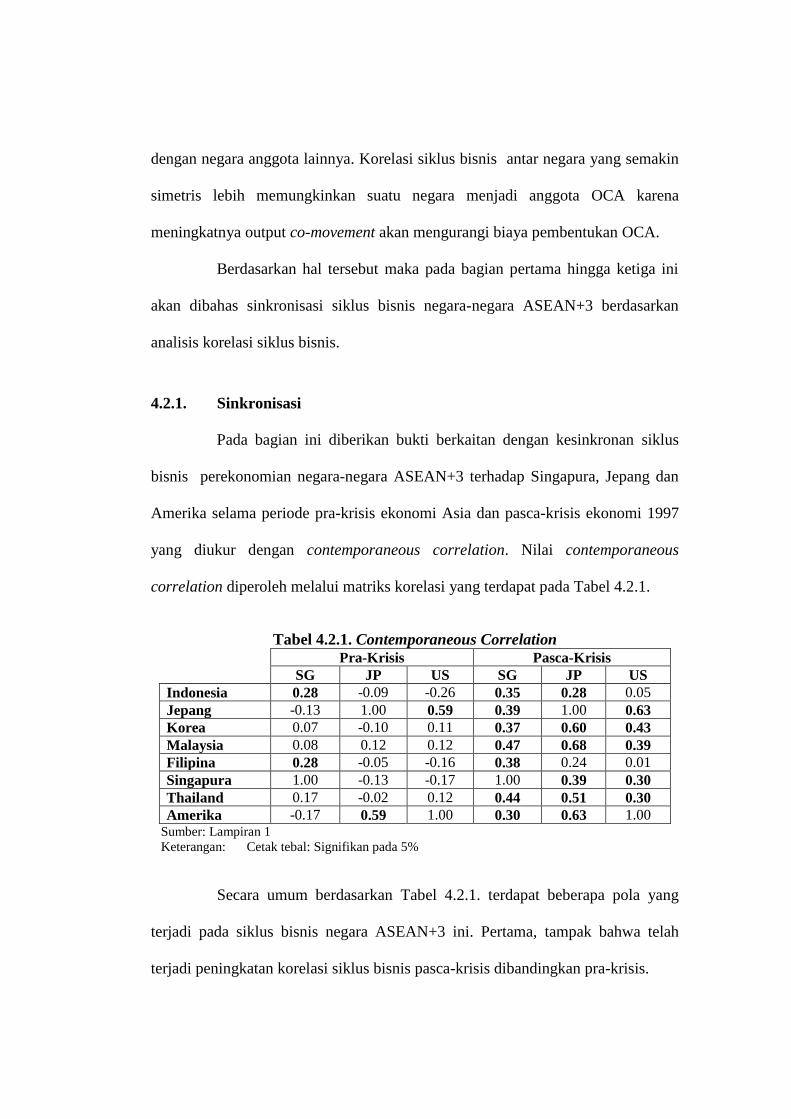

4.2.1. Sinkronisasi

Pada bagian ini diberikan bukti berkaitan dengan kesinkronan siklus

bisnis perekonomian negara-negara ASEAN+3 terhadap Singapura, Jepang dan

Amerika selama periode pra-krisis ekonomi Asia dan pasca-krisis ekonomi 1997

yang diukur dengan contemporaneous correlation. Nilai contemporaneous

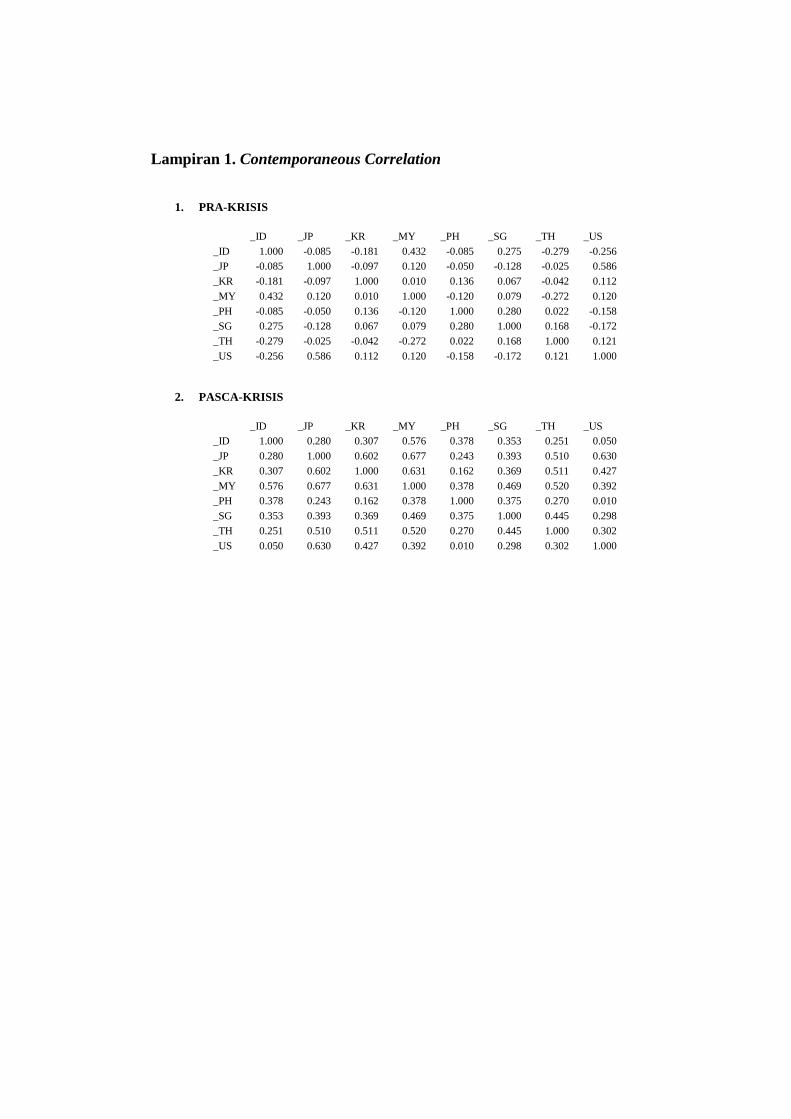

correlation diperoleh melalui matriks korelasi yang terdapat pada Tabel 4.2.1.

Tabel 4.2.1. Contemporaneous Correlation

Pra-Krisis Pasca-Krisis

SG JP US SG JP US

Indonesia 0.28 -0.09 -0.26 0.35 0.28 0.05

Jepang -0.13 1.00 0.59 0.39 1.00 0.63

Korea 0.07 -0.10 0.11 0.37 0.60 0.43

Malaysia 0.08 0.12 0.12 0.47 0.68 0.39

Filipina 0.28 -0.05 -0.16 0.38 0.24 0.01

Singapura 1.00 -0.13 -0.17 1.00 0.39 0.30

Thailand 0.17 -0.02 0.12 0.44 0.51 0.30

Amerika -0.17 0.59 1.00 0.30 0.63 1.00 Sumber: Lampiran 1

Keterangan: Cetak tebal: Signifikan pada 5%

Secara umum berdasarkan Tabel 4.2.1. terdapat beberapa pola yang

terjadi pada siklus bisnis negara ASEAN+3 ini. Pertama, tampak bahwa telah

terjadi peningkatan korelasi siklus bisnis pasca-krisis dibandingkan pra-krisis.

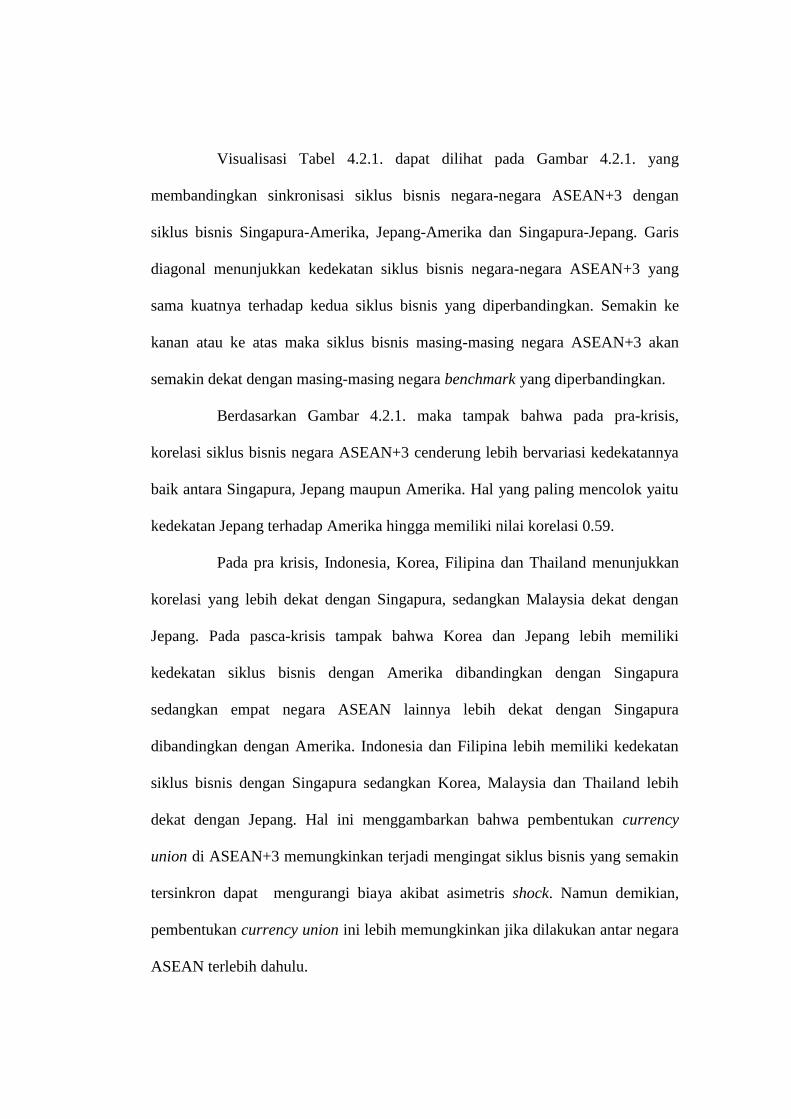

Visualisasi Tabel 4.2.1. dapat dilihat pada Gambar 4.2.1. yang

membandingkan sinkronisasi siklus bisnis negara-negara ASEAN+3 dengan

siklus bisnis Singapura-Amerika, Jepang-Amerika dan Singapura-Jepang. Garis

diagonal menunjukkan kedekatan siklus bisnis negara-negara ASEAN+3 yang

sama kuatnya terhadap kedua siklus bisnis yang diperbandingkan. Semakin ke

kanan atau ke atas maka siklus bisnis masing-masing negara ASEAN+3 akan

semakin dekat dengan masing-masing negara benchmark yang diperbandingkan.

Berdasarkan Gambar 4.2.1. maka tampak bahwa pada pra-krisis,

korelasi siklus bisnis negara ASEAN+3 cenderung lebih bervariasi kedekatannya

baik antara Singapura, Jepang maupun Amerika. Hal yang paling mencolok yaitu

kedekatan Jepang terhadap Amerika hingga memiliki nilai korelasi 0.59.

Pada pra krisis, Indonesia, Korea, Filipina dan Thailand menunjukkan

korelasi yang lebih dekat dengan Singapura, sedangkan Malaysia dekat dengan

Jepang. Pada pasca-krisis tampak bahwa Korea dan Jepang lebih memiliki

kedekatan siklus bisnis dengan Amerika dibandingkan dengan Singapura

sedangkan empat negara ASEAN lainnya lebih dekat dengan Singapura

dibandingkan dengan Amerika. Indonesia dan Filipina lebih memiliki kedekatan

siklus bisnis dengan Singapura sedangkan Korea, Malaysia dan Thailand lebih

dekat dengan Jepang. Hal ini menggambarkan bahwa pembentukan currency

union di ASEAN+3 memungkinkan terjadi mengingat siklus bisnis yang semakin

tersinkron dapat mengurangi biaya akibat asimetris shock. Namun demikian,

pembentukan currency union ini lebih memungkinkan jika dilakukan antar negara

ASEAN terlebih dahulu.

a. Periode Pra-Krisis

b. Periode Pasca-Krisis

Gambar 4.2.1. Contemporaneous Correlation

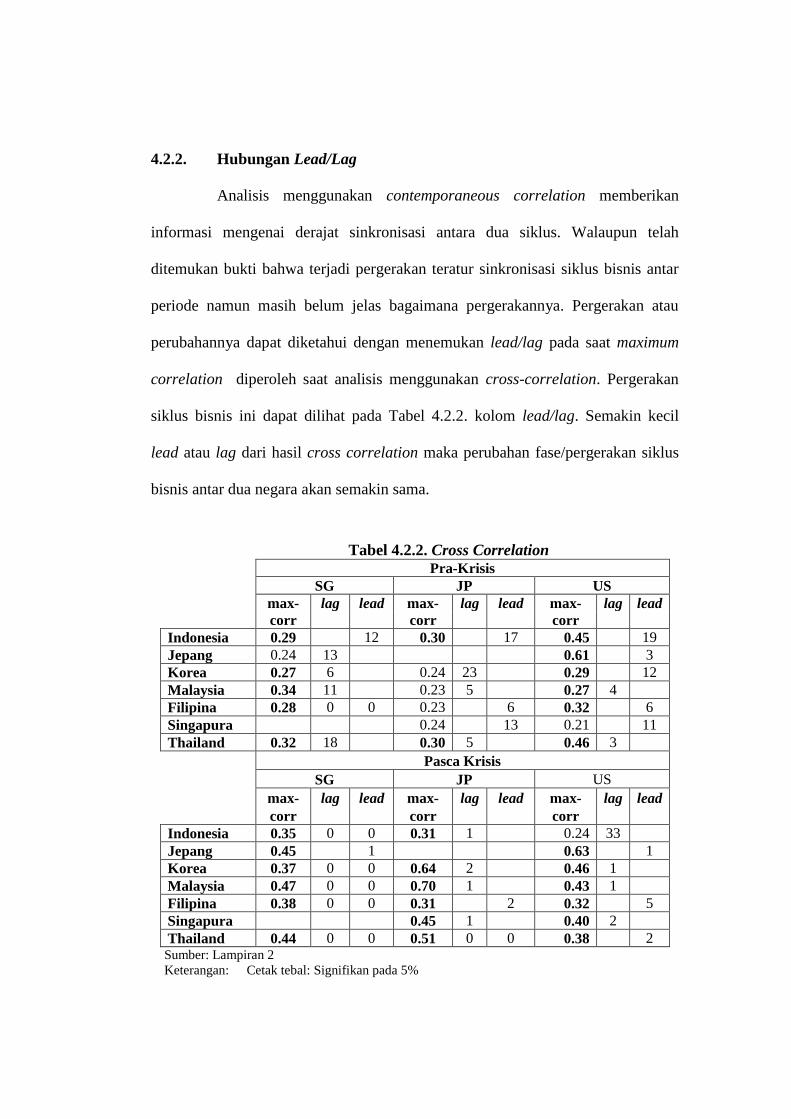

4.2.2. Hubungan Lead/Lag

Analisis menggunakan contemporaneous correlation memberikan

informasi mengenai derajat sinkronisasi antara dua siklus. Walaupun telah

ditemukan bukti bahwa terjadi pergerakan teratur sinkronisasi siklus bisnis antar

periode namun masih belum jelas bagaimana pergerakannya. Pergerakan atau

perubahannya dapat diketahui dengan menemukan lead/lag pada saat maximum

correlation diperoleh saat analisis menggunakan cross-correlation. Pergerakan

siklus bisnis ini dapat dilihat pada Tabel 4.2.2. kolom lead/lag. Semakin kecil

lead atau lag dari hasil cross correlation maka perubahan fase/pergerakan siklus

bisnis antar dua negara akan semakin sama.

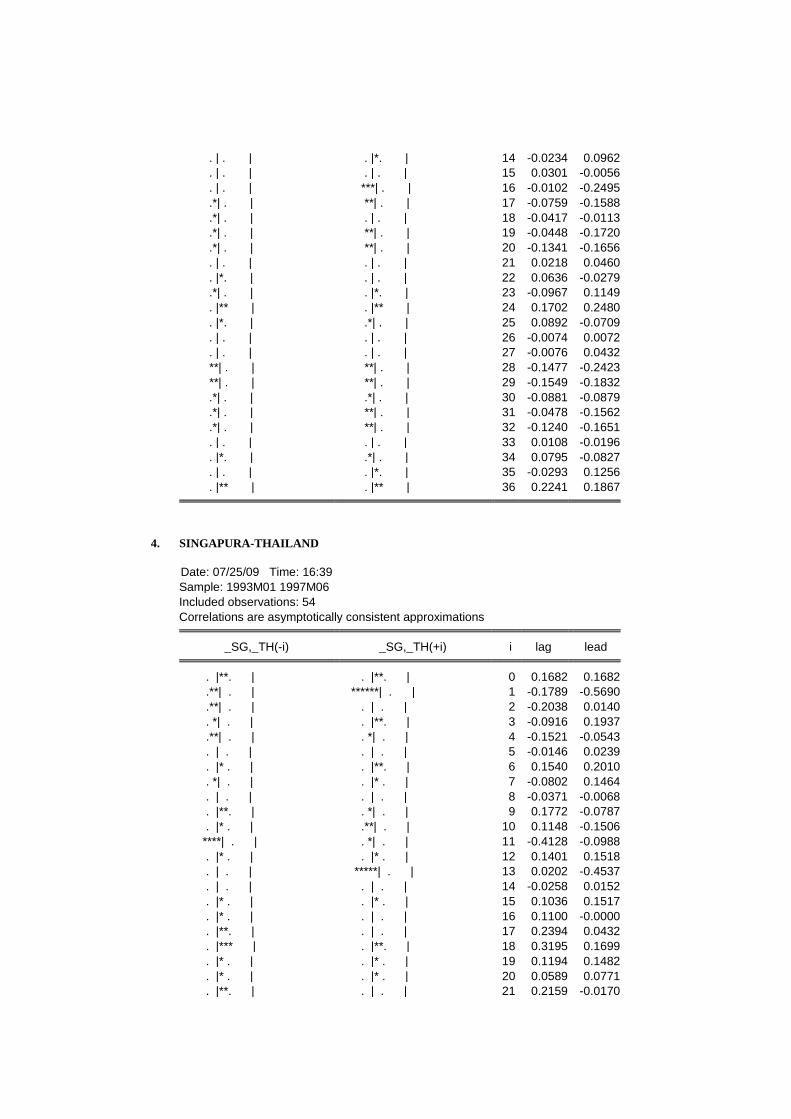

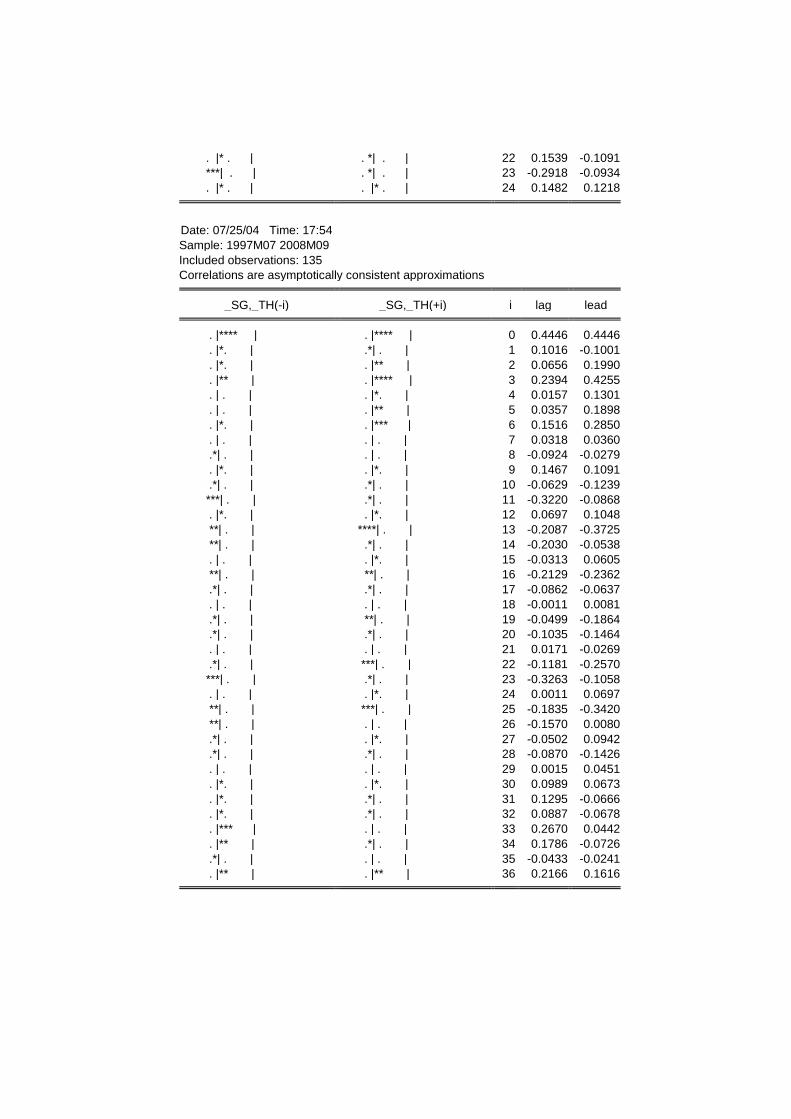

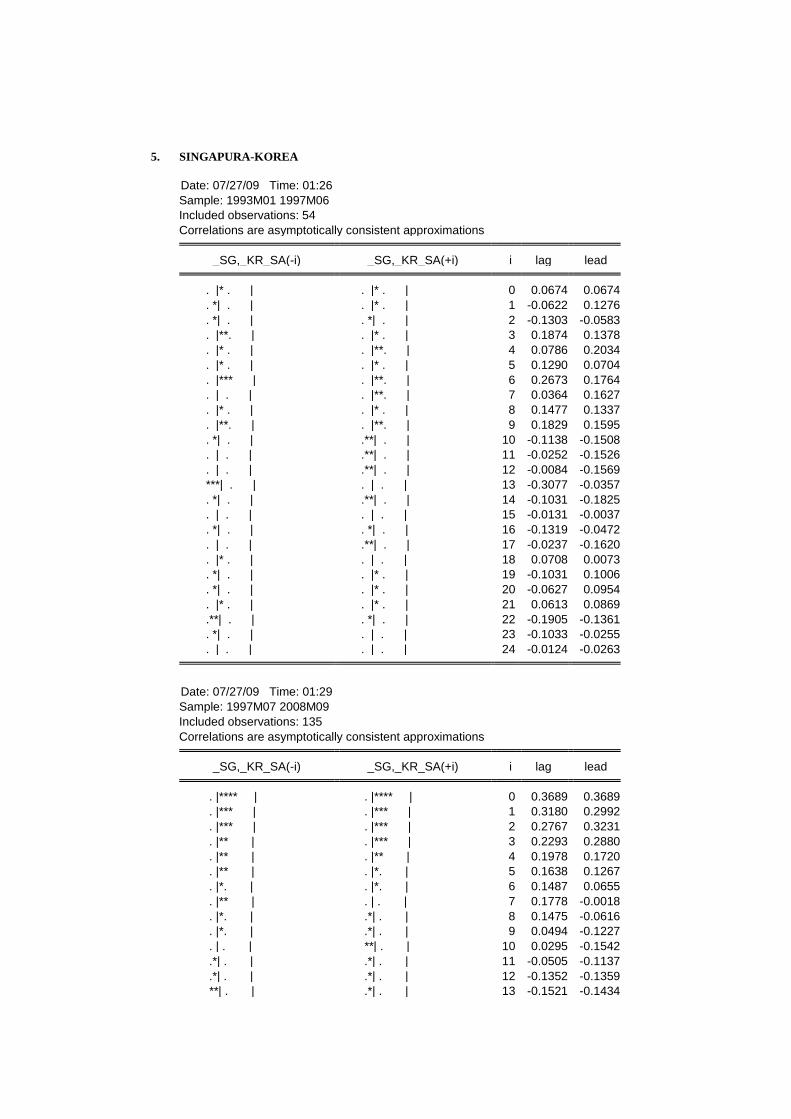

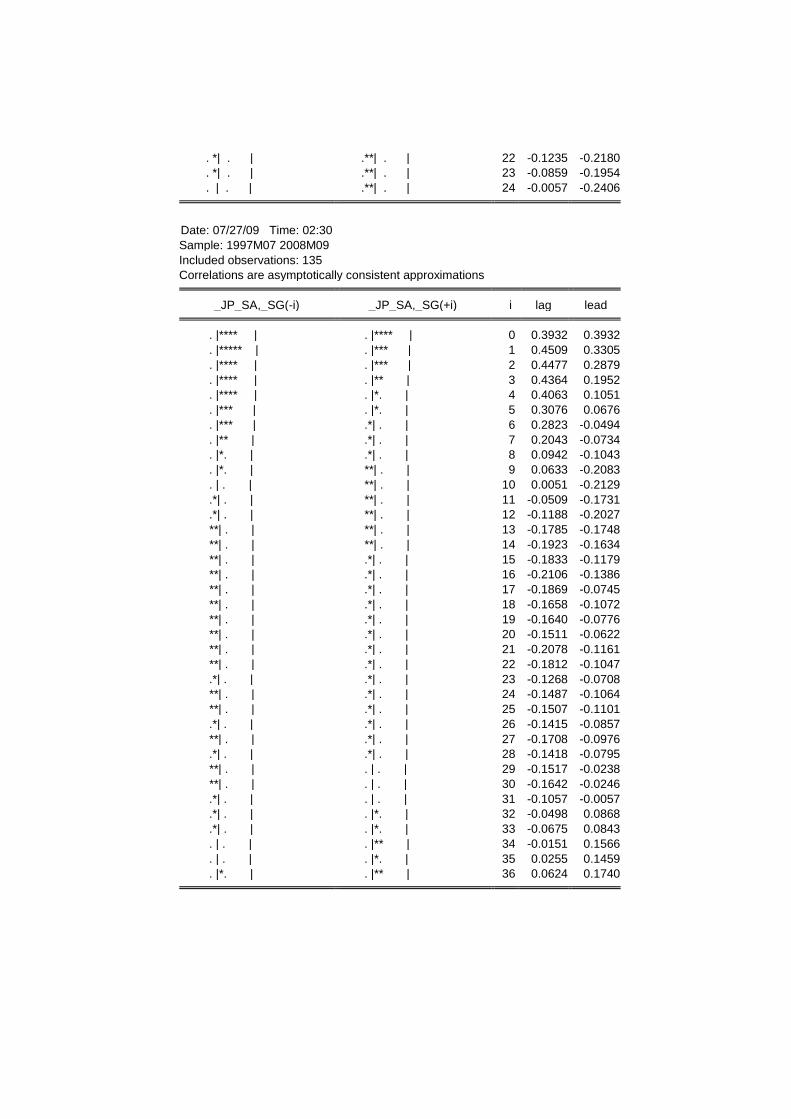

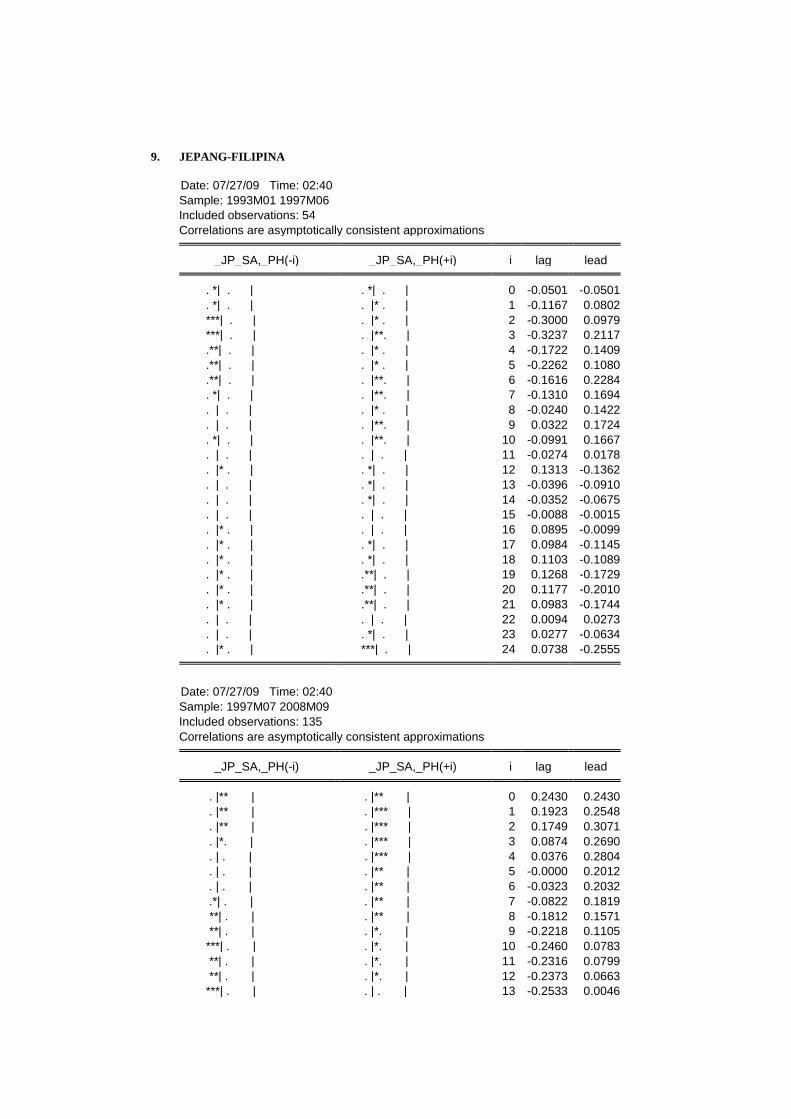

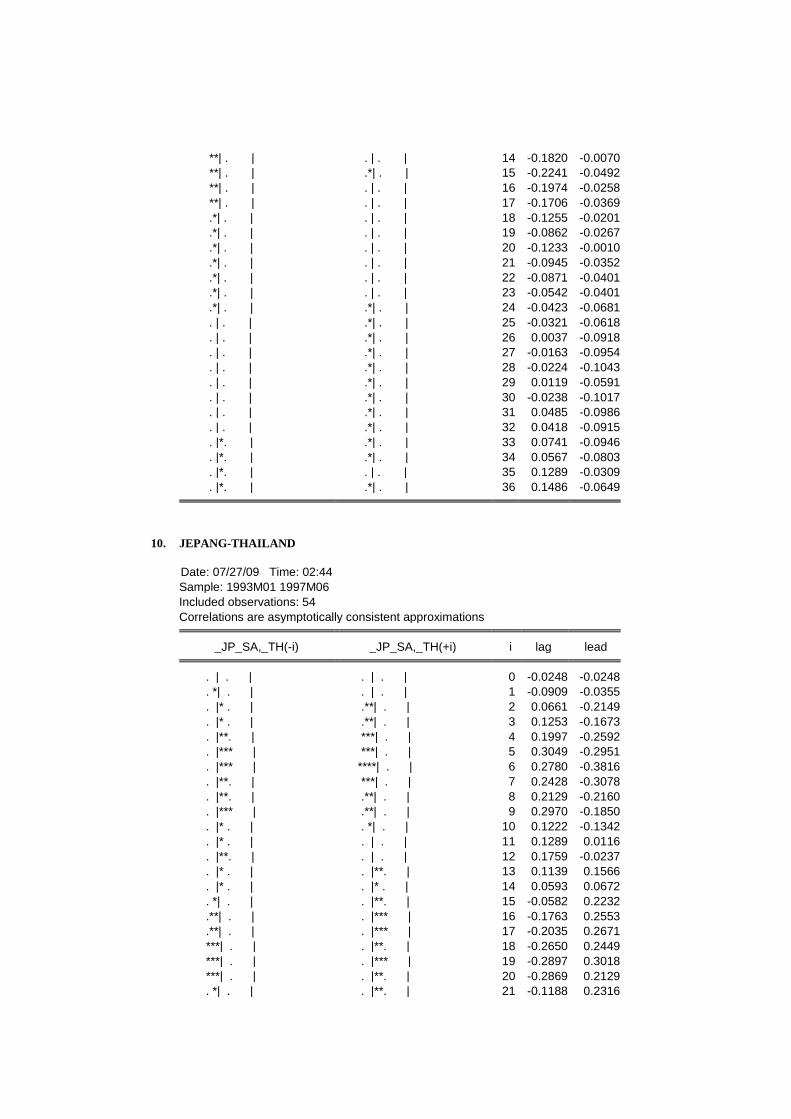

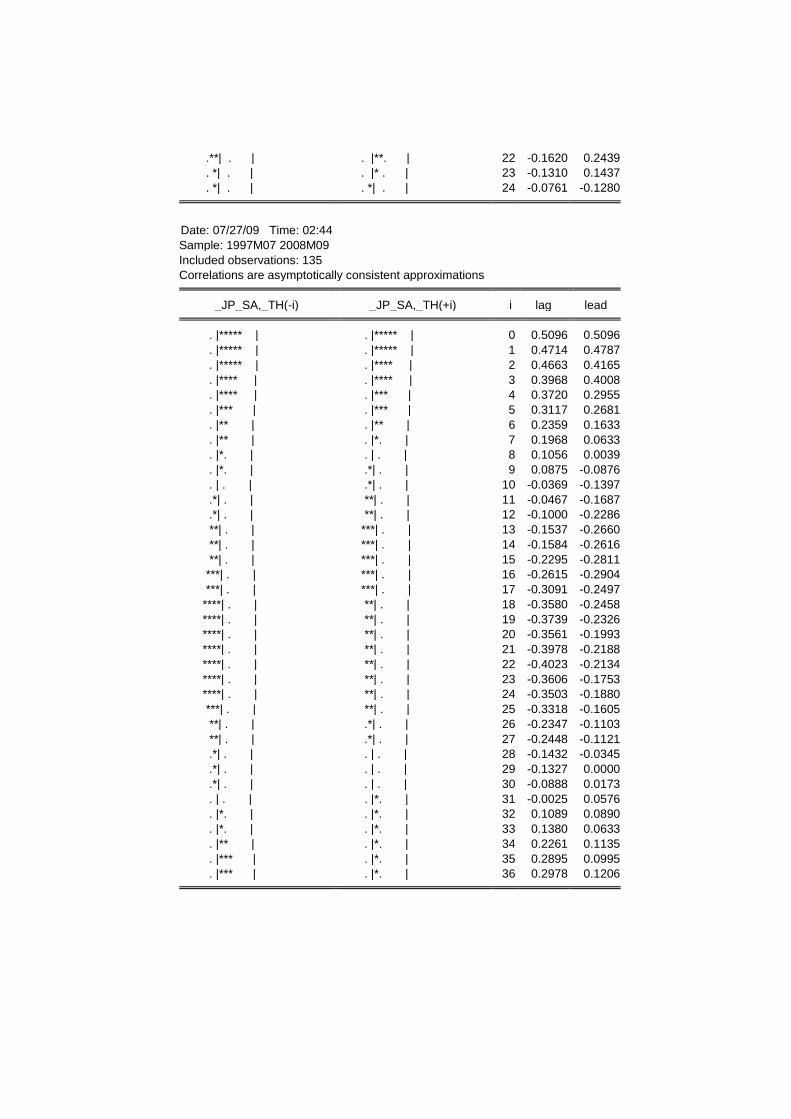

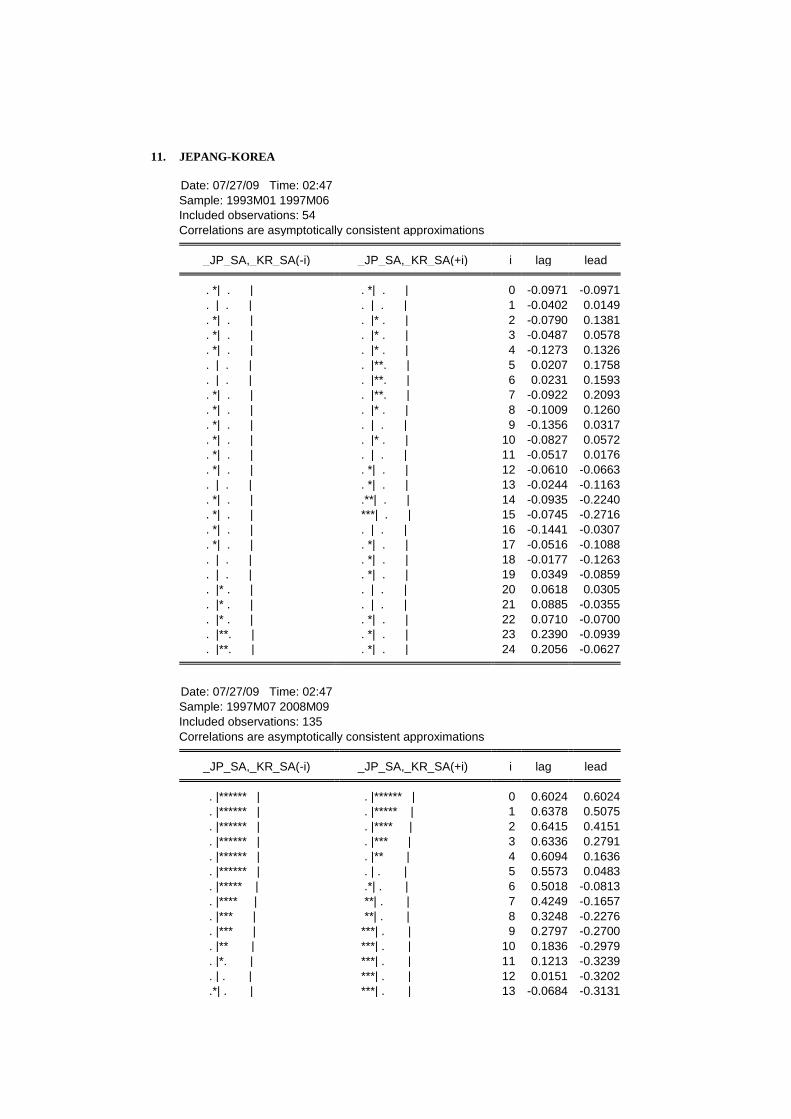

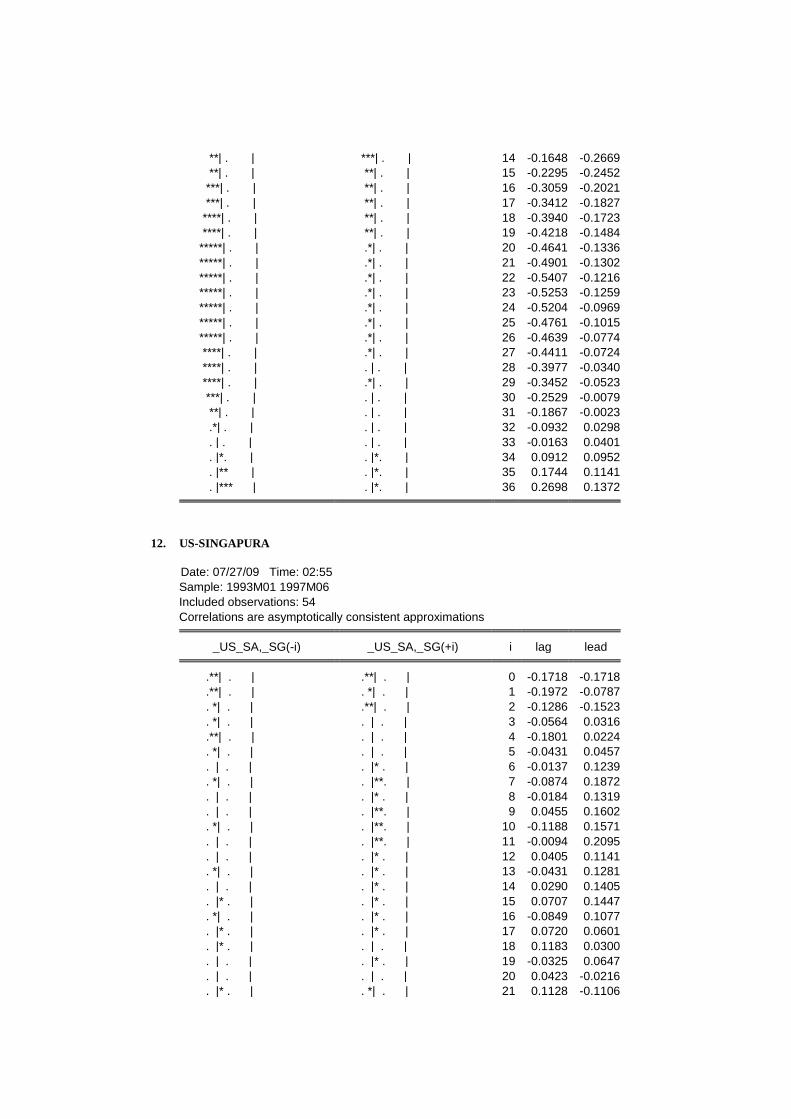

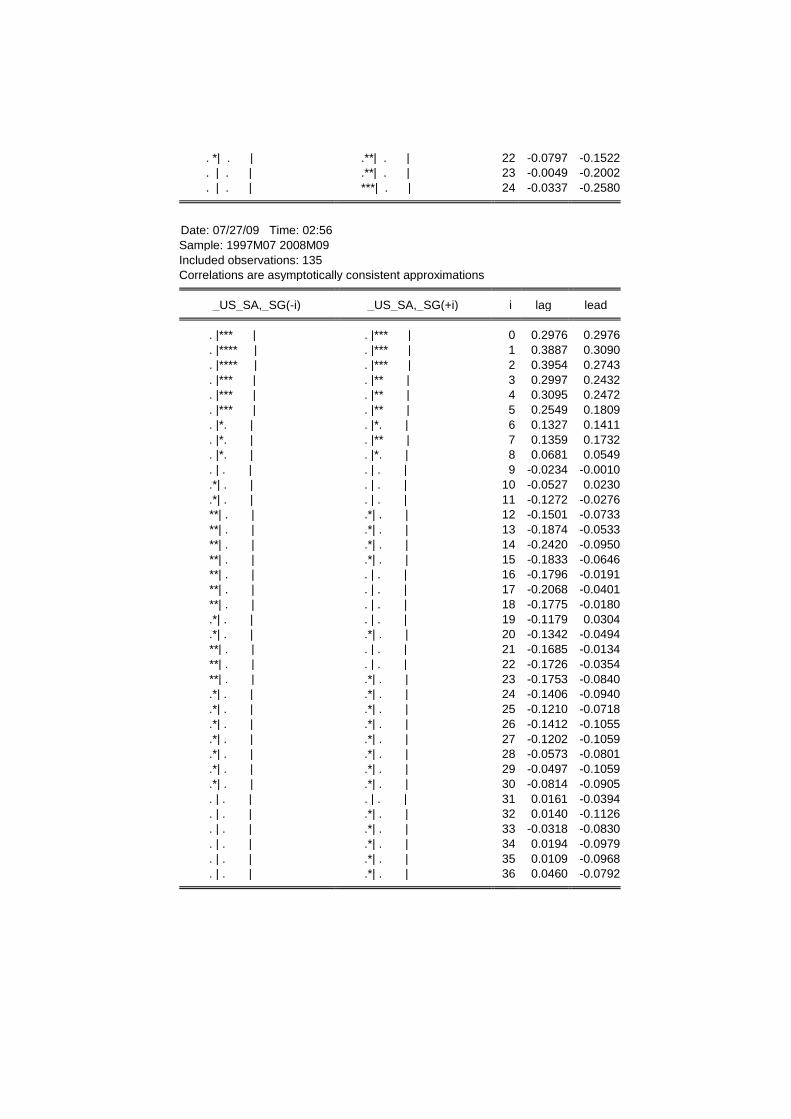

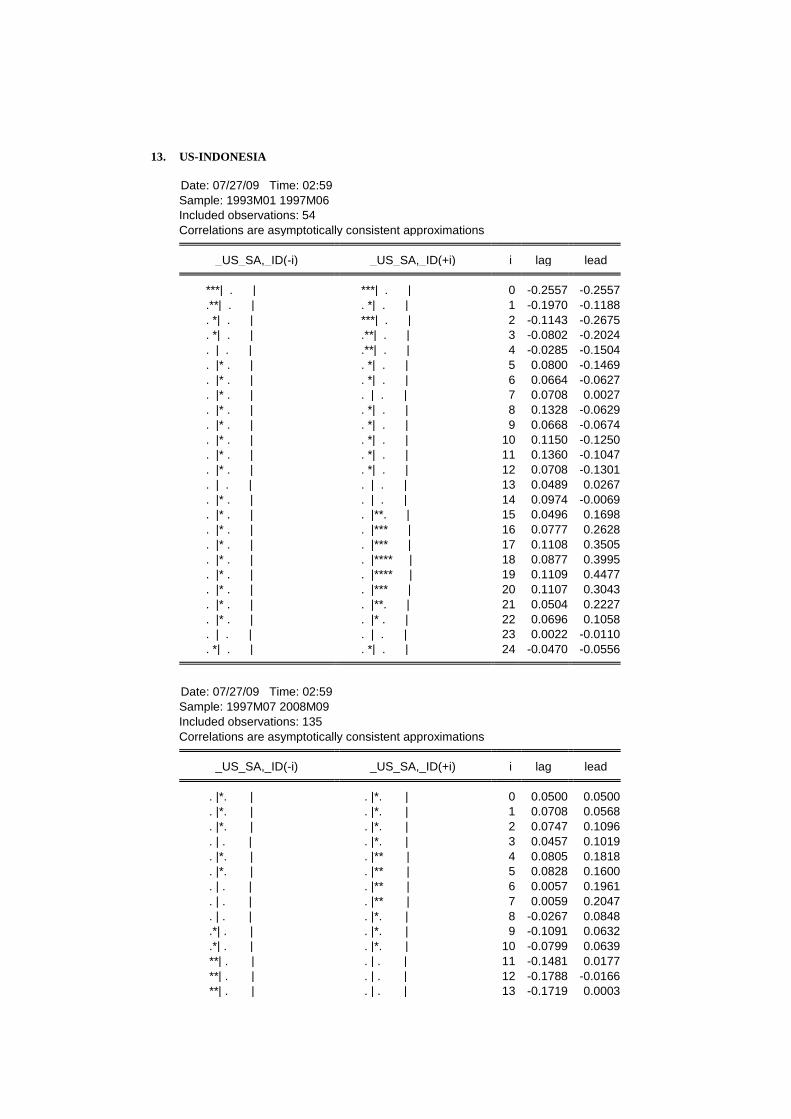

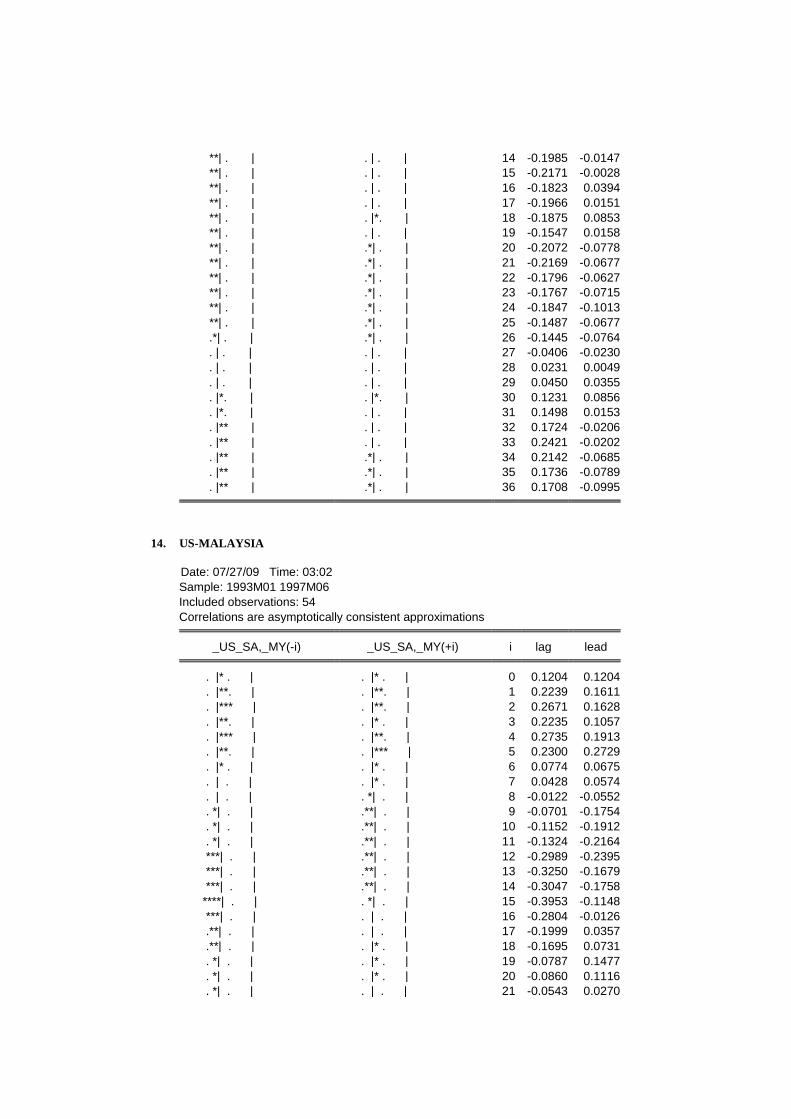

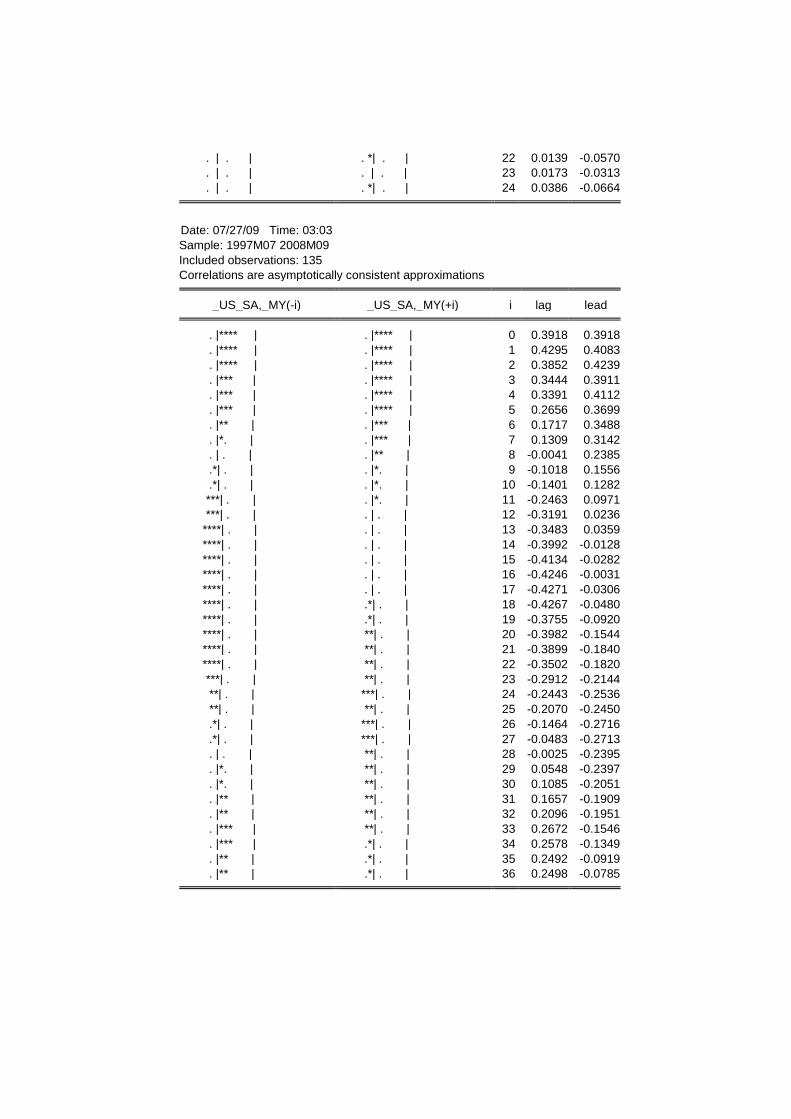

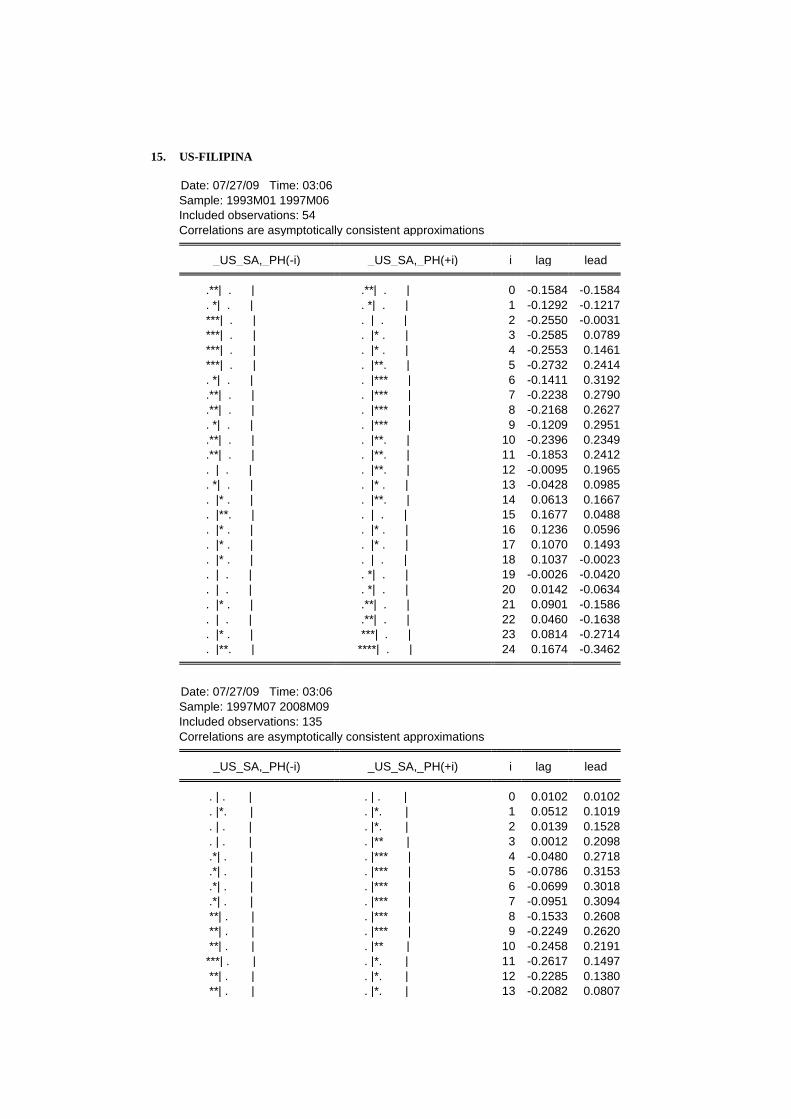

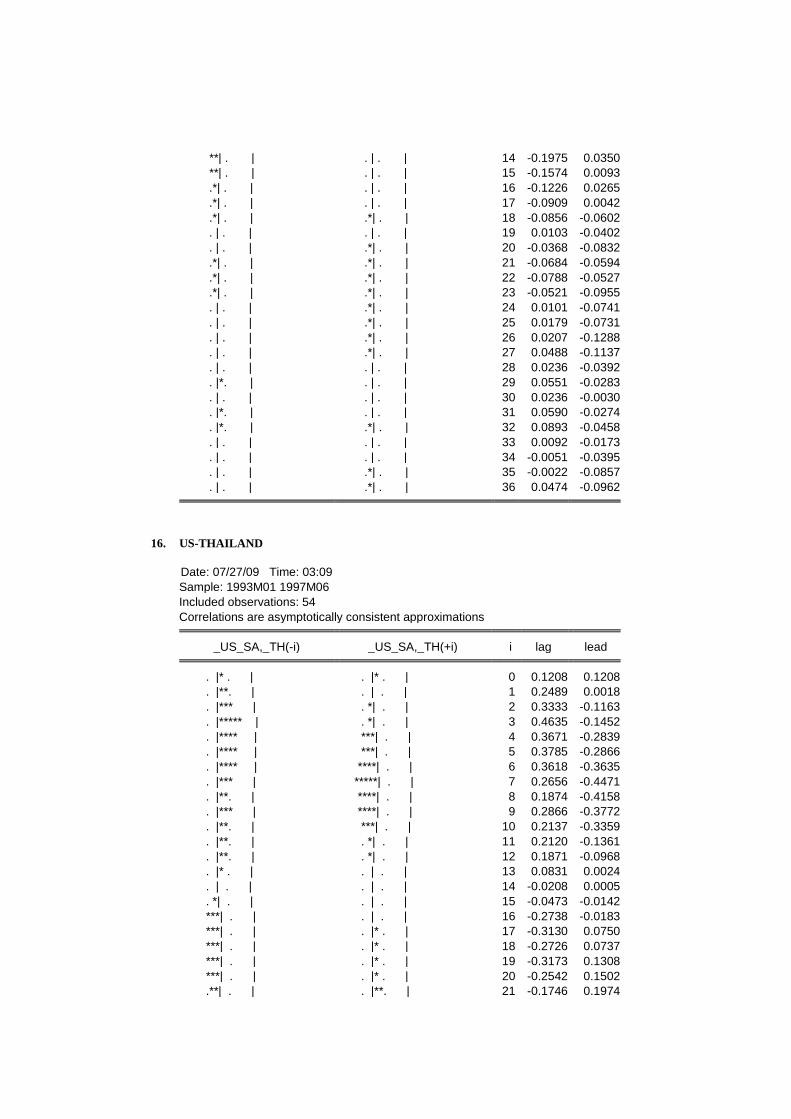

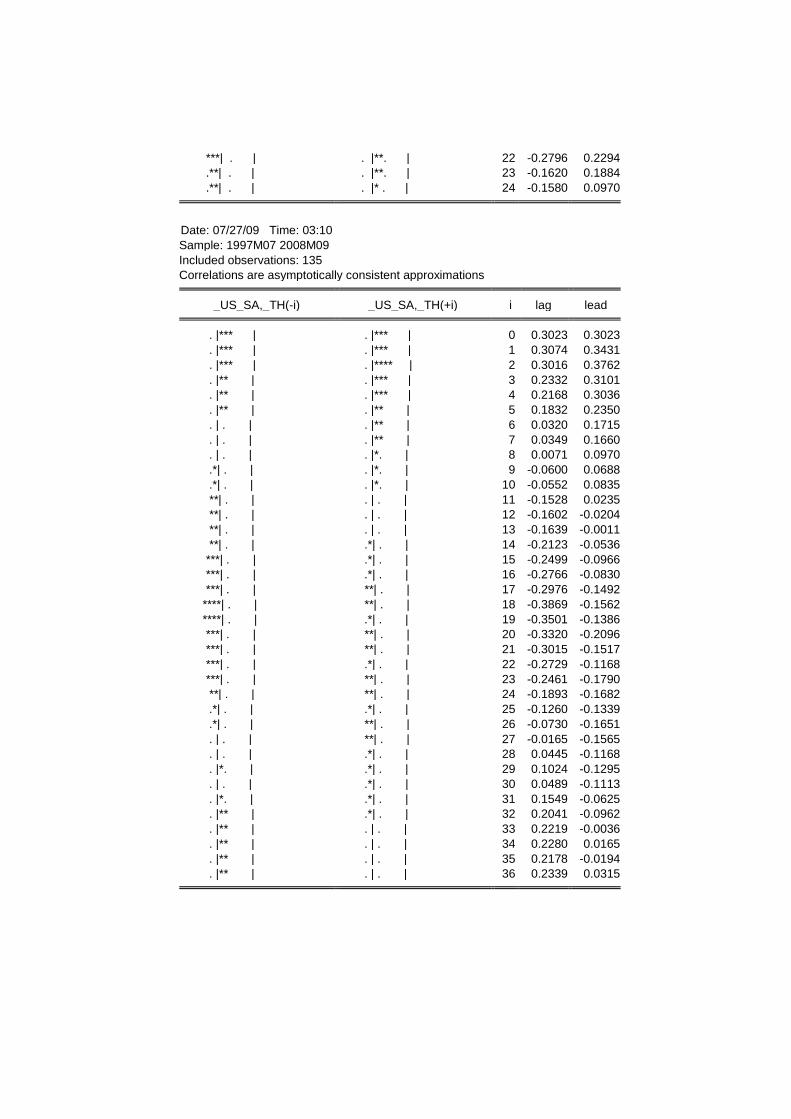

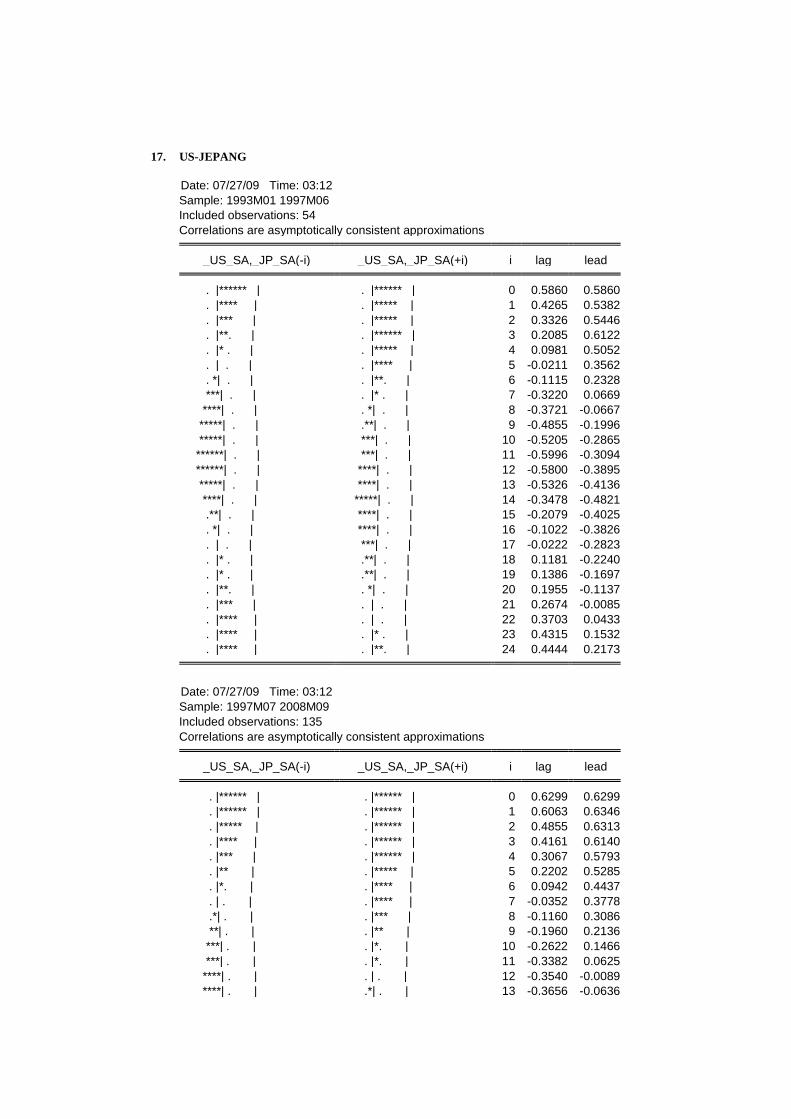

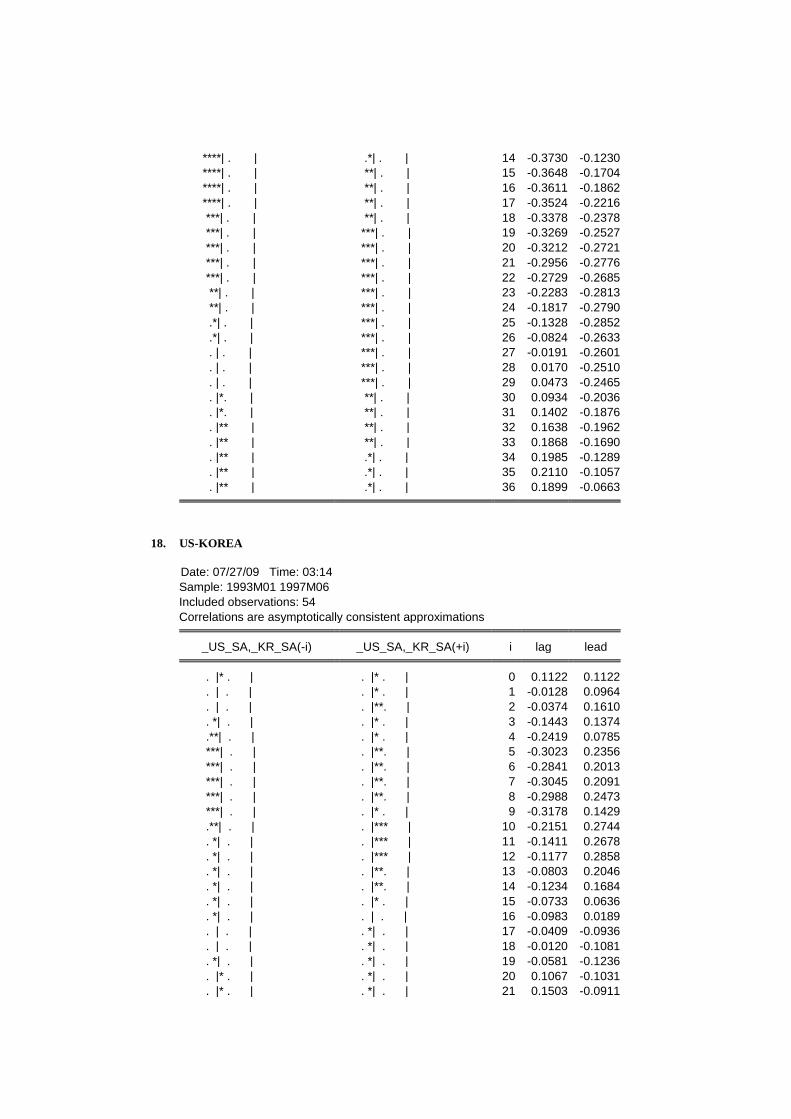

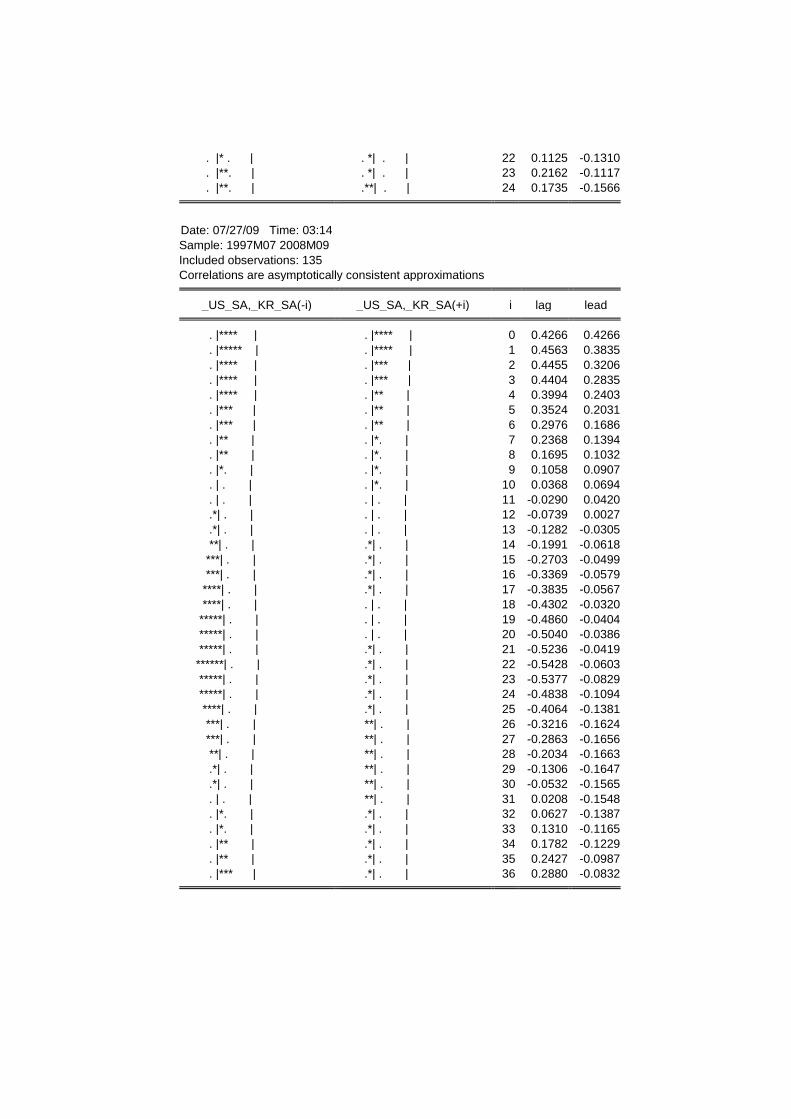

Tabel 4.2.2. Cross Correlation Pra-Krisis

SG JP US

max- lag lead max- lag lead max- lag lead

corr corr corr

Indonesia 0.29 12 0.30 17 0.45 19

Jepang 0.24 13 0.61 3

Korea 0.27 6 0.24 23 0.29 12

Malaysia 0.34 11 0.23 5 0.27 4

Filipina 0.28 0 0 0.23 6 0.32 6

Singapura

0.24 13 0.21 11

Thailand 0.32 18 0.30 5 0.46 3

Pasca Krisis

SG JP US

max- lag lead max- lag lead max- lag lead

corr corr corr

Indonesia 0.35 0 0 0.31 1 0.24 33

Jepang 0.45 1

0.63 1

Korea 0.37 0 0 0.64 2 0.46 1

Malaysia 0.47 0 0 0.70 1 0.43 1

Filipina 0.38 0 0 0.31 2 0.32 5

Singapura

0.45 1 0.40 2

Thailand 0.44 0 0 0.51 0 0 0.38 2 Sumber: Lampiran 2

Keterangan: Cetak tebal: Signifikan pada 5%

Secara umum berdasarkan Tabel 4.2.2. kolom lead/lag, maka terdapat

beberapa kesimpulan mengenai pergerakan siklus bisnis negara ASEAN+3 ini.

Pertama, tampak bahwa pergerakan siklus bisnis negara-negara ASEAN+3

terhadap ketiga benchmark cenderung lebih bervariasi (tidak sama) pada periode

pra-krisis dibandingkan pasca-krisis. Hanya Filipina yang pergerakan siklus

bisnisnya berbarengan dengan Singapura pada pra-krisis, sedangkan pasca-krisis

nilai lead/lag lebih banyak yang bernilai nol (0) dengan Singapura. Hal ini

menunjukkan bahwa pasca-krisis, pergerakan siklus bisnis negara-negara

ASEAN+3 relatif lebih sama dengan Singapura dibandingkan dengan Jepang.

Negara-negara yang pergerakannya sama dengan Singapura yakni Indonesia,

Korea, Malaysia, Filipina dan Thailand. Disamping memiliki pergerakan yang

sama dengan Singapura, Thailand juga memiliki pergerakan siklus bisnis yang

sama dengan Jepang.

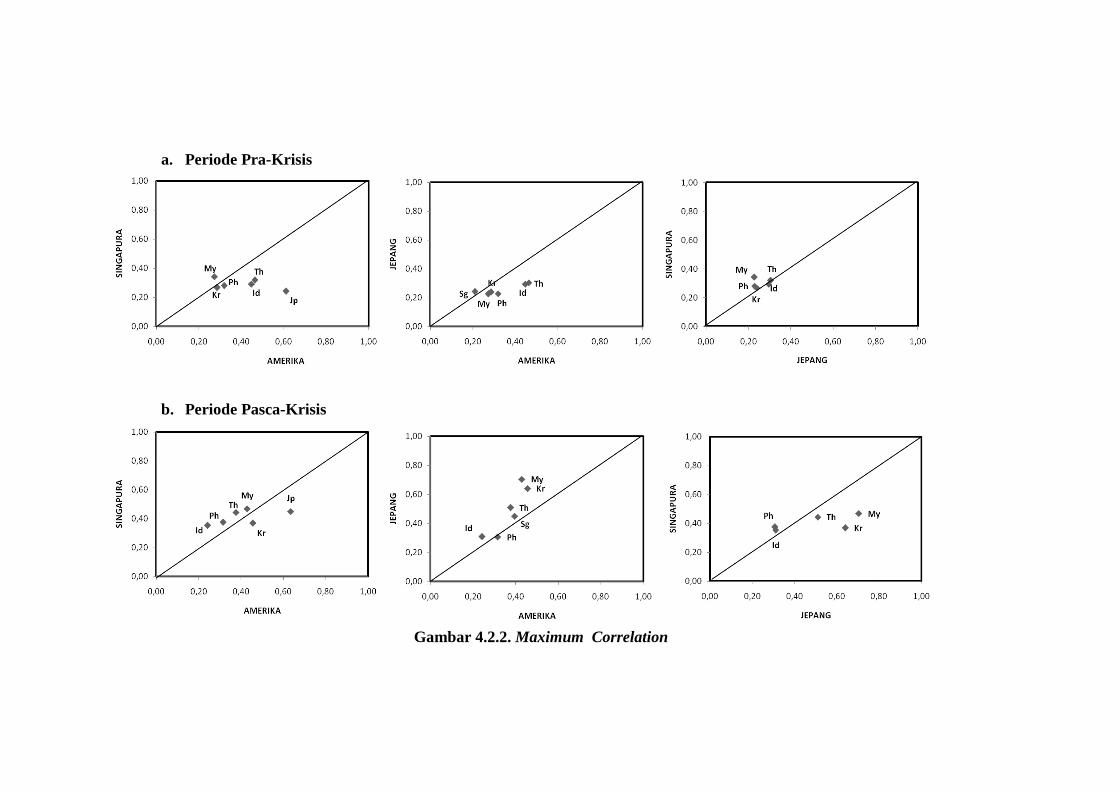

4.2.3. Korelasi Maksimum Siklus Bisnis ASEAN+3

Pada dua subab sebelumnya telah diketahui mengenai sinkronisasi

siklus bisnis dan bagaimana pergerakan/perubahan fase dari kedua siklus tersebut.

Pergerakan ini telah berubah antar periode waktu dan relatif sama dengan siklus

bisnis Asia, namun demikian masih belum dapat dipastikan bagaimana kekuatan

siklus bisnis tersebut antar periode waktu apakah semakin menguat ataukah justru

melemah. Maximum correlation digunakan untuk melihat seberapa kuat

keterkaitan suatu siklus bisnis berubah antar periode waktu yang berbeda, nilainya

dapat dilihat pada Tabel 4.2.2. dalam kolom max-corr.

a. Periode Pra-Krisis

b. Periode Pasca-Krisis

Gambar 4.2.2. Maximum Correlation

Secara umum berdasarkan Tabel 4.2.2. tampak kekuatan siklus bisnis

negara ASEAN+3 terhadap Singapura, Jepang maupun Amerika menguat antar

periode. Namun demikian, korelasi Indonesia dan Thailand melemah terhadap

Amerika pasca krisis ekonomi 1997.

Visualisasi Tabel 4.2.2. dapat pula dilihat pada Gambar 4.2.2. yang

membandingkan kekuatan korelasi siklus bisnis negara ASEAN+3 antara

Singapura-Amerika, Jepang-Amerika dan Singapura-Jepang. Visualisasi gambar

dari hasil nilai maximum correlation menunjukkan bahwa negara ASEAN+3

memiliki siklus bisnis yang lebih dekat dengan Amerika dibandingkan dengan

Singapura dan Jepang. Namun, pasca-krisis ekonomi menunjukkan bahwa

perubahan yang cukup signifikan dimana negara ASEAN menunjukkan lebih

dekat dengan siklus bisnis Singapura, sedangkan Jepang dan Korea lebih dekat

dengan siklus Amerika. Dengan membandingkan ASEAN+3 pada siklus

Singapura-Jepang, maka tampak bahwa Filipina dan Indonesia lebih dekat dengan

siklus Singapura sedangkan Thailand, Korea dan Malaysia lebih dekat dengan

Jepang.

Berdasarkan ketiga analisis tersebut secara umum dapat disimpulkan

bahwa analisis korelasi siklus bisnis menunjukkan bahwa semua negara

ASEAN+3 memiliki siklus bisnis yang dekat dengan Singapura, namun belum

tentu dekat dengan Jepang. Hanya Thailand, Korea dan Malaysia yang memiliki

kedekatan lebih kuat dengan Jepang namun hal tersebut tidak terjadi pada Filipina

dan Indonesia. Namun demikian, semua negara ASEAN+3 ini memiliki tingkat

pergerakan yang sama dengan Singapura dibandingkan dengan Jepang sehingga

dapat dikatakan bahwa sinkronisasi siklus bisnis ASEAN+3 ini cenderung lebih

sinkron dengan Singapura dibandingkan dengan Jepang.

4.3. Sinkronisasi Siklus Bisnis Pendekatan VAR

Sinkronisasi berkenaan dengan kecenderungan resesi dan ekspansi yang

terjadi di suatu negara pada waktu yang sama dengan negara lainnya. Sinkronisasi

siklus bisnis berkaitan dengan biaya yang harus diterima negara-negara anggota

currency union atas adanya asimetris shock (Rana, 2007).

Pada bagian keempat dan kelima ini akan dibahas mengenai respon

siklus bisnis negara ASEAN+3 dan Indonesia terhadap guncangan siklus bisnis

Singapura, Jepang, Amerika dan Indonesia serta sebaliknya melalui analisis

impulse response function (IRF). Disamping itu, akan dilihat kontribusi siklus

bisnis Singapura, Jepang, Amerika dan ASEAN+3 dalam menjelaskan variabilitas

perekonomian negara ASEAN+3 melalui analisis decomposition of forecasting

error variance (DFEV). Analisis ini akan dibahas melalui simulasi jika terdapat

guncangan dari masing-masing negara benchmark akan dilihat bagaimana respon

ASEAN+3 dan sebaliknya.

Kedua analisis tersebut menggunakan metode vector autoregression

(VAR). Sebelum masuk kepada analisis model VAR maka dilakukan pengujian

pra-estimasi yang meliputi uji stasioneritas data, pengujian lag optimal, stabilitas

VAR, kointegrasi dan granger causality.

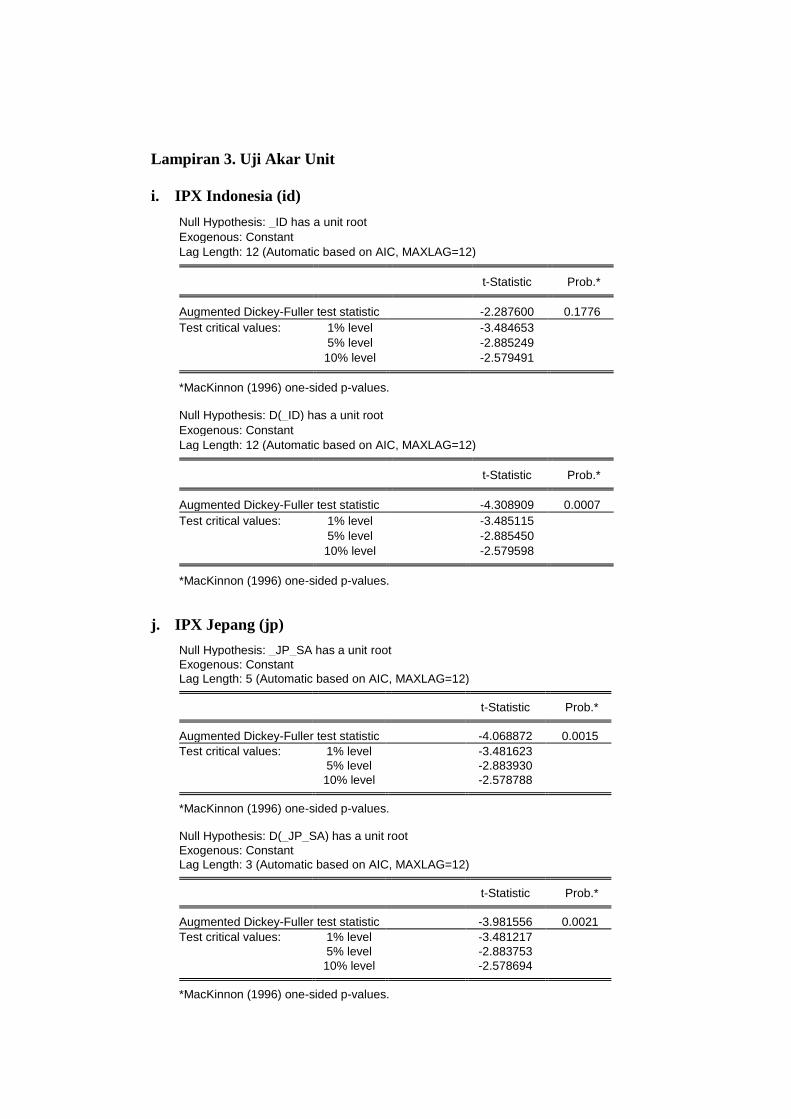

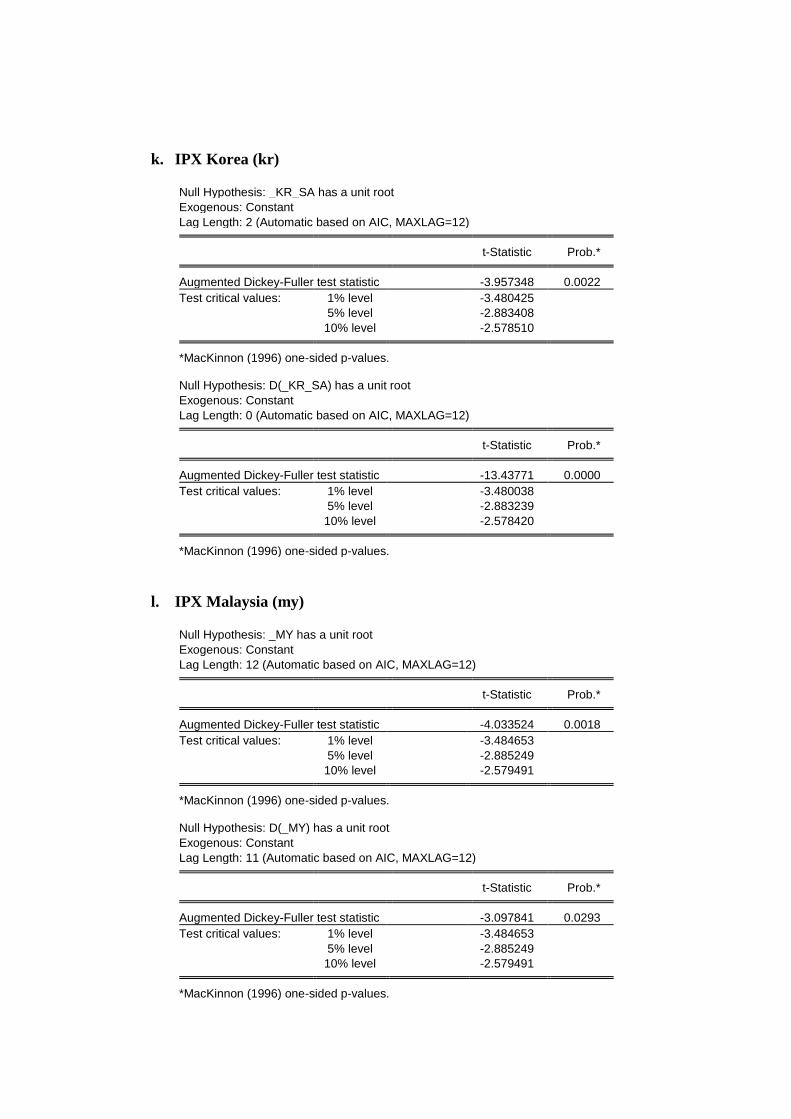

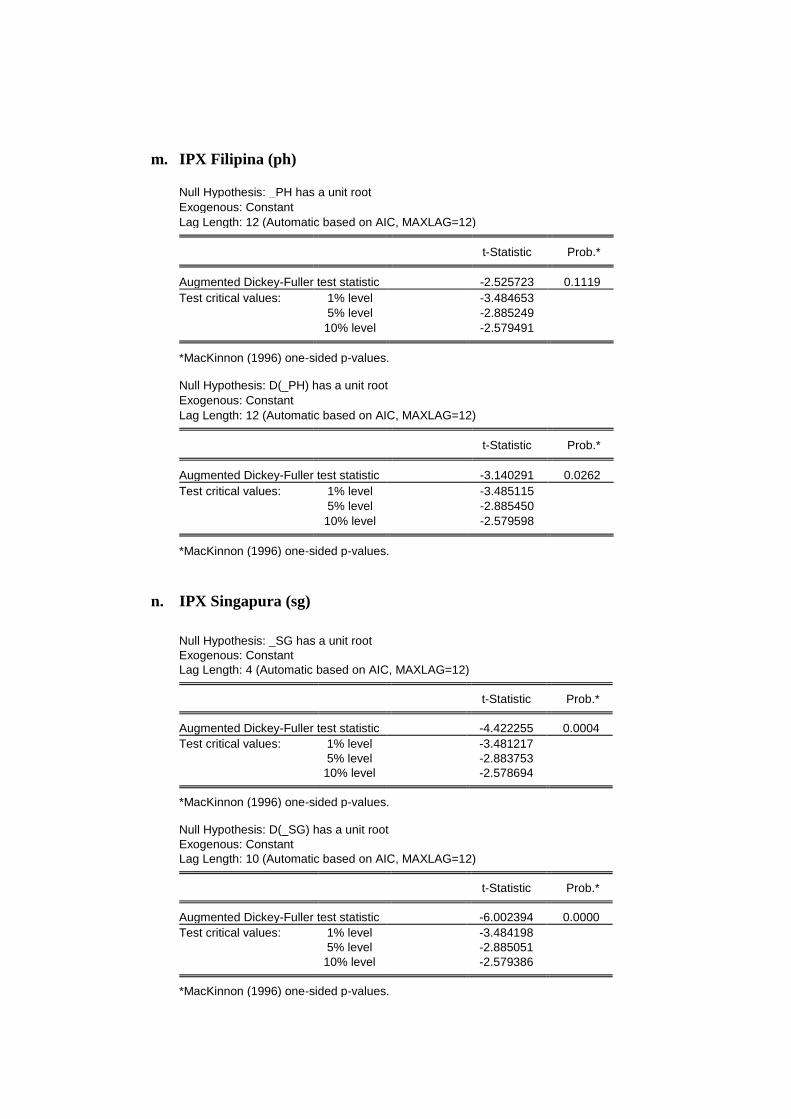

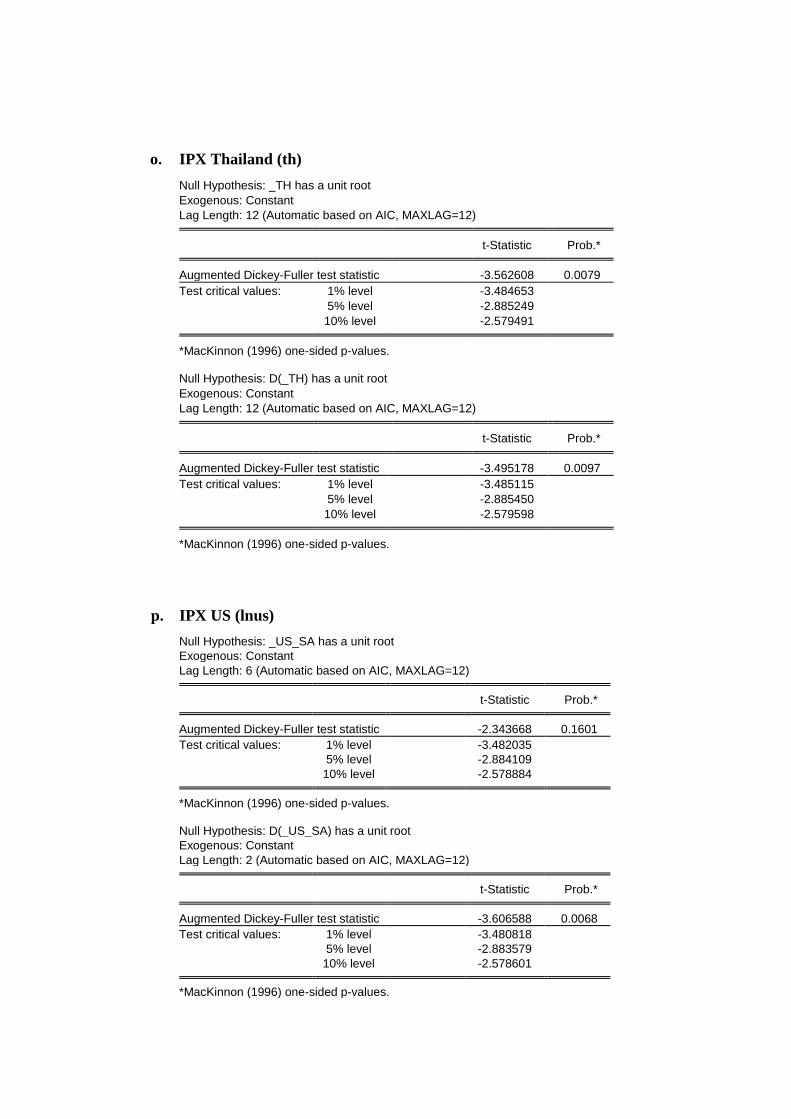

4.3.1. Uji Stasioneritas Data

Pada penelitian ini, komponen siklikal dari masing-masing variabel

yang didapat melalui Hodrick-Prescott Filter kemudian diuji kestasionerannya

menggunakan Augmented Dickey Fuller (ADF) pada tingkat level dengan

automatic lag selection yang telah disediakan oleh eviews 6. Pengujian

kestasioneran dilakukan pada tingkat level sampai dengan tingkat first difference

dengan taraf nyata 5 persen.

Berdasarkan hasil uji stasioneritas yang dapat dilihat pada Lampiran 3

untuk masing-masing periode waktu, maka tampak bahwa tidak semua data

stasioner pada tingkat level oleh karena itu dilakukan uji stasioneritas pada tingkat

first difference. Hasil pengujian pada tingkat first difference menunjukkan bahwa

semua data komponen siklikal IPX negara ASEAN+3 dan Amerika stasioner.

Sebagaimana dikatakan Sims dalam Enders (2000) bahwa penggunaan

data first difference tidak direkomendasikan karena akan menghilangkan

informasi jangka panjangnya. Agar tetap dapat menganalisis informasi jangka

panjangnya, maka data level pada VAR dikombinasikan dengan error correction

model (ECM) menjadi vector error correction model (VECM).

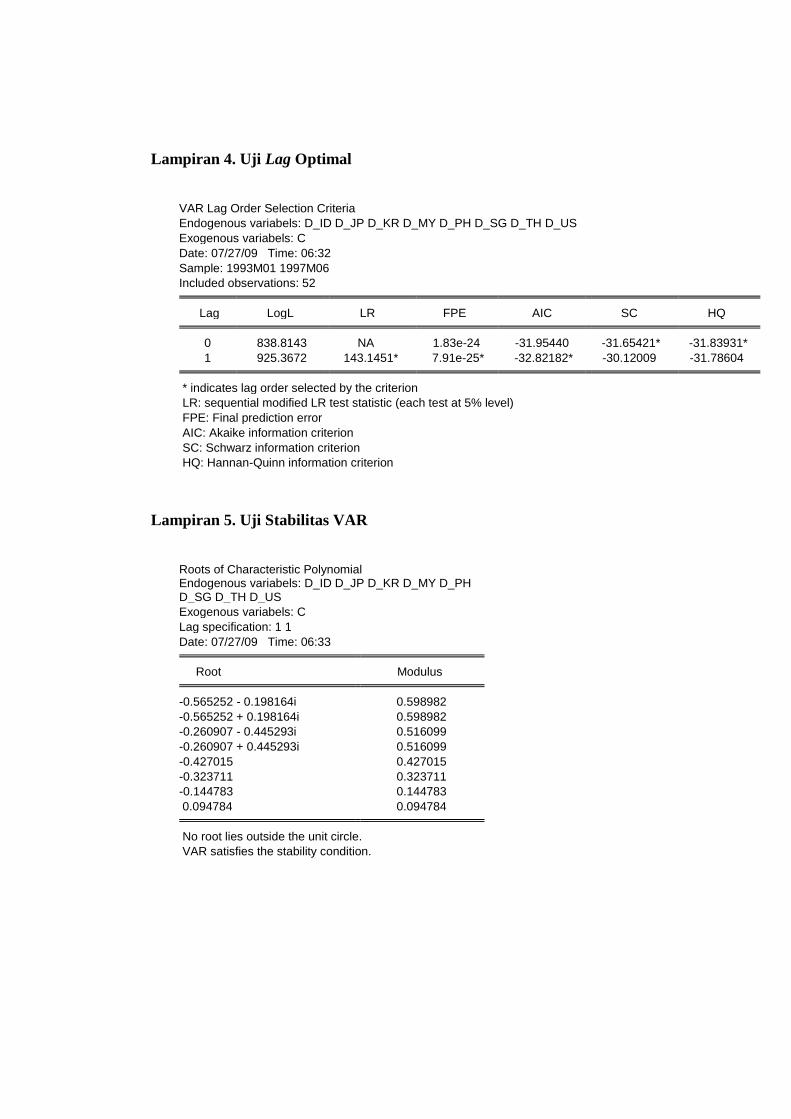

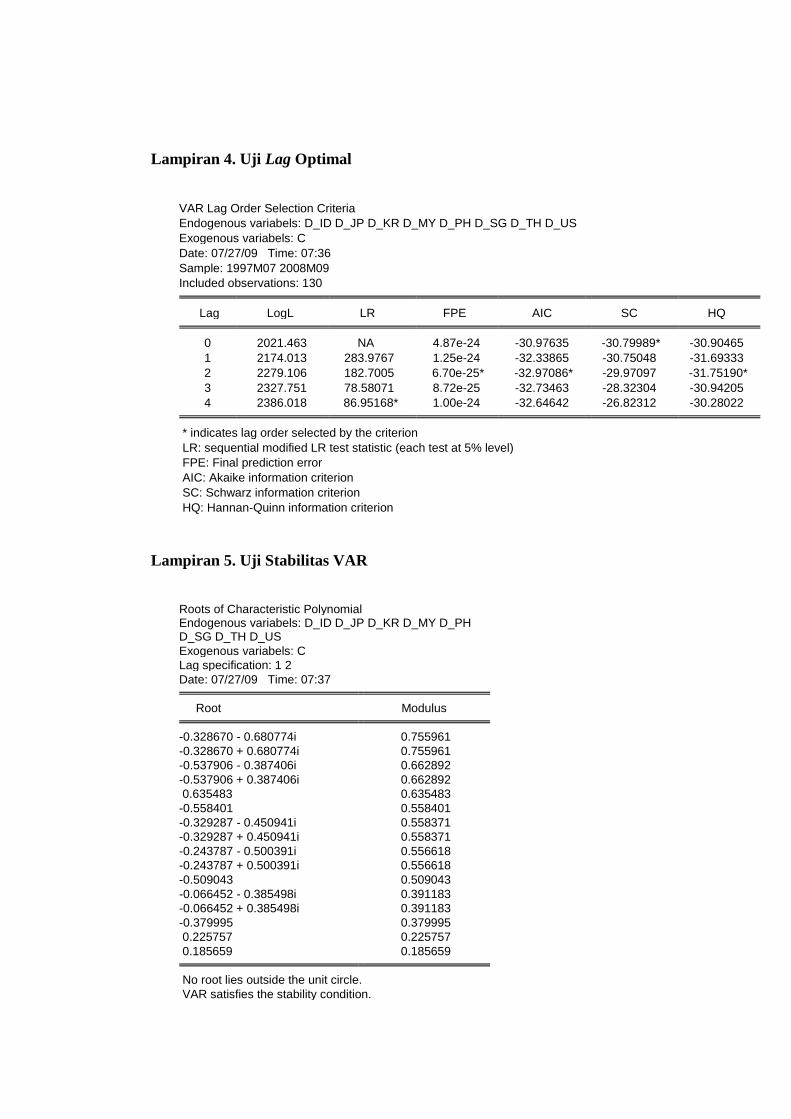

4.3.2. Pengujian Lag Optimal

Penentuan lag optimal dalam penelitian ini berdasarkan pada nilai

akaike information criteria (AIC) terkecil ditambah dengan satu karena pengujian

menggunakan data yang stasioner pada first difference. Hasil pengujiannya

menunjukkan bahwa pada periode pra-krisis lag optimal yang digunakan adalah

dua sedangkan pada periode pasca-krisis lag optimal yang digunakan adalah tiga.

Hasil pengujiannya dapat dilihat pada Lampiran 4 untuk masing-masing periode

waktu. Berdasarkan lag optimal yang telah didapat tersebut, maka persamaan

umum VAR untuk periode pra-krisis yaitu:

𝑋𝑡 = 𝛹𝑖

2

𝑖=1

𝑢𝑠𝑡−1 + 𝛹𝑖

2

𝑖=1

𝑗𝑝𝑡−1

+ 𝛹𝑖

2

𝑖=1

𝑘𝑟𝑡−1 + 𝛹𝑖

2

𝑖=1

𝑠𝑔𝑡−1 + 𝛹𝑖

2

𝑖=1

𝑚𝑦𝑡−1 + 𝛹𝑖

2

𝑖=1

𝑡ℎ𝑡−1

+ 𝛹𝑖

2

𝑖=1

𝑖𝑑𝑡−1 + 𝛹𝑖

2

𝑖=1

𝑝ℎ𝑡−1 + 휀𝑖𝑡 (3.12. )

Sedangkan bentuk persamaan umum VAR untuk periode pasca-krisis yaitu:

𝑋𝑡 = 𝛹𝑖

3

𝑖=1

𝑢𝑠𝑡−1 + 𝛹𝑖

3

𝑖=1

𝑗𝑝𝑡−1 + 𝛹𝑖

3

𝑖=1

𝑘𝑟𝑡−1 + 𝛹𝑖

3

𝑖=1

𝑠𝑔𝑡−1 + 𝛹𝑖

3

𝑖=1

𝑚𝑦𝑡−1 + 𝛹𝑖

3

𝑖=1

𝑡ℎ𝑡−1

+ 𝛹𝑖

3

𝑖=1

𝑖𝑑𝑡−1 + 𝛹𝑖

3

𝑖=1

𝑝ℎ𝑡−1 + 휀𝑖𝑡 (3.13. )

dimana:

Xt : variabel analisis yang terdiri dari IPX negara Amerika (us), Jepang (jp),

Korea Selatan (kr), Singapura (sg), Malaysia (my), Thailand (th), Indonesia

(id) dan Filipina (ph),

Ψ : parameter dalam bentuk matriks polynomial (finite order matrix) dengan lag

operator I,

εit : vector white noise,

i : panjang lag (ordo) VAR.

4.3.3. Pengujian Stabilitas VAR

Kombinasi estimasi VAR dengan ECM yang tidak stabil akan

menyebabkan analisis IRF dan DFEV tidak valid. Sistem VAR dikatakan stabil

apabila seluruh roots of characteristic polynomial memiliki nilai yang lebih kecil

dari satu (Lutkepohl dalam Eviews 6 User’s Guide, 2007). Berdasarkan hasil uji

stabilitas VAR pada Lampiran 5, seluruh roots lebih kecil dari satu sehingga dapat

disimpulkan bahwa estimasi VAR yang akan digunakan untuk analisis IRF dan

DFEV sudah stabil.

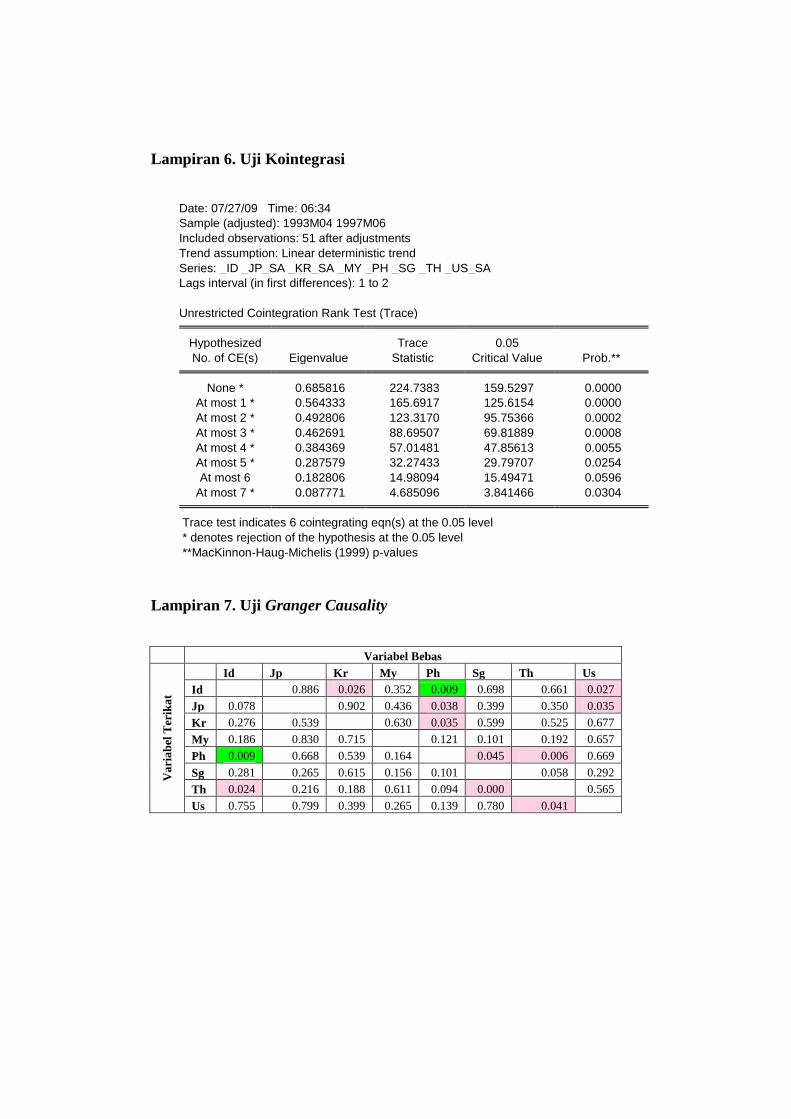

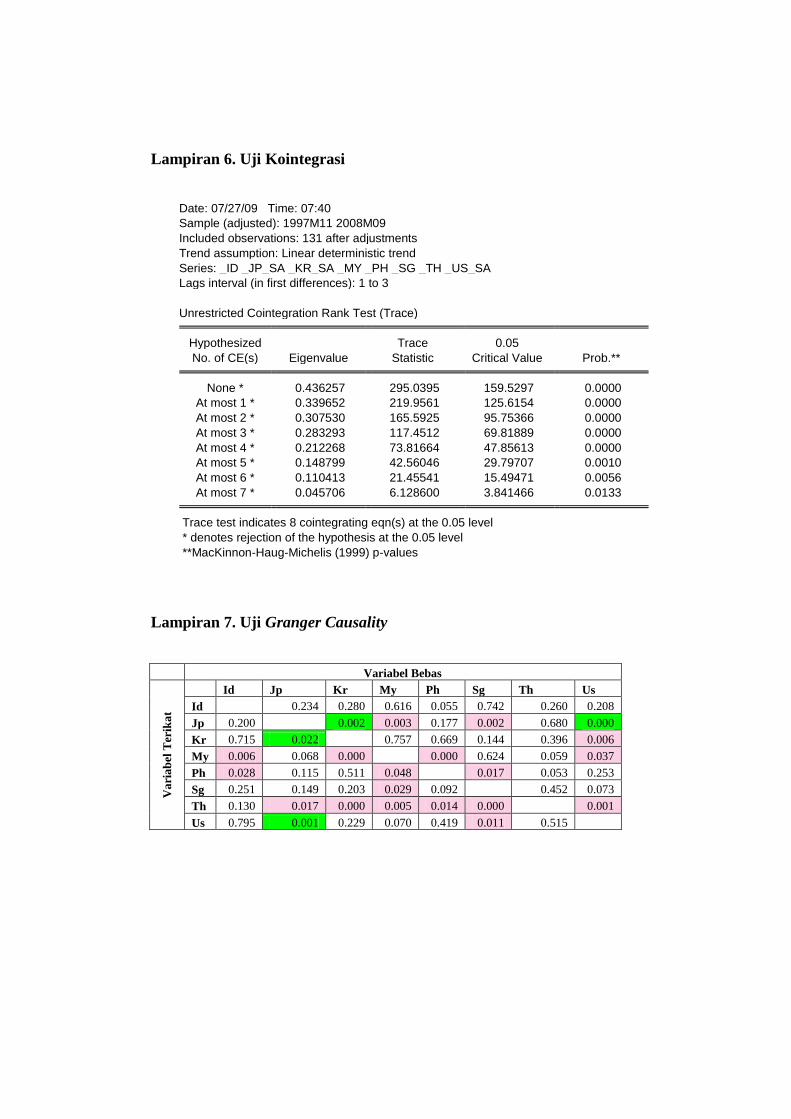

4.3.4. Pengujian Kointegrasi

Pengujian kointegrasi pada penelitian ini menggunakan metode uji

kointegrasi dari Johansen Trace Statistic test dengan asumsi trend ketiga yaitu

linear deterministic trend intercept (no trend). Jika nilai trace statistic lebih besar

daripada critical value 5 persen maka hipotesis alternatif yang menyatakan jumlah

kointegrasi diterima sehingga dapat diketahui berapa jumlah persamaan yang

terkointegrasi dalam sistem.

Berdasarkan hasil pengujian kointegrasi ini yang dapat dilihat pada

Lampiran 6 maka terdapat minimal enam hubungan kointegrasi untuk periode pra-

krisis dan minimal delapan hubungan kointegrasi untuk periode pasca-krisis. Hasil

ini menunjukkan bahwa terdapat hubungan jangka panjang antara siklus bisnis

negara-negara ASEAN+3 dan Amerika sehingga model VAR dapat

dikombinasikan dengan ECM menjadi VECM.

4.3.5. Pengujian Granger Causality

Hasil pengujian granger causality ini dapat dilihat pada Lampiran 7

untuk masing-masing periode waktu. Penentuan ordering dilakukan dengan cara

mengurutkan negara-negara yang paling banyak mempengaruhi negara lainnya.

Jika ada dua negara yang sama banyak dalam mempengaruhi negara lain, maka

dilihat hubungan antara kedua negara terebut mana yang dipengaruhi dan mana

yang mempengaruhi diantara kedua negara tersebut.

Berdasarkan hasil pengurutan granger causality maka didapat ordering

pada periode pra-krisis yaitu Filipina-Indonesia-Thailand-Amerika-Singapura-

Korea- Jepang-Malaysia. Sedangkan ordering pada periode pasca-krisis ekonomi

adalah Amerika-Malaysia-Singapura-Jepang-Korea-Indonesia-Filipina-Thailand.

4.3.6. Simulasi Impulse Response Function

Seperti telah dijelaskan sebelumnya bahwa pada bagian keempat ini

akan dibahas mengenai respon siklus bisnis negara ASEAN+3 terhadap

guncangan siklus bisnis Singapura, Jepang dan Amerika serta sebaliknya yaitu

bagaimana ketiga negara tersebut merespon guncangan masing-masing negara

ASEAN+3 selama 48 bulan kedepan. Disamping itu, secara spesifik akan dibahas