Embed Size (px)

Citation preview

La información generada por la contabilidad decostos es imprescindible para la toma dedecisiones, producto en parte del cálculo de laestructura de costos y del análisis de contribuciónmarginal. Aún cuando este análisis es antiguo en lateoría de la contabilidad de costos, es asombrosola cantidad de empresas, pequeñas y medianas,que aún no lo practican. Mediante estainvest igación se desarrol ló un sistemacomputarizado que permite el uso, de forma rápiday sencilla, del análisis de contribución marginal y deotras herramientas gerenciales vinculadas,encaminadas al diseño de mezcla de productos, alas decisiones de los volúmenes de producción yde fijación de precios, gracias a la generación deinformación rápida y oportuna mediante laobservación de cambios en los indicadores degestión resultantes de alteraciones en cualquierade las variables durante la planificación. Todo ellocomo un aporte a las pequeñas industrias, conpoco personal y recursos para operar sistemas decontabilidad de costos adecuados y calcular larentabilidad de cada uno de sus productos.

Contabilidad, costos, margen decontribución, y productosPalabras clave:

The information generated by the costs accountingis irreplaceable thanks to the calculation of costsstructure and to the analysis of marginalcontribution of elaborated products. Even thoughthis analysis is old in the theory of the costsaccounting is amazing the amount of companies,small and medium, that not yet practice thisanalysis. By means of this investigation it is tried todevelop a computerized system that allows the use,of fast and simple form, of the analysis of marginalcontribution and other managemental, tie tools tothe costs accounting, that contribute to the designof product mixture, to the decision of the volumes ofproduction and fixation of prices, among others.When developing a system that automaticallyinterrelates tools for the decision making, can begenerated fast and opportune information toobserve changes in the resulting indicators ofmanagement of alterations in anyone of thevariables during the planning, and it is facilitatedand to spread the practice of the analysis ofmarginal contribution as I ooze for the decisionmaking, little personal or resource to operate asuitable system of costs accounting that calculatesthe yield of each product.

: Accounting, costs, margin ofcontribution, products.Key words

RESUMEN ABSTRACT

Sistema Computarizado deAnálisis de Contribución Marginal

1

Morillo Moreno, Marysela C.

Morillo Moreno, Marysela C.Lic. en Administración, Lic. en Conta-duría Pública. Magíster Scientiae enAdministración. Profesora Agregadade la Facultad de CienciasEconómicas y Sociales de la [email protected]

Recibido: 14-09-05Revisado: 24-03-06Aceptado: 15-06-06

105

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

1

2

Esta publicación es el resultado de una Investigación individual financiada por el Consejo de Desarrollo Científico, Humanístico yTecnológico (CDCHT) de la Universidad de Los Andes, Código Nº E 208-03-09-C, adscrita al Departamento de Contabilidad yFinanzas y realizada en el Centro de Investigaciones y Desarrollo Empresarial (Línea de Investigación Contabilidad de Costos y deGestión) de la Facultad de Ciencias Económicas y Sociales de la ULA.Sistema elaborado a partir de hojas de Cálculo del Microsoft Excel XP Profesional, con un tamaño total de 12,2 Mega Byte, el cual

esta acompañado de un Manual de Instrucciones donde se explica a partir de cuatro pasos básicos la forma de uso del sistema.

1. Introducción

Cualquiera sea la naturaleza de la organiza-ción pública o privada, manufacturera o de servi-cio- y su dimensión pequeña o grande-, resultaimpostergable el cálculo del costo unitario de losproductos o servicios vendidos para la toma dedecisiones operativas y estratégicas. Tambiénpara ejercer control pertinente de los costos, serequiere una medición adecuada de los mismos.Continuamente los gerentes de producción ymercadeo deciden que productos elaborar oeliminar, el nivel o cantidades de producción y elvolumen de inventarios de cada uno de susartículos, pero ello sólo puede ser analizado deforma expedita si se conoce la rentabilidad de cadaproducto, y el impacto de producir y vender cadauno de éstos en la rentabilidad total de la empresa.Por otra parte, toda empresa tiene como objetivosel crecimiento, la supervivencia, y la obtención deutilidades; para el alcance de éstos los directivosdeben realizar una distribución adecuada derecursos (financieros y humanos) basados enbuena medida en información de costos. De hechoson frecuentes los análisis de costos realizadospara la adopción de decisiones como eliminarlíneas de productos, hacer o comprar, procesaradicionalmente, sustitución de materia prima,localización, aceptar o rechazar pedidos, diseñode productos y procesos. En materia de decisionesde precios las empresas requieren conocer elcosto de cada uno de sus productos y/o serviciosofrecidos para fijar precios y descuentos adecua-dos, con el fin de asegurar la recuperación de lainversión realizada en los costos de producción y

en las erogaciones requeridas, y a su vez asegurarun margen de utilidad justo y afianzar un mercadopara la supervivencia y crecimiento empresarial.

Por otra parte las industrias, aunque seanpequeñas, presentan costos por infinidad deconceptos, con el fin de fabricar diversos produc-tos, por lo que requieren calcular la estructura decostos y práctica el análisis de contribuciónmarginal para todos sus productos. Aún cuandoeste análisis es antiguo en la teoría de la contabili-dad de costos es asombroso la cantidad deempresas, pequeñas y medianas, de la región queaún no practican dicho análisis, y que acuden enbusca de asesoría en cuanto a determinación deestructura de costos y de rentabilidad de susproductos, como si se tratara de un nuevo enfo-que. Por todo ello en la presente investigación se

desarrollo un sistema computarizado , como unsistema de costos automatizado capaz de ahorrartiempo y esfuerzo de los funcionarios de la empre-sa, así como generar información oportuna y verazsobre el costo de producción de cada artículo, y ala vez practicar de forma rápida y sencilla elanálisis de contribución marginal y de otrasherramientas gerenciales, como: Estado deResultados en el sistema de costos variables,elaborados bajo el sistema de costos por órdenesespecíficas y por procesos; el modelo costovolumen utilidad, o punto de equilibrio; el presu-puesto flexible. Al desarrollar un sistema computa-rizado, que interrelacione automáticamente éstasherramientas, se puede generar informaciónoportuna para la toma de decisiones, y a su vezfacilitar la observación de cambios de los indicado-

2

106

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

res de gestión (utilidades, nivel de costos, etc.)resultantes de alteraciones en cualquiera de lasvariables, durante la planificación, y ayudará adifundir el uso del análisis de contribución marginalcomo insumo para la toma de decisiones.

Desarrollar un sistema computarizado (con-junto de subsistemas interrelacionados) deanálisis de contribución marginal, que vincule a lavez el uso de otras herramientas gerenciales parala planificación y toma de decisiones en las organi-zaciones, con el fin de facilitar el diseño de mez-clas de productos y otras decisiones de cortoplazo.

Exponer la temática actual referida al análisis

de contribución marginal, incluyendo la impor-tancia y uso de la misma.

Desarrollar subsistemas computarizados de

acumulación de costos por órdenes específicasy de acumulación de costos por proceso, en elcosteo variable.

Desarrollar un subsistema computarizado

para la realización del estado de resultados, apartir de los subsistemas anteriores, con elobjeto de calcular los costos de los productosvendidos y valorar inventarios de forma auto-matizada por tipo de producto.

Desarrollar un subsistema computarizado de

análisis de contribución marginal, a objeto demejorar los procesos de toma de decisionesrelacionadas con la eliminación e impulso deproductos en las organizaciones, y otrasdecisiones.

Desarrollar un subsistema computarizado

2. Objetivo general de la investigación

3. Objetivos específicos de la investigación

�

�

�

�

�

para el uso del modelo costos volumenutilidad, y del presupuesto flexible comoherramientas de planificación gerencial a objetode automatizar su uso y agilizar el proceso deplanificación y toma de decisiones dentro de lasorganizaciones.

Vincular los subsistemas desarrollados en un

sistema general con la finalidad de lograr sufuncionamiento integrado.

Evaluar el sistema desarrollado en el objetivo

anterior para una empresa hipotética, y analizare interpretar los resultados.

El sistema computarizado de Análisis deContribución Marginal esta dirigido a industriasfabricantes de más de un producto, es decirmultiproductos. Se entiende por empresas indus-triales las dedicadas a la transformación mecáni-ca, manual, o química de sustancias orgánicas oinorgánicas, previamente transformadas o no,mediante la utilización de instrumentos y procesosrústicos o especializados, con el objeto de elaborarproductos nuevos, de consumo final o intermedios,con fines utilitarios prácticos o estéticos, para serluego vendidos.

La investigación presenta limitación en cuantoa la cantidad de productos fabricados por lasempresas usuarias del sistema computarizado, tales el caso del subsistema de acumulación decostos por proceso el cual sólo permite el cálculodel costo de producción y ventas y por ende delanálisis de contribución marginal para 20 produc-tos simultáneamente. Igualmente el subsistemade acumulación de costos por órdenes específicassólo permite el cálculo del costo de producción yventas y el análisis de contribución marginal para70 órdenes de trabajo, simultáneamente. A su vezdentro del subsistema de acumulación de costos

�

�

4. Limitaciones de la investigación

107

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

por proceso no existe la posibilidad de incluircostos por producción defectuosa, pues consideraque en un proceso continuo y automatizado noexiste cabida para el reprocesamiento; en todocaso asume la existencia de costos por produccióndefectuosa normal como parte de los costos de laproducción del periodo del departamento dondeocurre el reprocesamiento. También el subsistemade costos por proceso esta delimitado en elsistema computarizado, pues el mismo asume laexistencia de un proceso productivo lineal dentrode la fábrica a lo largo de un máximo de 10 depar-tamentos de producción, para el procesamiento desus 20 productos.

En cuanto a la revisión de fuentes documenta-les relacionadas con la temática en estudio, quepermitieran el alcance de los objetivos trazados, sedesarrollaron tópicos asociados a la contabilidadfinanciera y de gestión, la terminología básica y lossistemas de costos asociados a esta última, asícomo el modelo costo volumen utilidad. Comotrabajos previos y relacionados con el temaestudiado, (análisis de contribución, modelos deplanificación y diseño de mezclas de productos),se hallaron los siguientes: Morillo (2003) en supublicación titulada

, indica quelas empresas requieren conocer la estructura decostos de cada uno de sus productos (bienes y/oservicios) ofrecidos, sólo de esta manera podránconocer si algunos de ellos genera pérdidas outilidades bajas, y podrán mejorar las utilidades deese producto haciendo ajustes en la estructura decostos o realizando mejoras en cuanto a diferen-ciación y obtener una mejor posición en el merca-do. Para conocer el producto de mayor rentabili-dad lógicamente se debe calcular la estructura de

5. Marco teórico y nivel de la investigación

La Contabilidad de Costos yel Diseño de Mezclas de Productos

costos de cada uno, haciendo uso del sistema decostos variables el cual informa sobre los costosque varían de acuerdo al volumen de actividadfacilitando la elaboración de presupuestos deoperación, dado que en los presupuestos loscostos y gastos deben proyectarse en función delvolumen por tipo de producto. También se hallaronotros trabajos relacionados con el diseño demodelos computarizados aplicadas a la contabili-dad de costos y al área financiera, como el

, elaborado por Molina (2000) comoinstrumento didáctico a través de un Juego deGerencia, en el cual puede ser utilizado en elcálculo del costo de los productos mediante elSistema de CosteoABC, que pueden ser implanta-do en cualquier pequeña y mediana empresa; paraello sólo con introducir algunos datos en un modeloutilizando el Programa Microsoft Excel; estesoftware es una herramienta que proporciona unahoja electrónica de cálculo, y además combina einterrelaciona la información de las hojas a travésde fórmulas matemáticas.

La investigación según la naturaleza, catego-ría y utilidad de sus resultados se clasifica comoaplicada, dado el inmediato uso de sus resultadosy en vista de una aplicación del ProgramaMicrosoff Excel para contribuir a satisfacer unanecesidad específica y potenciar el desarrollotecnológico a partir de un cuerpo de conocimientosexistentes (Salkind, 1997). De acuerdo al ambien-te donde se llevó a cabo, la investigación seconsidera de laboratorio por cuanto se trata decrear un modelo de simulación matemática encondiciones artificiales (Namakforoosh, 2002).Según el Manual de la Universidad PedagógicaExperimental Libertador (2001) el trabajo seclasifica también como un proyecto especial, dadoque se trata de una creación tangible para satisfa-

Diseñode un Modelo Computarizado de CostosBasados en Actividades (ABC) para UsoDidáctico

108

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

cer necesidades de información.

El análisis de contribución marginal, conocidotambién como análisis de rentabilidad marginal,tiene como punto de partida el concepto delMargen de Contribución (MC), pues dicho análisisconsiste en un estudio comparativo de los distintosMC reportados por cada línea de producto, asícomo el estudio de las relaciones existentes entrelos costos variables, los ingresos generados y elvolumen de producción de cada una de las líneas otipos de productos. En éste análisis se puedensimular cambios en variables como preciosunitarios, volumen de ventas, y nivel de costosvariables, para incrementar la rentabilidad de cadaproducto y maximizar las utilidades totales; y esutilizado para decisiones de volumen de produc-ción y diseño de mezclas de productos. En dichoanálisis se puede observar que el producto másrentable es el que posee mayor MC, es decir, elque cubre con mayor holgura sus costos variablesy por ende contribuye en mayor medida a cubrir loscostos fijos; al incrementarse la venta de aquelproducto cuyo MC es más alto, se obtienen ganan-cias más elevadas manteniendo constante lasdemás variables (precio de venta unitario, costosfijos totales, y costos variables unitarios).

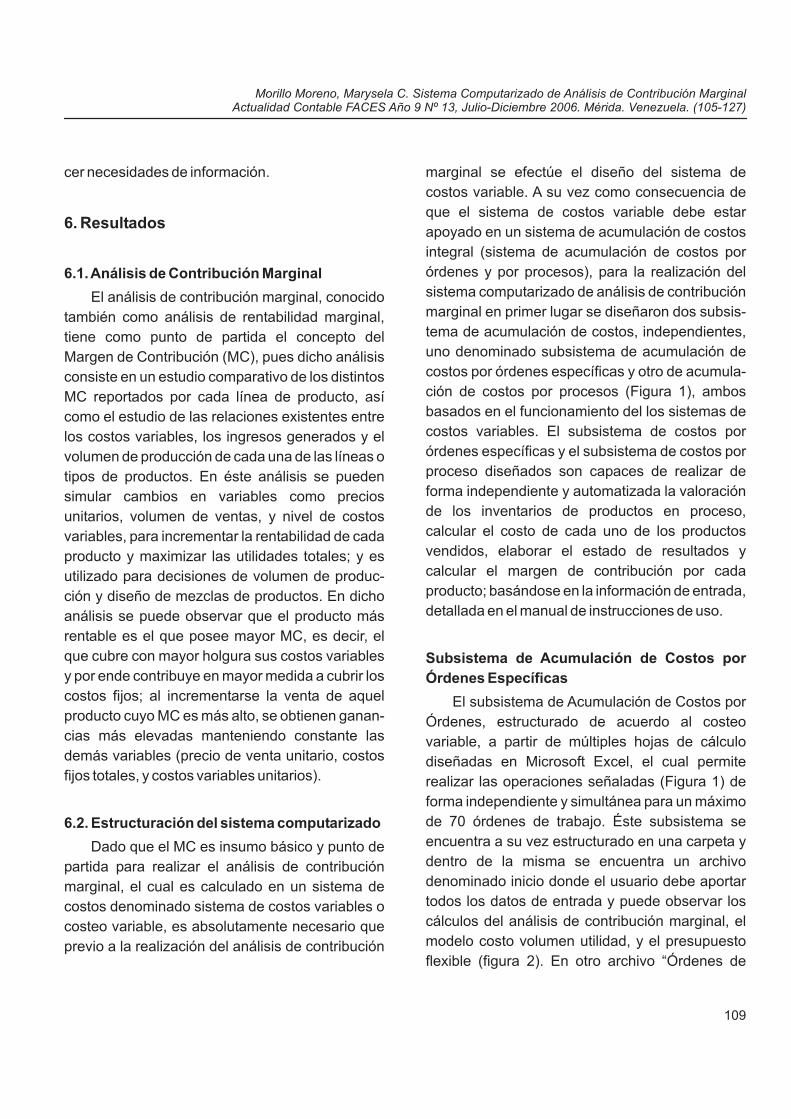

Dado que el MC es insumo básico y punto departida para realizar el análisis de contribuciónmarginal, el cual es calculado en un sistema decostos denominado sistema de costos variables ocosteo variable, es absolutamente necesario queprevio a la realización del análisis de contribución

6. Resultados

6.1.Análisis de Contribución Marginal

6.2. Estructuración del sistema computarizado

marginal se efectúe el diseño del sistema decostos variable. A su vez como consecuencia deque el sistema de costos variable debe estarapoyado en un sistema de acumulación de costosintegral (sistema de acumulación de costos porórdenes y por procesos), para la realización delsistema computarizado de análisis de contribuciónmarginal en primer lugar se diseñaron dos subsis-tema de acumulación de costos, independientes,uno denominado subsistema de acumulación decostos por órdenes específicas y otro de acumula-ción de costos por procesos (Figura 1), ambosbasados en el funcionamiento del los sistemas decostos variables. El subsistema de costos porórdenes específicas y el subsistema de costos porproceso diseñados son capaces de realizar deforma independiente y automatizada la valoraciónde los inventarios de productos en proceso,calcular el costo de cada uno de los productosvendidos, elaborar el estado de resultados ycalcular el margen de contribución por cadaproducto; basándose en la información de entrada,detallada en el manual de instrucciones de uso.

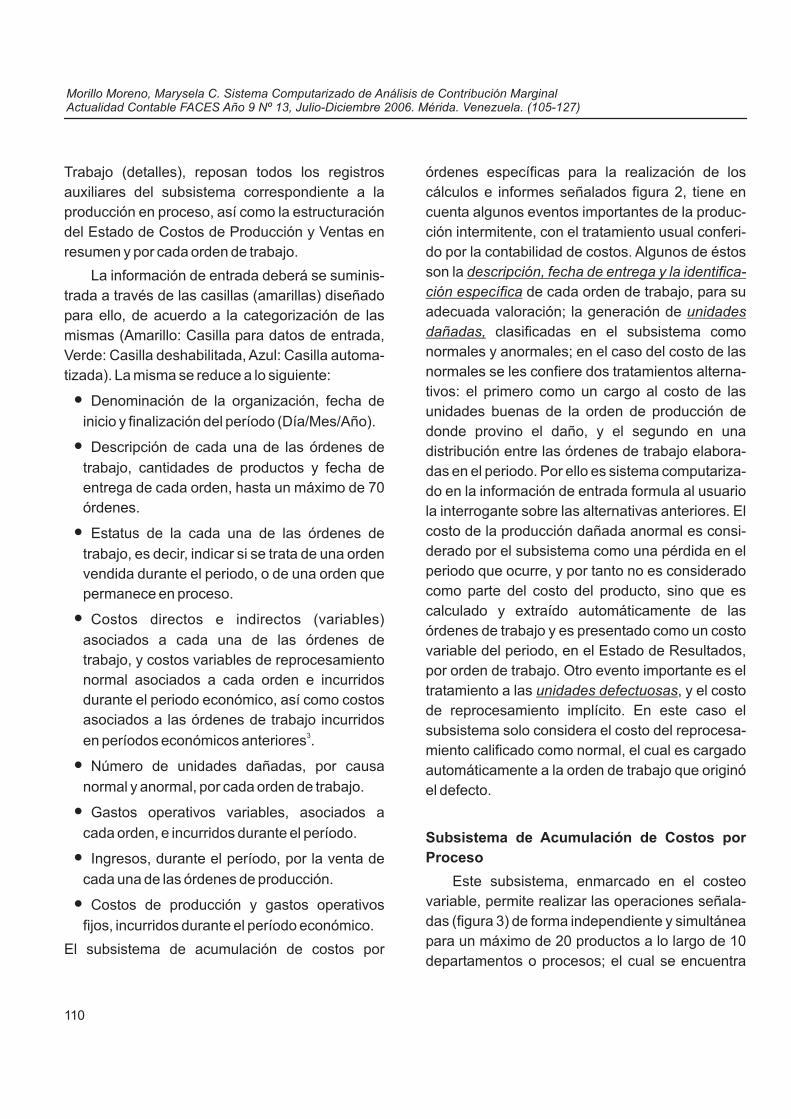

El subsistema de Acumulación de Costos porÓrdenes, estructurado de acuerdo al costeovariable, a partir de múltiples hojas de cálculodiseñadas en Microsoft Excel, el cual permiterealizar las operaciones señaladas (Figura 1) deforma independiente y simultánea para un máximode 70 órdenes de trabajo. Éste subsistema seencuentra a su vez estructurado en una carpeta ydentro de la misma se encuentra un archivodenominado inicio donde el usuario debe aportartodos los datos de entrada y puede observar loscálculos del análisis de contribución marginal, elmodelo costo volumen utilidad, y el presupuestoflexible (figura 2). En otro archivo “Órdenes de

Subsistema de Acumulación de Costos porÓrdenes Específicas

109

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

Trabajo (detalles), reposan todos los registrosauxiliares del subsistema correspondiente a laproducción en proceso, así como la estructuracióndel Estado de Costos de Producción y Ventas enresumen y por cada orden de trabajo.

La información de entrada deberá se suminis-trada a través de las casillas (amarillas) diseñadopara ello, de acuerdo a la categorización de lasmismas (Amarillo: Casilla para datos de entrada,Verde: Casilla deshabilitada, Azul: Casilla automa-tizada). La misma se reduce a lo siguiente:

Denominación de la organización, fecha de

inicio y finalización del período (Día/Mes/Año).

Descripción de cada una de las órdenes de

trabajo, cantidades de productos y fecha deentrega de cada orden, hasta un máximo de 70órdenes.

Estatus de la cada una de las órdenes de

trabajo, es decir, indicar si se trata de una ordenvendida durante el periodo, o de una orden quepermanece en proceso.

Costos directos e indirectos (variables)

asociados a cada una de las órdenes detrabajo, y costos variables de reprocesamientonormal asociados a cada orden e incurridosdurante el periodo económico, así como costosasociados a las órdenes de trabajo incurridos

en períodos económicos anteriores .

Número de unidades dañadas, por causa

normal y anormal, por cada orden de trabajo.

Gastos operativos variables, asociados a

cada orden, e incurridos durante el período.

Ingresos, durante el período, por la venta de

cada una de las órdenes de producción.

Costos de producción y gastos operativos

fijos, incurridos durante el período económico.

El subsistema de acumulación de costos por

�

�

�

�

�

�

�

�

3

órdenes específicas para la realización de loscálculos e informes señalados figura 2, tiene encuenta algunos eventos importantes de la produc-ción intermitente, con el tratamiento usual conferi-do por la contabilidad de costos. Algunos de éstosson la

de cada orden de trabajo, para suadecuada valoración; la generación de

clasificadas en el subsistema comonormales y anormales; en el caso del costo de lasnormales se les confiere dos tratamientos alterna-tivos: el primero como un cargo al costo de lasunidades buenas de la orden de producción dedonde provino el daño, y el segundo en unadistribución entre las órdenes de trabajo elabora-das en el periodo. Por ello es sistema computariza-do en la información de entrada formula al usuariola interrogante sobre las alternativas anteriores. Elcosto de la producción dañada anormal es consi-derado por el subsistema como una pérdida en elperiodo que ocurre, y por tanto no es consideradocomo parte del costo del producto, sino que escalculado y extraído automáticamente de lasórdenes de trabajo y es presentado como un costovariable del periodo, en el Estado de Resultados,por orden de trabajo. Otro evento importante es eltratamiento a las , y el costode reprocesamiento implícito. En este caso elsubsistema solo considera el costo del reprocesa-miento calificado como normal, el cual es cargadoautomáticamente a la orden de trabajo que originóel defecto.

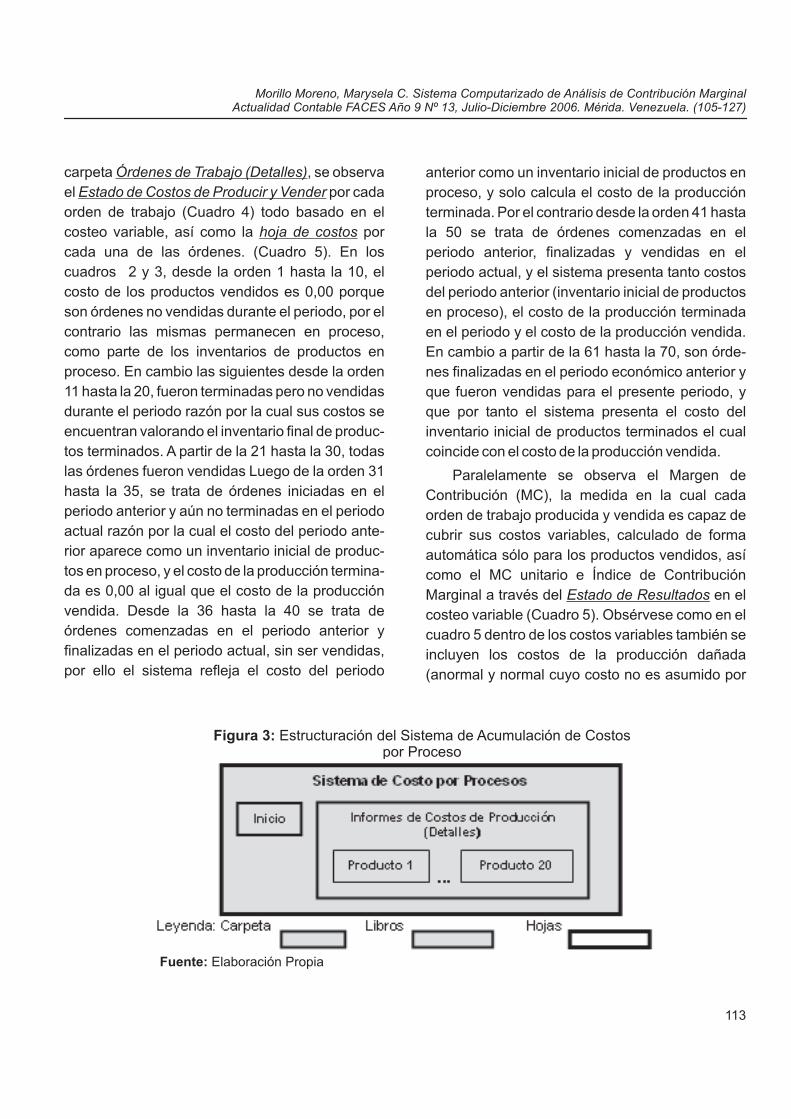

Este subsistema, enmarcado en el costeovariable, permite realizar las operaciones señala-das (figura 3) de forma independiente y simultáneapara un máximo de 20 productos a lo largo de 10departamentos o procesos; el cual se encuentra

descripción, fecha de entrega y la identifica-ción específica

unidadesdañadas,

unidades defectuosas

Subsistema de Acumulación de Costos porProceso

110

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

estructurado, en múltiples hojas de cálculo. dentrode una carpeta con el mismo nombre, donde a suvez se encuentra un archivo denominado enel cual el usuario debe aportar todos los datos deentrada y donde se pueden observan los cálculoscorrespondientes al análisis de contribuciónmarginal, del modelo costo volumen utilidad, y delpresupuesto flexible. En otra carpeta denominada

, repo-san todos los registros auxiliares correspondientesa la producción en proceso, así como la estructura-ción del Estado de Costos de Producción y Ventaspor cada producto (Figura 3).

Dentro de la información de entrada el usuario

deberá suministrar lo siguiente:

Denominación de la organización; inicio y

finalización del período económico.

Ingresos obtenidos por la venta de cada uno de

los productos fabricados por la empresa(máximo 20 productos), así como la cantidad deunidades vendidas.

Gastos Operativos Variables asociados por

cada producto.

inicio

Informes de Costos por Proceso (detalles)

�

�

�

�

�

�

Comportamiento de los inventarios iniciales y

finales de productos terminados, en unidadesfísicas y en unidades monetarias.

Costos de producción y gastos operativos fijos.

Posteriormente el usuario deberá aportarinformación respecto a cada producto los cualespueden ser procesados o linealmentea lo largo de los departamentos (número deunidades a justificar y justificadas por cada depar-tamento; grado de avance o de terminación de lasunidades en proceso; y costos de producciónvariables incurridos en el período económicoactual y el anterior). Cuando la empresa posea unnúmero de departamentos menor a 10 solo deberáaportar datos de los departamentos existentes, sinconsiderar los datos o casillas de los restantes, elsistema considerará los departamentos a loscuales se les aportó los datos de entrada.

El subsistema de acumulación de costos porproceso para la realización de los cálculos einformes señalados (figura 1), considera ademásalgunos eventos importantes de los sistemasproductivos lineales confiriéndoles el tratamiento

secuencial

111

Figura 1: Estructuración del Sistema Computarizado de Análisis de Contribución Marginal

Fuente: Elaboración Propia

Subsistema de Costos Variables

Subsistema de Acumulación de Costos por ÓrdenesEspecíficas:

� Valorar inventarios.� Calcular el costo de los productos vendidos.� Elaborar el Estado de Resultados por cada orden.� Calcular el Margen de Contribución por tipo de orden.� Ejecutar el Modelo Costo – Volumen – Utilidad.� Ejecutar un presupuesto flexible, por orden de trabajo.

Subsistema de Acumulación de Costos por Procesos:� Valorar inventarios.

� Calcular el costo de los productos vendidos.� Elaborar el Estado de Resultados por producto.� Calcular el Margen de Contribución por producto.� Ejecutar el Modelo Costo – Volumen – Utilidad.

� Ejecutar un presupuesto flexible, por tipo deproducto.

Subsistema de Costos Variables

Subsistema de Acumulación de Costos por ÓrdenesEspecíficas:

� Valorar inventarios.� Calcular el costo de los productos vendidos.� Elaborar el Estado de Resultados por cada orden.� Calcular el Margen de Contribución por tipo de orden.� Ejecutar el Modelo Costo – Volumen – Utilidad.� Ejecutar un presupuesto flexible, por orden de trabajo.

Subsistema de Acumulación de Costos por Procesos:� Valorar inventarios.

� Calcular el costo de los productos vendidos.� Elaborar el Estado de Resultados por producto.� Calcular el Margen de Contribución por producto.� Ejecutar el Modelo Costo – Volumen – Utilidad.

� Ejecutar un presupuesto flexible, por tipo deproducto.

3 La distinción entre costos fijos y costos variables deberá ser establecida claramente por el usuario, como un dato de entrada. Elusuario deberá recurrir a su experiencia y conocimiento en el comportamiento de dicho costo y/o aplicar un análisis de regresiónlineal a partir del comportamiento pasado del costo, a fin de hallar sus componentes fijos y variables; lo anterior es trivial para el casode los costos mixtos.

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

usual de la contabilidad de costos, como la identifi-cación del producto y del departamento o proceso,recursos usados en cada proceso y el número deunidades que por ellos transitan, para la adecuadavaloración de inventarios; también considera lageneración de , clasificadas ennormales y anormales. En el caso del costo de lasprimeras se les confiere un solo tratamiento, comoun cargo al costo de las unidades buenas (unida-des terminadas y transferidas, y las unidadesterminadas y no transferidas) en el departamentodonde se originó el daño. Cuando se trata deanormales, el subsistema las valora en el departa-mento de origen para ser consideradas comocostos del periodo. Por ello es necesario que elusuario indique cuantas unidades dañadas segeneraron por causas normales y anormales, porcada producto y en cada departamento.

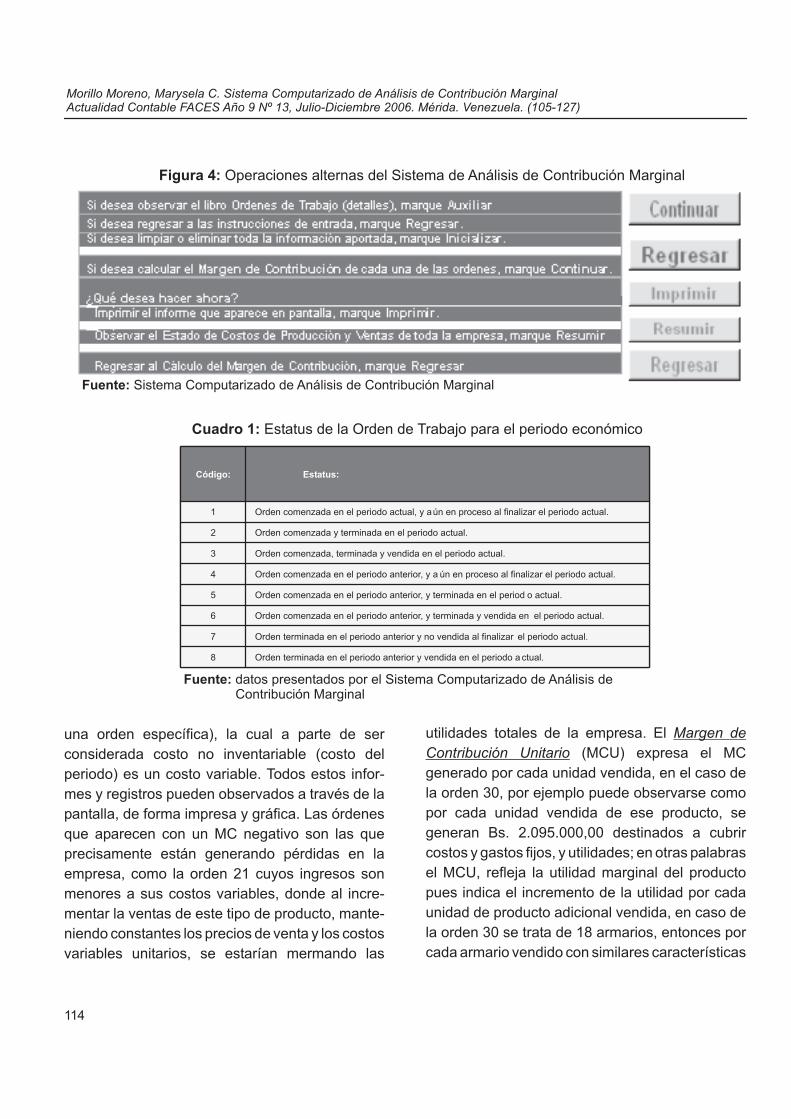

Todos los cálculos y operaciones, en ambossubsistemas descritos, pueden ser elegidas por elusuario del sistema marcando las diversas alterna-tivas (Figura 4).

unidades dañadas

7. Caso práctico de Análisis de Contribu-ción Marginal en el Subsistema deAcumulación de Costos por Órdenes

Específicas

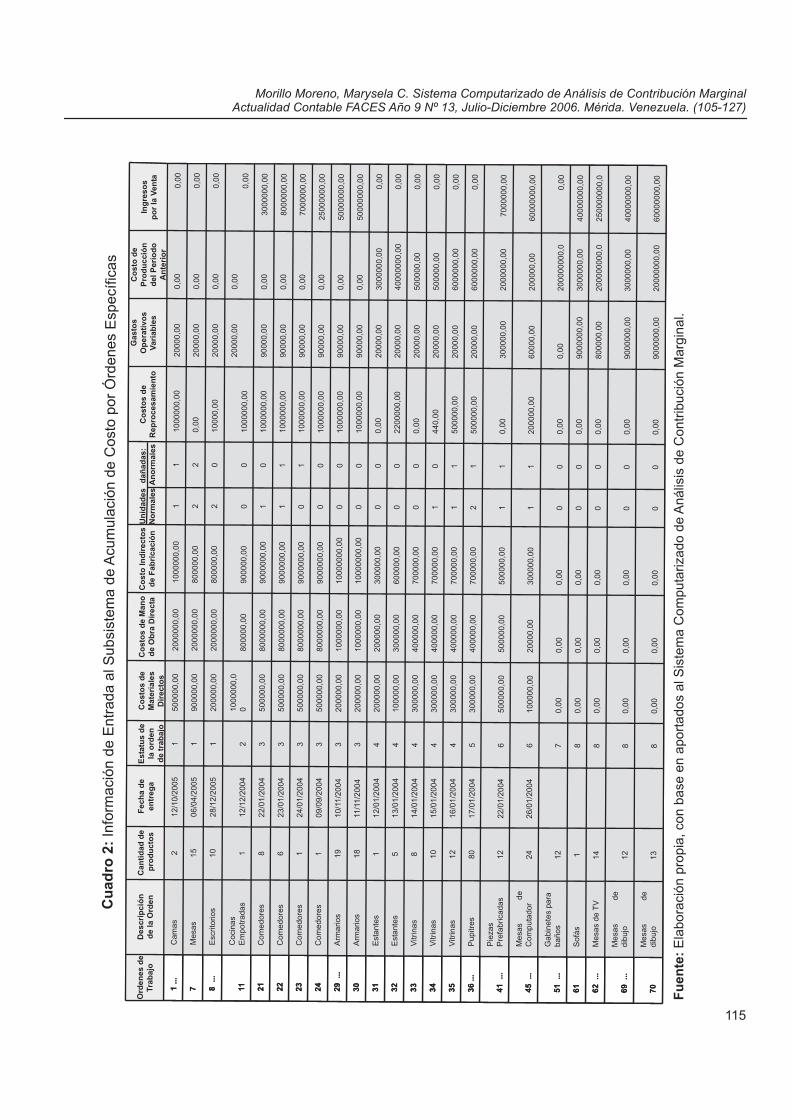

Con el objeto de evaluar e ilustrar el funciona-miento del subsistema se presenta un casohipotético. Se trata de la empresa Morimorenca lacual inicia su periodo económico el 01/01/2004, yfinaliza el 31/12/2004, lapso en el cual se maneja-ron 70 órdenes de trabajo simultáneamente.

La empresa además de enumerar las órdenesde trabajo e identificar su estatus de acuerdo a lacodificación solicitada por el subsistema (Cuadro1), debe indicar todos los datos de entrada señala-dos (Cuadro 3). También se debe seleccionar laforma de contabilización del costo de las unidadesdañadas normales (absorbidas por todas lasórdenes o por una en particular), e indicar lacantidad de costos fijos de fábrica y de gastos fijosoperativos incurridos durante el periodo. Toda estainformación es la información de entrada que elusuario debe proporcionar para ejecutar el análisisde contribución marginal, en el archivo .

Posterior a la introducción de los datos, en la

7.1. Datos de entrada

7.2.Análisis de resultados

Inicio

112

Fuente: Elaboración Propia

Figura 2: Estructuración del Sistema de Acumulación de Costos por Órdenes Específicas

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

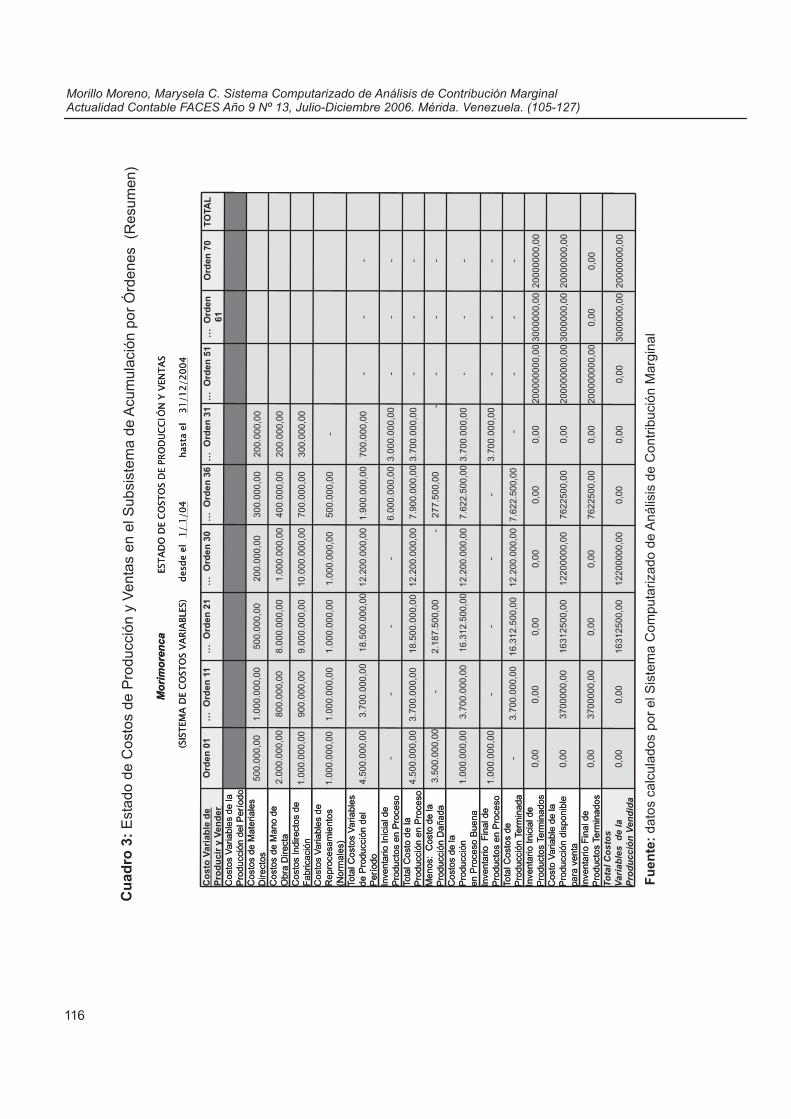

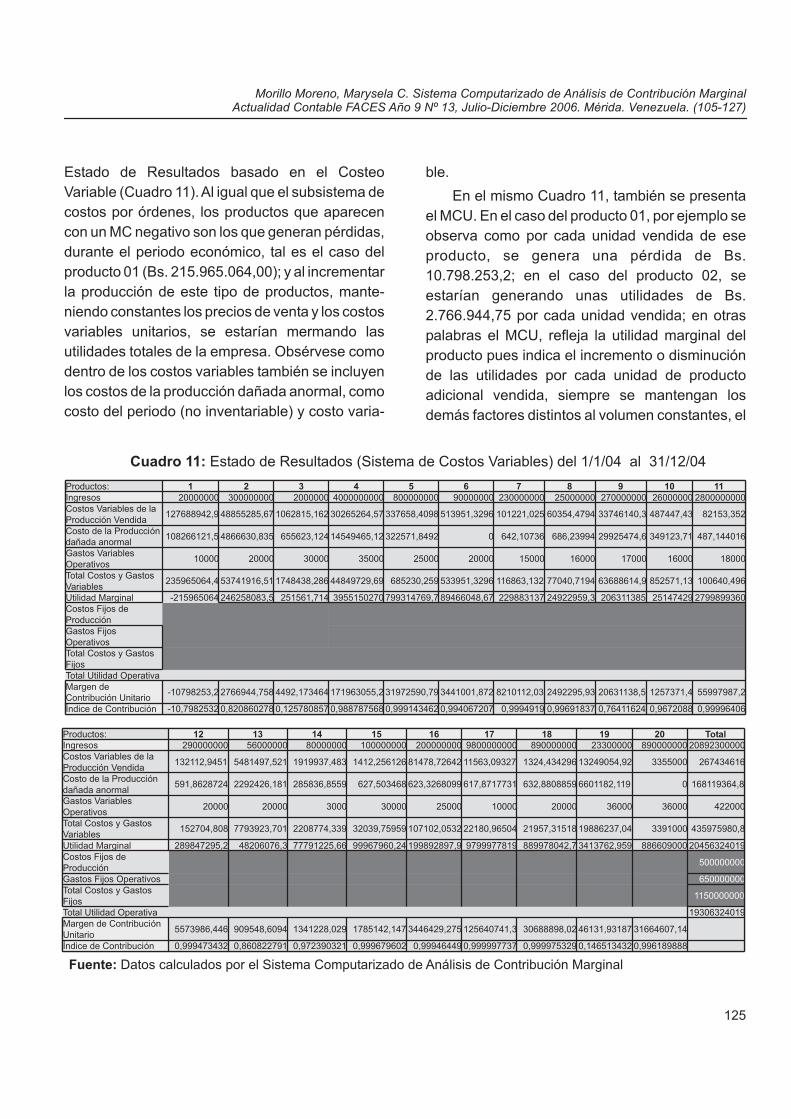

carpeta , se observael por cadaorden de trabajo (Cuadro 4) todo basado en elcosteo variable, así como la porcada una de las órdenes. (Cuadro 5). En loscuadros 2 y 3, desde la orden 1 hasta la 10, elcosto de los productos vendidos es 0,00 porqueson órdenes no vendidas durante el periodo, por elcontrario las mismas permanecen en proceso,como parte de los inventarios de productos enproceso. En cambio las siguientes desde la orden11 hasta la 20, fueron terminadas pero no vendidasdurante el periodo razón por la cual sus costos seencuentran valorando el inventario final de produc-tos terminados. A partir de la 21 hasta la 30, todaslas órdenes fueron vendidas Luego de la orden 31hasta la 35, se trata de órdenes iniciadas en elperiodo anterior y aún no terminadas en el periodoactual razón por la cual el costo del periodo ante-rior aparece como un inventario inicial de produc-tos en proceso, y el costo de la producción termina-da es 0,00 al igual que el costo de la producciónvendida. Desde la 36 hasta la 40 se trata deórdenes comenzadas en el periodo anterior yfinalizadas en el periodo actual, sin ser vendidas,por ello el sistema refleja el costo del periodo

Órdenes de Trabajo (Detalles)Estado de Costos de Producir y Vender

hoja de costos

anterior como un inventario inicial de productos enproceso, y solo calcula el costo de la producciónterminada. Por el contrario desde la orden 41 hastala 50 se trata de órdenes comenzadas en elperiodo anterior, finalizadas y vendidas en elperiodo actual, y el sistema presenta tanto costosdel periodo anterior (inventario inicial de productosen proceso), el costo de la producción terminadaen el periodo y el costo de la producción vendida.En cambio a partir de la 61 hasta la 70, son órde-nes finalizadas en el periodo económico anterior yque fueron vendidas para el presente periodo, yque por tanto el sistema presenta el costo delinventario inicial de productos terminados el cualcoincide con el costo de la producción vendida.

Paralelamente se observa el Margen deContribución (MC), la medida en la cual cadaorden de trabajo producida y vendida es capaz decubrir sus costos variables, calculado de formaautomática sólo para los productos vendidos, asícomo el MC unitario e Índice de ContribuciónMarginal a través del en elcosteo variable (Cuadro 5). Obsérvese como en elcuadro 5 dentro de los costos variables también seincluyen los costos de la producción dañada(anormal y normal cuyo costo no es asumido por

Estado de Resultados

113

Fuente: Elaboración Propia

Figura 3: Estructuración del Sistema de Acumulación de Costospor Proceso

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

una orden específica), la cual a parte de serconsiderada costo no inventariable (costo delperiodo) es un costo variable. Todos estos infor-mes y registros pueden observados a través de lapantalla, de forma impresa y gráfica. Las órdenesque aparecen con un MC negativo son las queprecisamente están generando pérdidas en laempresa, como la orden 21 cuyos ingresos sonmenores a sus costos variables, donde al incre-mentar la ventas de este tipo de producto, mante-niendo constantes los precios de venta y los costosvariables unitarios, se estarían mermando las

utilidades totales de la empresa. El(MCU) expresa el MC

generado por cada unidad vendida, en el caso dela orden 30, por ejemplo puede observarse comopor cada unidad vendida de ese producto, segeneran Bs. 2.095.000,00 destinados a cubrircostos y gastos fijos, y utilidades; en otras palabrasel MCU, refleja la utilidad marginal del productopues indica el incremento de la utilidad por cadaunidad de producto adicional vendida, en caso dela orden 30 se trata de 18 armarios, entonces porcada armario vendido con similares características

Margen deContribución Unitario

114

Figura 4: Operaciones alternas del Sistema de Análisis de Contribución Marginal

Fuente: Sistema Computarizado de Análisis de Contribución Marginal

Fuente: datos presentados por el Sistema Computarizado de Análisis deContribución Marginal

Cuadro 1: Estatus de la Orden de Trabajo para el periodo económico

Orden terminada en el periodo anterior y vendida en el periodo a ctual.8

Orden terminada en el periodo anterior y no vendida al finalizar el periodo actual.7

Orden comenzada en el periodo anterior, y terminada y vendida en el periodo actual.6

Orden comenzada en el periodo anterior, y terminada en el period o actual.5

Orden comenzada en el periodo anterior, y a ún en proceso al finalizar el periodo actual.4

Orden comenzada, terminada y vendida en el periodo actual.3

Orden comenzada y terminada en el periodo actual.2

Orden comenzada en el periodo actual, y aún en proceso al finalizar el periodo actual.1

Estatus:Código:

Orden terminada en el periodo anterior y vendida en el periodo a ctual.8

Orden terminada en el periodo anterior y no vendida al finalizar el periodo actual.7

Orden comenzada en el periodo anterior, y terminada y vendida en el periodo actual.6

Orden comenzada en el periodo anterior, y terminada en el period o actual.5

Orden comenzada en el periodo anterior, y a ún en proceso al finalizar el periodo actual.4

Orden comenzada, terminada y vendida en el periodo actual.3

Orden comenzada y terminada en el periodo actual.2

Orden comenzada en el periodo actual, y aún en proceso al finalizar el periodo actual.1

Estatus:Código:

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

60000000,0

020000000,0

09000000,0

00,0

00

00,0

00,0

00,0

08

13

Me

sas

de

dib

ujo

70

40000000,0

03000000,0

09000000,0

00,0

00

00,0

00,0

00,0

08

12

Me

sas

de

dib

ujo

69...

250000000,0

200000000,0

800000,0

00,0

00

00,0

00,0

00,0

08

14

Mesa

sde

TV

62...

40000000,0

03000000,0

09000000,0

00,0

00

00,0

00,0

00,0

08

1S

ofá

s61

0,0

0200000000,0

0,0

00,0

00

00,0

00,0

00,0

07

12

Gabin

ete

spa

rab

añ

os

51...

60000000,0

0200000,0

060000,0

0200000,0

01

1300000,0

020000,0

0100000,0

06

26/0

1/2

004

24

Me

sas

de

Com

puta

dor

45...

7000000,0

02000000,0

0300000,0

00,0

01

1500000,0

0500000,0

0500000,0

06

22/0

1/2

004

12

Pie

zas

Pre

fabrica

das

41...

0,0

06000000,0

020000,0

0500000,0

01

2700000,0

0400000,0

0300000,0

05

17/0

1/2

004

80

Pupitr

es

36...

0,0

06000000,0

020000,0

0500000,0

01

1700000,0

0400000,0

0300000,0

04

16/0

1/2

004

12

Vitr

inas

35

0,0

0500000,0

020000,0

0440,0

00

1700000,0

0400000,0

0300000,0

04

15/0

1/2

004

10

Vitr

inas

34

0,0

0500000,0

020000,0

00,0

00

0700000,0

0400000,0

0300000,0

04

14/0

1/2

004

8V

itrin

as

33

0,0

040000000,0

020000,0

02200000,0

00

0600000,0

0300000,0

0100000,0

04

13/0

1/2

004

5E

stante

s32

0,0

03000000,0

020000,0

00,0

00

0300000,0

0200000,0

0200000,0

04

12/0

1/2

004

1E

stante

s31

50000000,0

00,0

090000,0

01000000,0

00

010000000,0

01000000,0

0200000,0

03

11/1

1/2

004

18

Arm

arios

30

50000000,0

00,0

090000,0

01000000,0

00

010000000,0

01000000,0

0200000,0

03

10/1

1/2

004

19

Arm

arios

29...

25000000,0

00,0

090000,0

01000000,0

00

09000000,0

08000000,0

0500000,0

03

09/0

9/2

004

1C

om

edore

s24

7000000,0

00,0

090000,0

01000000,0

01

09000000,0

08000000,0

0500000,0

03

24/0

1/2

004

1C

om

edore

s23

8000000,0

00,0

090000,0

01000000,0

01

19000000,0

08000000,0

0500000,0

03

23/0

1/2

004

6C

om

edore

s22

3000000,0

00,0

090000,0

01000000,0

00

19000000,0

08000000,0

0500000,0

03

22/0

1/2

004

8C

om

edore

s21

0,0

00,0

020000,0

01000000,0

00

0900000,0

0800000,0

01000000,0

02

12/1

2/2

004

1C

oci

nas

Em

potr

adas

11

0,0

00,0

020000,0

010000,0

00

2800000,0

02000000,0

0200000,0

01

28/1

2/2

005

10

Esc

rito

rios

8...

0,0

00,0

020000,0

00,0

02

2800000,0

02000000,0

0900000,0

01

06/0

4/2

005

15

Mesa

s7

0,0

00,0

020000,0

01000000,0

01

11000000,0

02000000,0

0500000,0

01

12/1

0/2

005

2C

am

as

1...

po

rla

Ven

tad

elP

erio

do

An

teri

or

Var

iab

les

Rep

roce

sam

ien

toA

no

rmal

esN

orm

ales

de

Fab

rica

ció

nd

eO

bra

Dir

ecta

Mat

eria

les

Dir

ecto

sla

ord

end

etr

abaj

oen

treg

ap

rod

uct

os

de

laO

rden

Trab

ajo

Ing

reso

sC

ost

od

eP

rod

ucc

ión

Gas

tos

Op

erat

ivo

sC

ost

os

de

da

ñad

as:

Un

idad

esC

ost

oIn

dir

ecto

sC

ost

os

de

Man

oC

ost

os

de

Est

atu

sd

eF

ech

ad

eC

anti

dad

de

Des

crip

ció

nO

rden

esd

e

60000000,0

020000000,0

09000000,0

00,0

00

00,0

00,0

00,0

08

13

Me

sas

de

dib

ujo

70

40000000,0

03000000,0

09000000,0

00,0

00

00,0

00,0

00,0

08

12

Me

sas

de

dib

ujo

69...

250000000,0

200000000,0

800000,0

00,0

00

00,0

00,0

00,0

08

14

Mesa

sde

TV

62...

40000000,0

03000000,0

09000000,0

00,0

00

00,0

00,0

00,0

08

1S

ofá

s61

0,0

0200000000,0

0,0

00,0

00

00,0

00,0

00,0

07

12

Gabin

ete

spa

rab

añ

os

51...

60000000,0

0200000,0

060000,0

0200000,0

01

1300000,0

020000,0

0100000,0

06

26/0

1/2

004

24

Me

sas

de

Com

puta

dor

45...

7000000,0

02000000,0

0300000,0

00,0

01

1500000,0

0500000,0

0500000,0

06

22/0

1/2

004

12

Pie

zas

Pre

fabrica

das

41...

0,0

06000000,0

020000,0

0500000,0

01

2700000,0

0400000,0

0300000,0

05

17/0

1/2

004

80

Pupitr

es

36...

0,0

06000000,0

020000,0

0500000,0

01

1700000,0

0400000,0

0300000,0

04

16/0

1/2

004

12

Vitr

inas

35

0,0

0500000,0

020000,0

0440,0

00

1700000,0

0400000,0

0300000,0

04

15/0

1/2

004

10

Vitr

inas

34

0,0

0500000,0

020000,0

00,0

00

0700000,0

0400000,0

0300000,0

04

14/0

1/2

004

8V

itrin

as

33

0,0

040000000,0

020000,0

02200000,0

00

0600000,0

0300000,0

0100000,0

04

13/0

1/2

004

5E

stante

s32

0,0

03000000,0

020000,0

00,0

00

0300000,0

0200000,0

0200000,0

04

12/0

1/2

004

1E

stante

s31

50000000,0

00,0

090000,0

01000000,0

00

010000000,0

01000000,0

0200000,0

03

11/1

1/2

004

18

Arm

arios

30

50000000,0

00,0

090000,0

01000000,0

00

010000000,0

01000000,0

0200000,0

03

10/1

1/2

004

19

Arm

arios

29...

25000000,0

00,0

090000,0

01000000,0

00

09000000,0

08000000,0

0500000,0

03

09/0

9/2

004

1C

om

edore

s24

7000000,0

00,0

090000,0

01000000,0

01

09000000,0

08000000,0

0500000,0

03

24/0

1/2

004

1C

om

edore

s23

8000000,0

00,0

090000,0

01000000,0

01

19000000,0

08000000,0

0500000,0

03

23/0

1/2

004

6C

om

edore

s22

3000000,0

00,0

090000,0

01000000,0

00

19000000,0

08000000,0

0500000,0

03

22/0

1/2

004

8C

om

edore

s21

0,0

00,0

020000,0

01000000,0

00

0900000,0

0800000,0

01000000,0

02

12/1

2/2

004

1C

oci

nas

Em

potr

adas

11

0,0

00,0

020000,0

010000,0

00

2800000,0

02000000,0

0200000,0

01

28/1

2/2

005

10

Esc

rito

rios

8...

0,0

00,0

020000,0

00,0

02

2800000,0

02000000,0

0900000,0

01

06/0

4/2

005

15

Mesa

s7

0,0

00,0

020000,0

01000000,0

01

11000000,0

02000000,0

0500000,0

01

12/1

0/2

005

2C

am

as

1...

po

rla

Ven

tad

elP

erio

do

An

teri

or

Var

iab

les

Rep

roce

sam

ien

toA

no

rmal

esN

orm

ales

de

Fab

rica

ció

nd

eO

bra

Dir

ecta

Mat

eria

les

Dir

ecto

sla

ord

end

etr

abaj

oen

treg

ap

rod

uct

os

de

laO

rden

Trab

ajo

Ing

reso

sC

ost

od

eP

rod

ucc

ión

Gas

tos

Op

erat

ivo

sC

ost

os

de

da

ñad

as:

Un

idad

esC

ost

oIn

dir

ecto

sC

ost

os

de

Man

oC

ost

os

de

Est

atu

sd

eF

ech

ad

eC

anti

dad

de

Des

crip

ció

nO

rden

esd

e

Cu

adro

2:In

form

aci

ón

de

En

tra

da

al S

ub

sist

em

ad

eA

cum

ula

ció

nd

eC

ost

op

or

Órd

en

es

Esp

ecí

fica

s

Fu

ente

:E

labora

ción

pro

pia

,co

nbase

en

aport

ados

al S

iste

ma

Com

puta

riza

do

de

Anális

isde

Contr

ibuci

ón

Marg

inal.

115

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

20

00

00

00

,00

30

00

00

0,0

00

,00

0,0

00

,00

12

20

00

00

,00

16

31

25

00

,00

0,0

00

,00

To

tal

Co

sto

s

Va

ria

ble

sd

ela

Pro

du

cc

ión

Ve

nd

ida

0,0

00

,00

20

00

00

00

0,0

00

,00

76

22

50

0,0

00

,00

0,0

03

70

00

00

,00

0,0

0In

ven

tario

Fin

al d

eP

rod

uct

os

Term

ina

do

s

20

00

00

00

,00

30

00

00

0,0

02

00

00

00

00

,00

0,0

07

62

25

00

,00

12

20

00

00

,00

16

31

25

00

,00

37

00

00

0,0

00

,00

Co

sto

Va

ria

ble

de

laP

rod

ucc

ión

dis

ponib

lepa

rave

nta

20

00

00

00

,00

30

00

00

0,0

02

00

00

00

00

,00

0,0

00

,00

0,0

00

,00

0,0

00

,00

Inve

nta

rio

Inic

ial d

eP

rod

uct

os

Term

ina

do

s

--

--

7.6

22

.50

0,0

01

2.2

00

.00

0,0

01

6.3

12

.50

0,0

03

.70

0.0

00

,00

-To

tal C

ost

os

de

Pro

du

cció

nTe

rmin

ada

--

-3

.70

0.0

00

,00

--

--

1.0

00

.00

0,0

0In

ven

tario

Fin

al d

eP

rod

uct

os

en

Pro

ceso

--

-3

.70

0.0

00

,00

7.6

22

.50

0,0

01

2.2

00

.00

0,0

01

6.3

12

.50

0,0

03

.70

0.0

00

,00

1.0

00

.00

0,0

0C

ost

os

de

laP

rod

ucc

ión

en

Pro

ceso

Bu

en

a

--

--

27

7.5

00

,00

-2

.18

7.5

00

,00

-3

.50

0.0

00

,00

Me

no

s:C

ost

od

ela

Pro

du

cció

nD

añada

--

-3

.70

0.0

00

,00

7.9

00

.00

0,0

01

2.2

00

.00

0,0

01

8.5

00

.00

0,0

03

.70

0.0

00

,00

4.5

00

.00

0,0

0To

tal C

ost

od

ela

Pro

du

cció

nen

Pro

ceso

--

-3

.00

0.0

00

,00

6.0

00

.00

0,0

0-

--

-In

ven

tario

Inic

ial d

eP

rod

uct

os

en

Pro

ceso

--

-7

00

.00

0,0

01

.90

0.0

00

,00

12

.20

0.0

00

,00

18

.50

0.0

00

,00

3.7

00

.00

0,0

04

.50

0.0

00

,00

Tota

l Co

sto

sV

aria

ble

sd

eP

rod

ucc

ión

del

Perí

odo

-5

00

.00

0,0

01

.00

0.0

00

,00

1.0

00

.00

0,0

01

.00

0.0

00

,00

1.0

00

.00

0,0

0C

ost

os

Va

ria

ble

sd

eR

ep

roce

sam

ien

tos

(No

rma

les)

30

0.0

00

,00

70

0.0

00

,00

10

.00

0.0

00

,00

9.0

00

.00

0,0

09

00

.00

0,0

01

.00

0.0

00

,00

Co

sto

sIn

dire

cto

sd

eF

ab

rica

ción

20

0.0

00

,00

40

0.0

00

,00

1.0

00

.00

0,0

08

.00

0.0

00

,00

80

0.0

00

,00

2.0

00

.00

0,0

0C

ost

os

de

Ma

no

de

Ob

raD

ire

cta

20

0.0

00

,00

30

0.0

00

,00

20

0.0

00

,00

50

0.0

00

,00

1.0

00

.00

0,0

05

00

.00

0,0

0C

ost

os

de

Ma

teria

les

Dire

cto

s

Co

sto

sV

aria

ble

sd

ela

Pro

du

cció

ndel P

erí

odo

TO

TAL

Ord

en70

…O

rden

61…

Ord

en51

…O

rden

31…

Ord

en36

…O

rden

30…

Ord

en21

…O

rden

11O

rden

01C

ost

oV

aria

ble

de

Pro

du

cir

yV

end

er

20

00

00

00

,00

30

00

00

0,0

00

,00

0,0

00

,00

12

20

00

00

,00

16

31

25

00

,00

0,0

00

,00

To

tal

Co

sto

s

Va

ria

ble

sd

ela

Pro

du

cc

ión

Ve

nd

ida

0,0

00

,00

20

00

00

00

0,0

00

,00

76

22

50

0,0

00

,00

0,0

03

70

00

00

,00

0,0

0In

ven

tario

Fin

al d

eP

rod

uct

os

Term

ina

do

s

20

00

00

00

,00

30

00

00

0,0

02

00

00

00

00

,00

0,0

07

62

25

00

,00

12

20

00

00

,00

16

31

25

00

,00

37

00

00

0,0

00

,00

Co

sto

Va

ria

ble

de

laP

rod

ucc

ión

dis

ponib

lepa

rave

nta

20

00

00

00

,00

30

00

00

0,0

02

00

00

00

00

,00

0,0

00

,00

0,0

00

,00

0,0

00

,00

Inve

nta

rio

Inic

ial d

eP

rod

uct

os

Term

ina

do

s

--

--

7.6

22

.50

0,0

01

2.2

00

.00

0,0

01

6.3

12

.50

0,0

03

.70

0.0

00

,00

-To

tal C

ost

os

de

Pro

du

cció

nTe

rmin

ada

--

-3

.70

0.0

00

,00

--

--

1.0

00

.00

0,0

0In

ven

tario

Fin

al d

eP

rod

uct

os

en

Pro

ceso

--

-3

.70

0.0

00

,00

7.6

22

.50

0,0

01

2.2

00

.00

0,0

01

6.3

12

.50

0,0

03

.70

0.0

00

,00

1.0

00

.00

0,0

0C

ost

os

de

laP

rod

ucc

ión

en

Pro

ceso

Bu

en

a

--

--

27

7.5

00

,00

-2

.18

7.5

00

,00

-3

.50

0.0

00

,00

Me

no

s:C

ost

od

ela

Pro

du

cció

nD

añada

--

-3

.70

0.0

00

,00

7.9

00

.00

0,0

01

2.2

00

.00

0,0

01

8.5

00

.00

0,0

03

.70

0.0

00

,00

4.5

00

.00

0,0

0To

tal C

ost

od

ela

Pro

du

cció

nen

Pro

ceso

--

-3

.00

0.0

00

,00

6.0

00

.00

0,0

0-

--

-In

ven

tario

Inic

ial d

eP

rod

uct

os

en

Pro

ceso

--

-7

00

.00

0,0

01

.90

0.0

00

,00

12

.20

0.0

00

,00

18

.50

0.0

00

,00

3.7

00

.00

0,0

04

.50

0.0

00

,00

Tota

l Co

sto

sV

aria

ble

sd

eP

rod

ucc

ión

del

Perí

odo

-5

00

.00

0,0

01

.00

0.0

00

,00

1.0

00

.00

0,0

01

.00

0.0

00

,00

1.0

00

.00

0,0

0C

ost

os

Va

ria

ble

sd

eR

ep

roce

sam

ien

tos

(No

rma

les)

30

0.0

00

,00

70

0.0

00

,00

10

.00

0.0

00

,00

9.0

00

.00

0,0

09

00

.00

0,0

01

.00

0.0

00

,00

Co

sto

sIn

dire

cto

sd

eF

ab

rica

ción

20

0.0

00

,00

40

0.0

00

,00

1.0

00

.00

0,0

08

.00

0.0

00

,00

80

0.0

00

,00

2.0

00

.00

0,0

0C

ost

os

de

Ma

no

de

Ob

raD

ire

cta

20

0.0

00

,00

30

0.0

00

,00

20

0.0

00

,00

50

0.0

00

,00

1.0

00

.00

0,0

05

00

.00

0,0

0C

ost

os

de

Ma

teria

les

Dire

cto

s

Co

sto

sV

aria

ble

sd

ela

Pro

du

cció

ndel P

erí

odo

TO

TAL

Ord

en70

…O

rden

61…

Ord

en51

…O

rden

31…

Ord

en36

…O

rden

30…

Ord

en21

…O

rden

11O

rden

01C

ost

oV

aria

ble

de

Pro

du

cir

yV

end

er

has

tael

31/1

2/2

004

(SIS

TEM

AD

EC

OST

OS

VA

RIA

BLE

S)des

de

el1/

1/0

4

Mo

rim

ore

nca

ESTA

DO

DE

CO

STO

SD

EPR

OD

UC

CIÓ

NY

VEN

TA

S

has

tael

31/1

2/2

004

(SIS

TEM

AD

EC

OST

OS

VA

RIA

BLE

S)des

de

el1/

1/0

4

Mo

rim

ore

nca

ESTA

DO

DE

CO

STO

SD

EPR

OD

UC

CIÓ

NY

VEN

TA

S

Cu

adro

3:E

sta

do

de

Co

sto

sd

eP

rod

ucc

ión

yV

en

tas

en

el S

ub

sist

em

ad

eA

cum

ula

ció

np

or

Órd

en

es

(Re

sum

en

)

Fu

ente

:dato

sca

lcula

dos

por

el S

iste

ma

Com

puta

riza

do

de

Anális

isde

Contr

ibuci

ón

Marg

inal

116

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

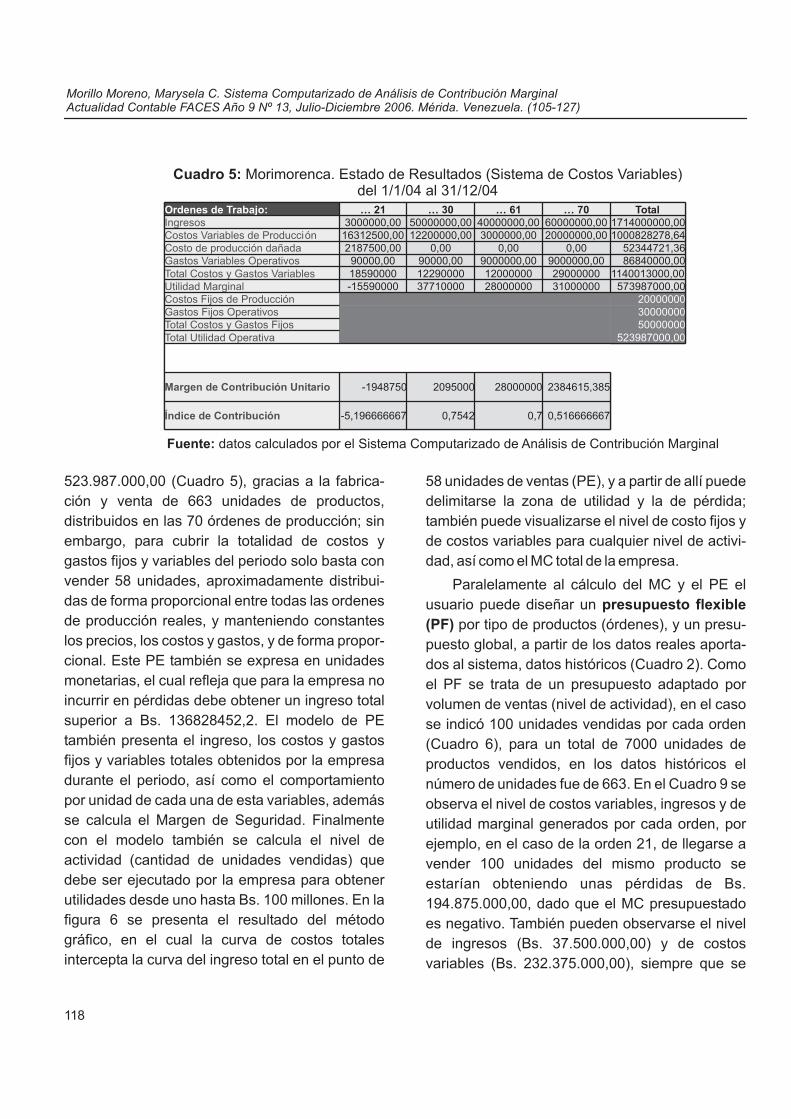

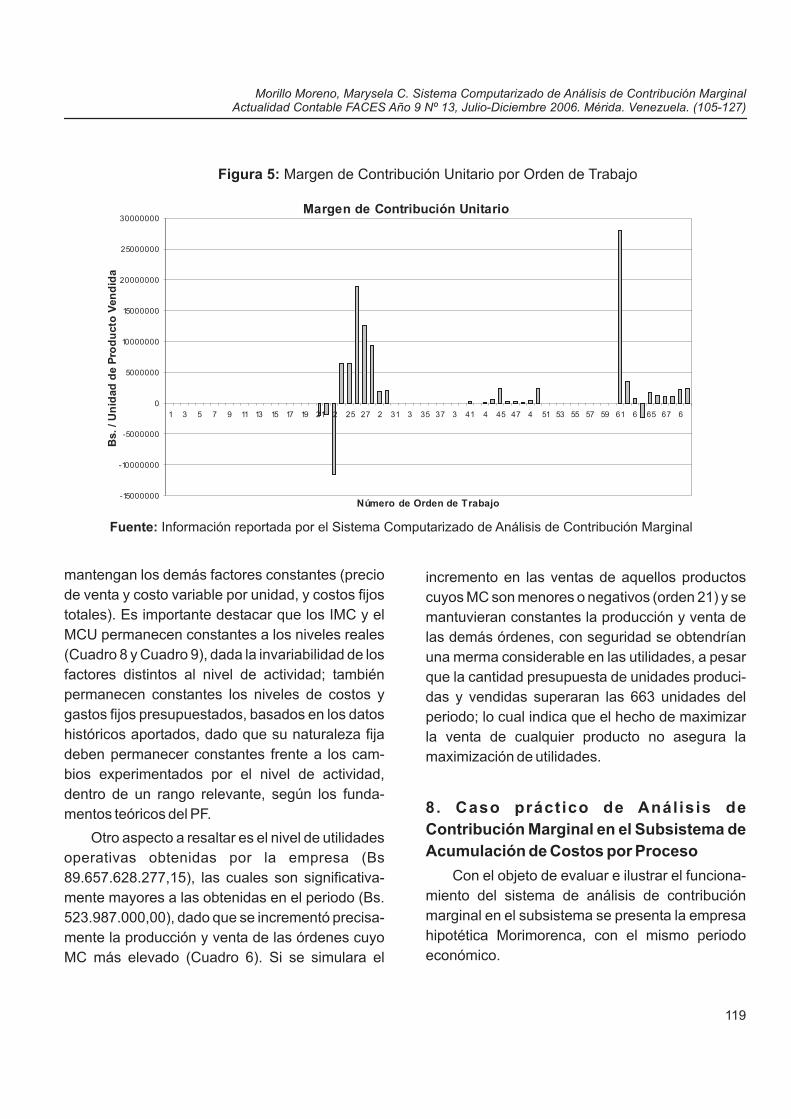

la empresa estaría incrementando sus utilidadesen Bs. 2.095.000,00, siempre se mantengan losdemás factores constantes, (precio de venta, loscostos variables unitarios, los costos y gastos fijos,y características del producto). Igualmente si setratara de una orden que estuviese conformadapor un solo producto, y no un lote de productoshomogéneos, como en el caso de la orden 61 (01sofá) el margen de contribución unitario expresaque por cada sofá adicional vendido, en las mis-mas condiciones la empresa incrementaría susutilidades en Bs. 28.000.000,00. El MCU tambiénpuede ser observado de forma gráfica (figura 5).

Este MCU, se torna importante cuanto se tratade decisiones para elevar el volumen de produc-ción y en cuanto al precio. Por ejemplo, si laempresa desea elevar el volumen de producciónde este tipo de producto (orden 61) a 3 unidades,para hallar el impacto de dicha decisión sobre lasutilidades se debe multiplicar el MCU por el núme-ro de unidades (Bs. 28.000.000,00 *3 unidades)

para saber que las utilidades se incrementarían enBs. 84.000.000,00; igualmente si se trata deeliminar de productos de la mezcla actual. Encuanto al ( )(Cuadro 7), que expresa la relación MC e ingresos,para el caso de la orden 30, por ejemplo, la relaciónindica que por cada Bolívar de venta generado porel producto se están generando Bs. 0,7542 comoMC, o de incremento de utilidades, de mantenerselos costos, gastos fijos y los costos unitariosvariables. El ICM se torna importante para decidirsobre reducciones e incrementos de precios; porejemplo, si se trata de una decisión de incrementode precios en Bs. 10, solo basta con multiplicar elICM por el incremento en el precio para conocerque las utilidades de la empresa se incrementaránen Bs. 2,564.

Como parte de los resultados, también seobserva el parala empresa, en el caso del ejemplo, la empresaobtiene una uti l idad operat iva de Bs.

índice de contribución marginal

cálculo del punto de equilibrio (PE)

ICM

117

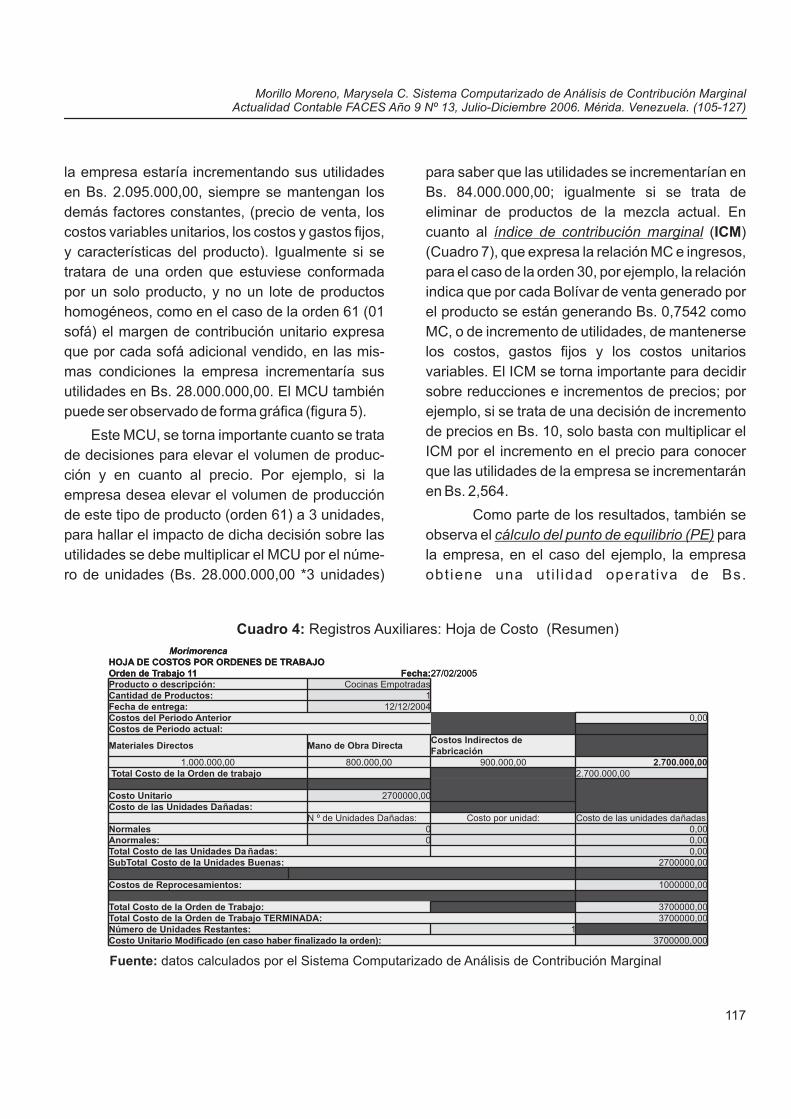

3700000,000Costo Unitario Modificado (en caso haber finalizado la orden):1Número de Unidades Restantes:

3700000,00Total Costo de la Orden de Trabajo TERMINADA:3700000,00Total Costo de la Orden de Trabajo:

1000000,00Costos de Reprocesamientos:

2700000,00SubTotal Costo de la Unidades Buenas:0,00Total Costo de las Unidades Da ñadas:0,000Anormales:0,000Normales

Costo de las unidades dañadasCosto por unidad:N º de Unidades Dañadas:Costo de las Unidades Dañadas:

2700000,00Costo Unitario

2.700.000,00Total Costo de la Orden de trabajo2.700.000,00900.000,00800.000,001.000.000,00

Costos Indirectos deFabricación

Mano de Obra DirectaMateriales Directos

Costos de Periodo actual:0,00Costos del Periodo Anterior

12/12/2004Fecha de entrega:1Cantidad de Productos:

Cocinas EmpotradasProducto o descripción:27/02/2005Fecha:Orden de Trabajo 11

HOJA DE COSTOS POR ORDENES DE TRABAJOMorimorenca

3700000,000Costo Unitario Modificado (en caso haber finalizado la orden):1Número de Unidades Restantes:

3700000,00Total Costo de la Orden de Trabajo TERMINADA:3700000,00Total Costo de la Orden de Trabajo:

1000000,00Costos de Reprocesamientos:

2700000,00SubTotal Costo de la Unidades Buenas:0,00Total Costo de las Unidades Da ñadas:0,000Anormales:0,000Normales

Costo de las unidades dañadasCosto por unidad:N º de Unidades Dañadas:Costo de las Unidades Dañadas:

2700000,00Costo Unitario

2.700.000,00Total Costo de la Orden de trabajo2.700.000,00900.000,00800.000,001.000.000,00

Costos Indirectos deFabricación

Mano de Obra DirectaMateriales Directos

Costos de Periodo actual:0,00Costos del Periodo Anterior

12/12/2004Fecha de entrega:1Cantidad de Productos:

Cocinas EmpotradasProducto o descripción:27/02/2005Fecha:Orden de Trabajo 11

HOJA DE COSTOS POR ORDENES DE TRABAJOMorimorenca

Fuente: datos calculados por el Sistema Computarizado de Análisis de Contribución Marginal

Cuadro 4: Registros Auxiliares: Hoja de Costo (Resumen)

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

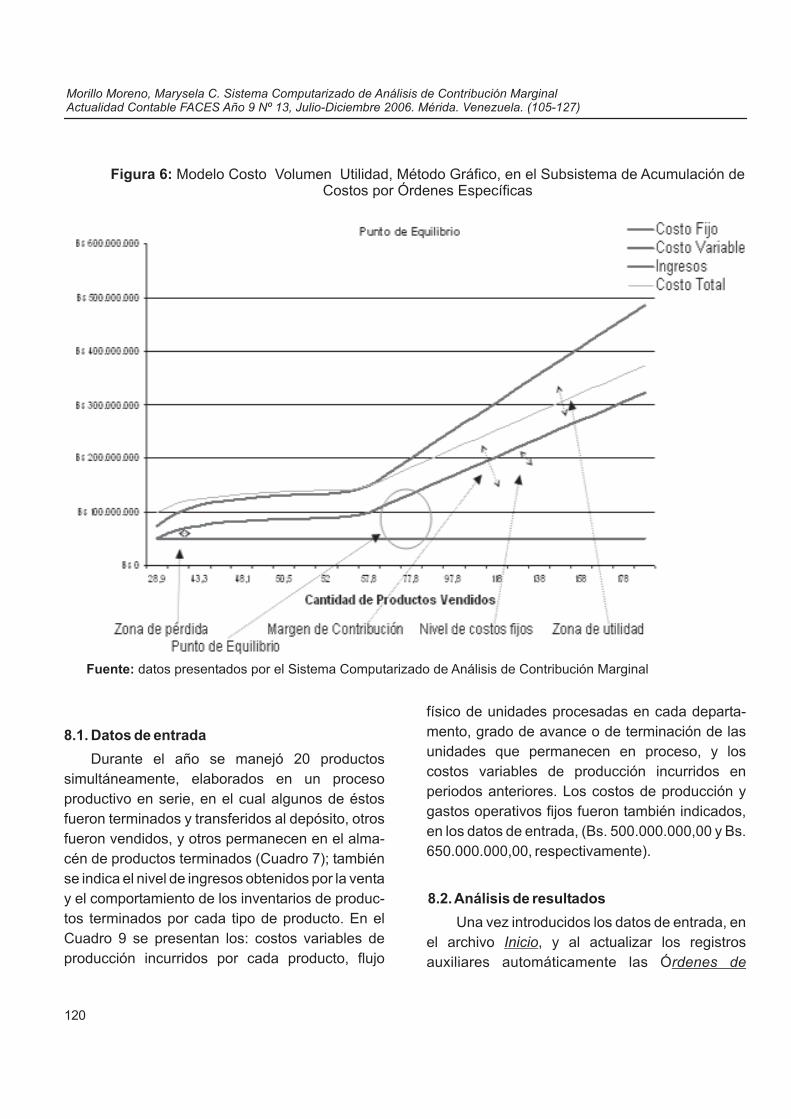

523.987.000,00 (Cuadro 5), gracias a la fabrica-ción y venta de 663 unidades de productos,distribuidos en las 70 órdenes de producción; sinembargo, para cubrir la totalidad de costos ygastos fijos y variables del periodo solo basta convender 58 unidades, aproximadamente distribui-das de forma proporcional entre todas las ordenesde producción reales, y manteniendo constanteslos precios, los costos y gastos, y de forma propor-cional. Este PE también se expresa en unidadesmonetarias, el cual refleja que para la empresa noincurrir en pérdidas debe obtener un ingreso totalsuperior a Bs. 136828452,2. El modelo de PEtambién presenta el ingreso, los costos y gastosfijos y variables totales obtenidos por la empresadurante el periodo, así como el comportamientopor unidad de cada una de esta variables, ademásse calcula el Margen de Seguridad. Finalmentecon el modelo también se calcula el nivel deactividad (cantidad de unidades vendidas) quedebe ser ejecutado por la empresa para obtenerutilidades desde uno hasta Bs. 100 millones. En lafigura 6 se presenta el resultado del métodográfico, en el cual la curva de costos totalesintercepta la curva del ingreso total en el punto de

58 unidades de ventas (PE), y a partir de allí puededelimitarse la zona de utilidad y la de pérdida;también puede visualizarse el nivel de costo fijos yde costos variables para cualquier nivel de activi-dad, así como el MC total de la empresa.

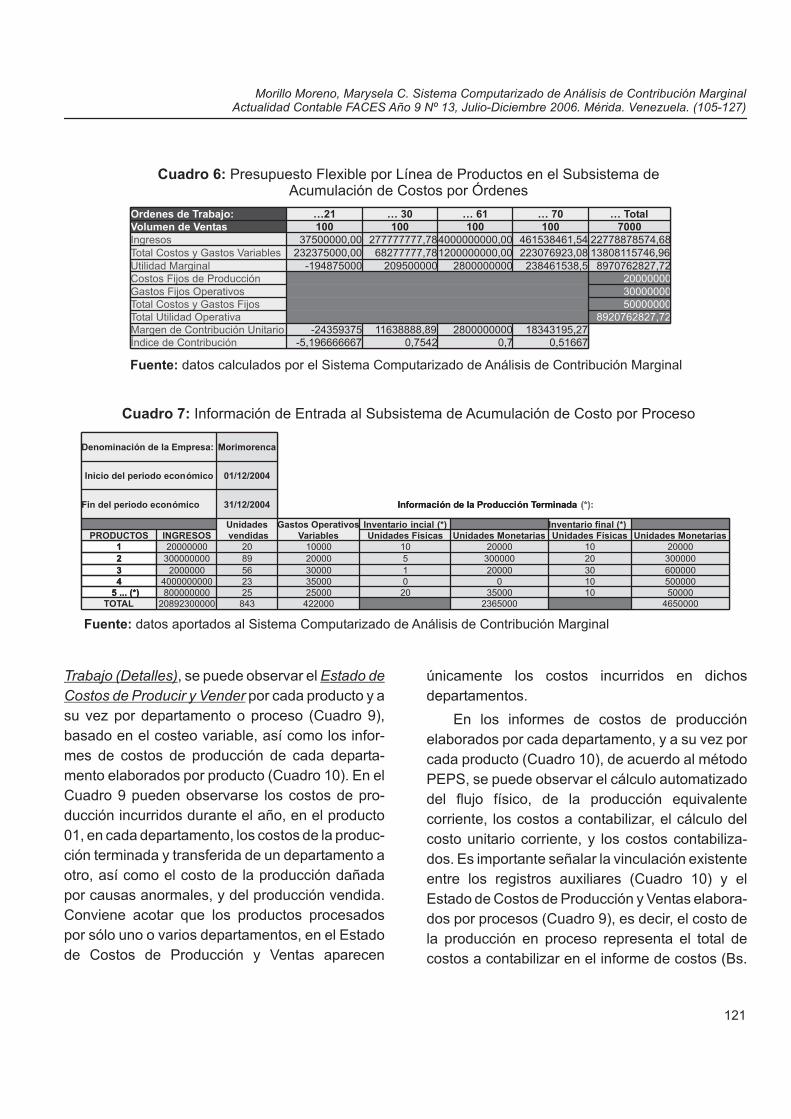

Paralelamente al cálculo del MC y el PE elusuario puede diseñar un

por tipo de productos (órdenes), y un presu-puesto global, a partir de los datos reales aporta-dos al sistema, datos históricos (Cuadro 2). Comoel PF se trata de un presupuesto adaptado porvolumen de ventas (nivel de actividad), en el casose indicó 100 unidades vendidas por cada orden(Cuadro 6), para un total de 7000 unidades deproductos vendidos, en los datos históricos elnúmero de unidades fue de 663. En el Cuadro 9 seobserva el nivel de costos variables, ingresos y deutilidad marginal generados por cada orden, porejemplo, en el caso de la orden 21, de llegarse avender 100 unidades del mismo producto seestarían obteniendo unas pérdidas de Bs.194.875.000,00, dado que el MC presupuestadoes negativo. También pueden observarse el nivelde ingresos (Bs. 37.500.000,00) y de costosvariables (Bs. 232.375.000,00), siempre que se

presupuesto flexible(PF)

118

Fuente: datos calculados por el Sistema Computarizado de Análisis de Contribución Marginal

Cuadro 5: Morimorenca. Estado de Resultados (Sistema de Costos Variables)del 1/1/04 al 31/12/04

0,5166666670,70,7542-5,196666667Índice de Contribución

2384615,385280000002095000-1948750Margen de Contribución Unitario

523987000,00Total Utilidad Operativa50000000Total Costos y Gastos Fijos30000000Gastos Fijos Operativos20000000Costos Fijos de Producción

573987000,00310000002800000037710000-15590000Utilidad Marginal1140013000,0029000000120000001229000018590000Total Costos y Gastos Variables

86840000,009000000,009000000,0090000,0090000,00Gastos Variables Operativos52344721,360,000,000,002187500,00Costo de producción dañada

1000828278,6420000000,003000000,0012200000,0016312500,00Costos Variables de Producción1714000000,0060000000,0040000000,0050000000,003000000,00Ingresos

Total… 70… 61… 30… 21Ordenes de Trabajo:

0,5166666670,70,7542-5,196666667Índice de Contribución

2384615,385280000002095000-1948750Margen de Contribución Unitario

523987000,00Total Utilidad Operativa50000000Total Costos y Gastos Fijos30000000Gastos Fijos Operativos20000000Costos Fijos de Producción

573987000,00310000002800000037710000-15590000Utilidad Marginal1140013000,0029000000120000001229000018590000Total Costos y Gastos Variables

86840000,009000000,009000000,0090000,0090000,00Gastos Variables Operativos52344721,360,000,000,002187500,00Costo de producción dañada

1000828278,6420000000,003000000,0012200000,0016312500,00Costos Variables de Producción1714000000,0060000000,0040000000,0050000000,003000000,00Ingresos

Total… 70… 61… 30… 21Ordenes de Trabajo:

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

mantengan los demás factores constantes (preciode venta y costo variable por unidad, y costos fijostotales). Es importante destacar que los IMC y elMCU permanecen constantes a los niveles reales(Cuadro 8 y Cuadro 9), dada la invariabilidad de losfactores distintos al nivel de actividad; tambiénpermanecen constantes los niveles de costos ygastos fijos presupuestados, basados en los datoshistóricos aportados, dado que su naturaleza fijadeben permanecer constantes frente a los cam-bios experimentados por el nivel de actividad,dentro de un rango relevante, según los funda-mentos teóricos del PF.

Otro aspecto a resaltar es el nivel de utilidadesoperativas obtenidas por la empresa (Bs89.657.628.277,15), las cuales son significativa-mente mayores a las obtenidas en el periodo (Bs.523.987.000,00), dado que se incrementó precisa-mente la producción y venta de las órdenes cuyoMC más elevado (Cuadro 6). Si se simulara el

incremento en las ventas de aquellos productoscuyos MC son menores o negativos (orden 21) y semantuvieran constantes la producción y venta delas demás órdenes, con seguridad se obtendríanuna merma considerable en las utilidades, a pesarque la cantidad presupuesta de unidades produci-das y vendidas superaran las 663 unidades delperiodo; lo cual indica que el hecho de maximizarla venta de cualquier producto no asegura lamaximización de utilidades.

Con el objeto de evaluar e ilustrar el funciona-miento del sistema de análisis de contribuciónmarginal en el subsistema se presenta la empresahipotética Morimorenca, con el mismo periodoeconómico.

8. Caso práctico de Análisis deContribución Marginal en el Subsistema deAcumulación de Costos por Proceso

119

Margen de Contribución Unitario

-15000000

-10000000

-5000000

0

5000000

10000000

15000000

20000000

25000000

30000000

1 3 5 7 9 11 13 15 17 19 21 2 25 27 2 31 3 35 37 3 41 4 45 47 4 51 53 55 57 59 61 6 65 67 6

Número de Orden de Trabajo

Bs.

/Un

idad

de

Pro

du

cto

Ven

did

a

Figura 5: Margen de Contribución Unitario por Orden de Trabajo

Fuente: Información reportada por el Sistema Computarizado de Análisis de Contribución Marginal

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

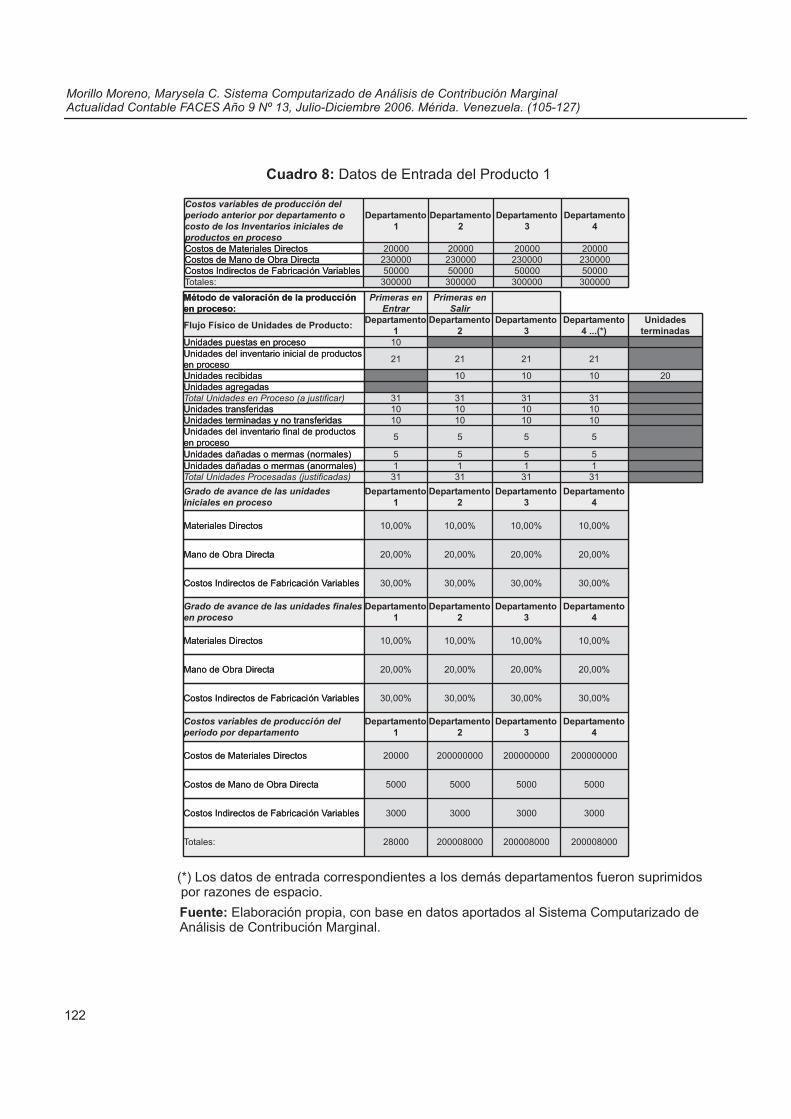

8.1. Datos de entrada

Durante el año se manejó 20 productossimultáneamente, elaborados en un procesoproductivo en serie, en el cual algunos de éstosfueron terminados y transferidos al depósito, otrosfueron vendidos, y otros permanecen en el alma-cén de productos terminados (Cuadro 7); tambiénse indica el nivel de ingresos obtenidos por la ventay el comportamiento de los inventarios de produc-tos terminados por cada tipo de producto. En elCuadro 9 se presentan los: costos variables deproducción incurridos por cada producto, flujo

físico de unidades procesadas en cada departa-mento, grado de avance o de terminación de lasunidades que permanecen en proceso, y loscostos variables de producción incurridos enperiodos anteriores. Los costos de producción ygastos operativos fijos fueron también indicados,en los datos de entrada, (Bs. 500.000.000,00 y Bs.650.000.000,00, respectivamente).

Una vez introducidos los datos de entrada, enel archivo , y al actualizar los registrosauxiliares automáticamente las Ó

8.2.Análisis de resultados

Iniciordenes de

Figura 6: Modelo Costo Volumen Utilidad, Método Gráfico, en el Subsistema de Acumulación deCostos por Órdenes Específicas

Fuente: datos presentados por el Sistema Computarizado de Análisis de Contribución Marginal

120

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

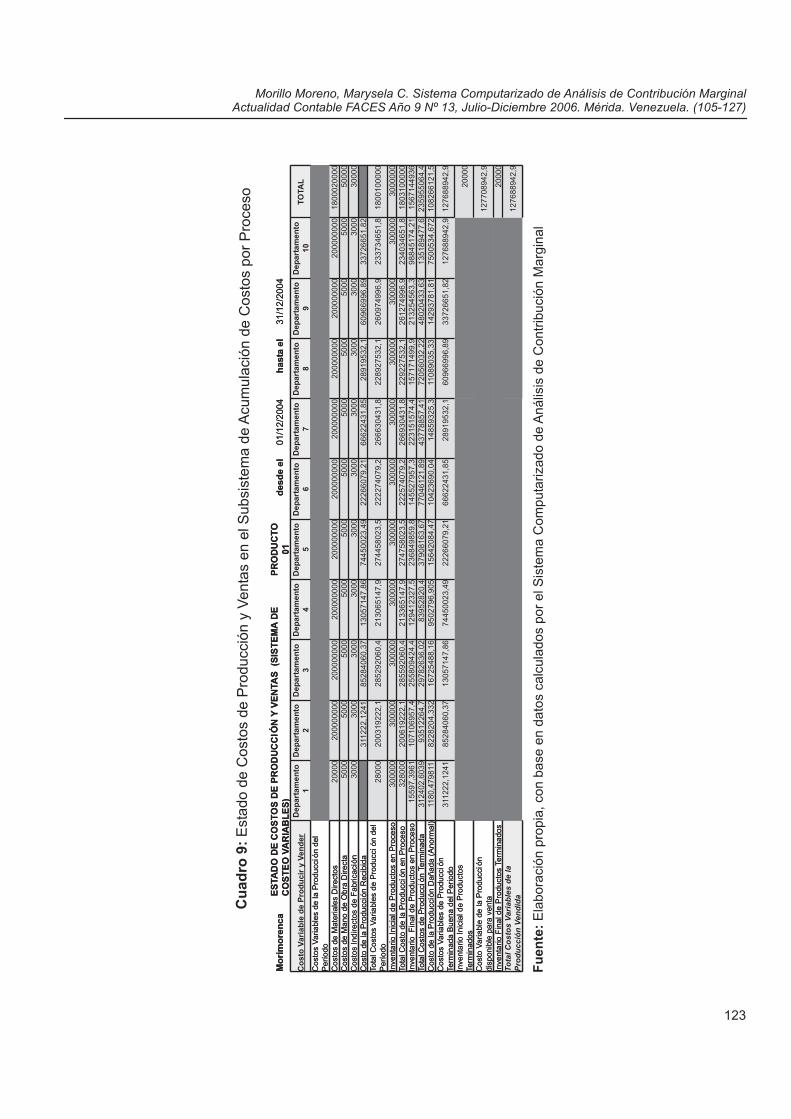

Trabajo (Detalles) Estado deCostos de Producir y Vender

, se puede observar elpor cada producto y a

su vez por departamento o proceso (Cuadro 9),basado en el costeo variable, así como los infor-mes de costos de producción de cada departa-mento elaborados por producto (Cuadro 10). En elCuadro 9 pueden observarse los costos de pro-ducción incurridos durante el año, en el producto01, en cada departamento, los costos de la produc-ción terminada y transferida de un departamento aotro, así como el costo de la producción dañadapor causas anormales, y del producción vendida.Conviene acotar que los productos procesadospor sólo uno o varios departamentos, en el Estadode Costos de Producción y Ventas aparecen

únicamente los costos incurridos en dichosdepartamentos.

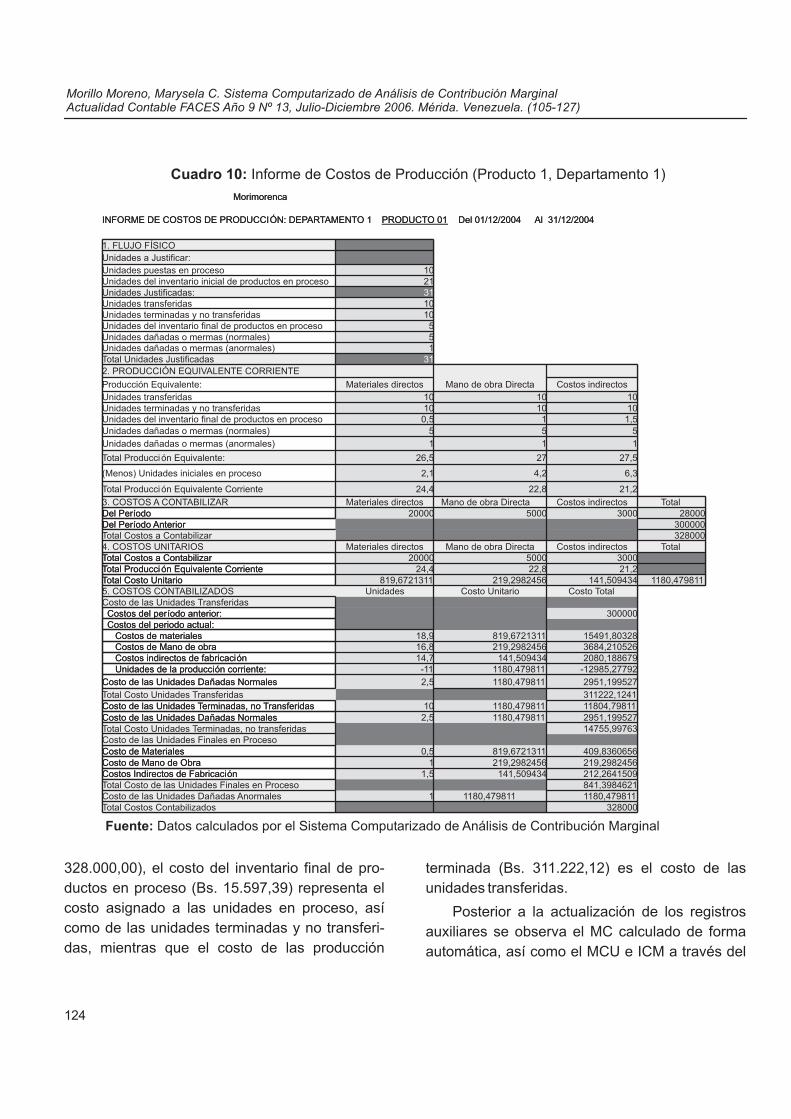

En los informes de costos de producciónelaborados por cada departamento, y a su vez porcada producto (Cuadro 10), de acuerdo al métodoPEPS, se puede observar el cálculo automatizadodel flujo físico, de la producción equivalentecorriente, los costos a contabilizar, el cálculo delcosto unitario corriente, y los costos contabiliza-dos. Es importante señalar la vinculación existenteentre los registros auxiliares (Cuadro 10) y elEstado de Costos de Producción y Ventas elabora-dos por procesos (Cuadro 9), es decir, el costo dela producción en proceso representa el total decostos a contabilizar en el informe de costos (Bs.

Cuadro 6: Presupuesto Flexible por Línea de Productos en el Subsistema deAcumulación de Costos por Órdenes

0,516670,70,7542-5,196666667Índice de Contribución18343195,27280000000011638888,89-24359375Margen de Contribución Unitario

8920762827,72Total Utilidad Operativa50000000Total Costos y Gastos Fijos30000000Gastos Fijos Operativos20000000Costos Fijos de Producción

8970762827,72238461538,52800000000209500000-194875000Utilidad Marginal13808115746,96223076923,081200000000,0068277777,78232375000,00Total Costos y Gastos Variables22778878574,68461538461,544000000000,00277777777,7837500000,00Ingresos

7000100100100100Volumen de Ventas… Total… 70… 61… 30…21Ordenes de Trabajo:

0,516670,70,7542-5,196666667Índice de Contribución18343195,27280000000011638888,89-24359375Margen de Contribución Unitario

8920762827,72Total Utilidad Operativa50000000Total Costos y Gastos Fijos30000000Gastos Fijos Operativos20000000Costos Fijos de Producción

8970762827,72238461538,52800000000209500000-194875000Utilidad Marginal13808115746,96223076923,081200000000,0068277777,78232375000,00Total Costos y Gastos Variables22778878574,68461538461,544000000000,00277777777,7837500000,00Ingresos

7000100100100100Volumen de Ventas… Total… 70… 61… 30…21Ordenes de Trabajo:

Fuente: datos calculados por el Sistema Computarizado de Análisis de Contribución Marginal

4650000236500042200084320892300000TOTAL5000010350002025000258000000005 ... (*)50000010003500023400000000046000003020000130000562000000330000020300000520000893000000002200001020000101000020200000001

Unidades MonetariasUnidades FísicasUnidades MonetariasUnidades FísicasVariablesvendidasINGRESOSPRODUCTOSInventario final (*)Inventario incial (*)Gastos OperativosUnidades

Información de la Producción Terminada (*):31/12/2004Fin del periodo económico

01/12/2004Inicio del periodo económico

MorimorencaDenominación de la Empresa:

4650000236500042200084320892300000TOTAL5000010350002025000258000000005 ... (*)50000010003500023400000000046000003020000130000562000000330000020300000520000893000000002200001020000101000020200000001

Unidades MonetariasUnidades FísicasUnidades MonetariasUnidades FísicasVariablesvendidasINGRESOSPRODUCTOSInventario final (*)Inventario incial (*)Gastos OperativosUnidades

Información de la Producción Terminada (*):31/12/2004Fin del periodo económico

01/12/2004Inicio del periodo económico

MorimorencaDenominación de la Empresa:

Cuadro 7: Información de Entrada al Subsistema de Acumulación de Costo por Proceso

Fuente: datos aportados al Sistema Computarizado de Análisis de Contribución Marginal

121

Morillo Moreno, Marysela C. Sistema Computarizado de Análisis de Contribución MarginalActualidad Contable FACES Año 9 Nº 13, Julio-Diciembre 2006. Mérida. Venezuela. (105-127)

Cuadro 8: Datos de Entrada del Producto 1

Fuente: Elaboración propia, con base en datos aportados al Sistema Computarizado deAnálisis de Contribución Marginal.

(*) Los datos de entrada correspondientes a los demás departamentos fueron suprimidospor razones de espacio.

300000300000300000300000Totales:50000500005000050000Costos Indirectos de Fabricación Variables230000230000230000230000Costos de Mano de Obra Directa20000200002000020000Costos de Materiales Directos

Departamento4

Departamento3

Departamento2

Departamento1

Costos variables de producción del

periodo anterior por departamento o

costo de los Inventarios iniciales de

productos en proceso

300000300000300000300000Totales:50000500005000050000Costos Indirectos de Fabricación Variables230000230000230000230000Costos de Mano de Obra Directa20000200002000020000Costos de Materiales Directos

Departamento4

Departamento3

Departamento2

Departamento1

Costos variables de producción del

periodo anterior por departamento o

costo de los Inventarios iniciales de

productos en proceso

20000800020000800020000800028000Totales:

3000300030003000Costos Indirectos de Fabricación Variables

5000500050005000Costos de Mano de Obra Directa

20000000020000000020000000020000Costos de Materiales Directos

Departamento4

Departamento3

Departamento2

Departamento1

Costos variables de producción del

periodo por departamento

30,00%30,00%30,00%30,00%Costos Indirectos de Fabricación Variables

20,00%20,00%20,00%20,00%Mano de Obra Directa

10,00%10,00%10,00%10,00%Materiales Directos

Departamento4

Departamento3

Departamento2

Departamento1

Grado de avance de las unidades finales

en proceso

30,00%30,00%30,00%30,00%Costos Indirectos de Fabricación Variables

20,00%20,00%20,00%20,00%Mano de Obra Directa

10,00%10,00%10,00%10,00%Materiales Directos

Departamento4

Departamento3

Departamento2