Embed Size (px)

Citation preview

SISTEMAS DE CONTROL

Capitulo octavo

Contenido

• Control en la empresa

• El control como sistema

• Esquema del proceso del control

• Actuación del control

• Características del sistema de control

• Objeto del sistema de control

• El control integrado de gestión

EL CONTROL EN LA EMPRESA

El control es la esencia del funcionamiento de la

empresa como un sistema, ya que gracias a ello es

posible mantener una dirección y conseguir un

objetivo.

El control ha existido, lógicamente en toda

organización industrial y económica. En efecto, la

empresa debe procurar dos cosas:

Cuidar que sus planes se cumplan.

Distribuir económicamente la utilización de sus

recursos.

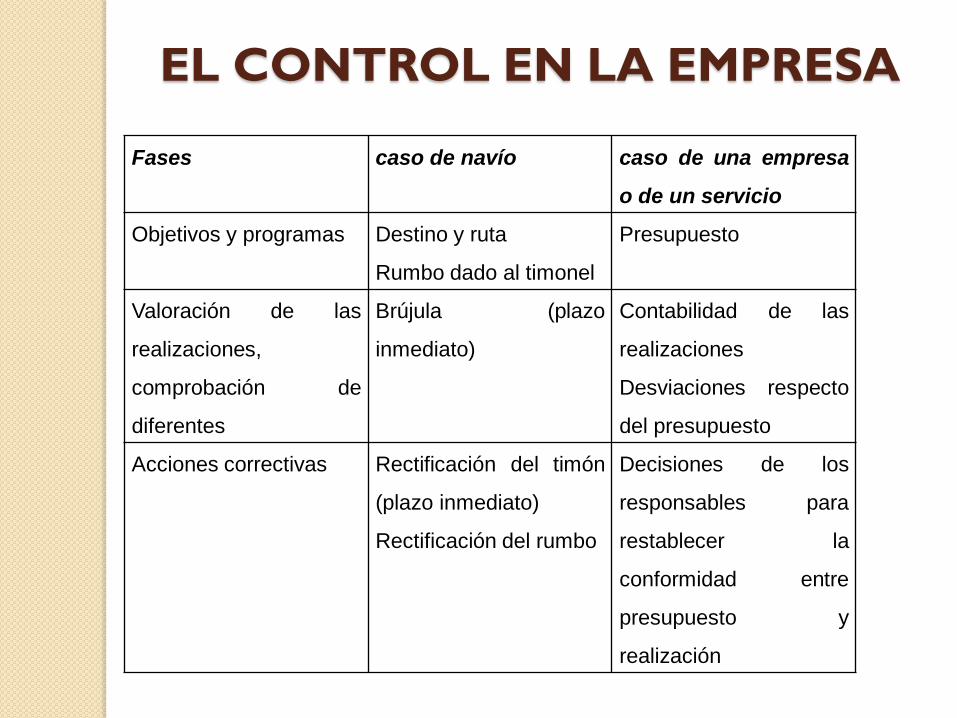

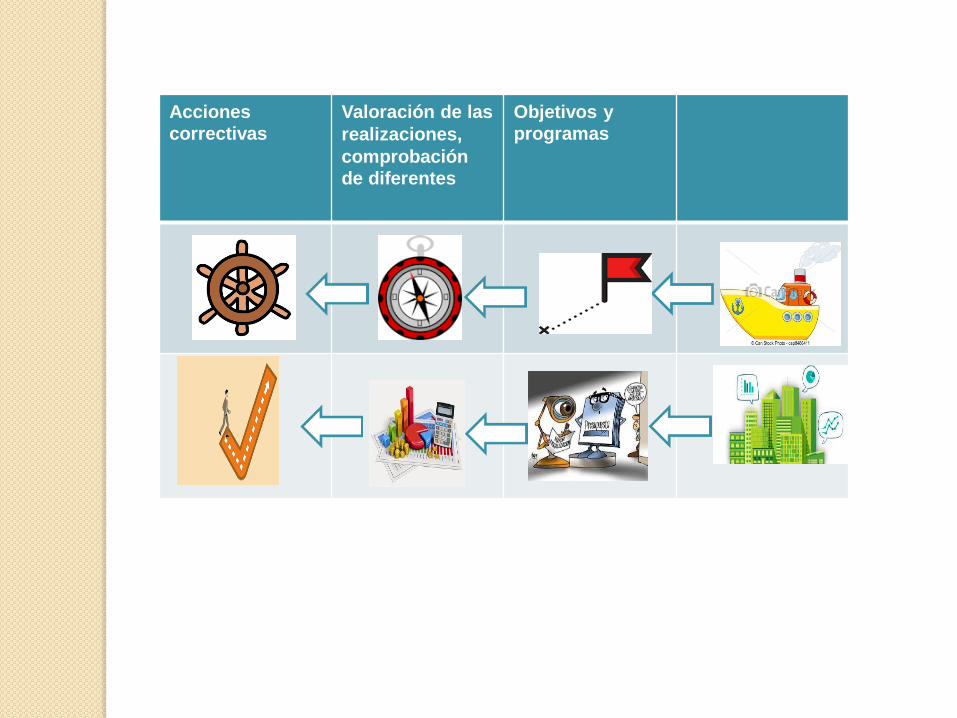

Fases caso de navío caso de una empresa

o de un servicio

Objetivos y programas Destino y ruta

Rumbo dado al timonel

Presupuesto

Valoración de las

realizaciones,

comprobación de

diferentes

Brújula (plazo

inmediato)

Contabilidad de las

realizaciones

Desviaciones respecto

del presupuesto

Acciones correctivas Rectificación del timón

(plazo inmediato)

Rectificación del rumbo

Decisiones de los

responsables para

restablecer la

conformidad entre

presupuesto y

realización

EL CONTROL EN LA EMPRESA

Acciones correctivas

Valoración de las

realizaciones,

comprobación de diferentes

Objetivos y programas

EL CONTROL COMO SISTEMA

El control se ve influido en su desarrollo por una

serie de circunstancias de las cuales dos de las

más significativas puede ser: estilo de dirección y

planificación.

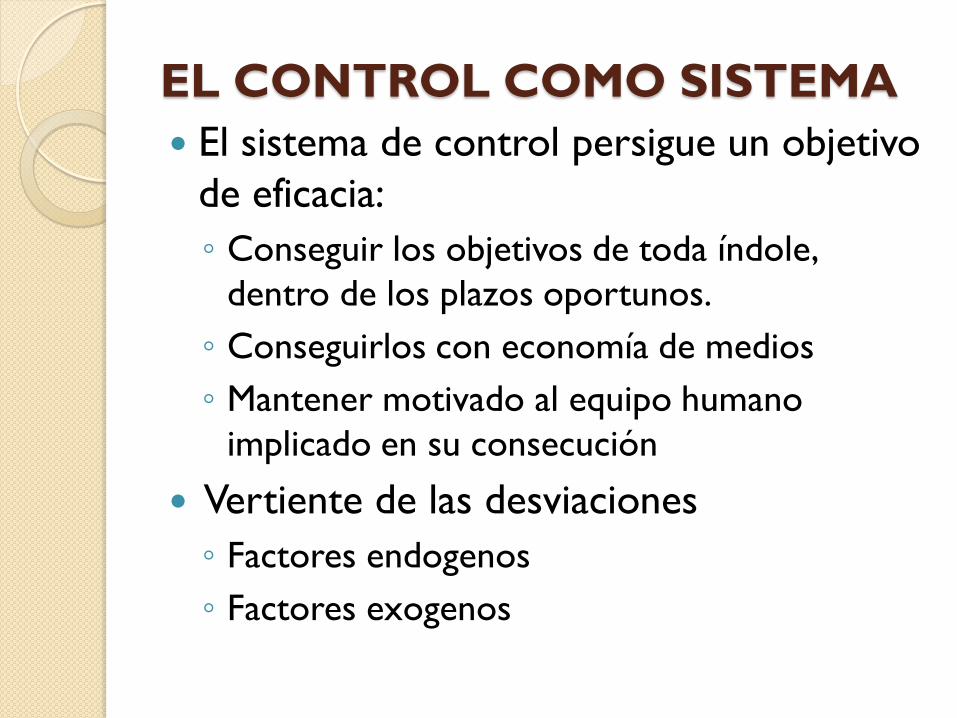

EL CONTROL COMO SISTEMA

El sistema de control persigue un objetivo

de eficacia:

◦ Conseguir los objetivos de toda índole,

dentro de los plazos oportunos.

◦ Conseguirlos con economía de medios

◦ Mantener motivado al equipo humano

implicado en su consecución

Vertiente de las desviaciones

◦ Factores endogenos

◦ Factores exogenos

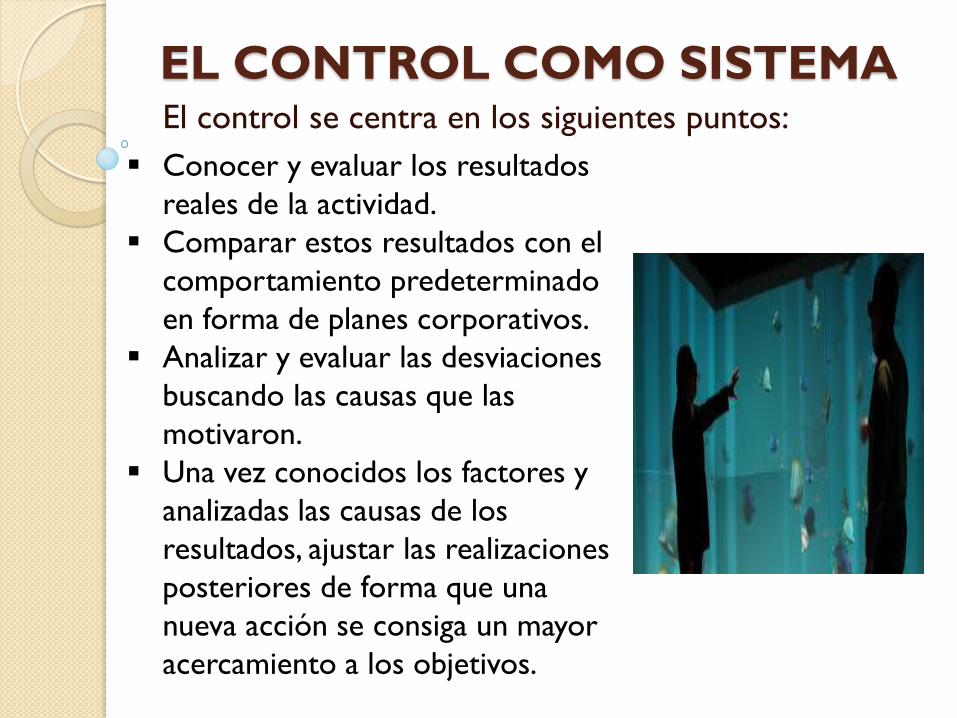

EL CONTROL COMO SISTEMA El control se centra en los siguientes puntos:

Conocer y evaluar los resultados

reales de la actividad.

Comparar estos resultados con el

comportamiento predeterminado

en forma de planes corporativos.

Analizar y evaluar las desviaciones

buscando las causas que las

motivaron.

Una vez conocidos los factores y

analizadas las causas de los

resultados, ajustar las realizaciones

posteriores de forma que una

nueva acción se consiga un mayor

acercamiento a los objetivos.

control y cibernética

La empresa tiende en la actualidad de aprovechar

de esta ciencia aspectos en los que pueda

descubrir nuevas formas de llevar a cabo su ciclo

activo de modo que se integre con el medio y

con sus reacciones.

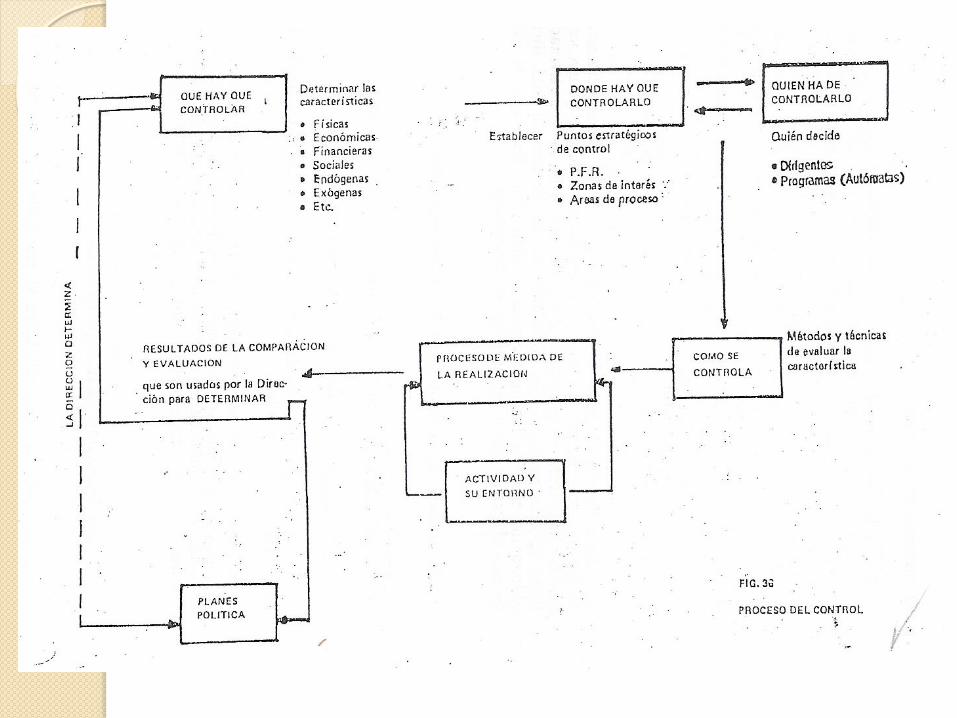

ESQUEMA DEL PROCESO

DEL CONTROL El diseño del sistema obedece a una estructura

interna del mismo, en la cual su dinámica es cíclica

e incluye un elemento decisorio en su actuación.

ESQUEMA DEL PROCESO

DEL CONTROL Existe un conjunto de fases a través de las cuales se

establece el mecanismo para la puesta en práctica del

control, pudiendo resumirse en los puntos siguientes:

Determinación de la características objeto de control

Establecimiento de los puntos de control.

Desarrollo de un método con sensibilidad capaz de

medirla característica controlada.

Desarrollo de un mecanismo de comparación de la

información de los resultados con los objetivos,

evaluando las condiciones del medio.

Fijación de la política o tablas de decisión dentro de

cuyo entorno ha de producirse la decisión.

Determinar quién o qué ha de decidir.

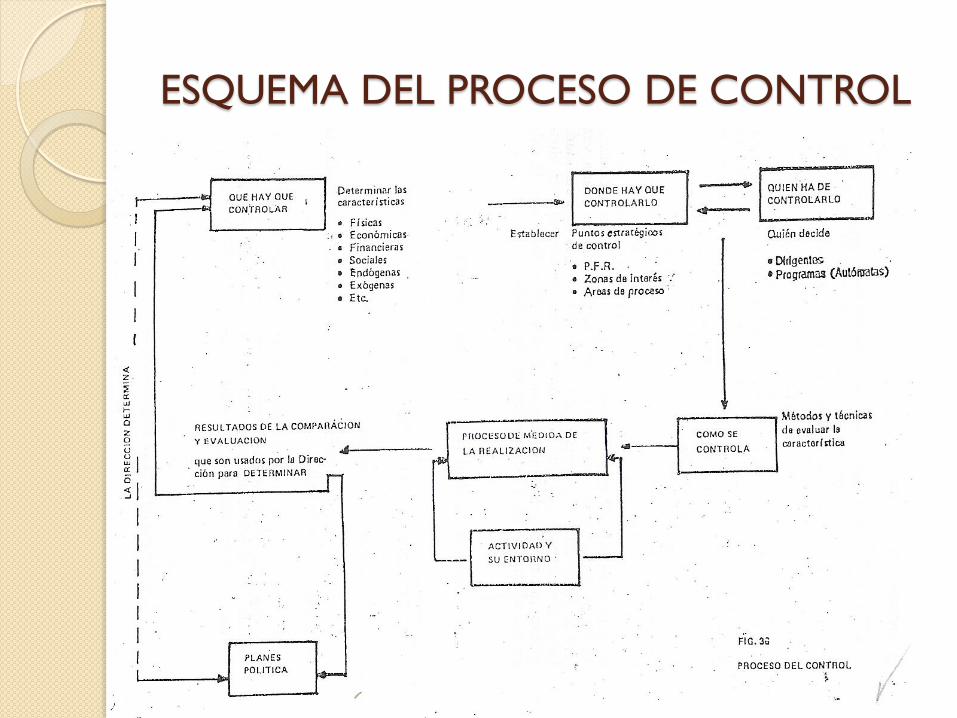

ESQUEMA DEL PROCESO DE CONTROL

ESQUEMA DEL PROCESO DE CONTROL

Además conviene destacar que el sistema

requiere de la determinación de características

de variables a controlar.

a) Determinar una característica debe tenerse en

cuenta el subsistema que posteriormente debe

utilizarla para procesarla con un arreglo a sus

objetivos.

ESQUEMA DEL PROCESO DE

CONTROL

b) La estrategia del control reside en adoptar los

puntos de vista de la actividad que de modo más

económico permitan conocer e influenciar su

desarrollo.

ESQUEMA DEL PROCESO DE

CONTROL

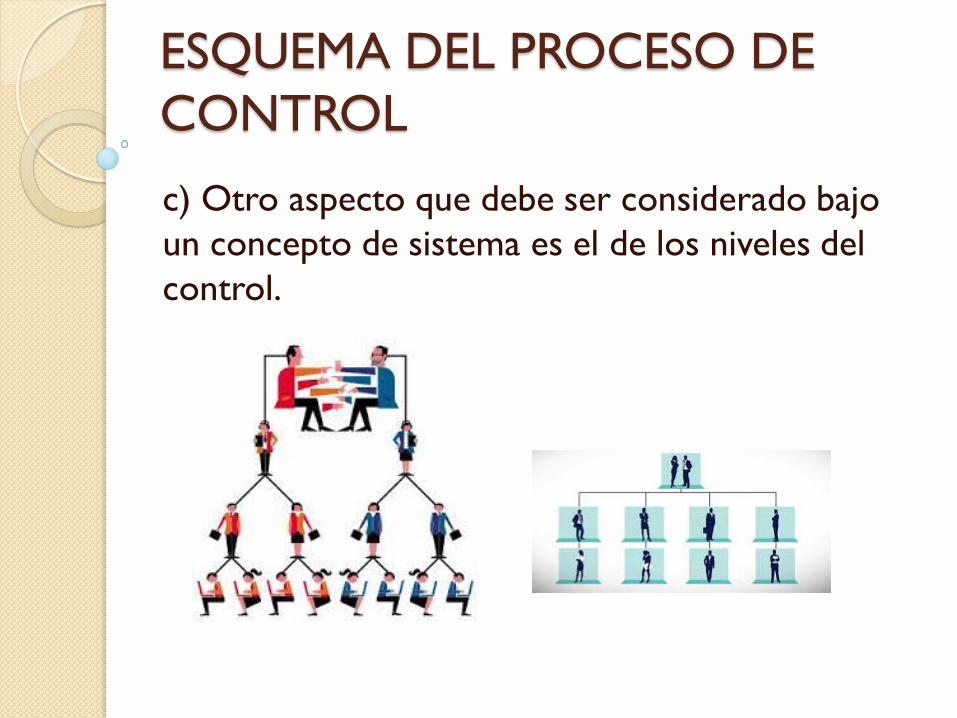

c) Otro aspecto que debe ser considerado bajo

un concepto de sistema es el de los niveles del

control.

ACTUACION DEL CONTROL

Para comprender el control, es necesario situar previamente la posición de la empresa como ente económico, una de cuyas principales características es la de trabajar con recursos limitados que han debe aplicar racionalmente para optimizar la consecución de su actividad.

Para la producción, requiere de factores de producción (capital, trabajo, instrumentos materiales) Así queda delimitada la empresa en sus dos aspectos económico: producción y consumo.

ACTUACIÓN DEL CONTROL

Pero entre las cantidades de lo producido y de lo consumido, han de existir unas determinadas relaciones las cuales son función de:

a) Las propiedades de lo producido y los medios empleados, así como las técnicas empleadas en su producción (relacionados del sistema técnico).

b) La ecuación fundamental de la rentabilidad, que exige un equilibrio entre lo ingresado y lo consumido (relaciones del sistema económico).

Mockler establece las áreas siguientes: que caben considerar en una visión situacional de control:

1. Identificar los factores clave de las operaciones de la empresa que deben ser controlados para conseguir unos resultados buscados en antemano.

2. Especificar las bases para el establecimiento de estándar de rendimiento para cada factor clave.

3. Definir la información – los datos estadísticos, contables y operativos – que deben ser captados para medir situación y rendimiento.

4. Establecer una estructura de informes que identifiquen el rendimiento en cada área de control, relacione causas y efecto.

ACTUACIÓN DEL CONTROL

CARACTERISTICAS DEL

SISTEMA DE CONTROL CLARIDAD Y

SIMPLICIDAD

Permite efectuar las

posibles correcciones

en un periodo más

adecuado, con las

consiguientes ventajas

para el funcionamiento

del organismo social.

CARACTERISTICAS DEL

SISTEMA DE CONTROL

ADAPTABILIDAD

Un control debe se

capaz, de llevar en sí

mismo el mecanismos

de regulación, que lo

haga adaptable a las

circunstancias que así

lo exijan.

CARACTERISTICAS DEL SISTEMA DE CONTROL

EFICACIA Y EFICIENCIA

La medida de la eficiencia de

un sistema de control, reside

en su capacidad para

producir medidas correctivas

para el sistema

administrativo, en los

momentos oportunos.

La eficacia por su parte, es

una cualidad de gran interes

para el dirigente, puesto que

la rentabilidad de todo

sistema de control es

fundamental.

CARACTERISTICAS DEL SISTEMA DE CONTROL

CONTINUIDAD

Ésta debe llamar la

atención al dirigente,

sobre el hecho de que

no controla

exclusivamente, por

comparaciones en

momentos prefijados,

para luego olvidar por

completo el asunto

hasta la siguiente

comparación.

CARACTERISTICAS DEL SISTEMA DE CONTROL

OBJETIVIDAD

Todo control debe

alejarse en lo posible, de

lo subjetivo, buscando el

conocimiento de

aquello que es

mesurable en mayor

medida, mientras ello

sea factible.

CARACTERISTICAS DEL SISTEMA DE CONTROL

ADECUACION

Para que los resultados

alcanzados por un

dispositivo de control,

sean operantes y

significativos, ha de estar

el mismo

adecuadamente

establecido, respecto de

la función o actividad

objeto de control.

CARACTERISTICAS DEL SISTEMA DE CONTROL

OPORTUNIDAD

Esta característica,

también pertenece al

sistema de información,

la razón, porque el

control se refiere a la

oportunidad de conocer

las desviaciones y

corregirlas. La

información sobre toda

posible desviación de los

planes, debe llegar al

administrador dentro de

un plazo, en el que sus

efectos pueden ser

determinados y en que

medidas correctivas

tengan valor.

OBJETO DEL SISTEMA DE

CONTROL ASEGURAR LA EFICACIA Y EFICIENCIA

DE LA ACTIVIDAD. Esto se logra a través

de:

a) conseguir los objetivos en los plazos

indicados.

B) conseguir con economía de medios

OBJETO DEL SISTEMA DE

CONTROL Se basa en la comparación de dos hechos

necesariamente anteriores a el: la planificación

y el desarrollo de la actividad. Pudiendo

desglosarse el objeto de la manera siguiente:

- Comparar los resultados de la actividad de

los objetivos asignando a los responsables de

obtener dichos resultados.

- Suministrar información sobre el tipo de

magnitud de las desviaciones que pueden

producirse entre lo planificado y los resultados.

OBJETO DEL SISTEMA DE

CONTROL - Conocer las causas por las cuales se

producen las desviaciones para modificarlas favorablemente en lo posible, actuando tanto sobre los factores endógenos como exógenos.

- Apoyar y guiar la actuación de los ejecutores manteniendo sus esfuerzos en línea con los objetivos perseguidos.

- Verificar que todos los recursos y medios de la compañía son utilizados en la cuantía prevista en el cumplimiento de los objetivos de la misma.

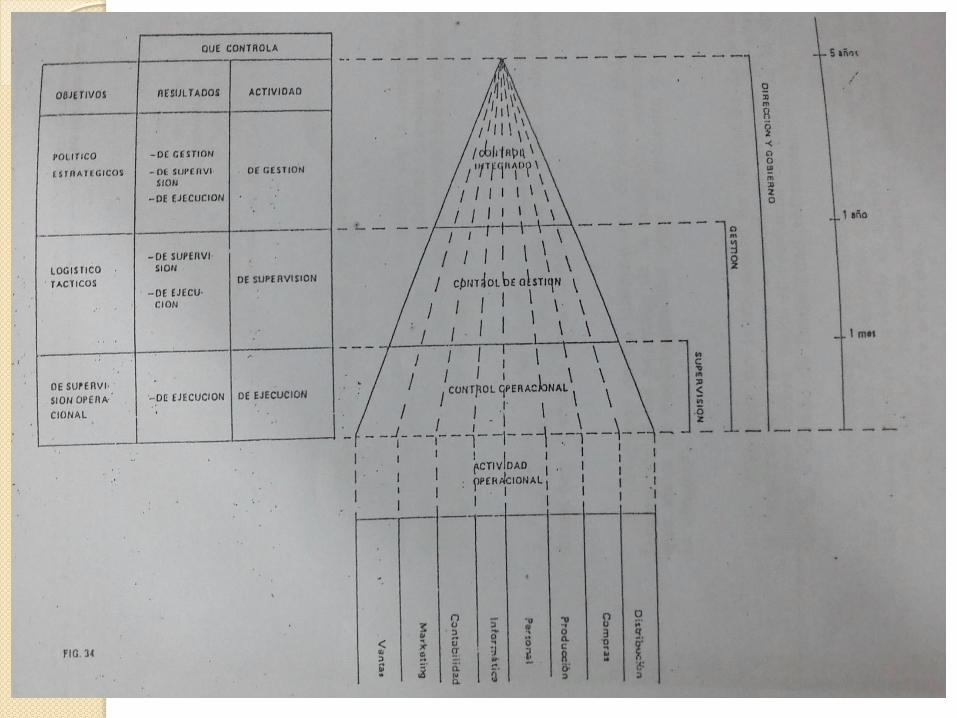

COMPONENTES DEL

SISTEMA DE CONTROL

Son:

CONTROL OPERACIONAL

- Control de actividad

- Control de resultados

CONTROL INTEGRADO DE GESTION

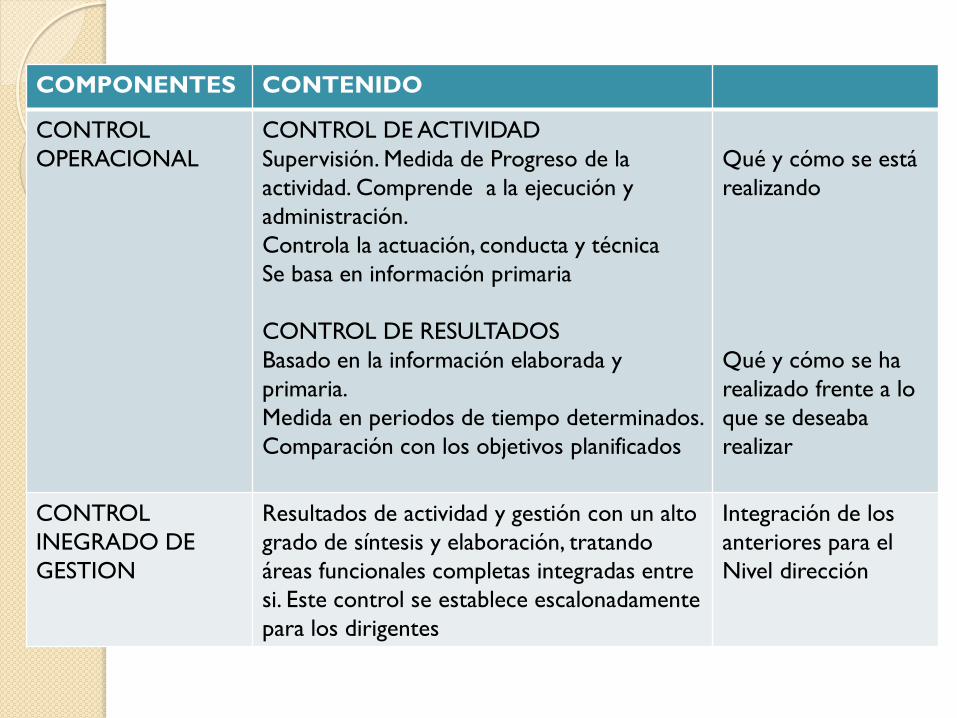

COMPONENTES CONTENIDO

CONTROL

OPERACIONAL

CONTROL DE ACTIVIDAD

Supervisión. Medida de Progreso de la

actividad. Comprende a la ejecución y

administración.

Controla la actuación, conducta y técnica

Se basa en información primaria

CONTROL DE RESULTADOS

Basado en la información elaborada y

primaria.

Medida en periodos de tiempo determinados.

Comparación con los objetivos planificados

Qué y cómo se está

realizando

Qué y cómo se ha

realizado frente a lo

que se deseaba

realizar

CONTROL

INEGRADO DE

GESTION

Resultados de actividad y gestión con un alto

grado de síntesis y elaboración, tratando

áreas funcionales completas integradas entre

si. Este control se establece escalonadamente

para los dirigentes

Integración de los

anteriores para el

Nivel dirección

EL CONTROL INTEGRADO DE

GESTIÓN

El control de resultados

El control de resultados afecta a todos los

puntos focales de responsabilidad pero en

forma distinta atendiendo a:

1. El ámbito funcional que abarcan

2. El nivel de actividad

3. El grado de síntesis preciso para su

captación rápida

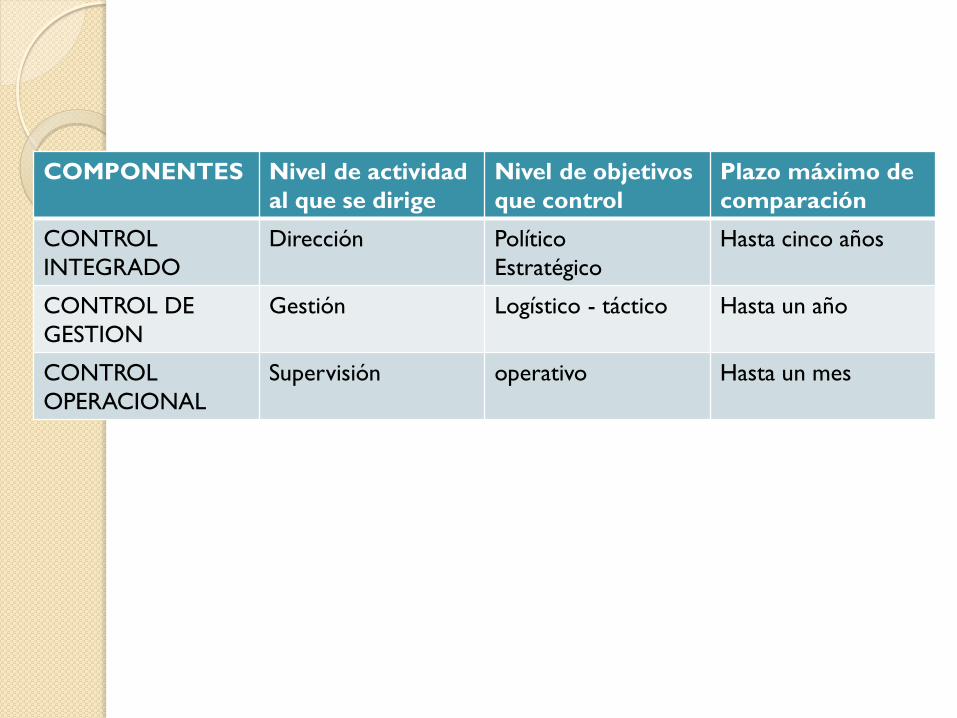

COMPONENTES Nivel de actividad

al que se dirige

Nivel de objetivos

que control

Plazo máximo de

comparación

CONTROL

INTEGRADO

Dirección Político

Estratégico

Hasta cinco años

CONTROL DE

GESTION

Gestión Logístico - táctico Hasta un año

CONTROL

OPERACIONAL

Supervisión operativo Hasta un mes

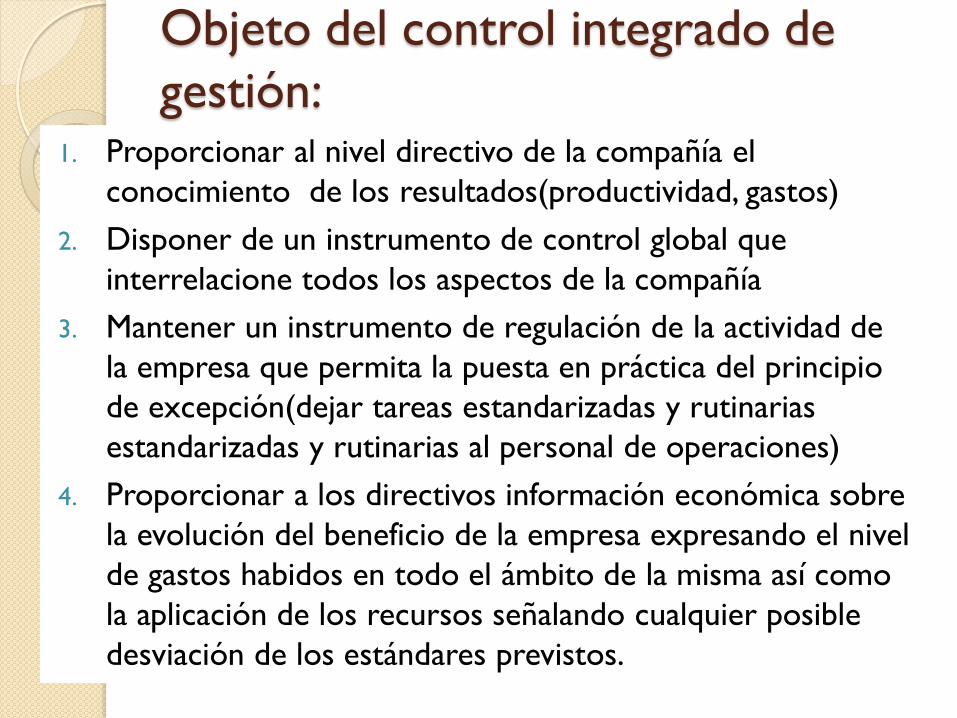

Objeto del control integrado de

gestión:

1. Proporcionar al nivel directivo de la compañía el

conocimiento de los resultados(productividad, gastos)

2. Disponer de un instrumento de control global que

interrelacione todos los aspectos de la compañía

3. Mantener un instrumento de regulación de la actividad de

la empresa que permita la puesta en práctica del principio

de excepción(dejar tareas estandarizadas y rutinarias

estandarizadas y rutinarias al personal de operaciones)

4. Proporcionar a los directivos información económica sobre

la evolución del beneficio de la empresa expresando el nivel

de gastos habidos en todo el ámbito de la misma así como

la aplicación de los recursos señalando cualquier posible

desviación de los estándares previstos.

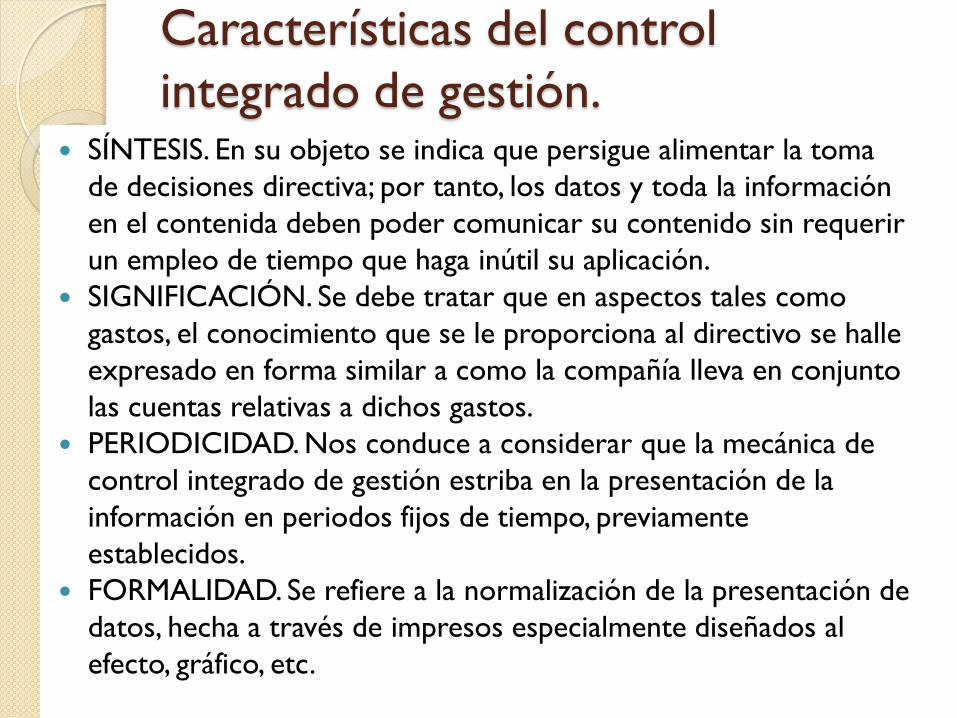

Características del control

integrado de gestión.

SÍNTESIS. En su objeto se indica que persigue alimentar la toma

de decisiones directiva; por tanto, los datos y toda la información

en el contenida deben poder comunicar su contenido sin requerir

un empleo de tiempo que haga inútil su aplicación.

SIGNIFICACIÓN. Se debe tratar que en aspectos tales como

gastos, el conocimiento que se le proporciona al directivo se halle

expresado en forma similar a como la compañía lleva en conjunto

las cuentas relativas a dichos gastos.

PERIODICIDAD. Nos conduce a considerar que la mecánica de

control integrado de gestión estriba en la presentación de la

información en periodos fijos de tiempo, previamente

establecidos.

FORMALIDAD. Se refiere a la normalización de la presentación de

datos, hecha a través de impresos especialmente diseñados al

efecto, gráfico, etc.

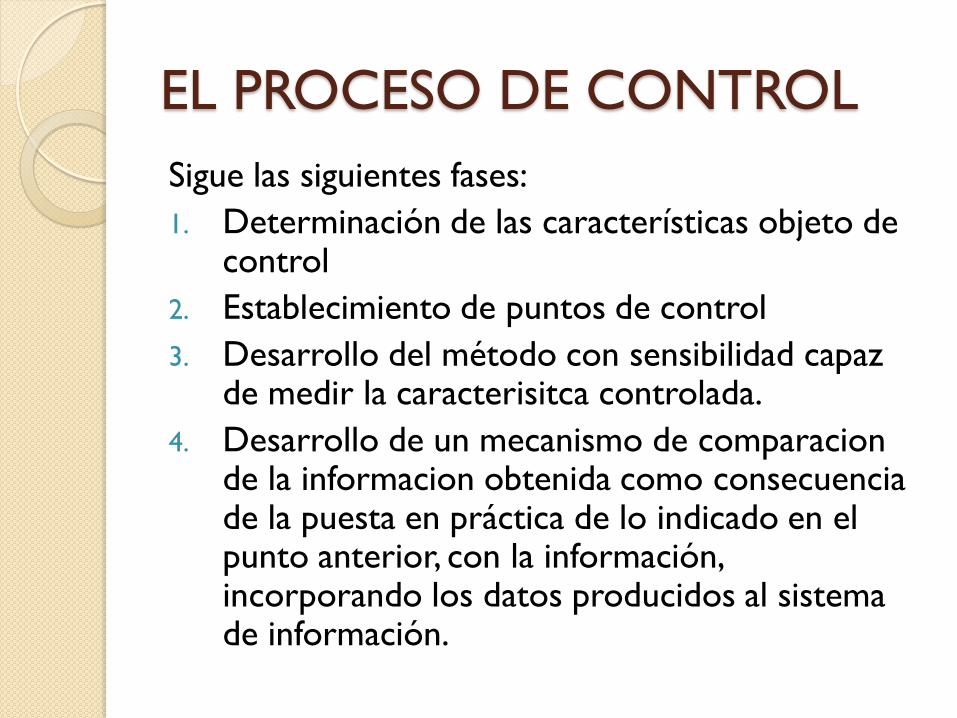

EL PROCESO DE CONTROL

Sigue las siguientes fases:

1. Determinación de las características objeto de control

2. Establecimiento de puntos de control

3. Desarrollo del método con sensibilidad capaz de medir la caracterisitca controlada.

4. Desarrollo de un mecanismo de comparacion de la informacion obtenida como consecuencia de la puesta en práctica de lo indicado en el punto anterior, con la información, incorporando los datos producidos al sistema de información.

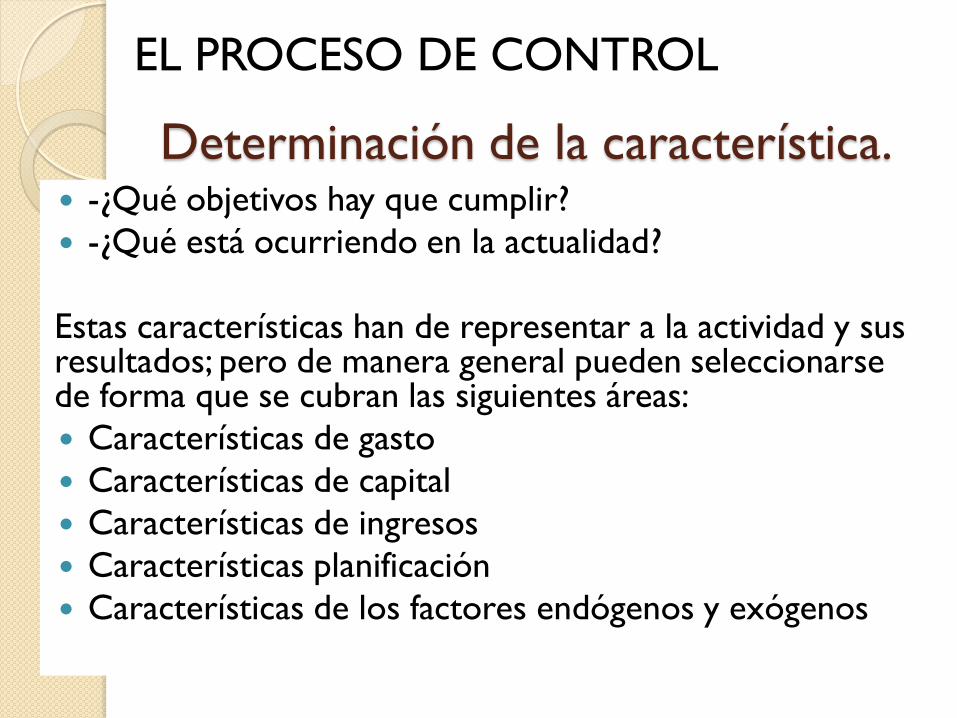

Determinación de la característica. -¿Qué objetivos hay que cumplir?

-¿Qué está ocurriendo en la actualidad?

Estas características han de representar a la actividad y sus resultados; pero de manera general pueden seleccionarse de forma que se cubran las siguientes áreas:

Características de gasto

Características de capital

Características de ingresos

Características planificación

Características de los factores endógenos y exógenos

EL PROCESO DE CONTROL

EL PROCESO DE CONTROL

Establecimiento de puntos de Control

¿Dónde controlar?

El ejecutivo debe escoger ciertos puntos que le

merezcan atención especial y vigilando éstos se

podrá asegurar que la operación global se

desarrolla de acuerdo con lo planificado.

Los puntos de control pueden fijarse como

orgánicamente definidos e institucionales.

Jerárquicamente y con arregla al nivel de actividad

que les corresponde.

EL PROCESO DE CONTROL

Desarrollo de un método de medición.

Estos modelos consisten esencialmente en las técnicas del control, con cuya puesta en práctica se miden la actividad y los resultados. La elección de la técnica más adecuada a característica objeto de control responde a consideraciones del tipo:

Económico

Política

Influencia del factor tiempo

Motivación

Significatividad

Razones coyunturales

EL PROCESO DE CONTROL

Desarrollo de un mecanismo de

comparación y evaluación Comparar de la información de los

sucedido con las expectativas que se tenia.

A) Poseer previamente almacenada toda la información de planificación

B) Alimentar la información a los PFR

C) Realizar la comparación con base los estandares

Ciclo de

control