Embed Size (px)

Citation preview

Economia dos Intermediários Financeiros

Mestrado em Economia Monetária e Financeira

SSIISSTTEEMMAASS FFIINNAANNCCEEIIRROOSS NNAA ÁÁRREEAA DDOO EEUURROO

DDEESSEENNVVOOLLVVIIMMEENNTTOOSS RREECCEENNTTEESS

Trabalho realizado por:

Eva Janeiro Odete Carla Gonçalves

Dezembro, 2001

- 1 -

I. INTRODUÇÃO 2

II. SISTEMAS FINANCEIROS NA EUROPA 4

III. A POLÍTICA MONETÁRIA ÚNICA 7

IV. O IMPACTO DO EURO NOS SISTEMAS FINANCEIROS DA EUROPA 13

1. Mercados Monetários 13

2. Mercados Obrigacionistas 18

3. Mercados Accionistas 24

V. O CASO PORTUGUÊS 27

1. Caracterização do Sistema Financeiro Português 27

2. Mercado Accionista Português 28

3. Sector Bancário Português 31

VI. CONCLUSÃO 33

BIBLIOGRAFIA 35

- 2 -

I. INTRODUÇÃO

No presente trabalho, desenvolvido no âmbito da disciplina de Economia dos

Intermediários Financeiros, pretende-se analisar alguns dos desenvolvimentos

ocorridos ao nível dos mercados financeiros da área do euro, desde o início da

Terceira Fase da União Económica e Monetária (UEM).

Efectivamente, a introdução do euro em 1 de Janeiro de 1999, veio alterar de forma

muito significativa o contexto dos mercados europeus, nomeadamente devido ao

desaparecimento das onze moedas nacionais dos países que integraram a UEM

desde o seu início1. O surgimento da moeda única desencadeou um processo de

integração ao nível dos mercados financeiros europeus, que se tem vindo a

desenvolver nos últimos anos, embora a ritmos diferentes em cada mercado.

O objectivo do presente trabalho é, precisamente, o de apresentar as tendências mais

significativas deste processo de integração, no que respeita aos mercados monetários,

obrigacionistas e accionistas. No entanto, importa ter presente que os sistemas

financeiros na área do Euro são heterogéneos, pelo que não será muito apropriado

falar-se de um único Sistema Financeiro Europeu.

Assim, o trabalho tem início com uma parte (secção II) na qual se pretende chamar a

atenção para a existência de diferentes sistemas financeiros na Europa. Para assinalar

as principais diferenças, e com base na comparação entre sistemas financeiros

efectuada por Allen e Gale2, refere-se as principais características dos sistemas

financeiros alemão e francês, nos quais o sector bancário assume um papel de relevo,

por oposição ao sistema financeiro do Reino Unido, país da Europa onde os mercados

financeiros são mais desenvolvidos e têm maior importância na economia como um

todo.

Com a introdução do euro e a consequente perda de autonomia, em matéria de

política monetária, dos Estados-Membros aderentes surge a política monetária única

do Eurosistema3. A secção III incide sobre as principais características do novo

enquadramento operacional para a política monetária que teve início após a Terceira

Fase da UEM.

1 A Grécia aderiu a partir de 1 de Janeiro de 2001. 2 Allen, F. e Gale, D. (2000). 3 O Eurosistema é constituído pelos bancos centrais nacionais dos Estados-Membros que adoptaram a moeda única e pelo Banco Central Europeu.

- 3 -

O objectivo do ponto seguinte será o de analisar em que medida o surgimento do euro

no início de 1999 contribuiu para acelerar o processo de desenvolvimento dos

mercados financeiros da área do euro, criando um potencial de crescimento que, no

futuro, permita aos mercados europeus atingir um patamar de desenvolvimento mais

próximo do de outros mercados, tais como os do Reino Unido e dos EUA.

Assim, a secção IV procede à análise das principais tendências da evolução

observada nos mercados financeiros da área do euro, desde o início de 1999. A

análise está divida em três partes, que incidem, respectivamente, sobre os mercados

monetários, os mercados obrigacionistas e os mercados accionistas da área do euro.

Esta análise é desenvolvida com base em alguns estudos publicados sobre o tema,

nomeadamente pelo Banco Central Europeu.

A secção V, aborda, de forma resumida, alguns dos desenvolvimentos ocorridos no

Sistema Financeiro Português, nomeadamente ao nível da estrutura de financiamento

da economia, do mercado accionista e do sistema bancário.

Finalmente, a secção VI apresenta as principais conclusões do trabalho.

- 4 -

II. SISTEMAS FINANCEIROS NA EUROPA

Neste ponto o objectivo é o de apresentar os principais aspectos de caracterização

dos sistemas financeiros europeus, à luz da distinção apresentada por Allen e Gale4.

De acordo com estes autores, os sistemas financeiros podem distinguir-se pela

importância relativa dos mercados de capitais e do sector bancário. Nos países onde

os mercados financeiros são mais desenvolvidos, o sistema bancário é geralmente

mais competitivo, sendo também mais comum a especialização da actividade

bancária. Os Estados Unidos e, na Europa, o Reino Unido, são os dois exemplos

paradigmáticos de países onde os mercados financeiros estão mais desenvolvidos, e

têm um peso muito significativo na economia.

Pelo contrário, em países onde o sector bancário é mais significativo, há uma maior

tendência para a concentração da actividade bancária. Por exemplo, na Alemanha um

número reduzido de instituições representa uma parcela significativa do sector

bancário. As instituições são, igualmente, menos competitivas, e muitas vezes actuam

em vários segmentos do sector bancário (universalidade da banca).

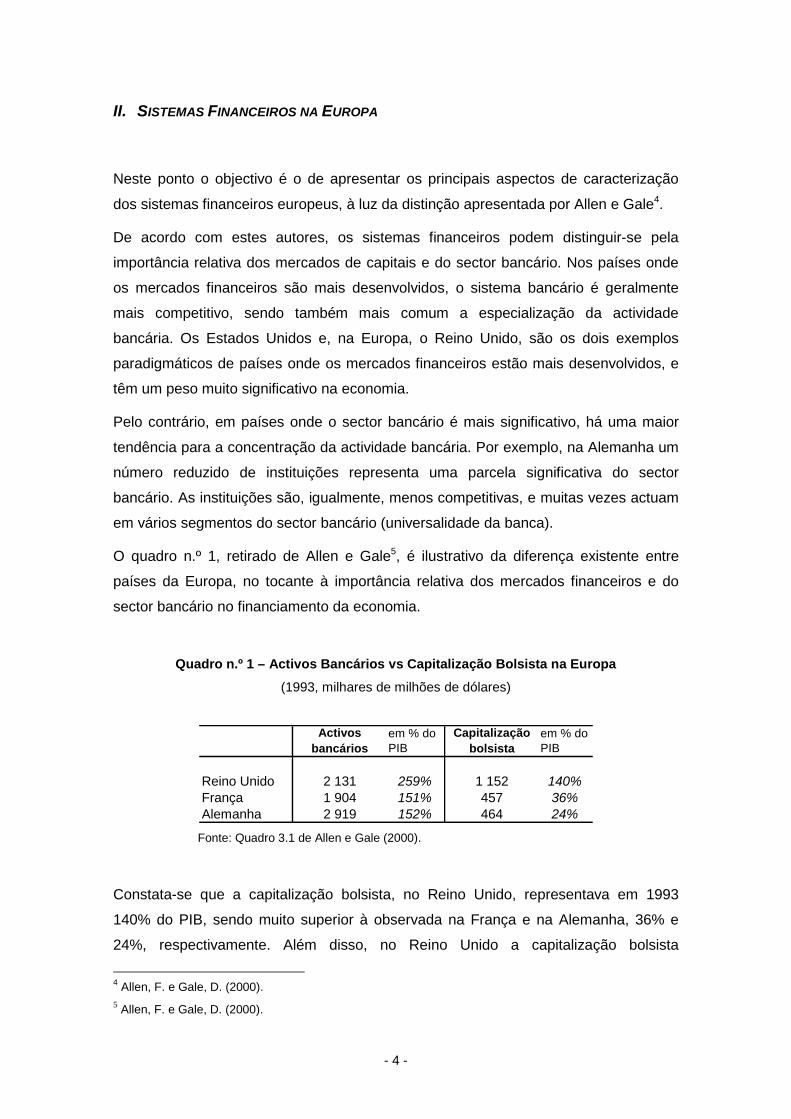

O quadro n.º 1, retirado de Allen e Gale5, é ilustrativo da diferença existente entre

países da Europa, no tocante à importância relativa dos mercados financeiros e do

sector bancário no financiamento da economia.

Quadro n.º 1 – Activos Bancários vs Capitalização Bolsista na Europa

(1993, milhares de milhões de dólares)

Activos

bancáriosem % do PIB

Capitalização bolsista

em % do PIB

Reino Unido 2 131 259% 1 152 140%França 1 904 151% 457 36%Alemanha 2 919 152% 464 24%

Fonte: Quadro 3.1 de Allen e Gale (2000).

Constata-se que a capitalização bolsista, no Reino Unido, representava em 1993

140% do PIB, sendo muito superior à observada na França e na Alemanha, 36% e

24%, respectivamente. Além disso, no Reino Unido a capitalização bolsista

4 Allen, F. e Gale, D. (2000). 5 Allen, F. e Gale, D. (2000).

- 5 -

correspondia a sensivelmente 54% do total dos activos bancários, ao passo que na

França e na Alemanha esse rácio não atingia 25%.

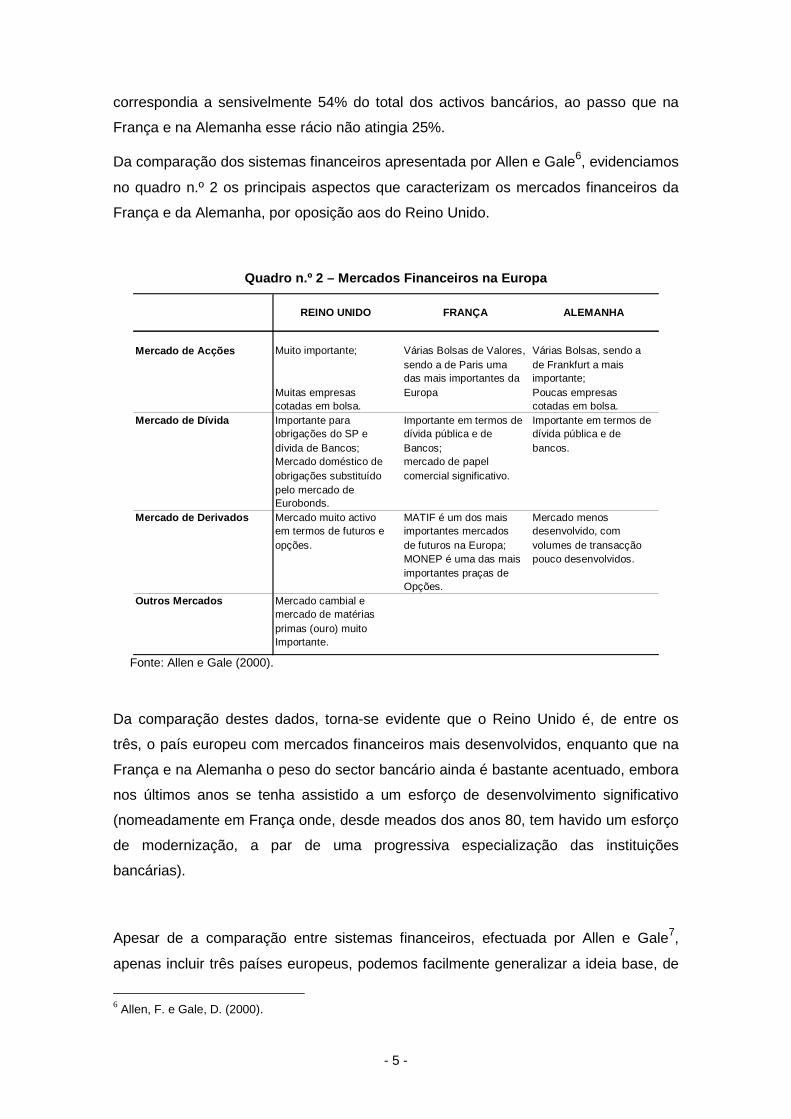

Da comparação dos sistemas financeiros apresentada por Allen e Gale6, evidenciamos

no quadro n.º 2 os principais aspectos que caracterizam os mercados financeiros da

França e da Alemanha, por oposição aos do Reino Unido.

Quadro n.º 2 – Mercados Financeiros na Europa

REINO UNIDO FRANÇA ALEMANHA

Mercado de Acções Muito importante; Várias Bolsas, sendo a de Frankfurt a mais importante;

Muitas empresas cotadas em bolsa.

Poucas empresas cotadas em bolsa.

Mercado de Dívida Importante para obrigações do SP e dívida de Bancos;

Importante em termos de dívida pública e de Bancos;

Importante em termos de dívida pública e de bancos.

Mercado doméstico de obrigações substituído pelo mercado de Eurobonds.

mercado de papel comercial significativo.

Mercado de Derivados Mercado muito activo em termos de futuros e opções.

MATIF é um dos mais importantes mercados de futuros na Europa;MONEP é uma das mais importantes praças de Opções.

Outros Mercados Mercado cambial e mercado de matérias primas (ouro) muito Importante.

Várias Bolsas de Valores, sendo a de Paris uma das mais importantes da Europa

Mercado menos desenvolvido, com volumes de transacção pouco desenvolvidos.

Fonte: Allen e Gale (2000).

Da comparação destes dados, torna-se evidente que o Reino Unido é, de entre os

três, o país europeu com mercados financeiros mais desenvolvidos, enquanto que na

França e na Alemanha o peso do sector bancário ainda é bastante acentuado, embora

nos últimos anos se tenha assistido a um esforço de desenvolvimento significativo

(nomeadamente em França onde, desde meados dos anos 80, tem havido um esforço

de modernização, a par de uma progressiva especialização das instituições

bancárias).

Apesar de a comparação entre sistemas financeiros, efectuada por Allen e Gale7,

apenas incluir três países europeus, podemos facilmente generalizar a ideia base, de

6 Allen, F. e Gale, D. (2000).

- 6 -

que diferentes países terão distintos graus de desenvolvimento dos mercados

financeiros, à Europa e, em particular, à área do euro.

7 Allen, F. e Gale, D. (2000).

- 7 -

III. A POLÍTICA MONETÁRIA ÚNICA8

Com a introdução do euro, a 1 de Janeiro de 1999, teve início a Terceira Fase da

União Económica e Monetária e surgiu um novo enquadramento para a política

monetária dos Estados-Membros que adoptaram a moeda única. Estes perderam a

autonomia no que respeita à definição da política monetária, ficando envolvidos na

condução da política monetária única definida pelo Conselho do Banco Central

Europeu (BCE).

Deste modo, a partir de 1 de Janeiro de 1999, as decisões de política monetária do

Eurosistema são tomadas a um nível centralizado pelo BCE e implementadas de

forma descentralizada pelos bancos centrais nacionais.

O objectivo primordial do Eurosistema consiste na manutenção da estabilidade dos

preços a médio prazo. Contudo, sem prejuízo deste, deve também apoiar as políticas

económicas gerais na Comunidade Europeia.

Para cumprir os seus objectivos o Eurosistema tem ao seu dispor uma série de

instrumentos de política monetária: realiza Operações de Mercado Aberto (OMA),

disponibiliza Facilidades Permanentes de cedência de liquidez e de depósito e impõe

a constituição de Reservas Mínimas às instituições de crédito da zona euro.

As operações de política monetária (OPM) são realizadas com um conjunto de

instituições de crédito, designadas de contrapartes elegíveis. Estas instituições têm de

estar sujeitas a reservas mínimas e satisfazer um conjunto de critérios de elegibilidade

que lhes confiram determinados requisitos operacionais e prudenciais. A título de

exemplo, em Fevereiro de 2000, de um conjunto de 7900 instituições sujeitas a

reservas mínimas, cerca de 2500 satisfaziam estes requisitos. No entanto, o número

de participantes efectivos nas OPM esteve normalmente abaixo de 1000.9

Os estatutos do Sistema Europeu de Bancos Centrais (SEBC) estabelecem que todas

as operações de cedência de liquidez do Eurosistema devem estar devidamente

garantidas. Deste modo, as contrapartes das operações de cedência do Eurosistema

têm que entregar activos, designados de activos elegíveis ou colateral, como garantia.

8 Esta secção baseou-se na publicação do BCE, “Documentação Geral sobre os Instrumentos e Procedimentos da Política Monetária do Eurosistema” (2000). 9 Galati, G. and Tsatsaronis, K. (2001).

- 8 -

Estes activos subjacentes às operações de política monetária têm também que

verificar um conjunto de critérios de elegibilidade, encontrando-se agrupados em duas

listas. A lista 1 (Tier 1), constituída por instrumentos de dívida transaccionáveis que

satisfazem determinados critérios uniformes em toda a área do euro, e a lista 2 (Tier 2)

que é específica a cada Estado-Membro e constituída por activos transaccionáveis e

não transaccionáveis que satisfazem um conjunto de critérios definidos pelos Bancos

Centrais Nacionais10 respectivos.

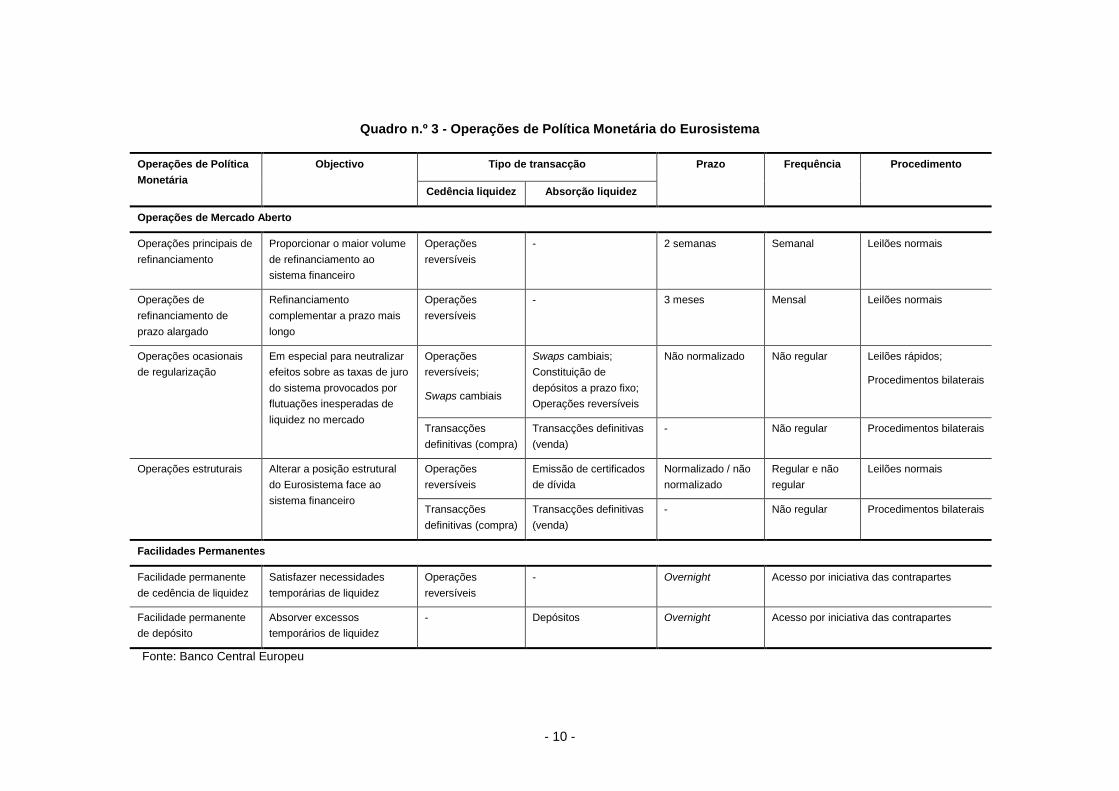

As Operações de Mercado Aberto conduzidas pelo BCE prosseguem os objectivos de

controlo das taxas de juro, de gestão da situação de liquidez do mercado e de

sinalização da postura da política monetária, através da cedência ou absorção de

fundos do sistema interbancário do Eurosistema. Estas podem ser conduzidas através

de cinco tipos de instrumentos e de três tipos de procedimentos diferentes (o quadro

n.º 3 apresenta um resumo das OPM do Eurosistema).

Existem ainda quatro categorias de OMA, consoante o seu objectivo, regularidade e

procedimentos – ver também quadro n.º 3.

As Facilidades Permanentes (ver quadro n.º 3) destinam-se a satisfazer necessidades

ou a absorver excessos temporários de liquidez das contrapartes pelo prazo overnight

e têm também como objectivo sinalizar a postura da política monetária e estabelecer

limites para as taxas de juro overnight do mercado11.

Ao contrário das OMA cuja iniciativa pertence ao BCE, as facilidades permanentes

dependem da iniciativa das contrapartes e, em circunstâncias normais, não existem

limites à sua utilização12.

10 De acordo com critérios mínimos de elegibilidade estabelecidos pelo BCE e sujeitos à aprovação do mesmo. 11 Limite superior dado pela taxa de juro da facilidade permanente de cedência de liquidez e limite inferior dado pela taxa de remuneração da facilidade permanente de depósito. 12 No caso da facilidade de cedência, o crédito é feito contra apresentação de colateral. Neste caso, o colateral disponível para apresentar pode constituir um limite aos montantes solicitados.

- 9 -

O quadro que se apresenta de seguida (quadro n.º 3) sintetiza as principais

características das operações de política monetária do Eurosistema.

- 10 -

Quadro n.º 3 - Operações de Política Monetária do Eurosistema

Tipo de transacção Operações de Política Monetária

Objectivo

Cedência liquidez Absorção liquidez

Prazo Frequência Procedimento

Operações de Mercado Aberto

Operações principais de refinanciamento

Proporcionar o maior volume de refinanciamento ao sistema financeiro

Operações reversíveis

- 2 semanas Semanal Leilões normais

Operações de refinanciamento de prazo alargado

Refinanciamento complementar a prazo mais longo

Operações reversíveis

- 3 meses Mensal Leilões normais

Operações reversíveis;

Swaps cambiais

Swaps cambiais; Constituição de depósitos a prazo fixo; Operações reversíveis

Não normalizado Não regular Leilões rápidos;

Procedimentos bilaterais

Operações ocasionais de regularização

Em especial para neutralizar efeitos sobre as taxas de juro do sistema provocados por flutuações inesperadas de liquidez no mercado

Transacções definitivas (compra)

Transacções definitivas (venda)

- Não regular Procedimentos bilaterais

Operações reversíveis

Emissão de certificados de dívida

Normalizado / não normalizado

Regular e não regular

Leilões normais Operações estruturais Alterar a posição estrutural do Eurosistema face ao sistema financeiro

Transacções definitivas (compra)

Transacções definitivas (venda)

- Não regular Procedimentos bilaterais

Facilidades Permanentes

Facilidade permanente de cedência de liquidez

Satisfazer necessidades temporárias de liquidez

Operações reversíveis

- Overnight Acesso por iniciativa das contrapartes

Facilidade permanente de depósito

Absorver excessos temporários de liquidez

- Depósitos Overnight Acesso por iniciativa das contrapartes

Fonte: Banco Central Europeu

- 11 -

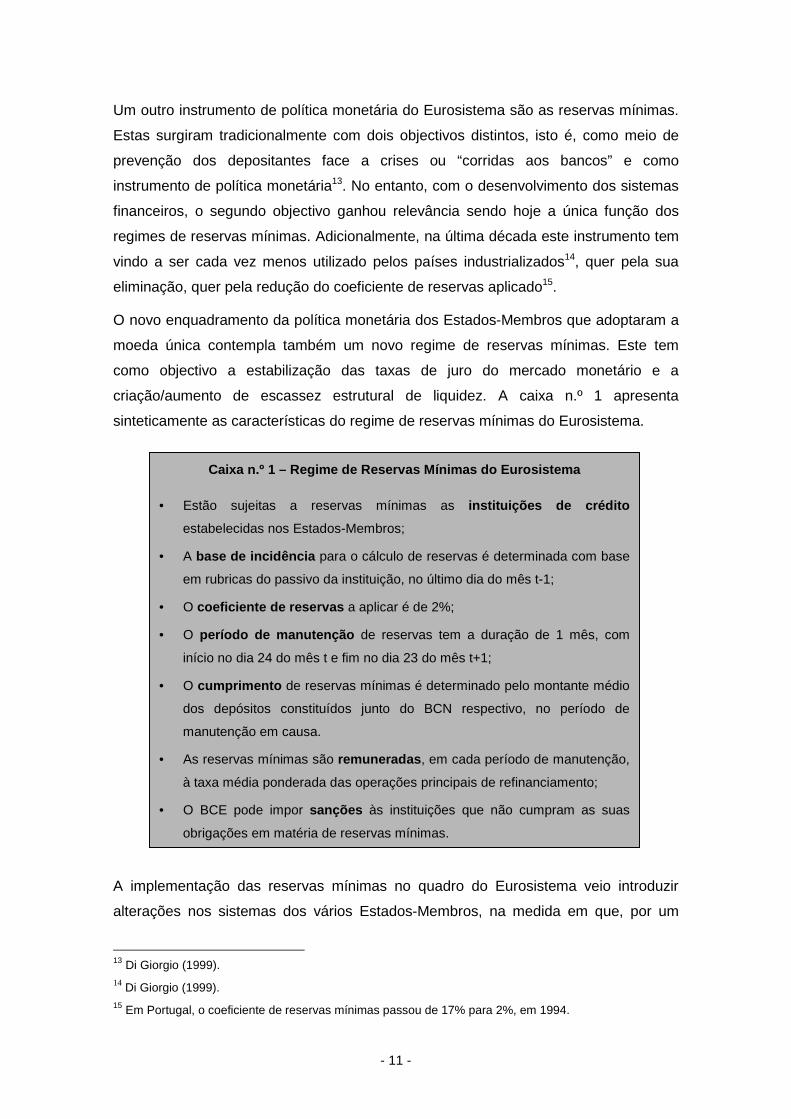

Um outro instrumento de política monetária do Eurosistema são as reservas mínimas.

Estas surgiram tradicionalmente com dois objectivos distintos, isto é, como meio de

prevenção dos depositantes face a crises ou “corridas aos bancos” e como

instrumento de política monetária13. No entanto, com o desenvolvimento dos sistemas

financeiros, o segundo objectivo ganhou relevância sendo hoje a única função dos

regimes de reservas mínimas. Adicionalmente, na última década este instrumento tem

vindo a ser cada vez menos utilizado pelos países industrializados14, quer pela sua

eliminação, quer pela redução do coeficiente de reservas aplicado15.

O novo enquadramento da política monetária dos Estados-Membros que adoptaram a

moeda única contempla também um novo regime de reservas mínimas. Este tem

como objectivo a estabilização das taxas de juro do mercado monetário e a

criação/aumento de escassez estrutural de liquidez. A caixa n.º 1 apresenta

sinteticamente as características do regime de reservas mínimas do Eurosistema.

A implementação das reservas mínimas no quadro do Eurosistema veio introduzir

alterações nos sistemas dos vários Estados-Membros, na medida em que, por um

13 Di Giorgio (1999). 14 Di Giorgio (1999). 15 Em Portugal, o coeficiente de reservas mínimas passou de 17% para 2%, em 1994.

Caixa n.º 1 – Regime de Reservas Mínimas do Eurosistema

• Estão sujeitas a reservas mínimas as instituições de créditoestabelecidas nos Estados-Membros;

• A base de incidência para o cálculo de reservas é determinada com base

em rubricas do passivo da instituição, no último dia do mês t-1;

• O coeficiente de reservas a aplicar é de 2%;

• O período de manutenção de reservas tem a duração de 1 mês, com

início no dia 24 do mês t e fim no dia 23 do mês t+1;

• O cumprimento de reservas mínimas é determinado pelo montante médio

dos depósitos constituídos junto do BCN respectivo, no período de

manutenção em causa.

• As reservas mínimas são remuneradas, em cada período de manutenção,

à taxa média ponderada das operações principais de refinanciamento;

• O BCE pode impor sanções às instituições que não cumpram as suas

obrigações em matéria de reservas mínimas.

- 12 -

lado, nem todos tinham sistemas de reservas mínimas em vigor (caso da Bélgica) e,

por outro, as características dos existentes eram diferentes. Por exemplo, no caso

português, apesar do coeficiente de reservas ser de 2% desde 1994, os períodos de

cálculo e de manutenção de reservas eram semi-contemporâneos e tinham a duração

de uma semana.

- 13 -

IV. O IMPACTO DO EURO NOS SISTEMAS FINANCEIROS DA EUROPA

A adopção de uma moeda única por onze países europeus impulsionou alterações

profundas nos mercados financeiros, especialmente nos mercados europeus. Esta

secção pretende apresentar as principais tendências de evolução dos mercados

financeiros na área do euro (mercado monetário, mercado de obrigações e mercado

accionista) desde o início da Terceira Fase da UEM.

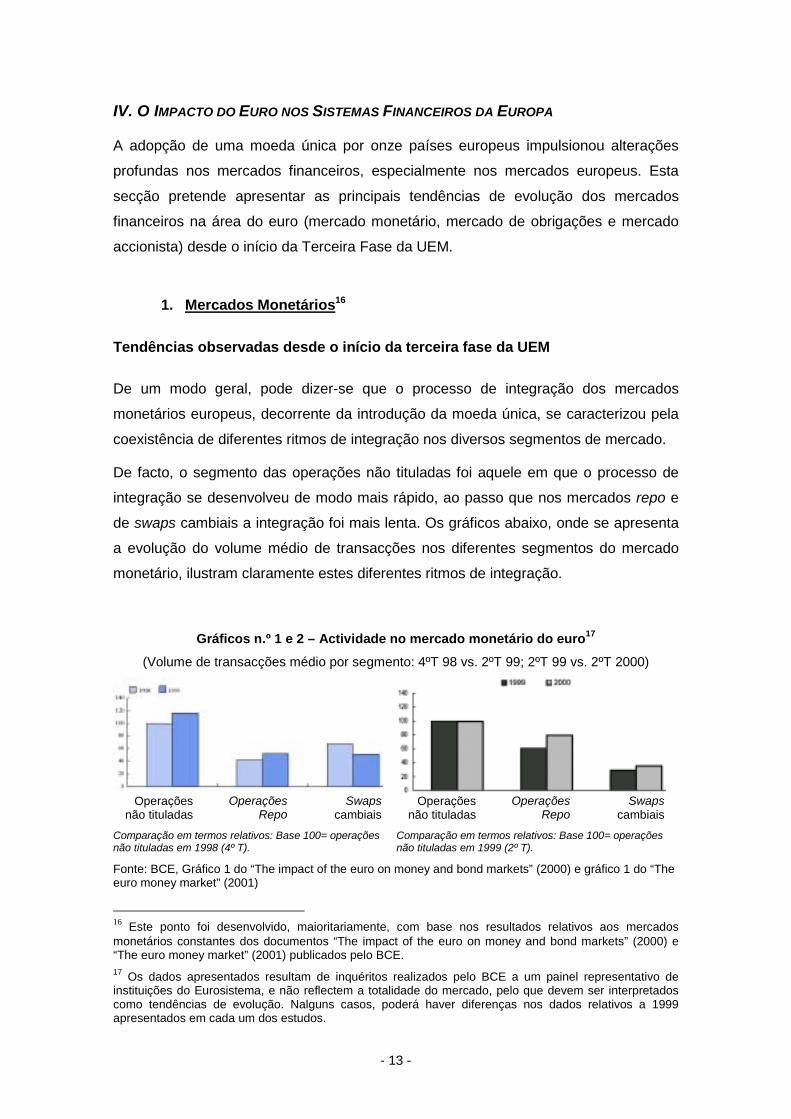

1. Mercados Monetários16 Tendências observadas desde o início da terceira fase da UEM De um modo geral, pode dizer-se que o processo de integração dos mercados

monetários europeus, decorrente da introdução da moeda única, se caracterizou pela

coexistência de diferentes ritmos de integração nos diversos segmentos de mercado.

De facto, o segmento das operações não tituladas foi aquele em que o processo de

integração se desenvolveu de modo mais rápido, ao passo que nos mercados repo e

de swaps cambiais a integração foi mais lenta. Os gráficos abaixo, onde se apresenta

a evolução do volume médio de transacções nos diferentes segmentos do mercado

monetário, ilustram claramente estes diferentes ritmos de integração.

Gráficos n.º 1 e 2 – Actividade no mercado monetário do euro17 (Volume de transacções médio por segmento: 4ºT 98 vs. 2ºT 99; 2ºT 99 vs. 2ºT 2000)

Operações não tituladas

Operações Repo

Swaps cambiais

Operações não tituladas

Operações Repo

Swaps cambiais

Comparação em termos relativos: Base 100= operações não tituladas em 1998 (4º T).

Comparação em termos relativos: Base 100= operações não tituladas em 1999 (2º T).

Fonte: BCE, Gráfico 1 do “The impact of the euro on money and bond markets” (2000) e gráfico 1 do “The euro money market” (2001)

16 Este ponto foi desenvolvido, maioritariamente, com base nos resultados relativos aos mercados monetários constantes dos documentos “The impact of the euro on money and bond markets” (2000) e “The euro money market” (2001) publicados pelo BCE. 17 Os dados apresentados resultam de inquéritos realizados pelo BCE a um painel representativo de instituições do Eurosistema, e não reflectem a totalidade do mercado, pelo que devem ser interpretados como tendências de evolução. Nalguns casos, poderá haver diferenças nos dados relativos a 1999 apresentados em cada um dos estudos.

- 14 -

Constata-se que, de 1998 para 1999, a actividade média no segmento das operações

não tituladas sofreu um acréscimo significativo, seguindo-se-lhe o mercado repo. No

segmento dos swaps cambiais a evolução foi inversa, sendo a redução no volume de

operações explicada pelo efeito imediato de substituição das onze moedas nacionais

pelo euro. Entre 1999 e 2000, pelo contrário, a actividade média do segmento não

titulado não sofreu alterações significativas, ao passo que se registaram maiores

aumentos no volume médio de transacções do mercado repo e, seguidamente, nos

swaps cambiais.

No caso particular das operações não tituladas, e de acordo com os dados do BCE18,

um dos factores que contribuiu para a mais rápida integração nas operações

interbancárias foi a implementação do TARGET, que permitiu às instituições disporem

de um meio seguro e bastante eficaz de transferência de fundos entre si. Além disso,

este segmento surge como um dos principais canais de transferência de liquidez entre

as instituições, tendo grande importância para a redistribuição da liquidez primária

cedida pelo BCE.

Daqui resultou que o crescimento das operações não tituladas reflectisse, sobretudo, o

acréscimo significativo das operações entre instituições de diferentes países da área

do euro, tal como se observa nos gráficos seguintes.

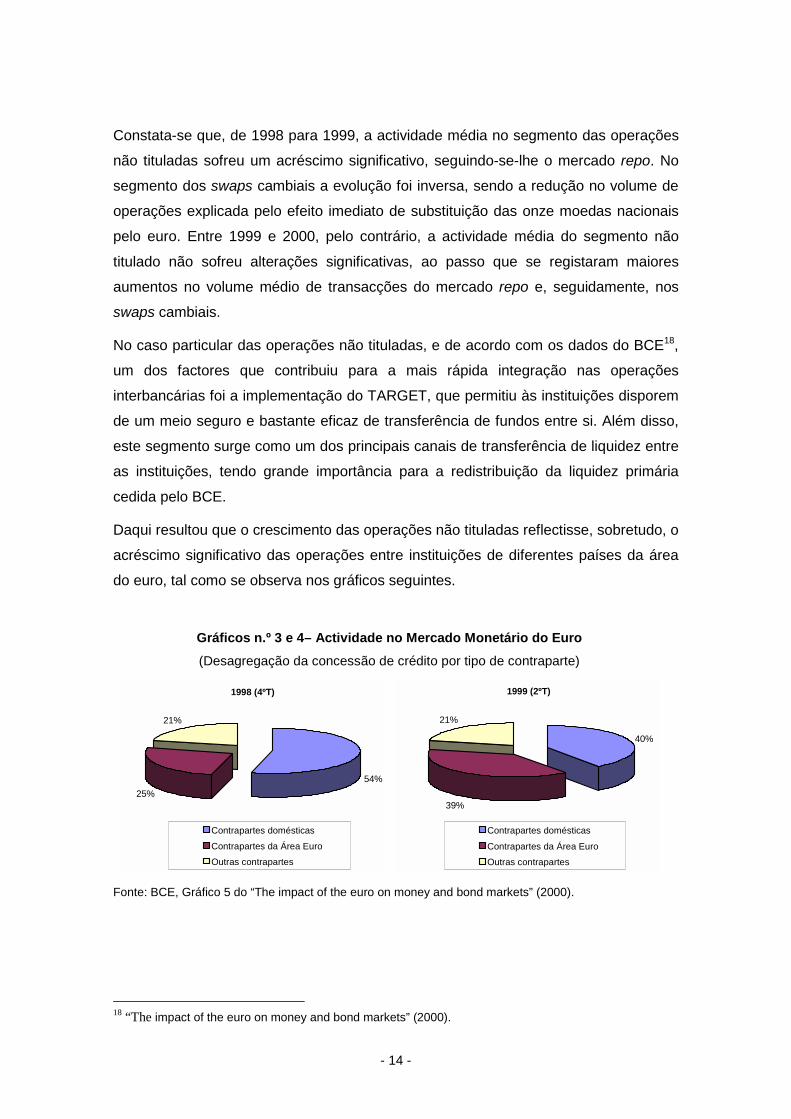

Gráficos n.º 3 e 4– Actividade no Mercado Monetário do Euro (Desagregação da concessão de crédito por tipo de contraparte)

1998 (4ºT)

54%25%

21%

Contrapartes domésticas

Contrapartes da Área EuroOutras contrapartes

1999 (2ºT)

40%

39%

21%

Contrapartes domésticas

Contrapartes da Área EuroOutras contrapartes

Fonte: BCE, Gráfico 5 do “The impact of the euro on money and bond markets” (2000).

18 “The impact of the euro on money and bond markets” (2000).

- 15 -

Constata-se que o peso das contrapartes domésticas passou, entre final de 1998 e

meados de 1999, de 54% para 40%, por contrapartida do acréscimo das transacções

dentro da área euro, cujo peso aumentou no mesmo período de 25% para 39%.

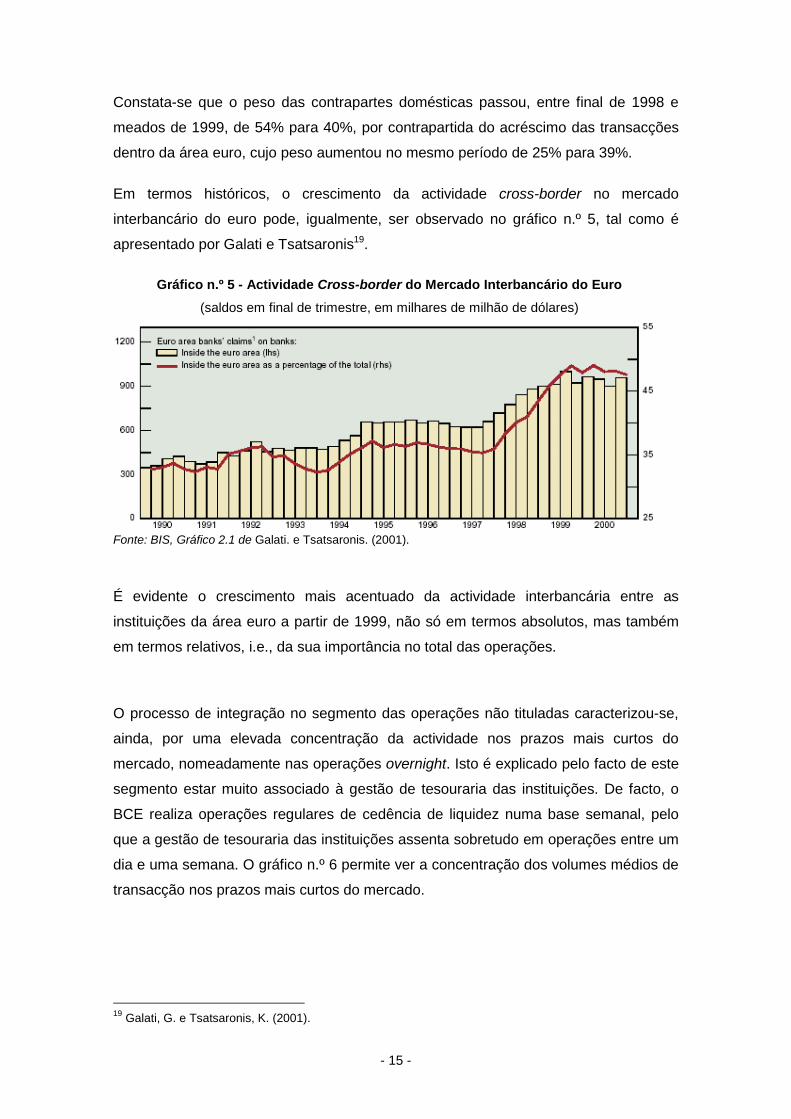

Em termos históricos, o crescimento da actividade cross-border no mercado

interbancário do euro pode, igualmente, ser observado no gráfico n.º 5, tal como é

apresentado por Galati e Tsatsaronis19.

Gráfico n.º 5 - Actividade Cross-border do Mercado Interbancário do Euro (saldos em final de trimestre, em milhares de milhão de dólares)

Fonte: BIS, Gráfico 2.1 de Galati. e Tsatsaronis. (2001).

É evidente o crescimento mais acentuado da actividade interbancária entre as

instituições da área euro a partir de 1999, não só em termos absolutos, mas também

em termos relativos, i.e., da sua importância no total das operações.

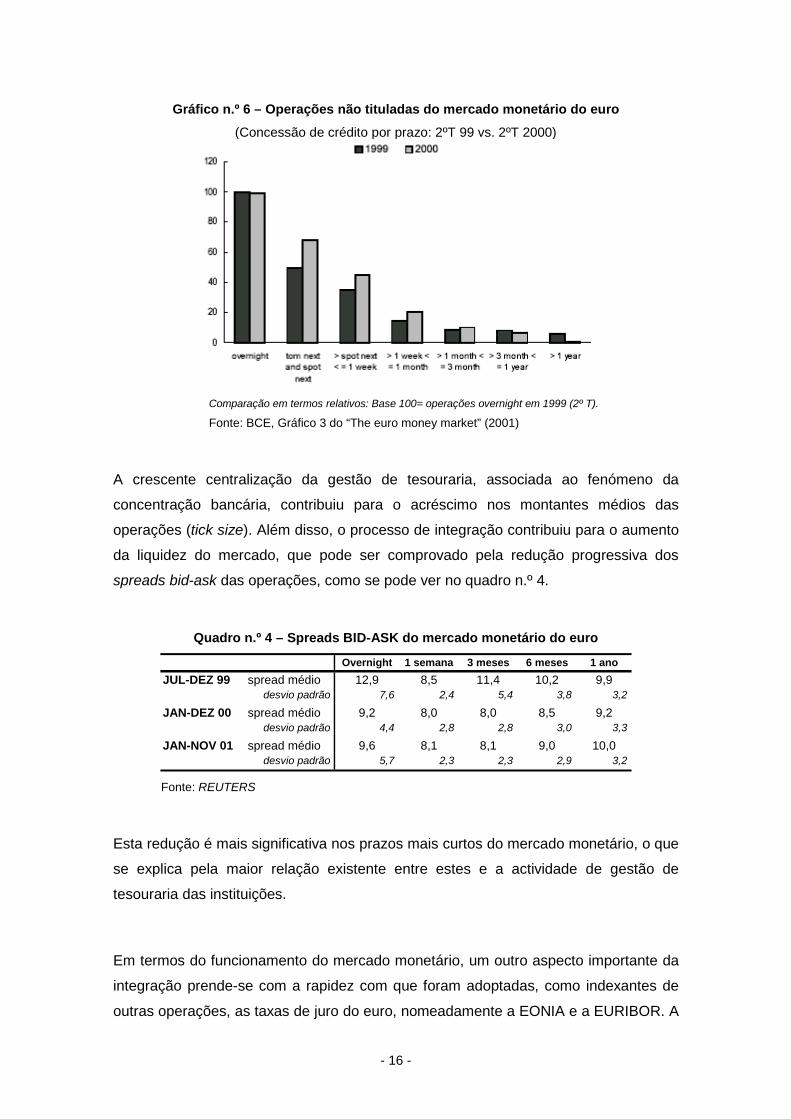

O processo de integração no segmento das operações não tituladas caracterizou-se,

ainda, por uma elevada concentração da actividade nos prazos mais curtos do

mercado, nomeadamente nas operações overnight. Isto é explicado pelo facto de este

segmento estar muito associado à gestão de tesouraria das instituições. De facto, o

BCE realiza operações regulares de cedência de liquidez numa base semanal, pelo

que a gestão de tesouraria das instituições assenta sobretudo em operações entre um

dia e uma semana. O gráfico n.º 6 permite ver a concentração dos volumes médios de

transacção nos prazos mais curtos do mercado.

19 Galati, G. e Tsatsaronis, K. (2001).

- 16 -

Gráfico n.º 6 – Operações não tituladas do mercado monetário do euro (Concessão de crédito por prazo: 2ºT 99 vs. 2ºT 2000)

Comparação em termos relativos: Base 100= operações overnight em 1999 (2º T). Fonte: BCE, Gráfico 3 do “The euro money market” (2001)

A crescente centralização da gestão de tesouraria, associada ao fenómeno da

concentração bancária, contribuiu para o acréscimo nos montantes médios das

operações (tick size). Além disso, o processo de integração contribuiu para o aumento

da liquidez do mercado, que pode ser comprovado pela redução progressiva dos

spreads bid-ask das operações, como se pode ver no quadro n.º 4.

Quadro n.º 4 – Spreads BID-ASK do mercado monetário do euro

Overnight 1 semana 3 meses 6 meses 1 anoJUL-DEZ 99 spread médio 12,9 8,5 11,4 10,2 9,9

desvio padrão 7,6 2,4 5,4 3,8 3,2

JAN-DEZ 00 spread médio 9,2 8,0 8,0 8,5 9,2desvio padrão 4,4 2,8 2,8 3,0 3,3

JAN-NOV 01 spread médio 9,6 8,1 8,1 9,0 10,0desvio padrão 5,7 2,3 2,3 2,9 3,2

Fonte: REUTERS

Esta redução é mais significativa nos prazos mais curtos do mercado monetário, o que

se explica pela maior relação existente entre estes e a actividade de gestão de

tesouraria das instituições.

Em termos do funcionamento do mercado monetário, um outro aspecto importante da

integração prende-se com a rapidez com que foram adoptadas, como indexantes de

outras operações, as taxas de juro do euro, nomeadamente a EONIA e a EURIBOR. A

- 17 -

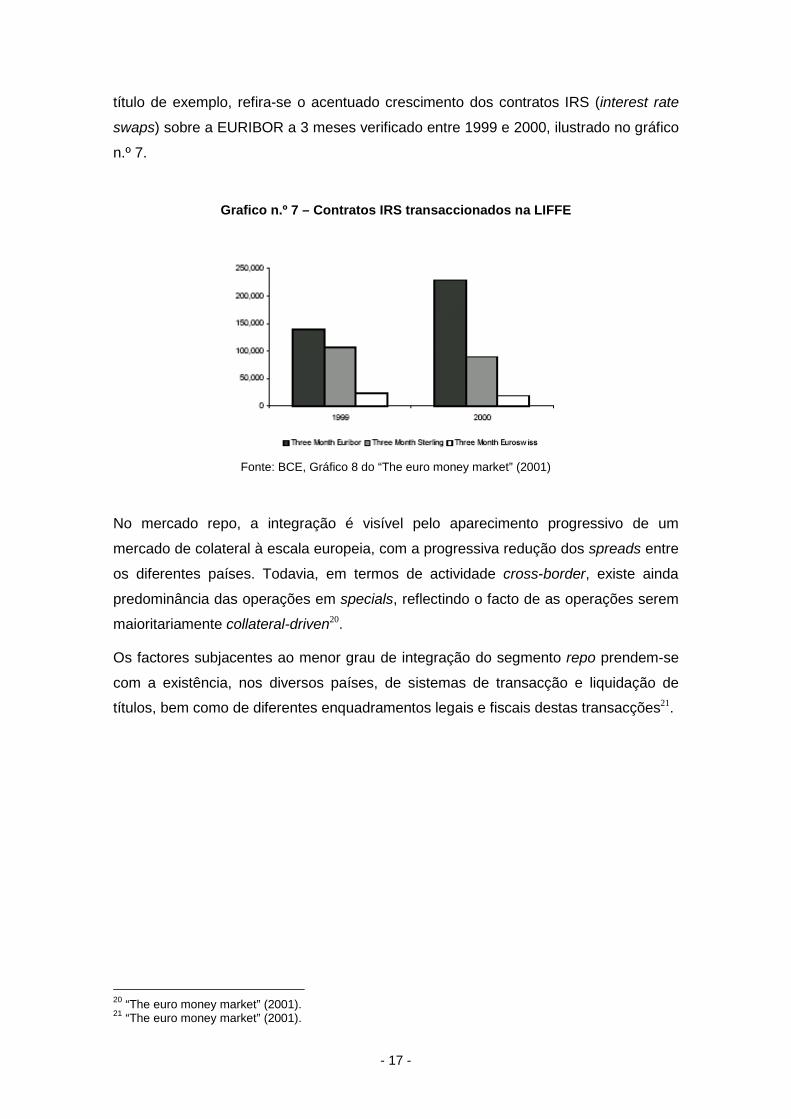

título de exemplo, refira-se o acentuado crescimento dos contratos IRS (interest rate

swaps) sobre a EURIBOR a 3 meses verificado entre 1999 e 2000, ilustrado no gráfico

n.º 7.

Grafico n.º 7 – Contratos IRS transaccionados na LIFFE

Fonte: BCE, Gráfico 8 do “The euro money market” (2001)

No mercado repo, a integração é visível pelo aparecimento progressivo de um

mercado de colateral à escala europeia, com a progressiva redução dos spreads entre

os diferentes países. Todavia, em termos de actividade cross-border, existe ainda

predominância das operações em specials, reflectindo o facto de as operações serem

maioritariamente collateral-driven20.

Os factores subjacentes ao menor grau de integração do segmento repo prendem-se

com a existência, nos diversos países, de sistemas de transacção e liquidação de títulos, bem como de diferentes enquadramentos legais e fiscais destas transacções21.

20 “The euro money market” (2001). 21 “The euro money market” (2001).

- 18 -

2. Mercados Obrigacionistas22

Tendências observadas desde o início da terceira fase da UEM A introdução do euro trouxe também alterações significativas ao mercado

obrigacionista europeu. Da análise do período compreendido entre 1 de Janeiro de

1999 e 31 de Dezembro de 2000, foram identificadas algumas tendências23 que

caracterizam a evolução deste mercado e a influência que a moeda única teve sobre

ele.

A exposição que segue será repartida em duas fases, correspondentes às tendências

do mercado primário e do mercado secundário.

Mercado Primário

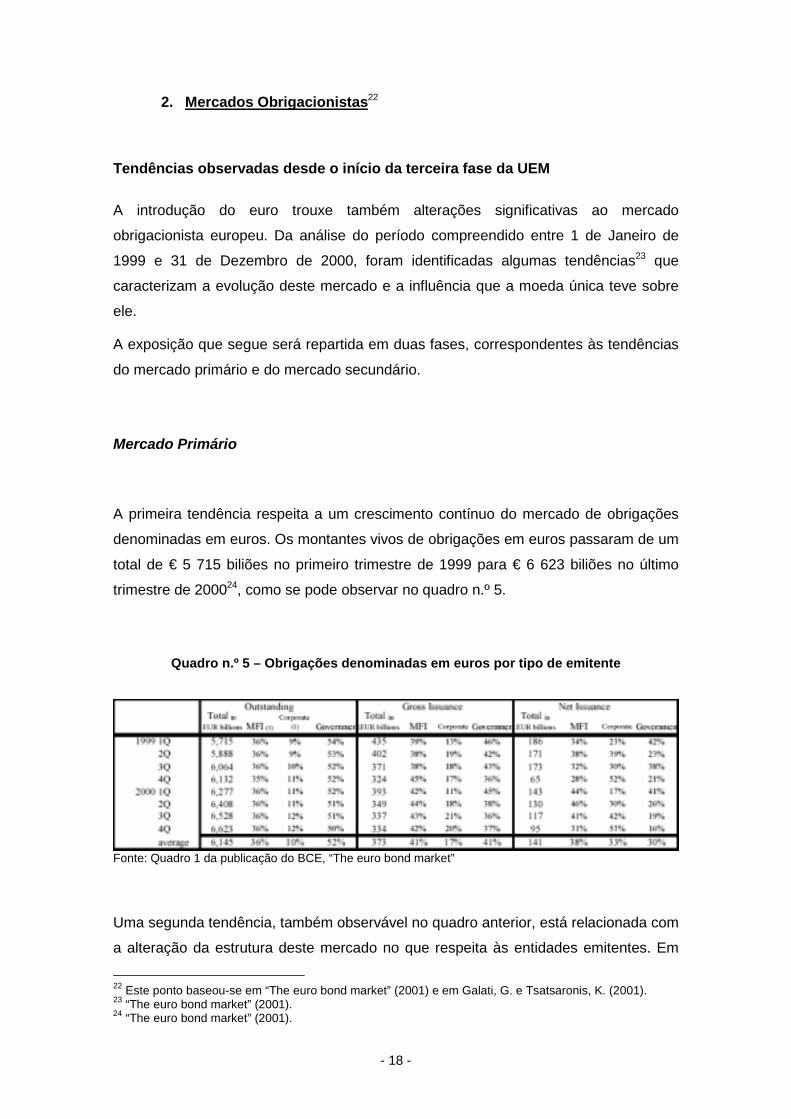

A primeira tendência respeita a um crescimento contínuo do mercado de obrigações

denominadas em euros. Os montantes vivos de obrigações em euros passaram de um

total de € 5 715 biliões no primeiro trimestre de 1999 para € 6 623 biliões no último

trimestre de 200024, como se pode observar no quadro n.º 5.

Quadro n.º 5 – Obrigações denominadas em euros por tipo de emitente

Fonte: Quadro 1 da publicação do BCE, “The euro bond market”

Uma segunda tendência, também observável no quadro anterior, está relacionada com

a alteração da estrutura deste mercado no que respeita às entidades emitentes. Em

22 Este ponto baseou-se em “The euro bond market” (2001) e em Galati, G. e Tsatsaronis, K. (2001). 23 “The euro bond market” (2001). 24 “The euro bond market” (2001).

- 19 -

1999 e 2000 verificou-se uma redução do peso das obrigações públicas e, em

contrapartida, um aumento da vertente privada. Esta tendência verifica-se, quer em

termos de montantes vivos, quer em termos de novas emissões, sendo mais

acentuada quando se trata de emissões líquidas (quadro n.º 5).

Nos anos em análise a performance orçamental dos governos da área do euro, em

geral, excedeu as expectativas devido a um rápido crescimento económico e às

receitas excepcionais da venda de licenças para as redes de telemóveis da terceira

geração (licenças UMTS). De facto, o défice orçamental da área do euro, em

percentagem do PIB, desceu de 2.1% em 1998 para 1.2% em 1999, registando um

excedente de 0.3% em 2000. A Bélgica, a Alemanha, o Luxemburgo, a Holanda e a

Finlândia foram os países que, em 2000, registaram ou um orçamento equilibrado ou

um excedente.25

Esta melhor performance orçamental veio reduzir as necessidades de financiamento

de muitos governos da zona euro, o que por sua vez se reflectiu na redução do peso

das emissões de dívida pública. Adicionalmente, vários governos aproveitaram os

fundos adicionais para proceder à reestruturação da sua dívida, realizando buybacks e

debt exchanges.

No que respeita ao aumento do financiamento no mercado de capitais por parte dos

emitentes privados são também apontadas várias razões. A primeira, respeita ao

espaço deixado em aberto pela redução das emissões públicas que aumentou as

oportunidades do sector privado. A própria introdução da moeda única aumentou

essas oportunidades devido ao aumento do número de potenciais investidores. Outra

razão apontada está relacionada com os processos de grandes fusões e aquisições e

com as maiores necessidades de financiamento que lhes estão associadas (como por

exemplo a aquisição de licenças UMTS). Por último, a própria internacionalização do

mercado de obrigações do euro que é cada vez maior, i.e., as emissões de obrigações

denominadas em euros por não residentes da área do euro tem vindo a crescer

bastante.

Uma outra tendência de evolução que se verificou após a introdução do euro foi o

aumento da concorrência entre emitentes. Esta afecta quer o segmento público, quer o

privado do mercado obrigacionista e tem promovido a procura de novos tipos de

instrumentos, bem como a convergência dos quadros legislativos e regulamentares

nacionais (um exemplo é preparação de legislação para adopção de Pfandbriefe na

Irlanda, seguindo o exemplo da França, Espanha e Luxemburgo).

25 “The euro bond market” (2001).

- 20 -

Quanto ao segmento privado a concorrência aumentou por via do aumento do número

de emitentes que passaram de uma base nacional para toda a área do euro.

O aumento da competitividade no que respeita às obrigações públicas foi bastante

notório, uma vez que os emitentes passaram de uma situação de quase monopólio

para uma situação de partilha de mercado (com os restantes Estados-Membros). Em

consequência registou-se uma tendência para a estandardização e o aumento de

transparência das obrigações emitidas pelo Estado, nomeadamente uma melhoria na

política de comunicação. Um exemplo da alteração da política de comunicação foi a

publicação de boletins e relatórios, numa base mais regular e mais frequente que

antes da introdução do euro, para informar convenientemente os intermediários e

investidores (por exemplo, Portugal passou a publicar trimestralmente informação que

antes divulgava numa base semestral).

Apesar da tendência para a homogeneização de produtos e procedimentos que adveio

do aumento da concorrência no mercado de emissões, prevalecem algumas

discrepâncias entre as estratégias dos diferentes gestores públicos de dívida. Estas

estão relacionadas com as especificidades próprias de cada país e têm a ver com os

montantes em dívida e as necessidades de financiamento. Os emitentes de maior

porte têm tendência a emitir ao longo de toda a curva de rendimentos, uma vez que os

elevados montantes de que dispõem lhes permitem obter liquidez em todo o espectro

de maturidades. Pela razão oposta, os países mais pequenos tendem a focar-se em

determinadas maturidades.

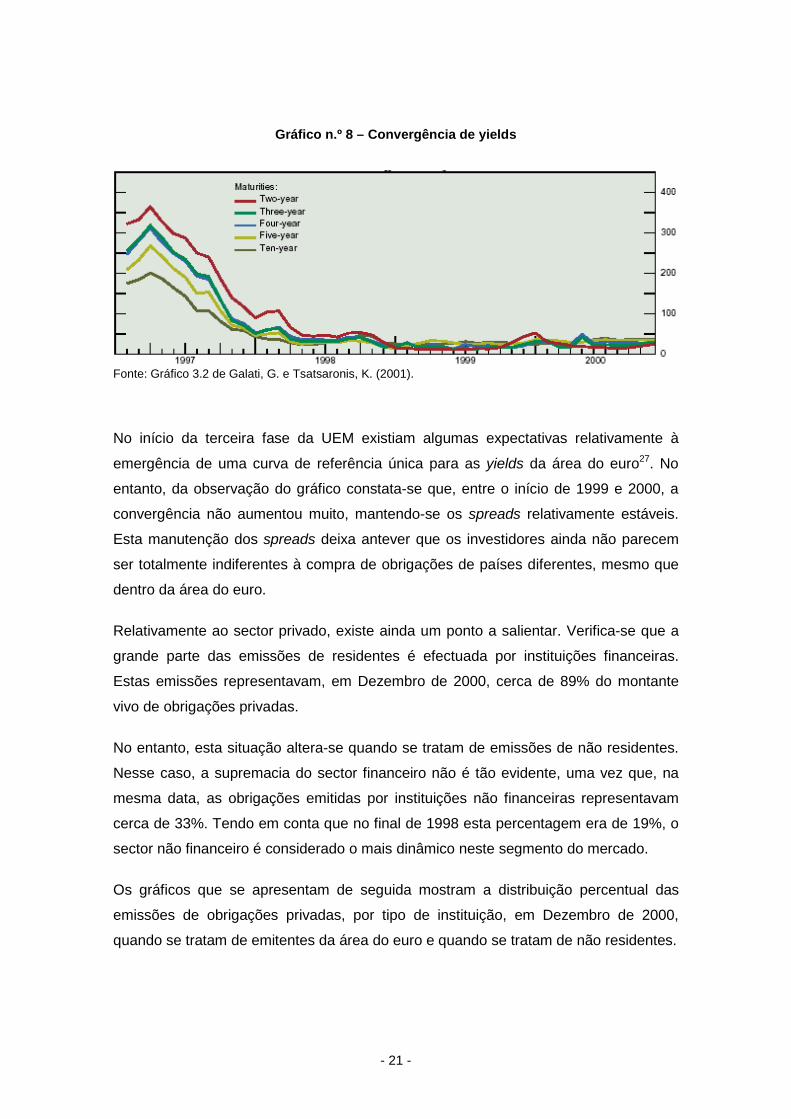

A introdução da moeda única promoveu ainda a convergência em termos das yields

das obrigações públicas dos vários países da área do euro. Esta convergência teve

início ainda na fase de preparação para a introdução do euro (1997-1998) e manteve-

se bastante estável a partir dessa altura, uma vez que os prémios de risco entre as

várias moedas desapareceram e a política monetária é comum aos vários países. De

acordo com Galati e Tsatsaronis26, os diferenciais entre estas taxas reduziram-se de

cerca de 300 (em 1996) para 30 pontos base, em algumas maturidades.

O gráfico n.º 8 mostra essa evolução através da representação de médias mensais

das diferenças entre a yield mais alta e a mais baixa das obrigações públicas, num

conjunto de países da área do euro (Alemanha, França, Itália, Espanha, Holanda e

Bélgica).

26 Galati, G. e Tsatsaronis, K. (2001).

- 21 -

Gráfico n.º 8 – Convergência de yields

Fonte: Gráfico 3.2 de Galati, G. e Tsatsaronis, K. (2001).

No início da terceira fase da UEM existiam algumas expectativas relativamente à

emergência de uma curva de referência única para as yields da área do euro27. No

entanto, da observação do gráfico constata-se que, entre o início de 1999 e 2000, a

convergência não aumentou muito, mantendo-se os spreads relativamente estáveis.

Esta manutenção dos spreads deixa antever que os investidores ainda não parecem

ser totalmente indiferentes à compra de obrigações de países diferentes, mesmo que

dentro da área do euro.

Relativamente ao sector privado, existe ainda um ponto a salientar. Verifica-se que a

grande parte das emissões de residentes é efectuada por instituições financeiras.

Estas emissões representavam, em Dezembro de 2000, cerca de 89% do montante

vivo de obrigações privadas.

No entanto, esta situação altera-se quando se tratam de emissões de não residentes.

Nesse caso, a supremacia do sector financeiro não é tão evidente, uma vez que, na

mesma data, as obrigações emitidas por instituições não financeiras representavam

cerca de 33%. Tendo em conta que no final de 1998 esta percentagem era de 19%, o

sector não financeiro é considerado o mais dinâmico neste segmento do mercado.

Os gráficos que se apresentam de seguida mostram a distribuição percentual das

emissões de obrigações privadas, por tipo de instituição, em Dezembro de 2000,

quando se tratam de emitentes da área do euro e quando se tratam de não residentes.

- 22 -

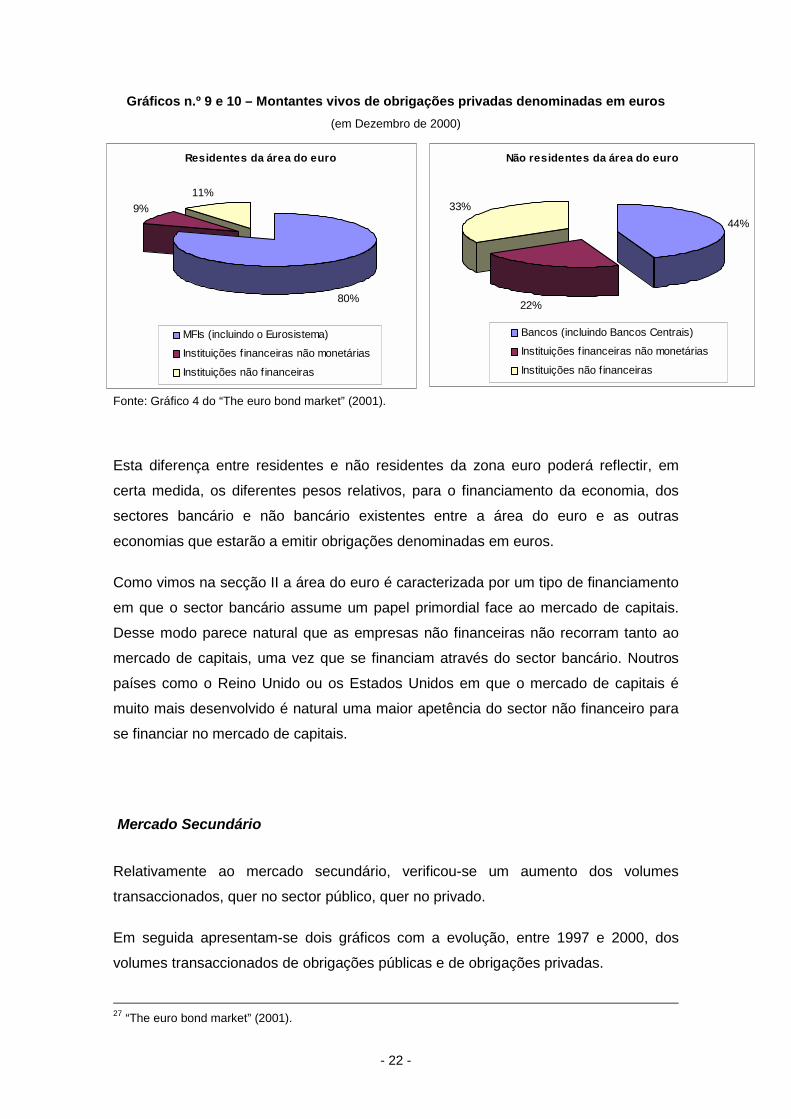

Gráficos n.º 9 e 10 – Montantes vivos de obrigações privadas denominadas em euros (em Dezembro de 2000)

Fonte: Gráfico 4 do “The euro bond market” (2001).

Esta diferença entre residentes e não residentes da zona euro poderá reflectir, em

certa medida, os diferentes pesos relativos, para o financiamento da economia, dos

sectores bancário e não bancário existentes entre a área do euro e as outras

economias que estarão a emitir obrigações denominadas em euros.

Como vimos na secção II a área do euro é caracterizada por um tipo de financiamento

em que o sector bancário assume um papel primordial face ao mercado de capitais.

Desse modo parece natural que as empresas não financeiras não recorram tanto ao

mercado de capitais, uma vez que se financiam através do sector bancário. Noutros

países como o Reino Unido ou os Estados Unidos em que o mercado de capitais é

muito mais desenvolvido é natural uma maior apetência do sector não financeiro para

se financiar no mercado de capitais.

Mercado Secundário Relativamente ao mercado secundário, verificou-se um aumento dos volumes

transaccionados, quer no sector público, quer no privado.

Em seguida apresentam-se dois gráficos com a evolução, entre 1997 e 2000, dos

volumes transaccionados de obrigações públicas e de obrigações privadas.

27 “The euro bond market” (2001).

Residentes da área do euro

80%

9%11%

MFIs (incluindo o Eurosistema)

Instituições f inanceiras não monetárias

Instituições não f inanceiras

Não residentes da área do euro

44%

22%

33%

Bancos (incluindo Bancos Centrais)

Instituições f inanceiras não monetárias

Instituições não f inanceiras

- 23 -

Gráfico n.º 11 – Transacções de obrigações públicas da área do euro França Alemanha Holanda

Fonte: Gráfico 3.3 de Galati, G. e Tsatsaronis, K. (2001).

Gráfico n.º 12 – Transacções de obrigações privadas

Dólar Euro Libra

Fonte: Gráfico 3.5 de Galati, G. e Tsatsaronis, K. (2001).

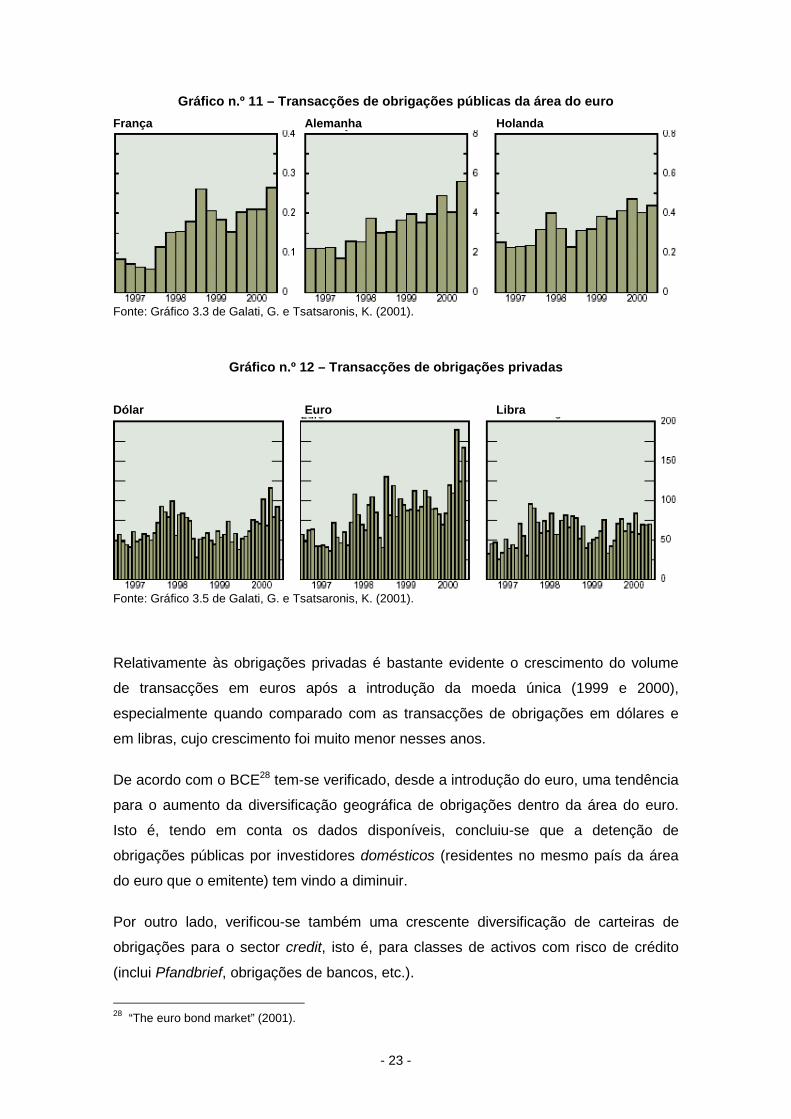

Relativamente às obrigações privadas é bastante evidente o crescimento do volume

de transacções em euros após a introdução da moeda única (1999 e 2000),

especialmente quando comparado com as transacções de obrigações em dólares e

em libras, cujo crescimento foi muito menor nesses anos.

De acordo com o BCE28 tem-se verificado, desde a introdução do euro, uma tendência

para o aumento da diversificação geográfica de obrigações dentro da área do euro.

Isto é, tendo em conta os dados disponíveis, concluiu-se que a detenção de

obrigações públicas por investidores domésticos (residentes no mesmo país da área

do euro que o emitente) tem vindo a diminuir.

Por outro lado, verificou-se também uma crescente diversificação de carteiras de

obrigações para o sector credit, isto é, para classes de activos com risco de crédito

(inclui Pfandbrief, obrigações de bancos, etc.).

28 “The euro bond market” (2001).

- 24 -

Com a introdução da moeda única e consequente desaparecimento de taxa de câmbio

e início da política monetária única, os investidores perderam a oportunidade de

diversificar os seus investimentos dentro da área do euro, com vista à obtenção de

maiores rendimentos à custa de um risco maior. Logo, procuraram outras alternativas

das quais o referido sector credit foi o mais evidente29.

Entraves a uma maior Integração

Apesar dos desenvolvimentos já verificados e que foram abordados nos pontos acima

existem ainda algumas barreira que impedem uma maior integração do mercado do

euro.

Salientam-se o ambiente heterogéneo, na área do euro, em termos de impostos e os

custos administrativos que ainda prevalecem para quem deseja investir fora do seu

país.

Destes custos administrativos contam-se, por um lado, os que estão relacionados com

as infra-estruturas, uma vez que a elevada fragmentação dos sistemas de liquidação e

compensação aumenta os custos em tempo e trabalho administrativo para efectuar as

transacções. Por outro lado, a existência de um número relativamente baixo de

instituições com rating, bem como os aspectos legais diferenciados relacionados com

as obrigações são também apontados como impulsionadores dos referidos custos

administrativos que limitam a integração dos mercados.

3. Mercados Accionistas30

No que se refere aos mercados accionistas europeus, de acordo com os dados

apresentados pelo BCE, registou-se um crescimento muito acentuado da actividade

nos anos recentes. Este crescimento de actividade pode ser observado no gráfico n.º

29 “The euro bond market” (2001). 30 Este ponto baseia-se na análise apresentada pelo BCE no documento “The euro equity market” (2001).

- 25 -

13, no qual se apresenta a evolução da capitalização bolsista na área euro, por

comparação com outros países, nomeadamente os EUA31..

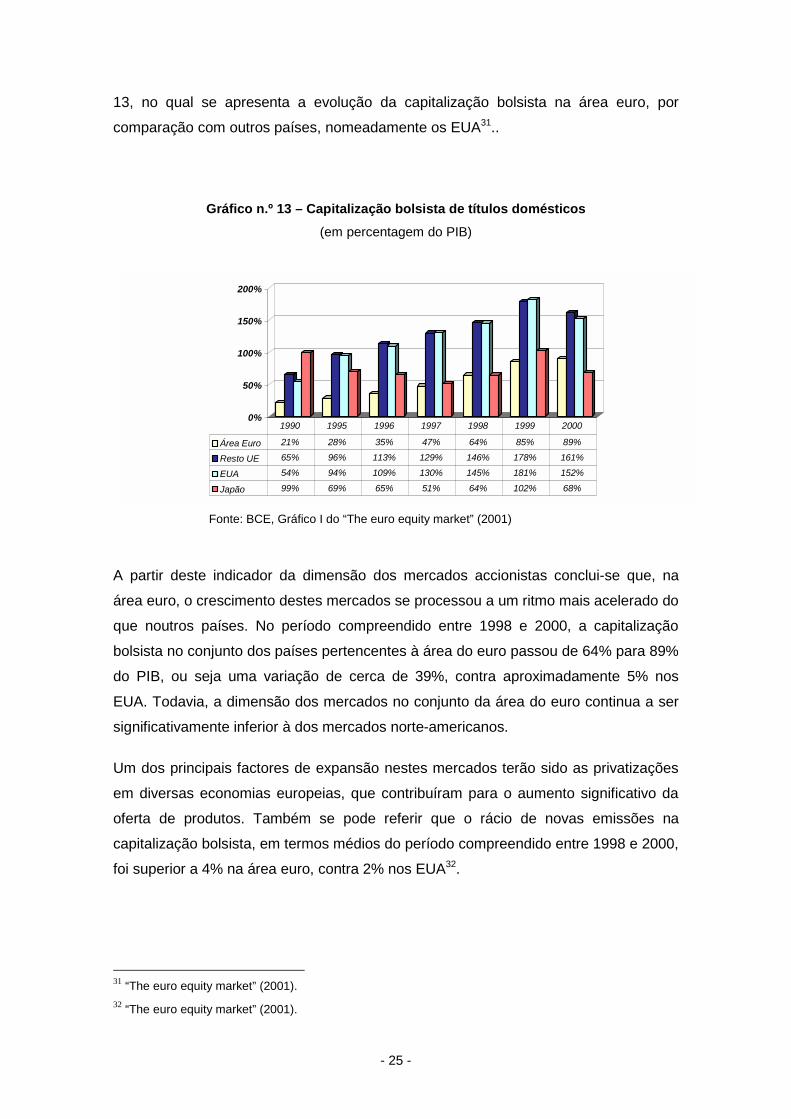

Gráfico n.º 13 – Capitalização bolsista de títulos domésticos (em percentagem do PIB)

Fonte: BCE, Gráfico I do “The euro equity market” (2001)

A partir deste indicador da dimensão dos mercados accionistas conclui-se que, na

área euro, o crescimento destes mercados se processou a um ritmo mais acelerado do

que noutros países. No período compreendido entre 1998 e 2000, a capitalização

bolsista no conjunto dos países pertencentes à área do euro passou de 64% para 89%

do PIB, ou seja uma variação de cerca de 39%, contra aproximadamente 5% nos

EUA. Todavia, a dimensão dos mercados no conjunto da área do euro continua a ser

significativamente inferior à dos mercados norte-americanos.

Um dos principais factores de expansão nestes mercados terão sido as privatizações

em diversas economias europeias, que contribuíram para o aumento significativo da

oferta de produtos. Também se pode referir que o rácio de novas emissões na

capitalização bolsista, em termos médios do período compreendido entre 1998 e 2000,

foi superior a 4% na área euro, contra 2% nos EUA32.

31 “The euro equity market” (2001). 32 “The euro equity market” (2001).

0%

50%

100%

150%

200%

Área Euro 21% 28% 35% 47% 64% 85% 89%

Resto UE 65% 96% 113% 129% 146% 178% 161%

EUA 54% 94% 109% 130% 145% 181% 152%

Japão 99% 69% 65% 51% 64% 102% 68%

1990 1995 1996 1997 1998 1999 2000

- 26 -

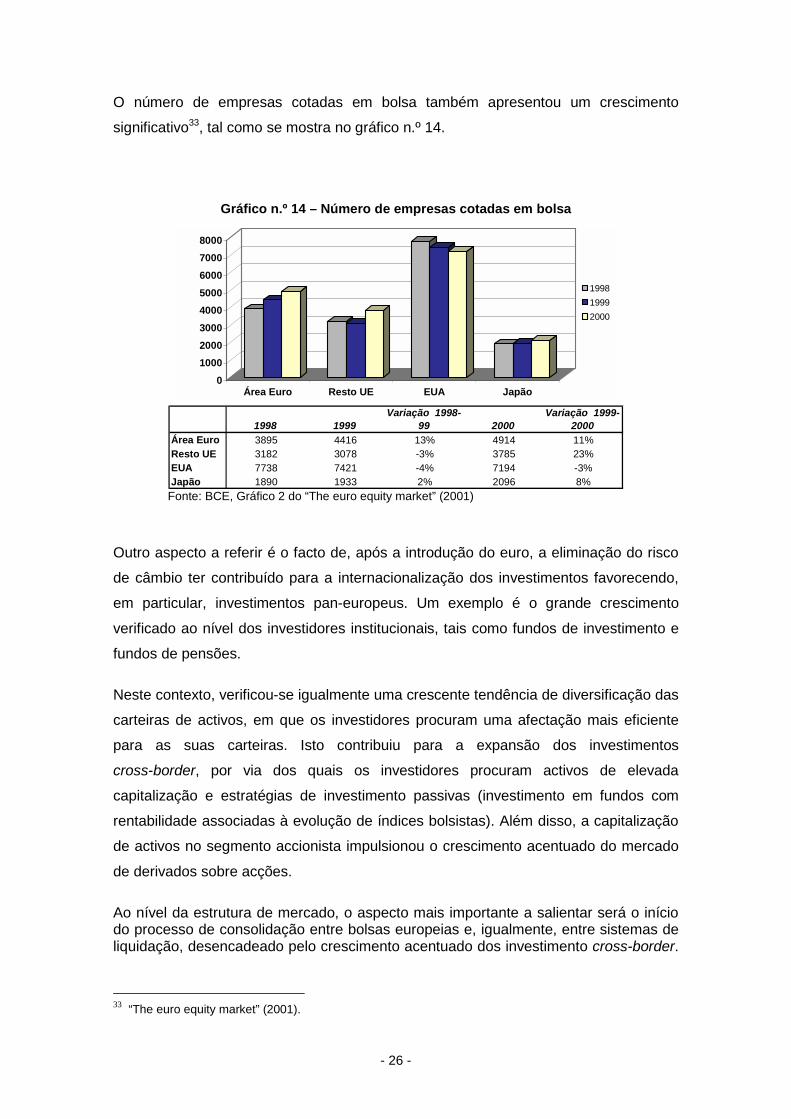

O número de empresas cotadas em bolsa também apresentou um crescimento

significativo33, tal como se mostra no gráfico n.º 14.

Gráfico n.º 14 – Número de empresas cotadas em bolsa

1998 1999Variação 1998-

99 2000Variação 1999-

2000Área Euro 3895 4416 13% 4914 11%Resto UE 3182 3078 -3% 3785 23%EUA 7738 7421 -4% 7194 -3%Japão 1890 1933 2% 2096 8%

010002000300040005000600070008000

Área Euro Resto UE EUA Japão

199819992000

Fonte: BCE, Gráfico 2 do “The euro equity market” (2001)

Outro aspecto a referir é o facto de, após a introdução do euro, a eliminação do risco

de câmbio ter contribuído para a internacionalização dos investimentos favorecendo,

em particular, investimentos pan-europeus. Um exemplo é o grande crescimento

verificado ao nível dos investidores institucionais, tais como fundos de investimento e

fundos de pensões.

Neste contexto, verificou-se igualmente uma crescente tendência de diversificação das

carteiras de activos, em que os investidores procuram uma afectação mais eficiente

para as suas carteiras. Isto contribuiu para a expansão dos investimentos

cross-border, por via dos quais os investidores procuram activos de elevada

capitalização e estratégias de investimento passivas (investimento em fundos com

rentabilidade associadas à evolução de índices bolsistas). Além disso, a capitalização

de activos no segmento accionista impulsionou o crescimento acentuado do mercado

de derivados sobre acções.

Ao nível da estrutura de mercado, o aspecto mais importante a salientar será o início do processo de consolidação entre bolsas europeias e, igualmente, entre sistemas de liquidação, desencadeado pelo crescimento acentuado dos investimento cross-border.

33 “The euro equity market” (2001).

- 27 -

V. O CASO PORTUGUÊS

1. Caracterização do Sistema Financeiro Português

Tendo em conta os dois tipos básicos de sistemas financeiros considerados por Allen

e Gale34, que referimos na secção II – Sistemas Financeiros na Europa, Portugal

encontra-se no grupo de países nos quais a importância do sector bancário no

financiamento da economia é superior à do mercado de capitais. Contudo, tal como

tem sido tendência na área do euro, o mercado de capitais português tem vindo a

desenvolver-se nos últimos anos.

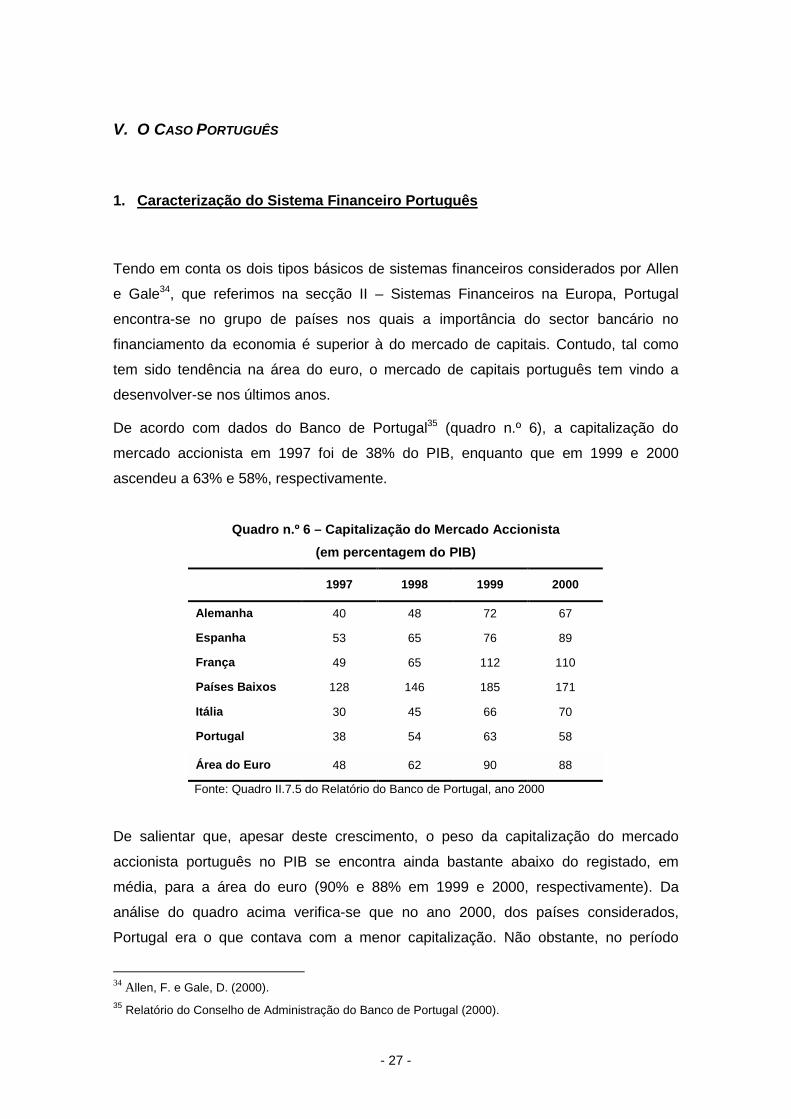

De acordo com dados do Banco de Portugal35 (quadro n.º 6), a capitalização do

mercado accionista em 1997 foi de 38% do PIB, enquanto que em 1999 e 2000

ascendeu a 63% e 58%, respectivamente.

Quadro n.º 6 – Capitalização do Mercado Accionista (em percentagem do PIB)

1997 1998 1999 2000

Alemanha 40 48 72 67

Espanha 53 65 76 89

França 49 65 112 110

Países Baixos 128 146 185 171

Itália 30 45 66 70

Portugal 38 54 63 58

Área do Euro 48 62 90 88

Fonte: Quadro II.7.5 do Relatório do Banco de Portugal, ano 2000

De salientar que, apesar deste crescimento, o peso da capitalização do mercado

accionista português no PIB se encontra ainda bastante abaixo do registado, em

média, para a área do euro (90% e 88% em 1999 e 2000, respectivamente). Da

análise do quadro acima verifica-se que no ano 2000, dos países considerados,

Portugal era o que contava com a menor capitalização. Não obstante, no período

34 Allen, F. e Gale, D. (2000). 35 Relatório do Conselho de Administração do Banco de Portugal (2000).

- 28 -

analisado, a capitalização do mercado accionista português esteve ainda acima da

registada em Itália (1997 e 1998) e na Alemanha (1998).

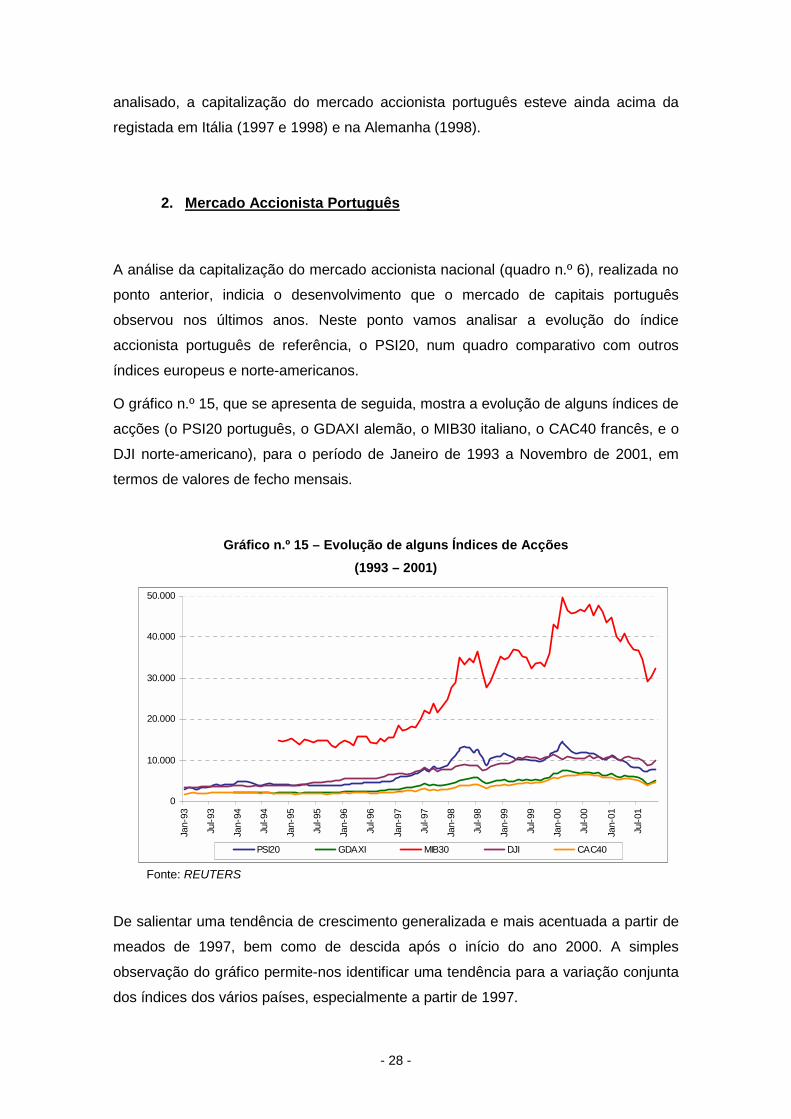

2. Mercado Accionista Português

A análise da capitalização do mercado accionista nacional (quadro n.º 6), realizada no

ponto anterior, indicia o desenvolvimento que o mercado de capitais português

observou nos últimos anos. Neste ponto vamos analisar a evolução do índice

accionista português de referência, o PSI20, num quadro comparativo com outros

índices europeus e norte-americanos.

O gráfico n.º 15, que se apresenta de seguida, mostra a evolução de alguns índices de

acções (o PSI20 português, o GDAXI alemão, o MIB30 italiano, o CAC40 francês, e o

DJI norte-americano), para o período de Janeiro de 1993 a Novembro de 2001, em

termos de valores de fecho mensais.

Gráfico n.º 15 – Evolução de alguns Índices de Acções (1993 – 2001)

Fonte: REUTERS

De salientar uma tendência de crescimento generalizada e mais acentuada a partir de

meados de 1997, bem como de descida após o início do ano 2000. A simples

observação do gráfico permite-nos identificar uma tendência para a variação conjunta

dos índices dos vários países, especialmente a partir de 1997.

0

10.000

20.000

30.000

40.000

50.000

Jan-

93

Jul-9

3

Jan-

94

Jul-9

4

Jan-

95

Jul-9

5

Jan-

96

Jul-9

6

Jan-

97

Jul-9

7

Jan-

98

Jul-9

8

Jan-

99

Jul-9

9

Jan-

00

Jul-0

0

Jan-

01

Jul-0

1

PSI20 GDAXI MIB30 DJI CAC40

- 29 -

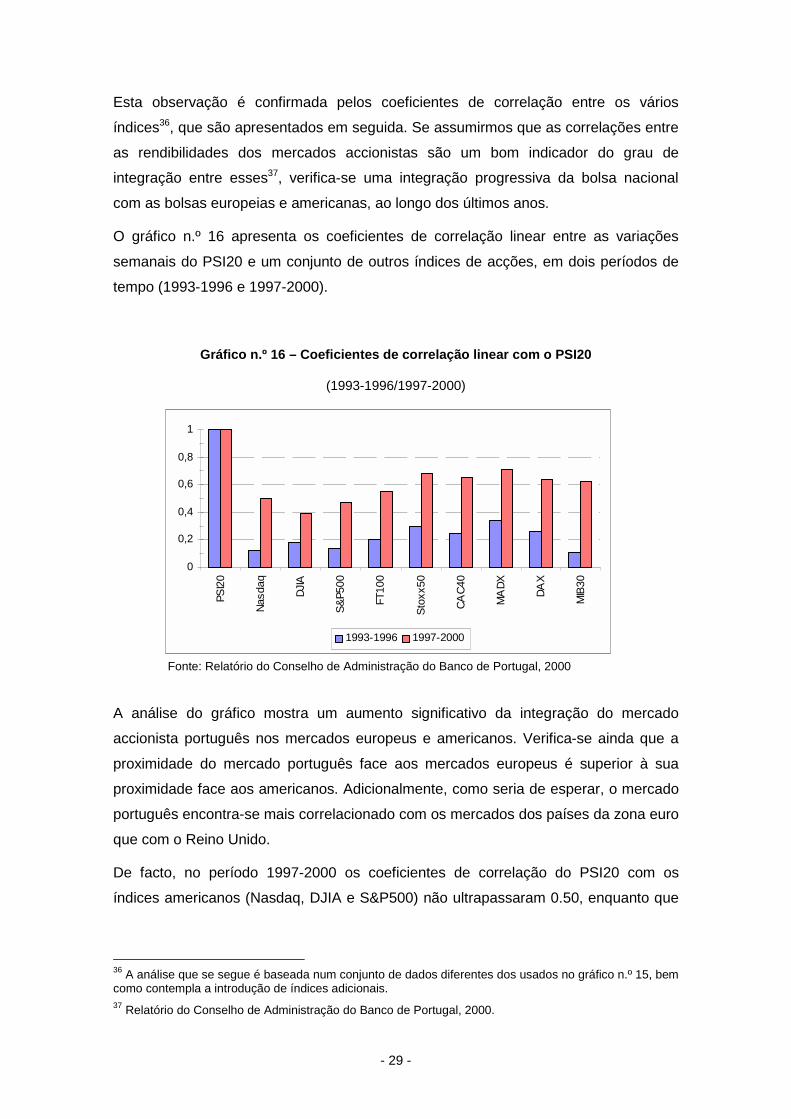

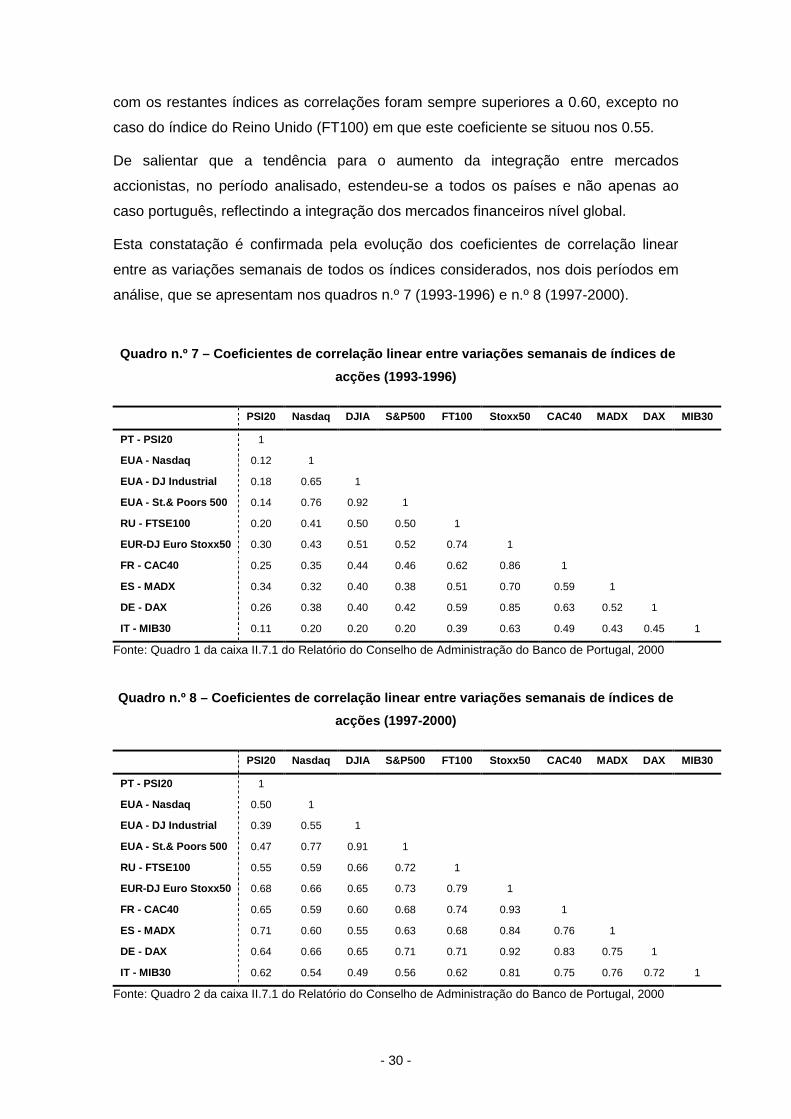

Esta observação é confirmada pelos coeficientes de correlação entre os vários

índices36, que são apresentados em seguida. Se assumirmos que as correlações entre

as rendibilidades dos mercados accionistas são um bom indicador do grau de

integração entre esses37, verifica-se uma integração progressiva da bolsa nacional

com as bolsas europeias e americanas, ao longo dos últimos anos.

O gráfico n.º 16 apresenta os coeficientes de correlação linear entre as variações

semanais do PSI20 e um conjunto de outros índices de acções, em dois períodos de

tempo (1993-1996 e 1997-2000).

Gráfico n.º 16 – Coeficientes de correlação linear com o PSI20

(1993-1996/1997-2000)

Fonte: Relatório do Conselho de Administração do Banco de Portugal, 2000

A análise do gráfico mostra um aumento significativo da integração do mercado

accionista português nos mercados europeus e americanos. Verifica-se ainda que a

proximidade do mercado português face aos mercados europeus é superior à sua

proximidade face aos americanos. Adicionalmente, como seria de esperar, o mercado

português encontra-se mais correlacionado com os mercados dos países da zona euro

que com o Reino Unido.

De facto, no período 1997-2000 os coeficientes de correlação do PSI20 com os

índices americanos (Nasdaq, DJIA e S&P500) não ultrapassaram 0.50, enquanto que

36 A análise que se segue é baseada num conjunto de dados diferentes dos usados no gráfico n.º 15, bem como contempla a introdução de índices adicionais. 37 Relatório do Conselho de Administração do Banco de Portugal, 2000.

0

0,2

0,4

0,6

0,8

1

PSI2

0

Nasd

aq

DJIA

S&P5

00

FT10

0

Stox

x50

CAC4

0

MA

DX

DAX

MIB

30

1993-1996 1997-2000

- 30 -

com os restantes índices as correlações foram sempre superiores a 0.60, excepto no caso do índice do Reino Unido (FT100) em que este coeficiente se situou nos 0.55.

De salientar que a tendência para o aumento da integração entre mercados

accionistas, no período analisado, estendeu-se a todos os países e não apenas ao

caso português, reflectindo a integração dos mercados financeiros nível global.

Esta constatação é confirmada pela evolução dos coeficientes de correlação linear

entre as variações semanais de todos os índices considerados, nos dois períodos em

análise, que se apresentam nos quadros n.º 7 (1993-1996) e n.º 8 (1997-2000).

Quadro n.º 7 – Coeficientes de correlação linear entre variações semanais de índices de acções (1993-1996)

PSI20 Nasdaq DJIA S&P500 FT100 Stoxx50 CAC40 MADX DAX MIB30

PT - PSI20 1

EUA - Nasdaq 0.12 1

EUA - DJ Industrial 0.18 0.65 1

EUA - St.& Poors 500 0.14 0.76 0.92 1

RU - FTSE100 0.20 0.41 0.50 0.50 1

EUR-DJ Euro Stoxx50 0.30 0.43 0.51 0.52 0.74 1

FR - CAC40 0.25 0.35 0.44 0.46 0.62 0.86 1

ES - MADX 0.34 0.32 0.40 0.38 0.51 0.70 0.59 1

DE - DAX 0.26 0.38 0.40 0.42 0.59 0.85 0.63 0.52 1

IT - MIB30 0.11 0.20 0.20 0.20 0.39 0.63 0.49 0.43 0.45 1

Fonte: Quadro 1 da caixa II.7.1 do Relatório do Conselho de Administração do Banco de Portugal, 2000

Quadro n.º 8 – Coeficientes de correlação linear entre variações semanais de índices de acções (1997-2000)

PSI20 Nasdaq DJIA S&P500 FT100 Stoxx50 CAC40 MADX DAX MIB30

PT - PSI20 1

EUA - Nasdaq 0.50 1

EUA - DJ Industrial 0.39 0.55 1

EUA - St.& Poors 500 0.47 0.77 0.91 1

RU - FTSE100 0.55 0.59 0.66 0.72 1

EUR-DJ Euro Stoxx50 0.68 0.66 0.65 0.73 0.79 1

FR - CAC40 0.65 0.59 0.60 0.68 0.74 0.93 1

ES - MADX 0.71 0.60 0.55 0.63 0.68 0.84 0.76 1

DE - DAX 0.64 0.66 0.65 0.71 0.71 0.92 0.83 0.75 1

IT - MIB30 0.62 0.54 0.49 0.56 0.62 0.81 0.75 0.76 0.72 1

Fonte: Quadro 2 da caixa II.7.1 do Relatório do Conselho de Administração do Banco de Portugal, 2000

- 31 -

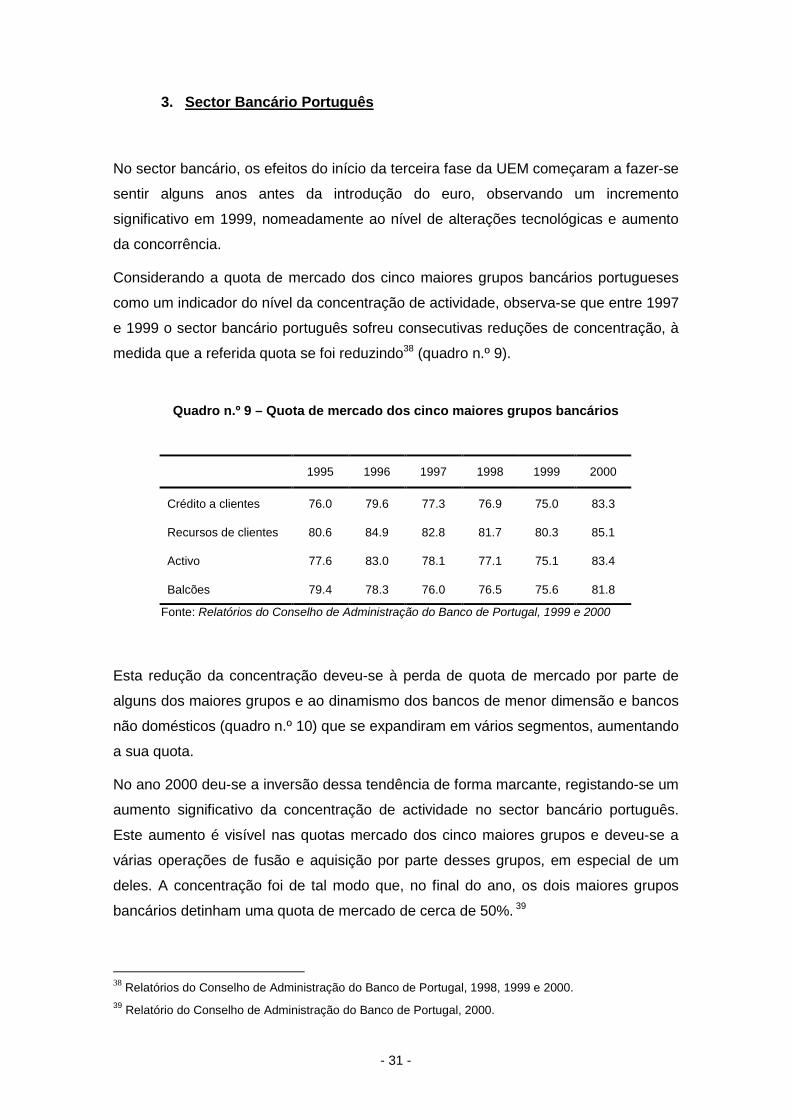

3. Sector Bancário Português

No sector bancário, os efeitos do início da terceira fase da UEM começaram a fazer-se

sentir alguns anos antes da introdução do euro, observando um incremento

significativo em 1999, nomeadamente ao nível de alterações tecnológicas e aumento

da concorrência.

Considerando a quota de mercado dos cinco maiores grupos bancários portugueses

como um indicador do nível da concentração de actividade, observa-se que entre 1997

e 1999 o sector bancário português sofreu consecutivas reduções de concentração, à

medida que a referida quota se foi reduzindo38 (quadro n.º 9).

Quadro n.º 9 – Quota de mercado dos cinco maiores grupos bancários

1995 1996 1997 1998 1999 2000

Crédito a clientes 76.0 79.6 77.3 76.9 75.0 83.3

Recursos de clientes 80.6 84.9 82.8 81.7 80.3 85.1

Activo 77.6 83.0 78.1 77.1 75.1 83.4

Balcões 79.4 78.3 76.0 76.5 75.6 81.8

Fonte: Relatórios do Conselho de Administração do Banco de Portugal, 1999 e 2000

Esta redução da concentração deveu-se à perda de quota de mercado por parte de

alguns dos maiores grupos e ao dinamismo dos bancos de menor dimensão e bancos

não domésticos (quadro n.º 10) que se expandiram em vários segmentos, aumentando

a sua quota.

No ano 2000 deu-se a inversão dessa tendência de forma marcante, registando-se um

aumento significativo da concentração de actividade no sector bancário português.

Este aumento é visível nas quotas mercado dos cinco maiores grupos e deveu-se a

várias operações de fusão e aquisição por parte desses grupos, em especial de um

deles. A concentração foi de tal modo que, no final do ano, os dois maiores grupos

bancários detinham uma quota de mercado de cerca de 50%. 39

38 Relatórios do Conselho de Administração do Banco de Portugal, 1998, 1999 e 2000. 39 Relatório do Conselho de Administração do Banco de Portugal, 2000.

- 32 -

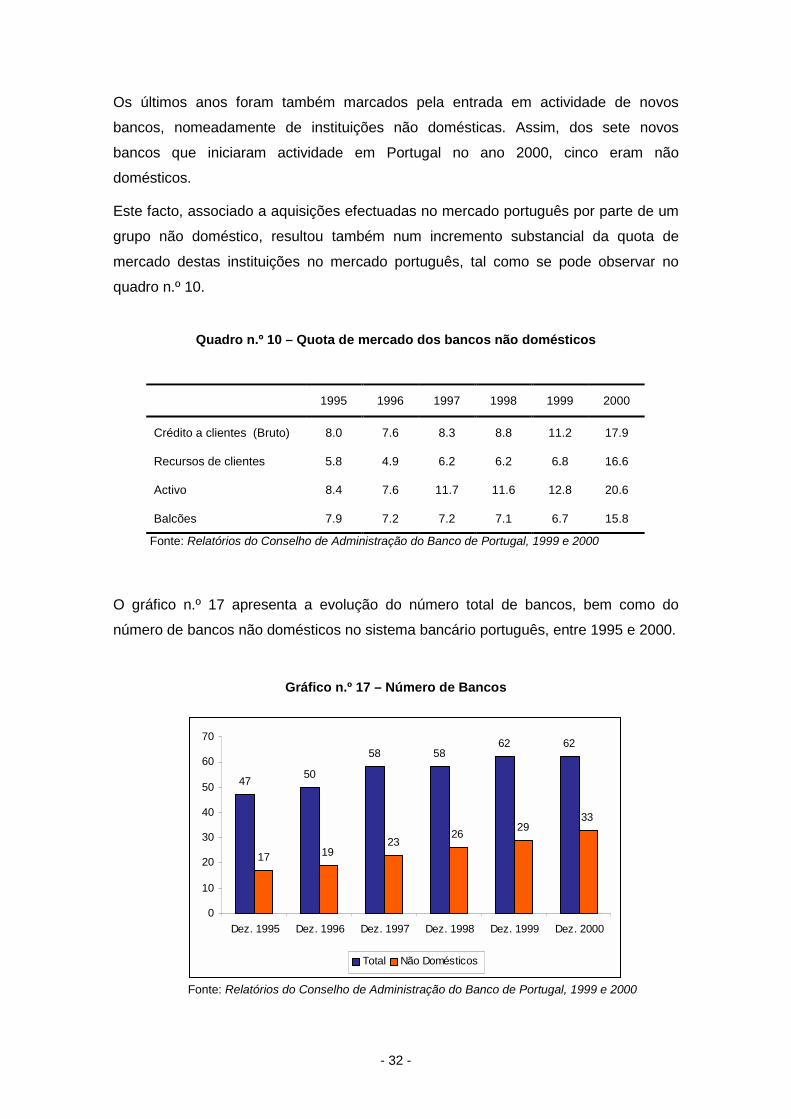

Os últimos anos foram também marcados pela entrada em actividade de novos

bancos, nomeadamente de instituições não domésticas. Assim, dos sete novos

bancos que iniciaram actividade em Portugal no ano 2000, cinco eram não

domésticos.

Este facto, associado a aquisições efectuadas no mercado português por parte de um

grupo não doméstico, resultou também num incremento substancial da quota de

mercado destas instituições no mercado português, tal como se pode observar no

quadro n.º 10.

Quadro n.º 10 – Quota de mercado dos bancos não domésticos

1995 1996 1997 1998 1999 2000

Crédito a clientes (Bruto) 8.0 7.6 8.3 8.8 11.2 17.9

Recursos de clientes 5.8 4.9 6.2 6.2 6.8 16.6

Activo 8.4 7.6 11.7 11.6 12.8 20.6

Balcões 7.9 7.2 7.2 7.1 6.7 15.8

Fonte: Relatórios do Conselho de Administração do Banco de Portugal, 1999 e 2000

O gráfico n.º 17 apresenta a evolução do número total de bancos, bem como do

número de bancos não domésticos no sistema bancário português, entre 1995 e 2000.

Gráfico n.º 17 – Número de Bancos

Fonte: Relatórios do Conselho de Administração do Banco de Portugal, 1999 e 2000

47 50

58 5862 62

17 1923

26 2933

0

10

20

30

40

50

60

70

Dez. 1995 Dez. 1996 Dez. 1997 Dez. 1998 Dez. 1999 Dez. 2000

Total Não Domésticos

- 33 -

VI. CONCLUSÃO

Este trabalho incidiu sobre os mercados financeiros na Europa e os seus

desenvolvimentos mais recentes, nomeadamente os que resultaram da introdução do

euro, a moeda única da União Económica e Monetária a partir de 1 de Janeiro de

1999.

Com o estudo desenvolvido, constatámos que o sistema financeiro europeu, mais

concretamente o sistema financeiro da área do euro, é caracterizado por um elevado

peso do sector bancário no financiamento da economia, em detrimento do mercado de

capitais. No entanto, os mercados na área do euro têm vindo a desenvolver-se

bastante nos últimos anos, desenvolvimento esse também promovido pela moeda

única e pela consequente eliminação do risco de câmbio entre.esses países, que

proporcionou a expansão das transacções cross-border.

Ao nível dos mercados monetários é de assinalar o crescimento acentuado do volume

de transacções, o aumento da liquidez e a crescente importância das operações entre

contrapartes da área do euro.

No mercado obrigacionista, as grandes tendências do mercado primário foram o

crescimento contínuo do mercado, a alteração da estrutura dos emitentes de mercado

(com a perda de peso relativo do sector público e consequente aumento do sector

privado), o aumento da concorrência entre emitentes e a convergência em termos das

yields de obrigações públicas dos vários países da zona euro. No mercado secundário

observou-se uma tendência para o aumento dos volumes transaccionados.

Os mercados accionistas registaram, igualmente, um ritmo de crescimento acelerado

nos últimos anos, patente, por exemplo, na crescente capitalização bolsista e no

aumento sustentado do número de empresas cotadas em bolsa.

Constatámos que esta realidade se aplica também a Portugal, tendo-se registado, nos

últimos anos, um aumento significativo da capitalização do seu mercado accionista.

Observou-se, também, um aumento da integração do mercado accionista português

com os mercados internacionais, especialmente com os dos países pertencentes à

UEM.

De referir que, apesar do crescimento no mercado accionista, este encontra-se ainda

bastante aquém do desenvolvimento observado no conjunto dos países da área do

euro.

- 34 -

Em Portugal assistiu-se, ainda, a um aumento da competitividade no sector bancário,

que se traduziu numa redução da quota de mercado dos principais bancos (entre 1997

e 1999), associada ao dinamismo de bancos mais pequenos, nomeadamente não

residentes. Outro factor a revelar-se na análise do mercado português foram as

operações de fusões e aquisições que, no ano 2000, tiveram um papel marcante ao

nível do aumento da concentração bancária.

Do estudo efectuado podemos concluir que, em termos gerais, o euro veio dar um

forte contributo ao desenvolvimento dos mercados financeiros europeus, na medida

em que conduziu ao aprofundamento da integração monetária na área do euro.

Os mercados europeus beneficiaram, igualmente, da tendência de globalização

financeira à escala mundial, que se acentuou nos últimos anos.

Todavia, a dimensão dos mercados financeiros europeus é, ainda, inferior à verificada

em países como os EUA ou o Reino Unido.

- 35 -

BIBLIOGRAFIA

• Allen, F. e D. Gale (2000), Comparing Financial Systems, MIT Press.

• Banco Central Europeu (2000), Documentação Geral sobre os Instrumentos e

Procedimentos da Política Monetária do Eurosistema, Setembro.

• Banco Central Europeu (2001), “The Euro Money Market”, Julho.

• Banco Central Europeu (2001), The Euro Bond Market, Julho.

• Banco Central Europeu (2001), The Euro Equity Market, Agosto.

• Banco de Portugal, Relatório Anual do Conselho de Administração de 1998.

• Banco de Portugal, Relatório Anual do Conselho de Administração de 1999.

• Banco de Portugal, Relatório Anual do Conselho de Administração de 2000.

• Di Giorgio, D. (1999). “Financial development and reserve requirements”,

Journal of Banking and Finance 23, 1031-1041.

• Galati, G., Tsatsaronis, K. (2001). “The impact of the euro on Europe’s financial

markets”, Working Paper n. º 100, Bank for International Settlements, Julho.

• Santillán, J. , M. Bayle e C. Thygesen (2000), “The Impact of the Euro on

Money and Bond Markets”, Occasional Paper Nº 1, Banco Central Europeu,

Julho.