Embed Size (px)

Citation preview

SITUATION DE

MA R O C A I N E

L’AGRICULTURE

N° 8

Do

ssie

r :

La

Va

lori

sa

tio

n d

es P

rod

uit

s d

e T

err

oir

Lig

ne d

’Acti

on

du

Pil

ier

2 d

u P

lan

Ma

roc V

ert

Royaume du Maroc

Ministère de l’Agriculture et de la Pêche Maritime

Novembre 2010

SAM N° 8

Document réalisé sous la direction du Conseil Généraldu Développement Agricole

3

Dans le cadre de la mise en œuvre du Pilier II du Plan Maroc Vert

nous avons donné une importance stratégique aux produits et aux

dynamiques de terroirs. Ils sont en effet le meilleur moyen de

créer à la fois de l’innovation, de la valeur ajoutée et de l’accès au

marché pour la petite agriculture, ainsi que de la résilience et des

services environnementaux, assurant ainsi des revenues durables

pour les populations concernées.

Notre pays dispose dans ce domaine de plusieurs atouts forts. Le

premier atout est certainement la richesse exceptionnelle de sa

diversité, et la qualité de ses produits et de ses paysages culturels.

Il a aussi pour lui, dans nombre de ses montagnes et de ses oasis,

des communautés encore relativement peu déstructurées. Il peut

également mettre à profit les nouvelles demandes des marchés,

celle des dix millions de touristes attendus au Maroc et celle des

marchés internationaux mais aussi celle, essentielle, des ménages

marocains, notamment des ménages urbains qui sont et seront de

plus en plus à la recherche d’une authenticité et d’une qualité dans

leur consommation alimentaire ou touristique.

Préface

5

Notre pays a aussi pour lui des premières réussites exemplaires. Il

a connu ces dernières années le développement encourageant de

petites coopératives locales qui s’attachent à mieux valoriser les

produits locaux ainsi que du tourisme rural. Il a en outre adopté en

sa nouvelle loi sur les signes d’origine et de qualité, qu’il

s’attache à mettre en œuvre d’une façon exemplaire.

Le dossier de cette édition du SAM donne quelques aperçus de nos

réflexions sur les terroirs et l’origine, ainsi que des informations

sur les nouvelles dispositions prises par le pays pour valoriser sa

diversité et sur plusieurs exemples de réussites récentes. Il montre

comment en moins de trois années après le lancement du Plan

Maroc Vert, de nouvelles dynamiques ont été initiées et ont déjà

abouti, seulement un an après la publication des décrets de la

nouvelle loi, à la reconnaissance des IGP Argane et Clémentine de

Berkane ainsi que des AOP Huile d’olive de Tyout Chiadma et

Safran de Taliouine.

Ainsi, le chemin parcouru et les résultats significatifs obtenus

confortent notre ambition, celle de faire des produits et des

approches terroirs de véritables vecteurs de développement

durable. Nous devons consolider et généraliser ces acquis et

poursuivre l’effort de réforme pour réussir la mise en œuvre du

Pilier II du Plan Maroc Vert.

Aziz Akhannouch

Ministre de l’Agriculture

et de la Pêche Maritime

6

7

SOMMAIRE

Préface 1

Repères 13

I- LE CONTEXTE INTERNATIONAL 27

I-1 PERFORMANCES GLOBALES DE LʼECONOMIE MONDIALE 27

I–2 CONJONCTURE DES MARCHES INTERNATIONAUX DES PRODUITS AGRICOLES 29

I–2–1 Les Céréales 29

I-2-1-1 Le Blé 29

• Production 29

• Utilisation et Stocks 30

• Commerce et Prix 31

1-2-1-2 Les céréales secondaires 33

• Production 33

• Utilisation et Stocks 34

• Commerce et Prix 35

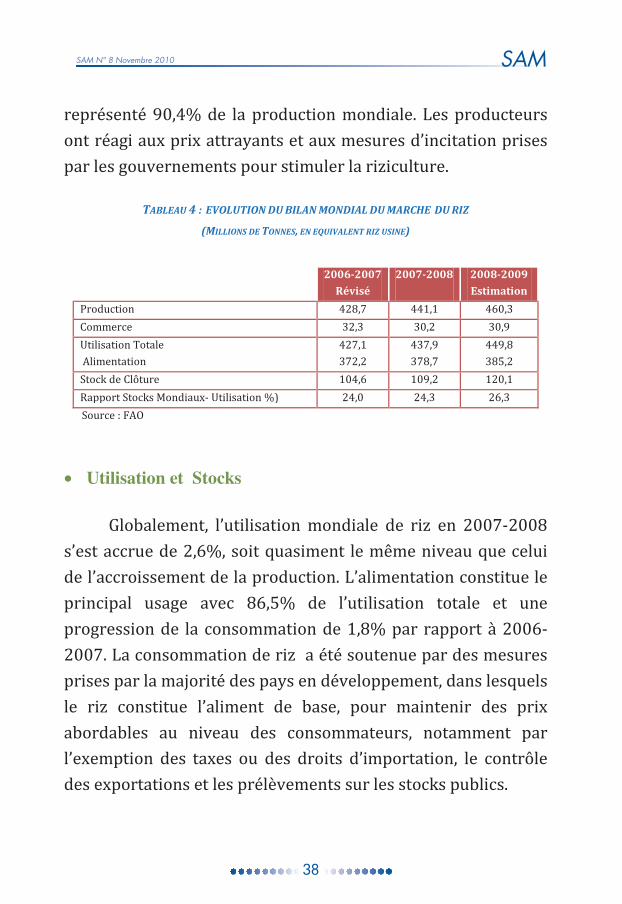

1.2.1.3 Le riz 37

• Production 37

• Utilisation et Stocks 38

• Commerce et Prix 39

1-2-2 Le sucre 41

• Production 41

• Utilisation et Stocks 42

• Commerce et Prix 43

3

15

8

1-2-3 Les produits oléagineux et dérivés 44

1-2-3-1 Graines oléagineuses 44

1-2-3-2 Huiles et matières grasses 46

1-2-3-3 Farines et tourteaux 47

1-2-2-4 Evolution des prix 49

1-2-4 Les agrumes 50

1-2-5 Lait et produits laitiers 52

I-3 ETAT DES NEGOCIATIONS AGRICOLES A LʼOMC 55

II- LE CONTEXTE NATIONAL 57

II-1 LES CONDITIONS CLIMATIQUES 57

II- 1-1 Conditions pluviométriques 57

II- 1-2 Evolution du couvert végétal 58

II-2 LA CONJONCTURE ECONOMIQUE 61

II-2-1 Evolution du PIB 61

II-2-2 Les Prix à la consommation 62

II-2-3 Le Commerce Extérieur 63

II-3 BUDGET PUBLIC ALLOUE AU SECTEUR AGRICOLE 65

III- MESURES DE POLITIQUE AGRICOLE ET DE DEVELOPPEMENT RURAL 67

III-1 AIDES DIRECTES A LʼINVESTISSEMENT 67

3-1-1 Aménagement hydro-agricole et foncier 68

3-1-2 Production végétale 68

• Equipement des exploitations agricoles 68

• Valorisation des produits agricoles 69

3-1-3 Production animale 69

• La production des reproducteurs sélectionnés appartenant aux races pures bovines ou ovines 70

• Lʼacquisition de reproducteurs des espèces caprine et cameline 70

• La sélection et la participation aux concours d'élevage 71

• Les bâtiments et le matériel dʼélevage 71

III-2 GESTION DES RESSOURCES NATURELLES ET AMENAGEMENT DE LʼESPACE AGRICOLE 73

9

III-2-1 GESTION DES RESSOURCES EN EAU DʼIRRIGATION 73

3-2-1-1 Réserves dʼeau dans les barrages au début de la campagne 73

3-2-1-2 Apports dʼeau au niveau des barrages durant la campagne 74

3-2-1-3 Fournitures dʼeau dʼirrigation 75

3-2-1-4 Programme de cultures réalisé 77

III-2-2 LʼECONOMIE DE LʼEAU EN IRRIGATION 79

3-2-2-1 Programme National dʼEconomie dʼEau en Irrigation (PNEEI) 79

3-2-2-2 Réalisations en matière de techniques dʼirrigation économes en eau 79

3-2-2-3- Lʼévolution de la tarification de l'eau dʼirrigation 81

III-2-3 AMENAGEMENT DE LʼESPACE AGRICOLE 81

3-2-3-1 Lʼagriculture irriguée 81

3-2-3-2 Lʼagriculture pluviale (zones bour) 90

3-2-3-2-1 Les périmètres de mise en valeur en bour (PMVB) 90

3-2-3-2-2 Les projets de développement rural intégré (DRI) 90

3-2-3-2-3 Aménagement des parcours 99

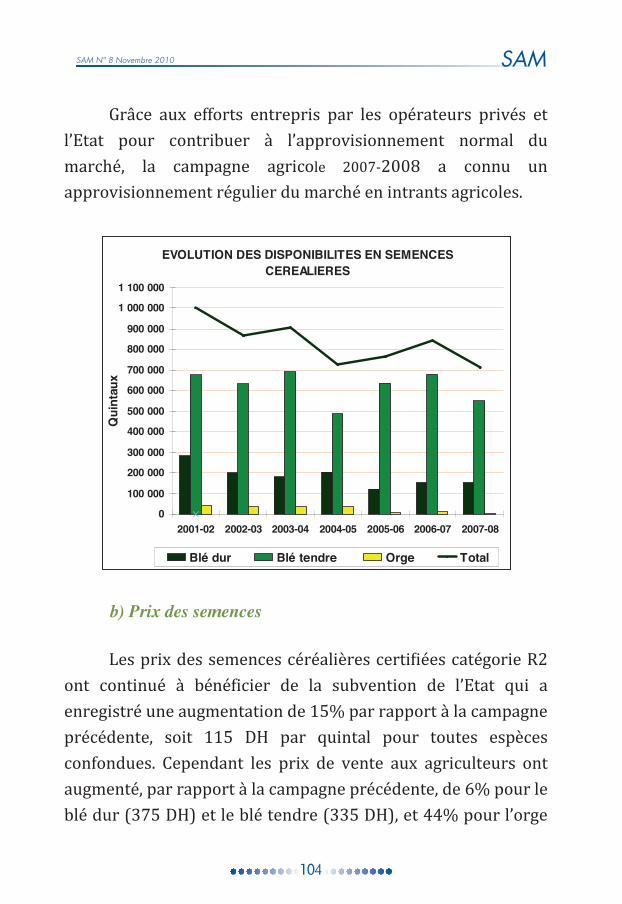

IV-EVOLUTION DE LA PRODUCTION AGRICOLE 103

IV-1-PRODUCTION VEGETALE 103

4-1-1 Approvisionnement en facteurs de production 103

4-1-1-1 Semences et plants 103

4.1.1.1.1 Semences céréalières 103

4.1.1.1.2. Semences des légumineuses alimentaires 105

4.1.1.1.3 Semences fourragères 108

4.1.1.1.4. Semences de pomme de terre 110

4.1.1.1.5. Plants 111

4.1.1.1.6. Engrais 112

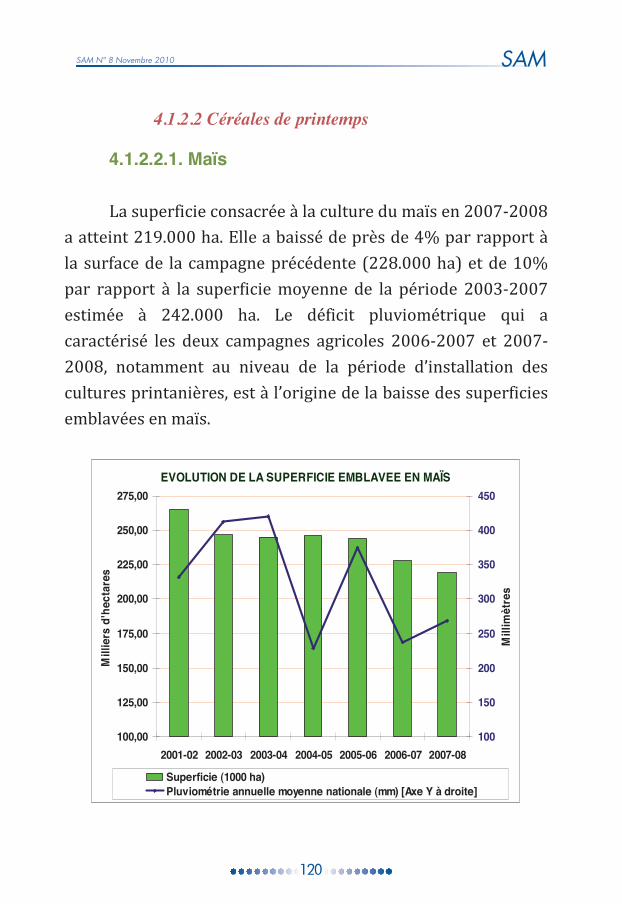

4-1-2 Céréales 114

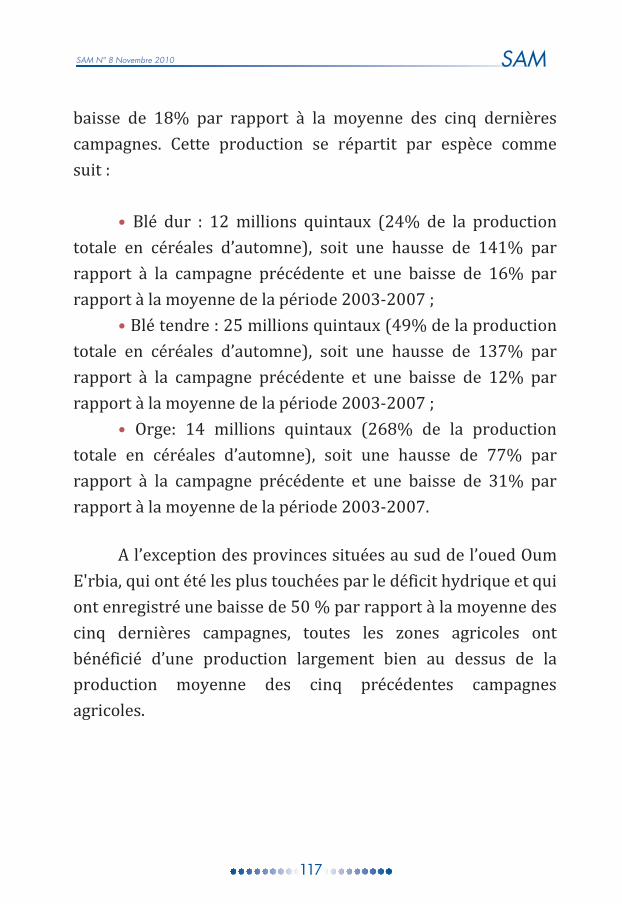

4.1.2.1 Céréales d'automne 118

4.1.2.2 Céréales de printemps 120

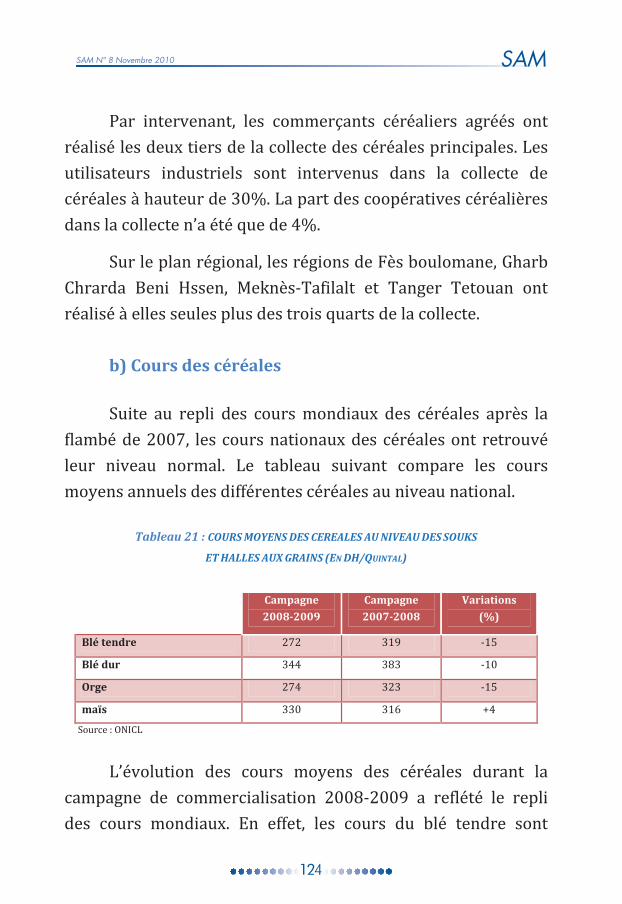

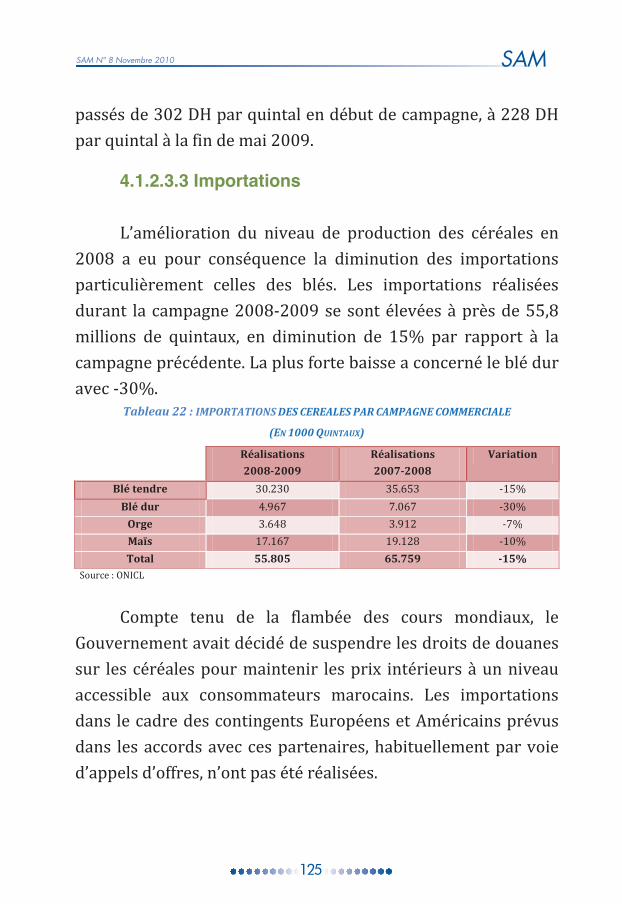

4.1.2.3 Commercialisation des céréales 123

10

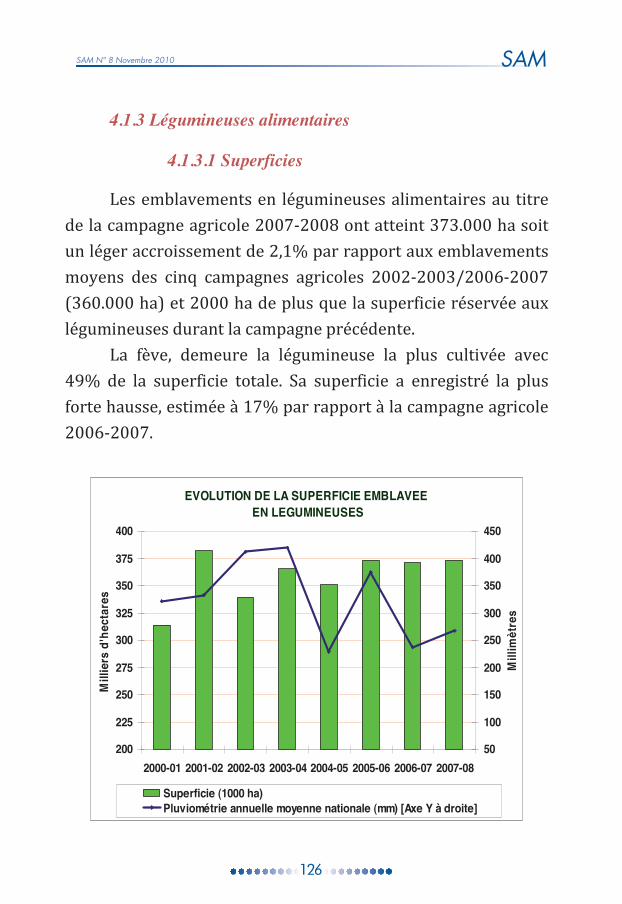

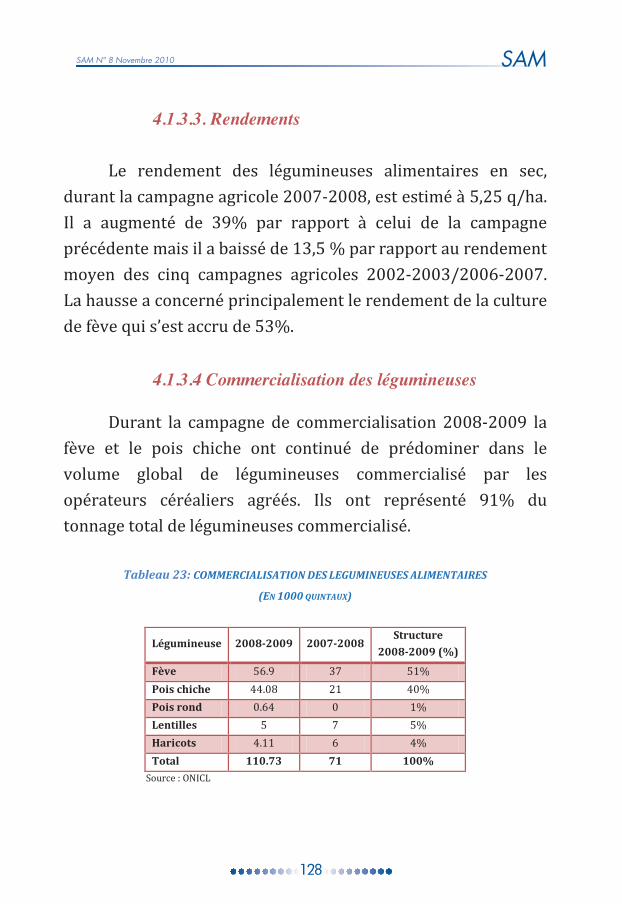

4.1.3 Légumineuses alimentaires 126

4.1.3.1 Superficies 126

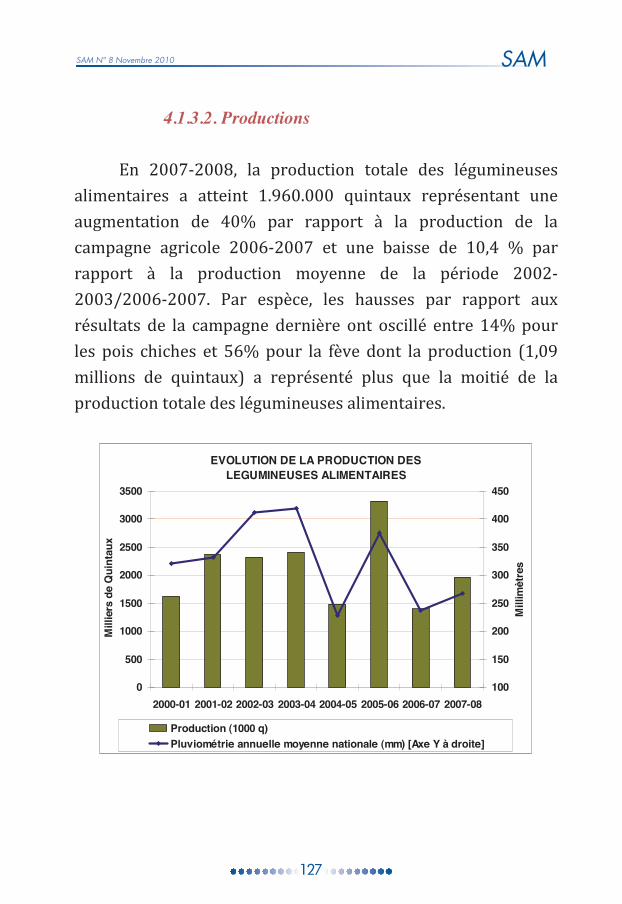

4.1.3.2. Productions 127

4.1.3.3. Rendements 128

4.1.3.4 Commercialisation des légumineuses 128

4.1.4 Cultures sucrières 130

4.1.4.1. Betterave à sucre 130

4.1.4.2. Canne à sucre 135

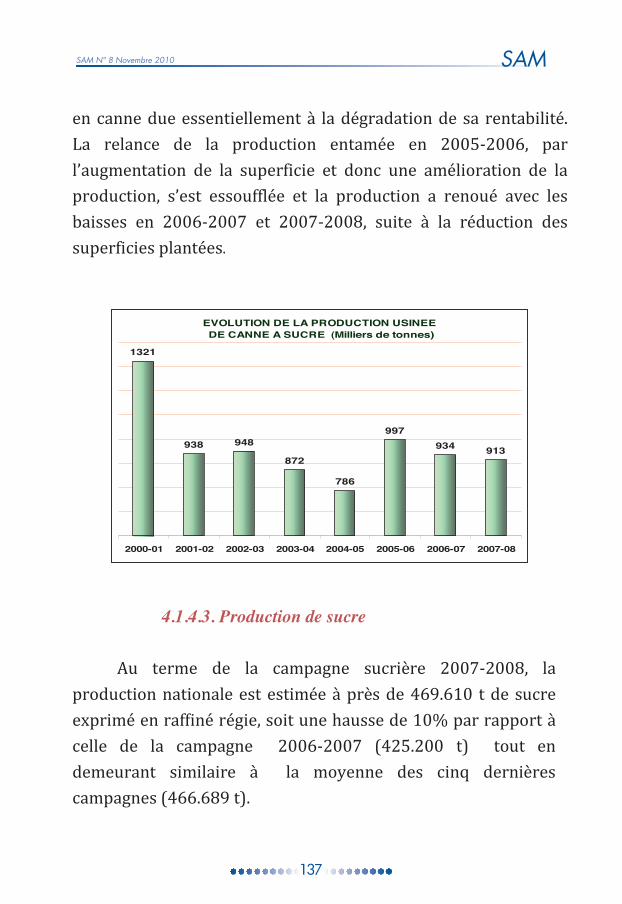

4.1.4.3. Production de sucre 137

4.1.5 Oléagineux 138

4.1.5.1. Olivier 138

4.1.5.2. Tournesol 141

4.1.6 Cultures maraîchères 145

4.1.6.1 Cultures maraîchères de primeurs 147

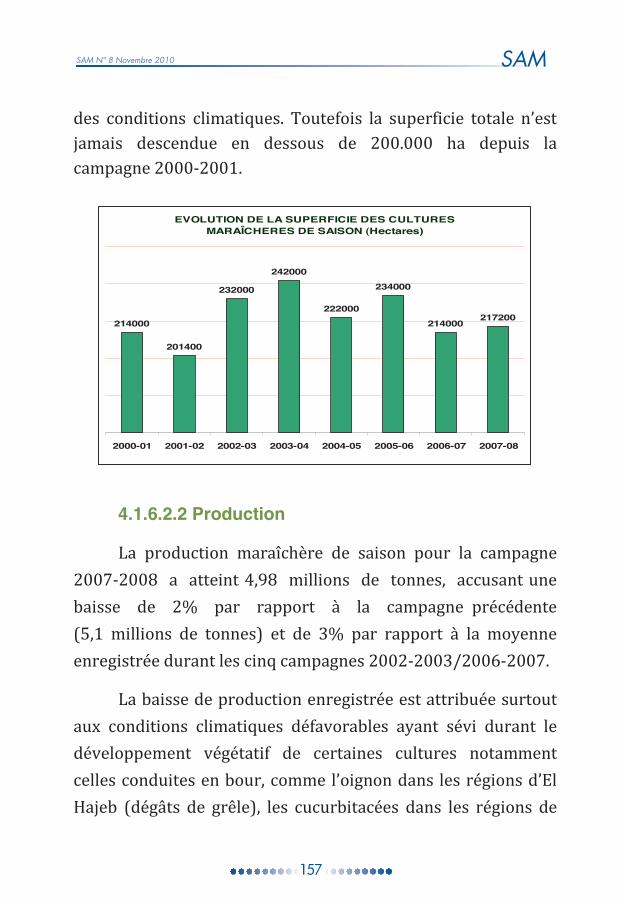

4.1.6.2 Cultures maraîchères de saison 156

4.1.6.3 Cultures maraîchères destinées à la transformation 158

4.1.7 Arboriculture fruitière 163

4.1.7.1 Agrumes 159

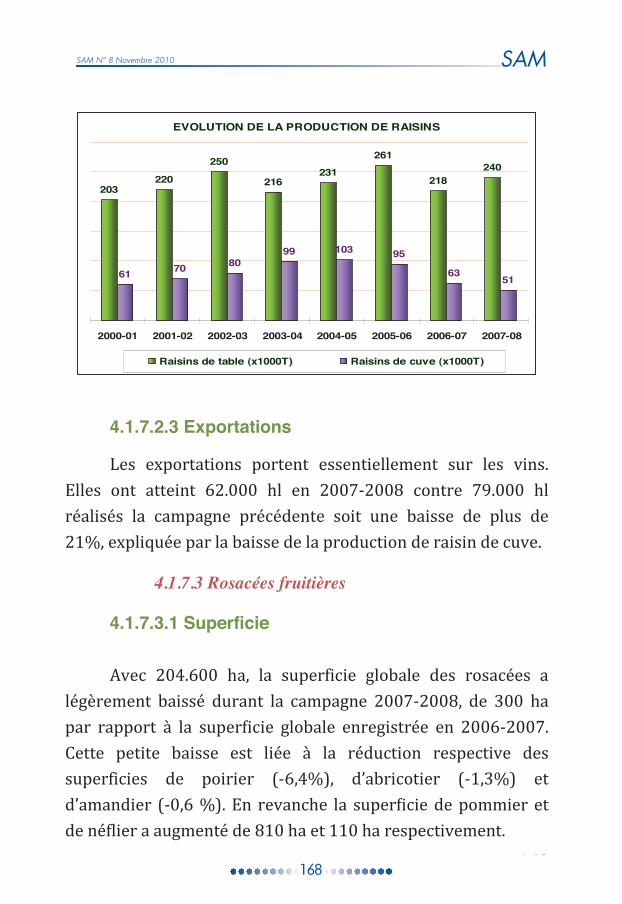

4.1.7.2. Viticulture 164

4.1.7.3 Rosacées fruitières 168

4.1.7.4 Palmier Dattier 171

4.1.7.5 Figuier 174

4.1.7.6 Grenadier 176

4.1.7.7. Bananier 178

4.1.7.8. Floriculture 180

IV-2- PRODUCTION ANIMALE 182

4.2-1 Effectifs et structure du cheptel 182

4.2-2 Alimentation du bétail 183

4.2-2.1 Disponibilités alimentaires 183

4.2-2-2 Programme de sauvegarde et de protection du cheptel 184

4.2-2-3 Prix des aliments du bétail 185

11

4.2.3 Amélioration génétique 186

4-2-3-1 Elevage bovin 186

4-2-3-2 Elevage ovin et caprin 190

4-2-3-3 Développement de lʼapiculture 192

4-2-3-4 Elevage camelin 193

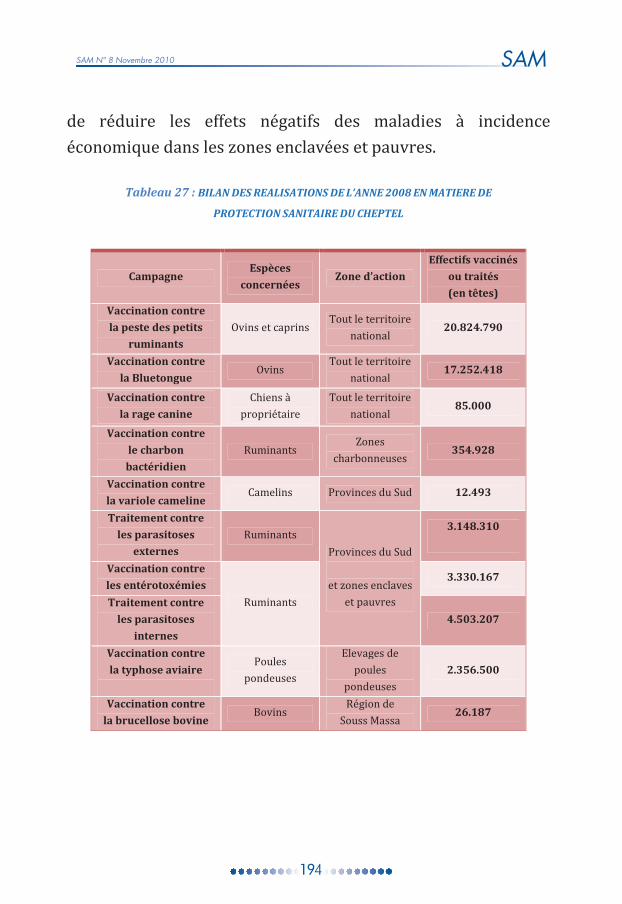

4-2-4 Santé animale 193

4-2-4-1 Défense et protection sanitaire du cheptel 193

4.2.4.2. Epidémiosurveillance et enquêtes épidémiologiques 194

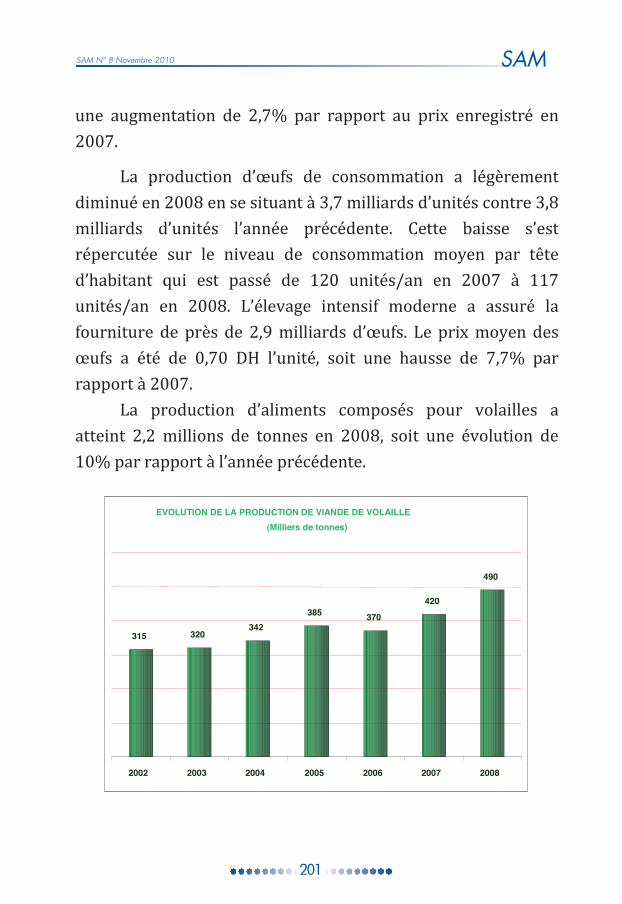

4-2-5 Productions animales, consommation et prix 197

4-2-5-1 Viandes rouges 197

4-2-5-2 Lait et produits laitiers 197

4-2-5-3 Aviculture 199

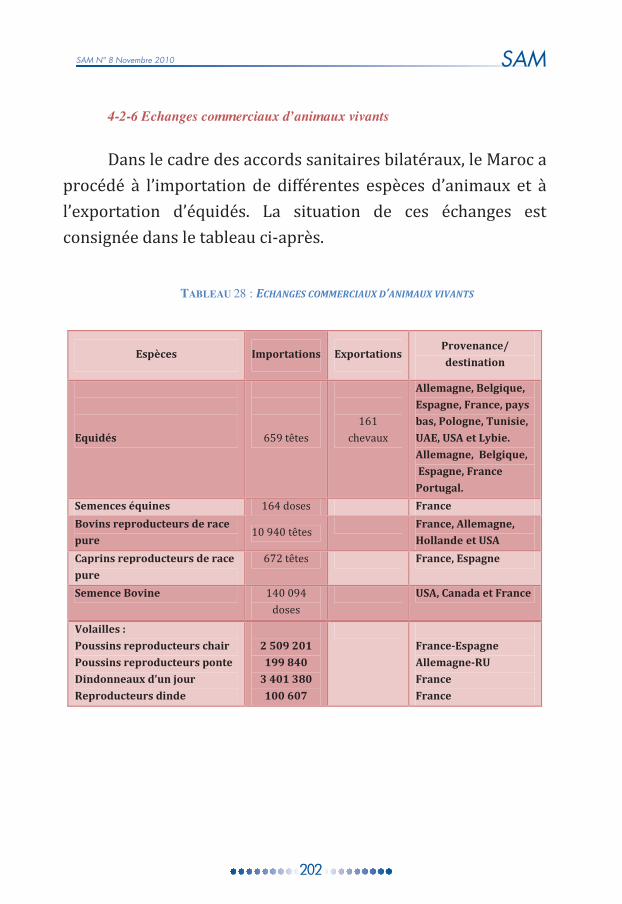

4-2-6 Echanges commerciaux dʼanimaux vivants 202

V- CONTRIBUTION DE L’AGRICULTURE A L’ECONOMIE NATIONALE 203

V-1- LʼAGRICULTURE ET LA FORMATION DU REVENU NATIONAL 203

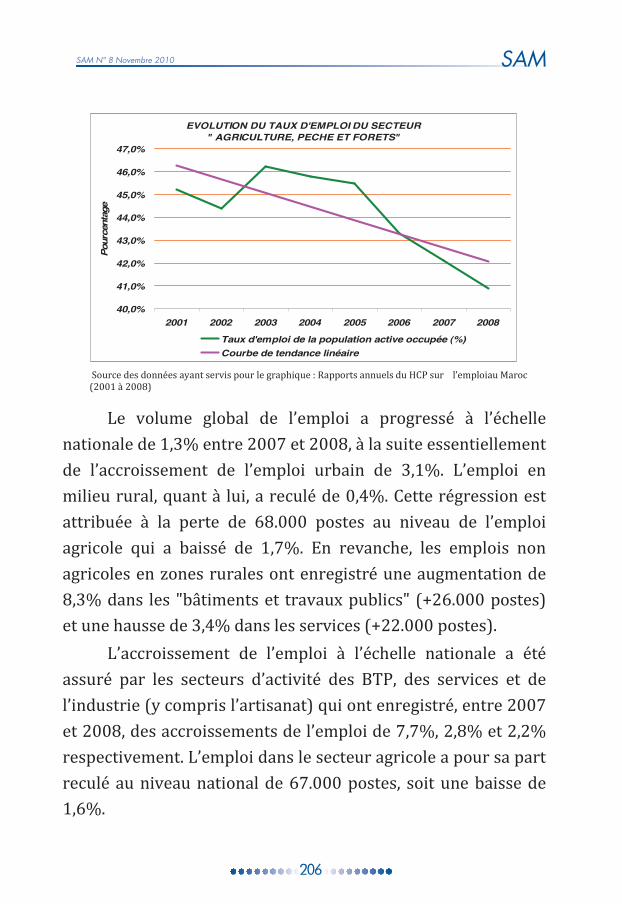

V-2 EMPLOI EN MILIEU RURAL 205

DOSSIER 209

LA VALORISATION DES PRODUITS DE TERROIR

LIGNES D’ACTION DU PILIER DU PLAN MAROC VERT

I. LA DEFINITION DU TERROIR 213

II. LE TERROIR AU CENTRE DES NOUVELLES VISIONS POUR LA PETITE AGRICULTURE 219

2.1. Lʼémergence de nouvelles visions à tous les niveaux 219

2.2. De nouvelles prises de conscience de la société marocaine 220

2.3. De nouvelles actions pour répondre aux attentes 222

III. LES TERROIRS : ATOUTS, ENJEUX ET NOUVELLES DYNAMIQUES 226

3.1. Des atouts pour un développement durable 226

3.2. Les enjeux dʼune politique de terroir 228

3.3. De nouveaux engagements pour les terroirs 230

211

215

215

216

218

223

223

225

227

12

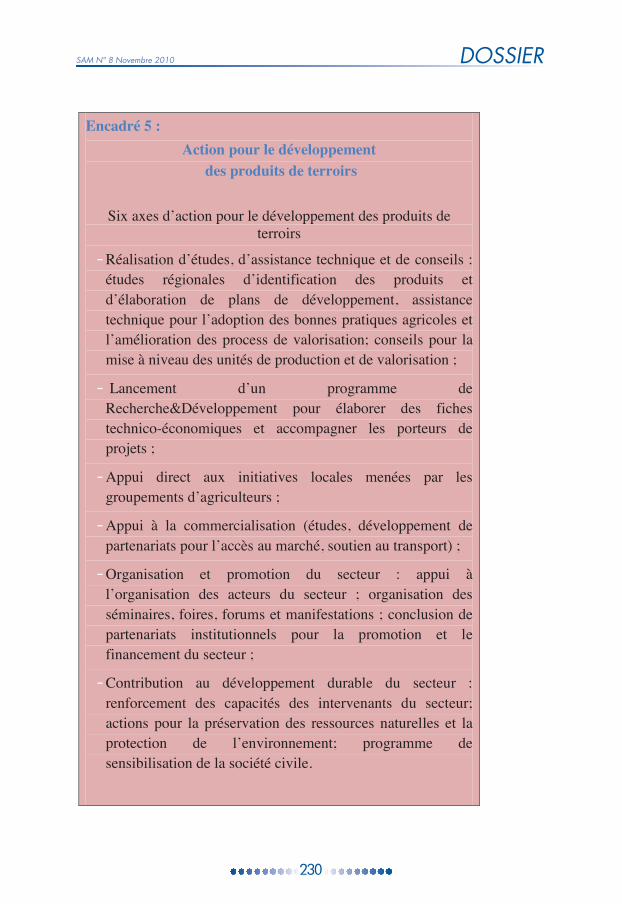

3.4. Un plan dʼaction pour le développement des produits de terroir 231

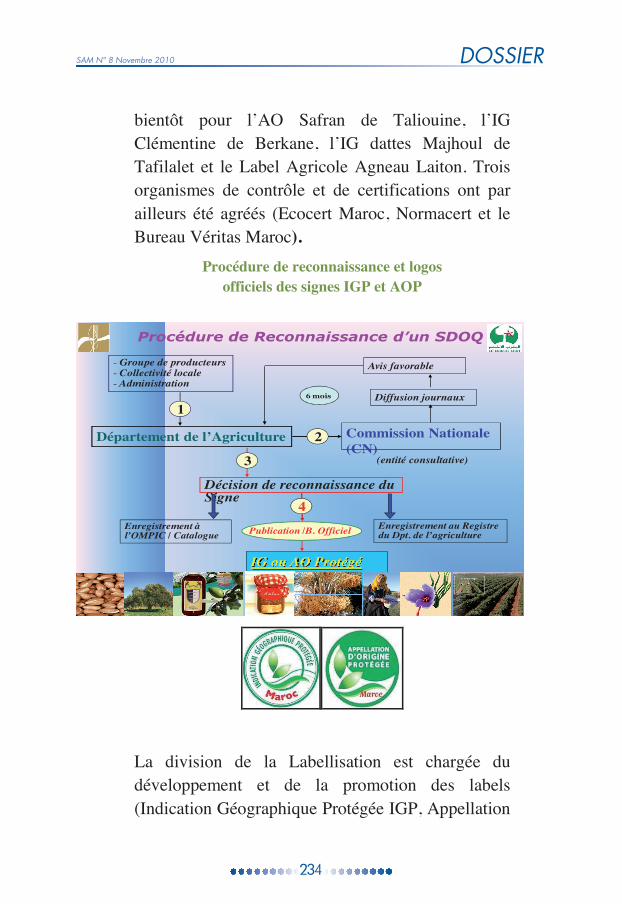

3.5. La nouvelle loi sur les signes dʼorigine et de qualité 234

IV. DES EXEMPLES DE NOUVELLES DYNAMIQUES AU PLAN REGIONAL ET LOCAL 239

4.1. LʼOriental 239

4.1.1. LʼIGP « Clémentine de Berkane » 240

4.1.2. Le projet dʼIGP « Viande dʼagneau Béni Guil » 242

4.1.3. Des perspectives sur dʼautres produits 243

4.2. Le Souss Massa Draa 244

4.2.1. LʼIGP Argane 246

4.2.2. ʼAOP Safran de Taliouine 254

4.3. La province dʼEssaouira 259

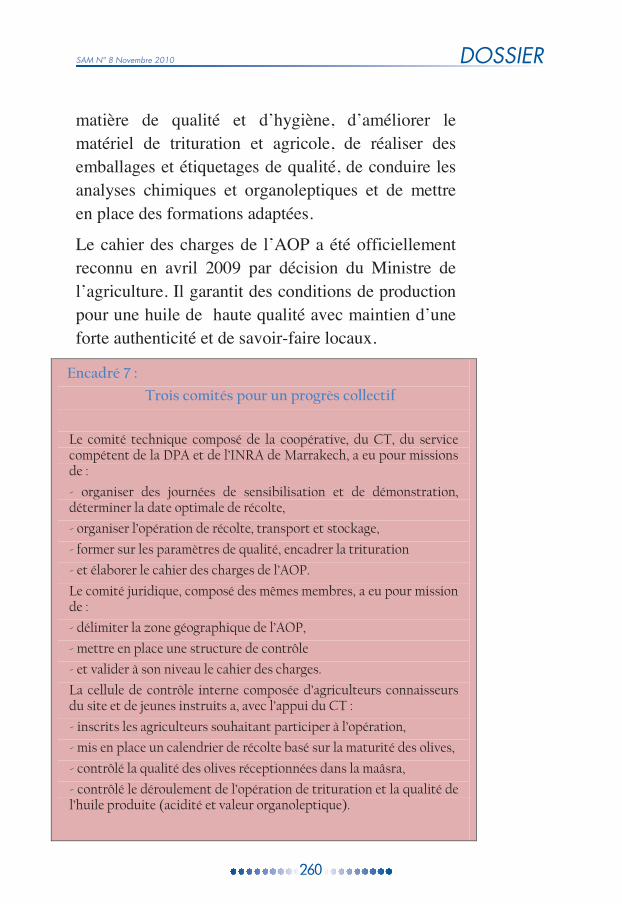

4.3.1. Lʼhuile dʼolive “AOP Tyout Chiadma” 260

4.3.2. Le chevreau dʼarganier 264

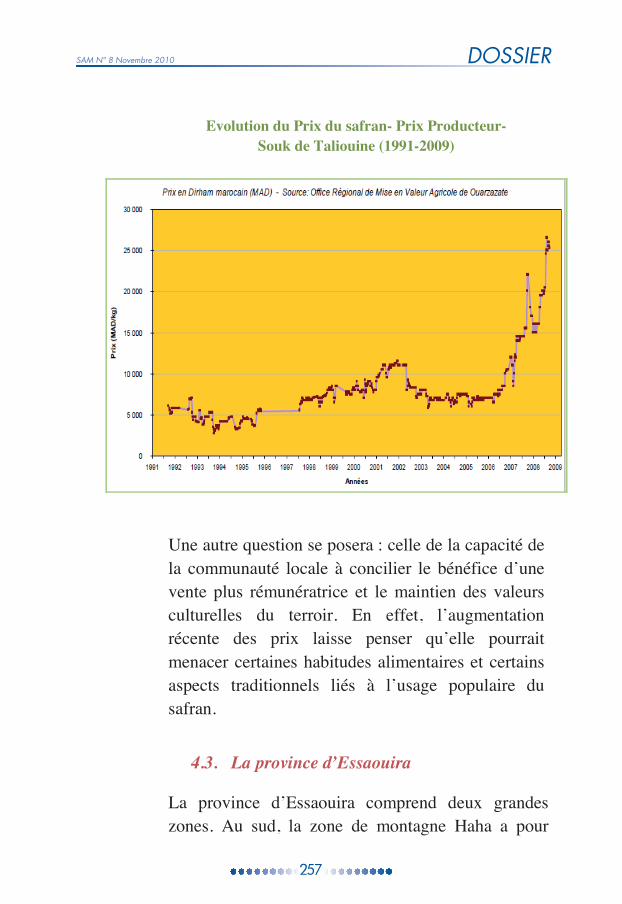

4.4. Chefchaouen-Tanger-Tetouan 266

4.4.1. Le projet de parc naturel de Bouhachem 267

4.4.2. La province de Chefchaouen, du projet MEDA au Forum Planète Terroirs 269

V. L’ACCOMPAGNEMENT DE L’INRA : UN PROGRAMME DE RECHERCHE SUR LES TERROIRS 279

VI. CONCLUSION 283

237

228

231

237

238240

241

242

244

252

257

258

262

265

267

277

281

264

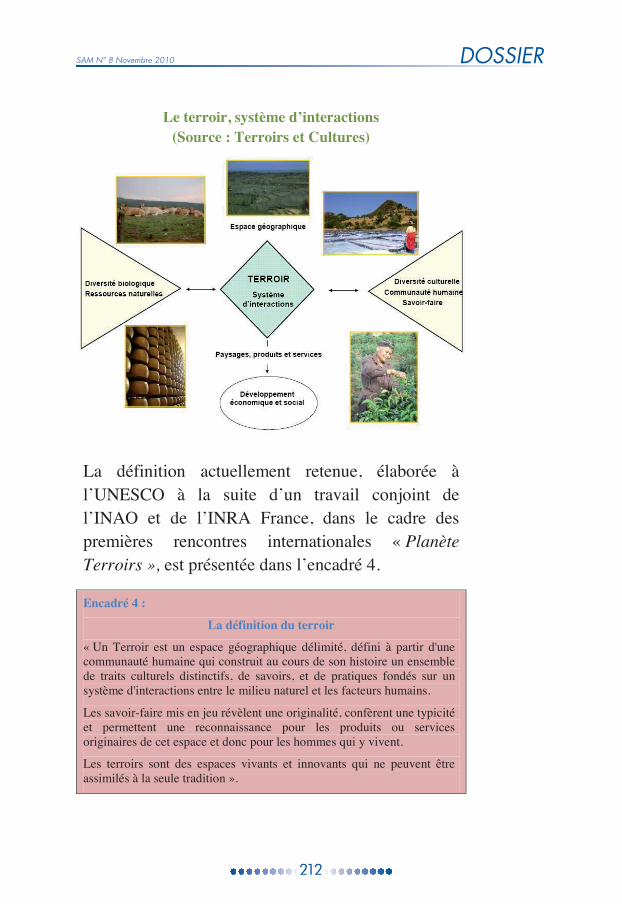

Repères

REPERESSAM N° 8 Novembre 2010

15

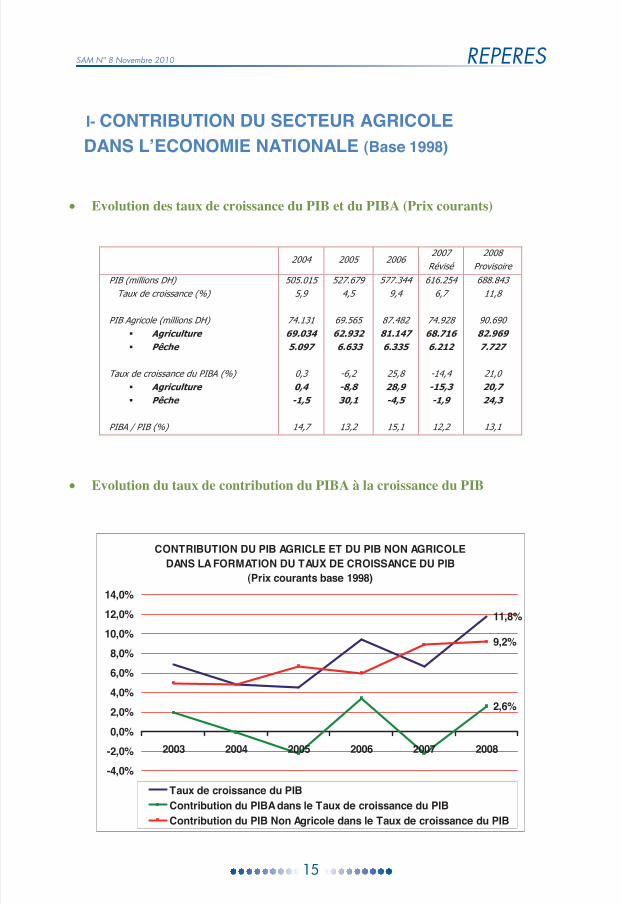

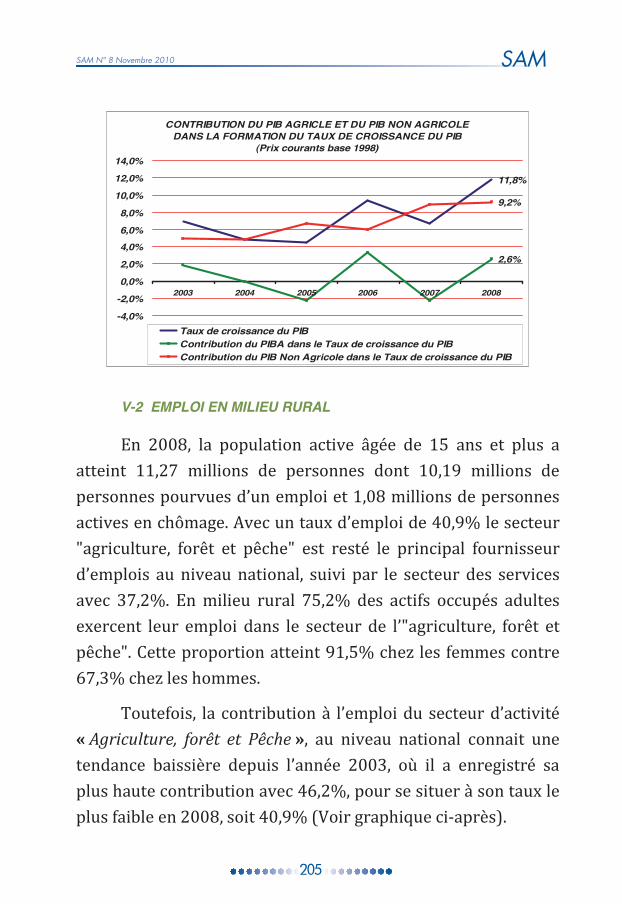

I- CONTRIBUTION DU SECTEUR AGRICOLE DANS L’ECONOMIE NATIONALE (Base 1998)

• Evolution des taux de croissance du PIB et du PIBA (Prix courants)

• Evolution du taux de contribution du PIBA à la croissance du PIB

CONTRIBUTION DU PIB AGRICLE ET DU PIB NON AGRICOLE DANS LA FORMATION DU TAUX DE CROISSANCE DU PIB

(Prix courants base 1998)

11,8%

2,6%

9,2%

-4,0%-2,0%0,0%

2,0%4,0%6,0%8,0%

10,0%12,0%14,0%

2003 2004 2005 2006 2007 2008

Taux de croissance du PIBContribution du PIBA dans le Taux de croissance du PIBContribution du PIB Non Agricole dans le Taux de croissance du PIB

SAM N° 8 Novembre 2010

16

REPERES

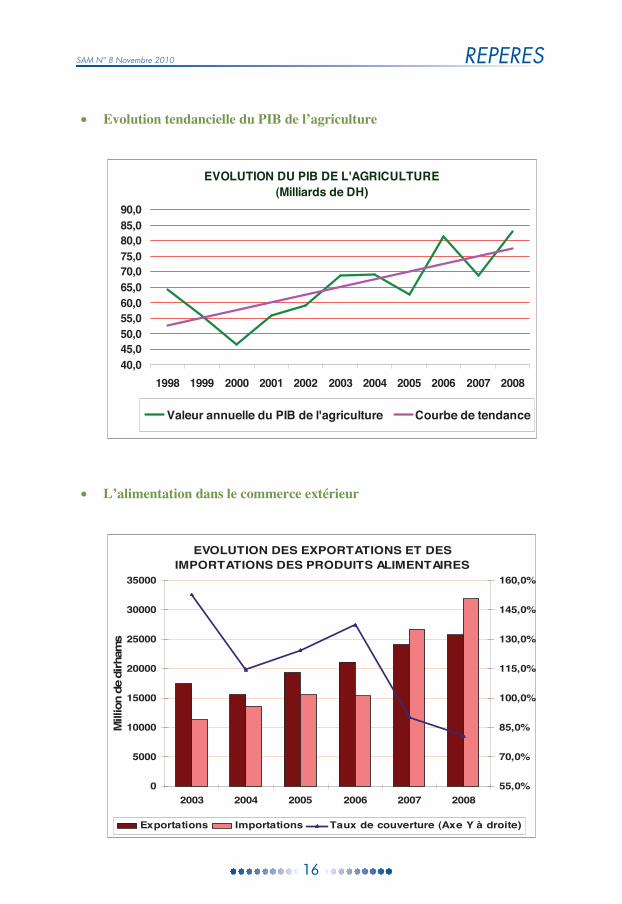

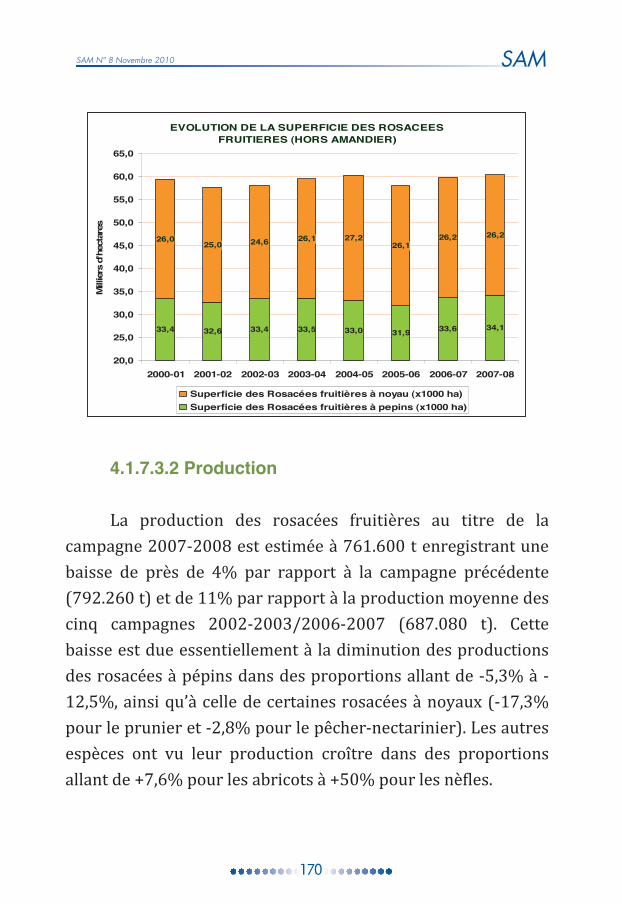

• Evolution tendancielle du PIB de lʼagriculture

EVOLUTION DU PIB DE L'AGRICULTURE (Milliards de DH)

40,045,050,055,060,065,070,075,080,085,090,0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Valeur annuelle du PIB de l'agriculture Courbe de tendance

• Lʼalimentation dans le commerce extérieur

EVOLUTION DES EXPORTATIONS ET DES IMPORTATIONS DES PRODUITS ALIMENTAIRES

0

5000

10000

15000

20000

25000

30000

35000

2003 2004 2005 2006 2007 2008

Mill

ion

de d

irham

s

55,0%

70,0%

85,0%

100,0%

115,0%

130,0%

145,0%

160,0%

Exportations Importations Taux de couverture (Axe Y à droite)

SAM N° 8 Novembre 2010

17

REPERES

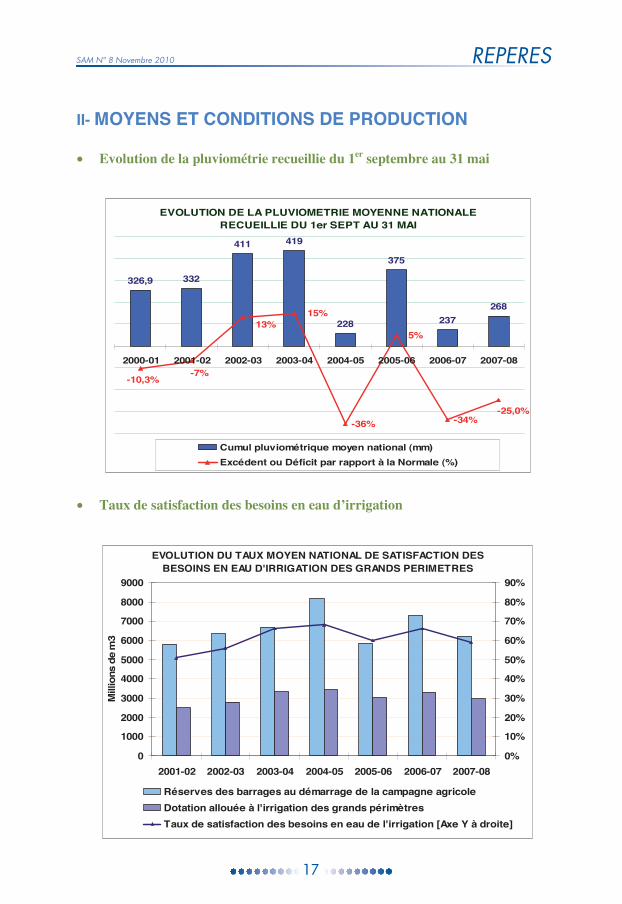

II- MOYENS ET CONDITIONS DE PRODUCTION

• Evolution de la pluviométrie recueillie du 1er septembre au 31 mai

EVOLUTION DE LA PLUVIOMETRIE MOYENNE NATIONALE RECUEILLIE DU 1er SEPT AU 31 MAI

326,9 332

411 419

228

375

237268

-36% -34%

15%13%

-10,3%-7%

5%

-25,0%

2000-01 2001-02 2002-03 2003-04 2004-05 2005-06 2006-07 2007-08

Cumul pluviométrique moyen national (mm) Excédent ou Déficit par rapport à la Normale (%)

• Taux de satisfaction des besoins en eau dʼirrigation

EVOLUTION DU TAUX MOYEN NATIONAL DE SATISFACTION DES BESOINS EN EAU D'IRRIGATION DES GRANDS PERIMETRES

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

2001-02 2002-03 2003-04 2004-05 2005-06 2006-07 2007-08

Mill

ions

de

m3

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Réserves des barrages au démarrage de la campagne agricoleDotation allouée à l'irrigation des grands périmètresTaux de satisfaction des besoins en eau de l'irrigation [Axe Y à droite]

SAM N° 8 Novembre 2010

18

REPERES

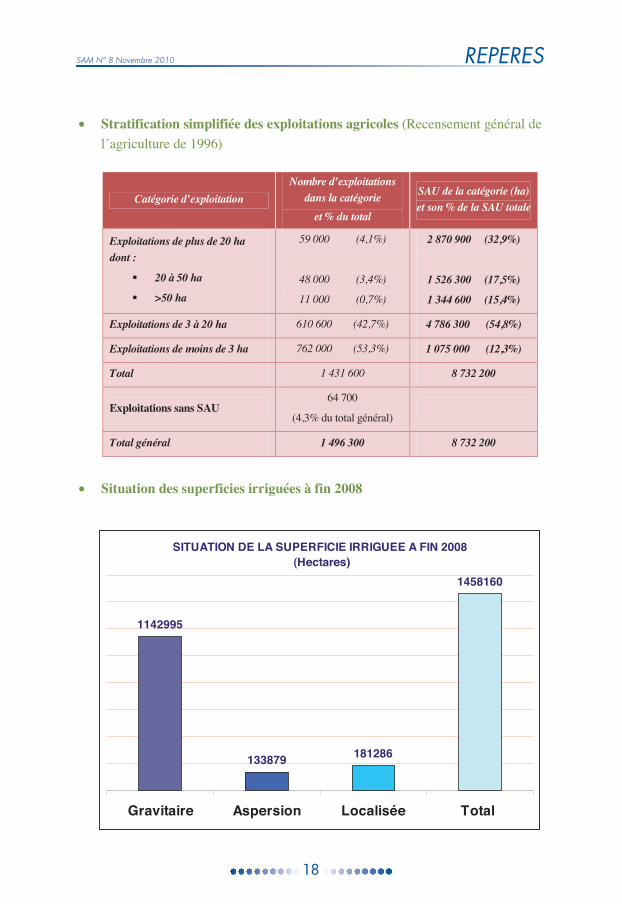

• Stratification simplifiée des exploitations agricoles (Recensement général de lʼagriculture de 1996)

Catégorie dʼexploitation Nombre dʼexploitations

dans la catégorie et % du total

SAU de la catégorie (ha) et son % de la SAU totale

Exploitations de plus de 20 ha dont :

20 à 50 ha

>50 ha

59 000 (4,1%)

48 000 (3,4%)

11 000 (0,7%)

2 870 900 (32,9%)

1 526 300 (17,5%)

1 344 600 (15,4%)

Exploitations de 3 à 20 ha 610 600 (42,7%) 4 786 300 (54,8%)

Exploitations de moins de 3 ha 762 000 (53,3%) 1 075 000 (12,3%)

Total 1 431 600 8 732 200

Exploitations sans SAU 64 700

(4,3% du total général)

Total général 1 496 300 8 732 200

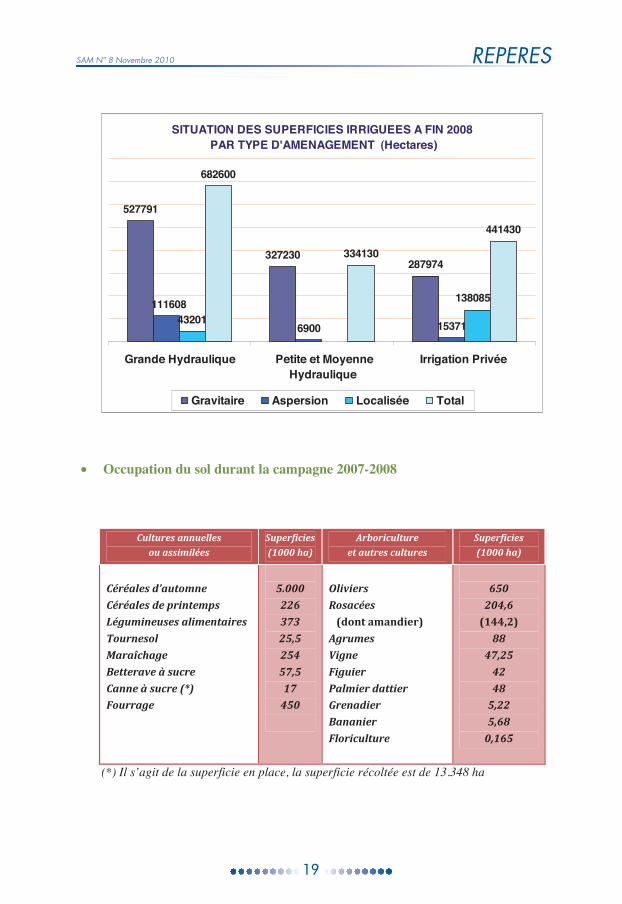

• Situation des superficies irriguées à fin 2008

SITUATION DE LA SUPERFICIE IRRIGUEE A FIN 2008 (Hectares)

1142995

133879 181286

1458160

Gravitaire Aspersion Localisée Total

SAM N° 8 Novembre 2010

19

REPERES

SITUATION DES SUPERFICIES IRRIGUEES A FIN 2008 PAR TYPE D'AMENAGEMENT (Hectares)

527791

327230287974

6900 1537143201

682600

334130

441430

111608 138085

Grande Hydraulique Petite et MoyenneHydraulique

Irrigation Privée

Gravitaire Aspersion Localisée Total

• Occupation du sol durant la campagne 2007-2008

Cultures annuelles ou assimilées

Superficies a

Arboriculture et autres cultures

Superficies a

Céréales d’automne

Céréales de printemps

Légumineuses alimentaires

Tournesol

Maraîcage

Betterave à sucre

Canne à sucre * Fourrage

Oliviers

Rosacées

(dont amandier)

Agrumes

Vigne

Figuier

Palmier dattier Grenadier

Bananier

Floriculture

()

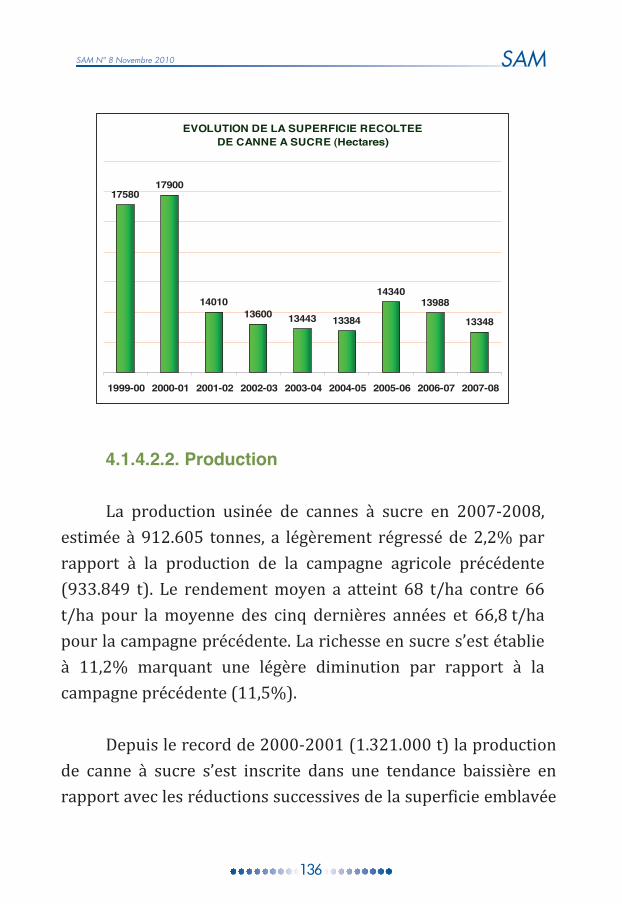

(*) Il sʼagit de la superficie en place, la superficie récoltée est de 13.348 ha

SAM N° 8 Novembre 2010

20

REPERES

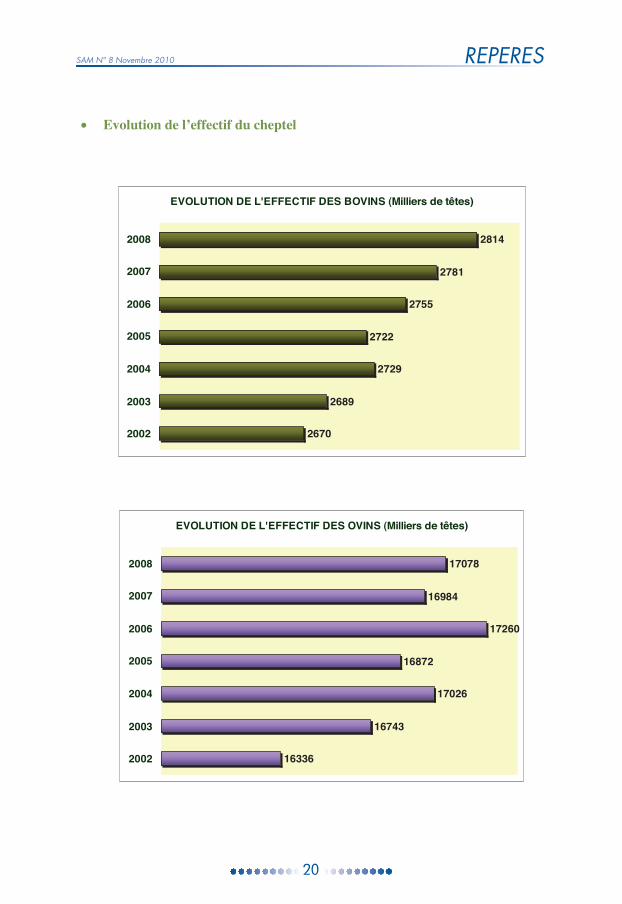

• Evolution de lʼeffectif du cheptel

EVOLUTION DE L'EFFECTIF DES BOVINS (Milliers de têtes)

2670

2689

2729

2722

2755

2781

2814

2002

2003

2004

2005

2006

2007

2008

EVOLUTION DE L'EFFECTIF DES OVINS (Milliers de têtes)

16336

16743

17026

16872

17260

16984

17078

2002

2003

2004

2005

2006

2007

2008

SAM N° 8 Novembre 2010

21

REPERES

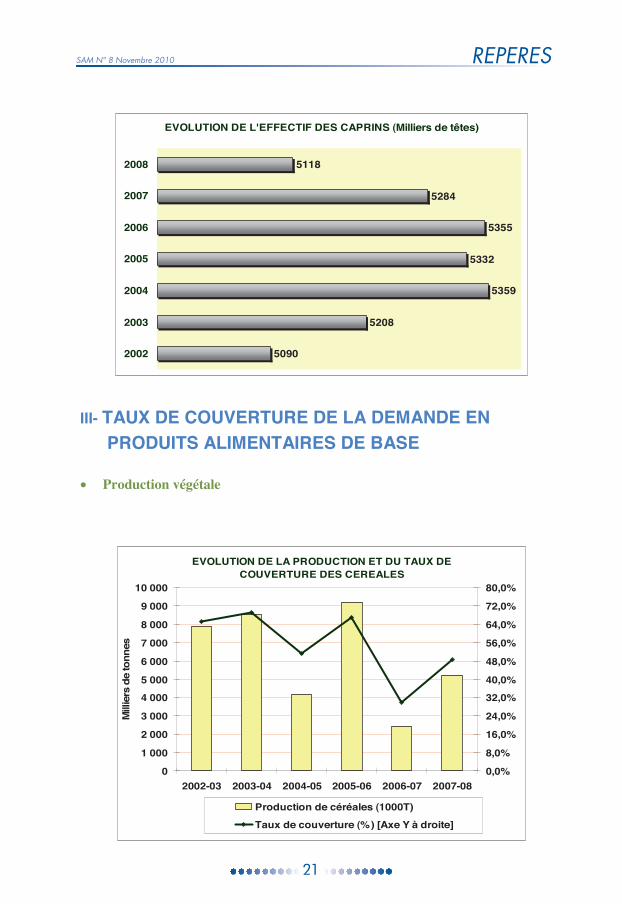

EVOLUTION DE L'EFFECTIF DES CAPRINS (Milliers de têtes)

5090

5208

5359

5332

5355

5284

5118

2002

2003

2004

2005

2006

2007

2008

III- TAUX DE COUVERTURE DE LA DEMANDE EN PRODUITS ALIMENTAIRES DE BASE

• Production végétale

EVOLUTION DE LA PRODUCTION ET DU TAUX DE COUVERTURE DES CEREALES

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

2002-03 2003-04 2004-05 2005-06 2006-07 2007-08

Mill

iers

de

tonn

es

0,0%

8,0%

16,0%

24,0%

32,0%

40,0%

48,0%

56,0%

64,0%

72,0%

80,0%

Production de céréales (1000T)

Taux de couverture (%) [Axe Y à droite]

SAM N° 8 Novembre 2010

22

REPERES

EVOLUTION DE LA PRODUCTION ET DU TAUX DE COUVERTURE DU SUCRE

250

300

350

400

450

500

550

2002-03 2003-04 2004-05 2005-06 2006-07 2007-08

Mill

iers

de

tonn

es

30,0%

35,0%

40,0%

45,0%

50,0%

55,0%

60,0%

Production de sucre (1000T) Taux de couverture (%) [Axe Y à droite]

EVOLUTION DE LA PRODUCTION ET DU TAUX DE COUVERTURE DES HUILES

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

2002-03 2003-04 2004-05 2005-06 2006-07 2007-08

Mill

iers

de

tonn

es

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

Production d'huiles d'olives et de tournesol (1000T)Taux de couverture (%) [Axe Y à droite]

SAM N° 8 Novembre 2010

23

REPERES

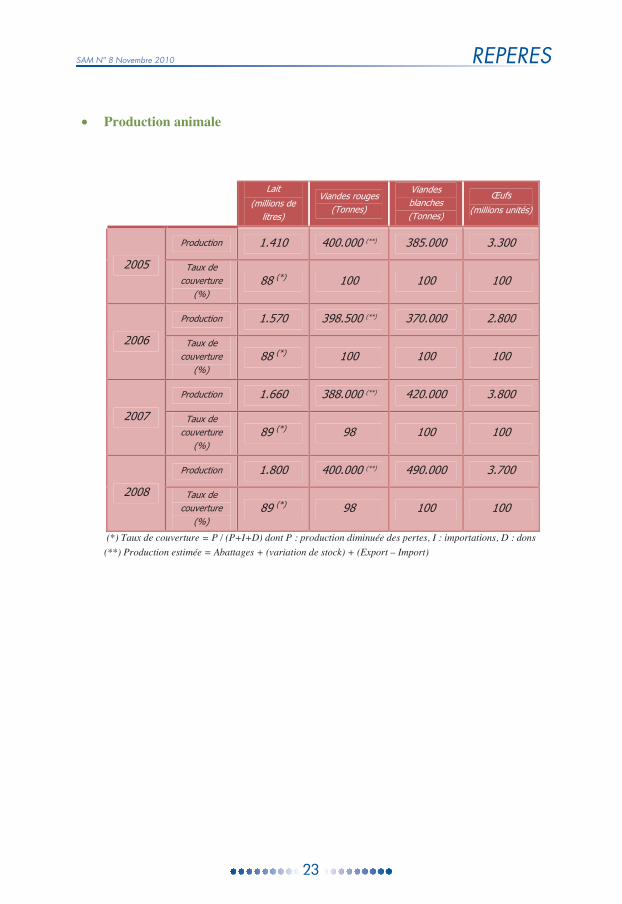

• Production animale

(*) Taux de couverture = P / (P+I+D) dont P : production diminuée des pertes, I : importations, D : dons (**) Production estimée = Abattages + (variation de stock) + (Export – Import)

SAM N° 8

SAMSAM N° 8 Novembre 2010

27

I-LE CONTEXTE INTERNATIONAL

I-1 PERFORMANCES GLOBALES DE L’ECONOMIE MONDIALE

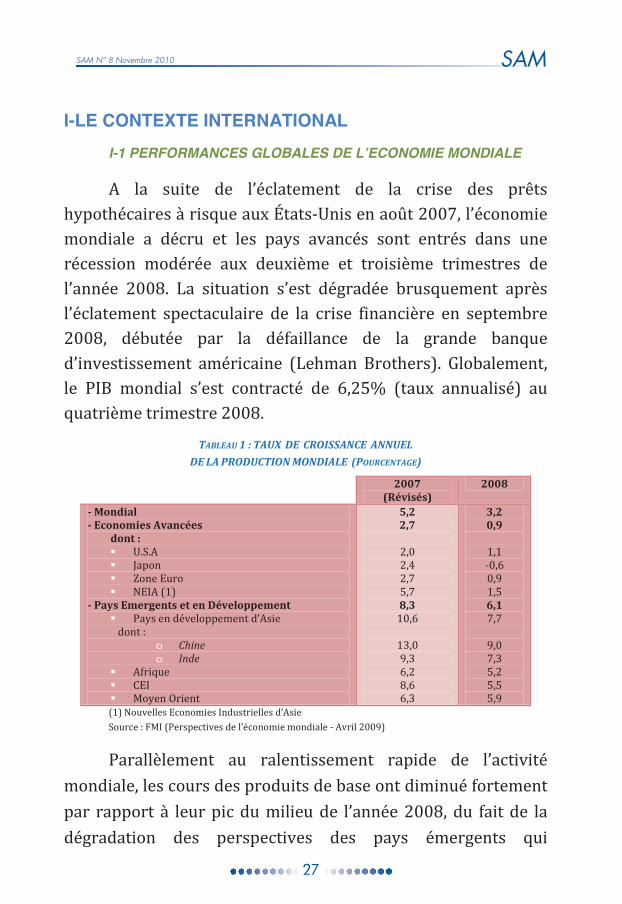

A la suite de l’éclatement de la crise des prêts hypothécaires à risque aux États-nis en aot l’économie mondiale a décru et les pays avancés sont entrés dans une récession modérée aux deuxième et troisième trimestres de l’année La situation s’est dégradée brusquement après l’éclatement spectaculaire de la crise financière en septembre débutée par la défaillance de la grande banque d’investissement américaine (Lehman Brothers) Globalement le PIB mondial s’est contracté de % (taux annualisé) au quatrième trimestre

TABLEAU : TAUX DE CROISSANCE ANNUEL

DE LA PRODUCTION MONDIALE POURCENTAGE

(Révisés)

- Mondial - Economies Avancées

dont : SA Japon Zone Euro EIA ()

- Pays Emergents et en Développement Pays en développement d’Asie

dont : o Chine o Inde

Afrique CEI Moyen Orient

-

() ouvelles Economies Industrielles d’Asie Source : FMI (Perspectives de l’économie mondiale - Avril )

Parallèlement au ralentissement rapide de l’activité mondiale les cours des produits de base ont diminué fortement par rapport à leur pic du milieu de l’année du fait de la dégradation des perspectives des pays émergents qui

SAMSAM N° 8 Novembre 2010

28

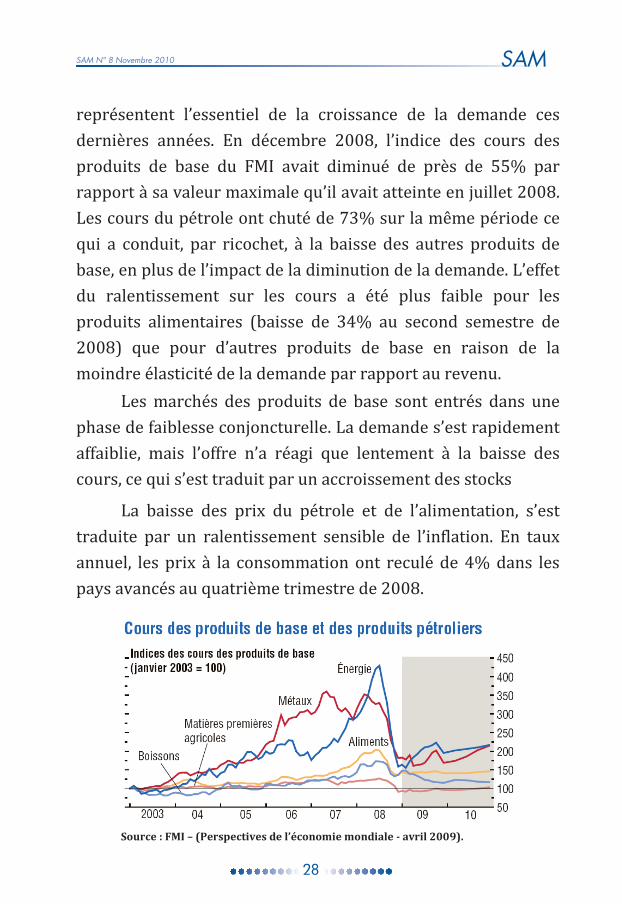

représentent l’essentiel de la croissance de la demande ces dernières années En décembre l’indice des cours des produits de base du FMI avait diminué de près de % par rapport à sa valeur maximale qu’il avait atteinte en uillet Les cours du pétrole ont chuté de % sur la même période ce qui a conduit par ricochet à la baisse des autres produits de base en plus de l’impact de la diminution de la demande L’effet du ralentissement sur les cours a été plus faible pour les produits alimentaires (baisse de % au second semestre de ) que pour d’autres produits de base en raison de la moindre élasticité de la demande par rapport au revenu

Les marchés des produits de base sont entrés dans une phase de faiblesse cononcturelle La demande s’est rapidement affaiblie mais l’offre n’a réagi que lentement à la baisse des cours ce qui s’est traduit par un accroissement des stocks

La baisse des prix du pétrole et de l’alimentation s’est traduite par un ralentissement sensible de l’inflation En taux annuel les prix à la consommation ont reculé de % dans les pays avancés au quatrième trimestre de

Source : FMI – (Perspectives de l’économie mondiale - avril ).

SAMSAM N° 8 Novembre 2010

29

I–2 CONJONCTURE DES MARCHES INTERNATIONAUX DES PRODUITS AGRICOLES

I–2–1 Les Céréales

I-2-1-1 Le Blé • Production

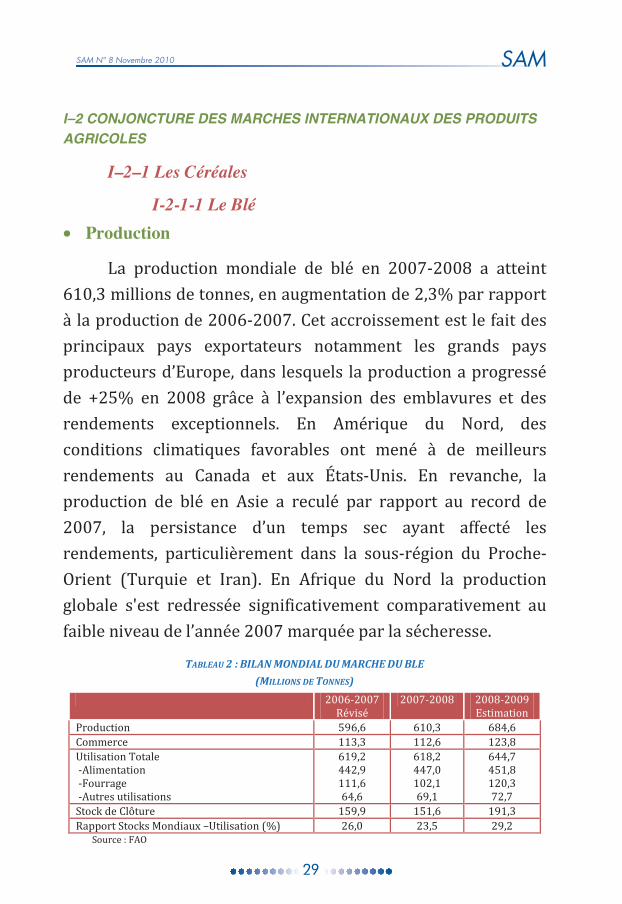

La production mondiale de blé en - a atteint millions de tonnes en augmentation de % par rapport à la production de - Cet accroissement est le fait des principaux pays exportateurs notamment les grands pays producteurs d’Europe dans lesquels la production a progressé de % en grâce à l’expansion des emblavures et des rendements exceptionnels En Amérique du ord des conditions climatiques favorables ont mené à de meilleurs rendements au Canada et aux États-nis En revanche la production de blé en Asie a reculé par rapport au record de la persistance d’un temps sec ayant affecté les rendements particulièrement dans la sous-région du Proche-Orient (Turquie et Iran) En Afrique du ord la production globale s'est redressée significativement comparativement au faible niveau de l’année marquée par la sécheresse

TABLEAU : BILAN MONDIAL DU MARCHE DU BLE

MILLIONS DE TONNES

- Révisé

- - Estimation

Production Commerce tilisation Totale -Alimentation -Fourrage -Autres utilisations

Stock de Clôture Rapport Stocks Mondiaux –tilisation (%)

Source : FAO

SAMSAM N° 8 Novembre 2010

30

• Utilisation et Stocks

En - l’utilisation mondiale de blé s’est élevée à millions de tonnes marquant un léger fléchissement de % par rapport à - Cette baisse s’est faite aux dépens de l’utilisation fourragère (-%) et au profit de l’usage alimentaire qui a enregistré une progression marginale de % dans un contexte de baisse des stocks mondiaux qui ont reculé de % en - par rapport à la campagne précédente Les prix très élevés du blé sont considérés en partie responsable du ralentissement de la consommation dans plusieurs pays en développement en - Le rapport ‘stocks mondiaux de blé-utilisation’ est descendu à % contre % en -

Cependant la production favorable de la campagne - estimée à millions de tonnes permettra un réapprovisionnement des réserves des pays exportateurs considérées à leur niveau le plus bas Les stocks mondiaux devraient également grimper à millions de tonnes en - soit un accroissement prévisionnel de % par rapport à - et le rapport “stocks mondiaux de blé-utilisation“ s’élèverait à % l’un des plus hauts niveaux de la décennie

SAMSAM N° 8 Novembre 2010

31

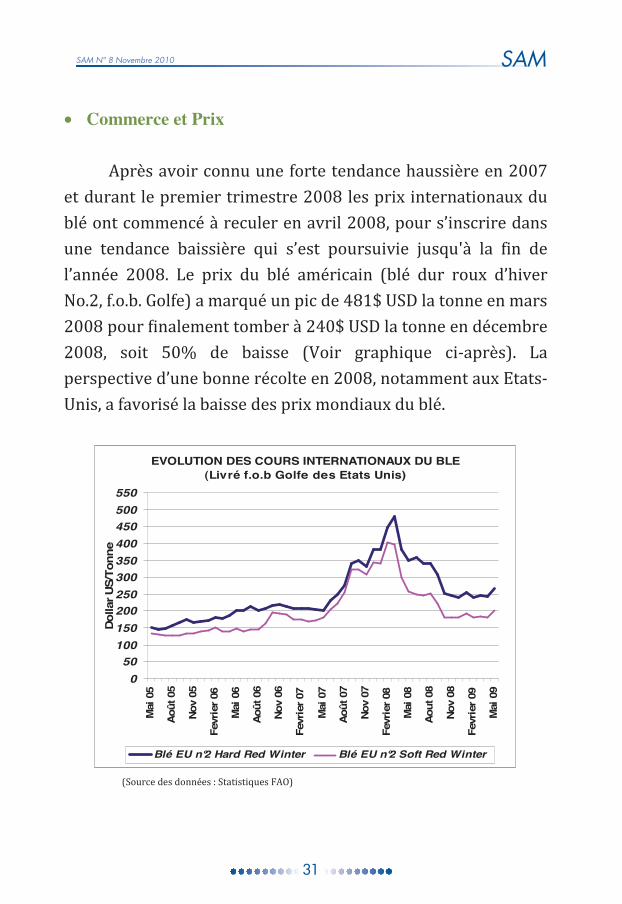

• Commerce et Prix

Après avoir connu une forte tendance haussière en et durant le premier trimestre les prix internationaux du blé ont commencé à reculer en avril pour s’inscrire dans une tendance baissière qui s’est poursuivie usqu'à la fin de l’année Le prix du blé américain (blé dur roux d’hiver o fob Golfe) a marqué un pic de SD la tonne en mars pour inalement tomber à SD la tonne en décembre soit % de baisse (Voir graphique ci-après) La perspective d’une bonne récolte en notamment aux Etats-nis a favorisé la baisse des prix mondiaux du blé

EVOLUTION DES COURS INTERNATIONAUX DU BLE (Livré f.o.b Golfe des Etats Unis)

050

100150200250300350400450500550

Mai

05

Août

05

Nov

05

Fevr

ier 0

6

Mai

06

Août

06

Nov

06

Fevr

ier 0

7

Mai

07

Août

07

Nov

07

Fevr

ier 0

8

Mai

08

Aout

08

Nov

08

Fevr

ier 0

9

Mai

09

Dolla

r US/

Tonn

e

Blé EU n°2 Hard Red Winter Blé EU n°2 Soft Red Winter

(Source des données : Statistiques FAO)

SAMSAM N° 8 Novembre 2010

32

(Source des données : Statistiques FAO)

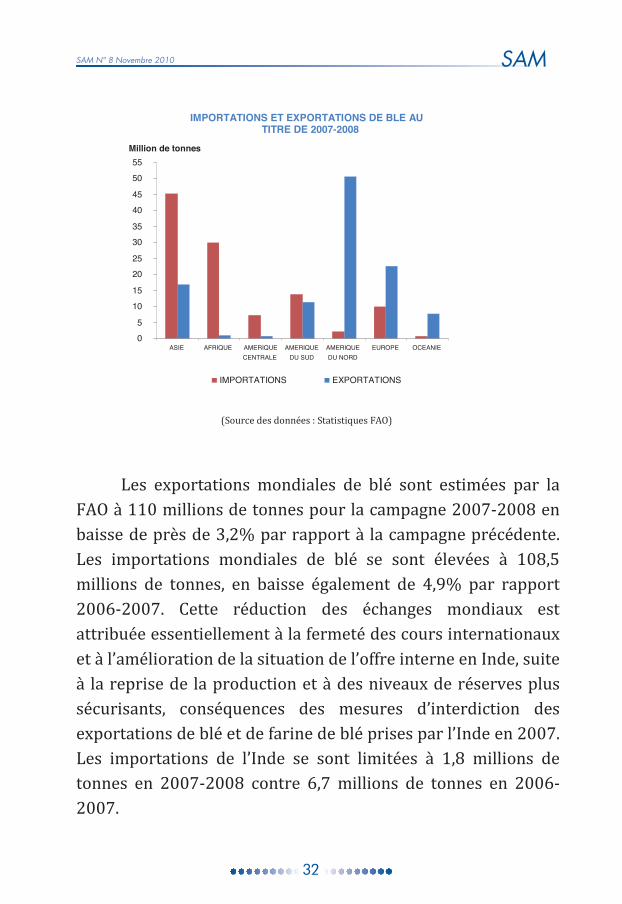

Les exportations mondiales de blé sont estimées par la

FAO à millions de tonnes pour la campagne - en baisse de près de % par rapport à la campagne précédente Les importations mondiales de blé se sont élevées à millions de tonnes en baisse également de % par rapport - Cette réduction des échanges mondiaux est attribuée essentiellement à la fermeté des cours internationaux et à l’amélioration de la situation de l’offre interne en Inde suite à la reprise de la production et à des niveaux de réserves plus sécurisants conséquences des mesures d’interdiction des exportations de blé et de farine de blé prises par l’Inde en Les importations de l’Inde se sont limitées à millions de tonnes en - contre millions de tonnes en -

IMPORTATIONS ET EXPORTATIONS DE BLE AU TITRE DE 2007-2008

05

10

15

2025

3035

4045

50

55

ASIE AFRIQUE AMERIQUECENTRALE

AMERIQUEDU SUD

AMERIQUEDU NORD

EUROPE OCEANIE

Million de tonnes

IMPORTATIONS EXPORTATIONS

SAMSAM N° 8 Novembre 2010

33

1-2-1-2 Les céréales secondaires

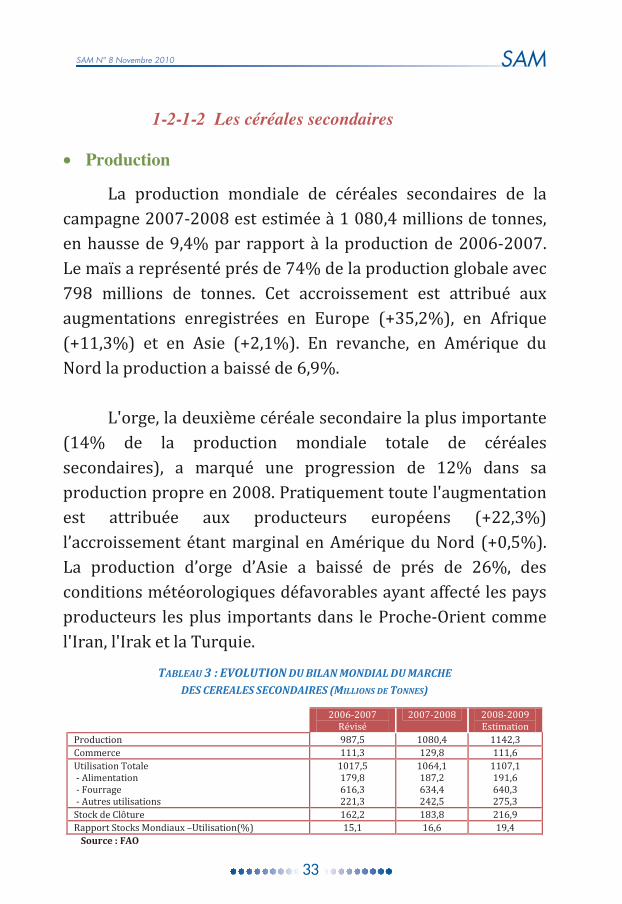

• Production

La production mondiale de céréales secondaires de la campagne - est estimée à millions de tonnes en hausse de % par rapport à la production de - Le maïs a représenté prés de % de la production globale avec millions de tonnes Cet accroissement est attribué aux augmentations enregistrées en Europe (%) en Afrique (%) et en Asie (%) En revanche en Amérique du ord la production a baissé de %

L'orge la deuxième céréale secondaire la plus importante

(% de la production mondiale totale de céréales secondaires) a marqué une progression de % dans sa production propre en Pratiquement toute l'augmentation est attribuée aux producteurs européens (%) l’accroissement étant marginal en Amérique du ord (%) La production d’orge d’Asie a baissé de prés de % des conditions météorologiques défavorables ayant affecté les pays producteurs les plus importants dans le Proche-Orient comme l'Iran l'Irak et la Turquie

TABLEAU : EVOLUTION DU BILAN MONDIAL DU MARCHE

DES CEREALES SECONDAIRES MILLIONS DE TONNES

- Révisé

- - Estimation

Production Commerce tilisation Totale - Alimentation - Fourrage - Autres utilisations

Stock de Clôture Rapport Stocks Mondiaux –tilisation(%)

Source : FAO

SAMSAM N° 8 Novembre 2010

34

• Utilisation et Stocks

En - l’utilisation mondiale de céréales secondaires a atteint millions de tonnes en augmentation de % par rapport à - Cet accroissement est essentiellement du à l’expansion de l’utilisation industrielle Comme au cours des campagnes précédentes l’utilisation accrue du maïs pour la production d’éthanol est à l’origine de la progression de l’utilisation industrielle de toutes les céréales particulièrement aux Etats nis Le tonnage total de céréales secondaires affecté à la production d’éthanol en - a représenté % ( millions de tonnes) de la production mondiale totale contre % en -

L’utilisation fourragère de céréales secondaires qui reste sa principale destination avec une part de % de la production globale mondiale a progressé de près de % en - par rapport à la campagne précédente Cette augmentation a porté essentiellement sur le maïs (%) et le sorgho (%) En revanche l’utilisation totale d’orge fourragère a baissé de % en raison principalement d’une production réduite et de prix élevés Les baisses les plus importantes ont concerné l’Australie le Canada l’Iraq le Maroc la Turquie et la Fédération de Russie

Au terme de la campagne - les stocks mondiaux

de céréales secondaires se sont établis à millions de

SAMSAM N° 8 Novembre 2010

35

tonnes enregistrant ainsi une hausse de % par rapport au niveau de - grâce à une bonne récolte notamment pour le maïs Le rapport stocks mondiaux-utilisation a atteint % à la clôture de - en hausse de point par rapport au niveau de la campagne précédente (%)

• Commerce et Prix

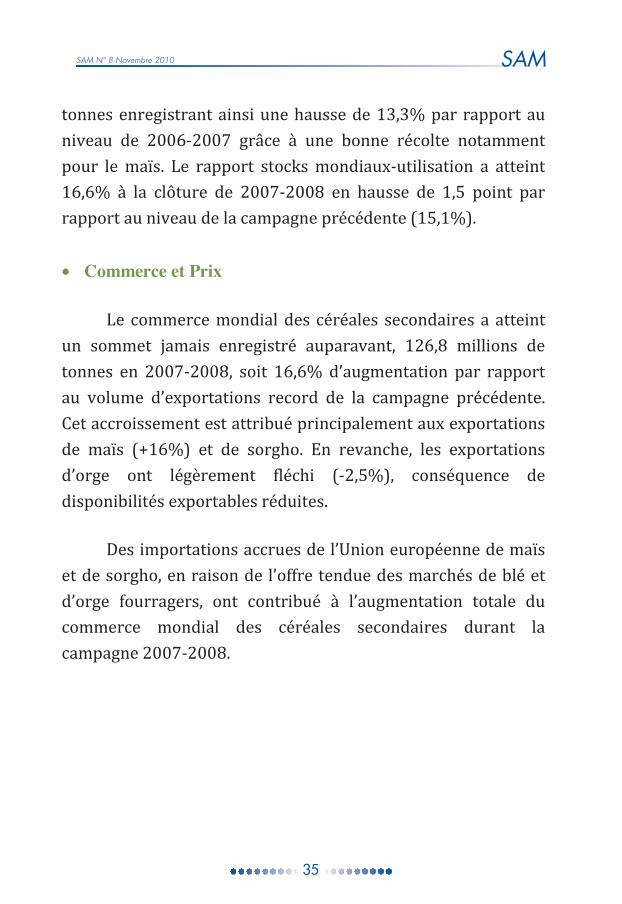

Le commerce mondial des céréales secondaires a atteint un sommet amais enregistré auparavant millions de tonnes en - soit % d’augmentation par rapport au volume d’exportations record de la campagne précédente Cet accroissement est attribué principalement aux exportations de maïs (%) et de sorgho En revanche les exportations d’orge ont légèrement fléchi (-%) conséquence de disponibilités exportables réduites

Des importations accrues de l’nion européenne de maïs et de sorgho en raison de l’offre tendue des marchés de blé et d’orge fourragers ont contribué à l’augmentation totale du commerce mondial des céréales secondaires durant la campagne -

SAMSAM N° 8 Novembre 2010

36

EVOLUTION DES EXPORTATIONS MONDIALES DE CEREALES SECONDAIRES

0,010,020,030,040,050,060,070,080,090,0

100,0110,0120,0130,0140,0

Totalcéréales

secondaires

Maïs Orge

Mill

ions

de

tonn

es

2006-20072007-2008

(Source des données : statistiques FAO)

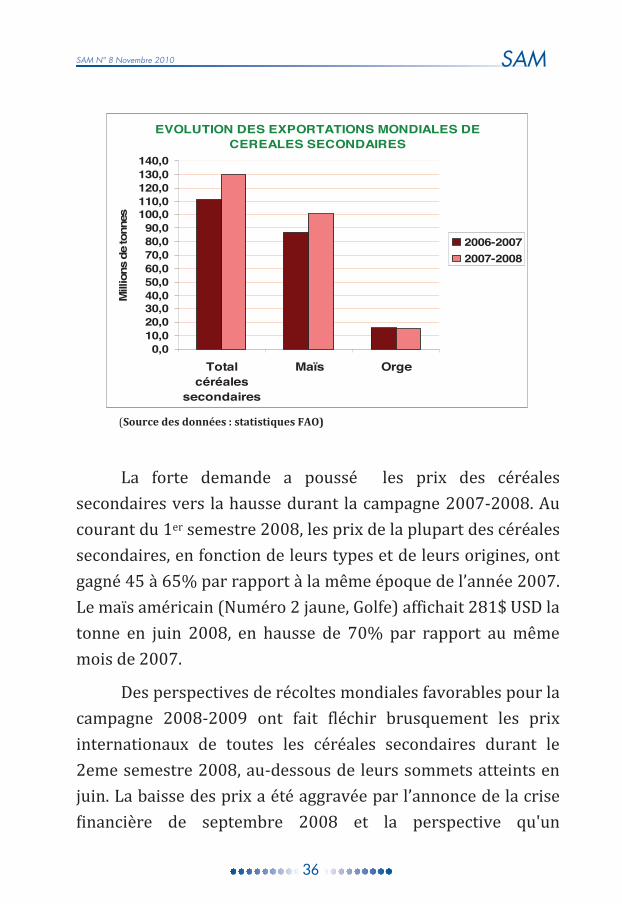

La forte demande a poussé les prix des céréales secondaires vers la hausse durant la campagne - Au courant du er semestre les prix de la plupart des céréales secondaires en fonction de leurs types et de leurs origines ont gagné à % par rapport à la même époque de l’année Le maïs américain (uméro aune Golfe) affichait SD la tonne en uin en hausse de % par rapport au même mois de

Des perspectives de récoltes mondiales favorables pour la campagne - ont fait fléchir brusquement les prix internationaux de toutes les céréales secondaires durant le eme semestre au-dessous de leurs sommets atteints en uin La baisse des prix a été aggravée par l’annonce de la crise inancière de septembre et la perspective qu'un

SAMSAM N° 8 Novembre 2010

37

ralentissement économique mondial ferait fléchir la demande en céréales secondaires la diminution du prix du pétrole se répercutant sur la demande en éthanol (pour le maïs en particulier)

EVOLUTION DES COURS INTERNATIONAUX DU MAÏS ETATS UNIS N°2 JAUNE (livré golfe des Etats Unis)

0

25

50

75

100

125

150

175

200

225

250

275

300

Mai 05

Août 05

Nov 05

Fevrie

r 06

Mai 06

Août 06

Nov 06

Fevrie

r 07

Mai 07

Août 07

Nov 07

Fevrie

r 08

Mai 08

Aout 08

Nov 08

Fevrie

r 09

Mai 09

Dolla

rs U

S /T

onne

(Source des données : Statistiques FAO)

1.2.1.3 Le riz

• Production

La production mondiale de riz (exprimée en équivalent riz usiné) a poursuivi sa progression en - (% par rapport à -) avec millions de tonnes produites L’accroissement de la production mondiale en est entièrement le fait des gains enregistrés dans les pays en développement surtout en Asie dont la production a

SAMSAM N° 8 Novembre 2010

38

représenté % de la production mondiale Les producteurs ont réagi aux prix attrayants et aux mesures d’incitation prises par les gouvernements pour stimuler la riziculture

TABLEAU : EVOLUTION DU BILAN MONDIAL DU MARCHE DU RIZ

MILLIONS DE TONNES EN EQUIVALENT RIZ USINE

- Révisé

-

- Estimation

Production Commerce tilisation Totale Alimentation

Stock de Clôture Rapport Stocks Mondiaux- tilisation %) Source : FAO

• Utilisation et Stocks

Globalement l’utilisation mondiale de riz en - s’est accrue de % soit quasiment le même niveau que celui de l’accroissement de la production L’alimentation constitue le principal usage avec % de l’utilisation totale et une progression de la consommation de % par rapport à - La consommation de riz a été soutenue par des mesures prises par la maorité des pays en développement dans lesquels le riz constitue l’aliment de base pour maintenir des prix abordables au niveau des consommateurs notamment par l’exemption des taxes ou des droits d’importation le contrôle des exportations et les prélèvements sur les stocks publics

SAMSAM N° 8 Novembre 2010

39

Le stock de clôture de la campagne - au niveau mondial s’est amélioré de % par rapport à celui de la campagne précédente grâce à l’augmentation de la production mondiale de riz et aux restrictions à l’exportation appliquées par l’Inde qui lui ont permis de reconstituer ses réserves aussi bien privées que publiques

• Commerce et Prix

Les marchés mondiaux du riz sont peu développés dans

la mesure o à % seulement de la production mondiale sont commercialisés à l’échelle internationale Dans ce contexte une variation relativement faible en pourcentage de l’offre ou de la demande peut se traduire par une fluctuation beaucoup plus prononcée des échanges ce qui exerce une pression importante sur les cours internationaux Aussi les prix mondiaux ont-ils tendance à réagir plus violemment en cas de faibles disponibilités commercialisables dues à l’épuisement des stocks ou à l’application de politiques restrictives

C’est ce qui a caractérisé le commerce mondial du riz

durant les deux campagnes - et - Ainsi la hausse des prix mondiaux et la difficulté de garantir les approvisionnements ont été à l’origine du ralentissement du commerce mondial du riz en - qui a encore baissé de % par rapport à la campagne précédente

SAMSAM N° 8 Novembre 2010

40

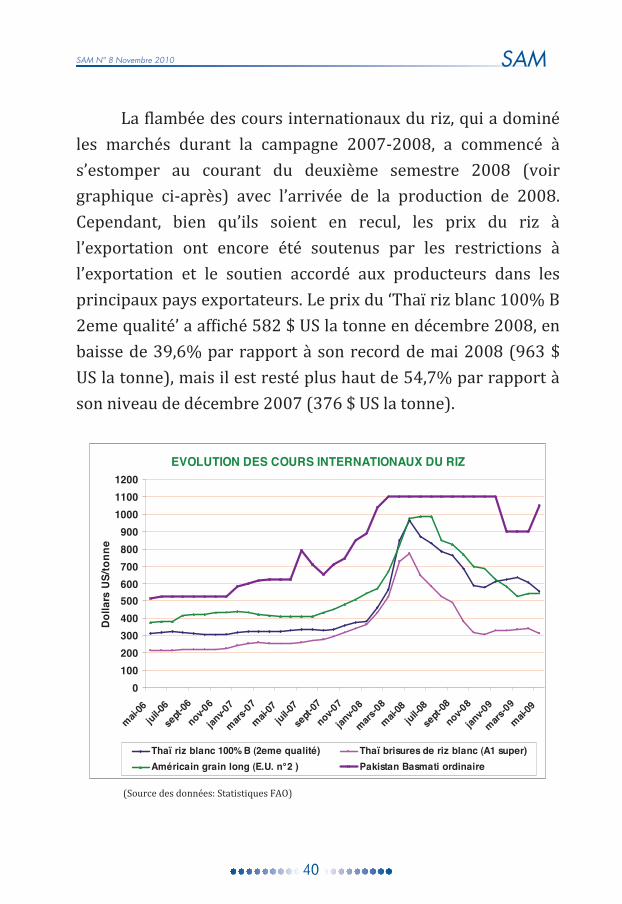

La flambée des cours internationaux du riz qui a dominé les marchés durant la campagne - a commencé à s’estomper au courant du deuxième semestre (voir graphique ci-après) avec l’arrivée de la production de Cependant bien qu’ils soient en recul les prix du riz à l’exportation ont encore été soutenus par les restrictions à l’exportation et le soutien accordé aux producteurs dans les principaux pays exportateurs Le prix du ‘Thaï riz blanc % B eme qualité’ a afiché S la tonne en décembre en baisse de % par rapport à son record de mai ( S la tonne) mais il est resté plus haut de % par rapport à son niveau de décembre ( S la tonne)

EVOLUTION DES COURS INTERNATIONAUX DU RIZ

0100200300400500600700800900

100011001200

mai-06

juil-06

sept-

06

nov-06

janv-0

7

mars-07

mai-07

juil-07

sept-

07

nov-07

janv-0

8

mars-08

mai-08

juil-08

sept-

08

nov-08

janv-0

9

mars-09

mai-09

Dolla

rs U

S/to

nne

Thaï riz blanc 100% B (2eme qualité) Thaï brisures de riz blanc (A1 super)Américain grain long (E.U. n° 2 ) Pakistan Basmati ordinaire

(Source des données: Statistiques FAO)

SAMSAM N° 8 Novembre 2010

41

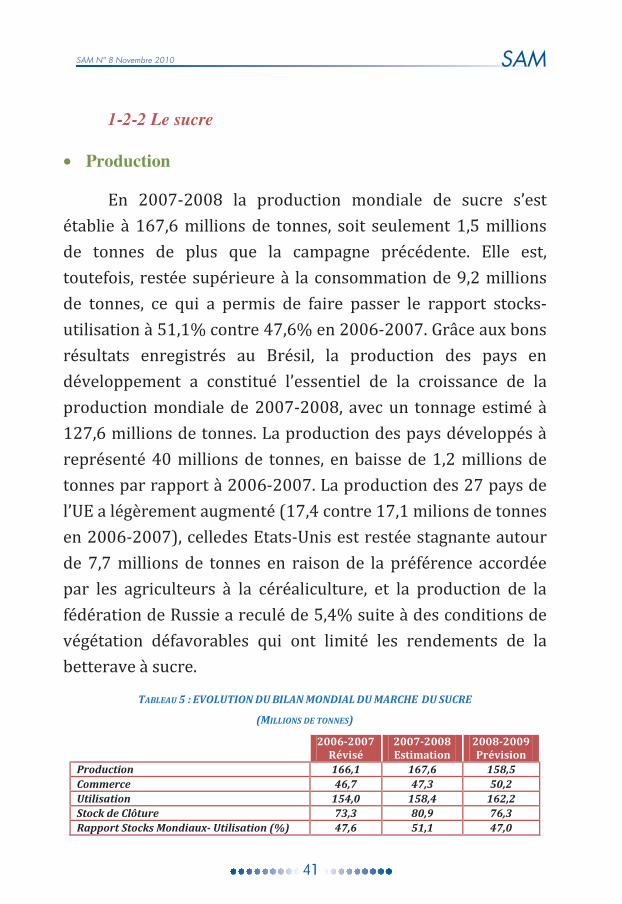

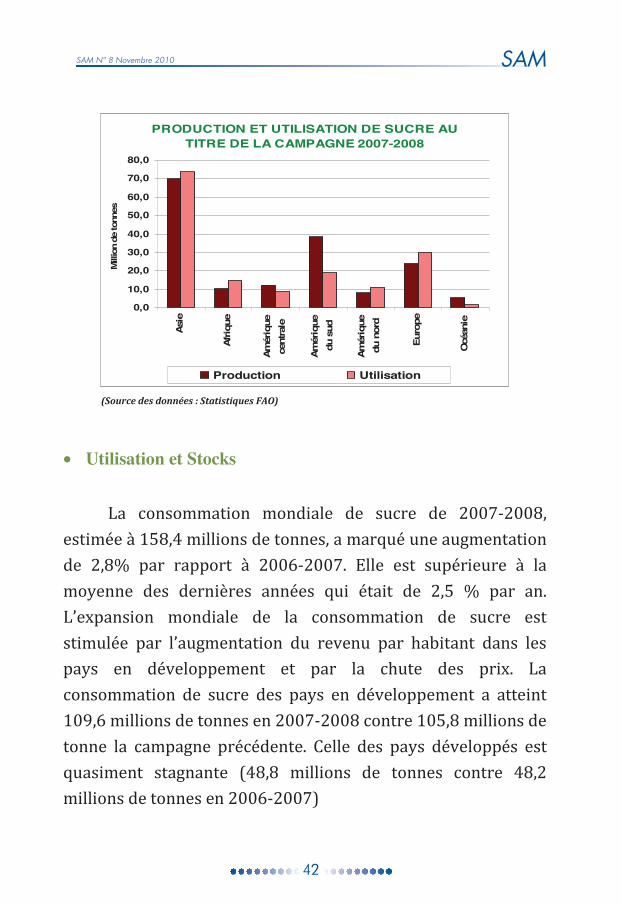

1-2-2 Le sucre

• Production

En - la production mondiale de sucre s’est établie à millions de tonnes soit seulement millions de tonnes de plus que la campagne précédente Elle est toutefois restée supérieure à la consommation de millions de tonnes ce qui a permis de faire passer le rapport stocks-utilisation à % contre % en - Grâce aux bons résultats enregistrés au Brésil la production des pays en développement a constitué l’essentiel de la croissance de la production mondiale de - avec un tonnage estimé à millions de tonnes La production des pays développés à représenté millions de tonnes en baisse de millions de tonnes par rapport à - La production des pays de l’E a légèrement augmenté ( contre milions de tonnes en -) celledes Etats-nis est restée stagnante autour de millions de tonnes en raison de la préférence accordée par les agriculteurs à la céréaliculture et la production de la fédération de Russie a reculé de % suite à des conditions de végétation défavorables qui ont limité les rendements de la betterave à sucre

TABLEAU : EVOLUTION DU BILAN MONDIAL DU MARCHE DU SUCRE

MILLIONS DE TONNES

- Révisé

- Estimation

- Prévision

Production Commerce Utilisation Stock de Clôture Rapport Stocks Mondiaux- Utilisation %

SAMSAM N° 8 Novembre 2010

42

PRODUCTION ET UTILISATION DE SUCRE AU TITRE DE LA CAMPAGNE 2007-2008

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

Asie

Afriq

ue

Amér

ique

cent

rale

Amér

ique

du s

ud

Amér

ique

du n

ord

Euro

pe

Océ

anie

Mill

ion

de to

nnes

Production Utilisation

Source des données : Statistiques FAO

• Utilisation et Stocks

La consommation mondiale de sucre de - estimée à millions de tonnes a marqué une augmentation de % par rapport à - Elle est supérieure à la moyenne des dernières années qui était de % par an L’expansion mondiale de la consommation de sucre est stimulée par l’augmentation du revenu par habitant dans les pays en développement et par la chute des prix La consommation de sucre des pays en développement a atteint millions de tonnes en - contre millions de tonne la campagne précédente Celle des pays développés est quasiment stagnante ( millions de tonnes contre millions de tonnes en -)

SAMSAM N° 8 Novembre 2010

43

Les stocks mondiaux de sucre ont atteint millions de tonnes en - représentant une augmentation de % par rapport à leur niveau de - et le rapport ‘stocks mondiaux-utilisation’ s’est nettement redressé en atteignant % contre % en -

• Commerce et Prix

Le commerce mondial du sucre en - s’est situé légèrement au dessus de son niveau de - avec millions de tonnes soit une légère hausse de % par rapport à - Le ralentissement des échanges est d essentiellement à la réduction des volumes importés en raison de la hausse de la production enregistrée dans la plupart des pays importateurs traditionnels

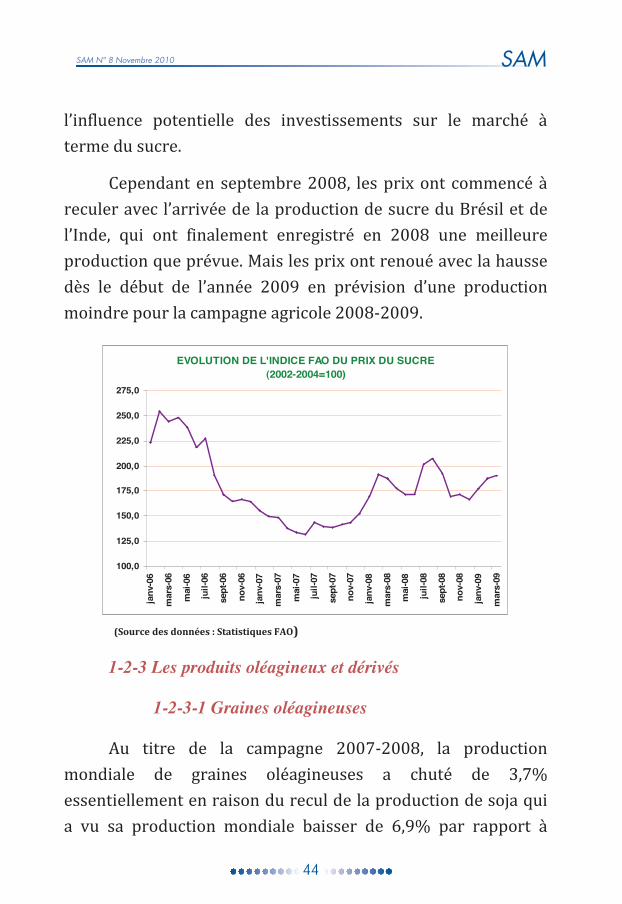

Après la tendance baissière qui a caractérisé les cours internationaux du sucre durant le premier semestre les prix internationaux du sucre ont repris leur ascension au cours du secondème semestre ascensionqui s’est poursuivie tout au long du er semestre et ce malgré l’annonce de disponibilités excédentaires au terme de la campagne - C’est ainsi qu’en aot l’indice FAO du prix du sucre a culminé à points enregistrant % d’augmentation par rapport à son plus bas niveau marqué en uin () Cet accroissement est attribué selon la FAO à l’influence de facteurs extérieurs au marché du sucre lui-même notamment la hausse des prix de l’énergie la faiblesse du dollar E et

SAMSAM N° 8 Novembre 2010

44

l’influence potentielle des investissements sur le marché à terme du sucre

Cependant en septembre les prix ont commencé à reculer avec l’arrivée de la production de sucre du Brésil et de l’Inde qui ont finalement enregistré en une meilleure production que prévue Mais les prix ont renoué avec la hausse dès le début de l’année en prévision d’une production moindre pour la campagne agricole -

EVOLUTION DE L'INDICE FAO DU PRIX DU SUCRE(2002-2004=100)

100,0

125,0

150,0

175,0

200,0

225,0

250,0

275,0

janv

-06

mar

s-06

mai

-06

juil-

06

sept

-06

nov-

06

janv

-07

mar

s-07

mai

-07

juil-

07

sept

-07

nov-

07

janv

-08

mar

s-08

mai

-08

juil-

08

sept

-08

nov-

08

janv

-09

mar

s-09

(Source des données : Statistiques FAO)

1-2-3 Les produits oléagineux et dérivés

1-2-3-1 Graines oléagineuses

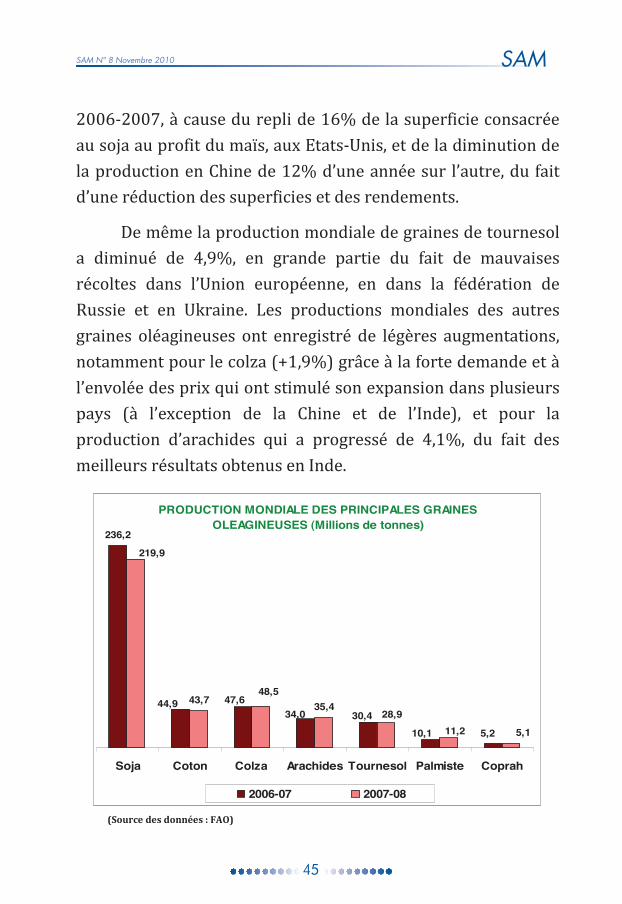

Au titre de la campagne - la production mondiale de graines oléagineuses a chuté de % essentiellement en raison du recul de la production de soa qui a vu sa production mondiale baisser de % par rapport à

SAMSAM N° 8 Novembre 2010

45

- à cause du repli de % de la superficie consacrée au soa au profit du maïs aux Etats-nis et de la diminution de la production en Chine de % d’une année sur l’autre du fait d’une réduction des superficies et des rendements

De même la production mondiale de graines de tournesol a diminué de % en grande partie du fait de mauvaises récoltes dans l’nion européenne en dans la fédération de Russie et en kraine Les productions mondiales des autres graines oléagineuses ont enregistré de légères augmentations notamment pour le colza (%) grâce à la forte demande et à l’envolée des prix qui ont stimulé son expansion dans plusieurs pays (à l’exception de la Chine et de l’Inde) et pour la production d’arachides qui a progressé de % du fait des meilleurs résultats obtenus en Inde

PRODUCTION MONDIALE DES PRINCIPALES GRAINES OLEAGINEUSES (Millions de tonnes)

236,2

43,7 35,4

10,1 5,230,434,0

47,644,9

11,2 5,1

28,9

48,5

219,9

Soja Coton Colza Arachides Tournesol Palmiste Coprah

2006-07 2007-08

(Source des données : FAO)

SAMSAM N° 8 Novembre 2010

46

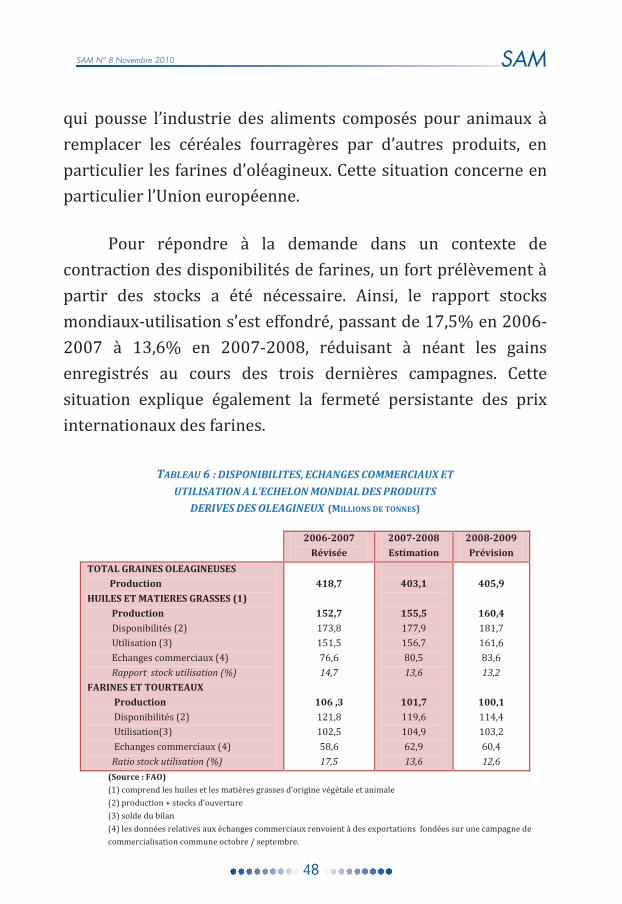

1-2-3-2 Huiles et matières grasses

La production mondiale d’huiles/matières grasses

concernant les récoltes de la campagne - a marqué une légère augmentation de % ( millions de tonnes) par rapport à la campagne précédente ( millions de tonnes) Les huiles de palme de palmiste de coprah et d’arachides sont les responsables de cette petite croissance Les pertes prononcées dans le cas du soa et de l’huile de tournesol ainsi que la stagnation de la production d’huile de colza ont ralenti la croissance globale Les disponibilités mondiales d’huiles/matières grasses (stocks d’ouverture de / plus production) ont progressé de % contre une croissance annuelle moyenne de % ces dernières années

Sous l’effet des prix record qui ont caractérisé le er trimestre la croissance de la consommation mondiale d’huiles/matières grasses d’une année sur l’autre s’est établie à % en - contre environ % les années précédentes L’affaiblissement de la demande dans les pays développés et le recul de l’utilisation non alimentaire semblent être à l’origine de ce ralentissement En effet dans l’nion européenne la croissance annuelle s’est située à % contre une augmentation moyenne de % au cours des trois dernières campagnes tandis qu’aux États-nis elle a été quasiment nulle En revanche l’expansion marquée de la consommation en Chine se poursuit stimulée par une croissance forte et soutenue des revenus et de la population Il en est de même en Inde mais

SAMSAM N° 8 Novembre 2010

47

avec une tendance mois marquée sous l’effet de la hausse des prix

Le rapport ‘stock sur utilisation’ s’est finalement situé à

% en - contre % la campagne précédente

1-2-3-3 Farines et tourteaux

La chute de la production d’oléagineux en - et en particulier le ralentissement marqué de la production de soa aux États-nis s’est traduite par une chute importante de % de la production mondiale de farines/tourteaux Ce recul est attribué à la décroissance de la production des farines de soa et de tournesol et à l’avancée modeste de la plupart des autres farines/tourteaux La diminution des disponibilités mondiales de farines/tourteaux (production de - plus stocks de clôture de -) qui s’est établie à -% a marqué une inversion par rapport aux tendances passées Le rapport ‘stock –utilisation’ est tombé à % contre % en -

Malgré la réduction des disponibilités et la hausse des prix la consommation mondiale de farines (exprimée en équivalent protéines) en - a augmenté de % attribués principalement à la consommation asiatique et en particulier en Chine pour les besoins du bétail qui continue de se développer La croissance de la demande mondiale de farines tient également à la pénurie mondiale exceptionnelle de céréales fourragères et à la hausse des prix qui en découle ce

SAMSAM N° 8 Novembre 2010

48

qui pousse l’industrie des aliments composés pour animaux à remplacer les céréales fourragères par d’autres produits en particulier les farines d’oléagineux Cette situation concerne en particulier l’nion européenne

Pour répondre à la demande dans un contexte de contraction des disponibilités de farines un fort prélèvement à partir des stocks a été nécessaire Ainsi le rapport stocks mondiaux-utilisation s’est effondré passant de % en - à % en - réduisant à néant les gains enregistrés au cours des trois dernières campagnes Cette situation explique également la fermeté persistante des prix internationaux des farines

TABLEAU : DISPONIBILITES ECHANGES COMMERCIAUX ET

UTILISATION A L’ECHELON MONDIAL DES PRODUITS

DERIVES DES OLEAGINEUX (MILLIONS DE TONNES)

-

Révisée

-

Estimation

-

Prévision

TOTAL GRAINES OLEAGINEUSES Production

UILES ET MATIERES GRASSES ()

Production

Disponibilités () tilisation () Echanges commerciaux () Rapport stock utilisation (%) FARINES ET TOURTEAUX

Production

Disponibilités () tilisation() Echanges commerciaux () Ratio stock utilisation (%)

(Source : FAO)

() comprend les huiles et les matières grasses d’origine végétale et animale () production stocks d’ouverture

() solde du bilan () les données relatives aux échanges commerciaux renvoient à des exportations fondées sur une campagne de

commercialisation commune octobre / septembre

SAMSAM N° 8 Novembre 2010

49

1-2-2-4 Evolution des prix

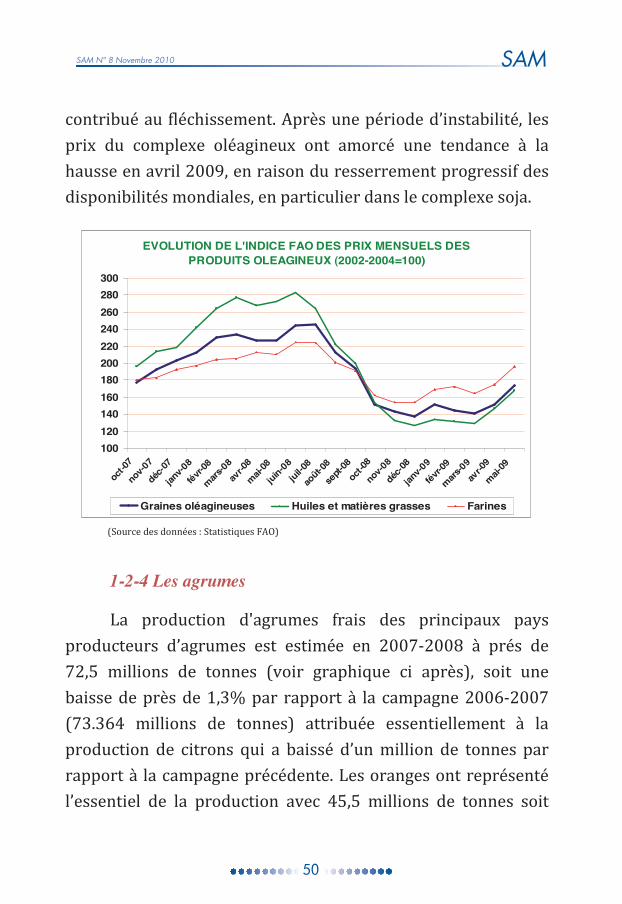

L’indice des prix de la FAO a progressé entre octobre et uillet de % pour les graines oléagineuses % pour les huiles et matières grasses et % pour les farines Cette fermeté soutenue des prix qui a régné durant la campagne - est liée aux tensions qui ont marqué l’offre et la demande mondiale d’oléagineux et de produits dérivés et par l’effet d’entraînement des marchés céréaliers mondiaux En effet le recul de la production d’oléagineux en - a ralenti la croissance des disponibilités mondiales d’huiles et de matières grasses aboutissant à un effondrement des disponibilités de farines Ceci associé à une nouvelle progression de la demande d’huiles et de farines pour la consommation alimentaire et l’utilisation aussi bien fourragère qu’énergétique a conduit à une forte réduction des réserves (farines oléagineuses notamment) Les rapports ‘stocks-utilisation’ qui sont tombés à un niveau critique tant pour les huiles que pour les farines ont fait flamber les prix internationaux

Après cette hausse particulière enregistrée en - l’indice FAO des prix pour les graines oléagineuses les huiles et les farines était retombé en octobre au niveau d’avant la flambée (voir graphique ci-après) Le recul des prix est d aux perspectives d’amélioration des récoltes ainsi qu’à baisse de la demande de produits oléagineux Dans le cas des huiles/matières grasses le repli des prix de l’énergie a aussi

SAMSAM N° 8 Novembre 2010

50

contribué au fléchissement Après une période d’instabilité les prix du complexe oléagineux ont amorcé une tendance à la hausse en avril en raison du resserrement progressif des disponibilités mondiales en particulier dans le complexe soa

EVOLUTION DE L'INDICE FAO DES PRIX MENSUELS DES PRODUITS OLEAGINEUX (2002-2004=100)

100120140160180200220240260280300

oct-0

7

nov-0

7

déc-07

janv-0

8

févr-08

mars-08

avr-0

8

mai-08

juin-08juil-0

8

août-0

8

sept-

08oct-

08

nov-0

8

déc-08

janv-0

9

févr-0

9

mars-09

avr-0

9

mai-09

Graines oléagineuses Huiles et matières grasses Farines

(Source des données : Statistiques FAO)

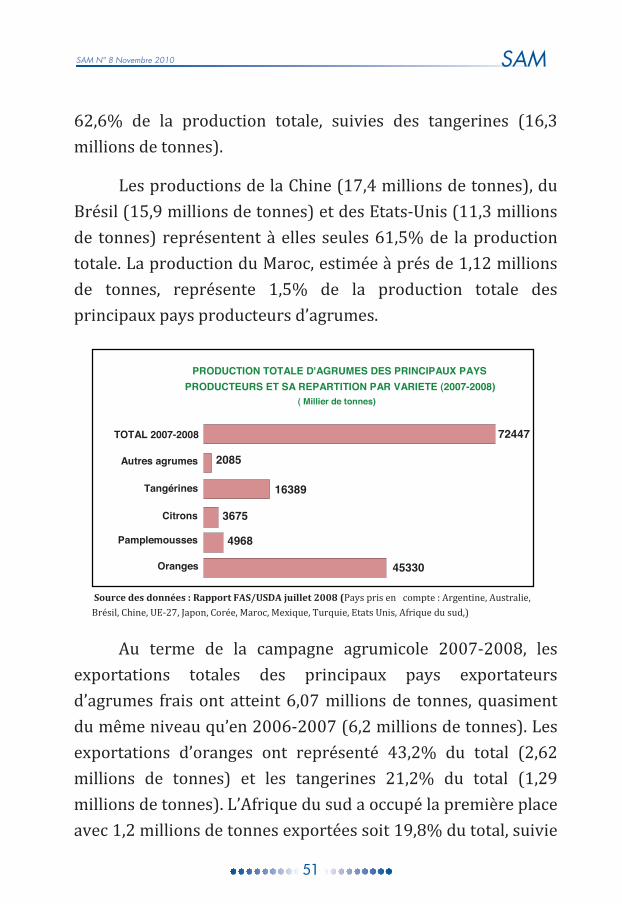

1-2-4 Les agrumes

La production d'agrumes frais des principaux pays producteurs d’agrumes est estimée en - à prés de millions de tonnes (voir graphique ci après) soit une baisse de près de % par rapport à la campagne - ( millions de tonnes) attribuée essentiellement à la production de citrons qui a baissé d’un million de tonnes par rapport à la campagne précédente Les oranges ont représenté l’essentiel de la production avec millions de tonnes soit

SAMSAM N° 8 Novembre 2010

51

% de la production totale suivies des tangerines ( millions de tonnes)

Les productions de la Chine ( millions de tonnes) du Brésil ( millions de tonnes) et des Etats-nis ( millions de tonnes) représentent à elles seules % de la production totale La production du Maroc estimée à prés de millions de tonnes représente % de la production totale des principaux pays producteurs d’agrumes

Source des données : Rapport FAS/USDA uillet (Pays pris en compte : Argentine Australie

Brésil Chine E- Japon Corée Maroc Mexique Turquie Etats nis Afrique du sud)

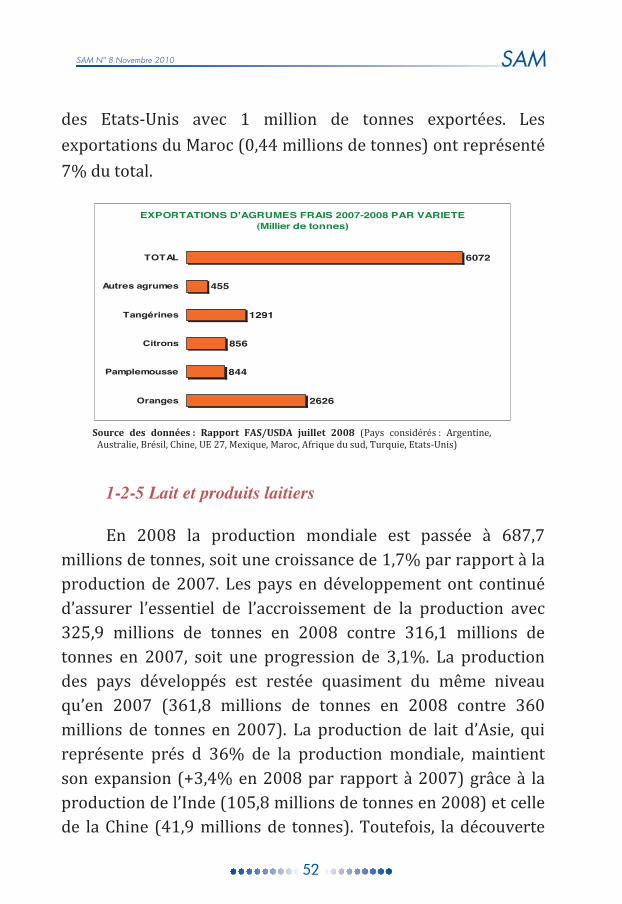

Au terme de la campagne agrumicole - les exportations totales des principaux pays exportateurs d’agrumes frais ont atteint millions de tonnes quasiment du même niveau qu’en - ( millions de tonnes) Les exportations d’oranges ont représenté % du total ( millions de tonnes) et les tangerines % du total ( millions de tonnes) L’Afrique du sud a occupé la première place avec millions de tonnes exportées soit % du total suivie

PRODUCTION TOTALE D'AGRUMES DES PRINCIPAUX PAYSPRODUCTEURS ET SA REPARTITION PAR VARIETE (2007-2008)

( Millier de tonnes)

45330

4968

3675

16389

2085

72447

Oranges

Pamplemousses

Citrons

Tangérines

Autres agrumes

TOTAL 2007-2008

SAMSAM N° 8 Novembre 2010

52

des Etats-nis avec million de tonnes exportées Les exportations du Maroc ( millions de tonnes) ont représenté % du total

EXPORTATIONS D'AGRUMES FRAIS 2007-2008 PAR VARIETE (Millier de tonnes)

2626

844

856

1291

455

6072

Oranges

Pamplemousse

Citrons

Tangérines

Autres agrumes

TOTAL

Source des données : Rapport FAS/USDA uillet (Pays considérés : Argentine

Australie Brésil Chine E Mexique Maroc Afrique du sud Turquie Etats-nis)

1-2-5 Lait et produits laitiers

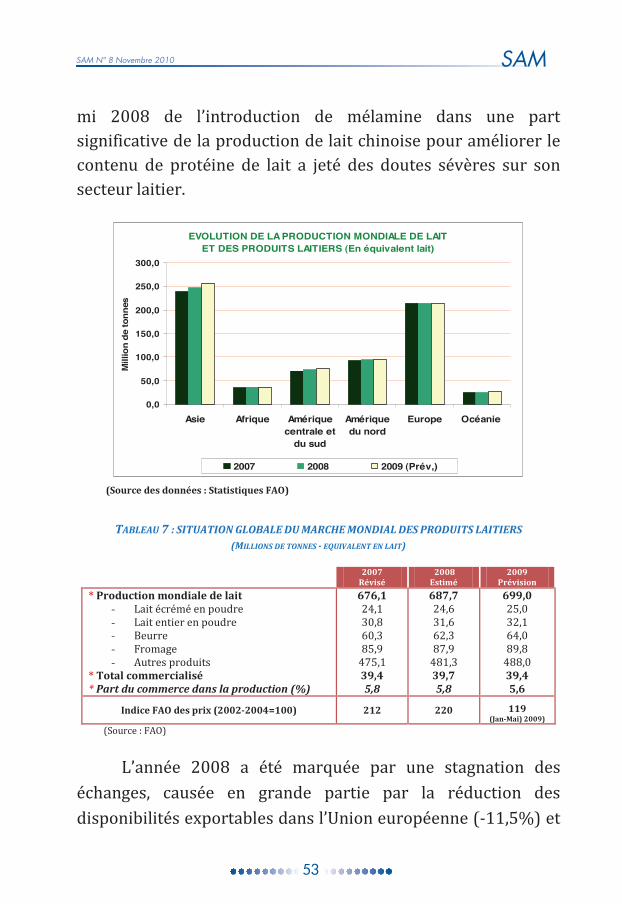

En la production mondiale est passée à millions de tonnes soit une croissance de % par rapport à la production de Les pays en développement ont continué d’assurer l’essentiel de l’accroissement de la production avec millions de tonnes en contre millions de tonnes en soit une progression de % La production des pays développés est restée quasiment du même niveau qu’en ( millions de tonnes en contre millions de tonnes en ) La production de lait d’Asie qui représente prés d % de la production mondiale maintient son expansion (% en par rapport à ) grâce à la production de l’Inde ( millions de tonnes en ) et celle de la Chine ( millions de tonnes) Toutefois la découverte

SAMSAM N° 8 Novembre 2010

53

mi de l’introduction de mélamine dans une part significative de la production de lait chinoise pour améliorer le contenu de protéine de lait a eté des doutes sévères sur son secteur laitier

EVOLUTION DE LA PRODUCTION MONDIALE DE LAIT ET DES PRODUITS LAITIERS (En équivalent lait)

0,0

50,0

100,0

150,0

200,0

250,0

300,0

Asie Afrique Amériquecentrale et

du sud

Amériquedu nord

Europe Océanie

Mill

ion

de to

nnes

2007 2008 2009 (Prév,)

(Source des données : Statistiques FAO)

TABLEAU : SITUATION GLOBALE DU MARCHE MONDIAL DES PRODUITS LAITIERS MILLIONS DE TONNES - EQUIVALENT EN LAIT

Révisé

Estimé

Prévision

* Production mondiale de lait - Lait écrémé en poudre - Lait entier en poudre - Beurre - Fromage - Autres produits

* Total commercialisé * Part du commerce dans la production %

Indice FAO des pri (-)

(Jan-Mai) )

(Source : FAO)

L’année a été marquée par une stagnation des échanges causée en grande partie par la réduction des disponibilités exportables dans l’nion européenne (-%) et

SAMSAM N° 8 Novembre 2010

54

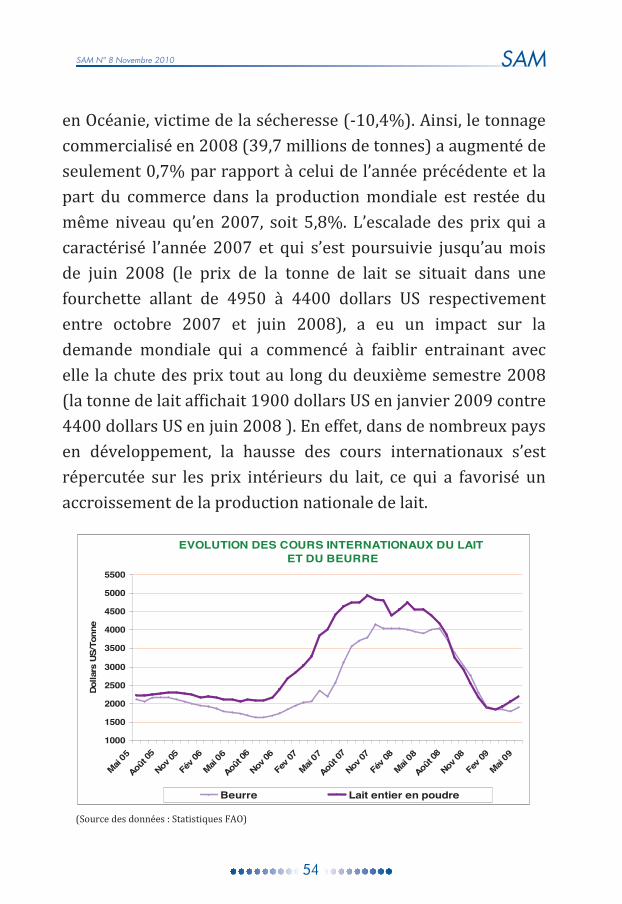

en Océanie victime de la sécheresse (-%) Ainsi le tonnage commercialisé en ( millions de tonnes) a augmenté de seulement % par rapport à celui de l’année précédente et la part du commerce dans la production mondiale est restée du même niveau qu’en soit % L’escalade des prix qui a caractérisé l’année et qui s’est poursuivie usqu’au mois de uin (le prix de la tonne de lait se situait dans une fourchette allant de à dollars S respectivement entre octobre et uin ) a eu un impact sur la demande mondiale qui a commencé à faiblir entrainant avec elle la chute des prix tout au long du deuxième semestre (la tonne de lait afichait dollars S en anvier contre dollars S en uin ) En effet dans de nombreux pays en développement la hausse des cours internationaux s’est répercutée sur les prix intérieurs du lait ce qui a favorisé un accroissement de la production nationale de lait

EVOLUTION DES COURS INTERNATIONAUX DU LAIT ET DU BEURRE

1000

1500

2000

2500

3000

3500

4000

4500

5000

5500

Mai 05

Août 0

5

Nov 05

Fév 0

6

Mai 06

Août 0

6

Nov 06

Fev 0

7

Mai 07

Août 0

7

Nov 07

Fév 0

8

Mai 08

Août 0

8

Nov 08

Fev 0

9

Mai 09

Dolla

rs U

S/To

nne

Beurre Lait entier en poudre

(Source des données : Statistiques FAO)

SAMSAM N° 8 Novembre 2010

55

I-3 ETAT DES NEGOCIATIONS AGRICOLES A L’OMC (Synthèse à partir des archives de l’OMC)

Après l’échec de la réunion des ministres à Genève le uillet à la suite du désaccord sur le mécanisme de sauvegarde spéciale (MSS) les négociations sur l’agriculture ont repris en octobre sous forme de consultations informelles entre le président des négociations sur l’agriculture et les membres des délégations représentatives à l’OMC Ces consultations se fondaient sur la volonté des membres exprimée le uillet de préserver l’acquis des questions réglées pendant les neuf ours de discussions entre les ministres à Genève et de poursuivre les travaux dans le cadre du Cycle de Doha même si les discussions se sont soldées par un échec

Le Avril l’ambassadeur David alker (ouvelle-

Zélande) a été nommé nouveau président du groupe de négociation sur l’agriculture de l’OMC en remplacement de Crawford Falconer Dans le but de voir les négociations reprendre de l’élan le nouveau président replace les négociations sur l’agriculture dans un cadre “multilatéral” c’est-à-dire avec la participation de tous les membres et sous leur contrôle

En uillet les participants aux négociations de l’OMC

sur l’agriculture ont entamé des travaux techniques pour déterminer les données qui seront nécessaires et la façon dont

SAMSAM N° 8 Novembre 2010

56

elles seront présentées lorsque les membres rédigeront le moment venu leurs engagements en matière de réduction des tarifs agricoles d’ouverture des contingents de réduction du soutien interne et de suppression des subventions à l’exportation Ces travaux se sont poursuivis tout au long du deuxième semestre Cependant à la in même si les négociateurs de l’OMC sur l’agriculture estiment avoir progressé sur certains points techniques nécessaires les questions de fonds sont restées en suspens et leur discussion devait être entamée au début de l’année sur la base d’un planning établi et présenté par le président aux négociateurs

SAMSAM N° 8 Novembre 2010

57

II- LE CONTEXTE NATIONAL

II-1 LES CONDITIONS CLIMATIQUES

II- 1-1 Conditions pluviométriques

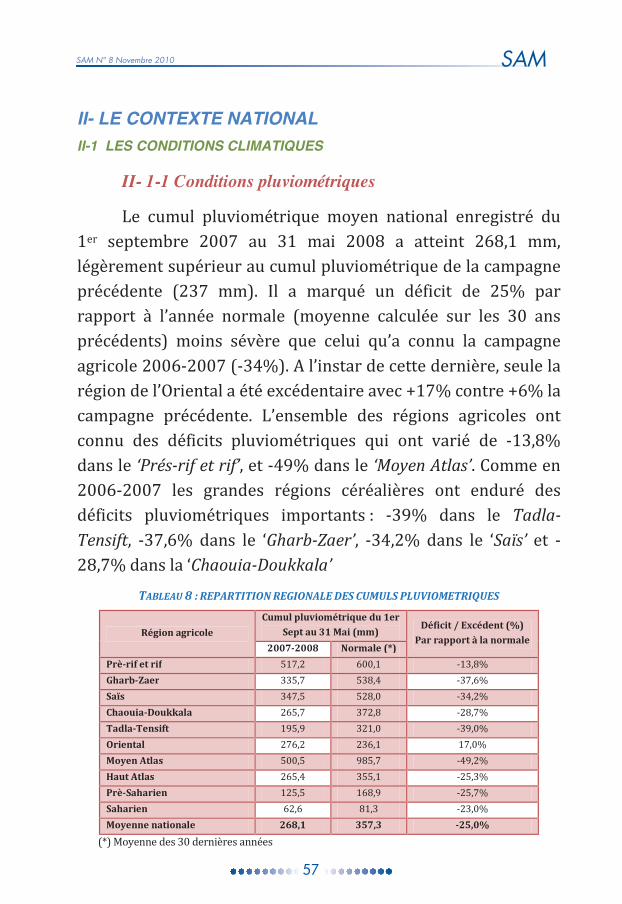

Le cumul pluviométrique moyen national enregistré du er septembre au mai a atteint mm légèrement supérieur au cumul pluviométrique de la campagne précédente ( mm) Il a marqué un déficit de % par rapport à l’année normale (moyenne calculée sur les ans précédents) moins sévère que celui qu’a connu la campagne agricole - (-%) A l’instar de cette dernière seule la région de l’Oriental a été excédentaire avec % contre % la campagne précédente L’ensemble des régions agricoles ont connu des déficits pluviométriques qui ont varié de -% dans le ‘Prés-rif et rif’ et -% dans le ‘Moyen Atlas’ Comme en - les grandes régions céréalières ont enduré des déficits pluviométriques importants : -% dans le Tadla-Tensift -% dans le ‘Gharb-Zaer’ -% dans le ‘Saïs’ et -% dans la ‘Chaouia-Doukkala’

TABLEAU : REPARTITION REGIONALE DES CUMULS PLUVIOMETRIQUES

Région agricole

umul pluviométrique du er

Sept au Mai (mm) Déficit / Ecédent (%)

Par rapport à la normale - Normale (*)

Prè-rif et rif -% Gharb-Zaer -% Saïs -% haouia-Doukkala -% Tadla-Tensift -% Oriental % Moyen Atlas -% aut Atlas -% Prè-Saharien -% Saharien -% Moyenne nationale -%

() Moyenne des dernières années

SAMSAM N° 8 Novembre 2010

58

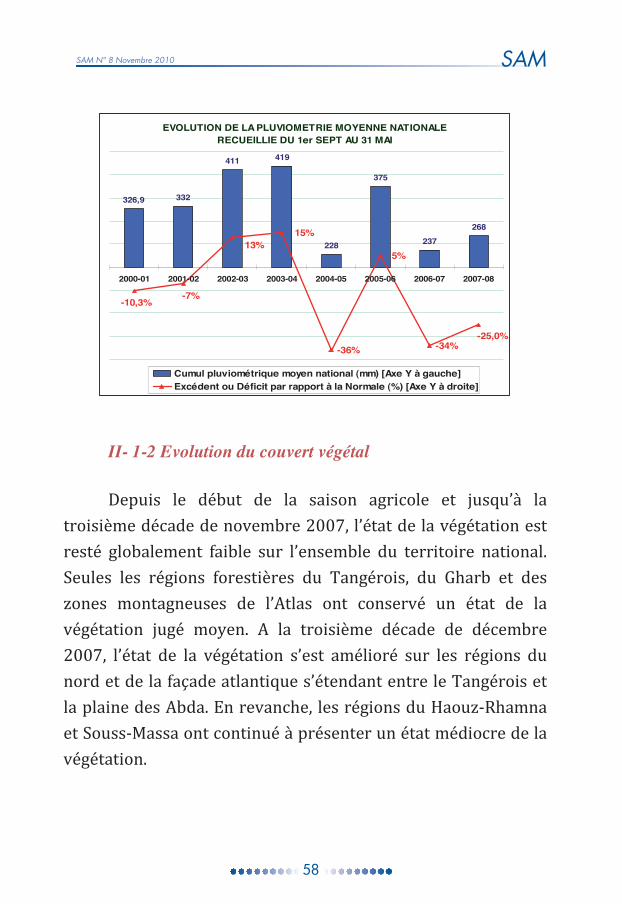

EVOLUTION DE LA PLUVIOMETRIE MOYENNE NATIONALE RECUEILLIE DU 1er SEPT AU 31 MAI

326,9 332

411 419

228

375

237268

-36% -34%-25,0%

5%

-7%-10,3%

13%15%

2000-01 2001-02 2002-03 2003-04 2004-05 2005-06 2006-07 2007-08

Cumul pluviométrique moyen national (mm) [Axe Y à gauche]Excédent ou Déficit par rapport à la Normale (%) [Axe Y à droite]

II- 1-2 Evolution du couvert végétal Depuis le début de la saison agricole et usqu’à la

troisième décade de novembre l’état de la végétation est resté globalement faible sur l’ensemble du territoire national Seules les régions forestières du Tangérois du Gharb et des zones montagneuses de l’Atlas ont conservé un état de la végétation ugé moyen A la troisième décade de décembre l’état de la végétation s’est amélioré sur les régions du nord et de la façade atlantique s’étendant entre le Tangérois et la plaine des Abda En revanche les régions du Haouz-Rhamna et Souss-Massa ont continué à présenter un état médiocre de la végétation

SAMSAM N° 8 Novembre 2010

59

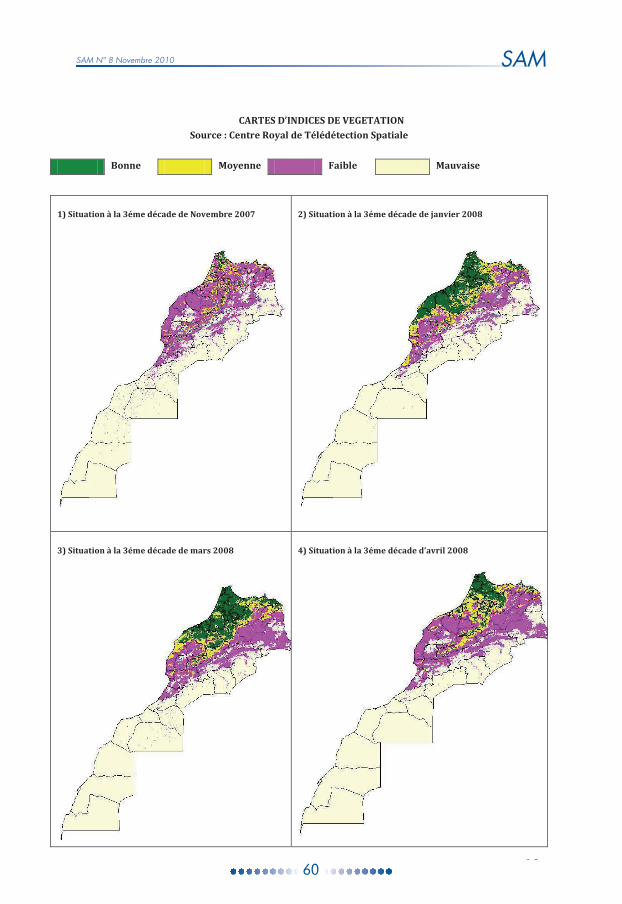

A la troisième décade de anvier grâce aux précipitations quasi généralisées du mois de anvier sur le territoire national l’état de la végétation a continué son amélioration constatée à la fin du mois de décembre sur les régions du ord de la façade atlantique entre le Gharb et Abda le Saïs et les côtes méditerranéennes de l’Oriental L’état de la végétation a poursuivi son amélioration dans ces régions au courant du mois de févier qui a également enregistré des précipitations étendues à la maorité des régions agricoles

A la troisième décade de mars l’état de la végétation

est resté dans une bonne situation et globalement stable par rapport à la fin du mois précédent dans les régions du Tangérois de la façade Atlantique (au nord de Casablanca) du Saïs et des côtes méditerranéennes de l’Oriental ne nette dégradation de l’état végétatif est toutefois observée dans les régions se situant au sud de la Chaouia

Mais à la fin du mois d’avril seules les régions du

Tangérois du Gharb et du Saïs ont conservé un état de la végétation en bonne situation avec une légère dégradation par rapport à la fin du mois précédent Toutes les autres régions situées au sud de la région de Rabat-Zemmour-Zaïr ont présenté un état végétatif dégradé

SAMSAM N° 8 Novembre 2010

60

ARTES D’INDIES DE VEGETATION Source : entre Royal de Télédétection Spatiale

Bonne Moyenne Faible Mauvaise

) Situation à la éme décade de Novembre

) Situation à la éme décade de anvier

) Situation à la éme décade de mars

) Situation à la éme décade d’avril

SAMSAM N° 8 Novembre 2010

61

II-2 LA CONJONCTURE ECONOMIQUE

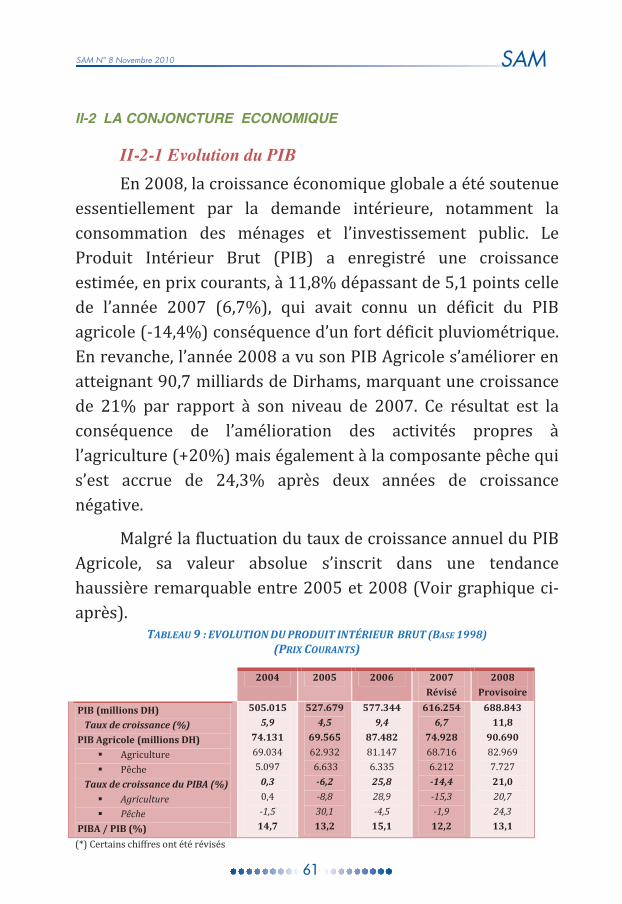

II-2-1 Evolution du PIB En la croissance économique globale a été soutenue

essentiellement par la demande intérieure notamment la consommation des ménages et l’investissement public Le Produit Intérieur Brut (PIB) a enregistré une croissance estimée en prix courants à % dépassant de points celle de l’année (%) qui avait connu un déficit du PIB agricole (-%) conséquence d’un fort déficit pluviométrique En revanche l’année a vu son PIB Agricole s’améliorer en atteignant milliards de Dirhams marquant une croissance de % par rapport à son niveau de Ce résultat est la conséquence de l’amélioration des activités propres à l’agriculture (%) mais également à la composante pêche qui s’est accrue de % après deux années de croissance négative

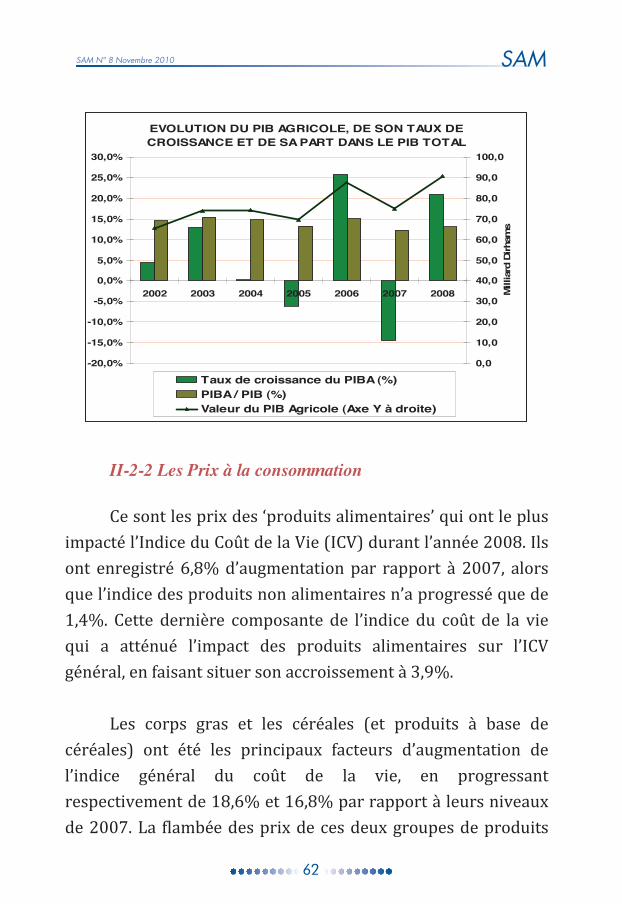

Malgré la fluctuation du taux de croissance annuel du PIB Agricole sa valeur absolue s’inscrit dans une tendance haussière remarquable entre et (Voir graphique ci-après)

TABLEAU : EVOLUTION DU PRODUIT INTÉRIEUR BRUT BASE PRIX COURANTS

Révisé

Provisoire

PIB (millions D) Taux de croissance %

PIB Agricole (millions D) Agriculture Pêche

Taux de croissance du PIBA %

Agriculture Pêche

PIBA / PIB (%)

.

.

-

.

.

-

-

.

.

-

.

.

-

-

-

.

.

() Certains chiffres ont été révisés

SAMSAM N° 8 Novembre 2010

62

EVOLUTION DU PIB AGRICOLE, DE SON TAUX DE CROISSANCE ET DE SA PART DANS LE PIB TOTAL

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

2002 2003 2004 2005 2006 2007 2008

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Mill

iard

Dirh

ams

Taux de croissance du PIBA (%)PIBA / PIB (%)Valeur du PIB Agricole (Axe Y à droite)

II-2-2 Les Prix à la consommation

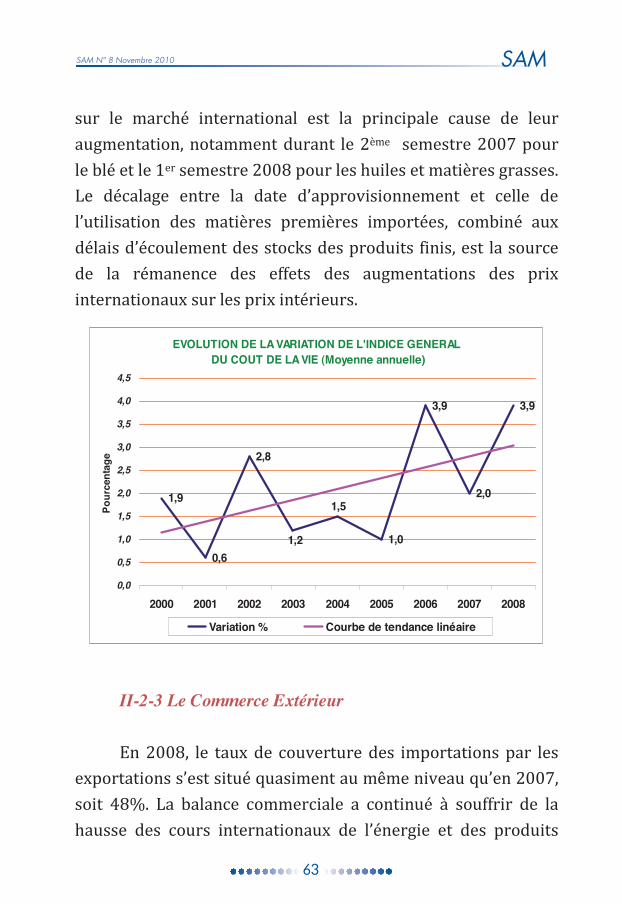

Ce sont les prix des ‘produits alimentaires’ qui ont le plus impacté l’Indice du Cot de la Vie (ICV) durant l’année Ils ont enregistré % d’augmentation par rapport à alors que l’indice des produits non alimentaires n’a progressé que de % Cette dernière composante de l’indice du cot de la vie qui a atténué l’impact des produits alimentaires sur l’ICV général en faisant situer son accroissement à %

Les corps gras et les céréales (et produits à base de

céréales) ont été les principaux facteurs d’augmentation de l’indice général du cot de la vie en progressant respectivement de % et % par rapport à leurs niveaux de La lambée des prix de ces deux groupes de produits

SAMSAM N° 8 Novembre 2010

63

sur le marché international est la principale cause de leur augmentation notamment durant le ème semestre pour le blé et le er semestre pour les huiles et matières grasses Le décalage entre la date d’approvisionnement et celle de l’utilisation des matières premières importées combiné aux délais d’écoulement des stocks des produits finis est la source de la rémanence des effets des augmentations des prix internationaux sur les prix intérieurs

EVOLUTION DE LA VARIATION DE L'INDICE GENERAL DU COUT DE LA VIE (Moyenne annuelle)

1,9

0,6

2,8

1,0

3,9

2,0

3,9

1,5

1,2

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2000 2001 2002 2003 2004 2005 2006 2007 2008

Pour

cent

age

Variation % Courbe de tendance linéaire

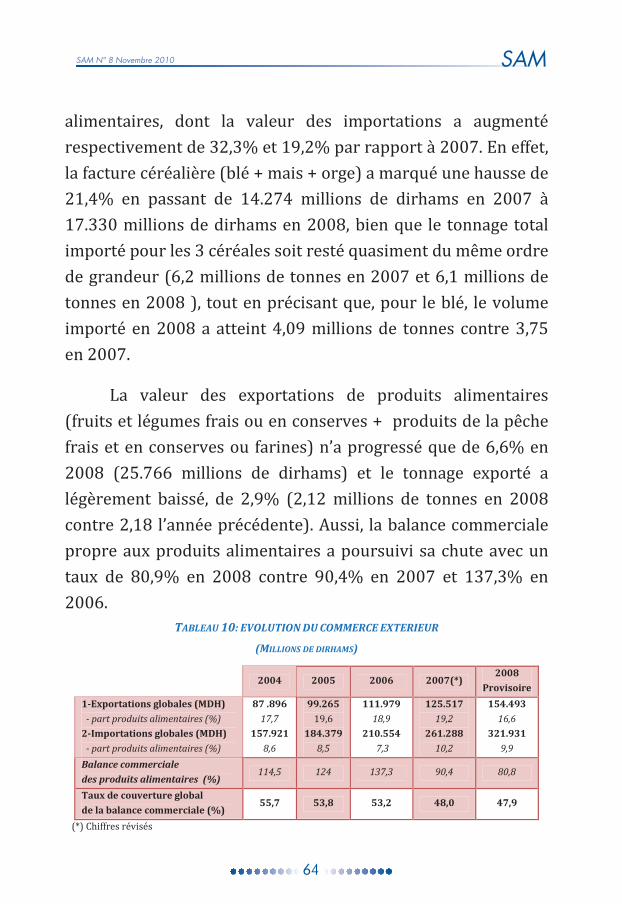

II-2-3 Le Commerce Extérieur En le taux de couverture des importations par les

exportations s’est situé quasiment au même niveau qu’en soit % La balance commerciale a continué à souffrir de la hausse des cours internationaux de l’énergie et des produits

SAMSAM N° 8 Novembre 2010

64

alimentaires dont la valeur des importations a augmenté respectivement de % et % par rapport à En effet la facture céréalière (blé mais orge) a marqué une hausse de % en passant de millions de dirhams en à millions de dirhams en bien que le tonnage total importé pour les céréales soit resté quasiment du même ordre de grandeur ( millions de tonnes en et millions de tonnes en ) tout en précisant que pour le blé le volume importé en a atteint millions de tonnes contre en

La valeur des exportations de produits alimentaires (fruits et légumes frais ou en conserves produits de la pêche frais et en conserves ou farines) n’a progressé que de % en ( millions de dirhams) et le tonnage exporté a légèrement baissé de % ( millions de tonnes en contre l’année précédente) Aussi la balance commerciale propre aux produits alimentaires a poursuivi sa chute avec un taux de % en contre % en et % en

TABLEAU : EVOLUTION DU COMMERCE EXTERIEUR

MILLIONS DE DIRHAMS

(*)

Provisoire

-Eportations globales (MD)

- part produits alimentaires (%) -Importations globales (MD)

- part produits alimentaires (%)

.

.

.

.

.

.

.

.

.

.

Balance commerciale

des produits alimentaires %

Tau de couverture global

de la balance commerciale (%)

() Chiffres révisés

SAMSAM N° 8 Novembre 2010

65

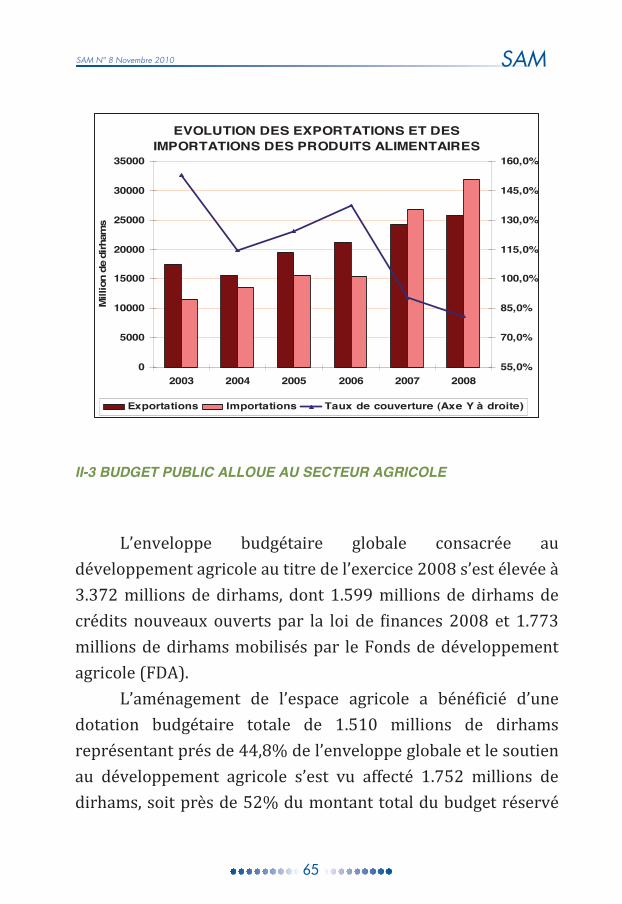

EVOLUTION DES EXPORTATIONS ET DES IMPORTATIONS DES PRODUITS ALIMENTAIRES

0

5000

10000

15000

20000

25000

30000

35000

2003 2004 2005 2006 2007 2008

Mill

ion

de d

irham

s

55,0%

70,0%

85,0%

100,0%

115,0%

130,0%

145,0%

160,0%

Exportations Importations Taux de couverture (Axe Y à droite)

II-3 BUDGET PUBLIC ALLOUE AU SECTEUR AGRICOLE

L’enveloppe budgétaire globale consacrée au développement agricole au titre de l’exercice s’est élevée à millions de dirhams dont millions de dirhams de crédits nouveaux ouverts par la loi de inances et millions de dirhams mobilisés par le Fonds de développement agricole (FDA)

L’aménagement de l’espace agricole a bénéficié d’une dotation budgétaire totale de millions de dirhams représentant prés de % de l’enveloppe globale et le soutien au développement agricole s’est vu affecté millions de dirhams soit près de % du montant total du budget réservé

SAMSAM N° 8 Novembre 2010

66

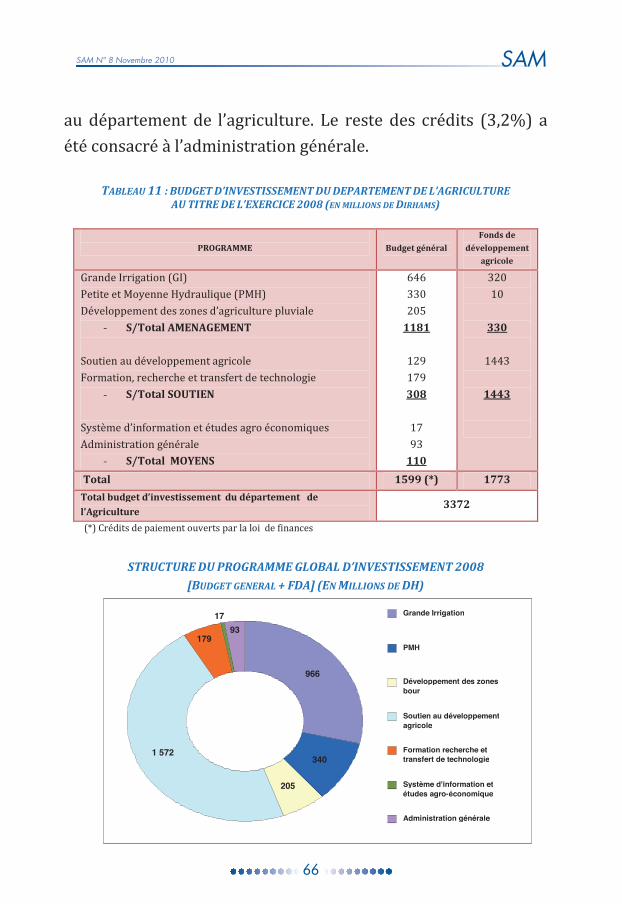

au département de l’agriculture Le reste des crédits (%) a été consacré à l’administration générale

TABLEAU : BUDGET D’INVESTISSEMENT DU DEPARTEMENT DE L’AGRICULTURE AU TITRE DE L’EXERCICE EN MILLIONS DE DIRHAMS

PROGRAMME

Budget général

Fonds de

développement

agricole

Grande Irrigation (GI) Petite et Moyenne Hydraulique (PMH) Développement des zones d’agriculture pluviale

- S/Total AMENAGEMENT

Soutien au développement agricole Formation recherche et transfert de technologie

- S/Total SOUTIEN

Système d’information et études agro économiques Administration générale

- S/Total MOYENS

Total (*)

Total budget d’investissement du département de l’Agriculture

() Crédits de paiement ouverts par la loi de finances

STRUCTURE DU PROGRAMME GLOBAL D’INVESTISSEMENT

[BUDGET GENERAL + FDA] EN MILLIONS DE DH

966

340

205

1 572

17

17993

Grande Irrigation

PMH

Développement des zonesbour

Soutien au développementagricole

Formation recherche ettransfert de technologie

Système d'information etétudes agro-économique

Administration générale

SAMSAM N° 8 Novembre 2010

67

III- MESURES DE POLITIQUE AGRICOLE ET DE DEVELOPPEMENT RURAL

III-1 AIDES DIRECTES A L’INVESTISSEMENT

Pour encourager les investissements privés dans le secteur agricole l’Etat accorde dans le cadre du Fonds de Développement Agricole (FDA) des aides financières sous forme de subventions et de primes

L’année a été marquée par l’adoption d’une nouvelle procédure d’octroi de ces aides instituée par la décision conointe du Ministre de l’Agriculture et de la Pêche Maritime et du Ministre de l’Economie et des Finances (//) l’obectif étant de mettre l’aide financière de l’Etat à la disposition de l’agriculteur au moment opportun selon une procédure simple et rapide

Pour ce faire une cellule du FDA est créée au niveau de chaque Direction Provinciale de l’Agriculture (DPA) et chaque Office Régional de Mise en Valeur Agricole (ORMVA) pour ouer le rôle de Guichet unique et servir d’interlocuteur unique vis-à-vis des agriculteurs en matière d’octroi des aides financières ne circulaire (/SG/MAPM) fixe d’une manière précise les modalités à suivre par les différents intervenants pour la mise en œuvre de la décision interministérielle sus citée

Les principales aides accordées dans le cadre du Fonds de Développement Agricoles se résument comme suit :

SAMSAM N° 8 Novembre 2010

68

3-1-1 Aménagement hydro-agricole et foncier Les niveaux des subventions ont été relevés à % avec

un plafond de DH/ha pour les proets d’irrigation localisée soumis à l’approbation préalable des services extérieurs du Département de l’Agriculture n plafond exceptionnel de DH/ha peut être accordé aux proets nécessitant la construction de bassins pour le stockage de l’eau Ces mesures ont été généralisées à l’ensemble des régions du Maroc

Toutefois un taux de % est accordé aux proets non soumis à l’approbation préalable des services extérieurs du Ministère de l’Agriculture pour le creusement des puits le matériel d’irrigation localisé et les travaux d’épierrage

3-1-2 Production végétale

• Equipement des exploitations agricoles

n renforcement des niveaux des subventions et des plafonds est opéré au proit des tracteurs (% avec un plafond de DH par unité) du matériel de semis et de traitement phytosanitaire (% avec un plafond DH par unité) et pour le petit matériel agricole (% avec un plafond DH par unité) Les autres types de matériels bénéficient d’un taux de subvention uniforme de % avec des plafonds variables en fonction de l’importance du matériel

SAMSAM N° 8 Novembre 2010

69

• Valorisation des produits agricoles

Les investissements dans les domaines de la construction des unités de conservation par le froid des unités de stockage des graines non liées à l’activité portuaire et des unités de conditionnement des fruits et légumes bénéficient aussi d’une subvention en fonction de leurs capacités Le taux de la subvention varie entre % et % selon la capacité et le type d’investisseur (individu ou coopérative) avec des plafonds pouvant aller usqu’à millions de dirhams pour les unités de conservation et de conditionnement

Pour soutenir la lutte contre certaines maladies émergentes une subvention de % est accordée à l’acquisition et l’utilisation des filets de protection des cultures maraîchères sous serres contre les insectes

Par ailleurs diverses primes ou subventions sont prévues notamment au profit des unités de trituration des olives ( à DH/T/Jour) l’acquisition des plants certifiés pour le développement de l’arboriculture fruitière (% du cot du plant) ou forestière (% du cot) l’utilisation de la semence mono-germe de la betterave à sucre ( DH/unité) et les analyses de laboratoire (% du cot)

3-1-3 Production animale

Les aides financières de l’Etat à l’intensification de la production animale entrées en vigueur en ont connu des améliorations substantielles qui ont concerné :

SAMSAM N° 8 Novembre 2010

70

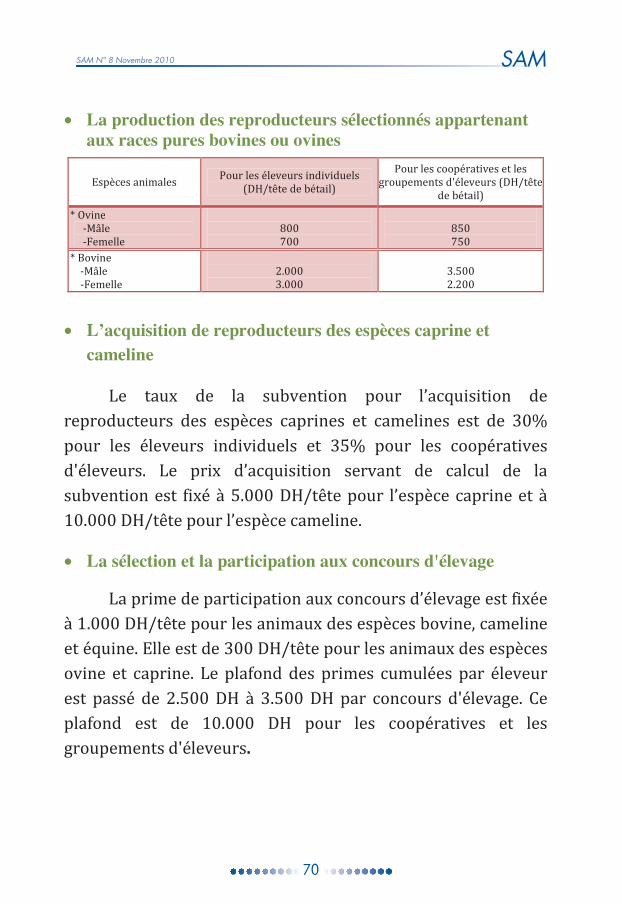

• La production des reproducteurs sélectionnés appartenant aux races pures bovines ou ovines

Espèces animales Pour les éleveurs individuels (DH/tête de bétail)

Pour les coopératives et les groupements d'éleveurs (DH/tête

de bétail) Ovine -Mâle -Femelle

Bovine -Mâle -Femelle

• Lʼacquisition de reproducteurs des espèces caprine et cameline

Le taux de la subvention pour l’acquisition de reproducteurs des espèces caprines et camelines est de % pour les éleveurs individuels et % pour les coopératives d'éleveurs Le prix d’acquisition servant de calcul de la subvention est fixé à DH/tête pour l’espèce caprine et à DH/tête pour l’espèce cameline

• La sélection et la participation aux concours d'élevage

La prime de participation aux concours d’élevage est fixée à DH/tête pour les animaux des espèces bovine cameline et équine Elle est de DH/tête pour les animaux des espèces ovine et caprine Le plafond des primes cumulées par éleveur est passé de DH à DH par concours d'élevage Ce plafond est de DH pour les coopératives et les groupements d'éleveurs.

SAMSAM N° 8 Novembre 2010

71

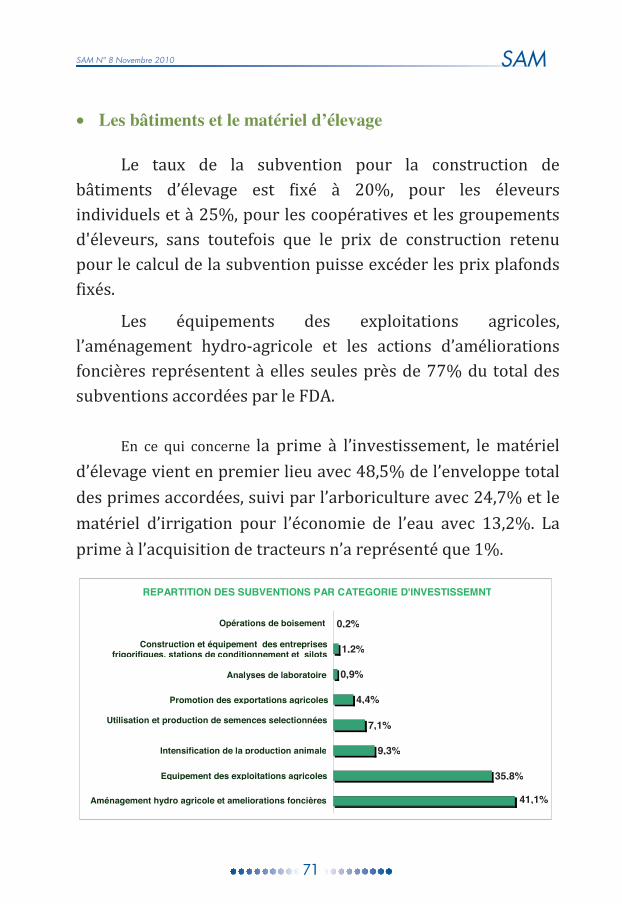

• Les bâtiments et le matériel dʼélevage

Le taux de la subvention pour la construction de bâtiments d’élevage est ixé à % pour les éleveurs individuels et à % pour les coopératives et les groupements d'éleveurs sans toutefois que le prix de construction retenu pour le calcul de la subvention puisse excéder les prix plafonds fixés

Les équipements des exploitations agricoles l’aménagement hydro-agricole et les actions d’améliorations foncières représentent à elles seules près de % du total des subventions accordées par le FDA

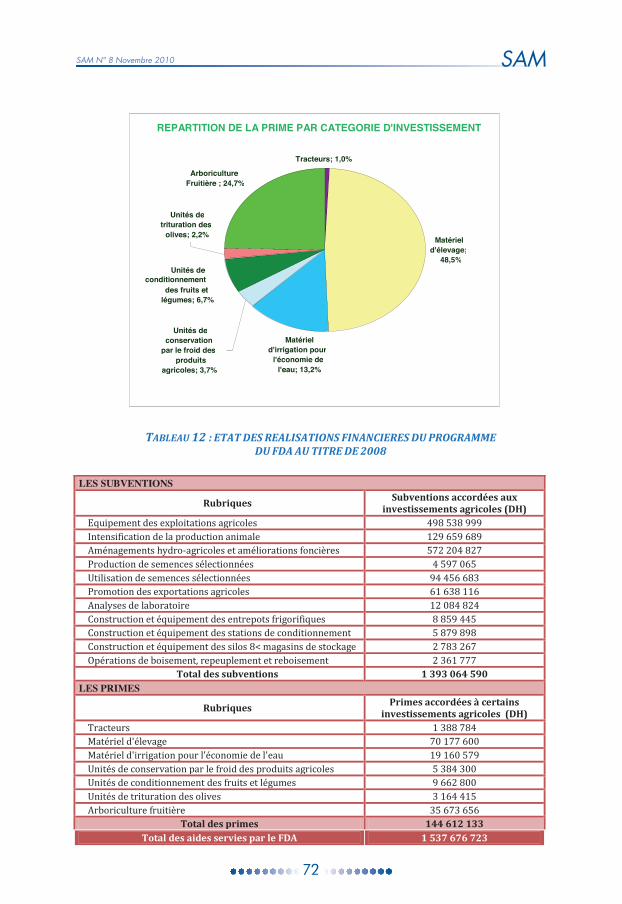

En ce qui concerne la prime à l’investissement le matériel d’élevage vient en premier lieu avec % de l’enveloppe total des primes accordées suivi par l’arboriculture avec % et le matériel d’irrigation pour l’économie de l’eau avec % La prime à l’acquisition de tracteurs n’a représenté que %

REPARTITION DES SUBVENTIONS PAR CATEGORIE D'INVESTISSEMNT

35,8%

9,3%

7,1%

4,4%

0,9%

1,2%

0,2%

41,1%Aménagement hydro agricole et ameliorations foncières

Equipement des exploitations agricoles

Intensification de la production animale

Utilisation et production de semences selectionnées

Promotion des exportations agricoles

Analyses de laboratoire

Opérations de boisement

Construction et équipement des entreprisesfrigorifiques, stations de conditionnement et silots

SAMSAM N° 8 Novembre 2010

72

TABLEAU : ETAT DES REALISATIONS FINANCIERES DU PROGRAMME DU FDA AU TITRE DE

LES SUBVENTIONS

Rubriques Subventions accordées au investissements agricoles (D)

Equipement des exploitations agricoles Intensification de la production animale Aménagements hydro-agricoles et améliorations foncières Production de semences sélectionnées tilisation de semences sélectionnées Promotion des exportations agricoles Analyses de laboratoire Construction et équipement des entrepots frigorifiques Construction et équipement des stations de conditionnement Construction et équipement des silos magasins de stockage Opérations de boisement repeuplement et reboisement

Total des subventions LES PRIMES

Rubriques Primes accordées à certains investissements agricoles (D)

Tracteurs Matériel d'élevage Matériel d'irrigation pour l'économie de l'eau nités de conservation par le froid des produits agricoles nités de conditionnement des fruits et légumes nités de trituration des olives Arboriculture fruitière

Total des primes Total des aides servies par le FDA

REPARTITION DE LA PRIME PAR CATEGORIE D'INVESTISSEMENT

Tracteurs; 1,0%

Matériel d'élevage;

48,5%Unités de

conditionnementdes fruits et

légumes; 6,7%

Arboriculture Fruitière ; 24,7%

Unités de trituration des

olives; 2,2%

Matériel d'irrigation pour

l'économie de l'eau; 13,2%

Unités de conservation

par le froid des produits

agricoles; 3,7%

SAMSAM N° 8 Novembre 2010

73

III-2 GESTION DES RESSOURCES NATURELLES ET AMENAGEMENT DE L’ESPACE AGRICOLE

III-2-1 GESTION DES RESSOURCES EN EAU D’IRRIGATION

2-1-1 Réserves dʼeau dans les barrages au début de la campagne

La campagne d’irrigation - a commencé avec un volume d’eau stocké dans les barrages à usage agricole évalué à milliards de m au er septembre Ce volume correspond à un taux de remplissage de % en baisse de points par rapport au taux de remplissage enregistré au début de la campagne agricole - (%)

La répartition des réserves d’eau entre les différents bassins hydrauliques étaient inégale Les barrages situés dans les bassins du Sebou et du Loukkos ont atteint un taux de remplissage de % et ont ainsi accumulé à eux seuls milliards de m soit % de la réserve en eau globale des barrages destinés à l’usage agricole

La part des réserves d’eau stockées exploitable pour les besoins de l’irrigation pour la campagne - ne dépassaient pas milliards de m (soit % des réserves d’eau) en raison des contraintes de gestion imposées à l’usage agricole (prises d’eau agricoles et d’énergie au niveau des barrages)

SAMSAM N° 8 Novembre 2010

74

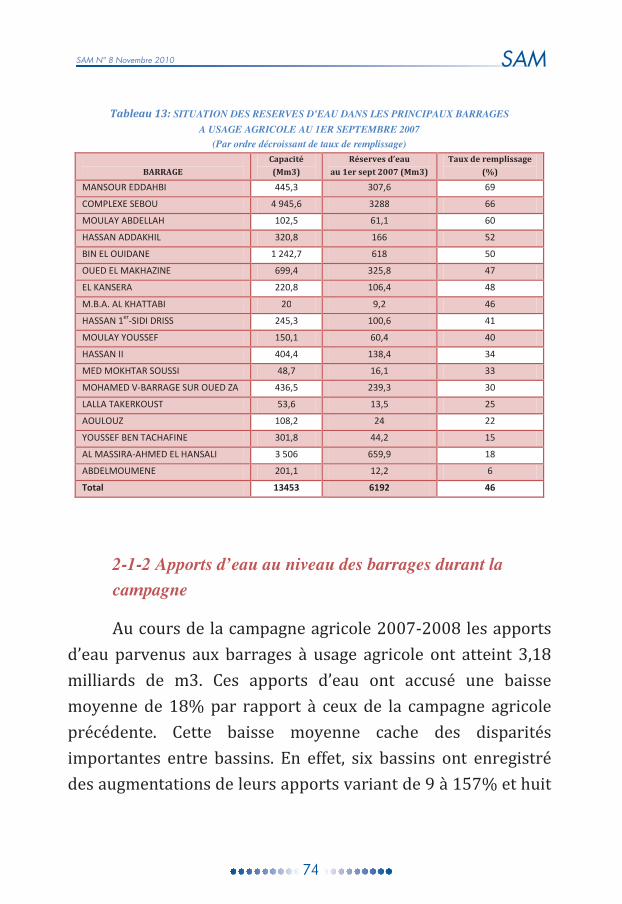

Tableau : SITUATION DES RESERVES DʼEAU DANS LES PRINCIPAUX BARRAGES

A USAGE AGRICOLE AU 1ER SEPTEMBRE 2007 (Par ordre décroissant de taux de remplissage)

BARRAGE

apacité

(Mm)

Réserves d’eau

au er sept (Mm)

Tau de remplissage

(%)

MANSOUR EDDAHBI , ,

COMPLEXE SEBOU ,

MOULAY ABDELLAH , ,

HASSAN ADDAKHIL ,

BIN EL OUIDANE ,

OUED EL MAKHAZINE , ,

EL KANSERA , ,

M.B.A. AL KHATTABI ,

HASSAN er-SIDI DRISS , ,

MOULAY YOUSSEF , ,

HASSAN II , ,

MED MOKHTAR SOUSSI , ,

MOHAMED V-BARRAGE SUR OUED ZA , ,

LALLA TAKERKOUST , ,

AOULOUZ ,

YOUSSEF BEN TACHAFINE , ,

AL MASSIRA-AHMED EL HANSALI ,

ABDELMOUMENE , ,

Total

2-1-2 Apports dʼeau au niveau des barrages durant la campagne

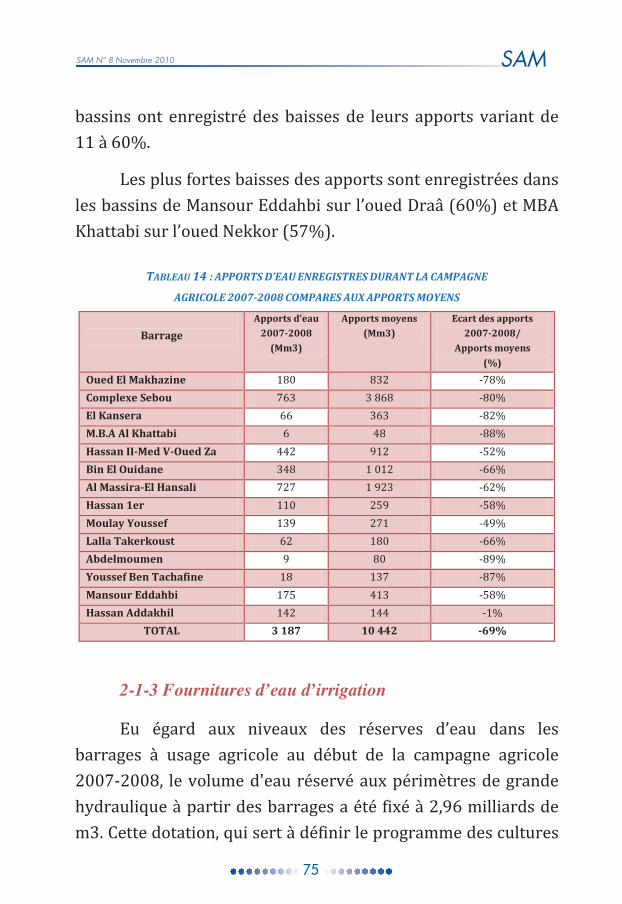

Au cours de la campagne agricole - les apports d’eau parvenus aux barrages à usage agricole ont atteint milliards de m Ces apports d’eau ont accusé une baisse moyenne de % par rapport à ceux de la campagne agricole précédente Cette baisse moyenne cache des disparités importantes entre bassins En effet six bassins ont enregistré des augmentations de leurs apports variant de à % et huit

SAMSAM N° 8 Novembre 2010

75

bassins ont enregistré des baisses de leurs apports variant de à %

Les plus fortes baisses des apports sont enregistrées dans les bassins de Mansour Eddahbi sur l’oued Draâ (%) et MBA Khattabi sur l’oued ekkor (%)

TABLEAU : APPORTS D’EAU ENREGISTRES DURANT LA CAMPAGNE

AGRICOLE - COMPARES AUX APPORTS MOYENS

Barrage

Apports d’eau -

(Mm)

Apports moyens (Mm)

Ecart des apports -/

Apports moyens

(%)

Oued El Makhazine -% omplee Sebou -% El Kansera -% M.B.A Al Khattabi -% assan II-Med V-Oued Za -% Bin El Ouidane -% Al Massira-El ansali -% assan er -% Moulay Youssef -% Lalla Takerkoust -% Abdelmoumen -% Youssef Ben Tachafine -% Mansour Eddahbi -% assan Addakhil -%

TOTAL -%

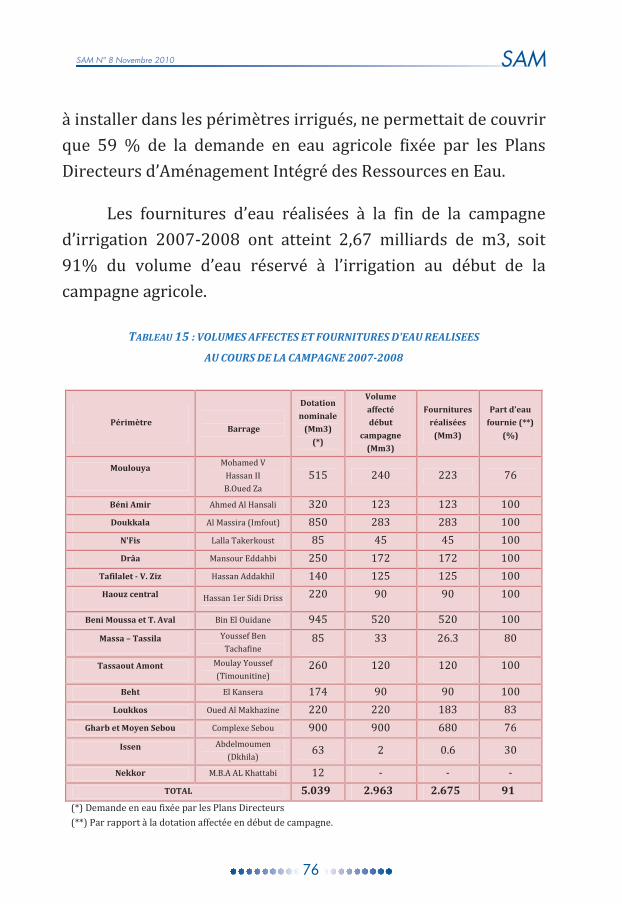

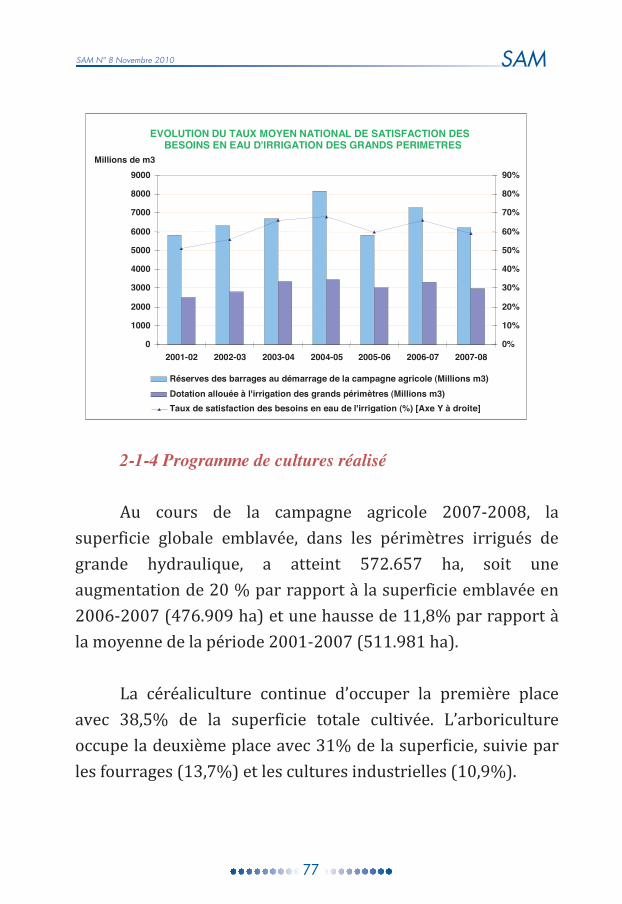

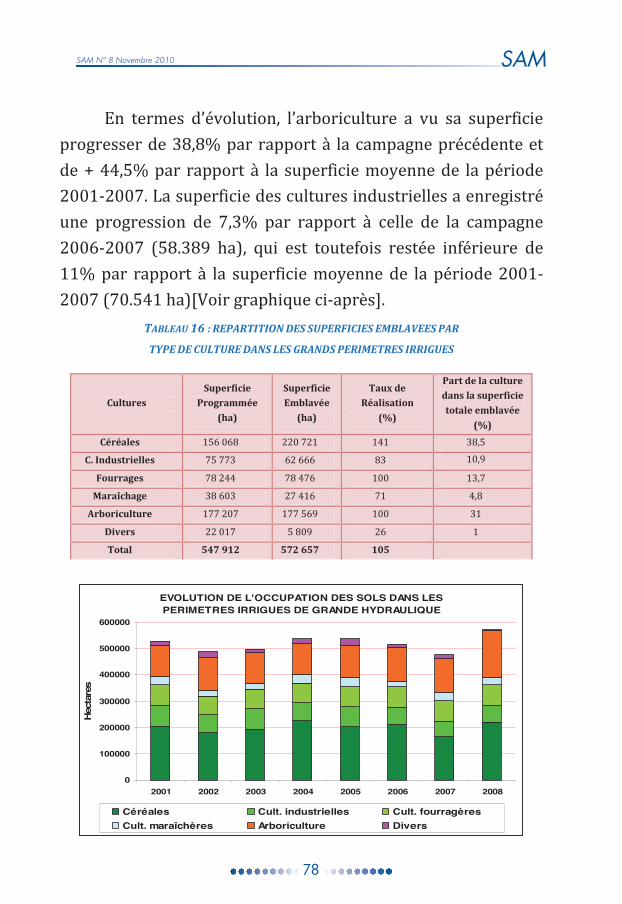

2-1-3 Fournitures dʼeau dʼirrigation