Embed Size (px)

DESCRIPTION

sjsn bpjs

Citation preview

SJSN (SISTEM JAMINAN SOSIAL

NASIONAL) dan BPJS (BADAN

PENYELENGGARA JAMINAN SOSIAL)

dr. Arlina Dewi,M.Kes, AAK

Bag. IKM-Kedokteran Keluarga FKIK Universitas Muhammadiyah Yogyakarta

Prodi Manajemen Rumah Sakit Pascasarjana Universitas Muhammadiyah

Yogyakarta

LEARNING OBJECTIVE

1. Paham tentang perbedaan kondisi di Indonesia sebelum dan sesudah ada UU SJSN

2. Paham tentang peran dan tugas BPJS

3. Mampu beperan dalam mewujudkan universal health coverage yang dimulai pada tahun 2014

4. Mengetahui sistem Pembiayaan Fasilitas dan Pelayanan kesehatan BPJS

ILUSTRASI

Disuatu kota dengan 1 juta penduduk, setiap tahun ada 3000 penduduknya yang sakit (rawat

inap di RS). Jika salah satu yang sakit adalah tukang becak dengan penghasilan 500rb/bulan dan harus

membayar rawat inap sebesar 5 juta, apa yang akan terjadi??

Jika yang sakit seorang direktur bank dengan gaji 25jt/bulan, tentu hal itu tidak masalah, tapi

bagaimana jika direktur tesebut harus menjalani operasi by pass dengan biaya 250 juta ??

5 juta bagi seorang tukang becak dan 250 juta bagi seorang direktur bank di atas disebut

KATASTROFIK. Katastrofik merupakan beban biaya mahal (bencana) bias jatuh ke siapa saja. Disebut

katastrofik jika pengeluaran >25% dari SISA PENDAPATAN.

MANUSIA DAN KEHIDUPANNYA

SIFAT MANUSIA (short sighted)

Tidak menabung jangka panjang

Tidak menyediakan dana untuk berobat yang cukup

Tidak beli asuransi

Tidak sanggup beli asuransi

Tidak diterima beli asuransi, kalau ia berisiko tinggi

KEHIDUPANNYA PENUH RISIKO

Setiap saat dapat terjadi sakit berat

Suatu ketika menjadi tua dan pensiun, tidak ada pendapatan, masa hidup bisa panjang

Dukungan anak/keluarga lain tidak selalu ada dan tidak selalu cukup

CIRI ASURANSI SOSIAL

Nasional

Wajib

Equity : Equity egaliter (keadilan yang merata) : you get what you need (menjamin seseorang

untuk mendapatkan pelayanan kesehatan sesuai kebutuhannya dan membayar kontribusi

sesuai dengan kemampuannya ekonominya)

Penyelenggara : nirlaba / not for profit

HUKUM & KEBIJAKAN

WHO

Strategi pembiayaan kesehatan:

1. Pencapaian universal health coverage

2. Pengurangan pembayaran secara out-of –pocket

3. Komprehensif

Indonesia

1. Pancasila : sila ke- 2 (Kemanusiaan yang adil dan beradab) dan sila ke- 5 (Keadilan social bagi

seluruh rakyat Indonesia)

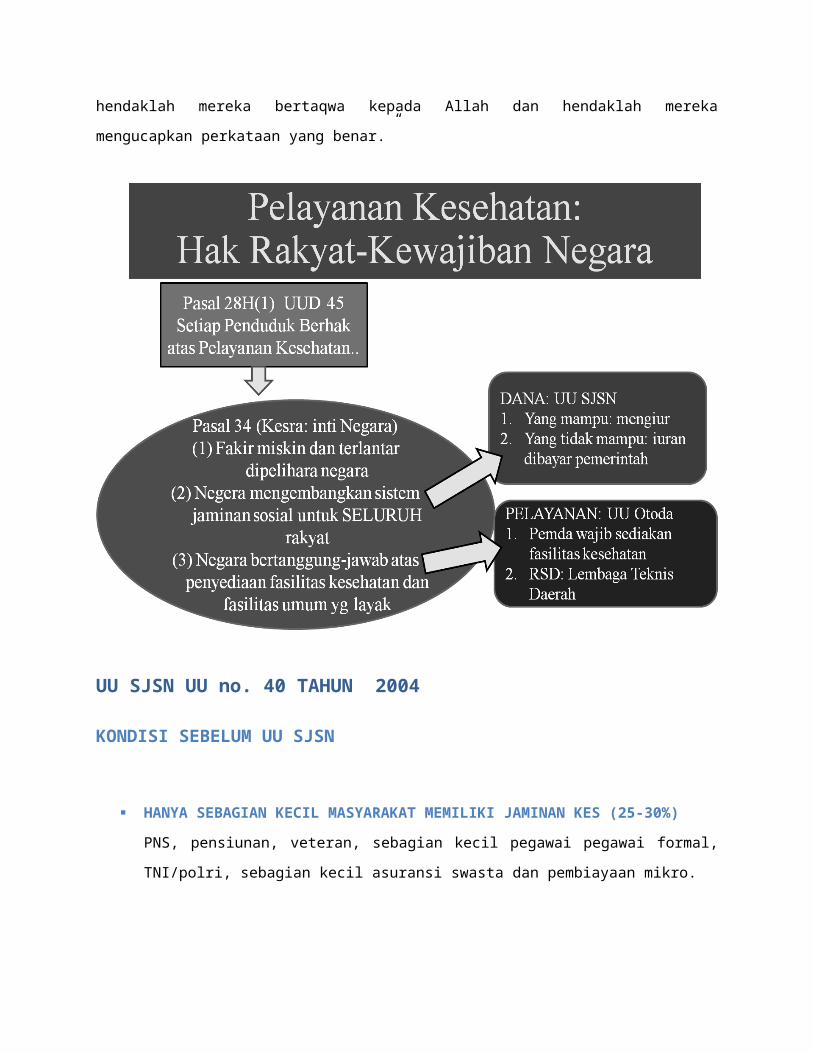

2. UUD 45 pasal 28H ayat 1 (”....setiap penduduk berhak atas pelayanan kesehatan...”) dan 34 ayat

2 (menugaskan negara untuk mengembangkan sistem jaminan sosial bagi seluruh rakyat)

3. UU 36 / 2009 (UU kesehatan), kesehatan adalah hak fundamental setiap individu

4. UU No. 40 /2004 : SJSN

Al-Qur’an

Surat An-Nisa: 9 “Dan hendaklah takut kepada Allah orang-orang yang seandainya

meninggalkan di belakang mereka anak-anak yang lemah, yang mereka khawatir terhadap

(kesejahteraan) mereka. Oleh sebab itu hendaklah mereka bertaqwa kepada Allah dan hendaklah

mereka mengucapkan perkataan yang benar.”

UU SJSN UU no. 40 TAHUN 2004

KONDISI SEBELUM UU SJSN

HANYA SEBAGIAN KECIL MASYARAKAT MEMILIKI JAMINAN KES (25-30%)

PNS, pensiunan, veteran, sebagian kecil pegawai pegawai formal, TNI/polri, sebagian kecil

asuransi swasta dan pembiayaan mikro.

MANFAAT YANG DIBERIKAN ATAS JAMINAN KESEHATAN BERAGAM BENTUKNYA

Belum memiliki kesamaan dan belum berkeadilan karena belum mampu memberikan

perlindungan yang adil dan memadai kepada para peserta sesuai dengan manfaat program yang

menjadi hak peserta.

PERLU SINKRONISAI PENYELENGGARAAN

Berbagai bentuk jaminan sosial yang dilaksanakan oleh beberapa penyelenggara agar dapat

menjangkau kepesertaan yang lebih luas serta memberikan manfaat yang lebih besar bagi

setiap peserta melalui suatu Sistem Jaminan Sosial Nasional.

MATERI UNDANG-UNDANG SJSN

1. Azas, tujuan, prinsip SJSN

Azas : kemanusiaan, manfaat, dan keadilan sosial.

Tujuan : memberi jaminan terpenuhinya kebutuhan dasar hidup yang layak.

Prinsip : Gotong-royong, nirlaba, keterbukaan ,kehati-hatian, akuntabilitas, portabilitas,

kepesertaan bersifat wajib, dana amanat, hasil pengelolaan dana jaminan sosial sepenuhnya

untuk pengembangan program.

(Pasal 2 s.d. Pasal 4)

2. BPJS

Pembentukan BPJS dengan Undang-Undang (Pasal 5)

3. DJSN

Pembentukan DJSN;

Fungsi, Tugas, Wewenang DJSN;

Keanggotaan DJSN dan Sekretariat DJSN.

(Pasal 6 s.d. Pasal 12)

4. Kepesertaan dan Iuran

Pemberi kerja mendaftarkan pekerja formal menjadi peserta;

Pembayar iuran adalah pemberi kerja dan pekerja;

Pemerintah mendaftarkan dan membayar iuran bagi fakir miskin.

(Pasal 13 s.d. Pasal 17)

5. Program Jaminan Sosial

Jaminan Kesehatan;

Jaminan Kecelakaan Kerja;

Jaminan Kematian;

Jaminan Pensiun; dan

Jaminan Hari Tua.

(Pasal 18 s.d. Pasal 46)

6. Pengelolaan Dana Jaminan Sosial

Dana Jaminan Sosial dikelola dan dikembangkan oleh BPJS;

Subsidi silang antar dana jaminan tidak diperbolehkan;

Cadangan teknis wajib dibentuk oleh BPJS;

Pengawasan terhadap pengelolaan keuangan BPJS dilakukan oleh instansi berwenang.

(Pasal 47 s.d. Pasal 51)

Pasal 19 :

(1) Jaminan Kesehatan diselenggarakan secara Nasional berdasarkan prinsip asuransi sosial dan ekuitas.

Prinsip-prinsip Asuransi Sosial:

kegotong-royongan

kepesertaan yang bersifat wajib

iuran berdasarkan persentase upah/penghasilan

bersifat nirlaba

Prinsip ekuitas yaitu kesamaan dalam memperoleh pelayanan sesuai dengan kebutuhan medisnya

yang tidak terikat dengan besaran iuran yang telah dibayarkannya.

(2) Jaminan kesehatan diselenggarakan dengan tujuan menjamin agar peserta memperoleh manfaat

pemeliharaan kesehatan dan perlindungan dalam memenuhi kebutuhan dasar kesehatan.

Semua terapi yang berindikasi medis yang memungkinkan pasien kembali produktif, seoptimal

mungkin, jika terapi secara akademis terbukti cost-effective.

Garis Besar Paket Manfaat JK-Nasional

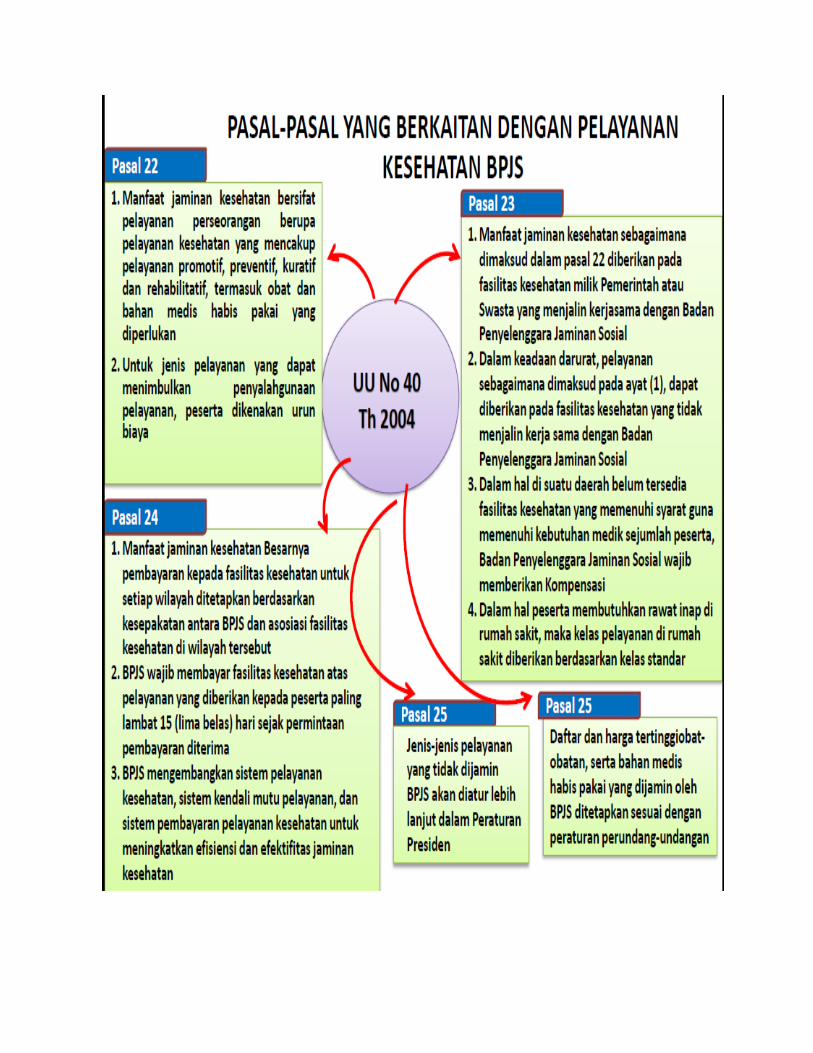

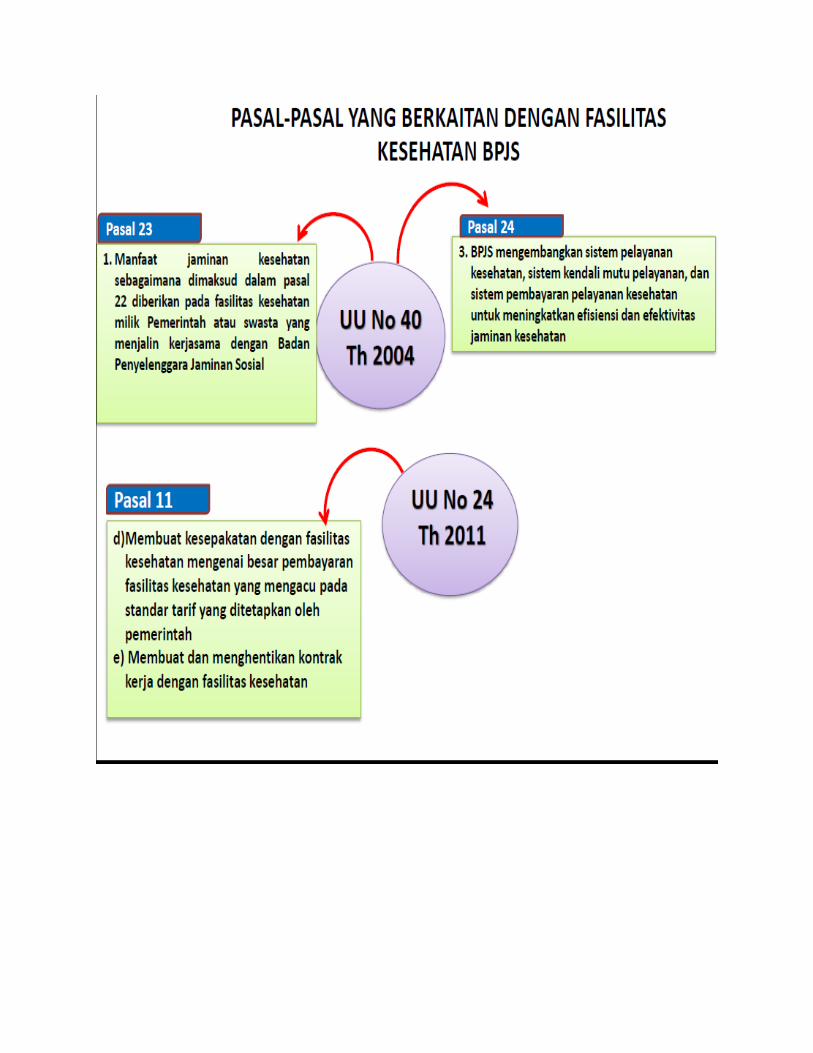

UU SJSN Pasal 22

1. Manfaat jaminan kesehatan bersifat pelayanan perseorangan berupa pelayanan kesehatan yang

mencakup pelayanan promotif, preventif, kuratif dan rehabilitatif, termasuk obat dan bahan

medis habis pakai yang diperlukan.

2. Untuk jenis pelayanan yang dapat menimbulkan penyalahgunaan pelayanan, peserta

dikenakan urun biaya.

KONDISI JAMINAN KESEHATAN

DI INDONESIA SAAT INI (laporan 2011)

56% belum memiliki jaminan kesehatan

Jaminan manfaat secara komprehensif hanya Program Jamkesmas (74,6 jt) dan Askes (18,8 jt)

>80% rumah tangga menghabiskan 60% pendapatannya sebulan untuk belanja makanan

9,45% (23 juta) dengan riwayat rawat inap minimal 1x /th & tidak memiliki jaminan asuransi

kesehatan, maka belanja kesehatan pada kategori biaya katastrofik (batasan> 25%)

Proporsi rumah tangga di Indonesia yang menghadapi pembayaran katastrofik (batasan >40%)

sebesar 1,26% dari jumlah penduduk

KONDISI PADA TAHUN 2014

BPJS Kesehatan mulai operasional Januari 2014 dan melakukan pengelolaan:

1. Program jaminan kesehatan PNS, pensiunan, dan veteran.

2. Program JPK Jamsostek.

3. Program jaminan kesehatan bagi TNI POLRI.

4. Program jaminan kesehatan masyarakat (Jamkesmas) cerminan PBI.

5. Jaminan kesehatan yang selama ini diselenggarakan langsung oleh perusahaan-perusahaan

6. Peserta baru.

JAMKESMAS

Jamkesmas merupakan penyelenggaraan jaminan pembiayaan kesehatan dengan manfaat

pelayanan kesehatan yang komprehensif sesuai indikasi medis untuk masyarakat miskin dan tidak

mampu.

Tujuan:

Meningkatnya akses dan mutu yankes seluruh maskin dan tidak mampu

Penyelenggaraan yankes sesuai standar

Miskin sehat dan produktif

MENGAPA PRIORITAS BAGI MASYARAKAT MISKIN ??

Prioritas jamkes bagi masyarakat miskin karena:

1. Masyarakat miskin rentan terhadap resiko terkena penyakit. AKB, AKI, dan UHH lebih tinggi 3x

disbanding masyarakat mampu (SDKI, 2003)

2. Memiliki latar belakang pendidikan dan social yang rendah, perilaku hidup bersih dan sehat

sangat kurang. Keinginannya kalo sakit diobati dan kalau berobat tidak bayar.

3. Daya tahan tubuh yang rendah karena rendahnya tingkat gizi, sehingga mudah sakit.

4. Tidak mampu membiayai pengobatan, sehingga sakitnya makin parah.

5. Ekternalitas negative: kantong-kantong kemiskinan menjadi sumber tumbuhnya berbagai

penyakit dan mudah menular ke lingkungan sekitar.

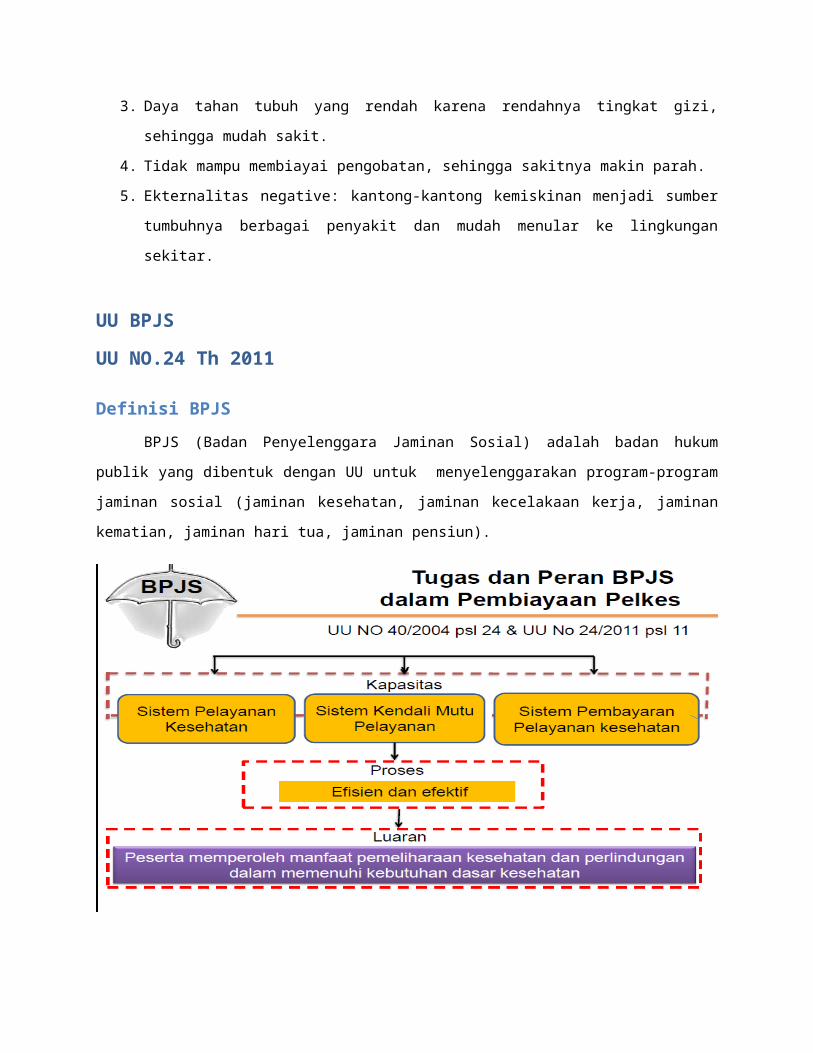

UU BPJS

UU NO.24 Th 2011

Definisi BPJS

BPJS (Badan Penyelenggara Jaminan Sosial) adalah badan hukum publik yang dibentuk dengan

UU untuk menyelenggarakan program-program jaminan sosial (jaminan kesehatan, jaminan kecelakaan

kerja, jaminan kematian, jaminan hari tua, jaminan pensiun).

Materi Pokok UU BPJS

Jumlah dan ruang lingkup

Bentuk dan kedudukan

Fungsi dan tugas

Dewas dan direksi

Transformasi

Jumlah dan Ruang Lingkup

UU BPJS membentuk 2 (dua) BPJS, yaitu:

BPJS Kesehatan; yang menyelenggarakan program Jaminan Kesehatan

BPJS Ketenagakerjaan; Badan yg menyelenggarakan Jaminan Pensiun, Hari Tua,

Kecelakaan Kerja, dan Kematian

Bentuk dan Kedudukan

BPJS merupakan Badan Hukum Publik

BPJS bertanggungjawab langsung kepada Presiden

Fungsi BPJS

BPJS berfungsi menyelenggarakan program jaminan sosial.

Tugas BPJS

Tugas BPJS adalah:

memungut dan mengumpulkan Iuran dari Peserta dan Pemberi Kerja;

menerima Bantuan Iuran dari Pemerintah;

mengelola Dana Jaminan Sosial yang berasal dari Iuran untuk kepentingan Peserta;

mengumpulkan dan mengelola data Peserta program jaminan sosial;

membayarkan Manfaat dan/atau membiayai pelayanan kesehatan;

memberikan laporan mengenai penyelenggaraan program Jaminan Sosial kepada Presiden; dan

memberikan informasi mengenai penyelenggaraan program Jaminan Sosial.

Dewan Pengawas dan Direksi

Dewan Pengawas dan Direksi berasal dari unsur profesional

Dewan Pengawas adalah organ BPJS yang bertugas melakukan pengawasan atas pelaksanaan

pengurusan BPJS oleh Direksi dan memberikan nasihat kepada Direksi dalam penyelenggaraan

Program Jaminan Sosial.

Direksi adalah organ BPJS yang berwenang dan bertanggung jawab penuh atas pengurusan BPJS

untuk kepentingan BPJS, sesuai dengan asas, tujuan, dan prinsip BPJS serta mewakili BPJS, baik

di dalam maupun di luar pengadilan.

TAHAPAN TRANSFORMASI JAMKESMAS

Mendorong proses verifikasi dengan memanfaatkan Verifikator Independen Jamkesmas

Mempersiapkan pemindahan Jamkesda kedalam pengelolaan BPJS Kesehatan

Cara bayar paket ke Fasilitas kesehatan rawat inap

Pembayaran prospektif dengan kapitasi di pelayanan primer

Jaminan kesehatan dengan sistem asuransi sosial

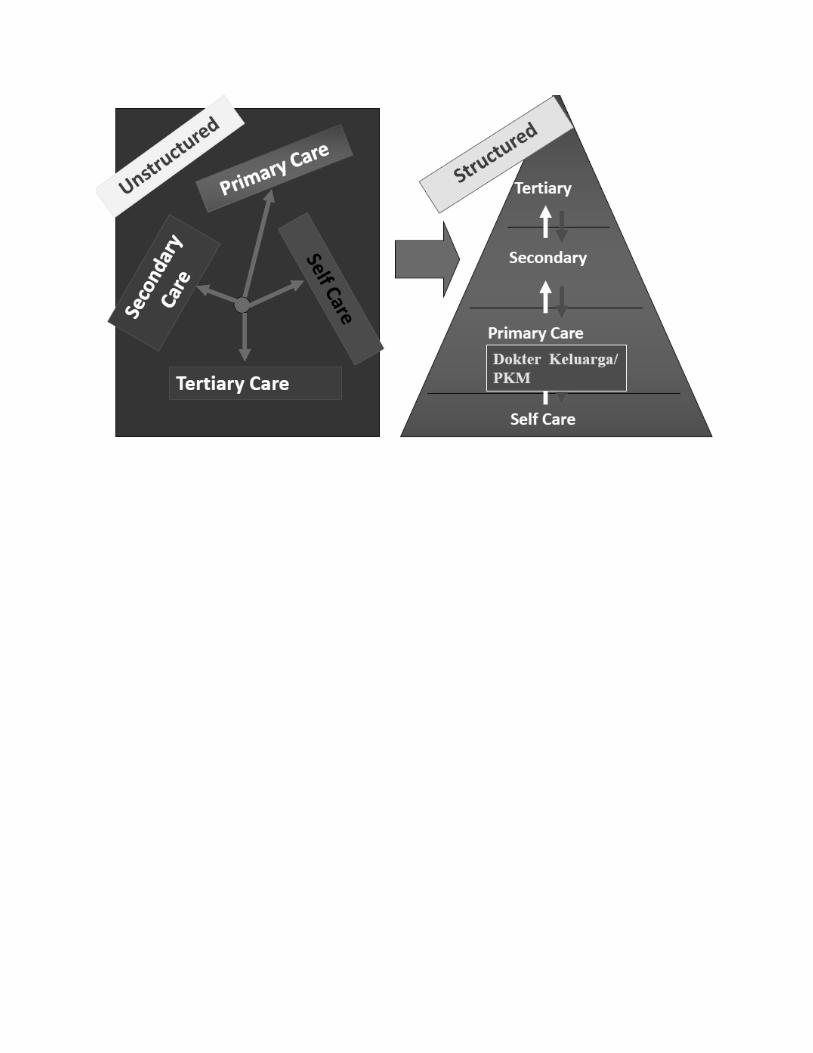

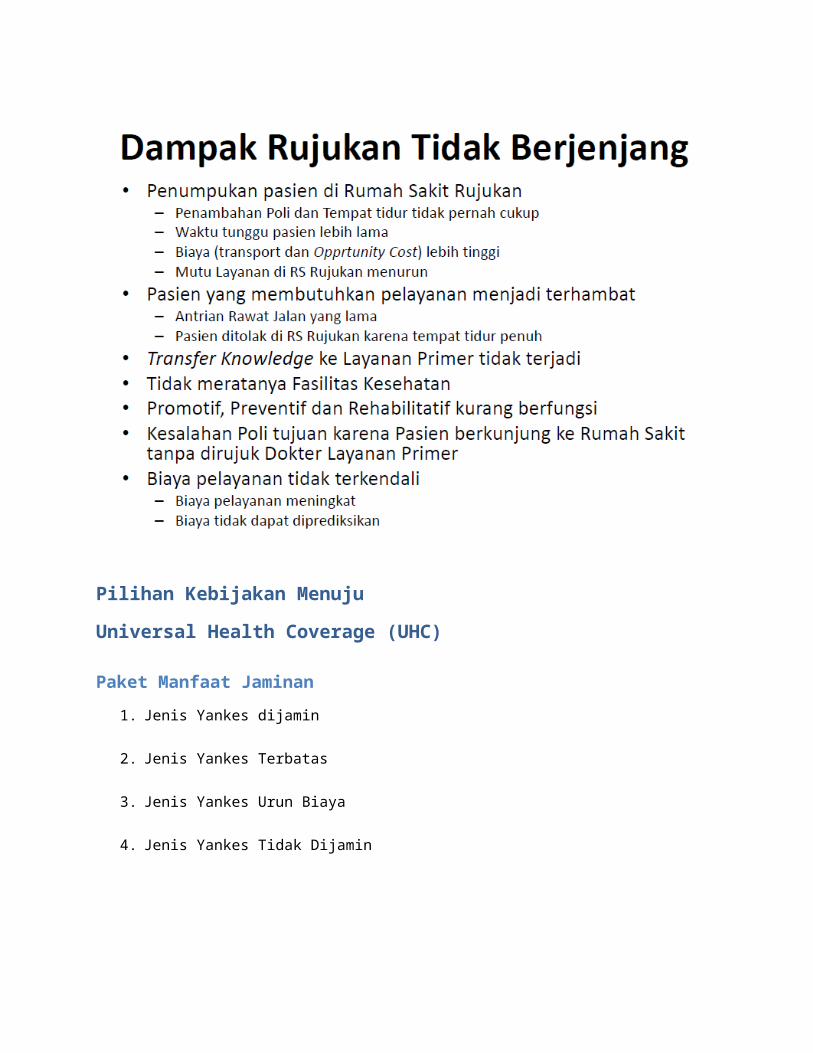

Pelayanan Kesehatan terstruktur dan berjejang dengan sistem rujukan

Pilihan Kebijakan Menuju

Universal Health Coverage (UHC)

Paket Manfaat Jaminan

1. Jenis Yankes dijamin

2. Jenis Yankes Terbatas

3. Jenis Yankes Urun Biaya

4. Jenis Yankes Tidak Dijamin

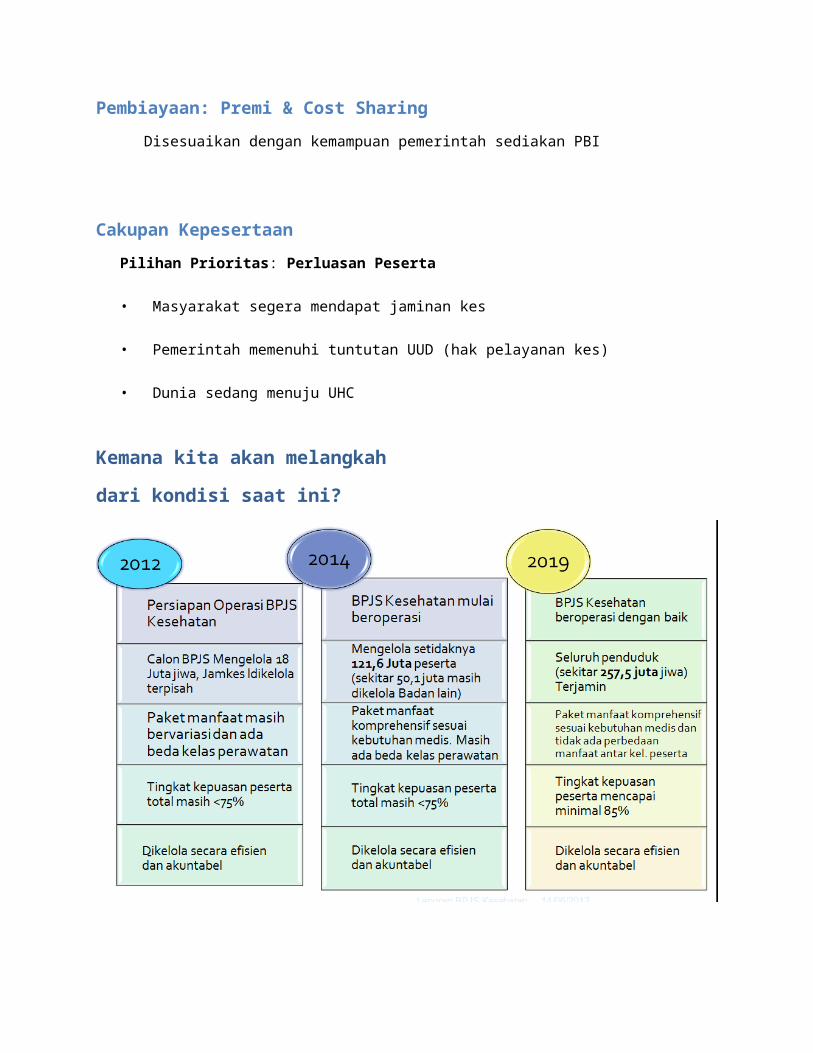

Pembiayaan: Premi & Cost Sharing

Disesuaikan dengan kemampuan pemerintah sediakan PBI

Cakupan Kepesertaan

Pilihan Prioritas: Perluasan Peserta

• Masyarakat segera mendapat jaminan kes

• Pemerintah memenuhi tuntutan UUD (hak pelayanan kes)

• Dunia sedang menuju UHC

Kemana kita akan melangkah

dari kondisi saat ini?

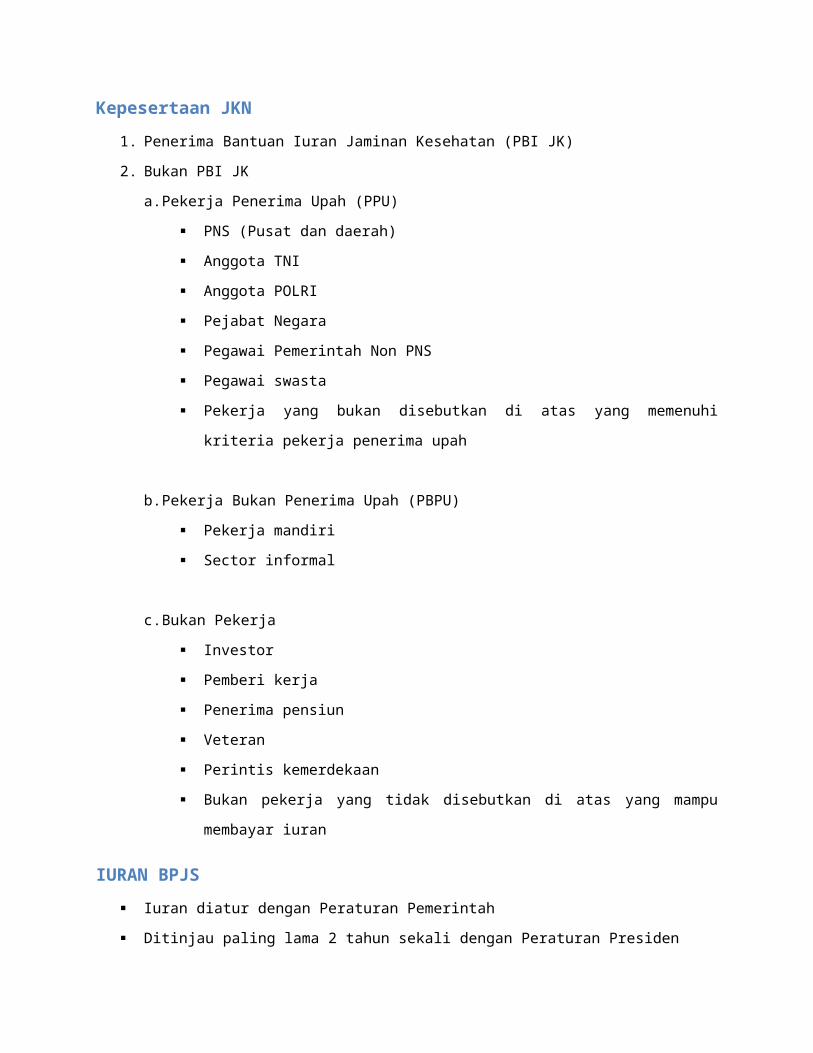

Kepesertaan JKN

1. Penerima Bantuan Iuran Jaminan Kesehatan (PBI JK)

2. Bukan PBI JK

a. Pekerja Penerima Upah (PPU)

PNS (Pusat dan daerah)

Anggota TNI

Anggota POLRI

Pejabat Negara

Pegawai Pemerintah Non PNS

Pegawai swasta

Pekerja yang bukan disebutkan di atas yang memenuhi kriteria pekerja penerima upah

b. Pekerja Bukan Penerima Upah (PBPU)

Pekerja mandiri

Sector informal

c. Bukan Pekerja

Investor

Pemberi kerja

Penerima pensiun

Veteran

Perintis kemerdekaan

Bukan pekerja yang tidak disebutkan di atas yang mampu membayar iuran

IURAN BPJS

Iuran diatur dengan Peraturan Pemerintah

Ditinjau paling lama 2 tahun sekali dengan Peraturan Presiden

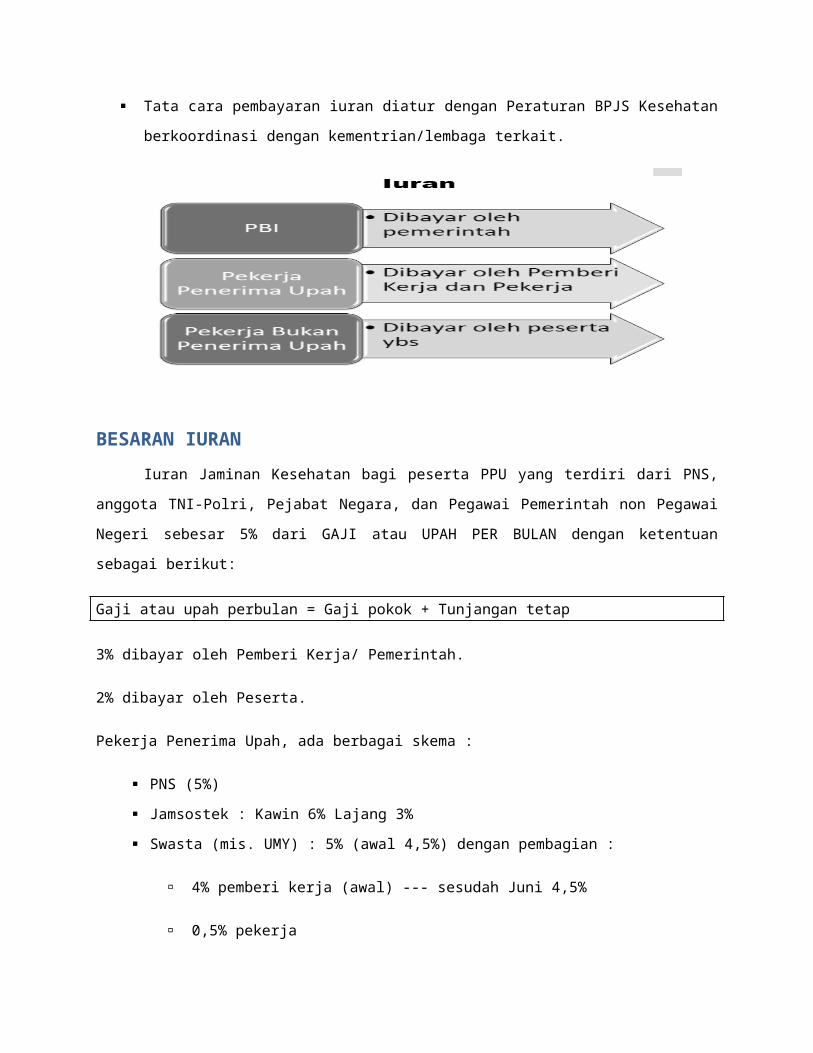

Tata cara pembayaran iuran diatur dengan Peraturan BPJS Kesehatan berkoordinasi dengan

kementrian/lembaga terkait.

BESARAN IURAN

Iuran Jaminan Kesehatan bagi peserta PPU yang terdiri dari PNS, anggota TNI-Polri, Pejabat

Negara, dan Pegawai Pemerintah non Pegawai Negeri sebesar 5% dari GAJI atau UPAH PER BULAN

dengan ketentuan sebagai berikut:

Gaji atau upah perbulan = Gaji pokok + Tunjangan tetap

3% dibayar oleh Pemberi Kerja/ Pemerintah.

2% dibayar oleh Peserta.

Pekerja Penerima Upah, ada berbagai skema :

PNS (5%)

Jamsostek : Kawin 6% Lajang 3%

Swasta (mis. UMY) : 5% (awal 4,5%) dengan pembagian :

4% pemberi kerja (awal) --- sesudah Juni 4,5%

0,5% pekerja

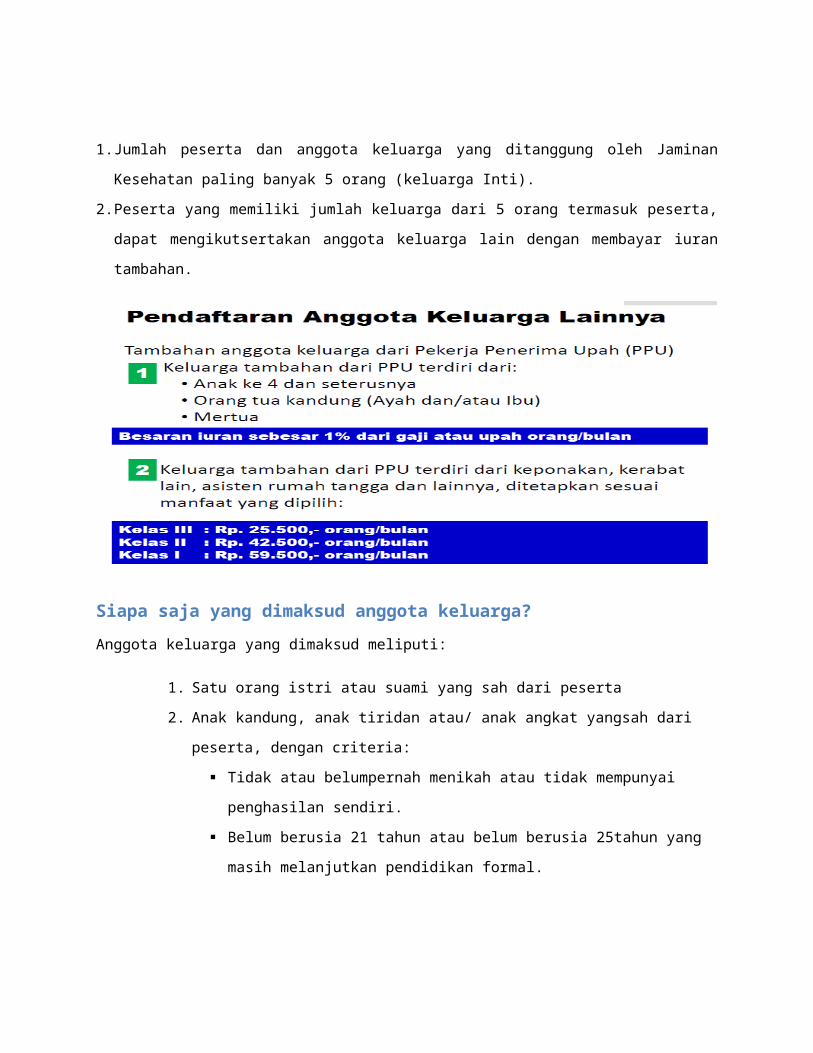

1. Jumlah peserta dan anggota keluarga yang ditanggung oleh Jaminan Kesehatan paling banyak 5 orang

(keluarga Inti).

2. Peserta yang memiliki jumlah keluarga dari 5 orang termasuk peserta, dapat mengikutsertakan

anggota keluarga lain dengan membayar iuran tambahan.

Siapa saja yang dimaksud anggota keluarga?

Anggota keluarga yang dimaksud meliputi:

1. Satu orang istri atau suami yang sah dari peserta

2. Anak kandung, anak tiridan atau/ anak angkat yangsah dari peserta, dengan criteria:

Tidak atau belumpernah menikah atau tidak mempunyai penghasilan sendiri.

Belum berusia 21 tahun atau belum berusia 25tahun yang masih melanjutkan

pendidikan formal.

Bagaimana bila jumlah peserta dan anggota keluarganya lebih dari 5 orang?

Peserta yang memiliki jumlah anggota keluarga lebih dari 5 orang termasuk peserta, dapat

mengikutsertakan anggota keluarga yang lain dengan membayar iuran tambahan.

Apakah boleh penduduk Indonesia tidak menjadi peserta BPJS Kesehatan?

Tidak boleh, karena kepesertaan BPJS Kesehatan bersifat wajib, meskipun yang bersangkutan

sudah memiliki Jaminan Kesehatan lain.

Kapan iuran harus dibayar?

Pemberi kerja wajib membayar lunas iuran jaminan kesehatan seluruh peserta yang menjadi

tanggung jawabnya pada setiap bulan kepada BPJS Kesehatan. Apabila tanggal 10 jatuh pada hari libur,

maka iuran dibayarkan pada hari kerja berikutnya.

TATA CARA PELAYANAN PESERTA

PMK NOMOR 71 TAHUN 2013: PELAYANAN KESEHATAN PADA JKN :

Peserta wajib memiliki identitas sebagai Peserta BPJS Kesehatan.

Peserta wajib terdaftar di 1 (satu) Fasilitas Kesehatan tingkat pertama.

Untuk pertama kali setiap Peserta didaftarkan oleh BPJS Kesehatan pada satu Fasilitas

Kesehatan tingkat pertama yang ditetapkan oleh BPJS Kesehatan setelah mendapat

rekomendasi dinas kesehatan kabupaten/kota setempat. Apabila tidak terdapat

rekomendasi dari dinas kesehatan kabupaten/kota setempat, Fasilitas Kesehatan tingkat

pertama akan ditetapkan oleh Menteri.

Peserta harus memperoleh pelayanan kesehatan pada Fasilitas Kesehatan tingkat

pertama tempat Peserta terdaftar, kecuali dalam keadaan tertentu yaitu:

• berada di luar wilayah Fasilitas Kesehatan tingkat pertama tempat Peserta

terdaftar; atau

• dalam keadaan kedaruratan medis.