Embed Size (px)

Citation preview

SKRAĆENI PROSPEKT za uvrštenje dionica u Kotaciju javnih dioničkih društava

dioničkog društva BRATSTVO

Utinjska b.b., 10000 Zagreb organiziranog po pravu Republike Hrvatske

upisanog pod brojem MBS: 080030385 u registar Trgovačkog suda u Zagrebu (dalje u tekstu: Izdavatelj)

Zagreb, studeni 2004.

savjetnik pri uvrštenju u Kotaciju javnih dioničkih društava

društvo s ograničenom odgovornošću za poslovanje vrijednosnim papirima Slavonska avenija 3, Zagreb (dalje u tekstu: Šted-Kapital)

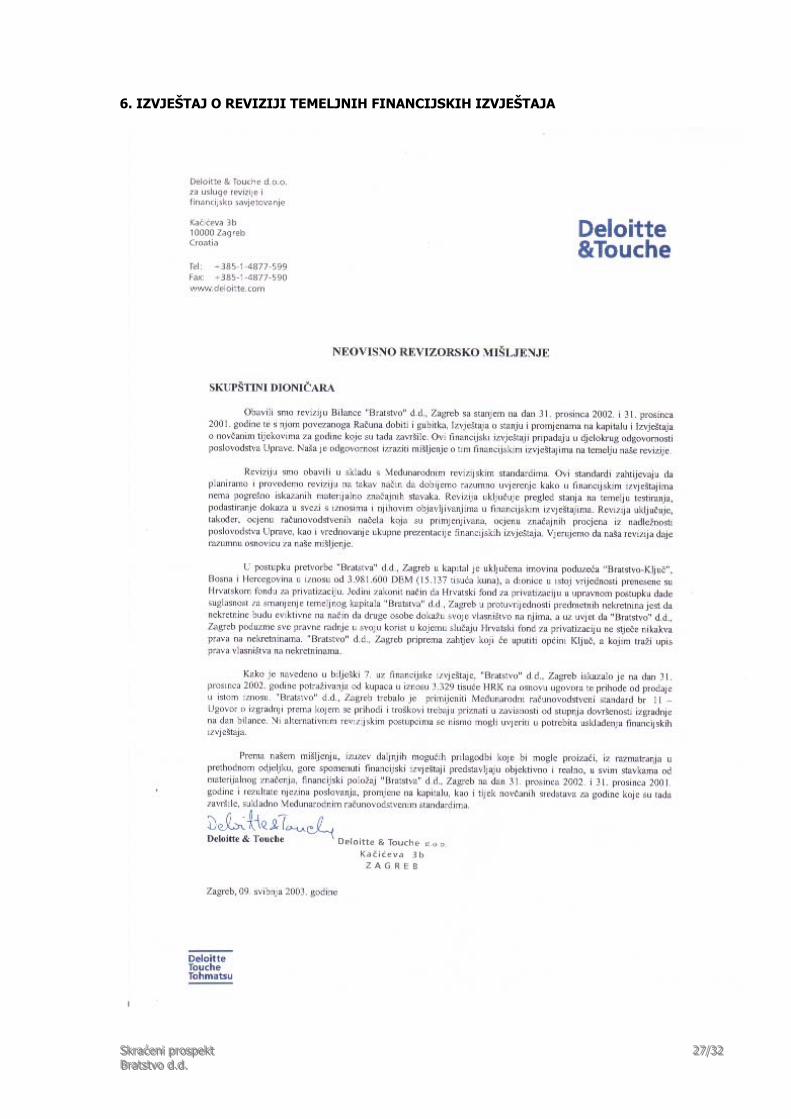

Članovi Nadzornog odbora i Uprave društva Bratstvo d.d., čija su imena navedena u ovom Prospektu prihvaćaju odgovornost za sadržaj Prospekta. Prema uvjerenju, svim saznanjima i podacima kojima članovi Nadzornog odbora i Uprave Izdavatelja raspolažu, podaci iz ovog skraćenog Prospekta čine cjelovit i istinit prikaz imovine i obaveza, gubitaka i dobitaka, financijskog položaja i poslovanja Izdavatelja. Isto tako, podaci iz skraćenog Prospekta daju cjelovit i istinit prikaz prava sadržanih u vrijednosnim papirima koji se uvrštavaju, a činjenice koje bi mogle utjecati na potpunost i istinitost ovog skraćenog Prospekta nisu izostavljene. U skladu sa Zakonom o tržištu vrijednosnih papira (NN 84/2002) i Pravilnikom o sadržaju prospekta i prilozima za odobrenje prospekta i skraćenom prospektu (NN 118/2003) ovaj Skraćeni Prospekt odobrila je Komisija za vrijednosne papire Republike Hrvatske. Time je potvrđeno da Skraćeni prospekt sadrži sve podatke utvrđene zakonima i propisima Republike Hrvatske, te da može biti objavljen. Za istinitost i potpunost informacija koje sadrži Skraćeni prospekt odgovaraju isključivo izdavatelj, osobe navedene u prospektu i druge osobe koje su se prospektom koristile za prikrivanje ili lažno prikazivanje materijalnih činjenica, neovisno o tome jesu li navedene u prospektu i je li prospekt ili nije odobrila Komisija za vrijednosne papire Republike Hrvatske. Revizor Izdavatelja je revizorska kuća Deloitte & Touche d.o.o. koja je obavila reviziju financijskih izvještaja za godinu koja je završila s 31. prosinca 2002. Na financijske izvještaje za godinu koja je završila 31. prosinca 2002. dano je pozitivno mišljenje revizora (vidi poglavlje 6. Izvještaj revizora), uz ograničenje navedeno u bilješci 7., gdje je revizor mišljenja da prilikom iskazivanja potraživanja od kupaca u iznosu od 3.329 tisuće kn na osnovi ugovora, te prihoda od prodaje u istom iznosu, Izdavatelj nije primjenio MRS broj 11-Ugovor o izgradnji prema kojem se prihodi i troškovi trebaju priznati u zavisnosti od stupnja dovršenosti izgradnje na dan bilance. Revizor nije, ni na temelju alternativnih revizijskih postupaka, mišljenja da je usklađenja financijskih izvještaja trebalo provoditi. Savjetnik pri uvrštenju dionica društva Izdavatelja u Kotaciju javnih dioničkih društava je Šted-Kapital d.o.o. za poslovanje vrijednosnim papirima, Slavonska avenija 3, Zagreb. Ovaj Skraćeni Prospekt ne predstavja ponudu za prodaju ili kupnju od strane ili za račun Izdavatelja ili Šted-Kapitala ili od strane ili za račun druge osobe koja je s njima povezana. Skraćeni prospekt se ne smije smatrati preporukom za kupnju dionica Izdavatelja, a svaki potencijalni ulagatelj upućuje se na vlastitu ocjenu financijskog položaja i poslovanja Izdavatelja. Poglavlje 'Faktori rizika' potencijalni ulagatelji trebali bi razmotriti s posebnom pažnjom.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 222///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

SADRŽAJ

1. Sažetak 4

2. Podaci o vrijednosnim papirima 5

3. Podaci o Izdavatelju 6

4. Faktori rizika 11

5. Podaci o imovini i zaduženosti, financijskom položaju, te dobitku i gubitku za 2002., 2003. i treće tromjesečje 2004. godine 13

6. Izvještaj o reviziji temeljnih financijskih izvještaja za 2002. godinu. 27

7. Podaci o odgovornim osobama Izdavatelja 28

8. Ostale značajne informacije 30

9. Potpisna strana 32

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 333///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

1. SAŽETAK Podaci u ovom sažetku preuzeti su iz cjeline detaljnih podataka izloženih u drugim poglavljima ovog Skraćenog prospekta, s kojim podacima zajedno čine cjelinu, na što treba obratiti pozornost pri čitanju sažetka. Izrazi koji se koriste u sažetku, a u njemu nisu drugačije definirani, imaju značenje kao i drugdje u ovom Skraćenom prospektu. 1.1. Bratstvo d.d. – Temeljni kapital, dionice, pravo glasa Temeljni kapital Izdavatelja iznosi 31.238.000,00 kuna i podijeljen je na 156.190 redovnih dionica serije A, svaka nominalne vrijednosti 200,00 kuna. Povlaštenih dionica nema. Dionice su u potpunosti slobodno prenosive. Dionice su izdane u nematerijaliziranom obliku i glase na ime. Temeljni kapital je u cjelosti uplaćen. U odnosu prema Izdavatelju vrijede kao dioničari oni koji su upisani u Knjigu dionica. Knjiga dionica vodi se od 8. travnja 2004. godine u depozitoriju Središnje depozitarne agencije, Ksaver 200, Zagreb (dalje u tekstu: SDA). Prijenos dionica, kao i svaka druga promjena stanja, evidentira se na računu dioničara u SDA, u skladu s pozitivnim propisima i pravilima SDA. Dioničari imaju pravo na jedan glas u Glavnoj skupštini Izdavatelja za svaku redovnu dionicu. 1.2. Dividenda Isplata i iznos dividende na dionice Izdavatelja odobrava se odlukom Glavne skupštine, u pravilu na temelju preporuke i prijedloga Nadzornog odbra i Uprave. Sve isplate dioničarima Izdavatelj obavlja preko SDA. 1.3. Faktori rizika Prija ulagaja u dionice Bratstva d.d. potencijalni ulagatelji pozivaju se da s posebnom pažnjom razmotre poglavlje 'Faktori rizika'.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 444///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

2. PODACI O DIONICAMA 2.1. Vrsta i opis karakteristika dionica Temeljni kapital Izdavatelja podijeljen je na 156.190 redovnih dionica serije A, svaka nominalne vrijednosti 200,00 kuna. 2.2. Oznaka dionica, Knjiga dionica Sve dionice Izdavatelja upisane su u depozitorij SDA pod sljedećim oznakama:

oznaka ISIN CFI Redovne dionice BRAT-R-A HRBRATRA0008 ESVUFR 2.3. Tvrtka, sjedište i adresa Izdavatelja Bratstvo d.d. Utinjska b.b. 10000 Zagreb 2.4. Prava vlasnika dionica, obaveze Izdavatelja Ne postoje nikakva ograničenja u pogledu prenosivosti dionica ili bilo kakva druga prava ili tereti koji bi umanjivali dionička prava vlasnika dionica. Vlasnici redovnih dionica imaju pravo glasa na Skupštini dioničara, pravo na isplatu dividende, pravo na sudjelovanje u stečajnoj masi, odnosno likvidacijskoj masi. Izdavatelj je dužan sazvati Glavnu skupštinu najmanje jednom godišnje i kad to zahtijeva dobrobit društva. 2.5. Naziv institucije preko koje Izdavatelj podmiruje financijske obaveze prema dioničarima Sve isplate vlasnicima vrijednosnih papira Izdavatelj obavlja preko SDA.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 555///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

3. PODACI O IZDAVATELJU 3.1. Povijest Izdavatelja Poduzeće pod imenom Bratstvo je osnovano 1946. godine. Prije toga, 1937. godine osnovano je poduzeće pod imenom NIA (Nacionalna industrija alata i strojeva), ali glavni smjer u proizvodnom programu je određen u nekoliko godina poslije drugog svjetskog rata. Karakteristična je proizvodnja strojeva za obradu drva. U početku su to bili strojevi za finalnu obradu drva, a kasnije za sekundarnu i primarnu obradu te strojeva za pripremu. Strojevi i cijela pilanska postrojenja prodavani su na području bivše Jugoslavije, u Mađarskoj, Rusiji, Ukrajini, a pod imenom IDEAL strojevi su prodavani širom svijeta. Tako da u to doba nije bilo većeg pogona prerade drva na području bivše Jugoslavije koji nema bar jedan stroj Bratstva. Poduzeće je imalo najveći broj radnika polovicom osamdesetih godina prošlog stoljeća. Tada je u tvornici radilo 650 radnika. Dioničko društvo Bratstvo d.d. Zagreb nastalo je pretvorbom društvenog poduzeća Bratstvo, tvornica strojeva s.p.o. u dioničko društvo, temeljem Rješenja Hrvatskog fonda za privatizaciju broj 01-02/92-06/367 od 3. lipnja 1993. godine. Osnivačka skupština dioničkog društva održana je 25. studenog 1993. godine u Zagrebu, a rješenjem Okružnog privrednog suda u Zagrebu broj fi-21421/93 od 28.12.1993. godine društvo je upisano u sudski registar u ulošku s MBS 080030385. Od 1990. do 1997. počinje krizni period Bratstva kada se zbog rata naglo smanjuje tržište i obim poslova nije dovoljan za stabilno poslovanje. Tako je u 1997. godini otvoren stečaj s preustrojem (prvi u Hrvatskoj) u kojem su prodajom dijela imovine namireni vjerovnici te je poduzeće u 1999. bez većih obveza nastavilo samostalno poslovati. Sjedište Društva je u Zagrebu, Utinjska b.b. Matični broj Društva je 03215296. Oznaka podrazreda djelatnosti - 29430. 3.2. Predmet poslovanja 29 - Proizvodnja strojeva i uređaja 29.40 - Proizvodnja alatnih strojeva 29.55 - Proizvodnja strojeva za ind. papira i kartona 29.56 - Proizvodnja ost. strojeva posebne namjene 51 - Trgovina na veliko i posredovanje u trgovini 51.53.1 - Trgovina na veliko drvom 52.6 - Trgovina na malo izvan prodavaonica 70.1 - Poslovanje vlastitim nekretninama 74.2 - Arhitektonske i inženj. djel. i tehn. savjet. * - Proizvodnja strojeva za drvnu industriju * - Popravak strojeva za drvnu industriju * - Popravak strojeva za industriju papira i kartona 3.3. Struktura zaposlenih Na dan 31. prosinca 2003. kvalifikacijska struktura zaposlenih je kako slijedi:

Kvalifikacija Broj zaposlenika % u strukturi zaposlenih VSS 7 8 %VŠS 4 5 %

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 666///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

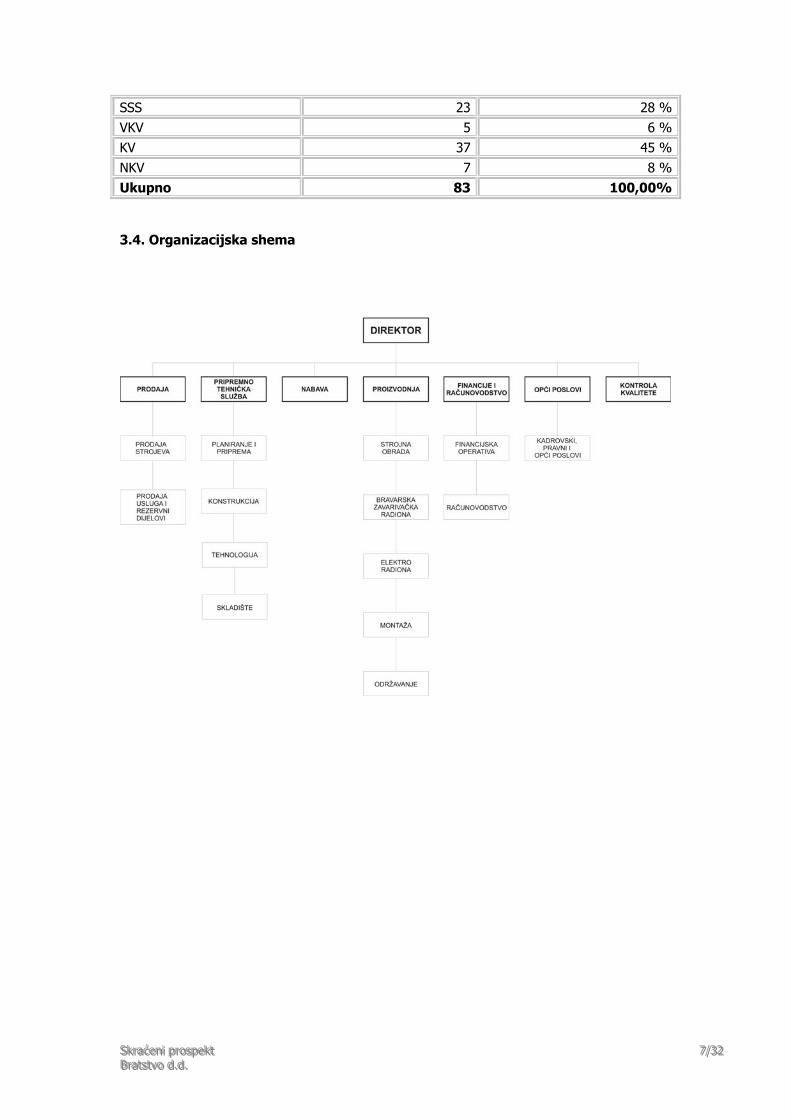

SSS 23 28 %VKV 5 6 %KV 37 45 %NKV 7 8 %Ukupno 83 100,00% 3.4. Organizacijska shema

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 777///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

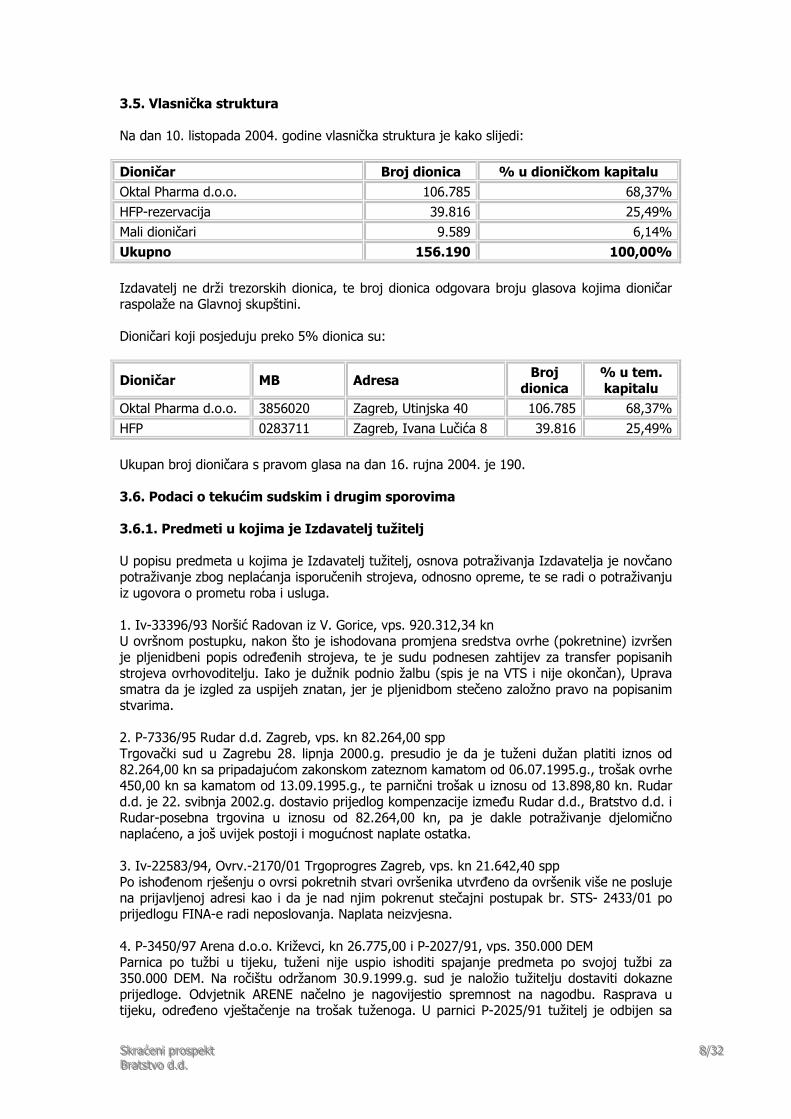

3.5. Vlasnička struktura Na dan 10. listopada 2004. godine vlasnička struktura je kako slijedi: Dioničar Broj dionica % u dioničkom kapitalu Oktal Pharma d.o.o. 106.785 68,37%HFP-rezervacija 39.816 25,49%Mali dioničari 9.589 6,14%Ukupno 156.190 100,00% Izdavatelj ne drži trezorskih dionica, te broj dionica odgovara broju glasova kojima dioničar raspolaže na Glavnoj skupštini. Dioničari koji posjeduju preko 5% dionica su:

Dioničar MB Adresa Broj dionica

% u tem. kapitalu

Oktal Pharma d.o.o. 3856020 Zagreb, Utinjska 40 106.785 68,37%HFP 0283711 Zagreb, Ivana Lučića 8 39.816 25,49% Ukupan broj dioničara s pravom glasa na dan 16. rujna 2004. je 190. 3.6. Podaci o tekućim sudskim i drugim sporovima 3.6.1. Predmeti u kojima je Izdavatelj tužitelj U popisu predmeta u kojima je Izdavatelj tužitelj, osnova potraživanja Izdavatelja je novčano potraživanje zbog neplaćanja isporučenih strojeva, odnosno opreme, te se radi o potraživanju iz ugovora o prometu roba i usluga. 1. Iv-33396/93 Noršić Radovan iz V. Gorice, vps. 920.312,34 kn U ovršnom postupku, nakon što je ishodovana promjena sredstva ovrhe (pokretnine) izvršen je pljenidbeni popis određenih strojeva, te je sudu podnesen zahtijev za transfer popisanih strojeva ovrhovoditelju. Iako je dužnik podnio žalbu (spis je na VTS i nije okončan), Uprava smatra da je izgled za uspijeh znatan, jer je pljenidbom stečeno založno pravo na popisanim stvarima. 2. P-7336/95 Rudar d.d. Zagreb, vps. kn 82.264,00 spp Trgovački sud u Zagrebu 28. lipnja 2000.g. presudio je da je tuženi dužan platiti iznos od 82.264,00 kn sa pripadajućom zakonskom zateznom kamatom od 06.07.1995.g., trošak ovrhe 450,00 kn sa kamatom od 13.09.1995.g., te parnični trošak u iznosu od 13.898,80 kn. Rudar d.d. je 22. svibnja 2002.g. dostavio prijedlog kompenzacije između Rudar d.d., Bratstvo d.d. i Rudar-posebna trgovina u iznosu od 82.264,00 kn, pa je dakle potraživanje djelomično naplaćeno, a još uvijek postoji i mogućnost naplate ostatka. 3. Iv-22583/94, Ovrv.-2170/01 Trgoprogres Zagreb, vps. kn 21.642,40 spp Po ishođenom rješenju o ovrsi pokretnih stvari ovršenika utvrđeno da ovršenik više ne posluje na prijavljenoj adresi kao i da je nad njim pokrenut stečajni postupak br. STS- 2433/01 po prijedlogu FINA-e radi neposlovanja. Naplata neizvjesna. 4. P-3450/97 Arena d.o.o. Križevci, kn 26.775,00 i P-2027/91, vps. 350.000 DEM Parnica po tužbi u tijeku, tuženi nije uspio ishoditi spajanje predmeta po svojoj tužbi za 350.000 DEM. Na ročištu održanom 30.9.1999.g. sud je naložio tužitelju dostaviti dokazne prijedloge. Odvjetnik ARENE načelno je nagovijestio spremnost na nagodbu. Rasprava u tijeku, određeno vještačenje na trošak tuženoga. U parnici P-2025/91 tužitelj je odbijen sa

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 888///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

tužbenim zahtjevom od 178.952,16 EUR sa kamatom od 18.01.93. dok je Izdavatelju naloženo platiti 3.038,30 kn sa zakonskom zateznom kamatom od 13.02.91., te parnični trošak u iznosu od 118.489,00 kn. Žalbeni postupak u tijeku. 5. St-30/2000 Pilana Drežnica, vps. kn 39.183,86. Nad dužnikom otvoren stečajni postupak. Prijavljeno potraživanje na temelju pravomoćnih presuda TS Karlovac Iv-950/96, Iv-951/96, Iv-952/96, Iv-953/96 i Iv-954/96 s kamatom do otvaranja stečajnog postupka 18.12.2000.g. Stečajni postupak u tijeku, naplativost potraživanja mala. 6. Iv-7123/97 ZZŠO Zagreb, vps. kn 40.985,95 Nad dužnikom otvoren stečajni postupak St-133/98, pa je prijavljeno potraživanje temeljem pravomoćnog rješenja o ovrsi. Tražbina Izdavatelja je priznata u cijelosti, ali je naplativost malo vjerojatna. 7. I-814/97 Tehnocommerce d.o.o. Križevci, vps. kn 115.029,25 Ishođeno pravomoćno rješenje o dozvoli ovrhe na pokretnine, zbog nemogućnosti naplate po rješenjima i podnjeta je kaznena prijava protiv odgovorne osobe Petranović Ivana, spis sa Općinskog državnog odvjetništva u Križevcima ustupljen ODO Zagreb. Izgledi za naplatu mali. 8. P-7285/94 Aldo Rismondo d.o.o. Pula, sada ROVINJTURIST d.d. i Zagrebačka banka d.d., vps. kn 295.613,60 Presudom od 07.06.2004.g. usvojen tužbeni zahtijev Izdavatelja u iznosu glavnice od 331.435,37 kn s kamatom od 31.12.2003.g. do isplate, te parbeni trošak 77.537,12 kn u odnosu prema Rovinjturistu d.d., a odbijen protiv Zagrebačke banke d.d. Žalbu uložio Rovinjturist d.d. i Izdavatelj protiv odbijajućeg dijela presude. Žalbeni postupak u tijeku. 9. St-222/99 Promdei banka d.d. u stečaju, vps. kn 113.148,16 Prijava tražbine, stečajni postupak u tijeku, naplativost neizvjesna. 10. Pm-577/02 Drvotehna d.o.o. u stečaju, Ivanska, kn 184.820,56 Izdavatelj je razlučni vjerovnik u stečaju nad tuženim, međutim Uprava smatra da su kao razlučni vjerovnici oštećeni od strane stečajnog upravitelja kad je vršio namirenje razlučnog prava. Kako Izdavatelj nije mogao mirnim putem ostvariti svoj zahtjev ustao je žalbom na utvrđenje osnovanosti i na isplatu svoje razlučne tražbine i protiv stečajnog dužnika i protiv stečajnog upravitelja osobno. Lokalni sud u Bjelovaru odbio je zahtjev pa je 30.09.2003.g. podnesena žalba na takvu odluku o kojoj još nije odlučeno. 11. P-1516/91 Dino Prom d.o.o. Zaprešić, vps. kn 26.406,76 Trgovački sud u Zagrebu je 06.11.2001 donio presudu kojom se tužbeni zahtjev usvaja u cijelosti nakon čega je tuženi uložio žalbu. Žalbeni postupak u tijeku. Izgledi za uspijeh u sporu su vrlo visoki. 12. Ovrv-879/02 Požgajec d.o.o., Desno Železno, vps. kn 77.421,77 Rješenje o ovrsi donjeto 30.12.02.g., na koje je ovršenik podnio prigovor nakon čega je zatražena prethodna mjera radi osiguranja tražbine čemu je sud udovoljio rješenjem od 12.02.03.g. Stoga su izgledi za uspjeh i naplativost znatni. U parnici tuženi prigovara kvaliteti isporučenih strojeva, parnica je u tijeku, rješenjem od 11.03.04..g određeno je provođenje očevida na mjestu štetnog događaja, za vještaka imenovan ing. strojarstva Vladimir Rupčić iz Kutine. Izradio nalaz i mišljenje na koji su iznesene primjedbe. Na održanom ročištu 26. listopada 2004. tuženik je dostavio tri ponude izvođača za radove koji su bili izvršeni ili bi trebali biti izvršeni sukladno vještačkom nalazu, a u vezi zahtjeva tuženika za sniženje nakande. Sud je odredio tuženiku da dostavi original dokaze o tržišnim cijenama za sanaciju i montažu opreme. 13.. Ovrv-1603/98 Zagrebdrvo d.o.o. Gradec, vps. kn 50.400,00

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 999///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

Rješenje o ovrsi je pravomoćno i upućeno na provedbu, no kako je ovršenik u međuvremenu mijenjao poslovni račun te se preregistrirao iz d.o.o. u d.d. sud tražio dostavu registracije te broja novog poslovnog računa čemu je i udovoljeno 02.05.03.g. i čeka se provedba. Naplativost tražbine jeznatna. 3.6.2. Predmeti u kojima je Izdavatelj tuženi 1. P-3920/98 Čupić Radovan, naknada štete zbog povrede na radu. Izdavatelj je presuđen na platež, ali je uspio sa žalbom pa je presuda ukinuta. Ponovljeni postupak prekinut zbog stečaja Izdavatelja. Postupak ponovo pokrenut pred Općinskim sudom u Zagrebu pod brojem P-4728/01. Tužitelj podnio konačni tužbeni zahtjev u iznosu od 52.531,13 kn. Raspravljanje zaključeno, čeka se presuda. 2. Pr-8607/01 Stjepan Harabajsa, tužba radi utvrđenja nedopuštenosti otkaza i vraćanje u radni odnos. Radi se o izvanrednom otkazu ugovora o radu zbog osobito teško povrede obaveza iz ugovora o radu, dolaska na posao u alkoholiziranom stanju. Postupak je u tijeku, izgledi Izdavatelja su dobri. Na ročištu 11.02.04. saslušan svjedok Zvonimir Dukarić, te je rješenjem određeno da će se na slijedećem ročištu koje će se održati 08.11.04. saslušati Antolković Velimir iz tvrtke Liston d.o.o. i djelatnik Bratstva Filipović Vladimir. 3. 312-15453-201 Prekršajni postupak Zakon o zaštiti od požara Prvostupnim prekršajnim rješenjem izrečena je novčana kazna Izdavatelju u iznosu od 15.000,00 kn. Dana 25.04.2002. izjavljena je pravodobno žalba, a do rješenja Visokog prekršajnog suda RH nije došlo. Kako je nastupila apsolutna zastara prekršajnog progona, postupak će vjerojatno biti obustavljen, te se novčana kazna vjerojatno neće platiti. 4) P-2539/03 Drvorez d.o.o. Đakovo, zamjena stroja-naknada štete Tužbeni zahtjev je postavljan alternativno, najprije na zamjenu stroja br. PT-11/2-L, čija je vrijednost 993.954,94 kn, a u slučaju nemogućnosti zamjene, isplatu označenog iznosa. Kumulativno tužitelj potražuje i naknadu štete, zbog nemogućnosti korištenja stroja u iznosu od 1.421.852,81 kn. Predmet zahtjeva je u ugovoru o isporuci, montaži i puštanju u probni rad stroja i transportne opreme br. 15800 od 17.11.1999. g. Određeno vještačenje po vještaku Borivoju Vukelić dipl.ing. U nalazu navodi da je u osnovnom stroju ugrađena pogonska osovina s tvorničkom greškom. Na navedeni nalaz Izdavatelj se pravovremeno očitovao. Parnični postupak u tijeku.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 111000///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

4. FAKTORI RIZIKA 4.1. Tržišni rizici Tržišni rizici uključuju rizik gospodarske grane, rizik potražnje za proizvodom, te rizik konkurencije, odnosno predstavlja mogućnost Izdavatelja da se održi na tržištu, te da se svojim proizvodima uspješno nosi s konkurencijom. Budući je osnovna djelatnost Izdavatelja proizvodnja strojeva za finalnu obradu drva, te za primarnu i sekundarnu obradu, te strojeva za pripremu alata, konkurencija u svjetskim razmjerima je velika i uključuje prvenstveno proizvođače iz Italije i Njemačke. S gledišta strukture prodaje konkurencija je mala, s obzirom da najveći udjel u prodaji Izdavatelj ostvaruje u strojevima za primarnu preradu gdje postoje samo dva svjetska proizvođača, i to iz Italije. Za proizvode za pripremu alata Izdavatelj ima tehnološki i cijenama najprihvatljivije strojeve, što mu omogućuje pokrivanje šireg tržišta, pa stoga i tu ostvaruje veći promet bez obzira na europsku konkurenciju. Naravno da sadašnji uvjeti i pozicija Hrvatske kao države koja ima bilateralne odnose sa skoro svim istočno-europskim zemljama pogoduje u osvajanju novih tržišta i daje veliku prednost pred konkurencijom iz Italije. Kako bi se novi ustroj Izdavatelja predstavio kupcima, te novi proizvodi, uz pomoć Hrvatske gospodarske komore obavljene su prezentacije Izdavatelja u BiH, Srbiji, Crnoj Gori, Kosovu i Makedoniji. Izlagani su proizvodi na strukovnim sajmovima Hrvatske, Slovenije, BiH i Srbije. Obilaze se kupci jer je za ponudu strojeva izuzetno važan direktni kontakt s kupcem. Na taj način se prikupljaju dragocjene informacije o potrebama kupaca. Uspostavljena je komunikacija s kupcima putem pisama adresiranih na sve kupce i potencijalne kupce, putem telefonskih anketa i izdavanjem članaka u stručnim časopisima kao Drvo Hrvatska, Drvo tehnika Srbija i Crna Gora i Les Slovenija. 4.2. Tehnološki rizici Osnovna djelatnost Izdavatelja je proizvodnja strojeva za finalnu obradu drva, te za primarnu i sekundarnu obradu, te strojeva za pripremu alata. Tehnološki rizik ponajprije uključuje rizik održavanja modernog tehnološkog procesa, kako bi Izdavatelj bio u koraku s konkurencijom, te kako bi na tržištu ponudio bolji, kvalitetniji i jeftiniji proizvod. Kvaliteta proizvoda koje je Izdavatelj proizvodio tijekom desetljeća, koji su i po nekoliko desetaka godina pouzdano radili, stvorila je temelj povjerenja kupaca. Stoga su se odmah po završetku postupka stečaja (1999.) kupci počeli vraćati Izdavatelju. Koliko je važan položaj Izdavatelja govori i to da su talijanski konkurenti za vrijeme stečaja Izdavatelja podigli cijene svojih proizvoda na hrvatkom tržištu do 30 %. Razvoj novih proizvoda, nakon dužeg perioda stagnacije, uz odgovarajuću prezentaciju donio je takvu potražnju za strojevima da postojeći ritam proizvodnje postaje nedostatan i iziskuje povećanje produktivnosti u svim segmentima. Nastoji se veći dio standardnih proizvodnih postupaka prebaciti na kooperante i posao izvoditi s nekoliko partnera. Najznačajniji razvoj je u automatizaciji rada strojeva. Kako u tom području niti poznatiji proizvođači ne koriste vlastiti razvoj, tako se i Izdavatelj opredjelio za primjenu najnovijih rješenja u automatizaciji od najpoznatije kompanije na tom području u svijetu - MUDATA iz Francuske. S tom kompanijom Izdavatelj uspješno surađuje već 12 godina, te sada zajedno nastupaju na međunarodnim sajmovima s opremom koja je novost u svjetskim razmjerima.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 111111///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

4.3. Tečajni rizik Rizik tečaja valuta utječe u određenoj mjeri na poslovanje društva. Sve vrijednosti kupoprodajnih ugovora sa stranim partnerima, te robni krediti inozemnih dobavljača izraženi su u EUR-ima. Obzirom da je Izdavatelj u 2003. godini 40% ukupnog prihoda ostvario na inozemnom tržištu (isključivo europskom), a planira da taj udio bude još veći u budućnosti, stabilnost EUR-a, odnosno realna cijena EUR-a u odnosu na domaću valutu je od osobite važnosti. 4.4. Upravljački i kadrovski rizici Upravljački i kadrovski uključuju rizike od promjene upravljačke strukture, koja bi donosila nove modele upravljanja Izdavateljem, odnosno slabu ponudu stručnjaka određenog profila na tržištu rada. Budući da je vlasnička struktura stabilna, promjena upravljačke strukture nije izgledna u sljedećem periodu, te se to ni ne može smatrati potencijalnim rizikom za Izdavatelja. Što se tiče stručne razine zaposlenika, rizik kadrovske strukture znatno je umanjen činjenicom da je u tijeku stabilizacije Izdavatelja, dakle od 1997. godine, Izdavatelj uspio sačuvati kadrovsku jezgru poduzeća. Uposleni su mladi inženjeri i tehničari te je u tijeku postupna generacijska smjena. Visoka stručna razina, uz stalno smanjenje troškova poslovanja, omogućava na taj način bolju konkurentnost poduzeća. 4.5. Rizik ulaganja u vlasničke vrijednosne papire Svako ulaganje predstavlja rizik, s tim da ulaganje u dionice predstavlja poseban rizik. Prilikom ulaganja u dionice investitor riskira izostanak prinosa na dionice, te riskira pad vrijednosti dionica. U određenim okolnostima vrijednost dionica može se izjednačiti s nulom, odnosno investitor može izgubiti sav uloženi kapital. O kvaliteti izdavatelja vrijednost njegovih dionica ovisi samo djelomično, dok u preostalom dijelu ovisi o općem stanju na tržištu dionica na kojem vladaju opći zakoni ponude i potražnje. To znači da vrijednost dionica može pokazivati velike fluktuacije, bez obzira na kvalitetu poslovanja izdavatelja dionica. Dionice Izdavatelja do sada nisu kotirale na burzama, čime je njihova likvidnost bila bitno ograničena, pa se trgovanje odvijalo jedino direktnim pogodbama zainteresiranih stranaka. 4.6. Rizik ishoda sudskog spora za nekretninu u RBiH Budući da je u postupku pretvorbe Izdavatelja u kapital uključena imovina poduzeća Bratstvo Ključ, RBiH u iznosu od 3.981.600 DM (15.137.000 kuna), dionice u istoj vrijednosti prenesene su Hrvatskom fondu za privatizaciju. Jedini zakonit način da Hrvatski fond za privatizaciju u upravnom postupku da suglasnost za smanjenje temeljnog kapitala Izdavatelja u protuvrijednosti predmetnih nekretnina jest da nekretnine budu eviktivne na način da druge osobe dokažu svoje vlasništvo nad njima, a uz uvjet da Izdavatelj poduzme sve pravne radnje u svoju korist. Izdavatelj je pripremio svu potrebnu dokumentaciju popratnu za postupak ishodovanja suglasnosti od strane Hrvatskog fonda za privatizaciju za smanjenje temeljnog kapitala za procijenjeni iznos. U najskorije se vrijeme očekuje odgovor, odnosno odobrenje Hrvatskog fonda za privatizaciju.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 111222///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

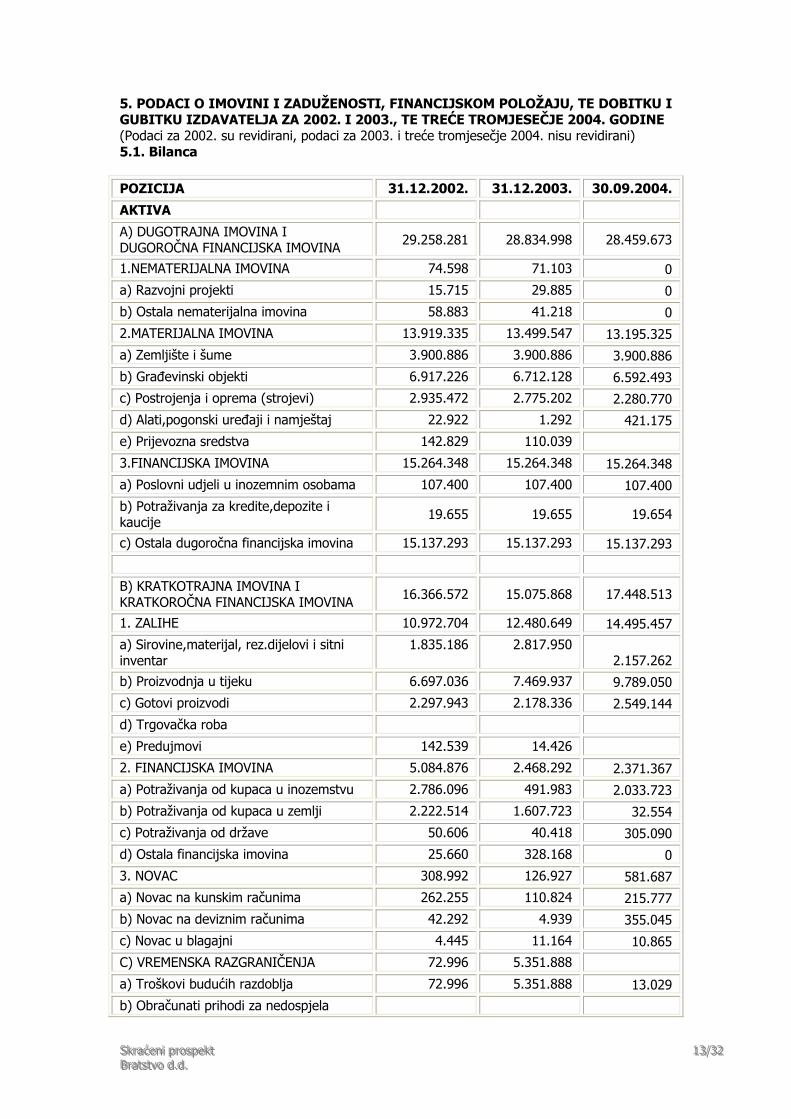

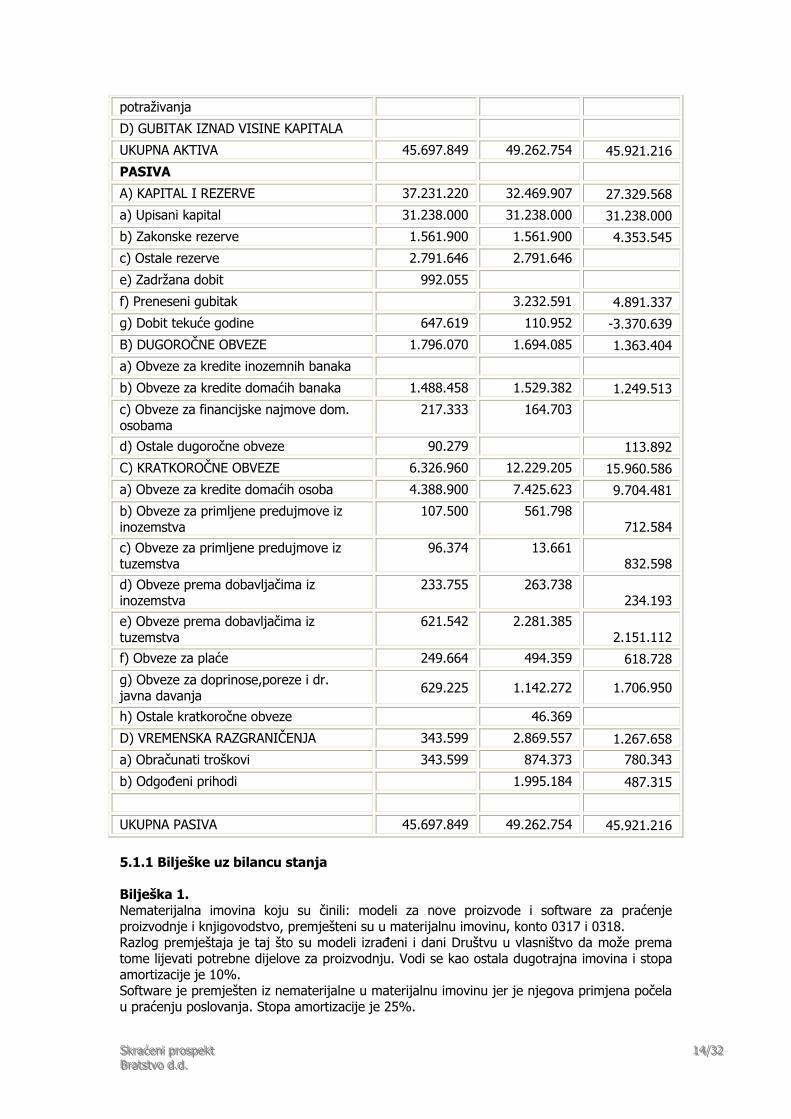

5. PODACI O IMOVINI I ZADUŽENOSTI, FINANCIJSKOM POLOŽAJU, TE DOBITKU I GUBITKU IZDAVATELJA ZA 2002. I 2003., TE TREĆE TROMJESEČJE 2004. GODINE (Podaci za 2002. su revidirani, podaci za 2003. i treće tromjesečje 2004. nisu revidirani) 5.1. Bilanca POZICIJA 31.12.2002. 31.12.2003. 30.09.2004.

AKTIVA

A) DUGOTRAJNA IMOVINA I DUGOROČNA FINANCIJSKA IMOVINA 29.258.281 28.834.998 28.459.673

1.NEMATERIJALNA IMOVINA 74.598 71.103 0

a) Razvojni projekti 15.715 29.885 0

b) Ostala nematerijalna imovina 58.883 41.218 0

2.MATERIJALNA IMOVINA 13.919.335 13.499.547 13.195.325

a) Zemljište i šume 3.900.886 3.900.886 3.900.886

b) Građevinski objekti 6.917.226 6.712.128 6.592.493 c) Postrojenja i oprema (strojevi) 2.935.472 2.775.202 2.280.770

d) Alati,pogonski uređaji i namještaj 22.922 1.292 421.175

e) Prijevozna sredstva 142.829 110.039

3.FINANCIJSKA IMOVINA 15.264.348 15.264.348 15.264.348

a) Poslovni udjeli u inozemnim osobama 107.400 107.400 107.400

b) Potraživanja za kredite,depozite i kaucije 19.655 19.655 19.654

c) Ostala dugoročna financijska imovina 15.137.293 15.137.293 15.137.293

B) KRATKOTRAJNA IMOVINA I KRATKOROČNA FINANCIJSKA IMOVINA 16.366.572 15.075.868 17.448.513

1. ZALIHE 10.972.704 12.480.649 14.495.457 a) Sirovine,materijal, rez.dijelovi i sitni inventar

1.835.186 2.817.950 2.157.262

b) Proizvodnja u tijeku 6.697.036 7.469.937 9.789.050

c) Gotovi proizvodi 2.297.943 2.178.336 2.549.144

d) Trgovačka roba

e) Predujmovi 142.539 14.426 2. FINANCIJSKA IMOVINA 5.084.876 2.468.292 2.371.367

a) Potraživanja od kupaca u inozemstvu 2.786.096 491.983 2.033.723

b) Potraživanja od kupaca u zemlji 2.222.514 1.607.723 32.554

c) Potraživanja od države 50.606 40.418 305.090

d) Ostala financijska imovina 25.660 328.168 0

3. NOVAC 308.992 126.927 581.687 a) Novac na kunskim računima 262.255 110.824 215.777

b) Novac na deviznim računima 42.292 4.939 355.045

c) Novac u blagajni 4.445 11.164 10.865

C) VREMENSKA RAZGRANIČENJA 72.996 5.351.888

a) Troškovi budućih razdoblja 72.996 5.351.888 13.029

b) Obračunati prihodi za nedospjela

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 111333///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

potraživanja

D) GUBITAK IZNAD VISINE KAPITALA

UKUPNA AKTIVA 45.697.849 49.262.754 45.921.216

PASIVA A) KAPITAL I REZERVE 37.231.220 32.469.907 27.329.568

a) Upisani kapital 31.238.000 31.238.000 31.238.000 b) Zakonske rezerve 1.561.900 1.561.900 4.353.545

c) Ostale rezerve 2.791.646 2.791.646

e) Zadržana dobit 992.055

f) Preneseni gubitak 3.232.591 4.891.337

g) Dobit tekuće godine 647.619 110.952 -3.370.639

B) DUGOROČNE OBVEZE 1.796.070 1.694.085 1.363.404 a) Obveze za kredite inozemnih banaka

b) Obveze za kredite domaćih banaka 1.488.458 1.529.382 1.249.513

c) Obveze za financijske najmove dom. osobama

217.333 164.703

d) Ostale dugoročne obveze 90.279 113.892

C) KRATKOROČNE OBVEZE 6.326.960 12.229.205 15.960.586

a) Obveze za kredite domaćih osoba 4.388.900 7.425.623 9.704.481 b) Obveze za primljene predujmove iz inozemstva

107.500 561.798 712.584

c) Obveze za primljene predujmove iz tuzemstva

96.374 13.661 832.598

d) Obveze prema dobavljačima iz inozemstva

233.755 263.738 234.193

e) Obveze prema dobavljačima iz tuzemstva

621.542 2.281.385 2.151.112

f) Obveze za plaće 249.664 494.359 618.728

g) Obveze za doprinose,poreze i dr. javna davanja 629.225 1.142.272 1.706.950

h) Ostale kratkoročne obveze 46.369 D) VREMENSKA RAZGRANIČENJA 343.599 2.869.557 1.267.658

a) Obračunati troškovi 343.599 874.373 780.343

b) Odgođeni prihodi 1.995.184 487.315

UKUPNA PASIVA 45.697.849 49.262.754 45.921.216

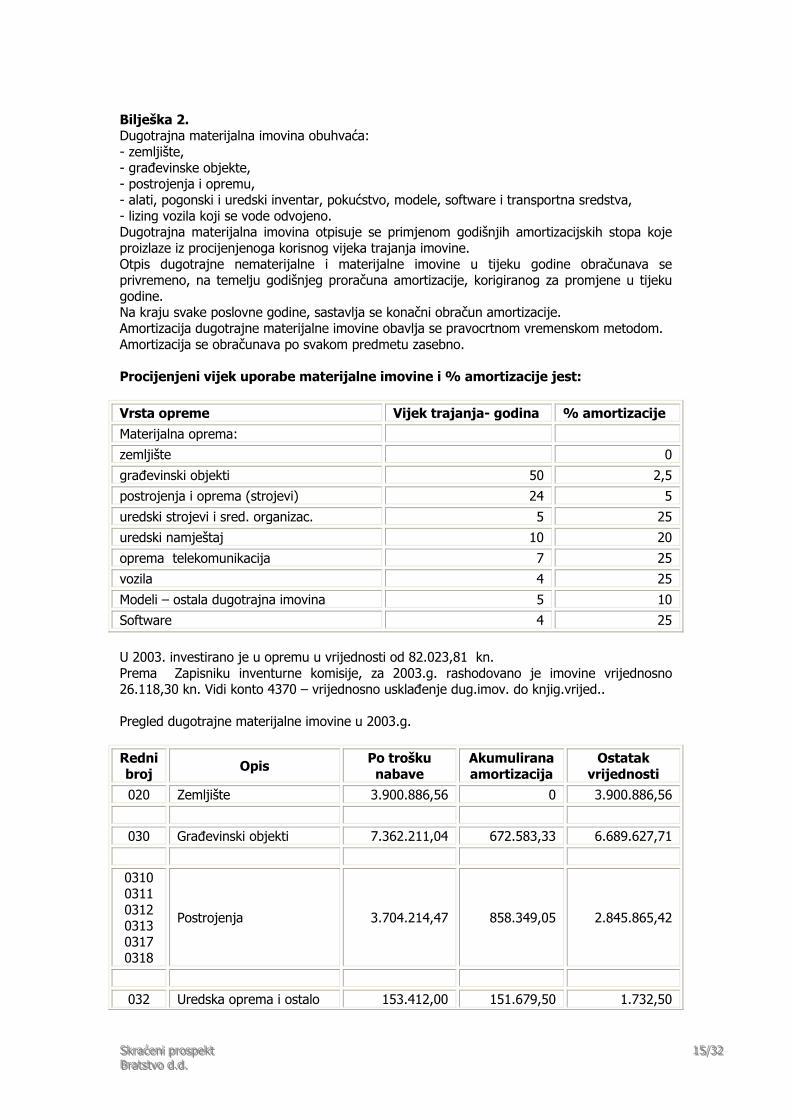

5.1.1 Bilješke uz bilancu stanja Bilješka 1. Nematerijalna imovina koju su činili: modeli za nove proizvode i software za praćenje proizvodnje i knjigovodstvo, premješteni su u materijalnu imovinu, konto 0317 i 0318. Razlog premještaja je taj što su modeli izrađeni i dani Društvu u vlasništvo da može prema tome lijevati potrebne dijelove za proizvodnju. Vodi se kao ostala dugotrajna imovina i stopa amortizacije je 10%. Software je premješten iz nematerijalne u materijalnu imovinu jer je njegova primjena počela u praćenju poslovanja. Stopa amortizacije je 25%.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 111444///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

Bilješka 2. Dugotrajna materijalna imovina obuhvaća: - zemljište, - građevinske objekte, - postrojenja i opremu, - alati, pogonski i uredski inventar, pokućstvo, modele, software i transportna sredstva, - lizing vozila koji se vode odvojeno. Dugotrajna materijalna imovina otpisuje se primjenom godišnjih amortizacijskih stopa koje proizlaze iz procijenjenoga korisnog vijeka trajanja imovine. Otpis dugotrajne nematerijalne i materijalne imovine u tijeku godine obračunava se privremeno, na temelju godišnjeg proračuna amortizacije, korigiranog za promjene u tijeku godine. Na kraju svake poslovne godine, sastavlja se konačni obračun amortizacije. Amortizacija dugotrajne materijalne imovine obavlja se pravocrtnom vremenskom metodom. Amortizacija se obračunava po svakom predmetu zasebno. Procijenjeni vijek uporabe materijalne imovine i % amortizacije jest: Vrsta opreme Vijek trajanja- godina % amortizacije Materijalna oprema: zemljište 0

građevinski objekti 50 2,5 postrojenja i oprema (strojevi) 24 5

uredski strojevi i sred. organizac. 5 25 uredski namještaj 10 20

oprema telekomunikacija 7 25 vozila 4 25

Modeli – ostala dugotrajna imovina 5 10 Software 4 25

U 2003. investirano je u opremu u vrijednosti od 82.023,81 kn. Prema Zapisniku inventurne komisije, za 2003.g. rashodovano je imovine vrijednosno 26.118,30 kn. Vidi konto 4370 – vrijednosno usklađenje dug.imov. do knjig.vrijed.. Pregled dugotrajne materijalne imovine u 2003.g. Redni broj Opis Po trošku

nabave Akumulirana amortizacija

Ostatak vrijednosti

020 Zemljište 3.900.886,56 0 3.900.886,56

030 Građevinski objekti 7.362.211,04 672.583,33 6.689.627,71

0310 0311 0312 0313 0317 0318

Postrojenja 3.704.214,47 858.349,05 2.845.865,42

032 Uredska oprema i ostalo 153.412,00 151.679,50 1.732,50

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 111555///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

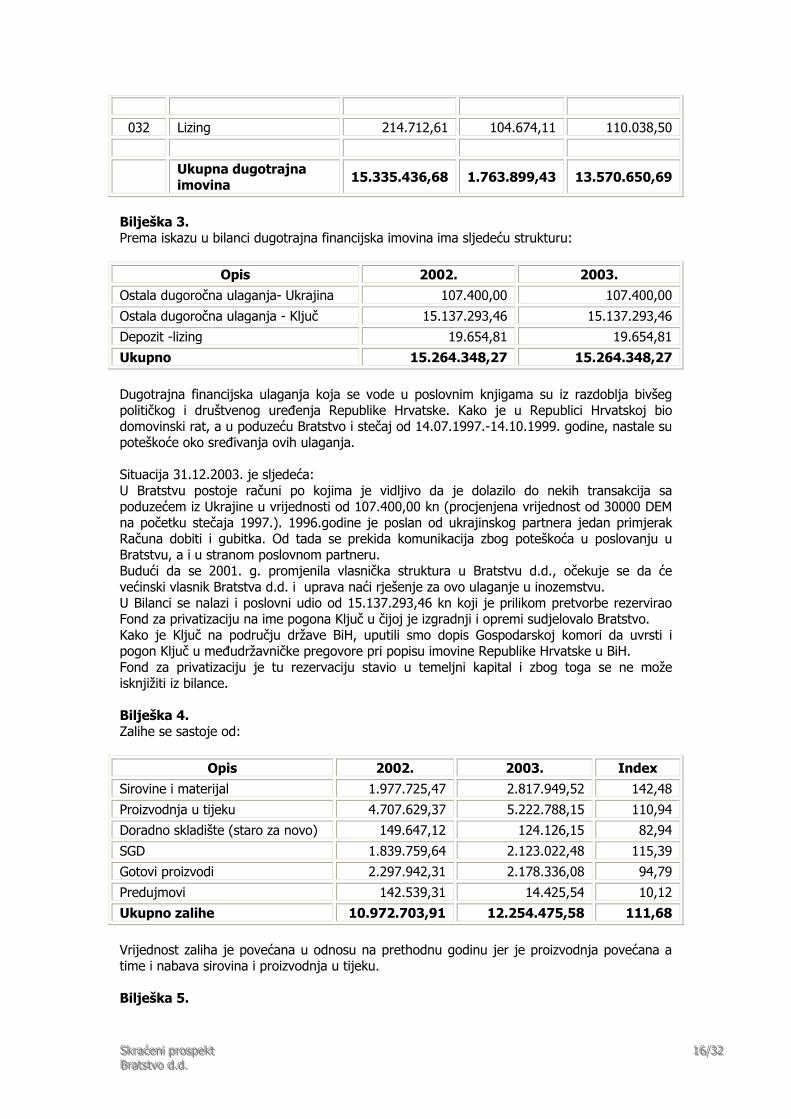

032 Lizing 214.712,61 104.674,11 110.038,50

Ukupna dugotrajna

imovina 15.335.436,68 1.763.899,43 13.570.650,69

Bilješka 3. Prema iskazu u bilanci dugotrajna financijska imovina ima sljedeću strukturu:

Opis 2002. 2003. Ostala dugoročna ulaganja- Ukrajina 107.400,00 107.400,00

Ostala dugoročna ulaganja - Ključ 15.137.293,46 15.137.293,46 Depozit -lizing 19.654,81 19.654,81

Ukupno 15.264.348,27 15.264.348,27 Dugotrajna financijska ulaganja koja se vode u poslovnim knjigama su iz razdoblja bivšeg političkog i društvenog uređenja Republike Hrvatske. Kako je u Republici Hrvatskoj bio domovinski rat, a u poduzeću Bratstvo i stečaj od 14.07.1997.-14.10.1999. godine, nastale su poteškoće oko sređivanja ovih ulaganja. Situacija 31.12.2003. je sljedeća: U Bratstvu postoje računi po kojima je vidljivo da je dolazilo do nekih transakcija sa poduzećem iz Ukrajine u vrijednosti od 107.400,00 kn (procjenjena vrijednost od 30000 DEM na početku stečaja 1997.). 1996.godine je poslan od ukrajinskog partnera jedan primjerak Računa dobiti i gubitka. Od tada se prekida komunikacija zbog poteškoća u poslovanju u Bratstvu, a i u stranom poslovnom partneru. Budući da se 2001. g. promjenila vlasnička struktura u Bratstvu d.d., očekuje se da će većinski vlasnik Bratstva d.d. i uprava naći rješenje za ovo ulaganje u inozemstvu. U Bilanci se nalazi i poslovni udio od 15.137.293,46 kn koji je prilikom pretvorbe rezervirao Fond za privatizaciju na ime pogona Ključ u čijoj je izgradnji i opremi sudjelovalo Bratstvo. Kako je Ključ na području države BiH, uputili smo dopis Gospodarskoj komori da uvrsti i pogon Ključ u međudržavničke pregovore pri popisu imovine Republike Hrvatske u BiH. Fond za privatizaciju je tu rezervaciju stavio u temeljni kapital i zbog toga se ne može isknjižiti iz bilance. Bilješka 4. Zalihe se sastoje od:

Opis 2002. 2003. Index Sirovine i materijal 1.977.725,47 2.817.949,52 142,48

Proizvodnja u tijeku 4.707.629,37 5.222.788,15 110,94 Doradno skladište (staro za novo) 149.647,12 124.126,15 82,94

SGD 1.839.759,64 2.123.022,48 115,39 Gotovi proizvodi 2.297.942,31 2.178.336,08 94,79

Predujmovi 142.539,31 14.425,54 10,12 Ukupno zalihe 10.972.703,91 12.254.475,58 111,68 Vrijednost zaliha je povećana u odnosu na prethodnu godinu jer je proizvodnja povećana a time i nabava sirovina i proizvodnja u tijeku. Bilješka 5.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 111666///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

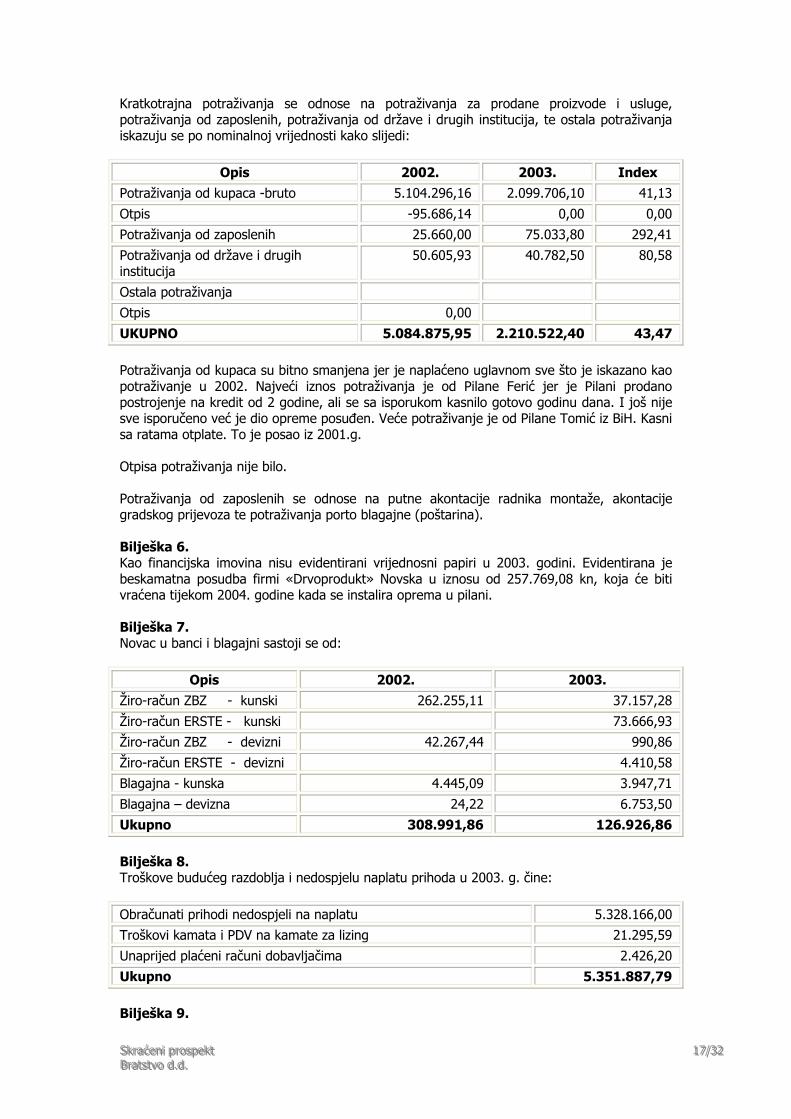

Kratkotrajna potraživanja se odnose na potraživanja za prodane proizvode i usluge, potraživanja od zaposlenih, potraživanja od države i drugih institucija, te ostala potraživanja iskazuju se po nominalnoj vrijednosti kako slijedi:

Opis 2002. 2003. Index Potraživanja od kupaca -bruto 5.104.296,16 2.099.706,10 41,13

Otpis -95.686,14 0,00 0,00 Potraživanja od zaposlenih 25.660,00 75.033,80 292,41

Potraživanja od države i drugih institucija

50.605,93 40.782,50 80,58

Ostala potraživanja Otpis 0,00

UKUPNO 5.084.875,95 2.210.522,40 43,47 Potraživanja od kupaca su bitno smanjena jer je naplaćeno uglavnom sve što je iskazano kao potraživanje u 2002. Najveći iznos potraživanja je od Pilane Ferić jer je Pilani prodano postrojenje na kredit od 2 godine, ali se sa isporukom kasnilo gotovo godinu dana. I još nije sve isporučeno već je dio opreme posuđen. Veće potraživanje je od Pilane Tomić iz BiH. Kasni sa ratama otplate. To je posao iz 2001.g. Otpisa potraživanja nije bilo. Potraživanja od zaposlenih se odnose na putne akontacije radnika montaže, akontacije gradskog prijevoza te potraživanja porto blagajne (poštarina). Bilješka 6. Kao financijska imovina nisu evidentirani vrijednosni papiri u 2003. godini. Evidentirana je beskamatna posudba firmi «Drvoprodukt» Novska u iznosu od 257.769,08 kn, koja će biti vraćena tijekom 2004. godine kada se instalira oprema u pilani. Bilješka 7. Novac u banci i blagajni sastoji se od:

Opis 2002. 2003. Žiro-račun ZBZ - kunski 262.255,11 37.157,28

Žiro-račun ERSTE - kunski 73.666,93 Žiro-račun ZBZ - devizni 42.267,44 990,86

Žiro-račun ERSTE - devizni 4.410,58 Blagajna - kunska 4.445,09 3.947,71

Blagajna – devizna 24,22 6.753,50 Ukupno 308.991,86 126.926,86 Bilješka 8. Troškove budućeg razdoblja i nedospjelu naplatu prihoda u 2003. g. čine: Obračunati prihodi nedospjeli na naplatu 5.328.166,00 Troškovi kamata i PDV na kamate za lizing 21.295,59

Unaprijed plaćeni računi dobavljačima 2.426,20 Ukupno 5.351.887,79 Bilješka 9.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 111777///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

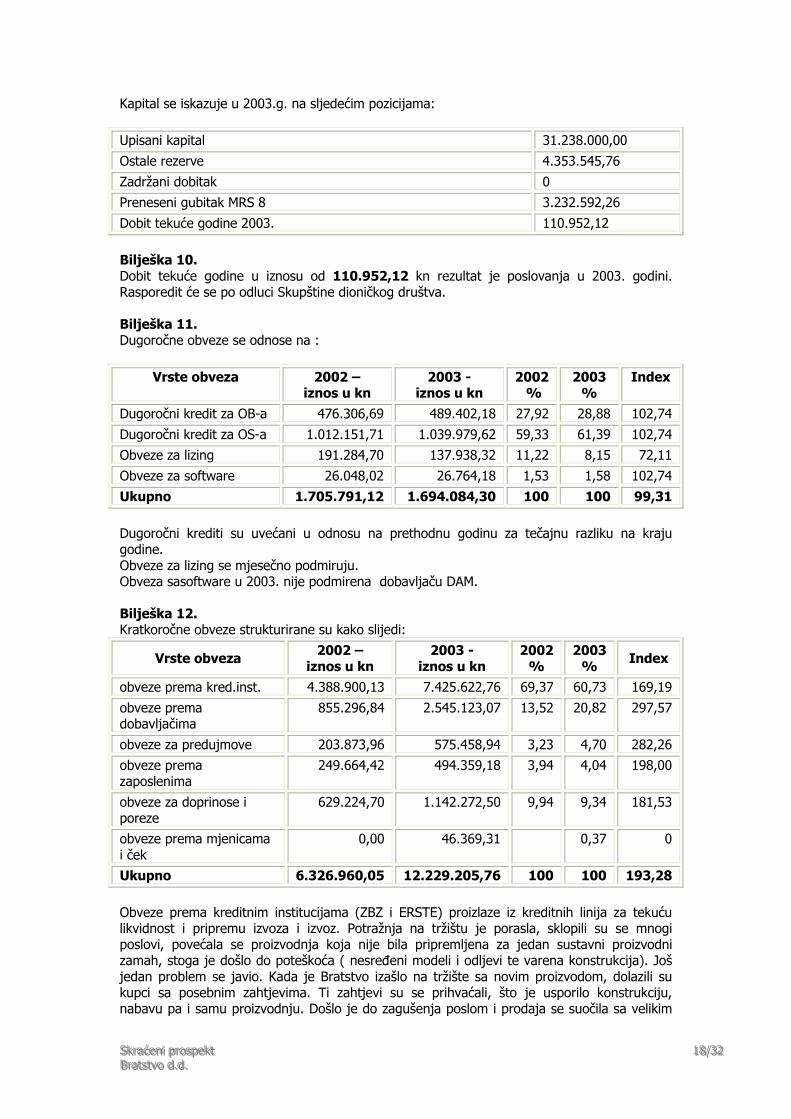

Kapital se iskazuje u 2003.g. na sljedećim pozicijama: Upisani kapital 31.238.000,00

Ostale rezerve 4.353.545,76

Zadržani dobitak 0 Preneseni gubitak MRS 8 3.232.592,26

Dobit tekuće godine 2003. 110.952,12 Bilješka 10. Dobit tekuće godine u iznosu od 110.952,12 kn rezultat je poslovanja u 2003. godini. Rasporedit će se po odluci Skupštine dioničkog društva. Bilješka 11. Dugoročne obveze se odnose na :

Vrste obveza 2002 – iznos u kn

2003 - iznos u kn

2002 %

2003 %

Index

Dugoročni kredit za OB-a 476.306,69 489.402,18 27,92 28,88 102,74

Dugoročni kredit za OS-a 1.012.151,71 1.039.979,62 59,33 61,39 102,74 Obveze za lizing 191.284,70 137.938,32 11,22 8,15 72,11

Obveze za software 26.048,02 26.764,18 1,53 1,58 102,74 Ukupno 1.705.791,12 1.694.084,30 100 100 99,31 Dugoročni krediti su uvećani u odnosu na prethodnu godinu za tečajnu razliku na kraju godine. Obveze za lizing se mjesečno podmiruju. Obveza sasoftware u 2003. nije podmirena dobavljaču DAM. Bilješka 12. Kratkoročne obveze strukturirane su kako slijedi:

Vrste obveza 2002 – iznos u kn

2003 - iznos u kn

2002 %

2003 % Index

obveze prema kred.inst. 4.388.900,13 7.425.622,76 69,37 60,73 169,19

obveze prema dobavljačima

855.296,84 2.545.123,07 13,52 20,82 297,57

obveze za predujmove 203.873,96 575.458,94 3,23 4,70 282,26 obveze prema zaposlenima

249.664,42 494.359,18 3,94 4,04 198,00

obveze za doprinose i poreze

629.224,70 1.142.272,50 9,94 9,34 181,53

obveze prema mjenicama i ček

0,00 46.369,31 0,37 0

Ukupno 6.326.960,05 12.229.205,76 100 100 193,28 Obveze prema kreditnim institucijama (ZBZ i ERSTE) proizlaze iz kreditnih linija za tekuću likvidnost i pripremu izvoza i izvoz. Potražnja na tržištu je porasla, sklopili su se mnogi poslovi, povećala se proizvodnja koja nije bila pripremljena za jedan sustavni proizvodni zamah, stoga je došlo do poteškoća ( nesređeni modeli i odljevi te varena konstrukcija). Još jedan problem se javio. Kada je Bratstvo izašlo na tržište sa novim proizvodom, dolazili su kupci sa posebnim zahtjevima. Ti zahtjevi su se prihvaćali, što je usporilo konstrukciju, nabavu pa i samu proizvodnju. Došlo je do zagušenja poslom i prodaja se suočila sa velikim

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 111888///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

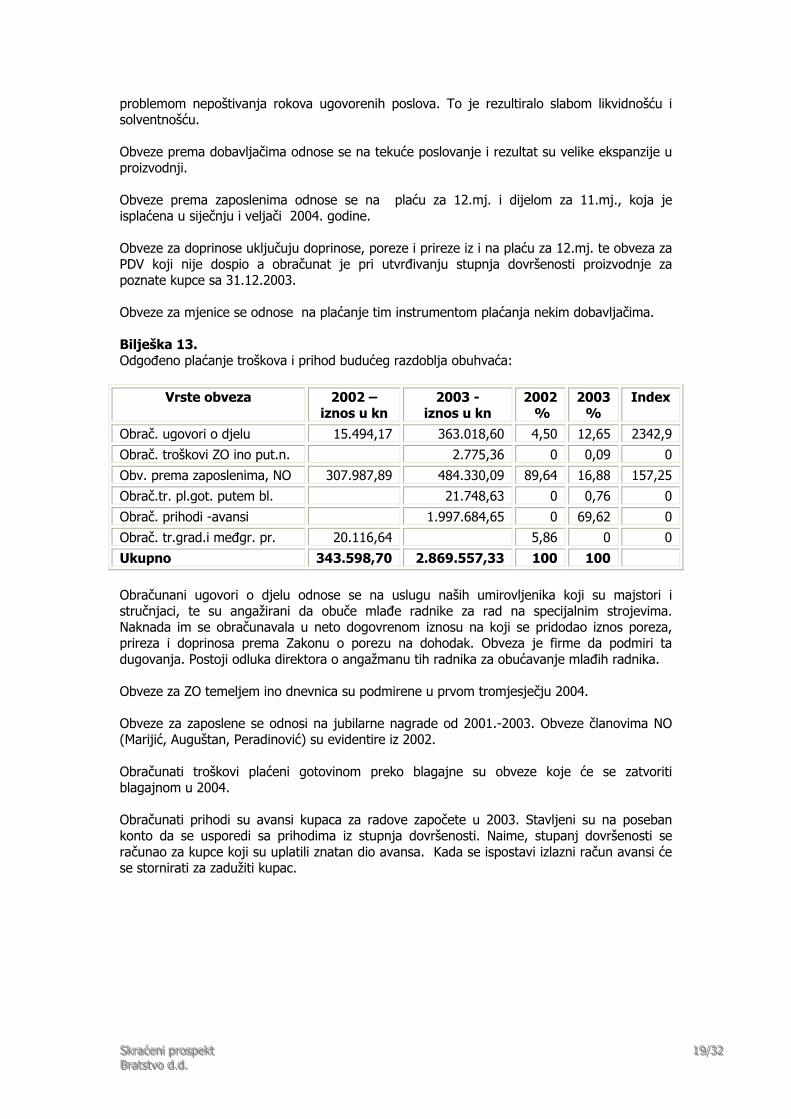

problemom nepoštivanja rokova ugovorenih poslova. To je rezultiralo slabom likvidnošću i solventnošću. Obveze prema dobavljačima odnose se na tekuće poslovanje i rezultat su velike ekspanzije u proizvodnji. Obveze prema zaposlenima odnose se na plaću za 12.mj. i dijelom za 11.mj., koja je isplaćena u siječnju i veljači 2004. godine. Obveze za doprinose uključuju doprinose, poreze i prireze iz i na plaću za 12.mj. te obveza za PDV koji nije dospio a obračunat je pri utvrđivanju stupnja dovršenosti proizvodnje za poznate kupce sa 31.12.2003. Obveze za mjenice se odnose na plaćanje tim instrumentom plaćanja nekim dobavljačima. Bilješka 13. Odgođeno plaćanje troškova i prihod budućeg razdoblja obuhvaća:

Vrste obveza 2002 – iznos u kn

2003 - iznos u kn

2002 %

2003 %

Index

Obrač. ugovori o djelu 15.494,17 363.018,60 4,50 12,65 2342,9 Obrač. troškovi ZO ino put.n. 2.775,36 0 0,09 0

Obv. prema zaposlenima, NO 307.987,89 484.330,09 89,64 16,88 157,25 Obrač.tr. pl.got. putem bl. 21.748,63 0 0,76 0

Obrač. prihodi -avansi 1.997.684,65 0 69,62 0 Obrač. tr.grad.i međgr. pr. 20.116,64 5,86 0 0

Ukupno 343.598,70 2.869.557,33 100 100 Obračunani ugovori o djelu odnose se na uslugu naših umirovljenika koji su majstori i stručnjaci, te su angažirani da obuče mlađe radnike za rad na specijalnim strojevima. Naknada im se obračunavala u neto dogovrenom iznosu na koji se pridodao iznos poreza, prireza i doprinosa prema Zakonu o porezu na dohodak. Obveza je firme da podmiri ta dugovanja. Postoji odluka direktora o angažmanu tih radnika za obućavanje mlađih radnika. Obveze za ZO temeljem ino dnevnica su podmirene u prvom tromjesječju 2004. Obveze za zaposlene se odnosi na jubilarne nagrade od 2001.-2003. Obveze članovima NO (Marijić, Auguštan, Peradinović) su evidentire iz 2002. Obračunati troškovi plaćeni gotovinom preko blagajne su obveze koje će se zatvoriti blagajnom u 2004. Obračunati prihodi su avansi kupaca za radove započete u 2003. Stavljeni su na poseban konto da se usporedi sa prihodima iz stupnja dovršenosti. Naime, stupanj dovršenosti se računao za kupce koji su uplatili znatan dio avansa. Kada se ispostavi izlazni račun avansi će se stornirati za zadužiti kupac.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 111999///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

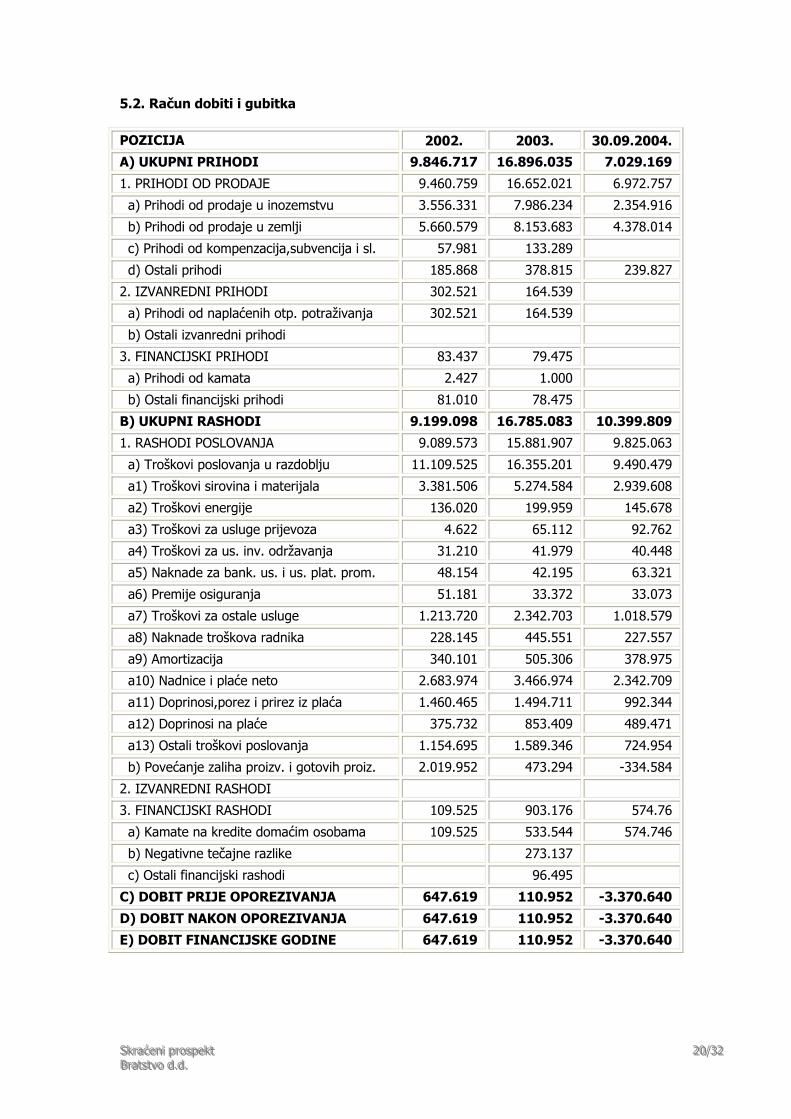

5.2. Račun dobiti i gubitka POZICIJA 2002. 2003. 30.09.2004. A) UKUPNI PRIHODI 9.846.717 16.896.035 7.029.169

1. PRIHODI OD PRODAJE 9.460.759 16.652.021 6.972.757

a) Prihodi od prodaje u inozemstvu 3.556.331 7.986.234 2.354.916

b) Prihodi od prodaje u zemlji 5.660.579 8.153.683 4.378.014

c) Prihodi od kompenzacija,subvencija i sl. 57.981 133.289

d) Ostali prihodi 185.868 378.815 239.827

2. IZVANREDNI PRIHODI 302.521 164.539

a) Prihodi od naplaćenih otp. potraživanja 302.521 164.539

b) Ostali izvanredni prihodi

3. FINANCIJSKI PRIHODI 83.437 79.475

a) Prihodi od kamata 2.427 1.000

b) Ostali financijski prihodi 81.010 78.475

B) UKUPNI RASHODI 9.199.098 16.785.083 10.399.809

1. RASHODI POSLOVANJA 9.089.573 15.881.907 9.825.063

a) Troškovi poslovanja u razdoblju 11.109.525 16.355.201 9.490.479

a1) Troškovi sirovina i materijala 3.381.506 5.274.584 2.939.608

a2) Troškovi energije 136.020 199.959 145.678

a3) Troškovi za usluge prijevoza 4.622 65.112 92.762

a4) Troškovi za us. inv. održavanja 31.210 41.979 40.448

a5) Naknade za bank. us. i us. plat. prom. 48.154 42.195 63.321

a6) Premije osiguranja 51.181 33.372 33.073

a7) Troškovi za ostale usluge 1.213.720 2.342.703 1.018.579

a8) Naknade troškova radnika 228.145 445.551 227.557

a9) Amortizacija 340.101 505.306 378.975

a10) Nadnice i plaće neto 2.683.974 3.466.974 2.342.709

a11) Doprinosi,porez i prirez iz plaća 1.460.465 1.494.711 992.344

a12) Doprinosi na plaće 375.732 853.409 489.471

a13) Ostali troškovi poslovanja 1.154.695 1.589.346 724.954

b) Povećanje zaliha proizv. i gotovih proiz. 2.019.952 473.294 -334.584

2. IZVANREDNI RASHODI

3. FINANCIJSKI RASHODI 109.525 903.176 574.76

a) Kamate na kredite domaćim osobama 109.525 533.544 574.746

b) Negativne tečajne razlike 273.137

c) Ostali financijski rashodi 96.495

C) DOBIT PRIJE OPOREZIVANJA 647.619 110.952 -3.370.640

D) DOBIT NAKON OPOREZIVANJA 647.619 110.952 -3.370.640

E) DOBIT FINANCIJSKE GODINE 647.619 110.952 -3.370.640

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 222000///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

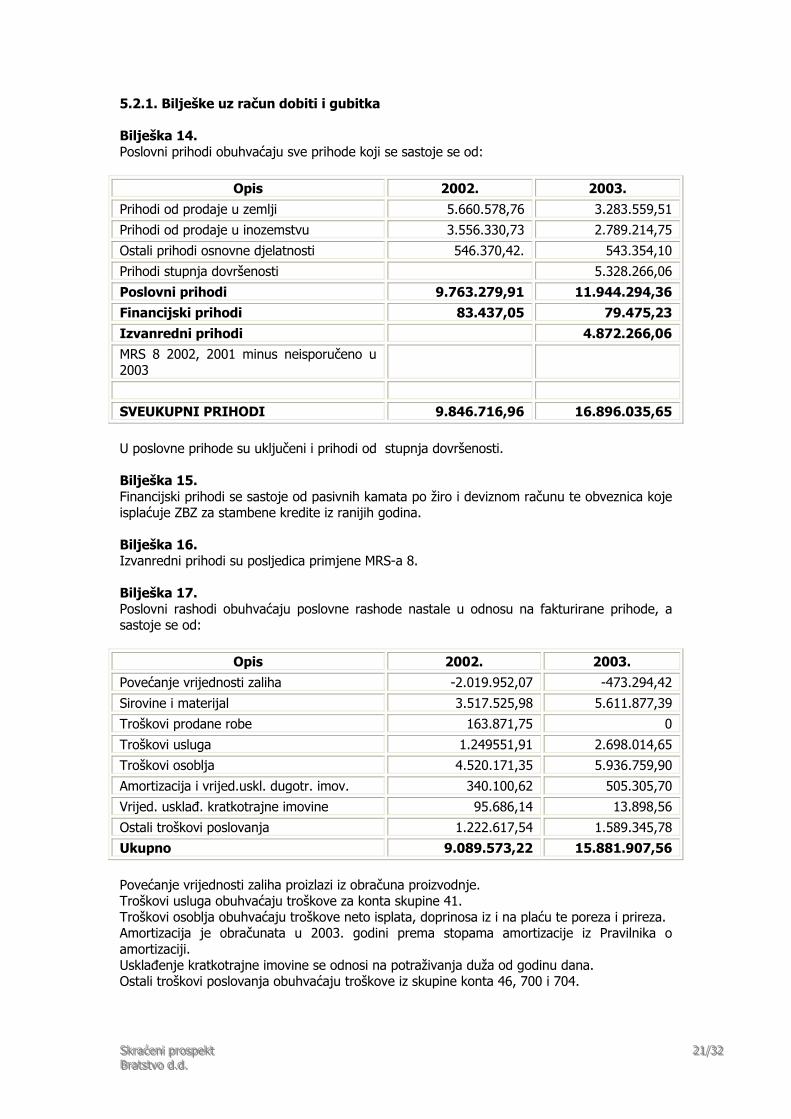

5.2.1. Bilješke uz račun dobiti i gubitka Bilješka 14. Poslovni prihodi obuhvaćaju sve prihode koji se sastoje se od:

Opis 2002. 2003. Prihodi od prodaje u zemlji 5.660.578,76 3.283.559,51 Prihodi od prodaje u inozemstvu 3.556.330,73 2.789.214,75

Ostali prihodi osnovne djelatnosti 546.370,42. 543.354,10 Prihodi stupnja dovršenosti 5.328.266,06

Poslovni prihodi 9.763.279,91 11.944.294,36 Financijski prihodi 83.437,05 79.475,23 Izvanredni prihodi 4.872.266,06 MRS 8 2002, 2001 minus neisporučeno u 2003

SVEUKUPNI PRIHODI 9.846.716,96 16.896.035,65 U poslovne prihode su uključeni i prihodi od stupnja dovršenosti. Bilješka 15. Financijski prihodi se sastoje od pasivnih kamata po žiro i deviznom računu te obveznica koje isplaćuje ZBZ za stambene kredite iz ranijih godina. Bilješka 16. Izvanredni prihodi su posljedica primjene MRS-a 8. Bilješka 17. Poslovni rashodi obuhvaćaju poslovne rashode nastale u odnosu na fakturirane prihode, a sastoje se od:

Opis 2002. 2003. Povećanje vrijednosti zaliha -2.019.952,07 -473.294,42

Sirovine i materijal 3.517.525,98 5.611.877,39 Troškovi prodane robe 163.871,75 0

Troškovi usluga 1.249551,91 2.698.014,65 Troškovi osoblja 4.520.171,35 5.936.759,90

Amortizacija i vrijed.uskl. dugotr. imov. 340.100,62 505.305,70 Vrijed. usklađ. kratkotrajne imovine 95.686,14 13.898,56

Ostali troškovi poslovanja 1.222.617,54 1.589.345,78 Ukupno 9.089.573,22 15.881.907,56 Povećanje vrijednosti zaliha proizlazi iz obračuna proizvodnje. Troškovi usluga obuhvaćaju troškove za konta skupine 41. Troškovi osoblja obuhvaćaju troškove neto isplata, doprinosa iz i na plaću te poreza i prireza. Amortizacija je obračunata u 2003. godini prema stopama amortizacije iz Pravilnika o amortizaciji. Usklađenje kratkotrajne imovine se odnosi na potraživanja duža od godinu dana. Ostali troškovi poslovanja obuhvaćaju troškove iz skupine konta 46, 700 i 704.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 222111///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

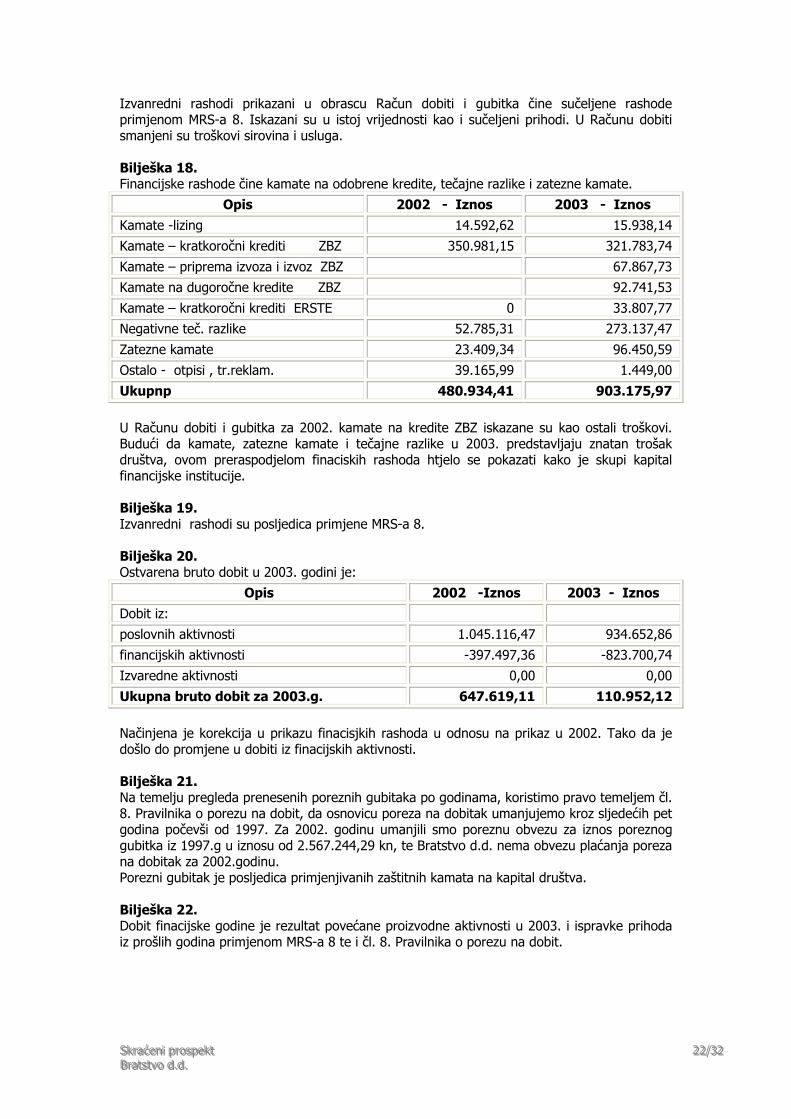

Izvanredni rashodi prikazani u obrascu Račun dobiti i gubitka čine sučeljene rashode primjenom MRS-a 8. Iskazani su u istoj vrijednosti kao i sučeljeni prihodi. U Računu dobiti smanjeni su troškovi sirovina i usluga. Bilješka 18. Financijske rashode čine kamate na odobrene kredite, tečajne razlike i zatezne kamate.

Opis 2002 - Iznos 2003 - Iznos Kamate -lizing 14.592,62 15.938,14 Kamate – kratkoročni krediti ZBZ 350.981,15 321.783,74

Kamate – priprema izvoza i izvoz ZBZ 67.867,73 Kamate na dugoročne kredite ZBZ 92.741,53

Kamate – kratkoročni krediti ERSTE 0 33.807,77 Negativne teč. razlike 52.785,31 273.137,47

Zatezne kamate 23.409,34 96.450,59 Ostalo - otpisi , tr.reklam. 39.165,99 1.449,00

Ukupnp 480.934,41 903.175,97 U Računu dobiti i gubitka za 2002. kamate na kredite ZBZ iskazane su kao ostali troškovi. Budući da kamate, zatezne kamate i tečajne razlike u 2003. predstavljaju znatan trošak društva, ovom preraspodjelom finaciskih rashoda htjelo se pokazati kako je skupi kapital financijske institucije. Bilješka 19. Izvanredni rashodi su posljedica primjene MRS-a 8. Bilješka 20. Ostvarena bruto dobit u 2003. godini je:

Opis 2002 -Iznos 2003 - Iznos Dobit iz: poslovnih aktivnosti 1.045.116,47 934.652,86

financijskih aktivnosti -397.497,36 -823.700,74 Izvaredne aktivnosti 0,00 0,00

Ukupna bruto dobit za 2003.g. 647.619,11 110.952,12 Načinjena je korekcija u prikazu finacisjkih rashoda u odnosu na prikaz u 2002. Tako da je došlo do promjene u dobiti iz finacijskih aktivnosti. Bilješka 21. Na temelju pregleda prenesenih poreznih gubitaka po godinama, koristimo pravo temeljem čl. 8. Pravilnika o porezu na dobit, da osnovicu poreza na dobitak umanjujemo kroz sljedećih pet godina počevši od 1997. Za 2002. godinu umanjili smo poreznu obvezu za iznos poreznog gubitka iz 1997.g u iznosu od 2.567.244,29 kn, te Bratstvo d.d. nema obvezu plaćanja poreza na dobitak za 2002.godinu. Porezni gubitak je posljedica primjenjivanih zaštitnih kamata na kapital društva. Bilješka 22. Dobit finacijske godine je rezultat povećane proizvodne aktivnosti u 2003. i ispravke prihoda iz prošlih godina primjenom MRS-a 8 te i čl. 8. Pravilnika o porezu na dobit.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 222222///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

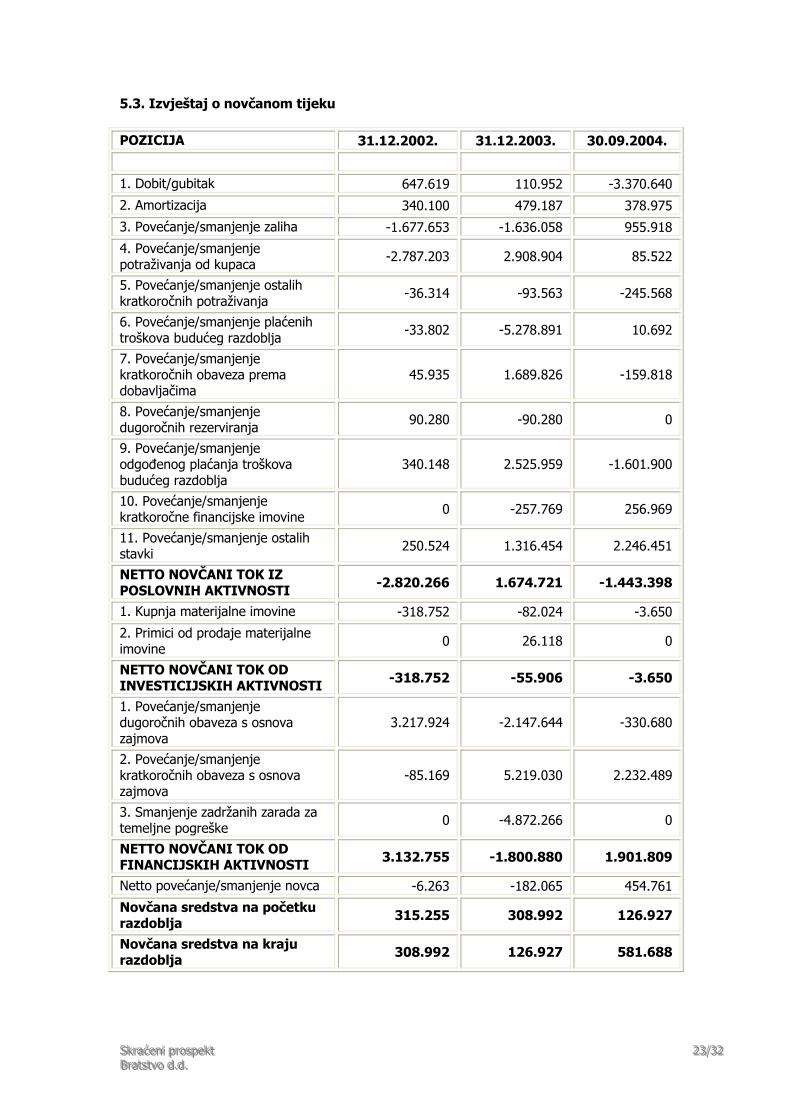

5.3. Izvještaj o novčanom tijeku POZICIJA 31.12.2002. 31.12.2003. 30.09.2004.

1. Dobit/gubitak 647.619 110.952 -3.370.640

2. Amortizacija 340.100 479.187 378.975

3. Povećanje/smanjenje zaliha -1.677.653 -1.636.058 955.918

4. Povećanje/smanjenje potraživanja od kupaca -2.787.203 2.908.904 85.522

5. Povećanje/smanjenje ostalih kratkoročnih potraživanja -36.314 -93.563 -245.568

6. Povećanje/smanjenje plaćenih troškova budućeg razdoblja -33.802 -5.278.891 10.692

7. Povećanje/smanjenje kratkoročnih obaveza prema dobavljačima

45.935 1.689.826 -159.818

8. Povećanje/smanjenje dugoročnih rezerviranja 90.280 -90.280 0

9. Povećanje/smanjenje odgođenog plaćanja troškova budućeg razdoblja

340.148 2.525.959 -1.601.900

10. Povećanje/smanjenje kratkoročne financijske imovine 0 -257.769 256.969

11. Povećanje/smanjenje ostalih stavki 250.524 1.316.454 2.246.451

NETTO NOVČANI TOK IZ POSLOVNIH AKTIVNOSTI -2.820.266 1.674.721 -1.443.398

1. Kupnja materijalne imovine -318.752 -82.024 -3.650

2. Primici od prodaje materijalne imovine 0 26.118 0

NETTO NOVČANI TOK OD INVESTICIJSKIH AKTIVNOSTI -318.752 -55.906 -3.650

1. Povećanje/smanjenje dugoročnih obaveza s osnova zajmova

3.217.924 -2.147.644 -330.680

2. Povećanje/smanjenje kratkoročnih obaveza s osnova zajmova

-85.169 5.219.030 2.232.489

3. Smanjenje zadržanih zarada za temeljne pogreške 0 -4.872.266 0

NETTO NOVČANI TOK OD FINANCIJSKIH AKTIVNOSTI 3.132.755 -1.800.880 1.901.809

Netto povećanje/smanjenje novca -6.263 -182.065 454.761

Novčana sredstva na početku razdoblja 315.255 308.992 126.927

Novčana sredstva na kraju razdoblja 308.992 126.927 581.688

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 222333///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

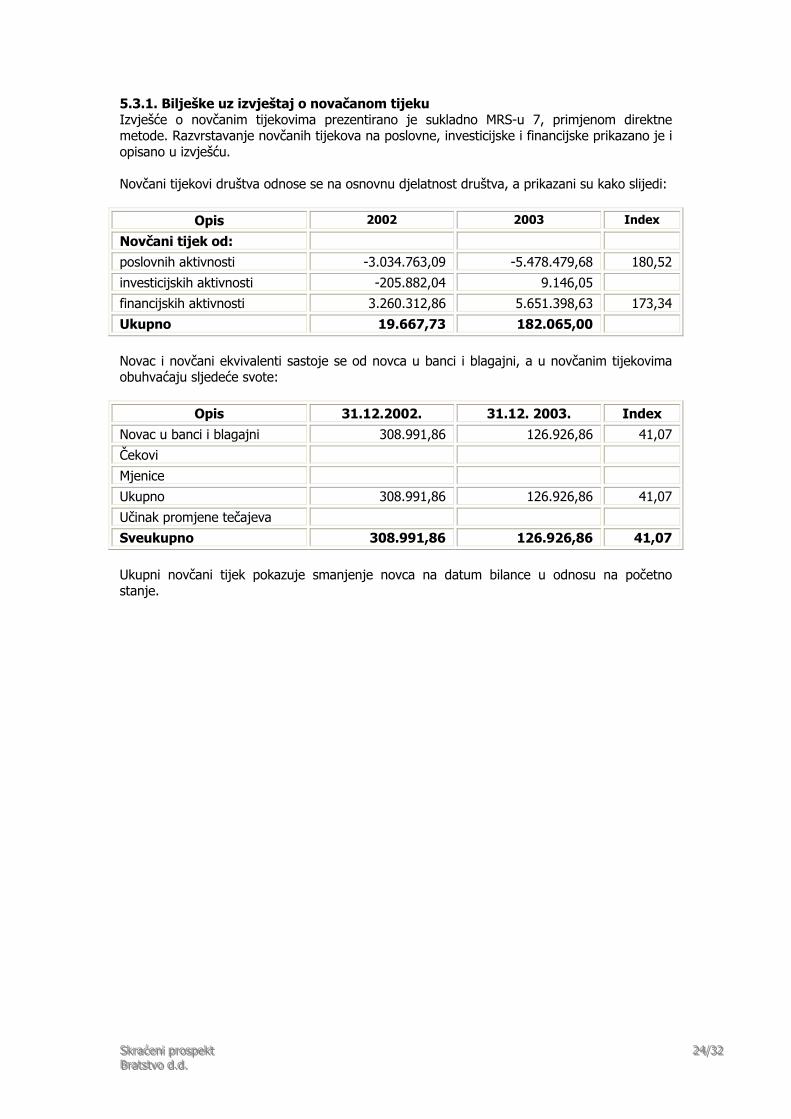

5.3.1. Bilješke uz izvještaj o novačanom tijeku Izvješće o novčanim tijekovima prezentirano je sukladno MRS-u 7, primjenom direktne metode. Razvrstavanje novčanih tijekova na poslovne, investicijske i financijske prikazano je i opisano u izvješću. Novčani tijekovi društva odnose se na osnovnu djelatnost društva, a prikazani su kako slijedi:

Opis 2002 2003 Index

Novčani tijek od: poslovnih aktivnosti -3.034.763,09 -5.478.479,68 180,52

investicijskih aktivnosti -205.882,04 9.146,05 financijskih aktivnosti 3.260.312,86 5.651.398,63 173,34

Ukupno 19.667,73 182.065,00 Novac i novčani ekvivalenti sastoje se od novca u banci i blagajni, a u novčanim tijekovima obuhvaćaju sljedeće svote:

Opis 31.12.2002. 31.12. 2003. Index Novac u banci i blagajni 308.991,86 126.926,86 41,07 Čekovi

Mjenice Ukupno 308.991,86 126.926,86 41,07

Učinak promjene tečajeva Sveukupno 308.991,86 126.926,86 41,07 Ukupni novčani tijek pokazuje smanjenje novca na datum bilance u odnosu na početno stanje.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 222444///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

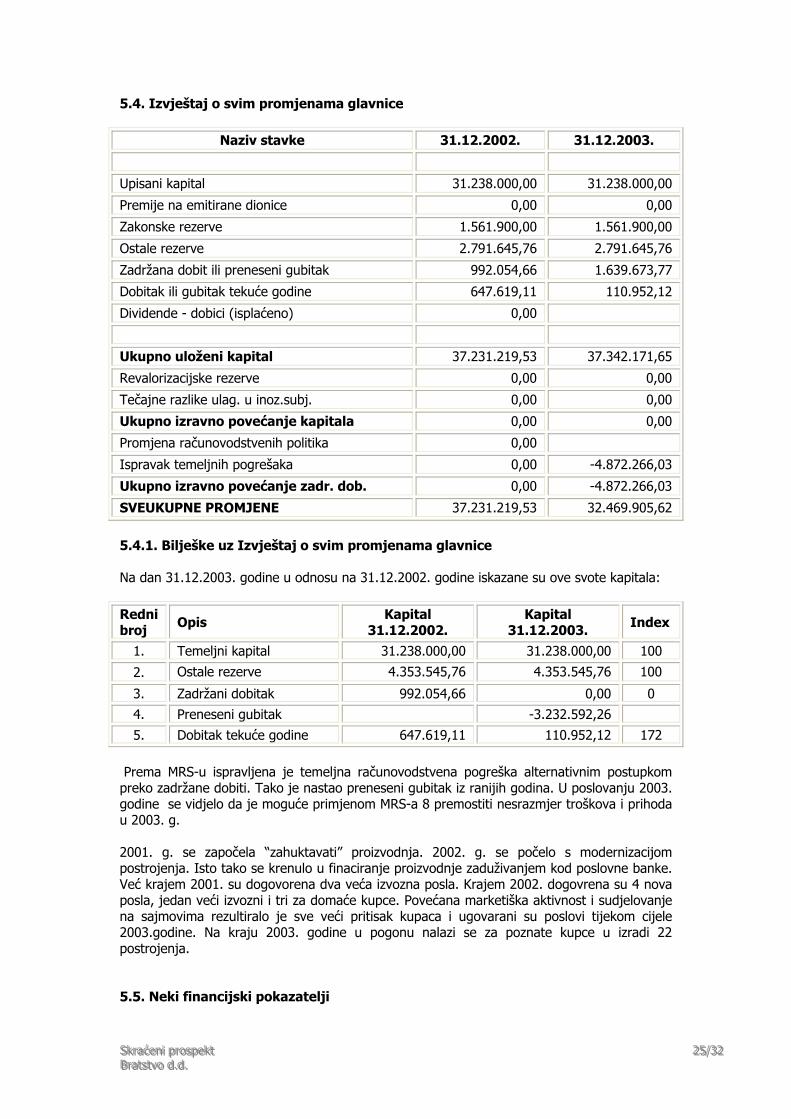

5.4. Izvještaj o svim promjenama glavnice

Naziv stavke 31.12.2002. 31.12.2003.

Upisani kapital 31.238.000,00 31.238.000,00

Premije na emitirane dionice 0,00 0,00

Zakonske rezerve 1.561.900,00 1.561.900,00

Ostale rezerve 2.791.645,76 2.791.645,76

Zadržana dobit ili preneseni gubitak 992.054,66 1.639.673,77

Dobitak ili gubitak tekuće godine 647.619,11 110.952,12

Dividende - dobici (isplaćeno) 0,00

Ukupno uloženi kapital 37.231.219,53 37.342.171,65

Revalorizacijske rezerve 0,00 0,00

Tečajne razlike ulag. u inoz.subj. 0,00 0,00

Ukupno izravno povećanje kapitala 0,00 0,00

Promjena računovodstvenih politika 0,00

Ispravak temeljnih pogrešaka 0,00 -4.872.266,03

Ukupno izravno povećanje zadr. dob. 0,00 -4.872.266,03

SVEUKUPNE PROMJENE 37.231.219,53 32.469.905,62

5.4.1. Bilješke uz Izvještaj o svim promjenama glavnice Na dan 31.12.2003. godine u odnosu na 31.12.2002. godine iskazane su ove svote kapitala:

Redni broj Opis Kapital

31.12.2002. Kapital

31.12.2003. Index

1. Temeljni kapital 31.238.000,00 31.238.000,00 100

2. Ostale rezerve 4.353.545,76 4.353.545,76 100

3. Zadržani dobitak 992.054,66 0,00 0 4. Preneseni gubitak -3.232.592,26

5. Dobitak tekuće godine 647.619,11 110.952,12 172

Prema MRS-u ispravljena je temeljna računovodstvena pogreška alternativnim postupkom preko zadržane dobiti. Tako je nastao preneseni gubitak iz ranijih godina. U poslovanju 2003. godine se vidjelo da je moguće primjenom MRS-a 8 premostiti nesrazmjer troškova i prihoda u 2003. g. 2001. g. se započela “zahuktavati” proizvodnja. 2002. g. se počelo s modernizacijom postrojenja. Isto tako se krenulo u finaciranje proizvodnje zaduživanjem kod poslovne banke. Već krajem 2001. su dogovorena dva veća izvozna posla. Krajem 2002. dogovrena su 4 nova posla, jedan veći izvozni i tri za domaće kupce. Povećana marketiška aktivnost i sudjelovanje na sajmovima rezultiralo je sve veći pritisak kupaca i ugovarani su poslovi tijekom cijele 2003.godine. Na kraju 2003. godine u pogonu nalazi se za poznate kupce u izradi 22 postrojenja. 5.5. Neki financijski pokazatelji

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 222555///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

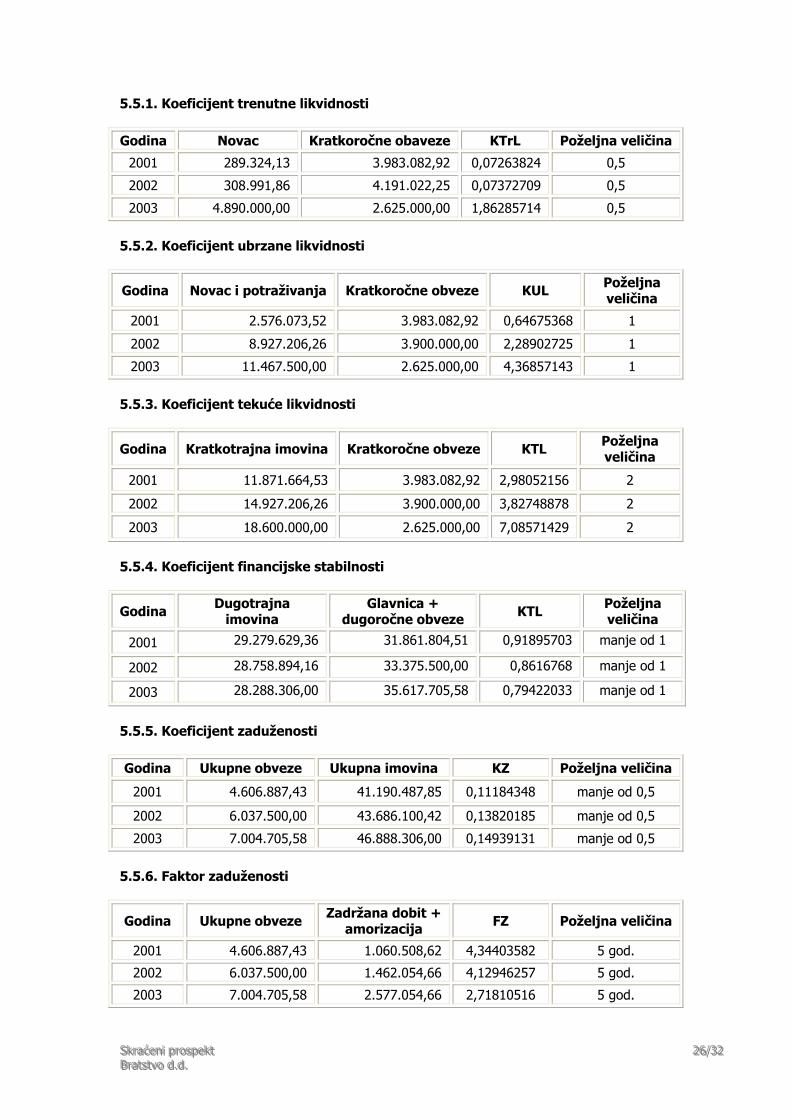

5.5.1. Koeficijent trenutne likvidnosti

Godina Novac Kratkoročne obaveze KTrL Poželjna veličina

2001 289.324,13 3.983.082,92 0,07263824 0,5

2002 308.991,86 4.191.022,25 0,07372709 0,5

2003 4.890.000,00 2.625.000,00 1,86285714 0,5

5.5.2. Koeficijent ubrzane likvidnosti

Godina Novac i potraživanja Kratkoročne obveze KUL Poželjna veličina

2001 2.576.073,52 3.983.082,92 0,64675368 1

2002 8.927.206,26 3.900.000,00 2,28902725 1

2003 11.467.500,00 2.625.000,00 4,36857143 1

5.5.3. Koeficijent tekuće likvidnosti

Godina Kratkotrajna imovina Kratkoročne obveze KTL Poželjna veličina

2001 11.871.664,53 3.983.082,92 2,98052156 2

2002 14.927.206,26 3.900.000,00 3,82748878 2

2003 18.600.000,00 2.625.000,00 7,08571429 2

5.5.4. Koeficijent financijske stabilnosti

Godina Dugotrajna imovina

Glavnica + dugoročne obveze KTL Poželjna

veličina

2001 29.279.629,36 31.861.804,51 0,91895703 manje od 1

2002 28.758.894,16 33.375.500,00 0,8616768 manje od 1

2003 28.288.306,00 35.617.705,58 0,79422033 manje od 1

5.5.5. Koeficijent zaduženosti

Godina Ukupne obveze Ukupna imovina KZ Poželjna veličina

2001 4.606.887,43 41.190.487,85 0,11184348 manje od 0,5

2002 6.037.500,00 43.686.100,42 0,13820185 manje od 0,5

2003 7.004.705,58 46.888.306,00 0,14939131 manje od 0,5

5.5.6. Faktor zaduženosti

Godina Ukupne obveze Zadržana dobit + amorizacija FZ Poželjna veličina

2001 4.606.887,43 1.060.508,62 4,34403582 5 god.

2002 6.037.500,00 1.462.054,66 4,12946257 5 god.

2003 7.004.705,58 2.577.054,66 2,71810516 5 god.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 222666///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

6. IZVJEŠTAJ O REVIZIJI TEMELJNIH FINANCIJSKIH IZVJEŠTAJA

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 222777///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

7. PODACI O ODGOVORNIM OSOBAMA 7.1. Članovi Uprave Ime i prezime* Funkcija Adresa Primanja Mladen Hubzin Direktor Salopekova 11, Zagreb

7.1.1. Životopis Direktor Mladen Hubzin, dipl. ing. rođen je 1965. godine u Zagrebu. Završio je srednju školu za procesnog tehničara, te Fakultet strojarstva i brodogradnje u Zagreb i Fakultet prometa i veza u Zagrebu. Aktivno govori engleski, talijanski, a pasivno njemački. Radno iskustvo stjecao je u SCM s.p.a. u Riminiju na mjestu samostalnog komercijaliste od 1989. do 1991. godine. Od 1992. do 1994. godine radio je u FIMAC s.p.a. u Veroni kao ovlašteni trgovac za tržišta istočne Europe na organizaciji prodajne mreže u zoni zastupstva, korespondenciji s poslovnim partnerima, pripremi i vođenju sajamskih i ostalih marketinških kampanja. Od 1994. do 1995. radio je u Industromontaži kao ugovorni voditelj predstavništva, pri čemu je obavio sve poslove registracije predstavništva, te uspostavu početnih kontakata za poslovanje na Baltiku. Na tim je poslovima rukovodio s 200 djelatnika. Od 1995. do 1998. radio je u kao direktor tvrtke za prodaju i servisiranje strojeva i alata FIMAC Zagreb. Od 1999. do 2002. godine zaposlen je na mjestu direktora tvrtke za zastupanje, inženjering i projektiranje ALPI Zagreb, gdje radi na vođenju investicija, projektiranja i uvođenja know-how tehnologija rada u sve proizvodne sustave, te kao voditelj komisija za procjenu vrijednosti poduzeća u procesu privatizacije za EU učesnike. Od 2002. do 2004. godine je član nekoliko nadzornih odbora proizvodnih i turističkih poduzeća i predsjednik uprave Hotela Alan d.d. U Starigradu Paklenica. Od srpnja 2004. godine radi u Bratstvu na mjestu direktora. Direktor od Izdavatelja ostvaruje mjesečna primanja u iznosu od 12.000,00 kn netto. 7.2. Članovi Nadzornog odbora Ime i prezime* Funkcija Adresa Primanja Branko Parag Predsjednik Vareška 11, Zagreb 0,00 kn

Mladen Grubišić Član I. Poljanice 8, Zagreb 0,00 kn Josip Peradinović Član Kopernikova 3, Zagreb 0,00 kn

7.2.1. Životopisi članova Nadzornog odbora 7.2.1.1. Branko Parag Branko Parag, mr. pharm rođen ju u Zagrebu 1949. godine, gdje je završio osnovnu školu, gimnaziju i Farmaceutski fakultet. Od 1976. radi u Plivi kao stručni suradnik. Od 1980. do 1982. radi u Mediki na poslovima komercijaliste. Na poslovima šefa prodaje i kasnije direktora prodaje dijetetskih proizvoda radi od 1982. do 1993. godine. 1989. godine postaje suvlasnik tvrtke Pomona, koja wse bavi proizvodnjom kemijskih proizvoda i trgovinom. Od 1992. godine, otkad je osnovao tvrtku Oktal Pharma zaposlen je kao direktor društva, direktor marketinga i član Uprave. Zadužen je za marketing i strateški razvoj. Predsjednik je Skupštine društva Oktal Pharma d.o.o. Prošao je različite seminare i treninge iz područja managementa, a posebno se bavi istraživanjem tržišta, analizama i marketingom. 7.2.1.2. Mladen Grubišić Mladen Grubišić rođen je 2. siječnja 1956. u Sovićima, općina Grude, BiH. Završio je Ekonomski fakultet u Zagrebu 1983. godine. Od 2001. do 2003. je na poslijediplomskom studiju Financije poduzeća. Na posljednjoj je godini studija na Elektrotehničkom fakultetu u

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 222888///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

Zagrebu. Od 1995. godine je revizor ovlašten od Revizorskog udruženja Benedikt Kotruljević. Završio je razne tečajeve iz područja računovodstva, upravljanja i rukovođenja. Radno iskustvo stekao je radom na održavanju automatike u Medicinskom centru Slavonski Brod. U Industrogradnji je bio organizator EOP-a, te 8 godina samostalni projektant u Elektroprojektu (NEK) –8 g. Radio je kao financijski direktor u Bemasu, a u Oktal Pharmi je od 1997. godine financijski direktor 7.2.1.3. Josip Peradinović Josip Peradinović je član Nadzornog odbora ispred malih dioničara. Rođen je 1956. godine u Gorjanima-Đakovo. Osnovnu i srednju školu (ŠUP) završio je u Zagrebu, gdje je maturirao 1975. godine. Nakon završene vojske zaposlio se u Industrogradnji, gdje je radio od 1978. do 1983. godine u Mehanizaciji i održavanju. Od 1983. godine radi u Bratstvu, od 1987.godine na mjestu poslovođe limarskih, zavarivačkih i kovačkih radova. Ima položen atest za varioca i vatrogasni ispit. 7.2.2. Primanja Članovi Nadzornog odbora su se odrekli naknade za rad u Nadzornom odboru. 7.3. Interes članova uprave i Nadzornog odbora Ime i prezime Funkcija Broj dionica % u tem. kap. Mladen Hubzin Direktor 0 0,00%

Branko Parag Predsjednik NO 0 0,00% Mladen Grubišić Član NO 0 0,00%

Josip Peradinović Član NO 0 0,00%

* sukladno odredbama Zakona o izmjenama i dopunama Zakona o matičnom broju, koji se primjenjuje od 1. siječnja 2003. godine, JMBG nije javni podatak, te se ne smije koristiti u ovom Skraćenom prospektu.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 222999///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

8. OSTALE ZNAČAJNE INFORMACIJE 8.1. Odobrenja Izdavanje ovog skraćenog Prospekta odobrila je Komisija za vrijednosne papire Republike Hrvatske. Skraćeni prospekt odobrili su i potpisali članovi Nadzornog odbora i Uprave Izdavatelja. Time su, u skladu s pozitivnim propisima RH, izdane i/ili pribavljene sve suglasnosti, odobrenja i/ili ovlaštenja za ovaj Skraćeni prospekt. 8.2. Dokumenti na uvid Kopije relevantnih dokumenata na raspolaganju su zainteresiranima na adresi Izdavatelja: Utinjska b.b., Zagreb u okviru radnog vremena radnim danom od 8 do 15 sati u razdoblju od 14 dana po odobrenju ovog Skraćenog prospekta: 1. Skraćeni prospekt; 2. Statut; 3. Izvod iz Sudskog registra; 4. Revidirana financijska izvješća za 2002. godinu 8.3. Oporezivanje Ovaj sažetak poreznog tretmana vlasništva dionica temelji se na pozitivnim propisima RH u vrijeme sastavljanja ovog skrećanog Prospekta. Sve eventualne naknadne izmjene propisa, tumačenja, sudske i upravne odluke mogu izmijeniti ovdje navedeno. Takve izmjene, tumačenja i/ili odluke mogu imati i retroaktivni učinak i porezne posljedice za vlasnika dionica. Porezni tretman vlasnika dionica može se razlikovati ovisno o specifičnoj situaciji vlasnika dionica, te se u tom smislu na neke vlasnike mogu primjenjivati posebna pravila koja se ovdje ne razmatraju. Isto tako, ovdje se ne razmatraju evenutalne porezne posljedice prema pravu drugih država, a do kojih bi moglo doći u odnosu na neke vlasnike dionica. Od nadležnih poreznih tijela RH nije, niti će se tražiti bilo kakva odluka u vezi bilo koje ovdje iznesene informacije. Ovaj sažetak ne predstavlja pravno mišljenje pa se tako ne razmatraju niti svi porezni aspekti koji mogu biti relevantni za vlasnika dionica. Svaki sadašnji i budući vlasnik dionica trebao bi se savjetovati sa svojim poreznim savjetnikom o poreznim posljedicama koje za njega mogu proizaći iz vlasništva ili bilo kakvog raspolaganja dionicama, uključujući primjenjivost i učinak poreznih propisa RH i drugih država ili poreznih međunarodnih ugovora, kao i eventualne izmjene relevantnih poreznih propisa koje su u tijeku ili su predložene do dana izdavanja ovog skraćenog Prospekta, te o izmjenama relevantnih poreznih propisa nakon datuma ovog skraćenog Prospekta. Od 1. siječnja 2001. godine na snazi su porezni propisi koji reguliraju i oporezivanje dohotka i dobiti od kapitala. Zakon o porezu na dobit (NN 127/2000) i Pravilnik o porezu na dobit (NN 54/2001) reguliraju oporezivanje domaćih i inozemnih pravnih osoba, a Zakon o porezu na dohodak (NN127/2002) i Zakon o izmjenama Zakona na dohodak (NN 150/2002), te Pravilnik o porezu na dohodak (NN 54/2001) reguliraju oporezivanje domaćih i inozemnih fizičkih osoba. 8.3.1. Oporezivanje dividende Prihod od dividendi i udjela u dobiti domaćim pravnim osobama ne oporezuje se.

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 333000///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

Dividenda koju ostvare strane pravne osobe oporezuje se porezom na dobit, i to kao porez po odbitku po stopi od 15%, osim kad je s državom u kojoj inozemni primatelj dividende ima sjedište u primjeni ugovor o izbjegavanju dvostrukom oporezivanja. U tom se slučaju primjenjuju odredbe takvog Ugovora. Dividenda koju ostvare domaće i inozemne fizičke osobe oporezuje se po poreznoj stopi od 15%. Na iznos poreza u nekim općinama obračunava se prirez po stopi određenoj odlukom lokalne uprave. 8.3.2. Oporezivanje prodaje dionica Prihod od prodaje dionica domaće pravne osobe oporeziv je porezom na dobit. Prihod od prodaje dionica koji ostvare strane pravne osobe ne podliježe oporezivanju porezom na dobit. Inozemnim fizičkim osobama prihod od prodaje dionica nije oporezivi prihod porezom na dohodak. 8.3.3. Oporezivanje kapitalne dobiti Sukladno hrvatskim propisima, kapitalna dobit se posebno ne oporezuje. Kapitalna dobit koju ostvare hrvatske pravne osobe ulazi u osnovicu poreza na dobit kao i svi drugi redovni prihodi. Dobit se oporezuje po stopi od 20%. Kapitalna dobit koju ostvare fizičke osobe porezni obveznici u RH ne ulazi u poreznu osnovicu poreza na dohodak i nije oporeziva. 8.4. Sudionici uvrštenja u kotaciju javnih dioničkih društava Izdavatelj: Bratstvo d.d., Utinjska b.b., 10000 Zagreb tel.+385 1 6570 211, fax +385 1 6570 218 e-mail: [email protected] Revizor: Deloitte & Touche d.o.o. Kačićeva 3b Tel. +385 1 4877 599 Fax +385 1 4877 590 www.deloitte.com Savjetnik uvrštenja: Šted-kapital d.o.o., Slavonska avenija 3, 10000 Zagreb tel. 01 630 6666, fax 01 618 7531 e-mail: [email protected]

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 333111///333222 BBBrrraaatttssstttvvvooo ddd...ddd...

9. POTPISNICI SKRAĆENOG PROSPEKTA Temeljem članka 21. Zakona o tržištu vrijednosnih papira, članovi Uprave i Nadzornog odbora izjavljuju: «Prema našem uvjerenju i u skladu sa svim našim saznanjima i podacima kojima raspolažemo izjavljujemo da svi podaci iz ovog prospekta čine cjelovit i istinit prikaz imovine i obveza, gubitaka i dobitaka, financijskog položaja i poslovanja izdavatelja, prava sadržana u vrijednosnim papirima na koje se odnose, te da činjenice koje bi mogle utjecati na potpunost i istinitost ovog prospekta nisu izostavljene.» Bratstvo d.d. Nadzorni odbor

Branko Parag, predsjednik

Mladen Grubišić, član

Josip Peradinović, član

Bratstvo d.d. Uprava

Mladen Hubzin, predsjednik

SSSkkkrrraaaćććeeennniii ppprrrooossspppeeekkkttt 333222///333222 BBBrrraaatttssstttvvvooo ddd...ddd...