Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET RIJEKA

Slađana Jurišić

POSLOVNI PLAN ZA PROIZVODNJU ČIPSA OD JABUKA

DIPLOMSKI RAD

Rijeka, 2014.

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

POSLOVNI PLAN ZA PROIZVODNJU ČIPSA OD JABUKA

DIPLOMSKI RAD

Predmet: Ekonomika poduzetništva

Mentor: Prof. dr. sc. Branka Crnković - Stumpf

Student: Slađana Jurišić

Studijski smjer: Poduzetništvo

JMBAG: 0081125077

Rijeka, rujan, 2014.

SADRŽAJ

1. UVOD ....................................................................................................................................... 1

1.1. Problem, predmet i objekt istraživanja ............................................................................... 1

1.2. Radna hipoteza ................................................................................................................... 2

1.3. Svrha i ciljevi istraživanja .................................................................................................. 2

1.4. Znanstvene metode ............................................................................................................. 3

1.5. Struktura rada ..................................................................................................................... 3

2. TEORIJSKE ODREDNICE POSLOVNOG PLANA ............................................................... 4

2.1. Pojmovno određenje poduzetništva i poduzetnika ............................................................. 4

2.2. Definiranje poslovnog plana .............................................................................................. 5

2.3. Obilježja poslovnog plana .................................................................................................. 6

2.4. Temeljni sadržaj poslovnog plana ...................................................................................... 8

2.4.1. Poduzeće .................................................................................................................... 11

2.4.2. Financijski podaci ...................................................................................................... 16

2.4.3. Dodatni dokumenti .................................................................................................... 20

2.5. Korisnici poslovnog plana ................................................................................................ 21

3. POSLOVNI PLAN ZA PROIZVODNJU ČIPSA OD JABUKA ........................................... 22

3.1. Izjava o svrsi ..................................................................................................................... 22

3.2. Sažetak poslovnog plana .................................................................................................. 23

3.3. Podaci o poduzetniku i poduzeću ..................................................................................... 24

3.4. Opis proizvoda ................................................................................................................. 26

3.4.1. Osnovni elementi proizvodnje čipsa od jabuke ......................................................... 27

3.5. Analiza tržišta ................................................................................................................... 34

3.5.1. Tržište nabave ............................................................................................................ 34

3.5.2. Tržište prodaje ........................................................................................................... 35

3.6. Tehničko – tehnološka analiza ......................................................................................... 36

3.6.1. Lokacija ..................................................................................................................... 36

3.7. Financijska analiza ........................................................................................................... 37

3.7.1. Plan ulaganja u dugotrajnu imovinu .......................................................................... 37

3.7.2. Plan amortizacije ....................................................................................................... 39

3.7.3. Plan prodaje i prihoda ................................................................................................ 40

3.7.4. Izvori financiranja ..................................................................................................... 41

3.7.5. Dinamika i struktura zaposlenika .............................................................................. 43

3.7.6. Plan troškova ............................................................................................................. 44

3.7.7. Račun dobiti i gubitka ............................................................................................... 45

3.8. Ocjena očekivane učinkovitosti ........................................................................................ 46

3.8.1. Statički pristup ocjeni projekta .................................................................................. 47

3.8.2. Dinamički pristup ocjeni projekta ............................................................................. 47

3.8.3. Analiza osjetljivosti ................................................................................................... 51

3.9. Zaključna ocjena projekta................................................................................................. 52

4. ZAKLJUČAK ......................................................................................................................... 54

LITERATURA ............................................................................................................................ 55

POPIS TABLICA ........................................................................................................................ 57

POPIS SLIKA ............................................................................................................................. 58

POPIS FOTOGRAFIJA .............................................................................................................. 58

1

1. UVOD

Planski pristup se u današnjoj turbulentnoj okolini, javlja kao veoma bitna stavka

poslovnog svijeta. Poslovno planiranje omogućuje svakom poduzetniku da na vrijeme i

mnogo bolje sagleda mogućnosti koje mu se pružaju kao i ciljeve koje želi postići te da

predvidi budući razvoj kao i moguće izazove.

Kao rezultat poslovnog planiranja proizlazi poslovni plan koji predstavlja izuzetno

važan alat koji ukazuje na pravi put do željenog cilja. Poslovni plan sadržava bitne

informacije o projektu, osobama koje su uključene u sami projekt kao i podatke o

potencijalnim tržištima i korisnicima.

Svrha poslovnog plana je ispitati sve faktore koji imaju potencijalan utjecaj na razvoj

projekta kao i dati odgovore na sva pitanja koja su od izuzetne važnosti za sam projekt.

Ukoliko poduzetnik pri pisanju poslovnog plana nije temeljito razradio svoju projektnu

ideju, nemoguće je predvidjeti i reagirati na izazove s kojima će biti suočen na tržištu.

Osnovni cilj ovog diplomskog rada je prezentirati teorijske odrednice poslovnog plana

na temelju kojih će biti izrađen praktičan primjer poslovnog plana za proizvodnju čipsa

od jabuke.

1.1. Problem, predmet i objekt istraživanja

Poslovni plan predstavlja detaljan opis poslovne ideje kao i mjera koje poduzetnik treba

poduzeti kako bi uspješno realizirao projekt. On sadrži procjenu potrebnih ljudskih i

financijskih resursa kao i pregled očekivanih prihoda kako bi se mogla ocijeniti

isplativost investicije. Kvalitetan poslovni plan predstavlja veoma važan temelj za

poduzetnika te je u skladu s tim, problem istraživanja u ovom diplomskom radu

istražiti važnost izrade kvalitetnog poslovnog plana za poduzetnika što će biti prikazano

na primjeru izrade poslovnog plana za proizvodnju čipsa od jabuke.

2

Nakon definiranog problema istraživanja, proizlazi i predmet istraživanja. Predmet

istraživanja je definirati poslovni plan, njegova temeljna obilježja te prikazati temeljne

sastavnice poslovnog plana.

Iz tako definiranog problema i predmeta istraživanja proizlazi objekt istraživanja a on

je u ovom diplomskom radu spoznati važnost poslovnog plana kao temeljne okosnice

svakog poduzetničkog pothvata što će biti potkrijepljeno primjerom.

1.2. Radna hipoteza

Nakon određenog predmeta, problema i objekta istraživanja moguće je postaviti radnu

hipotezu a ona glasi: Poslovni plan se izrađuje sa namjerom predviđanja budućnosti i

prilagodbe neizvjesnim uvjetima poslovanja s ciljem smanjenja rizika, sredstava i

vremena. Unatoč tome što se poslovni planovi najčešće izrađuju za banke odnosno

investitore, najveću vrijednost imaju upravo za samog poduzetnika jer mu pomaže u

razradi njegove poslovne ideje te ujedno provjerava izvedivost i isplativost ideje.

1.3. Svrha i ciljevi istraživanja

Osnovna svrha ovog diplomskog rada je definiranje poslovnog plana, njegovih

temeljnih obilježja te sastavnica kako bi se ta znanja mogla primijeniti na primjeru

izrade poslovnog plana za proizvodnju čipsa od jabuke.

Ciljeve istraživanja možemo vidjeti u definiranju poslovnog plana kao i njegovih

obilježja te kasnije na primjeru utvrditi isplativost i provedivost projekta odnosno

provedivost poslovne ideje u poduzetničku praksu.

3

1.4. Znanstvene metode

Kroz cjelokupno istraživanje, prikaz problematike, sistematizacije postavljanja ciljeva i

svrhe izrade rada implicirana je upotreba sljedećih znanstvenih metoda: metoda

indukcije i dedukcije, metoda analize, matematička metoda, metoda intervjuiranja te

deskriptivna metoda i metoda kompilacije.

1.5. Struktura rada

Strukturu ovog diplomskog rada sačinjavaju četiri međusobno povezana dijela. U

prvom poglavlju, uvodu, definiraju se predmet, problem i objekt istraživanja, radna

hipoteza, svrha i ciljevi istraživanja, znanstvene istraživačke metode te je na kraju

prikazana struktura rada.

Nakon uvoda, prikazane su teorijske odrednice poslovnog plana gdje je definiran

pojam poduzetnika i poduzetništva,sam poslovni plan, njegova temeljna obilježja kao i

sadržaj poslovnog plana.

U trećem dijelu diplomskog rada, izrađen je primjer poslovnog plana za proizvodnju

čipsa od jabuke te je dana ocjena isplativosti samog projekta.

Na kraju, u zaključku, obavljena je koncizna prezentacija glavnih istraživačkih

rezultata kojim je potvrđena radna hipoteza.

4

2. TEORIJSKE ODREDNICE POSLOVNOG PLANA

U današnjem vremenu, koje je obilježeno kaosom, neizvjesnošću i turbulentnim

promjenama na svim područjima djelovanja čovjeka, prvenstveno u poslovnom svijetu,

od izuzetne je važnosti poznavanje procesa planiranja kao i rezultata samog tog procesa,

poslovnog plana. Poslovni plan predstavlja najbolji način da se dobra ideja pretvori u

uspješan posao te kao takav najveću korist ima za poduzetnika.

Poslovni plan predstavlja temeljnu okosnicu svakog poduzetničkog pothvata jer tek

detaljnim i pažljivim planiranjem kao i analiziranjem svih detalja budućeg pothvata,

može se uvidjeti da li je opravdano i realno pristupiti realizaciji ideje.

S obzirom na važnost koju poslovni plan ima prije samog početka poslovnih aktivnosti,

a u svrhu njegove što kvalitetnije izrade u ovom poglavlju bit će razmotrene sljedeće

teme: pojam poduzetnika i poduzetništva, definiranje poslovnog plana, obilježja

poslovnog plana, temeljni sadržaj poslovnog plana i korisnici poslovnog plana.

2.1. Pojmovno određenje poduzetništva i poduzetnika

Pod pojmom poduzetništvo podrazumijevamo spremnost pojedinca da uz određeni

stupanj rizika i neizvjesnosti uđe u poslovni pothvat s ciljem ostvarivanja profita.

Potrebno je napomenuti kako je ovo tek jedna od mnogobrojnih definicija poduzetništva

koje je nemoguće jednoznačno odrediti iz razloga što sve kreće iz ideje koje su

mnogobrojne i raznovrsne. (Strik i ostali 2012, p.7)

Prema ekonomskoj teoriji, poduzetništvo (eng. Entrepreneurship) najčešće se definira

kao ukupnost poduzetnikovih, inovacijskih, organizacijskih, usmjeravajućih,

upravljačkih i nadzornih sposobnosti. (Škrtić i Mikić 2011, p.1)

Poduzetništvo predstavlja proces stvaranja vrijednosti ujedinjavanjem jedinstvene

kombinacije resursa u svrhu iskorištavanja prilika na tržištu. U njemu su uključene sve

poduzetnikove djelatnosti usmjerene na ulaganje i kombinaciju potrebnih inputa, širenja

na nova tržišta, stvaranje novih proizvoda, novih potrošača i novih tehnologija. U

5

ekonomskoj teoriji poduzetništvo se ističe kao kamen temeljac gospodarskog sustava i

gospodarskog razvoja koji se promatra kao poseban proizvodni faktor. Zadak mu je da

na najpovoljniji način kombinira i koordinira proizvodne faktore te tako dovede do

maksimuma čisti profit. (Škrtić i Mikić 2011, p.1)

Poduzetnik je glavni nositelj funkcije poduzetništva te se može definirati kao osoba

nadarena poslovnim duhom i rukovodnim sposobnostima,bogata znanjem o poslovima i

ljudima, odlučna i spremna preuzeti rizik upravljanja poduzećem na temelju inovacija i

stalnog razvoja. (Jelavić i ostali 1995, p.60)

Bez obzira u kakvom gospodarskom okruženju djeluje i kakvom gospodarskom

djelatnošću se bavi, poduzetnik je uvijek poslovno kreativan, inovativan, dinamičan,

spreman na rizik i uporan rad. Mora biti spreman na vrijeme uočiti gospodarske prilike,

kao prijetnje i mogućnosti. (Škrtić i Mikić 2011, p.101)

2.2. Definiranje poslovnog plana

Pojam poslovni plan dolazi od „master plan“, riječi engleskog podrijetla koja u

hrvatskom književnom jeziku ima više značenja. Može se prevesti kao gospodar, gazda,

ravnatelj, stručnjak, glavni, učitelj i sl. Prema tome, može se reći kako je master plan

ukupan ili glavni plan poduzeća. (Gulin, Tušek i Žager 2004, p.39)

Poslovni plan je dokument bitan za pokretanje svakog poduzeća ili obrta. Njime se

detaljno opisuje poduzeće, osnivači, menagement, proizvodi - usluge, proizvodnja,

marketing, planirani prihodi te dobit, odnosno daje se procjena budućeg poslovanja i

financijskih kretanja bilo da se radi o nekom poslovnom pothvatu ili osnivanju

poduzeća. Pokazuje, gdje se poduzeće nalazi i kamo želi stići, što treba učiniti da se to

postigne te koliko je kapitala potrebno za to. On sili na objektivno, kritičko i

neemotivno sagledavanje cjelokupnog poslovnog projekta. Ovaj dokument se koristi

kako bi se provjerila poduzetnička ideja i time smanjio rizik ulaganja a istovremeno

povećali izgledi za uspjeh.

6

Poslovni plan je dokument koji opisuje aktivnosti poduzeća i pojašnjava kako i kada se

žele dostići različiti ciljevi. On čini okvir za najvažnije poslovne aktivnosti i

namjeravani razvoj poduzeća. (Osmanagić Bedenik 2007, p.30)

Tri su osnovna razloga zašto je potrebno uložiti napor i napisati dobar poslovni plan :

(Osmanagić Bedenik 2007, p.30)

Proces izrade poslovnog plana, počevši od prvobitne ideje, vodi objektivnom,

kritičnom i cjelovitom spoznavanju poslovnog projekta

Kvalitetno izrađen poslovni plan učinkovito je oruđe koje pomaže u vođenju

posla

Poslovni plan prikazuje ideju drugima i najuvjerljiviji je prijedlog za

financiranje što ga poduzeće može imati

Poslovni plan je dokument koji omogućuje poduzetniku unaprijed predviđati, locirati

resurse te pripremiti ga na moguće prilike i neprilike. Sama svrha poslovnog planiranja

je omogućiti realan prikaz poduzetničkog projekta ili poduzetničke ideje kao i njegove

rezultate. Stvaranje poslovnog plana, osim što pomaže poduzetniku u izvoru

financiranja, pruža mu i kriterije pomoću kojih će pratiti razvoj i kvalitetu poslovne

ideje. Poslovni plan treba biti realna procjena prednosti i nedostataka poslovne ideje.

Postoje mnogobrojne prednosti poslovnog plana, no ako plan nije realno prikazan i

poduzeće ga slijedi, to može ograničit ispunjenje ciljeva poduzeća.

2.3. Obilježja poslovnog plana

Poslovni plan je prijeko potreban u pretvaranju ideja o proizvodima i uslugama u

konkretne poslove s jasno postavljenim ciljevima.

Može biti različitog opsega, ovisno o karakteristikama ciljeva pothvata. Napisani

poslovni planovi razlikuju se međusobno u onoj mjeri koliko se razlikuju poduzeća koja

ih prave. Neki planovi imaju do 100 stranica dok drugi zauzimaju samo nekoliko.

Pojedina poduzeća štampaju svoje poslovne planove na papiru a druga ih objavljuju

isključivo na Internetu. Neki planovi na svakoj stranici sadrže podatke o financijskim

7

projekcijama dok drugi navode samo predviđene troškove, očekivane prihode i

planiranu dobit. Poslovni planovi se prave iz različitih razloga i s različitim

očekivanjima te stoga ne postoji definirana matrica za sastavljanje poslovnog plana te

je svaki specifičan i individualan. (Peterson, Jaret i Schenck 2008, p.14)

Glavni poslovni plan poduzeća temeljni je upravljački izvještaj kojeg definira glavni

menadžment a izrađuje se u upravljačkom računovodstvu poduzeća. Temeljna zadaća

poslovnog plana je definirati ciljeve poduzeća uzimajući u obzir i pojedine ciljeve

vlasnika (dioničara) i glavnog menadžmenta. U praksi postoje dva stajališta o nužnosti

pisanja poslovnog plana. Jedno stajalište blisko je dioničkim društvima a drugo malim

poduzećima. U velikim dioničkim društvima osniva se odbor za plan koji ima svoje

članove. Odbor za plan koordinira menadžment pojedinih dužnosti poduzeća u pripremi

poslovnog plana za nadolazeću godinu.

U odnosu na velika poduzeća, u malim se poduzećima javlja negativistički pristup kako

prema funkciji planiranja tako i prema poslovnom planu. Na upit o planiranju, mogu se

čuti sljedeći odgovori:

Izrada plana je preskupa

Tvrtka je mala i organizacijski jednostavna

Zaposlenicima ne odgovara pritisak koji nosi plan

(Gulin, Tušek i Žager 2004, p.40)

Poslovni plan ima dobre i loše strane. Obično se ističu sljedeće dobre strane ili prednosti

poslovnog plana : (Gulin, Tušek i Žager 2004, p.40)

Osigurava smjernice

Motivira zaposlenike

Koordinira aktivnosti

Pomaže u procjeni ostvarenoga

Nedostatci poslovnog plana mogu se razvrstati u nekoliko točaka: (Gulin, Tušek i Žager

2004, p. 40) :

Plan može imati ograničavajuće djelovanje

Može demoralizirati zaposlene

8

Gubi se poticaj za kontrolom troškova

Kada poduzeće slijedi nerealan plan to može ograničiti ispunjenje ciljeva poduzeća u

cjelini kao i njegovih dijelova. Umjesto većeg motivacijskog učinka, to može dovesti do

demotivacije menadžmenta kao ostalih zaposlenika. Nerealno planiranje može smanjiti

poticaj da se provjerava zaposlenike što naposljetku dovodi do negativnog utjecaja na

ciljeve poduzeća

2.4. Temeljni sadržaj poslovnog plana

U praksi postoje različiti oblici poslovnih planova. Niti jedan od njih nije konačan te se

svaki može prilagoditi ovisno potrebama. Prevelika formalnost i profesionalni rječnik

mogu zamagliti sadržajne karakteristike što ne znači da sadržaj poslovnog plana može

biti proizvoljan.

Sam izgled poslovnog plana je bitan kao i informacije koje sadrži. U slučaju da je

poslovni plan neorganiziran ili prekompliciran za čitanje, postoji velika vjerojatnost da

neće biti dobro prihvaćen od strane kojoj je namijenjen, primjerice investitoru ali i

samom poduzetniku neće biti od koristi pri vođenju posla.

Poslovni plan se sastoji od dva dijela (Gulin, Tušek i Žager 2004, p. 41) :

1. Operativnog plana

2. Financijskog plana

Operativni plan je više od postavljanja brojeva, on obuhvaća katalog aktivnosti u

smislu mjera koje treba provesti i proračun o tome što takve mjere trebaju donijeti

(proračun prihoda), koliko mjere stoje (proračun troškova) te kako takve mjere treba

financirati (proračun financija). (Osmanagić Bedenik 2007, p. 100)

Operativni plan sastoji se od čitavog niza pojedinačnih planova koji su međusobno

povezani. Vezan je za realizaciju operativnih poslovnih funkcija te obuhvaća aktivnosti

i ciljeve koje se planiraju izvršiti na razini svake pojedine funkcije u poduzeću.

9

Operativni plan se sastoji od sljedećih pojedinačnih planova (Gulin, Tušek i Žager

2004, p. 41):

Prodajnog plana

Proizvodnog plana

Plana nabave materijala

Plana trošenja direktnog materijala

Plana direktnog rada

Plana općih troškova pogona

Plana troškova prodanih proizvoda

Plana troškova prodaje

Plana administrativnih troškova

Planiranoga izvještaja o dobiti

Operativni plan je kratkoročan i izrađuje se za razdoblje od jedne godine. Sadrži set

planskih financijskih izvještaja koji trebaju definirati što poduzeće namjerava ostvariti u

sljedećoj godini.

Financijski plan nadovezuje se na operativni i predstavlja završnu fazu procesa

planiranja. Usko je povezan za planiranje novčanih sredstava i osigurava njihovu

raspoloživost. On se sastoji od sljedećih pojedinačnih planova (Gulin, Tušek i Žager

2004, p.42):

Kapitalnog proračuna

Novčanog proračuna

Planske bilance

Planskog izvještaja o novčanom toku

Ovo je najširi sadržaj financijskog plana. Najčešće, s obzirom da se radi o vremenskom

horizontu od jedne godine, u praksi se kapitalni proračun ne izrađuje za svaku godinu.

Poslovni plan prema Priručniku za izradu poslovnog plana ima sljedeće elemente

(Poduzetnički inkubator Šibenik 2009) :

1. UVODNI ELEMENTI

2. „TIJELO“ POSLOVNOG PLANA

10

3. PRILOZI

1. UVODNI ELEMENTI su važni iz razloga jer prezentiraju sami sadržaj dokumenta.

Dobar i transparentan izgled kao i sama potpunost i točnost informacija su od velike

važnosti. Naslovna stranica treba sadržavati sljedeće informacije (Poduzetnički

inkubator Šibenik 2009) :

Ime poduzeća/ obrta/ projekta

Adresu poduzeća

Telefonske brojeve poduzeća

Logo poduzeća

Imena, adrese i telefonske brojeve vlasnika

Mjesec i godinu izrade poslovnog plana

Ime osobe koja je izradila poslovni plan

2. „TIJELO“ POSLOVNOG PLANA predstavlja glavni dio poslovnog plana i može se

podijeliti u šest cjelina (Poduzetnički inkubator Šibenik 2009) :

Opis ideje, proizvoda ili/i usluge

Analiza tržišta

Marketinška strategija

Ključna područja menadžmenta

Financijske projekcije

Operativni plan za prve dvije godine

3. PRILOZI mogu uključivati podatke i dokumente koji podupiru zaključke i odluke

donesene u glavnom dijelu poslovnog plana. Prilozi mogu biti (Poduzetnički inkubator

Šibenik 2009) :

Kratak životopis svakog od partnera i eventualnih menadžera buduće tvrtke

(poslovno iskustvo, edukacija, znanja i vještine ...)

Imovinska kartica (izjava o ukupnoj osobnoj imovini i dugovanjima)

Izjava o kreditnoj sposobnosti (ocjena kreditne sposobnosti od strane dobavljača,

banaka i poslovnih partnera)

Pisma preporuke (poslovne i osobne preporuke)

11

Kopije raznih ugovora (ugovori o najmu, ugovori o zajmu, zajmovi iz prijašnjih

poslova, kupnja opreme ili vozila)

Pravni dokumenti (sporazumi o partnerstvu, intelektualno vlasništvo, zaštitni

znakovi, patenti, osiguranja)

Ostala dokumentacija (šira analiza teme uključene u poslovni plan, odabir lokacije

i slično)

Iako se u literaturi mogu naći poslovni planovi različite veličine i različitog redoslijeda

pojedinih poglavlja, svaki poslovni plan mora sadržavati bitne elemente te je iz prije

navedenog vidljivo kako su to sljedeći (Bangs 1998, p. 2) : poduzeće, financijski podaci

i dodatni dokumenti. U nastavku će biti objašnjeni svaki od njih.

2.4.1. Poduzeće

Dio poslovnog plana pod nazivom poduzeće predstavlja poslovnu politiku poduzeća te

je ujedno i najvažniji dio poslovnog plana. Poslovna politika daje smjer i pruža

stabilnost posla. Važno je odrediti glavnu djelatnost poduzeća na kojoj se temelji

cjelokupno daljnje planiranje. Pravilo palca kaže: ako ne možete opisati svoj plan jasno

i razumljivo znači da ga niste dobro ni promislili. Ukoliko odluka o glavnoj djelatnosti

ne postoji, izgledi za uspjeh su u znatnoj mjeri smanjeni. (Bangs 1998, p.9)

Podaci u ovom poglavlju trebali bi sadržavati odgovore na sljedeća bitna pitanja :

A. Čime se bavi poduzeće

B. Koje proizvode i/ili usluge namjerava nuditi

C. Na kojim tržištima namjerava djelovati

D. Zašto upravo na tim tržištima može biti bolje od svoje konkurencije

E. Zašto se izabrali sadašnju lokaciju za poslovanje

F. Koje poslovodstvo i zaposlenike poduzeće treba za kontinuirano poslovanje

G. Zašto će traženi novac od zajma učiniti vaš posao profitabilnim

12

A. OPIS PODUZEĆA

Poduzeće je samostalna, gospodarska, tehnička i društvena cjelina u vlasništvu

određenih subjekata, koja proizvodi dobra i usluge, koristeći pri tome odgovarajuće

resurse i snoseći određeni poslovni rizik kako bi zadovoljila potrebe tržišta, ostvarila

dobit i ostale ekonomske i društvene ciljeve. (Osnovne značajke poduzeća 2013)

Cilj ovog dijela je objasniti čime se bavi ili će se baviti vaše poduzeće, kako će se

poslovati (pravni oblik, radno vrijeme, vlasništvo ...), zašto mislite da će vaše poduzeće

biti uspješno.

U ovom dijelu poslovnog plana najvažnije je odrediti glavnu djelatnost poslovanja

poduzeća jer se na toj odluci zasniva daljnje planiranje kao i odgovori na osnovna

pitanja (Bangs 1998, p. 10) :

Čime se bavi vaše poduzeće ?

U kojem stadiju je vaše poduzeće ?

Koji je oblik vlasništva ?

Zašto će vaše poduzeće poslovati profitabilno ?

Kada će se (kada se) vaše poduzeće osnovalo ?

Kakvo će vam biti (ili je) radno vrijeme ?

Da li je vaš posao sezonski ?

B. PROIZVOD/USLUGA KOJU PODUZEĆE NUDI

U ovom dijelu poslovnog plana daje se opis proizvoda ili usluge s kojom poduzeće

namjerava pokrenuti poslovanje i stoga je upravo opis proizvoda/usluge osnovni

čimbenik koji ima zadaću privući potencijalne ulagače. Poduzetnik mora imati na umu

kako će potencijalni investitori biti spremni uložiti svoj kapital jedino u slučaju da je

poduzetnik u ovom dijelu poslovnog plana dao detaljan, jasan i realan opis proizvoda

odnosno usluge kao i cjelokupan proces njegove nabave, proizvodnje, pakiranja i

distribucije. (Stutely 2003, p. 75)

Upravo iz navedenih razloga potrebno je jednostavno i precizno dati odgovore na

sljedeća pitanja (Bangs 1998, p. 16) :

Što prodajete ?

13

Kakve su koristi od onoga što prodajete ?

Po čemu se vaši proizvodi/usluge razlikuju od konkurentskih ?

Što je to što čini vaš proizvod jedinstvenim od drugih ?

Odgovor na navedena pitanja predstavlja bitnu stavku jer većina poduzeća do poslovnog

uspjeha dolazi zadovoljenjem želja i potreba tržišta što pretpostavlja da poduzetnik zna

svaki detalj o svojim proizvodima i uslugama.

C. TRŽIŠTE

Jedna od najjednostavnijih definicija predstavlja tržište kao mjesto na kojem se susreću

ponuda i potražnja. Kupnja i prodaja roba i usluga se mogu obavljati bez prisutnosti

roba i usluga koje su predmet kupoprodaje kao i bez nazočnosti kupca i prodavača.

Upravo zato, tržište se definira kao stalan i organiziran oblik dovođenja u kontakt

ponude sa potražnjom a ujedno predstavlja i mehanizam kojim se reguliraju odnosi

između kupca i prodavača.

Kvalitetna analiza tržišta, kako prodajnog tako i nabavnog je izuzetno važna za poslovni

pothvat. Pravilno definiranje veličine tržišta, apsorpcijske moći tržišta i potencijalnog

tržišnog udjela ključni su elementi koji će odlučiti o tome da li će poduzetnik uspjeti

ostvariti svoje prihode i planirane poslovne rezultate.

Tržišna analiza također je jedan od pokazatelja kojima poduzetnik namjerava uvjeriti

investitore i bankare kako je sposoban ostvariti zacrtane ciljeve. Analiza tržišta treba

sadržavati (Škrtić & Mikić 2011, p. 215) :

Opis i analizu tržišta, analizu konkurenata i njihovih tržišnih udjela,

potencijalnih tržišnih udjela koje poduzeće može dosegnuti te potencijalne

ulaske na nova tržišta

Tržišne prednosti i nedostatke (izvore promocije, javnu obaviještenost o

proizvodima poduzeća i dr.)

Profil kupca (tko i kako donosi odluku o kupnji, dohodak po glavi stanovnika,

spol, starost, obitelj, geografska lokacija, zaposlenje, osobni stavovi i dr.)

Identifikaciju svih konkurenata te opis kako će se poduzeće s njima uspješno

natjecati i povećati svoj tržišni udjel

14

D. KONKURENCIJA

Nakon pronalaska ciljanog tržišta i njegove analize, potrebno je istražiti veličinu tržišta,

mogućnosti širenja na odabranom tržištu odnosno upoznati konkurenciju.

Konkurencija predstavlja jedan od osnovnih principa tržišne ekonomije. To je situacija

kada više različitih poduzeća prodaje istu vrstu robe. Poduzeća konkuriraju međusobno

snižavanjem cijena i izradom boljih proizvoda te je upravo iz tog razloga konkurencija

poželjna kod potrošača.

Sam pisac poslovnog plana kao i svi potencijalni korisnici moraju biti dobro upoznati sa

kakvom se konkurencijom na tržištu mogu susresti. Neophodno je identificirati glavna

konkurentska poduzeća koja posluju na odabranom tržištu, ocijeniti njihove proizvode i

usluge, politiku cijena, udio na tržištu, profitabilnost i strategije. (Stutely 2003, p. 96)

U opisu konkurencije u poslovnom planu bitno je odgovoriti na sljedeća pitanja (Bangs

1998, p. 31) :

Tko su vaših pet najboljih konkurenata ?

Kakvo je njihovo poslovanje – stabilno, u porastu ili padu ?

U kojoj je mjeri njihovo poslovanje slično i/ili različito od vašega ?

Što ste naučili promatrajući njihov način rada ?

Kako ćete postići da vaše poslovanje bude bolje od konkurencije ?

Prikupljanjem podataka o konkurenciji koji su uglavnom javno dostupni, cilj je da se

izbjegnu pogreške konkurencije a preuzmu dobri potezi.

E. LOKACIJA

Lokacija je jedan od čimbenika koji doprinosi dobrom poslovanju. Na samom početku

poslovanja potrebno je odrediti idealno mjesto za poduzeće. Pri odabiru lokacije,

presudnu važnost ne smije imati cijena. Cijenu najma i prodajnu cijenu poslovnog

prostora određuje tržište i upravo stoga je niska cijena obično odraz slabe potražnje za

tom lokacijom.

Analizom lokacije, u ovom dijelu poslovnog plana bitno je dati odgovore na sljedeća

pitanja (Bangs 1998, p. 31) :

15

Koja je adresa vašeg poduzeća ?

Koliko je velik vaš poslovni prostor ? Kako izgleda, od čega je i kada građen ?

Da li je unajmljen ili je vaše vlasništvo ?

Da li je potrebno preuređenje prostora i koliko će koštati ?

Da li urbanistički uvjeti dozvoljavaju vašu djelatnost na toj lokaciji ?

Koja se poduzeća (vrste djelatnosti) nalaze u blizini ?

Zašto se izabrali baš tu lokaciju a neku drugu ?

Zašto je to prava lokacija za vaš posao ?

Kako će izbor lokacije utjecati na troškove vašeg poslovanja ?

F. POSLOVODSTVO I ZAPOSLENICI

Ljudi su ključ uspjeha poduzeća, upravo zato je i bitno dati određenu pažnju navedenom

elementu poslovnog plana.

Prema rezultatima istraživanja, neuspjeh poduzeća je rezultat lošeg poslovodstva te je

upravo to poticaj da se upravo u ovom dijelu napravi detaljna analiza snaga i slabosti

sadašnjeg i budućeg poslovodstva.

Tokom izrade ovog dijela poslovnog plana potrebno je obratiti pažnju na sljedeća

područja (Bangs 1998, p. 35) :

Biografije odgovornih osoba

Radno iskustvo u sličnom poslu

Dužnosti i odgovornosti poslovodstva

Plaće

Poslovne usluge koje koristite

Pored poslovodstva, veliku ulogu u uspjehu/neuspjehu poduzeća imaju zaposlenici.

Dobri zaposlenici mogu pokrenuti loše poduzeće kao i što loši zaposlenici mogu uništiti

najbolje. S obzirom na važnost ljudskog potencijala, upravljanje ljudskim potencijalima

zahtjeva detaljno planiranje na temelju kojeg se vrši izbor zaposlenika. (Bangs 1998, p.

40)

16

G. UPOTREBA I OČEKIVANI UČINAK ZAJMA

U ovom dijelu poslovnog plana daju se podaci o tome koliko je novca potrebno za

provedbu poslovnog plana te u koje svrhe. Analizom ovog dijela poslovnog plana

potrebno je dati odgovore na sljedeća pitanja (Bangs 1998, p. 41) :

Što ćete kupiti ?

Tko je dobavljač ?

Kolika je nabavna cijena ?

Kako se točno zove model i/ili količina onog što kupujete ?

Koliko ste platili ili ćete platiti porez na promet, ugradnju, transport ili dopremu

?

Kako će traženi zajam učiniti vaš posao još profitabilnijim ?

2.4.2. Financijski podaci

Jasni poslovni ciljevi i kontrola njihova ispunjenja predstavljaju polazište svakog

uspješnog posla. U prvom dijelu poslovnog plana postavljaju se poslovni ciljevi koji

definiraju čime će se poduzeće baviti dok se u poglavlju financijski podaci mjeri

ispunjenje postavljenih ciljeva sastavljanjem financijskih projekcija. Financijske

projekcije temelje se na osnovnim financijskim izvješćima za čiju izradu poduzetnici

trebaju biti detaljno upućeni u posao kojim se namjeravaju baviti. Financijska izvješća

nezaobilazan su dio poslovanja a njihova izrada je važan alat u upravljanju poduzećem.

(Škrtić i Mikić 2011, p. 218)

Planirani financijski izvještaji, koji su sastavni dio poglavlja financijski podaci u

poslovnom planu, bitni su za dokazivanje poslovne snage poduzeća te na temelju toga

utvrđivanja visine zajma i/ili uloga kojim bi ono stabilno poslovalo.

Poglavlje o financijskim podacima treba sadržavati sljedeće financijske projekcije ili

izvještaje (Bangs 1998, p. 50) :

A. Izvor i upotreba kapitala

B. Popis opreme

17

C. Bilanca

D. Izvještaj o točki pokrića

E. Planirani izvještaj o dobiti

F. Planirani izvještaj o novčanim tokovima

Navedeni financijski izvještaji predstavljaju temelj za kontrolu poslovanja te su osnova

budućeg planiranja. Ukoliko su pravilno napravljeni, mogu poslužiti kao sustav ranog

upozoravanja i uočavanja problema te na taj način biti pokretači mnogih rješenja.

A. IZVORI I UPOTREBA KAPITALA

Izvještaj o izvorima i upotrebi kapitala je potreban ukoliko se radi prijedlog za

financiranje ali je koristan samom vlasniku poslovnog plana. U njemu se ponovno

izlažu brojke koje su već navedene u dijelu upotreba i očekivani učinak zajma.

B. POPIS OPREME

Pod opremom se podrazumijeva imovina sa vijekom trajanja dužim od jedne godine,

koja se koristi za izradu proizvoda, pružanje usluga ili za prodaju, skladištenje i dostavu

robe odnosno to je imovina koja se tijekom poslovanja koristi i troši (uredski namještaj,

uredski strojevi, oprema proizvodnog prostora, strojevi koji se koriste u izradi proizvoda

ili u pružanju usluga te dostavna vozila).

Svaki poslovni plan mora sadržavati popis opreme jer on daje uvid u troškove

amortizacije, pomaže u pitanjima osiguranja te imovine kao i u izradi proračuna

troškova poslovanja.

C. BILANCA

Bilanca (engl. Balance ) je sustavan pregled imovine, kapitala i obveza na određeni

datum (najčešće 31.12.). Ona je dvostrani računovodstveni iskaz koji ima uravnoteženu

lijevu i desnu stranu. Sastoji se od dva sastavna dijela, imovine koja se naziva aktiva i

izvora imovine odnosno pasive. Bilancom se utvrđuje cjelokupna aktiva (imovina) i

cjelokupna pasiva (izvori financiranja). Ona pruža korisnicima informacije o tome što

poduzeće ima na određeni dan (aktiva), što poduzeće duguje i što mu ostaje kad se od

18

imovine oduzme obveza (pasiva). Podaci iz bilance čine financijsku podlogu za

financijsku analizu, analizu zaduženosti, profitabilnosti, likvidnosti i aktivnosti.

Izradu bilance nemoguće je odvojiti od računa dobiti i gubitka (prikazuje prihode,

rashode i financijski rezultat u određenom vremenskom razdoblju). (Poslovni dnevnik

2010)

Osnovni oblik ili sadržaj bilance je standardiziran kako bi se olakšala usporedba ili

analiza. Bilanca za sva poduzeća, veliko, malo ili srednje, je iste strukture dok se razlike

očituju samo u iznosima pojedinih stavki. (Bangs 1998, p. 53)

D. IZVJEŠTAJ O TOČKI POKRIĆA

Model točke pokrića je koristan analitički instrument za utvrđivanje ekonomskih

učinaka koji pomaže u planiranju i donošenju poslovnih odluka. Točka pokrića (prag

rentabilnosti) kao središnji element cijelog modela predstavlja onaj iznos prodaje ili

proizvodnje, izražen novčano ili količinski kod kojeg je poslovanje poduzeća na

pozitivnoj nuli (bez dobiti ili gubitka) odnosno ukupni prihodi su jednaki ukupnim

troškovima. (Gugić et al. 2009)

Izračun točke pokrića je vrlo jednostavan te se može primijeniti za poduzeće koje

proizvodi ili prodaje samo jedan proizvod ili poduzeće koje proizvodi ili prodaje više

proizvoda. Bez obziru na navedenu razliku, tehnika izračuna je ista.

Osnovna su formula za izračun točke pokrića (Bangs 1998, p. 57) :

S = FC + VC

S = prihod iz prodaje izražen u novcu

FC = fiksni troškovi izraženi u novcu

VC = varijabilni troškovi izraženi u novcu

Fiksni troškovi su troškovi koji ostaju nepromijenjeni bez obzira na opseg prodaje ili

proizvodnje. To su troškovi koji postoje i u onim situacijama kada nema nikakvog

prihoda od prodaje, primjerice zakup poslovnog prostora, uredski materijal, fiksni dio

plaća, kamate, amortizacija itd.

19

Varijabilni troškovi su povezani sa volumenom prodaje i uključuju nabavnu cijenu

prodane robe, varijabilni dio plaća zaposlenika i provizije za prodaju.

Jednom kada se utvrdi točka pokrića tada je poznat i minimalni plan prodaje koji se

treba ostvariti.

E. PLANIRANI IZVJEŠTAJ O DOBITI

Planirani izvještaj o dobiti, koji se još naziva račun dobiti i gubitka, je izvještaj koji

korisnicima osigurava informacije o uspjehu poduzeća odnosno to je kumulativni prikaz

prihoda, rashoda i financijskog rezultata za određene obračunsko razdoblje. Planirani

izvještaj o dobiti nadopunjuje bilancu u poslovnom planu ali se za razliku od bilance

sastavlja na kraju obračunskog razdoblja

Financijski izvještaji koji prikazuju buduće razdoblje zovu se proforma ili planirani

financijski izvještaji. Oni planiraju financijsku budućnost poduzeća na temelju

ekonomskih procjena o rastu tržišta i mnogih drugih čimbenika.

Planirani izvještaj o dobiti je procjena i proračun troškova i dobiti u bližoj i daljoj

budućnosti. Za najveći broj poduzeća (i najveći broj bankara) dovoljni su planirani

izvještaji o dobiti za jednu do tri godine. U nekim slučajevima potrebno je imati planove

i za duže razdoblje međutim potrebno je imati na umu da što je razdoblje planiranja

duže, preciznost je manja. (Bangs 1998, p. 61)

F. PLANIRANI IZVJEŠTAJ O NOVČANIM TOKOVIMA

Izvještaj o novčanom toku (engl. cash flow statement) je jedan od temeljnih financijskih

izvještaja i najjače oruđe financijskog planiranja koje poduzetniku stoji na raspolaganju.

On je proračun potreba za novcem i pokazuje kako novac ulazi i izlazi iz poduzeća.

Novac može ući u poduzeće naplatom potraživanja od kupaca, pozajmljivanjem a izlazi

plaćanjem raznih obveza. On bi trebao odgovoriti na sljedeća pitanja (Bangs 1998, p.

72) :

1) Koliko novca vaše poduzeće treba ?

2) Kada će ga trebati ?

20

3) Da li ćete potreban novac pribaviti ulaganjem u glavnicu, zajmom,

zadržavanjem dobiti od poslovnih aktivnosti ili prodajom dugotrajne imovine ?

4) Odakle će novac ući u poduzeće ?

Ovaj financijski izvještaj ukazuje na točno vrijeme kada novac dolazi i odlazi iz

poduzeća. Ta činjenica onemogućava prerano ili prekasno zaduživanje jer u suprotnom

može doći do nelikvidnosti koja može oslabiti i najjača poduzeća.

Informacije o novčanim tokovima poduzeća pomažu korisnicima financijskih izvještaja

za stvaranje osnove na temelju koje ocjenjuju mogućnost poduzeća da stvara novac i

novčane ekvivalente kao i njihovom potrebom da koriste te novčane tokove.

(Međunarodni računovodstveni standard 7 2011)

2.4.3. Dodatni dokumenti

Nakon detaljnog prikaza poslovne ideje, najvažnijih podataka o poduzeću, djelatnosti,

razvojnim ciljevima, zaposlenicima te aktivnostima koje se namjeravaju provesti,

moguće je, ovisno o potrebi priložiti dokumente koji mogu pomoći u razumijevanju

poslovnog plana i dobivanju cjelovite slike o poslovnoj ideji te koji mogu poduprijeti

podatke navedene u poslovnom planu. Koji dokumenti će biti priloženi, ovisi o

potrebama i stupnju do kojeg je razvijeno poslovanje poduzeća. Mogući su sljedeći

dokumenti (Bangs 1998, p. 95) :

Biografija

Osobna sposobnost zaduživanja

Ponude dobavljača ili kalkulacije

Pisma namjere budućih kupaca

Preporuke pouzdanih ljudi koji vas poznaju

Ugovori o lizingu ili kupovini/prodaji

Pravni dokumenti koji se odnose na poduzeće

Popis stanovništva/demografski podaci

21

2.5. Korisnici poslovnog plana

Poslovni plan je dokument koji ima za cilj pribavljanje potrebnih sredstava, investiranje,

organizaciju posla, marketing i prodaju pa sve do ostvarivanja koristi (dobiti) koju nosi

projekt. Poslovni plan namijenjen je poduzetniku i treba mu poslužiti za cjelovitu

analizu pothvata i za sagledavanje svih potrebnih elemenata za njegovo uspješno

ostvarivanje.

Uz samog poduzetnika, ostali korisnici poslovnog plana su (Škrtić i Mikić 2011, p.

223):

1) Kreditori – banke

2) Potencijalni partneri

3) Ulagači u kapital poduzeća – dioničari

4) Društvena zajednica

Poduzetnici imaju najveću korist od izrade poslovnog plana jer im on daje mogućnost

da odrede što, kako i kada žele postići. Poslovni plan sadrži temeljne smjernice za

pokretanje, financiranje, organiziranje, vođenje, razvijanje i kontrolu poduzetničkog

pothvata.

Kreditori odnosno banke, odobravajući financijska sredstva žele doći do informacije na

koji način će biti vraćena uložena sredstva te da li uopće postoji mogućnost povratka

sredstava te im pritom najviše koriste novčani tokovi iz poduzeća.

Ulagači u kapital novih poduzeća, nazvani „3F“ : prijatelji (friends), obitelj (family) i

naivci (fools), ulažu u kapital poduzeća te njihova zarada prvenstveno ovisi o uspjehu

poduzeća. Poslovni plan im služi kako bi uvidjeli koliko će profitirati od uspjeha

poduzeća te da procijene rizike s kojima su suočeni.

Društvena zajednica također pokazuje interes za poslovni plan prvenstveno ako se radi

o djelatnosti koja ima utjecaj na društveno-gospodarski razvoj i okoliš.

22

3. POSLOVNI PLAN ZA PROIZVODNJU ČIPSA OD JABUKA

U ovom dijelu diplomskog rada prikazat će se konkretan primjer izrade poslovnog plana

te će se na kraju dati zaključna ocjena i potvrditi valjanost investicijskog projekta

poduzeća Eko- snack d.o.o. koje će se baviti proizvodnjom čipsa od jabuke. U

poglavljima koji slijede prikazat će se detaljan opis poduzeća koje prvo treba

registrirati, podaci o poduzetnici koja pokreće poduzetnički pothvat, opis proizvoda

koje poduzeće namjerava nuditi na tržištu te financijska analiza koja ima svrhu dati

podlogu pri odluci : ući poslovni pothvat ili ne.

3.1. Izjava o svrsi

Poduzeće Eko-snack d.o.o. traži kredit u iznosu od 700.000,00 kuna za sanaciju,

adaptaciju i preuređenje prostora namijenjenog za proizvodnju čipsa od jabuke,

kupovinu materijala i opreme za samu proizvodnju čipsa te održavanje dovoljnih rezervi

novca o svrhu osiguranja obrtnog kapitala za uspješno širenje poslovanja na tržištu.

Zatraženi bankarski kredit, zajedno sa vlastitim kapitalom u iznosu od 278.923,00 kuna,

koji je uložen u glavnicu bit će dovoljan za financiranje rasta kojim će poduzeće

poslovati efikasnije.

23

3.2. Sažetak poslovnog plana

Tablica 1: Sažetak poslovnog plana

1. Investitor Proizvodno poduzeće Eko-snack d.o.o., registrirano

na adresi Brodski Drenovac 6, 34315 Ratkovica, u

vlasništvu Slađane Jurišić.

2. Naziv pothvata Proizvodnja čipsa od jabuke.

3. Cilj Sanacija i adaptacija prostora za proizvodnju čipsa

od jabuke te nabavka opreme i materijala u skladu

s modernim ekološkim zahtjevima.

4. Karakteristike prodajnog tržišta Ocijenjen je progresivan rast potražnje na

domaćem tržištu što pretpostavlja dugoročan i

stabilan plasman proizvoda.

5. Karakteristike nabavnog tržišta Nabavka opreme potrebne za početak proizvodnje

na domaćem tržištu. Osnovna sirovina potrebna u

proizvodnji se proizvodi u neposrednoj blizini

proizvodnog pogona.

6. Tehnološko-tehničke osobine pothvata Oprema se nabavlja na domaćem tržištu. Ona je po

kvaliteti, potrošnji energije i drugim tehničko-

tehnološkim značajkama superiorna ostaloj

tehnologiji sa cijenom dva do tri puta nižom u

odnosu na opremu europskih proizvođača. Uz

kupljenu opremu dobiva se i tehnologija odnosno

skripta sa tehnologijom pripreme za razumijevanje

i pravilno vođenje procesa sušenja. Otklonjena je

opasnost od mogućih tehnoloških grešaka kroz

tehnološku podršku tokom cijelog vremena

korištenja opreme.

7. Lokacija Proizvodni pogon smješten je u iznajmljenom

prostoru u okolici grada Pleternice.

8. Broj zaposlenih 6

9. Ukupna ulaganja 978.923,00

10. Izvori financiranja

10.1. Vlastita sredstva

10.2. Kredit

978.923,00

278.923,00

700.00,00

Izvor: izrada studentice

24

3.3. Podaci o poduzetniku i poduzeću

Vlasnik ideje i tvorac poslovnog plana je gospođica Slađana Jurišić, rođena 13.

listopada 1990. godine u Trbovlju. Osnovnu školu pohađala je u Pleternici te je nakon

toga upisala Opću gimnaziju u Požegi. Nakon završetka osnovnoškolskog i

srednjoškolskog obrazovanja u Pleternici i Požegi, nastavila je školovanje na

Ekonomskom fakultetu u Rijeci gdje je završila preddiplomski studij poslovne

ekonomije, smjer međunarodno poslovanje. Nakon završetka školovanja, vratila se u

Slavoniju te sadašnje prebivalište ima u Brodskom Drenovcu gdje će biti smješteno

poduzeće.

Nakon povratka, u potrazi za poslom koja nije bila uspješna, buduća poduzetnica

prijavila se u berbu jabuka u mjestu u kojem prebiva te je upravo ta situacija imala

odlučujuću ulogu o pokretanju proizvodnje čipsa od jabuke te činjenica kako je sve

lošiji položaj voćara prilikom otkupa jabuka kao i mogućnost da se učini nešto za

poprilično zapuštenu sredinu.

Pisac poslovnog plana, ujedno i buduća poduzetnica odlučila se baviti proizvodnjom

čipsa od jabuka. Namjera poduzetnice je u potpunosti se orijentirati na proizvodnju

čipsa i njegovu isporuku vodećem hrvatskom proizvođaču snack proizvoda.

Poduzetnica smatra kako je ovo obećavajuća djelatnost s obzirom na trend zdrave

prehrane te ima namjeru, u budućnosti proširiti prodaju čipsa na dječje vrtiće i škole a u

prilog joj ide već pokrenuta Inicijativa zdrave prehrane u tim institucijama.

Na samom početku, prva stvar koju poduzetnica mora učiniti je osnivanje poduzeća.

Poduzetnica se odlučila za osnivanje poduzeća odnosno društva s ograničenom

odgovornošću koje će biti registrirano za proizvodnju, trgovinu i usluge jer obrt, unatoč

brojnim prednostima ima nekoliko mana a jedna od njih, koja je imala utjecaj na

odluku, je zasigurno ograničenje što se tiče broja djelatnosti koje osoba smije obavljati.

Kod obrta je bitno obavljati djelatnost iz područja koje je završeno, ili u srednjoj školi

ili na fakultetu. (Ekonomski portal 2013)

Stupanjem na snagu Pravilnika o načinu upisa u sudski registar, putem usluge e-Tvrtka,

omogućeno je elektroničko osnivanje društva s ograničenom odgovornošću, sa

25

temeljnim kapitalom u novcu, iz bilo kojeg Javnobilježničkog ureda u Republici

Hrvatskoj te njemu pripadajućeg trgovačkog suda. (HITRO. HR n.d.)

Prvi korak u postupku osnivanja poduzeća je odabir imena pod kojim će trgovačko

društvo poslovati. Naziv poduzeća bi se trebao osmisliti prije nego li se pokrene

procedura osnivanja s obzirom da je to prvi korak i prvo pitanje s kojim se susreće

poduzetnica. Osim imena, prema Zakonu o trgovačkim društvima, obvezna je prijava i

adrese poslovanja koja može biti u iznajmljenom prostoru ali je za to potreban sklopljen

ugovor o najmu za korištenje prostora.

Nakon odabira imena i adrese poslovanja slijedi javni bilježnik. Potrebno je kod javnog

bilježnika ovjeriti prijavu za upis u sudski registar (obrazac PO kojim se odobrava ime

tvrtke). Nakon ovjere, javni bilježnik prosljeđuje dokumentaciju elektroničkim putem u

HITRO. HR ured. Osim predane dokumentacije potrebno je izvršiti uplate sudskih

pristojbi i osnivačkog pologa koje se mogu obaviti u Fininim poslovnicama te ispuniti

RPS obrazac koji je potreban za dobivanje obavijesti o razvrstavanju poslovnog

subjekta po Nacionalnoj klasifikaciji djelatnosti Državnog zavoda za statistiku. Nakon

izvršenih uplata, HITRO. HR će kompletirati dokumentaciju i poslati ju u nadležni

Trgovački sud.

Na posljetku je potrebno preuzeti u uredu HITRO. HR rješenje o upisu u sudski registar

i Obavijest o razvrstavanju poslovnog subjekta po Nacionalnoj klasifikaciji djelatnosti s

upisanim matičnim brojem. Po preuzimanju dokumentacije potrebno je izraditi pečat i

otvoriti račun kako bi se mogao izvršiti prijenos osnivačkog pologa društva na račun

društva. (Virtualni ured n.d.)

Tablica 2: Troškovi osnivanja društva s ograničenom odgovornošću

Naziv troška Iznos (u kn)

Osnivački kapital 20.000,00

Sudska pristojba za prijavu 400,00

Upis društva u Narodnim novinama 900,00

Pristojba državnog zavoda za statistiku 55,00

Usluge javnog bilježnika 2.000,00

Ukupno 23.355,00

Izvor: obrada studentice

26

Nakon registracije društva s ograničenom odgovornošću pod imenom Eko-snack d.o.o.

na adresi Brodski Drenovac 6, prema gore navedenom postupku, poduzetnica namjerava

započeti sa poslovanjem 01. siječnja 2015. godine ukoliko dobije odobrenje zatraženog

kredita od banke.

3.4. Opis proizvoda

Proizvod poduzeća Eko- snack d.o.o. je čips od ekološko uzgojenih jabuka. Proizvodnja

navedenog proizvoda se temelji na sušenju sirovine odnosno jabuke koja u samom

procesu sušenja zadržava svoja prirodna svojstva.

Prerada voća sušenjem poznata je još od davnina gdje se primjenjivalo prirodno sušenje

u povoljnim klimatskim područjima, pomoću Sunčeve energije. Za razliku od prirodnog

sušenja, sušenje u zatvorenom prostoru koristi se u industrijskoj preradi voća. Pod

sušenjem voća se podrazumijeva tehnološki proces kojim se iz primarne sirovine, u

ovom slučaju jabuke uklanja veći dio vode kako bi se omogućilo njeno dugotrajnije

čuvanje. U osušenom proizvodu znatno je usporena mikrobiološka aktivnost i ostali

biološki procesi koji uzrokuju njihovo kvarenje. Na taj način je omogućeno čuvanje

proizvoda na sobnoj temperaturi kroz duži vremenski period. Važno je naglasiti da se za

razliku od nekih drugih postupaka čuvanja hrane, u osušene proizvode ne dodaju

nikakva kemijska sredstva pa se osušeni proizvodi smatraju zdravom hranom.

Osim prednosti koje ima sušenje pored drugih procesa konzerviranja hrane, sušenje ima

i velike ekonomske učinke. Uslijed nestabilnih uvjeta na tržištu voćnih proizvoda,

proizvođači voća su često prinuđeni prodati ih po vrlo niskim cijenama. Ta cijena je

ponekad toliko niska da se proizvode gotovo ne isplati ubirati pa je gubitak tada veći.

Dodatni problem je to što se nakon dozrijevanja većina proizvoda može očuvati samo

kraće vremensko razdoblje što uzrokuje biološku degradaciju.

Za razliku od svježeg voća koje se mora prodati odmah, osušeni proizvodi mogu se

uskladištiti te prodati onda kada su za to najpovoljniji uvjeti. Osim toga, cijena

osušenog proizvoda neusporedivo je veća u odnosu na svježe plodove što pruža

mogućnost veće zarade. Kako je ta cijena u svijetu vrlo visoka, sušeni proizvodi

27

predstavljaju vrlo perspektivan izvozni proizvod a treba imati na umu i relativno

značajnu ekološku očuvanost naše prirode zbog svjetskog trenda potrošnje nezagađene i

zdrave hrane.

Slika 1: Čips od jabuke

Izvor: Metro-portal 2011

3.4.1. Osnovni elementi proizvodnje čipsa od jabuke

Osnovni elementi proizvodnje čipsa od jabuke su sušenje i prerada te prodaja osušenog

proizvoda. Temelj pogona za proizvodnju čipsa od jabuke je sušara koja može biti

različita po načinu rada, kapacitetu, vrsti energenta i slično. Za manje pogone uglavnom

se koriste komorne sušare sa ladicama. Pored sušare koja je temelj proizvodnje, u

procesu sušenja sirovine potrebno je provesti sljedeće tehnološke postupke navedenim

redoslijedom:

1) pranje

2) ručno prebiranje i uklanjanje oštećenih plodova

3) vađenje sjemene lože i rezanje jabuka na ploške

4) slaganje na ladice sušare

5) sušenje

6) pakiranje

1) Pranje – na samom početku proizvodnje potrebno je oprati sirovinu namijenjenu za

proizvodnju. Za obavljanje ovog dijela procesa proizvodnje poduzetnica se odlučila za

nabavku uređaja za pranje voća EUCLID tip UP 1000 koji se sastoji od spremnika s

28

vodom, tračnog transportera s pogonom, visokotlačnog ventilatora, sustava za

distribuciju zraka, sekcija za prskanje oprane robe čistom vodom, izlaznog lijevka za

robu, armature za punjenje i pražnjenje vode te električne instalacije.

Sirovina odnosno jabuka se nanosi na transportnu traku izrađenu od inox čeličnog

pletiva. Na ulaznom dijelu uređaja za pranje, transportna traka uronjena je u vodu i na

tom dijelu uređaja roba se intenzivno miješa. Miješanjem robe i vrtloženjem vode,

nečistoća se mehanički uklanja s površine. Budući da se voda u spremniku na taj način

onečišćuje, nakon pranja potrebno je s površine robe nečistoću ukloniti tuširanjem

čistom vodom. To se vrši u izlaznom dijelu uređaja gdje je transportna traka iznad

površine vode a oprana roba tušira se čistom vodom pomoću sustava prskalica. Nakon

tuširanja, roba se kroz izlazni lijevak iz uređaja za pranje istresa u posudu.

Transportna traka pogonjena je motorom s reduktorom, s mogućnošću podešavanja

perioda kretanja i stajanja, čime se regulira kapacitet pranja.

Tablica 3 : Tehničke značajke uređaja za pranje voća EUCLID tip UP 1000

Tip UP 1000

Kapacitet pranja 1.000 kg/h

Volumen spremnika 520 litara

Snaga elektromotora ventilatora 1,1 kW

Potreban tlak vode na prskalicama 3 bar

Priključni napon 400 V, 50 Hz

Dimenzije (duljina x visina x dubina) 2,200 x 1.700 x 1.400 mm

Izvor: obrada studentice

Materijali korišteni za gradnju uređaja kao i tehnička rješenja primijenjena pri

konstruiranju omogućuju zadovoljavanje kriterija sustava analize opasnosti i kritičnih

kontrolnih točaka u proizvodnji hrane (HACCP).

29

Slika 2: Uređaj za pranje EUCLID tip UP 1000

Izvor: Euclid n.d.

2) Prebiranje i uklanjanje oštećenih plodova – nakon pranja jabuka potrebno je izvršiti

inspekciju sirovine koja treba ući u proizvodni proces. U tu svrhu poduzetnica ima u

planu kupiti stol za inspekciju robe za sušenje. Stol za inspekciju robe za sušenje ima

dimenzije radne ploče cca. 2.000 x 1.000 mm a visina iznosi 900 mm. Konstrukcija

stola izrađena je od nehrđajućih čeličnih cijevi a radna ploča od nehrđajućeg čeličnog

lima. Radna površina ima rubove na stražnjoj i bočnim stranama uzdignute 40 mm kako

bi se spriječilo padanje plodova.

3 )Vađenje sjemene lože i rezanje – predstavlja tehnološki postupak za koji je potrebno

nabaviti odgovarajuću opremu. Poduzetnica se na temelju više ponuda odlučila za

komplet za pripremu jabuka za sušenje ili tzv. uređaj za vađenje sjemene lože i rezač

jabuka.

Uređaj za vađenje sjemene lože i rezanje jabuka na ploške sastoji se od postolja,

nožne pedale za pogon noža, vodilica te stalka za plodove s podlogom noža. Plodovi se

pojedinačno stavljaju na podlogu te se nožnom pedalom aktivira nož koji reže provrt

kroz plod i uklanja sjemenu ložu. Promjer provrta iznosi 16 mm.

30

Rezač jabuka namijenjen je rezanju jabuka na ploške koje se koriste u proizvodnji

čipsa. Prije rezanja plodovima mora biti odstranjena sjemena loža. Plodovi s

odstranjenom sjemenom ložom nižu se na nosač plodova kada je on u kosom položaju

nakon čega se nosač vraća u radni položaj (vertikalni). Plodovi uslijed gravitacije

padaju na rotirajući nož koji se nalazi u kućištu smještenom ispod nosača plodova. Nož

se pogoni pomoću elektromotora s reduktorom tako da rotira brzinom od 170 okr/min.

Elektromotor se uključuje pomoću tipke sa zaštitnom sklopkom. Ispod noža se nalazi

prihvatna ploča na koju se naslanja plod a čiji razmak u odnosu na nož određuje

debljinu odrezane ploške. Prihvatna ploča postavljena je na 4,5 mm ispod noža.

Debljina ploške može se mijenjati tako da se između noža i prihvatne ploče doda jedan

ili više prstena. Izrezane ploške jabuka padaju u plastičnu posudu s vodenom otopinom

askorbinske kiseline čime se sprječava oksidacija i tamnjenje ploški za vrijeme sušenja.

Pomoću ovog uređaja može se za sušenje pripremiti 90 do 100 kg/h.

Slika 3: Komplet za pripremu jabuka za sušenje

Izvor: Euclid n.d.

31

4) Sušenje – nakon obavljanja pripremnih radnji moguće je započeti sa najvažnijim

tehnološkim postupkom na kojem se temelji proizvodnja čipsa od jabuke a to je sušenje.

Za ovaj korak poduzetnica se odlučila za komornu sušaru EUCLID tip KSVP 40 koja je

namijenjena sušenju svih vrsta voća i povrća. Osnovna prednost ove sušare je

jednolična raspodjela zraka po presjeku sušare što omogućuje ravnomjerno sušenje u

svakom dijelu sušare te omogućava manji utrošak energije odnosno ekonomično

sušenje.

Unutar radnog prostora sušare nalazi se 50 ladica ukupne površine 40 m2. Ladice su

izrađene od nehrđajućeg čelika. Visina ruba ladice iznosi 40 mm kao i vertikalni razmak

između dviju ladica. Ladice su smještene na vodilicama od čeličnog lima po kojima se

pomiču klizanjem pri punjenju i pražnjenju sušare. Kao energent može se koristiti

zemni plin ili loživo ulje. Ukoliko poduzetnica raspolaže dovoljnim količinama nekog

drugog goriva (ugalj, drvo, biomasa itd.) za koje tehničko - ekonomska analiza potvrdi

da je ekonomski povoljnije od plina ili ulja, moguća je tehnička promjena sušare u

skladu sa energentom.

Proces sušenja odvija se na sljedeći način: strujanje zraka ostvaruje se pomoću

aksijalnog ventilatora smještenog u energetskom dijelu sušare. Zrak struji preko

plinskog grijača zraka te zagrijan ulazi u radni prostor gdje su smještene ladice s robom

koja se suši. Strujeći paralelno u odnosu na ladice, zrak opstrujava robu koja se nalazi

na njima, preuzimajući na sebe vlagu koja izlazi iz robe. Budući da se zrak na taj način

zasićuje vlagom, dio zasićenog zraka mora se odvesti u okolinu kroz otvor na stražnjoj

strani sušare. Odvedeni zrak nadomješta se istom količinom svježeg zraka koji ulazi u

sušaru iz prostorije u kojoj je ona smještena.

Radom sušare upravlja se elektronički pomoću mikroprocesora. Temperatura u sušari može se

podešavati u granicama od 20 do 80°C. Vrijeme sušenja može se podešavati a na digitalnim

displejima upravljačkog ormarića prikazana je temperatura i relativna vlažnost zraka u sušari.

32

Tablica 4: Tehničke značajke komorne sušare EUCLID tip KSVP 40

Ukupna površina ladica 40 m2

Broj ladica 50

Energent zemni ili ukapljeni plin

Snaga grijača 35 kW

Snaga elektromotora ventilatora 0,75 kW

Priključni napon 400 V, 50 Hz

Dimenzije (duljina x visina x dubina) 3.300 x 2.800 x 1.100 mm

Izvor: obrada studentice

Na početku poslovanja, poduzetnica ima namjeru mjesečno nabavljati osnovnu sirovu

potrebnu za proizvodnju. Mjesečna nabavna količina jabuka iznosila bi 11 t odnosno

11.000 kg jabuka te bi se s obzirom na uvjete povećavala. U nastavku će biti prikazan

izračun proizvodne količine te kapacitet sušare s obzirom na mogućnost povećanja

proizvodnje.

PRETPOSTAVKA :

· od 9-10 kg jabuka dobije se 1 kg sušenog proizvoda

· od 11.000 kg jabuka, koliko iznosi mjesečna nabavka, dobije se 1.100 kg suhog

proizvoda odnosno čipsa.

1.100 kg čipsa od jabuke x 1.000 grama =

= 1.100.000 grama čipsa od jabuke / 50 grama = 22.000 pakiranja od 50 grama

KAPACITET SUŠARE :

· mjesečna nabavna količina jabuka iznosi 11.000 kg; od 11.000 kg jabuka dobije

se 1.100 kg suhog proizvoda

· mjesec ima 22 radna dana a svaki radni dan ima efektivno 7, 2 sata

· svježeg proizvoda, u ovom slučaju jabuke, stane 20 kg na 1 m2

· ukupna površina ladica je 40 m2

33

40 m2 x 20 kg svježeg proizvoda = 800 kg dnevno x 22 radna dana =

= 17. 600 kg mjesečno – mogući kapacitet sušare

Slika 4: Komorna sušara za voće EUCLID tip KSVP 40

Izvor: Euclid n.d.

4) Pakiranje – je posljednja faza procesa proizvodnje čipsa od jabuke. U nastavku će

biti prikazan izračun na temelju kojeg se poduzetnica odlučila za varilicu SVL-280.

· Uz pretpostavku da imamo 1.100 kg suhog proizvoda i 22 radna dana;

1.100 kg / 22 radna dana = 50 kg/danu

50 kg/danu / 7,2 efektivna radna sata = 7 kg čipsa koji treba spakirati na sat

· Za vrećice od 50 grama;

7 kg x 1.000 g = 7.000 g

7.000 g / 50 g = 140 vrećica/sat

140 vrećica/sat / 60 minuta = 2 vrećice u minuti

Za ovu količinu robe se ne preporuča visoka automatika već vaga, gotove vrećice i

varilica ili pakirni stroj. Varilica SVL-280 je stroj namijenjen za izradu ili zatvaranje

vrećica. Postupak zavarivanja je sljedeći: rub vrećice koja se zatvara umetne se ručno

34

ispod varne letve te se pritisne nožna papučica za zatvaranje varnih čeljusti.

Istovremeno se na vrećicu otisne datum ukoliko je potrebno.

Tablica 5: Karakteristike varilice SVL-280

Maksimalna širina vrećice 280 mm

Širina vara 25 mm

Priključna snaga el. energije 0,4 kW

Instalirana električna energija 220 V/50 Hz

Masa 16 kg

Izvor: obrada studentice

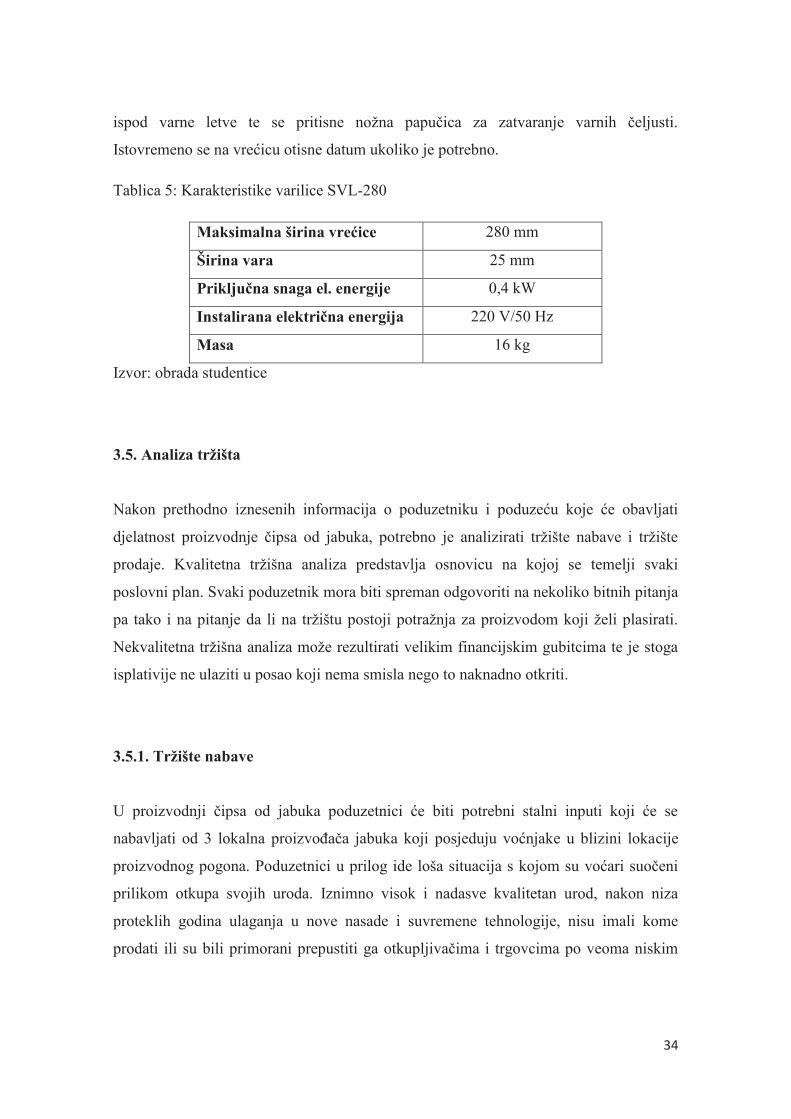

3.5. Analiza tržišta

Nakon prethodno iznesenih informacija o poduzetniku i poduzeću koje će obavljati

djelatnost proizvodnje čipsa od jabuka, potrebno je analizirati tržište nabave i tržište

prodaje. Kvalitetna tržišna analiza predstavlja osnovicu na kojoj se temelji svaki

poslovni plan. Svaki poduzetnik mora biti spreman odgovoriti na nekoliko bitnih pitanja

pa tako i na pitanje da li na tržištu postoji potražnja za proizvodom koji želi plasirati.

Nekvalitetna tržišna analiza može rezultirati velikim financijskim gubitcima te je stoga

isplativije ne ulaziti u posao koji nema smisla nego to naknadno otkriti.

3.5.1. Tržište nabave

U proizvodnji čipsa od jabuka poduzetnici će biti potrebni stalni inputi koji će se

nabavljati od 3 lokalna proizvođača jabuka koji posjeduju voćnjake u blizini lokacije

proizvodnog pogona. Poduzetnici u prilog ide loša situacija s kojom su voćari suočeni

prilikom otkupa svojih uroda. Iznimno visok i nadasve kvalitetan urod, nakon niza

proteklih godina ulaganja u nove nasade i suvremene tehnologije, nisu imali kome

prodati ili su bili primorani prepustiti ga otkupljivačima i trgovcima po veoma niskim

35

cijenama, veliki dio uroda baciti a preostale količine držati još uvijek u skupo

iznajmljenim skladištima.

Na temelju navedenih činjenica, ideja o proizvodnji čipsa pri čemu bi poduzetnica

otkupljivala sav urod učinila se veoma primamljivom voćarima koji su izrazili

spremnost na suradnju.

Opremu za pripremu jabuka i sam proces sušenja, poduzetnica će nabaviti na domaćem

tržištu. Na temelju poslanih upita poduzećima EUCLID d.o.o. i Tehnotrade d.o.o. za

potrebnu opremu, poduzetnici su dostavljeni prospekti, cijene i primjeri ponuda sušara

za voće te prateće opreme. Svaki kupac sušare dobiva i tehnologiju odnosno skriptu sa

tehnologijom pripreme i sušenja svih vrsta voća kao i detaljno objašnjenje pojmova

potrebnih za razumijevanje i vođenje procesa sušenja.

3.5.2. Tržište prodaje

Sve sušeno voće pa tako i jabuke imaju niz prednosti o odnosu na klasično

konzerviranje voća. Budući da se ono ne prokuhava ili zamrzava, većina vitamina,

minerala i ostalih kemijskih svojstava zbog kojih je jabuka cijenjena, ostaju sačuvani u

osušenom proizvodu.

Na temelju istraživanja tržišta dobivena je povratna informacija kako je neobična ideja

proizvodnje čipsa od jabuka, koji nije niti slan niti ljut, jako dobro prihvaćena na tržištu

zbog rastućeg trenda zdrave prehrane.

Na području Požeško-slavonske županije postoji samo jedan proizvođač čipsa od

jabuke, Voćarstvo Boić, ali ono se osim proizvodnje čipsa bavi uzgojem i prodajom

jabuka kao primarnom djelatnošću. Postojalo je još jedno poduzeće koje se bavilo

isključivo proizvodnjom čipsa (Sušara Vrpolje d.o.o.) ali je ono u stečaju. S obzirom

kako je prethodno navedeno poduzeće u stečaju, potencijalno tržište za poduzetnicu je

kupac Sušare Vrpolje, poduzeće Kanan d.o.o. iz Donjeg Miholjca. Osim njega

potencijalni kupci čipsa od jabuke poduzeća Eko-snack d.o.o. su dječji vrtići i škole.

36

Svjesni sve većeg problema pretilosti i nezdrave prehrane pokrenuta je i Inicijativa za

zdrave grickalice koja nastoji uvesti čips od jabuke u srednje škole i vrtiće.

3.6. Tehničko – tehnološka analiza

Tehničko – tehnološki proces značajno određuje poslovanje i rezultate svakog

poduzetničkog pothvata. Lokacija, potreban poslovni prostor, vrste i količine potrebnih

sirovina, visina investicije i niz drugih pitanja usko su povezani s izborom tehnologije i

tehnološkog procesa izrade proizvoda.

3.6.1. Lokacija

Planirana lokacija pogona za proizvodnju čipsa od jabuka nalazi se na području

Požeško-slavonske županije, preciznije na adresi Brodski Drenovac 6. Poslovna hala

koja se nalazi na toj lokaciji je u vlasništvu Općine Pleternica te nema nikakvu funkciju

već duže vrijeme. Poduzetnica ima namjeru uzeti zgradu u najam ali je prije toga

potrebno raspisat natječaj, jer je zgrada u vlasništvu jedinice lokalne samouprave.

Sama lokacija poslovne hale, veličine 150 m2,

pogoduje poslovnom pothvatu

poduzetnice iz razloga što se u neposrednoj blizini nalaze voćari te će upravo zato biti

olakšana nabavka potrebnih resursa za poslovanje.

Sama proizvodnja čipsa nema velike zahtjeve što se tiče prostora. Potrebno je jedino

ispuniti neke zahtjeve prilikom ugradnje sušare a to će biti obavljeno prilikom

građevinskih i adaptacijskih radova na predmetnoj zgradi.

Kupac sušare obvezan je prije ili za vrijeme ugradnje izvršiti sljedeće građevinske

radove vezane za objekt i električnu instalaciju :

izvođenje pripremnih i završnih radova u objektu (probijanje otvora u zidu ili

stropu za cijev otpadnog zraka)

otvor za unošenje sušare minimalnih dimenzija 1.400 x 2.000 mm

37

dovod u blizini sušare propisno izvedene električne instalacije za snagu od 12,5

kW, napona 400V +/- 5%

Fotografija 1: Lokacija pogona za proizvodnju čipsa od jabuke

Izvor: izrada studentice

3.7. Financijska analiza

Sastavni dio svakog poslovnog plana je financijska analiza. Financijska analiza

ocjenjuje da li ćemo imati dovoljno sredstava za pokrivanje troškova projekta te se

njome utvrđuje financijska isplativost odnosno financijska pokrivenost projekta. U

financijsku analizu uključuje se većina podataka o troškovima i koristima projekta.

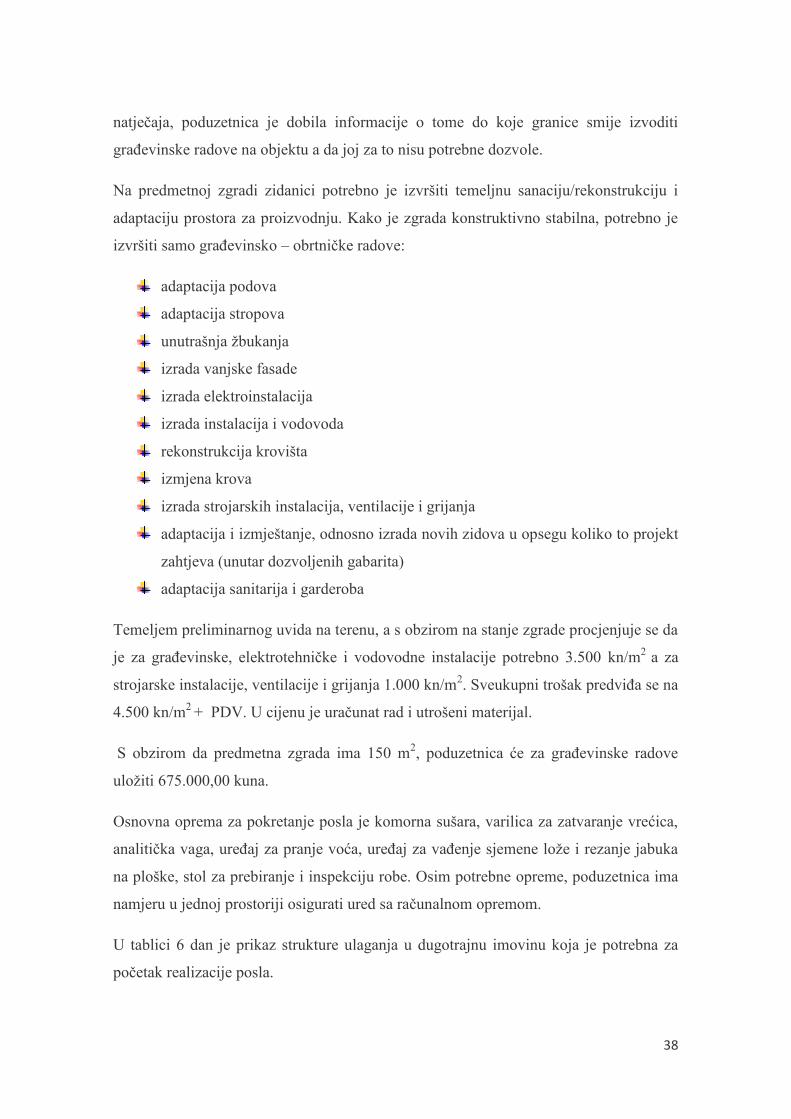

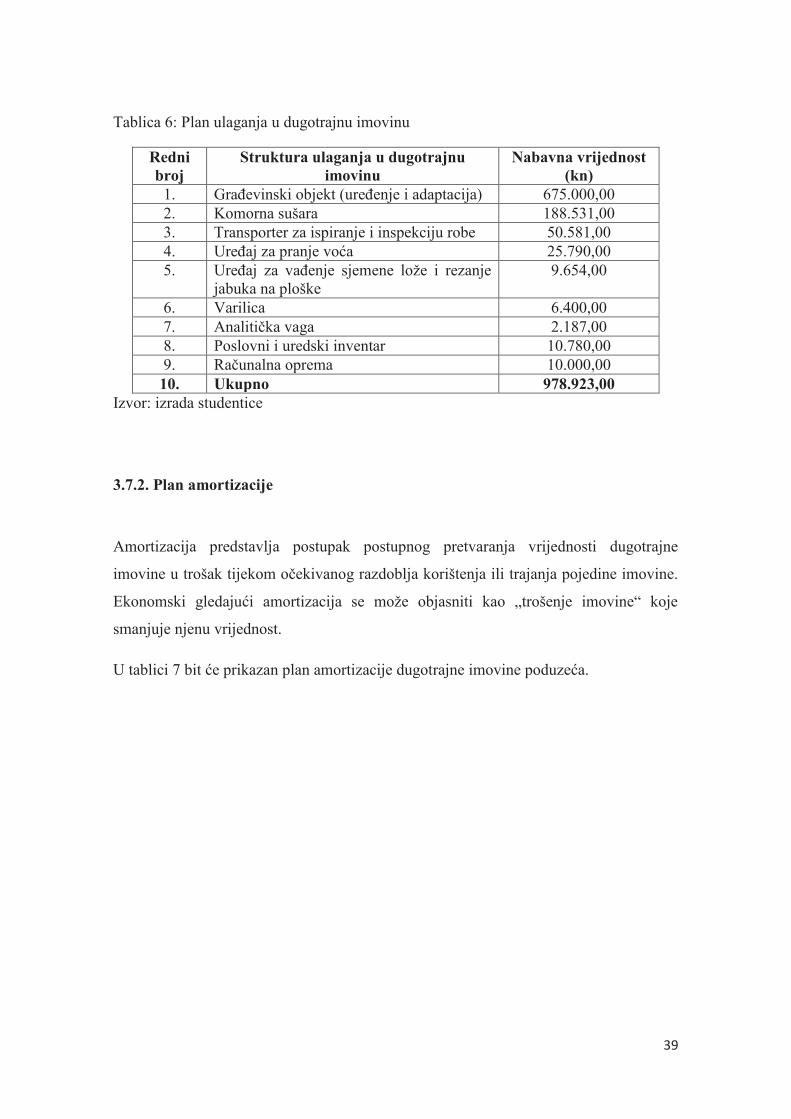

3.7.1. Plan ulaganja u dugotrajnu imovinu

Kako bi poduzetnica započela sa proizvodnjom čipsa od jabuke potrebno je prvo

osigurati adekvatan prostor. Kako je već navedeno, proizvodni pogon će biti smješten u

napuštenoj zgradi koja je u vlasništvu Općine Pleternica. Nakon provedenog javnog

38

natječaja, poduzetnica je dobila informacije o tome do koje granice smije izvoditi

građevinske radove na objektu a da joj za to nisu potrebne dozvole.

Na predmetnoj zgradi zidanici potrebno je izvršiti temeljnu sanaciju/rekonstrukciju i

adaptaciju prostora za proizvodnju. Kako je zgrada konstruktivno stabilna, potrebno je

izvršiti samo građevinsko – obrtničke radove:

adaptacija podova

adaptacija stropova

unutrašnja žbukanja

izrada vanjske fasade

izrada elektroinstalacija

izrada instalacija i vodovoda

rekonstrukcija krovišta

izmjena krova

izrada strojarskih instalacija, ventilacije i grijanja

adaptacija i izmještanje, odnosno izrada novih zidova u opsegu koliko to projekt

zahtjeva (unutar dozvoljenih gabarita)

adaptacija sanitarija i garderoba

Temeljem preliminarnog uvida na terenu, a s obzirom na stanje zgrade procjenjuje se da

je za građevinske, elektrotehničke i vodovodne instalacije potrebno 3.500 kn/m2

a za

strojarske instalacije, ventilacije i grijanja 1.000 kn/m2. Sveukupni trošak predviđa se na

4.500 kn/m2 + PDV. U cijenu je uračunat rad i utrošeni materijal.

S obzirom da predmetna zgrada ima 150 m2, poduzetnica će za građevinske radove

uložiti 675.000,00 kuna.

Osnovna oprema za pokretanje posla je komorna sušara, varilica za zatvaranje vrećica,

analitička vaga, uređaj za pranje voća, uređaj za vađenje sjemene lože i rezanje jabuka

na ploške, stol za prebiranje i inspekciju robe. Osim potrebne opreme, poduzetnica ima

namjeru u jednoj prostoriji osigurati ured sa računalnom opremom.

U tablici 6 dan je prikaz strukture ulaganja u dugotrajnu imovinu koja je potrebna za

početak realizacije posla.

39

Tablica 6: Plan ulaganja u dugotrajnu imovinu

Redni

broj

Struktura ulaganja u dugotrajnu

imovinu

Nabavna vrijednost

(kn)

1. Građevinski objekt (uređenje i adaptacija) 675.000,00

2. Komorna sušara 188.531,00

3. Transporter za ispiranje i inspekciju robe 50.581,00

4. Uređaj za pranje voća 25.790,00

5. Uređaj za vađenje sjemene lože i rezanje jabuka na ploške

9.654,00

6. Varilica 6.400,00

7. Analitička vaga 2.187,00

8. Poslovni i uredski inventar 10.780,00

9. Računalna oprema 10.000,00

10. Ukupno 978.923,00

Izvor: izrada studentice

3.7.2. Plan amortizacije

Amortizacija predstavlja postupak postupnog pretvaranja vrijednosti dugotrajne

imovine u trošak tijekom očekivanog razdoblja korištenja ili trajanja pojedine imovine.

Ekonomski gledajući amortizacija se može objasniti kao „trošenje imovine“ koje

smanjuje njenu vrijednost.

U tablici 7 bit će prikazan plan amortizacije dugotrajne imovine poduzeća.

40

Tablica 7: Plan amortizacije

Struktura Nabavna

vrijednost

Vijek

trajanja

2015. 2016. 2017. 2018. 2019. Ostatak

vrijednosti

Komorna

sušara

188.531.,00 10 9.427,00 9.427,00 9.427,00 9.427,00 9.427,00 141.396,00

Uređaj za pranje voća

50.581,00 10 2.529,00 2.529,00 2.529,00 2.529,00 2.529,00 37.936,00

Uređaj za vađenje sjemene lože i rezanje jabuka

na ploške

25.790.00 4 6.448,00 6.448,00 6.448,00 6.448,00 - -

Transporter za

ispiranje i

inspekciju robe

9.654,00 4 2.414,00 2.414,00 2.414,00 2.414,00 - -

Varilica za

zatvaranje

6.400,00 4 1.600,00 1.600,00 1.600,00 1.600,00 - -

Analitička vaga

2.187,00 4 547,00 547,00 547,00 547,00 - -

Poslovni i

uredski

inventar

10.780,00 4 2.695,00 2.695,00 2.695,00 2.695,00 - -

Računalna oprema

10.000,00 2 5.000,00 5.000,00 - - - -

Iznos

amortizacije

- - 30.660,00 30.660,00 25.660,00 25.660,00 11.956,00 0

Ispravak

vrijednosti

303.923,00 - 273.263,00 242.603,00 216.943,00 191.283,00 179.330,00 179.330,00

Izvor: izrada studentice

Prilikom izračuna amortizacije, korištena je linearna metoda amortizacije kojom se

nabavna vrijednost imovine otpisuje u jednakim iznosima tijekom godina amortizacije.

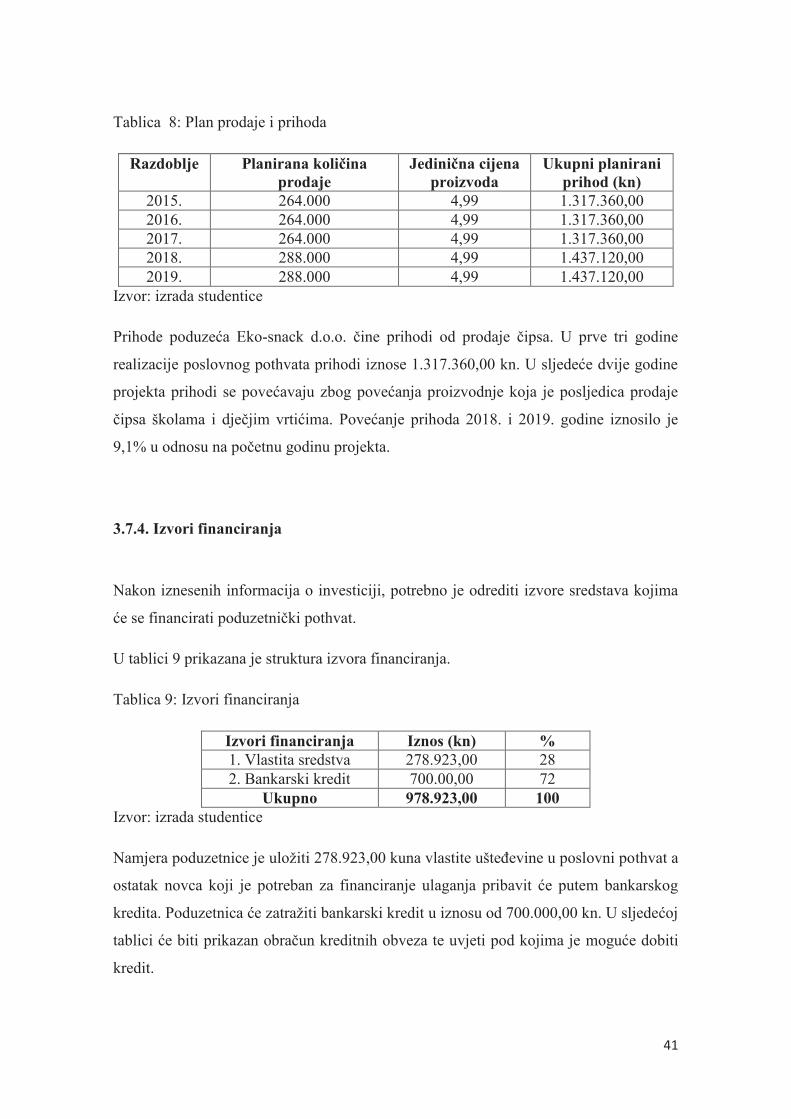

3.7.3. Plan prodaje i prihoda

Plan prihoda predstavlja dio poslovnog plana u kojem se daju detaljne informacije o

politici prodaje za određeno razdoblje. Plan prodaje je od velike važnosti za sve iduće

dijelove poslovnog plana te ima izravan utjecaj na plan proizvodnje, plan nabave i plan

rezultata.

U sljedećoj tablici je dan prikaz prodaje i prihoda u razdoblju od 5 godina.

41

Tablica 8: Plan prodaje i prihoda

Razdoblje Planirana količina prodaje

Jedinična cijena proizvoda

Ukupni planirani

prihod (kn)

2015. 264.000 4,99 1.317.360,00

2016. 264.000 4,99 1.317.360,00

2017. 264.000 4,99 1.317.360,00

2018. 288.000 4,99 1.437.120,00

2019. 288.000 4,99 1.437.120,00

Izvor: izrada studentice

Prihode poduzeća Eko-snack d.o.o. čine prihodi od prodaje čipsa. U prve tri godine

realizacije poslovnog pothvata prihodi iznose 1.317.360,00 kn. U sljedeće dvije godine

projekta prihodi se povećavaju zbog povećanja proizvodnje koja je posljedica prodaje

čipsa školama i dječjim vrtićima. Povećanje prihoda 2018. i 2019. godine iznosilo je

9,1% u odnosu na početnu godinu projekta.

3.7.4. Izvori financiranja

Nakon iznesenih informacija o investiciji, potrebno je odrediti izvore sredstava kojima

će se financirati poduzetnički pothvat.

U tablici 9 prikazana je struktura izvora financiranja.

Tablica 9: Izvori financiranja

Izvori financiranja Iznos (kn) %

1. Vlastita sredstva 278.923,00 28

2. Bankarski kredit 700.00,00 72

Ukupno 978.923,00 100

Izvor: izrada studentice

Namjera poduzetnice je uložiti 278.923,00 kuna vlastite ušteđevine u poslovni pothvat a

ostatak novca koji je potreban za financiranje ulaganja pribavit će putem bankarskog

kredita. Poduzetnica će zatražiti bankarski kredit u iznosu od 700.000,00 kn. U sljedećoj

tablici će biti prikazan obračun kreditnih obveza te uvjeti pod kojima je moguće dobiti

kredit.

42

Tablica 10: Obračun kreditnih obveza

Glavnica (kn) : 700.000,00 Kamatnjak : 3,5

Kamatna stopa : 4% Ukupan broj rata : 14

Broj godina : 7 Rata (anuitet) : 64.099,51

Broj godišnjih rata : 2 Ukupna otplata : 897.393,14

Ukupna kamata : 197.393,00

Izvor: izrada studentice

Za financiranje poslovnog pothvata poduzetnica se odlučila za povoljne kredite koje

nudi HBOR za mlade i početnike u poduzetništvu. Ministarstvo poduzetništva i obrta, u

suradnji sa Hrvatskom bankom za obnovu i razvitak je predstavilo nove mogućnosti

kreditiranja mladih poduzetnika i početnika u poduzetništvu. Kroz program

„Poduzetništvo mladih“ kredit je moguće odobriti pod uvjetom da je društvo u

većinskom vlasništvu jedne ili više osoba mlađih od 30 godina. Iznosi koji su na

raspolaganju se kreću od 80 do 700 tisuća kuna. (Ministarstvo poduzetništva i obrta

2013)

Uvjeti pod kojima će sredstva u iznosu od 700.000,00 biti odobrena su sljedeći:

kamatna stopa od 4% i polugodišnji obračun za vremenski period od 7 godina. Prema

obračunu kreditnih obveza, kamatnjak iznosi 3,5% a ukupni broj rata 14. Polugodišnji

anuitet iznosi 64.099,51 kuna dok je iznos ukupne otplate 897.393,14 kuna. Ukupna

kamata iznosi 197.393,00 kuna.

U tablici 11 dan je prikaz plana otplate kredita.

43

Tablica 11: Plan otplate kredita

Redni

broj

Anuitet Trošak kamate Otplatna kvota Ostatak

glavnice

0. - - - 700.000,00

1. 64.099,51 24.500,00 39.599,51 660.400,49

2. 64.099,51 23.114,02 40.985,49 619.415,00

3. 64.099,51 21.679,53 42.419,98 576.995,02

4. 64.099,51 20.194,83 43.904,68 533.090,34

5. 64.099,51 18.658,16 45.441,35 487.648,99

6. 64.099,51 17.067,71 47.031,8 440.617,19

7. 64.099,51 15.421,60 48.677,91 391.939,28

8. 64.099,51 13.717,87 50.381,64 341.557,64

9. 64.099,51 11.954,52 52.144,99 289.412,65

10. 64.099,51 10.129,44 53.970,07 235.442,58

11. 64.099,51 8.240,49 55.859,02 179.583,56

12. 64.099,51 6.285,42 57.814,09 121.769,47

13. 64.099,51 4.261,93 59.837,58 61.931,89

14. 64.099,51 2.167,62 61.931,89 0

Ukupno 897.393,14 197.393,00 700.000,00 -

Izvor: izrada studentice