Embed Size (px)

Citation preview

Prof.ssa Laura Michelini Dr.ssa Cecilia Grieco

LUMSA, 13/12/2014

La Rendicontazione sociale

Agenda

Introduzione: i driver della rendicontazione sociale Analisi degli stakeholder Le tendenze nella rendicontazione sociale Impatto sociale e processo di misurazione I modelli di misurazione SROI: metodologia e principio della monetizzazione Social Balanced Scorecard: i framework di analisi Esercitazione mappa dell’impatto Self-assessment e categorie di modelli

2

La Rendicontazione Sociale – 13/12/2014

Introduzione: i driver della rendicontazione

Missione sociale

Analisi delle performance

Allocazione delle risorse

Comunicazione all’esterno

Impact investing

Pressione degli stakeholder

3

La Rendicontazione Sociale – 13/12/2014

Analisi degli stakeholder4

La Rendicontazione Sociale – 13/12/2014

5

Analisi degli stakeholder

La teoria degli stakeholder

La Rendicontazione Sociale – 13/12/2014

6

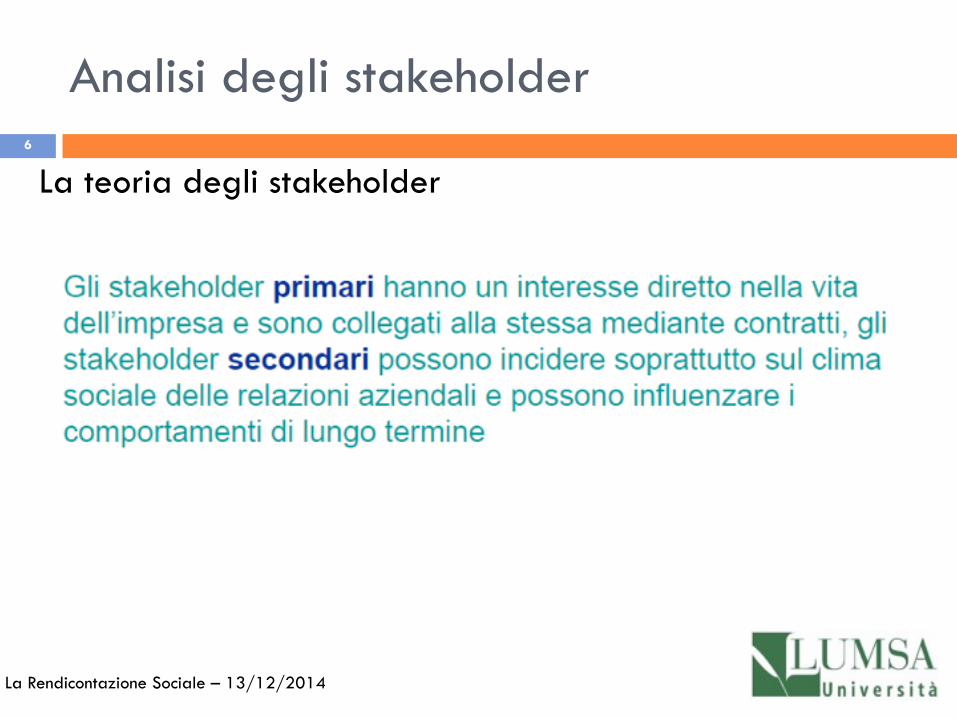

Analisi degli stakeholder

La teoria degli stakeholder

La Rendicontazione Sociale – 13/12/2014

7

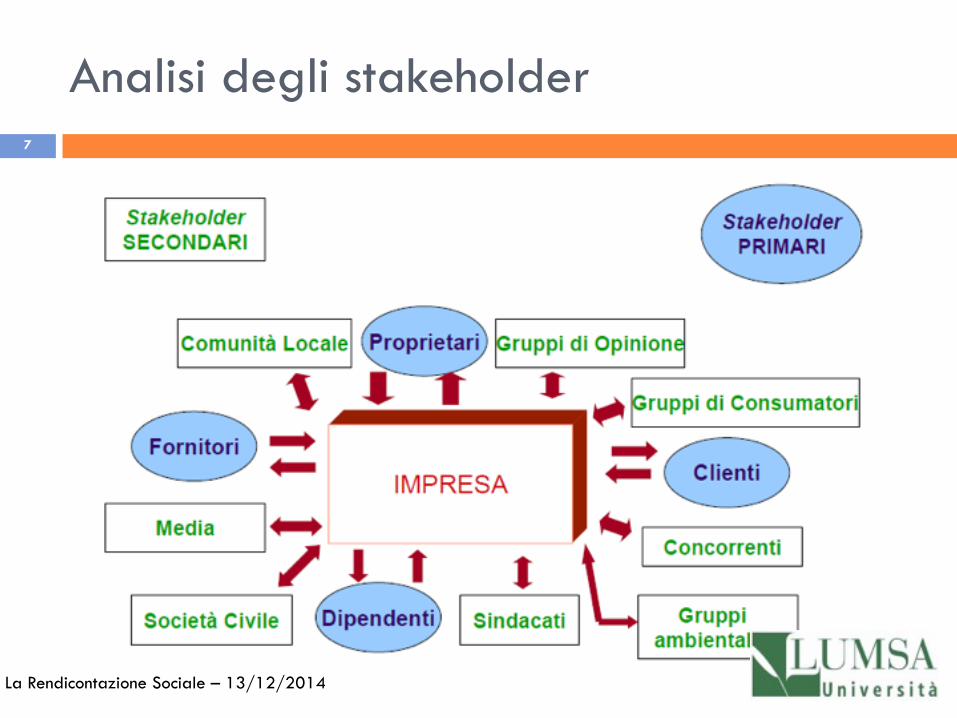

Analisi degli stakeholder

La Rendicontazione Sociale – 13/12/2014

8

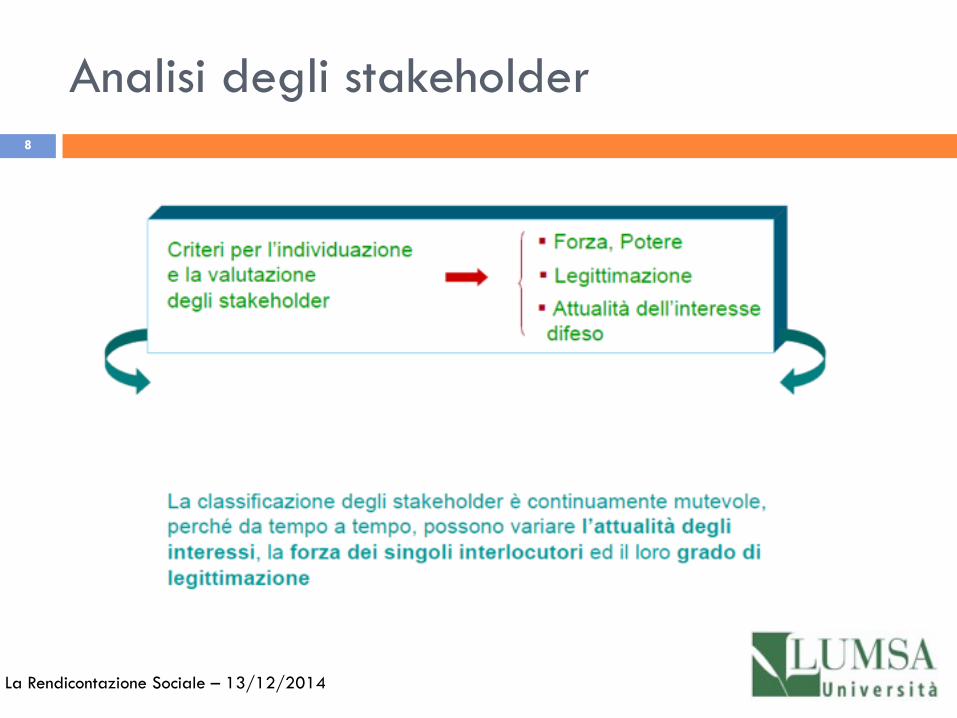

Analisi degli stakeholder

La Rendicontazione Sociale – 13/12/2014

9

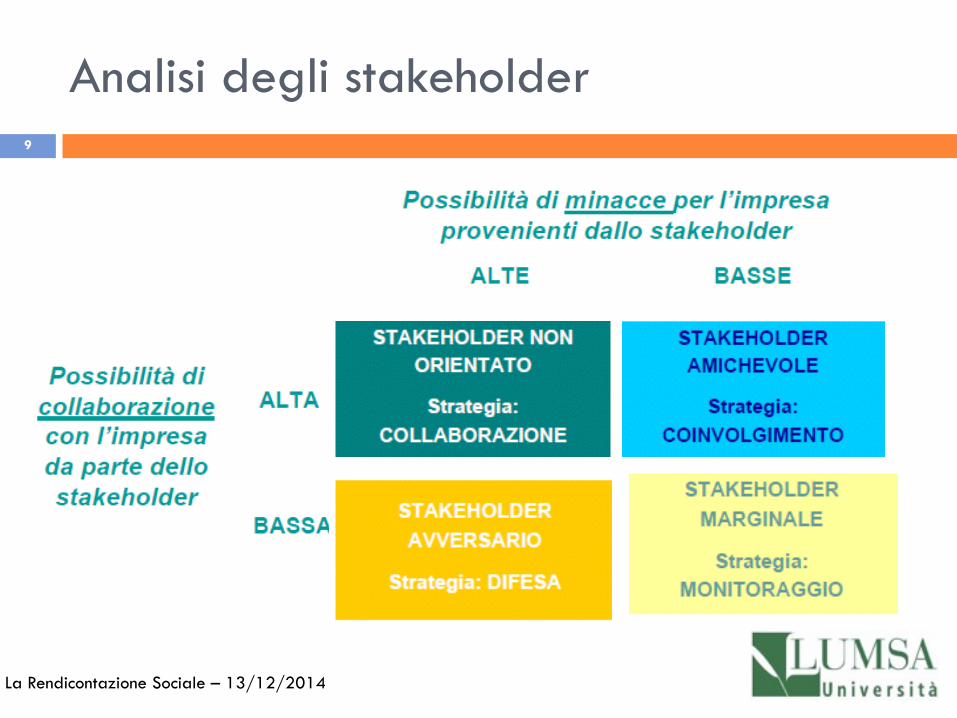

Analisi degli stakeholder

La Rendicontazione Sociale – 13/12/2014

10

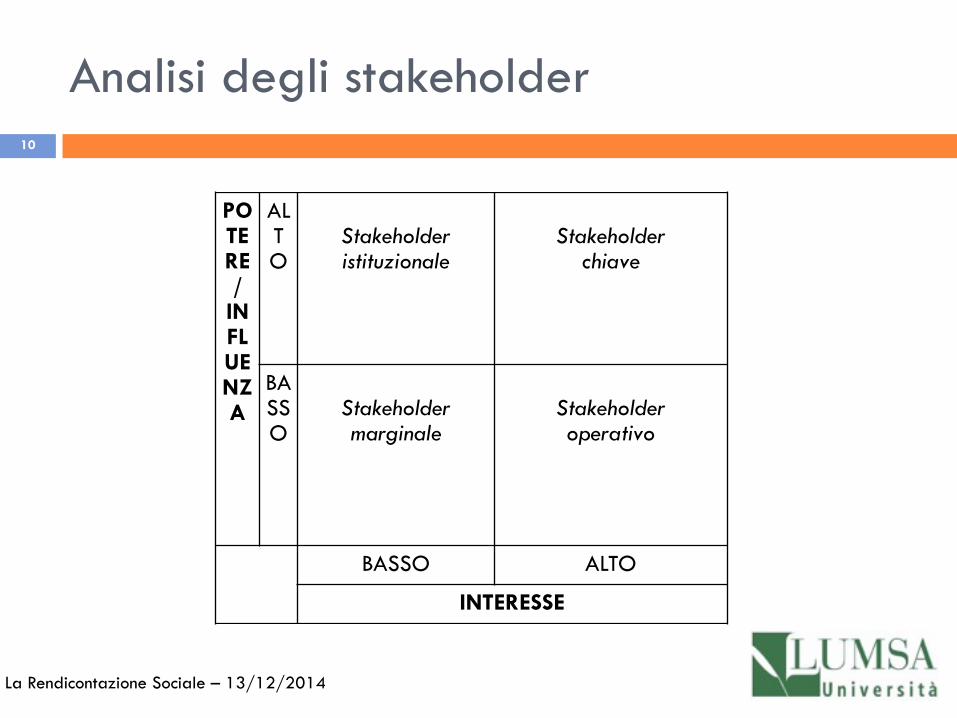

Analisi degli stakeholder

POTERE/

INFLUENZA

ALTO

Stakeholder istituzionale

Stakeholder chiave

BASSO

Stakeholder marginale

Stakeholder operativo

BASSO ALTO

INTERESSE

La Rendicontazione Sociale – 13/12/2014

SociUtenti

Committenti pubblici

Movimento cooperativo

Cooperative sociali

Fornitori di beni e servizi

Familiari utenti

Tirocinanti

Cittadini

Ass.to Attivita’ Produttive della

Provincia

Lavoratori

ONP

Scuole

Istituti di credito e finanziario

B A

B

A

Inte

ress

e

Influenza

RELATIONSHIP

REPORTING

INFORMATIVA SEMPLICE

Enti previdenziali

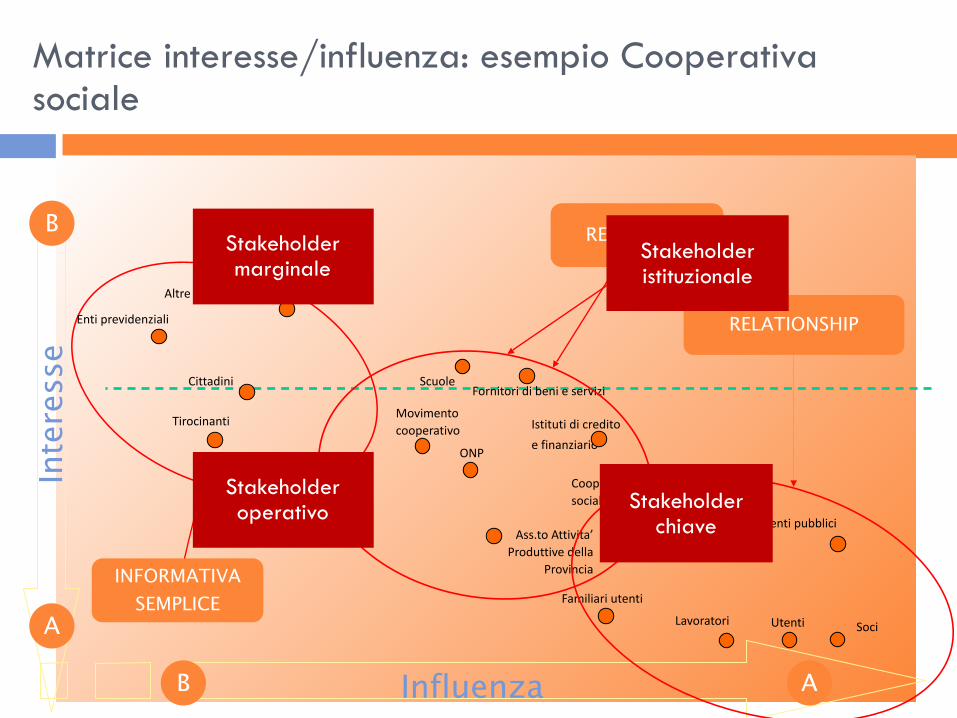

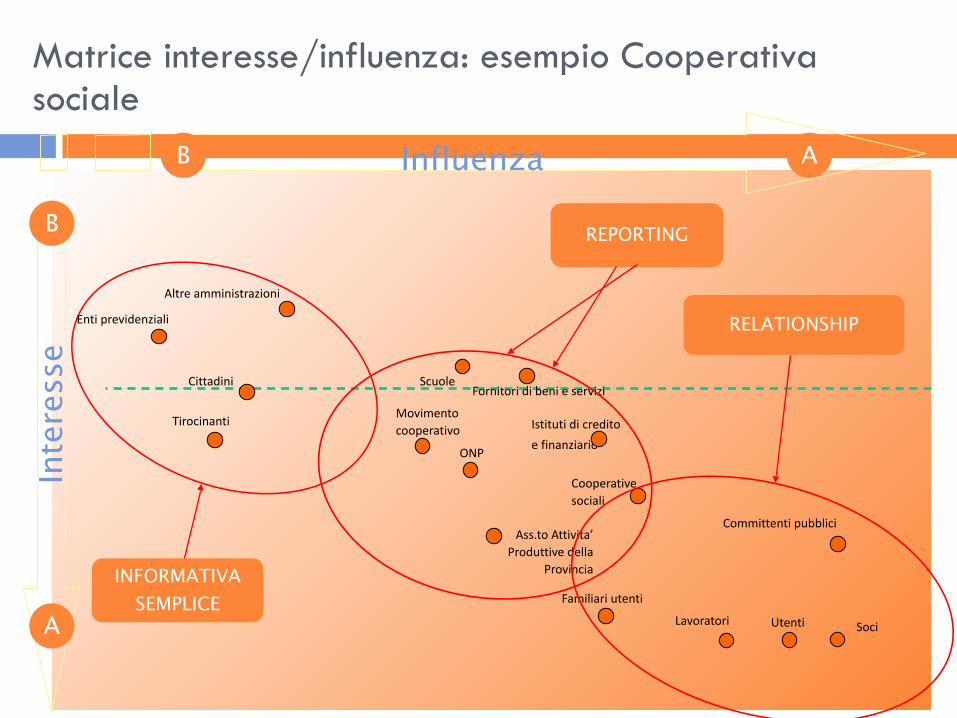

Matrice interesse/influenza: esempio Cooperativa sociale

Altre amministrazioni

Stakeholder marginale

Stakeholder chiave

Stakeholder operativo

Stakeholder istituzionale

SociUtenti

Committenti pubblici

Movimento cooperativo

Cooperative sociali

Fornitori di beni e servizi

Familiari utenti

Tirocinanti

Cittadini

Ass.to Attivita’ Produttive della

Provincia

Lavoratori

ONP

Scuole

Istituti di credito e finanziario

B A

B

A

Inte

ress

e

Influenza

RELATIONSHIP

REPORTING

INFORMATIVA SEMPLICE

Enti previdenziali

Altre amministrazioni

Matrice interesse/influenza: esempio Cooperativa sociale

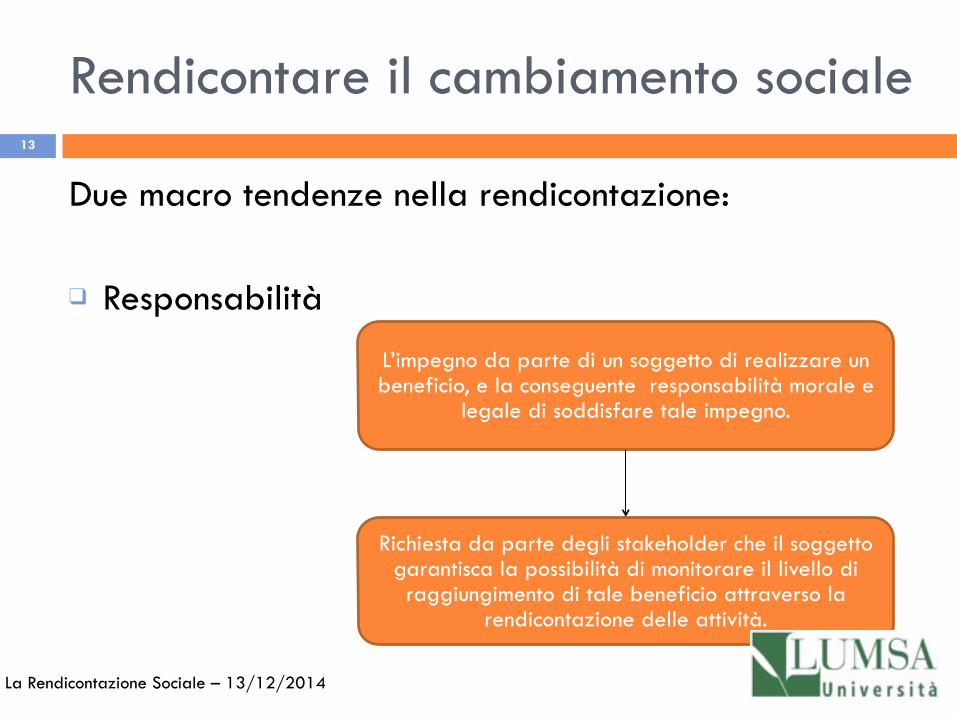

Due macro tendenze nella rendicontazione:

❑ ResponsabilitàL’impegno da parte di un soggetto di realizzare un beneficio, e la conseguente responsabilità morale e

legale di soddisfare tale impegno.

Richiesta da parte degli stakeholder che il soggetto garantisca la possibilità di monitorare il livello di raggiungimento di tale beneficio attraverso la

rendicontazione delle attività.

13

Rendicontare il cambiamento sociale

La Rendicontazione Sociale – 13/12/2014

Due macro tendenze nella rendicontazione:

❑ ImpattoCapacità dell’organizzazione di dimostrare i

risultati ottenuti dal suo operato nella risoluzione dei problemi sociali

Trovare modi efficaci di risolvere i problemi

sociali

Dimostrare un ottimale utilizzo delle risorse

14

Rendicontare il cambiamento sociale

La Rendicontazione Sociale – 13/12/2014

Due macro tendenze nella rendicontazione:

❑ Impatto➢Risultati non economici

➢Missione sociale spesso astratta

➢Identificare appositi indicatori

15

Rendicontare il cambiamento sociale

La Rendicontazione Sociale – 13/12/2014

Come si misura un cambiamento sociale?

È veramente possibile quantificare questo tipo di

impatto?

È richiesto dagli stakeholders?

Che dispendio di risorse richiede?

16

Rendicontare il cambiamento sociale

La Rendicontazione Sociale – 13/12/2014

Definire l’impatto sociale

Combinazione di risorse, input, processi e decisioni che si verificano in seguito all’azione di un’organizzazione nello sforzo di raggiungere i propri obiettivi

Alterazione del modo di vivere, lavorare, e relazionarsi, delle persone su cui agisce l’impatto dell’organizzazione

Inclusione degli effetti pianificati e non pianificati, positivi e negativi, a breve, medio e lungo termine

17

La Rendicontazione Sociale – 13/12/2014

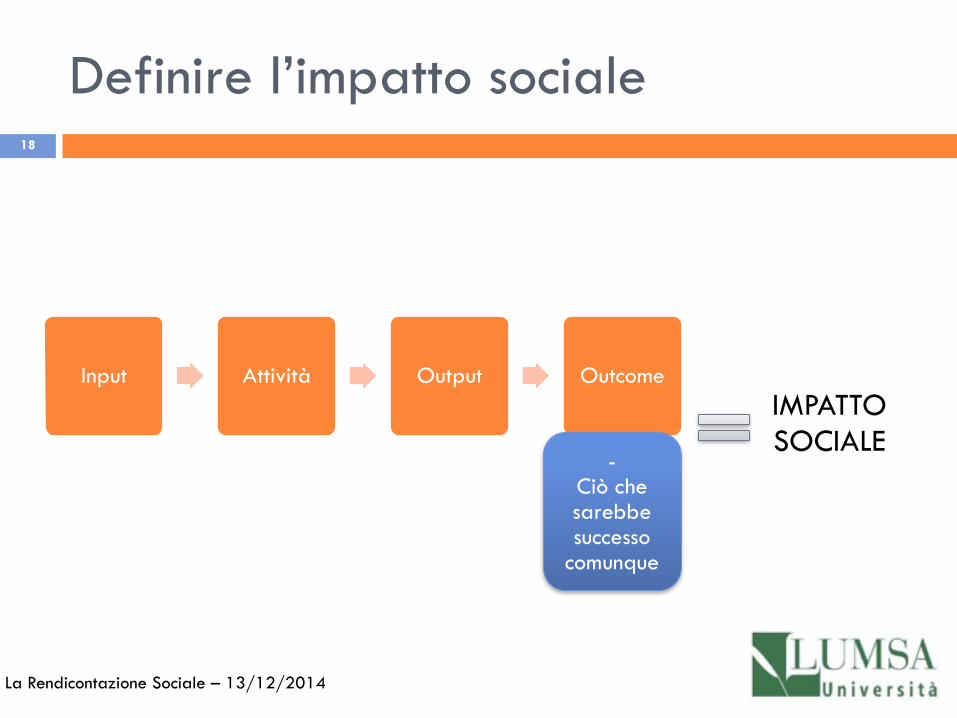

IMPATTO SOCIALE

Definire l’impatto sociale18

La Rendicontazione Sociale – 13/12/2014

Input Attività Output Outcome

- Ciò che sarebbe successo

comunque

Definire l’impatto sociale19

La Rendicontazione Sociale – 13/12/2014

Numerosi tentativi di identificare le variabili dell’impatto sociale ❑ Benessere individuale e comunitario

❑ Sistema culturale, sociale, politico, economico, psicologico

❑ Coesione sociale

❑ Inquinamento

❑ Paure ed aspirazioni

❑ Cultura del cambiamento

❑ …

Definire l’impatto sociale

Natura qualitativa che ne rende difficile la traduzione in

metriche quantitative

Diverse dimensioni dell’impatto

Diverso orizzonte temporale dell’impatto

Diversi soggetti che contribuiscono a determinarlo

20

La Rendicontazione Sociale – 13/12/2014

Il processo di misurazione

Processo comparativo attraverso il quale l’organizzazione valuta l’entità degli impatti generati e le categorie di stakeholder coinvoli

Consente di chiarire, misurare e rendicontare la capacità dell’organizzazione di creare benefici per gli stakeholder

Evidenzia le potenzialità di innovazione e di cambiamento che l’organizzazione ha nel sistema in cui opera

21

La Rendicontazione Sociale – 13/12/2014

Il processo di misurazione22

La Rendicontazione Sociale – 13/12/2014

PIANIFICAZIONE ATTUAZIONEANALISI RISULTATI

Stima dell’impatto

Gestione dell’impatto

Misurazione dell’impatto

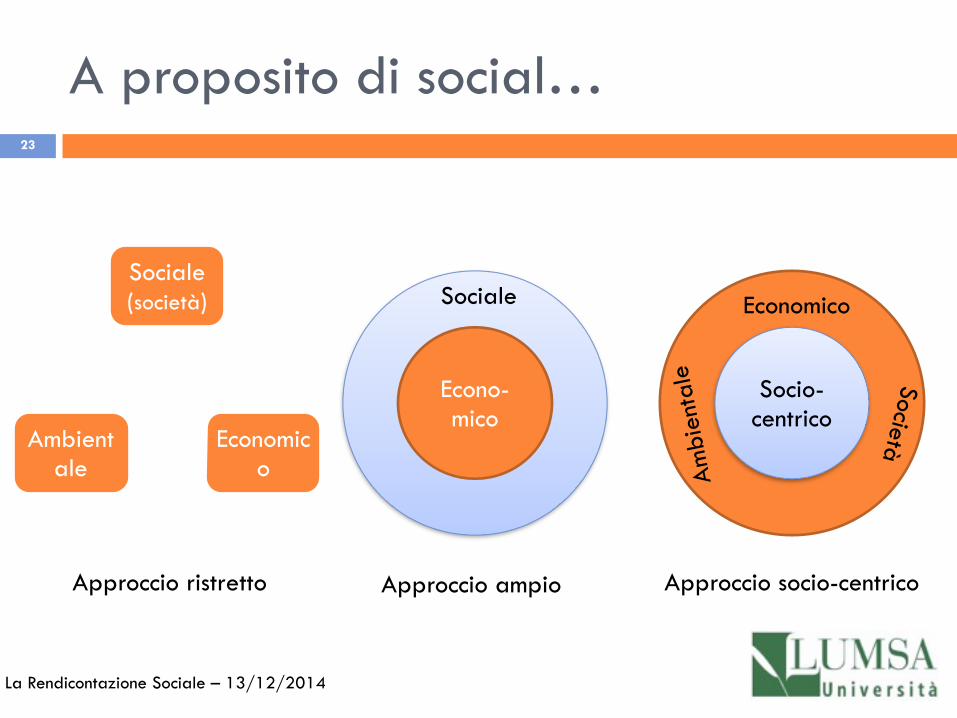

A proposito di social…23

Sociale

(società)

Economico

Ambientale

Econo-mico

Sociale

Socio-centrico

Economico

Ambi

enta

le Società

Approccio ristretto Approccio ampio Approccio socio-centrico

La Rendicontazione Sociale – 13/12/2014

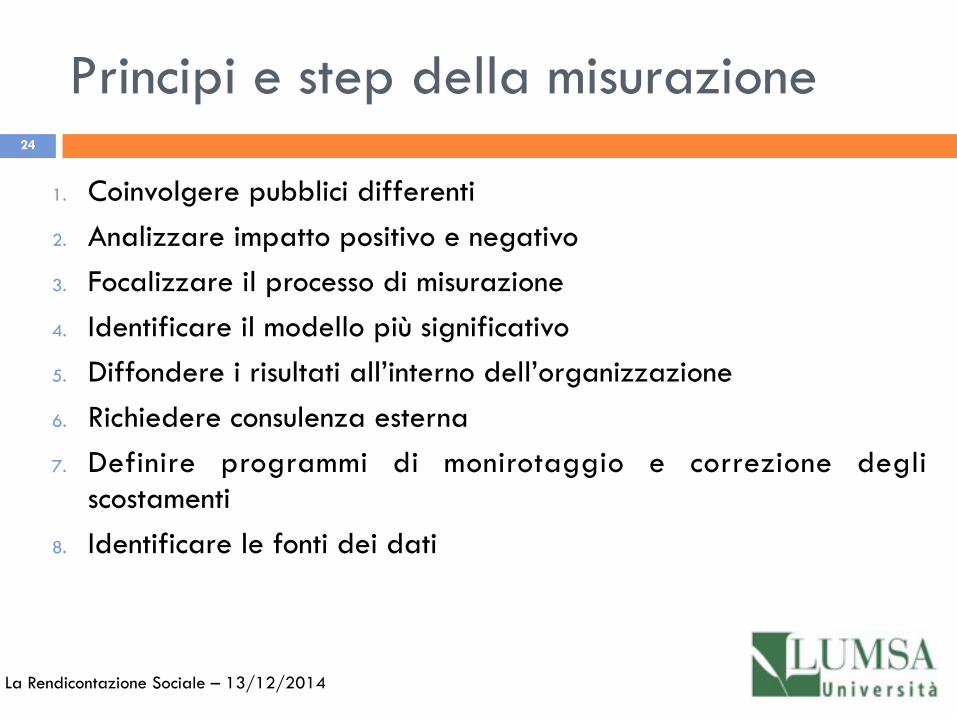

1. Coinvolgere pubblici differenti 2. Analizzare impatto positivo e negativo 3. Focalizzare il processo di misurazione 4. Identificare il modello più significativo 5. Diffondere i risultati all’interno dell’organizzazione 6. Richiedere consulenza esterna 7. Definire programmi di monirotaggio e correzione degli

scostamenti 8. Identificare le fonti dei dati

Principi e step della misurazione24

La Rendicontazione Sociale – 13/12/2014

Principi e step della misurazione25

Missione sociale

Outcome ed

indicatori

Ruolo effettivo dell’organizzazion

e

Raccolta ed

analisi dei dati

Comunica-zione interna

ed esterna

dei risultati

La Rendicontazione Sociale – 13/12/2014

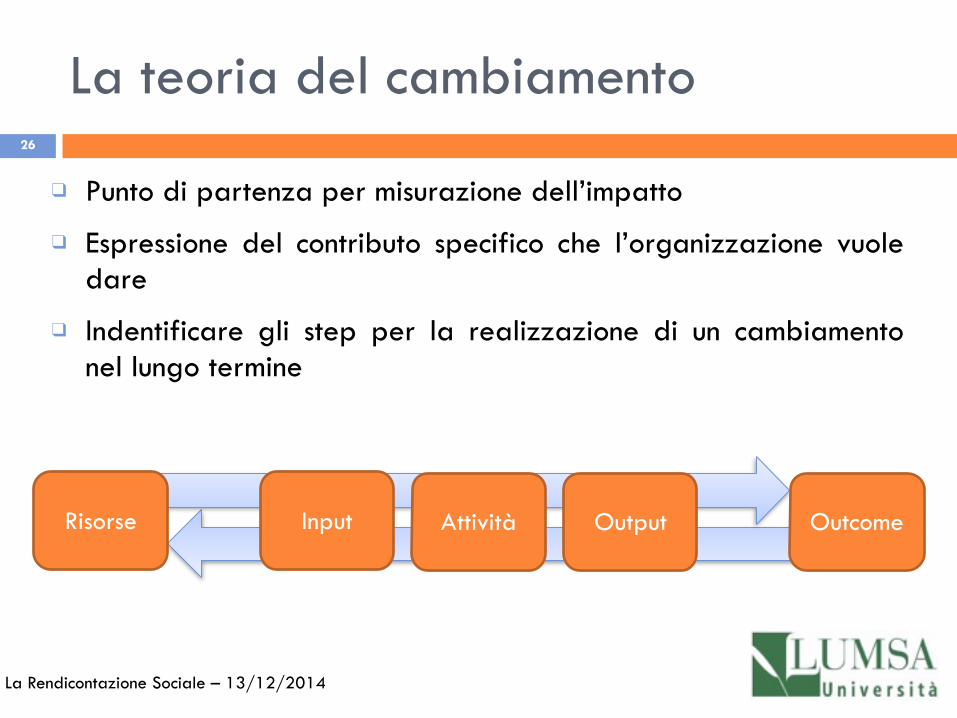

La teoria del cambiamento26

La Rendicontazione Sociale – 13/12/2014

Risorse Input Attività Output Outcome

❑ Punto di partenza per misurazione dell’impatto

❑ Espressione del contributo specifico che l’organizzazione vuole dare

❑ Indentificare gli step per la realizzazione di un cambiamento nel lungo termine

I modelli di misurazione

Strumenti finalizzati a standardizzare il processo di misurazione dell’impatto sociale

Rendere i risultati oggettivi, uniformi e comparabili

Numerosi soggetti coinvolti nel loro sviluppo (organizzazioni non profit, università e centri di ricerca, società di consulenza)

Ampia varietà di modelli esistenti

27

La Rendicontazione Sociale – 13/12/2014

28

La Rendicontazione Sociale – 13/12/2014

I modelli di misurazione

29

La Rendicontazione Sociale – 13/12/2014

I modelli di misurazione

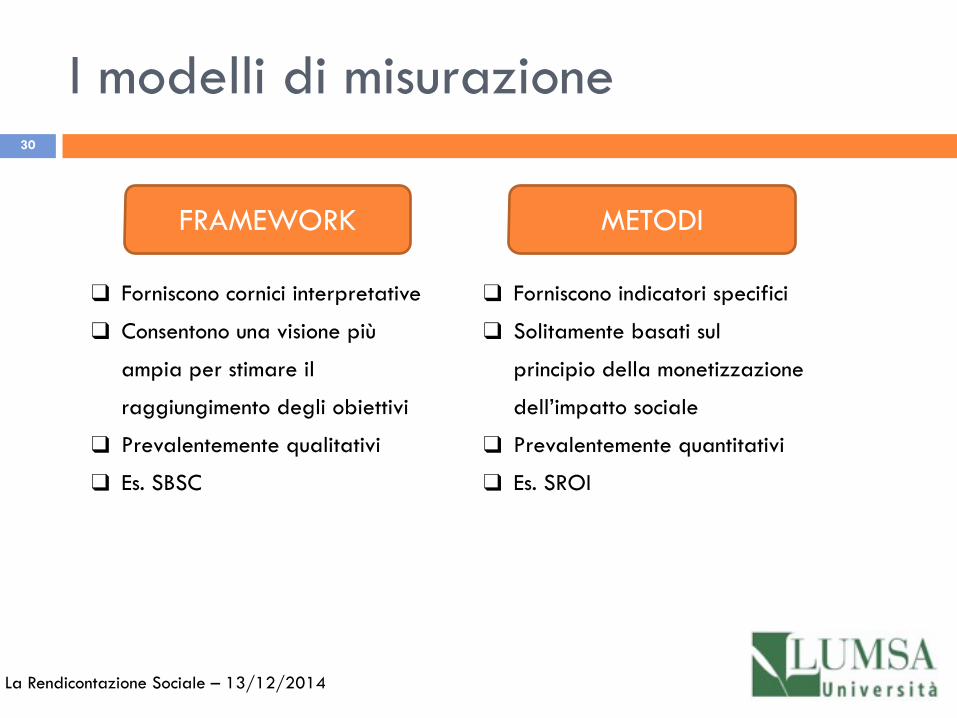

I modelli di misurazione30

FRAMEWORK METODI

❑ Forniscono cornici interpretative

❑ Consentono una visione più

ampia per stimare il

raggiungimento degli obiettivi

❑ Prevalentemente qualitativi

❑ Es. SBSC

❑ Forniscono indicatori specifici

❑ Solitamente basati sul

principio della monetizzazione

dell’impatto sociale

❑ Prevalentemente quantitativi

❑ Es. SROI

La Rendicontazione Sociale – 13/12/2014

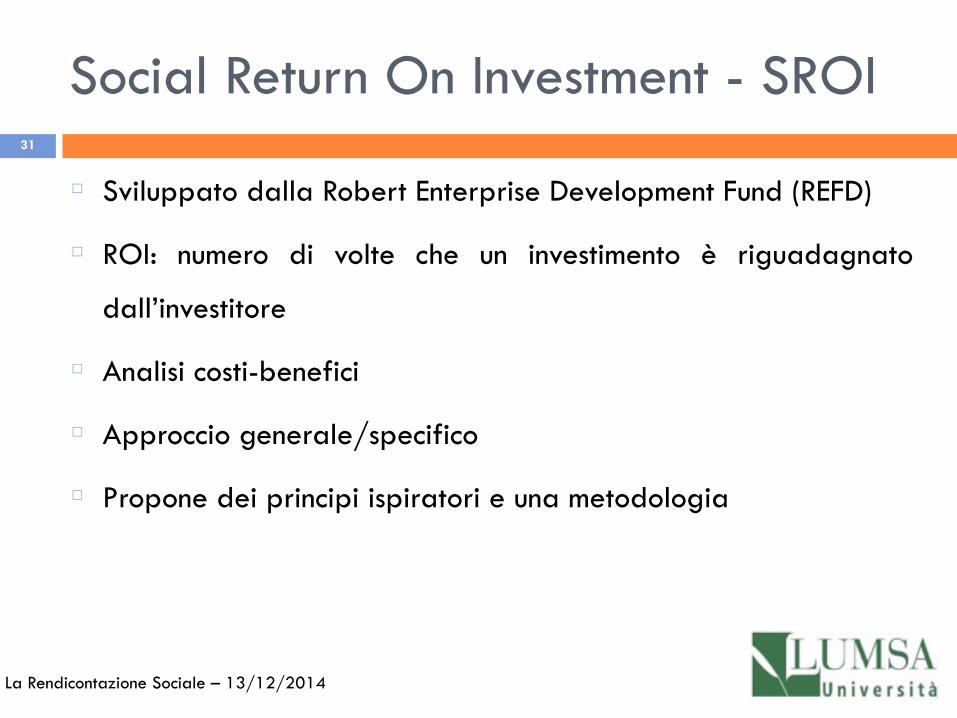

Social Return On Investment - SROI

Sviluppato dalla Robert Enterprise Development Fund (REFD)

ROI: numero di volte che un investimento è riguadagnato

dall’investitore

Analisi costi-benefici

Approccio generale/specifico

Propone dei principi ispiratori e una metodologia

31

La Rendicontazione Sociale – 13/12/2014

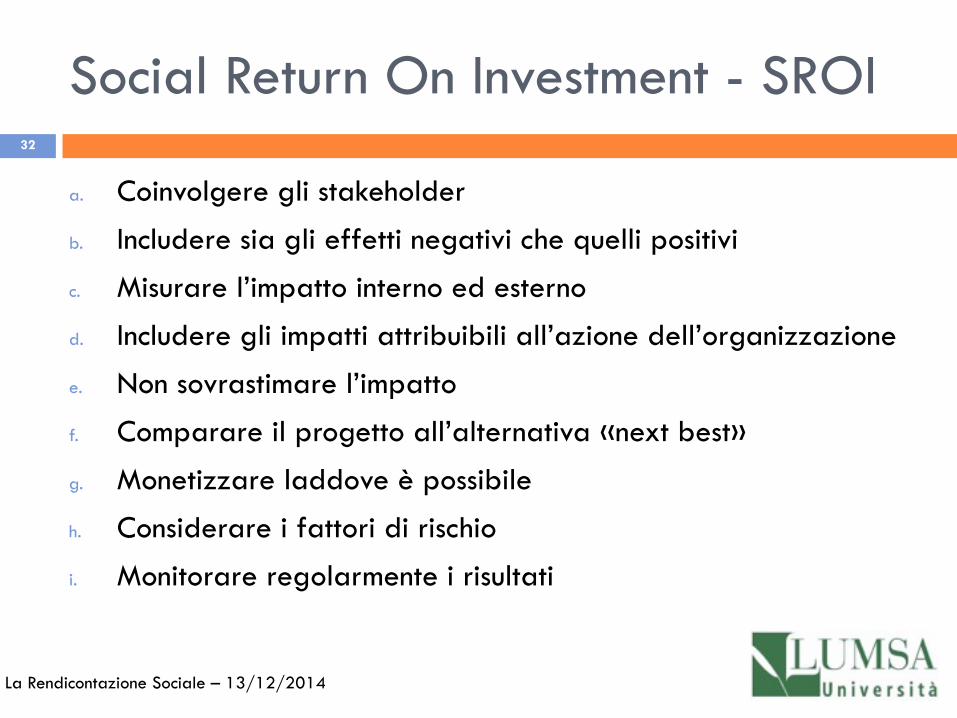

Social Return On Investment - SROI

a. Coinvolgere gli stakeholder

b. Includere sia gli effetti negativi che quelli positivi

c. Misurare l’impatto interno ed esterno

d. Includere gli impatti attribuibili all’azione dell’organizzazione

e. Non sovrastimare l’impatto

f. Comparare il progetto all’alternativa «next best»

g. Monetizzare laddove è possibile

h. Considerare i fattori di rischio

i. Monitorare regolarmente i risultati

32

La Rendicontazione Sociale – 13/12/2014

Social Return On Investment - SROI33

La Rendicontazione Sociale – 13/12/2014

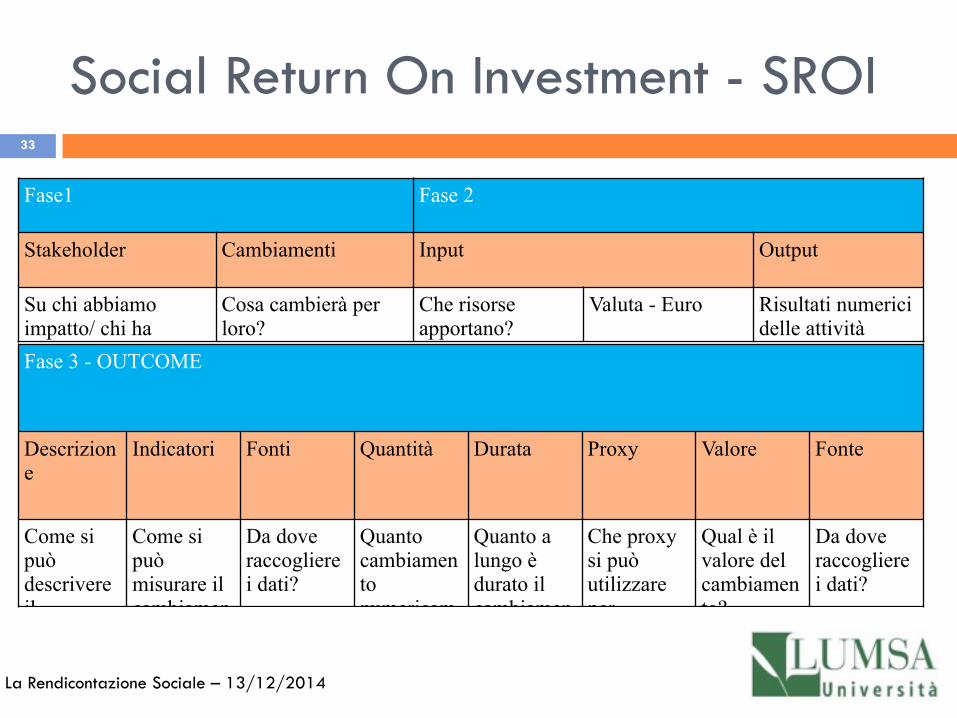

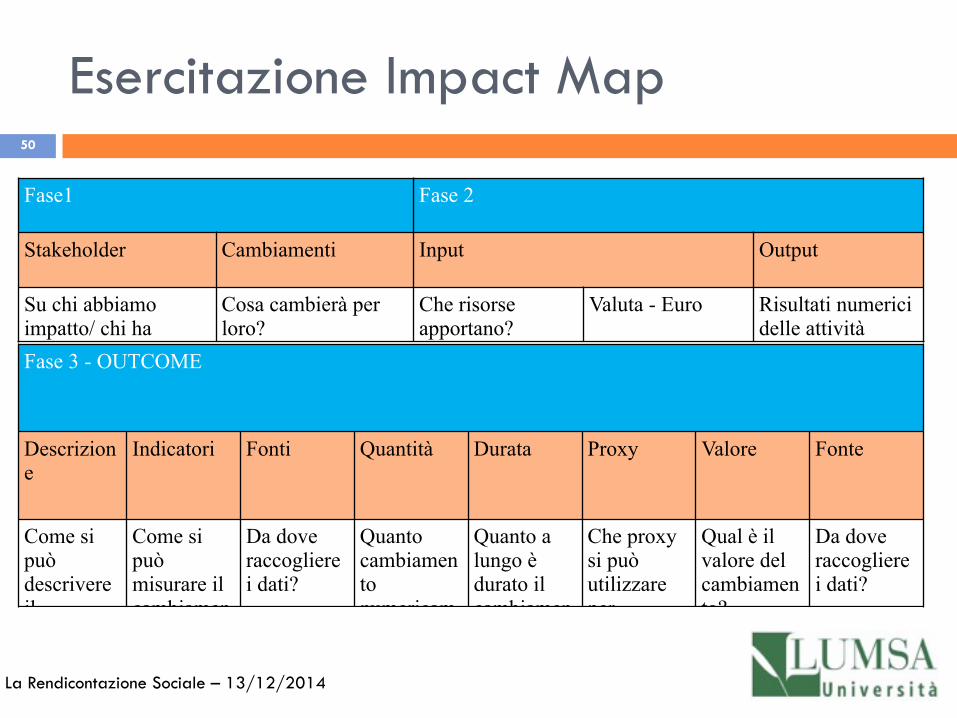

Fase1 Fase 2

Stakeholder Cambiamenti Input Output

Su chi abbiamo impatto/ chi ha impatto su di noi?

Cosa cambierà per loro?

Che risorse apportano?

Valuta - Euro Risultati numerici delle attività

Fase 3 - OUTCOME

Descrizione

Indicatori Fonti Quantità Durata Proxy Valore Fonte

Come si può descrivere il

Come si può misurare il cambiamen

Da dove raccogliere i dati?

Quanto cambiamento numericam

Quanto a lungo è durato il cambiamen

Che proxy si può utilizzare per

Qual è il valore del cambiamento?

Da dove raccogliere i dati?

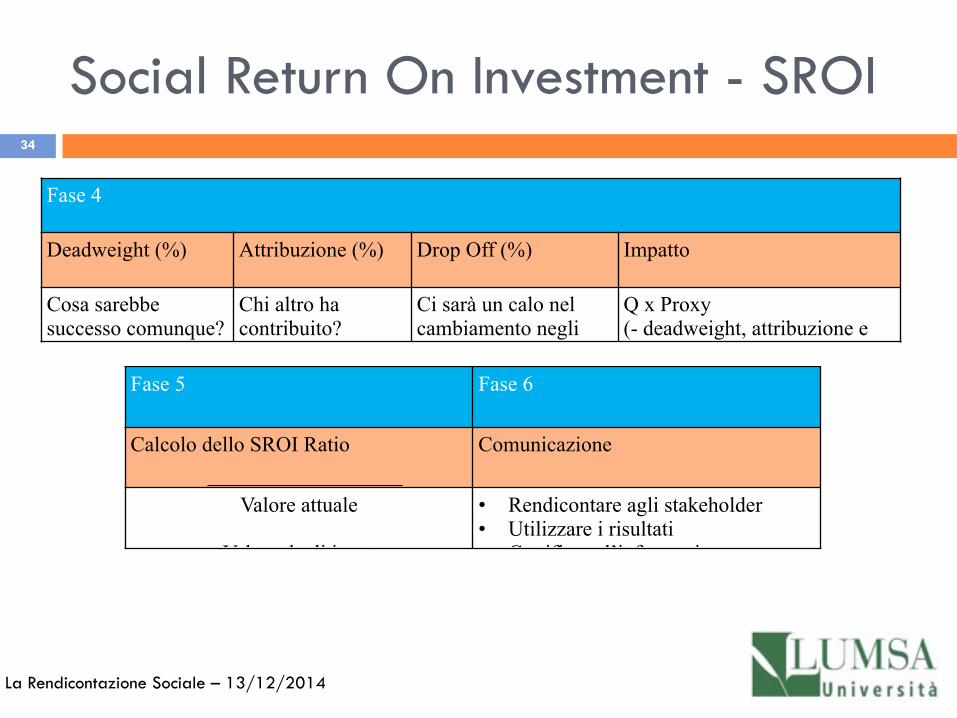

Social Return On Investment - SROI34

La Rendicontazione Sociale – 13/12/2014

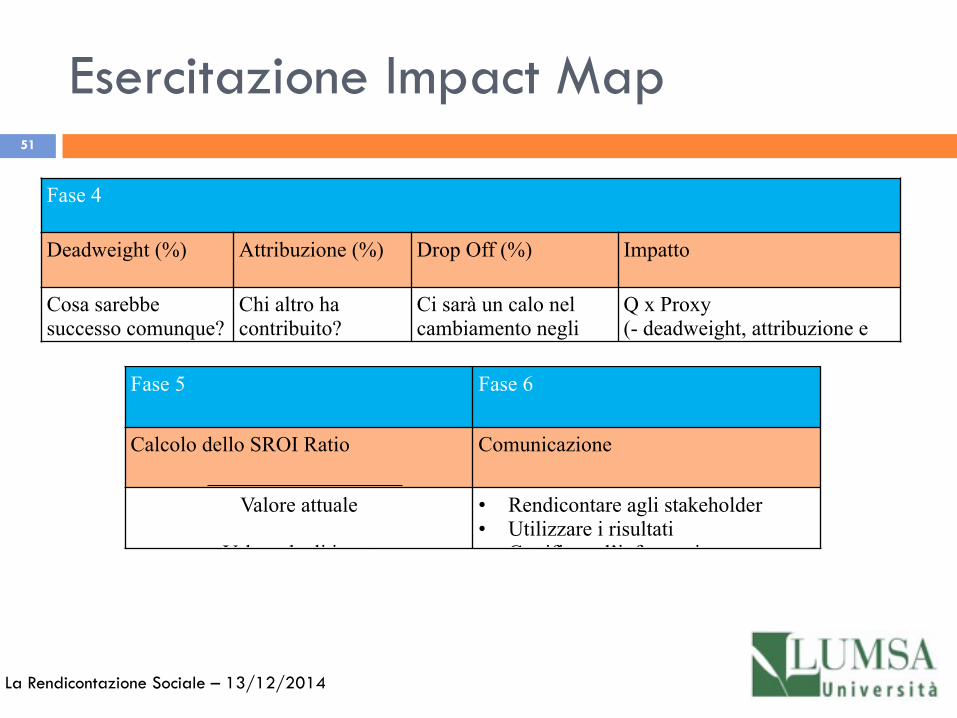

Fase 4

Deadweight (%) Attribuzione (%) Drop Off (%) Impatto

Cosa sarebbe successo comunque?

Chi altro ha contribuito?

Ci sarà un calo nel cambiamento negli anni successivi?

Q x Proxy (- deadweight, attribuzione e drop off)

Fase 5 Fase 6

Calcolo dello SROI Ratio Comunicazione

Valore attuale

Valore degli input

• Rendicontare agli stakeholder • Utilizzare i risultati • Certificare l’informazione

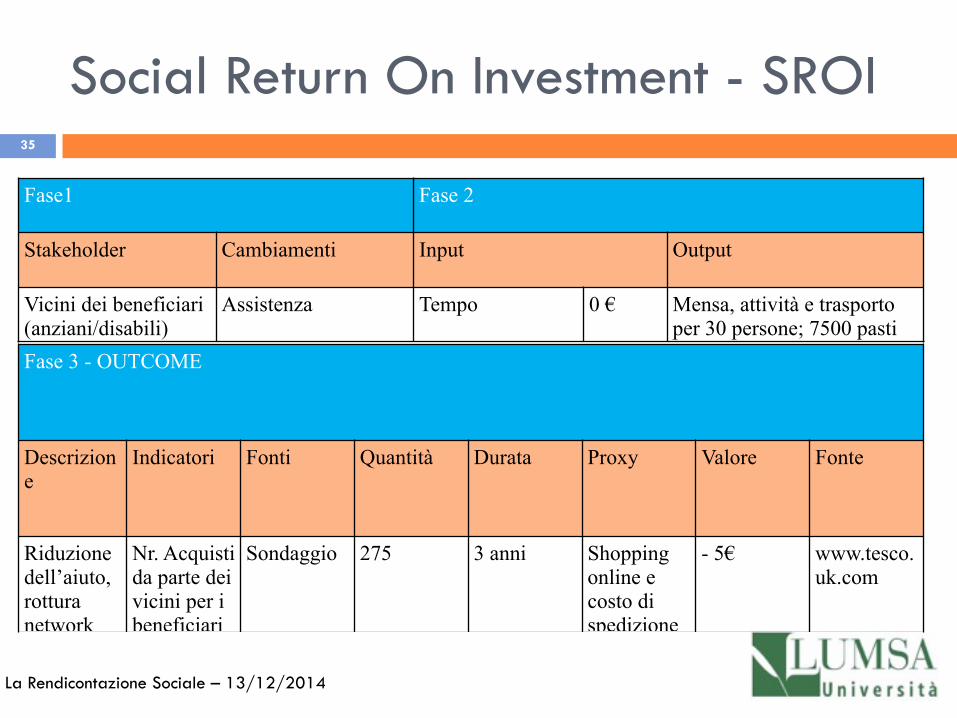

Social Return On Investment - SROI35

La Rendicontazione Sociale – 13/12/2014

Fase1 Fase 2

Stakeholder Cambiamenti Input Output

Vicini dei beneficiari (anziani/disabili)

Assistenza Tempo 0 € Mensa, attività e trasporto per 30 persone; 7500 pasti caldi all’annoFase 3 - OUTCOME

Descrizione

Indicatori Fonti Quantità Durata Proxy Valore Fonte

Riduzione dell’aiuto, rottura network

Nr. Acquisti da parte dei vicini per i beneficiari

Sondaggio 275 3 anni Shopping online e costo di spedizione

- 5€ www.tesco.uk.com

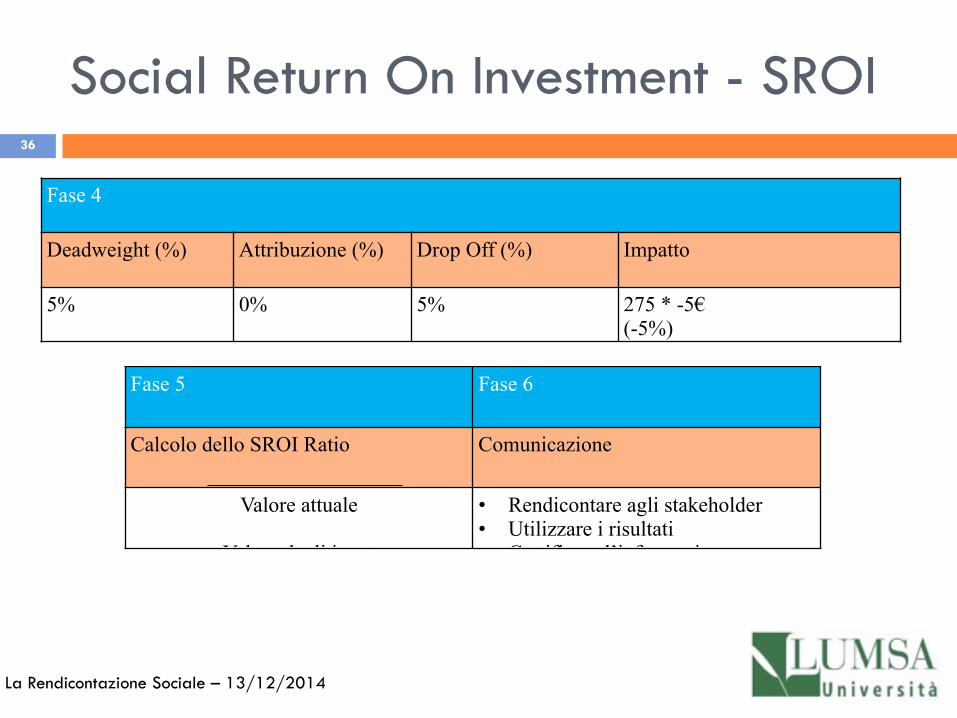

Social Return On Investment - SROI36

La Rendicontazione Sociale – 13/12/2014

Fase 4

Deadweight (%) Attribuzione (%) Drop Off (%) Impatto

5% 0% 5% 275 * -5€ (-5%) = 1.306 €

Fase 5 Fase 6

Calcolo dello SROI Ratio Comunicazione

Valore attuale

Valore degli input

• Rendicontare agli stakeholder • Utilizzare i risultati • Certificare l’informazione

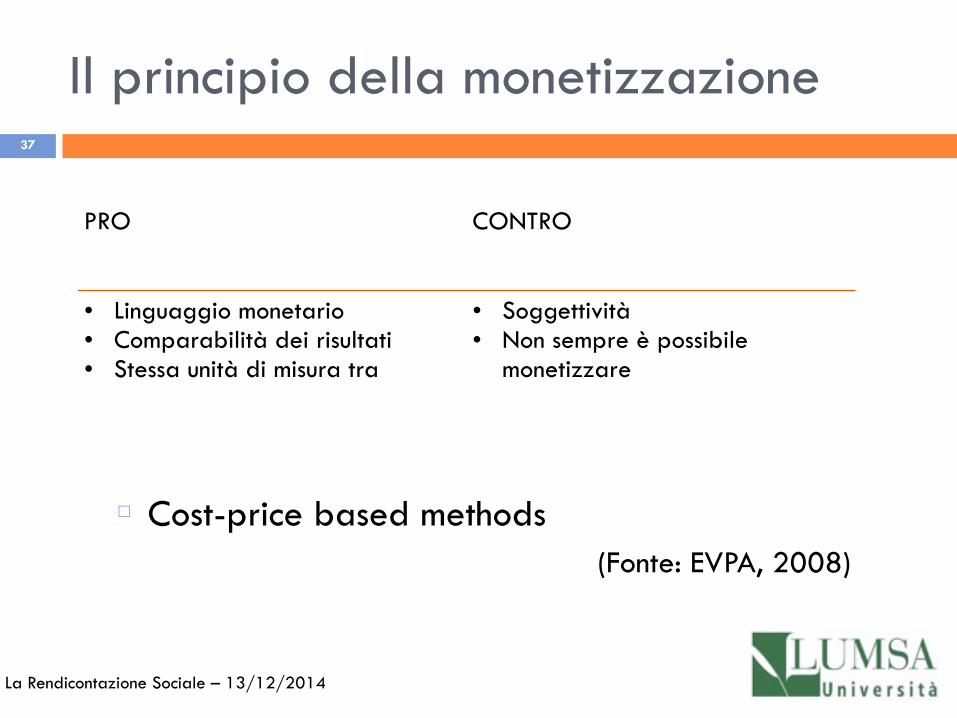

Il principio della monetizzazione37

PRO CONTRO

• Linguaggio monetario • Comparabilità dei risultati • Stessa unità di misura tra

impatto e investimento

• Soggettività • Non sempre è possibile

monetizzare • Proxy finanziarie

Cost-price based methods (Fonte: EVPA, 2008)

La Rendicontazione Sociale – 13/12/2014

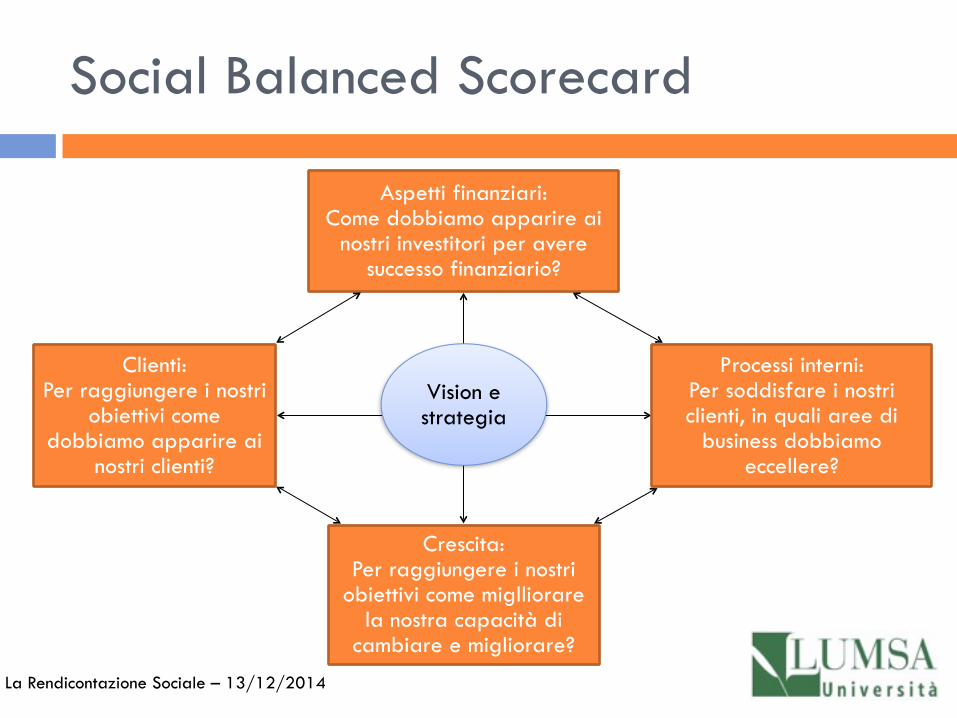

Vision e strategia

Aspetti finanziari: Come dobbiamo apparire ai

nostri investitori per avere successo finanziario?

Processi interni: Per soddisfare i nostri clienti, in quali aree di

business dobbiamo eccellere?

Clienti: Per raggiungere i nostri

obiettivi come dobbiamo apparire ai

nostri clienti?

Crescita: Per raggiungere i nostri

obiettivi come miglliorare la nostra capacità di

cambiare e migliorare?

Social Balanced Scorecard

La Rendicontazione Sociale – 13/12/2014

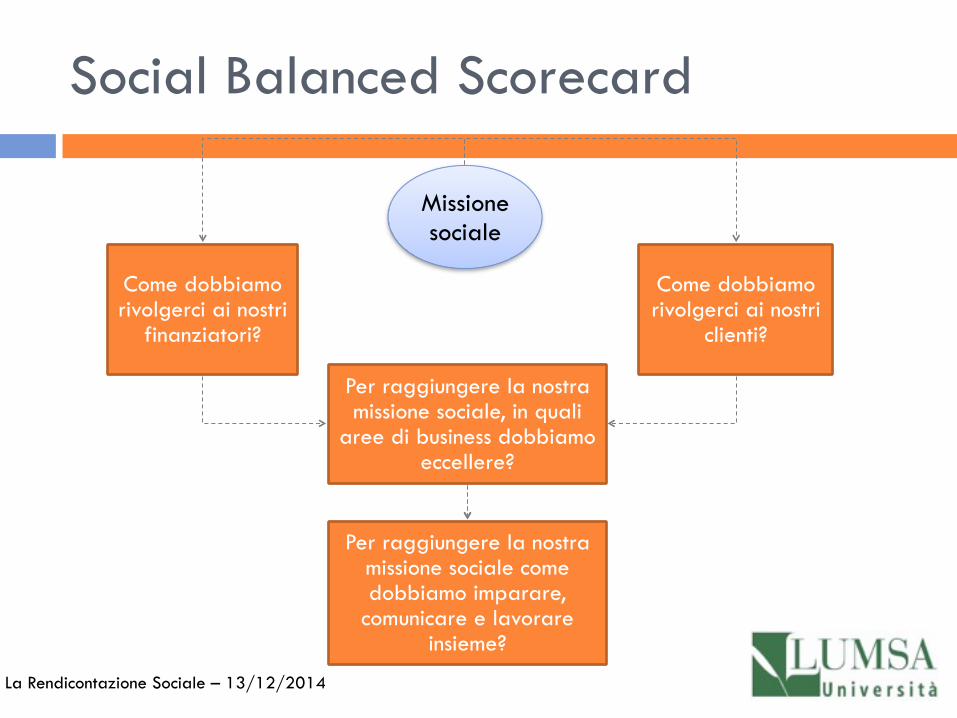

Missione sociale

Come dobbiamo rivolgerci ai nostri

finanziatori?

Come dobbiamo rivolgerci ai nostri

clienti?

Per raggiungere la nostra missione sociale, in quali

aree di business dobbiamo eccellere?

Per raggiungere la nostra missione sociale come dobbiamo imparare,

comunicare e lavorare insieme?

Social Balanced Scorecard

La Rendicontazione Sociale – 13/12/2014

Classificare i modelli40

La Rendicontazione Sociale – 13/12/2014

SOCIALI QUANTITATIVI

OLISTICI COMPLESSI

SCREENING QUALITATIVO

MODELLI DI GESTIONE

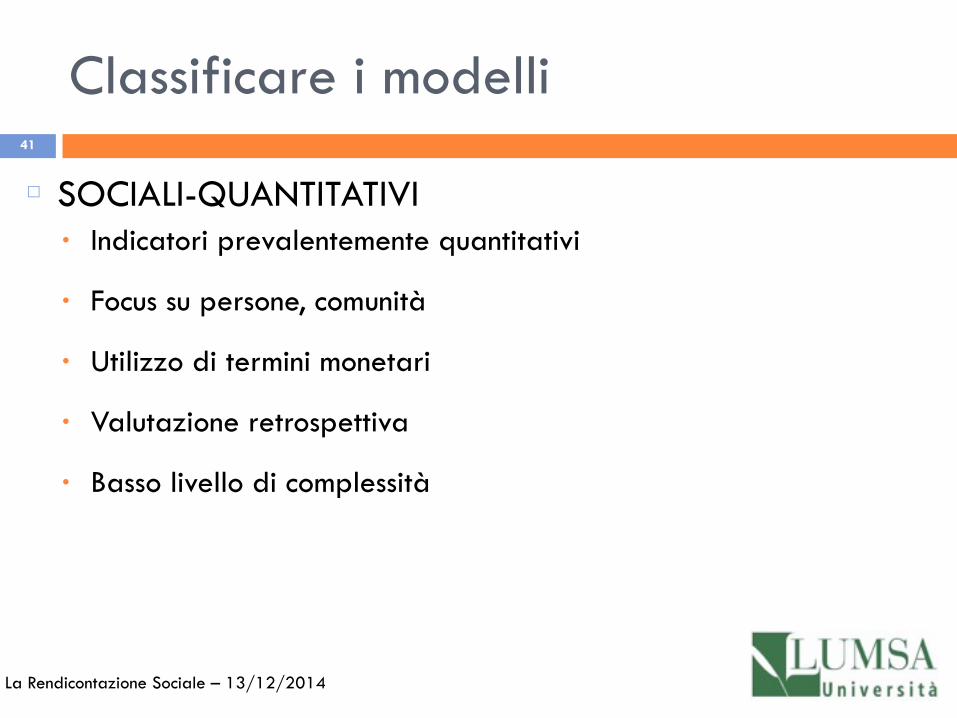

Classificare i modelli

SOCIALI-QUANTITATIVI • Indicatori prevalentemente quantitativi

• Focus su persone, comunità

• Utilizzo di termini monetari

• Valutazione retrospettiva

• Basso livello di complessità

41

La Rendicontazione Sociale – 13/12/2014

Classificare i modelli

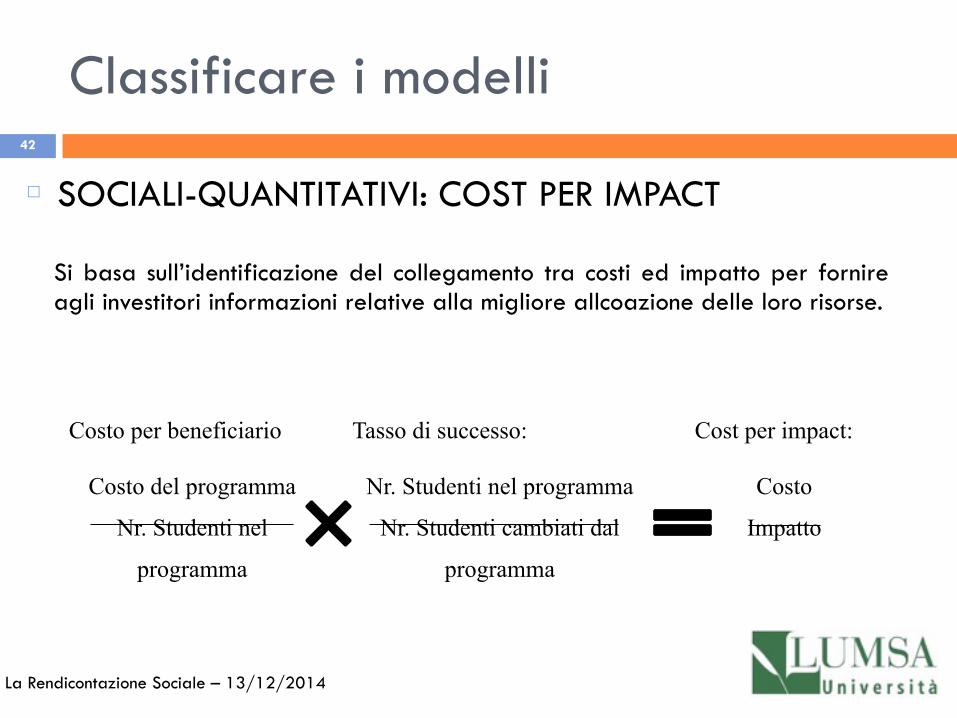

SOCIALI-QUANTITATIVI: COST PER IMPACT42

Costo per beneficiario

Costo del programma

Nr. Studenti nel

programma

Tasso di successo:

Nr. Studenti nel programma

Nr. Studenti cambiati dal

programma

Cost per impact:

Costo

Impatto

La Rendicontazione Sociale – 13/12/2014

Si basa sull’identificazione del collegamento tra costi ed impatto per fornire agli investitori informazioni relative alla migliore allcoazione delle loro risorse.

Classificare i modelli

OLISTICI COMPLESSI • Indicatori quali-quantitativi

• Approccio olistico

• Focus sull’attività di reporting

• Valutazione continuativa e retrospettiva

• Alto livello di complessità

43

La Rendicontazione Sociale – 13/12/2014

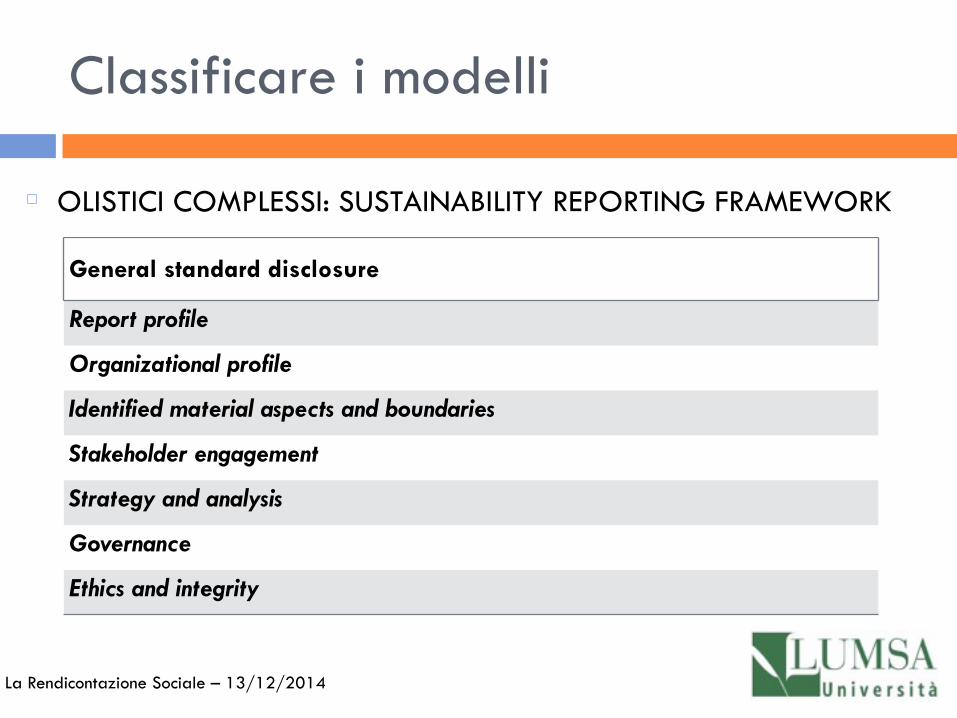

General standard disclosure

Report profile

Organizational profile

Identified material aspects and boundaries

Stakeholder engagement

Strategy and analysis

Governance

Ethics and integrity

Classificare i modelli

La Rendicontazione Sociale – 13/12/2014

OLISTICI COMPLESSI: SUSTAINABILITY REPORTING FRAMEWORK

La Rendicontazione Sociale – 13/12/2014

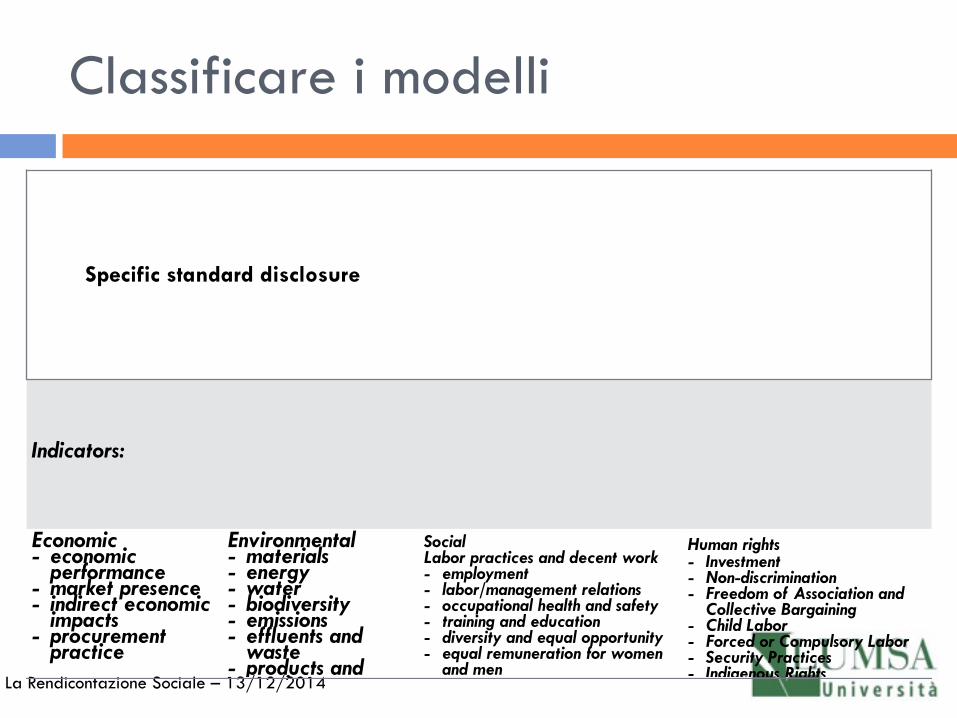

Specific standard disclosure

Indicators:

Economic - economic

performance - market presence - indirect economic

impacts - procurement

practice

Environmental - materials - energy - water - biodiversity - emissions - effluents and

waste - products and

services

Social Labor practices and decent work - employment - labor/management relations - occupational health and safety - training and education - diversity and equal opportunity - equal remuneration for women

and men - supplier assessment for labor

Human rights - Investment - Non-discrimination - Freedom of Association and

Collective Bargaining - Child Labor - Forced or Compulsory Labor - Security Practices - Indigenous Rights - Assessment

Classificare i modelli

Classificare i modelli

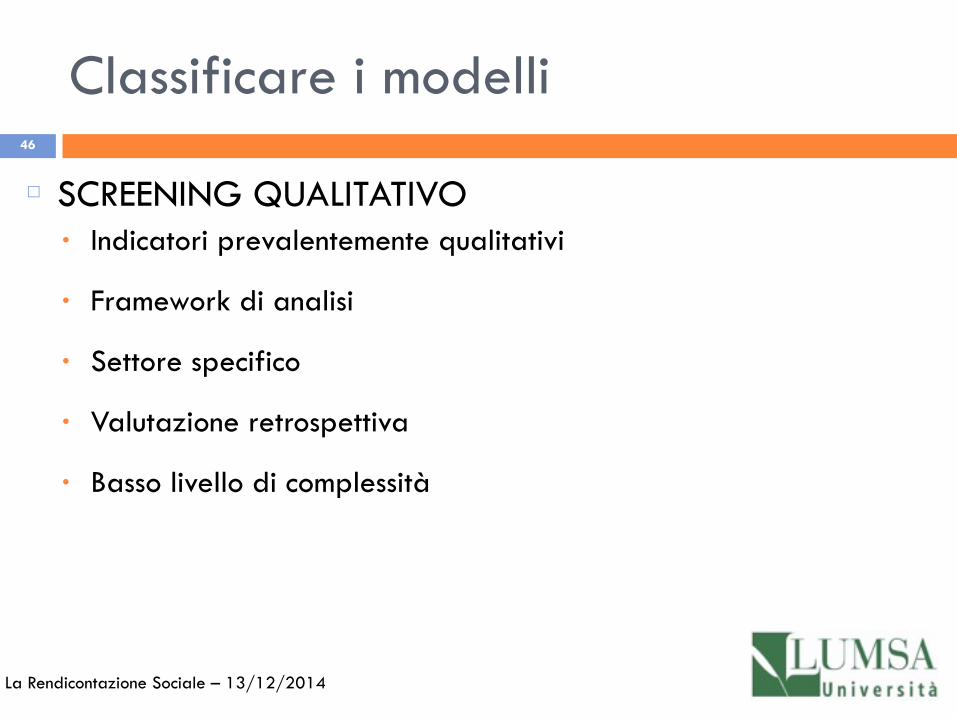

SCREENING QUALITATIVO • Indicatori prevalentemente qualitativi

• Framework di analisi

• Settore specifico

• Valutazione retrospettiva

• Basso livello di complessità

46

La Rendicontazione Sociale – 13/12/2014

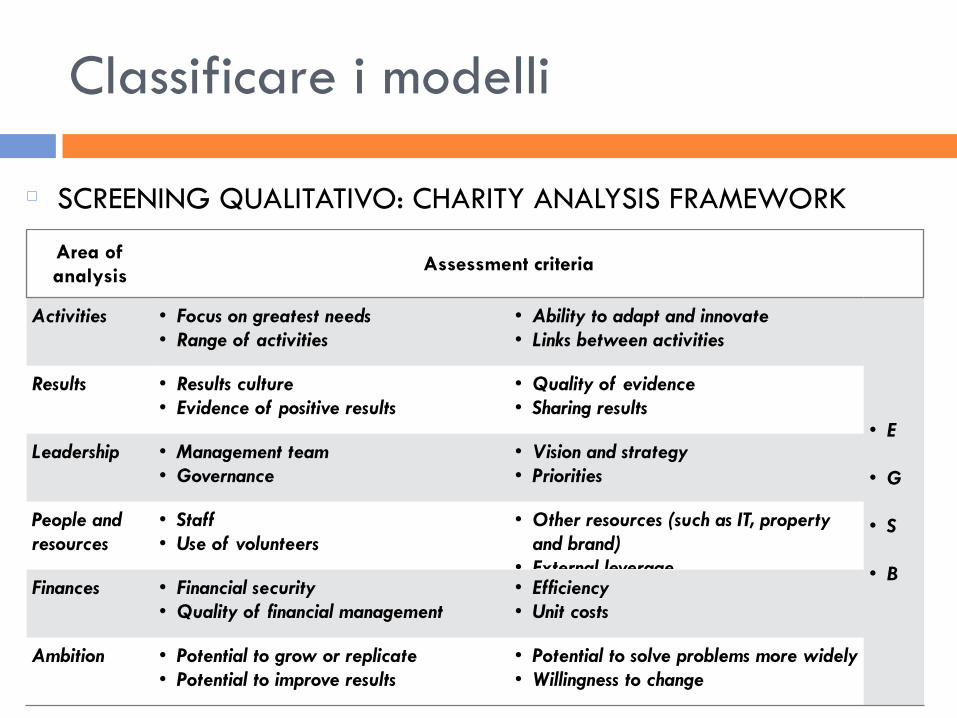

Area of analysis Assessment criteria

Activities • Focus on greatest needs • Range of activities

• Ability to adapt and innovate • Links between activities

• E

• G

• S

• B

Results • Results culture • Evidence of positive results

• Quality of evidence • Sharing results

Leadership • Management team • Governance

• Vision and strategy • Priorities

People and resources

• Staff • Use of volunteers

• Other resources (such as IT, property and brand)

• External leverageFinances • Financial security

• Quality of financial management• Efficiency • Unit costs

Ambition • Potential to grow or replicate • Potential to improve results

• Potential to solve problems more widely • Willingness to change

Classificare i modelli

SCREENING QUALITATIVO: CHARITY ANALYSIS FRAMEWORK

Classificare i modelli

MODELLI DI GESTIONE • Indicatori quali-qualitativi

• Approccio olistico/specifico

• Certificazione esterna

• Valutazione costante

• Alto livello di complessità

48

La Rendicontazione Sociale – 13/12/2014

Classificare i modelli

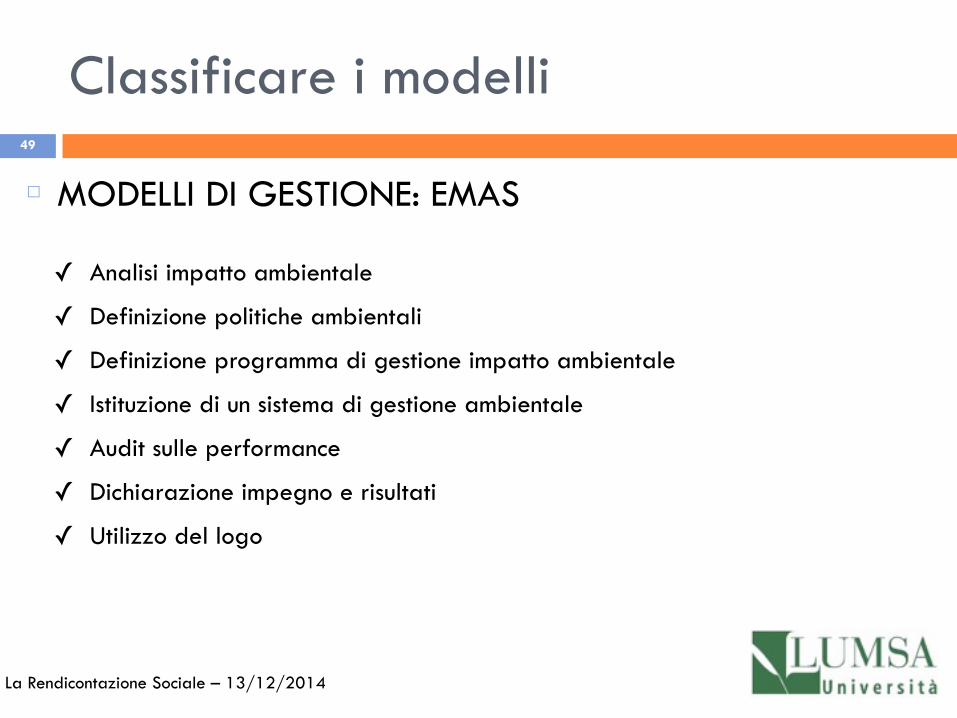

MODELLI DI GESTIONE: EMAS49

La Rendicontazione Sociale – 13/12/2014

✓ Analisi impatto ambientale

✓ Definizione politiche ambientali

✓ Definizione programma di gestione impatto ambientale

✓ Istituzione di un sistema di gestione ambientale

✓ Audit sulle performance

✓ Dichiarazione impegno e risultati

✓ Utilizzo del logo

50

La Rendicontazione Sociale – 13/12/2014

Fase1 Fase 2

Stakeholder Cambiamenti Input Output

Su chi abbiamo impatto/ chi ha impatto su di noi?

Cosa cambierà per loro?

Che risorse apportano?

Valuta - Euro Risultati numerici delle attività

Fase 3 - OUTCOME

Descrizione

Indicatori Fonti Quantità Durata Proxy Valore Fonte

Come si può descrivere il

Come si può misurare il cambiamen

Da dove raccogliere i dati?

Quanto cambiamento numericam

Quanto a lungo è durato il cambiamen

Che proxy si può utilizzare per

Qual è il valore del cambiamento?

Da dove raccogliere i dati?

Esercitazione Impact Map

51

La Rendicontazione Sociale – 13/12/2014

Fase 4

Deadweight (%) Attribuzione (%) Drop Off (%) Impatto

Cosa sarebbe successo comunque?

Chi altro ha contribuito?

Ci sarà un calo nel cambiamento negli anni successivi?

Q x Proxy (- deadweight, attribuzione e drop off)

Fase 5 Fase 6

Calcolo dello SROI Ratio Comunicazione

Valore attuale

Valore degli input

• Rendicontare agli stakeholder • Utilizzare i risultati • Certificare l’informazione

Esercitazione Impact Map

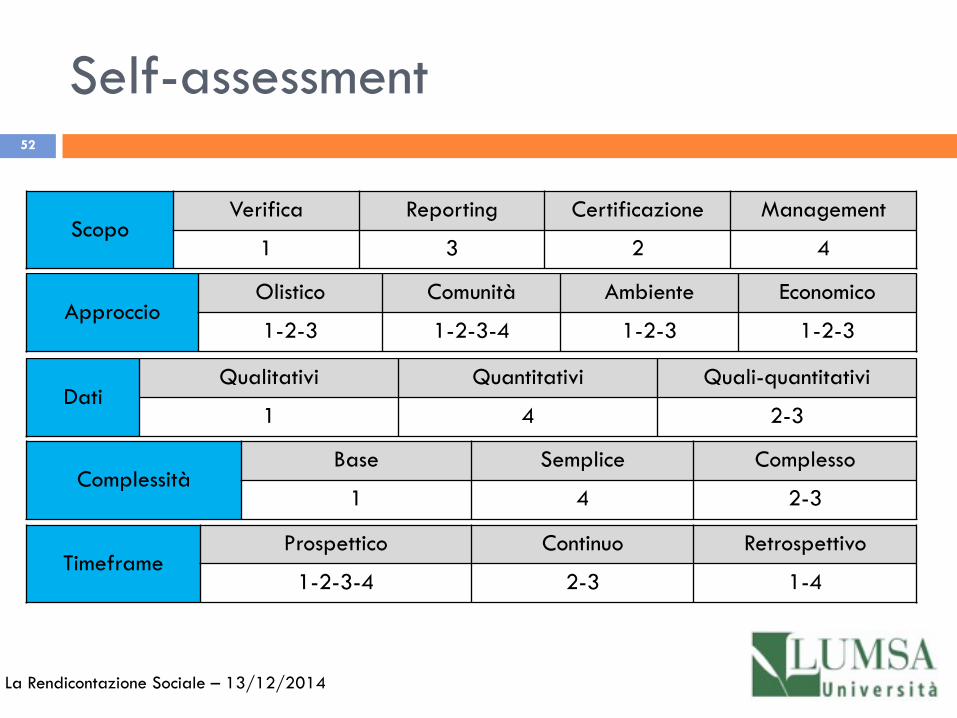

Self-assessment52

La Rendicontazione Sociale – 13/12/2014

ScopoVerifica Reporting Certificazione Management

1 3 2 4

ApproccioOlistico Comunità Ambiente Economico

1-2-3 1-2-3-4 1-2-3 1-2-3

ComplessitàBase Semplice Complesso

1 4 2-3

TimeframeProspettico Continuo Retrospettivo

1-2-3-4 2-3 1-4

DatiQualitativi Quantitativi Quali-quantitativi

1 4 2-3