Embed Size (px)

Citation preview

22/02/2017

1

Prof. Elisson de [email protected]

� A partir DESSE MOMENTO, você (ou sua dupla), já

precisa ir pensando:

� Qual investimento real irei avaliar?

◦ Compra de uma máquina para a empresa?

◦ Ampliação do barracão da firma?

◦ Investimento num negócio próprio qualquer?

� Ao final da aula, precisará estar atento(a) a isso...

� Premissa: “o valor de um ativo é o valor

presente de seus fluxos de caixa”

� A partir de agora, iremos nos ater aos

desafios da aplicação desse modelo para

avaliação de Investimentos/Empresas

22/02/2017

2

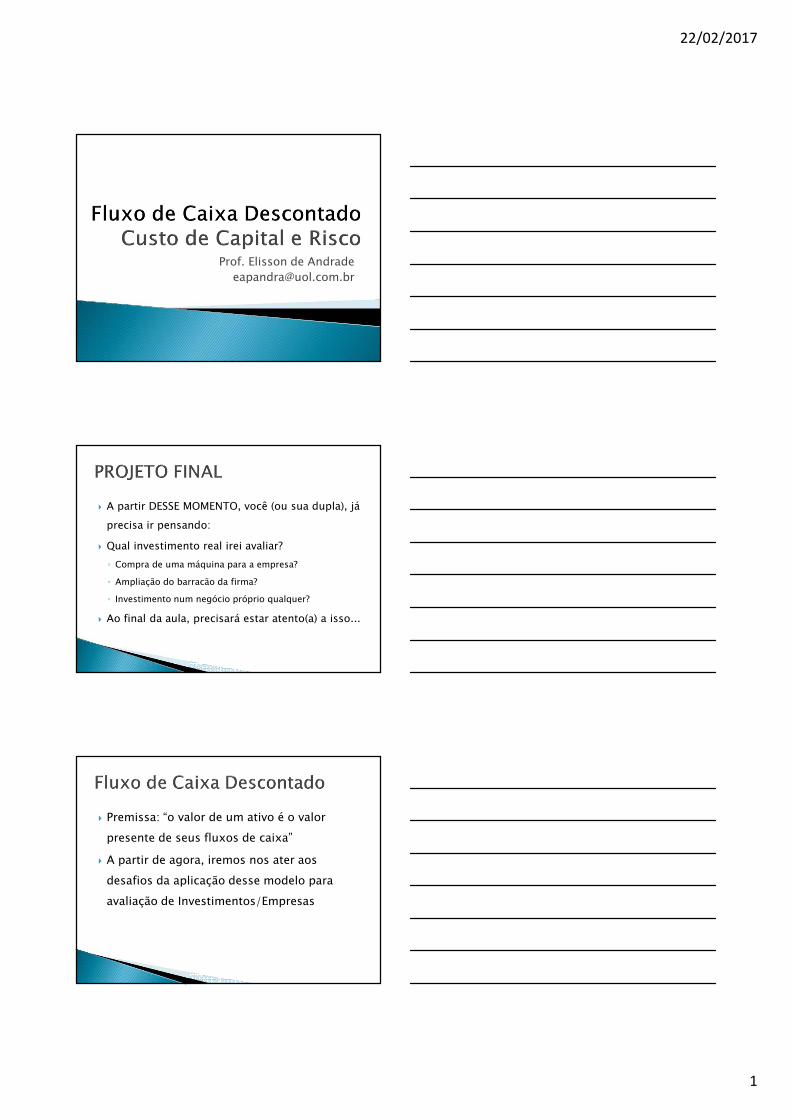

� Taxa de Desconto deverá refletir o RISCO dos

Fluxos de Caixa

� Veremos, a seguir, as bases para se analisar

Risco nas Avaliações

� Além de COMOCOMOCOMOCOMO embutir tal incerteza na taxa

de desconto

� DEF: DEF: DEF: DEF: Probabilidade de o retorno de um

investimentos ser diferente do previsto

CenáriosCenáriosCenáriosCenários Probabilidade de Probabilidade de Probabilidade de Probabilidade de OcorrênciaOcorrênciaOcorrênciaOcorrência

Pessimista 20%

Planejado 60%

Otimista 20%

22/02/2017

3

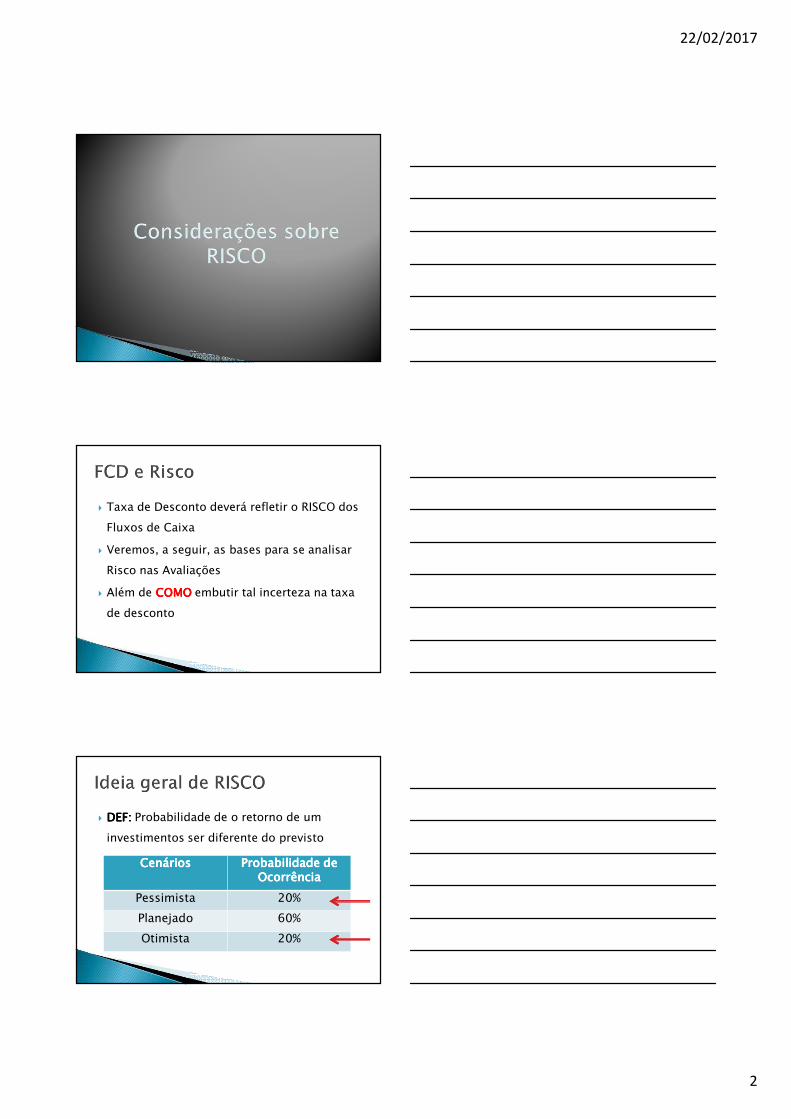

Taxa de DescontoTaxa de DescontoTaxa de DescontoTaxa de Desconto

VPL���

��,���

�

��,����

��,����

��,����

�

��,����

Muito utilizado Muito utilizado Muito utilizado Muito utilizado em mercado de em mercado de em mercado de em mercado de

capitais (avaliação capitais (avaliação capitais (avaliação capitais (avaliação de empresas de empresas de empresas de empresas

S/As)S/As)S/As)S/As)

22/02/2017

4

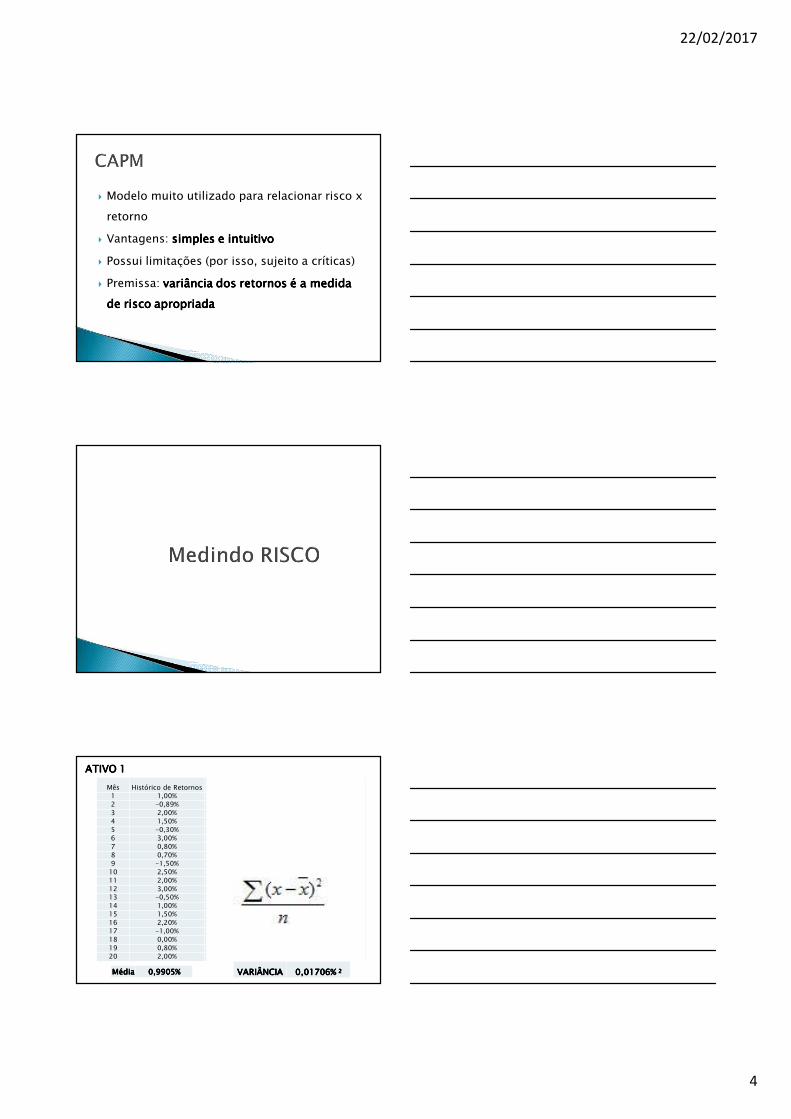

� Modelo muito utilizado para relacionar risco x

retorno

� Vantagens: simples e intuitivosimples e intuitivosimples e intuitivosimples e intuitivo

� Possui limitações (por isso, sujeito a críticas)

� Premissa: variância dos retornos é a medida variância dos retornos é a medida variância dos retornos é a medida variância dos retornos é a medida

de risco apropriadade risco apropriadade risco apropriadade risco apropriada

ATIVO 1ATIVO 1ATIVO 1ATIVO 1

Mês Histórico de Retornos Desvio da média Desvio ao quadrado1 1,00% 0,01% 0,00000%2 -0,89% -1,88% 0,03536%3 2,00% 1,01% 0,01019%4 1,50% 0,51% 0,00260%5 -0,30% -1,29% 0,01665%6 3,00% 2,01% 0,04038%7 0,80% -0,19% 0,00036%8 0,70% -0,29% 0,00084%9 -1,50% -2,49% 0,06203%10 2,50% 1,51% 0,02279%11 2,00% 1,01% 0,01019%12 3,00% 2,01% 0,04038%13 -0,50% -1,49% 0,02222%14 1,00% 0,01% 0,00000%15 1,50% 0,51% 0,00260%16 2,20% 1,21% 0,01463%17 -1,00% -1,99% 0,03962%18 0,00% -0,99% 0,00981%19 0,80% -0,19% 0,00036%20 2,00% 1,01% 0,01019%

MédiaMédiaMédiaMédia 0,9905%0,9905%0,9905%0,9905% VARIÂNCIAVARIÂNCIAVARIÂNCIAVARIÂNCIA 0,01706% 0,01706% 0,01706% 0,01706% 2222

22/02/2017

5

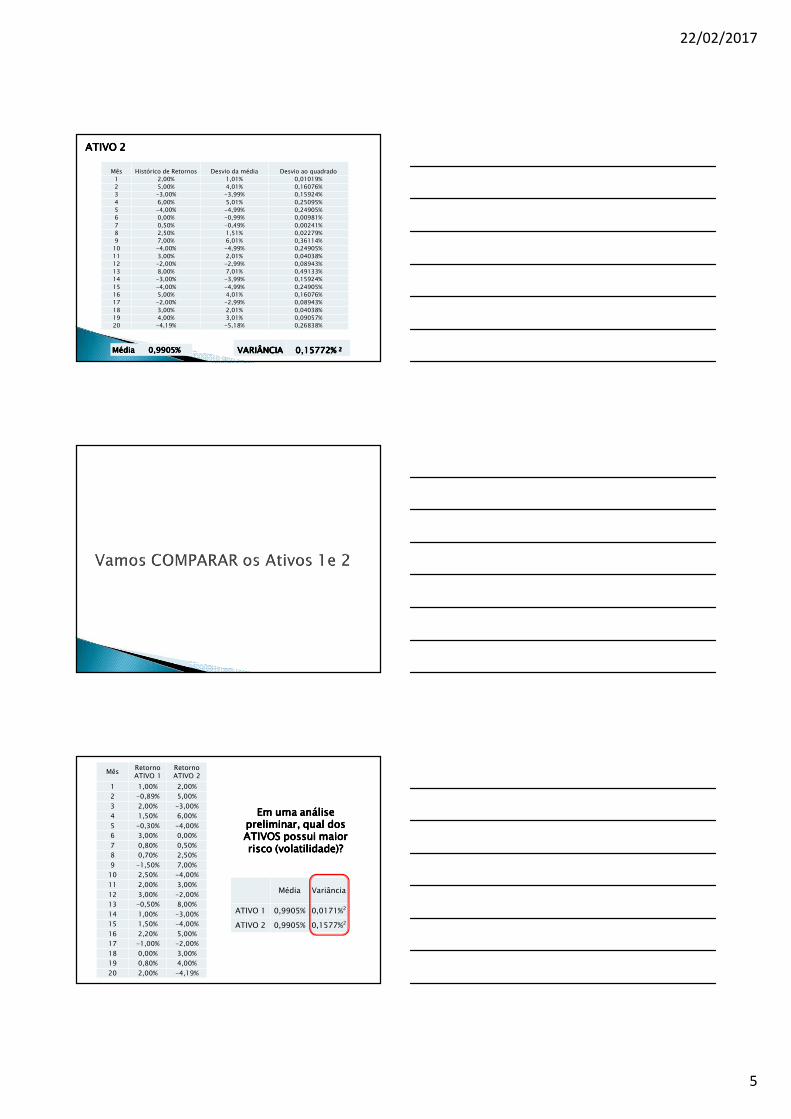

ATIVO 2ATIVO 2ATIVO 2ATIVO 2

MédiaMédiaMédiaMédia 0,9905%0,9905%0,9905%0,9905% VARIÂNCIAVARIÂNCIAVARIÂNCIAVARIÂNCIA 0,15772% 0,15772% 0,15772% 0,15772% 2222

Mês Histórico de Retornos Desvio da média Desvio ao quadrado1 2,00% 1,01% 0,01019%2 5,00% 4,01% 0,16076%3 -3,00% -3,99% 0,15924%4 6,00% 5,01% 0,25095%5 -4,00% -4,99% 0,24905%6 0,00% -0,99% 0,00981%7 0,50% -0,49% 0,00241%8 2,50% 1,51% 0,02279%9 7,00% 6,01% 0,36114%10 -4,00% -4,99% 0,24905%11 3,00% 2,01% 0,04038%12 -2,00% -2,99% 0,08943%13 8,00% 7,01% 0,49133%14 -3,00% -3,99% 0,15924%15 -4,00% -4,99% 0,24905%16 5,00% 4,01% 0,16076%17 -2,00% -2,99% 0,08943%18 3,00% 2,01% 0,04038%19 4,00% 3,01% 0,09057%20 -4,19% -5,18% 0,26838%

MêsRetorno ATIVO 1

Retorno ATIVO 2

1 1,00% 2,00%

2 -0,89% 5,00%

3 2,00% -3,00%

4 1,50% 6,00%

5 -0,30% -4,00%

6 3,00% 0,00%

7 0,80% 0,50%

8 0,70% 2,50%

9 -1,50% 7,00%

10 2,50% -4,00%

11 2,00% 3,00%

12 3,00% -2,00%

13 -0,50% 8,00%

14 1,00% -3,00%

15 1,50% -4,00%

16 2,20% 5,00%

17 -1,00% -2,00%

18 0,00% 3,00%

19 0,80% 4,00%

20 2,00% -4,19%

Em uma análise Em uma análise Em uma análise Em uma análise preliminar, qual dos preliminar, qual dos preliminar, qual dos preliminar, qual dos ATIVOS possui maior ATIVOS possui maior ATIVOS possui maior ATIVOS possui maior risco (volatilidade)?risco (volatilidade)?risco (volatilidade)?risco (volatilidade)?

Média Variância

ATIVO 1 0,9905% 0,0171%2

ATIVO 2 0,9905% 0,1577%2

22/02/2017

6

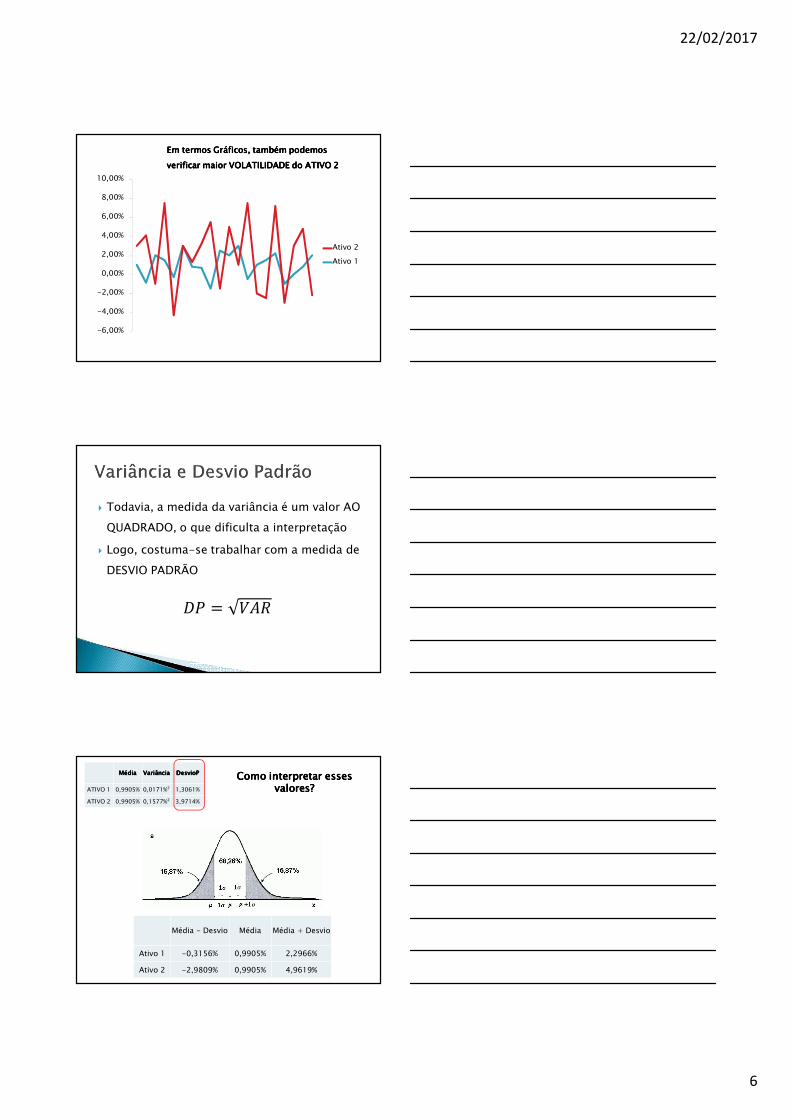

-6,00%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

Ativo 2

Ativo 1

Em termos Gráficos, também podemos Em termos Gráficos, também podemos Em termos Gráficos, também podemos Em termos Gráficos, também podemos

verificar maior VOLATILIDADE do ATIVO 2verificar maior VOLATILIDADE do ATIVO 2verificar maior VOLATILIDADE do ATIVO 2verificar maior VOLATILIDADE do ATIVO 2

� Todavia, a medida da variância é um valor AO

QUADRADO, o que dificulta a interpretação

� Logo, costuma-se trabalhar com a medida de

DESVIO PADRÃO

�� � ���

MédiaMédiaMédiaMédia VariânciaVariânciaVariânciaVariância DesvioPDesvioPDesvioPDesvioP

ATIVO 1 0,9905% 0,0171%2 1,3061%

ATIVO 2 0,9905% 0,1577%2 3,9714%

Como interpretar esses Como interpretar esses Como interpretar esses Como interpretar esses valores?valores?valores?valores?

Média - Desvio Média Média + Desvio

Ativo 1 -0,3156% 0,9905% 2,2966%

Ativo 2 -2,9809% 0,9905% 4,9619%

22/02/2017

7

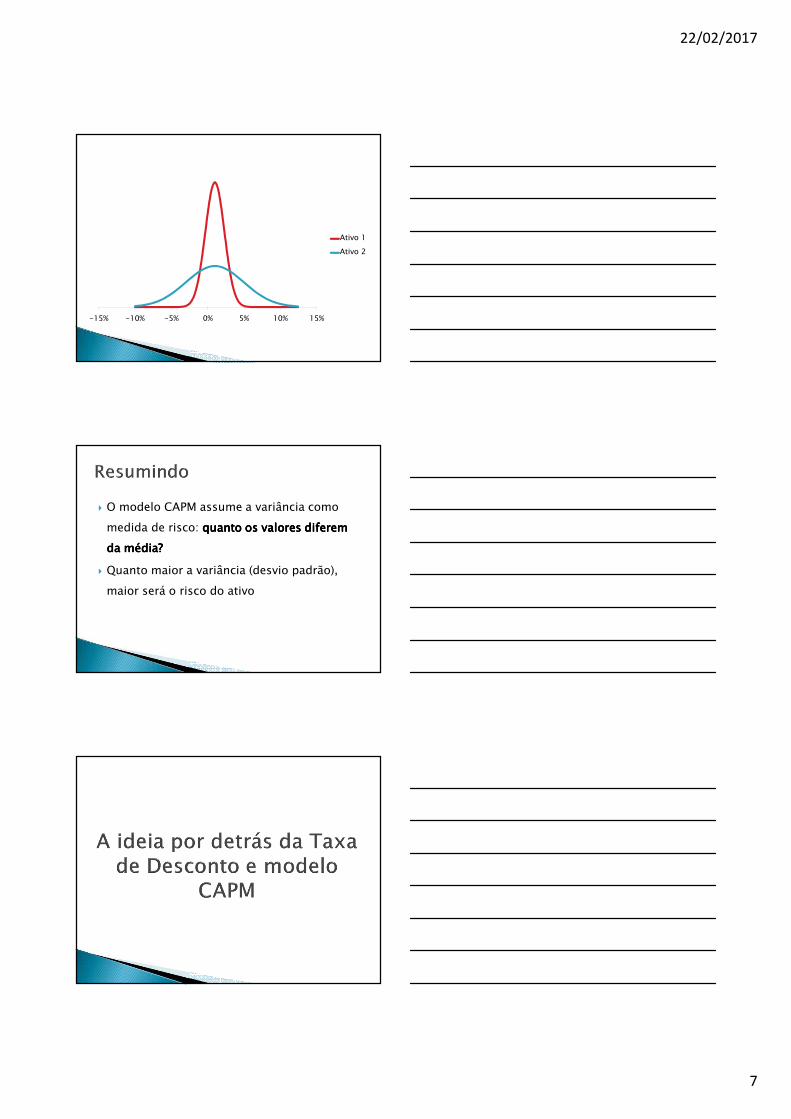

-15% -10% -5% 0% 5% 10% 15%

Ativo 1

Ativo 2

� O modelo CAPM assume a variância como

medida de risco: quanto os valores diferem quanto os valores diferem quanto os valores diferem quanto os valores diferem

da média?da média?da média?da média?

� Quanto maior a variância (desvio padrão),

maior será o risco do ativo

22/02/2017

8

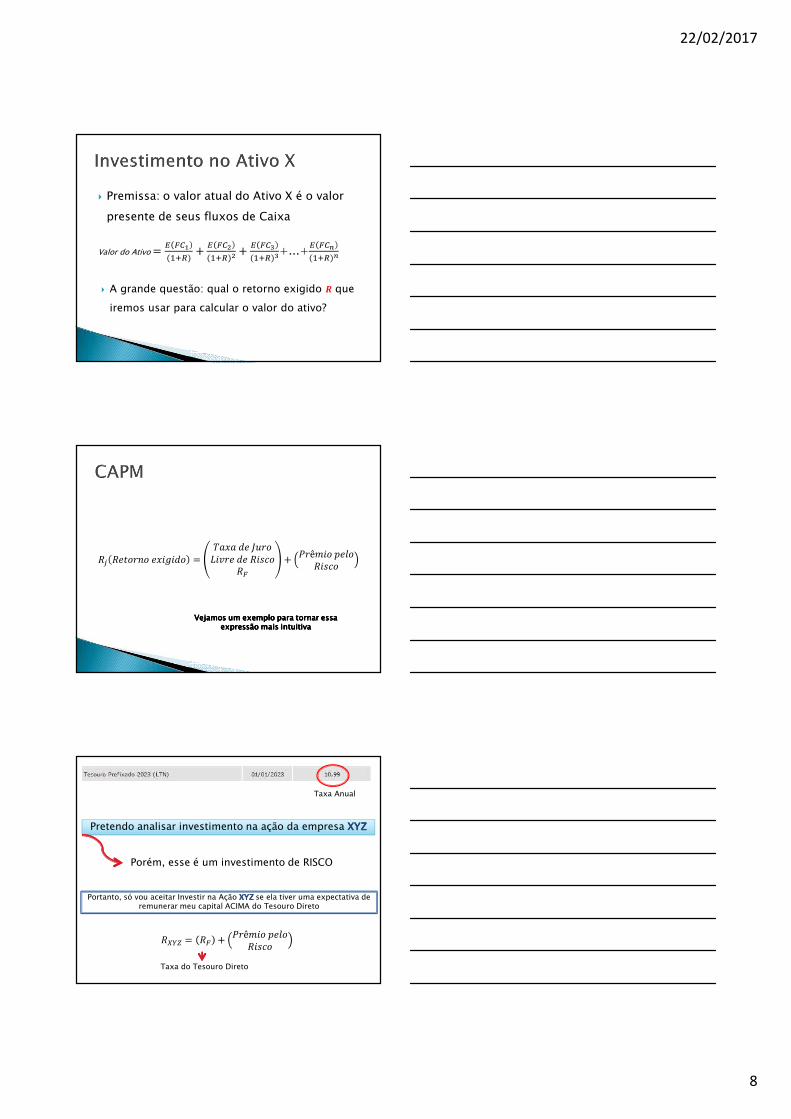

� Premissa: o valor atual do Ativo X é o valor

presente de seus fluxos de Caixa

Valor do Ativo �� ���

�����

� ���

������

� ���

������+...+

� ���

������

� A grande questão: qual o retorno exigido � que

iremos usar para calcular o valor do ativo?

�� ��� !" �$%&%' �

()$)'�*+!

,%-!�'��%./

��

�!ê1% 2�3

�%./

Vejamos um exemplo para tornar essa Vejamos um exemplo para tornar essa Vejamos um exemplo para tornar essa Vejamos um exemplo para tornar essa expressão mais intuitivaexpressão mais intuitivaexpressão mais intuitivaexpressão mais intuitiva

Taxa Anual

Pretendo analisar investimento na ação da empresa XYZXYZXYZXYZ

Porém, esse é um investimento de RISCO

Portanto, só vou aceitar Investir na Ação XYZXYZXYZXYZ se ela tiver uma expectativa de remunerar meu capital ACIMA do Tesouro Direto

�456 � �� �!ê1% 2�3

�%./

Taxa do Tesouro Direto

22/02/2017

9

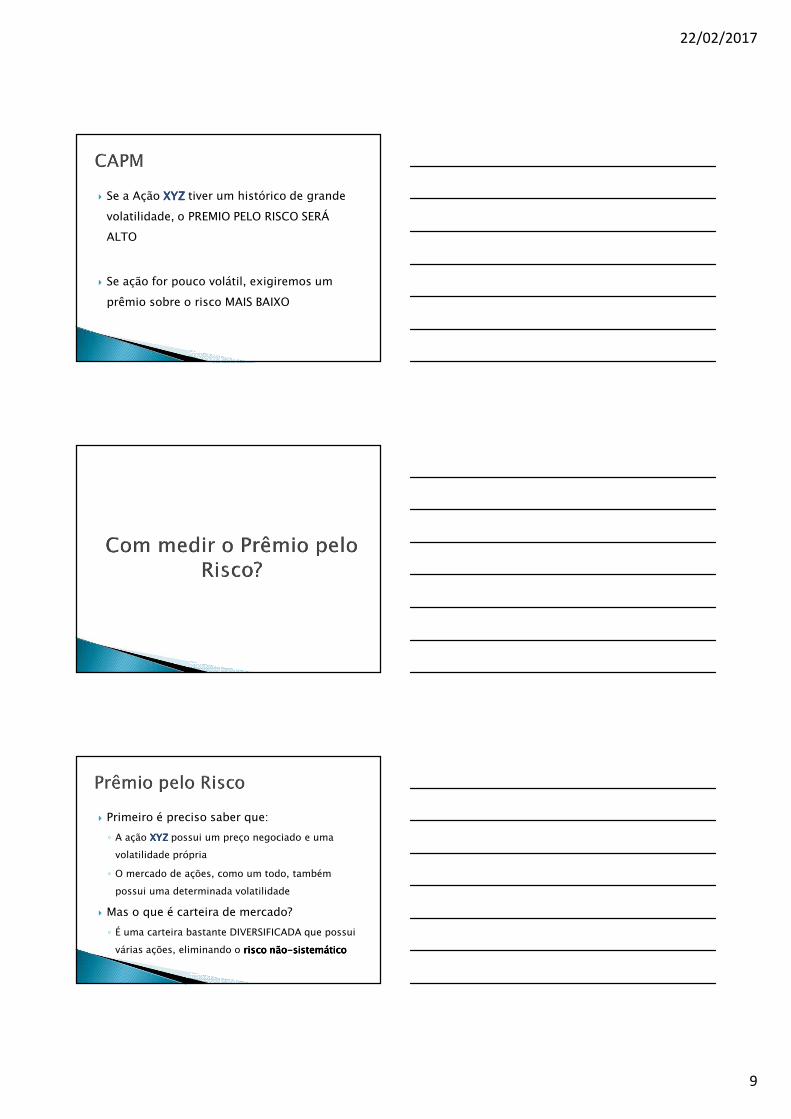

� Se a Ação XYZXYZXYZXYZ tiver um histórico de grande

volatilidade, o PREMIO PELO RISCO SERÁ

ALTO

� Se ação for pouco volátil, exigiremos um

prêmio sobre o risco MAIS BAIXO

� Primeiro é preciso saber que:

◦ A ação XYZXYZXYZXYZ possui um preço negociado e uma

volatilidade própria

◦ O mercado de ações, como um todo, também

possui uma determinada volatilidade

� Mas o que é carteira de mercado?

◦ É uma carteira bastante DIVERSIFICADA que possui

várias ações, eliminando o risco nãorisco nãorisco nãorisco não----sistemáticosistemáticosistemáticosistemático

22/02/2017

10

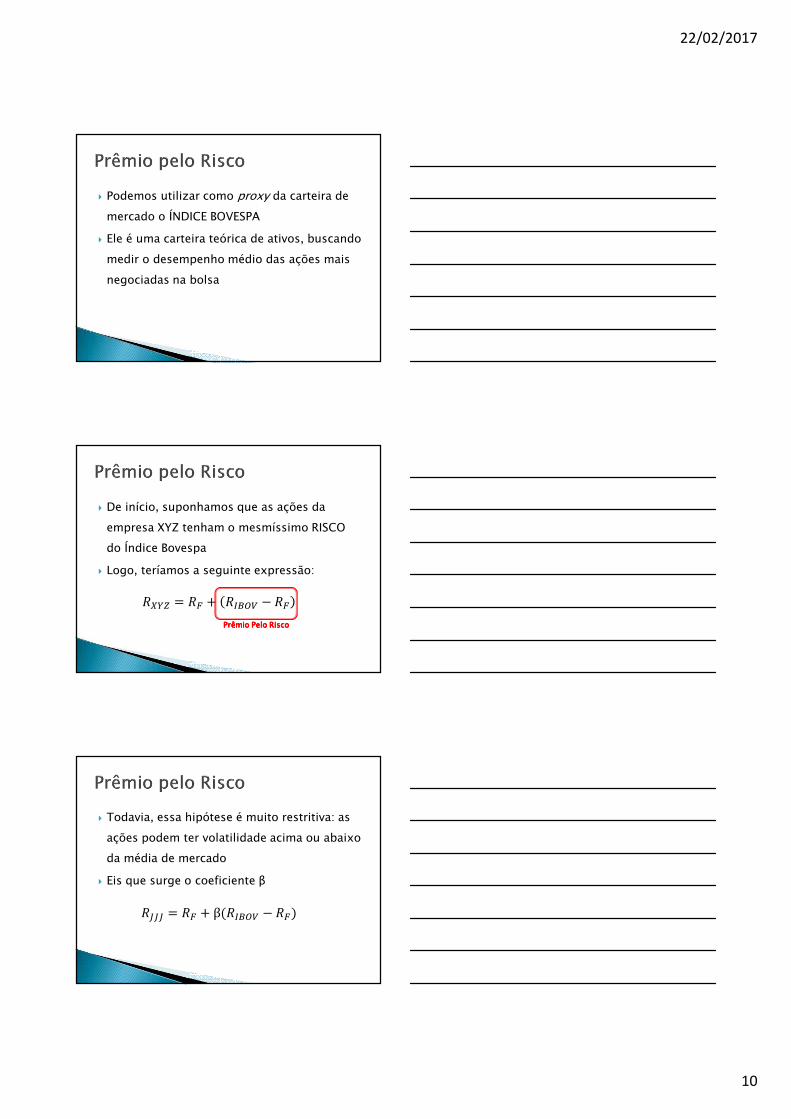

� Podemos utilizar como proxy da carteira de

mercado o ÍNDICE BOVESPA

� Ele é uma carteira teórica de ativos, buscando

medir o desempenho médio das ações mais

negociadas na bolsa

� De início, suponhamos que as ações da

empresa XYZ tenham o mesmíssimo RISCO

do Índice Bovespa

� Logo, teríamos a seguinte expressão:

�456 � �� �789: ; ��

Prêmio Pelo RiscoPrêmio Pelo RiscoPrêmio Pelo RiscoPrêmio Pelo Risco

� Todavia, essa hipótese é muito restritiva: as

ações podem ter volatilidade acima ou abaixo

da média de mercado

� Eis que surge o coeficiente β

�<<< � �� β �789: ; ��

22/02/2017

11

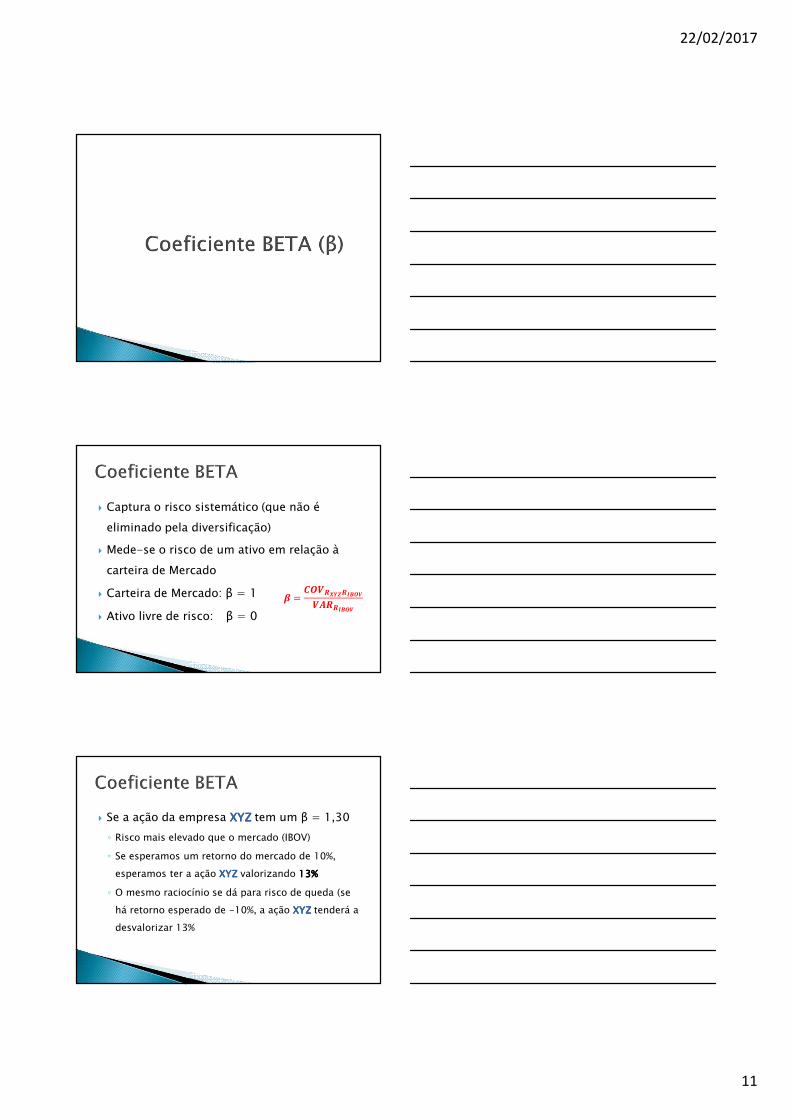

� Captura o risco sistemático (que não é

eliminado pela diversificação)

� Mede-se o risco de um ativo em relação à

carteira de Mercado

� Carteira de Mercado: β = 1

� Ativo livre de risco: β = 0

> �?@A�BCD�EF@A

AG��EF@A

� Se a ação da empresa XYZXYZXYZXYZ tem um β = 1,30

◦ Risco mais elevado que o mercado (IBOV)

◦ Se esperamos um retorno do mercado de 10%,

esperamos ter a ação XYZXYZXYZXYZ valorizando 13%13%13%13%

◦ O mesmo raciocínio se dá para risco de queda (se

há retorno esperado de -10%, a ação XYZXYZXYZXYZ tenderá a

desvalorizar 13%

22/02/2017

12

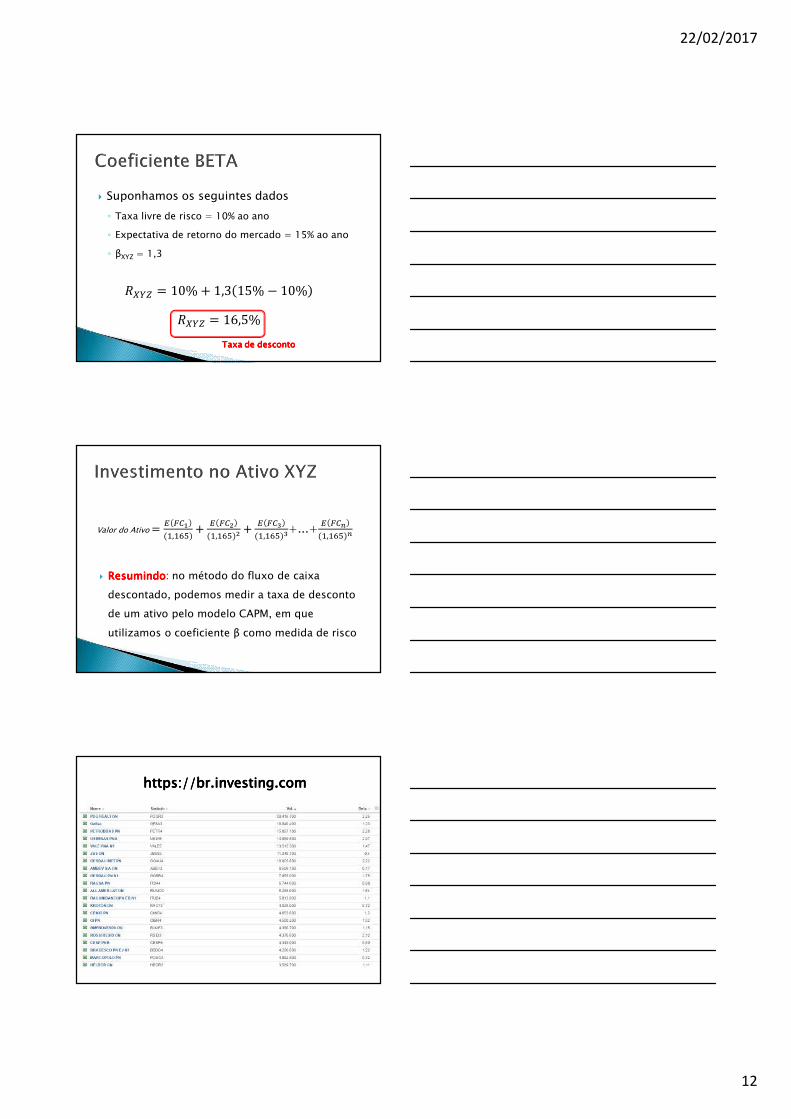

� Suponhamos os seguintes dados

◦ Taxa livre de risco = 10% ao ano

◦ Expectativa de retorno do mercado = 15% ao ano

◦ βXYZ = 1,3

�456 � 10% 1,3 15% ; 10%

�456 � 16,5%

Taxa de descontoTaxa de descontoTaxa de descontoTaxa de desconto

Valor do Ativo �� ���

��,�N �

� ���

��,�N ��

� ���

��,�N ��+...+

� ���

��,�N ��

� ResumindoResumindoResumindoResumindo: no método do fluxo de caixa

descontado, podemos medir a taxa de desconto

de um ativo pelo modelo CAPM, em que

utilizamos o coeficiente β como medida de risco

https://br.investing.comhttps://br.investing.comhttps://br.investing.comhttps://br.investing.com

22/02/2017

13

� Tradução: Custo Médio Ponderado do CapitalCusto Médio Ponderado do CapitalCusto Médio Ponderado do CapitalCusto Médio Ponderado do Capital

� É a medida do custo do capital de uma

empresa, em que cada categoria de capital é

proporcionalmente levada em consideração

� Categorias: custo do capital próprio e de custo do capital próprio e de custo do capital próprio e de custo do capital próprio e de

terceirosterceirosterceirosterceiros

� Aumentos no WACC significam: diminuição

do valor da empresa e aumento do risco

� Ele pode ser utilizado:

◦ Para estimar o valor da empresa

◦ Identificar a Taxa Mínima de Atratividade de um

projeto

22/02/2017

14

Onde:

WACCWACCWACCWACC: Custo Médio Ponderado do Capital

KeKeKeKe: Custo de capital para os acionistas

KdKdKdKd: Custo da dívida com financiamentos externos

EEEE: Patrimônio líquido da empresa

DDDD: Total de dívida da empresa

O�PP � Q�R

� R QS

�

� R

São meras % de quanto se está usando de capital próprio e de

terceiros

� Nessa fórmula, o mais complicado de calcular

é o CUSTO DE CAPITAL PRÓPRIO (Ke)

� Uma das formas de calcular o Ke é pelo

modelo CAPM

O�PP � Q�R

� R Q.

�

� R

� Se uma empresa é financiada 100% por

recursos próprios, a TMA será o custo do

capital próprio calculado pelo CAPM

� Se uma empresa é financiada por recursos

próprios E de terceiros, aí a TMA será o custo

médio do capital próprio (WACC)

22/02/2017

15

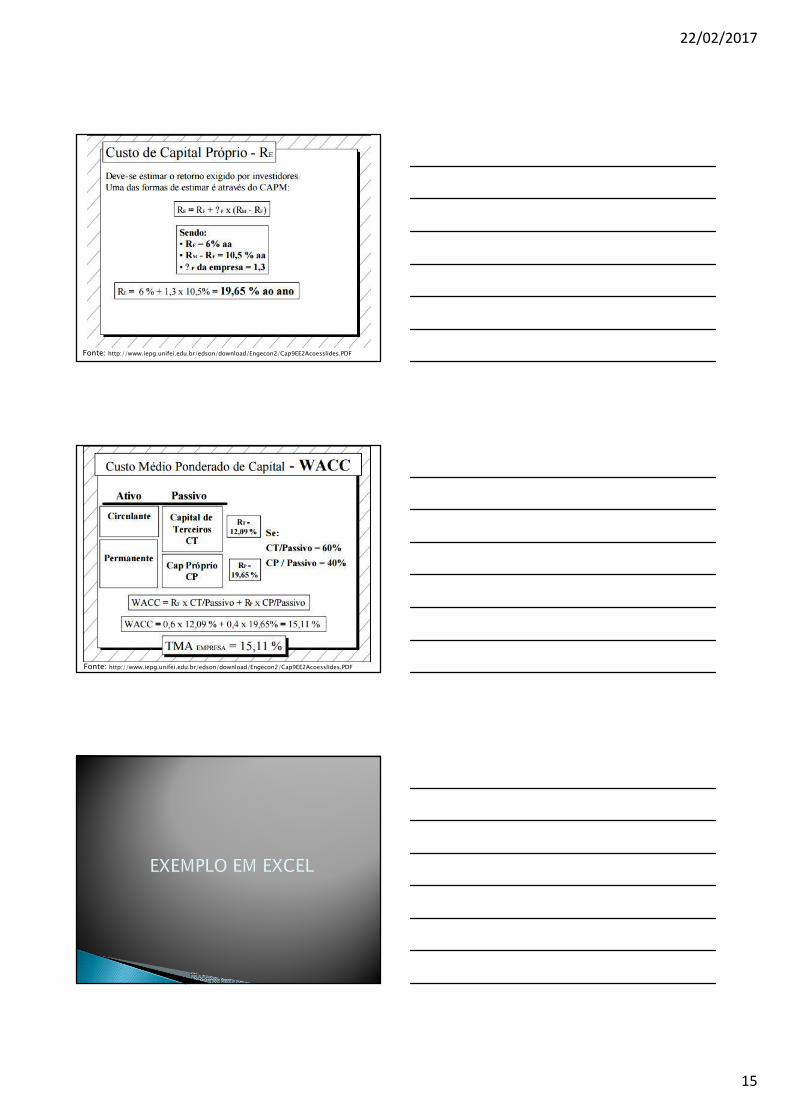

Fonte: http://www.iepg.unifei.edu.br/edson/download/Engecon2/Cap9EE2Acoesslides.PDF

Fonte: http://www.iepg.unifei.edu.br/edson/download/Engecon2/Cap9EE2Acoesslides.PDF

22/02/2017

16

� Para semana que vem, defina:

◦ Qual tipo de Investimento será Avaliado

◦ Esboce quanto a empresa irá utilizar de capital próprio e

de terceiros

◦ Estime os custos desses capitais (financiamento, taxa

livre de risco, prêmio pelo risco)

◦ Calcule o WACC do projeto de investimento

◦ Traga uma página impressa com tal análise, para

entregar ao professor

� Taxa Financiamento: consulte a taxa das

linhas de créditos disponíveis para seu

projeto

� Taxa Livre de Risco: estime a taxa de retorno

dos investimentos disponíveis para o

investidor do seu projeto (você ou dono da

empresa)

� Prêmio pelo risco: essa é a questão mais

subjetiva de todas...

� Se for um projeto pessoal, quanto gostaria de

ganhar acima das aplicações disponíveis, para

valer a pena todo esforço?

� Se da empresa: busque angariar essa

informação com o proprietário