Embed Size (px)

Citation preview

Ryk evt. underoverskrift en linje ned (tryk enter), hvis titel er på to linjer.

Titel kan stå i to linjer.

Du kan vælge en anden forside: tryk ‘nyt dias’ og vælg ‘forside – valgfrit billede. Slet herefter denne forside.

Workshop om Solceller

Andreas Christensen

Niclas Holst Sonne

21. november 2013

Rene Frisdahl Jensen

Line Markert

side 2

9.00 - 9.05 Velkomst

9.05 - 9.50 De regulatoriske rammer

9.50 - 10.00 Pause

10.00 - 10.20 Skattemæssige forhold

10.20 - 11.00 Udbud, aftaleindgåelse og forsikringsforhold

Program

De regulatoriske rammer

side 4

› Kommunernes ejerskab til solceller

› Kommunernes drift af solcelleanlæg

› Produktion af el til eget forbrug og evt. salg til nettet › Nettoafregningsprincippet

› Modregning i bloktilskuddet

Overblik

side 5

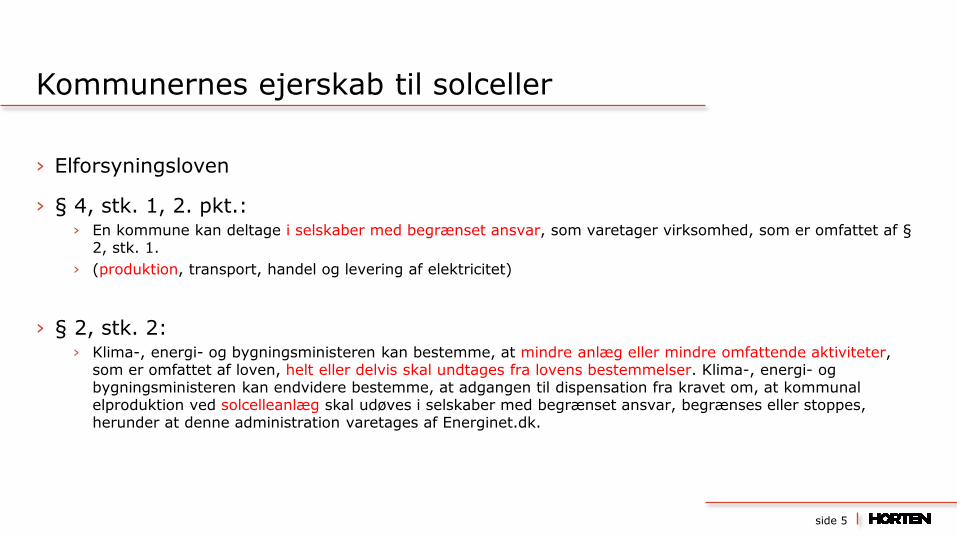

› Elforsyningsloven

› § 4, stk. 1, 2. pkt.: › En kommune kan deltage i selskaber med begrænset ansvar, som varetager virksomhed, som er omfattet af §

2, stk. 1.

› (produktion, transport, handel og levering af elektricitet)

› § 2, stk. 2: › Klima-, energi- og bygningsministeren kan bestemme, at mindre anlæg eller mindre omfattende aktiviteter,

som er omfattet af loven, helt eller delvis skal undtages fra lovens bestemmelser. Klima-, energi- og bygningsministeren kan endvidere bestemme, at adgangen til dispensation fra kravet om, at kommunal elproduktion ved solcelleanlæg skal udøves i selskaber med begrænset ansvar, begrænses eller stoppes, herunder at denne administration varetages af Energinet.dk.

Kommunernes ejerskab til solceller

side 6

› Generel dispensationsbestemmelse (§ 2, stk. 4, 1. pkt.) › Klima-, energi- og bygningsministeren kan bestemme, at mindre anlæg eller mindre omfattende aktiviteter,

som er omfattet af loven, helt eller delvis skal undtages fra lovens bestemmelser.

› Energistyrelsen kan meddele dispensation › Generel dispensationsbestemmelse

› Fra udskillelseskravet

› Dok. størrelse af anlæg ift. forbrug

› Regnskabsmæssig adskillelse

Dispensation fra selskabsgørelseskravet

side 7

› Nye regler for dispensation for solceller ( EFL § 2, stk. 4, 2. pkt.) › Indsat ved ændringslov nr. 901 af 4. juli 2013

› Formål: Begrænse etablering af kommunale solceller på eksisterende bygninger

› Giver klima-, energi- og bygningsministeren hjemmel til at kunne fastsætte et loft for dispensationer fra selskabskravet for til kommunale solcelleanlæg

› Aftale mellem energiforligspartierne om, at der maksimalt skal gives dispensation fra elforsyningslovens selskabskrav til en pulje af kommunale solcelleanlæg med en samlet effekt på 20 MW

› Når der er givet dispensationer til 20 MW kommunale solcelleanlæg eller senest i 2015, mødes forligspartierne og drøfter, om der skal kunne gives yderligere dispensationer

Indskrænkning af dispensationsadgangen

side 8

› De pågældende regler om loft for dispensationer for kommunale solcelleanlæg skal udmøntes i en bekendtgørelse, som er under udarbejdelse i Energistyrelsen

› Bekendtgørelsesudkastet ligger pr. hos Finansministeriet

› Energinet.dk skal håndtere dispensationerne fremover

› Formentlig en form for automatisk undtagelse for anlæg, som var etableret før de nye regler blev vedtaget

› Ansøgninger behandles ikke før bekendtgørelsen er trådt i kraft

› Hvornår kommer bekendtgørelsen

Indskrænkning af dispensationsadgangen (fortsat)

side 9

› Nettoafregning › Begrebet

› Nettoafregningsbekendtgørelsens § 1

› På timebasis

› Betingelser for anvendelsen – nettoafregningsbekendtgørelsens § 3, stk. 3 og 4

› tilsluttet til det kollektive elforsyningsnet

› 100 pct. ejet af forbrugeren, jf. dog stk. 5.

› tilsluttet i egen forbrugsinstallation eller beliggende på forbrugsstedet

Driften af solcelleanlæg - Nettoafregning

side 10

› Hvad er besparelsen?

› solcelleanlæg <50 kW: PSO-afgiften + elafgift (skatteministeriets regler)

› Hvor langt kan nettoafregningsprincippet udstrækkes?

› Fysisk sammenhængende bygninger?

› Nabo-ejendomme?

› Internt eldistributionsnet?

Nettoafregning (fortsat)

side 11

› Elforsyningslovens § 37 › Kommuner registrerer modtagne uddelinger fra og vederlag ved afståelse af ejerandele i virksomheder, der er

eller i perioden efter den 20. februar 2003 har været omfattet af § 2, stk. 1, eller virksomheder, der direkte eller indirekte ejer eller i perioden efter den 20. februar 2003 har ejet andele i sådanne virksomheder.

› Omfattet › Udlodning af midler fra elproduktionsanlægget til andre dele af kommunen

› Vederlag i forbindelse med afståelse anlæg

› Indberetningsbekendtgørelsen:

› Registreringspligtige uddelinger fra eller vederlag ved afståelse af ejerandele i virksomheder omfatter enhver form for økonomisk værdi, der tilflyder kommunen, herunder kontante beløb, udbytte, udlodning ved kapitalnedsættelse, kapitalandele, aktier, fysiske aktiver, andre økonomiske fordele, fordringer, konvertible obligationer mv. samt serviceydelse, støtte til kommunale aktiviteter eller til anden kommunal interessevaretagelse. Registreringspligten omfatter tillige uddelinger til kommunens øvrige virksomhed samt til fonde og ikke kommunalt ejede virksomheder.

Modregningsregler

side 12

› Energitilsynets redegørelse om rækkevidden af modregningsreglerne: › Når den el, der bliver produceret i et solcelleanlæg, udnyttes af den tilknyttede bygning, opnår kommunen en

besparelse i elforbrug og -afgifter, hvilket udgør en økonomisk fordel. I det tilfælde, at et solcelleanlæg producerer mere el, end der forbruges på det givne tidspunkt, leveres strømmen til elnettet. Overproduktionen bliver så at sige ”lagret” på elnettet, hvor leverancen af den leverede mængde el giver ret til at hente en tilsvarende mængde el på et senere tidspunkt uden at betale for det. I begge tilfælde er der tale om, at den værdi, der tilgår kommunen, består i en reduktion af el-udgifter.

…

Sekretariatet finder på baggrund heraf, at en besparelse i elforbrug og – afgifter som følge af egenproduktion fra et solcelleanlæg må kategoriseres som en uddeling fra en elproducerende virksomhed i elforsyningslovens forstand. Dette medfører, at den enkelte kommune må indberette den opnåede besparelse, som kommunen har opnået ved etablering af solcelleanlægget. Denne besparelsen må skulle opgøres som den årlige gevinst ved solcelleanlægget efter kommunens udgifter til de enkelte solcelleanlæg i form af etableringsudgifter, driftsudgifter etc. er fratrukket.

Modregning (fortsat)

side 13

› Konsekvensen af Energitilsynets sekretariats fortolkning › Kommunen deler sin gevinst med staten

› 40 % eller 60 % afhængig af, hvorledes besparelsen ”udnyttes”

Modregning (fortsat)

Pause

Skattemæssige forhold

side 16

› Ved el-reformen overgik elselskaber til almindelig skattepligt › Lov nr. 452 af 31. maj 2000 med virkning fra regnskabsår, der påbegyndtes 1. januar 2000 eller senere

› Lov gjaldt alle elselskaber, herunder også kommunale el-virksomheder

› Hjemmel til beskatning blev indsat i selskabsskattelovens (SEL) § 1, stk. 1, nr. 2e og 2f og § 3, stk. 7 og 8

› Kommuner er skattepligtige af el-aktiviteter uanset organisationsform › A/S eller ApS – SEL § 1, stk. 1, nr. 1

› Andre selskabsformer – SEL § 1, stk. 1, nr. 2e

› Interessentskaber mv. med kommune som interessent – som kommunalt ejerskab

› Kommunalt ejerskab – SEL § 3, stk. 7 eller § 1, stk. 1, nr. 2f

› Kommunal el-aktivitet beskattes efter SEL § 3, stk. 7 (elnæringsvirksomhed) › Kommunen kan vælge beskatning af el-aktiviteten på linje med aktieselskaber, jf. SEL § 3, stk. 8, hvorefter el-

aktiviteten beskattes efter SEL § 1, stk. 1, nr. 2f

› Hvis et sådant valg foretages, kan el-aktiviteten drevet i kommunalt regi medtages i sambeskatning med andre kommunale datterselskaber, jf. SEL § 31

Generelt om beskatning af el-aktiviteter

side 17

› Solcelleanlæg skal som udgangspunkt udskilles til selskab › Solcelleanlæg drevet i selskabsform beskattes efter reglerne for aktieselskaber

› Beskattes af alle indtægter uanset om de vedrører solcelleanlægget eller ej

› Fradrag for alle driftsrelaterede omkostninger og afskrivningsret for alle afskrivningsberettigede aktiver

› Mulighed for sambeskatning med andre kommunale datterselskaber

› Ikke mulighed for nettoafregning af elafgiften

› Skattemæssig værdiansættelse af salg til kommunen kan have stor betydning

› Dispensationsmulighed for kommunalt ejerskab af solcelleanlæg › Mulighed for nettoafregning ved beregning af elafgiften

› Der skal udarbejdes separat regnskabsmæssigt grundlag for solcelleaktiviteten og selvangives særskilt

› Hvis beskatning efter SEL § 3, stk. 7 sker beskatningen efter samme principper som ved beskatning af en forening efter SEL § 1, stk. 1, nr. 6 (uddybes på næste side)

› Hvis beskatning som aktieselskab er valgt, sker beskatning som om aktiviteten var udskilt til et selskab, se ovenfor

Beskatning af kommunale solcelleanlæg

side 18

› Den skattepligtige indkomst begrænses til indkomst ved ”erhvervsmæssig virksomhed” (elnæringsvirksomheden)

› Det svarer ifølge forarbejderne til loven til hvad der gælder for foreninger efter SEL § 1, stk. 1, nr. 6

› Foreninger beskattes ikke af indtægt ved salg til foreningens medlemmer

› Hortens vurdering › En kommunens eget forbrug af el fra solcelleanlæg bør ikke indgå i den skattepligtige indkomst (salg til

”medlem”)

› Kun kommunens salg til tredjemand af el fra solcelleanlægget bør indgå i den skattepligtige indkomst

› Der findes ikke offentliggjorte afgørelser, der tager konkret stilling til problemstillingen, men vi har drøftet problemstillingen med Jens William Grav fra Skatteministeriet, der telefonisk har bekræftet vores vurdering

› En konsekvens heraf bør være, at der kun er delvis skattemæssigt fradragsret og afskrivningsret

› Betalbar skat bør indgå i beregninger vedrørende kommunale solcelleprojekter

Om beskatning efter SEL § 3, stk. 7

Udbud, aftale- og

forsikringsforhold

side 20

› Introduktion til udbudsreglerne

› Hvem er omfattet – og efter hvilke regelsæt?

› Tærskelværdier og opgørelse af kontrakters værdi

› Særligt om blandede kontrakter

› Solceller – særlige udfordringer

› Aftalegrundlag

› Særligt om forsikringsforhold

Emner

Intro til udbudsreglerne

side 22

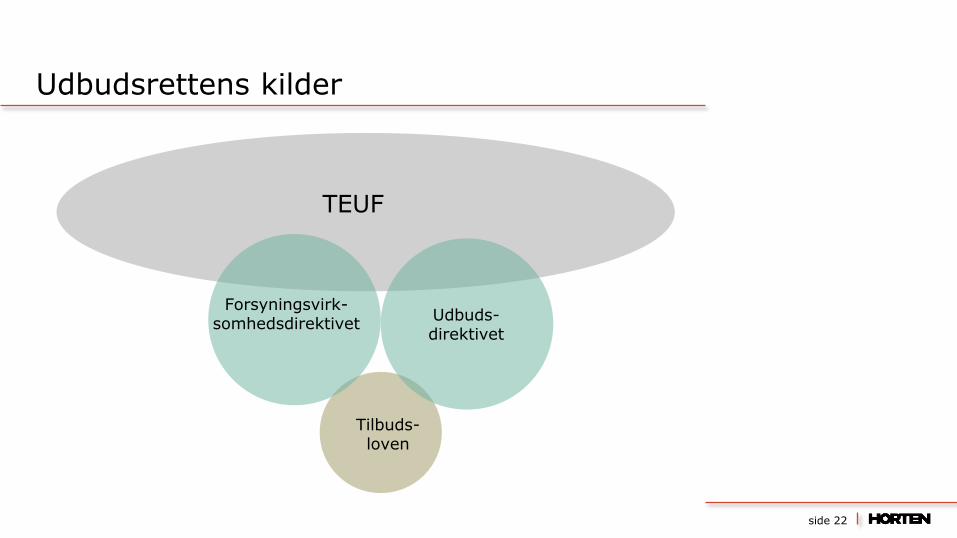

Udbudsrettens kilder

TEUF

Udbuds-direktivet

Forsyningsvirk-somhedsdirektivet

Tilbuds-loven

Hvem er omfattet af udbudsreglerne?

side 24

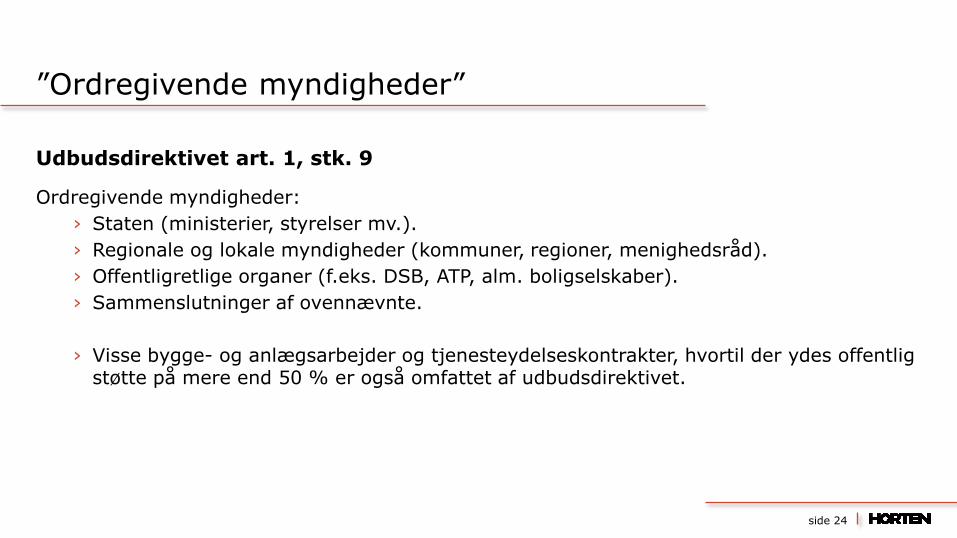

Udbudsdirektivet art. 1, stk. 9

Ordregivende myndigheder:

› Staten (ministerier, styrelser mv.).

› Regionale og lokale myndigheder (kommuner, regioner, menighedsråd).

› Offentligretlige organer (f.eks. DSB, ATP, alm. boligselskaber).

› Sammenslutninger af ovennævnte.

› Visse bygge- og anlægsarbejder og tjenesteydelseskontrakter, hvortil der ydes offentlig støtte på mere end 50 % er også omfattet af udbudsdirektivet.

”Ordregivende myndigheder”

side 25

Udbudsdirektivet art. 1 stk. 9

Ved »offentligretligt organ« forstås ethvert organ:

› a) der er oprettet specielt med henblik på at imødekomme almenhedens behov, dog ikke behov af industriel eller kommerciel karakter,

› b) som er en juridisk person, og

› c) hvis drift enten for størstedelens vedkommende finansieres af staten, regionale eller lokale myndigheder eller andre offentligretlige organer, eller hvis drift er underlagt disses kontrol, eller hvortil staten, regionale eller lokale myndigheder eller andre offentligretlige organer udpeger mere end halvdelen af medlemmerne i administrations-, ledelses- eller tilsynsorganet.

› Ikke-udtømmende fortegnelser over de offentligretlige organer eller kategorier af organer, der opfylder kriterierne findes i bilag til direktiverne, bl.a. DR, Storebælt og Nationalbanken.

”Offentligretlige organer”

side 26

Forsyningsvirksomhedsdirektivet

› Ordregivende myndigheder (samme som ved udbudsdirektivet).

› ”Offentlige virksomheder”.

› Private virksomheder, som har særlige eller eksklusive rettigheder,

› Når virksomheden udøver en eller flere aktiviteter omfattet af forsyningsvirksomhedsdirektivet, og

› Aktiviteterne udøves på grundlag af særlige eller eksklusive rettigheder tildelt af det offentlige (ex. forbrugerejet vandforsyningsselskab)

NB: Husk ”dobbeltkravet” (både myndighed og aktivitet).

Forsyningsvirksomhedsdirektivet

side 27

Tilbudsloven

Afsnit 1: Bygge- og anlægskontrakter

› Statslige, regionale og lokale myndigheder.

› Offentligretlige organer.

› Andre udbydere, der modtager offentlig støtte eller garantier af enhver art til byggeriet (ex. forening)

› Private, der frivilligt underlægger sig loven.

Afsnit 2: Tjenesteydelser og vareindkøb

› Statslige, regionale og lokale myndigheder.

› Offentligretlige organer.

› NB: Ikke aktiviteter omfattet af forsyningsvirksomhedsdirektivet

Tilbudsloven

Hvilke typer aftaler er omfattet?

side 29

Udbudsdirektivets artikel 1, stk. 2:

”Ved »offentlige kontrakter« forstås gensidigt bebyrdende aftaler, der indgås skriftligt mellem en eller flere økonomiske aktører og en eller flere ordregivende myndigheder, og som vedrører udførelsen af arbejde, levering af varer eller tjenesteydelser, der er omfattet af dette direktiv.”

› Ej udbudspligtigt:

› Salg af aktiver

› Erhvervelse af eksisterende fast ejendom (med modifikationer)

› Lejekontrakter vedrørende fast ejendom (med modifikationer)

› Egen udførelse mv. (art. 16)

› Koncessionskontrakter om tjenesteydelser (med modifikationer)

Udbudsdirektivet - Udbudspligtige kontrakter

side 30

Udbudsdirektivet art. 1, stk. 2 (b):

› ”(Ved) ”offentlige bygge- og anlægskontrakter” forstås offentlige kontrakter om enten udførelse eller både projektering og udførelse af arbejder vedrørende en af de i bilag I omhandlede aktiviteter eller af bygge- og anlægsarbejde eller om udførelsen ved et hvilket som helst middel af et bygge- og anlægsarbejde, der svarer til behov præciseret af den ordregivende myndighed. Ved »bygge- og anlægsarbejde« forstås resultatet af et sæt bygge- og anlægsaktiviteter bestemt til i sig selv at udfylde en økonomisk eller teknisk funktion.”

Bygge- og anlægskontrakter

side 31

› Udførelse eller både projektering og udførelse af bygge- og anlægsarbejder, f.eks.:

Opførelse, nedrivning og restaurering af bygninger.

Bygningsvedligeholdelse (KFST: ”Mere gennemgribende vedligeholdelsesarbejder, fx professionelt malerarbejde er et bygge- og anlægsarbejde. Udendørs arbejder på bygninger, fx sandblæsning, betragtes også som bygge- og anlægsarbejde.”)

Almindelige byggearbejder såsom etablering af rørledninger.

Udførelse af vandbygningsanlæg.

Installation i bygninger af rør og sanitet mv.

Hvis tvivl om bygge-anlægskontrakt eller tjenesteydelse: Undersøg i CPV-glossaret!

Bygge- og anlægskontrakter

side 32

Udbudsdirektivet art. 1, stk. 2 (c)

› Køb, leasing eller leje af varer.

› Kontrakt om levering af varer, der accessorisk omfatter monterings- og installationsarbejder, betragtes samlet som vareindkøb.

Vareindkøb

side 33

Udbudsdirektivet art. 1, stk. 2 (d):

› ”Ved »offentlige tjenesteydelseskontrakter« forstås offentlige kontrakter, bortset fra offentlige bygge- og anlægskontrakter og vareindkøbskontrakter, der vedrører tjenesteydelser nævnt i bilag II.”

Tjenesteydelserne er opdelt i bilag A og bilag B-ydelser:

Bilag A-ydelserne er underlagt alle bestemmelserne i udbudsdirektivet.

Bilag B-ydelserne er alene underlagt bestemmelserne om kravspecifikation og

offentliggørelse af kontraktindgåelse – art. 23 og art. 35, stk. 4.

Tjenesteydelser

side 34

Klagenævnets kendelse af 23. september 2010 - Getinge A/S mod Region Midtjylland

Region Midtjylland indkøbte autoklaver, dekontaminatorer, en centralvasker og diverse tilbehør til 2 sygehuse (leverance af maskiner, montering og installation af maskinerne, nødvendige bygningsarbejder i forbindelse med montering og installation, samt en serviceaftale).

Anslået værdi mere end 6 mio. kr.

Da installationen af disse maskiner indebar visse bygnings- og installationsarbejder, valgte Regionen at anvende reglerne i tilbudslovens afsnit 1.

Getinge A/S klagede til Klagenævnet for Udbud blandt andet med påstand om, at der var tale om en vareindkøbskontrakt, der derfor skulle have været i EU-udbud.

”Blandede kontrakter”

side 35

Klagenævnet udtaler:

”Direktivet indeholder ikke en bestemmelse om, hvorledes der skal forholdes ved samtidigt udbud af varer og byggeri i dette tilfælde køb af maskinerne inkl. montage, installation og servicekontrakten overfor ændringer i bygningsmassen. I tilfælde, hvor hovedformålet med kontrakten er udskiftning af maskinerne, må det antages, at der foreligger en vareindkøbskontrakt.”

• Fremgik af ”byggesagsbeskrivelsen”, at hovedformålet med ombygningen var at udskifte den eksisterende maskinpark og at bygherre ønskede så få ændringer som muligt.

Kontrakten skulle således have været udbudt som en vareindkøbskontrakt efter udbudsdirektivet og ikke som et bygge- og anlægsarbejde efter tilbudsloven.

Tildelingsbeslutningen annulleret.

Getinge A/S mod Region Midtjylland

side 36

› Hvad er hovedformålet med indkøbet?

› Skal der ske omfattende bygnings-/konstruktionsmæssige ændringer?

› Indgår solcellerne i en omfattende renovering?

› Husk: Den accessoriske montering er en del af den samlede varindkøbskontrakt!

Solceller = hvilken udbudsretlig fisk?

side 37

› ”Forsigtighedsprincippet”

› Hvis berettiget tvivl om hvorvidt en kontrakt er omfattet af udbudsdirektivet eller nationale regler => der skal udbydes efter udbudsdirektivet.

› Profylaksebekendtgørelse – hvordan og hvornår?

Tvivl om klassificering af kontraktgenstand?

Tærskelværdier

side 39

› Dikterer, hvornår en given kontrakt er omfattet af:

› Udbudsdirektivet/forsyningsvirksomhedsdirektivet.

› Tilbudsloven.

› Tærskelværdien afhænger af kontrakttypen:

› Bygge- og anlægskontrakt

› Vareindkøbskontrakt

› Tjenesteydelseskontrakt

Tærskelværdier

side 40

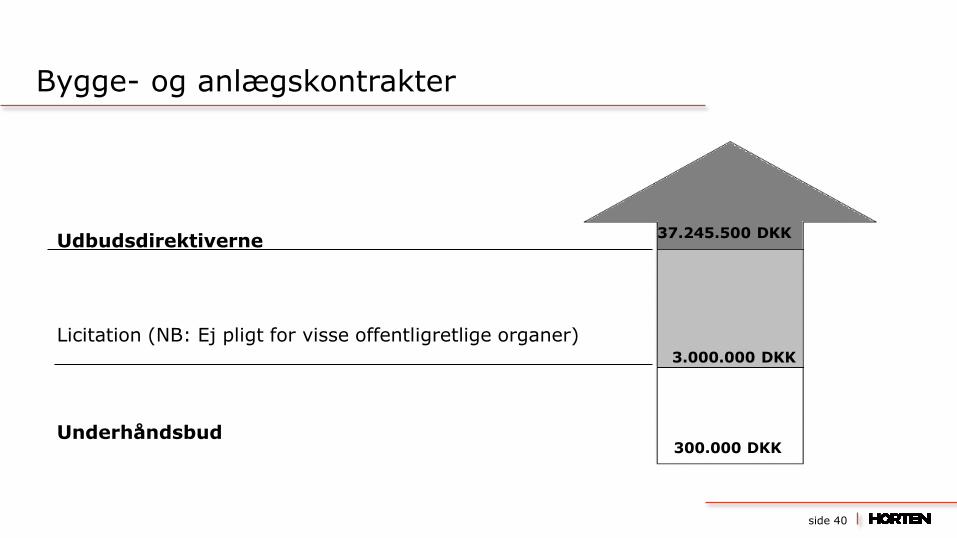

Bygge- og anlægskontrakter

Udbudsdirektiverne

Licitation (NB: Ej pligt for visse offentligretlige organer)

Underhåndsbud

37.245.500 DKK

3.000.000 DKK

300.000 DKK

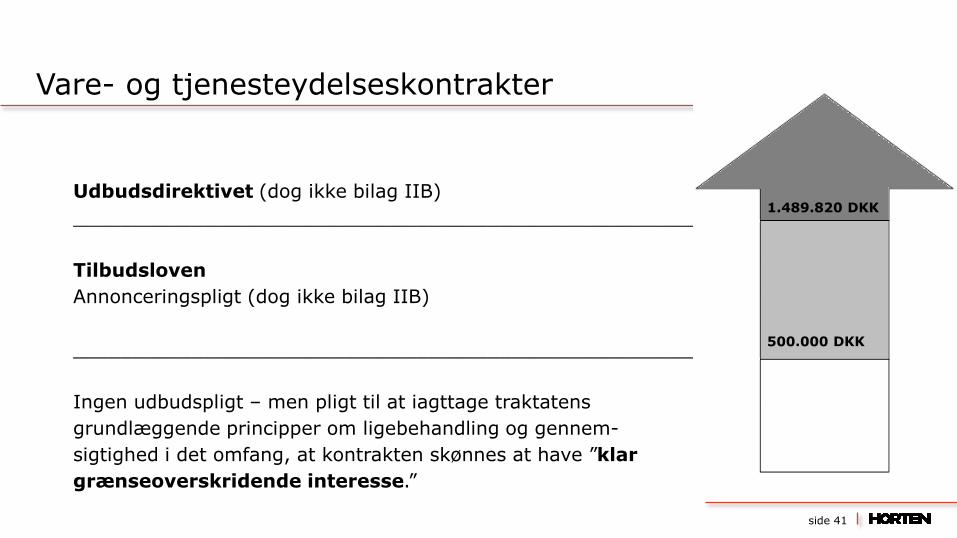

side 41

Udbudsdirektivet (dog ikke bilag IIB)

_________________________________________________________

Tilbudsloven

Annonceringspligt (dog ikke bilag IIB)

______________________________________________________

Ingen udbudspligt – men pligt til at iagttage traktatens

grundlæggende principper om ligebehandling og gennem-

sigtighed i det omfang, at kontrakten skønnes at have ”klar

grænseoverskridende interesse.”

Vare- og tjenesteydelseskontrakter

1.489.820 DKK

500.000 DKK

Hvordan opgøres værdien af en kontrakt?

side 43

Udbudsdirektivets artikel 9

”Den anslåede værdi af en offentlig kontrakt beregnes på grundlag af det samlede beløb eksklusive moms, som den ordregivende myndighed som anslået kan komme til at betale. I denne beregning tages der hensyn til det anslåede samlede beløb, herunder enhver form for optioner og eventuelle forlængelser af kontrakten.”

Hvis den ordregivende myndighed forudser præmier eller betalinger til ansøgere eller tilbudsgivere, tager den hensyn hertil ved beregning af kontraktens anslåede værdi.” (stk. 1)

”Den anslåede værdi skal være gældende på tidspunktet for afsendelsen af den i artikel 35, stk. 2, omhandlede udbudsbekendtgørelse eller, såfremt der ikke kræves en sådan bekendtgørelse, på det tidspunkt, hvor den ordregivende myndighed indleder tildelingsproceduren.” (stk. 2)

=> Hvad, hvis de faktiske tilbudssummer ligger højere/lavere end ordregivende myndigheds vurdering?

side 44

”Ved offentlige bygge- og anlægskontrakter skal der ved beregning af den anslåede værdi tages hensyn til bygge- og anlægskontraktens værdi samt den anslåede værdi af de til arbejdets udførelse nødvendige materialer og materiel, som stilles til entreprenørens rådighed af de ordregivende myndigheder.” (stk. 4)

”Et bygge- og anlægsprojekt eller et projekt til indkøb af en vis mængde varer og/eller tjenesteydelser må ikke opdeles med henblik på at udelukke det fra dette direktivs anvendelsesområde.” (stk. 3)

Udbudsdirektivets artikel 9

side 45

› Værdifastsættelsen skal ske på baggrund af et oplyst og sagligt skøn fra ordregivers side.

› Husk altid at have et notat klar, hvis værdien er lige på grænsen!

› Hvis kontrakten har sammenhæng med andre kontrakter = pligt til at se på kontrakternes samlede værdi (indkøbsprojektets/byggeprojektets værdi). Jf. udbudsdirektivets artikel 9, stk. 5:

› ”Når et påtænkt bygge- og anlægsarbejde eller et påtænkt indkøb af tjenesteydelser kan opdeles på en række delkontrakter, der indgås samtidig, skal den anslåede værdi af alle disse delkontrakter tilsammen lægges til grund.”

› ”Når et projekt, der tager sigte på at anskaffe ensartede varer, kan give anledning til opdeling på en række delkontrakter, der indgås samtidig, skal den anslåede værdi af alle disse delkontrakter tilsammen lægges til grund for anvendelsen af artikel 7, litra a) og b).”

Opgørelse af kontraktsum

Undtagne delkontrakter

side 47

Delydelsesbestemmelsen

› Værdien af flere ensartede kontrakter (og/eller samme projekt) skal sammenlægges for at fastsætte kontraktens værdi (kan dog udbydes separat).

› Er kontrakten samlet set over udbudsdirektivets tærskelværdi => overvej delydelsesbestemmelsen.

Udbudsdirektivets art. 9, stk. 5 og forsyningsvirksomhedsdirektivet art. 17, stk. 6:

= Mulighed for at ordregivende myndigheder kan undlade at anvende direktivet på enkelte delkontrakter i et samlet indkøb.

Undtagne delkontrakter

side 48

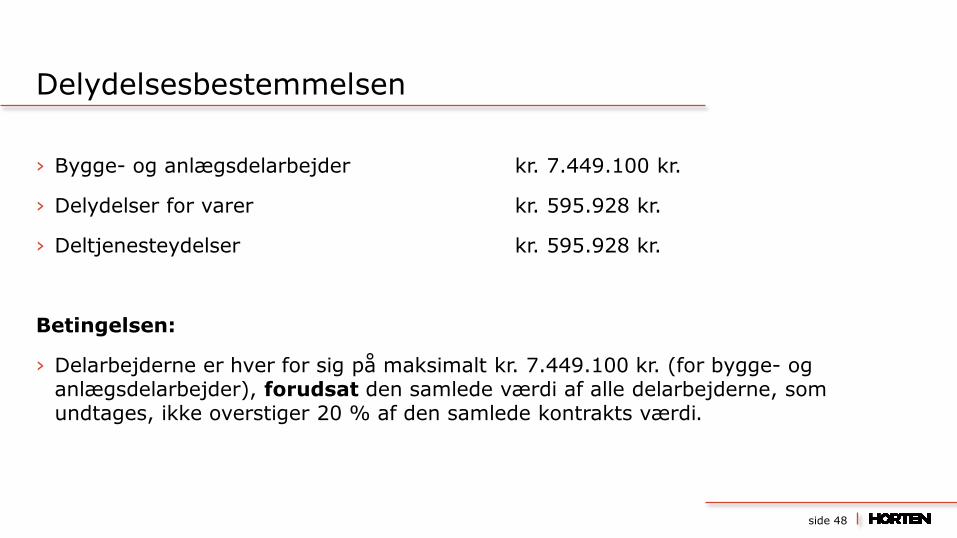

› Bygge- og anlægsdelarbejder kr. 7.449.100 kr.

› Delydelser for varer kr. 595.928 kr.

› Deltjenesteydelser kr. 595.928 kr.

Betingelsen:

› Delarbejderne er hver for sig på maksimalt kr. 7.449.100 kr. (for bygge- og anlægsdelarbejder), forudsat den samlede værdi af alle delarbejderne, som undtages, ikke overstiger 20 % af den samlede kontrakts værdi.

Delydelsesbestemmelsen

side 49

Tilbudslovens § 12

Bygge- og anlægskontrakter:

› Mulighed for at indhente underhåndsbud ved “delarbejder, hvis anslåede værdi eksklusive moms er 500.000 kr. eller derunder, og den samlede værdi af disse delarbejder ikke overstiger 20 pct. af de samlede arbejders værdi”.

› Fortolkes i overensstemmelse med udbudsdirektivets artikel 9.

› Undtagne delkontrakter er fortsat undergivet traktatens almindelige principper.

Delydelsesbestemmelsen: Tilbudsloven

side 50

› Aftalegrundlaget:

› Kan AB92/ABT93 bruges?

› Overvej altid aftalebestemmelser om:

› Sikkerhedsstillelse (?)

› Bodsregime (?)

› Ansvar for skade på eksisterende bygninger

› Forsikringsforhold

› Særlige fokuspunkter

Solceller – aftalegrundlag og forsikringsforhold

Philip Heymans Allé 7 2900 Hellerup Tlf. 3334 4000 Fax 3334 4001 E-mail: [email protected] www.horten.dk