-

Snažan oporavak kreditiranja u svim tržišnim segmentima, pad

kamatne

marže i pad utjecaja ispravaka vrijednosti i rezervacija na

rezultat

banaka u 2018.

Prva četiri mjeseca 2018. obilježena su snažnim oporavkom

kreditiranja u svim tržišnim segmentima. Nakon što je kriza u

Agrokoru u toku prošle godine poremetila očekivanja na strani

potražnje za kreditima i utjecala na procjene rizika i ponašanje na

strani ponude, u ovoj je godini primjetno otpuštanje privremeno

zapetih kočnica u oba segmenta privatnog kreditiranja - i u

poslovima s poduzećima i u poslovima sa stanovništvom. Proces je

praćen promjenama u strukturi novoodobrenih kredita: (1) brže rastu

krediti poduzećima manjih pojedinačnih iznosa i onih najvećih, što

ohrabruje u pogledu daljnjeg gospodarskog rasta i promjena

gospodarske strukture, i (2) primjetan je porast udjela kredita s

valutnom klauzulom u novim kreditima.

Prva tablica pokazuje snažan oporavak kreditiranja stanovništva.

Bruto iznos novoodobrenih stambenih kredita u prva četiri mjeseca

ove godine povećan je za gotovo 15% u odnosu na isto razdoblje

2017. Rast je izražen kod kredita s valutnom klauzulom, dok je

iznos odobrenih kredita u čistim kunama smanjen. Građani na strani

potražnje očito sve jače reagiraju na razlike u kamatnim stopama

koje su se na kredite s valutnom klauzulom nastavile smanjivati (i

sada su osjetno ispod 4% - na razinama koje su usporedive sa

zemljama euro područja). Javna komunikacija o perspektivi uvođenja

eura kao i očekivanje aprecijacije kune u ovo doba godine

vjerojatno su igrali ulogu. Na strani ponude, banke su sve više

ograničene nedostatkom kunskih izvora sredstava, što naročito

dolazi do izražaja pri odobravanju dugoročnih stambenih kredita

koji u kunama bilježe oštar pad. Kod

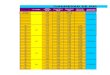

PREGLED 2/2018

Brutonovoodobrenikreditistanovništvuumilijunimakuna

I-IV2017 I-IV2018 %

Stambenikrediti 2.949,0 3.386,4 14,8%

kune 1.547,0 1.215,9 -21,4%

valutnaklauzula 1.402,0 2.170,5 54,8%

Kreditizaostalenamjene 6.677,3 8.668,7 29,8%

kune 5.013,5 6.251,2 24,7%

valutnaklauzula 1.663,8 2.417,5 45,3%

Izvor:vlastitiizračuninatemeljupodatakaiztablicakamatnihstopaHNB-a

-

HUB Pregled 2/2018 2

kredita za ostale namjene, čiji je rast inače brži nego kod

stambenih kredita (gotovo 30%), kunski krediti i dalje rastu,

premda sporije nego krediti s valutnom klauzulom.

Druga tablica pokazuje rast novoodobrenih kredita poduzećima u

svim tržišnim segmentima. Dolazi do postupne zamjene kunskih

kredita kreditima s valutnom klauzulom, osobito u segmentu većih

kredita preko 7,5 milijuna kuna. Segment većih kredita je u toku

prošle godine bio relativno jače pogođen krizom u Agrokoru pa sada

najbrže raste. U isto vrijeme, ohrabruje nastavak rasta u segmentu

malih kredita do 2 milijuna kuna po stopi od 6% (također se sav

rast objašnjava kreditima s valutnom klauzulom).

Slično kao kod kreditiranja stanovništva, u segmentu

kreditiranja poduzeća kreditni je sustav na strani ponude dotaknuo

limite kunskih izvora, osobito za dugoročne kredite. Kako se u

segmentu većih pojedinačnih kredita vjerojatno pojavljuje sve veća

potražnja za dugoročnim kreditima, posrednici su prisiljeni

uravnotežiti ročnu strukturu uz pomoć inozemnih instrumenata (jer

domaćih, osim strukturnih repo operacija, nema). Zbog toga je udjel

inozemne u ukupnoj pasivi nakon dugo godina pada, počeo bilježiti

rast (slika 4 u nastavku Pregleda).

Brz oporavak novih poslova otvara mogućnost za smanjenje kamatne

marže. Njen godišnji pomični prosjek smanjio se s 2,87 postotnih

bodova u zadnjem tromjesečju 2017. na 2,83 u prvom tromjesečju

2018. To je prvo smanjenje ovako definirane marže nakon pet godina.

Na djelu su limiti za daljnji pad pasivnih kamatnih stopa koje su

daleko na povijesnom minimumu. S druge strane, probudila se

konkurencija zbog jačanja potražnje što pritišće kamatne stope na

kredite prema dolje, i to je dovelo do već neko vrijeme očekivanog

početka ciklusa smanjenja marže.

Brutonovoodobrenikreditipoduzećimaumilijunimakuna

I-IV2017 I-IV2018 %

Do2milijunakuna 2.394,7 2.537,8 6,0%

kune 1.748,5 1.752,0 0,2%

valutnaklauzula 646,2 785,7 21,6%

2-7,5milijunakuna 3.042,1 3.177,7 4,5%

kune 1.897,0 1.931,4 1,8%

valutnaklauzula 1.145,2 1.246,3 8,8%

Preko7,5milijunakuna 8.459,1 9.551,8 12,9%

kune 4.541,1 4.461,0 -1,8%

valutnaklauzula 3.918,0 5.090,8 29,9%

Ukupnosvipojedinačniiznosi 13.896,0 15.267,3 9,9%

kune 8.186,5 8.144,5 -0,5%

valutnaklauzula 5.709,4 7.122,8 24,8%

Izvor:vlastitiizračuninatemeljupodatakaiztablicakamatnihstopaHNB-a

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

31.1

2.2

000.

30.0

9.2

001.

30.0

6.2

002.

31.0

3.2

003.

31.1

2.2

003.

30.0

9.2

004.

30.0

6.2

005.

31.0

3.2

006.

31.1

2.2

006.

30.0

9.2

007.

30.0

6.2

008.

30.0

3.2

008.

31.1

2.2

009.

30.0

9.2

010.

30.0

6.2

011.

31.0

3.2

012.

31.1

2.2

012.

30.0

9.2

013.

30.0

6.2

014.

31.0

3.2

015.

31.1

2.2

015.

30.0

9.2

016.

30.0

6.2

017.

31.0

3.2

018.

KAMATNA MARŽA (NIM) KAO RAZLIKA PROSJEČNO NAPLAĆENE AKTIVNE (A)

I PASIVNE (P) KAMATNE STOPE

A

P

NIM

-

HUB Pregled 2/2018 3

Tao kreditna ekspanzija u sprezi s jačanjem potražnje i

konkurencije dovodi do smanjenja kamatne marže. U takvim uvjetima

rast dobiti banaka može proizaći samo iz povećanog volumena posla

ako se isključe vrijednosna usklađenja odnosno ispravci

vrijednosti.

Gornja tablica je sastavljena na temelju tromjesečnih

statističkih izvješća HNB-a; gotovo svo

povećanje dobiti u prvom tromjesečju ove u odnosu na prvo

tromjesečje prošle godine, a neto dobit je rasla s oko 432 na oko

1,435 milijuna kuna, može se objasniti smanjenjem neto troškova

rezerviranja i vrijednosnih usklađenja. Tablica u kojoj je prikazan

pojednostavljen rezultat svih banaka za prvo tromjesečje pokazuje

tri ključne stvari:

1. Glavni izvori zarade banaka - neto kamatni prihod i neto

prihod od provizija i naknada - nalaze se u padu.

2. Troškovi (opći administrativni troškovi i amortizacija)

rastu, tako da neto prihod iz poslovanja prije rezerviranja bilježi

blagi rast za 0,6% zahvaljujući neto ne-kamatnom prihodu (vlasnička

ulaganja, trgovanje i sl.).

3. Gotovo cjelokupan rast dobiti može se objasniti smanjenjem

neto ispravaka vrijednosti i vrijednosnih usklađenja za gotovo 95%

( ove godine nema «efekta Agrokor»).

Tako se godišnji pomični prosjek povrata na kapital popeo na

razinu od 7,9% i vjerojatno će nastaviti blago rasti kako će efekt

ispravaka vrijednosti plasmana Agrokoru izlaziti iz izračuna

vremenskog prosjeka. S tom razinom povrata na kapital hrvatski

bankarski sustav se i dalje nalazi u donjoj polovici globalne

komparativne liste prema statistici MMF-a.

rezerviranjaivrijednosnausklađenjaneto

Rezultatbanakaumilijunimakuna I-III2017 I-III2018 %

Netokamatniprihod 2.784.150 2.621.998 -5,8%

Netoprihododprovizijainaknada 810.273 775.148 -4,3%

Ukupnooperativniprihod 3.526.125 3.589.138 1,8%

Općiadministrativnitroškoviiamortizacija 1.791.825 1.844.036

2,9%

Netoprihodizposlovanjaprijerezerviranja 1.734.300 1.745.102

0,6%

Rezerviranjaivrijednosnausklađenjaneto 1.255.183 65.406

-94,8%

Dobit(gubitak)izposlovanjakojećesenastaviti,prijeporeza 479.117

1.679.695 250,6%

Poreznadobitodposlovanjakojećesenastaviti 47.451 244.997

416,3%

Dobit(gubitak)izposlovanjakojećesenastaviti,nakonporeza 431.667

1.434.699 232,4%

0

5

10

15

20

25

AU

SK

AN

MA

ĐTU

RČ

EŠ LIT

ALB

DA

NN

IZIZ

RN

OR

LAT

RU

MM

AK

EST

BIH SIN

SLO

SLK

BEL

BU

GLU

KS

PO

LJŠP

AA

US

FIN

FRA

HR

VIR

SIT

AU

KP

OR

SAD

POVRAT NA KAPITAL (ROE), zadnji podatak u MMF-ovoj bazi FSI

-

HUB Pregled 2/2018 4

SADRŽAJ

IZVORI SREDSTAVA BANAKA 5

PLASMANI BANAKA 9

KAMATNE STOPE I TROŠKOVI REGULACIJE 15

ZARADE 22

KAPITALIZACIJA I RIZICI 27

PLATNE USLUGE 32

STAMBENE ŠTEDIONICE 35

METODOLOGIJA I IZVORI 37

-

HUB Pregled 2/2018 5

IZVORI SREDSTAVA BANAKA

-

HUB Pregled 2/2018 6

1. Novčana masa M1 i ukupna likvidna sredstva M4 Stopa promjene

u odnosu na isti mjesec prethodne godine 01:2004.-04:2018.

Ukupna likvidna sredstva M4 u travnju 2018. godine bila su viša

za 4,4% u odnosu na travanj 2017. Novčana masa M1 u tavnju je

porasla za 22,3% na godišnjoj razini što je još uvijek vrlo visok

rast, a najvećim dijelom se može objasniti niskim kamatnim stopama

(padom oportunitetnog troška držanja gotovog i transakcijskog

novca).

2. Depoziti stanovništva i depoziti poduzeća Stopa promjene u

odnosu na isti mjesec prethodne godine 01:2004.-04:2018.

Međugodišnja stopa rasta depozita u sektoru stanovništva u

travnju 2018. godine iznosila je 2,8%, a u sektoru poduzeća 7,%,

pri čemu je u posljednjih nekoliko mjeseci u sektoru stanovništva

došlo do ubrzanja stope rasta depozita. Također treba napomenuti da

je rast depozita stanovništva u najvećoj mjeri posljedica rasta

depozitnog novca i štednih depozita, dok su oročeni depoziti i

dalje u padu.

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

Jan

/04

Jul/04

Jan

/05

Jul/05

Jan

/06

Jul/06

Jan

/07

Jul/07

Jan

/08

Jul/08

Jan

/09

Jul/09

Jan

/10

Jul/10

Jan

/11

Jul/11

Jan

/12

Jul/12

Jan

/13

Jul/13

Jan

/14

Jul/14

Jan

/15

Jul/15

Jan

/16

Jul/16

Jan

/17

Jul/17

Jan

/18

M1

M4

-20%

-10%

0%

10%

20%

30%

40%

sij-

04

srp

-04

sij-

05

srp

-05

sij-

06

srp

-06

sij-

07

srp

-07

sij-

08

srp

-08

sij-

09

srp

-09

sij-

10

srp

-10

sij-

11

srp

-11

sij-

12

srp

-12

sij-

13

srp

-13

sij-

14

srp

-14

sij-

15

srp

-15

sij-

16

srp

-16

sij-

17

srp

-17

sij-

18

Trgovačka društva

Stanovništvo

-

HUB Pregled 2/2018 7

3. Udjel deviznih u ukupnim depozitima stanovništva

01:2004.-04:2018. u %

Udjel deviznih u ukupnim depozitima stanovništva smanjivao se do

sredine 2006. kada je dotaknut minimum od oko 65%. Početak krize u

drugoj polovici 2008. doveo je do porasta udjela deviznih depozita

na gotovo 80%. Od tada se udjel deviznih u ukupnim depozitima

kućanstava smanjuje, ali veoma sporim tempom. Krajem ožujka 2018.

omjer je pao na razinu od 68,4% i nalazi se približno na razinama

iz 2009. godine.

4. Udjel inozemne u ukupnoj pasivi 01:2004.-04:2018. u %

Inozemni izvori predstavljaju važan izvor financiranja hrvatskih

banaka. Njihova se važnost u uvjetima slabe potražnje za kreditima

smanjuje, jer nema potrebe za financiranjem rasta neto kredita.

Prvi lokalni minimum udjela inozemne u ukupnoj pasivi od 16,6%

postignut je u kolovozu 2008. Nakon eskalacije financijske krize

udjel se prvo povećao i potom dulje vrijeme ostao stabilan oko 20%.

Udjel se ponovo počeo smanjivati u drugoj polovici 2012. Banke su

se razduživale u inozemstvu zbog rasta relativno jeftinijih domaćih

depozita, visoke likvidnosti, razmjerno slabe potražnje za

kreditima i prodaje plasmana. Krajem 2017. udio je počeo blago

rasti, a u travnju 2018. dosegnuta je razina od i dalje niskih

7,4%. Blagi porast se povezuje s oporavkom kreditiranja.

50%

55%

60%

65%

70%

75%

80%

85%

sij-

04

srp

-04

sij-

05

srp

-05

sij-

06

srp

-06

sij-

07

srp

-07

sij-

08

srp

-08

sij-

09

srp

-09

sij-

10

srp

-10

sij-

11

srp

-11

sij-

12

srp

-12

sij-

13

srp

-13

sij-

14

srp

-14

sij-

15

srp

-15

sij-

16

srp

-16

sij-

17

srp

-17

sij-

18

0%

5%

10%

15%

20%

25%

30%

sij-

04

srp

-04

sij-

05

srp

-05

sij-

06

srp

-06

sij-

07

srp

-07

sij-

08

srp

-08

sij-

09

srp

-09

sij-

10

srp

-10

sij-

11

srp

-11

sij-

12

srp

-12

sij-

13

srp

-13

sij-

14

srp

-14

sij-

15

srp

-15

sij-

16

srp

-16

sij-

17

srp

-17

sij-

18

-

HUB Pregled 2/2018 8

5. Udjel kapitala u ukupnoj pasivi Q4:2000.-Q1:2018. u %

Kapital predstavlja važan izvor financiranja hrvatskih banaka.

Udjel kapitala u ukupnoj bilančnoj svoti između 13% i 14% postignut

je na početku krize. Od tada se udjel kapitala u ukupnim izvorima

stabilno kretao oko 14%. Pad u trećem kvartalu 2015. na razinu od

12,2% dogodio se pod utjecajem troškova konverzije kredita u

švicarskom franku. U posljednjem kvartalu 2015. udjel kapitala u

bilanci ponovno je porastao te nastavio rasti. Potkraj ožujka 2018.

nalazio se na razini od 14,8%.

6. Struktura izvora sredstava banaka

30.04.2018. u %

Struktura izvora sredstava hrvatskih banaka veoma je stabilna.

Prikazana struktura reprezentativna je za dulje vremensko

razdoblje, iako je primijećeno smanjenje udjela inozemne pasive i

rast udjela kapitalskih računa.

0%

2%

4%

6%

8%

10%

12%

14%

31.1

2.2

000.

30.0

9.2

001.

30.0

6.2

002.

31.0

3.2

003.

31.1

2.2

003.

30.0

9.2

004.

30.0

6.2

005.

31.0

3.2

006.

31.1

2.2

006.

30.0

9.2

007.

30.0

6.2

008.

30.0

3.2

008.

31.1

2.2

009.

30.0

9.2

010.

30.0

6.2

011.

31.0

3.2

012.

31.1

2.2

012.

30.0

9.2

013.

30.0

6.2

014.

31.0

3.2

015.

31.1

2.2

015.

30.0

9.2

016.

30.0

6.2

017.

31.0

3.2

018.

Inozemna pasiva, 7.42%

Depoziti i instrumenti

tržišta novca, 72.08%

Kapitalski računi, 20.96%

-

HUB Pregled 2/2018 9

PLASMANI BANAKA

-

HUB Pregled 2/2018 10

7.Plasmani Iznos u mln KN i stopa promjene u odnosu na isti

mjesec prethodne godine

(y-o-y) 01:2004.-04:2018.

Ukupni plasmani kreditnih institucija u travnju 2018. bili su za

1% ili 2,3 milijarde kuna manji u odnosu na isti mjesec 2017.

Potrebno je podsjetiti kako važnu ulogu u tome imaju prodaje

kreditnih portfelja (koje su u 2017. dodatno ubrzane u odnosu na

ranije godine) i konverzije kredita u švicarskom franku, ali iz

grafikona se vidi da učinci navedenih čimbenika postupno

iščezavaju.

8. Krediti stanovništvu, trgovačkim društvima i državi Stopa

promjene u odnosu na isti mjesec prethodne godine

01:2004.-04:2018.

U travnju 2018. nastavljen je rast kredita stanovništvu po

međugodišnjoj stopi od 2,1%. U sektoru poduzeća zabilježen je

nastavak negativnih stopa, pri čemu je stopa od -3,5% bila nešto

viša nego na kraju 2017. i još uvijek uvjetovana prodajama

portfelja, u kojima krediti poduzeća imaju najvažniju ulogu.

Najveća promjena u odnosu na prethodne godine zabilježena je u

kategoriji kredita državi koji su se kontinuirano smanjuju po stopi

od oko 12%, što je posljedica manjih potreba za financiranjem

države uslijed smanjenja deficita.

0

50,000

100,000

150,000

200,000

250,000

300,000

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

Jan

/00

Jul/00

Jan

/01

Jul/01

Jan

/02

Jul/02

Jan

/03

Jul/03

Jan

/04

Jul/04

Jan

/05

Jul/05

Jan

/06

Jul/06

Jan

/07

Jul/07

Jan

/08

Jul/08

Jan

/09

Jul/09

Jan

/10

Jul/10

Jan

/11

Jul/11

Jan

/12

Jul/12

Jan

/13

Jul/13

Jan

/14

Jul/14

Jan

/15

Jul/15

Jan

/16

Jul/16

Jan

/17

Jul/17

Jan

/18

Plasmani y-o-y

Plasmani mln KN

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

Jun

/06

Dec/0

6

Jun

/07

Dec/0

7

Jun

/08

Dec/0

8

Jun

/09

Dec/0

9

Jun

/10

Dec/1

0

Jun

/11

Dec/1

1

Jun

/12

Dec/1

2

Jun

/13

Dec/1

3

Jun

/14

Dec/1

4

Jun

/15

Dec/1

5

Jun

/16

Dec/1

6

Jun

/17

Dec/1

7Središnja država

Poduzeća

Kućanstva

-

HUB Pregled 2/2018 11

8a. Krediti stanovništvu, trgovačkim društvima i državi –

transakcije 12m prosjek (u milijunima kuna) 12:2011.-04:2018.

Podaci o kreditnim transakcijama pokazuju da je od sredine 2016.

godine došlo do postupnog oporavka kreditiranja privatnog sektora.

Dvanaestomjesečni prosjek kreditnih transakcija prema državi na

kraju travnju 2018. iznosio je -850 milijuna kuna, u sektoru

poduzeća +326 milijuna kuna te u sektoru stanovništva +334 milijuna

kuna na mjesec. Kreditiranje bilježi stabilan i sada već možemo

reći snažan oporavak.

8b. Krediti stanovništvu i trgovačkim društvima– bruto

novoodobreni

Međugodišnja stopa rasta (12m prosjek) 11:2013.-04:2018.

Dvanaestomjesečni prosjek međugodišnje stope rasta bruto

novoodobrenih kredita pokazuje da je tijekom prva četiri mjeseca

došlo do snažnog oporavka rasta kredita. U sektoru stanovništva

krediti su u travnju 2018. porasli za 2,7%, a u sektoru poduzeća za

1,3% u odnosu na isti mjesec prethodne godine.

-1,500

-1,000

-500

0

500

1,000

1,500

pro

-11

tra-

12

kol-

12

pro

-12

tra-

13

kol-

13

pro

-13

tra-

14

kol-

14

pro

-14

tra-

15

kol-

15

pro

-15

tra-

16

kol-

16

pro

-16

tra-

17

kol-

17

pro

-17

tra-

18

Središnja država Poduzeća Stanovništo

-20%

-15%

-10%

-5%

0%

5%

10%

15%

stu

-13

vlj-

14

svi-

14

kol-

14

stu

-14

vlj-

15

svi-

15

kol-

15

stu

-15

vlj-

16

svi-

16

kol-

16

stu

-16

vlj-

17

svi-

17

kol-

17

stu

-17

vlj-

18

Stanovništvo Poduzeća

-

HUB Pregled 2/2018 12

9. Stope rasta kredita stanovništvu prema vrstama u odnosu na

isto razdoblje (prvo tromjesečje) prethodne godine, 2016., 2017.,

2018.

U prvom tromjesečju 2018. došlo je do rasta stambenih kredita te

ubrzanja rasta ostalih kredita stanovništvu. S druge strane, došlo

je do ubrzanja pada hipotekarnih kredita, kredita po kreditnim

karticama i kredita za kupnju automobila.

10. Struktura kredita stanovništvu po vrstama

Q1:2009.-Q1:2018.

U prvom tromjesečju 2018. došlo je do blagog povećanja udjela

stambenih kredita i ostalih kedita stanovništvu te manjeg pada

udjela hipotekarnih kredita. Udjel ostalih kategorija kredita ostao

je na približno istoj razini.

-15.7%-15.1%

-15.8%

-5.1%

-0.4%

-3.4%

-10.7%

-14.3%

-3.0%

1.3%1.5%

-13.5%

-16.5%

-3.5%

3.8%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

Stambeni krediti Hipotekarni krediti Krediti za

kupnjuautomobila

Krediti po kreditnimkarticama

Ostali kreditistanovništvu

2016

2017

2018

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

31

.03

.20

09

.

30

.09

.20

09

.

31

.03

.20

10

.

30

.09

.20

10

.

31

.03

.20

11

.

30

.09

.20

11

.

31

.03

.20

12

.

30

.09

.20

12

.

31

.3.2

01

3.

30

.9.2

01

3.

31

.3.2

01

4.

30

.9.2

01

4.

31

.3.2

01

5.

30

.9.2

01

5.

31

.3.2

01

6.

30

.9.2

01

6

31

.3.2

01

7

30

.9.2

01

7

31

.3.2

01

8

Ostali krediti stanovništvu

Krediti po kreditnim karticama

Krediti za kupnju automobila

Hipotekarni krediti

Stambeni krediti

-

HUB Pregled 2/2018 13

11.Omjer kredita i depozita 01:2004.-04:2018.

U posljednjih nekoliko mjeseci, šire definirani omjer kredita i

depozita počeo se povećavati te je u travnju dosegnuo razinu od

100,5%. Ovaj rast odražava utjecaj postupnog oporavka

kreditiranja.

12. Struktura aktive banaka 31.03.2018.

U prvom tromjesečju 2018. nastavljen je porast udjela kredita i

vrijednosnih papira i smanjenje udjela gotovine i depozita u

imovini banaka. Viškovi likvidnosti i dalje se koriste za

razduživanje, uglavnom prema inozemstvu. S obzirom da nije došlo do

znatnijeg oporavka kreditiranja (točnije, prodaje portfelja

poništavaju bruto rast novih kredita), promjenu treba tumačiti kao

izravnu posljedicu smanjenja dugoročnih kreditnih izvora i

međubankarskih depozita. Promjena je logična u uvjetima vrlo visoke

likvidnosti i relativno skupljih inozemnih izvora sredstava.

80%

90%

100%

110%

120%

130%

140%Jan

/04

Jul/04

Jan

/05

Jul/05

Jan

/06

Jul/06

Jan

/07

Jul/07

Jan

/08

Jul/08

Jan

/09

Jul/09

Jan

/10

Jul/10

Jan

/11

Jul/11

Jan

/12

Jul/12

Jan

/13

Jul/13

Jan

/14

Jul/14

Jan

/15

Jul/15

Jan

/16

Jul/16

Jan

/17

Jul/17

Jan

/18

Gotovina i depoziti kod HNB i banaka

13.7%Trezorski

zapisi 3.6%

Vrijednosni papiri i derivati 10.3%

Krediti 68.7%

Ostalo neto 3.7%

-

HUB Pregled 2/2018 14

13.Stopa rasta kredita poduzećima u EU i Hrvatskoj

31.03.2018./31.03.2017. u %

Na kraju ožujka 2018. godine u trinaest država članica EU

zabilježena negativna stopa rasta kredita poduzećima. Hrvatska se

sa stopom rasta od 1,3% prema ECB-ovoj metodologiji nalazi među

zemljama s najnižim padom. Najveći rast je zabilježen u CEE regiji,

gdje vodeću poziciju po rastu kredita imaju Češka, Mađarska i

Poljska. To su, ujedno, zemlje s relativno visokim gospodarskim

rastom.

14. Stopa rasta kredita stanovništvu u EU i Hrvatskoj

31.03.2018./31.03.2017. u %

Rast (nominalnih) kredita stanovništvu u ožujku 2018. od 2,3% u

odnosu na isti mjesec prethodne godine prema ECB-ovoj metodologiji

Hrvatsku smješta pri kraju ljestvice onih EU zemalja koje su

zabilježile rast kredita stanovništvu. Najbrži rast kredita

stanovništvu u EU zabilježen je u Češkoj i Slovačkoj, dok je

najveći pad zabilježen na Cipru i u Grčkoj.

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%ČEŠ

MAĐ

PO

LJ

AU

S

BE

L

SL

K

FR

A

NJE

M

MA

L

FIN

BU

G

LIT

UK

SL

O

RU

M

LU

KS

HR

V

ŠVE

IRS

PO

R

NIZ

ES

T

ITA

ŠPA

GRČ

LA

T

CIP

-10%

-5%

0%

5%

10%

15%

20%

ČEŠ

SL

K

LU

KS

LIT

ES

T

RU

M

BU

G

SL

O

BE

L

FR

A

PO

LJ

NJE

M

FIN

AU

S

HR

V

IRE

UK

NIZ

ITA

ŠPA

PO

R

LA

T

ŠVE

MAĐ

GRČ

CIP

-

HUB Pregled 2/2018 15

KAMATNE STOPE I TROŠKOVI REGULACIJE

-

HUB Pregled 2/2018 16

15. Prosječne kamatne stope na dugoročne depozite stanovništva

(novi poslovi)

12:2011.-03:2018.

Prosječne kamatne stope na dugoročne depozite stanovništva u

hrvatskim bankama prestale su padati oko praga od 2% te se

trenutačno nalaze oko gornjeg praga intervala euro područja koji je

definiran visinom kamatnih stopa u Estoniji.

16. Prosječne kamatne stope na kratkoročne depozite stanovništva

(novi poslovi)

12:2011.-03:2018

Prosječne kamatne stope na kratkoročne depozite stanovništva

pale su ispod praga od 1%, pri čemu je tijekom 2017. zabilježen

značajniji pad prosječnih kamatnih stopa koje se sada kreću unutar

intervala eurozone.

0

1

2

3

4

5

6p

ro-1

1

tra-

12

kol-

12

pro

-12

tra-

13

kol-

13

pro

-13

tra-

14

kol-

14

pro

-14

tra-

15

kol-

15

pro

-15

tra-

16

kol-

16

pro

-16

tra-

17

kol-

17

pro

-17

Eurozona MIN Eurozona MAX Hrvatska

0

1

2

3

4

5

6

pro

-11

tra-

12

kol-

12

pro

-12

tra-

13

kol-

13

pro

-13

tra-

14

kol-

14

pro

-14

tra-

15

kol-

15

pro

-15

tra-

16

kol-

16

pro

-16

tra-

17

kol-

17

pro

-17

Eurozona MIN Eurozona MAX Hrvatska

-

HUB Pregled 2/2018 17

17.Prosječne kamatne stope na kratkoročne depozite poduzeća

(novi poslovi)

12:2011.-03:2018.

Kamatne stope u Hrvatskoj kreću se unutar intervala euro

područja, pri čemu više kamatne stope bilježe Cipar, Grčka i

Malta.

18. Referentne kamatne stope

Q1:2017.-Q1:2018.

Nacionalne referentne stope (NRS) nastavile su se smanjivati u

prvom tromjesečju 2018. Premija rizika koja je sadržana u razlici

NRS-EURIBOR kretala se oko jednog postotnog boda, nešto više od

premije rizika sadržane u CDS spread-u odnosno spread-u državnih

obveznica.

-1

0

1

2

3

4

5

pro

-11

tra-

12

kol-

12

pro

-12

tra-

13

kol-

13

pro

-13

tra-

14

kol-

14

pro

-14

tra-

15

kol-

15

pro

-15

tra-

16

kol-

16

pro

-16

tra-

17

kol-

17

pro

-17

Eurozona MIN Eurozona MAX Hrvatska

-0.33%-0.24%

-0.11%

1.12%1.23%

1.36%

0.74%0.80% 0.90%

-0.33%-0.27%

-0.19%

0.67% 0.72%0.82%

0.48% 0.51% 0.57%

-1%

0%

0%

0%

0%

0%

1%

1%

1%

1%

1%

2%

Euribor 3M Euribor 6M Euribor12M

EUR NRS3M

EUR NRS6M

EUR NRS12M

HRK NRS3M

HRK NRS6M

HRK NRS12M

Q1:2017

Q1:2018

-

HUB Pregled 2/2018 18

19. CDS spread (podaci na dan 30.03.2018.)

Hrvatska premija rizika i dalje je najveća u regiji uz Mađarsku

i Rumunjsku, iako je u godinu dana CDS spread u Hrvatskoj najviše

smanjen u cijeloj regiji, što je povezano s boljim ekonomskim i

proračunskim rezultatima (prijelaz iz deficita u suficit).

20. Indeks regulacijskog opterećenja IRO u baznim bodovima (bps)

01:2004.-04:2018.

Bruto trošak regulacije i dalje bilježi trend smanjenja koji je

uvjetovan padom pasivnih kamatnih stopa. Trošak se spustio na

razinu od oko 50 baznih bodova. U obzir se uzima i trošak uplata

banaka u sanacijski fond (oko 10 baznih bodova na godišnjoj

razini), no efekt pada pasivnih kamatnih stopa dominira nad efektom

nove regulacije pa se indeks ukupnoga troška nalazio u blagom padu

dok su padale i kamatne stope. Sa zaustavljanjem njihova pada i IRO

će stagnirati.

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

1.4%

1.6%

1.8%

Češka Mađarska Poljska Rumunjska Hrvatska Slovačka

III/2017

III/2018

0

50

100

150

200

250

300

350

Jan

-03

Jul-

03

Jan

-04

Jul-

04

Jan

-05

Jul-

05

Jan

-06

Jul-

06

Jan

-07

Jul-

07

Jan

-08

Jul-

08

Jan

-09

Jul-

09

Jan

-10

Jul-

10

Jan

-11

Jul-

11

Jan

-12

Jul-

12

Jan

-13

Jul-

13

Jan

-14

Jul-

14

Jan

-15

Jul-

15

Jan

-16

Jul-

16

Jan

-17

Jul-

17

-

HUB Pregled 2/2018 19

21. Prosječne kamatne stope na stambene kredite stanovništvu

(novi poslovi)

11:2011.-03:2018.

Nova statistika ECB-a u koju je uključena i Hrvatska pruža uvid

u uže efektivne kamate stope na stambene kredite s rokom dospijeća

preko 10 godina. One su u Hrvatskoj u ožujku 2017. iznosile 3,91% i

kretale su se ispod gornjeg ruba intervala kamatnih stopa za države

koje su uvele euro. Među zemljama članicama euro područja Litva i

Latvija imaju više kamatne stope na ovu vrstu kredita, a sve nove

članice izvan euro područja imaju više stope.

22. Prosječne kamatne stope na potrošačke kredite stanovništvu

(novi poslovi)

12:2011.-03:2018.

Kamatna stopa na potrošačke kredite od 1 do 5 godina u ožujku

2018. iznosila je 5,6% i kretala se unutar intervala kamatnih stopa

euro područja, bliže donjemu rubu. Više stope zabilježene su u

bankama u baltičkim državama, Slovačkoj, Grčkoj, Španjolskoj,

Portugalu te Danskoj i Velikoj Britaniji i u većini članica EU

izvan euro područja.

0

2

4

6

8

10

12

vlj-

12

svi-

12

kol-

12

stu

-12

vlj-

13

svi-

13

kol-

13

stu

-13

vlj-

14

svi-

14

kol-

14

stu

-14

vlj-

15

svi-

15

kol-

15

stu

-15

vlj-

16

svi-

16

kol-

16

stu

-16

vlj-

17

svi-

17

kol-

17

stu

-17

vlj-

18

Eurozona MIN Eurozona MAX RH

0

5

10

15

20

25

30

pro

-11

tra-

12

kol-

12

pro

-12

tra-

13

kol-

13

pro

-13

tra-

14

kol-

14

pro

-14

tra-

15

kol-

15

pro

-15

tra-

16

kol-

16

pro

-16

tra-

17

kol-

17

pro

-17

Eurozona MIN Eurozona MAX RH

-

HUB Pregled 2/2018 20

23. Prosječne kamatne stope na okvirne kredite stanovništvu

(novi poslovi)

12:2011.-03:2018.

Kamatna stopa od 8,3%, koliko je u ožujku 2018. u prosjeku

zabilježeno kod hrvatskih banaka, kreće se unutar intervala euro

područja. Više kamatne stope od hrvatskih banaka imaju banke u

Estoniji, Latviji, Slovačkoj i Grčkoj, te u većini zemalja izvan

euro područja.

24. Prosječne kamatne stope na kratkoročne kredite poduzećima

(novi poslovi)

12:2011.-03:2018.

Kamatne stope na ovu vrstu kredita (3,2% u prosjeku u ožujku

2018.) kreću se unutar intervala za zemlje koje su uvele euro. Više

kamatne stope zabilježene su u Grčkoj, Cipru i Irskoj te Estoniji i

Latviji. Izvan euro područja veće kamatne stope na ovu vrstu

kredita zabilježene su u Bugarskoj.

0

2

4

6

8

10

12

14

16

18

20p

ro-1

1

tra-

12

kol-

12

pro

-12

tra-

13

kol-

13

pro

-13

tra-

14

kol-

14

pro

-14

tra-

15

kol-

15

pro

-15

tra-

16

kol-

16

pro

-16

tra-

17

kol-

17

pro

-17

MIN MAX RH

0

1

2

3

4

5

6

7

8

9

pro

-11

tra-

12

kol-

12

pro

-12

tra-

13

kol-

13

pro

-13

tra-

14

kol-

14

pro

-14

tra-

15

kol-

15

pro

-15

tra-

16

kol-

16

pro

-16

tra-

17

kol-

17

pro

-17

MIN MAX RH

-

HUB Pregled 2/2018 21

25. Prosječne kamatne stope na dugoročne kredite poduzećima

(novi poslovi)

12:2011.-03:2018.

Prosječne kamatne stope na dugoročne kredite poduzećima (od 1 do

5 godina) u Hrvatskoj su u ožujku 2018. iznosile 3,7% i dalje kreću

unutar intervala euro područja jer su ove kamatne stope veće u

Estoniji i Slovačkoj. Među zemljama koje još nisu uvele euro višu

kamatnu stopu imaju Rumunjska i Bugarska.

0

2

4

6

8

10

12

pro

-11

tra-

12

kol-

12

pro

-12

tra-

13

kol-

13

pro

-13

tra-

14

kol-

14

pro

-14

tra-

15

kol-

15

pro

-15

tra-

16

kol-

16

pro

-16

tra-

17

kol-

17

pro

-17

MIN MAX RH

-

HUB Pregled 2/2018 22

ZARADE

-

HUB Pregled 2/2018 23

26.Neto kamatna marža (NIM) NIM = A (prosječno naplaćena aktivna

kamatna topa) – P (prosječno plaćena pasivna

kamatna stopa) Q4:2000.-Q1:2018.

Pomični godišnji prosjek neto kamatne marže bilježio je blagi

rast od 2013. zbog bržeg pada pasivnih od aktivnih kamatnih stopa.

Rast je zaustavljen u prvom tromjesečju 2018. (2,83 postotna boda

naspram 2,87 bodova u zadnjem tromjesečju 2017. i 2,79 postotna

boda u prvom tromjesečju 2017.).

27. Udjel neto kamatnog i nekamatnog prihoda u ukupnom prihodu

Q4:2000.-Q1:2018.

Udjel neto kamatnog prihoda u strukturi zarada hrvatskih banaka

u prvom kvartalu 2018. je iznosio 68%, što predstavlja pad od 1,9

postotnih bodova u odnosu na isti kvartal 2017.

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%31.1

2.2

000.

30.0

9.2

001.

30.0

6.2

002.

31.0

3.2

003.

31.1

2.2

003.

30.0

9.2

004.

30.0

6.2

005.

31.0

3.2

006.

31.1

2.2

006.

30.0

9.2

007.

30.0

6.2

008.

30.0

3.2

008.

31.1

2.2

009.

30.0

9.2

010.

30.0

6.2

011.

31.0

3.2

012.

31.1

2.2

012.

30.0

9.2

013.

30.0

6.2

014.

31.0

3.2

015.

31.1

2.2

015.

30.0

9.2

016.

30.0

6.2

017.

31.0

3.2

018.

A

P

NIM

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

31.1

2.2

000.

30.0

6.2

001.

31.1

2.2

001.

30.0

6.2

002.

31.1

2.2

002.

30.0

6.2

003.

31.1

2.2

003.

30.0

6.2

004.

31.1

2.2

004.

30.0

6.2

005.

31.1

2.2

005.

30.0

6.2

006.

31.1

2.2

006.

30.0

6.2

007.

31.1

2.2

007.

30.0

6.2

008.

31.1

2.2

008.

30.0

6.2

009.

31.1

2.2

009.

30.0

6.2

010.

31.1

2.2

010.

30.0

6.2

011.

31.1

2.2

011.

30.0

6.2

012.

31.1

2.2

012.

30.0

6.2

013.

31.1

2.2

013.

30.0

6.2

014.

31.1

2.2

014.

30.0

6.2

015.

31.1

2.2

015.

30.0

6.2

016.

31.1

2.2

016.

30.0

6.2

017.

31.1

2.2

017.

Neto kamatni Nekamatni

-

HUB Pregled 2/2018 24

28. Omjer operativnih troškova i dohotka / cost-income omjer

Q4:2000.-Q1:2018

Cost-income omjer je u prvom tromjesečju 2018. dosegnuo 47,1%,

što predstavlja povećanje u odnosu na isti kvartal prethodne godine

za 3,1 postotna boda.

29. Ukupni troškovi rezerviranja za gubitke u % rezultata prije

rezerviranja Q4:2000.-Q1:2018

Opterećenje rezultata troškovima rezerviranja u prvom se

tromjesečju 2018. godine smanjilo i dosegnulo razinu od 37,2%, što

je oko 9 postotnih bodova manje u odnosu na isti kvartal 2017.

30%

35%

40%

45%

50%

55%

60%

65%

31.1

2.2

000.

30.0

9.2

001.

30.0

6.2

002.

31.0

3.2

003.

31.1

2.2

003.

30.0

9.2

004.

30.0

6.2

005.

31.0

3.2

006.

31.1

2.2

006.

30.0

9.2

007.

30.0

6.2

008.

30.0

3.2

008.

31.1

2.2

009.

30.0

9.2

010.

30.0

6.2

011.

31.0

3.2

012.

31.1

2.2

012.

30.0

9.2

013.

30.0

6.2

014.

31.0

3.2

015.

31.1

2.2

015.

30.0

9.2

016.

30.0

6.2

017.

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

31.1

2.2

000.

30.0

9.2

001.

30.0

6.2

002.

31.0

3.2

003.

31.1

2.2

003.

30.0

9.2

004.

30.0

6.2

005.

31.0

3.2

006.

31.1

2.2

006.

30.0

9.2

007.

30.0

6.2

008.

30.0

3.2

008.

31.1

2.2

009.

30.0

9.2

010.

30.0

6.2

011.

31.0

3.2

012.

31.1

2.2

012.

30.0

9.2

013.

30.0

6.2

014.

31.0

3.2

015.

31.1

2.2

015.

30.0

9.2

016.

30.0

6.2

017.

-

HUB Pregled 2/2018 25

30. Dobit nakon oporezivanja / neto dobit Neto dobit zadnja

četiri kvartala u 000 kuna

Q4:2000.-Q1:2018

Tijekom 2016. godine neto rezultat banaka vratio se u pozitivan

teritorij nakon gubitaka zbog konverzije švicarskog franka, a u

prvom kvartalu 2018. godine trend dobiti na bazi zadnja četiri

tromjesečja iznosi oko 4,6 milijardi kuna.

31. Povrat na prosječnu aktivu (ROAA) i prosječni kapital

(ROAE)

Q4:2000.-Q1:2018

Nakon velikog pada pokazatelja profitabilnosti u 2015. godini,

što je bilo uzrokovano konverzijom, u drugom tromjesečju 2016. pad

je usporen, a u trećem su se pokazatelji vratili u pozitivan

teritorij. U prvom tromjesečju 2018. povrat na prosječnu aktivnu

iznosio je 1,2%, a na prosječni kapital 7,9%, što predstavlja

povećanje u odnosu na kraj 2017. godine. Profitabilnost kratkoročno

raste unatoč padu kamatne marže zbog manjih ispravaka

vrijednosti.

-6,000,000

-4,000,000

-2,000,000

0

2,000,000

4,000,000

6,000,000

31.1

2.2

001.

30.0

9.2

002.

30.0

6.2

003.

31.0

3.2

004.

31.1

2.2

004.

30.0

9.2

005.

30.0

6.2

006.

31.0

3.2

007.

31.1

2.2

007.

30.0

9.2

008.

30.0

6.2

009.

31.0

3.2

010.

31.1

2.2

010.

30.0

9.2

011.

30.0

6.2

012.

31.0

3.2

013.

31.1

2.2

013.

30.0

9.2

014.

30.0

6.2

015.

31.0

3.2

016.

31.1

2.2

016.

30.0

9.2

017.

-10%

-5%

0%

5%

10%

15%

20%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

31.1

2.2

000.

30.0

9.2

001.

30.0

6.2

002.

31.0

3.2

003.

31.1

2.2

003.

30.0

9.2

004.

30.0

6.2

005.

31.0

3.2

006.

31.1

2.2

006.

30.0

9.2

007.

30.0

6.2

008.

30.0

3.2

008.

31.1

2.2

009.

30.0

9.2

010.

30.0

6.2

011.

31.0

3.2

012.

31.1

2.2

012.

30.0

9.2

013.

30.0

6.2

014.

31.0

3.2

015.

31.1

2.2

015.

30.0

9.2

016.

30.0

6.2

017.

31.0

3.2

018.

RO

AE

RO

AA

ROAA

ROAE

-

HUB Pregled 2/2018 26

32.Povrat na prosječnu aktivu (ROAA) u %: međunarodna usporedba

prema zadnjim objavljenim usporedivim podacima u bazi FSI

Hrvatske banke su se prema povratu na prosječnu imovinu nalazile

u donjem dijelu ali bliže sredini usporedne međunarodne ljestvice,

između Izraela i Danske. Najprofitabilnije banke prema ovom

pokazatelju su u Turskoj i Mađarskoj.

33. Povrat na prosječni kapital (ROAE) u %: međunarodna

usporedba prema zadnjim objavljenim usporedivim podacima u bazi

FSI

Prema povratu na prosječni kapital Hrvatska se također nalazi

pri dnu ljestvice, između Irske i Francuske. Najprofitabilnije

banke su u Kanadi i Australiji.

0.0

0.5

1.0

1.5

2.0

2.5TU

R

MA

Đ

BiH

EST

ALB

AU

S

SLO

LIT

MA

K

LAT

RU

M

BU

G

NIZ

SLK

ČEŠ

KA

N

IZR

HR

V

DA

N

NIZ

IRS

PO

LJ

LUK

BEK FIN

ŠPA

AU

S

FRA

SAD

ITA

PO

R

UK

JAP

0

5

10

15

20

25

AU

S

KA

N

MA

Đ

TUR

ČEŠ LI

T

ALB

DA

N

NIZ

IZR

NO

R

LAT

RU

M

MA

K

EST

BIH SIN

SLO

SLK

BEL

BU

G

LUK

S

PO

LJ

ŠPA

AU

S

FIN

FRA

HR

V

IRS

ITA

UK

PO

R

SAD

-

HUB Pregled 2/2018 27

KAPITALIZACIJA I RIZICI

-

HUB Pregled 2/2018 28

34.Stopa adekvatnosti kapitala Q4:2007.-Q1:2018.

Nakon što je dosegnula maksimum od 22,3% u drugom tromjesečju

2015., stopa adekvatnosti kapitala u trećem tromjesečju te godine

pala na 19,9% zbog troškova vezanih uz konverziju kredita u

švicarskom franku. Tijekom 2016. godine stopa adekvatnosti kapitala

vratila se iznad razine od 20% te je u prvom tromjesečju 2018.

godine dosegnula razinu od 22,9%.

35. Stopa adekvatnosti kapitala: međunarodna usporedba prema

zadnjim objavljenim usporedivim podacima u bazi FSI

Stopa adekvatnosti kapitala hrvatskih banaka jedna je od

najviših među europskim državama koje izvještavaju MMF u okviru

baze podataka Financial Soundness Indicators.

0%

5%

10%

15%

20%

25%

31.1

2.2

007.

30.0

6.2

008.

31.1

2.2

008.

30.0

6.2

009.

31.1

2.2

009.

30.0

6.2

010.

31.1

2.2

010.

30.0

6.2

011.

31.1

2.2

011.

30.0

6.2

012.

31.1

2.2

012.

30.0

6.2

013.

31.1

2.2

013.

30.0

6.2

014.

31.1

2.2

014.

30.0

6.2

015.

31.1

2.2

015.

30.0

6.2

016.

31.1

2.2

016.

30.0

6.2

017.

31.1

2.2

017.

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

Esto

nija

Šved

ska

Luks

em

bu

rgIr

ska

Fin

ska

Hrv

atsk

aN

izo

zem

ska

Bu

gars

ka UK

Latv

ijaD

ansk

aLi

tva

Ho

ng

Ko

ng

Slo

ven

ijaN

orv

eška

Nje

mač

kaR

um

un

jska

Bel

gija

Slo

vačk

aA

ust

rija

Fran

cusk

aP

oljs

kaG

rčka

Švic

arsk

aSi

nga

pu

rM

ađar

ska

Cip

arJa

pan

Češ

kaTu

rska

Mal

taB

iHM

aked

on

ijaIt

alija

Špan

jols

kaK

anad

aIz

rael

SAD

Au

stra

lija

San

Mar

ino

Po

rtu

gal

-

HUB Pregled 2/2018 29

36.Omjer loših kredita: stanovništvo i trgovačka društva

Q1:2010.-Q1:2018.

U prvom tromjesečju 2018. došlo je do blagog povećanja udjela

loših kredita u ukupnim kreditima. Ukupan omjer loših kredita

povećao se s 11,37% na 11,42% zbog blagog rasta omjera loših

kredita u sektoru poduzeća (na 8,24%), dok je u sektoru poduzeća

udjel pao blizu 22%. Moguće je da se dio promjene može pripisati

primjeni standarda IFRS9.

37. Omjer loših kredita: međunarodna usporedba prema zadnjim

objavljenim usporedivim podacima u bazi FSI

Hrvatska se prema ovom pokazatelju (u bazu FSI još nisu uvršteni

najnoviji podaci) nalazi uz Irsku i Bugarsku i blizu Portugala i

BiH, što znači da se sličnost ekonomskih i strukturnih problema

odražava i u omjeru loših kredita.

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

31.0

3.2

010.

30.0

9.2

010.

31.0

3.2

011.

30.0

9.2

011.

31.0

3.2

012.

30.0

9.2

012.

31.0

3.2

013.

30.0

9.2

013.

31.0

3.2

014.

30.0

9.2

014.

31.0

3.2

015.

30.0

9.2

015.

31.0

3.2

016.

30.0

9.2

016.

31.0

3.2

017.

30.0

9.2

017.

31.0

3.2

018.

Ukupno

Trgovačka društva

Stanovništvo

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

Kan

ada

Švic

arsk

aH

on

g K

on

gEs

ton

ijaA

ust

ralij

aŠv

edsk

aU

KN

orv

eška

Sin

gap

ur

SAD

Jap

anIz

rael

Niz

oze

msk

aA

ust

rija

Turs

kaSr

bija

Dan

ska

Bel

gija

Latv

ijaFr

ancu

ska

Po

ljska

Slo

vačk

aČ

eška

Litv

aSl

ove

nija

Mal

taŠp

anjo

lska

Mak

edo

nija

Mađ

arsk

aR

um

un

jska BiH

Po

rtu

gal

Bu

gars

kaH

rvat

ska

Irsk

aIt

alija

Grč

kaSa

n M

arin

oC

ipar

-

HUB Pregled 2/2018 30

38. Stopa pokrića loših kredita rezervacijama za gubitke

Q1:2010.-Q1:2018.

Pokrivenost loših kredita ispravcima vrijednosti i rezervacijama

počela je brže rasti 2013. zbog strožih regulatornih zahtjeva

HNB-a. Regulatorni zahtjev je takav da stopa pokrića sada raste

inercijom iako se kakvoća portfelja popravlja. U prvom tromjesečju

2018. pokrivenost se nešto smanjila te dosegnula razinu od 60,6%

koja je manja nego u istom kvartalu 2017.

39. Stopa pokrića loših kredita rezervama za gubitke:

međunarodna usporedba

prema zadnjim objavljenim usporedivim podacima u bazi FSI

Pokrivenost loših kredita ispravcima vrijednosti i rezervacijama

nalazi se iznad sredine prikazane liste zemalja, uz Sloveniju,

Poljsku, Grčku i Portugal. Ovo je pokazatelj čija je međunarodna

usporedivost najslabija, jer se u različitim državama koriste

različita pravila klasifikacije plasmana i formiranja

rezervacija.

30%

35%

40%

45%

50%

55%

60%

65%

70%31.0

3.2

010.

30.0

6.2

010.

30.0

9.2

010.

31.1

2.2

010.

31.0

3.2

011.

30.0

6.2

011.

30.0

9.2

011.

31.1

2.2

011.

31.0

3.2

012.

30.0

6.2

012.

30.0

9.2

012.

31.1

2.2

012.

31.0

3.2

013.

30.0

6.2

013.

30.0

9.2

013.

31.1

2.2

013.

31.0

3.2

014.

30.0

6.2

014.

30.0

9.2

014.

31.1

2.2

014.

31.0

3.2

015

30.0

6.2

015

30.0

9.2

015.

31.1

2.2

015.

31.0

3.2

016.

30.0

6.2

016.

30.0

9.2

016.

31.1

2.2

016.

31.0

3.2

017.

30.0

6.2

017.

30.0

9.2

017.

31.1

2.2

017.

31.0

3.2

018.

Ukupno

Trgovačka društva

Stanovništvo

0.0

20.0

40.0

60.0

80.0

100.0

120.0

Mak

edo

nija

Latv

ija

Izra

el

Turs

ka BiH

Mađ

arsk

a

Slo

ven

ija

Po

ljska

Hrv

atsk

a

Grč

ka

Po

rtu

gal

Au

stri

ja

Slo

vačk

a

Ru

mu

njs

ka

Bu

gars

ka

Fran

cusk

a

Ital

ija

Šved

ska

Češ

ka

Bel

gija

Dan

ska

Špan

jols

ka

Litv

a

Irsk

a

UK

Mal

ta

Cip

ar

No

rveš

ka

Švic

arsk

a

Sin

gap

ur

Esto

nija

San

Mar

ino

Au

stra

lija

Kan

ada

-

HUB Pregled 2/2018 31

40.Valutna struktura omjera loših kredita 31.03.2018.

Kod stambenih kredita problem naplate se javlja u oko deset puta

većem postotku kod kredita vezanih uz švicarski franak nego kod

kredita vezanih uz vrijednost eura. Međutim, visina omjera loših

kredita nakon konverzije ne prikazuje realno stanje. Omjeri se

odnose samo na mali broj kredita koji nisu konvertirani.

10.31 11.75 9.916.33

45.38

59.7556.24

0

10

20

30

40

50

60

70

HRK ukupno EUR ukupno EURstanovništvo

EUR stambeni CHF ukupno CHFstanovništvo

CHF stambeni

%

-

HUB Pregled 2/2018 32

PLATNE USLUGE

-

HUB Pregled 2/2018 33

41. STRUKTURA ELEKTRONIČKIH NALOGA – POTROŠAČ

Struktura elektroničkih naloga građana značajno se promijenila u

posljednje četiri godine. Udio elektroničkog poslovanja (na bazi

vrijednosti transakcija) preko šaltera je pao s približno 10% na

manje od 1%. Također, zamjetan je i značajan pad udjela

internetskih usluga, koje zamijenilo sve veće korištenje mobilnih

usluga, koje je u ožujku 2018. činilo 46% ukupnih elektroničkih

usluga i 20% ukupne vrijednosti kreditnih naloga (transfera)

građana.

42. STRUKTURA ELEKTRONIČKIH NALOGA – NEPOTROŠAČ

U strukturi elektroničkih naloga u ovom sektoru dominira

internet bankarstvo, čiji je udio povećan s 52% u 2014. godini na

63% u ožujku 2018. godine. Ovaj rast je najvećim dijelom

nadomjestio smanjenje udjela elektroničkog poslovanja preko

šaltera. Interni sustavi obveznika su zadržali stabilnu strukturu

od oko 8%, dok je udio ostalih usluga smanjen sa 16% na 7%

vrijednosti elektroničkih naloga.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

tra-

14

lip-1

4

kol-

14

lis-1

4

pro

-14

vlj-

15

tra-

15

lip-1

5

kol-

15

lis-1

5

pro

-15

vlj-

16

tra-

16

lip-1

6

kol-

16

lis-1

6

pro

-16

vlj-

17

tra-

17

lip-1

7

kol-

17

lis-1

7

pro

-17

vlj-

18

Šalter Internet Mobilni telefon Bankomat/bankarski kiosk E-račun

Ostalo

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

sij-

14

ožu

-14

svi-

14

srp

-14

ruj-

14

stu

-14

sij-

15

ožu

-15

svi-

15

srp

-15

ruj-

15

stu

-15

sij-

16

ožu

-16

svi-

16

srp

-16

ruj-

16

stu

-16

sij-

17

ožu

-17

svi-

17

srp

-17

ruj-

17

stu

-17

sij-

18

ožu

-18

Šalter Internet Telebanking Mobilni telefon Interni sustav

Ostalo

-

HUB Pregled 2/2018 34

43. BROJ IZDANIH KARTICA u tisućama

Broj korisnika kartica se u posljednjih godinu dana kretao oko

7,9 milijuna. Najveći broj izdanih kartica zabilježen u listopadu

2017. (preko 8 milijuna), nakon čega je u narednim mjesecima broj

smanjen, što se za sada može tumačiti sezonski uobičajenim

varijacijama. Tijekom 2018. godine mogu se očekivati nastavak

dosadašnjih trendova.

44. PODACI O KARTIČNOM PLAĆANJU 31.03.2018.

U Hrvatskoj je u ožujku 2018. godine promet po svim kategorijama

kreditnih kartica iznosio preko 33 milijarde kuna. Najveći udio

prometa izvršen je preko debitnih kartica (oko 10 milijardi).

Podaci HNB-a o namjeni kartica pokazuju kako se debitne i kreditne

kartice većinom koriste za podizanje gotovog novca dok se odgođene,

revolving i charge koriste za kupovinu.

7300

7400

7500

7600

7700

7800

7900

8000

8100si

j-1

4

ožu

-14

svi-

14

srp

-14

ruj-

14

stu

-14

sij-

15

ožu

-15

svi-

15

srp

-15

ruj-

15

stu

-15

sij-

16

ožu

-16

svi-

16

srp

-16

ruj-

16

stu

-16

sij-

17

ožu

-17

svi-

17

srp

-17

ruj-

17

stu

-17

sij-

18

29%

75% 72%

96%

52%

71%

64%

25% 28%

4%

48%

28%

7% 1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

DEBITNA ODGOĐENA REVOLVING CHARGE KREDITNA UKUPNO

Kupovina Podizanje gotovog novca Polaganje gotovog novca

-

HUB Pregled 2/2018 35

STAMBENE ŠTEDIONICE

-

HUB Pregled 2/2018 36

45. Stopa rasta kredita i oročenih depozita kod stambenih

štedionica* Promjena u odnosu na isti mjesec prethodne godine

*Napomena: od siječnja 2013. serija sadrži strukturni lom

uslijed promjene metodologije HNB-a

Na kraju prvog kvartala 2018. godine razina depozita u stambenim

štedionicama bila je na 4,4% višoj razini u odnosu na isti kvartal

prethodne godine. Došlo je do pada kreditiranja od 0,4% na

godišnjoj razini, što je prvi negativan rezultat od trećeg kvartala

2016. godine, dok je rast stambenih kredita u bankama iznosio

1,5%.

-20%

-15%

-10%

-5%

0%

5%

10%

15%31

.12

.20

11

.

31.0

3.2

01

2.

30.0

6.2

01

2.

30.0

9.2

01

2.

31.1

2.2

01

2.

31.0

3.2

01

3.

30.0

6.2

01

3.

30.0

9.2

01

3.

31.1

2.2

01

3.

31.0

3.2

01

4.

30.0

6.2

01

4.

30.0

9.2

01

4.

31.1

2.2

01

4.

31.0

3.2

01

5.

30.0

6.2

01

5.

30.0

9.2

01

5.

31.1

2.2

01

5.

31.3

.20

16

.

30.6

.20

16

.

30.9

.20

16

.

31.1

2.2

01

6.

31.0

3.2

01

7.

30.0

6.2

01

7.

30.0

9.2

01

7.

31.1

2.2

01

7.

31.0

3.2

01

8.

Krediti (štedionice) Depoziti Stambeni krediti (banke)

-

HUB Pregled 2/2018 37

Metodologija i izvori Novčana masa M1 i ukupna likvidna sredstva

M4 (tablica A1, Statistički pregled HNB-a) Depoziti stanovništva i

depoziti poduzeća (zbir podataka iz tablica D6, D7 i D8

statističkog pregleda HNB-a) Udjel deviznih u ukupnim depozitima

stanovništva (izračun na temelju tablica D6, D7 i D8 statističkog

pregleda HNB-a) Udjel inozemne u ukupnoj pasivi (konsolidirana

bilanca banaka D1 statističkog pregleda HNB-a) Udjel kapitala u

ukupnoj pasivi (tromjesečno statističko izvješće HNB-a) Struktura

izvora sredstava banaka (konsolidirana bilanca banaka D1

statističkog pregleda HNB-a)

U depozite i instrumente tržišta novca ubrajaju se i ograničeni

i blokirani depoziti, depoziti države i krediti primljeni od HNB-a.

Kapitalski računi su veći od kapitala iz tromjesečnog statističkog

izvješća HNB-a jer se ovdje konstruiraju prema metodologiji

monetarne statistike, dok su u kvartalnom statističkom izvješću

sastavljeni prema konceptu kapitala iz statističkih izvještaja.

Prikazana struktura se ne mora zbrajati u 100% jer je s prikaza

izostavljena stavka ostalo (neto) koja nema značaja, ali utječe na

zbroj.

Plasmani (tablica A1, Statistički pregled HNB-a) Krediti

stanovništvu, trgovačkim društvima i državi (konsolidirana bilanca

banaka D1, Statistički pregled HNB-a) Krediti stanovništvu,

trgovačkim društvima i državi – transakcije (konsolidirana bilanca

banaka D1, Statistički pregled HNB-a) Stope rasta kredita

stanovništvu po vrstama (Pokazatelji poslovanja kreditnih

institucija, kvaliteta kredita po sektorima, Internetska stranica

HNB-a) Dvanaestomjesečni prosjek transakcija (konsolidirana bilanca

banaka D1, Statistički pregled HNB-a) Dvanaestomjesečni prosjek

stope rasta novoodobrenih bruto kredita (Tablice kamatnih stopa

G6a-G6c) Struktura kredita stanovništvu po vrstama (Pokazatelji

poslovanja kreditnih institucija, kvaliteta kredita po sektorima,

Internetska stranica HNB-a) Omjer kredita i depozita (konsolidirana

bilanca banaka D1 statističkog pregleda HNB-a)

U brojnik ulaze potraživanja od države, trgovačkih društava i

stanovništva, a u nazivnik svi depoziti, što uključuje i depozite

države i ograničene i blokirane depozite. Ako se pokazatelj

konstruira na temelju podataka o kreditima u užem smislu (zajmovi)

omjer je puno niži (za oko 20 postotnih bodova).

-

HUB Pregled 2/2018 38

Struktura aktive banaka (tromjesečno statističko izvješće HNB-a)

Stopa rasta kredita poduzećima u EU i Hrvatskoj (ECB

StatisticalDataWarehouse) Stopa rasta kredita stanovništvu u EU i

Hrvatskoj (ECB StatisticalDataWarehouse) Prosječne kamatne stope na

dugoročne depozite stanovništva u eurima (ECB

StatisticalDataWarehouse za druge zemlje) Prosječne kamatne stope

na kratkoročne depozite stanovništva u eurima (ECB

StatisticalDataWarehouse za druge zemlje) Prosječne kamatne stope

na kratkoročne depozite poduzeća u eurima (ECB

StatisticalDataWarehouse za druge zemlje) Referentne kamatne stope

(Hrvatska udruga banaka za Nacionalnu referentnu stopu NRS,

metodologija raspoloživa na www.hub.hr; European Banking

Federation, EBF, za Euribor, povijesni podaci raspoloživi na

http://www.euribor-ebf.eu/euribor-org/euribor-rates.html ) Podatak

za Euribor računa se kao prosjek dnevnih podataka u kvartalu.

CDS Spread (Erstebank CEE Macroand FI Daily) Indeks

regulacijskog opterećenja IRO (Hrvatska udruga banaka)

Indeks regulacijskog opterećenja IRO predstavlja granični trošak

monetarne i devizne regulacije koji banka mora platiti kako bi na

tržištu prikupila dodatnu jedinicu izvora sredstava radi

odobravanja dodatne jedinice plasmana. U izračun indeksa ulaze svi

oblici obvezne rezerve, obvezni omjeri devizne likvidnosti i

troškovi osiguranja depozita. Indeks predstavlja vagani prosjek

troškova koji se obračunavaju na pojedine komponente pasive, pri

čemu se za pondere uzimaju udjeli pojedinih komponenti u ukupnoj

pasivi prilagođenoj za dijelove na koje se ne obračunava

regulacijski trošak. Indeks ne uzima u obzir troškove prudencijalne

regulacije. Metodologiju indeksa za HUB je razvila Arhivanalitika

2006., a indeks se od 2007. redovito objavljuje u publikaciji HUB

Analize jednom godišnje, gdje zainteresirani čitatelj može pronaći

metodološke detalje (www.hub.hr).

Prosječne kamatne stope na stambene kredite stanovništvu (ECB

StatisticalDataWarehouse) Prosječne kamatne stope na potrošačke

kredite stanovništvu (ECB StatisticalDataWarehouse) Prosječne

kamatne stope na okvirne kredite stanovništvu (ECB

StatisticalDataWarehouse) Prosječne kamatne stope na kratkoročne

kredite poduzećima (ECB StatisticalDataWarehouse) Prosječne kamatne

stope na dugoročne kredite poduzećima (ECB

StatisticalDataWarehouse) Neto kamatna marža (NIM) (izračuni na

temelju tromjesečnog statističkog izvješća HNB-a)

Neto kamatna marža (engl. netinterestmargin, NIM) računa se kao

jednostavna razlika prosječno naplaćene aktivne kamatne stope i

prosječno plaćene pasivne kamatne stope. Prosječno naplaćena

http://www.hub.hr/http://www.euribor-ebf.eu/euribor-org/euribor-rates.htmlhttp://www.hub.hr/

-

HUB Pregled 2/2018 39

aktivna kamatna stopa računa se kao ukupni kamatni prihod

podijeljen s osnovicom na koju se naplaćuje kamata, a u koju ulaze

sve stavke aktivne strane bilance iz tromjesečnog statističkog

izvještaja osim gotovine, ulaganja, materijalne imovine, preuzete

imovine, kamata, naknada i ostale imovine. Prosječno plaćena

pasivna kamatna stopa računa se kao ukupni kamatni trošak

podijeljen s osnovicom na koju se plaća kamata, a u koju ulaze sve

komponente pasive osim kapitala, derivatnih i drugih financijskih

obaveza i kamata, naknada i ostalih obaveza. Brojnici izraza

računaju se kao zbrojevi zadnja četiri kvartala, a nazivnici kao

prosjeci stanja na kraju zadnja četiri kvartala.

Udjel neto kamatnog i nekamatnog u ukupnom prihodu (izračuni na

temelju tromjesečnog statističkog izvješća HNB-a)

Ukupni prihod je zbroj neto kamatnog i neto nekamatnog prihoda.

Računa se kao zbroj stavki u zadnja četiri tromjesečja.

Omjer operativnih troškova i dohotka / cost-income omjer

(izračuni na temelju tromjesečnog statističkog izvješća HNB-a)

Operativni troškovi odgovaraju račuovodstvenoj stavci opći i

administrativni troškovi i amortizacija, u koju se, prema

metodologiji statističkog izvještavanja, ne uračunavaju premije

osiguranja depozita.

Ukupni troškovi rezerviranja za gubitke u % rezultata prije

rezerviranja (izračuni na temelju tromjesečnog statističkog

izvješća HNB-a)

Rezultat prije rezerviranja računa se kao razlika neto prihoda i

općih i administrativnih troškova i amortizacije.

Dobit nakon oporezivanja / neto dobit (izračuni na temelju

tromjesečnog statističkog izvješća HNB-a)

Podatak za svaki kvartal se računa kao zbir zadnja četiri

kvartala, tako da se konstrukcijski radi o godišnjoj stopi promjene

pomičnog prosjeka računatog s pomakom od četiri kvartala. Podaci se

konstruiraju na temelju nerevidiranog statistističkog izvještaja,

pa je moguća pojava manjih razlika u odnosu na kasnije revidirane

podatke.

Povrat na prosječnu aktivu (ROAA) i prosječni kapital (ROAE)

(izračuni na temelju tromjesečnog statističkog izvješća HNB-a)

Kumulativ (zbroj) dobiti za zadnja četiri kvartala stavlja se u

odnos prema prosječnom stanju aktive (ROAA – engl. return on

averageassets) i prosječnom stanju kapitala (ROAE – engl. return on

averageequity).

Povrat na prosječnu aktivu (ROAA): međunarodna usporedba (za

Hrvatsku vlastiti izračuni na temelju tromjesečnog statističkog

izvještaja, za druge zemlje Financial SoundnessIndicators MMF-a,

www.fsi.imf.org ) Povrat na prosječni kapital (ROAE): međunarodna

usporedba (za Hrvatsku vlastiti izračuni na temelju tromjesečnog

statističkog izvještaja, za druge zemlje Financial

SoundnessIndicators MMF-a, www.fsi.imf.org ) Stopa adekvatnosti

kapitala (Pokazatelji poslovanja kreditnih institucija, objavljeno

u okviru supervizorske javne objave, statistički podaci, na

www.hnb.hr) Stopa adekvatnosti kapitala 2012.: međunarodna

usporedba (prema zadnjim podacima koji su uvršteni u MMF-ovu bazu

podataka Financial SoundnessIndicators, www.fsi.imf.org)

http://www.fsi.imf.org/http://www.fsi.imf.org/http://www.hnb.hr/http://www.fsi.imf.org/

-

HUB Pregled 2/2018 40

Omjer loših kredita: stanovništvo i trgovačka društva

(Supervizorska javna objava, statistički podaci, Pokazatelj

poslovanja kreditnih institucija, Kvaliteta kredita po sektorima,

na www.hnb.hr)

Loši krediti su djelomično nadoknadivi (B) i nenadoknadivi

krediti (C) sukladno Odluci HNB-a o klasifikaciji plasmana. Omjer

loših plasmana u pravilu je niži od omjera loših kredita.

Omjer loših kredita: međunarodna usporedba (prema zadnjim

podacima koji su uvršteni u MMF-ovu bazu podataka Financial

SoundnessIndicators, www.fsi.imf.org) Stopa pokrića loših kredita

rezervama za gubitke (Supervizorska javna objava, statistički

podaci, Pokazatelj poslovanja kreditnih institucija, Kvaliteta

kredita po sektorima, na www.hnb.hr) Rezerve za gubitke odgovaraju

pojmu ispravci vrijednosti kod ovog statističkog izvora.

Stopa pokrića loših kredita rezervama za gubitke: međunarodna

usporedba (prema zadnjim podacima koji su uvršteni u MMF-ovu bazu

podataka Financial SoundnessIndicators, www.fsi.imf.org) Valutna

struktura omjera loših kredita (Supervizorska javna objava,

statistički podaci, Pokazatelj poslovanja kreditnih institucija,

Kvaliteta kredita po valutama, na www.hnb.hr) Valutna usklađenost

imovine i obaveza u % ukupne bilančne svote (agregirano tromjesečno

statističko izvješće, listovi VSI1_19 i VSO1_20) Struktura

elektroničkih naloga – potrošač (Platne usluge, Kreditni transfer i

trajni nalog, Tablica PT1, na www.hnb.hr) Struktura elektroničkih

naloga – nepotrošač (Platne usluge, Kreditni transfer i trajni

nalog, Tablica PT1, na www.hnb.hr) Broj izdanih kartica (Platne

usluge, Izdavanje platnih instrumenata, Tablica PK2, na www.hnb.hr)

Podaci o kartičnom plaćanju (Platne usluge, Izdavanje platnih

instrumenata, Tablica PK2, na www.hnb.hr) Stopa rasta kredita i

oročenih depozita kod stambenih štedionica (Agregirano statističko

izvješće HNB-a za stambene štedionice)

http://www.hnb.hr/http://www.fsi.imf.org/http://www.hnb.hr/http://www.fsi.imf.org/http://www.hnb.hr/http://www.hnb.hr/http://www.hnb.hr/http://www.hnb.hr/http://www.hnb.hr/

-

HUB Pregled 2/2018 41

List of Figures 1. Money M1 and broad money M4 (year on year

change in %) 2. Household and corporate deposits (year on year

change in %) 3. Share of foreign currency deposits in total

deposits of households (in %) 4. Share of foreign liabilities in

total liabilities (in %) 5. Share of capital in total liabilities

(in %) 6. Structure of banking sector liabilities (in %) 7.

Domestic credit (in HRK mn and year on year change in %) 8. Loans

to households, corporate sector and government (year on year change

in %) 8a. Loans to households, corporate sector and government -

transactions (12 MMA) 8b. Loans to households and corporate sector

(year on year change in %, 12 MMA) 9. Household loans by type of

loans (year on year change in %) 10. Structure of household loans

by type (in %) 11. Loan to deposit ratio (in %) 12. Structure of

banking sector assets (in %) 13. Loans to corporate sector in

Croatia and EU countries (year on year change in %) 14. Loans to

households in Croatia and EU countries (year on year change in %)

15. Average interest rates on household long-term deposits in EUR

(Croatia, Eurozone minimum and maximum) in % 16. Average interest

rates on household short-term deposits in EUR (Croatia, Eurozone

minimum and maximum) in % 17. Average interest rates on corporate

short-term deposits in EUR (Croatia, Eurozone minimum and maximum)

in % 18. Reference interest rates (Euribor and National reference

interest rate) in % 19. CDS spread (in bps)

-

HUB Pregled 2/2018 42

20. Index of regulatory burden in banking sector in % 21.

Average interest rates on loans for house purchase (Croatia,

Eurozone minimum and maximum) in % 22. Average interest rates on

loans for consumption (Croatia, Eurozone minimum and maximum) in %

23. Average interest rates on overdrafts (Croatia, Eurozone minimum

and maximum) in % 24. Average interest rates short-term loans for

corporations (Croatia, Eurozone minimum and maximum) in % 25.

Average interest rates long-term loans for corporations (Croatia,

Eurozone minimum and maximum) in % 26. Net interest margin (in %)

27. Share of interest and non-interest revenues in total revenues

(in %) 28. Cost-income ratio (in %) 29. Share of provisions in net

operating income (in %) 30. Net operating income (in 000 HRK) 31.

Return on average assets (ROAA) and Return on average equity (ROAE)

(in %) 32. Return on average assets (ROAA) – international

comparison (in %) 33. Return on average equity (ROAE) –

international comparison (in %) 34. Capital adequacy ratio (CAR) in

% 35. Capital adequacy ratio (CAR) – international comparison (in

%) 36. NPL ratio (total, household and corporate sector) in % 37.

NPL ratio – international comparison (in %) 38. Bank provisions to

NPL ratio (total, household and corporate sector) in % 39. Bank

provisions to NPL ratio – international comparison (in %) 40. NPLs

by currency (in %) 41. Structure of electroing orders -

consumer

-

HUB Pregled 2/2018 43

42. Structure of electroing orders - non-consumer 43. Number of

payment cards 44. Structure of payment cards