Embed Size (px)

Citation preview

Sociedad Cooperativa General

Revista de información agraria. Febrero 2004

Segunda Época Número - 74

ER-0014/1997

• Carta del Director.“La Siesta en diferentes idiomas”. Pág. 3

• Editorial.–> La imparable ascensión del euro. Pág. 5

• Opinión.–> Elecciones a la vista. Pág. 7

• Sector Remolachero-Azucarero.–> Regularización de las entregas. Pág. 10

–> La cuarta opción. Pág. 13

–> Pragmatismo azucarero USA. Pág. 15–> Hay que tener caradura. Pág. 16–> Las paradojas de los Presupuestos

Comunitarios. Pág. 21

• Internacional–UE.–> Varios partos de Fischler en nueve meses. Pág. 22

• Información Regional.–> A Castilla y León tampoco le sobra agua. Pág. 25

• Economía Agraria.–> Directrices para la gestión

agropecuaria en 2004. Pág. 25

• Sector Ganadero.–> Nuevo sistema de identificación. Pág. 29

• Medio Ambiente.–> La UE puede mantener la barrera

comercial para los transgénicos. Pág. 31

• Noticias Breves. Pág. 35

• Tablón de Anuncios. Pág. 35

• Actividades ACOR.–> El agua como elemento de vida. Pág. 37

• Nuestros Pueblos… Nuestra Gente.–> Carpio (Valladolid). Pág. 40

Sociedad Cooperativa General Agropecuaria

Febrero 2004

OPINION

editorial

editorial

editorial

N.º 74 - 01 Febrero 2004

Carta del Director

Al finalizar el período vacacional, se sucedenlas noticias curiosas a propósito de anécdotasindividuales y colectivas ocurridas. Ese anecdotarioperdería gran parte de su riqueza si no fueran tantoslos “guiris” que visitan nuestras playas y ciudades.Lo peor, es que están aprendiendo muy deprisa lostrucos que hacen que aquí vivamos tan bien.

De América llegó la patata, que los francesesllaman algo así como “manzana terrera”, y de la quese arrogan la tutela para toda Europa. Los alemanes,casi en el otro extremo desde el punto de vistalingüístico, llaman al tubérculo “kartofel”, lo queindica sin duda alguna que saben bien cómo se nosestá quedando la cara al resto de europeos, viendocómo se saltan a la torera aquellos pactos que sólobuscaban hacer del Viejo Continente un lugar másequilibrado para todos.

Me consta que una de las cosas que más lesinteresan a nuestros visitantes son los SanFermines. Están llenos los bares de gente, desdeprimera hora de la mañana, para ver en directo laretransmisión de los encierros de Pamplona...Peligroso, pero que mucho, ha sido el interés defranceses y alemanes por las técnicas del recorte delos pamplonicas que corren delante de tan afiladoscuernos.

Al otro lado de los Pirineos, recuerdan losencierros durante un año completo, y de ésta viejatradición sacan lecciones que aplicar a tantosaspectos de la vida. El vértigo de correr delante deun toro, periódico en mano, por efecto de losduendes de la interpretación, figura en la mente

vecina como que “resulta vertiginoso el crecimientode España, y eso lo dicen todos los periódicos delpaís hermano”. Los alemanes, más prácticos y fríos,toman también nota de lo que ocurre en la carrera,y sacan sus conclusiones, y cuando oyen que loscorredores se han caído al paso del toro, comentanen Berlín que “los españoles se permiten tumbarsea la bartola, y pasar de tod(r)o”. ¡Bravo! ¡VivaEspaña!

Con unas elecciones generales dentro de mes ymedio, son muchos los que viven el momento actualcomo si estuviéramos en agosto, en plenasvacaciones de verano. Se plantean que hasta el 15de marzo no tienen nada que hacer (pero nada denada). Duermen la siesta del carnero por la mañana,la siesta-siesta por la tarde y, por la noche,sencillamente duermen.

Pero no estamos mejor de cara a lo que podemosesperar de las instituciones europeas en lospróximos meses: su situación es idéntica, con laúnica diferencia de que ellos empalmarán el actualestado “sestivo” con las vacaciones de verano. Encualquier caso, tienen una excusa buena: en EEUU,durarán las siestas hasta noviembre, porque allítambién tienen elecciones.

¡Viva la Siesta!... ¡Viva!

M.ª José Suero Suñe

N.º 74 - 01 Febrero 2004 Pág. 3 / ACOR

“La

Sies

ta e

n di

fere

ntes

idio

mas

“

editorial

editorial

editorialeditorial

editorial

editorial

N.º 74 - 01 Febrero 2004 Pág. 5 / ACOR

Editorial

Desde que el 4 de enero de 2000 se pusiera enmarcha el euro, hemos asistido –no sin perplejidad–a la caída y recuperación de la divisa europea.

El nivel de arranque fue un tanto experimentalestableciéndose, mediante tanteos, una cotizaciónrespecto al dólar de 1 euro = 1,1747 dólares. Losenemigos del euro eran muchos, porque la apariciónde una nueva moneda ponía en peligro numerososnegocios, basados en los cambios de divisas y sobretodo podía arrebatarle protagonismo al dólar, hastaese momento la divisa internacional de referencia.

LOS ATAQUES NORTEAMERICANOS

Las peores críticas y actuaciones contra el eurovinieron de parte norteamericana. La existencia delECU como unidad de cuenta no había preocupadomucho a los EEUU, que consideraban que el ECU –ycon mayor motivo el ECU verde– eran unidadescontables teóricas, para arreglar problemas internosde la UE, pero sin trascendencia mundial.

Sin embargo, un euro, utilizado ya para lastransacciones cotidianas en muchos países, sí que erapreocupante para el Tesoro estadounidense. Despuésde los Acuerdos de Bretton Woods, en julio de 1944,todos los países del mundo no tenían más remedioque confiar en el dólar como patrón para sustransacciones comerciales. Mediante un Acuerdologrado en esa localidad de New Hampshire, el BancoMundial garantizaba la convertibilidad del dólar enoro, lo que verdaderamente constituía toda unagarantía. Ni siquiera cuando en 1971 Nixon suprimióla convertibilidad del dólar respecto al patrón oro, losinversores internacionales perdieron la confianza en eldólar. Posteriormente, con la economía nor-teamericana renqueando a causa de sus déficitscrónicos y de la competencia de otros países, el dólarse está tambaleando y lucha desesperadamente pormantener su hegemonía. La confianza mundial hadesaparecido.

La guerra de la economía norteamericana contra elrecién nacido euro ha estallado cuando varios paísesproductores de petróleo han sugerido la posibilidad depagar en euros en vez de en dólares. Si el euro

sustituye al dólar en el mundo de los petrodólares, losEstados Unidos pueden perder el control de laeconomía mundial y el control del petróleo.

HUIDA DE CAPITALES HACIA EL EURO

Por otra parte, los intentos de relanzar la economíanorteamericana se han centrado en la disminución desus tipos de interés para estimular su consumointerior (los tipos oficiales de interés están en EEUU al1%). Es la misma medicina, aunque en menor dosis,que está empleando el Banco Central Europeo (BCE)(tipos oficiales de interés al 2%). Al ser mayores en laUE los tipos de interés que en Japón y EEUU, losgrandes capitales internacionales han afluido haciaEuropa, lo cual ha sentado muy mal a losnorteamericanos.

Favorece esta huida de capitales el endeudamientopermanente de la economía USA. Solamente en 2002dicho endeudamiento aumentó en 300.000 millonesde dólares y en 2003 podría haber sido superior a los400.000, cifras que hay que añadir a la deuda históricanorteamericana. Cuando los acreedores cobren endólares esas deudas las van a encontrar muycapitidisminuidas, lo que contribuirá a aumentar ladesconfianza en la divisa americana.

FIELES ESCUDEROS USA

Ni el Reino Unido ni Dinamarca y Suecia se hanincorporado al Sistema Monetario Europeo. No hanadoptado el euro, hecho que beneficia a los EEUU perono lo suficiente para bloquear o neutralizar la divisaeuropea. La prueba está en que desde su valor mínimohistórico de 1 Euro = 0,853 dólares, nuestra monedaha ido escalando posiciones en el mercadointernacional de divisas hasta alcanzar niveles de1,26–1,28 dólares, a finales de enero de 2004.

Jean–Claude Trichet, el presidente del BancoCentral Europeo, reconoce que la subida del euro, estáresultando preocupante por cuanto puede dificultarlas exportaciones comunitarias y favorecer lasimportaciones, pero considera que hay todavíamargen y no ha querido intervenir ofreciendo eurosmás baratos, entre otras razones porque no existen

LA IMPARABLE ASCENSIÓN DEL EUROLA IMPARABLE ASCENSIÓN DEL EURO

➙➙

seguridades de que la intervención no vaya a desataruna estampida de capitales internacionales hacia eleuro y porque otras modalidades de intervención,como podría ser el bajar los tipos de interéscomunitarios, equivaldría a tirarnos piedras contranuestro propio tejado.

REPERCUSIONES SOBRE LA AGRICULTURA

Esta situación cuyo fin no se ve próximo (al menoshasta que acaben las elecciones norteamericanas)repercute sobre la agricultura y ganadera comunitaria,en general, y española, en particular, abaratando lacompra de carburantes, productos fitopatológicos,medicamentos, razas selectas (de fuera de la UE),alimentos para el ganado, utensilios de importación(de origen externo a la UE), pago de royalties y detodos aquellos bienes y servicios que haya queimportar de fuera de la UE.

Por el contrario los productos agroalimentariosque exporta habitualmente la UE (exportacionesex t r acomun i t a r i a s ) van a pe rc i b i r menos

contravalores en euros (un motivo más para contrataren el futuro mediante euros en vez de dólares). Se vaa perder competitividad frente a los EEUU en aquellosmercados en que existe coincidencia de oferta,mercados tales como países árabes, sudamericanos,asiáticos e incluso Rusia y otros países europeos. Lasexportaciones comunitarias de productos industrialespara uso agrario (tractores, aperos, cosechadoras,bombas de riego) también van a ser más caras que lasnorteamericanas.

En cualquier caso la experiencia va a serinteresante por cuanto la hegemonía agrarianorteamericana está presentando síntomas dedebilidad ya que de poco le han servido la OMC y susartimañas exportadoras.

Quizás para clarificar el complejo panorama quepresenta el mercado mundial en vez de la OMC lo quehaga falta es un organismo que imponga orden en elpanorama financiero mundial y que –ciertamente– noson los bancos pronorteamericanos surgidos delAcuerdo de Bretton Woods, hace ya cerca de 60 años.

editorial

editorial

editorialeditorial

editorial

editorial

Pág. 6 / ACOR N.º 74 - 01 Febrero 2004

Editorial

OPINIONOPINION Opinión

El 15 de marzo estánconvocadas las eleccionesgenerales en nuestro país.Los votantes hemos idoadquiriendo experiencia a lolargo de las numerosaselecciones europeas, gene-rales y autonómicas que sehan venido celebrando ennuestra Comunidad y ya re-sulta difícil que nos conten-ten con cuatro etéreas pro-mesas de última hora.

OBRAS SON AMORES...

Dice el viejo refrán español: “obras son amores....y no buenas razones”. Estamos viendo que al campocada vez se le hace menos caso, que los activosagrarios vamos disminuyendo especialmente ennuestra Comunidad Autónoma.

No queremos más “buenas razones”, queremosque se nos haga caso, que se atiendan nuestras justaspeticiones. Y esto sólo puede ocurrir si los políticosque salgan elegidos en marzo de 2004 estándispuestos a llevar nuestras inquietudes, nuestraspeticiones, al Congreso y al Senado. Habrá otros que–en su momento– serán elegidos para llevarlas a laJunta de Castilla y León o al Parlamento de la UE.Estamos preocupados porque estamos viendo que lassuperficies de cultivo se limitan, bien a golpe de BoletínOficial, bien por razones económicas, que los regadíoscastellanoleoneses no progresan y que los trasvasesamenazan ya el caudal del Duero.

EL CAMPO CASTELLANOLEONÉSSE DESPUEBLA

En Castilla y León éramos 362.000 activos agrariosen 1977 (360.000 ocupados y 2.000 parados) y somosactualmente tan sólo 89.000 (85.000 ocupados y4.000 parados), lo que indica que las tres cuartaspartes de nuestros agricultores han optado porjubilarse o por abandonar la profesión al tiempo que seha duplicado el número de parados.

Con estas cifras sobre ocupación agraria, cuandollega la hora de comparar rentas utilizando el artilugio

de calcular la renta porocupado (en vez de la rentaabsoluta) no resulta extrañoque lleguen a presentarseresultados triunfalistas.

Pero el abandono denuestros pueblos es pal-pable. La agricultura y laganadería que sólo suponenel 2,5% del PIB no merecen–a l parecer– la cons i -deración de los políticos.Pueblos despoblados equi-valen a votos inexistentes yel interés, los programas, las

promesas, se concentran en los núcleos de poblacióndonde hay industria y donde se prestan servicios.

LAS LIMITACIONES PRODUCTIVAS

Muchas de las actuales limitaciones productivas(cereales, oleaginosas, proteaginosas, vacuno decarne, leche, azúcar, lúpulo, superficie de viñedo...)provienen de errores pasados. Por ejemplo, carece desentido el índice de barbecho que se aplica en España,índice que no existe en otros Estados miembros dondesólo se aplica el set–aside. España es un país condéficit cerealista y déficit proteico que tiene que realizaradquisiciones comunitarias y realizar (a la fuerza)importaciones de maíz de Estados Unidos, mientrasque la capacidad productora de este cereal tanto enCastilla y León como en otras regiones españolas estáinfrautilizada. El problema está en que no se nosreconoce una superficie básica adecuada. Estereconocimiento es un paso que los políticos que nosrepresenten en el Congreso y el Senado tienen que dar,para después llevar el problema a Bruselas, con unfuerte apoyo interno. El año 2004 es un año muyconveniente para exponer nuestra situación en la UE yaque la Agenda 2000 ha dado por resultado unaproducción insuficiente de cereales y de oleaginosas.

NO SABEMOS POR DÓNDE TIRAR

Tienen o no t ienen entidad los cupos deproducción, incluyendo los de remolacha, parapreocupar a los gobiernos de la Nación. Porque en laselecciones anteriores, los programas del PP, del PSOE

➙➙

ELECCIONES A LA VISTAELECCIONES A LA VISTA

N.º 74 - 01 Febrero 2004 Pág. 7 / ACOR

y de IU en lo que respecta al sector agrario eran cortos,cicateros y, a fuer de teóricos, ineficientes. Los DiariosOficiales y las leyes no sirven si después no haypresupuestos autonómicos, nacionales o comunitariossuficientes para actuar.

Además, carecemos de orientación sobre qué sepuede cultivar o qué actividades auténticamenteagrarias pueden ser rentables. El Desarrollo Rural ensus aspectos turísticos, artesanales, hoteleros, puedenser muy útiles pero exige sangre joven que estállegando al sector agrario con cuentagotas. Trabajar enesos menesteres exige un empuje juvenil que la gentedel campo no siempre tiene.

Los proyectos faraónicos sobre algunos productosagrarios, destinados a la industria, hay que enfocarloscon pies de plomo, sopesando todos los aspectos. Lospolíticos no pueden embarcarnos en proyectos quepueden –a la larga– costarnos el dinero. Antes delanzarse a una piscina hay que ver si existe agua y lomismo ocurre con productos para los que no se sabesi existe demanda a un precio razonable.

Los políticos son muy dados a quitarse de en mediolos problemas proponiendo soluciones extravagantesque el sentido común nos dice que no pueden funcionar.

EL LIBRO BLANCO

Un proyecto que en principio iba a ser la panaceadel sector agrario ha quedado, al final en undocumento “tocho”, de 10 kgs de peso, donde serecopilan datos dispersos, pero donde se aportanpocas ideas nuevas. Mucho ruido y pocas nueces. Esun ejemplo de cómo las promesas políticas son, aveces, meras ilusiones que al llegar a la realidad sequedan en agua de borrajas. Por eso conviene en lascampañas electorales pedir que nos concreten mucholas ideas y dejar los proyectos meramente legislativospara que se vayan realizando a medida que seannecesarios y no sustituir una petición por una ley,como viene siendo al uso. Tenemos, por ejemplo, lareforma de la Ley de la Viña y el Vino que es un ropajeampuloso que no arregla la situación crónica deexcedentes vínicos (que afortunadamente pesan pocosobre nuestra Comunidad Autónoma) y que no haresuelto el problema en otras regiones españolas.

OBSERVATORIO DE PRECIOS

Las diferencias de precios entre los productos,cuando salen de la explotación agraria y cuando llegan

al consumidor final, han alcanzado niveles escan-dalosos. En el caso de la patata castellanoleonesa estadiferencia clama al cielo porque se cuadruplican endestino los precios en origen. Se exigieron solucionesy el resultado ha sido la creación de un Observatoriode Precios, que constata el problema pero no loresuelve. El Observatorio ha sido evidentemente unarespuesta política ineficiente a un problema real.

LOS TRAVASES

Cuando el trasvase suena es que el río agua lleva.Esto puede ocurrirnos con el traído y llevado trasvasedel Ebro, que al depender financieramente de la UEpuede ser un proyecto, lento y, tal vez, irrealizable.

Lo malo es que ahora se habla del Duero comosuministrador de agua a otras regiones españolas. Unaidea que debieran aclararnos sus promotores por lasimplicaciones que dicha “variante” pudiera tener sobrenuestros regadíos.

EL CUPO FANTASMA DE AZÚCAR

Llevamos cinco años sin que se hayan repartido las30.000 toneladas de azúcar del cupo de Azucarera EbroAgrícolas para evitar (parcialmente) las distorsiones demercado a las que dio origen la fusión de Ebro conAzucarera. Son 30.000 toneladas, que no resuelven elproblema y que pensaron situarlas –en su mayorparte– lejos de Castilla y León. Ha transcurrido, pues,una legislatura completa sin que tengamos másnoticias del tema que las provenientes del Tribunal deJusticia de Luxemburgo que declaraba improcedentela asignación mediante pago de una contraprestacióneconómica. Dicen que una Justicia lenta no es Justicia.Estos cinco años transcurridos han supuesto un que-branto para muchos agricultores castellanoleoneses.¿Habrá promesas de arreglar la situación en la próximalegislatura? ¿Sólo promesas? Hasta se podría arreglaren esta legislatura haciendo un pequeño esfuerzoburocrático y poniendo un mucho de buena voluntad.

EN RESUMIDAS CUENTAS

Dicen que gato escaldado del agua fría huye y estaes la situación de unos 180.000 votos agrariosposibles en Castilla y León. El sentido del voto lodirigiremos, sin duda, a favor de aquellos políticos quemás confianza nos inspiren respecto al futuro y quemenos nos hayan “cubileteado” en el pasado.

OPINIONOPINIONOpinión

Pág. 8 / ACOR N.º 74 - 01 Febrero 2004

Pág. 10 / ACOR N.º 74 - 01 Febrero 2004

Sector Remolachero-Azucarero

La persistente escasez eirregularidad en las entregas hizoinviable la continuidad de larecepción de remolacha ennuestra fábrica de Olmedo ydesembocó, el pasado 24 dediciembre, en el cierre definitivode la campaña 2003/04 para estecentro fabril.

PRIORIDAD DEARRANQUE DEREMOLACHA

Los Socios que aún no habíanentregado el cupo por esasfechas, deberían tomar buenanota de lo sucedido para que novuelva a repetirse esta situación,adoptando en el futuro medidastendentes a agilizar el arranqueen épocas favorables.

De los contratiempos sufri-dos en los arranques de remo-lacha durante la actual campaña, debemos todosextraer una clara enseñanza: cuáles son las tareas a lasque debemos dar prioridad en nuestra explotacióndurante los meses de otoño. Hay que tener en cuentaque –al final– la remolacha sirve de sustentoeconómico para la mayor parte del resto de los cultivosde nuestras tierras. Por eso, las labores de arranquey entrega de remolacha deben gozar, siempre, de lamáxima prioridad y atención, pues ya habrá despuéstiempo para sembrar el cereal.

El perjuicio económico que originan estos retrasosde la campaña de entregas, al aumentar inne-cesariamente los gastos en el proceso fabril, acabanrepercutiendo directamente en los bolsillos de todoslos Socios. Eso sin olvidar que, al prolongar lacampaña hasta los meses de febrero y marzo, estamoscorriendo graves riesgos para nuestra propiaremolacha, que se puede enfrentar a posibles heladasde consecuencias catastróficas.

Los tiempos que se avecinan para el sectorremolachero azucarero comunitario en los próximosaños, no permiten asumir riesgos gratuitos y gastos

innecesarios. Debemos unir nuestros esfuerzos en lacoordinación de entregas y en la optimización de todosnuestros recursos para mantener la máximarentabilidad de este cultivo. Para ello, es primordial,lograr una recepción de remolacha continuada ysuficiente en nuestra fábrica de Olmedo. Y, aunqueresulte una tarea difícil, no debemos dilatarlo más enel tiempo: colaboremos a su rápida consecución contodos los medios a nuestro alcance.

PLENA ACTIVIDAD EN LAFÁBRICA DE VALLADOLID

La reanudación de las entregas el día 7 de enero enla fábrica de Valladolid se llevó a cabo con todanormalidad, recibiendo ese mismo día cerca de seismil toneladas de remolacha, que permitieroninmediatamente el inicio de la campaña de molturaciónde este centro.

La afluencia de vehículos en días posteriores fuebuena, lo que propició que el ritmo de molienda óptimose alcanzara en sólo dos días. Si no surgenimprevistos, esperamos que este alto ritmo siga hasta

REGULACIÓN DE LAS ENTREGASREGULACIÓN DE LAS ENTREGAS

➙➙

N.º 74 - 01 Febrero 2004 Pág. 11 / ACOR

Sector Remolachero-Azucarero

la finalización de las entregas que, es probable, que nose registre antes del mes de marzo.

Según hemos podido comprobar en las tierras denuestros Socios, el arranque de la remolacha se estállevando a cabo también a buen ritmo debido a que lasmáquinas de gran rendimiento, bien sean lascosechadoras integrales autopropulsadas o bien losequipos de seis líneas, están desarrollando su trabajode forma adecuada, al haber disminuido el grado dehumedad del terreno. Sin embargo tenemosnumerosas excepciones de parcelas donde todavía noes posible acceder y en las que cualquier cantidad deagua que caiga (como las lluvias que se produjeron el14 de enero y en días sucesivos) retrasarán sin dudala recolección de la raíz.

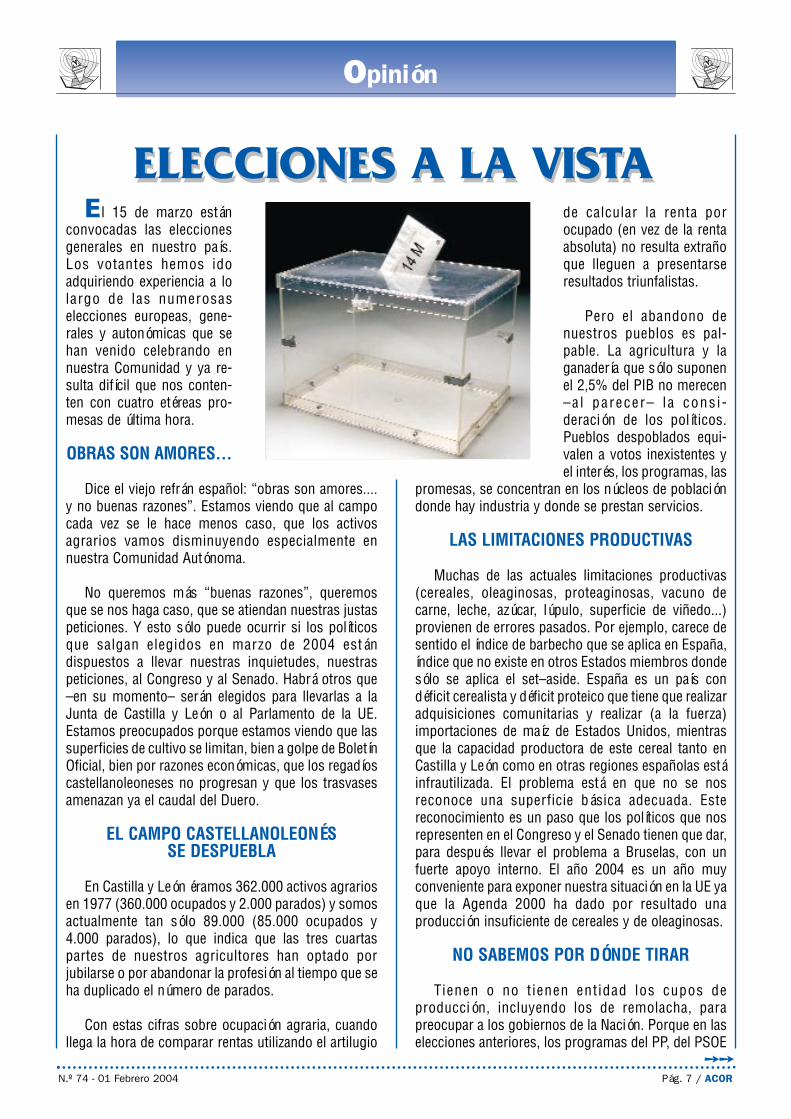

Las entregas registradas en ACOR hasta la tercerasemana de enero, situaban en un 85% la cantidad deremolacha recogida respecto a la contratación de laCooperativa en esta campaña 2003/04. En la tablaadjunta, representamos este porcentaje por provincias:

PROVINCIAS REMOLACHA ENTREGADA %

Palencia 68,5

León 73,5

Burgos 94,5

Valladolid 83,0

Ávila 66,1

Salamanca 61,3

Segovia 99,8

Zamora 62,7

Soria 90,9

TOTAL 83,5

SIEMBRAS DE REMOLACHA CAMPAÑA 2004/05

Las labores preparatorias para la siembra estánpróximas a comenzar, aunque ya habrá zonas en lasque se estén llevando a cabo estas tareas e, inclusive,para cuando se estén leyendo estas líneas tal vez sehaya realizado ya alguna siembra en las localidadesque acostumbran a ejecutarlas en estas tempranasfechas de finales de enero. Como norma general, esaconsejable de cara a mejorar los rendimientos,adelantar las siembras todo cuanto nos sea posible.

Queremos recordar también, que los análisis detierras ayudan a tomar decisiones sobre las parcelasdonde es aconsejable sembrar y, asimismo, nosorientan sobre el fertilizante o las enmiendas quedebemos aportar a las mismas. Como buenosprofesionales del sector, debemos aprovecharnos detodos aquellos factores que contribuyan a mejorarnuestros rendimientos, por lo que desde el ServicioAgronómico de ACOR insistimos en recomendarefectuar estos análisis todos los años en las tierras enque se vaya a sembrar remolacha. La Cooperativafacilita a sus Socios estos análisis de forma totalmentegratuita.

La elección correcta de variedades va a influirtambién de forma significativa en los beneficios finalestanto desde el punto de vista de producción–polarización,como en los rendimientos industriales. Las variedadesaconsejadas por ACOR cumplen ambos requisitos yson fruto de la selección llevada a cabo a través de losdiferentes ensayos que venimos realizando año trasaño.

Por esta razón, recomendamos realizar la elecciónde las variedades de remolacha que vayamos asembrar en nuestra explotación, exclusivamente deentre las opciones presentadas en la lista de ACOR ydesconfiar de ofertas, que en muchas ocasiones, sóloquieren introducir en el mercado variedades yaobsoletas o sin el suficiente contraste en sus ensayos.

SERVICIO AGRONÓMICO

al 26/01/04 CAMPAÑA 2003/2004 CAMPAÑA 2002/2003CENTRO DESCUENTO POLARIZACIÓN REMOLACHA DESCUENTO POLARIZACIÓN REMOLACHA

EN % EN GRADOS ENTREGADA (t.) EN % EN GRADOS ENTREGADA (t.)

ACOR I 11,81 16,24 226.568 12,80 16,93 261.035ACOR II 11,73 16,25 650.543 11,29 16,89 823.974TOTAL ACOR 11,75 16,25 877.111 11,65 16,90 1.085.009

N.º 74 - 01 Febrero 2004 Pág. 13 / ACOR

Sector Remolachero-Azucarero

FISCHLER ERRE QUE ERREEl Comisario de Agricultura Franz Fischler ratificó

ante el Parlamento Europeo, el pasado 20 de enero, supropósito de presentar una propuesta formal para mo-dificar la regulación del sector remolachero–azucarerode la UE en el próximo mes de junio. También manifestóante la Eurocámara, su intención de “presentar unapropuesta para modificar el sector del azúcar, con el finde simplificar esta regulación, de la misma manera quelo he hecho para otros sectores como el aceite de oliva,el algodón, el tabaco y el lúpulo” (sic).

El Comisario de Agricultura persiste, igualmente, ensu idea de que únicamente las tres opciones de reformaque presentó la Comisión en septiembre, ofrecenescenarios validos de futuro para el sector azucarerocomunitario. Como en esas tres opciones, Fischler haintroducido dos extremas o inviables (liberalizacióntotal del régimen azucarero y mantenimiento del statusquo) el abanico de opciones posibles de reforma, parael actual Comisario de Agricultura se reduce–realmente– a una sola: disminución de preciosinteriores (de remolacha y azúcar), de las cuotas y delas restituciones a la exportación. Un “glorioso” regalode despedida el que Fischler pretende dejarnos a losremolacheros comunitarios.

EXISTE OTRA OPCIÓN En el Documento de Trabajo de los Servicios de la

Comisión "Hacia una reforma de la política azucarerade la UE, síntesis de las evaluaciones de impacto"existen cuatro opciones posibles, aunque de un modotorticero, la Comisión plantea y considera sólo tres.Esa cuarta opción "Retorno a las cuotas fijas", esprecisamente la que prefieren los remolacheros eindustriales europeos, así como los propiosproductores de azúcar tanto de los países menosdesarrollados (PMD) como de los países de África,Caribe y Pacifico (ACP) que gozan ya de cuotaspreferenciales de acceso al mercado comunitario.

Esta cuarta opción supondría la renegociacióninmediata del Acuerdo de la UE con los PMD "Todomenos las armas", que abre el mercado comunitario ala totalidad del azúcar procedente de estos países apartir de 2009. Se trataría de establecer con cada unode estos países, incluidos los ACP, unas cuotas fijas deimportación o cupos. Estas cuotas fijas haríaninevitable una reducción de las cuotas A+B de

producción comunitaria, pero constituirían unareducción asumible por la totalidad de los Estadosmiembros, que mantendrían esencialmente susrespectivas producciones.

Los propios países ACP y PMD abogan por estaopción negociada de cuotas fijas de importación, yaque prefieren exportar menos azúcar hacia la UE perocon una garantía de precio mínimo. Esta garantía laperderían caso de prosperar alguna de las otras tresopciones de reforma que maneja la Comisión.

¿QUIÉN SE OPONE A LA CUARTA OPCIÓN?Como ya hemos dicho, remolacheros, industriales

(salvo raras excepciones como el Presidente deTereos, antigua Unión SDA – Beghin Say) y los propiosproductores de azúcar de los países ACP y PMD hanmanifestado –públicamente– su interés en que lareforma de la OCM del azúcar se produzca en estesentido y en el momento oportuno.

Únicamente pretenden obviar esta cuarta opción dereforma de la OCM del azúcar, la industria elaboradora deproductos azucarados (por razones obvias) y dosComisarios europeos, el de Agricultura, Franz Fischler, y elde Comercio, Pascal Lamy; ambos personajes, últimamente,empeñados en demostrarnos su obsesión enfermiza por"quedar bien" ante la OMC y los Estados Unidos.

Por tanto, intentemos ganar tiempo y recemos paraque en el mes de noviembre aparezca gente másindependiente y sensata en la próxima ComisiónEuropea, en general, y al frente de la agriculturacomunitaria en particular.

LA CUARTA OPCIÓNLA CUARTA OPCIÓNSI NADIE LO IMPIDE, FISCHLER PRESENTARÁ SU PROPUESTA FORMAL DE REFORMA DE LA OCM DEL AZÚCAR EN JUNIO DE 2004

Sin embargo, entre los distintos Estados miembros de la UE, cada vez van ganando más adeptos los parti-darios de rechazar cualquiera de las tres opciones que baraja Fischler para su propuesta de reforma y, los queconsideran, que no se justifican las prisas por reformar una OCM con vigencia hasta junio de 2006.

N.º 74 - 01 Febrero 2004 Pág. 15 / ACOR

Sector Remolachero-Azucarero

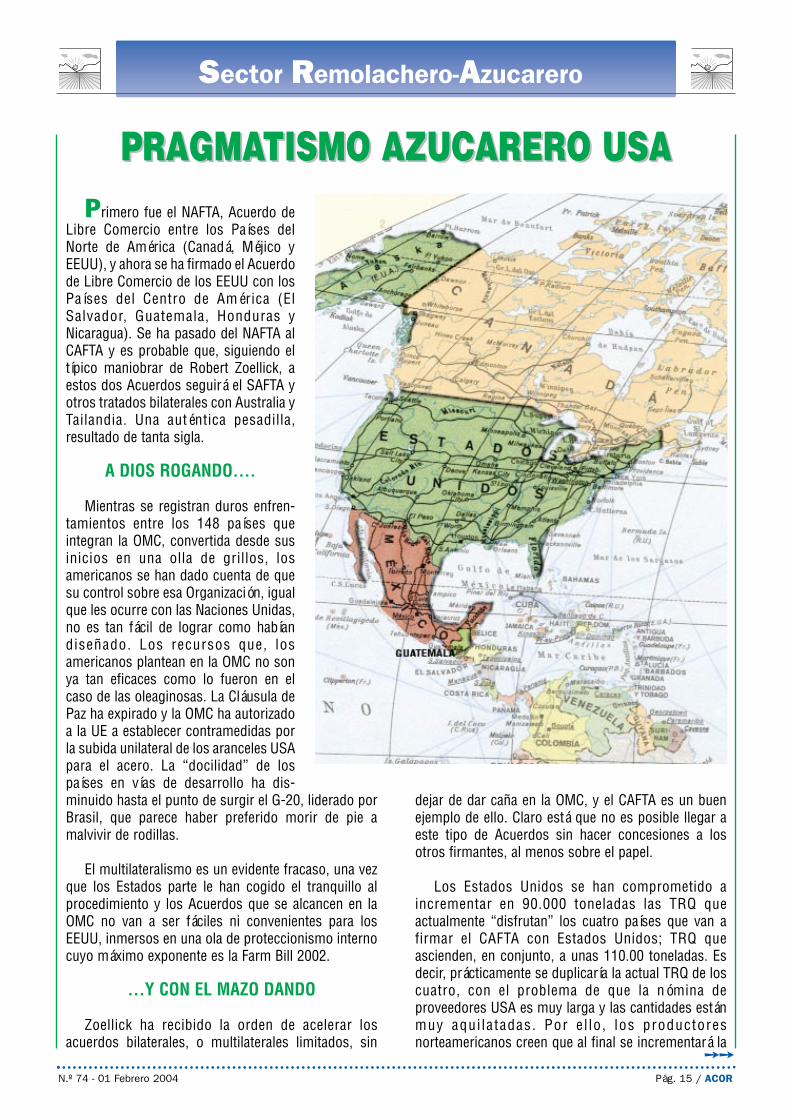

Primero fue el NAFTA, Acuerdo deLibre Comercio entre los Países delNorte de América (Canadá, Méjico yEEUU), y ahora se ha firmado el Acuerdode Libre Comercio de los EEUU con losPaíses del Centro de América (ElSalvador, Guatemala, Honduras yNicaragua). Se ha pasado del NAFTA alCAFTA y es probable que, siguiendo eltípico maniobrar de Robert Zoellick, aestos dos Acuerdos seguirá el SAFTA yotros tratados bilaterales con Australia yTailandia. Una auténtica pesadilla,resultado de tanta sigla.

A DIOS ROGANDO....

Mientras se registran duros enfren-tamientos entre los 148 países queintegran la OMC, convertida desde susinicios en una olla de grillos, losamericanos se han dado cuenta de quesu control sobre esa Organización, igualque les ocurre con las Naciones Unidas,no es tan fácil de lograr como habíandiseñado. Los recursos que, losamericanos plantean en la OMC no sonya tan eficaces como lo fueron en elcaso de las oleaginosas. La Cláusula dePaz ha expirado y la OMC ha autorizadoa la UE a establecer contramedidas porla subida unilateral de los aranceles USApara el acero. La “docilidad” de lospaíses en vías de desarrollo ha dis-minuido hasta el punto de surgir el G-20, liderado porBrasil, que parece haber preferido morir de pie amalvivir de rodillas.

El multilateralismo es un evidente fracaso, una vezque los Estados parte le han cogido el tranquillo alprocedimiento y los Acuerdos que se alcancen en laOMC no van a ser fáciles ni convenientes para losEEUU, inmersos en una ola de proteccionismo internocuyo máximo exponente es la Farm Bill 2002.

…Y CON EL MAZO DANDO

Zoellick ha recibido la orden de acelerar losacuerdos bilaterales, o multilaterales limitados, sin

dejar de dar caña en la OMC, y el CAFTA es un buenejemplo de ello. Claro está que no es posible llegar aeste tipo de Acuerdos sin hacer concesiones a losotros firmantes, al menos sobre el papel.

Los Estados Unidos se han comprometido aincrementar en 90.000 toneladas las TRQ queactualmente “disfrutan” los cuatro países que van afirmar el CAFTA con Estados Unidos; TRQ queascienden, en conjunto, a unas 110.00 toneladas. Esdecir, prácticamente se duplicaría la actual TRQ de loscuatro, con el problema de que la nómina deproveedores USA es muy larga y las cantidades estánmuy aqui latadas. Por e l lo , los productoresnorteamericanos creen que al final se incrementará la

➙➙

PRAGMATISMO AZUCARERO USAPRAGMATISMO AZUCARERO USA

TRQ global en detrimento de las produccionesactuales.

PROTESTAS

Han surgido protestas por doquier. Los gober-nadores (entrante y saliente) de Louisiana hanexpresado conjuntamente su más enérgica protesta,asegurando que la medida destruiría en su Estado27.000 puestos de trabajo correspondientes a 15ingenios azucareros, así como a 2 refinerías y setraduciría en el abandono de 200.000 hectáreas decaña de azúcar.

Ambos gobernadores han solicitado al PresidenteBush un cambio de esta política multilateral limitada yque todas las negociaciones azucareras sigan en elmarco de la OMC, donde parece ser que todavía tienenesperanzas de obtener resultados (lógicamentenegativos).

Otros 16 gobernadores de Estados productores sehan manifestado partidarios de que el CAFTA se firmepero no contengan ninguna cláusula relativa al azúcar.

La American Sugar Cane League (l iga decomerciantes de azúcar de caña) planea utilizar sulobby en el Congreso para parar el CAFTA. La AmericanSugar Alliance (ASA) ha afirmado que el ejemplo delCAFTA puede ser nefasto para una serie de acuerdosbilaterales con países que van desde la RepúblicaDominicana hasta Australia. En el Congreso de laAmerican Farm Bureau se ha manifestado lapreocupación por estos Acuerdos de Libre Comercio yhan elevado esta preocupación al Gobierno, solicitandoque se eliminen de los mismos algunos productossensibles como el azúcar, el algodón, el arroz y la leche.

SIEMPRE SE PODRÁ SEGUIREL MAL EJEMPLO DEL NAFTA

Claro está que los EEUU siempre podrán firmarestos acuerdos y aplicarles el “tratamiento” que hanseguido con el azúcar mejicano. La larga espera paracumplir lo previsto en el NAFTA y las contrapartidasexigidas, como la venta de jarabes de isoglucosa, hantransformado en papel mojado el Acuerdo que se firmócon Méjico hace ya más de diez años, concretamenteel 1 de enero de 1994.

Pág. 16 / ACOR N.º 74 - 01 Febrero 2004

Sector Remolachero-Azucarero

Brasil, Tailandia y Australia han relanzado suofensiva contra la política azucarera comunitaria, alpedir al Director General de la OMC, que designe a losmiembros de la Mesa de discusión que estudie ya sudenuncia respecto a las exportaciones de azúcar Ccomunitario y los Acuerdos comerciales de la UE conlos países ACP.

Se calcula que la duración de este estudio puede serde entre 12 y 15 meses, por lo que no será hastacomienzos del año 2005 cuando se obtenga eldictamen definitivo de este panel de discusión.Mantienen así estos tres países su política deconfrontación comercial con la UE, acusándonos dedeteriorar y hundir los precios del mercado mundialdel azúcar. Algo, que no se sostiene, si se analizamínimamente este complejo mercado.

EL MERCADO MUNDIAL DEL AZÚCAR

Los Quince Estados miembros de la actual UE,producen anualmente unos 16,6 millones de toneladas

de azúcar blanco, que representan algo más del 13%de la producción mundial de azúcar, siendo la UE–durante muchos años– líder mundial del sector. Así,tal y como se puede ver en la Tabla nº 1, en 1991 la UEfue el primer productor mundial de azúcar con 16,6millones de toneladas de azúcar blanco, querepresentaron el 16% de la producción mundial deaquel año. Ese primer puesto como productor duróhasta 1996, momento en el que la UE fue superada porBrasil e India.

Según vemos en esa misma tabla, en el periodotranscurrido entre 1991 y 2001 la UE mantuvoprácticamente invariable su nivel de producción,mientras que el resto de los 10 máximos productoresmundiales (a excepción de Cuba) aumentaronenormemente su producción de azúcar, especialmenteBrasil (+121%), India (+54%), Méjico (+50%),Tailandia (+42%) y Australia (+33%) que crecieron porencima de la media mundial (+19%). Actualmenteestos 10 países, o bloques de países en el caso de laUE, producen –en su conjunto– cerca de 90 de los 124

HAY QUE TENER CARADURAHAY QUE TENER CARADURA

➙➙

N.º 74 - 01 Febrero 2004 Pág. 17 / ACOR

Sector Remolachero-Azucarero

millones de toneladas de azúcar blanco que seobtienen anualmente en el mundo, casi tres cuartaspartes del total.

Por su parte, los precios internacionales del azúcarse han caracterizado, sobre todo en la última década,por su gran volatilidad. Han sido continuos losaltibajos de precio (aunque siempre con una tendenciafinal a la baja) que en estos diez años han fluctuadopara el azúcar bruto entre un mínimo de 115 €/t. (enmarzo 2000) y un máximo de 260 €/t. (enero 1995).Actualmente, se encuentran en el entorno de 170 €/t.(diciembre 2003).

BRASIL, AUSTRALIA Y TAILANDIAVERDADEROS CULPABLES DE LA VOLATILIDAD

Dentro de ese grupo de los 10 grandes productoresmundiales de azúcar existen grandes diferencias. Porun lado están los Estados Unidos que consumen másde lo que son capaces de producir, y aquellos queconsumen la mayor parte de lo que producen, comoes el caso de la UE (consume alrededor del 80%),China (90%) y de la India (95%). En el lado opuesto sesitúan Australia, Brasil y Tailandia, que exportan almercado mundial la mayoría de su producciónazucarera. Así, Australia bate el record mundial con el75% de su producción exportada, mientras que Brasily Tailandia no se quedan cortos y exportan al mercadointernacional cerca del 60% de su producción total.Brasil, ha pasado de exportar 1,6 millones de toneladasde azúcar al principio de los “noventa” hasta los casi13 millones de toneladas en 2003.

Por tanto, si comparamos la producción y elcomercio neto de azúcar (exportaciones menosimportaciones) de la UE y de los 3 países que la handemandado ante la OMC (Tabla nº 2), vemos comoAustralia y, todavía más, Tailandia y principalmenteBrasil practican políticas expansionistas. Estos trespaíses “inundan” de azúcar el mercado mundial, alvender en él más de 20 millones de toneladas del totalde algo más de 40 millones de toneladas de azúcar quese intercambian anualmente en este mercado.

Por el contrario la UE ha ido aumentando, con eltiempo, sus importaciones preferenciales a favor delos países en desarrollo y ha estabilizado, desde hacevarios años, el volumen de sus exportaciones, lo quereduce progresivamente su cuota en el mercadomundial y –lógicamente– su influencia sobre losprecios. Como podemos ver en la Tabla nº 2 la UEimporta anualmente algo más de 5 millones detoneladas de azúcar, procedente de las antiguascolonias y como consecuencia de los Acuerdospreferenciales con la India y los países ACP, PMD obalcánicos. Este azúcar bruto, en la mayoría de loscasos, tras refinarse se reexporta al mercado mundialcomo azúcar blanco junto con –aproximadamente–otros 2,5 millones más de toneladas de azúcarefectivamente producida en la UE, y que es la cantidadneta que realmente exportamos al mercado mundial.

GRACIAS A LAS AYUDASINDIRECTAS QUE RECIBEN

La política expansionista seguida por estos trespaíses, no sería criticable si fuese únicamenteconsecuencia de su gran habilidad comercial, buenascondiciones edafoclimáticas para el cultivo de la cañade azúcar y el esforzado desarrollo de su industriaazucarera.

Pero nada más lejos de la realidad, pues al yareiteradamente denunciado dumping social y falta deatención medioambiental que a estos países, sobretodo Brasil y Tailandia, les permite producir azúcar aunos precios extraordinariamente bajos, hay queañadir gran cantidad de ayudas estatales de susrespectivos Gobiernos (más o menos indirectas), asícomo otras medidas públicas de gran envergadura:

– En Brasil, el Gobierno subvenciona susexportaciones de azúcar, a través de las ayudas a laproducción de etanol (unos 4.000 millones de dólaresanuales), que ha ido concediendo mediante sucesivosprogramas pro alcohol, así como con financiación

➙➙

Pág. 18 / ACOR N.º 74 - 01 Febrero 2004

Sector Remolachero-Azucarero

gratuita del almacenamiento de etanol en lasdestilerías.

– En Tailandia, el Gobierno posee o controla lamayoría de las azucareras existentes en el país,manteniendo y manejando a su antojo, un estrictosistema de cuotas de exportación. Además, sufraga (ocondona deudas) las continuas inversiones yampliaciones acometidas por la industria azucarera enlos últimos años. Últimamente, el Gobierno ha puestoen marcha un programa de fomento del etanol(semejante al brasileño).

– En Australia, el Gobierno, que presume demantener un mercado azucarero libre y abierto,extrañamente, consigue mantener unos preciosinteriores para el azúcar (que son algo más del dobleque los precios del mercado mundial) sin que apenasentren cantidades significativas de azúcar de fuera. Sinolvidar, la infinidad de programas de ayudas (def inanc iac ión, de invers ión, de emergencia ,

suplementarias,…) que el Gobierno ofrece tanto a losproductores de caña como a la empresa monopolística(Queensland Sugar Limited) que adquiere toda la cañade azúcar que se produce en Australia. Según diversasfuentes, estas ayudas ascienden a un mínimo de 500millones de dólares al año para agricultores eindustriales.

HAY QUE TENER CARADURA

En definitiva, viendo estos datos sobre el mercadomundial del azúcar y las ayudas y apoyos concedidosa este cultivo en prácticamente todos los países delmundo, hace falta mucha desvergüenza para acusar ala política azucarera comunitaria de ser la únicacausante de la depresión de los precios internacionalesdel azúcar y de cometer prácticas contrarias a lasnormas y compromisos de la OMC. Quizás, lo queocurre, es que a la UE se la ve muy débil y aislada enla OMC, con representantes (Comisarios) y defensorestan poco entusiastas como Fischler y Lamy.

TABLA Nº 1: LOS 10 MAYORES PRODUCTORES MUNDIALES DE AZÚCAR. COMPARACIÓN ENTRE 1991-2001

PAISES PRODUCCIÓN 1991 PRODUCCIÓN 2001 DIFERENCIA(Millones t. azúcar blanco) (Millones t. azúcar blanco) 2001/1991

BRASIL 8,4 18,5 + 121 %INDIA 12,0 18,4 + 54 %UNION EUROPEA (15) 16,6 16,6 ± 0 %CHINA 7,7 7,9 + 2 %ESTADOS UNIDOS 6,2 6,8 +10 %TAILANDIA 3,9 5,5 + 42 %MÉJICO 3,1 4,7 + 50 %AUSTRALIA 3,1 4,2 + 33 %CUBA 7,0 3,5 - 50 %PAKISTAN 2,0 2,5 + 25 %TOTAL SUMA ESTOS PAISES 69,3 88,6 + 28 %TOTAL EN EL MUNDO 104,0 123,4 + 19 %Fuente: FAOSTAT Agricultural Production Crops Primary

TABLA Nº 2: PRODUCCIÓN Y COMERCIO DE AZÚCAR EN LA CAMPAÑA 2002/2003 DE LA UE Y DE LOS PAISES DEMANDANTES ANTE LA OMC (Miles toneladas azúcar blanco)

PAISES PRODUCCIÓN IMPORTACIÓN CONSUMO EXPORTACIÓN COMERCIO NETO(Exportación- Importación)

UE - 15 16.731,6 5.190,5 13.457,1 7.685,0 + 2.494,5BRASIL 22.444,8 0 9.068,6 12.885,5 + 12.885,5TAILANDIA 7.051,8 0 1.869,3 3.952,3 + 3.952,3AUSTRALIA 4.851,2 4,8 1.093,5 3.663,4 + 3.658,6

Fuente: F.O. LICHT World Sugar Statistics 2003

Sector Remolachero-Azucarero

Los Presupuestos Comunitarios resultan, cuandomenos, paradójicos ya que casi nunca parece tenerse encuenta lo presupuestado.

Tenemos el caso del presupuesto de 2003, yaprácticamente cerrado, en el que se han producidoahorros y sobrepasamientos. Esto no debe resultarextraño, porque un presupuesto no es más que eso: unpre-supuesto, o lo que es lo mismo, un intento de preverlo que va a pasar el año posterior a su presentación.Pero hay unos trasvases sistemáticos que parecendiseñados para adaptarse a las ideas, a los deseos, delComisario Fischler.

DESARROLLO RURAL, LA ESTRELLA

Ya se hicieron en 2000 “enjuagues” para promoverel Desarrollo Rural sin aumentar demasiado el gastopresupuestario del FEOGA. Unos programas operativos(concretamente 88, en 2003) obtienen desde entoncessus fondos del FEOGA–garantía (que teóricamente tienecomo misión regular los mercados) y otros (142), delFEOGA–orientación. El FEOGA–orientación preci-samente está diseñado para esa misión: orientar,modificar estructuras. Aquí ya se produjo el primertrasvase importante de fondos, con lo que a partir deentonces muchos cultivos y producciones ganaderashan quedado “en el aire”.

Desarrollo Rural, pese a sus planteamientosexcesivamente teóricos, a veces desvinculados delsector agrario, es la estrella presupuestaria porque enBruselas parecen tener la idea de que en la OMC van aaceptar la multifuncionalidad y otras muy diversasayudas para reestructurar y mejorar las explotacionesagrarias de la UE si están todas, como antes lo estaban,en el FEOGA–orientación. Frenada y marcha atrás.

La idea de Fischler parece ser ahorrar en lo posiblede los presupuestos relativos a las regulaciones demercado (tal como se propone en la Revisión a MedioPlazo) para asignarle dichos ahorros a un Fondoseparado del FEOGA, el Fondo Estrella del “FEOGAlibre”.

Lo peor puede estar por llegar si triunfa eldenominado Informe Sapir, por el que prácticamente lasregulaciones de productos agrarios desaparecen en

2013 y todo el presupuesto de Agricultura se transfierea un Programa de Recursos Naturales en dondepredominarían los fondos destinados a la conservaciónde la Naturaleza y al Desarrollo Rural. Todo ello creando“cheques” similares al británico para los países que másaportan al Presupuesto General de la UE, comoAlemania y Francia, que así no tendrían saldo negativo.

AHORROS EN 2003

Los principales ahorros presupuestarios se hanefectuado en azúcar (por procedimientos queanalizaremos aparte), en frutas y hortalizas (productosmediterráneos), vino (producto mediterráneo), textiles(mediterráneo) tabaco (mediterráneo y proscrito) asícomo en vacuno de carne (en decadencia tras la EEB).Se ha gastado más dinero, en cambio, para regular losproductos lácteos (nórdicos) y el sector deovino–caprino, sin olvidar los cultivos herbáceos.

Estos ahorros coyunturales y los que se produzcanestructuralmente, tras la Revisión a Medio Plazo, puedenir a parar, o bien a los productos preferidos por Fischlero bien a Desarrollo Rural, aunque sistemáticamenteviene sobrado de dinero en este último apartado (durante2003, un total de 68 millones de euros).

AHORROS CON EL AZÚCAR

La Comisión ha estimado que en 2003 se hanahorrado unos 205 millones de euros en el sectorazucarero debido principalmente a las menoresexportaciones con derecho a restitución que se hanoriginado.

➙➙

LAS PARADOJAS DE LOSPRESUPUESTOS COMUNITARIOS

LAS PARADOJAS DE LOSPRESUPUESTOS COMUNITARIOS

N.º 74 - 01 Febrero 2004 Pág. 21 / ACOR

El problema no afecta demasiado a España, ya querara vez participamos en las licitaciones queperiódicamente abre la Comisión para determinarcantidades y montantes de restitución.

CONTRADICCIONES

Sin embargo, los “ahorros” presupuestarios de laComisión constituyen todo un síntoma que ademásresulta contradictorio con otras decisiones del Ejecutivocomunitario. En 2001/02 se exportaron (consubvenciones) 2.504.555 toneladas de azúcar blanco yen la 2002/03 estas exportaciones se redujeron(mediante triquiñuelas) a 2.050.675 y las restitucionesno estuvieron en 2002/03 a niveles superiores en un25% respecto a las de 2001/02. La contradicción surgecuando no habiéndose superado en 2001/02 el tope de499,1 millones de euros como límite del valor de lassubvenciones de exportación (se gastaron 482,8millones) se adoptaron decisiones para disminuir lascuotas y desclasificar 206.646 toneladas que han

pasado a ser azúcar C y cuyas ayudas a la exportación,al no concederse, determinan un quebranto económicopara el sector porque corre a cargo de los productores.

SE INTENSIFICA EL CERCO

Ya la Comisión se “cargó” las ayudas a lalmacenamiento, habló alocadamente de desaparición decuotas, de rebajas de precios de intervención, dereducción de exportaciones para no chocar frontalmentecon la OMC, de indiferencia ante las razonables peticionesde los países ACP, de oídos sordos a la necesidad derectificar la prodigalidad de Lamy (con dineros ajenos).Es decir, se va intensificando el cerco para desmoralizara remolacheros, fabricantes de azúcar y exportadores.Algo que simultáneamente anima a Brasil, Tailandia yAustralia para hacerse dueños del mercado mundial.Estas decisiones de la Comisión tendrían que justificarseno en el Grupo de Trabajo del Azúcar sino ante los Estadosmiembros y el Parlamento Europeo, porque estánenrareciendo el ambiente y rozan las arbitrariedades.

Pág. 22 / ACOR N.º 74 - 01 Febrero 2004

Sector Remolachero–Azucarero

Internacional U.E.

Con Romano Prodi de “partera” o “comadrona”, elComisario Fischler va a alumbrar varios proyectos dereformas de OCM durante los próximos nueve meses.

Después de su “éxito” con la Revisión a Medio Plazo, endonde Fischler se atribuyó el papel de protagonista y dondeconsiguió sumir en la miseria, a las OCMs de vacuno decarne, cereales y oleaginosas, dejando sólo a flote la OCMde la leche, ahora, el Comisario tiene previstos nuevos“nacimientos” de OCMs.

Están en cartera: algodón, tabaco, aceite y, todavía en la“recámara”, la reforma del azúcar.

Afortunadamente en el caso del azúcar, los remolacherosfranceses han empezado a frenar el ímpetu fischleriano yhan sugerido –con toda razón– que el nacimiento de lanueva OCM del azúcar no corre prisa, hasta mediados del2006, con lo cual ojalá este parto tenga lugar sin Fischler deprotagonista.

EL “PRIMITO” SAPIRCon todo lo preocupante que son dichos proyectos del

Comisario austriaco, aún lo es más el “embrollo” que estángestando varios Comisarios –entre ellos nuevamenteFischler– para darle un vuelvo a los presupuestos de la UEy adaptarlos, especialmente en el caso de Agricultura yComercio, a las exigencias de la OMC.

El sector agrario, a partir de 2013 se apoyaría en dospilares: Conservación de la Naturaleza y Desarrollo Rural.Quedarían unas pequeñas partidas presupuestarias pararegular mercados, que según la tesis neoliberal se regularíanprácticamente solos en cuanto los agricultores y ganaderosse pusieran a producir “para el mercado”, como lesrecomienda frecuentemente Fischler.

El “primito” Sapir que están gestando entre Prodi,Barnier, Wallström, Schreyer y Fischler puede causarnosmuchos trastornos en el futuro; porque como el Cid, suspromotores pueden ganar muchas batallas aún después deestar cesados, dentro de 9 meses.

VARIOS PARTOS DE FISCHLER EN NUEVE MESESVARIOS PARTOS DE FISCHLER EN NUEVE MESES

N.º 74 - 01 Febrero 2004 Pág. 25 / ACOR

Información Regional

Todos sabemos que en época preelectoral lospartidos políticos lanzan su batería de propuestas ypromesas encaminadas a conseguir el voto. Aunquemuchas de estas iniciativas se presentan a la sociedadde forma diluida, en algunas podemos entrever –departida– ciertos peligros para el sector agrario denuestra región.

El agua es un recurso escaso en nuestro país y portanto, un bien muy preciado, que a veces se convierteen un verdadero arma en la contienda política. Ahora,parece que nos toca a nosotros. Desde el PartidoSocialista se está avanzando que hay que transferirmás agua al Acueducto Tajo–Segura (ATS), que cuentacon una capacidad de 1.000 hectómetros cúbicos,trasvase que se realizaría desde las cuencas del Tajo ydel Duero. Esta claro que por cercanía política, y bajola sombra de Bono, la opción de trasvasar más agua ala cuenca del Segura desde el Tajo quedaríadescartada. Así que parece que sólo quedamos

nosotros. Hay que recordar que los informes técnicosque acompañan al Plan Hidrológico Nacional (PHN)descartaron en su día trasvasar agua desde el AltoDuero o desde su margen derecha, conocida comoDuero Norte. La única opción viable podría ser latransferencia de agua desde el Bajo Duero, planteadaen su día en el denominado “plan Borrell”. Este tramocuenta con una longitud de 538 kilómetros y comienzaen el embalse de Villalcampo; cruza la divisiónDuero–Tajo por los Altos de Barahona, al norte delSistema Central.

Los agricultores y ganaderos de Castilla y León nosopondremos a ser la alternativa al trasvase del Ebro.Aquí no nos sobra el agua y el futuro de nuestro sectoragrario pasa por tener unos recursos hídricossuficientes que nos ayuden a acometer proyectos demodernización. Pedimos a los responsables políticosde la región que defiendan los intereses del sectoragrario y de su principal fuente de riqueza: el agua.

➙➙

¡A CASTILLA Y LEÓN TAMPOCO LE SOBRA AGUA!¡A CASTILLA Y LEÓN TAMPOCO LE SOBRA AGUA!

DIRECTRICES PARA LAGESTIÓN AGROPECUARIA EN 2004

DIRECTRICES PARA LAGESTIÓN AGROPECUARIA EN 2004

La Ley 62/2003, de Medidas Fiscales, Admi-nistrativas y del Orden Social, aprobada el pasado 30de diciembre, en el marco de los PresupuestosGenerales del Estado para 2004, recoge una serie dedisposiciones importantes para el sector agrario.

APLICACIÓN DE LA PAC

Una de las más trascendentes es la que hacereferencia a la aplicación del nuevo régimen deayudas comunitarias, aprobado por los Ministros deAgricultura de la Unión Europea, en junio de 2003.La Ley especifica de forma contundente que el

régimen de pago único de las ayudas directasprevisto en el Reglamento 1782/2003, del Consejode la UE de 29 de septiembre, por el que seestablecen disposiciones comunes aplicables a losregímenes de ayuda en el marco de la política comúny se instauran determinados regímenes de ayuda alos agricultores, se aplicará a escala nacional. Deesta forma se evita que haya situaciones dediscriminación entre los agricultores de diferentesComunidades Autónomas.

No obstante, Cataluña y País Vasco han recurridoesta norma ante el Tribunal Constitucional porque

El año 2004 no será decisivo para la toma de decisiones en política agraria, pero, en cambio, será un periodode transición en el que los agricultores y ganaderos comenzarán a asumir las reformas introducidas en laPolítica Agraria Común (PAC) en junio de 2003. Además, tendrán que afrontar las nuevas medidas fiscales yeconómicas aprobadas por el Gobierno, en medio de una campaña electoral de ámbito nacional, y con unpanorama internacional difuso.

Economía Agraria

Economía Agraria

Pág. 26 / ACOR N.º 74 - 01 Febrero 2004

consideran que la gestión de la política agraria estátransferida a las Comunidades Autónomas.

Recordemos, por otra parte, que la normativacomunitaria deja libertad a los Estados miembros parala fecha de aplicación del pago único. España acordóen la última Conferencia Sectorial de Agricultura yDesarrollo Rural, celebrada en Zaragoza, la fecha del 1de enero de 2006. Todavía falta por fijar el tipo dedesacoplamiento que se pondrá en marcha para losgrandes cultivos, el sector de vacuno de carne y elovino.

R.E.A.S.S.

La Ley de Medidas de Acompañamiento introducetambién modificaciones significativas en el RégimenEspecial Agrario de la Seguridad Social (REASS). Apartir de este año las bases y tipos de cotización de lostrabajadores por cuenta propia del REASS quedanigualadas a las del Régimen Especial de TrabajadoresAutónomos (RETA). Los beneficiarios podrán acogersea este último régimen antes del 1 de octubre de cadaejercicio con efectos desde el 1 de enero siguiente. Noobstante, en 2004 sólo pudieron optar por dichamodalidad hasta el 31 de enero. Algunas orga-nizaciones agrarias estiman que los profesionalesadscritos al REASS van a pagar un 33% más a laSeguridad Social sin que las prestaciones mejoren enla misma proporción. En 2018 y tras un progresivoincremento de las cotizaciones, los trabajadores porcuenta propia del REASS abonarán lo mismo queaquellos integrados en la rama agraria del RETA. Así,la actualización del “cupón” mensual puede aumentarun promedio de 26,17 euros, cifra que trasladada aCastilla y León supone un incremento de los gastos delos profesionales del sector agrario en más de 14,5millones de euros.

OTRAS MODIFICACIONES

La Ley introduce otras modificaciones que habráque tener en cuenta para la gestión adecuada de lasexplotaciones agrarias y ganaderas.

– Sector lácteo. El nuevo texto legal modifica lasinfracciones y sanciones aplicables respecto alrégimen de la tasa suplementaria (o “supertasa”)de lacuota láctea. Se considerarán infracciones muy gravesde los compradores, entre otras, no presentar ladeclaración anual de compras y no retener a losganaderos productores los importes correspondientesa las entregas de leche que sobrepasen sus cantidades

individuales de referencia. Estas infracciones seránsancionadas con una multa de 3.000 euros. Asimismo,las infracciones muy graves cometidas en el régimende la cuota láctea serán sancionadas con multascomprendidas entre 6.010 y 30.050 euros.

La Ley especifica que los operadores en el sectorde la leche y productos lácteos serán responsables delpago de la tasa láctea, y autoriza al Fondo Español deGarantía Agraria (FEGA) a ceder los datos deidentificación de los operadores del sector lácteo y losrelativos a los movimientos de leche procedente de lasdeclaraciones y actuaciones de control.

– Régimen jurídico de los productos derivados dela uva y del vino. La Disposición adicional vigésimoséptima de la Ley establece que la elaboración,circulación y comercio de los productos derivados dela uva y del vino, y, en particular, el vinagre de vino, losvinos aromatizados, el brandy, el aguardiente de orujoy el mosto, se regirán por las disposiciones contenidasen la Ley 24/2003, de 10 de julio, de la Viña y el Vino.

– Registro de explotaciones ganaderas. La Leyestablece que los titulares de las explotaciones deanimales que, en el momento de la entrada en vigor deesta norma, no estén registradas en la ComunidadAutónoma correspondiente, deberán solicitar dichoregistro en un plazo máximo de dos años.

La Ley de medidas fiscales modifica también laregulación de los contratos tipo agroalimentarios, lanormativa vigente sobre interprofesionales agroa-limentarias y los programas operativos y planes deacción de las organizaciones de productores en elsector de frutas y hortalizas y en el sector de materiasgrasas.

NOVEDADES EN EL RÉGIMEN DE AYUDAS

En la presente campaña han entrado en vigoralgunas de las medidas sectoriales incluidas en lareforma de la PAC. El primer reglamento comunitarioque desarrolla la aplicación de esta reforma incluye,entre otras medidas, las siguientes:

– Una ayuda específica de 40 €/ha por calidad altrigo duro, que se aplicará sólo en zonas tradicionalesde cultivo.

– Las productores de proteaginosas (guisantes,habas y altramuces dulces) podrán optar a una ayudaespecífica de 55,57 €/ha, que se concederá para una

➙➙

Economía Agraria

superficie máxima en toda la Unión Europea de 1,5millones de hectáreas.

– Desde este año los agricultores que decidansolicitar ayuda específica para los cultivos energéticos(y renunciar a la ayuda por la retirada de tierra)contarán con una subvención de 45 €/ha, con unasuperficie máxima a nivel comunitario de 1,5 millonesde hectáreas. Para recibir esta ayuda el productordeberá presentar una solicitud acompañada de uncontrato firmado con un primer transformador, en elque tendrán que aparecer las especies cultivadas, lasuperficie que ocupan, la utilización final de dichamateria prima y las condiciones de su entrega.

El nuevo reglamento comunitario establecetambién la información mínima que deben contener lassolicitudes de ayuda por superficie, así como diversosaspectos sobre la utilización de tierras con finesenergéticos.

RETIRADA DE TIERRAS

El último Consejo de Ministros de Agricultura de laUE celebrado en 2003, aprobó la reducción delporcentaje de retirada obligatoria de tierras hasta el5%. Así, el porcentaje de retirada total de tierras al quese pueden acoger los agricultores esta campaña se fijaen el 20% (voluntaria más obligatoria), sin perjuicio deque las Comunidades Autónomas eleven el porcentajede la retirada voluntaria en determinadas zonas.

PLAZO DE SOLICITUDES

Los agricultores y ganaderos podrán presentar lasdeclaraciones y solicitudes para cobrar las ayudas PAC

por superficie de determinados productosagrícolas, así como las primas por vacanodriza, por extensificación y a losproductores de ovino y caprino, a partirdel próximo 12 de febrero (en vez del 1 deenero como otros ejercicios) debido adificultades surgidas para coordinar ydesarrollar algunas de las medidasaprobadas en la nueva PAC, que entrabanen vigor este año. No obstante, semantiene la fecha límite de entrega hastael segundo viernes de marzo, es decir, el12 de marzo.

El Ministerio de Agricultura establece paralos productores de carne de vacuno quehayan optado por el régimen promedio

para recibir el pago por extensificación, el 16 de agostode 2003 y la de 27 de noviembre de 2003, como lafecha de comprobación de la carga ganadera de susexplotaciones en el segundo semestre de 2003.

SIMPLIFICACIÓN DE AYUDAS

La Comisión Europea dió el pasado mes dediciembre vía libre a la simplificación burocrática parala concesión de determinadas ayudas estatales. Elnuevo marco legislativo, que estará vigente hastadiciembre de 2006, permitirá a los Estados miembrosagilizar la ejecución de determinados programasnacionales y la aplicación de nuevas ayudas estatales,siempre que éstas no resulten incompatibles con elmercado interior, ya que estarán exentos de notificarpreviamente a Bruselas su concesión.

Entre las ayudas exentas de notificación seencuentran las relativas a inversiones en lasexplotaciones, conservación de paisajes y edificiostradicionales; transformación y comercialización;incorporación de jóvenes agricultores; jubilaciónanticipada; agrupaciones o asociaciones de pro-ductores; primas de seguros agrarios; reparcelaciónde terrenos; productos agrarios de calidad; asistenciatécnica; determinadas actividades en el sectorganadero como el mantenimiento de libros ge-nealógicos, inversiones en centros de reproducción,coste en pruebas de encefalopatías espongiformestransmisibles (EET).

No obstante, los Estados miembros deberánpresentar a la Comisión Europea informes muyexhaustivos y publicar dichas concesiones en Internetantes de que comience el pago de las ayudas.

N.º 74 - 01 Febrero 2004 Pág. 27 / ACOR

N.º 74 - 01 Febrero 2004 Pág. 29 / ACOR

Sector Ganadero

NUEVO SISTEMA DE IDENTIFICACIÓNNUEVO SISTEMA DE IDENTIFICACIÓNNadie pone en duda la necesidad de avanzar en la trazabilidad de las producciones ganaderas cómo vía de

salvaguardia de la sanidad animal y humana. Por este motivo, los productores de ganado ovino y caprino aplaudenla decisión de la Comisión Europea de poner en marcha a partir del 2005 un nuevo sistema de identificaciónindividual, no así la fórmula de financiación elegida, que vuelve a cargar el coste de la seguridad alimentaria enel más desprotegido: el ganadero.

Los Ministros de Agricultura de los Quinceaprobaron en el último Consejo de 2003, el nuevosistema de identificación individual para el ganado ovinoy caprino, con el voto en contra de los paísesproductores del arco mediterráneo (España, Portugal yGrecia). El objetivo de este nuevo sistema deidentificación es evitar la propagación de enfermedadesanimales a través de la Unión Europea gracias a laindicación del origen y movimiento de cada animal.

La nueva identificación electrónica será obligatoria apartir del 1 de enero de 2008 en todos los paísesmiembros donde el número de cabezas de ganado ovinoy caprino supere los 600.000 animales, como es el casode Reino Unido, España, Holanda, Grecia, Italia,Portugal, Irlanda, Francia, Alemania y Hungría, dentrode los nuevos países miembros de la UE.

El principal problema que ha suscitado este nuevosistema de identificación estriba en su cofinanciación.La Comisión Europea propone que a partir de 2007, losproductores de ovino y caprino reciban una ayuda parasufragar el 75% del coste total de la aplicación delsistema, mientras que el 25% restante correría a cargodel propio ganadero. Los fondos comunitarios parafinanciar este nuevo sistema procederán de losprogramas de desarrollo rural, según la zona y el tipo deproyecto. El Estado miembro será el encargado de poneren marcha el sistema y los ganaderos de aplicarlo.

¿EN QUÉ CONSISTE EL NUEVO SISTEMA?A partir del 1 de julio de 2005 cada ovino y caprino

que nazca en la UE o que se destine al comercio exteriordeberá ser identificado con un doble crotal o con uncrotal y tatuaje –dependiendo de cada país– y con unnúmero de identificación individual, como actualmentese hace en el caso del ganado bovino. En esta primerafase, las explotaciones tendrán que llevar un registro enel que se indique el movimiento de cada animal. LasAdministraciones deberán establecer una base de datosde estas explotaciones en la que se especifique el titular,las especies y el número de animales.

A partir del 1 de enero de 2008 se aplicará laidentificación electrónica de los animales. En estasegunda fase, los registros de las explotaciones deberán

incorporar los datos del sexo, raza, genotipo, nacimientosy muertes. La base de datos oficiales incluirá losmovimientos y una información más detallada de laidentificación de los animales, con su origen y destino.

¿CÓMO REPERCUTIRÁ ESTE NUEVOSISTEMA EN EL SECTOR ESPAÑOL?

El Gobierno español votó en contra de la aplicaciónde este nuevo sistema de identificación ante la falta definanciación comunitaria y la ausencia de una fechaclara para la puesta en marcha del mismo. Lasorganizaciones agrarias también criticaron este punto,ya que todo hace indicar que el ganadero correrá denuevo, como en ocasiones anteriores, con el gasto demejorar la trazabilidad en la cadena alimentaria.

En España, con un censo de ganado ovino de 23’07millones de cabezas (5’2 en Castilla y León) y caprinode unos tres millones de animales, el impactoeconómico de esta nueva medida será elevado, en tornoa 120 millones de euros. Al coste de los crotales, boloselectrónicos, equipamientos informáticos, entre otros,se une el mayor tiempo que los ganaderos deberánemplear en la gestión de los registros y en el control delos animales –de difícil manejo–, en unas explotacionesque tienen de media entre 350 ó 450 ovejas.

Estos costes, efectos directos de la identificaciónelectrónica, repercutirán en la renta de los ganaderos, ya ellos hay que añadir las dificultades que se encontraránpara ponerla en marcha debido a la situación geográficade muchas explotaciones españolas, en zonas demontaña, y a la escasa implantación de las nuevastecnologías en el mundo rural.

Medio Ambiente

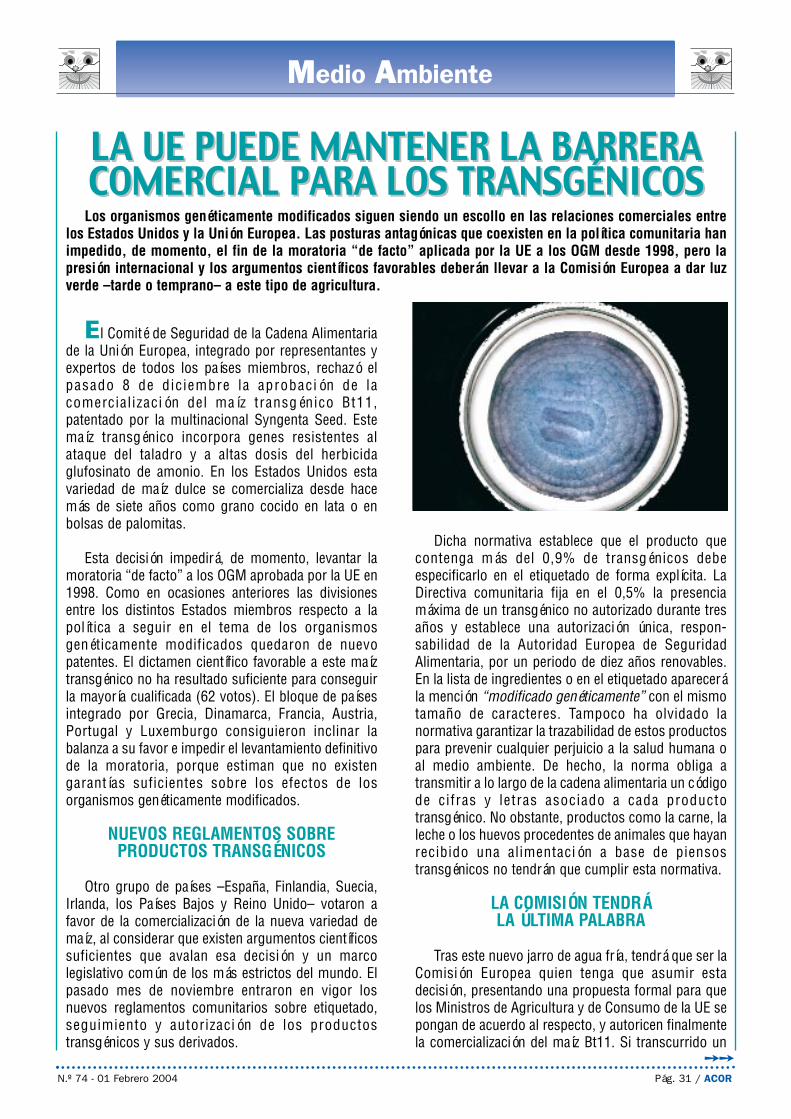

El Comité de Seguridad de la Cadena Alimentariade la Unión Europea, integrado por representantes yexpertos de todos los países miembros, rechazó elpasado 8 de diciembre la aprobación de lacomercial ización del maíz transgénico Bt11,patentado por la multinacional Syngenta Seed. Estemaíz transgénico incorpora genes resistentes alataque del taladro y a altas dosis del herbicidaglufosinato de amonio. En los Estados Unidos estavariedad de maíz dulce se comercializa desde hacemás de siete años como grano cocido en lata o enbolsas de palomitas.

Esta decisión impedirá, de momento, levantar lamoratoria “de facto” a los OGM aprobada por la UE en1998. Como en ocasiones anteriores las divisionesentre los distintos Estados miembros respecto a lapolítica a seguir en el tema de los organismosgenéticamente modificados quedaron de nuevopatentes. El dictamen científico favorable a este maíztransgénico no ha resultado suficiente para conseguirla mayoría cualificada (62 votos). El bloque de paísesintegrado por Grecia, Dinamarca, Francia, Austria,Portugal y Luxemburgo consiguieron inclinar labalanza a su favor e impedir el levantamiento definitivode la moratoria, porque estiman que no existengarantías suficientes sobre los efectos de losorganismos genéticamente modificados.

NUEVOS REGLAMENTOS SOBREPRODUCTOS TRANSGÉNICOS

Otro grupo de países –España, Finlandia, Suecia,Irlanda, los Países Bajos y Reino Unido– votaron afavor de la comercialización de la nueva variedad demaíz, al considerar que existen argumentos científicossuficientes que avalan esa decisión y un marcolegislativo común de los más estrictos del mundo. Elpasado mes de noviembre entraron en vigor losnuevos reglamentos comunitarios sobre etiquetado,seguimiento y autorización de los productostransgénicos y sus derivados.

Dicha normativa establece que el producto quecontenga más del 0,9% de transgénicos debeespecificarlo en el etiquetado de forma explícita. LaDirectiva comunitaria fija en el 0,5% la presenciamáxima de un transgénico no autorizado durante tresaños y establece una autorización única, respon-sabilidad de la Autoridad Europea de SeguridadAlimentaria, por un periodo de diez años renovables.En la lista de ingredientes o en el etiquetado aparecerála mención “modificado genéticamente” con el mismotamaño de caracteres. Tampoco ha olvidado lanormativa garantizar la trazabilidad de estos productospara prevenir cualquier perjuicio a la salud humana oal medio ambiente. De hecho, la norma obliga atransmitir a lo largo de la cadena alimentaria un códigode cifras y letras asociado a cada productotransgénico. No obstante, productos como la carne, laleche o los huevos procedentes de animales que hayanrecibido una alimentación a base de piensostransgénicos no tendrán que cumplir esta normativa.

LA COMISIÓN TENDRÁLA ÚLTIMA PALABRA

Tras este nuevo jarro de agua fría, tendrá que ser laComisión Europea quien tenga que asumir estadecisión, presentando una propuesta formal para quelos Ministros de Agricultura y de Consumo de la UE sepongan de acuerdo al respecto, y autoricen finalmentela comercialización del maíz Bt11. Si transcurrido un

N.º 74 - 01 Febrero 2004 Pág. 31 / ACOR

LA UE PUEDE MANTENER LA BARRERACOMERCIAL PARA LOS TRANSGÉNICOSLA UE PUEDE MANTENER LA BARRERACOMERCIAL PARA LOS TRANSGÉNICOS

Los organismos genéticamente modificados siguen siendo un escollo en las relaciones comerciales entrelos Estados Unidos y la Unión Europea. Las posturas antagónicas que coexisten en la política comunitaria hanimpedido, de momento, el fin de la moratoria “de facto” aplicada por la UE a los OGM desde 1998, pero lapresión internacional y los argumentos científicos favorables deberán llevar a la Comisión Europea a dar luzverde –tarde o temprano– a este tipo de agricultura.

➙➙

Medio Ambiente

Pág. 32 / ACOR N.º 74 - 01 Febrero 2004

plazo de tres meses, estos son incapaces de llegar aun acuerdo, el Ejecutivo tendría la última palabra paradecidir o no la autorización, con una opinión científicafavorable, una denuncia contra la moratoriacomunitaria a los transgénicos de los Estados Unidos,Canadá y Argentina ante la Organización Mundial deComercio (OMC) y la oposición explícita de la opiniónpública de muchos Estados miembros, con lasorganizaciones ecologistas a la cabeza.

Esta propuesta formal de la Comisión Europea seesperaba para el pasado 13 de enero, pero nuevaspresiones propiciaron que la Comisión aplazase lafecha de cierre de esta Revista (28 de enero) lapresentación de la propuesta al Consejo de Ministrosde Agricultura y de Consumo de la UE. Por lo que lospartidarios de la aplicación de la moratoria a lostransgénicos en la UE, por el momento han vuelto aganar una nueva batalla.

Unas 30 plantas transgénicas y derivados, están ala espera de recibir la autorización. Sí la ComisiónEuropea, finalmente, aprueba la comercialización deeste producto, en su etiquetado deberá llevar lamención “maíz con organismo genéticamentemodificado” y sólo podría importarse a partir delpróximo mes de abril, fecha en la que entrará en vigorla normativa comunitaria sobre autorización,etiquetado y trazabilidad de los OGM para laalimentación humana y animal.

Organizaciones ecologistas, como Greenpeace,mantienen su oposición al cultivo y comercialización deOGMs, ya que hay estudios que confirman un alto gradode contaminación de las capas freáticas en Argentina,uno de los principales países productores de cerealestransgénicos, a consecuencia de los herbicidas, a loscuales se les pueden considerar inductores deenfermedades como el cáncer de vejiga. Algunasorganizaciones de productores también se oponen a lostransgénicos porque no se dan las garantías suficientespara evitar la contaminación, por polinización cruzada,entre la agricultura tradicional y la ecológica.

ESPAÑA A LA VANGUARDIA

Nuestro país es el único de la Unión Europea quesiembra con fines comerciales cultivos modificadosgenéticamente. Desde 1998, comercializa la variedadde maíz transgénico conocida como Compa CB, deSyngenta. La modificación genética introducida enesta variedad, denominada BT 176, protege a la plantacontra la plaga del taladro y aporta tolerancia al

herbicida glufosinato de amonio. Según lasprevisiones realizadas por la industria biotecnológica,a medio plazo sólo un 10% del cultivo del maíz españolserá transgénico, pero todo el algodón y la remolachaestarán modificados genéticamente.

En España, unas 30 variedades de maíz transgénicoestán a la espera de recibir el visto bueno del Ministeriode Agricultura. Otras 14 variedades de algodónresistente a los herbicidas y a los gusanos rosado yheliotis, lepidópteros que causan estragos en loscultivos de Andalucía, se encuentran tambiénpendientes de la autorización administrativa, aunqueen este caso, primero tienen que recibir la autorizaciónpreceptiva de las autoridades comunitarias.

El Gobierno español defiende el fin de la moratoria“de facto” a los transgénicos, porque se han adoptadolas medidas de precaución adecuadas para evitarposibles riesgos en la salud humana, animal y al medioambiente. Una de las actuaciones previstas por elMinisterio de Agricultura en esta materia es laelaboración de un código de buenas prácticasagrícolas, que se unirá a la creación de una ComisiónNacional de Biovigilancia, aprobada por el Gobierno elpasado mes de diciembre.

La superficie sembrada de maíz en España asciendea 460.000 hectáreas, de las que unas 32.000 hectáreascorrespondieron en el año 2003 a variedades Bt MG,resistentes a insectos y unas 1.000 hectáreas sonbiológicas. Según un estudio realizado por elprestigioso científico Graham Grookes, hasta la fechalas evidencias demuestran que estos tres métodos deproducción de maíz han coexistido sin problemaseconómicos ni comerciales.

PRINCIPALES SUPERFICIE DE CULTIVOSGENÉTICAMENTE MODIFICADOS

PAÍS HECTÁREASEstados Unidos 42.800.000Argentina 13.900.000Canadá 4.400.000Brasil 3.000.000China 2.800.000Sudáfrica 400.000Australia 100.000India 100.000Rumania 70.000Uruguay 60.000España 32.000Filipinas 20.000Colombia 5.000

N.º 74 - 01 Febrero 2004 Pág. 35 / ACOR

Noticias Breves

Tablón de Anuncios

SE VENDENPICADOR DE MAÍZ KEVERLAND, MOD. 101

2 RUEDAS CON DISCO 12-38TELÉFONO: 923 55 54 13 / 669 32 54 46

MACOTERA (Salamanca)

SE VENDENGOTEO CON GENERALES Y FILTROS PARA 12 HECTÁREASMAQUINA DE REMOLACHA RIMECO HIDROESTÁTICA DE 1 SURCO

TELÉFONO: 605 97 59 17 • ALAEJOS (Valladolid)

SE VENDENTRACTORES BARREIROS R545, 96 HP

Y FIAT 980 E,100 HP CON PALA.MÁQUINAS DE EMPACAR MASSEYFERGUSON 124 Y WERGEL AP-40.

REMOLQUE ESPARCIDOR DE BASURACULTIVADOR CON RODILLO Y VERTEDERA.

MOLINOS, TANQUE DE FRIO DE 470 L., RODILLOGRANDE, ASPERSORES Y OTRA MAQUINARIA Y APEROS TELÉFONO: 670 71 02 25 / 653 85 70 35 • VALLADOLID

SE VENDECOSECHADORA DE CEREAL CLAYSON DE 3,8 m. DE

PEINE, EN BUEN ESTADO.TELÉFONO: 983 79 21 07

CASASOLA DE ARION (Valladolid)

SE VENDEMAQUINA DE SEMBRAR DE QUINCE BOTAS

TELÉFONO: 983 79 21 29PEDROSA DEL REY (Valladolid)

SE VENDERASTRILLO HILERADOR KHUN GA-402, 2 ROTORES

TELÉFONO: 979 78 24 96ALBA DE CERRATO (Palencia)

SE VENDENREMOLQUE BASCULANTE DE 8 Tm.

EQUIPO PULVERIZADOR HARDÍ DE 600 L.TELÉFONO: 983 68 36 08

SE VENDEMOTOR DE RIEGO DE 6 CILINDROSY 120 C.V., MARCA SAME 1056 P.

TELÉFONO: 636 929 992MEDINA DEL CAMPO (Valladolid)

SE VENDECOBERTURA DE RIEGO PARA 1 HECTÁREA EN PVC.

TELÉFONO: 983 60 56 62PEDRAJAS DE SAN ESTEBAN (Valladolid)

COTIZACIONES AL RÉGIMEN ESPECIAL AGRARIO DURANTE EL AÑO 2004La base de cotización de los trabajadores por cuenta ajena pertenecientes al Régimen Especial Agrario de la Seguridad Social, a partir de

1 de enero del año 2004 y dependiendo de los distintos grupos de cotización en los que se encuentren las diferentes categorías profesiona-les, resulta ser la siguiente:

GRUPO DE COTIZACIÓN BASE DE COTIZACIÓN (€/mes) BASE DIARIA DE COTIZACIÓN (€ por jornadas reales)1 838,50 37,292 695,40 30,923 604,80 26,89

4 al 11 561,30 24,96La base de cotización de los trabajadores por cuenta propia será durante el año 2004 (para trabajadores incluidos en el R.E. Agrario antes

del 1/1/2004) de 596,70 € mensuales. Aquellos trabajadores por cuenta propia incluidos en el R.E. Agrario antes del 1/1/2004 que se quie-ran acoger voluntariamente al nuevo régimen de cotización recientemente aprobado, o que empiecen a cotizar a partir del mes de enero deeste año, estarán sujetos a una base de cotización mínima de 755,40 € y una máxima de 2.731,5 € para aquellos trabajadores menores de49 años. La base máxima de cotización para los mayores de 49 años queda fijada para este año en 1.416 €.

Durante este año se mantienen los mismos tipos de cotización respecto a los trabajadores por cuenta ajena (11,5%) y los trabajadorespor cuenta propia (18,75%), así como la cotización por cada jornada real, que se seguirá obteniendo al aplicar el 15,5% a la base diaria seña-lada en el cuadro anterior.

LA RENTA DE REFERENCIA PARA 2004 SE SITÚA EN 20.583 EUROSLa renta de referencia, que el Ministerio de Agricultura debe fijar periódicamente según la normativa comunitaria en base a los datos de

los salarios publicados por el Instituto Nacional de Estadística (INE), ascenderá en el año 2004 a 20.583 € (3.424.723 Pts), según la OrdenAPA/3628/2003 publicada en el BOE del pasado 30 de diciembre. Esta revisión periódica, que establece la Ley 19/1995 de Modernización delas Explotaciones Agrarias de 4 de julio, es imprescindible para que las explotaciones agrarias familiares y las asociativas puedan beneficiarsede determinadas ayudas y medidas de fomento agrario, ya que entre los requisitos que estas deben cumplir, el más importante es el de haberobtenido una renta igual o superior al 35% de la de referencia e inferior al 120% de la misma.

La absoluta identidad del agua con la vida, se hacesi cabe más patente para los que vivimos de laremolacha. Por esta razón y por el empeño de ACOR,demostrado en innumerables iniciativas, de participarde forma activa en la vida cultural de Castilla y León,nuestra Cooperativa decidió firmar un convenio decolaboración el pasado mes de septiembre con elAyuntamiento de Valladolid para patrocinar la Sala delAgua, una de las más importantes del Museo de laCiencia de Valladolid.

Los magníficos resultados de este convenio sepueden apreciar desde finales del pasado mes dediciembre en la Exposición “El agua como elementode vida”, que ofrece siete nuevos módulos en la Saladel Agua, f inanciados por ACOR . Esta nuevaaportación pretende ahondar en el ciclo integral delagua y en los principios físicos utilizados para suaprovechamiento.

El Presidente de ACOR, D. Carlos Rico, y el Alcaldede Valladolid, D. Francisco Javier León de la Riva,acompañados por el Director General del Museo, D.José Antonio Gil Verona, y por la Concejala deCultura, Dª Mª Ángeles Porres, pudieron comprobar,el pasado 22 de diciembre durante la inauguración, elmagnífico resultado de esta colaboración que haenriquecido el contenido y la finalidad didáctica deesta Exposición.

RECORRIDO POR EL AGUA

El recorrido por la Exposición comienza con elmódulo “El Principio de Arquímides”, donde losvisitantes podrán conocer, mediante un mecanismoelectrónico, la relación entre el peso y el empuje de uncuerpo sumergido, y la posibilidad de que éste sehunda.