Embed Size (px)

Citation preview

1

Colaboradores Patrocinadores

Dominando los riesgos se

compite mejor

Solvencia II y Gestioacuten del Riesgo

Tecnoloacutegico en las Compantildeiacuteas de

Seguros

Francisco Javier Baena Alvarez de Quevedo Consejero Teacutecnico

Direccioacuten General de Seguros y Fondos de Pensiones

Ministerio de Economiacutea y Competitividad

2 CSTIC 2012

Francisco Javier Baena Aacutelvarez de Quevedo

Consejero Teacutecnico Responsable de Apoyo Tecnoloacutegico a la

Supervisioacuten y Anaacutelisis de la Documentacioacuten Estadiacutestico

Contable

Experiencia en sector puacuteblico Cuerpo Superior de Sistemas y Tecnologiacutea de AGE (DGSFP)

Cuerpo de Gestioacuten de Sistemas y Tecnologiacutea de AGE (IGAE)

Redes

Experiencia en sector privado

Jefe de proyecto en Ericsson Ono Fujitsu Telefoacutenica

Formacioacuten

Ingeniero Superior de Telecomunicacioacuten (UPM)

Ingeniero Teacutecnico de Telecomunicacioacuten en equipos (UPM)

Ingeniero Teacutecnico en Informaacutetica de Gestioacuten(UNED)

Maacutester Ejecutivo en Buen Gobierno de las TI Gestioacuten Seguridad y Auditoriacutea (Universidad Deusto)

3er curso Grado Economiacutea (UNED)

CISA CGEIT

3 CSTIC 2012

Estructura y Funciones de la DGSFP

Real Decreto 3452012 de 10 de febrero

Controlar el acceso a la actividad aseguradora reaseguradora mediacioacuten de seguros y gestoras de

fondos de pensiones

Supervisioacuten financiera y la de las conductas y praacutecticas de mercado

Anaacutelisis de la documentacioacuten que deben remitir aseguradoras reaseguradoras mediadores grupos

y gestoras

Preparacioacuten de proyectos normativos

Proteccioacuten administrativa

Coordinacioacuten con los comiteacutes de seguros y pensiones de jubilacioacuten y otras instituciones de la Unioacuten

Europea con otros Estados y con organismos internacionales de acuerdo con el Ministerio de Asuntos

Exteriores y de Cooperacioacuten

4 CSTIC 2012

Sector Asegurador en Espantildea

5 CSTIC 2012

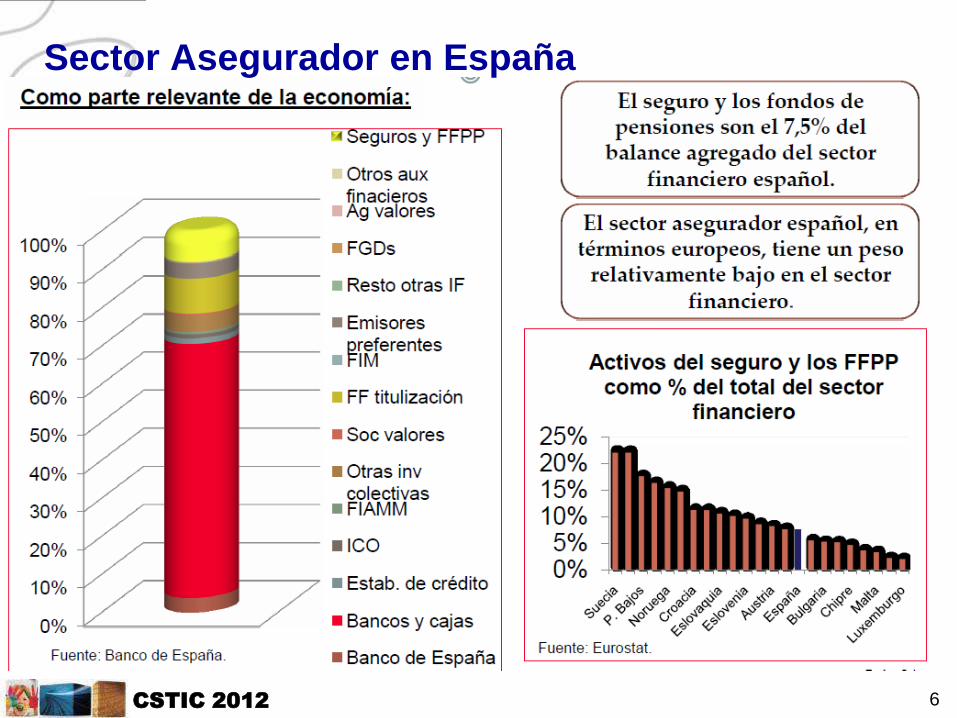

Sector Asegurador en Espantildea

6 CSTIC 2012

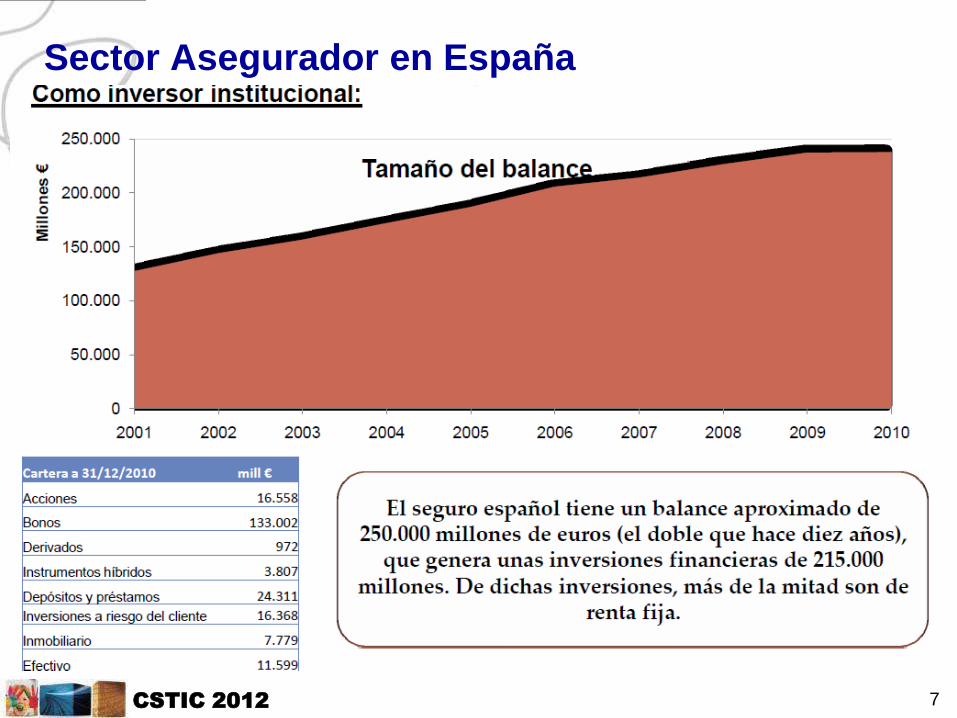

Sector Asegurador en Espantildea

7 CSTIC 2012

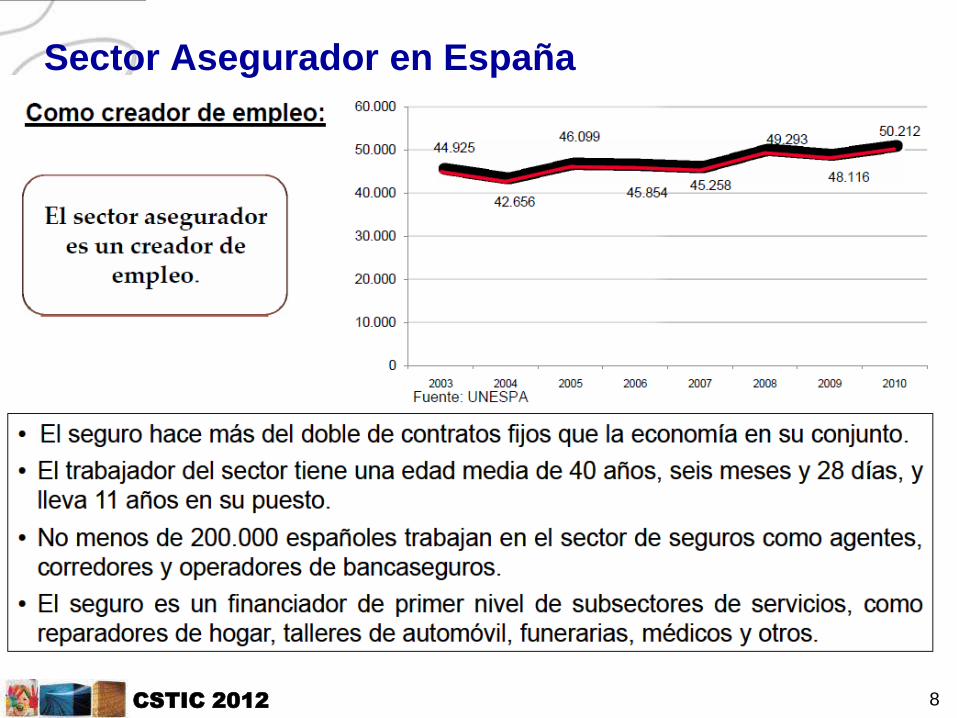

Sector Asegurador en Espantildea

8 CSTIC 2012

Sector Asegurador en Espantildea

9 CSTIC 2012

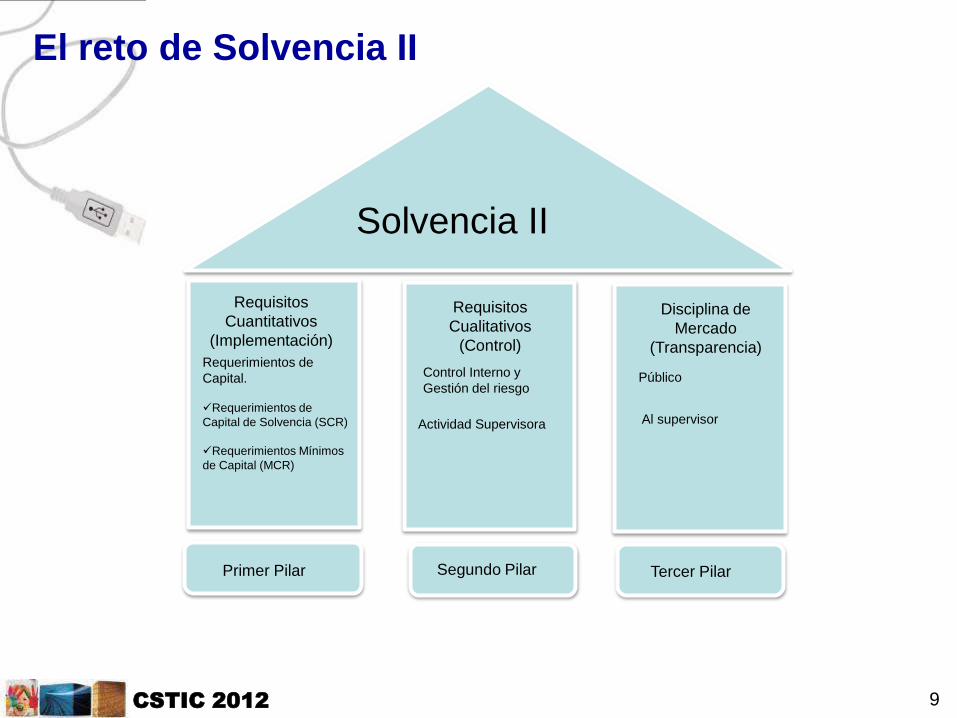

El reto de Solvencia II

Solvencia II

Requisitos

Cuantitativos

(Implementacioacuten)

Requisitos

Cualitativos

(Control)

Disciplina de

Mercado

(Transparencia)

Primer Pilar Segundo Pilar Tercer Pilar

Requerimientos de

Capital

Requerimientos de

Capital de Solvencia (SCR)

Requerimientos Miacutenimos

de Capital (MCR)

Control Interno y

Gestioacuten del riesgo

Actividad Supervisora

Puacuteblico

Al supervisor

10 CSTIC 2012

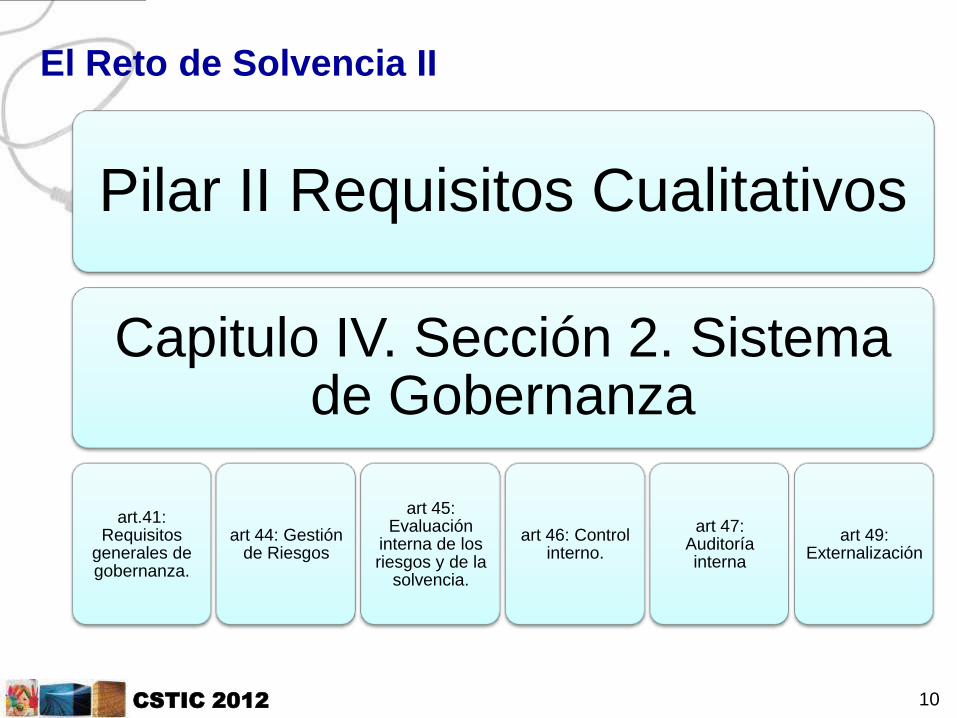

Pilar II Requisitos Cualitativos

Capitulo IV Seccioacuten 2 Sistema de Gobernanza

art41 Requisitos

generales de gobernanza

art 44 Gestioacuten de Riesgos

art 45 Evaluacioacuten

interna de los riesgos y de la

solvencia

art 46 Control interno

art 47 Auditoriacutea interna

art 49 Externalizacioacuten

El Reto de Solvencia II

11 CSTIC 2012

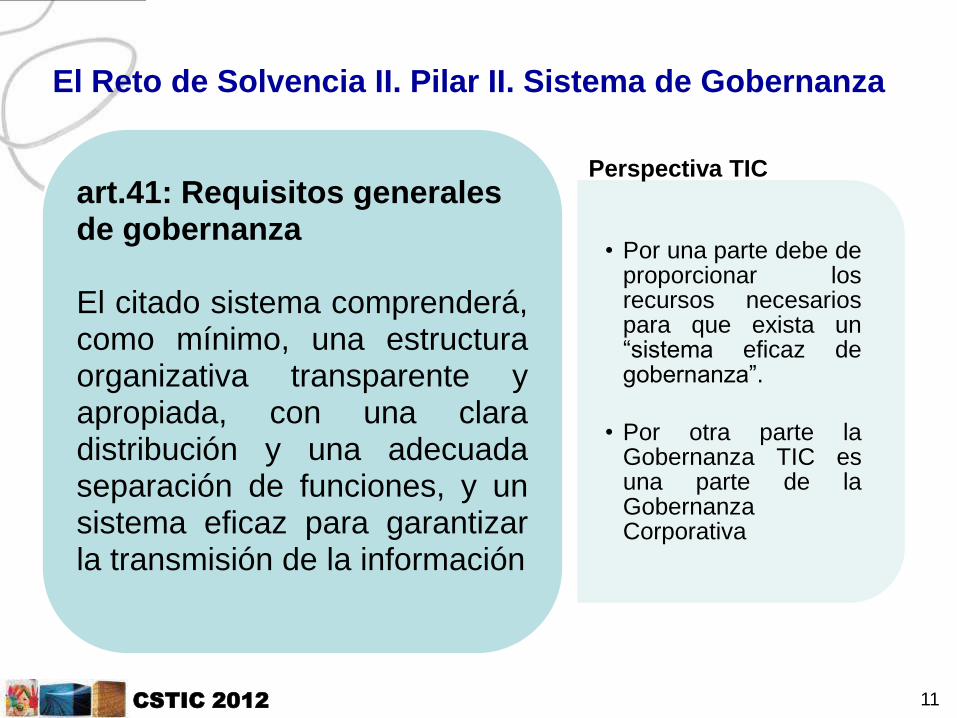

El Reto de Solvencia II Pilar II Sistema de Gobernanza

bull Por una parte debe de proporcionar los recursos necesarios para que exista un ldquosistema eficaz de gobernanzardquo

bull Por otra parte la Gobernanza TIC es una parte de la Gobernanza Corporativa

art41 Requisitos generales de gobernanza El citado sistema comprenderaacute como miacutenimo una estructura organizativa transparente y apropiada con una clara distribucioacuten y una adecuada separacioacuten de funciones y un sistema eficaz para garantizar la transmisioacuten de la informacioacuten

Perspectiva TIC

12 CSTIC 2012

El Reto de Solvencia II Pilar II Sistema de Gobernanza

bull BS 25999

bull ISO 22301

bull Gran Impacto de las TIC

bull Centros de Respaldo

bull Copias de Cintas

bull hellip

art41 Requisitos generales de gobernanza Las empresas de seguros y de reaseguros adoptaraacuten medidas razonables para garantizar la continuidad y la regularidad en la ejecucioacuten de sus actividades incluida la elaboracioacuten de planes de emergencia A tal fin las empresas emplearaacuten sistemas recursos y procedimientos adecuados y proporcionados

Perspectiva TIC

13 CSTIC 2012

bull Gestioacuten del riesgo operacional

art44 Gestioacuten de Riesgos Las empresas de seguros y de reaseguros dispondraacuten de un sistema eficaz de gestioacuten de riesgos que comprenderaacute las estrategias los procesos y los procedimientos de informacioacuten necesarios para identificar medir vigilar gestionar y notificar de forma continua los riesgos a los que a nivel individual y agregado esteacuten o puedan estar expuestas y sus interdependencias

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

14 CSTIC 2012

bull Orientado a procedimientos Tareas subtareas responsables Los procedimientos TI son parte integrante de los mismos

bull Marco de control interno COSO COCO soportado con Cobit

bull Difusioacuten Cuadros de mando informes

bull Monitorizacioacuten KPI KPG

art46 Control interno Las empresas de seguros y de reaseguros estableceraacuten un sistema eficaz de control interno Dicho sistema constaraacute como miacutenimo de procedimientos administrativos y contables de un marco de control interno de mecanismos adecuados de informacioacuten a todos los niveles de la empresa y de una funcioacuten de verificacioacuten del cumplimiento

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

15 CSTIC 2012

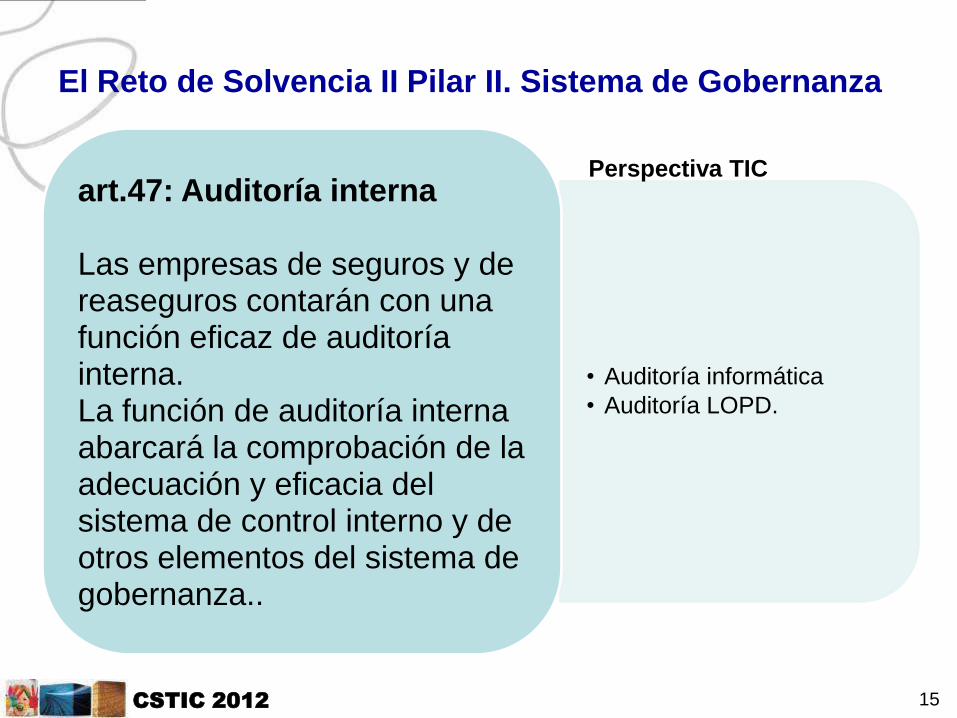

bull Auditoriacutea informaacutetica

bull Auditoriacutea LOPD

art47 Auditoriacutea interna Las empresas de seguros y de reaseguros contaraacuten con una funcioacuten eficaz de auditoriacutea interna La funcioacuten de auditoriacutea interna abarcaraacute la comprobacioacuten de la adecuacioacuten y eficacia del sistema de control interno y de otros elementos del sistema de gobernanza

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

16 CSTIC 2012

bull Desarrollos

bull Housing hosting

bull Suministros -gt Riesgos sisteacutemicos

art49 Externalizacioacuten Los Estados miembros velaraacuten por que las empresas de seguros y de reaseguros sigan respondiendo plenamente del cumplimiento de todas las obligaciones que para ellas se derivan de la presente Directiva cuando externalicen funciones o cualquier actividad de seguro o de reaseguro

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

17 CSTIC 2012

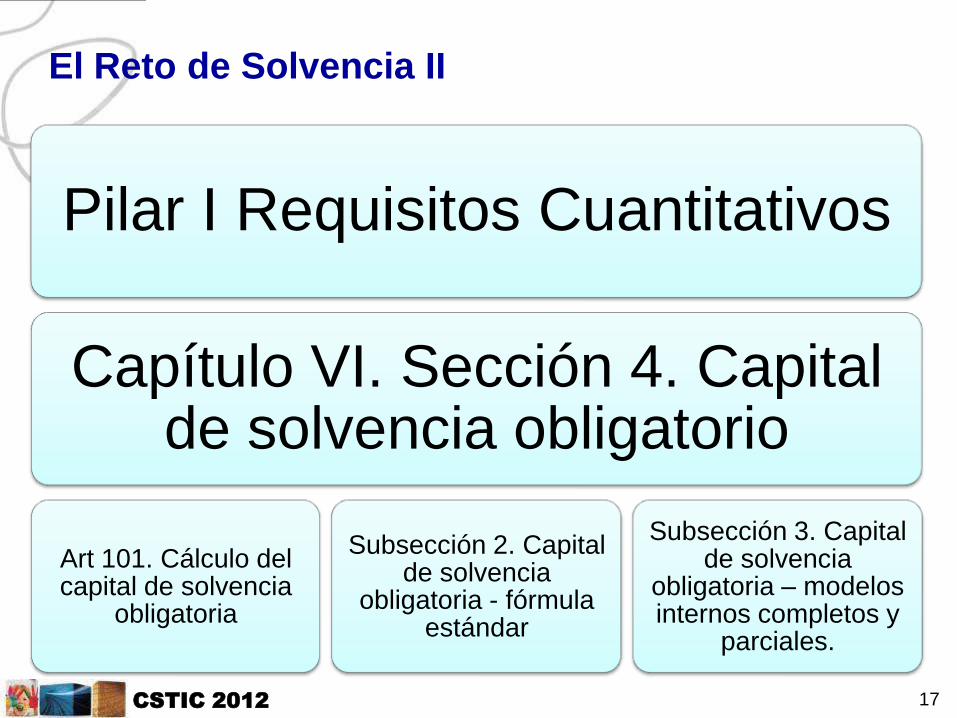

Pilar I Requisitos Cuantitativos

Capiacutetulo VI Seccioacuten 4 Capital de solvencia obligatorio

Art 101 Caacutelculo del capital de solvencia

obligatoria

Subseccioacuten 2 Capital de solvencia

obligatoria - foacutermula estaacutendar

Subseccioacuten 3 Capital de solvencia

obligatoria ndash modelos internos completos y

parciales

El Reto de Solvencia II

18 CSTIC 2012

bull riesgo de suscripcioacuten en el seguro distinto del seguro de vida

bull riesgo de suscripcioacuten en el seguro de vida

bull riesgo de suscripcioacuten del seguro de enfermedad

bull riesgo de mercado

bull riesgo de creacutedito

bull riesgo operacional

art101 Caacutelculo del capital de solvencia obligatorio El capital de solvencia obligatorio se calibraraacute de tal modo que se garantice que todos los riesgos cuantificables a los que una empresa de seguros o de reaseguros estaacute expuesta se tengan en cuenta Cubriraacute las actividades existentes y las nuevas actividades que se espere realizar en los siguientes doce meses En relacioacuten con la actividad existente deberaacute cubrir exclusivamente las peacuterdidas inesperadas

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

19 CSTIC 2012

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

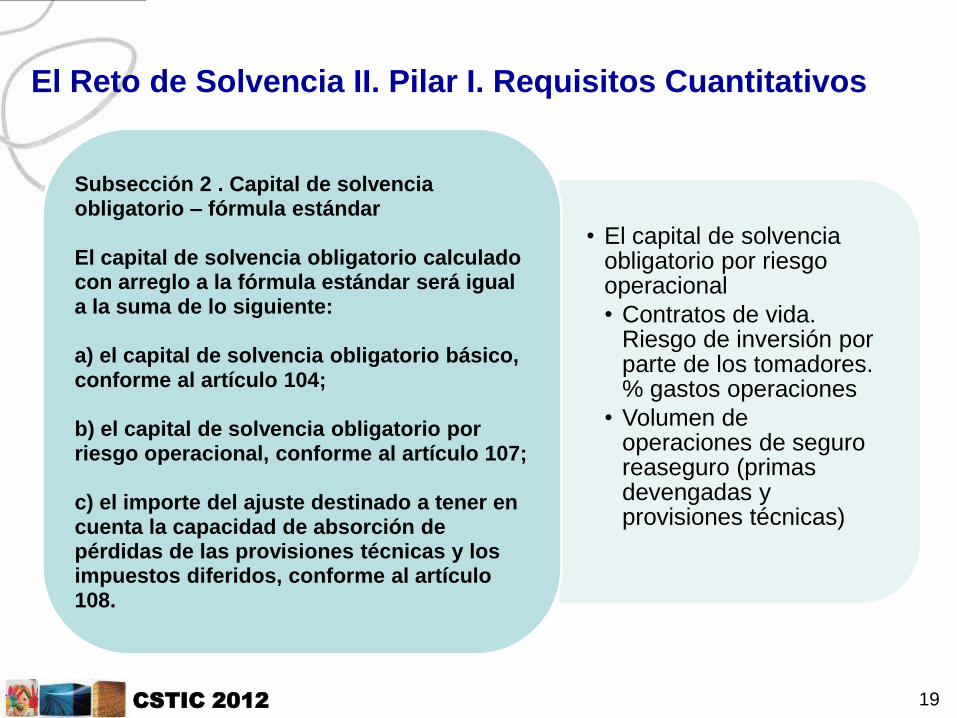

bull El capital de solvencia obligatorio por riesgo operacional

bull Contratos de vida Riesgo de inversioacuten por parte de los tomadores gastos operaciones

bull Volumen de operaciones de seguro reaseguro (primas devengadas y provisiones teacutecnicas)

Subseccioacuten 2 Capital de solvencia obligatorio ndash foacutermula estaacutendar El capital de solvencia obligatorio calculado con arreglo a la foacutermula estaacutendar seraacute igual a la suma de lo siguiente a) el capital de solvencia obligatorio baacutesico conforme al artiacuteculo 104 b) el capital de solvencia obligatorio por riesgo operacional conforme al artiacuteculo 107 c) el importe del ajuste destinado a tener en cuenta la capacidad de absorcioacuten de peacuterdidas de las provisiones teacutecnicas y los impuestos diferidos conforme al artiacuteculo 108

20 CSTIC 2012

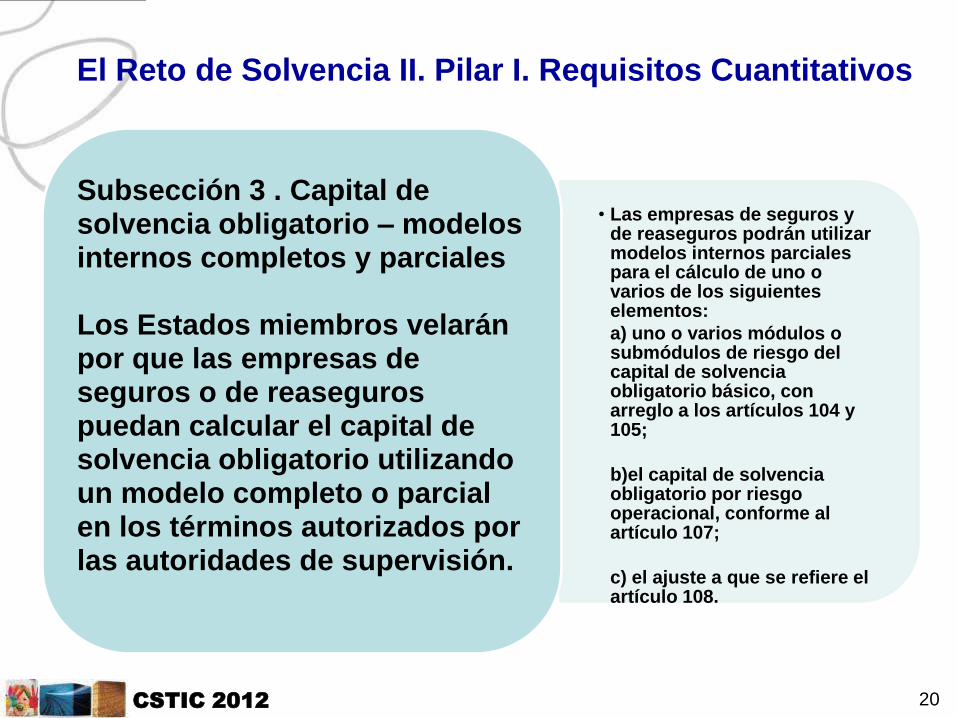

bull Las empresas de seguros y

de reaseguros podraacuten utilizar modelos internos parciales para el caacutelculo de uno o varios de los siguientes elementos

a) uno o varios moacutedulos o submoacutedulos de riesgo del capital de solvencia obligatorio baacutesico con arreglo a los artiacuteculos 104 y 105

b)el capital de solvencia obligatorio por riesgo operacional conforme al artiacuteculo 107

c) el ajuste a que se refiere el artiacuteculo 108

Subseccioacuten 3 Capital de solvencia obligatorio ndash modelos internos completos y parciales Los Estados miembros velaraacuten por que las empresas de seguros o de reaseguros puedan calcular el capital de solvencia obligatorio utilizando un modelo completo o parcial en los teacuterminos autorizados por las autoridades de supervisioacuten

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

21 CSTIC 2012

iquest Afecta las tecnologiacuteas de la informacioacuten y las

comunicaciones a Solvencia II

Sistema de Gobernanza SI Disentildeo de procedimientos controles

reportinghellip

Control Interno Si Controles automaacuteticos Controles

propios de informaacutetica Seguridadhellip

Auditoriacutea Si Ley Orgaacutenica de proteccioacuten de Datos

Auditoriacuteas de seguridadhellip

Externalizaciones Si Desarrollos soporte clound

computinghellip

Continuidad de Negocio Si Centros de respaldo copias de

seguridadhellip

Requisitos de Solvencia Si Riesgo Operacional

22 CSTIC 2012

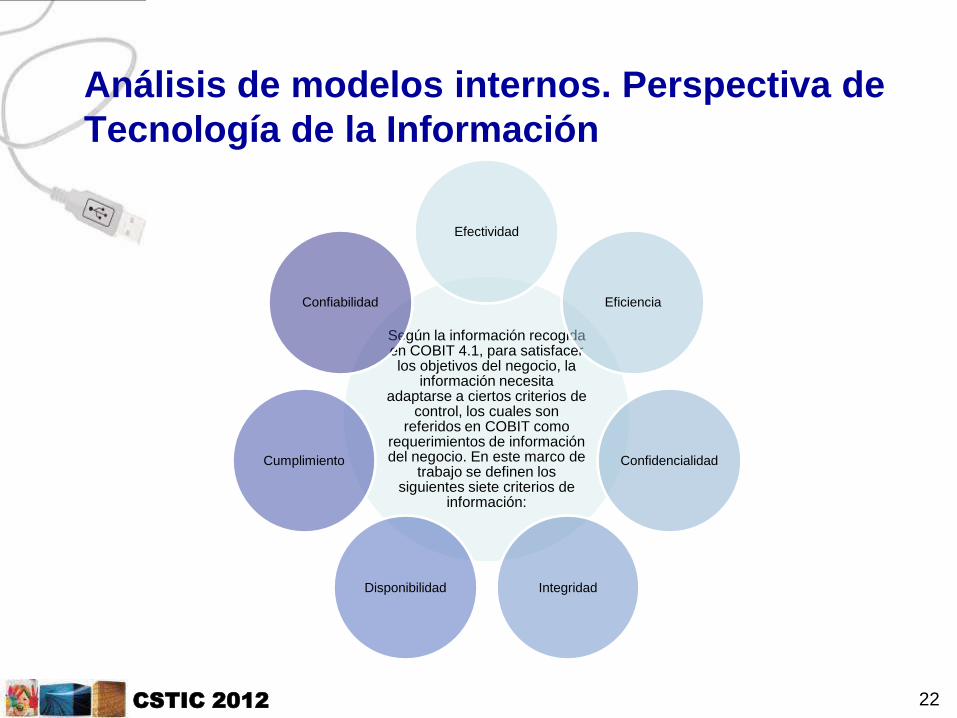

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

Seguacuten la informacioacuten recogida en COBIT 41 para satisfacer los objetivos del negocio la

informacioacuten necesita adaptarse a ciertos criterios de

control los cuales son referidos en COBIT como

requerimientos de informacioacuten del negocio En este marco de

trabajo se definen los siguientes siete criterios de

informacioacuten

Efectividad

Eficiencia

Confidencialidad

Integridad Disponibilidad

Cumplimiento

Confiabilidad

23 CSTIC 2012

bull Auditoriacutea de datos Dicho anaacutelisis utilizaraacute como punto de partida los procesos de la compantildeiacutea y analizaraacute los sistemas informaacutetico que los sustentan haciendo uso para ello de la documentacioacuten que se disponga de arquitectura de empresa

Perspectiva estaacutetica Se pretende analizar el flujo de la

informacioacuten concreta de poacutelizas y siniestros que la

entidad emplea en la propuesta de modelo interno

bull 1 Visioacuten corporativa de las tecnologiacuteas de la Informacioacuten

bull 2 Visioacuten del marco de gobierno de TI

bull ISOIEC 15504 Software Process Improvement Capability

bull COBIT Process Assessment Model (PAM)

Perspectiva dinaacutemica Buen gobierno de la informacioacuten Esta perspectiva nos va a mostrar la capacidad que

tiene la entidad para gestionar de forma adecuada la

informacioacuten para asegurar la calidad de la misma ante

diferentes eventos

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

24 CSTIC 2012

Introduccioacuten

Gobierno Corporativo y las Tecnologiacuteas de las Informacioacuten

bullLa estrategia corporativa y las tecnologiacuteas dela informacioacuten

bullVisioacuten operativa de las tecnologiacuteas de la informacioacuten

bullAuditoriacutea Interna

Marco de Trabajo del Gobierno de TI

bullGobierno de las tecnologiacuteas de la informacioacuten

bullControl interno

bullGestioacuten de procesos

Alineamiento con el Negocio

bullArquitectura de Empresa

bullGestioacuten de Configuracioacuten

Entrega de Valor

bull Inversioacuten

bullCiclo de Vida de desarrollo del sistema

bullGestioacuten de Servicios

bullGestioacuten de Proyectos

Gestioacuten de Riesgos

Recursos Humanos

Gestioacuten de la Continuidad de Negocio

Outsourcing

Seguridad

Docum

enta

cioacute

n R

equerid

a

Contro

les

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

Guiacutea

de A

poyo a

la S

uperv

isioacute

n T

ecnoloacute

gic

a

25 CSTIC 2012

Conclusiones

Dicha implicacioacuten debe generar una simbiosis entre

ambos roles tradicionales surgiendo nuevos perfiles

multidisciplinares

Para poder un implementar de forma adecuada un

Sistema de Gestioacuten de Riesgos es necesario tener

en cuenta las tecnologiacuteas de la informacioacuten

El cambio que va a suponer la introduccioacuten de

Solvencia II va requerir una profunda implicacioacuten no

solo de los profesionales de seguros sino tambieacuten de

los especialistas en tecnologiacuteas de la informacioacuten y las

comunicaciones

26 CSTIC 2012

Francisco Javier Baena Alvarez de Quevedo

E-mailFranciscojavierbaenamehes

Teleacutefono 913397283

Direccioacuten Pordm Castellana 44

iexcl Muchas gracias

Patronos de la AEC

CSTIC 2012

Dominando los riesgos se compite mejor

18 de Septiembre de 2012 CSTIC12

Colaboradores

Patrocinadores Organizador

Cooperadores

2 CSTIC 2012

Francisco Javier Baena Aacutelvarez de Quevedo

Consejero Teacutecnico Responsable de Apoyo Tecnoloacutegico a la

Supervisioacuten y Anaacutelisis de la Documentacioacuten Estadiacutestico

Contable

Experiencia en sector puacuteblico Cuerpo Superior de Sistemas y Tecnologiacutea de AGE (DGSFP)

Cuerpo de Gestioacuten de Sistemas y Tecnologiacutea de AGE (IGAE)

Redes

Experiencia en sector privado

Jefe de proyecto en Ericsson Ono Fujitsu Telefoacutenica

Formacioacuten

Ingeniero Superior de Telecomunicacioacuten (UPM)

Ingeniero Teacutecnico de Telecomunicacioacuten en equipos (UPM)

Ingeniero Teacutecnico en Informaacutetica de Gestioacuten(UNED)

Maacutester Ejecutivo en Buen Gobierno de las TI Gestioacuten Seguridad y Auditoriacutea (Universidad Deusto)

3er curso Grado Economiacutea (UNED)

CISA CGEIT

3 CSTIC 2012

Estructura y Funciones de la DGSFP

Real Decreto 3452012 de 10 de febrero

Controlar el acceso a la actividad aseguradora reaseguradora mediacioacuten de seguros y gestoras de

fondos de pensiones

Supervisioacuten financiera y la de las conductas y praacutecticas de mercado

Anaacutelisis de la documentacioacuten que deben remitir aseguradoras reaseguradoras mediadores grupos

y gestoras

Preparacioacuten de proyectos normativos

Proteccioacuten administrativa

Coordinacioacuten con los comiteacutes de seguros y pensiones de jubilacioacuten y otras instituciones de la Unioacuten

Europea con otros Estados y con organismos internacionales de acuerdo con el Ministerio de Asuntos

Exteriores y de Cooperacioacuten

4 CSTIC 2012

Sector Asegurador en Espantildea

5 CSTIC 2012

Sector Asegurador en Espantildea

6 CSTIC 2012

Sector Asegurador en Espantildea

7 CSTIC 2012

Sector Asegurador en Espantildea

8 CSTIC 2012

Sector Asegurador en Espantildea

9 CSTIC 2012

El reto de Solvencia II

Solvencia II

Requisitos

Cuantitativos

(Implementacioacuten)

Requisitos

Cualitativos

(Control)

Disciplina de

Mercado

(Transparencia)

Primer Pilar Segundo Pilar Tercer Pilar

Requerimientos de

Capital

Requerimientos de

Capital de Solvencia (SCR)

Requerimientos Miacutenimos

de Capital (MCR)

Control Interno y

Gestioacuten del riesgo

Actividad Supervisora

Puacuteblico

Al supervisor

10 CSTIC 2012

Pilar II Requisitos Cualitativos

Capitulo IV Seccioacuten 2 Sistema de Gobernanza

art41 Requisitos

generales de gobernanza

art 44 Gestioacuten de Riesgos

art 45 Evaluacioacuten

interna de los riesgos y de la

solvencia

art 46 Control interno

art 47 Auditoriacutea interna

art 49 Externalizacioacuten

El Reto de Solvencia II

11 CSTIC 2012

El Reto de Solvencia II Pilar II Sistema de Gobernanza

bull Por una parte debe de proporcionar los recursos necesarios para que exista un ldquosistema eficaz de gobernanzardquo

bull Por otra parte la Gobernanza TIC es una parte de la Gobernanza Corporativa

art41 Requisitos generales de gobernanza El citado sistema comprenderaacute como miacutenimo una estructura organizativa transparente y apropiada con una clara distribucioacuten y una adecuada separacioacuten de funciones y un sistema eficaz para garantizar la transmisioacuten de la informacioacuten

Perspectiva TIC

12 CSTIC 2012

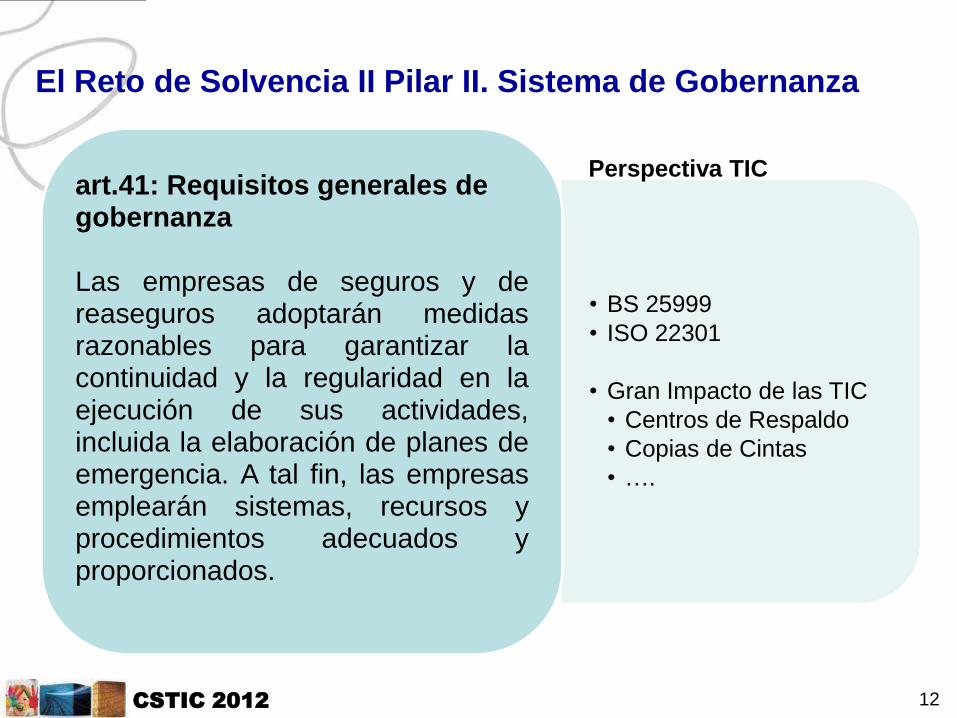

El Reto de Solvencia II Pilar II Sistema de Gobernanza

bull BS 25999

bull ISO 22301

bull Gran Impacto de las TIC

bull Centros de Respaldo

bull Copias de Cintas

bull hellip

art41 Requisitos generales de gobernanza Las empresas de seguros y de reaseguros adoptaraacuten medidas razonables para garantizar la continuidad y la regularidad en la ejecucioacuten de sus actividades incluida la elaboracioacuten de planes de emergencia A tal fin las empresas emplearaacuten sistemas recursos y procedimientos adecuados y proporcionados

Perspectiva TIC

13 CSTIC 2012

bull Gestioacuten del riesgo operacional

art44 Gestioacuten de Riesgos Las empresas de seguros y de reaseguros dispondraacuten de un sistema eficaz de gestioacuten de riesgos que comprenderaacute las estrategias los procesos y los procedimientos de informacioacuten necesarios para identificar medir vigilar gestionar y notificar de forma continua los riesgos a los que a nivel individual y agregado esteacuten o puedan estar expuestas y sus interdependencias

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

14 CSTIC 2012

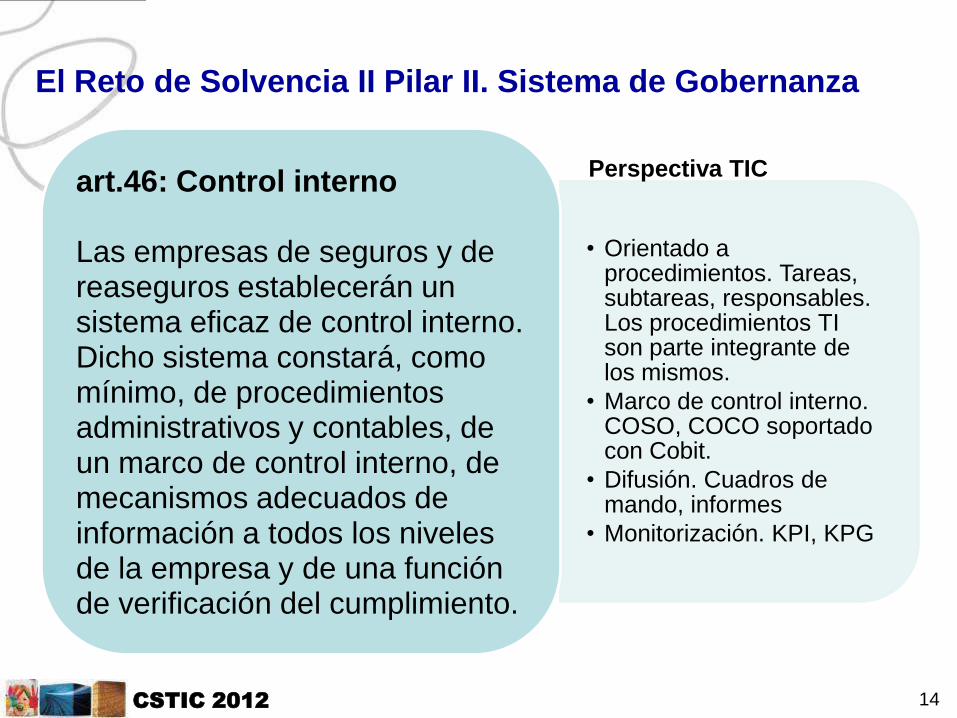

bull Orientado a procedimientos Tareas subtareas responsables Los procedimientos TI son parte integrante de los mismos

bull Marco de control interno COSO COCO soportado con Cobit

bull Difusioacuten Cuadros de mando informes

bull Monitorizacioacuten KPI KPG

art46 Control interno Las empresas de seguros y de reaseguros estableceraacuten un sistema eficaz de control interno Dicho sistema constaraacute como miacutenimo de procedimientos administrativos y contables de un marco de control interno de mecanismos adecuados de informacioacuten a todos los niveles de la empresa y de una funcioacuten de verificacioacuten del cumplimiento

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

15 CSTIC 2012

bull Auditoriacutea informaacutetica

bull Auditoriacutea LOPD

art47 Auditoriacutea interna Las empresas de seguros y de reaseguros contaraacuten con una funcioacuten eficaz de auditoriacutea interna La funcioacuten de auditoriacutea interna abarcaraacute la comprobacioacuten de la adecuacioacuten y eficacia del sistema de control interno y de otros elementos del sistema de gobernanza

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

16 CSTIC 2012

bull Desarrollos

bull Housing hosting

bull Suministros -gt Riesgos sisteacutemicos

art49 Externalizacioacuten Los Estados miembros velaraacuten por que las empresas de seguros y de reaseguros sigan respondiendo plenamente del cumplimiento de todas las obligaciones que para ellas se derivan de la presente Directiva cuando externalicen funciones o cualquier actividad de seguro o de reaseguro

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

17 CSTIC 2012

Pilar I Requisitos Cuantitativos

Capiacutetulo VI Seccioacuten 4 Capital de solvencia obligatorio

Art 101 Caacutelculo del capital de solvencia

obligatoria

Subseccioacuten 2 Capital de solvencia

obligatoria - foacutermula estaacutendar

Subseccioacuten 3 Capital de solvencia

obligatoria ndash modelos internos completos y

parciales

El Reto de Solvencia II

18 CSTIC 2012

bull riesgo de suscripcioacuten en el seguro distinto del seguro de vida

bull riesgo de suscripcioacuten en el seguro de vida

bull riesgo de suscripcioacuten del seguro de enfermedad

bull riesgo de mercado

bull riesgo de creacutedito

bull riesgo operacional

art101 Caacutelculo del capital de solvencia obligatorio El capital de solvencia obligatorio se calibraraacute de tal modo que se garantice que todos los riesgos cuantificables a los que una empresa de seguros o de reaseguros estaacute expuesta se tengan en cuenta Cubriraacute las actividades existentes y las nuevas actividades que se espere realizar en los siguientes doce meses En relacioacuten con la actividad existente deberaacute cubrir exclusivamente las peacuterdidas inesperadas

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

19 CSTIC 2012

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

bull El capital de solvencia obligatorio por riesgo operacional

bull Contratos de vida Riesgo de inversioacuten por parte de los tomadores gastos operaciones

bull Volumen de operaciones de seguro reaseguro (primas devengadas y provisiones teacutecnicas)

Subseccioacuten 2 Capital de solvencia obligatorio ndash foacutermula estaacutendar El capital de solvencia obligatorio calculado con arreglo a la foacutermula estaacutendar seraacute igual a la suma de lo siguiente a) el capital de solvencia obligatorio baacutesico conforme al artiacuteculo 104 b) el capital de solvencia obligatorio por riesgo operacional conforme al artiacuteculo 107 c) el importe del ajuste destinado a tener en cuenta la capacidad de absorcioacuten de peacuterdidas de las provisiones teacutecnicas y los impuestos diferidos conforme al artiacuteculo 108

20 CSTIC 2012

bull Las empresas de seguros y

de reaseguros podraacuten utilizar modelos internos parciales para el caacutelculo de uno o varios de los siguientes elementos

a) uno o varios moacutedulos o submoacutedulos de riesgo del capital de solvencia obligatorio baacutesico con arreglo a los artiacuteculos 104 y 105

b)el capital de solvencia obligatorio por riesgo operacional conforme al artiacuteculo 107

c) el ajuste a que se refiere el artiacuteculo 108

Subseccioacuten 3 Capital de solvencia obligatorio ndash modelos internos completos y parciales Los Estados miembros velaraacuten por que las empresas de seguros o de reaseguros puedan calcular el capital de solvencia obligatorio utilizando un modelo completo o parcial en los teacuterminos autorizados por las autoridades de supervisioacuten

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

21 CSTIC 2012

iquest Afecta las tecnologiacuteas de la informacioacuten y las

comunicaciones a Solvencia II

Sistema de Gobernanza SI Disentildeo de procedimientos controles

reportinghellip

Control Interno Si Controles automaacuteticos Controles

propios de informaacutetica Seguridadhellip

Auditoriacutea Si Ley Orgaacutenica de proteccioacuten de Datos

Auditoriacuteas de seguridadhellip

Externalizaciones Si Desarrollos soporte clound

computinghellip

Continuidad de Negocio Si Centros de respaldo copias de

seguridadhellip

Requisitos de Solvencia Si Riesgo Operacional

22 CSTIC 2012

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

Seguacuten la informacioacuten recogida en COBIT 41 para satisfacer los objetivos del negocio la

informacioacuten necesita adaptarse a ciertos criterios de

control los cuales son referidos en COBIT como

requerimientos de informacioacuten del negocio En este marco de

trabajo se definen los siguientes siete criterios de

informacioacuten

Efectividad

Eficiencia

Confidencialidad

Integridad Disponibilidad

Cumplimiento

Confiabilidad

23 CSTIC 2012

bull Auditoriacutea de datos Dicho anaacutelisis utilizaraacute como punto de partida los procesos de la compantildeiacutea y analizaraacute los sistemas informaacutetico que los sustentan haciendo uso para ello de la documentacioacuten que se disponga de arquitectura de empresa

Perspectiva estaacutetica Se pretende analizar el flujo de la

informacioacuten concreta de poacutelizas y siniestros que la

entidad emplea en la propuesta de modelo interno

bull 1 Visioacuten corporativa de las tecnologiacuteas de la Informacioacuten

bull 2 Visioacuten del marco de gobierno de TI

bull ISOIEC 15504 Software Process Improvement Capability

bull COBIT Process Assessment Model (PAM)

Perspectiva dinaacutemica Buen gobierno de la informacioacuten Esta perspectiva nos va a mostrar la capacidad que

tiene la entidad para gestionar de forma adecuada la

informacioacuten para asegurar la calidad de la misma ante

diferentes eventos

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

24 CSTIC 2012

Introduccioacuten

Gobierno Corporativo y las Tecnologiacuteas de las Informacioacuten

bullLa estrategia corporativa y las tecnologiacuteas dela informacioacuten

bullVisioacuten operativa de las tecnologiacuteas de la informacioacuten

bullAuditoriacutea Interna

Marco de Trabajo del Gobierno de TI

bullGobierno de las tecnologiacuteas de la informacioacuten

bullControl interno

bullGestioacuten de procesos

Alineamiento con el Negocio

bullArquitectura de Empresa

bullGestioacuten de Configuracioacuten

Entrega de Valor

bull Inversioacuten

bullCiclo de Vida de desarrollo del sistema

bullGestioacuten de Servicios

bullGestioacuten de Proyectos

Gestioacuten de Riesgos

Recursos Humanos

Gestioacuten de la Continuidad de Negocio

Outsourcing

Seguridad

Docum

enta

cioacute

n R

equerid

a

Contro

les

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

Guiacutea

de A

poyo a

la S

uperv

isioacute

n T

ecnoloacute

gic

a

25 CSTIC 2012

Conclusiones

Dicha implicacioacuten debe generar una simbiosis entre

ambos roles tradicionales surgiendo nuevos perfiles

multidisciplinares

Para poder un implementar de forma adecuada un

Sistema de Gestioacuten de Riesgos es necesario tener

en cuenta las tecnologiacuteas de la informacioacuten

El cambio que va a suponer la introduccioacuten de

Solvencia II va requerir una profunda implicacioacuten no

solo de los profesionales de seguros sino tambieacuten de

los especialistas en tecnologiacuteas de la informacioacuten y las

comunicaciones

26 CSTIC 2012

Francisco Javier Baena Alvarez de Quevedo

E-mailFranciscojavierbaenamehes

Teleacutefono 913397283

Direccioacuten Pordm Castellana 44

iexcl Muchas gracias

Patronos de la AEC

CSTIC 2012

Dominando los riesgos se compite mejor

18 de Septiembre de 2012 CSTIC12

Colaboradores

Patrocinadores Organizador

Cooperadores

3 CSTIC 2012

Estructura y Funciones de la DGSFP

Real Decreto 3452012 de 10 de febrero

Controlar el acceso a la actividad aseguradora reaseguradora mediacioacuten de seguros y gestoras de

fondos de pensiones

Supervisioacuten financiera y la de las conductas y praacutecticas de mercado

Anaacutelisis de la documentacioacuten que deben remitir aseguradoras reaseguradoras mediadores grupos

y gestoras

Preparacioacuten de proyectos normativos

Proteccioacuten administrativa

Coordinacioacuten con los comiteacutes de seguros y pensiones de jubilacioacuten y otras instituciones de la Unioacuten

Europea con otros Estados y con organismos internacionales de acuerdo con el Ministerio de Asuntos

Exteriores y de Cooperacioacuten

4 CSTIC 2012

Sector Asegurador en Espantildea

5 CSTIC 2012

Sector Asegurador en Espantildea

6 CSTIC 2012

Sector Asegurador en Espantildea

7 CSTIC 2012

Sector Asegurador en Espantildea

8 CSTIC 2012

Sector Asegurador en Espantildea

9 CSTIC 2012

El reto de Solvencia II

Solvencia II

Requisitos

Cuantitativos

(Implementacioacuten)

Requisitos

Cualitativos

(Control)

Disciplina de

Mercado

(Transparencia)

Primer Pilar Segundo Pilar Tercer Pilar

Requerimientos de

Capital

Requerimientos de

Capital de Solvencia (SCR)

Requerimientos Miacutenimos

de Capital (MCR)

Control Interno y

Gestioacuten del riesgo

Actividad Supervisora

Puacuteblico

Al supervisor

10 CSTIC 2012

Pilar II Requisitos Cualitativos

Capitulo IV Seccioacuten 2 Sistema de Gobernanza

art41 Requisitos

generales de gobernanza

art 44 Gestioacuten de Riesgos

art 45 Evaluacioacuten

interna de los riesgos y de la

solvencia

art 46 Control interno

art 47 Auditoriacutea interna

art 49 Externalizacioacuten

El Reto de Solvencia II

11 CSTIC 2012

El Reto de Solvencia II Pilar II Sistema de Gobernanza

bull Por una parte debe de proporcionar los recursos necesarios para que exista un ldquosistema eficaz de gobernanzardquo

bull Por otra parte la Gobernanza TIC es una parte de la Gobernanza Corporativa

art41 Requisitos generales de gobernanza El citado sistema comprenderaacute como miacutenimo una estructura organizativa transparente y apropiada con una clara distribucioacuten y una adecuada separacioacuten de funciones y un sistema eficaz para garantizar la transmisioacuten de la informacioacuten

Perspectiva TIC

12 CSTIC 2012

El Reto de Solvencia II Pilar II Sistema de Gobernanza

bull BS 25999

bull ISO 22301

bull Gran Impacto de las TIC

bull Centros de Respaldo

bull Copias de Cintas

bull hellip

art41 Requisitos generales de gobernanza Las empresas de seguros y de reaseguros adoptaraacuten medidas razonables para garantizar la continuidad y la regularidad en la ejecucioacuten de sus actividades incluida la elaboracioacuten de planes de emergencia A tal fin las empresas emplearaacuten sistemas recursos y procedimientos adecuados y proporcionados

Perspectiva TIC

13 CSTIC 2012

bull Gestioacuten del riesgo operacional

art44 Gestioacuten de Riesgos Las empresas de seguros y de reaseguros dispondraacuten de un sistema eficaz de gestioacuten de riesgos que comprenderaacute las estrategias los procesos y los procedimientos de informacioacuten necesarios para identificar medir vigilar gestionar y notificar de forma continua los riesgos a los que a nivel individual y agregado esteacuten o puedan estar expuestas y sus interdependencias

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

14 CSTIC 2012

bull Orientado a procedimientos Tareas subtareas responsables Los procedimientos TI son parte integrante de los mismos

bull Marco de control interno COSO COCO soportado con Cobit

bull Difusioacuten Cuadros de mando informes

bull Monitorizacioacuten KPI KPG

art46 Control interno Las empresas de seguros y de reaseguros estableceraacuten un sistema eficaz de control interno Dicho sistema constaraacute como miacutenimo de procedimientos administrativos y contables de un marco de control interno de mecanismos adecuados de informacioacuten a todos los niveles de la empresa y de una funcioacuten de verificacioacuten del cumplimiento

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

15 CSTIC 2012

bull Auditoriacutea informaacutetica

bull Auditoriacutea LOPD

art47 Auditoriacutea interna Las empresas de seguros y de reaseguros contaraacuten con una funcioacuten eficaz de auditoriacutea interna La funcioacuten de auditoriacutea interna abarcaraacute la comprobacioacuten de la adecuacioacuten y eficacia del sistema de control interno y de otros elementos del sistema de gobernanza

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

16 CSTIC 2012

bull Desarrollos

bull Housing hosting

bull Suministros -gt Riesgos sisteacutemicos

art49 Externalizacioacuten Los Estados miembros velaraacuten por que las empresas de seguros y de reaseguros sigan respondiendo plenamente del cumplimiento de todas las obligaciones que para ellas se derivan de la presente Directiva cuando externalicen funciones o cualquier actividad de seguro o de reaseguro

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

17 CSTIC 2012

Pilar I Requisitos Cuantitativos

Capiacutetulo VI Seccioacuten 4 Capital de solvencia obligatorio

Art 101 Caacutelculo del capital de solvencia

obligatoria

Subseccioacuten 2 Capital de solvencia

obligatoria - foacutermula estaacutendar

Subseccioacuten 3 Capital de solvencia

obligatoria ndash modelos internos completos y

parciales

El Reto de Solvencia II

18 CSTIC 2012

bull riesgo de suscripcioacuten en el seguro distinto del seguro de vida

bull riesgo de suscripcioacuten en el seguro de vida

bull riesgo de suscripcioacuten del seguro de enfermedad

bull riesgo de mercado

bull riesgo de creacutedito

bull riesgo operacional

art101 Caacutelculo del capital de solvencia obligatorio El capital de solvencia obligatorio se calibraraacute de tal modo que se garantice que todos los riesgos cuantificables a los que una empresa de seguros o de reaseguros estaacute expuesta se tengan en cuenta Cubriraacute las actividades existentes y las nuevas actividades que se espere realizar en los siguientes doce meses En relacioacuten con la actividad existente deberaacute cubrir exclusivamente las peacuterdidas inesperadas

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

19 CSTIC 2012

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

bull El capital de solvencia obligatorio por riesgo operacional

bull Contratos de vida Riesgo de inversioacuten por parte de los tomadores gastos operaciones

bull Volumen de operaciones de seguro reaseguro (primas devengadas y provisiones teacutecnicas)

Subseccioacuten 2 Capital de solvencia obligatorio ndash foacutermula estaacutendar El capital de solvencia obligatorio calculado con arreglo a la foacutermula estaacutendar seraacute igual a la suma de lo siguiente a) el capital de solvencia obligatorio baacutesico conforme al artiacuteculo 104 b) el capital de solvencia obligatorio por riesgo operacional conforme al artiacuteculo 107 c) el importe del ajuste destinado a tener en cuenta la capacidad de absorcioacuten de peacuterdidas de las provisiones teacutecnicas y los impuestos diferidos conforme al artiacuteculo 108

20 CSTIC 2012

bull Las empresas de seguros y

de reaseguros podraacuten utilizar modelos internos parciales para el caacutelculo de uno o varios de los siguientes elementos

a) uno o varios moacutedulos o submoacutedulos de riesgo del capital de solvencia obligatorio baacutesico con arreglo a los artiacuteculos 104 y 105

b)el capital de solvencia obligatorio por riesgo operacional conforme al artiacuteculo 107

c) el ajuste a que se refiere el artiacuteculo 108

Subseccioacuten 3 Capital de solvencia obligatorio ndash modelos internos completos y parciales Los Estados miembros velaraacuten por que las empresas de seguros o de reaseguros puedan calcular el capital de solvencia obligatorio utilizando un modelo completo o parcial en los teacuterminos autorizados por las autoridades de supervisioacuten

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

21 CSTIC 2012

iquest Afecta las tecnologiacuteas de la informacioacuten y las

comunicaciones a Solvencia II

Sistema de Gobernanza SI Disentildeo de procedimientos controles

reportinghellip

Control Interno Si Controles automaacuteticos Controles

propios de informaacutetica Seguridadhellip

Auditoriacutea Si Ley Orgaacutenica de proteccioacuten de Datos

Auditoriacuteas de seguridadhellip

Externalizaciones Si Desarrollos soporte clound

computinghellip

Continuidad de Negocio Si Centros de respaldo copias de

seguridadhellip

Requisitos de Solvencia Si Riesgo Operacional

22 CSTIC 2012

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

Seguacuten la informacioacuten recogida en COBIT 41 para satisfacer los objetivos del negocio la

informacioacuten necesita adaptarse a ciertos criterios de

control los cuales son referidos en COBIT como

requerimientos de informacioacuten del negocio En este marco de

trabajo se definen los siguientes siete criterios de

informacioacuten

Efectividad

Eficiencia

Confidencialidad

Integridad Disponibilidad

Cumplimiento

Confiabilidad

23 CSTIC 2012

bull Auditoriacutea de datos Dicho anaacutelisis utilizaraacute como punto de partida los procesos de la compantildeiacutea y analizaraacute los sistemas informaacutetico que los sustentan haciendo uso para ello de la documentacioacuten que se disponga de arquitectura de empresa

Perspectiva estaacutetica Se pretende analizar el flujo de la

informacioacuten concreta de poacutelizas y siniestros que la

entidad emplea en la propuesta de modelo interno

bull 1 Visioacuten corporativa de las tecnologiacuteas de la Informacioacuten

bull 2 Visioacuten del marco de gobierno de TI

bull ISOIEC 15504 Software Process Improvement Capability

bull COBIT Process Assessment Model (PAM)

Perspectiva dinaacutemica Buen gobierno de la informacioacuten Esta perspectiva nos va a mostrar la capacidad que

tiene la entidad para gestionar de forma adecuada la

informacioacuten para asegurar la calidad de la misma ante

diferentes eventos

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

24 CSTIC 2012

Introduccioacuten

Gobierno Corporativo y las Tecnologiacuteas de las Informacioacuten

bullLa estrategia corporativa y las tecnologiacuteas dela informacioacuten

bullVisioacuten operativa de las tecnologiacuteas de la informacioacuten

bullAuditoriacutea Interna

Marco de Trabajo del Gobierno de TI

bullGobierno de las tecnologiacuteas de la informacioacuten

bullControl interno

bullGestioacuten de procesos

Alineamiento con el Negocio

bullArquitectura de Empresa

bullGestioacuten de Configuracioacuten

Entrega de Valor

bull Inversioacuten

bullCiclo de Vida de desarrollo del sistema

bullGestioacuten de Servicios

bullGestioacuten de Proyectos

Gestioacuten de Riesgos

Recursos Humanos

Gestioacuten de la Continuidad de Negocio

Outsourcing

Seguridad

Docum

enta

cioacute

n R

equerid

a

Contro

les

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

Guiacutea

de A

poyo a

la S

uperv

isioacute

n T

ecnoloacute

gic

a

25 CSTIC 2012

Conclusiones

Dicha implicacioacuten debe generar una simbiosis entre

ambos roles tradicionales surgiendo nuevos perfiles

multidisciplinares

Para poder un implementar de forma adecuada un

Sistema de Gestioacuten de Riesgos es necesario tener

en cuenta las tecnologiacuteas de la informacioacuten

El cambio que va a suponer la introduccioacuten de

Solvencia II va requerir una profunda implicacioacuten no

solo de los profesionales de seguros sino tambieacuten de

los especialistas en tecnologiacuteas de la informacioacuten y las

comunicaciones

26 CSTIC 2012

Francisco Javier Baena Alvarez de Quevedo

E-mailFranciscojavierbaenamehes

Teleacutefono 913397283

Direccioacuten Pordm Castellana 44

iexcl Muchas gracias

Patronos de la AEC

CSTIC 2012

Dominando los riesgos se compite mejor

18 de Septiembre de 2012 CSTIC12

Colaboradores

Patrocinadores Organizador

Cooperadores

4 CSTIC 2012

Sector Asegurador en Espantildea

5 CSTIC 2012

Sector Asegurador en Espantildea

6 CSTIC 2012

Sector Asegurador en Espantildea

7 CSTIC 2012

Sector Asegurador en Espantildea

8 CSTIC 2012

Sector Asegurador en Espantildea

9 CSTIC 2012

El reto de Solvencia II

Solvencia II

Requisitos

Cuantitativos

(Implementacioacuten)

Requisitos

Cualitativos

(Control)

Disciplina de

Mercado

(Transparencia)

Primer Pilar Segundo Pilar Tercer Pilar

Requerimientos de

Capital

Requerimientos de

Capital de Solvencia (SCR)

Requerimientos Miacutenimos

de Capital (MCR)

Control Interno y

Gestioacuten del riesgo

Actividad Supervisora

Puacuteblico

Al supervisor

10 CSTIC 2012

Pilar II Requisitos Cualitativos

Capitulo IV Seccioacuten 2 Sistema de Gobernanza

art41 Requisitos

generales de gobernanza

art 44 Gestioacuten de Riesgos

art 45 Evaluacioacuten

interna de los riesgos y de la

solvencia

art 46 Control interno

art 47 Auditoriacutea interna

art 49 Externalizacioacuten

El Reto de Solvencia II

11 CSTIC 2012

El Reto de Solvencia II Pilar II Sistema de Gobernanza

bull Por una parte debe de proporcionar los recursos necesarios para que exista un ldquosistema eficaz de gobernanzardquo

bull Por otra parte la Gobernanza TIC es una parte de la Gobernanza Corporativa

art41 Requisitos generales de gobernanza El citado sistema comprenderaacute como miacutenimo una estructura organizativa transparente y apropiada con una clara distribucioacuten y una adecuada separacioacuten de funciones y un sistema eficaz para garantizar la transmisioacuten de la informacioacuten

Perspectiva TIC

12 CSTIC 2012

El Reto de Solvencia II Pilar II Sistema de Gobernanza

bull BS 25999

bull ISO 22301

bull Gran Impacto de las TIC

bull Centros de Respaldo

bull Copias de Cintas

bull hellip

art41 Requisitos generales de gobernanza Las empresas de seguros y de reaseguros adoptaraacuten medidas razonables para garantizar la continuidad y la regularidad en la ejecucioacuten de sus actividades incluida la elaboracioacuten de planes de emergencia A tal fin las empresas emplearaacuten sistemas recursos y procedimientos adecuados y proporcionados

Perspectiva TIC

13 CSTIC 2012

bull Gestioacuten del riesgo operacional

art44 Gestioacuten de Riesgos Las empresas de seguros y de reaseguros dispondraacuten de un sistema eficaz de gestioacuten de riesgos que comprenderaacute las estrategias los procesos y los procedimientos de informacioacuten necesarios para identificar medir vigilar gestionar y notificar de forma continua los riesgos a los que a nivel individual y agregado esteacuten o puedan estar expuestas y sus interdependencias

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

14 CSTIC 2012

bull Orientado a procedimientos Tareas subtareas responsables Los procedimientos TI son parte integrante de los mismos

bull Marco de control interno COSO COCO soportado con Cobit

bull Difusioacuten Cuadros de mando informes

bull Monitorizacioacuten KPI KPG

art46 Control interno Las empresas de seguros y de reaseguros estableceraacuten un sistema eficaz de control interno Dicho sistema constaraacute como miacutenimo de procedimientos administrativos y contables de un marco de control interno de mecanismos adecuados de informacioacuten a todos los niveles de la empresa y de una funcioacuten de verificacioacuten del cumplimiento

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

15 CSTIC 2012

bull Auditoriacutea informaacutetica

bull Auditoriacutea LOPD

art47 Auditoriacutea interna Las empresas de seguros y de reaseguros contaraacuten con una funcioacuten eficaz de auditoriacutea interna La funcioacuten de auditoriacutea interna abarcaraacute la comprobacioacuten de la adecuacioacuten y eficacia del sistema de control interno y de otros elementos del sistema de gobernanza

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

16 CSTIC 2012

bull Desarrollos

bull Housing hosting

bull Suministros -gt Riesgos sisteacutemicos

art49 Externalizacioacuten Los Estados miembros velaraacuten por que las empresas de seguros y de reaseguros sigan respondiendo plenamente del cumplimiento de todas las obligaciones que para ellas se derivan de la presente Directiva cuando externalicen funciones o cualquier actividad de seguro o de reaseguro

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

17 CSTIC 2012

Pilar I Requisitos Cuantitativos

Capiacutetulo VI Seccioacuten 4 Capital de solvencia obligatorio

Art 101 Caacutelculo del capital de solvencia

obligatoria

Subseccioacuten 2 Capital de solvencia

obligatoria - foacutermula estaacutendar

Subseccioacuten 3 Capital de solvencia

obligatoria ndash modelos internos completos y

parciales

El Reto de Solvencia II

18 CSTIC 2012

bull riesgo de suscripcioacuten en el seguro distinto del seguro de vida

bull riesgo de suscripcioacuten en el seguro de vida

bull riesgo de suscripcioacuten del seguro de enfermedad

bull riesgo de mercado

bull riesgo de creacutedito

bull riesgo operacional

art101 Caacutelculo del capital de solvencia obligatorio El capital de solvencia obligatorio se calibraraacute de tal modo que se garantice que todos los riesgos cuantificables a los que una empresa de seguros o de reaseguros estaacute expuesta se tengan en cuenta Cubriraacute las actividades existentes y las nuevas actividades que se espere realizar en los siguientes doce meses En relacioacuten con la actividad existente deberaacute cubrir exclusivamente las peacuterdidas inesperadas

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

19 CSTIC 2012

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

bull El capital de solvencia obligatorio por riesgo operacional

bull Contratos de vida Riesgo de inversioacuten por parte de los tomadores gastos operaciones

bull Volumen de operaciones de seguro reaseguro (primas devengadas y provisiones teacutecnicas)

Subseccioacuten 2 Capital de solvencia obligatorio ndash foacutermula estaacutendar El capital de solvencia obligatorio calculado con arreglo a la foacutermula estaacutendar seraacute igual a la suma de lo siguiente a) el capital de solvencia obligatorio baacutesico conforme al artiacuteculo 104 b) el capital de solvencia obligatorio por riesgo operacional conforme al artiacuteculo 107 c) el importe del ajuste destinado a tener en cuenta la capacidad de absorcioacuten de peacuterdidas de las provisiones teacutecnicas y los impuestos diferidos conforme al artiacuteculo 108

20 CSTIC 2012

bull Las empresas de seguros y

de reaseguros podraacuten utilizar modelos internos parciales para el caacutelculo de uno o varios de los siguientes elementos

a) uno o varios moacutedulos o submoacutedulos de riesgo del capital de solvencia obligatorio baacutesico con arreglo a los artiacuteculos 104 y 105

b)el capital de solvencia obligatorio por riesgo operacional conforme al artiacuteculo 107

c) el ajuste a que se refiere el artiacuteculo 108

Subseccioacuten 3 Capital de solvencia obligatorio ndash modelos internos completos y parciales Los Estados miembros velaraacuten por que las empresas de seguros o de reaseguros puedan calcular el capital de solvencia obligatorio utilizando un modelo completo o parcial en los teacuterminos autorizados por las autoridades de supervisioacuten

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

21 CSTIC 2012

iquest Afecta las tecnologiacuteas de la informacioacuten y las

comunicaciones a Solvencia II

Sistema de Gobernanza SI Disentildeo de procedimientos controles

reportinghellip

Control Interno Si Controles automaacuteticos Controles

propios de informaacutetica Seguridadhellip

Auditoriacutea Si Ley Orgaacutenica de proteccioacuten de Datos

Auditoriacuteas de seguridadhellip

Externalizaciones Si Desarrollos soporte clound

computinghellip

Continuidad de Negocio Si Centros de respaldo copias de

seguridadhellip

Requisitos de Solvencia Si Riesgo Operacional

22 CSTIC 2012

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

Seguacuten la informacioacuten recogida en COBIT 41 para satisfacer los objetivos del negocio la

informacioacuten necesita adaptarse a ciertos criterios de

control los cuales son referidos en COBIT como

requerimientos de informacioacuten del negocio En este marco de

trabajo se definen los siguientes siete criterios de

informacioacuten

Efectividad

Eficiencia

Confidencialidad

Integridad Disponibilidad

Cumplimiento

Confiabilidad

23 CSTIC 2012

bull Auditoriacutea de datos Dicho anaacutelisis utilizaraacute como punto de partida los procesos de la compantildeiacutea y analizaraacute los sistemas informaacutetico que los sustentan haciendo uso para ello de la documentacioacuten que se disponga de arquitectura de empresa

Perspectiva estaacutetica Se pretende analizar el flujo de la

informacioacuten concreta de poacutelizas y siniestros que la

entidad emplea en la propuesta de modelo interno

bull 1 Visioacuten corporativa de las tecnologiacuteas de la Informacioacuten

bull 2 Visioacuten del marco de gobierno de TI

bull ISOIEC 15504 Software Process Improvement Capability

bull COBIT Process Assessment Model (PAM)

Perspectiva dinaacutemica Buen gobierno de la informacioacuten Esta perspectiva nos va a mostrar la capacidad que

tiene la entidad para gestionar de forma adecuada la

informacioacuten para asegurar la calidad de la misma ante

diferentes eventos

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

24 CSTIC 2012

Introduccioacuten

Gobierno Corporativo y las Tecnologiacuteas de las Informacioacuten

bullLa estrategia corporativa y las tecnologiacuteas dela informacioacuten

bullVisioacuten operativa de las tecnologiacuteas de la informacioacuten

bullAuditoriacutea Interna

Marco de Trabajo del Gobierno de TI

bullGobierno de las tecnologiacuteas de la informacioacuten

bullControl interno

bullGestioacuten de procesos

Alineamiento con el Negocio

bullArquitectura de Empresa

bullGestioacuten de Configuracioacuten

Entrega de Valor

bull Inversioacuten

bullCiclo de Vida de desarrollo del sistema

bullGestioacuten de Servicios

bullGestioacuten de Proyectos

Gestioacuten de Riesgos

Recursos Humanos

Gestioacuten de la Continuidad de Negocio

Outsourcing

Seguridad

Docum

enta

cioacute

n R

equerid

a

Contro

les

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

Guiacutea

de A

poyo a

la S

uperv

isioacute

n T

ecnoloacute

gic

a

25 CSTIC 2012

Conclusiones

Dicha implicacioacuten debe generar una simbiosis entre

ambos roles tradicionales surgiendo nuevos perfiles

multidisciplinares

Para poder un implementar de forma adecuada un

Sistema de Gestioacuten de Riesgos es necesario tener

en cuenta las tecnologiacuteas de la informacioacuten

El cambio que va a suponer la introduccioacuten de

Solvencia II va requerir una profunda implicacioacuten no

solo de los profesionales de seguros sino tambieacuten de

los especialistas en tecnologiacuteas de la informacioacuten y las

comunicaciones

26 CSTIC 2012

Francisco Javier Baena Alvarez de Quevedo

E-mailFranciscojavierbaenamehes

Teleacutefono 913397283

Direccioacuten Pordm Castellana 44

iexcl Muchas gracias

Patronos de la AEC

CSTIC 2012

Dominando los riesgos se compite mejor

18 de Septiembre de 2012 CSTIC12

Colaboradores

Patrocinadores Organizador

Cooperadores

5 CSTIC 2012

Sector Asegurador en Espantildea

6 CSTIC 2012

Sector Asegurador en Espantildea

7 CSTIC 2012

Sector Asegurador en Espantildea

8 CSTIC 2012

Sector Asegurador en Espantildea

9 CSTIC 2012

El reto de Solvencia II

Solvencia II

Requisitos

Cuantitativos

(Implementacioacuten)

Requisitos

Cualitativos

(Control)

Disciplina de

Mercado

(Transparencia)

Primer Pilar Segundo Pilar Tercer Pilar

Requerimientos de

Capital

Requerimientos de

Capital de Solvencia (SCR)

Requerimientos Miacutenimos

de Capital (MCR)

Control Interno y

Gestioacuten del riesgo

Actividad Supervisora

Puacuteblico

Al supervisor

10 CSTIC 2012

Pilar II Requisitos Cualitativos

Capitulo IV Seccioacuten 2 Sistema de Gobernanza

art41 Requisitos

generales de gobernanza

art 44 Gestioacuten de Riesgos

art 45 Evaluacioacuten

interna de los riesgos y de la

solvencia

art 46 Control interno

art 47 Auditoriacutea interna

art 49 Externalizacioacuten

El Reto de Solvencia II

11 CSTIC 2012

El Reto de Solvencia II Pilar II Sistema de Gobernanza

bull Por una parte debe de proporcionar los recursos necesarios para que exista un ldquosistema eficaz de gobernanzardquo

bull Por otra parte la Gobernanza TIC es una parte de la Gobernanza Corporativa

art41 Requisitos generales de gobernanza El citado sistema comprenderaacute como miacutenimo una estructura organizativa transparente y apropiada con una clara distribucioacuten y una adecuada separacioacuten de funciones y un sistema eficaz para garantizar la transmisioacuten de la informacioacuten

Perspectiva TIC

12 CSTIC 2012

El Reto de Solvencia II Pilar II Sistema de Gobernanza

bull BS 25999

bull ISO 22301

bull Gran Impacto de las TIC

bull Centros de Respaldo

bull Copias de Cintas

bull hellip

art41 Requisitos generales de gobernanza Las empresas de seguros y de reaseguros adoptaraacuten medidas razonables para garantizar la continuidad y la regularidad en la ejecucioacuten de sus actividades incluida la elaboracioacuten de planes de emergencia A tal fin las empresas emplearaacuten sistemas recursos y procedimientos adecuados y proporcionados

Perspectiva TIC

13 CSTIC 2012

bull Gestioacuten del riesgo operacional

art44 Gestioacuten de Riesgos Las empresas de seguros y de reaseguros dispondraacuten de un sistema eficaz de gestioacuten de riesgos que comprenderaacute las estrategias los procesos y los procedimientos de informacioacuten necesarios para identificar medir vigilar gestionar y notificar de forma continua los riesgos a los que a nivel individual y agregado esteacuten o puedan estar expuestas y sus interdependencias

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

14 CSTIC 2012

bull Orientado a procedimientos Tareas subtareas responsables Los procedimientos TI son parte integrante de los mismos

bull Marco de control interno COSO COCO soportado con Cobit

bull Difusioacuten Cuadros de mando informes

bull Monitorizacioacuten KPI KPG

art46 Control interno Las empresas de seguros y de reaseguros estableceraacuten un sistema eficaz de control interno Dicho sistema constaraacute como miacutenimo de procedimientos administrativos y contables de un marco de control interno de mecanismos adecuados de informacioacuten a todos los niveles de la empresa y de una funcioacuten de verificacioacuten del cumplimiento

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

15 CSTIC 2012

bull Auditoriacutea informaacutetica

bull Auditoriacutea LOPD

art47 Auditoriacutea interna Las empresas de seguros y de reaseguros contaraacuten con una funcioacuten eficaz de auditoriacutea interna La funcioacuten de auditoriacutea interna abarcaraacute la comprobacioacuten de la adecuacioacuten y eficacia del sistema de control interno y de otros elementos del sistema de gobernanza

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

16 CSTIC 2012

bull Desarrollos

bull Housing hosting

bull Suministros -gt Riesgos sisteacutemicos

art49 Externalizacioacuten Los Estados miembros velaraacuten por que las empresas de seguros y de reaseguros sigan respondiendo plenamente del cumplimiento de todas las obligaciones que para ellas se derivan de la presente Directiva cuando externalicen funciones o cualquier actividad de seguro o de reaseguro

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

17 CSTIC 2012

Pilar I Requisitos Cuantitativos

Capiacutetulo VI Seccioacuten 4 Capital de solvencia obligatorio

Art 101 Caacutelculo del capital de solvencia

obligatoria

Subseccioacuten 2 Capital de solvencia

obligatoria - foacutermula estaacutendar

Subseccioacuten 3 Capital de solvencia

obligatoria ndash modelos internos completos y

parciales

El Reto de Solvencia II

18 CSTIC 2012

bull riesgo de suscripcioacuten en el seguro distinto del seguro de vida

bull riesgo de suscripcioacuten en el seguro de vida

bull riesgo de suscripcioacuten del seguro de enfermedad

bull riesgo de mercado

bull riesgo de creacutedito

bull riesgo operacional

art101 Caacutelculo del capital de solvencia obligatorio El capital de solvencia obligatorio se calibraraacute de tal modo que se garantice que todos los riesgos cuantificables a los que una empresa de seguros o de reaseguros estaacute expuesta se tengan en cuenta Cubriraacute las actividades existentes y las nuevas actividades que se espere realizar en los siguientes doce meses En relacioacuten con la actividad existente deberaacute cubrir exclusivamente las peacuterdidas inesperadas

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

19 CSTIC 2012

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

bull El capital de solvencia obligatorio por riesgo operacional

bull Contratos de vida Riesgo de inversioacuten por parte de los tomadores gastos operaciones

bull Volumen de operaciones de seguro reaseguro (primas devengadas y provisiones teacutecnicas)

Subseccioacuten 2 Capital de solvencia obligatorio ndash foacutermula estaacutendar El capital de solvencia obligatorio calculado con arreglo a la foacutermula estaacutendar seraacute igual a la suma de lo siguiente a) el capital de solvencia obligatorio baacutesico conforme al artiacuteculo 104 b) el capital de solvencia obligatorio por riesgo operacional conforme al artiacuteculo 107 c) el importe del ajuste destinado a tener en cuenta la capacidad de absorcioacuten de peacuterdidas de las provisiones teacutecnicas y los impuestos diferidos conforme al artiacuteculo 108

20 CSTIC 2012

bull Las empresas de seguros y

de reaseguros podraacuten utilizar modelos internos parciales para el caacutelculo de uno o varios de los siguientes elementos

a) uno o varios moacutedulos o submoacutedulos de riesgo del capital de solvencia obligatorio baacutesico con arreglo a los artiacuteculos 104 y 105

b)el capital de solvencia obligatorio por riesgo operacional conforme al artiacuteculo 107

c) el ajuste a que se refiere el artiacuteculo 108

Subseccioacuten 3 Capital de solvencia obligatorio ndash modelos internos completos y parciales Los Estados miembros velaraacuten por que las empresas de seguros o de reaseguros puedan calcular el capital de solvencia obligatorio utilizando un modelo completo o parcial en los teacuterminos autorizados por las autoridades de supervisioacuten

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

21 CSTIC 2012

iquest Afecta las tecnologiacuteas de la informacioacuten y las

comunicaciones a Solvencia II

Sistema de Gobernanza SI Disentildeo de procedimientos controles

reportinghellip

Control Interno Si Controles automaacuteticos Controles

propios de informaacutetica Seguridadhellip

Auditoriacutea Si Ley Orgaacutenica de proteccioacuten de Datos

Auditoriacuteas de seguridadhellip

Externalizaciones Si Desarrollos soporte clound

computinghellip

Continuidad de Negocio Si Centros de respaldo copias de

seguridadhellip

Requisitos de Solvencia Si Riesgo Operacional

22 CSTIC 2012

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

Seguacuten la informacioacuten recogida en COBIT 41 para satisfacer los objetivos del negocio la

informacioacuten necesita adaptarse a ciertos criterios de

control los cuales son referidos en COBIT como

requerimientos de informacioacuten del negocio En este marco de

trabajo se definen los siguientes siete criterios de

informacioacuten

Efectividad

Eficiencia

Confidencialidad

Integridad Disponibilidad

Cumplimiento

Confiabilidad

23 CSTIC 2012

bull Auditoriacutea de datos Dicho anaacutelisis utilizaraacute como punto de partida los procesos de la compantildeiacutea y analizaraacute los sistemas informaacutetico que los sustentan haciendo uso para ello de la documentacioacuten que se disponga de arquitectura de empresa

Perspectiva estaacutetica Se pretende analizar el flujo de la

informacioacuten concreta de poacutelizas y siniestros que la

entidad emplea en la propuesta de modelo interno

bull 1 Visioacuten corporativa de las tecnologiacuteas de la Informacioacuten

bull 2 Visioacuten del marco de gobierno de TI

bull ISOIEC 15504 Software Process Improvement Capability

bull COBIT Process Assessment Model (PAM)

Perspectiva dinaacutemica Buen gobierno de la informacioacuten Esta perspectiva nos va a mostrar la capacidad que

tiene la entidad para gestionar de forma adecuada la

informacioacuten para asegurar la calidad de la misma ante

diferentes eventos

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

24 CSTIC 2012

Introduccioacuten

Gobierno Corporativo y las Tecnologiacuteas de las Informacioacuten

bullLa estrategia corporativa y las tecnologiacuteas dela informacioacuten

bullVisioacuten operativa de las tecnologiacuteas de la informacioacuten

bullAuditoriacutea Interna

Marco de Trabajo del Gobierno de TI

bullGobierno de las tecnologiacuteas de la informacioacuten

bullControl interno

bullGestioacuten de procesos

Alineamiento con el Negocio

bullArquitectura de Empresa

bullGestioacuten de Configuracioacuten

Entrega de Valor

bull Inversioacuten

bullCiclo de Vida de desarrollo del sistema

bullGestioacuten de Servicios

bullGestioacuten de Proyectos

Gestioacuten de Riesgos

Recursos Humanos

Gestioacuten de la Continuidad de Negocio

Outsourcing

Seguridad

Docum

enta

cioacute

n R

equerid

a

Contro

les

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

Guiacutea

de A

poyo a

la S

uperv

isioacute

n T

ecnoloacute

gic

a

25 CSTIC 2012

Conclusiones

Dicha implicacioacuten debe generar una simbiosis entre

ambos roles tradicionales surgiendo nuevos perfiles

multidisciplinares

Para poder un implementar de forma adecuada un

Sistema de Gestioacuten de Riesgos es necesario tener

en cuenta las tecnologiacuteas de la informacioacuten

El cambio que va a suponer la introduccioacuten de

Solvencia II va requerir una profunda implicacioacuten no

solo de los profesionales de seguros sino tambieacuten de

los especialistas en tecnologiacuteas de la informacioacuten y las

comunicaciones

26 CSTIC 2012

Francisco Javier Baena Alvarez de Quevedo

E-mailFranciscojavierbaenamehes

Teleacutefono 913397283

Direccioacuten Pordm Castellana 44

iexcl Muchas gracias

Patronos de la AEC

CSTIC 2012

Dominando los riesgos se compite mejor

18 de Septiembre de 2012 CSTIC12

Colaboradores

Patrocinadores Organizador

Cooperadores

6 CSTIC 2012

Sector Asegurador en Espantildea

7 CSTIC 2012

Sector Asegurador en Espantildea

8 CSTIC 2012

Sector Asegurador en Espantildea

9 CSTIC 2012

El reto de Solvencia II

Solvencia II

Requisitos

Cuantitativos

(Implementacioacuten)

Requisitos

Cualitativos

(Control)

Disciplina de

Mercado

(Transparencia)

Primer Pilar Segundo Pilar Tercer Pilar

Requerimientos de

Capital

Requerimientos de

Capital de Solvencia (SCR)

Requerimientos Miacutenimos

de Capital (MCR)

Control Interno y

Gestioacuten del riesgo

Actividad Supervisora

Puacuteblico

Al supervisor

10 CSTIC 2012

Pilar II Requisitos Cualitativos

Capitulo IV Seccioacuten 2 Sistema de Gobernanza

art41 Requisitos

generales de gobernanza

art 44 Gestioacuten de Riesgos

art 45 Evaluacioacuten

interna de los riesgos y de la

solvencia

art 46 Control interno

art 47 Auditoriacutea interna

art 49 Externalizacioacuten

El Reto de Solvencia II

11 CSTIC 2012

El Reto de Solvencia II Pilar II Sistema de Gobernanza

bull Por una parte debe de proporcionar los recursos necesarios para que exista un ldquosistema eficaz de gobernanzardquo

bull Por otra parte la Gobernanza TIC es una parte de la Gobernanza Corporativa

art41 Requisitos generales de gobernanza El citado sistema comprenderaacute como miacutenimo una estructura organizativa transparente y apropiada con una clara distribucioacuten y una adecuada separacioacuten de funciones y un sistema eficaz para garantizar la transmisioacuten de la informacioacuten

Perspectiva TIC

12 CSTIC 2012

El Reto de Solvencia II Pilar II Sistema de Gobernanza

bull BS 25999

bull ISO 22301

bull Gran Impacto de las TIC

bull Centros de Respaldo

bull Copias de Cintas

bull hellip

art41 Requisitos generales de gobernanza Las empresas de seguros y de reaseguros adoptaraacuten medidas razonables para garantizar la continuidad y la regularidad en la ejecucioacuten de sus actividades incluida la elaboracioacuten de planes de emergencia A tal fin las empresas emplearaacuten sistemas recursos y procedimientos adecuados y proporcionados

Perspectiva TIC

13 CSTIC 2012

bull Gestioacuten del riesgo operacional

art44 Gestioacuten de Riesgos Las empresas de seguros y de reaseguros dispondraacuten de un sistema eficaz de gestioacuten de riesgos que comprenderaacute las estrategias los procesos y los procedimientos de informacioacuten necesarios para identificar medir vigilar gestionar y notificar de forma continua los riesgos a los que a nivel individual y agregado esteacuten o puedan estar expuestas y sus interdependencias

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

14 CSTIC 2012

bull Orientado a procedimientos Tareas subtareas responsables Los procedimientos TI son parte integrante de los mismos

bull Marco de control interno COSO COCO soportado con Cobit

bull Difusioacuten Cuadros de mando informes

bull Monitorizacioacuten KPI KPG

art46 Control interno Las empresas de seguros y de reaseguros estableceraacuten un sistema eficaz de control interno Dicho sistema constaraacute como miacutenimo de procedimientos administrativos y contables de un marco de control interno de mecanismos adecuados de informacioacuten a todos los niveles de la empresa y de una funcioacuten de verificacioacuten del cumplimiento

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

15 CSTIC 2012

bull Auditoriacutea informaacutetica

bull Auditoriacutea LOPD

art47 Auditoriacutea interna Las empresas de seguros y de reaseguros contaraacuten con una funcioacuten eficaz de auditoriacutea interna La funcioacuten de auditoriacutea interna abarcaraacute la comprobacioacuten de la adecuacioacuten y eficacia del sistema de control interno y de otros elementos del sistema de gobernanza

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

16 CSTIC 2012

bull Desarrollos

bull Housing hosting

bull Suministros -gt Riesgos sisteacutemicos

art49 Externalizacioacuten Los Estados miembros velaraacuten por que las empresas de seguros y de reaseguros sigan respondiendo plenamente del cumplimiento de todas las obligaciones que para ellas se derivan de la presente Directiva cuando externalicen funciones o cualquier actividad de seguro o de reaseguro

Perspectiva TIC

El Reto de Solvencia II Pilar II Sistema de Gobernanza

17 CSTIC 2012

Pilar I Requisitos Cuantitativos

Capiacutetulo VI Seccioacuten 4 Capital de solvencia obligatorio

Art 101 Caacutelculo del capital de solvencia

obligatoria

Subseccioacuten 2 Capital de solvencia

obligatoria - foacutermula estaacutendar

Subseccioacuten 3 Capital de solvencia

obligatoria ndash modelos internos completos y

parciales

El Reto de Solvencia II

18 CSTIC 2012

bull riesgo de suscripcioacuten en el seguro distinto del seguro de vida

bull riesgo de suscripcioacuten en el seguro de vida

bull riesgo de suscripcioacuten del seguro de enfermedad

bull riesgo de mercado

bull riesgo de creacutedito

bull riesgo operacional

art101 Caacutelculo del capital de solvencia obligatorio El capital de solvencia obligatorio se calibraraacute de tal modo que se garantice que todos los riesgos cuantificables a los que una empresa de seguros o de reaseguros estaacute expuesta se tengan en cuenta Cubriraacute las actividades existentes y las nuevas actividades que se espere realizar en los siguientes doce meses En relacioacuten con la actividad existente deberaacute cubrir exclusivamente las peacuterdidas inesperadas

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

19 CSTIC 2012

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

bull El capital de solvencia obligatorio por riesgo operacional

bull Contratos de vida Riesgo de inversioacuten por parte de los tomadores gastos operaciones

bull Volumen de operaciones de seguro reaseguro (primas devengadas y provisiones teacutecnicas)

Subseccioacuten 2 Capital de solvencia obligatorio ndash foacutermula estaacutendar El capital de solvencia obligatorio calculado con arreglo a la foacutermula estaacutendar seraacute igual a la suma de lo siguiente a) el capital de solvencia obligatorio baacutesico conforme al artiacuteculo 104 b) el capital de solvencia obligatorio por riesgo operacional conforme al artiacuteculo 107 c) el importe del ajuste destinado a tener en cuenta la capacidad de absorcioacuten de peacuterdidas de las provisiones teacutecnicas y los impuestos diferidos conforme al artiacuteculo 108

20 CSTIC 2012

bull Las empresas de seguros y

de reaseguros podraacuten utilizar modelos internos parciales para el caacutelculo de uno o varios de los siguientes elementos

a) uno o varios moacutedulos o submoacutedulos de riesgo del capital de solvencia obligatorio baacutesico con arreglo a los artiacuteculos 104 y 105

b)el capital de solvencia obligatorio por riesgo operacional conforme al artiacuteculo 107

c) el ajuste a que se refiere el artiacuteculo 108

Subseccioacuten 3 Capital de solvencia obligatorio ndash modelos internos completos y parciales Los Estados miembros velaraacuten por que las empresas de seguros o de reaseguros puedan calcular el capital de solvencia obligatorio utilizando un modelo completo o parcial en los teacuterminos autorizados por las autoridades de supervisioacuten

El Reto de Solvencia II Pilar I Requisitos Cuantitativos

21 CSTIC 2012

iquest Afecta las tecnologiacuteas de la informacioacuten y las

comunicaciones a Solvencia II

Sistema de Gobernanza SI Disentildeo de procedimientos controles

reportinghellip

Control Interno Si Controles automaacuteticos Controles

propios de informaacutetica Seguridadhellip

Auditoriacutea Si Ley Orgaacutenica de proteccioacuten de Datos

Auditoriacuteas de seguridadhellip

Externalizaciones Si Desarrollos soporte clound

computinghellip

Continuidad de Negocio Si Centros de respaldo copias de

seguridadhellip

Requisitos de Solvencia Si Riesgo Operacional

22 CSTIC 2012

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

Seguacuten la informacioacuten recogida en COBIT 41 para satisfacer los objetivos del negocio la

informacioacuten necesita adaptarse a ciertos criterios de

control los cuales son referidos en COBIT como

requerimientos de informacioacuten del negocio En este marco de

trabajo se definen los siguientes siete criterios de

informacioacuten

Efectividad

Eficiencia

Confidencialidad

Integridad Disponibilidad

Cumplimiento

Confiabilidad

23 CSTIC 2012

bull Auditoriacutea de datos Dicho anaacutelisis utilizaraacute como punto de partida los procesos de la compantildeiacutea y analizaraacute los sistemas informaacutetico que los sustentan haciendo uso para ello de la documentacioacuten que se disponga de arquitectura de empresa

Perspectiva estaacutetica Se pretende analizar el flujo de la

informacioacuten concreta de poacutelizas y siniestros que la

entidad emplea en la propuesta de modelo interno

bull 1 Visioacuten corporativa de las tecnologiacuteas de la Informacioacuten

bull 2 Visioacuten del marco de gobierno de TI

bull ISOIEC 15504 Software Process Improvement Capability

bull COBIT Process Assessment Model (PAM)

Perspectiva dinaacutemica Buen gobierno de la informacioacuten Esta perspectiva nos va a mostrar la capacidad que

tiene la entidad para gestionar de forma adecuada la

informacioacuten para asegurar la calidad de la misma ante

diferentes eventos

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

24 CSTIC 2012

Introduccioacuten

Gobierno Corporativo y las Tecnologiacuteas de las Informacioacuten

bullLa estrategia corporativa y las tecnologiacuteas dela informacioacuten

bullVisioacuten operativa de las tecnologiacuteas de la informacioacuten

bullAuditoriacutea Interna

Marco de Trabajo del Gobierno de TI

bullGobierno de las tecnologiacuteas de la informacioacuten

bullControl interno

bullGestioacuten de procesos

Alineamiento con el Negocio

bullArquitectura de Empresa

bullGestioacuten de Configuracioacuten

Entrega de Valor

bull Inversioacuten

bullCiclo de Vida de desarrollo del sistema

bullGestioacuten de Servicios

bullGestioacuten de Proyectos

Gestioacuten de Riesgos

Recursos Humanos

Gestioacuten de la Continuidad de Negocio

Outsourcing

Seguridad

Docum

enta

cioacute

n R

equerid

a

Contro

les

Anaacutelisis de modelos internos Perspectiva de

Tecnologiacutea de la Informacioacuten

Guiacutea

de A

poyo a

la S

uperv

isioacute

n T

ecnoloacute

gic

a

25 CSTIC 2012

Conclusiones