Embed Size (px)

Citation preview

Dicembre 2010AFO

- Rap

porto

di P

revis

ione

2009

/201

1

- Ediz

ione

Dice

mbr

e 20

09

AFORapporto di Previsione 2010-2012

Sommario e Conclusioni

ABISERVIZI

AFO copertina 12_2006sm 6-12-2006 15:57 Page 1

Ufficio Analisi Economiche

AFO

Rapporto di Previsione 2010-2012

Sommario e conclusioni

Dicembre 2010

ABI

Direzione Strategie e Mercati Finanziari

Ufficio Analisi Economiche

ABI Financial Outlook

Il Rapporto è stato elaborato sulla base delle informazioni disponibili al 17 dicembre 2010 ed è stato coordinato da Riccardo Benincampi, Vincenzo Chiorazzo e Gianfranco Torriero.

Ne sono autori:

Carola Achermann (gestione questionari e layout), Riccardo Benincampi (Riquadro F), Vincenzo Chiorazzo (sommario e conclusioni, finanza pubblica), Vincenzo D’Apice (Riquadri A, B, C), Daniele Di Giulio (gestione modello econometrico e questionari, analisi congiunturale), Carlo Milani (gestione modello econometrico, analisi macro) e Pierluigi Morelli (mercati monetari e attività bancaria, Riquadri D, E e parte monografica).

Il panel di banche partecipanti all’AFO è costituito da:

Associazione Nazionale fra le Banche Popolari, Banca delle Marche, Banca di Piacenza, Banca Monte dei Paschi di Siena, Banca Nazionale del Lavoro - Gruppo BNP Paribas, Banca Passadore & C., Banca Popolare di Bari, Banca Popolare di Milano, Banca Popolare di Puglia e Basilicata, Banca Popolare di Sondrio Spa, Banca Popolare Pugliese, Banco Desio, Banco Popolare, Credito Valtellinese, Deutsche Bank Spa, Iccrea Banca S.p.A., UBI Banca, UGF Banca, UniCredit Group.

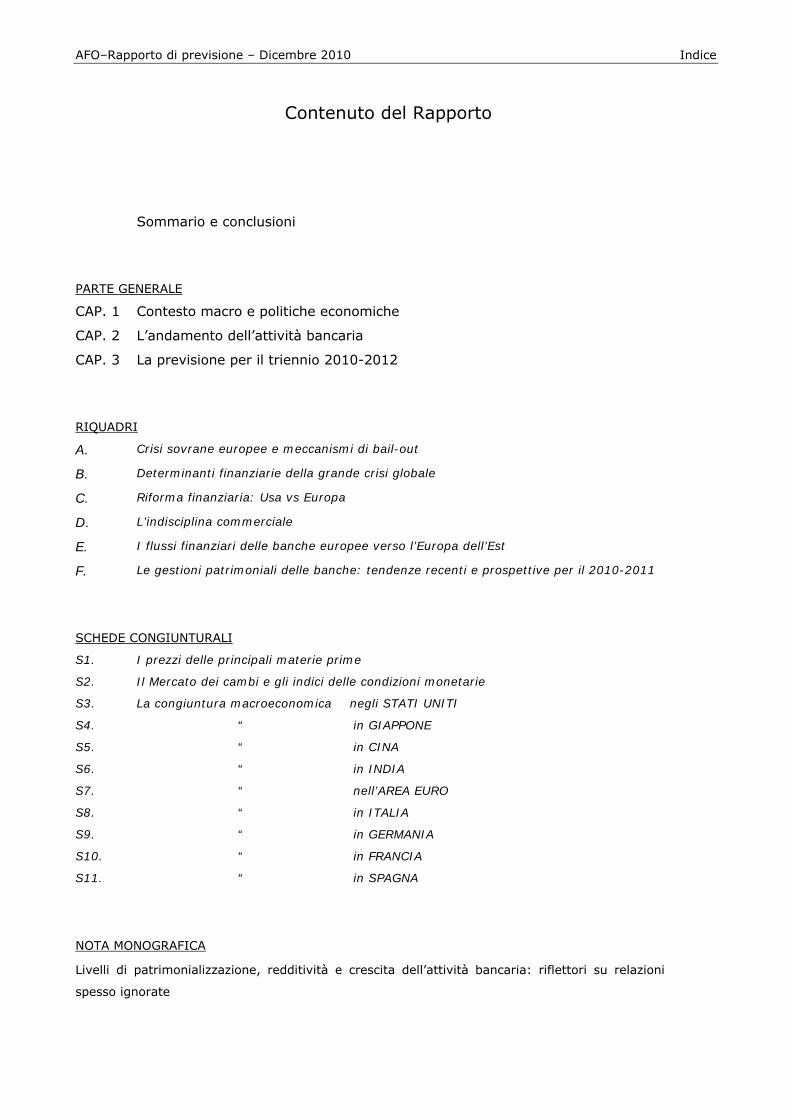

AFO–Rapporto di previsione – Dicembre 2010 Indice

Contenuto del Rapporto

Sommario e conclusioni

PARTE GENERALE

CAP. 1 Contesto macro e politiche economiche

CAP. 2 L’andamento dell’attività bancaria

CAP. 3 La previsione per il triennio 2010-2012

RIQUADRI

A. Crisi sovrane europee e meccanismi di bail-out

B. Determinanti finanziarie della grande crisi globale

C. Riforma finanziaria: Usa vs Europa

D. L’indisciplina commerciale

E. I flussi finanziari delle banche europee verso l’Europa dell’Est

F. Le gestioni patrimoniali delle banche: tendenze recenti e prospettive per il 2010-2011

SCHEDE CONGIUNTURALI

S1. I prezzi delle principali materie prime

S2. Il Mercato dei cambi e gli indici delle condizioni monetarie

S3. La congiuntura macroeconomica negli STATI UNITI

S4. “ in GIAPPONE

S5. “ in CINA

S6. “ in INDIA

S7. “ nell’AREA EURO

S8. “ in ITALIA

S9. “ in GERMANIA

S10. “ in FRANCIA

S11. “ in SPAGNA

NOTA MONOGRAFICA

Livelli di patrimonializzazione, redditività e crescita dell’attività bancaria: riflettori su relazioni

spesso ignorate

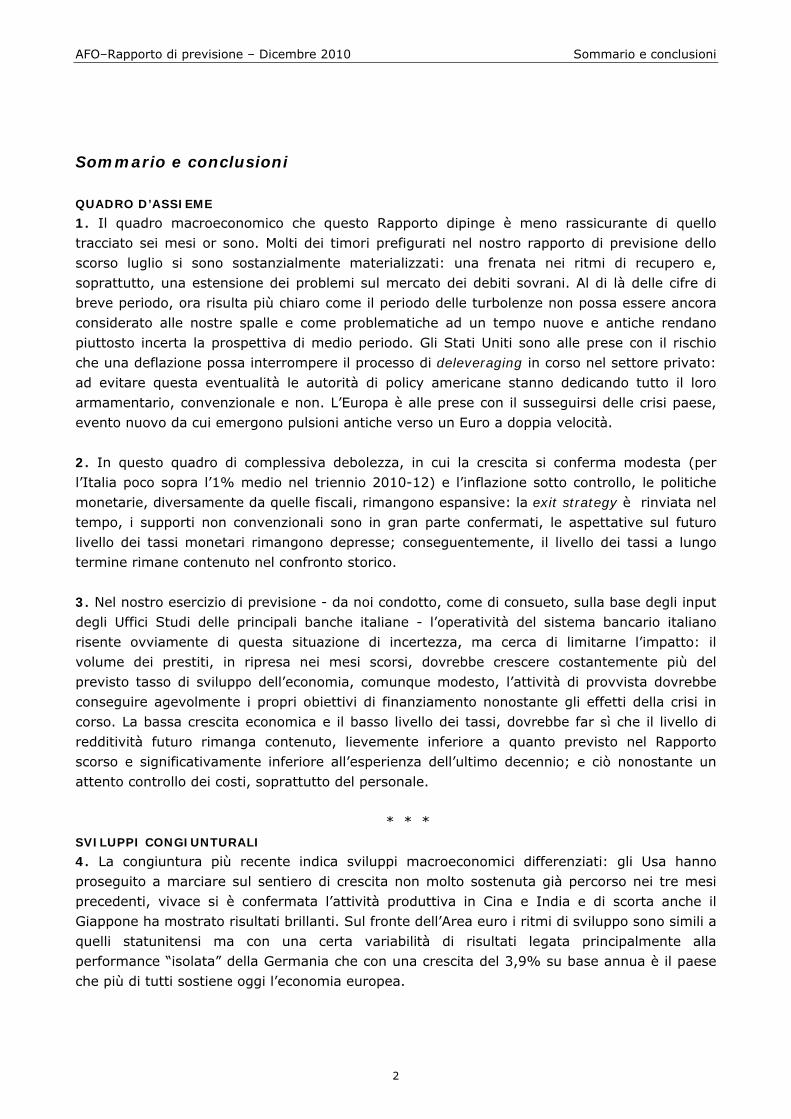

AFO–Rapporto di previsione – Dicembre 2010 Sommario e conclusioni

Sommario e conclusioni

QUADRO D’ASSIEME

1. Il quadro macroeconomico che questo Rapporto dipinge è meno rassicurante di quello tracciato sei mesi or sono. Molti dei timori prefigurati nel nostro rapporto di previsione dello scorso luglio si sono sostanzialmente materializzati: una frenata nei ritmi di recupero e, soprattutto, una estensione dei problemi sul mercato dei debiti sovrani. Al di là delle cifre di breve periodo, ora risulta più chiaro come il periodo delle turbolenze non possa essere ancora considerato alle nostre spalle e come problematiche ad un tempo nuove e antiche rendano piuttosto incerta la prospettiva di medio periodo. Gli Stati Uniti sono alle prese con il rischio che una deflazione possa interrompere il processo di deleveraging in corso nel settore privato: ad evitare questa eventualità le autorità di policy americane stanno dedicando tutto il loro armamentario, convenzionale e non. L’Europa è alle prese con il susseguirsi delle crisi paese, evento nuovo da cui emergono pulsioni antiche verso un Euro a doppia velocità. 2. In questo quadro di complessiva debolezza, in cui la crescita si conferma modesta (per l’Italia poco sopra l’1% medio nel triennio 2010-12) e l’inflazione sotto controllo, le politiche monetarie, diversamente da quelle fiscali, rimangono espansive: la exit strategy è rinviata nel tempo, i supporti non convenzionali sono in gran parte confermati, le aspettative sul futuro livello dei tassi monetari rimangono depresse; conseguentemente, il livello dei tassi a lungo termine rimane contenuto nel confronto storico. 3. Nel nostro esercizio di previsione - da noi condotto, come di consueto, sulla base degli input degli Uffici Studi delle principali banche italiane - l’operatività del sistema bancario italiano risente ovviamente di questa situazione di incertezza, ma cerca di limitarne l’impatto: il volume dei prestiti, in ripresa nei mesi scorsi, dovrebbe crescere costantemente più del previsto tasso di sviluppo dell’economia, comunque modesto, l’attività di provvista dovrebbe conseguire agevolmente i propri obiettivi di finanziamento nonostante gli effetti della crisi in corso. La bassa crescita economica e il basso livello dei tassi, dovrebbe far sì che il livello di redditività futuro rimanga contenuto, lievemente inferiore a quanto previsto nel Rapporto scorso e significativamente inferiore all’esperienza dell’ultimo decennio; e ciò nonostante un attento controllo dei costi, soprattutto del personale.

* * *

SVILUPPI CONGIUNTURALI

4. La congiuntura più recente indica sviluppi macroeconomici differenziati: gli Usa hanno proseguito a marciare sul sentiero di crescita non molto sostenuta già percorso nei tre mesi precedenti, vivace si è confermata l’attività produttiva in Cina e India e di scorta anche il Giappone ha mostrato risultati brillanti. Sul fronte dell’Area euro i ritmi di sviluppo sono simili a quelli statunitensi ma con una certa variabilità di risultati legata principalmente alla performance “isolata” della Germania che con una crescita del 3,9% su base annua è il paese che più di tutti sostiene oggi l’economia europea.

2

AFO–Rapporto di previsione – Dicembre 2010 Sommario e conclusioni

5. Sotto molti aspetti l’economia tedesca appare oggi come un’isola felice: forte recupero dell’attività produttiva, buon andamento dell’occupazione, soddisfacente redditività del settore produttivo, buon clima di fiducia; il tutto dentro un quadro di stabilità testimoniata innanzitutto dalla contenuta crescita dei prezzi. L’insieme di questi risultati pare l’esito intenzionale di una buona combinazione di politiche economiche e scelte private. Il mix di crescita economica, bassa inflazione e equilibrio dei bilanci pubblici è frutto di azioni mirate allo sviluppo della produttività del lavoro e di una politica dei redditi improntata alla moderazione. Non è privo di conseguenze in termini di crescita degli squilibri commerciali all’interno dell’Unione Monetaria: all’imponente avanzo di parte corrente tedesco si contrappone infatti un peggioramento continuo della posizione estera di quasi tutte le altre economie europee. Come la Cina per il mondo, la Germania rischia di configurarsi oggi oltre che come locomotiva europea anche come generatrice di squilibri locali che potrebbero pesare sulle prospettive di lungo periodo dell’Area euro. Appare necessario che processi di incrementi della produttività, di accumulazione di capitale soprattutto nei settori a più elevata tecnologia, di efficientamento generale dell’apparato produttivo siano messi in atto in molti dei paesi europei che ancora non l’hanno fatto (e tra questi l’Italia), ma è altrettanto vero che questo necessario processo perché non abbia caratteristiche depressive per l’intera Area e ne accresca anzi il potenziale di sviluppo a beneficio di tutti, sia condotto nell’ambito di un forte coordinamento delle politiche economiche europee che potrebbe implicare, per la Germania, la rinuncia a qualche beneficio di breve periodo. 6. Lo “scatto” della Germania, il suo “splendido” isolamento e l’elevata volatilità dei mercati finanziari per l’accresciuto livello del rischio sovrano in diversi paesi, determinano oggi un alto grado di incertezza su quali saranno le prospettive di crescita nel breve-medio periodo per i paesi dell’Area euro. In questo quadro di incertezza, gli effetti della crisi finanziaria continuano a condizionare le politiche monetarie. 7. La situazione finanziaria americana è ben simboleggiata dalla dinamica divergente tra un debito del settore privato in riduzione, funzionale a trovare un livello di equilibrio della propria leva finanziaria, e un debito del settore pubblico in forte crescita, nel tentativo di evitare lo scivolamento dell’economia americana in una situazione di deflazione. Come ben spiegato da Krugman, infatti, nella situazione americana è fondamentale garantire il processo di rientro dai debiti privati senza penalizzare troppo la crescita economica e dei prezzi. I dati congiunturali sembrano indicare che tale sforzo fiscale da un lato sta ottenendo successo nel sostenere la domanda interna, che cresce oggi ad un buon ritmo, ma, dall’altro lato, che parte non marginale di tale impulso si disperde verso i produttori esteri. Da qui risultano ben chiare le motivazioni sottostanti al continuo pompaggio di liquidità nel sistema finanziario da parte della FED e le rimostranze americane nei confronti della eccessiva sottovalutazione della moneta cinese. 8. La situazione finanziaria dell’Area dell’Euro è invece connotata dalle crisi sovrane. Analisi condotte nel Rapporto evidenziano l’importanza che riveste nella scelta da parte del mercato

3

AFO–Rapporto di previsione – Dicembre 2010 Sommario e conclusioni

dei propri bersagli l’incidenza della posizione netta sull’estero, e quindi un concetto di debito netto complessivo sul Pil. Il gruppo dei paesi attualmente in difficoltà è decisamente connotato da un significativo debito netto con il resto del Mondo, mentre il più contenuto valore dell’Italia fa capire perché il nostro paese risulti relativamente isolato dagli effetti della crisi europea in corso. Se l’Europa sviluppata è in ambasce, l’Europa in transizione sembra meglio sopportare gli strami della crisi. L’esperienza recente mostra come, contrariamente a quanto da taluni temuto, la forte presenza di banche straniere, in particolare di dell’area dell’Euro, nella proprietà dei sistemi bancari dell’Area non ha creato problemi di instabilità nei sistemi finanziari dei paesi dell’Est Europa; questo perché le banche europee considerano gli investimenti nell’Europa dell’Est un investimento di lungo termine, strategico per le proprie prospettive di sviluppo.

LA PREVISIONE: IL QUADRO ESTERNO

9. Questo Rapporto rivede al ribasso le valutazioni circa le prospettive di crescita globali. Il Pil mondiale dopo un buon recupero per quest’anno dovrebbe decelerare significativamente nel 2011 (dal 4,5% al 3,9%) per poi ritornare a crescere su tassi simili a quelli previsti per quest’anno. Questo andamento ad “U” dovrebbe essere condiviso da tutte le principali aree con il ruolo di traino svolto dalle economie BRIC, mentre anemica rispetto ai propri standard dovrebbe risultare la crescita americana. Nel confronto con le previsioni di luglio le principali rivisitazioni al ribasso vengono dalla crescita dell’economia americana sia per quel che riguarda il dato di pre-consuntivo 2010 che per la dinamica del prossimo biennio; sostanzialmente immutata dovrebbe risultare la crescita dei paesi BRIC e del complesso dell’area dell’Euro con un 2010 migliore di quanto previsto in precedenza per entrambe le aree. Sul fronte dei prezzi rivediamo significativamente al rialzo la dinamica attesa del prezzo del petrolio nel prossimo biennio: nella media del 2012 questo si dovrebbe quotare a 92$ a barile, valore del 48% superiore ai livelli medi del 2009. Questo rialzo non dovrebbe modificare sostanzialmente la dinamica dei prezzi interni, sia degli Stati Uniti che dell’Area dell’Euro, che, sotto l’effetto calmierante di una debole congiuntura economica, dovrebbero crescere gradualmente fino a convergere ad un tasso di incremento prossimo al 2%. 10. Nel nostro quadro le politiche monetarie, in ogni caso, non sembrano preoccuparsi di eventuali tensioni inflazionistiche derivanti dalla crescita dei prezzi del petrolio. Confermiamo sostanzialmente il livello dei tassi di policy contenuto nel precedente quadro previsivo, adottando però un’ulteriore dose di gradualità nelle tempistica di rialzo: così nel 2011 i tassi di riferimento sia negli Stati Uniti che in Europa dovrebbero rimanere sostanzialmente sui livelli del 2010, per poi aumentare per 6-9 decimi di punto nella media dell’ultimo anno di previsione. Sui tassi a lungo termine assumiamo tutte le preoccupazioni sulle prospettive di sviluppo delle economie americana e europea, prevedendo un ulteriore appiattimento della curva dei rendimenti: sulla base di una sostanziale stabilità dei rendimenti a lungo termine nel biennio di previsione, il differenziale tra la parte a lunga e quella a breve della curva dei rendimenti dovrebbe scendere dal 2.2-2.9% nel 2010 all’1,6-2% nel 2012.

4

AFO–Rapporto di previsione – Dicembre 2010 Sommario e conclusioni

LE PREVISIONI PER L’AREA EURO E L’ITALIA

11. Per il complesso dell’Area euro confermiamo sostanzialmente il quadro di crescita dell’ultimo Rapporto anche se registriamo un 2010 migliore delle attese: dopo la crescita all’1,6% per quest’anno le incertezze, interne ed internazionali, fanno segnare una battuta di arresto all’1,3% per il prossimo anno, sostanzialmente recuperata al 2012 (1,5%). In ogni caso il “motore” della crescita continua ad essere incentrato sulla capacità di penetrazione delle merci europee sui mercati esteri, con la crescita delle esportazioni che eccede in ciascun anno della previsione il tasso di crescita delle importazioni. Decisamente più modesto, anche se in ripresa, dovrebbe risultare il contributo della domanda interna con la domanda di consumo che dovrebbe crescere costantemente a tassi inferiori all’1%, mentre la domanda di investimenti dopo l’ulteriore contrazione prevista per quest’anno dovrebbe in seguito crescere significativamente raggiungendo incrementi superiori al 3% a fine 2012.

Tavola AItalia - Scenario di base: principali variabili

2009 2010 2011 2012(var %) Crescita reale Pil -5,0 1,0 0,9 1,3 Crescita reale investimenti -12,1 3,0 1,3 3,1 Deficit/Pil (in %) -5,3 -5,2 -4,1 -3,0 Prezzi al consumo (NIC) 0,8 1,7 2,0 2,1 Prezzo del petrolio (in $) 62,4 78,8 88,6 92,1

Tasso riferim. BCE (*) 1,3 1,0 1,1 1,6 Tasso sugli impieghi (**) 4,4 3,6 3,9 4,5 Tasso sulla raccolta 1,9 1,4 1,6 2,0

Impieghi a residenti (***) 2,2 2,2 4,8 4,8 Sofferenze nette (***) 65,2 22,7 9,2 -3,2 Depositi da residenti (***) 6,7 3,4 4,5 3,6 Obbligazioni in euro (***) 11,2 -0,5 6,2 6,8

Margine d'interesse -7,0 -3,4 1,1 4,6 Margine d'intermediazione -2,8 -0,3 2,1 3,6 Costi operativi -4,6 -0,9 0,5 0,8 Risultato lordo di gestione 0,5 0,6 4,9 8,2 Utile netto -29,2 -0,3 33,3 32,9

(*) media annua. (**) relativo alle famiglie e alle società non finanziarie. (***) var % sulle consistenze di fine per iodo. Per impieghi e deposi ti sono escluse le IFM.

Fonte: Istat, Banca d'Italia, BCE e ns. previs ioni

12. Purtroppo, in questo contesto la performance dell’economia italiana non si distinguerebbe per brio (cfr. tavola A). Se le recenti incertezze congiunturali limitano la crescita del 2010 all’1,0%, nel prossimo anno le difficoltà internazionali potrebbero far segnare un +0,9% per giungere poi a fine periodo di previsione a toccare un tasso di sviluppo (1,3%) leggermente superiore al nostro attuale potenziale. Il ciclo sarà dettato dalla debole domanda interna mentre le esportazioni nette dovrebbero garantire un costante, anche se poco significativo, apporto positivo alla crescita. I consumi delle famiglie dovrebbero crescere stabilmente a tassi prossimi allo 0.7-0,8%, il che, data la ancor più debole dinamica del reddito disponibile,

5

AFO–Rapporto di previsione – Dicembre 2010 Sommario e conclusioni

dovrebbe determinare una crescita della propensione al consumo per 1,2 punti percentuali. Gli investimenti dopo una crescita del 3% per quest’anno, dovrebbero rallentare vistosamente nel 2011, per poi tornare ad approcciare incrementi del 3% nel 2012: in questo caso si registra una dinamica diversificata per componenti, con gli investimenti residenziali in ripresa lungo tutto l’orizzonte di previsione, mentre fortemente ciclici dovrebbero risultare gli investimenti in macchinari e attrezzature. 13. La dinamica reale appena descritta dovrebbe consentire di mantenere la crescita dei prezzi su livelli coerenti agli obiettivi europei nonostante le pressioni al rialzo esercitate dai prezzi del petrolio: l’indice nazionale dovrebbe aumentare all’1,7% quest’anno per poi raggiungere il livello soglia di incremento del 2% nel biennio di previsione; l’inflazione core dovrebbe stabilizzarsi all’1,5% nel biennio 2010-2011 per poi accelerare lievemente nell’anno finale della previsione. 14. Il consueto ritardo con cui le dinamiche cicliche si trasmettono sul mercato del lavoro dovrebbe determinare un peggioramento dei principali indicatori prolungato fino al 2011 per poi segnalare una ripresa solo nell’anno finale di previsione: il tasso di disoccupazione dovrebbe così culminare all’8,5% della forza lavoro nel 2011, oltre due punti il dato del 2007, per poi tornare a ridursi all’8% nel 2012. La politica di bilancio 15. Secondo le valutazioni del Panel i risultati di finanza pubblica dovrebbero confermare una discreta tenuta dei saldi, soprattutto sul fronte dei flussi. Nel quadro di crescita proposto e dopo le correzioni varate con la recente manovra di bilancio, il rapporto deficit/Pil dovrebbe andare verso il 3% nel 2012, grazie ad un discreto recupero del saldo primario. In un contesto di permanente gap tra il costo medio del debito ed il tasso di crescita dell’economia il riaccumulo di un avanzo primario non sarebbe in grado, fino al 2012 di interrompere l’ascesa del rapporto debito/Pil, rapporto che si collocherebbe al 119,1% nel 2010, al 120,2 nel 2011 e scenderebbe solo marginalmente a fine periodo (119,4%).

L’INDUSTRIA BANCARIA ITALIANA: ANDAMENTI E PROSPETTIVE

Gli andamenti congiunturali 16. A fronte di un quadro, sia interno che esterno, tutt’altro che sereno, il settore bancario italiano è riuscito a garantire un adeguato flusso di credito all’economia, flusso, che dopo i rallentamenti dei mesi scorsi, sta ora assumendo un definito trend crescente. A ottobre, ultimo dato disponibile, il credito al settore privato non finanziario cresceva ad un tasso annuo del 4,6%, mentre il credito a famiglie e imprese cresceva ad un tasso annuo del 3,4%: entrambe i dati in forte accelerazione rispetto alle dinamiche di un anno prima. Dall’analisi dei flussi creditizi risulta che l’accelerazione alla crescita sembra dovuta principalmente ai finanziamenti al settore produttivo che, dopo la decrescita dei mesi scorsi, presenta ora variazioni positive e in decisa accelerazione; il credito alle famiglie, invece, pur conservando elevati tassi di crescita annuali, mostra ora una tendenza al consolidamento.

6

AFO–Rapporto di previsione – Dicembre 2010 Sommario e conclusioni

17. Che la congiuntura creditizia in Italia possa essere considerata positivamente risulta anche dal confronto con la crescita del credito nei principali paesi europei e dall’andamento dell’indice di intensità creditizia. Riguardo al primo punto, se poco prima del deflagrare della crisi il credito a famiglie e imprese cresceva in Italia meno della media degli altri tre principali paesi dell’Area dell’Euro, a partire dall’inizio del 2009 le famiglie e da metà dello stesso anno le imprese italiane presentavano tassi di crescita significativamente superiori a quelli delle loro omologhe europee. Similmente la crescita dell’input di credito per unità di prodotto, seppur in rallentamento, è risultato in Italia sempre positiva e il terzo trimestre del 2010 sembra indicare un processo di ripresa. Ma quali sono i fattori che possono spiegare una così buona performance della dinamica creditizia italiana nel confronto internazionale? Tra le possibili risposte, il Rapporto mette in particolare evidenza due fattori: la migliore capacità di assorbimento da parte del sistema bancario italiano delle tensioni restrittive provocate dalla recente crisi finanziaria e la dinamica del rischio bancario. Su entrambi il Rapporto fornisce analisi puntuali: da un lato attraverso l’analisi delle componenti endogene ed esogene degli indici di restrizione creditizia elaborate dalle banche centrali europea e statunitense (bank lending survey) e dall’altro attraverso il confronto della crescita della rischiosità nella recessione attuale rispetto a quella dei primi anni Novanta, confronto dal quale si evince un sensibile miglioramento strutturale della qualità del credito (tenuto conto della diversa profondità del ciclo reale e delle diversità del ciclo monetario). 18. Nonostante il miglioramento di fondo, va comunque ricordato che il livello del rischio è cresciuto e quindi diviene importante valutare quanto gli andamenti più recenti indichino in relazione alle evoluzione a breve termine. I dati al secondo trimestre dl 2010, opportunamente destagionalizzati, indicano che se si considerano i numeri (quindi un concetto prossimo al tasso di default) non è ancora possibile individuare un punto di stabilizzazione della crescita del rischio; se, invece, si fa riferimento agli importi (e quindi alla combinazione del tasso di default per l’esposizione al momento del default - EAD) allora risulterebbe che la fase acuta della crisi sia da collocare al terzo trimestre del 2009 e attualmente si registrerebbe un lento rientro su valori normali di rischiosità. Nel dettaglio per settori questo comportamento è determinato in via principale dalla rischiosità del credito alle imprese non finanziarie, mentre sia le famiglie consumatrici che le famiglie produttrici presentano una crescita della rischiosità non ancora stabilizzata, anche se su livelli decisamente inferiori a quelli delle imprese non finanzarie. 19. L’attività di raccolta presenta un significativo rallentamento, soprattutto nelle componenti a breve termine e sembra dover scontare le difficoltà dell’area dell’Euro per quel che concerne la raccolta obbligazionaria: a ottobre il complesso del raccolta, al netto delle obbligazioni in portafoglio alle banche, cresceva ad un tasso del 4,9%, valore inferiore di quasi due punti rispetto a quanto fatto registrare un anno prima. Particolarmente debole, anche se con segnali di ripresa, rimane la dinamica delle obbligazioni che scontano, almeno in parte, lo stato di tensione che sta infiammando l’Area dell’Euro: in particolare sembra di poter notare che se all’inizio della crisi finanziaria, le banche italiane hanno dovuto sopportare una perdita di merito di credito legata a ragioni settoriali, in seguito, e tuttora, le banche stanno pagando un sovraprezzo legato al rischio paese: sovraprezzo che ora può essere quotato in 50-100 punti

7

AFO–Rapporto di previsione – Dicembre 2010 Sommario e conclusioni

base. Tale fatto, unito all’appiattimento della curva dei rendimenti, spiega piuttosto bene la debole dinamica delle obbligazioni bancarie che per la prima volta in oltre un decennio vedono diminuire la propria quota sul totale del funding. 20. In un contesto difficile il settore bancario ha proseguito nella propria strategia di rafforzamento patrimoniale: nei primi sei mesi del 2010 i principali ratio patrimoniali sono aumentati di 5 decimi di punto per i primi 5 gruppi italiani e marginalmente meno per il complesso del sistema che comunque presentava valori di partenza più elevati. In questo modo a partire dalla fine del 2007 il patrimonio di base del sistema è aumentato di quasi 2 punti percentuali, rendendo oggi il livello di capitalizzazione Tier1, senza considerare gli effetti di ridefinizione della qualità del capitale, già coerente al vincolo composto dalla somma dei requisiti minimi e del capital conservation buffer (8,5%). Le prospettive 21. L’esercizio di previsione condotto dall’Ufficio Studi ABI e dal Panel degli Uffici Studi delle principali banche prende le mosse dagli sviluppi congiunturali fin qui descritti e prefigura nel confronto con la previsione precedente una moderazione dei ritmi di incremento dell’attività di intermediazione e una minore performance reddituale. Gli impieghi al settore non finanziario dovrebbero crescere quest’anno ad un tasso, una volta corretto per gli effetti delle cartolarizzazioni, del 2,2%, simile a quello del 2009, per poi crescere poco meno del 5% nel biennio finale della previsione; simile, anche se con tassi medi di crescita più elevati, dovrebbe risultare la dinamica dei finanziamenti a famiglie e imprese. In particolare in continua accelerazione dovrebbe risultare il flusso di prestiti alle imprese: da una riduzione annua del 2,3% dello scorso anno a tassi di espansione del 4,9% nel 2012; il credito alle famiglie, consumatrici e produttrici, dopo il lieve rallentamento atteso per quest’anno dovrebbe crescere invece tra il 6-7% nel biennio finale di previsione. In ogni caso l’input di credito per unità di prodotto dovrebbe aumentare lungo tutto l’arco della previsione e l’indice di intensità creditizia, calcolato sugli impieghi a famiglie e imprese, dovrebbe raggiungere a fine 2012 il livello del 98.5%, 5,5 punti percentuali in più del 2009. 23. Con riguardo alla qualità del credito le nostre previsioni non possono che segnalare l’effetto espansivo sulle sofferenze bancarie determinato dal ciclo economico anche se, nel confronto con la previsione precedente, disegniamo un quadro di rischiosità sostanzialmente più attenuato: considerando le sofferenze nette, dopo la crescita per oltre 20 punti percentuali per quest’anno, prevediamo un ulteriore incremento per 10 punti percentuali nel 2011 e poi una sostanziale stabilizzazione nel 2012 (-1.7%). In questo modo in rapporto agli impieghi del settore non finanziario, l’incidenza delle sofferenze dovrebbe passare dall’1,9% del 2009 al 2,4% del 2011 per poi diminuire al 2,3% nel 2012. 24. La crescita della provvista dovrebbe presentare un marcato rallentamento rispetto agli andamenti recenti per tornare ad essere più coerente alle esigenze di finanziamento dell’attività di prestito. Quest’anno la consistenza della somma di depositi, al netto dei pct, e

8

AFO–Rapporto di previsione – Dicembre 2010 Sommario e conclusioni

delle obbligazioni dovrebbe rimanere sostanzialmente invariata rispetto al valore di fine 2009 e la crescita della provvista dovrebbe essere garantita unicamente dalla crescita dei pct. Nel successivo biennio, le obbligazioni dovrebbero tornare a crescere a ritmi medi del 6,5%, superiori a quelli medi del complesso della raccolta, ma inferiori all’esperienza più recente, mentre la classica raccolta in depositi dovrebbe espandesi a ritmi medi di poco superiori al 4%; solo marginalmente positiva la crescita della raccolta tramite pct. 25. In modo appropriato rispetto alle nuove esigenze regolamentari le dotazioni patrimoniali delle banche sono visti in deciso incremento lungo tutto l’arco previsivo: con un tasso di crescita medio annuo dell’11%, a fine 2012 il capitale e le riserve delle banche italiane dovrebbero aumentare di oltre 80 mld di Euro rispetto ai livelli di fine 2010 con un contributo della gestione che, come vedremo, potrà essere solo modesto. In questo modo la leva finanziaria, calcolata sulle sole attività in bilancio, salirebbe tra il 2010 e il 2012 dal 9,3% al 10,4%. 26. Una volta tenuto conto delle dinamiche dei tassi di mercato monetario e finanziario, i tassi bancari dovrebbero seguire un lento percorso di risalita: tra il 2010 e il 2012 il tasso medio sugli impieghi, relativo a famiglie e imprese, dovrebbe aumentare di 7 decimi di punto, al 5,2%, mentre solo di un decimo in meno dovrebbe commisurarsi la crescita del tasso medio sulla raccolta. In questo modo lo spread tra i tassi bancari dopo le riduzione del biennio 2009-2010 dovrebbe tornare a crescere per 1 decimo di punto all’anno nel biennio 2011-2012. In questo scenario si prevedono solo deboli influssi della crisi finanziaria in atto sulle quotazioni delle obbligazioni bancarie per il tramite di un rischio “paese” che aumenta solo marginalmente nell’orizzonte previsivo. 27. Sul fronte dei conti economici l’esercizio prospetta un qualche arretramento rispetto alle nostre previsioni più recenti. Il 2010 dovrebbe chiudersi senza che il risultato netto dell’attività bancaria segni un recupero rispetto al pessimo risultato del 2009: ciò a motivo di una significativa contrazione del margine di interesse (-3,6%) non completamente bilanciata da una leggera crescita degli altri ricavi. La stagnazione del complesso dei ricavi risulta appesantita da una ulteriore, anche se modesta crescita degli accantonamenti, soprattutto su crediti, che contrasta la riduzione di entrambe le voci di costo dell’attività bancaria. 28. Nel biennio di previsione 2011-2012 i ricavi bancari dovrebbero tornare a crescere ma su ritmi coerenti con la debole fase congiunturale dell’economia: il margine di intermediazione dovrebbe aumentare ad un ritmo medio annuo del 2,8% apportando risorse reddituali per 4,5 miliardi di euro. A questa crescita dovrebbero contribuire in modo simile sia il margine di interesse che gli altri ricavi anche se con toni congiunturali diversificati. La contenuta crescita dei ricavi viene fronteggiata dalle banche per il tramite di un controllo serrato sui costi: il totale dei costi operativi dovrebbe crescere di appena 600 milioni di euro. A questo contenimento dovrebbero contribuire principalmente i costi del personale (in diminuzione di 100 milioni di euro), sia per il tramite di una riduzione degli organici che di una dinamica contenuta del costo unitario del lavoro. In ogni caso anche gli altri costi operativi dovrebbero presentare una

9

AFO–Rapporto di previsione – Dicembre 2010 Sommario e conclusioni

dinamica contenuta, anche grazie ad un opera di razionalizzazione della rete degli sportelli. In definitiva il cost income ratio dovrebbe diminuire di quasi 3 punti percentuali al 60,1%. 29. Il combinato disposto della dinamica dei ricavi e dei costi riesce a garantire una buona crescita del risultato di gestione e di una ancora più positiva degli utili lordi, grazie al superamento della fase critica del ciclo economico e finanziario che consente una riduzione degli accantonamenti. Nel complesso tuttavia gli utili netti potranno aumentare di quasi 5,5 miliardi di euro nel biennio 2011-2012, aumento che tuttavia non è in grado di modificare sostanzialmente gli indici di redditività dell’attività bancaria dai depressi livelli raggiunti nel biennio 2009-2010: si consideri, infatti, che il Roe dovrebbe raggiungere nel 2012 un livello del 3,2%, valore inferiore ai già depressi livelli del 2008, mentre il livello dei profitti dovrebbe risultare pari quasi alla metà dei profitti generati nel corso del 2007.

LIVELLI DI PATRIMONIALIZZAZIONE, REDDITIVITÀ E CRESCITA DELL’ATTIVITÀ BANCARIA

30. Il Rapporto, che come di consueto offre anche una ricca serie di Riquadri su vari temi di economia reale e finanziaria, dedica una sezione monografica al tema dei legami tra livelli di patrimonializzazione, redditività e crescita dell’attività bancaria, tema suggerito dagli sviluppi della regolamentazione. In effetti, nel dibattito sulle modifiche all’accordo sul capitale (cd Basilea 3) non sembra essersi dedicata sufficiente attenzione alle condizioni di sostenibilità nel tempo dei più elevati livelli di patrimonializzazione richiesti; pertanto nell’approfondimento offerto dal Rapporto non ci si occupa dei costi del processo di transizione ai nuovi, più alti, requisiti di capitale (nuove necessità in relazione al complesso dei cambiamenti normativi riguardanti quantità e qualità del partrimonio), ma delle conseguenze della nuova regolamentazione sull’operatività delle banche nella nuova situazione di “equilibrio” che si verrà a determinare, A livello contabile è del tutto evidente come esistano relazioni di equilibrio tra livello di capitalizzazione, livello di redditività e ritmo di sviluppo dell’attività bancaria. Queste relazioni di interdipendenza comportano più di uno spunto di riflessione e più di un trade-off tra diversi obiettivi. Poiché più elevati requisiti patrimoniali possono essere sostenuti solo a condizione di una maggiore redditività, allora si crea una contraddizione rispetto agli obiettivi del nuovo accordo sul capitale: se lo scopo di una maggiore capitalizzazione è quello di favorire un sistema finanziario più stabile, allora la relazione di equilibrio evidenziata fa sì che la necessità di sostenere un maggiore livello di patrimonializzazione potrebbe comportare una ricerca di maggiore redditività e quindi di rischio da parte delle banche, fatto che in qualche misura contrasterebbe l’effetto di riduzione del rischio sistemico implicito nella maggiore dotazione patrimoniale. 31. La forza o per meglio dire il campo di applicazione di questa potenziale “trappola del ratio” patrimoniale vale quanto più il livello di partenza della redditività è inferiore oppure prossimo ai valori necessari a garantire la stabilità dei livelli vigenti di patrimonializzazione. Il confronto tra il livello del Roa stabilizzante, cioè in grado di sostenere nel tempo il livello di capitalizzazione scelto, e il Roa effettivamente realizzato dalle banche italiane mostra come il sistema bancario italiano può attualmente finanziare con la sola gestione economica un livello di capitalizzazione

10

AFO–Rapporto di previsione – Dicembre 2010 Sommario e conclusioni

coerente con gli attuali limiti normativi. Se, invece, si fa riferimento a livelli di patrimonializzazione più elevati (tra il 9 e il 10%), coerenti con le modifiche normative approvate a Seul e che dovranno ora essere tradotte nelle legislazioni europea e nazionale, si registra un fabbisogno di incremento di redditività compreso tra 16-24 centesimi di punto in termini di totale attivo. 32. Per coprire tale gap le banche hanno a disposizione più leve, in primis possono emettere nuove azioni. Secondo i nostri calcoli, se si considera un volume di emissioni, pari alla media di quelle effettivamente registrate nell’ultimo quadriennio, il gap può essere stimato al massimo in 11 centesimi di punto. Lo scarto è evidentemente colmabile: in particolare, scontando il mantenimento di un serrato controllo dei costi, valutiamo a titolo di esempio come ciò possa essere fatto incidendo, seppur marginalmente, sulle politiche di distribuzione dei dividendi. Se dunque la situazione delle banche italiane può essere ritenuta “compliant” con le previste riforme in termini di patrimonializzazione, cosa si può dire della situazione degli altri sistemi bancari europei? Analizzando lo stato di altri 7 sistemi bancari europei e ripetendo le analisi svolte per il caso italiano si può concludere che, dato il livello di Roa coerente con il grado di rischio dell’attività bancaria di ciascun paese e considerato un flusso “normale” di nuove emissioni, 4 paesi su 7 (Germania, Austria, Belgio e Francia) al pari dell’Italia non dovrebbero incontrare difficoltà nell’implementazione di Basilea 3; più critica appare la situazione per i restanti 3 paesi considerati: Spagna, Inghilterra e, in minor misura, Olanda. 33. Per tornare ad essere coerenti con i previsti requisiti di capitale, questi paesi dovranno o aumentare la propria redditività o ridurre i ritmi di crescita delle proprie attività. In particolare, sempre in base alle formule di equilibrio individuate, i sistemi bancari spagnolo e inglese dovrebbero diminuire i propri ritmi di crescita di poco più di 2 punti percentuali all’anno, mentre le banche olandesi dovrebbero frenare il proprio ritmo di espansione per 1 punto percentuale all’anno. All’estremo opposto vi sono ampi spazi per aumentare il ritmo di crescita delle attività delle banche tedesche.

11

![[Mirandola Pico Della] Conclusioni Cabalistiche(Bookos.org)](https://img.pdfslide.tips/doc/110x75/55cf9d3a550346d033acc640/mirandola-pico-della-conclusioni-cabalistichebookosorg.jpg)