Embed Size (px)

Citation preview

Sparda-Bank Hannover eGGeschäftsbericht 2018

Bericht des Vorstandes

Grußwort des Vorstandes

Organe

Lagebericht

Bericht des Aufsichtsrates

Jahresabschluss 2018

Bestätigungsvermerk des unabhängigen

Abschlussprüfers

Dankeschön und Impressum

Überall erreichbar

2

3

4

5

16

17

32

37

38

InhaltGeschäftsbericht 2018

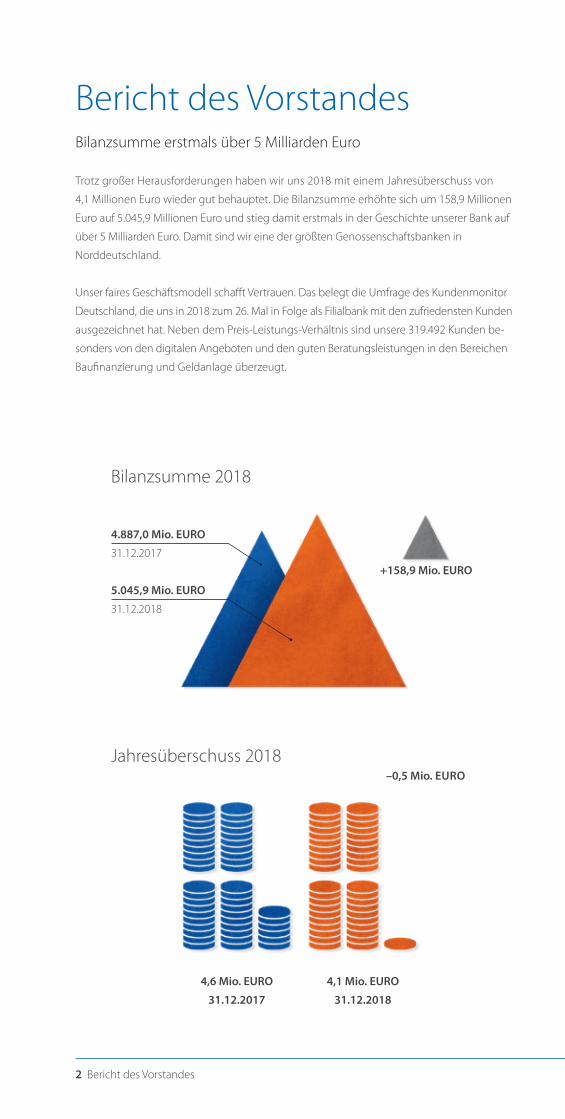

Jahresüberschuss 2018

Bilanzsumme 2018

4.887,0 Mio. EURO

+158,9 Mio. EURO

5.045,9 Mio. EURO

31.12.2017

31.12.2018

Trotz großer Herausforderungen haben wir uns 2018 mit einem Jahresüberschuss von

4,1 Millionen Euro wieder gut behauptet. Die Bilanzsumme erhöhte sich um 158,9 Millionen

Euro auf 5.045,9 Millionen Euro und stieg damit erstmals in der Geschichte unserer Bank auf

über 5 Milliarden Euro. Damit sind wir eine der größten Genossenschaftsbanken in

Norddeutschland.

Unser faires Geschäftsmodell schafft Vertrauen. Das belegt die Umfrage des Kundenmonitor

Deutschland, die uns in 2018 zum 26. Mal in Folge als Filialbank mit den zufriedensten Kunden

ausgezeichnet hat. Neben dem Preis-Leistungs-Verhältnis sind unsere 319.492 Kunden be-

sonders von den digitalen Angeboten und den guten Beratungsleistungen in den Bereichen

Baufinanzierung und Geldanlage überzeugt.

Bericht des VorstandesBilanzsumme erstmals über 5 Milliarden Euro

4,6 Mio. EURO

31.12.2017

4,1 Mio. EURO

31.12.2018

–0,5 Mio. EURO

2 Bericht des Vorstandes

+49,8 Mio. EURO

31.1

2.20

17

31.1

2.20

18

3.284,8 Mio. EURO

Kunden 2018

Kundenforderungen 2018

Kundeneinlagen 2018

Provisionsertrag

4.070,5 Mio. EURO

3.235,0 Mio. EURO

2017

2018

31.12.2017

319.492

–7.000+164,1 Mio. EURO

+0,6 Mio. EURO

15,9 Mio. EURO

16,5 Mio EURO

4.234,6 Mio. EURO 31.12.2018

Die Kundeneinlagen erhöhten sich um 164,1 Millionen Euro auf 4.234,6 Millionen Euro. Ein verstärktes

Baufinanzierungsgeschäft über Portalanbieter führte trotz der plan- und außerplanmäßigen Tilgungen

unserer Kunden zu einer positiven Entwicklung des Bestandes im Bereich der Kundendarlehen.

Das Kundenkreditgeschäft erhöhte sich um 49,8 Millionen Euro auf 3.284,8 Millionen Euro.

Der Provisionsertrag erhöhte sich insbesondere durch die Provisionen aus der easyCredit-Vermittlung und

der Vermittlung von Investmentfonds bzw. Wertpapieren um 0,6 Millionen Euro auf 16,5 Millionen Euro.

Das Ergebnis erlaubt bei einer Dividende von zwei Prozent eine angemessene Dotierung der offenen

Rücklagen. Die zukünftigen aufsichtsrechtlichen Kennzahlen erfüllen wir schon heute umfänglich. Die

Gesamtkapitalquote liegt per 31.12.2018 bei 22,1 Prozent.

Geschäftsbericht 2018

Willkommen bei der Sparda-Bank Hannover!Freundlich und fair.

Der Vorstand 2018 von links nach rechts: André-Christian Rump (Vorstandsvorsitzender), Niclas Bychowski,

Jochen Ramakers (stellvertretender Vorstandsvorsitzender)

Liebe Leserinnen und Leser,sehr geehrte Kunden und Mitglieder,

seit fast 116 Jahren sind wir unseren Kunden und Mitgliedern eine sichere Bank. Auch 2018 hat unser Geschäftsmodell überzeugt.

Das Jahr war erneut von anhaltenden Negativzinsen und regulatorischen Anforderungen geprägt. In diesem Marktumfeld

konnten wir ein zufriedenstellendes Geschäftsergebnis erzielen und unser Eigenkapital weiter stärken.

Es ist eine Zeit der Veränderungen. Am 1. April 2018 hat André-Christian Rump den Vorstandsvorsitz von Andreas Dill übernommen.

Ihm danken wir für sein großes Engagement und die Umsicht, mit der er die Bank in den vergangenen Jahren erfolgreich geführt hat.

Die Digitalisierung bringt Herausforderungen mit sich. Sie bietet aber auch neue Chancen. Mit der Einführung von zwei Girokonto-

modellen und unserer neuen Videoberatung tragen wir den veränderten Bedürfnissen unserer Kunden Rechnung.

Mit diesen Veränderungen haben wir die Weichen für die Zukunft gestellt. Unsere genossenschaftlichen Werte Solidität, Solidarität

und Kontinuität werden weiterhin unser strategisches Handeln bestimmen. Das bedeutet Sicherheit für unsere Kunden und

Mitglieder und für unsere Bank.

Herzliche Grüße

Ihr

Vorstand der Sparda-Bank Hannover eG

Sparda-Bank Hannover eG 3Grußwort des Vorstandes

Organe

Der Aufsichtsrat 2018 von links nach rechts: Jürgen Köhn, Thomas Hermann, Susanne Steinert (stellvertretende Aufsichtsrats-

vorsitzende), Katrin Lehmann, Sven Hitz, Peter Strüber (Aufsichtsratsvorsitzender), Karl Eickmeier. Nicht auf dem Bild: Jörg Dreyer

und Dominic Sauer.

Vorstand bis 31. März 2018 ab 1. April 2018Andreas Dill, Vorstandsvorsitzender André-Christian Rump, Vorstandsvorsitzender

André-Christian Rump, stellvertretender Vorstandsvorsitzender Jochen Ramakers, stellvertretender Vorstandsvorsitzender

Jochen Ramakers Niclas Bychowski

Niclas Bychowski

Aufsichtsrat bis 15. Juni 2018 ab 15. Juni 2018Peter Strüber, Aufsichtsratsvorsitzender Peter Strüber, Aufsichtsratsvorsitzender

Rita Scharff, stellvertretende Aufsichtsratsvorsitzende Susanne Steinert, stellvertretende Aufsichtsratsvorsitzende

Jörg Dreyer Jörg Dreyer

Karl Eickmeier Karl Eickmeier

Thomas Hermann Thomas Hermann

Sven Hitz Sven Hitz

Jürgen Köhn Jürgen Köhn

Dominic Sauer Katrin Lehmann

Susanne Steinert Dominic Sauer

Vertreterversammlung bis 12. April 2018 ab 12. April 2018Die Vertreterversammlung Die Vertreterversammlung

besteht aus 194 Mitgliedervertretern. besteht aus 183 Mitgliedervertretern.

VerbandszugehörigkeitVerband der Sparda-Banken e. V., Frankfurt/Main

Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e. V., Berlin

Geschäftsbericht 20184 Organe

Lagebericht für das Geschäftsjahr 2018der Sparda-Bank Hannover eG

I. Grundlagen der Bank

Die Sparda-Bank Hannover eG ist eine Bank für Privatkunden wie Angestellte, Beamte, Rentner und sonstige Privatpersonen.

Diesen Kundengruppen bietet sie bedarfsgerechte und moderne Bankprodukte sowie eine gute Service- und Beratungsqualität an.

Die Kunden stammen nahezu ausschließlich aus dem Einzugsbereich der Bank. Das Geschäftsgebiet der Bank erstreckt sich

auf Teile von Niedersachsen und Ostwestfalen-Lippe sowie das Bundesland Bremen.

Die Genossenschaft ist der amtlich anerkannten BVR Institutssicherung GmbH und der zusätzlichen freiwilligen

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e. V. angeschlossen.

II. Wirtschaftsbericht

II.1 Entwicklung der Gesamtwirtschaft und der Kreditgenossenschaften

Die deutsche Wirtschaft setzte im Jahr 2018 ihren Aufschwung fort. Allerdings fiel der Anstieg des preisbereinigten Brutto-

inlandsproduktes (BIP) gegenüber dem Vorjahr mit 1,4 Prozent merklich schwächer als 2017 (+2,2 Prozent) aus.

Ähnlich wie bereits im Vorjahr trugen die Konsumausgaben spürbar zum Anstieg des BIP bei. Das Ausgabenwachstum blieb aber

deutlich hinter dem Zuwachs von 2017 zurück. Der Privatkonsum wurde erneut ausgeweitet (+1,0 Prozent), begünstigt durch die nach

wie vor solide Arbeitsmarktentwicklung und die vielfach kräftigen Lohnzuwächse. Zusätzliche Impulse gingen von der zu Jahresbeginn

vorgenommenen Verminderung der Beitragssätze zur gesetzlichen Renten- und Krankenversicherung sowie den Entlastungen bei der

Einkommensteuer aus. Die Konsumausgaben des Staates legten vor dem Hintergrund höherer Personalaufwendungen und Sachleis-

tungen für Gesundheit und Pflege ebenfalls zu (+1,0 Prozent). Ihr Beitrag zum gesamtwirtschaftlichen Wachstum fiel mit 0,2 Prozent-

punkten jedoch geringer aus als der Beitrag der privaten Konsumausgaben mit 0,5 Prozentpunkten.

Bei den Bauinvestitionen hielt das Wachstum an (+2,4 Prozent nach +2,9 Prozent in 2017), obgleich sich Arbeitskräfteengpässe immer

deutlicher zeigten. Vor allem in öffentliche Bauten (+3,4 Prozent) und Wohnbauten (+2,9 Prozent) wurde mehr investiert, unter anderem

wegen der allgemein verbesserten staatlichen Finanzlage und der anhaltend hohen Wohnungsnachfrage in den Ballungszentren.

Die öffentliche Hand schloss 2018 mit einem Rekord-Finanzierungsüberschuss von 58,0 Mrd. EUR ab, der 1,7 Prozent des Brutto-

inlandsproduktes entsprach. Wie bereits in den Vorjahren legten die staatlichen Einnahmen kräftig zu, befördert durch die höhere

Beschäftigung und die steigenden Einkommen. Demgegenüber verlief das Ausgabenwachstum moderat, wofür auch ein Sondereffekt

verantwortlich war: Wegen der späten Regierungsbildung gab es im Bund in der ersten Jahreshälfte nur eine vorläufige Haushaltsfüh-

rung, die lediglich Ausgaben zur Aufrechterhaltung der Verwaltung und zur Erfüllung rechtlicher Verpflichtungen zuließ.

Der Arbeitsmarkt präsentierte sich in einer anhaltend guten Grundverfassung. Die Erwerbstätigenzahl legte erneut spürbar zu. Sie stieg

im Inland gegenüber dem Vorjahr um 569.000 auf 44,8 Mio. Menschen. Ähnlich wie in den Vorjahren wurde der Beschäftigungsaufbau

in erster Linie durch eine merkliche Zunahme der sozialversicherungspflichtigen Beschäftigung getragen. Dagegen war die Zahl der

Selbstständigen und der geringfügig Beschäftigten abermals rückläufig. Die Arbeitslosenzahl verminderte sich weiter. Bei der Bundes-

agentur für Arbeit waren 2,3 Mio. Arbeitslose registriert und damit 193.000 weniger als im Vorjahr. Die Arbeitslosenquote ging im

Vergleich zu 2017 um 0,5 Prozentpunkte auf 5,2 Prozent zurück.

Sparda-Bank Hannover eG 5Lagebericht 2018

Im Verlauf des Jahres 2018 hat der Anstieg der Verbraucherpreise deutlich angezogen. Auf Jahressicht stiegen die Verbraucherpreise

insgesamt um 1,8 Prozent und damit leicht stärker als 2017.

Die Europäische Zentralbank (EZB) hat zum Jahresende 2018 das Ankaufprogramm für Anleihen beendet – die ultralockere Geldpolitik

somit gedrosselt. Die Leitzinsen beließen die europäischen Notenbanker jedoch unverändert auf deren historisch niedrigen Niveaus.

So blieb der EZB-Hauptrefinanzierungssatz für die Finanzinstitute des Euroraumes bei 0,0 Prozent und der Einlagensatz mit −0,4 Prozent

im negativen Bereich.

Die Gruppe der Kreditgenossenschaften, zu der auch die Sparda-Banken gehören, ist eine der größten Bankengruppen Deutschlands.

Die Zahl der Banken im Genossenschaftssektor verringerte sich in 2018 durch Fusionen um 40 auf 875 Institute. Das Geschäftsjahr

war von Marktanteilsgewinnen im Kredit- und Einlagengeschäft sowie Zuwächsen im Verbundgeschäft mit den Unternehmen der

genossenschaftlichen FinanzGruppe geprägt.

II.2 Geschäftsverlauf der Sparda-Bank Hannover eG

Die Geschäftsentwicklung war im Geschäftsjahr 2018 von den schwierigen Rahmenbedingungen des fortgesetzten Niedrigzinsniveaus

geprägt. Das Kundenkreditgeschäft konnte wie prognostiziert gesteigert werden. Die Kundeneinlagen entwickelten sich ebenfalls im

Korridor der Erwartungen. Der Zuwachs lag erneut über der Entwicklung des Kundenkreditgeschäftes. Der erzielte Jahresüberschuss

entsprach den Erwartungen.

Im Einzelnen zeigt sich folgendes Bild:

Berichtsjahr Vorjahr Veränderung

TEUR TEUR +/− TEUR %

Bilanzsumme 5.045.873 4.887.040 + 158.833 3,3

Außerbilanzielle Geschäfte 1.283.704 1.109.531 + 174.173 15,7

Ausgehend von der Entwicklung der Spareinlagen und täglich fälligen Kundeneinlagen hat die Bank im Berichtszeitraum ein anhalten-

des Wachstum der Bilanzsumme zu verzeichnen. Die Bilanzsumme liegt erstmals in der Geschichte der Sparda-Bank Hannover eG über

5 Milliarden EUR.

Die außerbilanziellen Geschäfte setzen sich aus Eventualverbindlichkeiten in Höhe von 1.044 TEUR, aus anderen Verpflichtungen

in Höhe von 217.660 TEUR und derivativen Geschäften in Höhe von nominell 1.065.000 TEUR zusammen.

Aktivgeschäft Berichtsjahr Vorjahr Veränderung

TEUR TEUR +/− TEUR %

Kundenforderungen 3.284.822 3.234.969 + 49.853 1,5

Wertpapiere 576.920 565.419 + 11.501 2,0

Forderungen an Kreditinstitute 958.925 774.474 + 184.451 23,8

Die Rückflüsse aus plan- und außerplanmäßigen Tilgungen konnten im Geschäftsjahr durch Neugeschäft mehr als kompensiert werden,

sodass sich die Kundenforderungen insgesamt leicht positiv entwickelt haben. Hierzu hat auch der intensivierte Verkauf unserer Bau-

finanzierungen auf Internet-Kreditvermittlungsplattformen erheblich beigetragen.

Im Geschäftsjahr wurden mittel- und längerfristige Anlagen, insbesondere als Schuldscheindarlehen bei Kreditinstituten, getätigt. Bei

den Wertpapieren wurden Immobilienfonds erworben. Hierdurch ist es gelungen, den Liquiditätsüberhang aus dem Kundengeschäft

aus 2018 zu investieren und die mit Negativzinsen belasteten Bestände zu stabilisieren.

Geschäftsbericht 20186 Lagebericht 2018

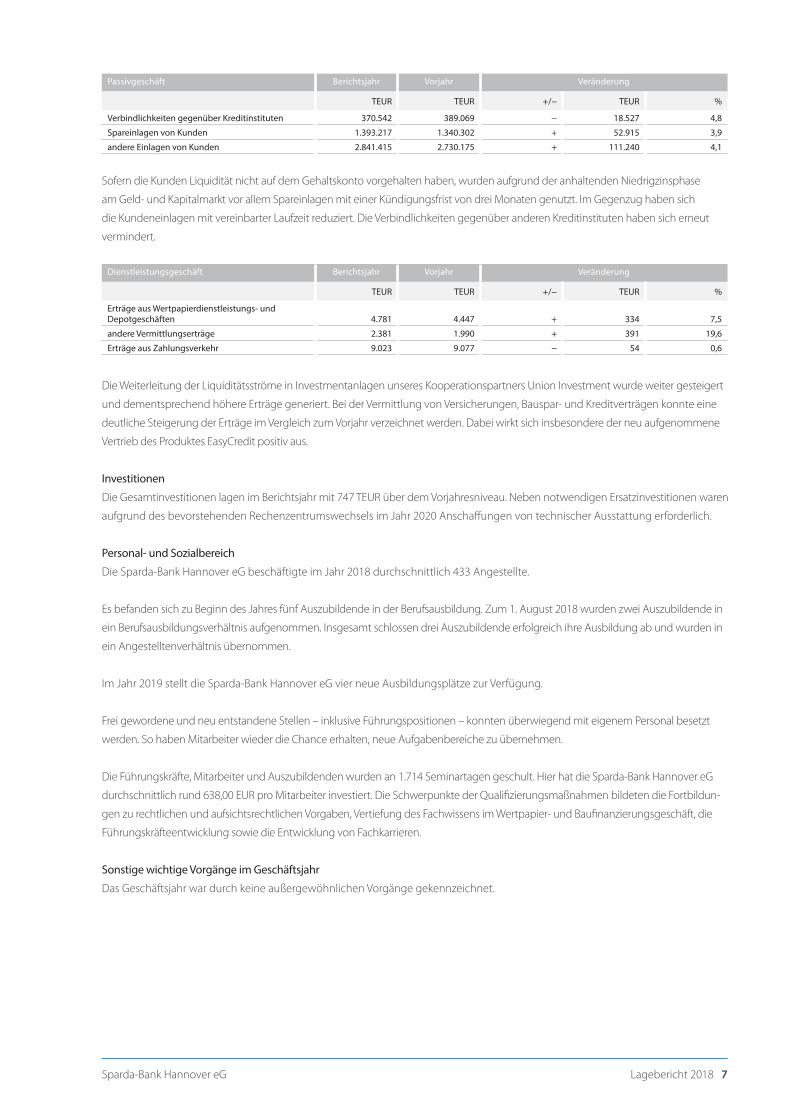

Passivgeschäft Berichtsjahr Vorjahr Veränderung

TEUR TEUR +/− TEUR %

Verbindlichkeiten gegenüber Kreditinstituten 370.542 389.069 − 18.527 4,8

Spareinlagen von Kunden 1.393.217 1.340.302 + 52.915 3,9

andere Einlagen von Kunden 2.841.415 2.730.175 + 111.240 4,1

Sofern die Kunden Liquidität nicht auf dem Gehaltskonto vorgehalten haben, wurden aufgrund der anhaltenden Niedrigzinsphase

am Geld- und Kapitalmarkt vor allem Spareinlagen mit einer Kündigungsfrist von drei Monaten genutzt. Im Gegenzug haben sich

die Kundeneinlagen mit vereinbarter Laufzeit reduziert. Die Verbindlichkeiten gegenüber anderen Kreditinstituten haben sich erneut

vermindert.

Dienstleistungsgeschäft Berichtsjahr Vorjahr Veränderung

TEUR TEUR +/− TEUR %

Erträge aus Wertpapierdienstleistungs- und Depotgeschäften 4.781 4.447 + 334 7,5

andere Vermittlungserträge 2.381 1.990 + 391 19,6

Erträge aus Zahlungsverkehr 9.023 9.077 − 54 0,6

Die Weiterleitung der Liquiditätsströme in Investmentanlagen unseres Kooperationspartners Union Investment wurde weiter gesteigert

und dementsprechend höhere Erträge generiert. Bei der Vermittlung von Versicherungen, Bauspar- und Kreditverträgen konnte eine

deutliche Steigerung der Erträge im Vergleich zum Vorjahr verzeichnet werden. Dabei wirkt sich insbesondere der neu aufgenommene

Vertrieb des Produktes EasyCredit positiv aus.

Investitionen

Die Gesamtinvestitionen lagen im Berichtsjahr mit 747 TEUR über dem Vorjahresniveau. Neben notwendigen Ersatzinvestitionen waren

aufgrund des bevorstehenden Rechenzentrumswechsels im Jahr 2020 Anschaffungen von technischer Ausstattung erforderlich.

Personal- und Sozialbereich

Die Sparda-Bank Hannover eG beschäftigte im Jahr 2018 durchschnittlich 433 Angestellte.

Es befanden sich zu Beginn des Jahres fünf Auszubildende in der Berufsausbildung. Zum 1. August 2018 wurden zwei Auszubildende in

ein Berufsausbildungsverhältnis aufgenommen. Insgesamt schlossen drei Auszubildende erfolgreich ihre Ausbildung ab und wurden in

ein Angestelltenverhältnis übernommen.

Im Jahr 2019 stellt die Sparda-Bank Hannover eG vier neue Ausbildungsplätze zur Verfügung.

Frei gewordene und neu entstandene Stellen – inklusive Führungspositionen – konnten überwiegend mit eigenem Personal besetzt

werden. So haben Mitarbeiter wieder die Chance erhalten, neue Aufgabenbereiche zu übernehmen.

Die Führungskräfte, Mitarbeiter und Auszubildenden wurden an 1.714 Seminartagen geschult. Hier hat die Sparda-Bank Hannover eG

durchschnittlich rund 638,00 EUR pro Mitarbeiter investiert. Die Schwerpunkte der Qualifizierungsmaßnahmen bildeten die Fortbildun-

gen zu rechtlichen und aufsichtsrechtlichen Vorgaben, Vertiefung des Fachwissens im Wertpapier- und Baufinanzierungsgeschäft, die

Führungskräfteentwicklung sowie die Entwicklung von Fachkarrieren.

Sonstige wichtige Vorgänge im Geschäftsjahr

Das Geschäftsjahr war durch keine außergewöhnlichen Vorgänge gekennzeichnet.

Sparda-Bank Hannover eG 7Lagebericht 2018

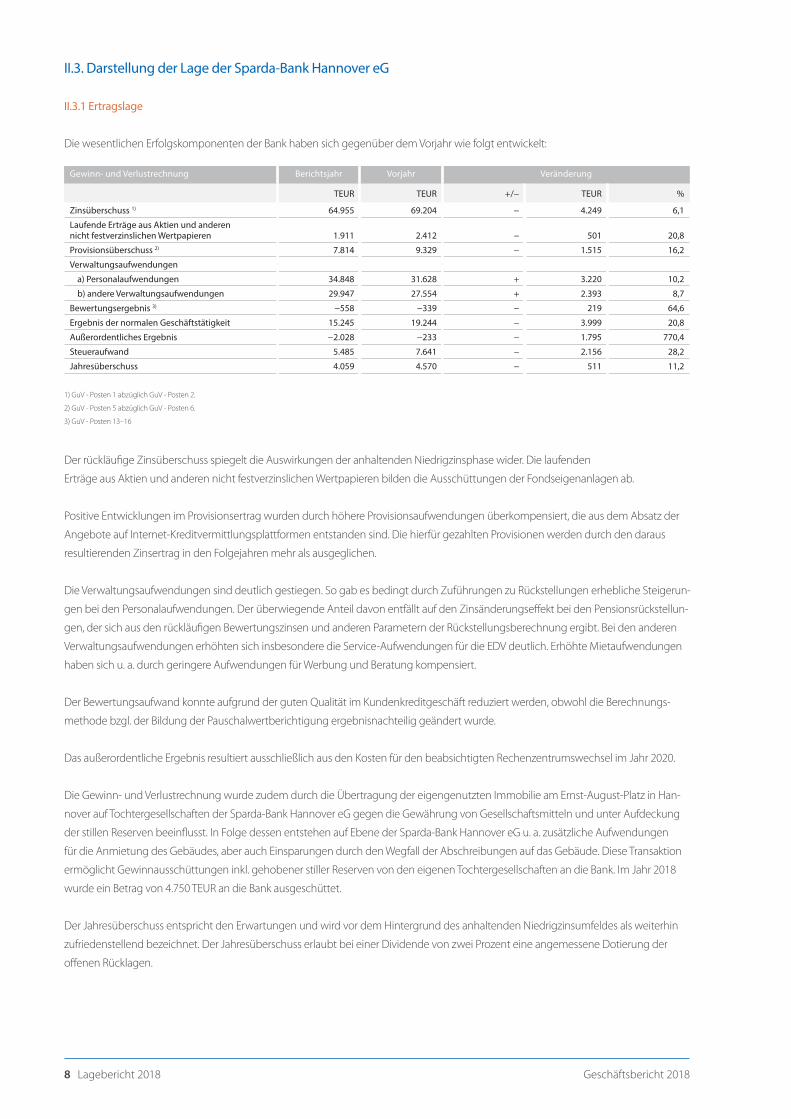

II.3. Darstellung der Lage der Sparda-Bank Hannover eG

II.3.1 Ertragslage

Die wesentlichen Erfolgskomponenten der Bank haben sich gegenüber dem Vorjahr wie folgt entwickelt:

Gewinn- und Verlustrechnung Berichtsjahr Vorjahr Veränderung

TEUR TEUR +/− TEUR %

Zinsüberschuss 1) 64.955 69.204 − 4.249 6,1

Laufende Erträge aus Aktien und anderennicht festverzinslichen Wertpapieren 1.911 2.412 − 501 20,8

Provisionsüberschuss 2) 7.814 9.329 − 1.515 16,2

Verwaltungsaufwendungen

a) Personalaufwendungen 34.848 31.628 + 3.220 10,2

b) andere Verwaltungsaufwendungen 29.947 27.554 + 2.393 8,7

Bewertungsergebnis 3) −558 −339 − 219 64,6

Ergebnis der normalen Geschäftstätigkeit 15.245 19.244 − 3.999 20,8

Außerordentliches Ergebnis −2.028 −233 − 1.795 770,4

Steueraufwand 5.485 7.641 − 2.156 28,2

Jahresüberschuss 4.059 4.570 − 511 11,2

1) GuV - Posten 1 abzüglich GuV - Posten 2.

2) GuV - Posten 5 abzüglich GuV - Posten 6.

3) GuV - Posten 13–16

Der rückläufige Zinsüberschuss spiegelt die Auswirkungen der anhaltenden Niedrigzinsphase wider. Die laufenden

Erträge aus Aktien und anderen nicht festverzinslichen Wertpapieren bilden die Ausschüttungen der Fondseigenanlagen ab.

Positive Entwicklungen im Provisionsertrag wurden durch höhere Provisionsaufwendungen überkompensiert, die aus dem Absatz der

Angebote auf Internet-Kreditvermittlungsplattformen entstanden sind. Die hierfür gezahlten Provisionen werden durch den daraus

resultierenden Zinsertrag in den Folgejahren mehr als ausgeglichen.

Die Verwaltungsaufwendungen sind deutlich gestiegen. So gab es bedingt durch Zuführungen zu Rückstellungen erhebliche Steigerun-

gen bei den Personalaufwendungen. Der überwiegende Anteil davon entfällt auf den Zinsänderungseffekt bei den Pensionsrückstellun-

gen, der sich aus den rückläufigen Bewertungszinsen und anderen Parametern der Rückstellungsberechnung ergibt. Bei den anderen

Verwaltungsaufwendungen erhöhten sich insbesondere die Service-Aufwendungen für die EDV deutlich. Erhöhte Mietaufwendungen

haben sich u. a. durch geringere Aufwendungen für Werbung und Beratung kompensiert.

Der Bewertungsaufwand konnte aufgrund der guten Qualität im Kundenkreditgeschäft reduziert werden, obwohl die Berechnungs-

methode bzgl. der Bildung der Pauschalwertberichtigung ergebnisnachteilig geändert wurde.

Das außerordentliche Ergebnis resultiert ausschließlich aus den Kosten für den beabsichtigten Rechenzentrumswechsel im Jahr 2020.

Die Gewinn- und Verlustrechnung wurde zudem durch die Übertragung der eigengenutzten Immobilie am Ernst-August-Platz in Han-

nover auf Tochtergesellschaften der Sparda-Bank Hannover eG gegen die Gewährung von Gesellschaftsmitteln und unter Aufdeckung

der stillen Reserven beeinflusst. In Folge dessen entstehen auf Ebene der Sparda-Bank Hannover eG u. a. zusätzliche Aufwendungen

für die Anmietung des Gebäudes, aber auch Einsparungen durch den Wegfall der Abschreibungen auf das Gebäude. Diese Transaktion

ermöglicht Gewinnausschüttungen inkl. gehobener stiller Reserven von den eigenen Tochtergesellschaften an die Bank. Im Jahr 2018

wurde ein Betrag von 4.750 TEUR an die Bank ausgeschüttet.

Der Jahresüberschuss entspricht den Erwartungen und wird vor dem Hintergrund des anhaltenden Niedrigzinsumfeldes als weiterhin

zufriedenstellend bezeichnet. Der Jahresüberschuss erlaubt bei einer Dividende von zwei Prozent eine angemessene Dotierung der

offenen Rücklagen.

Geschäftsbericht 20188 Lagebericht 2018

II.3.2 Finanz- und Liquiditätslage

Unverändert ist eine hohe Liquidität gegeben, sodass die Zahlungsfähigkeit im Berichtsjahr stets gegeben war.

Die vorhandenen liquiden Mittel reichten im Geschäftsjahr jederzeit aus, um die aufsichtsrechtlichen Anforderungen (Mindestreserve-

bestimmungen und Bestimmungen der CRR) zu erfüllen und bieten ausreichend Freiraum für die Fortführung des Bankgeschäftes im

Rahmen der strategischen Planung.

II.3.3 Vermögenslage

Eigenkapital

Das bilanzielle Eigenkapital stellt sich gegenüber dem Vorjahr wie folgt dar:

Eigenkapital Berichtsjahr Vorjahr Veränderung

TEUR TEUR +/− TEUR %

Gezeichnetes Kapital 68.210 64.458 + 3.752 5,8

Rücklagen 150.847 147.550 + 3.297 2,2

Die Bank verfügt über eine angemessene Eigenkapitalausstattung. Sie entspricht den Anforderungen und erlaubt darüber hinaus

ein stetiges Geschäftswachstum in den nächsten Jahren. Da sich die durchschnittliche Zahl der Geschäftsanteile je Mitglied erhöht

hat, konnte die Reduzierung der Geschäftsanteile durch abgehende Mitglieder deutlich überkompensiert werden. Zusätzlich zu der

Gewinnthesaurierung konnte so das Eigenkapital weiter gestärkt werden. Daneben besteht ein Fonds für allgemeine Bankrisiken nach

§ 340g HGB in Höhe von 147.624 TEUR (Vorjahr 143.950 TEUR).

Die Kapitalrendite gemäß § 26a Abs. 1 Satz 4 KWG [Quotient aus Nettogewinn (Anmerkung: Nettogewinn = Jahresüberschuss nach

Steuern) und Bilanzsumme] beläuft sich auf 0,08 Prozent.

Wesentliche Aktiv- und Passivstrukturen

Kundenforderungen

Der Anteil der Kundenforderungen (Aktiva 4) an der Bilanzsumme beträgt 65,1 Prozent. Im Kundenkreditgeschäft findet aufgrund

unserer Kundenstruktur eine Risikostreuung auf viele Einzelkreditnehmer statt.

Finanzierungen mit einem Volumen von mehr als 400 TEUR sind die Ausnahme. Ihr prozentualer Anteil am gesamten Kunden-

kreditvolumen beträgt per 31. Dezember 2018 1,2 Prozent. Akute Risiken im Kreditgeschäft sind in voller Höhe durch Einzelwert-

berichtigungen abgeschirmt. Latente Risiken sind durch Vorsorgereserven abgedeckt.

Wertpapiere

Die Wertpapieranlagen der Bank setzen sich wie folgt zusammen:

Wertpapiere Berichtsjahr Vorjahr Veränderung

TEUR TEUR +/− TEUR %

Anlagevermögen 57.160 36.149 + 21.011 58,1

Liquiditätsreserve 519.761 529.270 − 9.509 1,8

Die eigenen Wertpapieranlagen haben insgesamt einen Anteil von 11,4 Prozent an der Bilanzsumme. Sämtliche Wertpapiere sind nach

dem strengen Niederstwertprinzip bewertet. Darüber hinaus ergaben sich Kursreserven zum Bilanzstichtag.

Im Anlagevermögen wurde weiter in Immobilienfonds investiert.

Derivategeschäfte

Zur Steuerung des allgemeinen Zinsänderungsrisikos (Aktiv-Passiv-Steuerung) wurden Zinsderivate in einem Umfang von

1.065.000 TEUR eingesetzt. Diese Derivate werden in die verlustfreie Bewertung des Zinsbuches einbezogen.

Sparda-Bank Hannover eG 9Lagebericht 2018

II.4 Zusammenfassende Beurteilung des Geschäftsverlaufes und der Lage

Abschließend ist festzustellen, dass trotz der schwierigen Rahmenbedingungen des Niedrigzinsniveaus die Sparda-Bank Hannover eG

sich im Berichtsjahr wieder gut behauptet hat. Die Vermögens-, Finanz- und Ertragslage ist nach wie vor als angemessen zu bezeichnen.

III. Risiken der künftigen Entwicklung (Risikobericht)

III.1 Risikomanagementsystem

III.1.1 Ziele und Strategien

Das Risikomanagement ist für die Bank eine zentrale Aufgabe und an dem Grundsatz ausgerichtet, die mit der Geschäftstätigkeit verbunde-

nen Risiken frühzeitig zu erkennen, vollständig zu erfassen und in angemessener Weise auch über den Bilanzstichtag hinaus darzustellen.

Insofern umfassen die Risikosteuerungs- und -controllingprozesse das komplette Risikomanagement im betriebswirtschaftlichen

Sinne einschließlich der Identifizierung, Beurteilung, Steuerung sowie Überwachung und Kommunikation aller wesentlichen Risiken.

Die Einbindung des Risikomanagements in das Gesamtbanksteuerungssystem dient zugleich der Erkennung und Nutzung

von Chancenpotenzialen.

Die Ausgestaltung des Risikomanagements ist bestimmt durch eine nachhaltige Geschäfts- und Risikostrategie, die aufzeigt, mit

welchen strategischen Zielen und Maßnahmen die langfristige Existenz der Bank dauerhaft gesichert werden soll.

III.1.2 Verfahren zur Identifikation, Bewertung, Steuerung und Überwachung von Risiken

Alle eingegangenen Geschäfte sind mit Risiken versehen. Die Identifizierung, Limitierung, Messung, Steuerung und Kommunikation

dieser Risiken erfolgt im Rahmen des Gesamtbanksteuerungsprozesses, der alle Aktivitäten auf Basis der Geschäfts- und Risikostrategie

vereint und gemäß der Mindestanforderungen an das Risikomanagement (MaRisk) für Kreditinstitute ausgerichtet ist.

Identifikation

Grundlage für ein erfolgreiches Risikomanagement ist die systematische Erfassung und Analyse aller für die Bank wesentlichen Risiken.

Im Rahmen der jährlichen oder anlassbezogenen Risikoinventur identifiziert, quantifiziert, beurteilt und dokumentiert die Bank die

Risiken, die die Vermögens- (inklusive Kapitalausstattung), Ertrags- oder Liquiditätslage wesentlich beeinträchtigen können.

Die Inventur betrifft ebenfalls die damit verbundenen Risikokonzentrationen auf Gesamtinstitutsebene.

Bewertung

Im Rahmen der Risikoinventur erfolgt die qualitative Einstufung der Risikoarten in die aufsichtsrechtlichen Kategorien

„wesentliches Risiko“ bzw. „unwesentliches Risiko“. Als wesentliche Risiken wurden folgende Risikokategorien identifiziert:

© Adressenrisiken

© Marktpreisrisiken

© Liquiditätsrisiken

© Operationelle Risiken

© Vertriebs- und Betriebsrisiken

Steuerung und Überwachung

Die Risikotragfähigkeit stellt die betriebswirtschaftliche Grundlage der Risikosteuerungs- und -controllingprozesse dar. Derzeit erfolgt die

Steuerung im Rahmen des Annex gemäß Schreiben der BaFin hinsichtlich aufsichtlicher Beurteilung bankinterner Risikotragfähigkeits-

konzepte.

Geschäftsbericht 201810 Lagebericht 2018

In der GuV-orientierten Betrachtung sind Risiken nur in der Höhe einzugehen, dass der Fortbestand der Bank auch bei Realisierung

dieser Risiken aufsichtsrechtlich nicht gefährdet wird (Going-Concern-Ansatz, d. h. Fortführung des Unternehmens).

Die periodische Risikosteuerung ist auf einen rollierenden Horizont von zwölf Monaten ausgerichtet.

Die zur Verfügung stehenden Risikodeckungsmassen werden im Rahmen der aktuellen Ergebnisvorschau regelmäßig überprüft.

Daraus werden die Risikolimite nur in der Höhe abgeleitet, dass sie mit dem Going-Concern-Ansatz vereinbar sind.

In der strategischen Steuerung besteht das Ziel der risiko- und ertragsoptimalen Aufteilung und Anlage des Vermögens der Bank im

Rahmen der strategischen Asset Allokation. Die Steuerung der einzelnen Risiko- und Vermögensklassen ist passiv ausgerichtet, d. h.,

sie orientiert sich an der gewählten Benchmark. Zur Einhaltung der passiven Ausrichtung wurde ein Abweichungslimit definiert.

Die Risiken der einzelnen Risikoklassen werden unter Berücksichtigung der Korrelationen dieser Risikoklassen untereinander gemessen

und als barwertiges Risiko ausgewiesen. Die Sparda-Bank Hannover eG ermittelt das barwertige Risiko mit dem Normal-Copula-Verfahren

bei einer Haltedauer von zwölf Monaten und einem Konfidenzniveau von 99 Prozent. Im Rahmen der Risikotragfähigkeit werden

die sich aus den Korrelationsannahmen ergebenden risikomindernden Effekte allerdings eliminiert, um die Risikolage des Hauses

hinreichend konservativ zu ermitteln.

Die Risikolage wird dem Vorstand im monatlichen Risikobericht aufgezeigt. Der Aufsichtsrat erhält den Risikobericht quartalsweise sowie

wesentliche Kennzahlen zur Gesamtbanksteuerung im monatlichen Rhythmus.

Zusätzlich werden bei Überschreiten definierter Beobachtungsmarken Ad-hoc-Berichte erstellt, die bei Bedarf Steuerungsmaßnahmen

nach sich ziehen.

Auf Basis der aktuellen Ergebnisvorschau und des Risikoberichtes werden Steuerungsmaßnahmen abgeleitet. Die Gesamtbanksteue-

rung wird bestimmt durch die Verbindung von internen Steuerungsgrößen, die ökonomisch ausgerichtet sind, und externen Größen,

die zum Beispiel durch handelsrechtliche oder aufsichtsrechtliche Vorgaben geprägt sind. Die integrierte Betrachtung beider Sichten

erlaubt eine gezielte Steuerung.

Die angewandten Methoden zur Messung und Steuerung der Risikoarten werden regelmäßig überprüft, kontinuierlich weiterentwickelt

und regelmäßig den aufsichtsrechtlichen sowie bankinternen Anforderungen und den aktuellen Marktgegebenheiten angepasst.

Im Rahmen der Organisation erfolgt eine konsequente Trennung zwischen Handels- und Nichthandels- bzw. Markt- und Markt-

folgebereichen sowohl innerhalb der Aufbau- als auch der Ablauforganisation, sodass die Funktionsfähigkeit des internen Kontroll-

systems gewährleistet ist. Die Funktionsfähigkeit und Angemessenheit aller Risikocontrolling- und Risikomanagementaktivitäten

wird gemäß den MaRisk durch die Interne Revision geprüft.

III.1.3 Stresstests

Im Rahmen der regelmäßigen und anlassbezogenen Risikoquantifizierung werden auch umfangreiche Stresstests durchgeführt, in

denen die Auswirkungen ungewöhnlicher, aber plausibel möglicher Ereignisse auf den Geschäftsbetrieb der Bank simuliert werden.

III.2 Risikokategorien

III.2.1 Adressenausfallrisiken

Unter Adressenrisiken werden die möglichen Verluste verstanden, die sich durch den teilweisen oder vollständigen Ausfall oder eine

Bonitätsverschlechterung eines Kreditnehmers oder Vertragspartners ergeben können. Die Bank unterscheidet zwischen klassischem

Adressenausfallrisiko des Kundenkreditgeschäftes sowie dem Kontrahenten- und Emittentenrisiko des Eigengeschäftes.

Die Adressenrisiken werden zusätzlich zu den internen Limiten aufsichtsrechtlich durch Vorschriften des Kreditwesengesetzes und

der CRR begrenzt.

Sparda-Bank Hannover eG 11Lagebericht 2018

Kreditrisiken

Alle Kreditnehmer werden nach bankinternen Beurteilungskriterien in Risikogruppen eingestuft. Dazu nutzt die Bank externe und

interne Ratings. Das aggregierte Ergebnis wird nach Volumen und Blankoanteilen ausgewertet und in die Gesamtbanksteuerung

einbezogen. Die Einstufungen werden regelmäßig überprüft und in einem vierteljährlichen Risikobericht dargestellt. Dieser Quar-

talsbericht gibt unter anderem Auskunft über die Verteilung des Kreditvolumens nach Größenklassen, Rating und Besicherung.

Zur Überwachung und Steuerung des Kreditgeschäftes bestehen beispielsweise Limite hinsichtlich des risikorelevanten

Geschäftes oder des Ratings im Bestand und Neugeschäft.

Die Ermittlung der periodischen Adressenausfallrisiken im Kundenkreditgeschäft basiert auf historisch beobachteten Kreditausfällen

unter Berücksichtigung des erwarteten Bewertungsergebnisses und der erwarteten Entwicklung des Kundenkreditvolumens.

Das barwertige Adressenausfallrisiko ergibt sich aus der Verlustverteilung des Kundenkreditbestandes gemäß der oben genannten

Einstufung nach Risikogruppen.

Kontrahenten- und Emittentenrisiken

Bevor mit einer Adresse im Eigengeschäft Handelsgeschäfte durchgeführt werden, ist ein Votierungsprozess zu durchlaufen, der

mindestens einmal jährlich wiederholt wird. Zur Begrenzung der Adressenrisiken im Eigengeschäft werden Direktanlagen grund-

sätzlich nur bei europäischen Emittenten in Euro getätigt.

In der Direktanlage sind zur Risikodiversifizierung die einzelnen Engagements jeder Kreditnehmereinheit in Abhängigkeit von

der Bonität und Besicherung in der Höhe limitiert. Dabei müssen diese Anlagen bzw. Emittenten beim Erwerb von international

anerkannten Ratingagenturen beurteilt und mindestens mit einem Investment Grade Rating eingestuft worden sein. Die externen

Ratings werden durch interne Risikoüberwachungsmechanismen begleitet.

Zur Gewährleistung eines unter Bonitätsgesichtspunkten soliden Eigengeschäftes gelten neben den emittentenbezogenen Limiten

auch Strukturlimite im Gesamtbestand für Anlagen außerhalb Deutschlands sowie hinsichtlich des Ratings. Ergänzend erfolgt eine

Spreadüberwachung der zulässigen Emittenten und der im Bestand befindlichen Positionen. Im Eigengeschäft werden Ausfall-,

Spread- und Migrationsrisiken im Rahmen der Risikotragfähigkeit berücksichtigt.

Zur Umsetzung der strategischen Asset Allokation im Spezialfonds werden Fonds erworben. Diese werden mindestens einmal jährlich

hinsichtlich ihres Risikogehaltes und ihrer Wirksamkeit bezüglich der strategischen Asset Allokation analysiert.

Im Rahmen der strategischen Asset Allokation finden indirekt auch Anlagen außerhalb Europas statt, die in der Höhe limitiert sind.

Die eingesetzten Risikomodelle sind hinreichend konservativ gewählt, um die sich daraus ergebenden Risiken in der Risikotragfähigkeit

abzubilden.

Länderrisiken

Länderrisiken ergeben sich im Wesentlichen nur aus dem Eigengeschäft und werden durch Strukturlimite auf Basis des Gesamt-

bestandes gesteuert.

III.2.2 Marktpreisrisiken

Angesichts der Geschäftsstruktur beziehen sich die Marktpreisrisiken auf sich verändernde Geld- und Kapitalmarktzinsen sowie auf

Kursveränderungen im Direktbestand sowie in Spezialfonds. Das Zinsänderungsrisiko stellt die bedeutendste Risikoart innerhalb des

Marktpreisrisikos dar.

Zinsänderungsrisiko

Die Fristentransformation ergibt sich im Wesentlichen aus der tendenziell längerfristigen Bindung auf der Aktivseite verglichen mit

der in weiten Teilen kurzfristigeren Mittelaufnahme auf der Passivseite, sodass sich verändernde Geld- und Kapitalmarktzinsen auf den

Unternehmenserfolg der Bank niederschlagen. Die Zinsänderungsrisiken misst und steuert die Bank periodisch und barwertig mit

einem System, das die Risiken rechtzeitig erfasst und quantifiziert sowie diese auf die internen Limite anrechnet. Die risikobegrenzenden

Limite sind so festgesetzt, dass Gegenmaßnahmen ergriffen werden können, bevor die Risikotragfähigkeit deutlich tangiert wird.

Geschäftsbericht 201812 Lagebericht 2018

In der periodischen Betrachtung werden mithilfe von Szenarioanalysen die Auswirkungen von Zinsänderungsrisiken auf das Zinsergebnis

der Bank untersucht. Zur Quantifizierung der Bewertungsrisiken wird der gesamte Wertpapier- und Fondsbestand des Eigengeschäftes

unter Zugrundelegung stichtagsbezogener Zinssätze und Kurse bewertet. Die Ermittlung der Bewertungsrisiken im Eigengeschäft

erfolgt integriert unter Berücksichtigung von Ausfall-, Migrations- und Spreadrisiken.

Darüber hinaus werden regelmäßig die Risiken aus möglichen Zins- und Kursänderungen analysiert.

Sonstige Marktpreisrisiken

Die Bank hat sichergestellt, dass Eigenhandelsgeschäfte nur im Rahmen definierter Limite getätigt werden. Art, Umfang und Risiko-

potenzial der Geschäfte sind durch ein an der bankindividuellen Risikotragfähigkeit orientiertes System begrenzt.

Ein Handelsbuch im Sinne der CRR unterhalten wir nicht. Die von uns genutzten Finanzinstrumente dienen der Anlage oder Absiche-

rung im Rahmen unserer Liquiditätsreserve und werden dem Anlagebuch zugeordnet.

III.2.3 Liquiditätsrisiken

Liquiditätsrisiken entstehen, wenn Zahlungsverpflichtungen nicht fristgerecht oder nicht in ausreichender Höhe erfüllt werden

können (Liquiditätsrisiken im engeren Sinne) oder wenn die Liquidität nur zu veränderten Marktpreisen beschafft werden kann

(Refinanzierungsrisiko).

Zur Vermeidung des Risikos der Illiquidität ist u.a. die aufsichtsrechtlich definierte LCR (Liquidity Coverage Ratio – Mindestliquiditäts-

quote) einzuhalten. Die LCR fungiert als Kennzahl des kurzfristigen Liquiditätsrisikos jedes Kreditinstitutes und stellt das Verhältnis

zwischen liquiden Aktiva und möglichen Zahlungsabflüssen der nächsten 30 Tage dar.

Die Finanzplanung der Bank ist streng darauf ausgerichtet, allen gegenwärtigen und künftigen Zahlungsverpflichtungen fristgerecht

nachzukommen. Im genossenschaftlichen Finanzverbund stehen ausreichende Refinanzierungsmöglichkeiten zur Verfügung, um

unerwartete Zahlungsstromschwankungen aufzufangen. Ergänzend werden bei der EZB qualitativ hochwertige und im Volumen

angemessene Wertpapierbestände im Pfanddepot vorgehalten. Darüber hinaus ist ein Mindestzeitraum einzuhalten, um verstärkte

Zahlungsmittelabflüsse ohne finanzielle Hilfe Dritter durch Vorhalten ausreichender liquider Mittel zu überstehen (Survival Period).

In der Liquiditätsübersicht werden die erwarteten Zahlungsmittelzu- und -abflüsse gegenübergestellt. Die schon entstandenen

und die sich aus den möglichen Refinanzierungsnotwendigkeiten ergebenden zukünftigen Refinanzierungskosten werden über

ein geeignetes Kostenverrechnungssystem im Rahmen der Gesamtbanksteuerung berücksichtigt.

Aus der Liquiditätsübersicht werden zusätzlich Risikoszenarios abgeleitet. Diese Risikoszenarios berücksichtigen verstärkte Zahlungs-

mittelabflüsse durch Abschmelzung der Einlagen oder verstärkten Abruf eingeräumter Kreditlinien.

Die Kosten der Ersatzbeschaffung dieser Zahlungsmittel zu erhöhten Konditionen werden quantifiziert und stellen das

Refinanzierungsrisiko dar.

III.2.4 Operationelle Risiken

Operationelle Risiken sind Gefahren von Verlusten, die in betrieblichen Systemen und Prozessen (inkl. IT-Systemen, Projekten und

ausgelagerten Aktivitäten) begründet liegen oder infolge externer Ereignisse eintreten.

Es wurden Steuerungsinstrumente für das Management operationeller Risiken entwickelt, die eine regelmäßige Analyse und Identifizie-

rung von Schwachstellen und Optimierungsmöglichkeiten von Prozessen liefern.

Die Ablaufprozesse der Sparda-Bank Hannover eG und die Funktionsfähigkeit der technischen Systeme werden laufend den internen und

externen Erfordernissen angepasst. Die wesentlichen betrieblichen Abläufe sind in Arbeitsanweisungen geregelt und werden durch die

Interne Revision überwacht. Versicherbare Gefahrenpotenziale sind durch Versicherungsverträge im banküblichen Umfang abgeschirmt.

Sparda-Bank Hannover eG 13Lagebericht 2018

Die Umsetzung der Anforderungen aus § 25h Abs. 2 KWG erfolgt durch die HGB Hanseatische Gesellschaft für Beauftragtenwesen eG,

mit der ein Geschäftsbesorgungsvertrag geschlossen wurde, in dem die Funktion der Zentralen Stelle gemäß § 25h Abs. 9 KWG geregelt

ist (Beauftragter zur Verhinderung von Geldwäsche, Terrorismusfinanzierung und sonstiger strafbarer Handlungen).

Die Ermittlung und Abbildung operationeller Risiken in der Risikotragfähigkeit erfolgt anhand von internen Risikoeinschätzungen bzgl.

der Geschäftsprozesse, der Risiken der IT-Systeme und IT-Sicherheit, der Projekte sowie der wesentlichen Auslagerungen. Eine besondere

Aufmerksamkeit genießt das Projektrisiko, das sich aus der geplanten Rechenzentrumsmigration ergibt.

III.2.5 Vertriebs- und Betriebsrisiko

Als Vertriebs- und Betriebsrisiken werden Abweichungen im Kundengeschäft definiert, die aus einer Unterschreitung der geplanten

Erträge durch Volumen- und Margenabweichungen sowie im Provisionsergebnis oder einer Überschreitung der geplanten Betriebsauf-

wendungen entstehen oder durch eine Kombination beider Effekte eintreten können.

Die Berechnung des GuV-wirksamen Vertriebs- und Betriebsrisikos erfolgt über die Schwankungen der Konditionsbeiträge im Zins-

geschäft, die Abweichungen des Provisionsergebnisses und die Entwicklung der Betriebsaufwendungen. Die Überprüfung dieser

Entwicklung erfolgt im Rahmen der Ergebnisvorschaurechnung und der Zielerreichung im Vertrieb.

III.3 Gesamtbild der Risikolage

Nach zusammenfassender Betrachtung der allgemeinen und besonderen Risiken kann festgestellt werden, dass zurzeit keine existenz-

gefährdenden Risiken bestehen. Darüber hinaus ist die Bank in der Lage, aufgrund ihres vorhandenen Risikodeckungspotenzials beim

Auftreten von Risikofaktoren einen entsprechenden Ausgleich zu bewirken.

IV. Voraussichtliche Entwicklung mit ihren wesentlichen Chancen und Risiken (Prognosebericht)

Die Sparda-Bank Hannover eG erwartet in den nächsten Jahren einen unverändert anhaltenden harten Wettbewerb im Kundengeschäft.

Zur Schärfung des bestehenden Geschäftsmodells und zur Optimierung ihrer Kunden- und Produktphilosophie wird die

Sparda-Bank Hannover eG dem Weg ihrer eingeschlagenen Strategie weiter folgen.

Zur konsequenten Entwicklung und langfristigen Bindung der Bestandskunden werden die Aktivitäten der Bank auf die vier

definierten Bedarfsfelder „Bauen und Wohnen“, „Geldanlage“, „Vorsorge“ sowie „Girokonto“ konzentriert. Insofern bleibt das Kunden-

geschäft das Kerngeschäft.

Die Gewinnung von Gehaltskonten und Baufinanzierungen sowie die Vermittlung von Investmentfonds steht auch weiterhin im

Mittelpunkt der Vertriebsaktivitäten.

Die Eigengeschäfte unterstützen und ergänzen die Kundengeschäfte. Die bedeutendste Risikoklasse Zinsbuch wird passiv, d. h. bench-

marknah, im Rahmen eines Abweichungslimits, gesteuert. Weitere Risikoklassen werden über das Fondsbuch abgebildet.

Innerhalb der Weiterentwicklung der strategischen Asset Allokation wird die Mischung verschiedener Risikoklassen regelmäßig über-

prüft und gegebenenfalls angepasst.

Die Anforderungen an den Geschäftsbetrieb sind gerade aufgrund der fortschreitenden Digitalisierung in den nächsten Jahren

von einem hohen Anspruch an die Kundenzufriedenheit bei gleichzeitiger kostengünstiger Leistungserstellung und schneller

Abwicklung geprägt.

Geschäftsbericht 201814 Lagebericht 2018

Die Bank ist daher bestrebt, ihre Effizienz dauerhaft zu steigern, indem sie die Produkte und Prozesse – stets mit Blick auf den Kunden –

digitalisiert, optimiert und automatisiert. Hierzu betreibt sie eine ständige Ertragssteuerung und ein aktives Kostenmanagement.

So erfolgt die geplante Rechenzentrumsmigration mit der Zielstellung, die IT-Kosten für die kommenden Jahre zu stabilisieren.

Mit allen Geschäftsaktivitäten will die Bank weiter nachhaltig Eigenmittel schaffen, um weiterhin eine langfristige Existenzsicherung, auch

unter den verschärften regulatorischen Anforderungen, zu ermöglichen. Von grundlegender Bedeutung ist das zinsabhängige Kunden-

geschäft. Der Zinsüberschuss wird langfristig durch das aktuelle Niedrigzinsniveau bei anhaltend starkem Wettbewerb im Privatkunden-

bereich belastet.

Die Sparda-Bank Hannover eG erwartet daher in den beiden nächsten Geschäftsjahren trotz des moderaten Bestandswachstums eine

tendenziell rückläufige Ergebnisentwicklung.

Das Ergebnis aus dem Kundengeschäft und dem Eigengeschäft wird aufgrund des Niedrigzinsniveaus auch in den kommenden Jahren

belastet. Unter diesen Rahmenbedingungen wächst die Bedeutung eines effizienten Kostenmanagements.

Mit dem geplanten Ausbau des Baufinanzierungsgeschäftes können sich die Adressenausfallrisiken im Kundengeschäft tendenziell

erhöhen. Aufgrund der bestehenden Limitierung, der vergleichsweise hohen Granularität des Portfolios und der bestehenden Reserven

sollten mögliche Ausfälle verkraftbar sein.

Aufgrund der guten Bonität der Eigenanlagen und des geltenden Systems an Struktur- und Emittentenlimiten erwartet die Bank keine

erhöhten Ausfallrisiken im Eigengeschäft.

Den ermittelten Risiken steht ausreichend Risikodeckungsmasse gegenüber. Die bisher gute Eigenmittelausstattung soll auch

in Zukunft aus dem Ergebnis weiter nachhaltig gestärkt werden.

Die Überprüfung der Zukunftsfähigkeit des Geschäftsmodells erfolgt u. a. im Rahmen der Kapitalplanung. Anhand von Szenarioanalysen

für fünf Kalenderjahre werden mögliche Entwicklungen der Ergebnis- und Vermögenslage aufgezeigt. Daraus können bei Bedarf frühzei-

tige Gegensteuerungsmaßnahmen abgeleitet werden.

Abschließend wird darauf hingewiesen, dass, soweit vorstehend Prognosen oder Erwartungen geäußert wurden oder Aussagen die

Zukunft betreffen, die tatsächlichen Ergebnisse und Entwicklungen hiervon abweichen können.

V. Zweigniederlassungen

Es bestehen keine Zweigniederlassungen.

Hannover, den 25. März 2019

Sparda-Bank Hannover eG

Der Vorstand

André-Christian Rump Jochen Ramakers Niclas Bychowski

Sparda-Bank Hannover eG 15Lagebericht 2018

Bericht des Aufsichtsrates

Der Aufsichtsrat hat im Berichtsjahr die ihm nach Gesetz, Satzung und Geschäftsordnung obliegenden Aufgaben erfüllt. Er nahm seine

Überwachungsfunktion wahr und fasste die in seinen Zuständigkeitsbereich fallenden Beschlüsse. Dies umfasste auch die Befassung mit

der Prüfung nach § 53 GenG.

Der Vorstand informierte den Aufsichtsrat und die Ausschüsse des Aufsichtsrates in regelmäßig stattfindenden Sitzungen über die

Geschäftsentwicklung, die Vermögens-, Finanz- und Ertragslage sowie besondere Ereignisse. Darüber hinaus stand der Aufsichtsrats-

vorsitzende in einem engen Informations- und Gedankenaustausch mit dem Vorstand.

Im Jahr 2018 hat der Aufsichtsrat insgesamt sechs Sitzungen abgehalten. Schwerpunkte der Beratungen im Aufsichtsrat bildeten die

geschäftliche Entwicklung, die Risikosituation, die aufsichtsrechtlichen Anforderungen und die strategische Ausrichtung der Bank.

Der Aufsichtsrat hat aus seiner Mitte unverändert einen Risiko- und Prüfungsausschuss, einen Kreditausschuss sowie einen Nominierungs-

und Vergütungsausschuss eingerichtet. Die Ausschüsse berichten über ihre Tätigkeit regelmäßig in den Sitzungen des Aufsichtsrates.

Der vorliegende Jahresabschluss 2018 mit Lagebericht wird vom Verband der Sparda-Banken e. V., Frankfurt am Main, geprüft. Über das

Prüfungsergebnis wird in der Vertreterversammlung berichtet.

Den Jahresabschluss, den Lagebericht und den Vorschlag für die Verwendung des Jahresüberschusses hat der Aufsichtsrat geprüft und

für in Ordnung befunden. Der Vorschlag für die Verwendung des Jahresüberschusses entspricht den Vorschriften der Satzung.

Der Aufsichtsrat empfiehlt der Vertreterversammlung, den vom Vorstand vorgelegten Jahresabschluss zum 31. Dezember 2018 festzu-

stellen und die vorgeschlagene Verwendung des Jahresüberschusses zu beschließen.

Im Jahr 2019 scheiden turnusmäßig Herr Sauer, Herr Köhn und Herr Eickmeier aus dem Aufsichtsrat aus. Die Wiederwahl ist zulässig.

Der Aufsichtsrat dankt den Vertreterinnen und Vertretern für ihre Unterstützung und den Mitarbeiterinnen und Mitarbeitern sowie dem

Vorstand für die erfolgreiche Arbeit im Jahr 2018.

Hannover, 25. März 2019

Peter Strüber

(Vorsitzender des Aufsichtsrates)

Geschäftsbericht 201816 Bericht des Aufsichtsrates

Jahresabschluss 2018Sparda-Bank Hannover eGHannover

Jahresabschluss der Kreditinstitute in der Rechtsformder eingetragenen Genossenschaft

Bestandteile Jahresabschluss

1. Jahresbilanz (Formblatt 1)

2. Gewinn- und Verlustrechnung (Formblatt 3 – Staffelform)

3. Anhang

Sparda-Bank Hannover eG 17Jahresabschluss 2018

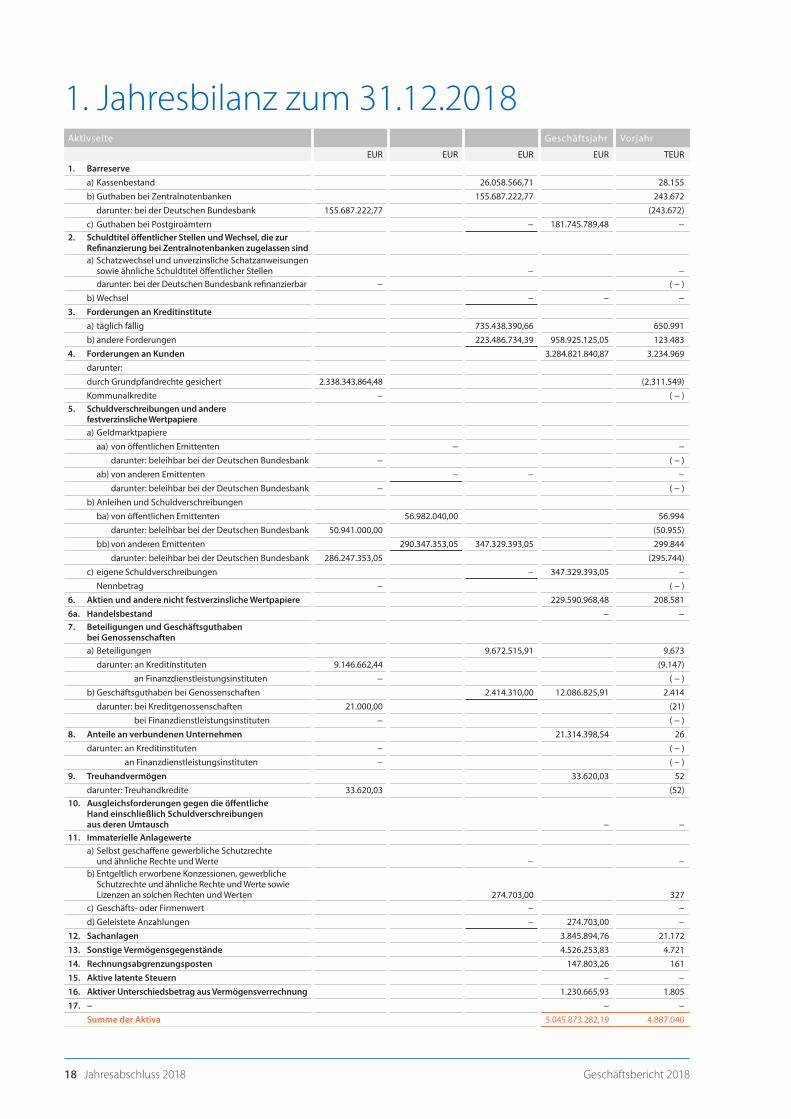

1. Jahresbilanz zum 31.12.2018Aktivseite Geschäftsjahr Vorjahr

EUR EUR EUR EUR TEUR1. Barreserve

a) Kassenbestand 26.058.566,71 28.155b) Guthaben bei Zentralnotenbanken 155.687.222,77 243.672 darunter: bei der Deutschen Bundesbank 155.687.222,77 (243.672)c) Guthaben bei Postgiroämtern − 181.745.789,48 −

2. Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei Zentralnotenbanken zugelassen sinda) Schatzwechsel und unverzinsliche Schatzanweisungen sowie ähnliche Schuldtitel öffentlicher Stellen − − darunter: bei der Deutschen Bundesbank refinanzierbar − ( − )b) Wechsel − − −

3. Forderungen an Kreditinstitutea) täglich fällig 735.438.390,66 650.991b) andere Forderungen 223.486.734,39 958.925.125,05 123.483

4. Forderungen an Kunden 3.284.821.840,87 3.234.969darunter:durch Grundpfandrechte gesichert 2.338.343.864,48 (2.311.549)Kommunalkredite − ( − )

5. Schuldverschreibungen und andere festverzinsliche Wertpapierea) Geldmarktpapiere aa) von öffentlichen Emittenten − − darunter: beleihbar bei der Deutschen Bundesbank − ( − ) ab) von anderen Emittenten − − − darunter: beleihbar bei der Deutschen Bundesbank − ( − )b) Anleihen und Schuldverschreibungen ba) von öffentlichen Emittenten 56.982.040,00 56.994 darunter: beleihbar bei der Deutschen Bundesbank 50.941.000,00 (50.955) bb) von anderen Emittenten 290.347.353,05 347.329.393,05 299.844 darunter: beleihbar bei der Deutschen Bundesbank 286.247.353,05 (295.744)c) eigene Schuldverschreibungen − 347.329.393,05 − Nennbetrag − ( − )

6. Aktien und andere nicht festverzinsliche Wertpapiere 229.590.968,48 208.5816a. Handelsbestand − −7. Beteiligungen und Geschäftsguthaben

bei Genossenschaftena) Beteiligungen 9.672.515,91 9.673 darunter: an Kreditinstituten 9.146.662,44 (9.147) an Finanzdienstleistungsinstituten − ( − )b) Geschäftsguthaben bei Genossenschaften 2.414.310,00 12.086.825,91 2.414 darunter: bei Kreditgenossenschaften 21.000,00 (21) bei Finanzdienstleistungsinstituten − ( − )

8. Anteile an verbundenen Unternehmen 21.314.398,54 26darunter: an Kreditinstituten − ( − ) an Finanzdienstleistungsinstituten − ( − )

9. Treuhandvermögen 33.620,03 52darunter: Treuhandkredite 33.620,03 (52)

10. Ausgleichsforderungen gegen die öffentliche Hand einschließlich Schuldverschreibungen aus deren Umtausch − −

11. Immaterielle Anlagewertea) Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte − −b) Entgeltlich erworbene Konzessionen, gewerbliche

Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten 274.703,00 327

c) Geschäfts- oder Firmenwert − −d) Geleistete Anzahlungen − 274.703,00 −

12. Sachanlagen 3.845.894,76 21.17213. Sonstige Vermögensgegenstände 4.526.253,83 4.72114. Rechnungsabgrenzungsposten 147.803,26 16115. Aktive latente Steuern − −16. Aktiver Unterschiedsbetrag aus Vermögensverrechnung 1.230.665,93 1.80517. − − −

Summe der Aktiva 5.045.873.282,19 4.887.040

Geschäftsbericht 201818 Jahresabschluss 2018

Passivseite Geschäftsjahr Vorjahr

EUR EUR EUR EUR TEUR1. Verbindlichkeiten gegenüber Kreditinstituten

a) täglich fällig 189.191,81 3.236b) mit vereinbarter Laufzeit oder Kündigungsfrist 370.352.510,43 370.541.702,24 385.833

2. Verbindlichkeiten gegenüber Kundena) Spareinlagen aa) mit vereinbarter Kündigungsfrist von drei Monaten 1.382.565.384,93 1.329.864 ab) mit vereinbarter Kündigungsfrist von mehr als drei Monaten 10.652.056,66 1.393.217.441,59 10.438b) andere Verbindlichkeiten ba) täglich fällig 2.797.780.721,82 2.673.414 bb) mit vereinbarter Laufzeit oder Kündigungsfrist 43.634.606,36 2.841.415.328,18 4.234.632.769,77 56.761

3. Verbriefte Verbindlichkeitena) begebene Schuldverschreibungen − −b) andere verbriefte Verbindlichkeiten − − − darunter: Geldmarktpapiere − ( − ) eigene Akzepte und Solawechsel im Umlauf − ( − )

3a. Handelsbestand − −4. Treuhandverbindlichkeiten 33.620,03 52

darunter: Treuhandkredite 33.620,03 (52)5. Sonstige Verbindlichkeiten 3.378.684,54 3.0296. Rechnungsabgrenzungsposten 60.811,54 806a. Passive latente Steuern − −7. Rückstellungen

a) Rückstellungen für Pensionen und ähnliche Verpflichtungen 10.897.805,00 9.234b) Steuerrückstellungen 450.888,20 −c) andere Rückstellungen 14.692.933,18 26.041.626,38 14.127

8. − − −9. Nachrangige Verbindlichkeiten 40.443.870,55 40.44410. Genussrechtskapital − −

darunter: vor Ablauf von zwei Jahren fällig − ( − ) 11. Fonds für allgemeine Bankrisiken 147.624.000,00 143.950

darunter: Sonderposten n. § 340e Abs. 4 HGB − ( − )12. Eigenkapital

a) Gezeichnetes Kapital 68.210.009,68 64.458b) Kapitalrücklage − −c) Ergebnisrücklagen ca) gesetzliche Rücklage 24.302.000,00 23.842 cb) andere Ergebnisrücklagen 126.545.000,00 123.708 cc) − − 150.847.000,00 −d) Bilanzgewinn 4.059.187,46 223.116.197,14 4.570Summe der Passiva 5.045.873.282,19 4.887.040

1. Eventualverbindlichkeitena) Eventualverbindlichkeiten aus weitergegebenen abgerechneten Wechseln − −b) Verbindlichkeiten aus Bürgschaften und Gewährleistungsverträgen 1.044.122,27 995c) Haftung aus der Bestellung von Sicherheiten für fremde Verbindlichkeiten − 1.044.122,27 −

2. Andere Verpflichtungena) Rücknahmeverpflichtungen aus unechten Pensionsgeschäften − −b) Platzierungs- und Übernahmeverpflichtungen − −c) Unwiderrufliche Kreditzusagen 217.660.102,09 217.660.102,09 168.536 darunter: Lieferverpflichtungen aus zinsbezogenen Termingeschäften − ( − )

Sparda-Bank Hannover eG 19Jahresabschluss 2018

2. Gewinn- und Verlustrechnung für die Zeit vom 01.01. bis 31.12.2018

Geschäftsjahr Vorjahr

EUR EUR EUR EUR TEUR1. Zinserträge aus

a) Kredit- und Geldmarktgeschäften 99.039.208,31 117.225b) festverzinslichen Wertpapieren und Schuldbuchforderungen 2.212.388,26 101.251.596,57 2.327 darunter: in a) und b) angefallene negative Zinsen 2.094.142,29 (1.666)

2. Zinsaufwendungen −36.296.900,09 64.954.696,48 −50.347darunter: erhaltene negative Zinsen − ( − )

3. Laufende Erträge ausa) Aktien und anderen nicht festverzinslichen Wertpapieren 1.910.556,05 2.412b) Beteiligungen und Geschäftsguthaben

bei Genossenschaften 227.057,94 242c) Anteilen an verbundenen Unternehmen 4.750.000,00 6.887.613,99 −

4. Erträge aus Gewinngemeinschaften, Gewinnab-führungs- oder Teilgewinnabführungsverträgen − −

5. Provisionserträge 16.496.146,71 15.8566. Provisionsaufwendungen −8.681.778,68 7.814.368,03 −6.5277. Nettoertrag des Handelsbestands − −8. Sonstige betriebliche Erträge 4.400.963,13 2.8179. − − −10. Allgemeine Verwaltungsaufwendungen

a) Personalaufwand aa) Löhne und Gehälter −26.709.861,31 −25.481 ab) Soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung −8.137.874,21 −34.847.735,52 −6.147 darunter: für Altersversorgung −3.776.908,58 (−1.816)b) andere Verwaltungsaufwendungen −29.946.954,07 −64.794.689,59 −27.553

11. Abschreibungen und Wertberichtigungen aufimmaterielle Anlagewerte und Sachanlagen −1.518.541,85 −2.796

12. Sonstige betriebliche Aufwendungen −1.941.278,67 −2.444darunter: aus der Aufzinsung von Rückstellungen −771.077,67 (−1.034)

13. Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft −612.469,42 −346

14. Erträge aus Zuschreibungen zu Forderungen undbestimmten Wertpapieren sowie aus der Auflösung von Rückstellungen im Kreditgeschäft − −612.469,42 −

15. Abschreibungen u. Wertberichtigungen aufBeteiligungen, Anteile an verbundenen Unternehmen und wie Anlagevermögen behandelte Wertpapiere − −

16. Erträge aus Zuschreibungen zu Beteiligungen, Anteilen an verbundenen Unternehmen und wie Anlagevermögen behandelten Wertpapieren 54.782,96 54.782,96 6

17. Aufwendungen aus Verlustübernahme − −18. − − −19. Ergebnis der normalen Geschäftstätigkeit 15.245.445,06 19.24420. Außerordentliche Erträge − −21. Außerordentliche Aufwendungen −2.027.746,42 −23322. Außerordentliches Ergebnis −2.027.746,42 (−233)23. Steuern vom Einkommen und vom Ertrag −5.482.295,88 −7.48524. Sonstige Steuern, soweit nicht unter

Posten 12 ausgewiesen −2.215,30 −5.484.511,18 −15624a. Zuführung zum Fonds für allgemeine Bankrisiken −3.674.000,00 −6.80025. Jahresüberschuss 4.059.187,46 4.57026. Gewinnvortrag aus dem Vorjahr − −

4.059.187,46 4.57027. Entnahmen aus Ergebnisrücklagen

a) aus der gesetzlichen Rücklage − −b) aus anderen Ergebnisrücklagen − − −

4.059.187,46 4.57028. Einstellungen in Ergebnisrücklagen

a) in die gesetzliche Rücklage − −b) in andere Ergebnisrücklagen − − −

4.059.187,46 4.57028a. − − −29. Bilanzgewinn 4.059.187,46 4.570

Geschäftsbericht 201820 Jahresabschluss 2018

3. Anhang

A. Allgemeine Angaben

© Die Sparda-Bank Hannover eG, Hannover, ist beim Amtsgericht Hannover unter der Genossenschaftsregister-Nummer 220 eingetragen.

© Der Jahresabschluss wurde nach den für Kreditinstitute geltenden Vorschriften des Handelsgesetzbuches (HGB) und der Verord-

nung über die Rechnungslegung der Kreditinstitute und Finanzdienstleistungsinstitute (RechKredV) aufgestellt. Die Gliederung

der Bilanz und der Gewinn- und Verlustrechnung richtet sich nach den vorgeschriebenen Formblättern.

B. Erläuterungen zu den Bilanzierungs-, Bewertungs- und Umrechnungsmethoden

© Die Bewertung der Vermögensgegenstände und Schulden entspricht den allgemeinen Bewertungsvorschriften der

§§ 252 ff. HGB unter Berücksichtigung der für Kreditinstitute geltenden Sonderregelungen (§§ 340 ff. HGB).

© Bei der Aufstellung der Bilanz und der Gewinn- und Verlustrechnung wurden im Einzelnen folgende Bilanzierungs-, Bewertungs-

und Umrechnungsmethoden angewandt:

Forderungen

Die einzelnen Vermögensgegenstände wurden vorsichtig bewertet. Die Forderungen an Kreditinstitute und Kunden

wurden mit dem Nennwert angesetzt, wobei ein eventueller Unterschiedsbetrag zwischen Nennbetrag und Auszahlungs-

betrag/Anlagebetrag als Rechnungsabgrenzungsposten eingestellt und zeitanteilig aufgelöst wurde.

Die in den Forderungen an Kunden enthaltenen Bonitätsrisiken haben wir durch die Bildung von Einzelwertberichtigungen

und unversteuerten Pauschalwertberichtigungen in ausreichender Höhe abgedeckt. Die Ermittlung der handelsrechtlichen

Pauschalwertberichtigung erfolgte in Anlehnung an den Erlass der Finanzverwaltung auf Grundlage der Ausfallmethode, wobei

die Vorgehensweise durch den Verzicht auf den Abschlag von 40 Prozent modifiziert wurde. Zur Sicherung gegen die besonde-

ren Risiken des Geschäftszweiges haben wir ferner Vorsorgereserven gemäß § 340f HGB gebildet.

Wertpapiere

Die Bewertung des gesamten Wertpapierbestandes erfolgte nach den Grundsätzen des strengen Niederstwertprinzips.

Strukturierte Finanzinstrumente

Strukturierte Finanzinstrumente liegen nicht vor.

Beteiligungen und Geschäftsguthaben bei Genossenschaften sowie Anteile an verbundenen Unternehmen

Die Beteiligungen und die Geschäftsguthaben bei Genossenschaften sowie die Anteile an verbundenen Unternehmen wurden zu

fortgeführten Anschaffungskosten bilanziert.

Treuhandvermögen

Die Bewertung des Treuhandvermögens erfolgte zu Anschaffungskosten bzw. zum Nennwert.

Sparda-Bank Hannover eG 21Jahresabschluss 2018

Immaterielle Anlagewerte und Sachanlagen

Die Bewertung der immateriellen Anlagewerte und Sachanlagen erfolgte zu Anschaffungskosten/Herstellungskosten und,

soweit abnutzbar, vermindert um planmäßige und außerplanmäßige Abschreibungen. Software wurde unter der Bilanzposition

„Immaterielle Anlagewerte“ ausgewiesen. Geringwertige Wirtschaftsgüter bis 800 EUR werden als sofort abziehbare Betriebs-

ausgaben behandelt. In früheren Jahren zulässigerweise in die Handelsbilanz übernommene erhöhte Absetzung für Abnutzung

nach dem Steuerrecht wurden beibehalten.

Latente Steuern

Bei einer Gesamtdifferenzbetrachtung errechnet sich ein aktiver Überhang von latenten Steuern, der in Ausübung des Wahl-

rechts nach § 274 Abs. 1 Satz 2 HGB nicht angesetzt wurde. Nennenswerte passive Steuerlatenzen bestehen nicht. Aktive

Steuerlatenzen bestehen insbesondere in den Positionen Forderungen an Kunden, Wertpapiere sowie bei den Rückstellungen.

Verbindlichkeiten

Die Passivierung der Verbindlichkeiten erfolgte zum jeweiligen Erfüllungsbetrag.

Treuhandverbindlichkeiten

Die Bewertung der Treuhandverbindlichkeiten erfolgte zum Erfüllungsbetrag, der mit dem Nennwert der Verpflichtung

übereinstimmt.

Rückstellungen

Rückstellungen wurden in Höhe des Erfüllungsbetrages gebildet, der nach vernünftiger kaufmännischer Beurteilung notwen-

dig ist. Sie berücksichtigen alle erkennbaren Risiken und ungewissen Verpflichtungen. Rückstellungen mit einer Restlaufzeit

von mehr als einem Jahr wurden gemäß § 253 Abs. 2 HGB mit dem Rechnungszins der Rückstellungsabzinsungsverordnung

(RückAbzinsV) abgezinst.

Der Belastung aus Einlagen mit steigender Verzinsung und für Zuschläge wurde durch Rückstellungsbildung in angemessenem

Umfang Rechnung getragen.

Die Rückstellungen für Pensionsanwartschaften wurden nach dem modifizierten Teilwertverfahren mit statischer Prämie be-

rechnet. Hierbei liegen versicherungsmathematische Berechnungen auf Basis der „Richttafeln 2018 G“ (Prof. Dr. Klaus Heubeck)

zugrunde. Laufende Rentenverpflichtungen und Altersversorgungsverpflichtungen gegenüber ausgeschiedenen Mitarbeitern

sind mit dem Barwert bilanziert. Als Lohn- und Gehaltstrend wurden, soweit relevant, 6 Prozent und als Rententrend 2 Prozent

angenommen.

Die Abzinsung der Pensionsrückstellungen erfolgte entsprechend unter Annahme einer Restlaufzeit von 15 Jahren (Vereinfa-

chungsregel) mit dem durchschnittlicher Marktzinssatz der vergangenen zehn Jahre auf Basis einer Prognose des Zinssatzes per

Dezember 2018 (3,21 Prozent). Im Vergleich zu einer Abzinsung mit dem ihrer Restlaufzeit entsprechenden durchschnittlichen

Marktzinssatz der vergangenen sieben Jahre ergibt sich ein Unterschiedsbetrag von 5.130.388 EUR.

Erfolgswirkungen aus einer Änderung des Diskontierungssatzes im Zusammenhang mit den Pensionsrückstellungen werden im

Personalaufwand gezeigt.

Kongruent rückgedeckte Pensionszusagen, bei denen in der Zusage bei der Leistungshöhe auf die in der Rückdeckungsver-

sicherung abgesicherten Leistungen verwiesen wird, wurden wie wertpapiergebundene Zusagen gemäß § 253 Abs. 1 HGB

bewertet. D. h., dass solche Zusagen mit dem Zeitwert der Rückdeckungsversicherung angesetzt wurden.

Geschäftsbericht 201822 Jahresabschluss 2018

Bei Altersversorgungsverpflichtungen und vergleichbaren langfristigen Verpflichtungen, die die Voraussetzungen des

§ 246 Abs. 2 Satz 2 HGB erfüllen, haben wir die Verpflichtungen mit den ihnen zuzurechnenden Vermögensgegenständen

verrechnet. Die historischen Anschaffungskosten der zu verrechnenden Vermögensgegenstände entsprechen dem beizulegen-

den Zeitwert der Rückdeckungsversicherung und wurden in Höhe von 23.146.628 EUR mit dem Erfüllungsbetrag der Pensions-

verpflichtung verrechnet.

Aufzinsungsaufwendungen für Pensionsverpflichtungen wurden mit korrespondierenden Erträgen (Wertsteigerungen/

Zinsen des Deckungsvermögens) in Höhe von 368.277 EUR verrechnet.

Im Übrigen wurden für ungewisse Verbindlichkeiten Rückstellungen in angemessener Höhe gebildet.

Verlustfreie Bewertung der zinsbezogenen Geschäfte des Bankbuchs

Die Finanzinstrumente des Zinsbuches (einschließlich derivativer Steuerungsinstrumente der Aktiv-Passiv-Steuerung) werden

im Rahmen einer Gesamtbetrachtung aller zinstragenden bilanziellen und außerbilanziellen Positionen des Bankbuchs nach

Maßgabe von IDW RS BFA 3 n. F. verlustfrei bewertet. Hierbei werden die zinsinduzierten Barwerte den Buchwerten gegenüber-

gestellt und von dem positiven Überschuss die Risiko- und Bestandsverwaltungskosten abgezogen. Für einen danach eventuell

verbleibenden Verlustüberhang wird eine Drohverlustrückstellung gebildet, die unter den anderen Rückstellungen ausgewiesen

wird. Nach dem Ergebnis der Berechnungen zum 31. Dezember 2018 war keine Rückstellung zu bilden.

Vermerke unter dem Bilanzstrich

Im Rahmen der üblichen Geschäftstätigkeit übernehmen wir regelmäßig Bürgschaften. Dabei ist es für uns erforderlich,

Zahlungen an den Begünstigten zu leisten, wenn ein anderer seinen Verpflichtungen nicht nachkommt oder Leistungen nicht

vertragsgemäß erfüllt. Der Umfang der übernommenen Verpflichtungen ist aus den Angaben unter dem Bilanzstrich ersichtlich.

Die dargestellten Beträge zeigen nicht die künftig aus diesen Verträgen zu erwartenden Zahlungsströme, da die Mehrzahl der

Eventualverbindlichkeiten ohne Inanspruchnahme auslaufen.

Von den unwiderruflichen Kreditzusagen zum 31. Dezember 2018 in Höhe von 217.660.102 EUR betreffen 170.692.154 EUR

Zusagen von Buchkrediten an Nichtbanken. Wir gewähren unwiderrufliche Kreditzusagen, um den Finanzierungsbedürfnissen

unserer Kunden zu entsprechen. Unwiderrufliche Kreditzusagen umfassen die nicht in Anspruch genommenen Anteile der

gewährten Zusagen, welche nicht durch uns widerrufen werden können. Die unwiderruflichen Kreditzusagen werden bei der

Überwachung der Kreditrisiken berücksichtigt.

Derivative Finanzinstrumente

Die zur Absicherung des allgemeinen Zinsänderungsrisikos abgeschlossenen derivativen Geschäfte wurden in die Gesamt-

betrachtung des Zinsbuches einbezogen und waren somit nicht gesondert zu bewerten.

Zinserträge/Zinsaufwendungen

Negative Zinsen aus Aktivgeschäften werden im Zinsertrag erfasst (Reduktion des Zinsertrags). Negative Zinsen aus Passiv-

geschäften werden im Zinsaufwand erfasst (Reduktion des Zinsaufwands). Im Falle von Zinsswaps werden die Zahlungsströme

je Swapvertrag verrechnet und der verbleibende Saldo vorzeichengerecht als Zinsertrag bzw. -aufwand ausgewiesen. Entsteht

im Falle negativer Zinsen saldiert bzw. aufsummiert Zinsaufwand so wird dieser, andernfalls ein Zinsertrag ausgewiesen.

Ein gesonderter Ausweis dieser negativen Zinsen wird nicht vorgenommen.

Sparda-Bank Hannover eG 23Jahresabschluss 2018

© Von den Bilanzierungs- und Bewertungsmethoden des Vorjahres wurde in folgenden Fällen aus den nachfolgend dargestellten

Gründen abgewichen:

Die Ermittlung der handelsrechtlichen Pauschalwertberichtigungen erfolgte in Anlehnung an den Erlass der Finanzverwaltung

auf Grundlage der Ausfallmethode. Im Gegensatz zum Vorjahr wurde die Methode durch den Verzicht auf den Abschlag

von 40 Prozent modifiziert.

Diese Abweichung hat folgenden Einfluss auf die Vermögens-, Finanz- und Ertragslage:

Die Änderung hat sich auf das Jahresergebnis ausgewirkt. Die Änderung führt zu einer Erhöhung der Pauschalwertberichtigung

um 649.359 EUR.

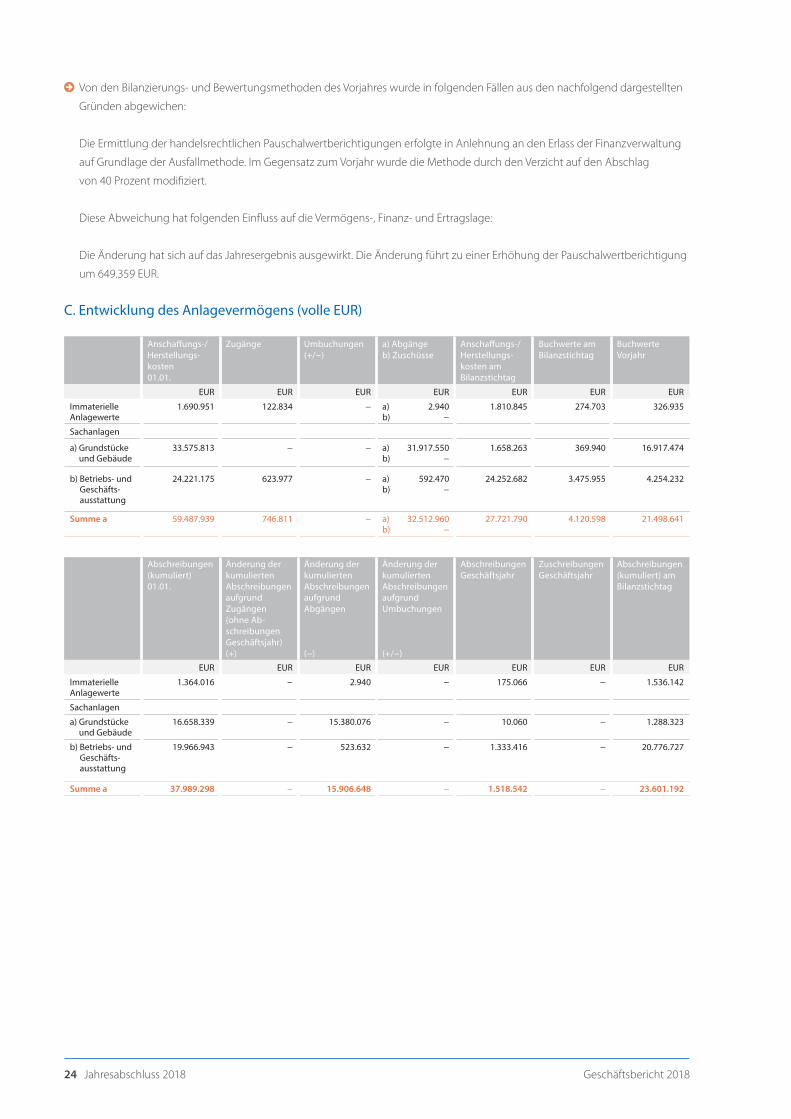

C. Entwicklung des Anlagevermögens (volle EUR)

Anschaffungs-/Herstellungs-kosten01.01.

Zugänge Umbuchungen(+/−)

a) Abgängeb) Zuschüsse

Anschaffungs-/Herstellungs-kosten amBilanzstichtag

Buchwerte am Bilanzstichtag

BuchwerteVorjahr

EUR EUR EUR EUR EUR EUR EUR

ImmaterielleAnlagewerte

1.690.951 122.834 − a) 2.940b) −

1.810.845 274.703 326.935

Sachanlagen

a) Grundstücke und Gebäude

33.575.813 − − a) 31.917.550b) −

1.658.263 369.940 16.917.474

b) Betriebs- und Geschäfts- ausstattung

24.221.175 623.977 − a) 592.470b) −

24.252.682 3.475.955 4.254.232

Summe a 59.487.939 746.811 − a) 32.512.960 b) −

27.721.790 4.120.598 21.498.641

Abschreibungen(kumuliert)01.01.

Änderung derkumuliertenAbschreibungenaufgrund Zugängen(ohne Ab-schreibungenGeschäftsjahr)(+)

Änderung derkumuliertenAbschreibungenaufgrundAbgängen

(−)

Änderung derkumuliertenAbschreibungenaufgrundUmbuchungen

(+/−)

AbschreibungenGeschäftsjahr

ZuschreibungenGeschäftsjahr

Abschreibungen(kumuliert) am Bilanzstichtag

EUR EUR EUR EUR EUR EUR EUR

ImmaterielleAnlagewerte

1.364.016 − 2.940 − 175.066 − 1.536.142

Sachanlagen

a) Grundstücke und Gebäude

16.658.339 − 15.380.076 − 10.060 − 1.288.323

b) Betriebs- und Geschäfts- ausstattung

19.966.943 − 523.632 − 1.333.416 − 20.776.727

Summe a 37.989.298 − 15.906.648 − 1.518.542 − 23.601.192

Geschäftsbericht 201824 Jahresabschluss 2018

Anschaffungs- kosten 01.01.

Veränderungen (saldiert) Buchwerte amBlitzstichtag

EUR EUR EUR

Wertpapiere desAnlagever-mögens

36.204.180 20.955.335 57.159.515

Beteiligungenund Geschäfts-guthaben bei Genossen-schaften

12.086.776 50 12.086.826

Anteile anverbundenenUnternehmen

25.924 21.288.475 21.314.399

Summe b 48.316.880 42.243.860 90.560.740

Summe a und b 107.804.819 94.681.338

Die Abgänge bei „a) Grundstücke und Gebäude“ resultieren aus der Übertragung der eigengenutzten Immobilie am

Ernst-August-Platz in Hannover auf Tochtergesellschaften der Sparda-Bank Hannover eG gegen die Gewährung von

Gesellschaftsmitteln in „Anteile an verbundenen Unternehmen“.

D. Erläuterungen zur Bilanz und Gewinn- und Verlustrechnung

I. Bilanz

© In den Forderungen an Kreditinstitute sind 933.719.691 EUR Forderungen an die zuständige genossenschaftliche

Zentralbank enthalten.

© Die in der Bilanz ausgewiesenen Forderungen haben folgende Restlaufzeiten:

bis drei Monate mehr als drei Monate bis ein Jahr

mehr als ein Jahrbis fünf Jahre

mehr als fünf Jahre

EUR EUR EUR EUR

Andere Forderungen an Kreditinstitute (A 3b)(ohne Bausparguthaben)

2.486.734 − 76.000.000 145.000.000

Forderungen an Kunden (A 4) 67.970.361 151.237.754 724.002.667 2.322.943.342

In den Forderungen an Kunden sind 18.667.717 EUR Forderungen mit unbestimmter Laufzeit enthalten.

Die Zinsabgrenzung wurde aus Vereinfachungsgründen dem ersten Restlaufzeitenband zugeordnet.

© Von den in der Bilanz ausgewiesenen Schuldverschreibungen und anderen festverzinslichen Wertpapieren werden im

auf den Bilanzstichtag folgenden Geschäftsjahr 61.259.123 EUR fällig.

© In den Forderungen und Schuldverschreibungen und anderen festverzinslichen Wertpapieren sind folgende Beträge enthalten,

die auch Forderungen an Beteiligungsunternehmen sind:

Forderungen anBeteiligungsunternehmenGeschäftsjahr Vorjahr

EUR EUR

Forderungen an Kreditinstitute (A 3) 933.719.691 749.602.719

Schuldverschreibungen und andere festverzinsliche Wertpapiere (A 5) 64.050.500 64.062.500

© Wir halten Anteile an Sondervermögen (§ 1 Abs. 10 KAGB) von mehr als 10 Prozent:

Anlageziele Buchwert Zeitwert Differenzen(Zeitwert/Buchwert)

ErhalteneAusschüttungen

TäglicheRückgabe

EUR EUR EUR EUR Ja/Nein

Renditeerwartung 176.531.453 179.250.518 2.719.065 19.434 Ja

Sparda-Bank Hannover eG 25Jahresabschluss 2018

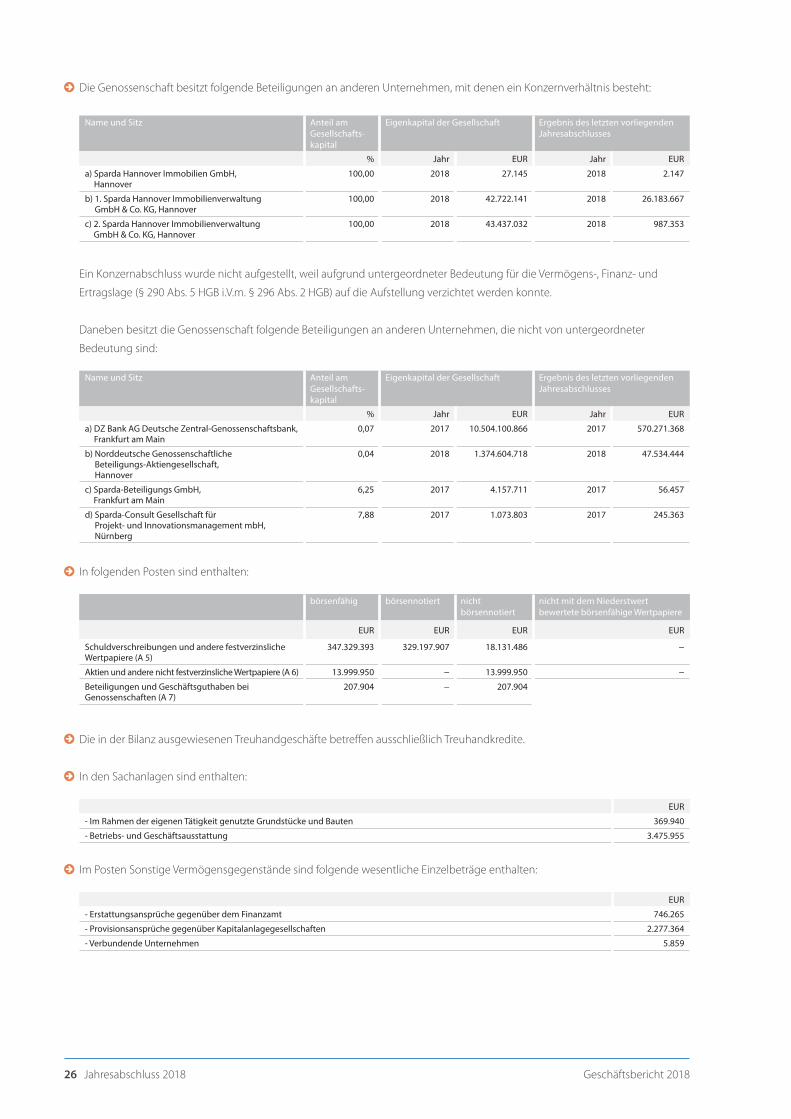

© Die Genossenschaft besitzt folgende Beteiligungen an anderen Unternehmen, mit denen ein Konzernverhältnis besteht:

Name und Sitz Anteil am Gesellschafts-kapital

Eigenkapital der Gesellschaft Ergebnis des letzten vorliegendenJahresabschlusses

% Jahr EUR Jahr EUR

a) Sparda Hannover Immobilien GmbH, Hannover

100,00 2018 27.145 2018 2.147

b) 1. Sparda Hannover Immobilienverwaltung GmbH & Co. KG, Hannover

100,00 2018 42.722.141 2018 26.183.667

c) 2. Sparda Hannover Immobilienverwaltung GmbH & Co. KG, Hannover

100,00 2018 43.437.032 2018 987.353

Ein Konzernabschluss wurde nicht aufgestellt, weil aufgrund untergeordneter Bedeutung für die Vermögens-, Finanz- und

Ertragslage (§ 290 Abs. 5 HGB i.V.m. § 296 Abs. 2 HGB) auf die Aufstellung verzichtet werden konnte.

Daneben besitzt die Genossenschaft folgende Beteiligungen an anderen Unternehmen, die nicht von untergeordneter

Bedeutung sind:

Name und Sitz Anteil am Gesellschafts-kapital

Eigenkapital der Gesellschaft Ergebnis des letzten vorliegendenJahresabschlusses

% Jahr EUR Jahr EUR

a) DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Frankfurt am Main

0,07 2017 10.504.100.866 2017 570.271.368

b) Norddeutsche Genossenschaftliche Beteiligungs-Aktiengesellschaft, Hannover

0,04 2018 1.374.604.718 2018 47.534.444

c) Sparda-Beteiligungs GmbH, Frankfurt am Main

6,25 2017 4.157.711 2017 56.457

d) Sparda-Consult Gesellschaft für Projekt- und Innovationsmanagement mbH, Nürnberg

7,88 2017 1.073.803 2017 245.363

© In folgenden Posten sind enthalten:

börsenfähig börsennotiert nichtbörsennotiert

nicht mit dem Niederstwertbewertete börsenfähige Wertpapiere

EUR EUR EUR EUR

Schuldverschreibungen und andere festverzinslicheWertpapiere (A 5)

347.329.393 329.197.907 18.131.486 −

Aktien und andere nicht festverzinsliche Wertpapiere (A 6) 13.999.950 − 13.999.950 −

Beteiligungen und Geschäftsguthaben bei Genossenschaften (A 7)

207.904 − 207.904

© Die in der Bilanz ausgewiesenen Treuhandgeschäfte betreffen ausschließlich Treuhandkredite.

© In den Sachanlagen sind enthalten:

EUR

- Im Rahmen der eigenen Tätigkeit genutzte Grundstücke und Bauten 369.940

- Betriebs- und Geschäftsausstattung 3.475.955

© Im Posten Sonstige Vermögensgegenstände sind folgende wesentliche Einzelbeträge enthalten:

EUR

- Erstattungsansprüche gegenüber dem Finanzamt 746.265

- Provisionsansprüche gegenüber Kapitalanlagegesellschaften 2.277.364

- Verbundende Unternehmen 5.859

Geschäftsbericht 201826 Jahresabschluss 2018

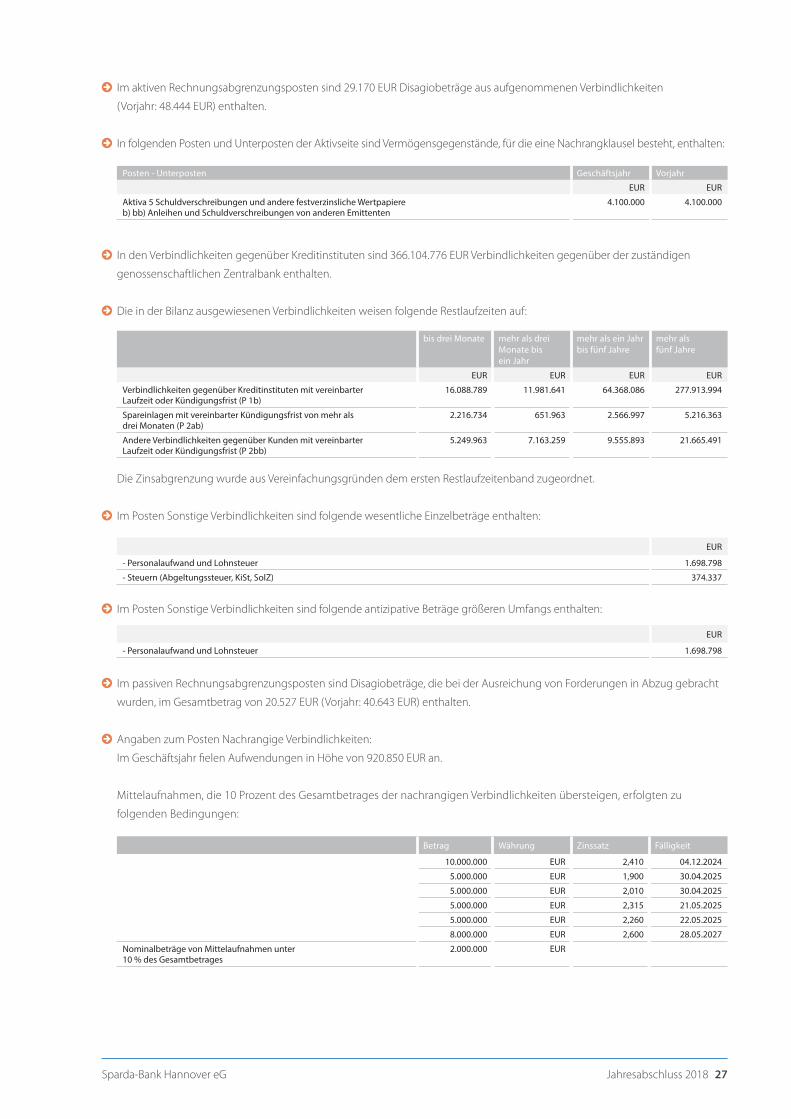

© Im aktiven Rechnungsabgrenzungsposten sind 29.170 EUR Disagiobeträge aus aufgenommenen Verbindlichkeiten

(Vorjahr: 48.444 EUR) enthalten.

© In folgenden Posten und Unterposten der Aktivseite sind Vermögensgegenstände, für die eine Nachrangklausel besteht, enthalten:

Posten - Unterposten Geschäftsjahr Vorjahr

EUR EUR

Aktiva 5 Schuldverschreibungen und andere festverzinsliche Wertpapiereb) bb) Anleihen und Schuldverschreibungen von anderen Emittenten

4.100.000 4.100.000

© In den Verbindlichkeiten gegenüber Kreditinstituten sind 366.104.776 EUR Verbindlichkeiten gegenüber der zuständigen

genossenschaftlichen Zentralbank enthalten.

© Die in der Bilanz ausgewiesenen Verbindlichkeiten weisen folgende Restlaufzeiten auf:

bis drei Monate mehr als drei Monate bis ein Jahr

mehr als ein Jahrbis fünf Jahre

mehr als fünf Jahre

EUR EUR EUR EUR

Verbindlichkeiten gegenüber Kreditinstituten mit vereinbarter Laufzeit oder Kündigungsfrist (P 1b)

16.088.789 11.981.641 64.368.086 277.913.994

Spareinlagen mit vereinbarter Kündigungsfrist von mehr alsdrei Monaten (P 2ab)

2.216.734 651.963 2.566.997 5.216.363

Andere Verbindlichkeiten gegenüber Kunden mit vereinbarter Laufzeit oder Kündigungsfrist (P 2bb)

5.249.963 7.163.259 9.555.893 21.665.491

Die Zinsabgrenzung wurde aus Vereinfachungsgründen dem ersten Restlaufzeitenband zugeordnet.

© Im Posten Sonstige Verbindlichkeiten sind folgende wesentliche Einzelbeträge enthalten:

EUR

- Personalaufwand und Lohnsteuer 1.698.798

- Steuern (Abgeltungssteuer, KiSt, SolZ) 374.337

© Im Posten Sonstige Verbindlichkeiten sind folgende antizipative Beträge größeren Umfangs enthalten:

EUR

- Personalaufwand und Lohnsteuer 1.698.798

© Im passiven Rechnungsabgrenzungsposten sind Disagiobeträge, die bei der Ausreichung von Forderungen in Abzug gebracht

wurden, im Gesamtbetrag von 20.527 EUR (Vorjahr: 40.643 EUR) enthalten.

© Angaben zum Posten Nachrangige Verbindlichkeiten:

Im Geschäftsjahr fielen Aufwendungen in Höhe von 920.850 EUR an.

Mittelaufnahmen, die 10 Prozent des Gesamtbetrages der nachrangigen Verbindlichkeiten übersteigen, erfolgten zu

folgenden Bedingungen:

Betrag Währung Zinssatz Fälligkeit

10.000.000 EUR 2,410 04.12.2024

5.000.000 EUR 1,900 30.04.2025

5.000.000 EUR 2,010 30.04.2025

5.000.000 EUR 2,315 21.05.2025

5.000.000 EUR 2,260 22.05.2025

8.000.000 EUR 2,600 28.05.2027

Nominalbeträge von Mittelaufnahmen unter10 % des Gesamtbetrages

2.000.000 EUR

Sparda-Bank Hannover eG 27Jahresabschluss 2018

Eine vorzeitige Rückzahlungsverpflichtung ist ausgeschlossen. Die Nachrangigkeit der Verbindlichkeit ist wie folgt geregelt:

Die aufgeführten Verbindlichkeiten sind im Falle des Insolvenzverfahrens oder der Liquidation der Bank erst nach Befriedigung

aller nicht nachrangigen Gläubiger zurückzuzahlen.

Die Ursprungslaufzeit der nachrangigen Verbindlichkeiten beträgt mindestens 10 Jahre. Die nachrangigen Verbindlichkeiten

erfüllen die Anforderungen an das Ergänzungskapital (Art. 62 ff CRR).

© In den nachstehenden Verbindlichkeiten sind folgende Beträge enthalten, die auch Verbindlichkeiten gegenüber verbundenen

Unternehmen oder Beteiligungsunternehmen sind:

Verbindlichkeiten gegenüber

verbundenen Unternehmen Beteiligungsunternehmen

Geschäftsjahr Vorjahr Geschäftsjahr Vorjahr

EUR EUR EUR EUR

Verbindlichkeiten gegenüber Kreditinstituten (P 1) − − 366.104.776 381.581.203

Verbindlichkeiten gegenüber Kunden (P 2) 1.416.010 24.998 − −

© Die unter dem Passivposten Gezeichnetes Kapital ausgewiesenen Geschäftsguthaben gliedern sich wie folgt:

EUR EUR

Geschäftsguthaben

a) der verbleibenden Mitglieder 66.180.346

b) der ausscheidenden Mitglieder 1.838.304

c) aus gekündigten Geschäftsanteilen 191.360

Rückständige fällige Pflichteinzahlungen auf Geschäftsanteile 2

© Die Ergebnisrücklagen haben sich im Geschäftsjahr wie folgt entwickelt:

Gesetzliche Rücklage

Andere Rücklagen

EUR EUR

Stand 1. Januar 2018 23.842.000 123.708.000

Einstellungen

– aus Bilanzgewinn des Vorjahres 460.000 2.837.000

Stand 31. Dezember 2018 24.302.000 126.545.000

© Der Vorstand schlägt vor, den Jahresüberschuss (Bilanzgewinn) wie folgt zu verwenden:

EUR

2,000 % Dividende auf Geschäftsguthaben 1.307.187,46

Gesetzliche Rücklage 410.000,00

Andere Ergebnisrücklagen 2.342.000,00

Insgesamt 4.059.187,46

© Zum Bilanzstichtag bestanden noch nicht abgewickelte Termingeschäfte (§ 36 RechKredV) folgender Art:

Volumen der nicht zum beizulegenden Zeitwert bilanzierten Derivategeschäfte des Nichthandelsbestands

Nominalbetrag Restlaufzeit Beizulegender Zeitwert

Adressenrisiko

<= 1 Jahr > 1–5 Jahre > 5 Jahre Summe

Mio. EUR Mio. EUR Mio. EUR Mio. EUR Mio. EUR Mio. EUR

Zinsbezogene Geschäfte

OTC - Produkte

Zins-Swaps (gleiche Währung) 115,0 675,0 265,0 1.055,0 −41,9 0,1

Zinsoptionen - Käufe − 5,0 5,0 10,0 0,1 −

Geschäftsbericht 201828 Jahresabschluss 2018

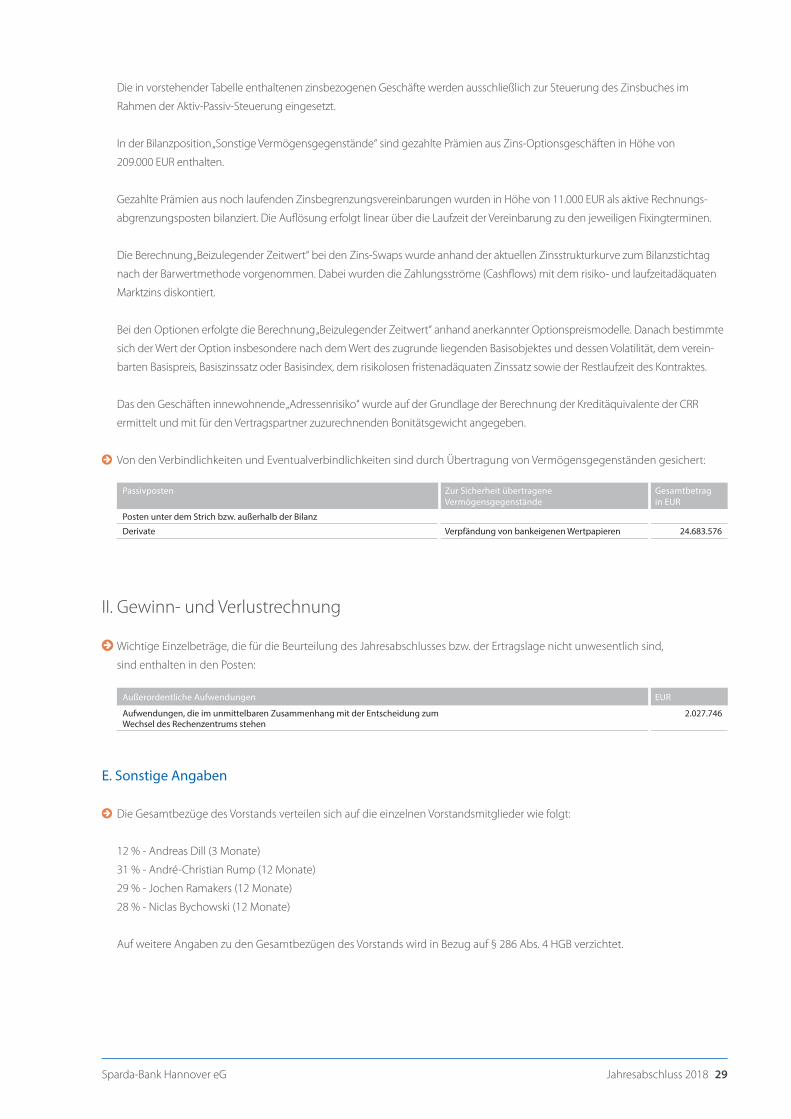

Die in vorstehender Tabelle enthaltenen zinsbezogenen Geschäfte werden ausschließlich zur Steuerung des Zinsbuches im

Rahmen der Aktiv-Passiv-Steuerung eingesetzt.

In der Bilanzposition „Sonstige Vermögensgegenstände“ sind gezahlte Prämien aus Zins-Optionsgeschäften in Höhe von

209.000 EUR enthalten.