Embed Size (px)

Citation preview

MEDIOS DE PAGOMEDIOS DE PAGO LAS NUEVAS TENDENCIAS BANCARIAS LAS NUEVAS TENDENCIAS BANCARIAS

ASOCIACION DE BANCOS E INSTITUCIONES FINANCIERAS DE CHILE A.G.ASOCIACION DE BANCOS E INSTITUCIONES FINANCIERAS DE CHILE A.G.ALEJANDRO ALARCALEJANDRO ALARCOONN PEREZ PEREZ

22 DE 22 DE NOVIEMBRE 2001NOVIEMBRE 2001

AÑOS 60Procesamiento manual

AÑOS 70 Llegada de los primeros equipos de procesamientoProcesamiento por lotes

AÑOS 80Establecimiento de centros de procesamiento organizacionalesProcesamiento en línea real y/o diferidaSistemas de consultas interactivosRedes de cajeros automáticos

Evolución del procesamiento y aparición de servicios financieroscompatibles con nuevos medios de pago

Nuevas Tendencias - Medios de Pago

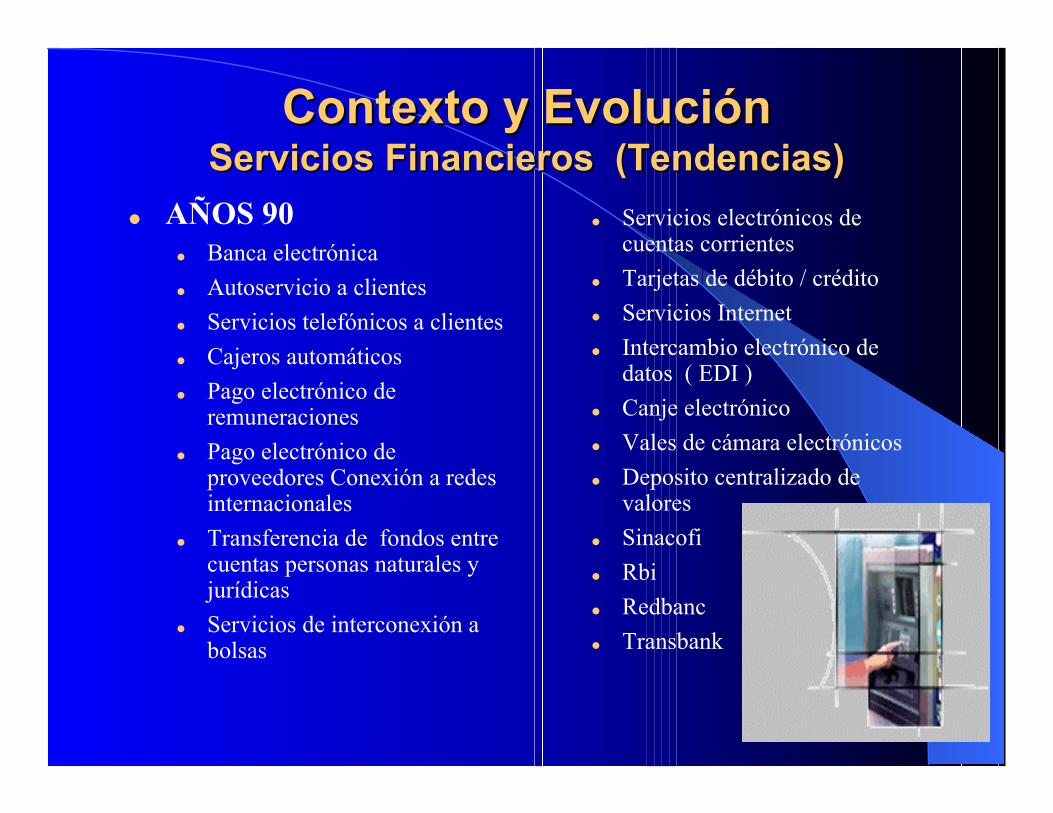

Contexto y EvoluciónContexto y EvoluciónServicios Financieros (Tendencias)Servicios Financieros (Tendencias)

AÑOS 90Banca electrónicaAutoservicio a clientesServicios telefónicos a clientesCajeros automáticosPago electrónico deremuneracionesPago electrónico deproveedores Conexión a redesinternacionalesTransferencia de fondos entrecuentas personas naturales yjurídicasServicios de interconexión abolsas

Servicios electrónicos decuentas corrientesTarjetas de débito / créditoServicios InternetIntercambio electrónico dedatos ( EDI )Canje electrónicoVales de cámara electrónicosDeposito centralizado devaloresSinacofiRbiRedbancTransbank

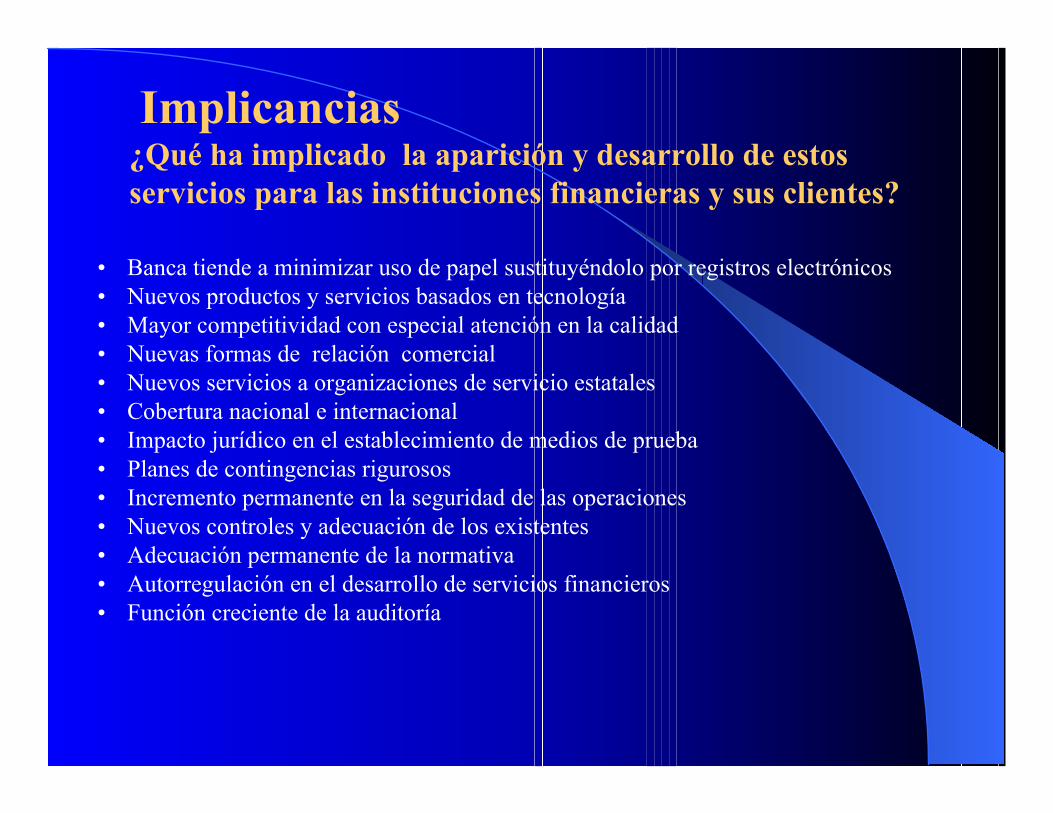

Implicancias¿Qué ha implicado la aparición y desarrollo de estosservicios para las instituciones financieras y sus clientes?

• Banca tiende a minimizar uso de papel sustituyéndolo por registros electrónicos• Nuevos productos y servicios basados en tecnología• Mayor competitividad con especial atención en la calidad• Nuevas formas de relación comercial• Nuevos servicios a organizaciones de servicio estatales• Cobertura nacional e internacional• Impacto jurídico en el establecimiento de medios de prueba• Planes de contingencias rigurosos• Incremento permanente en la seguridad de las operaciones• Nuevos controles y adecuación de los existentes• Adecuación permanente de la normativa• Autorregulación en el desarrollo de servicios financieros• Función creciente de la auditoría

RESUMEN TENDENCIA BANCA HACIA AÑO 2010RESUMEN TENDENCIA BANCA HACIA AÑO 2010

Desintermediación financiera continuará y se enfrentará con lareducción de costos y el incremento de la eficiencia en los procesosinternos.Alianzas con empresas especializadas del sector financiero y otras deservicios externas a los bancos.Desregulación del sector y colaboración entre bancos.Atención a las Pymes y Retail como una reacción ante ladesintermediación.Oferta de servicios cada vez mas sofisticada y variada, que dará lugar ala aparición de supermercados financieros. Los mercados pequeños tendrán que integrarse financieramente(internacionalización).Organismos supervisores profundizarán preocupación por traspasarresponsabilidades al sector privado minimizando el aval estatal.Los cambios en el negocio bancario tradicional estarán asociados anuevas tecnologías aplicadas a los servicios financieros a costosrazonables.

La Estructura Actual de Medios deLa Estructura Actual de Medios dePago en Chile OfrecePago en Chile Ofrece

Oportunidades de MejoraOportunidades de MejoraBajo Nivel de Bancarización– 70% de la población sin acceso a cuentas transaccionales– 8M de tarjetas de tiendas comerciales

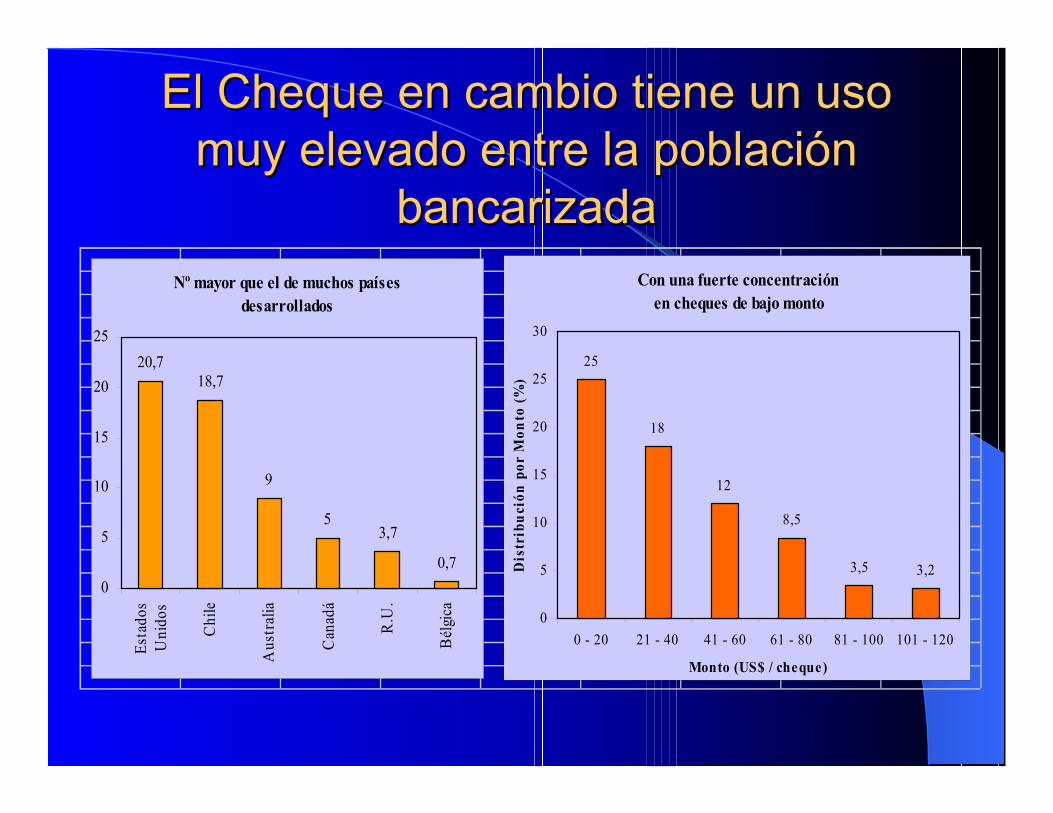

Elevado uso del cheque entre la poblaciónbancarizada– 20 cheques aprox. Mensuales por cuenta contra 7 de

promedio en mercados desarrollados

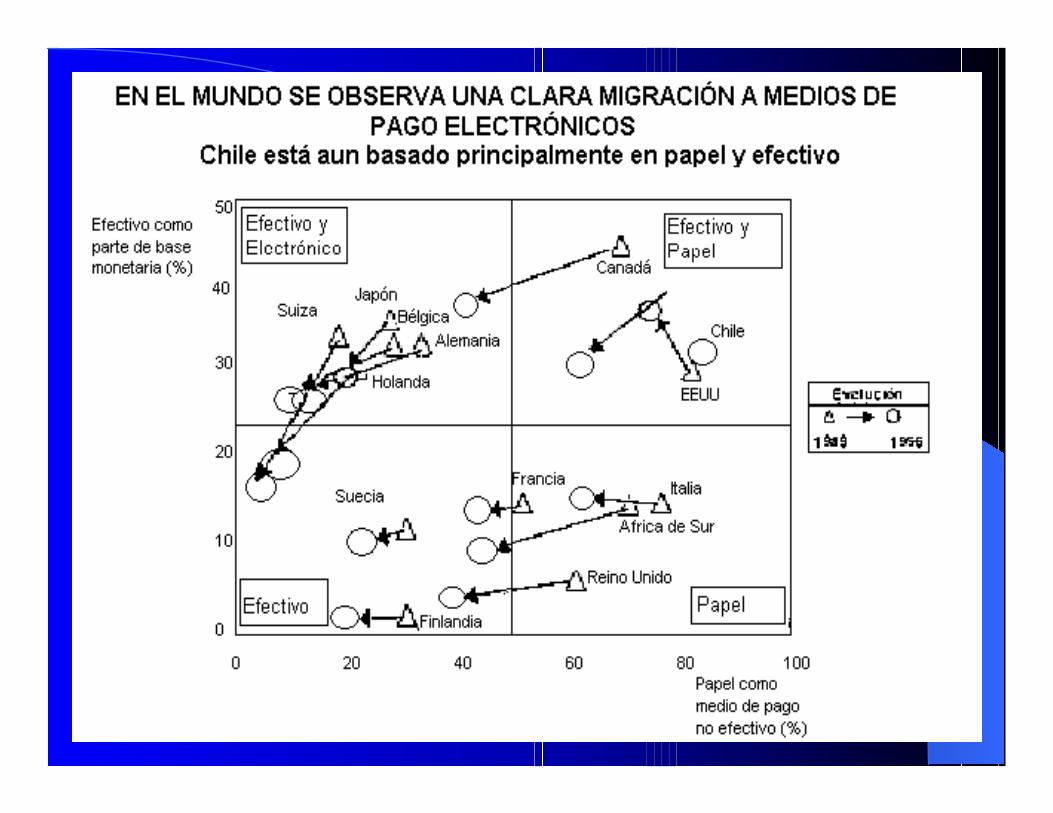

Las transacciones electrónicas bancarias alcanzanniveles muy bajos con respecto a otros países– Más de 90% de las transacciones se realizan en efectivo,

contra 53% en Estados Unidos.

Limitada participación bancaria en elnegocio de recaudaciones– 22% de las transacciones de recaudaciones son

efectuadas por los bancos– Sólo un 20% de ellas son por medios electrónicos

Chile tiene un nivel bajo de bancarizaciónChile tiene un nivel bajo de bancarizacióncon respecto a su actividad económicacon respecto a su actividad económica

La Banca Chilena debe "cerrar la Brecha" de Bancarización...

0

20

40

60

80

100

120

Indo

nesia

Bras

il

Chile

Arg

entin

a

Irla

nda

Italia

R.U

.

EEU

U

Ale

man

ia

Fran

cia

Hol

anda

Aus

tralia

Finl

andi

a

Espa

ña

Nue

vaZe

land

ia

0

10000

20000

30000

40000

50000

60000

Población con cuenta Transaccional (%) PIB/Cápita

El Cheque en cambio tiene un usoEl Cheque en cambio tiene un usomuy elevado entre la poblaciónmuy elevado entre la población

bancarizadabancarizadaNº mayor que el de muchos países

desarrollados

20,718,7

9

53,7

0,70

5

10

15

20

25

Esta

dos

Uni

dos

Chi

le

Aus

tral

ia

Can

adá

R.U

.

Bél

gica

Con una fuerte concentración en cheques de bajo monto

25

18

12

8,5

3,5 3,2

0

5

10

15

20

25

30

0 - 20 21 - 40 41 - 60 61 - 80 81 - 100 101 - 120

Monto (US$ / cheque)

Dis

trib

ució

n po

r M

onto

(%)

Situación de los Medios de PagoSituación de los Medios de Pago

Altos Costos Operativos:– Transporte / Manejo de efectivo– Procesamiento de Cheques– Procesamiento de Recaudaciones– Fuerte Uso de Efectivo

Bajo Número de Transacciones con TarjetasBancariasBajo Nivel de Bancarización

Desafíos en Medios de PagoDesafíos en Medios de Pago

Innovar en el mix de Medios de Pagoofrecido a clientes:– Sustitutos– Eficiencia– Servicio

Bancarización mediante la masificación deMedios y Canales Electrónicos

Bancarización - DesafíosBancarización - DesafíosMasificaciónCambio de HábitosCosto:– de establecer la relación– de administrar las cuentas– de Medios de Pago Electrónicos

Cobertura de aceptación - infraestructuraAlianzas – CooperaciónServicios de recaudación a organizaciones públicascomo Tesorería de la República, Impuestos Internos,Salud, etc, aprovechando la infraestructura, tecnologíay redes de comunicación de alta seguridad bancarias

Cuentas Vista - Facilitador deCuentas Vista - Facilitador deBancarizaciónBancarización

Alternativa al efectivoInfraestructura - redes existentesSegmentos de ingreso crecientePotencial fuente ventas cruzadasCuenta Múltiple:– Abono Automático de Remuneraciones– Línea de Crédito– Cargos– ATM– POS

¿Qué son los Sistemas de¿Qué son los Sistemas dePago?Pago?

Conjunto de entidades y mecanismos paraefectuar transferencias de valor einformaciónComponentes:– Medios que sirven para efectuar transferencias

de valor (Efectivo, Cheque, Tarjeta Crédito /Débito, Sistema EFT, FEDI, ChequeElectrónico, Monedero Electrónico, etc.

– Redes de Transferencias de Datos - Valor(SWIFT, VANEDI, FEDI, Internet, etc).

– Cámaras de Compensación (CCA - Sinacofi“clearing”), Banco Central - Sinacofi(“settlement”)

– Canales Distribución (Redes ATMs - EFT/POS,Tarjetas inteligentes, Banca Telefónica, BancaInternet, etc).

– Procesadores Internos y Externos

Participantes en Sistemas deParticipantes en Sistemas dePagoPago

En general, los sistemas de pago se agrupanen:a) Instrumentos de Pago entre Clientes yBancos– Pagos de Consumidor a Empresa– Pagos de Empresa a Consumidor– Pagos de Empresa a Empresa

b) Sistema de clearing entre bancos

c) Sistema de Compensación entre BancosComerciales y el Banco Central

De los tres, el que está cambiando másrápidamente es entre Clientes y Bancos

Estrategias de Medios deEstrategias de Medios dePago: ObjetivosPago: Objetivos

Sustituir medios de pago de papel aelectrónicosAdecuarse a nuevas realidades tecnológicas,de negocio y de clientesPosicionarse en los nuevos canalesemergentesIncrementar la lealtad de clientesEnfrentar la competencia globalFacilitar la Bancarización

• La banca posee una base tecnológica eficiente y segura que ha permitidointerconectar a reguladores y proveedores con gran éxito. Ahora se estáninterconectando instituciones de servicio público como son: la TesoreríaGeneral de la República con servicio integral de recaudación y rendiciónde todos los tributos y, el SII quien su rol fiscalizador solicita informaciónde contribuyentes que a su vez son clientes de bancos

• Del mismo modo, para llegar a un amplio espectro de la población se haampliado esta posibilidad de interconexión con el Servicio de RegistroCivil e Identificación y en estudi ose encuentra Fonasa.

ESTRATEGIA PARA EXTENDER EL USO DE MEDIOS DEPAGO ELECTRONICOS

•Para estos proyectos, la banca ha contribuido con transferenciatecnológica e infraestructura y se espera que estas alianzas den a estosservicios públicos estabilidad en el proceso permanente demodernización tecnológica.

•En cuanto a la población, la banca podrá generar medios de pagosorientados al universo de contribuyentes y población no bancarizadaque requiere de los servicios públicos. Ya está en operación la cuentaelectrónica de bajo costo, fácil uso, amplia cobertura y fáciladministración desde el emisor.

•En este tema el sector público cumple su rol de servicio y, al apoyarseen una alianza con la banca, que es el sector encargado de los pagos yservicios financieros, optimizará su funcionamiento.

Medios de Pagos entre Clientes y Bancos

Efectivo Cheque

Papel

T. Crédito T. Débito

Electrónicos

Tradicionales

EFT EDI

Monedero Electrónico Cheque Electrónico

Electrónicos

Emergentes

Medios de Pago

Explosión TecnológicaExplosión TecnológicaLa Innovación tecnológica continuará siendo unade las más poderosas contribuciones al desarrollode los Medios de Pago del Siglo XXI:InternetTarjeta Inteligente y Dinero ElectrónicoHome and Office BankingPunto de Venta - EFT / POSComercio Electrónico

Uso Medios de PagoUso Medios de Pago

Pagos Tarjetas Efectivo Cheques OtrosArgentina 5% 85% 9% 1%Brasil 4% 75% 20% 1%Colombia 8% 76% 15% 1%Chile 4% 66% 29% 1%México 5% 82% 12% 1%Perú 4% 81% 15% 1%Venezuela 5% 75% 19% 1%

Situación Medios de Pago enSituación Medios de Pago enIndustria FinancieraIndustria Financiera

Los pagos no han sido reconocidos comofuentes de ingresos– Típicamente son una cosa que hacemos como

resultado de otra función de negocio– Por lo tanto, comúnmente no han sido

reconocidos como una fuente separada deactividad

– En consecuencia, no se les ha puesto preciocomo tales

– Y por lo mismo, no han sido consideradosimportantes

Nuevos Sistemas de PagoNuevos Sistemas de PagoLos nuevos sistemas de pago puedendividirse en:– Los que usan Tarjetas Inteligentes– Los que usan la Internet– Los Instrumentos Tradicionales de Pago, tales

como efectivo, cheques, tienen el inconvenientedel alto costo

Los nuevos sistemas de pago puedenclasificarse en sustitución de efectivo, decheque, de tarjeta de crédito/débito ysistemas de EFT

CONCLUSIONESCONCLUSIONES

Acelerada innovación en Medios de Pagohace necesario que las entidades financierasse alíen con empresas con tecnologías depunta para desarrollo software

Se visualiza importante crecimiento deNuevos Medios de Pago Electrónicos,claves en este nuevo siglo

Sistema de Sustitución efectivo cambiará defase experimental actual, a aceptaciónglobal

Nuevos Sistemas de Pago afectaráncomportamiento de compra deConsumidores y cambiará forma de hacernegocios en el Comercio

Internet será Canal de Distribución vitaldonde se masificarán Medios de PagoElectrónicos y el Comercio Electrónico

Próximo paso será aplicar Nuevos Sistemasde Pago entre corporaciones, acelerando elComercio ElectrónicoMedios de Pago deben ser consideradoscomo fuente de ingresos y un negocioIndustria financiera debe hacer todos losesfuerzos para fomentar migración deMedios de Pago tradicionales aelectrónicosBancos deben tomar acción dominante enMedios de Pago para evitardesintermediación

![Dña. Mª del Mar Alarcón, Gerente [+]€¦ · Diana Hermoso FULL AUDIT [+] ¿Sabías qué con fecha de 18 de ... Dña. Mª del Mar Alarcón, Gerente del Instituto Regional de Seguridad](https://img.pdfslide.tips/doc/110x75/5fed0caf26f53f34322da095/da-m-del-mar-alarcn-gerente-diana-hermoso-full-audit-sabas-qu.jpg)