Embed Size (px)

DESCRIPTION

S.S.K.B. MUHASEBE VE MALİ İŞLER DAİRE BAŞKANLIĞI. Kamu Muhasebe Sistemi. 24 Aralık 2003 ÇARŞAMBA RESMİ GAZETE Sayı : 25326. 5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNUNDA MUHASEBE SİSTEMİNE İLİŞKİN HÜKÜMLERİ. Yapılan Çalışmalar Ne Sağlayacak ?. Kapsama giren kurumlarda, - PowerPoint PPT Presentation

Citation preview

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 1

S.S.K.B.S.S.K.B.MUHASEBE VE MALİ İŞLER MUHASEBE VE MALİ İŞLER

DAİRE BAŞKANLIĞIDAİRE BAŞKANLIĞI

Kamu Muhasebe Kamu Muhasebe SistemiSistemi

24 Aralık 2003 ÇARŞAMBA RESMİ GAZETE Sayı : 24 Aralık 2003 ÇARŞAMBA RESMİ GAZETE Sayı : 2532625326

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 2

5018 SAYILI KAMU MALİ 5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL YÖNETİMİ VE KONTROL

KANUNUNDAKANUNUNDA

MUHASEBE SİSTEMİNE MUHASEBE SİSTEMİNE İLİŞKİN HÜKÜMLERİİLİŞKİN HÜKÜMLERİ

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 3

Yapılan Çalışmalar Ne Sağlayacak ?Yapılan Çalışmalar Ne Sağlayacak ?

Kapsama giren kurumlarda, Kapsama giren kurumlarda,

Muhasebe birliği sağlanacak,Muhasebe birliği sağlanacak,

Hesapların konsolidasyonu mümkün olabilecek,Hesapların konsolidasyonu mümkün olabilecek,

Bütün mali işlemler muhasebe sisteminde izlenecek, Bütün mali işlemler muhasebe sisteminde izlenecek,

Maddi duran varlıklar kayıt altına alınacak,Maddi duran varlıklar kayıt altına alınacak,

Alacaklar ve işlemiş faiz alacakları doğru bir şekilde Alacaklar ve işlemiş faiz alacakları doğru bir şekilde izlenebilecek,izlenebilecek,

Vade yapısı, dönemsellik ve süreklilik esasları uygulanabilecek. Vade yapısı, dönemsellik ve süreklilik esasları uygulanabilecek. Böylece, Devlet borçları ve işlemiş faiz borçları izlenebilecek,Böylece, Devlet borçları ve işlemiş faiz borçları izlenebilecek,

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 4

ÇALIŞMALARA KATILIMÇALIŞMALARA KATILIM

MALİYE BAKANLIĞIMALİYE BAKANLIĞI1-MUHASEBAT GENEL MÜDÜRLÜĞÜ1-MUHASEBAT GENEL MÜDÜRLÜĞÜ2-BÜTÇE VE MALİ KONTROL GENEL 2-BÜTÇE VE MALİ KONTROL GENEL

MÜDÜRLÜĞÜMÜDÜRLÜĞÜ3-KURUM VE KURULUŞLAR3-KURUM VE KURULUŞLAR

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 5

Muhasebat Genel Müdürlüğünce Muhasebat Genel Müdürlüğünce Yapılacak işlemlerYapılacak işlemler

1- Uygun görüş vermek1- Uygun görüş vermek

2- Eğitim ve Danışmanlık2- Eğitim ve Danışmanlık

3- Yazılım3- Yazılım

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 6

Bu Düzenlemeler YapılırkenBu Düzenlemeler Yapılırken

1-Muhasebat Genel Müdürlüğünce1-Muhasebat Genel Müdürlüğünce hazırlanan Genel Yönetim Muhasebe hazırlanan Genel Yönetim Muhasebe Yönetmeliğine,Yönetmeliğine,

2-Bütçe ve Mali Kontrol Genel 2-Bütçe ve Mali Kontrol Genel MüdürlüğünceMüdürlüğünce Hazırlanan ABS’ye, Hazırlanan ABS’ye,

3-5018 sayılı Kanun kapsamında hazırlanan 3-5018 sayılı Kanun kapsamında hazırlanan ikincil mevzuat düzenlemelerine,ikincil mevzuat düzenlemelerine,uyulacaktır.uyulacaktır.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 7

MALİ KONTROL SİSTEMİ REFORMLARI İÇİN AB MALİ KONTROL SİSTEMİ REFORMLARI İÇİN AB STANDARTLARSTANDARTLAR

1.1. MALİ KONTROL SÜRECİNİ TANIMLAYAN MALİ KONTROL SÜRECİNİ TANIMLAYAN BİR YASA BİR YASA 2.2. AMACA UYGUN AMACA UYGUN İÇ KONTROL SİSTEM VE YÖNTEMLERİİÇ KONTROL SİSTEM VE YÖNTEMLERİ

-Muhasebe ve Raporlama Standartları ile Politika -Muhasebe ve Raporlama Standartları ile Politika BelgesiBelgesi-Otomasyona Dayalı Muhasebe-Otomasyona Dayalı Muhasebe-Fonların Denetimini Ortaya Koyan Mekanizma-Fonların Denetimini Ortaya Koyan Mekanizma-Ödeme Ve Taahhütler Üzerinde Ön Mali Kontrol-Ödeme Ve Taahhütler Üzerinde Ön Mali Kontrol-İhale Kontrol Sistemi -İhale Kontrol Sistemi -Kamu Gelirleri Kontrolü-Kamu Gelirleri Kontrolü

3. FONKSİYONEL OLARAK 3. FONKSİYONEL OLARAK BAĞIMSIZ BİR İÇ DENETİMBAĞIMSIZ BİR İÇ DENETİM4. 4. USULSÜZLÜK VE YOLSUZLUKLARI ÖNLEYİCİ BİR USULSÜZLÜK VE YOLSUZLUKLARI ÖNLEYİCİ BİR

MEKANİZMAMEKANİZMA

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 8

AB’YE ÜYE ÜLKELERDE MALİ AB’YE ÜYE ÜLKELERDE MALİ KONTROLKONTROL

1.1. KUZEY MODELİKUZEY MODELİ (İNGİLTERE, HOLLANDA, (İNGİLTERE, HOLLANDA, İSVEÇ, DANİMARKA)İSVEÇ, DANİMARKA)-YÖNETİM SORUMLULUĞU ANLAYIŞI -YÖNETİM SORUMLULUĞU ANLAYIŞI HAKİMDİR.HAKİMDİR.-KURUMUN MALİ KONTROL SİSTEMİNE KURUM -KURUMUN MALİ KONTROL SİSTEMİNE KURUM DIŞINDAN MÜDAHALE YOKTUR.DIŞINDAN MÜDAHALE YOKTUR.

2.2. GÜNEY MODELİGÜNEY MODELİ (FRANSA, PORTEKİZ, (FRANSA, PORTEKİZ, İSPANYA, YUNANİSTAN)İSPANYA, YUNANİSTAN)-DENETİM HARCAMACI KURULUŞ DIŞINDA -DENETİM HARCAMACI KURULUŞ DIŞINDA ÖRGÜTLENMİŞTİR.ÖRGÜTLENMİŞTİR.-MALİYE BAKANLIĞI VE BENZERİ İDARELERİN -MALİYE BAKANLIĞI VE BENZERİ İDARELERİN MÜDAHALESİ VARDIR.MÜDAHALESİ VARDIR.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 9

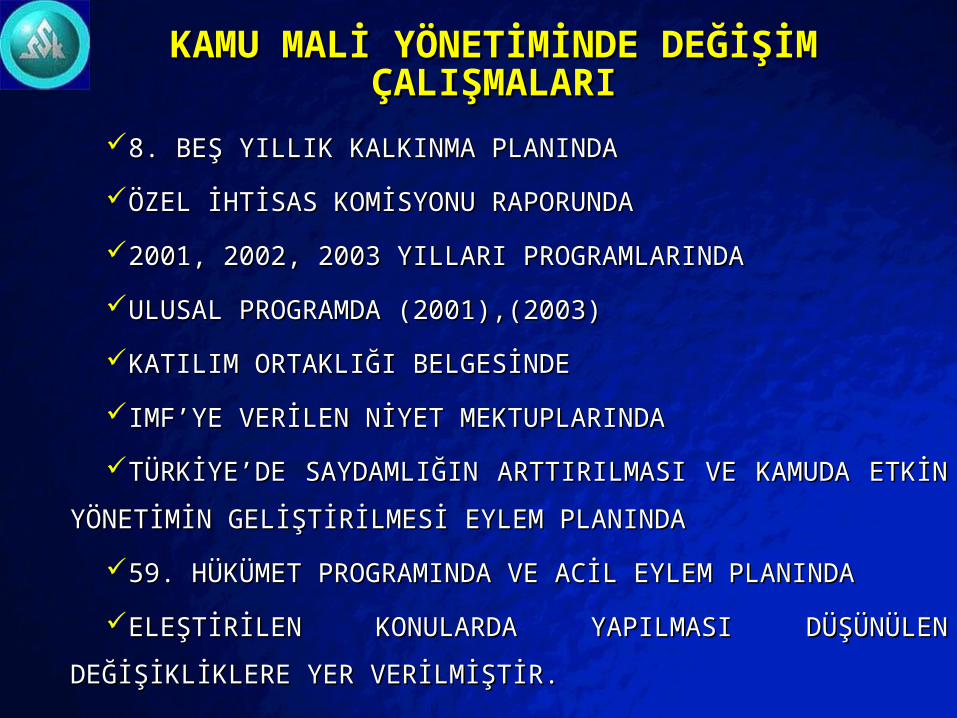

KAMU MALİ YÖNETİMİNDE DEĞİŞİM KAMU MALİ YÖNETİMİNDE DEĞİŞİM ÇALIŞMALARIÇALIŞMALARI

8. BEŞ YILLIK KALKINMA PLANINDA8. BEŞ YILLIK KALKINMA PLANINDA

ÖZEL İHTİSAS KOMİSYONU RAPORUNDAÖZEL İHTİSAS KOMİSYONU RAPORUNDA

2001, 2002, 2003 YILLARI PROGRAMLARINDA2001, 2002, 2003 YILLARI PROGRAMLARINDA

ULUSAL PROGRAMDA (2001),(2003)ULUSAL PROGRAMDA (2001),(2003)

KATILIM ORTAKLIĞI BELGESİNDEKATILIM ORTAKLIĞI BELGESİNDE

IMF’YE VERİLEN NİYET MEKTUPLARINDAIMF’YE VERİLEN NİYET MEKTUPLARINDA

TÜRKİYE’DE SAYDAMLIĞIN ARTTIRILMASI VE KAMUDA ETKİN TÜRKİYE’DE SAYDAMLIĞIN ARTTIRILMASI VE KAMUDA ETKİN

YÖNETİMİN GELİŞTİRİLMESİ EYLEM PLANINDA YÖNETİMİN GELİŞTİRİLMESİ EYLEM PLANINDA

59. HÜKÜMET PROGRAMINDA VE ACİL EYLEM PLANINDA59. HÜKÜMET PROGRAMINDA VE ACİL EYLEM PLANINDA

ELEŞTİRİLEN KONULARDA YAPILMASI DÜŞÜNÜLEN ELEŞTİRİLEN KONULARDA YAPILMASI DÜŞÜNÜLEN

DEĞİŞİKLİKLERE YER VERİLMİŞTİR.DEĞİŞİKLİKLERE YER VERİLMİŞTİR.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 10

KAMU MALİ YÖNETİM KAMU MALİ YÖNETİM SİSTEMİNDE DEĞİŞİMSİSTEMİNDE DEĞİŞİM

4749 SAYILI KAMU FİNANSMANI VE BORÇ 4749 SAYILI KAMU FİNANSMANI VE BORÇ YÖNETİMİNİN DÜZENLENMESİ HAKKINDA KANUNYÖNETİMİNİN DÜZENLENMESİ HAKKINDA KANUN

4734 SAYILI KAMU İHALE KANUNU4734 SAYILI KAMU İHALE KANUNU 4735 SAYILI KAMU İHALE SÖZLEŞMELERİ KANUNU4735 SAYILI KAMU İHALE SÖZLEŞMELERİ KANUNU 5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL 5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL

KANUNU KANUNU BÜTÇE KODLAMA YAPISIBÜTÇE KODLAMA YAPISI MUHASEBE SİSTEMİMUHASEBE SİSTEMİ 5217 SAYILI ÖZEL GELİR VE ÖZEL ÖDENEK KANUNU5217 SAYILI ÖZEL GELİR VE ÖZEL ÖDENEK KANUNU SAYIŞTAY KANUN TASARISISAYIŞTAY KANUN TASARISI PERSONEL KANUNU TASARISIPERSONEL KANUNU TASARISI

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 11

Yapılan ÇalışmalarYapılan Çalışmalar

Kamuda muhasebe birliğini sağlamak üzereKamuda muhasebe birliğini sağlamak üzereGenel Bütçe Kapsamındaki Kamu İdarelerini,Genel Bütçe Kapsamındaki Kamu İdarelerini,Özel Bütçeli İdareleri,Özel Bütçeli İdareleri,Düzenleyici ve Denetleyici Kurumları,Düzenleyici ve Denetleyici Kurumları,Mahalli İdareleri, Mahalli İdareleri, Sosyal Güvenlik Kurumlarını,Sosyal Güvenlik Kurumlarını, Kapsayan, Kapsayan,

-Çerçeve hesap planını, -Çerçeve hesap planını, -Standartları-Standartları-Raporlamaya ilişkin esasları -Raporlamaya ilişkin esasları

düzenleyen düzenleyen Genel Yönetim Muhasebe Genel Yönetim Muhasebe Yönetmeliği TaslağıYönetmeliği Taslağı hazırlandı. hazırlandı.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 12

ÇALIŞMALARÇALIŞMALAR

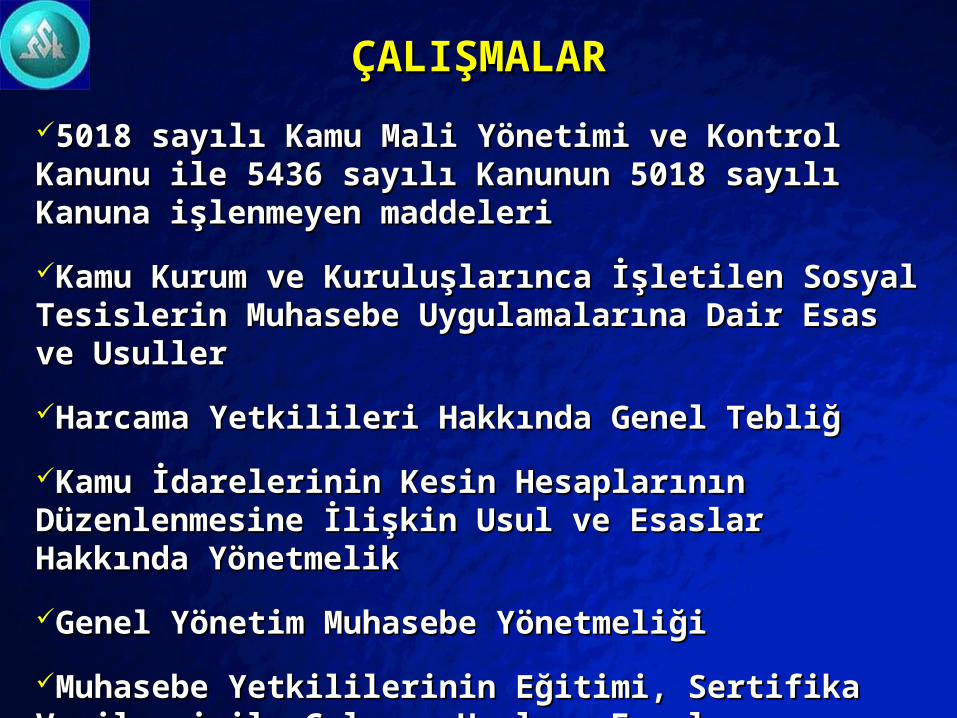

5018 sayılı Kamu Mali Yönetimi ve Kontrol 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile 5436 sayılı Kanunun 5018 sayılı Kanunu ile 5436 sayılı Kanunun 5018 sayılı Kanuna işlenmeyen maddeleriKanuna işlenmeyen maddeleri

Kamu Kurum ve Kuruluşlarınca İşletilen Sosyal Kamu Kurum ve Kuruluşlarınca İşletilen Sosyal Tesislerin Muhasebe Uygulamalarına Dair Esas Tesislerin Muhasebe Uygulamalarına Dair Esas ve Usullerve Usuller

Harcama Yetkilileri Hakkında Genel TebliğHarcama Yetkilileri Hakkında Genel Tebliğ

Kamu İdarelerinin Kesin Hesaplarının Kamu İdarelerinin Kesin Hesaplarının Düzenlenmesine İlişkin Usul ve Esaslar Hakkında Düzenlenmesine İlişkin Usul ve Esaslar Hakkında YönetmelikYönetmelik

Genel Yönetim Muhasebe YönetmeliğiGenel Yönetim Muhasebe Yönetmeliği

Muhasebe Yetkililerinin Eğitimi, Sertifika Muhasebe Yetkililerinin Eğitimi, Sertifika Verilmesi ile Çalışma Usul ve Esasları Hakkında Verilmesi ile Çalışma Usul ve Esasları Hakkında YönetmelikYönetmelik

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 13

ÇALIŞMALAR 2ÇALIŞMALAR 2 Muhasebe Yetkilisi Mutemetlerinin Muhasebe Yetkilisi Mutemetlerinin

Görevlendirilmeleri, Yetkileri, Denetimi ve Görevlendirilmeleri, Yetkileri, Denetimi ve Çalışma Usul ve Esasları Hakkında YönetmelikÇalışma Usul ve Esasları Hakkında Yönetmelik

Ön Ödeme Usul ve Esasları Hakkında Ön Ödeme Usul ve Esasları Hakkında YönetmelikYönetmelik

İç ve Ön Mali Kontrol Usul ve Esasları Hakkında İç ve Ön Mali Kontrol Usul ve Esasları Hakkında YönetmelikYönetmelik

Strateji Geliştirme Birimlerinin Çalışma Usul ve Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında YönetmelikEsasları Hakkında Yönetmelik

Merkezi Yönetim Harcama Belgeleri YönetmeliğiMerkezi Yönetim Harcama Belgeleri Yönetmeliği Genel Bütçe Muhasebe Yönetmeliği (31.12.2005 Genel Bütçe Muhasebe Yönetmeliği (31.12.2005

tarih ve 26040 sayılı 3.Mükerrer Resmi Gazetede tarih ve 26040 sayılı 3.Mükerrer Resmi Gazetede Yayımlanmıştır.)Yayımlanmıştır.)

Devlet Muhasebesi Standartları Kurulunun Devlet Muhasebesi Standartları Kurulunun Yapısı ve Çalışma Usul ve Esasları Hakkında Yapısı ve Çalışma Usul ve Esasları Hakkında YönetmelikYönetmelik

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 14

5018 sayılı Kanunun Amacı:5018 sayılı Kanunun Amacı:

Madde-1;Madde-1; Bu kanunun amacı, Bu kanunun amacı,

Kalkınma planları ve programlarda yer alan politika ve Kalkınma planları ve programlarda yer alan politika ve

hedefler doğrultusunda kamu kaynaklarının etkili, hedefler doğrultusunda kamu kaynaklarının etkili,

Ekonomik ve verimli bir şekilde elde edilmesi ve Ekonomik ve verimli bir şekilde elde edilmesi ve

kullanılmasını, kullanılmasını,

Hesap verebilirliği ve malî saydamlığı sağlamak üzere, Hesap verebilirliği ve malî saydamlığı sağlamak üzere,

Kamu malî yönetiminin yapısını ve işleyişini, Kamu malî yönetiminin yapısını ve işleyişini,

Kamu bütçelerinin hazırlanmasını, Kamu bütçelerinin hazırlanmasını,

Uygulanmasını, Uygulanmasını,

Tüm malî işlemlerin muhasebeleştirilmesini, Tüm malî işlemlerin muhasebeleştirilmesini,

Raporlanmasını ve malî kontrolü, Raporlanmasını ve malî kontrolü,

düzenlemektir.düzenlemektir.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 15

GENEL YÖNETİMGENEL YÖNETİM

MERKEZİ YÖNETİMMERKEZİ YÖNETİM SOS.GÜV.KURUMLARISOS.GÜV.KURUMLARI MAHALLİ İDARELERMAHALLİ İDARELER

GENEL BÜTÇE KAP.KURGENEL BÜTÇE KAP.KUR..

ÖZEL BÜTÇE KAP.KURULUŞÖZEL BÜTÇE KAP.KURULUŞ

DÜZEN.DENET.KURUMDÜZEN.DENET.KURUM

S.S.K.BS.S.K.B

T.C. EMEK.SANT.C. EMEK.SAN

BAĞ-KURBAĞ-KUR

İŞ KURİŞ KUR

BELEDİYELERBELEDİYELER

İL ÖZEL İDARELERİİL ÖZEL İDARELERİ

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 16

KAMU MALİ YÖNETİMİ VE KONTROL KANUNUKAMU MALİ YÖNETİMİ VE KONTROL KANUNU

MALİ YÖNETİM VE BÜTÇENİN KAPSAMI GENİŞLETİLMİŞTİRMALİ YÖNETİM VE BÜTÇENİN KAPSAMI GENİŞLETİLMİŞTİR STRATEJİK PLANLAMA VE PERFORMANS ESASLI STRATEJİK PLANLAMA VE PERFORMANS ESASLI

BÜTÇELEMEYE GEÇİLMEKTEDİRBÜTÇELEMEYE GEÇİLMEKTEDİR ORTA VADELİ HARCAMA PROGRAMI ÇERÇEVESİNDE ÇOK ORTA VADELİ HARCAMA PROGRAMI ÇERÇEVESİNDE ÇOK

YILLI BÜTÇELEMEYE GEÇİLMEKTEDİRYILLI BÜTÇELEMEYE GEÇİLMEKTEDİR HESAP VEREBİLİRLİK VE MALİ SAYDAMLIK HESAP VEREBİLİRLİK VE MALİ SAYDAMLIK

SAĞLANMAKTADIRSAĞLANMAKTADIR KAYNAKLARIN ETKİLİ EKONOMİK VE VERİMLİ KULLANILMASI KAYNAKLARIN ETKİLİ EKONOMİK VE VERİMLİ KULLANILMASI

İLKESİ GETİRİLMEKTEDİRİLKESİ GETİRİLMEKTEDİR KAMUDA MUHASEBE BİRLİĞİ SAĞLANMAKTA VE MALİ KAMUDA MUHASEBE BİRLİĞİ SAĞLANMAKTA VE MALİ

İSTATİSTİKLERİN YAYIMLANMASI ÖNGÖRÜLMEKTEDİRİSTATİSTİKLERİN YAYIMLANMASI ÖNGÖRÜLMEKTEDİR İÇ KONTROL SİSTEMİ KURULMAKTADIRİÇ KONTROL SİSTEMİ KURULMAKTADIR İÇ DENETİM SİSTEMİ KURULMAKTADIRİÇ DENETİM SİSTEMİ KURULMAKTADIR SAYIŞTAY’IN DENETİM KAPSAMI GENİŞLETİLMİŞTİRSAYIŞTAY’IN DENETİM KAPSAMI GENİŞLETİLMİŞTİR

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 17

HESAP VEREBİLİRLİK SAĞLANMAKTADIR.HESAP VEREBİLİRLİK SAĞLANMAKTADIR.

• MALİ AÇIDAN HESAP VEREBİLİRLİK;MALİ AÇIDAN HESAP VEREBİLİRLİK; HÜKÜMETİN, KAMU HÜKÜMETİN, KAMU İDARELERİNİN VE MALİ YÖNETİMDE GÖREVLİ OLANLARIN İDARELERİNİN VE MALİ YÖNETİMDE GÖREVLİ OLANLARIN KAMU KAYNAKLARININ ELDE EDİLMESİ, YÖNETİMİ VE KAMU KAYNAKLARININ ELDE EDİLMESİ, YÖNETİMİ VE KULLANILMASINDA YÜRÜTTÜKLERİ FAALİYETLER İLE İŞ VE KULLANILMASINDA YÜRÜTTÜKLERİ FAALİYETLER İLE İŞ VE İŞLEMLERİ NEDENİYLE HİYERARŞİK ÜSTLERİNE, DENETİM VE İŞLEMLERİ NEDENİYLE HİYERARŞİK ÜSTLERİNE, DENETİM VE DEĞERLENDİRME YAPMAKLA GÖREVLİ KURULUŞA DEĞERLENDİRME YAPMAKLA GÖREVLİ KURULUŞA (SAYIŞTAY), PARLAMENTOYA VE KAMUOYUNA HESAP (SAYIŞTAY), PARLAMENTOYA VE KAMUOYUNA HESAP VERMELERİDİR. VERMELERİDİR.

• HESAP VERME SORUMLULUĞU İDARİ BİR SORUMLULUKTUR.HESAP VERME SORUMLULUĞU İDARİ BİR SORUMLULUKTUR.• HESAP VERME SORUMLULUĞUNUN GEREĞİ ESAS İTİBARİYLE HESAP VERME SORUMLULUĞUNUN GEREĞİ ESAS İTİBARİYLE

RAPORLAMAYLA YERİNE GETİRİLMEKTEDİR.RAPORLAMAYLA YERİNE GETİRİLMEKTEDİR.• BU AMAÇLA KANUNDA; BU AMAÇLA KANUNDA; GÖREV, YETKİ VE SORUMLULUKLARIN AÇIK OLARAK GÖREV, YETKİ VE SORUMLULUKLARIN AÇIK OLARAK

TANIMLANMASI TANIMLANMASI KAYNAKLARIN ELDE EDİLMESİ, KULLANILMASI, KAYNAKLARIN ELDE EDİLMESİ, KULLANILMASI,

MUHASEBELEŞTİRİLMESİ VE RAPORLANMASI SÜREÇLERİNİN MUHASEBELEŞTİRİLMESİ VE RAPORLANMASI SÜREÇLERİNİN BELİRLENMESİBELİRLENMESİ

KAMU İDARELERİNİN FAALİYET RAPORU DÜZENLEMELERİKAMU İDARELERİNİN FAALİYET RAPORU DÜZENLEMELERİÖNGÖRÜLMÜŞTÜR.ÖNGÖRÜLMÜŞTÜR.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 18

MALİ SAYDAMLIKMALİ SAYDAMLIK

TÜM GELİR VE GİDERLERİN BÜTÇELERDE YER ALMASI TÜM GELİR VE GİDERLERİN BÜTÇELERDE YER ALMASI KANUNDA ÖNGÖRÜLEN BÜTÇELER DIŞINDA BÜTÇE KANUNDA ÖNGÖRÜLEN BÜTÇELER DIŞINDA BÜTÇE

YAPILMAMASI YAPILMAMASI STRATEJİK PLANLAR, BÜTÇELER, KAMU HESAPLARI STRATEJİK PLANLAR, BÜTÇELER, KAMU HESAPLARI

VE MALİ İSTATİSTİKLERİN KAMUOYUNA AÇIK OLMASIVE MALİ İSTATİSTİKLERİN KAMUOYUNA AÇIK OLMASI KAMU İDARELERİNİN KESİN HESAP VE FAALİYET KAMU İDARELERİNİN KESİN HESAP VE FAALİYET

RAPORLARI DÜZENLEMEK SURETİYLE YETKİLİ RAPORLARI DÜZENLEMEK SURETİYLE YETKİLİ MERCİLERİ VE KAMUOYUNU BİLGİLENDİRMELERİMERCİLERİ VE KAMUOYUNU BİLGİLENDİRMELERİ

AMAÇLANMIŞTIRAMAÇLANMIŞTIR

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 19

BÜTÇE KODLAMASI İHTİYACI

DEVLET FAALİYETLERİ İLE BU DEVLET FAALİYETLERİ İLE BU

FAALİYETLERİN FAALİYETLERİN MİLLİ EKONOMİNİN MİLLİ EKONOMİNİN

GENELİ VEYA BÖLÜMLERİ ÜZERİNDEKİ GENELİ VEYA BÖLÜMLERİ ÜZERİNDEKİ

ETKİSİNİN ANALİZİ İÇİNETKİSİNİN ANALİZİ İÇİN UYGUN BİR BÜTÇE UYGUN BİR BÜTÇE

SINIFLANDIRMASINA SINIFLANDIRMASINA

İHTİYAÇ DUYULUR.İHTİYAÇ DUYULUR.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 20

BÜTÇE BÜTÇE

SSK Başkanlığı bütçesinin tip ve SSK Başkanlığı bütçesinin tip ve sınıflandırılmasısınıflandırılması1. Kurumsal, 1. Kurumsal, 2. Fonksiyonel, 2. Fonksiyonel, 3. Finansman, 3. Finansman, 4. Ekonomik 4. Ekonomik olmak üzere 4 gruba ayrılır.olmak üzere 4 gruba ayrılır.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 21

BÜTÇE HAZIRLAMA DÜZEYİ - ÖRNEK

FİN.I II III IV I II III IV I I II III IV

07 BAŞBAKANLIK 1.147.239.00002 ÖZEL KALEM 24.818.000

01 GENEL KAMU HİZMETLERİ 24.818.0001 Yasama ve yürütme organları, finansal ve mali işler, dışişleri hizmetleri9.818.000

1 Yasama ve yürütme organları hizmetleri 9.818.00000 Yasama ve yürütme organları hizmetleri 9.818.000

1 Genel Bütçe 9.818.00001 PERSONEL GİDERLERİ 440.000

1 Memurlar 352.0001 Temel maaşlar 159.000

01 Temel maaşlar 159.0002 Zamlar ve tazminatlar 119.000

01 Zamlar ve tazminatlar 119.0003 Ödenekler 25.000

01 Ödenekler 25.0004 Sosyal haklar 13.000

01 Sosyal haklar 13.0005 Ek çalışma karşılıkları 36.000

ÖDENEK KURUMSAL FONKS. EKONOMİK

AÇIKLAMA

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 22

STRATEJİK PLANLAMA VE PERFORMANS STRATEJİK PLANLAMA VE PERFORMANS ESASLI BÜTÇELEMEESASLI BÜTÇELEME

STRATEJİK PLAN HAZIRLAMA KILAVUZU (DPT)STRATEJİK PLAN HAZIRLAMA KILAVUZU (DPT) PERFORMANSA DAYALI BÜTÇELEME REHBERİ PERFORMANSA DAYALI BÜTÇELEME REHBERİ

(MALİYE BAKANLIĞI)(MALİYE BAKANLIĞI) BÜTÇELERİN STRATEJİK PLANLARA DAYANDIRILMASIBÜTÇELERİN STRATEJİK PLANLARA DAYANDIRILMASI BÜTÇELERİN STRATEJİK PLANLARDA YER ALAN BÜTÇELERİN STRATEJİK PLANLARDA YER ALAN

MİSYON, VİZYON VE STRATEJİK AMAÇLARLA UYUMLU MİSYON, VİZYON VE STRATEJİK AMAÇLARLA UYUMLU OLMASIOLMASI

BÜTÇELERİN PERFORMANS GÖSTERGELERİNE GÖRE BÜTÇELERİN PERFORMANS GÖSTERGELERİNE GÖRE DEĞERLENDİRİLMESİDEĞERLENDİRİLMESİ

PERFORMANS DENETİMLERİNİN BU GÖSTERGELER PERFORMANS DENETİMLERİNİN BU GÖSTERGELER ÇERÇEVESİNDE GERÇEKLEŞTİRİLMESİÇERÇEVESİNDE GERÇEKLEŞTİRİLMESİ

RAPORLAMARAPORLAMA

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 23

Hükümet politikalarıHükümet politikaları Kalkınma planı ve programlarKalkınma planı ve programlar Orta vadeli program ve orta vadeli mali planOrta vadeli program ve orta vadeli mali plan İdare stratejik planıİdare stratejik planı

Öncelikli stratejik Öncelikli stratejik amaç ve hedeflerin amaç ve hedeflerin

belirlenmesibelirlenmesi

Performans hedeflerinin belirlenmesi

Faaliyet/Projelerin belirlenmesi

Kaynak İhtiyacının belirlenmesi

Performans Göstergelerininbelirlenmesi

Birim ve İdare Performans Programının Birim ve İdare Performans Programının hazırlanmasıhazırlanması

İdare ve birim performans programlarıİdare ve birim performans programları İdare Bütçesiİdare Bütçesi İdare ve birim faaliyet raporlarıİdare ve birim faaliyet raporları Performans değerlendirmesi ve denetimiPerformans değerlendirmesi ve denetimi

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 24

PERFORMANS BİLGİ SİSTEMİPERFORMANS BİLGİ SİSTEMİ

ANALİZ EDİLMESİANALİZ EDİLMESİ

DEĞERLENDİRMEDEĞERLENDİRMERAPORLAMARAPORLAMA

BİLGİNİN DÜZENLİ BİLGİNİN DÜZENLİ OLARAK TOPLANMASIOLARAK TOPLANMASI

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 25

1.1.Üst yöneticiÜst yönetici

2.2.Harcama yetkilisiHarcama yetkilisi

3.3.Muhasebe yetkilisiMuhasebe yetkilisi

4.4.Muhasebe yetkilisi yardımcısıMuhasebe yetkilisi yardımcısı

5.5.Muhasebe yetkilisi mutemediMuhasebe yetkilisi mutemedi

6.6.Gerçekleştirme görevlileriGerçekleştirme görevlileri

7.7.Mali hizmetler birimi başkanı / yöneticisiMali hizmetler birimi başkanı / yöneticisi

8.8.Mali hizmet uzmanı Mali hizmet uzmanı (5436 sayılı Kanunla Getirildi)(5436 sayılı Kanunla Getirildi)

9.9.Mali kontrol yetkilisi Mali kontrol yetkilisi (5436 sayılı Kanunla (5436 sayılı Kanunla

Kaldırıldı)Kaldırıldı)

10.10.İç denetçilerİç denetçiler

İta amiri, Sayman, Tahakkuk Memuru ünvanları kaldırılmış, yerine yeni görev ve

ünvanlar getirilmiş.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 26

ÜST YÖNETİCİÜST YÖNETİCİ

Kanunun 11.maddesinde,üst yöneticiler; Kanunun 11.maddesinde,üst yöneticiler;

Bakanlıklarda Bakanlıklarda müsteşar, müsteşar,

Diğer kamu idarelerindeDiğer kamu idarelerinde en üst yönetici, en üst yönetici,

İl özel idarelerindeİl özel idarelerinde vali, vali,

BelediyelerdeBelediyelerde belediye başkanı, belediye başkanı,

üst yönetici olarak sayılmıştır.üst yönetici olarak sayılmıştır.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 27

ÜST YÖNETİCİLER ÜST YÖNETİCİLER

Üst yöneticiler, idarelerinin stratejik planlarının ve Üst yöneticiler, idarelerinin stratejik planlarının ve bütçelerinin kalkınma planına, yıllık programlara, kurumun bütçelerinin kalkınma planına, yıllık programlara, kurumun stratejik plan ve performans hedefleri ile hizmet gereklerine stratejik plan ve performans hedefleri ile hizmet gereklerine uygun olarak hazırlanması ve uygulanmasından, uygun olarak hazırlanması ve uygulanmasından, sorumlulukları altındaki kaynakların etkili, ekonomik ve sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan, verimli şekilde elde edilmesi ve kullanımını sağlamaktan, kayıp ve kötüye kullanımının önlenmesinden, kayıp ve kötüye kullanımının önlenmesinden, malî yönetim malî yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve bu ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve bu Kanunda belirtilen görev ve sorumlulukların yerine Kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden Bakana; mahallî idarelerde ise meclislerine getirilmesinden Bakana; mahallî idarelerde ise meclislerine karşı sorumludurlar. karşı sorumludurlar.

Üst yöneticiler, bu sorumluluğun gereklerini harcama Üst yöneticiler, bu sorumluluğun gereklerini harcama yetkilileri, malî hizmetler birimi, malî kontrol yetkilisi ve iç yetkilileri, malî hizmetler birimi, malî kontrol yetkilisi ve iç denetçiler ile muhasebe yetkilisi aracılığıyla yerine getirirler. denetçiler ile muhasebe yetkilisi aracılığıyla yerine getirirler.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 28

Harcama BirimiHarcama Birimi

Tanımlar Başlıklı 3.Madde;Tanımlar Başlıklı 3.Madde;

k) Harcama birimi:k) Harcama birimi: Kamu idaresi Kamu idaresi

bütçesinde ödenek tahsis edilen ve bütçesinde ödenek tahsis edilen ve

harcama yetkisi bulunan birimiharcama yetkisi bulunan birimi, ,

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 29

Sosyal Güvenlik Kurumlarında Harcama Yetkilileri Sosyal Güvenlik Kurumlarında Harcama Yetkilileri

Teşkilat Teşkilat YapısıYapısı

Üst Üst YöneticiYönetici

Bütçeyle Ödenek Bütçeyle Ödenek Tahsis Edilen Harcama Tahsis Edilen Harcama

BirimiBirimi

Harcama YetkilisiHarcama Yetkilisi

KurumKurum BaşkanBaşkan

Kurul BaşkanlığıKurul BaşkanlığıGenel Müdürlük Genel Müdürlük Müstakil Daire Müstakil Daire BaşkanlığıBaşkanlığıSavunma UzmanlığıSavunma UzmanlığıHukuk MüşavirliğiHukuk MüşavirliğiUzmanlıkUzmanlık

Kurul BaşkanıKurul BaşkanıGenel MüdürGenel MüdürDaire Başkanı Daire Başkanı Savunma UzmanıSavunma UzmanıHukuk MüşaviriHukuk MüşaviriUzmanUzman

Genel Genel MüdürlükMüdürlük

Genel Genel MüdürMüdür

Kurul BaşkanlığıKurul BaşkanlığıDaire BaşkanlığıDaire BaşkanlığıHukuk MüşavirliğiHukuk MüşavirliğiSivil Savunma Birimi Sivil Savunma Birimi

Kurul BaşkanıKurul BaşkanıDaire BaşkanıDaire BaşkanıHukuk MüşaviriHukuk MüşaviriSivil Savunma Sivil Savunma UzmanıUzmanı

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 30

Ödenek Gönderme BelgesiyleÖdenek Gönderme BelgesiyleÖdenek Gönderilen BirimÖdenek Gönderilen Birim

Harcama YetkilisiHarcama Yetkilisi

Bölge Müdürlükleri veya Bölge Müdürlükleri veya eşdeğer birimlereşdeğer birimler

Bölge Müdürü veya Bölge Müdürü veya eşdeğer yetkilieşdeğer yetkili

İl Müdürlükleri veya eşdeğer İl Müdürlükleri veya eşdeğer birimlerbirimler

İl Müdürü veya eşdeğer İl Müdürü veya eşdeğer yetkiliyetkili

İlçe Müdürlükleri veya eşdeğer İlçe Müdürlükleri veya eşdeğer birimlerbirimler

İlçe Müdürü veya eşdeğer İlçe Müdürü veya eşdeğer yetkiliyetkili

MERKEZ DIŞI BİRİMLERDE HARCAMA MERKEZ DIŞI BİRİMLERDE HARCAMA YETKİLİLERİ GÖREV UNVANLARI YETKİLİLERİ GÖREV UNVANLARI

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 31

Harcama Yetkisi ve Harcama Yetkisi ve

YetkilisiYetkilisi

Madde 31. – (Değişik:5436 Madde 31. – (Değişik:5436

s.K.md.1) Bütçeyle ödenek s.K.md.1) Bütçeyle ödenek

tahsis edilen tahsis edilen her bir harcama her bir harcama

biriminin biriminin en üst yöneticisien üst yöneticisi

harcama yetkilisidir.harcama yetkilisidir.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 32

Harcama Yetkisi Devredilebilir.Harcama Yetkisi Devredilebilir.Madde-31Madde-31

Genel yönetim kapsamındaki kamu Genel yönetim kapsamındaki kamu

idarelerinde; idareler, merkez ve merkez idarelerinde; idareler, merkez ve merkez

dışı birimler ve görev unvanları itibarıyla dışı birimler ve görev unvanları itibarıyla

harcama yetkililerinin belirlenmesine, harcama yetkililerinin belirlenmesine,

harcama yetkisinin bir üst yönetim harcama yetkisinin bir üst yönetim

kademesinde birleştirilmesinekademesinde birleştirilmesine ve ve

devredilmesine ilişkin usûl ve esaslar devredilmesine ilişkin usûl ve esaslar

Maliye Bakanlığınca belirlenir. Maliye Bakanlığınca belirlenir. Harcama Harcama

yetkisinin devredilmesi, yetkiyi devredenin yetkisinin devredilmesi, yetkiyi devredenin

idarî sorumluluğunu ortadan kaldırmaz. idarî sorumluluğunu ortadan kaldırmaz.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 33

Harcama Yetkisinin Devri Harcama Yetkisinin Devri Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) - 31.12.2005 Tarihli Mükerrer R.GHarcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) - 31.12.2005 Tarihli Mükerrer R.G ..

Harcama yetkilileri, kamu hizmetlerinin etkili, ekonomik ve Harcama yetkilileri, kamu hizmetlerinin etkili, ekonomik ve verimli bir şekilde sunulmasını sağlamak amacıyla aşağıda verimli bir şekilde sunulmasını sağlamak amacıyla aşağıda belirlenen sınırlar dahilinde harcama yetkisini devredebilirler. belirlenen sınırlar dahilinde harcama yetkisini devredebilirler. Buna göre kamu idarelerinin;Buna göre kamu idarelerinin;

- Belediye ve il özel idareleri ile bunlara bağlı idarelerin - Belediye ve il özel idareleri ile bunlara bağlı idarelerin harcama yetkilileri bu yetkilerini harcama yetkilileri bu yetkilerini yardımcılarınayardımcılarına, , yardımcısı yardımcısı olmayanlarolmayanlar ise hiyerarşik olarak bir ise hiyerarşik olarak bir alt kademedeki alt kademedeki yöneticilereyöneticilere, ,

- Mahalli idare birliklerinde birlik başkanı harcama yetkisini - Mahalli idare birliklerinde birlik başkanı harcama yetkisini birlik genel sekreteri, birlik müdürü veya birim amirlerine,birlik genel sekreteri, birlik müdürü veya birim amirlerine,

kısmen kısmen veya veya tamamentamamen devredebilirler. devredebilirler.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 34

Harcama Yetkisinin DevriHarcama Yetkisinin Devri

Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) - Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) -

31.12.2005 Tarihli Mükerrer R.G31.12.2005 Tarihli Mükerrer R.G..

Her bir harcama işlemi itibarıyla, Her bir harcama işlemi itibarıyla, mal ve hizmet alımlarında 250.000-YTL, mal ve hizmet alımlarında 250.000-YTL, yapım işlerinde ise 1.000.000-YTL,yapım işlerinde ise 1.000.000-YTL,

aşan harcamalara ilişkin harcama yetkisi aşan harcamalara ilişkin harcama yetkisi

hiçbir şekilde devredilemez.hiçbir şekilde devredilemez.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 35

Harcama yetkisi aşağıdaki şartlara uygun olarak Harcama yetkisi aşağıdaki şartlara uygun olarak devredilir:devredilir:

Yetki devri yazılı olmak zorundadır. Yetki devri yazılı olmak zorundadır.

Devredilen yetkinin sınırları açıkça Devredilen yetkinin sınırları açıkça belirlenmiş olmalıdır.belirlenmiş olmalıdır.

Merkez teşkilatında harcama yetkisinin devri Merkez teşkilatında harcama yetkisinin devri ve bu yetkinin geri alınması üst yöneticiye, ve bu yetkinin geri alınması üst yöneticiye, mali hizmetler birimine ve muhasebe mali hizmetler birimine ve muhasebe yetkilisine; merkez dışı birimlerde ise mali yetkilisine; merkez dışı birimlerde ise mali hizmetler birimine ve muhasebe yetkilisine hizmetler birimine ve muhasebe yetkilisine yazılı olarak bildirilmelidir.yazılı olarak bildirilmelidir.

Harcama yetkisinin devredilmesi, yetkiyi Harcama yetkisinin devredilmesi, yetkiyi devredenin idari sorumluluğunu ortadan devredenin idari sorumluluğunu ortadan kaldırmaz.kaldırmaz.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 36

Harcama Yetkilisinin Görevde OlmamasıHarcama Yetkilisinin Görevde Olmaması

Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) - 31.12.2005 Tarihli Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) - 31.12.2005 Tarihli

Mükerrer R.GMükerrer R.G..

Harcama yetkilisinin;Harcama yetkilisinin;kanuni izin, kanuni izin, hastalık, hastalık, geçici görev, geçici görev, disiplin cezası uygulaması, disiplin cezası uygulaması, görevden uzaklaştırma,görevden uzaklaştırma,

ve benzeri nedenlerle geçici olarak görevinden ve benzeri nedenlerle geçici olarak görevinden ayrılması halinde ilgili harcama biriminin ayrılması halinde ilgili harcama biriminin harcama harcama yetkilisi vekaleten görevlendirilen kişidir.yetkilisi vekaleten görevlendirilen kişidir.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 37

Harcama Yetkisinin BirleştirilmesiHarcama Yetkisinin BirleştirilmesiHarcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) - 31.12.2005 Tarihli Mükerrer Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) - 31.12.2005 Tarihli Mükerrer

R.GR.G..

Teşkilat yapısında Teşkilat yapısında üst yönetici ile harcama birimleri üst yönetici ile harcama birimleri arasında yönetim kademesi yer almak şartıylaarasında yönetim kademesi yer almak şartıyla,, bütçeyle bütçeyle ödenek tahsis edilen harcama birimlerinin harcama yetkisi ödenek tahsis edilen harcama birimlerinin harcama yetkisi harcama türleri itibarıyla kısmen veya tamamen; merkezi harcama türleri itibarıyla kısmen veya tamamen; merkezi yönetim kapsamındaki kamu idarelerinde Maliye yönetim kapsamındaki kamu idarelerinde Maliye Bakanlığının, sosyal güvenlik kurumlarında ilgili Bakanlığının, sosyal güvenlik kurumlarında ilgili bakanlığın, bakanlığın, mahalli idarelerde ise İçişleri Bakanlığının mahalli idarelerde ise İçişleri Bakanlığının uygun görüşüuygun görüşü ve üst yöneticinin onayı ile bir üst yönetim ve üst yöneticinin onayı ile bir üst yönetim kademesinde birleştirilebilir. kademesinde birleştirilebilir.

Uygun görüş talep yazılarında, harcama yetkisinin bir Uygun görüş talep yazılarında, harcama yetkisinin bir üst yönetim kademesinde birleştirilme gerekçesine ayrıntılı üst yönetim kademesinde birleştirilme gerekçesine ayrıntılı olarak yer verilir. olarak yer verilir.

Üst yönetici ve yardımcılarına harcama yetkisinin Üst yönetici ve yardımcılarına harcama yetkisinin birleştirilmesi suretiyle harcama yetkisi verilemezbirleştirilmesi suretiyle harcama yetkisi verilemez..

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 38

Harcama yetkilileri bütçede öngörülen

ödenekleri kadar, ödenek gönderme

belgesiyle kendisine ödenek verilen harcama

yetkilileri ise tahsis edilen ödenek tutarında

harcama yapabilir.

Harcama Yetkilisinin Harcama Yapma Sınırı

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 39

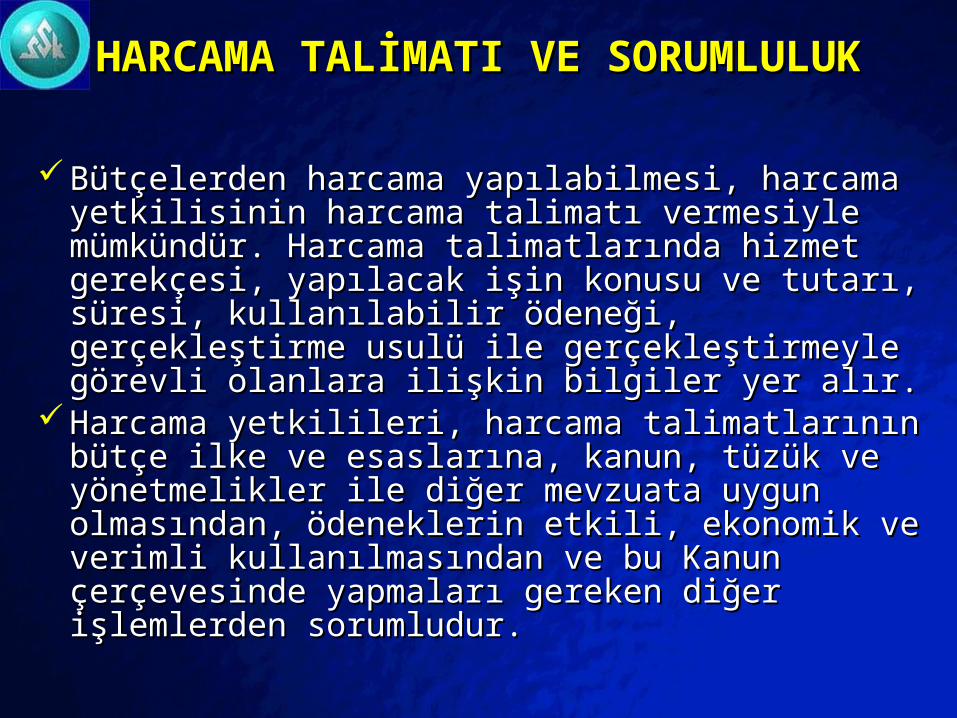

Harcama talimatı ve sorumlulukHarcama talimatı ve sorumluluk

MADDE 32.-MADDE 32.- Bütçelerden harcama yapılabilmesi, Bütçelerden harcama yapılabilmesi,

harcama yetkilisinin harcama yetkilisinin harcama talimatı vermesiyle harcama talimatı vermesiyle

mümkündür.mümkündür. Harcama talimatlarında Harcama talimatlarında hizmet hizmet

gerekçesigerekçesi, , yapılacak işin konusuyapılacak işin konusu ve ve tutarıtutarı, , süresisüresi, ,

kullanılabilir ödeneği,kullanılabilir ödeneği, gerçekleştirme usulügerçekleştirme usulü ile ile

gerçekleştirmeyle görevli olanlara ilişkin bilgilergerçekleştirmeyle görevli olanlara ilişkin bilgiler yer yer

alır. alır.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 40

Harcama yetkililerinin sorumluluğuHarcama yetkililerinin sorumluluğu

Madde-32:Madde-32:

Harcama yetkilileri,Harcama yetkilileri, harcama talimatlarının bütçe harcama talimatlarının bütçe

ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile

diğer mevzuata uygun olmasından, ödeneklerin diğer mevzuata uygun olmasından, ödeneklerin

etkili, ekonomik ve verimli kullanılmasından ve bu etkili, ekonomik ve verimli kullanılmasından ve bu

Kanun çerçevesinde yapmaları gereken diğer Kanun çerçevesinde yapmaları gereken diğer

işlemlerden sorumludur. işlemlerden sorumludur.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 41

İdarenin bütününü ilgilendiren harcamalarİdarenin bütününü ilgilendiren harcamalar

Madde-60:Madde-60:

Alım, satım, yapım, kiralama, kiraya verme, Alım, satım, yapım, kiralama, kiraya verme,

bakım-onarım ve benzeri malî işlemlerden; bakım-onarım ve benzeri malî işlemlerden; idarenin tamamını ilgilendirenler destek idarenin tamamını ilgilendirenler destek

hizmetlerini yürüten birim, hizmetlerini yürüten birim, sadece harcama birimlerini ilgilendirenler ise sadece harcama birimlerini ilgilendirenler ise

harcama birimleri harcama birimleri

tarafından gerçekleştirilir. tarafından gerçekleştirilir.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 42

Gerçekleştirme işinin başka birimce Gerçekleştirme işinin başka birimce yapılmasıyapılması

Madde-60:Madde-60:

Ancak, Ancak, harcama yetkililiği görevi uhdesinde kalmak şartıylaharcama yetkililiği görevi uhdesinde kalmak şartıyla,,

harcama birimlerinin talebi, harcama birimlerinin talebi,

üst yöneticinin onayıyla,üst yöneticinin onayıyla,

bu işlemler destek hizmetlerini yürüten birim tarafından bu işlemler destek hizmetlerini yürüten birim tarafından

yapılabilir.yapılabilir.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 43

Gerçekleştirme görevlileriGerçekleştirme görevlileri

İç Kontrol ve Ön Malî Kontrole İlişkin Usul ve Esaslar İç Kontrol ve Ön Malî Kontrole İlişkin Usul ve Esaslar

(31.12.2005 Tarihli Mükerrer R.G.)(31.12.2005 Tarihli Mükerrer R.G.)

Ön malî kontrol süreciÖn malî kontrol süreci

Madde 12- Madde 12- Harcama yetkilileriHarcama yetkilileri, , yardımcılarıyardımcıları veya veya hiyerarşik hiyerarşik

olarak kendisine en yakın üst kademe yöneticileri arasındanolarak kendisine en yakın üst kademe yöneticileri arasından

bir veya daha fazla sayıda gerçekleştirme görevlisinibir veya daha fazla sayıda gerçekleştirme görevlisini ödeme ödeme

emri belgesi düzenlemekle görevlendirir. Ödeme emri emri belgesi düzenlemekle görevlendirir. Ödeme emri

belgesini düzenlemekle görevlendirilen gerçekleştirme belgesini düzenlemekle görevlendirilen gerçekleştirme

görevlileri, ödeme emri belgesi ve eki belgeler üzerinde ön görevlileri, ödeme emri belgesi ve eki belgeler üzerinde ön

malî kontrol yaparlar. Bu gerçekleştirme görevlileri tarafından malî kontrol yaparlar. Bu gerçekleştirme görevlileri tarafından

yapılan kontrol sonucunda, ödeme emri belgesi üzerine yapılan kontrol sonucunda, ödeme emri belgesi üzerine

“Kontrol edilmiş ve uygun görülmüştür”“Kontrol edilmiş ve uygun görülmüştür” şerhi düşülerek şerhi düşülerek

imzalanır.imzalanır.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 44

HARCAMA YETKİLİSİ VE “ÖDEME HARCAMA YETKİLİSİ VE “ÖDEME EMRİ”EMRİ”

33.maddede, 33.maddede, Giderlerin Giderlerin

gerçekleştirilmesi harcama gerçekleştirilmesi harcama

yetkilisininyetkilisinin “ “Ödeme Emri”Ödeme Emri” belgesini belgesini

imzalaması ve tutarın hak sahibine imzalaması ve tutarın hak sahibine

ödenmesiyle tamamlanacağı ödenmesiyle tamamlanacağı

açıklanmıştır. açıklanmıştır.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 45

HARCAMA TALİMATI VE SORUMLULUKHARCAMA TALİMATI VE SORUMLULUK

Bütçelerden harcama yapılabilmesi, harcama Bütçelerden harcama yapılabilmesi, harcama yetkilisinin harcama talimatı vermesiyle yetkilisinin harcama talimatı vermesiyle mümkündür. Harcama talimatlarında hizmet mümkündür. Harcama talimatlarında hizmet gerekçesi, yapılacak işin konusu ve tutarı, süresi, gerekçesi, yapılacak işin konusu ve tutarı, süresi, kullanılabilir ödeneği, gerçekleştirme usulü ile kullanılabilir ödeneği, gerçekleştirme usulü ile gerçekleştirmeyle görevli olanlara ilişkin bilgiler yer gerçekleştirmeyle görevli olanlara ilişkin bilgiler yer alır. alır.

Harcama yetkilileri, harcama talimatlarının bütçe Harcama yetkilileri, harcama talimatlarının bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından, ödeneklerin diğer mevzuata uygun olmasından, ödeneklerin etkili, ekonomik ve verimli kullanılmasından ve bu etkili, ekonomik ve verimli kullanılmasından ve bu Kanun çerçevesinde yapmaları gereken diğer Kanun çerçevesinde yapmaları gereken diğer işlemlerden sorumludur. işlemlerden sorumludur.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 46

Kamu idarelerinin malî yönetim ve kontrol Kamu idarelerinin malî yönetim ve kontrol sistemlerisistemleri

Kamu idarelerinin malî yönetim ve Kamu idarelerinin malî yönetim ve kontrol sistemleri; malî hizmetler, kontrol sistemleri; malî hizmetler, harcama öncesi kontrol ve harcama öncesi kontrol ve muhasebe hizmetlerinden oluşur. muhasebe hizmetlerinden oluşur.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 47

Kamu idarelerinin malî yönetim ve kontrol Kamu idarelerinin malî yönetim ve kontrol sistemlerisistemleri

Yeterli ve etkili bir kontrol sisteminin Yeterli ve etkili bir kontrol sisteminin oluşturulabilmesi için; oluşturulabilmesi için; mesleki değerleremesleki değerlere ve ve dürüst yönetim anlayışına sahip olunması, dürüst yönetim anlayışına sahip olunması, malî yetki ve sorumlulukların bilgili ve yeterli malî yetki ve sorumlulukların bilgili ve yeterli yöneticilerle personele verilmesiyöneticilerle personele verilmesi, belirlenmiş , belirlenmiş standartlara uyulmasının sağlanması, standartlara uyulmasının sağlanması, mevzuata aykırı faaliyetlerin önlenmesi ve mevzuata aykırı faaliyetlerin önlenmesi ve kapsamlı bir yönetim anlayışı ile uygun bir kapsamlı bir yönetim anlayışı ile uygun bir çalışma ortamının ve saydamlığın çalışma ortamının ve saydamlığın sağlanması bakımından ilgili sağlanması bakımından ilgili idarelerin üst idarelerin üst yöneticileri ile diğer yöneticileri tarafından yöneticileri ile diğer yöneticileri tarafından görev, yetki ve sorumluluklar göz önünde görev, yetki ve sorumluluklar göz önünde bulundurulmak suretiyle gerekli önlemler bulundurulmak suretiyle gerekli önlemler alınıralınır. .

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 48

Kamu idarelerinin malî yönetim ve kontrol Kamu idarelerinin malî yönetim ve kontrol sistemlerisistemleri

Kamu idarelerinin Kamu idarelerinin malî hizmetler birimi malî hizmetler birimi yöneticisiyöneticisi ile ile malî kontrol yetkilisimalî kontrol yetkilisi ve ve muhasebe yetkilisimuhasebe yetkilisi olacak görevliler, olacak görevliler, Maliye Bakanlığınca görevin niteliği Maliye Bakanlığınca görevin niteliği dikkate alınarak mesleki konularda dikkate alınarak mesleki konularda eğitime tâbi tutulur ve bu eğitimi eğitime tâbi tutulur ve bu eğitimi başarıyla tamamlayanlara sertifika başarıyla tamamlayanlara sertifika verilir. Sertifika alamayanlar kamu verilir. Sertifika alamayanlar kamu idarelerinde bu kadrolara atanamazlar. idarelerinde bu kadrolara atanamazlar.

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 49

İLGİLİ MEVZUAT LİNKLERİİLGİLİ MEVZUAT LİNKLERİ

www.muhasebat.gov.trwww.muhasebat.gov.trwww.bumko.gov.trwww.bumko.gov.tr

© 2003 By Default!

A Free sample background from www.powerpointbackgrounds.com

Slide 50

[email protected]@[email protected]@ssk.gov.tr