Embed Size (px)

Citation preview

1

Stackelberg 與 Cournot 競爭模式分析:廠商舉債

梁文榮、王光正、王羿傑∗

摘要

本文引進 Brander and Lewis (1986) 的財務結構模型,探討當廠商可以向金融機

構舉債並且從事同質產品的數量競爭時,舉債廠商能否達到領導廠商的產量,再

者,對 Stackelberg 領導廠商與追隨廠商而言,何者有較高的產量與利潤,最後,

在 Stackelberg 與 Cournot 兩種競爭模式中何者會有較高的廠商產量、利潤與舉

債金額。本文得到的主要結論如下:一、Cournot 競爭下,若一家廠商有舉債,

而另一家廠商沒有舉債,那麼有舉債廠商的產量會與不考慮舉債時 Stackelberg

領導廠商的產量相同。二、Stackelberg 領導廠商之產量、舉債金額與利潤皆小於

追隨廠商。三、若廠商皆舉債並且從事同質產品的數量競爭,那麼我們可以得到:

(1) Stackelberg 領導廠商之產量小於 Cournot 廠商,但 Stackelberg 追隨廠商之

產量大於 Cournot 廠商;(2) Stackelberg 領導廠商之利潤小於 Cournot 廠商,但

追隨廠商 之利潤大 於 Cournot 廠商; (3) Cournot 競爭之總舉 債 金額大於

Stackelberg 競爭之總舉債金額。

目前版本:2017 年 09 月 29 日

JEL 分類代碼:G32, L13, L22

關鍵詞:有限責任;金融機構融資;Cournot 競爭;Stackelberg 競爭

∗梁文榮:國立東華大學經濟學系教授;王光正:長庚大學工商管理學系教授;通訊作者王羿傑:

銘傳大學國際企業學系專案助理教授,地址:111 台北市中山北路 5 段 250 號,E-mail:

[email protected],Tel. 02-28824564 轉 2836。

2

1. 前言

在現代經濟體系中,廠商對外舉債 (debt financing) 是常見且普遍的現象。Brander

and Lewis (1986) 引進廠商財務結構 (financial structure),他們証明在 Cournot 競

爭下,當廠商舉債增加時,產出也會跟著增加,但會降低對手廠商的產出。1此結

果背後的經濟涵義是廠商在不景氣無法完全清償債務時,只針對其有限責任

(limited liability) 的部分進行債務的償還,剩餘未還清的債務則由債權機構自行

承擔,如此一來,有限責任效果將誘使廠商舉債以提高產量,至於對手則會因產

品為替代品而減產。由上述說明可知舉債具有策略性效果,廠商藉由舉債來降低

對手廠商的產出以提高自身的利潤。

事實上,在產業經濟學裡頭,只要廠商是從事研發 (R&D)、執行企業社會責

任 (corporate social responsibility) 或者將所有權與經營權分開 (Delegation),都

具有策略性效果。在廠商從事研發方面,不論是製程研發 (process R&D) 或者產

品研發 (product R&D),當廠商藉由研發降低生產成本或者提高品質時,對手廠

商的產出都會下降,並且研發廠商的利潤會提高,這些結果在 Qiu (1997)、

(2000)ckner aH && 、Lin and Saggi (2002) 與 Symeonidis (2003) 中已獲得。此外,若

廠商執行企業社會責任,那麼廠商會因為更關注社會福利或者消費者剩餘而提高

產出,但未執行企業社會責任廠商的產出會下降,有諸多文章在研究企業社會責

任的策略性效果,例如:McWilliams and Siegel (2001)、McWilliams et al. (2006)、

1 有關廠商借貸的相關文獻除了 Brander and Lewis (1986) 一文外,尚有 Brander and Lewis

(1988)、Hughes et al. (1998)、Damania (2000) 和 Wang et al. (2016)。

3

Kitzmueller and Shimshack (2012) 和 Manasakis et al. (2013)。關於委託人和代理

人的問題 (principal-agent problem),委託人必須針對代理人設計一套誘因機制

(incentive scheme),若此誘因機制契約是以相對績效 (relative-performance) 來衡

量並且廠商是從事數量競爭,那麼均衡的誘因參數是負值,表示委託人希望代理

人變得更具有侵略性 (aggressive),可以生產更多的產量以減少對手廠商的產量,

這結果已呈現在 Miller and Pazgal (2001, 2002, 2005) 文中,另外,Vickers (1985)

亦指出從賽局理論的角度來看,策略性的代理 (strategic delegation) 如同下一階

段賽局的允諾策略 (commitment strategy)。

由於廠商從事研發與執行企業社會責任都必須付出成本,因此,即使從事研

發和執行企業社會責任會有正的策略性效果,能夠幫助廠商提高產量,但廠商卻

都無法達到領導廠商 (leader) 的產量。至於策略性代理雖然有如允諾策略,但此

允諾策略是不明顯的,主要原因是在現實生活中,委託人和代理人的問題只是公

司內部的討論,較無公開訊息;相反的,廠商舉債具有讓人信服的允諾策略,這

是因為當廠商舉債時,其財務結構的改變會呈現在財務報表上,並且競爭對手會

知道。既然廠商舉債是一讓人信服的允諾策略,並且具有策略性效果,那麼研究

舉債是否能幫助廠商達到領導廠商的位置是有其必要性的,可惜的是,在

Brander and Lewis (1986) 一文中,作者並未提及。

傳統經濟理論指出,若產品同質且成本相同,Stackelberg 下的領導廠商因具

有先動優勢 (first-mover advantage),可先決定一較大產量,迫使追隨廠商

4

(follower) 減產以維持價格,因此均衡時 Stackelberg 領導廠商會生產較大產量

且獲得較高利潤。然而,Kopel and Lo� ffler (2008) 指出,在現實社會中,追隨廠

商的產量與利潤不一定會小於領導廠商,例如家用錄影系統 (Video Home System,

VHS) 業者 JVC 雖然是追隨廠商,但其產量與獲利皆高於領導廠商 BetaMax,

以及 Microsoft Word 取代領導廠商 WordPerfect,成為 word 處理軟體 (word-

processing software) 市場的霸主。2其次,Roberts et al. (2005) 指出,General Motors

和 Volkswagen 早期是中國汽車市場的領導者,但後來其產量與獲利皆小於追隨

廠商 Hyundai 和 Chery;再者,Cho et al. (1998) 則詳細的描述了在日本與韓國,

半導體產業 (semi-conductor industry) 的追隨廠商最後產量與獲利都高於領導廠

商。很明顯的,上述實際案例與傳統經濟理論並不一致,因此,令我們感到好奇

的是什麼因素會使得 Stackelberg 領導廠商的產量與利潤低於追隨廠商。

由於廠商舉債會提高產量進而提高市場競爭程度,對廠商利潤產生下降壓力,

因此,若引進廠商財務結構使得 Stackelberg 模型中的領導廠商與追隨廠商皆會

舉債,那麼領導廠商在預知市場競爭會變得更激烈的情況下,在其先動決定產量

時,是否仍會增加舉債水準抑或反向減少舉債水準以降低市場競爭程度?這將是

一個有趣且值得研究的議題。

此外,傳統經濟理論也指出,在 Cournot 競爭模式下,二廠商同時做產量決

策,個別廠商產量及利潤均會介於 Stackelberg 下的領導廠商與追隨廠商之間,

2 請參見 Kopel and Lo� ffler (2008, p.144)。

5

意即 Cournot 廠商的產量與利潤會小於 Stackelberg 領導廠商,但大於追隨廠商。

至於總產量的比較則是 Cournot 競爭的總產量會低於 Stackelberg 競爭。同樣的,

若考慮廠商可以舉債,那麼 Cournot 廠商與 Stackelberg 廠商的舉債行為是否會

影響上述均衡解的排序,這亦是本文所關注的。

根據以上分析,本文擬利用 Brander and Lewis (1986) 的需求不確定廠商財

務結構模型,比較廠商有舉債與沒有舉債的市場均衡,藉此凸顯舉債對廠商生產

行為的影響,並且我們探討 Stackelberg 與 Cournot 兩種競爭模式下均衡的廠商

產量、利潤與舉債金額。

有關 Stackelberg 與 Cournot 競爭模式的相關文獻包括:Gal-Or (1985) 指

出,若廠商的反應函數為正 (負) 斜率,則 Stackelberg 領導廠商的利潤會低 (高)

於追隨廠商;Hamilton and Slutsky (1990) 內生決定廠商決定在第一期或第二期

生產,得到均衡解為 Stackelberg 或 Cournot 均衡的條件;Anderson and Engers

(1992) 採用 m 家廠商模型,發現當 m > 2 時,Stackelberg 領導廠商的利潤不一

定高於追隨廠商,並且均衡解為 Stackelberg;Okuguchi (1999) 證明 Gal-Or (1985)

一文結果要成立,必須多考慮一些有關成本函數與需求函數的充分條件;Amir

and Grilo (1999) 証明若需求函數為 log-concavity,則均衡解為 Cournot;但若需

求函數為 log-convex 且成本為零,則均衡解為 Stackelberg;Matsumura (1999) 採

用一個 n 家廠商 m 期模型,証明至少 n-1 家廠商會同時在第一期生產,Stackelberg

只有在雙占模型才可能為均衡解;Damme and Hurkens (1999) 引進高低成本模型,

6

得到低成本廠商為內生的 Stackelberg 領導廠商的結論;Kopel and Loffler (2008)

利用 Stackelberg 模型探討領導廠商先動優勢的問題,假設在產量階段之前,廠

商可以選擇代理、投資製程研發或者兩者,他們發現唯一均衡解是領導廠商只會

投資製程研發,但追隨廠商會同時選擇代理與投資製程研發,並且此時追隨廠商

的利潤會高於領導廠商;Julien (2011) 假設模型中有 nA (nB) 家領導 (追隨) 廠

商,得到當 nA = nB 時,若追隨廠商的反應函數為正 (負) 斜率,則 Stackelberg

領導廠商的利潤會低 (高) 於追隨廠商;但若追隨廠商的反應函數之斜率為零時,

Stackelberg 與 Cournot 的產量相同。

本文主要發現為:一、在 Cournot 競爭下,若一家廠商有舉債,而另一家廠

商沒有舉債,那麼有舉債廠商的產量會與沒有舉債時 Stackelberg 領導廠商的產

量相同。二、在 Stackelberg 競爭下,若領導廠商與追隨廠商皆有舉債,那麼領

導廠商之產量、舉債金額與利潤皆小於追隨廠商。三、在 Stackelberg 競爭下,

若領導廠商有舉債,而追隨廠商沒有舉債,那麼領導廠商的舉債金額是零 (不舉

債),並且領導廠商與追隨廠商的產量與不考慮舉債時領導廠商與追隨廠商的產

量相同。四、在 Stackelberg 競爭下,若領導廠商沒有舉債,而追隨廠商有舉債,

那麼追隨廠商會有一個舉債金額,並且領導廠商的產量小於追隨廠商的產量,此

時領導廠商與追隨廠商的產量也會與兩家有舉債時領導廠商與追隨廠商的產量

相同。五、若廠商皆舉債並且從事同質產品的數量競爭,那麼我們可以得到:(1)

Stackelberg 領導廠商之產量小於 Cournot 廠商,但 Stackelberg 追隨廠商之產

7

量大於 Cournot 廠商;(2) Stackelberg 領導廠商之利潤小於 Cournot 廠商,但追

隨 廠 商 之 利 潤 大 於 Cournot 廠 商 ; (3) Cournot 競 爭 之 總 舉 債 金 額 大 於

Stackelberg 競爭之總舉債金額。

本文的架構如下,第二節是基本模型。第三節我們討論廠商不舉債時的生產

行為。第四節則是討論舉債下廠商的生產行為,並且比較 Cournot 競爭與

Stackelberg 競爭下的廠商產量、利潤和舉債金額。最後一節是結論。

2. 基本模型

考慮市場上有兩家有限責任 (limited liability) 廠商皆可向金融機構融資,分別是

廠商 1 和廠商 2,兩家廠商從事同質產品的數量競爭並且生產的總成本為

jiiqi ≠= ,2,1 ,22 ,3

iq 是廠商 i 的產量。為凸顯景氣的好壞如何影響廠商的財務結

構,我們假設市場存在需求不確定性 z 。市場的反需求函數為:

, ,2,1 , jiizqqap ji ≠=+−−= (1)

(1) 式中, p 是價格, z 則是一隨機參數表示市場的景氣水準,z 服從 [ ]zzz ,∈ 的

均等分配, zz −= 且機率密度函數 ( ) ( )zzf 21= , ( ) 0=zE , ( ) 32zzVar = 。

本文擬比較廠商有舉債與沒有舉債的市場均衡,並且我們討論廠商可以同時

選擇產量 (兩家廠商都是追隨廠商或兩家廠商都是領導廠商) 或者先後選擇產

量 (一家追隨廠商與一家領導廠商)。若廠商沒有舉債,那麼廠商的目標是極大化

3 為確保有限責任廠商的借貸水準有內部解,本文假設廠商生產的總成本函數是產量的二次式。

8

預期利潤;反之,若廠商有舉債,那麼依循 Brander and Lewis (1986) 的定義,

廠商在舉債競爭階段是選擇舉債金額以極大化預期廠商價值 (total value of the

firm),接著,在數量競爭階段,廠商決定產量以極大化預期股東價值 (equity value)。

若廠商有舉債,那麼根據 Brander and Lewis (1986) 的說法,在景氣好時,

廠商的預期股東價值為廠商的預期營業利潤扣除廠商的預期舉債金額,原因是當

景氣好時,廠商的預期營業利潤足以支付預期的舉債金額,在償還借貸後的剩餘

是歸股東所有;反之,在景氣差時,廠商的預期營業利潤不足支付預期的舉債金

額,因此廠商宣告破產並且被債權人接收,這時候股東的剩餘為零,也就是廠商

無任何的股東價值。藉由上述說明,廠商 i 的預期股東價值可被定義如下:

( ) ( )

, ,2,1 ,2

1

2

1

ˆ

ˆ

jiidzz

Dqqzqqa

dzzfDV

z

ziiiji

z

ziii

i

i

≠=

−

−+−−=

−Π=

∫

∫ (2)

(2) 式中 iΠ 為廠商 i 的營業利潤; iD 為廠商 i 的舉債金額; iz 是廠商 i 達到損益兩

平衡時的景氣水準,也就是當 izz ˆ= 時,廠商 i 的營業利潤等於舉債金額,因此廠

商 i 舉債的損益兩平式可以表示如下:

( ) . ,2,1 ,02

1ˆˆ jiiDqqzqqaDz iiiijiiii ≠==−

−+−−=−Π (3)

此外,Brander and Lewis (1986) 亦指出當景氣好時,廠商的營業利潤足以支

付其舉債金額,因此債權人可以完全收回債務;反之,當景氣差時,廠商的營業

利潤不足以支付其舉債金額,此時廠商將被債權人接收並且營業利潤全歸債權人

9

所有。4換句話說,在景氣好時,廠商面對的債務是舉債金額,但在景氣差時,廠

商面對的債務則是營業利潤。藉由此定義,廠商的預期債務價值 (debt value) 可

表示如下:

( ) ( )

( ) ( ) , ,2,1 ,2

1

ˆ

ˆ

ˆ

ˆ

jiidzzfqqzqqadzzfD

dzzfdzzfDW

i

i

i

i

z

ziiji

z

zi

z

zi

z

zii

≠=

−+−−+=

Π+=

∫∫

∫∫ (4)

(4) 式中,若 [ ]zzz i ,ˆ∈ ,表示在景氣較差的時候,廠商的預期營業利潤不足以支

付其預期的舉債金額,此時為了確保債權人仍可收到廠商正的預期營業利潤,我

們假設景氣水準在 [ )zzz i ,ˆ∈ 時,廠商的預期營業利潤大於零,直到 zz = 時,廠商

的預期營業利潤等於零。

Brander and Lewis (1986) 定義預期廠商價值是預期股東價值和預期債務價

值的加總,因此,將 (2) 式和 (4) 式相加可以得到廠商 i 預期的廠商價值如下:

( )dzzfWVYz

ziiii ∫ Π=+=

, ,2,1 ,2

1

2

1jiidz

zqqzqqa

z

ziiji ≠=

−+−−= ∫ (5)

值得注意的是,(5) 式預期的廠商價值等同於預期的廠商營業利潤。5

由於本文的主要目的是要了解舉債對廠商生產行為的影響,因此在底下第三

節與第四節,我們將依序探討廠商沒有舉債與有舉債時的市場均衡,接著,對照

4 本文模型不考慮融資廠商的破產成本,又或者可以假設破產成本是一固定常數並且趨近於 0。 5 將 (2) 式預期股東價值與 (4) 式預期債務價值相加總即為預期廠商價值,並且預期廠商價值

等 同 於 預 期 的 廠 商 營 業 利 潤 , 證 明 如 下 :

( ) ( ) ( ) ( )dzzfdzzfDdzzfDWVYi

ii

z

zi

z

zi

z

ziiiii ∫∫∫ Π++−Π=+=

ˆ

ˆˆ

( ) ( ) ( ) ( ) ( )dzzfdzzfdzzfDdzzfDdzzfz

zi

z

zi

z

zi

z

zi

z

zi

i

iii∫∫∫∫∫ Π=Π++−Π=

ˆ

ˆˆˆ。

10

這二節的均衡結果,我們就能清楚說明舉債在廠商生產時所扮演的角色。

3. 不考慮舉債下廠商的生產行為

在此節中,我們討論廠商不舉債時的生產行為,並且假設廠商可以先後決定產量

或者同時決定產量。若是先後決定產量,那麼廠商是從事 Stackelberg 競爭;若

是同時決定產量並且兩家都是追隨廠商 (領導廠商),那麼廠商是從事 Cournot

競爭 (領導廠商與領導廠商之競爭)。首先,若廠商是從事 Stackelberg 競爭,那

麼賽局可分為兩個階段:在第一階段,廠商 1 (領導廠商) 在市場率先決定一個產

量,以極大化自身的預期利潤;在第二階段,給定廠商 1 在市場上的產量,廠商

2 (追隨廠商) 決定自身的產量以極大化預期利潤。我們以倒推求解法 (backward

induction),逐步求解子賽局完全均衡 (Subgame perfect Nash equilibrium),從最後

階段開始求解。

在第二階段,給定廠商 1 的產量,廠商 2 決定自身的產量以極大化預期利

潤。廠商 2 的預期利潤可表示如下:

( ) ,2

1

2

12222 1

dzz

qqzqqaEz

z

NF

∫

−+−−=π (6)

式中,“E”表示預期的 (expected),上標“N”和“F”分別代表不借貸與

Stackelberg 競爭下追隨廠商的變數。

(6) 式對產量 2q 求一階偏導數並令其等於零可得廠商 2 預期利潤極大化的一

階條件如下:

11

.3

12

qaq

−= (7)

在第一階段,廠商 1 的預期利潤可表示如下:

( ) ,2

1

2

11121 1

dzz

qqzqqaEz

z

NL

∫

−+−−=π (8)

式中,上標“L”代表 Stackelberg 競爭下領導廠商的變數。

將 (7) 式代入 (8) 式,再對 (8) 式中的 1q 求一階偏導數,並令其等於零,

我們可以得到廠商 1 的均衡產量為:

,7

2*

1

aq NL = (9)

(9) 式中,“∗ ”表示均衡解。

將 (9) 式代入 (7) 式,可以得到廠商 2 的均衡產量為:

.21

5*

2

aq NF = (10)

由 (9) 和 (10) 式,我們可以知道若廠商不借貸,並且需求存在不確定性時,

領導廠商的產量會大於追隨廠商的產量。

接著,若兩家廠商同時決定產量,並且都是追隨廠商,那麼因為對稱之故,

利用 (7) 式,我們即可求得兩家追隨廠商預期利潤極大化的一階條件。聯立求解

一階條件後,我們得到 Cournot 競爭的均衡產量如下:

,2,1 ,4

* == ia

q NC

i (11)

式中,上標“C”代表 Cournot 競爭的變數。

比較 (9)、(10) 和 (11) 式,我們發現 Stackelberg 領導廠商之產量大於

Cournot 廠商,但 Stackelberg 追隨廠商之產量小於 Cournot 廠商。

12

最後,若兩家廠商都是領導廠商,那麼由 (9) 式可知廠商的均衡產量為

( ) 2,1 ,72* == iaq

NL

i 。 兩 家 廠 商 都 是 領 導 廠 商 時 的 市 場 總 產 量 分 別 大 於

Stackelberg 競爭與 Cournot 競爭的市場總產量,這表示兩家廠商都是領導廠商

時,市場的競爭最為激烈。換句話說,給定相同的景氣水準下,兩家廠商都是領

導廠商時的市場價格最低。

整理上述結果,我們可以得到引理 1:

[引理 1] 若廠商不借貸,並且需求存在不確定性,那麼我們可以得到下列結論:

(1) Stackelberg 競爭下領導廠商的產量大於追隨廠商的產量;(2) Stackelberg 領

導 廠 商之 產量 大於 Cournot 廠商 ,但 Stackelberg 追 隨廠 商之 產 量小於

Cournot 廠商;(3) 兩家廠商都是領導廠商時的市場總產量分別大於 Stackelberg

競爭與 Cournot 競爭的市場總產量。

4. 考慮舉債下廠商的生產行為

在本節中,我們將探討廠商舉債下的生產行為。在 4.1 小節,我們討論 Cournot

競爭下,一家廠商有舉債,但另一家廠商沒有舉債的案例;接著,我們討論二家

廠商都有舉債的案例。在 4.2 小節,我們依序討論 Stackelberg 競爭下,二家廠

商都有舉債的案例以及只有一家廠商舉債的案例。在 4.3 小節,我們會比較

Cournot 競爭與 Stackelberg 競爭的均衡解。

13

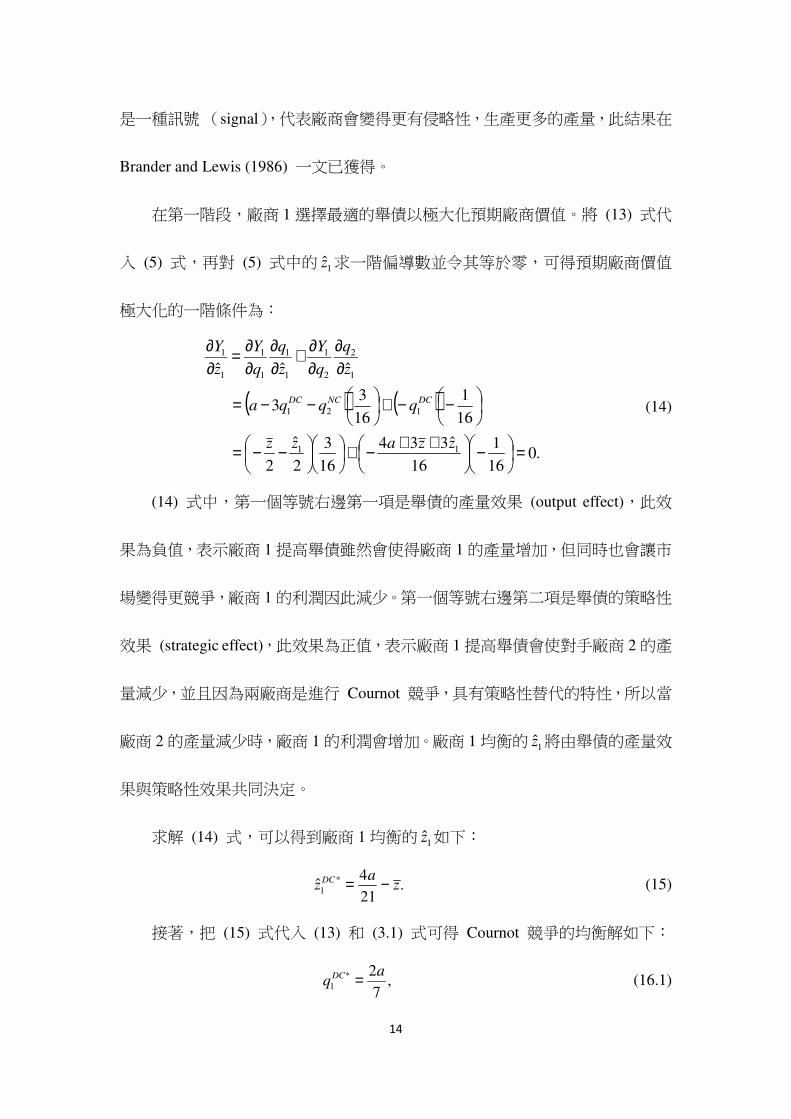

4.1 Cournot 競爭的均衡解

假設廠商 1 有舉債,廠商 2 沒有舉債,並且兩廠商是從事 Cournot 競爭,此時

賽局分為二個階段:在第一階段,廠商 1 向金融機構融資以追求預期的廠商價值

極大;在第二階段,兩家廠商在產品市場從事 Cournot 數量競爭,廠商 1 決定

產量以極大化預期股東價值,廠商 2 決定產量以極大化預期利潤。我們一樣以倒

推求解法求解。

在第二階段,廠商 1 的目標函數如同第 (2) 式,(2) 式對廠商 1 產量 1q 求一

階偏導數並令其等於零可得預期股東價值極大化的一階條件為:

( ) .02

ˆ3ˆ

2

1 1211

1

1 =

++−−−=∂∂ zz

qqazzzq

V (12)

廠商 2 選擇產量來極大化自身的預期利潤,廠商 2 的目標函數與預期利潤極

大化的一階條件分別是第 (6) 式與第 (7) 式。

聯立求解 (7) 式和 (12) 式,可以得到兩家廠商的產量如下:

,16

ˆ334 11

zzaq DC ++= (13.1)

,16

ˆ4 12

zzaq NC −−= (13.2)

式中,上標“D”代表借貸的變數。

將 (13) 式代入 (3) 式後,(3) 式可重寫如下:

( )( ).

512

ˆ334ˆ257121

11 Dzzazza =+++−

(3.1)

(3.1) 式和 (13) 式顯示,在第二階段,藉由 1z 的增加,廠商 1 的舉債金額提

高會使得廠商 1(廠商 2)的產量增加(減少)。經濟直覺是廠商的舉債金額提高

14

是一種訊號 (signal),代表廠商會變得更有侵略性,生產更多的產量,此結果在

Brander and Lewis (1986) 一文已獲得。

在第一階段,廠商 1 選擇最適的舉債以極大化預期廠商價值。將 (13) 式代

入 (5) 式,再對 (5) 式中的 1z 求一階偏導數並令其等於零,可得預期廠商價值

極大化的一階條件為:

( ) ( )

.016

1

16

ˆ334

16

3

2

ˆ

2

16

1

16

33

ˆˆˆ

11

121

1

2

2

1

1

1

1

1

1

1

=

−

++−+

−−=

−−+

−−=

∂∂

∂∂+

∂∂

∂∂=

∂∂

zzazz

qqqa

z

q

q

Y

z

q

q

Y

z

Y

DCNCDC (14)

(14) 式中,第一個等號右邊第一項是舉債的產量效果 (output effect),此效

果為負值,表示廠商 1 提高舉債雖然會使得廠商 1 的產量增加,但同時也會讓市

場變得更競爭,廠商 1 的利潤因此減少。第一個等號右邊第二項是舉債的策略性

效果 (strategic effect),此效果為正值,表示廠商 1 提高舉債會使對手廠商 2 的產

量減少,並且因為兩廠商是進行 Cournot 競爭,具有策略性替代的特性,所以當

廠商 2 的產量減少時,廠商 1 的利潤會增加。廠商 1 均衡的 1z 將由舉債的產量效

果與策略性效果共同決定。

求解 (14) 式,可以得到廠商 1 均衡的 1z 如下:

.21

4ˆ *

1 za

z DC −= (15)

接著,把 (15) 式代入 (13) 和 (3.1) 式可得 Cournot 競爭的均衡解如下:

,7

2*

1

aqDC = (16.1)

15

,21

5*

2

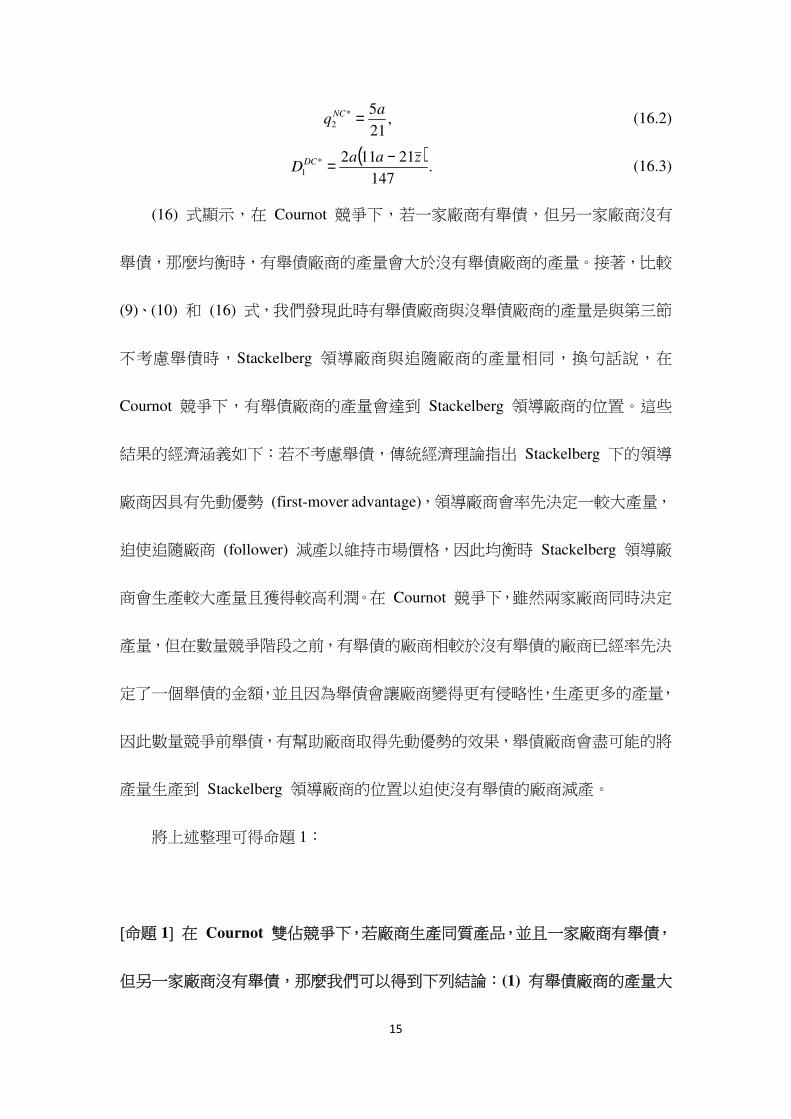

aqNC = (16.2)

( )

.147

21112*

1

zaaDDC −= (16.3)

(16) 式顯示,在 Cournot 競爭下,若一家廠商有舉債,但另一家廠商沒有

舉債,那麼均衡時,有舉債廠商的產量會大於沒有舉債廠商的產量。接著,比較

(9)、(10) 和 (16) 式,我們發現此時有舉債廠商與沒舉債廠商的產量是與第三節

不考慮舉債時,Stackelberg 領導廠商與追隨廠商的產量相同,換句話說,在

Cournot 競爭下,有舉債廠商的產量會達到 Stackelberg 領導廠商的位置。這些

結果的經濟涵義如下:若不考慮舉債,傳統經濟理論指出 Stackelberg 下的領導

廠商因具有先動優勢 (first-mover advantage),領導廠商會率先決定一較大產量,

迫使追隨廠商 (follower) 減產以維持市場價格,因此均衡時 Stackelberg 領導廠

商會生產較大產量且獲得較高利潤。在 Cournot 競爭下,雖然兩家廠商同時決定

產量,但在數量競爭階段之前,有舉債的廠商相較於沒有舉債的廠商已經率先決

定了一個舉債的金額,並且因為舉債會讓廠商變得更有侵略性,生產更多的產量,

因此數量競爭前舉債,有幫助廠商取得先動優勢的效果,舉債廠商會盡可能的將

產量生產到 Stackelberg 領導廠商的位置以迫使沒有舉債的廠商減產。

將上述整理可得命題 1:

[命題 1] 在 Cournot 雙佔競爭下,若廠商生產同質產品,並且一家廠商有舉債,

但另一家廠商沒有舉債,那麼我們可以得到下列結論:(1) 有舉債廠商的產量大

16

於沒有舉債廠商的產量;(2) 有舉債廠商與沒有舉債廠商的產量會與不考慮舉債

時,Stackelberg 領導廠商與追隨廠商的產量相同。

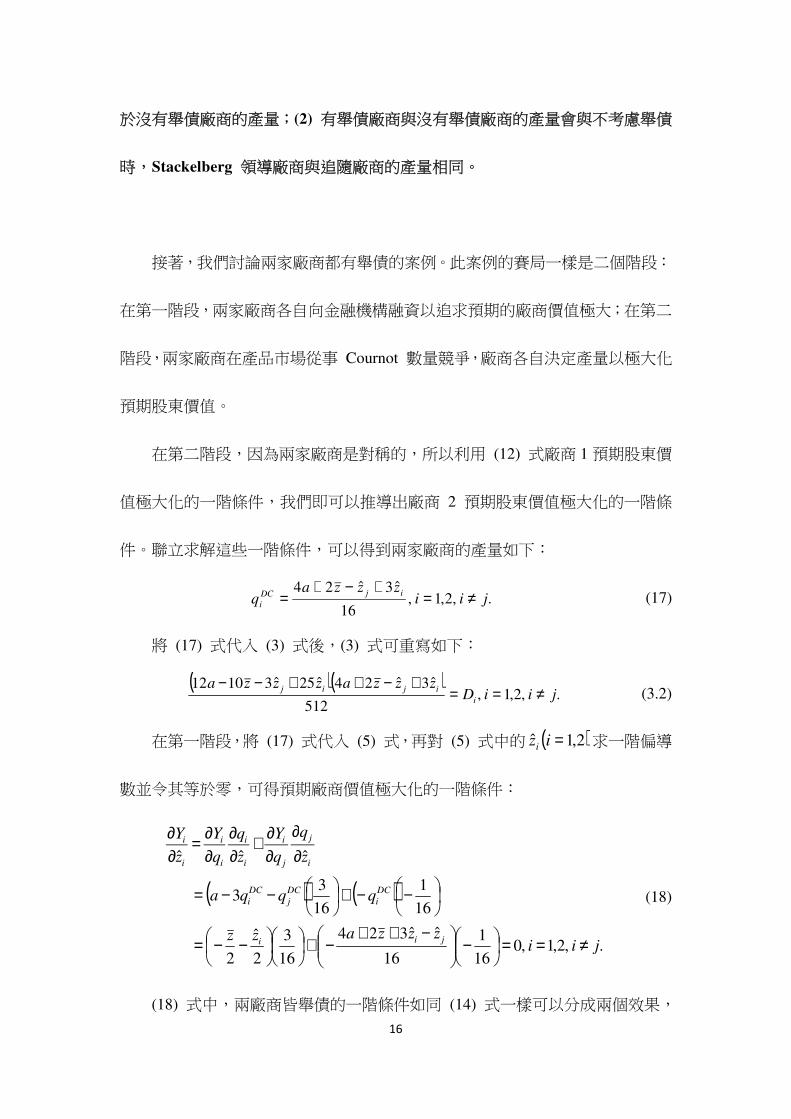

接著,我們討論兩家廠商都有舉債的案例。此案例的賽局一樣是二個階段:

在第一階段,兩家廠商各自向金融機構融資以追求預期的廠商價值極大;在第二

階段,兩家廠商在產品市場從事 Cournot 數量競爭,廠商各自決定產量以極大化

預期股東價值。

在第二階段,因為兩家廠商是對稱的,所以利用 (12) 式廠商 1 預期股東價

值極大化的一階條件,我們即可以推導出廠商 2 預期股東價值極大化的一階條

件。聯立求解這些一階條件,可以得到兩家廠商的產量如下:

. ,2,1 ,16

ˆ3ˆ24jii

zzzaq

ijDC

i ≠=+−+

= (17)

將 (17) 式代入 (3) 式後,(3) 式可重寫如下:

( )( ). ,2,1 ,

512

ˆ3ˆ24ˆ25ˆ31012jiiD

zzzazzzai

ijij ≠==+−++−−

(3.2)

在第一階段,將 (17) 式代入 (5) 式,再對 (5) 式中的 ( )2,1ˆ =izi 求一階偏導

數並令其等於零,可得預期廠商價值極大化的一階條件:

( ) ( )

. ,2,1 ,016

1

16

ˆˆ324

16

3

2

ˆ

2

16

1

16

33

ˆˆˆ

jiizzzazz

qqqa

z

q

q

Y

z

q

q

Y

z

Y

jii

DC

i

DC

j

DC

i

i

j

j

i

i

i

i

i

i

i

≠==

−

−++−+

−−=

−−+

−−=

∂∂

∂∂+

∂∂

∂∂=

∂∂

(18)

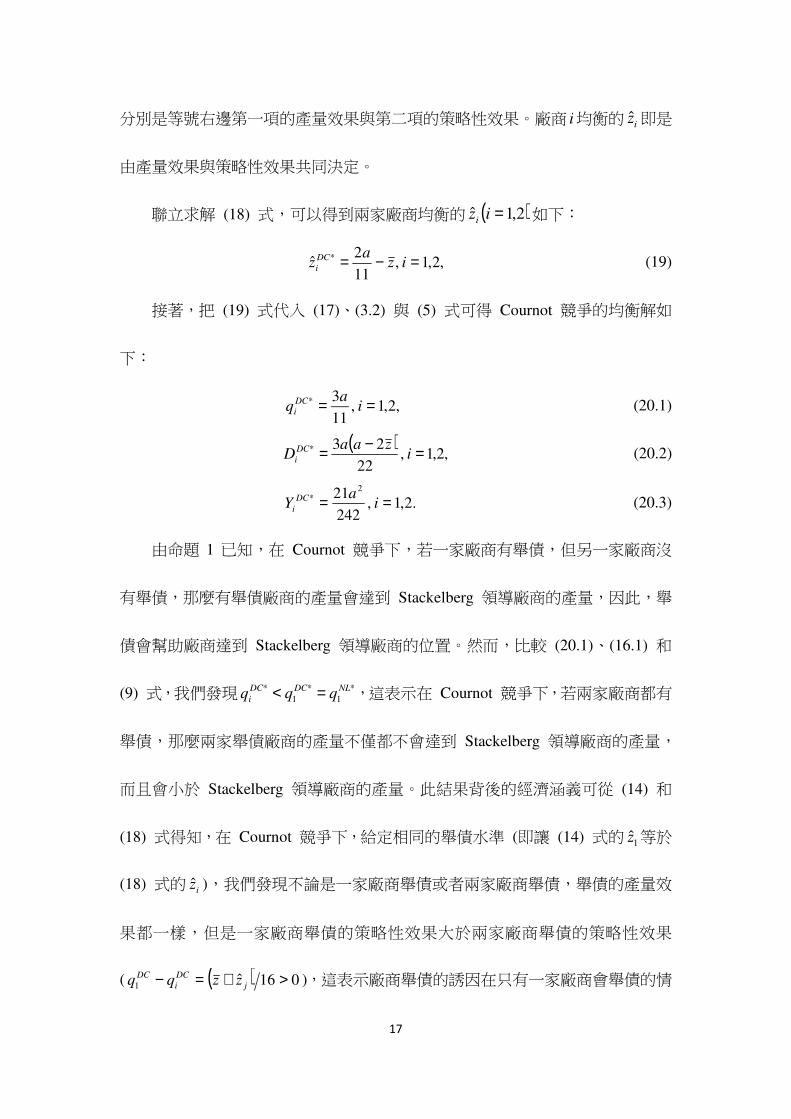

(18) 式中,兩廠商皆舉債的一階條件如同 (14) 式一樣可以分成兩個效果,

17

分別是等號右邊第一項的產量效果與第二項的策略性效果。廠商 i 均衡的 iz 即是

由產量效果與策略性效果共同決定。

聯立求解 (18) 式,可以得到兩家廠商均衡的 ( )2,1ˆ =izi 如下:

,2,1 ,11

2ˆ * =−= iz

az DC

i (19)

接著,把 (19) 式代入 (17)、(3.2) 與 (5) 式可得 Cournot 競爭的均衡解如

下:

,2,1 ,11

3* == ia

q DC

i (20.1)

( )

,2,1 ,22

23* =−= izaa

DDC

i (20.2)

.2,1 ,242

21 2* == i

aY DC

i (20.3)

由命題 1 已知,在 Cournot 競爭下,若一家廠商有舉債,但另一家廠商沒

有舉債,那麼有舉債廠商的產量會達到 Stackelberg 領導廠商的產量,因此,舉

債會幫助廠商達到 Stackelberg 領導廠商的位置。然而,比較 (20.1)、(16.1) 和

(9) 式,我們發現 *

1

*

1

* NLDCDC

i qqq =< ,這表示在 Cournot 競爭下,若兩家廠商都有

舉債,那麼兩家舉債廠商的產量不僅都不會達到 Stackelberg 領導廠商的產量,

而且會小於 Stackelberg 領導廠商的產量。此結果背後的經濟涵義可從 (14) 和

(18) 式得知,在 Cournot 競爭下,給定相同的舉債水準 (即讓 (14) 式的 1z 等於

(18) 式的 iz ),我們發現不論是一家廠商舉債或者兩家廠商舉債,舉債的產量效

果都一樣,但是一家廠商舉債的策略性效果大於兩家廠商舉債的策略性效果

( ( ) 016ˆ1 >+=− j

DC

i

DC zzqq ),這表示廠商舉債的誘因在只有一家廠商會舉債的情

18

況下是比較強的,理由是當我的對手廠商無法舉債提高產量時,我透過舉債讓對

手廠商減少一單位產量所獲得的利潤是高於對手廠商會舉債的時候,因此,在只

有一家廠商舉債時,廠商才有較大的誘因舉債讓自己達到 Stackelberg 領導廠商

的產量;反之,兩家廠商都舉債時,廠商舉債的誘因減少,兩家廠商都達不到

Stackelberg 領導廠商的產量。6

綜合上述結果,我們可以得到命題 2:

[命題 2] 在 Cournot 雙佔競爭下,若廠商生產同質產品,並且兩家廠商都有舉

債,那麼兩家舉債廠商的產量不僅都不會達到 Stackelberg 領導廠商的產量,而

且會小於 Stackelberg 領導廠商的產量。

4.2 Stackelberg 競爭的均衡解

若廠商從事 Stackelberg 競爭,並且兩家廠商都有舉債,那麼賽局可以分為三個

階段:在第一階段,兩家廠商同時決定最適舉債金額,以追求預期的廠商價值極

大;在第二階段,廠商 1 (領導廠商) 在產品市場率先決定一個產量,以極大化自

身的預期股東價值;在第三階段,給定廠商 1 在產品市場的產量,廠商 2 (追隨

廠商) 決定自身的產量以極大化預期股東價值。我們一樣以倒推求解法求解。

6 比較 (16.3) 式和 (20.2) 式,我們發現: ( )[ ] 032344243**

1 >−=− zaaDDDC

i

DC,這表

示在 Cournot 競爭下,只有一家廠商舉債時的廠商舉債金額是大於有兩家廠商舉債時的廠商舉

債金額。換句話說,廠商舉債的誘因在只有一家廠商會舉債的情況下是比較強的。

19

在第三階段,給定廠商 1 的產量,廠商 2 決定自身的產量以極大化預期股東

價值。廠商 2 的預期股東價值可表示如下:

.2

1

2

1

2ˆ222122 dz

zDqqzqqaV

z

z

DF

∫

−

−+−−= (21)

(21) 式對產量 2q 求一階偏導數並令其等於零可得廠商 2 預期股東價值極大

化的一階條件如下:

.6

ˆ22 212

zzqaq

++−= (22)

在第二階段,廠商 1 的預期股東價值可表示如下:

.2

1

2

1

1111211 dz

zDqqzqqaV

z

z

DL

∫

−

−+−−= (23)

將 (22) 式代入 (23) 式,再對 (23) 式中的 1q 求一階偏導數,並令其等於零,

我們可以得到廠商 1 的產量為:

.14

ˆˆ324 211

zzzaq DL −++= (24.1)

將 (24.1) 式代入 (22) 式,可以得到廠商 2 的產量為:

.42

ˆ3ˆ8510 122

zzzaq DF −++= (24.2)

在第一階段,兩家廠商同時決定最適的舉債金額,以追求預期的廠商價值極

大。將 (24) 代入 (5) 式,再對 (5) 式中的 ( )2,1ˆ =izi 求一階偏導數並令其等於零,

可得預期廠商價值極大化的一階條件:

( ) ,0ˆ9984

1

ˆ1

1

1 =−−=∂∂

zzz

Y (25.1)

( ) .0ˆ3ˆ485110588

1

ˆ12

2

2 =−−−=∂∂

zzzaz

Y (25.2)

20

聯立求解 (25) 式,可以得到兩家廠商均衡的 ( )2,1ˆ =izi 分別如下:

,ˆ *

1 zzzDL =−= (26.1)

.24

5ˆ *

2 za

z DF −= (26.2)

將 (26) 式代入 (24) 和 (5) 式,可得 Stackelberg 競爭的均衡解如下:

,48

13*

1

aq DL = (27.1)

,18

5*

2

aqDF = (27.2)

,13824

1183 2*

1

aY DL = (27.3)

,288

25 2*

2

aY DF = (27.4)

由 (26.1) 式可得廠商 1 損益兩平之景氣水準等於營業利潤為零之景氣水準,

而在損益兩平時,營業利潤等於負債 (即廠商之舉債金額),因此,我們可證

Stackelberg 領導廠商之舉債金額等於營業利潤,並且為零,即 0*

1 =DLD 。7又利用

(3)、(26.2) 和 (27) 式,可求解 Stackelberg 追隨廠商之舉債金額。因此,我們可

以得到:

,0*

1 =DLD (27.5)

( )

.864

48255*

2

zaaD DF −= (27.6)

底下我們將比較 Stackelberg 競爭領導廠商與追隨廠商之產量、舉債金額及

利潤。利用 (27.1) - (27.6) 式,可分別求解領導廠商與追隨廠商之產量、舉債金

額與利潤之差如下:

7 將 (27.1)、(27.2) 和 (26.1) 式帶入 (3) 式,我們可以求得在景氣最差時,領導廠商預期營業

利潤不小於零的條件為 28891az ≤ ,這同時也是領導廠商舉債金額不小於零的條件。

21

,0144

*

2

*

1 <−=− aqq DFDL

(28.1)

( )

,0864

48255*

2

*

1 <−−=− zaaDD DFDL

(28.2)

.013824

17 2*

2

*

1 <−=− aYY DFDL

(28.3)

由 (28) 式我們可以發現下列異於傳統經濟理論的有趣結論:一、Stackelberg

領導廠商之產量小於追隨廠商;二、Stackelberg 領導廠商之借貸金額小於追隨廠

商;三、Stackelberg 領導廠商之利潤小於追隨廠商。在數量競爭階段,給定領導

廠商不舉債,但追隨廠商提高舉債,那麼我們會發現追隨廠商的產量會增加,而

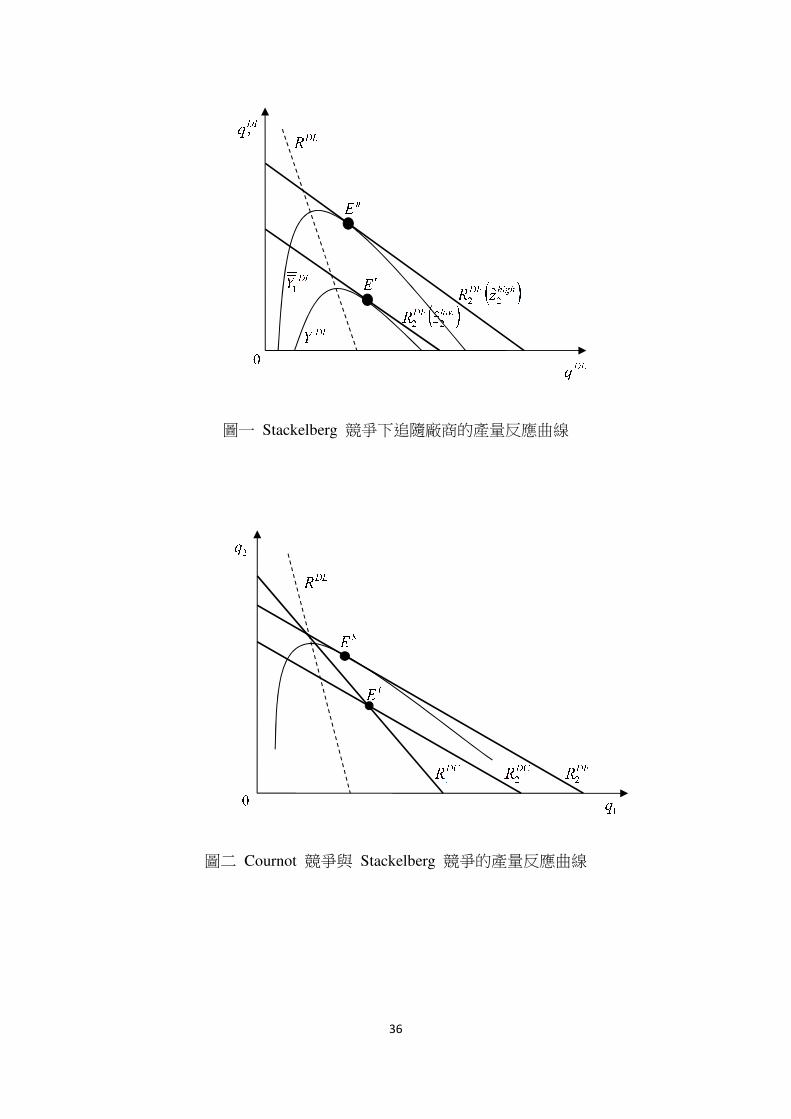

領導廠商的產量會減少,下圖一即描述了這樣的現象,圖一中的虛線 DLR1 與粗黑

線 DFR2 分別表示領導廠商與追隨廠商的數量反應曲線,給定領導廠商不舉債,但

追隨廠商提高舉債,並且追隨廠商舉債金額的提高表現在 lowz2ˆ 增加到 highz2

ˆ ,由 (22)

式可知 2z 增加會使得追隨廠商的數量反應曲線平行外移,從 ( )lowDF zR 22ˆ 移至

( )highDF zR 22ˆ ,因此,隨著追隨廠商的舉債提高,領導廠商的等預期利潤線 DLY1 與

( )lowDF zR 22ˆ 相切之原均衡點 E′ 會移至 DLY1

與 ( )highDF zR 22ˆ 相切之新均衡點 E ′′ 。比較

E′ 與 E ′′ 後我們發現當領導廠商不舉債,但追隨廠商提高舉債,的確可能使得追

隨廠商的產量高於領導廠商的產量,並且領導廠商的預期利潤會下降。至於領導

廠商會減少舉債的原因是因為 Stackelberg 領導廠商已享有產量的先動優勢,若

領導廠商再舉債提高產量,那麼只會造成市場競爭程度變得更激烈,讓雙方之利

潤受損,因此,為了降低市場競爭程度,領導廠商會選擇減少舉債,使其產量、

舉債金額及利潤均低於追隨廠商。

22

【圖一置於此】

將上述整理可得命題 3:

[命題 3] 在 Stackelberg 雙佔競爭下,若廠商生產同質產品,並且兩家廠商都有

舉債,那麼我們可以得到下列結論:(1) 領導廠商之產量小於追隨廠商;(2) 領導

廠商之舉債金額小於追隨廠商;(3) 領導廠商之利潤小於追隨廠商。

接著,我們討論只有一家廠商舉債的案例,這一家舉債廠商可能是領導廠商

或者追隨廠商,因此,底下我們將分二個案例探討。在第一個案例中,我們假設

只有領導廠商舉債,而追隨廠商不舉債,此時賽局分為三個階段:在第一階段,

廠商 1 (領導廠商)決定最適舉債金額,以追求預期的廠商價值極大;在第二階段,

廠商 1 (領導廠商) 在產品市場率先決定一個產量,以極大化自身的預期股東價

值;在第三階段,廠商 2 (追隨廠商) 決定自身的產量以極大化預期利潤。

在第三階段,廠商 2 的目標函數如同第 (6) 式,而廠商 2 預期利潤極大化

的一階條件如同第 (7) 式。

在第二階段,廠商 1 的目標函數如同第 (23) 式,將 (7) 式代入 (23) 式,

再對 (23) 式中的 1q 求一階偏導數,並令其等於零,我們可以得到廠商 1 的產量

為:

.14

ˆ334 11

zzaq DL ++= (29.1)

23

將 (29.1) 式代入 (7) 式,可以得到廠商 2 的產量為:

.42

ˆ3310 12

zzaq NF −−= (29.2)

在第一階段,廠商 1 決定最適的舉債金額,將 (29) 代入 (5) 式,再對 (5)

式中的 1z 求一階偏導數並令其等於零,可得預期廠商價值極大化的一階條件:

( ) .0ˆ1818168

1

ˆ1

1

1 =−−=∂∂

zzz

Y (30)

由 (30) 式可得廠商 1 均衡的 1z 如同 (26.1) 式,因此,領導廠商之舉債金額

為零,即 0*

1 =DLD 。將 (26.1) 式代入 (29) 式,可分別得到領導廠商與追隨廠商

的均衡產量如同第 (9) 式與第 (10) 式,並且領導廠商的產量大於追隨廠商的產

量,這表示若領導廠商有舉債,而追隨廠商沒有舉債,那麼均衡時,領導廠商與

追隨廠商的產量與不考慮舉債時領導廠商與追隨廠商的產量相同。此結果背後的

經濟涵義是因為領導廠商已具備先動優勢,可以在市場上生產一較大的產量,因

此,即使領導廠商可以舉債增加產量,但為了避免市場過度競爭,導致自身利潤

下降,領導廠商會選擇不舉債。由於均衡時,領導廠商與追隨廠商都不舉債,因

此領導廠商與追隨廠商的產量一定與不考慮舉債時領導廠商與追隨廠商的產量

相同。

根據上述分析,我們可以得到命題 4:

[命題 4] 在 Stackelberg 雙佔競爭下,若廠商生產同質產品,並且領導廠商有舉

債,追隨廠商沒有舉債,那麼均衡時,領導廠商的舉債金額是零 (不舉債),並且

24

領導廠商的產量大於追隨廠商的產量。此外,此時領導廠商與追隨廠商的產量與

不考慮舉債時領導廠商與追隨廠商的產量相同。

在第二個案例中,我們假設只有追隨廠商舉債,而領導廠商不舉債,此時賽

局結構如同第一個案例,是三階段的賽局,唯一的差別是追隨廠商追求預期的廠

商價值極大,但領導廠商追求預期的利潤極大。

在第三階段,廠商 2 的目標函數如同第 (21) 式,而廠商 2 預期股東價值極

大化的一階條件如同第 (22) 式。

在第二階段,廠商 1 選擇產量來極大化自身的利潤,廠商 1 的目標函數如同

第 (8) 式,將 (22) 式代入 (8) 式,再對 (8) 式中的 1q 求一階偏導數,並令其等

於零,我們可以得到廠商 1 的產量為:

.14

ˆ4 21

zzaq NL −−= (31.1)

將 (31.1) 式代入 (22) 式,可以得到廠商 2 的產量為:

.21

ˆ445 22

zzaq DF ++= (31.2)

在第一階段,廠商 2 決定最適的舉債金額,將 (31) 代入 (5) 式,再對 (5)

式中的 2z 求一階偏導數並令其等於零,可得預期廠商價值極大化的一階條件:

( ) .0ˆ24245294

1

ˆ2

2

2 =−−=∂∂

zzaz

Y (32)

利用 (32) 式,我們可得廠商 2 均衡的 2z 如下:

.24

5ˆ *

2 za

z DF −= (33)

25

將 (33) 式代入 (31) 式,我們可以分別得到領導廠商與追隨廠商的均衡產

量如同 (27.1) 和 (27.2) 式。此外,藉由 (3)、(31) 和 (33) 式,可求得追隨廠商

之舉債金額如同 (27.6) 式。由此可知,若領導廠商沒有舉債,而追隨廠商有舉

債,那麼均衡時,追隨廠商會有一個舉債金額,並且領導廠商的產量小於追隨廠

商的產量。此外,這時候領導廠商與追隨廠商的產量是與兩家廠商都有舉債時領

導廠商與追隨廠商的產量相同。此結果背後的經濟涵義如同命題 3,若給定領導

廠商不舉債,而追隨廠商舉債,那麼因為追隨廠商在產量競爭階段沒有先動優勢,

所以為了彌補後動劣勢以及能和領導廠商相抗衡,在舉債階段,追隨廠商會有誘

因舉債一個金額以提高自身的競爭力增加產量。均衡時,由於領導廠商不舉債,

但追隨廠商舉債,因此領導廠商與追隨廠商的產量一定與考慮兩家廠商都舉債時

領導廠商與追隨廠商的產量相同。

綜合上述說明,可得命題 5 如下:

[命題 5] 在 Stackelberg 雙佔競爭下,若廠商生產同質產品,並且追隨廠商有舉

債,領導廠商沒有舉債,那麼均衡時,追隨廠商會有一個舉債金額,並且領導廠

商的產量小於追隨廠商的產量。此外,此時領導廠商與追隨廠商的產量與兩家廠

商都有舉債時領導廠商與追隨廠商的產量相同。

4.3 Cournot 與 Stackelberg 競爭之比較

26

在此節中,我們將比較 Cournot 與 Stackelberg 競爭下的個別廠商產量、市場總

產量、市場價格、個別廠商利潤與廠商舉債金額。由於比較的基準必須一致,因

此不論是 Cournot 競爭或者 Stackelberg 競爭,我們只討論兩家廠商都有舉債的

均衡解。利用 (20.1)、(27.1) 和 (27.2) 式並透過計算,我們可得 Stackelberg 與

Cournot 競爭下個別廠商產量、市場總產量與市場價格之差異如下:

,0528

*

1

*

1 <−=− aqq DCDL ,0

198

*

2

*

2 >=− aqq DCDF

(34.1)

( ) ( ) ,01584

5*

2

*

1

*

2

*

1 >=+−+ aqqqq DCDCDFDL

(34.2)

,01584

5** <−=− app CS

(34.3)

(34.3) 式中,上標“S”代表 Stackelberg 競爭的變數。

(34) 式 顯 示 , Stackelberg 領 導 廠 商 之 產 量 小 於 Cournot 廠 商 , 但

Stackelberg 追隨廠商之產量大於 Cournot 廠商,而 Stackelberg 之總產量仍大

於 Cournot 之總產量,Stackelberg 之價格小於 Cournot 競爭。透過底下圖二,

我們可清楚的分析此結果。在 Cournot 競爭下,給定一組損益兩平的景氣水準

( )DCDC zz 21ˆ,ˆ ,並利用 (12) 式,我們可以畫出廠商 1 和廠商 2 的產量反應曲線,它

們分別是 DCR1 和 DCR2 , DCR1 和 DCR2 相交於 Cournot 競爭的均衡點 CE 。接著,由

(12) 與 (22) 式可知,Stackelberg 競爭下追隨廠商產量反應曲線的斜率與

Cournot 競爭下廠商 2 產量反應曲線的斜率相同。再者,若追隨廠商的舉債金額

大於 Cournot 廠商,8亦即 DCDF zz 22ˆˆ > ,追隨廠商產量反應曲線的截距將大於

8 事實上,均衡時,因為 ( )[ ] 095044879*

2

*

2 >−=− zaaDDDCDF

,所以追隨廠商的舉債金

額大於 Cournot 廠商。

27

Cournot 競爭廠商 2 產量反應曲線的截距。我們將追隨廠商的產量反應曲線畫於

圖二中的 DFR2 , DFR2 與領導廠商等預期利潤線相切之點,即是 Stackelberg 競爭

的均衡點 SE 。比較 CE 和 SE ,我們發現領導廠商之產量小於 Cournot 廠商,但

追隨廠商之產量大於 Cournot 廠商,並且因為領導廠商產量小於 Cournot 廠商

之幅度小於追隨廠商產量大於 Cournot 廠商之幅度,因此 Stackelberg 之總產量

仍大於 Cournot。

有關結果背後的經濟涵義,我們可解釋如下:不論是 Stackelberg 競爭或者

Cournot 競爭,廠商的舉債都會促使產量提高。但在 Stackelberg 競爭下,領導

廠商已具有先動優勢,若領導廠商再行舉債,那麼領導廠商將生產過多導致市場

競爭程度提高,雙方之利潤受損。因此,為了避免市場過度競爭,領導廠商會不

舉債 (由 (27.5) 式可知領導廠商的舉債金額為零),使其產量低於有舉債下的

Cournot 競爭產量。再者,追隨廠商因在產量決策階段處於後動劣勢,故有誘因

在舉債階段會藉提高舉債,以追求成為領導廠商的地位,因此追隨廠商之舉債及

產量均會大於 Cournot 競爭廠商。由於和 Cournot 競爭相比較,追隨廠商的產

量較高,領導廠商的產量較低,並且前者產量超過的幅度大於後者產量不足的幅

度,9因此,Stackelberg 之總產量仍大於 Cournot 之總產量。此一結果雖然與傳

統經濟理論相同,但背後的成因卻是完全不同,傳統經濟理論會得到 Stackelberg

9 追隨廠商產量增加的幅度大於領導廠商產量減少的幅度可以證明如下:由 (34.1) 式我們已知

0528 1

*

1

*

1 <=−=− Haqq DCDL與 0198 2

*

2

*

2 >==− Haqq DCDF。接著,將 1H 取絕對值

後,讓 2H 減去 1H 可得 01584512 >=− aHH , 012 >− HH 即表示和 Cournot 競爭相

比,追隨廠商產量增加的幅度大於領導廠商產量減少的幅度。

28

總產量大於 Cournot 總產量之結果,主要是因為領導廠商具有先動優勢,可先決

定一較大產量,迫使追隨廠商減產以維持價格,並且和 Cournot 競爭相比較,領

導廠商產量增加的幅度大於追隨廠商產量減少的幅度,因此 Stackelberg 總產量

會大於 Cournot 總產量。然而,在本文是因為領導廠商不舉債而產量低於

Cournot 廠商,而追隨廠商會提高舉債而增產,並且追隨廠商產量增加的幅度大

於領導廠商產量不足的幅度所致。最後,因為 Stackelberg 之總產量大於 Cournot

之總產量,表示 Stackelberg 的市場競爭程度大於 Cournot,因此,Stackelberg 之

價格小於 Cournot 競爭。

【圖二至於此】

整理上述結果,我們可以得到命題 6:

[命題 6] 若有限責任廠商生產同質產品並且從事數量競爭,那麼我們可以得到下

列結論:(1) Stackelberg 領導廠商之產量小於 Cournot 廠商,但 Stackelberg 追

隨廠商之產量大於 Cournot 廠商;(2) Stackelberg 之總產量大於 Cournot 之

總產量;(3) Stackelberg 之價格小於 Cournot 之價格。

再來,利用 (20.3)、(27.3) 和 (27.4) 式並比較之,我們可以得到 Stackelberg

與 Cournot 競爭下個別廠商利潤之差異如下:

,01672704

2009 2*

1

*

1 <−=− aYY DCDL

(35.1)

29

.034848

2*

2

*

2 >=− aYY DCDF (35.2)

(35) 式顯示 Stackelberg 領導廠商之利潤小於 Cournot 廠商,但追隨廠商

之利潤大於 Cournot 廠商。由於廠商是從事數量競爭,因此廠商的產量越高,利

潤越大,而從命題 6 之(1),我們已知領導廠商之產量小於 Cournot 廠商,因此

領導廠商之利潤會小於 Cournot 廠商;相反的,追隨廠商之產量大於 Cournot 廠

商,因此追隨廠商之利潤大於 Cournot 廠商。

整理上述分析,我們可以得到命題 7:

[命題 7] 若有限責任廠商生產同質產品並且從事數量競爭,那麼我們發現

Stackelberg 領導廠商之利潤小於 Cournot 廠商,但追隨廠商之利潤大於

Cournot 廠商。

最後,利用 (20.2)、(27.5) 和 (27.6) 式並比較之,我們可以得到 Stackelberg

與 Cournot 競爭下總舉債金額之差異為:

( ) ( ) ( ).0

9504

25441217*

2

*

1

*

2

*

1 >−=+−+ zaaDDDD DFDLDCDC

(36)

根據註腳 7 的條件 28891az ≤ ,我們可以確定 (36) 式為正,並且由 (36) 式

可知 Cournot 競爭之總舉債金額大於 Stackelberg 競爭之總舉債金額。此結果背

後的原因為在 Cournot 競爭下,如同 Brander and Lewis (1986) 一文所指,當廠

商舉債增加時,產量會跟著增加,並且對手廠商的產量會減少,因此,為了提高

30

自己的產量並降低對手廠商的產量,廠商都會增加舉債金額。然而,在

Stackelberg 競爭下,領導廠商具先動優勢可決定一較大產量,不需再藉舉債增產,

為了避免市場過度競爭,會選擇不舉債。至於追隨廠商則因不具先動優勢,所以

會透過舉債提高產量。因此,Cournot 競爭之總舉債金額會大於 Stackelberg 競

爭之總舉債金額。

整理上述的說明,我們可以得到命題 8 如下:

[命題 8] 若有限責任廠商生產同質產品並且從事數量競爭,那麼我們可以得到

Cournot 競爭之總舉債金額大於 Stackelberg 競爭之總舉債金額。

5. 結論

本文引進 Brander and Lewis (1986) 的財務結構模型,考慮廠商可以向金融機構

舉債並且從事同質產品的數量競爭,在這樣的設定下,我們比較廠商有舉債與沒

有舉債時的市場均衡,藉此說明舉債在廠商生產時所扮演的角色。此外,我們探

討 Stackelberg 與 Cournot 兩種競爭模式,並且比較何者會有較高的廠商產量、

利潤與舉債金額。我們得到下列結論:

第一、在 Cournot 競爭下,若一家廠商有舉債,而另一家廠商沒有舉債,那

麼有舉債廠商的產量會與不考慮舉債時 Stackelberg 領導廠商的產量相同。第二、

在 Stackelberg 競爭下,若領導廠商與追隨廠商皆有舉債,那麼領導廠商之產量、

31

舉債金額與利潤皆小於追隨廠商。第三、在 Stackelberg 競爭下,若領導廠商有

舉債,而追隨廠商沒有舉債,那麼領導廠商的舉債金額是零 (不舉債),並且領導

廠商與追隨廠商的產量會和不考慮舉債時領導廠商與追隨廠商的產量相同。第四、

在 Stackelberg 競爭下,若領導廠商沒有舉債,而追隨廠商有舉債, 那麼追隨廠

商會有一個舉債金額,並且領導廠商的產量小於追隨廠商的產量,此外,這時候

領導廠商與追隨廠商的產量會與兩家有舉債時領導廠商與追隨廠商的產量相同。

第五、若廠商皆舉債並且從事同質產品的數量競爭,那麼我們可以得到:(1)

Stackelberg 領導廠商之產量小於 Cournot 廠商,但 Stackelberg 追隨廠商之產

量大於 Cournot 廠商;(2) Stackelberg 領導廠商之利潤小於 Cournot 廠商,但追

隨 廠 商 之 利 潤 大 於 Cournot 廠 商 ; (3) Cournot 競 爭 之 總 舉 債 金 額 大 於

Stackelberg 競爭之總舉債金額。

32

參考文獻

Anderson, S.P., and M. Engers, 1992, “Stackelberg Versus Cournot Oligopoly

Equilibrium,” International Journal of Industrial Organization 10, 127-135.

Amir, R., and I. Grilo, 1999, “Stackelberg Versus Cournot Equilibrium,” Games and

Economic Behavior 26, 1-21.

Brander, J.A., and T.R. Lewis, 1986, “Oligopoly and Financial Structure: The Limited

Liability Effect,” American Economic Review 76, 956-970.

Brander, J.A., and T.R. Lewis, 1988, “Bankruptcy Costs and the Theory of Oligopoly,”

Canadian Journal of Economics 21, 221-243.

Cho, D.S., Kim, D.J., and Rhee, D.K., 1998. “Latecomer strategies: evidence from the

semiconductor industry in Japan and Korea,” Organization Science 9(4), 489-

505.

Damme, E.V. and S. Hurkens, 1999, “Endogenous Stackelberg Leadership,” Games

and Economic Behavior 28, 105-129.

Damania, R., 2000, “Financial structure and the effectiveness of pollution control in an

oligopolistic industry,” Resource and Energy Economics 22, 21-36.

Gal-Or, E., 1985, “First Mover and Second Mover Advantages,” International

Economic Review 26: 3, 649-653.

Hamilton, J.H., and S.M. Slutsky, 1990, “Endogenous Timing in Duopoly Games:

33

Stackelberg or Cournot Equilibria,” Games and Economic Behavior 2, 29-46.

Hughes, J.S. , J.L. Kao, and A. Mukherji, 1998, “Oligopoly, Financial Structure, and

Resolution of Uncertainty,” Journal of Economics & Management Strategy 7,

67-88.

ckner,aH && J., 2000, “A Note on Price and Quantity Competition in Differentiated

Oligopolies,” Journal of Economic Theory 93, 233–239.

Julien, L.A., 2011, “A Note on Stackelberg Competition,” Journal of Economics 103,

171-187.

Kopel, M., and Löffler, C., 2008, “Commitment, First-Mover-, and Second-Mover

Advantage,” Journal of Economics 94, 143-166.

Kitzmueller, M. and Shimshack, J., 2012, “Economic Perspectives on Corporate Social

Responsibility,” Journal of Economic Literature 50, 51-84.

Lin. P., and K. Saggi, 2002, “Product Differentiation, Process R&D, and the Nature

of Market Competition,” European Economic Review 46, 201-211.

Matsumura, T., 1999, “Quantity-setting Oligopoly with Endogenous Sequencing,”

International Journal of Industrial Organization 17, 289-296.

Miller, N., Pazgal, A., 2001, “The equivalence of price and quantity competition with

delegation,” Rand Journal of Economics 32, 284-301.

McWilliams, A. and Siegel, D., 2001, “Corporate Social Responsibility: A Theory of

34

the Firm Perspective,” The Academy of Management Review 26, 117-127.

Miller, N., Pazgal, A., 2002, “Relative performance as a strategic commitment

mechanism,” Managerial and Decision Economics 23, 51-68.

Miller, N., Pazgal, A., 2005, “Strategic trade and delegated competition,” Journal of

International Economics 66, 215-231.

McWilliams, A. and Wright, P.M., 2006, “Guest Editors Introduction-Corporate social

responsibility: Strategic implications,” Journal of Management Studies 43, 1-

18.

Manasakis, C., Mitrokostas, E. and Petrakis, E., 2013, “Certification of Corporate

Social Responsibility Activities in Oligopolistic Markets,” Canadian Journal

of Economics 46, 282-309.

Okuguchi, K., 1999, “Cournot and Stackelberg Duopolies Revisited,” The Japanese

Economic Review 50, 363-367.

Qiu, L., 1997, “On the Dynamic Efficiency of Bertrand and Cournot Equilibria,”

Journal of Theory 75, 213-229.

Roberts, D., Ihlwan, M., Rowley, I., and Edmondson, G., 2005, “GM and VW: How

not to Succeed in China,” BusinessWeek 9 May, 22-23.

Symeonidis, G., 2003, “Comparing Cournot and Bertrand Equilibria in a Differentiated

Duopoly with Product R&D,” International Journal of Industrial Organization

35

21, 39-55.

Vickers, J., 1985, “Delegation and the theory of the firm,” Economic Journal 95, 138-

147.

Wang, K.C.A., Y.J. Wang, W.J. Liang, M.C. Tsai, and C.C. Mai, 2016, “Patent

Licensing under Financial Structure with Limited Liability,” International

Review of Economics and Finance, 46, 121-135.

36

圖一 Stackelberg 競爭下追隨廠商的產量反應曲線

圖二 Cournot 競爭與 Stackelberg 競爭的產量反應曲線