Embed Size (px)

DESCRIPTION

RMK Seminar Akuntansi

Citation preview

Tugas Seminar Akuntansi

STANDAR AKUNTANSI SYARIAH

(SAS)

CHIANTAL ANUGERAH

A311 12 287

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN

2015

PENDAHULUAN

A. Latar Belakang

Indonesia memiliki Standar Akuntansi Keuangan yang mengacu pada US. General

Accepted Accounting Principles sebelum akhirnya mulai menerapkan standar akuntansi

berbasis internasional atau IFRS (International Financial Reporting Standard). Standar

akuntansi keuangan diciptakan untuk membuat metode yang seragam dalam pelaporan

transaksi keuangan dari berbagai entitas dan dapat dibandingkan dan digunakan oleh para

pemakai laporan keuangan untuk kepentingan masing-masing. Seiring berkembangnya

jaman, setiap orang dituntut untuk mengusahakan dan mencapai kesempurnaan dalam

segala hal. Sehingga, berbagai upaya dilakukan demi penyempurnaan standar akuntansi

secara khusus dengan penggunaan prinsip idealisme Islam yang didasarkan pada Al-

qur’an.

Berdasarkan Al-qur’an, hakikat manusia adalah pemilik segalanya di muka bumi

maka semestinya yang menjadi tujuan ideal laporan keuangan adalah pertanggungjawaban

muamalah kepada Sang Pemilik yang hakiki. Tujuan ini dapat ditransformasikan dalam

bentuk pengamalan atas apa yang menjadi sunnah dan syariah-Nya. Dengan kata lain,

akuntansi harus berfungsi sebagai media penghitungan zakat karena zakat merupakan

bentuk kepatuhan manusia kepada Penciptanya.

B. Rumusan Masalah

1. Apa perbedaan Standar Akuntansi Syariah (SAS) dengan Standar Akuntansi Keuangan

(SAK)?

2. Jelaskan isu-isu krusial dalam Standar Akuntansi Syariah (SAS)

C. Tujuan

1. Mengetahui perbedaan antara standar akuntansi syariah dengan standar akuntansi

keuangan.

2. Menjelaskan isu-isu krusial terkait standar akuntansi syariah.

PEMBAHASAN

A. Perbedaan Standar Akuntansi Syariah dan Standar Akuntansi Keuangan

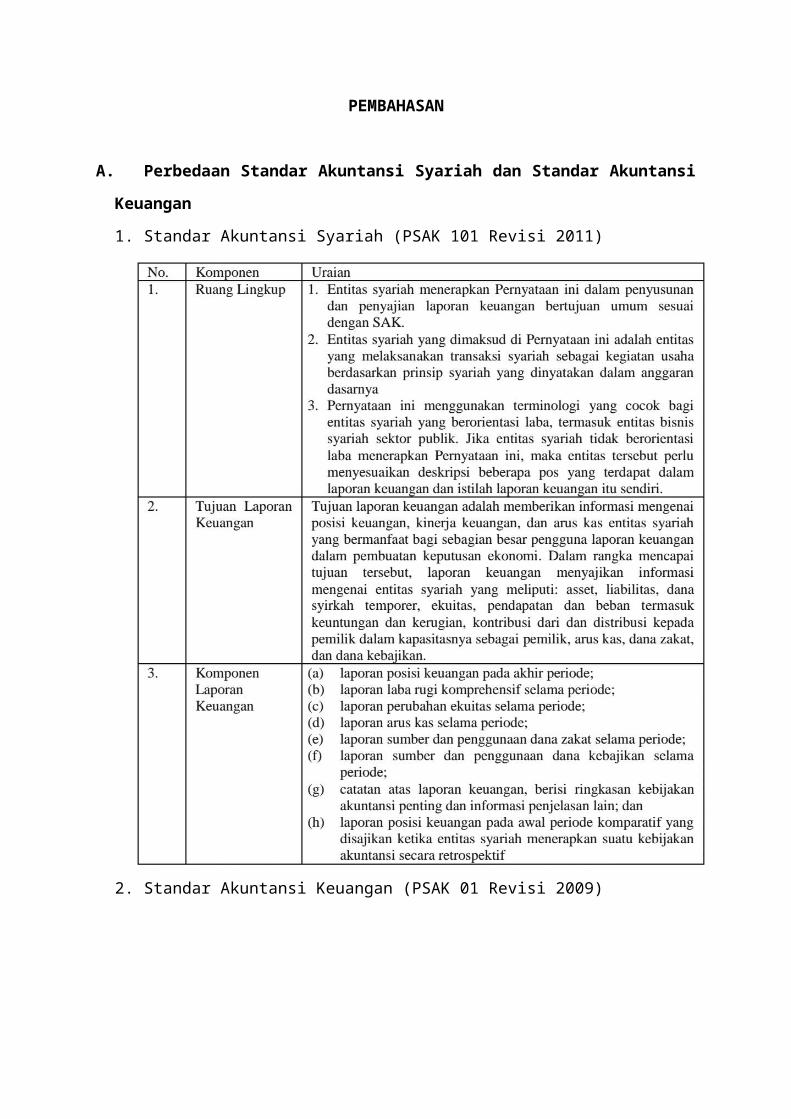

1. Standar Akuntansi Syariah (PSAK 101 Revisi 2011)

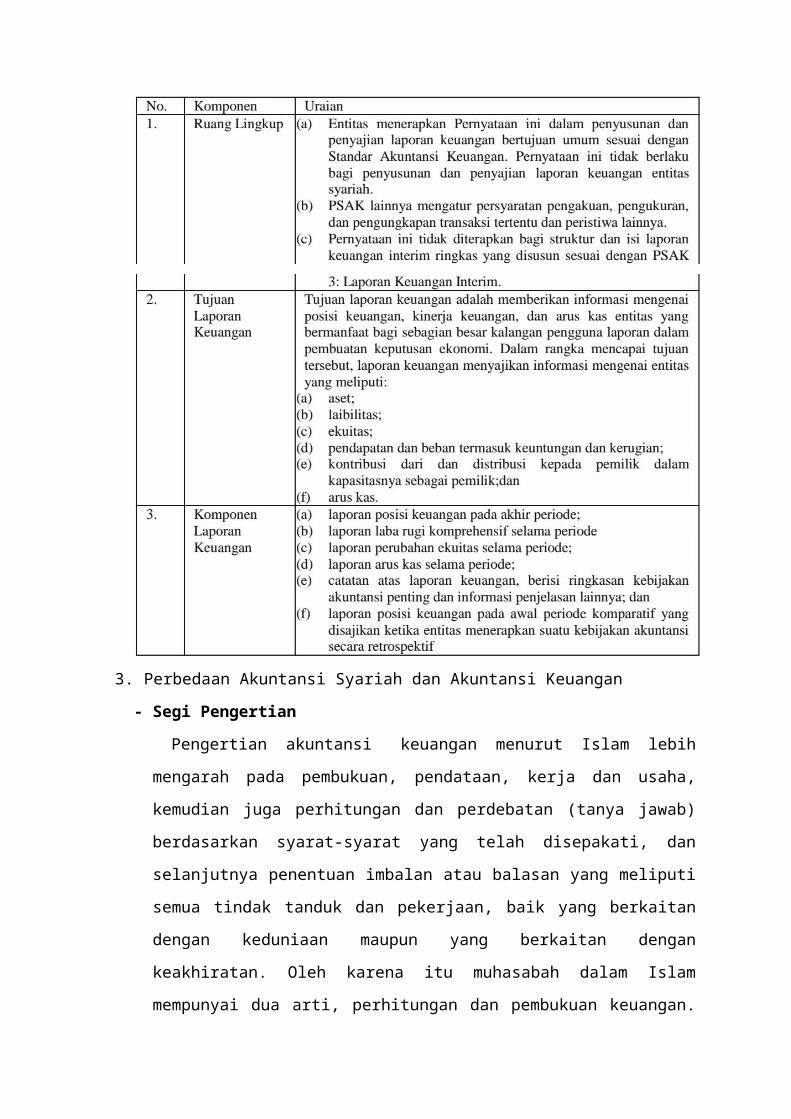

2. Standar Akuntansi Keuangan (PSAK 01 Revisi 2009)

3. Perbedaan Akuntansi Syariah dan Akuntansi Keuangan

- Segi Pengertian

Pengertian akuntansi keuangan menurut Islam lebih mengarah pada pembukuan,

pendataan, kerja dan usaha, kemudian juga perhitungan dan perdebatan (tanya

jawab) berdasarkan syarat-syarat yang telah disepakati, dan selanjutnya penentuan

imbalan atau balasan yang meliputi semua tindak tanduk dan pekerjaan, baik yang

berkaitan dengan keduniaan maupun yang berkaitan dengan keakhiratan. Oleh

karena itu muhasabah dalam Islam mempunyai dua arti, perhitungan dan pembukuan

keuangan. Sementara itu arti akuntansi yang berkembang dalam konvensional ialah

pencatatan transaksi keuangan dan pelaporannya untuk memberikan informasi

keuangan bagi pihak-pihak yang berkepentingan guna pengambilan keputusan

ekonomis.

Arti muhasabah (akuntansi) dalam Islam lebih umum dan lebih luas

jangkauannya, yang meliputi perhitungan dari segi moral dan juga perhitungan

akhirat. Dalam prakteknya setiap aktivitas mu’amalah adanya unsur

pertanggungjawaban (responsibility) dari hubungan vertikal (hubungan antara

manusia dengan Allah SWT/ hablun-minallah) dan hubungan horizontal (hubungan

sesama manusia/ hablun-minannas)

- Segi Tujuan

Tujuan akuntansi keuangan dalam Islam adalah menjaga harta yang merupakan

hujjah atau bukti ketika terjadi perselisihan, membantu mengarahkan kebijaksanaan,

merinci hasil-hasil usaha untuk penghitungan zakat, penentuan hak-hak mitra bisnis,

dan juga untuk membantu dalam menetapkan imbalan dan hukuman serta penilaian

evaluasi kerja dan motivasi. Sementara tujuan akuntansi keuangan konvensional

diantaranya untuk menjelaskan utang dan piutang, untung dan rugi, sentral moneter,

dan membantu dalam mengambil kebijakan dan keputusan manajemen.

Jelaslah bahwa ada beberapa segi persamaan dalam beberapa tujuannya. Hanya

saja, akuntansi syariah lebih difokuskan untuk membantu individu-individu dalam

mengaudit transaksi-transaksinya dan membantu kelompok masyarakat untuk

melakukan muhasabah yang ditangani oleh seorang hakim. Bahkan lebih dari itu,

akuntansi juga bisa membantu dalam lapangan dakwah kepada kebaikan, seperti

amar ma’ruf nahi mungkar.

- Segi Karakteristik

Akuntansi dalam Islam berdasarkan pada nilai-nilai akidah dan akhlak. Maka,

sudah menjadi tugas seorang akuntan untuk memberikan data-data dalam membantu

orang-orang yang bersangkutan tentang sejauh mana hubungan kesatuan ekonomi

dengan kaidah-kaidah dan hukum-hukum syariat Islam dalam bidang muamalah.

Seorang akuntan selalu sadar bahwa ia bertanggungjawab dihadapan Allah tentang

pekerjaannya, dan ia tidak boleh menuruti keinginan pemilik modal jika ada

langkah-langkah penyelewengan dari hukum Allah serta melaporkan yang tidak

sesuai.

Akuntasi syariah didasarkan pada kaidah-kaidah yang permanen, yang diambil

dari sumber-sumber hukum Islam yaitu Al Qur’an dan Al Hadits. Adapun konsep

akuntansi konvensional didasarkan pada peraturan-peraturan dan teori-teori yang

dibuat oleh manusia yang memiliki sifat khilaf, lupa, keterbatasan ilmu dan

wawasan. Sehingga konsep akuntansi konvensional bersifat tidak permanen serta

memiliki kecenderungan berubah-ubah dari waktu ke waktu mengikuti perubahan

sistem ekonomi, perubahan peraturan, perubahan jenis perusahaan dan perubahan

kebijakan-kebijakan yang dibuat oleh manusia.

B. Isu-isu Krusial dalam Standar Akuntansi Syariah

Akuntansi syariah adalah akuntansi yang berorientasi sosial. Artinya akuntansi ini

tidak hanya sebagai alat untuk menterjemahkan fenomena ekonomi dalam bentuk ukuran

moneter tetapi juga sebagai suatu metode menjelaskan bagaimana fenomena ekonomi itu

berjalan dalam masyarakat Islam. Akuntansi syariah termasuk di dalamnya isu yang tidak

biasa dipikirkan oleh akuntansi konvensional. Perilaku manusia diadili di hari kiamat.

Akuntansi harus dianggap sebagai salah satu derivasi/hisab yaitu menganjurkan yang baik

dan melarang apa yang jelek. Realitas akuntansi syariah adalah tercermin dalam akuntansi

zakat.

Akuntansi zakat menunjukkan proses di mana kekayaan diperoleh secara halal oleh

perusahaan. Ini merupakan salah satu contoh dari turunan hisab yang merupakan bidang

akuntansi. Di samping itu, ternyata melalui Al Qur’an telah menggariskan bahwa konsep

akuntansinya adalah penekanan pertanggungjawaban atau accountability yang tujuanya

menjaga keadilan dan kebenaran.

Ada sejumlah argumentasi yang diajukan mengapa akuntansi syariah harus berbeda

dengan akuntansi konvensional, diantaranya adalah karena faktor tujuan. Siapapun yang

bertransaksi dengan cara Islam, harus diasumsikan bahwa tujuannya adalah dalam rangka

mematuhi perintah Allah dan sekaligus ridha-Nya. Ini tentu sangat berbeda dengan tujuan

yang biasa ingin dicapai akuntansi konvensional, yang biasanya hanya sarat dengan nilai-

nilai keduniawian, tetapi kering dari nilai-nilai ukhrawi. Secara lebih spesifik, dengan

merujuk pada Statement of Financial Accounting (SFA) No. 1, alasan yang dipakai

menyusun tujuan yang berbeda untuk Akuntansi Syari’ah adalah karena:

1. Islamic banks must comply with the principles and rules of Shari’a in all their financial

and other dealings

2. The functions of Islamic banks are significantly different from those of traditional

banks who have adopted the Western model of banking

3. The relatioship between Islamic banks and the parties that deal with them differs from

the relatioship of those who deal with the traditional banks. Unlike traditional banks,

Islamic banks do not use interest in their investment and financing transactions,

whereas traditional banks borrow and lend money on the basis of interest.

Pendapat tersebut cukup jelas dan masuk akal, bila kemudian disimpulkan bahwa

akuntansi syariah tidak sama dengan akuntansi konvensional. Di samping itu, kalau

seseorang mencoba memahami hakekat keberadaan akuntansi sebagai alat yang tidak

bebas nilai dan bahkan penuh kompromi untuk berbagai kepentingan pihak tertentu. Ada

dua aliran yang terjadi, pertama adalah mereka yang menghendaki tujuan dan berbagai

kaidah akuntansi syariah dibangun atas dasar prinsip dan ajaran Islam, lalu

membandingkannya dengan pemikiran-pemikiran akuntansi kontemporer. Kedua, adalah

berangkat dari tujuan dan kaidah akuntansi konvensional yang sudah ada, kemudian

mengujinya dari padang Islam. Bagian yang dipandang sejalan diterima dan dipakai,

sedangkan bagian yang dipandang tidak sesuai ditolak.

Dengan dikeluarkannya PSAK 59 yang terdiri dari Kerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan Bank Syariah serta Pernyataan Standar Akuntansi

Keuangan (PSAK) Akuntansi Perbankan Syariah yang merupakan standar teknis dalam

pencatatan, penyajian, pelaporan, pengungkapan (disclosure), pengakuan segala transaksi

yang berkaitan dengan kegiatan keuangan suatu bank syariah. Memang kedua standar ini

banyak mengadopsi kerangka dan standar yang dikeluarkan oleh Accounting and Auditing

Organizations for Islamic Financial Institutions (AAOIFI, 1998). Jika dicermati lebih

dalam kedua standar ini juga mengacu dari kerangka akuntansi konvensional. Hal ini

wajar saja, karena disiplin akuntansi Islam sebagai ilmu yang sudah mapan belum bisa

terwujud, sehingga berbagai paradigma masih tetap menggunakan konsep akuntansi

konvensional yang dinilai belum sepenuhnya seirama dengan sifat dan nilai-nilai syariat.

PENUTUP

A. Kesimpulan

Standar Akuntansi Syariah (SAS) jelas berbeda dengan Standar Akuntansi Keuangan

(SAK) atau akuntansi konvensional dari segi pengertian, tujuan, dan karakteristik.

Akuntansi syariah menekankan pada hukum Islam yang diambil dari Al-qur’an, bersifat

permanen atau tetap dan dipertanggung jawabkan kepada Tuhan serta manusia, sedangkan

akuntansi konvensional dibuat berdasarkan wawasan manusia yang terbatas dalam

berbagai aspek dan dapat berubah sewaktu-waktu bergantung pada regulasi,

perkembangan ilmu pengetahuan, dan kemajuan jaman.

Dalam prakteknya, masih sulit bagi entitas untuk menerapkan akuntansi syariah secara

penuh karena pada dasarnya pelaku dan penggunanya merupakan manusia yang jauh dari

standar kesempurnaan. Begitu banyak cara dan alternatif dilakukan untuk penyempurnaan

standar akuntansi yang dapat seirama dengan sifat dan nilai-nilai syariat, namun meskipun

demikian para akuntan yang di bidang akuntansi syariah tidak pernah berhenti untuk

mengusahakan hal tersebut.

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia. 2011. PSAK 101 (Revisi 2011) Penyajian Laporan Keuangan

Syariah.

Ikatan Akuntan Indonesia. 2009. PSAK 01 (Revisi 2009) Penyajian Laporan Keuangan.

Murtiyani, Siti. 2012. Perbedaan Akuntansi Keuangan Syariah vs Akuntansi

Keuangan Konvensional. (http://heibilon.blogspot.com/2012/02/perbedaan-akuntansi-

keuangan-syariah-vs.html) (online). Diakses pada tanggal 1 September 2015.