Embed Size (px)

Citation preview

1/1

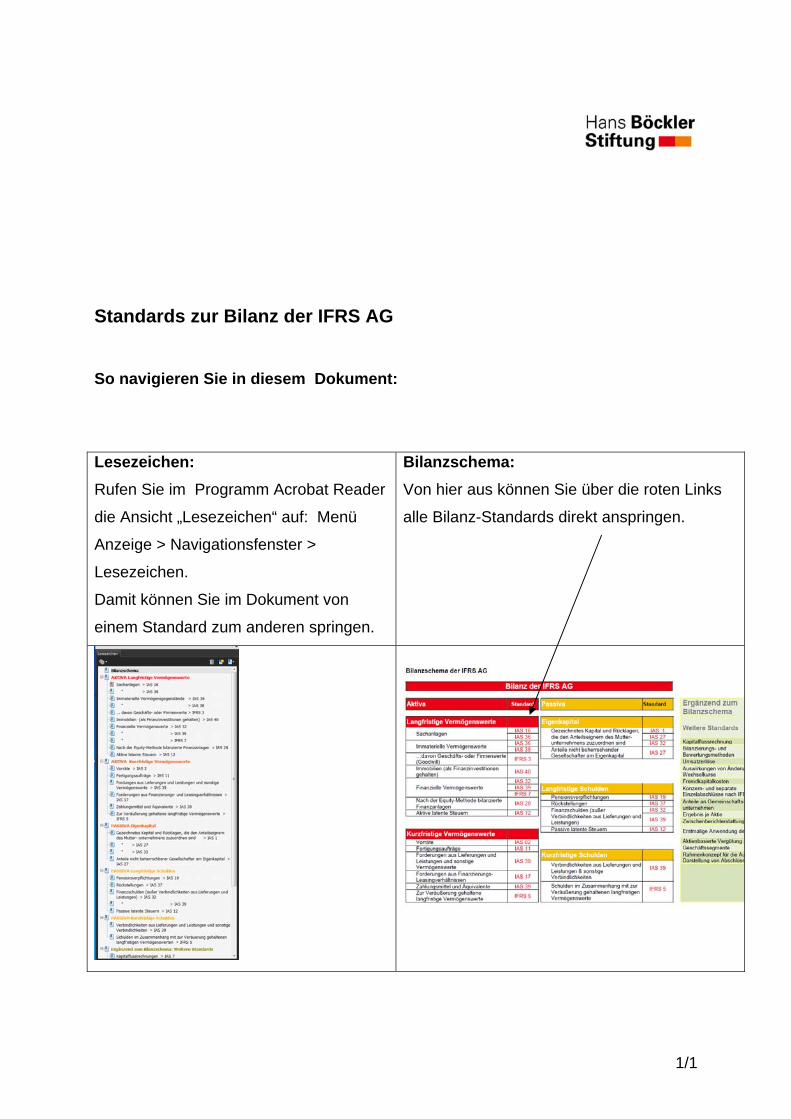

Standards zur Bilanz der IFRS AG So navigieren Sie in diesem Dokument:

Lesezeichen: Rufen Sie im Programm Acrobat Reader

die Ansicht „Lesezeichen“ auf: Menü

Anzeige > Navigationsfenster >

Lesezeichen.

Damit können Sie im Dokument von

einem Standard zum anderen springen.

Bilanzschema: Von hier aus können Sie über die roten Links

alle Bilanz-Standards direkt anspringen.

Bilanzschema der IFRS AG

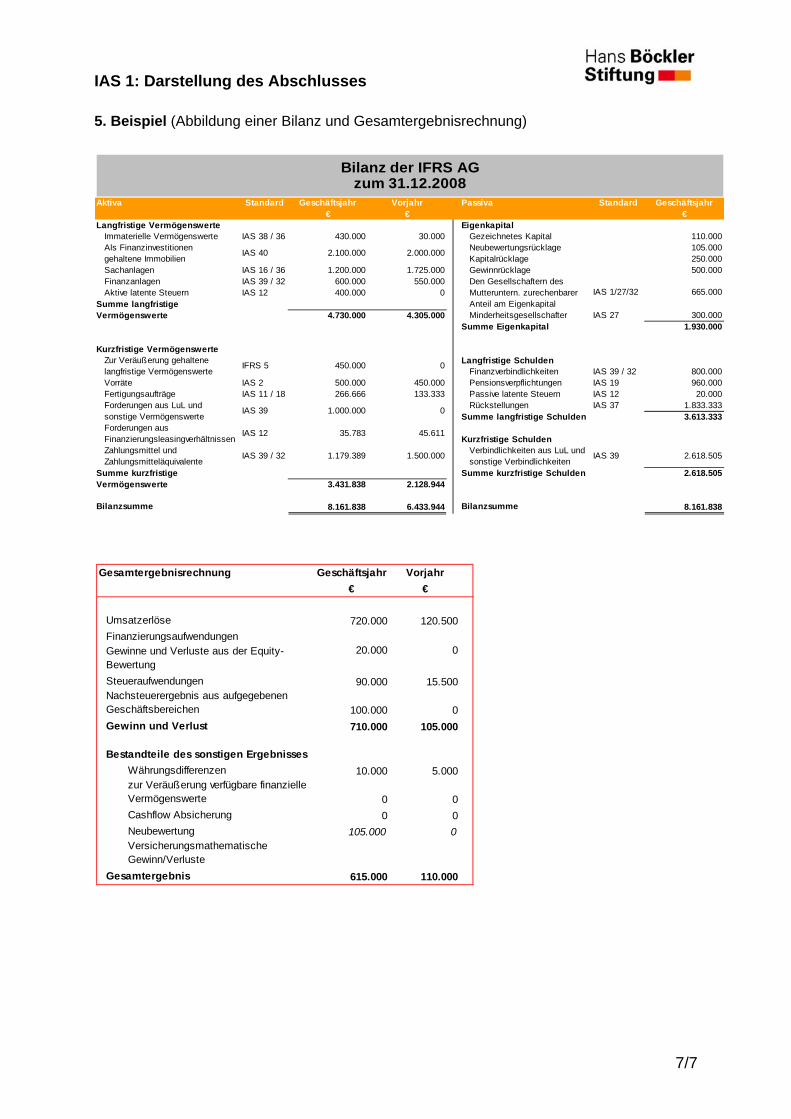

Bilanz der IFRS AG Aktiva Standard Langfristige Vermögenswerte

Sachanlagen IAS 16 IAS 36

Immaterielle Vermögenswerte IAS 36 IAS 38

…davon Geschäfts- oder Firmenwerte (Goodwill) IFRS 3

Immobilien (als Finanzinvestitionen gehalten) IAS 40

Finanzielle Vermögenswerte IAS 32 IAS 39 IFRS 7

Nach der Equity-Methode bilanzierte Finanzanlagen IAS 28

Aktive latente Steuern IAS 12

Kurzfristige Vermögenswerte

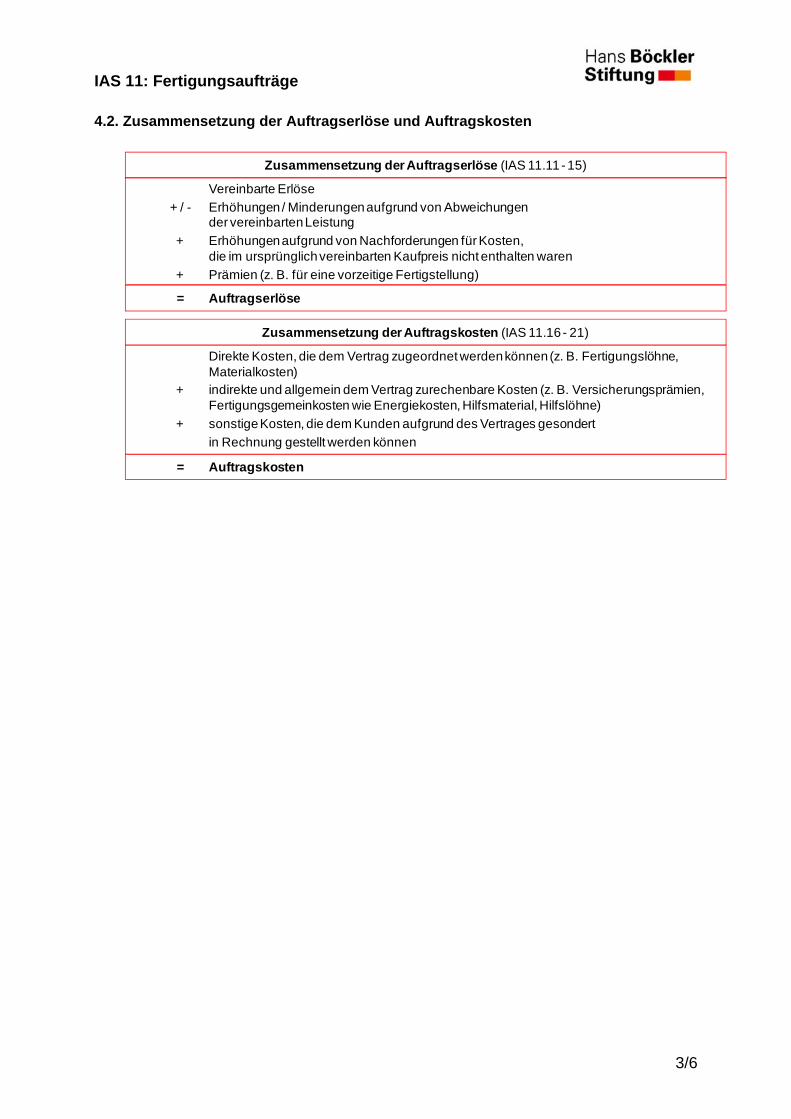

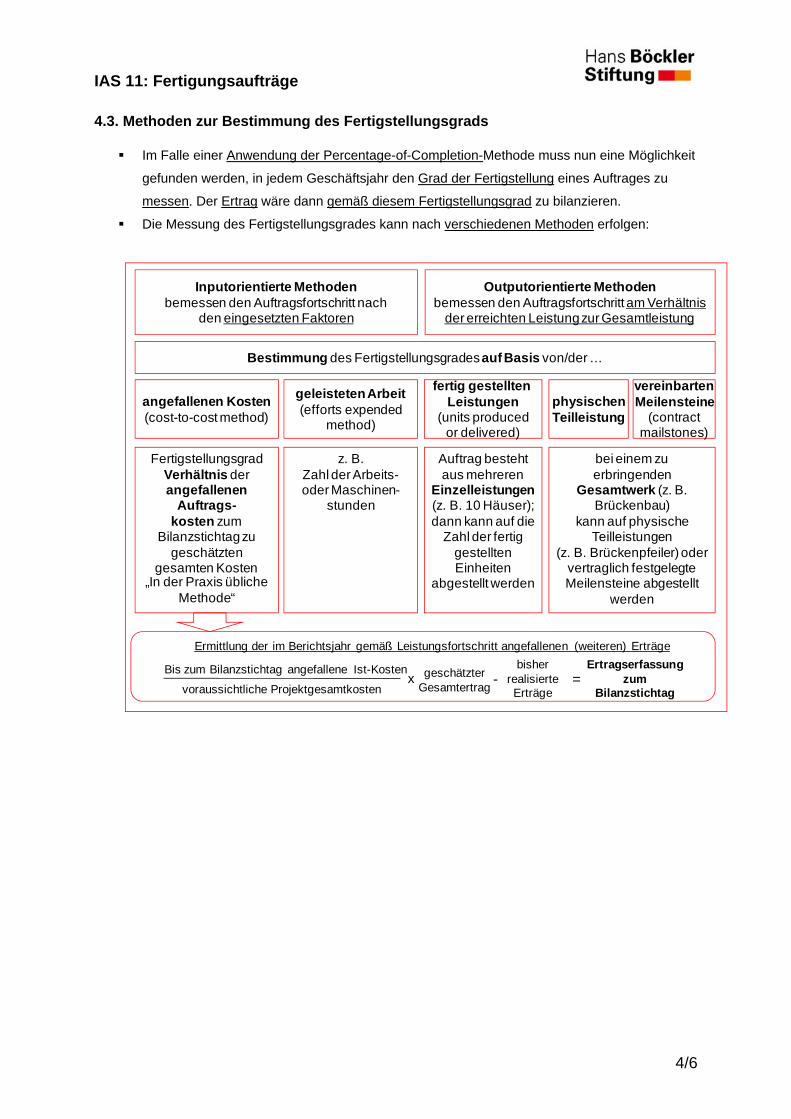

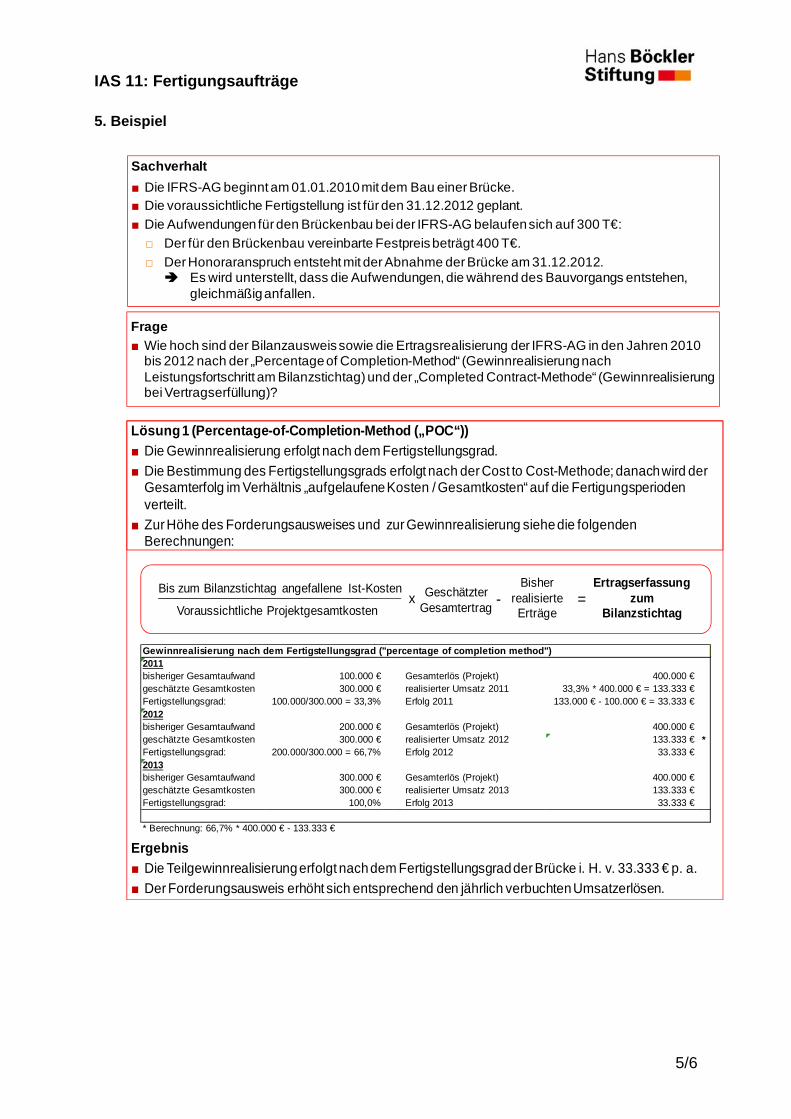

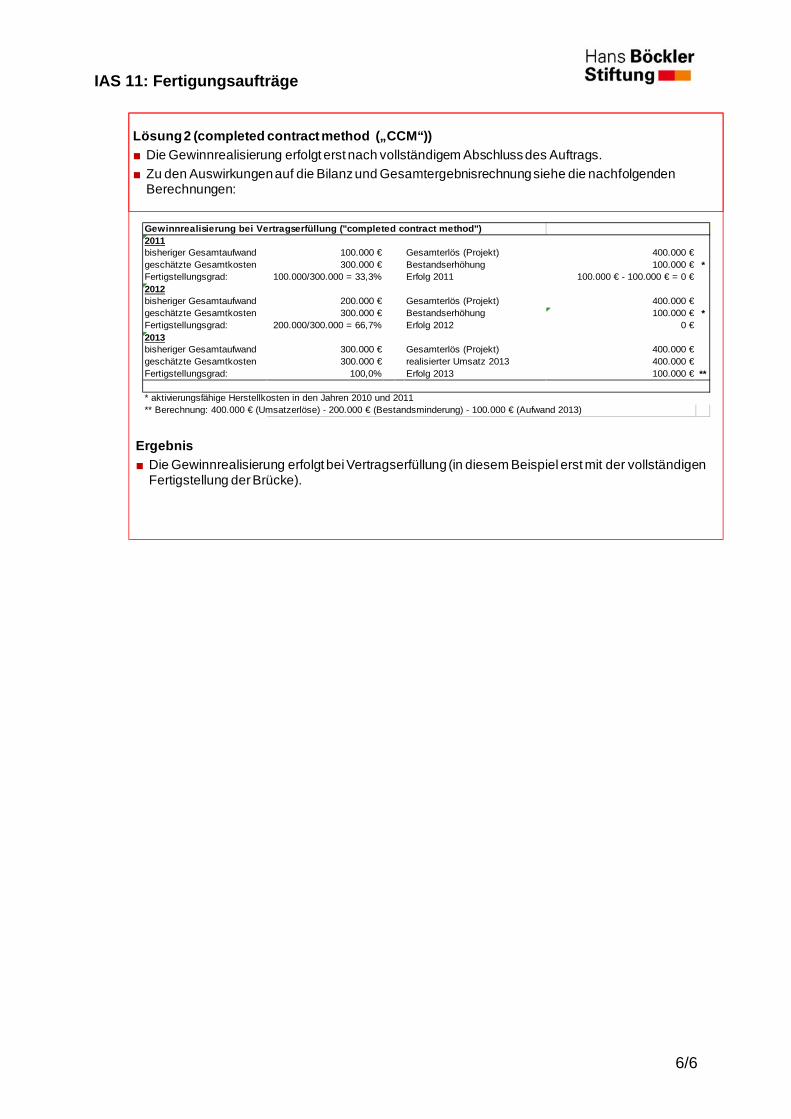

Vorräte IAS 02 Fertigungsaufträge IAS 11 Forderungen aus Lieferungen und Leistungen und sonstige Vermögenswerte

IAS 39

Forderungen aus Finanzierungs-Leasingverhältnissen IAS 17

Zahlungsmittel und Äquivalente IAS 39 Zur Veräußerung gehaltene langfristige Vermögenswerte IFRS 5

Passiva Standard Eigenkapital

Gezeichnetes Kapital und Rücklagen, die den Anteilseignern des Mutter- unternehmens zuzuordnen sind

IAS 1 IAS 27 IAS 32

Anteile nicht beherrschender Gesellschafter am Eigenkapital IAS 27

Langfristige Schulden

Pensionsverpflichtungen IAS 19 Rückstellungen IAS 37 Finanzschulden (außer Verbindlichkeiten aus Lieferungen und Leistungen)

IAS 32

IAS 39

Passive latente Steuern IAS 12

Kurzfristige Schulden

Verbindlichkeiten aus Lieferungen und Leistungen & sonstige Verbindlichkeiten

IAS 39

Schulden im Zusammenhang mit zur Veräußerung gehaltenen langfristigen Vermögenswerte

IFRS 5

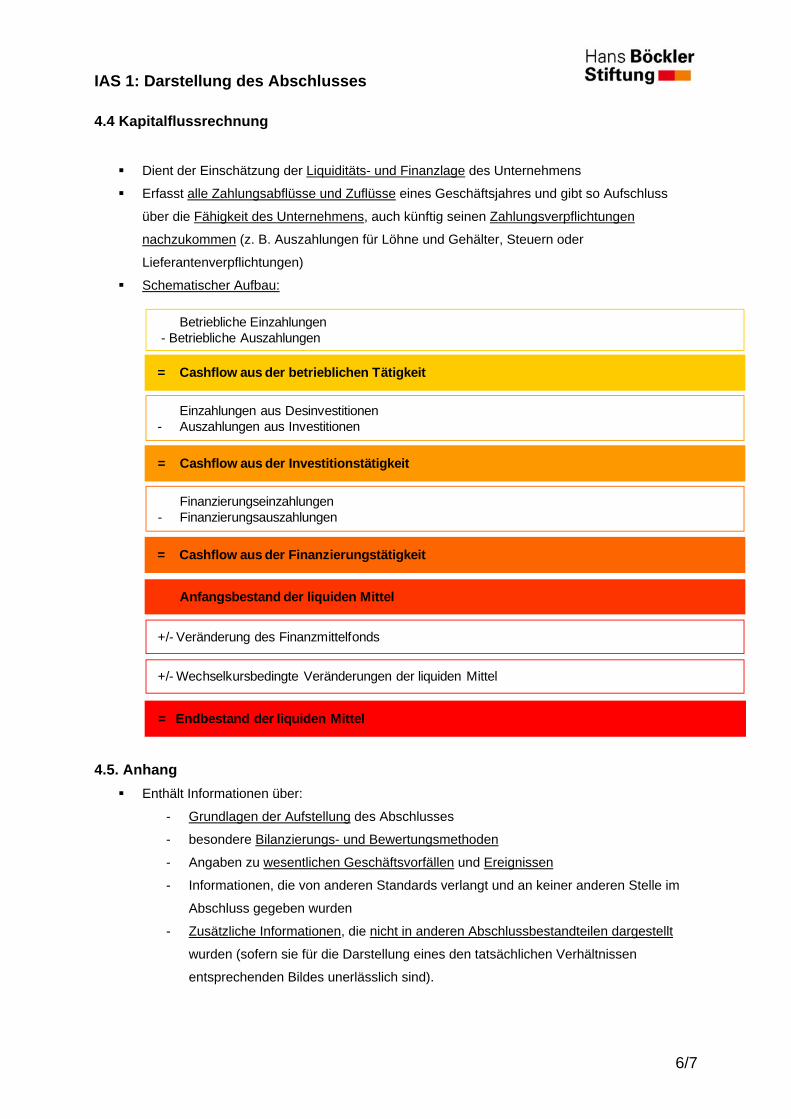

Ergänzend zum Bilanzschema

Weitere Standards Standard Kapitalflussrechnung IAS 7 Bilanzierungs- und Bewertungsmethoden IAS 8

Umsatzerlöse IAS 18 Auswirkungen von Änderungen der Wechselkurse IAS 21

Fremdkapitalkosten IAS 23 Konzern- und separate Einzelabschlüsse nach IFRS IAS 27

Anteile an Gemeinschafts- unternehmen IAS 31

Ergebnis je Aktie IAS 33 Zwischenberichterstattung IAS 34

Erstmalige Anwendung der IFRS IFRS 1

Aktienbasierte Vergütung IFRS 2 Geschäftssegmente IFRS 8 Rahmenkonzept für die Aufstellung und Darstellung von Abschlüssen („Framework“) FW

IAS 16: Sachanlagen

1/6

Inhaltsverzeichnis

1. Ziele des Standards im Überblick ........................................................................... 1

2. Definitionen ............................................................................................................. 1

3. Anwendungsbereich ............................................................................................... 1

4. Negativabgrenzung ......................................................................................... ……..

5. Wesentliche Inhalte ................................................................................................ 2

5.1 Erstbewertung ................................................................................................ 2

5.2 Folgebwertung ................................................................................................ 4

6. Beispiel ................................................................................................................... 6

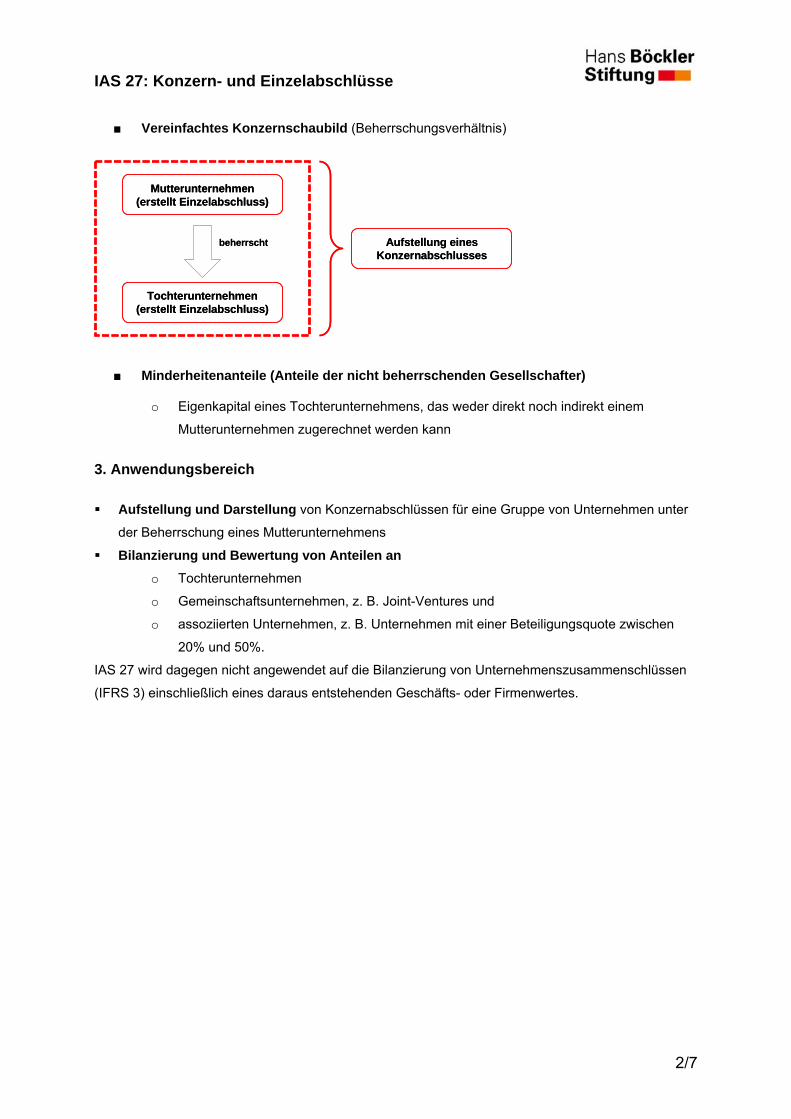

1. Ziele des Standards im Überblick Erst- und Folgebewertung von Sachanlagen

Bestimmung der Anschaffungs- und Herstellungskosten

Anhang-Angaben

2. Definitionen

Sachanlagen sind materielle Vermögenswerte,

- die für Zwecke der Herstellung, der Lieferung von Gütern und Dienstleistungen, Vermietung

an Dritte oder für Verwaltungszwecke gehalten - und erwartungsgemäß länger als eine Periode genutzt werden.

Buchwert: Wert, zu dem der Vermögensgegenstand in der Bilanz erfasst wird (abzüglich aller

planmäßigen und außerplanmäßigen Abschreibungen).

Beizulegender Zeitwert (engl.: Fair Value): Betrag, zu dem ein Vermögenswert zwischen

sachverständigen, vertragswilligen und voneinander unabhängigen Dritten getauscht werden

könnte (typisches Beispiel: Marktwert).

3. Anwendungsbereich Ansatz und Bewertung von Sachanlagen Ausnahmen sind v. a. Spezialfälle: zur Veräußerung gehaltene langfristige Vermögenswerte aus

aufgegebenen Geschäftsbereichen (siehe IFRS 5), biologische Vermögenswerte in der

Landwirtschaft (siehe IAS 41), Abbau- und Schürfrechte sowie Bodenschätze (IFRS 6).

IAS 36: Wertminderungen von Vermögenswerten

1/8

Inhaltsverzeichnis

1. Ziele des Standards im Überblick ........................................................................... 1

2. Definitionen ............................................................................................................. 1

3. Anwendungsbereich ............................................................................................... 2

4. Negativabgrenzung ................................................................................................ 2

5. Wesentliche Inhalte ................................................................................................ 3

6. Beispiel ................................................................................................................... 7

1. Ziele des Standards im Überblick

Bilanzierung der Wertminderung von Vermögenswerten

Beurteilung, ob der Buchwert (Bilanzausweis) eines Vermögenswerts seinen Zeitwert (durch

Nutzung oder Verkauf erzielbarer Betrag) übersteigt

Ermittlung der Auswirkungen auf die Gesamtergebnisrechnung

- Abschreibungsbedarf, wenn Buchwert den Zeitwert übersteigt

- Zuschreibungsbedarf, wenn der Zeitwert den Buchwert übersteigt.

2. Definitionen

■ Restbuchwert: Betrag, mit dem ein Vermögenswert nach Abzug aller planmäßigen

Abschreibungen und Wertminderungsaufwendungen angesetzt wird

■ Zahlungsmittelgenerierende Einheit (CGU): Kleinste Einheit innerhalb eines

Unternehmens, die noch selbstständig Cashflows verursacht, die von anderen Einheiten

unabhängig sind (z. B. ein Geschäftsbereich, der eigene Produkte am Markt verkauft)1

■ Beizulegender Zeitwert (abzgl. Veräußerungskosten): Betrag, der durch den Verkauf eines

Vermögenswertes oder einer zahlungsmittelgenerierenden Einheit erzielt werden könnte.

Vorraussetzung ist, dass die Transaktion unter Marktbedingungen zwischen sachverständigen

und vertragswilligen Partnern stattfindet.

■ Geschäfts- oder Firmenwert (Goodwill): Differenz aus dem Gesamtwert des Unternehmens

und der Summe aller Zeitwerte des Unternehmensvermögens (abzüglich der Schulden). Es

handelt sich also um einen nicht greifbaren Wert, der sich z. B. aus einer besonders guten

Marktposition, einer großen Zahl von Stammkunden oder besonders qualifizierten Mitarbeitern

ergeben kann. ■ Nutzungswert (value in use)

Barwert der künftigen Zahlungsmittelzu- bzw. -abflüsse (Cashflows), der aus einem

Vermögenswert oder einer zahlungsmittelgenerierenden Einheit voraussichtlich

abgeleitet werden kann.

1 In der Regel handelt es sich bei einer CGU immer um eine Gruppe von Vermögensgegenständen

IAS 36: Wertminderungen von Vermögenswerten

2/8

■ Nettoveräußerungswert

Betrag, der durch den Verkauf eines Vermögenswertes zwischen sachverständigen,

vertragswilligen und voneinander unabhängigen Geschäftsparteien, abzüglich der

Veräußerungskosten, erzielt werden kann

■ Erzielbarer Betrag (recoverable amount)

Höherer Betrag aus Nettoveräußerungswert (beizulegendem Zeitwert abzgl. der

Veräußerungskosten) und Nutzungswert

3. Anwendungsbereich

■ Bilanzierung von Wertminderungen bei Vermögenswerten des Anlagevermögens

4. Negativabgrenzung

■ Vermögenswerte i. S. d. IAS 36 sind alle Vermögenswerte, mit Ausnahme von

IAS 11 Vermögenswerte aus Fertigungsaufträgen

IAS 39 Finanzielle Vermögenswerte, die in den Anwendungsbereich dieses Standards fallen (Finanzinstrumente)

IAS 40 Als Finanzinvestition gehaltene Immobilien, die zum beizulegenden Zeitwert bewertet werden

IFRS 5 Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche

IAS 2 Vorräte

IAS 12 Latente Steueransprüche

IAS 19 Vermögenswerte, die aus Leistungen an Arbeitnehmer resultieren

IAS 36: Wertminderungen von Vermögenswerten

3/8

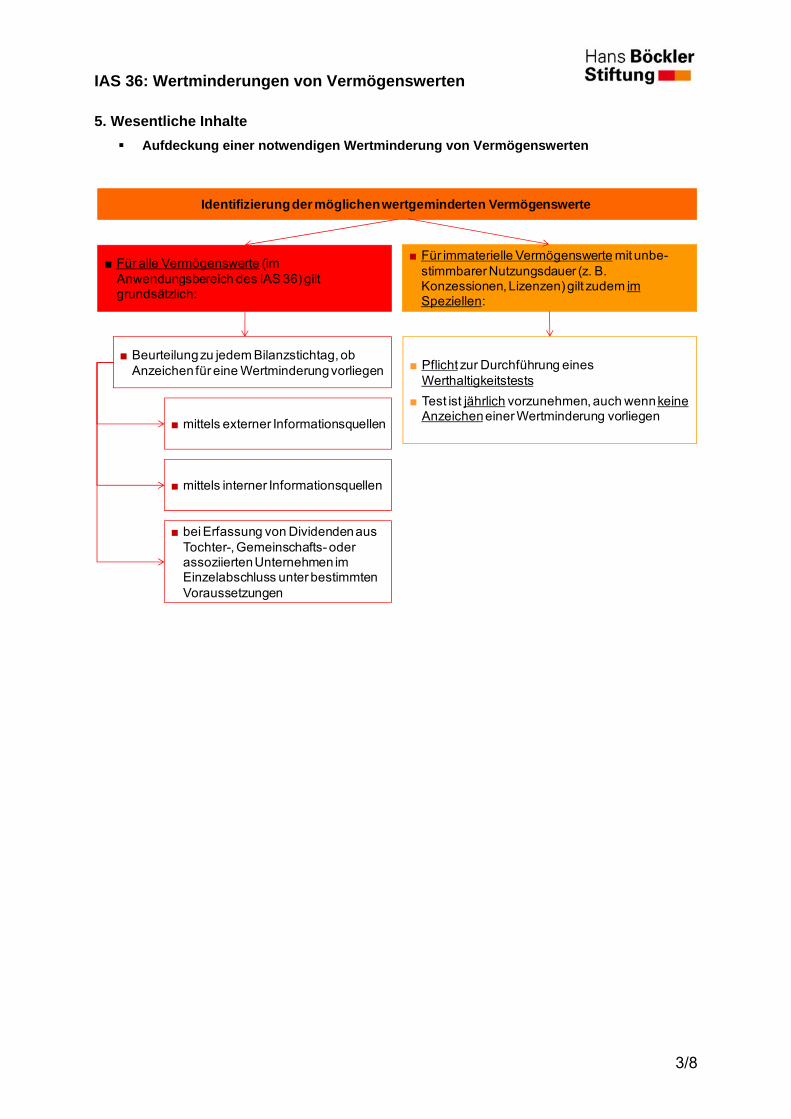

5. Wesentliche Inhalte

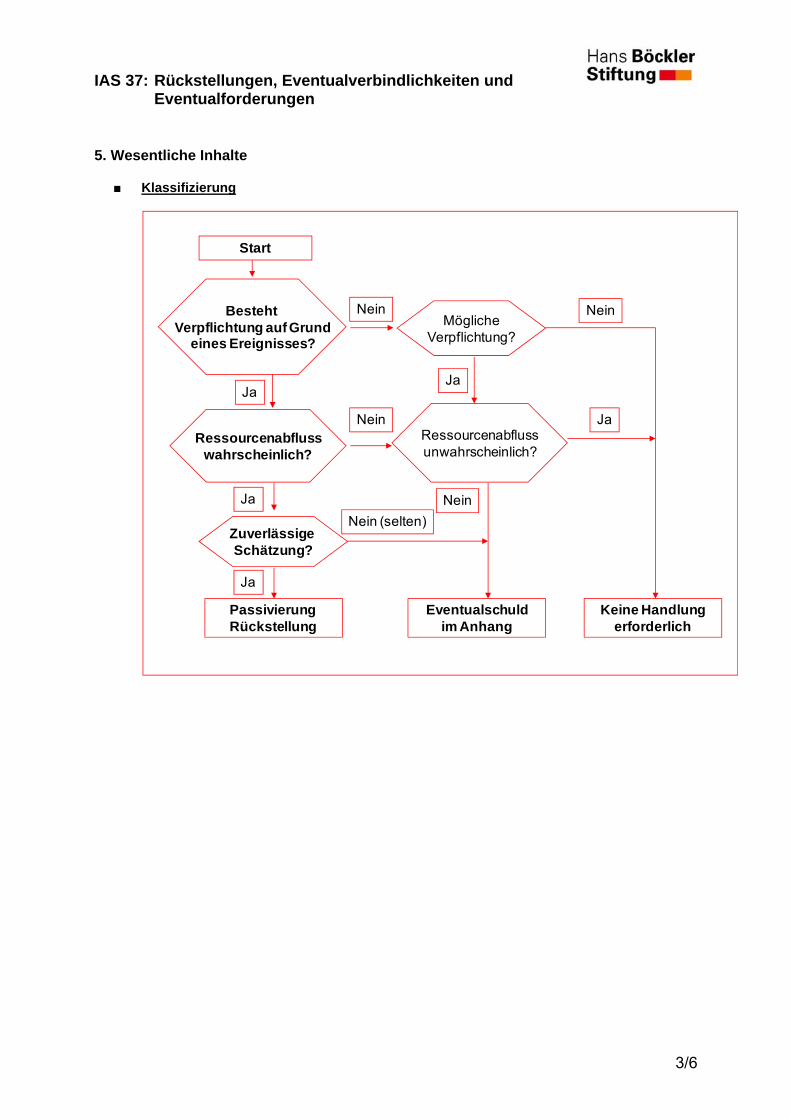

Aufdeckung einer notwendigen Wertminderung von Vermögenswerten

■ Für alle Vermögenswerte (im Anwendungsbereich des IAS 36) gilt grundsätzlich:

Identifizierung der möglichen wertgeminderten Vermögenswerte

■ Für immaterielle Vermögenswerte mit unbe-stimmbarer Nutzungsdauer (z. B. Konzessionen, Lizenzen) gilt zudem im Speziellen:

■ Pflicht zur Durchführung eines Werthaltigkeitstests

■ Test ist jährlich vorzunehmen, auch wenn keine Anzeicheneiner Wertminderung vorliegen

■ Beurteilung zu jedem Bilanzstichtag, ob Anzeichen für eine Wertminderung vorliegen

■ mittels externer Informationsquellen

■ mittels interner Informationsquellen

■ bei Erfassung von Dividenden aus Tochter-, Gemeinschafts- oder assoziierten Unternehmen im Einzelabschluss unter bestimmten Voraussetzungen

IAS 36: Wertminderungen von Vermögenswerten

4/8

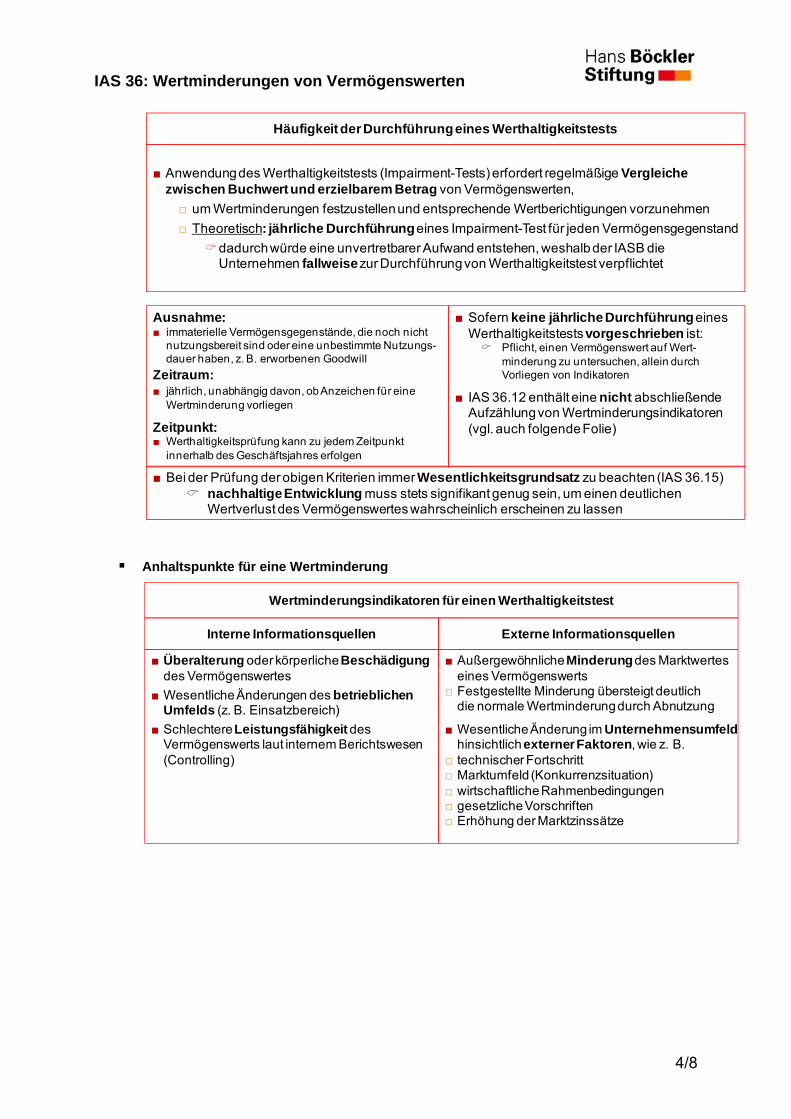

Anhaltspunkte für eine Wertminderung

■ Anwendung des Werthaltigkeitstests (Impairment-Tests) erfordert regelmäßige Vergleiche zwischen Buchwert und erzielbarem Betrag von Vermögenswerten,

□ um Wertminderungen festzustellen und entsprechende Wertberichtigungen vorzunehmen

□ Theoretisch: jährliche Durchführung eines Impairment-Test für jeden Vermögensgegenstand

dadurch würde eine unvertretbarer Aufwand entstehen, weshalb der IASB die Unternehmen fallweisezur Durchführung von Werthaltigkeitstest verpflichtet

Ausnahme:■ immaterielle Vermögensgegenstände, die noch nicht

nutzungsbereit sind oder eine unbestimmte Nutzungs-dauer haben, z. B. erworbenen Goodwill

Zeitraum:■ jährlich, unabhängig davon, ob Anzeichen für eine

Wertminderung vorliegen

Zeitpunkt:■ Werthaltigkeitsprüfung kann zu jedem Zeitpunkt

innerhalb des Geschäftsjahres erfolgen

■ Sofern keine jährliche DurchführungeinesWerthaltigkeitstests vorgeschrieben ist: Pflicht, einen Vermögenswert auf Wert-

minderung zu untersuchen, allein durch Vorliegen von Indikatoren

■ IAS 36.12 enthält eine nicht abschließendeAufzählung von Wertminderungsindikatoren(vgl. auch folgende Folie)

■ Bei der Prüfung der obigen Kriterien immer Wesentlichkeitsgrundsatz zu beachten (IAS 36.15) nachhaltige Entwicklung muss stets signifikant genug sein, um einen deutlichen

Wertverlust des Vermögenswertes wahrscheinlich erscheinen zu lassen

Häufigkeit der Durchführung eines Werthaltigkeitstests

Wertminderungsindikatoren für einen Werthaltigkeitstest

Interne Informationsquellen Externe Informationsquellen

■ Überalterung oder körperliche Beschädigungdes Vermögenswertes

■ Wesentliche Änderungen des betrieblichenUmfelds (z. B. Einsatzbereich)

■ Schlechtere Leistungsfähigkeit des Vermögenswerts laut internem Berichtswesen (Controlling)

■ Außergewöhnliche Minderungdes Marktwertes eines Vermögenswerts

□ Festgestellte Minderung übersteigt deutlich die normale Wertminderung durch Abnutzung

■ Wesentliche Änderung im Unternehmensumfeldhinsichtlich externer Faktoren, wie z. B.

□ technischer Fortschritt□ Marktumfeld (Konkurrenzsituation) □ wirtschaftliche Rahmenbedingungen□ gesetzliche Vorschriften□ Erhöhung der Marktzinssätze

IAS 36: Wertminderungen von Vermögenswerten

5/8

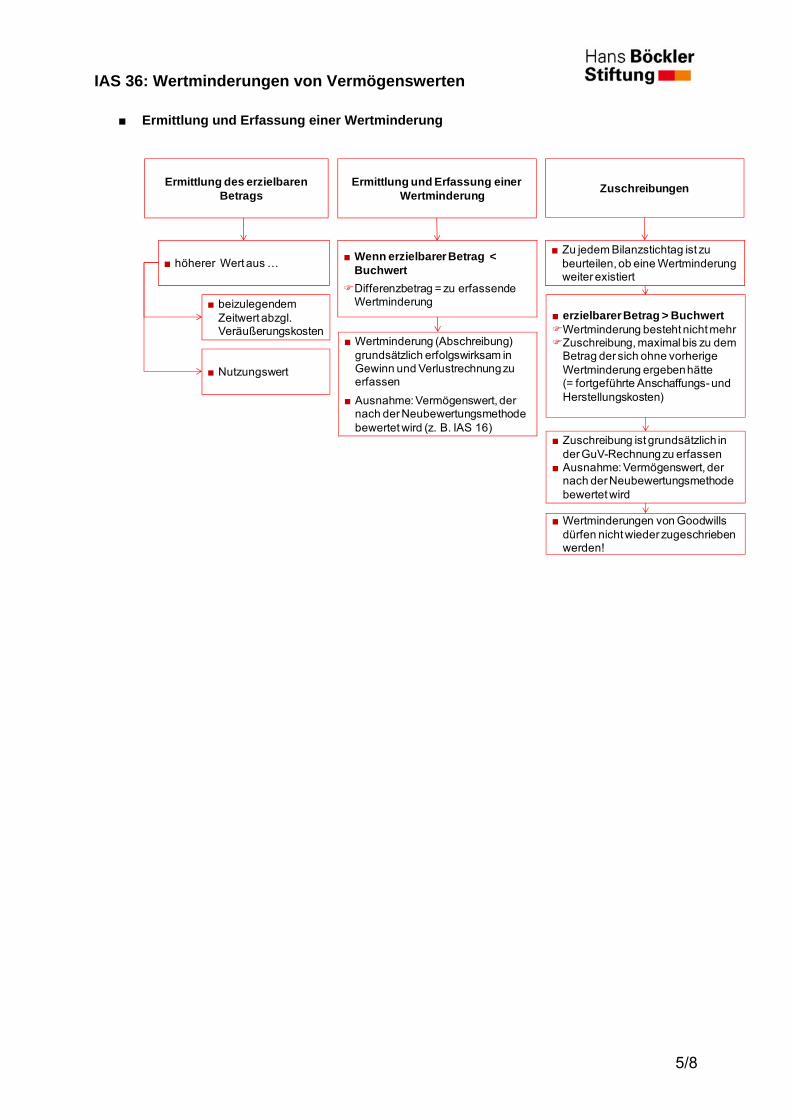

■ Ermittlung und Erfassung einer Wertminderung

Ermittlung des erzielbaren Betrags

Ermittlung und Erfassung einer Wertminderung

■ Wenn erzielbarer Betrag < Buchwert

Differenzbetrag = zu erfassende Wertminderung

■ höherer Wert aus …

■ beizulegendem Zeitwert abzgl. Veräußerungskosten

■ Nutzungswert

■ Wertminderung (Abschreibung) grundsätzlich erfolgswirksam in Gewinn und Verlustrechnung zu erfassen

■ Ausnahme: Vermögenswert, der nach der Neubewertungsmethode bewertet wird (z. B. IAS 16)

Zuschreibungen

■ Zu jedem Bilanzstichtag ist zu beurteilen, ob eine Wertminderung weiter existiert

■ erzielbarer Betrag > BuchwertWertminderung besteht nicht mehrZuschreibung, maximal bis zu dem

Betrag der sich ohne vorherige Wertminderung ergeben hätte (= fortgeführte Anschaffungs- und Herstellungskosten)

■ Zuschreibung ist grundsätzlich in der GuV-Rechnung zu erfassen

■ Ausnahme: Vermögenswert, der nach der Neubewertungsmethode bewertet wird

■ Wertminderungen von Goodwills dürfen nicht wieder zugeschrieben werden!

IAS 36: Wertminderungen von Vermögenswerten

6/8

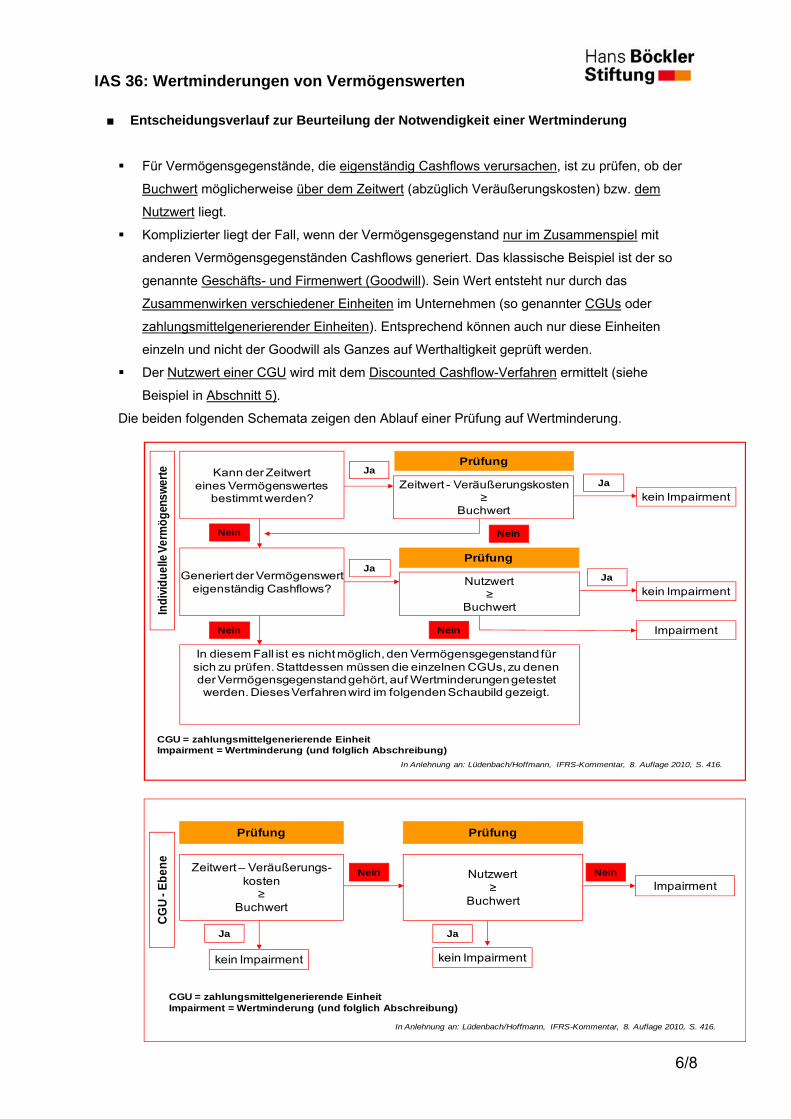

■ Entscheidungsverlauf zur Beurteilung der Notwendigkeit einer Wertminderung

Für Vermögensgegenstände, die eigenständig Cashflows verursachen, ist zu prüfen, ob der

Buchwert möglicherweise über dem Zeitwert (abzüglich Veräußerungskosten) bzw. dem

Nutzwert liegt. Komplizierter liegt der Fall, wenn der Vermögensgegenstand nur im Zusammenspiel mit

anderen Vermögensgegenständen Cashflows generiert. Das klassische Beispiel ist der so

genannte Geschäfts- und Firmenwert (Goodwill). Sein Wert entsteht nur durch das

Zusammenwirken verschiedener Einheiten im Unternehmen (so genannter CGUs oder

zahlungsmittelgenerierender Einheiten). Entsprechend können auch nur diese Einheiten

einzeln und nicht der Goodwill als Ganzes auf Werthaltigkeit geprüft werden.

Der Nutzwert einer CGU wird mit dem Discounted Cashflow-Verfahren ermittelt (siehe

Beispiel in Abschnitt 5).

Die beiden folgenden Schemata zeigen den Ablauf einer Prüfung auf Wertminderung.

In Anlehnung an: Lüdenbach/Hoffmann, IFRS-Kommentar, 8. Auflage 2010, S. 416.

Indi

vidue

lle Ve

rmög

ensw

erte Kann der Zeitwert

eines Vermögenswertesbestimmt werden?

Generiert der Vermögenswerteigenständig Cashflows?

Zeitwert - Veräußerungskosten≥

Buchwert

Prüfung

kein Impairment

kein Impairment

Impairment

Nutzwert≥

Buchwert

Prüfung

Ja

Nein

Ja

JaJa

Nein

NeinNein

CGU = zahlungsmittelgenerierende EinheitImpairment = Wertminderung (und folglich Abschreibung)

In diesem Fall ist es nicht möglich, den Vermögensgegenstand für sich zu prüfen. Stattdessen müssen die einzelnen CGUs, zu denen der Vermögensgegenstand gehört, auf Wertminderungen getestet werden. Dieses Verfahren wird im folgenden Schaubild gezeigt.

CGU

-Ebe

ne Zeitwert – Veräußerungs-kosten

≥Buchwert

Nutzwert≥

Buchwert

Nein

Ja

kein Impairment kein Impairment

ImpairmentNein

Ja

CGU = zahlungsmittelgenerierende EinheitImpairment = Wertminderung (und folglich Abschreibung)

Prüfung Prüfung

In Anlehnung an: Lüdenbach/Hoffmann, IFRS-Kommentar, 8. Auflage 2010, S. 416.

IAS 36: Wertminderungen von Vermögenswerten

7/8

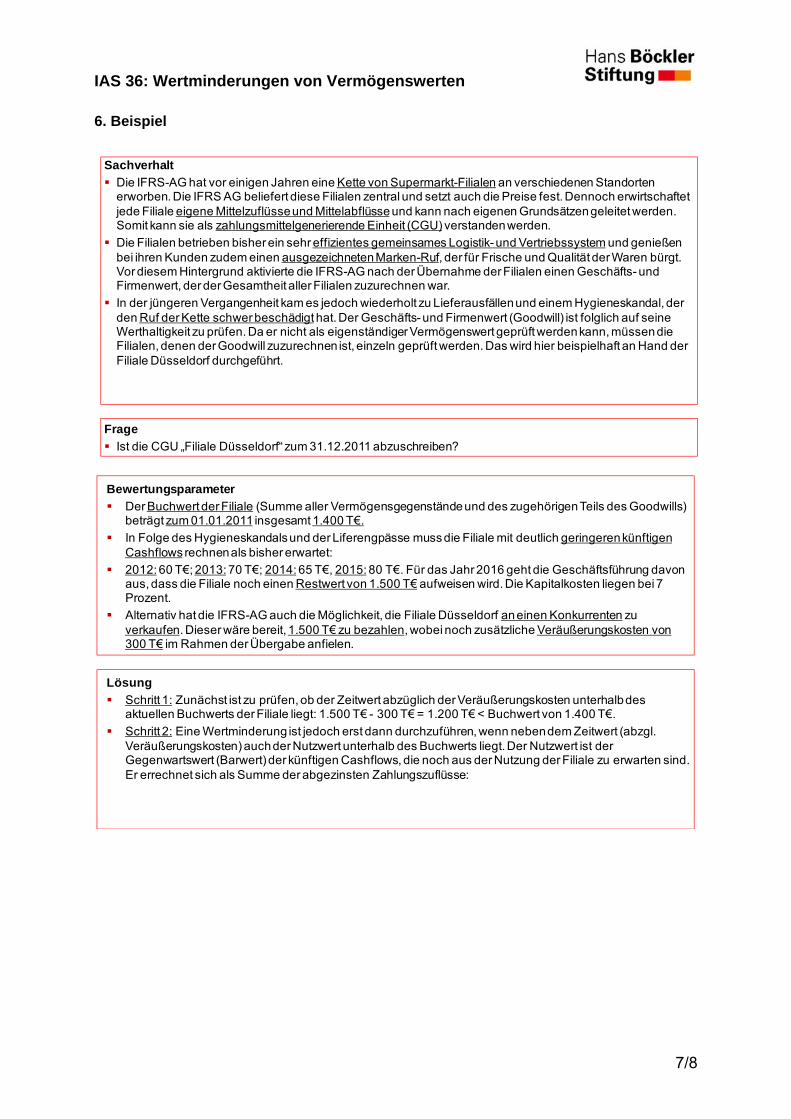

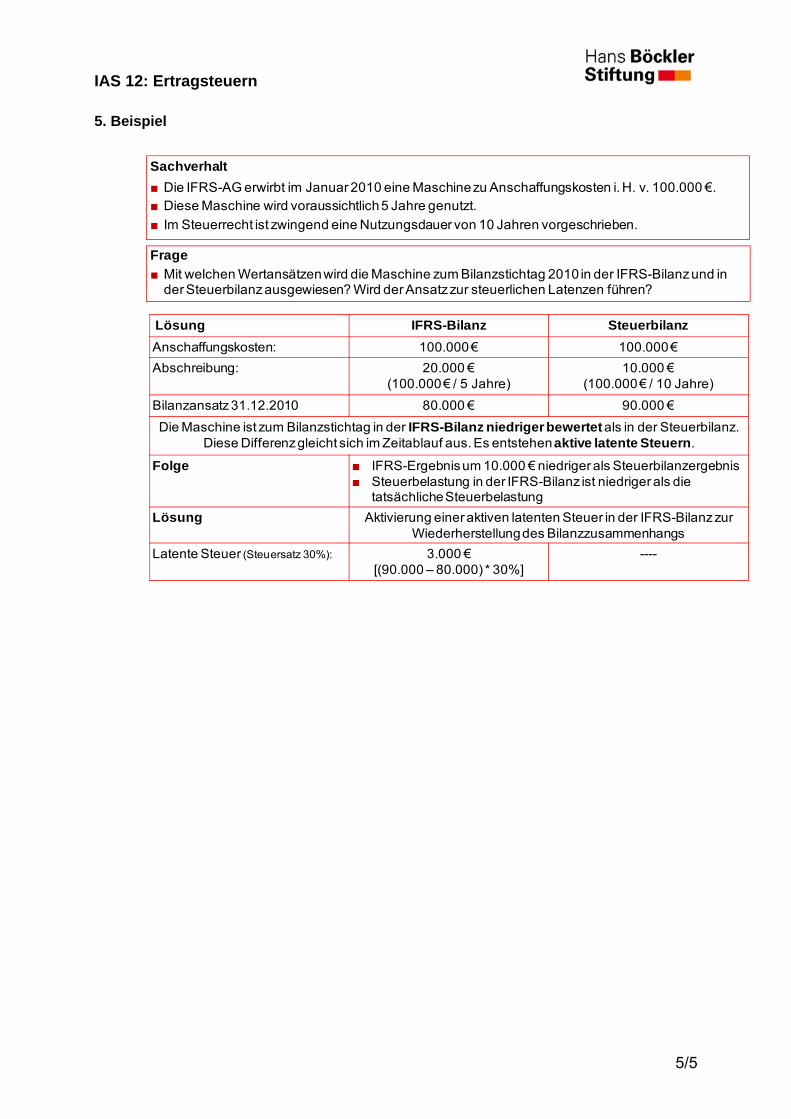

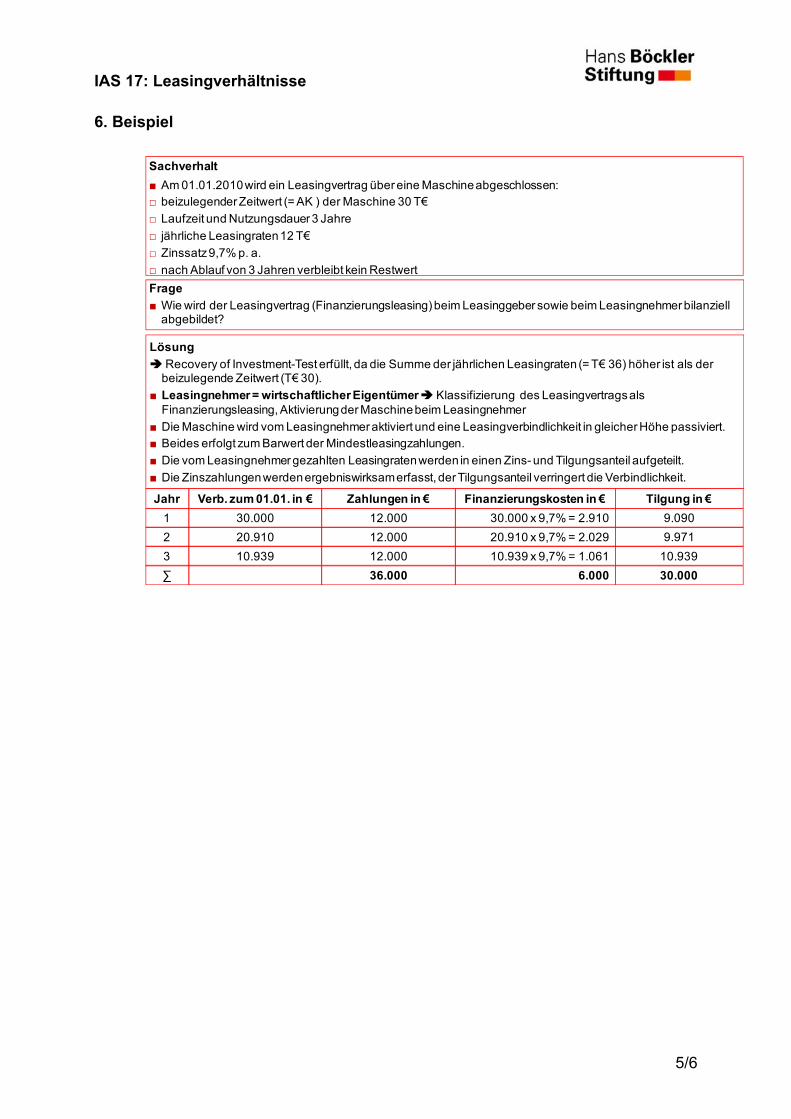

6. Beispiel

Frage Ist die CGU „Filiale Düsseldorf“ zum 31.12.2011 abzuschreiben?

Sachverhalt Die IFRS-AG hat vor einigen Jahren eine Kette von Supermarkt-Filialen an verschiedenen Standorten

erworben. Die IFRS AG beliefert diese Filialen zentral und setzt auch die Preise fest. Dennoch erwirtschaftet jede Filiale eigene Mittelzuflüsse und Mittelabflüsseund kann nach eigenen Grundsätzen geleitet werden. Somit kann sie als zahlungsmittelgenerierende Einheit (CGU) verstanden werden.

Die Filialen betrieben bisher ein sehr effizientes gemeinsames Logistik- und Vertriebssystem und genießen bei ihren Kunden zudem einen ausgezeichneten Marken-Ruf, der für Frische und Qualität der Waren bürgt. Vor diesem Hintergrund aktivierte die IFRS-AG nach der Übernahme der Filialen einen Geschäfts- und Firmenwert, der der Gesamtheit aller Filialen zuzurechnen war.

In der jüngeren Vergangenheit kam es jedoch wiederholt zu Lieferausfällen und einem Hygieneskandal, der den Ruf der Kette schwer beschädigt hat. Der Geschäfts-und Firmenwert (Goodwill) ist folglich auf seine Werthaltigkeit zu prüfen. Da er nicht als eigenständiger Vermögenswert geprüft werden kann, müssen die Filialen, denen der Goodwill zuzurechnen ist, einzeln geprüft werden. Das wird hier beispielhaft an Hand der Filiale Düsseldorf durchgeführt.

Bewertungsparameter Der Buchwert der Filiale (Summe aller Vermögensgegenstände und des zugehörigen Teils des Goodwills)

beträgt zum 01.01.2011 insgesamt 1.400 T€.

In Folge des Hygieneskandals und der Liferengpässe muss die Filiale mit deutlich geringeren künftigen Cashflows rechnen als bisher erwartet:

2012: 60 T€; 2013: 70 T€; 2014: 65 T€, 2015: 80 T€. Für das Jahr 2016 geht die Geschäftsführung davon aus, dass die Filiale noch einen Restwert von 1.500 T€ aufweisen wird. Die Kapitalkosten liegen bei 7 Prozent.

Alternativ hat die IFRS-AG auch die Möglichkeit, die Filiale Düsseldorf an einen Konkurrenten zu verkaufen. Dieser wäre bereit, 1.500 T€ zu bezahlen, wobei noch zusätzliche Veräußerungskosten von 300 T€ im Rahmen der Übergabe anfielen.

Lösung Schritt 1: Zunächst ist zu prüfen, ob der Zeitwert abzüglich der Veräußerungskosten unterhalb des

aktuellen Buchwerts der Filiale liegt: 1.500 T€ - 300 T€ = 1.200 T€ < Buchwert von 1.400 T€.

Schritt 2: Eine Wertminderung ist jedoch erst dann durchzuführen, wenn neben dem Zeitwert (abzgl. Veräußerungskosten) auch der Nutzwert unterhalb des Buchwerts liegt. Der Nutzwert ist der Gegenwartswert (Barwert) der künftigen Cashflows, die noch aus der Nutzung der Filiale zu erwarten sind. Er errechnet sich als Summe der abgezinsten Zahlungszuflüsse:

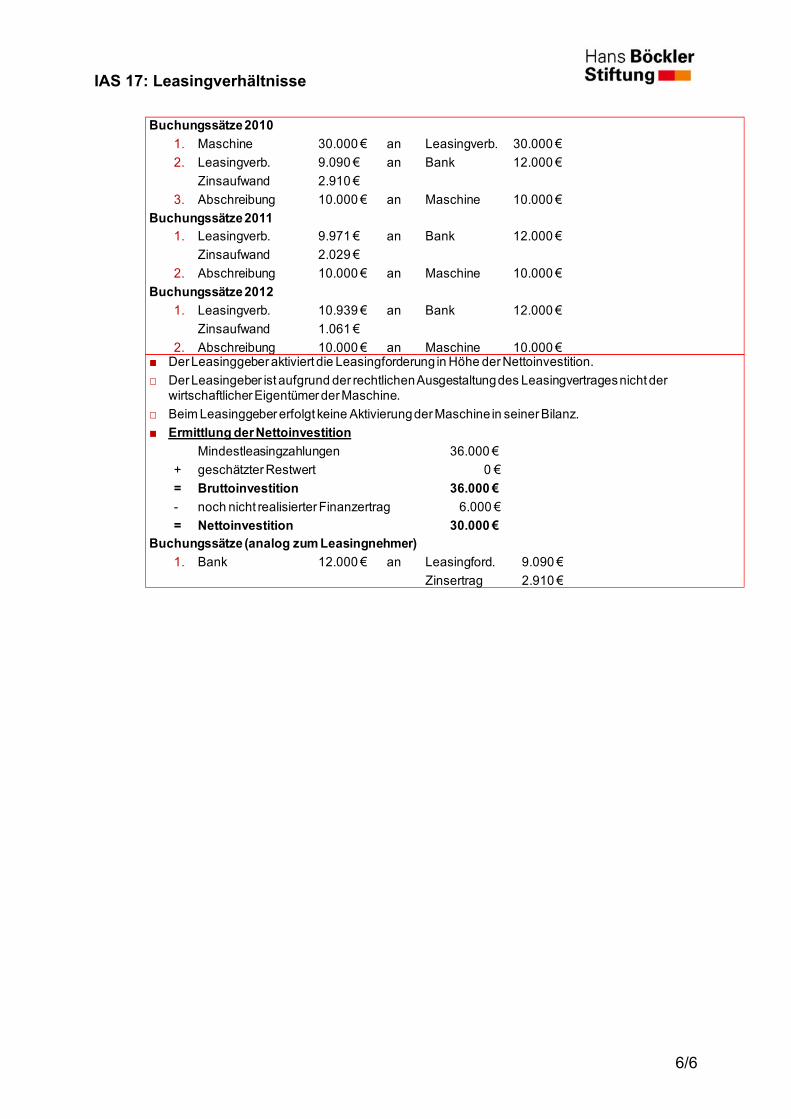

IAS 36: Wertminderungen von Vermögenswerten

8/8

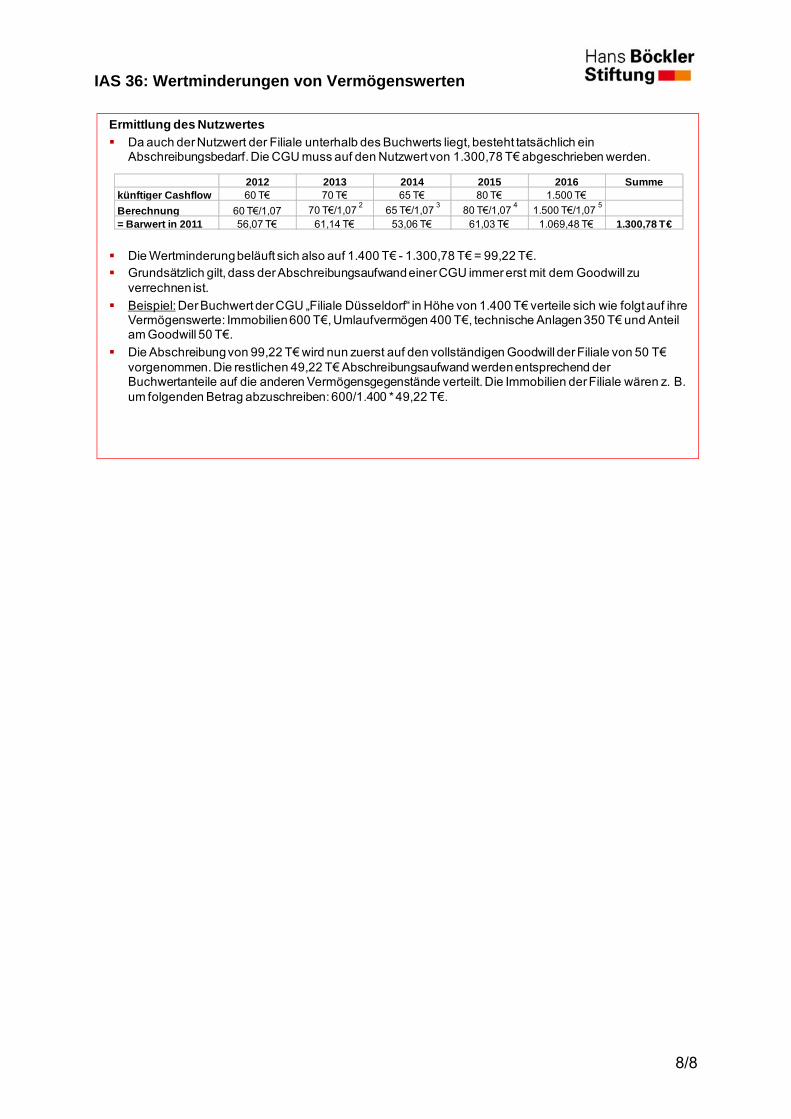

Ermittlung des Nutzwertes Da auch der Nutzwert der Filiale unterhalb des Buchwerts liegt, besteht tatsächlich ein

Abschreibungsbedarf. Die CGU muss auf den Nutzwert von 1.300,78 T€ abgeschrieben werden.

Die Wertminderung beläuft sich also auf 1.400 T€ - 1.300,78 T€ = 99,22 T€. Grundsätzlich gilt, dass der Abschreibungsaufwand einer CGU immer erst mit dem Goodwill zu

verrechnen ist.

Beispiel: Der Buchwert der CGU „Filiale Düsseldorf“ in Höhe von 1.400 T€ verteile sich wie folgt auf ihre Vermögenswerte: Immobilien 600 T€, Umlaufvermögen 400 T€, technische Anlagen 350 T€ und Anteil am Goodwill 50 T€.

Die Abschreibung von 99,22 T€ wird nun zuerst auf den vollständigen Goodwill der Filiale von 50 T€vorgenommen. Die restlichen 49,22 T€ Abschreibungsaufwand werden entsprechend der Buchwertanteile auf die anderen Vermögensgegenstände verteilt. Die Immobilien der Filiale wären z. B. um folgenden Betrag abzuschreiben: 600/1.400 * 49,22 T€.

2012 2013 2014 2015 2016 Summekünftiger Cashflow 60 T€ 70 T€ 65 T€ 80 T€ 1.500 T€

Berechnung 60 T€/1,07 70 T€/1,072

65 T€/1,073

80 T€/1,074

1.500 T€/1,075

= Barwert in 2011 56,07 T€ 61,14 T€ 53,06 T€ 61,03 T€ 1.069,48 T€ 1.300,78 T€

IAS 38: Immaterielle Vermögensgegenstände

1/5

Inhaltsverzeichnis

1. Ziele des Standards im Überblick ........................................................................... 1

2. Definitionen ............................................................................................................. 1

3. Anwendungsbereich ............................................................................................... 2

4. Negativabgrenzung ................................................................................................ 2

5. Wesentliche Inhalte ................................................................................................ 2

6. Beispiel ................................................................................................................... 5

1. Ziele des Standards im Überblick

■ Erst- und Folgebewertung von immateriellen Vermögensgegenständen

■ Inhalt und Umfang der Anschaffungs- und Herstellungskosten

2. Definitionen

■ Immaterielle Vermögenswerte: identifizierbare (bzw. separierbare), nicht geldliche Vermögenswerte ohne physische Substanz (IAS 38.08-17)

- Beispiele: Rechte, Patente, Lizenzen, Markenrechte oder Warenzeichen

■ Forschung: eigenständige und planmäßige Suche nach neuen wissenschaftlichen oder

technischen Erkenntnissen

■ Entwicklung: praktische Anwendung von Forschungsergebnissen auf die Produktion von

neuen oder beträchtlich verbesserten Materialien, Vorrichtungen, Produkten, Verfahren,

Systemen oder Dienstleistungen

■ Beizulegender Zeitwert (fair value): Betrag, zu dem der Vermögenswert zwischen

sachverständigen, vertragswilligen und voneinander Unabhängigen getauscht werden kann

■ Aktiver Markt: Markt, der nachfolgende Bedingungen erfüllt:

- gehandelte Produkte sind homogen

- vertragswillige Käufer und Verkäufer sind jederzeit vorhanden

- Preise sind öffentlich verfügbar.

IAS 38: Immaterielle Vermögensgegenstände

2/5

3. Anwendungsbereich

■ IAS 38 grundsätzlich für alle immateriellen Vermögenswerte anzuwenden.

■ Ausnahmen: immaterielle Vermögensgegenstände, die als Vorräte gehalten werden (IAS 2)

oder Gegenstand von Fertigungsverträgen sind (IAS 11), latente Steueransprüche (IAS 12),

Leasingverhältnisse (IAS 17), Leistungen an Arbeitnehmer (IAS 19), finanzielle

Vermögenswerte (IAS 32) und beim Unternehmenszusammenschluss erworbener Geschäfts-

oder Firmenwert (IFRS 3).

4. Negativabgrenzung

■ immaterielle Vermögenswerte, die als Vorräte gehalten werden (IAS 2)

■ immaterielle Vermögenswerte im Rahmen von Fertigungsaufträgen (IAS 11)

■ latente Steueransprüche (IAS 12)

■ Leasingverhältnisse (IAS 17)

■ Leistungen an Arbeitnehmer (IAS 19)

■ finanzielle Vermögenswerte (IAS 32)

■ beim Unternehmenszusammenschluss erworbener Geschäfts- oder Firmenwert (IFRS 3)

5. Wesentliche Inhalte

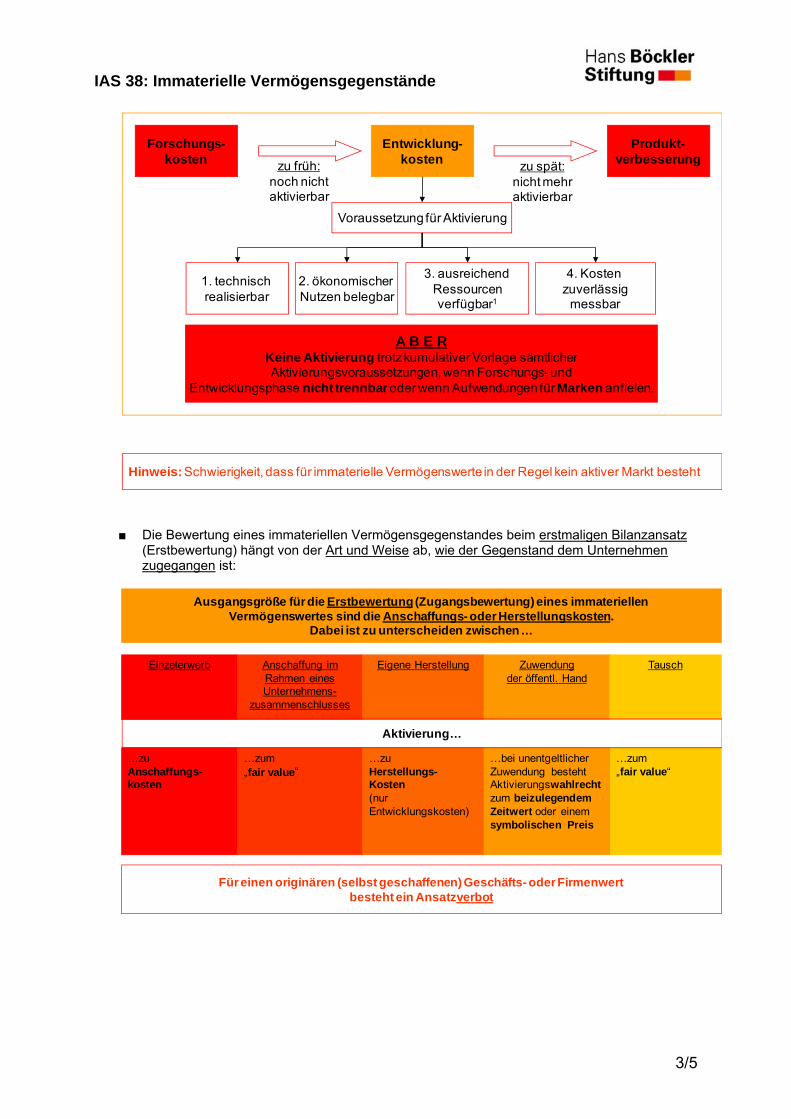

■ Sofern ein Unternehmen immaterielle Vermögensgegenstände selbst erstellt, ist zu

unterscheiden, ob bei deren Herstellung Forschungs- oder Entwicklungskosten entstanden

sind. Lediglich die Entwicklungskosten dürfen letztlich unter gewissen Vorraussetzungen

aktiviert werden. Die Kosten der Forschung und spätere Produktverbesserungen stellen

dagegen immer Aufwand dar.

■ Erst ab dem Zeitpunkt, ab dem die Bedingungen 1-4 sämtlich erfüllt sind, dürfen die

Entwicklungskosten aktiviert werden.

IAS 38: Immaterielle Vermögensgegenstände

3/5

■ Die Bewertung eines immateriellen Vermögensgegenstandes beim erstmaligen Bilanzansatz (Erstbewertung) hängt von der Art und Weise ab, wie der Gegenstand dem Unternehmen zugegangen ist:

Forschungs-kosten

Produkt-verbesserung

Entwicklung-kostenzu früh:

noch nicht aktivierbar

zu spät:nicht mehr aktivierbar

Voraussetzung für Aktivierung

1. technisch realisierbar

2. ökonomischer Nutzen belegbar

3. ausreichend Ressourcenverfügbar1

4. Kosten zuverlässig

messbar

A B E RKeine Aktivierung trotz kumulativer Vorlage sämtlicherAktivierungsvoraussetzungen, wenn Forschungs-und

Entwicklungsphase nicht trennbaroder wenn Aufwendungen für Marken anfielen.

Hinweis: Schwierigkeit, dass für immaterielle Vermögenswerte in der Regel kein aktiver Markt besteht

Ausgangsgröße für die Erstbewertung(Zugangsbewertung) eines immateriellenVermögenswertes sind die Anschaffungs-oder Herstellungskosten.

Dabei ist zu unterscheiden zwischen …

Einzelerwerb Anschaffung im Rahmen einesUnternehmens-

zusammenschlusses

Eigene Herstellung Zuwendungder öffentl. Hand

Tausch

…zu Anschaffungs-kosten

…zum„fair value“

…zuHerstellungs-Kosten (nur Entwicklungskosten)

…bei unentgeltlicherZuwendung bestehtAktivierungswahlrechtzum beizulegendemZeitwert oder einemsymbolischen Preis

…zum „fair value“

Aktivierung…

Für einen originären (selbst geschaffenen) Geschäfts- oder Firmenwertbesteht ein Ansatzverbot

IAS 38: Immaterielle Vermögensgegenstände

4/5

■ Zur Folgebewertung hat der Unternehmer die Wahl zwischen der Fortführung der Anschaffungs-/Herstellungskosten und dem Neubewertungsmodell. Im Falle des Fortführungsmodells ist zu beachten, ob der Vermögensgegenstand eine bestimmte oder unbestimmte Nutzungsdauer aufweist.1

1 Eine unbestimmte Nutzungsdauer bedeutet, dass es keinen Anhaltspunkt gibt, wann genau der Vermögensgegenstand keine Nutzenzuflüsse mehr verursacht. Das ist nicht mit einer unendlichen Nutzungsdauer zu verwechseln, bei der der Vermögensgegenstand theoretisch ewigen Nutzen stiftet.

Anschaffungskostenmodell

Ansatz zu Anschaffungskosten abzüglichkumulierten Abschreibungen

abzüglich kumulierterWertminderungsaufwendungen gem. IAS 36

AbschreibungsverfahrenMethode, die den erwarteten

wirtschaftlichen Nutzenverlaufkorrekt abbildet

NutzungsdauerWird auf Grundlage des erwar-

teten Verbrauchs und unter Berücksichtigung von Nutzungs-

beschränkungen geschätzt

Nutzungsdauer bestimmt

Neubewertungsmodell

Ansatz zum beizulegendenZeitwert (fair value)

am Tag der Neubewertung

abzüglich nachfolgenderkumulierter

Abschreibungen undWertminderungen

Neubewertung immer für eineganze Gruppe von Sachanlagen

Wertzuwachs wird erfolgs-neutral in die Neubewertungs-

rücklage eingestellt.Wertminderungenerfolgs-

wirksam, sofern sie dieentsprechende Rücklage

übersteigen

Ansatz zu Anschaffungskosten

Keine planmäßigeAbschreibung

Jährliche Durchführung eines Werthaltigkeitstests und

Überprüfung derKlassifizierung

Nutzungsdauer unbestimmt

planmäßige Abschreibung

IAS 38: Immaterielle Vermögensgegenstände

5/5

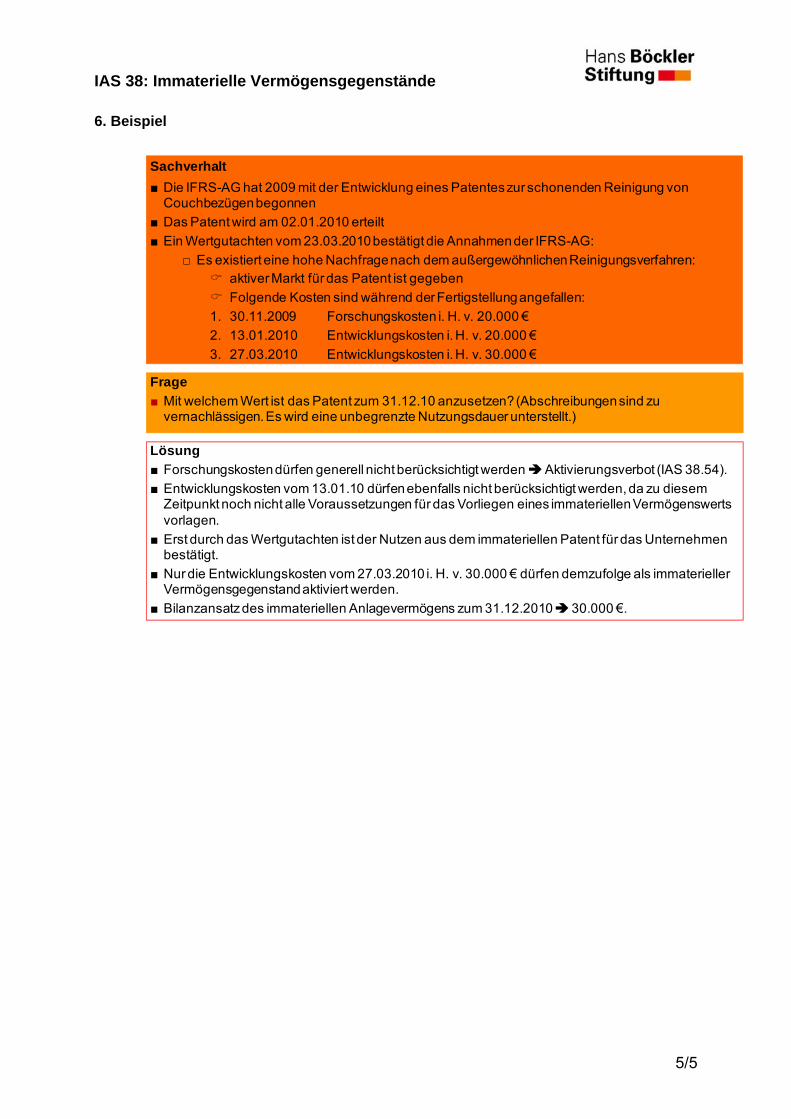

6. Beispiel

Sachverhalt■ Die IFRS-AG hat 2009 mit der Entwicklung eines Patentes zur schonenden Reinigung von

Couchbezügen begonnen

■ Das Patent wird am 02.01.2010 erteilt

■ Ein Wertgutachten vom 23.03.2010 bestätigt die Annahmen der IFRS-AG:

□ Es existiert eine hohe Nachfrage nach dem außergewöhnlichen Reinigungsverfahren: aktiver Markt für das Patent ist gegeben

Folgende Kosten sind während der Fertigstellung angefallen:

1. 30.11.2009 Forschungskosten i. H. v. 20.000 €

2. 13.01.2010 Entwicklungskosten i. H. v. 20.000 €

3. 27.03.2010 Entwicklungskosten i. H. v. 30.000 €

Frage■ Mit welchem Wert ist das Patent zum 31.12.10 anzusetzen? (Abschreibungen sind zu

vernachlässigen. Es wird eine unbegrenzte Nutzungsdauer unterstellt.)

Lösung■ Forschungskosten dürfen generell nicht berücksichtigt werden Aktivierungsverbot (IAS 38.54).

■ Entwicklungskosten vom 13.01.10 dürfen ebenfalls nicht berücksichtigt werden, da zu diesem Zeitpunkt noch nicht alle Voraussetzungen für das Vorliegen eines immateriellen Vermögenswerts vorlagen.

■ Erst durch das Wertgutachten ist der Nutzen aus dem immateriellen Patent für das Unternehmen bestätigt.

■ Nur die Entwicklungskosten vom 27.03.2010 i. H. v. 30.000 € dürfen demzufolge als immaterieller Vermögensgegenstand aktiviert werden.

■ Bilanzansatz des immateriellen Anlagevermögens zum 31.12.2010 30.000 €.

IFRS 3: Unternehmenszusammenschlüsse

1/5

Inhaltsverzeichnis

1. Ziele des Standards im Überblick ........................................................................... 1

2. Definitionen ............................................................................................................. 1

3. Anwendungsbereich ............................................................................................... 1

4. Wesentliche Inhalte ................................................................................................ 2

5. Beispiel ................................................................................................................... 4

1. Ziele des Standards im Überblick

■ Regelungen für den Erwerb anderer Unternehmen und die sog.

„Interessenzusammenführung“, unabhängig davon, ob dieses andere Unternehmen als

Tochterunternehmen weitergeführt oder rechtlich verschmolzen wird.

2. Definitionen

■ Unternehmenszusammenschluss

o Zusammenführung mehrerer einzelner Unternehmen zu einem berichtenden

Unternehmen.

o Transaktion, bei dem ein Erwerber die Beherrschung über das Reinvermögen und die

Geschäftstätigkeit des erworbenen Unternehmens erlangt.

■ Beherrschung

o Möglichkeit, die Finanz- und Geschäftspolitik eines Unternehmens oder eines

Geschäftsbetriebes zu bestimmen, um aus den Tätigkeiten Nutzen zu ziehen.

■ Geschäftsbetrieb

o Integrierte Gruppe von Tätigkeiten und Vermögenswerten, geführt mit dem Ziel, einen

Ertrag in der Form von Dividenden, Kosteneinsparungen oder anderen wirtschaftlichen

Nutzen für die Anteilseigner zu erwirtschaften.

3. Anwendungsbereich

■ Abbildung von Unternehmenszusammenschlüssen

IFRS 3: Unternehmenszusammenschlüsse

2/5

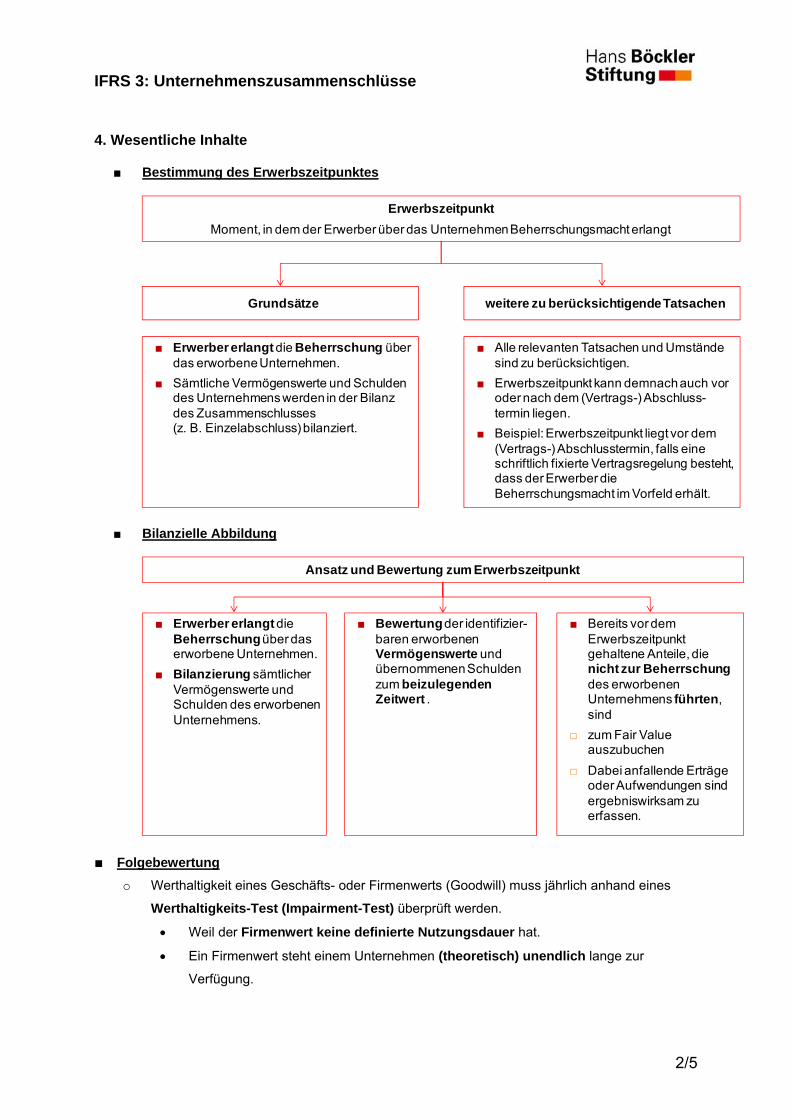

4. Wesentliche Inhalte

■ Bestimmung des Erwerbszeitpunktes

■ Alle relevanten Tatsachen und Umstände sind zu berücksichtigen.

■ Erwerbszeitpunkt kann demnach auch vor oder nach dem (Vertrags-) Abschluss-termin liegen.

■ Beispiel: Erwerbszeitpunkt liegt vor dem (Vertrags-) Abschlusstermin, falls eine schriftlich fixierte Vertragsregelung besteht, dass der Erwerber die Beherrschungsmacht im Vorfeld erhält.

■ Erwerber erlangt die Beherrschung über das erworbene Unternehmen.

■ Sämtliche Vermögenswerte und Schulden des Unternehmens werden in der Bilanz des Zusammenschlusses (z. B. Einzelabschluss) bilanziert.

ErwerbszeitpunktMoment, in dem der Erwerber über das Unternehmen Beherrschungsmacht erlangt

Grundsätze weitere zu berücksichtigende Tatsachen

■ Bilanzielle Abbildung

■ Bewertungder identifizier-baren erworbenen Vermögenswerte und übernommenen Schulden zum beizulegenden Zeitwert .

■ Bereits vor dem Erwerbszeitpunkt gehaltene Anteile, die nicht zur Beherrschung des erworbenen Unternehmens führten, sind

□ zum Fair Value auszubuchen

□ Dabei anfallende Erträge oder Aufwendungen sind ergebniswirksam zu erfassen.

■ Erwerber erlangt dieBeherrschungüber das erworbene Unternehmen.

■ Bilanzierung sämtlicher Vermögenswerte und Schulden des erworbenen Unternehmens.

Ansatz und Bewertung zum Erwerbszeitpunkt

■ Folgebewertung

o Werthaltigkeit eines Geschäfts- oder Firmenwerts (Goodwill) muss jährlich anhand eines

Werthaltigkeits-Test (Impairment-Test) überprüft werden.

Weil der Firmenwert keine definierte Nutzungsdauer hat.

Ein Firmenwert steht einem Unternehmen (theoretisch) unendlich lange zur

Verfügung.

IFRS 3: Unternehmenszusammenschlüsse

3/5

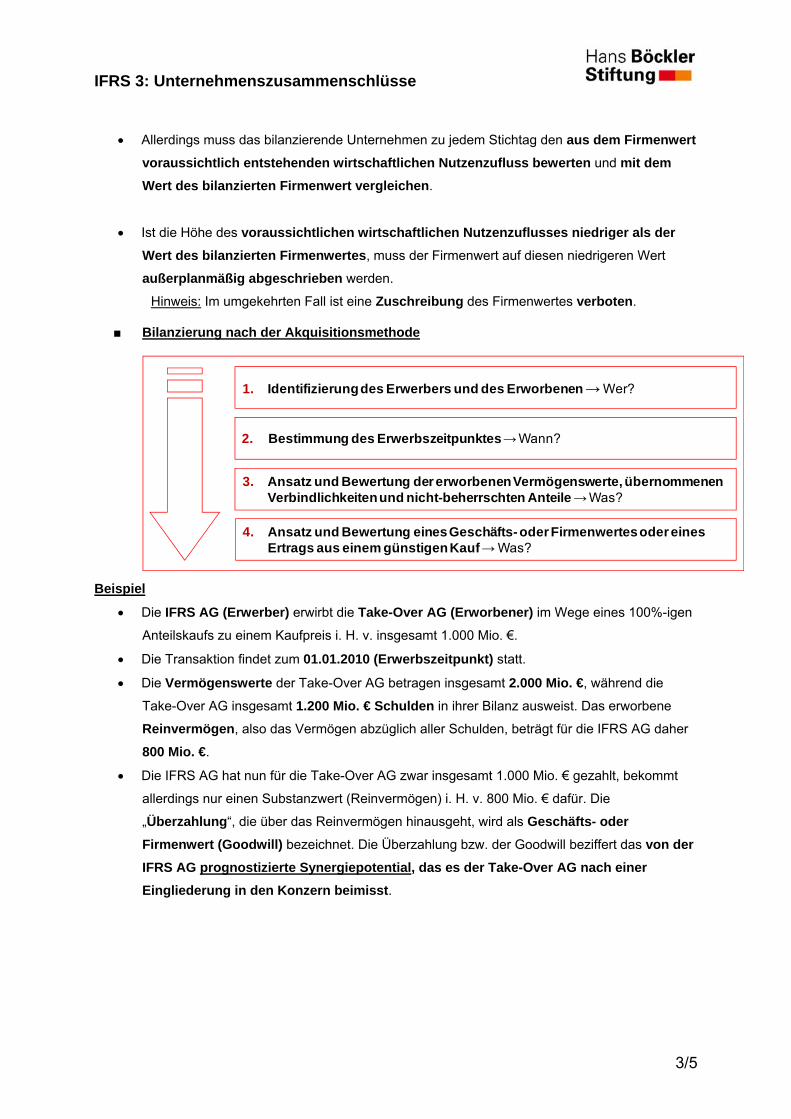

Allerdings muss das bilanzierende Unternehmen zu jedem Stichtag den aus dem Firmenwert voraussichtlich entstehenden wirtschaftlichen Nutzenzufluss bewerten und mit dem Wert des bilanzierten Firmenwert vergleichen.

Ist die Höhe des voraussichtlichen wirtschaftlichen Nutzenzuflusses niedriger als der Wert des bilanzierten Firmenwertes, muss der Firmenwert auf diesen niedrigeren Wert

außerplanmäßig abgeschrieben werden.

Hinweis: Im umgekehrten Fall ist eine Zuschreibung des Firmenwertes verboten.

■ Bilanzierung nach der Akquisitionsmethode

2. Bestimmung des Erwerbszeitpunktes → Wann?

1. Identifizierung des Erwerbers und des Erworbenen → Wer?

3. Ansatz und Bewertung der erworbenen Vermögenswerte, übernommenen Verbindlichkeiten und nicht-beherrschten Anteile → Was?

4. Ansatz und Bewertung eines Geschäfts-oder Firmenwertes oder eines Ertrags aus einem günstigen Kauf → Was?

Beispiel

Die IFRS AG (Erwerber) erwirbt die Take-Over AG (Erworbener) im Wege eines 100%-igen

Anteilskaufs zu einem Kaufpreis i. H. v. insgesamt 1.000 Mio. €.

Die Transaktion findet zum 01.01.2010 (Erwerbszeitpunkt) statt.

Die Vermögenswerte der Take-Over AG betragen insgesamt 2.000 Mio. €, während die

Take-Over AG insgesamt 1.200 Mio. € Schulden in ihrer Bilanz ausweist. Das erworbene

Reinvermögen, also das Vermögen abzüglich aller Schulden, beträgt für die IFRS AG daher

800 Mio. €.

Die IFRS AG hat nun für die Take-Over AG zwar insgesamt 1.000 Mio. € gezahlt, bekommt

allerdings nur einen Substanzwert (Reinvermögen) i. H. v. 800 Mio. € dafür. Die

„Überzahlung“, die über das Reinvermögen hinausgeht, wird als Geschäfts- oder Firmenwert (Goodwill) bezeichnet. Die Überzahlung bzw. der Goodwill beziffert das von der IFRS AG prognostizierte Synergiepotential, das es der Take-Over AG nach einer Eingliederung in den Konzern beimisst.

IFRS 3: Unternehmenszusammenschlüsse

4/5

5. Beispiel

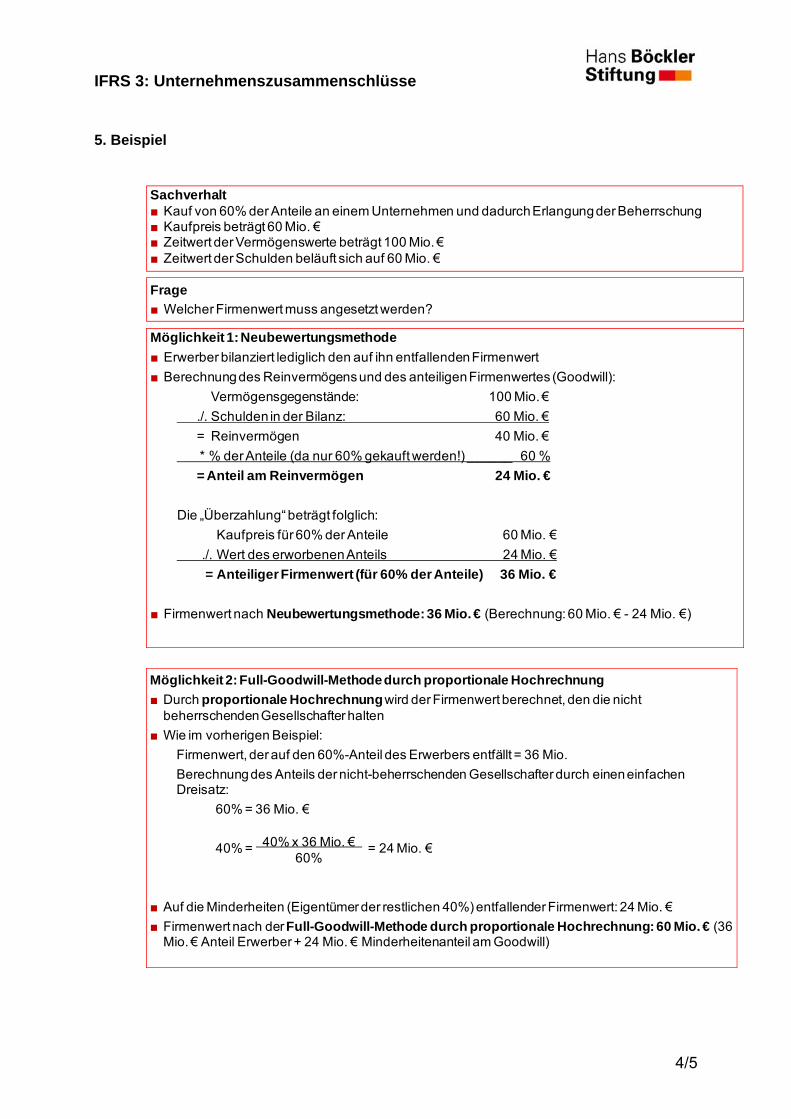

Frage■ Welcher Firmenwert muss angesetzt werden?

Sachverhalt■ Kauf von 60% der Anteile an einem Unternehmen und dadurch Erlangung der Beherrschung■ Kaufpreis beträgt 60 Mio. €■ Zeitwert der Vermögenswerte beträgt 100 Mio. €■ Zeitwert der Schulden beläuft sich auf 60 Mio. €

Möglichkeit 1: Neubewertungsmethode■ Erwerber bilanziert lediglich den auf ihn entfallenden Firmenwert

■ Berechnung des Reinvermögens und des anteiligen Firmenwertes (Goodwill):

Vermögensgegenstände: 100 Mio. €

./. Schulden in der Bilanz: 60 Mio. €

= Reinvermögen 40 Mio. €

* % der Anteile (da nur 60% gekauft werden!) ______ 60 %

= Anteil am Reinvermögen 24 Mio. €

Die „Überzahlung“ beträgt folglich:

Kaufpreis für 60% der Anteile 60 Mio. €

./. Wert des erworbenen Anteils 24 Mio. €

= Anteiliger Firmenwert (für 60% der Anteile) 36 Mio. €

■ Firmenwert nach Neubewertungsmethode: 36 Mio. € (Berechnung: 60 Mio. € - 24 Mio. €)

Möglichkeit 2: Full-Goodwill-Methode durch proportionale Hochrechnung■ Durch proportionale Hochrechnung wird der Firmenwert berechnet, den die nicht

beherrschenden Gesellschafter halten

■ Wie im vorherigen Beispiel:

Firmenwert, der auf den 60%-Anteil des Erwerbers entfällt = 36 Mio.

Berechnung des Anteils der nicht-beherrschenden Gesellschafter durch einen einfachen Dreisatz:

60% = 36 Mio. €

40% = = 24 Mio. €

■ Auf die Minderheiten (Eigentümer der restlichen 40%) entfallender Firmenwert: 24 Mio. €

■ Firmenwert nach der Full-Goodwill-Methode durch proportionale Hochrechnung: 60 Mio. € (36 Mio. € Anteil Erwerber + 24 Mio. € Minderheitenanteil am Goodwill)

40% x 36 Mio. €60%

IFRS 3: Unternehmenszusammenschlüsse

5/5

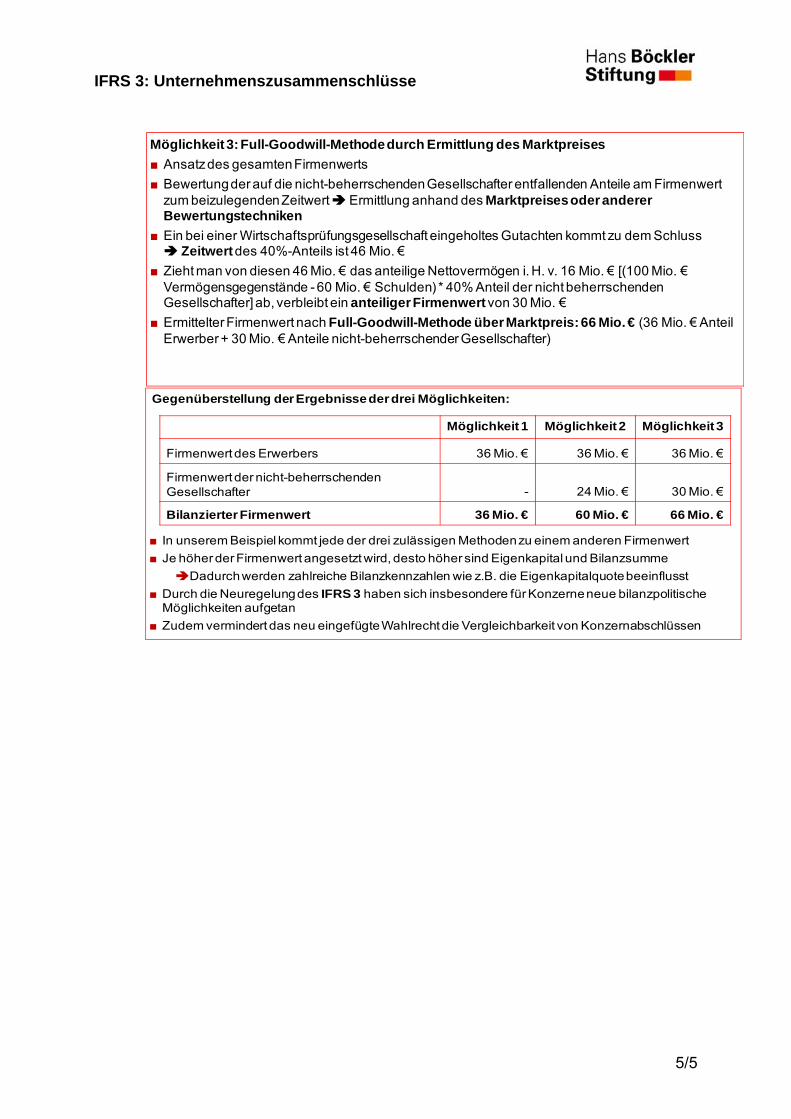

Möglichkeit 3: Full-Goodwill-Methode durch Ermittlung des Marktpreises■ Ansatz des gesamten Firmenwerts

■ Bewertung der auf die nicht-beherrschenden Gesellschafter entfallenden Anteile am Firmenwert zum beizulegenden Zeitwert Ermittlung anhand des Marktpreises oder anderer Bewertungstechniken

■ Ein bei einer Wirtschaftsprüfungsgesellschaft eingeholtes Gutachten kommt zu dem Schluss Zeitwert des 40%-Anteils ist 46 Mio. €

■ Zieht man von diesen 46 Mio. € das anteilige Nettovermögen i. H. v. 16 Mio. € [(100 Mio. €Vermögensgegenstände - 60 Mio. € Schulden) * 40% Anteil der nicht beherrschenden Gesellschafter] ab, verbleibt ein anteiliger Firmenwertvon 30 Mio. €

■ Ermittelter Firmenwert nach Full-Goodwill-Methode über Marktpreis: 66 Mio. € (36 Mio. € Anteil Erwerber + 30 Mio. € Anteile nicht-beherrschender Gesellschafter)

Gegenüberstellung der Ergebnisse der drei Möglichkeiten:

■ In unserem Beispiel kommt jede der drei zulässigen Methoden zu einem anderen Firmenwert

■ Je höher der Firmenwert angesetzt wird, desto höher sind Eigenkapital und Bilanzsumme

Dadurch werden zahlreiche Bilanzkennzahlen wie z.B. die Eigenkapitalquote beeinflusst

■ Durch die Neuregelung des IFRS 3 haben sich insbesondere für Konzerne neue bilanzpolitische Möglichkeiten aufgetan

■ Zudem vermindert das neu eingefügte Wahlrecht die Vergleichbarkeit von Konzernabschlüssen

Möglichkeit 1 Möglichkeit 2 Möglichkeit 3

Firmenwert des Erwerbers 36 Mio. € 36 Mio. € 36 Mio. €

Firmenwert der nicht-beherrschenden Gesellschafter - 24 Mio. € 30 Mio. €

Bilanzierter Firmenwert 36 Mio. € 60 Mio. € 66 Mio. €

IAS 40: Als Finanzinvestition gehaltene Immobilien

1/5

Inhaltsverzeichnis

1. Ziele des Standards im Überblick ........................................................................... 1

2. Definitionen ............................................................................................................. 1

3. Anwendungsbereich ............................................................................................... 1

4. Negativabgrenzung ................................................................................................ 1

5. Wesentliche Inhalte ................................................................................................ 2

6. Beispiel ................................................................................................................... 5

1. Ziele des Standards im Überblick

■ Klassifikation und Bewertung von als Finanzinvestitionen gehaltenen Immobilien

■ Erforderliche Anhang-Angaben

2. Definitionen ■ Als Finanzinvestitionen gehaltene Immobilien

o Immobilien (Grundstücke oder Gebäude), die

o zur Erzielung von Mieteinnahmen und/oder

o zum Zweck der Wertsteigerung gehalten werden

■ Buchwert Anschaffungs- oder Herstellungskosten

./. kumulierte Abschreibungen (planmäßig und außerplanmäßig)

= Buchwert (= fortgeführte Anschaffungs- oder Herstellungskosten)

■ Beizulegender Zeitwert (Fair Value) o Betrag, zu dem ein Vermögenswert zwischen sachverständigen, vertragswilligen und

voneinander unabhängigen Dritten getauscht werden könnte.

3. Anwendungsbereich ■ IAS 40 gilt für alle als Finanzinvestition gehaltenen Immobilien

■ Ausnahmen bilden Immobilien, die zum Verkauf bestimmt sind (IAS 2), die für Dritte

hergestellt werden (IAS 11) und die vom Eigentümer selbst genutzt werden (IAS 16).

4. Negativabgrenzung

Keine Anwendung von IAS 40 auf:

■ Immobilien, die zum Verkauf bestimmt sind (IAS 2)

■ Immobilien, die für Dritte hergestellt werden (IAS 11)

■ Immobilien, die vom Eigentümer selbst genutzt werden (IAS 16)

IAS 40: Als Finanzinvestition gehaltene Immobilien

2/5

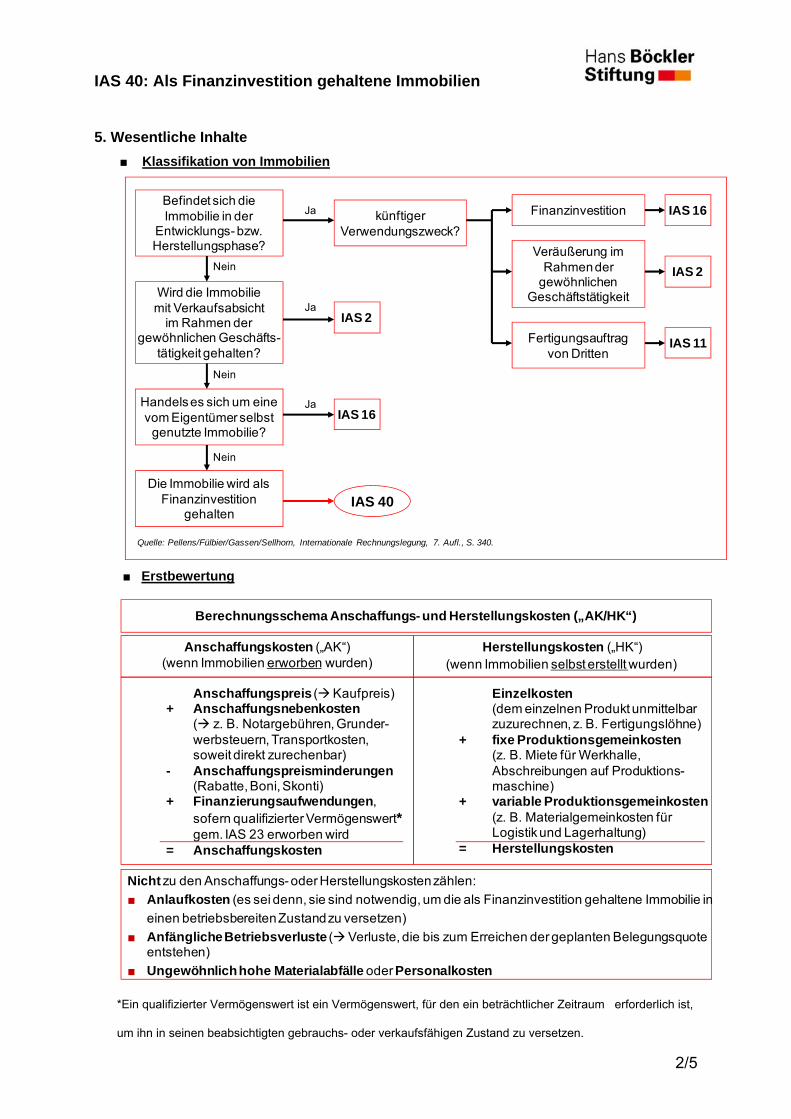

5. Wesentliche Inhalte ■ Klassifikation von Immobilien

■ Erstbewertung

*Ein qualifizierter Vermögenswert ist ein Vermögenswert, für den ein beträchtlicher Zeitraum erforderlich ist,

um ihn in seinen beabsichtigten gebrauchs- oder verkaufsfähigen Zustand zu versetzen.

Nein

Nein

Nein

Befindet sich dieImmobilie in der

Entwicklungs- bzw.Herstellungsphase?

Wird die Immobiliemit Verkaufsabsicht

im Rahmen dergewöhnlichen Geschäfts-

tätigkeit gehalten?

Handels es sich um einevom Eigentümer selbst

genutzte Immobilie?

Die Immobilie wird alsFinanzinvestition

gehalten

künftigerVerwendungszweck?

Finanzinvestition

Veräußerung imRahmen der

gewöhnlichenGeschäftstätigkeit

Fertigungsauftragvon Dritten

IAS 40

IAS 2

IAS 16

IAS 16

IAS 2

IAS 11

Ja

Ja

Ja

Quelle: Pellens/Fülbier/Gassen/Sellhorn, Internationale Rechnungslegung, 7. Aufl., S. 340.

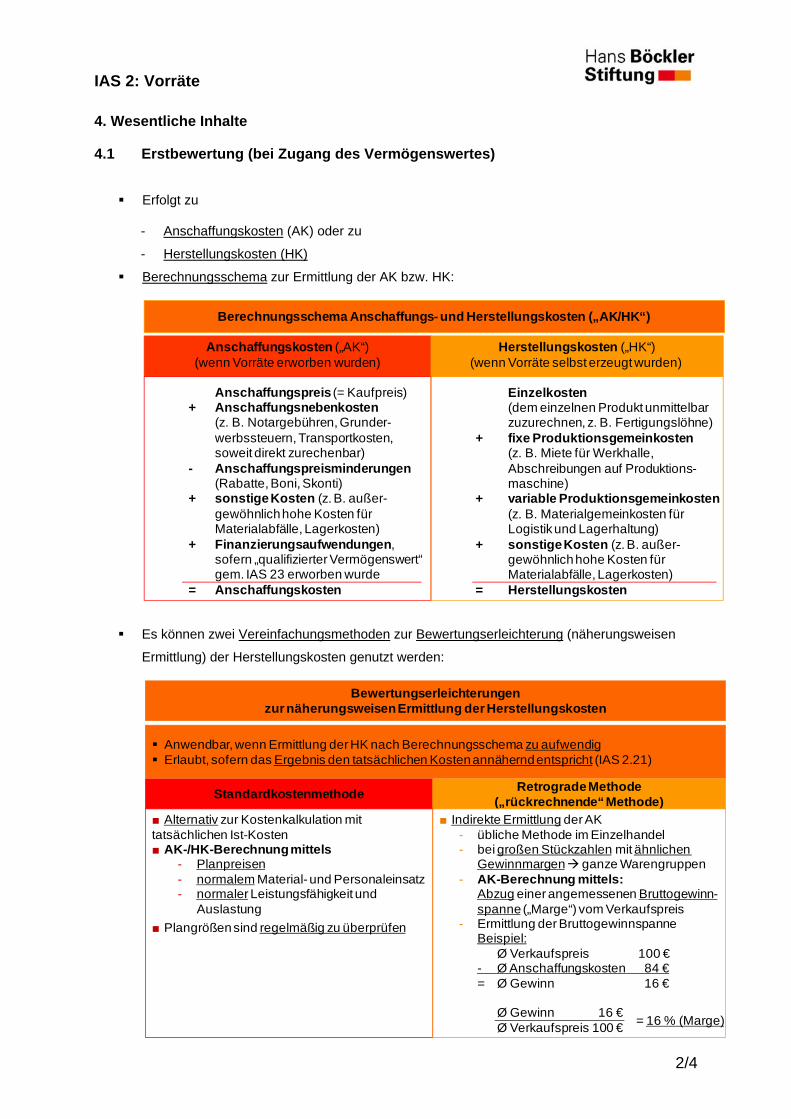

Berechnungsschema Anschaffungs- und Herstellungskosten („AK/HK“)

Anschaffungskosten („AK“)(wenn Immobilien erworben wurden)

Herstellungskosten („HK“)(wenn Immobilien selbst erstellt wurden)

Anschaffungspreis (Kaufpreis)+ Anschaffungsnebenkosten

( z. B. Notargebühren, Grunder-werbsteuern, Transportkosten, soweit direkt zurechenbar)

- Anschaffungspreisminderungen(Rabatte, Boni, Skonti)

+ Finanzierungsaufwendungen,sofern qualifizierter Vermögenswert*gem. IAS 23 erworben wird

= Anschaffungskosten

Einzelkosten(dem einzelnen Produkt unmittelbarzuzurechnen, z. B. Fertigungslöhne)

+ fixe Produktionsgemeinkosten(z. B. Miete für Werkhalle, Abschreibungen auf Produktions-maschine)

+ variable Produktionsgemeinkosten(z. B. Materialgemeinkosten für Logistik und Lagerhaltung)

= Herstellungskosten

Nicht zu den Anschaffungs- oder Herstellungskosten zählen:

■ Anlaufkosten (es sei denn, sie sind notwendig, um die als Finanzinvestition gehaltene Immobilie in

einen betriebsbereiten Zustand zu versetzen)

■ Anfängliche Betriebsverluste (Verluste, die bis zum Erreichen der geplanten Belegungsquoteentstehen)

■ Ungewöhnlich hohe Materialabfälle oder Personalkosten

IAS 40: Als Finanzinvestition gehaltene Immobilien

3/5

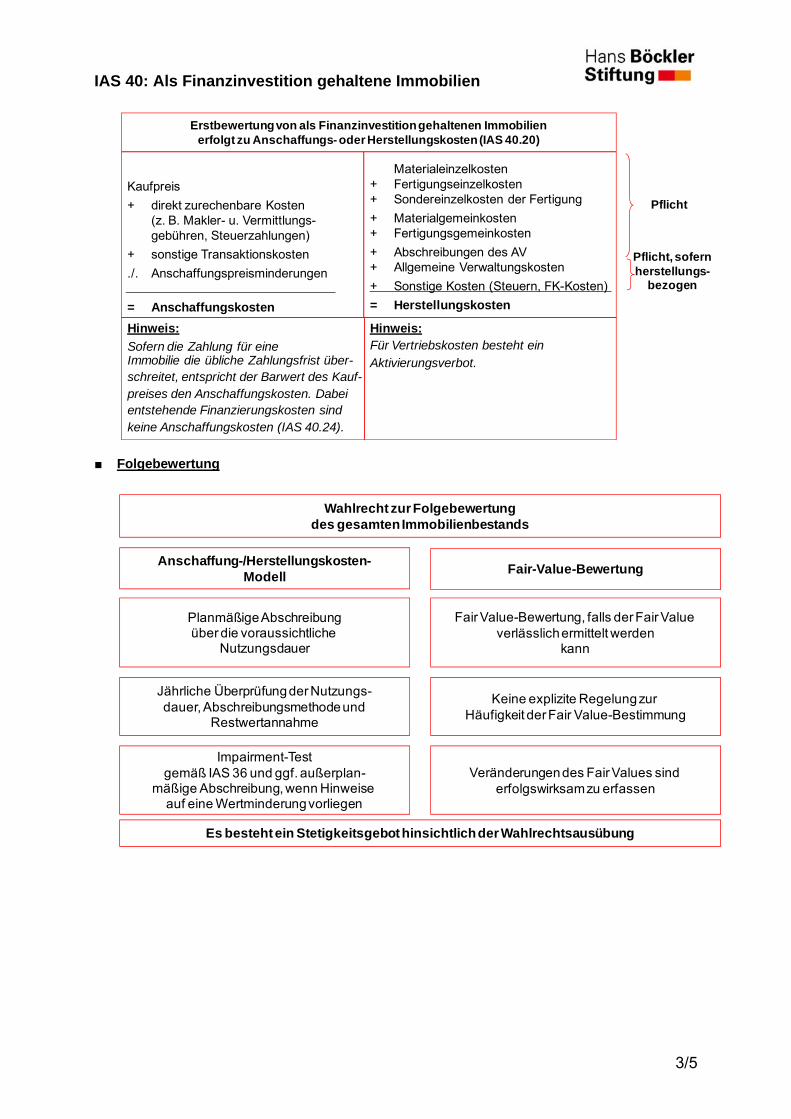

■ Folgebewertung

Kaufpreis

+ direkt zurechenbare Kosten(z. B. Makler- u. Vermittlungs-gebühren, Steuerzahlungen)

+ sonstige Transaktionskosten

./. Anschaffungspreisminderungen

= Anschaffungskosten

Materialeinzelkosten+ Fertigungseinzelkosten+ Sondereinzelkosten der Fertigung

+ Materialgemeinkosten+ Fertigungsgemeinkosten

+ Abschreibungen des AV+ Allgemeine Verwaltungskosten

+ Sonstige Kosten (Steuern, FK-Kosten)

= Herstellungskosten

Pflicht

Pflicht, sofern herstellungs-

bezogen

Hinweis:Sofern die Zahlung für eineImmobilie die übliche Zahlungsfrist über-schreitet, entspricht der Barwert des Kauf-preises den Anschaffungskosten. Dabeientstehende Finanzierungskosten sindkeine Anschaffungskosten (IAS 40.24).

Hinweis:Für Vertriebskosten besteht ein

Aktivierungsverbot.

Erstbewertung von als Finanzinvestition gehaltenen Immobilienerfolgt zu Anschaffungs- oder Herstellungskosten (IAS 40.20)

Anschaffung-/Herstellungskosten-Modell

Planmäßige Abschreibungüber die voraussichtliche

Nutzungsdauer

Impairment-Testgemäß IAS 36 und ggf. außerplan-

mäßige Abschreibung, wenn Hinweise auf eine Wertminderung vorliegen

Jährliche Überprüfung der Nutzungs-dauer, Abschreibungsmethode und

Restwertannahme

Fair-Value-Bewertung

Fair Value-Bewertung, falls der Fair Value verlässlich ermittelt werden

kann

Keine explizite Regelung zur Häufigkeit der Fair Value-Bestimmung

Veränderungen des Fair Values sind erfolgswirksam zu erfassen

Wahlrecht zur Folgebewertungdes gesamten Immobilienbestands

Es besteht ein Stetigkeitsgebot hinsichtlich der Wahlrechtsausübung

IAS 40: Als Finanzinvestition gehaltene Immobilien

4/5

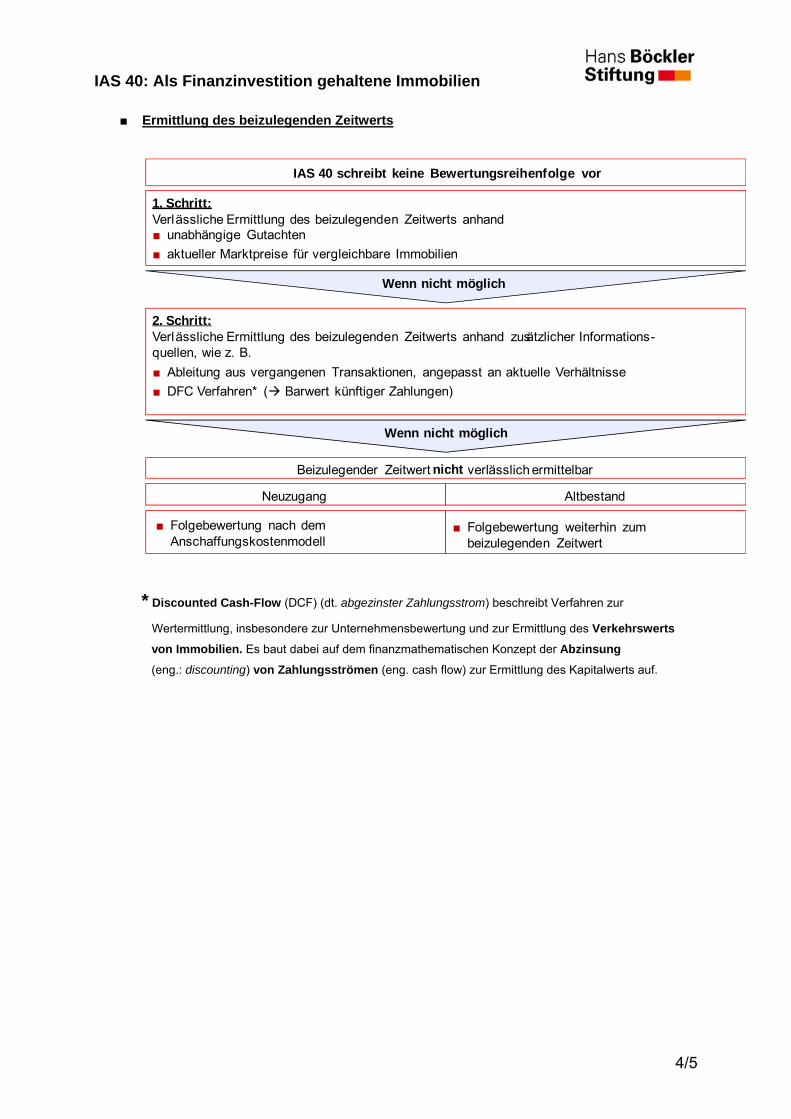

■ Ermittlung des beizulegenden Zeitwerts

* Discounted Cash-Flow (DCF) (dt. abgezinster Zahlungsstrom) beschreibt Verfahren zur

Wertermittlung, insbesondere zur Unternehmensbewertung und zur Ermittlung des Verkehrswerts von Immobilien. Es baut dabei auf dem finanzmathematischen Konzept der Abzinsung

(eng.: discounting) von Zahlungsströmen (eng. cash flow) zur Ermittlung des Kapitalwerts auf.

IAS 40 schreibt keine Bewertungsreihenfolge vor

1. Schritt:Verlässliche Ermittlung des beizulegenden Zeitwerts anhand

2. Schritt:Verlässliche Ermittlung des beizulegenden Zeitwerts anhand zusätzlicher Informations-quellen, wie z. B.

Wenn nicht möglich

Wenn nicht möglich

Beizulegender Zeitwert nicht verlässlich ermittelbar

Neuzugang Altbestand

■ unabhängige Gutachten

■ aktueller Marktpreise für vergleichbare Immobilien

■ Ableitung aus vergangenen Transaktionen, angepasst an aktuelle Verhältnisse

■ DFC Verfahren* ( Barwert künftiger Zahlungen)

■ Folgebewertung nach dem Anschaffungskostenmodell

■ Folgebewertung weiterhin zum beizulegenden Zeitwert

IAS 40: Als Finanzinvestition gehaltene Immobilien

5/5

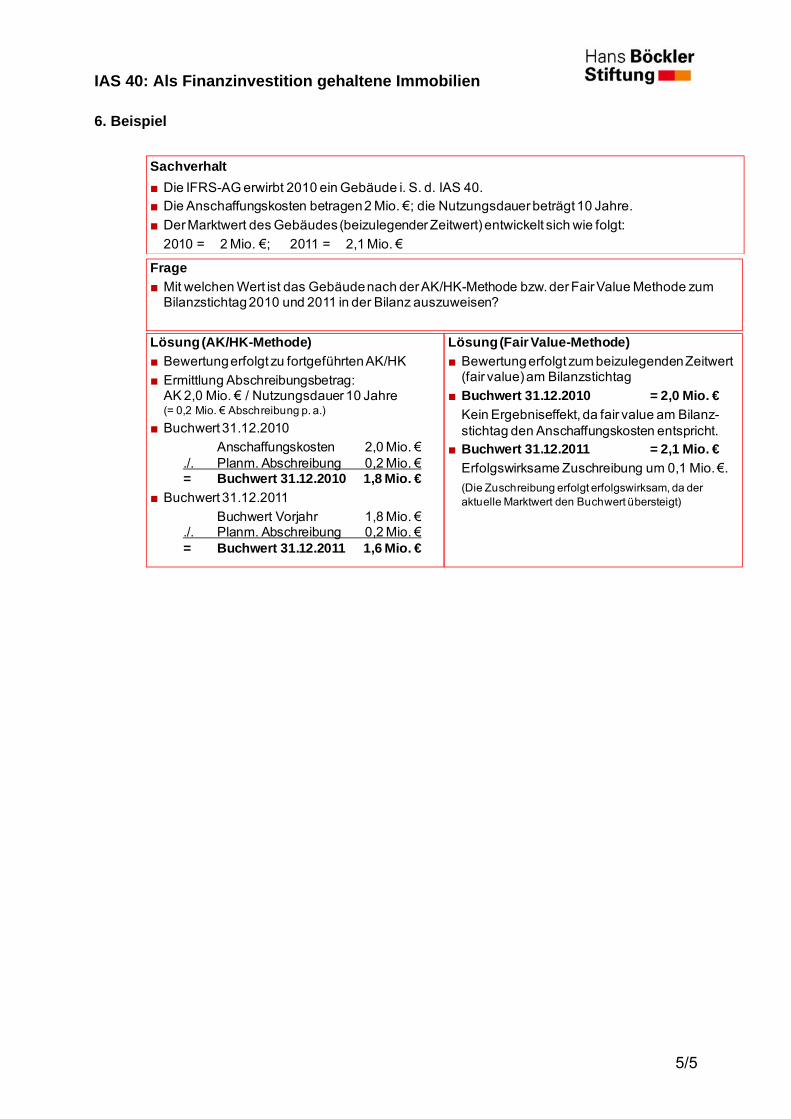

6. Beispiel

Sachverhalt■ Die IFRS-AG erwirbt 2010 ein Gebäude i. S. d. IAS 40.■ Die Anschaffungskosten betragen 2 Mio. €; die Nutzungsdauer beträgt 10 Jahre.

■ Der Marktwert des Gebäudes (beizulegender Zeitwert) entwickelt sich wie folgt:

2010 = 2 Mio. €; 2011 = 2,1 Mio. €

Frage■ Mit welchen Wert ist das Gebäude nach der AK/HK-Methode bzw. der Fair Value Methode zum

Bilanzstichtag 2010 und 2011 in der Bilanz auszuweisen?

Lösung (AK/HK-Methode)■ Bewertung erfolgt zu fortgeführten AK/HK

■ Ermittlung Abschreibungsbetrag:AK 2,0 Mio. € / Nutzungsdauer 10 Jahre(= 0,2 Mio. € Abschreibung p. a.)

■ Buchwert 31.12.2010

Anschaffungskosten 2,0 Mio. €./. Planm. Abschreibung 0,2 Mio. €= Buchwert 31.12.2010 1,8 Mio. €

■ Buchwert 31.12.2011

Buchwert Vorjahr 1,8 Mio. €./. Planm. Abschreibung 0,2 Mio. €= Buchwert 31.12.2011 1,6 Mio. €

Lösung (Fair Value-Methode)■ Bewertung erfolgt zum beizulegenden Zeitwert

(fair value) am Bilanzstichtag

■ Buchwert 31.12.2010 = 2,0 Mio. €Kein Ergebniseffekt, da fair value am Bilanz-stichtag den Anschaffungskosten entspricht.

■ Buchwert 31.12.2011 = 2,1 Mio. €Erfolgswirksame Zuschreibung um 0,1 Mio. €.

(Die Zuschreibung erfolgt erfolgswirksam, da der aktuelle Marktwert den Buchwert übersteigt)

IAS 32 Finanzinstrumente: Darstellung

1/6

Inhaltsverzeichnis 1. Ziele des Standards im Überblick ........................................................................... 1

2. Definitionen ............................................................................................................. 2

3. Anwendungsbereich ............................................................................................... 3

4. Negativabgrenzung ................................................................................................ 4

5. Wesentliche Inhalte ................................................................................................ 5

6. Beispiel ................................................................................................................... 6

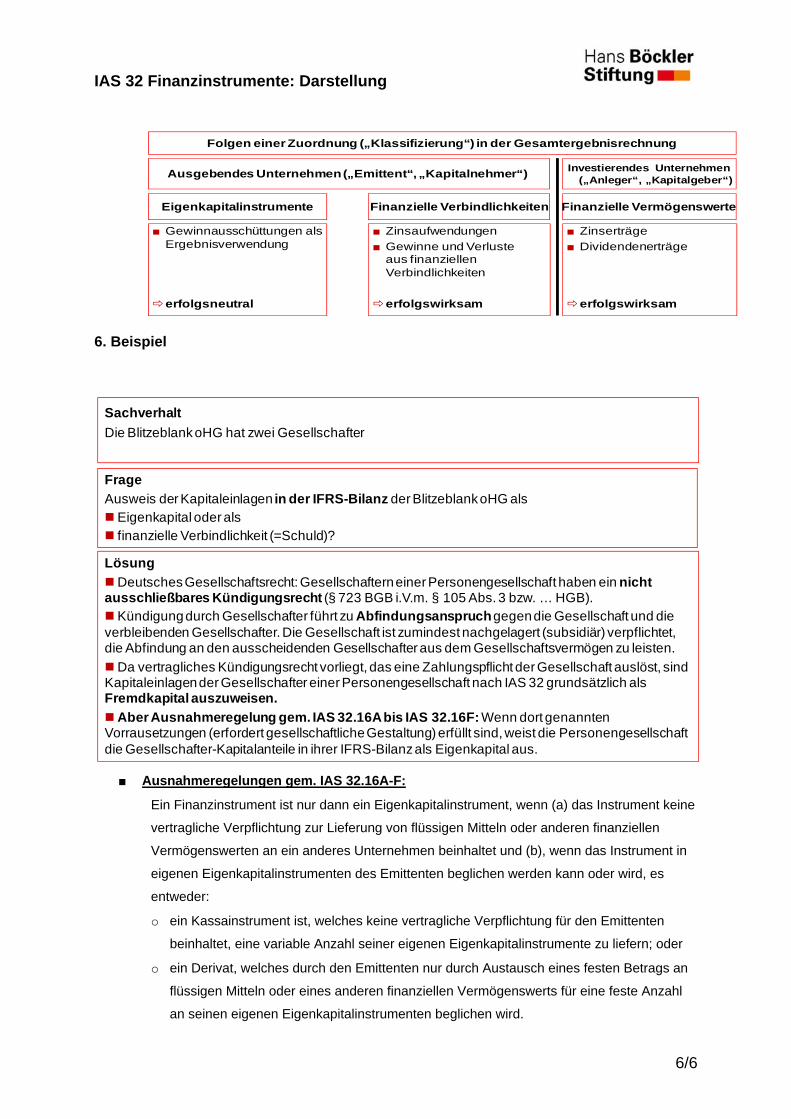

1. Ziele des Standards im Überblick

■ Definition von Finanzinstrumenten

■ Unterscheidung: finanzielle Vermögenswerte, Eigenkapital und finanzielle Verbindlichkeiten

■ Ausweis in der Bilanz

■ Ausweis von Zinsen, Dividenden, Verlusten und Gewinnen in der

Gesamtergebnisrechnung

■ Kennzeichnung wesentlicher Zusammenhänge zwischen einzelnen Standards

■ Finanzinstrumente in der Gesamtergebnisrechnung (IAS 1)

■ Regelungen zu Finanzinstrumenten in drei Standards:

IAS 32Darstellung

definiert Finanzinstrumente

IAS 39Ansatz undBewertung

IFRS Angaben

v. a. im Anhang

IAS 32 Finanzinstrumente: Darstellung

2/6

2. Definitionen

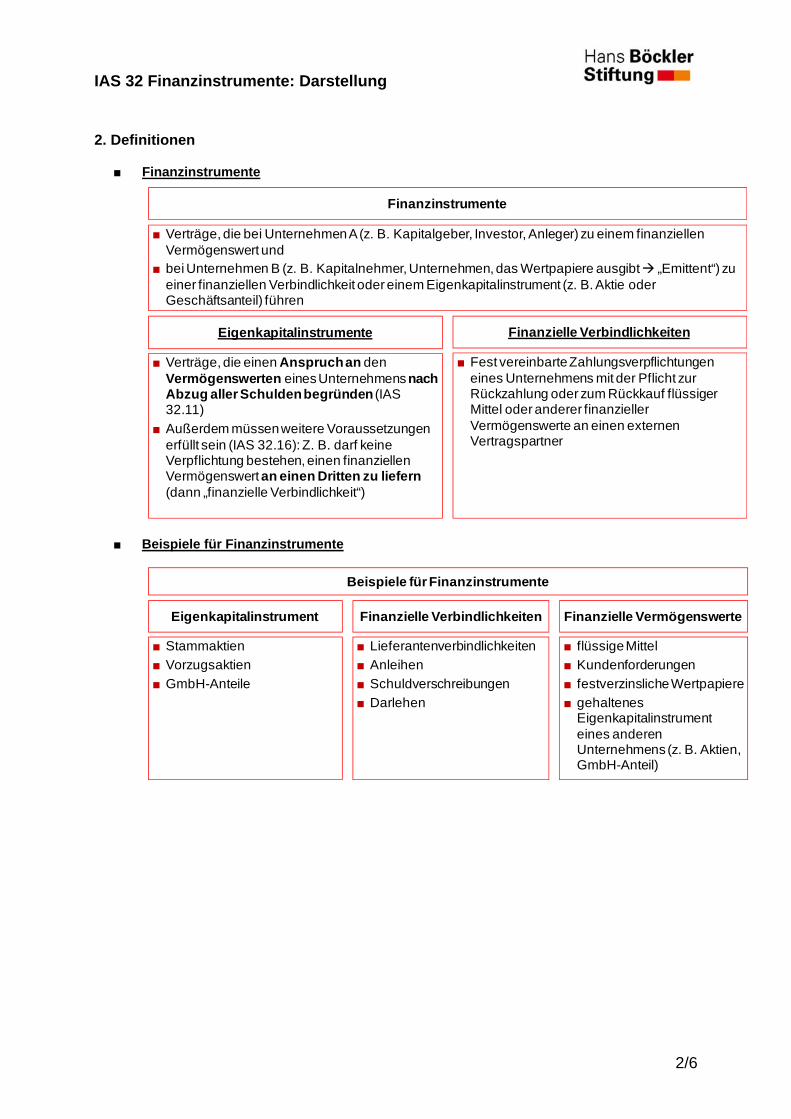

■ Finanzinstrumente

■ Beispiele für Finanzinstrumente

Eigenkapitalinstrumente Finanzielle Verbindlichkeiten

■ Verträge, die einen Anspruch an denVermögenswerten eines Unternehmens nach Abzug aller Schulden begründen (IAS 32.11)

■ Außerdem müssen weitere Voraussetzungen erfüllt sein (IAS 32.16): Z. B. darf keine Verpflichtung bestehen, einen finanziellen Vermögenswert an einen Dritten zu liefern (dann „finanzielle Verbindlichkeit“)

■ Fest vereinbarte Zahlungsverpflichtungen eines Unternehmens mit der Pflicht zur Rückzahlung oder zum Rückkauf flüssiger Mittel oder anderer finanzieller Vermögenswerte an einen externen Vertragspartner

Finanzinstrumente

■ Verträge, die bei Unternehmen A (z. B. Kapitalgeber, Investor, Anleger) zu einem finanziellen Vermögenswert und

■ bei Unternehmen B (z. B. Kapitalnehmer, Unternehmen, das Wertpapiere ausgibt „Emittent“) zu einer finanziellen Verbindlichkeit oder einem Eigenkapitalinstrument (z. B. Aktie oder Geschäftsanteil) führen

Beispiele für Finanzinstrumente

Eigenkapitalinstrument Finanzielle Verbindlichkeiten Finanzielle Vermögenswerte

■ Stammaktien■ Vorzugsaktien■ GmbH-Anteile

■ Lieferantenverbindlichkeiten■ Anleihen■ Schuldverschreibungen■ Darlehen

■ flüssige Mittel■ Kundenforderungen■ festverzinsliche Wertpapiere■ gehaltenes

Eigenkapitalinstrument eines anderen Unternehmens (z. B. Aktien, GmbH-Anteil)

IAS 32 Finanzinstrumente: Darstellung

3/6

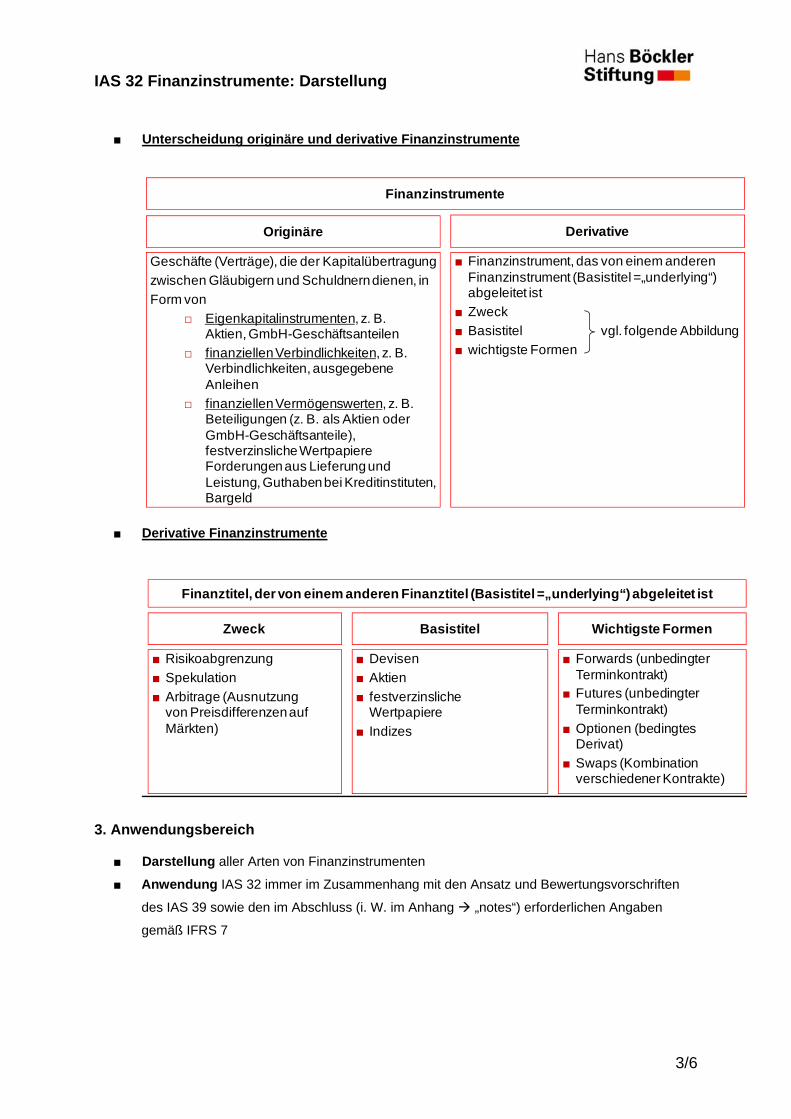

■ Unterscheidung originäre und derivative Finanzinstrumente

■ Derivative Finanzinstrumente

3. Anwendungsbereich

■ Darstellung aller Arten von Finanzinstrumenten ■ Anwendung IAS 32 immer im Zusammenhang mit den Ansatz und Bewertungsvorschriften

des IAS 39 sowie den im Abschluss (i. W. im Anhang „notes“) erforderlichen Angaben

gemäß IFRS 7

Originäre Derivative

Geschäfte (Verträge), die der Kapitalübertragungzwischen Gläubigern und Schuldnern dienen, inForm von

□ Eigenkapitalinstrumenten, z. B.Aktien, GmbH-Geschäftsanteilen

□ finanziellen Verbindlichkeiten, z. B.Verbindlichkeiten, ausgegebene Anleihen

□ finanziellen Vermögenswerten, z. B.Beteiligungen (z. B. als Aktien oder GmbH-Geschäftsanteile), festverzinsliche Wertpapiere Forderungen aus Lieferung und Leistung, Guthaben bei Kreditinstituten, Bargeld

■ Finanzinstrument, das von einem anderen Finanzinstrument (Basistitel =„underlying“) abgeleitet ist

■ Zweck■ Basistitel vgl. folgende Abbildung■ wichtigste Formen

Finanzinstrumente

Finanztitel, der von einem anderen Finanztitel (Basistitel =„underlying“) abgeleitet ist

Zweck Basistitel Wichtigste Formen

■ Risikoabgrenzung■ Spekulation■ Arbitrage (Ausnutzung

von Preisdifferenzen auf Märkten)

■ Devisen ■ Aktien■ festverzinsliche

Wertpapiere■ Indizes

■ Forwards (unbedingter Terminkontrakt)

■ Futures (unbedingter Terminkontrakt)

■ Optionen (bedingtes Derivat)

■ Swaps (Kombination verschiedener Kontrakte)

IAS 32 Finanzinstrumente: Darstellung

4/6

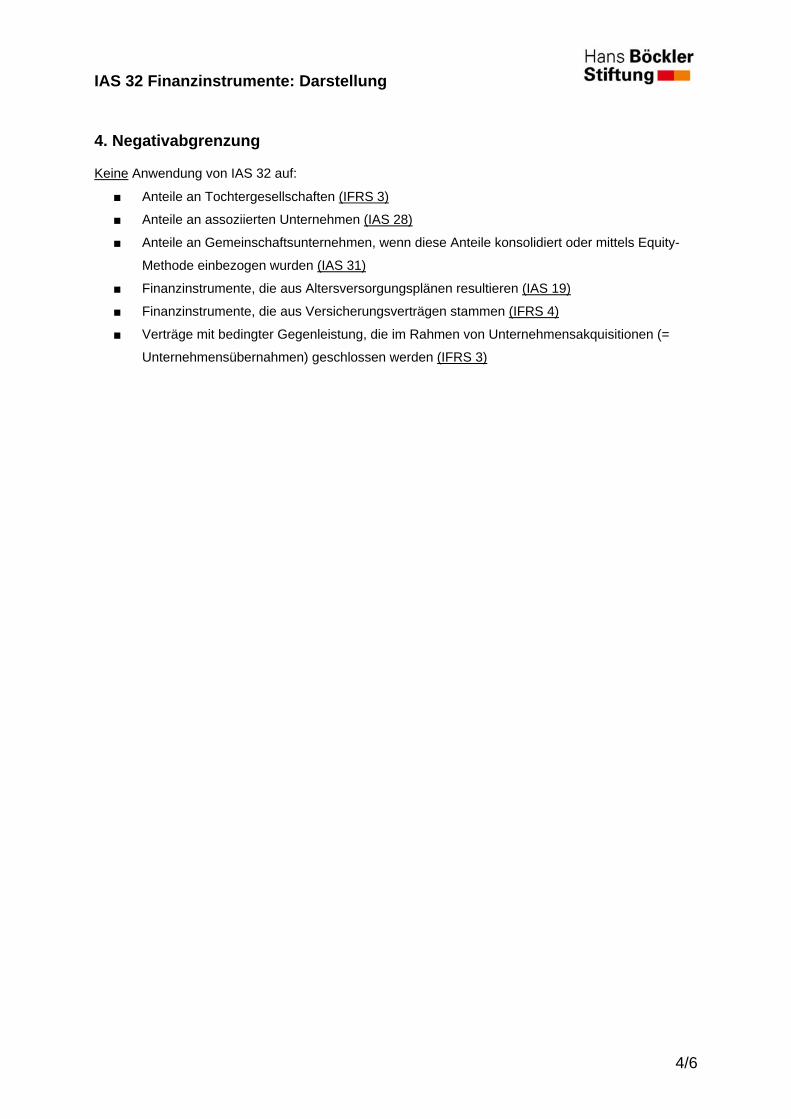

4. Negativabgrenzung

Keine Anwendung von IAS 32 auf:

■ Anteile an Tochtergesellschaften (IFRS 3)

■ Anteile an assoziierten Unternehmen (IAS 28)

■ Anteile an Gemeinschaftsunternehmen, wenn diese Anteile konsolidiert oder mittels Equity-

Methode einbezogen wurden (IAS 31)

■ Finanzinstrumente, die aus Altersversorgungsplänen resultieren (IAS 19)

■ Finanzinstrumente, die aus Versicherungsverträgen stammen (IFRS 4)

■ Verträge mit bedingter Gegenleistung, die im Rahmen von Unternehmensakquisitionen (=

Unternehmensübernahmen) geschlossen werden (IFRS 3)

IAS 32 Finanzinstrumente: Darstellung

5/6

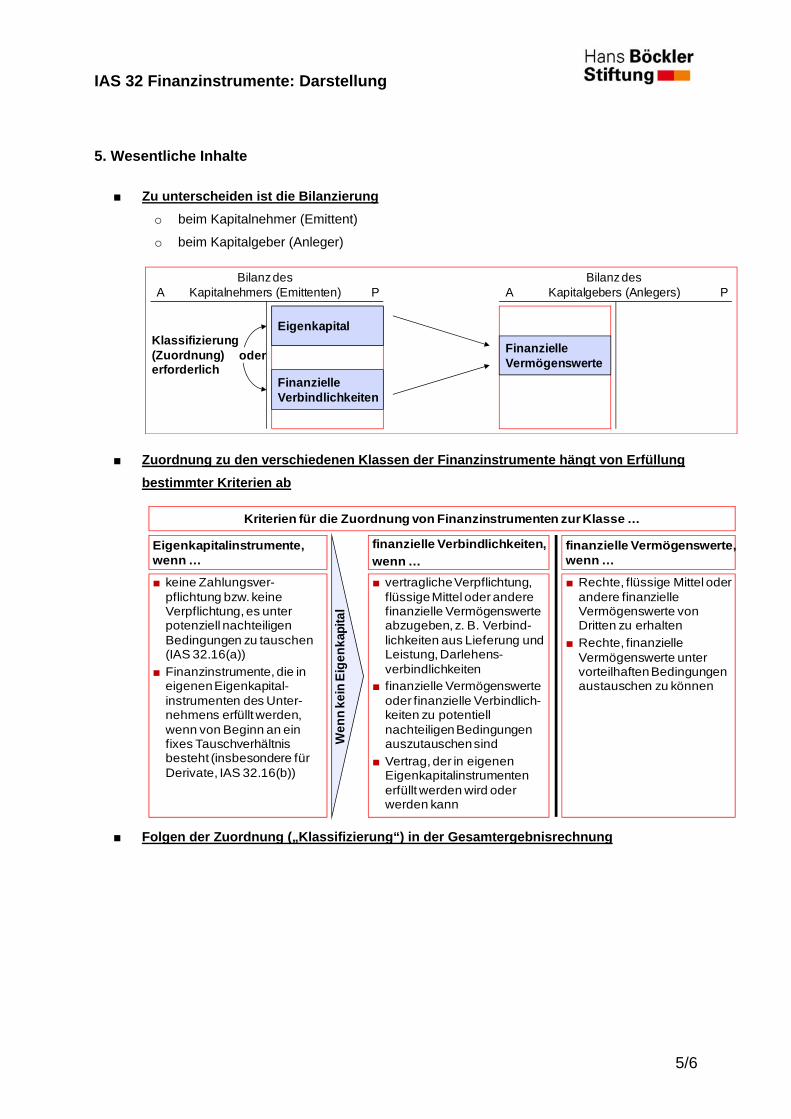

5. Wesentliche Inhalte

■ Zu unterscheiden ist die Bilanzierung o beim Kapitalnehmer (Emittent)

o beim Kapitalgeber (Anleger)

■ Zuordnung zu den verschiedenen Klassen der Finanzinstrumente hängt von Erfüllung bestimmter Kriterien ab

■ Folgen der Zuordnung („Klassifizierung“) in der Gesamtergebnisrechnung

Bilanz desA Kapitalgebers (Anlegers) P

FinanzielleVermögenswerte

Bilanz desA Kapitalnehmers (Emittenten) P

Eigenkapital

FinanzielleVerbindlichkeiten

Klassifizierung(Zuordnung)erforderlich

oder

Kriterien für die Zuordnung von Finanzinstrumenten zur Klasse …

Eigenkapitalinstrumente,wenn …

finanzielle Verbindlichkeiten,wenn …

finanzielle Vermögenswerte,wenn …

■ keine Zahlungsver-pflichtung bzw. keine Verpflichtung, es unter potenziell nachteiligen Bedingungen zu tauschen (IAS 32.16(a))

■ Finanzinstrumente, die in eigenen Eigenkapital-instrumenten des Unter-nehmens erfüllt werden, wenn von Beginn an ein fixes Tauschverhältnis besteht (insbesondere für Derivate, IAS 32.16(b))

■ vertragliche Verpflichtung, flüssige Mittel oder andere finanzielle Vermögenswerte abzugeben, z. B. Verbind-lichkeiten aus Lieferung und Leistung, Darlehens-verbindlichkeiten

■ finanzielle Vermögenswerte oder finanzielle Verbindlich-keiten zu potentiell nachteiligen Bedingungen auszutauschen sind

■ Vertrag, der in eigenen Eigenkapitalinstrumenten erfüllt werden wird oder werden kann

■ Rechte, flüssige Mittel oder andere finanzielle Vermögenswerte von Dritten zu erhalten

■ Rechte, finanzielle Vermögenswerte unter vorteilhaften Bedingungen austauschen zu können

Wen

n ke

in E

igen

kapi

tal

IAS 32 Finanzinstrumente: Darstellung

6/6

6. Beispiel

■ Ausnahmeregelungen gem. IAS 32.16A-F:

Ein Finanzinstrument ist nur dann ein Eigenkapitalinstrument, wenn (a) das Instrument keine

vertragliche Verpflichtung zur Lieferung von flüssigen Mitteln oder anderen finanziellen

Vermögenswerten an ein anderes Unternehmen beinhaltet und (b), wenn das Instrument in

eigenen Eigenkapitalinstrumenten des Emittenten beglichen werden kann oder wird, es

entweder:

o ein Kassainstrument ist, welches keine vertragliche Verpflichtung für den Emittenten

beinhaltet, eine variable Anzahl seiner eigenen Eigenkapitalinstrumente zu liefern; oder

o ein Derivat, welches durch den Emittenten nur durch Austausch eines festen Betrags an

flüssigen Mitteln oder eines anderen finanziellen Vermögenswerts für eine feste Anzahl

an seinen eigenen Eigenkapitalinstrumenten beglichen wird.

Folgen einer Zuordnung („Klassifizierung“) in der Gesamtergebnisrechnung

Eigenkapitalinstrumente Finanzielle Verbindlichkeiten Finanzielle Vermögenswerte

Ausgebendes Unternehmen („Emittent“, „Kapitalnehmer“) Investierendes Unternehmen(„Anleger“, „Kapitalgeber“)

■ Gewinnausschüttungen als Ergebnisverwendung

erfolgsneutral

■ Zinsaufwendungen■ Gewinne und Verluste

aus finanziellen Verbindlichkeiten

erfolgswirksam

■ Zinserträge■ Dividendenerträge

erfolgswirksam

FrageAusweis der Kapitaleinlagen in der IFRS-Bilanz der Blitzeblank oHG als Eigenkapital oder als finanzielle Verbindlichkeit (=Schuld)?

SachverhaltDie Blitzeblank oHG hat zwei Gesellschafter

LösungDeutsches Gesellschaftsrecht: Gesellschaftern einer Personengesellschaft haben ein nichtausschließbares Kündigungsrecht (§ 723 BGB i.V.m. § 105 Abs. 3 bzw. … HGB). Kündigung durch Gesellschafter führt zu Abfindungsanspruchgegen die Gesellschaft und die verbleibenden Gesellschafter. Die Gesellschaft ist zumindest nachgelagert (subsidiär) verpflichtet, die Abfindung an den ausscheidenden Gesellschafter aus dem Gesellschaftsvermögen zu leisten.Da vertragliches Kündigungsrecht vorliegt, das eine Zahlungspflicht der Gesellschaft auslöst, sind Kapitaleinlagen der Gesellschafter einer Personengesellschaft nach IAS 32 grundsätzlich als Fremdkapital auszuweisen. Aber Ausnahmeregelung gem. IAS 32.16A bis IAS 32.16F: Wenn dort genannten Vorrausetzungen (erfordert gesellschaftliche Gestaltung) erfüllt sind, weist die Personengesellschaft die Gesellschafter-Kapitalanteile in ihrer IFRS-Bilanz als Eigenkapital aus.

IAS 39: Finanzinstrumente: Ansatz und Bewertung

1/12

Inhaltsverzeichnis 1. Ziele des Standards im Überblick ........................................................................... 1

2. Definitionen ............................................................................................................. 1

3. Arten von Finanzinstrumenten ................................................................................ 3

3.1 Derivate oder „derivative Finanzinstrumente“ ................................................... 3

3.2 Sicherungsgeschäfte - Hedge Accounting ........................................................ 5

4. Anwendungsbereich ............................................................................................... 6

5. Negativabgrenzung ................................................................................................ 6

6. Wesentliche Inhalte ................................................................................................ 7

7. Originäre Finanzinstrumente ................................................................................ 10

7.1. Eigenkapital ................................................................................................ 10

7.2 Finanzielle Verbindlichkeiten ....................................................................... 10

1. Ziele des Standards im Überblick

■ Ansatz, Bewertung und Angaben von Finanzinstrumenten

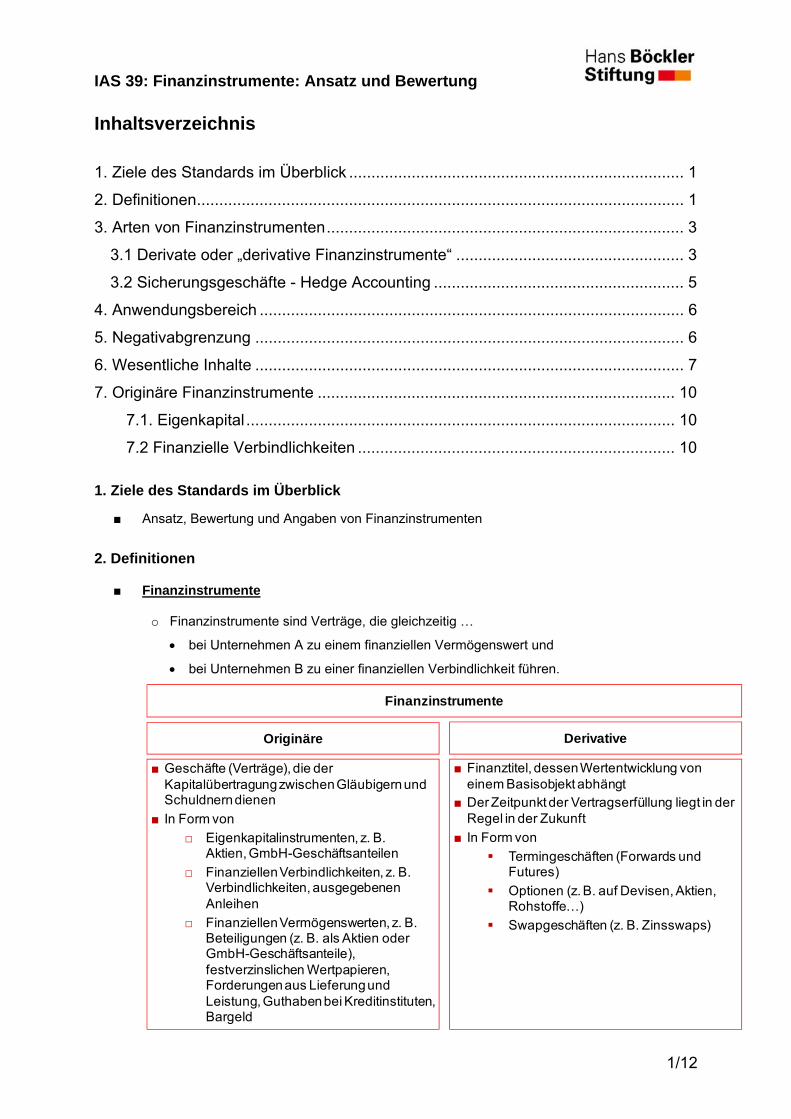

2. Definitionen

■ Finanzinstrumente

o Finanzinstrumente sind Verträge, die gleichzeitig …

bei Unternehmen A zu einem finanziellen Vermögenswert und

bei Unternehmen B zu einer finanziellen Verbindlichkeit führen.

Originäre Derivative

■ Geschäfte (Verträge), die der Kapitalübertragung zwischen Gläubigern und Schuldnern dienen

■ In Form von

□ Eigenkapitalinstrumenten, z. B.Aktien, GmbH-Geschäftsanteilen

□ Finanziellen Verbindlichkeiten, z. B. Verbindlichkeiten, ausgegebenen Anleihen

□ Finanziellen Vermögenswerten, z. B.Beteiligungen (z. B. als Aktien oder GmbH-Geschäftsanteile), festverzinslichen Wertpapieren, Forderungen aus Lieferung und Leistung, Guthaben bei Kreditinstituten, Bargeld

■ Finanztitel, dessen Wertentwicklung von einem Basisobjekt abhängt

■ Der Zeitpunkt der Vertragserfüllung liegt in der Regel in der Zukunft

■ In Form von

Termingeschäften (Forwards und Futures)

Optionen (z. B. auf Devisen, Aktien, Rohstoffe…)

Swapgeschäften (z. B. Zinsswaps)

Finanzinstrumente

IAS 39: Finanzinstrumente: Ansatz und Bewertung

2/12

■ Finanzielle Vermögenswerte

o Finanzielle Vermögenswerte umfassen …

liquide Mittel (z.B. Bargeld)

an anderen Unternehmen gehaltene Eigenkapitalinstrumente (z.B. Aktien)

vertraglich vereinbarte Rechte zum Erhalt von Zahlungsmitteln

vertraglich geregelte Rechte auf einen ggf. vorteilhaften Tausch von

Finanzinstrumenten

■ Zur Veräußerung verfügbare finanzielle Vermögenswerte

o nicht derivative finanzielle Vermögenswerte, die als zur Veräußerung verfügbar bestimmt

wurden, oder keine der folgenden Kategorien zugeordnet sind:

Kredite und Forderungen

bis zur Endfälligkeit zu haltende Finanzinstrumente

finanzielle Vermögenswerte, die erfolgswirksam zum beizulegenden Zeitwert bewertet

werden

■ Darlehen und Forderungen

o nicht derivative finanzielle Vermögenswerte mit festen oder bestimmbaren Zahlungen, die

nicht in einem aktiven Markt notiert sind

■ Finanzielle Verbindlichkeiten

o Finanzielle Verbindlichkeiten umfassen …

vertragliche vereinbarte Verpflichtungen, Barmittel oder andere finanzielle

Vermögenswerte abzugeben sowie

vertraglich geregelte Verpflichtungen, Barmittel oder andere finanzielle

Vermögenswerte zu ggf. unvorteilhaften Bedingungen auszutauschen

■ Bis zur Endfälligkeit zu haltende Finanzinstrumente

o finanzielle Vermögenswerte mit festen bestimmbaren Zahlungen und einer festen

Laufzeit sowie der Absicht und Fähigkeit diese bis zur Endfälligkeit zu halten

■ Fortgeführte Anschaffungskosten eines/einer finanziellen Vermögenswertes/Schuld

o Betrag, zu welchem der/die finanzielle Vermögenswert/Schuld bei der erstmaligen

Erfassung angesetzt wird, abzüglich Tilgung, zuzüglich oder abzüglich kumulativer

Amortisierungsbeträge.

IAS 39: Finanzinstrumente: Ansatz und Bewertung

3/12

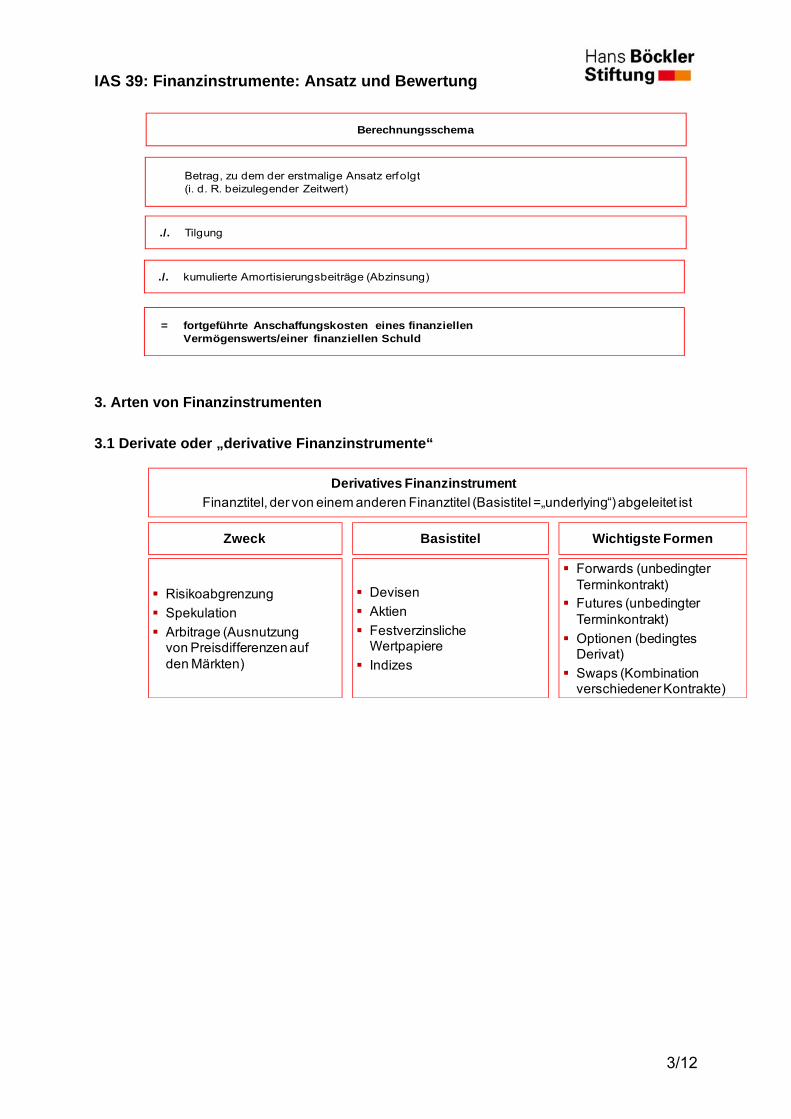

3. Arten von Finanzinstrumenten

3.1 Derivate oder „derivative Finanzinstrumente“

Berechnungsschema

Betrag, zu dem der erstmalige Ansatz erfolgt (i. d. R. beizulegender Zeitwert)

./. Tilgung

./. kumulierte Amortisierungsbeiträge (Abzinsung)

= fortgeführte Anschaffungskosten eines finanziellenVermögenswerts/einer finanziellen Schuld

Derivatives FinanzinstrumentFinanztitel, der von einem anderen Finanztitel (Basistitel =„underlying“) abgeleitet ist

Zweck Basistitel Wichtigste Formen

Risikoabgrenzung

Spekulation

Arbitrage (Ausnutzung von Preisdifferenzen auf den Märkten)

Devisen

Aktien

Festverzinsliche Wertpapiere

Indizes

Forwards (unbedingter Terminkontrakt)

Futures (unbedingter Terminkontrakt)

Optionen (bedingtes Derivat)

Swaps (Kombination verschiedener Kontrakte)

IAS 39: Finanzinstrumente: Ansatz und Bewertung

4/12

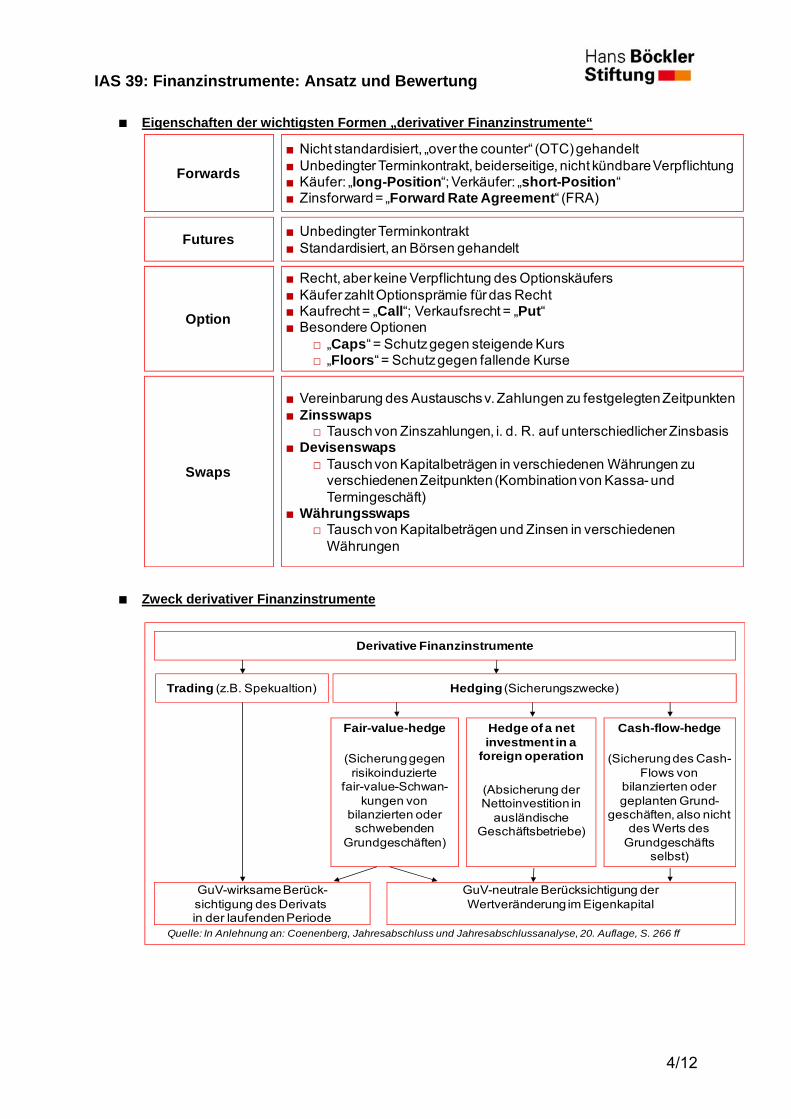

■ Eigenschaften der wichtigsten Formen „derivativer Finanzinstrumente“

■ Zweck derivativer Finanzinstrumente

Forwards

■ Nicht standardisiert, „over the counter“ (OTC) gehandelt■ Unbedingter Terminkontrakt, beiderseitige, nicht kündbare Verpflichtung■ Käufer: „long-Position“; Verkäufer: „short-Position“■ Zinsforward = „Forward Rate Agreement“ (FRA)

Futures ■ Unbedingter Terminkontrakt■ Standardisiert, an Börsen gehandelt

■ Recht, aber keine Verpflichtung des Optionskäufers■ Käufer zahlt Optionsprämie für das Recht■ Kaufrecht = „Call“; Verkaufsrecht = „Put“■ Besondere Optionen

□ „Caps“ = Schutz gegen steigende Kurs□ „Floors“ = Schutz gegen fallende Kurse

Option

■ Vereinbarung des Austauschs v. Zahlungen zu festgelegten Zeitpunkten ■ Zinsswaps

□ Tausch von Zinszahlungen, i. d. R. auf unterschiedlicher Zinsbasis ■ Devisenswaps

□ Tausch von Kapitalbeträgen in verschiedenen Währungen zu verschiedenen Zeitpunkten (Kombination von Kassa- und Termingeschäft)

■ Währungsswaps□ Tausch von Kapitalbeträgen und Zinsen in verschiedenen

Währungen

Swaps

Derivative Finanzinstrumente

Fair-value-hedge

(Sicherung gegen risikoinduzierte

fair-value-Schwan-kungen von

bilanzierten oder schwebenden

Grundgeschäften)

Hedging (Sicherungszwecke)

GuV-wirksame Berück-sichtigung des Derivats in der laufenden Periode

Cash-flow-hedge

(Sicherung des Cash-Flows von

bilanzierten oder geplanten Grund-

geschäften, also nicht des Werts des

Grundgeschäfts selbst)

Trading (z.B. Spekualtion)

Hedge of a netinvestment in a

foreign operation

(Absicherung der Nettoinvestition in

ausländische Geschäftsbetriebe)

GuV-neutrale Berücksichtigung derWertveränderung im Eigenkapital

Quelle: In Anlehnung an: Coenenberg, Jahresabschluss und Jahresabschlussanalyse, 20. Auflage, S. 266 ff

IAS 39: Finanzinstrumente: Ansatz und Bewertung

5/12

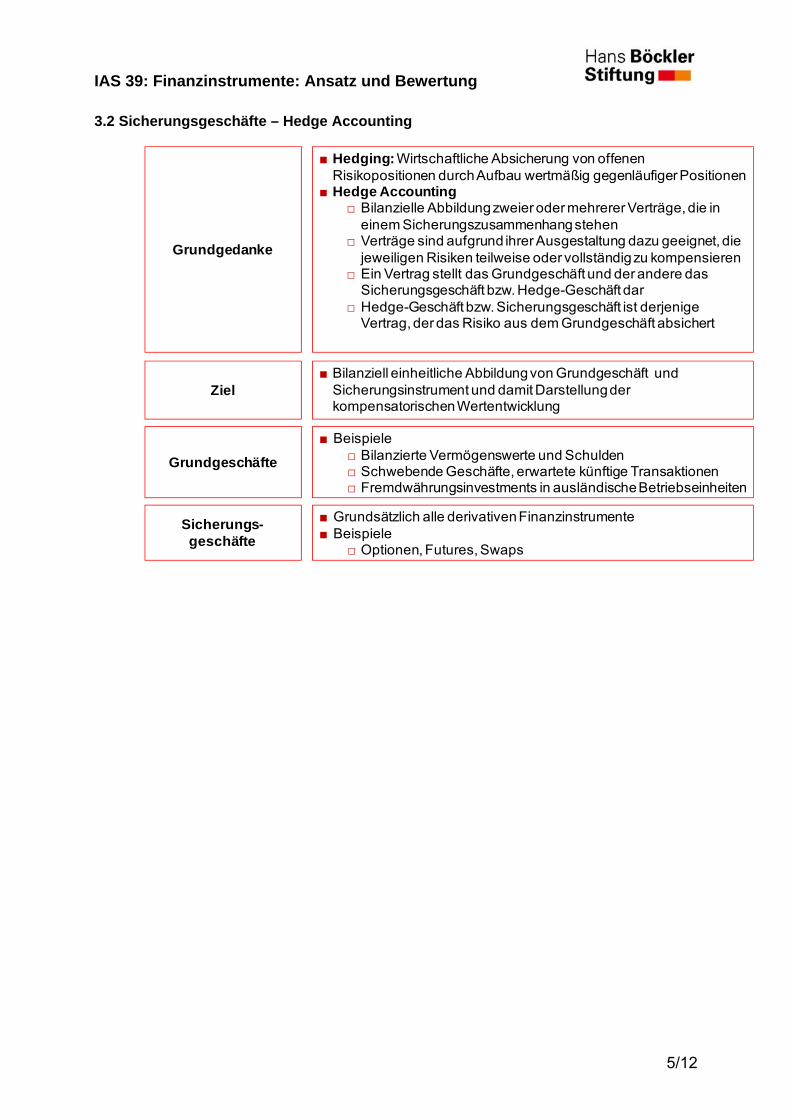

3.2 Sicherungsgeschäfte – Hedge Accounting

Ziel

Grundgeschäfte

Grundgedanke

Sicherungs-geschäfte

■ Bilanziell einheitliche Abbildung von Grundgeschäft und Sicherungsinstrument und damit Darstellung der kompensatorischen Wertentwicklung

■ Beispiele □ Bilanzierte Vermögenswerte und Schulden□ Schwebende Geschäfte, erwartete künftige Transaktionen□ Fremdwährungsinvestments in ausländische Betriebseinheiten

■ Hedging: Wirtschaftliche Absicherung von offenen Risikopositionen durch Aufbau wertmäßig gegenläufiger Positionen

■ Hedge Accounting□ Bilanzielle Abbildung zweier oder mehrerer Verträge, die in

einem Sicherungszusammenhang stehen□ Verträge sind aufgrund ihrer Ausgestaltung dazu geeignet, die

jeweiligen Risiken teilweise oder vollständig zu kompensieren□ Ein Vertrag stellt das Grundgeschäft und der andere das

Sicherungsgeschäft bzw. Hedge-Geschäft dar□ Hedge-Geschäft bzw. Sicherungsgeschäft ist derjenige

Vertrag, der das Risiko aus dem Grundgeschäft absichert

■ Grundsätzlich alle derivativen Finanzinstrumente■ Beispiele

□ Optionen, Futures, Swaps

IAS 39: Finanzinstrumente: Ansatz und Bewertung

6/12

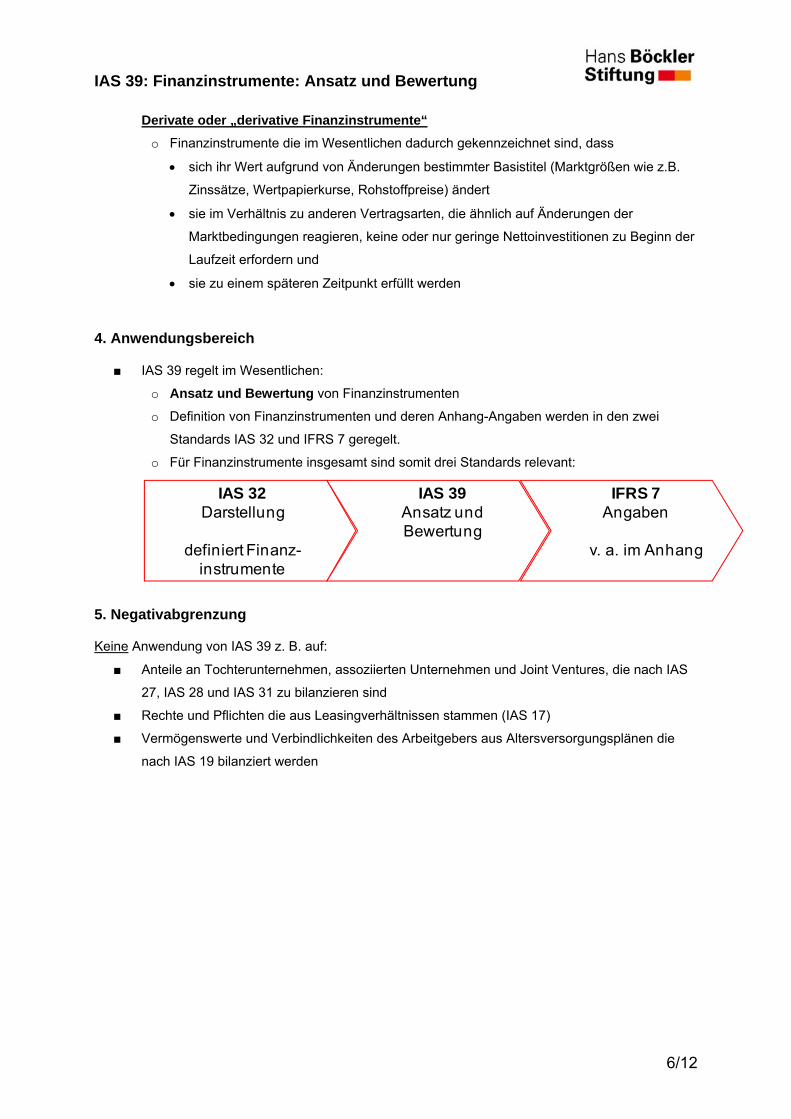

Derivate oder „derivative Finanzinstrumente“ o Finanzinstrumente die im Wesentlichen dadurch gekennzeichnet sind, dass

sich ihr Wert aufgrund von Änderungen bestimmter Basistitel (Marktgrößen wie z.B.

Zinssätze, Wertpapierkurse, Rohstoffpreise) ändert

sie im Verhältnis zu anderen Vertragsarten, die ähnlich auf Änderungen der

Marktbedingungen reagieren, keine oder nur geringe Nettoinvestitionen zu Beginn der

Laufzeit erfordern und

sie zu einem späteren Zeitpunkt erfüllt werden

4. Anwendungsbereich ■ IAS 39 regelt im Wesentlichen:

o Ansatz und Bewertung von Finanzinstrumenten

o Definition von Finanzinstrumenten und deren Anhang-Angaben werden in den zwei

Standards IAS 32 und IFRS 7 geregelt.

o Für Finanzinstrumente insgesamt sind somit drei Standards relevant:

5. Negativabgrenzung

Keine Anwendung von IAS 39 z. B. auf:

■ Anteile an Tochterunternehmen, assoziierten Unternehmen und Joint Ventures, die nach IAS

27, IAS 28 und IAS 31 zu bilanzieren sind

■ Rechte und Pflichten die aus Leasingverhältnissen stammen (IAS 17)

■ Vermögenswerte und Verbindlichkeiten des Arbeitgebers aus Altersversorgungsplänen die

nach IAS 19 bilanziert werden

IAS 32Darstellung

definiert Finanz-instrumente

IAS 39Ansatz undBewertung

IFRS 7Angaben

v. a. im Anhang

IAS 39: Finanzinstrumente: Ansatz und Bewertung

7/12

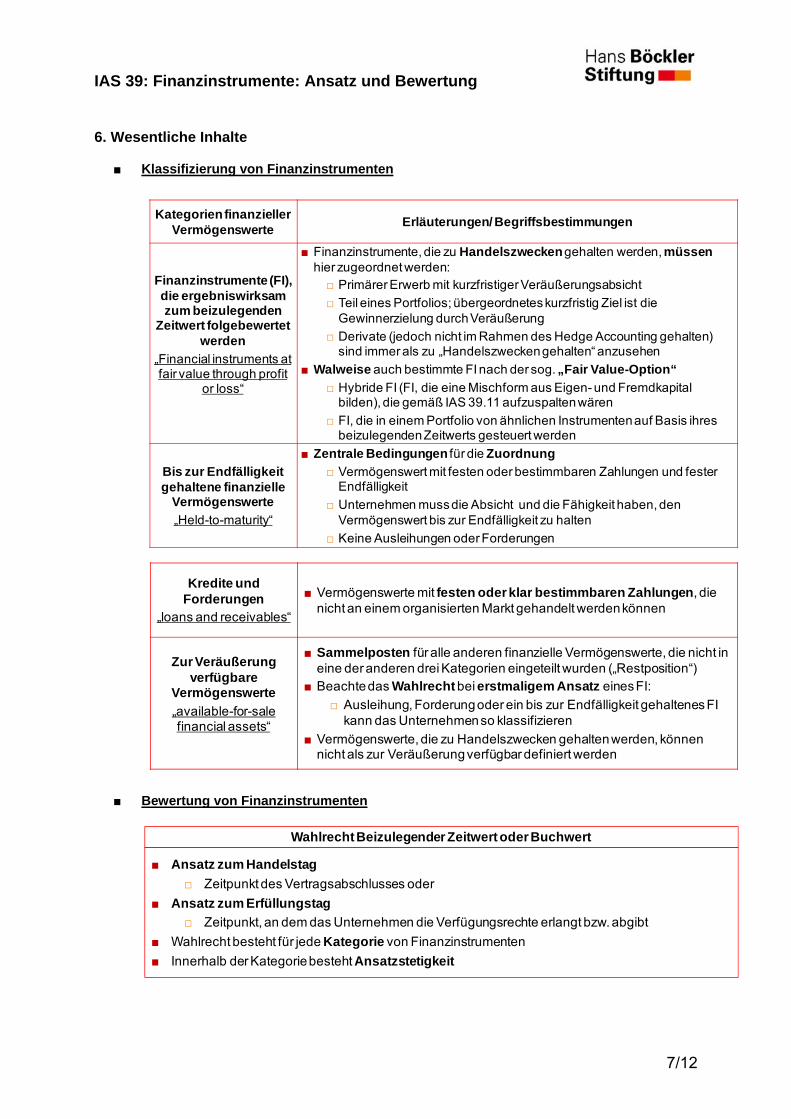

6. Wesentliche Inhalte

■ Klassifizierung von Finanzinstrumenten

■ Bewertung von Finanzinstrumenten

Kategorien finanzieller Vermögenswerte Erläuterungen/ Begriffsbestimmungen

Finanzinstrumente (FI), die ergebniswirksam zum beizulegenden

Zeitwert folgebewertet werden

„Financial instruments at fair value through profit

or loss“

■ Finanzinstrumente, die zu Handelszweckengehalten werden, müssenhier zugeordnet werden:□ Primärer Erwerb mit kurzfristiger Veräußerungsabsicht

□ Teil eines Portfolios; übergeordnetes kurzfristig Ziel ist die Gewinnerzielung durch Veräußerung

□ Derivate (jedoch nicht im Rahmen des Hedge Accounting gehalten) sind immer als zu „Handelszwecken gehalten“ anzusehen

■ Walweise auch bestimmte FI nach der sog. „Fair Value-Option“□ Hybride FI (FI, die eine Mischform aus Eigen- und Fremdkapital

bilden), die gemäß IAS 39.11 aufzuspalten wären

□ FI, die in einem Portfolio von ähnlichen Instrumenten auf Basis ihres beizulegenden Zeitwerts gesteuert werden

Bis zur Endfälligkeit gehaltene finanzielle

Vermögenswerte„Held-to-maturity“

■ Zentrale Bedingungen für die Zuordnung□ Vermögenswert mit festen oder bestimmbaren Zahlungen und fester

Endfälligkeit

□ Unternehmen muss die Absicht und die Fähigkeit haben, den Vermögenswert bis zur Endfälligkeit zu halten

□ Keine Ausleihungen oder Forderungen

Kredite und Forderungen

„loans and receivables“

■ Vermögenswerte mit festen oder klar bestimmbaren Zahlungen, die nicht an einem organisierten Markt gehandelt werden können

Zur Veräußerung verfügbare

Vermögenswerte „available-for-sale financial assets“

■ Sammelposten für alle anderen finanzielle Vermögenswerte, die nicht in eine der anderen drei Kategorien eingeteilt wurden („Restposition“)

■ Beachte das Wahlrecht bei erstmaligem Ansatz eines FI:

□ Ausleihung, Forderung oder ein bis zur Endfälligkeit gehaltenes FI kann das Unternehmen so klassifizieren

■ Vermögenswerte, die zu Handelszwecken gehalten werden, können nicht als zur Veräußerung verfügbar definiert werden

Wahlrecht Beizulegender Zeitwert oder Buchwert

■ Ansatz zum Handelstag □ Zeitpunkt des Vertragsabschlusses oder

■ Ansatz zum Erfüllungstag □ Zeitpunkt, an dem das Unternehmen die Verfügungsrechte erlangt bzw. abgibt

■ Wahlrecht besteht für jede Kategorie von Finanzinstrumenten

■ Innerhalb der Kategorie besteht Ansatzstetigkeit

IAS 39: Finanzinstrumente: Ansatz und Bewertung

8/12

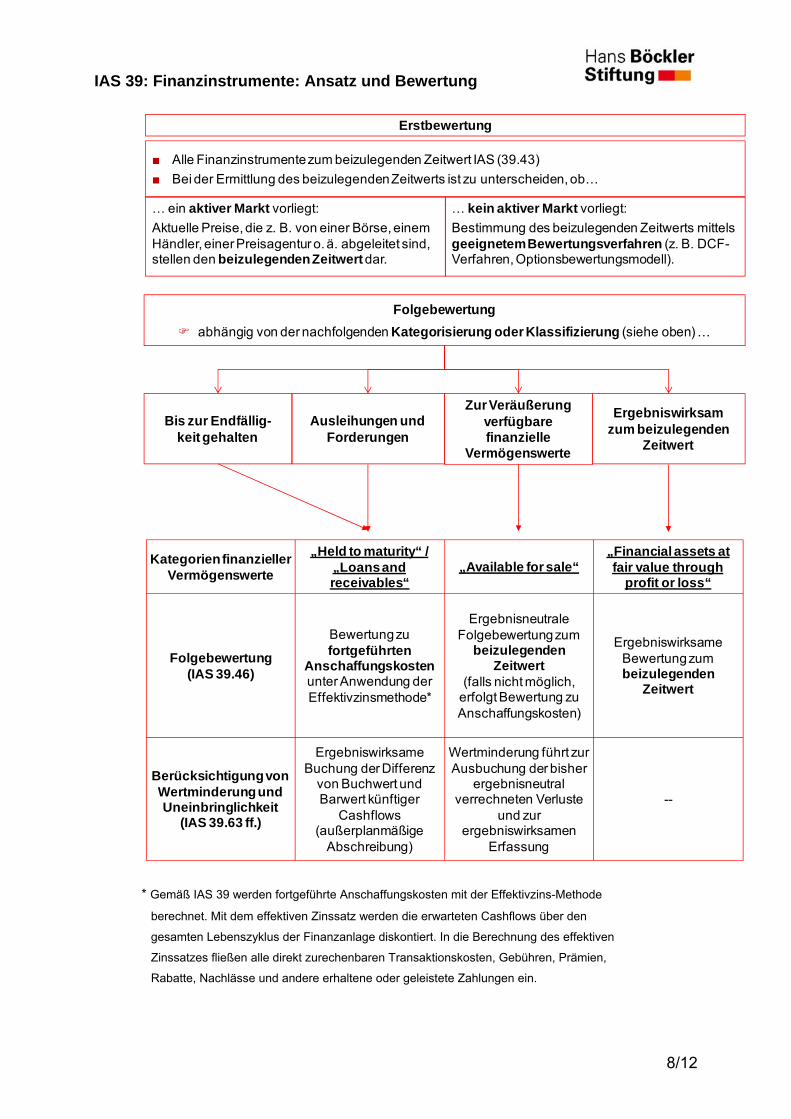

* Gemäß IAS 39 werden fortgeführte Anschaffungskosten mit der Effektivzins-Methode

berechnet. Mit dem effektiven Zinssatz werden die erwarteten Cashflows über den

gesamten Lebenszyklus der Finanzanlage diskontiert. In die Berechnung des effektiven

Zinssatzes fließen alle direkt zurechenbaren Transaktionskosten, Gebühren, Prämien,

Rabatte, Nachlässe und andere erhaltene oder geleistete Zahlungen ein.

Erstbewertung

■ Alle Finanzinstrumente zum beizulegenden Zeitwert IAS (39.43)

■ Bei der Ermittlung des beizulegenden Zeitwerts ist zu unterscheiden, ob…

… ein aktiver Markt vorliegt:

Aktuelle Preise, die z. B. von einer Börse, einemHändler, einer Preisagentur o. ä. abgeleitet sind,stellen den beizulegenden Zeitwert dar.

… kein aktiver Markt vorliegt:

Bestimmung des beizulegenden Zeitwerts mittelsgeeignetem Bewertungsverfahren (z. B. DCF-Verfahren, Optionsbewertungsmodell).

Folgebewertung abhängig von der nachfolgenden Kategorisierung oder Klassifizierung (siehe oben) …

Bis zur Endfällig-keit gehalten

Zur Veräußerungverfügbarefinanzielle

Vermögenswerte

Ergebniswirksamzum beizulegenden

Zeitwert

Ausleihungen undForderungen

Kategorien finanzieller Vermögenswerte

„Held to maturity“ / „Loans and receivables“

„Available for sale“„Financial assets at fair value through

profit or loss“

Folgebewertung (IAS 39.46)

Bewertung zu fortgeführten

Anschaffungskostenunter Anwendung der Effektivzinsmethode*

Ergebnisneutrale Folgebewertung zum

beizulegenden Zeitwert

(falls nicht möglich, erfolgt Bewertung zu Anschaffungskosten)

Ergebniswirksame Bewertung zum beizulegenden

Zeitwert

Berücksichtigung von Wertminderung und Uneinbringlichkeit

(IAS 39.63 ff.)

Ergebniswirksame Buchung der Differenz

von Buchwert und Barwert künftiger

Cashflows (außerplanmäßige

Abschreibung)

Wertminderung führt zur Ausbuchung der bisher

ergebnisneutral verrechneten Verluste

und zur ergebniswirksamen

Erfassung

--

IAS 39: Finanzinstrumente: Ansatz und Bewertung

9/12

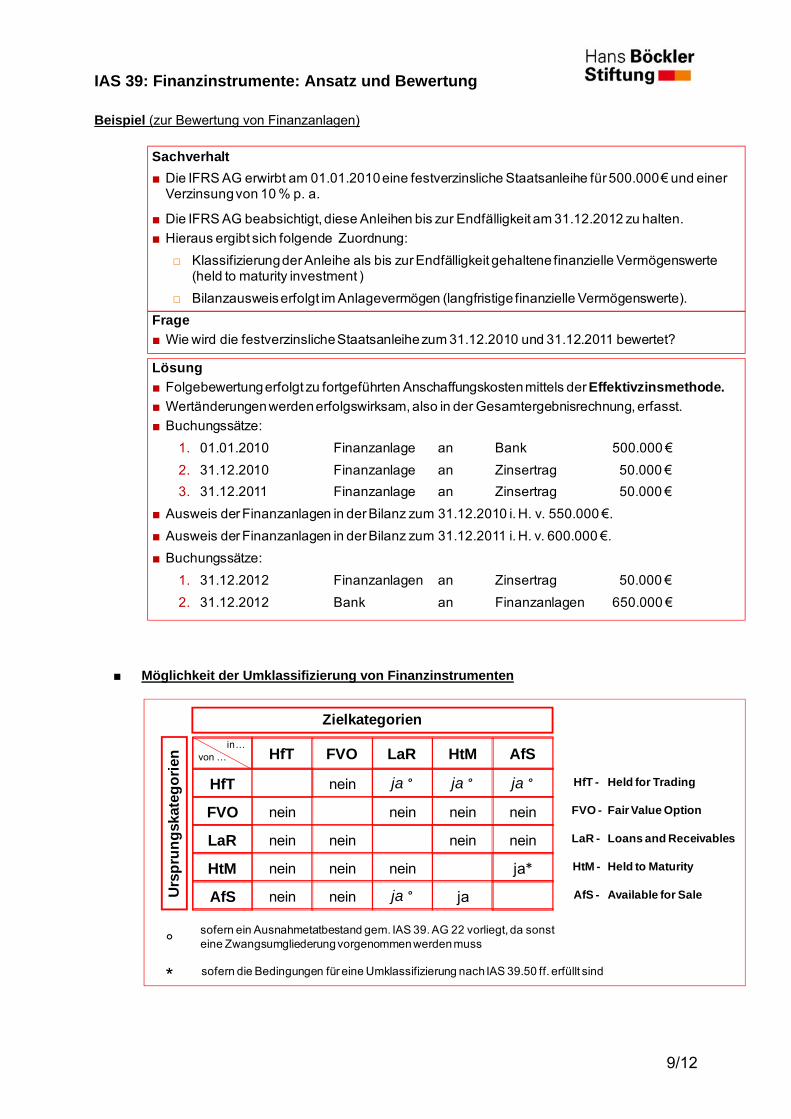

Beispiel (zur Bewertung von Finanzanlagen)

■ Möglichkeit der Umklassifizierung von Finanzinstrumenten

Frage■ Wie wird die festverzinsliche Staatsanleihe zum 31.12.2010 und 31.12.2011 bewertet?

Sachverhalt■ Die IFRS AG erwirbt am 01.01.2010 eine festverzinsliche Staatsanleihe für 500.000 € und einer

Verzinsung von 10 % p. a.

■ Die IFRS AG beabsichtigt, diese Anleihen bis zur Endfälligkeit am 31.12.2012 zu halten.

■ Hieraus ergibt sich folgende Zuordnung:

□ Klassifizierung der Anleihe als bis zur Endfälligkeit gehaltene finanzielle Vermögenswerte(held to maturity investment )

□ Bilanzausweis erfolgt im Anlagevermögen (langfristige finanzielle Vermögenswerte).

Lösung■ Folgebewertung erfolgt zu fortgeführten Anschaffungskosten mittels der Effektivzinsmethode.■ Wertänderungen werden erfolgswirksam, also in der Gesamtergebnisrechnung, erfasst.

■ Buchungssätze:

1. 01.01.2010 Finanzanlage an Bank 500.000 €

2. 31.12.2010 Finanzanlage an Zinsertrag 50.000 €

3. 31.12.2011 Finanzanlage an Zinsertrag 50.000 €

■ Ausweis der Finanzanlagen in der Bilanz zum 31.12.2010 i. H. v. 550.000 €.

■ Ausweis der Finanzanlagen in der Bilanz zum 31.12.2011 i. H. v. 600.000 €.

■ Buchungssätze:

1. 31.12.2012 Finanzanlagen an Zinsertrag 50.000 €

2. 31.12.2012 Bank an Finanzanlagen 650.000 €

Zielkategorien

Urs

prun

gska

tego

rien HfT FVO LaR HtM AfS

HfT nein ja ° ja ° ja ° HfT - Held for Trading

FVO nein nein nein nein FVO - Fair Value Option

LaR nein nein nein nein LaR - Loans and Receivables

HtM nein nein nein ja* HtM - Held to Maturity

AfS nein nein ja ° ja AfS - Available for Sale

°

* sofern die Bedingungen für eine Umklassifizierung nach IAS 39.50 ff. erfüllt sind

sofern ein Ausnahmetatbestand gem. IAS 39. AG 22 vorliegt, da sonsteine Zwangsumgliederung vorgenommen werden muss

in…von …

IAS 39: Finanzinstrumente: Ansatz und Bewertung

10/12

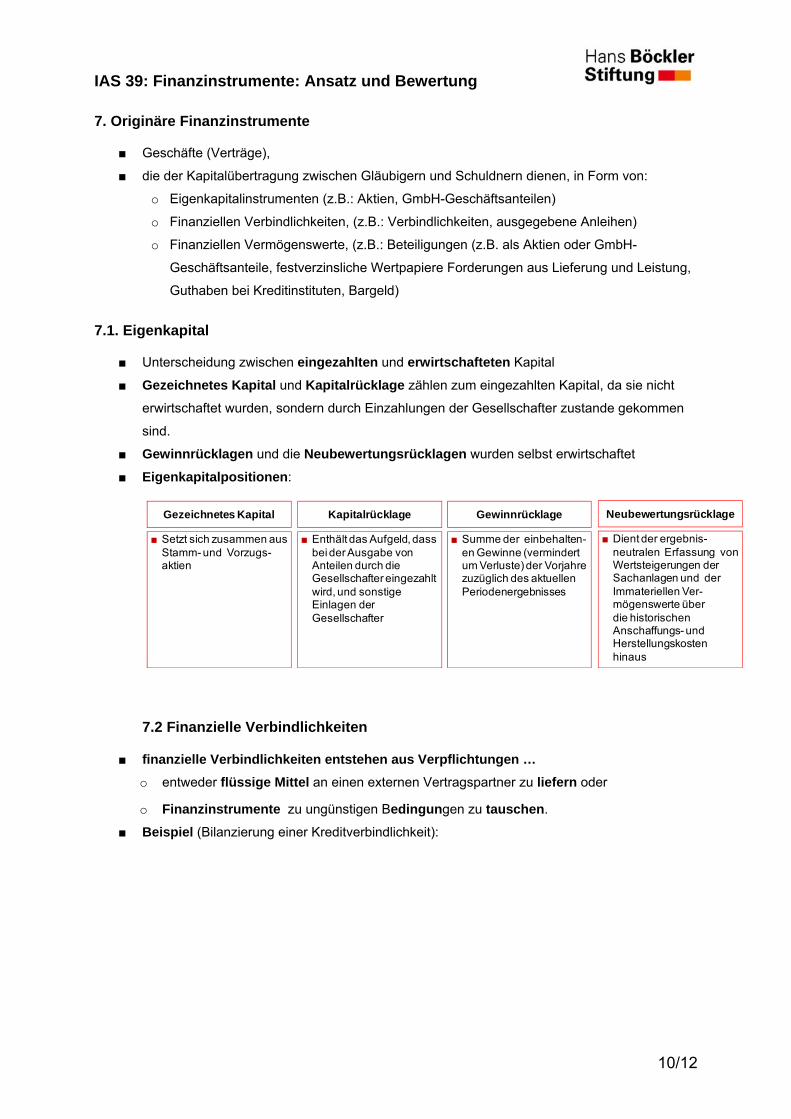

7. Originäre Finanzinstrumente

■ Geschäfte (Verträge),

■ die der Kapitalübertragung zwischen Gläubigern und Schuldnern dienen, in Form von:

o Eigenkapitalinstrumenten (z.B.: Aktien, GmbH-Geschäftsanteilen)

o Finanziellen Verbindlichkeiten, (z.B.: Verbindlichkeiten, ausgegebene Anleihen)

o Finanziellen Vermögenswerte, (z.B.: Beteiligungen (z.B. als Aktien oder GmbH-

Geschäftsanteile, festverzinsliche Wertpapiere Forderungen aus Lieferung und Leistung,

Guthaben bei Kreditinstituten, Bargeld)

7.1. Eigenkapital

■ Unterscheidung zwischen eingezahlten und erwirtschafteten Kapital

■ Gezeichnetes Kapital und Kapitalrücklage zählen zum eingezahlten Kapital, da sie nicht

erwirtschaftet wurden, sondern durch Einzahlungen der Gesellschafter zustande gekommen

sind.

■ Gewinnrücklagen und die Neubewertungsrücklagen wurden selbst erwirtschaftet

■ Eigenkapitalpositionen:

7.2 Finanzielle Verbindlichkeiten

■ finanzielle Verbindlichkeiten entstehen aus Verpflichtungen … o entweder flüssige Mittel an einen externen Vertragspartner zu liefern oder

o Finanzinstrumente zu ungünstigen Bedingungen zu tauschen.

■ Beispiel (Bilanzierung einer Kreditverbindlichkeit):

Gezeichnetes Kapital Kapitalrücklage Gewinnrücklage

■ Setzt sich zusammen aus Stamm- und Vorzugs-aktien

■ Enthält das Aufgeld, dass bei der Ausgabe von Anteilen durch die Gesellschafter eingezahlt wird, und sonstige Einlagen der Gesellschafter

■ Summe der einbehalten-en Gewinne (vermindert um Verluste) der Vorjahre zuzüglich des aktuellen Periodenergebnisses

Neubewertungsrücklage

■ Dient der ergebnis-neutralen Erfassung von Wertsteigerungen der Sachanlagen und der Immateriellen Ver-mögenswerte über die historischen Anschaffungs- und Herstellungskosten hinaus

IAS 39: Finanzinstrumente: Ansatz und Bewertung

11/12

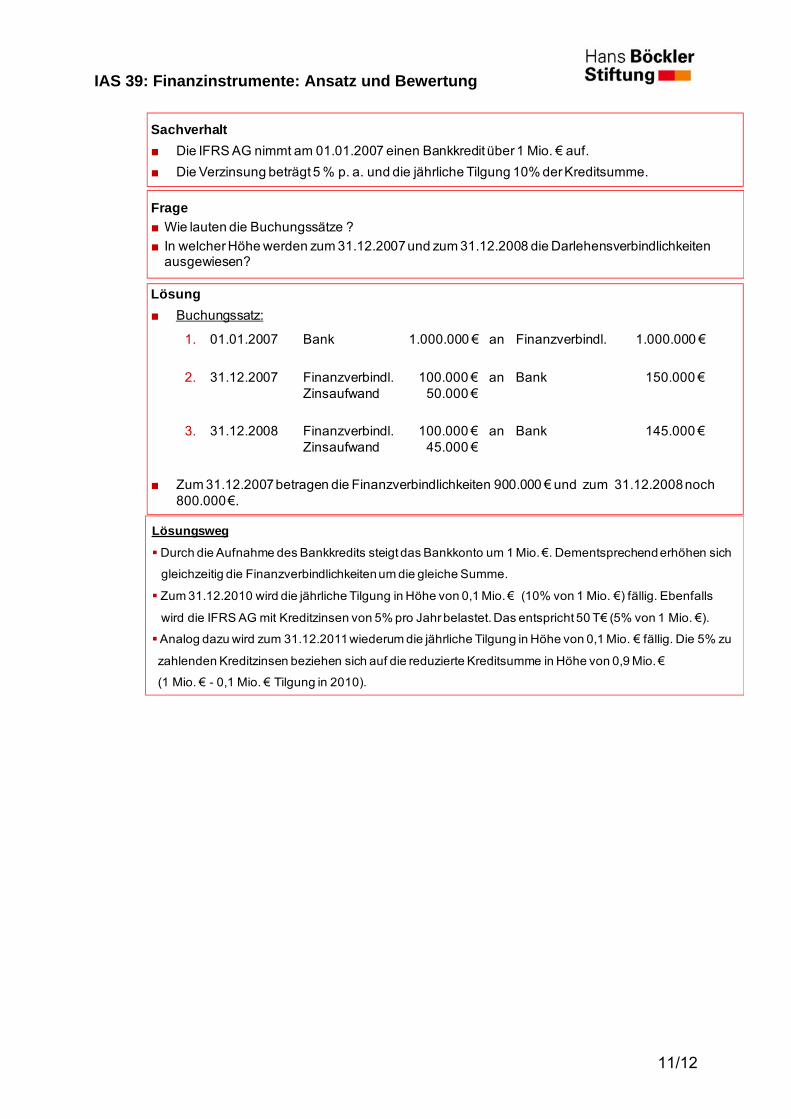

Sachverhalt■ Die IFRS AG nimmt am 01.01.2007 einen Bankkredit über 1 Mio. € auf.

■ Die Verzinsung beträgt 5 % p. a. und die jährliche Tilgung 10% der Kreditsumme.

Frage■ Wie lauten die Buchungssätze ?

■ In welcher Höhe werden zum 31.12.2007 und zum 31.12.2008 die Darlehensverbindlichkeiten ausgewiesen?

Lösung■ Buchungssatz:

1. 01.01.2007 Bank 1.000.000 € an Finanzverbindl. 1.000.000 €

2. 31.12.2007 Finanzverbindl. 100.000 € an Bank 150.000 €Zinsaufwand 50.000 €

3. 31.12.2008 Finanzverbindl. 100.000 € an Bank 145.000 €Zinsaufwand 45.000 €

■ Zum 31.12.2007 betragen die Finanzverbindlichkeiten 900.000 € und zum 31.12.2008 noch 800.000 €.

Lösungsweg

Durch die Aufnahme des Bankkredits steigt das Bankkonto um 1 Mio. €. Dementsprechend erhöhen sich

gleichzeitig die Finanzverbindlichkeiten um die gleiche Summe.

Zum 31.12.2010 wird die jährliche Tilgung in Höhe von 0,1 Mio. € (10% von 1 Mio. €) fällig. Ebenfalls

wird die IFRS AG mit Kreditzinsen von 5% pro Jahr belastet. Das entspricht 50 T€ (5% von 1 Mio. €).

Analog dazu wird zum 31.12.2011 wiederum die jährliche Tilgung in Höhe von 0,1 Mio. € fällig. Die 5% zu

zahlenden Kreditzinsen beziehen sich auf die reduzierte Kreditsumme in Höhe von 0,9 Mio. €

(1 Mio. € - 0,1 Mio. € Tilgung in 2010).

IAS 39: Finanzinstrumente: Ansatz und Bewertung

12/12

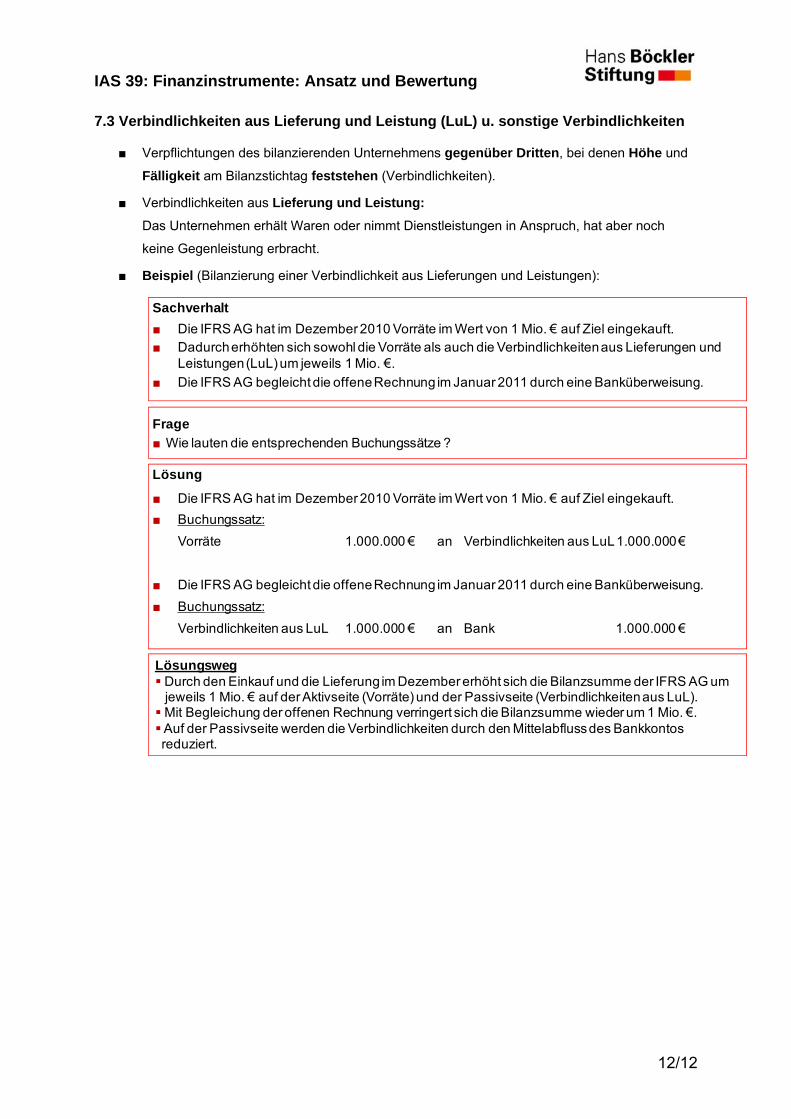

7.3 Verbindlichkeiten aus Lieferung und Leistung (LuL) u. sonstige Verbindlichkeiten

■ Verpflichtungen des bilanzierenden Unternehmens gegenüber Dritten, bei denen Höhe und

Fälligkeit am Bilanzstichtag feststehen (Verbindlichkeiten).

■ Verbindlichkeiten aus Lieferung und Leistung: Das Unternehmen erhält Waren oder nimmt Dienstleistungen in Anspruch, hat aber noch

keine Gegenleistung erbracht.

■ Beispiel (Bilanzierung einer Verbindlichkeit aus Lieferungen und Leistungen):

Sachverhalt■ Die IFRS AG hat im Dezember 2010 Vorräte im Wert von 1 Mio. € auf Ziel eingekauft. ■ Dadurch erhöhten sich sowohl die Vorräte als auch die Verbindlichkeiten aus Lieferungen und

Leistungen (LuL) um jeweils 1 Mio. €.

■ Die IFRS AG begleicht die offene Rechnung im Januar 2011 durch eine Banküberweisung.

Lösung

■ Die IFRS AG hat im Dezember 2010 Vorräte im Wert von 1 Mio. € auf Ziel eingekauft.

■ Buchungssatz:

Vorräte 1.000.000 € an Verbindlichkeiten aus LuL 1.000.000 €

■ Die IFRS AG begleicht die offene Rechnung im Januar 2011 durch eine Banküberweisung.

■ Buchungssatz:

Verbindlichkeiten aus LuL 1.000.000 € an Bank 1.000.000 €

Frage■ Wie lauten die entsprechenden Buchungssätze ?

Lösungsweg Durch den Einkauf und die Lieferung im Dezember erhöht sich die Bilanzsumme der IFRS AG um

jeweils 1 Mio. € auf der Aktivseite (Vorräte) und der Passivseite (Verbindlichkeiten aus LuL).Mit Begleichung der offenen Rechnung verringert sich die Bilanzsumme wieder um 1 Mio. €.Auf der Passivseite werden die Verbindlichkeiten durch den Mittelabfluss des Bankkontosreduziert.

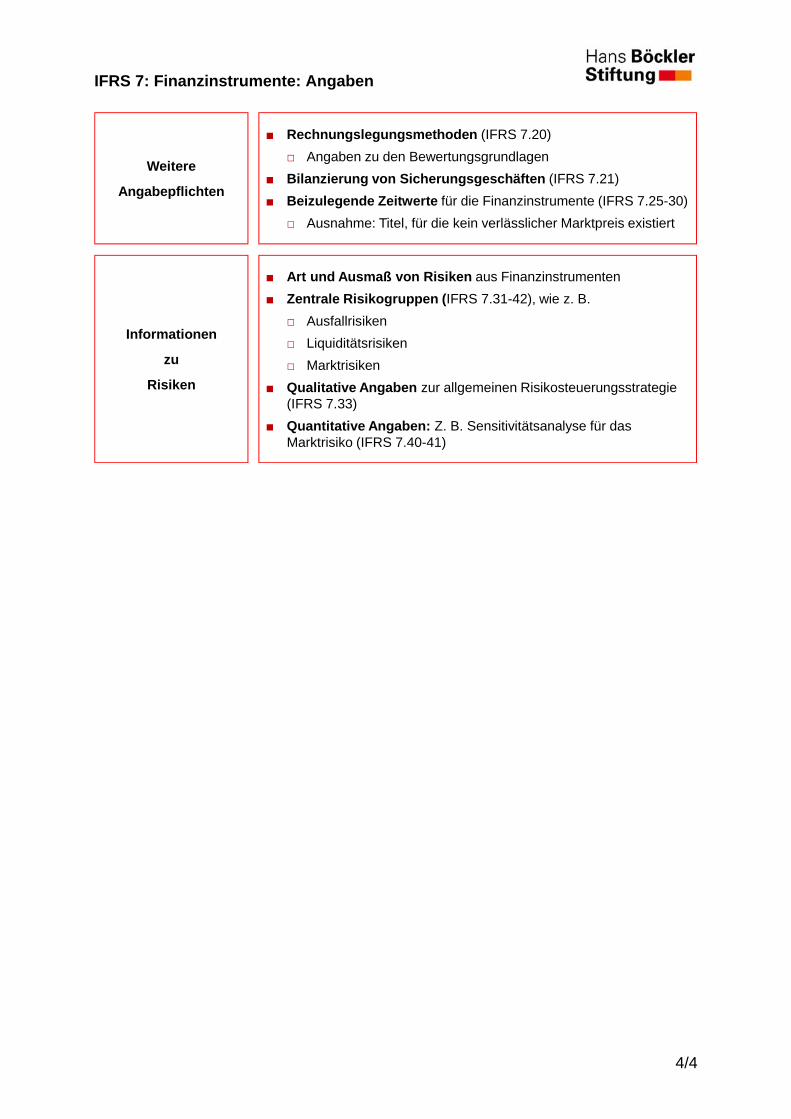

IFRS 7: Finanzinstrumente: Angaben

1/4

Inhaltsverzeichnis

1. Ziele des Standards im Überblick ........................................................................... 1

2. Definitionen ............................................................................................................. 1

3. Anwendungsbereich ............................................................................................... 1

4. Negativabgrenzung ................................................................................................ 2

5. Wesentliche Inhalte ................................................................................................ 3

1. Ziele des Standards im Überblick

■ Regelt die Anhangangaben für Finanzinstrumente

■ Aber:

o Ansatz und Bewertung von Finanzinstrumenten (IAS 39)

o Ausweisfragen zu Finanzinstrumenten (IAS 32)

sind jeweils in anderen Standards geregelt!

2. Definitionen

■ Ausfallrisiko

o Gefahr, dass ein finanzieller Verlust verursacht wird, da der Vertragspartner seinen

Zahlungsverpflichtungen nicht nachkommen kann

■ Liquiditätsrisiko

o Risiko, dass sich ein Unternehmen seine Verbindlichkeiten nicht durch Zahlungsmittel oder

andere finanzielle Mittel erfüllen kann

■ Marktrisiko

o Risiko, dass sich der beizulegende Zeitwert oder die zukünftigen Zahlungsströme aufgrund

von Schwankungen der Marktpreise verändern

3. Anwendungsbereich

■ Angabepflicht ist auf alle Arten von Finanzinstrumenten anzuwenden

o ausgenommen hiervon sind, z.B. Anteile an Tochterunternehmen, assoziierten

Unternehmen und Gemeinschaftsunternehmen die gemäß

IAS 27 Konzern und Einzelabschlüsse

IAS 28 Anteile an assoziierten Unternehmen