Embed Size (px)

Citation preview

HRVATSKI ZAVOD ZA MIROVINSKO OSIGURANJE SREDIŠNJA SLUŽBA

STANJE SUSTAVA MIROVINSKOG OSIGURANJA GENERACIJSKE SOLIDARNOSTI

I PRIJEDLOG MJERA ZA DALJNJU PRILAGODBU

(materijal za raspravu na tematskoj konferenciji)

studenoga 2001.

2

SADRŽAJ 1. STANJE SUSTAVA MIROVINSKOG OSIGURANJA NA

TEMELJU GENERACIJSKE SOLIDARNOSTI …………………….. 3 1.1. SUSTAV MIROVINSKOG OSIGURANJA DO POČETKA REFORMSKIH

PROCESA……………………………………………………………

3

1.2. UZROCI NEPOVOLJNIH KRETANJA………………………………...

6

1.3. FINANCIJSKO POSLOVANJE ZAVODA……………………………... 12 1.3.1. Financijsko poslovanje do 31. prosinca 1999………...... 12 1.3.2. Financijsko poslovanje u 2000. godini ….….…….…… 12 1.3.3. Financijsko poslovanje u 2001. godini …….…………... 13 2. EKONOMSKA RAVNOTEŽA SUSTAVA ………..……..…………… 14 3. MJERE ZA PRILAGODBU SUSTAVA GENERACIJSKE

SOLIDARNOSTI …………………………………….…………………. 18 3.1. REALNIJE ODREĐENJE NAJNIŽE MIROVINE I NAJNIŽE OSNOVICE

ZA PLAĆANJE DOPRINOSA …..……………………………………..

19

3.2. SMANJENJE PRIJEVREMENE STAROSNE MIROVINE ….….………..

21

3.3. PROŠIRENJE OSNOVICE ZA NAPLATU DOPRINOSA I UVOĐENJE NAJVIŠE OSNOVICE ZA PLAĆANJE DOPRINOSA ..………………….

21

3.4. UČINKOVITIJA NAPLATA DOPRINOSA, TE VEZIVANJE PRAVA IZ MIROVINSKOG OSIGURANJA PLAĆANJEM DOPRINOSA ……………

22

3.5. REFORMA MIROVINA OSTVARENIH POD POVOLJNIJIM UVJETIMA .

23

3.6. UVOĐENJE JEDNAKE NAJVIŠE MIROVINE ZA SVE KORISNIKE MIROVINA ………………………………………………………….

23

3.7. ZAUSTAVLJANJE PADA RAZINE MIROVINA ……………………….

24

3.8. AKTIVNO UKLJUČIVANJE SUSTAVA MIROVINSKOG OSIGURANJA PRVOG I DRUGOG STUPA U SUFINANCIRANJE MJERA ZAŠTITE NA RADU I PROFESIONALNE REHABILITACIJE ………………………..

25

3

1. STANJE SUSTAVA MIROVINSKOG OSIGURANJA NA TEMELJU

GENERACIJSKE SOLIDARNOSTI Sustav mirovinskog osiguranja je izuzetno važan segment ukupnog gospodarskog, socijalnog i političkog života Republike Hrvatske, kako po broju osiguranika koji plaćaju doprinos za mirovinsko osiguranje i korisnika mirovine i članova njihove obitelji koji žive od mirovine, visini izdvajanja za mirovinsko osiguranje i visini ukupnih sredstava mirovinskog osiguranja, te udjelu tih sredstava u društvenom bruto proizvodu, tako i po broju i ozbiljnim problemima poslovanja i provedbe toga osiguranja. Mnogi vrlo značajni problemi mirovinskog osiguranja dio su najaktualnijih pitanja gospodarske i socijalne stvarnosti s dalekosežnim posljedicama za ukupnu stabilnost i razvitak Republike Hrvatske. 1.1. SUSTAV MIROVINSKOG OSIGURANJA DO POČETKA REFORMSKIH PROCESA Sustav mirovinskog i invalidskog osiguranja je do 31. prosinca 1998. bio uređen s više različitih zakona, statuta i podzakonskih akata. Postojala su tri fonda osiguranja (radnika, obrtnika i poljoprivrednika) koji su poslovali samostalno, a u kojima su se ostvarivala jednaka osnovna prava iz mirovinskog i invalidskog osiguranja, a razlike u razini i pojedinim vrstama prava bile su uvjetovane specifičnošću obrtničke i poljoprivredne djelatnosti. Pojedine skupine osiguranika (sudionici NOR-a, djelatnici MUP-a i pravosuđa, akademici, hrvatski branitelji, pripadnici Domovinske vojske, bivši politički zatvorenici, pripadnici bivše JNA, djelatne vojne osobe) imali su povoljnije uvjete stjecanja i ostvarivanja mirovina, a njihova su prava pretežno uređena posebnim zakonima. Mirovinski sustav osiguravao je i određena socijalna prava, kao što su zaštitni dodatak uz mirovinu, doplatak za pomoć i njegu te pravo na osposobljavanje djece s poteškoćama u psihičkom i fizičkom razvoju. Niske dobne granice za stjecanje prava na mirovinu, mogućnost stjecanja mirovina samo s ispunjenjem uvjeta staža (40/35), uz lako ispunjavanje tih uvjeta (beneficirani staž po osnovi tjelesnog oštećenja, po osnovi obavljanja teških poslova, obavljanja određenih zanimanja, posebni staž u dvostrukom trajanju – borci NOR-a, branitelji, politički zatvorenici), bez uvjeta da su na taj staž plaćeni odgovarajući doprinosi, nepovoljna demografska kretanja, te gospodarske i socijalne teškoće uzrokovane Domovinskim ratom, tranzicijom, široka definicija invalidnosti i dr., pogodovali su povećanju broja umirovljenika mlađe životne dobi, što je sve dovelo do nepovoljnih kretanja u sustavu, te potrebe za njegovom reformom. Omjer broja osiguranika i umirovljenika je oko 1 : 1,38 u 2000. godini, što bi uzrokovalo financijske teškoće i razvijenijim državama od Hrvatske. Nepovoljna kretanja u mirovinskom sustavu uzrokovale su gospodarske teškoće, ratna stradanja, ali i mirovinski propisi i njihova ekstenzivna primjena u dosadašnjem razdoblju.

4

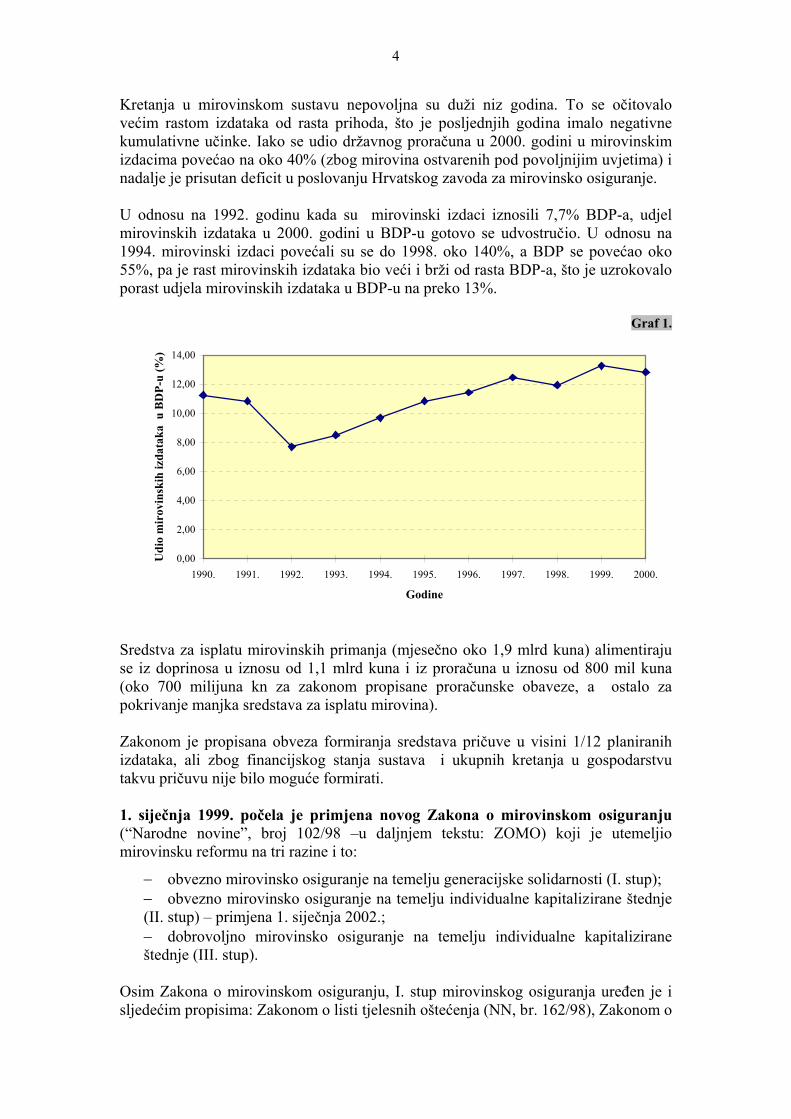

Kretanja u mirovinskom sustavu nepovoljna su duži niz godina. To se očitovalo većim rastom izdataka od rasta prihoda, što je posljednjih godina imalo negativne kumulativne učinke. Iako se udio državnog proračuna u 2000. godini u mirovinskim izdacima povećao na oko 40% (zbog mirovina ostvarenih pod povoljnijim uvjetima) i nadalje je prisutan deficit u poslovanju Hrvatskog zavoda za mirovinsko osiguranje. U odnosu na 1992. godinu kada su mirovinski izdaci iznosili 7,7% BDP-a, udjel mirovinskih izdataka u 2000. godini u BDP-u gotovo se udvostručio. U odnosu na 1994. mirovinski izdaci povećali su se do 1998. oko 140%, a BDP se povećao oko 55%, pa je rast mirovinskih izdataka bio veći i brži od rasta BDP-a, što je uzrokovalo porast udjela mirovinskih izdataka u BDP-u na preko 13%.

Graf 1.

Sredstva za isplatu mirovinskih primanja (mjesečno oko 1,9 mlrd kuna) alimentiraju se iz doprinosa u iznosu od 1,1 mlrd kuna i iz proračuna u iznosu od 800 mil kuna (oko 700 milijuna kn za zakonom propisane proračunske obaveze, a ostalo za pokrivanje manjka sredstava za isplatu mirovina). Zakonom je propisana obveza formiranja sredstava pričuve u visini 1/12 planiranih izdataka, ali zbog financijskog stanja sustava i ukupnih kretanja u gospodarstvu takvu pričuvu nije bilo moguće formirati. 1. siječnja 1999. počela je primjena novog Zakona o mirovinskom osiguranju (“Narodne novine”, broj 102/98 –u daljnjem tekstu: ZOMO) koji je utemeljio mirovinsku reformu na tri razine i to:

− obvezno mirovinsko osiguranje na temelju generacijske solidarnosti (I. stup); − obvezno mirovinsko osiguranje na temelju individualne kapitalizirane štednje (II. stup) – primjena 1. siječnja 2002.; − dobrovoljno mirovinsko osiguranje na temelju individualne kapitalizirane štednje (III. stup).

Osim Zakona o mirovinskom osiguranju, I. stup mirovinskog osiguranja uređen je i sljedećim propisima: Zakonom o listi tjelesnih oštećenja (NN, br. 162/98), Zakonom o

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

1990. 1991. 1992. 1993. 1994. 1995. 1996. 1997. 1998. 1999. 2000.

Godine

Udi

o m

irov

insk

ih iz

data

ka u

BD

P-u

(%)

5

listi profesionalnih bolesti (NN, br. 162/98), Zakonom o najvišoj mirovini (NN, br. 162/98.), Zakonom o plaćanju doprinosa za mirovinsko osiguranje za 2001. godinu (NN br. 127/00.), Zakonom o stažu osiguranja koji se računa s povećanim trajanjem (NN br. 71/99.), i dr. Drugi i treći mirovinski stup uređeni su Zakonom o obveznim i dobrovoljnim mirovinskim fondovima (“Narodne novine”, broj 49/99. i 63/00.) i Zakonom o mirovinskim osiguravajućim društvima i isplati mirovina na temelju individualne kapitalizirane štednje (“Narodne novine”, broj 106/99. i 63/00.) i drugim podzakonskim propisima. Spomenuti Zakon o mirovinskom osiguranju uveo je niz restrikcija koje će dugoročno povoljno utjecati na financijsko stabiliziranje sustava tzv. prvog stupa, što se ogleda u sljedećim zakonskim rješenjima:

− povećane su dobne granice za stjecanje prava na starosnu i prijevremenu starosnu mirovinu što će smanjiti priljev novih korisnika

− ukinuta je mogućnost ostvarivanja starosne mirovine samo s navršenim “punim” mirovinskim stažem

− restriktivnija je definicija invalidnosti prema kojoj se radna sposobnost ocjenjuje prema svim poslovima koji odgovaraju tjelesnim i psihičkim sposobnostima osiguranika

− ukinuta su prava na temelju preostale radne sposobnosti (pravo na raspoređivanje, odnosno zaposlenje na drugom poslu, pravo na rad sa skraćenim radnim vremenom i naknade plaće), neposredne opasnosti od nastanka invalidnosti i izmijenjene radne sposobnosti. Korisnicima (invalidima rada) koji su ta prava stekli do kraja 1998., ta su prava od 1. siječnja 1999. prevedena na invalidsku mirovinu zbog profesionalne (djelomične) nesposobnosti za rad, koja je niža od prijašnjih naknada plaća.

− ukinuto je pravo na zaštitni dodatak uz mirovinu, a kao svojevrsna zamjena ustanovljena je najniža mirovina

− promijenjena je formula za izračun mirovine, odnosno promijenjen je način određivanja mirovine, što će osobito u kasnijim godinama, kada se proširi obračunsko razdoblje, sniziti razinu mirovina novih korisnika

− promijenjen je način usklađivanja mirovina i to na način da se mirovine usklađuju za polovicu rasta plaća i troškova života, što će rezultirati nižom razinom mirovina u odnosu na realni rast plaća, odnosno smanjit će se udjel prosječne mirovine u prosječnoj plaći

− uvedeno je veće smanjenje prijevremene starosne mirovine (umjesto 1,33% za svaku godinu, umanjenje je 0,3% za svaki mjesec, odnosno 3,6% za svaku godinu prijevremenog umirovljenja)

− ukinuto je pravo na naknadu zbog tjelesnog oštećenja nastalog zbog bolesti i ozljede izvan rada, kao i beneficirani staž po toj osnovi

− ukinuto je u sustavu mirovinskog osiguranja pravo na osposobljavanje djece sa smetnjama u tjelesnom i psihičkom razvoju (ostvaruje se u sustavu socijalne skrbi)

− ukinuto je pravo na doplatak za pomoć i njegu (ostvaruje se u sustavu socijalne skrbi).

6

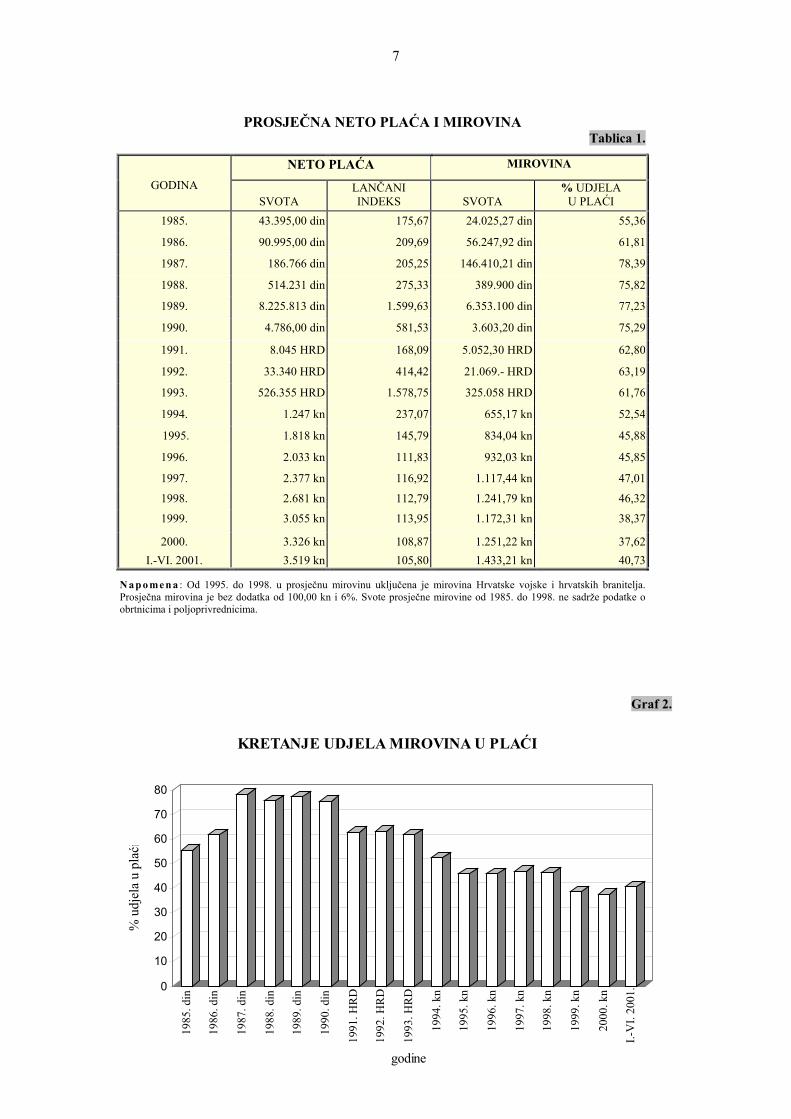

Navedene promjene, zajedno s ostalim promjenama (širi krug obveznika plaćanja doprinosa, veći poticaj za dužim radom zbog karakteristika mirovinske formule, snižavanje razine mirovina koje se određuju na povoljniji način i dr.), postupno će utjecati na kretanja u mirovinskom sustavu (zaustavljanjem porasta broja umirovljenika i poboljšanjem financijskog stanja). Ipak, Zakonom o mirovinskom osiguranju jamče se prava na mirovinu, zaštitni dodatak uz mirovinu, doplatak za pomoć i njegu i novčanu naknadu zbog tjelesnog oštećenja, ostvarena prema propisima koji su bili na snazi do 31. prosinca 1998., najmanje u opsegu koji je do tada ostvaren, što je i nadalje razlog visokih financijskih izdataka u sustavu i nepovoljnih odnosa. 1.2. UZROCI NEPOVOLJNIH KRETANJA Mirovinsko osiguranje koje se temelji na generacijskoj solidarnosti i koje se financira iz tekuće uplate doprinosa izloženo je određenim kretanjima koja su opće naravi i nisu specifičnost Hrvatske. To se prije svega odnosi na životni ciklus takvih sustava, koji su u prvim desetljećima uvođenja uvijek izrazito jeftini, jer je povoljan omjer broja osiguranika i korisnika mirovina (iznad 5:1), pa se niskim stopama doprinosa mogla financirati visoka razina mirovina. U tom su razdoblju mnoge države uspostavile tada jeftine, ali dugoročno financijski neodržive mirovinske sustave s visokim i širokim pravima i blagim uvjetima ostvarivanja prava. Takvi mirovinski sustavi uspješno funkcioniraju sve dok je omjer broja umirovljenika i zaposlenih povoljniji od 1 : 3. Hrvatska je naslijedila mirovinski sustav s izrazito visokom razinom prava (blagi uvjeti za ostvarivanje prava i visoka razina mirovina, te niz pogodnosti za pojedine skupine), ali neprimjerenom događanjima u gospodarskom životu nakon 1991. godine. S tim u vezi ističe se da su generacije koje su umirovljene prvih 30-tak godina od uvođenja sveobuhvatnog mirovinskog sustava ostvarile pozitivan životni transfer, jer su bile niske stope doprinosa, a u odnosu na plaće, ostvarivale su visoke mirovine. Mlađe generacije ostvaruju negativan životni transfer, jer plaćaju visoke stope doprinosa, a ostvaruju, u odnosu na plaće, nisku razinu mirovina. Ova pojava međugeneracijskog transfera događa se u većini javnih mirovinskih sustava, a izraženija je u državama sa starijim stanovništvom i nepovoljnim demografskim kretanjima te visokom propisanom razinom prava. U Hrvatskoj su 70-tih godina mirovine iznosile oko 65% plaće, a stope doprinosa iznosile su 14-15%. Sada niti stopa doprinosa od 19,5% nije dovoljna za financiranje mirovina koje su oko 43% plaće, što znači da se za znatno nižu razinu mirovina (u odnosu na plaće) plaća znatno viša stopa doprinosa nego proteklih godina, pa mlađi naraštaji ostvaruju sve nepovoljniji omjer između visine uplaćenih doprinos i razine mirovina. Sve to vidi se iz sljedećih tablica:

7

PROSJEČNA NETO PLAĆA I MIROVINA

Tablica 1.

NETO PLAĆA MIROVINA

GODINA SVOTA

LANČANI INDEKS

SVOTA

% UDJELA U PLAĆI

1985. 43.395,00 din 175,67 24.025,27 din 55,36

1986. 90.995,00 din 209,69 56.247,92 din 61,81

1987. 186.766 din 205,25 146.410,21 din 78,39

1988. 514.231 din 275,33 389.900 din 75,82

1989. 8.225.813 din 1.599,63 6.353.100 din 77,23

1990. 4.786,00 din 581,53 3.603,20 din 75,29

1991. 8.045 HRD 168,09 5.052,30 HRD 62,80

1992. 33.340 HRD 414,42 21.069.- HRD 63,19

1993. 526.355 HRD 1.578,75 325.058 HRD 61,76

1994. 1.247 kn 237,07 655,17 kn 52,54

1995. 1.818 kn 145,79 834,04 kn 45,88

1996. 2.033 kn 111,83 932,03 kn 45,85

1997. 2.377 kn 116,92 1.117,44 kn 47,01

1998. 2.681 kn 112,79 1.241,79 kn 46,32

1999. 3.055 kn 113,95 1.172,31 kn 38,37

2000. 3.326 kn 108,87 1.251,22 kn 37,62 I.-VI. 2001. 3.519 kn 105,80 1.433,21 kn 40,73

N a p o me n a : Od 1995. do 1998. u prosječnu mirovinu uključena je mirovina Hrvatske vojske i hrvatskih branitelja. Prosječna mirovina je bez dodatka od 100,00 kn i 6%. Svote prosječne mirovine od 1985. do 1998. ne sadrže podatke o obrtnicima i poljoprivrednicima.

Graf 2.

0

10

20

30

40

50

60

70

80

% u

djel

a u

plać

i

1985

. din

1986

. din

1987

. din

1988

. din

1989

. din

1990

. din

1991

. HR

D

1992

. HR

D

1993

. HR

D

1994

. kn

1995

. kn

1996

. kn

1997

. kn

1998

. kn

1999

. kn

2000

. kn

I.-V

I. 20

01.

godine

KRETANJE UDJELA MIROVINA U PLAĆI

8

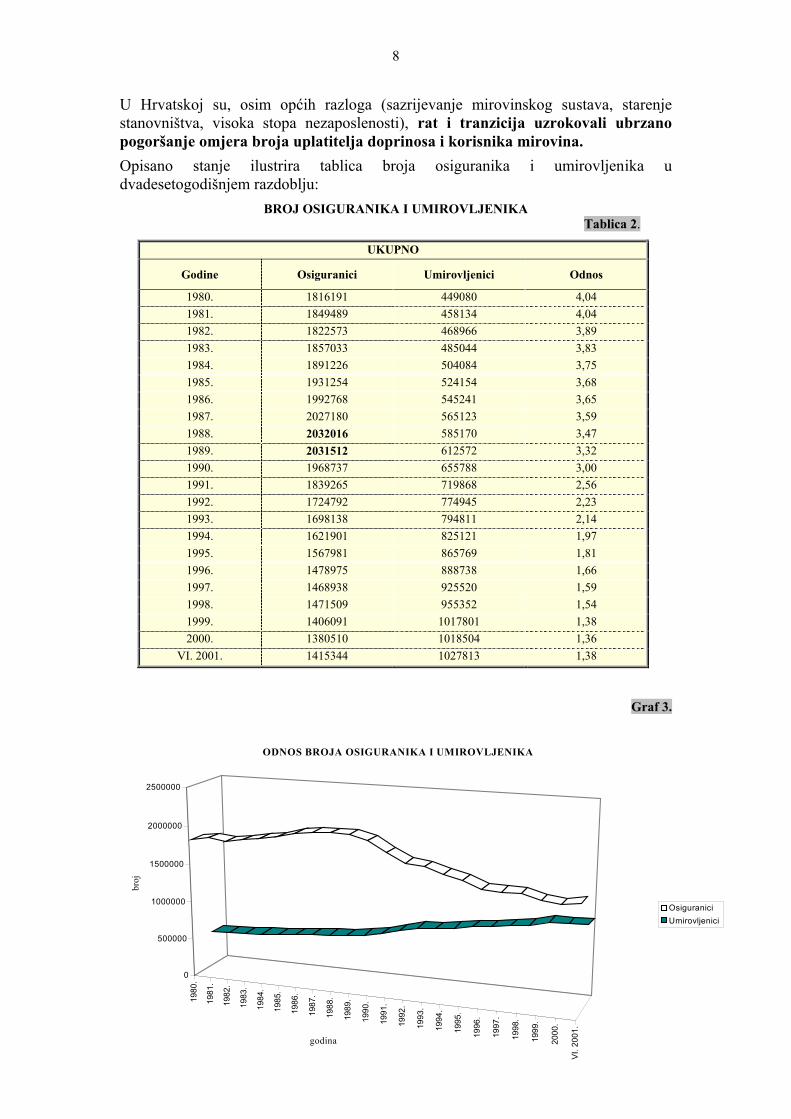

U Hrvatskoj su, osim općih razloga (sazrijevanje mirovinskog sustava, starenje stanovništva, visoka stopa nezaposlenosti), rat i tranzicija uzrokovali ubrzano pogoršanje omjera broja uplatitelja doprinosa i korisnika mirovina.

Opisano stanje ilustrira tablica broja osiguranika i umirovljenika u dvadesetogodišnjem razdoblju:

BROJ OSIGURANIKA I UMIROVLJENIKA Tablica 2.

UKUPNO

Godine Osiguranici Umirovljenici Odnos

1980. 1816191 449080 4,04 1981. 1849489 458134 4,04 1982. 1822573 468966 3,89 1983. 1857033 485044 3,83 1984. 1891226 504084 3,75 1985. 1931254 524154 3,68 1986. 1992768 545241 3,65 1987. 2027180 565123 3,59 1988. 2032016 585170 3,47 1989. 2031512 612572 3,32 1990. 1968737 655788 3,00 1991. 1839265 719868 2,56 1992. 1724792 774945 2,23 1993. 1698138 794811 2,14 1994. 1621901 825121 1,97 1995. 1567981 865769 1,81 1996. 1478975 888738 1,66 1997. 1468938 925520 1,59 1998. 1471509 955352 1,54 1999. 1406091 1017801 1,38 2000. 1380510 1018504 1,36

VI. 2001. 1415344 1027813 1,38

Graf 3.

1980

.

1981

.

1982

.

1983

.

1984

.

1985

.

1986

.

1987

.

1988

.

1989

.

1990

.

1991

.

1992

.

1993

.

1994

.

1995

.

1996

.

1997

.

1998

.

1999

.

2000

.

VI.

2001

.

0

500000

1000000

1500000

2000000

2500000

broj

godina

ODNOS BROJA OSIGURANIKA I UMIROVLJENIKA

OsiguraniciUmirovljenici

9

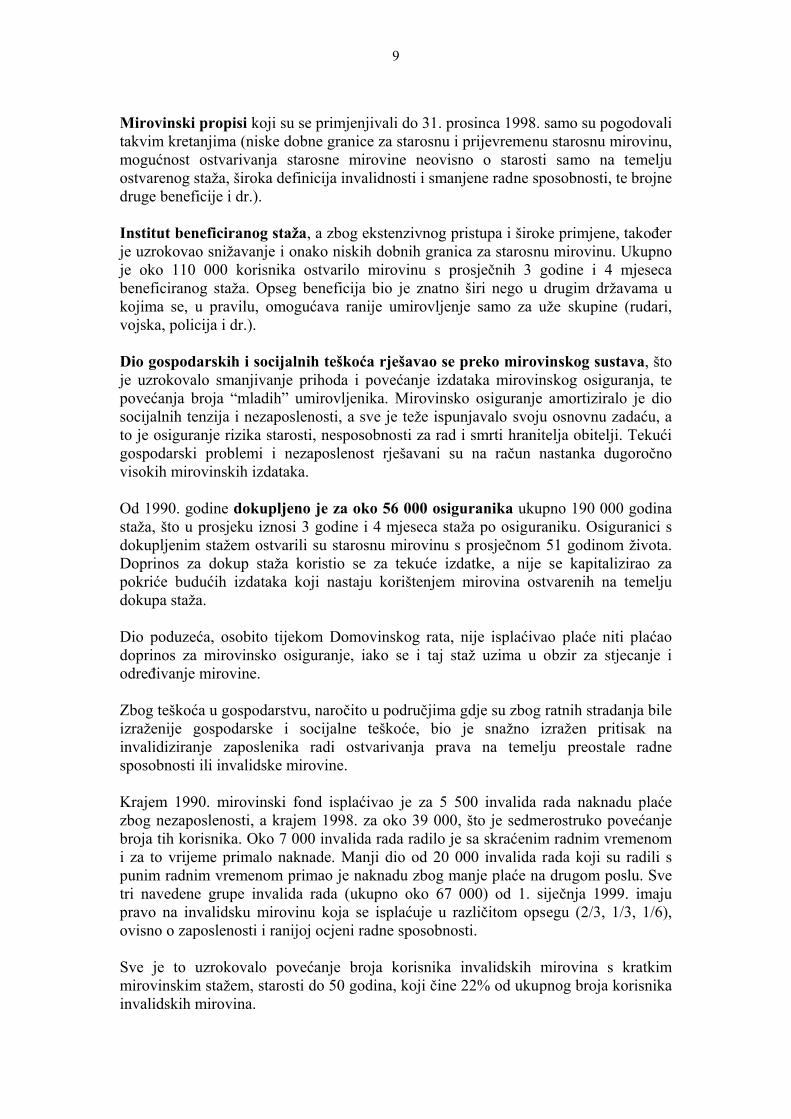

Mirovinski propisi koji su se primjenjivali do 31. prosinca 1998. samo su pogodovali takvim kretanjima (niske dobne granice za starosnu i prijevremenu starosnu mirovinu, mogućnost ostvarivanja starosne mirovine neovisno o starosti samo na temelju ostvarenog staža, široka definicija invalidnosti i smanjene radne sposobnosti, te brojne druge beneficije i dr.). Institut beneficiranog staža, a zbog ekstenzivnog pristupa i široke primjene, također je uzrokovao snižavanje i onako niskih dobnih granica za starosnu mirovinu. Ukupno je oko 110 000 korisnika ostvarilo mirovinu s prosječnih 3 godine i 4 mjeseca beneficiranog staža. Opseg beneficija bio je znatno širi nego u drugim državama u kojima se, u pravilu, omogućava ranije umirovljenje samo za uže skupine (rudari, vojska, policija i dr.). Dio gospodarskih i socijalnih teškoća rješavao se preko mirovinskog sustava, što je uzrokovalo smanjivanje prihoda i povećanje izdataka mirovinskog osiguranja, te povećanja broja “mladih” umirovljenika. Mirovinsko osiguranje amortiziralo je dio socijalnih tenzija i nezaposlenosti, a sve je teže ispunjavalo svoju osnovnu zadaću, a to je osiguranje rizika starosti, nesposobnosti za rad i smrti hranitelja obitelji. Tekući gospodarski problemi i nezaposlenost rješavani su na račun nastanka dugoročno visokih mirovinskih izdataka. Od 1990. godine dokupljeno je za oko 56 000 osiguranika ukupno 190 000 godina staža, što u prosjeku iznosi 3 godine i 4 mjeseca staža po osiguraniku. Osiguranici s dokupljenim stažem ostvarili su starosnu mirovinu s prosječnom 51 godinom života. Doprinos za dokup staža koristio se za tekuće izdatke, a nije se kapitalizirao za pokriće budućih izdataka koji nastaju korištenjem mirovina ostvarenih na temelju dokupa staža. Dio poduzeća, osobito tijekom Domovinskog rata, nije isplaćivao plaće niti plaćao doprinos za mirovinsko osiguranje, iako se i taj staž uzima u obzir za stjecanje i određivanje mirovine. Zbog teškoća u gospodarstvu, naročito u područjima gdje su zbog ratnih stradanja bile izraženije gospodarske i socijalne teškoće, bio je snažno izražen pritisak na invalidiziranje zaposlenika radi ostvarivanja prava na temelju preostale radne sposobnosti ili invalidske mirovine. Krajem 1990. mirovinski fond isplaćivao je za 5 500 invalida rada naknadu plaće zbog nezaposlenosti, a krajem 1998. za oko 39 000, što je sedmerostruko povećanje broja tih korisnika. Oko 7 000 invalida rada radilo je sa skraćenim radnim vremenom i za to vrijeme primalo naknade. Manji dio od 20 000 invalida rada koji su radili s punim radnim vremenom primao je naknadu zbog manje plaće na drugom poslu. Sve tri navedene grupe invalida rada (ukupno oko 67 000) od 1. siječnja 1999. imaju pravo na invalidsku mirovinu koja se isplaćuje u različitom opsegu (2/3, 1/3, 1/6), ovisno o zaposlenosti i ranijoj ocjeni radne sposobnosti. Sve je to uzrokovalo povećanje broja korisnika invalidskih mirovina s kratkim mirovinskim stažem, starosti do 50 godina, koji čine 22% od ukupnog broja korisnika invalidskih mirovina.

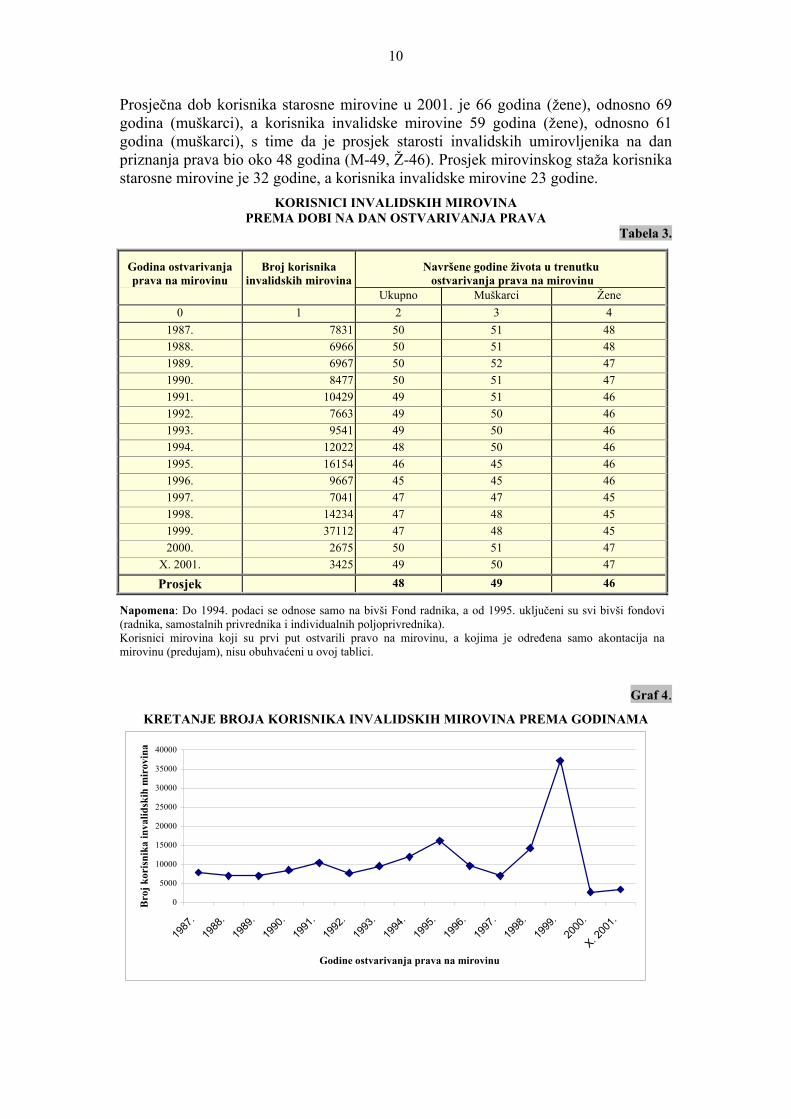

10

Prosječna dob korisnika starosne mirovine u 2001. je 66 godina (žene), odnosno 69 godina (muškarci), a korisnika invalidske mirovine 59 godina (žene), odnosno 61 godina (muškarci), s time da je prosjek starosti invalidskih umirovljenika na dan priznanja prava bio oko 48 godina (M-49, Ž-46). Prosjek mirovinskog staža korisnika starosne mirovine je 32 godine, a korisnika invalidske mirovine 23 godine.

KORISNICI INVALIDSKIH MIROVINA PREMA DOBI NA DAN OSTVARIVANJA PRAVA

Tabela 3.

Godina ostvarivanja prava na mirovinu

Broj korisnika invalidskih mirovina

Navršene godine života u trenutku ostvarivanja prava na mirovinu

Ukupno Muškarci Žene 0 1 2 3 4

1987. 7831 50 51 48 1988. 6966 50 51 48 1989. 6967 50 52 47 1990. 8477 50 51 47 1991. 10429 49 51 46 1992. 7663 49 50 46 1993. 9541 49 50 46 1994. 12022 48 50 46 1995. 16154 46 45 46 1996. 9667 45 45 46 1997. 7041 47 47 45 1998. 14234 47 48 45 1999. 37112 47 48 45 2000. 2675 50 51 47

X. 2001. 3425 49 50 47

Prosjek 48 49 46

Napomena: Do 1994. podaci se odnose samo na bivši Fond radnika, a od 1995. uključeni su svi bivši fondovi (radnika, samostalnih privrednika i individualnih poljoprivrednika). Korisnici mirovina koji su prvi put ostvarili pravo na mirovinu, a kojima je određena samo akontacija na mirovinu (predujam), nisu obuhvaćeni u ovoj tablici.

Graf 4. KRETANJE BROJA KORISNIKA INVALIDSKIH MIROVINA PREMA GODINAMA

0

5000

10000

15000

20000

25000

30000

35000

40000

1987

.19

88.

1989

.19

90.

1991

.19

92.

1993

.19

94.

1995

.19

96.

1997

.19

98.

1999

.20

00.

X. 200

1.

Godine ostvarivanja prava na mirovinu

Bro

j kor

isni

ka in

valid

skih

mir

ovin

a

11

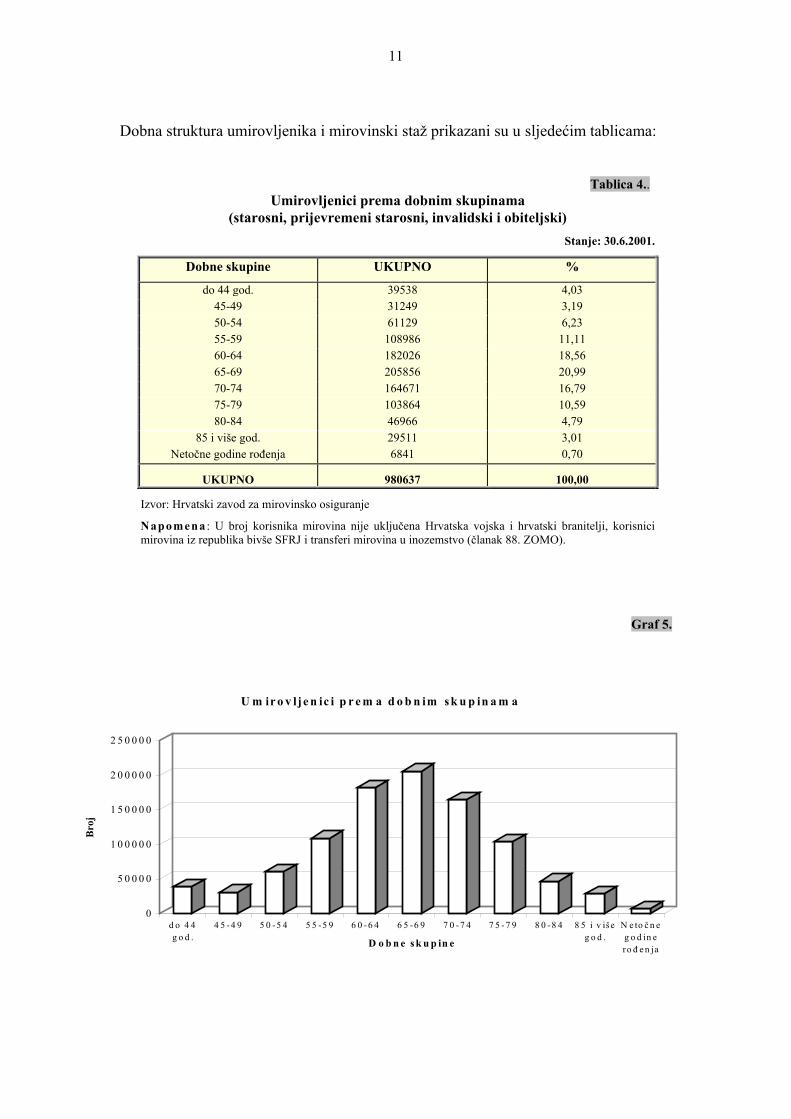

Dobna struktura umirovljenika i mirovinski staž prikazani su u sljedećim tablicama:

Tablica 4.. Umirovljenici prema dobnim skupinama

(starosni, prijevremeni starosni, invalidski i obiteljski) Stanje: 30.6.2001.

Dobne skupine UKUPNO %

do 44 god. 39538 4,03 45-49 31249 3,19 50-54 61129 6,23 55-59 108986 11,11 60-64 182026 18,56 65-69 205856 20,99 70-74 164671 16,79 75-79 103864 10,59 80-84 46966 4,79

85 i više god. 29511 3,01 Netočne godine rođenja 6841 0,70

UKUPNO 980637 100,00

Izvor: Hrvatski zavod za mirovinsko osiguranje

Napomena : U broj korisnika mirovina nije uključena Hrvatska vojska i hrvatski branitelji, korisnici mirovina iz republika bivše SFRJ i transferi mirovina u inozemstvo (članak 88. ZOMO).

Graf 5.

0

5 0 0 0 0

1 0 0 0 0 0

1 5 0 0 0 0

2 0 0 0 0 0

2 5 0 0 0 0

Bro

j

d o 4 4g o d .

4 5 -4 9 5 0 -5 4 5 5 -5 9 6 0 -6 4 6 5 -6 9 7 0 -7 4 7 5 -7 9 8 0 -8 4 8 5 i v išeg o d .

N e to č n eg o d in ero đ e n jaD o b n e s k u p in e

U m ir o v lje n ic i p r e m a d o b n im sk u p in a m a

12

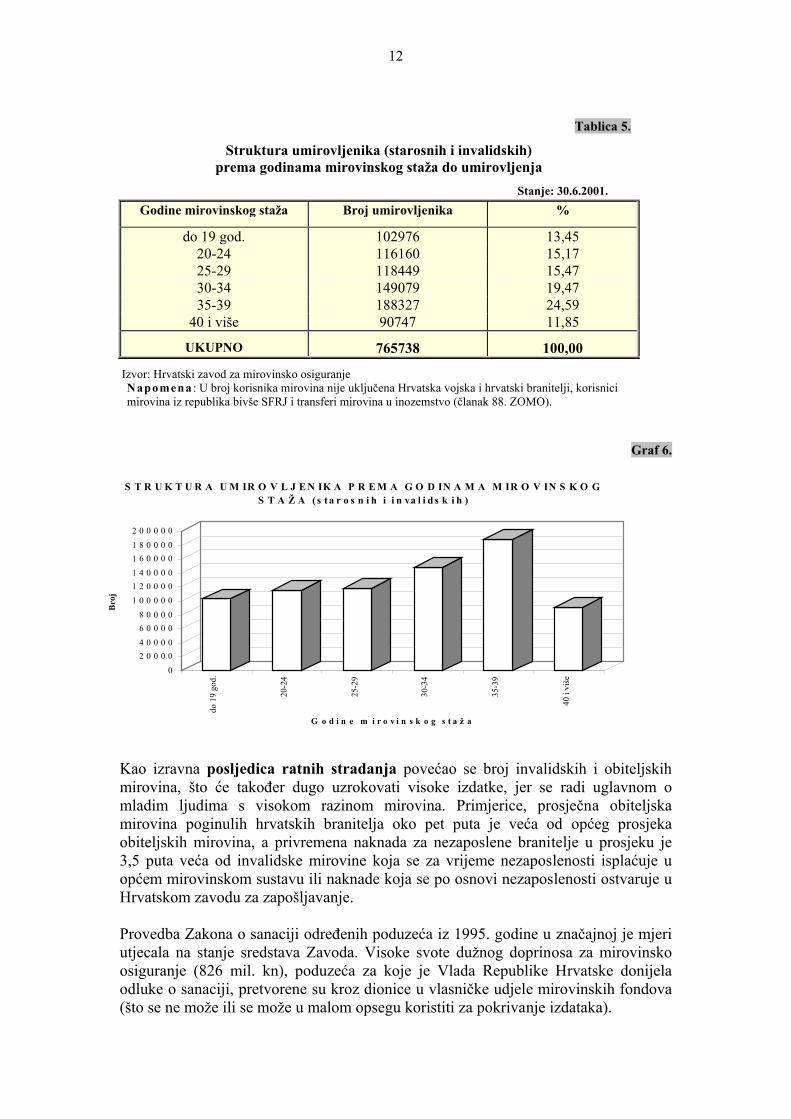

Tablica 5.

Struktura umirovljenika (starosnih i invalidskih) prema godinama mirovinskog staža do umirovljenja

Stanje: 30.6.2001.

Godine mirovinskog staža Broj umirovljenika %

do 19 god. 102976 13,45 20-24 116160 15,17 25-29 118449 15,47 30-34 149079 19,47 35-39 188327 24,59

40 i više 90747 11,85

UKUPNO 765738 100,00

Izvor: Hrvatski zavod za mirovinsko osiguranje Napomena : U broj korisnika mirovina nije uključena Hrvatska vojska i hrvatski branitelji, korisnici mirovina iz republika bivše SFRJ i transferi mirovina u inozemstvo (članak 88. ZOMO).

Graf 6.

Kao izravna posljedica ratnih stradanja povećao se broj invalidskih i obiteljskih mirovina, što će također dugo uzrokovati visoke izdatke, jer se radi uglavnom o mladim ljudima s visokom razinom mirovina. Primjerice, prosječna obiteljska mirovina poginulih hrvatskih branitelja oko pet puta je veća od općeg prosjeka obiteljskih mirovina, a privremena naknada za nezaposlene branitelje u prosjeku je 3,5 puta veća od invalidske mirovine koja se za vrijeme nezaposlenosti isplaćuje u općem mirovinskom sustavu ili naknade koja se po osnovi nezaposlenosti ostvaruje u Hrvatskom zavodu za zapošljavanje. Provedba Zakona o sanaciji određenih poduzeća iz 1995. godine u značajnoj je mjeri utjecala na stanje sredstava Zavoda. Visoke svote dužnog doprinosa za mirovinsko osiguranje (826 mil. kn), poduzeća za koje je Vlada Republike Hrvatske donijela odluke o sanaciji, pretvorene su kroz dionice u vlasničke udjele mirovinskih fondova (što se ne može ili se može u malom opsegu koristiti za pokrivanje izdataka).

02 0 0 0 04 0 0 0 06 0 0 0 08 0 0 0 0

1 0 0 0 0 01 2 0 0 0 01 4 0 0 0 01 6 0 0 0 01 8 0 0 0 02 0 0 0 0 0

Bro

j

do 1

9 go

d.

20-2

4

25-2

9

30-3

4

35-3

9

40 i

više

G o d i n e m i r o v i n s k o g s t a ž a

S T R U K T U R A U M IR O V L J E N IK A P R E M A G O D IN A M A M IR O V IN S K O G S T A Ž A ( s t a r o s n i h i i n va l i d s k i h )

13

Na povećanje izdataka posljednje četiri godine utjecao je nastavak isplate korisnicima mirovina s privremeno okupiranih područja Republike Hrvatske kojima je u tom razdoblju bila obustavljena isplata mirovine (30 000 korisnika). Mirovine preuzete iz bivše SFRJ -JNA (BiH, Srbija i Crna Gora) tijekom proteklih godina povećale su izdatke, ali je njihov broj u padu (krajem 1996. – 32 000 korisnika, u prosincu 1998. – 26 959 korisnika, a od svibnja 2000. obustavljena je isplata 20 560 mirovina ostvarenih u BiH).

Hrvatska sada, zbog negativnih kretanja i gospodarskih teškoća, ima visoke mirovinske izdatke, a pritom velik broj umirovljenika ima nisku razinu mirovina.

1.3. FINANCIJSKO POSLOVANJE ZAVODA 1.3.1. Financijsko poslovanje do 31.prosinca 1999. Rad HZMO-a do 31. prosinca 1999. treba promatrati kroz gospodarske uvjete i potrebne mjere koje su se poduzimale radi operativnog funkcioniranja mirovinskog sustava u njegovoj osnovnoj djelatnosti – ostvarivanju prava i naplati doprinosa za mirovinsko osiguranje. Osnovno obilježje poslovanja bila je narušena ekonomska ravnoteža mirovinskog sustava, što je zahtijevalo hitno poduzimanje mjera za pokrivanje gubitka, a time i smanjenja deficita. Izravna posljedica toga bilo je kašnjenje isplate mirovina. Fondovi mirovinskog osiguranja ostvarili su u prethodnim razdobljima negativan financijski rezultat, i to manjak u 1997. godini od 424 milijuna kuna, manjak u 1998. godini od 379 milijuna kuna i manjak u 1999. godini od 100 milijuna kuna, što sve zajedno čini manjak od 900 milijuna kuna zaključno s 31. prosincem 1999. 1.3.2. Financijsko poslovanje u 2000. godini Manjak iz prethodnih godina dodatno je otežao poslovanje u 2000. godini i znatno povećao financijske teškoće, što se odrazilo na otežanost isplate mirovina i mirovinskih primanja u primjerenim rokovima kao i na podmirenje ostalih obveza Zavoda. Iako je u odnosu na prethodne godine smanjen priljev novih umirovljenika, te je obustavljena isplata 20 560 mirovina ostvarenih u BiH, ipak se ukupni broj umirovljenika nije bitno smanjio te iznosi 1 014 502 u prosincu 2000. Broj osiguranika smanjio se na 1 389 272 (smanjenje za 27 000 u odnosu na prosinac prethodne godine).

Osim navedenog, na visinu i strukturu prihoda i izdataka u 2000. utjecalo je smanjenje stope doprinosa s 21,5% na 19,5%, pa je po toj osnovi ostvaren manji prihod. Financijski izdaci (kamate i troškovi platnog prometa) povećali su se i to zbog stalnog kratkoročnog zaduživanja radi premošćivanja raskoraka u priljevu prihoda i izdataka, dok su racionalizacijom i štednjom smanjeni izdaci poslovanja u odnosu na prethodnu godinu na 1,8% ukupnih izdataka. U financijskom izvješću Zavod je iskazao višak prihoda nad izdacima u svoti od 7 060 437 kn, ali uz nevraćene kredite u svoti od 776 007 744 kn i uz 519 670 107 kn više doznačenih sredstava iz državnog proračuna od planiranih.

14

1.3.3. Financijsko poslovanje u 2001. godini Nepovoljan omjer osiguranika i umirovljenika iz prijašnjih razdoblja nastavljen je i u 2001. godini, pa u razdoblju siječanj-lipanj 2001. na jednog korisnika mirovina dolazi 1,38 osiguranika.(U mjesecu lipnju 2001. bilo je 1 027 295 korisnika mirovina i 1 415 344 osiguranika). U razdoblju siječanj-lipanj 2001. godine ukupni prihodi ostvareni su u okviru planiranih, tj. 50,34%, a ukupni izdaci sa 47,67% u odnosu na planirane, te je ostvaren višak od 217.453.241 kn koji je utrošen za smanjenje kreditnog zaduženja. Iz državnog proračuna doznačeno je 567.000.000 kn više sredstava od planom predviđenih ili 56,24% kojima su pokrivene stvarne obveze iz proračuna. Kao i proteklih godina, tekući mjesečni priljev sredstava od uplaćenih doprinosa bio je nedostatan i nije osiguravao pravodobno potrebna sredstava za isplatu mirovina i mirovinskih primanja pa su se svaki mjesec koristila kreditna sredstva od banaka u prosječnom iznosu od oko 650.000.000 kn mjesečno. Na temelju izmjene Zakona o mirovinskom osiguranju, sredstva od doprinosa za mirovinsko osiguranje, počevši od 1. srpnja 2001., uplaćuju se na račun državne riznice Republike Hrvatske, istovremeno se i isplata mirovina obavlja s računa državne riznice. Izdaci poslovanja, financijski izdaci, kapitalni, ostali izdaci i dio izdataka za mirovine (izdaci za porez i prirez na mirovine, ustege od mirovina i transfer mirovina u inozemstvo) obavljaju se transferiranjem potrebnih sredstava s računa riznice na račun Zavoda. Prihodima iz državnog proračuna financiraju se izdaci za:

− mirovine ostvarene pod povoljnijim uvjetima − isplata mirovina preuzetih iz bivših republika SFRJ − dodatak od 100 kn + 6% − razlika doprinosa zbog smanjene stope doprinosa sa 21,5% na 19,5% − doprinosi za poljoprivrednike i doprinosi prema ZOMO-u − izdaci prema Zakonu o otklanjanju razlika u razini mirovina − mirovine branitelja iz Domovinskog rata. Prihodi iz proračuna početkom devedesetih iznosili su oko 14% ukupnih mirovinskih prihoda da bi u 2001. godini iznosili oko 40%. 2. EKONOMSKA RAVNOTEŽA SUSTAVA Osnovna ekonomska zakonitost mirovinskog sustava koji se financira iz tekuće uplate doprinosa je da visina stope doprinosa izravno ovisi o omjeru broja zaposlenih i broja umirovljenika, te omjeru prosječne mirovine i plaće. To znači da ako se dvostruko poveća stopa ovisnosti (broj umirovljenika na 100 osiguranika), potrebno je dvostruko povećati i stopu doprinosa, ili za nepromijenjenu stopu doprinosa prepoloviti udjel mirovine u prosječnoj plaći.

15

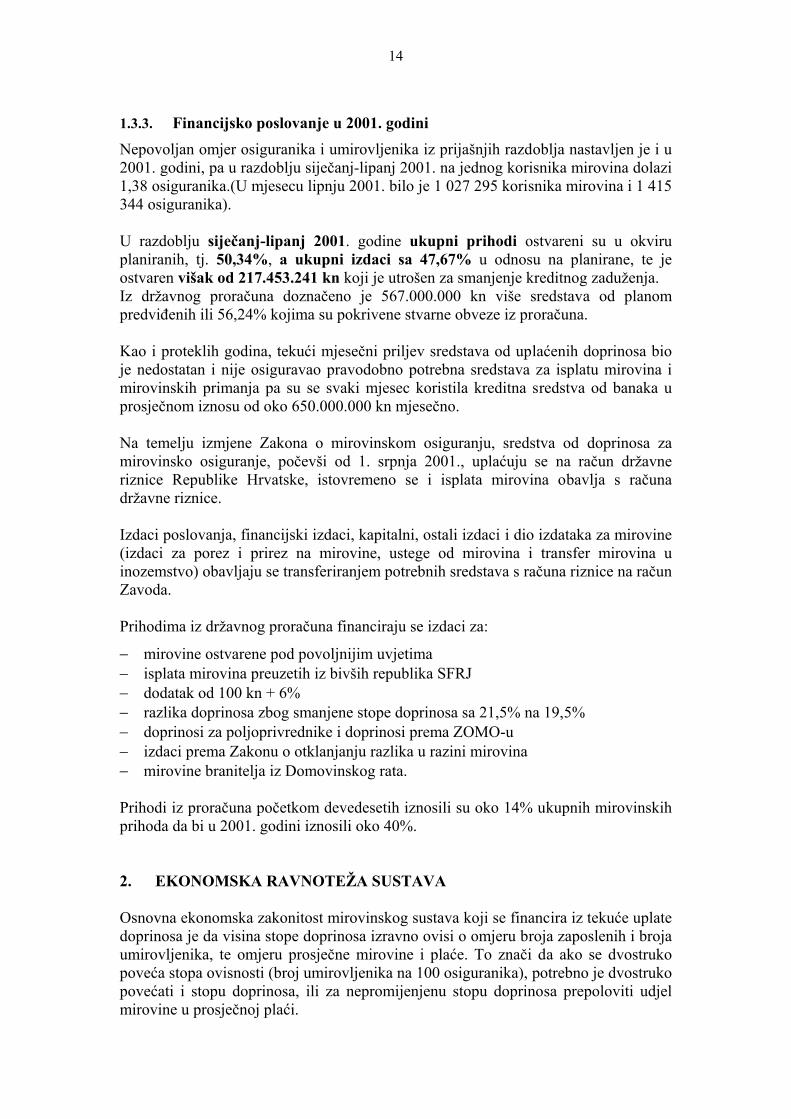

Od 1980. do 2001. godine stopa ovisnosti trostruko se povećala (s 25 na 75 umirovljenika na 100 osiguranika). U istom razdoblju stopa doprinosa povećala se u manjem opsegu i sada iznosi 19,5%, a (ne)ravnoteža prihoda i izdataka održavala se s jedne strane sve većim izdvajanjima iz državnog proračuna, kao i snižavanjem udjela prosječne mirovine u prosječnoj plaći. S tim u vezi, treba istaknuti da je u Hrvatskoj u odnosu na neke zemlje u okruženju (Slovenija, Austrija, Madžarska i dr.) nepovoljan odnos izdvajanja za mirovinsko i zdravstveno osiguranje i to na štetu mirovinskog (što se vidi iz tablice broj 7.), pa tu postoji mogućnost promjene tih odnosa.

PREGLED STOPA DOPRINOSA ZA MIO od 1985. do 2000.

Tablica 7.

Godina

Osobni dohodak

Dohodak

Propis "Narodne novine"

1985. 12,50 4,50 30/81 1986. 12,50 6,00 44/86 1987. 13,70 6,60 44/86 1.11.1987. 13,70 7,50 42/87 1.1.1988. 14,70 6,90 52/87 1.4.1988. 14,70 8,73 19/88 1.10.1988. 10,40 8,73 40/88 1.1.1989. 15,80 7,00 55/88 1.6.1989. 15,80 8,71 21/89 1990. 16,70 7,40 57/89 1991. 9,5+9 (18,5) 58/90 23.4.1991. 11+11 (22) 19/91 2.5.1991. 11+11 (22) 19/91 1992. 11+11 (22) 73/91 1993. 11+11 (22) 91/92 1994. 13,5+13,5 (27) 117/93 1995. 12,75+12,75 (25,5) 95/94 1996. 12,75+12,75 (25,5) 106/95 1997. 12,75+12,75 (25,5) 106/95 1.2.1998. 10,75+10,75 (21,50) 13/98 1.1.1999. 10,75+10,75 (21,50) 164/98 1.1.-31.5.00. 10,75+10,75 (21,50) 164/99 Od 1.6.00. 10,75+8,75 (19,50) 54/00

Napomena: Od 1991. plaća

16

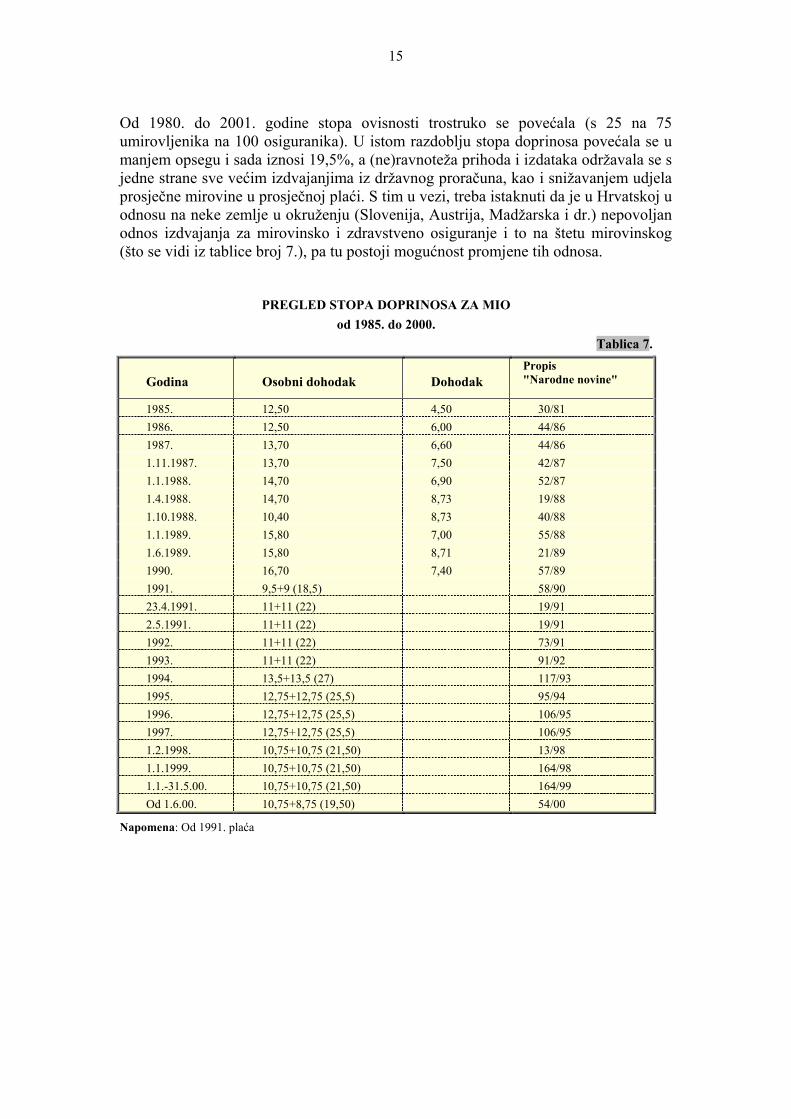

Tablica 8.

PRIHODI OD DOPRINOSA PO MJESECIMA u 1997., 1998., 1999., 2000. i I.-VI. 2001. godine

Red. broj

Mjeseci

Sredstva od doprinosa

svih fondova u 1997.

Sredstva od doprinosa

svih fondova u 1998.

Sredstva od doprinosa Zavoda u

1999.

Sredstva od doprinosa

Zavoda u 2000.

Sredstva od doprinosa Zavoda u razdoblju

I.-VI. 2001.

0 1 2 3 4 5 6

1. siječanj 893.107.432,00 1.048.067.410 967.320.954 1.036.328.521 1.064.377.421

2. veljača 909.295.263,00 917.460.203 954.765.378 1.058.585.338 1.029.764.590

3. ožujak 985.851.136,00 901.860.820 975.959.719 1.075.338.355 1.033.226.441

4. travanj 953.213.014,00 947.323.636 1.006.425.520 1.086.905.408 1.087.499.000

5. svibanj 1.024.418.830,00 935.677.381 1.024.359.723 1.101.409.394 1.076.854.316

6. lipanj 1.010.733.854,00 985.017.671 1.049.512.048 1.048.753.019 1.121.187.013

7. srpanj 1.033.833.950,00 992.627.582 1.079.412.446 1.070.613.901

8. kolovoz 1.035.474.785,00 988.517.068 1.034.087.209 1.039.886.101

9. rujan 1.016.747.822,00 993.315.573 1.048.566.692 1.056.556.505

10. listopad 1.056.253.863,00 988.312.052 1.041.658.094 1.039.558.787

11. studeni 1.034.430.245,00 993.519.635 1.041.414.894 1.038.817.475

12. prosinac 1.206.250.237,00 1.011.545.401 1.170.658.690 1.100.542.391

UKUPNO 12.159.610.431,00 11.703.244.432 12.394.141.365 12.753.295.197 6.412.908.781

Izvor: Hrvatski zavod za mirovinsko osiguranje, računovodstvo prema uplatnim računima bez revizijskih nalaza

Napomena: Od 1.2.1998. smanjena je stopa doprinosa za MIO sa 25,5% na 21,5%, a od 1. lipnja 2000. sa 21,5% na 19,5%

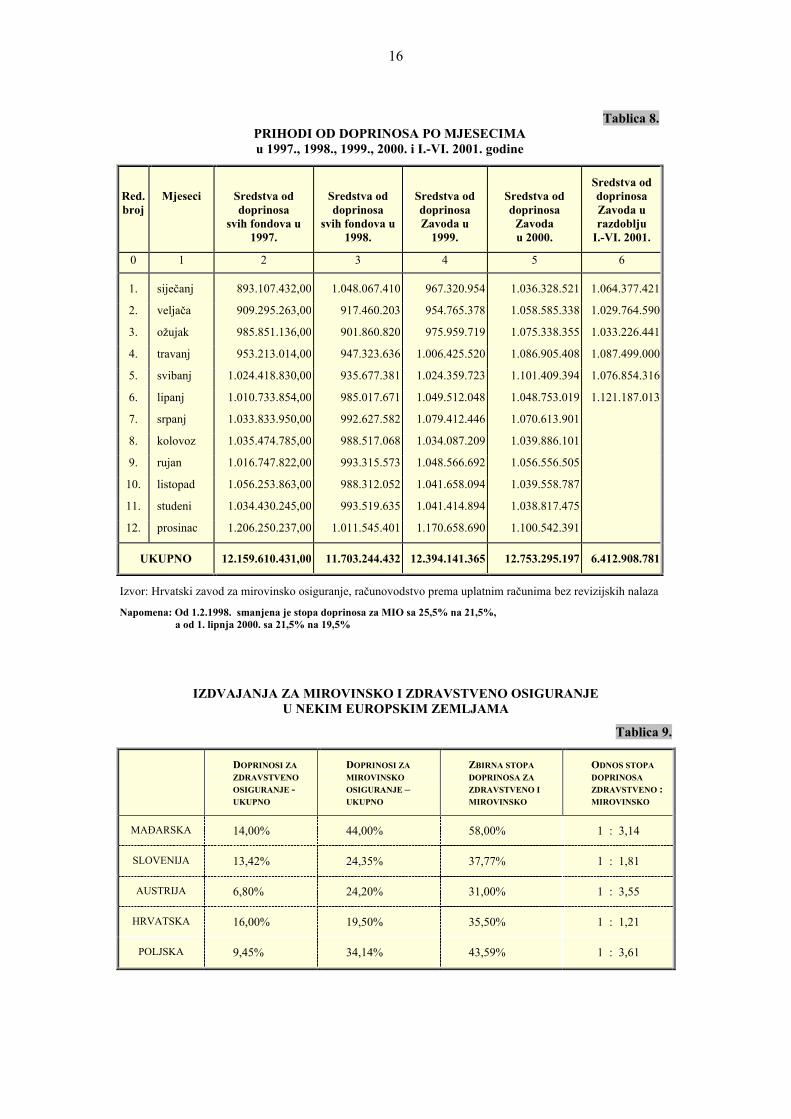

IZDVAJANJA ZA MIROVINSKO I ZDRAVSTVENO OSIGURANJE U NEKIM EUROPSKIM ZEMLJAMA

Tablica 9.

DOPRINOSI ZA ZDRAVSTVENO OSIGURANJE - UKUPNO

DOPRINOSI ZA MIROVINSKO OSIGURANJE – UKUPNO

ZBIRNA STOPA DOPRINOSA ZA ZDRAVSTVENO I MIROVINSKO

ODNOS STOPA DOPRINOSA ZDRAVSTVENO : MIROVINSKO

MAĐARSKA 14,00% 44,00% 58,00% 1 : 3,14

SLOVENIJA 13,42% 24,35% 37,77% 1 : 1,81

AUSTRIJA 6,80% 24,20% 31,00% 1 : 3,55

HRVATSKA 16,00% 19,50% 35,50% 1 : 1,21

POLJSKA 9,45% 34,14% 43,59% 1 : 3,61

17

Graf 7.

S obzirom na opredjeljenje da se ubuduće ne povećava stopa doprinosa i ne povećavaju troškovi koji izravno povećavaju cijenu rada, uravnoteženje prihoda i izdataka morat će se postizati promjenama drugih varijabli - prihodima iz državnog proračuna, povećanjem efikasnosti naplate doprinosa, preraspodjelom sredstava iz drugih sustava, a također i mjerama koje smanjuju rast izdataka.

Sustav generacijske solidarnosti i nakon reforme ostaje sustav tekućeg financiranja. To znači da će i nadalje osiguranici izdvajati doprinose iz svojih primanja iz kojih će se financirati isplata mirovina. Zbog visokog udjela mirovina ostvarenih pod povoljnijim uvjetima u izdacima sustava, dio izdataka pokrivat će se iz državnog proračuna. Iz državnog proračuna financirat će se i tzv. vraćanje duga umirovljenicima prema Zakonu o povećanju mirovina i Zakonu o prenošenju sredstava državnog proračuna fondovima MIO te usklađivanju mirovina. Iz državnog proračuna financirat će se i dio doprinosa za pojedine skupine osiguranika (poljoprivrednika, invalida rada s preostalom radnom sposobnošću, roditelja do jedne godine života djeteta i dr.) i mogući manjak koji nastaje određivanjem nerealne stope doprinosa.

Poseban je problem financiranje tranzicijskog troška koji će nastati zbog odvajanja dijela doprinosa za sustav individualne kapitalizirane štednje i to već od 1. siječnja 2002. godine..

Budući da se očekuje da će se u mirovinsko osiguranje na temelju individualne kapitalizirane štednje uključiti oko 900 000 osiguranika (700 000 mlađih od 40 godina života i oko 250 000 osiguranika između 40. i 50. godine života), što je oko 76% ukupnog današnjeg broja osiguranika, a da se od doprinosa ukupno prikupi oko 1,1 mlrd. kn mjesečno, taj broj osiguranika pridonio bi doprinosima oko 830 milijuna kn mjesečno. Kako će se u drugi stup izdvajati 5% doprinosa, što je četvrtina od danas ukupne stope doprinosa od 19,5%, može se očekivati tranzicijski trošak na godišnjoj razini oko 2,8 mlrd. kn. Tranzicijski trošak također bi se trebao financirati iz državnog proračuna, a kritična godina mogla bi biti 2002. zbog kumuliranih obveza proračuna.

STOPA DOPRINOSA

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

MAĐARSKA SLOVENIJA AUSTRIJA HRVATSKA POLJSKA

zdravstveno

mirovinsko

18

3. MJERE ZA PRILAGODBU SUSTAVA GENERACIJSKE

SOLIDARNOSTI

Na kretanja u mirovinskom sustavu najveći utjecaj imaju zbivanja u gospodarstvu, gospodarski rast, broj zaposlenih, rast plaća, kretanja bruto domaćeg proizvoda i dr. S obzirom na dugoročnost prava, pojedina rješenja mogu desetljećima utjecati na financijsko stanje u osiguranju, odnosno na razinu prava. Pozitivna gospodarska kretanja povećavaju broj zaposlenih, odnosno broj uplatitelja doprinosa i istodobno potiču radnu aktivnost zbog čega slabi interes za umirovljenje, a to sve povoljno utječe na odnos broja osiguranika i umirovljenika.

Demografska kretanja utječu također na mirovinski sustav. Republika Hrvatska ima visoki udjel starijeg stanovništva i vrlo nepovoljna kretanja radnoaktivnog stanovništva (iseljavanje, niske stope fertiliteta koje ne omogućuju niti osnovnu reprodukciju stanovništva), što vrlo negativno utječe na ukupna kretanja.

Međutim, u idućim godinama očekuje se, ipak, pozitivni trend svih kretanja, pa je moguće u mirovinskom osiguranju generacijske solidarnosti razmišljati barem o zaustavljanju negativnih trendova, a uvjetno i poboljšanjima. Imajući u vidu činjenicu da je reforma mirovinskog sustava već oblikovana važećim propisima, te da je jedan dio reforme u mirovinskom osiguranju generacijske solidarnosti proveden, a drugi u završnoj fazi priprema za provedbu, strateški ciljevi i načela mirovinskog osiguranja generacijske solidarnosti trebaju se temeljiti na primarnom cilju ukupne reforme, a to je uspostava održivog sustava primjerenog gospodarskom i socijalnom razvitku Republike Hrvatske koji će osigurati primjerenu razinu socijalne sigurnosti stanovništva za slučaj starosti, invalidnosti i smrti. U ostvarivanju toga, strateški cilj mirovinskog osiguranja generacijske solidarnosti je:

− osigurati primjerenu razinu socijalne sigurnosti za sadašnje korisnike mirovina i za osiguranike koji su osigurani samo u tom osiguranju,

− osigurati minimum socijalne sigurnosti (kroz osnovnu mirovinu) za osiguranike koji će biti osigurani, osim u tom osiguranju, i u osiguranju individualne kapitalizirane štednje.

Da bi se to ostvarilo, a osobito da bi se ostvario drugi cilj, mirovinsko osiguranje generacijske solidarnosti treba dodatno prilagoditi.

Dodatna se prilagodba prije svega odnosi na određene promjene u osiguranju, promjene u razini prava, obuhvatu osiguranika, čvršćoj vezi između prava i uplaćenih doprinosa te reorganizaciji provedbenih tijela osiguranja. S tim u vezi, prilagodba sustava mirovinskog osiguranja generacijske solidarnosti postigla bi se sljedećim mjerama:

1. realnije određenje najniže mirovine i najniže osnovice za plaćanje doprinosa 2. smanjenje prijevremene starosne mirovine

19

3. proširenje osnovice za naplatu doprinosa i uvođenje najviše osnovice za plaćanje doprinosa

4. učinkovitija naplata doprinosa, te vezivanje prava iz mirovinskog osiguranja plaćanjem doprinosa

5. reforma mirovina ostvarenih pod povoljnijim uvjetima 6. uvođenje jednake najviše mirovine za sve korisnike mirovina 7. zaustavljanje pada razina mirovina 8. aktivno uključivanje sustava mirovinskog osiguranja prvog i drugog stupa u

sufinanciranje mjera zaštite na radu i profesionalne rehabilitacije.

Mjere od 1. do 4. provedive su u kratkom roku, a trebale bi smanjiti izdatke, povećati prihode i istodobno izbalansirati odnose među pojedinim institutima mirovinskog osiguranja generacijske solidarnosti. Mjere od 5. do 8. su mjere koje pretežno povećavaju izdatke, ali bi svakako doprinijele uravnoteženju sustava i provedive su u dužem razdoblju.

3.1. REALNIJE ODREĐENJE NAJNIŽE MIROVINE I NAJNIŽE OSNOVICE ZA PLAĆANJE

DOPRINOSA Zakonom o mirovinskom osiguranju propisano je da pravo na najnižu mirovinu mogu ostvariti osiguranici čija je mirovina niža od najniže mirovine. Najniža mirovina neovisna je o imovini osiguranika, na nju se ne primjenjuje polazni faktor, nerazmjerna je najnižoj osnovici za plaćanje doprinosa i izraz je široke solidarnosti i redistribucije u mirovinskom sustavu generacijske solidarnosti.

Najniža mirovina za jednu godinu mirovinskog staža od 1. srpnja 2001. iznosi 39,54 kune. Najniža mirovina za 40 godina mirovinskog staža iznosi 1.581,60 kuna (oko 46% prosječne neto plaće Republike Hrvatske), odnosno razmjerno manje ili više za kraći ili duži staž. Najniža mirovina iznosi oko 97% iznosa mirovine koji se dobije za plaću u visini prosječne plaće Republike Hrvatske. To znači da će se od osnovica (bruto plaća) koje su u 2001. manje od oko 4.800 kuna ubuduće formirati mirovina koja je niža od najniže mirovine (osim ako je osiguranik u drugim razdobljima ostvarivao ili će ostvarivati veću plaću).

Najniža mirovina manja je od gore navedenog iznosa za korisnike najniže mirovine kojima je mirovinski faktor manji od jedan (invalidska mirovina zbog profesionalne nesposobnosti, obiteljska mirovina koju koristi manje od 4 člana obitelji). I za ove mirovine također važi da ako su plaće ovih korisnika bile niže od 97% prosječne plaće Republike Hrvatske, mirovina će biti niža od najniže mirovine, pa će se odrediti, kao povoljnija, najniža mirovina.

Iz toga proizlazi da su osiguranici čije su osnovice manje od 97% prosječne bruto plaće, vjerojatni budući korisnici najniže mirovine, koja se financira iz doprinosa drugih osiguranika (solidarnosti). Za te osiguranike svejedno je plaćaju li se doprinosi na osnovicu u iznosu od primjerice 1.700 kuna ili 4.000 kuna, jer će u oba slučaja ostvariti istu, tj. najnižu mirovinu.

U odnosu na opću razinu mirovina, najniža mirovina određena je na visokoj razini, a u prve dvije godine i 9 mjeseci primjene ostvarilo ju je oko 35,86% umirovljenika (oko 58 000). Prosječna najniža mirovina iznosi oko 960,00 kn, s tim da je korištenjem toga prava primanje korisnika (mirovina) povećano u prosjeku za oko 330,00 kn.

20

Godišnji izdatak Zavoda za najniže mirovine iznosi oko 200 mil. kuna. (vidi tablicu broj 8.).

Najniža osnovica za plaćanje doprinosa u iznosu od 1.700 kuna iznosi oko 34% prosječne bruto plaće. Za 40 godina mirovinskog staža takva osnovica daje starosnu mirovinu od 540 kuna, odnosno oko 34% mirovine koja bi se ostvarila od osnovice odnosno plaće u visini prosječne plaće RH. To znači da osiguranici za koje se plaćaju doprinosi na najnižu osnovicu, zahvaljujući najnižoj mirovini, ostvaruju skoro trostruko veću mirovinu nego što bi ostvarili da ih ne štiti institut najniže mirovine, odnosno da se doprinosima na najnižu osnovicu pokriva tek malo više od trećine doprinosa potrebnih za isplatu najniže mirovine. Treba napomenuti da je ovo krajnji primjer, jer veći broj osiguranika ipak ne plaća cijeli radni vijek doprinose na najnižu osnovicu, pa je razlika između mirovine koju bi ostvarili prema svojim osnovicama i najniže mirovine manja od navedene.

U 2000. godini doprinose na najnižu osnovicu plaćalo je oko 280 000 osiguranika, a u 2001. taj broj je nešto veći.

S tim u vezi predlaže se:

1) smanjenje najniže mirovine i to: a) smanjenjem AVNM za godinu mirovinskog staža b) uvođenjem polaznog faktora c) uvođenjem imovinskog cenzusa d) financiranjem dijela mirovine iz proračuna.

PROPIS: Zakon o mirovinskom osiguranju

Pozitivni učinci:

Primjenom bilo kojeg od prva tri prijedloga postigli bi se pozitivni financijski učinci, smanjio broj korisnika, a istodobno bi se zaštitili najsiromašniji umirovljenici s kraćim mirovinskim stažem, ali na nižoj razini od sadašnje. Također bi se smanjila preraspodjela i povećao poticaj da se većim plaćama i doprinosima osigura veća mirovina. Istodobno bi se izbalansirao odnos među mirovinama. Financiranjem dijela mirovine iz proračuna, smanjili bi se izdaci samo mirovinskog osiguranja, ali bi se razmjerno povećali izdaci proračuna.

Negativni učinci: smanjenje razine mirovina, a s tim u vezi i socijalne sigurnosti. 2) povećanje najniže osnovice za plaćanje doprinosa na 2000 kn

PROPIS: Odluka HZMO-a uz suglasnost Vlade RH (ako se doprinosi i nadalje budu uređivali na dosadašnji način), a u slučaju jedinstvenog zakona kojim će se urediti plaćanje doprinosa za sve sustave, odluka prema tom zakonu.

Pozitivni učinci:

povećanje najniže osnovice povećalo bi prihode za oko 8 mil. kn mjesečno, odnosno oko 90 mil. godišnje, smanjilo učestalost primjene najniže mirovine (i s tim u vezi smanjilo izdatke), a i smanjila bi se preraspodjela od onih koji plaćaju više k onima koji plaćaju manje.

Negativan učinak: povećanje cijene rada.

21

3.2. SMANJENJE PRIJEVREMENE STAROSNE MIROVINE Novim Zakonom o mirovinskom osiguranju, počevši od 1. siječnja 1999. uvedeno je kao trajno, značajno smanjenje prijevremene starosne mirovine (po godini ranijeg umirovljenja 3,6% umjesto prijašnjih 1,33%). Prema izračunima to još uvijek nije u skladu s aktuarskim tablicama pa se predlaže daljnje smanjenje prijevremene mirovine u skladu s aktuarskom računicom (prijedlog 5% za svaku godinu prijevremenog umirovljenja). Postići će se dugoročni pozitivni financijski učinci zbog većeg poticaja da se dužim radom ostvari veća mirovina, a smanjit će se i izdaci za prijevremene starosne mirovine, odnosno sniziti razina mirovina mlađih generacija. PROPIS: Zakon o mirovinskom osiguranju

Pozitivni učinci: postigli bi se dugoročno zbog većeg poticaja da se dužim radom ostvare veće mirovine, a smanjili bi se izdaci za prijevremene mirovine.

Negativni učinci: odrazili bi se smanjenjem mirovina budućih korisnika. 3.3. PROŠIRENJE OSNOVICE ZA NAPLATU DOPRINOSA I UVOĐENJE NAJVIŠE

OSNOVICE ZA PLAĆANJE DOPRINOSA Proširenje osnovice za naplatu doprinosa na sve vrste primitaka – dohodaka ima tri osnovna cilja i to: prikupiti što veća sredstva potrebna za isplatu mirovina, omogućiti socijalnu sigurnost na temelju svih oblika rada i zarada, i spriječiti izbjegavanje zapošljavanja “jeftinijim” oblicima rada. Prava i obveze koje će proisteći iz toga uredit će se na načelima mirovinskog osiguranja i na načelu jednaka prava - jednake obveze. To znači da bi svi budući osiguranici, na temelju zarada na koje se plaćaju doprinosi, bili osigurani za sve rizike osiguranja (starost, bolest, smrt, nastanak tjelesnog oštećenja) i ostvarivali bi prava iz mirovinskog osiguranja kao i ostali osiguranici. Prema podacima Porezne uprave, oko 279 000 osoba ostvaruje različite prihode na koje se prema važećim propisima ne plaća doprinos. Uvođenjem obveze plaćanja doprinosa po stopi od 19,50% ostvario bi se prihod od oko 430 mil. kuna godišnje. PROPIS: Zakon o doprinosima i Zakon o mirovinskom osiguranju

Pozitivni učinci:

proširio bi se krug osiguranika, omogućila socijalna sigurnost na temelju svih oblika rada, onemogućilo zapošljavanje jeftinijim oblicima rada, prikupili veći doprinosi za isplatu mirovina, smanjio prostor za nelojalnu konkurenciju na temelju jeftinijih oblika rada i dr.

Negativni učinci: povećano administriranje naručitelja posla u vezi s ostvarivanjem prava.

Uvođenje najviše osnovice za plaćanje doprinosa ima za cilj smanjiti redistribuciju od onih koji zarađuju – plaćaju više, k onima koji zarađuju – plaćaju manje. To je potrebno i iz razloga što u mirovinskom osiguranju generacijske solidarnosti postoji institut najviše mirovine kojim je ograničena mogućnost ostvarivanja svote mirovine,

22

pa na određeni način osiguranike s visokim primanjima dovodi u neravnopravan položaj u ostvarivanju prava. PROPIS: Zakon o doprinosima

Pozitivni učinci: smanjenje redistribucije.

Negativni učinci: smanjenje solidarnosti i smanjenje prihoda. 3.4. UČINKOVITIJA NAPLATA DOPRINOSA, TE VEZIVANJE PRAVA IZ MIROVINSKOG

OSIGURANJA PLAĆANJEM DOPRINOSA Zbog postojanja nekoliko usporednih sustava obračuna i naplate doprinosa (Porezna uprava, Hrvatski zavod za mirovinsko osiguranje, Hrvatski zavod za zdravstveno osiguranje i Hrvatski zavod za zapošljavanje) i istodobne nemogućnosti praćenja tih uplata na individualnoj razini, javila se potreba za centralizacijom i objedinjavanjem tih poslova .

Stoga će na temelju najnovijih izmjena pozitivnih propisa Središnji registar osiguranika (u daljnjem tekstu: REGOS) obavljati objedinjeno mjesečno prikupljanje podataka o plaćenim doprinosima i porezima od obveznika uplate doprinosa preko jedinstvenog obrasca. Takav način objedinjenog prikupljanja podataka trebao bi biti ekonomičniji i jednostavniji za obveznike, a morao bi osigurati podatke o uplaćenim doprinosima i porezima, kako na razini obveznika, tako i na individualnoj razini za sve sustave. Naplata doprinosa i prisilna naplata doprinosa trebala bi nakon predstojećih zakonskih promjena i za pravne i za fizičke osobe prijeći u mjerodavnost Porezne uprave.

Međutim, kontrola uplaćenih doprinosa, staža i plaća na razini pojedinog osiguranika, za potrebe ostvarivanja prava iz mirovinskog osiguranja generacijske solidarnosti, i nadalje će ostati u Zavodu. Također, nakon uvođenja mirovinskog osiguranja individualne kapitalizirane štednje i stavljanja u funkciju projekta REGOS-a i otvaranja mogućnosti da se ažurno na individualnoj razini i razini obveznika prati plaćanje doprinosa i očekivanog poboljšanja učinkovitosti naplate doprinosa i povećanja financijske discipline obveznika, omogućit će se i jačanje veze između uplaćenih doprinosa i ostvarivanja prava iz mirovinskog osiguranja generacijske solidarnosti, te bi ostvarivanje prava trebalo dosljedno vezati uz uplatu svih dužnih doprinosa. PROPIS: Zakon o mirovinskom osiguranju i Zakon o obveznim doprinosima

Pozitivni učinci:

povećana naplata doprinosa, jednostavniji, učinkovitiji i jeftiniji postupak naplate, čvršća veza između plaćanja doprinosa i ostvarivanja prava, povećanje financijske discipline i dr.

Negativni učinci: nemogućnost ostvarivanja prava ako nisu plaćeni doprinosi.

23

3.5. REFORMA MIROVINA OSTVARENIH POD POVOLJNIJIM UVJETIMA U važećem osiguranju generacijske solidarnosti od 1 020 958 umirovljenika, njih oko 18%, odnosno oko 181 000 ostvarilo je mirovinu pod povoljnijim uvjetima od uvjeta određenih općim propisima ( povoljniji u smislu da je jedan dio staža nepokriven doprinosima, da su povoljniji uvjeti za stjecanje mirovine i da je povoljniji način određivanja mirovine). U 2000. godini ukupni izdaci HZMO-a iznosili su 20,96 mlrd. kuna. Od toga je 3,14 mlrd. kuna odnosno oko 15% bio izdatak za mirovine ostvarene pod povoljnijim uvjetima. U prvih šest mjeseci 2001. izdaci za te mirovine iznosili su 1, 7 mlrd. kuna, a procjenjuje se da će do kraja godine iznositi oko 3,5 mlrd kuna. Najveći dio tih izdataka odnosi se na mirovine branitelja iz Domovinskog rata - oko 41%, dok je brojčano najviše korisnika sudionika II. svjetskog rata (borci NOR-a oko 81 000 i pripadnika Domovinske vojske od 1941-1945. oko 32 000).

Zakonom o izmjenama Zakona o izvršavanju Državnog proračuna za 2001.god. visina ovih mirovina umanjena je za 8% (na razliku 2500,01-3000,00 kn), za 12% (na razliku 3000,01-4000,00 kn), za 16% (na razliku 4000,01-5000,00 kn) i za 20% (iznad 5000,01 kn, pa do visine pojedine mirovine), s tim da tako umanjena mirovina ne može biti manja od mirovine koja bi korisniku pripadala prema općim propisima. Predviđa se da će se do kraja godine ova umanjenja provesti i kroz odredbe pojedinih materijalnih propisa koji uređuju ovo područje.

Mirovine ostvarene pod povoljnijim uvjetima financiraju se u cijelosti ili djelomično iz državnog proračuna, za njih nisu plaćeni odgovarajući doprinosi, pa je zbog znatnog udjela u izdacima mirovinskog osiguranja potrebno preispitati razinu tih mirovina, krug korisnika, međusobni odnos tih mirovina, kao i odnos prema mirovinama općeg sustava. PROPIS: izmjena posebnih zakona ili donošenje jednog zakona kojim bi se uredila

cjelokupna problematika

Pozitivni učinci:

smanjenje izdataka za te mirovine, socijalno pravednija raspodjela, izjednačavanje osiguranika u pravima i obvezama i dr.

Negativni učinci: daljnje smanjenje svih ili mirovina određenih skupina ostvarenih pod povoljnijim uvjetima.

3.6. UVOĐENJE JEDNAKE NAJVIŠE MIROVINE ZA SVE KORISNIKE MIROVINA Zakonom o najvišoj mirovini određeno je da osiguranici koji ostvaruju mirovinu prema općim propisima ne mogu ostvariti veću mirovinu od najviše mirovine. Svota najviše mirovine ovisna je o dužini mirovinskog staža, visini plaće i vrsti mirovina koja se ostvaruje, što znači da je individualno različita, viša je za osiguranike s dužim mirovinskim stažem odnosno razmjerno je niža za osiguranike s kraćim mirovinskim stažem.

24

Međutim, institut najviše mirovine nije se primjenjivao na neke skupine korisnika koji su ostvarili mirovinu prema povoljnijim uvjetima. Najnovijom izmjenom Zakona o najvišoj mirovini uvedena je najviša mirovina i za ove korisnike, i to u visini dvostrukog iznosa najviše mirovine određene prema općem propisu za starosnu mirovinu s 40 godina staža ( trenutno 6.200,04x2=12.400,08 kn), te će ovakvo rješenje zacijelo doprinijeti pravednijoj socijalnoj raspodjeli, a postići će se i određene uštede. S tim u vezi potrebno je istaknuti da sadašnja zakonska rješenja u sustavu mirovinskog osiguranja imaju tri različite svote najviše mirovine i to:

1. nominalnu svotu najviše mirovine koja se mogla ostvariti prema propisima koji su bili na snazi do 31. prosinca 1998. koja je zajamčena u tom opsegu i usklađuje se kao i sve druge mirovine

2. svotu najviše mirovine za osiguranike koji mirovinu ostvaruju prema ZOMO-u nakon 1. siječnja 1999.

3. posebnu svotu najviše mirovine za osiguranike koji mirovinu ostvaruju prema povoljnijim uvjetima od uvjeta propisanih ZOMO-om.

Dugoročno, a u skladu s promjenama u uređivanju mirovina pod povoljnijim uvjetima, treba razmotriti i mogućnost da najviša mirovina za osiguranike koji pravo na mirovinu ostvaruju nakon 1. siječnja 1999. bude jednaka za sve. PROPIS: Zakon o najvišoj mirovini

Pozitivni učinci:

smanjenjem izdataka za te mirovine postigla bi se pravednija socijalna raspodjela i izjednačili korisnici najviših mirovina koji su tu mirovinu ostvarili na temelju uplaćenih doprinosa i oni koji to pravo ostvaruju pod povoljnijim uvjetima.

Negativni učinci: smanjenje najviših mirovina ostvarenih pod povoljnijim uvjetima. 3.7. ZAUSTAVLJANJE PADA RAZINE MIROVINA Mirovine ostvarene do 31. siječnja 1998. povećale su se od 1. siječnja 2001. na temelju Zakona o povećanju mirovina radi otklanjanja razlika u razini mirovina ostvarenih u različitim razdobljima. Nakon toga sve mirovine usklađuju se za polovicu stope rasta plaća i polovicu stope rasta troškova života, što u uvjetima realnog rasta plaća povećava realni rast mirovina, ali samo za polovicu rasta (zbog formule za usklađivanje), pa će i po toj osnovi mirovine realno padati. K tome, mirovine ostvarene nakon 1. siječnja 1999. (zbog načina izračuna proširenja obračunskog razdoblja i načina usklađivanja) postupno se snizuju u odnosu na mirovine ostvarene do 31. prosinca 1998. Na snižavanje mirovina utječe i odredba Zakona, prema kojoj se od 2004. godine ženama više ne dodaje mirovinski staž radi povoljnijeg izračuna mirovine, pooštreni su uvjeti za ostvarivanje prava na starosnu mirovinu, što dovodi do učestalijeg ostvarivanja prava na nižu prijevremenu starosnu mirovinu te propisani način usklađivanja mirovina.

25

Dodatni negativni utjecaj na razinu mirovina je i očekivani kraći mirovinski staž (visoka razina nezaposlenosti, isprekidani rad, smanjenje beneficiranog staža). Stoga je potrebno pronaći način da se zaustavi taj pad, bilo povećanjem aktualne vrijednosti mirovine, bilo uvođenjem dodatnog faktora koji bi osiguravao određenu razinu mirovina. PROPIS: Zakon o mirovinskom osiguranju ili poseban zakon

Pozitivni učinci: povećanje mirovina.

Negativni učinci: povećanje izdataka. 3.8. AKTIVNO UKLJUČIVANJE SUSTAVA MIROVINSKOG OSIGURANJA PRVOG I

DRUGOG STUPA U SUFINANCIRANJE MJERA ZAŠTITE NA RADU I PROFESIONALNE REHABILITACIJE

U ukupnom području rada u R. Hrvatskoj u velikoj su mjeri zanemarene mjere zaštite na radu i sustav profesionalne rehabilitacije. Mirovinski sustav, također, nije poklanjao posebnu pažnju ovim važnim područjima koja, ako se akcentiraju, mogu donijeti u konačnici znatne uštede. Naime, djelotvorne mjere zaštite na radu i uspješna profesionalna rehabilitacija povećavaju vrijeme plaćanja doprinosa, a time istovremeno skraćuju vrijeme isplate davanja iz sustava. Stoga je nužno pronaći mogućnost da se dio sredstava i prvog i drugog stupa oslobodi i aktivno usmjeri u ova područja. Naročito korisna mogu biti iskustva Njemačke koja postiže značajne učinke, osobito u sufinanciranju profesionalne rehabilitacije unutar sustava mirovinskog osiguranja. PROPIS: Zakon o mirovinskom osiguranju

Pozitivni učinci:

dugoročno – smanjeni izdaci za invalidske mirovine, osiguranici bi duže bili radno sposobni, a dužim radom osigurali bi i veću mirovinu.

Negativni učinci: povećanje izdataka za dio sredstava koja bi se izdvojila za tu namjenu.

![termodinamika - PMF Naslovnica3].pdf · 1 kemijska termodinamika Stanje sustava opisuju fizikalne veličine:-množina molekula, masa sustava-volumen-temperatura-tlak Fizikalne veličine](https://img.pdfslide.tips/doc/110x75/5d53e72588c99383768b7233/termodinamika-pmf-naslovnica-3pdf-1-kemijska-termodinamika-stanje-sustava.jpg)