1

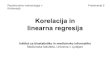

Mirza Muhi ima greka, kod viestrukog regresionog modela na slici

sa etri strelice u boji. strelice trebaju da idu na kolonu coef a

ne na std errorMirza Muhi poto radim ovaj zadatak to je on stavio

moe li neko samo da kae ta je "prediktor", je li to varijabla sales

ili su one druge 3. to je odreivanje adekvatne veliine uzorka1.

TESTIRANJE HIPOTEZA

Hipoteza je tvrdnja koju je mogue empirijski provjeriti. Nulta

hipoteza uvijek odraava status-quo situaciju. Drugim rijeima,

ukoliko se ne odbaci nulta hipoteza onda ne treba poduzimati

nikakve korektivne akcije dok alternativna hipoteza odraava ono to

istraiva smatra da je istina. Hipoteza moe biti postavljena

jednosmjerno, dvosmjerno i viesmjerno.Kriterij koji koristimo za

prihvatanje ili odbacivanje nulte hipoteze naziva se nivoom

statistike znaajnosti a izraava se preko p-vrijednosti. Dakle,

p-vrijednost nije nita drugo nego vjerovatnoa da dobijemo rezultat

toliko razliit od onog kojeg bi imali pod pretpostavkom da je nulta

hipoteza istinita. Ukoliko je p4/200

Cooks distance je mjera koja pokazuje veliinu uticaja pojedinane

opservacije na model.Vrijednosti >1 su razlog za zabrinutost

(Cook and Weisberg , 1988).

2.3. Detekcija ekstremnih vrijednosti: Leverageopet kucati

naredbe jednu iza drugi da bi se neto desilo :)C: predict lev,

leverage

C: list sales airplay attract adverts lev if

lev>(2*3+2)/200

Leverage pokazuje uticaj koji pojedinana opservacija ima na

procjenjene beta koeficijente. Poelno je ispitati sve opservacije

koje imaju vrijednost za lev > (2k+2)/n.

k = broj nezavisnih varijabli,

n = veliina uzorka.

2.4. Detekcija ekstremnih vrijednosti: DFITopet dvije naredbe u

nizu

C: predict dfit, dfits

C: list sales airplay attract adverts dfit if

abs(dfit)>2*sqrt(3/200)

DFIT pokazuje razliku izmeu predviene vrijednosti kada je

opservacija ukljuena u model i kada nije. Kao i Cooks distance, ovo

je mjera uticaja opservacije na model u cjelini. Poeljno je

provjeriti sve opservacije koje imaju dfit > 2*sqrt(k/n). U ovom

primjeru to su opservacije sa dfit>0.245

2.5. Detekcija ekstremnih vrijednosti: DFBETAC: dfbeta

C: list sales airplay attract adverts _dfbeta_1 if

abs(_dfbeta_1)>2/sqrt(200)

DFBETA pokazuje razliku izmeu vrijednosti koeficijenta kada je

opservacija ukljuena u model i kada nije. Izraunava se za svaku

varijablu posebno. Poeljno je provjeriti sve opservacije koje imaju

dfbeta > 2/sqrt(n). U ovom primjeru dfbeta > 0.141

2.6. Detekcija ekstremnih vrijednosti: Partial plots

C: avplots

C: avplots, mlabel(id)

Traiti take koje se ba izdvajaju iz gomile.

3. Ne postoji savrena multikolinearnost (Multicollinearity)3.1.

Simptomi multikolinearnosti Znatno vee standardne greke uz znatno

nie vrijednosti t-statistike,

Neoekivane promjene u veliini ili predznaku koeficijenata,

Nesignifikantni koeficijenti uprkos visokom R2.

3.2. Pokazatelji multikolinearnostiC: quietly regress sales

airplay attract advertsC: vif

4. Linearnost (Linearity)Pod ovim se podrazumjeva da su veze

koje modeliramo izmeu nezavisnih varijabli i prosjene vrijednosti

zavisne varijable linearnog tipa.

4.1. Linearnost: Provjera prirode vezeKod proste regresije

dovoljno je nacrtati dijagram rasipanja izmeu X i Y.C: twoway (lfit

sales adverts) (scatter sales adverts) (lowess sales adverts)4.2.

Linearnost residulas vs predictors

C: predict r, resid

C: scatter airplay

C: scatter attract

C: scatter adverts

Jedan od naina je da nacrtamo dijagram rasipanja reziduala i

svake nezavisne varijable. Na dobijenim dijagramima ne bi trebalo

biti jasno izraenog nelinearnog uzorka.4.3. Linearnost acrplot

C: acprplot airplay, lowess lsopts(bwidth(1))

C: acprplot attract, lowess lsopts(bwidth(1))

C: acprplot adverts, lowess lsopts(bwidth(1))

dobije se isto ono to i prije sa ukljuenom linijom regresije

5. Homoskedastinost (Homoscedasticity)

Varijansa reziduala oko predvienih vrijednosti zavisne varijable

treba da je priblino jednaka za sve predviene vrijednosti. Ukoliko

je ova pretpostavka naruena pojavljuje se problem

heteroskedastinosti.

5.1. Grafiki metodi za provjeru heteroskedastinosti

C: rvfplot, yline(0) Prikazana su 4 mogua sluaja

5.2. Testovi za provjeru heteroskedastinosti C: estat imtest

C: estat hettest

Treba skontat ta se gleda

6. Nema autokorelacije (Independet errors)Ova pretpostavka se

ogleda u tome da izmeu reziduala bilo koje dvije opservacije ne

postoji korelacija.6.1. Tesiranje pretpostavke o nezavisnosti:

Durbin-Watson test

6.2. Tesiranje pretpostavke o nezavisnosti: vizuelna provjeraC:

predict r, residual

C: scatter r id

7. i ima normalan raspored (Normally distributed errors)

7.1. Provjera da i ima normalan raspored Kernel densityC:

predict r, resid

C: kdensity r, normal

slika koja se dobije prikazuje normalnu distribuciju i nau

distribuciju. gleda se koliko oblik odstupa

7.2. Provjera da i ima normalan raspored: P-P plot

C: pnorm r

7.3. Provjera da i ima normalan raspored: Q-Q plotC: qnorm r

7.4. Provjera da i ima normalan raspored: testovi

C: swilk r

C: sktest r

Treba skontati ta se gleda, koji parametar

8. Pravilna specifikacija modela1. Nezavisne varijable

(prediktori) ne smiju biti u korelaciji sa "eksternim varijablama

(no simultaneity bias)

2. Ukljuene sve relevantne varijable (no ommited variables)

3. Iskljuene sve irelevantne varijable (no irrelevant

variables)C: estat ovtest

C: estat ovtest, rhs

1 predstavlja nagib regresione linije. Ako se vrijednost

nezavisna varijable (adbudget) povea za 1$ prodae se dodatnih 0,096

komada.

Drugim rijeima, ako poveamo budet za oglaavanje za 100$ u

prosjeku emo prodati dodatnih 9,6 komada.

0 = _cons

Taka u kojoj regresiona linija sijee Y-osu. Bez ulaganja u

oglaavanje (x=0) prodali bi 134.139 komada.

1 individualni doprinos nezavisne varijable X1(adverts) prodaji.

Ako se budet za oglaavanje povea za 1$ prodae se dodatnih 0,085

komada uz uslova da su ostale nezavisne varijable

nepromijenjene.

2 individualni doprinos nezavisne varijable X2(airplay) prodaji.

Ako se broj putanja na radiju povea za 1 prodae se dodatnih 3.367

komada uz uslova da su ostale nezavisne varijable

nepromijenjene.

3 individualni doprinos nezavisne varijable X3(attract) prodaji.

Ako se atraktivnost banda poraste za 1 prodae se dodatnih 11.086

komada uz uslova da su ostale nezavisne varijable

nepromijenjene.

0 = _cons

U konkretnom sluaju nema smisla i ne tumai se posebno.

Ako je najvea VIF vrijednost vea od 10 onda postoji razlog za

zabrinutost.

Tolerance (1/VIF) ispod 0,1 ukazuje na znaajan problem.

Tolerance (1/VIF) ispod 0,2 ukazuje na potencijalni problem.

Ako je VIF prosjek znatno vei od 1 onda postoji mogunost da je

regresija pristrasna (biased).