Embed Size (px)

Citation preview

Präsidialdepartement des Kantons Basel-Stadt

Statistisches Amt

Ausgabe 2019

Steuerstatistik Basel-Stadt

Herausgeber Statistisches Amt des Kantons Basel-Stadt

Statistisches Amt Kanton Basel-Stadt Binningerstrasse 6

Postfach 4001 Basel

Tel. 061 267 87 27 www.statistik.bs.ch

Inhaltsverzeichnis Steuerstatistik Basel-Stadt

2 Statistisches Amt des Kantons Basel-Stadt

Inhaltsverzeichnis Seite

Das Wichtigste in Kürze ............................................................................................................................................................ 3

1 Einleitung ........................................................................................................................................................................... 4

2 Kernindikatoren .................................................................................................................................................................. 5

2.1 Ertrag Kanton Basel-Stadt ................................................................................................................................................. 5

2.2 Ordentliche Veranlagung natürlicher Personen ................................................................................................................. 7

2.3 Wanderung ...................................................................................................................................................................... 12

2.4 Quellensteuer .................................................................................................................................................................. 13

2.5 Juristische Personen ....................................................................................................................................................... 14

3 Schwerpunktthema: Zusammensetzung des Erwerbseinkommens von Familien mit minderjährigen Kindern ................ 15

3.1 Einleitung ......................................................................................................................................................................... 15

3.2 Überblick .......................................................................................................................................................................... 16

3.3 Auswertung nach verschiedenen Merkmalen .................................................................................................................. 17

3.4 Regressionsergebnisse ................................................................................................................................................... 19

4 Tabellenanhang ............................................................................................................................................................... 20

Impressum

Herausgeber

Statistisches Amt des Kantons Basel-Stadt

Postfach, Binningerstrasse 6, 4001 Basel

Telefon 061 267 87 27,

www.statistik.bs.ch, [email protected]

Der Bericht «Steuerstatistik 2019» ist Teil des Grundauftrags des Statistischen Amtes.

Autoren

Ulrich Gräf und Matthias Minke

© Statistisches Amt des Kantons Basel-Stadt, Juni 2019

Nachdruck unter Quellenangabe erwünscht

Steuerstatistik Basel-Stadt Das Wichtigste in Kürze

Statistisches Amt des Kantons Basel-Stadt 3

Das Wichtigste in Kürze

Kernindikatoren

Der gesamte Ertrag des Kantons Basel-Stadt beträgt 2016 rund 4,5 Mrd. Franken. Davon stammen 57,6% aus

Einkommens- und Vermögenssteuern natürlicher Personen sowie aus Gewinn- und Kapitalsteuern juristischer

Personen.

In Basel-Stadt gibt es im ordentlichen Steuerverfahren im Jahr 2016 insgesamt rund 116 000 Veranlagungen von

ganzjährig steuerpflichtigen Personen. Davon sind ca. 79 000 Veranlagungen von Alleinstehenden (68%), 31 000

von Verheirateten (27%) und 6 000 von Alleinstehenden mit Kindern oder anderen unterstützten Personen (5%).

Der Ertrag aus Einkommenssteuern ist 2016 mit rund 1,2 Mrd. Franken 3,6% höher als im Jahr zuvor.

Der Vermögenssteuerertrag liegt bei rund 301 Mio. Franken (+11,4%).

Der Mittelwert des Reineinkommens 2016 beträgt rund 69 800 Franken (+2,3%), der Median 49 300 Franken

(+0,4%).

Der Mittelwert des Reinvermögens 2016 liegt bei 490 000 Franken (+11,0%), der Median bei 18 800 Franken

(+15,3%).

Durch Personen, die zu- oder weggezogen sind, ergibt sich 2016 insgesamt ein Plus von 6,4 Mio. Franken an Ein-

kommens- und Vermögenssteuern.

Der Ertrag aus Quellensteuern beträgt 2017 rund 439 Mio. Franken (+8,3%).

Der Ertrag aus Gewinn-, Kapital- und Grundstückssteuer der juristischen Personen beträgt 2015 rund 683 Mio.

Franken (-1,6%).

Schwerpunktthema: Aufteilung des Erwerbseinkommen von Ehepaaren mit minderjährigen Kindern

Im Jahr 2016 gibt es in Basel-Stadt 11 145 Veranlagungen von Ehepaaren, die mindestens ein minderjähriges Kind haben.

Der Anteil der Ehefrauen am gemeinsamen Erwerbseinkommen beträgt 2016 durchschnittlich 30% (2005: 26%).

Der durchschnittliche Anteil der Ehefrauen am Erwerbseinkommen sinkt mit der Anzahl minderjähriger Kinder.

Eine Regressionsanalyse zeigt, dass der Anteil der Ehefrauen am Erwerbseinkommen am kleinsten ist, wenn das

Kind im zweiten Lebensjahr ist (-8,4 Prozentpunkte im Vergleich zur Situation ohne Kinder). Je älter das jüngste

minderjährige Kind ist, desto mehr nähert sich der Anteil wieder dem Ausgangsniveau.

Einleitung Steuerstatistik Basel-Stadt

4 Statistisches Amt des Kantons Basel-Stadt

1 Einleitung

Der Bericht zur Steuerstatistik Basel-Stadt zeigt die wichtigsten Kennzahlen zu Einkommen,

Vermögen und Steuerertrag im Kanton Basel-Stadt. Neben den Kernindikatoren bietet der

Analyseteil Auswertungen zur Zusammensetzung der Erwerbseinkommen von Ehepaaren.

Auf die Einleitung des Berichts zur Steuerstatistik Basel-Stadt folgen die sogenannten Kernindikatoren. Dabei handelt es

sich um Kennzahlen, welche zentrale Aspekte der Steuerstatistik abbilden. Die ausgewählten Grafiken haben jeweils eine

Lesehilfe und bieten einen schnellen Überblick zum Thema. Abgebildet sind unter anderem Auswertungen zum allgemeinen

Ertrag des Kantons Basel-Stadt, zu Reineinkommen- und Reinvermögen und dem Steuerertrag. Um die längerfristige Ent-

wicklung aufzuzeigen, wird wo möglich eine Zehnjahresperiode abgebildet, in der Regel die Steuerjahre von 2007 bis 2016.

Räumlich werden die meisten Kennzahlen nach Gemeinde und Wohnviertel ausgewertet. Die Kernindikatoren werden jähr-

lich aktualisiert und als interaktive Grafiken ins Indikatorenportal des Statistischen Amtes integriert

(http://www.statistik.bs.ch/zahlen/indikatoren.html). Dort stehen auch die zugrundeliegenden Daten zum Herunterladen zur

Verfügung.

Im Anschluss an die Kernindikatoren folgt eine vertiefte Analyse zu einem Schwerpunkthema, das jährlich variiert und vom

Statistischen Amt unter anderem aufgrund eingehender Anfragen aus der Öffentlichkeit oder politisch-gesellschaftlicher

Relevanz ausgewählt wird. Das Schwerpunktthema wird jeweils einleitend in einen grösseren Zusammenhang gestellt.

Für die vorliegende Ausgabe wurden die Zusammensetzung des Erwerbseinkommens in Paarhaushalten über mehrere

Jahre untersucht. Dadurch wird zum Beispiel sichtbar, wie sich die Geburt eines Kindes über eine mögliche Reduzierung

des Arbeitspensums auf das gemeinsame Erwerbseinkommen auswirkt.

Es gibt eine Vielzahl verschiedener Einflussfaktoren auf die Entwicklung von Grössen wie Reineinkommen, Reinvermögen

oder Steuerertrag – die Ursachen für Veränderungen über die Zeit oder die grundlegenden Zusammenhänge sind deshalb

sehr komplex. Die konjunkturelle Entwicklung, jene der Löhne oder von Wertschriften, die Bevölkerungsentwicklung, persön-

liche Entscheidungen über das Arbeitspensum und vieles anderes mehr haben dabei einen Einfluss. Der Bericht kann dazu

zentrale Masszahlen wie zum Beispiel den Mittelwert oder den Median des Reineinkommens pro Veranlagung zur Verfü-

gung stellen und wo möglich Zusammenhänge zu anderen Grössen erläutern.

Das kantonale Steuerregister bildet die hauptsächliche Grundlage für die durchgeführten Auswertungen und Analysen. Un-

tersucht werden in der Regel die ganzjährig in Basel-Stadt steuerpflichtigen Personen, die hier auch ihren Hauptwohnsitz

haben und ordentlich veranlagt werden. Aber auch zu den Quellenbesteuerten, zu den juristischen Personen sowie zu Weg-

und Zuzügern finden sich Auswertungen.

Steuerstatistik Basel-Stadt Kernindikatoren

Statistisches Amt des Kantons Basel-Stadt 5

2 Kernindikatoren

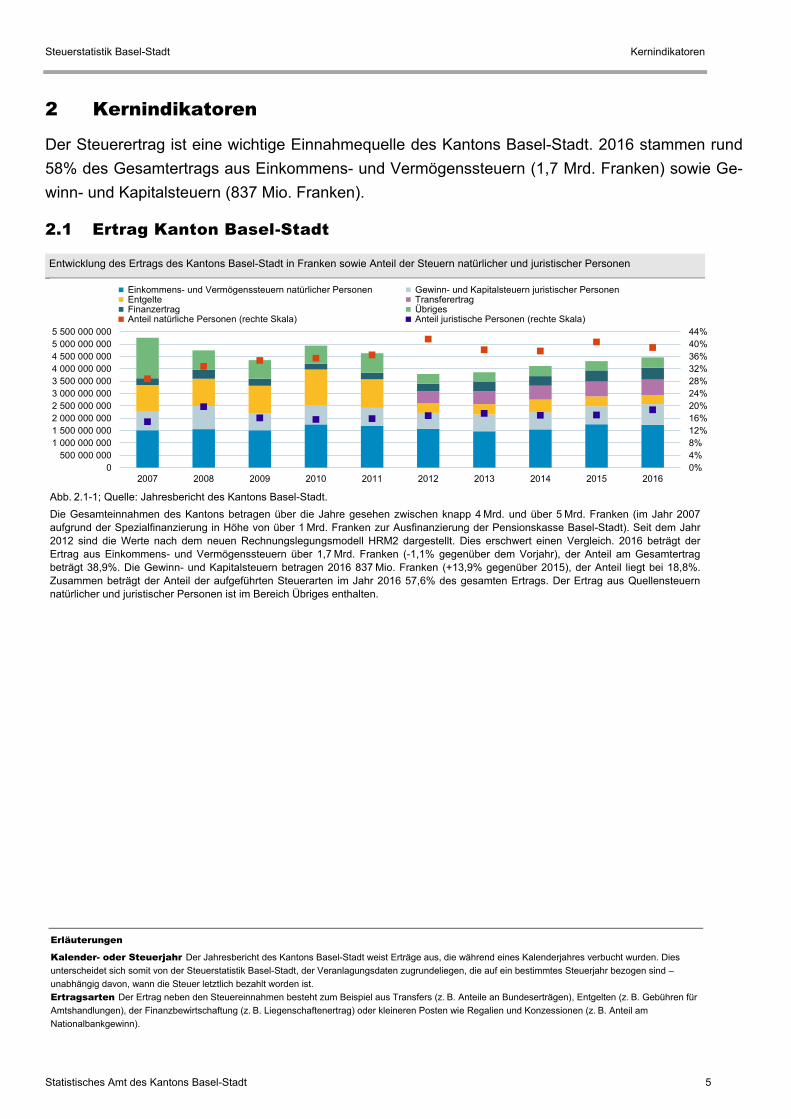

Der Steuerertrag ist eine wichtige Einnahmequelle des Kantons Basel-Stadt. 2016 stammen rund

58% des Gesamtertrags aus Einkommens- und Vermögenssteuern (1,7 Mrd. Franken) sowie Ge-

winn- und Kapitalsteuern (837 Mio. Franken).

2.1 Ertrag Kanton Basel-Stadt

Entwicklung des Ertrags des Kantons Basel-Stadt in Franken sowie Anteil der Steuern natürlicher und juristischer Personen

Abb. 2.1-1; Quelle: Jahresbericht des Kantons Basel-Stadt.

Die Gesamteinnahmen des Kantons betragen über die Jahre gesehen zwischen knapp 4 Mrd. und über 5 Mrd. Franken (im Jahr 2007

aufgrund der Spezialfinanzierung in Höhe von über 1 Mrd. Franken zur Ausfinanzierung der Pensionskasse Basel-Stadt). Seit dem Jahr

2012 sind die Werte nach dem neuen Rechnungslegungsmodell HRM2 dargestellt. Dies erschwert einen Vergleich. 2016 beträgt der

Ertrag aus Einkommens- und Vermögenssteuern über 1,7 Mrd. Franken (-1,1% gegenüber dem Vorjahr), der Anteil am Gesamtertrag

beträgt 38,9%. Die Gewinn- und Kapitalsteuern betragen 2016 837 Mio. Franken (+13,9% gegenüber 2015), der Anteil liegt bei 18,8%.

Zusammen beträgt der Anteil der aufgeführten Steuerarten im Jahr 2016 57,6% des gesamten Ertrags. Der Ertrag aus Quellensteuern

natürlicher und juristischer Personen ist im Bereich Übriges enthalten.

0%

4%

8%

12%

16%

20%

24%

28%

32%

36%

40%

44%

0

500 000 000

1 000 000 000

1 500 000 000

2 000 000 000

2 500 000 000

3 000 000 000

3 500 000 000

4 000 000 000

4 500 000 000

5 000 000 000

5 500 000 000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Einkommens- und Vermögenssteuern natürlicher Personen Gewinn- und Kapitalsteuern juristischer Personen Entgelte Transferertrag Finanzertrag Übriges Anteil natürliche Personen (rechte Skala) Anteil juristische Personen (rechte Skala)

Erläuterungen

Kalender- oder Steuerjahr Der Jahresbericht des Kantons Basel-Stadt weist Erträge aus, die während eines Kalenderjahres verbucht wurden. Dies

unterscheidet sich somit von der Steuerstatistik Basel-Stadt, der Veranlagungsdaten zugrundeliegen, die auf ein bestimmtes Steuerjahr bezogen sind –

unabhängig davon, wann die Steuer letztlich bezahlt worden ist.

Ertragsarten Der Ertrag neben den Steuereinnahmen besteht zum Beispiel aus Transfers (z. B. Anteile an Bundeserträgen), Entgelten (z. B. Gebühren für

Amtshandlungen), der Finanzbewirtschaftung (z. B. Liegenschaftenertrag) oder kleineren Posten wie Regalien und Konzessionen (z. B. Anteil am

Nationalbankgewinn).

Kernindikatoren Steuerstatistik Basel-Stadt

6 Statistisches Amt des Kantons Basel-Stadt

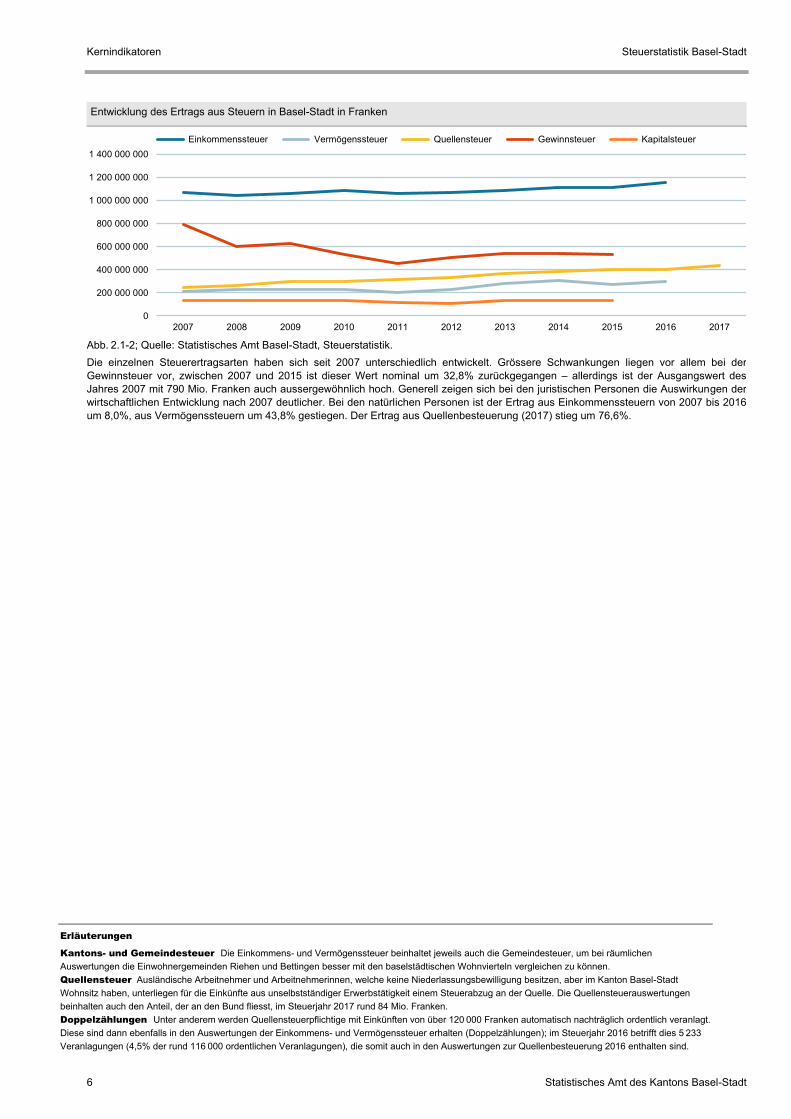

Entwicklung des Ertrags aus Steuern in Basel-Stadt in Franken

Abb. 2.1-2; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Die einzelnen Steuerertragsarten haben sich seit 2007 unterschiedlich entwickelt. Grössere Schwankungen liegen vor allem bei der

Gewinnsteuer vor, zwischen 2007 und 2015 ist dieser Wert nominal um 32,8% zurückgegangen – allerdings ist der Ausgangswert des

Jahres 2007 mit 790 Mio. Franken auch aussergewöhnlich hoch. Generell zeigen sich bei den juristischen Personen die Auswirkungen der

wirtschaftlichen Entwicklung nach 2007 deutlicher. Bei den natürlichen Personen ist der Ertrag aus Einkommenssteuern von 2007 bis 2016

um 8,0%, aus Vermögenssteuern um 43,8% gestiegen. Der Ertrag aus Quellenbesteuerung (2017) stieg um 76,6%.

0

200 000 000

400 000 000

600 000 000

800 000 000

1 000 000 000

1 200 000 000

1 400 000 000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Einkommenssteuer Vermögenssteuer Quellensteuer Gewinnsteuer Kapitalsteuer

Erläuterungen

Kantons- und Gemeindesteuer Die Einkommens- und Vermögenssteuer beinhaltet jeweils auch die Gemeindesteuer, um bei räumlichen

Auswertungen die Einwohnergemeinden Riehen und Bettingen besser mit den baselstädtischen Wohnvierteln vergleichen zu können.

Quellensteuer Ausländische Arbeitnehmer und Arbeitnehmerinnen, welche keine Niederlassungsbewilligung besitzen, aber im Kanton Basel-Stadt

Wohnsitz haben, unterliegen für die Einkünfte aus unselbstständiger Erwerbstätigkeit einem Steuerabzug an der Quelle. Die Quellensteuerauswertungen

beinhalten auch den Anteil, der an den Bund fliesst, im Steuerjahr 2017 rund 84 Mio. Franken.

Doppelzählungen Unter anderem werden Quellensteuerpflichtige mit Einkünften von über 120 000 Franken automatisch nachträglich ordentlich veranlagt.

Diese sind dann ebenfalls in den Auswertungen der Einkommens- und Vermögenssteuer erhalten (Doppelzählungen); im Steuerjahr 2016 betrifft dies 5 233

Veranlagungen (4,5% der rund 116 000 ordentlichen Veranlagungen), die somit auch in den Auswertungen zur Quellenbesteuerung 2016 enthalten sind.

Steuerstatistik Basel-Stadt Kernindikatoren

Statistisches Amt des Kantons Basel-Stadt 7

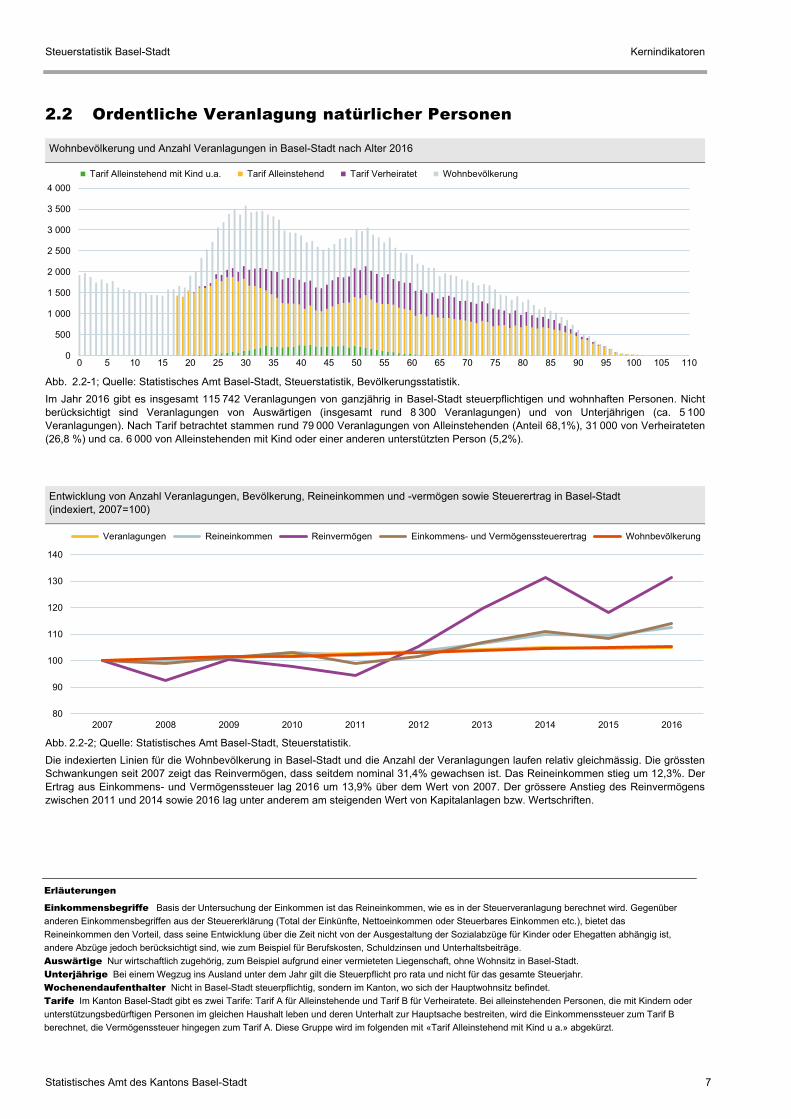

2.2 Ordentliche Veranlagung natürlicher Personen

Wohnbevölkerung und Anzahl Veranlagungen in Basel-Stadt nach Alter 2016

Abb. 2.2-1; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik, Bevölkerungsstatistik.

Im Jahr 2016 gibt es insgesamt 115 742 Veranlagungen von ganzjährig in Basel-Stadt steuerpflichtigen und wohnhaften Personen. Nicht

berücksichtigt sind Veranlagungen von Auswärtigen (insgesamt rund 8 300 Veranlagungen) und von Unterjährigen (ca. 5 100

Veranlagungen). Nach Tarif betrachtet stammen rund 79 000 Veranlagungen von Alleinstehenden (Anteil 68,1%), 31 000 von Verheirateten

(26,8 %) und ca. 6 000 von Alleinstehenden mit Kind oder einer anderen unterstützten Person (5,2%).

Entwicklung von Anzahl Veranlagungen, Bevölkerung, Reineinkommen und -vermögen sowie Steuerertrag in Basel-Stadt

(indexiert, 2007=100)

Abb. 2.2-2; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Die indexierten Linien für die Wohnbevölkerung in Basel-Stadt und die Anzahl der Veranlagungen laufen relativ gleichmässig. Die grössten

Schwankungen seit 2007 zeigt das Reinvermögen, dass seitdem nominal 31,4% gewachsen ist. Das Reineinkommen stieg um 12,3%. Der

Ertrag aus Einkommens- und Vermögenssteuer lag 2016 um 13,9% über dem Wert von 2007. Der grössere Anstieg des Reinvermögens

zwischen 2011 und 2014 sowie 2016 lag unter anderem am steigenden Wert von Kapitalanlagen bzw. Wertschriften.

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 105 110

Tarif Alleinstehend mit Kind u.a. Tarif Alleinstehend Tarif Verheiratet Wohnbevölkerung

80

90

100

110

120

130

140

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Veranlagungen Reineinkommen Reinvermögen Einkommens- und Vermögenssteuerertrag Wohnbevölkerung

Erläuterungen

Einkommensbegriffe Basis der Untersuchung der Einkommen ist das Reineinkommen, wie es in der Steuerveranlagung berechnet wird. Gegenüber

anderen Einkommensbegriffen aus der Steuererklärung (Total der Einkünfte, Nettoeinkommen oder Steuerbares Einkommen etc.), bietet das

Reineinkommen den Vorteil, dass seine Entwicklung über die Zeit nicht von der Ausgestaltung der Sozialabzüge für Kinder oder Ehegatten abhängig ist,

andere Abzüge jedoch berücksichtigt sind, wie zum Beispiel für Berufskosten, Schuldzinsen und Unterhaltsbeiträge.

Auswärtige Nur wirtschaftlich zugehörig, zum Beispiel aufgrund einer vermieteten Liegenschaft, ohne Wohnsitz in Basel-Stadt.

Unterjährige Bei einem Wegzug ins Ausland unter dem Jahr gilt die Steuerpflicht pro rata und nicht für das gesamte Steuerjahr.

Wochenendaufenthalter Nicht in Basel-Stadt steuerpflichtig, sondern im Kanton, wo sich der Hauptwohnsitz befindet.

Tarife Im Kanton Basel-Stadt gibt es zwei Tarife: Tarif A für Alleinstehende und Tarif B für Verheiratete. Bei alleinstehenden Personen, die mit Kindern oder

unterstützungsbedürftigen Personen im gleichen Haushalt leben und deren Unterhalt zur Hauptsache bestreiten, wird die Einkommenssteuer zum Tarif B

berechnet, die Vermögenssteuer hingegen zum Tarif A. Diese Gruppe wird im folgenden mit «Tarif Alleinstehend mit Kind u a.» abgekürzt.

Kernindikatoren Steuerstatistik Basel-Stadt

8 Statistisches Amt des Kantons Basel-Stadt

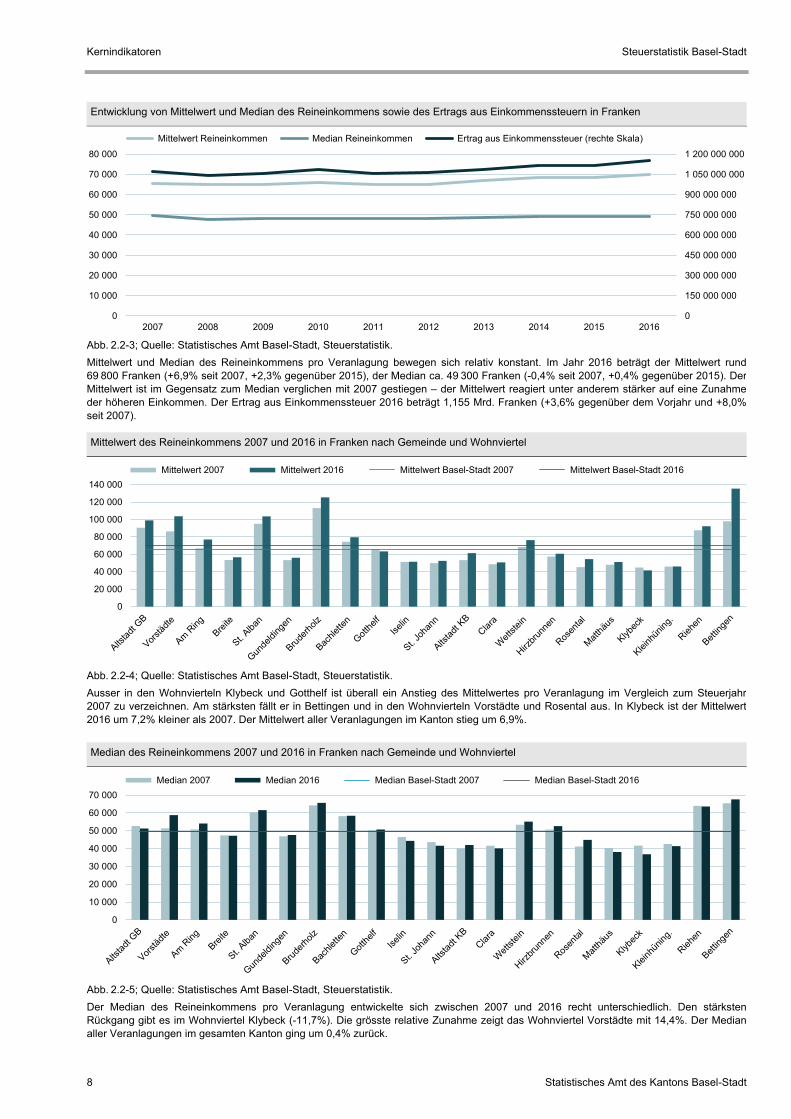

Entwicklung von Mittelwert und Median des Reineinkommens sowie des Ertrags aus Einkommenssteuern in Franken

Abb. 2.2-3; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Mittelwert und Median des Reineinkommens pro Veranlagung bewegen sich relativ konstant. Im Jahr 2016 beträgt der Mittelwert rund

69 800 Franken (+6,9% seit 2007, +2,3% gegenüber 2015), der Median ca. 49 300 Franken (-0,4% seit 2007, +0,4% gegenüber 2015). Der

Mittelwert ist im Gegensatz zum Median verglichen mit 2007 gestiegen – der Mittelwert reagiert unter anderem stärker auf eine Zunahme

der höheren Einkommen. Der Ertrag aus Einkommenssteuer 2016 beträgt 1,155 Mrd. Franken (+3,6% gegenüber dem Vorjahr und +8,0%

seit 2007).

Mittelwert des Reineinkommens 2007 und 2016 in Franken nach Gemeinde und Wohnviertel

Abb. 2.2-4; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Ausser in den Wohnvierteln Klybeck und Gotthelf ist überall ein Anstieg des Mittelwertes pro Veranlagung im Vergleich zum Steuerjahr

2007 zu verzeichnen. Am stärksten fällt er in Bettingen und in den Wohnvierteln Vorstädte und Rosental aus. In Klybeck ist der Mittelwert

2016 um 7,2% kleiner als 2007. Der Mittelwert aller Veranlagungen im Kanton stieg um 6,9%.

Median des Reineinkommens 2007 und 2016 in Franken nach Gemeinde und Wohnviertel

Abb. 2.2-5; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Der Median des Reineinkommens pro Veranlagung entwickelte sich zwischen 2007 und 2016 recht unterschiedlich. Den stärksten

Rückgang gibt es im Wohnviertel Klybeck (-11,7%). Die grösste relative Zunahme zeigt das Wohnviertel Vorstädte mit 14,4%. Der Median

aller Veranlagungen im gesamten Kanton ging um 0,4% zurück.

0

150 000 000

300 000 000

450 000 000

600 000 000

750 000 000

900 000 000

1 050 000 000

1 200 000 000

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Mittelwert Reineinkommen Median Reineinkommen Ertrag aus Einkommenssteuer (rechte Skala)

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

Mittelwert 2007 Mittelwert 2016 Mittelwert Basel-Stadt 2007 Mittelwert Basel-Stadt 2016

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

Median 2007 Median 2016 Median Basel-Stadt 2007 Median Basel-Stadt 2016

Steuerstatistik Basel-Stadt Kernindikatoren

Statistisches Amt des Kantons Basel-Stadt 9

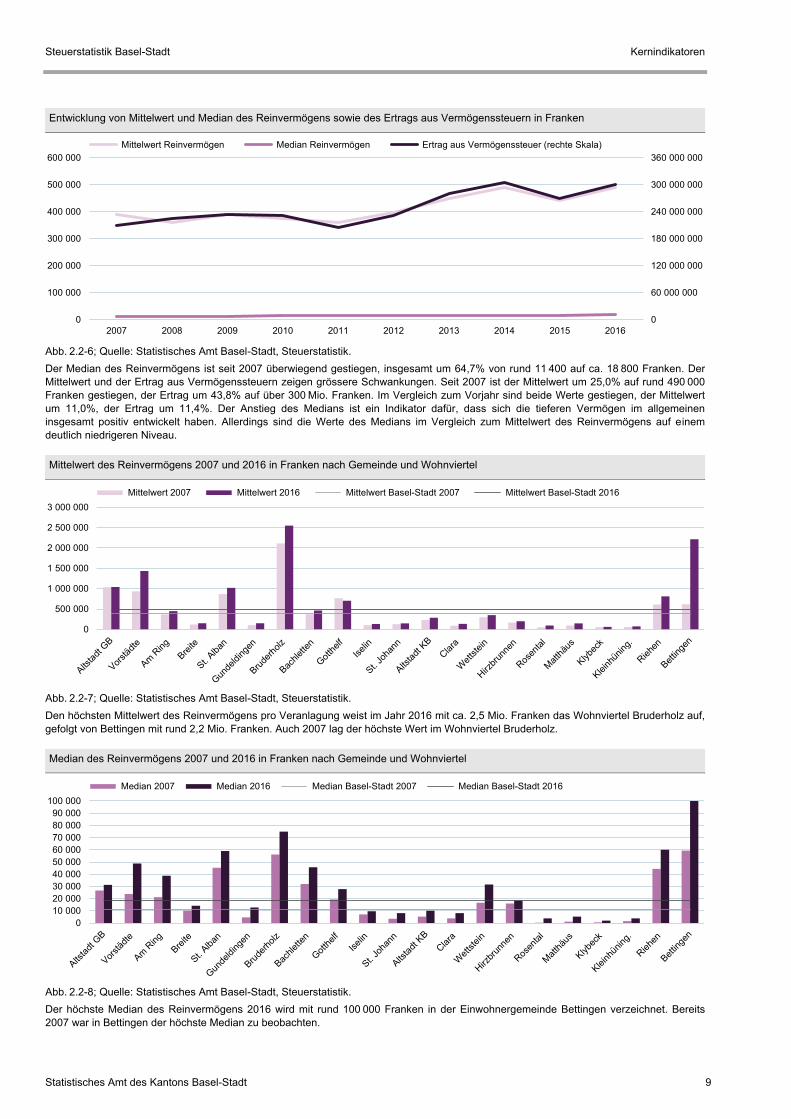

Mittelwert des Reinvermögens 2007 und 2016 in Franken nach Gemeinde und Wohnviertel

Abb. 2.2-7; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Den höchsten Mittelwert des Reinvermögens pro Veranlagung weist im Jahr 2016 mit ca. 2,5 Mio. Franken das Wohnviertel Bruderholz auf,

gefolgt von Bettingen mit rund 2,2 Mio. Franken. Auch 2007 lag der höchste Wert im Wohnviertel Bruderholz.

Median des Reinvermögens 2007 und 2016 in Franken nach Gemeinde und Wohnviertel

Abb. 2.2-8; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Der höchste Median des Reinvermögens 2016 wird mit rund 100 000 Franken in der Einwohnergemeinde Bettingen verzeichnet. Bereits

2007 war in Bettingen der höchste Median zu beobachten.

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

Mittelwert 2007 Mittelwert 2016 Mittelwert Basel-Stadt 2007 Mittelwert Basel-Stadt 2016

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

100 000

Median 2007 Median 2016 Median Basel-Stadt 2007 Median Basel-Stadt 2016

Entwicklung von Mittelwert und Median des Reinvermögens sowie des Ertrags aus Vermögenssteuern in Franken

Abb. 2.2-6; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Der Median des Reinvermögens ist seit 2007 überwiegend gestiegen, insgesamt um 64,7% von rund 11 400 auf ca. 18 800 Franken. Der

Mittelwert und der Ertrag aus Vermögenssteuern zeigen grössere Schwankungen. Seit 2007 ist der Mittelwert um 25,0% auf rund 490 000

Franken gestiegen, der Ertrag um 43,8% auf über 300 Mio. Franken. Im Vergleich zum Vorjahr sind beide Werte gestiegen, der Mittelwert

um 11,0%, der Ertrag um 11,4%. Der Anstieg des Medians ist ein Indikator dafür, dass sich die tieferen Vermögen im allgemeinen

insgesamt positiv entwickelt haben. Allerdings sind die Werte des Medians im Vergleich zum Mittelwert des Reinvermögens auf einem

deutlich niedrigeren Niveau.

0

60 000 000

120 000 000

180 000 000

240 000 000

300 000 000

360 000 000

0

100 000

200 000

300 000

400 000

500 000

600 000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Mittelwert Reinvermögen Median Reinvermögen Ertrag aus Vermögenssteuer (rechte Skala)

Kernindikatoren Steuerstatistik Basel-Stadt

10 Statistisches Amt des Kantons Basel-Stadt

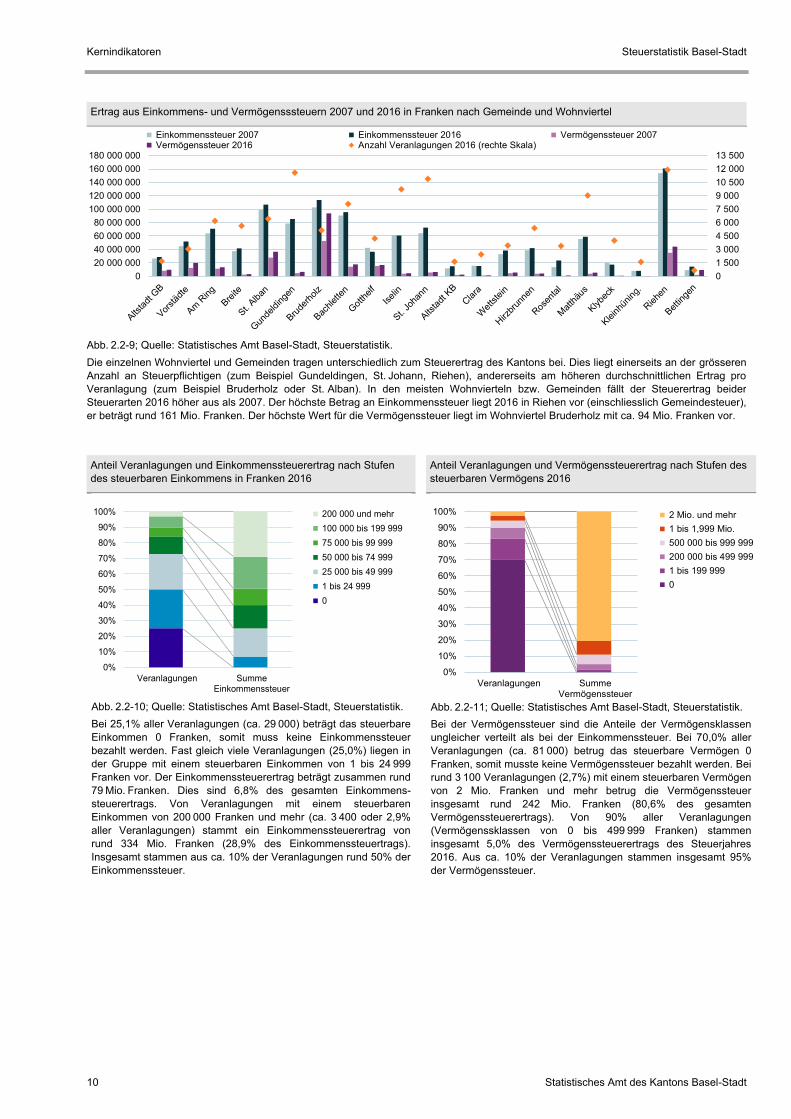

Ertrag aus Einkommens- und Vermögensssteuern 2007 und 2016 in Franken nach Gemeinde und Wohnviertel

Abb. 2.2-9; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Die einzelnen Wohnviertel und Gemeinden tragen unterschiedlich zum Steuerertrag des Kantons bei. Dies liegt einerseits an der grösseren

Anzahl an Steuerpflichtigen (zum Beispiel Gundeldingen, St. Johann, Riehen), andererseits am höheren durchschnittlichen Ertrag pro

Veranlagung (zum Beispiel Bruderholz oder St. Alban). In den meisten Wohnvierteln bzw. Gemeinden fällt der Steuerertrag beider

Steuerarten 2016 höher aus als 2007. Der höchste Betrag an Einkommenssteuer liegt 2016 in Riehen vor (einschliesslich Gemeindesteuer),

er beträgt rund 161 Mio. Franken. Der höchste Wert für die Vermögenssteuer liegt im Wohnviertel Bruderholz mit ca. 94 Mio. Franken vor.

Anteil Veranlagungen und Einkommenssteuerertrag nach Stufen

des steuerbaren Einkommens in Franken 2016

Anteil Veranlagungen und Vermögenssteuerertrag nach Stufen des

steuerbaren Vermögens 2016

Abb. 2.2-10; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Bei 25,1% aller Veranlagungen (ca. 29 000) beträgt das steuerbare

Einkommen 0 Franken, somit muss keine Einkommenssteuer

bezahlt werden. Fast gleich viele Veranlagungen (25,0%) liegen in

der Gruppe mit einem steuerbaren Einkommen von 1 bis 24 999

Franken vor. Der Einkommenssteuerertrag beträgt zusammen rund

79 Mio. Franken. Dies sind 6,8% des gesamten Einkommens-

steuerertrags. Von Veranlagungen mit einem steuerbaren

Einkommen von 200 000 Franken und mehr (ca. 3 400 oder 2,9%

aller Veranlagungen) stammt ein Einkommenssteuerertrag von

rund 334 Mio. Franken (28,9% des Einkommenssteuertrags).

Insgesamt stammen aus ca. 10% der Veranlagungen rund 50% der

Einkommenssteuer.

Abb. 2.2-11; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Bei der Vermögenssteuer sind die Anteile der Vermögensklassen

ungleicher verteilt als bei der Einkommenssteuer. Bei 70,0% aller

Veranlagungen (ca. 81 000) betrug das steuerbare Vermögen 0

Franken, somit musste keine Vermögenssteuer bezahlt werden. Bei

rund 3 100 Veranlagungen (2,7%) mit einem steuerbaren Vermögen

von 2 Mio. Franken und mehr betrug die Vermögenssteuer

insgesamt rund 242 Mio. Franken (80,6% des gesamten

Vermögenssteuerertrags). Von 90% aller Veranlagungen

(Vermögenssklassen von 0 bis 499 999 Franken) stammen

insgesamt 5,0% des Vermögenssteuerertrags des Steuerjahres

2016. Aus ca. 10% der Veranlagungen stammen insgesamt 95%

der Vermögenssteuer.

0

1 500

3 000

4 500

6 000

7 500

9 000

10 500

12 000

13 500

0

20 000 000

40 000 000

60 000 000

80 000 000

100 000 000

120 000 000

140 000 000

160 000 000

180 000 000

Einkommenssteuer 2007 Einkommenssteuer 2016 Vermögenssteuer 2007 Vermögenssteuer 2016 Anzahl Veranlagungen 2016 (rechte Skala)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Veranlagungen Summe Einkommenssteuer

200 000 und mehr

100 000 bis 199 999

75 000 bis 99 999

50 000 bis 74 999

25 000 bis 49 999

1 bis 24 999

0

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Veranlagungen Summe Vermögenssteuer

2 Mio. und mehr

1 bis 1,999 Mio.

500 000 bis 999 999

200 000 bis 499 999

1 bis 199 999

0

Steuerstatistik Basel-Stadt Kernindikatoren

Statistisches Amt des Kantons Basel-Stadt 11

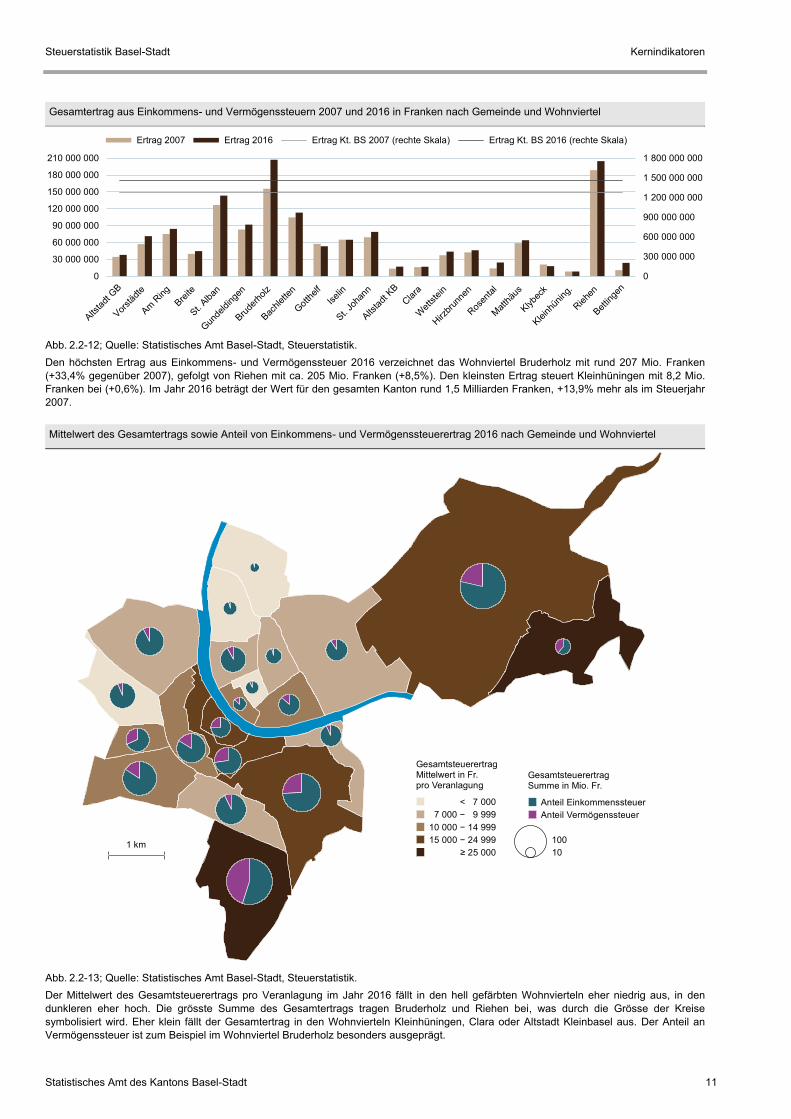

Gesamtertrag aus Einkommens- und Vermögenssteuern 2007 und 2016 in Franken nach Gemeinde und Wohnviertel

Abb. 2.2-12; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Den höchsten Ertrag aus Einkommens- und Vermögenssteuer 2016 verzeichnet das Wohnviertel Bruderholz mit rund 207 Mio. Franken

(+33,4% gegenüber 2007), gefolgt von Riehen mit ca. 205 Mio. Franken (+8,5%). Den kleinsten Ertrag steuert Kleinhüningen mit 8,2 Mio.

Franken bei (+0,6%). Im Jahr 2016 beträgt der Wert für den gesamten Kanton rund 1,5 Milliarden Franken, +13,9% mehr als im Steuerjahr

2007.

Mittelwert des Gesamtertrags sowie Anteil von Einkommens- und Vermögenssteuerertrag 2016 nach Gemeinde und Wohnviertel

Abb. 2.2-13; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Der Mittelwert des Gesamtsteuerertrags pro Veranlagung im Jahr 2016 fällt in den hell gefärbten Wohnvierteln eher niedrig aus, in den

dunkleren eher hoch. Die grösste Summe des Gesamtertrags tragen Bruderholz und Riehen bei, was durch die Grösse der Kreise

symbolisiert wird. Eher klein fällt der Gesamtertrag in den Wohnvierteln Kleinhüningen, Clara oder Altstadt Kleinbasel aus. Der Anteil an

Vermögenssteuer ist zum Beispiel im Wohnviertel Bruderholz besonders ausgeprägt.

0

300 000 000

600 000 000

900 000 000

1 200 000 000

1 500 000 000

1 800 000 000

0

30 000 000

60 000 000

90 000 000

120 000 000

150 000 000

180 000 000

210 000 000

Ertrag 2007 Ertrag 2016 Ertrag Kt. BS 2007 (rechte Skala) Ertrag Kt. BS 2016 (rechte Skala)

1 km

GesamtsteuerertragMittelwert in Fr. pro Veranlagung

< 7 000

7 000 − 9 999

10 000 − 14 999

15 000 − 24 999

≥ 25 000 10

100

GesamtsteuerertragSumme in Mio. Fr.

Anteil Einkommenssteuer

Anteil Vermögenssteuer

Kernindikatoren Steuerstatistik Basel-Stadt

12 Statistisches Amt des Kantons Basel-Stadt

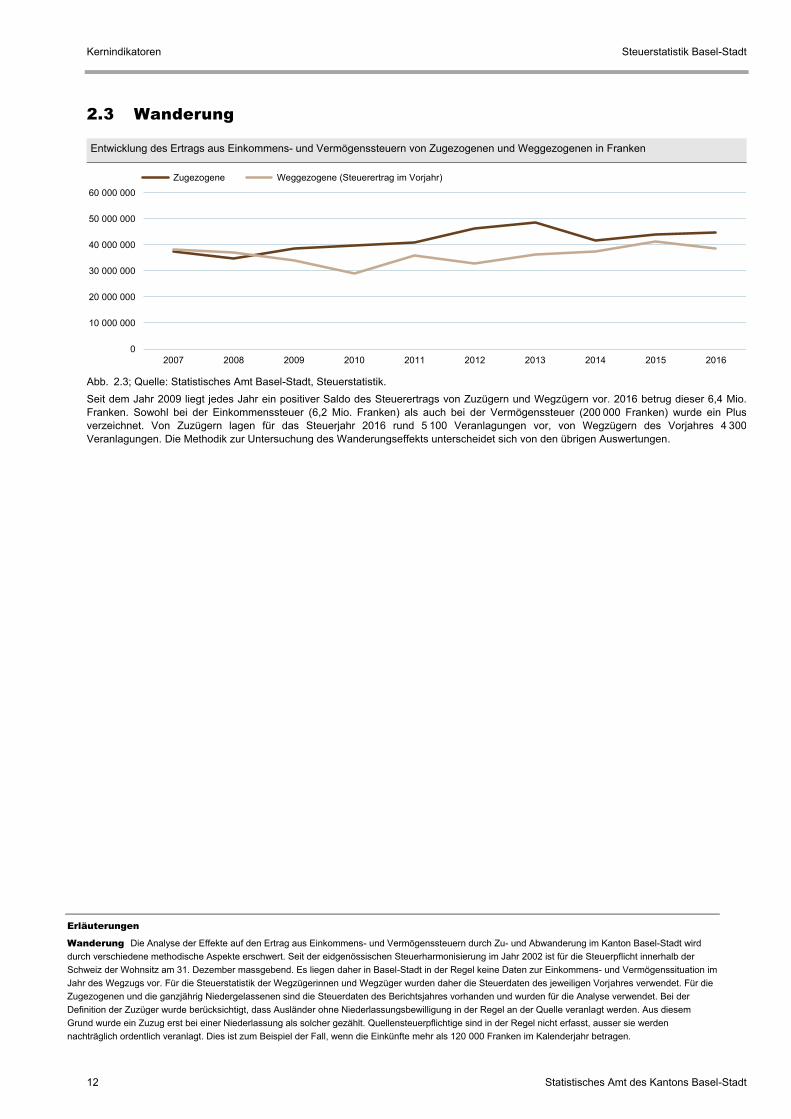

2.3 Wanderung

Entwicklung des Ertrags aus Einkommens- und Vermögenssteuern von Zugezogenen und Weggezogenen in Franken

Abb. 2.3; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Seit dem Jahr 2009 liegt jedes Jahr ein positiver Saldo des Steuerertrags von Zuzügern und Wegzügern vor. 2016 betrug dieser 6,4 Mio.

Franken. Sowohl bei der Einkommenssteuer (6,2 Mio. Franken) als auch bei der Vermögenssteuer (200 000 Franken) wurde ein Plus

verzeichnet. Von Zuzügern lagen für das Steuerjahr 2016 rund 5 100 Veranlagungen vor, von Wegzügern des Vorjahres 4 300

Veranlagungen. Die Methodik zur Untersuchung des Wanderungseffekts unterscheidet sich von den übrigen Auswertungen.

0

10 000 000

20 000 000

30 000 000

40 000 000

50 000 000

60 000 000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Zugezogene Weggezogene (Steuerertrag im Vorjahr)

Erläuterungen

Wanderung Die Analyse der Effekte auf den Ertrag aus Einkommens- und Vermögenssteuern durch Zu- und Abwanderung im Kanton Basel-Stadt wird

durch verschiedene methodische Aspekte erschwert. Seit der eidgenössischen Steuerharmonisierung im Jahr 2002 ist für die Steuerpflicht innerhalb der

Schweiz der Wohnsitz am 31. Dezember massgebend. Es liegen daher in Basel-Stadt in der Regel keine Daten zur Einkommens- und Vermögenssituation im

Jahr des Wegzugs vor. Für die Steuerstatistik der Wegzügerinnen und Wegzüger wurden daher die Steuerdaten des jeweiligen Vorjahres verwendet. Für die

Zugezogenen und die ganzjährig Niedergelassenen sind die Steuerdaten des Berichtsjahres vorhanden und wurden für die Analyse verwendet. Bei der

Definition der Zuzüger wurde berücksichtigt, dass Ausländer ohne Niederlassungsbewilligung in der Regel an der Quelle veranlagt werden. Aus diesem

Grund wurde ein Zuzug erst bei einer Niederlassung als solcher gezählt. Quellensteuerpflichtige sind in der Regel nicht erfasst, ausser sie werden

nachträglich ordentlich veranlagt. Dies ist zum Beispiel der Fall, wenn die Einkünfte mehr als 120 000 Franken im Kalenderjahr betragen.

Steuerstatistik Basel-Stadt Kernindikatoren

Statistisches Amt des Kantons Basel-Stadt 13

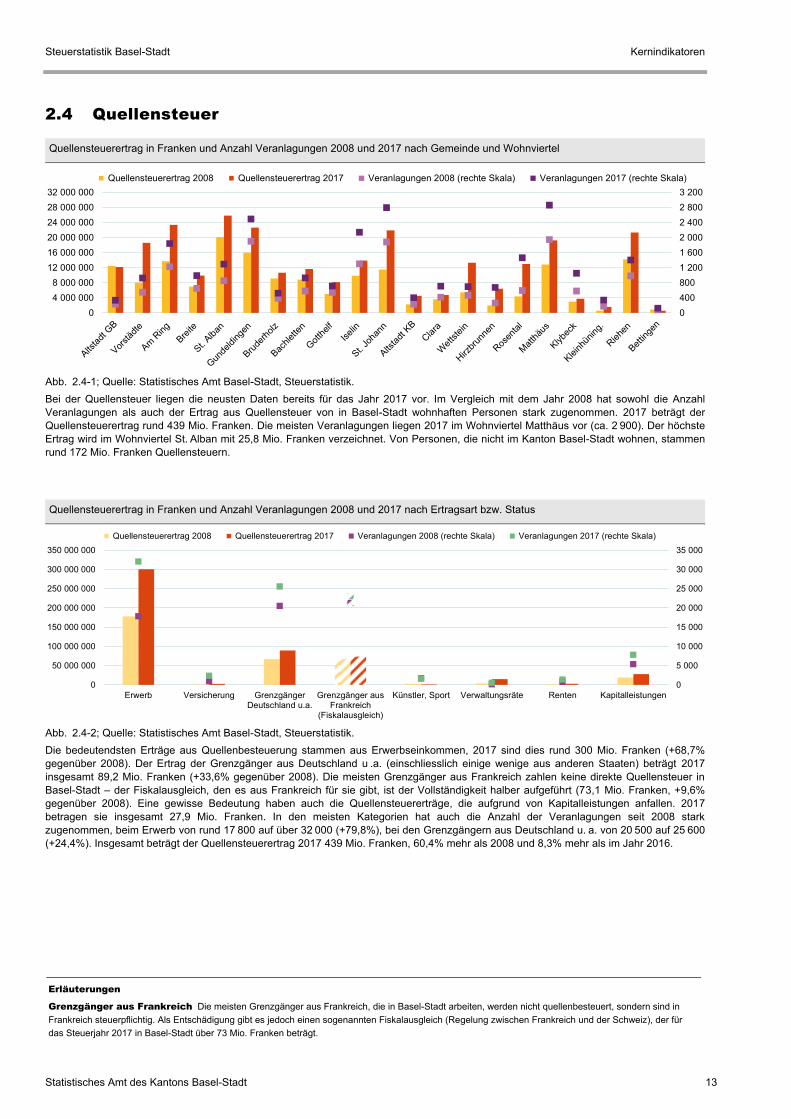

2.4 Quellensteuer

Quellensteuerertrag in Franken und Anzahl Veranlagungen 2008 und 2017 nach Gemeinde und Wohnviertel

Abb. 2.4-1; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Bei der Quellensteuer liegen die neusten Daten bereits für das Jahr 2017 vor. Im Vergleich mit dem Jahr 2008 hat sowohl die Anzahl

Veranlagungen als auch der Ertrag aus Quellensteuer von in Basel-Stadt wohnhaften Personen stark zugenommen. 2017 beträgt der

Quellensteuerertrag rund 439 Mio. Franken. Die meisten Veranlagungen liegen 2017 im Wohnviertel Matthäus vor (ca. 2 900). Der höchste

Ertrag wird im Wohnviertel St. Alban mit 25,8 Mio. Franken verzeichnet. Von Personen, die nicht im Kanton Basel-Stadt wohnen, stammen

rund 172 Mio. Franken Quellensteuern.

Quellensteuerertrag in Franken und Anzahl Veranlagungen 2008 und 2017 nach Ertragsart bzw. Status

Abb. 2.4-2; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Die bedeutendsten Erträge aus Quellenbesteuerung stammen aus Erwerbseinkommen, 2017 sind dies rund 300 Mio. Franken (+68,7%

gegenüber 2008). Der Ertrag der Grenzgänger aus Deutschland u .a. (einschliesslich einige wenige aus anderen Staaten) beträgt 2017

insgesamt 89,2 Mio. Franken (+33,6% gegenüber 2008). Die meisten Grenzgänger aus Frankreich zahlen keine direkte Quellensteuer in

Basel-Stadt – der Fiskalausgleich, den es aus Frankreich für sie gibt, ist der Vollständigkeit halber aufgeführt (73,1 Mio. Franken, +9,6%

gegenüber 2008). Eine gewisse Bedeutung haben auch die Quellensteuererträge, die aufgrund von Kapitalleistungen anfallen. 2017

betragen sie insgesamt 27,9 Mio. Franken. In den meisten Kategorien hat auch die Anzahl der Veranlagungen seit 2008 stark

zugenommen, beim Erwerb von rund 17 800 auf über 32 000 (+79,8%), bei den Grenzgängern aus Deutschland u. a. von 20 500 auf 25 600

(+24,4%). Insgesamt beträgt der Quellensteuerertrag 2017 439 Mio. Franken, 60,4% mehr als 2008 und 8,3% mehr als im Jahr 2016.

0

400

800

1 200

1 600

2 000

2 400

2 800

3 200

0

4 000 000

8 000 000

12 000 000

16 000 000

20 000 000

24 000 000

28 000 000

32 000 000

Quellensteuerertrag 2008 Quellensteuerertrag 2017 Veranlagungen 2008 (rechte Skala) Veranlagungen 2017 (rechte Skala)

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

0

50 000 000

100 000 000

150 000 000

200 000 000

250 000 000

300 000 000

350 000 000

Erwerb Versicherung GrenzgängerDeutschland u.a.

Grenzgänger ausFrankreich

(Fiskalausgleich)

Künstler, Sport Verwaltungsräte Renten Kapitalleistungen

Quellensteuerertrag 2008 Quellensteuerertrag 2017 Veranlagungen 2008 (rechte Skala) Veranlagungen 2017 (rechte Skala)

Erläuterungen

Grenzgänger aus Frankreich Die meisten Grenzgänger aus Frankreich, die in Basel-Stadt arbeiten, werden nicht quellenbesteuert, sondern sind in

Frankreich steuerpflichtig. Als Entschädigung gibt es jedoch einen sogenannten Fiskalausgleich (Regelung zwischen Frankreich und der Schweiz), der für

das Steuerjahr 2017 in Basel-Stadt über 73 Mio. Franken beträgt.

Kernindikatoren Steuerstatistik Basel-Stadt

14 Statistisches Amt des Kantons Basel-Stadt

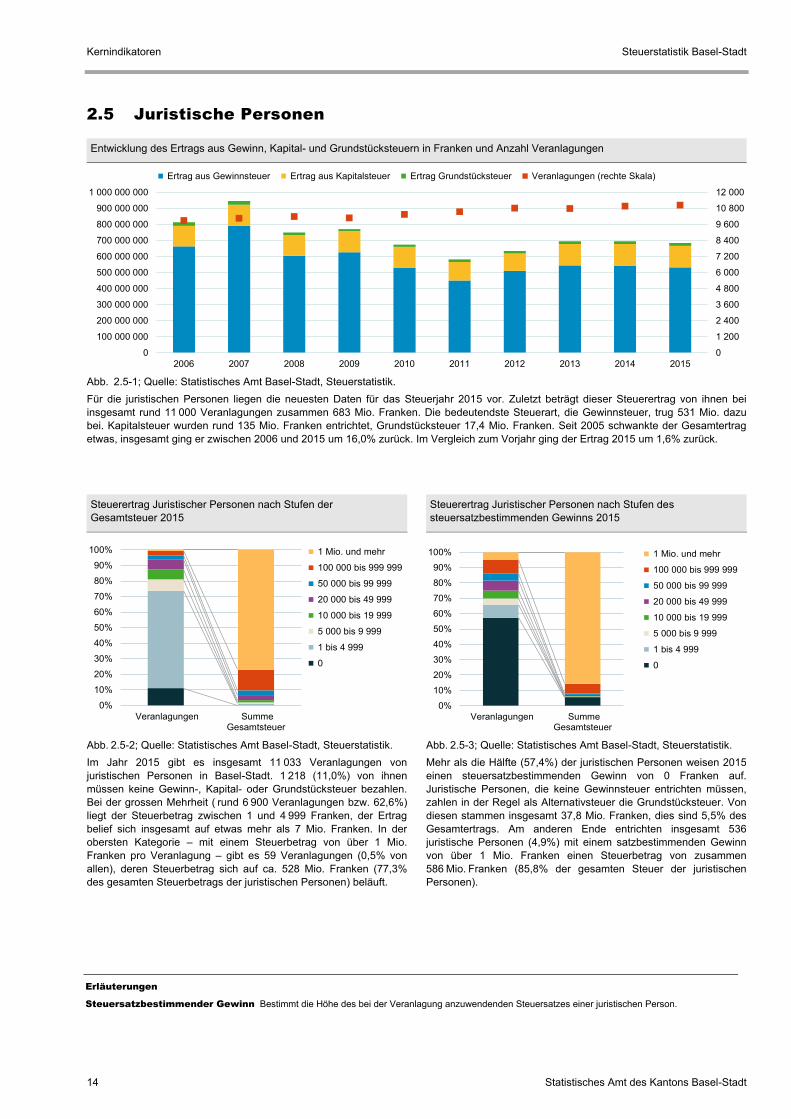

2.5 Juristische Personen

Entwicklung des Ertrags aus Gewinn, Kapital- und Grundstücksteuern in Franken und Anzahl Veranlagungen

Abb. 2.5-1; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Für die juristischen Personen liegen die neuesten Daten für das Steuerjahr 2015 vor. Zuletzt beträgt dieser Steuerertrag von ihnen bei

insgesamt rund 11 000 Veranlagungen zusammen 683 Mio. Franken. Die bedeutendste Steuerart, die Gewinnsteuer, trug 531 Mio. dazu

bei. Kapitalsteuer wurden rund 135 Mio. Franken entrichtet, Grundstücksteuer 17,4 Mio. Franken. Seit 2005 schwankte der Gesamtertrag

etwas, insgesamt ging er zwischen 2006 und 2015 um 16,0% zurück. Im Vergleich zum Vorjahr ging der Ertrag 2015 um 1,6% zurück.

0

1 200

2 400

3 600

4 800

6 000

7 200

8 400

9 600

10 800

12 000

0

100 000 000

200 000 000

300 000 000

400 000 000

500 000 000

600 000 000

700 000 000

800 000 000

900 000 000

1 000 000 000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Ertrag aus Gewinnsteuer Ertrag aus Kapitalsteuer Ertrag Grundstücksteuer Veranlagungen (rechte Skala)

Steuerertrag Juristischer Personen nach Stufen der

Gesamtsteuer 2015

Steuerertrag Juristischer Personen nach Stufen des

steuersatzbestimmenden Gewinns 2015

Abb. 2.5-2; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Im Jahr 2015 gibt es insgesamt 11 033 Veranlagungen von

juristischen Personen in Basel-Stadt. 1 218 (11,0%) von ihnen

müssen keine Gewinn-, Kapital- oder Grundstücksteuer bezahlen.

Bei der grossen Mehrheit ( rund 6 900 Veranlagungen bzw. 62,6%)

liegt der Steuerbetrag zwischen 1 und 4 999 Franken, der Ertrag

belief sich insgesamt auf etwas mehr als 7 Mio. Franken. In der

obersten Kategorie – mit einem Steuerbetrag von über 1 Mio.

Franken pro Veranlagung – gibt es 59 Veranlagungen (0,5% von

allen), deren Steuerbetrag sich auf ca. 528 Mio. Franken (77,3%

des gesamten Steuerbetrags der juristischen Personen) beläuft.

Abb. 2.5-3; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Mehr als die Hälfte (57,4%) der juristischen Personen weisen 2015

einen steuersatzbestimmenden Gewinn von 0 Franken auf.

Juristische Personen, die keine Gewinnsteuer entrichten müssen,

zahlen in der Regel als Alternativsteuer die Grundstücksteuer. Von

diesen stammen insgesamt 37,8 Mio. Franken, dies sind 5,5% des

Gesamtertrags. Am anderen Ende entrichten insgesamt 536

juristische Personen (4,9%) mit einem satzbestimmenden Gewinn

von über 1 Mio. Franken einen Steuerbetrag von zusammen

586 Mio. Franken (85,8% der gesamten Steuer der juristischen

Personen).

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Veranlagungen SummeGesamtsteuer

1 Mio. und mehr

100 000 bis 999 999

50 000 bis 99 999

20 000 bis 49 999

10 000 bis 19 999

5 000 bis 9 999

1 bis 4 999

0

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Veranlagungen SummeGesamtsteuer

1 Mio. und mehr

100 000 bis 999 999

50 000 bis 99 999

20 000 bis 49 999

10 000 bis 19 999

5 000 bis 9 999

1 bis 4 999

0

Erläuterungen

Steuersatzbestimmender Gewinn Bestimmt die Höhe des bei der Veranlagung anzuwendenden Steuersatzes einer juristischen Person.

Steuerstatistik Basel-Stadt Schwerpunktthema

Statistisches Amt des Kantons Basel-Stadt 15

3 Schwerpunktthema: Zusammensetzung des Erwerbsein-

kommens von Familien mit minderjährigen Kindern

3.1 Einleitung

Im Zuge der ordentlichen Veranlagung gibt es für das Steuerjahr 2016 im Kanton Basel-Stadt 11 145 Veranlagungen von

Ehepartnern mit minderjährigen Kindern. Im Vordergrund dieses Kapitels steht die Frage, wie sich das Vorhandensein, die

Anzahl und das Alter von Kindern auf die Aufteilung des Erwerbseinkommens zwischen den Ehepartnern im Zeitablauf aus-

wirken.

Um die Analyse zu vereinfachen, werden die Auswertungen auf das Erwerbseinkommen gemeinsam veranlagter Ehepaare

beschränkt. Andere Familienkonstellationen wie unverheiratete Paare und Einkommensquellen wie Miet- oder Vermö-

genserträge sind nicht berücksichtigt. Aus den vorliegenden Daten lassen sich keine Aussagen über Lohnunterschiede

treffen, da in den Steuerdaten keine näheren Angaben zur Erwerbstätigkeit (zum Beispiel zum Beschäftigungsgrad) vorlie-

gen. Für eine breitangelegte Untersuchung aller direkten und indirekten Kosten die mit dem Grossziehen eines Kindes ver-

bunden sind, sei auf den Bericht «Familien in der Schweiz» des Bundesamtes für Statistik aus dem Jahr 2017 verwiesen.

Für die Analyse werden die 11 145 im Jahr 2016 veranlagten Ehepaare als eine Kohorte betrachtet und bis zum Zeitpunkt

der erstmaligen gemeinsamen Veranlagung im Kanton Basel-Stadt zurückverfolgt. Die Untersuchungsgruppe wird definiert

als alle verheiratete Personen, welche im letzten Jahr der Datenverfügbarkeit (2016) mindestens ein minderjähriges Kind

hatten. Diese Gruppe bildet eine Kohorte an Verheirateten mit minderjährigen Kindern, die wir bis zum am weitest zurücklie-

genden Zeitpunkt betrachten. Diese Kohortenbildung stellt sicher, dass nur die Erwerbseinkommensentwicklung von Ehe-

paaren verglichen wird, welche im Untersuchungszeitraum (2016 und früher) überhaupt Kinder bekommen haben. Die Er-

gebnisse werden ab dem Jahr 2005 gezeigt. Für weiter zurückliegende Steuerjahre liegen die Daten nicht im gleichen De-

taillierungsgrad vor.

Die Analyse der Kohorte zeigt, dass die Geburt eines Kindes im Kanton Basel-Stadt mit einem Rückgang des Erwerbsan-

teils der Ehefrau am gemeinsamen Erwerbseinkommen der Eheleute von bis zu 8 Prozentpunkten assoziiert ist. Bei Paaren

ohne minderjährige Kinder tragen Ehefrauen knapp 38% zum gemeinsamen Erwerbseinkommen bei, dieser Anteil geht

nach der Geburt auf bis zu 30% zurück. Dieser Rückgang ist am stärksten im zweiten Lebensjahr des Kindes. Während der

Effekt im Geburtsjahr selbst vergleichsweise klein ausfällt, nimmt er nach der höchsten Ausprägung für einjährige Kinder mit

zunehmendem Alter des Kindes wieder ab. Die Aufteilung des Erwerbseinkommens der Eheleute kehrt mit dem Ende der

obligatorischen Schulzeit des Kindes im Durchschnitt wieder fast auf das Ausgangsniveau zurück.

Erläuterungen

Methodik In den Auswertungen werden Veranlagungen von nichtverheirateten Paaren mit minderjährigen Kindern nicht berücksichtigt. Personen, die in

eingetragener Partnerschaft leben, werden der Einfachheit halber wie Ehepaare behandelt. In den Grunddaten sind ebenfalls keine quellenbesteuerte

Personen, Wochenaufenthalter oder Auswärtige enthalten.

Unter einer Kohorte versteht man eine Personengruppe mit gemeinsamen zeit- bzw. jahrgangsspezifischen demografischen Merkmalen.

Für die Berechnung des Erwerbseinkommens wurden die Ziffern 100, 105, 150 und 155 der Steuererklärung herangezogen. Dort sind die Einkünfte aus

selbstständigem und unselbstständigem Haupterwerb von Ehemann und Ehefrau aufgeführt.

Der Bericht «Familien in der Schweiz» des Bundesamtes für Statistik ist erhältlich unter:

https://www.bfs.admin.ch/bfs/de/home/statistiken/kataloge-datenbanken/publikationen.assetdetail.2347880.html

Schwerpunktthema Steuerstatistik Basel-Stadt

16 Statistisches Amt des Kantons Basel-Stadt

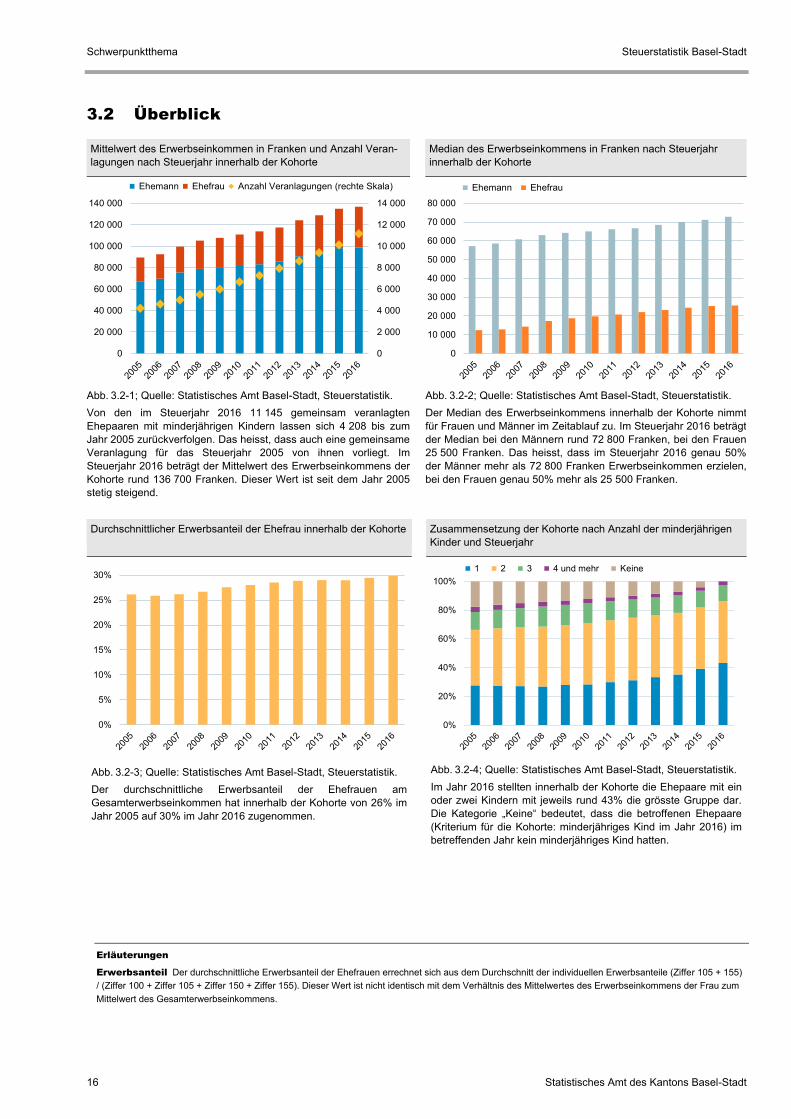

3.2 Überblick

Mittelwert des Erwerbseinkommen in Franken und Anzahl Veran-

lagungen nach Steuerjahr innerhalb der Kohorte

Median des Erwerbseinkommens in Franken nach Steuerjahr

innerhalb der Kohorte

Abb. 3.2-1; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Von den im Steuerjahr 2016 11 145 gemeinsam veranlagten

Ehepaaren mit minderjährigen Kindern lassen sich 4 208 bis zum

Jahr 2005 zurückverfolgen. Das heisst, dass auch eine gemeinsame

Veranlagung für das Steuerjahr 2005 von ihnen vorliegt. Im

Steuerjahr 2016 beträgt der Mittelwert des Erwerbseinkommens der

Kohorte rund 136 700 Franken. Dieser Wert ist seit dem Jahr 2005

stetig steigend.

Abb. 3.2-2; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Der Median des Erwerbseinkommens innerhalb der Kohorte nimmt

für Frauen und Männer im Zeitablauf zu. Im Steuerjahr 2016 beträgt

der Median bei den Männern rund 72 800 Franken, bei den Frauen

25 500 Franken. Das heisst, dass im Steuerjahr 2016 genau 50%

der Männer mehr als 72 800 Franken Erwerbseinkommen erzielen,

bei den Frauen genau 50% mehr als 25 500 Franken.

Durchschnittlicher Erwerbsanteil der Ehefrau innerhalb der Kohorte Zusammensetzung der Kohorte nach Anzahl der minderjährigen

Kinder und Steuerjahr

Abb. 3.2-3; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Der durchschnittliche Erwerbsanteil der Ehefrauen am

Gesamterwerbseinkommen hat innerhalb der Kohorte von 26% im

Jahr 2005 auf 30% im Jahr 2016 zugenommen.

Abb. 3.2-4; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Im Jahr 2016 stellten innerhalb der Kohorte die Ehepaare mit ein

oder zwei Kindern mit jeweils rund 43% die grösste Gruppe dar.

Die Kategorie „Keine“ bedeutet, dass die betroffenen Ehepaare

(Kriterium für die Kohorte: minderjähriges Kind im Jahr 2016) im

betreffenden Jahr kein minderjähriges Kind hatten.

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

Ehemann Ehefrau Anzahl Veranlagungen (rechte Skala)

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

Ehemann Ehefrau

0%

5%

10%

15%

20%

25%

30%

0%

20%

40%

60%

80%

100%

1 2 3 4 und mehr Keine

Erläuterungen

Erwerbsanteil Der durchschnittliche Erwerbsanteil der Ehefrauen errechnet sich aus dem Durchschnitt der individuellen Erwerbsanteile (Ziffer 105 + 155)

/ (Ziffer 100 + Ziffer 105 + Ziffer 150 + Ziffer 155). Dieser Wert ist nicht identisch mit dem Verhältnis des Mittelwertes des Erwerbseinkommens der Frau zum

Mittelwert des Gesamterwerbseinkommens.

Steuerstatistik Basel-Stadt Schwerpunktthema

Statistisches Amt des Kantons Basel-Stadt 17

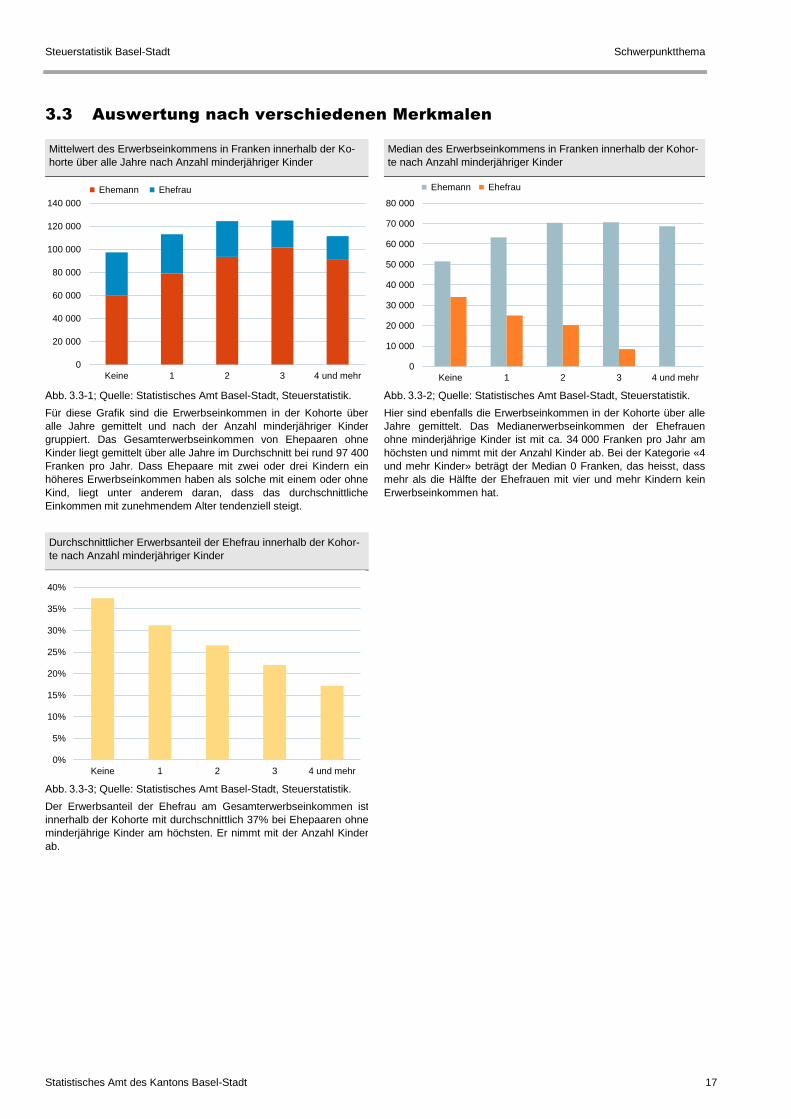

3.3 Auswertung nach verschiedenen Merkmalen

Mittelwert des Erwerbseinkommens in Franken innerhalb der Ko-

horte über alle Jahre nach Anzahl minderjähriger Kinder

Median des Erwerbseinkommens in Franken innerhalb der Kohor-

te nach Anzahl minderjähriger Kinder

Abb. 3.3-1; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Für diese Grafik sind die Erwerbseinkommen in der Kohorte über

alle Jahre gemittelt und nach der Anzahl minderjähriger Kinder

gruppiert. Das Gesamterwerbseinkommen von Ehepaaren ohne

Kinder liegt gemittelt über alle Jahre im Durchschnitt bei rund 97 400

Franken pro Jahr. Dass Ehepaare mit zwei oder drei Kindern ein

höheres Erwerbseinkommen haben als solche mit einem oder ohne

Kind, liegt unter anderem daran, dass das durchschnittliche

Einkommen mit zunehmendem Alter tendenziell steigt.

Abb. 3.3-2; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Hier sind ebenfalls die Erwerbseinkommen in der Kohorte über alle

Jahre gemittelt. Das Medianerwerbseinkommen der Ehefrauen

ohne minderjährige Kinder ist mit ca. 34 000 Franken pro Jahr am

höchsten und nimmt mit der Anzahl Kinder ab. Bei der Kategorie «4

und mehr Kinder» beträgt der Median 0 Franken, das heisst, dass

mehr als die Hälfte der Ehefrauen mit vier und mehr Kindern kein

Erwerbseinkommen hat.

Durchschnittlicher Erwerbsanteil der Ehefrau innerhalb der Kohor-

te nach Anzahl minderjähriger Kinder

Abb. 3.3-3; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Der Erwerbsanteil der Ehefrau am Gesamterwerbseinkommen ist

innerhalb der Kohorte mit durchschnittlich 37% bei Ehepaaren ohne

minderjährige Kinder am höchsten. Er nimmt mit der Anzahl Kinder

ab.

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

Keine 1 2 3 4 und mehr

Ehemann Ehefrau

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

Keine 1 2 3 4 und mehr

Ehemann Ehefrau

0%

5%

10%

15%

20%

25%

30%

35%

40%

Keine 1 2 3 4 und mehr

Schwerpunktthema Steuerstatistik Basel-Stadt

18 Statistisches Amt des Kantons Basel-Stadt

Mittelwert des Erwerbseinkommens in Franken innerhalb der Ko-

horte nach Alter des jüngsten Kindes

Median des Erwerbseinkommens in Franken innerhalb der Kohor-

te nach Alter des jüngsten Kindes

Abb. 3.3-4; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Für diese Grafik sind die Erwerbseinkommen in der Kohorte über

alle Jahre gemittelt und gruppiert nach dem Alter des jüngsten

Kindes. Das durchschnittliche Gesamterwerbseinkommen pro Jahr

ist am höchsten bei Ehepaaren, deren jüngstes minderjährige Kind

zwischen 15 und 17 Jahre alt ist. Der steigende Anteil am

Erwerbseinkommen mit zunehmendem Alter der Kinder ist unter

anderem wiederum mit dem Alter der Eltern zu begründen, da das

Einkommen beim Älterwerden tendenziell steigt.

Abb. 3.3-5; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Auch hier sind die Erwerbseinkommen innerhalb der Kohorte über

alle Jahre gemittelt. Das Medianerwerbseinkommen ist bei

Ehefrauen, deren jüngstes Kind zwischen ein und drei Jahre alt ist,

mit rund 15 200 Franken am niedrigsten und nimmt danach mit dem

steigenden Alter des jüngsten Kindes zu.

Durchschnittlicher Erwerbsanteil der Ehefrau innerhalb der Kohor-

te nach Alter des jüngsten Kindes

Abb. 3.3-6; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Der durchschnittliche Erwerbsanteil der Ehefrau am totalen

gemeinsamen Erwerbseinkommen innerhalb der Kohorte ist mit

38% am höchsten bei Ehepaaren ohne minderjährige Kinder. Er ist

mit 25% am geringsten wenn das jüngste Kind zwischen ein und

drei Jahre alt ist.

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

Ehemann Ehefrau

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

Ehemann Ehefrau

0%

5%

10%

15%

20%

25%

30%

35%

40%

Erläuterungen

Methodik Ausschlaggebend für die obigen Grafiken ist jeweils das Alter des jüngsten Kindes des Ehepaares; das Alter etwaiger älterer Geschwisterkinder

spielt keine Rolle.

Steuerstatistik Basel-Stadt Schwerpunktthema

Statistisches Amt des Kantons Basel-Stadt 19

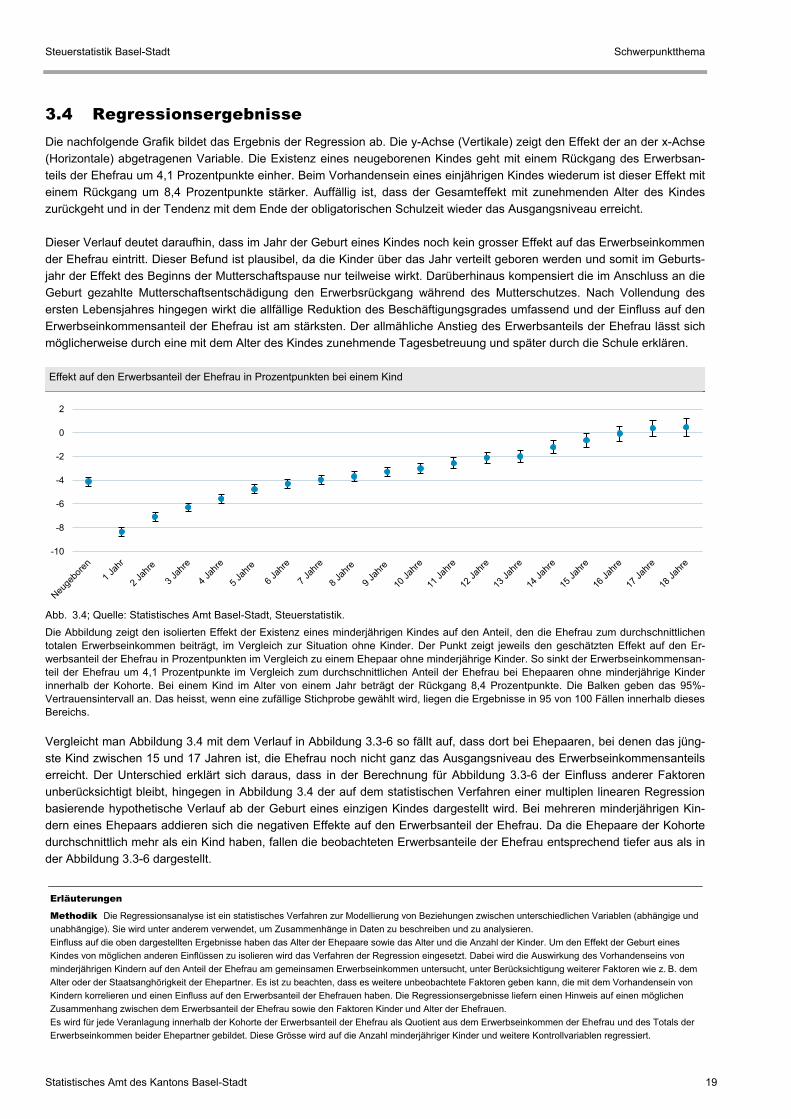

3.4 Regressionsergebnisse

Die nachfolgende Grafik bildet das Ergebnis der Regression ab. Die y-Achse (Vertikale) zeigt den Effekt der an der x-Achse

(Horizontale) abgetragenen Variable. Die Existenz eines neugeborenen Kindes geht mit einem Rückgang des Erwerbsan-

teils der Ehefrau um 4,1 Prozentpunkte einher. Beim Vorhandensein eines einjährigen Kindes wiederum ist dieser Effekt mit

einem Rückgang um 8,4 Prozentpunkte stärker. Auffällig ist, dass der Gesamteffekt mit zunehmenden Alter des Kindes

zurückgeht und in der Tendenz mit dem Ende der obligatorischen Schulzeit wieder das Ausgangsniveau erreicht.

Dieser Verlauf deutet daraufhin, dass im Jahr der Geburt eines Kindes noch kein grosser Effekt auf das Erwerbseinkommen

der Ehefrau eintritt. Dieser Befund ist plausibel, da die Kinder über das Jahr verteilt geboren werden und somit im Geburts-

jahr der Effekt des Beginns der Mutterschaftspause nur teilweise wirkt. Darüberhinaus kompensiert die im Anschluss an die

Geburt gezahlte Mutterschaftsentschädigung den Erwerbsrückgang während des Mutterschutzes. Nach Vollendung des

ersten Lebensjahres hingegen wirkt die allfällige Reduktion des Beschäftigungsgrades umfassend und der Einfluss auf den

Erwerbseinkommensanteil der Ehefrau ist am stärksten. Der allmähliche Anstieg des Erwerbsanteils der Ehefrau lässt sich

möglicherweise durch eine mit dem Alter des Kindes zunehmende Tagesbetreuung und später durch die Schule erklären.

Effekt auf den Erwerbsanteil der Ehefrau in Prozentpunkten bei einem Kind

Abb. 3.4; Quelle: Statistisches Amt Basel-Stadt, Steuerstatistik.

Die Abbildung zeigt den isolierten Effekt der Existenz eines minderjährigen Kindes auf den Anteil, den die Ehefrau zum durchschnittlichen

totalen Erwerbseinkommen beiträgt, im Vergleich zur Situation ohne Kinder. Der Punkt zeigt jeweils den geschätzten Effekt auf den Er-

werbsanteil der Ehefrau in Prozentpunkten im Vergleich zu einem Ehepaar ohne minderjährige Kinder. So sinkt der Erwerbseinkommensan-

teil der Ehefrau um 4,1 Prozentpunkte im Vergleich zum durchschnittlichen Anteil der Ehefrau bei Ehepaaren ohne minderjährige Kinder

innerhalb der Kohorte. Bei einem Kind im Alter von einem Jahr beträgt der Rückgang 8,4 Prozentpunkte. Die Balken geben das 95%-

Vertrauensintervall an. Das heisst, wenn eine zufällige Stichprobe gewählt wird, liegen die Ergebnisse in 95 von 100 Fällen innerhalb dieses

Bereichs.

Vergleicht man Abbildung 3.4 mit dem Verlauf in Abbildung 3.3-6 so fällt auf, dass dort bei Ehepaaren, bei denen das jüng-

ste Kind zwischen 15 und 17 Jahren ist, die Ehefrau noch nicht ganz das Ausgangsniveau des Erwerbseinkommensanteils

erreicht. Der Unterschied erklärt sich daraus, dass in der Berechnung für Abbildung 3.3-6 der Einfluss anderer Faktoren

unberücksichtigt bleibt, hingegen in Abbildung 3.4 der auf dem statistischen Verfahren einer multiplen linearen Regression

basierende hypothetische Verlauf ab der Geburt eines einzigen Kindes dargestellt wird. Bei mehreren minderjährigen Kin-

dern eines Ehepaars addieren sich die negativen Effekte auf den Erwerbsanteil der Ehefrau. Da die Ehepaare der Kohorte

durchschnittlich mehr als ein Kind haben, fallen die beobachteten Erwerbsanteile der Ehefrau entsprechend tiefer aus als in

der Abbildung 3.3-6 dargestellt.

-10

-8

-6

-4

-2

0

2

Erläuterungen

Methodik Die Regressionsanalyse ist ein statistisches Verfahren zur Modellierung von Beziehungen zwischen unterschiedlichen Variablen (abhängige und

unabhängige). Sie wird unter anderem verwendet, um Zusammenhänge in Daten zu beschreiben und zu analysieren.

Einfluss auf die oben dargestellten Ergebnisse haben das Alter der Ehepaare sowie das Alter und die Anzahl der Kinder. Um den Effekt der Geburt eines

Kindes von möglichen anderen Einflüssen zu isolieren wird das Verfahren der Regression eingesetzt. Dabei wird die Auswirkung des Vorhandenseins von

minderjährigen Kindern auf den Anteil der Ehefrau am gemeinsamen Erwerbseinkommen untersucht, unter Berücksichtigung weiterer Faktoren wie z. B. dem

Alter oder der Staatsanghörigkeit der Ehepartner. Es ist zu beachten, dass es weitere unbeobachtete Faktoren geben kann, die mit dem Vorhandensein von

Kindern korrelieren und einen Einfluss auf den Erwerbsanteil der Ehefrauen haben. Die Regressionsergebnisse liefern einen Hinweis auf einen möglichen

Zusammenhang zwischen dem Erwerbsanteil der Ehefrau sowie den Faktoren Kinder und Alter der Ehefrauen.

Es wird für jede Veranlagung innerhalb der Kohorte der Erwerbsanteil der Ehefrau als Quotient aus dem Erwerbseinkommen der Ehefrau und des Totals der

Erwerbseinkommen beider Ehepartner gebildet. Diese Grösse wird auf die Anzahl minderjähriger Kinder und weitere Kontrollvariablen regressiert.

Tabellen Steuerstatistik Basel-Stadt

20 Statistisches Amt des Kantons Basel-Stadt

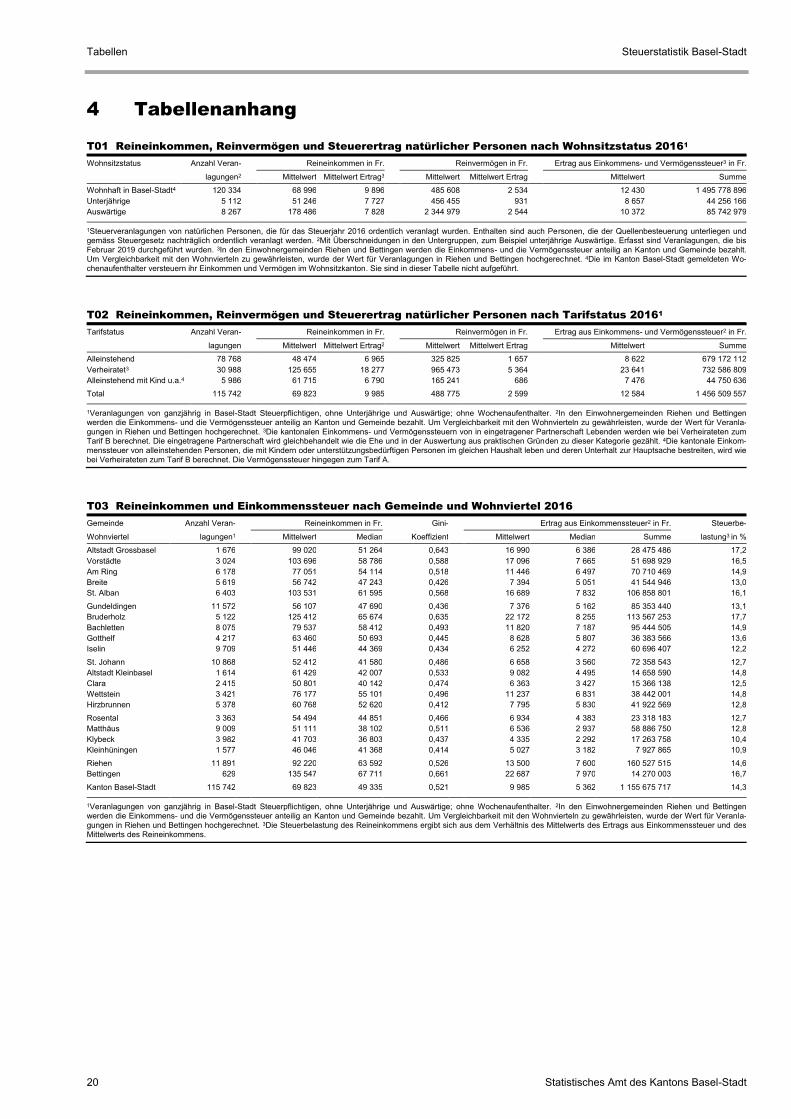

4 Tabellenanhang

T01 Reineinkommen, Reinvermögen und Steuerertrag natürlicher Personen nach Wohnsitzstatus 20161

Wohnsitzstatus Anzahl Veran-

Reineinkommen in Fr.

Reinvermögen in Fr.

Ertrag aus Einkommens- und Vermögenssteuer3 in Fr.

lagungen2 Mittelwert Mittelwert Ertrag3

Mittelwert Mittelwert Ertrag

Mittelwert Summe

Wohnhaft in Basel-Stadt4 120 334 68 996 9 896 485 608 2 534 12 430 1 495 778 896

Unterjährige 5 112 51 246 7 727 456 455 931 8 657 44 256 166

Auswärtige 8 267 178 486 7 828 2 344 979 2 544 10 372 85 742 979

1Steuerveranlagungen von natürlichen Personen, die für das Steuerjahr 2016 ordentlich veranlagt wurden. Enthalten sind auch Personen, die der Quellenbesteuerung unterliegen und gemäss Steuergesetz nachträglich ordentlich veranlagt werden. 2Mit Überschneidungen in den Untergruppen, zum Beispiel unterjährige Auswärtige. Erfasst sind Veranlagungen, die bis Februar 2019 durchgeführt wurden. 3In den Einwohnergemeinden Riehen und Bettingen werden die Einkommens- und die Vermögenssteuer anteilig an Kanton und Gemeinde bezahlt. Um Vergleichbarkeit mit den Wohnvierteln zu gewährleisten, wurde der Wert für Veranlagungen in Riehen und Bettingen hochgerechnet. 4Die im Kanton Basel-Stadt gemeldeten Wo-chenaufenthalter versteuern ihr Einkommen und Vermögen im Wohnsitzkanton. Sie sind in dieser Tabelle nicht aufgeführt.

T02 Reineinkommen, Reinvermögen und Steuerertrag natürlicher Personen nach Tarifstatus 20161

Tarifstatus Anzahl Veran-

Reineinkommen in Fr.

Reinvermögen in Fr.

Ertrag aus Einkommens- und Vermögenssteuer2 in Fr.

lagungen Mittelwert Mittelwert Ertrag2

Mittelwert Mittelwert Ertrag

Mittelwert Summe

Alleinstehend 78 768 48 474 6 965 325 825 1 657 8 622 679 172 112

Verheiratet3 30 988 125 655 18 277 965 473 5 364 23 641 732 586 809

Alleinstehend mit Kind u.a.4 5 986 61 715 6 790 165 241 686 7 476 44 750 636

Total 115 742 69 823 9 985 488 775 2 599 12 584 1 456 509 557

1Veranlagungen von ganzjährig in Basel-Stadt Steuerpflichtigen, ohne Unterjährige und Auswärtige; ohne Wochenaufenthalter. 2In den Einwohnergemeinden Riehen und Bettingen werden die Einkommens- und die Vermögenssteuer anteilig an Kanton und Gemeinde bezahlt. Um Vergleichbarkeit mit den Wohnvierteln zu gewährleisten, wurde der Wert für Veranla-gungen in Riehen und Bettingen hochgerechnet. 3Die kantonalen Einkommens- und Vermögenssteuern von in eingetragener Partnerschaft Lebenden werden wie bei Verheirateten zum Tarif B berechnet. Die eingetragene Partnerschaft wird gleichbehandelt wie die Ehe und in der Auswertung aus praktischen Gründen zu dieser Kategorie gezählt. 4Die kantonale Einkom-menssteuer von alleinstehenden Personen, die mit Kindern oder unterstützungsbedürftigen Personen im gleichen Haushalt leben und deren Unterhalt zur Hauptsache bestreiten, wird wie bei Verheirateten zum Tarif B berechnet. Die Vermögenssteuer hingegen zum Tarif A.

T03 Reineinkommen und Einkommenssteuer nach Gemeinde und Wohnviertel 2016

Gemeinde Anzahl Veran-

Reineinkommen in Fr. Gini-

Ertrag aus Einkommenssteuer2 in Fr. Steuerbe-

Wohnviertel lagungen1

Mittelwert Median Koeffizient

Mittelwert Median Summe lastung3 in %

Altstadt Grossbasel 1 676 99 020 51 264 0,643 16 990 6 386 28 475 486 17,2

Vorstädte 3 024 103 696 58 786 0,588 17 096 7 665 51 698 929 16,5

Am Ring 6 178 77 051 54 114 0,518 11 446 6 497 70 710 469 14,9

Breite 5 619 56 742 47 243 0,426 7 394 5 051 41 544 946 13,0

St. Alban 6 403 103 531 61 595 0,568 16 689 7 832 106 858 801 16,1

Gundeldingen 11 572 56 107 47 690 0,436 7 376 5 162 85 353 440 13,1

Bruderholz 5 122 125 412 65 674 0,635 22 172 8 255 113 567 253 17,7

Bachletten 8 075 79 537 58 412 0,493 11 820 7 187 95 444 505 14,9

Gotthelf 4 217 63 460 50 693 0,445 8 628 5 807 36 383 566 13,6

Iselin 9 709 51 446 44 369 0,434 6 252 4 272 60 696 407 12,2

St. Johann 10 868 52 412 41 580 0,486 6 658 3 560 72 358 543 12,7

Altstadt Kleinbasel 1 614 61 429 42 007 0,533 9 082 4 495 14 658 590 14,8

Clara 2 415 50 801 40 142 0,474 6 363 3 427 15 366 138 12,5

Wettstein 3 421 76 177 55 101 0,496 11 237 6 831 38 442 001 14,8

Hirzbrunnen 5 378 60 768 52 620 0,412 7 795 5 830 41 922 569 12,8

Rosental 3 363 54 494 44 851 0,466 6 934 4 383 23 318 183 12,7

Matthäus 9 009 51 111 38 102 0,511 6 536 2 937 58 886 750 12,8

Klybeck 3 982 41 703 36 803 0,437 4 335 2 292 17 263 758 10,4

Kleinhüningen 1 577 46 046 41 368 0,414 5 027 3 182 7 927 865 10,9

Riehen 11 891 92 220 63 592 0,526 13 500 7 600 160 527 515 14,6

Bettingen 629 135 547 67 711 0,661 22 687 7 970 14 270 003 16,7

Kanton Basel-Stadt 115 742 69 823 49 335 0,521 9 985 5 362 1 155 675 717 14,3

1Veranlagungen von ganzjährig in Basel-Stadt Steuerpflichtigen, ohne Unterjährige und Auswärtige; ohne Wochenaufenthalter. 2In den Einwohnergemeinden Riehen und Bettingen werden die Einkommens- und die Vermögenssteuer anteilig an Kanton und Gemeinde bezahlt. Um Vergleichbarkeit mit den Wohnvierteln zu gewährleisten, wurde der Wert für Veranla-gungen in Riehen und Bettingen hochgerechnet. 3Die Steuerbelastung des Reineinkommens ergibt sich aus dem Verhältnis des Mittelwerts des Ertrags aus Einkommenssteuer und des Mittelwerts des Reineinkommens.

Steuerstatistik Basel-Stadt Tabellen

Statistisches Amt des Kantons Basel-Stadt 21

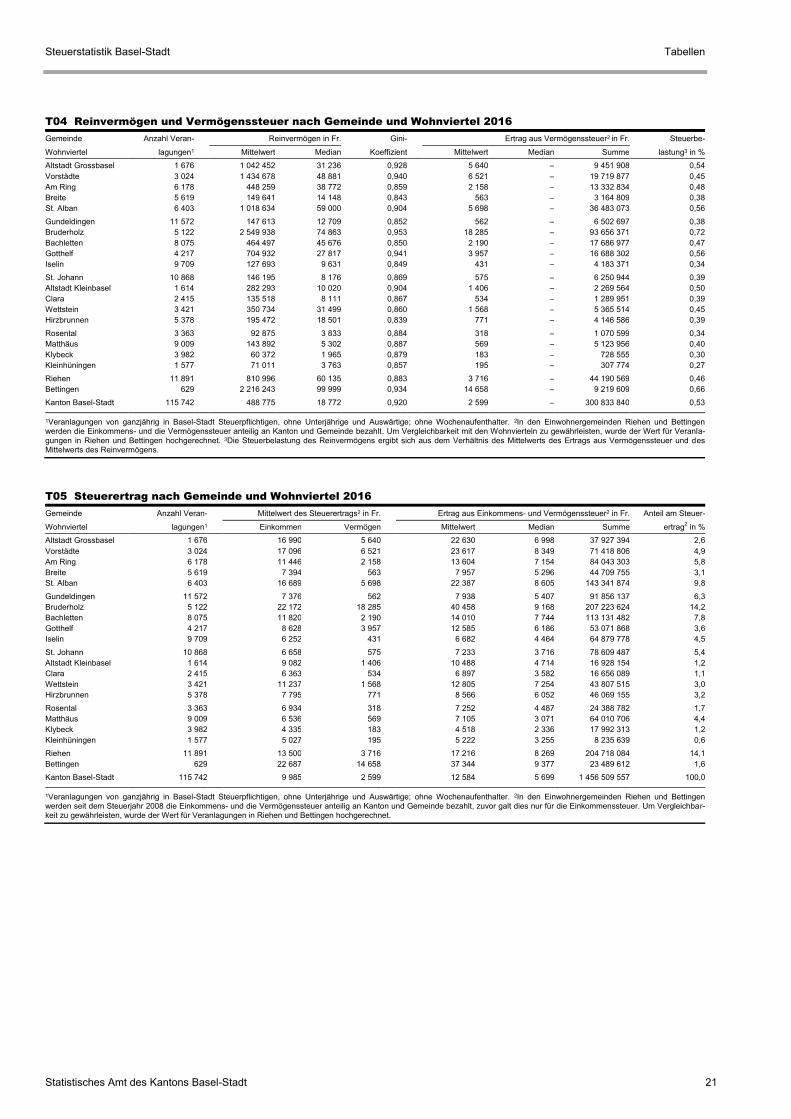

T04 Reinvermögen und Vermögenssteuer nach Gemeinde und Wohnviertel 2016

Gemeinde Anzahl Veran-

Reinvermögen in Fr. Gini-

Ertrag aus Vermögenssteuer2 in Fr. Steuerbe-

Wohnviertel lagungen1

Mittelwert Median Koeffizient

Mittelwert Median Summe lastung3 in %

Altstadt Grossbasel 1 676 1 042 452 31 236 0,928 5 640 – 9 451 908 0,54

Vorstädte 3 024 1 434 678 48 881 0,940 6 521 – 19 719 877 0,45

Am Ring 6 178 448 259 38 772 0,859 2 158 – 13 332 834 0,48

Breite 5 619 149 641 14 148 0,843 563 – 3 164 809 0,38

St. Alban 6 403 1 018 634 59 000 0,904 5 698 – 36 483 073 0,56

Gundeldingen 11 572 147 613 12 709 0,852 562 – 6 502 697 0,38

Bruderholz 5 122 2 549 938 74 863 0,953 18 285 – 93 656 371 0,72

Bachletten 8 075 464 497 45 676 0,850 2 190 – 17 686 977 0,47

Gotthelf 4 217 704 932 27 817 0,941 3 957 – 16 688 302 0,56

Iselin 9 709 127 693 9 631 0,849 431 – 4 183 371 0,34

St. Johann 10 868 146 195 8 176 0,869 575 – 6 250 944 0,39

Altstadt Kleinbasel 1 614 282 293 10 020 0,904 1 406 – 2 269 564 0,50

Clara 2 415 135 518 8 111 0,867 534 – 1 289 951 0,39

Wettstein 3 421 350 734 31 499 0,860 1 568 – 5 365 514 0,45

Hirzbrunnen 5 378 195 472 18 501 0,839 771 – 4 146 586 0,39

Rosental 3 363 92 875 3 833 0,884 318 – 1 070 599 0,34

Matthäus 9 009 143 892 5 302 0,887 569 – 5 123 956 0,40

Klybeck 3 982 60 372 1 965 0,879 183 – 728 555 0,30

Kleinhüningen 1 577 71 011 3 763 0,857 195 – 307 774 0,27

Riehen 11 891 810 996 60 135 0,883 3 716 – 44 190 569 0,46

Bettingen 629 2 216 243 99 999 0,934 14 658 – 9 219 609 0,66

Kanton Basel-Stadt 115 742 488 775 18 772 0,920 2 599 – 300 833 840 0,53

1Veranlagungen von ganzjährig in Basel-Stadt Steuerpflichtigen, ohne Unterjährige und Auswärtige; ohne Wochenaufenthalter. 2In den Einwohnergemeinden Riehen und Bettingen werden die Einkommens- und die Vermögenssteuer anteilig an Kanton und Gemeinde bezahlt. Um Vergleichbarkeit mit den Wohnvierteln zu gewährleisten, wurde der Wert für Veranla-gungen in Riehen und Bettingen hochgerechnet. 3Die Steuerbelastung des Reinvermögens ergibt sich aus dem Verhältnis des Mittelwerts des Ertrags aus Vermögenssteuer und des Mittelwerts des Reinvermögens.

T05 Steuerertrag nach Gemeinde und Wohnviertel 2016

Gemeinde Anzahl Veran-

Mittelwert des Steuerertrags2 in Fr.

Ertrag aus Einkommens- und Vermögenssteuer2 in Fr. Anteil am Steuer-

Wohnviertel lagungen1

Einkommen Vermögen

Mittelwert Median Summe ertrag2 in %

Altstadt Grossbasel 1 676 16 990 5 640 22 630 6 998 37 927 394 2,6

Vorstädte 3 024 17 096 6 521 23 617 8 349 71 418 806 4,9

Am Ring 6 178 11 446 2 158 13 604 7 154 84 043 303 5,8

Breite 5 619 7 394 563 7 957 5 296 44 709 755 3,1

St. Alban 6 403 16 689 5 698 22 387 8 605 143 341 874 9,8

Gundeldingen 11 572 7 376 562 7 938 5 407 91 856 137 6,3

Bruderholz 5 122 22 172 18 285 40 458 9 168 207 223 624 14,2

Bachletten 8 075 11 820 2 190 14 010 7 744 113 131 482 7,8

Gotthelf 4 217 8 628 3 957 12 585 6 186 53 071 868 3,6

Iselin 9 709 6 252 431 6 682 4 464 64 879 778 4,5

St. Johann 10 868 6 658 575 7 233 3 716 78 609 487 5,4

Altstadt Kleinbasel 1 614 9 082 1 406 10 488 4 714 16 928 154 1,2

Clara 2 415 6 363 534 6 897 3 582 16 656 089 1,1

Wettstein 3 421 11 237 1 568 12 805 7 254 43 807 515 3,0

Hirzbrunnen 5 378 7 795 771 8 566 6 052 46 069 155 3,2

Rosental 3 363 6 934 318 7 252 4 487 24 388 782 1,7

Matthäus 9 009 6 536 569 7 105 3 071 64 010 706 4,4

Klybeck 3 982 4 335 183 4 518 2 336 17 992 313 1,2

Kleinhüningen 1 577 5 027 195 5 222 3 255 8 235 639 0,6

Riehen 11 891 13 500 3 716 17 216 8 269 204 718 084 14,1

Bettingen 629 22 687 14 658 37 344 9 377 23 489 612 1,6

Kanton Basel-Stadt 115 742 9 985 2 599 12 584 5 699 1 456 509 557 100,0

1Veranlagungen von ganzjährig in Basel-Stadt Steuerpflichtigen, ohne Unterjährige und Auswärtige; ohne Wochenaufenthalter. 2In den Einwohnergemeinden Riehen und Bettingen werden seit dem Steuerjahr 2008 die Einkommens- und die Vermögenssteuer anteilig an Kanton und Gemeinde bezahlt, zuvor galt dies nur für die Einkommenssteuer. Um Vergleichbar-keit zu gewährleisten, wurde der Wert für Veranlagungen in Riehen und Bettingen hochgerechnet.

Tabellen Steuerstatistik Basel-Stadt

22 Statistisches Amt des Kantons Basel-Stadt

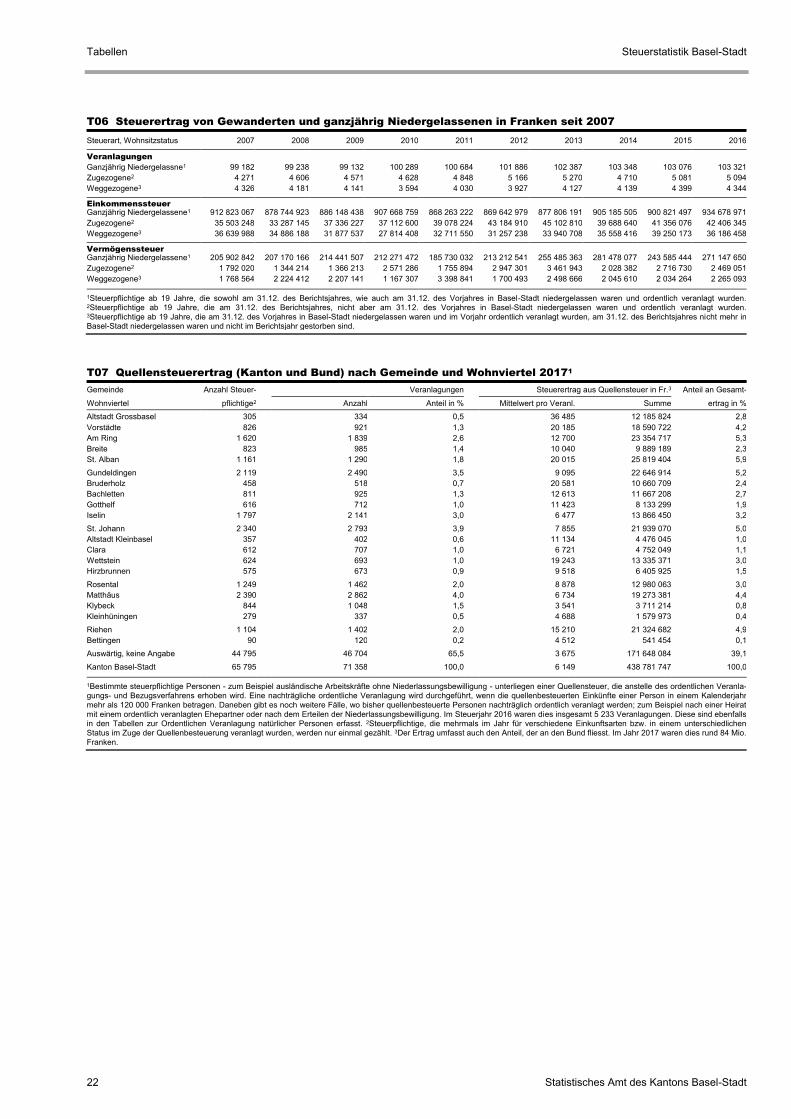

T06 Steuerertrag von Gewanderten und ganzjährig Niedergelassenen in Franken seit 2007

Steuerart, Wohnsitzstatus 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Veranlagungen

Ganzjährig Niedergelassne1 99 182 99 238 99 132 100 289 100 684 101 886 102 387 103 348 103 076 103 321

Zugezogene2 4 271 4 606 4 571 4 628 4 848 5 166 5 270 4 710 5 081 5 094

Weggezogene3 4 326 4 181 4 141 3 594 4 030 3 927 4 127 4 139 4 399 4 344

Einkommenssteuer

Ganzjährig Niedergelassene1 912 823 067 878 744 923 886 148 438 907 668 759 868 263 222 869 642 979 877 806 191 905 185 505 900 821 497 934 678 971

Zugezogene2 35 503 248 33 287 145 37 336 227 37 112 600 39 078 224 43 184 910 45 102 810 39 688 640 41 356 076 42 406 345

Weggezogene3 36 639 988 34 886 188 31 877 537 27 814 408 32 711 550 31 257 238 33 940 708 35 558 416 39 250 173 36 186 458

Vermögenssteuer

Ganzjährig Niedergelassene1 205 902 842 207 170 166 214 441 507 212 271 472 185 730 032 213 212 541 255 485 363 281 478 077 243 585 444 271 147 650

Zugezogene2 1 792 020 1 344 214 1 366 213 2 571 286 1 755 894 2 947 301 3 461 943 2 028 382 2 716 730 2 469 051

Weggezogene3 1 768 564 2 224 412 2 207 141 1 167 307 3 398 841 1 700 493 2 498 666 2 045 610 2 034 264 2 265 093

1Steuerpflichtige ab 19 Jahre, die sowohl am 31.12. des Berichtsjahres, wie auch am 31.12. des Vorjahres in Basel-Stadt niedergelassen waren und ordentlich veranlagt wurden. 2Steuerpflichtige ab 19 Jahre, die am 31.12. des Berichtsjahres, nicht aber am 31.12. des Vorjahres in Basel-Stadt niedergelassen waren und ordentlich veranlagt wurden. 3Steuerpflichtige ab 19 Jahre, die am 31.12. des Vorjahres in Basel-Stadt niedergelassen waren und im Vorjahr ordentlich veranlagt wurden, am 31.12. des Berichtsjahres nicht mehr in Basel-Stadt niedergelassen waren und nicht im Berichtsjahr gestorben sind.

T07 Quellensteuerertrag (Kanton und Bund) nach Gemeinde und Wohnviertel 20171

Gemeinde Anzahl Steuer-

Veranlagungen

Steuerertrag aus Quellensteuer in Fr.3 Anteil an Gesamt-

Wohnviertel pflichtige2 Anzahl Anteil in % Mittelwert pro Veranl. Summe ertrag in %

Altstadt Grossbasel 305 334 0,5 36 485 12 185 824 2,8

Vorstädte 826 921 1,3 20 185 18 590 722 4,2

Am Ring 1 620 1 839 2,6 12 700 23 354 717 5,3

Breite 823 985 1,4 10 040 9 889 189 2,3

St. Alban 1 161 1 290 1,8 20 015 25 819 404 5,9

Gundeldingen 2 119 2 490 3,5 9 095 22 646 914 5,2

Bruderholz 458 518 0,7 20 581 10 660 709 2,4

Bachletten 811 925 1,3 12 613 11 667 208 2,7

Gotthelf 616 712 1,0 11 423 8 133 299 1,9

Iselin 1 797 2 141 3,0 6 477 13 866 450 3,2

St. Johann 2 340 2 793 3,9 7 855 21 939 070 5,0

Altstadt Kleinbasel 357 402 0,6 11 134 4 476 045 1,0

Clara 612 707 1,0 6 721 4 752 049 1,1

Wettstein 624 693 1,0 19 243 13 335 371 3,0

Hirzbrunnen 575 673 0,9 9 518 6 405 925 1,5

Rosental 1 249 1 462 2,0 8 878 12 980 063 3,0

Matthäus 2 390 2 862 4,0 6 734 19 273 381 4,4

Klybeck 844 1 048 1,5 3 541 3 711 214 0,8

Kleinhüningen 279 337 0,5 4 688 1 579 973 0,4

Riehen 1 104 1 402 2,0 15 210 21 324 682 4,9

Bettingen 90 120 0,2 4 512 541 454 0,1

Auswärtig, keine Angabe 44 795 46 704 65,5 3 675 171 648 084 39,1

Kanton Basel-Stadt 65 795 71 358 100,0 6 149 438 781 747 100,0

1Bestimmte steuerpflichtige Personen - zum Beispiel ausländische Arbeitskräfte ohne Niederlassungsbewilligung - unterliegen einer Quellensteuer, die anstelle des ordentlichen Veranla-gungs- und Bezugsverfahrens erhoben wird. Eine nachträgliche ordentliche Veranlagung wird durchgeführt, wenn die quellenbesteuerten Einkünfte einer Person in einem Kalenderjahr mehr als 120 000 Franken betragen. Daneben gibt es noch weitere Fälle, wo bisher quellenbesteuerte Personen nachträglich ordentlich veranlagt werden; zum Beispiel nach einer Heirat mit einem ordentlich veranlagten Ehepartner oder nach dem Erteilen der Niederlassungsbewilligung. Im Steuerjahr 2016 waren dies insgesamt 5 233 Veranlagungen. Diese sind ebenfalls in den Tabellen zur Ordentlichen Veranlagung natürlicher Personen erfasst. 2Steuerpflichtige, die mehrmals im Jahr für verschiedene Einkunftsarten bzw. in einem unterschiedlichen Status im Zuge der Quellenbesteuerung veranlagt wurden, werden nur einmal gezählt. 3Der Ertrag umfasst auch den Anteil, der an den Bund fliesst. Im Jahr 2017 waren dies rund 84 Mio. Franken.

Steuerstatistik Basel-Stadt Tabellen

Statistisches Amt des Kantons Basel-Stadt 23

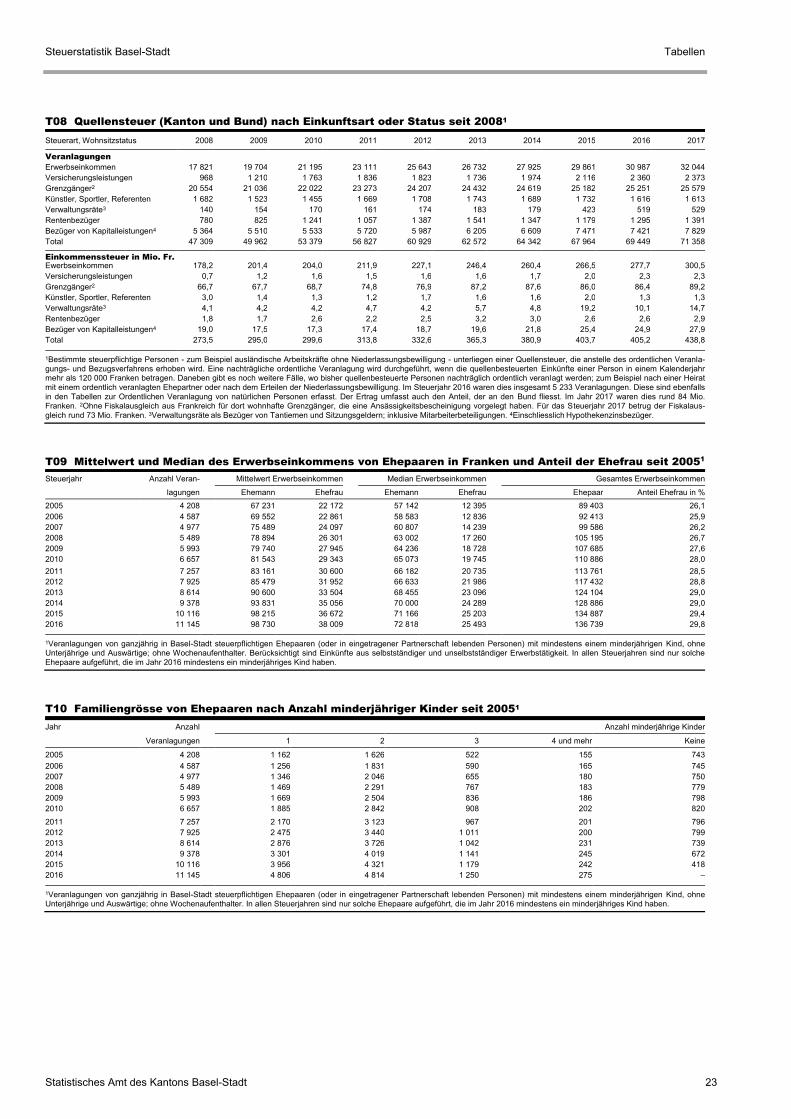

T08 Quellensteuer (Kanton und Bund) nach Einkunftsart oder Status seit 20081

Steuerart, Wohnsitzstatus 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Veranlagungen

Erwerbseinkommen 17 821 19 704 21 195 23 111 25 643 26 732 27 925 29 861 30 987 32 044

Versicherungsleistungen 968 1 210 1 763 1 836 1 823 1 736 1 974 2 116 2 360 2 373

Grenzgänger2 20 554 21 036 22 022 23 273 24 207 24 432 24 619 25 182 25 251 25 579

Künstler, Sportler, Referenten 1 682 1 523 1 455 1 669 1 708 1 743 1 689 1 732 1 616 1 613

Verwaltungsräte3 140 154 170 161 174 183 179 423 519 529

Rentenbezüger 780 825 1 241 1 057 1 387 1 541 1 347 1 179 1 295 1 391

Bezüger von Kapitalleistungen4 5 364 5 510 5 533 5 720 5 987 6 205 6 609 7 471 7 421 7 829

Total 47 309 49 962 53 379 56 827 60 929 62 572 64 342 67 964 69 449 71 358

Einkommenssteuer in Mio. Fr.

Ewerbseinkommen 178,2 201,4 204,0 211,9 227,1 246,4 260,4 266,5 277,7 300,5

Versicherungsleistungen 0,7 1,2 1,6 1,5 1,6 1,6 1,7 2,0 2,3 2,3

Grenzgänger2 66,7 67,7 68,7 74,8 76,9 87,2 87,6 86,0 86,4 89,2

Künstler, Sportler, Referenten 3,0 1,4 1,3 1,2 1,7 1,6 1,6 2,0 1,3 1,3

Verwaltungsräte3 4,1 4,2 4,2 4,7 4,2 5,7 4,8 19,2 10,1 14,7

Rentenbezüger 1,8 1,7 2,6 2,2 2,5 3,2 3,0 2,6 2,6 2,9

Bezüger von Kapitalleistungen4 19,0 17,5 17,3 17,4 18,7 19,6 21,8 25,4 24,9 27,9

Total 273,5 295,0 299,6 313,8 332,6 365,3 380,9 403,7 405,2 438,8

1Bestimmte steuerpflichtige Personen - zum Beispiel ausländische Arbeitskräfte ohne Niederlassungsbewilligung - unterliegen einer Quellensteuer, die anstelle des ordentlichen Veranla-gungs- und Bezugsverfahrens erhoben wird. Eine nachträgliche ordentliche Veranlagung wird durchgeführt, wenn die quellenbesteuerten Einkünfte einer Person in einem Kalenderjahr mehr als 120 000 Franken betragen. Daneben gibt es noch weitere Fälle, wo bisher quellenbesteuerte Personen nachträglich ordentlich veranlagt werden; zum Beispiel nach einer Heirat mit einem ordentlich veranlagten Ehepartner oder nach dem Erteilen der Niederlassungsbewilligung. Im Steuerjahr 2016 waren dies insgesamt 5 233 Veranlagungen. Diese sind ebenfalls in den Tabellen zur Ordentlichen Veranlagung von natürlichen Personen erfasst. Der Ertrag umfasst auch den Anteil, der an den Bund fliesst. Im Jahr 2017 waren dies rund 84 Mio. Franken. 2Ohne

Fiskalausgleich aus Frankreich für dort wohnhafte Grenzgänger, die eine Ansässigkeitsbescheinigung vorgelegt haben. Für das Steuerjahr 2017 betrug der Fiskalaus-

gleich rund 73 Mio. Franken. 3Verwaltungsräte als Bezüger von Tantiemen und Sitzungsgeldern; inklusive Mitarbeiterbeteiligungen. 4Einschliesslich

Hypothekenzinsbezüger.

T09 Mittelwert und Median des Erwerbseinkommens von Ehepaaren in Franken und Anteil der Ehefrau seit 2005

1

Steuerjahr Anzahl Veran-

Mittelwert Erwerbseinkommen

Median Erwerbseinkommen

Gesamtes Erwerbseinkommen

lagungen Ehemann Ehefrau

Ehemann Ehefrau

Ehepaar Anteil Ehefrau in %

2005 4 208 67 231 22 172 57 142 12 395 89 403 26,1

2006 4 587 69 552 22 861 58 583 12 836 92 413 25,9

2007 4 977 75 489 24 097 60 807 14 239 99 586 26,2

2008 5 489 78 894 26 301 63 002 17 260 105 195 26,7

2009 5 993 79 740 27 945 64 236 18 728 107 685 27,6

2010 6 657 81 543 29 343 65 073 19 745 110 886 28,0

2011 7 257 83 161 30 600 66 182 20 735 113 761 28,5

2012 7 925 85 479 31 952 66 633 21 986 117 432 28,8

2013 8 614 90 600 33 504 68 455 23 096 124 104 29,0

2014 9 378 93 831 35 056 70 000 24 289 128 886 29,0

2015 10 116 98 215 36 672 71 166 25 203 134 887 29,4

2016 11 145 98 730 38 009 72 818 25 493 136 739 29,8

1Veranlagungen von ganzjährig in Basel-Stadt steuerpflichtigen Ehepaaren (oder in eingetragener Partnerschaft lebenden Personen) mit mindestens einem minderjährigen Kind, ohne Unterjährige und Auswärtige; ohne Wochenaufenthalter. Berücksichtigt sind Einkünfte aus selbstständiger und unselbstständiger Erwerbstätigkeit. In allen Steuerjahren sind nur solche Ehepaare aufgeführt, die im Jahr 2016 mindestens ein minderjähriges Kind haben.

T10 Familiengrösse von Ehepaaren nach Anzahl minderjähriger Kinder seit 20051

Jahr Anzahl

Anzahl minderjährige Kinder

Veranlagungen 1 2 3 4 und mehr Keine

2005 4 208 1 162 1 626 522 155 743

2006 4 587 1 256 1 831 590 165 745

2007 4 977 1 346 2 046 655 180 750

2008 5 489 1 469 2 291 767 183 779

2009 5 993 1 669 2 504 836 186 798

2010 6 657 1 885 2 842 908 202 820

2011 7 257 2 170 3 123 967 201 796

2012 7 925 2 475 3 440 1 011 200 799

2013 8 614 2 876 3 726 1 042 231 739

2014 9 378 3 301 4 019 1 141 245 672

2015 10 116 3 956 4 321 1 179 242 418

2016 11 145 4 806 4 814 1 250 275 –

1Veranlagungen von ganzjährig in Basel-Stadt steuerpflichtigen Ehepaaren (oder in eingetragener Partnerschaft lebenden Personen) mit mindestens einem minderjährigen Kind, ohne Unterjährige und Auswärtige; ohne Wochenaufenthalter. In allen Steuerjahren sind nur solche Ehepaare aufgeführt, die im Jahr 2016 mindestens ein minderjähriges Kind haben.

Tabellen Steuerstatistik Basel-Stadt

24 Statistisches Amt des Kantons Basel-Stadt

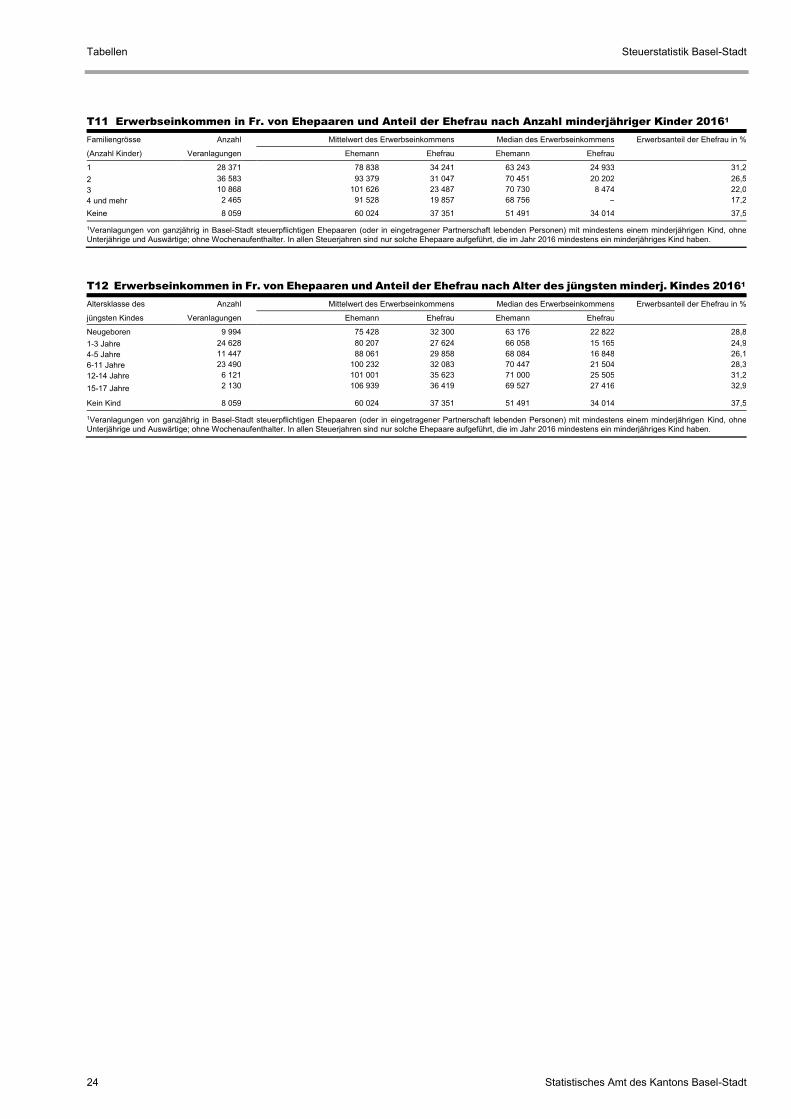

T11 Erwerbseinkommen in Fr. von Ehepaaren und Anteil der Ehefrau nach Anzahl minderjähriger Kinder 20161

Familiengrösse Anzahl

Mittelwert des Erwerbseinkommens Median des Erwerbseinkommens Erwerbsanteil der Ehefrau in %

(Anzahl Kinder) Veranlagungen Ehemann Ehefrau Ehemann Ehefrau

1 28 371 78 838 34 241 63 243 24 933 31,2

2 36 583 93 379 31 047 70 451 20 202 26,5

3 10 868 101 626 23 487 70 730 8 474 22,0

4 und mehr 2 465 91 528 19 857 68 756 – 17,2

Keine 8 059

60 024 37 351 51 491 34 014 37,5

1Veranlagungen von ganzjährig in Basel-Stadt steuerpflichtigen Ehepaaren (oder in eingetragener Partnerschaft lebenden Personen) mit mindestens einem minderjährigen Kind, ohne Unterjährige und Auswärtige; ohne Wochenaufenthalter. In allen Steuerjahren sind nur solche Ehepaare aufgeführt, die im Jahr 2016 mindestens ein minderjähriges Kind haben.

T12 Erwerbseinkommen in Fr. von Ehepaaren und Anteil der Ehefrau nach Alter des jüngsten minderj. Kindes 20161

Altersklasse des Anzahl

Mittelwert des Erwerbseinkommens Median des Erwerbseinkommens Erwerbsanteil der Ehefrau in %

jüngsten Kindes Veranlagungen Ehemann Ehefrau Ehemann Ehefrau

Neugeboren 9 994 75 428 32 300 63 176 22 822 28,8

1-3 Jahre 24 628 80 207 27 624 66 058 15 165 24,9

4-5 Jahre 11 447 88 061 29 858 68 084 16 848 26,1

6-11 Jahre 23 490 100 232 32 083 70 447 21 504 28,3

12-14 Jahre 6 121 101 001 35 623 71 000 25 505 31,2

15-17 Jahre 2 130 106 939 36 419 69 527 27 416 32,9

Kein Kind 8 059

60 024 37 351 51 491 34 014 37,5

1Veranlagungen von ganzjährig in Basel-Stadt steuerpflichtigen Ehepaaren (oder in eingetragener Partnerschaft lebenden Personen) mit mindestens einem minderjährigen Kind, ohne Unterjährige und Auswärtige; ohne Wochenaufenthalter. In allen Steuerjahren sind nur solche Ehepaare aufgeführt, die im Jahr 2016 mindestens ein minderjähriges Kind haben.

Steuerstatistik Basel-Stadt Notizen

Statistisches Amt des Kantons Basel-Stadt 25

Notizen Steuerstatistik Basel-Stadt

26 Statistisches Amt des Kantons Basel-Stadt

Steuerstatistik Basel-Stadt Notizen

Statistisches Amt des Kantons Basel-Stadt 27