Embed Size (px)

Citation preview

JAHRESBERICHT

STEYLER FAIR UND NACHHALTIG - RENTEN

vom 1. Januar 2014 bis 31. Oktober 2014

INHALTSVERZEICHNIS

1

Seite

Management und Verwaltung 2

Tätigkeitsbericht 3

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich) 7

Entwicklung des Sondervermögens 8

Vermögensübersicht zum 31. Oktober 2014 10

Vermögensaufstellung im Detail 11

Während des Berichtszeitraumes abgeschlossene Geschäfte, soweit sie nicht mehr in der Vermögensaufstellung erscheinen 17

Anhang zum Jahresbericht per 31. Oktober 2014 18

Vermerk des Abschlussprüfers 21

Besteuerungsgrundlagen 22

MANAGEMENT UND VERWALTUNG

2

Kapitalverwaltungsgesellschaft WARBURG INVEST KAPITALANLAGEGESELLSCHAFT MBH Ferdinandstraße 65-67 20095 Hamburg Gezeichnetes und eingezahltes Kapital: EUR 5.600.000 (Stand: 31. Dezember 2014) Alleingesellschafter M.M.Warburg & CO (AG & Co.) Kommanditgesellschaft auf Aktien, Hamburg (im Folgenden: M.M.Warburg & CO (AG & Co.)) Aufsichtsrat Joachim Olearius Sprecher der Partner M.M.Warburg & CO (AG & Co.) – Vorsitzender – Eckhard Fiene Partner M.M.Warburg & CO (AG & Co.) – stellv. Vorsitzender –

sowie

Dipl.-Kfm. Uwe Wilhelm Kruschinski, Hamburg Geschäftsführung

Dr. Volker van Rüth

seit dem 1. August 2014:

Udo Hirschhäuser

bis zum 31. August 2014:

Hans-Jürgen Schäfer

Verwahrstelle M.M.Warburg & CO (AG & Co.) Kommanditgesellschaft auf Aktien Ferdinandstraße 75 20095 Hamburg Rechtsform: Kommanditgesellschaft auf Aktien Haftende Eigenmittel: EUR 330.490.489,27 (Stand: 31. Dezember 2013) Abschlussprüfer BDO AG Wirtschaftsprüfungsgesellschaft Fuhlentwiete 12 20355 Hamburg DEUTSCHLAND www.bdo.de

STEYLER FAIR UND NACHHALTIG - RENTEN

3

1. Anlageziele und Anlagepolitik Ziel des Fonds Steyler Fair und Nachhaltig - Renten ist es, den Anleger an der Wertentwicklung eines Anleihenportfolios teilhaben zu lassen, deren Emittenten nicht nur unter finanzanalytischen Aspekten interessante Investitionsmöglichkeiten bieten, sondern auch beim Nachhaltigkeitsranking der Steyler Bank überdurchschnittlich abgeschnitten haben. Der Anlageprozess durchläuft dabei zwei Stufen. Im ersten Schritt werden Unternehmen nach ethischen/ nachhaltigen Kriterien gefiltert. In einem zweiten Schritt werden aus diesem Universum die unter Kapitalmarktgesichtspunkten attraktivsten Titel ausgesucht. Der Ethik-Filter der Steyler Bank Der Fonds Steyler Fair und Nachhaltig - Renten investiert nur in Anleihen, die den doppelten Ethik-Filter der Steyler Bank erfolgreich durchlaufen:

Erster Filter sind die Positivkriterien. Sie zielen darauf ab, das Sozial- und Umweltverhalten der Unternehmen zu fördern. Sie bewerten in sechs Kategorien, wie weit die Unternehmen auf ihrem Weg zur Nachhaltigkeit schon gekommen sind. Sozialrating: • Mitarbeiter und Zulieferer, • Gesellschaft und Produktverantwortung, • Unternehmensführung und –ethik, Umweltrating: • Umweltmanagement, • Umweltverträglichkeit der Produkte und Dienst-

leistungen, • Öko-Effizienz, Im Sozialrating wird erstens der Umgang des Unternehmens mit seinen Mitarbeiterinnen und Mitarbeitern sowie mit Zulieferunternehmen unter-sucht. Eine faire Bezahlung und ein respektvoller und menschenwürdiger Umgang sind Voraussetzungen dafür, dass ein Unternehmen als „sozial verantwortlich agierend“ bezeichnet werden kann. Zweitens wird im Sozialrating geprüft, ob und in welcher Weise ein Unternehmen sich verantwortlich gegenüber der Gesellschaft verhält bzw. ob die von einem

Unternehmen produzierten und angebotenen Güter und Dienstleistungen gesellschaftlich überhaupt wünschenswert sind. Und drittens werden beim Sozialrating schließlich auch Aspekte einer ver-antwortlichen Unternehmensführung und wirtschafts-ethische Themen analysiert. Korruption, Bilanz-fälschung oder Preisabsprachen sollen aufgedeckt und von Investorinnen und Investoren abgestraft werden. Im Umweltrating wird als erstes geprüft, ob ein Unternehmen die wesentlichen ökologischen Herausforderungen bereits erkannt und in die Unternehmensstrategie implementiert hat. Es wird also das Umweltmanagement eines Unternehmens unter die Lupe genommen, um beurteilen zu können, ob und inwiefern das Unternehmen mit ökologischen Herausforderungen unserer Zeit umgeht. Zweitens wird ein detaillierter Blick auf die Umwelt-verträglichkeit von Produkten und Dienstleistungen geworfen. Nicht nur die Ausgangsmaterialien und die Produktionsprozesse, sondern auch die Frage der Verwertung und Entsorgbarkeit von Produkten steht hier – unter anderem – auf dem Prüfstand. Und wichtig in diesem Zusammenhang ist – drittens – der Blick auf die Öko-Effizienz von Unternehmen. Unternehmen werden als „Prime“ eingestuft, wenn sie im Sozial- und Umweltrating die von oekom definierten branchenspezifischen Nachhaltigkeits-anforderungen (Prime-Schwelle) im Rahmen des oekom Corporate Rating erreichen oder übertreffen (absoluter Best-in-class-Ansatz). Doch der Best-in-class-Ansatz allein reicht der Steyler Bank als ethisch motivierten Investor nicht aus, die Steyler Bank arbeitet daher noch mit einem zweiten Filter. Zweiter Filter sind die Ausschlusskriterien. Die Best-in-class-Unternehmen werden daraufhin überprüft, ob sie gegen definierte Ausschlusskriterien verstoßen. Diese Ausschlusskriterien filtern Unternehmen heraus, die nicht (mehr) auf dem Weg der Nachhaltigkeit sind und gegen fundamentale christliche Grundwerte verstoßen. Die Ausschlusskriterien wirken damit absolut und nicht relativ, weil damit auch Unter-nehmen ausgeschlossen werden, die zentrale Positivkriterien erfüllen, aber gleichzeitig in kontroversen Geschäftsfeldern tätig sind bzw. kontroverse Geschäftspraktiken ausüben. Der Fonds Steyler Fair und Nachhaltig - Renten investiert deshalb nicht in Unternehmen, die in den folgenden ethisch kontroversen Geschäftsfeldern tätig sind bzw. folgende kontroverse Geschäftspraktiken anwenden:

STEYLER FAIR UND NACHHALTIG - RENTEN

4

Kontroverse Geschäftsfelder: a) Elementare Bedrohung für Mensch, Natur und

Frieden: • Atomenergie: Anlagenbetreiber, Urangewinnung

und Kernkomponentenhersteller, • Rüstung: Produzenten von Waffen und sonstigen

Rüstungsgütern, • Rohstoffe / Fracking, • Finanzwetten auf die Preisentwicklung von

Nahrungsmitteln b) Verletzung der Würde des menschlichen Lebens: • Abtreibung: Ausschluss von Kliniken und

Pharmakonzernen, • Verbrauchende Embryonenforschung, • Kommerzialisierung von Sexualität (Porno-

graphie und Prostitution),

c) Persönliche Bedrohungen für den Menschen und seine Gesundheit:

• Alkohol (hochprozentig) / Drogen / Tabak, • Glücksspiel: Besonders kontroverse Formen und

sonstige Formen, • Biozide / Chlororganische Massenprodukte /

Grüne Gentechnik, Kontroverse Geschäftspraktiken: • Arbeitsrechtsverstöße: Massive und systematische

Verstöße bei Produzenten und Zulieferer, • Kinderarbeit: Ausbeuterische Kinderarbeit bei

Produzenten und Zulieferern gemäß ILO-Normen,

• Menschenrechtsverstöße: Alle Verstöße bei Produzenten oder Zulieferer,

• Tierversuche: Nutzung bei Produzenten zum Test im Bereich Konsumgüter,

• kontroverses Umweltverhalten: Massive Verstöße bei Produzenten, Zulieferern, Finanziers,

• kontroverse Wirtschaftspraktiken: Korruption, Bilanzfälschung, Wettbewerbsverstoß, Sonstige (Betrug, Insider-Handel, Geldwäsche) bei Produzenten oder Zulieferern.

Im Rentenfonds gab es im Jahr 2013 keine Verkäufe aus ethischen Gründen. Selektion unter finanzanalytischen Aspekten Seitens der Steyler Bank wird WARBURG INVEST regelmäßig, wie oben beschrieben, eine Übersicht über das unter Nachhaltigkeitsaspekten zulässige

Universum an Schuldnern zur Verfügung gestellt. Aus den zur Verfügung stehenden Titeln konstruiert das Portfoliomanagement, begründet auf einer fundamentalen Konjunktureinschätzung in Kombination mit einem quantitativen Marktscreening, das Portfolio. Das Anlageuniversum hat seinen Schwerpunkt in europäischen Titeln. Neben klassischen Anleihen können auch Wandelanleihen (<= 20 %) und Anleihen aus den Emerging Markets (<=10 %) investiert werden, sofern diese den genannten Nachhaltigkeitstest bestanden haben. Der Auftrag des Portfoliomanagements ist vermögens-verwaltend und entsprechend benchmarkfrei. Als Vergleichsmaßstab für die Performance dient eine Mischung aus 90 % Iboxx Overall und 10 % Exane Euro Convertibles Index. Die Portfoliokonstruktion resultiert aus Entscheidungen zur Laufzeit- und Ratingklassen-gewichtung, Branchengewichtungen sowie Einzeltitel-selektion. Die Haltefrist der einzelnen Anlagen hat mittel- bis längerfristigen Charakter. Dies schließt vorzeitige Veräußerung einzelner Bonds aufgrund sich verändernder Einzeltiteleinschätzung oder Portfolio-anpassungen nicht aus. 2. Anlagestrategie und -ergebnis Das Fondsvermögen entwickelte sich auch 2014 sehr erfreulich und stieg von knapp 22 Mio. € auf gut 39 Mio. € weiter deutlich an. Die Direktanlagen der festverzinslichen Wertpapiere teilen sich auf die Assetklassen wie folgt auf: Staatsanleihen 9,7%, Quasi-Staatsanleihen 9,8%, Europäische Pfandbriefe 4,9% sowie Unternehmens-anleihen 75,7%. Diese sind sowohl in Industrietitel (56,9%) als auch Finanztitel (18,8%) investiert. Darüber hinaus ist das Segment der Unternehmens-anleihen breit diversifiziert auf über 50 Schuldnern in 70 Emissionen. Insgesamt bestand in der gesamten Berichtsperiode ein ausgewogener Branchenmix. Neben den Finanztiteln (Banken, Versicherungen und andere Finanzdienstleister) sind Anleihen von Unternehmen aus dem Bereich der Industriegüter, Automobile und Versorger relativ hoch gewichtet. Diese werden ergänzt durch Anleihen von Unternehmen aus dem Konsumgütersektor (zyklisch und nicht zyklisch), Dienstleistungssektor und Telekommunikation / Medien.

STEYLER FAIR UND NACHHALTIG - RENTEN

5

Die Ratingselektion war im Bereich der Unternehmensanleihen Ausfluss der Einzeltitelselektion und wies den Schwerpunkt im Bereich der A- und BBB-Ratings auf. Über alle Direktanlagen festverzinslicher Wertpapiere ist das durchschnittliche Rating bei A3. In der Berichtsperiode wurden Anlagen in BBB-Ratings insgesamt weiter erhöht. Zugleich gab es Reduktionen im Bereich der AAA bis A-Ratings. Hintergrund war die zunehmende Neigung der Investoren in höher rentierliche Anlage zu investieren, wovon tiefe Ratings besser profitieren können. Mit einem durchschnittlichen Rating aller Rentenanlagen von A3 besteht eine Neutralität im Vergleich zur Benchmark. Die Duration wurde im Zeitablauf ebenso um ca. 0,5 Jahre erhöht. Auch hier lag die Ursache in der Neigung der Investoren in höher rentierliche Anleihen zu investieren, wovon längere Laufzeiten besser profitieren können. Den maßgeblichen Beitrag an der absoluten Performance hatte sowohl die konstant hohe durchschnittliche Restlaufzeit der Direktanlagen (ca. 6,3 Jahre mit einer Duration von ca. 5,5) sowie die engagierte Gewichtung von Schuldnern aus Peripheriestaaten (27,8%). Diese wurden im Laufe der Berichtsperiode nochmals leicht erhöht. Von der nochmal überdurchschnittlichen Performance dieser Schuldner konnte der Fonds in der gesamten Berichtsperiode profitieren. Ein weiterer maßgeblicher Performancetreiber innerhalb der festverzinslichen Wertpapiere war der Auf- und Ausbau von Anleihen mit Nachrangabrede. Diese haben innerhalb der Unternehmensanleihen ein Gewicht von ca. 10% und sind ebenso breit auf 9 Titel diversifiziert. Mit Anleihen aus den Branchen Banken, Versicherungen, Versorger und Industrietitel besteht eine weitere diversifizierende Komponente. Alle Titel weisen ein Rating aus dem Investmentgrade Bereich auf. Die Performance dieser Titel war über-durchschnittlich. In der Berichtsperiode fand der Ausbau der Portfolios verstärkt über den Erwerb von Neuemissionen statt, wodurch anfänglich Neuemissionsprämien generiert werden konnten. Am Ende der Berichtsperiode wurden erste Engagement in USD denominierten Unternehmens-

anleihen vorgenommen, wobei eine Partizipation an einem steigenden USD erwartet wird. Das Subsegment Wandelanleihen ist – u.a. aufgrund der Nachhaltigkeitskriterien – deutlich konzentriert aufgestellt und enthielt zum Ende der Berichtsperiode 8 Titel, darunter Blue Chips wie Deutsche Post, Intel und Adidas. Auf das gesamte Fondsvolumen bezogen, lag das mittlere Portfolio-Delta als Maß der Aktien-marktreagibilität zum 30. November bei knapp 6. Der Anteilwert des Steyler Fair und Nachhaltig - Renten stieg im Berichtszeitraum 31. Dezember 2013 bis 31. Oktober 2014 um 6,59 % (Anteilklasse R) bzw. 6,86 % (Anteilklasse I). (berechnet gemäß Bundesverband Investment und Asset Management e.V. – BVI). Zahlen aus der Vergangenheit garantieren keine zukünftige Wertentwicklung. Quellen des Veräusserungsergebnisses In der Berichtsperiode wurde ein Überschuss aus Veräußerungsgeschäften i.H. von knapp 108.000 Euro erzielt. Die entsprechenden Beträge können der Ertrags- und Aufwandsrechnung entnommen werden. 3. Wesentliche Risiken im Berichtszeitraum Zinsänderungsrisiken Der Fonds ist aufgrund seines Anlageziels dem Zinsänderungsrisiko oder Entwicklungen am Anleihenmarkt direkt ausgesetzt. Die modified Duration als Maß für die Zinsreagibilität des Portfolios lag zum Ende der Berichtsperiode bei 5,33 und entsprach damit in etwa dem Marktniveau. Währungsrisiken Zum Ende des Berichtszeitraums war der Fonds zu 90,3 % in Euro investiert. In der Währungsaufteilung entfielen 8,60 % auf den US-Dollar und 1,10 % auf das britische Pfund. Marktpreisrisiken Der Steyler Fair und Nachhaltig - Renten war zum Ende des Berichtszeitraums zu knapp 15 % in Wandel- und Optionsanleihen investiert und war damit – in geringfügigem Maße - Marktpreisrisiken von der Aktienseite ausgesetzt Operationelle Risiken Die Gesellschaft hat die erforderlichen Maßnahmen getroffen, um die operationellen Risiken auf ein angemessenes Niveau zu reduzieren. Dies wird regelmäßig durch die Innenrevision sowie den Jahresabschlussprüfer überprüft.

STEYLER FAIR UND NACHHALTIG - RENTEN

6

Liquiditätsrisiken Generell sind Unternehmens- und Wandelanleihen weniger liquide als Anleihen öffentlicher Schuldner. Im Berichtszeitraum war keine Einschränkung der Liquidität festzustellen. Bonitäts- und Adressenausfallrisiken Das Durchschnittsrating der im Fonds enthaltenen Anleihen beträgt A3. Deshalb sind die genannten Risiken als gering einzuschätzen. Sonstige Marktpreisrisiken Neben den oben genannten Marktpreisrisiken bestanden keine sonstigen Marktpreisrisiken. 4. Wesentliche Ereignisse im Berichtszeitraum Mit Wirkung zum 22. Juli 2013 trat das Kapitalanlagegesetzbuch („KAGB“) in Kraft, welches das bisher geltende Investmentgesetz ersetzt hat. Vor diesem Hintergrund wurden zum 21. Januar 2014 die Anlagebedingungen des Fonds an den neuen gesetzlichen Rahmen angepasst. Mit den vorgenommenen Änderungen der Anlagebedingungen erfolgte keine Änderung der Anlagepolitik des Fonds

STEYLER FAIR UND NACHHALTIG - RENTEN

7

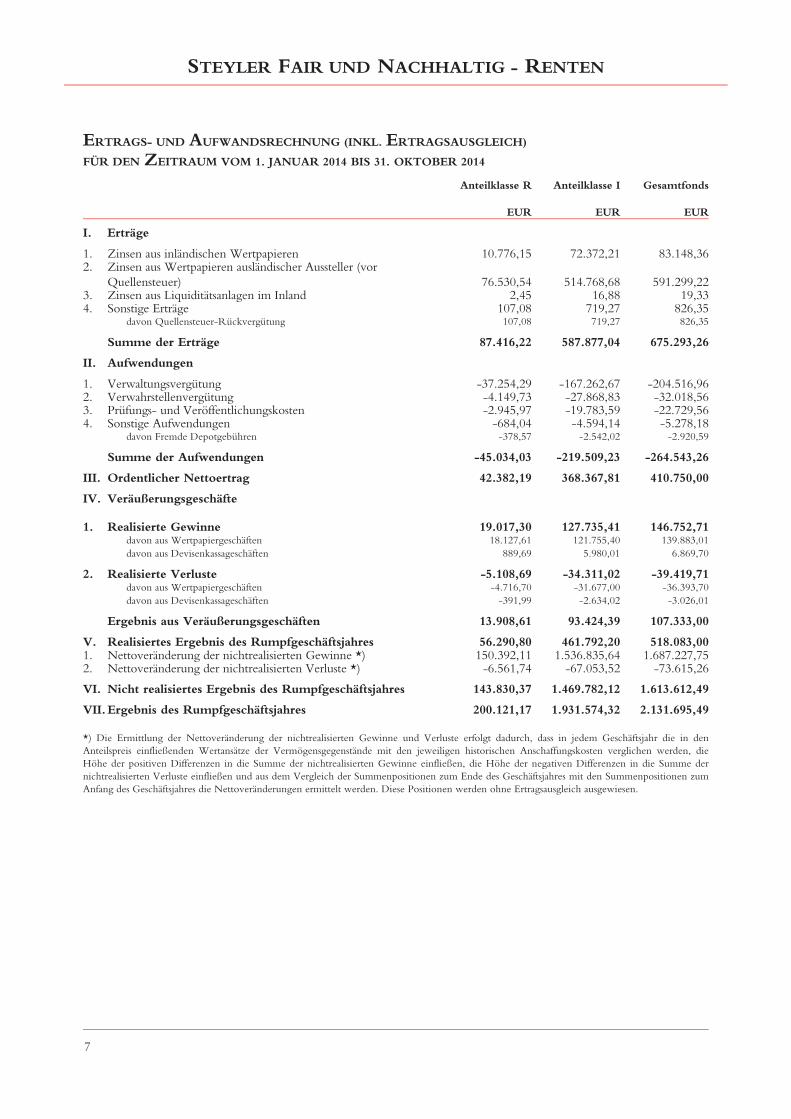

Gesamtfonds

EUR

Anteilklasse I

EUR

Anteilklasse R

EUR

ErträgeI.

83.148,3672.372,2110.776,15Zinsen aus inländischen Wertpapieren1.

591.299,22514.768,6876.530,54Zinsen aus Wertpapieren ausländischer Aussteller (vorQuellensteuer)

2.

19,3316,882,45Zinsen aus Liquiditätsanlagen im Inland3.826,35719,27107,08Sonstige Erträge4.826,35719,27107,08davon Quellensteuer-Rückvergütung

675.293,26587.877,0487.416,22Summe der Erträge

AufwendungenII.

-204.516,96-167.262,67-37.254,29Verwaltungsvergütung1.-32.018,56-27.868,83-4.149,73Verwahrstellenvergütung2.-22.729,56-19.783,59-2.945,97Prüfungs- und Veröffentlichungskosten3.-5.278,18-4.594,14-684,04Sonstige Aufwendungen4.

-2.920,59-2.542,02-378,57davon Fremde Depotgebühren

-264.543,26-219.509,23-45.034,03Summe der Aufwendungen

410.750,00368.367,8142.382,19Ordentlicher NettoertragIII.

VeräußerungsgeschäfteIV.

146.752,71127.735,4119.017,30Realisierte Gewinne1.139.883,01121.755,4018.127,61davon aus Wertpapiergeschäften

6.869,705.980,01889,69davon aus Devisenkassageschäften

-39.419,71-34.311,02-5.108,69Realisierte Verluste2.-36.393,70-31.677,00-4.716,70davon aus Wertpapiergeschäften-3.026,01-2.634,02-391,99davon aus Devisenkassageschäften

107.333,0093.424,3913.908,61Ergebnis aus Veräußerungsgeschäften

518.083,00461.792,2056.290,80Realisiertes Ergebnis des RumpfgeschäftsjahresV.1.687.227,751.536.835,64150.392,11Nettoveränderung der nichtrealisierten Gewinne *)1.

-73.615,26-67.053,52-6.561,74Nettoveränderung der nichtrealisierten Verluste *)2.

1.613.612,491.469.782,12143.830,37Nicht realisiertes Ergebnis des RumpfgeschäftsjahresVI.

2.131.695,491.931.574,32200.121,17Ergebnis des RumpfgeschäftsjahresVII.

ERTRAGS- UND AUFWANDSRECHNUNG (INKL. ERTRAGSAUSGLEICH)

FÜR DEN ZEITRAUM VOM 1. JANUAR 2014 BIS 31. OKTOBER 2014

*) Die Ermittlung der Nettoveränderung der nichtrealisierten Gewinne und Verluste erfolgt dadurch, dass in jedem Geschäftsjahr die in denAnteilspreis einfließenden Wertansätze der Vermögensgegenstände mit den jeweiligen historischen Anschaffungskosten verglichen werden, dieHöhe der positiven Differenzen in die Summe der nichtrealisierten Gewinne einfließen, die Höhe der negativen Differenzen in die Summe dernichtrealisierten Verluste einfließen und aus dem Vergleich der Summenpositionen zum Ende des Geschäftsjahres mit den Summenpositionen zumAnfang des Geschäftsjahres die Nettoveränderungen ermittelt werden. Diese Positionen werden ohne Ertragsausgleich ausgewiesen.

STEYLER FAIR UND NACHHALTIG - RENTEN

8

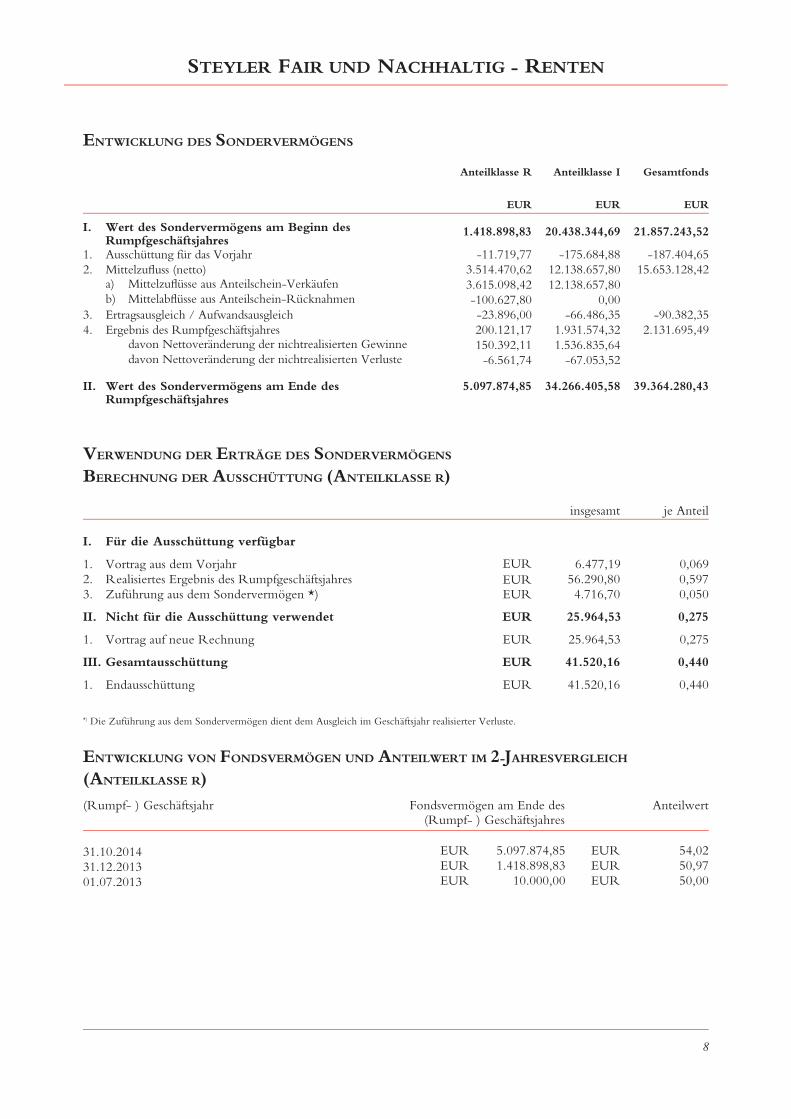

ENTWICKLUNG DES SONDERVERMÖGENS

21.857.243,52

Gesamtfonds

EUR

20.438.344,69

Anteilklasse I

EUR

1.418.898,83

Anteilklasse R

EUR

Wert des Sondervermögens am Beginn desRumpfgeschäftsjahres

I.

-187.404,65-175.684,88-11.719,77Ausschüttung für das Vorjahr1.15.653.128,4212.138.657,803.514.470,62Mittelzufluss (netto)2.

12.138.657,803.615.098,42Mittelzuflüsse aus Anteilschein-Verkäufena)0,00-100.627,80Mittelabflüsse aus Anteilschein-Rücknahmenb)

-90.382,35-66.486,35-23.896,00Ertragsausgleich / Aufwandsausgleich3.2.131.695,491.931.574,32200.121,17Ergebnis des Rumpfgeschäftsjahres4.

1.536.835,64150.392,11davon Nettoveränderung der nichtrealisierten Gewinne-67.053,52-6.561,74davon Nettoveränderung der nichtrealisierten Verluste

39.364.280,4334.266.405,585.097.874,85Wert des Sondervermögens am Ende desRumpfgeschäftsjahres

II.

insgesamt je Anteil

BERECHNUNG DER AUSSCHÜTTUNG (ANTEILKLASSE R)

5.097.874,85 54,0250,9750,00

1.418.898,8310.000,00

31.10.201431.12.201301.07.2013

EUREUREUR

EUREUREUR

(Rumpf- ) Geschäftsjahr Fondsvermögen am Ende des Anteilwert

ENTWICKLUNG VON FONDSVERMÖGEN UND ANTEILWERT IM 2-JAHRESVERGLEICH

(ANTEILKLASSE R)

Für die Ausschüttung verfügbarI.

Vortrag aus dem Vorjahr1. 0,0696.477,19Realisiertes Ergebnis des Rumpfgeschäftsjahres2. 0,59756.290,80Zuführung aus dem Sondervermögen *)3. 0,0504.716,70

Nicht für die Ausschüttung verwendetII. 0,27525.964,53EUR

Vortrag auf neue Rechnung1. 0,27525.964,53

GesamtausschüttungIII. 0,44041.520,16EUR

Endausschüttung1. 0,44041.520,16EUR

VERWENDUNG DER ERTRÄGE DES SONDERVERMÖGENS

*) Die Zuführung aus dem Sondervermögen dient dem Ausgleich im Geschäftsjahr realisierter Verluste.

EUR

EUREUREUR

(Rumpf- ) Geschäftsjahres

STEYLER FAIR UND NACHHALTIG - RENTEN

9

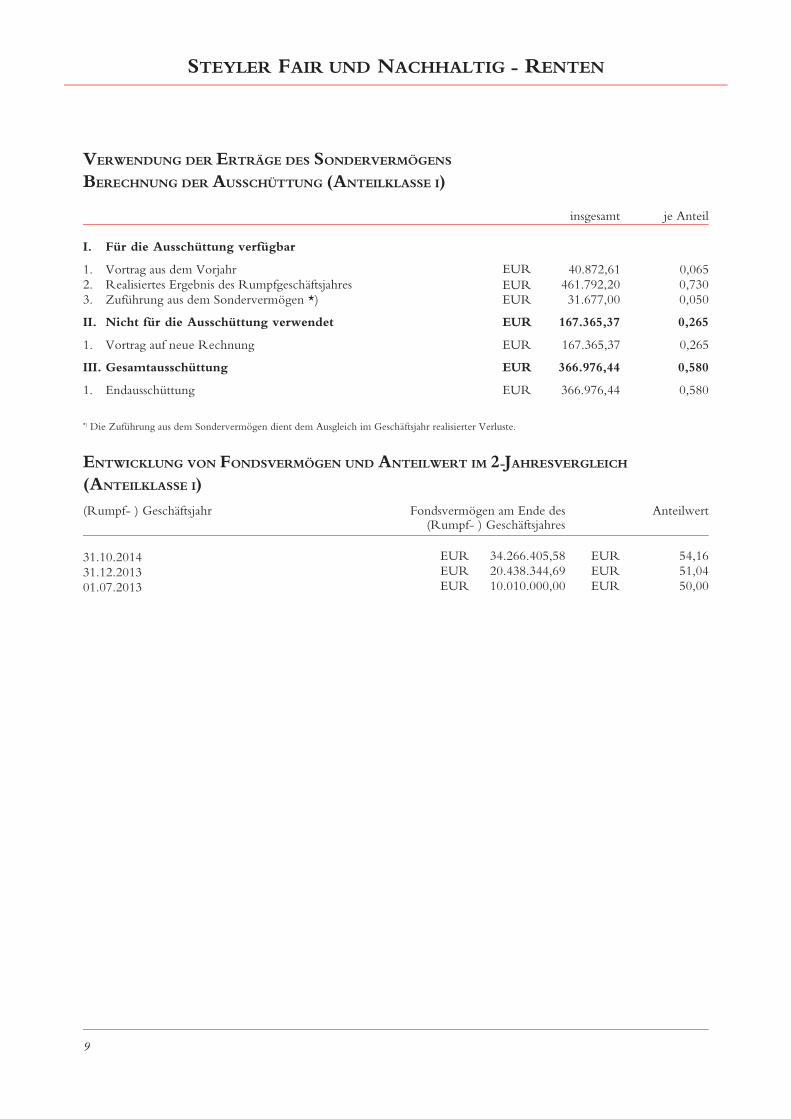

insgesamt je Anteil

BERECHNUNG DER AUSSCHÜTTUNG (ANTEILKLASSE I)

34.266.405,58 54,1651,0450,00

20.438.344,6910.010.000,00

31.10.201431.12.201301.07.2013

EUREUREUR

EUREUREUR

(Rumpf- ) Geschäftsjahr Fondsvermögen am Ende des Anteilwert

ENTWICKLUNG VON FONDSVERMÖGEN UND ANTEILWERT IM 2-JAHRESVERGLEICH

(ANTEILKLASSE I)

Für die Ausschüttung verfügbarI.

Vortrag aus dem Vorjahr1. 0,06540.872,61Realisiertes Ergebnis des Rumpfgeschäftsjahres2. 0,730461.792,20Zuführung aus dem Sondervermögen *)3. 0,05031.677,00

Nicht für die Ausschüttung verwendetII. 0,265167.365,37EUR

Vortrag auf neue Rechnung1. 0,265167.365,37

GesamtausschüttungIII. 0,580366.976,44EUR

Endausschüttung1. 0,580366.976,44EUR

VERWENDUNG DER ERTRÄGE DES SONDERVERMÖGENS

*) Die Zuführung aus dem Sondervermögen dient dem Ausgleich im Geschäftsjahr realisierter Verluste.

EUR

EUREUREUR

(Rumpf- ) Geschäftsjahres

STEYLER FAIR UND NACHHALTIG - RENTEN

10

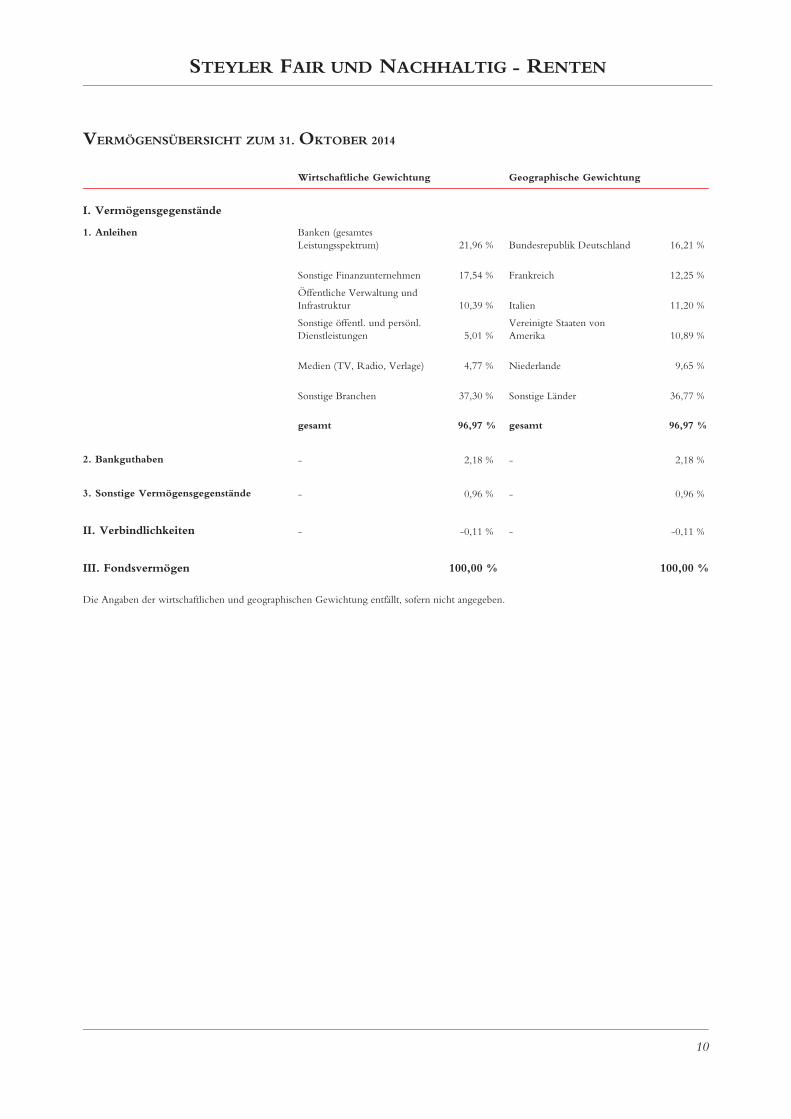

VERMÖGENSÜBERSICHT ZUM 31. OKTOBER 2014

Bundesrepublik Deutschland 16,21 %

Frankreich 12,25 %

Italien 11,20 %

Vereinigte Staaten vonAmerika 10,89 %

Niederlande 9,65 %

Sonstige Länder 36,77 %

Banken (gesamtesLeistungsspektrum) 21,96 %

Sonstige Finanzunternehmen 17,54 %

Öffentliche Verwaltung undInfrastruktur 10,39 %

Sonstige öffentl. und persönl.Dienstleistungen 5,01 %

Medien (TV, Radio, Verlage) 4,77 %

Sonstige Branchen 37,30 %

1. Anleihen

gesamt 96,97 %gesamt 96,97 %

2. Bankguthaben - 2,18 % - 2,18 %

3. Sonstige Vermögensgegenstände - 0,96 % - 0,96 %

II. Verbindlichkeiten - -0,11 % - -0,11 %

100,00Fondsvermögen 100,00II. III. % %

Die Angaben der wirtschaftlichen und geographischen Gewichtung entfällt, sofern nicht angegeben.

Wirtschaftliche Gewichtung Geographische Gewichtung

I. Vermögensgegenstände

STEYLER FAIR UND NACHHALTIG - RENTEN

11

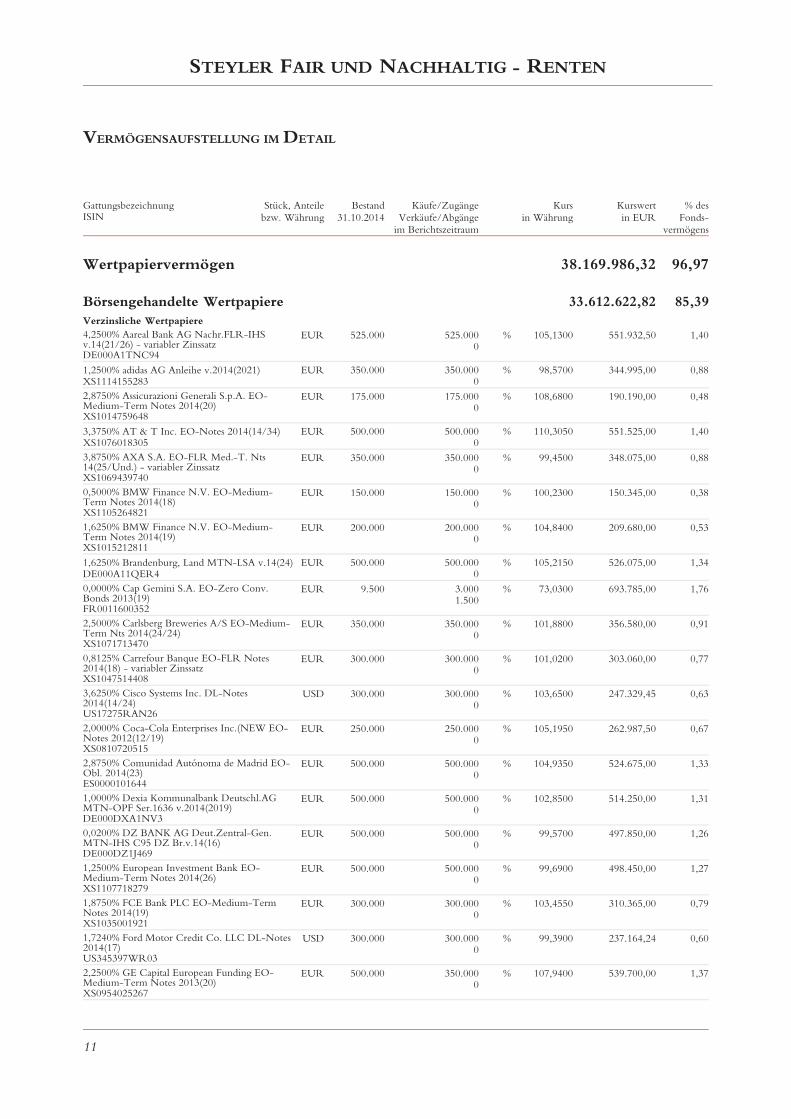

VERMÖGENSAUFSTELLUNG IM DETAIL

Gattungsbezeichnung Stück, Anteilebzw. Währung

Bestand31.10.2014

Käufe/ZugängeVerkäufe/Abgänge

im Berichtszeitraum

Kursin Währung

Kurswertin EUR

% desFonds-

vermögensISIN

Börsengehandelte Wertpapiere 33.612.622,82 85,39Verzinsliche Wertpapiere4,2500% Aareal Bank AG Nachr.FLR-IHSv.14(21/26) - variabler Zinssatz

EUR 551.932,50 1,40% 105,1300525.000 525.0000

DE000A1TNC94

Wertpapiervermögen 38.169.986,32 96,97

1,2500% adidas AG Anleihe v.2014(2021) EUR 344.995,00 0,88% 98,5700350.000 350.0000XS1114155283

2,8750% Assicurazioni Generali S.p.A. EO-Medium-Term Notes 2014(20)

EUR 190.190,00 0,48% 108,6800175.000 175.0000

XS1014759648

3,3750% AT & T Inc. EO-Notes 2014(14/34) EUR 551.525,00 1,40% 110,3050500.000 500.0000XS1076018305

3,8750% AXA S.A. EO-FLR Med.-T. Nts14(25/Und.) - variabler Zinssatz

EUR 348.075,00 0,88% 99,4500350.000 350.0000

XS10694397400,5000% BMW Finance N.V. EO-Medium-Term Notes 2014(18)

EUR 150.345,00 0,38% 100,2300150.000 150.0000

XS11052648211,6250% BMW Finance N.V. EO-Medium-Term Notes 2014(19)

EUR 209.680,00 0,53% 104,8400200.000 200.0000

XS1015212811

1,6250% Brandenburg, Land MTN-LSA v.14(24) EUR 526.075,00 1,34% 105,2150500.000 500.0000DE000A11QER4

0,0000% Cap Gemini S.A. EO-Zero Conv.Bonds 2013(19)

EUR 693.785,00 1,76% 73,03009.500 3.0001.500

FR00116003522,5000% Carlsberg Breweries A/S EO-Medium-Term Nts 2014(24/24)

EUR 356.580,00 0,91% 101,8800350.000 350.0000

XS10717134700,8125% Carrefour Banque EO-FLR Notes2014(18) - variabler Zinssatz

EUR 303.060,00 0,77% 101,0200300.000 300.0000

XS10475144083,6250% Cisco Systems Inc. DL-Notes2014(14/24)

USD 247.329,45 0,63% 103,6500300.000 300.0000

US17275RAN262,0000% Coca-Cola Enterprises Inc.(NEW EO-Notes 2012(12/19)

EUR 262.987,50 0,67% 105,1950250.000 250.0000

XS08107205152,8750% Comunidad Autónoma de Madrid EO-Obl. 2014(23)

EUR 524.675,00 1,33% 104,9350500.000 500.0000

ES00001016441,0000% Dexia Kommunalbank Deutschl.AGMTN-OPF Ser.1636 v.2014(2019)

EUR 514.250,00 1,31% 102,8500500.000 500.0000

DE000DXA1NV30,0200% DZ BANK AG Deut.Zentral-Gen.MTN-IHS C95 DZ Br.v.14(16)

EUR 497.850,00 1,26% 99,5700500.000 500.0000

DE000DZ1J4691,2500% European Investment Bank EO-Medium-Term Notes 2014(26)

EUR 498.450,00 1,27% 99,6900500.000 500.0000

XS11077182791,8750% FCE Bank PLC EO-Medium-TermNotes 2014(19)

EUR 310.365,00 0,79% 103,4550300.000 300.0000

XS10350019211,7240% Ford Motor Credit Co. LLC DL-Notes2014(17)

USD 237.164,24 0,60% 99,3900300.000 300.0000

US345397WR032,2500% GE Capital European Funding EO-Medium-Term Notes 2013(20)

EUR 539.700,00 1,37% 107,9400500.000 350.0000

XS0954025267

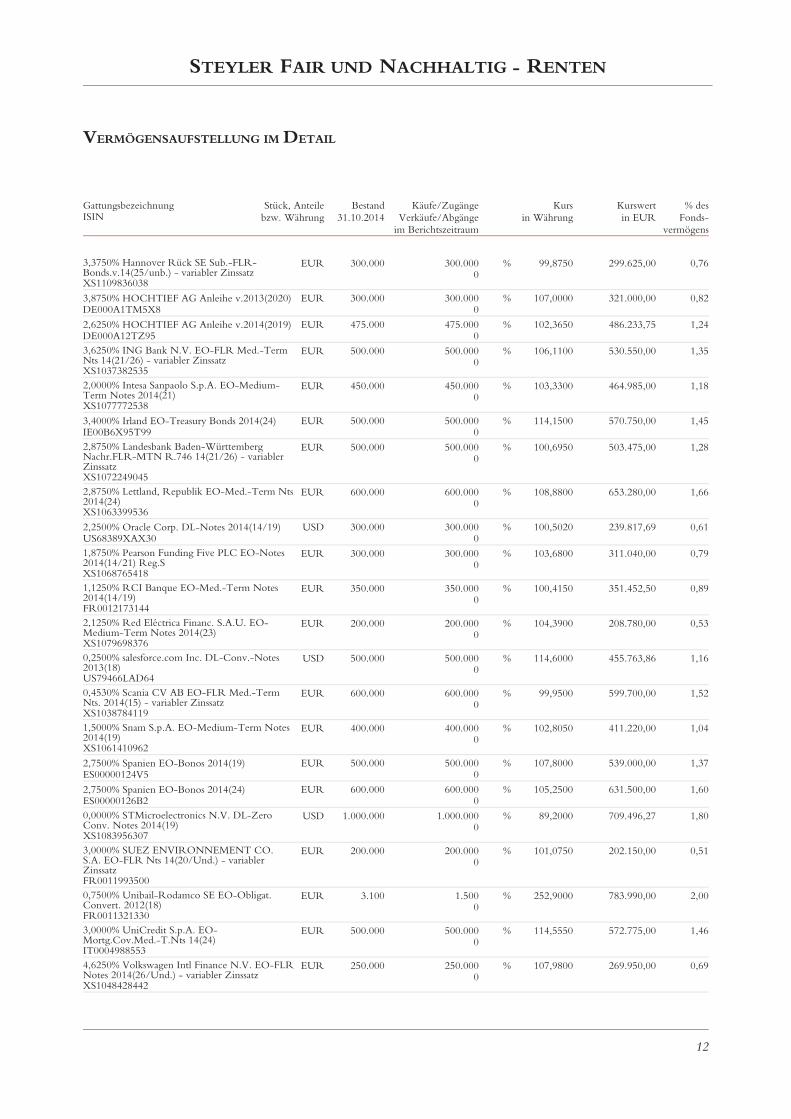

STEYLER FAIR UND NACHHALTIG - RENTEN

12

VERMÖGENSAUFSTELLUNG IM DETAIL

Gattungsbezeichnung Stück, Anteilebzw. Währung

Bestand31.10.2014

Käufe/ZugängeVerkäufe/Abgänge

im Berichtszeitraum

Kursin Währung

Kurswertin EUR

% desFonds-

vermögensISIN

3,3750% Hannover Rück SE Sub.-FLR-Bonds.v.14(25/unb.) - variabler Zinssatz

EUR 299.625,00 0,76% 99,8750300.000 300.0000

XS1109836038

3,8750% HOCHTIEF AG Anleihe v.2013(2020) EUR 321.000,00 0,82% 107,0000300.000 300.0000DE000A1TM5X8

2,6250% HOCHTIEF AG Anleihe v.2014(2019) EUR 486.233,75 1,24% 102,3650475.000 475.0000DE000A12TZ95

3,6250% ING Bank N.V. EO-FLR Med.-TermNts 14(21/26) - variabler Zinssatz

EUR 530.550,00 1,35% 106,1100500.000 500.0000

XS10373825352,0000% Intesa Sanpaolo S.p.A. EO-Medium-Term Notes 2014(21)

EUR 464.985,00 1,18% 103,3300450.000 450.0000

XS1077772538

3,4000% Irland EO-Treasury Bonds 2014(24) EUR 570.750,00 1,45% 114,1500500.000 500.0000IE00B6X95T99

2,8750% Landesbank Baden-WürttembergNachr.FLR-MTN R.746 14(21/26) - variablerZinssatz

EUR 503.475,00 1,28% 100,6950500.000 500.0000

XS10722490452,8750% Lettland, Republik EO-Med.-Term Nts2014(24)

EUR 653.280,00 1,66% 108,8800600.000 600.0000

XS1063399536

2,2500% Oracle Corp. DL-Notes 2014(14/19) USD 239.817,69 0,61% 100,5020300.000 300.0000US68389XAX30

1,8750% Pearson Funding Five PLC EO-Notes2014(14/21) Reg.S

EUR 311.040,00 0,79% 103,6800300.000 300.0000

XS10687654181,1250% RCI Banque EO-Med.-Term Notes2014(14/19)

EUR 351.452,50 0,89% 100,4150350.000 350.0000

FR00121731442,1250% Red Eléctrica Financ. S.A.U. EO-Medium-Term Notes 2014(23)

EUR 208.780,00 0,53% 104,3900200.000 200.0000

XS10796983760,2500% salesforce.com Inc. DL-Conv.-Notes2013(18)

USD 455.763,86 1,16% 114,6000500.000 500.0000

US79466LAD640,4530% Scania CV AB EO-FLR Med.-TermNts. 2014(15) - variabler Zinssatz

EUR 599.700,00 1,52% 99,9500600.000 600.0000

XS10387841191,5000% Snam S.p.A. EO-Medium-Term Notes2014(19)

EUR 411.220,00 1,04% 102,8050400.000 400.0000

XS1061410962

2,7500% Spanien EO-Bonos 2014(19) EUR 539.000,00 1,37% 107,8000500.000 500.0000ES00000124V5

2,7500% Spanien EO-Bonos 2014(24) EUR 631.500,00 1,60% 105,2500600.000 600.0000ES00000126B2

0,0000% STMicroelectronics N.V. DL-ZeroConv. Notes 2014(19)

USD 709.496,27 1,80% 89,20001.000.000 1.000.0000

XS10839563073,0000% SUEZ ENVIRONNEMENT CO.S.A. EO-FLR Nts 14(20/Und.) - variablerZinssatz

EUR 202.150,00 0,51% 101,0750200.000 200.0000

FR00119935000,7500% Unibail-Rodamco SE EO-Obligat.Convert. 2012(18)

EUR 783.990,00 2,00% 252,90003.100 1.5000

FR00113213303,0000% UniCredit S.p.A. EO-Mortg.Cov.Med.-T.Nts 14(24)

EUR 572.775,00 1,46% 114,5550500.000 500.0000

IT00049885534,6250% Volkswagen Intl Finance N.V. EO-FLRNotes 2014(26/Und.) - variabler Zinssatz

EUR 269.950,00 0,69% 107,9800250.000 250.0000

XS1048428442

STEYLER FAIR UND NACHHALTIG - RENTEN

13

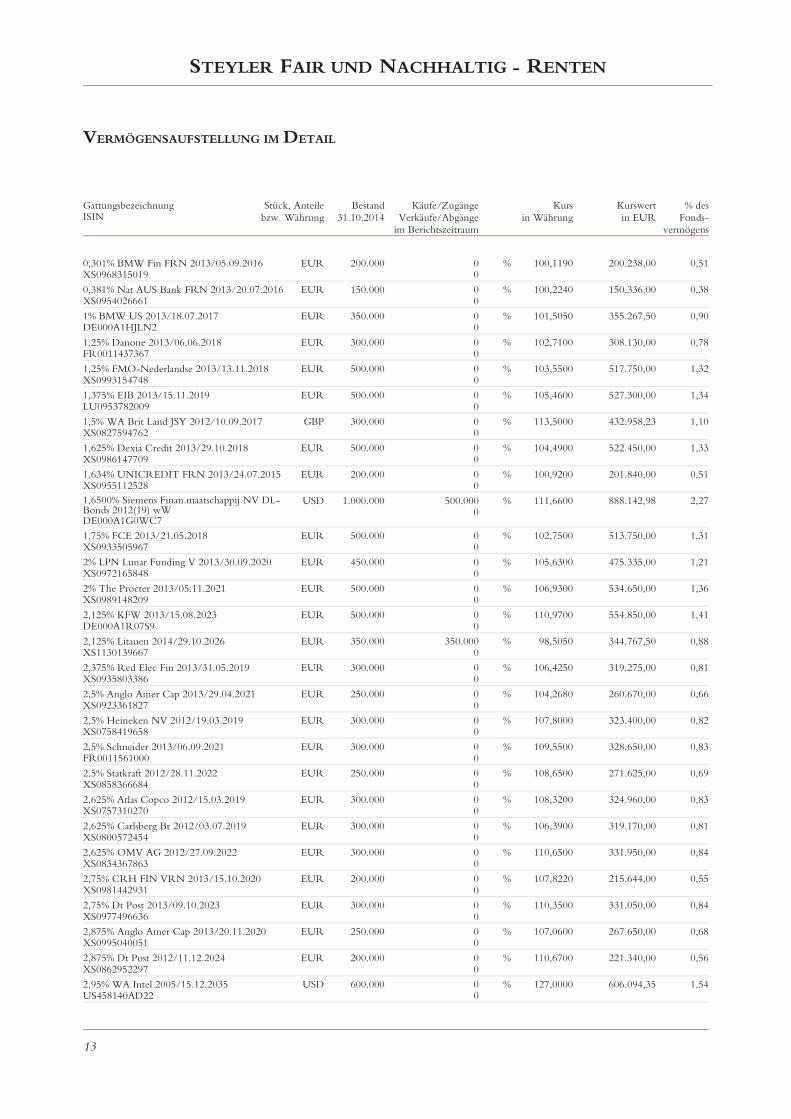

VERMÖGENSAUFSTELLUNG IM DETAIL

Gattungsbezeichnung Stück, Anteilebzw. Währung

Bestand31.10.2014

Käufe/ZugängeVerkäufe/Abgänge

im Berichtszeitraum

Kursin Währung

Kurswertin EUR

% desFonds-

vermögensISIN

0,301% BMW Fin FRN 2013/05.09.2016 EUR 200.238,00 0,51% 100,1190200.000 00XS0968315019

0,381% Nat AUS Bank FRN 2013/20.07.2016 EUR 150.336,00 0,38% 100,2240150.000 00XS0954026661

1% BMW US 2013/18.07.2017 EUR 355.267,50 0,90% 101,5050350.000 00DE000A1HJLN2

1,25% Danone 2013/06.06.2018 EUR 308.130,00 0,78% 102,7100300.000 00FR0011437367

1,25% FMO-Nederlandse 2013/13.11.2018 EUR 517.750,00 1,32% 103,5500500.000 00XS0993154748

1,375% EIB 2013/15.11.2019 EUR 527.300,00 1,34% 105,4600500.000 00LU0953782009

1,5% WA Brit Land JSY 2012/10.09.2017 GBP 432.958,23 1,10% 113,5000300.000 00XS0827594762

1,625% Dexia Credit 2013/29.10.2018 EUR 522.450,00 1,33% 104,4900500.000 00XS0986147709

1,634% UNICREDIT FRN 2013/24.07.2015 EUR 201.840,00 0,51% 100,9200200.000 00XS0955112528

1,6500% Siemens Finan.maatschappij NV DL-Bonds 2012(19) wW

USD 888.142,98 2,27% 111,66001.000.000 500.0000

DE000A1G0WC7

1,75% FCE 2013/21.05.2018 EUR 513.750,00 1,31% 102,7500500.000 00XS0933505967

2% LPN Lunar Funding V 2013/30.09.2020 EUR 475.335,00 1,21% 105,6300450.000 00XS0972165848

2% The Procter 2013/05.11.2021 EUR 534.650,00 1,36% 106,9300500.000 00XS0989148209

2,125% KFW 2013/15.08.2023 EUR 554.850,00 1,41% 110,9700500.000 00DE000A1R07S9

2,125% Litauen 2014/29.10.2026 EUR 344.767,50 0,88% 98,5050350.000 350.0000XS1130139667

2,375% Red Elec Fin 2013/31.05.2019 EUR 319.275,00 0,81% 106,4250300.000 00XS0935803386

2,5% Anglo Amer Cap 2013/29.04.2021 EUR 260.670,00 0,66% 104,2680250.000 00XS0923361827

2,5% Heineken NV 2012/19.03.2019 EUR 323.400,00 0,82% 107,8000300.000 00XS0758419658

2,5% Schneider 2013/06.09.2021 EUR 328.650,00 0,83% 109,5500300.000 00FR0011561000

2,5% Statkraft 2012/28.11.2022 EUR 271.625,00 0,69% 108,6500250.000 00XS0858366684

2,625% Atlas Copco 2012/15.03.2019 EUR 324.960,00 0,83% 108,3200300.000 00XS0757310270

2,625% Carlsberg Br 2012/03.07.2019 EUR 319.170,00 0,81% 106,3900300.000 00XS0800572454

2,625% OMV AG 2012/27.09.2022 EUR 331.950,00 0,84% 110,6500300.000 00XS0834367863

2,75% CRH FIN VRN 2013/15.10.2020 EUR 215.644,00 0,55% 107,8220200.000 00XS0981442931

2,75% Dt Post 2013/09.10.2023 EUR 331.050,00 0,84% 110,3500300.000 00XS0977496636

2,875% Anglo Amer Cap 2013/20.11.2020 EUR 267.650,00 0,68% 107,0600250.000 00XS0995040051

2,875% Dt Post 2012/11.12.2024 EUR 221.340,00 0,56% 110,6700200.000 00XS0862952297

2,95% WA Intel 2005/15.12.2035 USD 606.094,35 1,54% 127,0000600.000 00US458140AD22

STEYLER FAIR UND NACHHALTIG - RENTEN

14

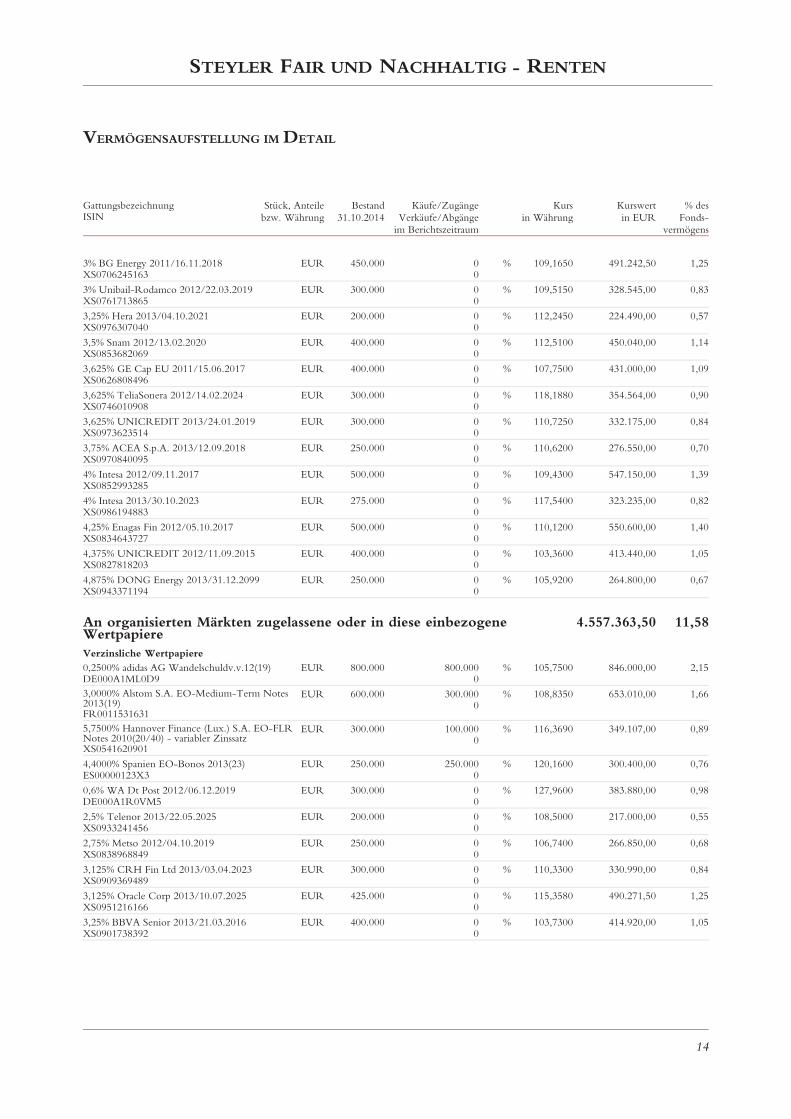

VERMÖGENSAUFSTELLUNG IM DETAIL

Gattungsbezeichnung Stück, Anteilebzw. Währung

Bestand31.10.2014

Käufe/ZugängeVerkäufe/Abgänge

im Berichtszeitraum

Kursin Währung

Kurswertin EUR

% desFonds-

vermögensISIN

3% BG Energy 2011/16.11.2018 EUR 491.242,50 1,25% 109,1650450.000 00XS0706245163

3% Unibail-Rodamco 2012/22.03.2019 EUR 328.545,00 0,83% 109,5150300.000 00XS0761713865

3,25% Hera 2013/04.10.2021 EUR 224.490,00 0,57% 112,2450200.000 00XS0976307040

3,5% Snam 2012/13.02.2020 EUR 450.040,00 1,14% 112,5100400.000 00XS0853682069

3,625% GE Cap EU 2011/15.06.2017 EUR 431.000,00 1,09% 107,7500400.000 00XS0626808496

3,625% TeliaSonera 2012/14.02.2024 EUR 354.564,00 0,90% 118,1880300.000 00XS0746010908

3,625% UNICREDIT 2013/24.01.2019 EUR 332.175,00 0,84% 110,7250300.000 00XS0973623514

3,75% ACEA S.p.A. 2013/12.09.2018 EUR 276.550,00 0,70% 110,6200250.000 00XS0970840095

4% Intesa 2012/09.11.2017 EUR 547.150,00 1,39% 109,4300500.000 00XS0852993285

4% Intesa 2013/30.10.2023 EUR 323.235,00 0,82% 117,5400275.000 00XS0986194883

4,25% Enagas Fin 2012/05.10.2017 EUR 550.600,00 1,40% 110,1200500.000 00XS0834643727

4,375% UNICREDIT 2012/11.09.2015 EUR 413.440,00 1,05% 103,3600400.000 00XS0827818203

4,875% DONG Energy 2013/31.12.2099 EUR 264.800,00 0,67% 105,9200250.000 00XS0943371194

An organisierten Märkten zugelassene oder in diese einbezogeneWertpapiere

4.557.363,50 11,58

Verzinsliche Wertpapiere0,2500% adidas AG Wandelschuldv.v.12(19) EUR 846.000,00 2,15% 105,7500800.000 800.000

0DE000A1ML0D93,0000% Alstom S.A. EO-Medium-Term Notes2013(19)

EUR 653.010,00 1,66% 108,8350600.000 300.0000

FR00115316315,7500% Hannover Finance (Lux.) S.A. EO-FLRNotes 2010(20/40) - variabler Zinssatz

EUR 349.107,00 0,89% 116,3690300.000 100.0000

XS0541620901

4,4000% Spanien EO-Bonos 2013(23) EUR 300.400,00 0,76% 120,1600250.000 250.0000ES00000123X3

0,6% WA Dt Post 2012/06.12.2019 EUR 383.880,00 0,98% 127,9600300.000 00DE000A1R0VM5

2,5% Telenor 2013/22.05.2025 EUR 217.000,00 0,55% 108,5000200.000 00XS0933241456

2,75% Metso 2012/04.10.2019 EUR 266.850,00 0,68% 106,7400250.000 00XS0838968849

3,125% CRH Fin Ltd 2013/03.04.2023 EUR 330.990,00 0,84% 110,3300300.000 00XS0909369489

3,125% Oracle Corp 2013/10.07.2025 EUR 490.271,50 1,25% 115,3580425.000 00XS0951216166

3,25% BBVA Senior 2013/21.03.2016 EUR 414.920,00 1,05% 103,7300400.000 00XS0901738392

STEYLER FAIR UND NACHHALTIG - RENTEN

15

VERMÖGENSAUFSTELLUNG IM DETAIL

Gattungsbezeichnung Stück, Anteilebzw. Währung

Bestand31.10.2014

Käufe/ZugängeVerkäufe/Abgänge

im Berichtszeitraum

Kursin Währung

Kurswertin EUR

% desFonds-

vermögensISIN

3,25% National G USA 2011/03.06.2015 EUR 304.935,00 0,77% 101,6450300.000 00XS0633148621

STEYLER FAIR UND NACHHALTIG - RENTEN

16

Gattungsbezeichnung Stück, Anteilebzw. Währung

Bestand31.10.2014

Kurswertin EUR

% desFonds-

vermögens

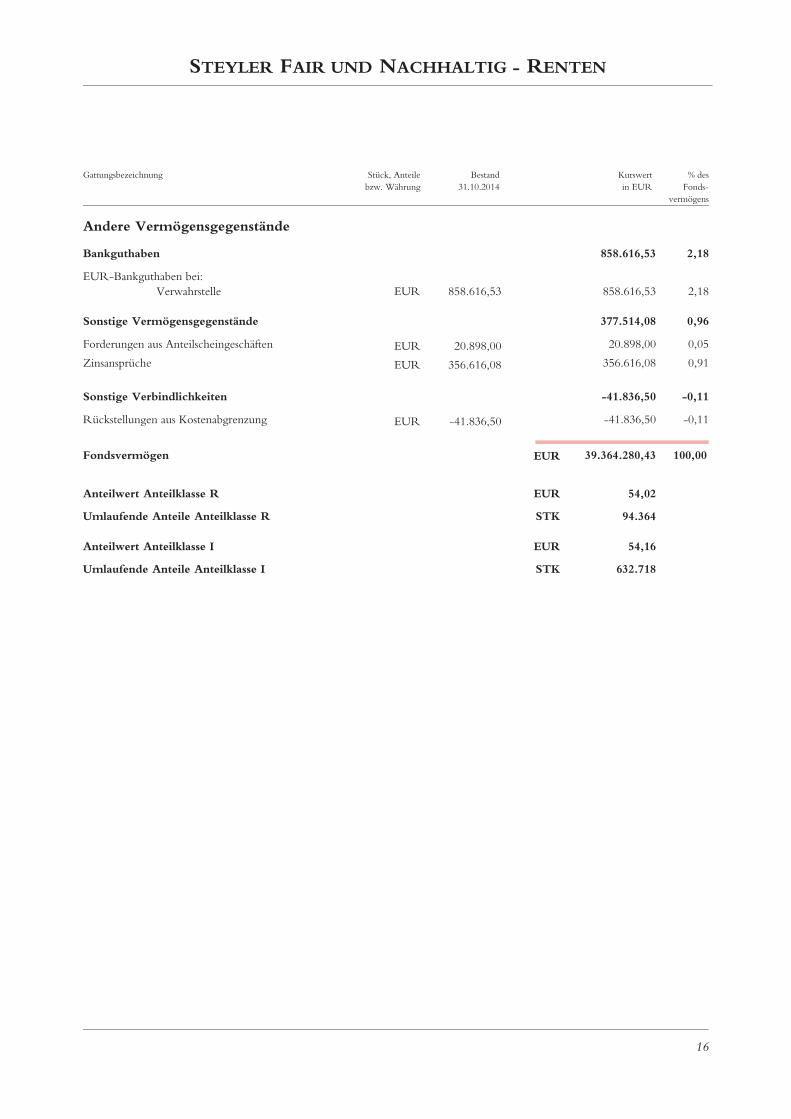

Verwahrstelle 858.616,53 2,18858.616,53EUR

Bankguthaben 858.616,53 2,18

EUR-Bankguthaben bei:

Andere Vermögensgegenstände

Sonstige Vermögensgegenstände 377.514,08 0,96

Forderungen aus Anteilscheingeschäften 20.898,00 0,0520.898,00EURZinsansprüche 356.616,08 0,91356.616,08EUR

Sonstige Verbindlichkeiten -41.836,50 -0,11

Fondsvermögen 39.364.280,43 100,00EUR

Rückstellungen aus Kostenabgrenzung -41.836,50 -0,11-41.836,50EUR

Anteilwert Anteilklasse R

Umlaufende Anteile Anteilklasse R

Anteilwert Anteilklasse I

Umlaufende Anteile Anteilklasse I

54,02

94.364STK

EUR

54,16

632.718STK

EUR

STEYLER FAIR UND NACHHALTIG - RENTEN

17

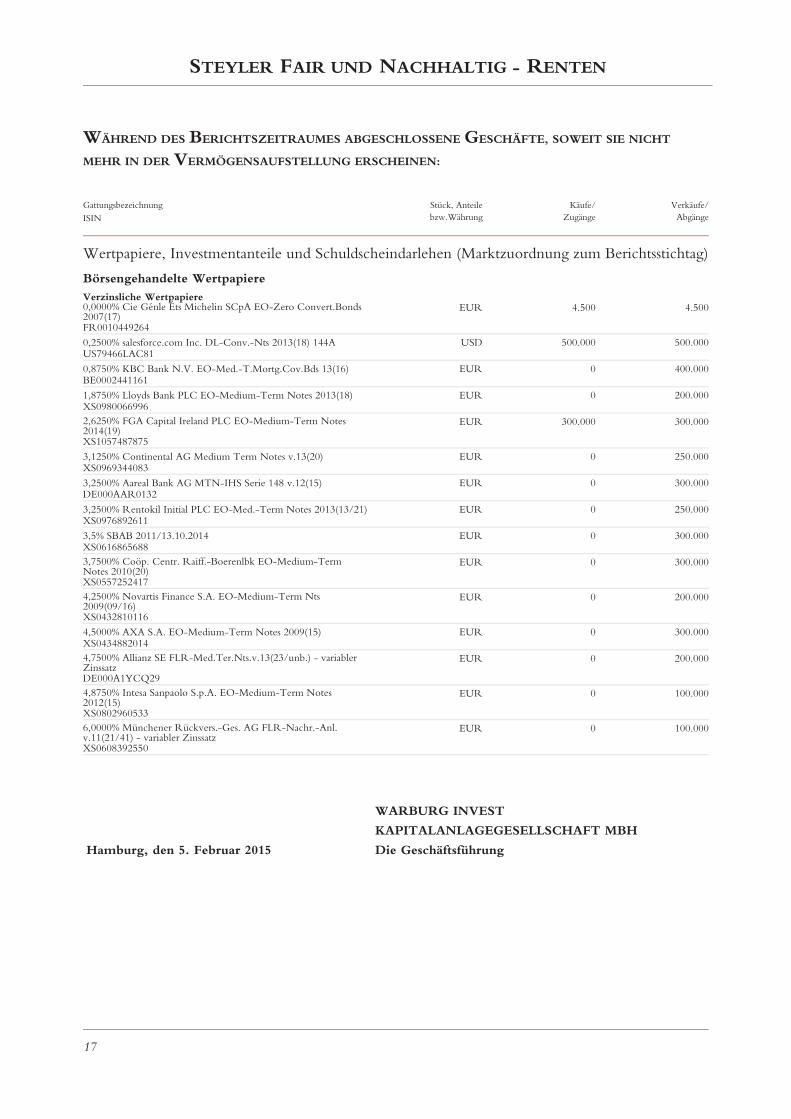

WÄHREND DES BERICHTSZEITRAUMES ABGESCHLOSSENE GESCHÄFTE, SOWEIT SIE NICHT

MEHR IN DER VERMÖGENSAUFSTELLUNG ERSCHEINEN:

Gattungsbezeichnung Stück, Anteilebzw.Währung

Käufe/Zugänge

Verkäufe/AbgängeISIN

Börsengehandelte WertpapiereVerzinsliche Wertpapiere0,0000% Cie Génle Éts Michelin SCpA EO-Zero Convert.Bonds2007(17)

4.500 4.500EUR

FR0010449264

0,2500% salesforce.com Inc. DL-Conv.-Nts 2013(18) 144A 500.000 500.000USDUS79466LAC81

0,8750% KBC Bank N.V. EO-Med.-T.Mortg.Cov.Bds 13(16) 0 400.000EURBE0002441161

1,8750% Lloyds Bank PLC EO-Medium-Term Notes 2013(18) 0 200.000EURXS09800669962,6250% FGA Capital Ireland PLC EO-Medium-Term Notes2014(19)

300.000 300.000EUR

XS1057487875

3,1250% Continental AG Medium Term Notes v.13(20) 0 250.000EURXS0969344083

3,2500% Aareal Bank AG MTN-IHS Serie 148 v.12(15) 0 300.000EURDE000AAR0132

3,2500% Rentokil Initial PLC EO-Med.-Term Notes 2013(13/21) 0 250.000EURXS0976892611

3,5% SBAB 2011/13.10.2014 0 300.000EURXS06168656883,7500% Coöp. Centr. Raiff.-Boerenlbk EO-Medium-TermNotes 2010(20)

0 300.000EUR

XS05572524174,2500% Novartis Finance S.A. EO-Medium-Term Nts2009(09/16)

0 200.000EUR

XS0432810116

4,5000% AXA S.A. EO-Medium-Term Notes 2009(15) 0 300.000EURXS04348820144,7500% Allianz SE FLR-Med.Ter.Nts.v.13(23/unb.) - variablerZinssatz

0 200.000EUR

DE000A1YCQ294,8750% Intesa Sanpaolo S.p.A. EO-Medium-Term Notes2012(15)

0 100.000EUR

XS08029605336,0000% Münchener Rückvers.-Ges. AG FLR-Nachr.-Anl.v.11(21/41) - variabler Zinssatz

0 100.000EUR

XS0608392550

Wertpapiere, Investmentanteile und Schuldscheindarlehen (Marktzuordnung zum Berichtsstichtag)

WARBURG INVEST

KAPITALANLAGEGESELLSCHAFT MBH

Hamburg, den 5. Februar 2015 Die Geschäftsführung

STEYLER FAIR UND NACHHALTIG - RENTEN

18

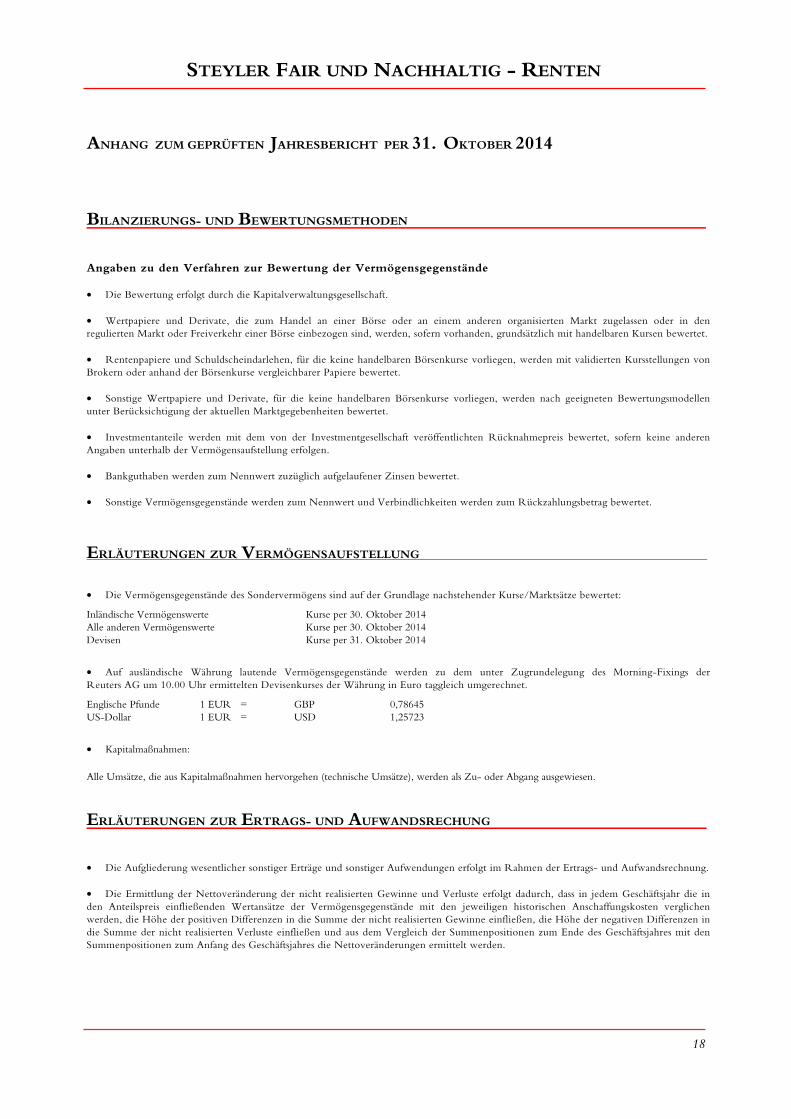

ANHANG ZUM GEPRÜFTEN JAHRESBERICHT PER 31. OKTOBER 2014

BILANZIERUNGS- UND BEWERTUNGSMETHODEN Angaben zu den Verfahren zur Bewertung der Vermögensgegenstände

• Die Bewertung erfolgt durch die Kapitalverwaltungsgesellschaft.

• Wertpapiere und Derivate, die zum Handel an einer Börse oder an einem anderen organisierten Markt zugelassen oder in den regulierten Markt oder Freiverkehr einer Börse einbezogen sind, werden, sofern vorhanden, grundsätzlich mit handelbaren Kursen bewertet.

• Rentenpapiere und Schuldscheindarlehen, für die keine handelbaren Börsenkurse vorliegen, werden mit validierten Kursstellungen von Brokern oder anhand der Börsenkurse vergleichbarer Papiere bewertet.

• Sonstige Wertpapiere und Derivate, für die keine handelbaren Börsenkurse vorliegen, werden nach geeigneten Bewertungsmodellen unter Berücksichtigung der aktuellen Marktgegebenheiten bewertet.

• Investmentanteile werden mit dem von der Investmentgesellschaft veröffentlichten Rücknahmepreis bewertet, sofern keine anderen Angaben unterhalb der Vermögensaufstellung erfolgen.

• Bankguthaben werden zum Nennwert zuzüglich aufgelaufener Zinsen bewertet.

• Sonstige Vermögensgegenstände werden zum Nennwert und Verbindlichkeiten werden zum Rückzahlungsbetrag bewertet.

ERLÄUTERUNGEN ZUR VERMÖGENSAUFSTELLUNG • Die Vermögensgegenstände des Sondervermögens sind auf der Grundlage nachstehender Kurse/Marktsätze bewertet:

Inländische Vermögenswerte Kurse per 30. Oktober 2014Alle anderen Vermögenswerte Kurse per 30. Oktober 2014Devisen Kurse per 31. Oktober 2014

• Auf ausländische Währung lautende Vermögensgegenstände werden zu dem unter Zugrundelegung des Morning-Fixings der Reuters AG um 10.00 Uhr ermittelten Devisenkurses der Währung in Euro taggleich umgerechnet.

Englische Pfunde 1 EUR = GBP 0,78645US-Dollar 1 EUR = USD 1,25723

• Kapitalmaßnahmen:

Alle Umsätze, die aus Kapitalmaßnahmen hervorgehen (technische Umsätze), werden als Zu- oder Abgang ausgewiesen.

ERLÄUTERUNGEN ZUR ERTRAGS- UND AUFWANDSRECHUNG • Die Aufgliederung wesentlicher sonstiger Erträge und sonstiger Aufwendungen erfolgt im Rahmen der Ertrags- und Aufwandsrechnung.

• Die Ermittlung der Nettoveränderung der nicht realisierten Gewinne und Verluste erfolgt dadurch, dass in jedem Geschäftsjahr die in den Anteilspreis einfließenden Wertansätze der Vermögensgegenstände mit den jeweiligen historischen Anschaffungskosten verglichen werden, die Höhe der positiven Differenzen in die Summe der nicht realisierten Gewinne einfließen, die Höhe der negativen Differenzen in die Summe der nicht realisierten Verluste einfließen und aus dem Vergleich der Summenpositionen zum Ende des Geschäftsjahres mit den Summenpositionen zum Anfang des Geschäftsjahres die Nettoveränderungen ermittelt werden.

STEYLER FAIR UND NACHHALTIG - RENTEN

19

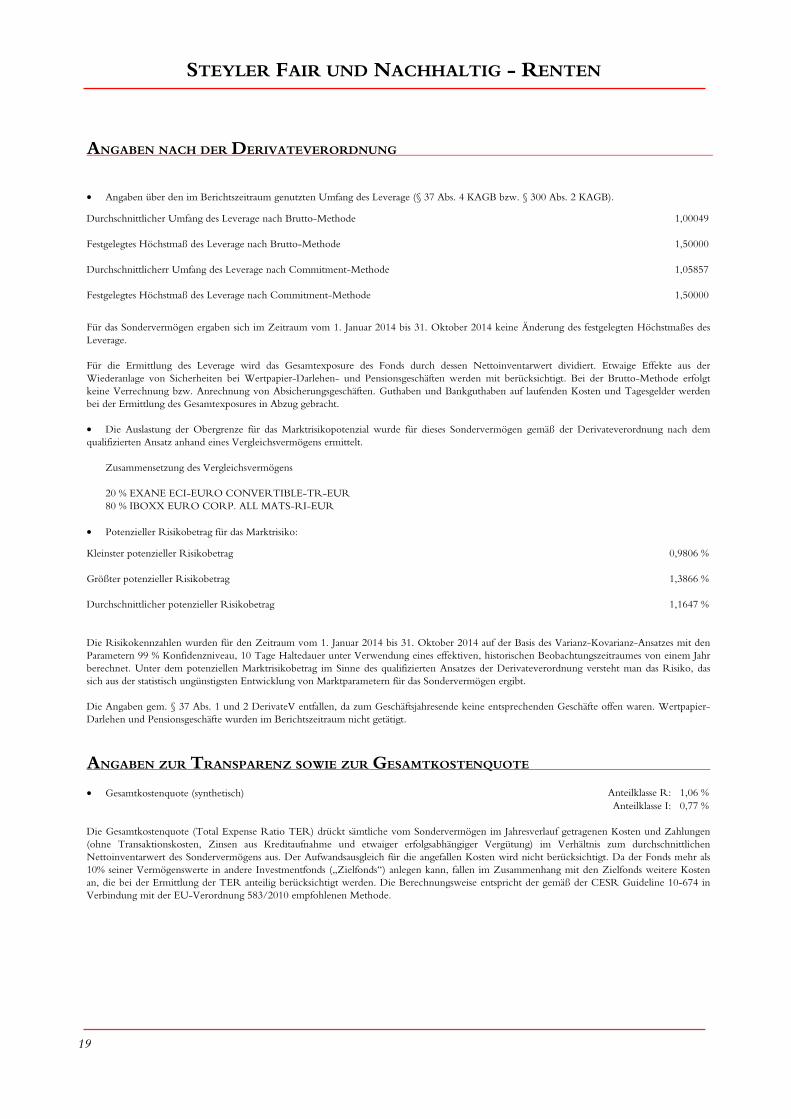

ANGABEN NACH DER DERIVATEVERORDNUNG

• Angaben über den im Berichtszeitraum genutzten Umfang des Leverage (§ 37 Abs. 4 KAGB bzw. § 300 Abs. 2 KAGB).

Durchschnittlicher Umfang des Leverage nach Brutto-Methode 1,00049 Festgelegtes Höchstmaß des Leverage nach Brutto-Methode 1,50000 Durchschnittlicherr Umfang des Leverage nach Commitment-Methode 1,05857 Festgelegtes Höchstmaß des Leverage nach Commitment-Methode 1,50000

Für das Sondervermögen ergaben sich im Zeitraum vom 1. Januar 2014 bis 31. Oktober 2014 keine Änderung des festgelegten Höchstmaßes des Leverage. Für die Ermittlung des Leverage wird das Gesamtexposure des Fonds durch dessen Nettoinventarwert dividiert. Etwaige Effekte aus der Wiederanlage von Sicherheiten bei Wertpapier-Darlehen- und Pensionsgeschäften werden mit berücksichtigt. Bei der Brutto-Methode erfolgt keine Verrechnung bzw. Anrechnung von Absicherungsgeschäften. Guthaben und Bankguthaben auf laufenden Kosten und Tagesgelder werden bei der Ermittlung des Gesamtexposures in Abzug gebracht. • Die Auslastung der Obergrenze für das Marktrisikopotenzial wurde für dieses Sondervermögen gemäß der Derivateverordnung nach dem qualifizierten Ansatz anhand eines Vergleichsvermögens ermittelt.

Zusammensetzung des Vergleichsvermögens 20 % EXANE ECI-EURO CONVERTIBLE-TR-EUR 80 % IBOXX EURO CORP. ALL MATS-RI-EUR

• Potenzieller Risikobetrag für das Marktrisiko:

Kleinster potenzieller Risikobetrag 0,9806 % Größter potenzieller Risikobetrag 1,3866 % Durchschnittlicher potenzieller Risikobetrag 1,1647 % Die Risikokennzahlen wurden für den Zeitraum vom 1. Januar 2014 bis 31. Oktober 2014 auf der Basis des Varianz-Kovarianz-Ansatzes mit den Parametern 99 % Konfidenzniveau, 10 Tage Haltedauer unter Verwendung eines effektiven, historischen Beobachtungszeitraumes von einem Jahr berechnet. Unter dem potenziellen Marktrisikobetrag im Sinne des qualifizierten Ansatzes der Derivateverordnung versteht man das Risiko, das sich aus der statistisch ungünstigsten Entwicklung von Marktparametern für das Sondervermögen ergibt. Die Angaben gem. § 37 Abs. 1 und 2 DerivateV entfallen, da zum Geschäftsjahresende keine entsprechenden Geschäfte offen waren. Wertpapier-Darlehen und Pensionsgeschäfte wurden im Berichtszeitraum nicht getätigt.

ANGABEN ZUR TRANSPARENZ SOWIE ZUR GESAMTKOSTENQUOTE • Gesamtkostenquote (synthetisch) Anteilklasse R: 1,06 % Anteilklasse I: 0,77 % Die Gesamtkostenquote (Total Expense Ratio TER) drückt sämtliche vom Sondervermögen im Jahresverlauf getragenen Kosten und Zahlungen (ohne Transaktionskosten, Zinsen aus Kreditaufnahme und etwaiger erfolgsabhängiger Vergütung) im Verhältnis zum durchschnittlichen Nettoinventarwert des Sondervermögens aus. Der Aufwandsausgleich für die angefallen Kosten wird nicht berücksichtigt. Da der Fonds mehr als 10% seiner Vermögenswerte in andere Investmentfonds („Zielfonds“) anlegen kann, fallen im Zusammenhang mit den Zielfonds weitere Kosten an, die bei der Ermittlung der TER anteilig berücksichtigt werden. Die Berechnungsweise entspricht der gemäß der CESR Guideline 10-674 in Verbindung mit der EU-Verordnung 583/2010 empfohlenen Methode.

STEYLER FAIR UND NACHHALTIG - RENTEN

20

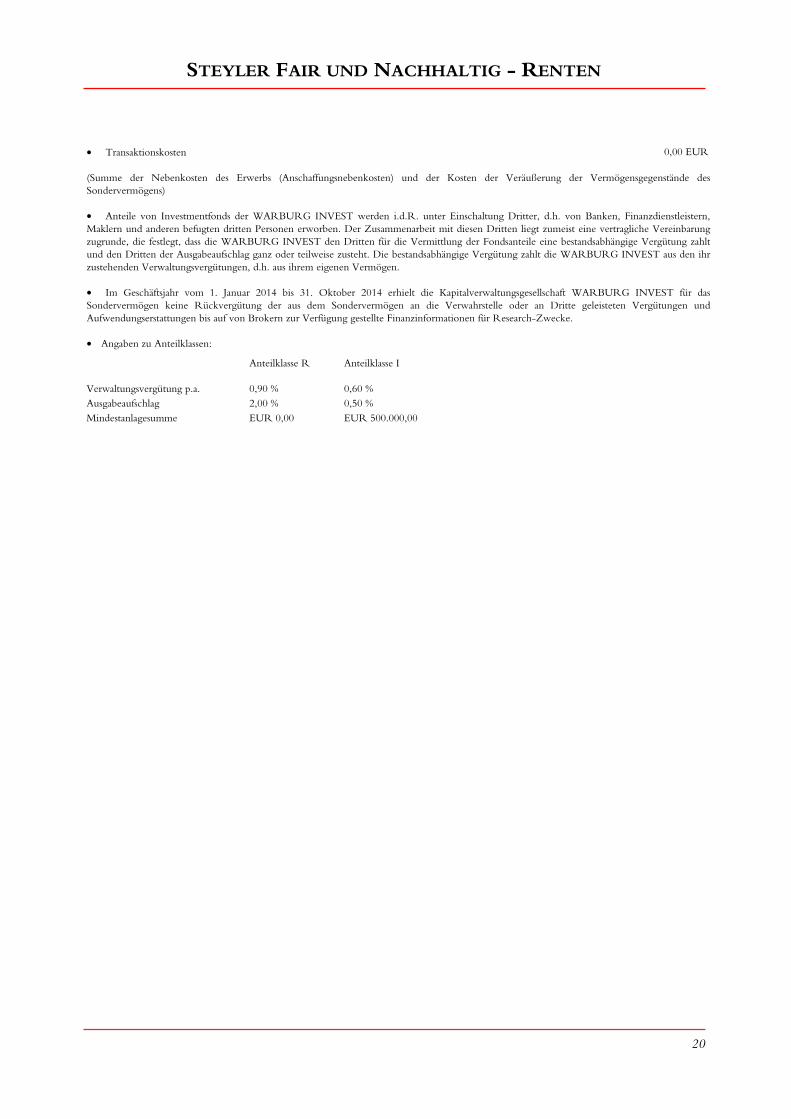

• Transaktionskosten 0,00 EUR (Summe der Nebenkosten des Erwerbs (Anschaffungsnebenkosten) und der Kosten der Veräußerung der Vermögensgegenstände des Sondervermögens) • Anteile von Investmentfonds der WARBURG INVEST werden i.d.R. unter Einschaltung Dritter, d.h. von Banken, Finanzdienstleistern, Maklern und anderen befugten dritten Personen erworben. Der Zusammenarbeit mit diesen Dritten liegt zumeist eine vertragliche Vereinbarung zugrunde, die festlegt, dass die WARBURG INVEST den Dritten für die Vermittlung der Fondsanteile eine bestandsabhängige Vergütung zahlt und den Dritten der Ausgabeaufschlag ganz oder teilweise zusteht. Die bestandsabhängige Vergütung zahlt die WARBURG INVEST aus den ihr zustehenden Verwaltungsvergütungen, d.h. aus ihrem eigenen Vermögen. • Im Geschäftsjahr vom 1. Januar 2014 bis 31. Oktober 2014 erhielt die Kapitalverwaltungsgesellschaft WARBURG INVEST für das Sondervermögen keine Rückvergütung der aus dem Sondervermögen an die Verwahrstelle oder an Dritte geleisteten Vergütungen und Aufwendungserstattungen bis auf von Brokern zur Verfügung gestellte Finanzinformationen für Research-Zwecke. • Angaben zu Anteilklassen:

Anteilklasse R Anteilklasse I Verwaltungsvergütung p.a. 0,90 % 0,60 % Ausgabeaufschlag 2,00 % 0,50 % Mindestanlagesumme EUR 0,00 EUR 500.000,00

21

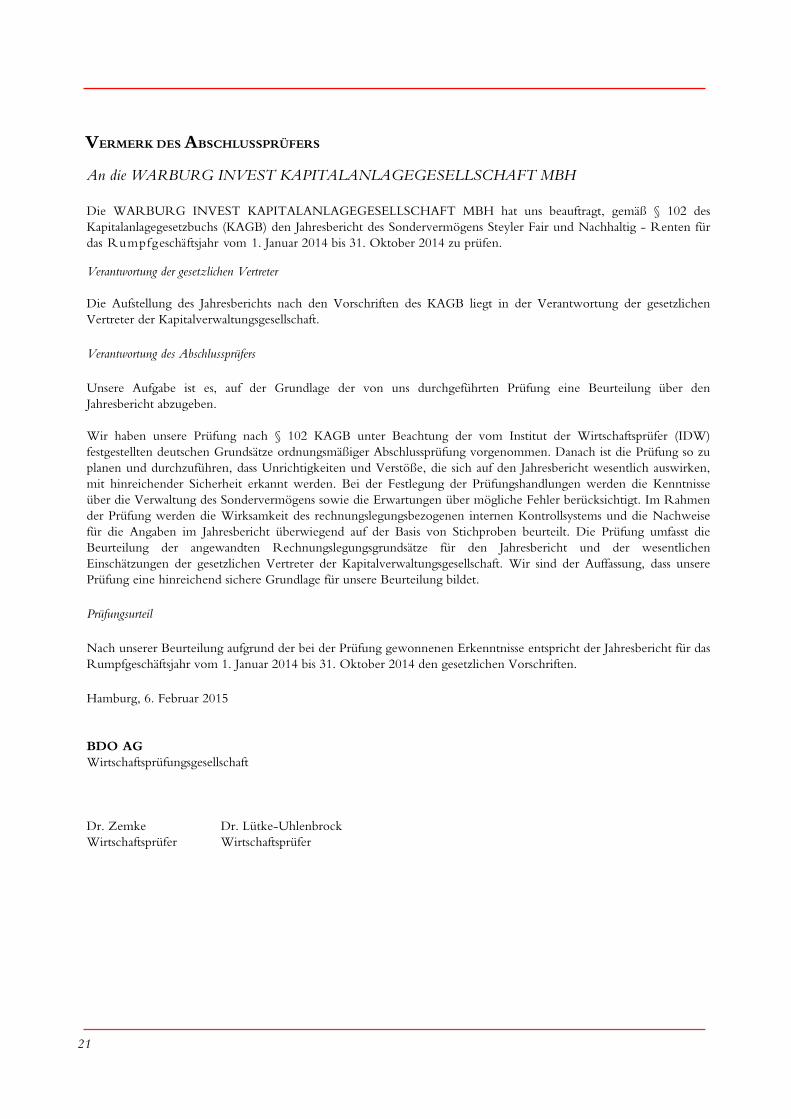

VERMERK DES ABSCHLUSSPRÜFERS

An die WARBURG INVEST KAPITALANLAGEGESELLSCHAFT MBH

Die WARBURG INVEST KAPITALANLAGEGESELLSCHAFT MBH hat uns beauftragt, gemäß § 102 des Kapitalanlagegesetzbuchs (KAGB) den Jahresbericht des Sondervermögens Steyler Fair und Nachhaltig - Renten für das Rumpfgeschäftsjahr vom 1. Januar 2014 bis 31. Oktober 2014 zu prüfen.

Verantwortung der gesetzlichen Vertreter Die Aufstellung des Jahresberichts nach den Vorschriften des KAGB liegt in der Verantwortung der gesetzlichen Vertreter der Kapitalverwaltungsgesellschaft.

Verantwortung des Abschlussprüfers

Unsere Aufgabe ist es, auf der Grundlage der von uns durchgeführten Prüfung eine Beurteilung über den Jahresbericht abzugeben. Wir haben unsere Prüfung nach § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung vorgenommen. Danach ist die Prüfung so zu planen und durchzuführen, dass Unrichtigkeiten und Verstöße, die sich auf den Jahresbericht wesentlich auswirken, mit hinreichender Sicherheit erkannt werden. Bei der Festlegung der Prüfungshandlungen werden die Kenntnisse über die Verwaltung des Sondervermögens sowie die Erwartungen über mögliche Fehler berücksichtigt. Im Rahmen der Prüfung werden die Wirksamkeit des rechnungslegungsbezogenen internen Kontrollsystems und die Nachweise für die Angaben im Jahresbericht überwiegend auf der Basis von Stichproben beurteilt. Die Prüfung umfasst die Beurteilung der angewandten Rechnungslegungsgrundsätze für den Jahresbericht und der wesentlichen Einschätzungen der gesetzlichen Vertreter der Kapitalverwaltungsgesellschaft. Wir sind der Auffassung, dass unsere Prüfung eine hinreichend sichere Grundlage für unsere Beurteilung bildet.

Prüfungsurteil

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der Jahresbericht für das Rumpfgeschäftsjahr vom 1. Januar 2014 bis 31. Oktober 2014 den gesetzlichen Vorschriften.

Hamburg, 6. Februar 2015 BDO AG Wirtschaftsprüfungsgesellschaft Dr. Zemke Dr. Lütke-Uhlenbrock Wirtschaftsprüfer Wirtschaftsprüfer

STEYLER FAIR UND NACHHALTIG - RENTEN

22

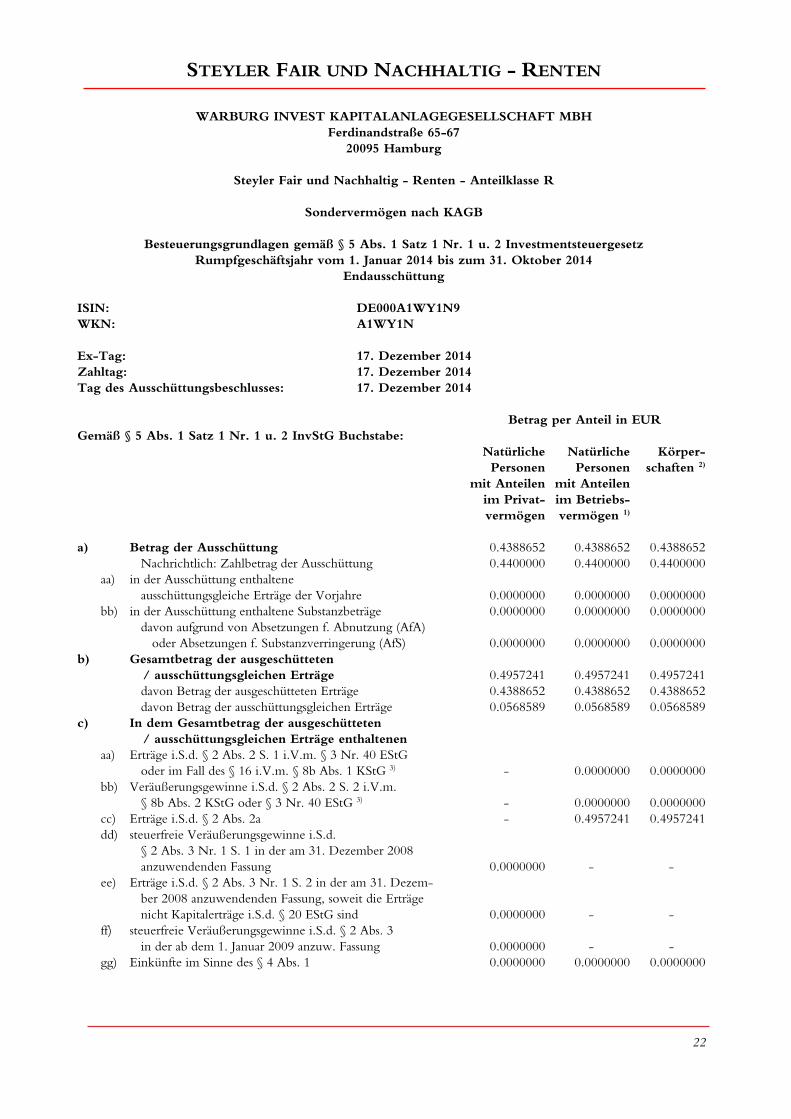

WARBURG INVEST KAPITALANLAGEGESELLSCHAFT MBH Ferdinandstraße 65-67

20095 Hamburg

Steyler Fair und Nachhaltig - Renten - Anteilklasse R

Sondervermögen nach KAGB

Besteuerungsgrundlagen gemäß § 5 Abs. 1 Satz 1 Nr. 1 u. 2 Investmentsteuergesetz Rumpfgeschäftsjahr vom 1. Januar 2014 bis zum 31. Oktober 2014

Endausschüttung ISIN: DE000A1WY1N9 WKN: A1WY1N Ex-Tag: 17. Dezember 2014 Zahltag: 17. Dezember 2014 Tag des Ausschüttungsbeschlusses: 17. Dezember 2014 Betrag per Anteil in EUR Gemäß § 5 Abs. 1 Satz 1 Nr. 1 u. 2 InvStG Buchstabe: Natürliche Natürliche Körper- Personen Personen schaften 2)

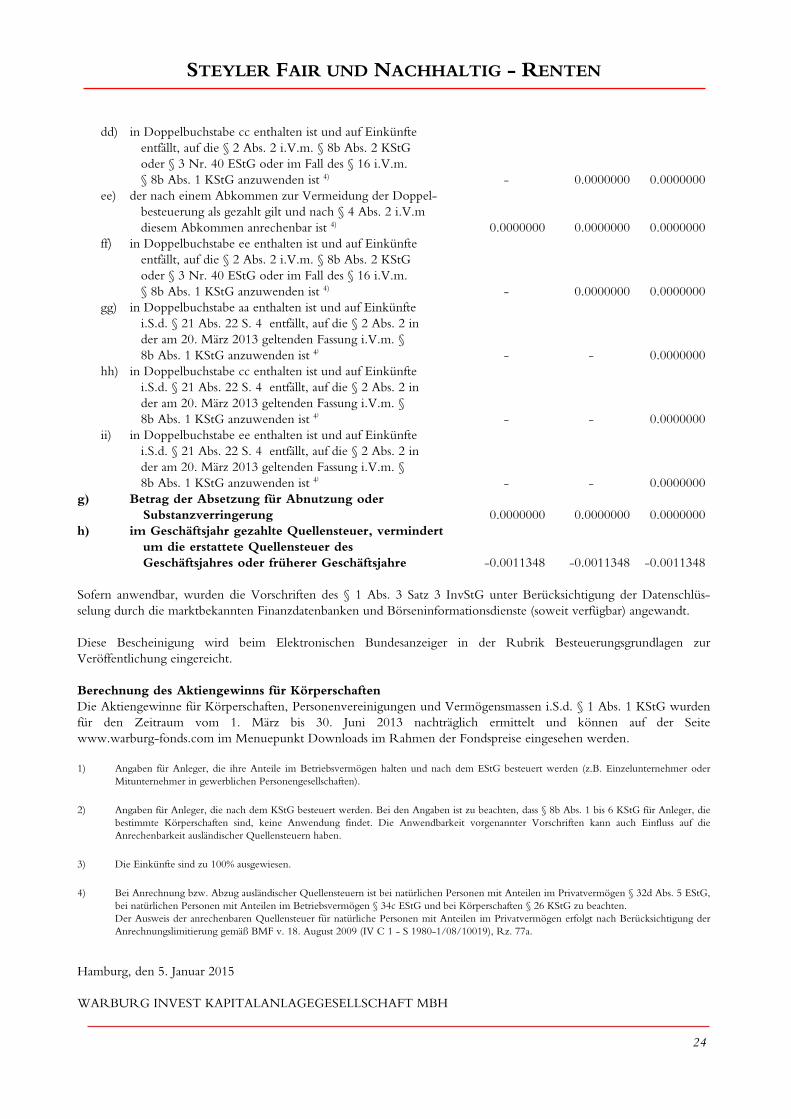

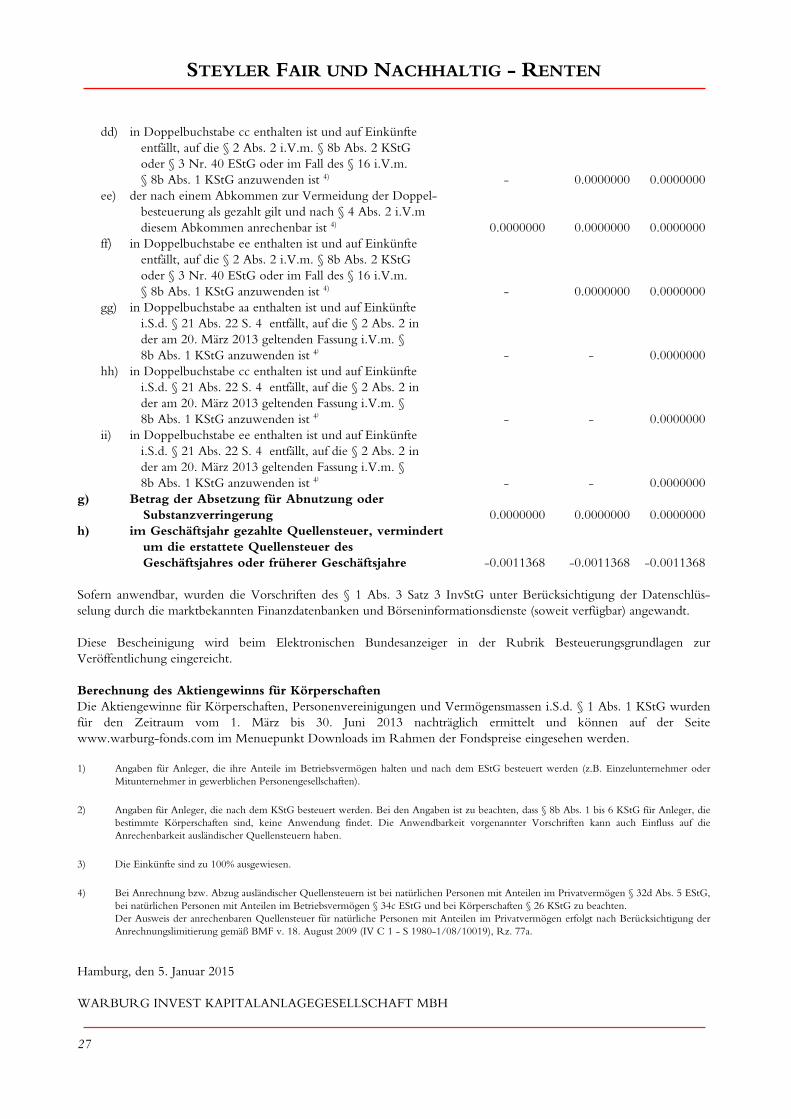

mit Anteilen mit Anteilen im Privat- im Betriebs- vermögen vermögen 1) a) Betrag der Ausschüttung 0.4388652 0.4388652 0.4388652 Nachrichtlich: Zahlbetrag der Ausschüttung 0.4400000 0.4400000 0.4400000 aa) in der Ausschüttung enthaltene ausschüttungsgleiche Erträge der Vorjahre 0.0000000 0.0000000 0.0000000 bb) in der Ausschüttung enthaltene Substanzbeträge 0.0000000 0.0000000 0.0000000 davon aufgrund von Absetzungen f. Abnutzung (AfA) oder Absetzungen f. Substanzverringerung (AfS) 0.0000000 0.0000000 0.0000000b) Gesamtbetrag der ausgeschütteten / ausschüttungsgleichen Erträge 0.4957241 0.4957241 0.4957241 davon Betrag der ausgeschütteten Erträge 0.4388652 0.4388652 0.4388652 davon Betrag der ausschüttungsgleichen Erträge 0.0568589 0.0568589 0.0568589c) In dem Gesamtbetrag der ausgeschütteten / ausschüttungsgleichen Erträge enthaltenen aa) Erträge i.S.d. § 2 Abs. 2 S. 1 i.V.m. § 3 Nr. 40 EStG oder im Fall des § 16 i.V.m. § 8b Abs. 1 KStG 3) - 0.0000000 0.0000000 bb) Veräußerungsgewinne i.S.d. § 2 Abs. 2 S. 2 i.V.m. § 8b Abs. 2 KStG oder § 3 Nr. 40 EStG 3) - 0.0000000 0.0000000 cc) Erträge i.S.d. § 2 Abs. 2a - 0.4957241 0.4957241 dd) steuerfreie Veräußerungsgewinne i.S.d. § 2 Abs. 3 Nr. 1 S. 1 in der am 31. Dezember 2008 anzuwendenden Fassung 0.0000000 - - ee) Erträge i.S.d. § 2 Abs. 3 Nr. 1 S. 2 in der am 31. Dezem- ber 2008 anzuwendenden Fassung, soweit die Erträge nicht Kapitalerträge i.S.d. § 20 EStG sind 0.0000000 - - ff) steuerfreie Veräußerungsgewinne i.S.d. § 2 Abs. 3 in der ab dem 1. Januar 2009 anzuw. Fassung 0.0000000 - - gg) Einkünfte im Sinne des § 4 Abs. 1 0.0000000 0.0000000 0.0000000

STEYLER FAIR UND NACHHALTIG - RENTEN

23

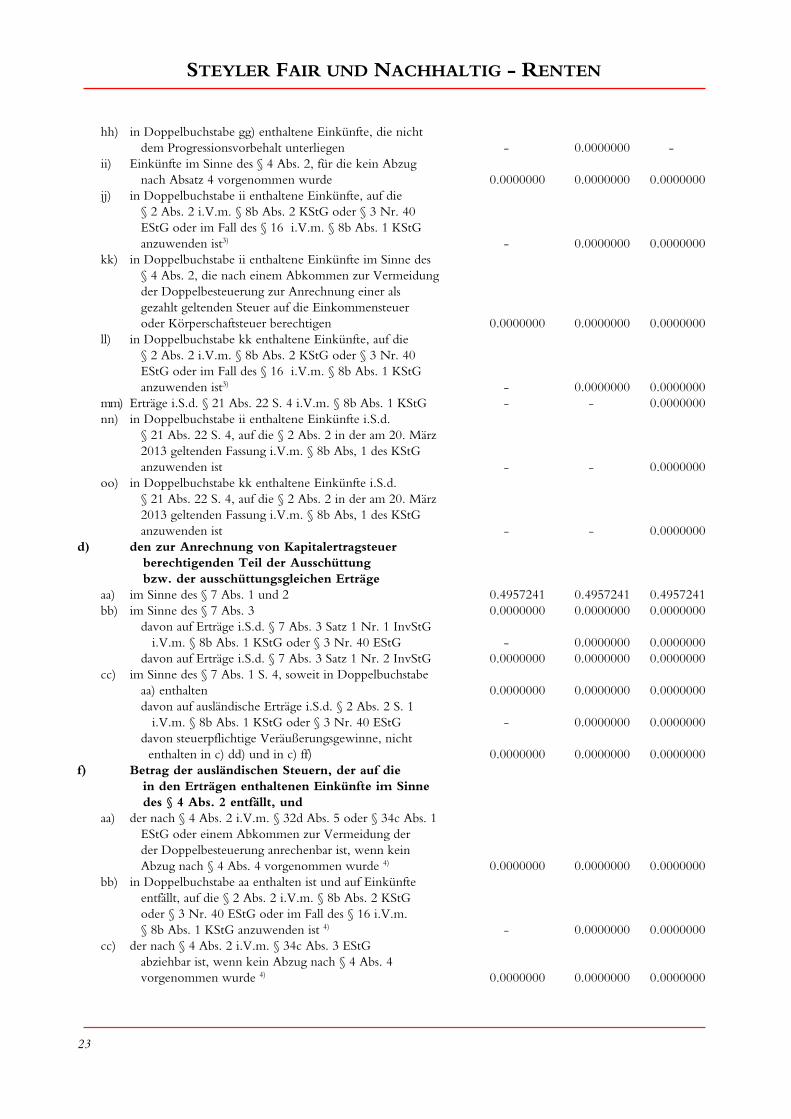

hh) in Doppelbuchstabe gg) enthaltene Einkünfte, die nicht dem Progressionsvorbehalt unterliegen - 0.0000000 - ii) Einkünfte im Sinne des § 4 Abs. 2, für die kein Abzug nach Absatz 4 vorgenommen wurde 0.0000000 0.0000000 0.0000000 jj) in Doppelbuchstabe ii enthaltene Einkünfte, auf die § 2 Abs. 2 i.V.m. § 8b Abs. 2 KStG oder § 3 Nr. 40 EStG oder im Fall des § 16 i.V.m. § 8b Abs. 1 KStG anzuwenden ist3) - 0.0000000 0.0000000 kk) in Doppelbuchstabe ii enthaltene Einkünfte im Sinne des § 4 Abs. 2, die nach einem Abkommen zur Vermeidung der Doppelbesteuerung zur Anrechnung einer als gezahlt geltenden Steuer auf die Einkommensteuer oder Körperschaftsteuer berechtigen 0.0000000 0.0000000 0.0000000 ll) in Doppelbuchstabe kk enthaltene Einkünfte, auf die § 2 Abs. 2 i.V.m. § 8b Abs. 2 KStG oder § 3 Nr. 40 EStG oder im Fall des § 16 i.V.m. § 8b Abs. 1 KStG anzuwenden ist3) - 0.0000000 0.0000000 mm) Erträge i.S.d. § 21 Abs. 22 S. 4 i.V.m. § 8b Abs. 1 KStG - - 0.0000000 nn) in Doppelbuchstabe ii enthaltene Einkünfte i.S.d. § 21 Abs. 22 S. 4, auf die § 2 Abs. 2 in der am 20. März 2013 geltenden Fassung i.V.m. § 8b Abs, 1 des KStG anzuwenden ist - - 0.0000000 oo) in Doppelbuchstabe kk enthaltene Einkünfte i.S.d. § 21 Abs. 22 S. 4, auf die § 2 Abs. 2 in der am 20. März 2013 geltenden Fassung i.V.m. § 8b Abs, 1 des KStG anzuwenden ist - - 0.0000000d) den zur Anrechnung von Kapitalertragsteuer berechtigenden Teil der Ausschüttung bzw. der ausschüttungsgleichen Erträge aa) im Sinne des § 7 Abs. 1 und 2 0.4957241 0.4957241 0.4957241 bb) im Sinne des § 7 Abs. 3 0.0000000 0.0000000 0.0000000 davon auf Erträge i.S.d. § 7 Abs. 3 Satz 1 Nr. 1 InvStG i.V.m. § 8b Abs. 1 KStG oder § 3 Nr. 40 EStG - 0.0000000 0.0000000 davon auf Erträge i.S.d. § 7 Abs. 3 Satz 1 Nr. 2 InvStG 0.0000000 0.0000000 0.0000000 cc) im Sinne des § 7 Abs. 1 S. 4, soweit in Doppelbuchstabe aa) enthalten 0.0000000 0.0000000 0.0000000 davon auf ausländische Erträge i.S.d. § 2 Abs. 2 S. 1 i.V.m. § 8b Abs. 1 KStG oder § 3 Nr. 40 EStG - 0.0000000 0.0000000 davon steuerpflichtige Veräußerungsgewinne, nicht enthalten in c) dd) und in c) ff) 0.0000000 0.0000000 0.0000000f) Betrag der ausländischen Steuern, der auf die in den Erträgen enthaltenen Einkünfte im Sinne des § 4 Abs. 2 entfällt, und aa) der nach § 4 Abs. 2 i.V.m. § 32d Abs. 5 oder § 34c Abs. 1 EStG oder einem Abkommen zur Vermeidung der der Doppelbesteuerung anrechenbar ist, wenn kein Abzug nach § 4 Abs. 4 vorgenommen wurde 4) 0.0000000 0.0000000 0.0000000 bb) in Doppelbuchstabe aa enthalten ist und auf Einkünfte entfällt, auf die § 2 Abs. 2 i.V.m. § 8b Abs. 2 KStG oder § 3 Nr. 40 EStG oder im Fall des § 16 i.V.m. § 8b Abs. 1 KStG anzuwenden ist 4) - 0.0000000 0.0000000 cc) der nach § 4 Abs. 2 i.V.m. § 34c Abs. 3 EStG abziehbar ist, wenn kein Abzug nach § 4 Abs. 4 vorgenommen wurde 4) 0.0000000 0.0000000 0.0000000

STEYLER FAIR UND NACHHALTIG - RENTEN

24

dd) in Doppelbuchstabe cc enthalten ist und auf Einkünfte entfällt, auf die § 2 Abs. 2 i.V.m. § 8b Abs. 2 KStG oder § 3 Nr. 40 EStG oder im Fall des § 16 i.V.m. § 8b Abs. 1 KStG anzuwenden ist 4) - 0.0000000 0.0000000 ee) der nach einem Abkommen zur Vermeidung der Doppel- besteuerung als gezahlt gilt und nach § 4 Abs. 2 i.V.m diesem Abkommen anrechenbar ist 4) 0.0000000 0.0000000 0.0000000 ff) in Doppelbuchstabe ee enthalten ist und auf Einkünfte entfällt, auf die § 2 Abs. 2 i.V.m. § 8b Abs. 2 KStG oder § 3 Nr. 40 EStG oder im Fall des § 16 i.V.m. § 8b Abs. 1 KStG anzuwenden ist 4) - 0.0000000 0.0000000 gg) in Doppelbuchstabe aa enthalten ist und auf Einkünfte i.S.d. § 21 Abs. 22 S. 4 entfällt, auf die § 2 Abs. 2 in der am 20. März 2013 geltenden Fassung i.V.m. § 8b Abs. 1 KStG anzuwenden ist 4) - - 0.0000000 hh) in Doppelbuchstabe cc enthalten ist und auf Einkünfte i.S.d. § 21 Abs. 22 S. 4 entfällt, auf die § 2 Abs. 2 in der am 20. März 2013 geltenden Fassung i.V.m. § 8b Abs. 1 KStG anzuwenden ist 4) - - 0.0000000 ii) in Doppelbuchstabe ee enthalten ist und auf Einkünfte i.S.d. § 21 Abs. 22 S. 4 entfällt, auf die § 2 Abs. 2 in der am 20. März 2013 geltenden Fassung i.V.m. § 8b Abs. 1 KStG anzuwenden ist 4) - - 0.0000000g) Betrag der Absetzung für Abnutzung oder Substanzverringerung 0.0000000 0.0000000 0.0000000h) im Geschäftsjahr gezahlte Quellensteuer, vermindert um die erstattete Quellensteuer des Geschäftsjahres oder früherer Geschäftsjahre -0.0011348 -0.0011348 -0.0011348 Sofern anwendbar, wurden die Vorschriften des § 1 Abs. 3 Satz 3 InvStG unter Berücksichtigung der Datenschlüs-selung durch die marktbekannten Finanzdatenbanken und Börseninformationsdienste (soweit verfügbar) angewandt. Diese Bescheinigung wird beim Elektronischen Bundesanzeiger in der Rubrik Besteuerungsgrundlagen zur Veröffentlichung eingereicht. Berechnung des Aktiengewinns für Körperschaften Die Aktiengewinne für Körperschaften, Personenvereinigungen und Vermögensmassen i.S.d. § 1 Abs. 1 KStG wurden für den Zeitraum vom 1. März bis 30. Juni 2013 nachträglich ermittelt und können auf der Seite www.warburg-fonds.com im Menuepunkt Downloads im Rahmen der Fondspreise eingesehen werden. 1) Angaben für Anleger, die ihre Anteile im Betriebsvermögen halten und nach dem EStG besteuert werden (z.B. Einzelunternehmer oder

Mitunternehmer in gewerblichen Personengesellschaften).

2) Angaben für Anleger, die nach dem KStG besteuert werden. Bei den Angaben ist zu beachten, dass § 8b Abs. 1 bis 6 KStG für Anleger, die

bestimmte Körperschaften sind, keine Anwendung findet. Die Anwendbarkeit vorgenannter Vorschriften kann auch Einfluss auf die Anrechenbarkeit ausländischer Quellensteuern haben.

3) Die Einkünfte sind zu 100% ausgewiesen.

4) Bei Anrechnung bzw. Abzug ausländischer Quellensteuern ist bei natürlichen Personen mit Anteilen im Privatvermögen § 32d Abs. 5 EStG,

bei natürlichen Personen mit Anteilen im Betriebsvermögen § 34c EStG und bei Körperschaften § 26 KStG zu beachten. Der Ausweis der anrechenbaren Quellensteuer für natürliche Personen mit Anteilen im Privatvermögen erfolgt nach Berücksichtigung der Anrechnungslimitierung gemäß BMF v. 18. August 2009 (IV C 1 - S 1980-1/08/10019), Rz. 77a.

Hamburg, den 5. Januar 2015 WARBURG INVEST KAPITALANLAGEGESELLSCHAFT MBH

STEYLER FAIR UND NACHHALTIG - RENTEN

25

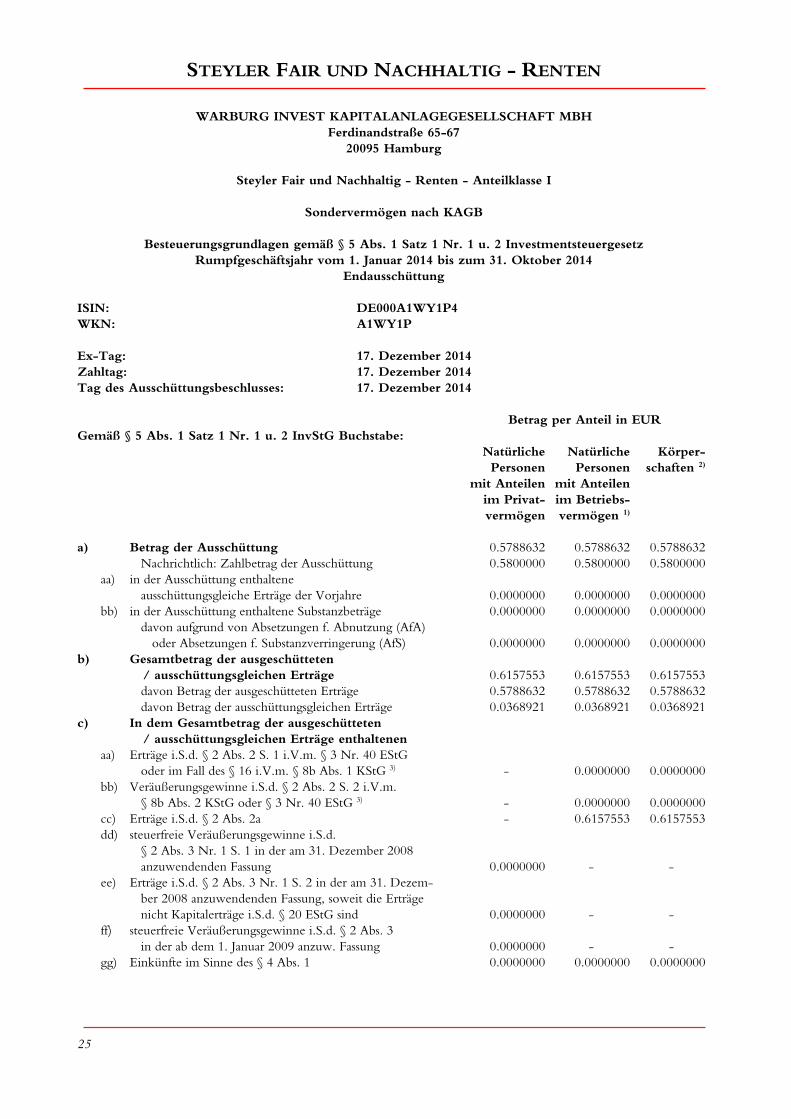

WARBURG INVEST KAPITALANLAGEGESELLSCHAFT MBH Ferdinandstraße 65-67

20095 Hamburg

Steyler Fair und Nachhaltig - Renten - Anteilklasse I

Sondervermögen nach KAGB

Besteuerungsgrundlagen gemäß § 5 Abs. 1 Satz 1 Nr. 1 u. 2 Investmentsteuergesetz Rumpfgeschäftsjahr vom 1. Januar 2014 bis zum 31. Oktober 2014

Endausschüttung ISIN: DE000A1WY1P4 WKN: A1WY1P Ex-Tag: 17. Dezember 2014 Zahltag: 17. Dezember 2014 Tag des Ausschüttungsbeschlusses: 17. Dezember 2014 Betrag per Anteil in EUR Gemäß § 5 Abs. 1 Satz 1 Nr. 1 u. 2 InvStG Buchstabe: Natürliche Natürliche Körper- Personen Personen schaften 2)

mit Anteilen mit Anteilen im Privat- im Betriebs- vermögen vermögen 1) a) Betrag der Ausschüttung 0.5788632 0.5788632 0.5788632 Nachrichtlich: Zahlbetrag der Ausschüttung 0.5800000 0.5800000 0.5800000 aa) in der Ausschüttung enthaltene ausschüttungsgleiche Erträge der Vorjahre 0.0000000 0.0000000 0.0000000 bb) in der Ausschüttung enthaltene Substanzbeträge 0.0000000 0.0000000 0.0000000 davon aufgrund von Absetzungen f. Abnutzung (AfA) oder Absetzungen f. Substanzverringerung (AfS) 0.0000000 0.0000000 0.0000000b) Gesamtbetrag der ausgeschütteten / ausschüttungsgleichen Erträge 0.6157553 0.6157553 0.6157553 davon Betrag der ausgeschütteten Erträge 0.5788632 0.5788632 0.5788632 davon Betrag der ausschüttungsgleichen Erträge 0.0368921 0.0368921 0.0368921c) In dem Gesamtbetrag der ausgeschütteten / ausschüttungsgleichen Erträge enthaltenen aa) Erträge i.S.d. § 2 Abs. 2 S. 1 i.V.m. § 3 Nr. 40 EStG oder im Fall des § 16 i.V.m. § 8b Abs. 1 KStG 3) - 0.0000000 0.0000000 bb) Veräußerungsgewinne i.S.d. § 2 Abs. 2 S. 2 i.V.m. § 8b Abs. 2 KStG oder § 3 Nr. 40 EStG 3) - 0.0000000 0.0000000 cc) Erträge i.S.d. § 2 Abs. 2a - 0.6157553 0.6157553 dd) steuerfreie Veräußerungsgewinne i.S.d. § 2 Abs. 3 Nr. 1 S. 1 in der am 31. Dezember 2008 anzuwendenden Fassung 0.0000000 - - ee) Erträge i.S.d. § 2 Abs. 3 Nr. 1 S. 2 in der am 31. Dezem- ber 2008 anzuwendenden Fassung, soweit die Erträge nicht Kapitalerträge i.S.d. § 20 EStG sind 0.0000000 - - ff) steuerfreie Veräußerungsgewinne i.S.d. § 2 Abs. 3 in der ab dem 1. Januar 2009 anzuw. Fassung 0.0000000 - - gg) Einkünfte im Sinne des § 4 Abs. 1 0.0000000 0.0000000 0.0000000

STEYLER FAIR UND NACHHALTIG - RENTEN

26

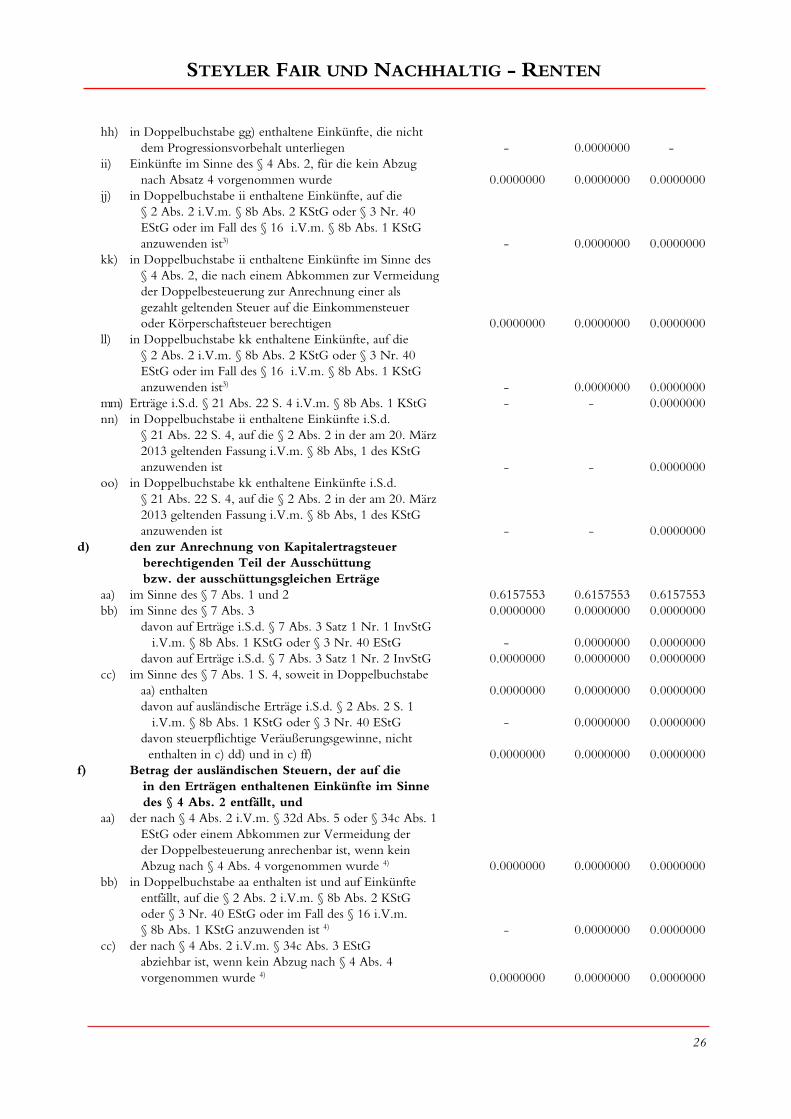

hh) in Doppelbuchstabe gg) enthaltene Einkünfte, die nicht dem Progressionsvorbehalt unterliegen - 0.0000000 - ii) Einkünfte im Sinne des § 4 Abs. 2, für die kein Abzug nach Absatz 4 vorgenommen wurde 0.0000000 0.0000000 0.0000000 jj) in Doppelbuchstabe ii enthaltene Einkünfte, auf die § 2 Abs. 2 i.V.m. § 8b Abs. 2 KStG oder § 3 Nr. 40 EStG oder im Fall des § 16 i.V.m. § 8b Abs. 1 KStG anzuwenden ist3) - 0.0000000 0.0000000 kk) in Doppelbuchstabe ii enthaltene Einkünfte im Sinne des § 4 Abs. 2, die nach einem Abkommen zur Vermeidung der Doppelbesteuerung zur Anrechnung einer als gezahlt geltenden Steuer auf die Einkommensteuer oder Körperschaftsteuer berechtigen 0.0000000 0.0000000 0.0000000 ll) in Doppelbuchstabe kk enthaltene Einkünfte, auf die § 2 Abs. 2 i.V.m. § 8b Abs. 2 KStG oder § 3 Nr. 40 EStG oder im Fall des § 16 i.V.m. § 8b Abs. 1 KStG anzuwenden ist3) - 0.0000000 0.0000000 mm) Erträge i.S.d. § 21 Abs. 22 S. 4 i.V.m. § 8b Abs. 1 KStG - - 0.0000000 nn) in Doppelbuchstabe ii enthaltene Einkünfte i.S.d. § 21 Abs. 22 S. 4, auf die § 2 Abs. 2 in der am 20. März 2013 geltenden Fassung i.V.m. § 8b Abs, 1 des KStG anzuwenden ist - - 0.0000000 oo) in Doppelbuchstabe kk enthaltene Einkünfte i.S.d. § 21 Abs. 22 S. 4, auf die § 2 Abs. 2 in der am 20. März 2013 geltenden Fassung i.V.m. § 8b Abs, 1 des KStG anzuwenden ist - - 0.0000000d) den zur Anrechnung von Kapitalertragsteuer berechtigenden Teil der Ausschüttung bzw. der ausschüttungsgleichen Erträge aa) im Sinne des § 7 Abs. 1 und 2 0.6157553 0.6157553 0.6157553 bb) im Sinne des § 7 Abs. 3 0.0000000 0.0000000 0.0000000 davon auf Erträge i.S.d. § 7 Abs. 3 Satz 1 Nr. 1 InvStG i.V.m. § 8b Abs. 1 KStG oder § 3 Nr. 40 EStG - 0.0000000 0.0000000 davon auf Erträge i.S.d. § 7 Abs. 3 Satz 1 Nr. 2 InvStG 0.0000000 0.0000000 0.0000000 cc) im Sinne des § 7 Abs. 1 S. 4, soweit in Doppelbuchstabe aa) enthalten 0.0000000 0.0000000 0.0000000 davon auf ausländische Erträge i.S.d. § 2 Abs. 2 S. 1 i.V.m. § 8b Abs. 1 KStG oder § 3 Nr. 40 EStG - 0.0000000 0.0000000 davon steuerpflichtige Veräußerungsgewinne, nicht enthalten in c) dd) und in c) ff) 0.0000000 0.0000000 0.0000000f) Betrag der ausländischen Steuern, der auf die in den Erträgen enthaltenen Einkünfte im Sinne des § 4 Abs. 2 entfällt, und aa) der nach § 4 Abs. 2 i.V.m. § 32d Abs. 5 oder § 34c Abs. 1 EStG oder einem Abkommen zur Vermeidung der der Doppelbesteuerung anrechenbar ist, wenn kein Abzug nach § 4 Abs. 4 vorgenommen wurde 4) 0.0000000 0.0000000 0.0000000 bb) in Doppelbuchstabe aa enthalten ist und auf Einkünfte entfällt, auf die § 2 Abs. 2 i.V.m. § 8b Abs. 2 KStG oder § 3 Nr. 40 EStG oder im Fall des § 16 i.V.m. § 8b Abs. 1 KStG anzuwenden ist 4) - 0.0000000 0.0000000 cc) der nach § 4 Abs. 2 i.V.m. § 34c Abs. 3 EStG abziehbar ist, wenn kein Abzug nach § 4 Abs. 4 vorgenommen wurde 4) 0.0000000 0.0000000 0.0000000

STEYLER FAIR UND NACHHALTIG - RENTEN

27

dd) in Doppelbuchstabe cc enthalten ist und auf Einkünfte entfällt, auf die § 2 Abs. 2 i.V.m. § 8b Abs. 2 KStG oder § 3 Nr. 40 EStG oder im Fall des § 16 i.V.m. § 8b Abs. 1 KStG anzuwenden ist 4) - 0.0000000 0.0000000 ee) der nach einem Abkommen zur Vermeidung der Doppel- besteuerung als gezahlt gilt und nach § 4 Abs. 2 i.V.m diesem Abkommen anrechenbar ist 4) 0.0000000 0.0000000 0.0000000 ff) in Doppelbuchstabe ee enthalten ist und auf Einkünfte entfällt, auf die § 2 Abs. 2 i.V.m. § 8b Abs. 2 KStG oder § 3 Nr. 40 EStG oder im Fall des § 16 i.V.m. § 8b Abs. 1 KStG anzuwenden ist 4) - 0.0000000 0.0000000 gg) in Doppelbuchstabe aa enthalten ist und auf Einkünfte i.S.d. § 21 Abs. 22 S. 4 entfällt, auf die § 2 Abs. 2 in der am 20. März 2013 geltenden Fassung i.V.m. § 8b Abs. 1 KStG anzuwenden ist 4) - - 0.0000000 hh) in Doppelbuchstabe cc enthalten ist und auf Einkünfte i.S.d. § 21 Abs. 22 S. 4 entfällt, auf die § 2 Abs. 2 in der am 20. März 2013 geltenden Fassung i.V.m. § 8b Abs. 1 KStG anzuwenden ist 4) - - 0.0000000 ii) in Doppelbuchstabe ee enthalten ist und auf Einkünfte i.S.d. § 21 Abs. 22 S. 4 entfällt, auf die § 2 Abs. 2 in der am 20. März 2013 geltenden Fassung i.V.m. § 8b Abs. 1 KStG anzuwenden ist 4) - - 0.0000000g) Betrag der Absetzung für Abnutzung oder Substanzverringerung 0.0000000 0.0000000 0.0000000h) im Geschäftsjahr gezahlte Quellensteuer, vermindert um die erstattete Quellensteuer des Geschäftsjahres oder früherer Geschäftsjahre -0.0011368 -0.0011368 -0.0011368 Sofern anwendbar, wurden die Vorschriften des § 1 Abs. 3 Satz 3 InvStG unter Berücksichtigung der Datenschlüs-selung durch die marktbekannten Finanzdatenbanken und Börseninformationsdienste (soweit verfügbar) angewandt. Diese Bescheinigung wird beim Elektronischen Bundesanzeiger in der Rubrik Besteuerungsgrundlagen zur Veröffentlichung eingereicht. Berechnung des Aktiengewinns für Körperschaften Die Aktiengewinne für Körperschaften, Personenvereinigungen und Vermögensmassen i.S.d. § 1 Abs. 1 KStG wurden für den Zeitraum vom 1. März bis 30. Juni 2013 nachträglich ermittelt und können auf der Seite www.warburg-fonds.com im Menuepunkt Downloads im Rahmen der Fondspreise eingesehen werden. 1) Angaben für Anleger, die ihre Anteile im Betriebsvermögen halten und nach dem EStG besteuert werden (z.B. Einzelunternehmer oder

Mitunternehmer in gewerblichen Personengesellschaften).

2) Angaben für Anleger, die nach dem KStG besteuert werden. Bei den Angaben ist zu beachten, dass § 8b Abs. 1 bis 6 KStG für Anleger, die

bestimmte Körperschaften sind, keine Anwendung findet. Die Anwendbarkeit vorgenannter Vorschriften kann auch Einfluss auf die Anrechenbarkeit ausländischer Quellensteuern haben.

3) Die Einkünfte sind zu 100% ausgewiesen.

4) Bei Anrechnung bzw. Abzug ausländischer Quellensteuern ist bei natürlichen Personen mit Anteilen im Privatvermögen § 32d Abs. 5 EStG,

bei natürlichen Personen mit Anteilen im Betriebsvermögen § 34c EStG und bei Körperschaften § 26 KStG zu beachten. Der Ausweis der anrechenbaren Quellensteuer für natürliche Personen mit Anteilen im Privatvermögen erfolgt nach Berücksichtigung der Anrechnungslimitierung gemäß BMF v. 18. August 2009 (IV C 1 - S 1980-1/08/10019), Rz. 77a.

Hamburg, den 5. Januar 2015 WARBURG INVEST KAPITALANLAGEGESELLSCHAFT MBH