Embed Size (px)

Citation preview

Deelnemersbijeenkomst

Stichting Pensioenfonds CapgeminiNederland

2 mei 2017

1

Agenda1. Opening2. Verantwoording 2016: Henk Knol3. Beleggingsbeleid 2016: Bert Holsappel4. Herstelplan Dirk Neuhaus5. Maatschappelijk Verantwoord Beleggen

Marleen Janssen Groesbeek 6. Vragen7. Afsluiting

2

Verantwoording 2016

3

200

250

300

350

400

450

500

550

600

650

700

750

800

850

900

dec

-09

mrt

-10

jun

-10

sep

-10

dec

-10

mrt

-11

jun

-11

sep

-11

dec

-11

mrt

-12

jun

-12

sep

-12

dec

-12

mrt

-13

jun

-13

sep

-13

dec

-13

mrt

-14

jun

-14

sep

-14

dec

-14

mrt

-15

jun

-15

sep

-15

dec

-15

mrt

-16

jun

-16

sep

-16

dec

-16

Vermogen

Verplichtingen

Vermogen versus Verplichtingen

4

Dekkingsgraad < 100%

80,0%

85,0%

90,0%

95,0%

100,0%

105,0%

110,0%

dec-09 dec-10 dec-11 dec-12 dec-13 dec-14 dec-15 dec-16

Dek

king

sgra

ad

Dekkingsgraad

Beleidsdekkingsgraad

Effect korting

Dekkingsgraad 2010 - 2016

5

Relevante gebeurtenissen 2016

• Ingang van gewijzigde pensioenregeling

• DNB Beleggingsonderzoek

• Wet Verbeterde Premieregeling

6

Hoe zien wij de toekomst

• Toenemende eisen en regeldruk

• Alternatieven nog niet volwassen genoeg

• Wet- en regelgeving nog niet uitgekristalliseerd

• Houdbaarheid huidig model eindig

• Opties zo lang mogelijk open houden

• Juiste moment kiezen7

8

Een APF (Algemeen Pensioenfonds) is een pensioenfonds waar verschillende werkgevers zich kunnen aansluiten, zonder dat zij een band met elkaar hebben. Een APF heeft een onafhankelijk bestuur dat het premie, indexatie en beleggingsbeleid vormgeeft. Het bestuur legt verantwoording af aan een belanghebbendenorgaan. Er zijn pas 4 APF-en met een vergunning. Er is nog geen trackrecord.

APF

Een Bpf (bedrijfstakpensioenfonds) is meestal verplicht gesteld in een bedrijfstak. Een Bpf heeft vaak een paritair samengesteld bestuur waarin vertegenwoordigers van werkgevers- en werknemersorganisaties zijn vertegenwoordigd met eventueel externe deskundigen toegevoegd. Het premiebeleid van een Bpf heeft vaak een directe relatie met een cao, alhoewel het bestuur van een Bpf daarbij een eigen verantwoordelijkheid heeft.

Bpf

Een PPI (premie pensioen instelling) kan alleen een individueel beschikbare premieregeling uitvoeren (de DC-regelingen). De PPI maakt pensioenregelingen over de grenzen heen mogelijk, dus is het interessant voor bedrijven met vestigingen in meerdere landen: het biedt de mogelijkheid om de uitvoering te centraliseren, optimaliseren en de kosten te verlagen.

PPI

Hiermee wordt beoogd om schaalvoordelen te behalen. Dat kan door het samenvoegen van de bestuursbureau’s, één pensioenadministratie, pooling van beleggingen etc.Fusie met ander

pensioenfonds

Een belangrijk verschil tussen een verzekeraar en een pensioenfonds bestaat in de garantie die een verzekeraar moet afgeven en een pensioenfonds niet. Daardoor is een verzekeraar in beginsel duurder dan een pensioenfonds. Daarnaast heeft een verzekeraar een winstoogmerk.

Verzekeraar

Mogelijke alternatieven

Beleggingsbeleid • Twee onderdelen: DB en DC• Doel: wat beogen we?• DB: Hoe pakken we dat aan?• DB: Wat levert het op?• DC: ontwikkelingen• Beleggingsbeleid 2017

9

DB en DC – tot 2015

10

Tot € 12.500 geen pensioenopbouw

Tot € 101.500 module 2 : DC

Tot € 44.000 module 1 : DB

€ 101.500 + : netto (buiten fonds)

DC

DB

DB en DC – vanaf 2016

11

Tot € 12.500 geen pensioenopbouw

Tot € 101.500 module 2 : DC

€ 101.500 + : netto (buiten fonds)

DC

Doel • Toegezegde pensioenen (kunnen) uitkeren• Gebaseerd op redelijke premie

Dat betekent:• Oog voor de lange termijn• Juiste balans rendement / risico

– Rendement is noodzakelijk– Daarvoor is het nodig om risico te nemen– Binnen verantwoorde grenzen

12

Aanpak: beheer DB

• Portefeuille splitsen– Matching: verplichtingen ‘spiegelen’– Return: extra rendement nastreven

• Portefeuille spreiden

13

Aanpak: spreiding DB

14

Categorie %

Obligaties 70

Aandelen 26

Grondstoffen en vastgoed 4

DB Rendementen 2016

15

Categorie % Deel

Matching portefeuille 13,2 61%

Obligaties return portefeuille 10,5 8%

Aandelen 8,8 27%

Grondstoffen 11,6 2%

Vastgoed 9,5 2%

Totaal portefeuille 11,5

DB Rendementen 5 jaar

16

2012 2013 2014 2015 2016

12,5% 0,7% 22,7% -1,0% 11,5%

DB Rendement 2016

• Over de hele linie positief• Rendement matching portefeuille

(13,2%) was nodig om de verplichtingen bij te houden

• Return portefeuille levert iets lager rendement, en drukt daarmee het totaal rendement (11,5%)

17

DC ontwikkeling

• Nu gaat alle premie naar DC• Dus: de life cycles worden nu nog

belangrijker• Daarom

– Extra voorlichting– Vaker toetsen of de life cycle mixen nog

steeds passend zijn

18

Beleggingsbeleid

• Onderzoek DNB• Kan het eenvoudiger?• ‘Actief tenzij’ � ‘Passief tenzij’

– Eenvoudiger– Voordeliger

19

Herstelplan – wanneer nodig• Een fonds is verplicht om een herstelplan

op te stellen, indien er sprake is van een dekkingstekort

• Dekkingstekort = beleidsdekkingsgraad < VEV

• Een dekkingstekort betreft altijd DB regelingen

• Herstelplan vervalt zodra op het eind van een kwartaal de beleidsdekkingsgraadboven de VEV eindigt

20

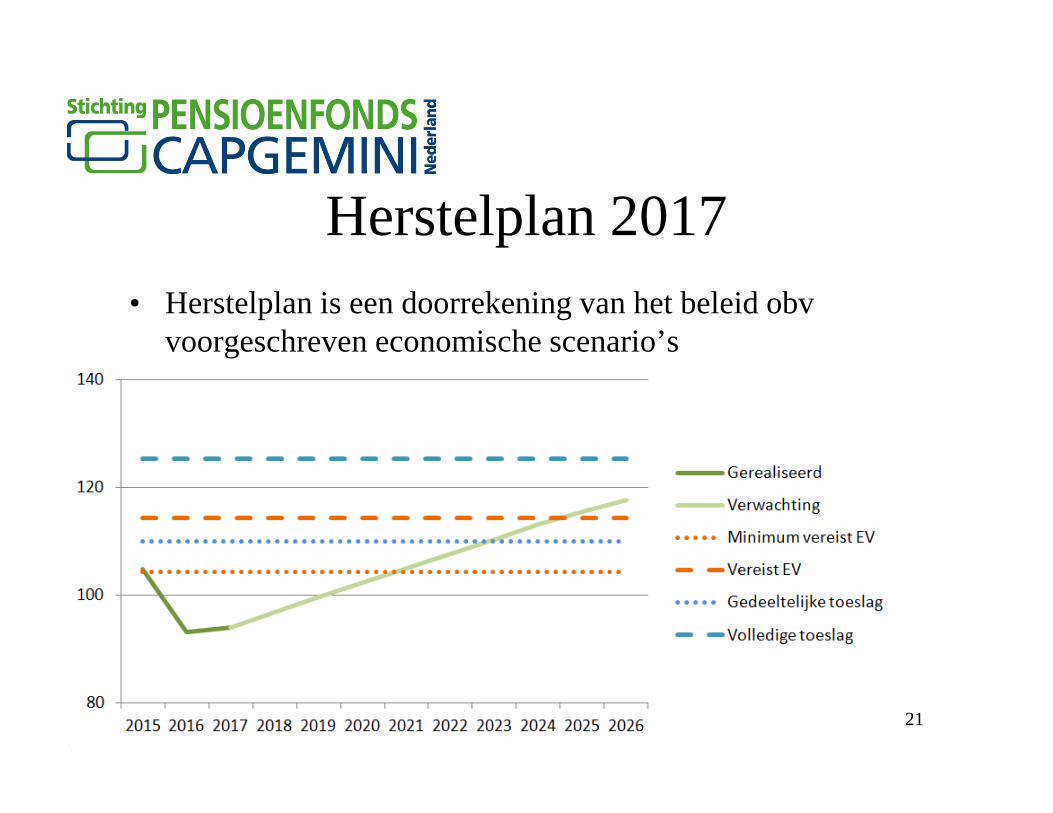

Herstelplan 2017

21

• Herstelplan is een doorrekening van het beleid obvvoorgeschreven economische scenario’s

Wanneer korten• Herstelplan leidt binnen 10 jaar niet tot herstel

• 5 jaar achtereenvolgens een beleidsdekkingsgraadonder de Minimum VEV (104,4%)– Ultimo 2015 startmoment van meting

– Ultimo 2020 bepalend (verwacht 103,9%)

22

Vragen?

23