Embed Size (px)

Citation preview

SS ÉÉ ÀÀSSTRATÉGIETRATÉGIE DEDE GESTIONGESTION DEDE LALA DETTEDETTE ÀÀMOYENMOYEN TERMETERME

Éric VerreydtÉric VerreydtConsultantInstitut pour le développement des capacitésInstitut pour le développement des capacitésFonds monétaire international

VIDEO 1 1 AVIDEO 1.1 A

Gestion de la dette publiqueGestion de la dette publique

La gestion de la dette publique consiste à établir La gestion de la dette publique consiste à établir une stratégie de gestion de la dette de l’État

bl d é li l bj tif d fi t capable de réaliser les objectifs de financement, de risque et de coût ainsi que d’autres objectifs, de risque et de coût ainsi que d autres objectifs, comme le développement du marché de la dette intérieuredette intérieure

Directives pour la gestion de la dette publique FMI/Banque mondiale, 2001

• La gestion de la dette souveraine est liée à la li i b d é i à l l d i bili é dg

politique budgétaire et à l'analyse de viabilité de la dette (AVD), mais elle constitue une activité la dette (AVD), mais elle constitue une activité distincte :

– La politique budgétaire détermine le niveau de dette publique agrégéep q g g

V é l l i bili é à l d– L'AVD évalue la viabilité à moyen et long terme de la dette publique agrégée p q g g

L ti d l d tt bli t it à l – La gestion de la dette publique a trait à la composition de la dette (exposition aux risques de

hé à t )marché à moyen terme)

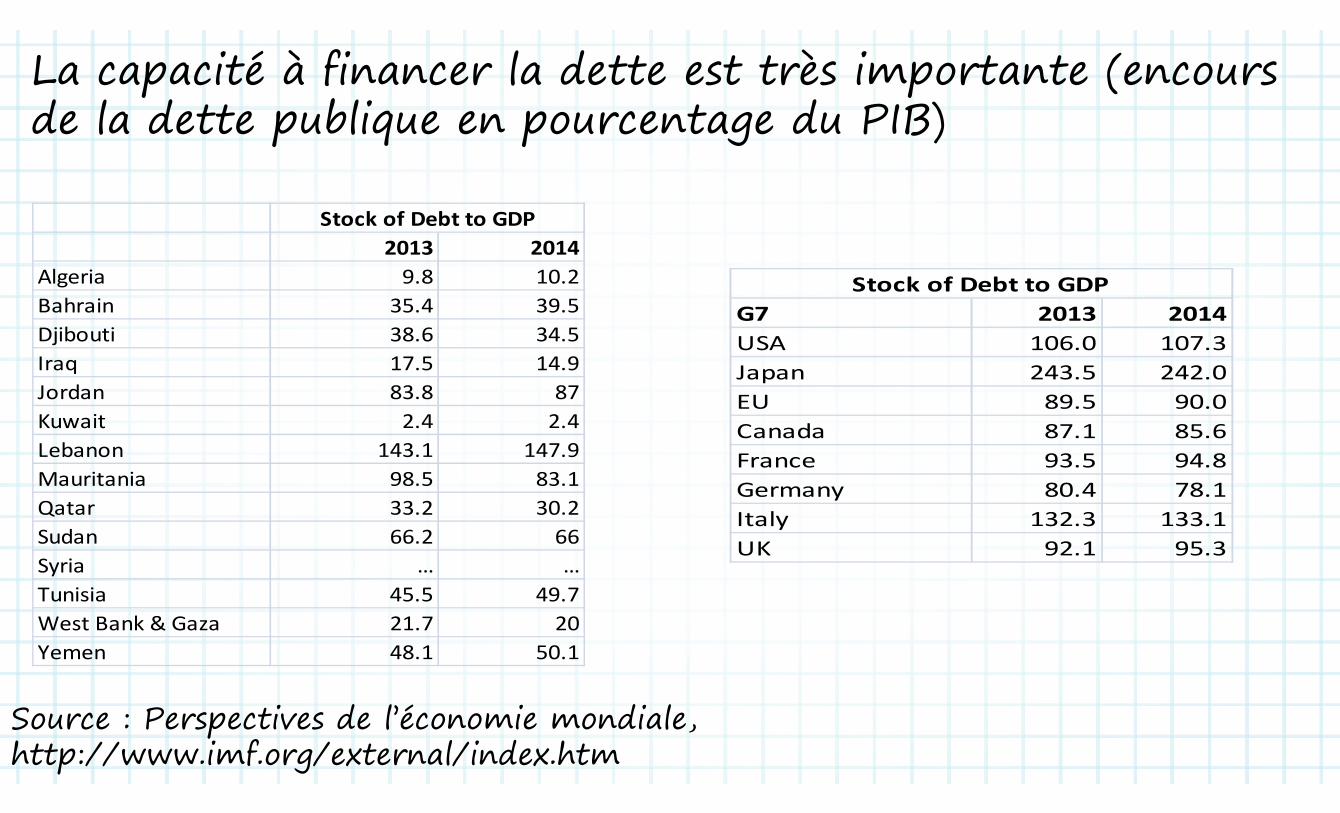

La capacité à financer la dette est très importante (encoursd l d tt bli t d PIB)de la dette publique en pourcentage du PIB)

2013 2014Stock of Debt to GDP

Algeria 9.8 10.2Bahrain 35.4 39.5Djibouti 38 6 34 5

G7 2013 2014Stock of Debt to GDP

Djibouti 38.6 34.5Iraq 17.5 14.9Jordan 83.8 87

USA 106.0 107.3Japan 243.5 242.0EU 89.5 90.0

Kuwait 2.4 2.4Lebanon 143.1 147.9Mauritania 98 5 83 1

EU 89.5 90.0Canada 87.1 85.6France 93.5 94.8

Mauritania 98.5 83.1Qatar 33.2 30.2Sudan 66.2 66

Germany 80.4 78.1Italy 132.3 133.1UK 92.1 95.3

Syria … …Tunisia 45.5 49.7West Bank & Gaza 21.7 20Yemen 48.1 50.1

S P ti d l’é i di lSource : Perspectives de l’économie mondiale,http://www.imf.org/external/index.htm

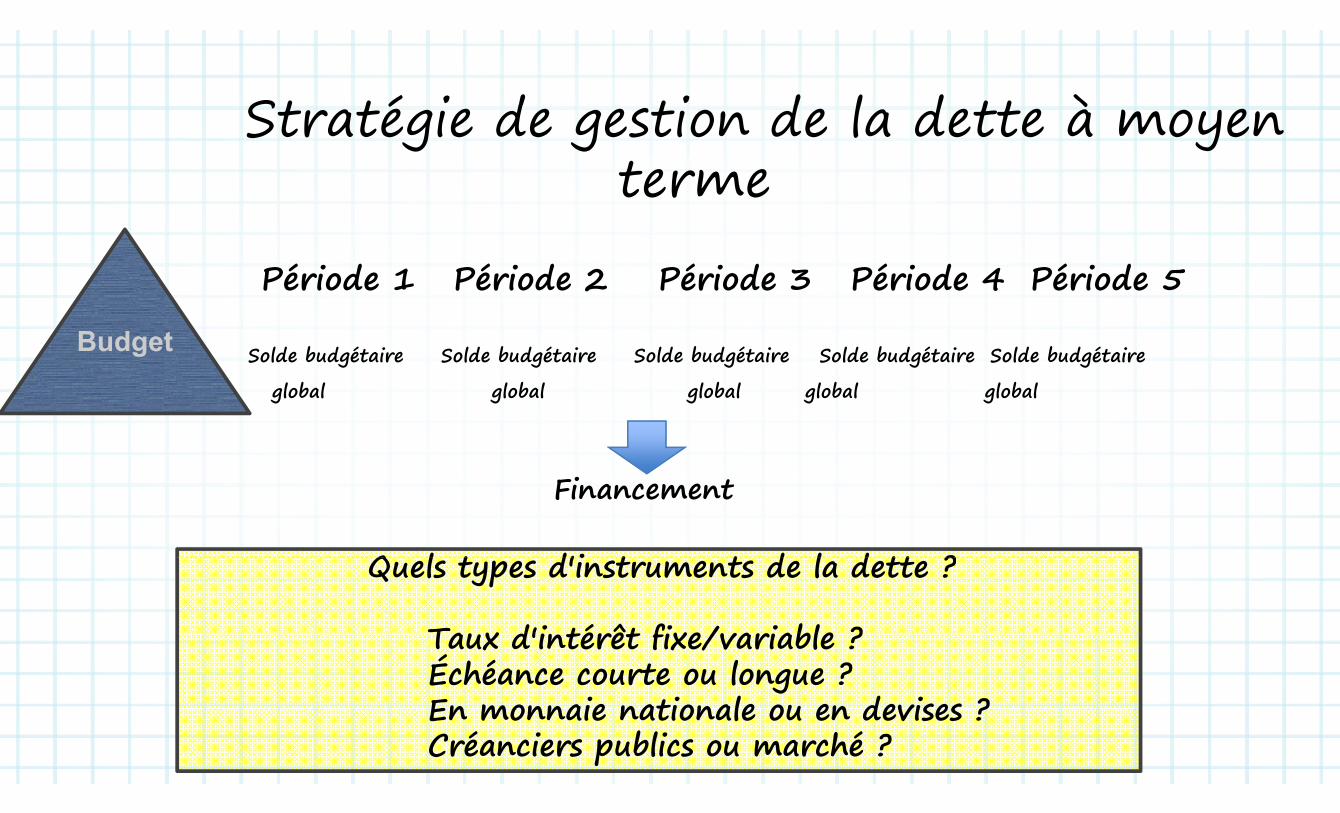

St té i d ti d l d tt à Stratégie de gestion de la dette à moyen termeterme

Période 1 Période 2 Période 3 Période 4 Période 5

B d t Solde budgétaire Solde budgétaire Solde budgétaire Solde budgétaire Solde budgétaire

global global global global global

Budget

Fi tFinancement

Q l t d'i t t d l d tt ?Quels types d'instruments de la dette ?

Ta x d'i térêt fixe/variable ? Taux d'intérêt fixe/variable ? Échéance courte ou longue ? En monnaie nationale ou en devises ? En monnaie nationale ou en devises ? Créanciers publics ou marché ?

VIDEO 1 1 BVIDEO 1.1 B

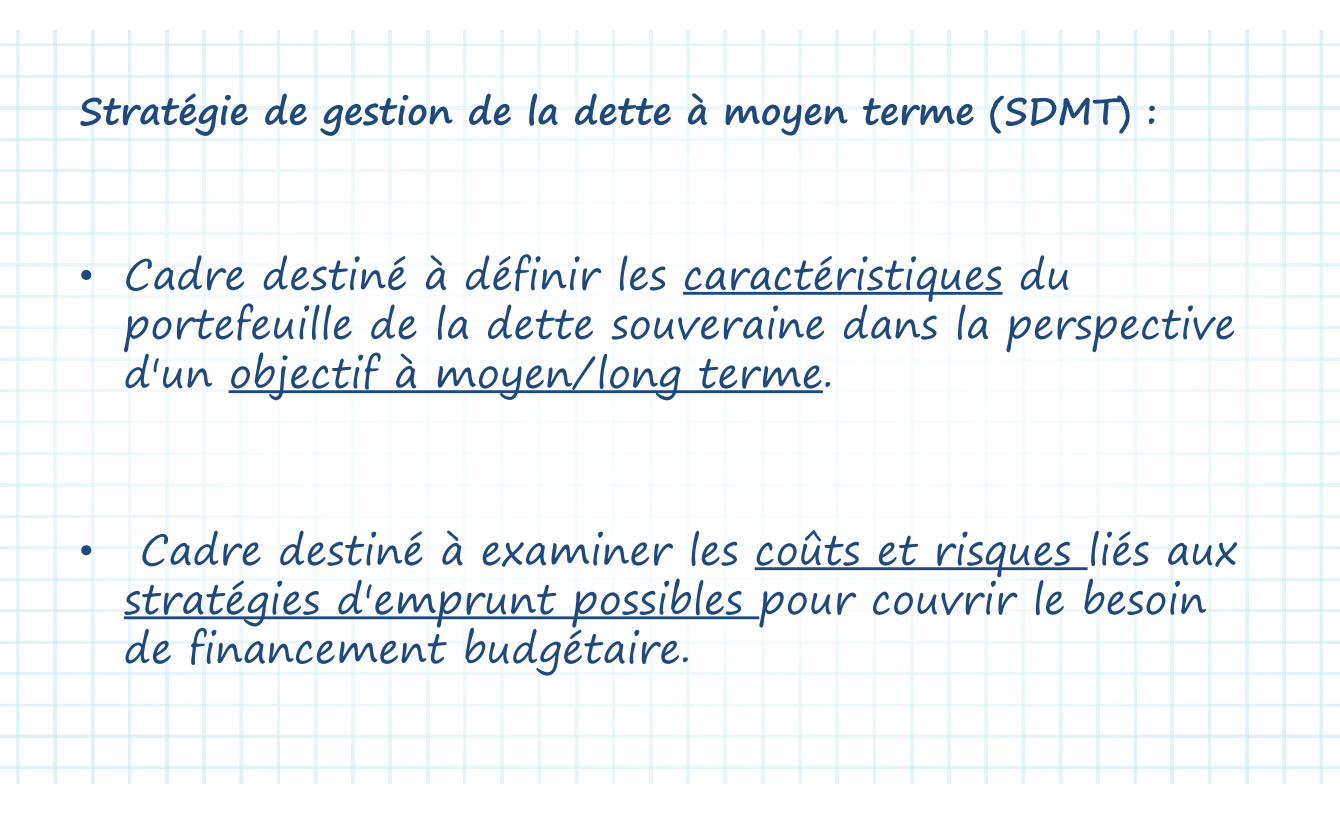

Stratégie de gestio de la dette à moye terme (SDMT) Stratégie de gestion de la dette à moyen terme (SDMT) :

d d é à déf l é d• Cadre destiné à définir les caractéristiques du portefeuille de la dette souveraine dans la perspective portefeuille de la dette souveraine dans la perspective d'un objectif à moyen/long terme.

• Cadre destiné à examiner les coûts et risques liés aux Cadre destiné à examiner les coûts et risques liés aux stratégies d'emprunt possibles pour couvrir le besoin d fi b d é i de financement budgétaire.

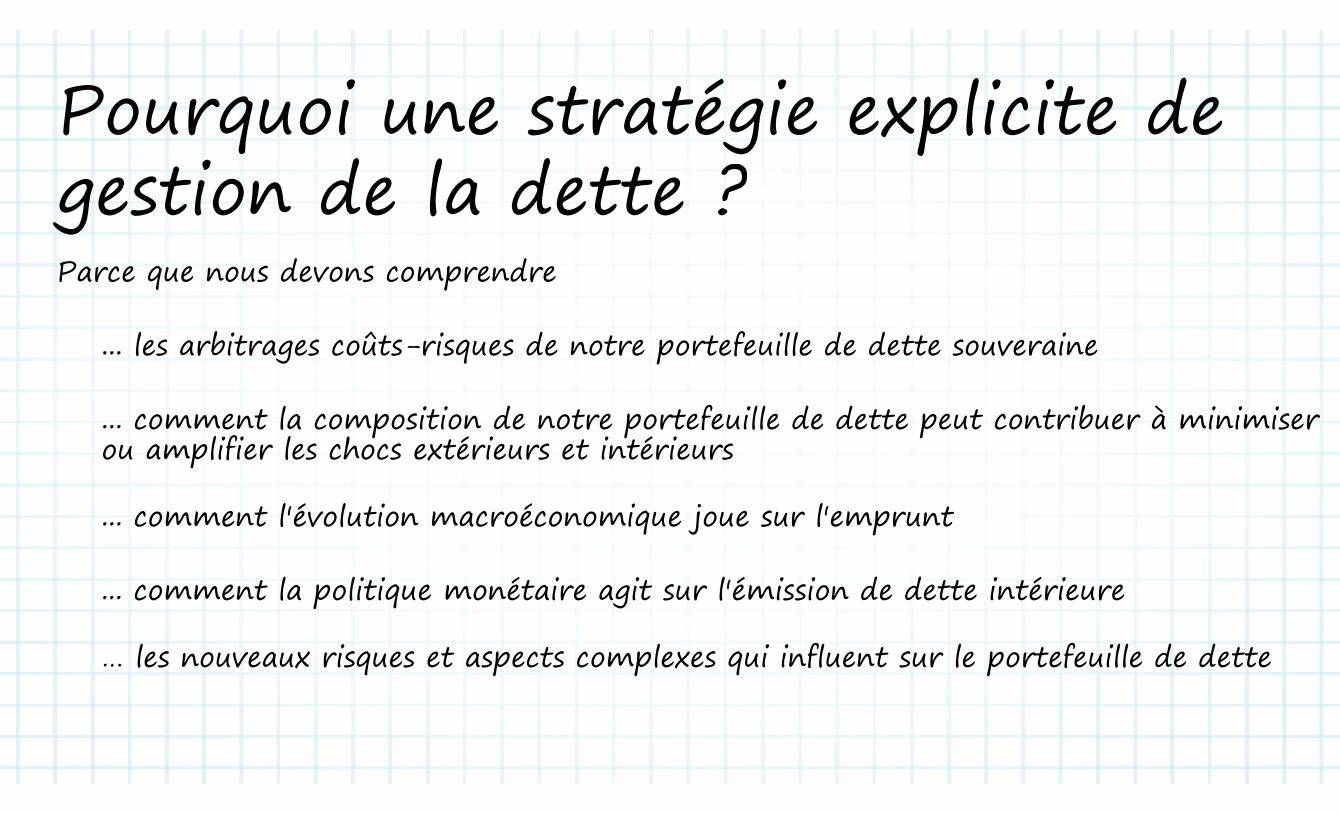

Pourquoi une stratégie explicite de Pourquoi une stratégie explicite de gestio de la dette ??gestion de la dette ??Parce que nous devons comprendre

b û f... les arbitrages coûts-risques de notre portefeuille de dette souveraine

l i i d f ill d d ib à i i i... comment la composition de notre portefeuille de dette peut contribuer à minimiser ou amplifier les chocs extérieurs et intérieurs

... comment l'évolution macroéconomique joue sur l'emprunt

... comment la politique monétaire agit sur l'émission de dette intérieure

… les nouveaux risques et aspects complexes qui influent sur le portefeuille de dette

U d 8 étU d 8 étUn cadre, 8 étapesUn cadre, 8 étapesÉtape 1 : Déterminer les objectifs et définir la portée

ÉÉtape 2 : Déterminer les coûts et les risques de la dette existante

Étape 3 Détermi er les sources pote tielles de fi a ceme tÉtape 3 : Déterminer les sources potentielles de financement

Étape 4 : Déterminer les projections de référence et les risques (budgétaire, Étape 4 : Déterminer les projections de référence et les risques (budgétaire, monétaire et de marché)

É E i l f l léau besoinau besoin

Étape 5 : Examiner les facteurs structurels clés

Étape 6 : Procéder à des arbitrages coûts-risques pour déterminer d’autres stratégiesÉtape 6 : Procéder à des arbitrages coûts risques pour déterminer d autres stratégiespossibles de gestion de la dette

ÉÉtape 7 : Examiner les conséquences sur les politiques macroéconomiques et le marché

au besoinau besoinÉtape 8 : Recommander la SDMT pour approbation

au besoinau besoin

VIDEO 1 2 (OPTIONAL)VIDEO 1.2 (OPTIONAL)

ÉÉSSTRATÉGIETRATÉGIE DEDE GESTIONGESTION DEDE LALA DETTEDETTE : : ÉÉLLESES RÉSULTATSRÉSULTATS DEDE LL''ENSEMBLEENSEMBLE

'' SDMT (FACULTATIF)SDMT (FACULTATIF)DD''OUTILSOUTILS SDMT (FACULTATIF)SDMT (FACULTATIF)

3

E bl d' til SDMTEnsemble d'outils SDMT

Note d’orientation conjointe Banque Mondiale FMI Note d orientation conjointe Banque Mondiale- FMI (disponible en français)( p ç )

L' til l ti f it dèl é é i (E l) L'outil analytique fournit un modèle générique (Excel) pour une analyse quantitative des coûts et risques des pour une analyse quantitative des coûts et risques des stratégies d'emprunt (en anglais)

L'outil analytique est une des composantes du cadre L outil analytique est une des composantes du cadre SDMT. Voire la liste des lectures sur le site du cours.

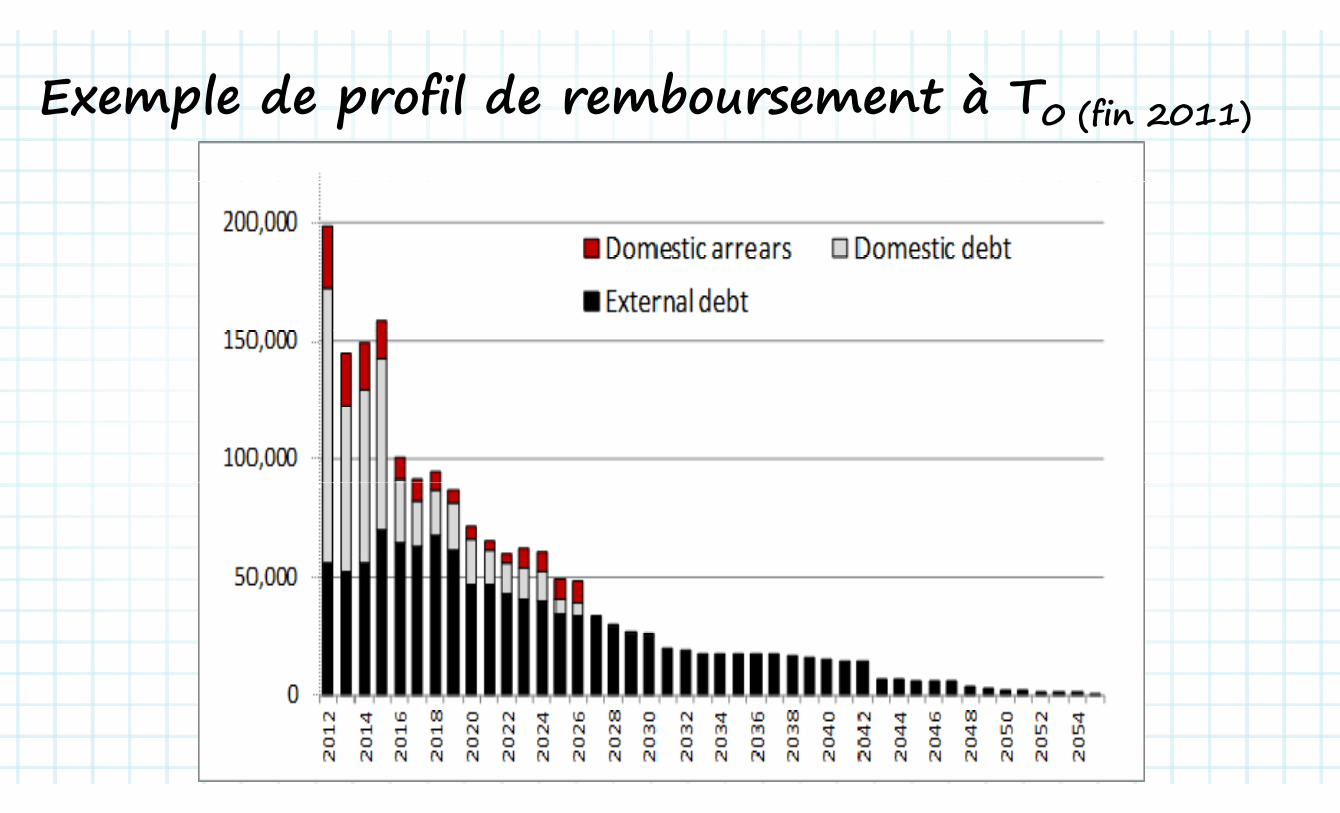

Exemple de profil de remboursement à T0 (fi 2011)Exemple de profil de remboursement à T0 (fin 2011)

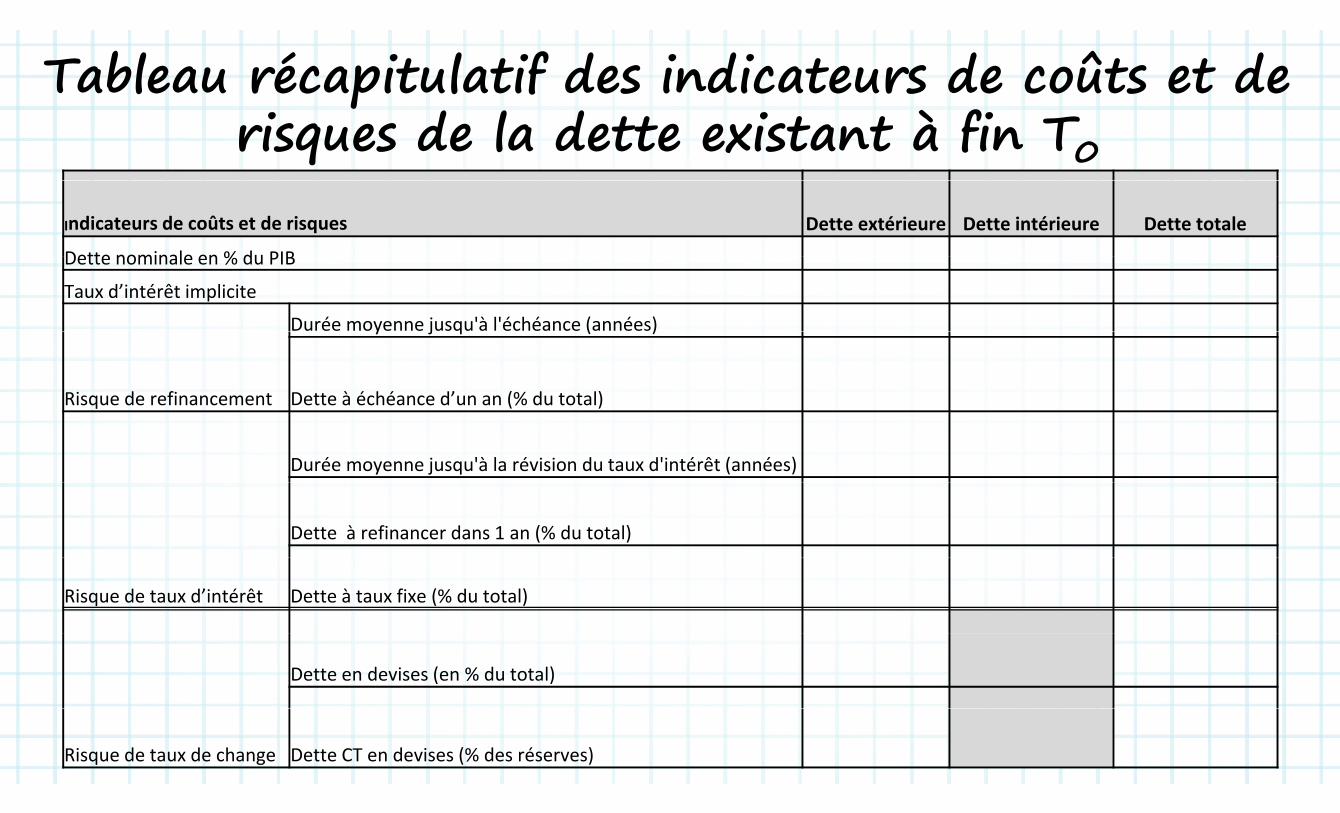

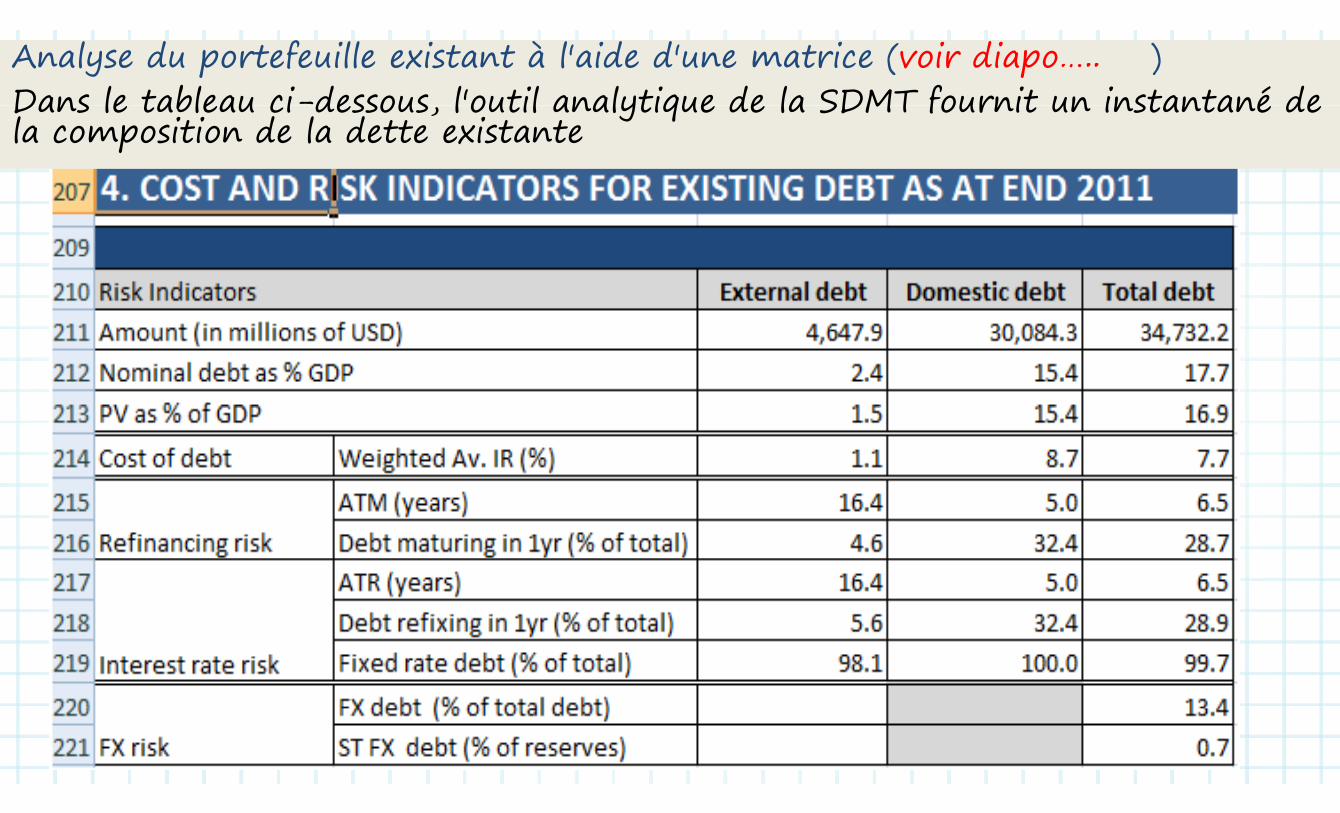

Tableau récapitulatif des indicateurs de coûts et de prisques de la dette existant à fin T0

Indicateurs de coûts et de risques Dette extérieure Dette intérieure Dette totale

Dette nominale en % du PIBDette nominale en % du PIB

Taux d’intérêt implicite

Durée moyenne jusqu'à l'échéance (années)

Risque de refinancement

y j q ( )

Dette à échéance d’un an (% du total)q ( )

Durée moyenne jusqu'à la révision du taux d'intérêt (années)

Dette à refinancer dans 1 an (% du total)

Risque de taux d’intérêt Dette à taux fixe (% du total)

Dette en devises (en % du total)

Risque de taux de change Dette CT en devises (% des réserves)

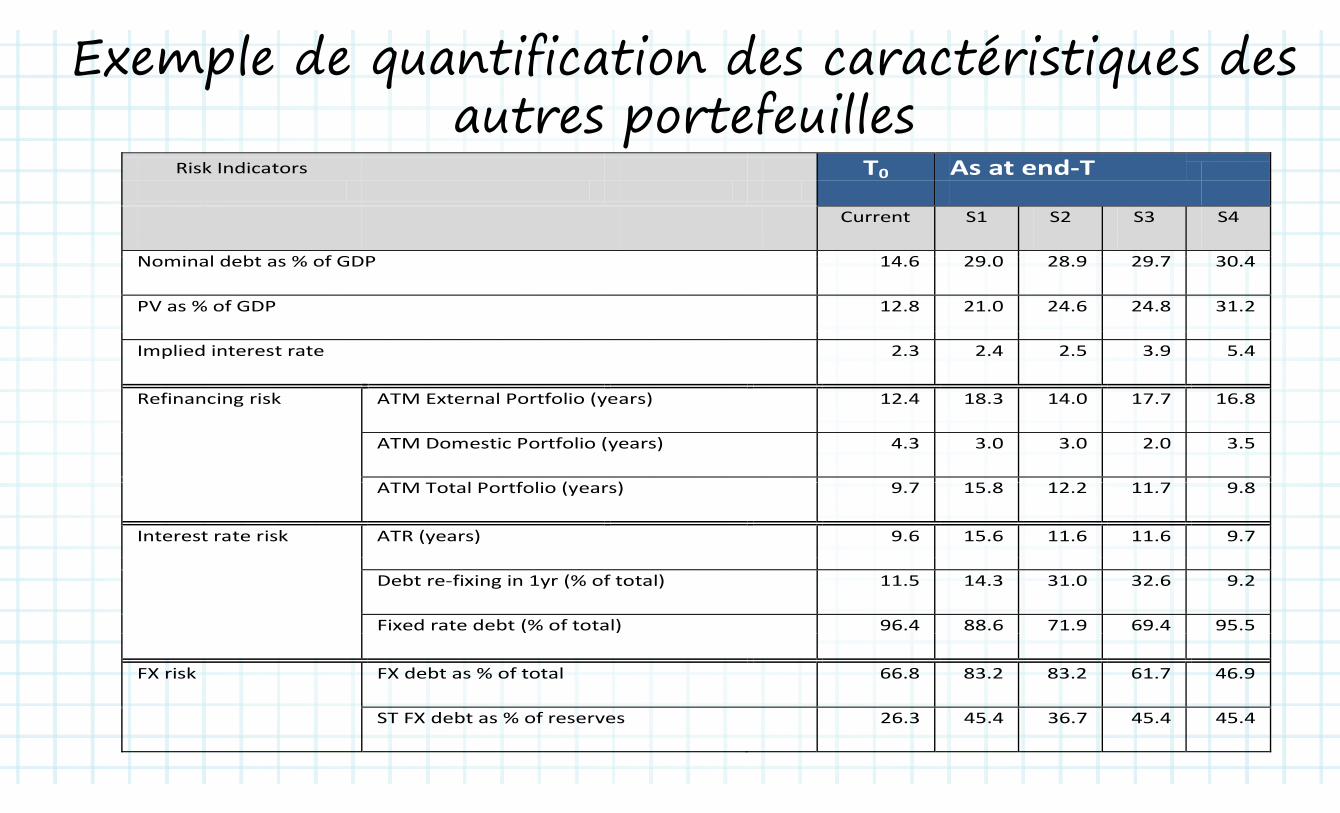

Exemple de quantification des caractéristiques des t s t f ill s autres portefeuilles

Risk Indicators T0 As at end-T

Current S1 S2 S3 S4

N i l d b % f GDP 14 6 29 0 28 9 29 7 30 4Nominal debt as % of GDP 14.6 29.0 28.9 29.7 30.4

PV as % of GDP 12.8 21.0 24.6 24.8 31.2

Implied interest rate 2.3 2.4 2.5 3.9 5.4

Refinancing risk ATM External Portfolio (years) 12.4 18.3 14.0 17.7 16.8

ATM Domestic Portfolio (years) 4.3 3.0 3.0 2.0 3.5

l f li ( ) ATM Total Portfolio (years) 9.7 15.8 12.2 11.7 9.8

Interest rate risk ATR (years) 9.6 15.6 11.6 11.6 9.7

Debt re-fixing in 1yr (% of total) 11.5 14.3 31.0 32.6 9.2

Fixed rate debt (% of total) 96.4 88.6 71.9 69.4 95.5

FX risk FX debt as % of total 66.8 83.2 83.2 61.7 46.9

ST FX debt as % of reserves 26.3 45.4 36.7 45.4 45.4

TRADUCTION Indicateurs des couts et risques pour les autres portefeuilles

INDICATEURS COUTS-RISQUES & GRAPHIQUES

Indicateurs de risques T0Indicateurs de risques T0A la fin de T

Courant S1Dette nominale en % du PIB

Valeur actualisée en % du PIB

T d’i té êt i li it (%)Taux d’intérêt implicites (%)

Risque de RefinancementATM Externe (années)

ATM Domestique (années)ATM Total (années)

Risque de taux d’intérêtATR (années)

Restructuration de la dette sur 1 an (% du total)

Dette a taux fixe (% du total)

Risque de changeRisque de changeDette en devises en % du total

Dette a court terme en devises en % des réserves

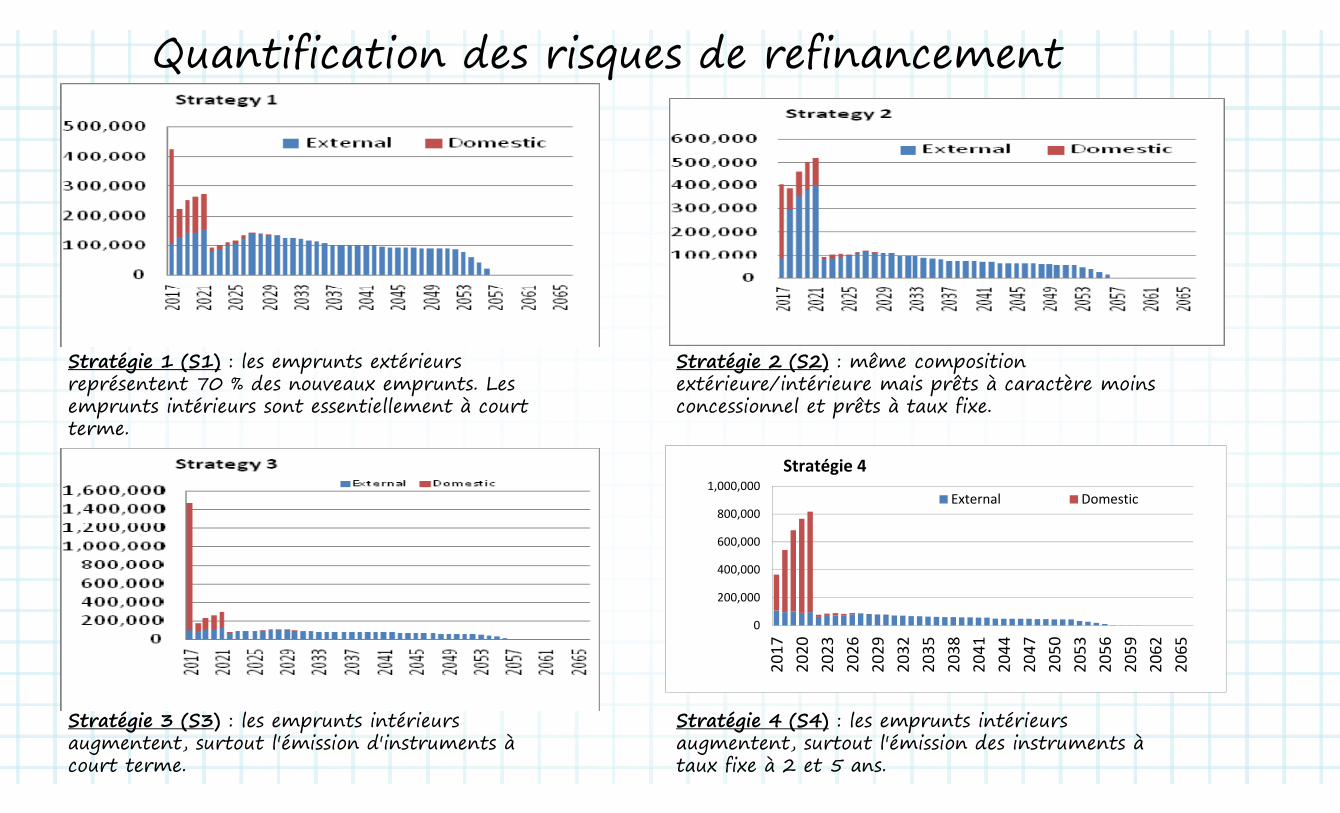

Quantification des risques de refinancement

Stratégie 1 (S1) : les emprunts extérieurs représentent 70 % des nouveaux emprunts. Les emprunts intérieurs sont essentiellement à court

Stratégie 2 (S2) : même composition extérieure/intérieure mais prêts à caractère moins concessionnel et prêts à taux fixeemprunts intérieurs sont essentiellement à court

terme. concessionnel et prêts à taux fixe.

1 000 000Stratégie 4

600,000

800,000

1,000,000External Domestic

0

200,000

400,000

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

2053

2056

2059

2062

2065

Stratégie 3 (S3) : les emprunts intérieurs augmentent, surtout l'émission d'instruments à court terme.

Stratégie 4 (S4) : les emprunts intérieurs augmentent, surtout l'émission des instruments à taux fixe à 2 et 5 ans.

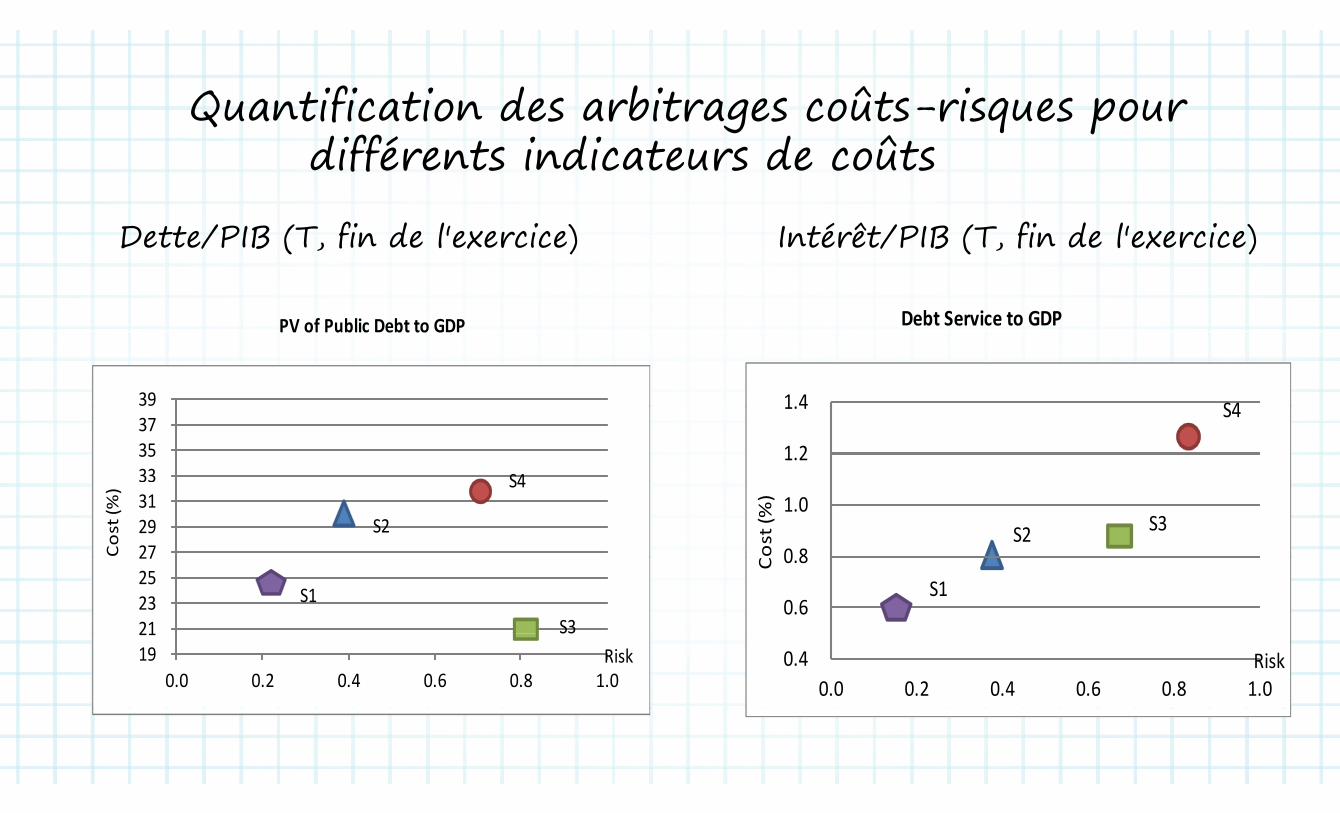

Quantification des arbitrages coûts risques pour Quantification des arbitrages coûts-risques pour différents indicateurs de coûts

Dette/PIB (T, fin de l'exercice) Intérêt/PIB (T, fin de l'exercice)

PV of Public Debt to GDP Debt Service to GDPPV of Public Debt to GDP

39 1.4 S4

33 35 37

S41.2

1.4 S4

2729 31

Co

st (%

) S4

S20 8

1.0

ost

(%)

S2 S3

2123 25 27

S1S3

0.6

0.8 C

S1

19 21

0.0 0.2 0.4 0.6 0.8 1.0Risk

S30.4

0.0 0.2 0.4 0.6 0.8 1.0Risk

VIDEO 2 1VIDEO 2.1

SSTRATÉGIETRATÉGIE DEDE GESTIONGESTION DEDE LALA DETTEDETTE ÀÀ MOYENMOYEN TERMETERMESS GG GGÉÉTAPETAPE 11

U d 8 étU d 8 étUn cadre, 8 étapesUn cadre, 8 étapes

Étape 1 : Déterminer les objectifs et définir la portée Étape 1 : Déterminer les objectifs et définir la portée Étape 1 : Déterminer les objectifs et définir la portée Étape 1 : Déterminer les objectifs et définir la portée

OOBJECTIFSBJECTIFSOOBJECTIFSBJECTIFS

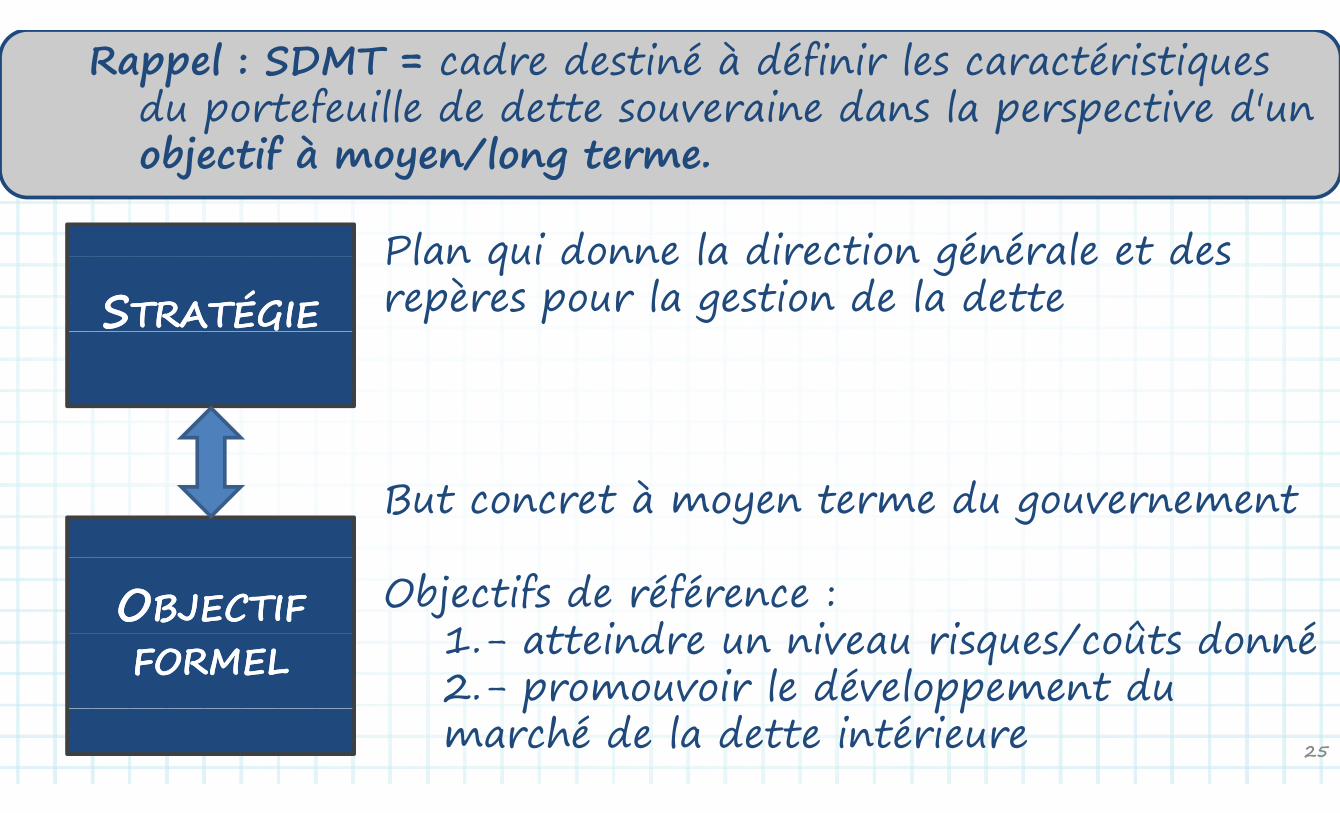

Rappel : SDMT = cadre destiné à définir les caractéristiques du portefeuille de dette souveraine dans la perspective d'un du portefeuille de dette souveraine dans la perspective d'un objectif à moyen/long terme.

Plan qui donne la direction générale et des SSTRATÉGIETRATÉGIE

Plan qui donne la direction générale et des repères pour la gestion de la dette

à dBut concret à moyen terme du gouvernement

OOBJECTIFBJECTIF Objectifs de référence : 1 attei dre ivea risq es/coûts do é FORMELFORMEL 1.- atteindre un niveau risques/coûts donné 2.- promouvoir le développement du

25

p ppmarché de la dette intérieure

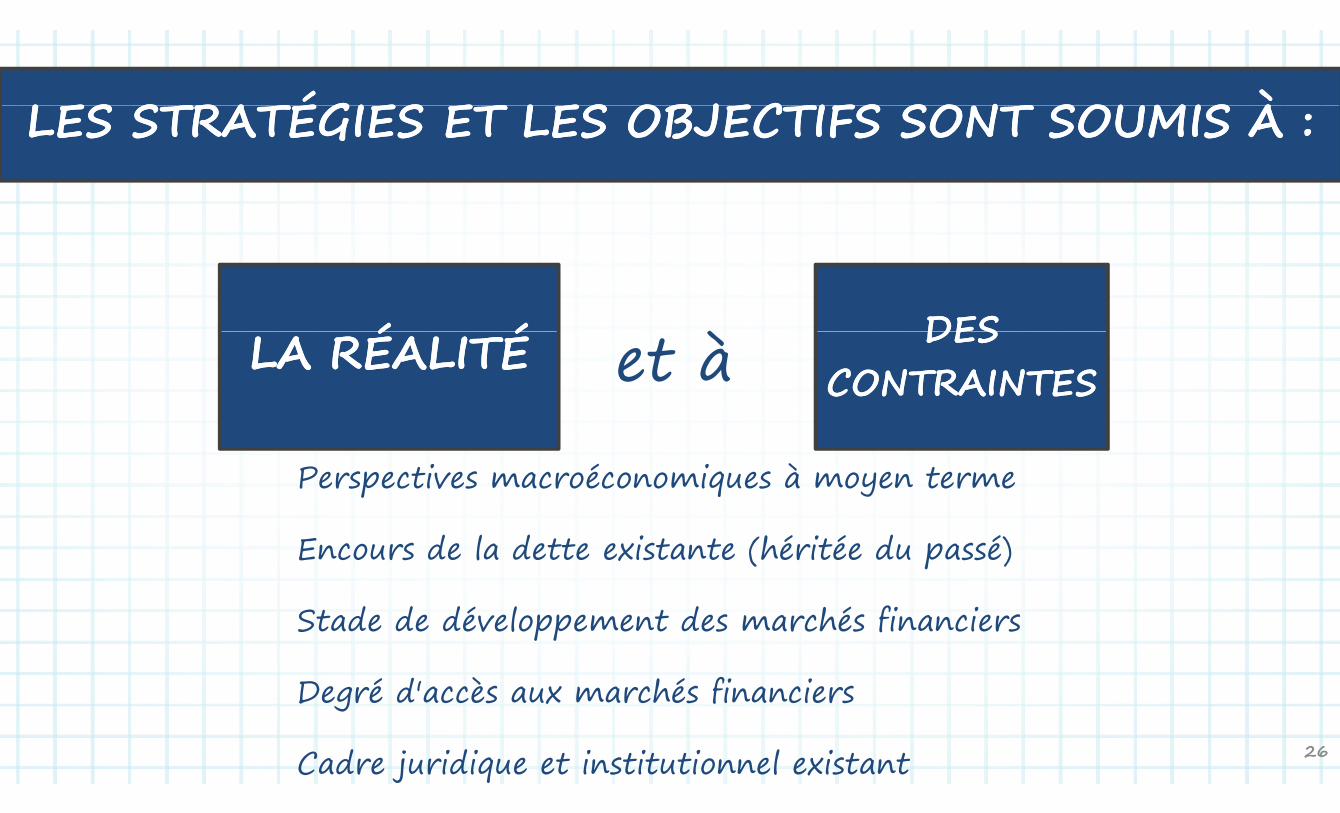

LES STRATÉGIES ET LES OBJECTIFS SONT SOUMIS À LES STRATÉGIES ET LES OBJECTIFS SONT SOUMIS À LES STRATÉGIES ET LES OBJECTIFS SONT SOUMIS À : LES STRATÉGIES ET LES OBJECTIFS SONT SOUMIS À :

DESDESÉ ÉÉ É à DESDESCONTRAINTESCONTRAINTES

LA RÉALITÉLA RÉALITÉ et à

Perspectives macroéconomiques à moyen termePerspectives macroéconomiques à moyen terme

Encours de la dette existante (héritée du passé)Encours de la dette existante (héritée du passé)

Stade de développement des marchés financiers pp

Degré d'accès aux marchés financiers

26

g

Cadre juridique et institutionnel existant

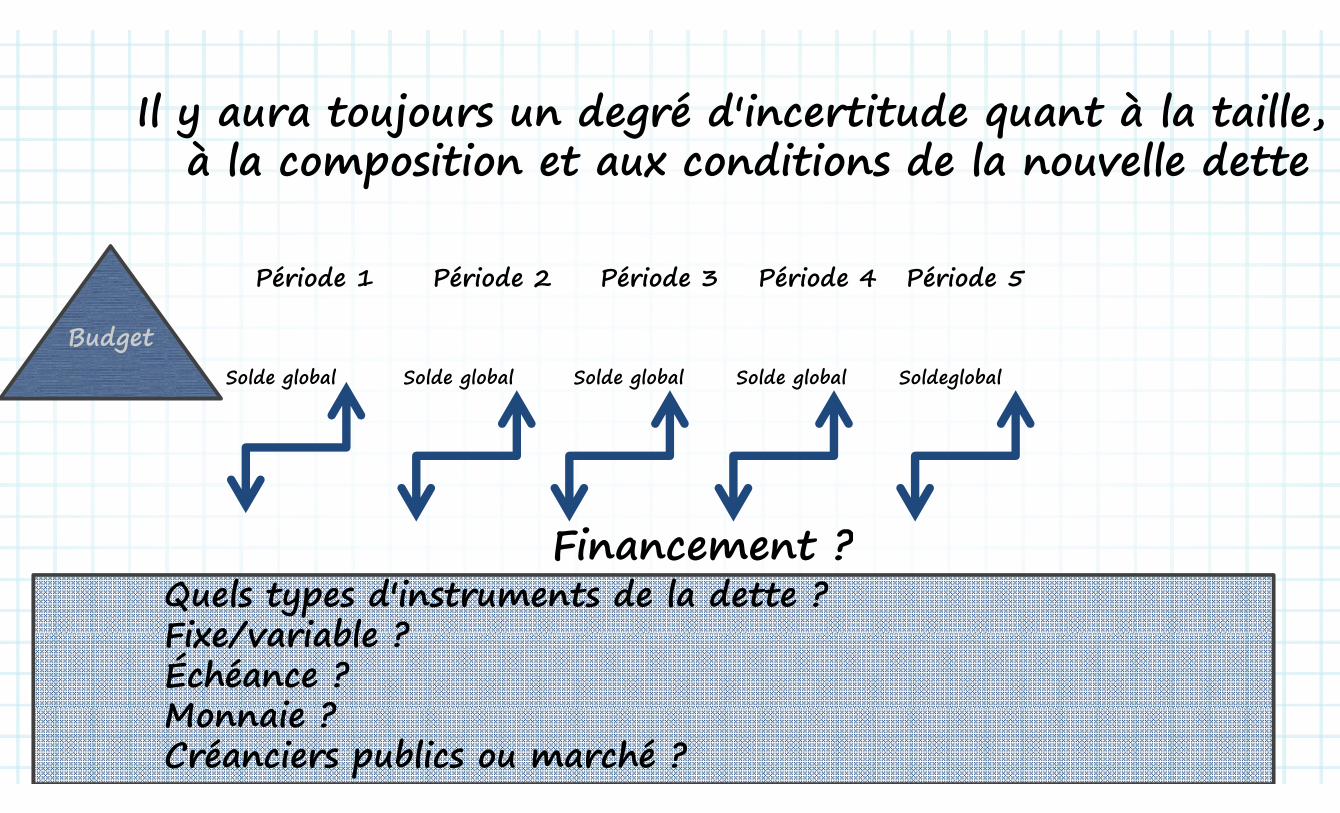

Il y aura toujours u degré d'i certitude qua t à la taille Il y aura toujours un degré d'incertitude quant à la taille, à la composition et aux conditions de la nouvelle dette p

Période 1 Période 2 Période 3 Période 4 Période 5

B d tSolde global Solde global Solde global Solde global Soldeglobal

Budget

Financement ?Quels types d'instruments de la dette ?Fixe/variable ?

Financement ?

Fixe/variable ? Échéance ? M ie ? Monnaie ? Créanciers publics ou marché ?

VIDEO 2 2VIDEO 2.2

PPORTÉEORTÉEPPORTÉEORTÉE

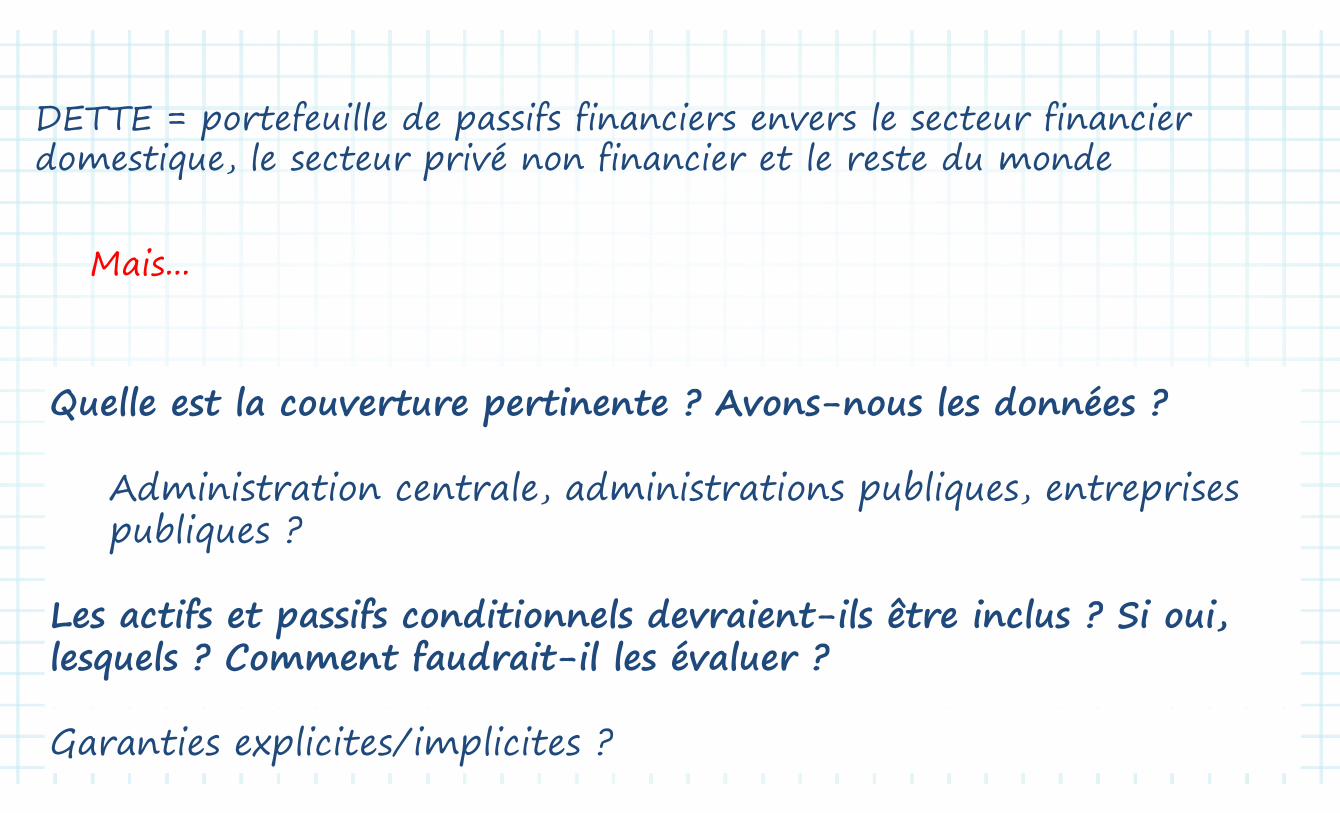

f ill d if fi i l fi i DETTE = portefeuille de passifs financiers envers le secteur financier domestique, le secteur privé non financier et le reste du monde p

M i Mais...

Quelle est la couverture pertinente ? Avons-nous les données ? Quelle est la couverture pertinente ? Avons nous les données ?

Admi istratio ce trale admi istratio s publiques e treprises Administration centrale, administrations publiques, entreprises publiques ?

Les actifs et passifs conditionnels devraient-ils être inclus ? Si oui, plesquels ? Comment faudrait-il les évaluer ?

Garanties explicites/implicites ?

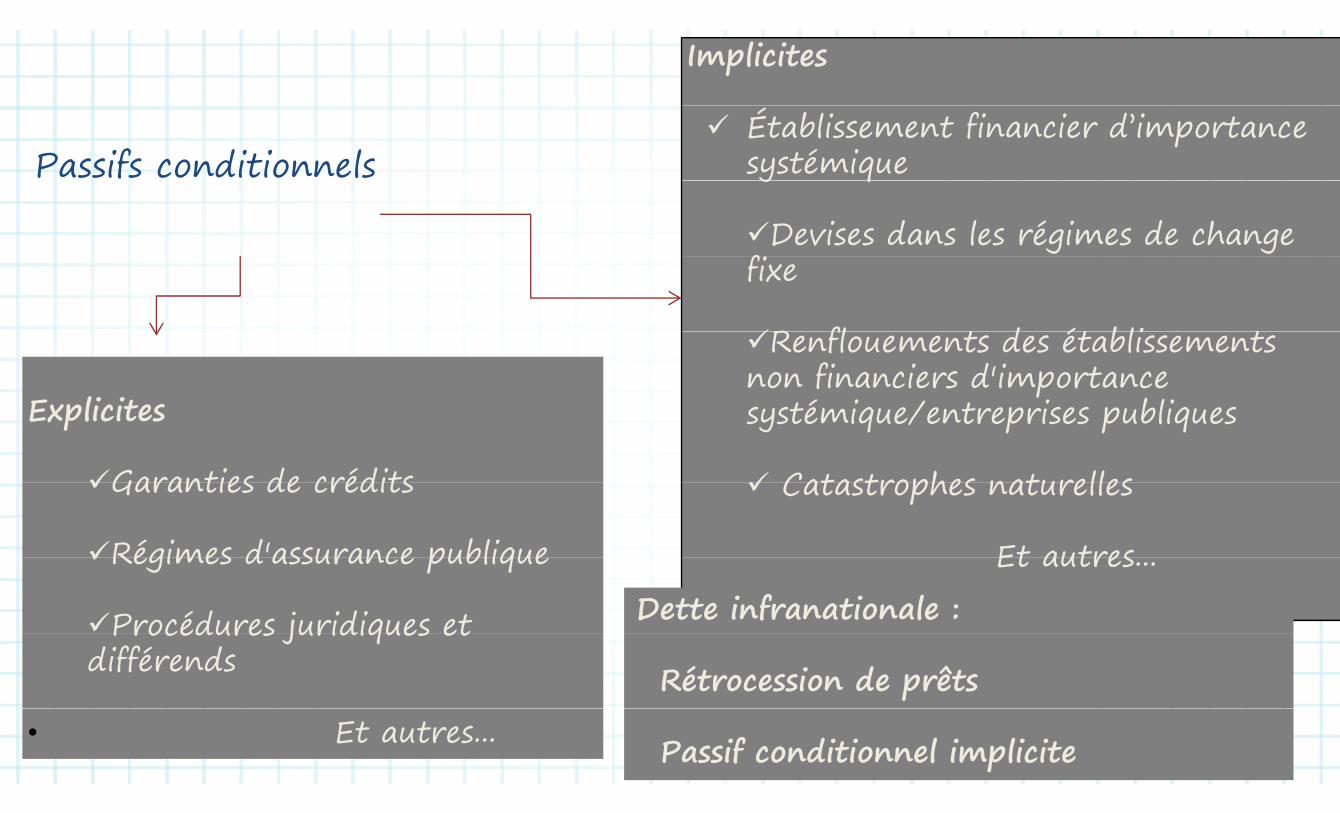

Implicites

Passifs conditionnels Établissement financier d’importance

systémiquey q

Devises dans les régimes de change ffixe

R fl t d ét bli t

Explicites

Renflouements des établissementsnon financiers d'importance s sté iq / t is s bliq sExplicites

Garanties de crédits

systémique/entreprises publiques

Catastrophes naturelles Garanties de crédits

Régimes d'assurance publique

Catastrophes naturelles

Et autresRégimes d assurance publique

Procédures juridiques et

Et autres...Dette infranationale : Procédures juridiques et

différends Rétrocession de prêts• Et autres... Passif conditionnel implicite

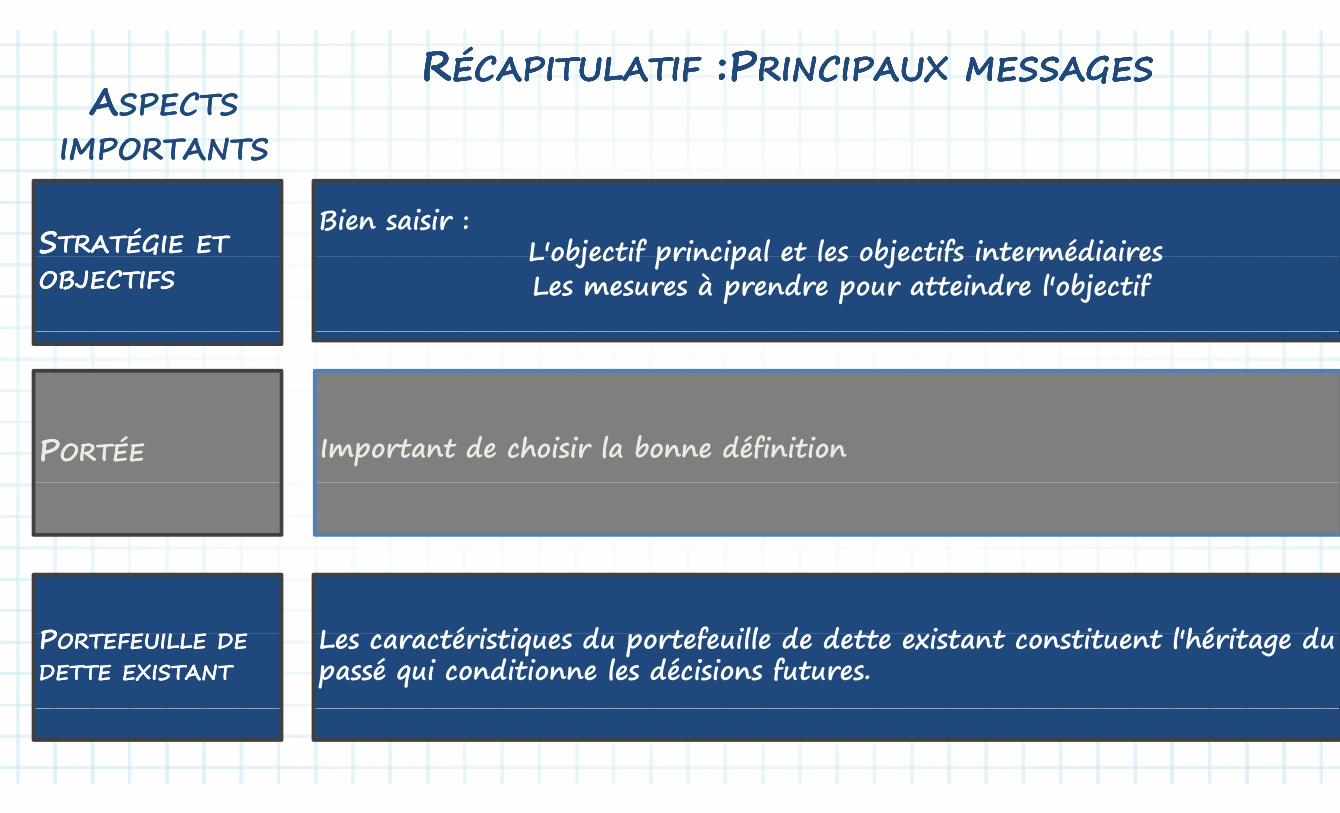

AASPECTSSPECTSRRÉCAPITULATIFÉCAPITULATIF :P:PRINCIPAUXRINCIPAUX MESSAGESMESSAGESRRÉCAPITULATIFÉCAPITULATIF :P:PRINCIPAUXRINCIPAUX MESSAGESMESSAGES

AASPECTSSPECTSIMPORTANTSIMPORTANTS

SSTRATÉGIETRATÉGIE ETETBien saisir :

L'objectif principal et les objectifs intermédiaires OBJECTIFSOBJECTIFS

L objectif principal et les objectifs intermédiaires Les mesures à prendre pour atteindre l'objectif

PPORTÉEORTÉE Important de choisir la bonne définition

PP L té i ti d t f ill d d tt i t t tit t l'hé it d PPORTEFEUILLEORTEFEUILLE DEDEDETTEDETTE EXISTANTEXISTANT

Les caractéristiques du portefeuille de dette existant constituent l'héritage du passé qui conditionne les décisions futures.

VIDEO 3 1VIDEO 3.1

ÀÀSSTRATÉGIETRATÉGIE DEDE GESTIONGESTION DEDE LALA DETTEDETTE ÀÀ MOYENMOYEN TERMETERMEÉÉTAPETAPE 22ÉÉTAPETAPE 22

U d 8 étU d 8 étUn cadre, 8 étapesUn cadre, 8 étapesÉtape 1 : Déterminer les objectifs et définir la portée Étape 1 : Déterminer les objectifs et définir la portée

Étape 2 : déterminer les coûts et les risques de la dette i

Étape 2 : déterminer les coûts et les risques de la dette iexistanteexistante

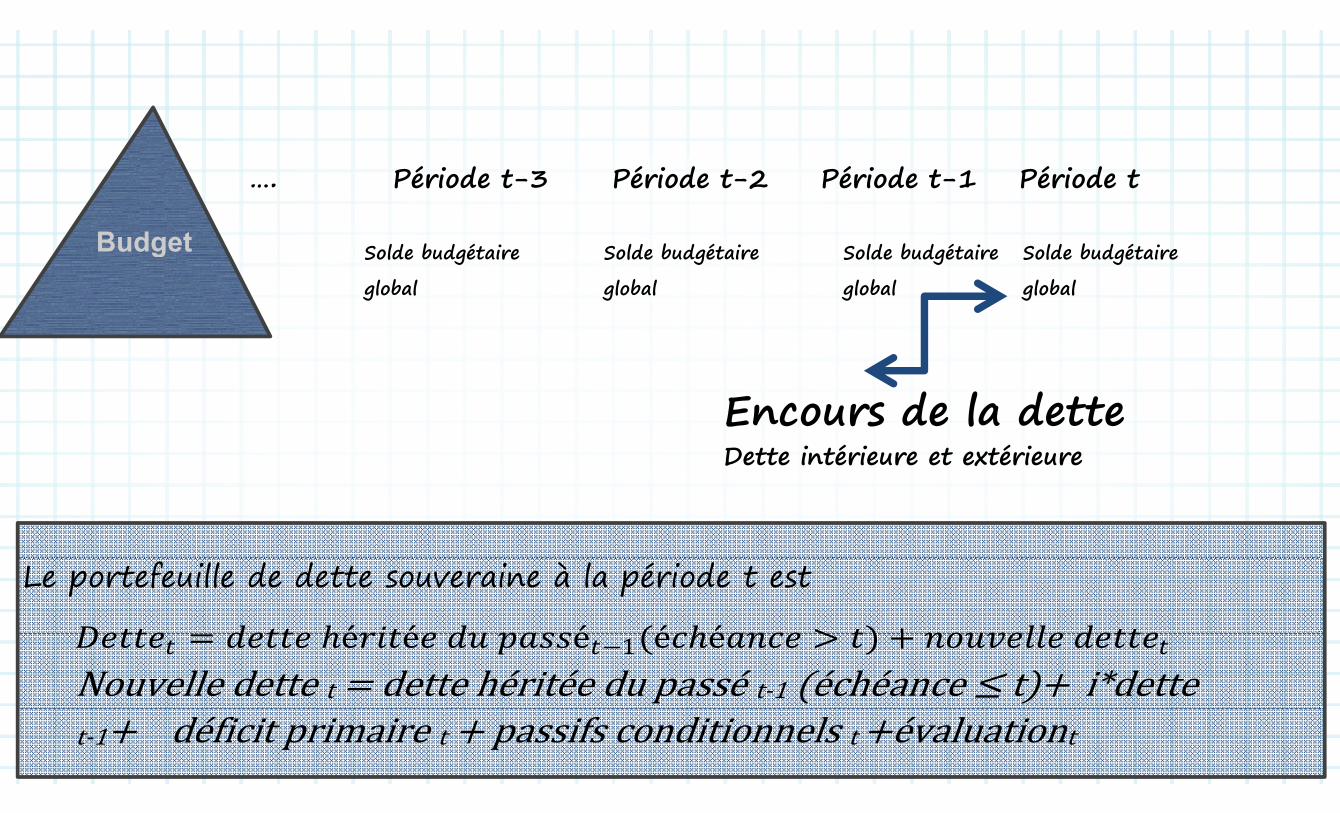

Période t-3 Période t-2 Période t-1 Période t…. Période t-3 Période t-2 Période t-1 Période t

Solde budgétaire Solde budgétaire Solde budgétaire Solde budgétaireBudget Solde budgétaire Solde budgétaire Solde budgétaire Solde budgétaire

global global global global

g

Encours de la detteEncours de la detteDette intérieure et extérieure

Le portefeuille de dette souveraine à la période t est

é é é é é é é é 1 é é t t‐1

t‐1 t t t

VIDEO 3 2VIDEO 3.2

Fi d l d Financement de la dette :Quels instruments ? Fixe/variable ? Échéance ? Monnaie ? Officiel/marché ?Quels instruments ? Fixe/variable ? Échéance ? Monnaie ? Officiel/marché ?

Caractéristiques de coûts

é dCaractéristiques de risques

Risque de marchéRisque de marché

Risque de refinancement

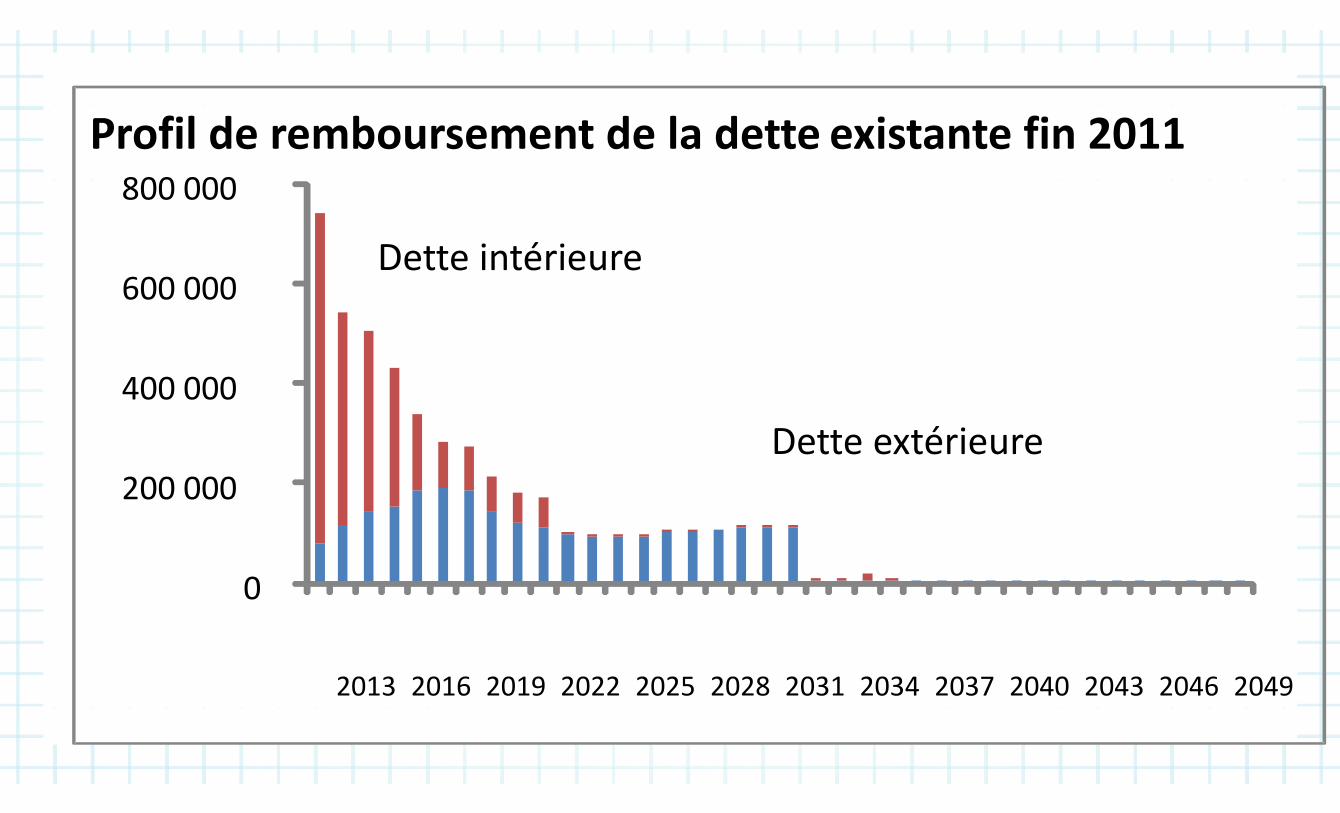

800 000Profil de remboursement de la dette existante fin 2011

800 000

Dette intérieure600 000

Dette intérieure

400 000

200 000Dette extérieure

200 000

0

2013 2016 2019 2022 2025 2028 2031 2034 2037 2040 2043 2046 2049

Analyse du portefeuille existant à l'aide d'une matrice (voir diapo….. )Dans le tableau ci-dessous l'outil analytique de la SDMT fournit un instantané de Dans le tableau ci dessous, l outil analytique de la SDMT fournit un instantané de la composition de la dette existante

VIDEO 3 3VIDEO 3.3

Portefeuille de la detteet

mesures de coût

Définitions du coût de la dette:Définitions du coût de la dette:• Les objectifs de gestion de la dette mettent généralement Les objectifs de gestion de la dette mettent généralement

l'accent sur le coût économique

– Les mesures axées sur les pratiques comptables/budgétaires en vigueur peuvent Les mesures axées sur les pratiques comptables/budgétaires en vigueur peuvent être insuffisantes

• Le coût peut se mesurer de plusieurs façons différentes.– Sur la base des droits constatés, de la date d'exigibilité ou sur la base caisse– En Valeur nominale ou valeur réelle– En Flux de trésorerie actualisés (valeur actuelle)

• Des mesures de coût différentes donnent des informations différentes sur le coût – n‘utilisez pas une seule mesure de coût

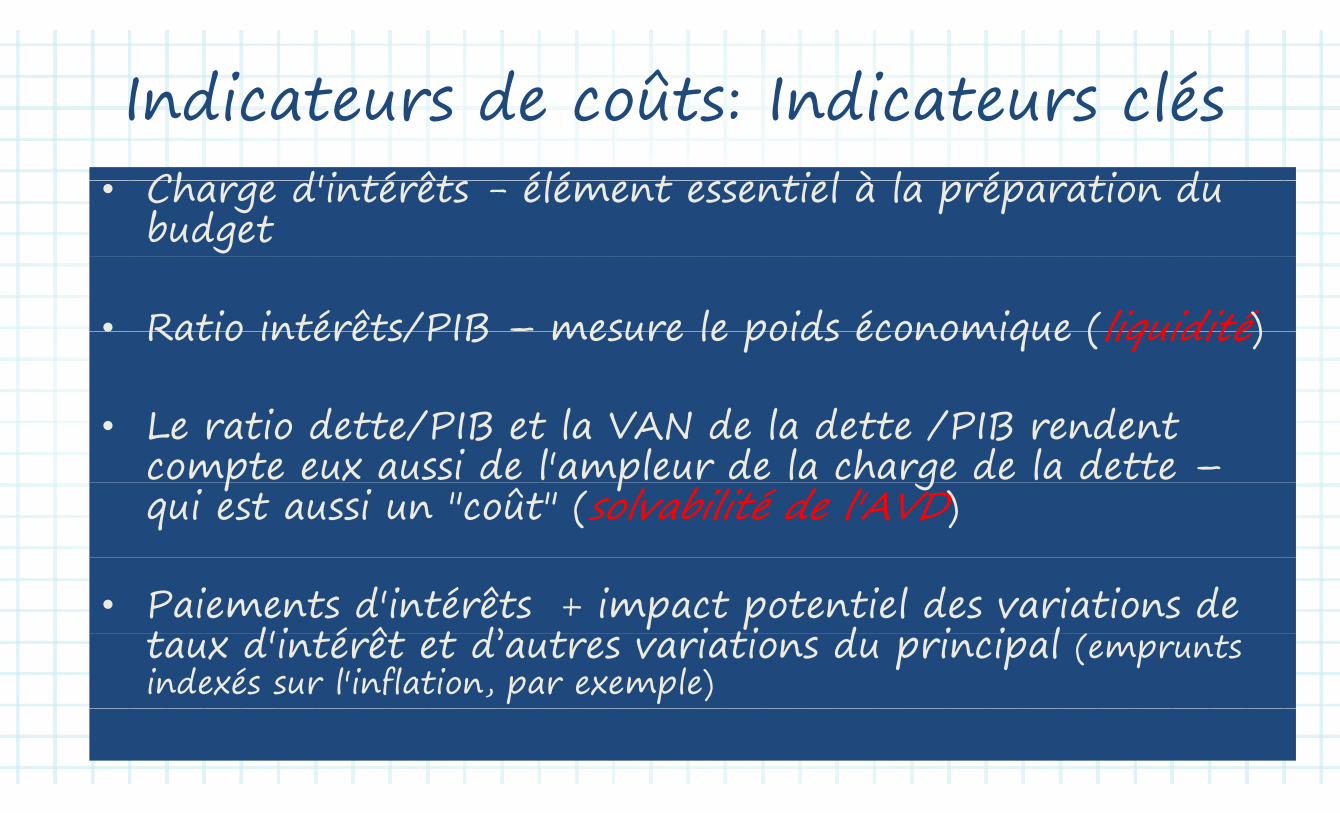

Indicateurs de coûts: Indicateurs clés Indicateurs de coûts: Indicateurs clés Ch d'i té êt élé t ti l à l é ti d • Charge d'intérêts - élément essentiel à la préparation du budget

• Ratio intérêts/PIB – mesure le poids économique (liquidité)• Ratio intérêts/PIB mesure le poids économique (liquidité)

• Le ratio dette/PIB et la VAN de la dette /PIB rendent compte eux aussi de l'ampleur de la charge de la dette –p p gqui est aussi un "coût" (solvabilité de l'AVD)

• Paiements d'intérêts + impact potentiel des variations de t d'i té êt t d’ t i ti d i i l taux d'intérêt et d’autres variations du principal (emprunts indexés sur l'inflation, par exemple)

VIDEO 3 4VIDEO 3.4

Portefeuille de dettePortefeuille de detteet

mesures du risqueq

Types de risqueTypes de risqueRisque de taux d’intérêtRisque de taux d’intérêt

Risque de taux de Risque de taux de Risque de taux d intérêt

Prime d'échéance

Risque de taux d intérêt

Prime d'échéanceRisque deqchange

qchange Prime d'échéance

InflationT d’i té êt é l

Prime d'échéanceInflationT d’i té êt é l

qmarché

Taux d’intérêt réelTaux d’intérêt réel

Risque de f

Risque de frefinancementrefinancement

+ ... (risque opérationnel, par l )

+ ... (risque opérationnel, par l ) exemple) exemple)

d éRisque de marchéqL i d hé t f tiLe risque de marché est une fonction

– De la volatilité des facteurs sous-jacents (facteurs de j (risque = volatilité du taux d'intérêt et du taux de change)change)

– des tendances de ces facteurs– de l'exposition à ces facteurs

Notre principal souci est le risque négatifNotre principal souci est le risque négatif

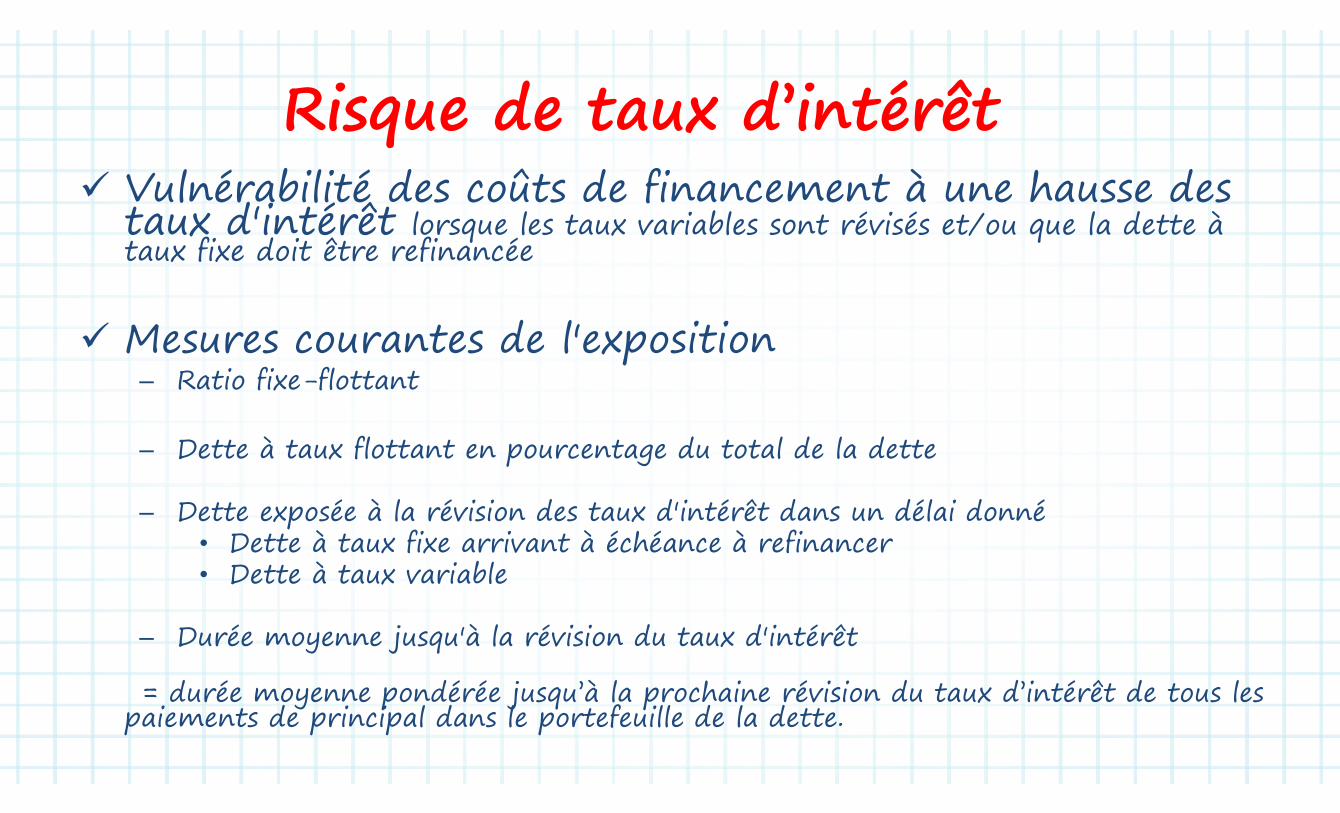

Risque de taux d’intérêtRisque de taux d intérêt V l é abilité des c ûts de fi a ce e t à e ha sse des Vulnérabilité des coûts de financement à une hausse des

taux d'intérêt lorsque les taux variables sont révisés et/ou que la dette à taux fixe doit être refinancéetaux fixe doit être refinancée

Mes es c a tes de l'exp siti Mesures courantes de l'exposition– Ratio fixe-flottant

– Dette à taux flottant en pourcentage du total de la dette

– Dette exposée à la révision des taux d'intérêt dans un délai donné • Dette à taux fixe arrivant à échéance à refinancer• Dette à taux variable

Durée moyenne jusqu'à la révision du taux d'intérêt– Durée moyenne jusqu'à la révision du taux d'intérêt

= durée moyenne pondérée jusqu’à la prochaine révision du taux d’intérêt de tous les i t d i i l d l t f ill d l d tt

y p j q ppaiements de principal dans le portefeuille de la dette.

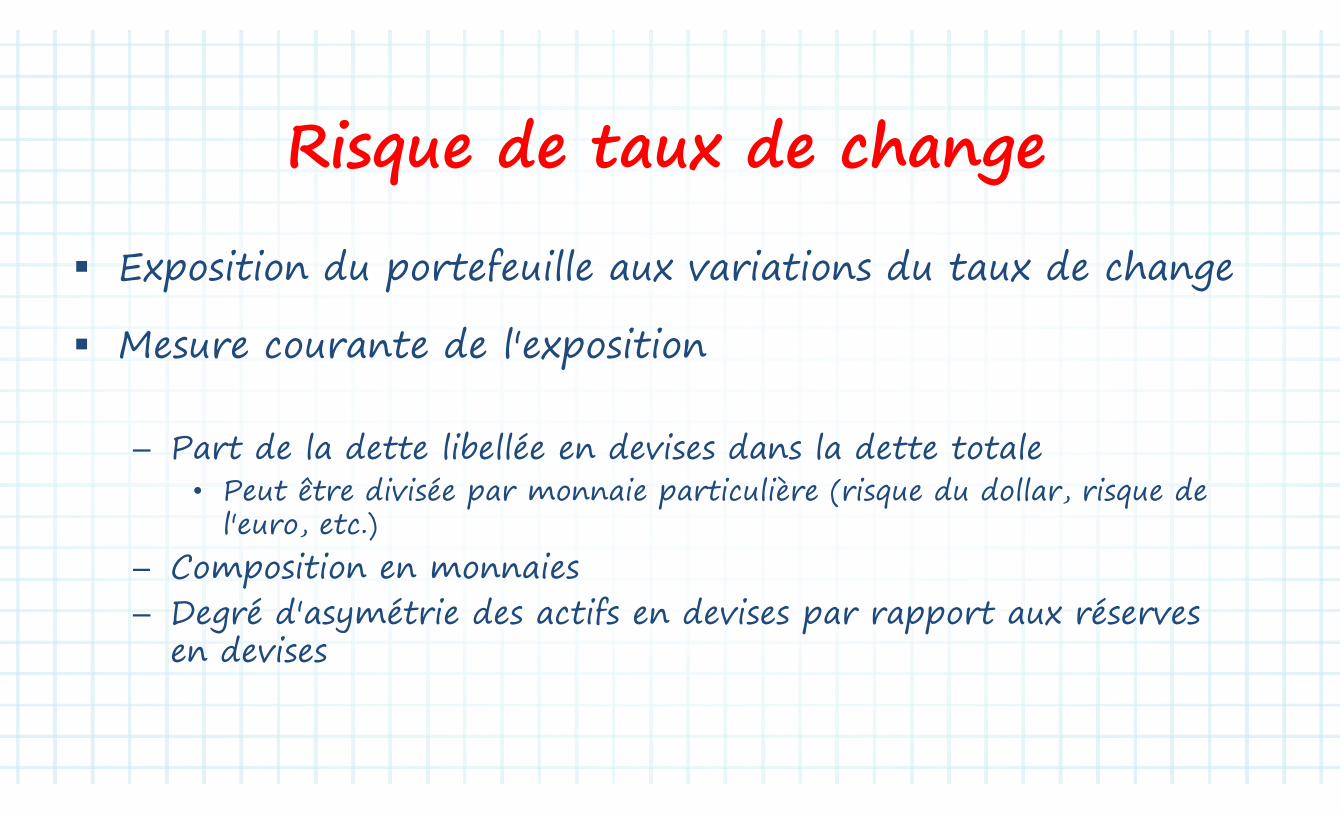

Risque de taux de changeq g

E iti d t f ill i ti d t d h Exposition du portefeuille aux variations du taux de change

M t d l' iti Mesure courante de l'exposition

– Part de la dette libellée en devises dans la dette totaleP t êt di i é i ti liè ( i d d ll i d • Peut être divisée par monnaie particulière (risque du dollar, risque de l'euro, etc.)

C iti i– Composition en monnaies– Degré d'asymétrie des actifs en devises par rapport aux réserves g p pp

en devises

VIDEO 3 5VIDEO 3.5

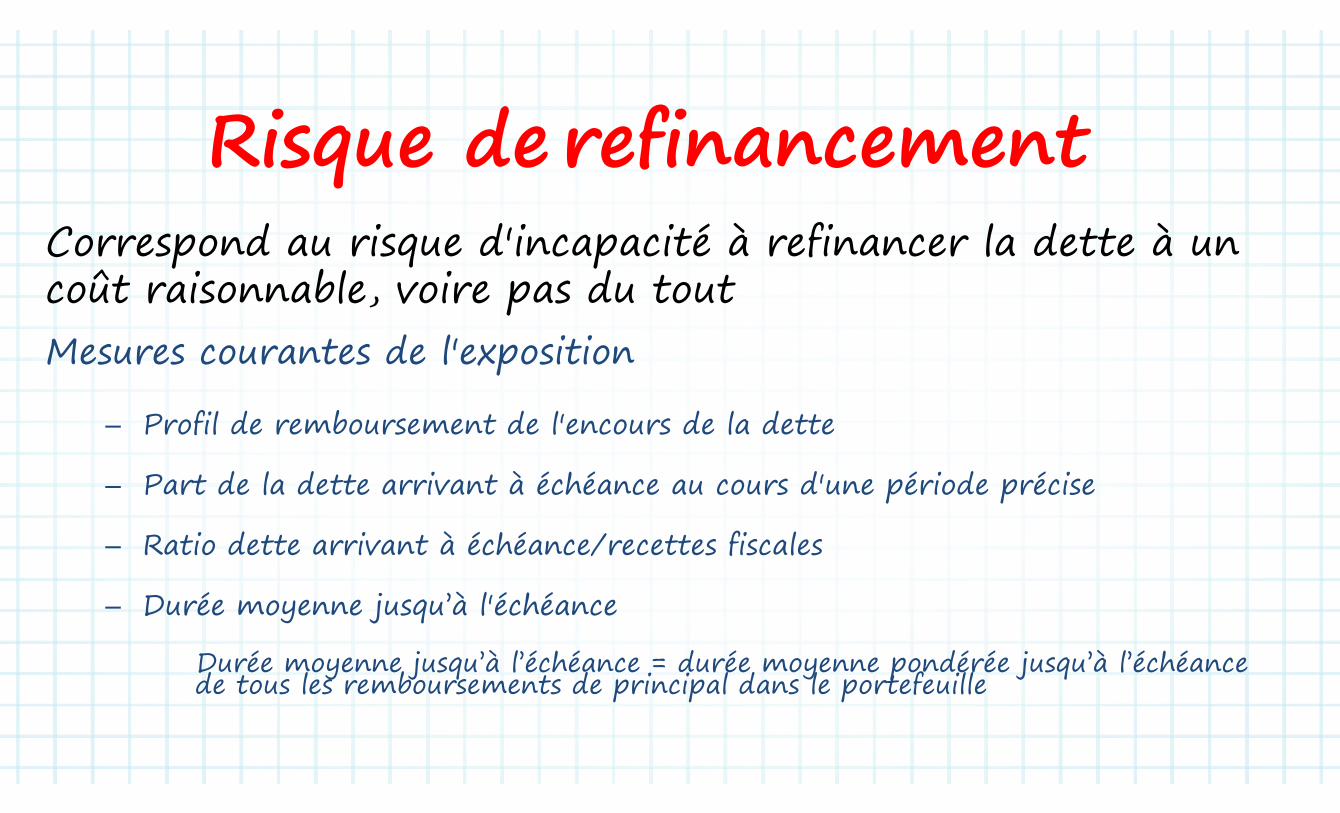

fRisque de refinancementCorrespond au risque d'incapacité à refinancer la dette à un

qCorrespo au risque i capacité à refi a cer la ette à ucoût raisonnable, voire pas du tout Mesures courantes de l'exposition

– Profil de remboursement de l'encours de la dette

Part de la dette arrivant à échéance au cours d'une période précise– Part de la dette arrivant à échéance au cours d'une période précise

– Ratio dette arrivant à échéance/recettes fiscales

– Durée moyenne jusqu’à l'échéance

Durée moyenne jusqu’à l’échéance = durée moyenne pondérée jusqu’à l’échéance de tous les remboursements de principal dans le portefeuille

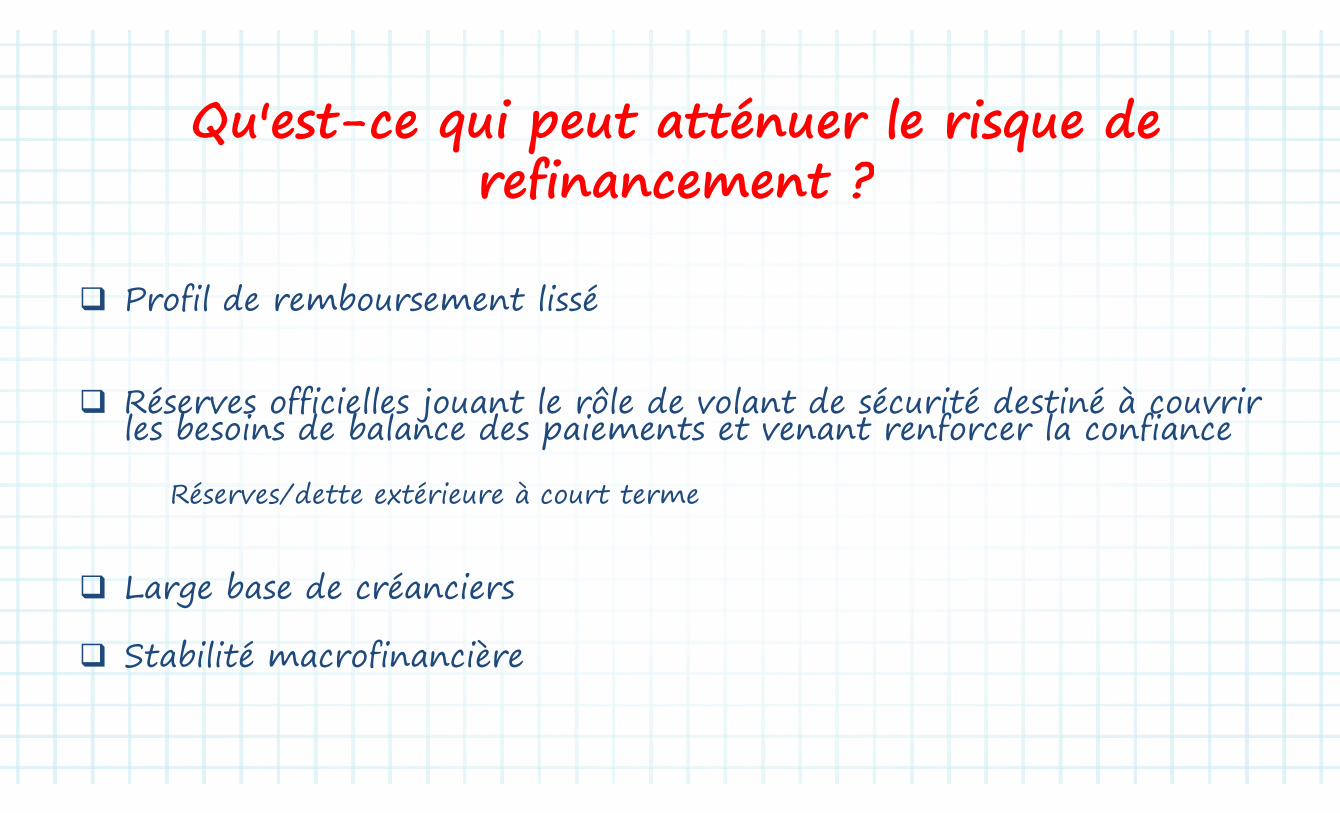

Q ' t i t tté l i dQu'est-ce qui peut atténuer le risque derefinancement ?refinancement ?

Profil de remboursement lissé

Réserves officielles jouant le rôle de volant de sécurité destiné à couvrir Réserves officielles jouant le rôle de volant de sécurité destiné à couvrir les besoins de balance des paiements et venant renforcer la confiance

é d é i àRéserves/dette extérieure à court terme

Large base de créanciers

Stabilité macrofinancière

VIDEO 3 6VIDEO 3.6

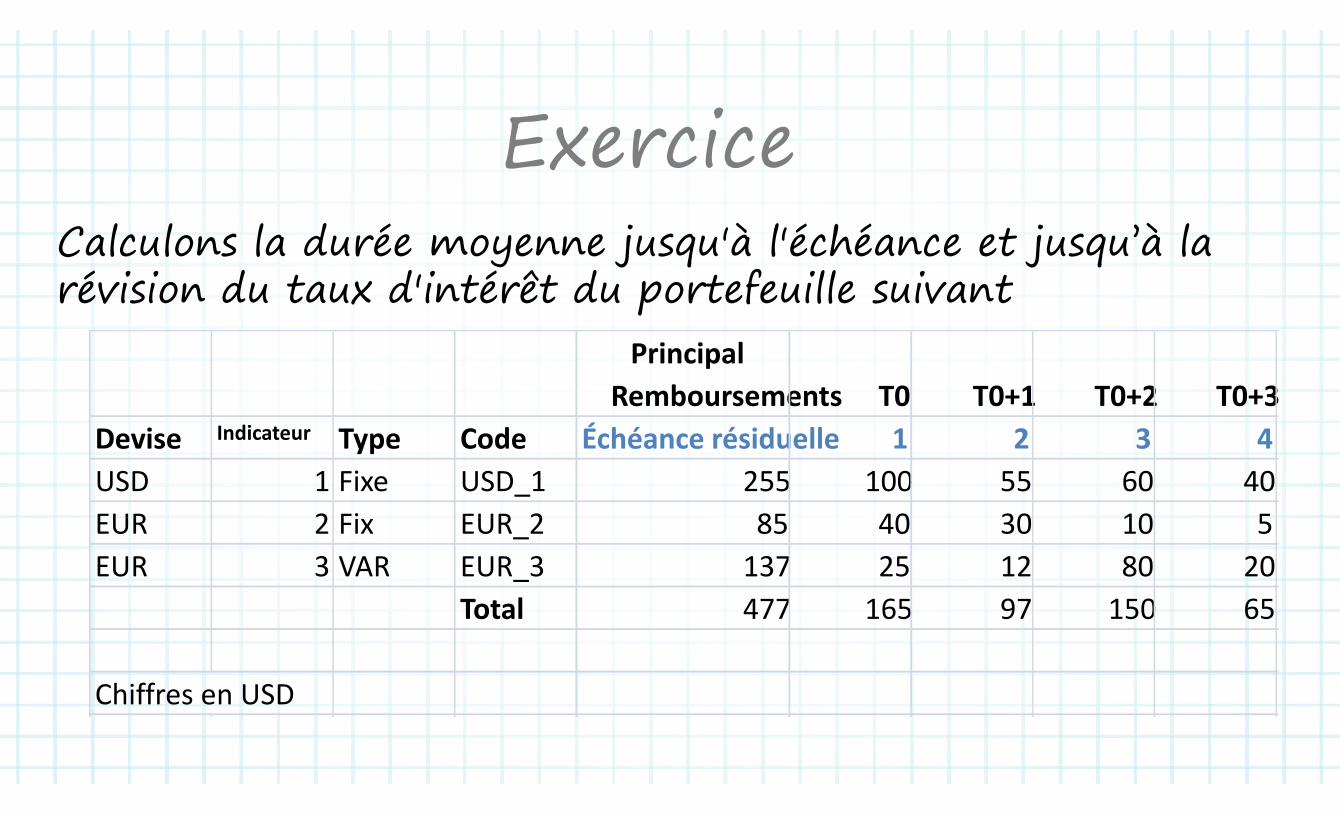

ExerciceCalculons la durée moyenne jusqu'à l'échéance et jusqu’à la Calculo s la urée oye e jusqu à l échéa ce et jusqu à larévision du taux d'intérêt du portefeuille suivant

Principal Remboursements T0 T0+1 T0+2 T0+3

Devise Indicateur Type Code Échéance résiduelle 1 2 3 4USD 1 Fixe USD 1 255 100 55 60 40USD 1 Fixe USD_1 255 100 55 60 40EUR 2 Fix EUR_2 85 40 30 10 5EUR 3 VAR EUR 3 137 25 12 80 20EUR 3 VAR EUR_3 137 25 12 80 20

Total 477 165 97 150 65

Chiffres en USD

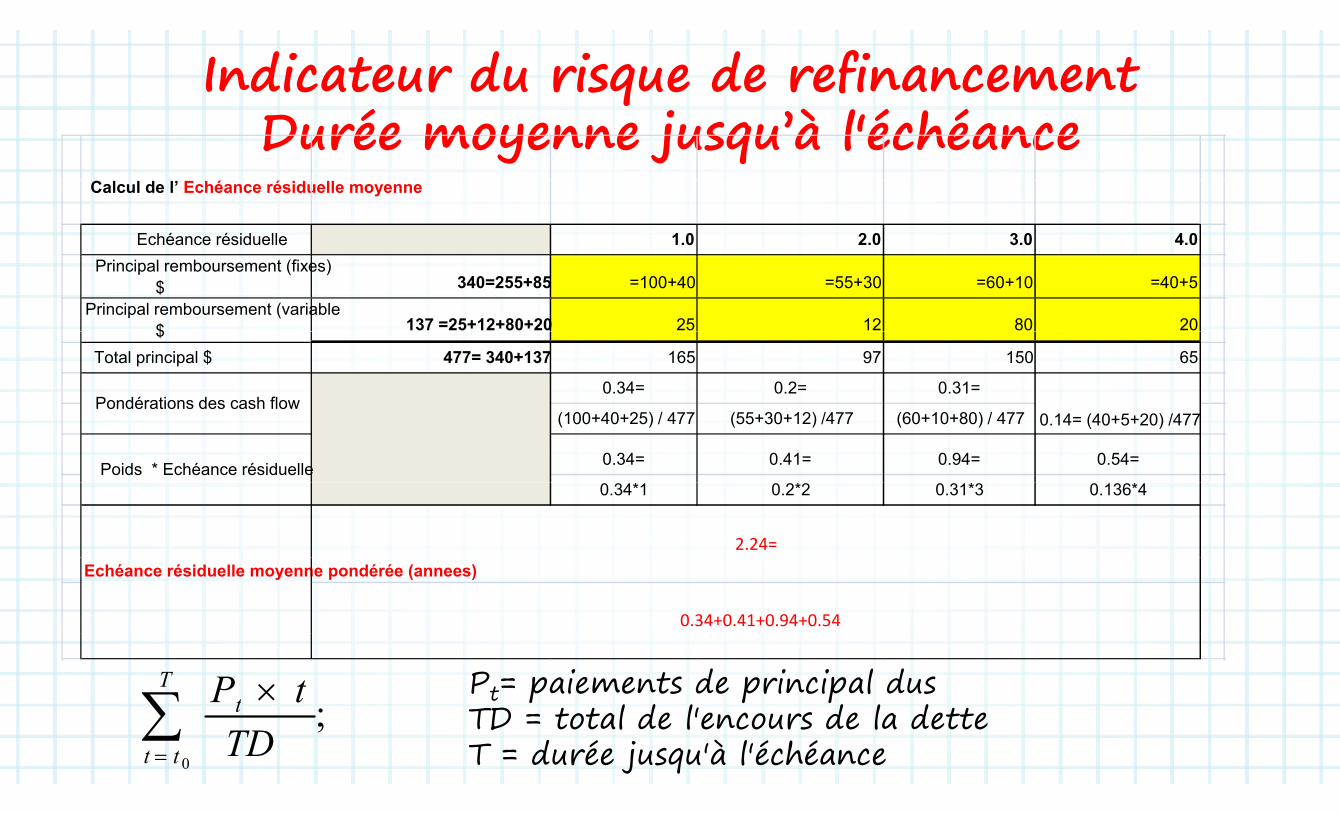

Indicateur du risque de refinancementqDurée moyenne jusqu’à l'échéance

C é éCalcul de l’ Echéance résiduelle moyenne

Echéance résiduelle 1.0 2.0 3.0 4.0Principal remboursement (fixes)

$ 340=255+85 =100+40 =55+30 =60+10 =40+5 Principal remboursement (variable

$ 137 =25+12+80+20 25 12 80 20$Total principal $ 477= 340+137 165 97 150 65

0.34= 0.2= 0.31=Pondérations des cash flow

(100+40+25) / 477 (55+30+12) /477 (60+10+80) / 477

0.34= 0.41= 0.94= 0.54=

Pondérations des cash flow0.14= (40+5+20) /477

Poids * Echéance résiduelle0.34*1 0.2*2 0.31*3 0.136*4

2.24=Echéance résiduelle moyenne pondérée (annees)

0.34+0.41+0.94+0.54

; Tt tP Pt= paiements de principal dus

TD t t l d l' d l d tt;0

tt

t

TDTD = total de l'encours de la detteT = durée jusqu'à l'échéance

VIDEO 3 7VIDEO 3.7

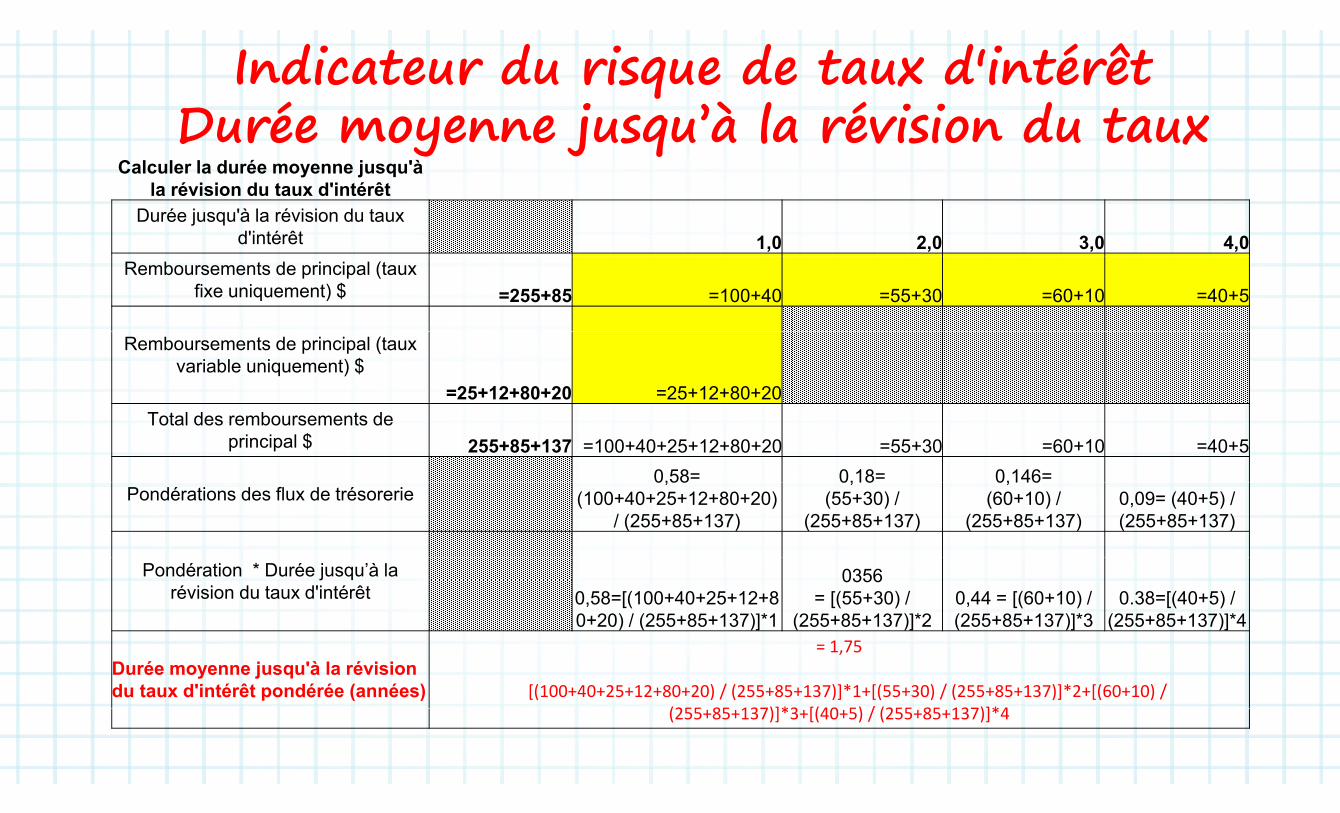

Indicateur du risque de taux d'intérêté j ’à l é i i dDurée moyenne jusqu’à la révision du taux

Calculer la durée moyenne jusqu'à la révision du taux d'intérêt

Durée jusqu'à la révision du taux d'intérêt 1,0 2,0 3,0 4,0

Remboursements de principal (taux fixe uniquement) $ =255+85 =100+40 =55+30 =60+10 =40+5

Remboursements de principal (taux variable uniquement) $

=25+12+80+20 =25+12+80+20Total des remboursements de

principal $ 255+85+137 =100+40+25+12+80+20 =55+30 =60+10 =40+50,58= 0,18= 0,146=

Pondérations des flux de trésorerie0,58

(100+40+25+12+80+20) / (255+85+137)

0,18(55+30) /

(255+85+137)

0,146(60+10) /

(255+85+137)0,09= (40+5) / (255+85+137)

Pondération * Durée jusqu’à la révision du taux d'intérêt 0,58=[(100+40+25+12+8

0+20) / (255+85+137)]*1

0356= [(55+30) /

(255+85+137)]*20,44 = [(60+10) / (255+85+137)]*3

0.38=[(40+5) / (255+85+137)]*4

Durée moyenne jusqu'à la révision du taux d'intérêt pondérée (années)

= 1,75

[(100+40+25+12+80+20) / (255+85+137)]*1+[(55+30) / (255+85+137)]*2+[(60+10) / (255 85 137)]*3 [(40 5) / (255 85 137)]*4(255+85+137)]*3+[(40+5) / (255+85+137)]*4

VIDEO 4 1VIDEO 4.1

SSTRATÉGIETRATÉGIE DEDE GESTIONGESTION DEDE LALA DETTEDETTE ÀÀ MOYENMOYEN TERMETERMESSTRATÉGIETRATÉGIE DEDE GESTIONGESTION DEDE LALA DETTEDETTE ÀÀ MOYENMOYEN TERMETERMEÉÉTAPETAPE 33ÉÉTAPETAPE 33

U d 8 étU d 8 étUn cadre, 8 étapesUn cadre, 8 étapesÉtape 1 : Déterminer les objectifs et définir la portée Étape 1 : Déterminer les objectifs et définir la portée

Étape 2 : Déterminer les coûts et les risques de la dette existantep q

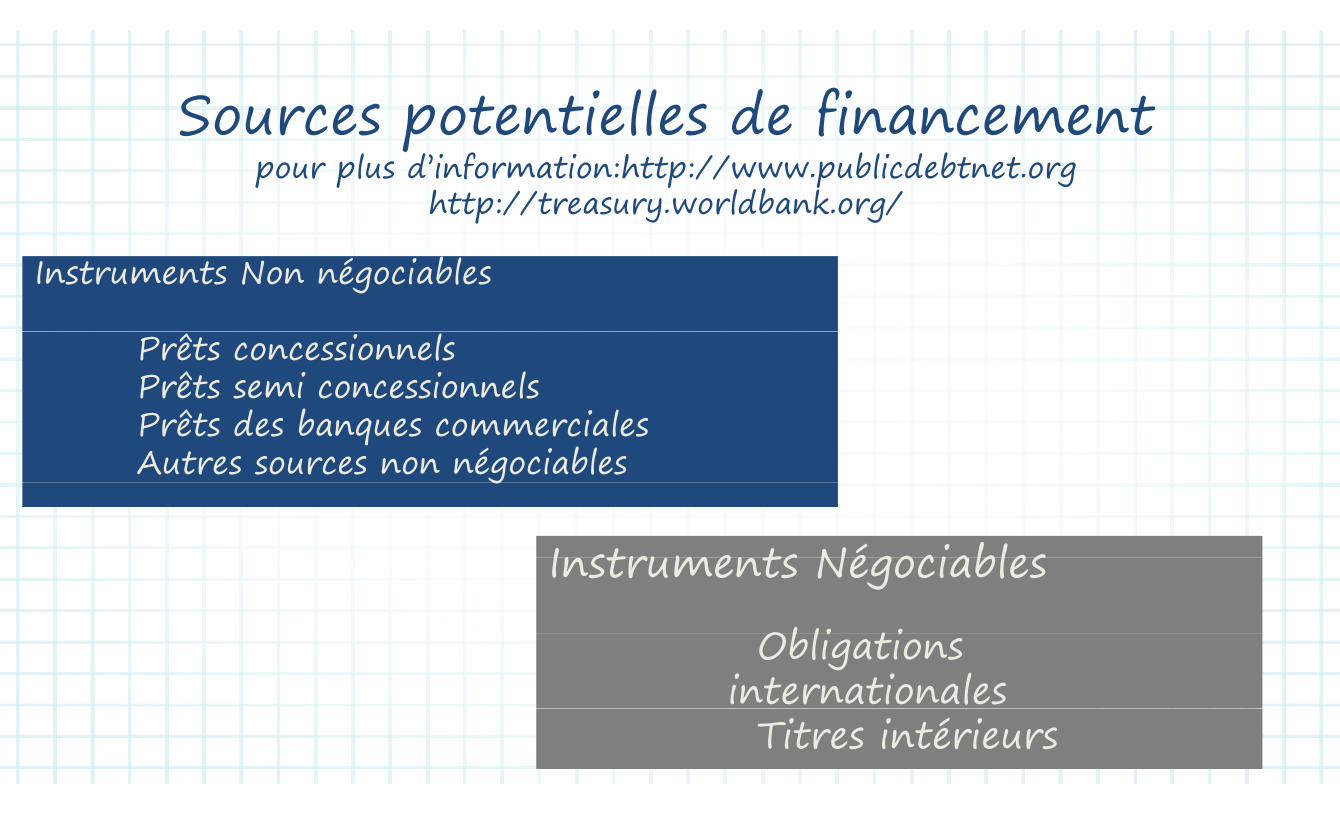

ÉÉÉtape 3 : Sources potentielles de financementÉtape 3 : Sources potentielles de financement

S ces p te tielles de fi a ce e tSources potentielles de financementpour plus d’information:http://www.publicdebtnet.org p p p p g

http://treasury.worldbank.org/

Instruments Non négociables

Prêts concessionnelsPrêts semi concessionnels Prêts des banques commercialesAutres sources non négociables g

Instruments NégociablesInstruments Négociables

Obli ti Obligations internationales

62Titres intérieurs

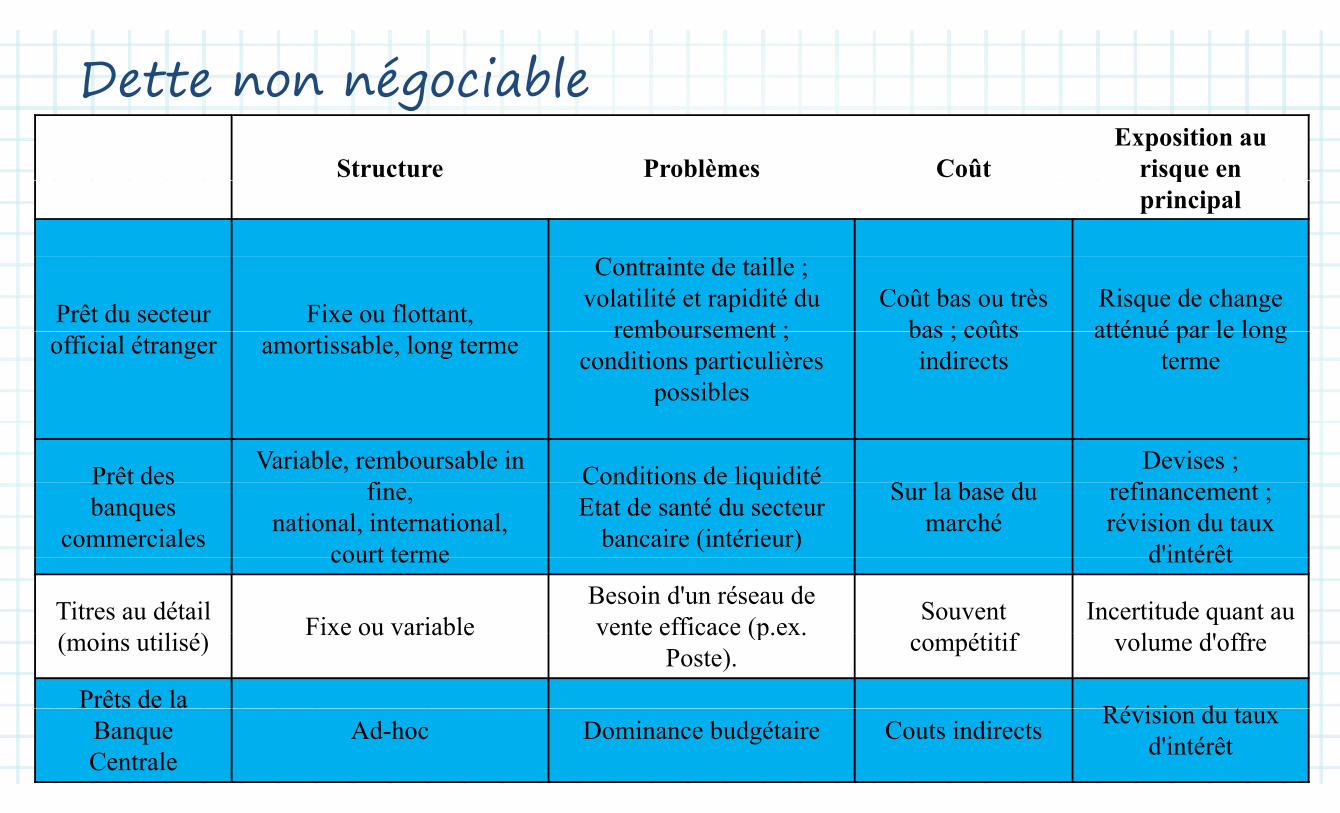

Dette non négociablegStructure Problèmes Coût

Exposition au risque en qprincipal

Prêt du secteur Fixe ou flottant,

Contrainte de taille ; volatilité et rapidité du

remboursement ;Coût bas ou très

bas ; coûtsRisque de change atténué par le longofficial étranger amortissable, long terme remboursement ;

conditions particulières possibles

bas ; coûts indirects

atténué par le long terme

Prêt des Variable, remboursable in fi Conditions de liquidité S l b d

Devises ; fiPrêt des

banques commerciales

fine,national, international,

court terme

Conditions de liquidité Etat de santé du secteur

bancaire (intérieur)

Sur la base du marché

refinancement ; révision du taux

d'intérêtcourt terme d intérêt

Titres au détail ( i ili é) Fixe ou variable

Besoin d'un réseau de vente efficace (p.ex. Souvent

é i ifIncertitude quant au

l d' ff(moins utilisé) Fixe ou variable vente efficace (p.ex. Poste). compétitif volume d'offre

Prêts de la Ré i i d tBanque Centrale

Ad-hoc Dominance budgétaire Couts indirects Révision du taux d'intérêt

Dette négociableStructure Problèmes Coût Exposition au risque en

principal

Bons du trésorDécote,

remboursable in fine

Simple ; demande soutenue du secteur

bancaire

Faible, sauf en cas de crise de liquidité

Reconduction et risque de refinancementfine bancaire

Fixe/variable Le développement du Le LT peut coûter cherDépend des durées,

reconduction etObligations du Trésor

Fixe/variable, remboursable in

fine

Le développement du marché aura un effet sur la

demande

Le LT peut coûter cher (prime pour risque

d'inflation).

reconduction et refinancement poss.

Révision en cas de taux variable

Dépend du lien entreObligationsind

exées sur Structure d'indexation

Nécessite un indice fiable. Peut assurer un report

d'échéance Mais

Dépend de la crédibilité de la politique

Dépend du lien entre inflation et recettes fiscales et probabilité d'un choc du

l'inflation d indexation d échéance. Mais instrument complexe. monétaire côté de l'offre. Réduit le

risque de refinancement

Obligation Fixe/variable, remboursable in

Grande taille, risque d'asymétrie d'échéance, Notation. Dépend de la

tendance du taux de Risque de change, de interna-tionale remboursable in

fine excédent de liquidité à l'émission

tendance du taux de change réel refinancement

VIDEO 4 2VIDEO 4.2

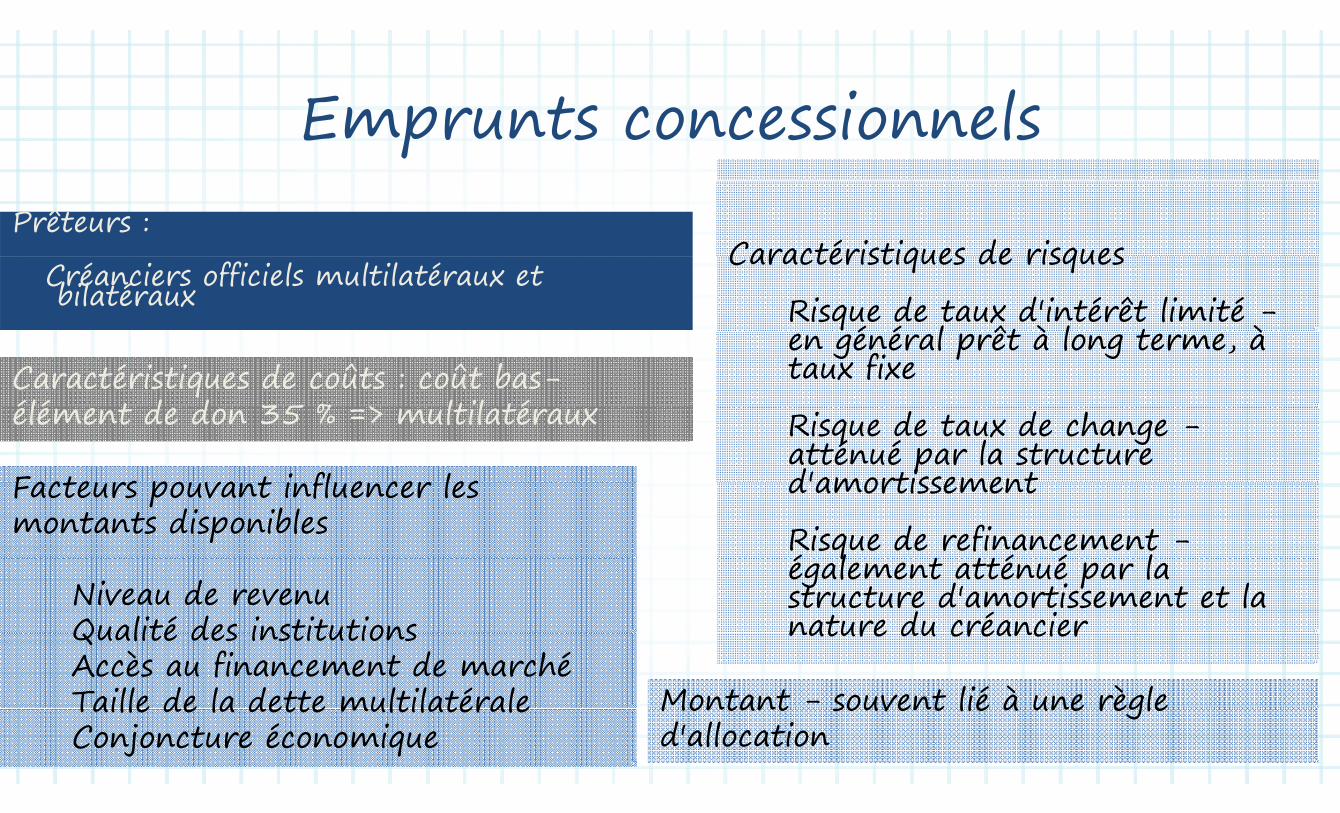

E ts ssi lsEmprunts concessionnelsPrêteurs :

Caractéristiques de risquesCréanciers officiels multilatéraux et bilatéraux

Caractéristiques de risques

Risque de taux d'intérêt limité - é é l êt à l t à en général prêt à long terme, à

taux fixe Caractéristiques de coûts : coût bas-élé t d d 35 % > ltil té Risque de taux de change -

atténué par la structure d'amortissement

élément de don 35 % => multilatéraux

Facteurs pouva t i flue cer les d amortissement

Risque de refinancement -é l t tté é l

Facteurs pouvant influencer les montants disponibles q

également atténué par la structure d'amortissement et la nature du créancier

Niveau de revenu Qualité des institutions nature du créancier

Montant - souvent lié à une règle

Qualité des institutionsAccès au financement de marchéTaille de la dette multilatérale Montant souvent lié à une règle

d'allocationTaille de la dette multilatéraleConjoncture économique

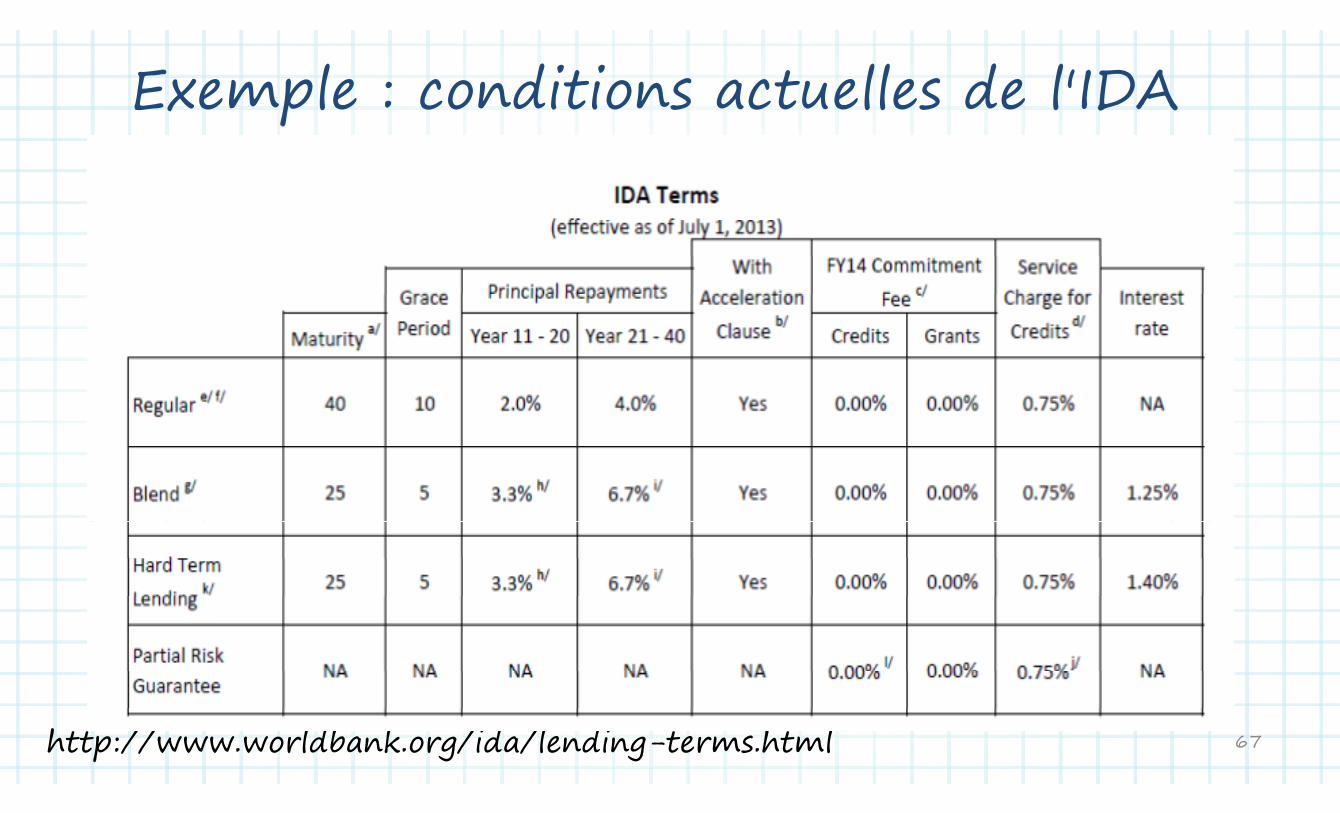

Exemple : conditions actuelles de l'IDAExemple : conditions actuelles de l IDA

67http://www.worldbank.org/ida/lending-terms.html

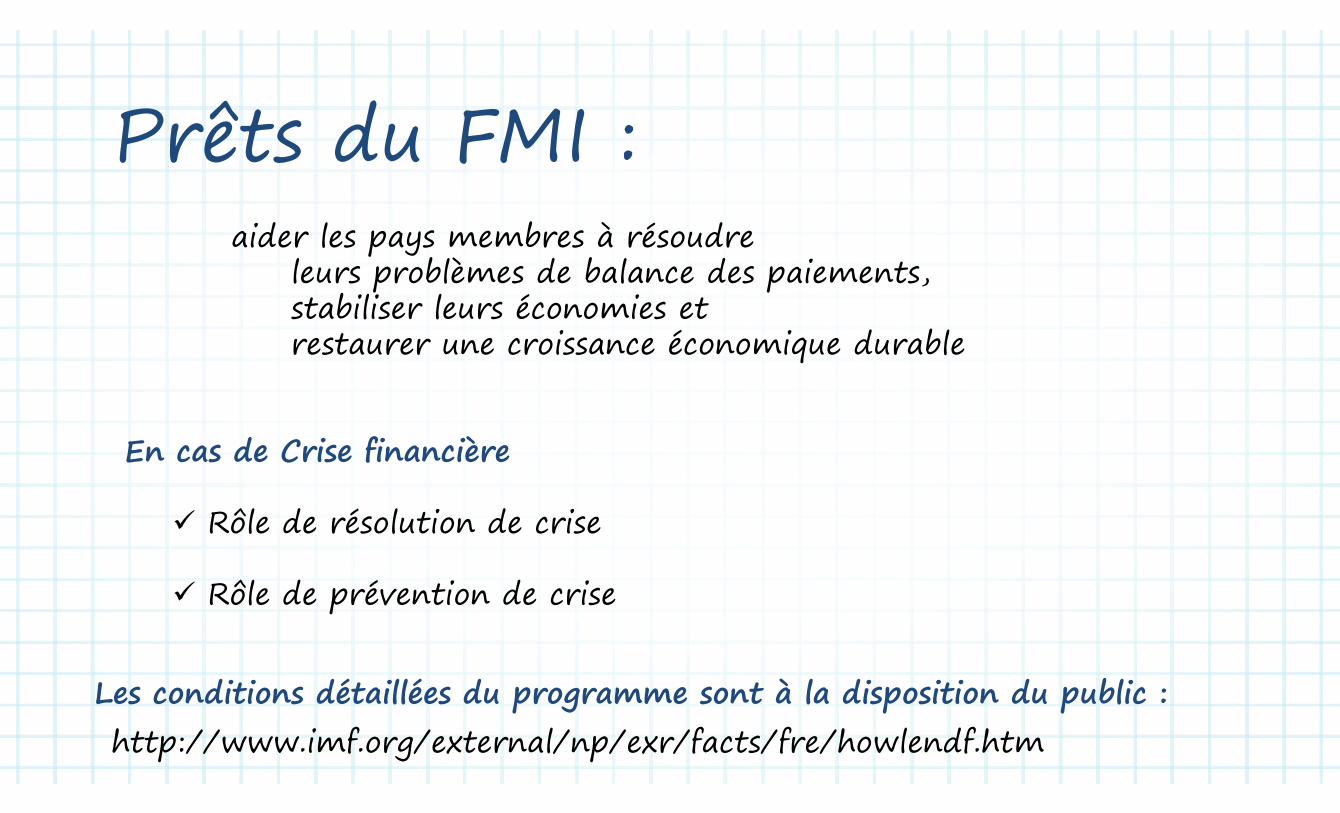

ê dPrêts du FMI : aider les pays membres à résoudre p

leurs problèmes de balance des paiements, stabiliser leurs économies et

i é i d blrestaurer une croissance économique durable

En cas de Crise financière

Rôle de résolution de crise

Rôle de prévention de crise

Les conditions détaillées du programme sont à la disposition du public :http://www.imf.org/external/np/exr/facts/fre/howlendf.htm

p g p p

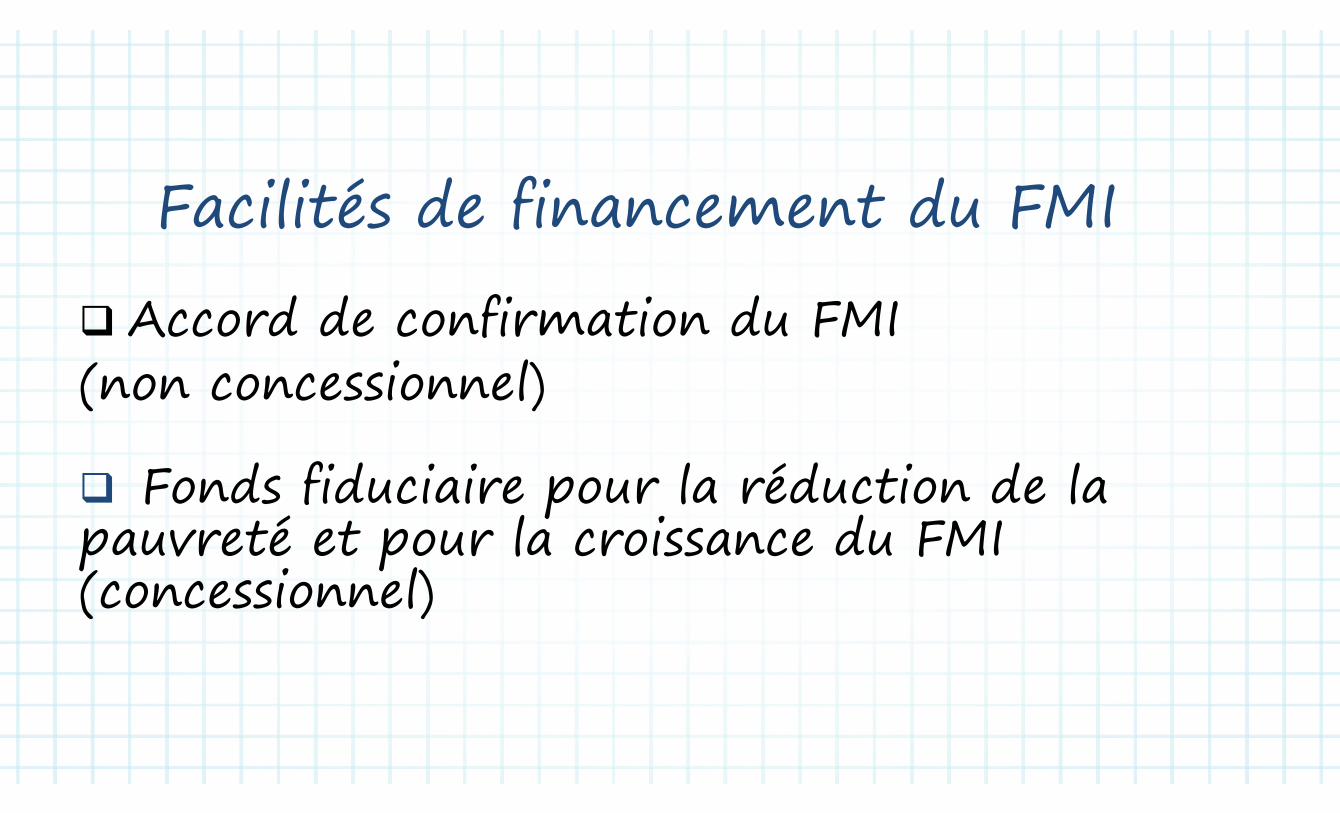

ili é d fi dFacilités de financement du FMI

Accord de confirmation du FMI Accord de confirmation du FMI(non concessionnel)( )

Fonds fiduciaire pour la réduction de la Fonds fiduciaire pour la réduction de la pauvreté et pour la croissance du FMI p p(concessionnel)

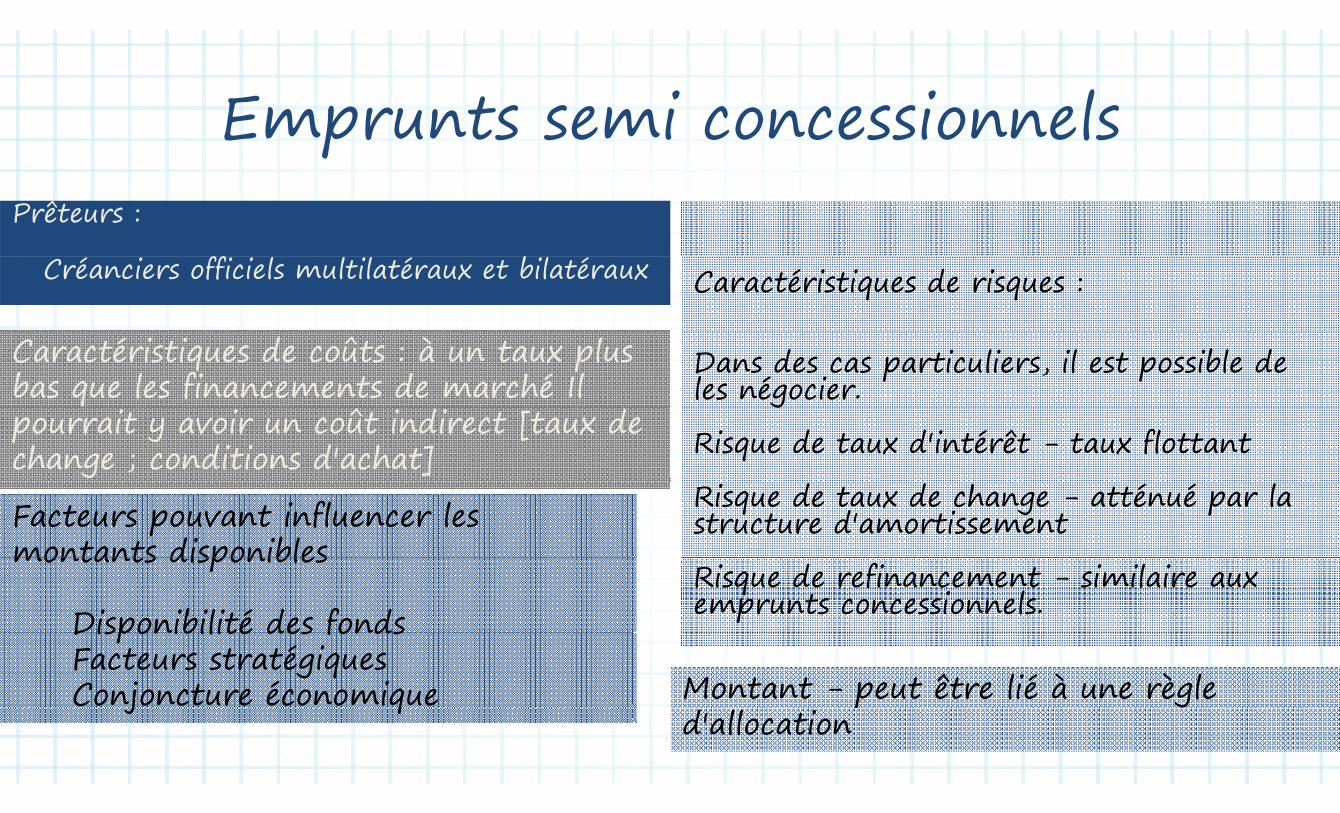

E ts s i ssi lsEmprunts semi concessionnelsPrêteurs :

ff bCréanciers officiels multilatéraux et bilatéraux Caractéristiques de risques :

Dans des cas particuliers, il est possible de les négocier.

Caractéristiques de coûts : à un taux plus bas que les financements de marché Il g

Risque de taux d'intérêt - taux flottant pourrait y avoir un coût indirect [taux de change ; conditions d'achat]

Risque de taux de change - atténué par la structure d'amortissement Facteurs pouvant influencer les

montants disponiblesRisque de refinancement - similaire aux emprunts concessionnels.

montants disponibles

Disponibilité des fonds

Montant - peut être lié à une règle

Disponibilité des fondsFacteurs stratégiques Conjoncture économique

d'allocation j q

P êts d s b s i l sPrêts des banques commercialesPrêteurs : Prêteurs :

Banques nationales et internationales Caractéristiques de risques :Caractéristiques de risques :

Dans des cas particuliers il est possible de Caractéristiques de coûts : aux taux du marché (en général plus chers que les Dans des cas particuliers, il est possible de

les négocier.

Risque de taux d'intérêt souvent un taux

marché (en général plus chers que les emprunts obligataires)

Risque de taux d'intérêt - souvent un taux flottant

Ri d t d h dé d Facteurs pouvant influencer les montants Risque de taux de change - dépend

Risque de refinancement - échéance plus

Facteurs pouvant influencer les montantsdisponibles

q pcourteMontant - dépend de la ligne de crédit

Facteurs stratégiques Conditions économiques p g

allouée q

Conditions de liquiditéCelles-ci peuvent être négociables –

dpar syndication

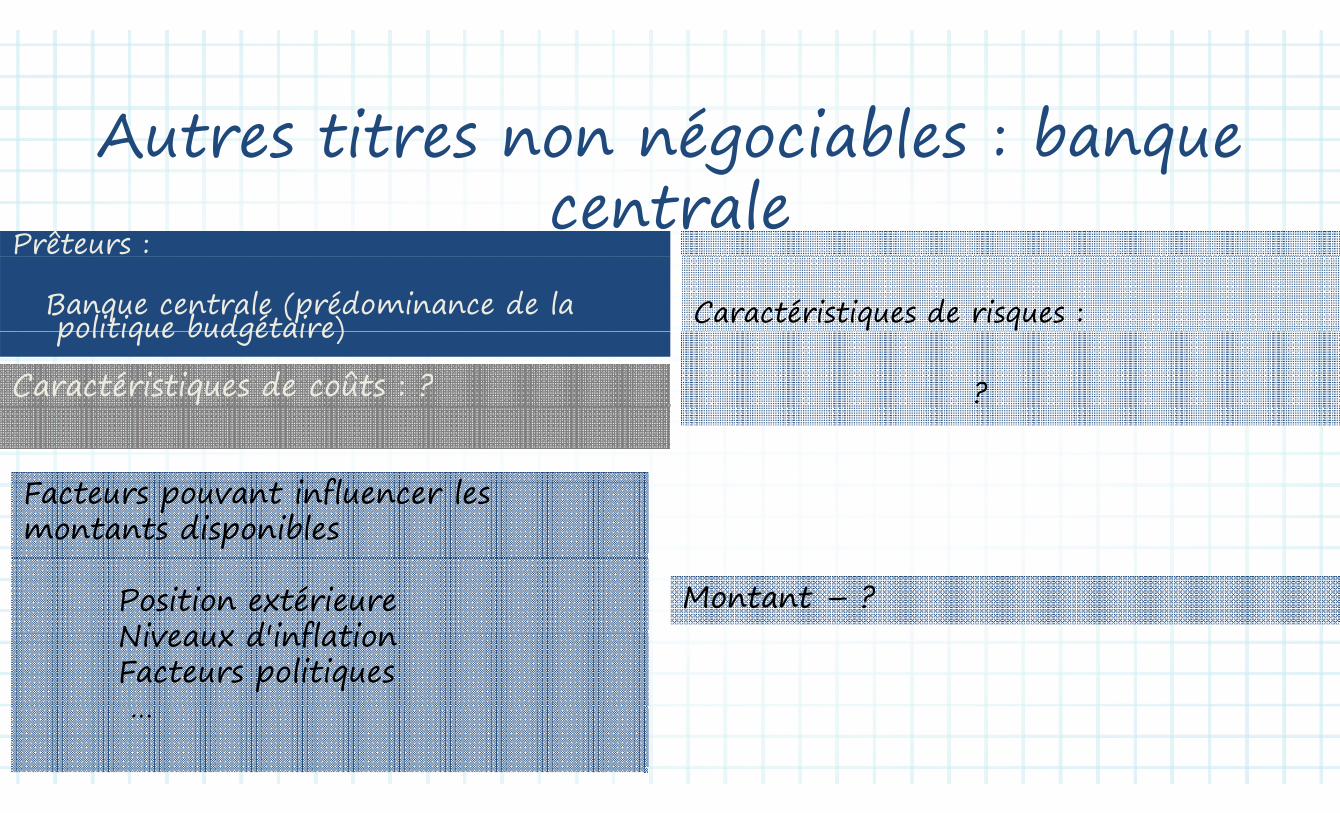

b bAutres titres non négociables : banque lcentrale

Prêteurs :

Banque centrale (prédominance de la politique budgétaire) Caractéristiques de risques :politique budgétaire)

?Caractéristiques de coûts : ?

F t t i fl l Facteurs pouvant influencer les montants disponibles

Montant – ? Position extérieureNiveaux d'inflation Niveaux d'inflation Facteurs politiques…

VIDEO 4 3VIDEO 4.3

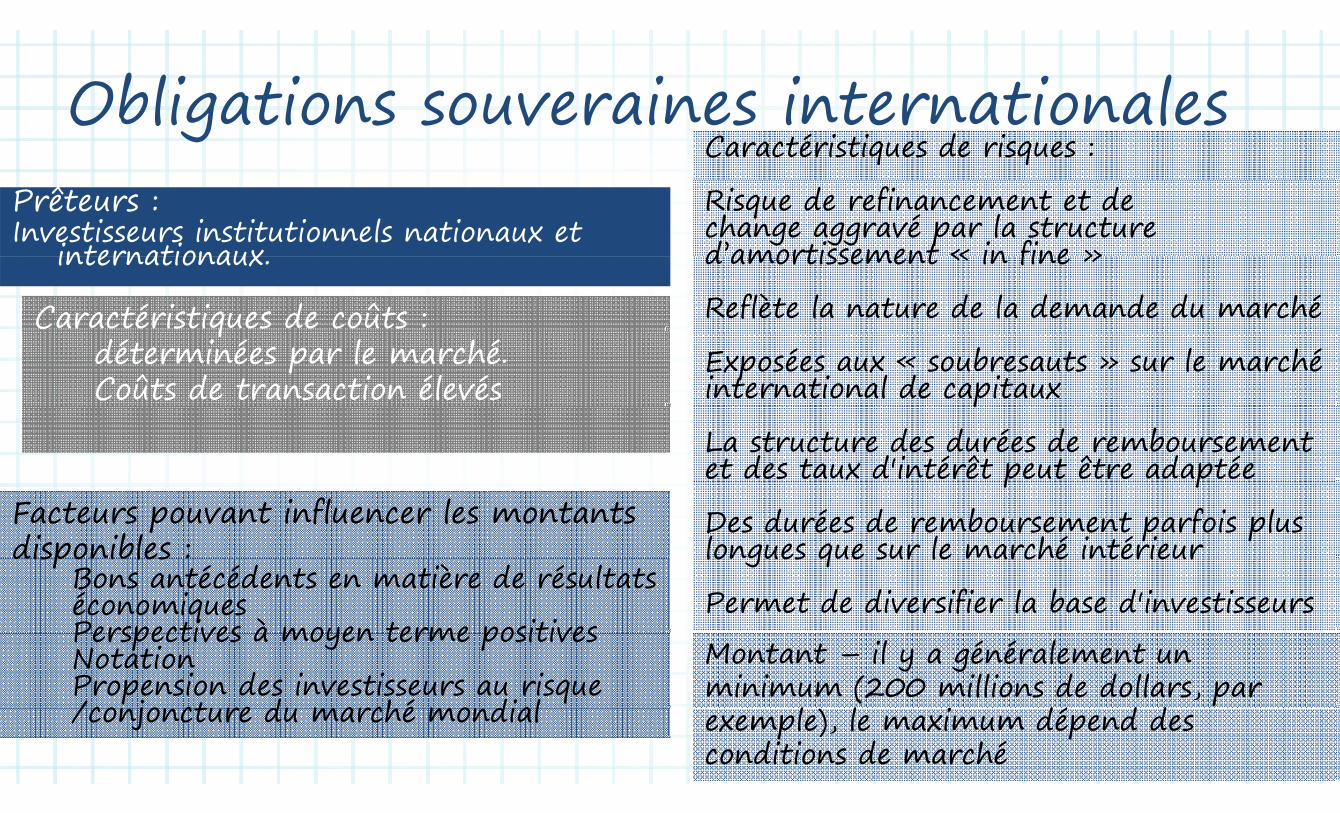

Obligations souveraines internationalesObligations souveraines internationalesCaractéristiques de risques :

Prêteurs : Investisseurs institutionnels nationaux et

internationaux

Risque de refinancement et de change aggravé par la structure d’amortissement « in fine » internationaux. d amortissement « in fine »

Reflète la nature de la demande du marchéCaractéristiques de coûts : Exposées aux « soubresauts » sur le marché international de capitaux

qdéterminées par le marché. Coûts de transaction élevés p

La structure des durées de remboursement et des taux d'intérêt peut être adaptée p p

Des durées de remboursement parfois plus longues que sur le marché intérieur

Facteurs pouvant influencer les montantsdisponibles : longues que sur le marché intérieur

Permet de diversifier la base d'investisseurs

disponibles :Bons antécédents en matière de résultatséconomiquesPerspectives à moyen terme positives

Montant – il y a généralement un minimum (200 millions de dollars, par

l ) l i dé d d

Perspectives à moyen terme positivesNotationPropension des investisseurs au risque /conjoncture du marché mondial exemple), le maximum dépend des

conditions de marché/conjoncture du marché mondial

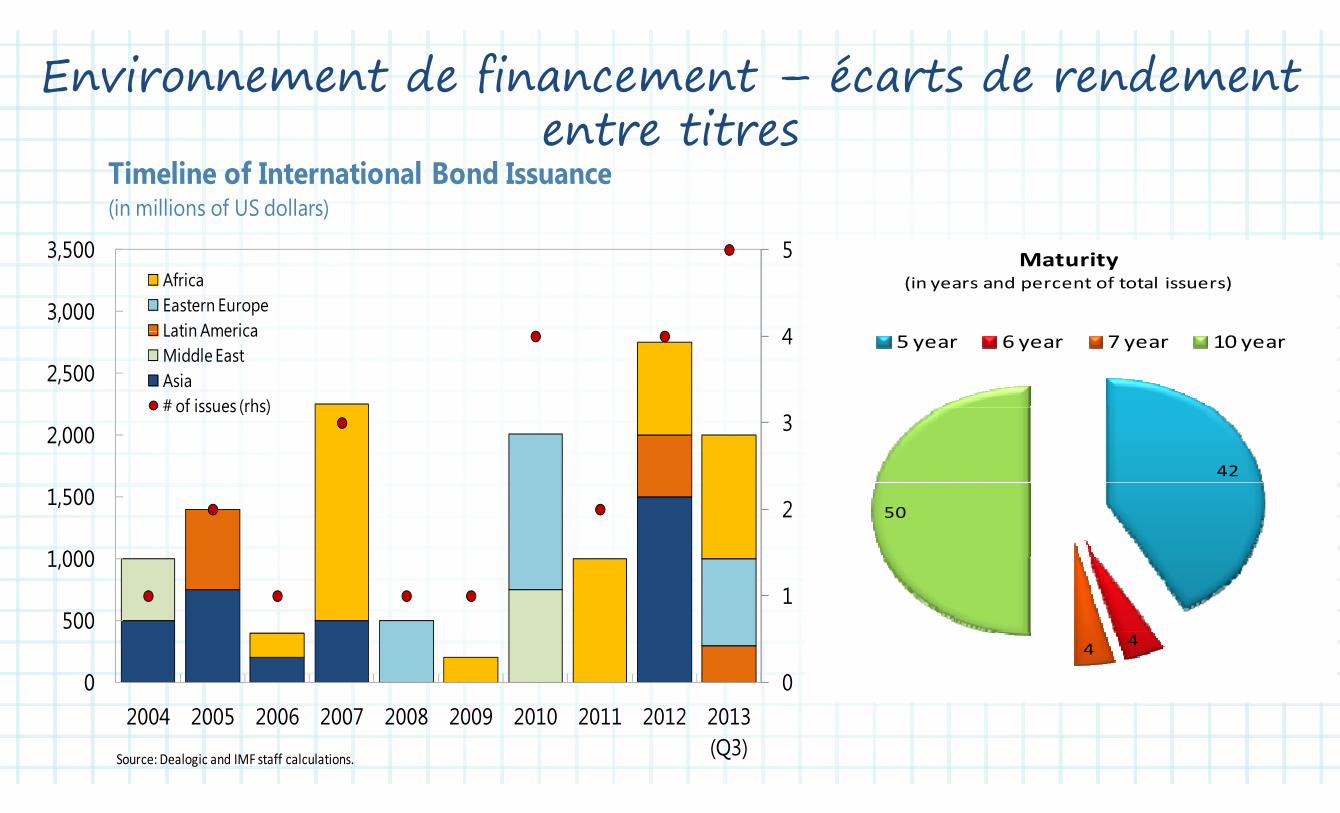

Environnement de financement – écarts de rendement entre titres

Timeline of International Bond Issuance

53,500

Timeline of International Bond Issuance(in millions of US dollars)

M t it

4

5

3,000

3,500AfricaEastern EuropeLatin America

Maturity(in years and percent of total issuers)

42,500

Latin AmericaMiddle EastAsia# of issues (rhs)

5 year 6 year 7 year 10 year

32,000# of issues (rhs)

42

2

1 000

1,50050

1500

1,000

002004 2005 2006 2007 2008 2009 2010 2011 2012 2013

44

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 (Q3)Source: Dealogic and IMF staff calculations.

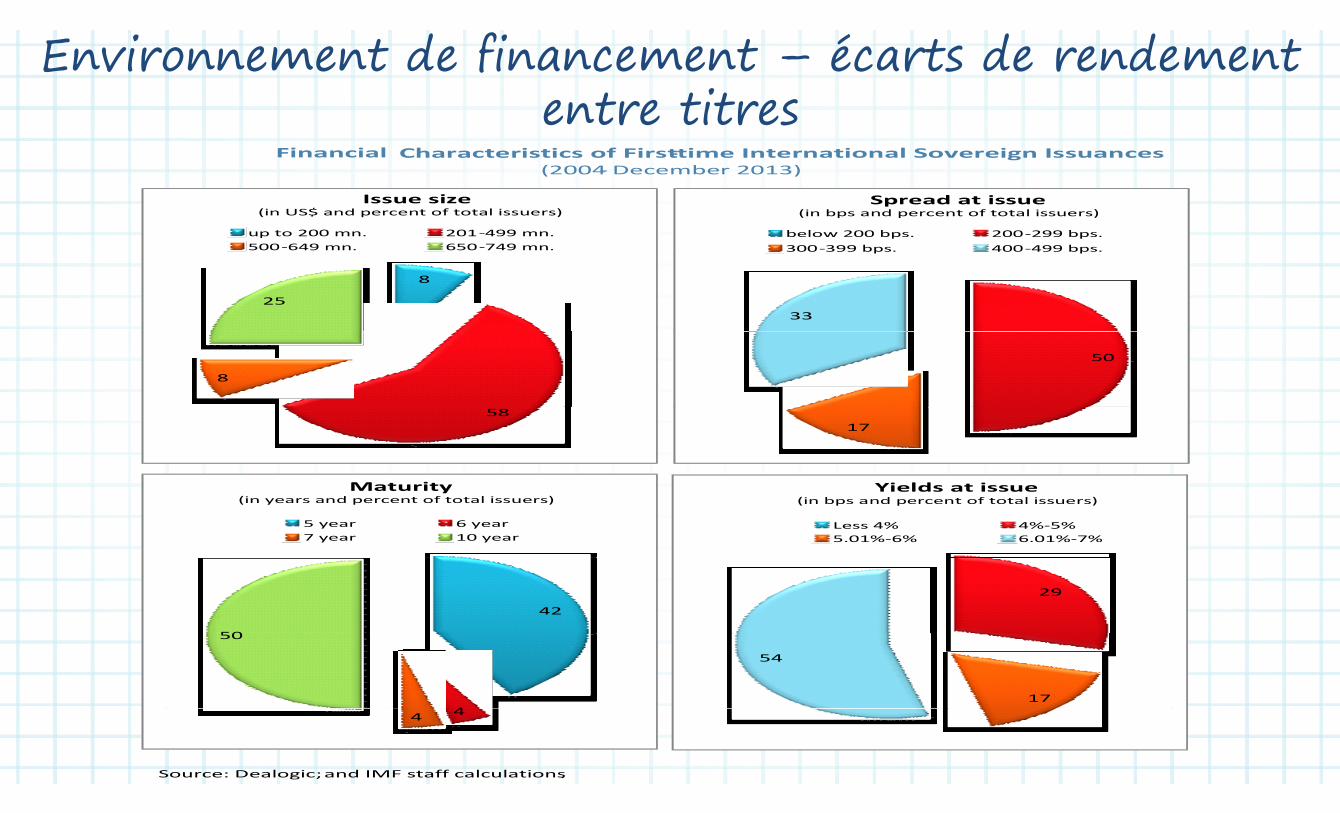

Environnement de financement – écarts de rendement entre titresentre titres

Financial Characteristics of First-time International Sovereign Issuances (2004- December 2013)

Issue size (in US$ and percent of total issuers)

up to 200 mn. 201-499 mn.500-649 mn. 650-749 mn.

Spread at issue(in bps and percent of total issuers)

below 200 bps. 200- 299 bps.300-399 bps. 400- 499 bps.

8

2533

8

50

5817

M i lMaturity(in years and percent of total issuers)

5 year 6 year7 year 10 year

Yields at issue(in bps and percent of total issuers)

Less 4% 4%- 5%5.01%-6% 6.01%- 7%

42

50

29

4

50

17

54

Source: Dealogic; and IMF staff calculations.

44

VIDEO 4 4VIDEO 4.4

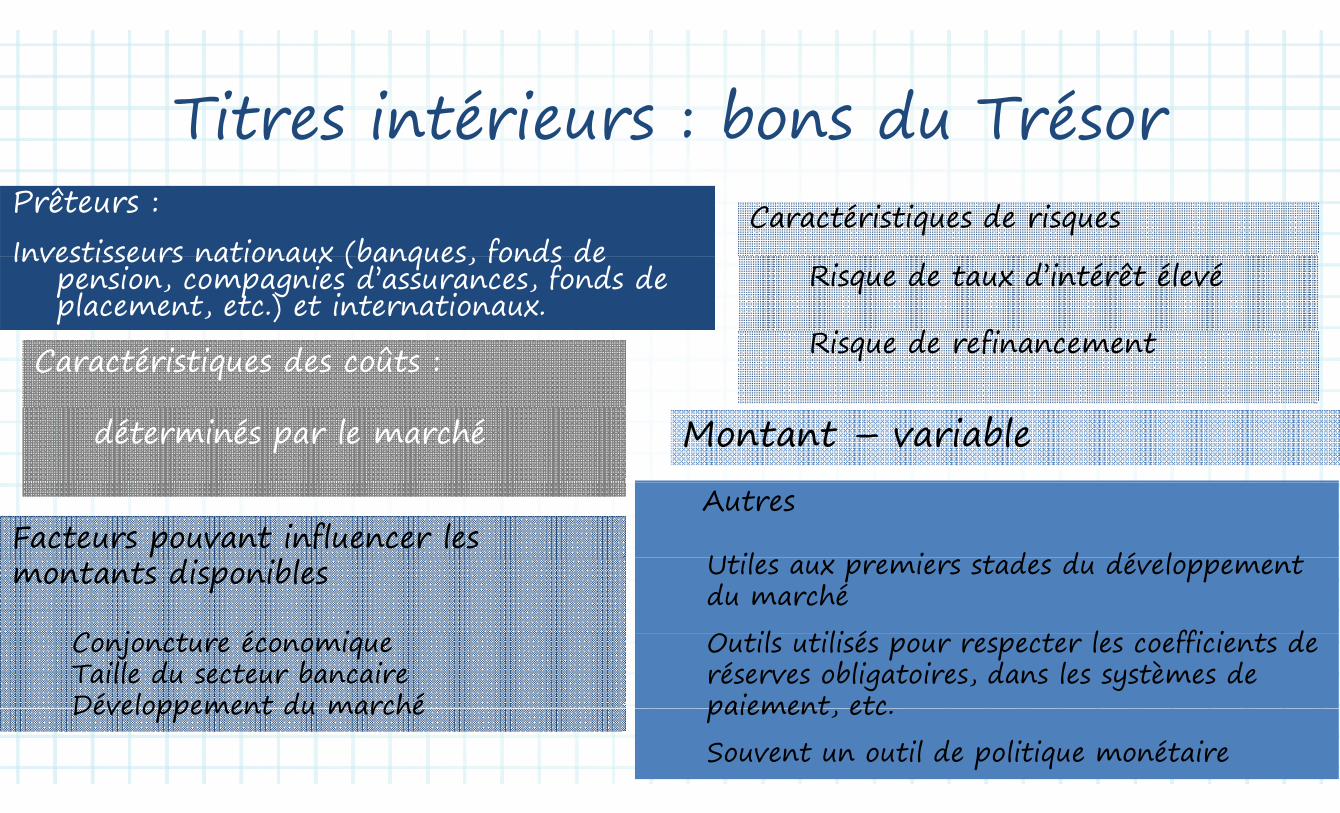

M hé i té iMarché intérieur

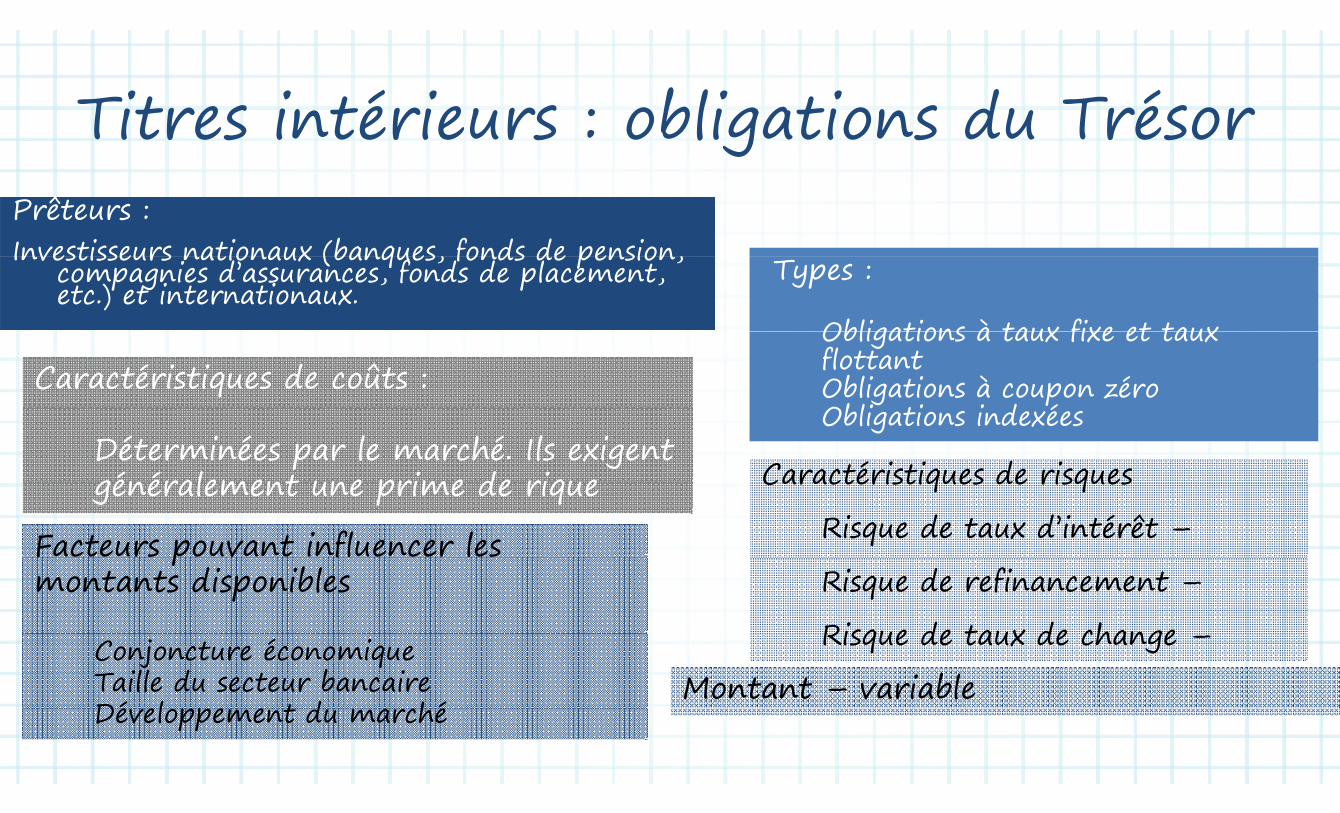

Tit s i té i s b s d T ésTitres intérieurs : bons du TrésorPrêteurs : Investisseurs nationaux (banques fonds de

Caractéristiques de risques Investisseurs nationaux (banques, fonds de

pension, compagnies d’assurances, fonds de placement, etc.) et internationaux.

Risque de taux d’intérêt élevé

i d fiRisque de refinancementCaractéristiques des coûts :

déterminés par le marché Montant – variable

Facteurs pouvant influencer les b

Autres

Util i t d d dé l t montants disponibles

C j t é i

Utiles aux premiers stades du développement du marché

il ili é l ffi i d Conjoncture économiqueTaille du secteur bancaireDéveloppement du marché

Outils utilisés pour respecter les coefficients de réserves obligatoires, dans les systèmes de paiement etcDéveloppement du marché paiement, etc.

Souvent un outil de politique monétaire

Tit s i té i s bli ti s d T ésTitres intérieurs : obligations du TrésorPrêteurs : Investisseurs nationaux (banques, fonds de pension, Investisseurs nationaux (banques, fonds de pension,

compagnies d’assurances, fonds de placement, etc.) et internationaux.

Types :

Obligations à taux fixe et taux

Caractéristiques de coûts : Obligations à taux fixe et taux flottant Obligations à coupon zéroObli ti i d é

Caractéristiques de risquesDéterminées par le marché. Ils exigent généralement une prime de rique

Obligations indexées

Caractéristiques de risques

Risque de taux d’intérêt –généralement une prime de rique

Facteurs pouvant influencer les Risque de refinancement –

Risque de taux de change

pmontants disponibles

Risque de taux de change –

Montant – variableConjoncture économiqueTaille du secteur bancaireDé el ppe e t d a chéDéveloppement du marché

AAAASPECTSSPECTSIMPORTANTSIMPORTANTS PPRINCIPAUXRINCIPAUX MESSAGESMESSAGESPPRINCIPAUXRINCIPAUX MESSAGESMESSAGESPPRINCIPAUXRINCIPAUX MESSAGESMESSAGESPPRINCIPAUXRINCIPAUX MESSAGESMESSAGES

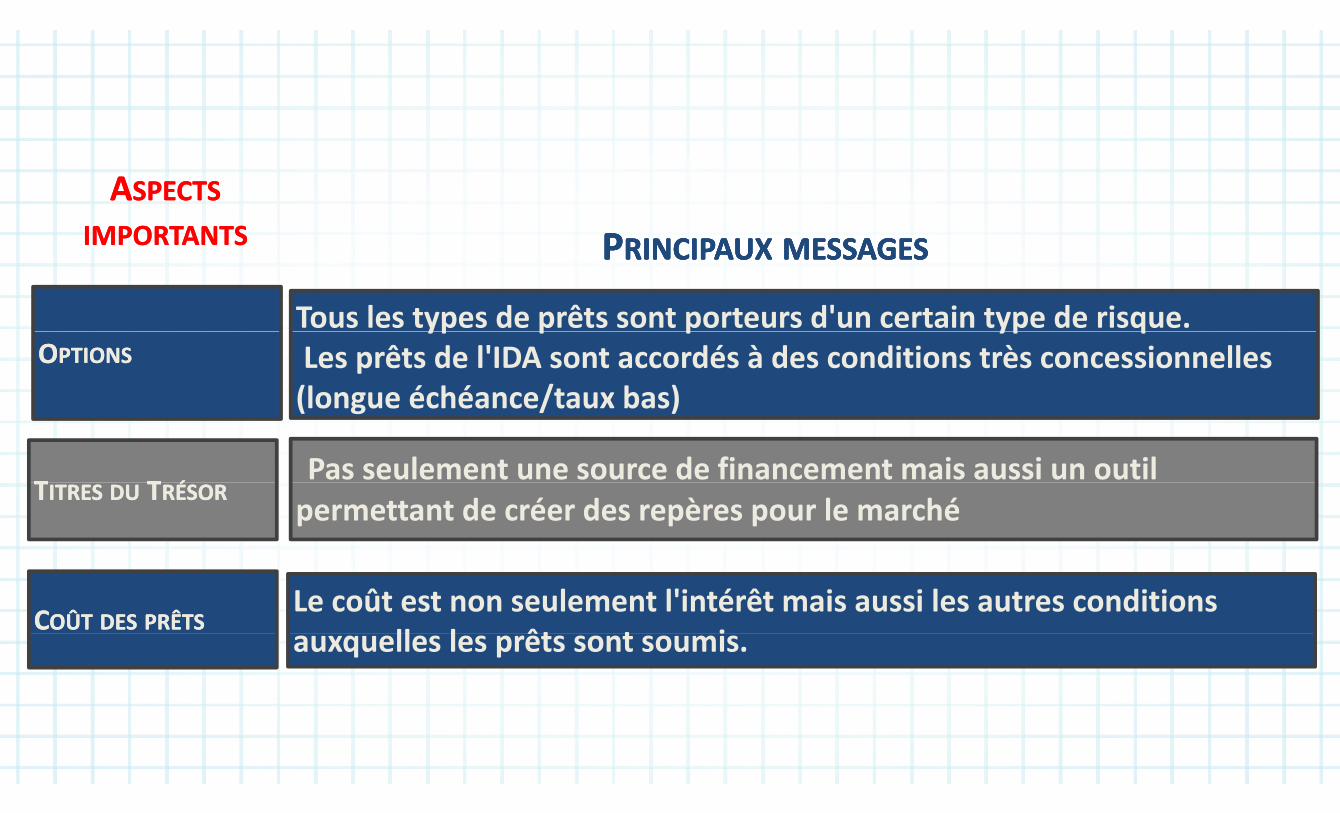

Tous les types de prêts sont porteurs d'un certain type de risque.OOPTIONSPTIONS

yp p p yp qLes prêts de l'IDA sont accordés à des conditions très concessionnelles

(longue échéance/taux bas)

TT TT ÉÉ

(longue échéance/taux bas)

Pas seulement une source de financement mais aussi un outil TTITRESITRES DUDU TTRÉSORRÉSOR permettant de créer des repères pour le marché

CCOÛTOÛT DESDES PRÊTSPRÊTSLe coût est non seulement l'intérêt mais aussi les autres conditions

ll l êt t iauxquelles les prêts sont soumis.

VIDEO 5 1VIDEO 5.1

SSTRATÉGIETRATÉGIE DEDE GESTIONGESTION DEDE LALA DETTEDETTE ÀÀ MOYENMOYEN TERMETERMEGG GGÉÉTAPESTAPES 4 & 54 & 5

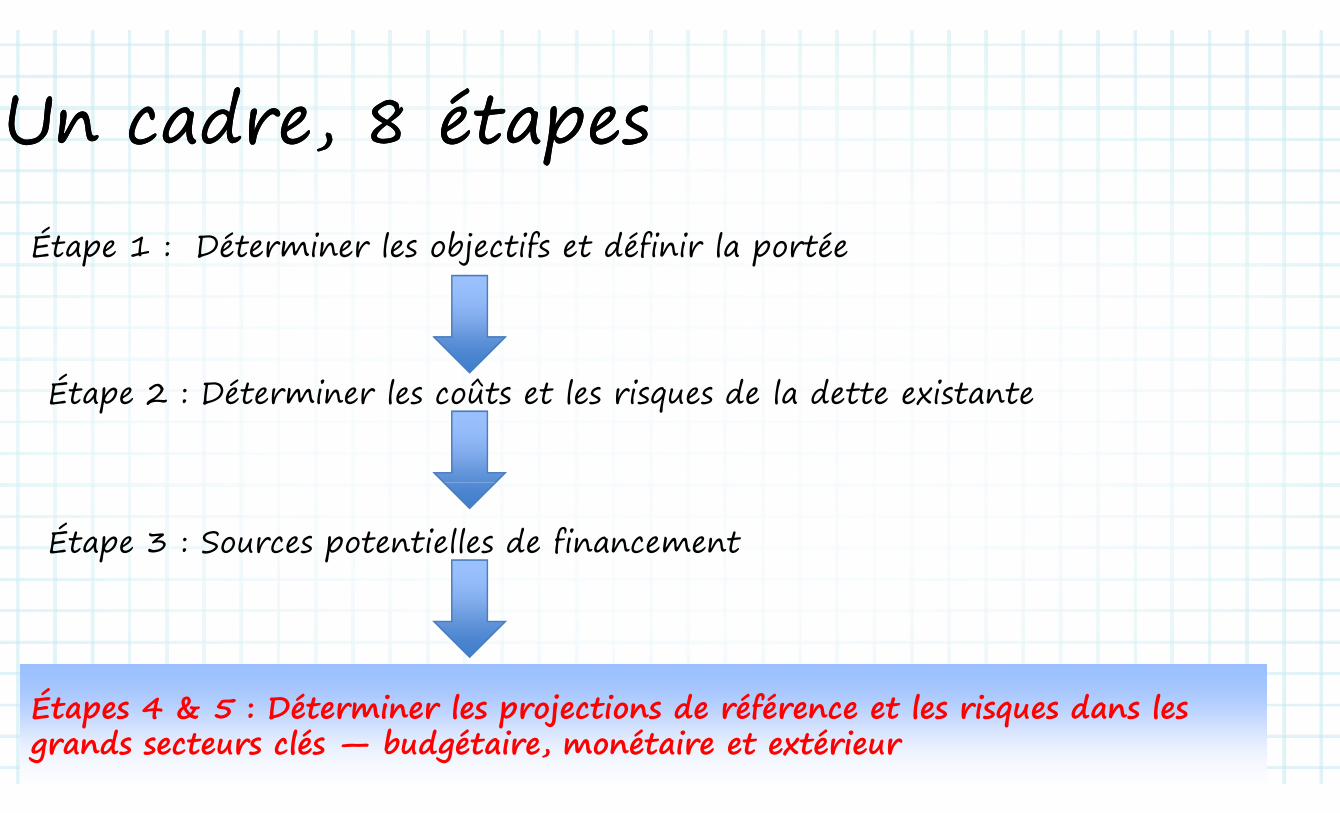

U d 8 étU d 8 étUn cadre, 8 étapesUn cadre, 8 étapesÉtape 1 : Déterminer les objectifs et définir la portée Étape 1 : Déterminer les objectifs et définir la portée

Étape 2 : Déterminer les coûts et les risques de la dette existantep q

Étape 3 : Sources potentielles de financementp p

Étapes 4 & 5 : Déterminer les projections de référence et les risques dans les Étapes 4 & 5 : Déterminer les projections de référence et les risques dans les Étapes 4 & 5 : Déterminer les projections de référence et les risques dans les grands secteurs clés — budgétaire, monétaire et extérieur Étapes 4 & 5 : Déterminer les projections de référence et les risques dans les grands secteurs clés — budgétaire, monétaire et extérieur

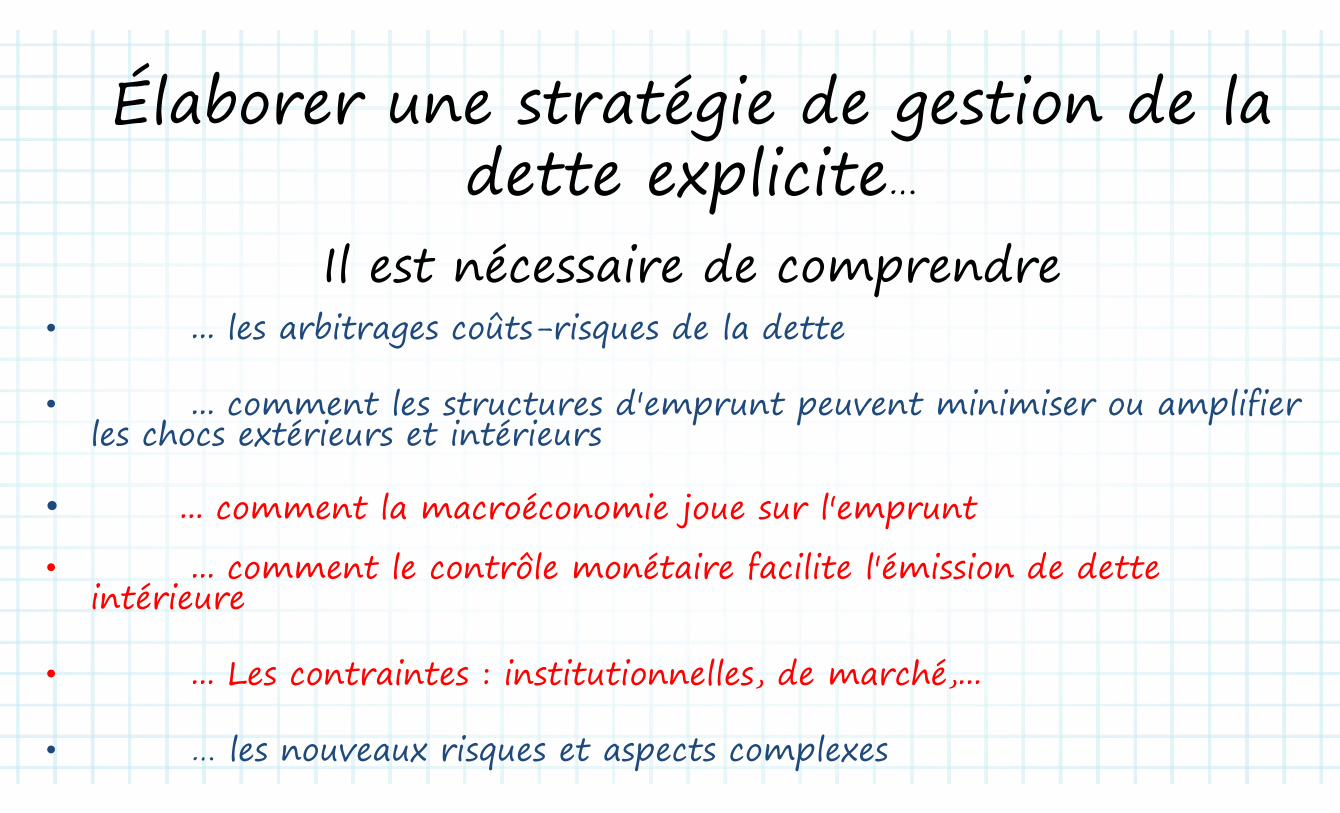

Élaborer une stratégie de gestion de la Élaborer une stratégie de gestion de la dette explicitedette explicite…

Il st é ss i d p dIl est nécessaire de comprendre• les arbitrages coûts-risques de la dette• ... les arbitrages coûts risques de la dette

• comment les structures d'emprunt peuvent minimiser ou amplifier • ... comment les structures d emprunt peuvent minimiser ou amplifier les chocs extérieurs et intérieurs

• ... comment la macroéconomie joue sur l'emprunt

t l t ôl ét i f ilit l'é i i d d tt • ... comment le contrôle monétaire facilite l'émission de dette intérieure

• ... Les contraintes : institutionnelles, de marché,...

• … les nouveaux risques et aspects complexes

L' économieL' économie

Secteur réel Secteur é i

Secteur des admi is

Secteur mo étaireextérieur adminis-

trationsbli

monétaire

publiques

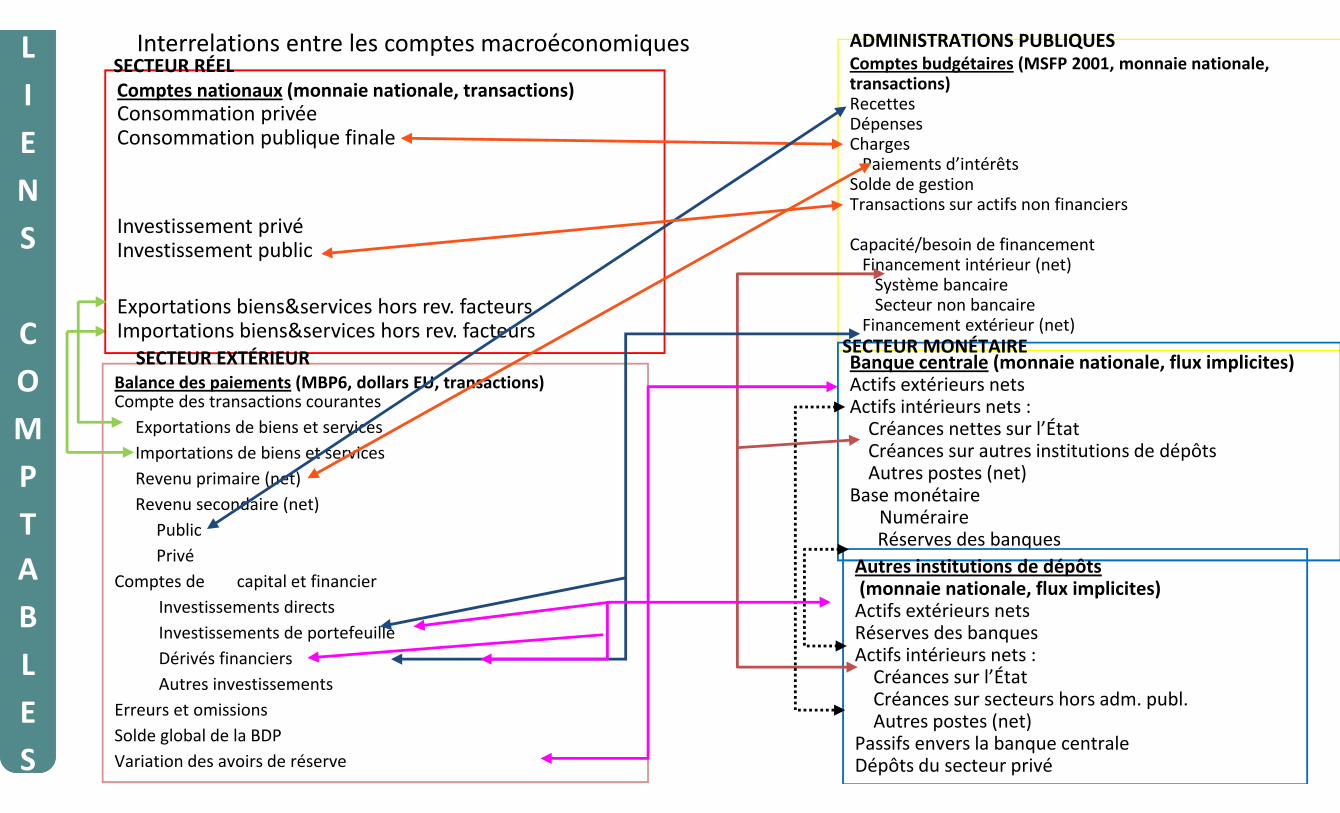

Comptes budgétaires (MSFP 2001, monnaie nationale, transactions)Recettes

Comptes nationaux (monnaie nationale, transactions)é

LILI

SECTEUR RÉELADMINISTRATIONS PUBLIQUESInterrelations entre les comptes macroéconomiques

RecettesDépensesCharges

Paiements d’intérêtsS ld d ti

Consommation privéeConsommation publique finale

IEN

IEN Solde de gestion

Transactions sur actifs non financiers

Capacité/besoin de financementInvestissement privéInvestissement public

NSNS

Financement intérieur (net)Système bancaireSecteur non bancaire

Financement extérieur (net)

Investissement public

Exportations biens&services hors rev. facteursImportations biens&services hors rev facteursCC ( )Importations biens&services hors rev. facteursC

OCO Balance des paiements (MBP6, dollars EU, transactions)

Compte des transactions courantes

Banque centrale (monnaie nationale, flux implicites)Actifs extérieurs netsActifs intérieurs nets :

SECTEUR MONÉTAIRESECTEUR EXTÉRIEUR

MPMP

Compte des transactions courantesExportations de biens et services Importations de biens et services Revenu primaire (net)

Actifs intérieurs nets :Créances nettes sur l’État Créances sur autres institutions de dépôtsAutres postes (net)P

TPT

Revenu primaire (net)Revenu secondaire (net)

PublicPrivé

p ( )Base monétaire

NuméraireRéserves des banques

ABAB

PrivéComptes de capital et financier

Investissements directsInvestissements de portefeuille

Autres institutions de dépôts(monnaie nationale, flux implicites)Actifs extérieurs netsRéserves des banques

LELE

Investissements de portefeuilleDérivés financiersAutres investissements

Erreurs et omissions

Réserves des banquesActifs intérieurs nets :

Créances sur l’État Créances sur secteurs hors adm. publ.E

SES

Erreurs et omissionsSolde global de la BDPVariation des avoirs de réserve

pAutres postes (net)

Passifs envers la banque centraleDépôts du secteur privé

VIDEO 5 2VIDEO 5.2

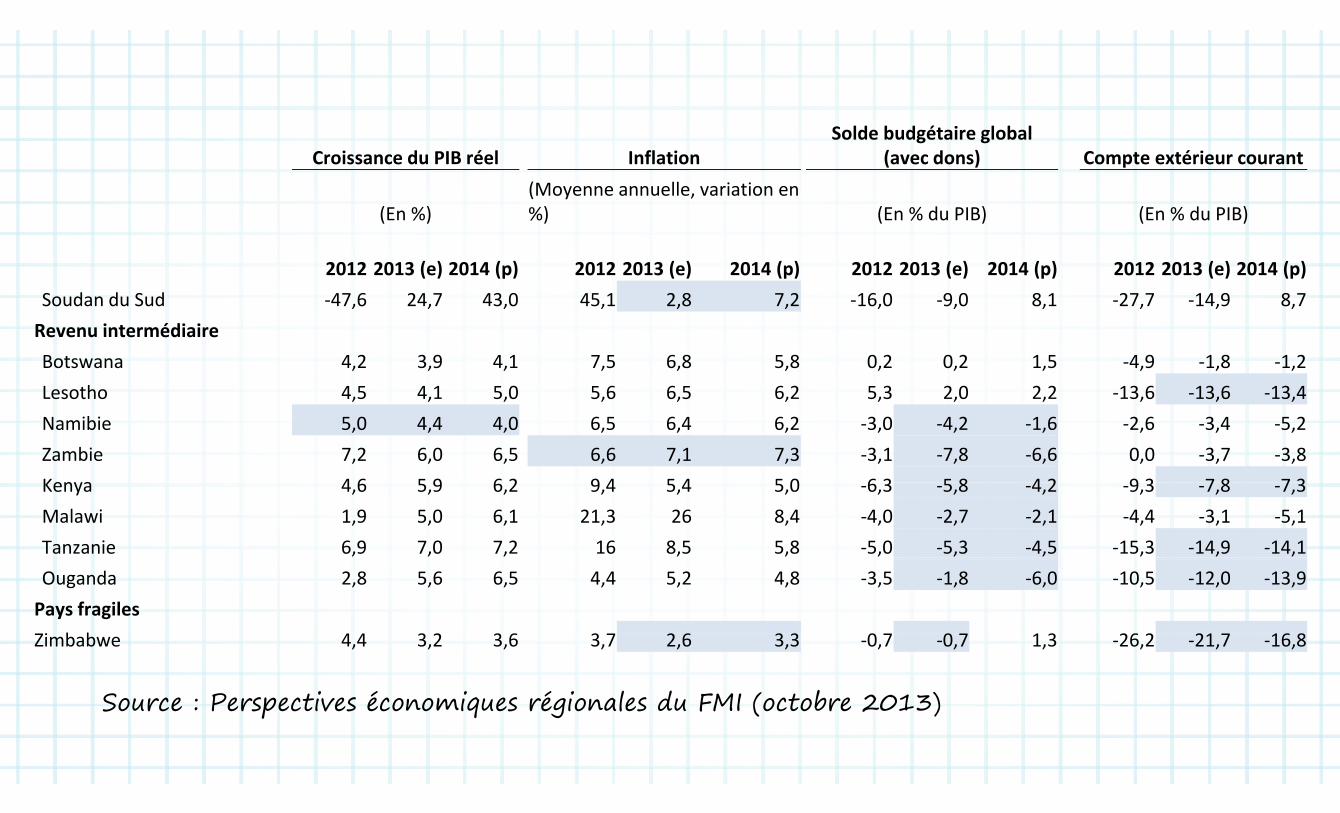

Croissance du PIB réel Inflation Solde budgétaire global

(avec dons) Compte extérieur courant

(En %)(Moyenne annuelle, variation en %) (En % du PIB) (En % du PIB)

2012 2013 (e) 2014 (p) 2012 2013 (e) 2014 (p) 2012 2013 (e) 2014 (p) 2012 2013 (e) 2014 (p)Soudan du Sud -47,6 24,7 43,0 45,1 2,8 7,2 -16,0 -9,0 8,1 -27,7 -14,9 8,7

Revenu intermédiaireRevenu intermédiaireBotswana 4,2 3,9 4,1 7,5 6,8 5,8 0,2 0,2 1,5 -4,9 -1,8 -1,2Lesotho 4,5 4,1 5,0 5,6 6,5 6,2 5,3 2,0 2,2 -13,6 -13,6 -13,4Namibie 5,0 4,4 4,0 6,5 6,4 6,2 -3,0 -4,2 -1,6 -2,6 -3,4 -5,2Zambie 7,2 6,0 6,5 6,6 7,1 7,3 -3,1 -7,8 -6,6 0,0 -3,7 -3,8Kenya 4 6 5 9 6 2 9 4 5 4 5 0 6 3 5 8 4 2 9 3 7 8 7 3Kenya 4,6 5,9 6,2 9,4 5,4 5,0 -6,3 -5,8 -4,2 -9,3 -7,8 -7,3Malawi 1,9 5,0 6,1 21,3 26 8,4 -4,0 -2,7 -2,1 -4,4 -3,1 -5,1Tanzanie 6,9 7,0 7,2 16 8,5 5,8 -5,0 -5,3 -4,5 -15,3 -14,9 -14,1Ouganda 2,8 5,6 6,5 4,4 5,2 4,8 -3,5 -1,8 -6,0 -10,5 -12,0 -13,9

Pays fragiles i b bZimbabwe 4,4 3,2 3,6 3,7 2,6 3,3 -0,7 -0,7 1,3 -26,2 -21,7 -16,8

Source : Perspectives économiques régionales du FMI (octobre 2013)Source : Perspectives économiques régionales du FMI (octobre 2013)

Dette Pays a faible revenu: plus de croissance=moins de dette

LBR160

180en % du PIB en t

ERI

120

140

GNB100

120

BDI

DRC

GMBGIN

60

80

BEN BFA

BDI

KHM

CAFCOM

ETH

KENKYR

MDGMWI

MLI

MOZMMR

NPLNER

SLETZA

UGA

40

60

BEN BFA KHMTCD ETH

HTI MLI RWAUGA

0

20

0 2 4 6 8 10 12

Taux de croissance moyen du PIB en t-2-Taux de croissance moyen du PIB en t 2(Pourcent)

VIDEO 5 3VIDEO 5.3

V l (b s i d fi t)Volume (besoin de financement)Données saisies 2013 2014 2015 2016 2017

Taux de croissanceTaux d'inflation

MacroTaux d inflationDéficit primaireIntérêts

DetteIntérêts

Intérêts sur la dette existanteI é ê l ll dIntérêts sur la nouvelle dette

Déficit budgétaire (financement net)Remboursement de principal

Dettep p

Principal sur la dette existantePrincipal sur la nouvelle dettePrincipal sur la nouvelle dette

Besoin brut de financement

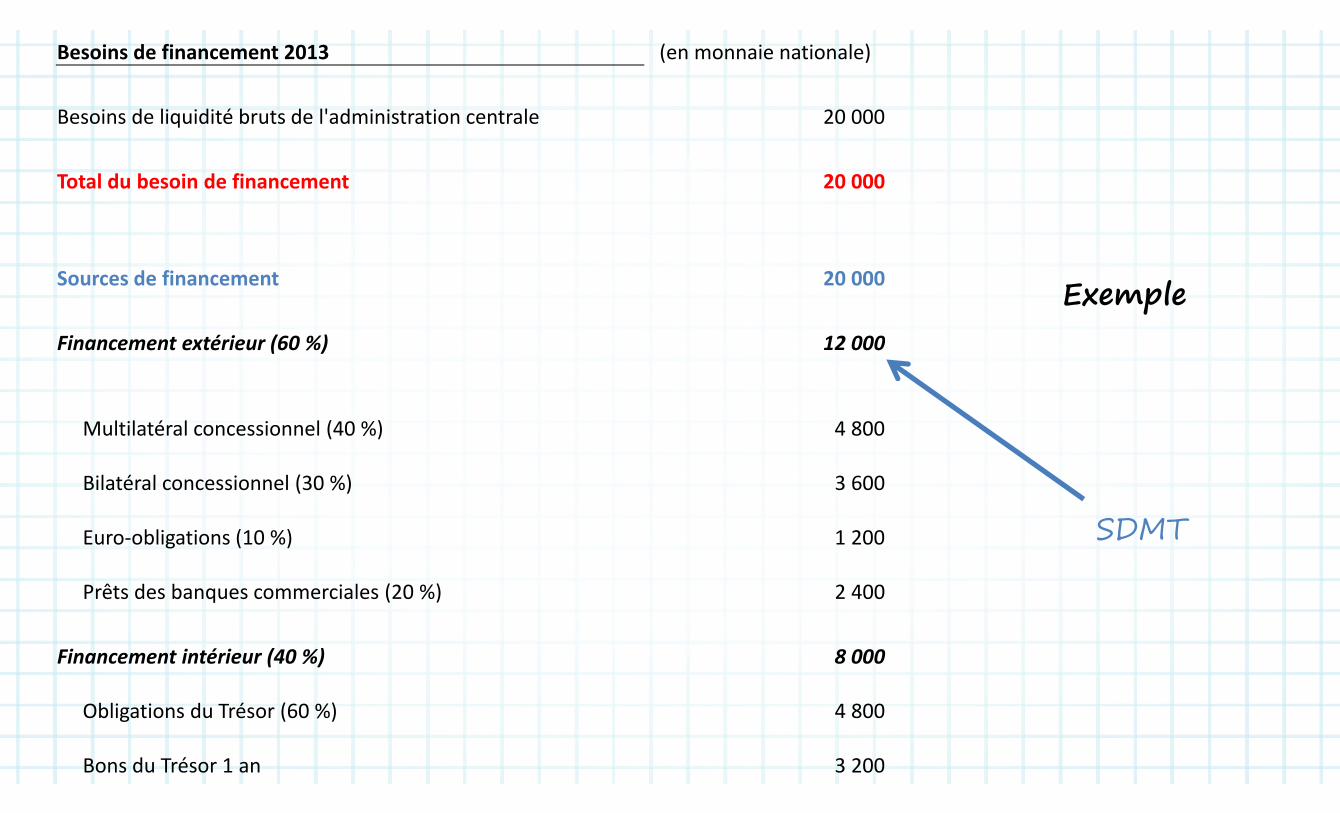

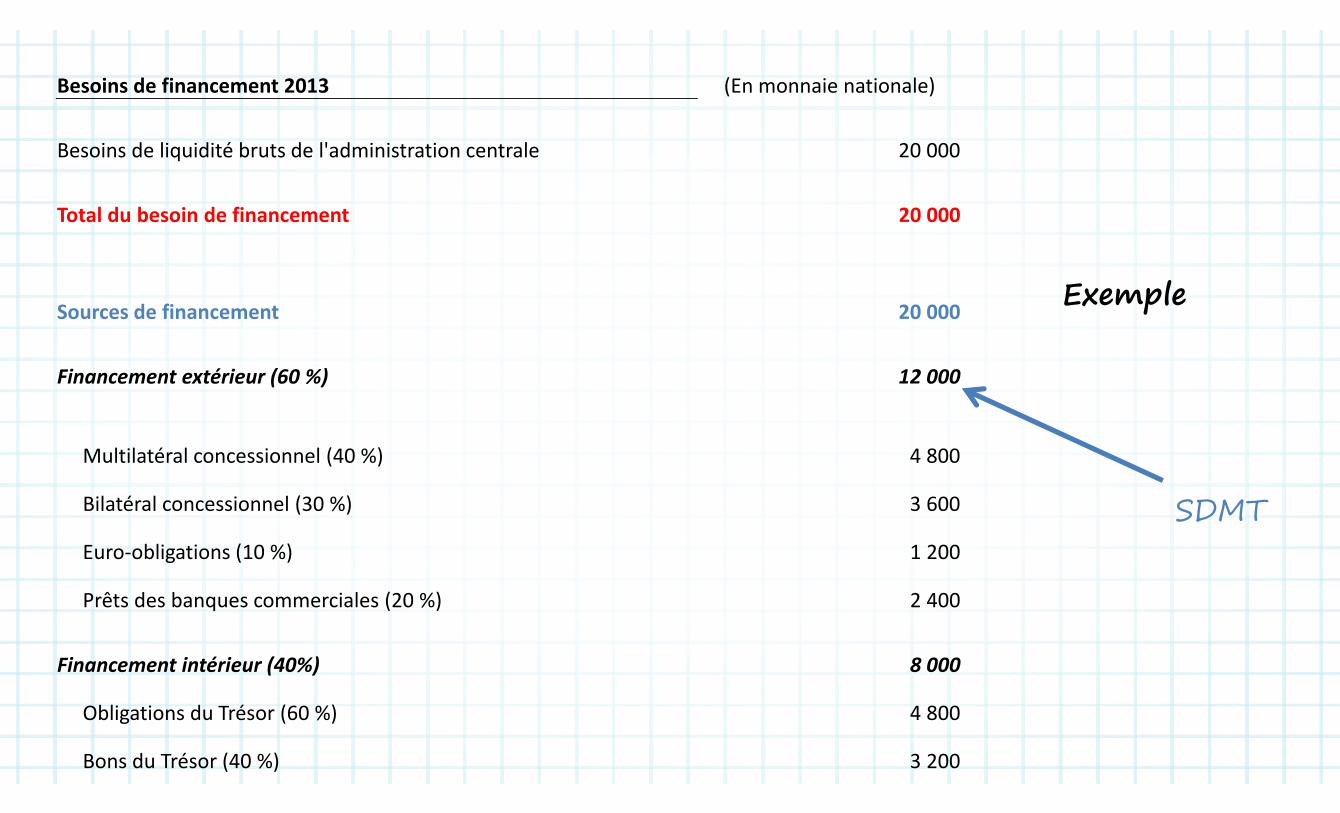

Besoins de financement 2013 (en monnaie nationale)

Besoins de liquidité bruts de l'administration centrale 20 000

Total du besoin de financement 20 000Total du besoin de financement 20 000

Sources de financement 20 000 Exemple Financement extérieur (60 %) 12 000

Multilatéral concessionnel (40 %) 4 800

Bilatéral concessionnel (30 %) 3 600Bilatéral concessionnel (30 %) 3 600

Euro-obligations (10 %) 1 200 SDMT

Prêts des banques commerciales (20 %) 2 400

Financement intérieur (40 %) 8 000

Obligations du Trésor (60 %) 4 800Obligations du Trésor (60 %) 4 800

Bons du Trésor 1 an 3 200

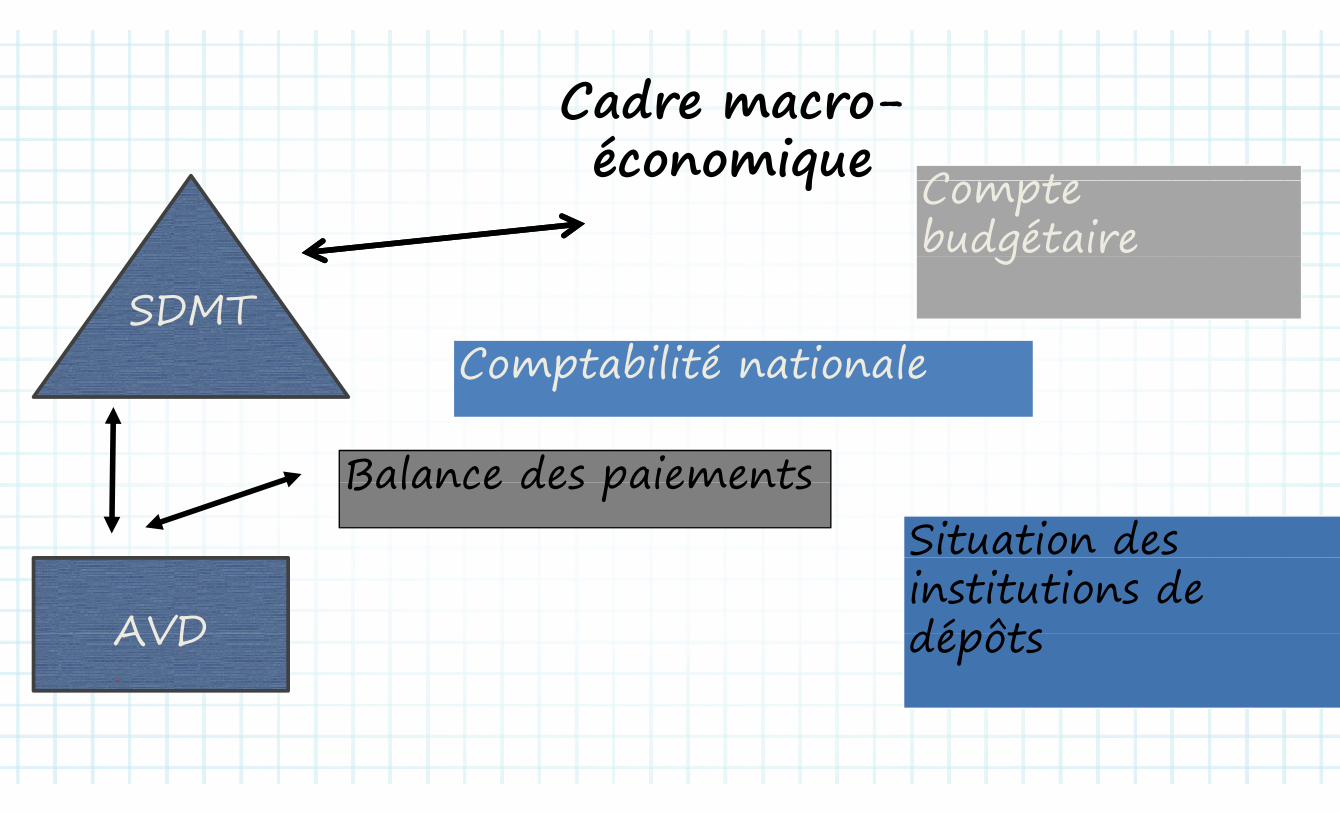

Cadre macro-C pte

Cadre macro-économique Compte

budgétaire

qg

SDMTComptabilité nationale

Balance des paiementsBalance des paiementsSituation des institutions de dépôtsAVD dépôtsAVD

VIDEO 5 4VIDEO 5.4

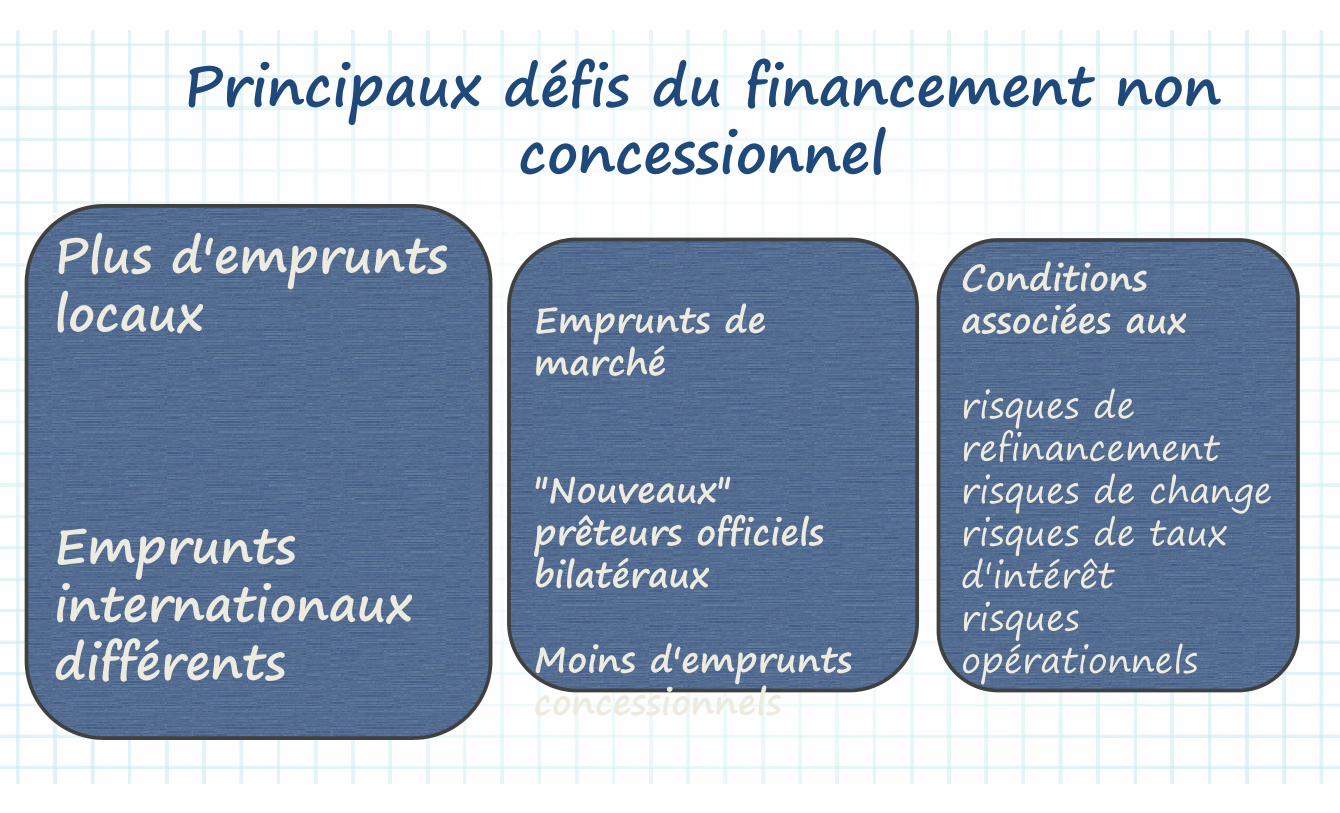

Principaux défis du financement non Principaux défis du financement non concessionnel

Base d'investisseurs : géographiePlus d'emprunts Base d'investisseurs : composition Plus d emprunts locaux

Base d'investisseurs : composition

Emprunts de Instruments

Conditions associées auxlocaux Emprunts de

marchéInstrumentsassociées aux

risques de

"N "

risques de refinancementi d h

Emprunts"Nouveaux" prêteurs officiels b

risques de changerisques de taux Emprunts

internationaux bilatéraux d'intérêtrisques

différents Moins d'emprunts concessionnels

qopérationnels

concessionnels

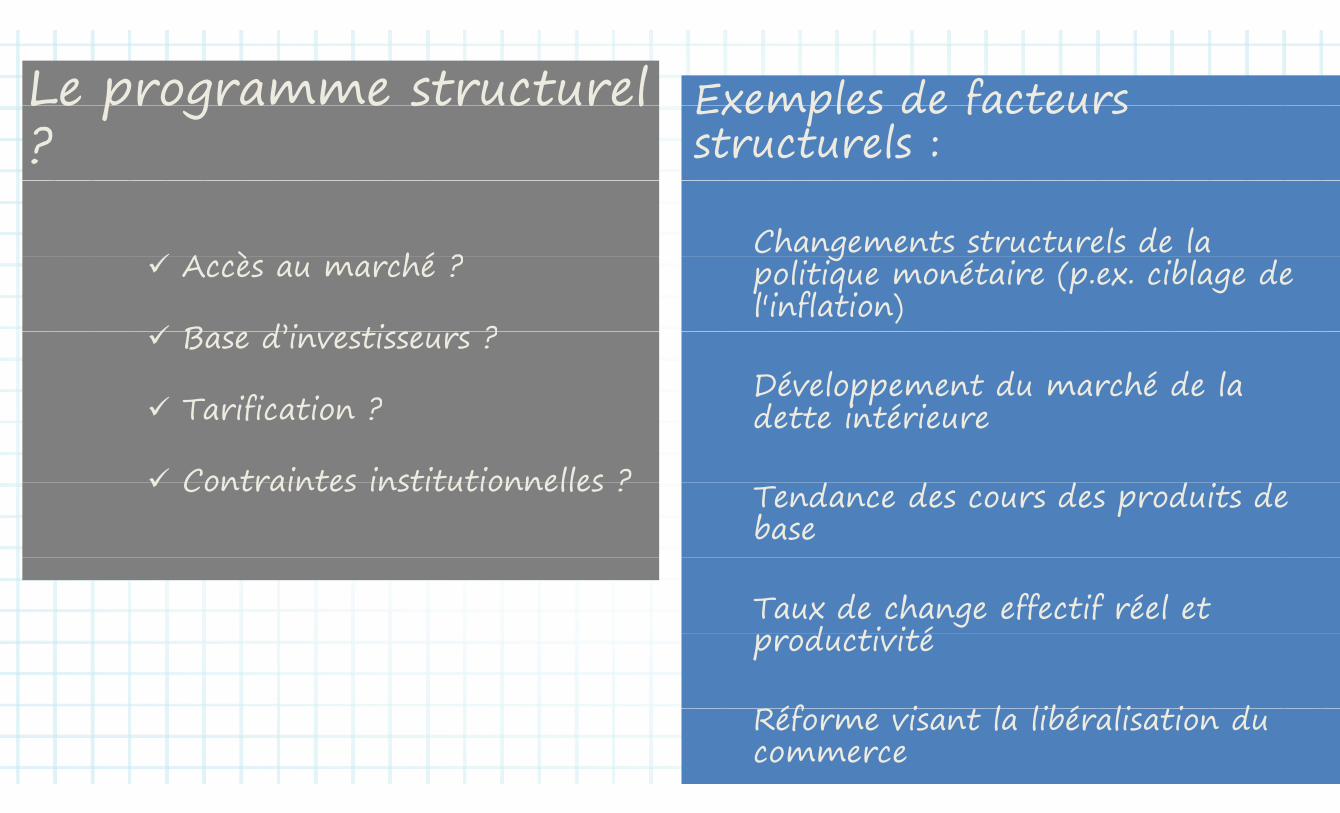

Le programme structurel Exemples de facteurs Le progra e structurel?

Exemples de facteurs structurels :

A è hé ?Changements structurels de la

Accès au marché ?

B s d’i stiss s ?

gpolitique monétaire (p.ex. ciblage de l'inflation)

Base d’investisseurs ?

Tarification ?Développement du marché de la d tt i té i Tarification ?

Contraintes institutionnelles ?

dette intérieure

d d d d d Contraintes institutionnelles ? Tendance des cours des produits de base

Taux de change effectif réel et d ti itéproductivité

Réf i l libé li i d Réforme visant la libéralisation du commerce

VIDEO 6 1VIDEO 6.1

ifi i li i é iTarification et politique monétaire

Projections de référence etjpolitique monétairep

•L’étape 4 de la SDMT consiste à déterminer les projections de référence pour les grandes variables des politiques budgétaire, monétaire, et extérieure, à moyen terme, ainsi que les risques potentiels pesant sur ces projections Les projections de référence ainsi que les risques potentiels pesant sur ces projections. Les projections de référence des variables macro-économiques seront les mêmes que celles utilisées dans l’AVD des autorités.

•Variables clés : Taux d’intérêt et taux de change

Taux d'intérêt :–Court terme orienté par la politique monétaireCourt terme orienté par la politique monétaire–Taux nominaux orientés par les anticipations d'inflation–L'orientation de la politique monétaire peut influencer les taux d'intérêt réels selon

bp q p

l'impact de la stabilité macroéconomique sur la prime de risque

T x d h• Taux de change :- influencés par les taux d'intérêt (équation de parité) - Relation avec les réserves en devises y compris une politique d'accumulation des - Relation avec les réserves en devises, y compris une politique d accumulation des réserves.

VIDEO 6 2VIDEO 6.2

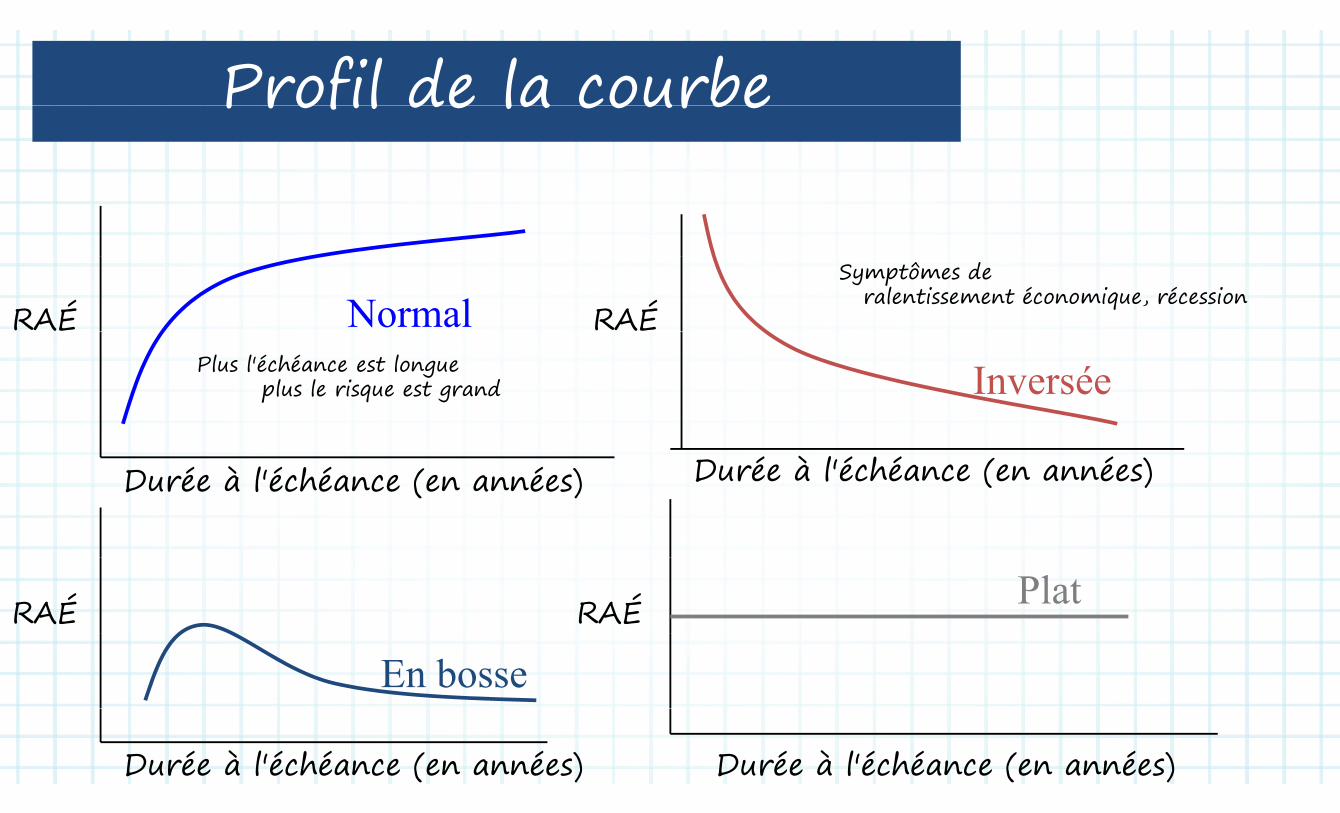

COURBE DE RENDEMENTB

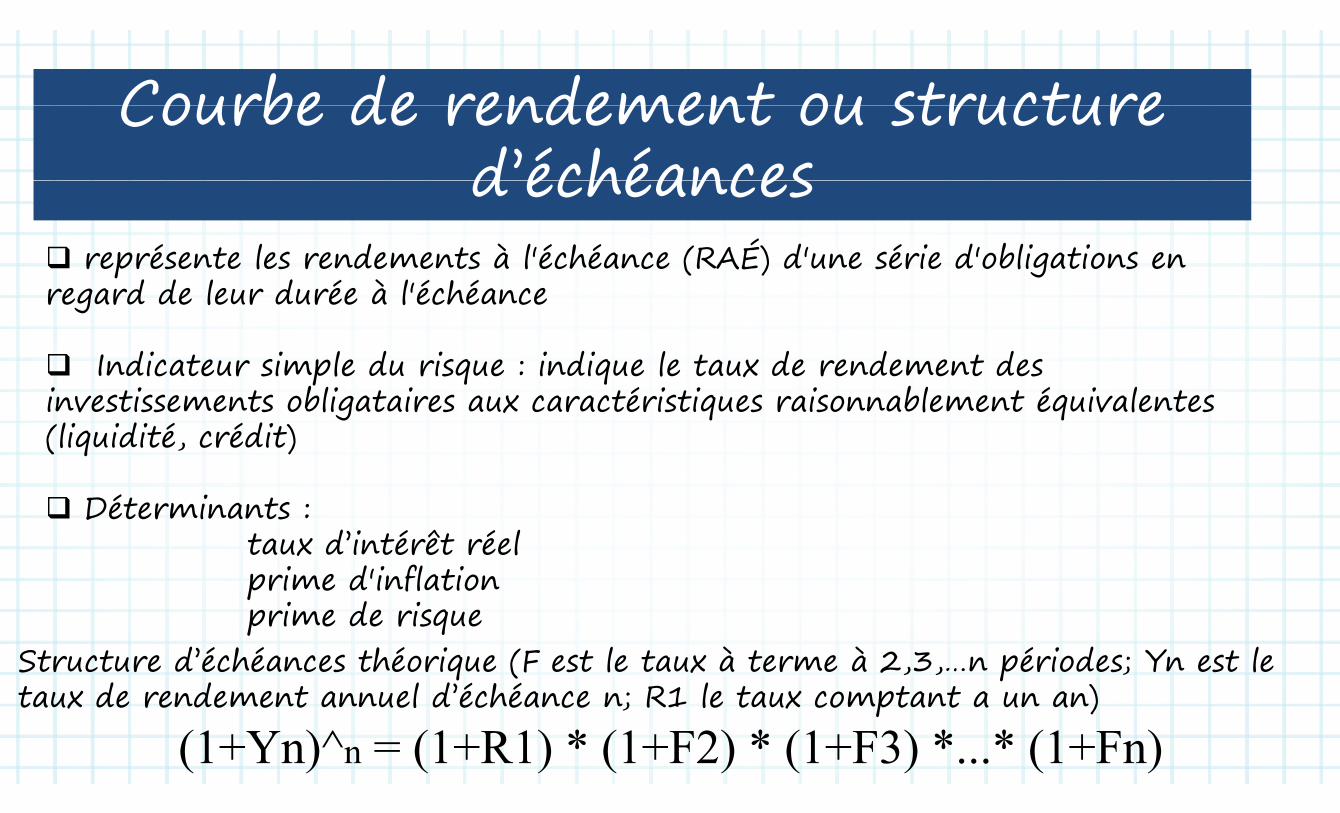

Courbe de rendement ou structure Courbe de rendement ou structure d’échéancesd échéances

représente les rendements à l'échéance (RAÉ) d'une série d'obligations en représente les rendements à l'échéance (RAÉ) d'une série d'obligations en regard de leur durée à l'échéance

Indicateur simple du risque : indique le taux de rendement des investissements obligataires aux caractéristiques raisonnablement équivalentes investissements obligataires aux caractéristiques raisonnablement équivalentes (liquidité, crédit)

Déterminants : taux d’intérêt réel prime d'inflation prime de risque

Structure d’échéances théorique (F est le taux à terme à 2,3,…n périodes; Yn est le taux de rendement annuel d’échéance n; R1 le taux comptant a un an)

p q

x ; x p )

(1+Yn)^n = (1+R1) * (1+F2) * (1+F3) *...* (1+Fn)

Profil de la courbeProfil de la courbe

NormalRAÉ RAÉSymptômes de

ralentissement économique, récession

InverséePlus l'échéance est longue plus le risque est grand

Durée à l'échéance (en années) Durée à l'échéance (en années)Durée à l échéance (en années) ( )

PlatRAÉ RAÉ

En bosse

Durée à l'échéance (en années)Durée à l'échéance (en années)

Obligations moins liquides

RAÉ Obligations liquidesg q

Durée à l'échéance (en années)( )

VIDEO 6 3VIDEO 6.3

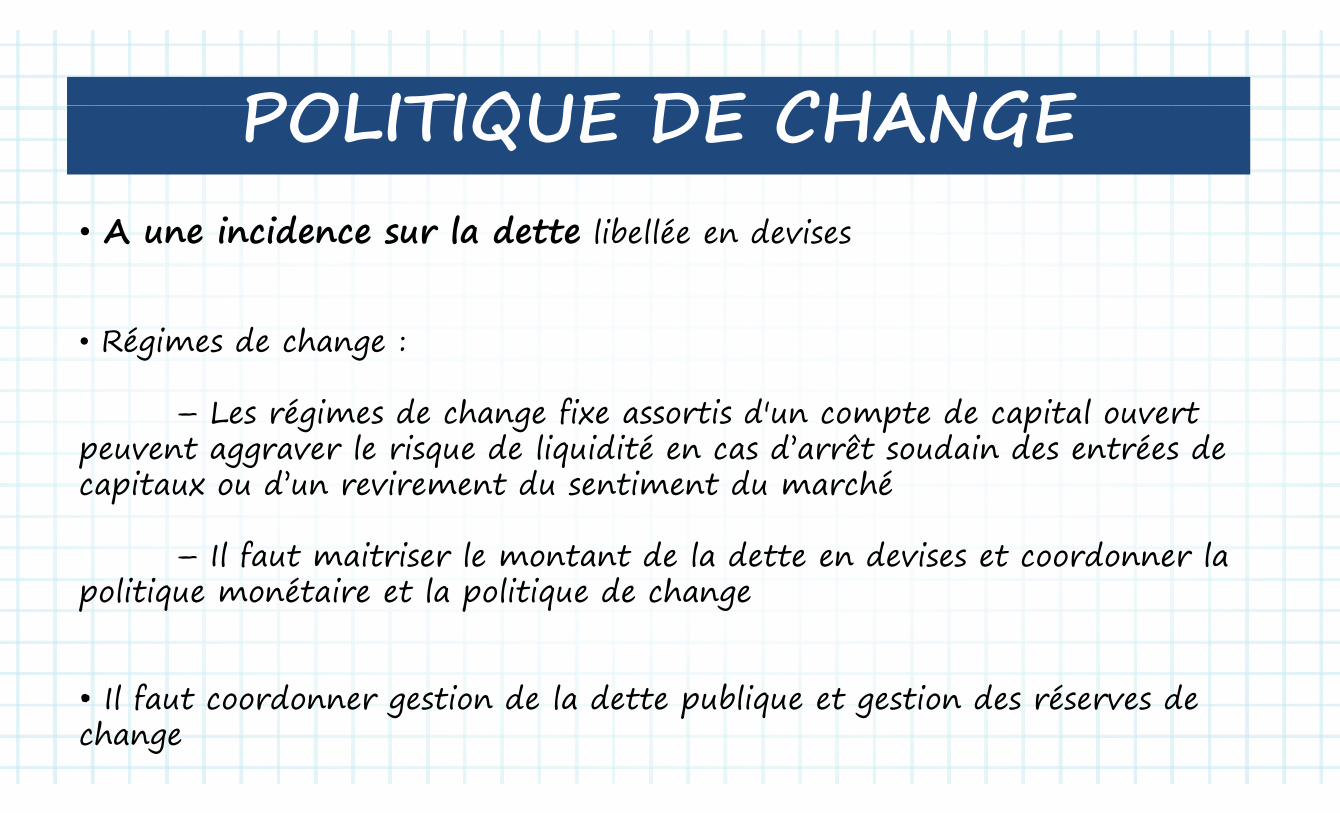

POLITIQUE DE CHANGE POLITIQUE DE CHANGE • A une incidence sur la dette libellée en devises

Ré i d h• Régimes de change :

Les é i es de ch e fixe ss tis d' c pte de c pit l e t – Les régimes de change fixe assortis d'un compte de capital ouvert peuvent aggraver le risque de liquidité en cas d’arrêt soudain des entrées de capitaux ou d’un revirement du sentiment du marchécapitaux ou d un revirement du sentiment du marché

– Il faut maitriser le montant de la dette en devises et coordonner la – Il faut maitriser le montant de la dette en devises et coordonner la politique monétaire et la politique de change

• Il faut coordonner gestion de la dette publique et gestion des réserves de Il faut coordonner gestion de la dette publique et gestion des réserves de change

VIDEO 6 4VIDEO 6.4

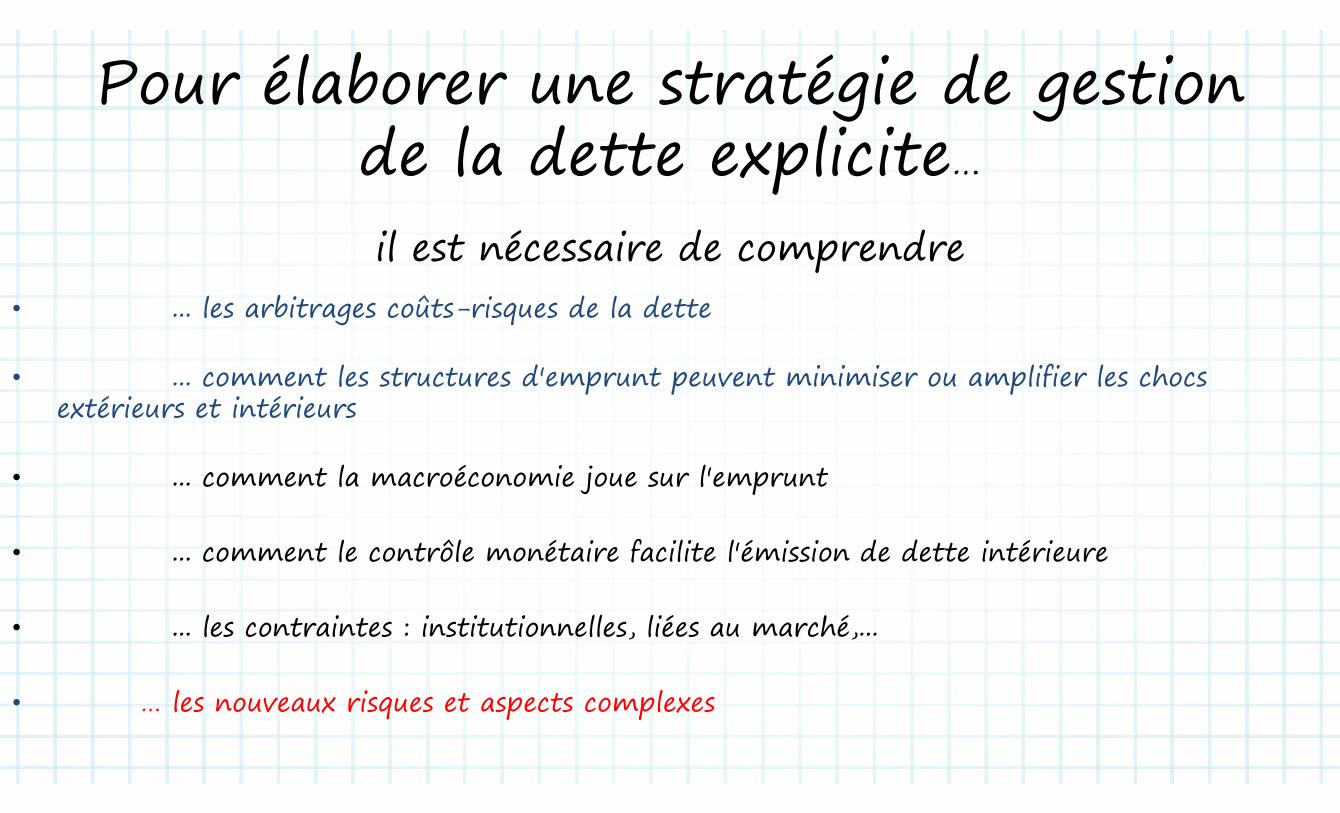

Pour élaborer une stratégie de gestion l g gde la dette explicite…pil est nécessaire de comprendreil est nécessaire de comprendre

• ... les arbitrages coûts-risques de la dette

• ... comment les structures d'emprunt peuvent minimiser ou amplifier les chocs extérieurs et intérieursextérieurs et intérieurs

• comment la macroéconomie joue sur l'emprunt... comment la macroéconomie joue sur l emprunt

• ... comment le contrôle monétaire facilite l'émission de dette intérieure... comment le contrôle monétaire facilite l émission de dette intérieure

• ... les contraintes : institutionnelles, liées au marché,... ... les contraintes : institutionnelles, liées au marché,...

• … les nouveaux risques et aspects complexes… les nouveaux risques et aspects complexes

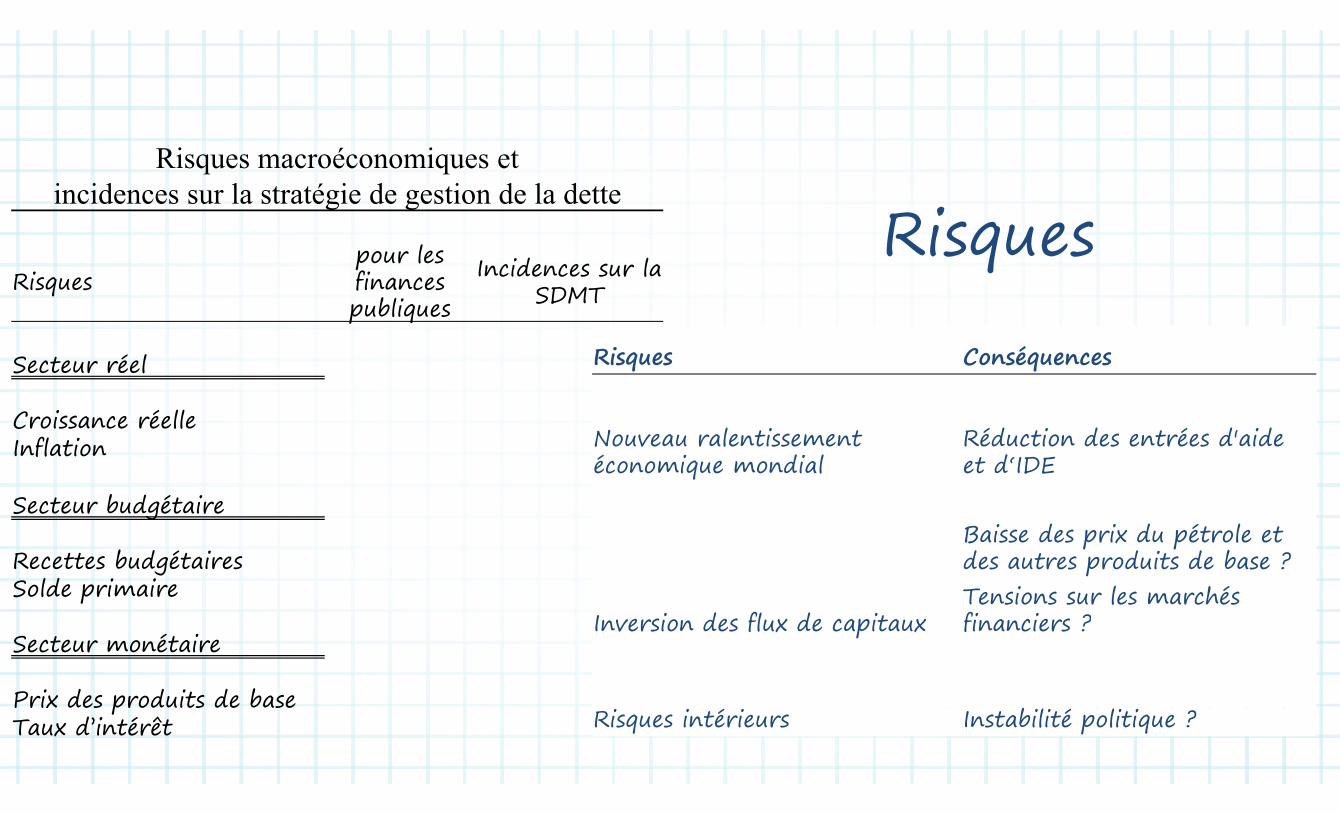

Risques macroéconomiques et

Risquesincidences sur la stratégie de gestion de la dette

pour les Risq esRisques

pour les finances publiques

Incidences sur la SDMT

Secteur réel Risques Conséquences

Croissance réelle Inflation Nouveau ralentissement

économique mondialRéduction des entrées d'aide et d‘IDE

Secteur budgétaire

Recettes budgétairesBaisse des prix du pétrole et des autres produits de base ?Recettes budgétaires

Solde primairedes autres produits de base ?

Inversion des flux de capitauxTensions sur les marchés financiers ?

Secteur monétaire

Prix des produits de base

p

é b l é lp

Taux d’intérêt Risques intérieurs Instabilité politique ?

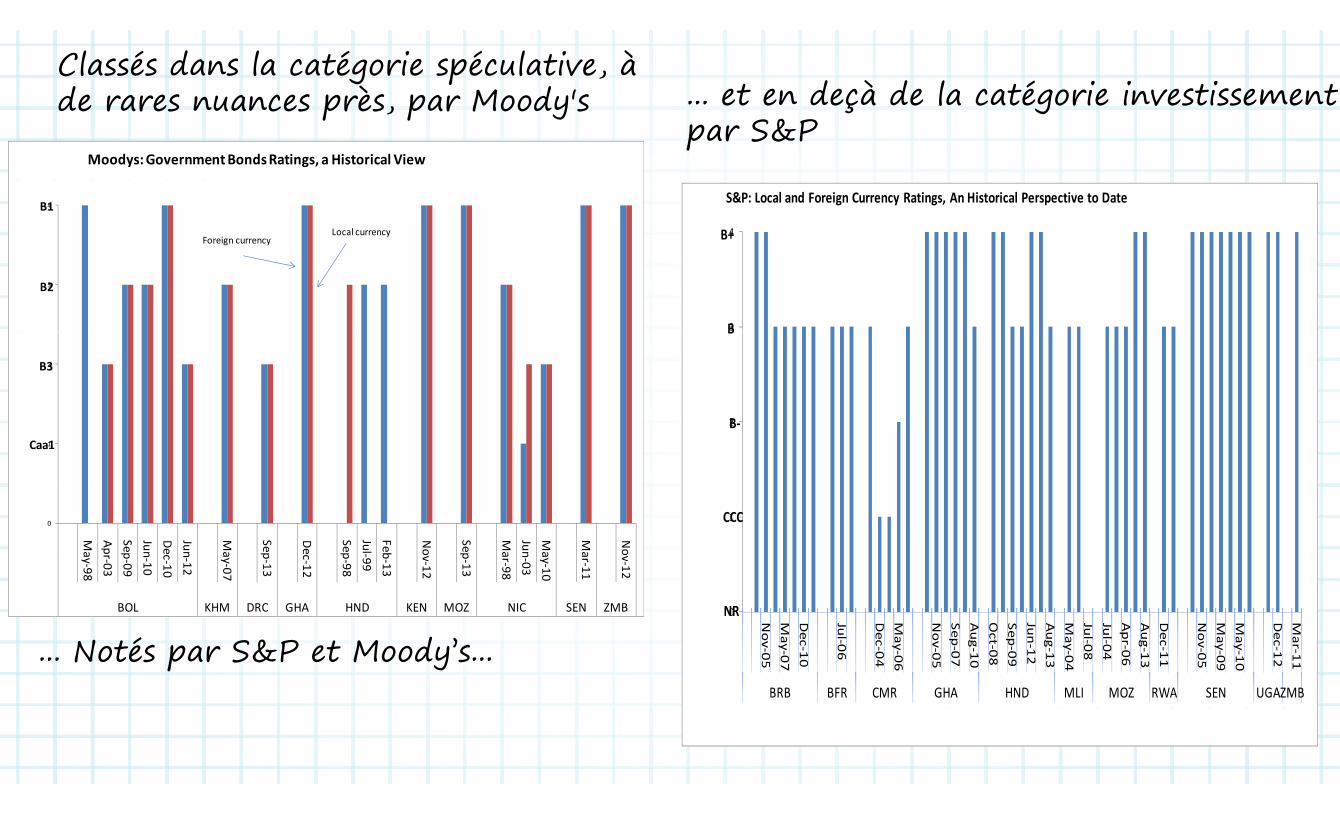

Classés dans la catégorie spéculative, à de rares nuances près par Moody's ... et en deçà de la catégorie investissement de rares nuances près, par Moody s et e deçà de la catégorie i vestisse e t

par S&P Moodys: Government Bonds Ratings, a Historical View

4

S&P: Local and Foreign Currency Ratings, An Historical Perspective to Date

B+

4B1

Foreign currencyLocal currency

3B

3B2

B

2B3

2B-1Caa1

1CCC0

Ma

AprSepJunD

e cJun

Ma

Sep

Dec

SepJul-Fe b

Nov

Sep

Ma

JunM

a

Ma

Nov

0 N M De

Ju De

M N Se Au

Oc

Se Ju Au

M Ju Ju Ap

Au

De

N M M De

MNR

y-98r-03p-09-10

c-10-12

y-07

p-13

c-12

p-9899

b-13

v-12

p-13

r-98-03y-10

r-11

v-12

BOL KHM DRC GHA HND KEN MOZ NIC SEN ZMB

ov-0

5M

ay-07

ec-10

ul-0

6

ec-04

May-0

6

ov-0

5ep

-07

ug-1

0ct-0

8ep

-09

un

-12

ug-1

3M

ay-04

ul-0

8u

l-04

pr-0

6u

g-13

ec-11

ov-0

5M

ay-09

May-1

0

ec-12

Mar-1

1

BRB BFR CMR GHA HND MLI MOZ RWA SEN UGAZMB

... Notés par S&P et Moody’s...

VIDEO 7 1VIDEO 7.1

SSTRATÉGIETRATÉGIE DEDE GESTIONGESTION DEDE LALA DETTEDETTE ÀÀ MOYENMOYEN TERMETERMEGG GGÉÉTAPESTAPES 6 & 76 & 7

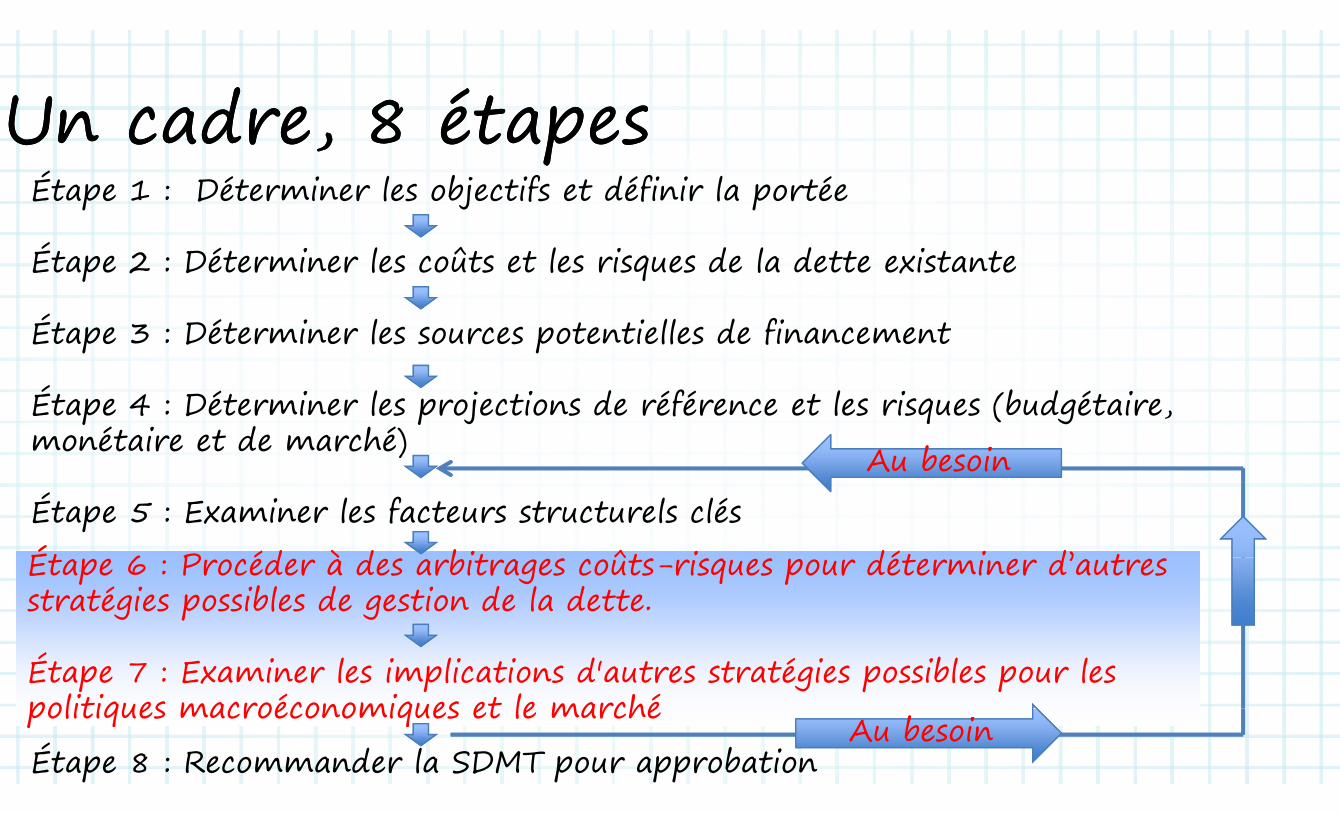

U d 8 étU d 8 étUn cadre, 8 étapesUn cadre, 8 étapesÉt 1 Dét i l bj tif t défi i l té Étape 1 : Déterminer les objectifs et définir la portée

Étape 2 Déte i e les c ûts et les isq es de la dette exista teÉtape 2 : Déterminer les coûts et les risques de la dette existante

Étape 3 : Déterminer les sources potentielles de financementÉtape 3 : Déterminer les sources potentielles de financement

Étape 4 : Déterminer les projections de référence et les risques (budgétaire Étape 4 : Déterminer les projections de référence et les risques (budgétaire, monétaire et de marché) Au besoinAu besoin

Ét 6 P éd à d bit ût i dét i d’ t Ét 6 P éd à d bit ût i dét i d’ t Étape 5 : Examiner les facteurs structurels clésÉtape 6 : Procéder à des arbitrages coûts-risques pour déterminer d’autres stratégies possibles de gestion de la dette.Étape 6 : Procéder à des arbitrages coûts-risques pour déterminer d’autres stratégies possibles de gestion de la dette.

Étape 7 : Examiner les implications d'autres stratégies possibles pour les politiques macroéconomiques et le marchéÉtape 7 : Examiner les implications d'autres stratégies possibles pour les politiques macroéconomiques et le marchépolitiques macroéconomiques et le marchépolitiques macroéconomiques et le marché

Étape 8 : Recommander la SDMT pour approbation Au besoinAu besoin

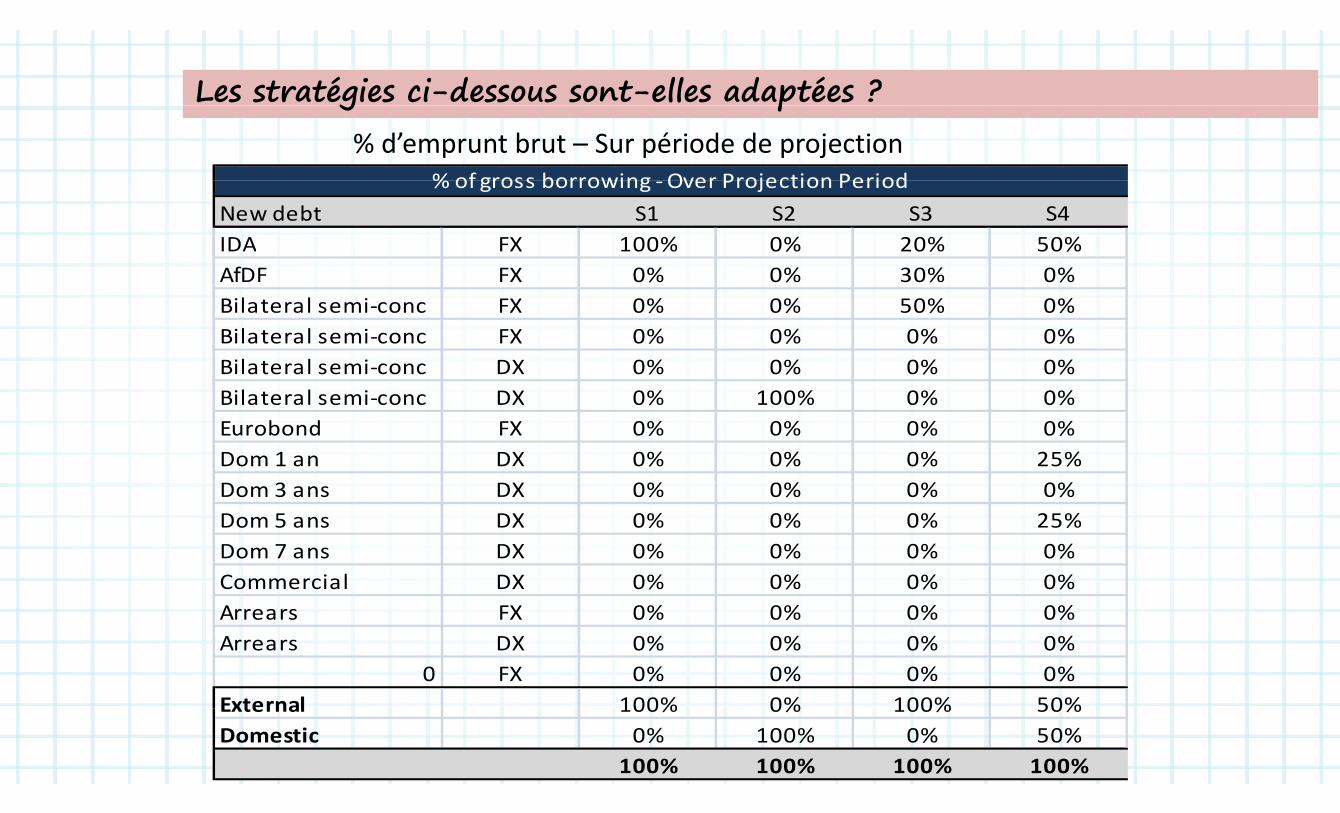

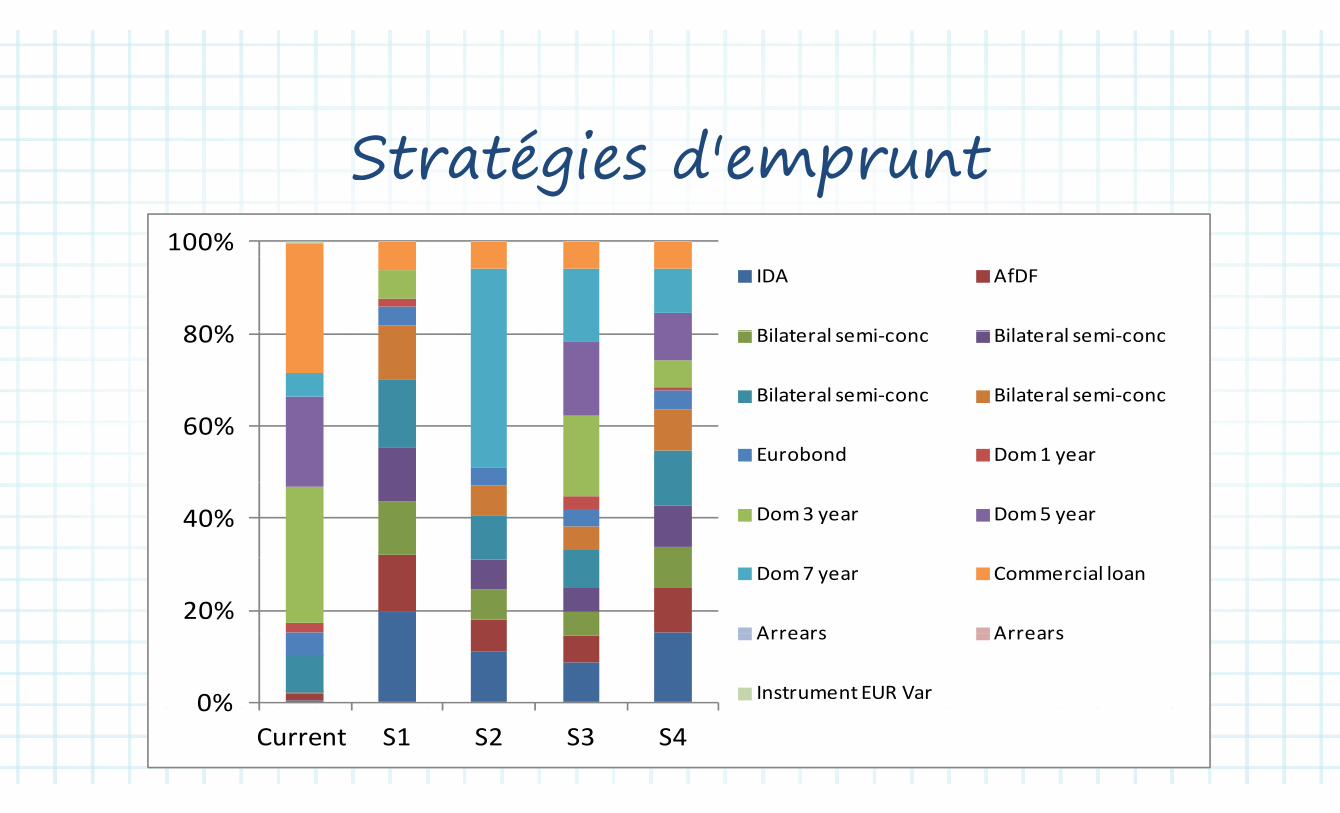

Stratégies possiblesStratégies possibles

Les stratégies ci-dessous sont-elles adaptées ?

% of gross borrowing Over Projection Period

g p% d’emprunt brut – Sur période de projection

New debt S1 S2 S3 S4IDA FX 100% 0% 20% 50%

% of gross borrowing - Over Projection Period

AfDF FX 0% 0% 30% 0%Bilateral semi-conc FX 0% 0% 50% 0%Bil t l i FX 0% 0% 0% 0%Bilateral semi-conc FX 0% 0% 0% 0%Bilateral semi-conc DX 0% 0% 0% 0%Bilateral semi-conc DX 0% 100% 0% 0%Eurobond FX 0% 0% 0% 0%Dom 1 an DX 0% 0% 0% 25%

% % % %Dom 3 ans DX 0% 0% 0% 0%Dom 5 ans DX 0% 0% 0% 25%Dom 7 ans DX 0% 0% 0% 0%Dom 7 ans DX 0% 0% 0% 0%Commercial DX 0% 0% 0% 0%Arrears FX 0% 0% 0% 0%Arrears DX 0% 0% 0% 0%

0 FX 0% 0% 0% 0%External 100% 0% 100% 50%External 100% 0% 100% 50%Domestic 0% 100% 0% 50%

100% 100% 100% 100%

VIDEO 7 2VIDEO 7.2

Celles-ci sont-elles les plus raisonnables ?

% of gross borrowing - Over Projection Period

% d’emprunt brut – Sur période de projection

New debt S1 S2 S3 S4IDA FX 19% 13% 8% 15%

% of gross borrowing Over Projection Period

AfDF FX 11% 8% 5% 9%Bilateral semi-conc FX 11% 8% 5% 9%Bilateral semi-conc FX 11% 8% 5% 9%Bilateral semi conc FX 11% 8% 5% 9%Bilateral semi-conc FX 11% 8% 5% 9%Bilateral semi-conc FX 11% 8% 5% 9%Eurobond FX 0% 0% 0% 0%Dom 1 year DX 13% 0% 14% 7%Dom 3 year DX 13% 0% 28% 13%Dom 3 year DX 13% 0% 28% 13%Dom 5 year DX 0% 0% 14% 10%Dom 7 year DX 0% 50% 14% 9%Commercial loan DX 0% 0% 0% 0%Arrears FX 0% 0% 0% 0%Arrears DX 0% 0% 0% 0%Arrears DX 0% 0% 0% 0%Instrument EUR Var FX 0% 0% 0% 0%External 75% 50% 30% 60%Domestic 25% 50% 70% 40%

100% 100% 100% 100%

Problèmes :Problèmes : Refinancement de la dette ? Refinancement de la dette ?

De nombreuses économies entrent dans le groupeDe nombreuses économies entrent dans le groupe– des titres de dette extérieure à long terme et– de la dette intérieure à court terme

La question est de savoir si le risque de change de la dette extérieure pourrait être rééquilibré au moyen d'instruments du extérieure pourrait être rééquilibré au moyen d instruments du marché intérieur.

P êt é i i di t t Prêts engagés mais non immediatementdécaissésdécaissés

VIDEO 8 1VIDEO 8.1

Évaluer d'autres stratégies possiblesÉvaluer d'autres stratégies possibles

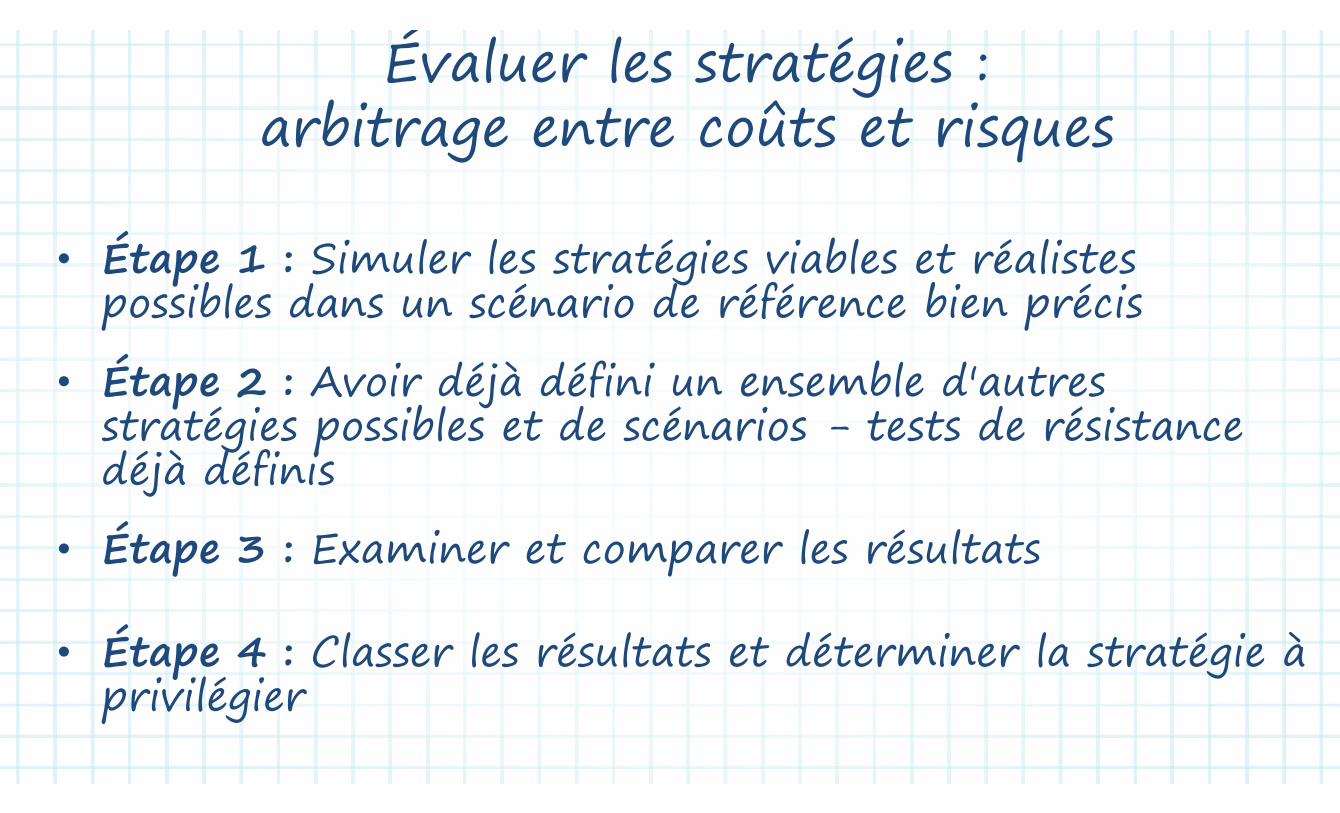

Évaluer les stratégies : bi û iarbitrage entre coûts et risques

• Étape 1 : Simuler les stratégies viables et réalistes • Étape 1 : Simuler les stratégies viables et réalistes possibles dans un scénario de référence bien précis

• Étape 2 : Avoir déjà défini un ensemble d'autres é i ibl d é i d é i

p jstratégies possibles et de scénarios - tests de résistance déjà définisdéjà définis

• Étape 3 : Examiner et comparer les résultatsÉtape 3 : Examiner et comparer les résultats

É l l é l dé i l é i à• Étape 4 : Classer les résultats et déterminer la stratégie à privilégierprivilégier

VIDEO 8 2VIDEO 8.2

Note : 8 3 Excel basedNote : 8.3 Excel-based

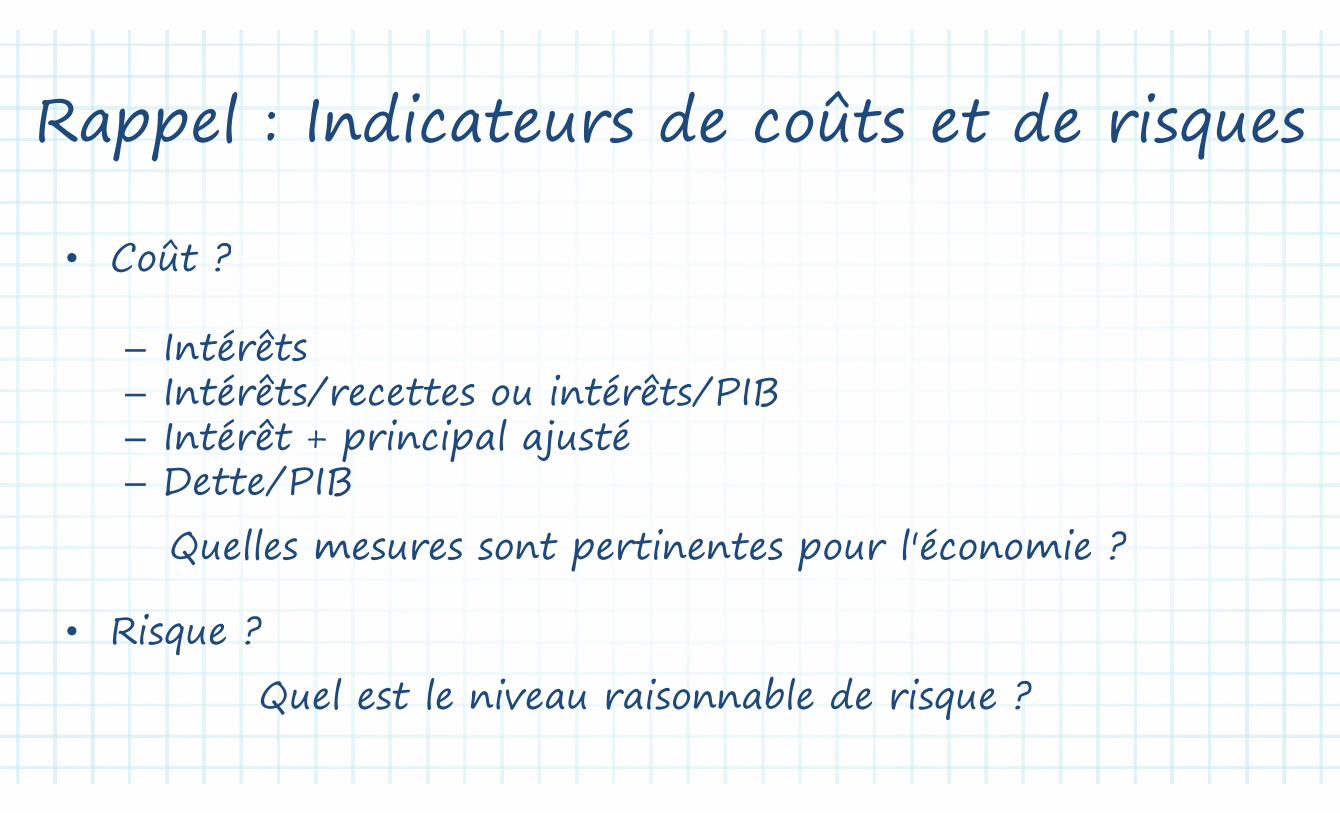

R l I di t d ût t d iRappel : Indicateurs de coûts et de risques

• Coût ?• Coût ?

é ê– Intérêts– Intérêts/recettes ou intérêts/PIB/ / B– Intérêt + principal ajusté

Dette/PIB– Dette/PIBQuelles mesures sont pertinentes pour l'économie ? Quelles mesures sont pertinentes pour l économie ?

• Risque ? • Risque ? Quel est le niveau raisonnable de risque ? Quel est le niveau raisonnable de risque ?

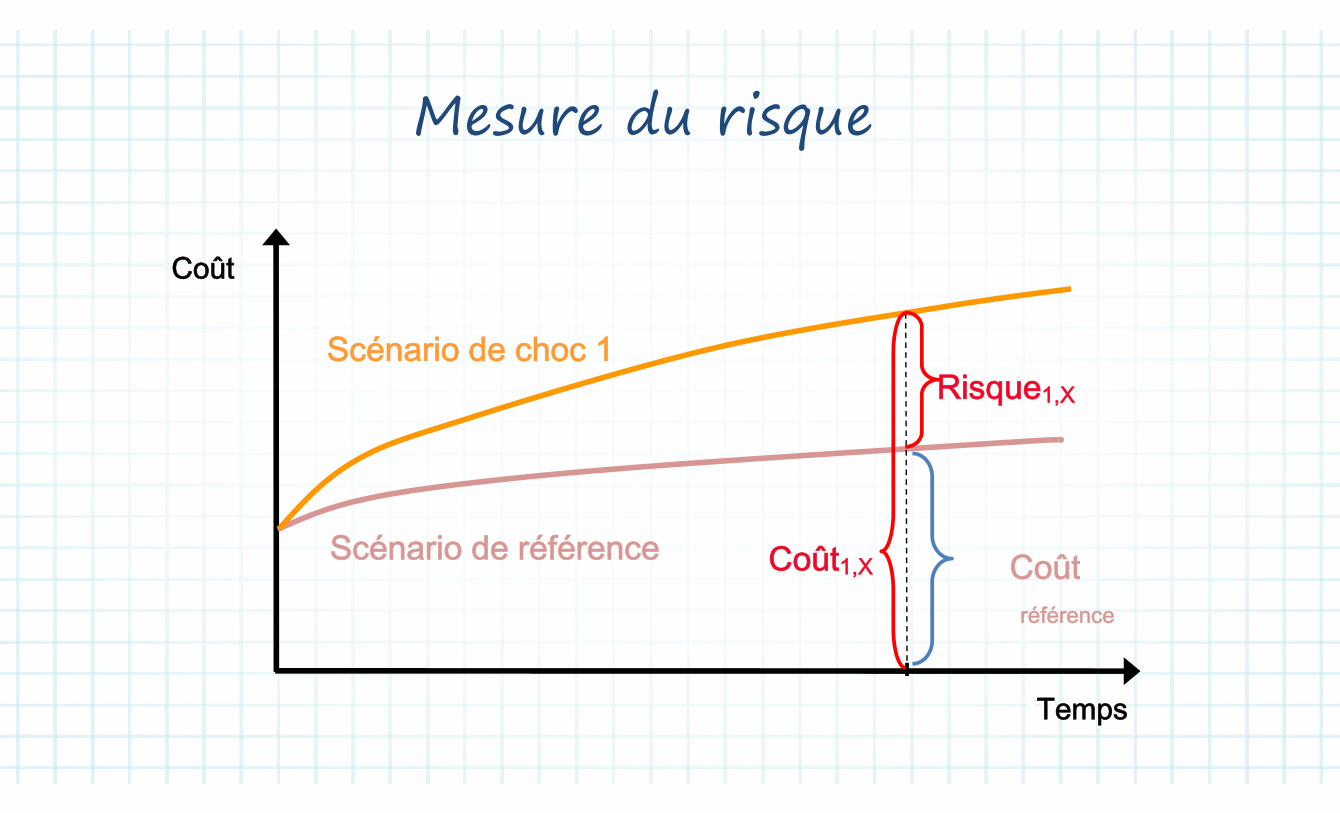

Mes e d isq eMesure du risque

Coût

Scénario de choc 1Risque1,X

Scénario de référence Coût C ûtScénario de référence Coût1,X Coûtréférence

TempsTempsTempsTemps

Stratégies d'empruntg p100%

80%

IDA AfDF

Bil t l i Bil t l i80% Bilateral semi-conc Bilateral semi-conc

Bilateral semi-conc Bilateral semi-conc

60%Eurobond Dom 1 year

40% Dom 3 year Dom 5 year

20%Dom 7 year Commercial loan

Arrears Arrears

0%

Arrears Arrears

Instrument EUR Var0%Current S1 S2 S3 S4

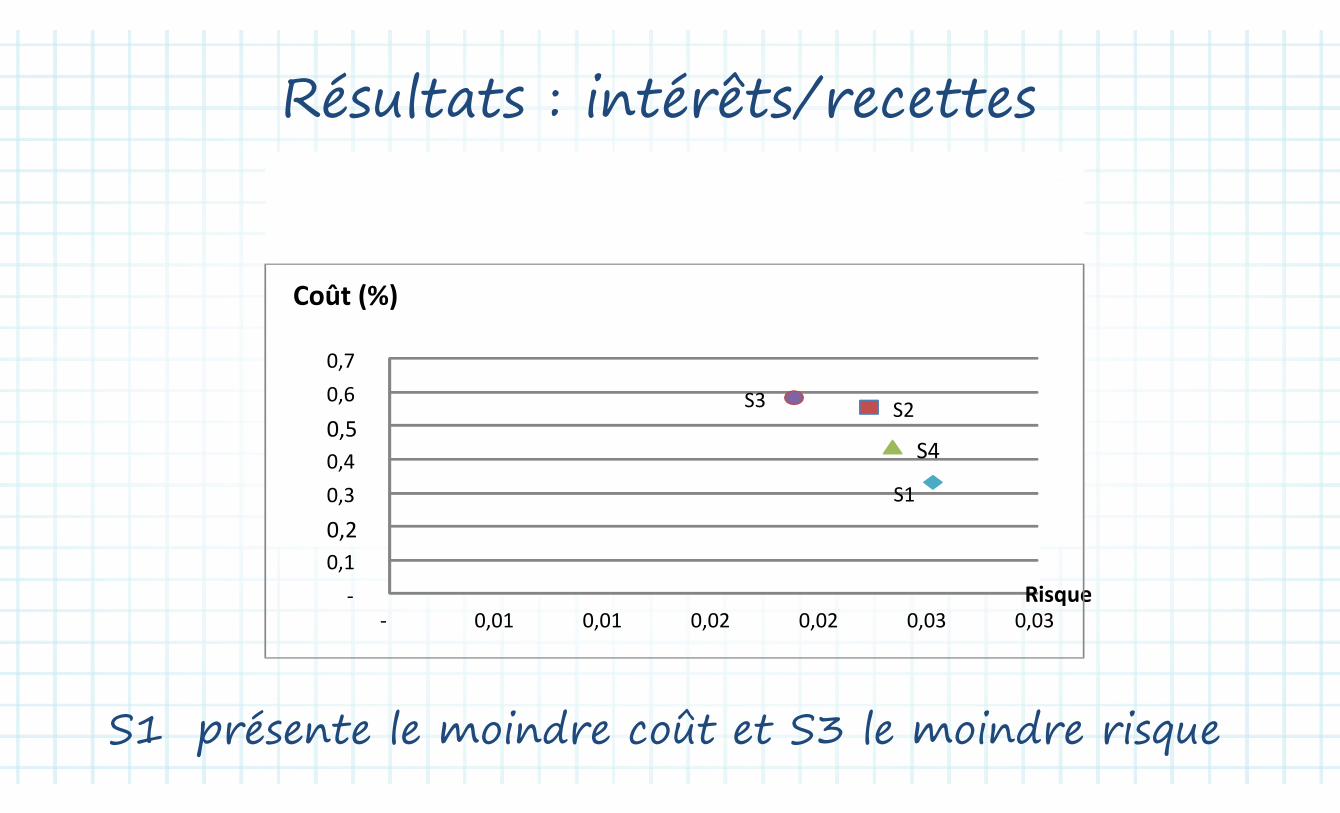

Résultats : intérêts/recettesRésultats : intérêts/recettes

Coût (%)

S2S30,6 0,7

S2S3

S40,4 0,5

S1

0 10,2 0,3

-0,1

- 0,01 0,01 0,02 0,02 0,03 0,03 Risque

S1 présente le moindre coût et S3 le moindre risque

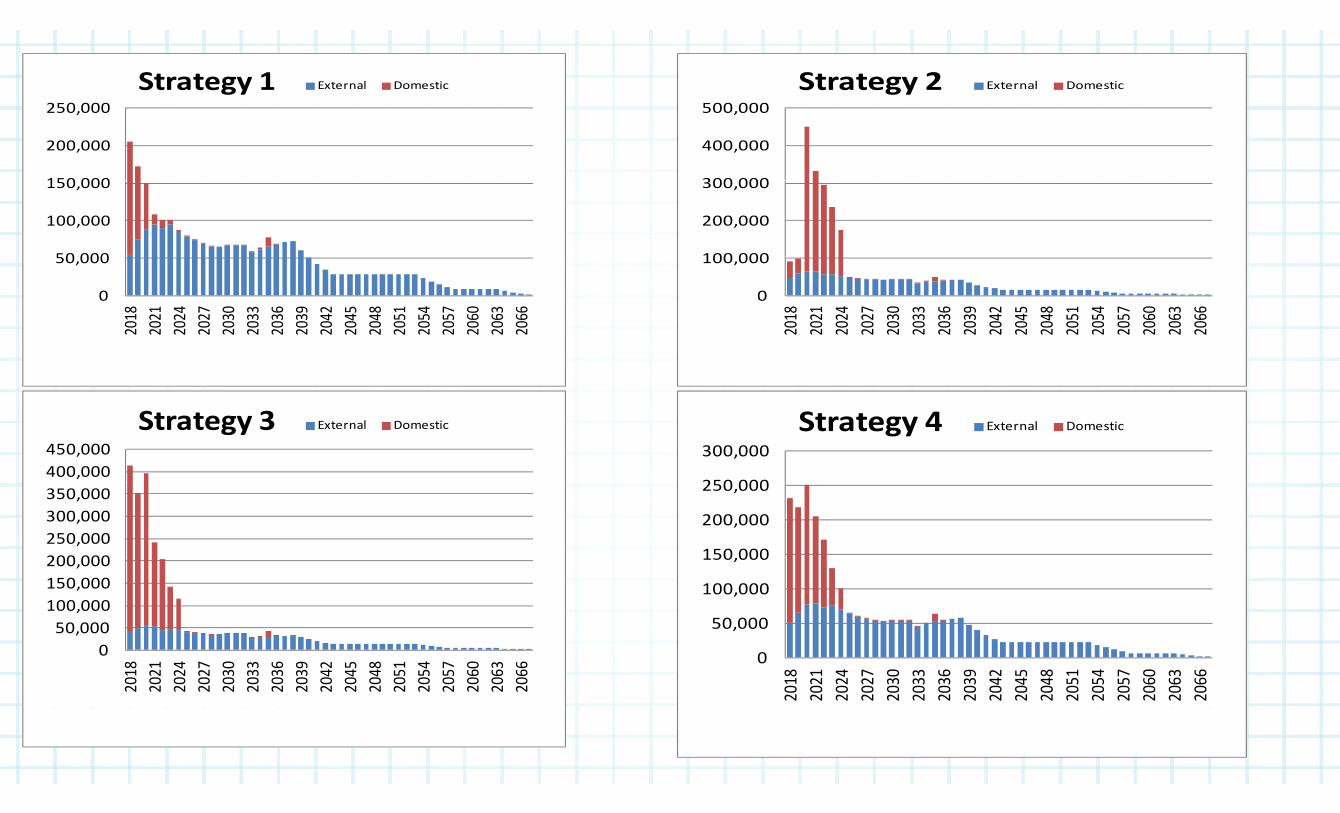

250 000Strategy 1 External Domestic

500 000Strategy 2 External Domestic

150 000

200,000

250,000

300 000

400,000

500,000

50 000

100,000

150,000

100 000

200,000

300,000

0

50,000

2018

2021

2024

2027

2030

2033

2036

2039

2042

2045

2048

2051

2054

2057

2060

2063

2066

0

100,000

2018

2021

2024

2027

2030

2033

2036

2039

2042

2045

2048

2051

2054

2057

2060

2063

2066

2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2

400,000450,000

Strategy 3 External Domestic

250 000

300,000Strategy 4 External Domestic

200 000250,000300,000350,000

150 000

200,000

250,000

50,000100,000150,000200,000

50,000

100,000

150,000

050,000

2018

2021

2024

2027

2030

2033

2036

2039

2042

2045

2048

2051

2054

2057

2060

2063

2066

0

2018

2021

2024

2027

2030

2033

2036

2039

2042

2045

2048

2051

2054

2057

2060

2063

2066

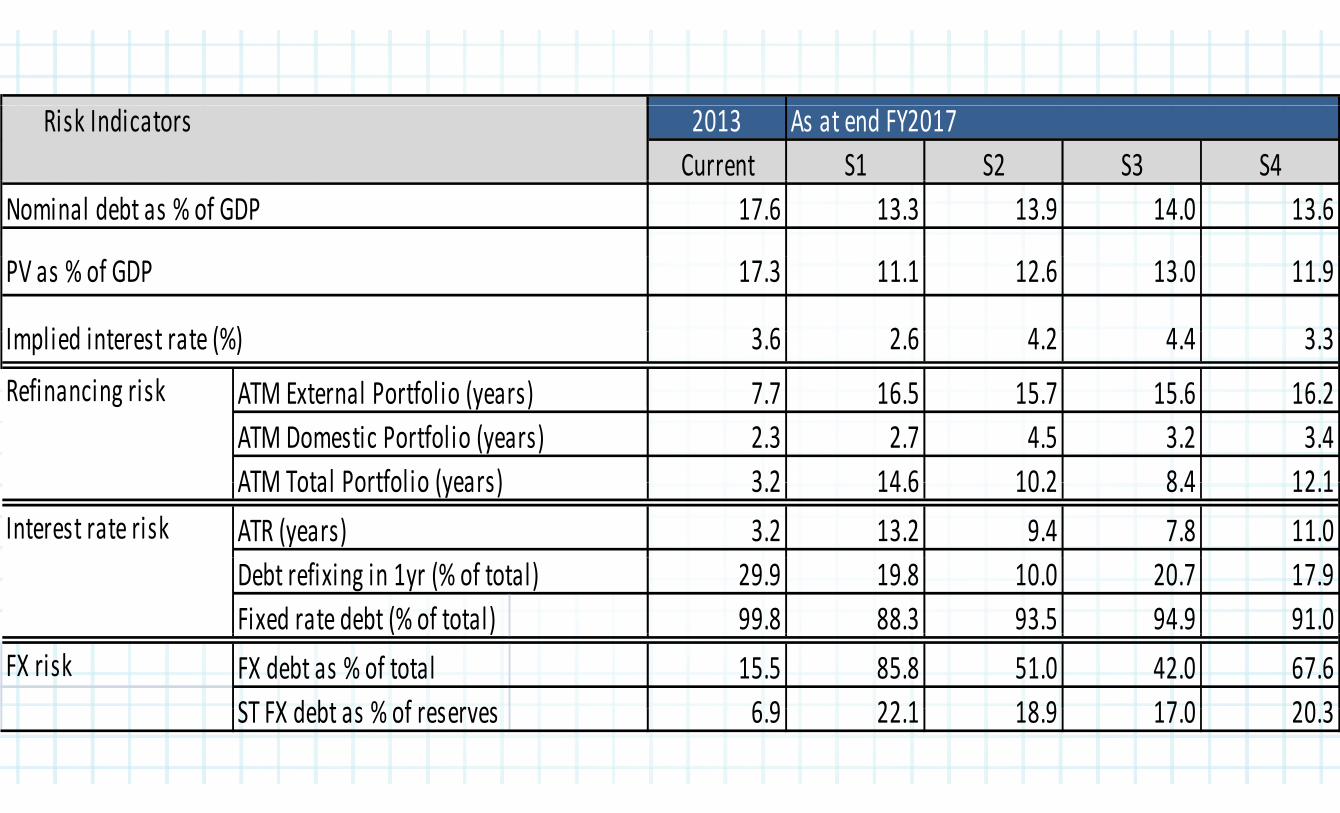

Risk Indicators 2013 As at end FY2017Current S1 S2 S3 S4

Nominal debt as % of GDP 17.6 13.3 13.9 14.0 13.6

PV as % of GDP 17.3 11.1 12.6 13.0 11.9

I l i d i t t t (%) 3 6 2 6 4 2 4 4 3 3Implied interest rate (%) 3.6 2.6 4.2 4.4 3.3Refinancing risk ATM External Portfolio (years) 7.7 16.5 15.7 15.6 16.2g (y )

ATM Domestic Portfolio (years) 2.3 2.7 4.5 3.2 3.4ATM Total Portfolio (years) 3 2 14 6 10 2 8 4 12 1ATM Total Portfolio (years) 3.2 14.6 10.2 8.4 12.1

Interest rate risk ATR (years) 3.2 13.2 9.4 7.8 11.0Debt refixing in 1yr (% of total) 29.9 19.8 10.0 20.7 17.9Fixed rate debt (% of total) 99.8 88.3 93.5 94.9 91.0( )

FX risk FX debt as % of total 15.5 85.8 51.0 42.0 67.6ST FX debt as % of reserves 6 9 22 1 18 9 17 0 20 3ST FX debt as % of reserves 6.9 22.1 18.9 17.0 20.3

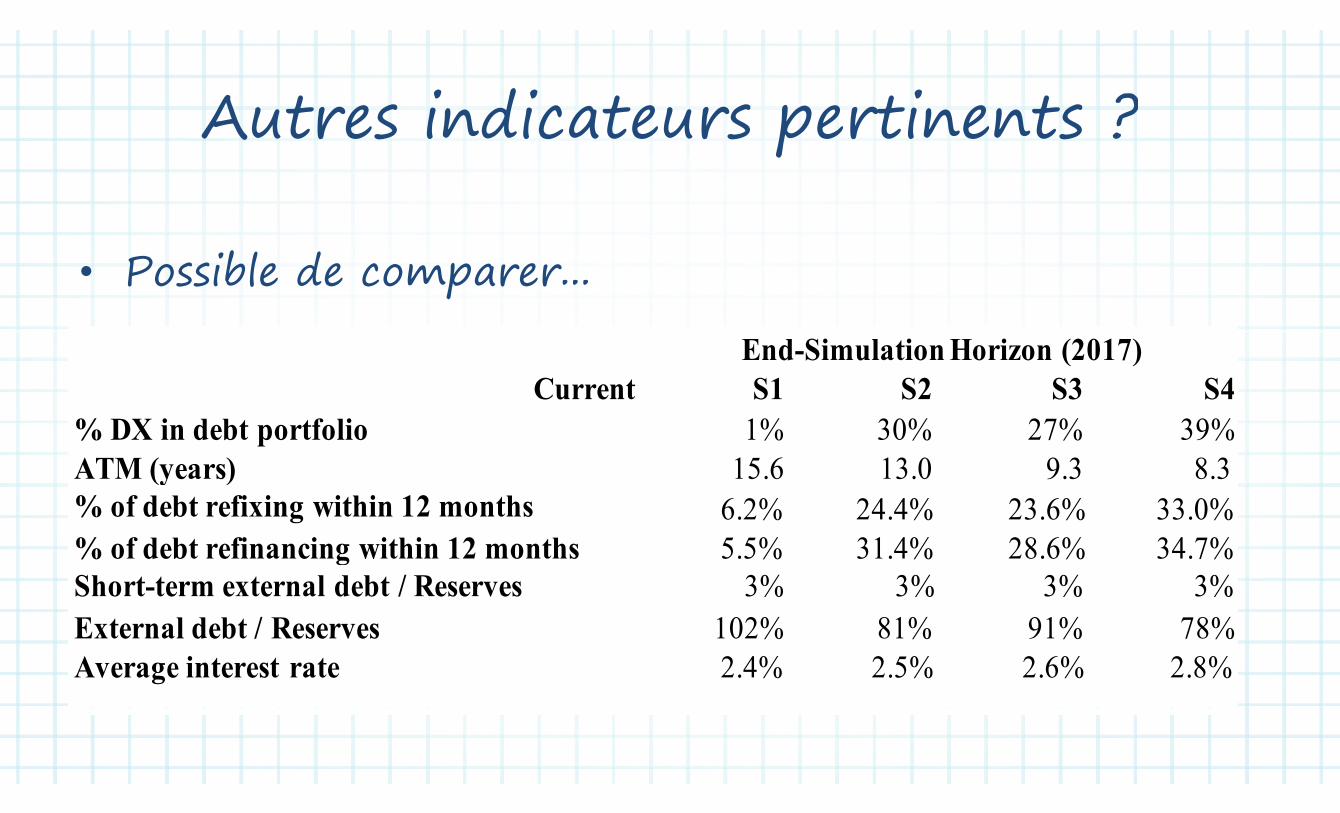

A t es i dic te s pe ti e ts ?Autres indicateurs pertinents ?

P ibl d • Possible de comparer...

Current S1 S2 S3 S4End-Simulation Horizon (2017)

% DX in debt portfolio 1% 30% 27% 39%ATM (years) 15.6 13.0 9.3 8.3(y )% of debt refixing within 12 months 6.2% 24.4% 23.6% 33.0%% of debt refinancing within 12 months 5.5% 31.4% 28.6% 34.7%% of debt refinancing within 12 months 5.5% 31.4% 28.6% 34.7%Short-term external debt / Reserves 3% 3% 3% 3%External debt / Reserves 102% 81% 91% 78%External debt / Reserves 102% 81% 91% 78%Average interest rate 2.4% 2.5% 2.6% 2.8%

VIDEO 8 4VIDEO 8.4

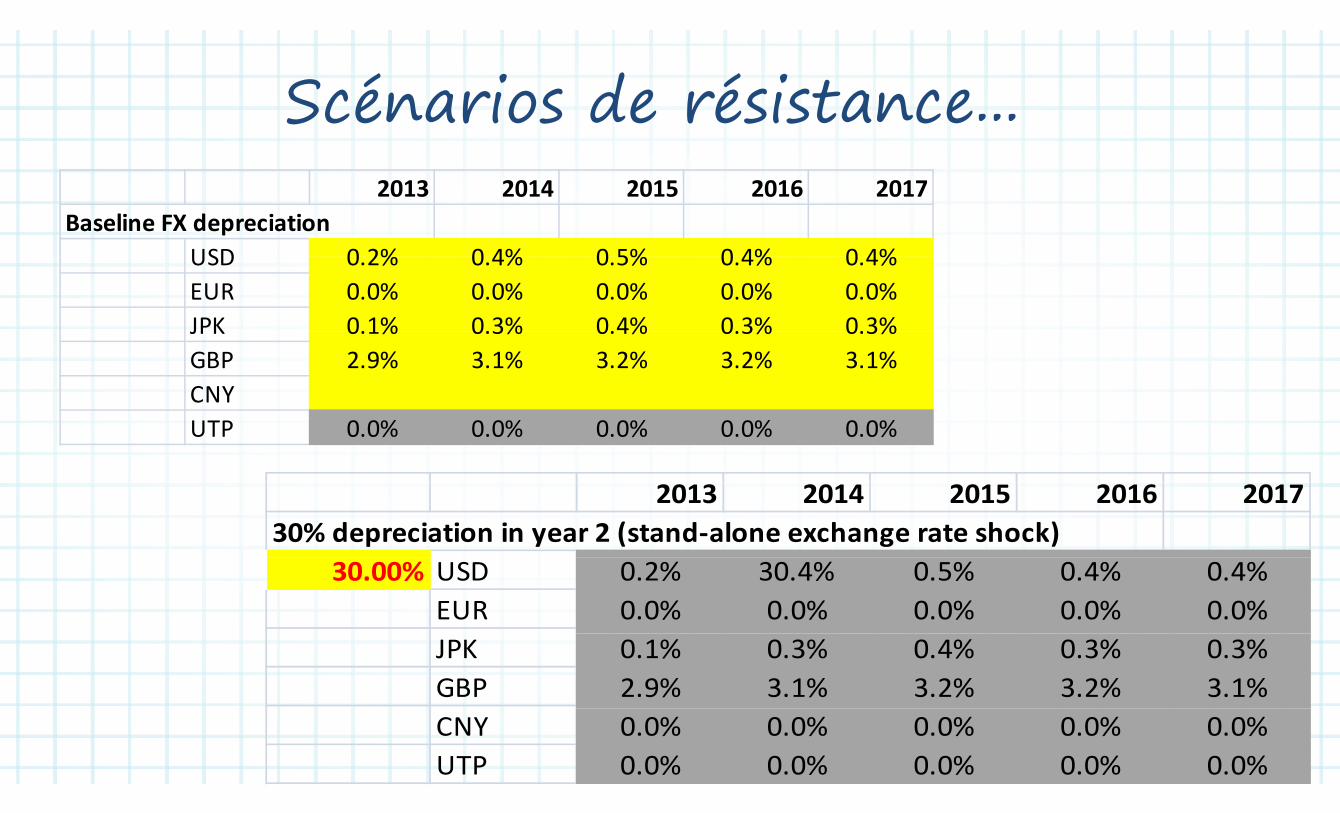

Scénarios de résistanceScénarios de résistance...2013 2014 2015 2016 20172013 2014 2015 2016 2017

Baseline FX depreciation USD 0 2% 0 4% 0 5% 0 4% 0 4%USD 0.2% 0.4% 0.5% 0.4% 0.4%EUR 0.0% 0.0% 0.0% 0.0% 0.0%JPK 0.1% 0.3% 0.4% 0.3% 0.3%JPK 0.1% 0.3% 0.4% 0.3% 0.3%GBP 2.9% 3.1% 3.2% 3.2% 3.1%CNYUTP 0.0% 0.0% 0.0% 0.0% 0.0%

2013 2014 2015 2016 201730% depreciation in year 2 (stand-alone exchange rate shock)

30.00% USD 0.2% 30.4% 0.5% 0.4% 0.4%EUR 0.0% 0.0% 0.0% 0.0% 0.0%JPK 0.1% 0.3% 0.4% 0.3% 0.3%GBP 2.9% 3.1% 3.2% 3.2% 3.1%CNY 0.0% 0.0% 0.0% 0.0% 0.0%UTP 0.0% 0.0% 0.0% 0.0% 0.0%

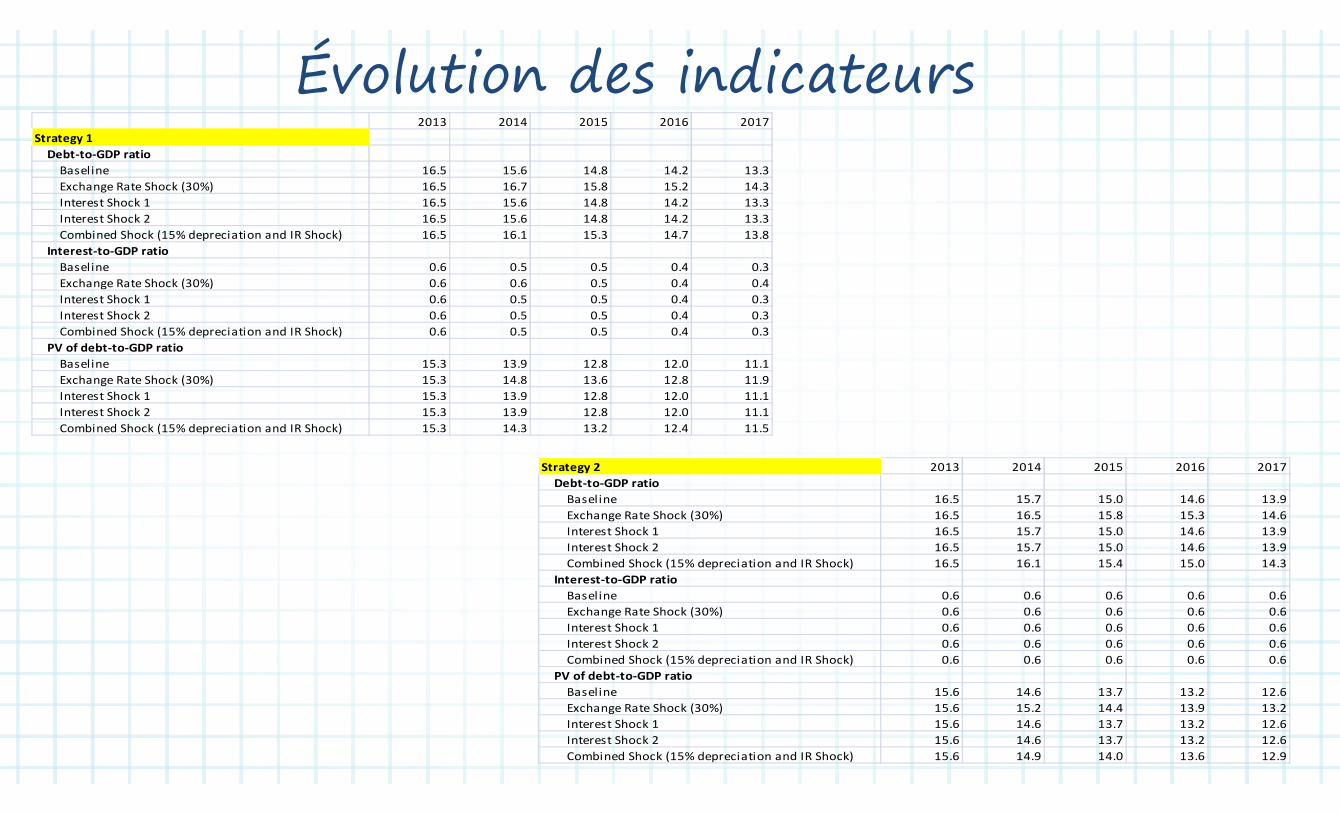

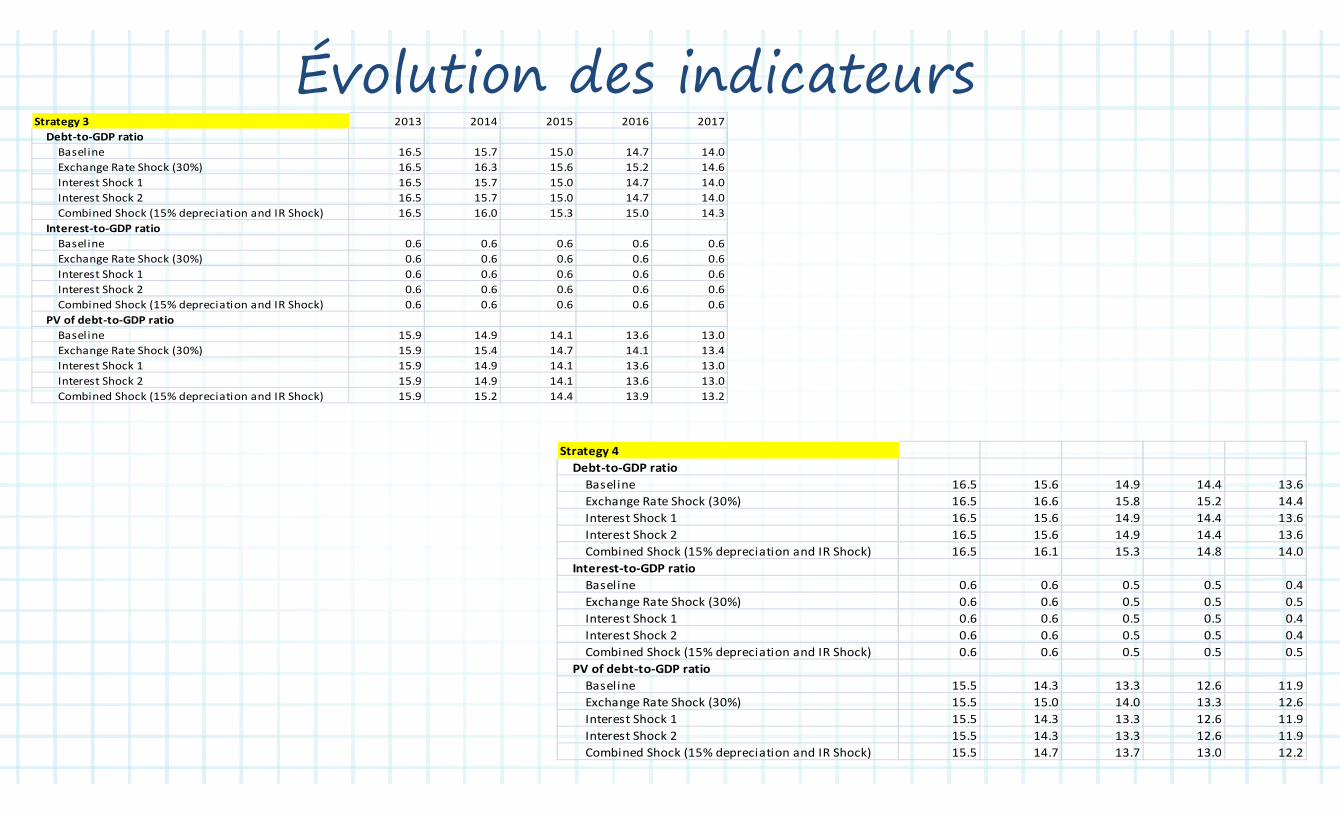

Évolution des indicateurs2013 2014 2015 2016 2017

Strategy 1Debt-to-GDP ratio

Baseline 16.5 15.6 14.8 14.2 13.3Exchange Rate Shock (30%) 16.5 16.7 15.8 15.2 14.3Interest Shock 1 16.5 15.6 14.8 14.2 13.3Interest Shock 2 16.5 15.6 14.8 14.2 13.3Combined Shock (15% depreciation and IR Shock) 16.5 16.1 15.3 14.7 13.8

Interest-to-GDP ratioBaseline 0.6 0.5 0.5 0.4 0.3Exchange Rate Shock (30%) 0.6 0.6 0.5 0.4 0.4Interest Shock 1 0.6 0.5 0.5 0.4 0.3Interest Shock 2 0.6 0.5 0.5 0.4 0.3Combined Shock (15% depreciation and IR Shock) 0 6 0 5 0 5 0 4 0 3Combined Shock (15% depreciation and IR Shock) 0.6 0.5 0.5 0.4 0.3

PV of debt-to-GDP ratioBaseline 15.3 13.9 12.8 12.0 11.1Exchange Rate Shock (30%) 15.3 14.8 13.6 12.8 11.9Interest Shock 1 15.3 13.9 12.8 12.0 11.1

Strategy 2 2013 2014 2015 2016 2017Debt to GDP ratio

Interest Shock 2 15.3 13.9 12.8 12.0 11.1Combined Shock (15% depreciation and IR Shock) 15.3 14.3 13.2 12.4 11.5

Debt-to-GDP ratioBaseline 16.5 15.7 15.0 14.6 13.9Exchange Rate Shock (30%) 16.5 16.5 15.8 15.3 14.6Interest Shock 1 16.5 15.7 15.0 14.6 13.9Interest Shock 2 16.5 15.7 15.0 14.6 13.9Combined Shock (15% depreciation and IR Shock) 16.5 16.1 15.4 15.0 14.3

Interest-to-GDP ratioBaseline 0.6 0.6 0.6 0.6 0.6Exchange Rate Shock (30%) 0.6 0.6 0.6 0.6 0.6Interest Shock 1 0.6 0.6 0.6 0.6 0.6Interest Shock 2 0.6 0.6 0.6 0.6 0.6Combined Shock (15% depreciation and IR Shock) 0.6 0.6 0.6 0.6 0.6

PV of debt-to-GDP ratioBaseline 15.6 14.6 13.7 13.2 12.6Exchange Rate Shock (30%) 15 6 15 2 14 4 13 9 13 2Exchange Rate Shock (30%) 15.6 15.2 14.4 13.9 13.2Interest Shock 1 15.6 14.6 13.7 13.2 12.6Interest Shock 2 15.6 14.6 13.7 13.2 12.6Combined Shock (15% depreciation and IR Shock) 15.6 14.9 14.0 13.6 12.9

Évolution des indicateursStrategy 3 2013 2014 2015 2016 2017

Debt-to-GDP ratioBaseline 16.5 15.7 15.0 14.7 14.0Exchange Rate Shock (30%) 16.5 16.3 15.6 15.2 14.6Interest Shock 1 16 5 15 7 15 0 14 7 14 0Interest Shock 1 16.5 15.7 15.0 14.7 14.0Interest Shock 2 16.5 15.7 15.0 14.7 14.0Combined Shock (15% depreciation and IR Shock) 16.5 16.0 15.3 15.0 14.3

Interest-to-GDP ratioBaseline 0.6 0.6 0.6 0.6 0.6E h R t Sh k (30%) 0 6 0 6 0 6 0 6 0 6Exchange Rate Shock (30%) 0.6 0.6 0.6 0.6 0.6Interest Shock 1 0.6 0.6 0.6 0.6 0.6Interest Shock 2 0.6 0.6 0.6 0.6 0.6Combined Shock (15% depreciation and IR Shock) 0.6 0.6 0.6 0.6 0.6

PV of debt-to-GDP ratioB li 15 9 14 9 14 1 13 6 13 0Baseline 15.9 14.9 14.1 13.6 13.0Exchange Rate Shock (30%) 15.9 15.4 14.7 14.1 13.4Interest Shock 1 15.9 14.9 14.1 13.6 13.0Interest Shock 2 15.9 14.9 14.1 13.6 13.0Combined Shock (15% depreciation and IR Shock) 15.9 15.2 14.4 13.9 13.2

Strategy 4Debt-to-GDP ratio

B li 16 5 15 6 14 9 14 4 13 6Baseline 16.5 15.6 14.9 14.4 13.6Exchange Rate Shock (30%) 16.5 16.6 15.8 15.2 14.4Interest Shock 1 16.5 15.6 14.9 14.4 13.6Interest Shock 2 16.5 15.6 14.9 14.4 13.6Combined Shock (15% depreciation and IR Shock) 16.5 16.1 15.3 14.8 14.0p

Interest-to-GDP ratioBaseline 0.6 0.6 0.5 0.5 0.4Exchange Rate Shock (30%) 0.6 0.6 0.5 0.5 0.5Interest Shock 1 0.6 0.6 0.5 0.5 0.4I t t Sh k 2 0 6 0 6 0 5 0 5 0 4Interest Shock 2 0.6 0.6 0.5 0.5 0.4Combined Shock (15% depreciation and IR Shock) 0.6 0.6 0.5 0.5 0.5

PV of debt-to-GDP ratioBaseline 15.5 14.3 13.3 12.6 11.9Exchange Rate Shock (30%) 15.5 15.0 14.0 13.3 12.6Interest Shock 1 15.5 14.3 13.3 12.6 11.9Interest Shock 2 15.5 14.3 13.3 12.6 11.9Combined Shock (15% depreciation and IR Shock) 15.5 14.7 13.7 13.0 12.2

TraductionS é i 1Stratégie 1

Ratio Dette / PIBBaseBaseChoc de taux de change (30%)Choc d’intérêts 1Choc d’intérêts 2

Choc combiné (15% dépréciation et choc IR)Ratio Intérêt / PIB

BaseChoc de taux de change (30%)Choc de taux de change (30%)Choc d’intérêts 1Choc d’intérêts 2

Choc combiné (15% dépréciation et choc IR)Ratio PV / dette

BaseChoc de taux de change (30%)Choc d’intérêts 1Choc d intérêts 1Choc d’intérêts 2

Choc combiné (15% dépréciation et choc IR)Choc combiné (15% dépréciation et choc IR)

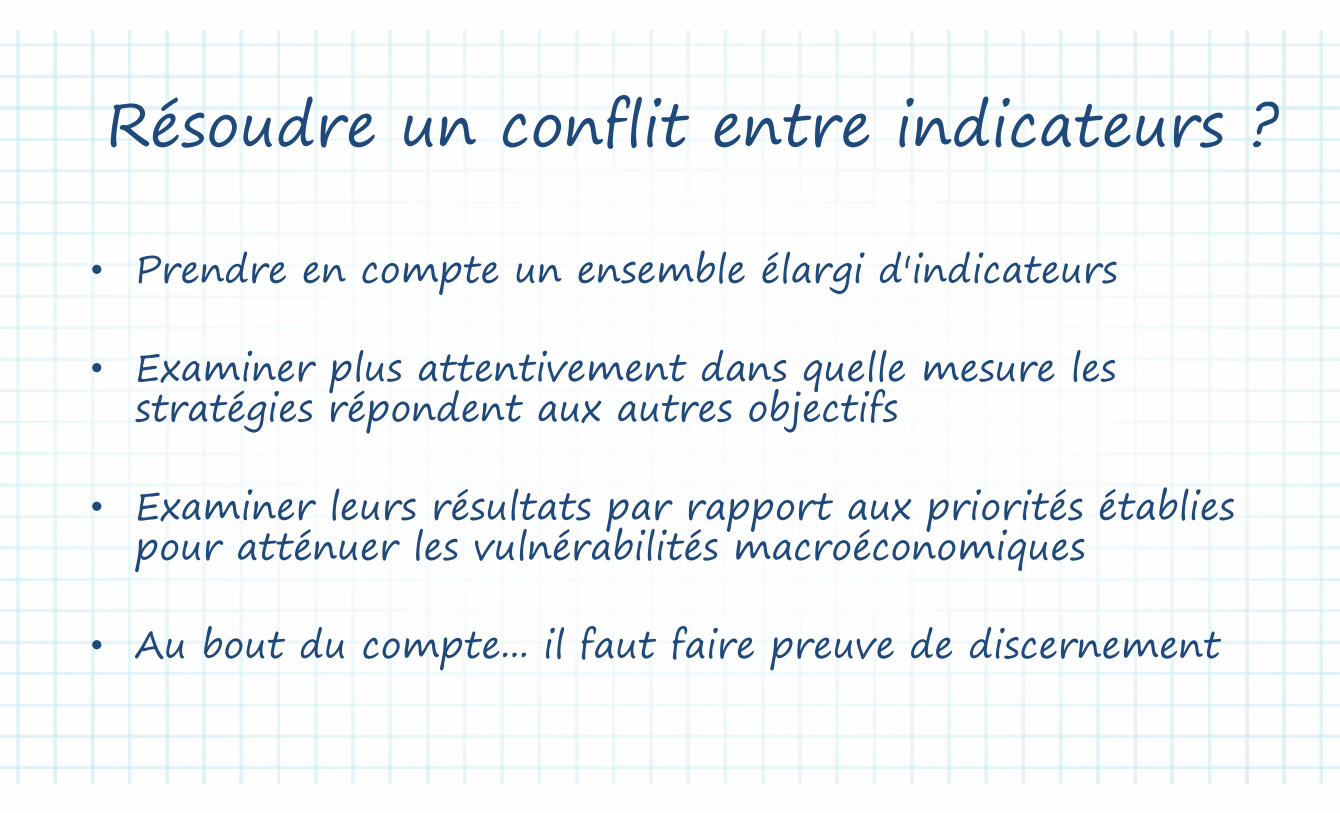

Ré d flit t i di t ?Résoudre un conflit entre indicateurs ?

P d t bl él i d'i di t • Prendre en compte un ensemble élargi d'indicateurs

• Examiner plus attentivement dans quelle mesure les stratégies répondent aux autres objectifs stratégies répondent aux autres objectifs

• Examiner leurs résultats par rapport aux priorités établies pour atténuer les vulnérabilités macroéconomiquespour atténuer les vulnérabilités macroéconomiques

A b t d t il f t f i d di t• Au bout du compte... il faut faire preuve de discernement

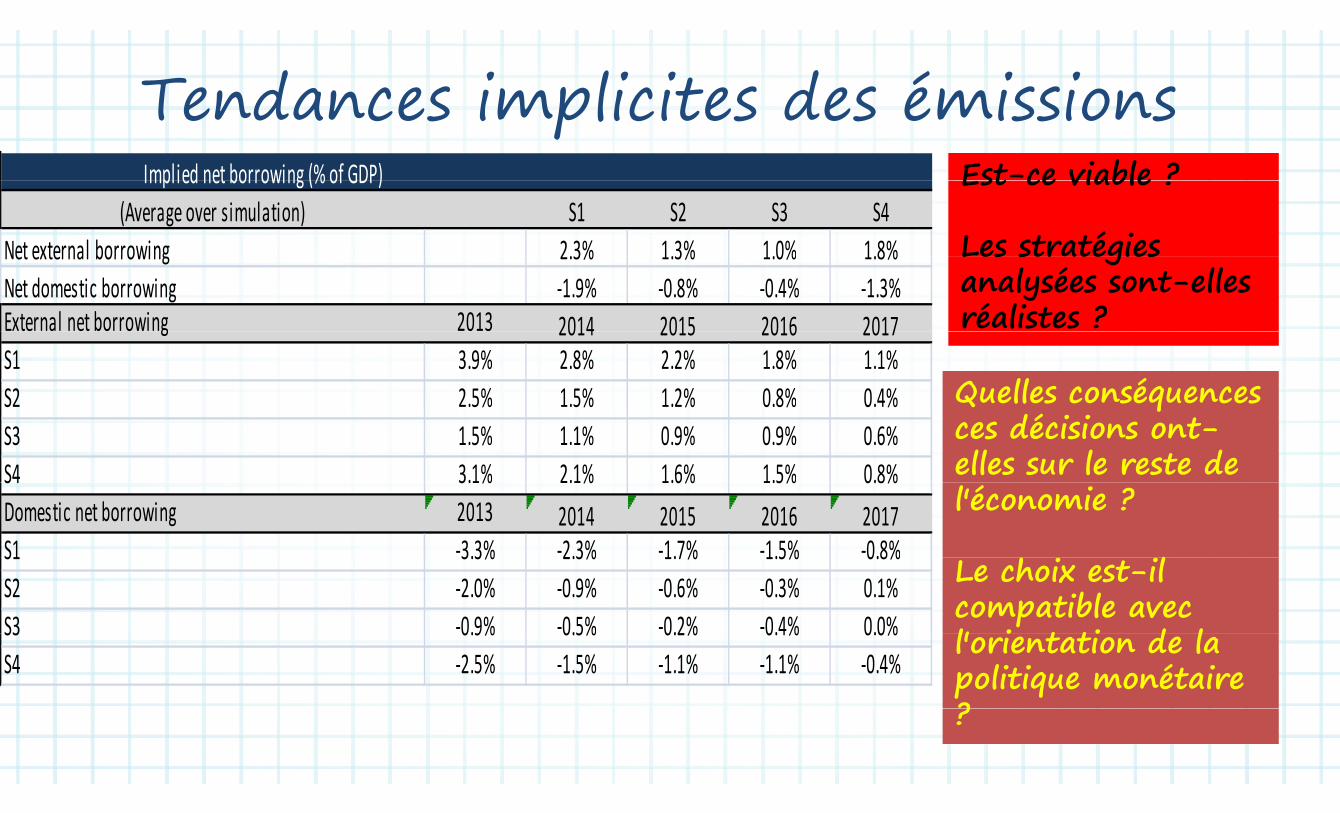

Tendances implicites des émissionsTendances implicites des émissionsEst-ce viable ? Implied net borrowing (% of GDP) Est ce viable ?

Les stratégies (Average over simulation) S1 S2 S3 S4

Net external borrowing 2.3% 1.3% 1.0% 1.8%

Implied net borrowing (% of GDP)

Les stratégiesanalysées sont-elles réalistes ?

Net external borrowing 2.3% 1.3% 1.0% 1.8%Net domestic borrowing -1.9% -0.8% -0.4% -1.3%External net borrowing 2013 2014 2015 2016 2017

Quelles conséquences

g 2014 2015 2016 2017S1 3.9% 2.8% 2.2% 1.8% 1.1%S2 2.5% 1.5% 1.2% 0.8% 0.4% Q q

ces décisions ont-elles sur le reste de

S .5% .5% . % 0.8% 0.4%S3 1.5% 1.1% 0.9% 0.9% 0.6%S4 3.1% 2.1% 1.6% 1.5% 0.8%

l'économie ?

h l

S4 3.1% 2.1% 1.6% 1.5% 0.8%Domestic net borrowing 2013 2014 2015 2016 2017S1 -3.3% -2.3% -1.7% -1.5% -0.8%

Le choix est-il compatible avec l' i t ti d l

S1 3.3% 2.3% 1.7% 1.5% 0.8%S2 -2.0% -0.9% -0.6% -0.3% 0.1%S3 -0.9% -0.5% -0.2% -0.4% 0.0% l'orientation de la

politique monétaire ?

S3 0.9% 0.5% 0.2% 0.4% 0.0%S4 -2.5% -1.5% -1.1% -1.1% -0.4%

?

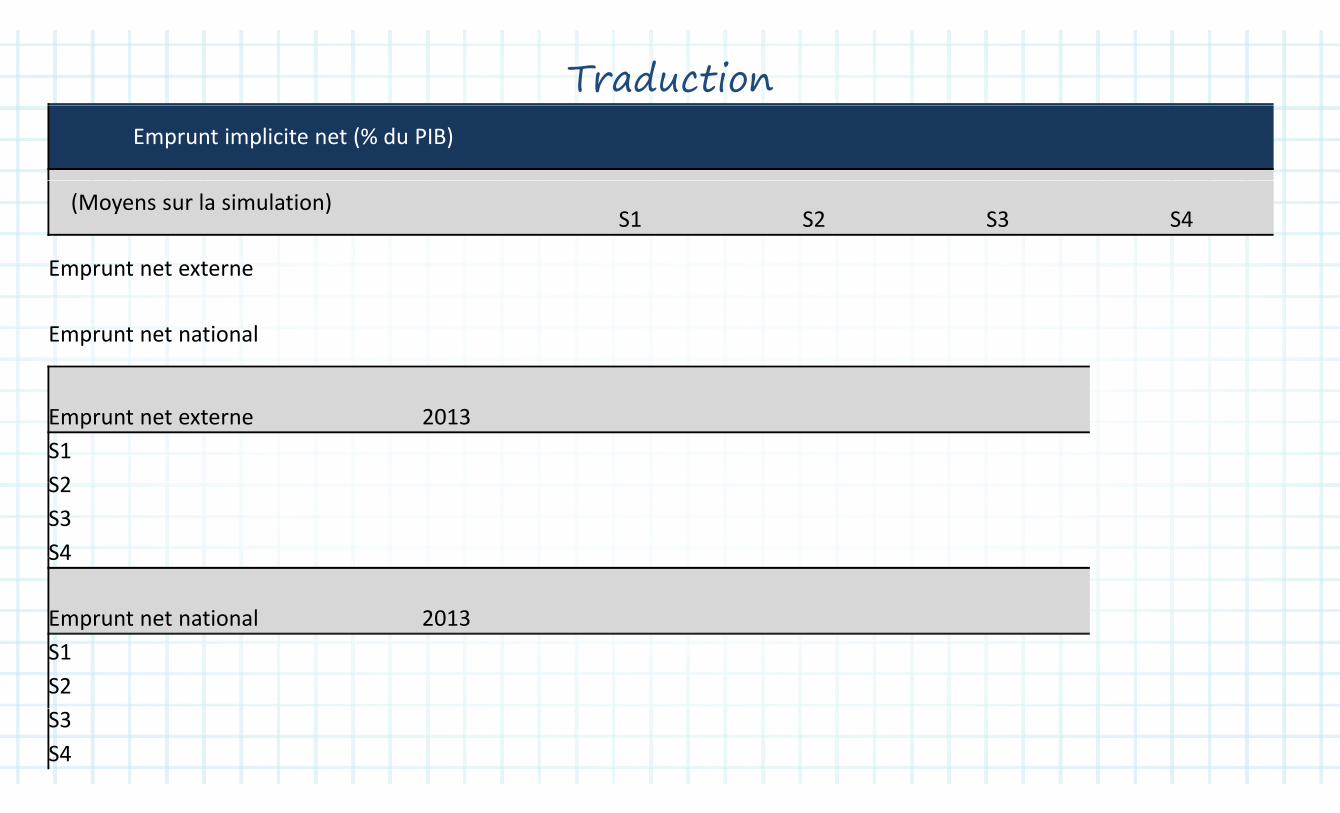

TraductionEmprunt implicite net (% du PIB)

(Moyens sur la simulation)S1 S2 S3 S4

Emprunt net externe

Emprunt net nationalEmprunt net national

Emprunt net externe 2013S1S2S2S3S4S4

Emprunt net national 2013S1S2S3S4

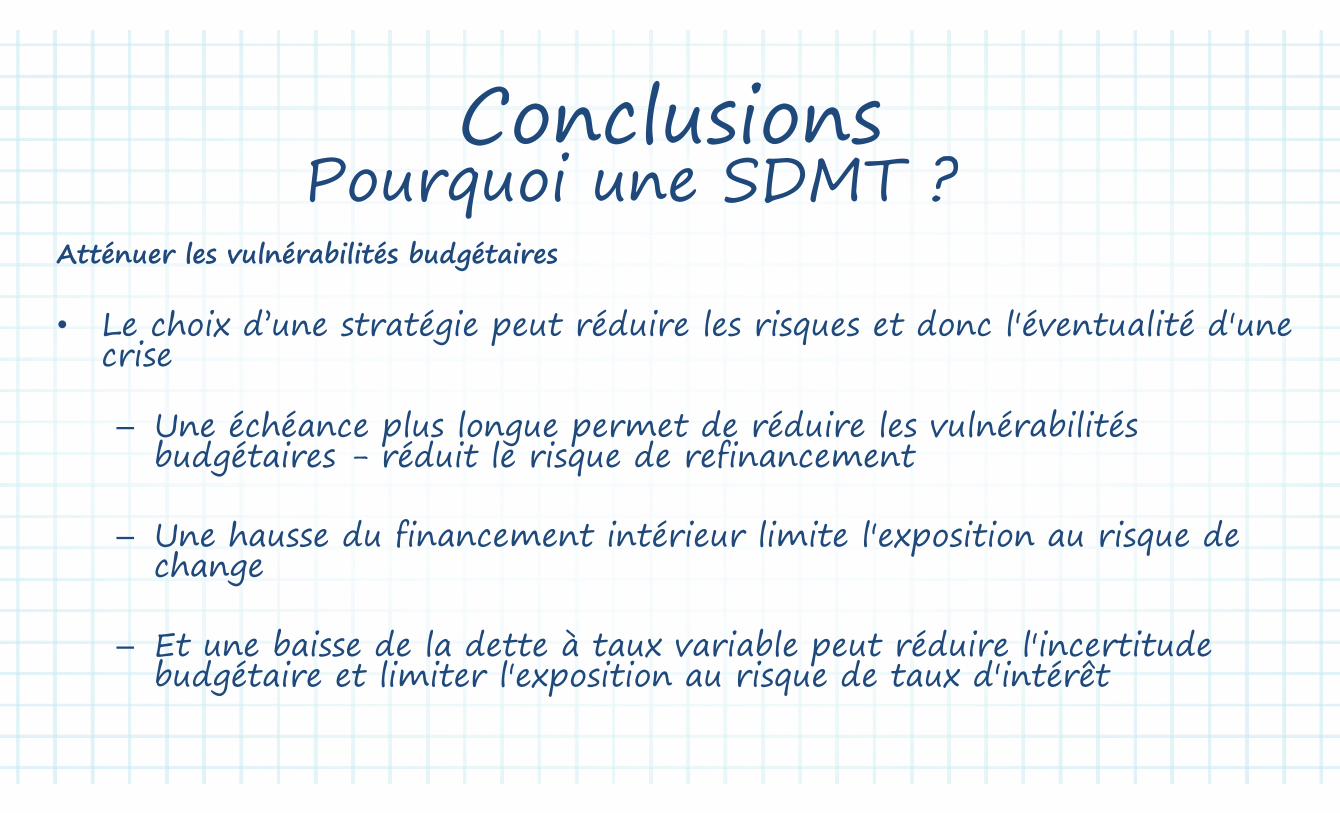

Co clusio sPourquoi une SDMT ?

ConclusionsPourquoi une SDMT ?

Atténuer les vulnérabilités budgétairesAtténuer les vulnérabilités budgétaires

• Le choix d’une stratégie peut réduire les risques et donc l'éventualité d'une Le choix d une stratégie peut réduire les risques et donc l éventualité d une crise

– Une échéance plus longue permet de réduire les vulnérabilités budgétaires - réduit le risque de refinancement

– Une hausse du financement intérieur limite l'exposition au risque de hchange

E b i d l d à i bl éd i l'i i d – Et une baisse de la dette à taux variable peut réduire l'incertitude budgétaire et limiter l'exposition au risque de taux d'intérêt

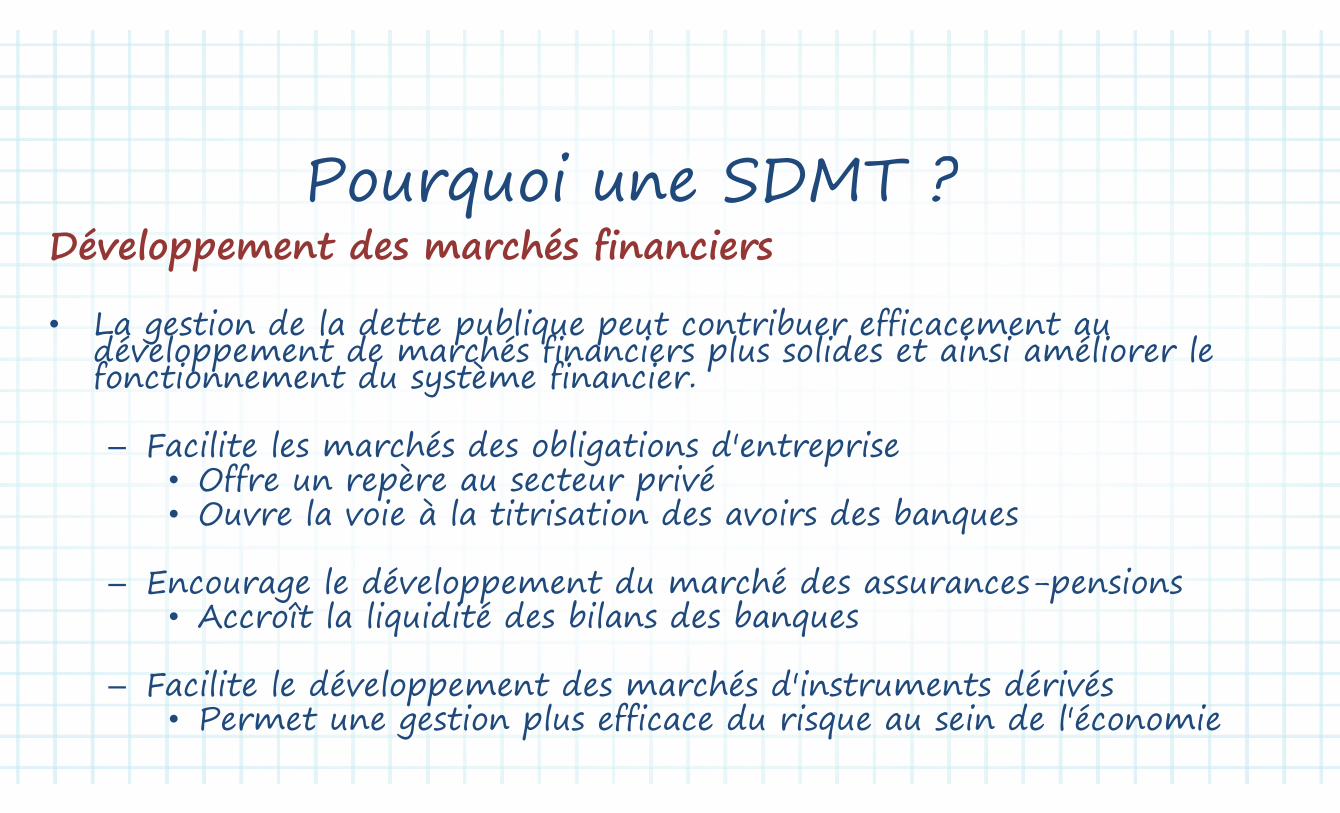

Pourquoi une SDMT ? Pourquoi une SDMT ? Développement des marchés financiersDéveloppement des marchés financiers

• La gestion de la dette publique peut contribuer efficacement au La gestion de la dette publique peut contribuer efficacement au développement de marchés financiers plus solides et ainsi améliorer le fonctionnement du système financier.

– Facilite les marchés des obligations d'entreprise• Offre un repère au secteur privé• Offre un repère au secteur privé• Ouvre la voie à la titrisation des avoirs des banques

– Encourage le développement du marché des assurances-pensions• Accroît la liquidité des bilans des banquesq q

– Facilite le développement des marchés d'instruments dérivésP t ti l ffi d i i d l'é i• Permet une gestion plus efficace du risque au sein de l'économie

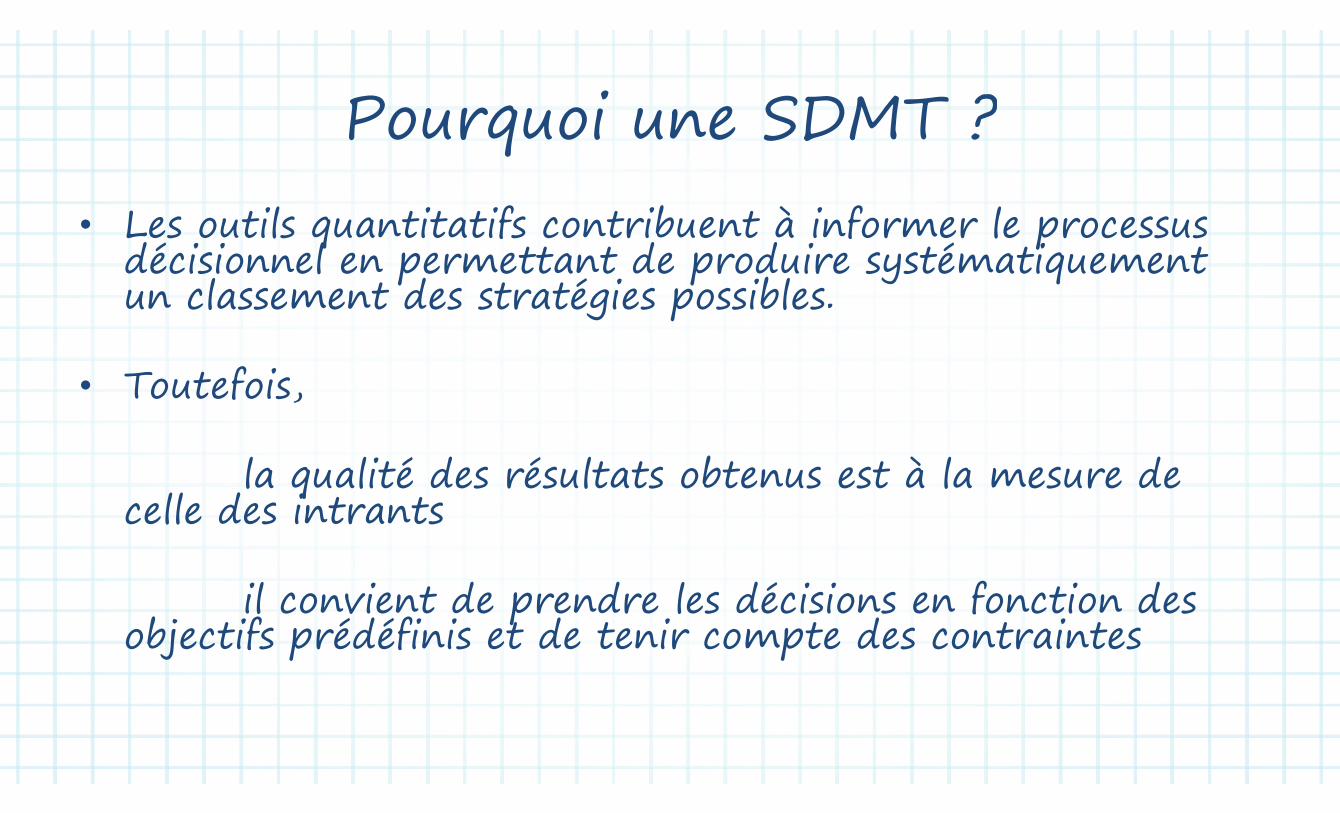

P i SDMT ?Pourquoi une SDMT ?• Les outils quantitatifs contribuent à informer le processus

décisionnel en permettant de produire systématiquement décisionnel en permettant de produire systématiquement un classement des stratégies possibles.

• Toutefois,

la qualité des résultats obtenus est à la mesure de la qualité des résultats obtenus est à la mesure de celle des intrants

il convient de prendre les décisions en fonction des objectifs prédéfinis et de tenir compte des contraintesobjectifs prédéfinis et de tenir compte des contraintes

VIDEO 9 1VIDEO 9.1

SSTRATÉGIETRATÉGIE DEDE GESTIONGESTION DEDE LALA DETTEDETTE ÀÀ MOYENMOYEN TERMETERMEGG GGÉÉTAPETAPE 88

U d 8 étU d 8 étUn cadre, 8 étapesUn cadre, 8 étapes

Étape 8 : Recommander la SDMT pour approbation Étape 8 : Recommander la SDMT pour approbation p p ppp p pp

Une fois la stratégie de gestion de la dette f l g g lchoisie… Élaborer un plan d'emprunt cohérentp p

Exécution

• Quel est le plan de financement l i i l l i d l é i

pannuel/trimestriel/mensuel qui cadre avec la stratégie retenue ?retenue ?

l d é d d f ll• Y a-t-il d'autres activités de gestion du portefeuille qui sont nécessaires pour atteindre les objectifs visés ? sont nécessaires pour atteindre les objectifs visés ?

• Comment le suivi de l'exécution va t-il être appliqué ? Et, s'il y a des écarts, comment vont-ils être résolus ? Et, s il y a des écarts, comment vont ils être résolus ?

Plan de financementPlan de financement

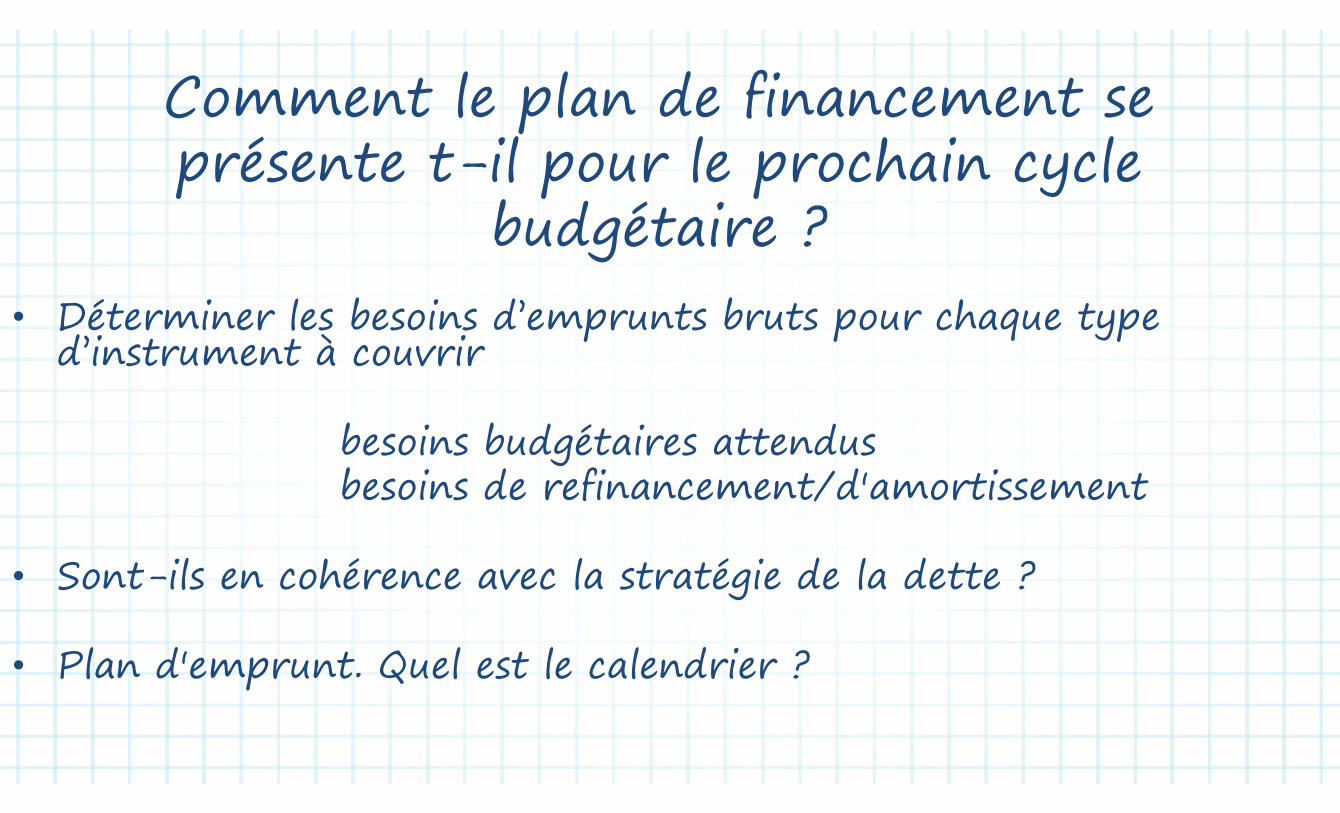

Comment le plan de financement se Comment le plan de financement se présente t-il pour le prochain cycle présente t il pour le prochain cycle

budgétaire ? g• Déterminer les besoins d’emprunts bruts pour chaque type p p q yp

d’instrument à couvrir

besoins budgétaires attendus besoins de refinancement/d'amortissement besoins de refinancement/d'amortissement

l l d l d• Sont-ils en cohérence avec la stratégie de la dette ?

• Plan d'emprunt. Quel est le calendrier ?

Besoins de financement 2013 (En monnaie nationale)

Besoins de liquidité bruts de l'administration centrale 20 000

Total du besoin de financement 20 000

Sources de financement 20 000Exemple

Financement extérieur (60 %) 12 000

Multilatéral concessionnel (40 %) 4 800

Bilatéral concessionnel (30 %) 3 600

Euro-obligations (10 %) 1 200

SDMTEuro obligations (10 %) 1 200

Prêts des banques commerciales (20 %) 2 400

Financement intérieur (40%) 8 000

Obli ti d T é (60 %) 4 800Obligations du Trésor (60 %) 4 800

Bons du Trésor (40 %) 3 200

VIDEO 9 2VIDEO 9.2

Questions liées au calendrier et conception du programme

Le programme d'émissions doit cadrer avec le programme de gestion de trésorerie. de trésorerie

Calendrier d'émissions Trimestriel ? Calendrier d émissions. Trimestriel ?

Intrants : programmation des recettes & dépenses (y compris le Intrants : programmation des recettes & dépenses (y compris le service de la dette)

Niveau des dépôts, soldes CUTDécaissements des prêts/dons programmés Décaissements des prêts/dons programmés

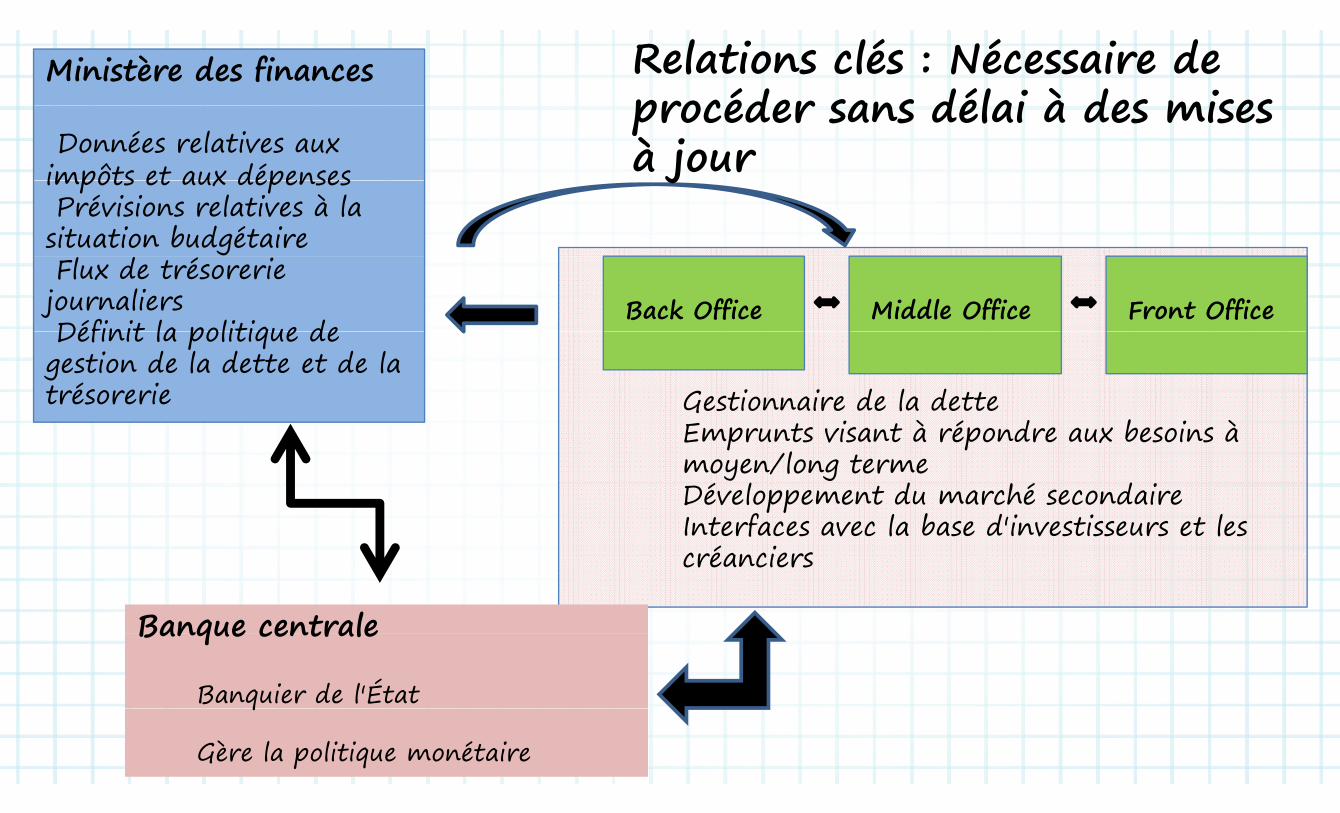

Ministère des finances Relations clés : Nécessaire de procéder sans délai à des mises

Données relatives aux impôts et aux dépenses

procéder sans délai à des mises à jour impôts et aux dépenses

Prévisions relatives à la situation budgétaire

j

Flux de trésorerie journaliersDéfinit la politique de

Back Office Middle Office Front Office Définit la politique de gestion de la dette et de la trésorerie Gestionnaire de la dette Gestionnaire de la dette

Emprunts visant à répondre aux besoins à moyen/long termeDéveloppement du marché secondaireInterfaces avec la base d'investisseurs et les créanciers

Banque centrale

créanciers

Banque centrale

Banquier de l'État q

Gère la politique monétaire

R li l l d' t i té i t té i Remplir les plans d'emprunt intérieur et extérieur : cohérence

Emprunts extérieurs : options Emprunts intérieurs : options p p

Flux du secteur officiel A è d hé

p p

Instruments de dette négociables Accès aux sources de marché Financement provenant des réserves Financement obtenu sur le marché des

Instruments de dette négociables Facilités de découvert Instruments non négociables Financement obtenu sur le marché des

changes Report des plans de dépenses

Instruments non négociables Préfinancement p p p

ProblèmesProblèmes Problèmes Difficile de prévoir le moment des

dé i t

Problèmes Objectifs de développement du

décaissements Besoin de stérilisation, de financement

l i ?

ppmarché

Prédominance de la politique relais ? Identifier l'engagement correspondant

p qbudgétaire

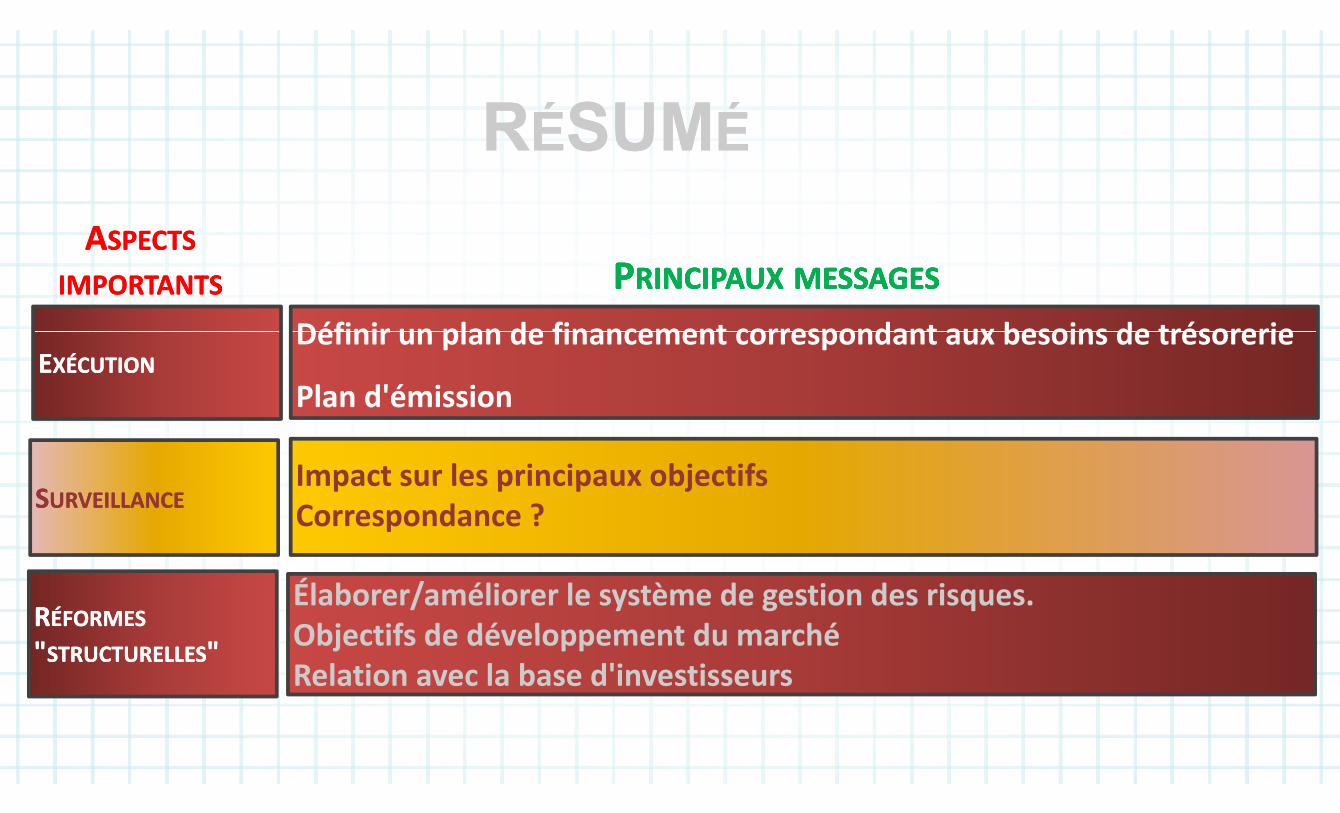

RÉSUMÉRÉSUMÉRÉSUMÉRÉSUMÉ

AASPECTSSPECTSIMPORTANTSIMPORTANTS PPRINCIPAUXRINCIPAUX MESSAGESMESSAGESPPRINCIPAUXRINCIPAUX MESSAGESMESSAGES

Définir un plan de financement correspondant aux besoins de trésorerieEEXÉCUTIONXÉCUTION

Définir un plan de financement correspondant aux besoins de trésorerie

Plan d'émission Plan d émission

Impact sur les principaux objectifsSSURVEILLANCEURVEILLANCE

Impact sur les principaux objectifsCorrespondance ?

RRÉFORMESÉFORMESÉlaborer/améliorer le système de gestion des risques. Objectifs de développement du marché""STRUCTURELLESSTRUCTURELLES"" Objectifs de développement du marchéRelation avec la base d'investisseurs

VIDEO 9 3VIDEO 9.3

Exemples

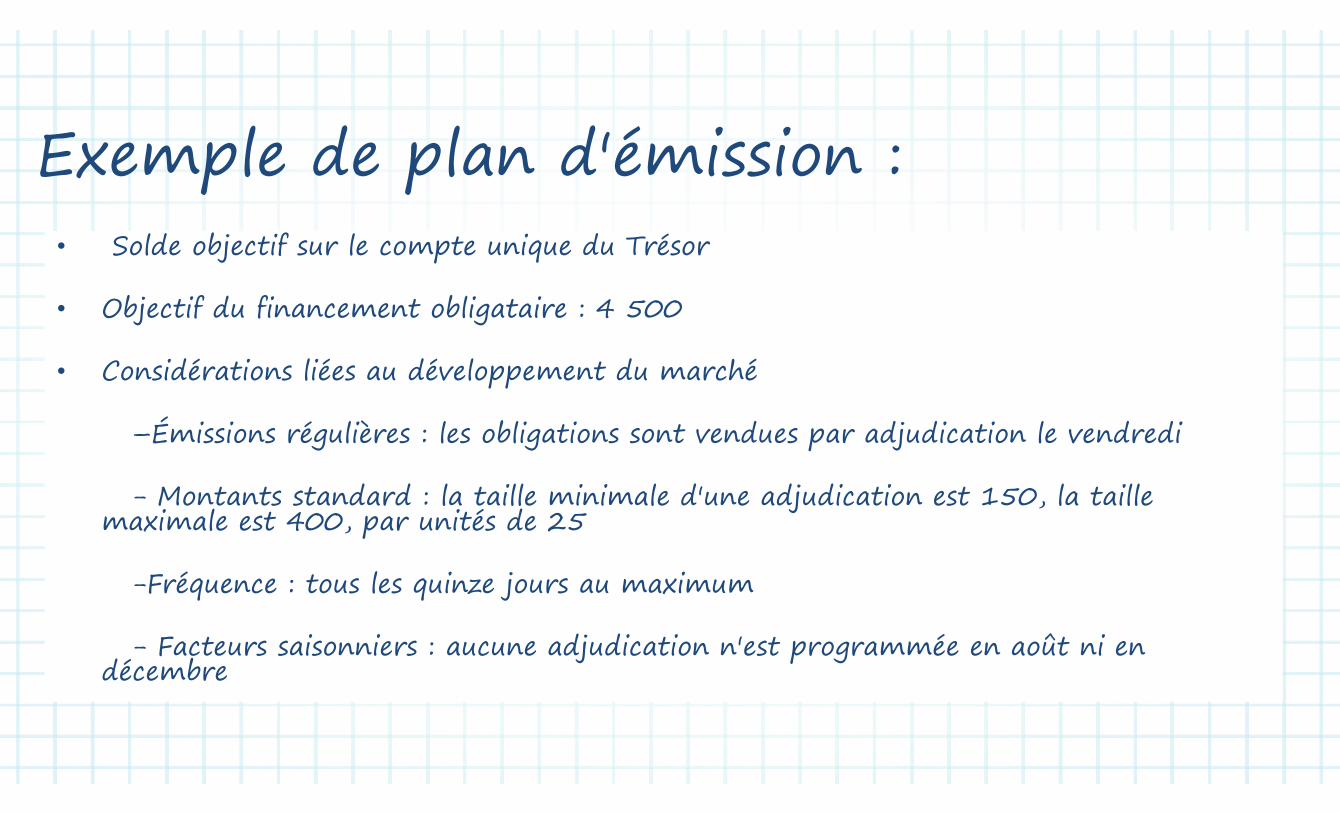

Exemple de plan d'émission :p p• Solde objectif sur le compte unique du Trésorj p q

• Objectif du financement obligataire : 4 500

• Considérations liées au développement du marché

–Émissions régulières : les obligations sont vendues par adjudication le vendredi

- Montants standard : la taille minimale d'une adjudication est 150, la taille maximale est 400, par unités de 25

-Fréquence : tous les quinze jours au maximum

- Facteurs saisonniers : aucune adjudication n'est programmée en août ni en décembre

E l d l d'é i i éExemple de plan d'émission : conséquences

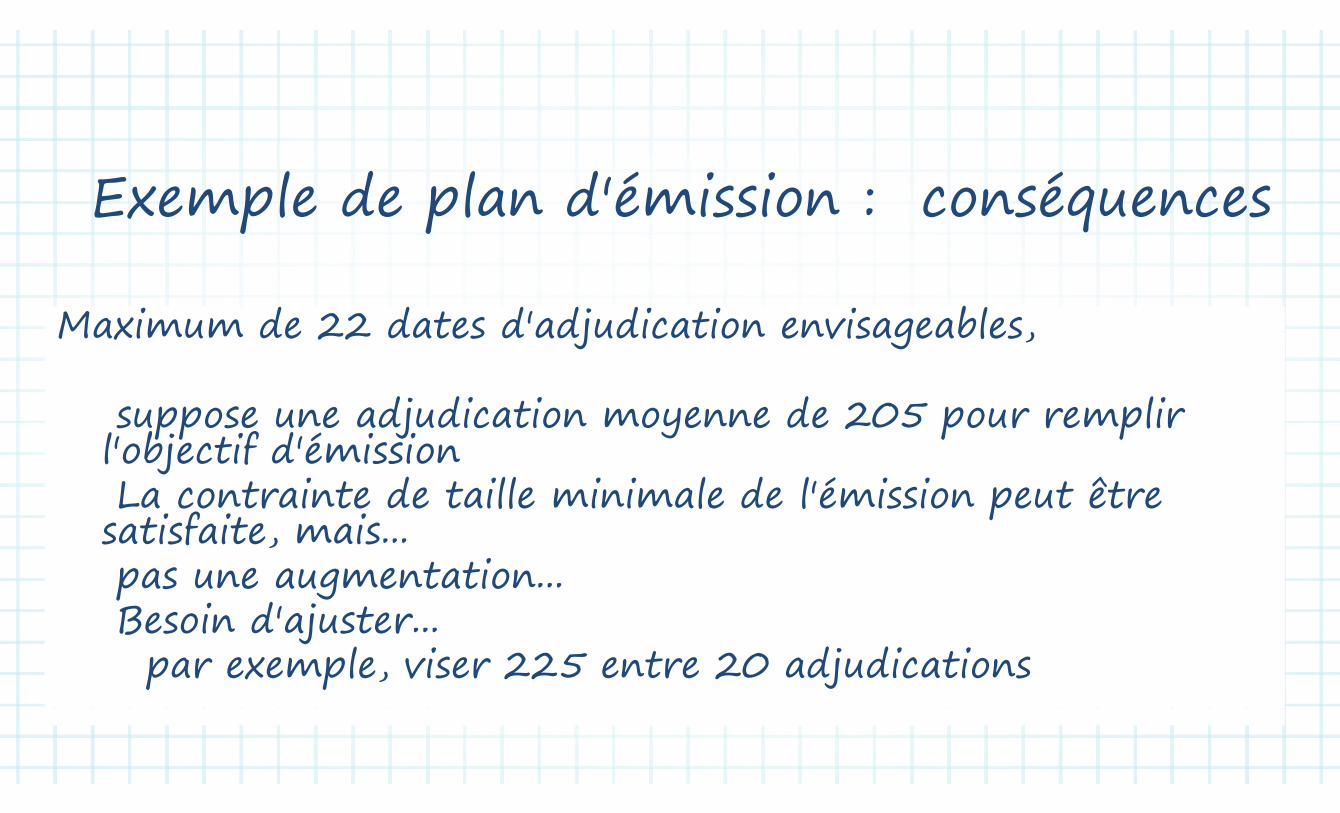

Maximum de 22 dates d'adjudication envisageables Maximum de 22 dates d adjudication envisageables,

s pp se e dj dic ti e e de 205 p e pli suppose une adjudication moyenne de 205 pour remplir l'objectif d'émission L t i t d t ill i i l d l'é i i t êt La contrainte de taille minimale de l'émission peut être satisfaite, mais...pas une augmentation... Besoin d'ajuster... Besoi d ajusterpar exemple, viser 225 entre 20 adjudications

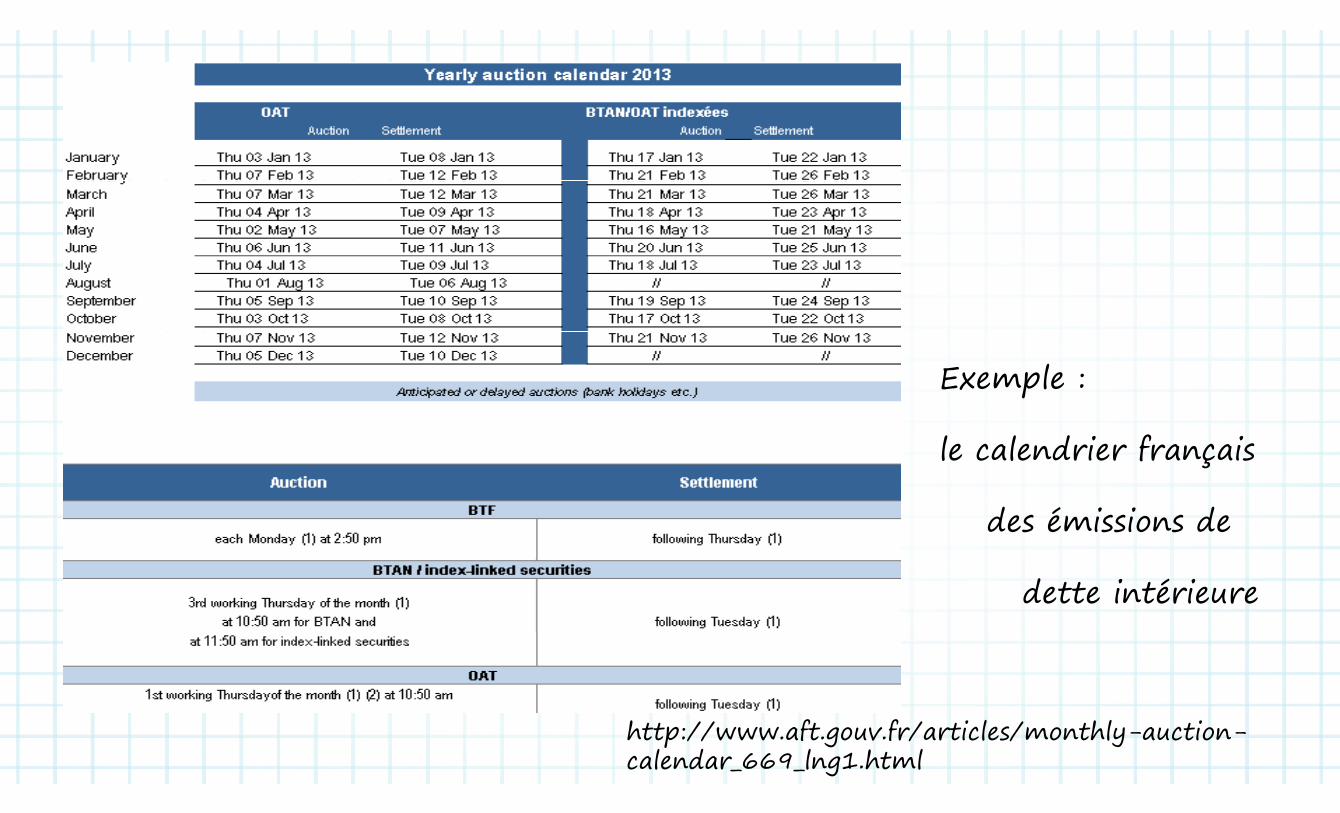

Exemple :

le calendrier français

des émissions de

dette intérieure

http://www.aft.gouv.fr/articles/monthly-auction-calendar_669_lng1.html

LATEST T-BILLS AUCTION RESULTS

26W T-BILLS 13W T-BILLS

AUCTION DATE 5-Nov-13 12-Νov-13ISSUE DATE 8-Nov-13 15-Nov-13

MATURITY DATE 9-May-14 14-Feb-14

AMOUNT AUCTIONED 1,000,000,000 1,000,000,000

TOTAL BIDS 1,860,000,000 2,025,000,000

è b

COMPETITIVE BIDS 1,560,000,000 1,725,000,000

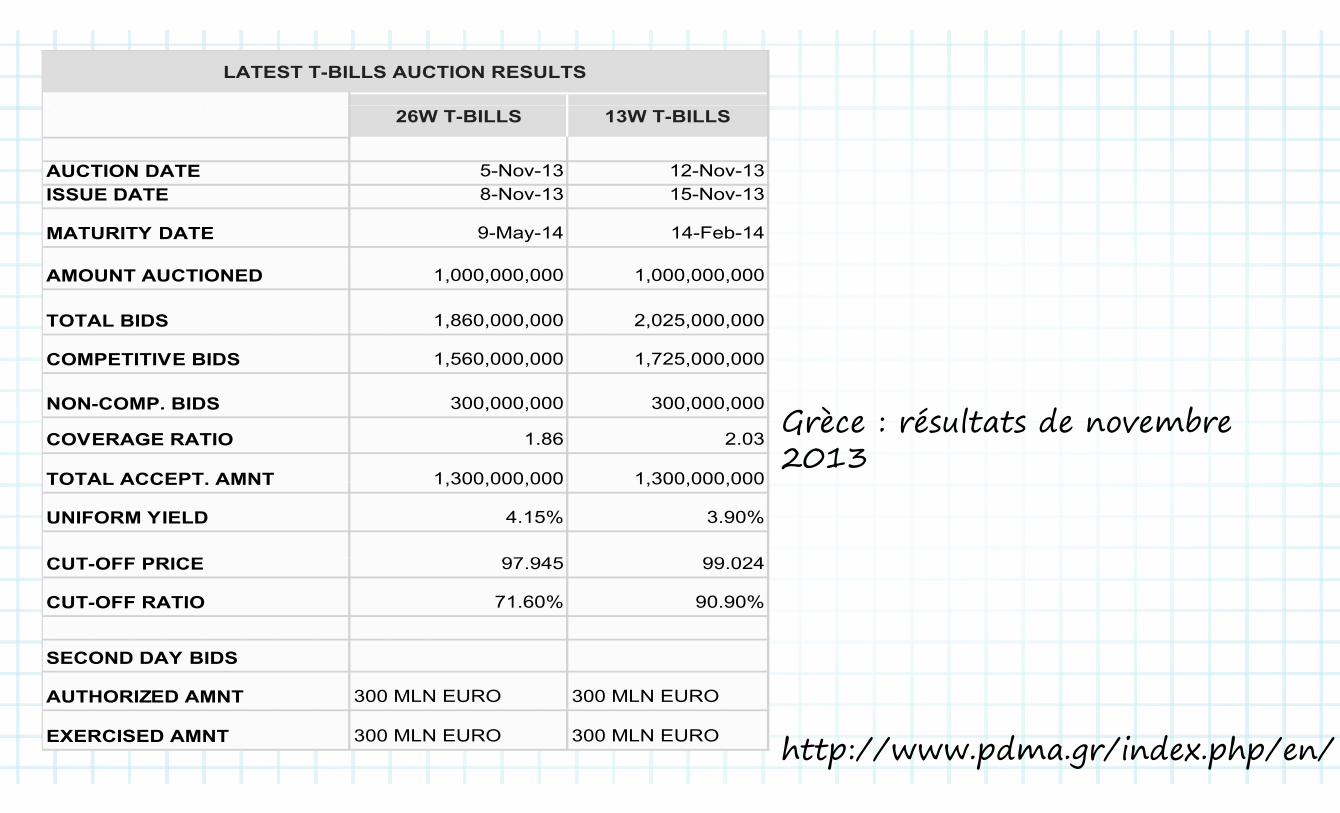

NON-COMP BIDS 300 000 000 300 000 000Grèce : résultats de novembre 2013

NON COMP. BIDS 300,000,000 300,000,000

COVERAGE RATIO 1.86 2.03

TOTAL ACCEPT AMNT 1 300 000 000 1 300 000 000TOTAL ACCEPT. AMNT 1,300,000,000 1,300,000,000

UNIFORM YIELD 4.15% 3.90%

CUT OFF PRICE 97 945 99 024CUT-OFF PRICE 97.945 99.024

CUT-OFF RATIO 71.60% 90.90%

SECOND DAY BIDS

AUTHORIZED AMNT 300 MLN EURO 300 MLN EURO

http://www.pdma.gr/index.php/en/EXERCISED AMNT 300 MLN EURO 300 MLN EURO

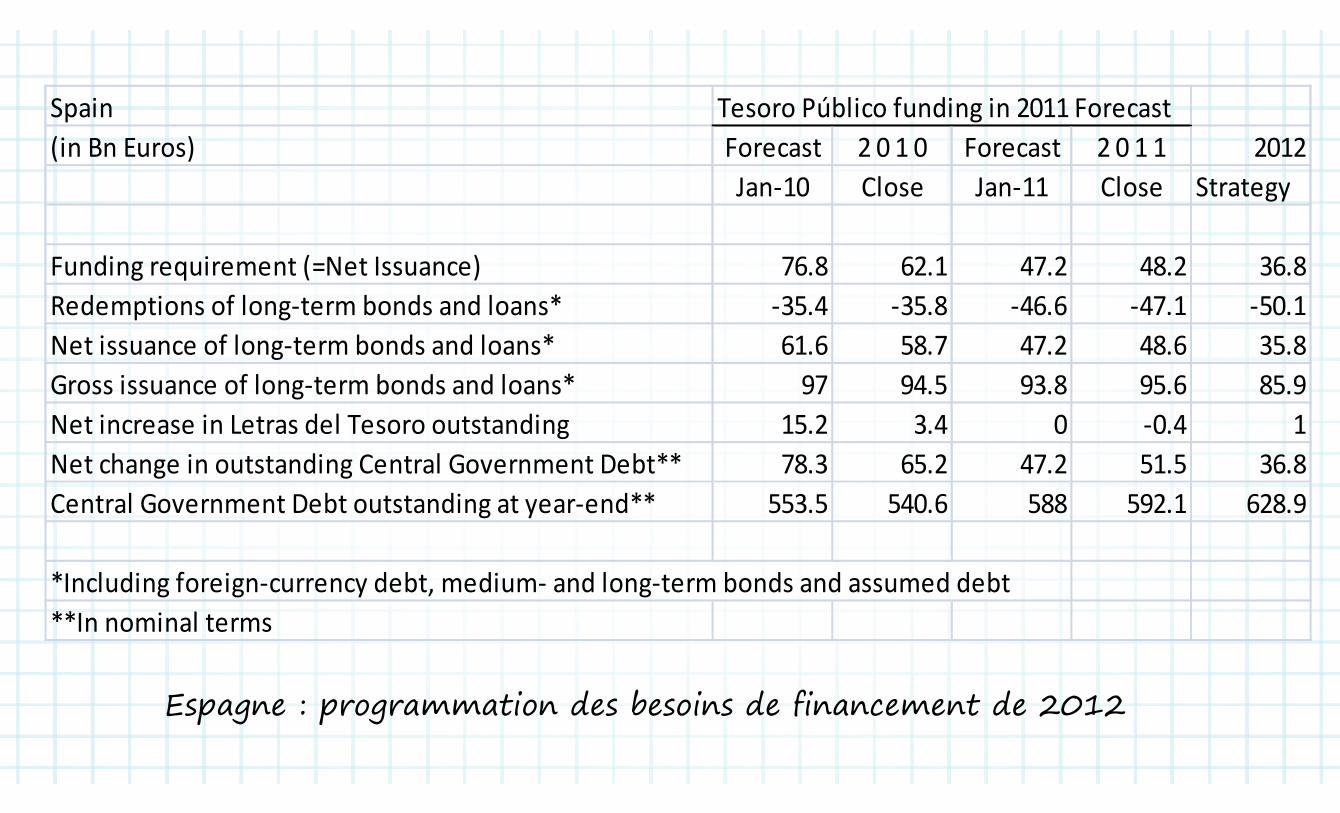

Spain Tesoro Público funding in 2011 ForecastSpain Tesoro Público funding in 2011 Forecast(in Bn Euros) Forecast 2 0 1 0 Forecast 2 0 1 1 2012

J 10 Cl J 11 Cl St tJan-10 Close Jan-11 Close Strategy

d ( )Funding requirement (=Net Issuance) 76.8 62.1 47.2 48.2 36.8Redemptions of long-term bonds and loans* -35.4 -35.8 -46.6 -47.1 -50.1Net issuance of long-term bonds and loans* 61.6 58.7 47.2 48.6 35.8Gross issuance of long-term bonds and loans* 97 94.5 93.8 95.6 85.9Net increase in Letras del Tesoro outstanding 15.2 3.4 0 -0.4 1Net change in outstanding Central Government Debt** 78.3 65.2 47.2 51.5 36.8Central Government Debt outstanding at year-end** 553.5 540.6 588 592.1 628.9

*Including foreign-currency debt, medium- and long-term bonds and assumed debt**In nominal terms

Espagne : programmation des besoins de financement de 2012Espagne : programmation des besoins de financement de 2012

Espagne

Calendrier d'adjudication pour l'Espagne

http://www.tesoro.es/en/deuda/index_deuda.asp

Calendrier d adjudication pour l Espagne

p p

Stratégie d'émission de la dette pour l'Espagne

htt // t / /h / t t i http://www.tesoro.es/en/home/estrategia.asp

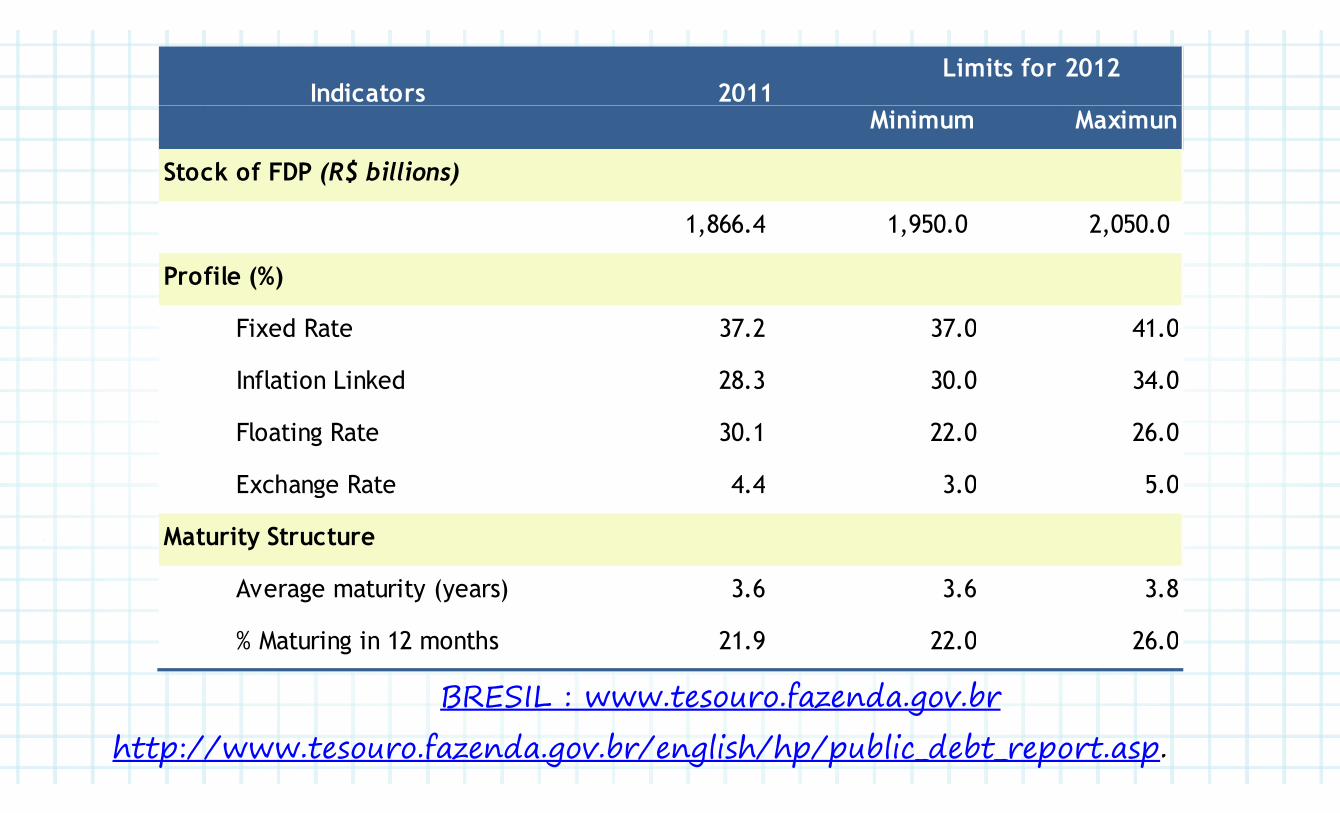

Indicators 2011 Limits for 2012

Minimum Maximun

Stock of FDP (R$ billions)Stoc o ( $ b o s)

1,866.4 1,950.0 2,050.0

Profile (%)

Fixed Rate 37 2 37 0 41 0Fixed Rate 37.2 37.0 41.0

Inflation Linked 28.3 30.0 34.0

Floating Rate 30.1 22.0 26.0

Exchange Rate 4 4 3 0 5 0Exchange Rate 4.4 3.0 5.0

Maturity Structure

Average maturity (years) 3.6 3.6 3.8

% M t i i 12 th 21 9 22 0 26 0% Maturing in 12 months 21.9 22.0 26.0

BRESIL : www.tesouro.fazenda.gov.brghttp://www.tesouro.fazenda.gov.br/english/hp/public_debt_report.asp.

T iTurquie

http://www.tukuphane.tcmb.gov.tr

Canada

http://www.fin.gc.ca/treas/frame/tmrf08_1-eng.asp

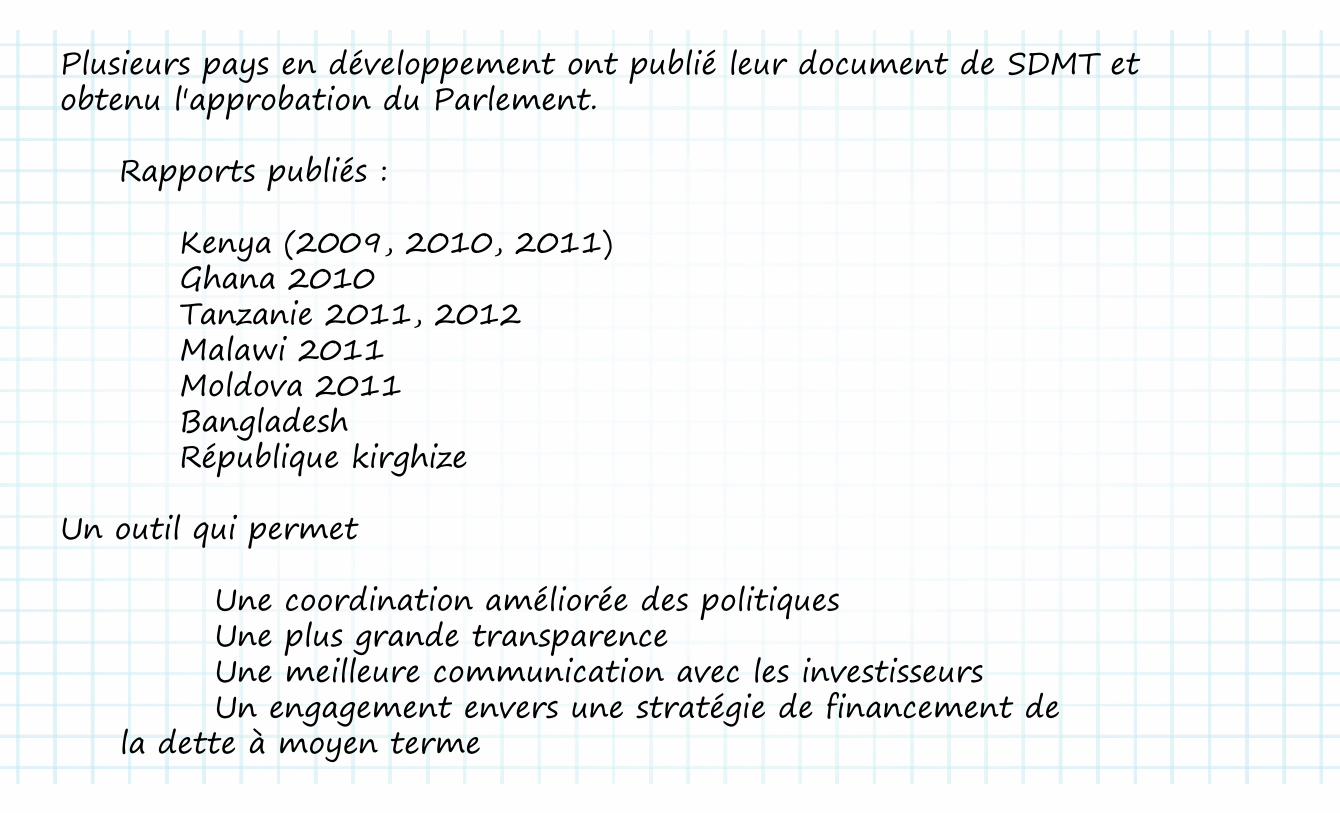

Plusieurs pays en développement ont publié leur document de SDMT et obtenu l'approbation du Parlement obtenu l approbation du Parlement.

Rapports publiés : Rapports publiés :

Kenya (2009, 2010, 2011)y ( , , )Ghana 2010Tanzanie 2011, 2012Malawi 2011Moldova 2011

l dBangladesh République kirghize

Un outil qui permet

Une coordination améliorée des politiques Une plus grande transparence Une plus grande transparence Une meilleure communication avec les investisseursUn engagement envers une stratégie de financement de Un engagement envers une stratégie de financement de

la dette à moyen terme

![[EVI-CAMERAIP] Caméra IP intérieure](https://img.pdfslide.tips/doc/110x75/579090e51a28ab7b278e8f25/evi-cameraip-camera-ip-interieure.jpg)