Embed Size (px)

DESCRIPTION

there are no words

Citation preview

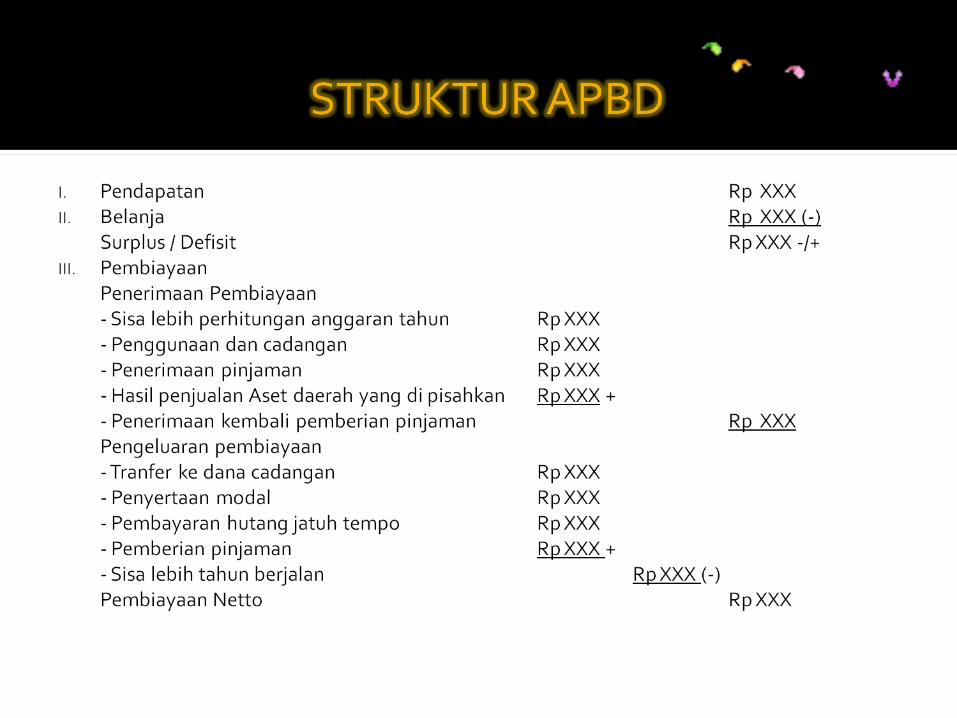

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintah daerah yang di bahas dan disetujui bersama oleh pemerintah daerah dan DPRD dan ditetapkan dengan peraturan daerah.Struktur APBD merupakan satu kesatuan yang terdiri dari :a.Pendapatan daerahb.Belanja daerahc.Pembiayaan daerah

Pendapatan derah meliputi semua penerimaan uang melalui Rekening Kas Umum Daerah, yang menambah ekuitas

dana lancar, yang merupakan hak daerah dalam satu tahun anggaran yang tidak

perlu dibayar kembali oleh daerah.Pendapatan daerah terdiri atas :a)Pendapatan Asli Daerah (PAD)b)Dana perimbanganc)Lain- lain pendapatan daerah yang sah

Merupakan pendapatan yang diperoleh daerah yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang undangan.

Sumber-sumber PAD terdiri dari :1.Pajak daerah2.Retribusi daerah3.Hasil pengelolaan kekayaan daerah yang dipisahkan4.Lain lain PAD yang sah

Adalah dana yang bersumber dari pendapatan APBN yang dialokasikan

kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi bertujuan untuk menciptakan keseimbangan keuangan

antara pemerintah pusat dengan pemerintah daerah dan antara pemerintah

daerah.Dana perimbangan terdiri atas :1.Dana bagi hasil 2.Dana alokasi umum3.Dana alokasi khusus

Belanja Daerah meliputi semua pengeluaran dari rekening Kas Umum Daerah yang mengurangi ekuitas dana

lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang

tidak akan diperoleh pembayarannya kembali oleh daerah.

Belanja daerah diklasifikasikan menurut :a)Fungsib)Organisasic)Programd)Kegiatan e)Kelompok Belanjaf)Jenis Belanja

Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan.Penerimaan pembiayaan mencakup : a)Sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SILPA)b)Pencariaan dana cadanganc)Hasil penjualan kekayaan daerah yang dipisahkand)Penerimaan pinjaman daerahe)Penerimaan kembali pemberian pinjamanf)Penerimaan piutang daerah

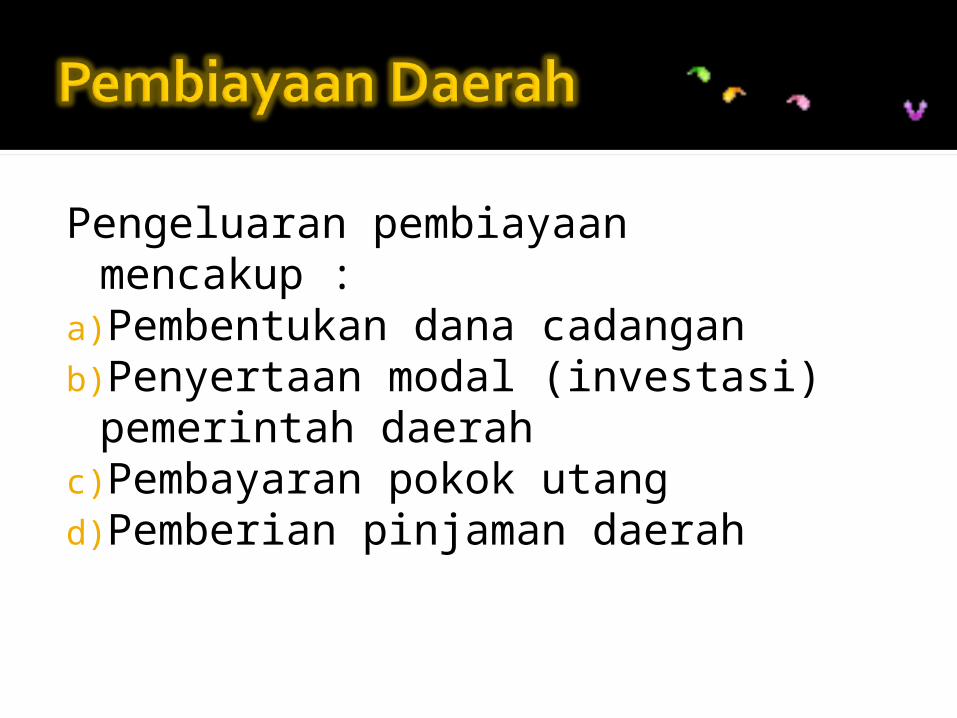

Pengeluaran pembiayaan mencakup :a)Pembentukan dana cadangan b)Penyertaan modal (investasi)

pemerintah daerah c)Pembayaran pokok utang d)Pemberian pinjaman daerah

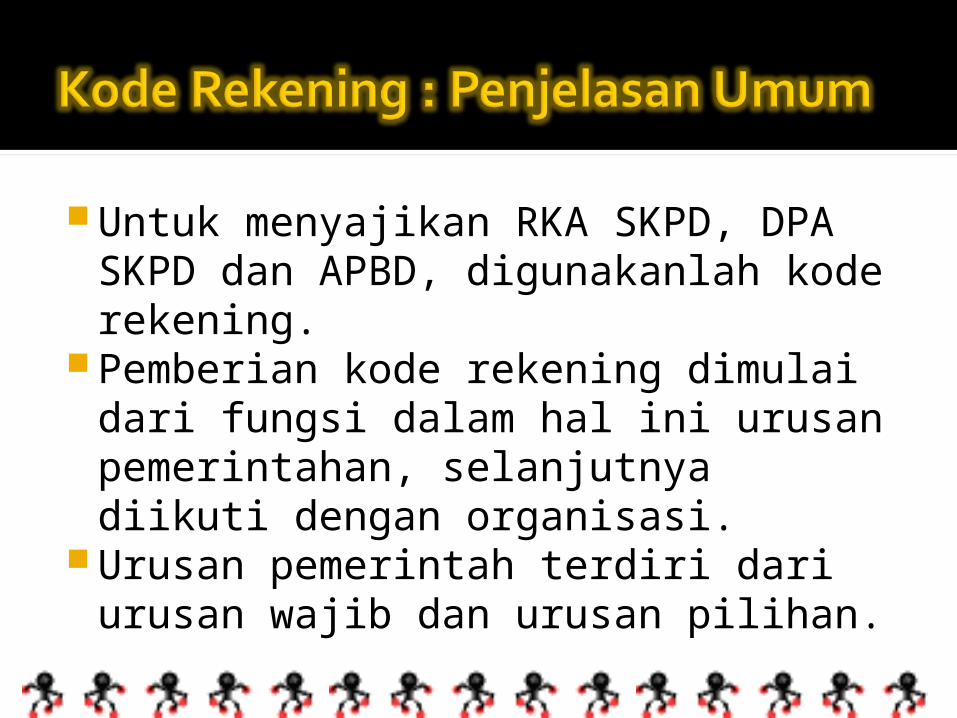

Untuk menyajikan RKA SKPD, DPA SKPD dan APBD, digunakanlah kode rekening.

Pemberian kode rekening dimulai dari fungsi dalam hal ini urusan pemerintahan, selanjutnya diikuti dengan organisasi.

Urusan pemerintah terdiri dari urusan wajib dan urusan pilihan.

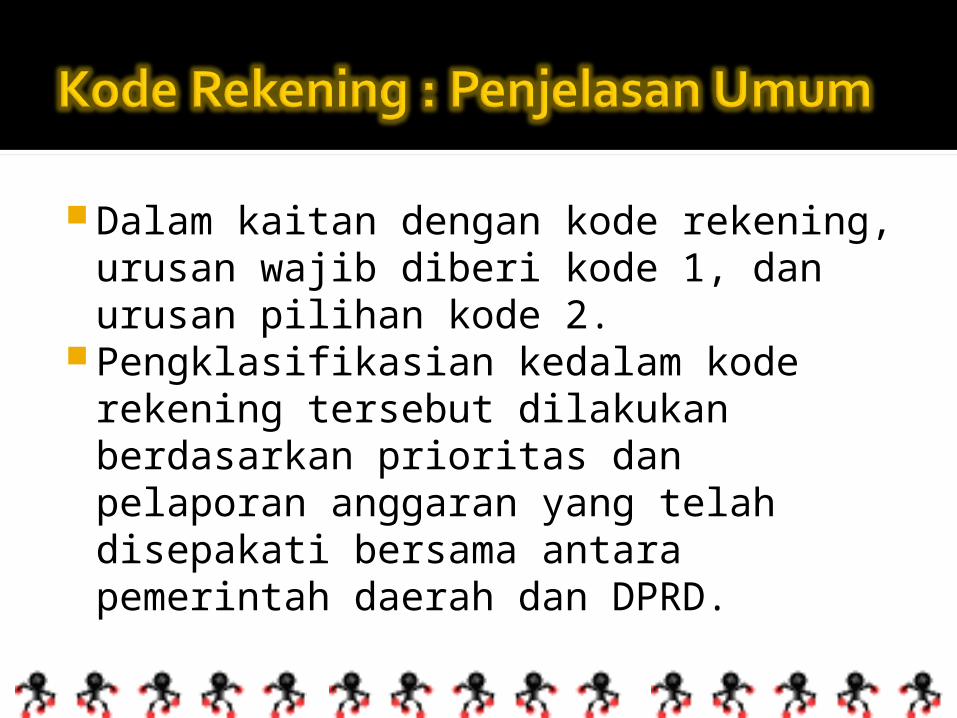

Dalam kaitan dengan kode rekening, urusan wajib diberi kode 1, dan urusan pilihan kode 2.

Pengklasifikasian kedalam kode rekening tersebut dilakukan berdasarkan prioritas dan pelaporan anggaran yang telah disepakati bersama antara pemerintah daerah dan DPRD.

Pembahasan kode rekening mengikuti struktur APBD sehingga yang pertama dibahas adalah kode rekening pendapatan.

Masing masing kelompok pendapatan diklasifikasikan dalam jenis pendapatan sehingga masing-masing jenis pendapatan tersebut diberi kode satu digit.

Seperti halnya pada pendapatan pembagian ke dalam kelompok dan jenis belanja, masing-masing menggunakan kode rekening satu digit.

Seperti halnya pada pendapatan dan belanja masing- masing jenis pembiayaan diklasifikasikan dalam objek pembiayaan di klasifikasikan dalam rincian obejek pembiayaan.

Demikian halnya untuk kode rekening objek pembiayaan dan rincian objek pembiayaan masing- masing menggunakan dua digit.

KODE URAIAN

1 ASET

2 KEWAJIIBAN

3 EKUITAS DANA

4 PENDAPATAN DAERAH

5 BELANJA DAERAH

6 PEMBIAYAAN DAERAH

![pupr.indramayukab.go.idpupr.indramayukab.go.id/wp-content/uploads/2019/02/... · 2019. 9. 9. · APBD Kab/Banprov 2019 APBD 2019 APBD KabJBanprov 2019 APBD Kab]Banprov 2019 ... Penyusunan](https://img.pdfslide.tips/doc/110x75/6092c162ab9ccb014404ddf0/pupr-2019-9-9-apbd-kabbanprov-2019-apbd-2019-apbd-kabjbanprov-2019-apbd-kabbanprov.jpg)