Embed Size (px)

Citation preview

Elaborato da Adriano Ippolito

STRUMENTI FINANZIARI

E

MANIFESTAZIONI DI

CAPACITA’ CONTRIBUTIVA

• Seminario di aggiornamento

• TORINO 26/6/2017 • Adriano Ippolito – dottore

commercialista in Torino

“Ordine dottori commercialisti

di Torino“

Elaborato da Adriano Ippolito

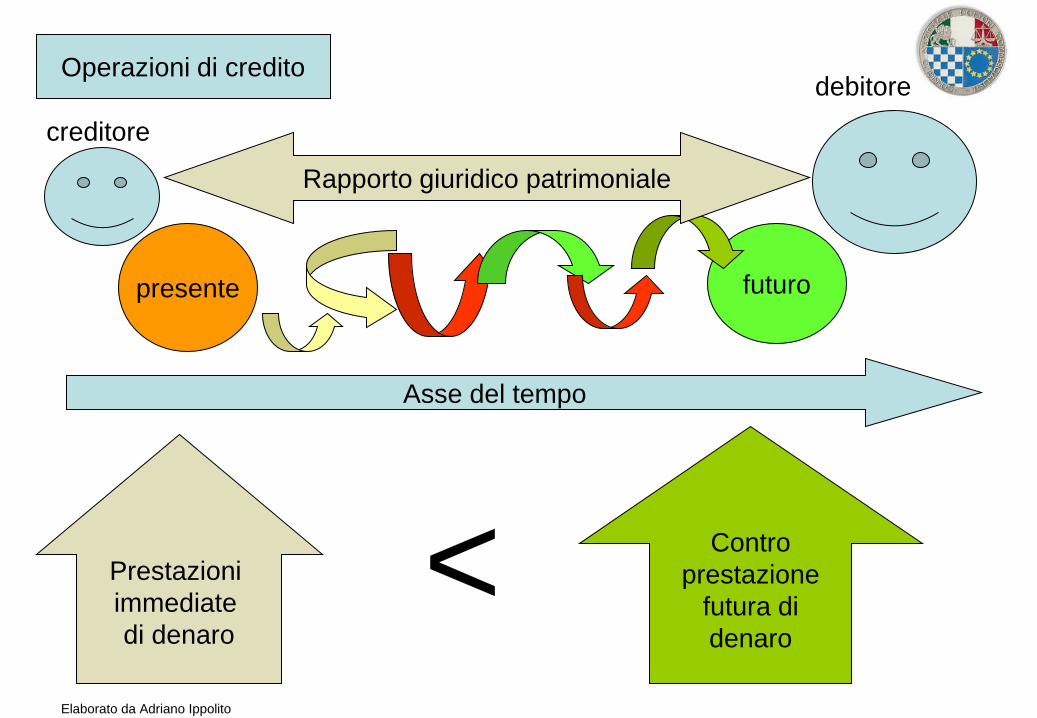

Operazioni di credito

Asse del tempo

Prestazioni

immediate

di denaro

Contro

prestazione

futura di

denaro

presente futuro

creditore

debitore

<

Rapporto giuridico patrimoniale

Elaborato da Adriano Ippolito

Il rapporto giuridico

patrimoniale

cartolarizzato

viene denominato

“Strumento finanziario”

Elaborato da Adriano Ippolito

CARTOLARIZZAZIONE

La cartolarizzazione (securitization) è una

procedura tecnica e giuridica

appositamente progettata per trasformare

contratti di credito (prodotti finanziari) non

trasferibili in strumenti finanziari

trasferibili, quindi negoziabili e perciò

auspicabilmente liquidi.

Elaborato da Adriano Ippolito

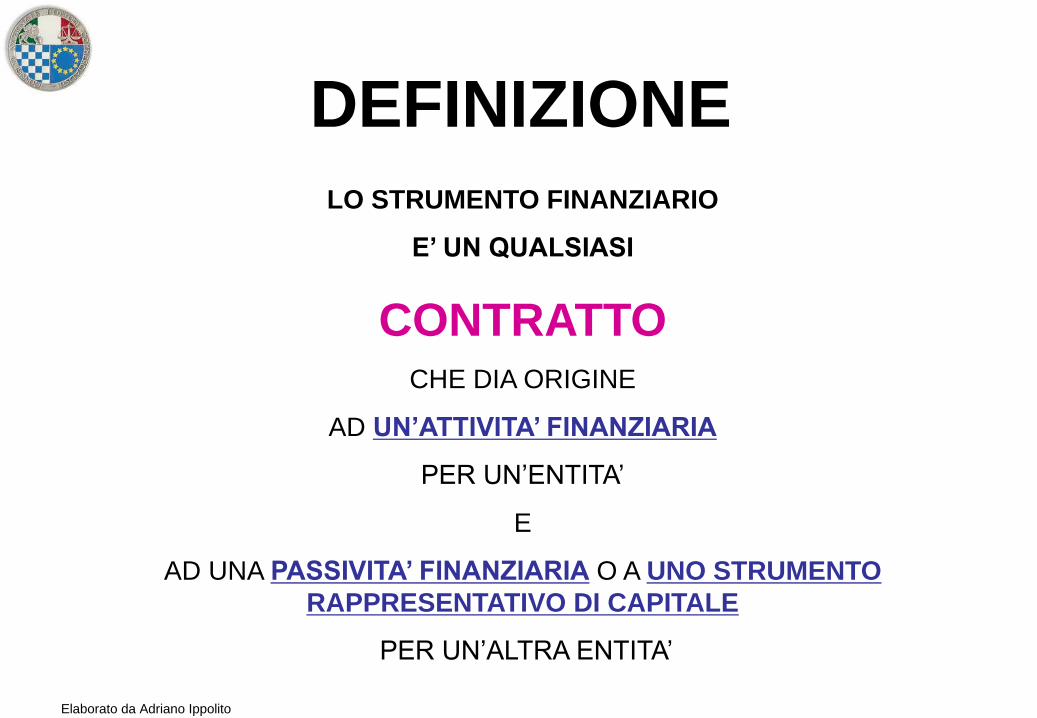

DEFINIZIONE

LO STRUMENTO FINANZIARIO

E’ UN QUALSIASI

CONTRATTO CHE DIA ORIGINE

AD UN’ATTIVITA’ FINANZIARIA

PER UN’ENTITA’

E

AD UNA PASSIVITA’ FINANZIARIA O A UNO STRUMENTO

RAPPRESENTATIVO DI CAPITALE

PER UN’ALTRA ENTITA’

Elaborato da Adriano Ippolito

Definizioni

• Attività: Risorsa controllata dall’impresa come risultato degli eventi passati e dalla quale sono attesi in futuro flussi di benefici economici.

• Passività: Obbligazione attuale dell’impresa derivante da eventi passati per la cui estinzione sarà necessario trasferire in uscita dall’impresa risorse che incorporano benefici economici.

Elaborato da Adriano Ippolito

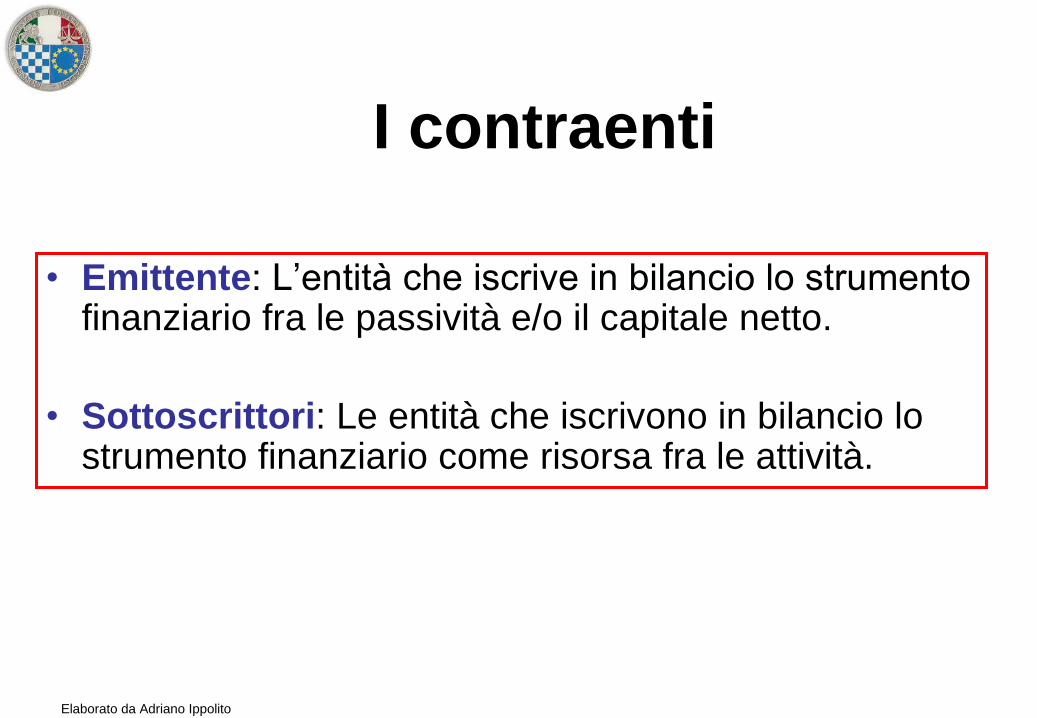

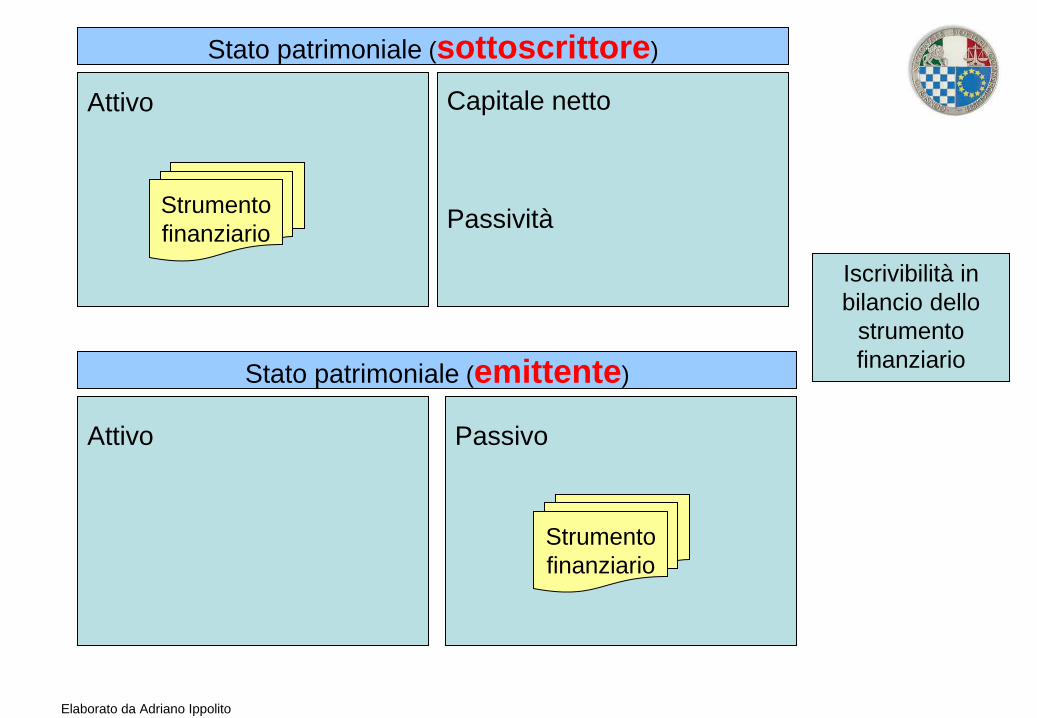

I contraenti

• Emittente: L’entità che iscrive in bilancio lo strumento finanziario fra le passività e/o il capitale netto.

• Sottoscrittori: Le entità che iscrivono in bilancio lo strumento finanziario come risorsa fra le attività.

Elaborato da Adriano Ippolito

Attivo

Capitale netto

Passività

Attivo

Passivo

Stato patrimoniale (sottoscrittore)

Stato patrimoniale (emittente)

Strumento

finanziario

Iscrivibilità in

bilancio dello

strumento

finanziario

Strumento

finanziario

Elaborato da Adriano Ippolito

La nozione di strumento finanziario

per il TUF

Per il TUF la nozione di strumento finanziario è

“chiusa” in quanto formula un elenco preciso di

strumenti finanziari la cui portata è da considerare

tassativa.

Gli strumenti finanziari sono una partizione dei

prodotti finanziari (o contratti di credito).

Elaborato da Adriano Ippolito

Classificazione strumenti

finanziari (articolo 1 – TUF)

• Strumenti finanziari originari

• Strumenti finanziari derivati

Testo aggiornato con le modifiche apportate dal d.lgs. n. 164 del 17.9.2007,

dal d.lgs. n. 195 del 6.11.2007 e dal d.lgs. n. 229 del 19.11.2007.

Le modifiche sono evidenziate in grassetto.

Decreto legislativo 24 febbraio 1998, n. 58: “Testo unico delle disposizioni

in materia di intermediazione finanziaria, ai sensi degli articoli 8 e 21 della

legge 6 febbraio 1996, n. 52”

Elaborato da Adriano Ippolito

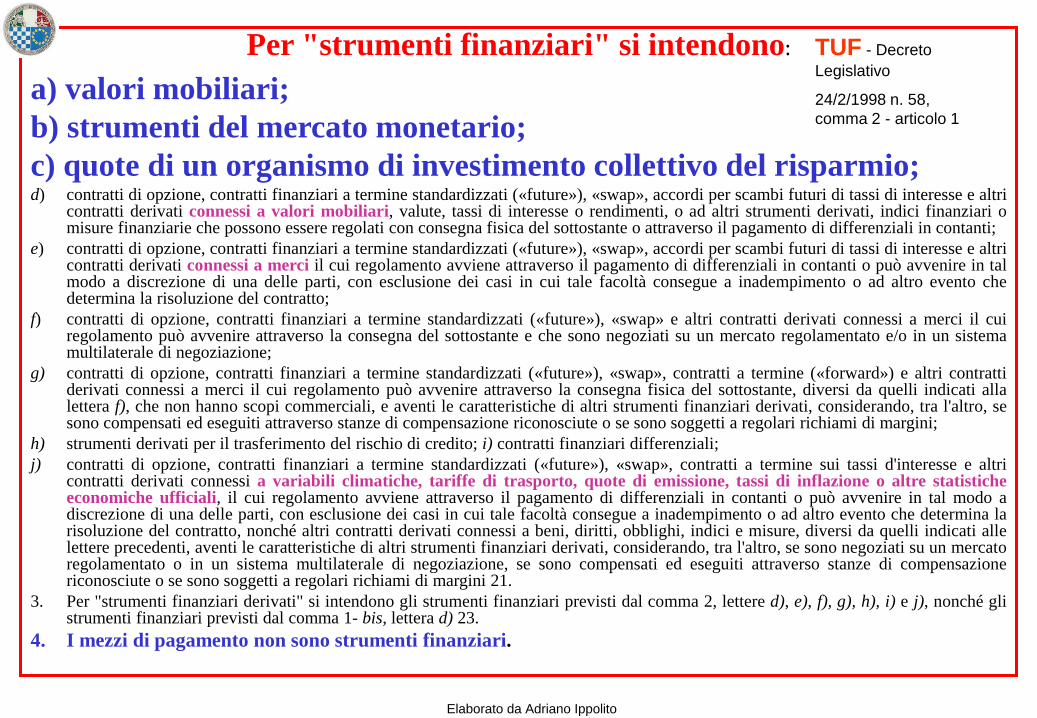

Per "strumenti finanziari" si intendono:

a) valori mobiliari;

b) strumenti del mercato monetario;

c) quote di un organismo di investimento collettivo del risparmio; d) contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap», accordi per scambi futuri di tassi di interesse e altri

contratti derivati connessi a valori mobiliari, valute, tassi di interesse o rendimenti, o ad altri strumenti derivati, indici finanziari o misure finanziarie che possono essere regolati con consegna fisica del sottostante o attraverso il pagamento di differenziali in contanti;

e) contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap», accordi per scambi futuri di tassi di interesse e altri contratti derivati connessi a merci il cui regolamento avviene attraverso il pagamento di differenziali in contanti o può avvenire in tal modo a discrezione di una delle parti, con esclusione dei casi in cui tale facoltà consegue a inadempimento o ad altro evento che determina la risoluzione del contratto;

f) contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap» e altri contratti derivati connessi a merci il cui regolamento può avvenire attraverso la consegna del sottostante e che sono negoziati su un mercato regolamentato e/o in un sistema multilaterale di negoziazione;

g) contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap», contratti a termine («forward») e altri contratti derivati connessi a merci il cui regolamento può avvenire attraverso la consegna fisica del sottostante, diversi da quelli indicati alla lettera f), che non hanno scopi commerciali, e aventi le caratteristiche di altri strumenti finanziari derivati, considerando, tra l'altro, se sono compensati ed eseguiti attraverso stanze di compensazione riconosciute o se sono soggetti a regolari richiami di margini;

h) strumenti derivati per il trasferimento del rischio di credito; i) contratti finanziari differenziali;

j) contratti di opzione, contratti finanziari a termine standardizzati («future»), «swap», contratti a termine sui tassi d'interesse e altri contratti derivati connessi a variabili climatiche, tariffe di trasporto, quote di emissione, tassi di inflazione o altre statistiche economiche ufficiali, il cui regolamento avviene attraverso il pagamento di differenziali in contanti o può avvenire in tal modo a discrezione di una delle parti, con esclusione dei casi in cui tale facoltà consegue a inadempimento o ad altro evento che determina la risoluzione del contratto, nonché altri contratti derivati connessi a beni, diritti, obblighi, indici e misure, diversi da quelli indicati alle lettere precedenti, aventi le caratteristiche di altri strumenti finanziari derivati, considerando, tra l'altro, se sono negoziati su un mercato regolamentato o in un sistema multilaterale di negoziazione, se sono compensati ed eseguiti attraverso stanze di compensazione riconosciute o se sono soggetti a regolari richiami di margini 21.

3. Per "strumenti finanziari derivati" si intendono gli strumenti finanziari previsti dal comma 2, lettere d), e), f), g), h), i) e j), nonché gli strumenti finanziari previsti dal comma 1- bis, lettera d) 23.

4. I mezzi di pagamento non sono strumenti finanziari.

TUF - Decreto

Legislativo

24/2/1998 n. 58,

comma 2 - articolo 1

Elaborato da Adriano Ippolito

Classificazione valori mobiliari

1-bis. Per “valori mobiliari” si intendono categorie di valori che

possono essere negoziati nel mercato dei capitali, quali ad esempio:

a) Le Azioni di società e altri titoli equivalenti ad azioni di società,

di partnership o di altri soggetti e certificati di deposito azionario;

b) Obbligazioni e altri titoli di debito, compresi i certificati di deposito relativi a tali titoli;

c) Qualsiasi altro titolo normalmente negoziato che permette di acquisire o di vendere i valori mobiliari indicati alle precedenti lettere;

d) Qualsiasi altro titolo che comporta un regolamento in contanti determinato con riferimento ai valori mobiliari indicati alle precedenti lettere, a valute, a tassi di interesse, a rendimenti, a merci, a indici o a misure.

1-ter. Per “strumenti del mercato monetario” si intendono categorie di strumenti normalmente negoziati nel mercato monetario, quali, ad esempio, i buoni del tesoro, i certificati di deposito e le carte commerciali.

TUF Decreto Legislativo

24/2/1998 n. 58

Elaborato da Adriano Ippolito

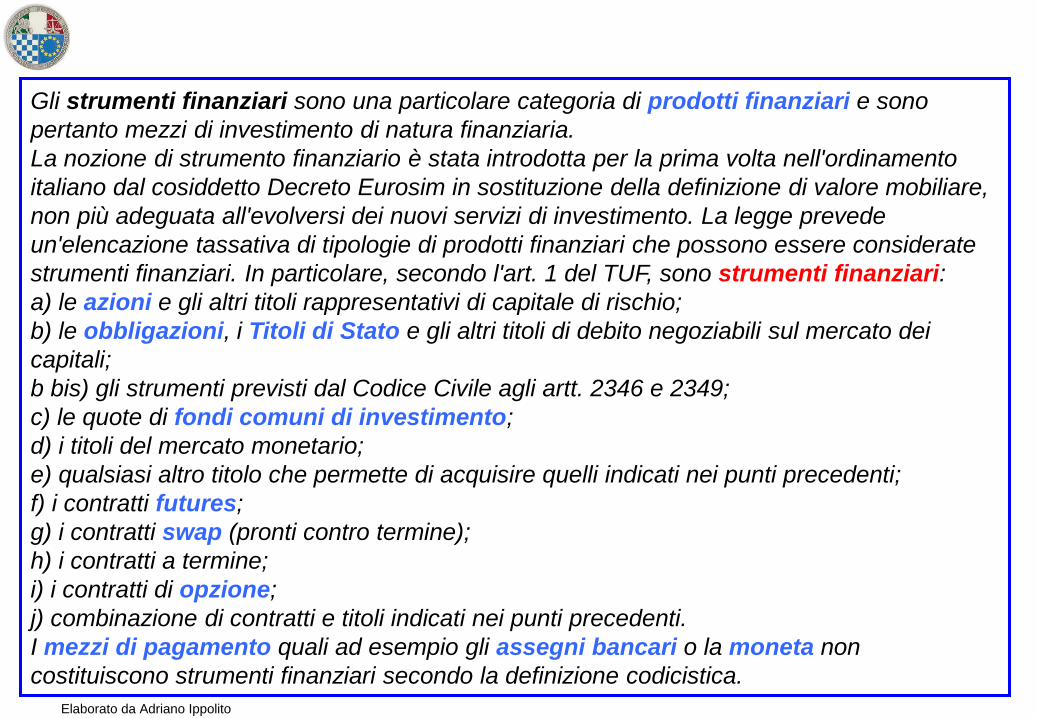

Gli strumenti finanziari sono una particolare categoria di prodotti finanziari e sono

pertanto mezzi di investimento di natura finanziaria.

La nozione di strumento finanziario è stata introdotta per la prima volta nell'ordinamento

italiano dal cosiddetto Decreto Eurosim in sostituzione della definizione di valore mobiliare,

non più adeguata all'evolversi dei nuovi servizi di investimento. La legge prevede

un'elencazione tassativa di tipologie di prodotti finanziari che possono essere considerate

strumenti finanziari. In particolare, secondo l'art. 1 del TUF, sono strumenti finanziari:

a) le azioni e gli altri titoli rappresentativi di capitale di rischio;

b) le obbligazioni, i Titoli di Stato e gli altri titoli di debito negoziabili sul mercato dei

capitali;

b bis) gli strumenti previsti dal Codice Civile agli artt. 2346 e 2349;

c) le quote di fondi comuni di investimento;

d) i titoli del mercato monetario;

e) qualsiasi altro titolo che permette di acquisire quelli indicati nei punti precedenti;

f) i contratti futures;

g) i contratti swap (pronti contro termine);

h) i contratti a termine;

i) i contratti di opzione;

j) combinazione di contratti e titoli indicati nei punti precedenti.

I mezzi di pagamento quali ad esempio gli assegni bancari o la moneta non

costituiscono strumenti finanziari secondo la definizione codicistica.

Elaborato da Adriano Ippolito

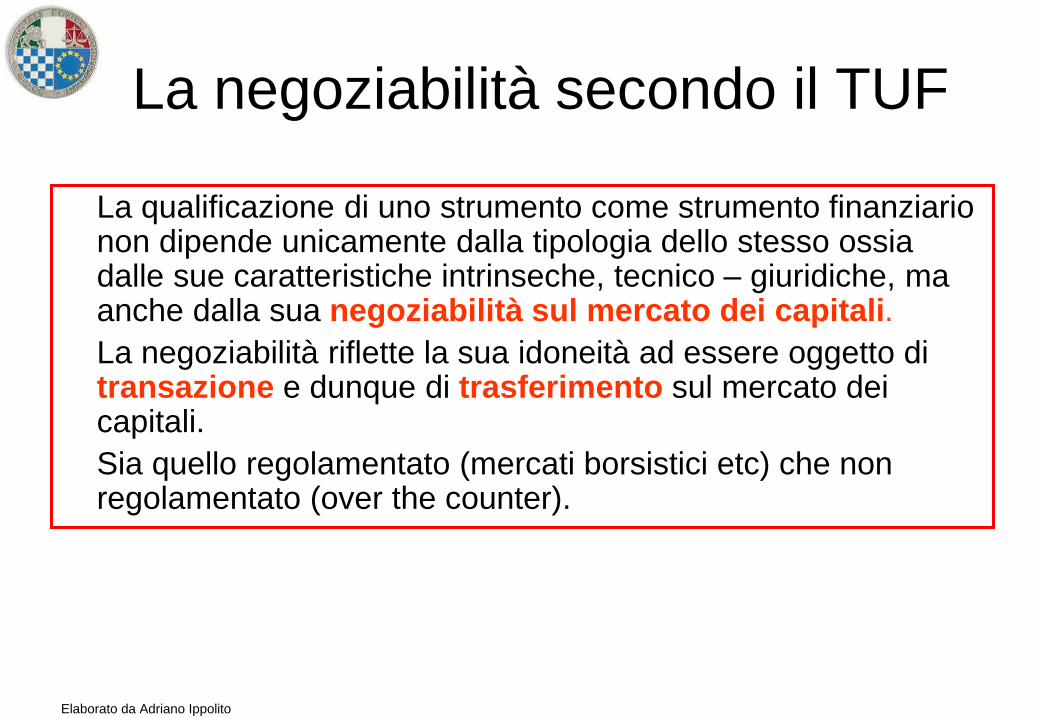

La negoziabilità secondo il TUF

La qualificazione di uno strumento come strumento finanziario non dipende unicamente dalla tipologia dello stesso ossia dalle sue caratteristiche intrinseche, tecnico – giuridiche, ma anche dalla sua negoziabilità sul mercato dei capitali.

La negoziabilità riflette la sua idoneità ad essere oggetto di transazione e dunque di trasferimento sul mercato dei capitali.

Sia quello regolamentato (mercati borsistici etc) che non regolamentato (over the counter).

Elaborato da Adriano Ippolito

CARATTERISTICHE

• Natura dell’emittente

• Natura dei diritti negoziali presenti nel contratto

• Durata del contratto

• Modalità di rimborso del capitale

• Trasferibilità

• Negoziabilità

• Liquidità

• Capacità monetaria

• Remunerazione

• Rischiosità

• Fiscalità

Elaborato da Adriano Ippolito

NATURA EMITTENTE

SOCIETA’ PRIVATE

STATI SOVRANI ED ENTI PUBBLICI

INTERMEDIARI FINANZIARI

ISTITUZIONI E ORGANISMI

SOVRANAZIONALI E INTERNAZIONALI

R

I

S

C

H

I

O

E

M

I

T

T

E

N

T

E

Elaborato da Adriano Ippolito

MISURA IL MERITO CREDITIZIO DELL’EMITTENTE INTESO COME CAPACITA’ DI ASSOLVERE PUNTUALMENTE LE PROPRIE OBBLIGAZIONI RATING

Elaborato da Adriano Ippolito

Natura dei diritti negoziali

presenti nel contratto

DI PARTECIPAZIONE

DI INDEBITAMENTO

DERIVATI

IBRIDI O COMPOSTI

AZIONI

BOND

OPZIONI,

FUTURE, SWAPS

FORWARDS

OBBLIGAZIONI

CONVERTIBILI

FONDI

COMUNI DI

INVESTIMENTO

ETF

GPM

ETC

Elaborato da Adriano Ippolito

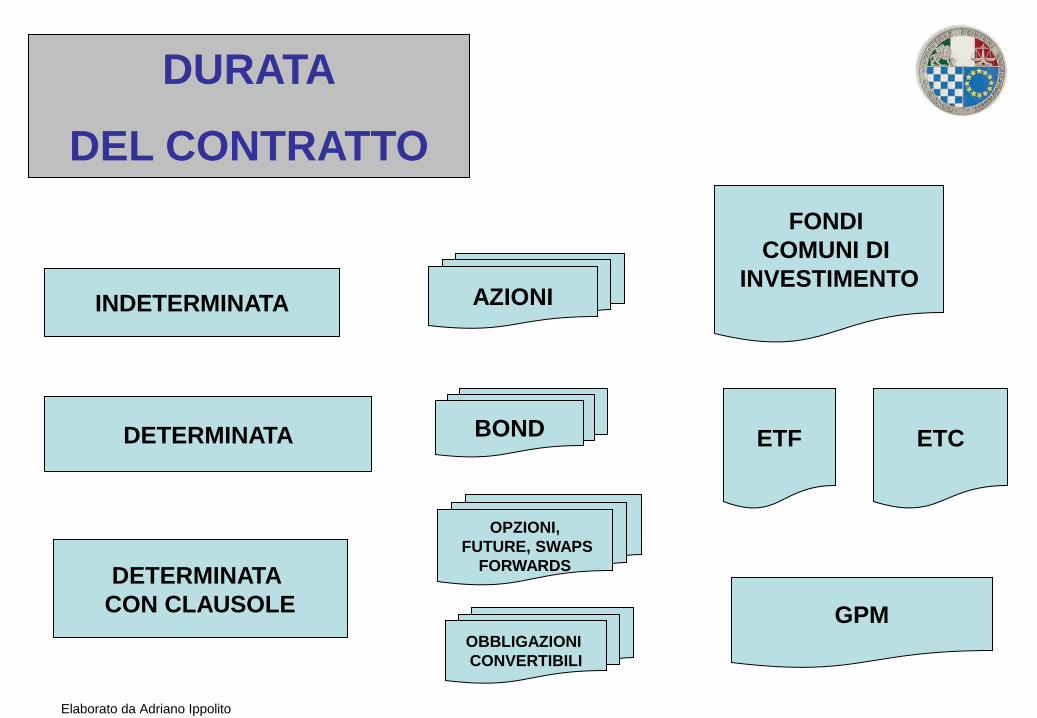

DURATA

DEL CONTRATTO

AZIONI

BOND

OPZIONI,

FUTURE, SWAPS

FORWARDS

OBBLIGAZIONI

CONVERTIBILI

FONDI

COMUNI DI

INVESTIMENTO

ETF

GPM

INDETERMINATA

DETERMINATA

DETERMINATA

CON CLAUSOLE

ETC

Elaborato da Adriano Ippolito

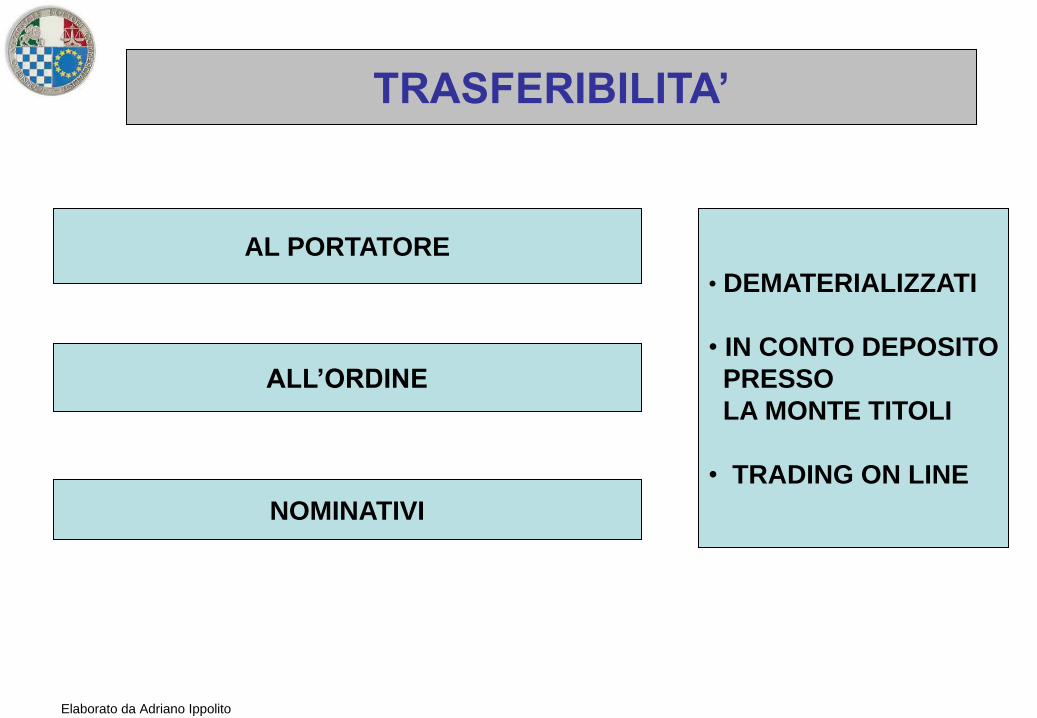

TRASFERIBILITA’

AL PORTATORE

ALL’ORDINE

NOMINATIVI

• DEMATERIALIZZATI

• IN CONTO DEPOSITO

PRESSO

LA MONTE TITOLI

• TRADING ON LINE

Elaborato da Adriano Ippolito

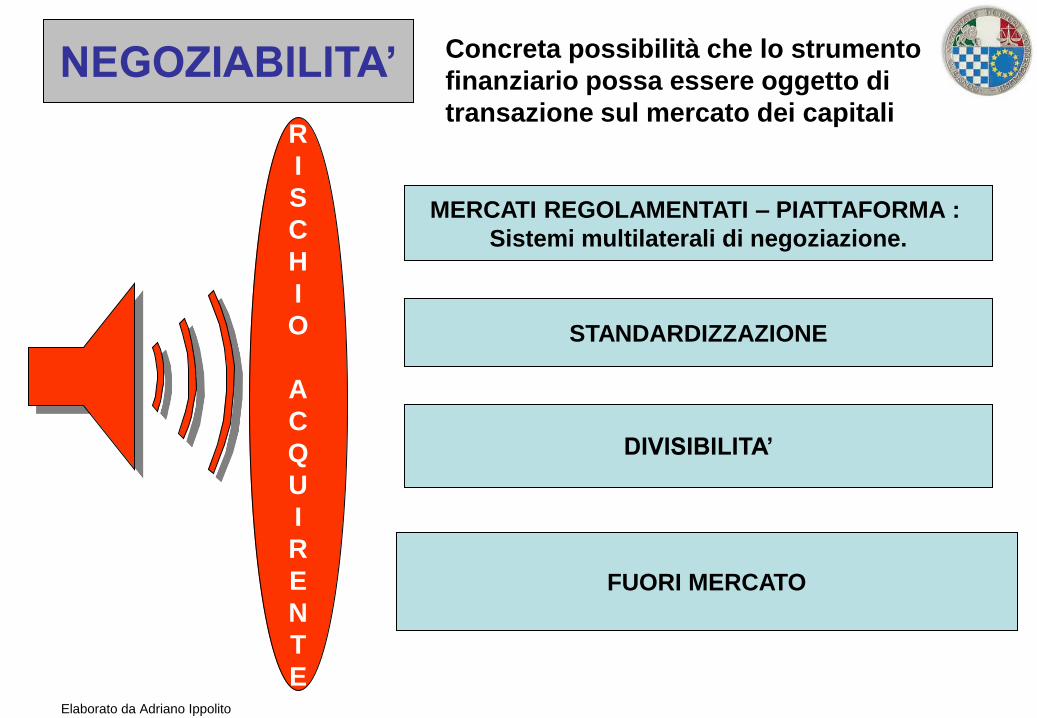

NEGOZIABILITA’

MERCATI REGOLAMENTATI – PIATTAFORMA :

Sistemi multilaterali di negoziazione.

STANDARDIZZAZIONE

DIVISIBILITA’

FUORI MERCATO

R

I

S

C

H

I

O

A

C

Q

U

I

R

E

N

T

E

Concreta possibilità che lo strumento

finanziario possa essere oggetto di

transazione sul mercato dei capitali

Elaborato da Adriano Ippolito

LIQUIDABILITA’

RISCHIO

IMMOBILIZZO

CAPACITA’

DI UNO STRUMENTO

FINANZAIRIO

DI

TRASFORMARSI

IN TEMPI BREVI

IN DENARO

- Volumi di scambio dello strumento finanziario

- Frequenze di scambio

Convertibilità in moneta

Misure della

liquidità:

a) Costo di

ricerca della

controparte

b) Tempo di

ricerca della

controparte

c) Costi della

transazione

d) Perdita di

valore per

ottenere lo

scambio.

Elaborato da Adriano Ippolito

REMUNERAZIONE

Guadagno atteso dall’investimento in strumenti finanziari

Guadagno sul

capitale investito

Guadagno di capitale

Componente reddituale

Flussi di cassa

Componente speculativa

Capital gain/loss

RENDIMENTO

CERTO

VS

INCERTO

Elaborato da Adriano Ippolito

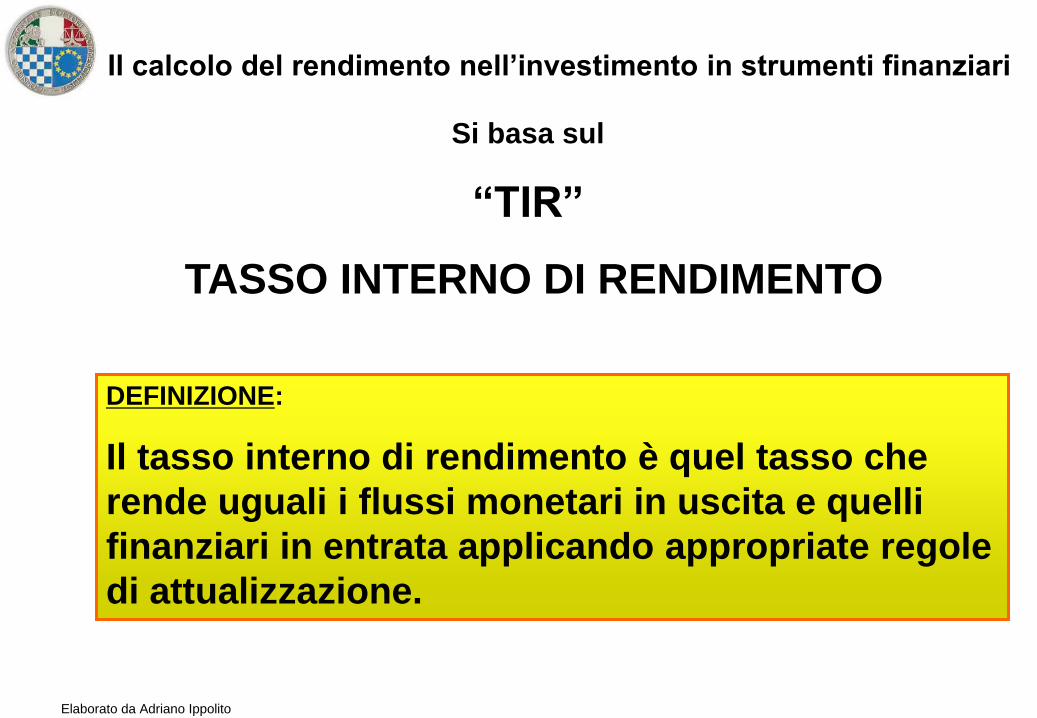

Il calcolo del rendimento nell’investimento in strumenti finanziari

Si basa sul

“TIR”

TASSO INTERNO DI RENDIMENTO

DEFINIZIONE:

Il tasso interno di rendimento è quel tasso che

rende uguali i flussi monetari in uscita e quelli

finanziari in entrata applicando appropriate regole

di attualizzazione.

Elaborato da Adriano Ippolito

La capitalizzazione composta

CAPITALE 10.000,000

TASSO 5,000

GIORNI 890

Numero periodi nell’anno 4

MONTANTE 11.288,079 M = C*(1+i)^n

i = (tasso/100)/Numero

periodi

n = giorni/(365/Numero

periodi)

VALORE ATTUALE 10.000 C = M/(1+i)^n

Elaborato da Adriano Ippolito

RISCHIOSITA’

DEFAULT

(INSOLVENZA)

EMITTENTE

OSCILLAZIONE

DEL TITOLO

RISCHIO TASSO

RISCHIO VALUTA

RISCHIO IMPRESA RISCHIO

MERCATO

RISCHIO PAESE

RISCHIO INFLAZIONE

RISCHIO IMMOBILIZZO

RISCHIO

RENDIMENTO

Rischio

Credito

FLUTTUAZIONE

DEL VALORE

DI MERCATO

DEL TITOLO

R

I

S

C

H

I

O

P

R

E

Z

Z

O

Elaborato da Adriano Ippolito

Duration = Indicatore di rischio delle

obbligazioni

La duration (o durata finanziaria) esprime la scadenza del titolo in funzione della velocità di recupero del capitale investito.

In pratica, la duration è una misura di durata del titolo obbligazionario calcolata ponderando ogni scadenza futura con il rapporto fra il valore attualizzato del relativo flusso di cassa ed il prezzo corrente del titolo.

Conoscendo la duration è possibile calcolare come varia il prezzo di un titolo obbligazionario all’aumentare dei rendimenti di mercato applicando la seguente formula:

Variazione del prezzo del titolo = (duration diviso (1 + tres)) moltiplicato per la variazione percentuale dei rendimenti di mercato.

Elaborato da Adriano Ippolito

Indicatori di rischio degli investimenti in azioni

• Volatilità: rappresenta la variabilità complessiva del

rendimento del titolo ed è misurata dalla deviazione

standard delle variazioni del prezzo del singolo titolo

(rischio non sistemico e diversificabile).

• Beta: rappresenta la sensibilità del titolo alle variazioni del

mercato nel quale è quotato, (rischio sistemico e non

diversificabile), ed è misurato dal rapporto tra la

covarianza del rendimento del titolo e quello del mercato

azionario nel suo complesso e la varianza del rendimento

del mercato azionario.

Elaborato da Adriano Ippolito

STRUMENTI FINANZIARI

E

FISCO

Elaborato da Adriano Ippolito

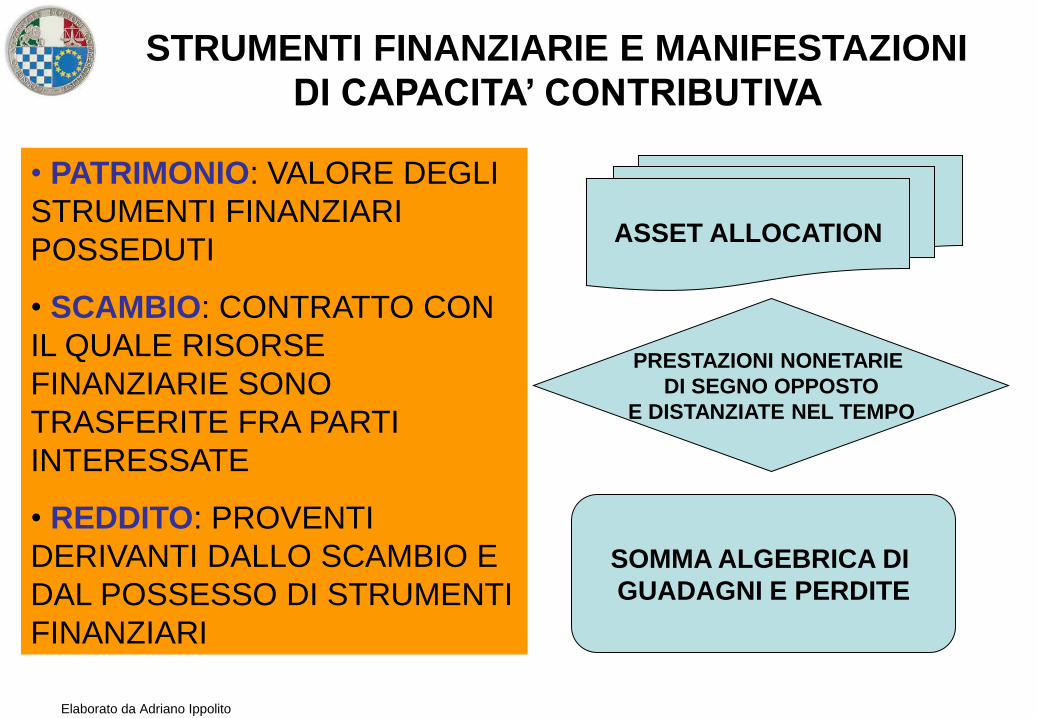

STRUMENTI FINANZIARIE E MANIFESTAZIONI

DI CAPACITA’ CONTRIBUTIVA

• PATRIMONIO: VALORE DEGLI

STRUMENTI FINANZIARI

POSSEDUTI

• SCAMBIO: CONTRATTO CON

IL QUALE RISORSE

FINANZIARIE SONO

TRASFERITE FRA PARTI

INTERESSATE

• REDDITO: PROVENTI

DERIVANTI DALLO SCAMBIO E

DAL POSSESSO DI STRUMENTI

FINANZIARI

ASSET ALLOCATION

PRESTAZIONI NONETARIE

DI SEGNO OPPOSTO

E DISTANZIATE NEL TEMPO

SOMMA ALGEBRICA DI

GUADAGNI E PERDITE

Elaborato da Adriano Ippolito

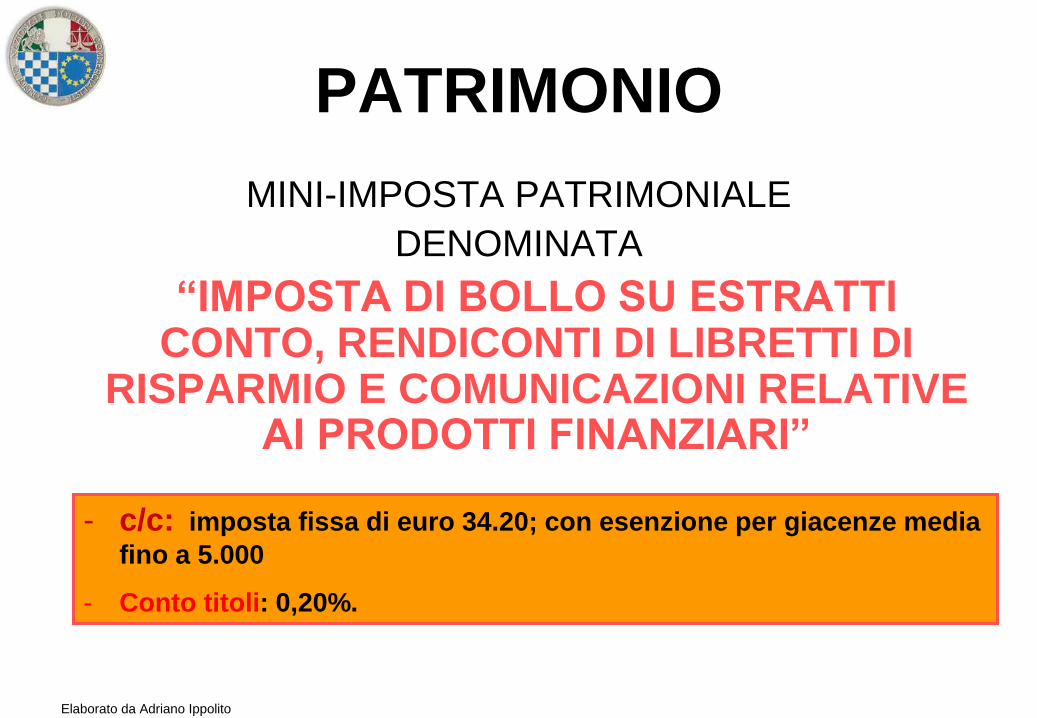

PATRIMONIO

MINI-IMPOSTA PATRIMONIALE

DENOMINATA

“IMPOSTA DI BOLLO SU ESTRATTI CONTO, RENDICONTI DI LIBRETTI DI

RISPARMIO E COMUNICAZIONI RELATIVE AI PRODOTTI FINANZIARI”

- c/c: imposta fissa di euro 34.20; con esenzione per giacenze media

fino a 5.000

- Conto titoli: 0,20%.

Elaborato da Adriano Ippolito

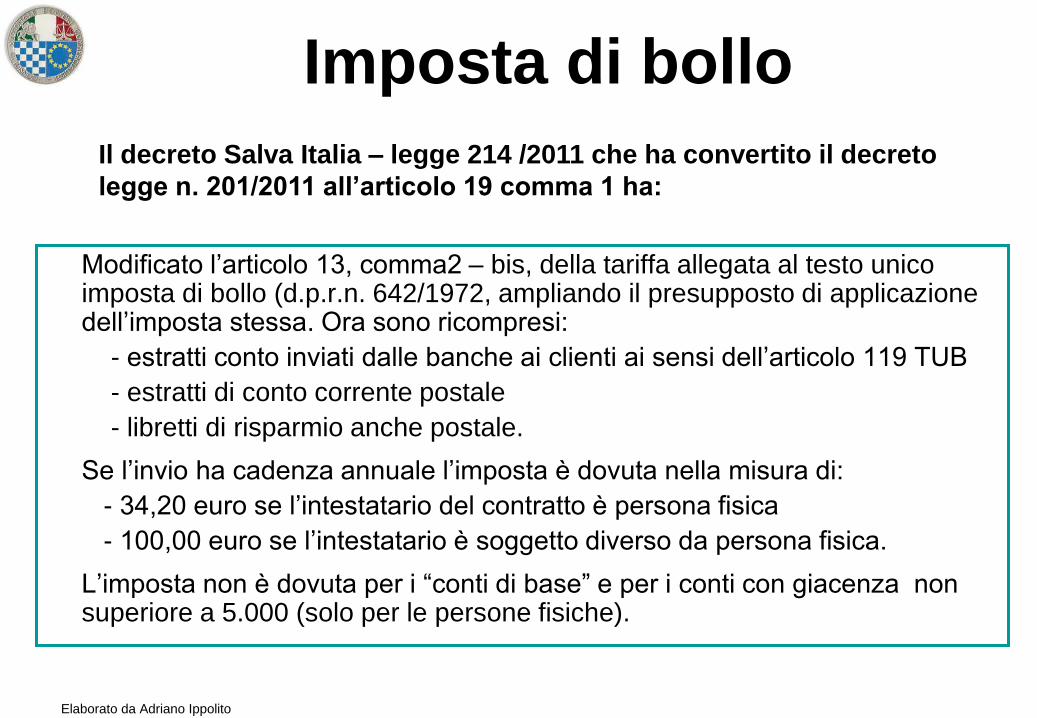

Imposta di bollo

Modificato l’articolo 13, comma2 – bis, della tariffa allegata al testo unico imposta di bollo (d.p.r.n. 642/1972, ampliando il presupposto di applicazione dell’imposta stessa. Ora sono ricompresi:

- estratti conto inviati dalle banche ai clienti ai sensi dell’articolo 119 TUB

- estratti di conto corrente postale

- libretti di risparmio anche postale.

Se l’invio ha cadenza annuale l’imposta è dovuta nella misura di:

- 34,20 euro se l’intestatario del contratto è persona fisica

- 100,00 euro se l’intestatario è soggetto diverso da persona fisica.

L’imposta non è dovuta per i “conti di base” e per i conti con giacenza non superiore a 5.000 (solo per le persone fisiche).

Il decreto Salva Italia – legge 214 /2011 che ha convertito il decreto

legge n. 201/2011 all’articolo 19 comma 1 ha:

Elaborato da Adriano Ippolito

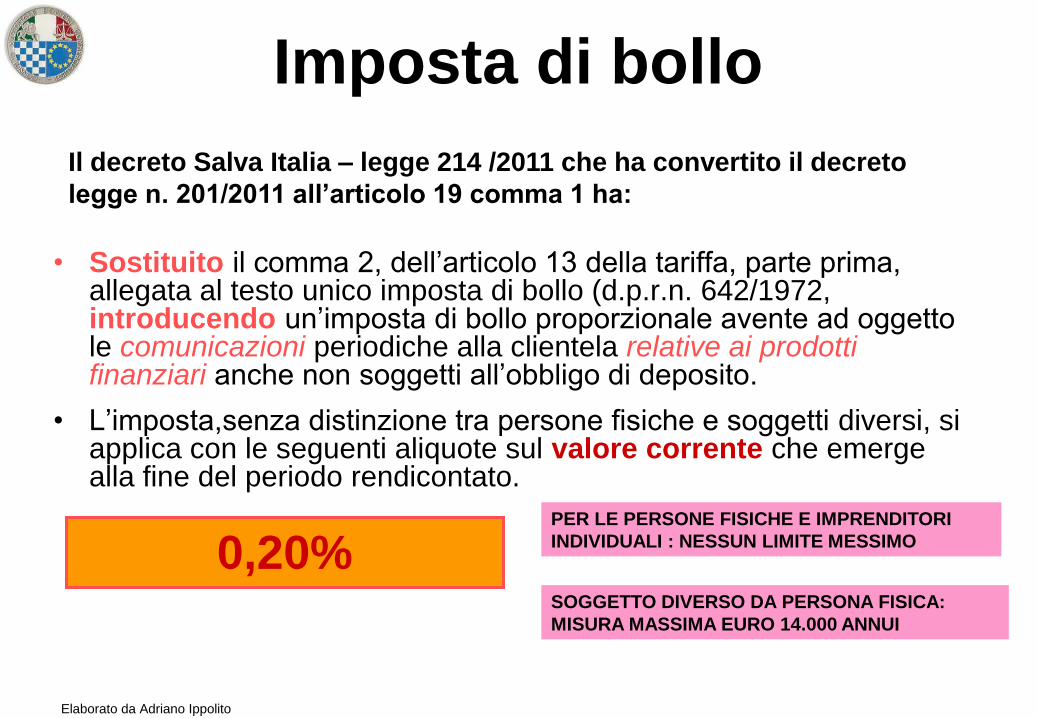

Imposta di bollo

• Sostituito il comma 2, dell’articolo 13 della tariffa, parte prima, allegata al testo unico imposta di bollo (d.p.r.n. 642/1972, introducendo un’imposta di bollo proporzionale avente ad oggetto le comunicazioni periodiche alla clientela relative ai prodotti finanziari anche non soggetti all’obbligo di deposito.

• L’imposta,senza distinzione tra persone fisiche e soggetti diversi, si applica con le seguenti aliquote sul valore corrente che emerge alla fine del periodo rendicontato.

Il decreto Salva Italia – legge 214 /2011 che ha convertito il decreto

legge n. 201/2011 all’articolo 19 comma 1 ha:

0,20% PER LE PERSONE FISICHE E IMPRENDITORI

INDIVIDUALI : NESSUN LIMITE MESSIMO

SOGGETTO DIVERSO DA PERSONA FISICA:

MISURA MASSIMA EURO 14.000 ANNUI

Elaborato da Adriano Ippolito

SCAMBIO IMPOSTA SULLE TRANSAZIONI FINANZIARIE

DENOMINATA

“TOBIN TAX”

FTT – FINANCIAL TRANSACTION TAX

Per i trasferimenti di azioni : 0,20%

Per le azioni quotate sui mercati regolamentati : 0,10%

Per i derivati: tassa fissa sul valore nozionale calcolata per scaglioni.

ISTITUITA DALLA LEGGE 24/12/2012 . 228- COMMI 491 E 492

Elaborato da Adriano Ippolito

TOBIN TAX IMPOSTA SULLE TRANSAZIONI FINANZIARIE

Presupposto: L’imposta sulle transazioni finanziarie si applica al

trasferimento della proprietà di azioni e di altri strumenti finanziari

partecipativi di cui al sesto comma dell'articolo 2346 del codice civile,

emessi da società residenti nel territorio dello Stato, nonché di titoli

rappresentativi dei predetti strumenti indipendentemente dalla residenza

del soggetto emittente.

Imponibile: E’ costituito dal valore della transazione; Per valore della

transazione si intende il valore del saldo netto delle transazioni regolate

giornalmente relative al medesimo strumento finanziario e concluse nella

stessa giornata operativa da un medesimo soggetto, ovvero il corrispettivo

versato.

Soggetto passivo: Il cessionario; l’imposta è versata a cura

dell’intermediario con rivalsa o dallo stesso contribuente entro il sedici del

secondo mese successivo a quello in cui si è verificato il presupposto.

Elaborato da Adriano Ippolito

Misura:

L’imposta sulle transazioni finanziarie si applica con l'aliquota dello 0,2%

sul valore della transazione (solo per il 2013 lo 0,22%);

L'aliquota dell'imposta è ridotta alla metà per i trasferimenti che avvengono

in mercati regolamentati e sistemi multilaterali di negoziazione (solo per il

2013 era dello 0,12%).

Per L'imposta dovuta sui trasferimenti di proprietà di cui al comma 491, sulle operazioni di cui al comma 492

e sugli ordini di cui al comma 495 effettuati fino alla fine del terzo mese solare successivo alla data di

pubblicazione del decreto di cui al comma 500 è versata non prima del giorno sedici del sesto mese

successivo a detta data.

Inclusioni:

I derivati, compresi le obbligazioni convertibili.

Le operazioni definite di alta frequenza.

TOBIN TAX IMPOSTA SULLE TRANSAZIONI FINANZIARIE

Elaborato da Adriano Ippolito

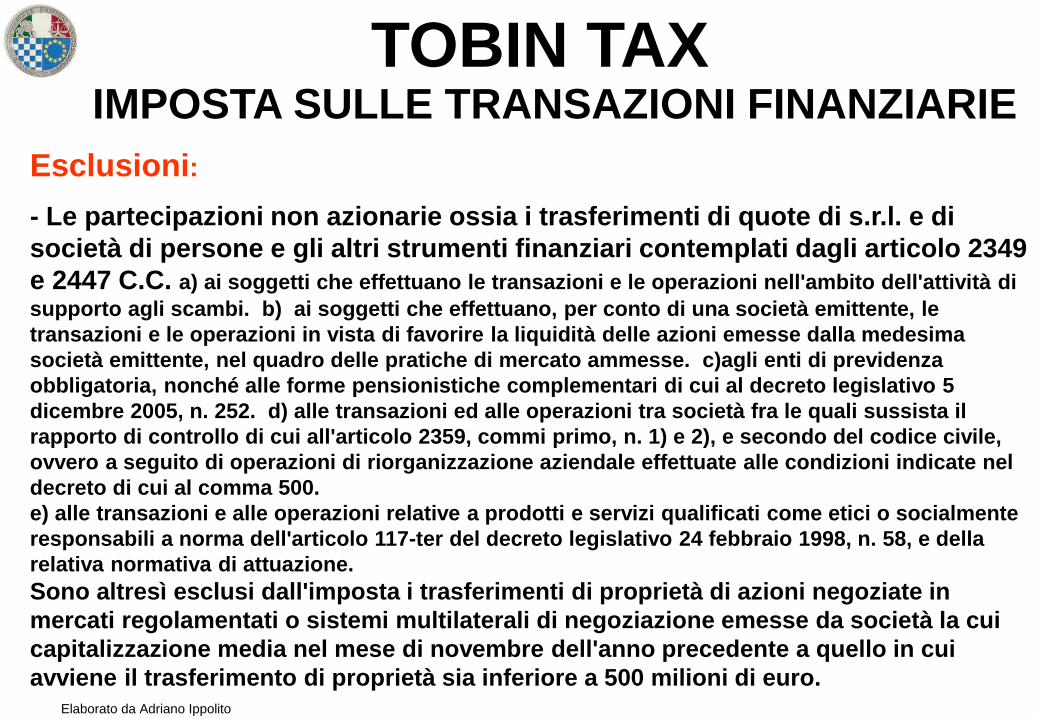

Esclusioni:

- Le partecipazioni non azionarie ossia i trasferimenti di quote di s.r.l. e di

società di persone e gli altri strumenti finanziari contemplati dagli articolo 2349

e 2447 C.C. a) ai soggetti che effettuano le transazioni e le operazioni nell'ambito dell'attività di

supporto agli scambi. b) ai soggetti che effettuano, per conto di una società emittente, le

transazioni e le operazioni in vista di favorire la liquidità delle azioni emesse dalla medesima

società emittente, nel quadro delle pratiche di mercato ammesse. c)agli enti di previdenza

obbligatoria, nonché alle forme pensionistiche complementari di cui al decreto legislativo 5

dicembre 2005, n. 252. d) alle transazioni ed alle operazioni tra società fra le quali sussista il

rapporto di controllo di cui all'articolo 2359, commi primo, n. 1) e 2), e secondo del codice civile,

ovvero a seguito di operazioni di riorganizzazione aziendale effettuate alle condizioni indicate nel

decreto di cui al comma 500.

e) alle transazioni e alle operazioni relative a prodotti e servizi qualificati come etici o socialmente

responsabili a norma dell'articolo 117-ter del decreto legislativo 24 febbraio 1998, n. 58, e della

relativa normativa di attuazione.

Sono altresì esclusi dall'imposta i trasferimenti di proprietà di azioni negoziate in

mercati regolamentati o sistemi multilaterali di negoziazione emesse da società la cui

capitalizzazione media nel mese di novembre dell'anno precedente a quello in cui

avviene il trasferimento di proprietà sia inferiore a 500 milioni di euro.

IMPOSTA SULLE TRANSAZIONI FINANZIARIE

TOBIN TAX

Elaborato da Adriano Ippolito

L’imposta non si applica:

- Agli atti di trasferimento per successione e donazione mancando il

requisito dell’onerosità.

- Alle azioni e strumenti finanziari emessi da società non residenti.

- Agli atti di intestazione fiduciaria ad enti autorizzati.

- Ai negozi con i quali le azioni e gli strumenti finanziari vengono sottoposti

ad un trust.

- Alle operazioni di emissione ed annullamento di titoli azionari e dei

predetti strumenti finanziari.

- Alle operazioni straordinarie di fusioni, trasformazioni e scissioni.

L’imposta non è deducibile ai fini dell’imposta sui redditi e dell’Irap.

TOBIN TAX IMPOSTA SULLE TRANSAZIONI FINANZIARIE

Elaborato da Adriano Ippolito

Fiscalità

Tipologia detentore

Strumento finanziario

Società di

persona

Persona fisica

Imprenditore

Persona

Fisica Società

di capitali

Risparmio

dichiarato

Risparmio

gestito

Risparmio

amministrato Immobilizzazioni

finanziarie

Attivo

circolante

Opzione

Ires

Opzione

Irpef Inserite In

Inventario

Fuori

Inventario

Elaborato da Adriano Ippolito

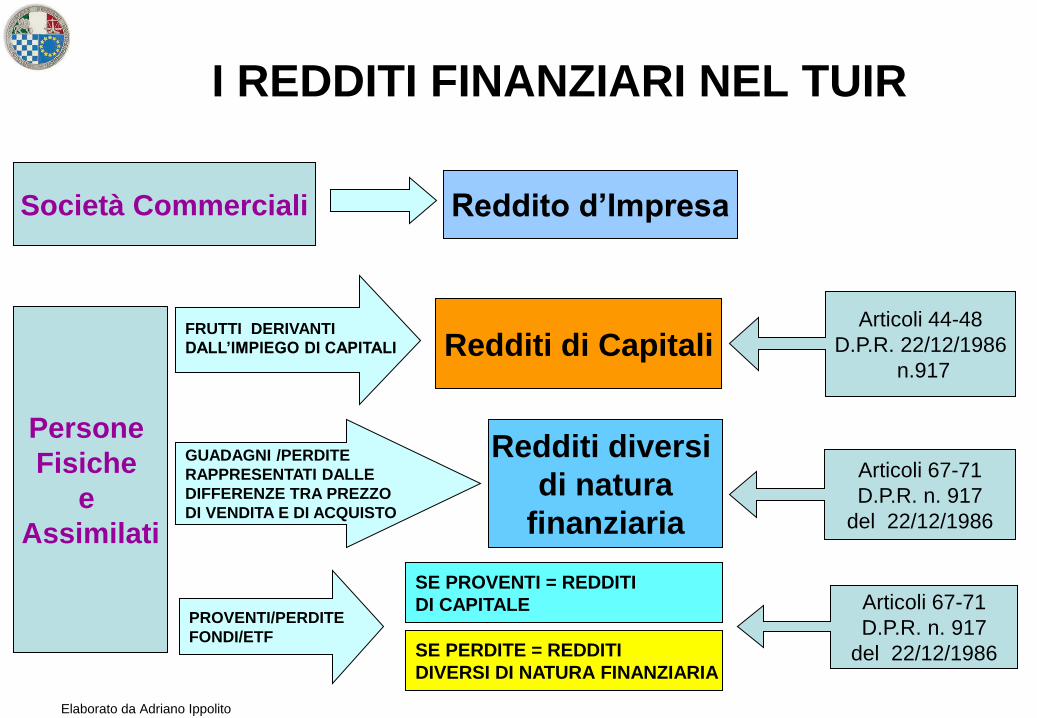

I REDDITI FINANZIARI NEL TUIR

Società Commerciali Reddito d’Impresa

Persone

Fisiche

e

Assimilati

FRUTTI DERIVANTI

DALL’IMPIEGO DI CAPITALI

Redditi di Capitali

GUADAGNI /PERDITE

RAPPRESENTATI DALLE

DIFFERENZE TRA PREZZO

DI VENDITA E DI ACQUISTO

Redditi diversi

di natura

finanziaria

Articoli 44-48

D.P.R. 22/12/1986

n.917

Articoli 67-71

D.P.R. n. 917

del 22/12/1986

PROVENTI/PERDITE

FONDI/ETF

Articoli 67-71

D.P.R. n. 917

del 22/12/1986 SE PERDITE = REDDITI

DIVERSI DI NATURA FINANZIARIA

SE PROVENTI = REDDITI

DI CAPITALE

Elaborato da Adriano Ippolito

NOZIONE CONCETTUALE DEI REDDITI FINANZIARI

Redditi di capitali Redditi diversi di natura finanziaria

Il Tuir ricomprende nella categoria dei redditi di

capitale esclusivamente quelli prodotti

dall’impiego non dinamico del capitale e in quella

dei redditi diversi di natura finanziaria tutti gli altri

proventi che – pur derivanti dall’impiego di

capitali- sono incerti non solo nel quantum, ma

anche nell’esistenza e si manifestano sotto forma

di plusvalenze ed altri redditi inquadrabili nella

nozione di “reddito entrata”.

Elaborato da Adriano Ippolito

REDDITI DI CAPITALI DELLE PERSONE

FISICHE ED ASSIMILATI

DEFINIZIONE: PROVENTI DERIVANTI DALL’IMPIEGO NON DINAMICODI

CAPITALI

Struttura della categoria dei redditi di capitali

- PROVENTI DERIVANTI DA RAPPORTI DI FINANZIAMENTO

- PROVENTI DERIVANTI DA RAPPORTI PARTECIPATIVI

- PROVENTI DERIVANTI DA ATTI DI GESTIONE CON DIFFERENZIALI POSITIVI

BASE IMPONIBILE: VALORE AL LORDO DELLE SPESE

MOMENTO IMPOSITIVO: PRINCIPIO DI CASSA

Elaborato da Adriano Ippolito

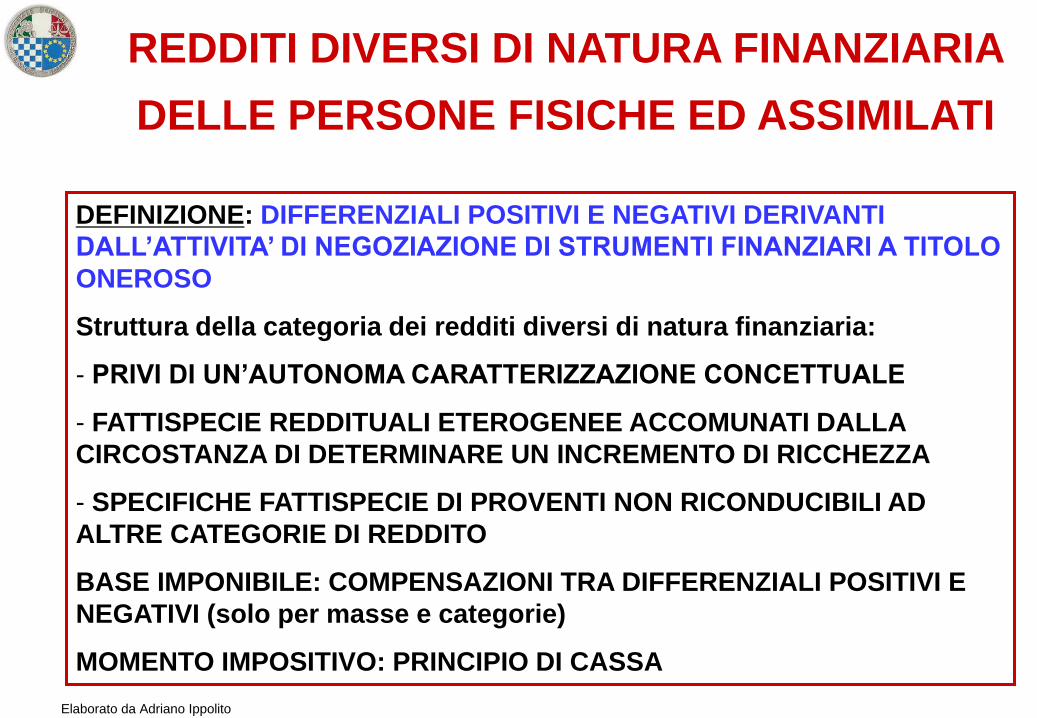

REDDITI DIVERSI DI NATURA FINANZIARIA

DELLE PERSONE FISICHE ED ASSIMILATI

DEFINIZIONE: DIFFERENZIALI POSITIVI E NEGATIVI DERIVANTI

DALL’ATTIVITA’ DI NEGOZIAZIONE DI STRUMENTI FINANZIARI A TITOLO

ONEROSO

Struttura della categoria dei redditi diversi di natura finanziaria:

- PRIVI DI UN’AUTONOMA CARATTERIZZAZIONE CONCETTUALE

- FATTISPECIE REDDITUALI ETEROGENEE ACCOMUNATI DALLA

CIRCOSTANZA DI DETERMINARE UN INCREMENTO DI RICCHEZZA

- SPECIFICHE FATTISPECIE DI PROVENTI NON RICONDUCIBILI AD

ALTRE CATEGORIE DI REDDITO

BASE IMPONIBILE: COMPENSAZIONI TRA DIFFERENZIALI POSITIVI E

NEGATIVI (solo per masse e categorie)

MOMENTO IMPOSITIVO: PRINCIPIO DI CASSA

Elaborato da Adriano Ippolito

REDDITI DIVERSI DI NATURA FINANZIARIA

DELLE PERSONE FISICHE ED ASSIMILATI

Articolo 67 – TUIR – Sono redditi diversi:

-c) Le plusvalenze realizzate mediante cessioni a titolo oneroso di

partecipazioni qualificate.

-c bis) Le plusvalenze realizzate mediante cessioni a titolo oneroso di

partecipazioni (non qualificate) diverse da quelle imponibili ai sensi della

lettera c).

-c ter) Le plusvalenze diverse da quelle di cui alle lettere c) e c bis)

realizzate mediante cessione a titolo oneroso ovvero rimborso di titoli

non rappresentativi di merci, di certificati di massa, di valute estere,

oggetto di cessione a termine o rivenienti da depositi o conti correnti, di

metalli preziosi, sempreché siano allo stato grezzo o monetato, e di quote

di partecipazioni ad organismi d’investimento collettivo.

Elaborato da Adriano Ippolito

REGIMI DI IMPOSIZIONE DEI

REDDITI DIVERSI DI NATURA

FINANZIARIA

• REGIME ORDINARIO O DELLA DICHIARAZIONE

• REGIME DEL RISPARMIO AMMINISTRATO

• REGIME DEL RISPARMIO GESTITO

Articoli 5-6-7 decreto legislativo

n. 461/97

Elaborato da Adriano Ippolito

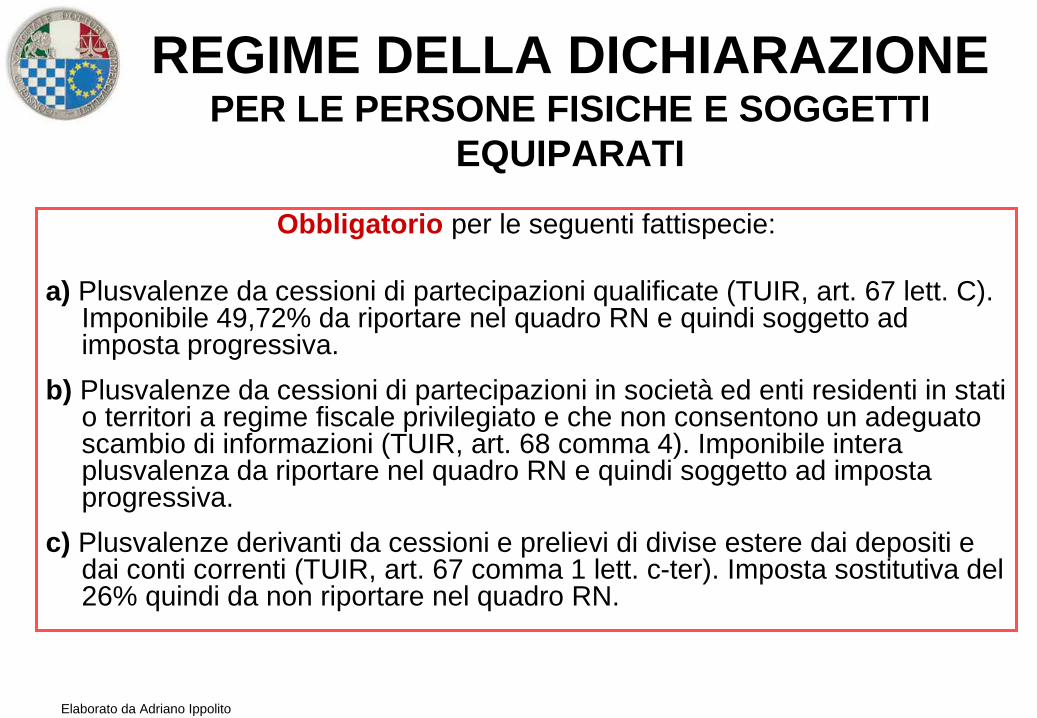

REGIME DELLA DICHIARAZIONE PER LE PERSONE FISICHE E SOGGETTI

EQUIPARATI

Obbligatorio per le seguenti fattispecie:

a) Plusvalenze da cessioni di partecipazioni qualificate (TUIR, art. 67 lett. C). Imponibile 49,72% da riportare nel quadro RN e quindi soggetto ad imposta progressiva.

b) Plusvalenze da cessioni di partecipazioni in società ed enti residenti in stati o territori a regime fiscale privilegiato e che non consentono un adeguato scambio di informazioni (TUIR, art. 68 comma 4). Imponibile intera plusvalenza da riportare nel quadro RN e quindi soggetto ad imposta progressiva.

c) Plusvalenze derivanti da cessioni e prelievi di divise estere dai depositi e dai conti correnti (TUIR, art. 67 comma 1 lett. c-ter). Imposta sostitutiva del 26% quindi da non riportare nel quadro RN.

Elaborato da Adriano Ippolito

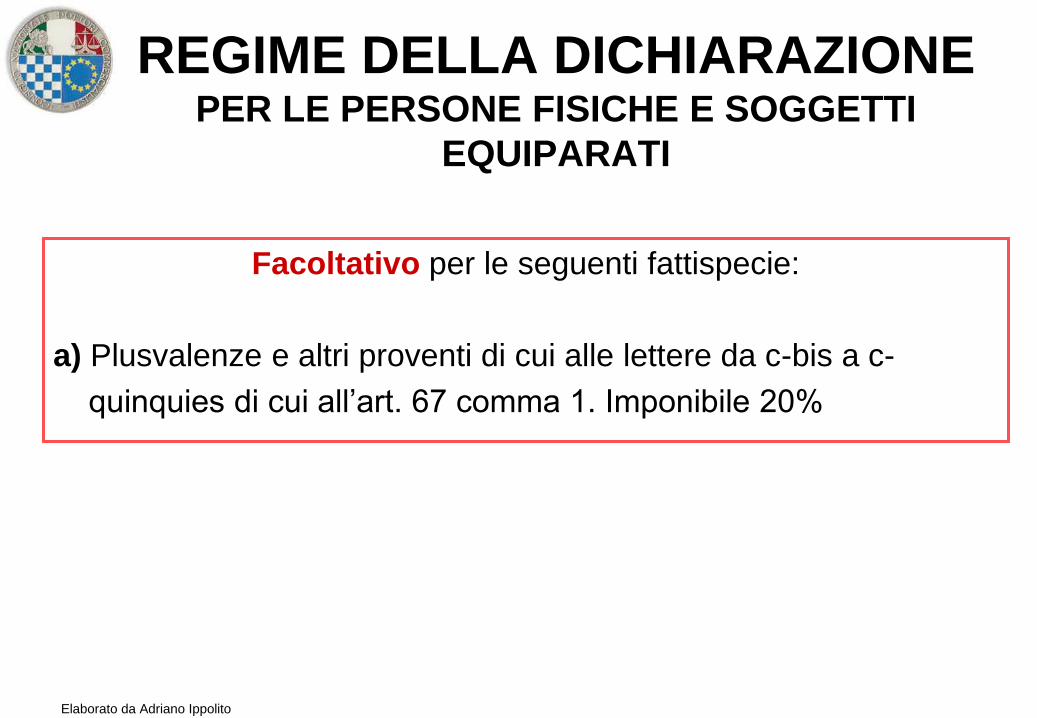

REGIME DELLA DICHIARAZIONE PER LE PERSONE FISICHE E SOGGETTI

EQUIPARATI

Facoltativo per le seguenti fattispecie:

a) Plusvalenze e altri proventi di cui alle lettere da c-bis a c-

quinquies di cui all’art. 67 comma 1. Imponibile 20%

Elaborato da Adriano Ippolito

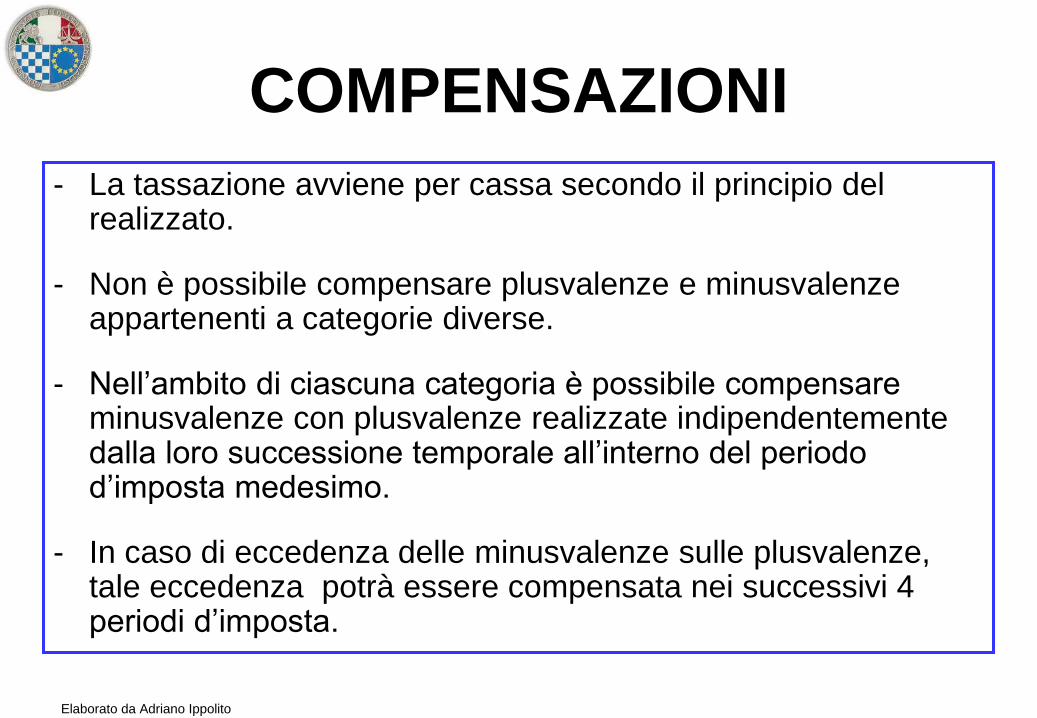

COMPENSAZIONI

- La tassazione avviene per cassa secondo il principio del realizzato.

- Non è possibile compensare plusvalenze e minusvalenze appartenenti a categorie diverse.

- Nell’ambito di ciascuna categoria è possibile compensare minusvalenze con plusvalenze realizzate indipendentemente dalla loro successione temporale all’interno del periodo d’imposta medesimo.

- In caso di eccedenza delle minusvalenze sulle plusvalenze, tale eccedenza potrà essere compensata nei successivi 4 periodi d’imposta.

Elaborato da Adriano Ippolito

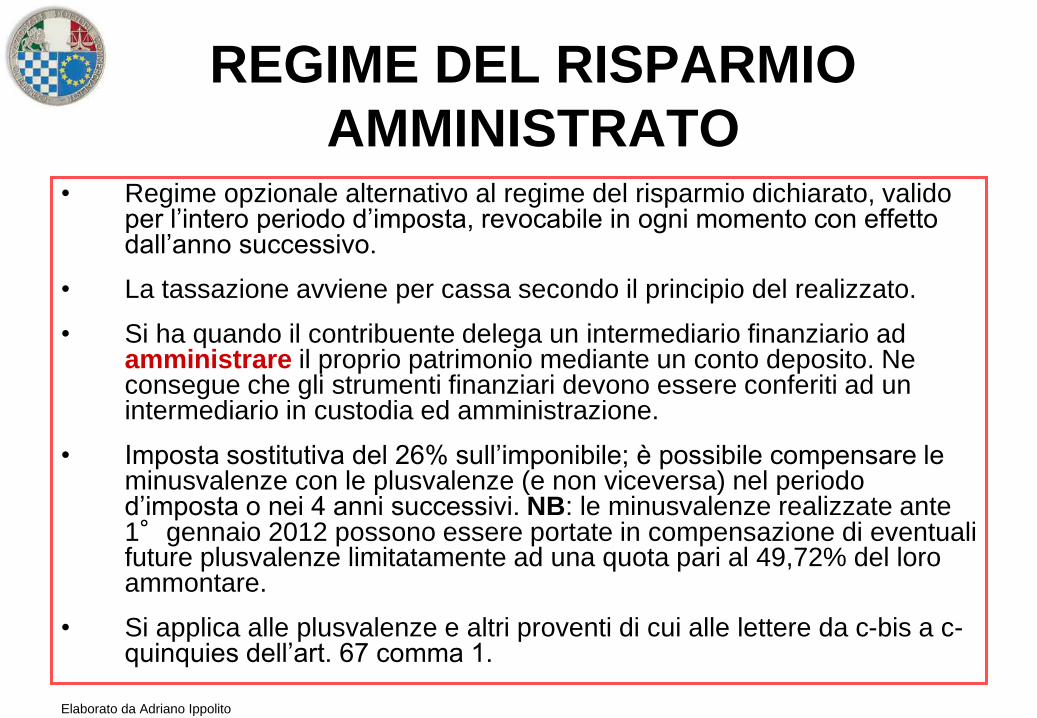

REGIME DEL RISPARMIO

AMMINISTRATO • Regime opzionale alternativo al regime del risparmio dichiarato, valido

per l’intero periodo d’imposta, revocabile in ogni momento con effetto dall’anno successivo.

• La tassazione avviene per cassa secondo il principio del realizzato.

• Si ha quando il contribuente delega un intermediario finanziario ad amministrare il proprio patrimonio mediante un conto deposito. Ne consegue che gli strumenti finanziari devono essere conferiti ad un intermediario in custodia ed amministrazione.

• Imposta sostitutiva del 26% sull’imponibile; è possibile compensare le minusvalenze con le plusvalenze (e non viceversa) nel periodo d’imposta o nei 4 anni successivi. NB: le minusvalenze realizzate ante 1°gennaio 2012 possono essere portate in compensazione di eventuali future plusvalenze limitatamente ad una quota pari al 49,72% del loro ammontare.

• Si applica alle plusvalenze e altri proventi di cui alle lettere da c-bis a c-quinquies dell’art. 67 comma 1.

Elaborato da Adriano Ippolito

RISPARMIO AMMINISTRATO STRUMENTO FINANZIARIO TASSAZIONE REDDITO DI

CAPITALE

TASSAZIONE REDDITI DIVERSI

DI NATURA FINANZIARIA

Obbligazioni pubbliche emesse

dallo Stato Italiano e titoli ad

esse equiparati

Interessi ed altri Proventi.

Imposta sostitutiva del 12,50%

D. Lgs. n. 239/96

Plusvalenza

Imposta sostitutiva del 12,50%

D. Lgs. n. 461/97

Obbligazioni e Titoli similari Interessi ed altri Proventi.

Imposta sostitutiva del 26%

D. Lgs. n. 239/96

Plusvalenza

Imposta sostitutiva del 26%

D. Lgs. n. 461/97

Azioni Dividendi

Ritenuta titolo d’imposta 26%

D.P.R. n.600/73

Plusvalenza

Imposta sostitutiva del 26%

D. Lgs. n. 461/97

ETF Proventi

Ritenuta titolo d’imposta 26%

Art. 10 ter, comma 1. L n.77/83

Plusvalenza

Imposta sostitutiva del 26%

D. Lgs. n. 461/97

ETC/ETN - Plusvalenza

Imposta sostitutiva del 26%

D. Lgs. n. 461/97

Quote di fondi comuni di

investimento chiusi mobiliari

Proventi

Ritenuta titolo d’imposta 26%

Legge n. 10/11

Plusvalenza

Imposta sostitutiva del 26%

Legge n. 10/11

Elaborato da Adriano Ippolito

RISPARMIO AMMINISTRATO

STRUMENTO FINANZIARIO TASSAZIONE REDDITO DI

CAPITALE

TASSAZIONE REDDITI DIVERSI

DI NATURA FINANZIARIA

Quote di fondi comuni di

investimento chiusi immobiliari

Proventi

Ritenuta titolo d’imposta 26%

Decreto legge 351/2001; art. 7

c.1

Plusvalenza

Imposta sostitutiva del 26%

D. Lgs. n. 461/97

Certificates rientranti nella

categoria dei titoli atipici

Proventi

Ritenuta titolo d’imposta 26%

Decreto legge 512/831; art.5

Plusvalenza

Imposta sostitutiva del 26%

D. Lgs. n. 461/97

Certificates rientranti nella

categoria dei contratti derivati

- Plusvalenza

Imposta sostitutiva del 26%

D. Lgs. n. 461/97

Covered Warrant Plusvalenza

Imposta sostitutiva del 26%

D. Lgs. n. 461/97

ABS (Asset Backed Securities)

Interessi ed altri Proventi.

Imposta sostitutiva del 12,50%

D. Lgs. n. 239/96

Plusvalenza

Imposta sostitutiva del 26%

D. Lgs. n. 461/97

Elaborato da Adriano Ippolito

Differenze tra risparmio dichiarato e

amministrato

Compensazioni:

Nel risparmio amministrato le minusvalenze si compensano con le successive plusvalenze realizzate nell’anno e non viceversa.

Nel risparmio dichiarato le plusvalenze si compensano con le minusvalenze realizzate nell’anno e viceversa.

Elaborato da Adriano Ippolito

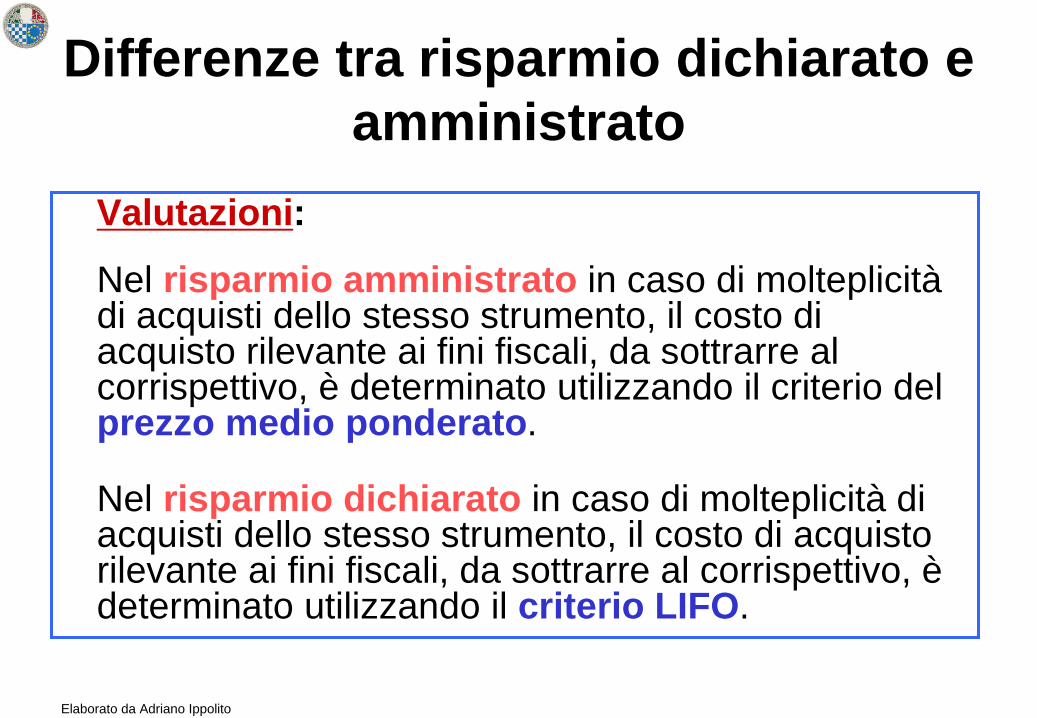

Differenze tra risparmio dichiarato e

amministrato

Valutazioni:

Nel risparmio amministrato in caso di molteplicità di acquisti dello stesso strumento, il costo di acquisto rilevante ai fini fiscali, da sottrarre al corrispettivo, è determinato utilizzando il criterio del prezzo medio ponderato.

Nel risparmio dichiarato in caso di molteplicità di acquisti dello stesso strumento, il costo di acquisto rilevante ai fini fiscali, da sottrarre al corrispettivo, è determinato utilizzando il criterio LIFO.

Elaborato da Adriano Ippolito

REGIME DEL RISPARMIO GESTITO • Regime opzionale alternativo al regime del risparmio dichiarato, valido

per l’intero periodo d’imposta, revocabile in ogni momento con effetto dall’anno successivo.

• Si ha quando il contribuente delega un intermediario finanziario a gestire il proprio patrimonio. Ne consegue che l’opzione per il risparmio gestito presuppone la stipula con l’intermediario abilitato di un contratto di gestione individuale di portafoglio.

• La tassazione avviene per competenza secondo il principio del maturato.

• Assoggetta a tassazione la differenza tra il valore del patrimonio a fine anno e quello ad inizio anno.

• Imposta sostitutiva del 26% sull’imponibile; è possibile compensare le minusvalenze con le plusvalenze e con i redditi di capitale. Se il risultato della gestione è negativo; tale risultato può essere compensato negli esercizi successivi ma non oltre il quarto. NB: Gli eventuali risultati negativi ante 1°gennaio 2012 possono essere portati in compensazione di eventuali risultati di gestione di anni futuri non oltre il quarto limitatamente ad una quota pari al 62,5% del loro ammontare.

• Il calcolo del risultato di gestione fiscalmente rilevante esclude alcuni proventi e perdite.

Raffronto tra regimi di tassazione delle attività finanziarie

Il regime della dichiarazione Il regime del risparmio

amministrato

Il regime del risparmio gestito

- Gestioni individuali di

portafoglio

Anonimato Il contribuente deve

presentare l’unico.

Il contribuente non deve

presentare alcuna

segnalazione al fisco

L’investitore è dispensato da

tutti gli adempimenti nei

confronti del fisco.

Competenza temporale Principio di cassa; momento

del realizzzo

Principio di cassa; momento

del realizzo.

Principio del maturato;

ovvero del risultato netto

della gestione

Compensazioni redditi di

capitali e redditi diversi di

natura finanziaria.

No; solo plusvalenze e

minusvalenze nell’ambito

della categoria dei redditi

diversi;

No; SI. Sono possibili tutte le

compensazioni;

Modalità di compensazione È possibile dedurre dalle

plusvalenze , le minusvalenze

realizzate successivamente,

purchè nello stesso periodo

d’imposta

Si possono compensare

perdite con guadagni e non

guadagni con perdite nel’anno

e negli anni successivi ma non

oltre il quarto.

Modalità pagamento imposte Calcolate secondo il aliquote

progressive

Imposta sostitutiva del 26% o

del 12,50% sul realizzato al

netto delle minusvalenze

relative ad operazioni

precedenti

I redditi di capitali e quelli

diversi di natura finanziaria

sono percepiti al lordo;

Imposta sostitutiva sul

maturato del 26% o del 12,50.

Elaborato da Adriano Ippolito

IVA sui servizi di gestioni patrimoniali

Servizi di gestione individuale di portafogli (Articolo 1 commi 520, lettera a) e 521)

• L’art. 1, commi 520, lett. a), e 521, della legge di stabilità 2013 ha modificato il trattamento fiscale previsto per i servizi di gestione individuale di strumenti finanziari che - a decorrere dal 1° gennaio 2013 - devono essere assoggettati ad IVA con applicazione dell’aliquota ordinaria. Fino alla predetta data, infatti, in base all’art. 10, primo comma, n. 4), del D.P.R. n. 633 del 1972, detti servizi beneficiavano del regime di esenzione dall’imposta. Tale modifica normativa si è resa necessaria al fine di adeguare la normativa interna all’orientamento espresso dalla Corte di Giustizia UE nella sentenza 19 luglio 2012, causa C-44/11, in base al quale l’attività di gestione di portafoglio individuale è imponibile ad IVA in quanto concretizza una prestazione complessa che non comprende solo il servizio di negoziazione di titoli dell’investitore - di per sé esente dall’imposta - ma anche i servizi di analisi e custodia del patrimonio, funzionali e inscindibili rispetto alla negoziazione e, pertanto, non riconducibili tra le fattispecie di esenzione previste dalla Direttiva 2006/112/CE. In base alla nuova formulazione dell’art. 10, primo comma, n. 4), del D.P.R. n. 633 del 1972, sono esenti dall’imposta “Le operazioni relative ad azioni, obbligazioni o altri titoli non rappresentativi di merci e a quote sociali, eccettuati la custodia e l'amministrazione dei titoli nonché il servizio di gestione individuale di portafogli; le operazioni relative a valori mobiliari e a strumenti finanziari diversi dai titoli, incluse le negoziazioni e le opzioni ed eccettuati la custodia e l'amministrazione nonché il servizio di gestione individuale di portafogli”. In considerazione del mutato trattamento fiscale dei servizi di gestione individuale di strumenti finanziari, viene meno, altresì, il regime di esenzione da IVA previsto - dall’art. 10, primo comma, n. 9), del citato DPR n. 633 del 1972 -per le prestazioni di mandato, mediazione e intermediazione relative ai medesimi servizi.

DECRETO LEGGE 23/12/2016 N. 237 RECANTE DISPOSIZIONI PER LA TUTELA DEL RISPARMIO NEL SETTORE

CREDITIZIO

PREVEDE

- SOSTEGNO ALLA LIQUIDITA’ DELLE BANCHE

(POSSIBILITA’ DI EMETTERE OBBLIGAZIONI GARANTITE DALLO STATO)

- SOSTEGNO AL PATRIMONIO DELLE BANCHE

(POSSIBILITA’ DI ENTRARE NEL CAPITALE DELLE BANCHE MEDIANTE

SOTTOSCRIZIONE E/O ACQUISTO DI AZIONI EMESSE DA BANCHE ITALIANE)

- NORME A TUTELA DEI RISPARMIATORI

(DISCIPLINANO LE SORTI DELLE OBBLIGAZIONI SUBORDINATE )

DECRETO LEGGE 23/12/2016 N. 237 RECANTE DISPOSIZIONI PER LA TUTELA DEL RISPARMIO NEL SETTORE

CREDITIZIO

SCHEMA DI TUTELA

- LA SOTTOSCRIZIONE DILLE AZIONI PU0’ AVVENIRE SOLO DOPO DOPO

L’APPLICAZIONE DEL BURDEN SHARING*

- Tale ripartizione non viene applicata solo nel caso in cui la commissione

UE abbia deciso che ciò metterebbe “ in pericolo la stabilità finanziaria” o

potrebbe “ determinare risultati sproporzionati .

Riduzione del valore nominale delle azioni e delle obbligazioni subordinate o

loro conversione in azioni. Il Bail-in ha ampliato la gerarchia concorsuale

comprendendo i debiti chirografari)

Elaborato da Adriano Ippolito

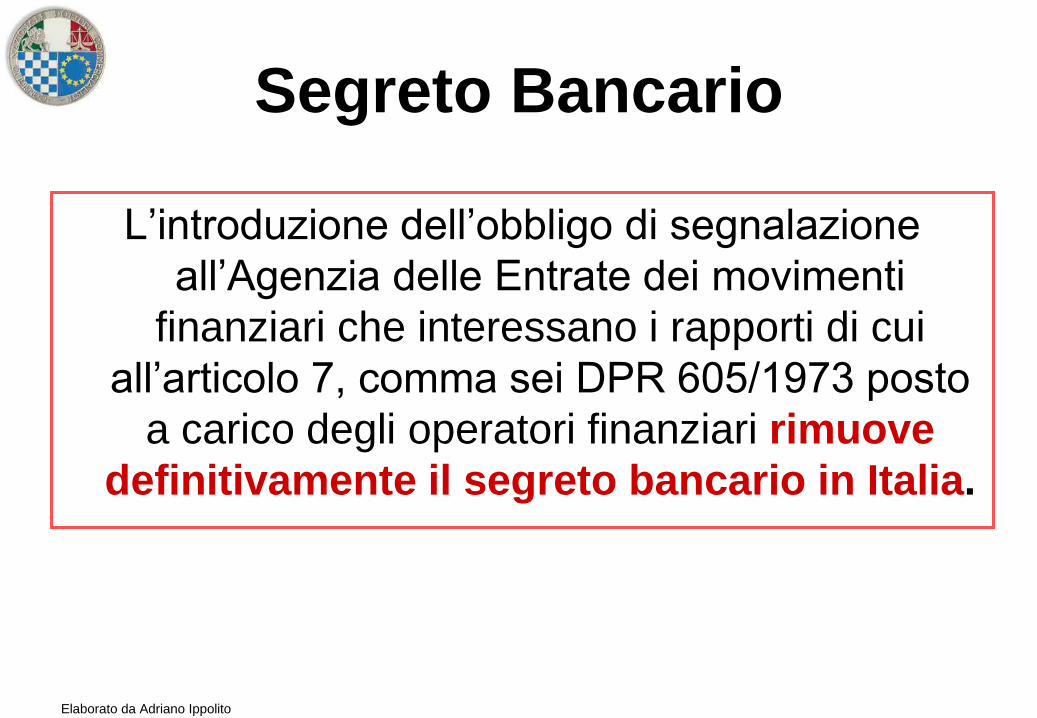

Segreto Bancario

L’introduzione dell’obbligo di segnalazione

all’Agenzia delle Entrate dei movimenti

finanziari che interessano i rapporti di cui

all’articolo 7, comma sei DPR 605/1973 posto

a carico degli operatori finanziari rimuove

definitivamente il segreto bancario in Italia.

Elaborato da Adriano Ippolito

Archivio dei rapporti

finanziari

L’archivio dei rapporti finanziari costituisce

un’apposita sezione dell’anagrafe tributaria.

E

Rappresenta uno strumento di contrasto all’evasione

fiscale messo a disposizione degli organi di

controllo.

Elaborato da Adriano Ippolito

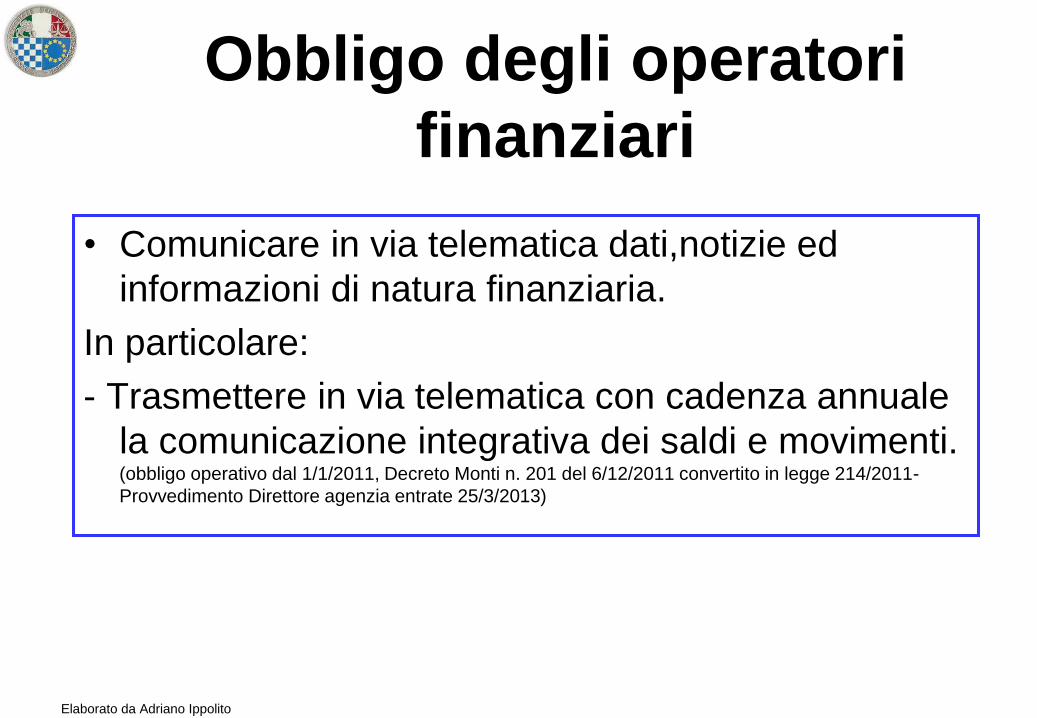

Obbligo degli operatori

finanziari

• Comunicare in via telematica dati,notizie ed informazioni di natura finanziaria.

In particolare:

- Trasmettere in via telematica con cadenza mensile i dati acquisiti nel mese precedente dei nuovi rapporti aperti unicamente ai codici identificativi della tipologia dei rapporti e delle operazioni.

(obbligo operativo dal 1/1/2006 legge Bersani – Visco istitutiva dell’archivio dei rapporti finanziari)

Elaborato da Adriano Ippolito

Obbligo degli operatori

finanziari

• Comunicare in via telematica dati,notizie ed

informazioni di natura finanziaria.

In particolare:

- Trasmettere in via telematica con cadenza annuale

la comunicazione integrativa dei saldi e movimenti. (obbligo operativo dal 1/1/2011, Decreto Monti n. 201 del 6/12/2011 convertito in legge 214/2011-

Provvedimento Direttore agenzia entrate 25/3/2013)

Elaborato da Adriano Ippolito

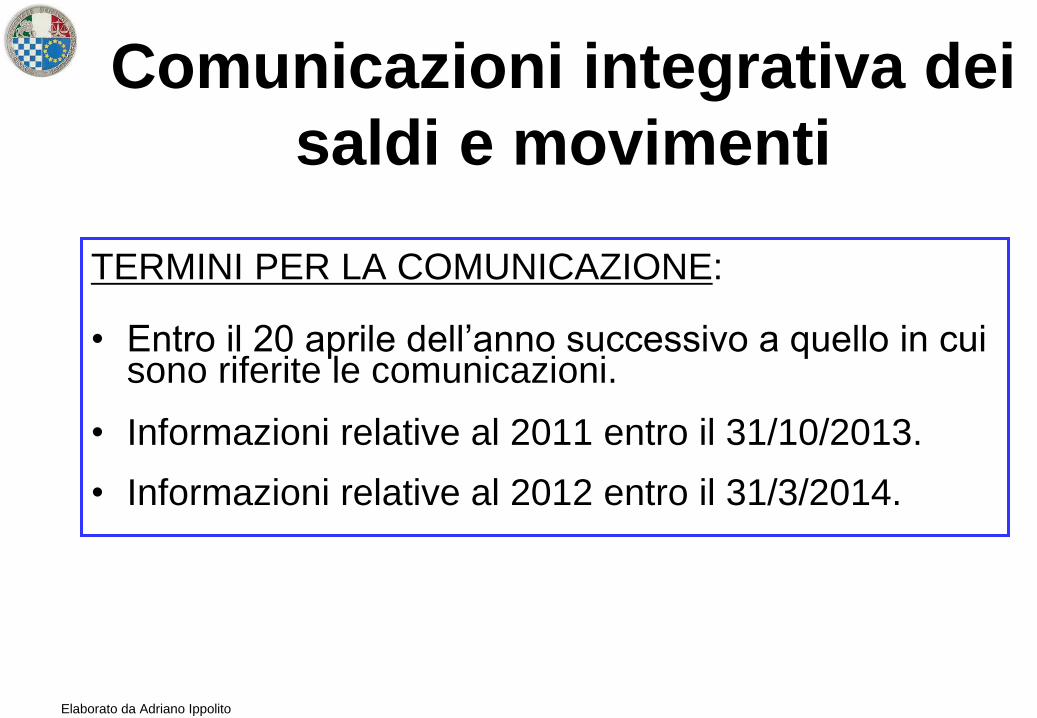

Comunicazioni integrativa dei

saldi e movimenti

TERMINI PER LA COMUNICAZIONE:

• Entro il 20 aprile dell’anno successivo a quello in cui sono riferite le comunicazioni.

• Informazioni relative al 2011 entro il 31/10/2013.

• Informazioni relative al 2012 entro il 31/3/2014.

Elaborato da Adriano Ippolito

Dati oggetto della comunicazione

all’archivio rapporti finanziari

• A) Dati identificativi dei rapporti.

• B) Dati relativi al saldo del rapporto distinto tra iniziale e finale.

• C) Dati relativi agli importi totali delle movimentazioni distinti tra

dare ed avere.

Elaborato da Adriano Ippolito

Elaborato da Adriano Ippolito

Elaborato da Adriano Ippolito

Elaborato da Adriano Ippolito

Elaborato da Adriano Ippolito

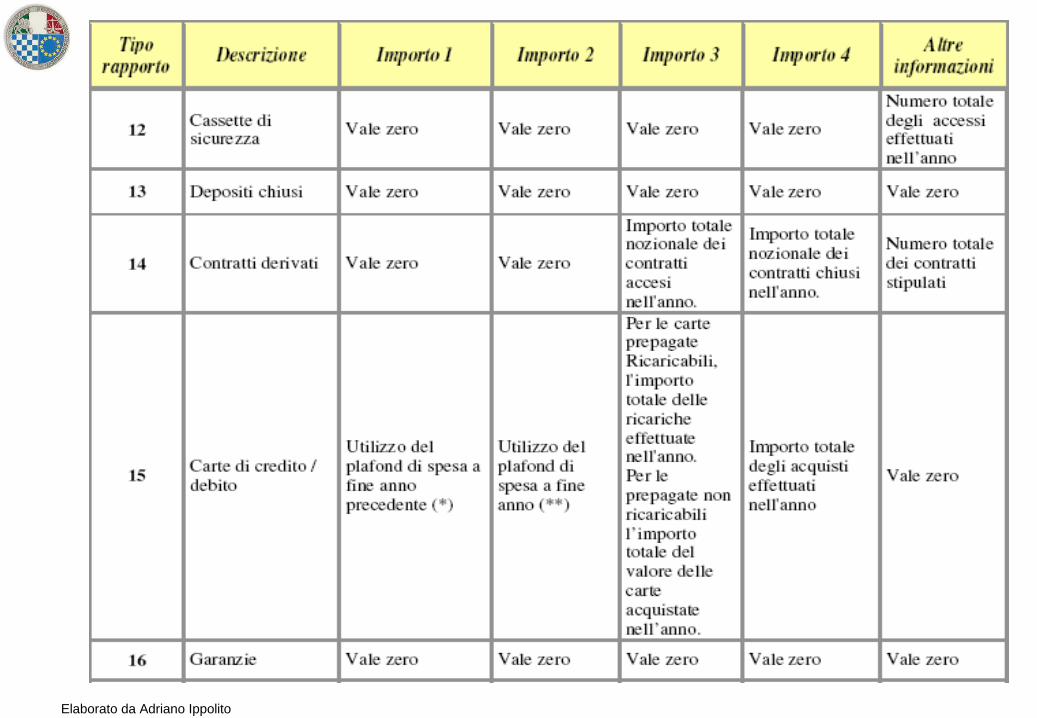

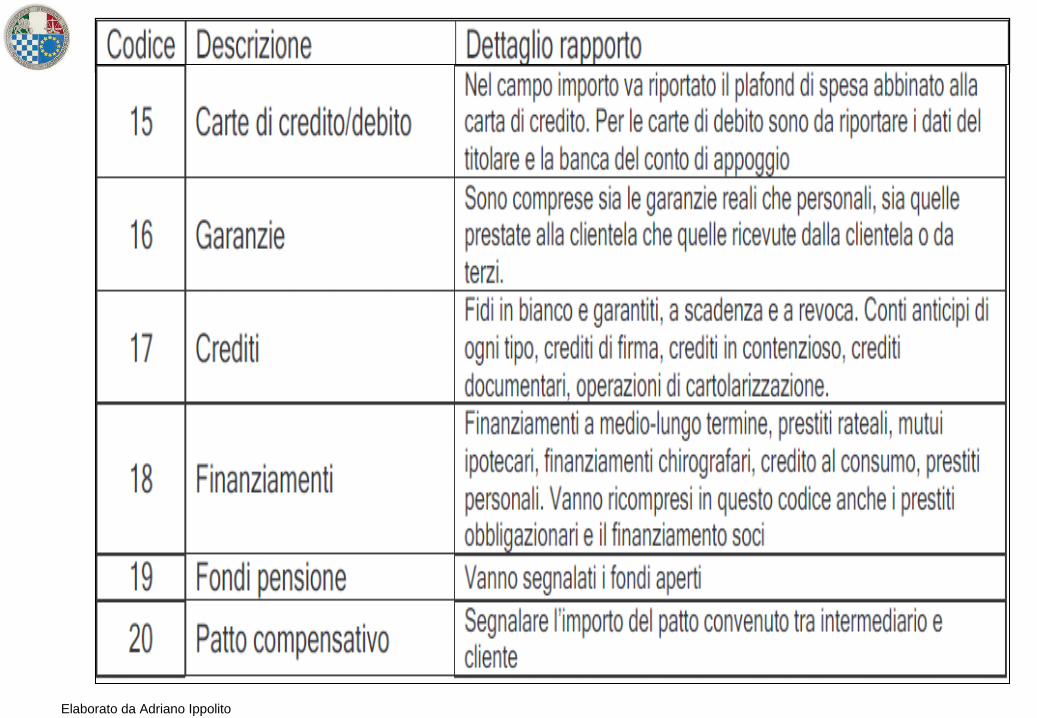

Tabella “tipi rapporto” (Allegato 2 al Provvedimento del Direttore dell’Agenzia delle Entrate del 6 dicembre 2011)

Elaborato da Adriano Ippolito

Elaborato da Adriano Ippolito

Elaborato da Adriano Ippolito

Elaborato da Adriano Ippolito

MODALITA’ UTILIZZO DATI

ARCHIVIO RAPPORTI FINANZIARI

Le informazioni comunicate ai sensi dell’articolo 7

sesto comma decreto “Monti” sono utilizzate

dall’Agenzia delle Entrate per l’elaborazione, con

procedure centralizzate, secondo i criteri individuati

con provvedimento del direttore, di speciali liste

selettive di contribuenti a maggiori rischi di evasione.

Elaborato da Adriano Ippolito

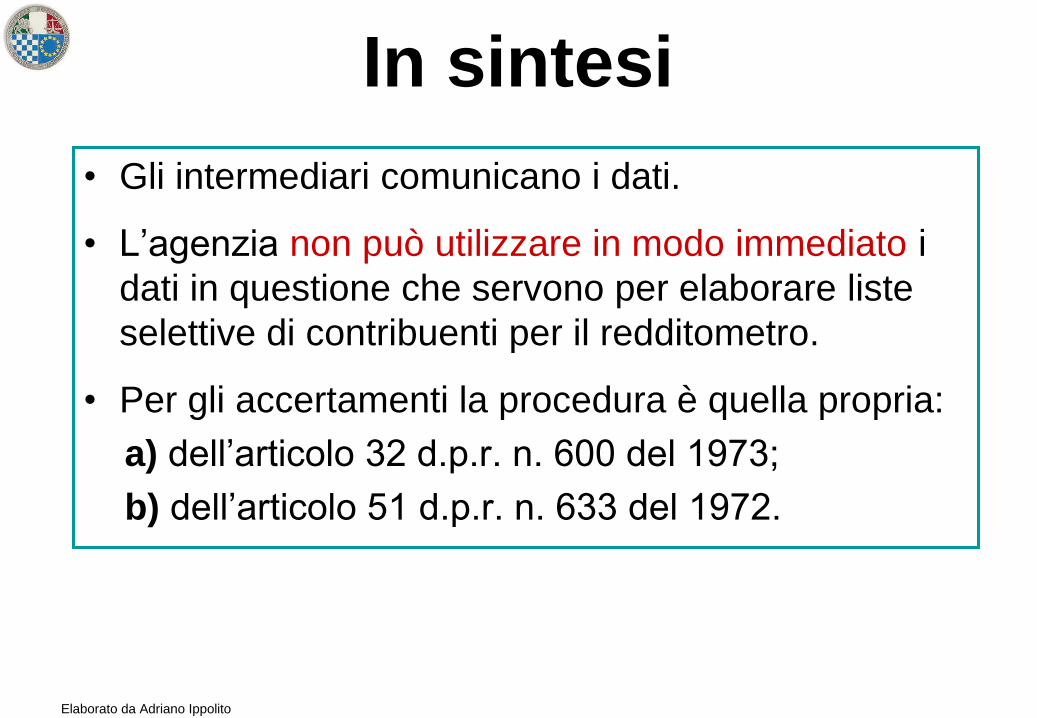

In sintesi

• Gli intermediari comunicano i dati.

• L’agenzia non può utilizzare in modo immediato i

dati in questione che servono per elaborare liste

selettive di contribuenti per il redditometro.

• Per gli accertamenti la procedura è quella propria:

a) dell’articolo 32 d.p.r. n. 600 del 1973;

b) dell’articolo 51 d.p.r. n. 633 del 1972.

Elaborato da Adriano Ippolito

CLASSIFICAZIONE DEGLI STRUMENTI

FINANZIARI

QUALI ATTIVITA’ FINANZIARIE

LR Finanziamenti e Crediti

HTM

Investimenti finanziari

posseduti fino alla

scadenza

HFT

Strumenti detenuti per

negoziazione

AFS

Strumenti finanziari

disponibili per la

vendita

Elaborato da Adriano Ippolito

SIGLA CLASSIFICAZIONECRITERIO DI

VALUTAZIONE

IMPUTAZIONE E

ISCRIZIONETIPOLOGIA SIGNIFICATO

LRFinanziamenti

e Crediti

costo/costo

ammortizzato

Originati dall’impresa tramite la

fornitura di denaro, beni o servizi

direttamente ad un debitore, che

non siano originati con l’intento di

essere venduti immediatamente o

nel breve termine

LOANS &

RECEIVABLE

HTM

Investimenti

finanziari

posseduti fino

alla scadenza

costo/costo

ammortizzato

Con pagamenti fissi o

determinabili e vita residua

determinata che l’impresa ha

l’effettiva intenzione ed è in grado

di detenere fino alla scadenza

HELD TO

MATURITY

HFTStrumenti

detenuti per

negoziazione

fair value IMPUTAZIONE A

CONTO

ECONOMICO

Acquisiti principalmente con lo

scopo di generare un reddito dalle

fluttuazioni di breve termine nei

prezzi o negli spread

HELD FOR

TRADING

AFS

Strumenti

finanziari

disponibili per

la vendita

fair value

IMPUTAZIONE A

PATRIMONIO

NETTO

Attività che non siano:crediti o

finanziamenti originati

dall’impresa,

investimenti detenuti fino alla

scadenza, attività finanziarie

detenute per la negoziazione.

AVAILABLE

FOR SALE

CLASSIFICAZIONE DEGLI STRUMENTI FINANZIARI

QUALI ATTIVITA’ FINANZIARIE

Elaborato da Adriano Ippolito

Postulato del costo come criterio base di

valutazione per l’impresa in funzionamento

Fair Value (valore equo): Corrispettivo al quale

un’attività può essere scambiata, o una

passività estinta, tra parti consapevoli e

disponibili, in una transazione libera.

Strumenti finanziari detenuti a scopo di negoziazione:

le variazioni transitano da conto economico.

Strumenti finanziari disponibili per la vendita:

le variazioni sono imputate al patrimonio netto sino al momento del

realizzo.

Elaborato da Adriano Ippolito

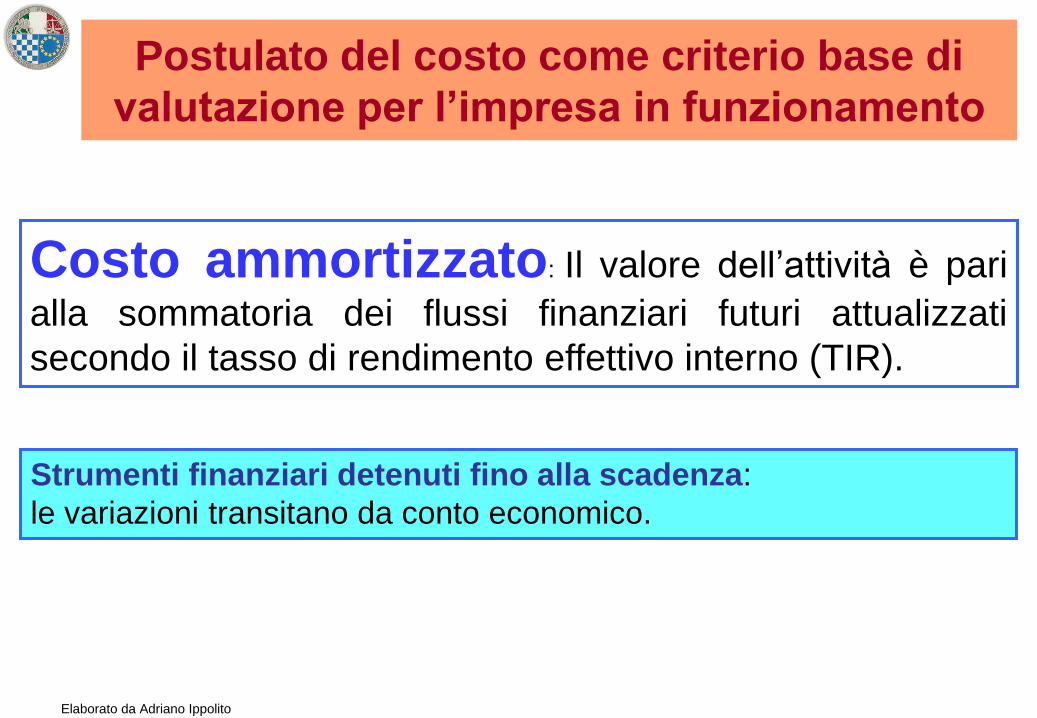

Costo ammortizzato: Il valore dell’attività è pari

alla sommatoria dei flussi finanziari futuri attualizzati

secondo il tasso di rendimento effettivo interno (TIR).

Postulato del costo come criterio base di

valutazione per l’impresa in funzionamento

Strumenti finanziari detenuti fino alla scadenza:

le variazioni transitano da conto economico.

Elaborato da Adriano Ippolito

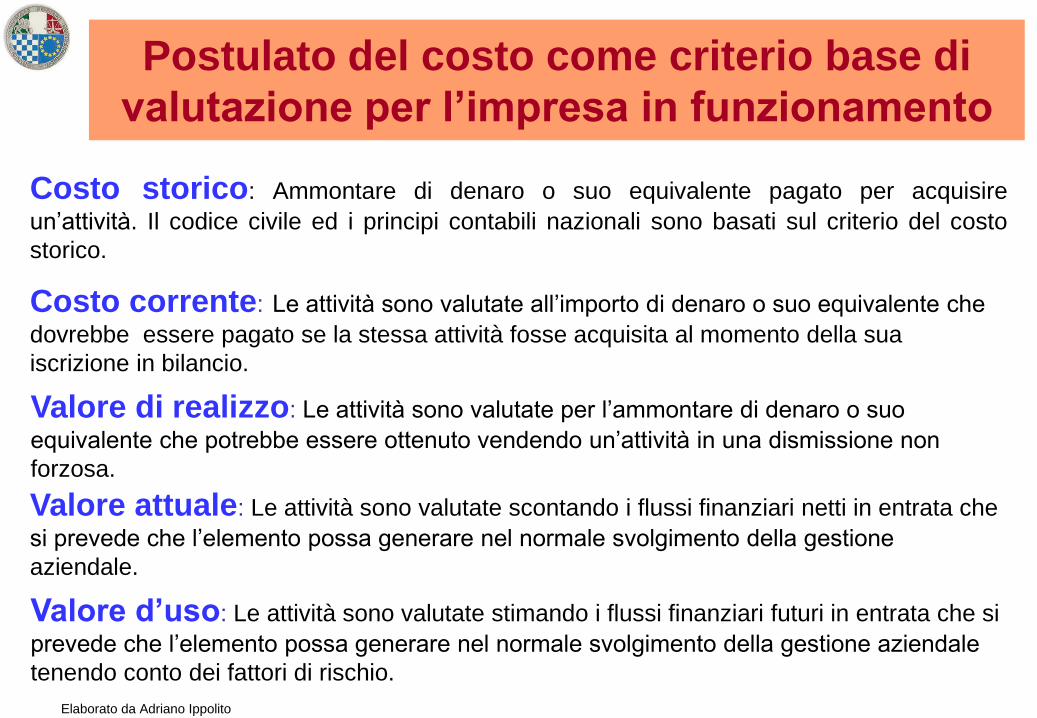

Costo storico: Ammontare di denaro o suo equivalente pagato per acquisire

un’attività. Il codice civile ed i principi contabili nazionali sono basati sul criterio del costo

storico.

Costo corrente: Le attività sono valutate all’importo di denaro o suo equivalente che

dovrebbe essere pagato se la stessa attività fosse acquisita al momento della sua

iscrizione in bilancio.

Valore di realizzo: Le attività sono valutate per l’ammontare di denaro o suo

equivalente che potrebbe essere ottenuto vendendo un’attività in una dismissione non

forzosa.

Valore attuale: Le attività sono valutate scontando i flussi finanziari netti in entrata che

si prevede che l’elemento possa generare nel normale svolgimento della gestione

aziendale.

Valore d’uso: Le attività sono valutate stimando i flussi finanziari futuri in entrata che si

prevede che l’elemento possa generare nel normale svolgimento della gestione aziendale

tenendo conto dei fattori di rischio.

Postulato del costo come criterio base di

valutazione per l’impresa in funzionamento

Elaborato da Adriano Ippolito

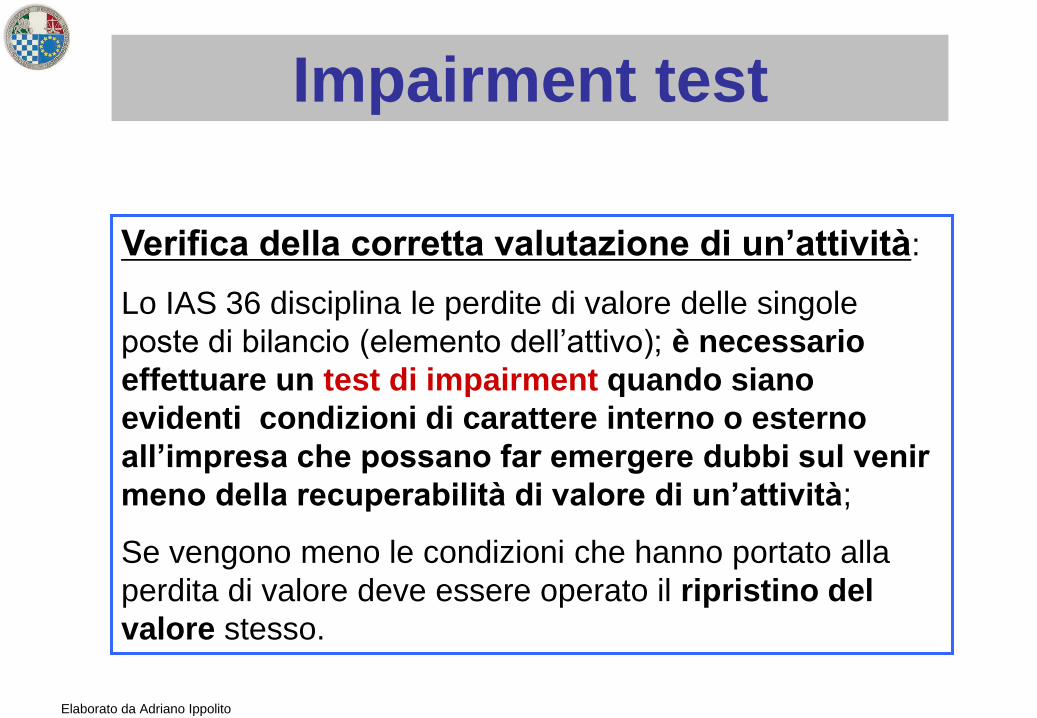

Impairment test

Verifica della corretta valutazione di un’attività:

Lo IAS 36 disciplina le perdite di valore delle singole

poste di bilancio (elemento dell’attivo); è necessario

effettuare un test di impairment quando siano

evidenti condizioni di carattere interno o esterno

all’impresa che possano far emergere dubbi sul venir

meno della recuperabilità di valore di un’attività;

Se vengono meno le condizioni che hanno portato alla

perdita di valore deve essere operato il ripristino del

valore stesso.

Elaborato da Adriano Ippolito

Struttura dello stato patrimoniale secondo Il CODICE CIVILE

(PER QUANTO RIGUARDA L’ISCRIZIONE DEGLI STRUMENTI FINANZIARI)

Attivo Passivo e Patrimonio netto

B) IMMOBILIZZAZIONI

C) ATTIVO CIRCOLANTE

A) PATRIMONIO NETTO

D) DEBITI

B III – IMMOBILIZZAZIONI

FINANZIARIE

BIII 1 – PARTECIPAZIONI

BIII 1 d) in altre imprese

BIII 3 – ALTRI TITOLI

BIII IV – AZIONI PROPRIE

I - CAPITALE

D1 – OBBLIGAZIONI

D2 – OBBLIGAZIONI CONVERTIBILI

C III – ATTIVITA’ FINANZIARIE CHE NON

COSTITUISCONO IMMOBILIZZAZIONI

CIII 4 – ALTRE PARTECIPAZIONI

CIII 5 – AZIONI PROPRIE

CIII 6 – ALTRI TITOLI

Elaborato da Adriano Ippolito

Struttura dello stato patrimoniale IMPRESA BANCARIA

Attivo Passivo e Patrimonio netto

10. CASSA E DISPONIBILITA’ LIQUIDE

20. ATTIVITA’ FINANZIARIE DETENUTE PER

LA NEGOZIAZIONE

30. ATTIVITA’ FINANZIARIE VALUTATE AL

FAIR VALUE

40. ATTIVITA’ FINANZIARIE DISPONIBILI PER

LA VENDITA

50. ATTIVITA’ FINANZIARIE DETENUTE FINO

A SCADENZA 60. CREDITI VERSO BANCHE

70 CREDITI VERSO LA CLIENTELA

80. DERIVATI DI COPERTURA

90. ADEGUAMENTO DI VALORE DELLE

ATTIVITA’ FINANZIARIE

100. PARTECIPAZIONI 110.ATTIVITA’ MATERIALI

120.ATTIVITA’ IMMATERIALI

130.ATTIVITA’ FISCALI

-A)CORRENTI

B) ANTICIPATE

140. ATTIVITA’ NON CORRENTI E GRUPPI DI ATTIVITA’

IN VIA DI DISMISSIONE

150. ALTRE ATTIVITA’

10. DEBITI VERSO BANCHE

20. DEBITI VERSO LA CLIENTELA

30. TITOLI IN CIRCOLAZIONE

40. PASSIVITA’ FINANZIARIE DI NEGOZIAZIONE

50 PASSIVITA’ FINANZIARIE VALUTATE AL FAIR VALUE

60. DERIVATI DI COPERTURA

70. ADEGUAMENTO DI VALORE DELLE PASSIVITA’ FINANZIARIE

OGGETTO DI COPERTURA GENERICA

80. PASSIVITA’ FISCALI

A) CORRENTI

B) DIFFERITE

90. PASSIVITA’ ASSOCIATE AD ATTIVITA’ IN VIA DI DISMISSIONE

100. ALTRE PASSIVITA’

110. TRATTAMENTO DI FINE RAPORTO PERSONALE

120. FONDO RISCHI ED ONERI

130. RISERVA DA VALUTAZIONE

140. AZIONI RIMBORSABILI

150. STRUMENTI DI CAPITALE

160. RISERVE

170. SOVRAPPREZZI DI EMISSIONE

180. CAPITALE

190. AZIONI PROPRIE (-)

200. UTILE (PERDITA) D’ ESERCIZIO

Elaborato da Adriano Ippolito

Conto economico azienda bancaria 10 - Interessi attivi e proventi assimilati

20 - Interessi passivi ed oneri assimilati

30 – Margine d’interesse

40 – Commissioni attive

50 – Commissioni passive

60 – Commissioni nette

70 - Dividendi e proventi simili

80 - Risultato netto dell’attività di negoziazione

90 – Risultato netto dell’attività di copertura

100 – Utili o perdite da cessione e riacquisto di :

a) crediti

b) attività finanziarie disponibili per la vendita

c) attività finanziarie detenute fino alla scadenza

d) passività finanziarie

110 - Risultato netto delle attività e passività finanziarie valutate al Fair Value

120 – Margine di intermediazione

Elaborato da Adriano Ippolito

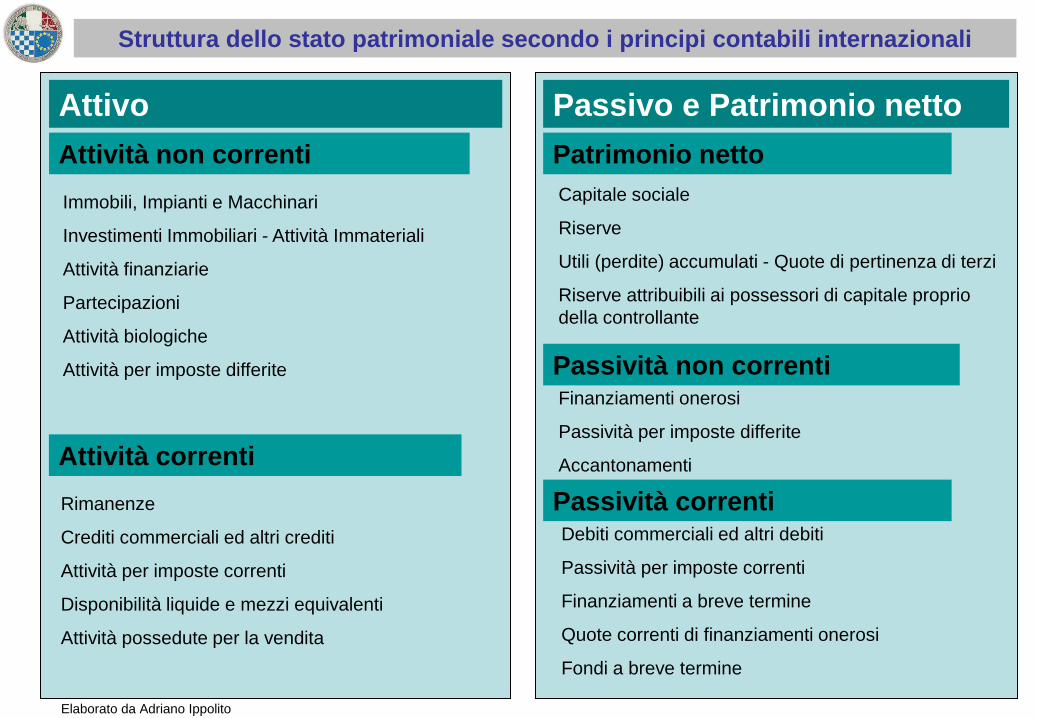

Struttura dello stato patrimoniale secondo i principi contabili internazionali

Attivo Passivo e Patrimonio netto

Attività non correnti

Attività correnti

Patrimonio netto

Passività non correnti

Passività correnti

Immobili, Impianti e Macchinari

Investimenti Immobiliari - Attività Immateriali

Attività finanziarie

Partecipazioni

Attività biologiche

Attività per imposte differite

Rimanenze

Crediti commerciali ed altri crediti

Attività per imposte correnti

Disponibilità liquide e mezzi equivalenti

Attività possedute per la vendita

Capitale sociale

Riserve

Utili (perdite) accumulati - Quote di pertinenza di terzi

Riserve attribuibili ai possessori di capitale proprio

della controllante

Finanziamenti onerosi

Passività per imposte differite

Accantonamenti

Debiti commerciali ed altri debiti

Passività per imposte correnti

Finanziamenti a breve termine

Quote correnti di finanziamenti onerosi

Fondi a breve termine

Elaborato da Adriano Ippolito

Strumenti finanziari

Strumenti finanziari originari

Strumenti finanziari derivati Uno strumento finanziario è un

Derivato quando possiede le

seguenti tre caratteristiche:

• E’ regolato a data futura

• Il suo valore cambia in relazione

al cambiamento di un parametro

chiamato “sottostante” (tasso

d’interesse, prezzo di uno strumento

finanziario, prezzo di una merce, cambio di

una valuta, indici dei prezzi o dei tassi, merito

di credito (rating) o indici di credito o altra

variabile)

• Non richiede un investimento

iniziale (o solo minimo, comunque

inferiore al sottostante)

Interest swap rate

Cowered Warrant

Option

Futures

Elaborato da Adriano Ippolito

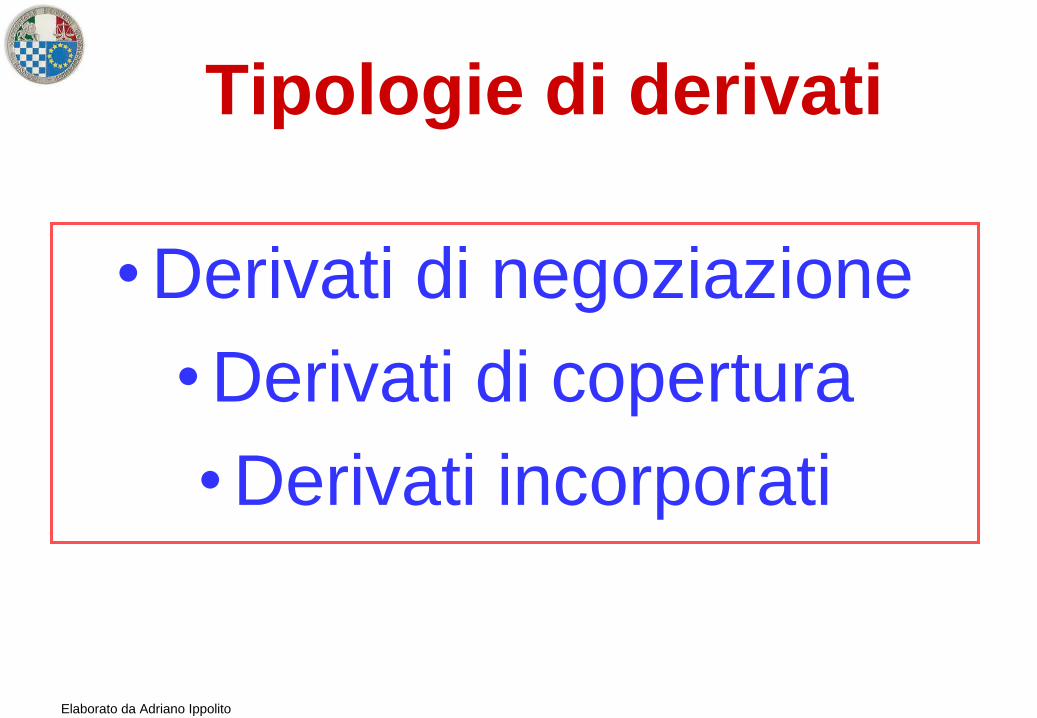

Tipologie di derivati

• Derivati di negoziazione

• Derivati di copertura

• Derivati incorporati