Embed Size (px)

Citation preview

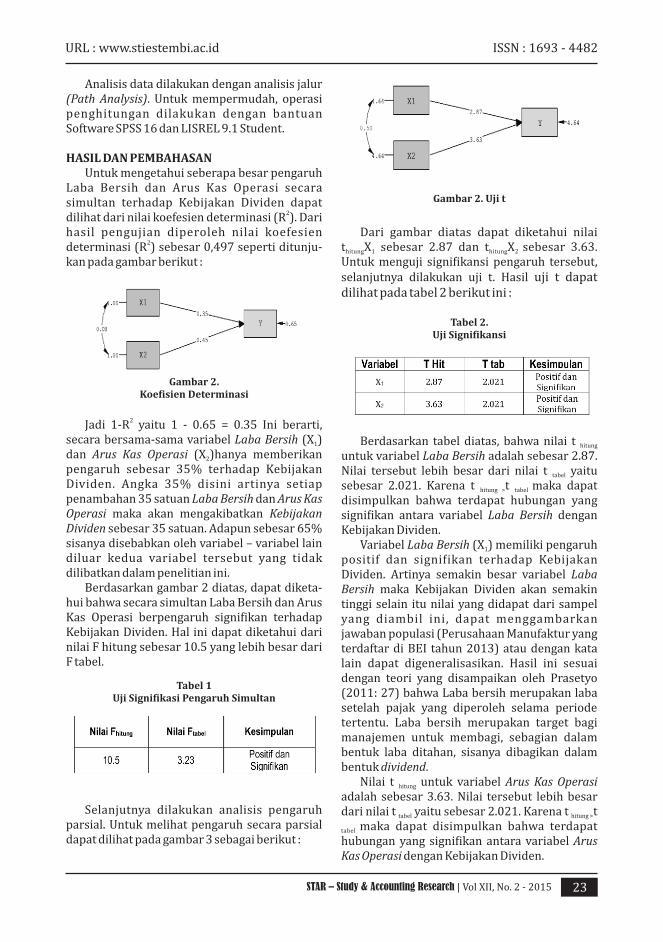

ISSN 1693-4482Vol XII, No. 2 - 2015

Jurnal Akuntansi & BisnisStudy & Accounting Research

Pengaruh Independensi, Profesionalisme, dan Time Budget Pressureterhadap Kualitas Audit (Survey pada BPK-RI Perwakilan Provinsi Jawa Barat)

�Ÿ�Tuti herawati, Fithriawati Sa'diyyah

Pengaruh Kompetensi Dan Independensi AuditorTerhadap Kualitas Audit

�Ÿ�Susilawati, Ario Habra

Laba Bersih, Arus Kas Operasi Dan Kebijakan Dividen PadaPerusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia

�Ÿ�Meilani Purwanti, Nina Nuraeni

Pengaruh Akuntabilitas dan Kompetensi Terhadap Kualitas Audit(Survey Pada Kantor Akuntan Publik di Bandung)

�Ÿ�Eka Purwanda, Emmatrya Azmi Harahap

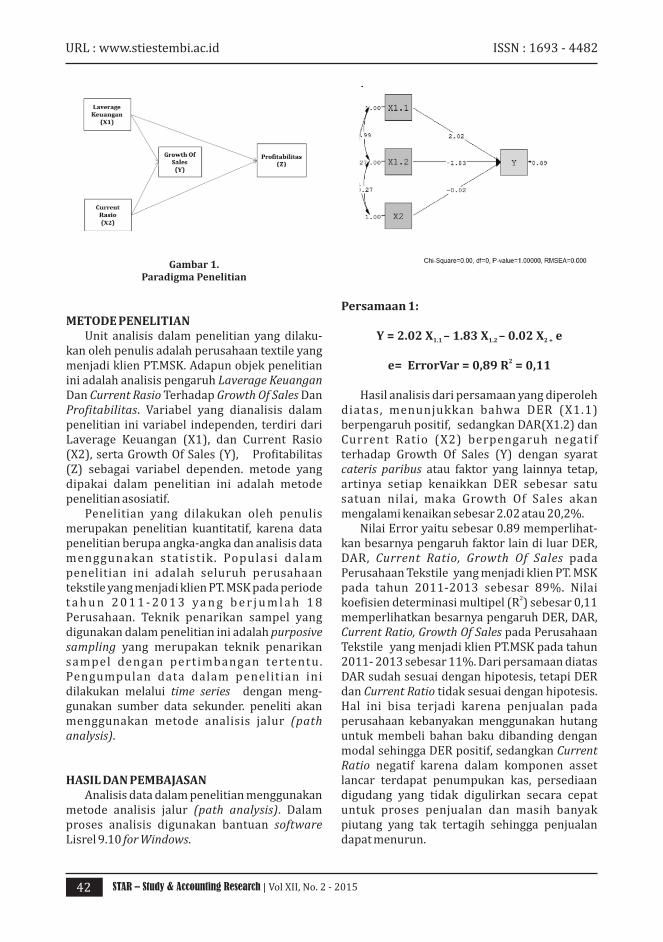

Pengaruh Laverage Keuangan dan Current Ratio Terhadap GrowthOf Sales dan Pro�tabilitas Perusahaan Textile�Ÿ�Supriyadi, Erni Herlina Fatimah

LPPM( Lembaga Penelitian dan Pengabdian Masyarakat )

STIE STEMBIBandung Business School

www.stiestembi.ac.id

STARStudy&AccountingResearchJurnalAkuntansi&Bisnis

Diterbitkanoleh:LPPMSTIESTEMBI–BandungBusinessSchool

PenanggungJawab:KetuaSTIESTEMBI–BandungBusinessSchool

PemimpinUmum:Dr.Ir.HM.BudiDjatmiko,SE.,M.Si.,M.EI

DewanRedaksi:Dr.PatriaSupriyoso,SE.,M.Si;Dr.Ir.YopinesAnsen,SE.,M.Si.,S.Sos.,S.Kom;

Dr.Ir.EkaPurwanda,SE.,M.Si;Dr.Supriyadi,SE.,M.Si;Dr.SitiKustinah,SE.,M.Si;TutiHerawati,SE.,M.SiSusilawati,SE.,M.Si;MeilaniPurwanti,SE.,M.Si

SekretarisRedaksi:Dr.Supriyadi,SE.,M.Si

Bendahara:MeilaniPurwanti,SE.,M.Si

Desain/Layout:Lukman

Sirkulasi:AcengKurniawan,SE

AlamatRedaksi:LPPMSTIESTEMBI-BandungBusinessSchool

GedungSTIESTEMBILtVIJl.BuahbatuNo26Bandung40262

Telp(022-7307722)Fax:(022-7307967)Email:[email protected]

EDITORIAL

Sidangpembacayangterhormat,

Atas perkenan Allah SWT, Jurnal STAR – Study & Accounting ResearchVolumeXII,No2–2015dapatkamiterbitkan.Kamimengucapkanterimakasihyangtakterhinggakepadasemuapihakyangtelahberpartisipasidalampenerbitanedisiini.

Kami mengucapkan terima kasih dan penghargaan kepada kontributorpenulis yang telahmengirimkan hasil karyanya. Semoga artikel yang disajikanmemberikanmanfaatdankontribusi,baikbagipembangunanbangsamaupunbagipengembanganilmu.

Dewan redaksi mengundang sidang pembaca dari berbagai pihak, baikdosen, mahasiswa, peneliti, maupun praktisi untuk berpartisipasi mengisinyamelaluitulisanbaikberupakarangan,ringkasanhasilpenelitian,maupunresensiyangsesuaidengantujuandanmisidarijurnalini.

Bandung,Agustus2015

REDAKSI

ii

ISSN:1693-4482URL:www.stiestembi.ac.id

iii

1-9

10-19

20–26

27–35

36-45

PengaruhIndependensi,Profesionalisme,danTimeBudgetPressureterhadapKualitasAudit(SurveypadaBPK-RIPerwakilanProvinsiJawaBarat)•Tutiherawati,FithriawatiSa'diyyah

PengaruhKompetensiDanIndependensiAuditorTerhadapKualitasAudit• Susilawati,ArioHabra

LabaBersih,ArusKasOperasiDanKebijakanDividenPadaPerusahaanManufakturYangTerdaftardiBursaEfekIndonesia• MeilaniPurwanti,NinaNuraeni

PengaruhAkuntabilitasdanKompetensiTerhadapKualitasAudit(SurveyPadaKantorAkuntanPublikdiBandung)• EkaPurwanda,EmmatryaAzmiHarahap

PengaruhLaverageKeuangandanCurrentRatioTerhadapGrowthOfSalesdanPro�itabilitasPerusahaanTextile• Supriyadi,ErniHerlinaFatimah

DAFTARISI

ISSN:1693-4482URL:www.stiestembi.ac.id

PENDAHULUAN Badan Pemeriksa Keuangan (BPK) telahmengembangkansebuahstandarpentingyangakan menjadi panduan dalam proses audit diIndonesia. Standar tersebut adalah StandarPemeriksaanKeuanganNegara(SPKN).Standarini menjadi acuan bagi auditor pemerintahdalam melaksanakan tugasnya sebagaipemeriksa.SPKNinihanyamengaturmengenaihal-hal yang belum diatur oleh StandarProfesionalAkuntanPublik(SPAP),yangmeru-pakan standar audit bagi perusahaan. Aturan-aturan tambahan tersebut d iper lukanmengingat karakteristik organisasi pemerinta-han yang berbeda dengan organisasi lainnya.Namun,dalambanyakhal,SPKNtetapmengacupada SPAP sebagai acuan dan panduan bagiauditor dalam melaksanakan pemeriksaan/audit(DeddidanAyuningtias,2010:35).

Pemeriksaan oleh BPK-RI tidak hanyamenghasilkanopiniataslaporankeuangandanlaporan keuangan yang diaudit tetapi jugamemberikan catatan hasil temuan. Temuantersebutmenjelaskankelemahanpengendalianinternaldanketidaktaatan terhadapperaturanperundang-undangan.Hasilauditjugamembe-rikan informasi potensi kerugian negara yangditemukan dalam proses audit akibat daripenyalahgunaan dan ine�isiensi penggunaanAPBN/APBD. Beberapa hasil audit BPK-RItersebut ditindaklanjutimenjadi audit investi-gasi, kasus korupsi dan kasus pidana. Untukmenjalankan mandat pemeriksaan keuangansesuai dengan perundang-undangan, BPK RImenghadapitantanganyangcukuptinggiterkaitdengan waktu, jumlah entitas yang diperiksa,dankedalamancakupanpemeriksa-an.Denganjumlahobjekpemeriksaanyangbanyak;waktu

PengaruhIndependensi,Profesionalisme,danTimeBudgetPressureterhadapKualitasAudit

(SurveypadaBPK-RIPerwakilanProvinsiJawaBarat)

TutiHerawatiDosenSTIESTEMBI–BandungBusinessSchool

FithriawatiSa'diyyahPenelitiJuniorSTIESTEMBI–BandungBusinessSchool

Abstrak Penelitian ini menganalisis pengaruh independensi, profesiona-lisme, dan time budget pressure terhadap kualitas audit pada BadanPemeriksaKeuanganRepublik Indonesia (BPK-RI) Perwakilan ProvinsiJawaBaratsecarasimultanmaupunparsial.Penelitian inimenggunakananalisisregresi linierberganda.Unitanalisisdalampenelitian iniadalahauditoryangbekerjapadalingkunganBadanPemeriksaKeuanganRepublikIndonesia(BPK-RI)PerwakilanProvinsiJawaBarat.Jumlahpopulasidalampenelitianiniadalah 90auditor,sedangkansampelyangdiperolehadalah 30auditor. Hasildaripenelitian inimenunjukkanbahwa Independensi,profesionalisme, dan time budget pressure secara simultan mempunyaipengaruhyangsignifikanterhadapkualitasaudit.SedangkansecaraparsialIndependensidanProfesionalismeberpengaruhpositifsignifikanterhadapkualitas audit dan time budget pressure berpengauh negatif signifikanterhadapkualitasaudit.

KataKunci: Independensi,Profesionalisme,TimeBudgetPressure, KualitasAudit.

1STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

2 STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

yangterbatas;danpelaksanaanyangbersamaanpada semester I; pemeriksaan keuangan olehBPK RI menghadapi tantangan terkait denganketersediaan pemeriksa dan kualitas hasilpemeriksaan(HadiPoernomo,2013). Masalahterjadipadasektorpubliktepatnyapada lembaga pemerintah daerah, antara lainadalah tentang ungkapan yang disampaikanolehWakilGubernurDKIJakartaBasukiThahajaPurnama (2013) mengungkapkan keheranan-nyatentangbagaimanamungkinBPKyangtelahmenge luarkan pendapat Wa jar TanpaPengecualian(WTP)terhadaplaporanpenggu-naan anggaran pemerintah daerah, masihmelaporkan adanya potensi kebocorankeuangandaerahsebesarkurang lebihRp400miliar di sektor fasilitas umum dan fasilitassosial.AdnanPanduPraja(2014)jugamengung-kapkan, salah satu contoh yang sedangmarakdiberitakan adalah LaporanHasil Audit (LHA)BPK terhadappemerintahProvinsi JawaBaratyangmemperolehpredikatteratasWTP(WajarTanpaPengecualian),padahalditengaraibanyakpenyimpangan.KontribusiBPKdalammelapor-kan kasus korupsi ke KPK masih minim dancenderungmenurundaritahunketahun.Sejak2004hingga2013hanya20kasusatausebesar5,65persen. Selain itu, Anggota Badan AkuntabilitasKeuangan Negara (BAKN) DPR, Eva KusumaSundari (2014)meragukan independensiBPK.IamengatakanBPKadalahlembagaprofesiaudityangoutputnyabukanprodukpolitik.BPKharusmengedepankan etika, jangan bawa ke ranahpolitik.BPKharusbisaindependendanprofes-sional. Sedangkan Wakil Ketua KPK BusyroMuqoddas(2014),mengatakanBPKharusbisamenunjukkanIntegritasnya.Inipentingkarenatugas dan wewenang BPK begitu strategis.Menentukan kualitas pengelolaah keuanganNegara. Berdasarkanuraiandiatas, penulis tertarikuntukmenelitilebihlanjutmengenaipengaruhIndependensi, Profesionalisme, dan TimeBudget Pressure terhadap Kualitas Audit”(SurveyPadaBPK-RIPerwakilanProvinsiJawaBarat).

RumusanMasalah Berdasarkan latar belakang penelitian yang diuraikan diatas, penulis mengidenti�ikasikanmasalahsebagaiberikut:1. Seberapa besar pengaruh Independensi,

Profesionalisme, danTime Budget PressureterhadapKualitasAuditBPK-RIPerwakilanProvinsiJawaBaratsecaraparsial.

2. Seberapa besar pengaruh Independensi,Profesionalisme, danTime Budget PressureterhadapKualitasAuditBPK-RIPerwakilanProvinsiJawaBaratsecarasimultan.

KAJIANPUSTAKAIndependensi MenurutSoekrisnodanICenik(2009:146)independensi mencerminkan sikap tidakmemihak serta tidak dibawah pengaruh atautekanan pihak tertentu dalam mengambilkeputusan dan tindakan. Sedangkan menurutAbdul Halim (2008:46) menjelaskan bahwaindependensi merupakan suatu sikapmentalyang dimiliki auditor untuk tidak memihakdalammelakukanaudit. Auditor yang independen adalah auditoryang tidak memihak atau tidak dapat didugamemihak, sehingga tidak merugikan pihakmanapun (Pusdiklatwas, 2005). Independensiadalahsuatusikapdantindakandalammelaksa-nakan pemeriksaan untuk tidak memihakkepada siapapun dan tidak dipengaruhi olehsiapapun(KodeEtikBPK,2011). Standar umum kedua SPKN (StandarPemeriksa Keuangan Negara) adalah “Dalamsemua hal yang berkaitan dengan pekerjaanpemeriksaan, organisasi pemeriksa, danpemeriksaharusbebasdalamsikapmentaldanpenampilandarigangguanpribadi,ekstern,danorganisasiyangdapatmempengaruhiindepen-densinya”. Dengan pernyataan standar umumkedua ini, organisasi pemeriksa dan parapemeriksanya bertanggungjawab untuk dapatmempertahankanindependensinyasedemikianrupa, sehinggapendapat,simpulan,pertimba-nganataurekomendasidarihasilpemeriksaanyang dilaksanakan tidak memihak dan dipan-dang tidak memihak oleh siapapun (SPKN,2007). Pemeriksa perlu mempertimbangkan tigamacamgangguanterhadapindependensi,yaitugangguanpribadi,ekstern,danatauorganisasi.Apabilasatuataulebihdarigangguanindepen-densi tersebut mempengaruhi kemampuanpemeriksasecaraindividudalammelaksanakantugas pemeriksaannya, maka pemeriksatersebutharusmenolakpenugasanpemeriksa-an.Dalamkeadaanpemeriksayangkarenasuatuhaltidakdapatmenolakpenugasanpemeriksa-

an, gangguan dimaksud harus dimuat dalambagianlingkuppadalaporanhasilpemeriksaan(SPKN,2007:25). Penjelasan mengenai gangguan terhadapindependensi dalam SPKN yaitu (SPKN,2007:25):1. Gangguan Pribadi. Organisasi pemeriksa

harus memiliki sistem pengendalian mutuinternuntukmembantumenentukanapakahpemeriksa memiliki gangguan pribaditerhadapindependensi.Organisasipemerik-sa perlumemperhatikan gangguan pribaditerhadap independensipetugaspemeriksa-nya.Gangguanpribadiyangdisebabkanolehsuatu hubungan dan pandangan pribadimungkinmengakibatkanpemeriksamemba-tasi lingkuppertanyaandanpengungkapanatau melemahkan temuan dalam segalabentuknya.

2. Gangguan Ekstern. Gangguan ekstern bagiorganisasi pemeriksa dapat membatasipelaksanaanpemeriksaanataumempenga-ruhikemampuanpemeriksadalammenyata-kanpendapatatausimpulanhasilpemerik-saannyasecaraindependendanobyektif.

3. GangguanOrganisasi. Independensiorgani-sasipemeriksadapatdipengaruhiolehkedu-dukan, fungsi, dan struktur organisasinya.Dalamhalmelakukanpemeriksaan,organi-sasipemeriksaharusbebasdarihambatanindependensi.Pemeriksayangditugasiolehorganisasi pemeriksa dapat dipandangbebasdarigangguanterhadapindependensisecaraorganisasi,apabilamelakukanpeme-riksaandiluarentitastempatiabekerja.

Profesionalisme Menurut peraturan BPK No 2 Tahun 2011tentangKodeEtikBadanPemeriksaKeuangan,profesionalisme adalah kemampuan, keahlian,dankomitmenprofesidalammenjalankantugas.Profesionalisme adalah salah satu nilai-nilaidasar (basic values) BPK selain independensidan integritas sebagai Kode Etik BPK yangberlaku bagi anggota BPK, auditor BPK, danpelaksanaBPKlainnya(bpk.go.id). Pernyataan standar umum pertama dalamSPKN adalah “Pemeriksa secara kolektif harusmemilikikecakapanprofessionalyangmemadaiuntuk melaksanakan tugas pemeriksaan”.Dengan Pernyataan Standar Pemeriksaan inisemuaorganisasipemeriksabertanggungjawabuntukmemastiksanbahwasetiappemeriksaan

dilaksanakanolehparapemeriksayangsecarakolektif memiliki pengetahuan, keahlian danpengalamanyangdibutuhkanuntukmelaksana-kan tugas tersebut.Olehkarena itu,organisasipemeriksaharusmemilikiprosedur,rekrutmen,pengangkatan, pengembangan berkelanjutan,dan evaluasi atas pemeriksa untukmembantuorganisasi pemeriksa dalammempertahankanpemeriksa yang memiliki kompetensi yangmemadai.Sifat,luasdanformalitasdariprosestersebutakantergantungpadaberbagai faktorseperti jenis pemeriksaan, struktur danbesarnya organisasi pemeriksa (SPKN, 2007:31).TimeBudgetPressure Menurut Gregory A. Liyanarchichi (2007)mengungkapkan time budget pressure adalahkeadaan atau desakan yang kuat terhadapauditor yang melaksanakan langkah-langkahaudit yang telah disusun agar bisa mencapaitargetwaktuyangdianggarkan. Sedangkan menurut Whittington danPany(2006:189)timebudgetpressure:“Thereisalwayspressuretocompleteandauditwithintheestimated time ability to do satisfactory workwhen given abundant time is not suf�icientquali�ication,fortimeisneverabundant.Artinya,tekanandalammenyelesaikanpekerjaansecaramemuaskan ketika diberikan waktu yangterbatas. Ada4indikatoruntukmengukurtimebudgetpressure yang dinyatakan (Fransiska, 2014)yaitu:1. Pemahamantentangtimebudget2. Tanggungjawabterhadaptimebudget3. Penilaiankinerjadariatasan4. Frekuensirevisitimebudget

KualitasAudit Indra Bastian (2010:110) mengartikankualitas audit sebagai sebuah sistematika danpemeriksaan independen untuk menentukanapakahkualitaskegiatansertahasilterkaittelahsesuai dengan rumusan perencanaan, danapakahperencanaantelahdilaksanakansecaraefektifsertasesuaiuntukmencapaitujuannya. SedangkanPanduanManajemenPemeriksa-an(BPK,2002)dalamAbdulHalim(2004:110)menyebutkan bahwa standar kualitas auditterdiridari:1. Kualitasstrategisyangberartihasilpemerik-

saan harus memberikan informasi kepada

3STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

pengguna laporan keuangan secara tepatwaktu.

2. Kualitas teknisberkaitandenganpenyajiantemuan, simpulan, dan opini atau saranpemeriksaanyaitupenyajiannyaharusjelas,konsisten, accessible (pesan yang ingindisampaikanolehAuditorkepadaPimpinanentitasyangdiperiksaharusjelasdandapatdimengerti).Dalamhal ini simpulanpeme-riksaanharussesuaidengantujuanpemerik-saandanobyektif.

3. Kualitas proses mengacu kepada proseskegiatan pemeriksaan, sejak perencanaan,pelaksanaan, pelaporan sampai dengantindaklanjutpemeriksaan.

Hubungan Independensi (X ) dengan1

KualitasAudit(Y) AbdulHalim(2008:29)menyatakanbahwafaktoryangmempengaruhikualitasauditadalahketaatan auditor terhadap kode etik yangtere�leksikanolehsikap independensi,objekti-vitas,danintegritas.Independensiyangdimilikiauditor akanmenghasilkan kualitas yang baikatasaudityangdilakukannyasertaakanmenda-patkankepercayaandarimasyarakat(PSANo4).Jadisemakinindependenseorangauditormakakualitas atas audit yang dilakukannya akansemakinbaik,karena iuauditharusdilakukanolehseorangyangkompetendanindependen.

Hubungan Profesionalisme (X ) dengan2

KualitasAudit(Y) MenurutArens(2011:68)Profesionaladalahtanggung jawab untuk bertindak lebih darisekedarmemenuhitanggungjawabdirisendirimaupun ketentuan hukum dan peraturanmasyarakat.Daride�inisitersebutdapatdisim-pulkan bahwa professionalisme adalah suatutanggung jawab yang mengacu pada perilaku,tujuanataukualitasdalammembentukkarakteratau memberi ciri suatu profesi atau denganmenyusun aturan atau kode perilaku. Denganadanyaprofessionalauditormakaauditordapatmenyelesaikanpekerjaanyangtelahdipercaya-kandengan tepatwaktu,berartiauditordapatmenjagakualitaspekerjaanyadanmenjaganilai-nilai kepercayaan masyarakat yang telahdiberikan.

HubunganTimeBudgetPressure(X )dengan3

KualitasAudit(Y) Penjelasan mengenai time budget pressure

diungkapkanolehLiyanarachchi,GregoryA,danMcNamara (2007:62)menyatakan bahwaAnggaran waktu menghadirkan suatu bahayayangtersembunyiterhadapkualitasaudituntukbeberapaalasan.Pertama,anggaranwaktuyangketatmemilikipotensiuntukmerusakkebeba-sanauditordalammelaksanakanproseduraudityang diperlukan. Kedua, dampak dari tekanananggaran waktu pada kualitas audit mungkinsulit diprediksi, dan akhirnya dampak negatiftetap dapat ditemukan sehingga menghindaritindakankorektif. Hal ini diperkuat dengan penelitian yangdilakukan oleh Fransiska (2014) menyatakanbahwatimebudgetpressureberpengaruhnegatifterhadap kualitas audit. Hal ini menunjukkanbahwadenganadanyatimebudgetpressureyangtinggi dapat berakibat pada menurunnyakualitasauditdanbegitupulasebaliknyadengantime budget pressure yang rendah tidak dapatmenurunkan kualitas audit, sehingga kualitasauditakantetapterjagadenganbaik. Bedasarkan penelusuran teori dan hasilpenelitian,makamodelpenelitiandapatdibuatdalamparadigmasepertidibawahini:

Hypothesis Hipotesispenelitiandapatdisajikansebagaiberikut:1. Independensi, Profesionalisme, dan Time

BudgetPressureberpengaruhsecarasimul-tanterhadapKualitasAudit.

2. Terdapat pengaruh antara IndependensiterhadapKualitasAuditsecaraParsial.

3. Terdapat pengaruh antara ProfesionalismeterhadapKualitasAuditsecaraParsial.

4. Terdapat pengaruh signi�ikan antara TimeBudget Pressure terhadap Kualitas AuditsecaraParsial.

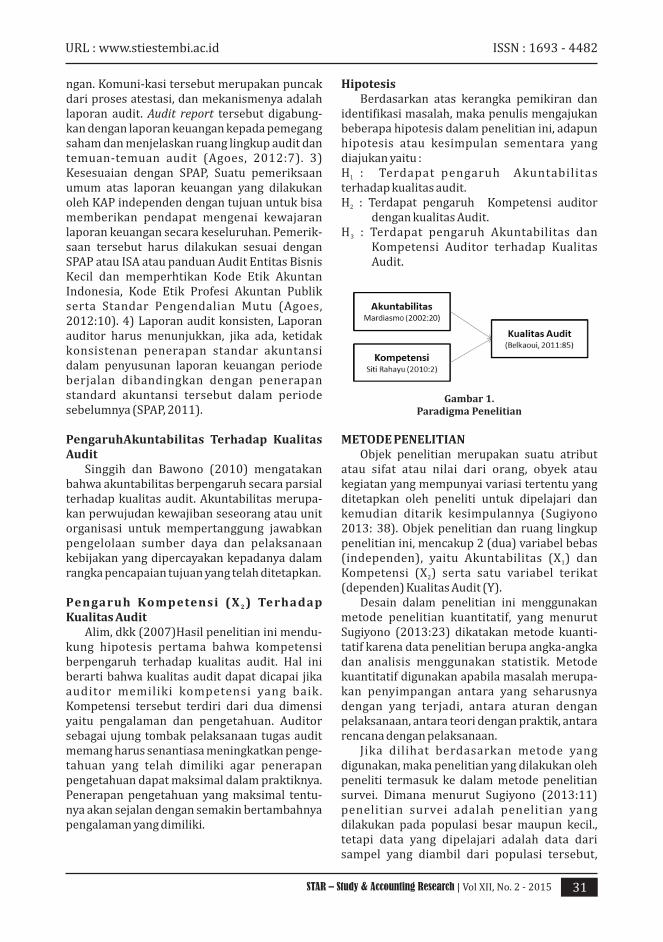

Gambar1.KerangkaParadigmaPenelitian

4 STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

METODEPENELITIAN Objek penelitian adalah suatu atribut atausifat ataunilai dari orang, objek ataukegiatanyangmempunyaivariasitertentuyangditetap-kanolehpenelitiuntukdipelajaridankemudianditarik kesimpulannya. Objek penelitian danruanglingkuppenelitianini,mencakupanalisispengaruh Independensi, Profesionalisme, danTimeBudget Pressure terhadapKualitasAudit.Jenisdatayangdigunakandalampenelitianiniadalah data kuantitatif. Menurut Sugiyono(2013:23)menyatakanbahwadatakuantitatifadalahdatayangberbentukangkadanataudatayangdiangkakan(scoring). Sementara itu jika dilihat berdasarkanmetodeyangdigunakan,makapenelitianyangdilakukan oleh penulis termasuk ke dalammetode penelitian survey. Menurut Sugiyono(2013:11) metode penelitian survey adalahmetode yang digunakan untuk mendapatkandatadaritempattertentuyangalamiah(bukanbuatan),dimanapenelitimelakukanperlakuandalam pengumpulan data misalnya denganmengedarkan kuesioner, test, wawancaraterstrukturdansebagainya. Menurut Sugiyono (2013: 115), populasiadalah wilayah generalisasi yang terdiri atasobyek / subyek yangmempunyai kualitas dankarakteristik tertentu yang diterpkan olehpenelitiuntukdipelajaridankemudianditarikkesimpulannya. Sementara itu, Sampel adalahbagian dari jumlah dan yang dimiliki olehpopulasi.Bilapopulasibesar,danpenelititidakmungkinmempelajarisemuayangadapopulasi,misalnyakarenaketerbatasandana,tenaga,danwaktu, maka peneliti dapat menggunakansampelyangdiambildaripopulasiitu.Apayangdipelajari dari sampel, kesimpulannya akandapat diberlakukan untuk populasi (Sugiyono,2013:116). Teknikpenarikansampelpadapenelitianinimenggunakan teknik penarikan randomsampling dengan pertimbangan variabel yangditeliti keadaannya relatif sama dan tersebardiseluruh populasi yaitu auditor Badan Peme-riksaanKeuanganRepublikIndonesia(BPK-RI)Perwakilan Provinsi Jawa Barat. Sampel yangditelitidalampenelitianiniadalahAnggotaTimAudit,dimanaterdapat27timaudit.Sedangkanresponden dalam penelitian ini adalah KetuaTim Audit dan setiap Ketua Tim meneliti 2anggota tim. Jadi jumlah sampel yang ditelitiadalahsebanyak54auditor.Tetapi,daritotal27

responden hanya 12 responden yang dapatmengisikuesionerdankuesioneryangdikemba-likankepadapenulissebanyak30kuesioner. Menurut Riduwan (2010: 51) metodepengumpulan data ialah teknik atau cara-carayang dapat digunakan oleh peneliti untukmengumpulkandata.Teknikpengumpulandatayang gunakan dalam penelitian ini adalahsebagaiberikut:1. Telaah Kepustakaan. Yaitu mempelajari

literatur-literatur, majalah-majalah, suratkabar, dan sumber-sumber lain sertapenerbitan yang relevan dengan masalahyangdibahasmelaluistudikepustakaan.

2. Kuesioner. Kuesioner merupakan teknikpengumpulan data yang dilakukan dengancara memberikan seperangkat pertanyaanataupernyataan tertuliskepada respondenuntukdijawabnya(Sugiyono,2013:199).

Skala yang digunakan dalam penelitianuntuk pembobotan item kuesioner adalahmenggunakan skala likert. Menurut Sugiyono(2013: 132) menyatakan bahwa skala likertdigunakan untuk mengukur sikap, pendapat,danpersepsiseseorangatausekelompokorangtentangfenomenasosial. MenurutSugiyono(2008:172)menjelaskanbahwa Validitas merupakan derajat ketepatanantaradatayangterjadipadaobyekpenelitiandengan daya yang dapat dilaporkan olehpeneliti.Validitas(keabsahan)dapatdigunakanuntukmengukur apa yang seharusnya diukur.Setelah dilakukan pengujian validitas, makalangkah selanjutnya adalah melakukanpengujianreliabilitas.MenurutSugiyono(2008:173)reliabilitas(kehandalan)adalahinstrumenyang bila digunakan beberapa kali untukmengukurobyekyangsama,akanmenghasilkandatayangsama.Dalampenelitianini,pengujianreliabilitas instrumen menggunakan internalconsistency, dimana instrumen dicoba sekalisaja. Pengujiananalisisdatadalampenelitianinimenggunakananalisis regresi linearberganda,karena tidak menjelaskan ada atau tidaknyahubunganantarvariabelsecara jelas,sehinggadalamhalinimenarikkesimpulanadanyaketer-hubunganantarvariabel tersebutsecaranalar.Secaraumum,analisis regresibergandameru-pakanstudimengenaiketergantunganvariabelterikat (dependen)dengansatuataubeberapaveriabel bebas (independen), dengan tujuan

5STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

untuk mengestimasi/ memprediksi rata-ratanilai variabel dependen berdasarkan nilaivariabelindependenyangdiketahui.

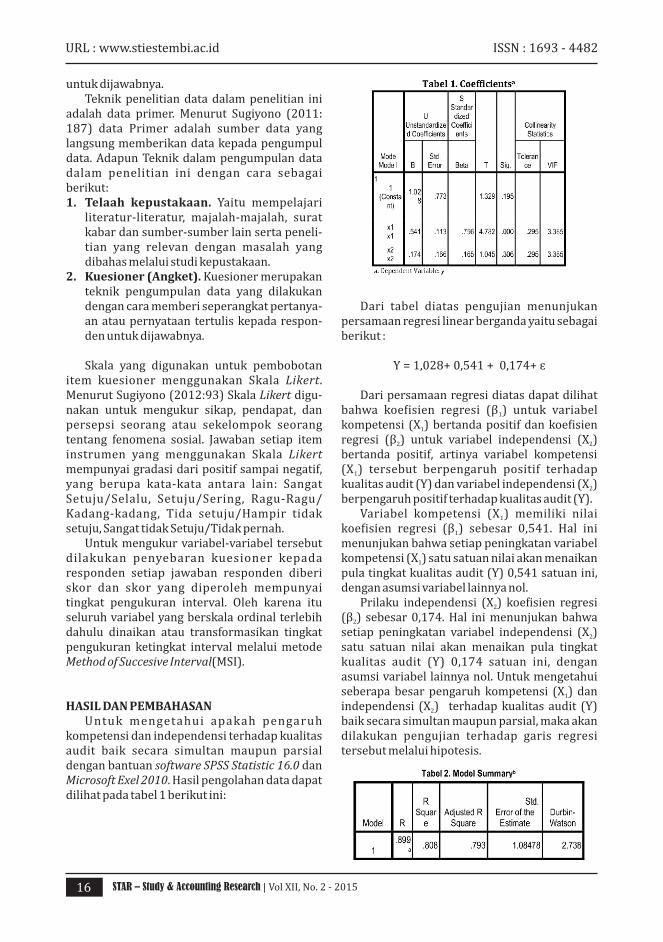

HASILDANPEMBAHASAN Untuk mengetahui apakah pengaruhIndependensi (X ), Profesionalisme (X ), dan1 2

Time Budget Pressure (X ) terhadap Kualitas3

Audit(Y)baiksecarasimultanmaupunparsial,dengan bantuan software SPSS Statistic 16.0.Hasilpengolahandatadapatdilihatpadatabel1berikut:

Dari tabel diatas pengujian menunjukkanpesamaan regresi dengan persamaan regresilinierbergandayaitusebagaiberikut:

Yangdiperolehadalahsebagaiberikut:

Daripersamaanregresidiatasdapatdilihatbahwa koe�isien regresi (β ) untuk variabeli

Independensi (X ) dan Profesionalisme (X )1 2

bertandapositif(+), danTimeBudgetPressure(X ) bertanda negatif (-), artinya variabel3

Independensi (X ) dan Profesionalisme (X )1 2

berpengaruhpositif(+)terhadapKualitasAudit(Y), sedangkan variabel Time Budget Pressure(X )berpengaruh negatif(-)terhadapKualitas3

Audit(Y). Variabel Independensi (X ) memiliki nilai1

koe�isien regresi (β ) sebesar 0,564. Hal inii

menunjukanbahwasetiappeningkatanvariabelIndependensi (X ) satu satuan nilai akan1

menaikkan Kualitas Audit 0,564 satuan nilai,denganasumsivariabellainnyanol. VariabelProfesionalisme(X )memilikinilai2

koe�isien regresi (β ) sebesar 0,727. Hal inii

menunjukanbahwasetiappeningkatanvariabelProfesionalisme (X ) satu satuan nilai akan2

menaikkan Kualitas Audit 0,727 satuan nilai,denganasumsivariabellainnyanol. VariabelTimeBudgetPressure(X )memiliki3

nilaikoe�isienregresi(β )sebesar-0,429.Halinii

menunjukanbahwasetiappeningkatanvariabelTimeBudgetPressure(X )satusatuannilaiakan3

menurunkanKualitasAudit-0,429satuannilai,denganasumsivariabellainnyanol.

Pengaruh Independensi (X ), Profesiona-1

lisme (X ), dan Time Budget Pressure (X )2 3

terhadapKualitasAudit(Y)secaraSimultan. Setelah asumsi-asumsi klasik linier ber-gandadiperiksadandipenuhimakaberikutnyaakan diuji Pengaruh Independensi (X ),1

Profesionalisme(X ),danTimeBudgetPressure2

(X ) terhadap Kualitas Audit (Y), bentuk3

hipotesisnyaadalahsebagaiberikut:H : Tidak terdapat pengaruh Independensio

(X ),Profesionalisme(X ),danTimeBudget1 2

Pressure (X ) secara simultan terhadap3

KualitasAudit(Y).H : Terdapat pengaruh Independensi (X ),1 1

Profesionalisme (X ), dan Time Budget2

Pressure (X ) secara simultan terhadap3

KualitasAudit(Y). Untuk mengetahui seberapa besar presen-tasepengaruhkeduavariabelXtersebutsecarasimultan terhadap variabel Y adalah denganmelakukanpengujiandengankoe�isiendetermi-

2nasi (R ). Dari hasil pengujian diperoleh nilai2koe�isien determinasi (R ) persamaan regresi

yaitusebesar0,519(nilaiR-Square)padatabelberikutini:

Ini berarti secara bersama-sama variabelIndependensi (X ) Profesionalisme (X ), dan1 2

TimeBudgetPressure (X )memberikanpenga-3

ruh sebesar 51,9% terhadap Kualitas Audit.Angka 0.519 disini artinya setiap perubahanKualitasAuditsebesar51,9%dipengaruhiolehvariabel Independensi, Profesionalisme, danTime Budget Pressure. Adapun sebesar 48,1%sisanya disebabkan oleh variabel-variabel laindiluarketigavariabeltersebut. Untuk mengetahui signi�ikan tidaknya

Tabel1NilaiKoe�isien

Sumber:HasilPerhitungan

Tabel2.NilaiR2

Sumber:HasilPerhitungan

6 STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

pengaruh Independensi (X ), Profesionalisme1

(X ), dan Time Budget Pressure (X ) terhadap2 3

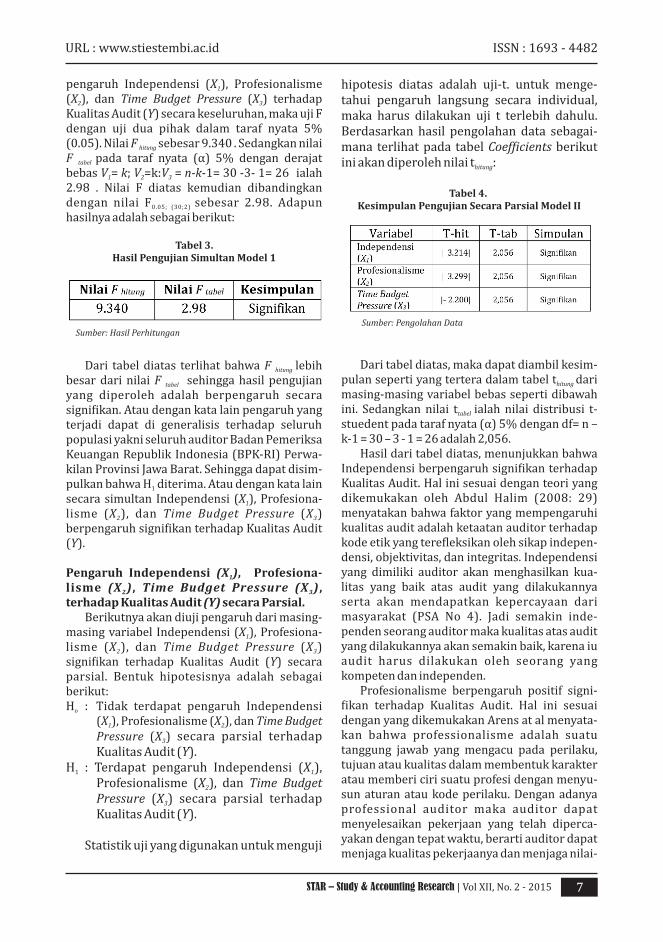

KualitasAudit(Y)secarakeseluruhan,makaujiFdengan uji dua pihak dalam taraf nyata 5%(0.05).NilaiF sebesar9.340.Sedangkannilaihitung

F pada taraf nyata (α) 5% dengan derajattabel

bebasV =k;V =k:V =n-k-1=30-3-1=26 ialah1 2 3

2.98 . Nilai F diatas kemudian dibandingkandengan nilai F sebesar 2.98. Adapun0.05; (30;2)

hasilnyaadalahsebagaiberikut:

Dari tabeldiatas terlihatbahwaF lebihhitung

besardarinilaiF sehinggahasilpengujiantabel

yang diperoleh adalah berpengaruh secarasigni�ikan.Ataudengankatalainpengaruhyangterjadi dapat di generalisis terhadap seluruhpopulasiyakniseluruhauditorBadanPemeriksaKeuanganRepublikIndonesia(BPK-RI)Perwa-kilanProvinsiJawaBarat.Sehinggadapatdisim-pulkanbahwaH diterima.Ataudengankatalain1

secarasimultan Independensi (X ),Profesiona-1

lisme (X ), dan Time Budget Pressure (X )2 3

berpengaruhsigni�ikanterhadapKualitasAudit(Y).

Pengaruh Independensi (X ), Profesiona-1

lisme (X ) , Time Budget Pressure (X ) ,2 3

terhadapKualitasAudit(Y)secaraParsial. Berikutnyaakandiujipengaruhdarimasing-masingvariabelIndependensi(X ),Profesiona-1

lisme (X ), dan Time Budget Pressure (X )2 3

signi�ikan terhadap Kualitas Audit (Y) secaraparsial. Bentuk hipotesisnya adalah sebagaiberikut:H : Tidak terdapat pengaruh Independensio

(X ),Profesionalisme(X ),danTimeBudget1 2

Pressure (X ) secara parsial terhadap3

KualitasAudit(Y).H : Terdapat pengaruh Independensi (X ),1 1

Profesionalisme (X ), dan Time Budget2

Pressure (X ) secara parsial terhadap3

KualitasAudit(Y).

Statistikujiyangdigunakanuntukmenguji

hipotesis diatas adalah uji-t. untuk menge-tahui pengaruh langsung secara individual,maka harus dilakukan uji t terlebih dahulu.Berdasarkan hasil pengolahandata sebagai-mana terlihatpada tabelCoef�icientsberikutiniakandiperolehnilait :hitung

Daritabeldiatas,makadapatdiambilkesim-pulansepertiyangterteradalamtabelt darihitung

masing-masingvariabelbebassepertidibawahini. Sedangkannilai t ialahnilai distribusi t-tabel

stuedentpadatarafnyata(α)5%dengandf=n–k-1=30–3-1=26adalah2,056. Hasildaritabeldiatas,menunjukkanbahwaIndependensiberpengaruhsigni�ikanterhadapKualitasAudit.Halinisesuaidenganteoriyangdikemukakan oleh Abdul Halim (2008: 29)menyatakanbahwafaktoryangmempengaruhikualitasauditadalahketaatanauditorterhadapkodeetikyangtere�leksikanolehsikapindepen-densi,objektivitas,danintegritas.Independensiyang dimiliki auditor akanmenghasilkan kua-litas yang baik atas audit yang dilakukannyaserta akan mendapatkan kepercayaan darimasyarakat (PSA No 4). Jadi semakin inde-pendenseorangauditormakakualitasatasaudityangdilakukannyaakansemakinbaik,karenaiuaudit harus dilakukan oleh seorang yangkompetendanindependen. Profesionalisme berpengaruh positif signi-�ikan terhadap Kualitas Audit. Hal ini sesuaidenganyangdikemukakanArensatalmenyata-kan bahwa professionalisme adalah suatutanggung jawab yang mengacu pada perilaku,tujuanataukualitasdalammembentukkarakterataumembericirisuatuprofesidenganmenyu-sunaturanataukodeperilaku.Denganadanyaprofessional auditor maka auditor dapatmenyelesaikan pekerjaan yang telah diperca-yakandengantepatwaktu,berartiauditordapatmenjagakualitaspekerjaanyadanmenjaganilai-

Tabel3.HasilPengujianSimultanModel1

Sumber:HasilPerhitungan

Tabel4.KesimpulanPengujianSecaraParsialModelII

Sumber:PengolahanData

7STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

nilai kepercayaan masyarakat yang telahdiberikan. VariabelTimeBudgetPressureberpengaruhnegatif signi�ikan terhadap Kualitas Audit. HalinisamadenganpenelitianyangdilakukanolehFransiska(2014)danOktavianaArisinta(2013)menyatakan bahwa time budget pressureberpengaruhnegatifterhadapkualitasaudit.Halini menunjukkan bahwa dengan adanya timebudget pressure yang tinggi dapat berakibatpadamenurunnyakualitasauditdanbegitupulasebaliknya dengan time budget pressure yangrendahtidakdapatmenurunkankualitasaudit,sehingga kualitas audit akan tetap terjagadenganbaik.

SIMPULANDANSARAN PenelitianmengenaiIndependensi,Profesio-nalisme, dan Time Budget Pressure terhadapKualitasAuditdapatditarikkesimpulandianta-ranyasebagaiberikut:1. Independensiberpengaruhpositifterhadap

KualitasAudit.Artinya, sikap IndependensiberpengaruhdalammemberikanperubahanyangberartiterhadapKualitasAudit.Tinggi-nya Kualitas Audit disebabkan sikap Inde-pendensi yang dimiliki auditor dalammenghadapi gangguan pribadi, gangguanekster-nal,dangangguanorganisasi.

2. Profesionalisme berpengaruh positif ter-hadapKualitasAudit.Artinya,sikap Profe-sionalismeberpengaruhdalammemberikanperubahan yang berarti terhadap KualitasAudit.TingginyaKualitasAudit disebabkankemampuan, keahlian, dan komitmen yangdimilikiauditor.

3. Time Budget Pressure berpengaruh negatifterhadapKualitasAudit.Artinya,sikapTimeBudget Pressure berpengaruh dalammemberikanperubahanyangberartiterha-dap Kualitas Audit Dengan adanya TimeBudgetPressureyangtinggidapatberakibatpadamenurunnyakualitasaudit.

4. Independensi, Profesionalisme, dan TimeBudgetPressuresecarasimultanmempunyaipengaruhyangsigni�ikanterhadapKualitasAudit.

Saran Mengacukepadakesimpulanhasilpenelitianini, dapat disampaikan beberapa saran untukmenjelaskan Kualitas Audit dari auditor diBadanPemeriksaKeuanganRepublikIndonesia

(BPK-RI)PerwakilanProvinsiJawaBaratadalahsebagaiberikut:1. Untuk meningkatkan profesionalisme

auditordalammelakukanprosespemeriksa-an,setiapauditordiharapkandapatmening-katkan keahliannya dengan mengikutipelatihan yang dilakukan oleh lingkunganinternal Badan Pemeriksa KeuanganRepublik Indonesia (BPK-RI) maupunpelatihan yang diadakan oleh lingkunganeksternal BPK-RI. Dalam meningkatkanprofesionalisme,keahlianmerupakanfaktorpenting dibandingkan unsur pebentukprofesionalisme lainnya yaitu kemampuandan komitmen profesi. Oleh karena itukeahlian menjadi prioritas untuk diperha-tikan.

2. Untuk meningkatkan independensi dalammelakukan proses pemeriksaan, makaauditor diharapkan dapat menghindarigangguan pribadi yang dapat mengganggusikap independensi, salah satunya dengancara menolak penugasan yang sekiranyamenimbulkan gangguan pribadi denganentitasyangakandiperiksa.Dalammening-katkan independensi, independensi dalammenghadapi gangguan pribadi merupakanfaktor penting dibandingkan unsur peben-tuksikap independensi lainnya,yaitu inde-pendensi dalam menghadapi gangguaneksternaldanindependensidalammengha-dapi gangguan organisasi. Oleh karena itu,independensidalammenghadapigangguanp r i b a d i m e n j a d i p r i o r i t a s u n t u kdiperhatikan.

3. Untuk menurunkan time budget pressuredalammelakukanprosespemeriksaan,makasetiapauditordiharapkandapatmeningkat-kan tanggungjawab terhadap time budget,yaitudenganselalu mengetahuimengenaitarget-targetyangakandicapaidalamwaktuyang telah ditetapkan sebelumnya, agarauditordapatmenjalankanprosespemerik-saan secara efektif dan e�isien. Dalammengurangitimebudgetpressure,tanggungjawab terhadap time budget merupakanfaktorpentingdibandingkanunsurpemben-tuk time budget pressure lainnya, yaitupemahamanterhadaptimebudget,penilaiandariatasan,danfrekuensirevisitimebudget.Oleh karena itu, tanggung jawab terhadapterhadap time budget menjadi prioritasutamauntukdiperhatikan.

8 STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

DAFTARPUSTAKAAbdulHalim. 2008.Auditing. Jakarta: Salemba

Empat.Arens, Alvin A. Elder, Randal J. Beasly, Mark.

2011.JasaAuditdanAssurance.Terjemahan:DestiFitriani.Jakarta:SalembaEmpat.

Badan Pemeriksaan Keuangan RepublikIndonesia. 2007. Standar PemeriksaanKeuanganNegara(SPKN).BPK-RI.

Badan Pemeriksaan Keuangan RepublikIndonesia.2011.KodeetikBPK-RI.BPK-RI.

Badan Pemeriksaan Keuangan RepublikIndonesia.2013. Tujuh tahun KerjasamaBPK-R I d an ANAO, PengembanganPemeriksaanKeuanganNegara.BPK-RI.

Basuki Thahaja Purnama. Basuki Ahok Herandengan Audit Keuangan DKI. Melaluihttp://www.tempo.com/21Oktober2014.

DeddiNordiawan.AyuningtiasHertianti.2010.AkuntansiSektorPublik.Jakarta

Eva Kusuma Sundari dan Busyo Muqoddas.Inilah Tantangan Berat Ketua BPK.Melaluihttp://www.inilah.com/18Oktober2014.

FransiskaDesiPrimastutidanDiniSuryandari.2014. Pengaruh Time Budget Pressure

terhadapKualitasAuditdenganIndependensisebagai Variabel Intervening (Studi KasusPada BPK RI Perwakilan Provinsi DaerahIstimewaYogyakarta).Semarang:UNNES

Indra Bastian. 2010. Akuntansi Sektor Publik.Jakarta:SalembaEmpat.

Liyanarchichi, Gregory A, dan Shaun M. McNamara. 2007. Time Budget Pressure inNewZealandAudits.BusinessReview,Vol9,No.2.

PusdiklatwasBPKP.2005.KodeEtikdanStandarAudit.EdisiKeempat

Sugiyono. 2011. Metode Penelitian Bisnis.Bandung:Alfabeta

Sugiyono. 2013. Metode Penelitian Bisnis.Bandung:Alfabeta.

Sugiyono. 2013. Statistika untuk Penelitian.Bandung:Alfabeta

SukrisnoAgus.2012.Auditing.Jakarta:SalembaEmpat.

SukrisnoAgus.ICenikArdana.2009.EtikaBisnisdanProfesi.Jakarta:SalembaEmpat.

Whittington, O. Ray., and Pany Kurt. 2006.Principles of Auditing and Other AssuranceServices.Singapore:McGraw-Hill.

9STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

PENDAHULUAN Pentingnya kompetensi dan independensidalam hal kualitas audit, maka Pada saatsekarangini,keberadaandanperanprofesiauditmengalami peningkatan yang sesuai denganperkembangan bisnis dan perubahan global,keberadaan dan peran auditor yang cukupstrategis tersebut dikuatkan dan diatur olehperundang-undanganyangberlaku. Namundemikianseiringdenganmeningkat-nya kompetisi dan perubahan global, profesiakuntan pada saat ini dan masa mendatangmenghadapi tantangan yang semakin berat.Tuntutan masyarakat akan penyelenggaraanpemerintahan yang bersih dan bebas korupsi,

kolusi, nepotisme (KKN)menghendaki adanyapelaksanaaan fungsi pengawasan dan sistempengendalianinternyangbaikataspelaksanaanpemerintah dan pengelola keuangan negarauntuk menjamin bahwa pelaksanaan kegiatantelahsesuaidengankebijakandanrencanayangtelahditetapkan serta untukmenjaminbahwatujuantercapaisecaraefektif dane�isien(AyuDewiRiharnaNajib,2013:2). Untuk mencapai hal tersebut seorangauditor yang baik dibutuhkan keahlian, padapenelitian Lastanti (2005:88)mengartikankeahlian atau kompetensi sebagai seseorangyang memiliki pengetahuan dan keterampilanprosedur yang luas yang ditunjukan dalam

PengaruhKompetensiDanIndependensiAuditorTerhadapKualitasAudit

SusilawatiDosenSTIESTEMBI–BandungBusinessSchool

ArioHabraPenelitiJuniorSTIESTEMBI–BandungBusinessSchool

Abstrak Auditor Pemerintah adalah auditor profesional yang bekerja diinstansi pemerintah yang tugas pokoknya melakukan audit ataspertanggung jawaban keuangan yang disajikan oleh unit-unit organisasiatau entitas pemerintah atau pertanggung jawaban keuangan yangditujukankepadapemerintah.Penelitianinibertujuanuntukmengetahuiseberapa besar Kompetensi dan Independensi auditor mempengaruhiKualitas Audit. Unit analisis yang diamati auditor Badan PemeriksaKeuangan (BPK) Republik Indonesia Perwakilan provinsi Jawa Barat.Metode statistik yang digunakan adalah penelitian statistik inferensial,adapun Data yang diperoleh data Primer. Alat analisis yang digunakandalampenelitianinimenggunakanregresilinierbergandadenganbantuansoftwareSPSS16.0.HasilpenelitiandeskriftifmenunjukansecarasimultanKompetensi (X ) dan Independensi auditor (X ) berpengaruh signifikan1 2

terhadapKualitasAudit(Y).Sedangkansecaraparsial,darivariabelbebasyaitu Kompetensi (X ) memiliki pengaruh positif signifikan terhadap1

Kualitas Audit (Y), Artinya, Kompetensi berpengaruh memberikanperubahan yang berarti terhadap Kualitas Audit sedangkan variabelIndependensi auditor (X memiliki pengaruh positif tidak signifikan2)

terhadapKualitasAudit(Y)artinya,IndependensimemberikanperubahanyangkurangberartiterhadapKualitasAudit.

KataKunci: Kompetensi,Independensi,danKualitasAudit.

10 STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

pengalaman audit. sedangkan pada penelitianAshari mende�inisikan keahlian sebagai orangyang memiliki keterampilan dan kemampuanpadadrajatyangtinggi.sehinggadapatditarikkesimpulan bahwa kompetensi auditor adalahauditor dengan pengetahuan dan pengalamanyangcukupdaneksplisitdapatmelakukanauditsecara objektif, cermat, dan seksama, makaauditor harus mempunyai kemampuan dalammemahamikriteriayangdigunakandankompe-ten dan menentukan jenis dan jumlah bahanbukti untuk menghasilkan kesimpulan yangtepatsetelahpengevaluasianbahanbukti. MenurutMunawir(2007:17)bahwakompe-tensiseorangauditorditentukanolehtigafaktor,yaitu pendidikan formal tingkat universitas,pelatihanteknisdanpengalamandalambidangauditing, dan pendidikan profesional yangberkelanjutan selama menjalani karir sebagaiauditor. Dengan tiga faktor diatas yang dapatmenghasilkan kualitas audit yang berkualitas,Christiawan (2002:89) dalam penelitiannyamengatakan bahwa kualitas audit ditentukanoleh2halyaitukompetensidanindependensi.Akantetapi,kompetensidanindependensiyangdimiliki auditor dalam penerapannya akanterkaitdenganetika. Auditormempunyaikewajibanuntukmenja-ga standard perilaku etis tertinggi merekakepada organisasi dimana mereka tersebutbekerja, Profesi auditor, masyarakat, dan diriauditor itu sendiri dimana seorang auditormempunyai tanggungjawabmenjadikompetendanuntukmenjaga integritasdanobyektivitasmereka.Dariuraiandiatas,makadapatditarikkesimpulanbahwakeahlian/kompetensi, danindependensi, merupakan faktor-faktor yangsangatberpengaruhdalammenentukankualitasauditdalamrangkamewujudkansistempenga-wasanyangbaiksesuaidenganapayangtelahdiamanatkandalamundang-undang. Badan Pemeriksa Keuangan (BPK) adalahlembagatingginegarayangtugasnyamelakukanaudit atas pertanggung jawaban keuangannegaraRIdanaparatdibawahnyakepadaDewanPerwakilanRakyat (DPR) (Mulyadi, 2002:29).Pemeriksaan yang dilakukan BPK-RI meliputipemeriksaan atas pengelolaan dan tanggungjawabmengenaikeuangannegara.Pemeriksaantersebut mencakup seluruh unsur keuangannegara sebagaimana dimaksud dalam pasal 2Undang-Undang No 17 tahun 2003 tentangkeuangan negara meliputi Anggaran Penda-

patan dan Belanja Negara (APBN), AnggaranPendapatandanBelanjaDaerah(APBD),BadanUsahaMilikNegara(BUMN),BadanUsahaMilikDaerah (BUMD), dan kekayaan lain yangdiperoleh dengan menggunakan fasilitaspemerintah (Annisa Perdany & Sri Suranta,2012) BPKMelaksanakanpemeriksaaanberdasar-kan Standar Pemeriksaan Keuangan Negara(SPKN). Standar tersebut mengharuskan BPKmerencanakandanmelaksanakanpemeriksaanagar memperoleh keyakinan memadai bahwalaporankeuanganbebasdarisalahsajimaterial.Suatu Pemeriksaan meliputi pengujian bukti-bukti yang menudukung jumlah-jumlah danpengungkapan dalam laporan keuangan(LaporanHasilPemeriksaan(LHP)ataslaporanKeuanganBPKPerwakilanProvinsiJawaBarat,2013:1). Penelitian ini juga mengambil masalahtentang kedua hal tersebut mengingat BPKsangat berfungsi demi kelancaran keuangannegara. Sebenarnya, Komaruddin (AnggotaKomisiXIDPRRI)padahariSelasa,18juni2013menyatakan bahwa untuk menjadi auditor diBadanPemeriksaKeuanganharusadapersyara-tan mempunyai latar belakang berpendidikanprofesionalismeyangdiperlukan(Komaruddin,okezone.Selasa,18/juni/2013)Sepertiadalatarbelakang auditor harus ber-pengalaman atausejenisnya.namun,BadanPemeriksaKeuangansendirimemilikicukuptugasmenanganikasus-kasus yang terjadi di Indonesia, antara lainadalah kasus bank century yang terjadi padatahun 2009 yang menimbulkan wacana daripengamatekonomiFaisalBasriyangtergabungdalam kelompok profesional Indonesia mem-beripenilaianbahwa: Hasil audit Badan Pemeriksa Keuangan(BPK) terkait kasus Bank Century tidak bisadianggap independen/bebas dari pengaruh.Karena,diamelihatbahwabanyakorang-orangdengan berbagai kepentingan di dalam tubuhBPK. Dengan latar belakang yang sudahdiuraikan oleh penulis, maka, penelitian iniber judul “Pengaruh Kompetensi danIndependensi Auditor Terhadap KualitasAudit”

RumusanMasalah Rumusanmasalahyangdapatdiidenti�ikasi-kan berdasarkan uraian latar belakang diatas,adalahsebagaiberikut:

11STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

1. Seberapa besar pengaruh independensiauditorterhadapkualitasaudit.

2. Seberapa besar pengaruh kompetensiauditorterhadapkualitasaudit.

3. Seberapa besar pengaruh kompetensiauditordanindependensiAuditorterhadapkualitasaudit

KAJIANPUSTAKA,KERANGKABERFIKIRDANHIPOTESISKompetensi Kompetensi adalah kewenangan untukmemutuskanataubertindak,Indra(2010:416).MenurutSitiKurniaAyu&ElySuhayati(2010:2)kompeten artinya auditor harus mempunyaikemampuan, ahli dan berpengalaman dalammemahami kriteria dan dalam menentukanjumlah bahan bukti yang dibutuhkan untukdapat mendukung kesimpulan yang akandiambilnya. Adapun menurut Sudarmanto(2009:44-45),Kompetensiadalah terminologiyangseringdidengardiucapkanbanyakorang.Kita pun seringmendengar danmengucapkanterminologi itu dalam bebagai penggunaan,khususnya terkait dengan pengembangansumberdaya manusia. Sedangkan menurut E.Becher,MarkHuslid&DaveUlrich(2001:156)dalam Sudarmanto (2009:47) mendefenisikanKompetensi sebagai pengetahuan keahlian,kemampuan,ataukarakteristikpribadiindividuyang mempengaruhi secara langsung kinerjapekerjaan. Kompetensi audit merupakan kemampuanseseorang untuk menerapkan pengetahuan,pengalaman, dan keterampilan serta berbagaisikappositifyangdimilikinyadalamprosesauditsehingga audit berjalan efektif, Willy (2003:215).MenurutMulyadi(2002:58)Kompetensiadalah keahlian profesional yang dimiliki olehauditor sebagai hasil dari pendidikan formal,ujianprofesionalmaupunkarakteristikkeikut-sertaan dalam pelatihan, seminar, symposiumdanlain-lainseperti:1) Untukluarnegeri(AS)ujianCPA(Certi�ikat

publicaccountant)danuntukdalamnegeri(Indonesia)USAP (Ujian serti�ikatAkuntanPublik).

2) PPL(PendidikanProfesiLanjutan).3) Pelatihan-pelatihanektern.4) Keikutsertaan dalam seminar, symposium

danlain-lain. Kompetensi diperoleh melalui pendidikandan pengalaman, Anggota seyogyanya tidak

menggambarkan dirinya memiliki keandalanatau pengalaman yang tidak mereka punyai.Dalam semua penugasan dan dalam semuatanggung jawabnya, setiap anggota harusmelakukan upaya untuk mencapai tingkatankompetensi yang akan meyakinkan bahwakualitasjasayangdiberikanmemenuhitingka-tanprofesionalismetinggisepertidisyaratkandalam prinsip etika. Dalam SPAP (2011:210.1,03) menyebut bahwa: “Dalam melaksanakanaudit untuk sampai pada suatu pernyataanpendapat, auditor harus senantiasa bertindaksebagai seorang ahli dalam bidang akuntansidan bidang auditing. Pencapaian keahliantersebutdimulaidenganpendidikanformalnya,yang d ipe r l ua s me l a l u i p enga l aman -pengalaman selanjutnya dalam praktik audit.Untukmemenuhipersyaratan sebagai seorangprofesional, auditor harusmenjalani pelatihanini harus secara memadai mencakup aspekteknismaupunpendidikanumum”. Kompetensiauditoradalahkuali�ikasiyangdibutuhkanauditorolehauditoruntukmelaksa-nakanauditkinerjadenganbenar.Kompetensiyangdibutuhkanolehseorangauditorberbedadengankompetensiauditorkeuangan.Terdapattiga macam kompetensi auditor kinerja, yaitumutu personal, pengeta-huan umum, dankeahlian khusus. Untuk memperoleh kompe-tensi tersebut di butuhkan pendidikan danpelatihan bagi setiap auditor kinerja yangdikenal dengan pendidikan (keahlian) profes-sional berkelanjutan (continuing professionaleducation)(IGustiAgungRai,2008:63). Menurut Lyle Spencer & Signe Spencer(1993)dalamSudarmanto(2009),karakteristikdasar kompetensi memiliki hubungan kausalatausebabakibatdengankriteriayangdijadikanacuan efektif atau performance superior ditempatkerjaatausituasitertentu.a) Karakteristik dasar yang dimaksud adalah

bahwakompetensiharusbersifatmendasardan mencakup kepribadian seorang dandapatmemprediksikan sikap seorangpadasituasi tertentu yang sangat bervariasi danpadaaktivitaspekerjaantertentu.

b) Hubungankausalberartibahwakompetensidapatmenyebabkan atau digunakan untukmemprediksikan performansi superiorseseorang.

c) Kriteriayangdijadikanacuanberartibahwakompetensi secaranyata akanmempredik-sikanseorangyangbekerjadenganbaikatau

12 STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

buruk sebagaimana terukur pada kriteriaspesi�ikataustandarindikatoryangdiguna-kanuntukmengukurkompetensi,yaitu:(1).PengetahuantentangSAP(StandarAkuntan-siPemerintahan) (2).pengetahuan tentangbisnis auditee/sesuai bidangnya (3). dapatmendeteksikesalahan(4).dapatmemahamisecaraakurat.

Independensi Independensi yaitu bebas dari pengaruh,tidakdikendalikanolehoranglainIalahuzzaman(2012:179), Independensimerupakankeman-dirianseseorang,tidakbergantungpadaoranglainIndra(2010:415).SedangkanmenurutSitiKurniaAyu&ElySuhayati(2010:3)Independenartinyaauditorharusmempunyaisikapmentalyangindependen,yaitusikapyangtidakmemi-hak kepada kepentingan siapapun, informasiyang digunakan untuk mengambil keputusanharustidakbiassehinggaindepen-densimeru-pakantujuanyangharusselaludiupayakan. Mulyadi (2011:26:27) juga mengatakanIndependensi adalah sikap netral yang bebasdari pengaruh, tidak dikendalikan oleh oranglain,tidaktergantungpadaoranglain. Independensi adalah sikap tidakmemihak.Independensi adalah salah satu faktor yangmenentukankredibilitaspendapatauditor.Duakata kunci dalam pengertian independensi,yaitu:1. Objektivitas,yaitusuatusuatukondisiyang

tidakbias,adil,dantidakmemihak2. Integritas, yaitu prinsip moral yang tidak

memihak,jujur,memandang,danmengemu-kakanfaktaapaadanya.

Independensi menyangkut kemampuanuntukbertindakobyektifsertapenuhintegritas.Halinihanyabisadilakukanolehseseorangyangsecarapsikologismemilikiintelektualtinggidanpenuh dengan kejujuran. Oleh karena ituindependensi adalah state of mind yang tidakmudah untuk diukur. Penilaian terhadapindependensi terbatas pada evaluasi terhadapappearance,terhadapcaradanhasilkerjayangdilakukan oleh akuntan publik, Ayu DewiRiharnaNajib(2013:5). PadapenelitianKasadi(2007:60)dalamAyuDewi Riharna Najib (2013:6) terdapat limafaktor yang mempengaruhi independensiauditor, faktor-faktor tersebut adalah: ukuranbesarnyaperusahaanaudit,lamanyahubungan

auditdenganklien,besarnyabiayaaudit(auditfee), layanan jasa konsultasi manajemen, dankeberadaan komite audit. kemudian tesisnyakasadi (2007:28-29) dalamAyuDewi RiharnaNajib(2013:6)menjelaskanbahwaindependen-si dalam penampilan akuntan pulik dianggaprusakjikaiamengetahuiataupatutmengetahuikeadaan atau hubungan yang mungkin meng-kompromikan independensinya. Ada empatjenis risiko yang dapatmerusak independensiakuntanpublik,yaitu:1. Selfinterestrisk,yangterjadiapabilaakuntan

publikmenerimamanfaatdariketerlibatankeuanganklien.

2. Selfreviewrisk,yangterjadiapabilaakuntanpublikmelaksanakanpenugasanpemberianjasakeyakinanyangmenyangkutkeputusanyang dibuat untuk kepentingan klien ataumelaksanakanjasalainyangmengarahpadaproduk atau pertimbangan yang mempe-ngaruhi informasi yang menjadi pokokbahasan dalam penugasan pemberian jasakeyakinan.

3. Advocacyrisk,yangterjadiapabilatindakanakuntanpublikmenjadi terlalueratkaitan-nyadengankepentinganklien.

4. Client in�luence risk, yang terjadi apabilaakuntan publikmempunyai hubungan eratyang kontinyu dengan klien, termasukhubungan pribadi yang dapat mengakibat-kan intimidasi olehataukeramah-tamahan(familiarity)yangberlebihandenganklien.

StandarprofesionalAkuntanPublik(SPAP),Standarumumkeduaberbunyi:“Semuahalyangberhubungan dengan perikatan, independensidalam sikapmental harus dipertahankan olehauditor” Standarinimengaharuskanauditorbersikapindependen, artinya tidakmudahdipengaruhi,karena ia melaksanakan pekerjaanya untukkepentingan umum (dibedakan dalam hal iaberpraktik sebagai auditor intern). Dengandemikian,iatidakdibenarkanmemihakkepadakepentingan siapa pun, sebab bagaimana punsempurnanya keahlian teknis yang ia miliki,yangjustrusangatpentinguntukmempertahan-kankebebasanpendapatnya.Namun, indepen-densi dalamhal ini tidak berarti seperti sikapseorang penuntut dalam perkara pengadilan,namun lebih dapat disamakan dengan sikaptidak memihaknya seorang hakim. Auditormengakui kewajiban untuk jujur tidak hanya

13STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

kepada manajemen dan pemilik perusa-haan,namunjugakepadakrediturdanpihaklainyangmeletakkankepercayaan(palingtidaksebagian)ataslaporanauditorindependen,seperticalon-calon pemilik dan kreditur. BerdasarkanperaturanBPKNo.1tahun2007tentangstandarPemeriksaanKeuanganNegaradiaturmengenaistandarumumpemeriksaanyaitu:1. Persyaratankemampuan/keahlian2. Independensi3. Penggunaan kemahiran profesional secara

cermatdanseksama. Indikatoryangdigunakanuntukmengukurindependensi auditor, yaitu: (1). tidak adaketergantungansecara�inancialdariauditee(2).tidakadahubungankekeluargaan. Nilai auditing sangat bergantung padapersepsi publik atas independensi auditor.Independensi dalam audit berarti mengambilsudut pandang yang tidak bias. Auditor tidakhanya harus independensi dalam fakta, tetapijugaharusindependensidalampenampilan.a) independensidalam fakta (independence in

fact) adalah kemampuan auditor untukmengambil sudut pandang yang tidak biasdalampelaksanaanjasaprofesional.

b) independensi dalam penampilan (indepen-dence in appearance) adalah kemampuanauditor untuk mempertahankan sudutpandangyangtidakbiasdimataoranglain.

Apabila auditor independen dalam faktatetapi pemakai yakin bahwa mereka menjadipenasihatuntukklien,sebagianbesarnilaidarifungsiaudittelahhilang.Arensdkk(2008:111-133).

KualitasAudit De Angelo (1981) menjelaskan dalamAchmat Badjuri (2011:186) bahwa KualitasAuditadalahsebagaikemungkinan(probability)dimanaseorangauditormenemukandanmela-porkantentangadanyasuatupelanggarandalamsistemakuntansikliennya.SedangkanmenurutBelkaoui, (2011:85) Kualitas Audit adalahprobabilitasataukemungkinanbahwa laporankeuangantidakmemuatpenghilanganataupunkesalahanpenyajianyangmaterial. Public sector GAO (1986) mende�inisikanaudit quality sebagai pemenuhan terhadapstandarprofesionaldanterhadapsyarat-syaratsesuaiperjanjianyangharusdipertimbangkan.

Ikatan Akuntansi Indonesia (IAI)menyata-kan bahwa audit yang dilakukan auditordikatakan berkualitas jika memenuhi standarauditingdanstandarpengendalianmutu. IndikatoryangdigunakanuntukmengukurKualitasaudit,yaitu:(1).menemukansalahsajimaterial(2).melaporkansalahsajimaterial(3).sesuai SAP (Standar Akuntansi Pemerintahan)(4).laporanauditkonsisten. Kualitas audit biasanya diukur denganpendapat profesional auditor yang tepat dandidukung oleh bukti dan penilaian objektif.Dimana auditor memberikan pelayanan yangberkualitas kepada pemegang saham jikamereka memberikan laporan audit yangindependen, dapat diandalkan dan didukungdenganbuktiaudityangmemadai(FRC,2006).AAA Financial Accounting Commite (2000)dalamChristiawan(2002)menyatakankualitasauditditentukanolehduahalyaitukompetensidan independensi. Auditor yang kompetenadalah auditor yang “mampu” menemukanadanya pelanggaran sedangkan auditor yangindependen adalah auditor yang "mau"mengungkapkanpelanggarantersebut.

PengaruhKompetensi (X ) denganKualitas1

Audit(Y) Penggunaanfaktorpengalamansehubungandengan dengan kualitas didasarkan padaFeedback yang berguna terhadap bagaimanasesuatu dilakukan secara lebih baik. MenurutSiti Kurnia Rahayu & Ely Suhayati (2010:2)kompeten artinya auditor harus mempunyaikemampuan, ahli dan berpengalaman dalammemahami kriteria dan dalam menentukanjumlah bahan bukti yang dibutuhkan untukdapat mendukung kesimpulan yang akandiambilnya. Pada penelitiannya Christiawan (2002)bahwakualitasauditditentukanoleh2halyaitukompetensi/ pengalaman dan independensi.Kedua hal tersebut berpengaruh langsungterhadap kualitas audit. Dengan demikiankompetensiyangdimilikiseorangauditorakanmempengaruhikualitasaudit.SedangkanpadapenelitiannyaAshari(2011:17)mende�inisikan“keahlian sebagai orang yang memilikiketerampilandankemampuanpadadrajatyangtinggi”.Berdasarkanuraiandiatasdapatditarikkesimpulan bahwa kompetensi auditor adalahauditor yang dengan pengetahuan dan

14 STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

pengalaman yang cukup dan eksplisit dapatmelakukan audit secara objektif,cermat, danseksama.

PengaruhIndependensi(X )denganKualitas2

Audit(Y) Independensi menyangkut kemampuanuntukbertindakobyektifsertapenuhintegritas.Halinihanyabisadilakukanolehseseorangyangsecarapsikologismemilikiintelektualtinggidanpenuh dengan kejujuran. Oleh karena ituindependensi adalah state of mind yang tidakmudah untuk diukur. Penilaian terhadapindependensi terbatas pada evaluasi terhadapappearance,terhadapcaradanhasilkerjayangdilakukan oleh akuntan publik Ayu DewiRiharnaNajib(2013:5). Penelitian Achmat Badjuri (2011), menun-jukkanbahwaindependensiberpengaruhsigni-�ikanterhadapkualitasaudit.MenurutChristia-wan(2002:24)bahwa“kualitasauditditentukanoleh2halyaitukompetensidanindependensi”.independensi terkait dengan kualitas mutupribadi akuntanpublik, bukankantor akuntanpublik sebagai suatu organisasi. Independensimelekatpadadiripribadipadaakuntanpublik.Pengaruh budaya masyarakat atau organisasiterhadappribadiakuntanpublikakanmempe-ngaruhisikapindependensinya.

METODEPENELITIAN AdapunObjekyangditelitimencakup2(dua)variabelbebas(independen),yaituKompetensiauditor(X )danIndependensiauditor(X ),serta1 2

satuvariabelterikat(dependen)KualitasAudit(Y). Penelitian yang dilakukan oleh penulistermasuk ke dalam penelitian kuantitatif. dan

metode penelitian survey. Menurut Sugiyono(2011:12) penelitian survey adalah penelitianyangdilakukanpadapopulasibesarataukecil,tetapi data yang dipelajari adalah data darisampel yang diambil dari populasi tersebut,sehingga ditemukan kejadian-kejadian relatif,distribusi, dan hubungan-hubungan antarvariabelsosiologismaupunpsikologis. Populasi adalah wilayah generalisasi yangterdiri atas: obyek/ subyek yang mempunyaikualitas dan karakteristik tertentu yangditetapkan oleh peneliti untuk dipelajari dankemudian ditarik kesimpulannya (Sugiyono,2012: 80). Dalam penelitian ini yang akandijadikan populasi adalah Auditor BadanPemeriksa Keuangan (BPK) RI PerwakilanProvinsiJawaBaratyangberjumlah96auditor. Sampel adalah bagian dari jumlah dankarakteristik yang dimiliki oleh populasi. Bilapopulasi besar, dan penelitian tidak mungkinmempelajari semua yang ada pada populasi,misalnyakarenaketerbatasandana,tenagadanwaktu, maka penelitian dapat menggunakansampelyangdiambildaripopulasiitu(Sugiyono,2012:81).Dalampenelitianinianggotapopula-sinya adalah auditor BPK yang berjumlah 96Auditor. Jenis statsitik yangdigunakandalampene-litian ini adalah statistik inferensial (seringdisebut statistic induktif atau statistik proba-bilitas),adalahteknikstatistikyangdigunakanuntuk menganalisis data sampel dan hasilnyadiberlakukanuntukpopulasi.Statistik iniakancocok digunakan bila sampel diambil daripopulasi yang jelas dan teknik pengambilanpopulasi secara random (Sugiono, 2010). Jikadilihat dari metode yang digunakan, makapenelitianyanggunakanolehpenelititermasukke dalam metode penelitian survey. DimanapenelitiansurveyMenurutSugiyono(2011:12)adalahpenelitianyangdilakukanpadapopulasibesar atau kecil, tetapi data yang dipelajariadalah data dari sampel yang diambil daripopulasi tersebut , sehingga ditemukankejadian-kejadian relatif, distribusi, danhubungan-hubungan antar variabel sosiologismaupunpsikologis. Teknikpengumpulandatadalampenelitianinidilakukandengancaramemberikankuesio-ner.MenurutSugiyono(2012 :142)kuesionermerupakan teknik pengumpulan data yangdilakukandengancaraseperangkatpertanyaanatau pernyataan tertulis kepada responden

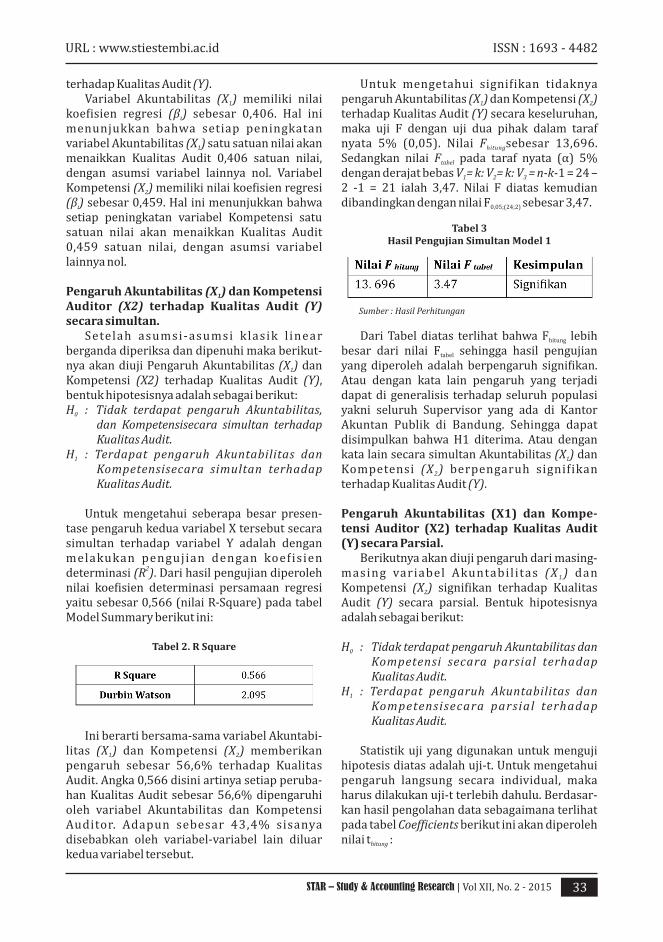

Gambar1.ParadigmaPenelitian

15STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

untukdijawabnya. Teknikpenelitiandatadalampenelitian iniadalah data primer. Menurut Sugiyono (2011:187) data Primer adalah sumber data yanglangsungmemberikandatakepadapengumpuldata.AdapunTeknikdalampengumpulandatadalam penelitian ini dengan cara sebagaiberikut:1. Telaah kepustakaan. Yaitu mempelajari

literatur-literatur, majalah-majalah, suratkabardansumber-sumberlainsertapeneli-tian yang relevan dengan masalah yangdibahasmelaluistudikepustakaan.

2. Kuesioner(Angket).Kuesionermerupakanteknik pengumpulan data yang dilakukandengancaramemberiseperangkatpertanya-anataupernyataantertuliskepadarespon-denuntukdijawabnya.

Skala yang digunakan untuk pembobotanitem kuesioner menggunakan Skala Likert.MenurutSugiyono(2012:93)SkalaLikertdigu-nakan untuk mengukur sikap, pendapat, danpersepsi seorang atau sekelompok seorangtentang fenomena sosial. Jawaban setiap iteminstrumen yang menggunakan Skala Likertmempunyaigradasidaripositifsampainegatif,yang berupa kata-kata antara lain: SangatSetuju/Selalu, Setuju/Sering, Ragu-Ragu/Kadang-kadang, Tida setuju/Hampir tidaksetuju,SangattidakSetuju/Tidakpernah. Untukmengukurvariabel-variabeltersebutdilakukan penyebaran kuesioner kepadaresponden setiap jawaban responden diberiskor dan skor yang diperoleh mempunyaitingkat pengukuran interval. Oleh karena ituseluruhvariabelyangberskalaordinalterlebihdahulu dinaikan atau transformasikan tingkatpengukuran ketingkat intervalmelaluimetodeMethodofSuccesiveInterval(MSI).

HASILDANPEMBAHASAN Untuk mengetahui apakah pengaruhkompetensidanindependensiterhadapkualitasaudit baik secara simultan maupun parsialdenganbantuansoftwareSPSSStatistic16.0danMicrosoftExel2010.Hasilpengolahandatadapatdilihatpadatabel1berikutini:

Dari tabel diatas pengujian menunjukanpersamaanregresilinearbergandayaitusebagaiberikut:

Y=1,028+0,541+0,174+ɛ

Daripersamaanregresidiatasdapatdilihatbahwa koe�isien regresi (β ) untuk variabel1

kompetensi (X )bertandapositifdankoe�isien1

regresi (β ) untuk variabel independensi (X )2 2

bertanda positif, artinya variabel kompetensi(X ) tersebut berpengaruh positif terhadap1

kualitasaudit(Y)danvariabelindependensi(X )2

berpengaruhpositifterhadapkualitasaudit(Y). Variabel kompetensi (X ) memiliki nilai1

koe�isien regresi (β ) sebesar 0,541. Hal ini1

menunjukanbahwasetiappeningkatanvariabelkompetensi(X )satusatuannilaiakanmenaikan1

pulatingkatkualitasaudit(Y)0,541satuanini,denganasumsivariabellainnyanol. Prilaku independensi (X ) koe�isien regresi2

(β ) sebesar0,174.Hal inimenunjukanbahwa2

setiap peningkatan variabel independensi (X )2

satu satuan nilai akan menaikan pula tingkatkualitas audit (Y) 0,174 satuan ini, denganasumsivariabellainnyanol.Untukmengetahuiseberapabesarpengaruhkompetensi (X )dan1

independensi (X ) terhadapkualitasaudit (Y)2

baiksecarasimultanmaupunparsial,makaakandilakukan pengujian terhadap garis regresitersebutmelaluihipotesis.

16 STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

Iniberartisecarabersama-samavariabelkompetensi (X ) dan independensi auditorI

(X )memberikanpengaruhterhadapkualitas2

audit (Y)80,8%.Angka80,8%disiniartinyasetiap perubahan kualitas audit sebesar80,8%dipengaruhiolehperubahanvariabelkompetensi (X ) dan independensi auditorI

(X ).Adapunsebesar19,2%sisanyadipenga-2

ruhiolehvariabel-variabellaindiluarvariabeltersebutyangtidakdilibatkandalampeneli-tianini.Variabellainyaituetikaprofesiyangdiungkapkan Gudman Hutabarat 2012 yangmenyatakan bahwa etika auditor berpenga-ruhterhadapkualitasaudit. Untuk mengetahui signi�ikan tidaknyapengaruhkompetensi (X )dan independensiI

auditor (X ) terhadap kaualitas audit (Y)2

secara keseluruhan, maka dilakukan uji Fdenganujisatupihakdalamtarafnyata5%.nilaiF sebesar54,734.SedangkanF padahitung tabel

tarafnyata(α)5%dengandrajatbebasV =k;1

V =n–k–1=29–2–1=26adalah3,37.2

Karena nilai F lebih besar dari Fhitung tabel

sehinggahasilpengujianyangdiperolehadalahberpengaruhsecarasigni�ikan.Ataudengankatalain pengaruh yang terjadi dapat digeneralisirterhadap seluruh populasi yaitu auditor diBadanPemeriksaKeuangan(BPK)RIperwaki-lan Provinsi Jawa Barat. Sehingga dapatdisimpulkan bahwa H diterima, atau dengan1

kata lain secara simultan variabel Kompetensi(X )danIndependensiAuditor(X )berpengaruhI 2

signi�ikan secara simultan terhadap KualitasAudit(Y).

PengaruhKompetensi(X )danIndependensi1

(X ) terhadap Kualitas Audit (Y) secara2

parsial Berikutnyaakandiujipengaruhdarimasing-masingvariabelKompetensi (X )dan Indepen-I

densiAuditor(X ) terhadapKualitasAudit(Y)2

secara parsial. Bentuk hipotesisnya adalahsebagaiberikut:H : Tidakterdapatpengaruhyangsigni�ikan0

antara kompetensi (X ) dan indepen-1

densi (X ) secara parsial terhadap2

kualitasaudit(Y).H : Terdapat pengaruh yang signi�ikan1

anatarakompetensi (X )dan indepen-1

densi (X ) secara parsial terhadap2

kualitasaudit(Y).

Ujistatistikyangdigunakanuntukmengujihipotesisdiatasadalahujit.untukmengeta-hui pengaruh langsung secara individual,maka harus dilakukan uji t terlebih dahulu.LangkahpengujiannyasamasepertipadaujiF. Berdasarkan hasil pengolahan datasebagaimana terlihat pada tebel Coef�icientsberikutiniakandiperolehnilait :hitung

Dari tabel 4 di atas terlihat bahwa hasilpengujian pengaruh variabel bebas secaraparsialadalahsebagaiberikut:Variabelkompe-tensi (X ) terbukti mempunyai pengaruh yang1

signi�ikandanhasilnyabernilaipositifterhadapkualitas audit (y). hal iniditunjukanolehnilait yanglebihbesardarinilait yaitu4,782>hitung tabel

2,052 disamping itu dengan melihat padalampirancoef�icients,nilaisigni�ikanlebihkecildaripadatarafnyataα=5%yaitu0,000<0,05.Dengan demikian, apabila terjadi perubahansedikitsajapadavariabelkompetensi(X )maka1

akan langsung terjadi perubahan yang berartipada variabel kualitas audit (Y). selain itupengaruhnya dapat digeneralisir terhadapseluruhpopulasiyaituauditoryangadadiBadanPemeriksa Keuangan (BPK) RI perwakilanProvinsiJawaBarat. Sedangkan variabel Independensi (X )2

mempunyaipengaruhtidaksigni�ikanterhadapkualitas audit (Y). hal ini ditunjukan oleh thitunglebih kecil dari t yaitu 1.045 < 2,052.t abe l

Tabel3Hasilpengujiansimultanmodelpersamaan1

Sumber:DataOlahan

Tabel4KesimpulanPengujianSecaraKeseluruhan

ModelPersamaanII

Sumber:DataOlahan

17STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

Disamping itu dengan melihat lampirancoef�icients,nilaisigni�ikanlebihbesardaritarafnyata α = 5% yaitu 0,306 > 0,05. Dengandemikian untuk variabel Independensi (X )H2 O

diterimadanH ditolak.Artinyaapabilaterjadi1

perubahan yang pada variabel Independensi(X ),makaperubahanyang terajadi tidakakan2

berarti padavariabelkualitasaudit(Y)karenapengaruhnyatidaksigni�ikan.

KESIMPULANDANSARAN Penelitianmengenai pengaruh Kompetensidan Independensi auditor terhadap KualitasAuditdapatditarikkesimpulansebagaiberikut:Secara individu (Parsial) variabel Kompetensi(X ) berpengaruh positif signi�ikan terhadap1

Kualitas Audit. Artinya, Kompetensi berpenga-ruhmemberikanperubahanyangberartiterha-dapKualitasAudit.Halyangpalingberpengaruhdalam Kompetensi yaitu indikator dapatmendeteksikesalahan.Secaraindividu(Parsial)Independensi (X ) berpengaruh positif tidak2

signi�ikan terhadap Kualitas Audit. artinya,Independensi berpengaruh positif tetapi tidakmemberikanperubahanyangberarti terhadapKualitasAudit. Kompetensi (X )dan IndependensiAuditor1

(X ) secara bersama-sama (Simultan) berpe-2

ngaruhsigni�ikanterhadapKualitasAudit(Y)diBadan Pemeriksa Keuangan (BPK) RepublikIndonesiaperwakilanJawaBarat. Berdasarkan hasil penelitian, Penulismengusulkan/ menyampaikan saran sebagaisebuah solusi atas permasalahan yang adadalam penelitian ini adalah sebagai berikut:Untuk menjaga Kualitas Audit, KompetensiAuditor di Badan Pemeriksa Keuangan (BPK)RepublikIndonesiaKantorPerwakilanProvinsiJawaBaratharustetapdiperhatikan,danUntukmeningkatkan Kualitas Audit , sebaiknyaIndependensi auditor lebih ditingkatkan lagiagar dalam setiap penugasan audit dapatseobjektif mungkin dalam menilai sistemakuntansipemerintahan.Bagipenelitiselanjut-nya, sebaiknya melakukan sebuah penelitiandengan menggunakan metode wawancaralangsung. Dan menggunakan responden yanglebih bervariatif dan menambah cakupansampel yang digunakan supaya hasil analisisyang didapat pun bisa diberlakukan untukseluruhpopulasi.Selainitu,penelitiselanjutnyajugasebaiknyamenambahkanvariabel-variabelyang diteliti diluar penelitian ini. Seperti yang

diungkapkan oleh GoodmanHutabarat (2012)yaituetikaauditor.

DAFTARPUSTAKAArens, Alvin A. Randal J. Elder, dan Mark S.

Beasley.2008.AuditingdanjasaAssurance,Edisi Keduabelas, jilid 1. Jakarta: PenerbitErlangga.

AnnisaPerdanydanSriSuranta,2012.Pengaruhkompetensi dan independensi auditorterhadap kualitas audit investigative padakantor perwakilan BPK-RI Yohyakarta.FakultasekonomiUniversitassebelasmaret.

Achmat Badjuri, 2011. Faktor-faktor yangberpengaruhterhadapkualitasauditauditorindependen pada kantor akuntan publik(KAP) di jawa tengah . Program StudiAkuntansiUniversitasStikubankSemarang.Jurnal Dinamika Keuangan dan Perbankan.Volume3No.2(November)hal:183-197.

Ar fan I khsan Lub i s , 2010 . Akun tan s iKeprilakuan, Edisi kedua, Jakarta selatan:PenerbitSalembaEmpat.

Ayu dewi Riharna Najib, Arifuddin dan AsriU sman , 2 013 . Penga ruh k e ah l i a n ,independensi, dan etika terhadap kualitasaudit. Survey pada auditor pemerintah diBPKPPerwakilanProvinsiSul-Sel.

Belkaoui, Ahmad Riahi, 2011.Teori Akuntansi.Edisi ke lima. Jakarta: Penerbit SalembaEmpat.

Goodman Hutabara t , 2012 . Pengaruhpengalamantimebudgetpressuredanetikaauditorterhadapkualitasaudit.JurnalilmiahESSAIVolume6No.1Januari2012.

Iman Ghaza l i , 2013 . Ap l ikas i ana l i s i smultivariate dengan program SPSS 21.Semarang: Penerbit Badan PenerbitUniversitasDiponerogo.

IAI, 2011, Standar Profesional Akuntan Publik.Jakarta:PenerbitSalembaEmpat.

IGustiAgungRai,2008.Auditkinerjapadasektorpublic.Jakarta:PenebitSalembaEmpat

Indra Bastian, 2010. Akuntansi Sektor Publik.Edisiketiga.Jakarta:PenerbitErlangga.

Islahuzzama,2012.AkuntansidanAuditing.PT.BumiAksara.Jakarta

Lastanti, Sri hexane, 2005. Tinjauan terhadapkompetensidanindependensiakuntanpublik.Re�leksiatas skandalkeuangan.Media risetakuntansi,auditingdaninformasiVolume5No.1April2005hal85-97.

Lilis Ardini, 2010. Pengaruh kompetensi,

18 STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

independensi, Akuntansi dan Motivasiterhadap Kualitas Audit. majalah ekonomiNo.3(Desember).

Mulyadi,2002. Auditing. Edisikeenam Jakarta:PenerbitSalembaEmpat.

…………….,2011.Auditing.Jakarta:PenerbitSalembaEmpat.

Munawir H.S, 2007. Auditing Modern. Jakarta:PenerbitBPFE.

Patricia J Parson, 2007. Etika Publik Relation.Jakarta:PenerbitErlangga.

PiterSimanjuntak,2008.Pengaruhtimebudgetpressure dan risiko kesalahan terhadappenurunankualitasauditpada AuditorKAPdi Jakarta. Pascasarjana UniversitasdiponegoroSemarang.

PurbayuBudiSantosadanAshari,2005.AnalisisStatistik dengan Microsoft Excel dan SPSS.Yogyakarta:PenerbitANDI.

RosadyRuslan, 2008.Metode Penelitian PublicRelation dan Komunikasi. Jakarta: PenerbitRajwaliPers.

Ruslan Ashari, 2011. Pengaruh keahlian,independensi, dan etika terhadap kualitasAuditor pada insoektorat Provinsi MalukuUtara. Skripsi. Makassar: Program StudiAkuntansi,UniversitasHasanuddin.

SPAP,2011. InstitutAkuntanPublik Indonesia.Jakarta:PenerbitSalembaEmpat.

Sugiono, 2008. Metode Penelitian Bisnis .Bandung:PenerbitAlfabeta.

………......,2010.MetodePenelitianKombinasi(MixedMethod).Bandung:PenerbitAlfabeta.

………......,2011.MetodePenelitianKombinasi(Mixed

Method).Bandung:PenerbitAlfabeta.…………… , 2012 . Metode penelitian kuantitatif

kualitatif dan R&D. Bandung: PenerbitAlfabeta.

Sudarmanto,2009.KinerjadanpengembanganKompetensi SDM. Yogyakarta: PenerbitPustakaPelajar.

SuharsimiArikunto, 1998.Prosedur penelitian.Suatupendekatanpraktek.Jakarta:PenerbitRinikeCipta

SitiKurniaAyudanElySuhayati,2010.Auditing.konsep dasar dan pedoman pemeriksaanAkuntan Publik, Edisi pertama, Yogyakarta:PenerbitGrahaIlmu.

Sukrisno Agoes, 2012. Petunjuk praktispemeriksaan Akuntan oleh Akuntan Publik.Jakarta:PenerbitSalembaEmpat.

Uma Sekaran, 2011. Research Methods ForBusiness,edisi4. Jakarta:Penerbit SalembaEmpat.

WatiArisAstuti,2010.Pengaruhkompetensidanindependensi auditor internal terhadapkualitas pelaksanaan audit internal padaBUMN di Bandung. Jurnal Ekono InsentifKopwil4,Volume4No.2(Oktober).

Willysusilo,2003.AuditMutuInternal.Jakarta:PenerbitPT.VorgistatamaBinamega.

Yulius Jogi Christiawan, 2002.Kompetensi danindependensi akuntan publik: re�leksi hasilpenelitian empiris. Staf pengajar fakultasekonomi-universitas Kristen Petra. JurnalAkuntansi & Keuangan Volume 4 No. 2(November)hal:79-82.

19STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

PENDAHULUAN Perusahaanyangmemilikitingkatakumulasilababersihyangcukupbaik,darisatuperiodekeperiode berikutnya, biasanyamemiliki potensiuntuk dapat membagikan sebagian dari lababersih tersebut kepada pemilik perusahaan(pemegang saham). Distribusi laba bersihkepada pemegang saham ini dilakukan dalambentukdividen(HerydanLekok,2011:114). Berikut merupakan permasalahan tentangkebijakan dividen yang penulis ambil dari

beberapasumber,diantaranya,LababersihPTPyridamFarma(PYFA)hanyanaik3%dariRp.5,17miliarpada tahun2011menjadiRp.5,31miliarditahun2012(StevenSetiawan,2013).Ditahun2012penjualannaik17%menjadiRp.176,73 miliar dari Rp. 151,1 miliar ditahun2011, dengan perolehan tersebut, makapemegang saham PYFA memutuskan tidakmembagikandevidenpadatahun2012,karenalaba akan dialokasikan untuk pengembanganusahamaupunmendukungpeluncuranproduk

LabaBersih,ArusKasOperasiDanKebijakanDividenPadaPerusahaanManufakturYangTerdaftar

diBursaEfekIndonesia

MelaniPurwantiDosenSTIESTEMBI–BandungBusinessSchool

NinaNuraeniPenelitiJuniorSTIESTEMBI–BandungBusinessSchool

Abstrak Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesiatahun2013sangatmemperhatikanlababersihdanaruskasoperasidalammembuat kebijakan dividen.Penelitian ini bertujuan untuk mengetahuipengaruhlababersihdanaruskasoperasiterhadapkebijakandividenpadaPerusahaanManufaktur yang terdaftar di Bursa Efek Indonesia periode2013.

Penelitian ini menggunakan penelitian komparatif kausal yangmerupakanstuditentangdatayangdikumpulkansetelahterjadinyafaktaatau peristiwa dengan karakteristik masalah berupa hubungan kausalantaraduavariabelataulebih.Populasidalampenelitianiniadalahseluruhperusahaanmanufaktur yang terdaftardiBursaEfek Indonesiaperiode2013. Pengambilan sampel dilakukan dengan menggunakan metodesimple random sampling, dan jumlah sampel sebanyak 42 perusahaan.Metode pengambilan data sekunder yang digunakan adalah laporankeuangan perusahaan tahun 2013.Teknik analisis data yang digunakandalampenelitianiniadalahteknikanalisisjalur(PathAnalysis).

Hasildaripengujianhipotesisdalampenelitianinimenunjukkanbahwa variabel laba bersih (X ) dan arus kas operasi (X ) berpengaruh1 2

positif dan signifikan terhadap kebijakan dividen (Y).Secara simultanseluruhvariabelindependentersebutberpengaruhpositifdansignifikanterhadap kebijakana dividen.Peneliti menyarankan untuk penelitian dimasa mendatang untuk menambah lebih banyak variabel dan untukmemperluaspopulasi.

KataKunci: LabaBersih,ArusKasOperasi,KebijakanDividen.

20 STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

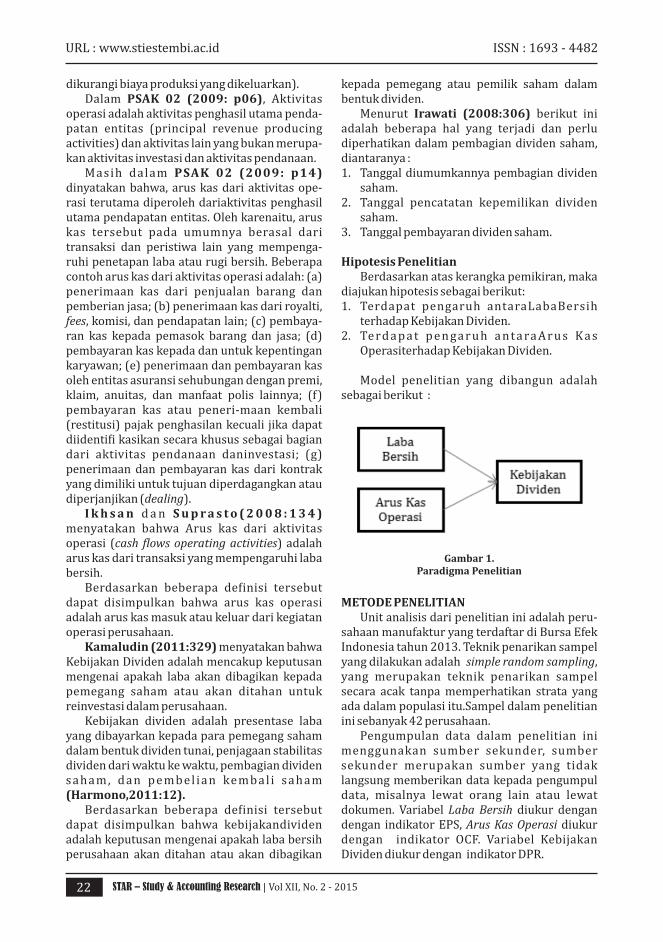

terbaruyangmanasalahsatudiantaranyatelahdipasarkan pada Februari 2013 yaitu Pantozinjeksiuntukantiulcerants(StevenSetiawan,2013).Selanjutnya,LabaPTGrandKartechTbktahun2013meningkat62,3persenmenjadiRp31,7miliarpadatahun2012hanyamencapaiRp19,6miliar.PresidenDirekturPTGrandKartechTbk mengatakan bahwa, pembagian dividentahun buku 2013 belum dapat dibayarkan.Alasannya, sesuai prospektus perseroan,pembagian dividen akan dilaksanakan padatahunbuku2014,labatersebutdigunakanuntukmenambah jumlah laba ditahan tahun 2014(Kenneth Sutardja, 2014). Hasil penelitianNurdhiana menunjukan bahwa laba bersihmempunyai pengaruh positif signi�ikanterhadapkebijakandividen(Nurdhiana,2011).Dalam Teori Stakeholder, organisasi yangmengelolahubungandenganstakeholdersecaraefektifakanbertambahlebihlamadanlebihbaikdibandingkan organisasi yang tidak efektif(Freeman,1984). Fenomenaselanjutnyayaitu,PTYanaprimaHastapersadaTbk(YPAS),tahuninitidakakanmembagidividenkepadapemegang sahamnyakarenapenurunanlababersihyangdisebabkanoleh kenaikan beban pokok penjualan(Rinawati, 2014).Laba bersih di tahun 2013sebesar Rp 6,22 miliar menurun sebesar 165persen dari tahun 2012 yaitu Rp 16,43miliar(Rinawati, 2014). Penurunan laba bersih ditahun 2013 terjadi karena beberapa faktor,diantaralainbebanpokokpenjualannaikkarenanaiknya upah buruh dan beban penyusutan,serta karena kenaikan beban bunga pinjamanbank sebesar 1,93 persen (Rinawati, 2014).Laporanaruskasmenyediakaninformasiyangberguna mengenai kemampuan perusahaanuntukmenghasilkankasdarioperasi,memper-tahankan dan memperluas kapasitas operasi-nya, memenuhi kewajiban keuangannya, danmembayar dividen (Ikhsan dan Suprasto,2008:134).Hal tersebut diperkuat oleh teoriStakeholder , organisasi yang mengelolahubungan dengan stakeholder secara efektifakan bertambah lebih lama dan lebih baikdibandingkan organisasi yang tidak efektif(Freeman,1984). Penelitian inibertujuanuntukmenganalisapengaruh laba bersih dan arus kas operasiterhadap kebijakan dividen pada perusahaanmanufaktur yang terdaftar di Bursa EfekIndonesiatahun2013.

KAJIANPUSTAKA Kasmir (2014:303)menyatakan bahwaLaba bersih merupakan laba yang telahdikurangi biaya-biaya yang merupakan bebanperusahaan dalam suatu periode tertentu,termasukpajak. Prasetyo (2011:27)menyatakan bahwaLababersihmerupakanlabasetelahpajakyangdiperolehselamaperiodetertentu.Lababersihmerupakan target bagi manajemen untukmembagi,sebagiandalambentuklabaditahan,sisanyadibagikandalambentukdividend. Berdasarkan beberapa de�inisi tersebutdapat disimpulkan bahwa laba bersih adalahpendapatan atau laba kotor yang dikurangibiaya-biayadanpajakataubiasdisebutsebagailabasetelahpajak(EarningAfterTax). Martani, dkk (2012:118), menjelaskanmacam-macam de�inisi laba. De�inisi labatersebutadalah.1. Laba Bruto berasal dari pendapatan

dikurangi dengan beban pokok penjualan.Pembedaanantaragabunganpospendapa-tan dan gabungan pos beban dengan caraberbeda mungkin saja diperlukan untukmenyajikan ukuran kinerja perusahaandengan derajat cakupan yang berbeda.Misalnya, laporan laba rugi komprehensifdapat menyajikan laba bruto, laba netosenelumpajakdanlabanetosetelahpajak.

2. LabaSebelumPajakmerupakantotallabasebelumpajakpenghasilan.

3. LabaTahunBerjalanmerupakanhasilnetolabaperusahaanselamasatuperiode.

4. Laba Per Saham merupakan jumlah labaperiode berjalan per lembar saham yangberedar.

Greuning dkk(2013:46) menyatakanbahwaAktivitasoperasiadalahaktivitasuntukmenghasilkanpendapatandanaktivitaslainnyayang tidak termasuk dalam aktivitas investasidanpendanaan. Arus kas operasi adalah aktivitas pengha-silan utama pendapatan entitas dan aktivitaslainyangbukanmerupakanaktivitas investasidanpendanaan(Martanidkk,2012:146). Aruskasoperasiadalahkasyangberasaldariaktivitas bisnis perusahaan yang normal(Sudana, 2011: 18). Harmono (2011: 85)menyatakanbahwaAruskasoperasiadalaharuskasyangdihasilkanolehkegiatanutamaoperasiperusahaan (dihasilkandari penjualanproduk

21STAR – Study & Accounting Research|VolXII,No.2-2015

ISSN:1693-4482URL:www.stiestembi.ac.id

dikurangibiayaproduksiyangdikeluarkan). Dalam PSAK 02 (2009: p06), Aktivitasoperasiadalahaktivitaspenghasilutamapenda-patan entitas (principal revenue producingactivities)danaktivitaslainyangbukanmerupa-kanaktivitasinvestasidanaktivitaspendanaan. Masih dalam PSAK 02 (2009: p14)dinyatakanbahwa,aruskasdariaktivitasope-rasiterutamadiperolehdariaktivitaspenghasilutamapendapatanentitas.Olehkarenaitu,aruskas tersebut pada umumnya berasal daritransaksi dan peristiwa lain yang mempenga-ruhipenetapanlabaataurugibersih.Beberapacontoharuskasdariaktivitasoperasiadalah:(a)penerimaan kas dari penjualan barang danpemberianjasa;(b)penerimaankasdariroyalti,fees,komisi,danpendapatanlain;(c)pembaya-ran kas kepada pemasok barang dan jasa; (d)pembayarankaskepadadanuntukkepentingankaryawan;(e)penerimaandanpembayarankasolehentitasasuransisehubungandenganpremi,klaim, anuitas, dan manfaat polis lainnya; (f)pembayaran kas atau peneri-maan kembali(restitusi)pajakpenghasilankecuali jikadapatdiidenti�ikasikansecarakhusussebagaibagiandari aktivitas pendanaan daninvestasi; (g)penerimaandanpembayarankasdari kontrakyangdimilikiuntuktujuandiperdagangkanataudiperjanjikan(dealing). I khsan d an Supras to (2008 :134 )menyatakan bahwa Arus kas dari aktivitasoperasi (cash �lowsoperatingactivities)adalaharuskasdaritransaksiyangmempengaruhilababersih. Berdasarkan beberapa de�inisi tersebutdapat disimpulkan bahwa arus kas operasiadalaharuskasmasukataukeluardarikegiatanoperasiperusahaan. Kamaludin(2011:329)menyatakanbahwaKebijakanDividenadalahmencakupkeputusanmengenai apakah laba akan dibagikan kepadapemegang saham atau akan ditahan untukreinvestasidalamperusahaan. Kebijakan dividen adalah presentase labayangdibayarkankepadaparapemegangsahamdalambentukdividentunai,penjagaanstabilitasdividendariwaktukewaktu,pembagiandividensaham, dan pembel ian kembal i saham(Harmono,2011:12). Berdasarkan beberapa de�inisi tersebutdapat disimpulkan bahwa kebijakandividenadalahkeputusanmengenaiapakahlababersihperusahaan akan ditahan atau akan dibagikan

kepada pemegang atau pemilik saham dalambentukdividen. Menurut Irawati (2008:306) berikut iniadalah beberapa hal yang terjadi dan perludiperhatikandalampembagiandividensaham,diantaranya:1. Tanggaldiumumkannyapembagiandividen

saham.2. Tanggal pencatatan kepemilikan dividen

saham.3. Tanggalpembayarandividensaham.