Embed Size (px)

Citation preview

Estado da Arte da Compensação Ambientalnos Estados Brasileiros

Valores dereferência

Valores executados

Valores destinados

Prestação de contas

natureza da receita

forma de execução

Estado da Arte da Compensação Ambientalnos Estados Brasileiros

Copyright © 2013 – The Nature Conservancy

Todos os direitos desta publicação são reservados à The Nature Conservancy

DIRETOR REGIONAL PARA A AMÉRICA LATINAJoe Keenan

DIRETORA DE INFRAESTRUTURA INTELIGENTE PARA A AMÉRICA LATINAAna Cristina Barros

COORDENADOR DE INFRAESTRUTURA INTELIGENTEGustavo Pinheiro

ESPECIALISTA DE INFRAESTRUTURA INTELIGENTEKaren Oliveira

REALIZAÇÃO The Nature Conservancy (TNC)

PESQUISAOjidos Consultoria Ambiental

COORDENADORFlávio Ojidos

APOIO TÉCNICODenise Yagi

TEXTO E EDIÇÃOFlávio Ojidos (Ojidos Consultoria Ambiental)

REVISÃO TÉCNICAKaren Oliveira e Gustavo Pinheiro

REVISÃO DE TEXTOChristina Fuscaldo e Ceci Alves

PROJETO GRÁFICO E EDITORAÇÃO ELETRÔNICAAna Cristina Silveira (AnaCê Design)

ILUSTRAÇÕESRicardo Howards

CAPA© Fotogra¡a de Fernando Lessa

sumário

Apresentação

o estado da arte da compensação ambiental nos estados brasileiros

valores consolidados

Análise dos dados obtidos através das respostas ao formulário

lições aprendidas

Conclusões

7

9

23

25

29

35

7Estado da Arte da Compensação Ambiental nos Estados Brasileiros

A legislação brasileira estabelece que empreendimentos geradores de significativo impacto ambiental às Unidades de Conservação devem realizar o pagamento de compensação pelo impacto causado. Os Estados brasileiros vêm adotando a compensação ambiental e estabelecendo normativas e modelos de gestão para destinação e aplicação desses recursos.

Com base neste cenário, foi realizado o estudo “Estado da Arte da Compensação Ambiental nos Estados Brasileiros” que buscou compreender os diferentes processos de compensação ambiental que estão sendo desenvolvidos no âmbito estadual e identificar as boas práticas desenvolvidas. Este Sumário Executivo apresenta o conteúdo resumido da pesquisa realizada junto a todas as unidades federativas.

Apresentação1

9Estado da Arte da Compensação Ambiental nos Estados Brasileiros

O estado da arte da compensação ambiental nos estados brasileiros

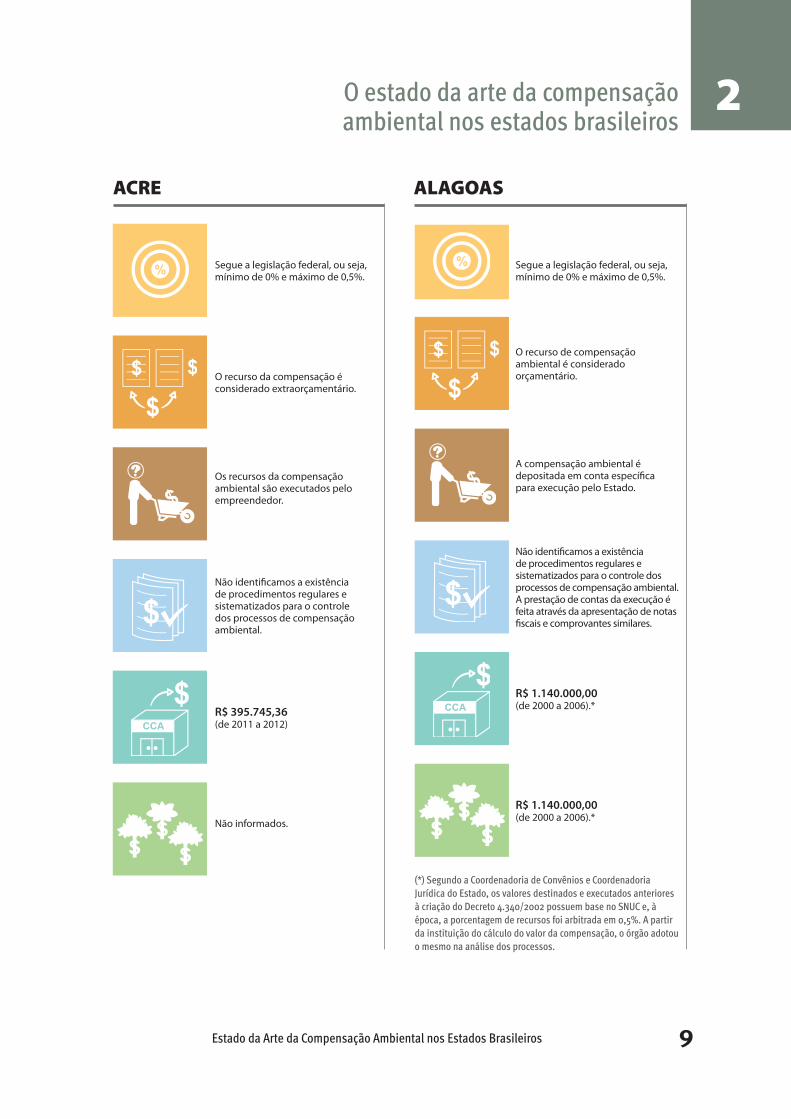

ACRE ALAGOAS

Segue a legislação federal, ou seja, mínimo de 0% e máximo de 0,5%.

Segue a legislação federal, ou seja, mínimo de 0% e máximo de 0,5%.

O recurso da compensação é considerado extraorçamentário.

O recurso de compensação ambiental é considerado orçamentário.

Os recursos da compensação ambiental são executados pelo empreendedor.

A compensação ambiental é depositada em conta especí�ca para execução pelo Estado.

Não identi�camos a existência de procedimentos regulares e sistematizados para o controle dos processos de compensação ambiental.

Não identi�camos a existência de procedimentos regulares e sistematizados para o controle dos processos de compensação ambiental. A prestação de contas da execução é feita através da apresentação de notas �scais e comprovantes similares.

R$ 395.745,36 (de 2011 a 2012)

R$ 1.140.000,00 (de 2000 a 2006).*

Não informados.

R$ 1.140.000,00 (de 2000 a 2006).*

(*) Segundo a Coordenadoria de Convênios e Coordenadoria Jurídica do Estado, os valores destinados e executados anteriores à criação do Decreto 4.340/2002 possuem base no SNUC e, à época, a porcentagem de recursos foi arbitrada em 0,5%. A partir da instituição do cálculo do valor da compensação, o órgão adotou o mesmo na análise dos processos.

2

O ESTADO DA ARTE DA COMPENSAÇÃO AMBIENTAL NOS ESTADOS BRASILEIROS2

10 Estado da Arte da Compensação Ambiental nos Estados Brasileiros

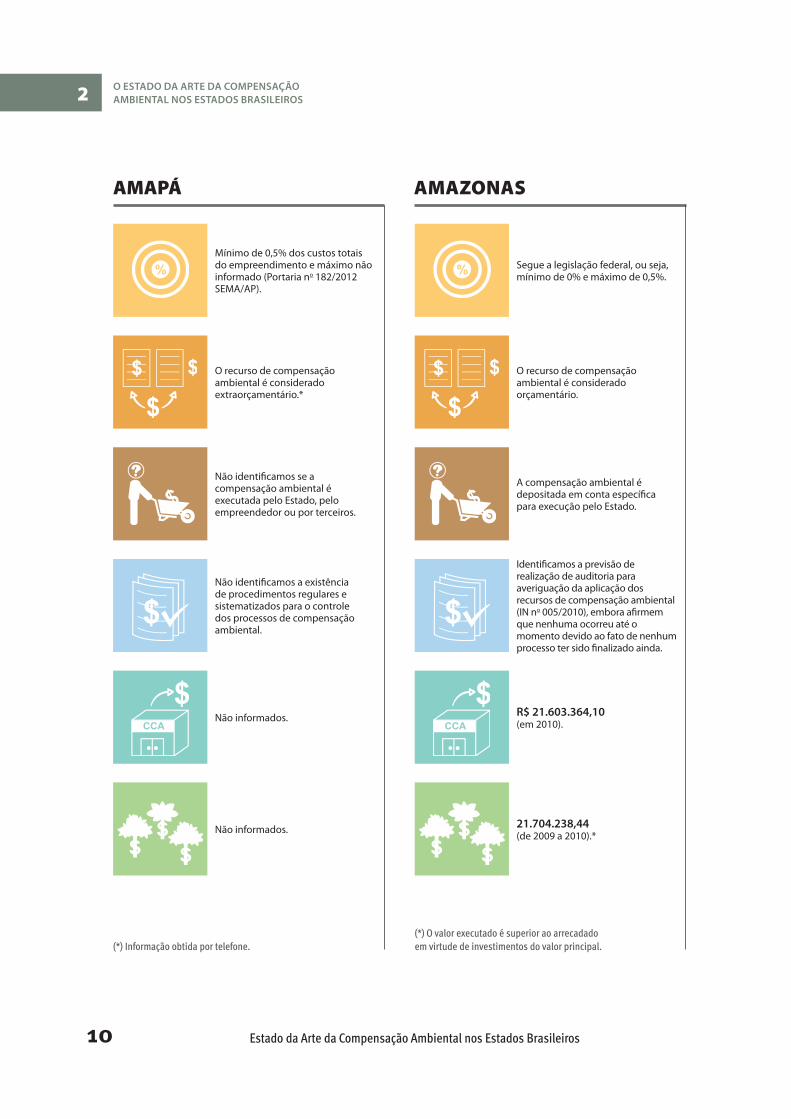

AMAPÁ AMAZONAS

Mínimo de 0,5% dos custos totais do empreendimento e máximo não informado (Portaria no 182/2012 SEMA/AP).

Segue a legislação federal, ou seja, mínimo de 0% e máximo de 0,5%.

O recurso de compensação ambiental é considerado extraorçamentário.*

O recurso de compensação ambiental é considerado orçamentário.

Não identi�camos se a compensação ambiental é executada pelo Estado, pelo empreendedor ou por terceiros.

A compensação ambiental é depositada em conta especí�ca para execução pelo Estado.

Não identi�camos a existência de procedimentos regulares e sistematizados para o controle dos processos de compensação ambiental.

Identi�camos a previsão de realização de auditoria para averiguação da aplicação dos recursos de compensação ambiental (IN no 005/2010), embora a�rmem que nenhuma ocorreu até o momento devido ao fato de nenhum processo ter sido �nalizado ainda.

Não informados. R$ 21.603.364,10(em 2010).

Não informados. 21.704.238,44(de 2009 a 2010).*

(*) Informação obtida por telefone.(*) O valor executado é superior ao arrecadado em virtude de investimentos do valor principal.

O ESTADO DA ARTE DA COMPENSAÇÃO AMBIENTAL NOS ESTADOS BRASILEIROS 2

11Estado da Arte da Compensação Ambiental nos Estados Brasileiros

BAHIA CEARÁ

0,5% do custo previsto para a implantação do empreendimento (Lei Estadual 10.431/2006).

0,5% do custo total da previsto para a implantação do empreendimento (Resolução COEMA no 09/2003).

Ambos. O recurso de compensação ambiental é considerado orçamentário quando o empreendedor for pessoa jurídica de direito público ou constituída de capital misto e extraorçamentário quando o empreendedor for pessoa jurídica de direito privado e constituída integralmente de capital privado.*

O recurso de compensação ambiental é considerado orçamentário.*

Atualmente o recurso da compensação ambiental é executado pelo empreendedor. Ressaltam que há a possibilidade de depósito em conta especí�ca para execução pelo Estado ou gestão do recurso por terceiros, mas estas duas modalidades ainda necessitam do estabelecimento de procedimento.

Não identi�camos se a compensação ambiental é executada pelo Estado, pelo empreendedor ou por terceiros.

Identi�camos que as prestações de contas (parciais enviadas trimestralmente e relatório �nal) são acompanhadas pela Coordenadoria de Gestão de Fundos (COGEF).

Não identi�camos a existência de procedimentos regulares e sistematizados para o controle dos processos de compensação ambiental.

R$ 9.190.513,28(de 2010 a 2012).

Não informados.

R$ 768.426,49 (de 2011 a 2012).

Não informados.

(*) Informação obtida por telefone.(*) Informação obtida por telefone.

O ESTADO DA ARTE DA COMPENSAÇÃO AMBIENTAL NOS ESTADOS BRASILEIROS2

12 Estado da Arte da Compensação Ambiental nos Estados Brasileiros

DISTRITO FEDERAL ESPÍRITO SANTO

Não estabelece valor de referência mínimo ou máximo (IN no 76/2010 e IN no 001/2013).

Mínimo não informado e máximo de 0,5% (Resolução CONSEMA no 002/2010).

O recurso de compensação ambiental é considerado extraorçamentário.

O recurso de compensação ambiental é considerado orçamentário.*

Os recursos da compensação ambiental são executados pelo empreendedor.

Os recursos da compensação ambiental são depositados em conta especí�ca para execução pelo Estado.

As prestações de contas são avaliadas pela SUGAP em conjunto com a UCAF.

As prestações de contas são avaliadas pelas Comissões de Acompanhamento e cópias dos relatórios são enviadas ao Ministério Público Estadual.

R$ 24.735.030,08 (de 2010 a 2013).

R$ 56.587.503,54(de 2004 a 2011).

R$ 3.008.816,08 (de 2010 a 2011).

R$ 2.002.515,35(em 2012).

(*) Informação obtida por telefone.

O ESTADO DA ARTE DA COMPENSAÇÃO AMBIENTAL NOS ESTADOS BRASILEIROS 2

13Estado da Arte da Compensação Ambiental nos Estados Brasileiros

GOIÁS MARANHÃO

mínimo de 1% e máximo não informado (Lei Estadual no 14.241/2002).

Segue a legislação federal, ou seja, mínimo de 0% e máximo de 0,5%.

O recurso de compensação ambiental é considerado orçamentário.*

O recurso de compensação ambiental é considerado orçamentário.

Os recursos da compensação ambiental são depositados em conta especí�ca para execução pelo Estado.

Os recursos da compensação ambiental são depositados em conta especí�ca para execução pelo Estado.

O acompanhamento é realizado pela Superintendência de Unidades de Conservação e a prestação de contas ocorre anualmente no Conselho Estadual de Meio Ambiente (CEMA). Após aprovação, a prestação é publicada no sítio da SEMARH.

Não identi�camos a existência de procedimentos regulares e sistematizados para o controle dos processos de compensação ambiental.

R$ 55.432.517,71(de 2011 a 2012).

R$ 57.936.028,00(em 2012).

R$ 1.747.598,35(de 2011 a 2012).

R$ 11.570.660,03(em 2012).

(*) Informação obtida por telefone.

O ESTADO DA ARTE DA COMPENSAÇÃO AMBIENTAL NOS ESTADOS BRASILEIROS2

14 Estado da Arte da Compensação Ambiental nos Estados Brasileiros

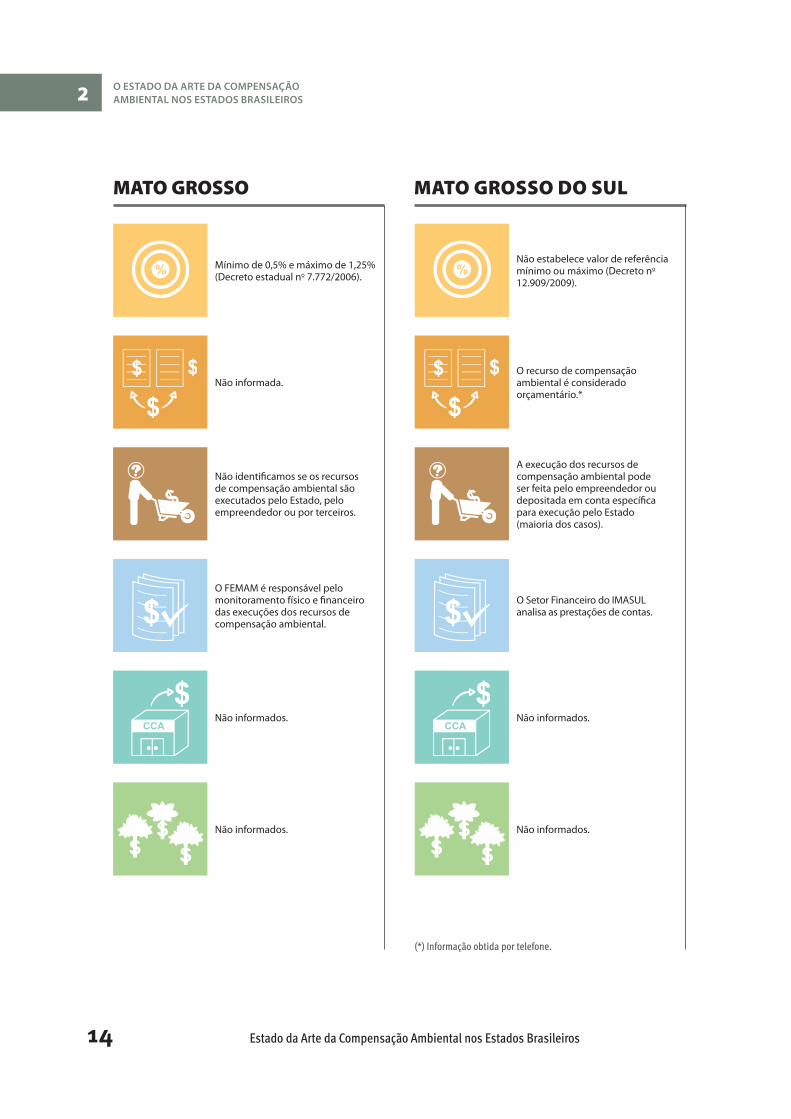

MATO GROSSO MATO GROSSO DO SUL

Mínimo de 0,5% e máximo de 1,25% (Decreto estadual no 7.772/2006).

Não estabelece valor de referência mínimo ou máximo (Decreto no 12.909/2009).

Não informada.O recurso de compensação ambiental é considerado orçamentário.*

Não identi�camos se os recursos de compensação ambiental são executados pelo Estado, pelo empreendedor ou por terceiros.

A execução dos recursos de compensação ambiental pode ser feita pelo empreendedor ou depositada em conta especí�ca para execução pelo Estado (maioria dos casos).

O FEMAM é responsável pelo monitoramento físico e �nanceiro das execuções dos recursos de compensação ambiental.

O Setor Financeiro do IMASUL analisa as prestações de contas.

Não informados. Não informados.

Não informados. Não informados.

(*) Informação obtida por telefone.

O ESTADO DA ARTE DA COMPENSAÇÃO AMBIENTAL NOS ESTADOS BRASILEIROS 2

15Estado da Arte da Compensação Ambiental nos Estados Brasileiros

MINAS GERAIS PARÁ

Mínimo de 0,5% e máximo de 1,1% (Deliberação Normativa COPAM no 94/2006).

Segue a legislação federal, ou seja, mínimo de 0% e máximo de 0,5% (IN no 01/2013).

O recurso de compensação ambiental é considerado orçamentário.

O recurso de compensação ambiental é considerado orçamentário.

Os recursos de compensação ambiental são depositados em conta especí�ca para execução pelo Estado.

Atualmente, os recursos de compensação ambiental podem ser executados pelo empreendedor ou por terceiros. Futuramente, preveem a possibilidade de depósito do recurso em conta especí�ca para execução pelo Estado.

A prestação de contas é apresentada à Câmara de Compensação Ambiental pelo gestor do contrato.

Não identi�camos a existência de procedimentos regulares e sistematizados para o controle dos processos de compensação ambiental.

Não informados. Não informados.

Não informados. Não informados.

(*) Informação obtida por telefone.

O ESTADO DA ARTE DA COMPENSAÇÃO AMBIENTAL NOS ESTADOS BRASILEIROS2

16 Estado da Arte da Compensação Ambiental nos Estados Brasileiros

PARAÍBA PARANÁ

Mínimo de 0,5% e máximo não informado (Decreto estadual no 23.837/2002).

Mínimo de 0,1% e máximo de 0,5% (Resolução Conjunta SEMA/IAP no 001/2010);

O recurso de compensação ambiental é considerado orçamentário.

O recurso de compensação ambiental é considerado orçamentário.

Os recursos da compensação ambiental poderão ser executados pelo empreendedor ou pelo Estado.

Os recursos de compensação ambiental são depositados em conta especí�ca para execução pelo Estado.

Não há procedimento estabelecido.

Não identi�camos a existência de procedimentos regulares e sistematizados para o controle dos processos de compensação ambiental.

R$ 825.881,01 (refere-se a: 2004, 2005, 2007, 2008 e 2012)

R$ 50.516.070,01 (em 2012).

Não informados. Não informados.

O ESTADO DA ARTE DA COMPENSAÇÃO AMBIENTAL NOS ESTADOS BRASILEIROS 2

17Estado da Arte da Compensação Ambiental nos Estados Brasileiros

PERNAMBUCO PIAUÍ

Não estabelece valor de referência mínimo ou máximo (Resolução CONSEMA no 04/2010).

Não identi�camos a existência de valores de referência, mínimo ou máximo.

O recurso de compensação ambiental é considerado orçamentário.

O recurso de compensação ambiental é considerado orçamentário.*

Os recursos de compensação ambiental são depositados em conta especí�ca para execução pelo Estado.

Não identi�camos se os recursos de compensação ambiental são executados pelo Estado, pelo empreendedor ou por terceiros.

A prestação de contas é efetuada utilizando-se como orientação o art. 28, da Instrução Normativa STN 1, de 15/01/1997.

Não identi�camos a existência de procedimentos regulares e sistematizados para o controle dos processos de compensação ambiental.

R$ 174.523.406,54(de 2004 a 2013).

Não informados.

R$ 65.259.419,55(de 2004 a 2013).*

Não informados.

(*) Os valores de 2013 se referem a uma previsão inicial. (*) Informação obtida pelo Acórdão do TCU n.º 1853/2013.

O ESTADO DA ARTE DA COMPENSAÇÃO AMBIENTAL NOS ESTADOS BRASILEIROS2

18 Estado da Arte da Compensação Ambiental nos Estados Brasileiros

RIO DE JANEIRO RIO GRANDE DO NORTE

Mínimo de 0,5% e máximo de 1,1% (Deliberação CECA no 4.888/2007).

Mínimo de 0,5% e máximo de 5,0% (Lei Complementar no 336/2006).

Ambos. Majoritariamente extraorçamentário, pois os recursos de compensação SNUC não são receitas públicas, haja vista que não ingressam nos cofres do Governo do ERJ, salvo raras exceções onde o próprio empreendedor é o Governo do Estado.

Não informada.

Os recursos de compensação ambiental são executados pelo FUNBIO, por intermédio do Mecanismo Operacional e Financeiro de Conservação da Biodiversidade do Estado do Rio de Janeiro, também conhecido como Fundo da Mata Atlântica (FMA/RJ). Há previsão de execução direta pelo empreendedor e gestão de recursos por terceiros.

Não identi�camos se os recursos de compensação ambiental são executados pelo Estado, pelo empreendedor ou por terceiros.

A prestação de contas é analisada pela Secretaria Executiva da Câmara de Compensação Ambiental.

Não identi�camos a existência de procedimentos regulares e sistematizados para o controle dos processos de compensação ambiental.

R$ 341.421.597,00(de 2007 a 2012).

Não informados.

R$ 58.719.810,07(de 2008 a 2013).

Não informados.

O ESTADO DA ARTE DA COMPENSAÇÃO AMBIENTAL NOS ESTADOS BRASILEIROS 2

19Estado da Arte da Compensação Ambiental nos Estados Brasileiros

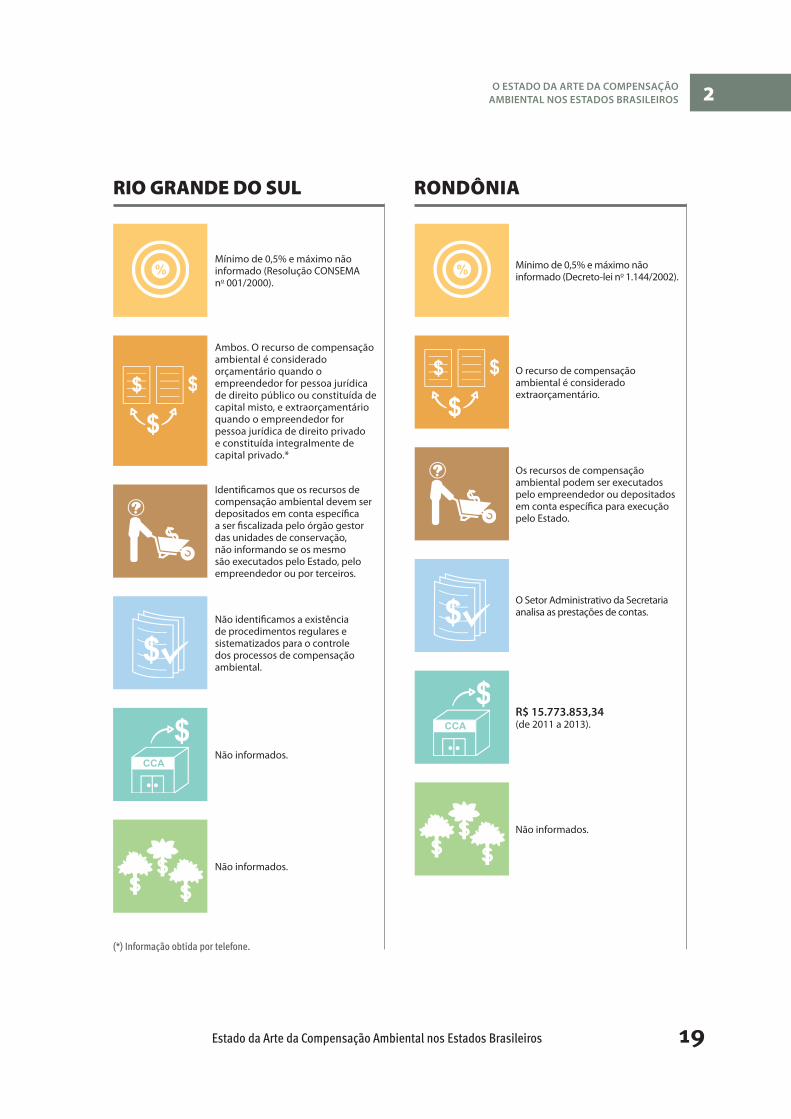

RIO GRANDE DO SUL RONDÔNIA

Mínimo de 0,5% e máximo não informado (Resolução CONSEMA no 001/2000).

Mínimo de 0,5% e máximo não informado (Decreto-lei no 1.144/2002).

Ambos. O recurso de compensação ambiental é considerado orçamentário quando o empreendedor for pessoa jurídica de direito público ou constituída de capital misto, e extraorçamentário quando o empreendedor for pessoa jurídica de direito privado e constituída integralmente de capital privado.*

O recurso de compensação ambiental é considerado extraorçamentário.

Identi�camos que os recursos de compensação ambiental devem ser depositados em conta especí�ca a ser �scalizada pelo órgão gestor das unidades de conservação, não informando se os mesmo são executados pelo Estado, pelo empreendedor ou por terceiros.

Os recursos de compensação ambiental podem ser executados pelo empreendedor ou depositados em conta especí�ca para execução pelo Estado.

Não identi�camos a existência de procedimentos regulares e sistematizados para o controle dos processos de compensação ambiental.

O Setor Administrativo da Secretaria analisa as prestações de contas.

Não informados.

R$ 15.773.853,34(de 2011 a 2013).

Não informados.

Não informados.

(*) Informação obtida por telefone.

O ESTADO DA ARTE DA COMPENSAÇÃO AMBIENTAL NOS ESTADOS BRASILEIROS2

20 Estado da Arte da Compensação Ambiental nos Estados Brasileiros

RORAIMA SANTA CATARINA

Segue a legislação federal, ou seja, mínimo de 0% e máximo de 0,5%.

Mínimo de 0,5% e máximo não informado (Portaria FATMA no 02/2010).

O recurso de compensação ambiental é considerado extraorçamentário.*

Não informada.

Não identi�camos se os recursos de compensação ambiental são executados pelo Estado, pelo empreendedor ou por terceiros.

Identi�camos que os recursos de compensação ambiental podem executados pelo Estado, pelo empreendedor ou por terceiros.

Não identi�camos a existência de procedimentos regulares e sistematizados para o controle dos processos de compensação ambiental.

Não identi�camos a existência de procedimentos regulares e sistematizados para o controle dos processos de compensação ambiental.

Não informados. Não informados.

Não informados. Não informados.

(*) Informação obtida por telefone.

O ESTADO DA ARTE DA COMPENSAÇÃO AMBIENTAL NOS ESTADOS BRASILEIROS 2

21Estado da Arte da Compensação Ambiental nos Estados Brasileiros

SÃO PAULO SERGIPE

Mínimo de 0,5% e máximo não informado (Resolução SMA no 56/2006).

Segue a legislação federal, ou seja, mínimo de 0% e máximo de 0,5%; (Resolução CEMA no 08/2013).

O recurso de compensação ambiental é considerado extraorçamentário a partir da criação do Fundo, em 2012.* Não informada.

Identi�camos que os recursos de compensação ambiental podem ser executados pelo Estado, pelo empreendedor ou pelo Fundo do próprio Estado.

Identi�camos que os recursos de compensação ambiental são depositados em conta especí�ca para execução pelo Estado.

As prestações de contas são elaboradas pelas Comissões de Acompanhamento e atualmente pela própria estrutura do Fundo. A Câmara Técnica de Compensação

Ambiental faz o acompanhamento das prestações de contas.

R$ 362.427.681,90 (de 2001 a 2013).**

Não informados.

Não informados.

Não informados.

(*) Informação obtida por telefone.(**) Embora o Estado tenha informado o ano inicial de destinação e execução a partir de 2001, ressaltamos que o instituto da Compensação Ambiental foi criado em 2000 e regulamentado em agosto de 2002. Consultado, o Estado informou que pode haver recursos de medidas compensatórias dos processos de licenciamento ambiental misturados nos valores não só de 2000 a 2002 como nos anos seguintes também.

22 Estado da Arte da Compensação Ambiental nos Estados Brasileiros

O ESTADO DA ARTE DA COMPENSAÇÃO AMBIENTAL NOS ESTADOS BRASILEIROS2

TOCANTINS

Mínimo de 1% e máximo não informado (Lei estadual no 1.560/2005).

O recurso de compensação ambiental é considerado orçamentário.*

Identi�camos que os recursos de compensação ambiental são depositados em conta especí�ca para execução pelo Estado.

O acompanhamento das prestações de contas é efetuado pela Diretoria de Planejamento do Naturatins.

R$ 3.649.772,04 (de 2009 a 2010).

R$ 1.342.441,80 (de 2009 a 2010).

(*) Informação obtida por telefone.

23Estado da Arte da Compensação Ambiental nos Estados Brasileiros

(*) O valor executado é superior ao arrecadado em virtude de investimentos do valor principal.

Valores consolidados3

Na tabela a seguir, pode-se observar o montante de recursos da compensação ambiental destinados (no âmbito do processo de licenciamento ambiental) e executados (projeto em UCs) em cada um dos Estados brasileiros.

Unidades federativas Destinação (r$) Execução (r$) Percentual

executado (%)

Valor disponível para execução

(R$) Acre 395,745.36 - - - Alagoas 1,140,000.00 1,140,000.00 100.00 - Amapá - - - - Amazonas (*) 21,603,364.10 21,704,238.44 100.47 -100,874.34 Bahia 9,190,513.28 768,426.49 8.36 8,422,086.79 Ceará - - - - Distrito Federal 24,735,030.08 3,008,816.08 12.16 21,726,214.00 Espirito Santo 56,587,503.54 2,002,515.35 3.54 54,584,988.19 Goiás 55,432,517.71 1,747,598.35 3.15 53,684,919.36 Maranhão 57,936,028.00 11,570,660.03 19.97 46,365,367.97 Mato Grosso - - - - Mato Grosso do Sul - - - - Minas Gerais - - - - Pará - - - - Paraíba 825,881.01 - - 825,881.01 Paraná 50,516,070.01 - - 50,516,070.01 Pernambuco 174,523,406.54 65,259,419.55 37.39 109,263,986.99 Piauí - - - - Rio de Janeiro 341,421,597.00 58,719,810.07 17.20 282,701,786.93 Rio Grande do Norte - - - - Rio Grande do Sul - - - - Rondônia 15,773,853.34 - - 15,773,853.34 Roraima - - - - Santa Catarina - - - - São Paulo 362,427,681.90 - - 362,427,681.90 Sergipe - - - - Tocantins 3,649,772.04 1,342,441.80 36.78 2,307,330.24 TOTAL 1,174,937,337.54 167,263,926.16 14.24 1,007,673,411.38

25Estado da Arte da Compensação Ambiental nos Estados Brasileiros

Análise dos dados obtidos através das respostas ao formulário

4Os gráficos apresentados a seguir foram construídos levando-se em conta exclusivamente as respostas obtidas junto aos Estados, por meio da aplicação dos formulários de pesquisa. Os gráficos representam os valores globais das respostas dadas pelos Estados para cada um dos itens e a tabela com o nome dos Estados representa qual a resposta de cada um aos mesmos quesitos.

1. Formulários respondidos

2. Legislação estadual especí¡ca sobre Compensação Ambiental

3. Câmara de Compensação Ambiental ou estrutura semelhante em funcionamento

30% 70%Sim (19)

Não (8)

78%

7%

15%Sim (21)

Não (4)

Sem resposta (2)

82%

7%

11%Sim (22)

Não (3)

Sem resposta (2)

3. Câmara de Compensação Ambiental ou estrutura semelhante em funcionamento

Acre Mato Grosso do Sul Tocantins

Alagoas Minas Gerais Amapá

Amazonas Pará Ceará

Bahia Paraná Mato Grosso

Distrito Federal Pernambuco Piauí

Espírito Santo Rio de Janeiro Rio Grande do Norte

Goiás Rondônia Rio Grande do Sul

Paraíba São Paulo Roraima

Maranhão Sergipe Santa Catarina

Amazonas Minas Gerais São Paulo

Bahia Pará Sergipe

Ceará Paraíba Tocantins

Distrito Federal Paraná Acre

Espírito Santo Pernambuco Alagoas

Goiás Rio de Janeiro Amapá

Maranhão Rio Grande do Norte Rondônia

Mato Grosso Rio Grande do Sul Piauí

Mato Grosso do Sul Santa Catarina Roraima

Alagoas Mato Grosso do Sul Rondônia

Amazonas Minas Gerais Santa Catarina

Bahia Pará São Paulo

Ceará Paraíba Tocantins

Distrito Federal Paraná Acre

Espírito Santo Pernambuco Amapá

Goiás Rio de Janeiro Sergipe

Maranhão Rio Grande do Norte Piauí

Mato Grosso Rio Grande do Sul Roraima

ANÁLISE DOS DADOS OBTIDOS ATRAVÉS DAS RESPOSTAS AO FORMULÁRIO4

26 Estado da Arte da Compensação Ambiental nos Estados Brasileiros

4. Utilização de planejamento especí¡co para destinação dos recursos às UCs

5. Execução dos recursos pelo empreendedor

6. Execução dos recursos pelo Estado

48%

33%

19%

Sim (13)

Não (5)

Sem resposta (9)

33%

30%37%

Sim (9)

Não (10)

Sem resposta (8)

52%

30%

18%

Sim (14)

Não (5)

Sem resposta (8)

Alagoas Paraná Amapá

Bahia Pernambuco Ceará

Distrito Federal Rio de Janeiro Mato Grosso

Espírito Santo Tocantins Piauí

Goiás Acre Rio Grande do Norte

Maranhão Amazonas Rio Grande do Sul

Mato Grosso do Sul Paraíba Roraima

Minas Gerais Rondônia Santa Catarina

Pará São Paulo Sergipe

Alagoas Pernambuco Rio de Janeiro

Amazonas Rondônia Amapá

Espírito Santo São Paulo Ceará

Goiás Sergipe Mato Grosso

Maranhão Tocantins Piauí

Mato Grosso do Sul Acre Rio Grande do Norte

Minas Gerais Bahia Rio Grande do Sul

Paraíba Distrito Federal Roraima

Paraná Pará Santa Catarina

Acre Alagoas Tocantins

Bahia Amazonas Amapá

Distrito Federal Espírito Santo Ceará

Mato Grosso do Sul Goiás Mato Grosso

Pará Maranhão Piauí

Paraíba Minas Gerais Rio Grande do Norte

Rio de Janeiro Paraná Rio Grande do Sul

Rondônia Pernambuco Roraima

São Paulo Sergipe Santa Catarina

ANÁLISE DOS DADOS OBTIDOS ATRAVÉS DAS RESPOSTAS AO FORMULÁRIO 4

27Estado da Arte da Compensação Ambiental nos Estados Brasileiros

7. Execução dos recursos por terceiros

8. Procedimento estabelecido para prestação de contas na execução dos recursos

9. Prestação de contas disponível na internet

30%7%

63%

Sim (3)

Não (16)

Sem resposta (8)

4%

59%37%

Sim (16)

Não (1)

Sem resposta (10)

96%

4%

Sim (1)

Não (26)

Amazonas Maranhão Tocantins

Paraná Mato Grosso do Sul Amapá

Rio de Janeiro Minas Gerais Ceará

Acre Pará Mato Grosso

Alagoas Paraíba Piauí

Bahia Pernambuco Rio Grande do Norte

Distrito Federal Rondônia Rio Grande do Sul

Espírito Santo São Paulo Roraima

Goiás Sergipe Santa Catarina

Alagoas Paraná Amapá

Amazonas Pernambuco Ceará

Bahia Rio de Janeiro Maranhão

Distrito Federal Rondônia Mato Grosso

Espírito Santo São Paulo Piauí

Goiás Sergipe Rio Grande do Norte

Mato Grosso do Sul Tocantins Rio Grande do Sul

Minas Gerais Paraíba Roraima

Pará Acre Santa Catarina

Goiás Maranhão Rio de Janeiro

Acre Mato Grosso Rio Grande do Norte

Alagoas Mato Grosso do Sul Rio Grande do Sul

Amapá Minas Gerais Rondônia

Amazonas Pará Roraima

Bahia Paraíba Santa Catarina

Ceará Paraná São Paulo

Distrito Federal Pernambuco Sergipe

Espírito Santo Piauí Tocantins

29Estado da Arte da Compensação Ambiental nos Estados Brasileiros

Lições aprendidas5

Para uma melhor análise das lições aprendidas nos processos de compensação ambiental avaliados, bem como definição das melhores práticas, é importante estabelecer uma divisão e diferenciação destes momentos e procedimentos, como segue.

5.1. PROCESSO DE LICENCIAMENTO AMBIENTAL

O processo de licenciamento ambiental, desde seu início, deve considerar as análises necessárias para mensuração dos impactos gerados pelo empreendimento sobre áreas protegidas e especificamente Unidades de Conservação, de modo a fornecer os insumos indispensáveis ao cálculo da compensação ambiental.

Em especial, os Termos de Referência para realização do EIA/RIMA e demais estudos e pareceres técnicos, devem conter regras claras e específicas sobre como devem ser tratados os impactos às UCs e a região de entorno das mesmas. Estas informações subsidiarão a tomada de decisão quando da destinação dos recursos de compensação ambiental para as UCs.

5.2. CÁLCULO DO VALOR DA COMPENSAÇÃO AMBIENTAL

Diretrizes, fórmulas, valores de referência e gradação para cálculo do valor da compensação ambiental bem fundamentados garantem que as equipes técnicas estejam bem subsidiadas na elaboração dos cálculos e, consequentemente, reduzem eventuais questionamentos jurídicos sobre o montante a ser destinado.

5.3. ESTRUTURA

A criação e implantação de estruturas de governança para a Compensação Ambiental (como por exemplo as Câmaras de Compensação Ambiental), contribui para a estruturação dos órgãos ambientais. É importante que os órgãos ambientais possuam estrutura específica direcionada a acompanhar e elaborar o planejamento, destinação e execução dos recursos de compensação ambiental. Da mesma forma, é importante que os órgãos ambientais possuam departamentos com equipes de apoio às atividades da Câmara de Compensação Ambiental em suas estruturas.

Importante ressaltar que essa estrutura pode ser constituída sob a forma de um Comitê, Departamento, Câmara Técnica, Coordenadoria ou outra nomenclatura que se coadune com a estrutura de gestão do órgão ambiental, sendo que o fator fundamental é de que exista uma estrutura específica para esse fim.

LIÇÕES APRENDIDAS5

30 Estado da Arte da Compensação Ambiental nos Estados Brasileiros

5.4. LEGISLAÇÃO ESTADUAL

A existência de legislação estadual possibilita que sejam atendidas as peculiaridades regionais do respectivo Estado, contribuindo para a estruturação dos órgãos ambientais e o estabelecimento de procedimentos.

5.5. PROCEDIMENTOS

A legislação estadual deve prever os procedimentos vinculados a destinação e execução dos recursos, estabelecendo, principalmente:

• Critérios de destinação;• Casos e possibilidades de destinação para RPPNs;• Casos e possibilidades de destinação de recursos para UCs não afetadas

pelo empreendimento;• Fontes de informação para subsidiar a destinação;• Destinação para UCs federais e municipais afetadas pelo empreendimento;• Forma de execução;• Mecanismos de prestação de contas;• Mecanismos de controle e auditoria; e• Modelo de Termo de Compromisso de Compensação Ambiental e outros

formulários pertinentes.

5.6. INSTRUMENTOS DE PLANEJAMENTO ESPECÍFICO

O estabelecimento de um processo sistemático de planejamento incluindo os gestores das Unidades de Conservação na definição das prioridades para investimento é primordial para: (i) apoiar a tomada de decisão no momento da destinação do recurso; (ii) garantir que o recursos seja investido nas UCs que tem mais necessidade ou que sofrem maior pressão; (III) ter um instrumento de planejamento que apresente critérios técnicos de priorização; (IV) possibilitar que as demandas reais das UCs sejam atendidas pelos recursos de Compensação Ambiental e (V) que sejam estabelecidos indicadores de atendimento de metas de conservação conectados com a realidade das UCs.

5.7. EXECUÇÃO FINANCEIRA

Dependendo da estrutura de cada estado, a execução pode ocorrer de variadas formas. Foram observados três arranjos em operação nos estados:

• Recurso depositado em conta específica para execução pelo órgão ambiental;• Recurso executado pelo empreendedor; e• Recurso executado por terceiros, podendo ser vinculados a fundos ou não.

LIÇÕES APRENDIDAS 5

31Estado da Arte da Compensação Ambiental nos Estados Brasileiros

Independente das possibilidades de execução acima mencionadas, cada Estado deve definir, de acordo com a estrutura e legislação existentes. Para garantir a legalidade da aplicação dos recursos de Compensação Ambiental e possibilitar a obtenção de resultados efetivos para as Unidades de Conservação, cada Estado deve definir a estrutura e legislação pertinentes à normatização da execução dos recursos de Compensação Ambiental.

A análise permite afirmar que, ao invés de optar por uma ou outra forma de execução, os órgãos ambientais podem prever mais de uma forma ou a que melhor se enquadre em suas particularidades, sendo utilizada a mais adequada conforme o caso, e garantindo sempre o atendimento aos princípios da Administração Pública.

5.8. RECURSOS EXECUTADOS POR TERCEIROS OU POR INTERMÉDIO DE FUNDOS

Observamos, em nossas análises, que alguns Estados1 optam em repassar a totalidade ou parte dos recursos de compensação ambiental para execução por terceiros ou por intermédio de fundos (públicos ou privados).

Nestes casos, é importante que exista previsão legal para a utilização e o funcionamento do referido fundo, de modo a evitar que ocorram questionamentos quanto à legalidade do instrumento. A legislação deve prever que o fundo está apto à receber os recursos de Compensação Ambiental e regular o seu funcionamento e estrutura de governança.

No mesmo sentido, é muito importante que, quando da execução destes recursos pelos fundos, públicos ou privados, sejam observados os princípios da Administração estabelecidos pelo artigo 37 da Constituição Federal2.

5.9. ANÁLISE DA EFICÁCIA E EFICIÊNCIA DA COMPENSAÇÃO AMBIENTAL

A análise da eficácia e eficiência da compensação ambiental está ligada diretamente à constatação de que estes recursos estão colaborando, de fato, para a implantação e/ou melhoria da gestão das Unidades de Conservação.

A dificuldade de obtenção das informações não permitiu que fosse desenvolvida uma proposta metodológica com o objetivo de fazer esta avaliação.

Assim sendo, primeiramente, é importante que os Estados possuam instrumentos e mecanismos de controle que permitam o acompanhamento dos recursos destinados e respectivas execuções.

1 Maranhão, Mato Grosso, Pará, Rio de Janeiro, Santa Catarina e São Paulo. 2 Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e e¡ciência.

LIÇÕES APRENDIDAS5

32 Estado da Arte da Compensação Ambiental nos Estados Brasileiros

Somente após a adoção destas medidas, será possível constatar os montantes de recursos destinados à execução dos mesmos e estabelecer indicadores para verificação da eficácia e eficiência da conservação nas UCs beneficiadas.

O ponto de partida para a análise da eficácia e eficiência da compensação ambiental deveria ser o estabelecimento de uma linha de base a partir de análise do estado inicial das Unidades de Conservação que receberão recursos de compensação. A partir desta linha de base devem ser monitorados os investimentos realizados na UC e referidos resultados obtidos a partir da realização destes investimentos, para estruturação do funcionamento da UC e atingimento de seus resultados para conservação da biodiversidade.

5.10. CUSTEIO DE SISTEMAS ESTADUAIS COM RECURSOS DA COMPENSAÇÃO AMBIENTAL

Alguns Estados3 possuem dispositivos em sua legislação que permitem a destinação de parte do recurso de compensação ambiental para custeio do Sistema Estadual (ambiental ou específico de gestão de Unidades de Conservação).

Foi diagnosticado que em muitos casos os recursos de Compensação Ambiental não são executados por ausência ou insuficiência recursos humanos e/ou estrutura nos órgãos ambientais.

Neste sentido, alguns Estados tem a previsão legal de destinação de recursos para custeio da estruturação do sistema, para garantir a execução dos recursos.

Entendemos que a legislação federal permite a “aquisição de bens e serviços necessários à implantação, gestão, monitoramento e proteção da unidade” (Dec. Federal n.º 4.340/2002, artigo 33, inciso III), e que esta regulamentação no âmbito estadual pode estar fundamentada neste dispositivo.

A única cautela deve referir-se às atribuições do Estado, que devem ser garantidas com recursos orçamentários e não podem ser substituídas integralmente pelo recurso da compensação ambiental.

3 Goiás, Maranhão e Paraíba.

33Estado da Arte da Compensação Ambiental nos Estados Brasileiros

De tudo quanto foi analisado a respeito do tema, podemos extrair algumas conclusões que, a princípio, parecem óbvias, mas merecem análise em virtude da sua comprovação fática, tendo em vista que o presente estudo baseou-se, prioritariamente, em fontes primárias.

A primeira e mais notória é a falta de informações consolidadas a respeito do assunto, o que demonstra a fragilidade e a carência estrutural dos órgãos ambientais que não conseguem cumprir os ditames da Lei de Acesso a Informação Ambiental, n.º 10.650, de 16 de abril de 2003, bem como da Lei da Transparência, n.º 12.527, de 18 de novembro de 2011.

Essa constatação alerta para a necessidade urgente dos órgãos estaduais de meio ambiente organizarem-se para manter registro histórico, monitorar e planejar de maneira mais adequada a utilização desses recursos.

A segunda conclusão diz respeito ao potencial do instituto “compensação ambiental” garantir a efetiva implantação e boa gestão das UCs existentes. De modo geral, a estrutura disponibilizada aos gestores de UC não é a mais adequada e existe uma sinalização de que é possível reverter esse quadro com os recursos da compensação ambiental atuando de forma complementar ao orçamento dos Estados e demais mecanismos de incentivo como, por exemplo, o ICMS Ecológico e as multas ambientais, como já citado.

A terceira, diretamente relacionada à segunda, está na necessidade de aprimoramento do marco legal e melhorias nos modelos de gestão que resultem na alteração de rotinas e simplificação de procedimentos que permitam maior agilidade na utilização dos recursos.

Nesse sentido, é importante acompanhar as discussões que ocorrem na esfera federal, bem como observar como as unidades federativas vêm atuando na implementação do instituto.

Como todas essas situações estão intrinsicamente relacionadas, na medida em que os Estados aprimorarem os mecanismos de controle e gestão, a tendência é de que haja maior transparência, de que o instituto da compensação ambiental ganhe maior eficácia e, assim, os recursos cheguem, de fato, às Unidades de Conservação.

Esperamos que os resultados aqui alcançados possam ser úteis ao aprimoramento do mecanismo de compensação ambiental em cada um dos Estados brasileiros em prol da melhoria dos quadros de conservação da nossa biodiversidade!

Conclusões6

Contribuindo com a preservação de mais de 48 milhões de hectares em todo o mundo, a The NatureConservancy (TNC) vem continuamente realizando a sua missão de conservar as terras e águas das quais a vida depende. Fortemente atuante na proteção da natureza e na preservação da vida desde 1951, a maior organização não governamental ambiental do mundo está presente em mais de 30 países, entre eles Estados Unidos, Austrália, Argentina, Alemanha, Bolívia, China e Mongólia.

No Brasil desde 1988, a TNC possui diversos projetos nos biomas Amazônia, Caatinga, Cerrado, Mata Atlântica e Pantanal. Sua proposta de trabalho é conciliar a conservação dos ecossistemas naturais com o desenvolvimento econômico e social, sempre respeitando a tradição das comunidades locais, de forma não confrontacional e em parceria com diversos atores dos setores público, privado e sociedade civil. As áreas temáticas em que a TNC foca seus trabalhos no Brasil são: Agricultura sustentável, Povos e Terras Indígenas, Florestas e Clima, Água, e Infraestrutura Inteligente.