Embed Size (px)

Citation preview

SUPLEMENTO DE ACTUALIZACIÓN DEL PROSPECTO DE EMISIÓN DE ACCIONES DE FECHA 15 DE DICIEMBRE DE 2006

Banco de Galicia y Buenos Aires Sociedad Anónima

Suscripción de hasta 100.000.000 de Acciones Ordinarias (valor nominal un Peso por Acción)

Se hace referencia al prospecto de emisión de Banco de Galicia y Buenos Aires Sociedad Anónima (el

“Banco” o el “Emisor”) de fecha 15 de diciembre de 2006 (el “Prospecto”) mediante el cual se ofrece la suscripción de un total de hasta 100.000.000 de acciones ordinarias, escriturales, Categoría “B”, de valor nominal un Peso ($1) por acción y con derecho a un voto por acción (las “Nuevas Acciones”) para su suscripción por los titulares del derecho de preferencia. Todos los términos empleados en este suplemento (el presente “Suplemento”) y que no se definen en el mismo tendrán el significado que se les asigna en el Prospecto. El presente Suplemento ha sido aprobado en la reunión de Directorio de fecha 14 de mayo de 2007 y deberá leerse conjuntamente y en forma complementaria al Prospecto.

Oferta Pública autorizada por Resolución N° 15.534 de fecha 14 de diciembre de 2006 de la Comisión Nacional de Valores (la “CNV”). Esta autorización sólo significa que se ha cumplido con los requisitos establecidos en materia de información. La Comisión Nacional de Valores no ha emitido juicio sobre los datos contenidos en el Prospecto y en el presente Suplemento. La veracidad de la información contable, financiera y económica, así como de toda otra información suministrada en el Prospecto y en el presente Suplemento es exclusiva responsabilidad del Directorio del Banco y, en lo que les atañe, del órgano de fiscalización del Banco y de los auditores en cuanto a sus respectivos informes sobre los estados contables que se acompañan. El órgano de administración manifiesta, con carácter de declaración jurada, que el Prospecto y el presente Suplemento contienen a la fecha de su publicación información veraz y suficiente sobre todo hecho relevante que pueda afectar la situación patrimonial, económica y financiera de la sociedad y de toda aquella que deba ser de conocimiento del público inversor con relación a la presente emisión, conforme las normas vigentes.

De conformidad con lo manifestado en la Asamblea General Ordinaria y Extraordinaria de accionistas del Banco celebrada con fecha 11 de octubre de 2006 (la “Asamblea”), el aumento de capital aprobado en la misma resulta de fundamental importancia para el Banco por los motivos allí expuestos, los cuales, asimismo, se encuentran reflejados en el Prospecto. La totalidad de los motivos señalados en la Asamblea y en el Prospecto continúan vigentes. Tal como fuera informado en la Asamblea, el aumento de capital responde al interés social y resulta necesario e imprescindible para el futuro del Banco.

No se ha autorizado a ninguna persona a dar información o efectuar declaración alguna que no sean las

contenidas o incorporadas por referencia en este Suplemento y, si las mismas fueran dadas o efectuadas, no se deberá confiar en dicha información o declaración como si hubiera sido autorizada. Ni la entrega del Prospecto o del presente Suplemento, ni cualquier suscripción de Nuevas Acciones efectuada en virtud de los mencionados documentos creará, bajo ninguna circunstancia, una implicancia de que no se ha registrado cambio alguno en los negocios del Banco con posterioridad a la fecha del Prospecto o del presente Suplemento o que la información contenida en los mencionados documentos es veraz y/o suficiente con posterioridad a su fecha.

El Banco es una sociedad no adherida al Régimen Estatutario Optativo de Oferta Pública de Adquisición Obligatoria.

El Banco es una sociedad anónima constituida de acuerdo con la Ley Argentina, conforme a la

cual los accionistas limitan su responsabilidad a la integración de las acciones suscriptas de acuerdo con la Ley de Sociedades Comerciales N° 19.550 y normas concordantes (la “Ley de Sociedades Comerciales” o la “Ley 19.550”). Por consiguiente, y en cumplimiento de la Ley N° 25.738, ningún

- 2 -

accionista del Banco (ya sea extranjero o nacional) responde en exceso de la citada integración accionaria, por obligaciones emergentes de las operaciones concertadas por el Banco.

LAS ACCIONES DEL BANCO NO CUENTAN CON CALIFICACIÓN DE RIESGO

El Prospecto, el presente Suplemento y los estados contables que se mencionan en los mismos se

encuentran a disposición de los interesados en el domicilio del Banco, sito en la calle Tte. Gral. Juan D. Perón 407 Entrepiso, de la Ciudad Autónoma de Buenos Aires, en la Bolsa de Comercio de Buenos Aires (la “BCBA”) y en la página del Banco en Internet, www.e-galicia.com. Asimismo, cualquier consulta podrá ser dirigida a Relaciones con Inversores y Calificadoras de Riesgo, vía telefónica al 6329-6430 o por correo electrónico a [email protected]. El Prospecto, el presente Suplemento y los estados contables que se mencionan en dichos documentos, están disponibles en el sitio de internet de la CNV, www.cnv.gov.ar.

La fecha del presente Suplemento es 14 de mayo de 2007

CONSIDERACIONES PREVIAS – AVISO A LOS INVERSORES

La información contenida en el Prospecto y en el presente Suplemento ha sido suministrada por el Banco y por otras fuentes identificadas a lo largo del mismo. AL TOMAR UNA DECISION DE INVERSIÓN, LOS EVENTUALES INVERSORES DEBEN FUNDARSE EN SU PROPIO EXAMEN DEL BANCO Y DE LOS TÉRMINOS DE LA PRESENTE OFERTA PÚBLICA, INCLUYENDO LOS MÉRITOS Y RIESGOS INVOLUCRADOS. EL PROSPECTO Y EL PRESENTE SUPLEMENTO NO CONSTITUYEN UNA OFERTA DE VENTA O UNA INVITACIÓN A COMPRAR NUEVAS ACCIONES EN CUALQUIER JURISDICCIÓN EN QUE DICHA OFERTA O INVITACIÓN PUDIERA SER ILEGAL. La distribución del Prospecto y/o del presente Suplemento, así como la oferta y venta de las Nuevas Acciones en ciertas jurisdicciones pueden estar restringidas por ley. El Banco insta a las personas que tengan acceso al Prospecto y/o al presente Suplemento a informarse sobre tales restricciones y respetarlas. En particular, existen restricciones a la oferta y venta de las Nuevas Acciones en el Reino Unido, en los Estados Unidos de América y en Luxemburgo. La información provista en el Prospecto y en el presente Suplemento que se relacione con la República Argentina (la “Argentina”) y su situación económica, política, social y legal está basada en información disponible al público, y aunque el Banco declara y garantiza bajo el presente que ha tomado correctamente dicha información disponible al público de las correspondientes fuentes públicas, el Banco no da ninguna garantía respecto de la veracidad de la misma. Asimismo, salvo disposición en contrario, toda la información sobre participación en el mercado de préstamos y depósitos y el sistema financiero Argentino ha sido obtenida, en general, de información publicada por el Banco Central de la República Argentina (el “Banco Central”). El Banco no efectúa ninguna declaración respecto de la legalidad de su compra de Nuevas Acciones bajo leyes de inversión aplicables o similares y declara que los contenidos del Prospecto y/o del presente Suplemento no deberán ser interpretados como asesoramiento de inversión, impositivo o legal. Se recomienda consultar su propio abogado, contador y asesor de negocios respecto de asuntos legales, impositivos, comerciales y cualquier otro relacionado con la compra de Nuevas Acciones. Todo inversor que considere la posibilidad de comprar Nuevas Acciones deberá efectuar su propia investigación independiente de la situación financiera y la operatoria del Banco, y su propia evaluación de la solvencia del mismo.

- 3 -

La entrega del Prospecto y/o del presente Suplemento no implica que la información en él contenida con respecto al Banco sea correcta en cualquier momento posterior a las fechas de los mencionados documentos, o que cualquier otra información suministrada en relación con las Nuevas Acciones sea correcta en cualquier momento posterior a la fecha indicada en el documento que contenga la misma.

AVISO IMPORTANTE

El Prospecto y el presente Suplemento incluyen información importante acerca del Banco y de hechos ocurridos en la Argentina desde 2001. La situación social, política, económica y legal de la Argentina ha mostrado volatilidad en el pasado y es susceptible de cambio. No puede preverse de qué modo y en qué medida algún cambio futuro en la situación descripta afectará al Banco. En el pasado, cambios ocurridos en la situación económica, social y política de la Argentina afectaron nuestra situación patrimonial y de resultados. En particular, la crisis de 2001-2002 afectó seriamente la situación patrimonial y de resultados del Banco, especialmente durante los años 2002 y 2003. Todo potencial inversor debe tener presente la incertidumbre con respecto a la futura situación del país y del Banco, así como los mencionados riesgos relacionados con la inversión. Véase la sección “Factores de Riesgo” en el Prospecto.

NOTA ESPECIAL REFERIDA A MANIFESTACIONES ESTIMATIVAS SOBRE EL FUTURO El Prospecto y/o el presente Suplemento contienen manifestaciones estimativas sobre el futuro que están sujetas a riesgos e incertidumbre, tales como manifestaciones sobre planes, estrategias, perspectivas y objetivos. Toda manifestación no referida a hechos históricos, contenida en el Prospecto y/o en el presente Suplemento, incluyendo aquéllas referidas a la situación patrimonial y de resultados futura del Banco, su estrategia de negocios así como presupuestos, costos proyectados, planes y objetivos de la Gerencia, es una manifestación estimativa sobre el futuro. Asimismo, es posible identificar las manifestaciones de este tipo por el uso de terminología como “puede”, “podrá”, “espera”, “tiene la intención de”, “estima”, “prevé”, “cree” o “sigue”, o las formas negativas de estas palabras, o términos similares. Aunque el Banco cree que las expectativas reflejadas en dichas manifestaciones son razonables, no otorga garantía alguna en tal sentido. Dado que dichas manifestaciones se encuentran sujetas a riesgos e incertidumbres, los resultados reales podrían diferir sustancialmente respecto de aquellos expresados en dichas manifestaciones o implícitos en ellas. Los factores que podrían provocar que los resultados reales difieran sustancialmente incluyen, entre otros: • cambios en las regulaciones aplicables a las entidades financieras argentinas;

• cambios en la situación general económica, empresarial, política, jurídica, social u otras condiciones imperantes en la Argentina o en América Latina;

• cambios en los mercados de capitales en general, que podrían afectar las políticas o actitudes con respecto al otorgamiento de préstamos a Argentina o a empresas argentinas;

• la imposibilidad por parte del Banco de obtener nueva financiación o capital en condiciones atractivas, lo cual limitará su capacidad de fondear sus operaciones existentes y de financiar nuevas actividades; y

• los demás factores comentados en la sección “Factores de Riesgo” del Prospecto.

Algunos de estos factores se analizan con mayor detalle en el Prospecto bajo “Capítulo V. Reseña y Perspectiva Operativa y Financiera” y “Capítulo III. Información Clave sobre la Emisora—Factores de Riesgo”. El lector no deberá confiar indebidamente en tales manifestaciones, que tienen vigencia únicamente a la fecha en que fueron realizadas. Estas advertencias deberán tenerse presentes en relación con cualquier manifestación estimativa sobre el futuro, verbal o escrita, que el Banco pudiera efectuar en el futuro. El Banco no asume ninguna obligación de divulgar públicamente revisión alguna respecto de dichas manifestaciones

- 4 -

estimativas sobre el futuro luego de completarse el Prospecto y/o el presente Suplemento, en lo que respecta a la información contenida en cada uno de dichos documentos, con el objeto de reflejar hechos o circunstancias posteriores o de reflejar la ocurrencia de hechos imprevistos.

En vista de los riesgos e incertidumbres mencionados más arriba, los hechos y circunstancias futuros que se analizan en ciertas secciones del Prospecto y/o del presente Suplemento no constituyen una garantía del desempeño futuro y es posible que no ocurran.

- 5 -

TABLA DE CONTENIDOS

Asamblea de Accionistas Celebrada el 26 de Abril de 2007 ...................................................................... 6 Directorio.................................................................................................................................................... 6 Órgano de Fiscalización .............................................................................................................................. 6 Auditores .................................................................................................................................................... 7 Remuneración del Directorio....................................................................................................................... 7 Absorción de la Pérdida del Ejercicio 2006.................................................................................................. 7 La Economía y el Sistema Financiero en 2006 y en el Primer Trimestre de 2007..................................... 7 El Año 2006................................................................................................................................................ 7 Primer Trimestre de 2007 ............................................................................................................................ 9 Información Contable y Financiera al 31 de Diciembre de 2006 y al 31 de Marzo de 2007.................... 11 Primer Trimestre del Ejercicio Económico a Finalizar el 31 de Diciembre de 2007......................................11 Cuarto Trimestre y Ejercicio Económico Cerrado el 31 de Diciembre de 2006 ............................................24 Capitalización y Endeudamiento al 31 de Diciembre de 2006 y al 31 de Marzo de 2007........................ 31 Principales Hechos Significativos Referidos al Banco Ocurridos Durante el Cuarto Trimestre

del Ejercicio 2006 y con Posterioridad ............................................................................................... 33 Principales Cambios Normativos ............................................................................................................. 37 Valores de las Obligaciones Negociables y Precio de Suscripción de la Acción del Banco...................... 38 Información Adicional sobre las Obligaciones Negociables y su Valuación .................................................39 Información al 31 de Marzo de 2007, Pro Forma para Reflejar el Aumento de Capital, los

Hechos Significativos Posteriores al Cierre del Ejercicio y el Destino Previsto de los Fondos .......... 42 Destino Previsto de los Fondos ................................................................................................................. 44 Autorización del Banco Central............................................................................................................... 44

- 6 -

Asamblea de Accionistas Celebrada el 26 de Abril de 2007

Directorio

Con fecha 26 de abril de 2007, se celebró la Asamblea General Ordinaria de accionistas del Banco, que fijó en nueve el número de directores titulares y en cinco el número de directores suplentes y designó a los Señores Daniel Antonio Llambías, Eduardo Oscar Del Piano y Pablo María Garat, como directores titulares y designó a los Señores Eduardo Antonio Fanciulli, Osvaldo Héctor Canova y Julio Pedro Naveyra, como directores suplentes. Por lo tanto, el Directorio está integrado de la siguiente manera:

Nombre Cargo Antonio R. Garcés Presidente Sergio Grinenco Vicepresidente Enrique M. Garda Olaciregui Director Secretario Daniel A. Llambías Director Titular Luis M. Ribaya Director Titular Guillermo J. Pando Director Titular Pablo Gutierrez Director Titular Eduardo O. Del Piano (1) Director Titular Pablo M. Garat (1) Director Titular Raúl H. Seoane Director Suplente Eduardo A. Fanciulli Director Suplente Juan C. Fossatti (1) Director Suplente Osvaldo H. Canova (1) Director Suplente Julio P. Naveyra (1) Director Suplente (1) Directores independientes de acuerdo con las normas de la CNV.

Cabe agregar que, mediante la Resolución No. 71 del 22 de marzo de 2006, el Directorio del Banco Central resolvió no efectuar observaciones a las designaciones de los Sres. Pablo Gutierrez y Raúl H. Seoane como director y director suplente, respectivamente, del Banco.

Órgano de Fiscalización

En la Asamblea de accionistas del Banco, de fecha 26 de abril de 2007, se designó a tres síndicos titulares y tres síndicos suplentes, por un ejercicio. El siguiente cuadro muestra la composición actual de la Comisión Fiscalizadora:

Nombre Cargo

Adolfo Héctor Melián Síndico Titular Norberto Daniel Corizzo Síndico Titular Raúl Estévez Síndico Titular Fernando Noetinger Síndico Suplente Miguel Norberto Armando Síndico Suplente Ricardo Adolfo Bertoglio Síndico Suplente

- 7 -

Auditores

La Asamblea de accionistas del Banco del 26 de abril de 2007 reeligió al Cr. Santiago José Mignone y al Cr. Diego Mario Niebuhr, como Contadores Certificantes, titular y suplente, respectivamente, de los Estados Contables del ejercicio 2007.

Remuneración del Directorio

La Asamblea de accionistas del Banco del 26 de abril de 2007 aprobó la remuneración del Directorio del Banco correspondiente al ejercicio económico cerrado el 31 de diciembre de 2006 en la suma de $12,485 millones, de los cuales $12,059 millones corresponden a sueldos y otros beneficios sociales de los directores en relación de dependencia y $0,426 millones corresponden a remuneración de directores independientes.

Absorción de la Pérdida del Ejercicio 2006

La mencionada Asamblea dispuso la absorción parcial de la pérdida del ejercicio 2006, de $126,2 millones, mediante la afectación de la Reserva Facultativa, de $100,5 millones, cuya constitución dispuso la Asamblea de Accionistas celebrada el 27 de abril de 2006, en razón de haber desaparecido los motivos por los que fue constituida, en virtud de las modificaciones dispuestas por el Banco Central a las normas relativas a la distribución de resultados, y que el remanente no absorbido, de $25,7 millones, pase al nuevo ejercicio como resultado no asignado negativo. Por lo tanto, el patrimonio neto del Banco al 31 de diciembre de 2006 quedó integrado, de acuerdo a las normas vigentes, de la siguiente manera:

En pesos Capital Social 468.661.845,00 Ajustes al Patrimonio Ajuste del Capital 605.306.191,95 Reserva de Utilidades Reserva Legal 214.793.607,39 Resultados No Asignados (25.745.810,47) Total del Patrimonio Neto al 31 de Diciembre de 2006 1.263.015.833,87

La Economía y el Sistema Financiero en 2006 y en el Primer Trimestre de 2007

El Año 2006

La economía de la Argentina continuó mostrando signos de dinamismo durante 2006, por cuarto año consecutivo. En efecto, el Producto Interno Bruto (“PBI”) creció el 8,5% en el año.

La demanda doméstica continuó siendo uno de los principales motores de la actividad económica. Dentro de la misma, la inversión bruta fija, a pesar de haber moderado su ritmo hacia el final del año, mostró un buen desempeño durante 2006, creciendo a una tasa del 18,7% respecto del año previo. Por su parte, el consumo privado también registró una importante expansión, del orden del 7,7% para igual período, desacelerándose levemente respecto de lo observado en 2005. El buen desempeño del consumo estuvo influido nuevamente por el incremento de los salarios reales, con un aumento de 8,1% respecto del año anterior.

Las exportaciones de bienes y servicios mostraron un crecimiento de 7,4% en el año 2006, por debajo del 13,5% de crecimiento observado en 2005. De cualquier forma, se destaca una notoria recuperación de las mismas durante el último trimestre del año. En cuanto a las importaciones, si bien continuaron registrando aumentos de magnitud considerable (aumentaron el 15,2% interanual en el mismo período), redujeron también su ritmo de expansión respecto de 2005.

- 8 -

Por el lado de la oferta agregada, durante 2006 el sector productor de bienes resultó altamente dinámico, creciendo al 8,8% interanual. Por su parte, el sector servicios creció el 8% en el mismo período. En el sector de bienes, se destaca el sector de la construcción, que registró una expansión interanual del 18,6% en 2006, aunque evidenció una moderación en su ritmo de crecimiento hacia el último trimestre del año. Por su parte, la producción industrial mostró un excelente desempeño, creciendo a una tasa del 8,9% en 2006 que, incluso, superó la observada durante el año anterior (7,5%). En el sector servicios, se destacó nuevamente el desempeño del sector financiero, con una expansión del 22%, muy superior a la observada en igual período del año anterior.

El buen desempeño de la economía tuvo su correlato en el mercado laboral que, desde el año anterior, experimenta una significativa mejora. La tasa de desempleo, para el cuarto trimestre de 2006, se redujo a 8,7% de la Población Económicamente Activa desde el 10,1% observado en el mismo trimestre de 2005. El crecimiento del empleo observado en el último trimestre del año implicó un incremento de la elasticidad empleo-producto.

El excelente desempeño de la economía se dio en el contexto de una tasa de inflación algo menor que la verificada en 2005 y un tipo de cambio nominal que se mantuvo relativamente estable, a pesar de la importante afluencia de divisas provenientes tanto de las exportaciones como de flujos destinados a inversión de cartera, estimulados por un contexto internacional favorable en términos generales.

El renovado dinamismo de la demanda doméstica en un entorno de elevada utilización de la capacidad instalada fue uno de los principales factores que determinaron la inflación en 2006, que fue del 9,8% según la medición del Índice de Precios al Consumidor (“IPC”), inferior al 12,3% del año previo. Esta desaceleración se explica, en parte, por las medidas tomadas por el Gobierno para contener el alza de precios que consistieron, fundamentalmente, en la promoción de acuerdos sectoriales destinados a acotar las subas, principalmente en rubros de alta ponderación en el índice, como es el caso de alimentos y bebidas. Por su parte, el Índice de Precios Internos Mayoristas (“IPIM”) registró un aumento del 7,1%.

El tipo de cambio de referencia del Banco Central pasó de $3,032 por dólar a $3,070, entre el 31 de diciembre de 2005 y la misma fecha de 2006, mientras que el tipo de cambio promedio pasó de $2,923 en 2005 a $3,074 en 2006.

La situación económica se vio favorecida, además, por el mantenimiento de sólidos superávit tanto en materia fiscal como de cuenta corriente del balance de pagos. Esto se reflejó en una significativa reducción del índice EMBI+ para Argentina, que mide la diferencia entre los rendimientos de los títulos del país respecto de los de los Estados Unidos, que finalizó el año en sólo 216 puntos básicos (“p.b.”), descendiendo 283 p.b. respecto de diciembre 2005. Por el lado del mercado de acciones, el índice Merval aumentó un 35,5% en el año.

Los recursos tributarios aumentaron el 25,8% respecto de 2005, superando el crecimiento de ese año (+21,3%). Al igual que en los últimos años, la mejora en la recaudación se explica, principalmente, por el buen desempeño de la actividad económica, el aumento de los precios y el importante aporte de los impuestos relacionados con el mercado de trabajo y con el comercio exterior. Se destaca también el importante aporte del impuesto a las transacciones financieras, en línea con el fuerte crecimiento que experimentó ese sector en el año. Durante 2006, el gasto primario creció el 26,7%, superando el incremento del 25,4% en los ingresos totales. El Gobierno Nacional logró un superávit primario de $23.158 millones, equivalente a 3,5% del PBI. Luego del pago de intereses, de $11.542 millones, el resultado global fue un superávit de $11.616 millones.

La cuenta corriente del balance de pagos mostró un importante superávit, producto del todavía elevado excedente de la balanza comercial y de pagos de intereses reducidos, debido a la reestructuración de la deuda pública. La relación cuenta corriente/PBI para el año 2006 alcanzó 3,8%, superando ampliamente el ratio del año previo (3,1%). La balanza comercial, con datos oficiales del Intercambio Comercial Argentino del INDEC, acumuló un superávit de U$S 12.409 millones en el año, frente a U$S 11.663 millones el año anterior, interrumpiendo una trayectoria de reducción gradual observada desde 2003.

Manteniendo la tendencia observada durante 2005, el sistema financiero evolucionó favorablemente en 2006, particularmente en lo referido a la actividad de intermediación con el sector privado. En efecto, se verificó un fuerte crecimiento del crédito al sector privado, al tiempo que los depósitos de dicho sector continuaron expandiéndose.

- 9 -

El total de depósitos del sistema financiero aumentó el 25,4% en el año 2006, ubicándose en $169.284 millones a fines de diciembre de ese año. Los depósitos del sector privado no financiero aumentaron el 22,3%, ascendiendo a $121.529 millones y representando el 18,6% del PBI a fines del año. Los depósitos del sector público alcanzaron los $45.317 millones (+32,1%), en tanto que los del sector financiero y de los residentes en el exterior totalizaron $2.436 millones (+92,5%).

Con respecto a los depósitos del sector privado, se destacaron los de plazo fijo como el rubro de mayor crecimiento. Esta tendencia se explica, fundamentalmente, por el aumento de las tasas nominales de interés en un contexto en el que el Banco Central lleva adelante una política de esterilización monetaria y, además, el ritmo de crecimiento del crédito es elevado. No obstante, las tasas de interés pasivas continuaron siendo negativas en términos reales. Los depósitos a plazo fijo alcanzaron los $55.110 millones, con un crecimiento del 27,4%. Los depósitos transaccionales (cuentas corrientes más cajas de ahorro) alcanzaron los $58.693 millones, creciendo en menor medida (19,4%).

Los préstamos totales del sistema financiero al sector privado crecieron un 40,1% respecto de fines de 2005, alcanzando $75.091 millones. Si bien continuaron representando un porcentaje del PBI aún bajo comparado con economías similares o con indicadores del país de períodos anteriores, la relación entre los préstamos al sector privado y el PBI se encontraba en el 11,5% al finalizar el año, superior al 10,1% registrado a fines de 2005, pero lejos aún del 23,3% alcanzado en 1999.

El rubro de mayor expansión fueron los préstamos al consumo, conformado por préstamos otorgados a través de tarjetas de crédito y de préstamos personales ($7.797 millones y $13.067 millones, respectivamente a fines de 2006). Los préstamos al consumo crecieron el 60,2% en el año, alcanzando los $20.864 millones, destacándose el aumento de 77,0% de los préstamos personales. En cuanto a los préstamos comerciales, mayormente de corto plazo -esto es adelantos en cuenta corriente y documentos a sola firma ($9.275 millones y $13.096 millones, respectivamente, a fines de 2006)-, el incremento fue del 38,0%, creciendo ambos componentes a un ritmo similar. Los préstamos con garantía real evolucionaron satisfactoriamente, en especial el crédito prendario, que aumentó el 61,0%, con un saldo final de $3.823 millones, mientras que los préstamos hipotecarios se incrementaron el 15,6%.

Las tasas de interés continuaron la tendencia alcista que habían mostrado en 2005. Las tasas de corte del mercado primario de Lebac en pesos a un año se incrementaron desde el 8,9% al 31 de diciembre de 2005, al 11,45% hacia fines de septiembre 2006 y el 11,15% a fines de diciembre. La tasa pagada por el Banco Central por los pases pasivos con entidades financieras también mostró un aumento, pasando del 5,0% a fines de 2005 al 5,75% a fines del tercer trimestre de 2006 y al 6,25% a fines de diciembre, mientras que las correspondientes a pases activos aumentaron del 6,0% al 8,25% en el año. La tendencia alcista en las tasas de referencia repercutió en los rendimientos del resto de los instrumentos financieros. Un ejemplo de esto lo constituye la tasa de colocaciones a plazo fijo en pesos a 30 días que promedió en el año el 6,7% y pasó de un promedio del 5,2% en diciembre de 2005 a uno del 6,9% para septiembre de 2006 y al 7,4% en el mes de diciembre de 2006.

Primer Trimestre de 2007

Durante el primer trimestre de 2007 la economía de la Argentina continuó creciendo a un ritmo elevado. Si bien no se conocen cifras oficiales respecto al crecimiento de ese período, en base a los indicadores líderes publicados al momento se estima que el PBI se habría expandido en el primer trimestre aproximadamente un 8% respecto de igual período del año anterior. Si se agrega el crecimiento del primer trimestre a la tasa de crecimiento de arrastre del 3,2% que dejó el 2006, el crecimiento del corriente año sería de aproximadamente el 8% también.

En el primer trimestre el sector más dinámico de la economía fue la industria manufacturera, cuyo nivel de actividad se incrementó el 6,6% respecto de igual trimestre del año anterior. Por el contrario, el sector de la construcción desaceleró su crecimiento, que fue del 3,7%. El principal motor de la demanda agregada continuó siendo el consumo, y en menor medida la inversión, estimándose que este agregado se habría expandido un 15,2%. Las exportaciones crecieron un 11,4%.

La situación fiscal del Gobierno continuó siendo sólida, siendo el superávit primario del Gobierno Nacional de aproximadamente el 3,4% del PBI.

- 10 -

La base monetaria se expandió un 34% respecto al mismo trimestre de 2006, consecuencia de la política del Banco Central de intervención en el mercado de cambios destinada a absorber el exceso de oferta monetaria y acumular reservas, en el contexto de un sostenido superávit de la balanza comercial. Dicha intervención fue parcialmente compensada por la absorción de pesos mediante colocación de letras.

El tipo de cambio nominal aumentó ligeramente a $3,10 por dólar al 31 de marzo de 2007, de $3,06 al 31 de diciembre de 2006.

Los precios al consumidor se incrementaron el 2,2% durante el primer trimestre del año, incremento que fue menor al 2,9% registrado en el mismo período del año anterior, y alcanzaron el 9,1% en los doce meses finalizados en marzo de 2007.

Respecto a las tasas de interés pasivas, continuaron siendo negativas en términos reales. En líneas generales, fueron superiores a las de un año atrás, pero respecto del trimestre anterior se verificó mayormente una disminución, atribuible a la elevada liquidez momentánea de la economía y el sistema. Las tasas de interés para depósitos a plazo fijo de corto plazo (hasta 59 días) de los bancos privados fueron superiores en 70 p.b. a las de marzo de 2006 e inferiores en 96 p.b. a las de diciembre pasado, promediando 7,97% en marzo 2007. La tasa Badlar promedio de bancos privados (tasa promedio de bancos privados para depósitos a plazo fijo de más de $1 millón) alcanzó el 8,29% en marzo, con un incremento moderado (8 p.b.) respecto de igual período del año anterior y una disminución de 150 p.b. respecto del promedio diario del mes de diciembre de 2006. La tasa de call privado fue de 7,67% en marzo de 2007, descendiendo 41 p.b. respecto de diciembre de 2006.

Manteniendo la tendencia observada durante 2005 y 2006, el sistema financiero evolucionó favorablemente en lo que va de 2007, verificándose un fuerte crecimiento del crédito al sector privado, que fundamentalmente mantuvo el ritmo de crecimiento del trimestre anterior, al tiempo que los depósitos de dicho sector continuaron expandiéndose y lo hicieron a un ritmo superior al del trimestre anterior.

En el primer trimestre de 2007, el total de depósitos del sistema financiero aumentó el 5,5% respecto del cierre del trimestre anterior, ubicándose en $178.636 millones al 31 de marzo pasado. Los depósitos del sector privado no financiero aumentaron el 7,5%, ascendiendo a $130.700 millones y representando aproximadamente el 20% del PBI a fines del trimestre. Los depósitos del sector público alcanzaron los $46.390 millones (+0,2%), en tanto que los del sector financiero y de los residentes en el exterior totalizaron $2.543 millones (+4,4%).

Con respecto a los depósitos del sector privado, los de plazo fijo continuaron como el rubro de mayor crecimiento, tendencia observada a fines de 2006 y explicada, fundamentalmente, por el aumento de las tasas nominales de interés. Los depósitos a plazo fijo alcanzaron los $60.995 millones, con un crecimiento del 10,7%. Los depósitos transaccionales (cuentas corrientes más cajas de ahorro) alcanzaron los $61.566 millones, creciendo 4,9%.

Los préstamos totales del sistema financiero al sector privado crecieron 3,8% respecto de fines de 2006, alcanzando $97.421 millones. Si bien crecen a un ritmo superior al del PBI, dichos préstamos continuaron representando un porcentaje del PBI aún bajo comparado con economías similares o con indicadores del país de períodos anteriores, con una relación de préstamos al sector privado a PBI de aproximadamente el 12,3%.

El rubro de mayor expansión en el trimestre y también en los doce meses finalizados el 31 de marzo pasado fueron los préstamos al consumo, que crecieron el 11,7% y el 60,1%, respectivamente, alcanzando los $23.309 millones a fines del primer trimestre de 2007. Este rubro está conformado por préstamos otorgados a través de tarjetas de crédito y de préstamos personales ($8.397 millones y $14.912 millones, respectivamente, a fines de marzo de 2007). Continúa destacándose el crecimiento de los préstamos personales que en el trimestre fue del 14,1%. En cuanto a los préstamos comerciales, mayormente de corto plazo –esto es, adelantos en cuenta corriente y documentos a sola firma ($9.627 millones y $18.875 millones, respectivamente, a fines del trimestre)–, el incremento fue del 6,1%. Se destaca el crecimiento de los documentos a sola firma con un incremento del 7,3%. Los préstamos con garantía real evolucionaron satisfactoriamente, en especial el crédito prendario, que aumentó el 10,5%, mientras que los préstamos hipotecarios se incrementaron el 7,1%.

- 11 -

Información Contable y Financiera al 31 de Diciembre de 2006 y al 31 de Marzo de 2007

A continuación se incluye un resumen de la información contable y financiera del Banco al 31 de diciembre de 2006 y al 31 de marzo de 2007 más relevante para el inversor. La misma no debe ser analizada separadamente sino que deberá analizarse conjuntamente con la información incluida en el Prospecto y junto con los Estados Contables del Banco incluidos en el mismo y en el presente Suplemento.

Los datos contenidos en los cuadros y en los estados contables que se presentan corresponden al Banco de Galicia y Buenos Aires S.A. consolidado con las sociedades bajo su control, directo o indirecto. Excepto aclaración en contrario, las menciones al Banco se refieren al Banco de Galicia y Buenos Aires S.A. consolidado.

Al 31 de marzo de 2007, 31 de diciembre de 2006, 30 de septiembre de 2006 y 30 de junio de 2006, los Estados Contables consolidados del Banco y las cifras contenidas en los distintos cuadros a continuación corresponden a Banco de Galicia y Buenos Aires S.A., Banco Galicia Uruguay S.A. (“Galicia Uruguay”) y sus subsidiarias, Tarjetas Regionales S.A. y sus subsidiarias, Galicia Factoring y Leasing S.A. y Galicia Valores S.A. Sociedad de Bolsa. En el primer trimestre de 2006 se cerró la Sucursal Cayman.

Primer Trimestre del Ejercicio Económico a Finalizar el 31 de Diciembre de 2007

El 10 de mayo de 2007, el Banco informó los resultados correspondientes al primer trimestre del ejercicio económico a finalizar el 31 de diciembre de 2007. Los siguientes son los aspectos destacados:

• Durante el primer trimestre de 2007 el Banco canceló anticipadamente la totalidad de su deuda por asistencia financiera recibida del Banco Central, que al 31 de diciembre de 2006 ascendía a $2.689 millones. Esta deuda tenía vencimiento final en octubre de 2011.

• Asimismo, el 24 de abril de 2007 el Banco formalizó la suscripción, mediante el canje por Préstamos Garantizados Nacionales (“PGN”), del remanente del Bono de Cobertura (Boden 2012 por VN U$S 116,8 millones).

• Si bien esta última operación implicó una pérdida por valuación de activos del sector público, con las acciones mencionadas ha finalizado el proceso de compensación por los efectos de la pesificación asimétrica y el Banco ha cancelado la totalidad de los pasivos con el Banco Central incurridos como consecuencia de la crisis 2001-2002. Estas acciones no sólo han fortalecido el balance del Banco, sino que también potencian su capacidad de generación de negocios como consecuencia de la posibilidad de volcar al giro del negocio un importe sustancial de activos del sector público, fundamentalmente activos que se encontraban inmovilizados en calidad de garantías de deudas con el Banco Central.

• Luego del cierre del primer trimestre continuó el proceso de reducción de la exposición del Banco al sector público a través de la venta de PGN por $1.094 millones.

• En consecuencia, desde el 31 de diciembre de 2005 a la fecha, el Banco canceló deuda con el Banco Central por $8.612 millones y redujo su exposición al sector público en $9.500 millones.

• Conjuntamente con este fortalecimiento patrimonial, el Banco continuó mostrando un significativo incremento en el nivel de actividad y en el volumen de negocios con el sector privado, así como una mejora en la calidad de cartera, que se tradujeron en un importante aumento de los ingresos operativos netos de $129,6 millones respecto al primer trimestre del ejercicio anterior, lo que representó un incremento del 54,4%.

• La exposición crediticia del Banco al sector privado al 31 de marzo de 2007 alcanzó $10.354 millones, con un incremento del 33,5% con relación al cierre del primer trimestre del año 2006.

- 12 -

• Los depósitos del Banco en la Argentina ascendieron a $11.651 millones, con un incremento del 34,9% durante los doce meses finalizados el 31 de marzo de 2007. La participación estimada del Banco en el total de depósitos del sector privado a esa fecha alcanzó el 8,62%, con un aumento de 0,46 puntos porcentuales de igual fecha de 2006.

• La cartera irregular disminuyó a 3,64% del total de préstamos al sector privado desde el 7,11% al 31 de marzo de 2006 y la cobertura de la cartera irregular con previsiones alcanzó el 120,34%.

• En el primer trimestre del ejercicio 2007, el resultado neto fue negativo en $36,2 millones. Antes del ajuste de valuación de activos del sector público ($18,0 millones), de la amortización de los amparos activados ($30,5 millones) y de la pérdida por el citado canje de PGN por Boden 2012 ($32,8 millones), el resultado neto ajustado fue positivo en $45,1 millones.

- 13 -

Resultado del Primer Trimestre

Evolución de los Principales Rubros del Estado de Resultados Consolidado (*) En millones de pesos

Tres meses finalizados al: 31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05

INGRESOS FINANCIEROS 460,0 417,4 484,8 553,6 640,0 663,5 - Intereses por Disponibilidades 3,6 0,7 - - - - - Intereses por Préstamos al Sector Financiero 1,8 1,1 0,5 0,6 0,6 0,6 - Intereses por Adelantos 19,6 21,0 20,6 15,9 12,2 11,6 - Intereses por Documentos 59,8 58,1 51,5 48,2 42,8 33,6 - Intereses por Préstamos Hipotecarios 20,6 20,4 18,9 16,3 14,4 14,0 - Intereses por Préstamos Prendarios 2,5 2,3 1,9 4,1 3,8 3,3 - Intereses por Préstamos de Tarjetas de Crédito 90,7 89,6 65,2 65,4 60,9 61,6 - Intereses por Otros Préstamos 40,1 36,1 27,0 22,7 20,0 14,5 - Resultado Neto de Títulos Públicos y Privados 23,1 (75,1) 41,3 79,9 79,4 125,4 - Por Otros Créditos por Intermediación Financiera 10,2 34,6 50,1 43,5 43,0 43,5 - Resultado por PGN Decreto 1387/01 28,0 44,2 43,6 42,6 51,9 53,2 - Ajuste por Cláusula CER 89,8 149,5 124,6 179,6 275,9 274,6 - Otros 70,2 34,9 39,6 34,8 35,1 27,6 EGRESOS FINANCIEROS 357,1 443,4 418,0 456,8 555,3 504,1 - Intereses por Depósitos en Cuentas Corrientes 4,1 4,2 5,1 5,4 6,3 4,6 - Intereses por Depósitos en Cajas de Ahorro 1,4 1,3 1,1 1,0 0,7 1,1 - Intereses por Depósitos en Plazos Fijos 114,8 106,8 89,0 66,2 51,6 46,0 - Intereses por Financiaciones del Sector Financiero 1,3 1,4 1,1 1,4 1,6 1,6 - Intereses por Obligaciones Subordinadas 23,3 22,5 22,6 21,9 21,9 20,9 - Otros Intereses 42,3 38,4 43,2 41,4 63,6 70,8 - Intereses por Otras Obligaciones por Intermediación Financiera 94,0 87,1 77,3 80,0 82,9 71,6 - Ajuste por Cláusula CER 43,3 126,7 122,1 182,5 267,0 265,2 - Otros 32,6 55,0 56,5 57,0 59,7 22,3 MARGEN BRUTO DE INTERMEDIACIÓN 102,9 (26,0) 66,8 96,8 84,7 159,4 CARGOS POR INCOBRABILIDAD 49,4 26,3 20,6 34,5 29,5 21,2 INGRESOS POR SERVICIOS NETOS 201,9 192,7 171,9 157,2 147,0 145,2 GASTOS DE ADMINISTRACIÓN 268,4 274,2 246,2 217,3 208,3 214,5 - Gastos en Personal 140,8 146,3 126,0 117,8 104,3 106,0 - Honorarios a Directores y Síndicos 1,3 1,8 1,5 0,8 0,9 1,5 - Otros Honorarios 7,2 9,0 8,3 8,9 6,2 10,0 - Propaganda y Publicidad 24,2 25,8 25,3 12,3 20,8 21,0 - Impuestos 13,1 14,1 12,7 10,8 10,6 10,9 - Otros Gastos Operativos 61,5 57,3 54,7 51,1 51,2 50,1 - Otros 20,3 19,9 17,7 15,6 14,3 15,0 RESULTADO POR PARTICIPACIONES DE TERCEROS (5,4) (7,2) (6,3) (5,5) (5,1) (3,9) RESULTADO POR PARTICIPACIONES PERMANENTES 0,7 (1,1) 3,0 (9,3) (5,7) 0,0 OTROS RESULTADOS NETOS DIVERSOS (0,5) 45,4 55,0 30,7 2,0 (34,3) IMPUESTO A LAS GANANCIAS 18,0 12,2 14,8 15,0 14,3 17,1 RESULTADO NETO (36,2) (108,9) 8,8 3,1 (29,2) 13,6

En el primer trimestre del ejercicio 2007, el Banco registró un resultado negativo de $36,2 millones que compara con una pérdida de $29,2 millones en igual trimestre del año anterior.

Excluyendo las pérdidas de $18,0 millones por el ajuste de valuación de los activos del sector público, de $32,8 millones por la pérdida asociada al canje de PGN por Boden 2012 y de $30,5 millones correspondientes a la amortización de amparos, el resultado neto ajustado del primer trimestre del ejercicio 2007 fue positivo en $45,1

- 14 -

millones, que compara con un resultado neto ajustado negativo de $27,3 millones de igual trimestre del ejercicio anterior.

A partir del mes de diciembre de 2005 y durante el año 2006, no se contabilizó pérdida por la amortización de amparos, al diferirse la misma por la aplicación de la Com.”A”4439 del Banco Central. Durante el primer trimestre de 2007 se ha vuelto a amortizar los amparos activados, originando un cargo a resultados de $30,5 millones.

La mejora de $72,4 millones en el resultado neto ajustado respecto de igual trimestre del año anterior fue consecuencia, fundamentalmente, de mayores ingresos operativos netos ajustados(1) por $129,6 millones y mayores resultados diversos netos por $20,4 millones. Estos aumentos fueron atenuados por el incremento de los gastos de administración de $60,1 millones, de los cargos por incobrabilidad de $19,9 millones y del cargo por impuesto a las ganancias por $3,7 millones.

Los ingresos operativos netos ajustados del primer trimestre de 2007 alcanzaron $367,8 millones con un incremento de $129,6 millones respecto a los $238,2 millones registrados en igual período del ejercicio anterior. Esta variación obedece tanto a un aumento del resultado financiero neto ajustado (que se incrementó $74,7 millones) como de los ingresos por servicios netos (que se incrementaron $54,9 millones).

en pesos Ej.2007 Ej.2006 Resultados por Acción 1er Trim. 4to Trim. 1er Trim. 31/03/07 31/12/06 31/03/06 Acciones Promedio en Circulación (en miles) 468.662 468.662 468.662 Valor Libros por Acción 2,618 2,695 2,902 Resultado por Acción (0,077) (0,232) (0,062)

Análisis del Resultado del Trimestre

Porcentajes Ej.2007 Ej.2006

Rentabilidad y Eficiencia 1er Trim. 4to Trim. 1er Trim. 31/03/07 31/12/06 31/03/06 Retorno s/Activo Promedio (*) (0,58) (1,62) (0,39) Retorno s/ Patrimonio Neto Promedio (*) (11,43) (32,49) (8,42) Margen Financiero. (*) (1) 2,26 (0,47) 1,56 Ingresos por Servicios / Ingresos Operativos (2) 66,24 115,60 63,44 Ingresos por Servicios / Gastos de Administración 75,22 70,28 70,57 Gastos de Administración / Ingresos Operativos (2) 88,06 164,49 89,90 (*) Anualizados. (1) Margen Financiero: Ingresos Financieros menos Egresos Financieros dividido Activos Rentables promedio. (2) Ingresos Operativos: Resultado Financiero Neto más Ingresos por Servicios Netos.

Los ingresos financieros netos del primer trimestre del ejercicio 2007 totalizaron $102,9 millones. Excluyendo el resultado por el ajuste de los activos del sector público y la pérdida asociada al canje de PGN por

(1) Financiero neto ajustado(2) más ingresos por servicios netos. (2) Financiero neto ajustado: Financiero neto excluido el ajuste de valuación de PGN y Bogar según normas del Banco Central más el

resultado financiero por los aforos de las operaciones de pase, que se encuentra contabilizado en resultados diversos. En el primer trimestre de 2007 el resultado financiero neto ajustado no incluye la pérdida de $32,8 millones producto del canje de PGN por Boden 2012.

- 15 -

Boden 2012 e incluyendo el resultado financiero por los aforos de las operaciones de pase (ganancia de $12,2 millones) los ingresos financieros netos ajustados del primer trimestre del año 2007 ascendieron a $165,9 millones.

Los ingresos financieros netos ajustados del primer trimestre del ejercicio 2006 ascendieron a $91,2 millones (incluyendo $4,6 millones correspondientes al resultado financiero por los aforos de las operaciones de pase y excluyendo la pérdida de $1,9 millones por el ajuste de valuación de los activos del sector público).

El ajuste a la valuación de los activos del sector público dispuesto por la Comunicación “A” 3911 y complementarias originó una pérdida en el primer trimestre de 2007 de $18,0 millones. Este resultado fue consecuencia de una pérdida de $32,0 millones por la valuación, de acuerdo a las normas del Banco Central, de los Bogar que se encontraban, al 31 de diciembre de 2006, en garantía del adelanto para la suscripción del Bono de Cobertura remanente. Este efecto negativo fue parcialmente atenuado por una ganancia de $14,0 millones que se originó en la valuación del resto de la cartera de activos del sector público debido a que las tasas de descuento utilizadas a partir del mes de enero de 2007 son inferiores a las tasas de descuento vigentes al mes de diciembre de 2006.

Los ingresos financieros netos del primer trimestre de 2007 incluyen una ganancia de $13,5 millones por diferencia de cotización, neta del resultado de las operaciones a término de moneda extranjera. La citada ganancia se compone de una utilidad de $15,8 millones por compra-venta de moneda extranjera y de una pérdida de $2,3 millones por la valuación de la posición neta de moneda extranjera. Para el mismo trimestre del año anterior, el resultado por diferencia de cotización fue positivo en $19,4 millones (compuesto de una ganancia de $5,5 millones por la valuación de la posición neta de moneda extranjera y de una utilidad de $13,9 millones por compra-venta de moneda extranjera).

El resultado financiero neto ajustado del primer trimestre de 2007, sin considerar la diferencia de cotización, ascendió a $152,4 millones, representando un incremento de $80,6 millones (112,3%) respecto a igual fecha del año 2006. El resultado financiero neto ajustado fue consecuencia, fundamentalmente, de la ganancia asociada a la cartera calzada de pesos y CER y de la utilidad generada por el financiamiento del descalce activo en CER con pasivos en pesos. Estas ganancias fueron atenuadas por las pérdidas de la cartera calzada en moneda extranjera.

La tasa activa promedio de los activos rentables disminuyó 95 puntos básicos (p.b.), pasando del 10,58% en el primer trimestre del ejercicio 2006 al 9,63 % en el primer trimestre de 2007. La reducción de la tasa activa promedio del trimestre obedece, fundamentalmente, a la disminución en el rendimiento del rubro “Títulos Públicos” de 674 p.b. debido a la pérdida de $27,5 millones por la venta de Boden 2012 en el mes de febrero de 2007, cuyo producido fue utilizado para la recompra de parte de la deuda externa (Véase “Principales Hechos Significativos Referidos al Banco Ocurridos Durante el Cuarto Trimestre de 2006 y con Posterioridad”). Atenuando estos efectos negativos, se observó, principalmente, el alza de la tasa promedio de los préstamos del sector privado en 152 p.b. Excluyendo la pérdida por la venta de Boden 2012, la tasa promedio de los activos rentables del trimestre bajo consideración hubiera sido del 10,23%.

La tasa promedio de los pasivos con costo del primer trimestre de 2007 experimentó una disminución de 194 p.b. respecto de igual trimestre del año anterior, consecuencia de un cambio en la estructura de los pasivos con costo debido a una baja sustancial de la deuda con el Banco Central y a la caída de 330 p.b. en la tasa del rubro “Otros con Costo” por la ganancia originada en la recompra de parte de la deuda externa a precios de mercado (Véase “Principales Hechos Significativos Referidos al Banco Ocurridos Durante el Cuarto Trimestre del Ejercicio 2006 y con Posterioridad”). Este efecto fue parcialmente compensado por: i) una mayor tasa promedio pasiva de los depósitos con costo, pues la misma fue del 5,39% para el primer trimestre del ejercicio 2006, mientras que para igual fecha de este ejercicio ascendió al 6,02%, ii) un alza de 1.227 p.b en la tasa promedio del rubro “Banco Central”, debido a que en el mismo se registró la pérdida de $32,8 millones vinculada con el canje de PGN por Boden 2012 y iii) el aumento de 119 p.b. en el costo de “Títulos de Deuda” por el aumento de las tasas de la deuda externa reestructurada según las condiciones contractuales. Excluyendo la ganancia por recompra de deuda externa y la pérdida por el canje mencionado, la tasa promedio de los pasivos con costo en el primer trimestre de 2007 ascendería al 7,73%, lo que representaría una disminución de 241 p.b. respecto a la del primer trimestre de 2006.

- 16 -

Montos promedio en millones, tasas en % nominal anual Ejercicio 2007 Ejercicio 2006 Ejercicio 2005 Rendimiento de Activos 1er Trim. 4to Trim. 3er Trim. 2do Trim. 1er Trim. 4to Trim. Rentables y Costo de 31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05 Pasivos (*) Cap. Tasa Cap. Tasa Cap. Tasa Cap. Tasa Cap. Tasa Cap. Tasa Activos Rentables 18.201 9,63 21.934 9,86 22.027 8,49 21.317 9,53 21.732 10,58 22.401 10,43 Títulos Públicos (**) 4.479 3,09 4.651 8,03 4.513 6,64 4.507 8,58 5.032 9,83 5.784 10,68 Préstamos 10.447 13,73 11.426 13,47 10.871 11,68 10.482 12,81 10.624 14,33 10.477 13,29 -Sector Privado 7.728 13,11 7.225 13,54 6.602 12,23 6.277 11,77 5.822 11,59 5.393 11,54 -Sector Público 2.719 15,47 4.201 13,34 4.269 10,84 4.205 14,35 4.802 17,65 5.084 15,16 Otros 3.275 5,50 5.857 4,29 6.643 4,52 6.328 4,79 6.076 4,66 6.140 5,31 -Títulos Fideicomisos 884 10,00 867 8,14 814 8,47 794 10,63 776 10,18 843 15,10 -Títulos Públicos a Recibir 406 3,64 3.040 3,79 4.326 3,87 4.256 3,91 4.211 3,65 4.334 3,32 -Otros 1.985 3,87 1.950 3,36 1.503 4,23 1.278 4,09 1.089 4,61 963 5,74 Pasivos c/Costo 15.510 8,20 19.218 8,37 19.313 7,68 18.585 8,76 19.761 10,14 19.986 9,75 Cuentas Corrientes 628 2,60 648 2,62 618 3,28 710 3,05 659 3,84 546 3,36 Cajas de Ahorro 2.057 0,29 1.952 0,27 1.870 0,26 1.689 0,25 1.647 0,19 1.562 0,29 Plazo Fijo y Dep. Reprogr. 6.330 8,22 5.969 8,43 5.571 7,56 5.018 7,78 4.646 7,45 4.413 7,01 Títulos de Deuda 3.808 9,34 3.710 8,91 3.672 8,50 3.791 8,17 3.804 8,15 3.715 7,44 Banco Central 965 28,04 4.977 11,58 5.964 9,39 5.938 12,90 7.454 15,77 8.243 14,68 Otros c/costo 1.722 6,00 1.962 8,92 1.618 10,18 1.439 9,42 1.551 9,30 1.507 8,59 (*) No incluye ajuste de valuación Com.”A” 3911 del Banco Central ni el resultado por diferencia de cotización. Las tasas nominales están calculadas con

divisor 360. (**) Incluye Bonos con Descuento y Valores Negociables vinculados al PBI, valuados de acuerdo a la Com. “A” 4270.

Durante el primer trimestre del ejercicio 2007 se registraron cargos por incobrabilidad por $49,4 millones, superiores en $19,9 millones a los constituidos en igual trimestre del ejercicio anterior.

Los ingresos netos por servicios del primer trimestre de 2007 alcanzaron $201,9 millones, con un crecimiento del 37,3% respecto de los $147,0 millones del primer trimestre del ejercicio anterior. Todos los rubros experimentaron crecimiento con relación a igual fecha del año anterior, fundamentalmente, las vinculadas con operaciones de crédito, como consecuencia de un importante aumento en el volumen de operaciones.

en millones de pesos Ejercicio 2007 Ejercicio 2006 Ejercicio 2005

Ingresos por Servicios, Neto 1er Trim. 4to Trim. 3er Trim. 2do Trim. 1er Trim. 4to Trim. 31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05 Tarjetas Nacionales 53,7 50,5 43,2 39,5 37,5 36,7 Tarjetas Regionales 91,4 88,4 77,5 71,1 65,9 67,2 Depósitos 35,5 35,3 33,0 29,4 28,0 28,1 Seguros 18,7 14,0 12,6 11,7 10,6 9,2 Comisiones Financieras 6,2 5,8 5,2 4,4 4,0 3,9 Vinculados con Créditos 15,5 18,2 14,3 11,2 9,7 8,9 Comercio Exterior 8,9 9,2 8,4 7,3 7,0 6,9 Valores al Cobro 5,7 5,3 4,9 4,7 3,4 3,4 Recaudaciones 3,1 3,1 2,8 2,7 2,6 2,6 Fondos Comunes 0,8 0,7 0,6 0,6 0,6 0,5 Otros 17,9 19,3 15,8 15,2 14,5 15,6 Total Ingresos 257,4 249,8 218,3 197,8 183,8 183,0 Total Egresos 55,5 57,1 46,4 40,6 36,8 37,8 Total Neto 201,9 192,7 171,9 157,2 147,0 145,2

- 17 -

Los gastos de administración del trimestre bajo consideración totalizaron $268,4 millones, con un incremento del 28,9% respecto a igual trimestre del año anterior. Los gastos en personal aumentaron 35,0% debido, fundamentalmente, a incrementos salariales otorgados durante el ejercicio 2006, acompañados por un aumento del 16,8% en la dotación vinculado con el mayor volumen de actividad. Los restantes gastos de administración aumentaron 22,7%, incremento relacionado con el mayor nivel de actividad, la expansión geográfica de las compañías regionales de tarjetas de crédito y la evolución de la inflación en el período.

Los resultados diversos netos del primer trimestre de 2007 registraron una pérdida de $0,5 millones que compara con una utilidad de $2,0 millones en igual trimestre del año anterior. El resultado negativo se debió, fundamentalmente, a: i) una pérdida de $30,5 millones correspondiente a la amortización de los amparos activados y ii) una pérdida de $7,3 millones por la constitución neta de previsiones. Atenuando este efecto se encuentran: i) $24,8 millones por créditos recuperados y ii) $12,2 millones correspondientes a resultados vinculados con los aforos de operaciones de pase.

El cargo por impuesto a las ganancias del primer trimestre fue de $18,0 millones, superior en $3,7 millones al del primer trimestre del ejercicio 2006. Este cargo corresponde, fundamentalmente, a las compañías regionales de tarjetas de crédito.

Nivel de Actividad

La exposición total del Banco al sector privado al 31 de marzo de 2007 alcanzó los $10.354 millones, con un incremento del 33,5% durante los 12 meses finalizados el 31 de marzo de 2007.

El total de préstamos otorgados por el Banco en la Argentina al sector privado se incrementó un 36,3% entre el 31 de marzo de 2007 e igual fecha del año anterior, mientras que el total de préstamos de las compañías regionales de tarjetas de crédito aumentó un 40,3% en el mismo período.

La participación del Banco, excluyendo a las compañías regionales de tarjetas de crédito, en el total de préstamos al sector privado alcanzó el 7,48% al 31 de marzo de 2007.

El total de préstamos brutos al 31 de marzo de 2007 alcanzó a $11.002 millones, incluyendo $2.780 millones correspondientes al sector público financiero y no financiero.

en millones de pesos Ejercicio 2007 Ejercicio 2006 Ejercicio 2005 Exposición al Sector Privado 1er Trim. 4to Trim. 3er Trim. 2do Trim. 1er Trim. 4to Trim. 31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05 Préstamos 8.114 7.995 7.010 6.665 6.177 5.643 Leasing 241 209 159 259 219 194 Títulos Sector Privado 26 24 24 25 40 40 Otras Financiaciones (*) 1.118 1.104 1.096 839 726 769 TOTAL FINANCIACIONES 9.499 9.332 8.289 7.788 7.162 6.646 Activos Fideicomitidos (**) 855 832 755 645 594 475

TOTAL 10.354 10.164 9.044 8.433 7.756 7.121 (*) Incluye algunos rubros de otros créditos por intermediación financiera, garantías otorgadas y saldos no utilizados de créditos acordados. (**)Incluye al 31 de diciembre de 2006 los importes vigentes de los préstamos transferidos a los fideicomisos Galtrust II y V, Galicia Personales II y III,

Galicia Hipotecas Comerciales, Galicia Créditos Inmobiliarios I y II, Galicia Prendas Comerciales I, Galicia Leasing I y los préstamos securitizados por las subsidiarias de Tarjetas Regionales SA.

Durante los 12 meses finalizados el 31 de marzo de 2007, el aumento de los préstamos al sector privado se concentró, fundamentalmente, en individuos (51,7%) y PyME (31,8%). Por sector económico, el Banco incrementó su exposición, principalmente, en el consumo (51,9%), en la industria manufacturera (44,6%), en el comercio (30,3%) y en la agricultura y ganadería (20,0%).

- 18 -

en millones de pesos

Ejercicio 2007 Ejercicio 2006 Ejercicio 2005 Préstamos por Tipo de Prestatario 1er Trim. 4to Trim. 3er Trim. 2do Trim. 1er Trim. 4to Trim. 31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05 Grandes Empresas 1.759 1.535 1.883 1.634 1.603 1.413 PyME 2.762 2.521 2.216 2.113 2.095 1.899 Banca de Individuos 3.391 3.121 2.612 2.461 2.236 2.092 Sector Financiero 309 925 406 564 350 344 Sector Público no Financiero 2.781 2.691 4.299 4.258 4.356 5.188 Préstamos Totales 11.002 10.793 11.416 11.030 10.640 10.936 Previsiones 355 327 316 321 404 428 Préstamos Netos 10.647 10.466 11.100 10.709 10.236 10.508

en millones de pesos Ejercicio 2007 Ejercicio 2006 Ejercicio 2005 Préstamos por Sector Económico 1er Trim. 4to Trim. 3er Trim. 2do Trim. 1er Trim. 4to Trim. 31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05 Sector Financiero 309 925 406 564 350 344 Servicios 3.540 3.478 5.090 5.052 5.082 5.836 -Sector Público 2.781 2.691 4.299 4.258 4.356 5.188 -Otros Servicios 759 787 791 794 726 648 Agricultura y Ganadería 1.091 972 795 861 909 768 Consumo 3.238 2.978 2.496 2.344 2.131 1.959 Comercio 934 858 895 756 717 625 Construcción 295 310 304 276 394 388 Industria Manufacturera 1.481 1.229 1.380 1.155 1.024 971 Otros 114 43 50 22 33 45 Préstamos Totales 11.002 10.793 11.416 11.030 10.640 10.936 Previsiones 355 327 316 321 404 428 Préstamos Netos 10.647 10.466 11.100 10.709 10.236 10.508

Desde el 31 de marzo de 2006 el Banco redujo significativamente su exposición al sector público (véase cuadro “Exposición Neta al Sector Público más abajo). El total de activos del sector público disminuyó $6.087 millones respecto a la fecha mencionada y $895 millones con relación al cierre del ejercicio anterior. La baja producida respecto del 31 de marzo de 2006 fue consecuencia, principalmente, de las siguientes disminuciones: i) de $2.743 millones en el saldo de Bogar por la aplicación del mismo para la cancelación del 90,8% del adelanto para la suscripción del bono de cobertura, acompañado por ventas realizadas en el mes de diciembre de 2006 y en el primer trimestre de 2007, ii) de $1.509 millones en el saldo de PGN por las ventas realizadas cuyo producto fue utilizado para cancelar anticipadamente parte de la asistencia financiera recibida del Banco Central, iii) de $1.839 millones en el saldo de Boden 2012 (expuesto en Títulos Públicos y Otros Créditos por Intermediación Financiera) por el cobro de los servicios vencidos de amortización y renta correspondientes a los títulos Boden 2012 acreditados por el Banco Central y por la utilización de estos títulos para la recompra de deuda externa (préstamos con vencimiento en 2010 y 2014) a precios de mercado por U$S 179 millones.

Los pasivos con el Banco Central disminuyeron respecto del primer trimestre del año anterior en $6.361 millones (94,3%) y con relación al 31 de diciembre de 2006 en $2.645 millones (87,4%), pasando de $6.742 millones al 31 de marzo de 2006 a $381 millones al 31 de marzo de 2007. Esta reducción se debió a: i) $3.331 millones en el saldo de la asistencia financiera con el Banco Central producto de la cancelación total de la misma y ii) $3.030 millones producto de la cancelación del 90,8% del adelanto para la suscripción del bono de cobertura en diciembre de 2006.

- 19 -

en millones de pesos Ejercicio 2007 Ejercicio 2006 Ejercicio 2005 Exposición Neta al Sector Público (*) 1er Trim. 4to Trim. 3er Trim. 2do Trim. 1er Trim. 4to Trim. 31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05 Títulos Públicos - Posición Neta 3.927 4.831 4.543 4.588 4.590 6.033 Trading 205 162 168 73 123 454 BOGAR - 367 2.790 2.780 2.743 3.823 Boden 2012 3.008 3.583 861 1.009 995 988 Bonos c/Descuento y Valores Negociables Vinc. al PBI 714 719 724 726 729 733 Otros - - - - - 35 Préstamos 2.780 2.798 4.406 4.365 4.288 5.293 PGN, Netos 2.673 2.691 4.299 4.258 4.182 5.188 Otros 107 107 107 107 106 105 Otros Créditos por Intermediación Financiera 1.245 1.218 5.181 5.103 5.161 5.032 Boden 2012 409 401 4.378 4.308 4.261 4.155 Certificados de Participación y Títulos de Fideicomisos 836 817 803 795 900 877 Total Activos 7.952 8.847 14.130 14.056 14.039 16.358 Total Pasivos con el Banco Central 381 3.026 6.300 6.273 6.742 8.612 Exposición Neta 7.571 5.821 7.830 7.783 7.297 7.746 (*) No incluye los depósitos en el Banco Central, ya que constituyen uno de los ítems mediante los cuales el Banco cumple con los requisitos de efectivo

mínimo.

Al 31 de marzo de 2007, las participaciones en otras sociedades alcanzaron $47,5 millones, inferiores en un 40,6% a los $80,0 millones registrados en el primer trimestre del ejercicio 2006. La disminución se debió, fundamentalmente, a la constitución en trimestres anteriores, de una previsión por riesgo de desvalorización para cubrir la totalidad de la inversión en Aguas Argentinas S.A. y a la venta de nuestras participaciones en Inversora Nihuiles S.A. e Inversora Diamante S.A.

A esa fecha, en el rubro Bienes de Uso, Diversos e Intangibles se incluyen $339 millones en concepto de diferencia por amparos activada. Esa cifra incluye $153 millones de amortizaciones diferidas desde diciembre de 2005.

Los depósitos consolidados totalizaron $11.874 millones al cierre del primer trimestre de 2007, de los cuales $314 millones correspondían a depósitos en Galicia Uruguay.

Los depósitos del Banco en la Argentina ascendían a $11.651 millones al 31 de marzo de 2007 con incrementos del 34,9% y del 10,0% respecto del 31 de marzo y del 31 de diciembre de 2006, respectivamente.

en millones de pesos

Depósitos en la Argentina 31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05

- Pesos 10.334 9.379 8.893 8.309 7.627 7.194 - Cuentas Corrientes 2.116 2.016 1.843 1.815 1.638 1.667 - Cajas de Ahorro 2.116 1.937 1.866 2.009 1.721 1.713 - Plazo Fijo 5.372 4.590 4.191 3.241 2.927 2.592 - Plazo Fijo Ajustable 503 620 793 1.070 1.166 1.039 - Depósitos Reprogramados 1 1 1 1 1 1 - Otros 226 215 199 173 174 182

- Moneda Extranjera 1.317 1.213 1.223 1.102 1.011 910 TOTAL DEPÓSITOS 11.651 10.592 10.116 9.411 8.638 8.104

- 20 -

La participación estimada del Banco en los depósitos totales del sistema financiero, considerando sus depósitos en la Argentina solamente, alcanzaba al 31 de marzo de 2007 al 6,44% frente al 6,20% del trimestre anterior y del 6,05% de un año antes.

Dicha participación, pero considerando exclusivamente los depósitos del sector privado, alcanzó al 8,62% al 31 de marzo de 2007, mientras que al 31 de marzo y al 31 de diciembre de 2006 la misma ascendió al 8,16% y al 8,46%, respectivamente.

Al 31/03/07 Al 31/12/06 Al 30/09/06 Al 30/06/06 Al 31/03/06 Al 31/12/05 Participación de Mercado (*) (%) (%) (%) (%) (%) (%) Depósitos Totales 6,44 6,20 6,22 6,06 6,05 5,95 Depósitos del Sector Privado 8,62 8,46 8,43 8,09 8,16 7,95 Préstamos Totales 7,77 8,13 8,71 8,85 9,24 9,80 Préstamos al Sector Privado 7,48 7,21 7,42 7,23 7,78 7,33 (*) Exclusivamente Banco de Galicia y Bs. As. en el mercado argentino, en base a la información diaria sobre depósitos y préstamos elaborada por el

Banco Central - Saldos al último día de cada mes. Los depósitos y préstamos comprenden sólo capitales. No incluyen información relacionada con las compañías regionales de tarjetas de crédito.

En cuanto a los otros pasivos financieros, los mismos disminuyeron en $5.958 millones respecto al primer trimestre del ejercicio 2006 y en $3.516 millones respecto del 31 de diciembre de 2006. La disminución obedeció, principalmente, a las siguientes disminuciones: i) de $6.362 millones como consecuencia de la significativa cancelación de pasivos con el Banco Central y ii) de $491 millones producto de la recompra de parte de la deuda externa (préstamos con vencimiento en 2010 y en 2014). Estos efectos fueron atenuados parcialmente por el aumento en el año de $875 millones debido a la realización de mayores operaciones de pase. Asimismo, durante el primer trimestre del ejercicio 2007, se realizó el pago de U$S 50 millones correspondientes a los cupones de amortización de capital de la Obligaciones Negociables 2010 y préstamos con vencimiento en 2010.

en millones de pesos Otros Pasivos Financieros 31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05

BANCO CENTRAL 380 3.026 6.300 6.273 6.742 8.612 - Asistencia Financiera - 2.689 2.719 2.763 3.331 5.315 - Adelanto Bono Cobertura 380 337 3.580 3.509 3.410 3.297 - Otros - - 1 1 1 - BANCOS Y ORGANISMOS INTERNACIONALES 282 860 858 775 773 762

OBLIGACIONES NEGOCIABLES (*) 3.834 3.935 3.643 3.918 3.814 3.795

OTROS (**) 2.963 3.154 2.308 1.911 2.088 1.987

TOTAL 7.459 10.975 13.109 12.877 13.417 15.156 (*) Incluye ONs subordinadas. (**) Incluye, fundamentalmente, financiaciones recibidas de bancos y otros organismos locales, operaciones de pase y contado a liquidar y obligaciones por financiación de compras de comercios.

El total de cuentas de depósito al 31 de marzo de 2007 ascendió a 1,2 millones, con un incremento de aproximadamente 122 mil cuentas respecto a la misma fecha del año anterior. Asimismo, el total de tarjetas de crédito administradas ascendió al 31 de marzo de 2007 a 4.421,4 miles, con un incremento del 30,7% respecto a las 3.381,7 miles de igual fecha del año anterior (véase “—Información Adicional”).

Calidad de Cartera

La cartera irregular se redujo entre el 31 de marzo de 2007 e igual fecha del año anterior en $144 millones, equivalente al 32,8%. La disminución de la cartera irregular se debió fundamentalmente, a la reestructuración de cierta cartera comercial. La cartera irregular representó el 2,68% del total de préstamos al 31 de marzo de 2007, comparado con el 4,13% del 31 de marzo de 2006. Respecto del total de préstamos al sector privado, la cartera irregular alcanzó al 3,64% al 31 de marzo de 2007, mientras que la misma ascendía al 7,11% al 31 de marzo de 2006.

- 21 -

Las previsiones como porcentaje del total de préstamos ascendieron al 31 de marzo de 2007 al 3,23% y al 4,38% si se consideran sólo los préstamos al sector privado que comparan con el 3,80% y el 6,54% del 31 de marzo de 2006, respectivamente. Las previsiones alcanzaron el 120,34% de la cartera irregular y la cobertura con garantías el 15,25%. La cobertura combinada mediante previsiones y garantías alcanzó el 135,59%.

en millones de pesos, excepto % Ejercicio 2007 Ejercicio 2006 Ejercicio 2005 Calidad de la Cartera de Préstamos 1er Trim. 4to Trim. 3er Trim. 2do Trim. 1er Trim. 4to Trim. 31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05

Cartera Irregular (*) 295 279 279 272 439 382 - Con Garantías Preferidas 40 40 56 58 57 58 - Con Otras Garantías 5 5 5 7 6 7 - Sin Garantías 250 234 218 207 376 317 Previsiones 355 327 316 321 404 428 Cartera Irregular como % del Total de Préstamos 2,68 2,58 2,44 2,47 4,13 3,49 Cartera Irregular como % Préstamos al Sector Privado 3,64 3,49 3,98 4,08 7,11 6,77 Previsiones como % del Total de Préstamos 3,23 3,03 2,77 2,91 3,80 3,91 Previsiones como % Préstamos al Sector Privado 4,38 4,09 4,51 4,82 6,54 7,58 Previsiones como % de la Cartera Irregular 120,34 117,20 113,26 118,01 92,03 112,04 Cartera Irregular con Garantía como % de la Misma 15,25 16,13 21,86 23,90 14,35 17,02 (*) La cartera irregular incluye préstamos con problemas y cumplimiento deficiente, con alto riesgo de insolvencia, de difícil recuperación, irrecuperables e irrecuperables por disposición técnica.

Durante el primer trimestre de 2007 se efectuaron aplicaciones de previsiones por $17 millones y cargos directos al cuadro de resultados por $1 millón.

en millones de pesos

Ejercicio 2007 Ejercicio 2006 Ejercicio 2005 Previsiones y Cargos por Riesgo de 1er Trim. 4to Trim. 3er Trim. 2do Trim. 1er Trim. 4to Trim. Incobrabilidad – Préstamos 31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05 Previsión por Riesgo de Incobrabilidad al Inicio del Período 327 316 321 404 428 531 Cambios en la Previsión por Riesgo de Incobrabilidad Previsiones Efectuadas en el Período (*) 48 26 18 35 53 21 Desafectación de Previsiones (3) (2) (7) (21) (3) (2) Aplicaciones (17) (13) (16) (97) (74) (122) Previsiones por Riesgo de Incob. al fin del período 355 327 316 321 404 428 Cargos al Estado de Resultados Previsiones Efectuadas en el Período 48 26 18 35 26 20 Cargos Directos 1 1 1 1 1 2 Créditos Recuperados (25) (30) (7) (6) (6) (12) Previsiones Desafectadas (**) (3) (2) (7) (21) (3) (2) Cargo Neto al Estado de Resultados 21 (5) 5 9 18 8 (*) Incluye diferencia de conversión correspondiente a Banco Galicia Uruguay y Filial Cayman. (**) Contabilizada en Otros Resultados Diversos Netos.

Se presenta a continuación el cuadro de calidad de cartera correspondiente al total de financiaciones del Banco. El total de financiaciones incluye Préstamos, algunos rubros de Otros Créditos por Intermediación Financiera, Bienes en Locación Financiera, Garantías Otorgadas y saldos no utilizados de créditos acordados.

- 22 -

en millones de pesos, excepto %

Ejercicio 2007 Ejercicio 2006 Ejercicio 2005 Calidad de la Cartera de Financiaciones 1er Trim. 4to Trim. 3er Trim. 2do Trim. 1er Trim. 4to Trim. 31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05 Cartera Irregular (*) 323 309 312 304 499 462 - Con Garantías preferidas 43 42 59 62 65 66 - Con Otras Garantías 5 8 8 10 9 10 - Sin Garantías 275 259 245 232 425 386 Previsiones 375 348 340 344 436 465 Cartera Irregular como % del Total de Financiaciones 2,61 2,55 2,46 2,50 4,29 3,87 Cartera Irregular como % del Total de Financiaciones al Sector Privado 3,40 3,31 3,76 3,90 6,97 6,95 Previsiones como % del Total de Financiaciones 3,03 2,87 2,68 2,83 3,75 3,90 Previsiones como % del Total de Financiaciones al Sector Privado 3,95 3,73 4,10 4,42 6,09 7,00 Previsiones como % de la Cartera Irregular 116,10 112,62 108,97 113,16 87,37 100,65 Cartera irregular con Garantía como % de la Misma 14,86 16,18 21,47 23,68 14,83 16,45 (*) La cartera irregular incluye financiaciones clasificadas de acuerdo con las categorías mencionadas en la nota del cuadro XII.

Capitalización y Liquidez

Al 31 de marzo de 2007, el capital computable del Banco fue superior en $491 millones a la exigencia de capital mínimo de $1.250 millones. Este exceso era de $808 millones al 31 de marzo de 2006.

Las variaciones en las exigencias de capital respecto al 31 de marzo de 2006 se deben, principalmente, al incremento de la exposición al sector privado y al aumento de los requerimientos regulatorios de la exposición al sector público. Cabe mencionar que a partir del 1 de enero de 2007 en función del cronograma establecido oportunamente, aumentaron los coeficientes “Alfa 1” y “Alfa 2”, pasando el primero al 0,50 (antes era de 0,30) y el segundo al 1,00 (antes era de 0,70). “Alfa 1” se aplica a la exigencia de capital sobre la exposición al sector público y “Alfa 2” se aplicaba a la exigencia vinculada al riesgo de tasa de interés.

La disminución de la integración de capital en $192 millones respecto al 31 de marzo de 2006, obedeció, fundamentalmente, a la pérdida registrada en el año y a una menor integración del capital complementario debido a la reducción del patrimonio neto básico.

en millones de pesos , excepto ratios y % Ejercicio 2007 Ejercicio 2006 Ejercicio 2005 Capitalización 1er Trim. 4to Trim. 3er Trim. 2do Trim. 1er Trim. 4to Trim. 31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05 Exigencia de Capital Mínimo (A) 1.250 1.084 1.056 1.032 1.125 881 - Valor Riesgo de Financiaciones 598 552 500 472 454 437 - Valor de Activos Inmovilizados 148 144 144 144 141 138 - Valor de Otros Activos 68 44 43 43 41 40 - Valor Riesgo de Mercado 11 12 13 16 17 17 - Valor Riesgo Tasa de Interés 89 62 91 92 161 87 - Financiaciones Sector Público 336 270 265 265 311 162 Integración (B) 1.741 1.861 1.954 1.891 1.933 1.885 - Capital Básico 1.252 1.395 1.393 1.398 1.410 1.207 - Capital Complementario 632 608 704 677 707 807 - Deducciones (145) (144) (146) (190) (195) (152) - Integración Adicional Var. Mercado 2 2 3 6 11 23 Diferencia (B) - (A) 491 777 898 859 808 1.004 Ratio de Capital Total 12,32 15,03 16,70 16,61 17,07 20,78

- 23 -

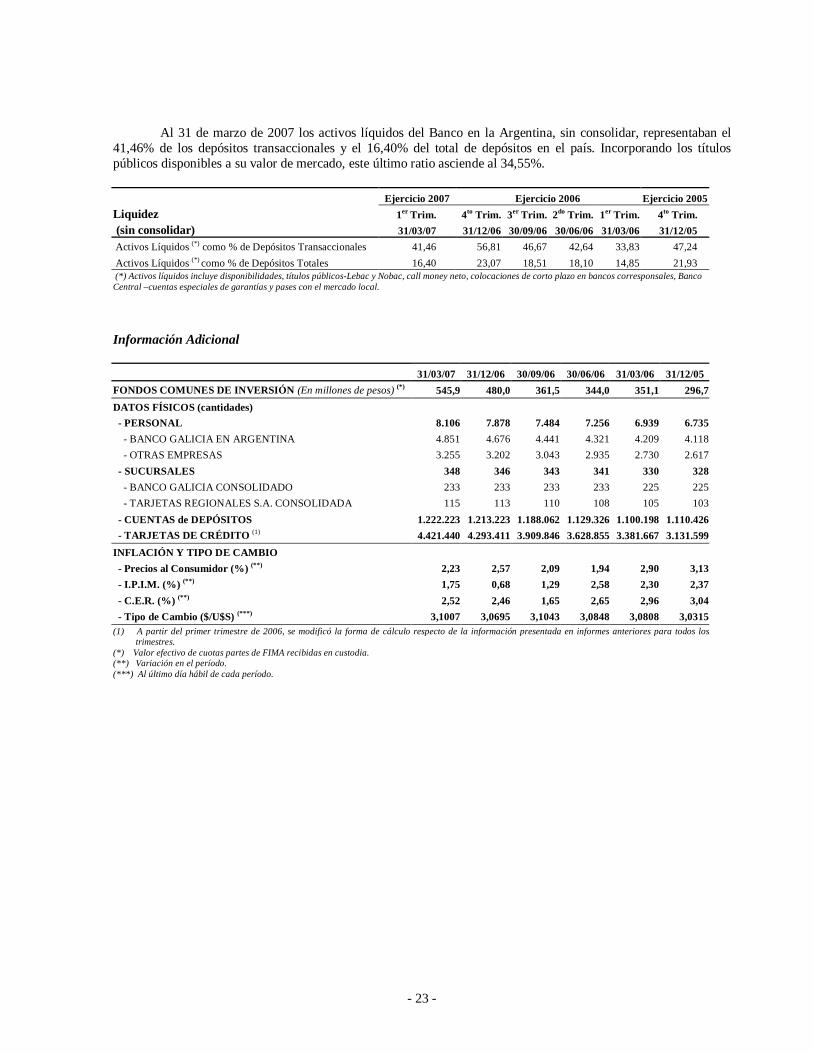

Al 31 de marzo de 2007 los activos líquidos del Banco en la Argentina, sin consolidar, representaban el 41,46% de los depósitos transaccionales y el 16,40% del total de depósitos en el país. Incorporando los títulos públicos disponibles a su valor de mercado, este último ratio asciende al 34,55%.

Ejercicio 2007 Ejercicio 2006 Ejercicio 2005 Liquidez 1er Trim. 4to Trim. 3er Trim. 2do Trim. 1er Trim. 4to Trim. (sin consolidar) 31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05 Activos Líquidos (*) como % de Depósitos Transaccionales 41,46 56,81 46,67 42,64 33,83 47,24 Activos Líquidos (*) como % de Depósitos Totales 16,40 23,07 18,51 18,10 14,85 21,93 (*) Activos líquidos incluye disponibilidades, títulos públicos-Lebac y Nobac, call money neto, colocaciones de corto plazo en bancos corresponsales, Banco Central –cuentas especiales de garantías y pases con el mercado local.

Información Adicional

31/03/07 31/12/06 30/09/06 30/06/06 31/03/06 31/12/05 FONDOS COMUNES DE INVERSIÓN (En millones de pesos) (*) 545,9 480,0 361,5 344,0 351,1 296,7 DATOS FÍSICOS (cantidades) - PERSONAL 8.106 7.878 7.484 7.256 6.939 6.735 - BANCO GALICIA EN ARGENTINA 4.851 4.676 4.441 4.321 4.209 4.118 - OTRAS EMPRESAS 3.255 3.202 3.043 2.935 2.730 2.617 - SUCURSALES 348 346 343 341 330 328 - BANCO GALICIA CONSOLIDADO 233 233 233 233 225 225 - TARJETAS REGIONALES S.A. CONSOLIDADA 115 113 110 108 105 103 - CUENTAS de DEPÓSITOS 1.222.223 1.213.223 1.188.062 1.129.326 1.100.198 1.110.426 - TARJETAS DE CRÉDITO (1) 4.421.440 4.293.411 3.909.846 3.628.855 3.381.667 3.131.599 INFLACIÓN Y TIPO DE CAMBIO - Precios al Consumidor (%) (**) 2,23 2,57 2,09 1,94 2,90 3,13 - I.P.I.M. (%) (**) 1,75 0,68 1,29 2,58 2,30 2,37 - C.E.R. (%) (**) 2,52 2,46 1,65 2,65 2,96 3,04 - Tipo de Cambio ($/U$S) (***) 3,1007 3,0695 3,1043 3,0848 3,0808 3,0315 (1) A partir del primer trimestre de 2006, se modificó la forma de cálculo respecto de la información presentada en informes anteriores para todos los

trimestres. (*) Valor efectivo de cuotas partes de FIMA recibidas en custodia. (**) Variación en el período. (***) Al último día hábil de cada período.

- 24 -

Evolución de los Principales Rubros del Balance Consolidado (*)

en millones de pesos 31/03/2007 31/12/2006 30/09/2006 30/06/2006 31/03/2006 31/12/2005 DISPONIBILIDADES 2.060,9 2.293,2 1.627,8 1.333,7 1.244,0 1.039,9 TÍTULOS PÚBLICOS Y PRIVADOS 2.270,6 3.186,9 3.458,1 4.242,9 4.166,4 5.964,2 PRÉSTAMOS NETOS 10.647,4 10.466,2 11.100,2 10.709,1 10.235,6 10.507,7 OTROS CRÉDITOS POR INTERMEDIACIÓN FINANCIERA 3.776,1 5.381,2 7.122,3 6.114,7 6.602,1 6.123,5 PARTICIPACIONES EN OTRAS SOCIEDADES 47,5 42,3 71,1 69,4 80,0 90,6 BIENES DE USO, DIVERSOS E INTANGIBLES 1.252,6 1.253,6 1.220,8 1.191,0 1.171,8 1.163,9 OTROS ACTIVOS 950,5 841,5 681,6 692,9 650,7 566,4 TOTAL DEL ACTIVO 21.005,6 23.464,9 25.281,9 24.353,7 24.150,6 25.456,2 DEPÓSITOS 11.874,0 10.792,8 10.430,7 9.719,9 8.945,9 8.437,7 OTRAS OBLIGACIONES POR INTERMEDIACIÓN FINANCIERA 6.659,3 10.183,9 12.330,3 12.101,4 12.663,2 14.413,7 OBLIGACIONES NEGOCIABLES SUBORDINADAS 798,5 791,5 779,2 775,4 753,7 742,6 OTROS 369,5 356,1 307,3 337,7 376,0 422,1 PARTICIPACIONES DE TERCEROS 77,5 77,6 62,4 56,2 51,8 50,9 TOTAL DEL PASIVO 19.778,8 22.201,9 23.909,9 22.990,6 22.790,6 24.067,0 PATRIMONIO NETO 1.226,8 1.263,0 1.372,0 1.363,1 1.360,0 1.389,2 ACTIVOS Y PASIVOS EN MONEDA EXTRANJERA - ACTIVOS 5.809,2 6.812,2 7.368,0 7.289,5 7.095,8 6.795,9 - PASIVOS 6.469,7 7.066,1 7.006,6 6.771,7 6.631,1 6.509,7 - OPERACIONES DE COMPRA/(VENTA) A TÉRMINO

DE MONEDA EXTRANJERA (1) 600,6 326,5 (277,0) (230,4) (252,5) (248,3) (1) Contabilizadas en cuentas de orden.

Cuarto Trimestre y Ejercicio Económico Cerrado el 31 de Diciembre de 2006

El 15 de febrero de 2007, el Banco informó los resultados correspondientes al cuarto trimestre y al ejercicio económico cerrados el 31 de diciembre pasado. Los siguientes son los aspectos destacados:

• En diciembre de 2006, como consecuencia del perfeccionamiento del 90,8% de la compensación al Banco por la pesificación asimétrica, el Banco Central acreditó a favor del Banco Boden 2012 por U$S 1.155 millones de valor nominal. Simultáneamente, el Banco canceló la parte proporcional del adelanto para suscribir el Bono de Cobertura con activos del sector público dados en garantía por $1.112 millones de valor nominal y con efectivo por $1.370 millones.

• Adicionalmente, durante el ejercicio 2006 y los primeros días del corriente año, el Banco canceló anticipadamente asistencia financiera del Banco Central por $4.306 millones, con lo cual el saldo al 31 de enero de 2007 se redujo a $929 millones.

• Como consecuencia de todas las operaciones mencionadas en los párrafos anteriores, la exposición del Banco al sector público se redujo en $7.511 millones, lo que implicó una caída del 45,9% respecto al cierre del ejercicio 2005 y la cancelación de pasivos con el Banco Central alcanzó a $7.319 millones, que representa una disminución del 85,0% respecto al 31 de diciembre de 2005.

• Paralelamente a lo expresado, el Banco logró un constante y significativo incremento en el nivel de actividad y en el volumen de negocios con el sector privado, así como la mejora en la calidad de cartera, que se tradujeron en un importante aumento de los ingresos operativos.

• Al 31 de diciembre de 2006, la exposición crediticia del Banco al sector privado alcanzó $10.164 millones, con un incremento del 42,7% en el año.

- 25 -