Embed Size (px)

Citation preview

Dr Ana D. Anufrijev

ALFA Univerzitet Fakultet za trgovinu i bankarstvo „Janićije i Danica Karić“ Beograd

SUVERENI FONDOVI BOGATSTVA (SWF) I NOVI MEDJUNARODNI SISTEM

EKONOMSKOG UPRAVLJANJA

Rezime: Dok suvereni fondovi postoje već dve decenije unazad, njihov imidž i stepen zainteresovanosti za njihovu finansijsku arhitekturu porasli su u poslednjih nekoliko godina. Oni dakle nisu novost, naročito u zemljama bogatim prirodnim resursima, ali je njihov rastući značaj aktuelna pojava. Ukupna vrednost kapitala kojom upravljaju ovi finansijski posrednici dostiže oko 3.3 milijarde $, a predvidjanja su da bi do kraja 2012.godina njihova imovina mogla da se poveća na 5.5 milijardi $. Osnovna vrednost portfolija suverenih fondova povećana je za 15% u 2009.god., uz negativne pozicije na tržištu investicija na kraju prethodne godine. Dodatna sredstva suverenih fondova , koja su iznosila približno 6.5 milijardi $ uložena su u penzione i razvoje fondove. Procenjena veličina ovog tržišta se razlikuje zbog različitih definicija i nedostatka transparentnosti suverenih fondova, posebno nekih sa Bliskog Istoka. Globalna ekonomija pravi početne korake u uspostavljanju regulatorne infrastrukture za ove igrače kroz institucije Santijago principa, Kuvajtske deklaracije i ustoličenog Foruma Internacionalne radne grupe za suverene fondove. Značaj suverenih fondova godinama je jačao na medjunarodnom planu, ali je u uslovima ekonomske krize izuzetno porastao. Na medjunarodnom planu postavlja se već dosta dugo i veoma glasno pitanje kako će se finansiranje deficita SAD, od strane zemalja koje ne dele iste vrednosne sisteme kao ova zemlja, odraziti na politiku SAD. Naravno, pitanje je i kako će novi finansijeri pod plaštom suverenih fondova bogatstva iskoristiti svoju poziciju za afirmaciju svojih vrednosnih sistema. Naravno, moguće je pitanje i drugačije formulisati: „Da li smo na pomolu preoblikovanja globalne finansijske arhitekture putem nove runde „Bretton Woods“ pregovora koji će napustiti deviznu šemu utemeljenu u Bretton Woodsu 1944. god?“

Ključne reči: suvereni fondovi, investicije, principi, vlada, portfolio strategije, pretnje

SOVEREIGN WEALTH FUNDS (SWF) AND NEW INTERNATIONAL SYSTEM OF

ECONOMIC MANAGEMENT

Abstract: While sovereign funds have existed for two decades ago, their image and level of interest in their financial architecture have increased in recent years. The total capital value governed by these financial intermediaries reached about $ 3.3 billion, and predictions are that by the end of 2012 their property could be increased to $ 5.5 billion. The main value of the portfolio of sovereign funds increased by 15% in 2009., with a negative position in the investment market at the end of last year. Additional funds sovereign funds, which amounted to approximately $ 6.5 billion were invested in pension funds and development. Estimated size of this market is different because of different definitions and lack of transparency of sovereign funds, particularly some from the Middle East. The global economy makes the initial steps in establishing the regulatory infrastructure for these players through the institutions of Santiago principles, declarations and Kuwait and Forum International working group on sovereign funds.

The importance of sovereign fund for years was strengthened at the international level, but in the very conditions of economic crisis grew. At the international level is already set for a long time and very loudly question of how to finance the deficit the United States, by countries that do not share the same value systems as the country, reflected in the policy. Of course, the question is how the new financiers under the cloak of sovereign wealth funds to take advantage of his position for the affirmation of their value systems. Of course, it is possible to formulate the question differently: "Are we in sight of reshaping the global financial architecture through a new round of" Bretton Woods negotiations that would leave foreign scheme founded in Bretton Woods 1944th god? " Key words: sovereign funds, investment principles, government, portfolio strategy, threats

Uvod

Poznati ekonomski teoretičar Adam Smit naglašavao je da je bogatstvo naroda rezultat ljudskog rada. Međutim, u ovoj hipotezi izostavljen je jedan veoma značajan činilac, a to su prirodni resursi i njihova uloga u razvoju zemlje. Ako posmatramo tržište nafte, na primer, svedoci smo velikih oscilacija cena u protekloj deceniji. Kao posledica toga, značajna finansijska sredstva prelila su se izvoznicima ovih dobara, tj. vlasnicima prirodnih resursa. Pitanje koje se veoma aktivno postavlja od 2007. godine kada je u Vašingtonu oformljena Medjunarodna radna grupa za suverene fondove (IWG) jeste kakve će to posledice izazvati na svetsju ekonomiju i njen dalji razvoj. Poredjenja radi, zemlje OPEK-a zaradile su 2007. god. oko 700 milijardi $, dok je prihod po ovom osnovu deceniju ranije iznosio samo 100 milijardi $. Napuštajući neo liberalni kapitalizam koji su Ronald Regan i Margart Tačer prvi počeli da primenjuju u svojim ekonomijama, stvoren je adekvatan vremenski ambijent da se preoblikuje globalna finansijska arhitektura putem neke nove runde „Bretton Woods“ pregovora, koji bi morali da odu dalje od devizne šeme kreirane u Breton Vudsu 1944. god. Postojeće institucije medjunarodnog monetarnog sistema na žalost, nemaju ni moć, ni kredibilitet da takvu strukturu same uspostave. Vlade su u trenutku recesije prouzrokovane globalnom ekonomskom i sveopštom krizom na teškom zadatku koji treba da pokrene dolazak do novih radnih mesta. Razgovori i debate izmedju banaka i zvaničnika ministarstava finansija još uvek se odvijaju iza zatvorenih vrata bez prisustva članova radničkih sindikata. U takvim globalnim uslovima na scenu stupaju suvereni fondovi bogatstva (SWF) koji su brzo i uspešno omogućili neophodnu dokapitalizaciju jako pogodjenih banaka i finansijskih institucija svetskom ekonomskom krizom.

1. SANTIJAGO PRINCIPI, KUVAJTSKA DEKLARACIJA I FORUM II U SIDNEJU SWF su definisani kao namenska sredstva za investicije ili finansijske aranžmane u vlasništvu vlada. Oni su kreirani od strane vlada i imaju jasnu makroekonomsku svrhu – koja se sastoji u upravljanju i administraciji nad sredstvima radi postizanja finansijskih ciljeva. U svojim aktivnostima preuzimaju skup investicionih strategija koje obuhvataju ulaganja u strana finansijska sredstva. SWF su najčešće osnivani od suficita u platnim bilansima, zvaničnih deviznih rezervi, sredstvima od privatizacije, fiskalnih suficita ili primanja koja proističu iz robnog izvoza. SWF su najmladji institucionalni investitor i važan učesnik u medjunarodnom monetarnom i finansijskom sistemu. Ovo je istaknuto na Medjunarodnom monetarnom i finansijskom odboru (IMFC) oktobra 2007. god., kada je nastala potreba za daljom analizom ključnih pitanja za investitore i primaoce tokova kapitala SWF-a. Na istom sastanku definisana je i potreba organizovanog dijaloga koji bi definisao principe za SWF. Medjunarodna radna grupa za suverene

fondove (IWG) je uspostavljena na sastanku zemalja sa SWF koji je održan od 30. Aprila- 1. Maja 2008. god. u Vašingtonu. Na sastanku je dogovoreno da medjunarodna radna grupa za suverene fondove započne proces uspostavljanja standarda za SWF sa MMF-om. Internacionalna radna grupa za suverene fondove obuhvata 26 članica MMF zemalja koje imaju SWF. Članovi Grupe sastali su se tri puta: u Vašingtonu, Singapuru i Santijagu kako bi identifikovali i stvorili nacrt za uspostavljanje opšte priznatih principa za SWF. U zemljama u kojima nastaju SWF predstavljaju institucije od centralne važnosti u pomoći da se poboljša upravljanje javnim finansijama, postigne makroekonomska stabilnost, i obezbedi privredni rast. SWF imaju širok potencijal za uspostavljanje komparativnih prednosti na finansijskom tržištu, o čemu će detaljno biti reči u nastavku rada. Njihova sposobnost u praksi se pokazala kao dugoročna investicija koja donosi brojne prednosti na finansijskom tržištu, što može biti izuzetno korisno u periodima finansijskih kriza i makroekonomske nestabilnosti. Stoga, nisu slučajni naglo i intenzivono interesovanje stručne svetske javnosti i aktivnosti vezane za institucionlani okvir delovanja SWF-a koje su sprovedene u protekle tri godine. Brze akumulacije inostranih sredstava u nekim zemljama su rezultirale rastućim brojem i veličinom SWF. Kao rezultat ulaganja ovih fondova kako u javne, tako isto i u privatne kapitale, oni su izvršili uticaj, koji nije zanemarljiv, na dotadašnju praksu korporativnog upravljanja. Na prvom Forumu u Santijagu aprila 2008. god. nastali su opšte prihvaćeni principi kojima se definišu ciljevi suverenih fondova. Ti principi su1:

1. Pomoć u održavanju stabilnosti globalnog finansijskog sistema i slobodnog protoka kapitala i investicija;

2. Obelodanjivanje zemalja u koje suvereni fondovi investiraju; 3. Investiranje se sprovodi na osnovu analize ekonomskog i finansijskog rizika; i 4. Obezbedjivanje kadrovske strukture u SWF, koja je u stanju da obezbedi adekvatnu

operativnu kontrolu rizika, upravljanje rizicima i profesionalnu odgovornost. Svrha Santijago principa jeste identifikacija aktivnosti SWF na opšte prihvaćenim principima i praksi koji odražavaju odgovarajuće korporativno i investiciono-finansijsko upravljanje, preuzimanje odgovornosti, i sprovodjenje investicione prakse na razboritoj i zdravoj investicionoj osnovi. Principi treba najveći doprinos da daju u pomoći koja će uticati na porast razumevanja SWF kako za uvoznike, tako i za izvoznike investicija. Principi imaju za cilj da osiguraju da će se kroz traganje i sučeljavanje iskustava zemalja sa SWF doneti ekonomske i finansijske koristi za te zemlje i zemlje medjunarodnog finansijskog sistema. Principi treba da podrže uspostavljanje institucionalnog okvira upravljanja i investiucionih operacija suverenih fondova. Principi su objavljeni 11.oktobra, 2008. god. i tim aktom SWF su zvanično postali veoma važni učesnici u medjunarodnom monetarnom i finansijskom sistemu. Aktivnosti medjunarodne radne grupe za SWF promovišu rast, prosperitet i ekonomski razvoj i za zemlje izvoznice i za zemlje uvoznice kapitala. Akcenat je stavljen, pored doprinosa makroekonomskoj i finansijskoj stabilnosti, na razmenu mišljenja i proučavanje aktivnosti koje suvereni fondovi bogatstva sprovode. Principi iz Santijaga upravo prate rad suverenih fondova u predloženim kontekstima. Postignut je koncenzus da se uspostavi Medjunarodni forum suverenih fondova i prvi je održan u Kuvajtu 6. Aprila, 2009. god. iz čijeg rada je proistekla Kuvajtska deklaracija. Svrha Foruma jeste da je on dobrovoljna grupa SWF, a cilj je sretanje, razmena mišljenja po pitanjima zajedničkog interesa i olakšavanje razumevanja Santijago principa kroz prizmu SWF aktivnosti. Delatnost Foruma predstavlja platformu za2:

1. Razmenu ideja i stavova medju samim suverenim fondovima i sa relevantnim stranama. Predvidjeno je da u okviru ove sekcije budu razmatrana pitanja kao što su kretanja i razvoj koji se odnose na SWF aktivnosti, upravljanje rizikom, režimi investicija, tržište i institucionalni uslovi koji utiču na investicione aktivnosti, kao i integracije iz domena ekonomske i finansijske stabilnosti.

1 www.iwg-swf.org/pubs/eng/santiagoprinciples.pdf 2 www.iwg-swf.org/mis/kuwaitdec.htm

2. Razmena mišljenja o primeni Santijago principa, uključujući operativne i tehničke poslove. 3. Podsticanje saradnje sa zemljama primaocima investicija, relevantnim medjunarodnim

organizacijama, kao institucijama tržišta kapitala, kako bi se identifikovali potencijalni rizici koji mogu uticati na prekogranične investicije, kao i da se podstakne nediskriminatorski, konstruktivan i uzajamno koristan finansijski ambijent.

Od 6-8.maja 2010.godine održan je II Medjunarodni Forum suverenih fondoa. Učesnici su razmenili mišljenja o Santijago principima, kao i o novom izgledu investicija obziron na tekuće tržišne uslove i na regulatorne politike reformi. Poseban akcenat stavljen je na izraženu potrebu da se nastavi dijalog sa zemljama primaocima sredstava u cilju održavanja slobodnog protoka dugoročnog investicionog kapitala. Domaćin Foruma bila je Australija, a Forumu su prisustvovali zvaničnici iz 32 zemlje koje imaju suverene fondove u svojim finansijskim sistemima. Takodje, Forumu je prisusutvovalo i 6 zemalja primaoca investicija SWF kao i Azijska banka za razvoj, Evropska komisija, MMF i Svetska banka. Na Forumu su potvrdjeni značaj i vrednost načela koji za cilj imaju jačanje strukture SWF kao pouzdane i odgovorne investitore3. Trenutni uslovi na finansijskom tržištu stvaraju neizvesno okruženje kako za suverene fondove bogatstva, tako i za ostale finansijske posrednike i bogati su neizvesnošću u pogledu procene kreditnog rizika, posebno u zoni evra. Dakle, investiciono okruženje može se oceniti kao neizvesno. Iako u peroidu od 2007-2009.god. suvereni fondovi nisu zabeležili značajne negativne efekte globalne ekonomske krize, može se izvesti zaključak da su dokazali svoj značaj u posmatranom periodu. Mnogi SWF su svojim likvidnim sredstvima vršili stabilizacije fiskalnog deficita, dok su drugi pružali podsticajne aktivnosti za podršku ekonomske aktivnosti. Procene idu u pravcu da će imovina SWF pod upravljanjem Foruma da raste, kako se globalni ekonomski oporavak bude odvijao. Uloga Foruma nastavlja da bude primarno u održavanju otvorenog protoka investicija, naročito u zemljama u razvoju, i to treba da bude značajan faktor u pružanju doprinosa globalnom rastu, stabilnosti i jačanju produktivnosti. Na II Forumu u Sidneju postignut je koncenzus da je neophodan globalno koordiniran pristup kako bi se sprovele hitne mere regulatornih reformi finansijskog sektora. Neizvesnost po pravilu utiče na investicione mogućnosti i u kombinaciji sa efektima krize povećava se rizik države tj. suvereni rizik. Lideri SWF moraju da budu svesni novih opasnosti koje će verovatno biti posledice promena u globalnoj ekonomiji. Kao prva opasnost makroekonomske stabilnosti jedne zemlje, koja će tražiti hitne mere jeste povećani državni dug i nov oblik dužničke krize. Svedoci smo dešavanja u Grčkoj, koji lako mogu esklalirati na druge evropske zemlje sa sličnim ili delimilno sličnim karakteristikama i bez svake sumnje predstavljaju faktor rizika u investicione portfelje. Kao druga eventualna opasnost pojavljuje se budžetski deficit u najrazvijenijim zemljama i ekonomije će vrlo brzo biti prinudjene da sprovode agresivnu fisklanu konsolidaciju. Naredni sastanak održaće se 2011. U Pekingu.

2. INVESTICIONE SMERNICE ZA SUVERENE FONDOVE Nove institucionalne reforme u bliskoj budućnosti ići će dalje od finansijskih regulacija i forsiraće ekonomski menadžment čiji će cilj biti smanjenje debalansa u globalnoj ekonomiji. Postojanost strukturalnog dugoročnog debalansa tekućih računa platnih bilansa čak kod većine razvijenih zemalja i vrednost valuta u zemljama OECD-a, ali i debalansa zemalja u razvoju, usled posledica krize tražiće drugačije mere za rešavanje ili samo ublažavanje problema. Akumulirane dolarske rezerve zemalja u razvoju i sve veća ulaganja SWF su omogućila neophodnu dokapitalizaciju jako pogodjenih banaka i finansijskih institucija hipotekarnom krizom. Rizik investiranja i okretanje toka kapitala u smeru suprotnom dolarskoj zoni je samo povećalo nesigurnost u SAD.

3 http://www.ifswf.org/pr/pr4.htm

Trgovina je oduvek predstavljala granu ekonomije koja ima potencijal da pomogne ekonomskom rastu, oporavku i razvoju, ali samo pod strogo definisanim uslovima. Stoga, svetska trgovina zahteva ponovno uspostavljanje legitimiteta. Doha Round sporazum koji je potpisan 2001. god. zahtevao je istovremeni napredak u oblasti primene i zaštite fundamentalnih prava radnika kroz medjunarodne institucije, uključujući i Svetsku trgovinsku organizaciju i napredak zemalja u razvoju i sada je trenutak da se svetske ekonomije ponovo okrenu ovom sporazumu u smislu postizanja ekonomskog oporavka, smanjenja nezaposlenosti i budućeg industrijskog razvoja4. U globalnu ekonomiju je počeo da se uvlači degradirani oblik protekcionizma tzv. investicioni protekcionizam, kod kojeg odredjene vlade uvode mere ili prete merama kojima će blokirati ili ometati protok prekograničnih investicija u ime zaštite strateških sektora privredne aktivnosti ili održavanja nacionalne bezbednosti. Ovakav razvoj dogadjaja upućuje na zabrinutost, obzirom da je i Medjunarodna trgovinska komora (MTK) naglasila da su strane investicije ključni faktor za povećanje ekonomskog rasta i životnog standarda širom sveta. Strane direktne investicije igraju direktnu ulogu u prenosu ne samo kapitala, nego i tehnologije, znanja i veština upravljanja. Prekogranične investicije, kao i prekogranična trgovina su od presudne važnosti za postizacnje cilja da se osete ekonomske prednosti globalizacije. Vlade suverenih država imaju pravo, ali i obavezu da regulišu ekonomsku aktivnost i zaštite nacionalnu bezbednost u pogledu prekograničnih investicija. Medjutim, veoma je važno da one to rade na način koji neće nepotrebno ometati ukupni prekogranični protok investicija ili remetiti korišćenje prednosti koje one donose sopstvenoj zemlji i zemlji domaćinu. Na Samitu G8 2008.god. MTK je apelovala na zemlje G8 da daju dobar primer opstanku svetske ekonomije tako što će se5:

1. Ponovo obavezati da će držati otvorena vrata za strane investicije; 2. Poštovati u svojim investicionim politikama principe nediskriminacije, proporcionalnosti,

transparentnosti, predvidivosti i odgovornosti i izbegavati nepotrebna ograničenja na medjunarodne investicije, uključujući i one zbog nacionalne bezbednosti u odnosu na suverene fondove; i

3. Povećavati mutilateralnu saradnju izmedju zemalja i medjuvladinih tela i u konsultaciji sa privatnim sektorom promovisati otvorenu i efikasnu medjunarodnu investicionu klimu i ukloniti preostale barijere za strane investicije.

Obim i delokrug prekograničnih investicionih aktivnosti vlada preko suverenih investicionih fondova i znatno su povećani poslednjih godina, što utiče na medjunarodni sistem ekonomskog upravljanja. Iako suvereni fondovi postoje deceniju unazad, u poslednjih par godina poraslo je stručno i naučno interesovanje za njima i uglavnom su se pokazali kao pouzdani i stabilni investitori u širokom spektru sektora u koje investiraju. Njihova skorašnja ekspanzija u svetskom finansijskom sistemu nameće brojna pitanja koja se odnose na transparentnost, odgovornost, konkurenciju i politički uticaj na komercijalne usluge. Dalje interesovanje i institucionalne reforme ići će u pravcu povećavanja kada je reč o povećanju interesovanja i uvrstavanja u obaveznu studijsku literaturu; odnosno u pravcu pravnog okvira delovanja i podzakonskih akata kada je reč o instituciuonalnim reformama. Interesovanje kako naučne tako i stručne javnosti kada su u pitanju ovi igrači za sada je u fazi razvoja, pre svega zbog nedovoljnog poznavanja; što se sa druge strane, ne može reći za organizovane medjunarodne organizacije. Govoreći jezikom numeričkih vrednosti, ukupna vrednost kapitala kojom upravljaju suvereni fondovi dostiže iznos od oko 3,3 milijarde $. To je vrlo intrigantna činjenica i otud nije zanemarljivo interesovanje institucija medjunarodnog monetarnog sistema kada su SWF u pitanju, jer bi u budućnosti mogli da predstavljaju ozbiljnu pretnju globalnoj ekonomiji.

4 Izjava Sindikata „Kriznom samitu G-20“ „Washingtonska deklaracija“ Globalnih sindikata, novembar 2008. god. www.ituc-sci.org 5 „Privreda i globalna ekonomija“ Saopštenje MTK u ime svetske privrede šefovima država i vlada prisutnim na Samitu G8 Hokaido Tojako 7.-9.7.2008.

Medjunarodna trgovinska komora je još 2008. godine dala svoj doprinos i podršku tekućem dijalogu izmedju vlada, kako bi se analizirale ekspertize iz empirije suverenih fondova. MTK posebno je naglasila neophodnost takve prakse u aktivnostima suverenih fondova, koja treba da podrži otvoren, stabilan i nediskrimitivan režim medjunarodnih investicija. Posredstvom takve prakse vršiće se uticaj na predvidivost, odgovornost i transparentnost investicionih politika u sopstvenim zemljama i zemljama domaćinima. Dakle, SWF treba da:

1. Budu transparentni u pogledu svojih investicionoh politika, tako što će se javno iznositi informacije o njihovom cilju, fiskalnom tretmanu, strukturi upravljanja i investicionom procesu;

2. Da se obavežu da će, kao deo nihovih politika upravljanja investicijama, bazirati svoje investicione odluke isključivo na komercijalnim odlukama, a da se neće rukovoditi političkim razmišlanjima ili spoljnom politikom;

3. Da pruže podršku i učestvuju u medjuvladinim naporima za pravljenje „liste“ najboljih praktičnih iskustava, i time nastave da demonstriraju svoju volju za davanje pozitivnog doprinosa medjunarodnom finansijskom sistemu; i

4. Da doprinesu boljem razumevanju očekivanja i u sopstvenim zemljama i u zemljama domaćinima, uključujući i pitanje njihovog preferencijalnog pristupa kapitalu i/ili konkurenciji kod privatnog sektora.

3.SUVERENI FONDOVI I GLOBALNO TRŽIŠTE

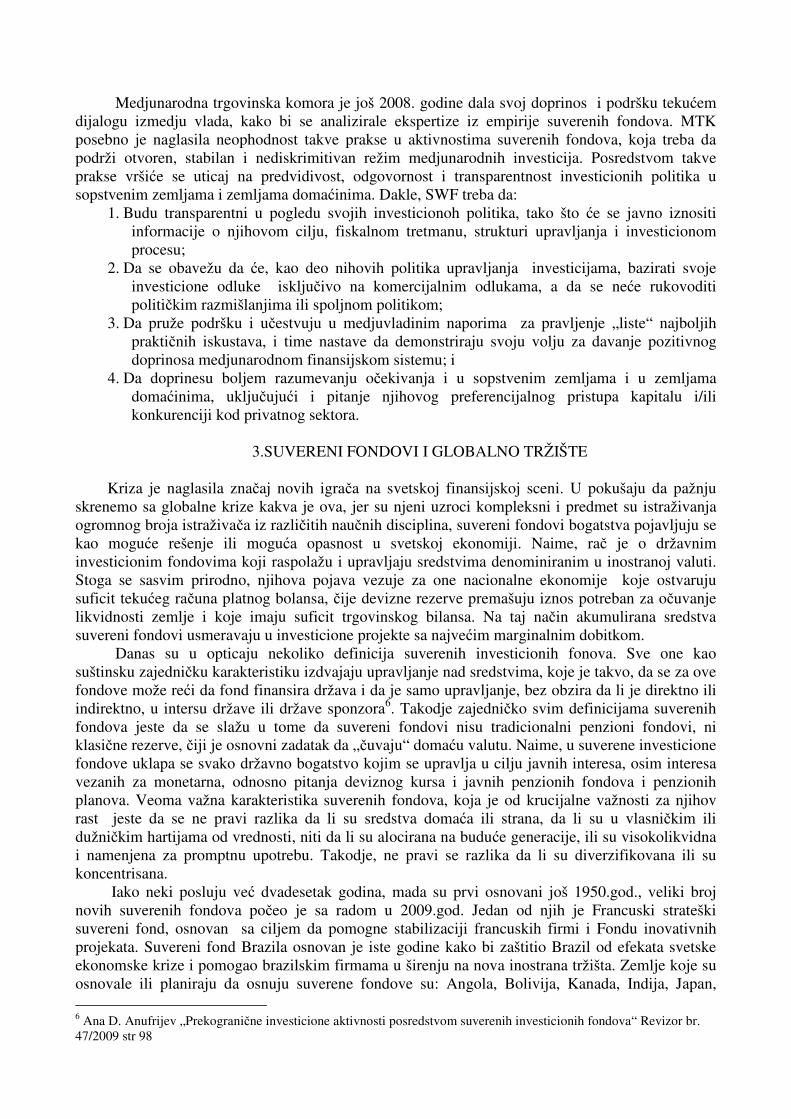

Kriza je naglasila značaj novih igrača na svetskoj finansijskoj sceni. U pokušaju da pažnju skrenemo sa globalne krize kakva je ova, jer su njeni uzroci kompleksni i predmet su istraživanja ogromnog broja istraživača iz različitih naučnih disciplina, suvereni fondovi bogatstva pojavljuju se kao moguće rešenje ili moguća opasnost u svetskoj ekonomiji. Naime, rač je o državnim investicionim fondovima koji raspolažu i upravljaju sredstvima denominiranim u inostranoj valuti. Stoga se sasvim prirodno, njihova pojava vezuje za one nacionalne ekonomije koje ostvaruju suficit tekućeg računa platnog bolansa, čije devizne rezerve premašuju iznos potreban za očuvanje likvidnosti zemlje i koje imaju suficit trgovinskog bilansa. Na taj način akumulirana sredstva suvereni fondovi usmeravaju u investicione projekte sa najvećim marginalnim dobitkom. Danas su u opticaju nekoliko definicija suverenih investicionih fonova. Sve one kao suštinsku zajedničku karakteristiku izdvajaju upravljanje nad sredstvima, koje je takvo, da se za ove fondove može reći da fond finansira država i da je samo upravljanje, bez obzira da li je direktno ili indirektno, u intersu države ili države sponzora6. Takodje zajedničko svim definicijama suverenih fondova jeste da se slažu u tome da suvereni fondovi nisu tradicionalni penzioni fondovi, ni klasične rezerve, čiji je osnovni zadatak da „čuvaju“ domaću valutu. Naime, u suverene investicione fondove uklapa se svako državno bogatstvo kojim se upravlja u cilju javnih interesa, osim interesa vezanih za monetarna, odnosno pitanja deviznog kursa i javnih penzionih fondova i penzionih planova. Veoma važna karakteristika suverenih fondova, koja je od krucijalne važnosti za njihov rast jeste da se ne pravi razlika da li su sredstva domaća ili strana, da li su u vlasničkim ili dužničkim hartijama od vrednosti, niti da li su alocirana na buduće generacije, ili su visokolikvidna i namenjena za promptnu upotrebu. Takodje, ne pravi se razlika da li su diverzifikovana ili su koncentrisana. Iako neki posluju već dvadesetak godina, mada su prvi osnovani još 1950.god., veliki broj novih suverenih fondova počeo je sa radom u 2009.god. Jedan od njih je Francuski strateški suvereni fond, osnovan sa ciljem da pomogne stabilizaciji francuskih firmi i Fondu inovativnih projekata. Suvereni fond Brazila osnovan je iste godine kako bi zaštitio Brazil od efekata svetske ekonomske krize i pomogao brazilskim firmama u širenju na nova inostrana tržišta. Zemlje koje su osnovale ili planiraju da osnuju suverene fondove su: Angola, Bolivija, Kanada, Indija, Japan, 6 Ana D. Anufrijev „Prekogranične investicione aktivnosti posredstvom suverenih investicionih fondova“ Revizor br. 47/2009 str 98

Nigerija, Tajvan i Tajland. Imovina suverenih fondova je mnogo veća u poredjenju sa imovinom hedž fondova, ali je manja od imovine penzionih fondova, fondova osiguranja i zajedničkih fondova. Imidž suverenih fondova je značajan rast zabeležio 2007.godine. Kreditna kriza je naglasila sve veći značaj stranih investicija, posebno za tržišta koja karakteriše oskudna likvidnost, što je predstavljalo inicijalnu kapislu za njihov nagli rast. Svetki ekonomski čelnici propagirali su oporavak globalnog finansijskog tržišta u protekloj godini, ali su suvereni fondovi u posmatranoj godini iskazivali gubitke na investicijama s početka kreditne krize. No, ne može se zanemariti njihova povećana aktivnost u strane investicije u 2009.god., nakon što su 2008.god. utrošili učvršćujući svoje domaće ekonomije.

Izvor: Monitor Group, IFSL estimate

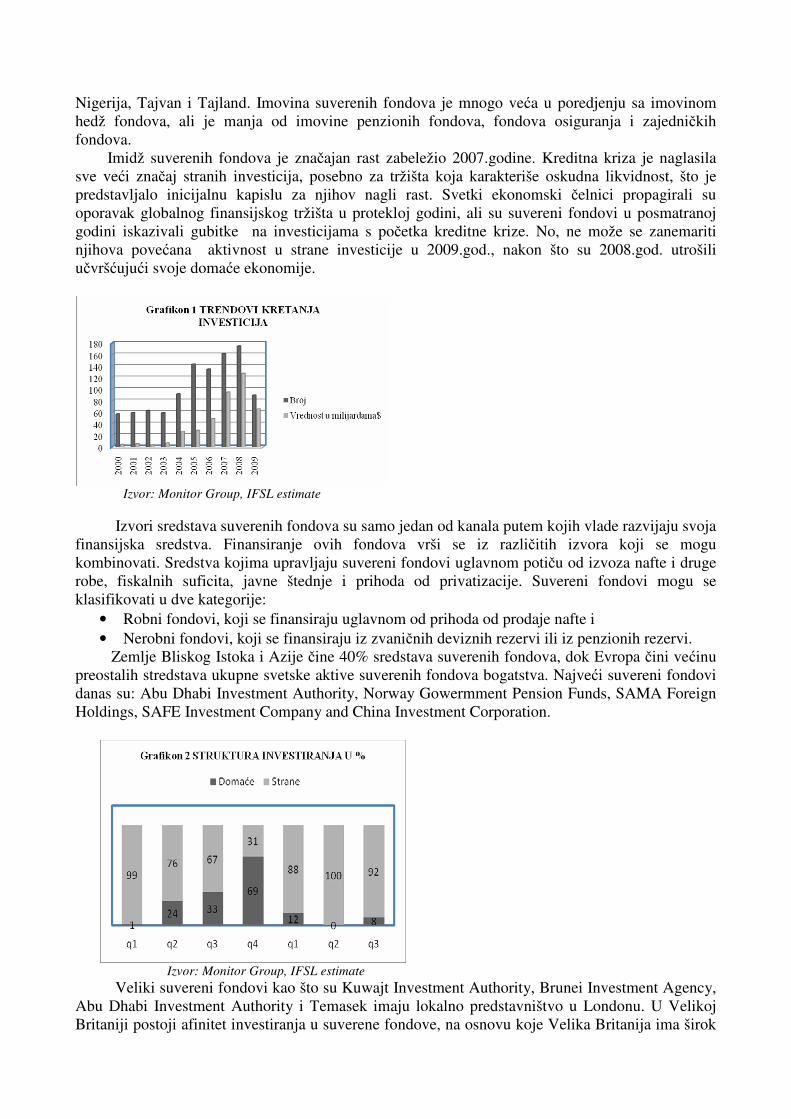

Izvori sredstava suverenih fondova su samo jedan od kanala putem kojih vlade razvijaju svoja finansijska sredstva. Finansiranje ovih fondova vrši se iz različitih izvora koji se mogu kombinovati. Sredstva kojima upravljaju suvereni fondovi uglavnom potiču od izvoza nafte i druge robe, fiskalnih suficita, javne štednje i prihoda od privatizacije. Suvereni fondovi mogu se klasifikovati u dve kategorije:

• Robni fondovi, koji se finansiraju uglavnom od prihoda od prodaje nafte i • Nerobni fondovi, koji se finansiraju iz zvaničnih deviznih rezervi ili iz penzionih rezervi.

Zemlje Bliskog Istoka i Azije čine 40% sredstava suverenih fondova, dok Evropa čini većinu preostalih stredstava ukupne svetske aktive suverenih fondova bogatstva. Najveći suvereni fondovi danas su: Abu Dhabi Investment Authority, Norway Gowermment Pension Funds, SAMA Foreign Holdings, SAFE Investment Company and China Investment Corporation.

Izvor: Monitor Group, IFSL estimate

Veliki suvereni fondovi kao što su Kuwajt Investment Authority, Brunei Investment Agency, Abu Dhabi Investment Authority i Temasek imaju lokalno predstavništvo u Londonu. U Velikoj Britaniji postoji afinitet investiranja u suverene fondove, na osnovu koje Velika Britanija ima širok

legulatorni, takmičarski i nacionalno bezbedonosni okvir koji obazbedjuje da sve strane investicije, bilo da su iz suverenih fondova ili ne, ispunjavaju odgovarajuće uslove. U terapiji protiv krize London i Velika Britanija zadržavaju strukturalne prednosti povezane sa najrazvijenijim evropskim tržištem, jaku bazu intelektualne i stručne veštine, otvorenog tržišta i ključnu medjunarodnu poziciju engleskog prava, koja je uzor mnogim pravnim sistemima. Uprkos specifičnim problemima u bankarstvu i sekjuritizaciji, tržište Velike Britanije nastavljaja da efikasno funkcioniše.

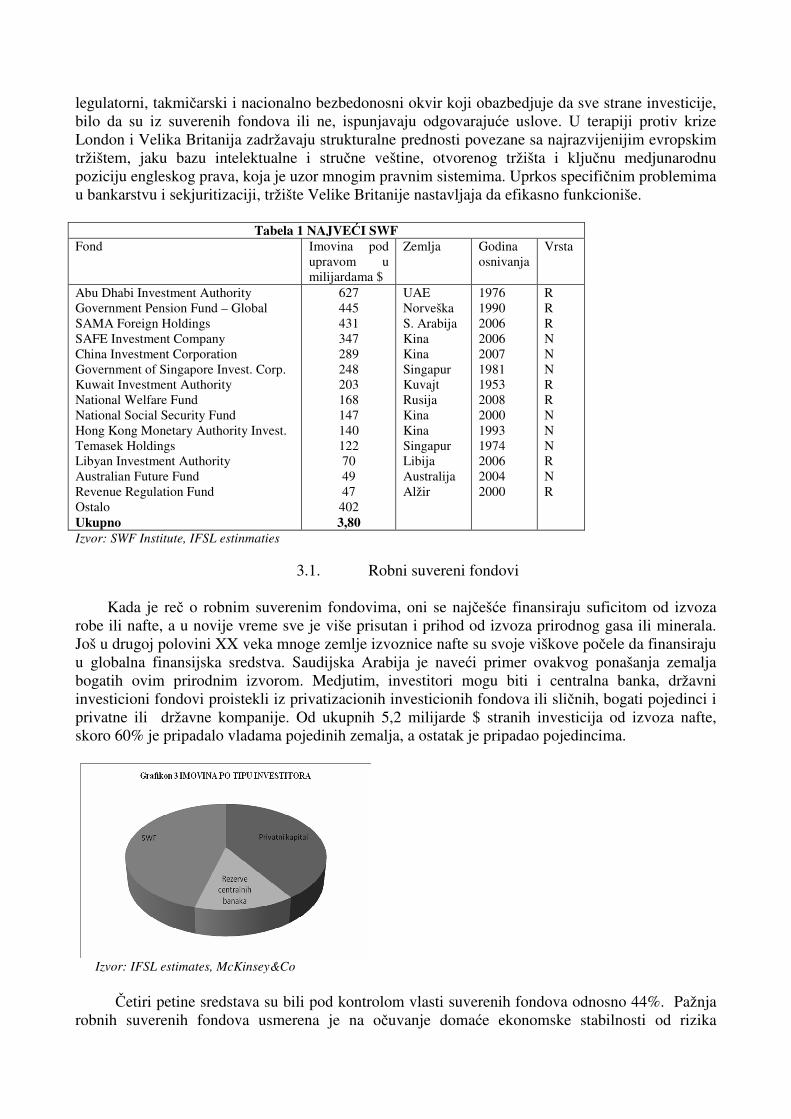

Tabela 1 NAJVEĆI SWF

Fond Imovina pod upravom u milijardama $

Zemlja Godina osnivanja

Vrsta

Abu Dhabi Investment Authority Government Pension Fund – Global SAMA Foreign Holdings SAFE Investment Company China Investment Corporation Government of Singapore Invest. Corp. Kuwait Investment Authority National Welfare Fund National Social Security Fund Hong Kong Monetary Authority Invest. Temasek Holdings Libyan Investment Authority Australian Future Fund Revenue Regulation Fund Ostalo Ukupno

627 445 431 347 289 248 203 168 147 140 122 70 49 47

402 3,80

UAE Norveška S. Arabija Kina Kina Singapur Kuvajt Rusija Kina Kina Singapur Libija Australija Alžir

1976 1990 2006 2006 2007 1981 1953 2008 2000 1993 1974 2006 2004 2000

R R R N N N R R N N N R N R

Izvor: SWF Institute, IFSL estinmaties

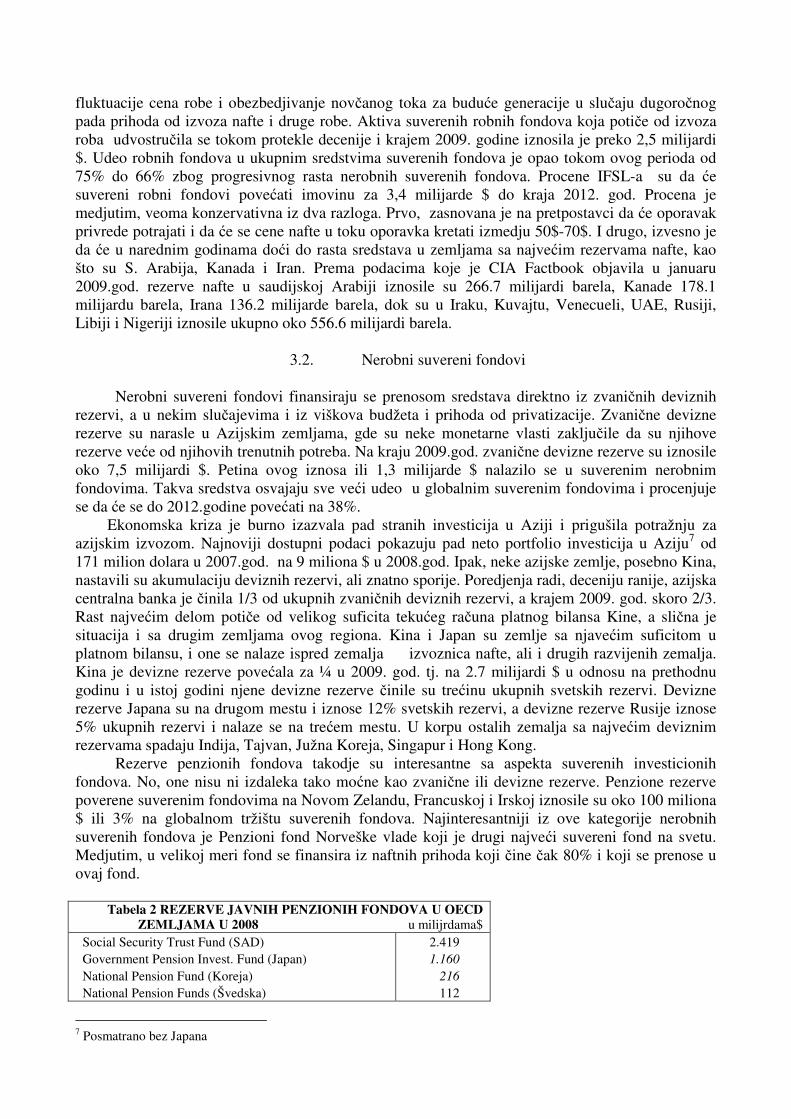

3.1. Robni suvereni fondovi Kada je reč o robnim suverenim fondovima, oni se najčešće finansiraju suficitom od izvoza robe ili nafte, a u novije vreme sve je više prisutan i prihod od izvoza prirodnog gasa ili minerala. Još u drugoj polovini XX veka mnoge zemlje izvoznice nafte su svoje viškove počele da finansiraju u globalna finansijska sredstva. Saudijska Arabija je naveći primer ovakvog ponašanja zemalja bogatih ovim prirodnim izvorom. Medjutim, investitori mogu biti i centralna banka, državni investicioni fondovi proistekli iz privatizacionih investicionih fondova ili sličnih, bogati pojedinci i privatne ili državne kompanije. Od ukupnih 5,2 milijarde $ stranih investicija od izvoza nafte, skoro 60% je pripadalo vladama pojedinih zemalja, a ostatak je pripadao pojedincima.

Izvor: IFSL estimates, McKinsey&Co

Četiri petine sredstava su bili pod kontrolom vlasti suverenih fondova odnosno 44%. Pažnja robnih suverenih fondova usmerena je na očuvanje domaće ekonomske stabilnosti od rizika

fluktuacije cena robe i obezbedjivanje novčanog toka za buduće generacije u slučaju dugoročnog pada prihoda od izvoza nafte i druge robe. Aktiva suverenih robnih fondova koja potiče od izvoza roba udvostručila se tokom protekle decenije i krajem 2009. godine iznosila je preko 2,5 milijardi $. Udeo robnih fondova u ukupnim sredstvima suverenih fondova je opao tokom ovog perioda od 75% do 66% zbog progresivnog rasta nerobnih suverenih fondova. Procene IFSL-a su da će suvereni robni fondovi povećati imovinu za 3,4 milijarde $ do kraja 2012. god. Procena je medjutim, veoma konzervativna iz dva razloga. Prvo, zasnovana je na pretpostavci da će oporavak privrede potrajati i da će se cene nafte u toku oporavka kretati izmedju 50$-70$. I drugo, izvesno je da će u narednim godinama doći do rasta sredstava u zemljama sa najvećim rezervama nafte, kao što su S. Arabija, Kanada i Iran. Prema podacima koje je CIA Factbook objavila u januaru 2009.god. rezerve nafte u saudijskoj Arabiji iznosile su 266.7 milijardi barela, Kanade 178.1 milijardu barela, Irana 136.2 milijarde barela, dok su u Iraku, Kuvajtu, Venecueli, UAE, Rusiji, Libiji i Nigeriji iznosile ukupno oko 556.6 milijardi barela.

3.2. Nerobni suvereni fondovi Nerobni suvereni fondovi finansiraju se prenosom sredstava direktno iz zvaničnih deviznih rezervi, a u nekim slučajevima i iz viškova budžeta i prihoda od privatizacije. Zvanične devizne rezerve su narasle u Azijskim zemljama, gde su neke monetarne vlasti zaključile da su njihove rezerve veće od njihovih trenutnih potreba. Na kraju 2009.god. zvanične devizne rezerve su iznosile oko 7,5 milijardi $. Petina ovog iznosa ili 1,3 milijarde $ nalazilo se u suverenim nerobnim fondovima. Takva sredstva osvajaju sve veći udeo u globalnim suverenim fondovima i procenjuje se da će se do 2012.godine povećati na 38%. Ekonomska kriza je burno izazvala pad stranih investicija u Aziji i prigušila potražnju za azijskim izvozom. Najnoviji dostupni podaci pokazuju pad neto portfolio investicija u Aziju7 od 171 milion dolara u 2007.god. na 9 miliona $ u 2008.god. Ipak, neke azijske zemlje, posebno Kina, nastavili su akumulaciju deviznih rezervi, ali znatno sporije. Poredjenja radi, deceniju ranije, azijska centralna banka je činila 1/3 od ukupnih zvaničnih deviznih rezervi, a krajem 2009. god. skoro 2/3. Rast najvećim delom potiče od velikog suficita tekućeg računa platnog bilansa Kine, a slična je situacija i sa drugim zemljama ovog regiona. Kina i Japan su zemlje sa njavećim suficitom u platnom bilansu, i one se nalaze ispred zemalja izvoznica nafte, ali i drugih razvijenih zemalja. Kina je devizne rezerve povećala za ¼ u 2009. god. tj. na 2.7 milijardi $ u odnosu na prethodnu godinu i u istoj godini njene devizne rezerve činile su trećinu ukupnih svetskih rezervi. Devizne rezerve Japana su na drugom mestu i iznose 12% svetskih rezervi, a devizne rezerve Rusije iznose 5% ukupnih rezervi i nalaze se na trećem mestu. U korpu ostalih zemalja sa najvećim deviznim rezervama spadaju Indija, Tajvan, Južna Koreja, Singapur i Hong Kong. Rezerve penzionih fondova takodje su interesantne sa aspekta suverenih investicionih fondova. No, one nisu ni izdaleka tako moćne kao zvanične ili devizne rezerve. Penzione rezerve poverene suverenim fondovima na Novom Zelandu, Francuskoj i Irskoj iznosile su oko 100 miliona $ ili 3% na globalnom tržištu suverenih fondova. Najinteresantniji iz ove kategorije nerobnih suverenih fondova je Penzioni fond Norveške vlade koji je drugi najveći suvereni fond na svetu. Medjutim, u velikoj meri fond se finansira iz naftnih prihoda koji čine čak 80% i koji se prenose u ovaj fond.

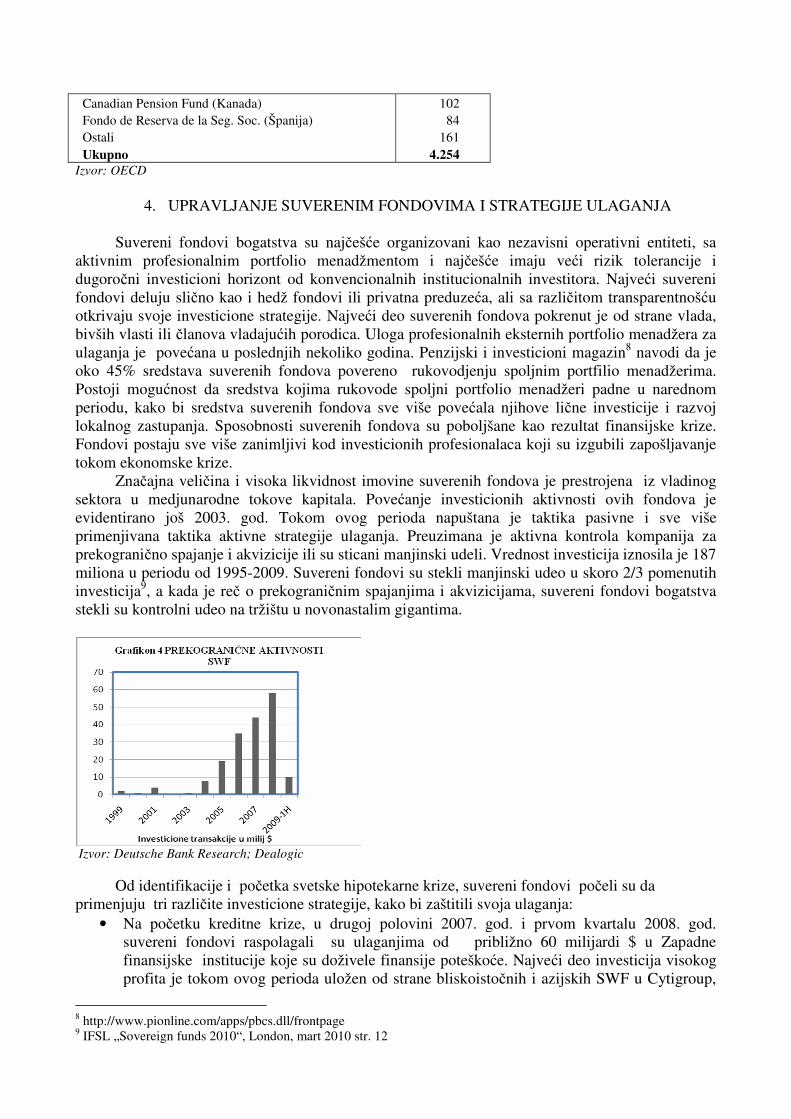

Tabela 2 REZERVE JAVNIH PENZIONIH FONDOVA U OECD

ZEMLJAMA U 2008 u milijrdama$ Social Security Trust Fund (SAD) Government Pension Invest. Fund (Japan) National Pension Fund (Koreja) National Pension Funds (Švedska)

2.419 1.160

216

112

7 Posmatrano bez Japana

Canadian Pension Fund (Kanada) Fondo de Reserva de la Seg. Soc. (Španija) Ostali Ukupno

102 84

161 4.254

Izvor: OECD

4. UPRAVLJANJE SUVERENIM FONDOVIMA I STRATEGIJE ULAGANJA

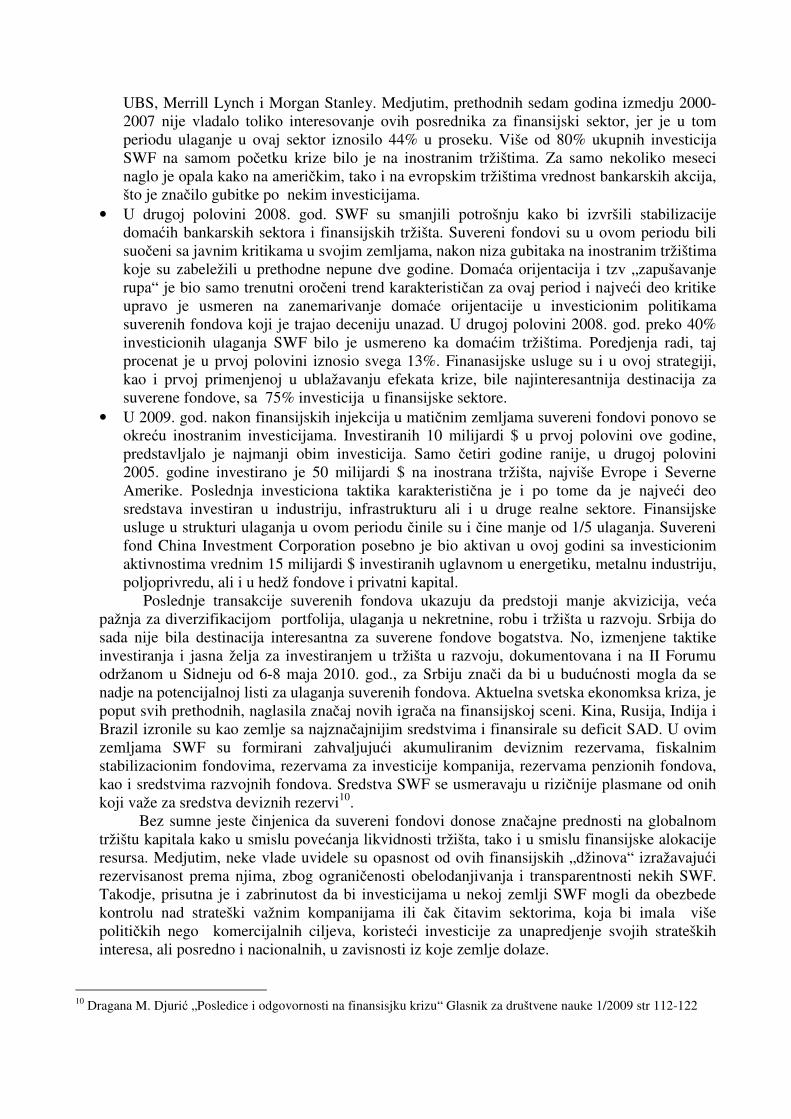

Suvereni fondovi bogatstva su najčešće organizovani kao nezavisni operativni entiteti, sa aktivnim profesionalnim portfolio menadžmentom i najčešće imaju veći rizik tolerancije i dugoročni investicioni horizont od konvencionalnih institucionalnih investitora. Najveći suvereni fondovi deluju slično kao i hedž fondovi ili privatna preduzeća, ali sa različitom transparentnošću otkrivaju svoje investicione strategije. Najveći deo suverenih fondova pokrenut je od strane vlada, bivših vlasti ili članova vladajućih porodica. Uloga profesionalnih eksternih portfolio menadžera za ulaganja je povećana u poslednjih nekoliko godina. Penzijski i investicioni magazin8 navodi da je oko 45% sredstava suverenih fondova povereno rukovodjenju spoljnim portfilio menadžerima. Postoji mogućnost da sredstva kojima rukovode spoljni portfolio menadžeri padne u narednom periodu, kako bi sredstva suverenih fondova sve više povećala njihove lične investicije i razvoj lokalnog zastupanja. Sposobnosti suverenih fondova su poboljšane kao rezultat finansijske krize. Fondovi postaju sve više zanimljivi kod investicionih profesionalaca koji su izgubili zapošljavanje tokom ekonomske krize. Značajna veličina i visoka likvidnost imovine suverenih fondova je prestrojena iz vladinog sektora u medjunarodne tokove kapitala. Povećanje investicionih aktivnosti ovih fondova je evidentirano još 2003. god. Tokom ovog perioda napuštana je taktika pasivne i sve više primenjivana taktika aktivne strategije ulaganja. Preuzimana je aktivna kontrola kompanija za prekogranično spajanje i akvizicije ili su sticani manjinski udeli. Vrednost investicija iznosila je 187 miliona u periodu od 1995-2009. Suvereni fondovi su stekli manjinski udeo u skoro 2/3 pomenutih investicija9, a kada je reč o prekograničnim spajanjima i akvizicijama, suvereni fondovi bogatstva stekli su kontrolni udeo na tržištu u novonastalim gigantima.

Izvor: Deutsche Bank Research; Dealogic

Od identifikacije i početka svetske hipotekarne krize, suvereni fondovi počeli su da primenjuju tri različite investicione strategije, kako bi zaštitili svoja ulaganja:

• Na početku kreditne krize, u drugoj polovini 2007. god. i prvom kvartalu 2008. god. suvereni fondovi raspolagali su ulaganjima od približno 60 milijardi $ u Zapadne finansijske institucije koje su doživele finansije poteškoće. Najveći deo investicija visokog profita je tokom ovog perioda uložen od strane bliskoistočnih i azijskih SWF u Cytigroup,

8 http://www.pionline.com/apps/pbcs.dll/frontpage 9 IFSL „Sovereign funds 2010“, London, mart 2010 str. 12

UBS, Merrill Lynch i Morgan Stanley. Medjutim, prethodnih sedam godina izmedju 2000-2007 nije vladalo toliko interesovanje ovih posrednika za finansijski sektor, jer je u tom periodu ulaganje u ovaj sektor iznosilo 44% u proseku. Više od 80% ukupnih investicija SWF na samom početku krize bilo je na inostranim tržištima. Za samo nekoliko meseci naglo je opala kako na američkim, tako i na evropskim tržištima vrednost bankarskih akcija, što je značilo gubitke po nekim investicijama.

• U drugoj polovini 2008. god. SWF su smanjili potrošnju kako bi izvršili stabilizacije domaćih bankarskih sektora i finansijskih tržišta. Suvereni fondovi su u ovom periodu bili suočeni sa javnim kritikama u svojim zemljama, nakon niza gubitaka na inostranim tržištima koje su zabeležili u prethodne nepune dve godine. Domaća orijentacija i tzv „zapušavanje rupa“ je bio samo trenutni oročeni trend karakterističan za ovaj period i najveći deo kritike upravo je usmeren na zanemarivanje domaće orijentacije u investicionim politikama suverenih fondova koji je trajao deceniju unazad. U drugoj polovini 2008. god. preko 40% investicionih ulaganja SWF bilo je usmereno ka domaćim tržištima. Poredjenja radi, taj procenat je u prvoj polovini iznosio svega 13%. Finanasijske usluge su i u ovoj strategiji, kao i prvoj primenjenoj u ublažavanju efekata krize, bile najinteresantnija destinacija za suverene fondove, sa 75% investicija u finansijske sektore.

• U 2009. god. nakon finansijskih injekcija u matičnim zemljama suvereni fondovi ponovo se okreću inostranim investicijama. Investiranih 10 milijardi $ u prvoj polovini ove godine, predstavljalo je najmanji obim investicija. Samo četiri godine ranije, u drugoj polovini 2005. godine investirano je 50 milijardi $ na inostrana tržišta, najviše Evrope i Severne Amerike. Poslednja investiciona taktika karakteristična je i po tome da je najveći deo sredstava investiran u industriju, infrastrukturu ali i u druge realne sektore. Finansijske usluge u strukturi ulaganja u ovom periodu činile su i čine manje od 1/5 ulaganja. Suvereni fond China Investment Corporation posebno je bio aktivan u ovoj godini sa investicionim aktivnostima vrednim 15 milijardi $ investiranih uglavnom u energetiku, metalnu industriju, poljoprivredu, ali i u hedž fondove i privatni kapital.

Poslednje transakcije suverenih fondova ukazuju da predstoji manje akvizicija, veća pažnja za diverzifikacijom portfolija, ulaganja u nekretnine, robu i tržišta u razvoju. Srbija do sada nije bila destinacija interesantna za suverene fondove bogatstva. No, izmenjene taktike investiranja i jasna želja za investiranjem u tržišta u razvoju, dokumentovana i na II Forumu održanom u Sidneju od 6-8 maja 2010. god., za Srbiju znači da bi u budućnosti mogla da se nadje na potencijalnoj listi za ulaganja suverenih fondova. Aktuelna svetska ekonomksa kriza, je poput svih prethodnih, naglasila značaj novih igrača na finansijskoj sceni. Kina, Rusija, Indija i Brazil izronile su kao zemlje sa najznačajnijim sredstvima i finansirale su deficit SAD. U ovim zemljama SWF su formirani zahvaljujući akumuliranim deviznim rezervama, fiskalnim stabilizacionim fondovima, rezervama za investicije kompanija, rezervama penzionih fondova, kao i sredstvima razvojnih fondova. Sredstva SWF se usmeravaju u rizičnije plasmane od onih koji važe za sredstva deviznih rezervi10. Bez sumne jeste činjenica da suvereni fondovi donose značajne prednosti na globalnom tržištu kapitala kako u smislu povećanja likvidnosti tržišta, tako i u smislu finansijske alokacije resursa. Medjutim, neke vlade uvidele su opasnost od ovih finansijskih „džinova“ izražavajući rezervisanost prema njima, zbog ograničenosti obelodanjivanja i transparentnosti nekih SWF. Takodje, prisutna je i zabrinutost da bi investicijama u nekoj zemlji SWF mogli da obezbede kontrolu nad strateški važnim kompanijama ili čak čitavim sektorima, koja bi imala više političkih nego komercijalnih ciljeva, koristeći investicije za unapredjenje svojih strateških interesa, ali posredno i nacionalnih, u zavisnosti iz koje zemlje dolaze.

10 Dragana M. Djurić „Posledice i odgovornosti na finansisjku krizu“ Glasnik za društvene nauke 1/2009 str 112-122

Zaključak

Dok suvereni fondovi postoje već decenijama, njihov imidž je značajno porastao u poslednjih nekoliko godina, tačnije od 2007. godine kada su započela globalna instituciuonalna rešenja preko organizacija koje prate njihov rad i daju smernice za dalje delovanje. Oni će u narednom periodu povećati svoje finansijske kapacitete i postajati sve značajni učesnici na globalnom finansijskom tržištu. Suvereni investicioni fondovi mogu se značajno razlikovati prema alokaciji sredstava i strategiji upravljanja rizicima, koji odražavaju njihove različite ciljeve i ograničenja. Najčešće usvajaju dugoročni pristup investiranja, ali ih je svetska ekonomska kriza naterala da promene investicionu strategiju i pristupe ulaganjima sa kraćim rokovima, kako bi mogli da priteknu u pomoć nacionalnim likvidnostima zemalja odakle dolaze ali i finansiranju potreba, jer su najčešće osnovani od samih vlada iz viškova deviznih rezervi, suficita iz fiskalnog sektora, rezervama penzionih fondova ili suficita u platnim bilansima. Razlikujemo robne i nerobne investicione fondove. Robni imaju dugoročni pristup investicionih odluka i opredeljenje za kapital i alternativne investicije. Oko 4/5 sredstava ostvarenih prihodima od izvoza nafte uloženo je u inostrane imovine i prekogranične investicije. Od ukupnog investicionog kapitala polovina je plasirana u inostrane investicije, oko 15% u investicije sa fiksnim prihodom i u bankarske depozite, dok je interesovanje za investiranje u državne obveznice počelo da se ispoljava tek sa znacima ekonomske krize. Nerobni suvereni fondovi bogatstva predstavljaju važan izvor likvidnosti na globalnim tržištima kapitala i imaju imovinu u SAD i Evropi. Azijske centralne banke zabeležile su najveće učešće u investicije u hartije od vrednosti na kraju 2009. god. Imovina zvaničnih deviznih rezervi kojom se upravlja preko SWF uglavnom sa sobom nosi veći rizik tolerancije. Ukupna vrednost kapitala kojom upravljaju ovi finansijski posrednici koje svrstavamo u kategoriju institucionalnih investitora prelazi vrednost od 3,3 milijarde $, a čak i veoma oprezna predvidjanja nagadjaju da bi njihov rast do kraja 2012. god. trebao da predje vrednost od 5,5 milijardi $. Iako najnovije strategije investiranja SWF idu i u pravcu zemalja u razvoju i nazire se eventualna zainteresovanost za srpsko tržište, treba biti veoma oprezan i posebno naglasiti činjenicu da suvereni fondovi ulivaju veliki strah i neizvesnost , usled činjenice da ih u taktikama investiranja ne vode čisto finansijski ili ekonomski motivi, te da mogu kao posledica njihove finansijske investicione invazije nastupiti konsideracije političke, nacionalne, strateške i eventualno monopolističke geneze. Literatura

1. Anufrijev D. Ana, „Prekogranične investicione aktivnosti posredstvom suverenih

investicionih fondova“ Revizor br. 47/2009 str 95-103

2. Djurić M. Dragana, „Posledice i odgovornosti na finansisjku krizu“ Glasnik za društvene nauke 1/2009 str 112-122

3. IFSL „Sovereign funds 2010“, London, mart 2010

4. State Street, Sovereign Wealth Funds, Assessing the Impact, Vision, Tom. III, Izdanje 2,2008.godina

5. Izjava Sindikata „Kriznom samitu G-20“ „Washingtonska deklaracija“ Globalnih

sindikata, novembar 2008. god. www.ituc-sci.org

6. Privreda i globalna ekonomija“ Saopštenje MTK u ime svetske privrede šefovima država i vlada prisutnim na Samitu G8 Hokaido Tojako 7.-9.7.2008.

7. Živković B., Šoškić D., Finansijska tržišta i institucije, Ekonomski fakultet Beograd, 2008.

8. Penzijski i investicioni magazin http://www.pionline.com/apps/pbcs.dll/frontpage

9. www.iwg-swf.org/pubs/eng/santiagoprinciples.pdf

10. www.iwg-swf.org/mis/kuwaitdec.htm 11. http://www.ifswf.org/pr/pr4.htm