Embed Size (px)

Citation preview

1

2

SVEIKATOS PRIEŽIŪROS TARNYBOS

PRIE LIETUVOS RESPUBLIKOS VIDAUS REIKALŲ MINISTERIJOS TRAKŲ MEDICININĖS REABILITACIJOS CENTRAS

AIŠKINAMASIS RAŠTAS

PRIE 2015-12-31 METŲ METINIO FINANSINIŲ ATASKAITŲ RINKINIO TEIKIMO

1. BENDROJI DALIS

Sveikatos priežiūros tarnybos prie Lietuvos Respublikos Vidaus reikalų ministerijos

Trakų medicininės reabilitacijos centras (toliau – Centras) yra Lietuvos nacionalinės sveikatos

sistemos biudžetinė įstaiga.

Centras įregistruotas 1998 m. sausio 13 dieną Juridinių asmenų registre. Registravimo

pažymėjimo Nr.012200, įstaigos kodas 195551264. Centro savininkė yra valstybė. Centro

savininko teises ir pareigas įgyvendinanti institucija yra Vidaus reikalų ministerija. Vidaus reikalų

ministerijos kompetenciją, įgyvendinant Centro savininko teises ir pareigas, nustato Biudžetinių

įstaigų įstatymas ir kiti Lietuvos respublikos teisės aktai. Centras neturi filialų, nei kitų struktūrinių

pavaldžių padalinių.

Centro veiklos pobūdis yra:

1) medicininės reabilitacijos ir sanatorinio gydymo veikla: reabilitacija, sveikatą

grąžinamasis ir antirecidyvinis gydymas;

2) pareigūnų prevencinė ir psichologinė reabilitacija;

3) asmens sveikatos priežiūros įstaigoms nustatyto masto visuomenės sveikatos

priežiūra, psichologijos, socialinės paslaugos atliekant asmens sveikatos priežiūrą.

Centro lėšų šaltiniai:

1) valstybės biudžeto asignavimai;

2) privalomojo sveikatos draudimo fondo lėšos;

3) lėšos už suteiktas medicinines paslaugas.

Centras teikia valstybės biudžeto vykdymo ataskaitas, parengtas vadovaujantis

Valstybės ir savivaldybių biudžetinių įstaigų ir kitų subjektų žemesniojo lygio biudžeto vykdymo

ataskaitų sudarymo taisyklėmis, patvirtintomis Lietuvos Respublikos finansų ministro 2008 m.

gruodžio 31 d. įsakymu Nr.1K-465 „Dėl Valstybės ir savivaldybių biudžetinių įstaigų ir kitų

subjektų žemesniojo lygio biudžeto vykdymo ataskaitų sudarymo taisyklių ir formų patvirtinimo“.

Centro ataskaitinis laikotarpis yra pilni finansiniai metai nuo sausio 1 d. iki gruodžio

31 d.

3

2. APSKAITOS POLITIKA

2.1. Apskaitos politikos bendrosios nuostatos

Apskaitos politikoje pateikti VSAFAS nuostatų praktinio taikymo nurodymai SPT prie

LR VRM Trakų medicininės reabilitacijos centro (toliau Centras) apskaitoje.

Apskaitos politikos nuostatos neprieštarauja VSAFAS nuostatoms.

Ši apskaitos politika taikoma Centro buhalterinėje apskaitoje.

Centras nevykdo ekonominės veiklos ir yra ne PVM mokėtojas. Todėl įsigytas

nematerialusis, ilgalaikis ir trumpalaikis materialusis turtas į apskaitą turi būti įtraukti kartu su

PVM.

Vadovaujantis Lietuvos Respublikos vidaus reikalų ministro 2006 m. spalio 12 d.

įsakymu Nr. V-387 “Dėl centralizuotos apskaitos vykdymo“ sudarytos 2006 m. spalio 31 d.

sutarties Nr.1VL-477 nuostatomis, TVŪD organizuoja, tvarko, Centro ilgalaikio turto, naudojamo

pagal panaudą, ir Centro patikėjimo teise valdomo, naudojamo ir disponuojamo trumpalaikio turto

ir su juo susijusių Centro reikmėms skirtų lėšų buhalterinę apskaitą. Centras turto apskaitą TVŪD

vykdo atskiruose apskaitos registruose, kad galima būtų atskirti nuo TVŪD turto. Apskaitomas

Centro turtas įtraukiamas į TVŪD finansines ataskaitas ir aiškinamajame rašte nurodomi Centro

turto likučiai atitinkamo laikotarpio pradžiai, Centro turto judėjimas bei likučiai laikotarpio

pabaigai. TVŪD apskaitą tvarko taip, kad iš apskaitos gaunama informacija būtų objektyvi,

palyginama, išsami, pateikiama laiku.

VRM kanclerio leidimu Centro nematerialusis, ilgalaikis ir trumpalaikis materialusis

turtas gali būti įsigyjamas tiesiogiai (ne per TVŪD). VRM nustatytos formos pranešimu1 Centras

apie pirkimus praneša TVŪD, nurodydamas įsigijimo šaltinį. Šie pranešimai yra apskaitos

dokumentai, skirti minėtą turtą įtraukti į TVŪD tvarkomą Centro nematerialaus, ilgalaikio ir

trumpalaikio materialaus turto apskaitą. TVŪD apie į apskaitą įtrauktą nematerialų, ilgalaikį ir

trumpalaikį materialų turtą privalo pranešti ministerijos Ekonomikos ir finansų departamentui.

TVŪD perduoda ilgalaikį turtą Centrui naudoti pagal panaudą, o trumpalaikį turtą

valdyti, naudoti ir disponuoti juo patikėjimo teise. Centras iš TVŪD gautą turtą rodo nebalansinėse

sąskaitose viena eilute (sumine išraiška). Centras ir TVŪD susiję likučiai derinami kiekvieno

ketvirčio pabaigoje.

VRM, atsižvelgdama į veiklos ypatumus, prireikus gali leisti nurodymus dėl

buhalterinės apskaitos ir finansinės atskaitomybės atskirų nuostatų taikymo Centrui, kurio

asignavimų valdytoja yra VRM.

Asignavimų valdytojas Centrui rengia mitybos, medikamentų, aprangos ir patalynės

normatyvus ir tvirtina programoms vykdyti.

4

2.2. Sąskaitų planas

Sąskaitų planas yra sudarytas pagal Pavyzdinį biudžetinių įstaigų sąskaitų planą ir

patvirtintas Lietuvos Respublikos vidaus reikalų ministro. Šis sąskaitų planas taip pat patvirtintas

Centro direktoriaus ir yra taikomas Centro apskaitoje.

Sąskaitų planas apima privalomojo bendrojo sąskaitų plano sąskaitas ir privalomus

detalizuojančius požymius, taip pat registravimo sąskaitas ir kitus detalizuojančius požymius.

Apskaitos duomenys detalizuojami pagal šiuos požymius:

• valstybės funkciją;

• programą;

• priemonę;

• lėšų šaltinį;

• valstybės biudžeto išlaidų ir pajamų ekonominės klasifikacijos straipsnį;

• kitą informaciją.

Centras visas ūkines operacijas ir ūkinius įvykius apskaitoje registruoja vieną kartą.

Ūkinės operacijos ir ūkiniai įvykiai registruojami FVAS, kuri yra pritaikyta apskaitai tvarkyti pagal

FSAFAS reikalavimus. Įrašai daromi tik registravimo sąskaitose.

2.3. Apskaitos politikos taikymas

Centro apskaitos politika užtikrina, kad apskaitos duomenys atitiktų kiekvieno taikytino

VSAFAS reikalavimus. Jeigu nėra konkretaus VSAFAS reikalavimo, Centras vadovaujasi

bendraisiais apskaitos principais, nustatytais 1-ąjame VSAFAS „Informacijos pateikimas finansinių

ataskaitų rinkinyje“.

Ši apskaitos politika, ūkinių įvykių ir ūkinių operacijų registravimo tvarka užtikrina, kad

finansinėse ataskaitose pateikiama informacija yra:

• svarbi vartotojų sprendimams priimti;

• patikima, nes:

o teisingai nurodo finansinius rezultatus, finansinę būklę ir pinigų srautus;

o parodo ūkinių įvykių ir ūkinių operacijų ekonominę prasmę, ne vien teisinę

formą;

o nešališka, netendencinga;

o apdairiai pateikta (atsargumo principas);

• visais reikšmingais atvejais išsami.

Centras pasirinktą apskaitos politiką taiko nuolat.

Apskaitos politika keičiama tik vadovaujantis 7-uoju VSAFAS „Apskaitos politikos,

apskaitinių įverčių keitimas ir klaidų taisymas“ ir taikoma vienodai visiems finansinių ataskaitų

straipsniams, kuriems turi įtakos apskaitos politikos keitimas. Detaliau apskaitos politikos,

5 apskaitinių įverčių keitimai ir klaidų taisymas aprašyti apskaitos vadovo skyriuje „Apskaitos

politikos keitimas“.

Apskaitos politika apima ūkinių operacijų ir įvykių pripažinimo, įvertinimo ir apskaitos

principus, metodus ir taisykles.

2.4. Bendrieji apskaitos principai, metodai ir taisyklės

Tvarkant apskaitą ir sudarant finansinių ataskaitų rinkinį, vadovaujamasi VSAFAS.

Ūkinės operacijos ir įvykiai registruojami ir finansinių ataskaitų rinkinys rengiamas taikant šiuos

bendruosius apskaitos principus:

• kaupimo;

• subjekto;

• veiklos tęstinumo;

• periodiškumo;

• pastovumo;

• piniginio mato;

• palyginimo;

• atsargumo;

• neutralumo;

• turinio viršenybės prieš formą.

Visi paminėti principai apibrėžti Viešojo sektoriaus atskaitomybės įstatyme. Toliau

detalizuojami du svarbiausi apskaitos principai: subjekto ir turinio viršenybės prieš formą.

Pagal subjekto principą Centras laikomas apskaitos vienetu: atskirai tvarko apskaitą,

sudaro ir teikia atskirus finansinių ataskaitų ir biudžeto vykdymo ataskaitų rinkinius.

Registruojamas tik Centro patikėjimo teise valdomas, naudojamas ir disponuojamas valstybės

turtas, finansavimo sumos, įsipareigojimai, pajamos ir sąnaudos. Turtas, valdomas ir naudojamas

kitomis teisėmis (pvz., panaudos, nuomos), registruojamas nebalansinėse sąskaitose.

Reikšminga informacija yra tokia, kurios nepateikimas arba klaidingas pateikimas gali

iškreipti ataskaitą ir paveikti informacijos vartotojų priimamus sprendimus. Reikšmingumo dydis

vertinamas pagal esminę klaidą ir laikoma, kad suma yra reikšminga, jei yra didesnė nei

1 lentelėje nurodyto procento per praėjusius finansinius metus gautų finansavimo sumų

vertės, bet nemažesnė kaip 3000,00 (trys tūkstančiai) eurų.

Centras reikšmingumo dydį apskaičiuoja nuo per praėjusius finansinius metus gautų

finansavimo sumų.

Atsižvelgiant į konkrečias aplinkybes, lemiamas veiksnys gali būti arba ūkinių operacijų

ar ūkinių įvykių turinys, arba sumos dydis, arba abu kartu.

Konkretūs reikšmingumo paskaičiavimo dydžiai, kurie taikomi apskaitoje bei rengiant

6 finansines ataskaitas, pateikiami

1 lentelėje.

1 lentelė. Reikšmingumo dydis

Asignavimų valdytojai Reikšmingumo dydis, proc.

VRM 0,025

Trakų MRC 0,025

Leidžiamos vykdyti ūkinės operacijos nustatytos teisės aktuose. VSAFAS nustatyti

faktiškai įvykusių ūkinių operacijų apskaitos metodai ir taisyklės. Pagal turinio viršenybės prieš

formą principą apskaitos politikoje ūkiniai įvykiai ir ūkinės operacijos vertinami ir pripažįstami

pagal jų ekonominę prasmę ir turinį, nepriklausomai nuo to, ar tokią ūkinę operaciją vykdyti,

sandorį sudaryti Centrui leidžia jo veiklą reglamentuojantys teisės aktai.

Konkretūs VSAFAS, kurie taikomi apskaitoje bei rengiant finansines ataskaitas,

pateikiami 2 lentelėje.

2 lentelė. Taikomi VSAFAS

Viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartas Taikoma (+)/ netaikoma (-)

1 VSAFAS – „Informacijos pateikimas finansinių ataskaitų rinkinyje“ +

2 VSAFAS – „Finansinės būklės ataskaita“ +

3 VSAFAS – „Veiklos rezultatų ataskaita“ +

4 VSAFAS – „Grynojo turto pokyčių ataskaita“ +

5 VSAFAS – „Pinigų srautų ataskaita“ +

6 VSAFAS – „Finansinių ataskaitų aiškinamasis raštas“ +

7 VSAFAS – „Apskaitos politikos, apskaitinių įverčių keitimas ir klaidų taisymas“ +

8 VSAFAS – „Atsargos“ +

9 VSAFAS – „Mokesčių ir socialinių įmokų pajamos“ -

10 VSAFAS – „Kitos pajamos“ +

11 VSAFAS – „Sąnaudos“ +

12 VSAFAS – „Ilgalaikis materialusis turtas“ +

13 VSAFAS – „Nematerialusis turtas“ +

14 VSAFAS – „Jungimai ir investicijos į asocijuotuosius subjektus“ -

15 VSAFAS – „Konsoliduotųjų finansinių ataskaitų rinkinys ir investicijos į kontroliuojamus subjektus“

-

16 VSAFAS – „Biologinis turtas ir mineraliniai ištekliai“ -

17 VSAFAS – „Finansinis turtas ir finansiniai įsipareigojimai“ +

18 VSAFAS – „Atidėjiniai, neapibrėžtieji įsipareigojimai, neapibrėžtasis turtas ir poataskaitiniai įvykiai“

+

19 VSAFAS „Nuoma, finansinė nuoma (lizingas) ir kitos turto perdavimo sutartys“ +

20 VSAFAS „Finansavimo sumos“ -

21 VSAFAS „Sandoriai užsienio valiuta“ +

7

Viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartas Taikoma (+)/ netaikoma (-)

22 VSAFAS „Turto nuvertėjimas“ +

23 VSAFAS „Tarpinių finansinių ataskaitų rinkinys“ +

24 VSAFAS „Su darbo santykiais susijusios išmokos“ +

25 VSAFAS „Segmentai“ -

26 VSAFAS „Išteklių fondo apskaita ir finansinių ataskaitų rinkinys“ -

Visos ūkinės operacijos ir įvykiai apskaitoje registruojami eurais ir centais, apvalinant

iki šimtųjų euro dalių (dviejų skaitmenų po kablelio).

Visos ūkinės operacijos ir įvykiai registruojami sąskaitų plano sąskaitose taikant

Apskaitos vadovą, parengtą pagal VSAFAS reikalavimus (nurodytus principus, metodus ir

taisykles) atskiroms ūkinėms operacijoms ir įvykiams, finansinių ataskaitų elementams arba

straipsniams ir apskaitos procedūroms.

Toliau pateikiama Centro taikoma apskaitos politika, apimanti atskirus finansinių

ataskaitų elementus arba straipsnius, ūkines operacijas, ūkinius įvykius ir jų apskaitos procedūras.

2.5. Nematerialusis turtas

Nematerialiojo turto apskaitos politika nustatyta 13-ajame VSAFAS „Nematerialusis

turtas“, nematerialiojo turto nuvertėjimo apskaičiavimo ir apskaitos metodai ir taisyklės – 22-ajame

VSAFAS „Turto nuvertėjimas“.

Nematerialusis turtas yra pripažįstamas, jei atitinka 13-ajame VSAFAS pateiktą sąvoką

ir nematerialiajam turtui pripažinti nustatytus kriterijus.

Nematerialusis turtas pagal pobūdį skirstomas į šias pagrindines grupes:

• programinę įrangą, jos licencijas ir techninę dokumentaciją;

• patentus, išradimus, kitas licencijas, įsigytos kitos teises;

• kitą nematerialųjį turtą.

Nematerialusis turtas pirminio pripažinimo metu apskaitoje yra registruojamas įsigijimo

savikaina. Išlaidos, patirtos po pirkto ar susikurto nematerialiojo turto pirminio pripažinimo, didina

nematerialiojo turto įsigijimo savikainą tik tais atvejais, kai galima patikimai nustatyti, kad

patobulintas nematerialusis turtas teiks didesnę ekonominę naudą, t. y. kad atliktas esminis

nematerialiojo turto pagerinimas.

Išankstiniai apmokėjimai už nematerialųjį turtą apskaitoje registruojami nematerialiojo

turto sąskaitose.

Po pirminio pripažinimo, nematerialusis turtas, kurio naudingo tarnavimo laikas ribotas,

finansinėse ataskaitose yra parodomas įsigijimo savikaina, atėmus sukauptą amortizaciją ir

nuvertėjimą, jei jis yra.

8

Nematerialiojo turto amortizuojamoji vertė yra nuosekliai paskirstoma per visą

nustatytą turto naudingo tarnavimo laiką tiesiogiai proporcingu metodu. Tam tikro nematerialiojo

turto vieneto amortizacija pradedama skaičiuoti nuo kito mėnesio, kai turtas pradedamas naudoti, 1

(pirmos) dienos ir nebeskaičiuojama nuo kito mėnesio, kai naudojamo nematerialiojo turto likutinė

vertė sutampa su jo likvidacine verte, kai turtas perleidžiamas, nurašomas arba kai apskaičiuojamas

ir užregistruojamas to turto vieneto nuvertėjimas, lygus jo likutinės vertės sumai, 1 (pirmos) dienos.

Nematerialiojo turto naudingo tarnavimo laikas, nustatytas atsižvelgiant į sutartis ar

kitas juridines teises, neturi būti ilgesnis už juridinių teisių galiojimo laikotarpį.

Jei nematerialiojo turto įsigijimo išlaidos bus ar buvo apmokėtos iš finansavimo sumų

arba turtas buvo gautas nemokamai, registruojamos finansavimo sumos, pagal skyriuje

“Finansavimo sumos“ nurodytą apskaitos tvarką.

Nematerialiojo turto apskaitos tvarka ir procedūros nustatytos šio dokumento

Nematerialiojo turto apskaitos tvarkos apraše.

2.6. Ilgalaikis materialusis turtas

Ilgalaikio materialiojo turto apskaitos politika nustatyta 12-ajame VSAFAS „Ilgalaikis

materialusis turtas“, ilgalaikio materialiojo turto nuvertėjimo apskaičiavimo ir apskaitos metodai ir

taisyklės – 22-ajame VSAFAS „Turto nuvertėjimas“.

Ilgalaikis materialusis turtas pripažįstamas ir registruojamas apskaitoje, jei jis atitinka

ilgalaikio materialiojo turto sąvoką ir VSAFAS nustatytus ilgalaikio materialiojo turto pripažinimo

kriterijus.

Ilgalaikis materialusis turtas pagal pobūdį skirstomas į šias pagrindines grupes:

• pastatai:

o gyvenamieji pastatai;

o negyvenamieji pastatai;

• infrastruktūros ir kiti statiniai:

o kiti statiniai;

• mašinos ir įrenginiai:

o medicinos įranga;

o kitos mašinos ir įrenginiai;

• transporto priemonės:

o lengvieji automobiliai;

• baldai ir biuro įranga:

o baldai;

o kompiuterinė įranga;

o kita biuro įranga;

9

• kitos vertybės;

• kitas ilgalaikis materialusis turtas.

Įsigytas ilgalaikis materialusis turtas pirminio pripažinimo momentu apskaitoje

registruojamas įsigijimo savikaina.

Ilgalaikio materialiojo turto įsigijimo ar pasigaminimo savikainą sudaro pirkimo kaina,

įskaitant importo ir kitus negrąžintinus mokesčius (tarp jų ir PVM), atėmus prekybos nuolaidas, jei

dėl to įsigijimo savikaina netampa reikšmingai mažesnė už turto rinkos vertę. Visos išlaidos,

tiesiogiai priskirtinos prie ilgalaikio materialiojo turto įsigijimo ar pasigaminimo išlaidų ir

susijusios su turto paruošimu naudoti iki jo naudojimo pradžios, yra įtraukiamos į jo įsigijimo ar

pasigaminimo savikainą.

Išankstiniai apmokėjimai už ilgalaikį materialųjį turtą apskaitoje registruojami tam

skirtose ilgalaikio materialiojo turto sąskaitose.

Po pirminio pripažinimo ilgalaikis materialusis turtas finansinėse ataskaitose rodomas

įsigijimo savikaina, atėmus sukauptą nusidėvėjimo sumą ir turto nuvertėjimo sumą, jei jis yra.

Centras patikslina tikrąją vertę kiekvienų finansinių metų pabaigoje, prieš rengdamas

metines finansines ataskaitas. Tikrosios vertės pokytis (padidėjimas ir sumažėjimas) apskaitoje

registruojamas tiesiogiai grynojo turto, tikrosios vertės rezervo sąskaitose arba rodomas kaip

nuostolis dėl turto nuvertėjimo veiklos rezultatų ataskaitoje, priklausomai nuo vertės sumažėjimo

sumos.

Ilgalaikio materialiojo turto nudėvimoji vertė yra nuosekliai paskirstoma per visą turto

naudingo tarnavimo laiką. Ilgalaikio materialiojo turto vieneto nusidėvėjimas pradedamas skaičiuoti

nuo kito mėnesio, kai turtas pradedamas naudoti, 1 (pirmos) dienos. Nusidėvėjimas

nebeskaičiuojamas nuo kito mėnesio, kai naudojamo ilgalaikio materialiojo turto likutinė vertė

sutampa su jo likvidacine verte, kai turtas perleidžiamas, nurašomas arba kai apskaičiuojamas ir

užregistruojamas to turto vieneto nuvertėjimas, lygus jo likutinės vertės sumai, 1 (pirmos) dienos.

Ilgalaikio materialiojo turto nusidėvėjimas skaičiuojamas taikant tiesiogiai proporcingą

(tiesinį) metodą pagal patvirtintus ilgalaikio turto nusidėvėjimo (amortizacijos) normatyvus, kurie

nustatyti atsižvelgiant į Lietuvos Respublikos Vyriausybės nustatytus ilgalaikio materialiojo turto

nusidėvėjimo (amortizacijos) minimalius ir maksimalius ekonominius normatyvus.

Jei ilgalaikio materialiojo turto įsigijimo išlaidos bus ar buvo apmokėtos iš finansavimo

sumų arba jos gautos nemokamai, registruojamos finansavimo sumos, pagal skyriuje “Finansavimo

sumos“ nurodytą apskaitos tvarką.

Kai turtas parduodamas arba nurašomas, jo įsigijimo savikaina, sukauptas

nusidėvėjimas ir, jei yra, nuvertėjimas nurašomi. Pardavimo pelnas ar nuostoliai parodomi

10 atitinkamame veiklos rezultatų ataskaitos straipsnyje. Ilgalaikio materialiojo turto apskaitos

ypatumai detaliai nustatyti Ilgalaikio materialiojo turto apskaitos tvarkos apraše.

Ilgalaikio materialiojo turto rekonstravimas, remontas ar kiti darbai pripažįstami

esminiu turto pagerinimu, jei padidina turto funkcijų apimtį arba pailgina turto naudingo tarnavimo

laiką, arba iš esmės pagerina jo naudingąsias savybes. Šių darbų faktine verte didinama ilgalaikio

materialiojo turto įsigijimo savikaina ir (arba) patikslinamas likęs turto naudingo tarnavimo laikas.

Jei atlikti darbai nepagerina naudingųjų ilgalaikio materialiojo turto savybių ar nepadidina turto

funkcijų apimties, arba nepailgina jo naudingo tarnavimo laiko, jie nepripažįstami esminiu

pagerinimu, o šių darbų vertė pripažįstama ataskaitinio laikotarpio sąnaudomis.

2.7. Atsargos

Atsargų apskaitos metodai ir taisyklės nustatyti 8-ajame VSAFAS „Atsargos“.Atsargos

pripažįstamos ir registruojamos apskaitoje, jei jos atitinka atsargų apibrėžimą, pateiktą 8-ajame

VSAFAS „Atsargos“. Atsargos pagal pobūdį skirstomas į šias pagrindines grupes:

• medžiagos ir žaliavos:

o kuras, degalai, tepalai;

o gesinimo piemonės;

o atsarginės dalys;

o kitos medžiagos ir žaliavos;

o ūkinės medžiagos ir raštinės reikmenys:

o medikamentai;

o blankai;

• ūkinis inventorius:

o padangos, akumuliatoriai ir kitas transporto inventorius;

o apranga ir patalynė;

• nebaigtos vykdyti sutartys;

• atsargos, skirtos parduoti (perduoti);

• kitas turtas, skirtas parduoti.

Pirminio pripažinimo metu atsargos įvertinamos įsigijimo savikaina, o sudarant

finansinių ataskaitų rinkinį – įsigijimo savikaina ar grynąja realizavimo verte, atsižvelgiant į tai,

kuri iš jų mažesnė.

Apskaičiuojant atsargų ir medikamentų, sunaudotų teikiant paslaugas, ar parduotų

atsargų savikainą, taikomas FIFO metodas.

Atsargos gali būti nukainojamos iki grynosios realizavimo vertės tam, kad jų balansinė

vertė neviršytų būsimos ekonominės naudos ar paslaugų vertės, kurią tikimasi gauti šias atsargas

pardavus, paskirsčius ar panaudojus. Kai atsargos yra parduodamos ar perduodamos, jų balansinė

11 vertė pripažįstama sąnaudomis to laikotarpio, kuriuo pripažįstamos atitinkamos pajamos. Atsargų

sunaudojimas arba pardavimas apskaitoje registruojamas pagal nuolat apskaitomų atsargų būdą, kai

buhalterinėje apskaitoje registruojama kiekviena su atsargų sunaudojimu arba pardavimu susijusi

operacija.

Prie atsargų priskiriamas neatiduotas naudoti ūkinis inventorius. Atiduoto naudoti

inventoriaus vertė iš karto įtraukiama į sąnaudas. Naudojamo inventoriaus apskaita tvarkoma

nebalansinėse sąskaitose šio dokumento Atsargų apskaitos tvarkos apraše nustatyta tvarka.

Jei atsargų įsigijimo išlaidos bus ar buvo apmokėtos iš finansavimo sumų arba jos

gautos nemokamai, registruojamos susijusios finansavimo sumų operacijos pagal 20-ojo VSAFAS

reikalavimus.

Atsargų apskaitos ypatumai detaliai aprašomi Atsargų apskaitos tvarkos apraše.

2.8. Finansinis turtas

Finansinio turto apskaitos metodai ir taisyklės nustatyti 14-ajame VSAFAS „Jungimai ir

investicijos į asocijuotuosius subjektus“ ir 17-ajame VSAFAS „Finansinis turtas ir finansiniai

įsipareigojimai“.

Finansinis turtas pripažįstamas ir registruojamas apskaitoje, jei jis atitinka finansinio

turto apibrėžimą, pateiktą 17-ajame VSAFAS „Finansinis turtas ir finansiniai įsipareigojimai“ ir 14-

ojo VSAFAS „Jungimai ir investicijos į asocijuotuosius subjektus“ nuostatas.

Finansinis turtas yra skirstomas į ilgalaikį ir trumpalaikį.

Ilgalaikiam finansiniam turtui priskiriama:

• investicijos į nuosavybės vertybinius popierius;

o investicijos į kontroliuojamus VSS;

o investicijos į kontroliuojamus ne VSS ir asocijuotus subjektus;

o investicijos į kitus subjektus;

• kitos ilgalaikės gautinos sumos;

• kitas ilgalaikis finansinis turtas;

• išankstiniai mokėjimai už ilgalaikį finansinį turtą.

Trumpalaikiam finansiniam turtui priskiriama:

• per vienus metus gautinos sumos (įskaitant ilgalaikių gautinų sumų einamųjų metų

dalį);

• išankstiniai apmokėjimai;

• pinigai ir pinigų ekvivalentai;

• kitas trumpalaikis finansinis turtas.

12

2.9. Gautinos sumos

Gautinų sumų apskaitos metodai ir taisyklės nustatyti 17-ajame VSAFAS „Finansinis

turtas ir finansiniai įsipareigojimai“ ir 22-ajame VSAFAS „Turto nuvertėjimas“. Pagal tikslą

Centras gautinas sumas skirsto į:

• gautinas trumpalaikes sumas;

• gautinas finansavimo sumas;

• gautinas sumas už turto naudojimą;

• gautinas sumas už parduotas prekes, turtą, paslaugas;

• sukauptas gautinas sumas;

• kitas gautinas sumas.

Gautinos sumos pirminio pripažinimo metu yra įvertinamos įsigijimo savikaina.

Gautinos sumos nenurašomos tol, kol Centras turi teisę į gautinas sumas ir paslaugas arba turtą

pagal išankstinius apmokėjimus. Šioms sumoms yra skaičiuojamas nuvertėjimas ir iš apskaitos jos

gali būti nurašomos suėjus senaties terminui arba esant kitoms svarbioms aplinkybėms, pvz.,

skolininkui bankrutavus.

Vėliau ilgalaikės gautinos sumos ataskaitose parodomos amortizuota savikaina, atėmus

nuvertėjimo nuostolius, o trumpalaikės gautinos sumos ataskaitose parodomos įsigijimo savikaina,

atėmus nuvertėjimo nuostolius. Gautinų sumų nuvertėjimo apskaičiavimo principai ir gautinų sumų

apskaitos ypatumai aprašomi Išankstinių apmokėjimų ir gautinų sumų apskaitos tvarkos.

2.10. Pinigai ir pinigų ekvivalentai

Pinigus sudaro pinigai kasoje ir banko sąskaitose. Pinigų ekvivalentai yra trumpalaikės,

likvidžios investicijos, kurios gali būti greitai ir lengvai iškeičiamos į žinomą pinigų sumą. Tokių

investicijų terminas neviršija trijų mėnesių, o vertės pokyčių rizika yra labai nežymi apraše.

2.11. Finansavimo sumos

Finansavimo sumų apskaitos metodai ir taisyklės nustatyti 20-ajame VSAFAS

„Finansavimo sumos”.

Finansavimo sumos pripažįstamos, kai atitinka VSAFAS nustatytus pripažinimo

kriterijus.

Finansavimo sumos – iš valstybės biudžeto, Europos Sąjungos (finansinė parama) bei iš

kitų šaltinių gauti arba gautini pinigai arba kitas turtas, skirtas Centro įstatuose nustatytiems

tikslams ir programoms įgyvendinti. Finansavimo sumos apima ir gautus arba gautinus pinigus, ir

kitą turtą pavedimams vykdyti, kitas lėšas išlaidoms kompensuoti ir paramos būdu gautą turtą.

Gautos (gautinos) finansavimo sumos pagal paskirtį skirstomos į:

• finansavimo sumas nepiniginiam turtui įsigyti;

• finansavimo sumas kitoms išlaidoms.

13

Gautos (gautinos) finansavimo sumos pagal finansavimo šaltinius skirstomos į:

• finansavimo sumas iš Europos Sąjungos (finansinė parama, bendrojo finansavimo

lėšos);

• finansavimo sumas iš valstybės biudžeto (neįskaitant Europos Sąjungos

struktūrinių fondų finansinės paramos);

• finansavimo sumas iš kitų šaltinių.

Finansavimo sumos nepiniginiam turtui yra gaunamos kaip nemokamai gautas ilgalaikis

turtas arba atsargos, įskaitant paramą, arba kaip pinigai, skirti įsigyti ilgalaikį arba trumpalaikį

nepiniginį turtą.

Finansavimo sumos kitoms išlaidoms yra skirtos ataskaitinio laikotarpio išlaidoms

kompensuoti. Taip pat finansavimo sumomis, skirtomis kitoms išlaidoms kompensuoti, yra

laikomos visos likusios finansavimo sumos, nepriskirtos nepiniginiam turtui įsigyti.

Gautos (gautinos) ir panaudotos finansavimo sumos arba jų dalis pripažįstamos

finansavimo pajamomis tais laikotarpiais, kuriais patiriamos su finansavimo sumomis susijusios

sąnaudos.

Gautos ir perduotos kitiems VSS finansavimo sumos, sąnaudomis nepripažįstamos.

Perdavus finansavimo sumas kitiems VSS, mažinamos gautos finansavimo sumos, registruojant

perduotas finansavimo sumas.

Gautos ir perduotos ne VSS finansavimo sumos, registruojamos kaip sąnaudos, kartu

pripažįstant finansavimo, kuris buvo skirtas šiam tikslui, pajamas.

Detaliai finansavimo sumų apskaitos ypatumai nustatyti šio dokumento Finansavimo

sumų apskaitos tvarkos apraše.

2.12. Finansiniai įsipareigojimai

Finansinių įsipareigojimų apskaitos principai, metodai ir taisyklės nustatyti 17-ajame

VSAFAS „Finansinis turtas ir finansiniai įsipareigojimai”, 18-ajame VSAFAS – „Atidėjiniai,

neapibrėžtieji įsipareigojimai, neapibrėžtasis turtas ir poataskaitiniai įvykiai“, 19-ajame VSAFAS

„Nuoma, finansinė nuoma (lizingas) ir kitos turto perdavimo sutartys“ ir 24-ajame VSAFAS „Su

darbo santykiais susijusios išmokos“.

Visi įsipareigojimai yra finansiniai ir skirstomi į ilgalaikius ir trumpalaikius.

Ilgalaikiams finansiniams įsipareigojimams priskiriama:

• ilgalaikės mokėtinos sumos;

• ilgalaikiai atidėjiniai (pvz., atidėjiniai dėl iškeltų teisminių ieškinių, kai tikėtina,

kad dėl jų baigties Centras turės sumokėti priteistas sumas);

• ilgalaikiai finansinės nuomos (lizingo) įsipareigojimai;

• kiti ilgalaikiai finansiniai įsipareigojimai.

14

Trumpalaikiams finansiniams įsipareigojimams priskiriama:

• trumpalaikiai atidėjiniai;

• ilgalaikių įsipareigojimų einamųjų metų dalis;

o ilgalaikių finansinės nuomos (lizingo) įsipareigojimų einamųjų metų dalis;

o kitų ilgalaikių įsipareigojimų einamųjų metų dalis;

• mokėtinos finansavimo sumos;

• pervestinos sumos;

• mokėtinos sumos, susijusios su vykdoma veikla;

• kiti trumpalaikiai finansiniai įsipareigojimai.

Pirminio pripažinimo metu finansiniai įsipareigojimai įvertinami įsigijimo savikaina.

Vėliau šie įsipareigojimai įvertinami:

• ilgalaikiai finansiniai įsipareigojimai – amortizuota savikaina;

• trumpalaikiai finansiniai įsipareigojimai – įsigijimo savikaina.

Atidėjiniai

Atidėjiniai pripažįstami ir registruojami apskaitoje tada ir tik tada, kai dėl įvykio

praeityje VSS turi dabartinę teisinę prievolę ar neatšaukiamą pasižadėjimą, ir tikėtina, kad jam

įvykdyti bus reikalingi ištekliai, o įsipareigojimo suma gali būti patikimai įvertinta. Jei

patenkinamos ne visos šios sąlygos, atidėjiniai nėra pripažįstami, o tiktai informacija apie susijusį

su tikėtina sumokėti suma neapibrėžtąjį įsipareigojimą yra pateikiama finansinių ataskaitų rinkinio

aiškinamajame rašte. Atidėjiniai yra peržiūrimi paskutinę kiekvieno ataskaitinio laikotarpio dieną ir

koreguojami, atsižvelgiant į naujus įvykius ar aplinkybes, kad parodytų tiksliausią dabartinį

įvertinimą.

Detaliai atidėjinių apskaitos ypatumai aprašomi Ilgalaikių ir trumpalaikių įsipareigojimų

apskaitos tvarkos apraše.

Finansinė nuoma (lizingas)

Nuomos sutartims taikomas turinio viršenybės prieš formą principas. Ar nuoma bus

laikoma veiklos nuoma, ar finansine nuoma, priklauso ne nuo sutarties formos, o nuo jos turinio ir

ekonominės prasmės.

Nuomos sandoriai grupuojami į veiklos nuomos ar finansinės nuomos (lizingo)

sandorius, atsižvelgiant į tai, kiek turto nuosavybės teikiamos naudos ir rizikos tenka nuomotojui ir

kiek nuomininkui. Nuoma yra laikoma finansine nuoma, jei iš esmės visa su turto nuosavybe

susijusi nauda ir didžioji dalis rizikos perduodama nuomininkui.

Nuoma apskaitoje laikoma finansine nuoma, jeigu sutartyje yra nustatyta (arba sutarties

sąlygos apsprendžia) bent viena iš šių sąlygų:

15

• nuomos laikotarpio pabaigoje nuomotojas perduoda nuomininkui turto nuosavybės

teisę;

• nuomos laikotarpio pabaigoje nuomininkas turi teisę įsigyti turtą už kainą, kuri,

tikimasi, bus reikšmingai mažesnė (daugiau nei 30 proc.) už jo tikrąją vertę

nuomos laikotarpio pabaigoje, ir nuomos laikotarpio pradžioje labai tikėtina, kad

šia teise bus pasinaudota;

• nuomos laikotarpis apima lygią ar ilgesnę nei 75 proc. turto ekonominio naudingo

tarnavimo laiko dalį, net jei turto nuosavybės teisės nenumatoma perduoti;

• nuomos laikotarpio pradžioje dabartinė pagrindinių nuomos įmokų vertė sudaro ne

mažiau kaip 90 proc. nuomojamo turto tikrosios vertės;

• nuomojamas turtas yra specifinės paskirties, šio turto savybės ir paskirtis negali

būti lengvai pakeičiami ir, neatlikus didesnių pakeitimų, juo naudotis galėtų tik

nuomininkas.

Apskaitoje registruojamos finansinės nuomos įmokos yra padalinamos, išskiriant turto

vertės dengimo sumą, palūkanas ir kitas įmokas (kompensuotinas nuomos sumas, neapibrėžtus

nuomos mokesčius ir pan., jei tokie yra numatyti finansinės nuomos sutartyje). Palūkanos

priskiriamos finansinės ir investicinės veiklos sąnaudoms ir apskaitoje yra registruojamos kaupimo

principu, t. y. registruojamos tą ataskaitinį laikotarpį už kurį apskaičiuojamos ateityje mokėtinos

palūkanos. Finansinės nuomos būdu įsigyto ilgalaikio materialiojo turto nudėvimoji vertė

paskirstoma per visą jo naudingo tarnavimo laiką, kaip nurodyta šio dokumento Ilgalaikio

materialiojo turto apskaitos tvarkos apraše.

Detaliai finansinės nuomos apskaitos ypatumai aprašomi šio dokumento Ilgalaikių ir

trumpalaikių įsipareigojimų apskaitos tvarkos apraše.

Veiklos nuoma

Nuoma laikoma veiklos nuoma, kai didžioji dalis su turto nuosavybe susijusios rizikos

ir naudos neperduodama nuomininkui, o lieka nuomotojui. Nuomos įmokos pagal veiklos nuomos

sutartį yra registruojamos apskaitoje kaip sąnaudos tolygiai (tiesiniu metodu) per nuomos laikotarpį.

2.13. Pajamos

Pajamų apskaitos principai, metodai ir taisyklės nustatyti 10-ajame VSAFAS „Kitos

pajamos“ ir 20-ajame VSAFAS „Finansavimo sumos“.

Pajamų apskaitai taikomas kaupimo principas. Finansavimo pajamos pripažįstamos tuo

pačiu laikotarpiu, kai yra patiriamos su šiomis pajamomis susijusios sąnaudos.

Pajamos, išskyrus finansavimo pajamas, pripažįstamos, kai tikėtina, jog Centras gaus su

sandoriu susijusią ekonominę naudą, kai galima patikimai įvertinti pajamų sumą ir su pajamų

uždirbimu susijusias sąnaudas.

16

Pajamos registruojamos apskaitoje ir rodomos finansinėse ataskaitose tą ataskaitinį

laikotarpį, kurį yra uždirbamos, t. y. kurį suteikiamos paslaugos ar parduodamas turtas ar kt.,

nepriklausomai nuo pinigų gavimo momento.

Pajamos turi būti įvertinamos ir finansinėse ataskaitose rodomos tikrąja verte.

Tuo atveju, kai mokėjimas yra atidėtas ilgesniam nei 12 (dvylikos) mėnesių laikotarpiui

ir už atidėtą mokėjimą nėra skaičiuojamos palūkanos arba palūkanų norma reikšmingai skiriasi nuo

rinkos palūkanų normos, tikroji pajamų vertė yra apskaičiuojama diskontuojant visas ateityje

gautinas sumas taikant apskaičiuotų palūkanų normą ir tikrosios vertės ir nominaliosios vertės

skirtumą per atidėto mokėjimo laikotarpį pripažįstant palūkanų pajamomis, priskiriamomis prie

finansinės ir investicinės veiklos.

Detaliai pajamų apskaitos ypatumai aprašomi šio dokumento Pajamų, Finansavimo

sumų ir Finansinės ir investicinės veiklos pajamų ir sąnaudų apskaitos tvarkų aprašuose.

2.14. Sąnaudos

Sąnaudų apskaitos principai, metodai ir taisyklės nustatyti 11-ajame VSAFAS

„Sąnaudos”. Sąnaudų, susijusių su konkrečių turto, finansavimo sumų ir įsipareigojimų straipsnių

apskaita, principai nustatyti šių straipsnių apskaitą reglamentuojančiuose VSAFAS.

Sąnaudos apskaitoje pripažįstamos vadovaujantis kaupimo ir palyginamumo principais

tuo ataskaitiniu laikotarpiu, kai uždirbamos su jomis susijusios pajamos, neatsižvelgiant į pinigų

išleidimo laiką. Tais atvejais, kai per ataskaitinį laikotarpį padarytų išlaidų neįmanoma tiesiogiai

susieti su konkrečių pajamų uždirbimu ir jos neduos ekonominės naudos ateinančiais ataskaitiniais

laikotarpiais, šios išlaidos pripažįstamos sąnaudomis tą patį laikotarpį, kada buvo patirtos.

Sąnaudų dydis įvertinamas sumokėta arba mokėtina pinigų arba jų ekvivalentų suma.

Tais atvejais, kai numatytas ilgas atsiskaitymo laikotarpis ir palūkanos nėra išskirtos iš bendros

mokėtinos sumos, sąnaudų dydis įvertinamas diskontuojant atsiskaitymo sumą taikant rinkos

palūkanų normą.

Detaliai sąnaudų apskaitos ypatumai aprašomi Sąnaudų apskaitos tvarkos apraše ir

Finansinės ir investicinės veiklos pajamų ir sąnaudų apskaitos tvarkos apraše.

2.15. Turto nuvertėjimas

Turto nuvertėjimo apskaitos principai, metodai ir taisyklės nustatyti 8-ajame VSAFAS

„Atsargos“, 17-ajame VSAFAS „Finansinis turtas ir finansiniai įsipareigojimai”, 22-ajame

VSAFAS „Turto nuvertėjimas” ir Inventorizavimo tvarkos apraše.

Sudarydamas finansines ataskaitas, Centras turi nustatyti, ar ataskaitinio laikotarpio

pabaigoje yra nematerialiojo turto, ilgalaikio materialiojo turto, vertinamo įsigijimo ar

pasigaminimo savikaina, nuvertėjimo požymių. Jeigu tokių požymių yra, Centras turi nustatyti šio

turto atsiperkamąją vertę, palyginti ją su turto balansine verte ir apskaitoje registruoti turto

17 nuvertėjimo nuostolius remdamasis 22-ojo VSAFAS „Turto nuvertėjimas“ nuostatomis, o jei turtas

įsigytas iš finansavimo sumų, registruojamos ir finansavimo pajamos.

Finansinio turto nuvertėjimo nuostoliai apskaitoje turi būti registruojami apskaičiuota

nuvertėjimo suma mažinant turto balansinę vertę ir ta pačia suma registruojant ataskaitinio

laikotarpio finansinės ir investicinės veiklos sąnaudas, išskyrus gautinų sumų nuvertėjimo

nuostolius, kurie yra priskiriami pagrindinės ar kitos veiklos sąnaudoms.

Visa atsargų įsigijimo ar pasigaminimo savikainos sumažinimo iki grynosios

realizavimo vertės (nuvertėjimo) suma ir visi atsargų nuostoliai dėl atsargų praradimo, nurašymo ir

pan. pripažįstami to laikotarpio, kuriuo sumažėjo vertė ar atsirado nuostolių, sąnaudomis, o jei

turtas įsigytas iš finansavimo sumų, registruojamos ir finansavimo pajamos. Bet kokio atsargų

vertės sumažėjimo atkūrimo suma turi būti mažinamos atitinkamos to laikotarpio, kuriuo padidėjo

grynoji realizavimo vertė, sąnaudos ir, jei turtas įsigytas iš finansavimo sumų, registruojama

panaudotų finansavimo sumų nepiniginiam turtui įsigyti pajamos ir finansavimo sumos

(panaudotos) arba sukauptos finansavimo pajamos.

Turto nuvertėjimas nėra tolygus turto nurašymui. Turto nuvertėjimo atveju yra

mažinama turto vieneto balansinė vertė, tačiau išsaugoma informacija apie turto įsigijimo savikainą,

t. y., turto vieneto įsigijimo savikaina apskaitoje lieka tokia pati kaip iki nuvertėjimo nustatymo, o

nuvertėjimas registruojamas atskiroje sąskaitoje. Turto nuvertėjimas apskaitoje yra registruojamas

ne didesne verte nei turto balansinė vertė.

Kai vėlesnį ataskaitinį laikotarpį, pasikeitus aplinkybėms, atstatoma anksčiau pripažinta

turto nuvertėjimo suma, turto balansinė vertė po nuvertėjimo atstatymo negali viršyti jo balansinės

vertės, kuri būtų buvusi, jeigu turto nuvertėjimas nebūtų buvęs pripažintas.

Pripažinus ilgalaikio materialiojo ar nematerialiojo turto nuvertėjimo nuostolį,

perskaičiuojamos būsimiems ataskaitiniam laikotarpiams tenkančios turto nusidėvėjimo

(amortizacijos) sumos, kad turto nudėvimoji (amortizuojamoji) vertė po nuvertėjimo būtų tolygiai

paskirstyta per visą likusį jo naudingo tarnavimo laiką, t. y., nuvertėjimo suma nudėvima per likusį

naudingo tarnavimo laiką, mažinant nusidėvėjimo sąnaudas. Jei turtas įsigytas iš finansavimo sumų,

registruojamos finansavimo sumos (panaudotos) arba sukauptos finansavimo pajamos ir panaudotų

finansavimo sumų nepiniginiam turtui įsigyti pajamos.

Finansavimo pajamomis pripažįstama:

• ta finansavimo sumų ilgalaikiam nematerialiajam, materialiajam turtui ir

atsargoms įsigyti dalis, kiek per tą laikotarpį yra pripažinta nuvertėjimo nuostolių;

• finansavimo sumų finansiniam turtui, įsigyti dalis, lygi pripažintai ir apskaitoje

užregistruotai to turto nuvertėjimo sumai, arba kai toks turtas yra nurašomas.

18

Nuosavybės metodo pritaikymas bei tikrosios vertės pasikeitimas neturi poveikio

finansavimo sumų panaudojimui ir pripažinimui finansavimo pajamomis.

Detaliai turto nuvertėjimo apskaitos ypatumai aprašomi Ilgalaikio materialiojo turto,

Nematerialiojo turto, Atsargų ir Išankstinių apmokėjimų bei gautinų sumų, Finansinio turto

apskaitos tvarkų aprašuose, o asmenys atsakingi už nuvertėjimo nustatymą ir nuvertėjimo vertinimo

metodiką aprašyti Inventorizacijos tvarkos apraše.

2.16. Neapibrėžtieji įsipareigojimai ir neapibrėžtasis turtas

Neapibrėžtųjų įsipareigojimų ir neapibrėžtojo turto apskaitos principai nustatyti 18-

ajame VSAFAS „Atidėjiniai, neapibrėžtieji įsipareigojimai, neapibrėžtasis turtas ir poataskaitiniai

įvykiai“.

Neapibrėžtieji įsipareigojimai ir neapibrėžtasis turtas registruojami nebalansinėse

sąskaitose. Neapibrėžtieji įsipareigojimai nerodomi nei finansinės būklės ataskaitoje, nei veiklos

rezultatų ataskaitoje, o informacija apie juos pateikiama aiškinamajame rašte. Kai tikimybė, kad

reikės panaudoti turtą įsipareigojimui apmokėti yra labai maža, informacija apie juos

aiškinamajame rašte nebūtina. Informacija apie neapibrėžtąjį turtą ir įsipareigojimus turi būti

peržiūrima ne rečiau negu kiekvieno ataskaitinio laikotarpio paskutinę dieną, siekiant užtikrinti, kad

pasikeitimai būtų tinkamai atskleisti aiškinamajame rašte.

Neapibrėžtasis turtas finansinėse ataskaitose neparodomas, kol nėra aišku, ar jis duos

ekonominės naudos. Jei ekonominė nauda tikėtina, tačiau nėra tikra, kad ji bus gauta, informacija

apie neapibrėžtąjį turtą pateikiama aiškinamajame rašte.

2.17. Įvykiai pasibaigus ataskaitiniam laikotarpiui

Metinis finansinių ataskaitų rinkinys sudaromas ne vėliau kaip iki kitų metų sausio

15 (penkioliktos) dienos.

Įvykių, pasibaigus ataskaitiniam laikotarpiui, apskaitos ir pateikimo finansinėse

ataskaitose principai pateikti 18-ajame VSAFAS „Atidėjiniai, neapibrėžtieji įsipareigojimai,

neapibrėžtasis turtas ir poataskaitiniai įvykiai“.

Įvykiai, kurie suteikia papildomos informacijos apie finansinę padėtį paskutinę

ataskaitinio laikotarpio dieną (koreguojantys įvykiai), atsižvelgiant į jų įtakos reikšmę parengtoms

finansinėms ataskaitoms, yra parodomi finansinės būklės, veiklos rezultatų ir pinigų srautų

ataskaitose, jei informacija apie juos gaunama iki sausio 14 (keturioliktos) dienos. Nekoreguojantys

įvykiai, pasibaigus ataskaitiniam laikotarpiui, aprašomi aiškinamajame rašte, kai jie reikšmingi.

2.18. Tarpusavio užskaitos ir palyginamieji skaičiai

Sudarant finansinių ataskaitų rinkinį, turtas ir įsipareigojimai bei pajamos ir sąnaudos

nėra užskaitomos tarpusavyje, išskyrus atvejus, kai konkretus VSAFAS reikalauja būtent tokios

19 užskaitos (pvz., dėl draudiminio įvykio patirtos sąnaudos yra užskaitomos su gauta draudimo

išmoka).

Palyginamieji skaičiai yra koreguojami, kad atitiktų ataskaitinių metų finansinius

rezultatus. Apskaitos principų bei apskaitinių įverčių pasikeitimai, sudarant ataskaitinio laikotarpio

finansinių ataskaitų rinkinį, pateikiami aiškinamajame rašte.

2.19. Informacijos pagal segmentus pateikimas

Informacijos pagal segmentus pateikimo finansinėse ataskaitose reikalavimai nustatyti

25-ajame VSAFAS „Segmentai“.

Apskaita tvarkoma pagal segmentus. Segmentai – Centro veiklos dalys pagal vykdomas

valstybės funkcijas, apimančios vienarūšes teikiamas viešąsias paslaugas pagal valstybės funkcijų

klasifikaciją.

Centro veikla apima šiuos segmentus:

• bendros medicininės paslaugos.

Apie kiekvieną segmentą pateikiama tokia informacija:

• turtas, priskiriamas konkrečiam segmentui;

• finansavimo sumos, priskiriamos konkrečiam segmentui;

• įsipareigojimai, priskiriami konkrečiam segmentui;

• pagrindinės veiklos pajamos, priskiriamos konkrečiam segmentui;

• pagrindinės veiklos sąnaudos, priskiriamos konkrečiam segmentui;

• segmento pagrindinės veiklos pinigų srautai.

Turtas, įsipareigojimai, finansavimo sumos, pajamos ir sąnaudos, kurių priskyrimo

segmentui pagrindas yra neaiškus, jei įmanoma, konkrečiam segmentui bus skirstomi procentiniu

dydžiu pagal to laikotarpio panaudotų finansavimo sumų struktūrą, jei neįmanoma - priskiriami

didžiausią veiklos dalį sudarančiam viešosios tvarkos ir visuomenės apsaugos sektoriaus segmentui.

2.20. Apskaitos politikos keitimas

Apskaitos politikos keitimo principai nustatyti 7-ajame VSAFAS „Apskaitos politikos,

apskaitinių įverčių keitimas ir klaidų taisymas“. Pasirinkta apskaitos politika taikoma nuolat arba

gana ilgą laiką tam, kad būtų galima palyginti skirtingų ataskaitinių laikotarpių finansines

ataskaitas. Tokio palyginimo reikia finansinės būklės, veiklos rezultatų, grynojo turto ir pinigų

srautų keitimosi tendencijoms nustatyti.

Apskaitos politika pasirenkama remiantis nuostatomis, pateiktomis 1-ajame VSAFAS

„Informacijos pateikimas finansinių ataskaitų rinkinyje“. Ūkinių operacijų bei ūkinių įvykių

pripažinimo, apskaitos ar dėl jų atsirandančio turto, įsipareigojimų, finansavimo sumų, pajamų ir

(arba) sąnaudų vertinimo apskaitoje pakeitimas yra laikomas apskaitos politikos keitimu.

20

Apskaitos politika keičiama dėl VSAFAS pasikeitimo arba jei kiti teisės aktai to

reikalauja. Apskaitos politikos keitimas finansinėse ataskaitose parodomas taikant retrospektyvinį

būdą, t. y. nauja apskaitos politika taikoma taip lyg ji visada būtų buvusi naudojama, todėl pakeista

apskaitos politika yra pritaikoma ūkinėms operacijoms ir ūkiniams įvykiams nuo jų atsiradimo.

Poveikis, kurį daro apskaitos politikos keitimas einamojo ataskaitinio laikotarpio

informacijai ir darytų ankstesnių ataskaitinių laikotarpių informacijai, registruojamas apskaitoje tą

ataskaitinį laikotarpį, kurį apskaitos politika pakeičiama, ir parodomas einamojo ataskaitinio

laikotarpio veiklos rezultatų ataskaitos eilutėje „Apskaitos politikos keitimo bei esminių klaidų

taisymo įtaka“. Šioje eilutėje yra parodoma apskaitos politikos keitimo poveikio dalis, susijusi su

ankstesniais ataskaitiniais laikotarpiais. Lyginamoji ankstesnio ataskaitinio laikotarpio informacija

finansinėse ataskaitose pateikiama tokia, kokia buvo, t. y. ji nėra koreguojama.

Finansinės būklės ataskaita pagal 2009 m. gruodžio 31 d. duomenis pateikta

aiškinamojo rašto 2 priede pagal 2-ojo VSAFAS „Finansinės būklės ataskaita“ 2 priede pateiktą

formą.

Perėjimo nuo anksčiau taikytos apskaitos politikos prie VSAFAS taikymo poveikis

Centro pradinės finansinės būklės ataskaitoje pagal VSAFAS rodomai informacijai pateiktas

aiškinamojo rašto 3 priede pagal 7-ojo VSAFAS „Apskaitos politikos, apskaitinių įverčių keitimas

ir klaidų taisymas“ 3 priede pateiktą formą.

2.21. Apskaitinių įverčių keitimas

Apskaitinių įverčių keitimo principai nustatyti 7-ajame VSAFAS „Apskaitos politikos,

apskaitinių įverčių keitimas ir klaidų taisymas“.

Apskaitiniai įverčiai yra peržiūrimi tuo atveju, jei pasikeičia aplinkybės, kuriomis buvo

remtasi atliekant įvertinimą arba atsiranda papildomos informacijos ar kitų įvykių.

Apskaitinio įverčio pasikeitimo poveikis nustatant grynąjį perviršį ar deficitą

priskiriamas:

• laikotarpiui, kada įvyko pasikeitimas, jei jis turi įtakos tik tam laikotarpiui;

• laikotarpiui, kada įvyko pasikeitimas, ir vėlesniems laikotarpiams, jei pasikeitimas

turi įtakos ir jiems.

Apskaitinio įverčio pasikeitimo rezultatas įtraukiamas į tą veiklos rezultatų ataskaitos

eilutę, kurioje buvo parodytas pirminis įvertis, nebent pasikeitimas ataskaitiniu laikotarpiu turi

įtakos tik finansinės būklės ataskaitos straipsniams. Informacija, susijusi su apskaitinio įverčio

pakeitimu, pateikiama aiškinamajame rašte.

Apskaitos politika laikomas pasirinktas apskaitos metodas (pvz., nusidėvėjimas

skaičiuojamas tiesioginiu metodu), o apskaitiniu įverčiu laikoma pasirinkta apskaičiavimo taisyklė

(pvz., konkretūs nusidėvėjimo normatyvai).

21

2.22. Apskaitos klaidų taisymas

Apskaitos klaidų taisymo taisyklės nustatytos 7-ajame VSAFAS „Apskaitos politikos,

apskaitinių įverčių keitimas ir klaidų taisymas“.

Ataskaitiniu laikotarpiu gali būti pastebėtos apskaitos klaidos, padarytos praėjusių

ataskaitinių laikotarpių finansinėse ataskaitose. Apskaitos klaida laikoma esmine, jei jos vertinė

išraiška individualiai arba kartu su kitų to ataskaitinio laikotarpio klaidų vertinėmis išraiškomis yra

didesnė nei reikšmingumo dydis, apskaičiuotas nuo savo per praėjusius finansinius metus gautų

finansavimo sumų.

Ir esminės, ir neesminės apskaitos klaidos taisomos einamojo ataskaitinio laikotarpio

finansinėse ataskaitose. Apskaitos klaidų taisymo įtaka finansinėse ataskaitose parodoma taip:

• jei apskaitos klaida nėra esminė, jos taisymas registruojamas toje pačioje

sąskaitoje, kurioje buvo užregistruota klaidinga informacija, ir parodomas toje

pačioje veiklos rezultatų ataskaitos eilutėje, kurioje buvo pateikta klaidinga

informacija;

• jei apskaitos klaida esminė, jos taisymas registruojamas tam skirtoje sąskaitoje ir

parodomas veiklos rezultatų ataskaitos eilutėje „Apskaitos politikos keitimo bei

esminių apskaitos klaidų taisymo įtaka“. Lyginamoji ankstesniojo ataskaitinio

laikotarpio finansinė informacija pateikiama tokia, kokia buvo, t. y. nėra

koreguojama. Su esminės klaidos taisymu susijusi informacija pateikiama

aiškinamajame rašte.

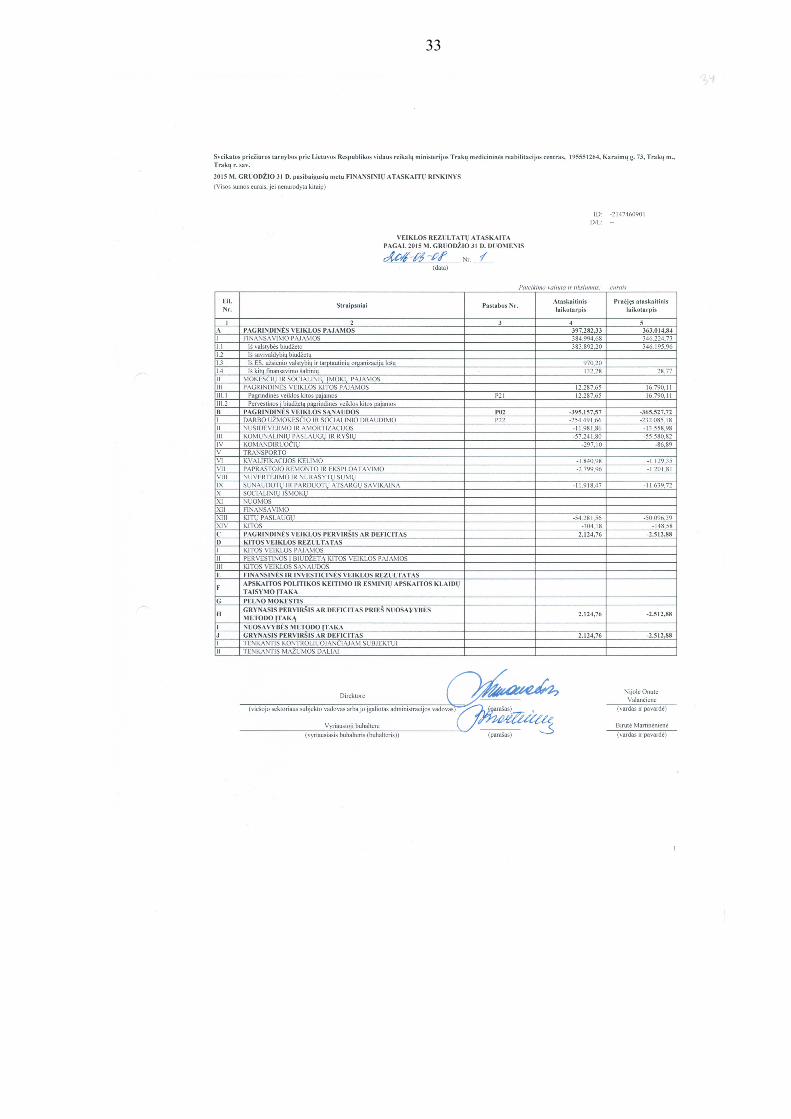

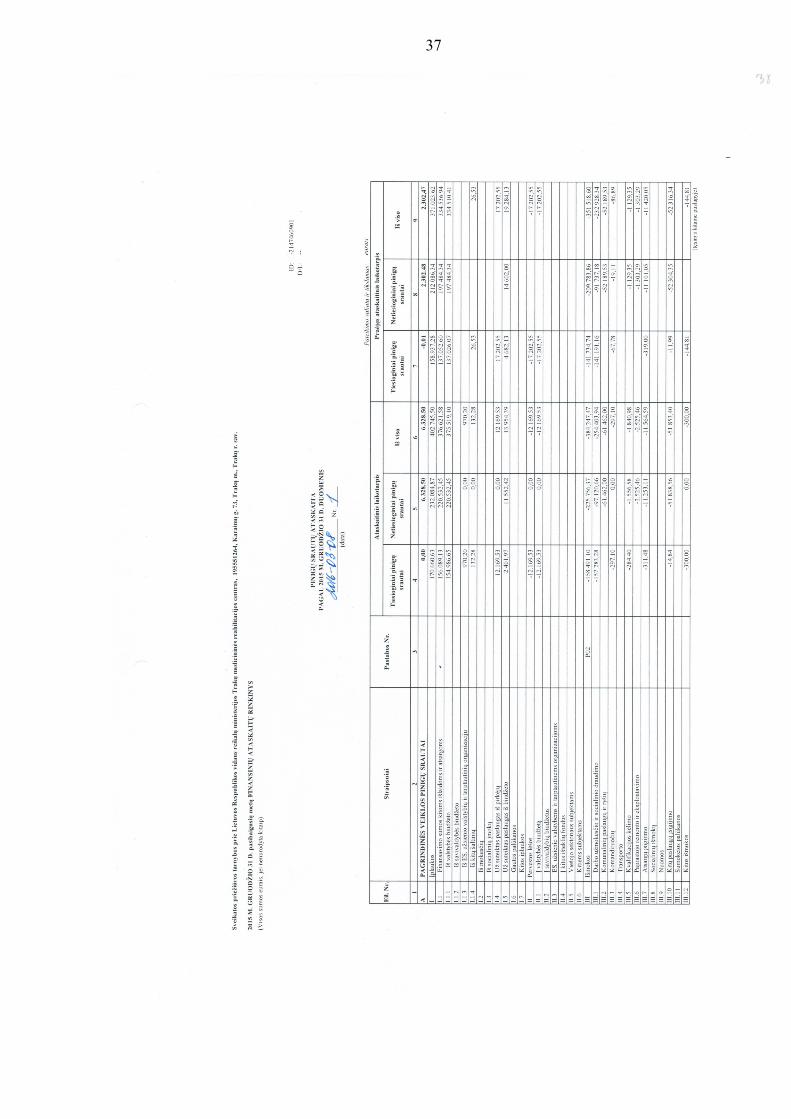

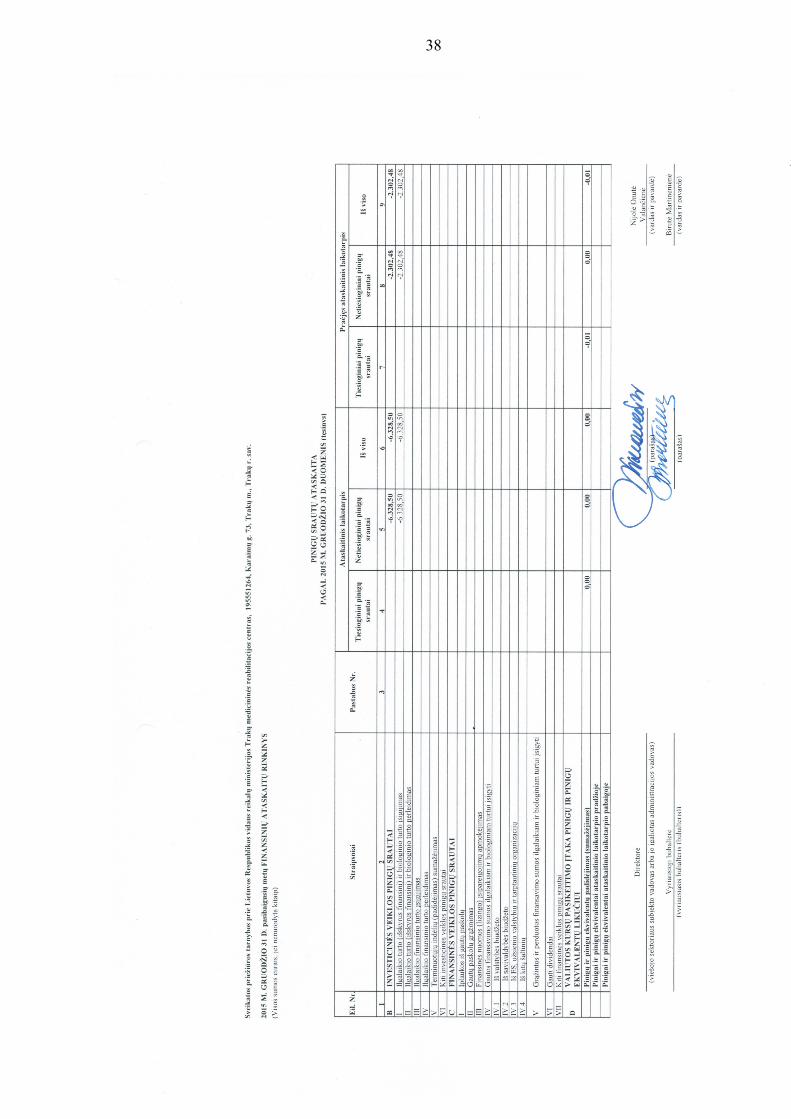

3. AIŠKINAMOJO RAŠTO PASTABOS

2015 m. gruodžio 31 d. patvirtinta 28,0 etatai, iš kurių 1,0 etatas išlaikomas iš pajamų

įmokų. 27,0 etatai yra užimti. Dirba 35 darbuotojai, iš jų 3 darbuotojai yra vaiko priežiūros

atostogose iki dvejų metų ir 1 darbuotojas iki trejų metų. Pagal 2015 metų metinį biudžeto planą

kasinių išlaidų straipsniai neviršyti. Iš viso nuo metų pradžios iš valstybės biudžeto 01.015

programos gavome 389473,49 Eur asignavimų, iš kurių biudžeto lėšos 375519,10 Eur, pajamų

įmokų – 13954,39 Eur.

2015 m. sausio mėnesį praėjusio ataskaitinio 2014 metų laikotarpio duomenys, išreikšti

litais buvo perskaičiuoti į eurus, taikant neatšaukiamai nustatytą euro ir lito perskaičiavimo kursą, ir

apvalinti pagal Nacionalinio euro įvedimo plano IV skyriaus ketvirtame skirsnyje nustatytas

apvalinimo taisykles. Skirtumų, atsiradusių apskaitos duomenis perskaičiuojant į eurus,

neužregistruota.

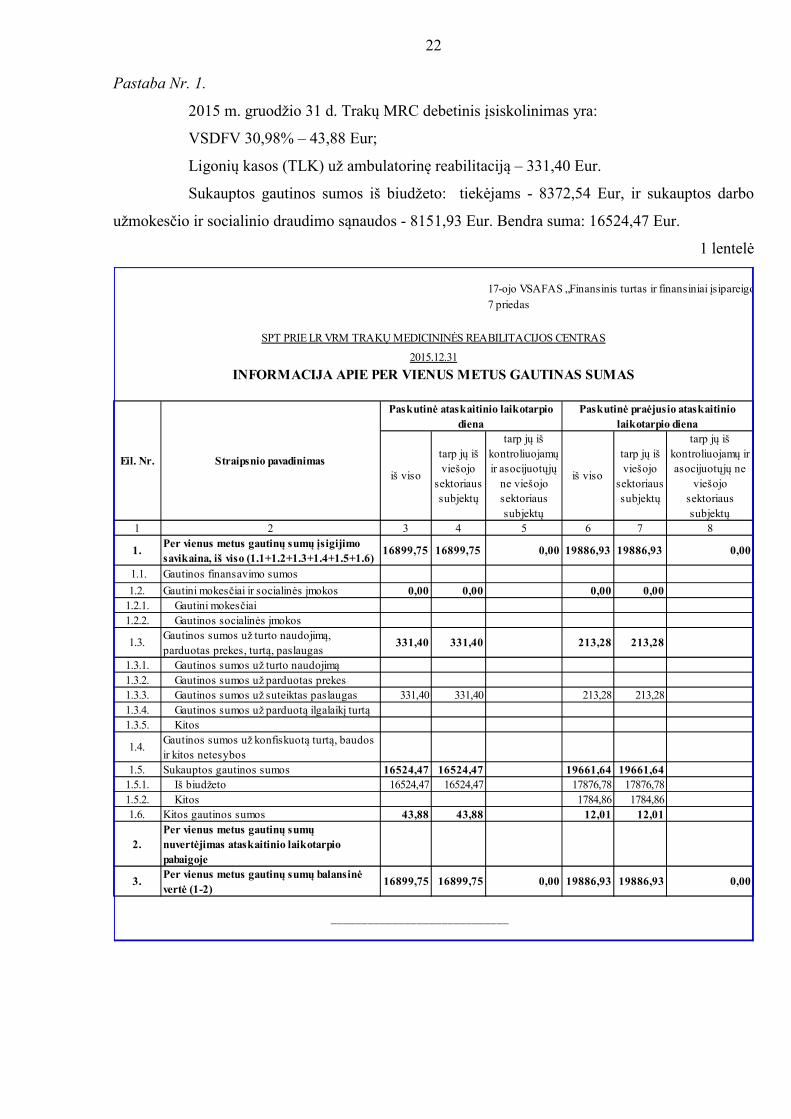

22 Pastaba Nr. 1.

2015 m. gruodžio 31 d. Trakų MRC debetinis įsiskolinimas yra:

VSDFV 30,98% – 43,88 Eur;

Ligonių kasos (TLK) už ambulatorinę reabilitaciją – 331,40 Eur.

Sukauptos gautinos sumos iš biudžeto: tiekėjams - 8372,54 Eur, ir sukauptos darbo

užmokesčio ir socialinio draudimo sąnaudos - 8151,93 Eur. Bendra suma: 16524,47 Eur.

1 lentelė

7 priedas

iš viso

tarp jų iš viešojo

sektoriaus subjektų

tarp jų iš kontroliuojamų ir asocijuotųjų

ne viešojo sektoriaus subjektų

iš viso

tarp jų iš viešojo

sektoriaus subjektų

tarp jų iš kontroliuojamų ir asocijuotųjų ne

viešojo sektoriaus subjektų

1 3 4 5 6 7 8

1. 16899,75 16899,75 0,00 19886,93 19886,93 0,00

1.1.

1.2. 0,00 0,00 0,00 0,001.2.1. Gautini mokesčiai1.2.2. Gautinos socialinės įmokos

1.3. 331,40 331,40 213,28 213,28

1.3.1. Gautinos sumos už turto naudojimą1.3.2. Gautinos sumos už parduotas prekes1.3.3. Gautinos sumos už suteiktas paslaugas 331,40 331,40 213,28 213,281.3.4. Gautinos sumos už parduotą ilgalaikį turtą1.3.5. Kitos

1.4.

1.5. 16524,47 16524,47 19661,64 19661,641.5.1. Iš biudžeto 16524,47 16524,47 17876,78 17876,781.5.2. Kitos 1784,86 1784,861.6. 43,88 43,88 12,01 12,01

2.

3. 16899,75 16899,75 0,00 19886,93 19886,93 0,00

Gautinos sumos už konfiskuotą turtą, baudos ir kitos netesybos

Gautinos finansavimo sumos

Gautinos sumos už turto naudojimą, parduotas prekes, turtą, paslaugas

Gautini mokesčiai ir socialinės įmokos

_____________________________

Per vienus metus gautinų sumų nuvertėjimas ataskaitinio laikotarpio pabaigojePer vienus metus gautinų sumų balansinė vertė (1-2)

Kitos gautinos sumos

Sukauptos gautinos sumos

Per vienus metus gautinų sumų įsigijimo savikaina, iš viso (1.1+1.2+1.3+1.4+1.5+1.6)

2

17-ojo VSAFAS „Finansinis turtas ir finansiniai įsipareigojimai“

SPT PRIE LR VRM TRAKŲ MEDICININĖS REABILITACIJOS CENTRAS

INFORMACIJA APIE PER VIENUS METUS GAUTINAS SUMAS

Eil. Nr.

Paskutinė ataskaitinio laikotarpio diena

Paskutinė praėjusio ataskaitinio laikotarpio diena

Straipsnio pavadinimas

2015.12.31

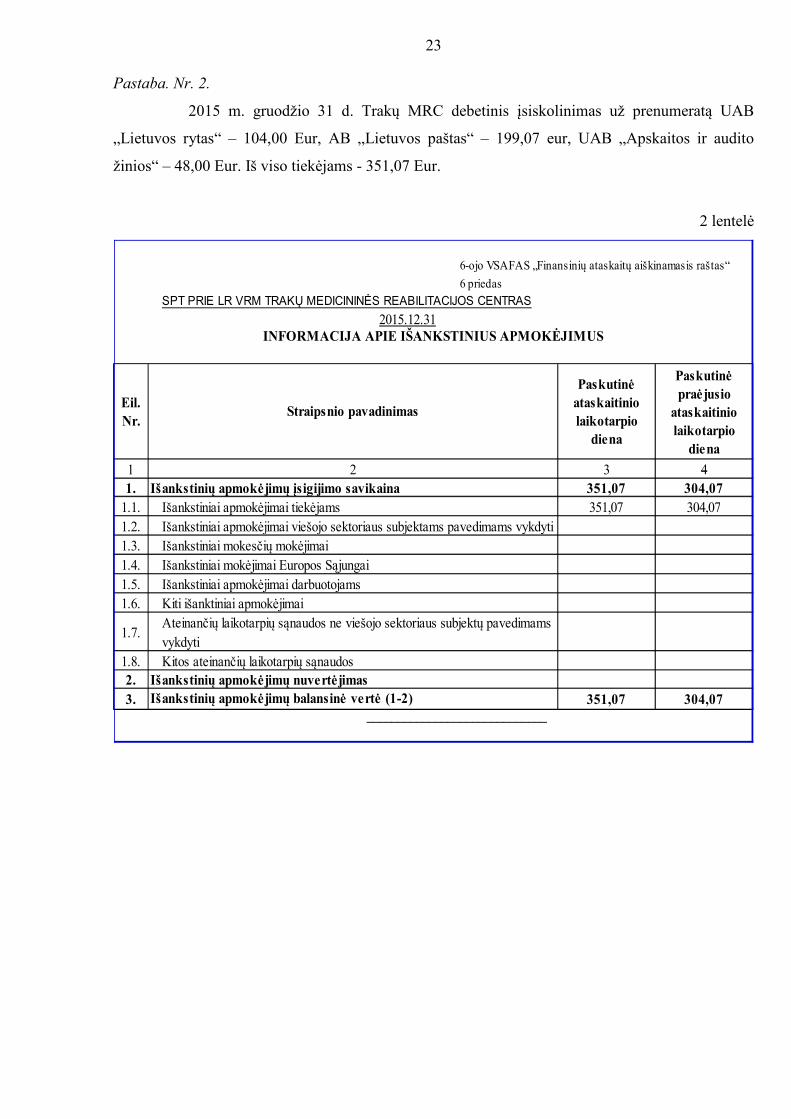

23 Pastaba. Nr. 2.

2015 m. gruodžio 31 d. Trakų MRC debetinis įsiskolinimas už prenumeratą UAB

„Lietuvos rytas“ – 104,00 Eur, AB „Lietuvos paštas“ – 199,07 eur, UAB „Apskaitos ir audito

žinios“ – 48,00 Eur. Iš viso tiekėjams - 351,07 Eur.

2 lentelė

6-ojo VSAFAS „Finansinių ataskaitų aiškinamasis raštas“

6 priedas

SPT PRIE LR VRM TRAKŲ MEDICININĖS REABILITACIJOS CENTRAS

Eil. Nr.

Paskutinė ataskaitinio laikotarpio

diena

Paskutinė praėjusio

ataskaitinio laikotarpio

diena

1 3 41. 351,07 304,07

1.1. Išankstiniai apmokėjimai tiekėjams 351,07 304,071.2. Išankstiniai apmokėjimai viešojo sektoriaus subjektams pavedimams vykdyti1.3. Išankstiniai mokesčių mokėjimai1.4. Išankstiniai mokėjimai Europos Sąjungai1.5. Išankstiniai apmokėjimai darbuotojams1.6. Kiti išanktiniai apmokėjimai

1.7.Ateinančių laikotarpių sąnaudos ne viešojo sektoriaus subjektų pavedimams vykdyti

1.8. Kitos ateinančių laikotarpių sąnaudos2.3. 351,07 304,07

INFORMACIJA APIE IŠANKSTINIUS APMOKĖJIMUS

Straipsnio pavadinimas

_____________________________

Išankstinių apmokėjimų nuvertėjimasIšankstinių apmokėjimų balansinė vertė (1-2)

2Išankstinių apmokėjimų įsigijimo savikaina

2015.12.31

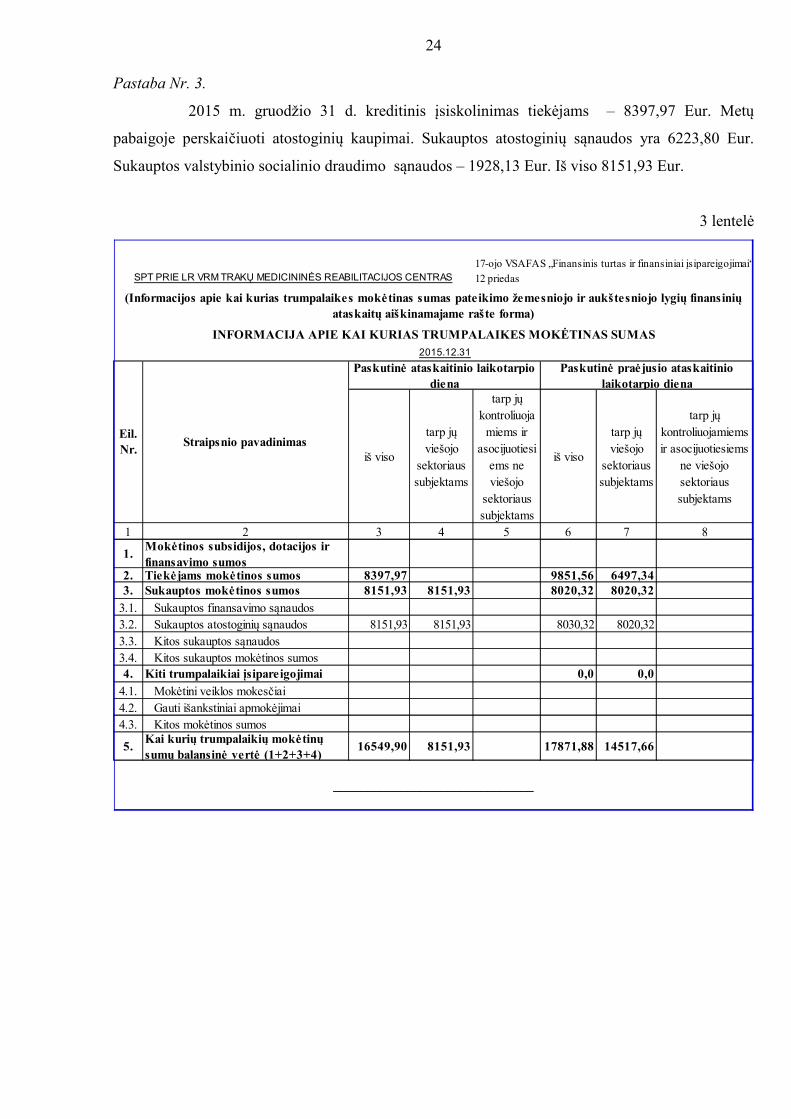

24 Pastaba Nr. 3.

2015 m. gruodžio 31 d. kreditinis įsiskolinimas tiekėjams – 8397,97 Eur. Metų

pabaigoje perskaičiuoti atostoginių kaupimai. Sukauptos atostoginių sąnaudos yra 6223,80 Eur.

Sukauptos valstybinio socialinio draudimo sąnaudos – 1928,13 Eur. Iš viso 8151,93 Eur.

3 lentelė

17-ojo VSAFAS „Finansinis turtas ir finansiniai įsipareigojimai“

12 priedas

2015.12.31

iš viso

tarp jų viešojo

sektoriaus subjektams

tarp jų kontroliuoja

miems ir asocijuotiesi

ems ne viešojo

sektoriaus subjektams

iš viso

tarp jų viešojo

sektoriaus subjektams

tarp jų kontroliuojamiems ir asocijuotiesiems

ne viešojo sektoriaus subjektams

1 3 4 5 6 7 8

1.

2. 8397,97 9851,56 6497,343. 8151,93 8151,93 8020,32 8020,32

3.1. Sukauptos finansavimo sąnaudos3.2. Sukauptos atostoginių sąnaudos 8151,93 8151,93 8030,32 8020,323.3. Kitos sukauptos sąnaudos3.4. Kitos sukauptos mokėtinos sumos4. 0,0 0,0

4.1. Mokėtini veiklos mokesčiai4.2. Gauti išankstiniai apmokėjimai4.3. Kitos mokėtinos sumos

5. 16549,90 8151,93 17871,88 14517,66

SPT PRIE LR VRM TRAKŲ MEDICININĖS REABILITACIJOS CENTRAS

(Informacijos apie kai kurias trumpalaikes mokėtinas sumas pateikimo žemesniojo ir aukštesniojo lygių finansinių ataskaitų aiškinamajame rašte forma)

INFORMACIJA APIE KAI KURIAS TRUMPALAIKES MOKĖTINAS SUMAS

Eil. Nr.

Paskutinė ataskaitinio laikotarpio diena

Paskutinė praėjusio ataskaitinio laikotarpio diena

Straipsnio pavadinimas

Sukauptos mokėtinos sumos

Kiti trumpalaikiai įsipareigojimai

Kai kurių trumpalaikių mokėtinų sumų balansinė vertė (1+2+3+4)

______________________________

2Mokėtinos subsidijos, dotacijos ir finansavimo sumosTiekėjams mokėtinos sumos

25 Pastaba Nr. 4.

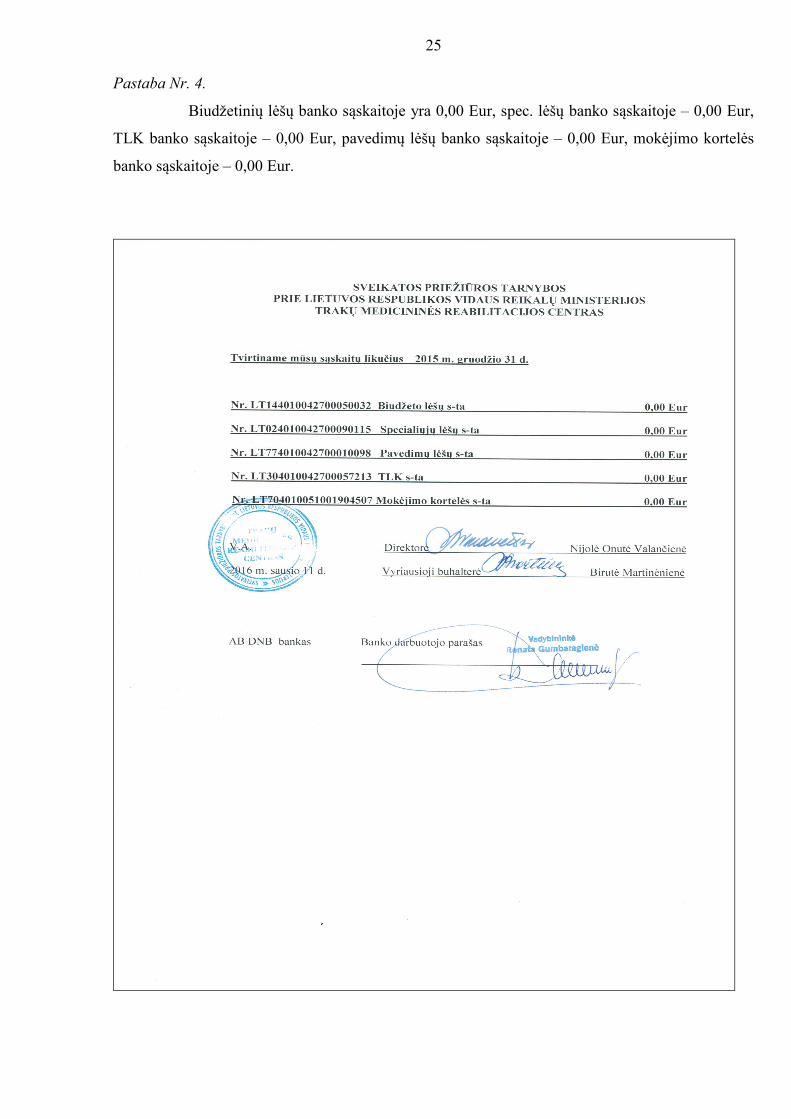

Biudžetinių lėšų banko sąskaitoje yra 0,00 Eur, spec. lėšų banko sąskaitoje – 0,00 Eur,

TLK banko sąskaitoje – 0,00 Eur, pavedimų lėšų banko sąskaitoje – 0,00 Eur, mokėjimo kortelės

banko sąskaitoje – 0,00 Eur.

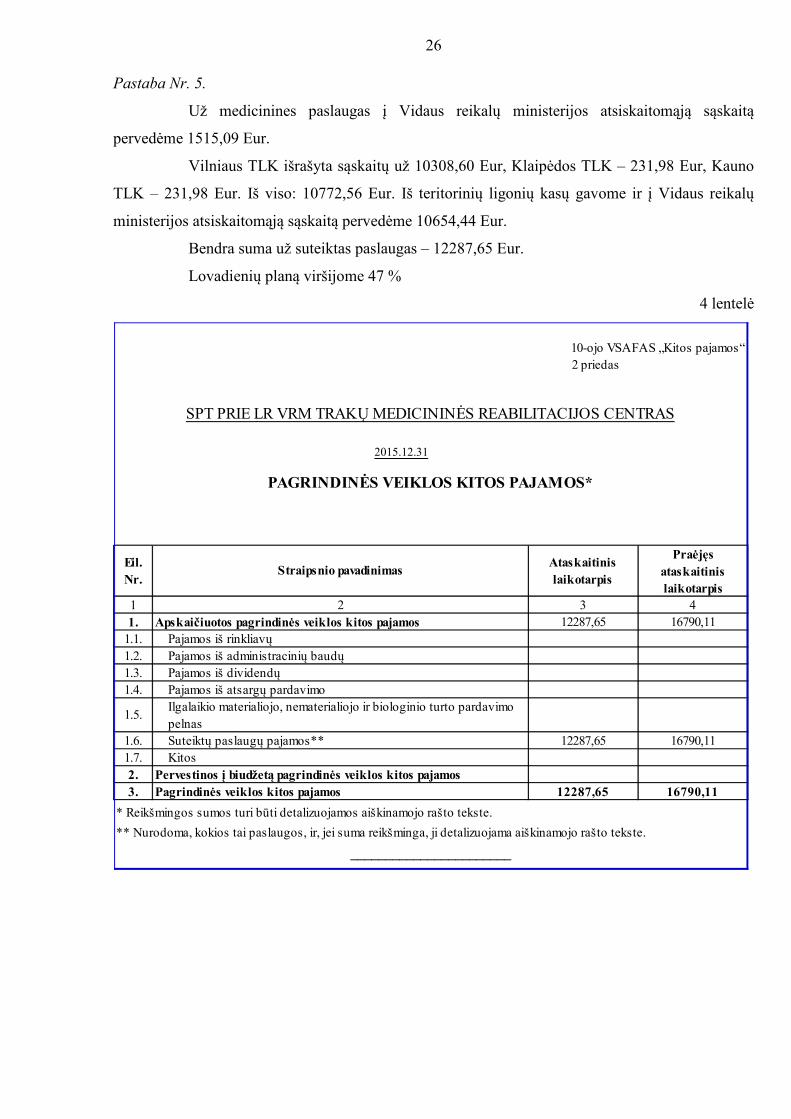

26 Pastaba Nr. 5.

Už medicinines paslaugas į Vidaus reikalų ministerijos atsiskaitomąją sąskaitą

pervedėme 1515,09 Eur.

Vilniaus TLK išrašyta sąskaitų už 10308,60 Eur, Klaipėdos TLK – 231,98 Eur, Kauno

TLK – 231,98 Eur. Iš viso: 10772,56 Eur. Iš teritorinių ligonių kasų gavome ir į Vidaus reikalų

ministerijos atsiskaitomąją sąskaitą pervedėme 10654,44 Eur.

Bendra suma už suteiktas paslaugas – 12287,65 Eur.

Lovadienių planą viršijome 47 %

4 lentelė

10-ojo VSAFAS „Kitos pajamos“ 2 priedas

Eil. Nr.

Ataskaitinis laikotarpis

Praėjęs ataskaitinis laikotarpis

1 3 41. 12287,65 16790,11

1.1. Pajamos iš rinkliavų1.2. Pajamos iš administracinių baudų1.3. Pajamos iš dividendų1.4. Pajamos iš atsargų pardavimo

1.5.Ilgalaikio materialiojo, nematerialiojo ir biologinio turto pardavimo pelnas

1.6. Suteiktų paslaugų pajamos** 12287,65 16790,111.7. Kitos2.3. Pagrindinės veiklos kitos pajamos 12287,65 16790,11

* Reikšmingos sumos turi būti detalizuojamos aiškinamojo rašto tekste.

_______________________

Apskaičiuotos pagrindinės veiklos kitos pajamos

Pervestinos į biudžetą pagrindinės veiklos kitos pajamos

** Nurodoma, kokios tai paslaugos, ir, jei suma reikšminga, ji detalizuojama aiškinamojo rašto tekste.

SPT PRIE LR VRM TRAKŲ MEDICININĖS REABILITACIJOS CENTRAS

PAGRINDINĖS VEIKLOS KITOS PAJAMOS*

Straipsnio pavadinimas

2

2015.12.31

27 Pastaba Nr. 6.

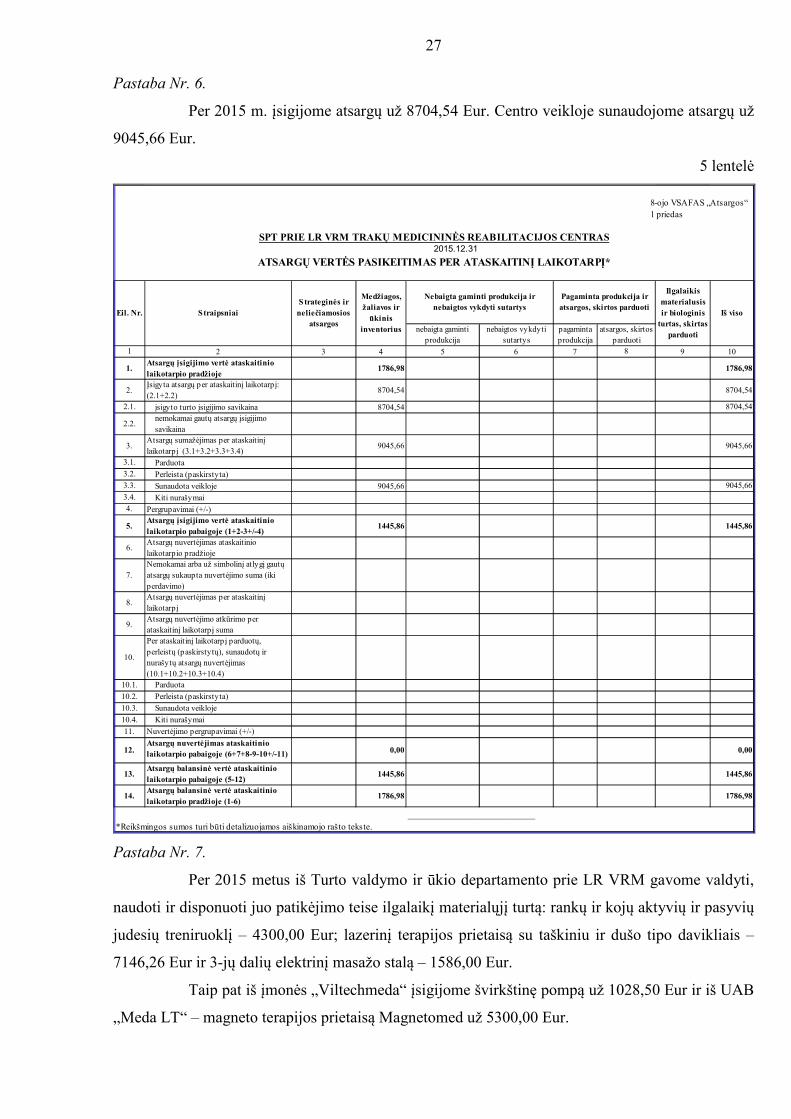

Per 2015 m. įsigijome atsargų už 8704,54 Eur. Centro veikloje sunaudojome atsargų už

9045,66 Eur.

5 lentelė

8-ojo VSAFAS „Atsargos“ 1 priedas

2015.12.31

nebaigta gaminti produkcija

nebaigtos vykdyti sutartys

pagaminta produkcija

atsargos, skirtos parduoti

1 2 3 4 5 6 7 8 9 10

1.Atsargų įsigijimo vertė ataskaitinio laikotarpio pradžioje

1786,98 1786,98

2.Įsigyta atsargų per ataskaitinį laikotarpį: (2.1+2.2)

8704,54 8704,54

2.1. įsigyto turto įsigijimo savikaina 8704,54 8704,54

2.2.nemokamai gautų atsargų įsigijimo savikaina

3.Atsargų sumažėjimas per ataskaitinį laikotarpį (3.1+3.2+3.3+3.4)

9045,66 9045,66

3.1. Parduota3.2. Perleista (paskirstyta)3.3. Sunaudota veikloje 9045,66 9045,66

3.4. Kiti nurašymai4. Pergrupavimai (+/-)

5.Atsargų įsigijimo vertė ataskaitinio laikotarpio pabaigoje (1+2-3+/-4)

1445,86 1445,86

6.Atsargų nuvertėjimas ataskaitinio laikotarpio pradžioje

7.Nemokamai arba už simbolinį atlygį gautų atsargų sukaupta nuvertėjimo suma (iki perdavimo)

8.Atsargų nuvertėjimas per ataskaitinį laikotarpį

9.Atsargų nuvertėjimo atkūrimo per ataskaitinį laikotarpį suma

10.

Per ataskaitinį laikotarpį parduotų, perleistų (paskirstytų), sunaudotų ir nurašytų atsargų nuvertėjimas (10.1+10.2+10.3+10.4)

10.1. Parduota

10.2. Perleista (paskirstyta)

10.3. Sunaudota veikloje

10.4. Kiti nurašymai

11. Nuvertėjimo pergrupavimai (+/-)

12.Atsargų nuvertėjimas ataskaitinio laikotarpio pabaigoje (6+7+8-9-10+/-11) 0,00 0,00

13.Atsargų balansinė vertė ataskaitinio laikotarpio pabaigoje (5-12)

1445,86 1445,86

14.Atsargų balansinė vertė ataskaitinio laikotarpio pradžioje (1-6)

1786,98 1786,98

_______________________________

*Reikšmingos sumos turi būti detalizuojamos aiškinamojo rašto tekste.

ATSARGŲ VERTĖS PASIKEITIMAS PER ATASKAITINĮ LAIKOTARPĮ*

SPT PRIE LR VRM TRAKŲ MEDICININĖS REABILITACIJOS CENTRAS

Eil. Nr. StraipsniaiS trateginės ir

neliečiamosios atsargos

Medžiagos, žaliavos ir

ūkinis inventorius

Nebaigta gaminti produkcija ir nebaigtos vykdyti sutartys

Pagaminta produkcija ir atsargos, skirtos parduoti

Ilgalaikis materialusis ir biologinis

turtas, skirtas parduoti

Iš viso

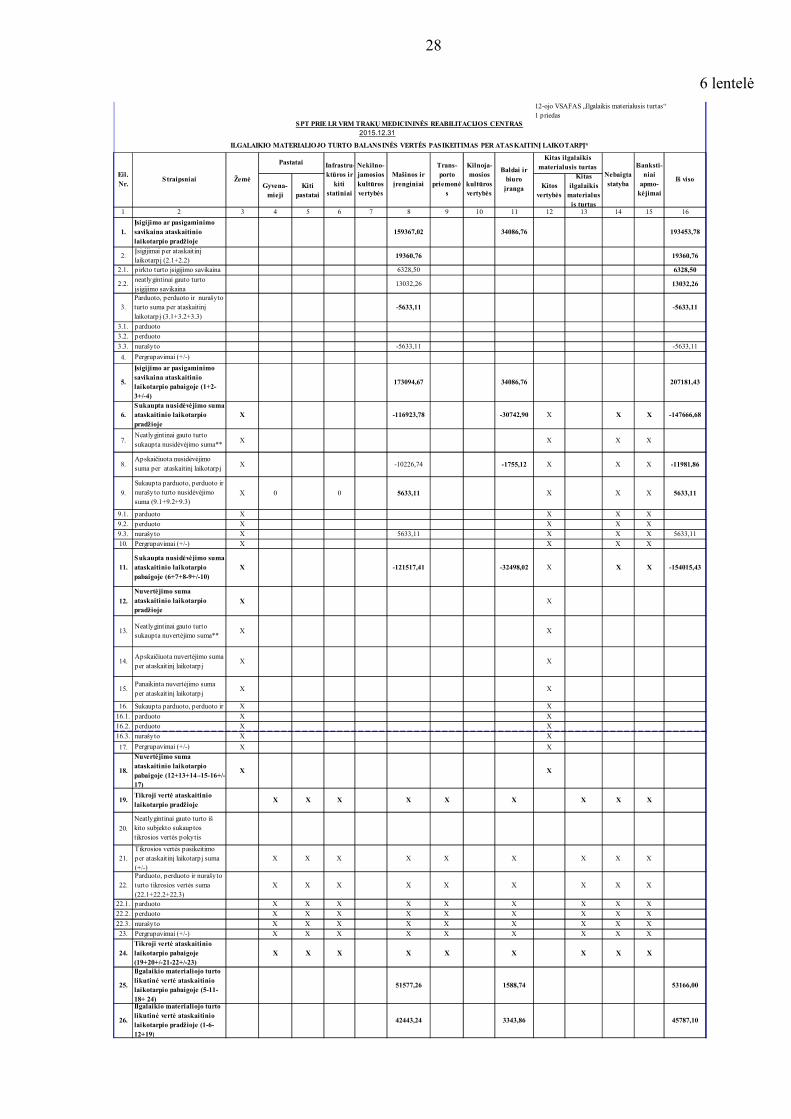

Pastaba Nr. 7.

Per 2015 metus iš Turto valdymo ir ūkio departamento prie LR VRM gavome valdyti,

naudoti ir disponuoti juo patikėjimo teise ilgalaikį materialųjį turtą: rankų ir kojų aktyvių ir pasyvių

judesių treniruoklį – 4300,00 Eur; lazerinį terapijos prietaisą su taškiniu ir dušo tipo davikliais –

7146,26 Eur ir 3-jų dalių elektrinį masažo stalą – 1586,00 Eur.

Taip pat iš įmonės „Viltechmeda“ įsigijome švirkštinę pompą už 1028,50 Eur ir iš UAB

„Meda LT“ – magneto terapijos prietaisą Magnetomed už 5300,00 Eur.

28

6 lentelė 12-ojo VSAFAS „Ilgalaikis materialusis turtas“1 priedas

Gyvena-mieji

Kiti pastatai

Kitos vertybės

Kitas ilgalaikis

materialusis turtas

1 3 4 5 6 7 8 9 10 11 12 13 14 15 16

1. 159367,02 34086,76 193453,78

2. 19360,76 19360,76

2.1. pirkto turto įsigijimo savikaina 6328,50 6328,50

2.2.neatlygintinai gauto turto įsigijimo savikaina

13032,26 13032,26

3. -5633,11 -5633,11

3.1. parduoto

3.2. perduoto

3.3. nurašyto -5633,11 -5633,11

4.

5. 173094,67 34086,76 207181,43

6. X -116923,78 -30742,90 X X X -147666,68

7. X X X X

8. X -10226,74 -1755,12 X X X -11981,86

9. X 0 0 5633,11 X X X 5633,11

9.1. parduoto X X X X

9.2. perduoto X X X X

9.3. nurašyto X 5633,11 X X X 5633,11

10. X X X X

11. X -121517,41 -32498,02 X X X -154015,43

12. X X

13. X X

14. X X

15. X X

16. X X

16.1. parduoto X X

16.2. perduoto X X

16.3. nurašyto X X

17. X X

18. X X

19. X X X X X X X X X

20.

21. X X X X X X X X X

22. X X X X X X X X X

22.1. parduoto X X X X X X X X X

22.2. perduoto X X X X X X X X X

22.3. nurašyto X X X X X X X X X

23. X X X X X X X X X

24. X X X X X X X X X

25. 51577,26 1588,74 53166,00

26. 42443,24 3343,86 45787,10

SPT PRIE LR VRM TRAKŲ MEDICININĖS REABILITACIJOS CENTRAS

ILGALAIKIO MATERIALIOJO TURTO BALANSINĖS VERTĖS PASIKEITIMAS PER ATASKAITINĮ LAIKOTARPĮ*

Eil. Nr.

Straipsniai Žemė

Nekilno-jamosios kultūros vertybės

Mašinos ir įrenginiai

2015.12.31

Tikroji vertė ataskaitinio laikotarpio pabaigoje (19+20+/-21-22+/-23)

Apskaičiuota nuvertėjimo suma per ataskaitinį laikotarpį

Iš viso

Trans-porto

priemonės

Kilnoja-mosios

kultūros vertybės

Baldai ir biuro

įranga

Kitas ilgalaikis materialusis turtas Išanksti-

niai apmo-

kėjimai

Pergrupavimai (+/-)

Neatlygintinai gauto turto sukaupta nusidėvėjimo suma**

Apskaičiuota nusidėvėjimo suma per ataskaitinį laikotarpį

Pergrupavimai (+/-)

Neatlygintinai gauto turto sukaupta nuvertėjimo suma**

Parduoto, perduoto ir nurašyto turto suma per ataskaitinį laikotarpį (3.1+3.2+3.3)

Nebaigta statyba

2

Pastatai

Įsigijimo ar pasigaminimo savikaina ataskaitinio laikotarpio pabaigoje (1+2-3+/-4)

Infrastru-ktūros ir

kiti statiniai

Ilgalaikio materialiojo turto likutinė vertė ataskaitinio laikotarpio pabaigoje (5-11-18+ 24)Ilgalaikio materialiojo turto likutinė vertė ataskaitinio laikotarpio pradžioje (1-6-12+19)

Įsigijimo ar pasigaminimo savikaina ataskaitinio laikotarpio pradžioje

Sukaupta nusidėvėjimo suma ataskaitinio laikotarpio pradžioje

Sukaupta nusidėvėjimo suma ataskaitinio laikotarpio pabaigoje (6+7+8-9+/-10)

Nuvertėjimo suma ataskaitinio laikotarpio pradžioje

Tikroji vertė ataskaitinio laikotarpio pradžioje

Nuvertėjimo suma ataskaitinio laikotarpio pabaigoje (12+13+14 -15-16+/-17)

Įsigijimai per ataskaitinį laikotarpį (2.1+2.2)

Sukaupta parduoto, perduoto ir nurašyto turto nusidėvėjimo suma (9.1+9.2+9.3)

Parduoto, perduoto ir nurašyto turto tikrosios vertės suma (22.1+22.2+22.3)

Pergrupavimai (+/-)

Panaikinta nuvertėjimo suma per ataskaitinį laikotarpį

Sukaupta parduoto, perduoto ir

Pergrupavimai (+/-)

Tikrosios vertės pasikeitimo per ataskaitinį laikotarpį suma (+/-)

Neatlygintinai gauto turto iš kito subjekto sukauptos tikrosios vertės pokytis

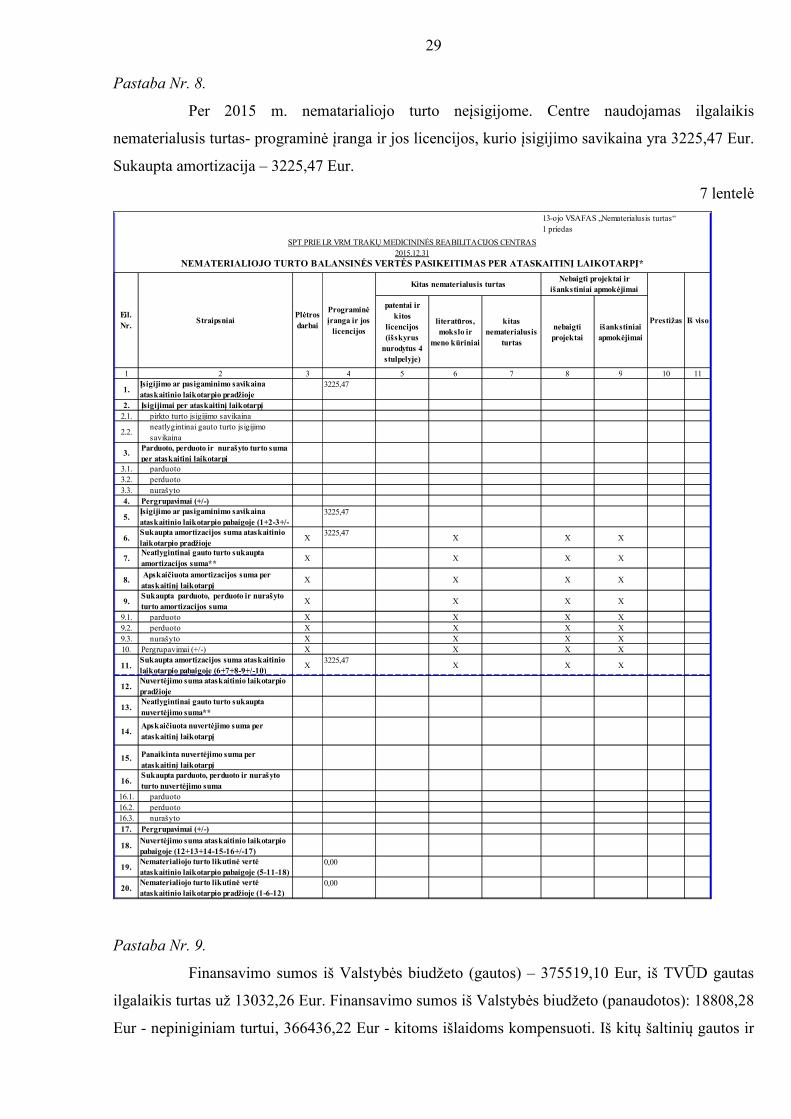

29 Pastaba Nr. 8.

Per 2015 m. nematarialiojo turto neįsigijome. Centre naudojamas ilgalaikis

nematerialusis turtas- programinė įranga ir jos licencijos, kurio įsigijimo savikaina yra 3225,47 Eur.

Sukaupta amortizacija – 3225,47 Eur.

7 lentelė

13-ojo VSAFAS „Nematerialusis turtas“1 priedas

patentai ir kitos

licencijos (išskyrus

nurodytus 4 stulpelyje)

literatūros, mokslo ir

meno kūriniai

kitas nematerialusis

turtas

nebaigti projektai

išankstiniai apmokėjimai

1 2 3 4 5 6 7 8 9 10 11

1.3225,47

2. Įsigijimai per ataskaitinį laikotarpį2.1. pirkto turto įsigijimo savikaina

2.2.neatlygintinai gauto turto įsigijimo savikaina

3.

3.1. parduoto3.2. perduoto3.3. nurašyto4. Pergrupavimai (+/-)

5.3225,47

6. X3225,47

X X X

7. X X X X

8. X X X X

9. X X X X

9.1. parduoto X X X X9.2. perduoto X X X X9.3. nurašyto X X X X10. Pergrupavimai (+/-) X X X X

11. X3225,47

X X X

12.

13.

14.

15.

16.

16.1. parduoto16.2. perduoto16.3. nurašyto17. Pergrupavimai (+/-)

18.

19.0,00

20.0,00

SPT PRIE LR VRM TRAKŲ MEDICININĖS REABILITACIJOS CENTRAS

Eil. Nr.

Plėtros darbai

Programinė įranga ir jos

licencijos

Kitas nematerialusis turtasNebaigti projektai ir

išankstiniai apmokėjimai

NEMATERIALIOJO TURTO BALANSINĖS VERTĖS PASIKEITIMAS PER ATASKAITINĮ LAIKOTARPĮ*

Iš viso

2015.12.31

Įsigijimo ar pasigaminimo savikaina ataskaitinio laikotarpio pradžioje

Parduoto, perduoto ir nurašyto turto suma per ataskaitinį laikotarpį

Įsigijimo ar pasigaminimo savikaina ataskaitinio laikotarpio pabaigoje (1+2-3+/-

PrestižasStraipsniai

Nuvertėjimo suma ataskaitinio laikotarpio pradžioje

Sukaupta amortizacijos suma ataskaitinio laikotarpio pradžiojeNeatlygintinai gauto turto sukaupta amortizacijos suma**

Sukaupta parduoto, perduoto ir nurašyto turto amortizacijos suma

Sukaupta amortizacijos suma ataskaitinio laikotarpio pabaigoje (6+7+8-9+/-10)

Apskaičiuota amortizacijos suma per ataskaitinį laikotarpį

Nuvertėjimo suma ataskaitinio laikotarpio pabaigoje (12+13+14-15-16+/-17)

Nematerialiojo turto likutinė vertė ataskaitinio laikotarpio pradžioje (1-6-12)

Nematerialiojo turto likutinė vertė ataskaitinio laikotarpio pabaigoje (5-11-18)

Neatlygintinai gauto turto sukaupta nuvertėjimo suma**

Apskaičiuota nuvertėjimo suma per ataskaitinį laikotarpį

Panaikinta nuvertėjimo suma per ataskaitinį laikotarpįSukaupta parduoto, perduoto ir nurašyto turto nuvertėjimo suma

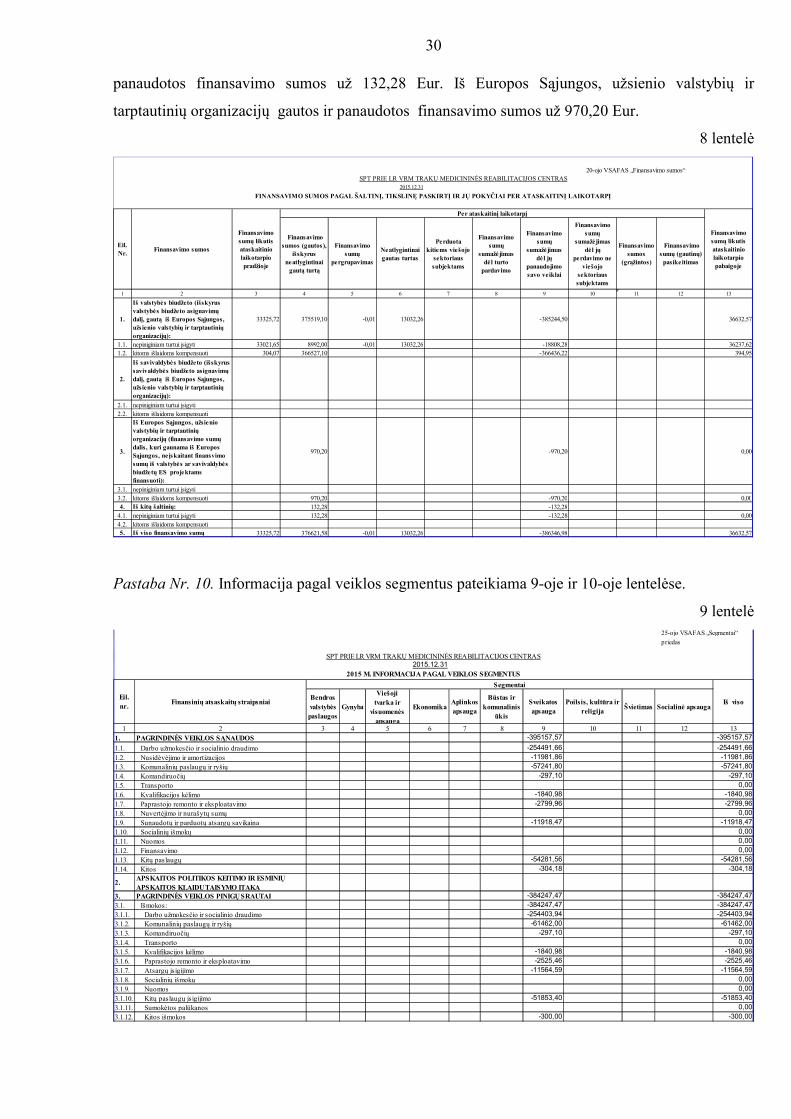

Pastaba Nr. 9.

Finansavimo sumos iš Valstybės biudžeto (gautos) – 375519,10 Eur, iš TVŪD gautas

ilgalaikis turtas už 13032,26 Eur. Finansavimo sumos iš Valstybės biudžeto (panaudotos): 18808,28

Eur - nepiniginiam turtui, 366436,22 Eur - kitoms išlaidoms kompensuoti. Iš kitų šaltinių gautos ir

30 panaudotos finansavimo sumos už 132,28 Eur. Iš Europos Sąjungos, užsienio valstybių ir

tarptautinių organizacijų gautos ir panaudotos finansavimo sumos už 970,20 Eur.

8 lentelė

20-ojo VSAFAS „Finansavimo sumos“

2015.12.31

Finansavimo sumos (gautos),

išskyrus neatlygintinai

gautą turtą

Finansavimo sumų

pergrupavimas

Neatlygintinai gautas turtas

Perduota kitiems viešojo

sektoriaus subjektams

Finansavimo sumų

sumažėjimas dėl turto

pardavimo

Finansavimo sumų

sumažėjimas dėl jų

panaudojimo savo veiklai

Finansavimo sumų

sumažėjimas dėl jų

perdavimo ne viešojo

sektoriaus subjektams

Finansavimo sumos

(grąžintos)

Finansavimo sumų (gautinų)

pasikeitimas

1 2 3 4 5 6 7 8 9 10 11 12 13

1.

Iš valstybės biudžeto (išskyrus valstybės biudžeto asignavimų dalį, gautą iš Europos Sąjungos, užsienio valstybių ir tarptautinių organizacijų):

33325,72 375519,10 -0,01 13032,26 -385244,50 36632,57

1.1. nepiniginiam turtui įsigyti 33021,65 8992,00 -0,01 13032,26 -18808,28 36237,621.2. kitoms išlaidoms kompensuoti 304,07 366527,10 -366436,22 394,95

2.

Iš savivaldybės biudžeto (išskyrus savivaldybės biudžeto asignavimų dalį, gautą iš Europos Sąjungos, užsienio valstybių ir tarptautinių organizacijų):

2.1. nepiniginiam turtui įsigyti2.2. kitoms išlaidoms kompensuoti

3.

Iš Europos Sąjungos, užsienio valstybių ir tarptautinių organizacijų (finansavimo sumų dalis, kuri gaunama iš Europos Sąjungos, neįskaitant finansvimo sumų iš valstybės ar savivaldybės biudžetų ES projektams finansuoti):

970,20 -970,20 0,00

3.1. nepiniginiam turtui įsigyti3.2. kitoms išlaidoms kompensuoti 970,20 -970,20 0,004. Iš kitų šaltinių: 132,28 -132,28

4.1. nepiniginiam turtui įsigyti 132,28 -132,28 0,004.2. kitoms išlaidoms kompensuoti5. Iš viso finansavimo sumų 33325,72 376621,58 -0,01 13032,26 -386346,98 36632,57

SPT PRIE LR VRM TRAKŲ MEDICININĖS REABILITACIJOS CENTRAS

Finansavimo sumų likutis ataskaitinio laikotarpio pabaigoje

FINANSAVIMO SUMOS PAGAL ŠALTINĮ, TIKSLINĘ PASKIRTĮ IR JŲ POKYČIAI PER ATASKAITINĮ LAIKOTARPĮ

Eil. Nr.

Finansavimo sumos

Finansavimo sumų likutis ataskaitinio laikotarpio pradžioje

Per ataskaitinį laikotarpį

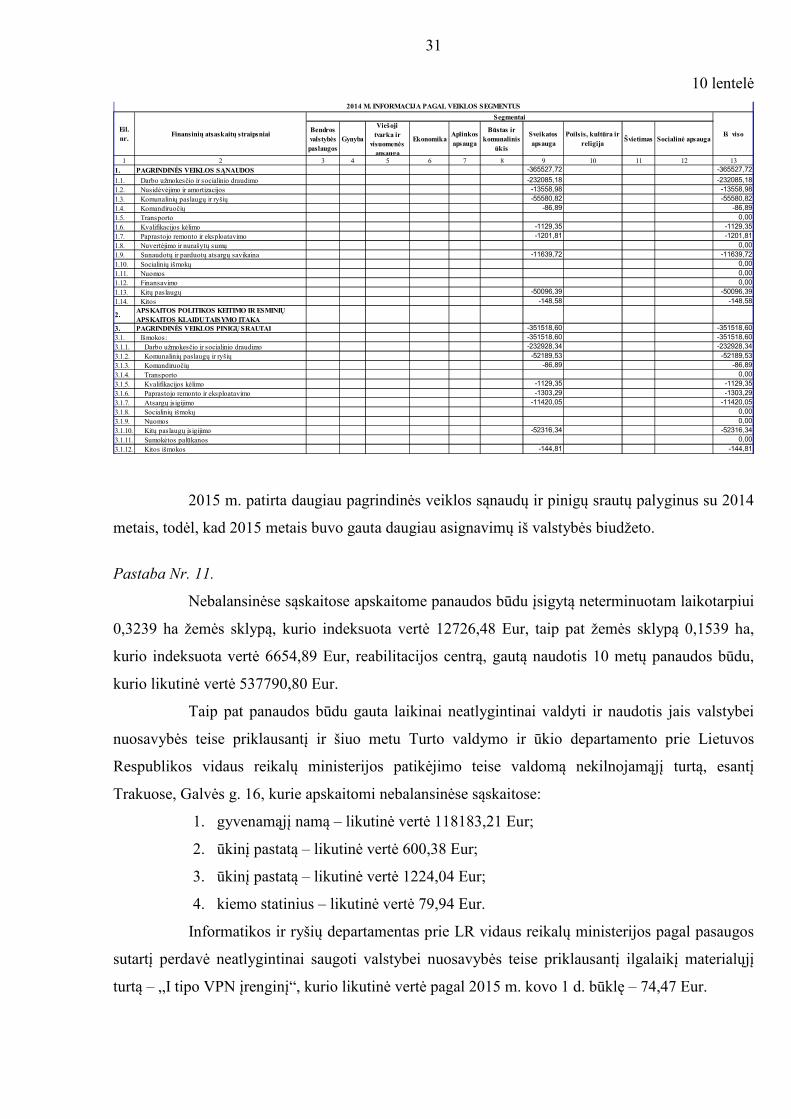

Pastaba Nr. 10. Informacija pagal veiklos segmentus pateikiama 9-oje ir 10-oje lentelėse.

9 lentelė 25-ojo VSAFAS „Segmentai“

priedas

2015.12.31

Bendros valstybės paslaugos

Gynyba

Viešoji tvarka ir

visuomenės apsauga

EkonomikaAplinkos apsauga

Būstas ir komunalinis

ūkis

Sveikatos apsauga

Poilsis, kultūra ir religija

Švietimas Socialinė apsauga

1 3 4 5 6 7 8 9 10 11 12 131. PAGRINDINĖS VEIKLOS SĄNAUDOS -395157,57 -395157,57

1.1. Darbo užmokesčio ir socialinio draudimo -254491,66 -254491,66

1.2. Nusidėvėjimo ir amortizacijos -11981,86 -11981,86

1.3. Komunalinių paslaugų ir ryšių -57241,80 -57241,80

1.4. Komandiruočių -297,10 -297,10

1.5. Transporto 0,00

1.6. Kvalifikacijos kėlimo -1840,98 -1840,98

1.7. Paprastojo remonto ir eksploatavimo -2799,96 -2799,96

1.8. Nuvertėjimo ir nurašytų sumų 0,00

1.9. -11918,47 -11918,47

1.10. Socialinių išmokų 0,00

1.11. Nuomos 0,00

1.12. Finansavimo 0,00

1.13. Kitų paslaugų -54281,56 -54281,56

1.14. Kitos -304,18 -304,18

2.

3. -384247,47 -384247,47

3.1. Išmokos: -384247,47 -384247,47

3.1.1. Darbo užmokesčio ir socialinio draudimo -254403,94 -254403,94

3.1.2. Komunalinių paslaugų ir ryšių -61462,00 -61462,00

3.1.3. Komandiruočių -297,10 -297,10

3.1.4. Transporto 0,00

3.1.5. Kvalifikacijos kėlimo -1840,98 -1840,98

3.1.6. Paprastojo remonto ir eksploatavimo -2525,46 -2525,46

3.1.7. Atsargų įsigijimo -11564,59 -11564,59

3.1.8. Socialinių išmokų 0,00

3.1.9. Nuomos 0,00

3.1.10. Kitų paslaugų įsigijimo -51853,40 -51853,40

3.1.11. Sumokėtos palūkanos 0,00

3.1.12. Kitos išmokos -300,00 -300,00

SPT PRIE LR VRM TRAKŲ MEDICININĖS REABILITACIJOS CENTRAS

2015 M. INFORMACIJA PAGAL VEIKLOS SEGMENTUS

Iš viso

Segmentai

Eil. nr.

Finansinių atsaskaitų straipsniai

2

APSKAITOS POLITIKOS KEITIMO IR ESMINIŲ APSKAITOS KLAIDŲ TAISYMO ĮTAKA

Sunaudotų ir parduotų atsargų savikaina

PAGRINDINĖS VEIKLOS PINIGŲ SRAUTAI

31

10 lentelė

Bendros valstybės paslaugos

Gynyba

Viešoji tvarka ir

visuomenės apsauga

EkonomikaAplinkos apsauga

Būstas ir komunalinis

ūkis

Sveikatos apsauga

Poilsis, kultūra ir religija

Švietimas Socialinė apsauga

1 3 4 5 6 7 8 9 10 11 12 131. PAGRINDINĖS VEIKLOS SĄNAUDOS -365527,72 -365527,72

1.1. Darbo užmokesčio ir socialinio draudimo -232085,18 -232085,18

1.2. Nusidėvėjimo ir amortizacijos -13558,98 -13558,98

1.3. Komunalinių paslaugų ir ryšių -55580,82 -55580,82

1.4. Komandiruočių -86,89 -86,89

1.5. Transporto 0,00

1.6. Kvalifikacijos kėlimo -1129,35 -1129,35

1.7. Paprastojo remonto ir eksploatavimo -1201,81 -1201,81

1.8. Nuvertėjimo ir nurašytų sumų 0,00

1.9. -11639,72 -11639,72

1.10. Socialinių išmokų 0,00

1.11. Nuomos 0,00

1.12. Finansavimo 0,00

1.13. Kitų paslaugų -50096,39 -50096,39

1.14. Kitos -148,58 -148,58

2.

3. -351518,60 -351518,60

3.1. Išmokos: -351518,60 -351518,60

3.1.1. Darbo užmokesčio ir socialinio draudimo -232928,34 -232928,34

3.1.2. Komunalinių paslaugų ir ryšių -52189,53 -52189,53

3.1.3. Komandiruočių -86,89 -86,89

3.1.4. Transporto 0,00

3.1.5. Kvalifikacijos kėlimo -1129,35 -1129,35

3.1.6. Paprastojo remonto ir eksploatavimo -1303,29 -1303,29

3.1.7. Atsargų įsigijimo -11420,05 -11420,05

3.1.8. Socialinių išmokų 0,00

3.1.9. Nuomos 0,00

3.1.10. Kitų paslaugų įsigijimo -52316,34 -52316,34

3.1.11. Sumokėtos palūkanos 0,00

3.1.12. Kitos išmokos -144,81 -144,81

2

APSKAITOS POLITIKOS KEITIMO IR ESMINIŲ APSKAITOS KLAIDŲ TAISYMO ĮTAKA

Sunaudotų ir parduotų atsargų savikaina

PAGRINDINĖS VEIKLOS PINIGŲ SRAUTAI

2014 M. INFORMACIJA PAGAL VEIKLOS SEGMENTUS

Iš viso

Segmentai

Eil. nr.

Finansinių atsaskaitų straipsniai

2015 m. patirta daugiau pagrindinės veiklos sąnaudų ir pinigų srautų palyginus su 2014

metais, todėl, kad 2015 metais buvo gauta daugiau asignavimų iš valstybės biudžeto.

Pastaba Nr. 11.

Nebalansinėse sąskaitose apskaitome panaudos būdu įsigytą neterminuotam laikotarpiui

0,3239 ha žemės sklypą, kurio indeksuota vertė 12726,48 Eur, taip pat žemės sklypą 0,1539 ha,

kurio indeksuota vertė 6654,89 Eur, reabilitacijos centrą, gautą naudotis 10 metų panaudos būdu,

kurio likutinė vertė 537790,80 Eur.

Taip pat panaudos būdu gauta laikinai neatlygintinai valdyti ir naudotis jais valstybei

nuosavybės teise priklausantį ir šiuo metu Turto valdymo ir ūkio departamento prie Lietuvos

Respublikos vidaus reikalų ministerijos patikėjimo teise valdomą nekilnojamąjį turtą, esantį

Trakuose, Galvės g. 16, kurie apskaitomi nebalansinėse sąskaitose:

1. gyvenamąjį namą – likutinė vertė 118183,21 Eur;

2. ūkinį pastatą – likutinė vertė 600,38 Eur;

3. ūkinį pastatą – likutinė vertė 1224,04 Eur;

4. kiemo statinius – likutinė vertė 79,94 Eur.

Informatikos ir ryšių departamentas prie LR vidaus reikalų ministerijos pagal pasaugos

sutartį perdavė neatlygintinai saugoti valstybei nuosavybės teise priklausantį ilgalaikį materialųjį

turtą – „I tipo VPN įrenginį“, kurio likutinė vertė pagal 2015 m. kovo 1 d. būklę – 74,47 Eur.

32

33

34

35

36

37

38

![Veiklos taisyklėmis grindžiamos reikalavimų specifikacijos ...1851733/1851733.pdfObjektiškai orientuotos informacinės sistemos kūrimo metodikos schema [10] UML projektavimo etapai,](https://img.pdfslide.tips/doc/110x75/61167f4da2e38144d538af17/veiklos-taisyklmis-grindiamos-reikalavim-specifikacijos-1851733-objektikai.jpg)

![SKAITMENINIO EMLAPIO SUDARYMO METODIKA - lgms.lt · emlapio sudarymo metodika: mokomoji knyga. Vilnius: Technika, 2008. 100 p. [6,25 sp. l., 2,93 aut. l.] Leidinyje apibr ti realaus](https://img.pdfslide.tips/doc/110x75/5e1310ba48f98a5f425e96d8/skaitmeninio-emlapio-sudarymo-metodika-lgmslt-emlapio-sudarymo-metodika-mokomoji.jpg)