Embed Size (px)

Citation preview

1

LOS SWAPS COMO

INSTRUMENTOS DE COBERTURA

Master de Contabilidad y Gestión de

Riesgos

Curso 2007/2008

2

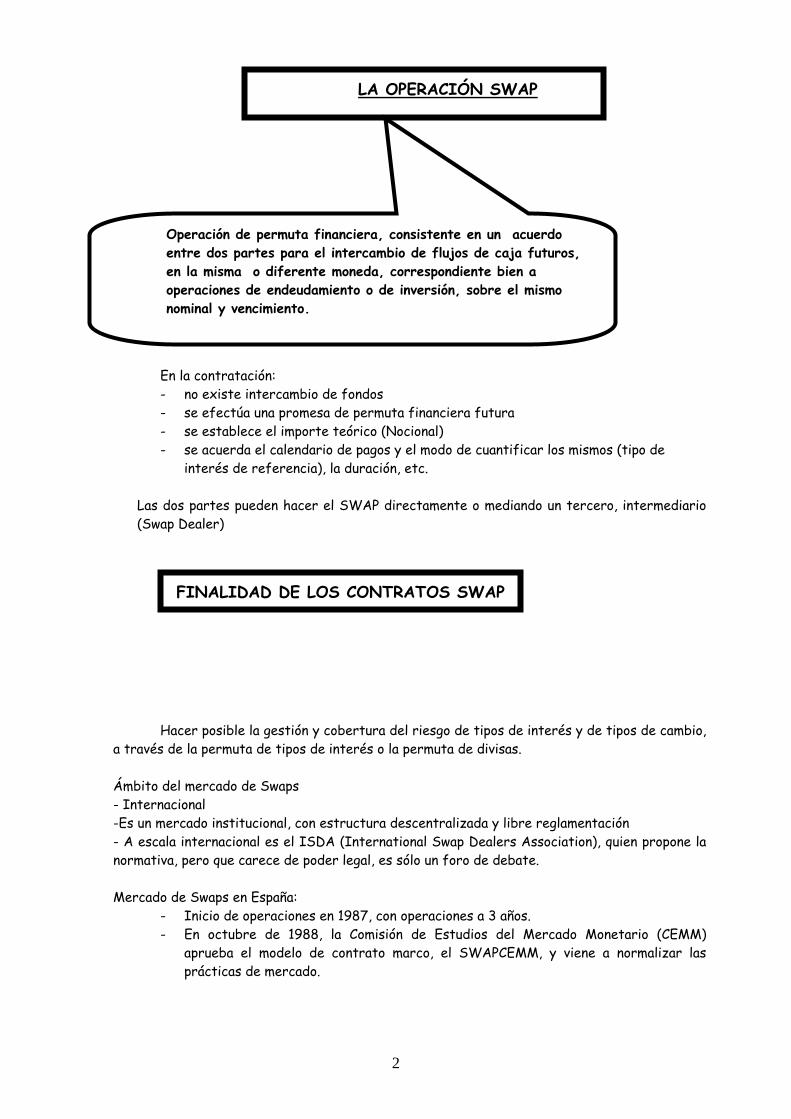

En la contratación: - no existe intercambio de fondos - se efectúa una promesa de permuta financiera futura - se establece el importe teórico (Nocional) - se acuerda el calendario de pagos y el modo de cuantificar los mismos (tipo de

interés de referencia), la duración, etc.

Las dos partes pueden hacer el SWAP directamente o mediando un tercero, intermediario (Swap Dealer)

Hacer posible la gestión y cobertura del riesgo de tipos de interés y de tipos de cambio, a través de la permuta de tipos de interés o la permuta de divisas.

Ámbito del mercado de Swaps - Internacional -Es un mercado institucional, con estructura descentralizada y libre reglamentación - A escala internacional es el ISDA (International Swap Dealers Association), quien propone la normativa, pero que carece de poder legal, es sólo un foro de debate. Mercado de Swaps en España:

- Inicio de operaciones en 1987, con operaciones a 3 años. - En octubre de 1988, la Comisión de Estudios del Mercado Monetario (CEMM)

aprueba el modelo de contrato marco, el SWAPCEMM, y viene a normalizar las prácticas de mercado.

LA OPERACIÓN SWAP

Operación de permuta financiera, consistente en un acuerdo entre dos partes para el intercambio de flujos de caja futuros, en la misma o diferente moneda, correspondiente bien a operaciones de endeudamiento o de inversión, sobre el mismo nominal y vencimiento.

FINALIDAD DE LOS CONTRATOS SWAP

3

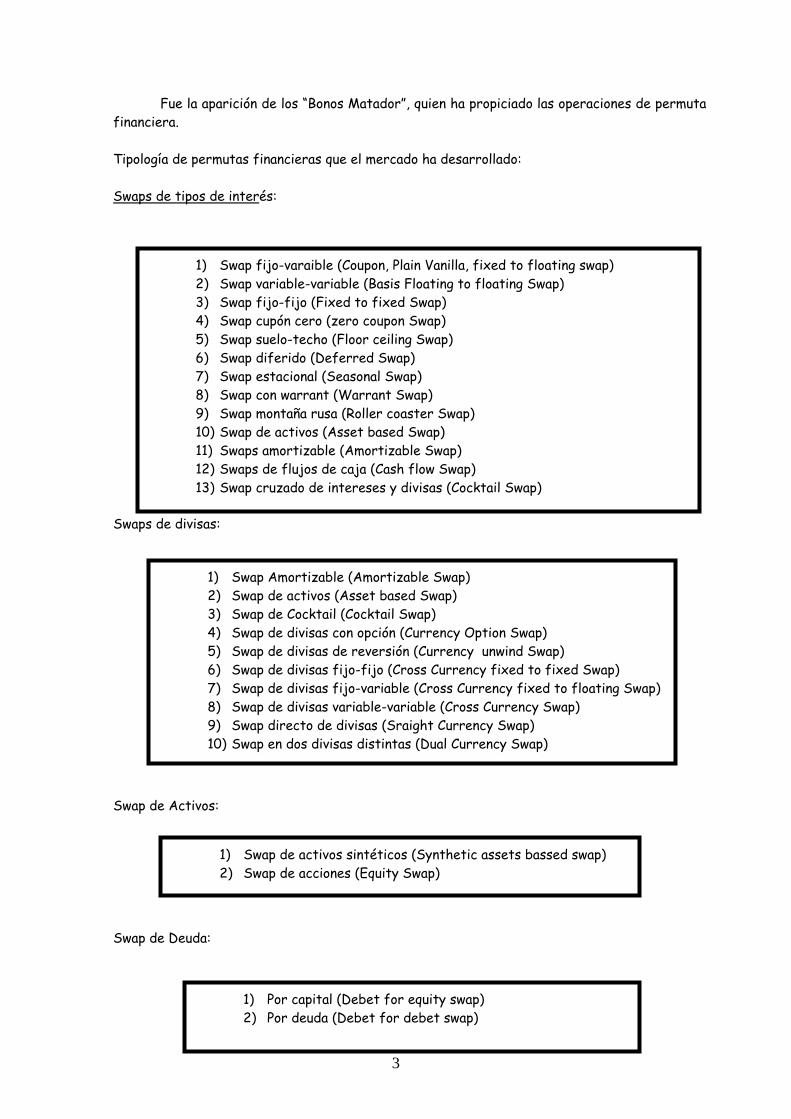

Fue la aparición de los “Bonos Matador”, quien ha propiciado las operaciones de permuta financiera. Tipología de permutas financieras que el mercado ha desarrollado: Swaps de tipos de interés:

Swaps de divisas:

Swap de Activos:

Swap de Deuda:

1) Swap fijo-varaible (Coupon, Plain Vanilla, fixed to floating swap) 2) Swap variable-variable (Basis Floating to floating Swap) 3) Swap fijo-fijo (Fixed to fixed Swap) 4) Swap cupón cero (zero coupon Swap) 5) Swap suelo-techo (Floor ceiling Swap) 6) Swap diferido (Deferred Swap) 7) Swap estacional (Seasonal Swap) 8) Swap con warrant (Warrant Swap) 9) Swap montaña rusa (Roller coaster Swap) 10) Swap de activos (Asset based Swap) 11) Swaps amortizable (Amortizable Swap) 12) Swaps de flujos de caja (Cash flow Swap) 13) Swap cruzado de intereses y divisas (Cocktail Swap)

1) Swap Amortizable (Amortizable Swap) 2) Swap de activos (Asset based Swap) 3) Swap de Cocktail (Cocktail Swap) 4) Swap de divisas con opción (Currency Option Swap) 5) Swap de divisas de reversión (Currency unwind Swap) 6) Swap de divisas fijo-fijo (Cross Currency fixed to fixed Swap) 7) Swap de divisas fijo-variable (Cross Currency fixed to floating Swap) 8) Swap de divisas variable-variable (Cross Currency Swap) 9) Swap directo de divisas (Sraight Currency Swap) 10) Swap en dos divisas distintas (Dual Currency Swap)

1) Swap de activos sintéticos (Synthetic assets bassed swap) 2) Swap de acciones (Equity Swap)

1) Por capital (Debet for equity swap) 2) Por deuda (Debet for debet swap)

4

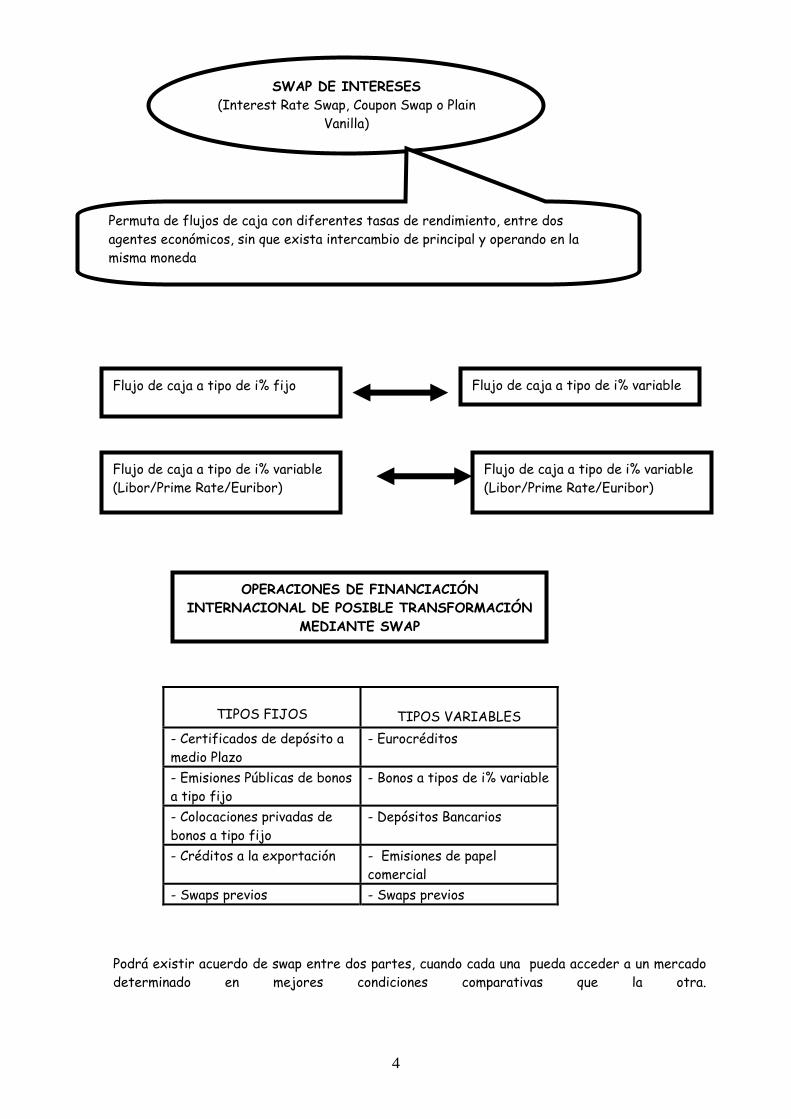

TIPOS FIJOS

TIPOS VARIABLES - Certificados de depósito a medio Plazo

- Eurocréditos

- Emisiones Públicas de bonos a tipo fijo

- Bonos a tipos de i% variable

- Colocaciones privadas de bonos a tipo fijo

- Depósitos Bancarios

- Créditos a la exportación - Emisiones de papel comercial

- Swaps previos - Swaps previos

Podrá existir acuerdo de swap entre dos partes, cuando cada una pueda acceder a un mercado determinado en mejores condiciones comparativas que la otra.

SWAP DE INTERESES (Interest Rate Swap, Coupon Swap o Plain

Vanilla)

Permuta de flujos de caja con diferentes tasas de rendimiento, entre dos agentes económicos, sin que exista intercambio de principal y operando en la misma moneda

Flujo de caja a tipo de i% fijo Flujo de caja a tipo de i% variable

Flujo de caja a tipo de i% variable (Libor/Prime Rate/Euribor)

Flujo de caja a tipo de i% variable (Libor/Prime Rate/Euribor)

OPERACIONES DE FINANCIACIÓN INTERNACIONAL DE POSIBLE TRANSFORMACIÓN

MEDIANTE SWAP

5

Casos de utilización de Swaps de interés 1) Empresa que se endeuda a tipo de interés variable y desea fijar el coste de la deuda

2) Inversor Institucional que desea convertir una cartera de valores a tipo variable en otra

que le proporciones una rentabilidad fija, cubriéndose del riesgo de tipos de interés

Aportaciones del Swap de intereses

1) Reducción de costes de financiación 2) Reducción del riesgo de intereses 3) Entrada en mercados financieros que no le son accesibles

Características de un Swap de tipos de interés

1) Intercambio de flujos de caja 2) Denominados en distinta base (fija o variable) 3) No se intercambia el Principal 4) Están denominados en la misma moneda

EMPRESA BANCO

EURIBOR

Tipo Variable (Euribor)

I% Fijo (Swap)

FONDO DE PENSIONES BANCO

i% Euribor

i% Fijo

EURIBOR

6

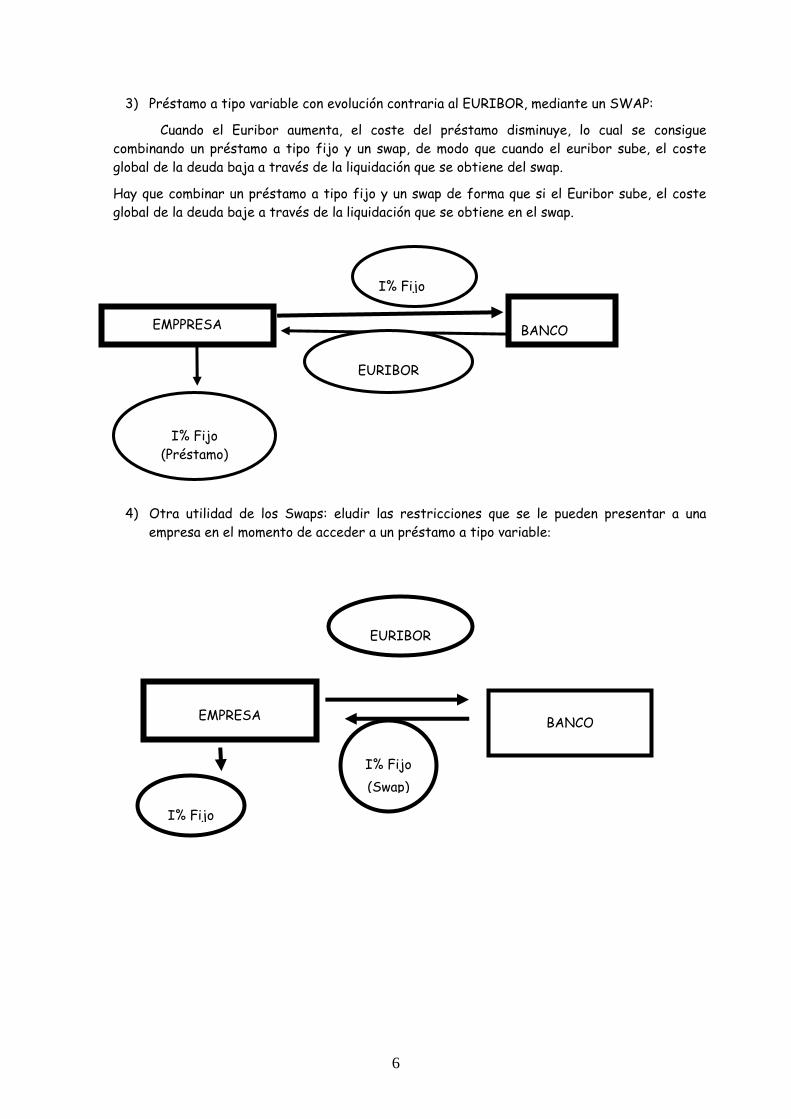

3) Préstamo a tipo variable con evolución contraria al EURIBOR, mediante un SWAP:

Cuando el Euribor aumenta, el coste del préstamo disminuye, lo cual se consigue combinando un préstamo a tipo fijo y un swap, de modo que cuando el euribor sube, el coste global de la deuda baja a través de la liquidación que se obtiene del swap.

Hay que combinar un préstamo a tipo fijo y un swap de forma que si el Euribor sube, el coste global de la deuda baje a través de la liquidación que se obtiene en el swap.

4) Otra utilidad de los Swaps: eludir las restricciones que se le pueden presentar a una empresa en el momento de acceder a un préstamo a tipo variable:

EMPPRESA BANCO

I% Fijo (Préstamo)

EURIBOR

I% Fijo

EMPRESA BANCO

I% Fijo

I% Fijo (Swap)

EURIBOR

7

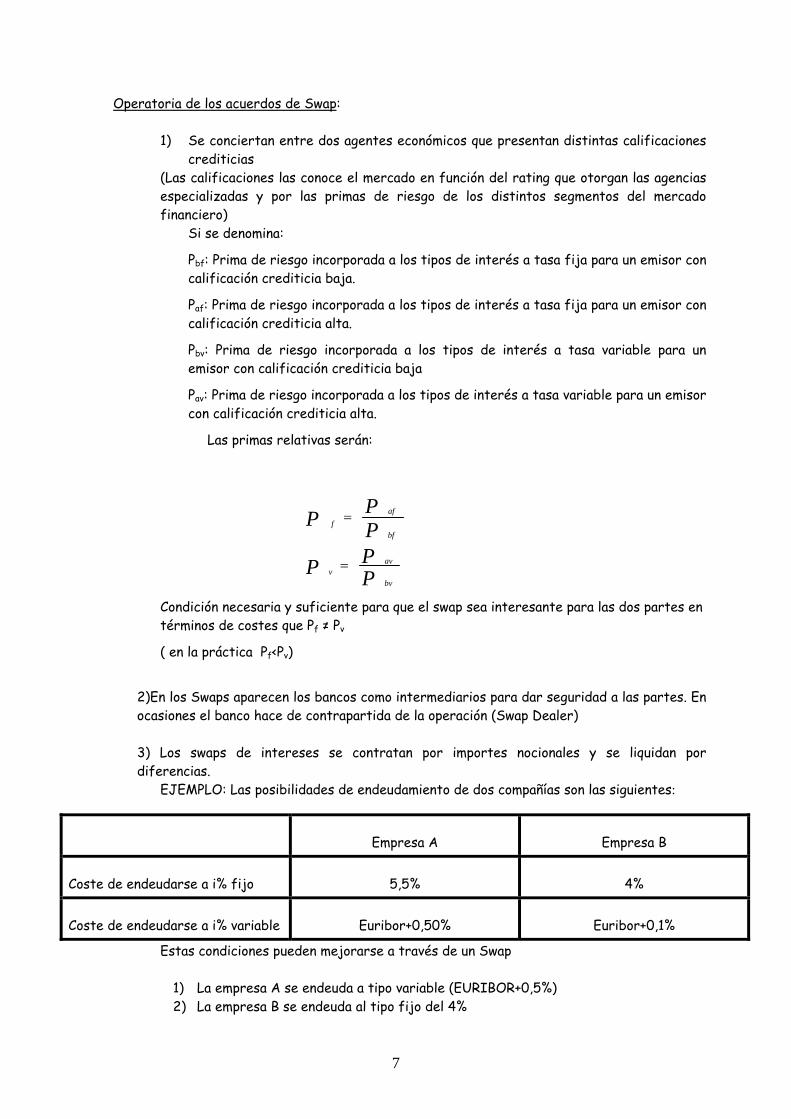

Operatoria de los acuerdos de Swap: 1) Se conciertan entre dos agentes económicos que presentan distintas calificaciones

crediticias (Las calificaciones las conoce el mercado en función del rating que otorgan las agencias especializadas y por las primas de riesgo de los distintos segmentos del mercado financiero)

Si se denomina:

Pbf: Prima de riesgo incorporada a los tipos de interés a tasa fija para un emisor con calificación crediticia baja.

Paf: Prima de riesgo incorporada a los tipos de interés a tasa fija para un emisor con calificación crediticia alta.

Pbv: Prima de riesgo incorporada a los tipos de interés a tasa variable para un emisor con calificación crediticia baja

Pav: Prima de riesgo incorporada a los tipos de interés a tasa variable para un emisor con calificación crediticia alta.

Las primas relativas serán:

PPP

PPP

bv

avv

bf

aff

=

=

Condición necesaria y suficiente para que el swap sea interesante para las dos partes en términos de costes que Pf ≠ Pv

( en la práctica Pf<Pv)

2)En los Swaps aparecen los bancos como intermediarios para dar seguridad a las partes. En ocasiones el banco hace de contrapartida de la operación (Swap Dealer) 3) Los swaps de intereses se contratan por importes nocionales y se liquidan por diferencias.

EJEMPLO: Las posibilidades de endeudamiento de dos compañías son las siguientes:

Empresa A Empresa B

Coste de endeudarse a i% fijo 5,5% 4%

Coste de endeudarse a i% variable Euribor+0,50% Euribor+0,1%

Estas condiciones pueden mejorarse a través de un Swap

1) La empresa A se endeuda a tipo variable (EURIBOR+0,5%) 2) La empresa B se endeuda al tipo fijo del 4%

8

Acuerdo de Swap: . La empresa B aceptaría ser el “pagador variable”, pagando el Euribor sobre el importe concertado . La empresa A aceptaría ser el “pagador fijo”, pagando el 4,5% sobre el importe concertado. . La operación sería intermediada por un banco para garantizar el buen fin de la operación Resultado de la operación para cada empresa: Empresa A obtiene financiación al 5% (0,5 puntos de diferencia respecto a lo que le oferta el mercado), ya que:

. Debe de pagar por el endeudamiento: Euribor + 0,5% . Recibe por el acuerdo de Swap de B : ( Euribor) . Paga a B por el acuerdo de Swap : 4,5% RESULTADO 5%

Empresa B obtiene financiación al EURIBOR - 0,5% (0,6 puntos de diferencia respecto a lo que le oferta el mercado), ya que:

. Debe de pagar por el endeudamiento: 4%

. Recibe por el acuerdo de Swap de B : ( 4,5% )

. Paga a B por el acuerdo de Swap : EURIBOR RESULTADO EURIBOR -0,50%

Liquidación de los swaps de intereses La liquidación se realiza por diferencias, admitiendo dos variantes

1) Liquidación en todos los períodos acordados para el tipo de interés variable (mensual, trimestral, semestral, etc.) Li : Liquidación periódica i: tipo de i% fijo In: Tipo de i% variable para el período n N: Importe nocional del swap Tn: nº de días correspondientes al período n

( )000.36tiL n

ni Ni −=

La liquidación al finalizar cada período de i%, si Li>0, el pagador fijo deberá abonar la liquidación al pagador variable y si Li<0, el pagador variable abona la liquidación al pagador fijo. 2) Liquidación anual con independencia de la periodicidad para el tipo de interés

variable En este caso se calcula el importe fijo (If) y el importe variable (Iv) del swap:

9

( )∏

=

+=

⎟⎠⎞

⎜⎝⎛ +=

Z

n

nnv

f

tiI

I

N

tiN

1 000.361

000.361

Si If>Iv, el pagador fijo paga la diferencia If-Iv, al pagador variable y si If<Iv, el pagador variable paga la diferencia Iv-If al pagador fijo. Ejemplo: Supongamos un swap de intereses en € a 1 año por un importe nocional de 1.000.000€ y las siguientes condiciones: Tipo Fijo: 2,75% Tipo Variable EURIBOR trimestral Vamos a calcular las liquidaciones según el siguiente escenario:

Euribor

Trimestre 1 (92 días) 2,75%

Trimestre 2 (91 días) 2,65%

Trimestre 3 (91 días) 2,70%

Trimestre 4 (92 días) 2,78%

Alternativa de Liquidación Periódica:

0=00036920000001752752=1 ...x),,(L -

€,...x),,(L 77252=00036

910000001652752=2 -

€,...x),,(L 38126=00036

910000001702752=3 -

€,...x),,(L 6676=00036920000001782752=4 -

En todos los casos en que Li> 0 quien debe de abonar la liquidación es el pagador fijo, y en caso de que Li< 0 es el pagador variable quien debe de entregar la liquidación. Alternativa de Liquidación Anual

€,..).,(..I F 948810271=00036

365752+10000001=

€82,784.027.1)36000

9278,21)(000.36

9170,21()36000

9165,21)(000.36

9275,21(000.000.1 =+++++=I V

Como IF>IV, el pagador fijo paga la diferencia al pagador variable, que es de 97,12€. Como se puede comprobar, ambas alternativas no son equivalentes, desde el punto de vista financiero, debido a que en la liquidación periódica, el pagador fijo asume una obligación de pago a un tipo fijo de i% aplicable de periodicidad inferior al año, lo que significa una tasa efectiva superior al nominal contratado.

10

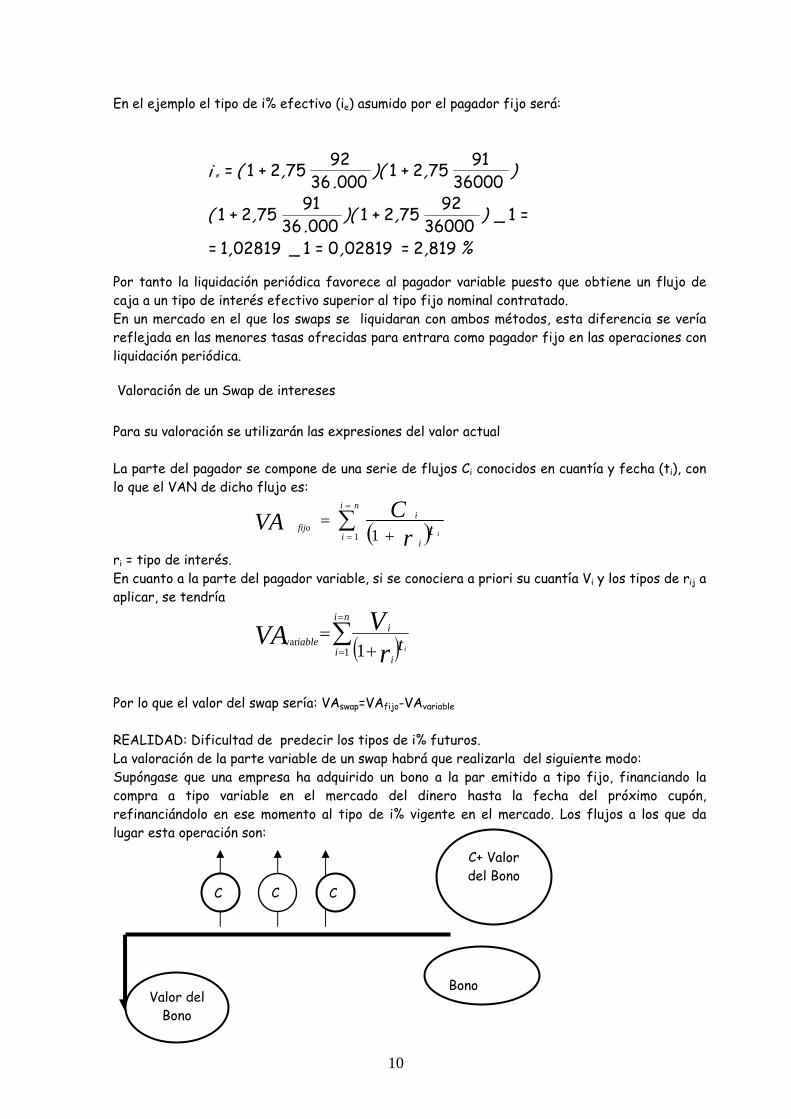

En el ejemplo el tipo de i% efectivo (ie) asumido por el pagador fijo será:

%,,_,

_),)(.,(

),)(.,(i e

8192=028190=1028191=

=136000

92752+100036

91752+1

3600091752+1

0003692752+1=

Por tanto la liquidación periódica favorece al pagador variable puesto que obtiene un flujo de caja a un tipo de interés efectivo superior al tipo fijo nominal contratado. En un mercado en el que los swaps se liquidaran con ambos métodos, esta diferencia se vería reflejada en las menores tasas ofrecidas para entrara como pagador fijo en las operaciones con liquidación periódica.

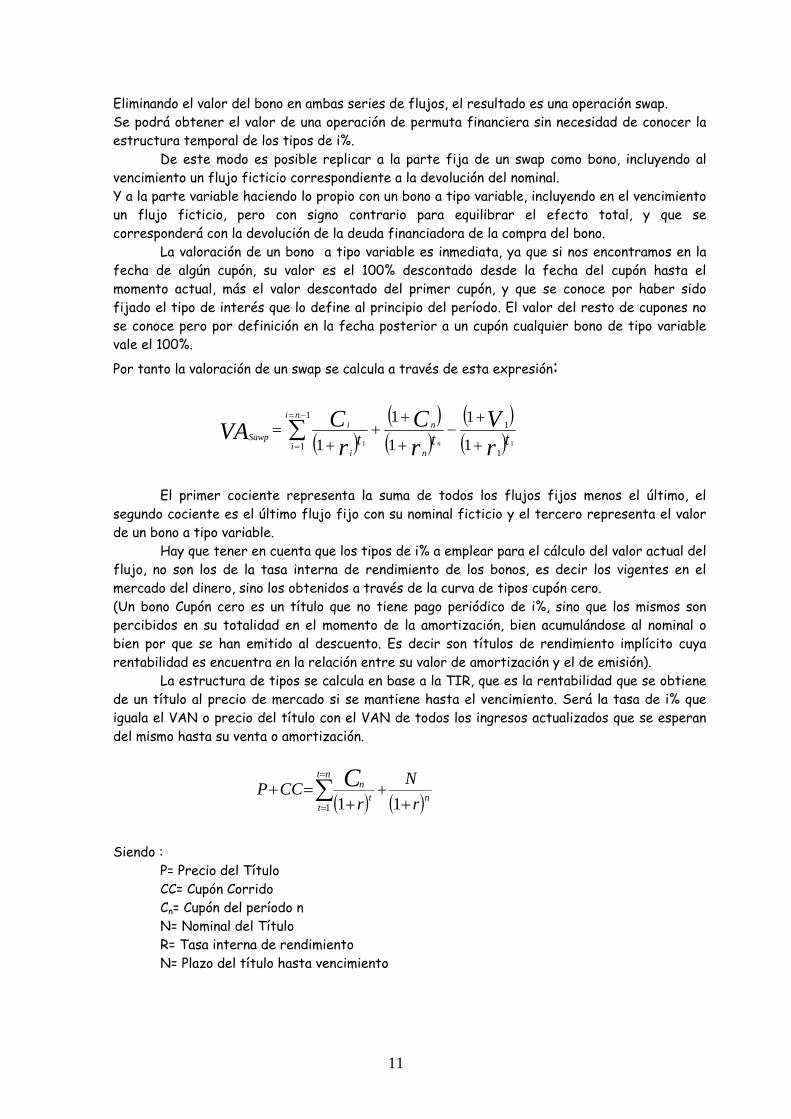

Valoración de un Swap de intereses Para su valoración se utilizarán las expresiones del valor actual La parte del pagador se compone de una serie de flujos Ci conocidos en cuantía y fecha (ti), con lo que el VAN de dicho flujo es:

( )∑

=

= +=

ni

ii

ifijo t ir

CVA1 1

ri = tipo de interés. En cuanto a la parte del pagador variable, si se conociera a priori su cuantía Vi y los tipos de rij a aplicar, se tendría

( )∑=

= +=

ni

ii

iiable t ir

VVA1

var 1

Por lo que el valor del swap sería: VAswap=VAfijo-VAvariable REALIDAD: Dificultad de predecir los tipos de i% futuros. La valoración de la parte variable de un swap habrá que realizarla del siguiente modo: Supóngase que una empresa ha adquirido un bono a la par emitido a tipo fijo, financiando la compra a tipo variable en el mercado del dinero hasta la fecha del próximo cupón, refinanciándolo en ese momento al tipo de i% vigente en el mercado. Los flujos a los que da lugar esta operación son:

Bono Valor del

Bono

C+ Valor del Bono

C C C

11

Eliminando el valor del bono en ambas series de flujos, el resultado es una operación swap. Se podrá obtener el valor de una operación de permuta financiera sin necesidad de conocer la estructura temporal de los tipos de i%. De este modo es posible replicar a la parte fija de un swap como bono, incluyendo al vencimiento un flujo ficticio correspondiente a la devolución del nominal. Y a la parte variable haciendo lo propio con un bono a tipo variable, incluyendo en el vencimiento un flujo ficticio, pero con signo contrario para equilibrar el efecto total, y que se corresponderá con la devolución de la deuda financiadora de la compra del bono. La valoración de un bono a tipo variable es inmediata, ya que si nos encontramos en la fecha de algún cupón, su valor es el 100% descontado desde la fecha del cupón hasta el momento actual, más el valor descontado del primer cupón, y que se conoce por haber sido fijado el tipo de interés que lo define al principio del período. El valor del resto de cupones no se conoce pero por definición en la fecha posterior a un cupón cualquier bono de tipo variable vale el 100%. Por tanto la valoración de un swap se calcula a través de esta expresión:

( )

( )( )

( )( )∑

−=

= +

+−

+

++

+=

1

11

1

11 1

1

1

1

1

ni

in

n

i

iSawp ttt r

VrC

rCVA

n

El primer cociente representa la suma de todos los flujos fijos menos el último, el segundo cociente es el último flujo fijo con su nominal ficticio y el tercero representa el valor de un bono a tipo variable. Hay que tener en cuenta que los tipos de i% a emplear para el cálculo del valor actual del flujo, no son los de la tasa interna de rendimiento de los bonos, es decir los vigentes en el mercado del dinero, sino los obtenidos a través de la curva de tipos cupón cero. (Un bono Cupón cero es un título que no tiene pago periódico de i%, sino que los mismos son percibidos en su totalidad en el momento de la amortización, bien acumulándose al nominal o bien por que se han emitido al descuento. Es decir son títulos de rendimiento implícito cuya rentabilidad es encuentra en la relación entre su valor de amortización y el de emisión). La estructura de tipos se calcula en base a la TIR, que es la rentabilidad que se obtiene de un título al precio de mercado si se mantiene hasta el vencimiento. Será la tasa de i% que iguala el VAN o precio del título con el VAN de todos los ingresos actualizados que se esperan del mismo hasta su venta o amortización.

( ) ( )∑=

= ++

+=+

nt

tnt

n

rN

rCCP C

1 11

Siendo : P= Precio del Título CC= Cupón Corrido Cn= Cupón del período n N= Nominal del Título R= Tasa interna de rendimiento N= Plazo del título hasta vencimiento

12

Como quiera que hay que aplicar la capitalización compuesta en la actualización de los flujos, supone que lleva implícita la hipótesis de reinversión de los flujos intermedios a la tasa de rendimiento que se calcula, supuesto éste nada realista que puede inducir a error. Por ejemplo, si se tiene bonos a 4 años: - A Cupón cero 100 €, TIR: 5% -B Cupón 5,5% 100 €, TIR 5,10%, Ante esta situación y a la vista de los TIR, un gestor de cartera elegiría el Bono B, ya que es más rentable. Si se supone una tasa de reinversión del 3%, el valor final de ambos bonos será: VFA= 100(1+0.05)4 = 121,55€ VFB=5,5(1+0,03)3+5,5(1+0,03)2+5,5(1+0,03)+105,50=117,51€

Se observa que la TIR es una medida que puede llevar a tomar la decisión menos interesante, cuando se contempla la hipótesis de la reinversión, además de suponer que la estructura de tipos de interés es plana, cosa que no ocurre en la realidad. Por tanto la TIR no vale para llevar a cabo el análisis de los tipos de interés, aunque es válida como medida para la rentabilidad obtenida por el bono. Se debe de utilizar otra medida para el análisis, los tipos cupón cero o tipos puros, se trata de los tipos del mercado para instrumentos cupón cero, donde no se contempla la hipótesis de reinversión. De este modo la valoración de un bono sería:

( ) ( ) ( )33

221 111 rrr

NCCCP+

++

++

+=

Siendo: P= Valor del Bono C= Cuantía del cupón N= Nominal del Bono r1= Tipo cupón cero año 1 r2= Tipo cupón cero año 2 r3= Tipo cupón cero año 3 Si no se calcula de este modo se puede inducir a arbitrar con precios mal calculados. Esta es una de las ineficiencias a las que se puede llegar por la utilización de la TIR. Si se tiene la curva de los tipos normales (TIR de los bonos), c1,c2, c3,......cn, el cálculo de los tipos cupón cero r1, r2, r3, ....., rn, se calcula con las siguientes expresiones:

( )( )

( ) ( )

( ) ( ) ( )( )

1

111

1111

11

1

1

11

1111

1

111

3/1

22

3

1

3

233

3

32

2

3

1

3

2/1

1

2

222

2

2

1

2

111

1

−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

+−

+−

+=⇒=

++

+++

++

−⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜

⎝

⎛

+−

+=⇒=

++

++

=⇒=++

rc

rc

crrc

rc

rc

rccr

rc

rc

crrc

13

Y así sucesivamente. El criterio tradicional está sobre valorado.

EL PAPEL DE LA BANCA EN EL MERCADO DE SWAPS Recoger información acerca de las operaciones sobre swaps que los clientes desean, cruzando las operaciones recíprocas y realizando una labor de intermediación Ofrecerse como contrapartida en alguna operación concreta, dejándola un tiempo sin cubrir para efectuar dicha cobertura posteriormente, tomando así una posición especuladora Reducir el riesgo de contrapartida al situarse cono garante entre las partes que acuerdan un swap Ofrecer mayor flexibilidad a la hora de cancelar posiciones en swaps con anterioridad a su vencimiento, por su presencia activa en el mercado secundario swaps y la facilidad implícita de encontrar una nueva contrapartida Facilitar la liquidación de diferencias resultante de las operaciones, cargando o abonando según proceda a cada cliente Los bancos actúan en el mercado de swaps de varias formas:

- Haciendo de contrapartida a los swaps demandados - Buscando la contrapartida en el mercado para las operaciones que solicita la

clientela - Especulado y tomando posiciones en swaps para gestionar y cubrir riesgo de

intereses de otras operaciones - Realizando arbitraje entre los swaps y otros instrumentos financieros (los FRA´S)

Permiten cubrir posiciones que presentan riesgo de tipo de interés de modo más económico y por un mayor plazo que otros contratos de cobertura

Presentan una gran flexibilidad a la hora de determinar las condiciones del contrato, pues son instrumentos a la medida Las partes actuantes pueden determinar el perfil de intereses que mejor se adapte a sus necesidades y características al objeto de reducir coste Si no existe intermediario financiero, las partes asumen un importante riesgo financiero Si cambian las condiciones del mercado, aunque es posible cancelar la operación de swap, puede resultar costoso

VENTAJAS E INCONVENIENTES DE OPERAR CON SWAPS DE TIPOS DE INTERÉS

Ventajas

Inconvenientes

14

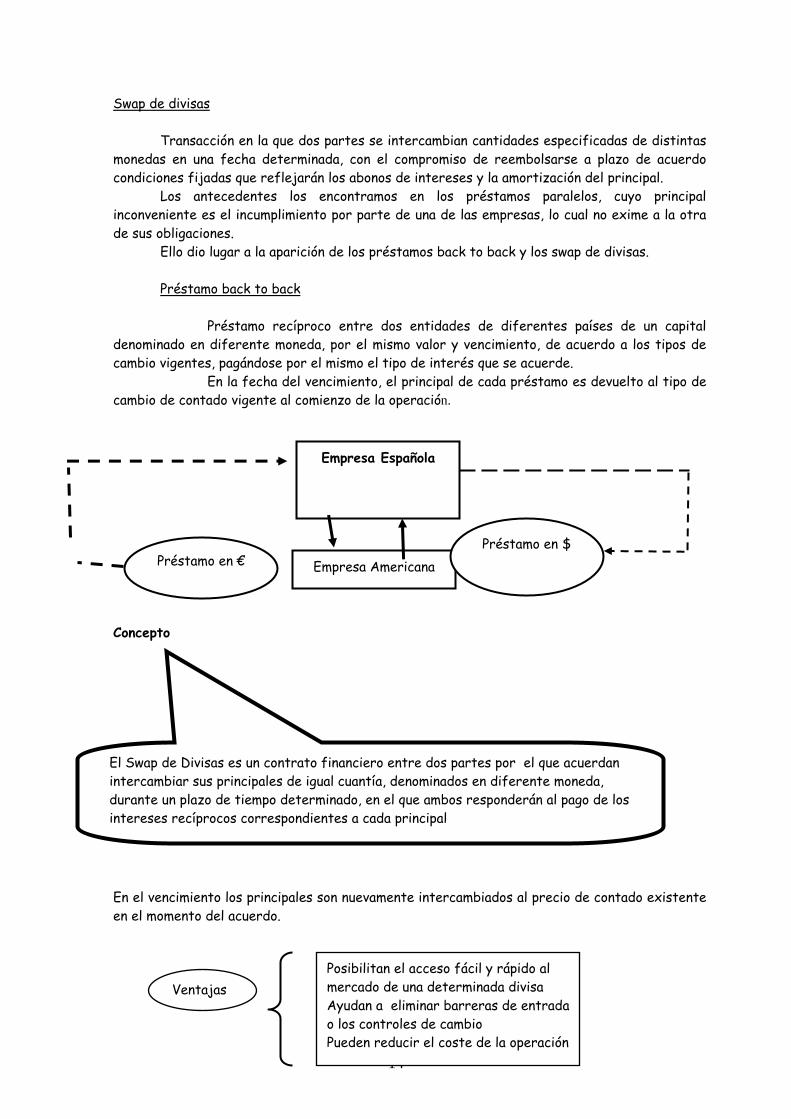

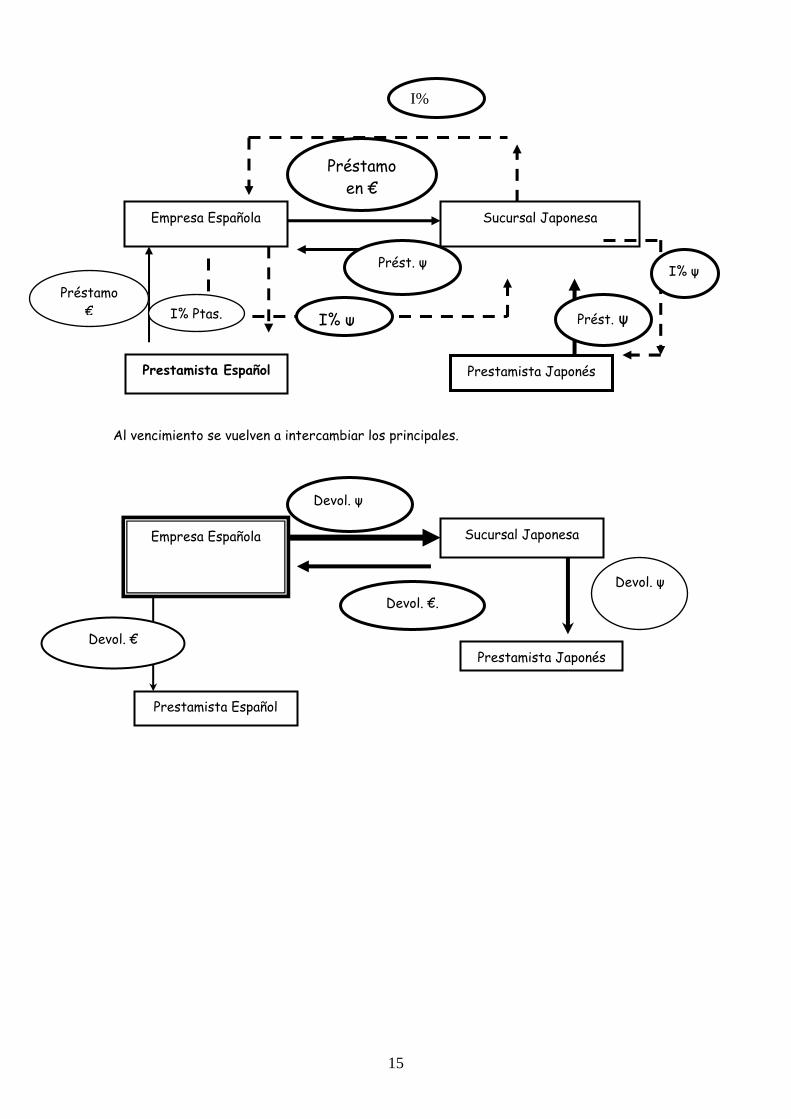

Swap de divisas Transacción en la que dos partes se intercambian cantidades especificadas de distintas monedas en una fecha determinada, con el compromiso de reembolsarse a plazo de acuerdo condiciones fijadas que reflejarán los abonos de intereses y la amortización del principal. Los antecedentes los encontramos en los préstamos paralelos, cuyo principal inconveniente es el incumplimiento por parte de una de las empresas, lo cual no exime a la otra de sus obligaciones. Ello dio lugar a la aparición de los préstamos back to back y los swap de divisas. Préstamo back to back Préstamo recíproco entre dos entidades de diferentes países de un capital denominado en diferente moneda, por el mismo valor y vencimiento, de acuerdo a los tipos de cambio vigentes, pagándose por el mismo el tipo de interés que se acuerde. En la fecha del vencimiento, el principal de cada préstamo es devuelto al tipo de cambio de contado vigente al comienzo de la operación. Concepto

En el vencimiento los principales son nuevamente intercambiados al precio de contado existente en el momento del acuerdo.

Empresa Española

Empresa Americana Préstamo en € Préstamo en $

El Swap de Divisas es un contrato financiero entre dos partes por el que acuerdan intercambiar sus principales de igual cuantía, denominados en diferente moneda, durante un plazo de tiempo determinado, en el que ambos responderán al pago de los intereses recíprocos correspondientes a cada principal

Ventajas Posibilitan el acceso fácil y rápido al mercado de una determinada divisa Ayudan a eliminar barreras de entrada o los controles de cambio Pueden reducir el coste de la operación

15

Al vencimiento se vuelven a intercambiar los principales.

Empresa Española

Prestamista Español Prestamista Japonés

Sucursal Japonesa

Préstamo € Prést. ψ

I% ψ

I%

I% ψ

Préstamo en €

Prést. ψ

I% Ptas.

Empresa Española

Prestamista Español

Prestamista Japonés

Sucursal Japonesa

Devol. €

Devol. ψ

Devol. ψ

Devol. €.

16

SWAP DE INTERESES

17

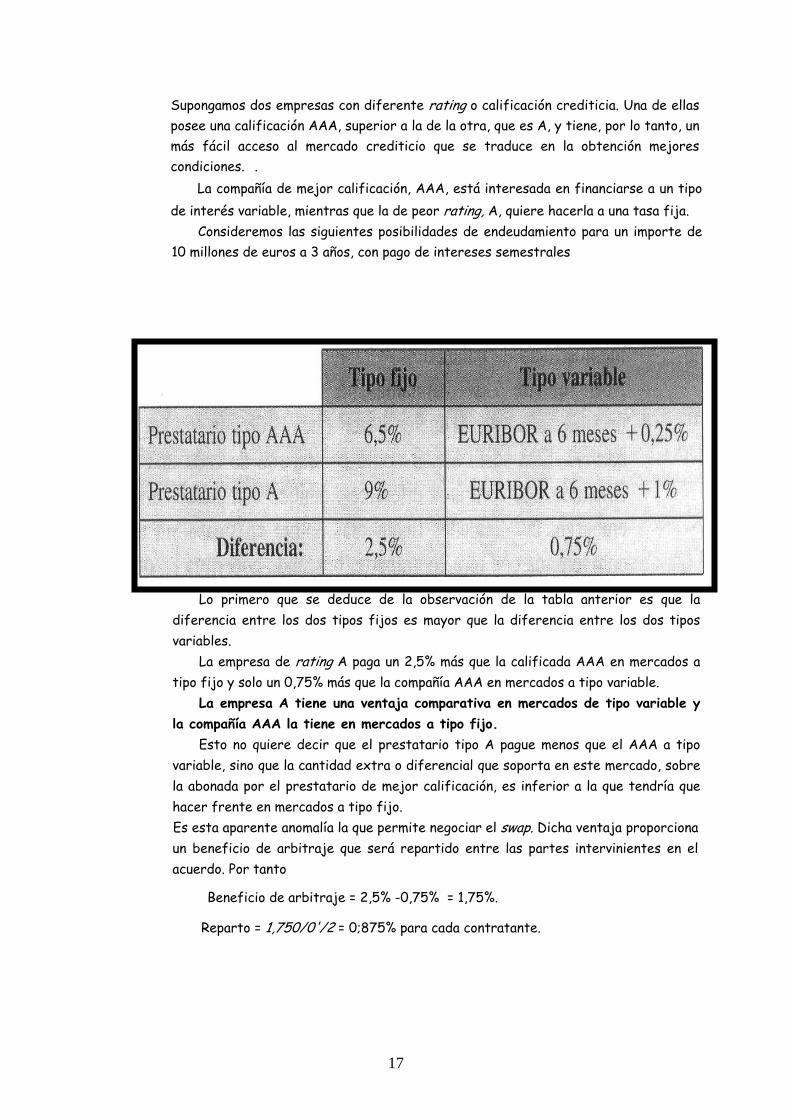

Supongamos dos empresas con diferente rating o calificación crediticia. Una de ellas posee una calificación AAA, superior a la de la otra, que es A, y tiene, por lo tanto, un más fácil acceso al mercado crediticio que se traduce en la obtención mejores condiciones. .

La compañía de mejor calificación, AAA, está interesada en financiarse a un tipo de interés variable, mientras que la de peor rating, A, quiere hacerla a una tasa fija.

Consideremos las siguientes posibilidades de endeudamiento para un importe de 10 millones de euros a 3 años, con pago de intereses semestrales

Lo primero que se deduce de la observación de la tabla anterior es que la

diferencia entre los dos tipos fijos es mayor que la diferencia entre los dos tipos variables.

La empresa de rating A paga un 2,5% más que la calificada AAA en mercados a tipo fijo y solo un 0,75% más que la compañía AAA en mercados a tipo variable.

La empresa A tiene una ventaja comparativa en mercados de tipo variable y la compañía AAA la tiene en mercados a tipo fijo.

Esto no quiere decir que el prestatario tipo A pague menos que el AAA a tipo variable, sino que la cantidad extra o diferencial que soporta en este mercado, sobre la abonada por el prestatario de mejor calificación, es inferior a la que tendría que hacer frente en mercados a tipo fijo. Es esta aparente anomalía la que permite negociar el swap. Dicha ventaja proporciona un beneficio de arbitraje que será repartido entre las partes intervinientes en el acuerdo. Por tanto

Beneficio de arbitraje = 2,5% -0,75% = 1,75%.

Reparto = 1,750/0'/2 = 0;875% para cada contratante.

18

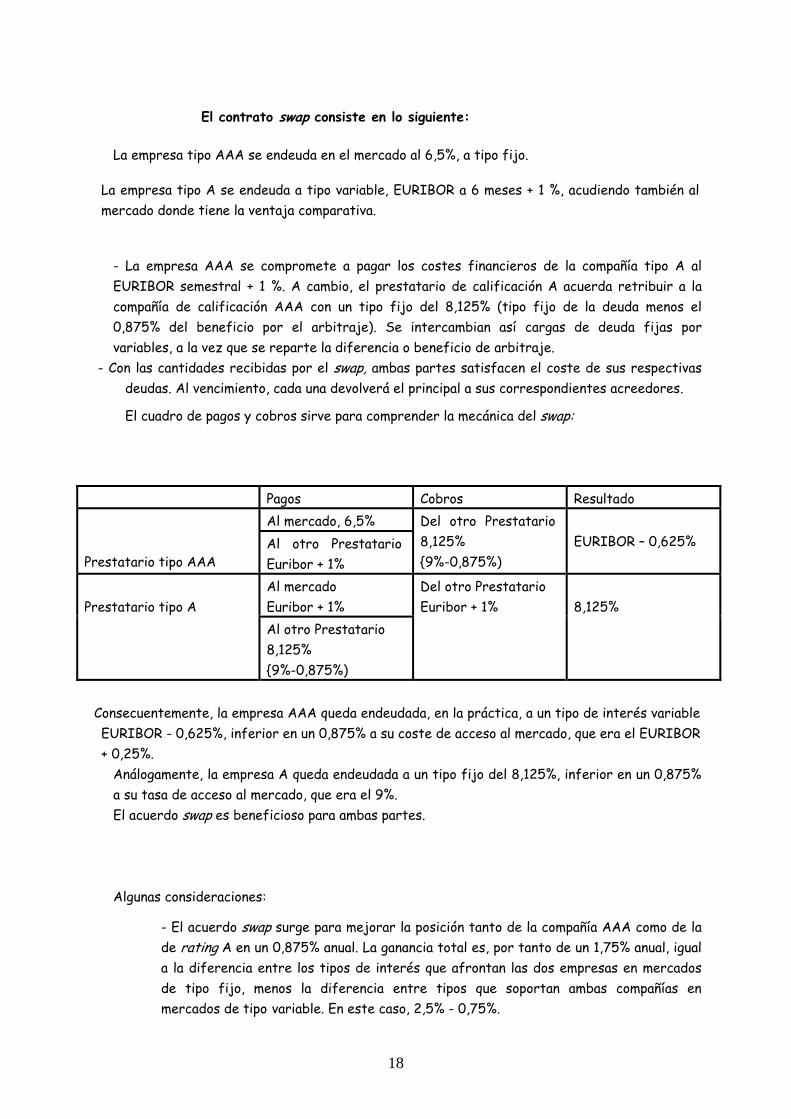

El contrato swap consiste en lo siguiente:

La empresa tipo AAA se endeuda en el mercado al 6,5%, a tipo fijo.

La empresa tipo A se endeuda a tipo variable, EURIBOR a 6 meses + 1 %, acudiendo también al mercado donde tiene la ventaja comparativa.

- La empresa AAA se compromete a pagar los costes financieros de la compañía tipo A al EURIBOR semestral + 1 %. A cambio, el prestatario de calificación A acuerda retribuir a la compañía de calificación AAA con un tipo fijo del 8,125% (tipo fijo de la deuda menos el 0,875% del beneficio por el arbitraje). Se intercambian así cargas de deuda fijas por variables, a la vez que se reparte la diferencia o beneficio de arbitraje.

- Con las cantidades recibidas por el swap, ambas partes satisfacen el coste de sus respectivas deudas. Al vencimiento, cada una devolverá el principal a sus correspondientes acreedores.

El cuadro de pagos y cobros sirve para comprender la mecánica del swap:

Pagos Cobros Resultado Al mercado, 6,5%

Prestatario tipo AAA

Al otro Prestatario Euribor + 1%

Del otro Prestatario 8,125% {9%-0,875%)

EURIBOR – 0,625%

Al mercado Euribor + 1%

Prestatario tipo A

Al otro Prestatario 8,125% {9%-0,875%)

Del otro Prestatario Euribor + 1%

8,125%

Consecuentemente, la empresa AAA queda endeudada, en la práctica, a un tipo de interés variable EURIBOR - 0,625%, inferior en un 0,875% a su coste de acceso al mercado, que era el EURIBOR + 0,25%.

Análogamente, la empresa A queda endeudada a un tipo fijo del 8,125%, inferior en un 0,875% a su tasa de acceso al mercado, que era el 9%. El acuerdo swap es beneficioso para ambas partes. Algunas consideraciones:

- El acuerdo swap surge para mejorar la posición tanto de la compañía AAA como de la de rating A en un 0,875% anual. La ganancia total es, por tanto de un 1,75% anual, igual a la diferencia entre los tipos de interés que afrontan las dos empresas en mercados de tipo fijo, menos la diferencia entre tipos que soportan ambas compañías en mercados de tipo variable. En este caso, 2,5% - 0,75%.

19

- La ganancia de arbitraje se distribuye, en el ejemplo. a la mitad, pero serían posibles otros repartos. Así, si la empresa de calificación AAA ostenta un mayor poder de negociación que A, podría acordar quedarse con 2/3 de la ganancia, dejando 1/3 para A.

En el caso de que intervenga un intermediario financiero, parte de ese beneficio de arbitraje debe destinarse a retribuir a la entidad intermediadora. - El nominal del contrato, 10 millones de euros en este caso, solo servirá para el cálculo de los intereses a pagar, no intercambiándose en ningún momento.

- En los contratos swap básicos, genéricos o «plain vanilla» el tipo variable se retribuye sin margen, por lo que este debe ser compensado con los flujos a tipo fijo. En el ejemplo, eso significaría que el prestatario tipo AAA pagaría el EURIBOR semestral, sin diferencial, a la compañía A, a cambio de un tipo fijo tal que su coste neto sea igual a lo que se le pedía en el mercado de tipo variable menos su beneficio de arbitraje. Esto es.

(6,5% + EURIBOR) - X% = (EURIBOR + 0,25%) - 0,875% X% (tipo fijo a recibir de la compañía A)

= 7,125%

El riesgo de impago es mayor, comparativamente, en el primer caso, con tipos fijos y contratos no revisables, también lo serán las diferencias de tipos. Si los préstamos a tipo variable se estructuran de forma que el spread EURIBOR garantice por

adelantado los posibles cambios en la calificación crediticia del prestatario, en la práctica no existirá apenas ventaja comparativa.

APLICACIONES DE LOS SWAPS DE TIPOS DE INTERES

Como ya se ha visto, los primeros swaps de tipos de interés aparecieron para aprovechar las oportunidades de arbitraje entre diferentes mercados, procedentes de la distinta calificación crediticia aplicada a los prestatarios por las agencias de rating. Actualmente, junto al anterior motivo todavía vigente, habría que añadir sus posibilidades de utilización como mecanismo de cobertura de riesgos o, simplemente, con fines especulativos.

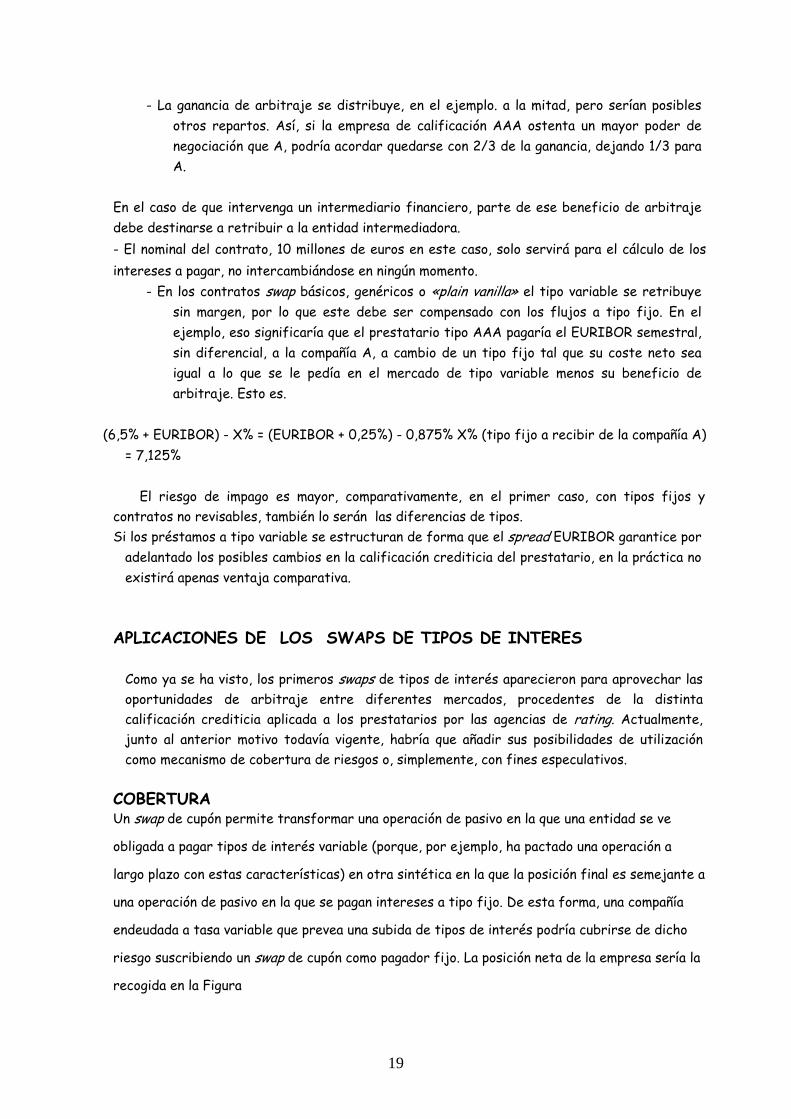

COBERTURA Un swap de cupón permite transformar una operación de pasivo en la que una entidad se ve

obligada a pagar tipos de interés variable (porque, por ejemplo, ha pactado una operación a

largo plazo con estas características) en otra sintética en la que la posición final es semejante a

una operación de pasivo en la que se pagan intereses a tipo fijo. De esta forma, una compañía

endeudada a tasa variable que prevea una subida de tipos de interés podría cubrirse de dicho

riesgo suscribiendo un swap de cupón como pagador fijo. La posición neta de la empresa sería la

recogida en la Figura

20

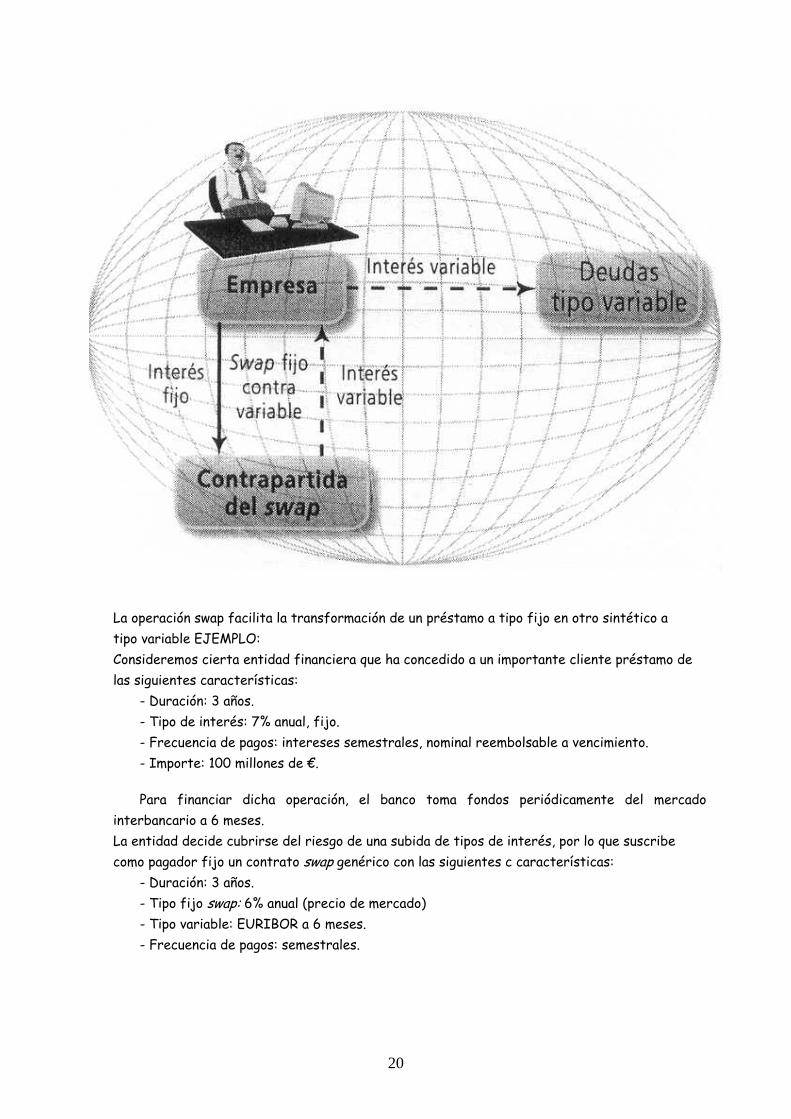

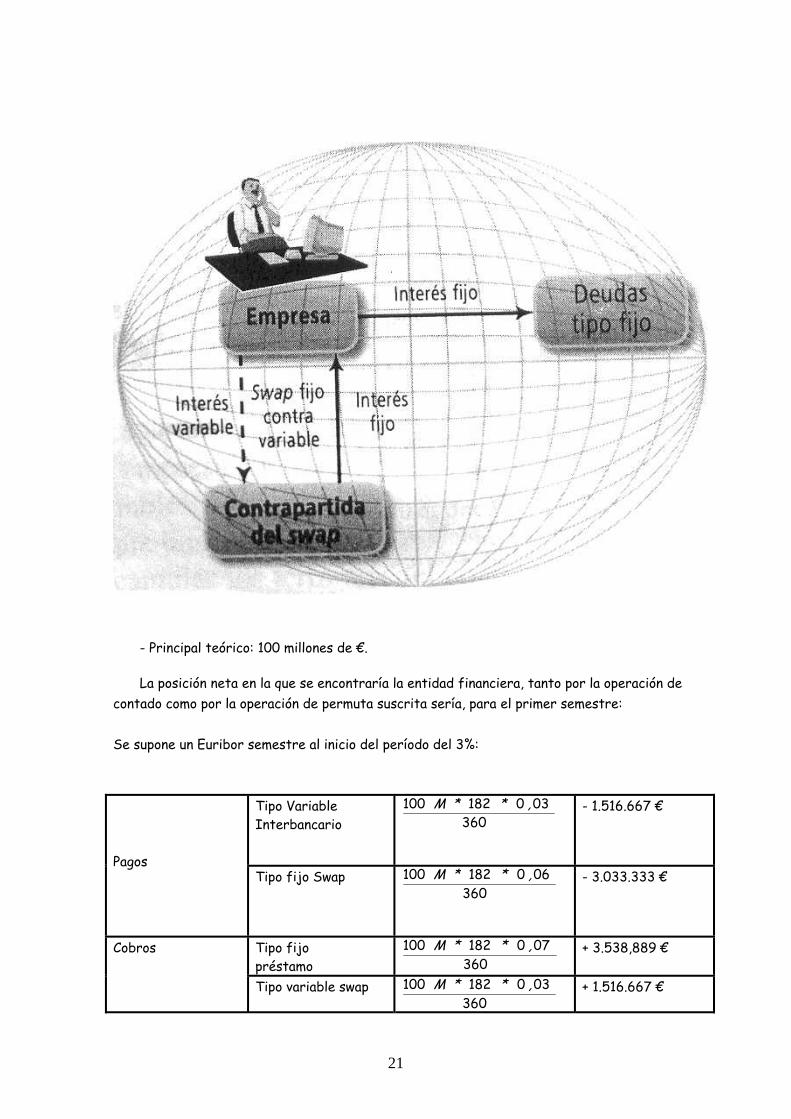

La operación swap facilita la transformación de un préstamo a tipo fijo en otro sintético a tipo variable EJEMPLO: Consideremos cierta entidad financiera que ha concedido a un importante cliente préstamo de las siguientes características:

- Duración: 3 años. - Tipo de interés: 7% anual, fijo. - Frecuencia de pagos: intereses semestrales, nominal reembolsable a vencimiento. - Importe: 100 millones de €.

Para financiar dicha operación, el banco toma fondos periódicamente del mercado interbancario a 6 meses. La entidad decide cubrirse del riesgo de una subida de tipos de interés, por lo que suscribe como pagador fijo un contrato swap genérico con las siguientes c características:

- Duración: 3 años. - Tipo fijo swap: 6% anual (precio de mercado) - Tipo variable: EURIBOR a 6 meses. - Frecuencia de pagos: semestrales.

21

- Principal teórico: 100 millones de €. La posición neta en la que se encontraría la entidad financiera, tanto por la operación de

contado como por la operación de permuta suscrita sería, para el primer semestre:

Se supone un Euribor semestre al inicio del período del 3%:

Tipo Variable Interbancario

360030182100 ,**M - 1.516.667 €

Pagos

Tipo fijo Swap 360

060182100 ,**M - 3.033.333 €

Tipo fijo préstamo 360

070182100 ,**M + 3.538,889 € Cobros

Tipo variable swap 360

030182100 ,**M + 1.516.667 €

22

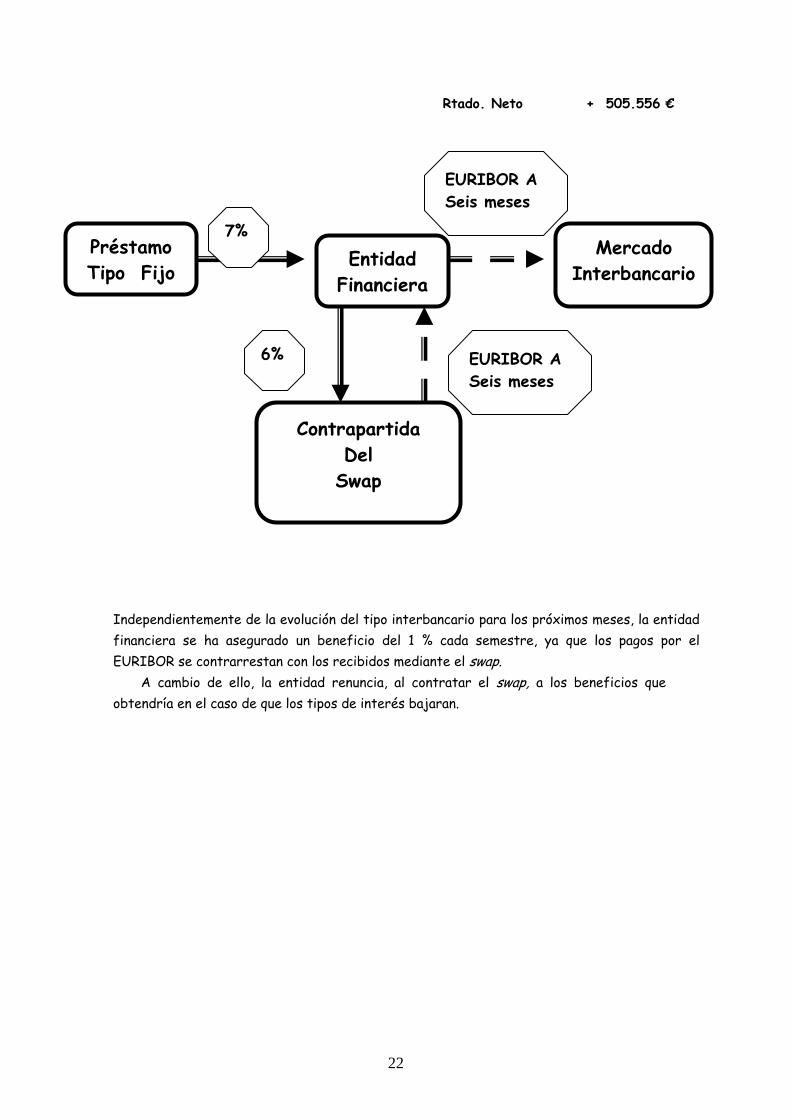

Rtado. Neto + 505.556 €

Independientemente de la evolución del tipo interbancario para los próximos meses, la entidad financiera se ha asegurado un beneficio del 1 % cada semestre, ya que los pagos por el EURIBOR se contrarrestan con los recibidos mediante el swap. A cambio de ello, la entidad renuncia, al contratar el swap, a los beneficios que obtendría en el caso de que los tipos de interés bajaran.

Préstamo Tipo Fijo

Mercado Interbancario

Entidad Financiera

Contrapartida Del

Swap

7%

EURIBOR A Seis meses

EURIBOR A Seis meses

6%

![Cuadernillo Futuros de SWAPS[1]](https://img.pdfslide.tips/doc/110x75/5571f96349795991698f7777/cuadernillo-futuros-de-swaps1.jpg)

![Swaps Finalllllllll[1]](https://img.pdfslide.tips/doc/110x75/55cf9682550346d0338bf107/swaps-finalllllllll1.jpg)