Embed Size (px)

Citation preview

УНИВЕРСИТЕТ ЗА НАЦИОНАЛНО И СВЕТОВНО СТОПАНСТВО

КАТЕДРА „ФИНАНСИ”

ДИПЛОМНА РАБОТА

На тема: „Пазарни и непазарни фактори, определящи

динамиката на валутния курс на швейцарския франк”

ДИПЛОМАНТ: НАУЧЕН РЪКОВОДИТЕЛ:

Нина Петрова Александрова доц. д-р Даниела Бобева

Специалност „Банково дело и

международни финанси”

Фак. № 1420169

СОФИЯ

2015 г.

2

СЪДЪРЖАНИЕ:

Увод................................................................................................................................. 5

Първа глава: Валутен курс. Фактори, влияещи на валутните курсове.............. 7

1. История на валутните курсове.......................................................................... 7

2. Теории за валутните курсове............................................................................. 8

2.1 Паритет на покупателната способност....................................................... 8

2.2 Лихвен паритет............................................................................................. 9

2.3 Платежно – балансов подход..................................................................... 10

2.4 Портфейлно - балансов подход................................................................. 10

3. Модели за регулиране и уравновесяване на курса........................................ 11

4. Фактори, влияещи на валутния курс............................................................... 14

4.1 Базисни фактори......................................................................................... 14

4.2 Пазарни фактори......................................................................................... 15

4.3 Субективни фактори.................................................................................. 16

Втора глава: Динамика на швейцарския франк – история и зависимости с

други основни валути................................................................................................ 17

1. История на швейцарския франк...................................................................... 17

2. Фактори, влияещи на динамиката на швейцарския франк........................... 18

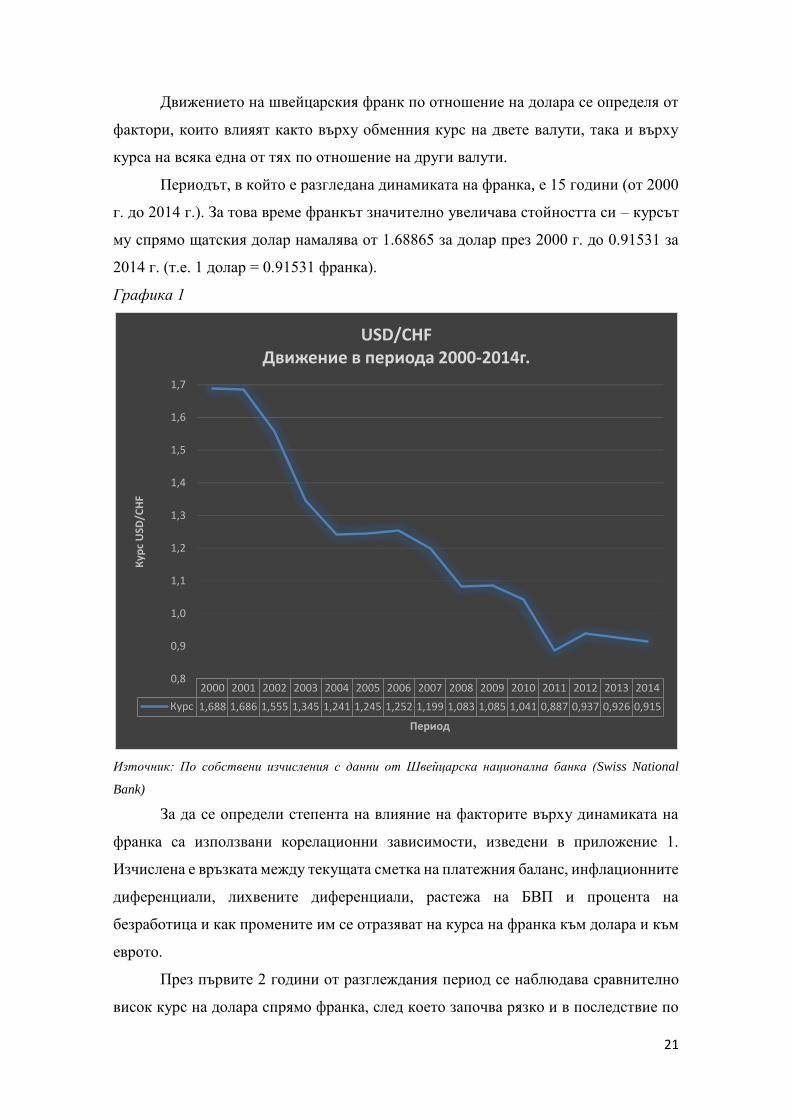

3. Динамика на швейцарския франк по отношение на щатския долар........... 20

4. Динамика на швейцарския франк по отношение на еврото......................... 31

5. Обвързването на швейцарския франк към еврото. Резултати...................... 36

Трета глава: Отражение на динамиката на швейцарския франк върху пазара

на банкови услуги....................................................................................................... 39

1. Отражение на динамиката на швейцарския франк върху пазара на банкови

услуги в Европа............................................................................................................. 39

2. Отражение на динамиката на швейцарския франк върху пазара на банкови

услуги в България......................................................................................................... 42

Заключение.................................................................................................................... 44

3

Списък на графиките и таблиците

Графики:

1. Графика 1 – „USD/CHF, движение за периода 2000 – 2014 г.” – Втора глава,

т. 3, стр. 21

2. Графика 2 – „EUR/CHF, движение за периода 2000 – 2014 г.” – Втора глава,

т. 4, стр. 32

Таблици:

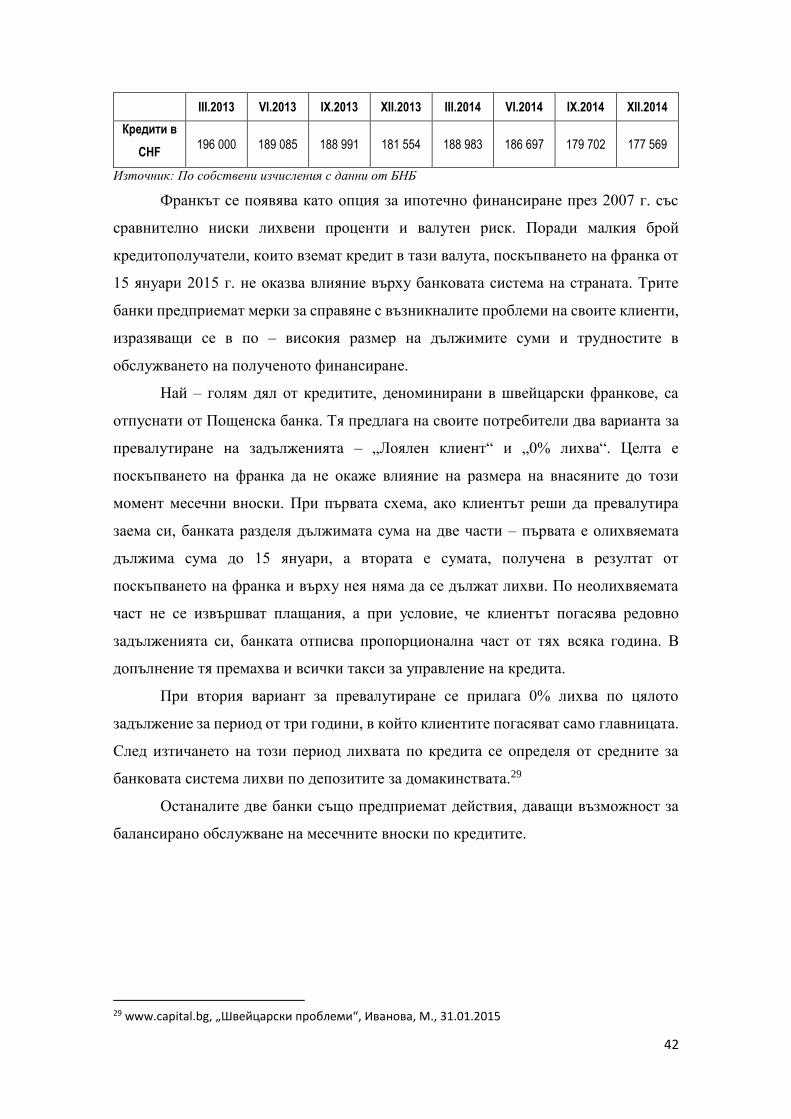

Таблица 1 – Вземания по кредити в хил. лв. – Трета глава, т. 2, стр. 42

4

Списък на използваните съкращения

CHF – швейцарски франк

USD – американски долар

EUR – евро

ШНБ – Швейцарска национална банка

ЕЦБ – Европейска централна банка

БНБ – Българска народна банка

БВП – Брутен вътрешен продукт

5

Увод

Швейцарският франк е една от основните валути в света и неговото

движение спрямо останалите оказва влияние не само на малката държава

Швейцария, но и на икономиките в световен мащаб. Известен с характеристиките

си на „сигурно убежище“, той е предпочитана парична единица в състояние на

финансова и икономическа несигурност, а условията, които предлага банковата

система в страната, са предпоставка за големите парични потоци, насочени към нея

и произтичащото от това търсене на швейцарската валута. Поради международната

роля на франка, пиковете и спадовете на валутния му курс имат значителни и

трайни последици върху световните финансови пазари и пазарите на банкови

услуги. Това е и предпоставка за проследяване и анализ на факторите, които

предизвикват движението на валутата на Швейцария.

В настоящата дипломна работа е изложена тезата, че върху динамиката на

валутния курс на швейцарския франк действат комплексно и пазарни, и непазарни

фактори. Стига се до извода, че по – голямо влияние оказват непазарните

фактори, особено непредвидени събития и явления. Сред водещите показатели,

предизвикващи движението на франка, са лихвени диференциали, инфлация,

икономически показатели като брутен вътрешен продукт и процент на

безработица, както и състоянието на текущата сметка на платежния баланс.

Не на последно място, роля играе и провежданата политика от Швейцарската

национална банка и решенията, които тя взима.

Дипломната работа е структурирана в три глави. С цел да се проследи

влиянието на посочените фактори, са разгледани следните области: в първа глава е

отразено развитието на валутния курс от възникването на националните валутни

пазари до днес. Обобщени са съществуващите теории за валутния курс, моделите

за регулирането и уравновесяването му и са представени факторите, които

предизвикват движението му. Във втора глава е включена кратка история на

обособяването на швейцарския франк като национална парична единица и

развитието му във времето. Анализирана е динамиката на валутния му курс спрямо

две от основните валути в света – американския долар и еврото. Проследено е и

решението на Швейцарската национална банка да прекрати политиката си на

придържане на франка към еврото и са разгледани възникналите последици. Трета

6

глава отразява влиянието на движението на швейцарския франк върху пазара на

банкови услуги в Европа и в България.

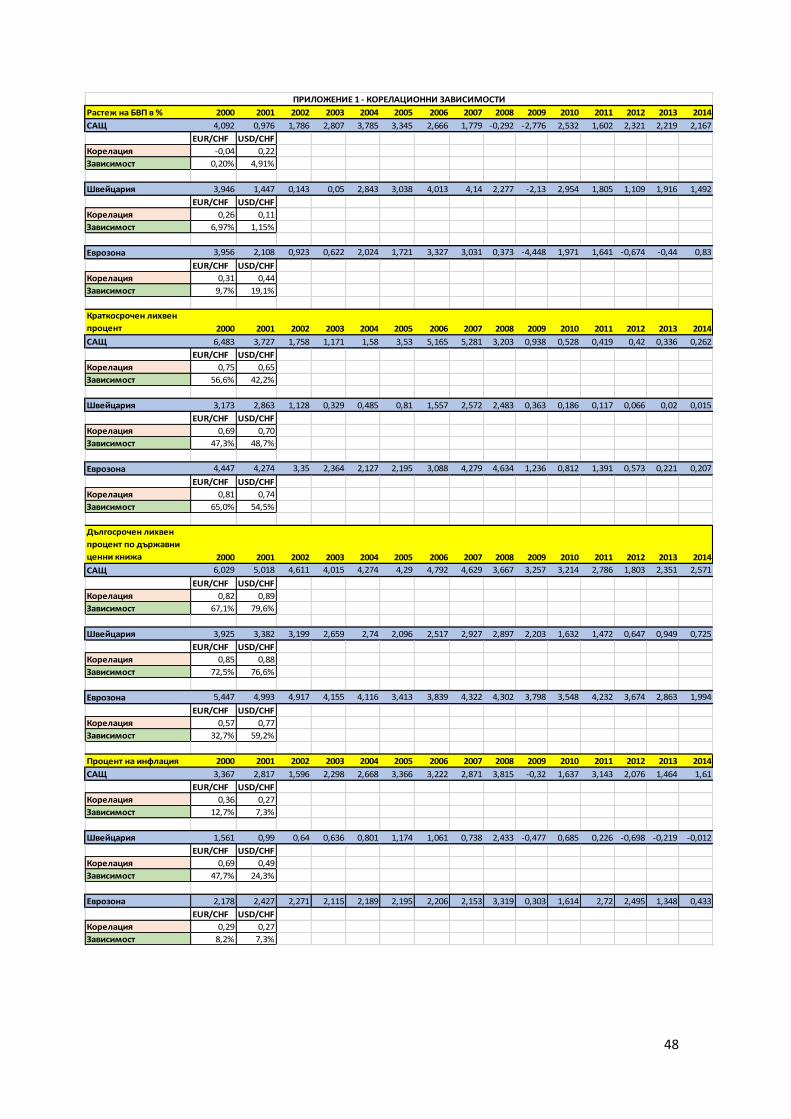

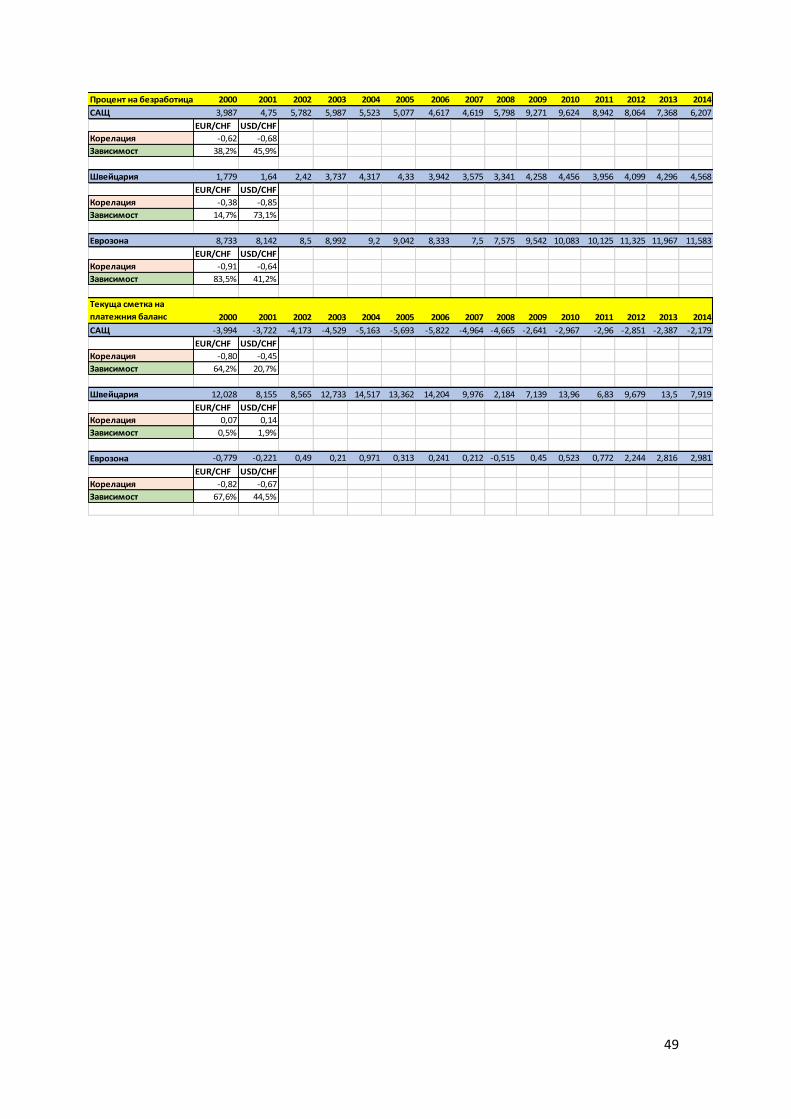

В подкрепа на изложените твърдения са изчислени корелационни

зависимости, които отразяват степента на влияние на посочените фактори върху

динамиката на валутния курс на швейцарската валута. Приложени са и графики,

изчислени с данни от Международния валутен фонд и Организацията за

икономическо сътрудничество и развитие.

7

Първа глава:

Валутен курс. Фактори, влияещи на валутните курсове

1. История на валутните курсове

Националните валутни пазари възникват през 19 век като резултат от

постоянно увеличаващото се търсене и предлагане на чуждестранни пари в рамките

на една държава. Исторически погледното, появата на това търсене и предлагане се

обуславя от необходимостта да се погасяват вземанията и задълженията, породени

от сключени сделки между резидентите на различни държави. Така валутните

пазари се създават, за да улеснят търговията на валути извън границата на

отделната страна. Предпоставките, играещи главна роля за развитието им, са1:

- разширяване значимостта на международните икономически отношения;

- разпространението на кредитните средства за международни разплащания;

- създаването на световна валутна система, която организира и контролира

валутните отношения;

- централизацията на банковия капитал, развитието на междубанковите

отношения и откриването на кореспондентски сметки в чужда валута;

- широкото развитие на комуникационните средства и информационните

технологии.

Развиващите се национални валутни пазари формират единен световен

валутен пазар, на който започват свободно да се обменят валути. В началото на 20

век се признават само няколко основни валути и всички те са обвързани със златния

стандарт. Със сключването на споразумението от Бретън Уудс през 1944 г.

правителствата изоставят златния стандарт и повечето от валутните двойки се

обвързват към американския долар, с фиксирано покритие в злато. Така страните

не могат да обезценяват валутите си, за да придобият предимство във външната

търговия. По това време валутният пазар е относително статичен.

Началото на съвременните плаващи валутни курсове се поставя през 1971

г., когато президентът на САЩ Ричард Никсън прекратява изискването

американският долар да е обезпечен със златни резерви и оставя валутния курс да

се води от доверието в държавата. След него и правителствата на западните сили

оставят националните си валути сами да намерят своя реален обменен курс. В края

1 www.thebanking1.blogspot.com, Банките като участници на валутния пазар, 08.2014

8

на 20 век вече има около 200 отделни национални валути, но основни валути

остават тези от Западна Европа, Северна Америка и Япония.

До началото на 80-те години валутните курсове се определят главно от

платежния баланс на страната. Когато има излишък по текущата сметка на

платежния баланс, местната валута поскъпва поради увеличения приток на външни

парични потоци. Това намалява конкурентоспособността на местното

производство, което води до ограничаване на експорта и увеличаване на вноса.

Обратно, при дефицит по текущата сметка националната валута се обезценява,

стоките местно производство стават по – привлекателни за потребителите, докато

вносните се оскъпяват и се подобрява икономическото равновесие. Следователно

чрез промяната във валутния курс се въздейства върху равновесието в текущия

платежен баланс. Този механизъм обвързва еволюцията на валутния курс с

търговския обмен на стоки, услуги и различни видове парични трансфери.

Навлизането на голям поток външни валутни средства на валутния пазар

създава дисбаланс и в икономиката на страната. За да противодейства на този

процес, централната банка изкупува излишните валутни средства и срещу тях

емитира местна валута на вътрешния паричен пазар с цел тя да се обезцени. Това

от своя страна може отново да доведе до намаляване на конкурентоспособността,

поради повишаването на цените на стоките и услугите.

След началото на 80-те години, когато отпадат преградите пред свободното

движение на капитали между отделните сегменти на националните пазари,

влиянието на платежния баланс върху определянето на валутния курс придобива

все по – маргинален характер. След като става очевидно, че спекулативните

валутни капитали са привлечени от държави с текущ излишък в платежния баланс

и съответно местната валута на такива страни може да поскъпва безгранично,

икономическата наука възприема тяхното движение като един от основните

фактори, влияещи върху определянето на валутните курсове.

2. Теории за валутните курсове

2.1 Паритет на покупателните сили

Една от най – старите теории е теорията за паритета на покупателните сили.

Създадена през 20 век от Густав Касел, тя твърди, че валутните курсове се

определят от съотношението в цените на аналогични потребителски кошници от

9

стоки между две страни.2 Използват се два варианта – абсолютен паритет и

относителен паритет.

Според абсолютния паритет на покупателните сили, ако се сравни цената на

група стоки в една страна, с цената на същата група в друга страна, при валутен

курс, който изравнява двете цени в единна валута, то те ще бъдат еднакви.

Относителният паритет се приема за по – ефективен вариант, тъй като може

да действа независимо от наличието на непълна информация, транспортни разходи

и изкривяващия ефект на митата и протекционизма. Валутният курс се изчислява

на база инфлационния диференциал на сравняваните страни.

Теорията за паритета на покупателните сили се характеризира с редица

критики:

- Не е приложима за страни с различна икономическа тежест и

различен икономически потенциал;

- Не отчита транспортните и транзакционните разходи, което я прави

подходяща за използване само в страни с близко географско разположение и с

развити търговски взаимоотношения помежду си;

- Абстрахира се от търговските ограничения и бариери като митата

например.

- Не отчита ролята и влиянието на капиталовите потоци. Теорията се

изгражда изцяло върху концепцията за стоковия арбитраж.

Смята се, че в условията на плаващ валутен курс теорията за паритета на

покупателните сили не е достатъчно адекватна, поради невъзможността й да даде

подходящо обяснение за курсовото движение и стойности. Въпреки това, тя не е

пренебрегвана и се използва при интерпретирането на дългосрочните аспекти на

курсовете.

2.2 Лихвен паритет

Според тази теория поскъпването или обезценката на една валута трябва да

се компенсира от промяна в лихвения диференциал.3 Ако лихвените проценти в

Швейцария са по – високи от лихвените проценти в САЩ, то швейцарския франк

трябва да се обезценява спрямо американския долар с размер, който предотвратява

безрисковия арбитраж.

2 www.bulbrokers.com, Обучителни материали, Фундаментален анализ 3 www.trader.bulltrend.bg, Теории за валутния курс

10

След 1990 г. тази теория не показва добри резултати при прогнизирането на

курсовете, а точно обратното – валути с по – високи лихви по – скоро поскъпват

под влиянието на инфлацията и доходността по депозитите.

2.3 Платежно – балансов подход

В основата на този подход е заложена идеята, че валутните курсове трябва

да са в състояние на равновесие при нива, отговарящи на равновесното равнище на

търговския баланс на една държава спрямо друга.4 Чуждестранният валутен курс е

този, който прави баланса по текущата сметка стабилен, а измененията в неговото

равновесие се предизвикват от измененията в кривите на търсене и предлагане на

чужда валута на местния пазар. Основните фактори, които им оказват влияние, са

промяна в равнището на доходите и относителните цени на местните и

чуждестранните стоки. При външнотърговски дефицит намаляват чуждите валутни

резерви на страната, което предизква обезценяване на нейната валута. Това

намаляване на стойността на националната валута прави местните стоки за износ

по – достъпни за глобалния пазар, а вносните стоки – по – скъпи. След определен

период ръстът на износа и спадът на вноса стабилизират търговския баланс и

валутният курс започва да клони към равновесното си равнище.

Както паритетът на покупателните сили, така и платежно – балансовият

подход се фокусира предимно върху международната търговия със стоки и услуги,

пренебрегвайки значението на глобалните капиталови потоци, т.е. търговията на

международните финансови пазари. Тези потоци се отразяват в Капиталовата

сметка на платежния баланс, като по този начин се балансира дефицитът по

текущата сметка. Нарастването на капиталовите потоци дава отражение в

повишаване ролята на портфейлно – балансовия подход.

2.4 Портфейлно – балансов подход

Силният ръст на търговията с финансови активи като акции, облигации,

валута, води до появата на портфейлно – балансовия подход. Според тази теория,

икономическите променливи като инфлация, производителност, растеж не са

единствените фактори, които влияят върху определянето на валутните курсове.

Оборотите на международния форекс пазар, произтичащи в резултат на сделките с

финансови активи, превишават многократно оборота на търговията със стоки и

услуги. Поради тази причина валутните курсове пряко се влияят от представянето

4 www.trader.bulltrend.bg, Теории за валутния курс

11

на фондовите пазари на отделните държави.5 Например развитието и ръстът на

определен капиталов пазар водят до поскъпване на съответната валута.

Портфейлно – балансовият подход разглежда валутите като цени на

активите, търгувани на един ефикасен финансов пазар. В тази връзка валутите

демонстрират все по – силна корелация с други пазари, в частност на собствения

капитал.

3. Модели за регулиране и уравновесяване на курсовете

3.1 Парични модели

Паричните модели са модел на променливи цени, на постоянни цени и на

реален лихвен процент. Общото между тях е, че и трите модела разглеждат

паричното търсене и предлагане като ключови за определянето на валутния курс.

Освен това приемат местните и чуждестранните ценни книжа за еднакво рискови,

т.е. включват условието за непокрит лихвен паритет.

3.1.1 Моделът „променливи цени”

Моделът приема, че паритетът на покупателните сили действа

непрекъснато, но за определянето на валутните курсове въвежда относителните

количества пари в обръщение като детерминанти на относителните цени.

Крайният вид на модела, изразен математически е:

S = ( m – m*) – η(y – y*) + σ(r-r*), където:

s – логаритъм на валутния курс в пряко изражение, m - логаритъм на местното

количество пари в обръщение, m* - логаритъм на чуждестранното номинално

количество пари в обръщение, у – логаритъм на местния реален доход, у* –

логаритъм на чуждестранния реален доход, η и σ - коефициенти, r - номинален

лихвен процент в страната, r* - чуждестранния лихвен процент.

Влияние на относителните обеми на паричното предлагане (m – m*)

Увеличаването на местното парично предлагане с определен процент води

до равна по размер обезценка на националната валута, а увеличаването на

чуждестранното парично предлагане с определен процент предизвиква равно по

размер поскъпване на местните пари.

Влияние на относителните равнища на националния доход

Ако местният национален доход нарасне, това ще предизвика падане на

местното ценово равнище и следователно местните пари трябва да поскъпнат на

5 www.trader.bulltrend.bg, Теории за валутния курс

12

валутния пазар, за да се запази паритетът на покупателните сили. Обратно, ако

чуждестранният доход се увеличи, чуждестранните стоки ще поевтинеят и

валутният курс ще се повиши.

Влияние на относителните лихвени проценти

Повишаването на местния лихвен процент е предпоставка за обезценяване

на местната валута, т.е. повишаване на валутния курс. Основание за това твърдение

е предположението, че номиналният лихвен процент се изгражда на основата на

реалния лихвен процент и очаквания темп на инфлация (i = r + e, където i е

номиналният лихвен процент, r – реален лихвен процент, e – темп на инфлация).

3.1.2 Моделът „постоянни цени” (модел на Дорнбуш)

Този модел въвежда концепцията за валутнокурсовото „надхвърляне” и се

основава на предположението, че цените на стоковите пазари и работните заплати

се променят бавно под влиянието на резки промени като промяната на паричното

предлагане, докато валутният курс реагира незабавно на нови явления и

икономически шокове. При тези условия валутнокурсовите промени не

съответстват на измененията в стоковите цени, което може да доведе до

продължителни отклонения на курса от паритета на покупателните сили.

Дорнбуш6 анализира динамиката на валутните курсове на принципа на

дихотомията, което означава, че:

- В краткосрочен период при определянето на валутните курсове

действа паритетът на лихвените проценти.

- В дългосрочен период динамиката на валутните курсове се определя

от паритета на покупателните сили.

Моделът описва влиянието на паричната политика при понижаване на

лихвения процент на паричния пазар. Намаляването му предизвиква изтичане на

капитали, което от своя страна води до обезценяване на валутния курс в

краткосрочен аспект. В същото време цените на стоките и услугите не се променят.

В дългосрочен план цените в реалния сектор ще нарастват, което ще предизвика

намаляване на покупателната способност на местната валута. Тази реална

обезценка на валутата се нарича свръхреагиране на валутните курсове.

3.1.3 Модел на Френкел с реален лихвен диференциал

6 Дорнбуш, Р., „Очаквания и динамика на валутния курс“, 1976 г.

13

Теорията съчетава инфлационните очаквания от модела „променливи цени”

с качествата на модела „постоянни цени”. Заложена е тезата, че разликата между

текущия реален валутен курс и неговата дългосрочна равновесна величина е

пропорционална на дългосрочния лихвен диференциал. Ако местният реален

лихвен процент е по – висок от реалния лихвен процент в чужбина, местната валута

ще бъде надценена в сравнение с дългосрочната си равновесна стойност и ще се

очаква понижаване на реалния валутен курс на местната парична единица с цел да

се компенсира това надценяване.

3.2 Портфейлен модел

Според този модел валутният курс зависи от равновесието в наличностите

на финансовите активи. Местните цени и производството не се променят

вследствие на промяна в икономическата политика. Анализът се фокусира върху

националната валута, чуждестранната валута, вътрешните и чуждестранните ценни

книжа. При операция на държавата, целяща промяна на валутния курс, се

предизвикват неравновесия в платежния баланс, което от своя страна води до

натрупването или освобождаването на чуждестранни ценни книжа. Активът по

текущата сметка на платежния баланс показва увеличаване на обема на

притежаваните чуждестранни ценни книжа, докато пасивът изразява тяхното

намаляване.

Промяната в икономическата политика предизвиква изменения в

структурата на портфейлите от финансови активи, притежавани от частни лица.

Това на свой ред изисква изменения във валутния курс и лихвения процент. Когато

националните и чуждестранните лихвени проценти се увеличават, търсенето на

национална валута се ограничава. Повишаването на вътрешния и намаляването на

чуждестранния лихвен процент се отразява в по – голямо търсене на местни ценни

книжа. Когато националните лихвени нива са по – ниски, а чуждестранните

нарастват – местните ценни книжа се търсят по – малко за сметка на финансовите

активи от останалия свят. Така равновесието на валутния курс се проявява като

резултат от сблъсъка на търсенето и предлагането на парични единици и финансови

активи в различни валути, както и от управлението на собствеността на

институционалните инвеститори.

4. Фактори, влияещи на валутния курс

Валутният курс е една от най – важните детерминанти, определящи нивото

на икономическа стабилност на дадена държава. Той играе изключително важна

14

роля за търговията, което е от решаващо значение за всяка свободна пазарна

икономика в света. Поради това, валутните курсове са обект на постоянни анализи,

наблюдение и манипулиране от страна на правителствата.

Съществуват множество фактори, които оказват влияние върху динамиката

на валутния курс и всички те са свързани с взаимоотношенията между държавите,

чиито валути се сравняват. Валутният курс на всяка страна се определя от

търсенето и предлагането на паричната единица на тази страна на международните

валутни платформи и пазари. Динамиката му се променя в зависимост от това, дали

валутата се търси или предлага повече. Ако търсенето на определени стоки и

услуги превишава предлагането им, стойността на националната парична единица

се увеличава. Ако предлагането е по – голямо от търсенето, стойността й намалява.

Факторите, оказващи влияние върху движението на валутния курс, могат да се

обособят в три групи: базови, пазарни и субективни.

4.1 Базови фактори

Включват общоикономически показатели и определят измененията на

валутния курс като по – дълготрайна тенденция. Към тази група фактори се

отнасят:

- Темп на растеж на БВП;

- Производителност на труда;

- Мястото на валутата в международните разплащания;

- Относителен дял на съответните страни в световната търговия и

износа на капитали.

Брутният вътрешен продукт събира в себе си разходите за потребление на

домакинствата, правителствените разходи, частните инвестиции и нетния износ.

Той е съвкупен измерител на цялостното производство на една държава и включва

пазарната стойност на всички стоки и услуги, изработени от икономиката за даден

период. Наблюдава се права зависимост между темпа на растеж на БВП и

покупателната способност на местната валута. При положителен темп се очаква

поскъпване на националната валута и обратно, когато се генерира отрицателен

растеж, националната валута се обезценява.

Колкото по – високи са производствените разходи и цените в една страна в

сравнение с друга, толкова по – търсени ще са чуждите стоки за сметка на местните.

Високото ценово равнище на вътрешния пазар означава висок курс на чуждата

валута, изразена в местната парична единица.

15

В съвременните валутни условия връзката между „цена“ на националните

валути и покупателната им способност е по – ясно изразена за тези от тях, които не

се използват като основни валути за плащания на международния пазар. Курсът на

основните валути не се обвързва толкова с паритета на покупателната им сила,

колкото с конкретното им търсене и предлагане на съответните пазари. Но

определящо значение за курса на валутата има степента на доверие към нея на

международния пазар. Колкото по – голямо е доверието към дадена валута, толкова

по – стабилен и висок е нейният курс.

Една стабилна държава, която поддържа благоприятни търговски условия,

създава предпоставки за развитие на износа. Увеличаващият се обем на износа води

след себе си по – голямо търсене на националната валута и съответно до нарастване

на стойността й. Капиталовите инвестиции също се насочват към страни със силни

икономически показатели.

Базовите фактори се променят бавно и най – общо характеризират опората

на съответната валута, изразена чрез икономическата мощ на държавата.

4.2 Пазарни фактори

Пазарните фактори влияят непосредствено върху динамиката на валутния

курс и действат в средносрочен план. Основни показатели към тази група са:

- Платежен баланс;

- Темп на инфлация;

- Динамика на лихвения процент.

Едно или друго състояние на платежния баланс показва промените в

търсенето и предлагането на националната валута на международния пазар, а тези

промени предизвикват колебания на валутния курс. Страни с по – големи дефицити

се отличават с по – слаба валута. Това е така, защото при дефицит търсенето на

чужда валута надвишава предлагането и в резултат курсът на националната валута

се понижава за сметка на курса на чуждата. При активно салдо се наблюдава

обратният ефект – предлагането на чужда валута е по – голямо от търсенето й,

съответно курсът й спада, а се покачва този на националната валута.

Обикновено страна, в която се поддържат ниски нива на инфлация, се

отличава с по – висок валутен курс, поради увеличаващата се покупателна

способност спрямо паричните единици на страни с високи инфлационни равнища.

16

През последната половина на 20 век страни с ниска инфлация като Япония,

Германия и Швейцария се отличават с по – скъпи валути.7

Лихвените нива и инфлацията са тясно свързани. По – високите лихвени

проценти се наблюдават в страни с висока инфлация. Държави, които поддържат

високи лихвени равнища привличат повече чуждестранни капитали, местната

валута започва да се търси повече и като резултат валутният й курс се покачва.

Въздействието на лихвените проценти се неутрализира, ако инфлацията е много по

– висока от тази в другите страни или ако действат други фактори, които

предизвикват обезценяване на валутата. Съществува и обратна зависимост – ако се

поддържат ниски лихвени равнища, националната парична единица се обезценява.

4.3 Субективни фактори

Действието на субективните фактори се проявява в краткосрочен период.

Наред с икономическите им характеристики, те имат предимно психологически

характер. Към тях се отнасят:

- Спекулативни валутни операции;

- Валутни интервенции на централните банки;

- Решения на официалните органи във валутната област;

- Оценки на експерти за очаквани изменения на валутния курс;

- Съзнателно разпространение на слухове и икономически и

политически трусове в дадени райони и др.

Въздействието на тези фактори е в основата на т.нар. свръхреагиране на

валутния курс, т.е. неговото рязко покачване или спадане. Те влияят върху

ежедневното поведение на участниците на валутния пазар и съдействат за

формирането на нови „цени“ на валутата, които обикновено запазват своето

равнище за кратко време – в рамките на няколко дни.

Значението на икономическите показатели не трябва да се приема

еднозначно. То е променлива величина и зависи от състоянието на икономиката.

Например в САЩ, където в продължение на години има значителен търговски

дефицит без това да влияе на финансирането на текущата сметка на платежния

баланс, вниманието, което се обръща на данните за този фактор е незначително.8

7 www.forexnews.bg, Шест фактора, които влияят на валутния курс, 31.08.2010 8 www.trader.bulltrend.bg, Главни фундаментални фактори и тяхното влияние на форекс пазара

17

Втора глава:

Динамика на швейцарския франк – история и

зависимости с други основни валути

1. История на швейцарския франк

Швейцарският франк е националната парична единица на Швейцария и

Лихтенщайн.

Преди 1798 г. около 25 кантона и полукантона, 16 града и абатства имат

право да секат монети в Швейцария, в резултат на което в обръщение са над 860

различни монети с различна стойност, деноминация и парична система.9

Местните парични единици включват базелски талер, бернски талер,

фрубургски гулден, женевски талер, люцернски гулден, нюшателски гулден,

сентгаленски талер, цюрихски талер и много други.

През 1798 г. Хелветската република въвежда валута, базирана на бернския

талер. Този франк се емитира до края на републиката през 1803 г., но служи като

модел за валутите на няколко кантона на Швейцарската конфедерация.10

Въпреки че в периода 1803 – 1850 г. 22 кантона и полукантона секат монети,

по – малко от 15% от парите в обръщение в Швейцария през 1850 г. се произвеждат

там. Останалите са чужди. Освен това някои частни банки започват да емитират

първите банкноти и в резултат по онова време в обръщение са над 8000 различни

монети и банкноти. Това прави паричната система изключително сложна.11

За да реши този проблем, новата Конституция на Швейцария от 1848 г.

постановява Федералното правителство да е единствената институция, която може

да издава пари в страната. Две години по – късно Законът за паричната система

определя швейцарския франк за национална парична единица на страната. При

обявяването му той е приравнен към френския франк.

През 1865 г. Франция, Белгия, Италия и Швейцария формират Латинския

паричен съюз и се споразумяват да съгласуват своите валути към определено

фиксирано съотношение сребро и злато (4,5 грама сребро или 0,290322 грама

злато). Дори след като Валутният съюз се разпада през 1927 г., швейцарския франк

продължава да се придържа към този стандарт до 1936 г., когато претърпява

9 www.profit.bg, Кратка история на швейцарския франк, 05.04.2013 10 www.profit.bg, Кратка история на швейцарския франк, 05.04.2013 11 www.profit.bg, Кратка история на швейцарския франк, 05.04.2013

18

единственото си обезценяване на 27 септември по време на Голямата депресия.

Стойността на валутата спада с 30% след девалвацията на британския паунд,

щатския долар и френския франк.12 През 1945 г. Швейцария се присъединява към

Бретън – Уудската валутна система и привързва франка към щатския долар по курс

1 USD = 4.30521 CHF (1 франк = 0,206418 грама злато), а през 1949 г. го променя

на 1 USD = 4.375 CHF (1 франк = 0,203125 грама злато).

Швейцарският франк е смятан за „сигурно убежище“ поради на практика

нулевата инфлация в страната и законовото изискване минимум 40% от стойността

му да е обезпечена със златни резерви. Тази връзка със златото, която датира от 20

– те години на XX век, е прекратена на 1 май 2000 г. с референдум.13

2. Фактори, влияещи върху динамиката на швейцарския франк

И до днес швейцарският франк има репутацията на сигурно убежище или

силна валута. Той често е предпочитан в условия на финансова несигурност поради

своята надеждност и стабилност. Обикновено използван като световна резервна

валута, швейцарският франк е шестата най – търгувана валута в света.

Последните 15 години се характеризират с приливи и отливи в световен

мащаб, включващи катастрофални сътресения (атаките над кулите близнаци на 11

септ. 2001г.), глобални трансформации в международната финансова система

(въвеждането на еврото), световна финансова криза и продължаваща

макроикономическа нестабилност. Всички тези промени биха могли да окажат

своето влияние върху класическата роля на швейцарския франк като безопасно

убежище. Като такова, той се влияе както от специфични за страната фактори, така

и от световните.

Един от главните фактори, които влияят на динамиката на швейцарския

франк, е Швейцарската национална банка. Тя има пълна свобода и не среща

особени препятствия при определянето на паричната политика и въздействието

върху валутния курс на франка.

За поддържане на ликвидността централната банка на Швейцария извършва

директни интервенции на пазара като се намесва като купувач или продавач на

щатски долари и евро срещу франкове, което се отразява върху курса на

националната валута.

12 www.profit.bg, Кратка история на швейцарския франк, 05.04.2013 13 www.profit.bg, Кратка история на швейцарския франк, 05.04.2013

19

След 1999г. Банката променя политиката си и се насочва към таргетиране на

инфлацията, като се стреми да я ограничи на 2% годишно. За да постигне тази цел,

тя използва 3 – месечен LIBOR.

Изказванията на управителите на Швейцарската национална банка също

оказват въздействие върху движението на франка.

Промяната в лихвените проценти се отразява пряко върху динамиката на

валутния курс на франка. Централната банка използва сконтов процент, когато

променя насоката на монетарната си политика и това рефлектира върху паричната

единица на страната. Все пак трябва да се отбележи, че този инструмент за

въздействие не се използва често.

Според Катарина Джусилиас и Катрин Асенмакър14 промяна в дългосрочния

лихвен процент (предизвикана например от нарастване на вътрешния държавен

дълг) без съответно увеличение в темпа на инфлация, ще предизвика нарастване на

обема на спекулативните капиталови потоци към страната. В началото валутният

курс ще бележи растеж, застрашавайки конкурентоспособността на търгуемите

стоки, търговският баланс ще се влоши, а натискът върху лихвения процент ще се

увеличава. Структурните дисбаланси ще генерират непрекъснати движения в

реалния лихвен процент и реалния валутен курс. Инвеститорите ще търсят по –

високи премии за риск, за да държат книжата си в местна валута и рано или късно

дългосрочното поскъпване на валутния курс ще премине в дългосрочно

обезценяване.

Икономическите показатели на страната също имат своя принос за

движението на швейцарския франк. Най – важните от тях са: М3 (най – обхватният

измерител на количеството пари в обръщение), индекс на потребителските цени,

равнище на безработицата, платежния баланс, БВП и индустриалното

производство.

Показателят М3 включа парични средства и техните еквиваленти, срочни

депозити и всички видове спестовни сметки. Той, както и индексът на

потребителските цени, са индикатори за инфлация. Значително повишаване на

индекса е знак за растяща инфлация, което ще предизвика централната банка да

вземе мерки като промяна в лихвените проценти. Това засяга възвръщаемостта от

14 Juselius, K., Assenmacher, K., “Real exchange rate persistence: The case of the Swiss franc – US dollar rate”, SNB working papers, 2015

20

инвестициите в страната и съответно дава отражение върху обменния курс на

швейцарския франк.

Покачването на равнището на безработица е индикатор за понижена

икономическа активност в Швейцария и имайки предвид, че голяма част от заетото

трудоспособно население работи в банковия сектор, това оказва негативно влияние

върху курса на франка.

Швейцарската икономика разчита предимно на чуждестранни инвестиции

за оцеляване и растеж и делът им в текущата сметка на платежния баланс

непрекъснато нараства. Ако това се промени, ще рефлектира върху националната

парична единица.

Нарастването на брутния вътрешен продукт е индикатор за добре развиваща

се икономика, а това привлича чуждестранните инвестиции, което от своя страна

отново засяга франка.

Индексът на индустриално производство е предвестник на измененията,

които могат да се очакват от БВП и поради този факт, получените от него данни

намират непосредствено отражение на валутния пазар. Въпреки че водещият

сектор в Швейцария е банковият, строителството заема около 20% от БВП на

страната и когато индексът на индустриално производство нараства, това има

положително въздействие върху местната валута.

Не на последно място, условията за търговия също оказват влияние върху

курса на швейцарския франк. Например колебания в цената на петрола неизменно

ще рефлектират върху търговията на малка отворена икономика като Швейцария,

която не разполага със значителни природни ресурси. Покачване на цената на

петрола ще се отрази негативно върху конкурентноспособността на страната,

когато тя е сравнително по – зависима от петрола в сравнение с нейните търговски

партньори и следователно ще последва обезценяване на съответната валута.

3. Динамика на швейцарския франк по отношение на щатския долар

Валутната двойка USD/CHF отразява колко франка се равняват на

стойността на 1 долар (1 USD = X CHF). Например, ако двойката USD/CHF е равна

на 1.4, това означава, че 1 щатски долар съответства на 1.4 франка. Следователно,

ако валутният курс се увеличава, франкът се обезценява и обратно, ако валутният

курс намалява, швейцарската валута поскъпва.

21

Движението на швейцарския франк по отношение на долара се определя от

фактори, които влияят както върху обменния курс на двете валути, така и върху

курса на всяка една от тях по отношение на други валути.

Периодът, в който е разгледана динамиката на франка, е 15 години (от 2000

г. до 2014 г.). За това време франкът значително увеличава стойността си – курсът

му спрямо щатския долар намалява от 1.68865 за долар през 2000 г. до 0.91531 за

2014 г. (т.е. 1 долар = 0.91531 франка).

Графика 1

Източник: По собствени изчисления с данни от Швейцарска национална банка (Swiss National

Bank)

За да се определи степента на влияние на факторите върху динамиката на

франка са използвани корелационни зависимости, изведени в приложение 1.

Изчислена е връзката между текущата сметка на платежния баланс, инфлационните

диференциали, лихвените диференциали, растежа на БВП и процента на

безработица и как промените им се отразяват на курса на франка към долара и към

еврото.

През първите 2 години от разглеждания период се наблюдава сравнително

висок курс на долара спрямо франка, след което започва рязко и в последствие по

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Курс 1,688 1,686 1,555 1,345 1,241 1,245 1,252 1,199 1,083 1,085 1,041 0,887 0,937 0,926 0,915

0,8

0,9

1,0

1,1

1,2

1,3

1,4

1,5

1,6

1,7

Кур

с U

SD/C

HF

Период

USD/CHFДвижение в периода 2000-2014г.

22

– плавно понижение на курса и увеличаване стойността на паричната единица на

Швейцария. Това е резултат от влиянието както на пазарните, така и на непазарните

фактори.

През декември 1999 г. Швейцарската централна банка започва политика на

таргетиране на инфлацията в средносрочен период (равнището на инфлация да не

превишава 2%), използвайки за оперативна цел 3 – месечен LIBOR.15 В резултат на

новата политика през 2000 г. инфлацията е ограничена на 1,561 %, а през 2001 г. се

понижава до 0,990 %.16 През следващите години Швейцария продължава да държи

най – ниската инфлация в Европа, което позволява на централната й банка да

проявява гъвкавост при промяна в условията за бизнес и движението на обменния

курс. Поради растящите цени на петрола през 2005 г. се забелязва леко покачване

на ценовото равнище, но инфлацията остава под контрол и през 2006 г. отново

започва да спада. Въпреки силното си представяне, швейцарската икономика не

успява да избегне влиянието на световната финансова криза и през втората

половина на 2008 г. изпада в рецесия. Годишното равнище на инфлация надвишава

таргетираните 2% и достига 2,433%. Въпреки отворената си икономика и огромния

финансов сектор, който обслужва, Швейцария не е толкова засегната от кризата и

спада в световната търговия, колкото нейните съседи и през втората половина на

2009 г. излиза от рецесията и започва бързо възстановяване. Инфлацията е

отрицателна през 2009 г., а през следващите 2 години отново достига положителни

числови стойности, но под 1%. През септември 2011 г. Швейцарската национална

банка въвежда таван на валутния курс на франка спрямо еврото, за да ограничи

опасността от дефлация и нова рецесия в резултат на силния франк. Въпреки това,

през следващите години се наблюдават отрицателни стойности на инфлация в

Швейцария.

От друга страна в САЩ инфлацията е повече от два пъти по – висока в

сравнение с Швейцария през целия разглеждан период. До 2000 г. Щатите бележат

най – дългия икономически растеж в историята си, но в началото на 2001 г. изпадат

в рецесия. Индустриалното производство, инвестициите и експорта спадат,

трудовата заетост и часовете седмично също намаляват. Всичко това е

предизвикано първоначално от балона Дотком, а след това и от терористичната

15 IMF Concludes Article IV Consultation with Switzerland, Международен валутен фонд, Световен икономически преглед, статия от 2 март 2000 г., 16 Международен валутен фонд, Международни финансови статистики

23

атака на 11 септември 2001 г., която води до несигурност и загуба на работни места.

Така годишната инфлация в САЩ намалява от 3,367% през 2000 г. до 1.596% през

2002 г (ниво, което не е достигано от средата на 60-те години на 20 век).17 През 2003

г. американската икономика започва да се възстановява и нарасналата

икономическа активност и по – високите цени на електроенергията в световен план

водят до покачване равнището на инфлация на близо 3%. През 2008 г. САЩ

претърпява най – голямата финансова криза след Голямата депресия, в резултат на

която инфлацията рязко придобива отрицателни стойности. От 2009 г. икономиката

започва бавно да се възстановява.

От изведените корелационни зависимости се стига до извода, че връзката

между инфлационните диференциали и динамиката на USD/CHF се характеризира

със слаба корелация по отношение на темпа на инфлация в САЩ (0,27 или

зависимостта е 7,3%) и умерена корелация по отношение на темпа на инфлация в

Швейцария (0,49 и зависимостта на движението на курса от инфлацията се

определя на 24,3%).

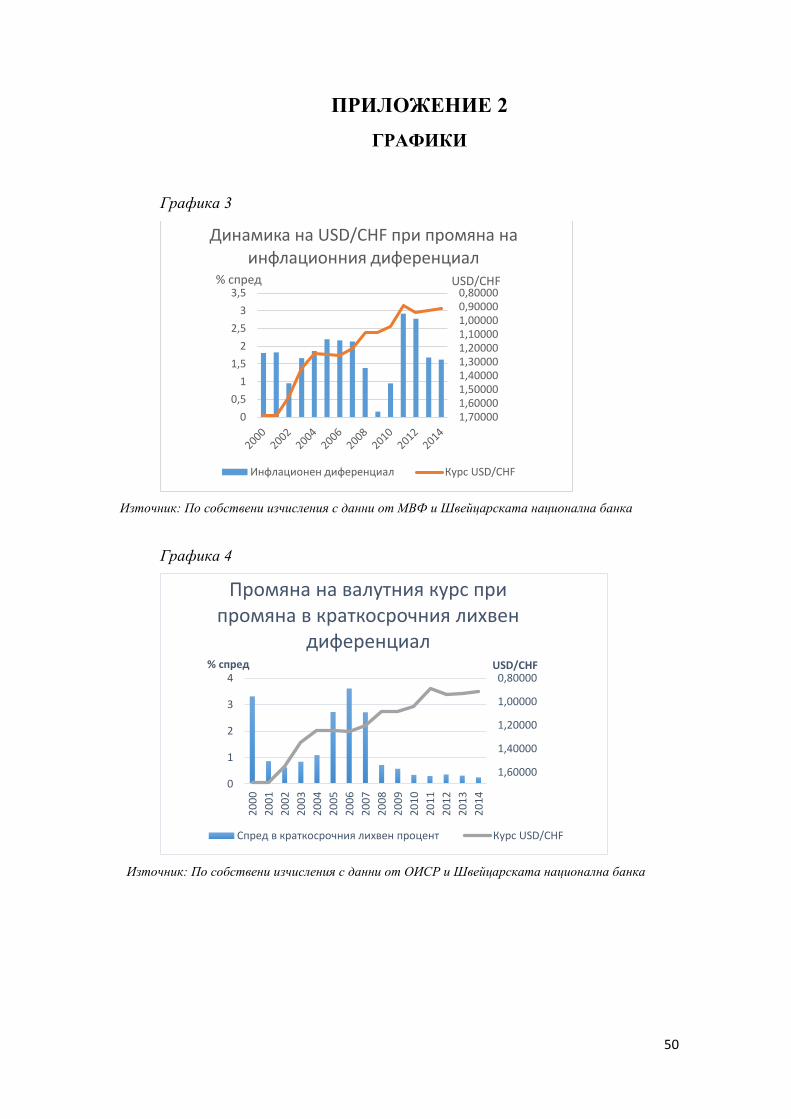

От графика 3 в приложение 2 се вижда, че разликата в нивата на инфлация в

Швейцария и САЩ е голяма през целия разглеждан период, но не винаги

инфлационния диференциал и инфлацията като фактор определят динамиката на

швейцарския франк спрямо долара. През първите две години от диапазона 2000 –

2014 г. в по – голяма степен оказват влияние други фактори отколкото инфлацията.

Инфлационният диференциал между двете държави регистрира сравнително

високо равнище (над 1,80%), което би трябвало да увеличи покупателната

способност на франка, но вместо това доларът е валутата с по – силна позиция. През

следващите години до 2008 г. инфлацията е сред водещите фактори, определящи

движението на швейцарската национална валута и с увеличаване на разликата

между равнището на инфлация в САЩ и Швейцария се увеличава и стойността на

франка спрямо долара. От 2008 г. до 2010 г. отново водещо значение придобиват

други фактори – предимно непазарните, а от 2010 до 2014 г. курсът на франка

продължава да зависи и от равнището на инфлация в двете държави.

Лихвените проценти в държавите, чиито валути се съпоставят, са основен

фактор, действащ върху динамиката на валутния курс и швейцарският франк не е

изключение. Когато страната поддържа високи лихвени проценти, паричните

17 Международен валутен фонд, Международни финансови статистики

24

потоци към нея нарастват и това предизвиква по – голямо търсене на националната

валута, в резултат на което се увеличава стойността й. Намаляването на лихвените

проценти отразява обратен ефект – местната парична единица се обезценява. По –

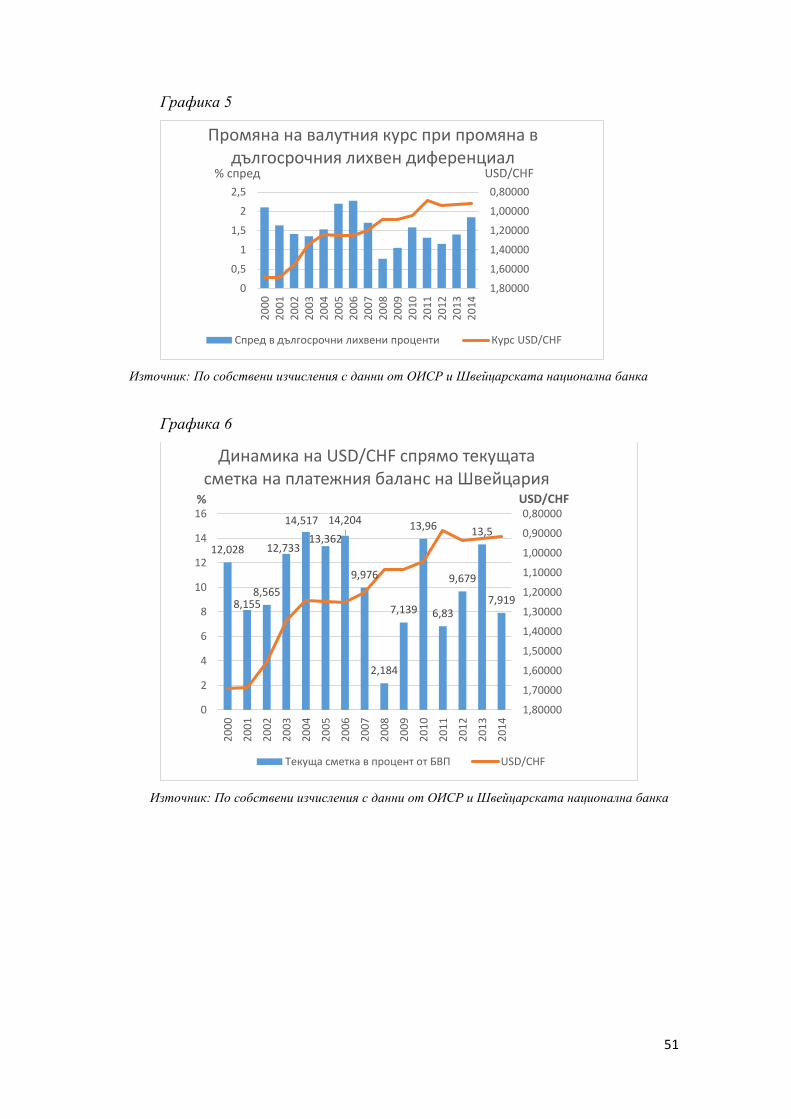

голямо влияние оказват дългосрочните лихвени проценти, както се вижда от

изведените в Приложение 1 корелационни зависимости. Налице е висока корелация

между курса USD/CHF и лихвените проценти на САЩ и Швейцария (постигната е

зависимост от 79,6% за дългосрочните лихви в САЩ и 76,6% в Швейцария;

краткосрочните лихвени проценти също играят голяма роля за движението на

франка, при тях корелацията е значителна).

През 2000 г. до началото на 2001 г. Швейцарската национална банка

увеличава основния си лихвен процент до 3,5%, а от март 2001 г. ниската инфлация

и перспективата да остане такава позволява на централната банка да намали

значително лихвените проценти, особено след терористичната атака в САЩ на 11

септември 2001 г. Въпреки въведените парични условия, швейцарският франк

започва рязко да поскъпва и в резултат е налице поредица от редуцирания на

краткосрочните лихвени проценти, които до средата на 2004 г. се поддържат на

нива, близки до нула. От 2005 г. централната банка на Швейцария започва

постепенно увеличаване на лихвените проценти и през 2007 г. краткосрочният

лихвен процент е 2,572%, а дългосрочният – 2,927%. През това време курсът на

франка се задържа сравнително стабилен при цена 1,25 – 1,24 франка за долар. С

все по – ниската инфлация и зараждащи се условия на дефлация в Швейцария,

както и с кризата на ипотечните кредити в САЩ и последвалата световна

финансова криза от 2007 г. Швейцарската национална банка е принудена да

извършва постоянни интервенции чрез редуциране на лихвените проценти с цел

ограничаване поскъпването на франка.

Въпреки че в САЩ както краткосрочните, така и дългосрочните лихвени

проценти са значително по – високи, движението им е подобно на лихвените

проценти в Швейцария. Забавянето на икономическата активност на САЩ през

2000 г. е повече внезапно, отколкото очаквано и една от мерките, които се

предприемат е редуцирането на лихвените проценти с цел да се облекчат

финансовите условия в страната. През 2001 г. краткосрочните лихвени проценти са

намалени наполовина, а през 2003 г. достигат 1,171%. Дългосрочните лихвени

проценти също се понижават, но в по – ниска степен (от 6,029% през 2000 г. до

25

4,015% през 2003 г.18). Икономиката започва да се възстановява през 2004 г.,

отразявайки стабилни инвестиции, високи печалби и покачване на лихвените

проценти, които бележат растеж до 2007 г. С ипотечната и по – късно световната

икономическа криза Федералният резерв е принуден отново да намали лихвените

проценти и от 2010 г. краткосрочните лихвени проценти са на нива, близки до

нулата. Равнището на дългосрочните лихвени проценти също е на по – ниско ниво

в сравнение с началото на периода, но от 2013 г. то се покачва.

От графики 4 и 5 в приложенията се вижда, че лихвените проценти са водещ

фактор за движението на франка спрямо долара. В началото на периода лихвените

проценти в САЩ са значително по – високи от тези в Швейцария, което се отразява

и в силната позиция на долара спрямо франка. С намаляване на разликата в лихвите

между двете страни се засилва ролята на франка. През 2009 г. по – голяма роля имат

дългосрочните лихвени проценти. Те се увеличават в САЩ и това предизвиква

слабо поскъпване на долара в сравнение с 2008 г. Обратното се наблюдава през

2012 г., когато наред с другите фактори, влияние оказват и краткосрочните лихви.

В Швейцария те намаляват, докато в САЩ съвсем леко се променят в положителна

посока, покачвайки долара с 5 процентни пункта, без да се отчита все по – малката

разлика в дългосрочните лихвени проценти. През 2013 и 2014 г. въпреки

интервенциите на Швейцарската централна банка, поддържаща краткосрочните

лихвени проценти близки до нула, франкът продължава да поскъпва.

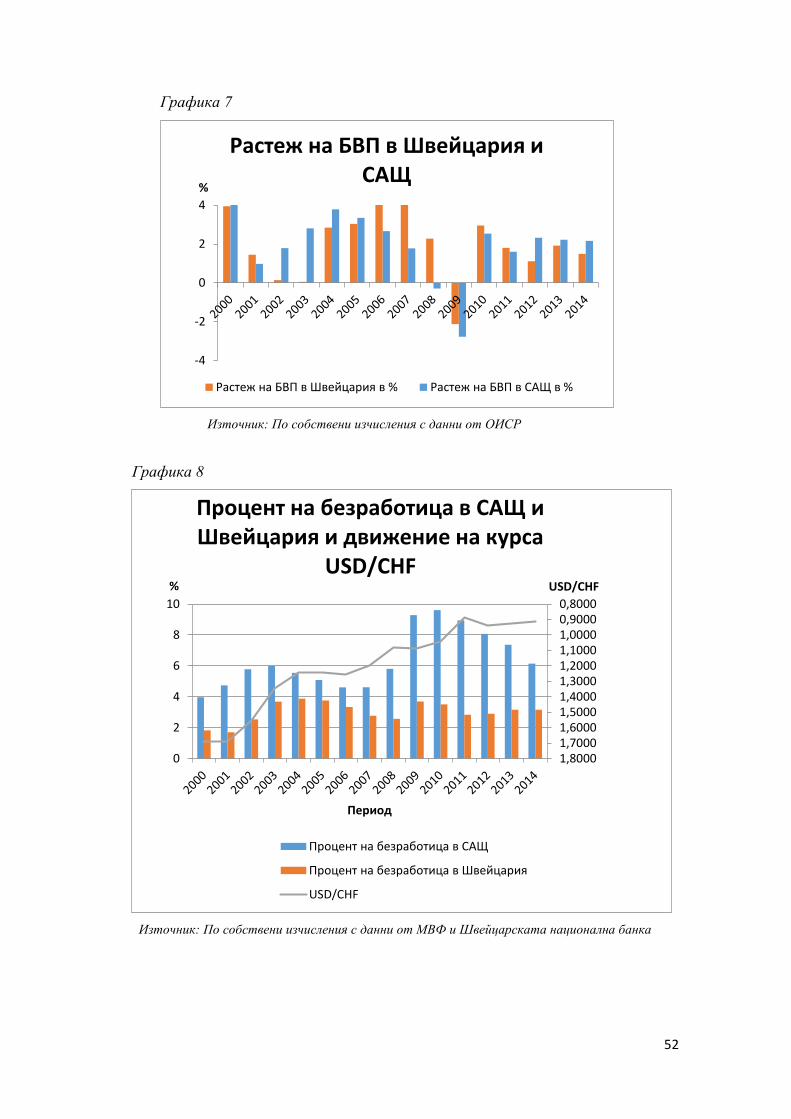

По отношение на състоянието на платежния баланс като фактор, който

определя динамиката на курса на швейцарския франк спрямо американския долар,

се стига до извода, че платежния баланс на САЩ е в умерена отрицателна

зависимост с валутната двойка. През целия период страната се характеризира със

значителен дефицит по текущата си сметка, който през 2006 г. достига 5,822% от

БВП19. Основната причина за състоянието на платежния баланс е по – големият

обем на вноса в сравнение с износа. Въпреки този показател, доларът е една от

основните валути в света, с голямо търсене и запазва покупателната си способност

на високи нива.

18 Организация за икономическо сътрудничество и развитие, Икономически преглед: статистики и прогнози 19 Организация за икономическо сътрудничество и развитие, Икономически преглед: статистики и прогнози

26

Платежният баланс на Швейцария от друга страна оказва слабо въздействие

върху движението на курса на франка (корелационна зависимост от приложение 1

и графика 6 от приложение 2).

През 2000 г. текущата сметка на платежния баланс достига малко над 12%

от БВП на Швейцария. Този процент отразява главно високите приходи от нетни

инвестиции от експозицията с нетни чуждестранни активи на страната. През това

време доларът все още е със силна позиция спрямо франка, т.е. положителното

салдо на платежния баланс не се отразява на стойността на националната валута

спрямо долара. През 2001 г. икономиката забавя развитието си поради спада в

инвестициите на бизнеса и намаления износ, резултат от световните икономически

условия. Така размерът на текущата сметка се ограничава до 8% от БВП. От 2002

г. до 2004 г. текущата сметка нараства до 14,2% от БВП на Швейцария и това,

заедно с непазарните фактори, води до рязко поскъпване на франка спрямо долара.

Поради двупосочната връзка между движението на валутния курс и платежния

баланс може да се приеме, че поскъпването на франка, дължащо се на

характеристиките му на „сигурно убежище“ е една от причините за голямото

положително салдо. От 2004 г. до 2006 г. благодарение на благоприятните външни

условия и гъвкавата монетарна политика, икономиката на страната бележи

значителен растеж и платежният баланс не е сред действащите фактори върху

валутния курс по това време. В периода на световната финансова криза излишъкът

по текущата сметка на Швейцария значително намалява. Той отразява предимно

структурни фактори и по – специално доходите на глава от населението,

застаряване на населението, както и позицията на страната като главен финансов

център. От 2009 г. до края на 2014 г. текущата сметка на платежния баланс е с голям

излишък като процент от БВП, отразявайки високи доходи от инвестиции и

увеличен обем на износа в някои сектори. Това състояние е индикатор за

засиленото търсене на швейцарския франк и рефлектира върху високата му

стойност спрямо долара.

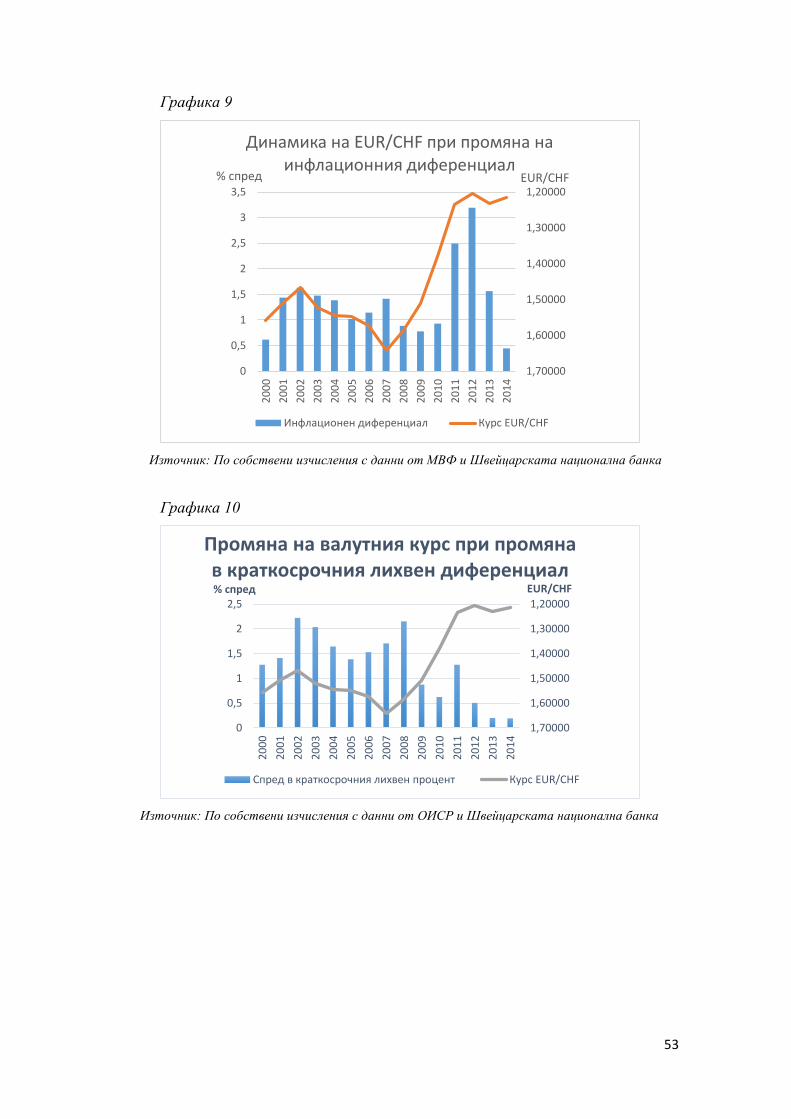

От базовите индикатори, които оказват влияние на валутния курс са

разгледани растежът на брутния вътрешен продукт и процентът на безработица в

страните на съпоставяните валути.

Растежът на БВП в двете държави не оказва голямо влияние върху

динамиката на франка срещу долара. Корелационната зависимост е слаба

(Приложение 1).

27

През 90-те години на 20 век швейцарската икономика се отличава с нисък

растеж на брутния вътрешен продукт и висок процент на безработица. През 2000 г.

тя започва нов етап на развитие и бележи най – доброто си представяне от

десетилетия. Благодарение на подема в износа и оживеното вътрешно търсене,

растежът на БВП достига почти 4%. За САЩ 2000 г. е четвъртата поредна година

на силен растеж и това се отразява и в покупателната способност на долара

(графика 7, Приложение 2). От 2001 г. с промяната в икономическите условия,

растежът на БВП спада под 1%, което рефлектира и върху курса на долара срещу

франка. До 2004 г. и двете разглеждани икономики са с влошени показатели,

Швейцария е на ръба на рецесията с растеж на БВП за 2002 г. и 2003 г. съответно

0,143% и 0,05%, а растежът на САЩ намалява повече от 2 пъти. Динамиката на

двойката USD/CHF в този диапазон се дължи главно на факта, че голяма икономика

като САЩ със световно присъствие се намира в неблагоприятни икономически

условия и франкът се търси като сигурна валута, а не се отчитат показателите на

малката страна, каквато е Швейцария. През 2004 – 2006 г. тя набира скорост и

достига растеж на БВП от 4,14% през 2007 г. като превишава средното ниво за

еврозоната за всяка от четирите години. Растежът се дължи главно на увеличаване

на частното потребление и инвестициите в резултат на благоприятните условия на

пазара на труда. Също така е налице нарастващо търсене на промишлени стоки от

Европа и Азия, а сектори като търговия на дребно и туризъм се развиват добре. В

САЩ възстановяването на страната след 2001 г. продължава до 2004 г., когато

растежът на БВП постига 3,8%, след което започва „охлаждане“ на икономиката.

Тук този показател отново не е сред водещите фактори, допринасящи за

динамиката на долара спрямо швейцарския франк. Както се вижда от графика 1,

през 2004 – 2006 г. доларът леко поскъпва в сравнение с франка. От 2007 г. се

наблюдава ново покачване на стойността на франка след разразилата се в Щатите

ипотечна и по – късно прераснала в световна финансова и икономическа криза.

Докато растежът на БВП в САЩ спада до 1,8%, то в Швейцария достига 4,14%. Но

несигурните условия във външната среда оказват своето влияние върху износа и

потоците във финансовия сектор, а финансовото напрежение отслабва доверието

на потребителите и постепенно намалява потреблението. Все пак малката

икономика се справя по – добре в сравнение с повечето индустриални страни,

включително и САЩ. След една година дългосрочен спад в БВП, Швейцария

излиза от рецесията в средата на 2009 г. Въпреки че тази гъвкавост е неочаквана,

28

имайки предвид произхода на глобалната рецесия и структурата на швейцарската

икономика, тя се дължи на основни фунадаментални фактори и водените политики.

Домакинствата и фирмите не изпитват финансови затруднения преди кризата,

Швейцария не претърпява кредитните проблеми и проблемите с недвижимите

имоти, които има САЩ, частното потребление продължава да бъде подкрепяно от

имиграционни потоци и динамични приходи в условията на негативна инфлация.

Всичко това предизвиква засилване позицията на франка. Взетите мерки за

стабилизиране на финансовите пазари, капиталовите инжекции, гаранции и стрес

тестове подобряват финансовите условия в Съединените щати през 2009 г. и за

кратко доларът се покачва, но бързо отслабва отново след спада в брутния

вътрешен продукт на страната, причинен от високите цени на петрола и някои

временни фактори. Сблъсквайки се с последиците от дълговата криза в Еврозоната,

швейцарската икономика забавя икономическия си растеж в края на 2011 г. и

заедно с други фактори като обвързването на франка с еврото, води до понижаване

стойността на швейцарската валута по отношение на американския долар.

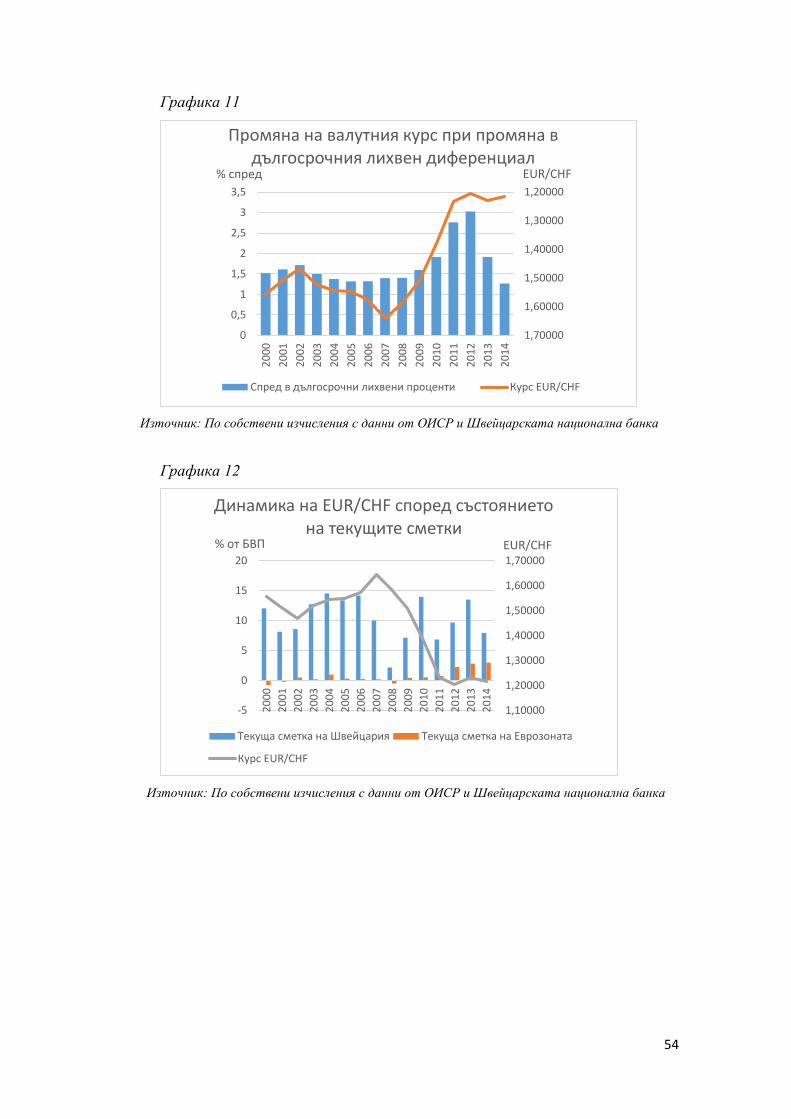

Процентът на безработица е още един икономически показател, действащ

върху динамиката на курса на франка в средносрочен период. Той е в обратна

зависимост с покупателната способност на валутата. С намаляване на числовите му

стойности националната парична единица поскъпва (Приложение 1).

Всеки един от факторите, които определят движението на валутния курс на

франка, действа едновременно с останалите фактори и процентът на безработица

не е изключение. Той е взаимно свързан с растежа на брутния вътрешен продукт, с

инфлацията, със състоянието на платежния баланс и др.

Налице е голяма разлика в състоянието на трудовия пазар в САЩ и

Швейцария. През 90-те години на 20 век Швейцария бележи слаб икономически

растеж и висока безработица (над 5%). От 2000 г. тя се стабилизира и процентът на

безработица спада под 2%. От друга страна в САЩ в продължение на близо 30

години процентът на безработица е на ниво малко под 4%20, но от 2001 г. той се

увеличава и през 2003 г. вече е почти 6%. Това покачване рефлактира и върху курса

на долара – стойността му намалява, докато франкът поскъпва (графика 8,

Приложение 2).

20 IMF Concludes 2002 Article IV Consultation with the United States, Международен валутен фонд, Световен икономически преглед, статия от 5 август 2002 г.

29

От 2004 г. до 2006 г. разликата между процентите на безработица в

сравняваните страни се скъсява, поради увеличаването й в Швейцария и

възстановяването на икономиката на САЩ, водещо до по – голяма заетост. В този

диапазон доларът слабо стабилизира позицията си по отношение на франка. От

2005 г. безработицата в Швейцария все повече се ограничава и дори по време на

финансовата криза тя е задържана на нива, ниски за международните стандарти. От

друга страна безработицата в САЩ рязко се увеличава след ипотечната криза и

през 2010 г. достига 9,6%. С възстановяването на икономиката този процент

значително спада до 6% през 2014 г. В същото време в Швейцария заетостта

започва постепенно да намалява от 2012 г, което се отразява и в слабото

понижаване на стойността на франка.

От непазарните фактори водещо влияние върху динамиката на валутните

курсове оказват неочаквани новини и събития, разрушителни природни бедствия,

терористични действия и др. събития, които предизвикват световни вълнения и

промени в икономическото и политическото пространство на държавите.

Факторите, които играят такава роля в разглеждания 15 годишен период на

движение на франка спрямо долара, а също и спрямо еврото са:

макроикономическите проблеми след спукването на балона „Дотком“,

последиците от нападението на Световния търговски център на 11 септември 2001

г., ипотечната криза в САЩ, фалита на Лемън Брадърс и последвалата световна

финансова криза.

Технологичната революция, свързана с компютрите, интернет и телефоните,

спомага за увеличаване на производителността. В началото на разглеждания

диапазон, а и преди това, САЩ са лидер в развитието на технологиите, което

рефлектира върху високата стойност на американския долар. Балонът „Дотком“ е

директен резултат от азиатската криза през 1997 г., когато свръхзадлъжнялостта в

Индонезия, Малайзия, Тайланд и Филипините предизвиква големи капиталови

потоци от Азия към Щатите. В началото на 2000 г. NASDAQ Composite – индексът

за търгувани на Уолстрийт акции на технологични компании – удвоява стойността

си в сравнение с предходната година, след което цените на акциите започват да

падат и балонът се пука. Заражда се дефлация, причинена от делото срещу

Майкрософт за монопола, който упражнява. В рамките на година от началото на

дефлацията, компаниите с рисков капитал губят финансирането си и много от тях

фалират. Много комуникационни компании също изпитват големи финансови

30

затруднения поради инвестициите на милиарди долари в изграждането на

мрежовата инфраструктура, времето за възвръщаемост на която се оказва много по

– дълго от очакваното. Така резултатът от спукването на балона е мека, но

дълготрайна рецесия в Западния свят, която се пренася върху отслабването на

долара и увеличаване стойността на франка.

Терористичните атаки от 11 септември 2001 г. засягат главно звено в

световната финансова система – Ню Йорк, основен финансов център за водещата

валута в света и предпочитана локация за международната банкова дейност и

финансовата индустрия. В деня на атаките редица банки, брокерски компании и

инвестиционни посредници губят част или целия си персонал, офисните си

помещения, техническите средства и линиите за комуникация. Пазарите остават

затворени на следващия ден, а капиталовите пазари – до края на седмицата.

Платежните и сетълмент системите започват да се сриват. Ценни книжа и кредитни

салда, възлизащи на милиарди долари, остават блокирани в някои банки, а в други

липсват. Въпреки че терористичните действия са концентрирани в Ню Йорк и

Вашингтон, в началото те не само парализират Уолстрийт, но също заплашват да

подкопаят значителни части от международната финансова система. Пазарните

индекси достигат най – ниската си точка в първите две седмици след атаките от 11

септември. Страховете от продължително глобално забавяне на икономиката

предизвикват търсенето на сигурни активи и извеждат швейцарския франк на

преден план. В своето изследване Марк Макдоналд и колеги21 проследяват

движението на световните валути в отговор на събитията от 11 септ. 2001 г. и

посочват, че стойността на швейцарския франк започва да се покачва още преди

втората кула на Световния търговски център да бъде ударена, а след като става

ясно, че това не е инцидент, а терористична атака, активността на франка задвижва

пазара.

Ипотечната криза в САЩ започва със спукването на балона в жилищния

сектор, който започва през 2001 г. и достига своя връх през 2005 г. Той е свързан с

бързото нарастване на цените на имотите, докато доходите и други показатели за

достъпност са неустойчиви. След високите оценки започва спад в цените на

жилищата, резултат от който са ипотечни дългове, по – големи от стойността на

имотите. Ипотечната криза съвпада с американската рецесия от декември 2007 –

21 McDonald, M., Suleman, O., Williams, S., Howison, S., Johnson, N., „Impact of unexpected events, shocking news and rumours on foreign exchange market dynamics”, Oxford University, Feb 2, 2008, p. 4

31

юни 2009 г. Влошаването на жилищните инвестиции предшества рецесията и е

последвано от намаляване на потребителските разходи и бизнес инвестициите.

Редуцирането на разходите е по – значително в райони с комбинация от висока

задлъжнялост и голям спад в цените на жилищата. С началото на ипотечната криза

и въведените от Федералния резерв по – ниски лихвени проценти доларът отслабва

значително. Подобно на златото, швейцарският франк действа като „контра валута“

към долара и курсът USD/CHF се понижава от 1,20 през 2007 г. до 1,08 през 2008 г.

Причина за ниския курс през 2008 г. става и фалитът на Леман Брадърс и

предизвиканата от него световна финансова криза. Международната среда в голяма

степен не е засегната по време на ипотечната криза в САЩ, но това се променя с

фалита на една от най – големите им банки. Икономическата активност в Америка

и много други страни спада значително. В резултат и безработицата се увеличава,

а франкът добива още по – високи стойности. В своето проучване Пинар Йешин22

доказва, че притокът и отливът на частни капиталови потоци от и към Швейцария

затихват и не се отличават с резки пикове и спадове по време на кризата. Обратно,

нетните частни капиталови потоци показват значително по – висока волатилност

по време на кризата, като в много случаи резки смени на посоката им са

предизвиквани от резки промени в посоката на банковите кредитни потоци. Тези

становища водят до извода, че финансовата криза генерира точка на пречупване за

капиталовите потоци към и от Швейцария.

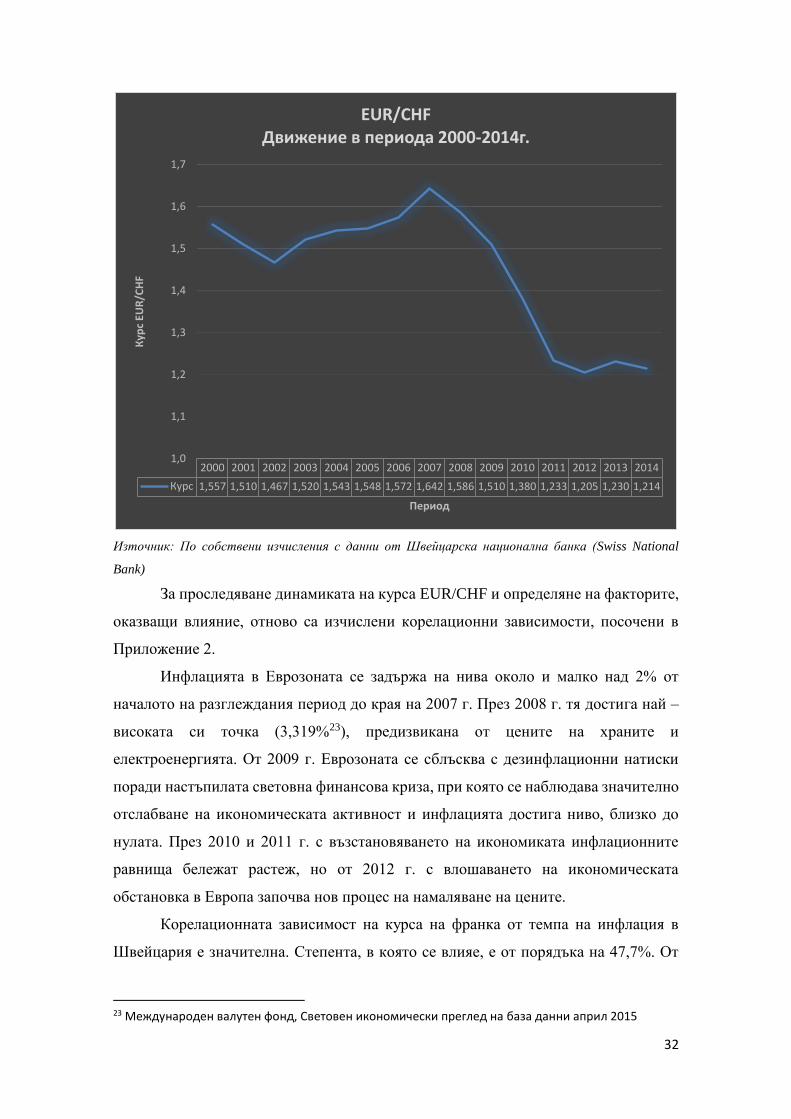

4. Динамика на швейцарския франк спрямо еврото

Въвеждането на еврото е голямо събитие на валутния пазар, особено за

Швейцария, намираща се в средата на Европа.

Валутната двойка EUR/CHF отразява стойността на еврото, изразена в

единици франкове (1 EUR = X CHF). Например, курсът EUR/CHF e 1,3. Това

означава, че едно евро се равнява на 1,3 швейцарски франка.

Движението на курса EUR/CHF се характеризира със значителни пикове и

спадове през разглеждания 15 годишен период. От 1.55779 през 2000 г., преминава

към 1.64266 през 2007г., за да спадне до стойности, близки до 1.20 от 2011 г. до

края на 2014 г. Главна роля за това имат непазарните фактори, но те са подкрепени

от пазарните.

Графика 2

22 Yesin, P., „Capital flow waves to and from Switzerland before and after the financial crisis”, SNB Working paper, 2015

32

Източник: По собствени изчисления с данни от Швейцарска национална банка (Swiss National

Bank)

За проследяване динамиката на курса EUR/CHF и определяне на факторите,

оказващи влияние, отново са изчислени корелационни зависимости, посочени в

Приложение 2.

Инфлацията в Еврозоната се задържа на нива около и малко над 2% от

началото на разглеждания период до края на 2007 г. През 2008 г. тя достига най –

високата си точка (3,319%23), предизвикана от цените на храните и

електроенергията. От 2009 г. Еврозоната се сблъсква с дезинфлационни натиски

поради настъпилата световна финансова криза, при която се наблюдава значително

отслабване на икономическата активност и инфлацията достига ниво, близко до

нулата. През 2010 и 2011 г. с възстановяването на икономиката инфлационните

равнища бележат растеж, но от 2012 г. с влошаването на икономическата

обстановка в Европа започва нов процес на намаляване на цените.

Корелационната зависимост на курса на франка от темпа на инфлация в

Швейцария е значителна. Степента, в която се влияе, е от порядъка на 47,7%. От

23 Международен валутен фонд, Световен икономически преглед на база данни април 2015

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Курс 1,557 1,510 1,467 1,520 1,543 1,548 1,572 1,642 1,586 1,510 1,380 1,233 1,205 1,230 1,214

1,0

1,1

1,2

1,3

1,4

1,5

1,6

1,7

Кур

с EU

R/C

HF

Период

EUR/CHFДвижение в периода 2000-2014г.

33

друга страна, равнището на инфлация в Еврозоната има слаба роля за движението

на швейцарската валута спрямо еврото (Приложение 1).

Инфлационният диференциал между Швейцария и Еврозоната варира

значително в края на 15 – годишния период, но в по – голямата част разликата

между инфлацията в двете икономики не превишава 1,5%. От 2000 г. до 2003 г. тази

разлика се увеличава поради резкия спад на цените в Швейцария и това се отразява

върху валутния курс на еврото към франка – франкът увеличава покупателната си

способност. От 2004 г. покачването на нивото на инфлация в Швейцария и

същевременното намаляване на цените в Еврозоната предизвиква увеличение в

стойността на еврото. Разликата в инфлацията между двете икономики оказва

влияние на курса EUR/CHF до 2005 г., след което с по – голяма сила се намесват

други фактори и еврото продължава да се покачва, въпреки че инфлационният

диференциал също расте. През 2008 г. в резултат на финансовата криза инфлацията

и в двете икономики се увеличава, като в Швейцария тя надхвърля таргетираните

2%, но харектеристиките на франка като валута „сигурно убежище“ го засилват

спрямо еврото. През 2009 – 2010 г. инфлационният диференциал се задържа на

ниско равнище. В Швейцария инфлацията придобива отрицателни стойности, след

което се покачва до 0,685%. В Еврозоната нивото на цените през 2009 г. също е

малко над нулата, но нараства значително през 2010 г., въпреки че остава под 2%.

През 2011 г. инфлацията в Швейцария спада и от 2012 г. до края на 2014 г. остава

негативна. От друга страна в Еврозоната ценовото равнище е сравнително високо

до последната година от периода, когато пада под 1%. Стойността на франка към

еврото нараства през целия диапазон 2008 – 2011 г., което налага необходимостта

Швейцарската национална банка да го привърже към еврото на ниво, не по – ниско

от 1,20 франка за евро и до края на разглеждания период франкът остава в тези

граници (графика 9, Приложение 2).

Лихвените диференциали оказват най – голямо влияние върху движението

на курса EUR/CHF, както и при USD/CHF и най – вече дългосрочните лихвени

проценти в Швейцария и краткосрочните в Еврозоната (Приложение 1).

В резултат на влошените икономически условия и Европейската централна

банка, както и Швейцарската национална банка намаляват лихвените проценти с

цел да облекчат натиска върху валутата си (2001 – 2003 г.). Поради драстичното

намаляне от страна на Швейцария разликата в лихвените проценти се увеличава,

34

но в по – голяма степен се отразява в по – ниската стойност на еврото и това води

до засилване на франка (графики 10 и 11, Приложение 2).

От 2004 г. до 2007 г. Швейцарската централна банка увеличава значително

лихвените проценти. Европейската централна банка също започва политика на

увеличение на лихвите от 2005 г. и лихвеният диференциал се покачва. В резултат

търсенето на швейцарския франк се охлажда и курсът EUR/CHF достига по –

високи нива от началото на разглеждания период, както се вижда от графика 8

(1.64266 през 2007 г. срещу 1.55779 за 2000 г.). От 2008 г. с настъпването на

финансовата криза курсът EUR/CHF пада и франкът отново увеличава стойността

си спрямо еврото. За да ограничи покачването му, централната банка на Швейцария

понижава краткосрочните лихвени проценти в страната до нива, близки до нулата.

От друга страна ЕЦБ също се стреми към облекчаване на икономическите условия

и лихвите в Еврозоната спадат под 1% през 2010 г. Така се стига до границата на

франка към еврото, заложена през 2011 г.

Състоянието на текущата сметка на платежния баланс като фактор играе по

– голяма роля за Еврозоната, отколкото за Швейцария. Текущата сметка в

Еврозоната се характеризира с висока отрицателна зависимост по отношение на

движението на курса EUR/CHF (Приложение 1). В началото на периода 2000 – 2014

г. текущата сметка на Еврозоната се характеризира с дефицит, докато швейцарската

текуща сметка бележи 12% от БВП на страната. Това рефлектира върху стойността

на двете валути и съответно еврото се обезценява, докато франкът поскъпва.

През следващите години до 2007 г. платежният баланс на Еврозоната е с

положително салдо и въпреки че е близко до нула, еврото възвръща позициите си

спрямо франка. От 2008 г. с отрицателната текуща сметка на Еврозоната и

развиващата се финансова криза еврото отслабва и франкът значително увеличава

стойността си. От 2009 г. до края на 2014 г. текущата сметка на платежния баланс

не е сред водещите фактори, влияещи върху динамиката на EUR/CHF. Въпреки

положителния баланс на Еврозоната и по – специално 2013 – 2014 г., когато

текущата сметка надвишава 2% от БВП, франкът е по – силната валута (графика 12,

Приложение 2).

Растежът на БВП в двете икономики има незначително влияние върху

динамиката на EUR/CHF – близо 7% в Швейцария и малко над 9% в Еврозоната

(Приложение 1).

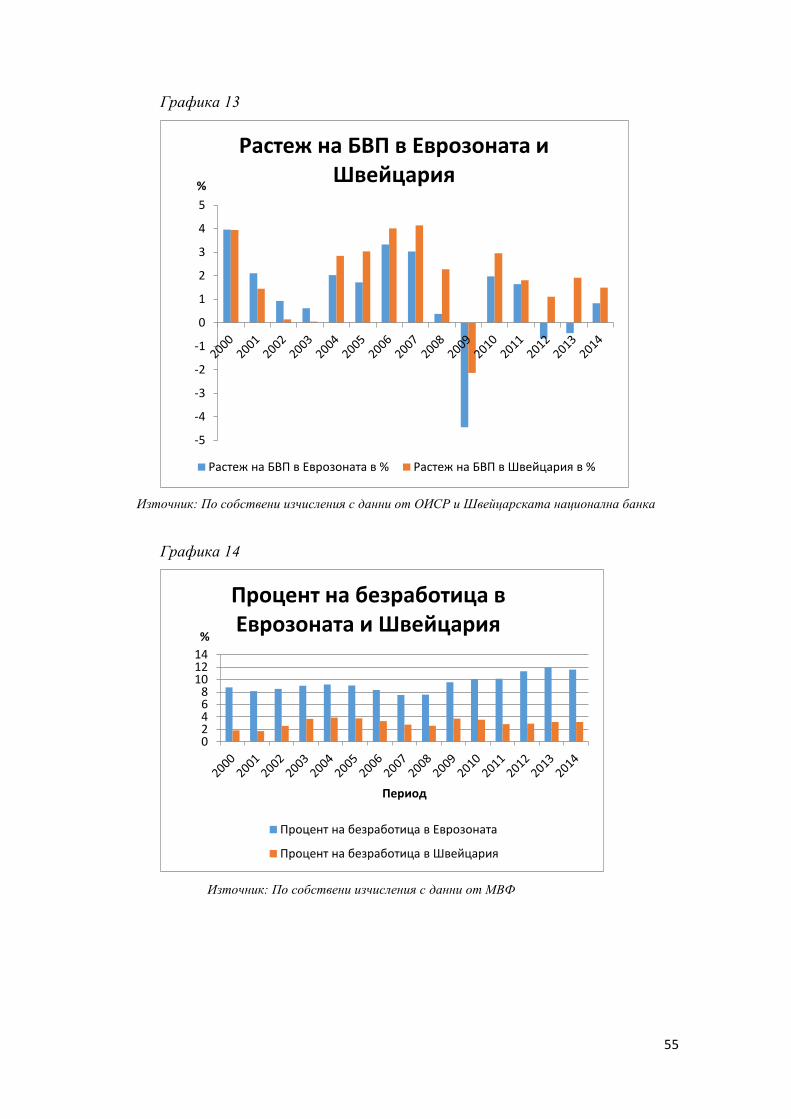

35

Както се вижда от графика 13 в Приложение 2 през първите три години от

периода 2000 – 2014 г. франкът поскъпва в сравнение с еврото, въпреки че

Швейцария постига по – нисък растеж на БВП от Еврозоната. В годините на висок

растеж на швейцарската икономика, еврото е по – силната валута, а през втората

половина на разглеждания диапазон франкът значително увеличава стойността си,

което е в съответствие с по – добрите икономически показатели на Швейцария в

сравнение с Еврозоната.

И при сравнението между Швейцария и Еврозоната, както при сравнението

й със САЩ се откроява значителна разлика в равнището на безработица в двете

икономики. В Швейцария тя е ограничена до под 4% през целия период, докато в

Еврозоната най – големите й пикове са на равнище от почти 12% (графика 14,

Приложение 2). Корелационната зависимост на този показател в Еврозоната е

много висока – степента, в която оказва влияние на курса EUR/CHF, е 83,5%. По

отношение на безработицата в Швейцария се наблюдава умерена зависимост с

движението на франка (Приложение 1).

Базовите фактори, които са разгледани като влияещи на динамиката на курса

EUR/CHF през посочения период, са последиците от нападението на Световния

търговски център на 11 септември 2001 г., ипотечната криза в САЩ, фалита на

Лемън Брадърс и последвалата световна финансова криза, гръцката криза през 2010

г. и влошаването на европейската дългова криза.

Терористичните атаки от 11 септември 2001 г. рефлектират върху

динамиката на франка спрямо еврото поради предизвиканото по – голямо търсене

на швейцарската валута като „сигурно убежище“. Те водят след себе си рецесия в

САЩ и отслабване силата на долара. Той понижава стойността си спрямо

останалите основни валути и извежда динамиката на франка като водеща за пазара.

Така паричната единица на Швейцария увеличава курса си спрямо еврото на

1.46704 за 2003 г. при 1.55779 за 2000 г. (графика 2).

Финансовите кризи често са свързвани със значителни движения във

валутните курсове, което рефлектира в увеличаване избягването на риска, както и

във възприемането на риска от инвестирането в определени валути. Така с началото

на глобалната финансова криза швейцарският франк отново е предпочитана валута

и придобива все по – високи стойности.

Гърция става епицентър на Европейската дългова криза след кризата в

САЩ. Гръцката дългова криза е част от Европейската дългова криза и е

36

предизвикана от комбинация от структурни слабости в гръцката икономика заедно

с наличието на прекалено високи структурни дефицити и нива на показателя

дълг/БВП в продължение на десетилетие. В края на 2009 г. курсът на еврото пада

спрямо всички основни валути, включително и франка: новото гръцко

правителство признава, че статистическите данни за дълга и дефицита на страната

не са представяни коректно в продължение на много години. Швейцарската

национална банка не предприема действия срещу падането на еврото предимно

защото инфлацията в държавата се покачва отново.

През лятото на 2011 г. световният икономически растеж се забавя все повече

и проблемите в Еврозоната се задълбочават. Швейцария е засегната от тази криза

поради големите парични потоци, инвестирани в швейцарски активи, водещи до

поскъпване на франка. Това от своя страна се характеризира с поевтиняване на

вносните стоки и повишаване цената на износа. Централната банка на Швейцария

се намесва поради рязкото покачване на франка срещу еврото и на 6 септември 2011

г. въвежда горна граница, курс oт 1.20 франка за евро, заявявайки, че ще изкупува

неограничено количество чужда валута с цел да държи националната си валута над

този минимум.

5. Обвързването на швейцарския франк към еврото. Резултати

Швейцария е страна, която запазва своята политическа автономия и

провежда независима парична политика. В резултат на това, нееднократно

икономиката й претърпява значителни сътресения на валутния курс. Освен това,

поради факта, че не е част от по – голям вътрешен пазар, Швейцария е особено

зависима от отворените международни пазари.

Швейцарският франк е силна и важна валута, която играе много по – голяма

роля в международната финансова система, отколкото предполага икономиката на

страната. Привлекателността на франка като „сигурно убежище“ резултира върху

икономическата стабилност на Швейцария. От началото на кризата през лятото на

2007 г. обаче, този фактор е източник на натиск и напрежение.

Швейцарският франк започва да поскъпва с настъпването на американската

ипотечна криза. Несигурността, генерирана след колапса на Леман Брадърс година

по – късно и Голямата рецесия, която последва, предизвикват по – нататъшното

увеличаване стойността на франка. Ситуацията се влошава през 2010 и 2011 г.

Европейската дългова криза и страховете от разпадането на Валутния съюз се

37

отразяват на финансовите пазари. Като резултат, големи парични потоци се вливат

в швейцарския франк.

Изправена пред тези събития, Швейцарската национална банка въвежда

минимален обменен курс на франка 1,20 за евро на 6 септември 2011 г. На фона на

бързо влошаващите се глобални икономически перспективи и лихвени проценти,