Embed Size (px)

Citation preview

DRAFT

Szara strefa w PolsceRola płatności gotówkowych i elektronicznych

04/2016DATA:

STRONA 1

http://www.ey.com/pl/electronic-payments

Raport główny 7 aneksów technicznych 8 raportów krajowych

„Ograniczanie szarej strefy poprzez płatności elektroniczne”

STRONA 2

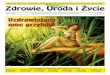

Dekompozycja luki podatkowej

Luka podatkowaN

iezare

jestr

ow

an

e

tran

sakcje

(szara

/czarn

astr

efa

)

Wy

łudzen

ia

podatk

ow

e

(prz

estę

pstw

a)

Uchy

lan

ie s

ię o

d p

odatk

ów

(n

adu

życia

w s

tosow

an

iu

cen

tra

nsfe

row

ych)

Inn

e (

spory

, ban

kru

ctw

a

firm

, błę

dy

rozliczeń

)

STRONA 3

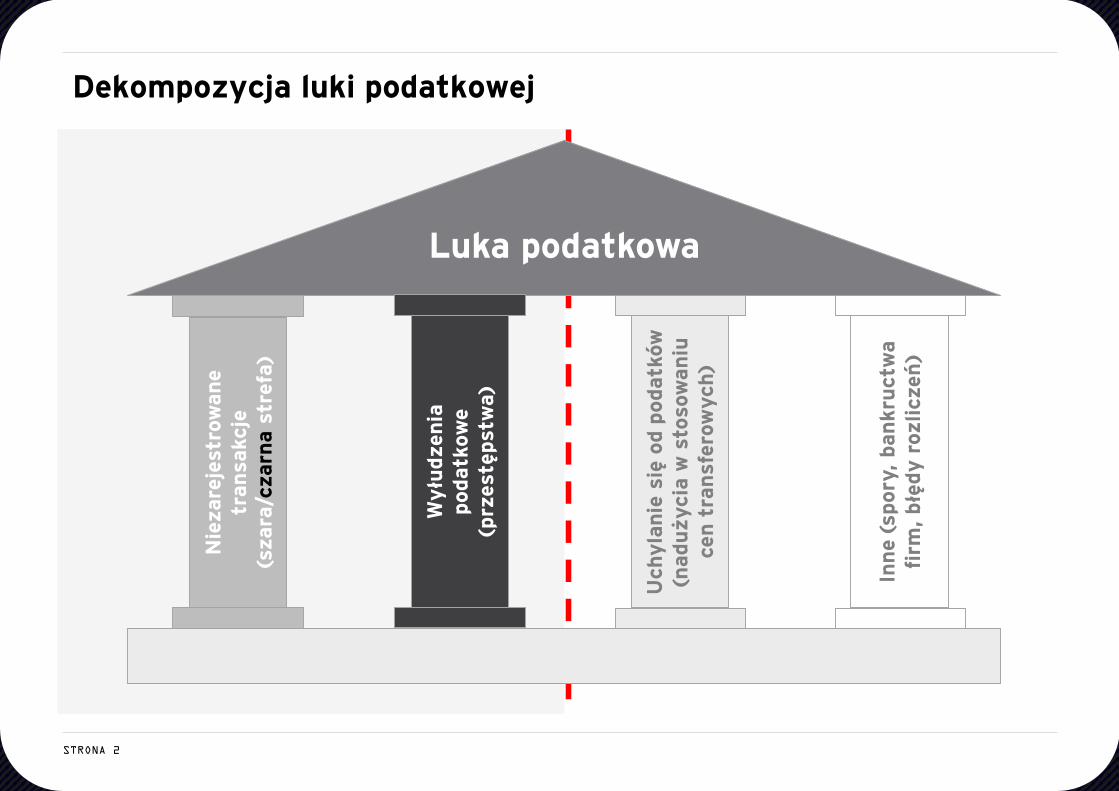

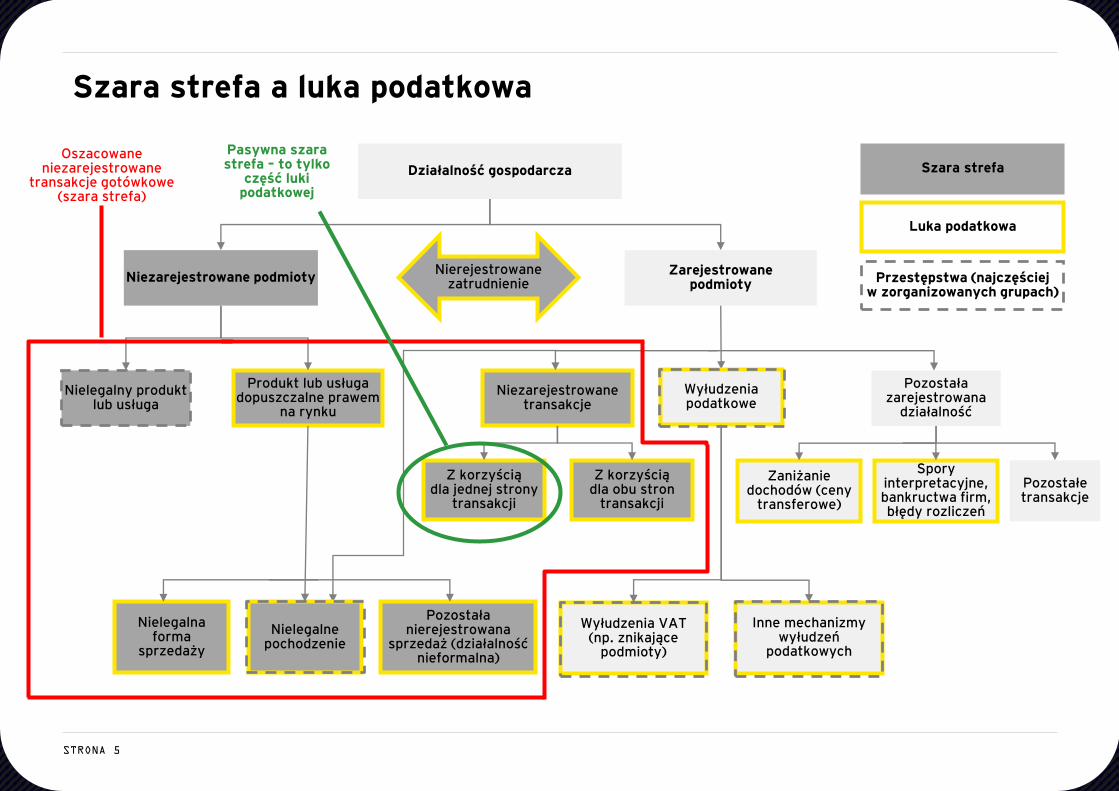

Szara strefa a luka podatkowa

Zarejestrowane podmioty

Produkt lub usługa dopuszczalne prawem

na rynku

Nielegalny produkt lub usługa

Niezarejestrowane transakcje

Pozostała zarejestrowana

działalność

Nierejestrowane zatrudnienie

Nielegalna forma

sprzedaży

Pozostała nierejestrowana

sprzedaż (działalność nieformalna)

Działalność gospodarcza

Niezarejestrowane podmioty

Wyłudzenia VAT (np. znikające

podmioty)

Inne mechanizmy wyłudzeń

podatkowych

Wyłudzenia podatkowe

Nielegalne pochodzenie

Spory interpretacyjne, bankructwa firm, błędy rozliczeń

Pozostałe transakcje

Zaniżanie dochodów (ceny

transferowe)

Przestępstwa (najczęściej w zorganizowanych grupach)

Szara strefa

Luka podatkowa

STRONA 4

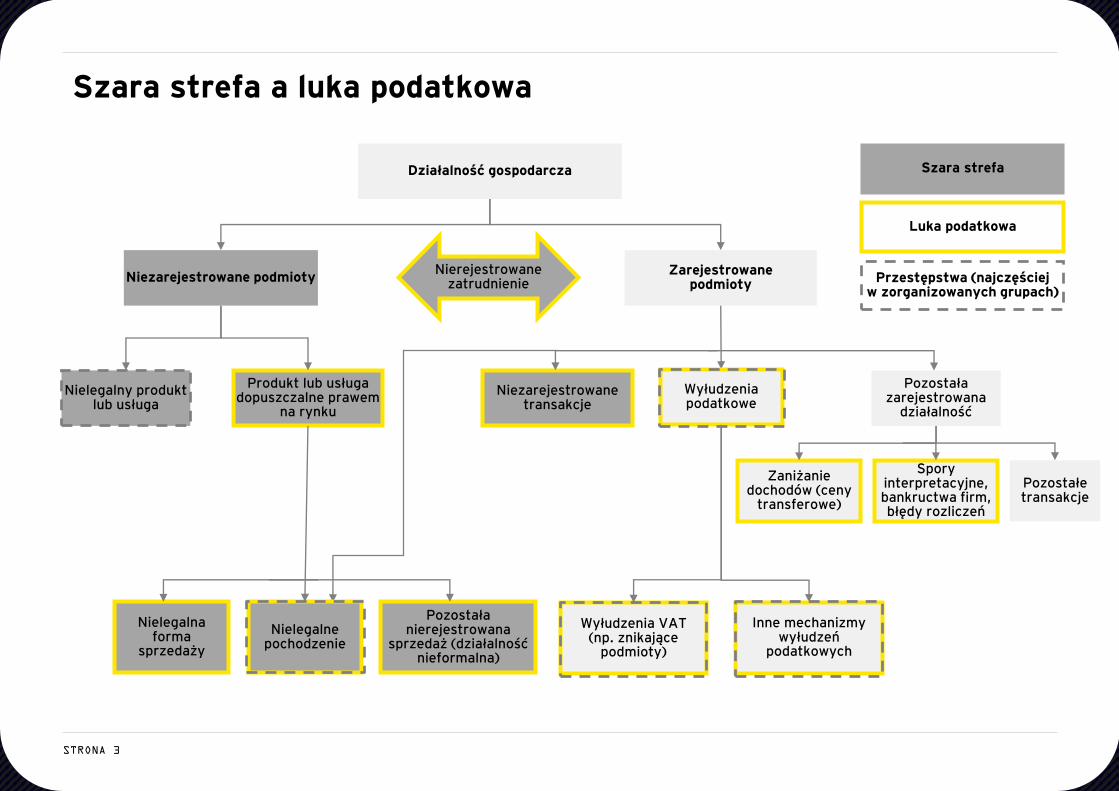

► „Pasywna szara strefa (ang. passive shadow economy)” – gdzie gotówka jest przyczyną

► „Aktywna szara strefa (ang. committed shadow economy)” – gdzie gotówka jest konsekwencją

Podział szarej strefy w zależności od roli płatności gotówkowych

Obie strony transakcji

(sprzedawca i kupujący)

Przykład:Usługa budowlana dostarczona po obniżonej cenie, ale bez wystawienia faktury

Beneficjenci

Jedna strona transakcji

(sprzedawca)

Przykład:Konsument płaci za usługę (np. w restauracji) regularną cenę, ale paragon nie jest wystawiony

Beneficjent

Kontrole

i egzekwowanie

przepisów

(np. inspekcje pracy)

Możliwe środki zapobiegawcze

Promowanie płatności

elektronicznych

Aktywnaszara strefa

Pasywnaszara strefa

Gotówka

Szara strefa

Źródło: Opracowanie EY Polska

STRONA 5

Szara strefa a luka podatkowa

Zarejestrowane podmioty

Produkt lub usługa dopuszczalne prawem

na rynku

Nielegalny produkt lub usługa

Niezarejestrowane transakcje

Z korzyścią dla obu stron

transakcji

Z korzyścią dla jednej strony

transakcji

Pozostała zarejestrowana

działalność

Nierejestrowane zatrudnienie

Nielegalna forma

sprzedaży

Pozostała nierejestrowana

sprzedaż (działalność nieformalna)

Działalność gospodarcza

Niezarejestrowane podmioty

Wyłudzenia VAT (np. znikające

podmioty)

Inne mechanizmy wyłudzeń

podatkowych

Wyłudzenia podatkowe

Nielegalne pochodzenie

Spory interpretacyjne, bankructwa firm, błędy rozliczeń

Pozostałe transakcje

Zaniżanie dochodów (ceny

transferowe)

Przestępstwa (najczęściej w zorganizowanych grupach)

Szara strefa

Luka podatkowa

Oszacowane niezarejestrowane

transakcje gotówkowe (szara strefa)

Pasywna szara strefa – to tylko

część luki podatkowej

STRONA 6

Źródło: Obliczenia EY Polska

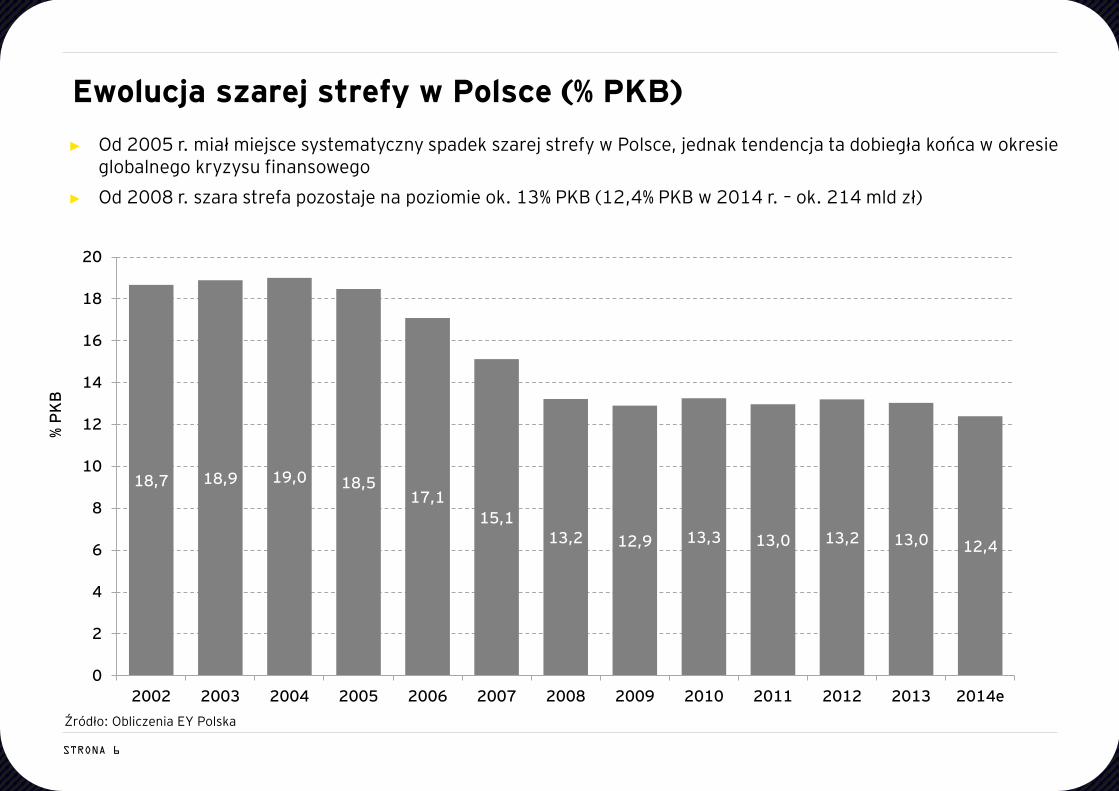

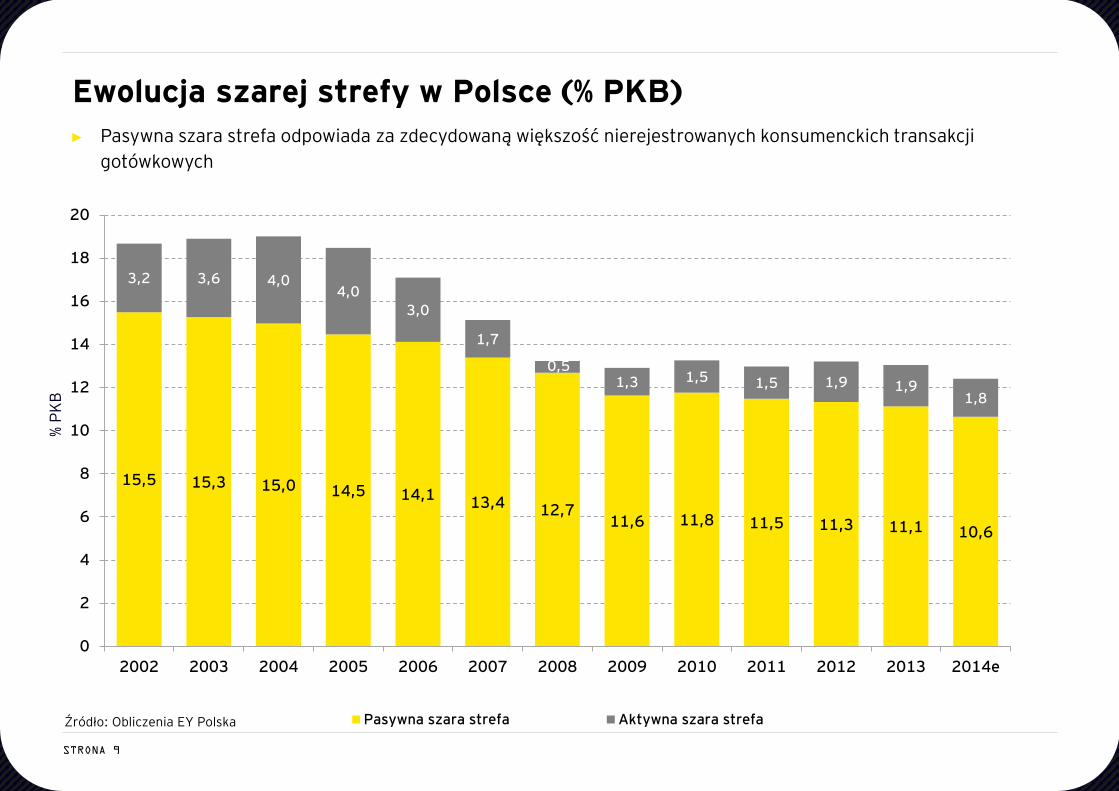

Ewolucja szarej strefy w Polsce (% PKB)

% P

KB

► Od 2005 r. miał miejsce systematyczny spadek szarej strefy w Polsce, jednak tendencja ta dobiegła końca w okresie globalnego kryzysu finansowego

► Od 2008 r. szara strefa pozostaje na poziomie ok. 13% PKB (12,4% PKB w 2014 r. – ok. 214 mld zł)

18,7 18,9 19,0 18,517,1

15,113,2 12,9 13,3 13,0 13,2 13,0 12,4

0

2

4

6

8

10

12

14

16

18

20

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014e

STRONA 7

11,6 12,1 13,2

14,916,7 17,3

8,1

10,2

14.015,616,0

23,624,4

15,5

29,0

31,9

0

5

10

15

20

25

30

35

Czechy Słowenia Polska Słowacja Chorwacja Bułgaria

EY Urzędy statystyczne Schneider (2013)

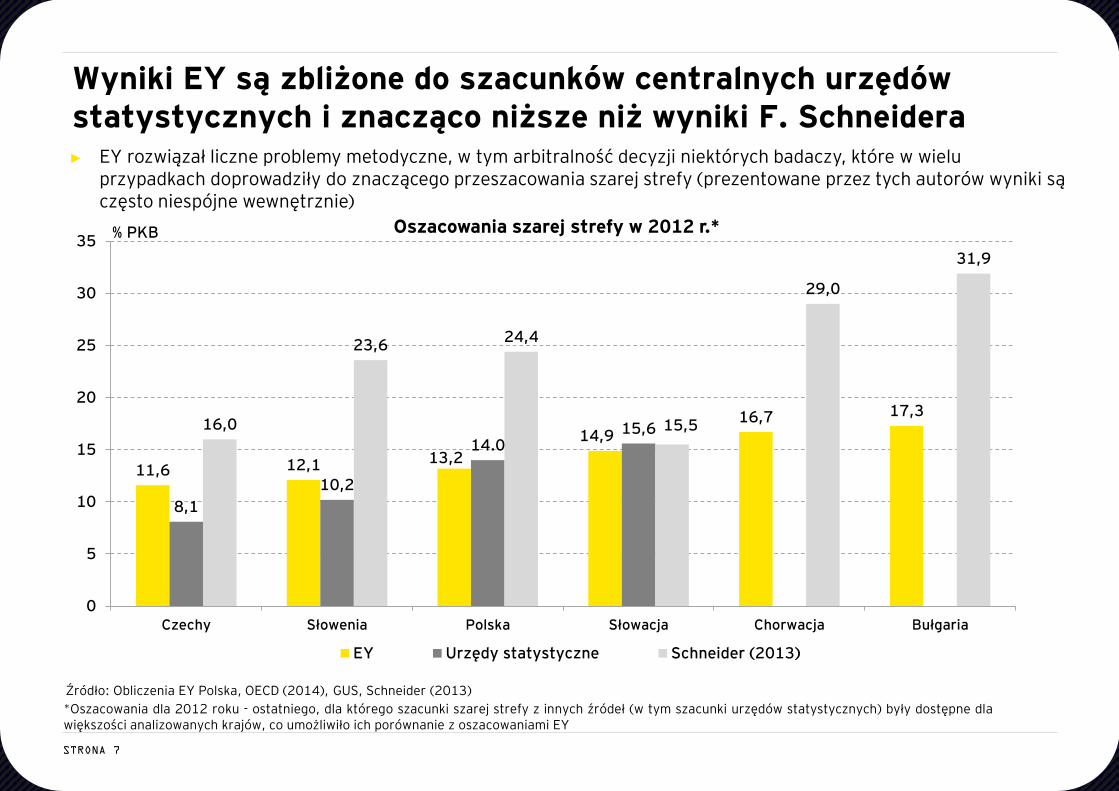

Wyniki EY są zbliżone do szacunków centralnych urzędów statystycznych i znacząco niższe niż wyniki F. Schneidera

Źródło: Obliczenia EY Polska, OECD (2014), GUS, Schneider (2013)

% PKB Oszacowania szarej strefy w 2012 r.*

*Oszacowania dla 2012 roku - ostatniego, dla którego szacunki szarej strefy z innych źródeł (w tym szacunki urzędów statystycznych) były dostępne dlawiększości analizowanych krajów, co umożliwiło ich porównanie z oszacowaniami EY

► EY rozwiązał liczne problemy metodyczne, w tym arbitralność decyzji niektórych badaczy, które w wielu przypadkach doprowadziły do znaczącego przeszacowania szarej strefy (prezentowane przez tych autorów wyniki są często niespójne wewnętrznie)

STRONA 8

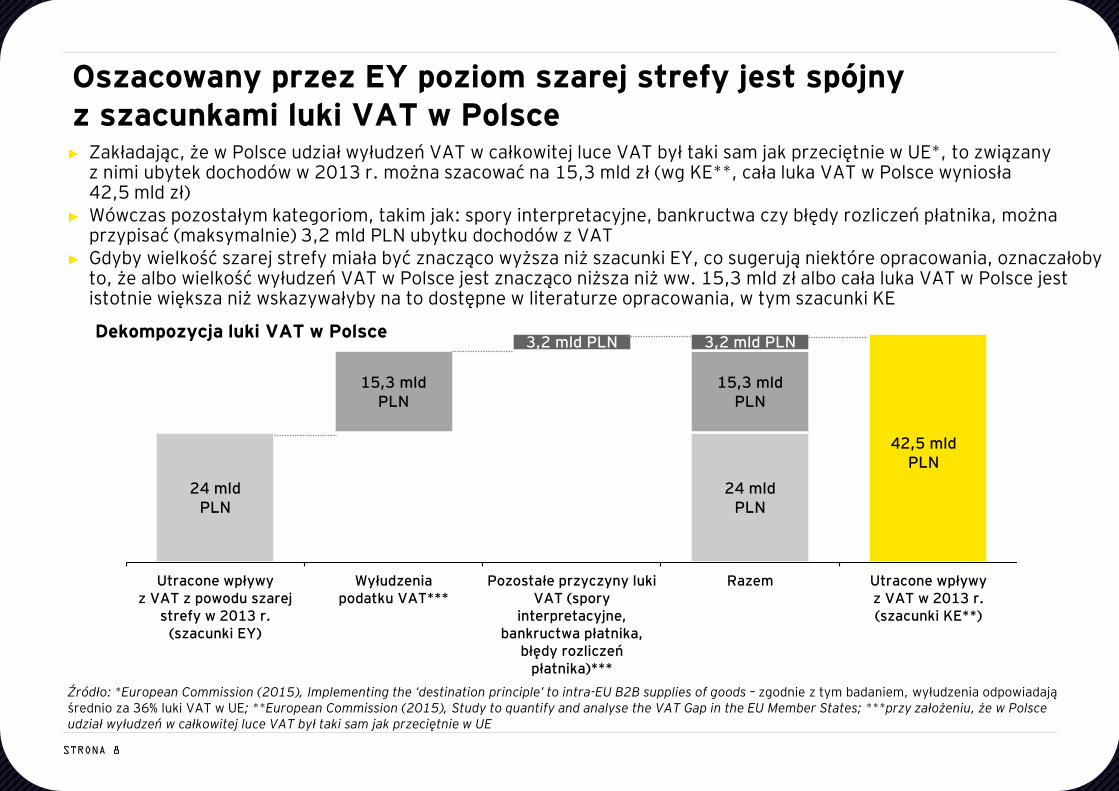

Oszacowany przez EY poziom szarej strefy jest spójny z szacunkami luki VAT w Polsce► Zakładając, że w Polsce udział wyłudzeń VAT w całkowitej luce VAT był taki sam jak przeciętnie w UE*, to związany

z nimi ubytek dochodów w 2013 r. można szacować na 15,3 mld zł (wg KE**, cała luka VAT w Polsce wyniosła 42,5 mld zł)

► Wówczas pozostałym kategoriom, takim jak: spory interpretacyjne, bankructwa czy błędy rozliczeń płatnika, można przypisać (maksymalnie) 3,2 mld PLN ubytku dochodów z VAT

► Gdyby wielkość szarej strefy miała być znacząco wyższa niż szacunki EY, co sugerują niektóre opracowania, oznaczałoby to, że albo wielkość wyłudzeń VAT w Polsce jest znacząco niższa niż ww. 15,3 mld zł albo cała luka VAT w Polsce jest istotnie większa niż wskazywałyby na to dostępne w literaturze opracowania, w tym szacunki KE

Źródło: *European Commission (2015), Implementing the ‘destination principle’ to intra-EU B2B supplies of goods – zgodnie z tym badaniem, wyłudzenia odpowiadają średnio za 36% luki VAT w UE; **European Commission (2015), Study to quantify and analyse the VAT Gap in the EU Member States; ***przy założeniu, że w Polsce udział wyłudzeń w całkowitej luce VAT był taki sam jak przeciętnie w UE

24 mldPLN

24 mldPLN

15,3 mldPLN

15,3 mldPLN

3,2 mld PLN 3,2 mld PLN

42,5 mldPLN

Utracone wpływyz VAT z powodu szarej

strefy w 2013 r.(szacunki EY)

Wyłudzeniapodatku VAT***

Pozostałe przyczyny lukiVAT (spory

interpretacyjne,bankructwa płatnika,

błędy rozliczeńpłatnika)***

Razem Utracone wpływyz VAT w 2013 r.(szacunki KE**)

Dekompozycja luki VAT w Polsce

STRONA 9

15,5 15,3 15,0 14,5 14,1 13,4 12,711,6 11,8 11,5 11,3 11,1 10,6

3,2 3,6 4,04,0

3,0

1,7

0,51,3 1,5 1,5 1,9 1,9

1,8

0

2

4

6

8

10

12

14

16

18

20

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014e

Pasywna szara strefa Aktywna szara strefaŹródło: Obliczenia EY Polska

Ewolucja szarej strefy w Polsce (% PKB)

% P

KB

► Pasywna szara strefa odpowiada za zdecydowaną większość nierejestrowanych konsumenckich transakcji

gotówkowych

STRONA 10

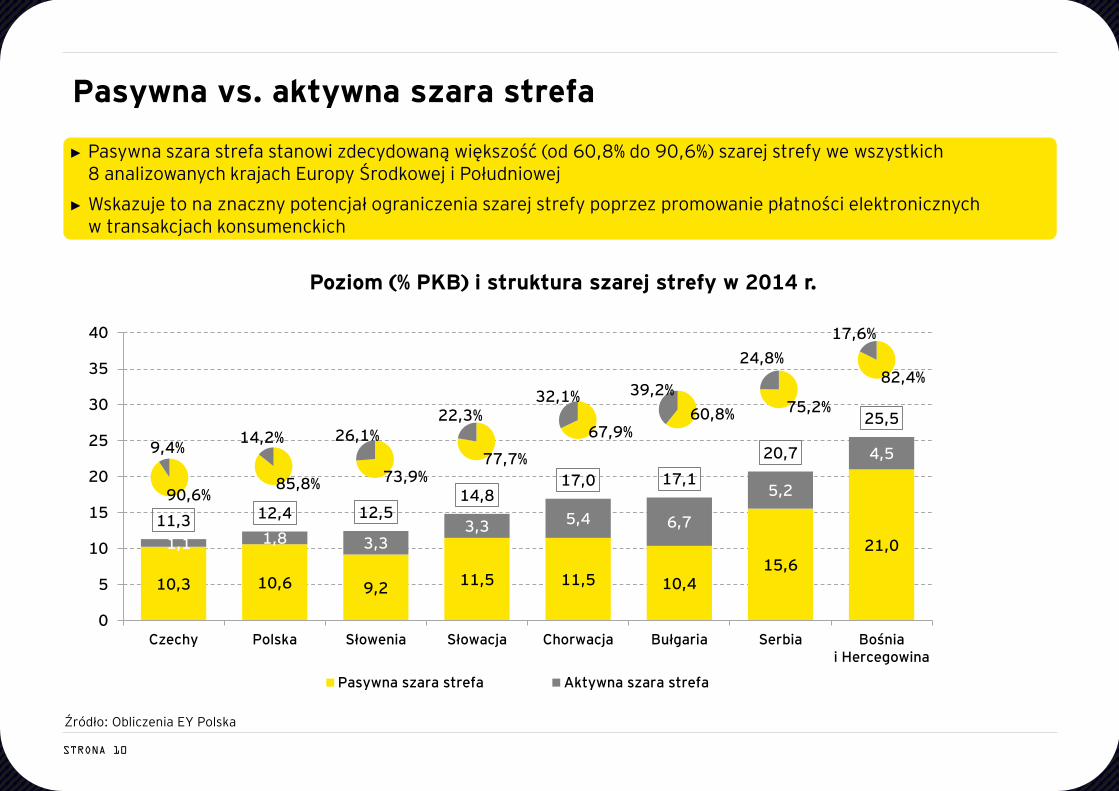

Pasywna vs. aktywna szara strefa

► Pasywna szara strefa stanowi zdecydowaną większość (od 60,8% do 90,6%) szarej strefy we wszystkich 8 analizowanych krajach Europy Środkowej i Południowej

► Wskazuje to na znaczny potencjał ograniczenia szarej strefy poprzez promowanie płatności elektronicznych w transakcjach konsumenckich

Poziom (% PKB) i struktura szarej strefy w 2014 r.

Źródło: Obliczenia EY Polska

10,3 10,6 9,211,5 11,5 10,4

15,621,01,1 1,8 3,3

3,3 5,4 6,7

5,2

4,5

11,3 12,4 12,514,8

17,0 17,1

20,7

25,5

0

5

10

15

20

25

30

35

40

Czechy Polska Słowenia Słowacja Chorwacja Bułgaria Serbia Bośniai Hercegowina

Pasywna szara strefa Aktywna szara strefa

90,6%

9,4%

85,8%

14,2%

73,9%

26,1%

77,7%

22,3%67,9%

32,1%60,8%

39,2%75,2%

24,8%82,4%

17,6%

STRONA 11

0

0,5

1

1,5

2

2,5

Polska

Utracone wpływy z CIT (% PKB)

Utracone wpływy z VAT (% PKB)

Utracone wpływy podatkowe (VAT i CIT) z powodu pasywnej szarej strefy, 2014

Struktura sektorowa pasywnej szarej strefy(klasyfikacja własna EY Polska)

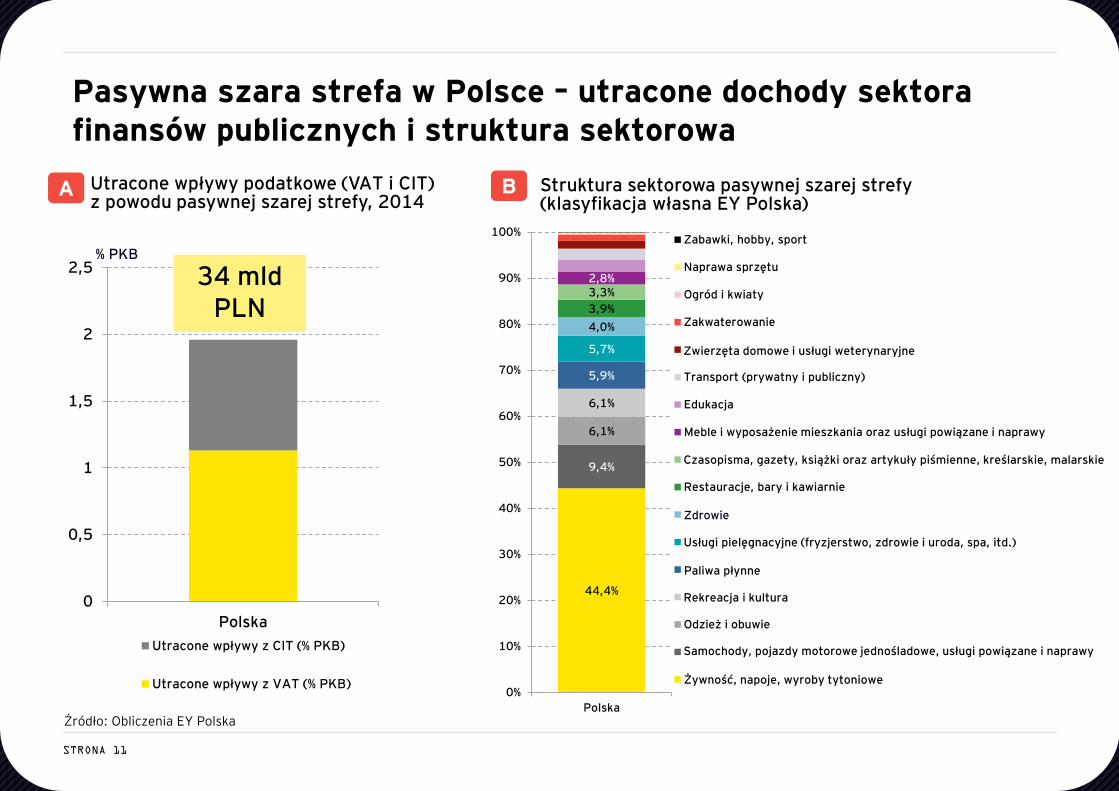

Pasywna szara strefa w Polsce – utracone dochody sektora finansów publicznych i struktura sektorowa

Źródło: Obliczenia EY Polska

A B

% PKB

44,4%

9,4%

6,1%

6,1%

5,9%

5,7%

4,0%

3,9%

3,3%2,8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Polska

Zabawki, hobby, sport

Naprawa sprzętu

Ogród i kwiaty

Zakwaterowanie

Zwierzęta i usługi weterynaryjne

Transport (prywatny i publiczny)

Edukacja

Meble i wyposażenie oraz usługi powiązane i naprawy

Gazety, książki i przybory piśmiennicze

Restauracje, bary i kawiarnie

Opieka zdrowotna

Pielęgnacja ciała (fryzjerstwo, zdrowie i uroda, spa, etc.)

Paliwa do pojazdów

Wypoczynek i kultura

Odzież i obuwie

Samochody i motocykle oraz usługi powiązane i naprawy

Jedzenie, napoje i wyroby tytoniowe (sklepy spożywcze, markety, itp)

Zwierzęta domowe i usługi weterynaryjne

Meble i wyposażenie mieszkania oraz usługi powiązane i naprawy

Czasopisma, gazety, książki oraz artykuły piśmienne, kreślarskie, malarskie

Usługi pielęgnacyjne (fryzjerstwo, zdrowie i uroda, spa, itd.)

Samochody, pojazdy motorowe jednośladowe, usługi powiązane i naprawy

Żywność, napoje, wyroby tytoniowe

Rekreacja i kultura

Paliwa płynne

Zdrowie

34 mld PLN

STRONA 12

Jak ograniczyć pasywną szarą strefę?

Źródło: Opracowanie EY Polska

Zmniejszenie poziomu pasywnej

szarej strefy

Wzrost wpływówz CIT i VAT

Zwiększenie udziału zarejestrowanych

płatności gotówkowych w transakcjach konsumenckich

Wypieranie płatności gotówkowych poprzez promowanie płatności

elektronicznych

Wprowadzenie danej regulacji

Koszty regulacji poniesione przez sektor

finansów publicznych

Zmiana wyniku sektora finansów

publicznych

STRONA 13

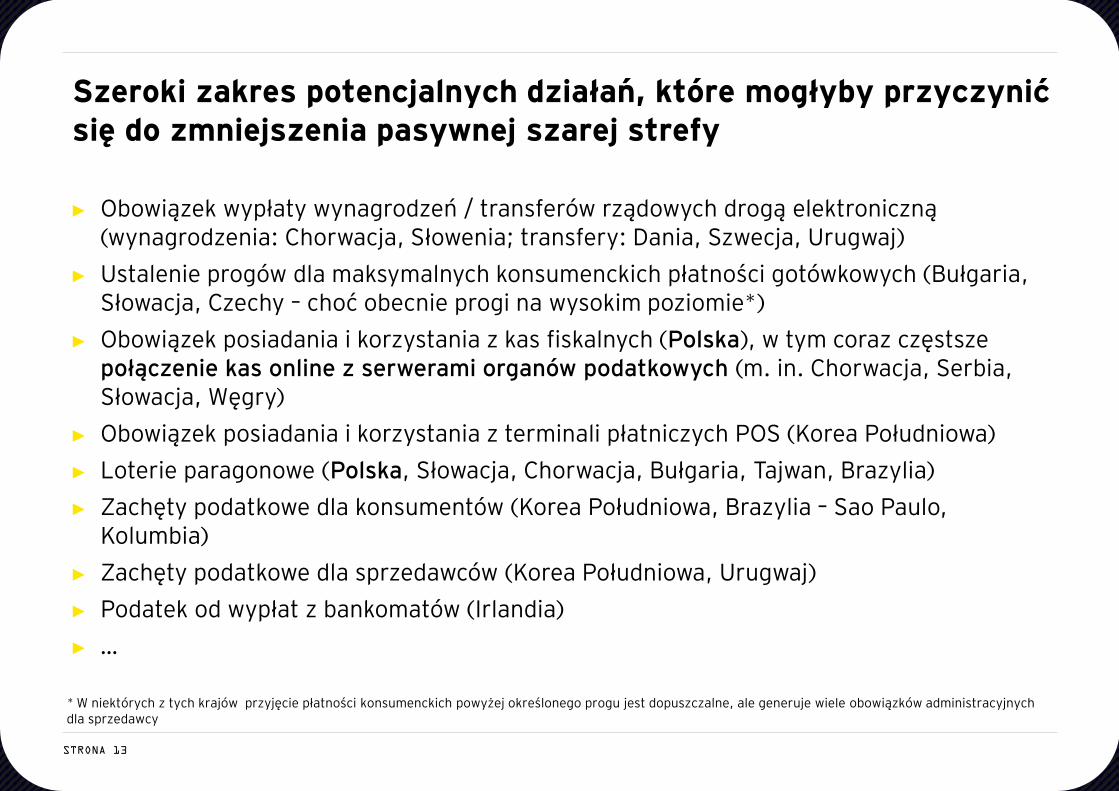

Szeroki zakres potencjalnych działań, które mogłyby przyczynić się do zmniejszenia pasywnej szarej strefy

► Obowiązek wypłaty wynagrodzeń / transferów rządowych drogą elektroniczną (wynagrodzenia: Chorwacja, Słowenia; transfery: Dania, Szwecja, Urugwaj)

► Ustalenie progów dla maksymalnych konsumenckich płatności gotówkowych (Bułgaria, Słowacja, Czechy – choć obecnie progi na wysokim poziomie*)

► Obowiązek posiadania i korzystania z kas fiskalnych (Polska), w tym coraz częstsze połączenie kas online z serwerami organów podatkowych (m. in. Chorwacja, Serbia, Słowacja, Węgry)

► Obowiązek posiadania i korzystania z terminali płatniczych POS (Korea Południowa)

► Loterie paragonowe (Polska, Słowacja, Chorwacja, Bułgaria, Tajwan, Brazylia)

► Zachęty podatkowe dla konsumentów (Korea Południowa, Brazylia – Sao Paulo, Kolumbia)

► Zachęty podatkowe dla sprzedawców (Korea Południowa, Urugwaj)

► Podatek od wypłat z bankomatów (Irlandia)

► …

* W niektórych z tych krajów przyjęcie płatności konsumenckich powyżej określonego progu jest dopuszczalne, ale generuje wiele obowiązków administracyjnych dla sprzedawcy

STRONA 14

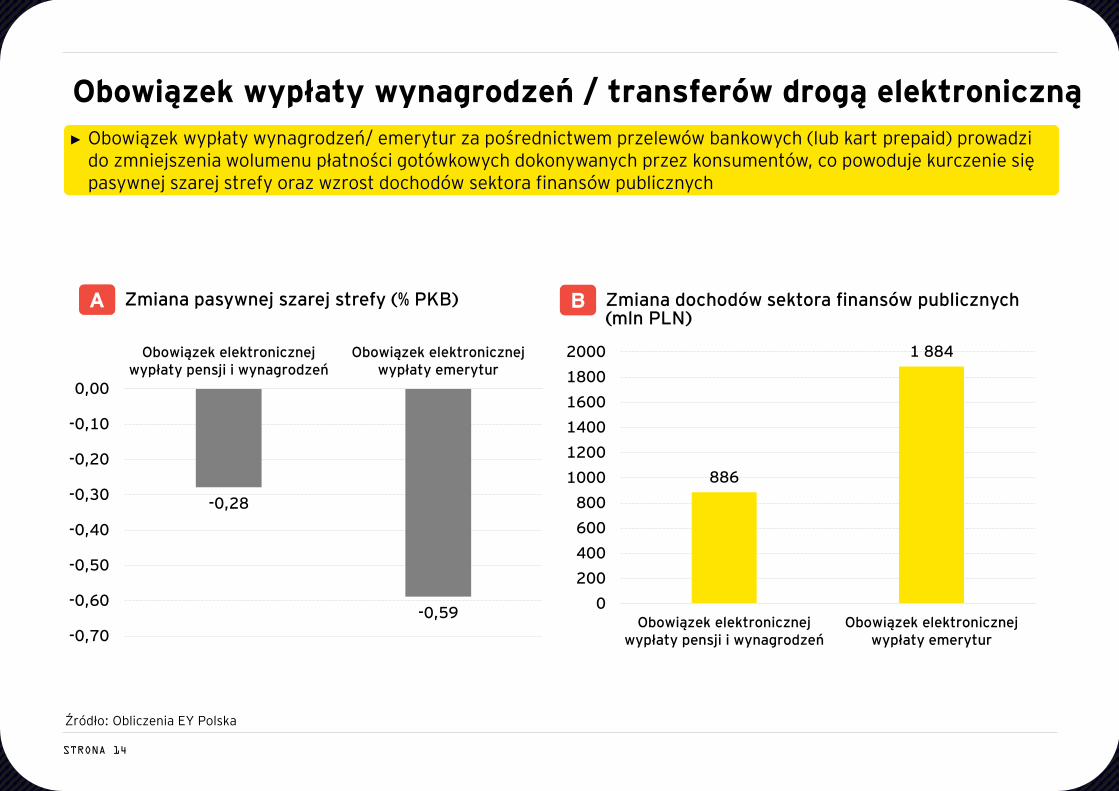

Obowiązek wypłaty wynagrodzeń / transferów drogą elektroniczną

A Zmiana pasywnej szarej strefy (% PKB) B Zmiana dochodów sektora finansów publicznych (mln PLN)

► Obowiązek wypłaty wynagrodzeń/ emerytur za pośrednictwem przelewów bankowych (lub kart prepaid) prowadzi do zmniejszenia wolumenu płatności gotówkowych dokonywanych przez konsumentów, co powoduje kurczenie się pasywnej szarej strefy oraz wzrost dochodów sektora finansów publicznych

Źródło: Obliczenia EY Polska

-0,28

-0,59

-0,70

-0,60

-0,50

-0,40

-0,30

-0,20

-0,10

0,00

Obowiązek elektronicznejwypłaty pensji i wynagrodzeń

Obowiązek elektronicznejwypłaty emerytur

886

1 884

0

200

400

600

800

1000

1200

1400

1600

1800

2000

Obowiązek elektronicznejwypłaty pensji i wynagrodzeń

Obowiązek elektronicznejwypłaty emerytur

STRONA 15

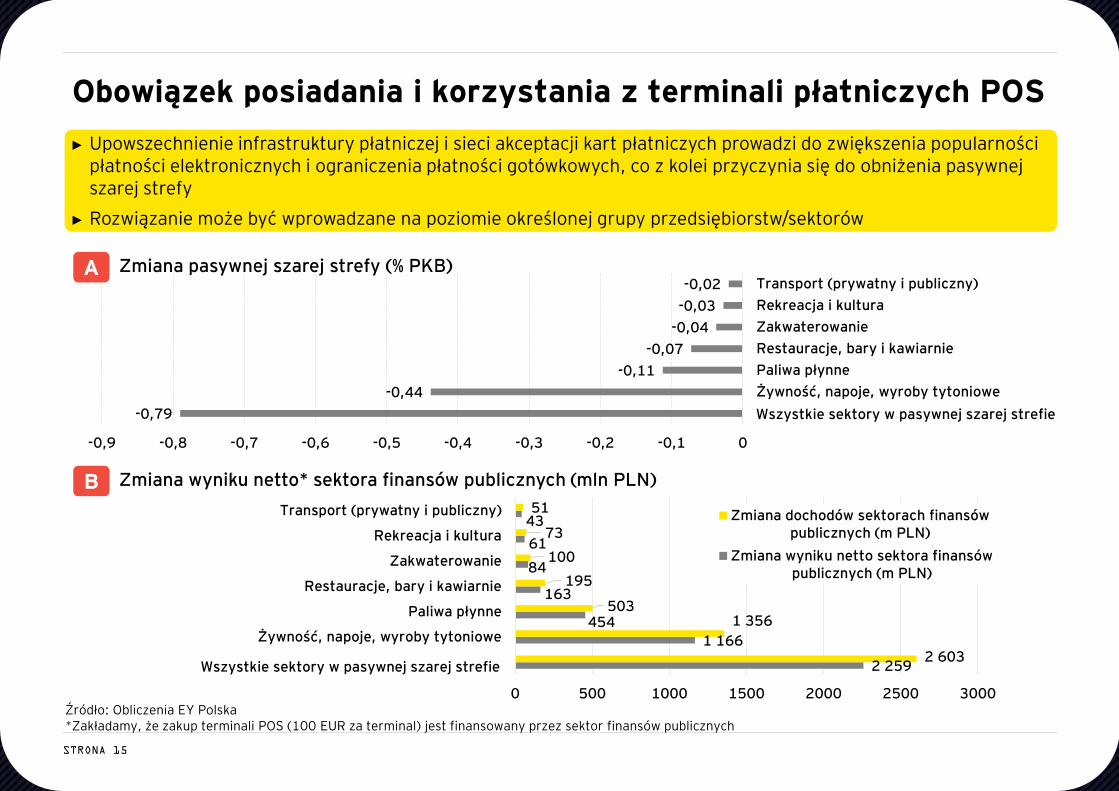

Obowiązek posiadania i korzystania z terminali płatniczych POS

► Upowszechnienie infrastruktury płatniczej i sieci akceptacji kart płatniczych prowadzi do zwiększenia popularności płatności elektronicznych i ograniczenia płatności gotówkowych, co z kolei przyczynia się do obniżenia pasywnej szarej strefy

► Rozwiązanie może być wprowadzane na poziomie określonej grupy przedsiębiorstw/sektorów

B Zmiana wyniku netto* sektora finansów publicznych (mln PLN)

Źródło: Obliczenia EY Polska*Zakładamy, że zakup terminali POS (100 EUR za terminal) jest finansowany przez sektor finansów publicznych

-0,79

-0,44

-0,11

-0,07

-0,04

-0,03

-0,02

-0,9 -0,8 -0,7 -0,6 -0,5 -0,4 -0,3 -0,2 -0,1 0

Wszystkie sektory z szarą strefą typu passive

Żywność, napoje, wyroby tytoniowe

Paliwa płynne

Restauracje, bary i kawiarnie

Zakwaterowanie

Rekreacja i kultura

Transport (prywatny i publiczny)A Zmiana pasywnej szarej strefy (% PKB)

Wszystkie sektory w pasywnej szarej strefie

2 259

1 166

454

163

84

61

43

2 603

1 356503

195

100

73

51

0 500 1000 1500 2000 2500 3000

Wszystkie sektory z szarą strefą typu passive

Żywność, napoje, wyroby tytoniowe

Paliwa płynne

Restauracje, bary i kawiarnie

Zakwaterowanie

Rekreacja i kultura

Transport (prywatny i publiczny) Zmiana dochodów sektorach finansówpublicznych (m PLN)

Zmiana wyniku netto sektora finansówpublicznych (m PLN)

Wszystkie sektory w pasywnej szarej strefie

STRONA 16

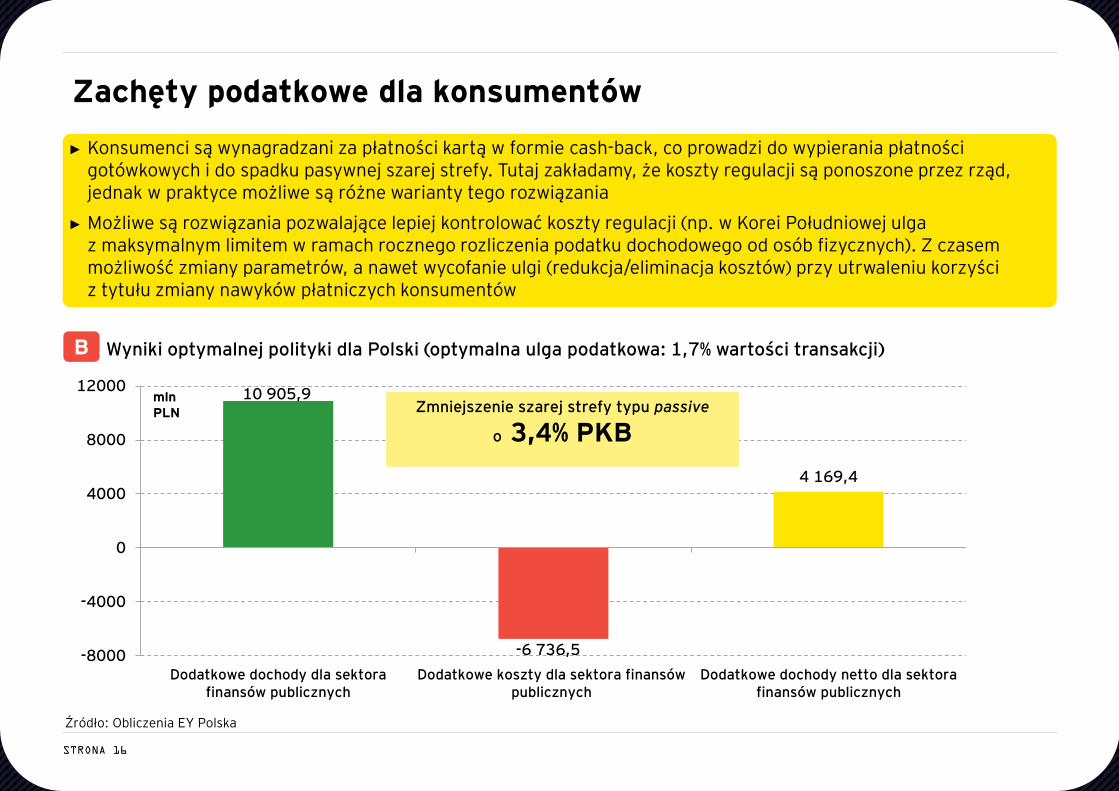

Zachęty podatkowe dla konsumentów

► Konsumenci są wynagradzani za płatności kartą w formie cash-back, co prowadzi do wypierania płatności gotówkowych i do spadku pasywnej szarej strefy. Tutaj zakładamy, że koszty regulacji są ponoszone przez rząd, jednak w praktyce możliwe są różne warianty tego rozwiązania

► Możliwe są rozwiązania pozwalające lepiej kontrolować koszty regulacji (np. w Korei Południowej ulga z maksymalnym limitem w ramach rocznego rozliczenia podatku dochodowego od osób fizycznych). Z czasem możliwość zmiany parametrów, a nawet wycofanie ulgi (redukcja/eliminacja kosztów) przy utrwaleniu korzyści z tytułu zmiany nawyków płatniczych konsumentów

Źródło: Obliczenia EY Polska

10 905,9

-6 736,5

4 169,4

-8000

-4000

0

4000

8000

12000

Dodatkowe dochody dla sektorafinansów publicznych

Dodatkowe koszty dla sektora finansówpublicznych

Dodatkowe dochody netto dla sektorafinansów publicznych

Zmniejszenie szarej strefy typu passive

o 3,4% PKB

mlnPLN

Wyniki optymalnej polityki dla Polski (optymalna ulga podatkowa: 1,7% wartości transakcji)B

STRONA 17

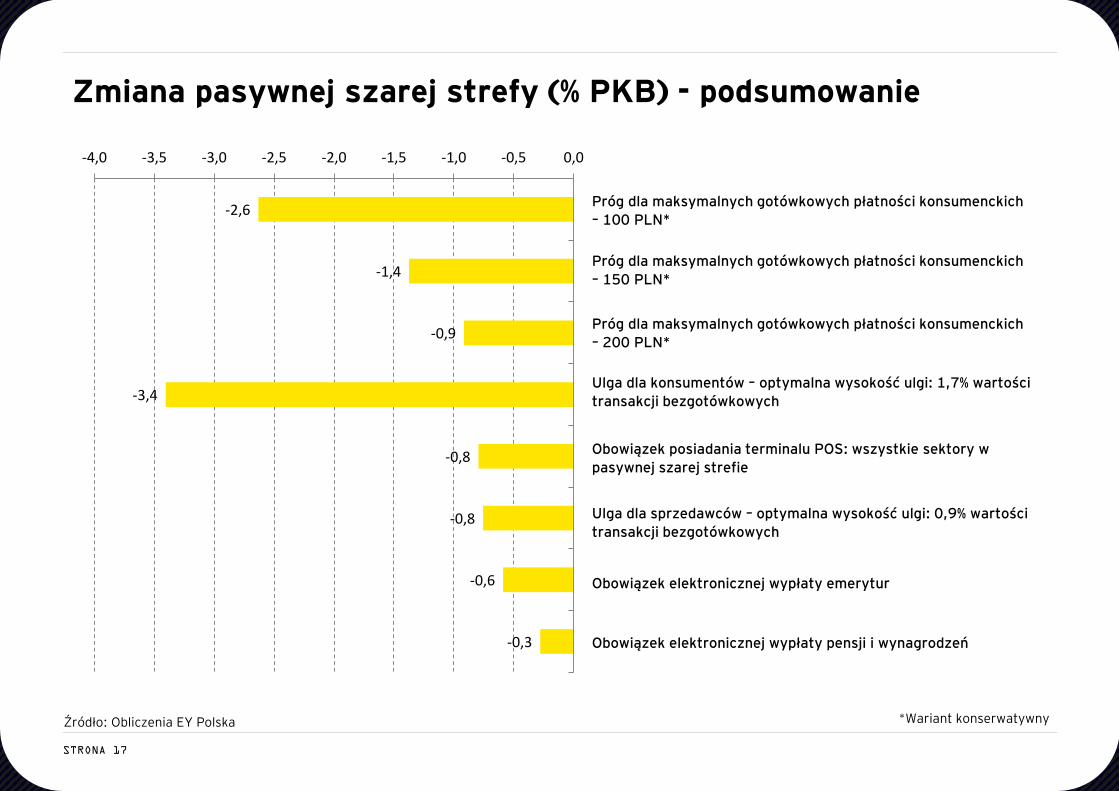

Zmiana pasywnej szarej strefy (% PKB) - podsumowanie

Źródło: Obliczenia EY Polska *Wariant konserwatywny

-2,6

-1,4

-0,9

-3,4

-0,8

-0,8

-0,6

-0,3

-4,0 -3,5 -3,0 -2,5 -2,0 -1,5 -1,0 -0,5 0,0

Próg dla płatności konsumenckich - 100 PLN*

Próg dla płatności konsumenckich - 150 PLN*

Próg dla płatności konsumenckich - 200 PLN*

Ulga dla konsumentów - optymalna wysokość ulgi: 1,7% wartościtransakcji kartowych

Obowiązek posiadania terminalu POS: wszystkie sektory z szarą strefątypu passive

Ulga dla sprzedawców - optymalna wysokość ulgi: 0,9% wartościtransakcji kartowych

Obowiązek elektronicznej wypłaty emerytur

Obowiązek elektronicznej wypłaty pensji i wynagrodzeń

Próg dla maksymalnych gotówkowych płatności konsumenckich

– 100 PLN*

Próg dla maksymalnych gotówkowych płatności konsumenckich

– 150 PLN*

Próg dla maksymalnych gotówkowych płatności konsumenckich

– 200 PLN*

Ulga dla konsumentów – optymalna wysokość ulgi: 1,7% wartości

transakcji bezgotówkowych

Ulga dla sprzedawców – optymalna wysokość ulgi: 0,9% wartości

transakcji bezgotówkowych

Obowiązek posiadania terminalu POS: wszystkie sektory w

pasywnej szarej strefie

Obowiązek elektronicznej wypłaty emerytur

Obowiązek elektronicznej wypłaty pensji i wynagrodzeń

STRONA 18

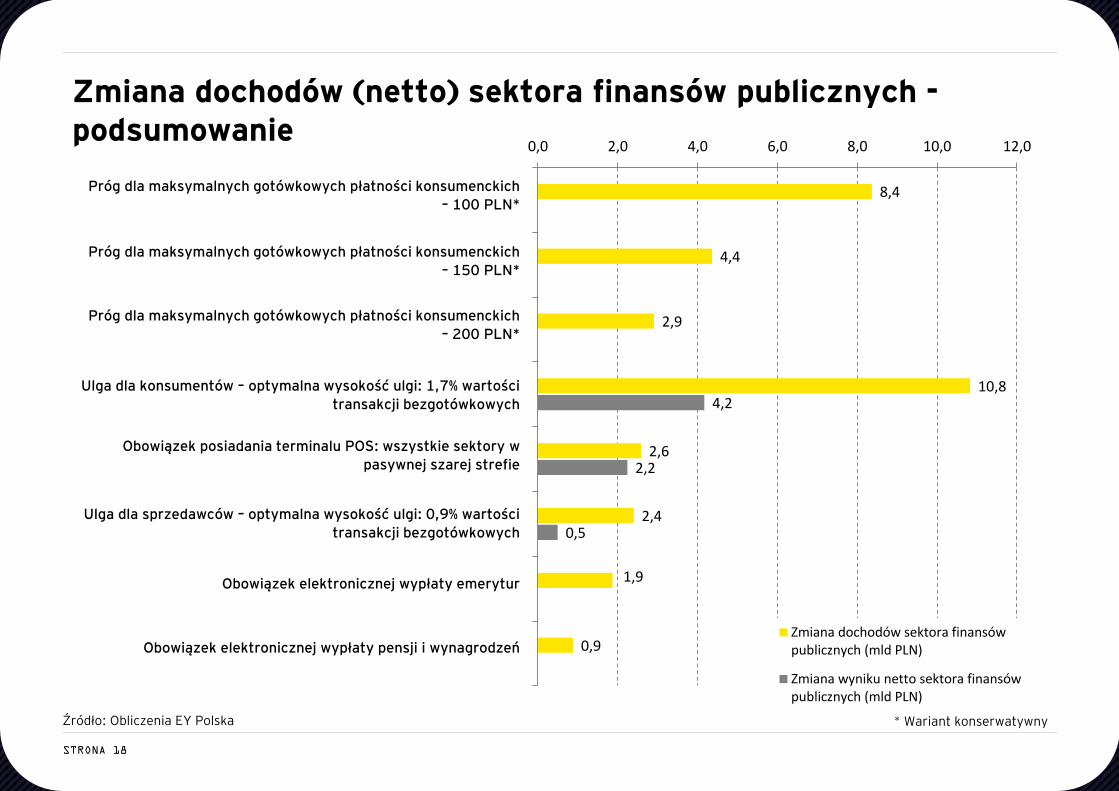

Zmiana dochodów (netto) sektora finansów publicznych -podsumowanie

Źródło: Obliczenia EY Polska * Wariant konserwatywny

8,4

4,4

2,9

10,8

2,6

2,4

1,9

0,9

4,2

2,2

0,5

0,0 2,0 4,0 6,0 8,0 10,0 12,0

Próg dla płatności konsumenckich - 100 PLN*

Próg dla płatności konsumenckich - 150 PLN*

Próg dla płatności konsumenckich - 200 PLN*

Ulga dla konsumentów - optymalna wysokość ulgi: 1,7% wartościtransakcji kartowych

Obowiązek posiadania terminalu POS: wszystkie sektory z szarą strefątypu passive

Ulga dla sprzedawców - optymalna wysokość ulgi: 0,9% wartościtransakcji kartowych

Obowiązek elektronicznej wypłaty emerytur

Obowiązek elektronicznej wypłaty pensji i wynagrodzeń

Thousands

Zmiana dochodów sektora finansówpublicznych (mld PLN)

Zmiana wyniku netto sektora finansówpublicznych (mld PLN)

Próg dla maksymalnych gotówkowych płatności konsumenckich

– 100 PLN*

Próg dla maksymalnych gotówkowych płatności konsumenckich

– 150 PLN*

Próg dla maksymalnych gotówkowych płatności konsumenckich

– 200 PLN*

Ulga dla konsumentów – optymalna wysokość ulgi: 1,7% wartości

transakcji bezgotówkowych

Ulga dla sprzedawców – optymalna wysokość ulgi: 0,9% wartości

transakcji bezgotówkowych

Obowiązek posiadania terminalu POS: wszystkie sektory w

pasywnej szarej strefie

Obowiązek elektronicznej wypłaty emerytur

Obowiązek elektronicznej wypłaty pensji i wynagrodzeń

STRONA 19

Podsumowanie

► Według szacunków EY, poziom szarej strefy w Polsce (wartość niezarejestrowanych transakcji gotówkowych) wyniósł w 2014 r. 12,4% PKB

► W Polsce pasywna szara strefa wynosi 10,6% PKB – ta część szarej strefy może zostać ograniczona poprzez:

► Środki kontrolne, zwiększające udział zarejestrowanych płatności gotówkowych

► Promowanie płatności elektronicznych w celu wypierania płatności gotówkowych w transakcjach konsumenckich. Wg szacunków EY, wzrost transakcji kartowych w Polsce o 100% doprowadziłby do spadku pasywnej szarej strefy o 2,3% PKB i do wzrostu dochodów SFP o 0,4% PKB

► Istnieje wiele rozwiązań, które mogłyby być rozważone w celu ograniczenia pasywnej szarej strefy w Polsce (która jednak odpowiada tylko za część luki podatkowej) – wiele tego typu działań zostało już wprowadzonych w innych krajach

► Rozwiązania omówione w niniejszym materiale stanowią wyłącznie przykłady możliwych do wprowadzenia regulacji. W rzeczywistości, możliwe są różne warianty tych rozwiązań, w tym pozwalające ograniczyć potencjalne koszty regulacji oraz uwzględniające uwarunkowania społeczne w danym kraju

STRONA 20

EY | Assurance | Tax | Transactions | Advisory

O firmie EY

EY jest światowym liderem rynku usług profesjonalnych obejmujących usługi

audytorskie, doradztwo podatkowe, doradztwo biznesowe i doradztwo

transakcyjne. Nasza wiedza oraz świadczone przez nas najwyższej jakości

usługi przyczyniają się do budowy zaufania na rynkach kapitałowych

i w gospodarkach całego świata. W szeregach EY rozwijają się utalentowani

liderzy zarządzający zgranymi zespołami, których celem jest spełnianie

obietnic składanych przez markę EY. W ten sposób przyczyniamy się do

budowy sprawniej funkcjonującego świata. Robimy to dla naszych klientów,

społeczności, w których żyjemy i dla nas samych.

Nazwa EY odnosi się do firm członkowskich Ernst & Young Global Limited,

z których każda stanowi osobny podmiot prawny. Ernst & Young Global

Limited, brytyjska spółka z odpowiedzialnością ograniczoną do wysokości

gwarancji (company limited by guarantee) nie świadczy usług na rzecz

klientów.

Aby uzyskać więcej informacji, wejdź na www.ey.com/pl

EY, Rondo ONZ 1, 00-124 Warszawa

© 2016 EYGM Limited.

Wszelkie prawa zastrzeżone.

Niniejsza publikacja została sporządzona z należytą starannością, jednak z konieczności pewne informacje zostały

podane w skróconej formie. W związku z tym publikacja ma charakter wyłącznie orientacyjny, a zawarte w niej dane

nie powinny zastąpić szczegółowej analizy problemu lub profesjonalnego osądu. EY nie ponosi odpowiedzialności za

jakiekolwiek straty powstałe w wyniku czynności podjętych lub zaniechanych na podstawie niniejszej publikacji.

Zalecamy, by wszelkie przedmiotowe kwestie były konsultowane z właściwym doradcą.

![PONTONY I ŁODZIE MOTOROWE - WATS1).pdfPONTONY I ŁODZIE MOTOROWE Wymiary dł.xszer. [cm] Model Max.moc silnika [KM] Max. obciążenie [kg] Ilość komór Wyposażenie standardowe](https://img.pdfslide.tips/doc/110x75/61255b35a02cef1723398dee/pontony-i-odzie-motorowe-1pdf-pontony-i-odzie-motorowe-wymiary-dxszer.jpg)