Embed Size (px)

DESCRIPTION

DSF

Citation preview

Dirección Universitaria de Educación a DistanciaEAP ADMINISTRACION Y NEGOCIOS

INTERNACIONALES

CONTABILIDAD I

2014-1 Docente: Ronald Guzman ChavezNota:

Ciclo: 3 Módulo IIDatos del alumno: FORMA DE PUBLICACIÓN:

Apellidos y nombres:

Melgarejo Reyes George EliasPublicar su archivo(s) en la opción TRABAJO ACADÉMICO que figura en

el menú contextual de su cursoCódigo de matricula:LIMAUded de matricula:2013203523Fecha de publicación en campus virtual DUED LEARN:

HASTA EL DOM. 10 AGOSTO 2014A las 23.59 PM

Recomendaciones:

1. Recuerde verificar la correcta publicación de su Trabajo Académico en el Campus Virtual antes de confirmar al sistema el envío definitivo al Docente.

Revisar la previsualización de su trabajo para asegurar archivo correcto.

2. Las fechas de recepción de trabajos académicos a través del campus virtual están definidas en el sistema de acuerdo al cronograma académicos 2014-1 por lo que no se aceptarán trabajos extemporáneos.

1TA20141DUED

3. Las actividades que se encuentran en los textos que recibe al matricularse, servirán para su autoaprendizaje mas no para la calificación, por lo que no deberán ser consideradas como trabajos académicos obligatorios.

Guía del Trabajo Académico:

4. Recuerde: NO DEBE COPIAR DEL INTERNET, el Internet es únicamente una fuente de consulta. Los trabajos copias de internet serán verificados con el SISTEMA ANTIPLAGIO UAP y serán calificados con “00” (cero).

5. Estimado alumno:El presente trabajo académico tiene por finalidad medir los logros alcanzados en el desarrollo del curso.Para el examen parcial Ud. debe haber logrado desarrollar hasta la pregunta 1 y para el examen final debe haber desarrollado el trabajo completo.

Criterios de evaluación del trabajo académico:

Este trabajo académico será calificado considerando criterios de evaluación según naturaleza del curso:

1 Presentación adecuada del trabajo

Considera la evaluación de la redacción, ortografía, y presentación del trabajo en este formato.

2 Investigación bibliográfica:Considera la consulta de libros virtuales, a través de la Biblioteca virtual DUED UAP, entre otras fuentes.

3 Situación problemática o caso práctico:

Considera el análisis de casos o la solución de situaciones problematizadoras por parte del alumno.

4Otros contenidos considerando aplicación práctica, emisión de juicios valorativos, análisis, contenido actitudinal y ético.

TRABAJO ACADÉMICO

Estimado(a) alumno(a):

Reciba usted, la más sincera y cordial bienvenida a la Escuela de Administración y

Negocios Internacionales de Nuestra Universidad Alas Peruanas y del docente – tutor

a cargo del curso.

En el trabajo académico deberá desarrollar las preguntas propuestas por el tutor, a fin

de lograr un aprendizaje significativo.

Se pide respetar las indicaciones señaladas por el tutor en cada una de las preguntas,

a fin de lograr los objetivos propuestos en la asignatura.

DEBE CONSIDERAR LOS SIGUIENTES PASOS AL CARGAR EL TRABAJO ACADÉMICO EN EL

CONTENT LERD:

1. INGRESAR A LA PLATAFORMA ACADÉMICA EN LA OPCIÒN CURSO

2. DESCARGAR EL TRABAJO ACADÉMICO Y RESOLVERLO

3. INGRESAR A LA OPCIÓN TRABACAD

2TA20141DUED

4. ENVÍO DE ACTIVIDAD – LUEGO “EXAMINAR” PARA CARGAR EL TRABAJO Y QUEDE

PUBLICADO EN LA PLATAFORMA

5. VERIFICAR QUE EL NOMBRE DEL ARCHIVO A CARGAR SEA CORRECTO Y ENVIAR

Esperamos que usted tenga los mejores éxitos académicos.

OBJETIVO: Conocer, saber, analizar y aplicar el proceso contable y sus fases de: Sistematización, valuación y registro en los libros de contabilidad de manera cronológica y sistemática de los derechos y las obligaciones de una empresa, en cumplimiento de la legislación tributaria vigente, de tal forma que el alumno comprenda la importancia de la Contabilidad como una herramienta de gestión de la administración para la toma de decisiones por parte del administrador, gerente, directivo o propietario de empresas, tomando como punto de partida la resolución de un caso práctico.

PREGUNTA Con los datos planteados en la página que sigue, efectuar lo siguiente:

1) Emplear el Plan Contable General Empresarial y realizar los asientos contables en los libros principales y auxiliares2) En el Inventario Inicial registrar las cuentas del Activo, Pasivo y el Patrimonio y usando la Ecuación Patrimonial determinar el equilibrio correspondiente (Activo = Pasivo + Patrimonio)3) Tomando en cuenta las operaciones propuestas, determinar las cuentas Deudoras y Acreedoras.4) Construir el cuadro de depreciación5) Mayorizar las cuentas contables y proponer el Balance de Comprobación6) Preparar el Balance General y los estados de Ganancias y Perdidas por Naturaleza y Función

Puede utilizar como soporte los links proporcionados en la parte inferiorMarco ConceptualEl Plan Contable General Empresarial (PCGE), es la norma que regula la manera en que cualquier entidad, sea cual sea su tamaño y giro de actividad, debe registrar y clasificar su información financiera en el Perú. Entró en vigencia el 1 de enero del 2011.■La nueva versión del PCGE ha sido aprobada mediante Resolución Nº 043-2010-EF/94.■Si las empresas no realizan los ajustes internos necesarios para adaptarse al PCGE, las consecuencias para la toma de decisiones y su ejecución pueden ser dramáticas.■El PCGE prevé cambios en la forma de registrar la situación financiera y los resultados empresariales (hay cuentas nuevas, otras se modifican y algunas desaparecen), así como en las formas de realizar las operaciones contables.■El cambio del anterior Plan Contable General Revisado (PCGR) al nuevo PCGE, más que un cambio de cuentas, es un cambio cultural en el tratamiento contable de activos, pasivos, ingresos y egresos.■El PCGE alinea el registro de las transacciones con la aplicación integral de las Normas Internacionales de Información Financiera vigentes en el Perú.

LINKS DE INFORMACIÓN DE SOPORTE

- Los libros contableshttp://www.zonacontable.net/2011/01/los-libros-contables.html

El Plan Contable General Empresarial y la elaboración de información financiera http://contabilidadcorporativa.net/el-plan-contable-general-empresarial-y-la-elaboracion-de-informacion-financiera/

Estado de Ganancias y Pérdidas - Definición, utilidad, componentes http://www.conducetuempresa.com/2012/02/que-es-un-estado-de-ganancias-y.html

3TA20141DUED

"Una voluntad fuerte es la mejor ayuda para alcanzar tus metas

UNIVERSIDAD NACIONAL ALAS PERUANAS

FACULTAD DE CIENCIAS EMPRESARIALES

CONTABILIDAD

TRABAJO ACADEMICO

Ronald Guzman Chavez

George Elías Melgarejo Reyes

2014

09 de Agosto

4TA20141DUED

Considera la evaluación de la redacción, ortografía, y presentación del trabajo en este formato. (2 Puntos)

3 Situación problemática o caso práctico:

Considera el análisis de casos o la solución de situaciones problematizadoras por parte del alumno. Valor: 18 ptos

TRABAJO ACADEMICO

1. Cual es la importancia de la contabilidad en las empresas. PUNTOS 2

La ciencia contable es importante en las empresas por el lado de la gestión empresarial

toda vez que el registro sistemático, ordenado y oportuno, brinda suficiente información

sobre el desarrollo económico y financiero en un periodo determinado, permitiendo tomar

decisiones adecuadas para un eficiente manejo de la empresa.

2. Defina la empresa y su rol en la sociedad PUNTOS 2

La empresa es una organización constituida por personas naturales, sucesiones indivisas

o personas jurídicas, que se dediquen a cualquier lucrativa de extracción, producción,

comercio o servicios industriales, comerciales o similares, con excepción de las

asociaciones y fundaciones que no tienen dicho fin lucrativo.

Con respecto a su rol con la sociedad La comunidad espera de las compañías que le

permita vivir en un ambiente limpio, seguro y amigable. Además, los consumidores no sólo

quieren productos buenos y seguros, sino también tener la seguridad de que se producen

de manera responsable desde el punto de vista social." Asimismo, las empresas esperan

mantenerse competitivas, desarrollarse en un entorno pacífico, contar con la

infraestructura adecuada y mano de obra educada y, sobretodo, lealtad. Se puede hablar

sobre un círculo virtuoso en esta relación, ya que muchos consumidores estarían

dispuestos a pagar un precio mayor por un producto cuyo origen es "responsable

socialmente"

5TA20141DUED

3. Que son los principios de contabilidad generalmente aceptados y defina

cuales son los principales principios. PUNTOS 2

Los principios de contabilidad son aquellos que necesaria u obligatoriamente deben ser

tomados en cuenta por todo Contador Público para poder registrar e interpretar todas las

operaciones de las empresas que presta sus servicios.

Entre las principales tenemos:

Equidad: Es el principio fundamental que debe orientar la acción del profesional contable.

Ente: El ente puede ser una persona física o ideal. El centro de decisiones, el ente, es

independiente de los accionistas o propietarios.

Bien Económico: El concepto de bien es objetivo, se cuantifican los recursos, las

obligaciones y variaciones que en ellos se producen.

Objetividad: La información no debe distorsionar la realidad.

Prudencia: Ante dos alternativas de registro, se elegirá la menor si es un activo y la mayor

si es un pasivo con el fin de que un error en la medición sea por faltar y no por sobrar.

4. Defina que es la partida doble y como se aplica PUNTOS 2

Es el sistema mediante el cual cada operación se efectúa en un doble registro simultáneo:

uno por DEUDOR que se registra en el Debe y otro ACREEDOR en el haber,

manteniéndose de esta forma el equilibrio numérico de las operaciones cargadas y

abonadas. Es importante por cuanto debido a su practicidad y adaptación a cualquiera de

las múltiples operaciones mercantiles se ha convertido en un sistema universal.

5. Que son los activos pasivos y el patrimonio neto PUNTOS 2

Los activos: Son las que representan los recursos propios y no propios con que cuenta la empresa o se

encuentran bajo su administración, convertibles en dinero.

Los Pasivos:Son todas las obligaciones contraídas por la empresa, para su cancelación futura. Tiene

que tener orden de cumplimiento y un acreedor real.

El patrimonio neto:Es la deuda de la empresa con sus dueños y se calcula mediante la diferencia entre el

activo y pasivo refleja los aportes de los socios o accionistas al constituir la empresa, el

mimo que al termino del ejercicio contable se puede incrementar con las utilidades

obtenidas y reservas correspondientes

6TA20141DUED

CASO PRACTICO: PUNTOS 10

La compañía “TEXCHROME” SAC, reanuda sus operaciones en el ejercicio 2013

comercializando productos para la industria textil, y para el 2012 cuenta con el

siguiente inventario de cierre:

101 CAJA 21,200.00

104 CUENTAS CORRIENTES 92,420.00

121 FACTURAS POR COBRAR (N° 001-1520) 21,220.00

123 LETRAS POR COBRAR 45,500.00

201 MERCADERIAS EN ALMACEN 31,560.00

334 UNIDADES DE TRANSPORTES 224,200.00

335 MUEBLES Y ENSERES 65,000.00

336 EQUIPO DE COMPUTO 15,000.00

393 DEPRECIACION, INMUEBLES,

MAQUINARIA Y EQUIPO 25,620.00

4011 IMPUESTO GENERAL A LAS VENTAS 15,950.00

421 FACTURAS POR PAGAR (N° 002-73269) 78,560.00

501 CAPITAL SOCIAL 229.360.00

582 RESERVA LEGAL 80,890.00

591 UTILIDADES NO DISTRIBUIDAS 85,750.00

OPERACIONES

ENER.18.- Se efectúa la cobranza de la factura 001-1520 y se deposita dicha

cobranza al Banco Scotiabank por la suma total de S/.21,220.00

7TA20141DUED

FEB. 14.- Se cancela con cheque Nº 0000- 1563672- A del Banco Scotiabank la

factura Nº 002-73269 por el monto de S/.78,560.00

MAR. 24.- Se vende con factura Nº 003- 667 mercaderías al contado por el monto de

S/. 29,700.00 más Impuesto General a las Ventas

ABR. 18.- Se cancela el Impuesto General a las Venta del inventario inicial

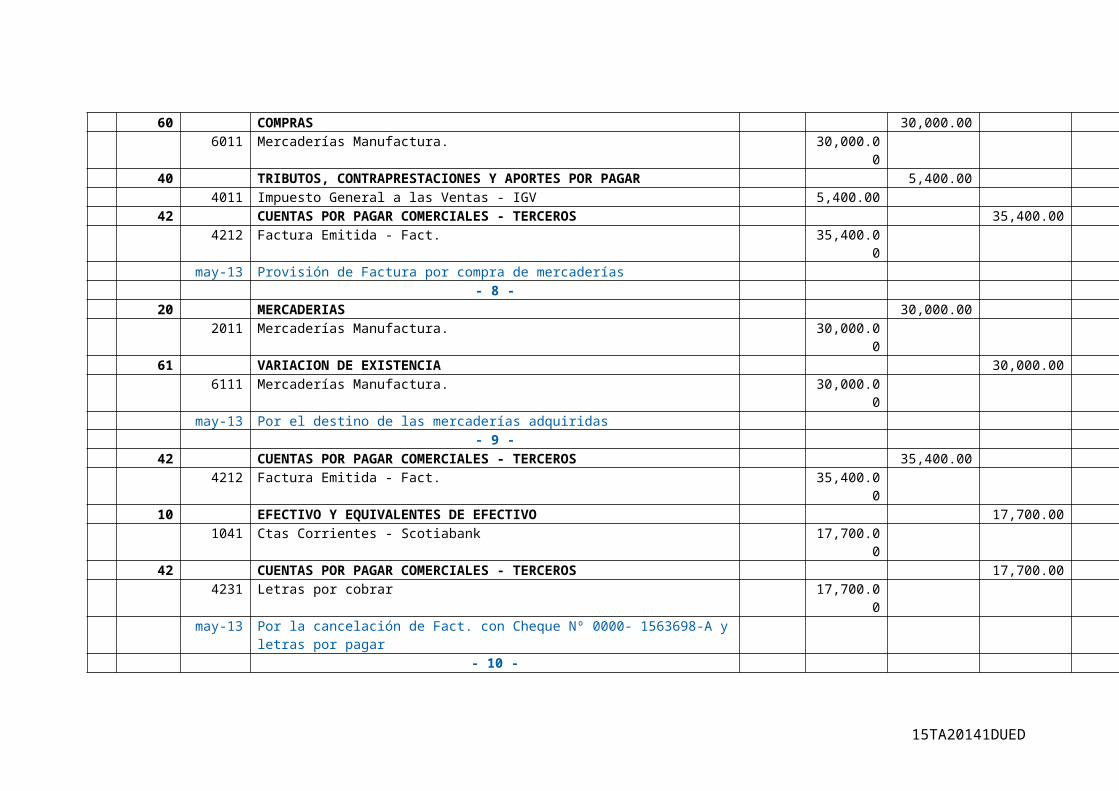

MAY. 08.- Se adquieren mercaderías por el importe de S/. 35,400.00 incluido

Impuesto General a las Ventas. Se paga con Cheque Nº 0000- 1563698-

A el 50% y el saldo en 3 letras

JUN. 11.- Se compra 6 estantes de acero inoxidable a S/. 1,500.00 c/u, según

Factura Nº 003 – 3667 con Cheque Nº 0000-1563710 – A (50% y la

diferencia en 2 letras más el IGV,)

JUL. 17.- Se compra una furgoneta marca Honda por S/. 45,500.00 se cancela con

Cheque Nº 0000- 1563720 – A el 20% y la diferencia en 6 letras más el

IGV

SET. 19.- Se paga planilla de Sueldos por S/. 25,500.00 más los descuentos de Ley y

AFP

OCT. 16.- Se contrata los servicios de un brocker para los tramites de desaduanaje

de mercadería de importación por S/. 2,500.00 y se cancela con Cheque

Nº 0000 – 1563739 – A

NOV. 21.- Se cancela servicios de luz, agua y teléfono por S/. 5,500.00 (distribuidos

en 10, 25 y 65%)

DIC. 14.- Se vende materiales a TERNOS YORK SAC por S/.125,000.00 (50% al

contado y el resto en 4 letras)

Se solicita realizar los asientos en el libro diario y desarrollar la hoja de trabajo con

los respectivos saldos.

8TA20141DUED

9TA20141DUED

Código

- 1 -10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 113,620.00

1011 Caja 21,200.001041 Ctas. Corrientes - Scotiabank 92,420.00

12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 66,720.001212 Factura Emitida - Fact. N° 001-1520 21,220.001231 Letras por cobrar 45,500.00

20 MERCADERIAS 31,560.002011 Mercaderías Manufactura. 31,560.00

33 INMUEBLES, MAQUINARIA Y EQUIPO 304,200.003341 Vehículos Motorizados 224,200.003351 Muebles 65,000.003361 Equipo de Computo 15,000.00

39 DEPRECIACION, AMORTIZACION Y AGOTAMIENTO ACUMULADOS 25,620.00391 Depreciación Acumulada 25,620.00

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES POR PAGAR 15,950.004011 Impuesto General a las Ventas - IGV 15,950.00

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 78,560.004212 Factura Emitida - Fact. N° 002-73269 78,560.00

50 CAPITAL 229,360.005011 Capital social 229,360.00

58 RESERVAS 80,860.00582 Legal 80,860.00

59 RESULTADOS ACUMULADOS 85,750.00591 Utilidades no distribuidas 85,750.00

ene-13 Asiento de Apertura- 2 -

10TA20141DUED

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 21,220.001041 Ctas Corrientes - Scotiabank 21,220.00

12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 21,220.001212 Factura Emitida - Fact. N° 001-1520 21,220.00

ene-13 Cobranza de la factura 001-1520 Depositado en Cta Cte.- 3 -

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 78,560.004212 Factura Emitida - Fact. N° 002-73269 78,560.00

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 78,560.001041 Ctas Corrientes - Scotiabank 78,560.00

feb-13 Cancelación de factura Nº 002-73269 con Cheque Nº 0000- 1563672- A- 4 -

12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 35,046.001212 Factura Emitida - Fact. N° 003- 667 35,046.00

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES POR PAGAR 5,346.004011 Impuesto General a las Ventas - IGV 5,346.00

70 VENTAS 29,700.007011 Mercaderías Manufactura. 29,700.00

mar-13 Provisión de Factura Nº 003- 667 por venta de Mercaderías- 5 -

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 35,046.001011 Caja 35,046.00

12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 35,046.001212 Factura Emitida - Fact. N° 003- 667 35,046.00

mar-13 Por el cobro de la factura Nº 003-667- 6 -

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES POR PAGAR 15,950.004011 Impuesto General a las Ventas - IGV 15,950.00

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 15,950.00

11TA20141DUED

1011 Caja 15,950.00

abr-13 Por el Pago del Impuesto General a las Ventas- 7 -

60 COMPRAS 30,000.006011 Mercaderías Manufactura. 30,000.00

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES POR PAGAR 5,400.004011 Impuesto General a las Ventas - IGV 5,400.00

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 35,400.004212 Factura Emitida - Fact. 35,400.00

may-13 Provisión de Factura por compra de mercaderías- 8 -

20 MERCADERIAS 30,000.002011 Mercaderías Manufactura. 30,000.00

61 VARIACION DE EXISTENCIA 30,000.006111 Mercaderías Manufactura. 30,000.00

may-13 Por el destino de las mercaderías adquiridas- 9 -

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 35,400.004212 Factura Emitida - Fact. 35,400.00

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 17,700.001041 Ctas Corrientes - Scotiabank 17,700.00

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 17,700.004231 Letras por cobrar 17,700.00

may-13 Por la cancelación de Fact. con Cheque Nº 0000- 1563698-A y letras por pagar- 10 -

33 INMUEBLES, MAQUINARIA Y EQUIPO 9,000.003351 Muebles 9,000.00

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES POR PAGAR 1,620.004011 Impuesto General a las Ventas - IGV 1,620.00

12TA20141DUED

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 10,620.004212 Factura Emitida - Fact. Nº 003 – 3667 10,620.00

jun-13 Provisión de Fact. Nº 003 – 3667 por compra de 6 estantes- 11 -

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 10,620.004212 Factura Emitida - Fact. Nº 003 – 3667 10,620.00

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 5,310.001041 Ctas Corrientes - Scotiabank 5,310.00

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 5,310.004231 Letras por cobrar 5,310.00

jun-13 Por Cancel. de Ft. Nº 003–3667 con Chq Nº 0000-1563710–A y letras por pagar- 12 -

33 INMUEBLES, MAQUINARIA Y EQUIPO 45,500.003341 Vehículos Motorizados 45,500.00

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES POR PAGAR 8,190.004011 Impuesto General a las Ventas - IGV 8,190.00

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 53,690.004212 Factura Emitida - Fact. 53,690.00jul-13 Provisión de Fact. por compra de Furgoneta Honda

- 13 -42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 53,690.00

4212 Factura Emitida - Fact. 53,690.0010 EFECTIVO Y EQUIVALENTES DE EFECTIVO 10,738.00

1041 Ctas Corrientes - Scotiabank 10,738.0042 CUENTAS POR PAGAR COMERCIALES - TERCEROS 42,952.00

4231 Letras por cobrar 42,952.00jul-13 Por la cancelación de Fact. con Cheque 0000- 1563720–A y letras por pagar

- 14 -62 GASTOS DE PERSONAL, DIRECTORES Y GERENTES 27,795.00

13TA20141DUED

6211 Sueldos por pagar 25,500.006271 Régimen de prestaciones de salud 2,295.00

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES POR PAGAR 5,610.004031 ESSALUD 2,295.004032 ONP 3,315.00

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR 22,185.004111 Sueldos por pagar 22,185.00

sep-13 Provisión de Planilla- 15 -

94 GASTOS DE ADMINISTRACION 13,897.50944 Sueldos y salarios 13,897.50

95 GASTOS DE VENTAS 13,897.50954 Sueldos y salarios 13,897.50

79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 27,795.00791 Cargas imputables a cuentas de costos y gastos 27,795.00

sep-13 Por el destino de los gastos en Planilla de Sueldos- 16 -

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES POR PAGAR 5,610.004031 ESSALUD 2,295.004032 ONP 3,315.00

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR 22,185.004111 Sueldos por pagar 22,185.00

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 27,795.001011 Caja 27,795.00

sep-13 Por el Pago de la Planilla y tributos Asociados- 17 -

60 COMPRAS 2,500.0060914 Costos Vinculados - Comisiones 2,500.00

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 2,500.00

14TA20141DUED

4241 Honorarios por pagar 2,500.00oct-13 Provisión de Honorarios de Bróker en desaduanaje de mercadería

- 18 -28 EXISTENCIAS POR RECIBIR 2,500.00

2811 Mercaderías 2,500.0061 VARIACION DE EXISTENCIA 2,500.00

6111 Mercaderías Manufactura. 2,500.00oct-13 Por el destino del Gasto en comisión de Bróker

- 19 -42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 2,500.00

4241 Honorarios por pagar 2,500.0010 EFECTIVO Y EQUIVALENTES DE EFECTIVO 2,500.00

1041 Ctas Corrientes - Scotiabank 2,500.00oct-13 Por Cancelación de Honorario de Bróker con Cheque Nº 0000 – 1563739 – A

- 20 -63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 5,550.00

6361 Luz 550.006363 Agua 1,375.006364 Teléfono 3,625.00

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES POR PAGAR 999.004011 Impuesto General a las Ventas - IGV 999.00

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 6,549.004212 Luz 649.004212 Agua 1,622.504212 Teléfono 4,277.50

nov-13 Provisión de Recibos de Servicios de Luz, Agua y teléfono- 21 -

94 GASTOS DE ADMINISTRACION 2,775.00943 Gastos generales 2,775.00

15TA20141DUED

95 GASTOS DE VENTAS 2,775.00953 Gastos generales 2,775.00

79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 5,550.00791 Cargas imputables a cuentas de costos y gastos 5,550.00

nov-13 Por el destino de los gastos en Luz, Agua y Teléfono- 22 -

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 6,549.004212 Luz 649.004212 Agua 1,622.504212 Teléfono 4,277.50

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 6,549.001011 Caja 6,549.00

nov-13 Por la Cancelación de los Servicios de Luz, Agua y Teléfono- 23 -

12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 147,500.001212 Factura Emitida 147,500.00

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES POR PAGAR 22,500.004011 Impuesto General a las Ventas - IGV 22,500.00

70 VENTAS 125,000.007011 Mercaderías Manufactura. 125,000.00

dic-13 Provisión de Factura por venta de Mercaderías- 24 -

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 73,750.001011 Caja 73,750.00

12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 73,750.001231 Letras por cobrar 73,750.00

12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 147,500.001212 Factura Emitida 147,500.00

dic-13 Por la Cobranza del 50% de Mercad. Y el Saldo canjeado en Letras por cobrar

16TA20141DUED

1,335,875.00 1,335,875.00

TEXCHROME S.A.CBALANCE DE COMPROBACION AL 31-12-2013

Código de la Denominación Sumas del Mayor Saldos del Mayorcuenta de la cuenta

contable contable Debe Haber Deudor Acreedor

10EFECTIVO Y EQUIVALENTES DE EFECTIVO

243,636.00 165,102.00 78,534.00 -

12CUENTAS POR COBRAR COMERCIALES - TERCEROS

323,016.00 203,766.00 119,250.00 -

20MERCADERIAS

61,560.00 61,560.00 -

17TA20141DUED

28EXISTENCIAS POR RECIBIR

2,500.00 2,500.00 -

33INMUEBLES, MAQUINARIA Y EQUIPO

358,700.00 358,700.00 -

39DEPRECIACION, AMORTIZACION Y AGOTAMIENTO ACUMULADOS

25,620.00 - 25,620.00

40TRIBUTOS, CONTRAPRESTACIONES Y APORTES POR PAGAR

37,769.00 49,406.00 - 11,637.00

41REMUNERACIONES Y PARTICIPACIONES POR PAGAR

22,185.00 22,185.00 - -

42CUENTAS POR PAGAR COMERCIALES - TERCEROS

187,319.00 253,281.00 - 65,962.00

50CAPITAL

229,360.00 - 229,360.00

58RESERVAS

80,860.00 - 80,860.00

59 RESULTADOS ACUMULADOS

85,750.00 - 85,750.00

60COMPRAS

32,500.00 32,500.00 -

61VARIACION DE EXISTENCIA

32,500.00 - 32,500.00

62GASTOS DE PERSONAL, DIRECTORES Y GERENTES

27,795.00 27,795.00 -

63GASTOS DE SERVICIOS PRESTADOS POR TERCEROS

5,550.00 5,550.00 -

70VENTAS

154,700.00 - 154,700.00

79CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS

33,345.00 - 33,345.00

94GASTOS DE ADMINISTRACION

16,672.50 16,672.50 -

95GASTOS DE VENTAS

16,672.50 16,672.50 -

- - - -

TOTALES 1,335,875.00 1,335,875.00 719,734.00 719,734.00

18TA20141DUED

![Contabilidad nociones básicas [Contabilidad]](https://img.pdfslide.tips/doc/110x75/54979342ac795982318b48a0/contabilidad-nociones-basicas-contabilidad.jpg)