Embed Size (px)

Citation preview

BLOQUE V. CATASTRO

T E M A Valoración Catastral (II): Normas Técnicas. Bienes Inmuebles de

8 Características Especiales. Normas Generales: Valor del Suelo, Valor de las Construcciones. Normas Específicas.

Objetivos:

Conocimiento de la normativa técnica que establece la forma de valoración catastral de los bienes inmuebles de características especiales.

1. Valoración Catastral (II): Normas Técnicas.

El Real Decreto 1552/2004, de 25 de junio, por el que se desarrolla la estructura orgánica básica del Ministerio de Economía y Hacienda, en el artículo 5.1.h) establece como una de las competencias de la Dirección General del Catastro el estudio y la formulación de propuestas normativas relacionadas con los procedimientos y sistemas de valoración de los bienes inmuebles.

El propio texto refundido de la Ley del Catastro Inmobiliario, aprobado por Real Decreto Legislativo 1/2004, de 5 de marzo, en el artículo 4 señala la valoración catastral como una de las funciones que ejercerá la Dirección General del Catastro en el marco de las competencias exclusivas del Estado en la formación y el mantenimiento del Catastro Inmobiliario.

Más concretamente, el artículo 23.3 del citado texto refundido, al hablar de los criterios y límites del valor catastral prevé el establecimiento, mediante rango normativo reglamentario, de las normas técnicas que incluirán los conceptos, reglas y restantes factores que en función de las características intrínsecas y extrínsecas que afecten a los bienes inmuebles, permitan determinar su valor catastral. Por último, la Disposición final segunda del mismo texto legal, autoriza al Gobierno para dictar cuantas disposiciones sean necesarias para el desarrollo y ejecución de la Ley.

En el ejercicio de esta habilitación, y para dar cumplimiento a las previsiones apuntadas por el texto refundido de la Ley del Catastro Inmobiliario, se dicta el Real Decreto 1464/2007, de 2 de noviembre, por

BLOQUE V. CATASTRO. TEMA 8 1

el que se aprueban las normas técnicas de valoración catastral de los bienes inmuebles de características especiales.

Esta regulación normativa permite atender para su valoración, a las especiales características de esta clase de inmuebles, a diferencia de los inmuebles urbanos y de los rústicos, así como homogeneizar y sistematizar los criterios valorativos para estos inmuebles. Se atiende, no obstante, a las distintas peculiaridades de cada uno de los cuatro grupos que se establecen en el artículo 8 del texto refundido y los subgrupos desarrollados en el artículo 23.2 del Real Decreto 417/2006, de 7 de abril, por el que se desarrolla el texto refundido de la Ley del Catastro Inmobiliario.

Antecedentes y justificación de las normas técnicas de valoración catastral: La valoración actual de gran parte de los inmuebles de características especiales recogida en el Real Decreto 1464/2007 se basa en normas derivadas de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, tales como la Orden Ministerial de 28 de diciembre de 1989 o el vigente Real Decreto 1020/1993, de 25 de junio, por el que se aprueban las Normas Técnicas de valoración y el Cuadro Marco de valores del suelo y de las construcciones para determinar el valor catastral de los bienes inmuebles de naturaleza urbana. Estas normas técnicas ya preveían la necesidad de un método valorativo, para las construcciones de inmuebles urbanos no identificables como convencionales, excluyéndose de forma explícita la aplicación a estas construcciones de los coeficientes del cuadro al que se refiere la Norma 20. De esta forma se remitía para la valoración de estos inmuebles a los criterios contenidos en la correspondiente ponencia de valores. En consecuencia, tras la aprobación de la Ley 39/1988 se acometió el inventariado de los inmuebles singulares agrupados por tipos, y se redactó una circular sobre valoración singularizada de bienes de naturaleza urbana, que fueron refundiendo en un solo cuerpo las instrucciones y circulares dictadas en la materia hasta entonces, las cuales contenían normas para la determinación del valor catastral de las autopistas de peaje y de las centrales nucleares, a la que se fueron agregando otras sobre valoración de refinerías de petróleo y valoración de aeropuertos.

Con la entrada en vigor de la Ley 48/2002, de 23 de diciembre, del Catastro Inmobiliario y de su posterior texto refundido, estos bienes

BLOQUE V. CATASTRO. TEMA 8 2

inmuebles han pasado a configurar una nueva clase, diferenciada de la rústica o urbana, lo que determina un tratamiento distinto en su valoración, que debe ir acompañado de la necesaria actualización de su descripción catastral. La necesidad de aprobar unas nuevas normas técnicas adquiere relevancia con la disposición transitoria primera del texto refundido de la Ley del Catastro Inmobiliario (Real Decreto 1/2004, de 5 de marzo), que establece, para los inmuebles de características especiales ya inscritos en el Catastro en el momento de la entrada en vigor de la Ley 48/2002 conforme a su anterior naturaleza, un plazo límite para mantener su valor catastral con la actualización que proceda y su régimen de valoración. Conforme a esta disposición transitoria, el 1 de octubre de 2007 estos inmuebles tendrán un nuevo valor catastral según las ponencias de valores especiales que deben haberse aprobado para tal fin. Este plazo establecido en el texto refundido de la Ley del Catastro inmobiliario fue prorrogado al 31 de octubre de 2007 por la disposición transitoria novena de la Ley 36/2006, de 29 de noviembre, y posteriormente por la disposición adicional séptima la Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea, la cual amplía el plazo para la aprobación y publicación de las Ponencias de valores especiales hasta el 31 de diciembre de 2007.

Por esta razón, se hace imprescindible el contar con las normas técnicas específicas que permitan dotar de mayor seguridad jurídica a la valoración de esta clase de inmuebles, así como regular y sistematizar los criterios para la elaboración de las ponencias de valores especiales y para la consiguiente asignación de valores catastrales.

Estructura y contenido del Real Decreto 1464/2007: Las normas técnicas de valoración catastral de bienes inmuebles de características especiales, aprobadas por el Real Decreto 1464/2007, de 2 de noviembre, se estructuran en dos capítulos que integran 24 artículos, a los que se añaden dos disposiciones adicionales, una disposición final y un Anexo.

El Capítulo I se refiere a las normas generales para la determinación del valor catastral de los bienes inmuebles de características especiales, y comprende 7 artículos.

BLOQUE V. CATASTRO. TEMA 8 3

- El artículo 1 define el objeto y campo de aplicación de las normas técnicas.

- El artículo 2 regula el necesario ajuste de las ponencias de valores especiales a las directrices establecidas para la coordinación nacional de valores, en desarrollo de lo dispuesto en el artículo 25 del texto refundido de la Ley del Catastro Inmobiliario.

- El artículo 3 establece los criterios generales para la valoración del suelo de esta clase de inmuebles.

- Los artículos 4 y 5 se refieren a la definición y valoración de las construcciones de los bienes inmuebles de características especiales.

- En el artículo 6 se establece el coeficiente corrector por concesión administrativa de los valores de suelo y de las construcciones.

- Por último, el artículo 7 define la forma de obtener el valor catastral de estos inmuebles.

El Capítulo II, integrado por los artículos 8 a 24, contiene las normas específicas de valoración de cada grupo de bienes inmuebles de características especiales, distribuidas en ocho secciones.

La disposición adicional primera modifica el Real Decreto 1020/1993, de 25 de junio, por el que se aprueban las normas técnicas de valoración y el cuadro marco de valores del suelo y las construcciones para determinar el valor catastral de los bienes inmuebles de naturaleza urbana, en lo referente a la Norma 16, de diversificación del Módulo M, y a la Norma 18 de cuadro de bandas de coeficientes de valor de suelo. Con esta modificación se eliminan los porcentajes fijos de participación del valor de suelo y del valor de la construcción en el Módulo M, establecidos originalmente en 21% y 50%, independientemente de cual fuera la dinámica inmobiliaria del municipio; y se establece una nueva pormenorización de dicho módulo, que irá en función de la dinámica inmobiliaria observada. En consecuencia de esta modificación de la Norma 16, se altera también mediante esta disposición adicional el cuadro marco de coeficientes del valor de suelo de la Norma 18 para adaptarlos a la nueva pormenorización del Módulo M en los distintos módulos básicos de repercusión MBR.

BLOQUE V. CATASTRO. TEMA 8 4

La disposición adicional segunda incorpora la fijación del margen de tolerancia técnica admisible entre la superficie que consta en la base de datos catastral y la que se observe como resultado de una medición directa, para lo que se establecen cuatro escalones en función del tamaño de la superficie del recinto.

La disposición final recoge la fecha de entrada en vigor del Real Decreto, el día siguiente a su publicación en el Boletín Oficial del Estado, salvo la disposición adicional primera cuya entrada en vigor se produce el 1 de enero de 2008.

Por último, el Anexo incluye el Cuadro de coeficientes del valor de las construcciones singulares, de aplicación para la determinación de los correspondientes módulos de coste unitario.

2. Bienes inmuebles de características especiales.

El texto refundido de la Ley del Catastro Inmobiliario, aprobado por el Real Decreto 1/2004, de 5 de marzo, distingue en su artículo 6.4 tres clases de bienes inmuebles a efectos catastrales. Los bienes inmuebles urbanos, los rústicos y los de características especiales.

Los bienes inmuebles de características especiales son los definidos por el texto refundido de la Ley del Catastro Inmobiliario como aquéllos que, conforme establece el apartado 1 del artículo 8, “constituyen un conjunto complejo de uso especializado, integrado por suelo, edificios, instalaciones y obras de urbanización y mejora que, por su carácter unitario y por estar ligado de forma definitiva para su funcionamiento, se configura a efectos catastrales como un único bien inmueble”, y cumpliendo esta prerrogativa, están comprendidos en alguno de los cuatro grupos definidos en el apartado 2 del mismo artículo, estos grupos son:

A) Producción de energía eléctrica y gas, refino de petróleo y centrales nucleares.

BLOQUE V. CATASTRO. TEMA 8 5

B) Presas, saltos de agua y embalses, incluido su lecho o vaso, excepto las destinadas exclusivamente al riego.

C) Autopistas, carreteras y túneles de peaje.

D) Aeropuertos y puertos comerciales.

Conforme a lo dispuesto en este artículo, el Real Decreto 417/2006 que desarrolla el texto legal referido, amplía la definición de los inmuebles de características especiales y establece los requisitos que, de acuerdo con la normativa sectorial, deben reunir para que pueda ser apreciada la condición de complejidad exigida por la ley.

La tipificación que establece en consecuencia el apartado 2 del artículo 23 del Real Decreto 417/2006, dentro de los cuatro grupos de bienes inmuebles de características especiales establecidos en el texto refundido de la Ley, es la siguiente:

Grupo A. Integran este grupo los siguientes bienes inmuebles:

A.1 Los destinados a la producción de energía eléctrica que de acuerdo con la normativa de regulación del sector eléctrico deban estar incluidos en el régimen ordinario. No obstante, los bienes inmuebles destinados a la producción de energía hidroeléctrica sólo se integrarán en este grupo cuando, no estando incluidos en el Grupo B, superen los 10 MW de potencia instalada.

A.2 Los destinados a la producción de gas, entendiendo incluida en ésta, tanto la extracción del yacimiento como la regasificación, o actividad de transformación del elemento líquido en gaseoso, así como la licuefacción, siempre que éstas actividades se destinen principalmente al suministro final a terceros por canalización.

A.3 Los destinados al refino del petróleo.

A.4 Las centrales nucleares.

Es necesario mencionar con respecto a este Grupo, que la Sentencia de 30 de mayo de 2007, de la Sala Tercera del Tribunal

BLOQUE V. CATASTRO. TEMA 8 6

Supremo (BOE nº 302, de 18 de diciembre de 2007) ha declarado nulo de pleno derecho el inciso incluido en este artículo referente al tipo A.1 de inmuebles destinados a la producción de energía eléctrica, según el cual se clasificarán como bienes inmuebles de características especiales aquellos que, de acuerdo con la normativa de regulación del sector eléctrico, deban estar incluidos en el régimen ordinario. La expulsión del ordenamiento jurídico de este inciso se produce, de acuerdo con el fundamento cuarto de la sentencia, por infracción del principio de jerarquía normativa respecto de la ley que desarrolla el Real Decreto 417/2006, esto es, el texto refundido de la Ley del Catastro Inmobiliario, aprobado por el Real Decreto Legislativo 1/2004, de 5 de marzo.

Grupo B. Integran este grupo los embalses superficiales, incluido su lecho o fondo, la presa, la central de producción de energía hidroeléctrica, el salto de agua y demás construcciones vinculadas al proceso de producción, así como los canales, tuberías de transporte u otras conducciones que se sitúen fuera de las parcelas y que sean necesarias para el desarrollo de la actividad de obtención o producción de energía hidroeléctrica, siempre que tengan las dimensiones o capacidad de embalse o de desagüe propios de las grandes presas conforme a lo dispuesto en la normativa sectorial. En todo caso, se exceptúan los destinados exclusivamente al riego.

Grupo C. Integran este grupo las autopistas, carreteras y túneles cuando, en cualquiera de ellos, se encuentre autorizado el establecimiento de peaje de acuerdo con la legislación sectorial.

Grupo D. Integran este grupo los siguientes bienes inmuebles:

D1. Los aeropuertos, entendiéndose como tales los así definidos por la legislación sectorial.

D2. Los puertos comerciales.

Por otro lado, tanto la ley como el Real Decreto 417/2006 determinan las directrices que deben de cumplirse a la hora de valorar e incorporar los bienes de características especiales en la base de datos catastral. De esta forma debe de tenerse en cuenta los siguientes aspectos:

BLOQUE V. CATASTRO. TEMA 8 7

1. Inclusión de la maquinaria a efectos de su inscripción y valoración. La definición de bien inmueble de características especiales del artículo 8 del texto refundido de la Ley del Catastro Inmobiliario establece que este estará integrado por las instalaciones, entre otros elementos. Es necesario mencionar que estas instalaciones son, como norma general, una parte importante dentro del conjunto complejo especializado que conforma esta clase de inmuebles. En este sentido y para concretar el alcance del término “instalaciones” empleado en la definición, se puntualiza en el apartado 3 de este artículo (incorporado por la disposición adicional séptima de la Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea), que “a efectos de la inscripción de estos inmuebles en el Catastro y de su valoración no se excluirá la maquinaria integrada en las instalaciones, ni aquélla que forme parte físicamente de las mismas o que esté vinculada funcionalmente a ellas”.

2. Integración de la totalidad del conjunto complejo especializado en un único bien inmueble: Se establece en el apartado 1 del artículo 23 del Real Decreto 417/2006, que “A efectos de su incorporación al Catastro, el conjunto complejo que, de acuerdo con lo previsto en el artículo 8.1 del texto refundido de la Ley del Catastro Inmobiliario, sea susceptible de calificarse como bien inmueble de características especiales se entenderá como un único bien inmueble, con independencia de que pueda estar integrado por uno o varios recintos o parcelas o de su configuración territorial, en caso de estar situado en distintos términos municipales”. Se hace una salvedad en el caso de que el bien inmueble de características especiales se localice parcialmente fuera del territorio comprendido en el ámbito de aplicación del texto refundido de la Ley y se establece en el apartado 3 del artículo 23 del mencionado texto que, en este caso, “se incorporará a la base de datos catastral exclusivamente la superficie que ocupen en el citado territorio.”

3. Elementos que no se entenderán incluidos como parte de estos inmuebles: El referido apartado 3 del artículo 23 del texto refundido concreta los elementos que no se entenderán incluidos como parte de estos inmuebles. Éstos serán:

- los depósitos de residuos aislados

BLOQUE V. CATASTRO. TEMA 8 8

- los canales o tuberías de transporte u otras conducciones que se sitúen fuera de las parcelas en las que se localice la construcción principal.

No obstante, se excluye de esta limitación lo dispuesto en el apartado 2 del mismo artículo para el caso de centrales hidroeléctricas integradas en el Grupo A.1, en cuyo caso también formarán parte del inmueble los canales, tuberías de transporte u otras conducciones que se sitúen fuera de las parcelas, incluido el embalse o azud, y que sean necesarias para el desarrollo de la actividad de obtención o producción de energía hidroeléctrica.

3. Normas generales: valor del suelo, valor de las construcciones.

El Capítulo I (artículos 1 a 7) del Real Decreto 1464/2007, de 2 de noviembre, por el que se aprueban las normas técnicas de valoración catastral de los bienes inmuebles de características especiales, recoge las normas generales para la determinación del valor catastral de esta clase de inmuebles.

Debe tenerse en cuenta que el valor catastral forma parte de la descripción catastral de los bienes inmuebles y que, de acuerdo con el artículo 22 del texto refundido de la Ley del Catastro Inmobiliario, está integrado por el valor catastral del suelo y el valor catastral de las construcciones. El Real Decreto 1464/2007 recoge también este concepto en su artículo 7 del Capítulo I en el que se dispone que “el valor catastral de los bienes inmuebles de características especiales se obtendrá mediante la suma del valor del suelo y del valor de las construcciones, […] sin perjuicio de la aplicación del coeficiente de referencia al mercado correspondiente a esta clase de inmuebles.” En este sentido, la Orden HAC/3521/2003, de 12 de diciembre, siguiendo el mandato dictado por el artículo 23.2 del texto refundido de la Ley del Catastro Inmobiliario, fija dicho coeficiente de referencia al mercado en 0,50 para los inmuebles de características especiales.

Valor de suelo:

BLOQUE V. CATASTRO. TEMA 8 9

Los criterios generales para la valoración del suelo ocupado por los bienes inmuebles de características especiales se recogen en el artículo 3 del Capítulo I del Real Decreto 1464/2007.

Como norma general el suelo se valorará por aplicación, a las áreas o sectores de suelo que se delimiten, de un valor unitario por superficie de suelo o de un valor de repercusión por superficie construida, según el caso. Las autopistas, carreteras y túneles de peaje, se exceptúan del criterio general. En estos casos el valor del suelo estará integrado en el módulo de coste unitario y representará el 5 por 100 del mismo.

Para los distintos grupos de bienes inmuebles se determinan en el mismo artículo 3 los límites entre los que se establecerá el valor de suelo en la Ponencia de valores especial.

De esta forma, para el caso de las centrales térmicas, centrales de producción de gas y regasificación, refinerías, aeropuertos y puertos comerciales, el valor unitario de suelo se determinará por aplicación a los módulos de valor unitario de suelo bruto para usos no específicos aplicable a los bienes a que se refiere el artículo 30.2.c) del texto refundido de la Ley del Catastro Inmobiliario, de un coeficiente que estará comprendido entre los límites previstos en el apartado 3 del artículo 3 en función del grupo de bien inmueble. Este coeficiente se fijará en la ponencia de valores especial para cada área o sector de suelo, y se calculará en función de la localización y las circunstancias urbanísticas que afecten al bien inmueble objeto de ésta.

En el caso de las centrales nucleares y de las presas, saltos de agua y embalses, se determinará el valor de suelo unitario por aplicación al valor unitario para la tipología “extensiva” aplicable a los bienes a los que se refiere la disposición transitoria primera del texto refundido de la Ley del Catastro Inmobiliario, de un coeficiente comprendido entre los límites previstos en el apartado 4 del artículo 3 en función del grupo de bien inmueble. Al igual que en el caso anterior, este coeficiente se fijará en la ponencia de valores especial para cada área o sector de suelo, y se calculará en función de la localización y las circunstancias urbanísticas que afecten al bien inmueble objeto de ésta.

BLOQUE V. CATASTRO. TEMA 8 10

La Orden EHA 3188/2006, de 11 de octubre, es la norma que determina los módulos de valoración mencionados a efectos de lo establecido en el artículo 30 y en la disposición transitoria primera del texto refundido de la Ley del Catastro Inmobiliario, a los que estarán referidos los valores de suelo unitario de los bienes inmuebles características especiales, según lo expuesto.

De esta manera, para determinar el valor unitario de suelo de los bienes inmuebles de características especiales para cada área o sector, se procederá según se explica a continuación.

Para el caso de las centrales térmicas, centrales de producción de gas y regasificación, refinerías, aeropuertos y puertos comerciales:

- Se determinará el grupo correspondiente de los establecidos en el cuadro del artículo 2 de la Orden EHA 3188/2006, en función del Módulo Básico coordinado para las construcciones convencionales del bien inmueble de características especiales y la disposición por la que se aprueba el módulo M al que están referidos los Módulos Básicos MBC y MBR de la ponencia especial. Hasta la fecha, la vigente Orden EHA/1213/2005, de 26 de abril, que estaba en vigor a la fecha de aprobación de las normas técnicas de valoración de bienes inmuebles de características especiales.

- En base al grupo determinado según el artículo 2, se asignará un módulo específico de valor unitario de suelo bruto para el uso “otros” de los recogidos en el cuadro del artículo 1.

- Este módulo se multiplicará por el coeficiente de coordinación de conformidad con el artículo 3 de la misma Orden.

- Los valores máximo y mínimo entre los que debe encontrarse el valor unitario, serán los que resulten de aplicar sobre ese valor los coeficientes máximo y mínimo respectivamente de los que figuran en el apartado 3 del artículo 3, para cada grupo de inmuebles.

BLOQUE V. CATASTRO. TEMA 8 11

Para el caso de las centrales nucleares y de las presas, saltos de agua y embalses:

- Se multiplicará el coeficiente establecido para tipología de construcción extensiva según el cuadro del artículo 4 de la Orden EHA 3188/2006, por el importe del Módulo Básico de la Construcción MBR7 referido al módulo M que corresponda según la Coordinación Nacional de Valores a la que hace referencia en el artículo 2 de las normas técnicas de valoración que nos ocupan.

- Los valores máximo y mínimo entre los que debe encontrarse el valor unitario, serán los que resulten de aplicar sobre ese valor los coeficientes máximo y mínimo respectivamente de los que figuran en el apartado 4 del artículo 3, para cada grupo de inmuebles.

Sin perjuicio de lo anterior, se prevé en el apartado 4 del artículo 3 un coeficiente corrector del valor de suelo de 0,80 aplicable al valor de suelo correspondiente al exceso de la superficie del inmueble que exceda de 1.000 hectáreas para el caso de presas, saltos de agua y embalses.

De la norma general de valoración de suelo en función del valor unitario, se exceptúa lo dictado por el apartado 5 del artículo 3, en el que se establece que “para el caso de los aeropuertos y puertos comerciales, el área ocupada predominantemente por usos terciarios o residenciales podrá valorarse por repercusión sobre la construcción realmente existente”.

El valor de repercusión aplicable en este caso será el resultado del producto del módulo básico de repercusión (MBR) fijado en la ponencia, de acuerdo con la Coordinación Nacional de Valores referida en el artículo 2 de las normas técnicas que nos ocupan, por el coeficiente que se fije en la ponencia de valores especial.

Estos coeficientes aplicables para la determinación del valor de repercusión, estarán comprendidos dentro del los límites establecidos en función del uso, en el mismo apartado 5 del artículo 3.

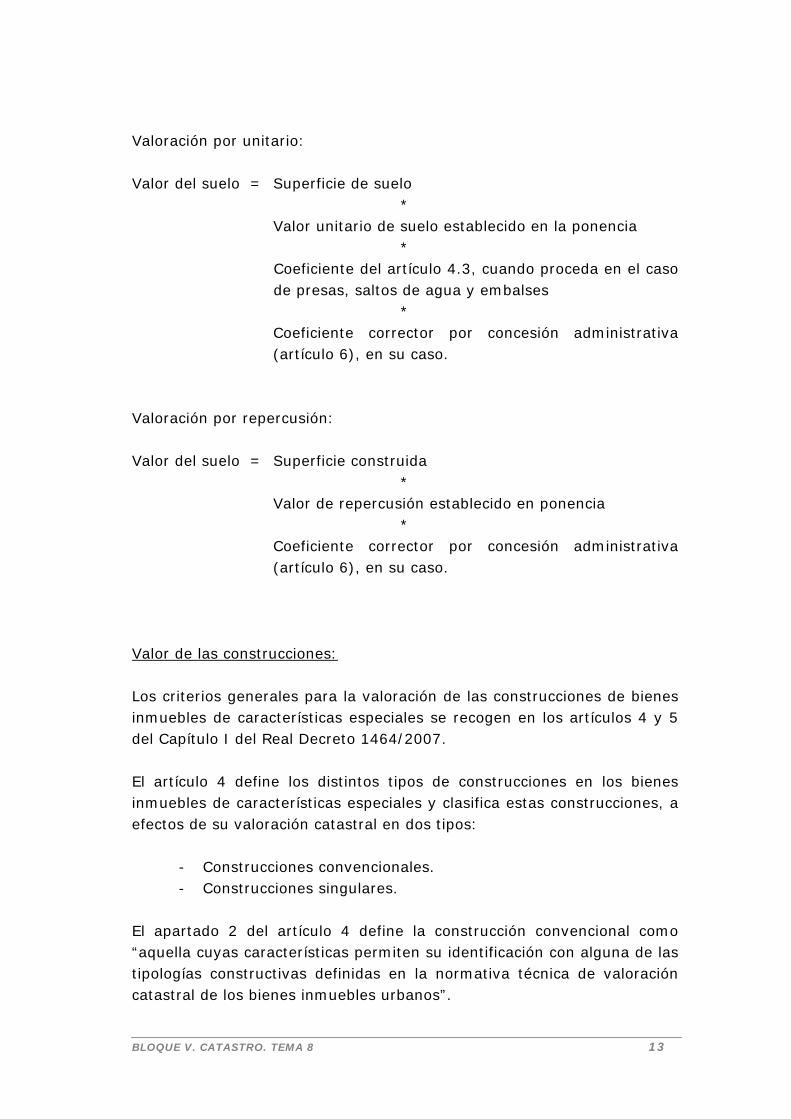

Por lo tanto, el valor del suelo de los inmuebles de características especiales, salvo en el caso de autopistas, carreteras y túneles de peaje, se calculará, conforme a las siguientes expresiones:

BLOQUE V. CATASTRO. TEMA 8 12

Valoración por unitario:

Valor del suelo = Superficie de suelo *

Valor unitario de suelo establecido en la ponencia *

Coeficiente del artículo 4.3, cuando proceda en el caso de presas, saltos de agua y embalses

* Coeficiente corrector por concesión administrativa (artículo 6), en su caso.

Valoración por repercusión:

Valor del suelo = Superficie construida *

Valor de repercusión establecido en ponencia *

Coeficiente corrector por concesión administrativa (artículo 6), en su caso.

Valor de las construcciones:

Los criterios generales para la valoración de las construcciones de bienes inmuebles de características especiales se recogen en los artículos 4 y 5 del Capítulo I del Real Decreto 1464/2007.

El artículo 4 define los distintos tipos de construcciones en los bienes inmuebles de características especiales y clasifica estas construcciones, a efectos de su valoración catastral en dos tipos:

- Construcciones convencionales. - Construcciones singulares.

El apartado 2 del artículo 4 define la construcción convencional como “aquella cuyas características permiten su identificación con alguna de las tipologías constructivas definidas en la normativa técnica de valoración catastral de los bienes inmuebles urbanos”.

BLOQUE V. CATASTRO. TEMA 8 13

Las actuales normas técnicas de valoración catastral de bienes inmuebles urbanos aprobadas por el Real Decreto 1020/1993 incluyen en su Norma 20, el cuadro de tipologías constructivas por uso, clase y modalidad de la construcción al que hace referencia definición anterior.

De la misma forma, en el apartado 3 del artículo 4 se define la construcción singular como “aquella cuyas características permiten su identificación con alguna de las recogidas en el capítulo II para cada uno de los grupos de bienes inmuebles de características especiales”.

El apartado 4 del mismo artículo, establece que cuando las características de la construcción no permitan su identificación conforme a las tipologías previstas en los apartados 2 y 3 del artículo 4, se realizará un valoración singularizada, de acuerdo a los criterios que se prevean en la ponencia de valores especial.

Por último el apartado 5 del artículo 4 hace referencia a determinadas circunstancias que puedan sobrevenir en los inmuebles de características especiales, y dicta que “cuando se produzca el cese definitivo en el funcionamiento de las instalaciones industriales que constituyan elementos esenciales para la funcionalidad del inmueble, ya sea por causas de regulación del mercado o de origen tecnológico, y siempre que no se hayan tenido en cuenta estas circunstancias en la ponencia de valores aplicable, se podrá aprobar una nueva ponencia de valores en la que se considere, por el método que en la propia ponencia se determine, la minoración de valor ocasionada por el cese en la operatividad de las instalaciones citadas”.

En cuanto a los criterios generales para la valoración de las construcciones de los bienes inmuebles de características especiales, el artículo 5 distingue igualmente las construcciones convencionales de las singulares.

El apartado 1 de este artículo determina que “la valoración de las construcciones convencionales se realizará atendiendo a las normas, reglas de valoración y coeficientes correctores del valor de las construcciones establecidos para los inmuebles urbanos, aplicados al módulo básico de construcción (MBC) que se establezca en la ponencia de valores especial”. Se hace referencia en este mismo apartado a los criterios marco de coordinación nacional de valores, a los que de debe

BLOQUE V. CATASTRO. TEMA 8 14

ajustarse el módulo básico de construcción (MBC) fijado en la ponencia, de acuerdo con lo dispuesto en el artículo 2 del Real Decreto que nos ocupa.

No serán de aplicación, en este caso, de los coeficientes correctores conjuntos del valor del suelo y de las construcciones previstos para los bienes inmuebles urbanos en la normativa de valoración correspondiente.

Por último, se exceptúa de la norma general, la valoración de las construcciones convencionales ubicadas en las centrales térmicas y en las centrales nucleares, que se realizará de acuerdo con lo establecido en el capítulo II de normas específicas.

En cuanto a las construcciones especiales el apartado 2 del artículo 5, señala que su valor se determinará a partir del valor de reposición corregido, cuando proceda, por la depreciación física, funcional y económica y, en su caso, por su obsolescencia tecnológica.

Este valor de reposición será el resultado de multiplicar las unidades de cada uno de los elementos constructivos, por los módulos de coste unitario establecidos, de acuerdo con las normas específicas establecidas para cada tipo de inmuebles. Se diferencian dos tipos de módulos de coste unitario:

- los módulos de coste unitario de construcción (MCUC), a aplicar a elementos constructivos en función de unidades lineales, de superficie, de volumen, de peso, o de cada elemento unitario.

- los módulos de coste unitario (MCUP) a aplicar a cada unidad funcional de valoración por potencia o capacidad de producción.

Los módulos MCUC se calcularán, para cada elemento constructivo de estos inmuebles, por aplicación de los coeficientes que se establecen en el cuadro del Anexo del Real Decreto 1464/2007, al importe del módulo básico de construcción de orden 1 (MBC1) definido en la normativa de valoración catastral de bienes inmuebles urbanos. De manera semejante, los módulos MCUP se calcularán por aplicación de los coeficientes establecidos para cada caso en el cuadro del Anexo citado, a los módulos básicos por potencia o capacidad de producción (MBP) del sector productivo que se trate.

BLOQUE V. CATASTRO. TEMA 8 15

Los importes de cada uno de los módulos básicos por potencia o capacidad de producción (MBP) se señalan en el apartado 4 del artículo 5, diferenciándose:

- para las construcciones singulares encuadradas en el sector de producción de energía eléctrica, el MBPE medido en euros por megavatio de potencia.

- para construcciones singulares encuadradas en el sector de producción de gas y regasificación, el MBPG medido en euros por metro cúbico por hora.

- y para construcciones singulares encuadradas en el sector de refino de petróleo, el MBPR medido en euros por elemento.

Se exceptúa igualmente del criterio general la valoración de las construcciones singulares de autopistas, carreteras y túneles de peaje, cuyo módulo de coste unitario aplicable a la longitud sujeta a peaje, que incluye además el coste del suelo, se calculará según lo señalado al efecto en el Capítulo II de las normas técnicas.

Tanto los valores del suelo como los de las construcciones calculados según se ha descrito, estarán afectados, en su caso, por el coeficiente corrector de 0,9 previsto en el artículo 6 de las normas para el supuesto de que el inmueble de características especiales se encuentre, en todo o en parte, sujeto a concesión administrativa. Este coeficiente se aplicará al valor de suelo y de las construcciones de la parte afectada por la concesión.

De esta forma, el valor de las construcciones de los bienes inmuebles de características especiales, salvo en el caso de autopistas, carreteras y túneles de peaje y otras particularidades recogidas en el Capítulo II de normas específicas, se calculará, conforme a la siguiente expresión:

BLOQUE V. CATASTRO. TEMA 8 16

Valor de la Construcción Convencional =

Valor de la Construcción Singular =

Unidades de medida de cada elemento constructivo

* Módulo básico convencional MBC

*

de construcción

Coeficiente del cuadro Anexo de la Norma 20 del RD 1020/1993

* Coeficientes H e I de la Norma 13 del RD 1020/1993

* Coeficiente corrector por concesión administrativa (artículo 6 del Real Decreto 1464/2007), en su caso.

+

Unidades de medida de cada elemento constructivo

* Módulo básico: MBPE, MBPG, MBPR o MBC1 (según el elemento constructivo que se trate)

* Coeficientes del cuadro del Anexo del Real Decreto 1464/2007

* Coeficiente corrector por depreciación física, funcional, económica y/o por obsolescencia tecnológica, en su caso

* Coeficiente corrector por concesión administrativa (artículo 6 del Real Decreto 1464/2007), en su caso.

BLOQUE V. CATASTRO. TEMA 8 17

4. Normas específicas.

El capítulo II del Real Decreto 1464/2007 integra los criterios y normas de valoración específicos para cada tipo de bienes inmuebles de características especiales. Estas secciones contienen los criterios concretos para la valoración de cada uno de los grupos de inmuebles de características especiales, que en ocasiones suponen una salvedad a los criterios generales que hemos descrito hasta ahora.

• La Sección 1ª (artículos del 8 al 10) integra las normas para la valoración de los bienes inmuebles de características especiales destinados a la producción de energía eléctrica, distinguiéndose las peculiaridades de las centrales térmicas y de las centrales hidroeléctricas.

El artículo 8, establece que el valor de las construcciones integrantes de

las centrales térmicas productoras de energía eléctrica se determinará

por aplicación de un módulo de coste unitario por potencia (MCUP), a la

instalada en cada central.

El importe del módulo de coste unitario dependerá de la tecnología

utilizada en cada central. De esta forma, el cuadro del Anexo en su

epígrafe 12 diferencia los coeficientes a aplicar sobre el módulo básico de producción (MBP) para este sector productivo según los siguientes tipos

de central:

a) Centrales térmicas de carbón. b) Centrales térmicas de tipo diesel, fuel y fuel-gas. c) Centrales térmicas de ciclo combinado.

Los módulos obtenidos para cada clase de central según su potencia

instalada supondrán el valor total de la construcción de la misma, que

comprenderá tanto el coste de las construcciones convencionales como el de las singulares o especiales. El artículo 9 recoge los coeficientes a aplicar al módulo de coste unitario

para ponderar la depreciación por antigüedad en función de los años

trascurridos desde la puesta en servicio de la unidad de producción, y la

obsolescencia tecnológica en función de la tecnología utilizada por la

central térmica.

BLOQUE V. CATASTRO. TEMA 8 18

Para la valoración de las centrales de producción de energía hidroeléctrica, el artículo 10 remite a las normas y criterios específicos establecidos para presas, saltos de agua y embalses.

• La Sección 2ª (artículos 11 y 12) contiene las normas para la valoración de los bienes inmuebles de características especiales destinados a la producción de gas.

La valoración de las construcciones singulares integrantes de las centrales de producción de gas y regasificación, según el artículo 11, se realizará mediante la aplicación, según corresponda, de:

- un módulo de coste unitario de construcción (MCUC) por volumen o elemento constructivo, ya se trate, respectivamente, de tanques de almacenamiento o de cargaderos de cisterna.

- un módulo de coste unitario por potencia o capacidad de producción (MCUP) sobre el volumen de producción por unidad de tiempo en el caso de instalaciones de vaporización.

El artículo 12 recoge el coeficiente corrector por antigüedad, a aplicar al módulo de coste unitario en el caso de los inmuebles de características especiales destinados a la producción de gas, en función de los años trascurridos desde la puesta en funcionamiento de cada construcción singular.

• La Sección 3ª (artículos 13 y 14) contiene las normas para la valoración de los bienes inmuebles de características especiales destinados al refino de petróleo.

La valoración de las construcciones singulares integrantes de las refinerías de petróleo, según el artículo 13, se realizará mediante la aplicación, según corresponda, de:

- un módulo de coste unitario de construcción (MCUC) por superficie o volumen sobre los distintos elementos constructivos

BLOQUE V. CATASTRO. TEMA 8 19

- un módulo de coste unitario por potencia o capacidad de producción (MCUP) sobre el elemento de producción o potencia que se trate.

Para la valoración según estos módulos de coste unitario, obtenidos por aplicación de los coeficientes que contiene el cuadro de tipologías del Anexo, se consideran en estos inmuebles las siguientes construcciones singulares:

a) Unidades o elementos de producción, cuyo módulo de coste unitario de construcción se aplicará al número de unidades o elementos.

b) Tanques, cuyo módulo de coste unitario de construcción se aplicará a los metros cúbicos de capacidad.

c) Urbanización e infraestructura específica, cuyo módulo de coste unitario de construcción se aplicará al área ocupada por el tancaje.

d) Servicios auxiliares, que incluye la planta de tratamiento de aguas residuales, cuyo módulo de coste unitario de construcción se aplicará por elemento, y la de cogeneración, cuyo módulo de coste unitario por potencia se aplicará, en este caso a los megavatios de potencia.

Las unidades o elementos de producción, pueden ser, en función del proceso que resulta más representativo de la función principal:

a) Destilación de crudo. b) Destilación al vacío. c) Craqueo catalítico. d) Hidrocraqueo. e) Reductora de viscosidad. f) Coquización. g) Calcinación de coke. h) Reformado catalítico. i) Isomerización. j) Hidrotratamiento, hidrodesulfuración, hidrodesnitrogenación. k) Producción de éteres. l) Merox o endulzamiento. m) Aminas o lavado de gases.

BLOQUE V. CATASTRO. TEMA 8 20

n) Azufre. o) Recuperación, separación de gases. p) Recuperación de hidrógeno. q) Hidrógeno.

Las plantas de asfaltos y las de bases lubricantes, así como las unidades de petroquímica básica o primaria, de olefinas (etileno, propileno, butadieno) y aromáticos (benceno, tolueno y xileno), también se incluyen como elementos de producción.

El artículo 14 establece así mismo que los módulos de coste unitario obtenidos serán corregidos mediante un coeficiente de depreciación en función de la antigüedad, medida ésta en años completos desde la puesta en funcionamiento de cada construcción.

• La Sección 4ª (artículos 15 y 16) contiene las normas para la valoración de los bienes inmuebles de características especiales centrales nucleares.

Las construcciones de las centrales nucleares se valorarán mediante módulos de coste unitario por potencia obtenidos por el producto de los coeficientes que se recogen en el epígrafe 15 del cuadro del Anexo de este real decreto, por la cuantía determinada para el módulo básico de potencia (MBP) para el sector eléctrico, el cual viene referido a unidades de potencia y es de aplicación a la potencia instalada de cada central.

Según el artículo 15, el valor de reposición así calculado integrará el de las construcciones tanto singulares como convencionales de las centrales nucleares, entendiéndose todas ellas incluidas en el módulo unitario por potencia determinado para el cálculo del valor de las construcciones de estos inmuebles.

Dicho módulo unitario estará afectado por el coeficiente de depreciación que se obtenga de la tabla establecida al efecto por el artículo 16, que reduce el valor a la décima parte a partir de los cuarenta años desde la conexión a la red eléctrica. Se prevé un ajuste de este coeficiente debido al posible funcionamiento más allá de los cuarenta años establecidos como vida útil, que implica corrección por la depreciación menor en este caso.

BLOQUE V. CATASTRO. TEMA 8 21

• La Sección 5ª (artículos 17 y 19) contiene las normas para la valoración de los bienes inmuebles de características especiales presas, saltos de agua y embalses.

El artículo 17.1 señala que con respecto a la valoración del suelo, se tendrán en cuenta los siguientes aspectos:

- Para la delimitación del lecho o fondo del embalse, se corresponderá con el límite de terreno cubierto por las aguas cuando alcanzan su mayor nivel como consecuencia de las máximas crecidas ordinarias de los ríos que lo alimentan.

- Para la delimitación de las presas y saltos de agua, se atenderá al recinto ocupado por todos los elementos mencionados en el artículo 23.2 del Real Decreto 417/2006, esto es:

- las presas, - las centrales de producción de energía hidroeléctrica, - los saltos de agua , - las demás construcciones vinculadas al proceso de producción, - los canales, - las tuberías de transporte u otras conducciones que sean

necesarias para el desarrollo de la actividad de obtención o producción de energía hidroeléctrica, aún estando ubicadas éstas fuera de dicho recinto.

Se precisa en el mismo apartado del capítulo 17 referido, que se incluirá el suelo comprendido dentro de la línea exterior de los paramentos perimetrales de las construcciones, así como el de las zonas de servidumbre, protección y seguridad legalmente establecidas y el que esté afecto a la actividad principal.

El mismo artículo, en cuanto a la valoración de las construcciones singulares integrantes de presas, saltos de agua y embalses, establece en su apartado 2, que la valoración de las construcciones singulares se realizará mediante la aplicación de un módulo de coste unitario por longitud, superficie, volumen o peso, según corresponda, a los distintos elementos constructivos o partidas presupuestarias consideradas.

BLOQUE V. CATASTRO. TEMA 8 22

Se distinguen así las siguientes construcciones singulares:

a) la presa. b) la pantalla impermeabilizante de bentonita–cemento. c) la central hidroeléctrica. d) otras instalaciones.

Para la valoración de estas construcciones singulares por elementos constructivos esenciales se aplicará a cada unidad lineal, de superficie, de volumen, peso o capacidad, el módulo de coste unitario correspondiente, que se determinará mediante el producto de los coeficientes que se recogen en el epígrafe 16 del cuadro del Anexo referidos a dichos parámetros, por el módulo básico de construcción de orden uno (MBC1) de las normas técnicas de valoración catastral de los inmuebles urbanos.

Las partidas de carácter secundario relativas a los accesos, la urbanización, los estudios, los proyectos y la dirección de obra se incluyen en los módulos de valor de los restantes elementos constructivos.

En el caso de la presa se distinguen los coeficientes del cuadro del Anexo atendiendo a la tecnología constructiva y a la existencia o no del elemento y su importancia (superestructura, cámaras, impermeabilización o cierre) en cada tipología.

En función de su tecnología constructiva, las presas se clasifican en las siguientes tipologías:

a) Presas de bóveda. b) Presas de gravedad, que podrán ser de hormigón o de

mampostería. c) Presas de materiales sueltos.

Finalmente, para la ponderación de la depreciación por antigüedad, según la cual el coste actual de las construcciones singulares se corregirá, cuando proceda, en función de su depreciación física, funcional o tecnológica, se establecen en el artículo 19 dos cuadros de depreciación: uno que contiene los coeficientes a aplicar en el caso de presas, pantalla y otras instalaciones, y otro que recoge los coeficientes a aplicar a centrales hidroeléctricas.

BLOQUE V. CATASTRO. TEMA 8 23

• La Sección 6ª (artículo 20) contiene las normas para la valoración de los bienes inmuebles de características especiales autopistas, carreteras y túneles de peaje.

La valoración de los inmuebles de este grupo se aparta del procedimiento establecido con carácter general para los restantes inmuebles de características especiales, dado que, por un lado el valor del suelo se integra en el módulo de coste unitario de la construcción singular, y por otro, para hallar este módulo de coste unitario se toma como base la contabilidad empresarial de dichos bienes.

De esta forma, el artículo 20.1 establece que “la valoración del suelo y de las construcciones singulares integrantes de las autopistas, carreteras y túneles de peaje se realizará, de acuerdo con el artículo 5, mediante la aplicación de un módulo de coste unitario de autopistas (MCUA) por longitud.”

Se definen en el apartado 2 de este artículo los datos que se tomarán en cuenta para la determinación del módulo de coste unitario, que serán los que siguientes:

- Coste neto de construcción (CNCA) el cual se expresará en miles de euros y estará referido al 1 de enero del año anterior al de entrada en vigor del nuevo valor catastral. Dicho coste estará integrado por las partidas de estudios y proyectos, expropiaciones o adquisiciones de suelo o de otros elementos o derechos y reposición de servicios, ejecución y dirección y control de obra.

El coste neto de construcción incluirá, en todo caso, el coste de áreas de descanso, estacionamiento, auxilio y atención médica, peaje, parada de autobuses y otros fines auxiliares o complementarios, así como los edificios de mantenimiento y pesaje y las áreas de servicio y vías de servicio. Este coste, sin embargo, no incluirá el valor de las construcciones convencionales anejas a las áreas de servicio no indispensables para el funcionamiento de la autopista, carretera o túnel de peaje, tales como las estaciones de suministro de carburantes, hoteles, restaurantes, talleres de reparación y otras asimilables, situadas dentro del ámbito espacial de la concesión administrativa, las cuales se valorarán según los criterios generales descritos.

BLOQUE V. CATASTRO. TEMA 8 24

- Longitud total del tramo en concesión, la cual se expresara en kilómetros.

- Longitud sujeta a peaje, expresada en kilómetros.

- Fechas de inicio y finalización de la concesión administrativa.

- Inversión total de la autopista, definida en la normativa reguladora de la construcción, conservación y explotación de autopistas en régimen de concesión administrativa.

El apartado 3 del artículo 20 recoge la expresión de cálculo del módulo de coste unitario de autopistas (MCUA), expresado en euros por kilómetro,

en función de los conceptos referidos. El módulo de coste unitario MCUA será igual al coste neto de construcción por kilómetro de longitud total en concesión.

MCUA = CNCA/longitud total en concesión

El producto del módulo de coste unitario así calculado, por la longitud sujeta a peaje, será el valor total del suelo y de las construcciones singulares del los inmuebles de este grupo, según señala el apartado 4 del artículo 20.

El apartado 5 del mismo artículo fija un coeficiente reductor en función de la primera fecha de puesta en servicio de la autopista, carretera o túnel de peaje, y del resultado del cociente entre el coste neto de construcción (CNCA) y el coste de la inversión. Dicho cociente estará referido al 1 de enero del año anterior al de entrada en vigor del nuevo valor catastral.

Este coeficiente se aplicará al módulo de coste unitario obtenido según los apartados anteriores.

El valor catastral total del inmueble será entonces, el resultado de la suma del valor obtenido por el producto entre el módulo de coste unitario y la longitud sujeta a peaje, corregido en su caso por el coeficiente reductor señalado, y del valor de las construcciones convencionales, todo ello afectado por el coeficiente de referencia al mercado.

BLOQUE V. CATASTRO. TEMA 8 25

• La Sección 7ª (artículos 21 y 22) contiene las normas para la valoración de los bienes inmuebles de características especiales aeropuertos.

El ámbito del aeropuerto comprenderá, a los solos efectos catastrales, los terrenos destinados a la ejecución de actividades aeroportuarias y tareas complementarias, así como las construcciones que se ubiquen sobre ellos.

A efectos de su valoración por módulos, se considerarán en los aeropuertos las siguientes construcciones singulares:

a) Pistas de aterrizaje y despegue.

b) Arcenes de pista. Para el cálculo de los metros lineales de arcén de pista se computará la longitud de cada uno de los arcenes.

c) Pistas de rodadura.

d) Cabeceras de pistas y plataformas de estacionamiento.

e) Terminales de pasajeros.

f) Hangares.

g) Elementos auxiliares, tales como balizas, sistemas de aproximación visual, torres de control, iluminación del campo, instalaciones de drenaje y saneamiento, sistemas de transporte e inspección de equipajes y centrales térmicas y eléctricas.

Los módulos unitarios obtenidos por aplicación al módulo básico de la construcción (MBC1) definido en la normativa de valoración catastral de bienes inmuebles urbanos, de los coeficientes del epígrafe 17 del Anexo, incluyen el coste de las balizas y sistemas de aproximación visual de pista según su categoría, iluminación de campo y sistemas de drenaje y saneamiento.

Para el cálculo del módulo de coste unitario a aplicar sobre los distintos elementos constructivos, se clasifican los aeropuertos en las siguientes categorías:

BLOQUE V. CATASTRO. TEMA 8 26

- Aeropuertos de 1ª/A. Son aquellos que, reuniendo las características específicas de la categoría 1ª, conforman complejos aeroportuarios de gran dimensión, superan los 100.000 m2 construidos de terminal de pasajeros y cuentan con más de una pista, tanto de aterrizaje como de despegue.

- Aeropuertos de 1ª Son aquellos que permiten el tráfico de todo tipo de aeronaves, cuyas pistas de aterrizaje y de despegue tienen un ancho mínimo de 40 metros y disponen de balizas de eje, de borde, de aproximación y de contacto, así como de sistema de aproximación con indicador de pendiente.

- Aeropuertos de 2ª Son los que permiten el tráfico de aeronaves medianas y pequeñas, cuyas pistas de aterrizaje y de despegue tienen un ancho mínimo de 40 metros y disponen de balizas de eje, de borde y de aproximación.

- Aeropuertos de 3ª Son los que permiten el tráfico de aeronaves pequeñas y disponen de balizas de borde.

Los módulos de coste unitario así calculados serán corregidos mediante un coeficiente de depreciación en función de la antigüedad. El artículo 22 de las normas técnicas de valoración que nos ocupan distingue en la ponderación de la depreciación por antigüedad las distintas construcciones singulares que se integran en el aeropuerto.

El apartado a) recoge los coeficientes correctores aplicables a las construcciones de la zona de aire: pistas de aterrizaje y despegue, calles de rodadura, arcenes de pista, plataformas de estacionamiento y cabeceras de pista.

El apartado b) recoge los coeficientes correctores aplicables a los elementos constructivos de la zona de tierra: terminal de pasajeros, torre de control, hangares, sistemas de transporte e inspección de equipajes y centrales térmica y eléctrica.

BLOQUE V. CATASTRO. TEMA 8 27

• La Sección 8ª (artículos 23 y 24) contiene las normas para la valoración de los bienes inmuebles de características especiales puertos comerciales.

Se entenderán incluidos en el ámbito del puerto comercial, a los solos efectos catastrales, los terrenos destinados al servicio del mismo, según está recogido en el apartado 1 del artículo 23.

Para la valoración de las construcciones singulares se aplicará a las unidades de lineales o de superficie de cada elemento constructivo, el módulo unitario de construcción correspondiente calculado por el producto de la cuantía determinada para el módulo básico de construcción (MBC1) definido en la normativa de valoración catastral de bienes inmuebles urbanos, por los coeficientes del epígrafe 18 del cuadro del Anexo.

El apartado 3 del artículo 23 recoge las construcciones singulares que deben ser consideradas en la valoración, que serán las obras e instalaciones portuarias siguientes:

a) Rellenos, explanación y urbanización. b) Obras de abrigo, que comprenderán los diques en talud y los

diques verticales. c) Obras de atraque.

El apartado 4 del mismo artículo particulariza los criterios de valoración en el caso de rellenos, explanaciones y urbanización, en las que para el cómputo de su superficie se tomará la totalidad de la superficie del recinto portuario. Del mismo modo en este caso, para la obtención del módulo de coste unitario correspondiente se utilizarán los coeficientes establecidos en la normativa técnica de valoración catastral de las construcciones de los bienes inmuebles urbanos para la tipología de obras de urbanización, actual tipología 10.3.2 del cuadro de la norma 20 del Real Decreto 1020/1993.

El artículo 24 recoge los coeficientes correctores por antigüedad aplicables a los módulos de coste unitarios obtenidos para la valoración de las construcciones especiales de los puertos comerciales, para ponderar la depreciación en función de los años completos transcurridos desde la fecha de su puesta en funcionamiento.

BLOQUE V. CATASTRO. TEMA 8 28

Bibliografía:

Referencias normativas básicas:

Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Catastro Inmobiliario.

Real Decreto 1464/2007, de 2 de noviembre, por el que se aprueban las Normas técnicas de valoración catastral de los bienes inmuebles de características especiales.

Real Decreto 1020/1993, de 25 de junio, por el que se aprueban las normas técnicas de valoración y el cuadro marco de valores del suelo y de las construcciones para determinar el valor catastral de los bienes inmuebles de naturaleza urbana.

Orden EHA/3188/2006, de 11 de octubre, por la que se determinan los módulos de valoración a los efectos de lo establecido en el artículo 30 y en la Disposición transitoria primera del texto refundido de la Ley del Catastro Inmobiliario, aprobado por Real Decreto Legislativo 1/2004, de 5 de marzo.

BLOQUE V. CATASTRO. TEMA 8 29

BLOQUE V. CATASTRO. TEMA 8 30