Embed Size (px)

Citation preview

TOPSIM® – easyManagement

Teilnehmerhandbuch – Teil II Ausgangssituation Szenario: Rucksäcke

Version 2.3.2

© TATA Interactive Systems GmbH. All rights reserved.

TOPSIM – easyManagement T

TOPSIM® – easyManagement

Inhaltsverzeichnis 1. Entscheidungen....................................................................................................................... 1

2. Berichtsanzeige im Teilnehmersystem ................................................................................. 2

3. Teilnehmerberichte ................................................................................................................. 2

3.1. Executive Summary .......................................................................................................... 2

3.2. Teilnehmerbericht Nr. 1: Marktberichte und Lagerwerte ................................................... 2

3.3. Teilnehmerbericht Nr. 2: Personal, Produktentwicklung.................................................... 5

3.4. Teilnehmerbericht Nr. 3: Infrastruktur, Abschreibung, Kapazität ....................................... 7

3.5. Teilnehmerbericht Nr. 4: Kostenartenrechnung ................................................................ 9

3.6. Teilnehmerbericht Nr. 5: Kostenstellenrechnung ............................................................ 11

3.7. Teilnehmerbericht Nr. 6: Kostenträgerrechnung ............................................................. 12

3.8. Teilnehmerbericht Nr. 7: Deckungsbeitragsrechnung ..................................................... 14

3.9. Teilnehmerbericht Nr. 8: Gewinn- und Verlustrechnung (GuV) ....................................... 16

3.10. Teilnehmerbericht Nr. 9: Finanzbericht/Bilanz ................................................................ 18

3.11. Teilnehmerbericht Nr. 10: Marktforschungsbericht ......................................................... 21

3.12. Teilnehmerbericht Nr. 11: Geschäftsbericht der Branche ............................................... 23

3.13. Teilnehmerbericht Nr. 12: Entscheidungsprotokoll .......................................................... 25

TOPSIM® – easyManagement

Seite 1 von 25

1. Entscheidungen

Dieser Bericht (Teilnehmerbericht 12) zeigt Ihnen die Entscheidungen aus der letzten Entscheidungsperiode in

einer tabellarischen Übersicht. So können Sie die Veränderungen zu Ihren Entscheidungen in der aktuellen Periode

schnell überblicken und somit Fehleingaben schneller entdecken und ggf. korrigieren.

TOPSIM® – easyManagement

Seite 2 von 25

3. Teilnehmerberichte

3.1. Executive Summary

Anhand des Executive Summary können Sie sich schnell einen Überblick über das abgelaufene Geschäftsjahr

verschaffen. Alle Informationen des Executive Summary sind auch in detaillierter Form in den Teilnehmerberichten

Nr. 1 bis 11 enthalten.

3.2. Teilnehmerbericht Nr. 1: Marktberichte und Lagerwerte

Der Marktbericht liefert Ihnen Absatzzahlen und Daten zur Entwicklung der Kundenzufriedenheit. Der Lagerbericht

enthält alle Informationen zu den Beständen an Einsatzstoffen und Fertigprodukten.

TOPSIM® – easyManagement

Seite 3 von 25

Marktergebnisse

Preis Produktverkaufspreis des eigenen Unternehmens.

Absatz Anzahl der durch das eigene Unternehmen abgesetzten Produkte, differen-

ziert nach Märkten (Heimatmarkt, Großabnehmer, Ausland, Ausschreibung).

Umsatz Einnahmen des Unternehmens durch den Absatz der Produkte

Umsatz = Preis * Absatzmenge

Marktanteil

Mit welchem Produkt wurde auf welchem Markt, welcher Marktanteil er-

reicht?

Marktanteil = Absatzmenge *100 / Marktvolumen

Image

Kundenzufriedenheit Setzt sich zusammen aus den Faktoren Lieferfähigkeit, Technologie und

Preis des Produktes.

Lagerwerte Einsatzstoffe / Fertigprodukte

Anfangsbestand

Menge: Ergibt sich direkt aus dem Lagerendbestand der Vorperiode.

Lagerwerte (€ / Einheit): Einkaufspreise der bestellten Einsatzstoffe

Lagerwerte (€): Menge * Lagerwert pro Stück

TOPSIM® – easyManagement

Seite 4 von 25

Einzelbestellungen

Bestellungen beim jeweiligen Lieferanten.

Just-in-Time-Lieferung

Ab Periode 2: Wurden bei der Planung der Produktionsmenge zu wenige

Einsatzstoffe bestellt, so erfolgt automatisch eine teure Ex-

press-Sendung in Höhe der fehlenden Einsatzstoffe, um die

Fertigungsmenge zu realisieren.

Abgang (Verbrauch)

Menge: Verbrauch in der Fertigung.

Lagerwerte: Durchschnittswert aus den Werten des Lageranfangsbestandes

und des Zuganges.

Zugang Fertigung

Der Zugang durch produzierte Produkte.

Lagerwerte (€ / Einheit): Stückherstellkosten (Teilnehmerbericht 6)

Lagerwerte (€): Menge * Lagerwert pro Stück

Abgang Vertrieb Der Abgang durch verkaufte Fertigprodukte.

Lagerwerte (€ / Einheit): Durchschnittswert aus den Werten der Vorperioden

Endbestand

Anzahl (Einheiten) = Lageranfangsbestand + Zugang – Abgang.

Lagerwerte (€ / Einheit): Durchschnittswert aus den Werten der Zugänge und

Abgänge der Vorperioden

TOPSIM® – easyManagement

Seite 5 von 25

3.3. Teilnehmerbericht Nr. 2: Personal, Produktentwicklung

Dieser Bericht gibt Auskunft über die Veränderungen im Personalbestand und über die Struktur der Personalkosten.

Außerdem wird der externe Aufwand für Produktentwicklung und den sich daraus resultierenden Technologieindex

ausgewiesen.

Personal (Übersicht der Kostenstellen)

Personalanfangsbestand Entspricht dem Endbestand der Vorperiode.

Einstellungen, Entlassungen

Veränderungen des Personalanfangsbestandes in Personen, wel-

che zu Kosten führen

Kosten für die Einstellung und Entlassung nach Kostenstelle

(vgl. Personalkosten im TNB Nr.4 Kostenartenrechnung).

Fluktuation Freiwilliges Ausscheiden von Mitarbeitern (Rentenalter, Auswande-

rung…) (wird in der Wirtschaftsprognose angegeben)

Personalendbestand Der Personalendbestand (am Ende der Periode) für jeden der defi-

nierten Geschäftsbereiche.

Löhne/Gehälter Summe der in der jeweiligen Kostenstelle gezahlten Gehälter.

Personalnebenkosten Personalnebenkosten wie Gewinnboni, Weihnachtsgeld usw. liegen

bei 30 % der Löhne/Gehälter.

Summe Personalaufwand Personalaufwand = Löhnen/Gehälter + Kosten Einstellungen/Entlas-

sungen + Personalnebenkosten

TOPSIM® – easyManagement

Seite 6 von 25

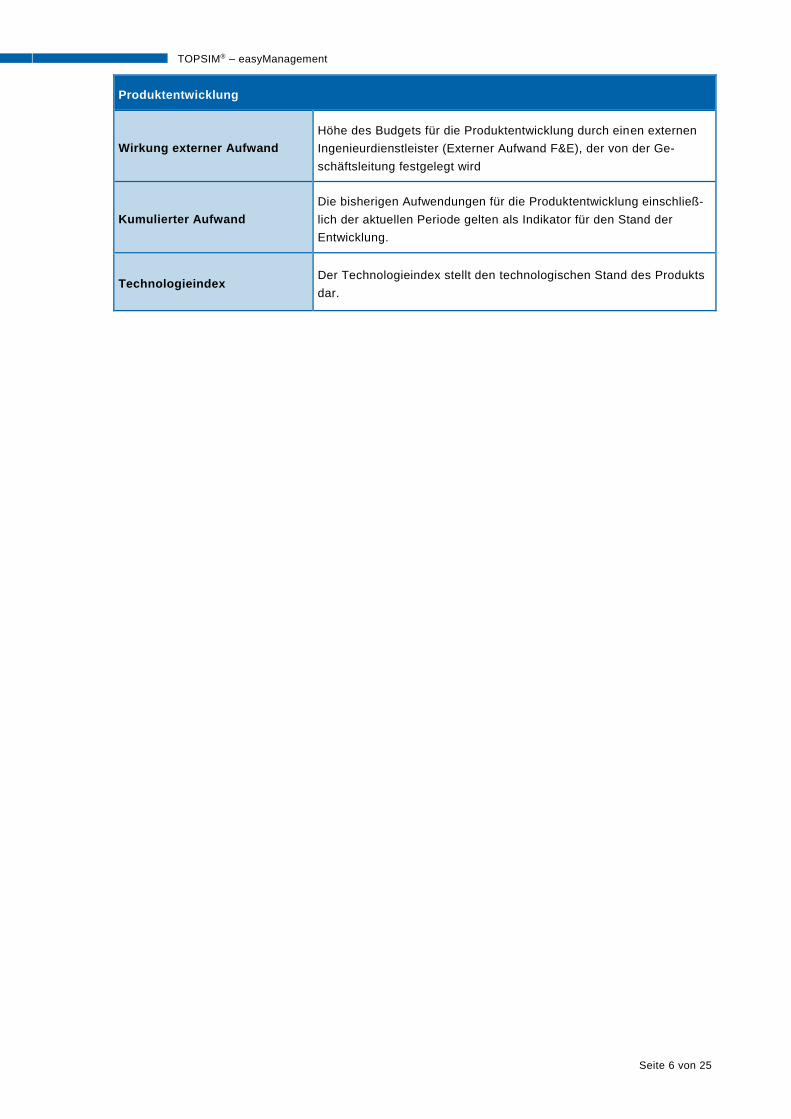

Produktentwicklung

Wirkung externer Aufwand

Höhe des Budgets für die Produktentwicklung durch einen externen

Ingenieurdienstleister (Externer Aufwand F&E), der von der Ge-

schäftsleitung festgelegt wird

Kumulierter Aufwand

Die bisherigen Aufwendungen für die Produktentwicklung einschließ-

lich der aktuellen Periode gelten als Indikator für den Stand der

Entwicklung.

Technologieindex Der Technologieindex stellt den technologischen Stand des Produkts

dar.

TOPSIM® – easyManagement

Seite 7 von 25

3.4. Teilnehmerbericht Nr. 3: Infrastruktur, Abschreibung, Kapazität

Sie erhalten in diesem Bericht Informationen zu ihren Fertigungsanlagen und Mitarbeiterauslastung.

Auslastung Mitarbeiter

Personalbestand / Kapazität Gibt den verfügbaren Personalbestand an.

Benötigte Kapazität Aktuell Personalbedarf, der erforderlich ist um das aktuelle Pro-

duktionsvolumen zu ermöglichen..

Auslastung Mitarbeiter (%) Auslastung der Mitarbeiter in Prozent angegeben.

Ggf. Mitarbeiter auf Zeitarbeit

Wenn das eigene Personal die Produktionsmenge nicht

erbringen kann, weil die Kapazitäten zu 100 Prozent aus-

gelastet sind, werden automatisch vom System

Zeitarbeiter eingestellt, um die aktuelle Produktions-

menge der Periode realisieren zu können.

TOPSIM® – easyManagement

Seite 8 von 25

Übersicht Produktionsanlagen

Typ / Name

Benennung der spezifischen Fertigungsanalage.

Beispiel: Typ A: A.-1.1

Typ A steht für den Anlagentyp, A-1 bezeichnet die Be-

schaffungsperiode (-1) und 1 steht für die Nummer der

jeweiligen Maschine (man kann ggf. mehr als eine Ma-

schine vom gleichen Typ besitzen).

Anschaffungsperiode Anzahl der genutzten Perioden

Anschaffungspreis (TEUR) Kaufpreis der jeweiligen Produktionsanlage.

Wirtschaftliche Restnutzungs-

dauer (Perioden)

Es wird die Anzahl an Perioden angegeben, in denen die

Produktionsanlage Abschreibungen verursacht.

Abschreibung (TEUR)

Darstellung der linearen Abschreibung der technischen Ka-

pazität in der aktuellen Periode.

Abschreibung = Anschaffungspreis / Nutzungsdauer

Restbuchwert (TEUR) Periode 0: Anschaffungspreis – Abschreibung

ab Periode 1: Restbuchwert der Vorperiode – Abschreibung

Sonstige Fixkosten (TEUR) Alle sonstigen fixen Kosten im Zusammenhang mit einer

Produktionsanlage.

Instandhaltung (TEUR) Kosten, die im Zusammenhang mit der Instandhaltung bzw.

Wartung der Produktionsanlagen entstehen.

Kapazität (Stück) Anzahl Kapazitätseinheiten, die eine Produktionsanlage pro

Periode fertigen kann.

Auslastung Fertigungsanlagen

Fertigungsmenge Höhe der Fertigungsmenge (Entscheidung).

Beanspruchung der Maschine

pro Stück

Der Wert gibt an, wie viele Kapazitätseinheiten die Produk-

tion einer Einheit auf den Fertigungsanlagen in Anspruch

nimmt.

Benötigte Kapazität Die benötigte Kapazität ist die Summe aller zur Produktion

erforderlichen Kapazitäten auf Fertigungsanlagen.

Verfügbare Kapazität Die verfügbare Kapazität ergibt sich aus der Summe der

Kapazitätseinheiten aller Produktionsanlagen.

Auslastung (%) Auslastung der Produktionsanlagen in Prozent (Benötigte

Kapazität / Verfügbare Kapazität).

TOPSIM® – easyManagement

Seite 9 von 25

3.5. Teilnehmerbericht Nr. 4: Kostenartenrechnung

In der Kostenartenrechnung werden die anfallenden Kosten nach Einzel- und Gemeinkosten aufgeteilt. Die Ge-

meinkosten werden anschließend in der Kostenstellenrechnung auf die einzelnen Kostenstellen verteilt.

Gemeinkosten Alle Kosten, die dem Produkt oder der Produktkategorie nicht direkt

zurechenbar sind.

Einzelkosten Kosten, die dem Produkt oder der Produktkategorie verursachungs-

gerecht zugeordnet werden können.

Kostenartenrechnung

MATERIALKOSTEN

Einsatzstoffe / Teile Zurechnung als Einzelkosten (Textil und Rückenrahmen) nach Ver-

brauch.

Betriebsstoffe Zurechnung als Einzelkosten nach Verbrauch.

TOPSIM® – easyManagement

Seite 10 von 25

PERSONALNEBENKOSTEN (Löhne und Personalnebenkosten in der Fertigung sind nur Einzelkosten in

Höhe der benötigten Kapazität der Mitarbeiter (vgl. TNB 3)).

Die restlichen Personalkosten sind Gemeinkosten.

Gehälter Vgl. TNB 2 – Summe Löhne/Gehälter

Einstellungen/ Entlassungen Vgl. TNB 2 – Summe Einstellung/Entlassung

Personalnebenkosten Vgl. TNB 2 – Summe Personalnebenkosten

ABSCHREIBUNGEN (sind Gemeinkosten)

Anlagen Vgl. TNB 3: Abschreibung Infrastruktur.

Gebäude Lineare Abschreibung der Gebäude

= Beschaffungswert / Nutzungsdauer in Perioden

SONSTIGE KOSTEN

Externe Aufwendungen Aufwendungen für notwendige Zeitarbeiter (sogenannte Fremdleis-

tungen) gelten als Einzelkosten

Sonstige fixe Kosten Produktion Kosten, welche für die Fertigungsanlagen in Abhängigkeit vom je-

weiligen Typ anfallen, sind Gemeinkosten

Miete und Betriebskosten Kosten für die Lagerhalle sind Gemeinkosten

Sonstige Verwaltungskosten Umsatzabhängige Kosten (pauschal 2% des Umsatzes der aktuellen

Periode) und Verwaltungsfixkosten sind Gemeinkosten

Lagerkosten Lagerkosten für Einsatzstoffe sind Gemeinkosten

Vertriebskostenstelle ohne Per-

sonal

Kosten für Werbung und Corporate Identity gemäß der getroffenen

Entscheidung (vgl. TNB 12: Entscheidungsprotokoll)

Werbungskosten sind Einzelkosten, CI hingegen Gemeinkosten

Sonstige Kosten F&E Externe Aufwendungen für F&E gemäß der getroffenen Entschei-

dung (vgl. TNB 12: Entscheidungsprotokoll) sind immer Einzelkosten

Sondereinzelkosten Transportkosten für Verkäufe im Auslandsmarkt (ab Periode 3)

(Zurechnung nach Entstehung, vgl. TNB 1: Marktergebnisse).

Sonstige Kosten der Kostenstel-

len

Sonstigen Gemeinkosten der Kostenstellen (z.B. Strafen, Beratungs-

kosten, Kosten des Sozialplans).

TOPSIM® – easyManagement

Seite 11 von 25

3.6. Teilnehmerbericht Nr. 5: Kostenstellenrechnung

Die Kostenstellenrechnung beschreibt die Kosten der vergangenen Periode aufgeschlüsselt nach den Kostenstel-

len. Die Kosten werden den unterschiedlichen Kostenstellen gemäß den unteren Informationen zugeordnet.

Kostenstellenrechnung

Personalkosten Aufteilung analog zur Entstehung (vgl. TNB 2: Personal).

Abschreibungen

Fertigungsanlagen Abschreibung auf Fertigungsanlagen.

Gebäude Aufteilung der Kosten nach Anzahl der Mitarbeiter pro Kostenstelle.

Sonstige Kosten

Sonstige fixe Kosten Produktion Werden komplett dem Bereich Produktion zugerechnet.

Instandhaltung Produktion Werden komplett dem Bereich Produktion zugerechnet.

Miete und Betriebskosten Aufteilung nach Anzahl der Mitarbeiter pro Kostenstelle.

Sonstige Verwaltungskosten Werden komplett dem Bereich Verwaltung zugerechnet.

Lagerkosten Lagerkosten für Einsatzstoffe und Fertigprodukte werden der Ver-

waltung zugerechnet.

Vertriebskosten ohne Personal Werden komplett dem Vertrieb zugerechnet.

Sonstige Kosten der Kosten-

stelle

Werden bei Entstehen sachbezogen zugeordnet. Z.B. Beratung =

Verwaltung, Sozialplan nach Personalabgängen usw.

TOPSIM® – easyManagement

Seite 12 von 25

3.7. Teilnehmerbericht Nr. 6: Kostenträgerrechnung

In der Kostenträgerzeitrechnung werden die Einzel- und Gemeinkosten der produzierten Stückzahl zugerechnet.

In der Kostenträgerstückrechnung werden die Einzel- und Gemeinkosten einer produzierten Einheit (bis zu den

Herstellkosten) bzw. auf die verkaufte Einheit (bis zu den Selbstkosten) zugerechnet.

TOPSIM® – easyManagement

Seite 13 von 25

Kostenträgerrechnung

Einsatzstoffe Einzelkosten (vgl. TNB 4 Einsatzstoffe/Teile).

+ Betriebsstoffe Einzelkosten (vgl. TNB 4 Betriebsstoffe).

= MATERIALEINZELKOSTEN (I)

+ Materialgemeinkosten Teil der Materialkosten, die dem Produkt nicht direkt zugerech-

net werden kann.

= MATERIALKOSTEN

+ Fertigungseinzelkosten Einzelkosten der Summe aus Löhne /Gehälter + Personalne-

benkosten+ bezogene Fremdleistungen. (vgl. TNB 4)

+ Fertigungsgemeinkosten vgl. TNB 5 – Summe Hauptkostenstelle Produktion

+ Fremdleistungen Kosten für die Zeitarbeiter (Externe Aufwendungen lt. TNB 4).

= FERTIGUNGSKOSTEN (II)

= Herstellkosten der Produktion

+/- BVÄ (Bestandsveränderung) Um von den Herstellkosten auf die Herstellkosten der verkauf-

ten Waren zu kommen, muss hier die Bestandsveränderung der

jeweiligen Produkte mit eingerechnet werden.

= Herstellkosten der verkauften Waren

+ F&E Einzelkosten Vgl. TNB 4: Sonstige Kosten F&E.

+ F&E Gemeinkosten Immer = 0, da keine F&E-Gemeinkosten vorhanden sind.

+ Vertrieb Einzelkosten Vgl. TNB 4: Vertriebskostenstelle ohne Personal (= Werbung)

+ Vertrieb Gemeinkosten vgl. TNB 5 – Summe Hauptkostenstelle Vertrieb (= CI)

+ Verwaltung Einzelkosten Immer = 0, da keine F&E-Gemeinkosten vorhanden.

+ Verwaltung Gemeinkosten vgl. TNB 5 – Summe Hauptkostenstelle Verwaltung

= SELBSTKOSTEN

Kostenträgerstückrechnung

Die Kostenträgerstückrechnung verteilt die Kosten der Kostenträgerzeitrechnung auf eine produzierte Ein-

heit (bis zu den Herstellkosten) bzw. auf die verkaufte Einheit (bis zu den Selbstkosten).

Berechnung: Herstellkosten pro Stück = Herstellkosten des Umsatzes / Absatzmenge

Selbstkosten pro Stück = Selbstkosten / Absatzmenge

TOPSIM® – easyManagement

Seite 14 von 25

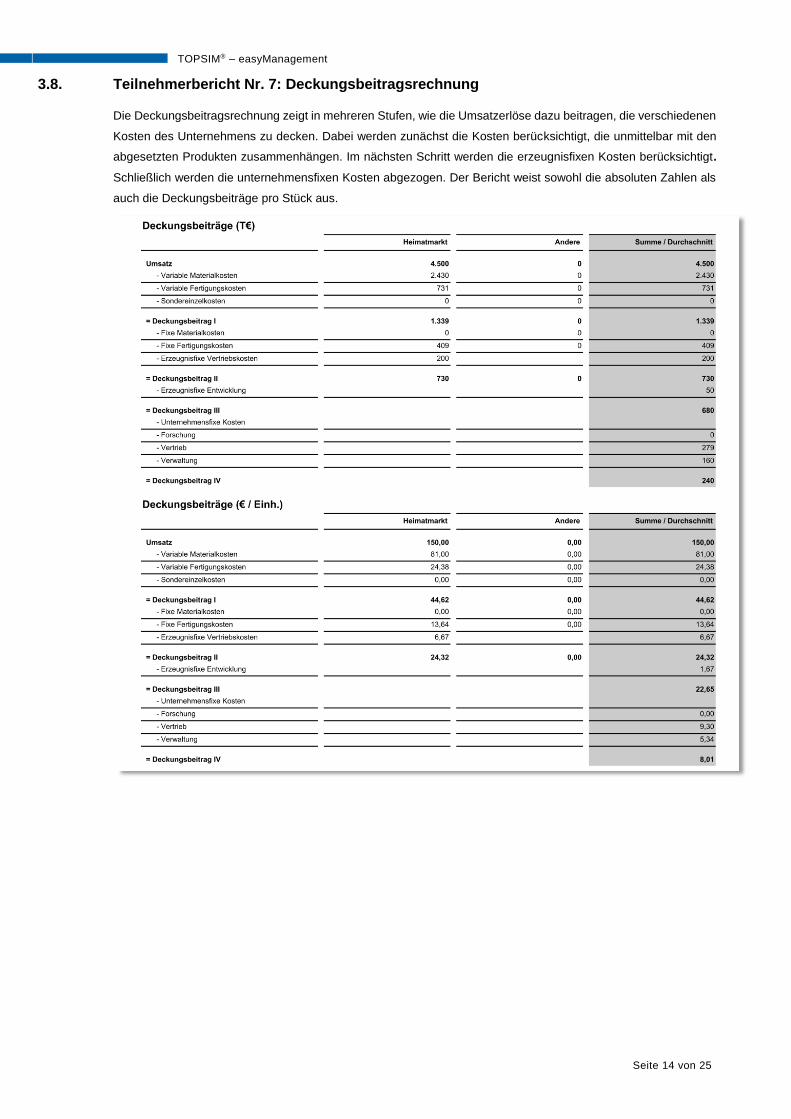

3.8. Teilnehmerbericht Nr. 7: Deckungsbeitragsrechnung

Die Deckungsbeitragsrechnung zeigt in mehreren Stufen, wie die Umsatzerlöse dazu beitragen, die verschiedenen

Kosten des Unternehmens zu decken. Dabei werden zunächst die Kosten berücksichtigt, die unmittelbar mit den

abgesetzten Produkten zusammenhängen. Im nächsten Schritt werden die erzeugnisfixen Kosten berücksichtigt.

Schließlich werden die unternehmensfixen Kosten abgezogen. Der Bericht weist sowohl die absoluten Zahlen als

auch die Deckungsbeiträge pro Stück aus.

TOPSIM® – easyManagement

Seite 15 von 25

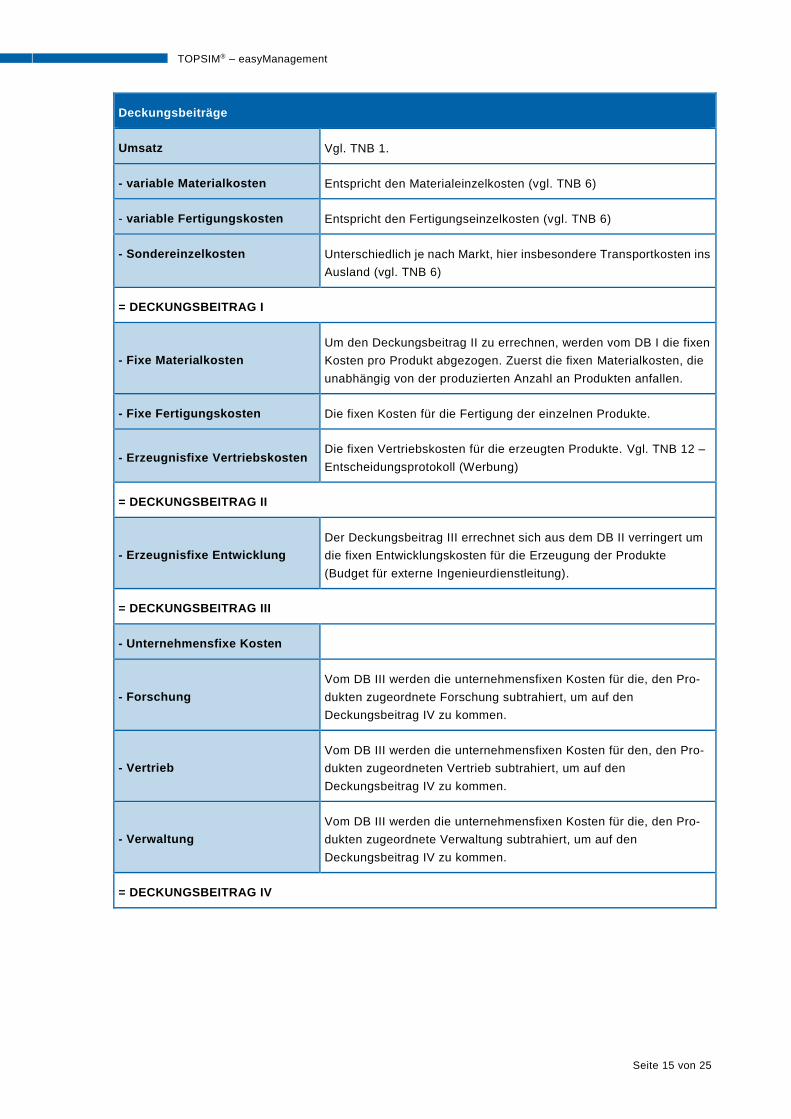

Deckungsbeiträge

Umsatz Vgl. TNB 1.

- variable Materialkosten Entspricht den Materialeinzelkosten (vgl. TNB 6)

- variable Fertigungskosten Entspricht den Fertigungseinzelkosten (vgl. TNB 6)

- Sondereinzelkosten Unterschiedlich je nach Markt, hier insbesondere Transportkosten ins

Ausland (vgl. TNB 6)

= DECKUNGSBEITRAG I

- Fixe Materialkosten

Um den Deckungsbeitrag II zu errechnen, werden vom DB I die fixen

Kosten pro Produkt abgezogen. Zuerst die fixen Materialkosten, die

unabhängig von der produzierten Anzahl an Produkten anfallen.

- Fixe Fertigungskosten Die fixen Kosten für die Fertigung der einzelnen Produkte.

- Erzeugnisfixe Vertriebskosten Die fixen Vertriebskosten für die erzeugten Produkte. Vgl. TNB 12 –

Entscheidungsprotokoll (Werbung)

= DECKUNGSBEITRAG II

- Erzeugnisfixe Entwicklung

Der Deckungsbeitrag III errechnet sich aus dem DB II verringert um

die fixen Entwicklungskosten für die Erzeugung der Produkte

(Budget für externe Ingenieurdienstleitung).

= DECKUNGSBEITRAG III

- Unternehmensfixe Kosten

- Forschung

Vom DB III werden die unternehmensfixen Kosten für die, den Pro-

dukten zugeordnete Forschung subtrahiert, um auf den

Deckungsbeitrag IV zu kommen.

- Vertrieb

Vom DB III werden die unternehmensfixen Kosten für den, den Pro-

dukten zugeordneten Vertrieb subtrahiert, um auf den

Deckungsbeitrag IV zu kommen.

- Verwaltung

Vom DB III werden die unternehmensfixen Kosten für die, den Pro-

dukten zugeordnete Verwaltung subtrahiert, um auf den

Deckungsbeitrag IV zu kommen.

= DECKUNGSBEITRAG IV

TOPSIM® – easyManagement

Seite 16 von 25

3.9. Teilnehmerbericht Nr. 8: Gewinn- und Verlustrechnung (GuV)

Die „Gewinn- und Verlustrechnung“ (GuV) ist Teil des Jahresabschlusses. Sie zeigt, aus welchen Quellen der Erfolg

/ Verlust eines Unternehmens in einem Geschäftsjahr stammt. Im Einzelnen stellt sie die gewinnerhöhenden Er-

träge den gewinnmindernden Aufwendungen gegenüber. Erträge entstehen z.B. aus Umsatzerlösen. Sie wirken

positiv auf den Gewinn. Aufwendungen entstehen z.B. aus Personalausgaben. Sie wirken negativ auf den Gewinn.

Sind am Ende einer Periode die Erträge größer als die Aufwendungen, so ergibt sich ein Jahresüberschuss (Ge-

winn). Im umgekehrten Fall entsteht ein Jahresfehlbetrag (Verlust). Die Gewinn- und Verlustrechnung weist zuerst

die Umsatzerlöse aus. Von dem dann ermittelten Betriebsergebnis werden zuerst die Zinsaufwendungen subtra-

hiert (Ergebnis der gewöhnlichen Geschäftstätigkeit). In der nächsten Stufe werden außerordentliche Erträge

addiert bzw. außerordentliche Aufwendungen subtrahiert. Der so berechnete Jahresüberschuss/ -fehlbetrag vor

Steuern muss noch um die Steuern vom Einkommen und vom Ertrag reduziert werden Das Ergebnis (Jahresüber-

schuss / -fehlbetrag) zeigt, ob in diesem Jahr tatsächlich ein Gewinn erwirtschaftet werden konnte oder nicht. Dieser

Betrag wird in die Bilanz (Eigenkapital) eingebucht.

TOPSIM® – easyManagement

Seite 17 von 25

Gewinn- und Verlustrechnung (GuV)

Gemäß §242 HGB hat der Kaufmann am Ende seines Geschäftsjahres eine Gegenüberstellung seiner

Aufwendungen und Erträge vorzunehmen. Details zu dieser Pflicht stehen im HGB, sind im Steuerrecht

geregelt sowie in den internationalen Rechnungslegungsstandards verankert. Die Berechnung kann nach

zwei unterschiedlichen Methoden vorgenommen werden: Dem Gesamtkostenverfahren (GKV) oder dem

Umsatzkostenverfahren (UKV). Nach HGB und IFRS sind grundsätzlich beide Möglichkeiten anwendbar .

Beim GKV (linker Teil der GuV) werden zunächst Umsatzerlöse der Periode um die Bestandsveränderung

bereinigt (= Gesamtleistung der Periode) und anschließend die gesamten Kosten der Periode (in der Auf-

teilung der Kostenartenrechnung TNB 4) abgezogen.

Beim UKV (rechter Teil der GuV) werden den Umsatzerlösen der Periode die Selbstkosten (TNB 6) der

abgesetzten Produkte gegenübergestellt.

Die Selbstkosten der abgesetzten Produkte enthalten außer den Herstellkosten der abgesetzten Produkt-

mengen die gesamten Verwaltungs-, Forschungs- und Vertriebskosten der Periode. Entspricht die

abgesetzte Menge nicht der in der Periode gefertigten Menge, werden die Herstellkosten des Umsatzes

nach dem Verfahren der Durchschnittsbewertung errechnet.

Zinsen und ähnliche Aufwendun-

gen

Zinsen, die für das aufgenommene Fremdkapital zu zahlen sind. Die

Konditionen variieren.

Außerordentliche Erträge z.B. Schrotterlöse desinvestierter Maschinen.

Außerordentliche Aufwendun-

gen

z.B. Sonderabschreibung der in der aktuellen Periode zum Restbuch-

wert verschrotteten Maschinen.

Steuern vom Einkommen und Er-

trag

Sofern ein Gewinn erwirtschaftet wird, erfolgt eine Steuerbelastung

auf das Ergebnis vor Steuern. Der Anfangssteuersatz beträgt 40%.

Sollte in den Vorperioden Verluste (siehe Verlustvortrag im TNB 9)

angefallen sein, so werden sie mit dem erzielten Ergebnis vor Steuern

verrechnet. Steuerzahlungen entstehen nur bei einem positiven

Saldo.

Planung (erst in späterer Periode)

Die in den Entscheidungen einzugebenden Plangrößen werden mit den tatsächlich eingetroffenen Ergeb-

nissen verglichen. Die absolute Abweichung in Prozent wird bewertet. Eine Abweichung von 0% gibt eine

Planungsqualität von 1,0; eine Abweichung von 100% und mehr gibt eine Planungsqualität von -1,0.

TOPSIM® – easyManagement

Seite 18 von 25

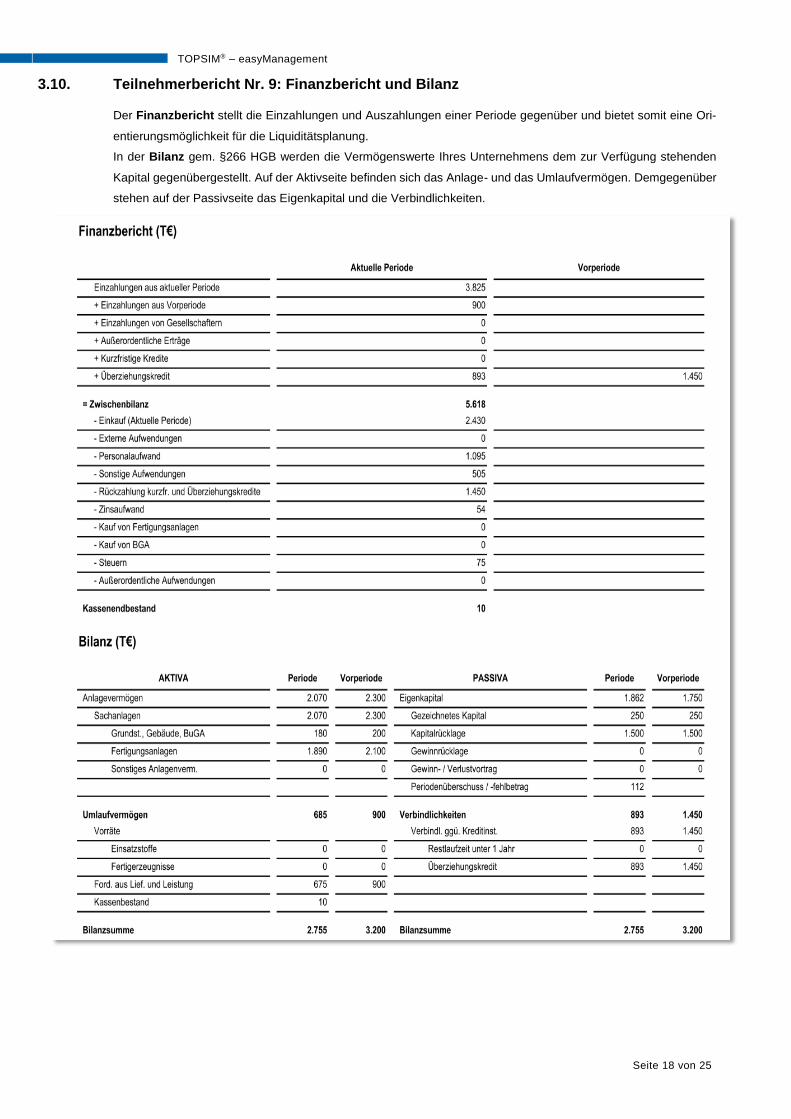

3.10. Teilnehmerbericht Nr. 9: Finanzbericht und Bilanz

Der Finanzbericht stellt die Einzahlungen und Auszahlungen einer Periode gegenüber und bietet somit eine Ori-

entierungsmöglichkeit für die Liquiditätsplanung.

In der Bilanz gem. §266 HGB werden die Vermögenswerte Ihres Unternehmens dem zur Verfügung stehenden

Kapital gegenübergestellt. Auf der Aktivseite befinden sich das Anlage- und das Umlaufvermögen. Demgegenüber

stehen auf der Passivseite das Eigenkapital und die Verbindlichkeiten.

TOPSIM® – easyManagement

Seite 19 von 25

Finanzbericht

EINZAHLUNGEN

Einzahlungen aus aktueller Periode Je nach Zahlungsbedingungen geht ein gewisser Prozentsatz

(Zahlungsquote) der Umsätze in der aktuellen Periode ein.

Einzahlungen aus Vorperiode Restzahlung der Kunden, die in der Vorperiode nicht gezahlt

hatten.

Einzahlungen von Gesellschaftern

Das Beteiligungskapital wird von vornherein vom Seminarleiter

angewiesen; im Verlauf der Simulation sind weitere Beteili-

gungskapitalzahlungen möglich.

Außerordentliche Erträge Es werden zahlungswirksame außerordentliche Erträge ausge-

wiesen (z.B. aus Desinvestition einer Fertigungsanlage).

Kurzfristige Kredite

Zufluss von kurzfristigen Krediten

Ab Periode 4 planen Sie die kurzfristigen Kredite selbst. Diese

sind dann im Entscheidungsformular TNB 12 ersichtlich.

Überziehungskredit

In den Perioden 1 bis 3 wird dieser vom System automatisch

gewährt, damit der Kassenmindestbestand von 10.000 EUR er-

reicht wird.

Ab Periode 4 entsteht dieser nur, wenn nicht ausreichend kurz-

fristige Kredite beantragt werden. Der Zinssatz ist in der Regel

höher als der für kurzfristige Kredite.

AUSZAHLUNGEN

Einkauf (Aktuelle Periode) Kauf von Betriebsstoffen und Einsatzstoffe/Teile. (TNB 1)

Externe Aufwendungen Zahlungswirksame Aufwendungen für Fremdleistungen (TNB 4)

Personalaufwand Summe aus Löhne/Gehälter, Personalnebenkosten und Kosten

für Einstellungen/Entlassungen (TNB 2)

Sonstige Aufwendungen Summe der Sonstigen Kosten (vgl. TNB 4 – Sonstige Kosten),

sofern sie auszahlungswirksam sind.

Rückzahlung kurzfristiger und

Überziehungskredite

Kurzfristige und Überziehungskredite der Vorperiode müssen in

der Folgeperiode zurückgezahlt werden. Die Rückzahlungs-

summe wird hier in entsprechender Höhe ausgewiesen.

Zinsaufwand Summe der Zinsaufwendungen für alle bestehenden Kredite.

Kauf von Fertigungsanlagen/ BGA Geldmittelabfluss für gekaufte Fertigungsanlagen/ BGA.

Steuern Abführung von Steuern an den Fiskus

TOPSIM® – easyManagement

Seite 20 von 25

Außerordentliche Aufwendungen z.B. Sonderabschreibung der in der aktuellen Periode zum

Restbuchwert verschrotteten Maschinen.

BILANZ

AKTIVA

Anlagevermögen Maschinen (TNB 3) und Gebäude zu Restbuchwerten

Berechnung: Wert der Vorperiode - Abschreibungen

Einsatzstoffe Lagerwerte für die Einsatzstoffe (TNB 1).

Fertigerzeugnisse Lagerwerte für die Fertigprodukte (TNB 1).

Forderungen aus Leistungen und

Lieferungen

In der Periode realisierte Umsätze, die noch nicht zu Einzah-

lungen geführt haben. da sie noch nicht von den Kunden

bezahlt wurden

Berechnung: Umsatzerlöse (TNB 1) – Einzahlungen aus aktuel-

ler Periode (Finanzbericht)

Kassenbestand = Kassenanfangsbestand + Einzahlungen – Auszahlungen

(gemäß Finanzbericht)

PASSIVA

Gezeichnetes Kapital = Grundkapital (Nennwert des ausgegebenen Kapitals).

Kapitalrücklage

Differenz aus Kaufpreis und Nennwert bei Ausgabe junger Ak-

tien bzw. eingezahltes Beteiligungskapital, das nicht zum

gezeichneten Kapital gehört.

Gewinnrücklage

Kumulierte, nicht ausgeschüttete und bereits versteuerte Perio-

denüberschüsse oder Fehlbeträge der Vorperioden, solange

sie positiv sind

Gewinn-/ Verlustvortrag

Kumulierte Verluste aus Vorperioden;

diese werden mit späteren Periodenüberschüssen verrechnet

(Auswirkungen auf Steuerzahlung in späteren Perioden).

Periodenüberschuss / -fehlbetrag Gewinn nach Steuern oder Verlust der aktuellen Periode

Verbindlichkeiten gegenüber Kre-

ditinstituten Summe der Kredite

Restlaufzeit unter 1 Jahr Ab Periode 4: Geplanter kurzfristiger Kredit (TNB 12)

Überziehungskredit

Periode 1 bis 3:, Vom System automatisch aufgenommener

Überziehungskredit

Ab Periode 4: Kredit um Mindestkassenbestand zu erreichen

(siehe Finanzbericht)

TOPSIM® – easyManagement

Seite 21 von 25

3.11. Teilnehmerbericht Nr. 10: Marktforschungsbericht

Der Marktforschungsbericht enthält wesentliche Entscheidungsdaten der Konkurrenzunternehmen (z.B. Preise, Ab-

satz, Ausgaben für Kommunikation usw.). Der Marktforschungsbericht kann somit eine wichtige Hilfe für Ihre

Entscheidungen und bei der Beurteilung Ihrer Strategie sein.

TOPSIM® – easyManagement

Seite 22 von 25

Marktforschungsbericht

Heimatmarkt „EasyGo“ Entscheidung Preis für einen „EasyGo“.

Werbung EasyGo Entscheidung Werbebudget.

Technologieindex EasyGo Höhe des Technologieindex (TNB 2)

Kundenzufriedenheit Index Index für die Kundenzufriedenheit (TNB 1)

Mitarbeiter Vertrieb Anzahl Entscheidung Anzahl der Vertriebsmitarbeiter.

Potentieller Absatz Dieser gibt an, wie hoch der Absatz gewesen wäre, wenn alle Unter-

nehmen vollständig lieferfähig sind.

Tatsächlicher Absatz

Das Ergebnis aller Marketing-Mix-Entscheidungen im Unternehmen

und der aktuellen Marktentwicklung.

Der tatsächliche Absatz kann unter dem potenziellen Absatz liegen,

wenn das Unternehmen die potenziell nachgefragte Menge nicht

vollständig liefern kann. (Lieferunfähigkeit)

Der tatsächliche Absatz kann über dem potenziellen Absatz liegen,

wenn andere Unternehmen lieferunfähig sind und somit diese

Menge auf die lieferfähigen Unternehmen verteilt werden.

Marktanteil Prozentualer Anteil am Absatz des jeweiligen Marktes.

Tatsächlicher Umsatz Umsatz (Preis * verkaufte Menge) für das Produkt EasyGo (analog

für ggf. andere Produkte).

TOPSIM® – easyManagement

Seite 23 von 25

3.12. Teilnehmerbericht Nr. 11: Geschäftsbericht der Branche

Die Geschäftsberichte der Branche enthalten die Gewinn- und Verlustrechnung sowie die Bilanz aller konkurrieren-

den Unternehmen. Es ist somit möglich, einen Überblick über den Erfolg der einzelnen Unternehmen zu bekommen.

Im unteren Teil des Berichts finden Sie einige Kennzahlen. Mit Hilfe dieser Kennzahlen können Sie Ihr eigenes

Unternehmen mit den Konkurrenten anhand signifikanter Werte vergleichen.

TOPSIM® – easyManagement

Seite 24 von 25

Kennzahlen

Unternehmenskennzahlen

Kum. Periodenüberschuss (T€) Summe aller erzielten Periodenüberschüsse/-fehlbeträge über die ge-

samte Simulation hinweg.

Umsatzrendite Verhältnis von Ergebnis gewöhnlicher Geschäftstätigkeit zu Umsatz.

Eigenkapitalrendite Verhältnis von Periodenüberschuss/-fehlbetrag zu Eigenkapital der

Vorperiode.

Erfolgskennzahlen

Periodenüberschuss (T€) Periodenüberschüsse/-fehlbeträge der aktuellen Periode.

Kundenzufriedenheit Index für die Kundenzufriedenheit (TNB 2)

Aktueller Erfolgswert (Index)

Der Erfolgswert ist das Ergebnis aus dem Periodenüberschuss/-fehl-

betrag, Kundenzufriedenheit und Planungsqualität (falls

zugeschaltet).

Erfolgswert kumuliert (Index) Summe aller Erfolgswerte über die gesamte Simulation hinweg.

TOPSIM® – easyManagement

Seite 25 von 25

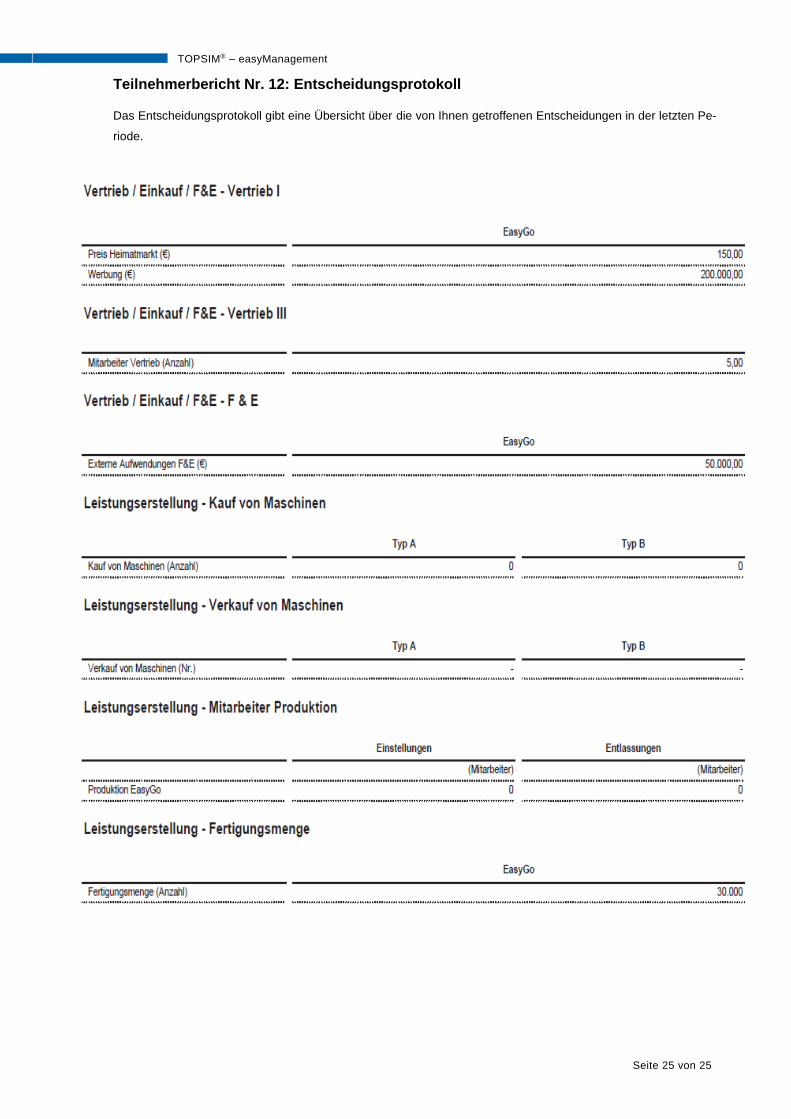

Teilnehmerbericht Nr. 12: Entscheidungsprotokoll

Das Entscheidungsprotokoll gibt eine Übersicht über die von Ihnen getroffenen Entscheidungen in der letzten Pe-

riode.