Embed Size (px)

Citation preview

ANALYSE DES ÉTATS FINANCIERS ET ÉVALUATION D’ENTREPRISES Jacques Douville, CA, MBA et Catherine Lenfant, CA, MBA�

TABLE DES MATIÈRES

I. ANALYSE DES ÉTATS FINANCIERS ....................................................3

A. Nature des états financiers ...................................................................... 3 B. Conventions de présentation des états financiers .................................... 3 C. Contenu des états financiers.................................................................... 4 D. Éléments à surveiller à la lecture des états financiers ............................ 14 E. Renseignements autres à recueillir ........................................................ 15 F. Interprétation des états financiers .......................................................... 15

1. Ratios de rentabilité ......................................................................... 15 2. Ratios d’activité ................................................................................ 16 3. Ratios de liquidité............................................................................. 16 4. Ratios de solvabilité ......................................................................... 17

II. – ÉVALUATION D’ENTREPRISES .......................................................... 17

A. Principaux contextes d’évaluation .......................................................... 17 B. Aperçu d’une mission d’évaluation......................................................... 18 C. Concepts de valeur ................................................................................ 18 D. Principes d’évaluation ............................................................................ 21 E. Approches et méthodes d’évaluation ..................................................... 23

1. Liquidation des actifs........................................................................ 23 2. Méthode de liquidation ..................................................................... 23 3. Avoir des actionnaires redressé ....................................................... 23 4. Approches fondées sur le rendement............................................... 24 5. Application des méthodes fondées sur le rendement ....................... 24 6. Capitalisation du bénéfice net caractéristique .................................. 24 7. Bénéfice caractéristique................................................................... 25 8. Redressements fréquemment rencontrés......................................... 25 9. Choix du taux d’imposition ............................................................... 25 10. Approche traditionnelle de détermination des multiples.................... 25

� Membres de la firme Raymond Chabot Grand Thornton.

Analyse des états financiers et évaluation d’entreprises 2

11. Choix du multiple.............................................................................. 26 12. Capitalisation du flux monétaire net représentatif ............................. 26 13. Autres méthodes de capitalisation.................................................... 27 14. Actualisation des flux monétaires futurs ........................................... 27 15. Approche fondée sur le marché ....................................................... 27

F. Contenu d’un rapport d’évaluation ......................................................... 28

CONCLUSION .................................................................................................. 28

Analyse des états financiers et évaluation d’entreprises 3

I. ANALYSE DES ÉTATS FINANCIERS

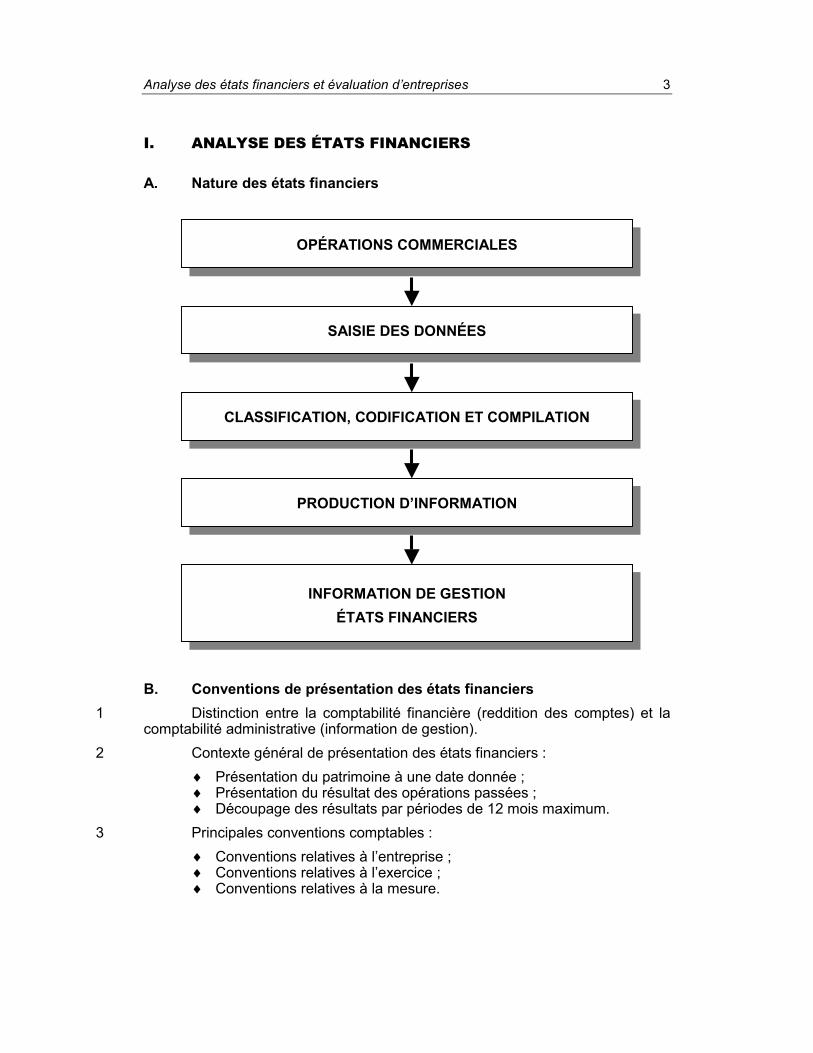

A. Nature des états financiers

B. Conventions de présentation des états financiers

1 Distinction entre la comptabilité financière (reddition des comptes) et la comptabilité administrative (information de gestion).

2 Contexte général de présentation des états financiers : �� Présentation du patrimoine à une date donnée ; �� Présentation du résultat des opérations passées ; �� Découpage des résultats par périodes de 12 mois maximum.

3 Principales conventions comptables : �� Conventions relatives à l’entreprise ; �� Conventions relatives à l’exercice ; �� Conventions relatives à la mesure.

OPÉRATIONS COMMERCIALES

SAISIE DES DONNÉES

CLASSIFICATION, CODIFICATION ET COMPILATION

PRODUCTION D’INFORMATION

INFORMATION DE GESTION ÉTATS FINANCIERS

Analyse des états financiers et évaluation d’entreprises 4

C. Contenu des états financiers 4 Rapports :

�� Rapport du vérificateur �� Rapport de mission d’examen �� Avis au lecteur

5 États financiers �� Résultats �� Bénéfices non répartis �� Flux de trésorerie �� Bilan �� Notes complémentaires

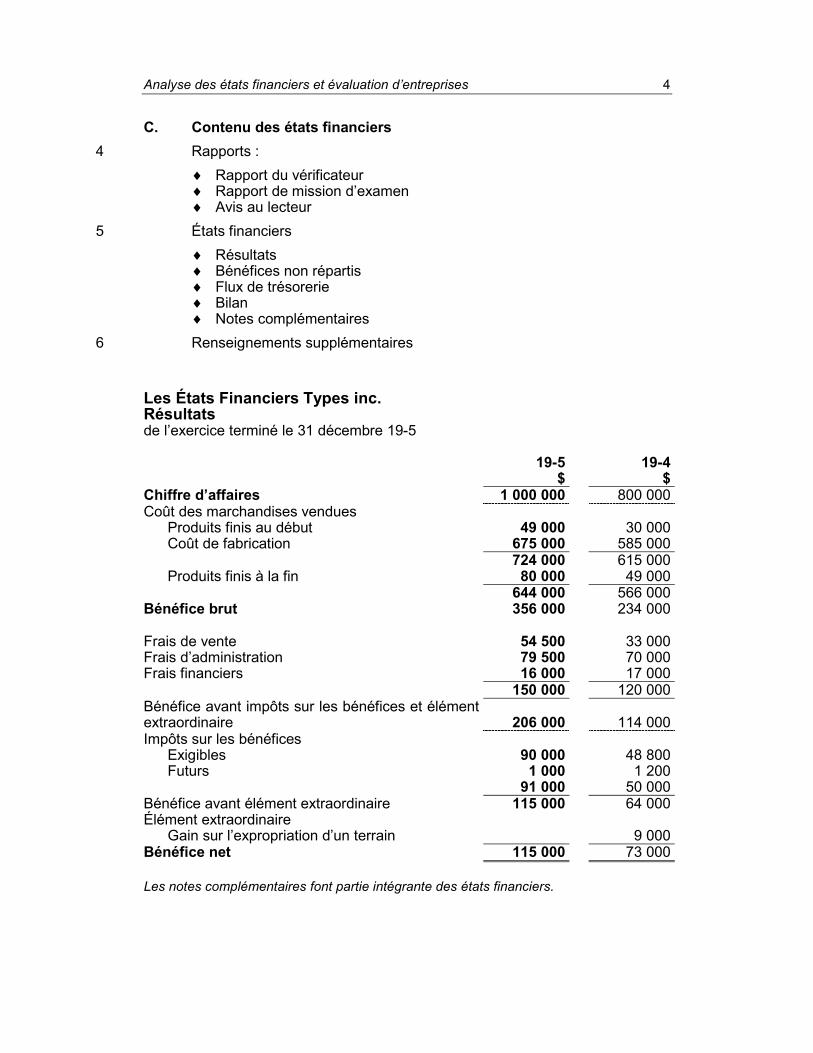

6 Renseignements supplémentaires Les États Financiers Types inc. Résultats de l’exercice terminé le 31 décembre 19-5 19-5

$ 19-4

$Chiffre d’affaires 1 000 000 800 000Coût des marchandises vendues Produits finis au début Coût de fabrication

49 000675 000

30 000

585 000 724 000 615 000 Produits finis à la fin 80 000 49 000 644 000 566 000Bénéfice brut 356 000 234 000 Frais de vente 54 500 33 000Frais d’administration 79 500 70 000Frais financiers 16 000 17 000 150 000 120 000Bénéfice avant impôts sur les bénéfices et élément extraordinaire 206 000 114 000Impôts sur les bénéfices Exigibles Futurs

90 0001 000

48 8001 200

91 000 50 000Bénéfice avant élément extraordinaire 115 000 64 000Élément extraordinaire Gain sur l’expropriation d’un terrain

9 000

Bénéfice net 115 000 73 000 Les notes complémentaires font partie intégrante des états financiers.

Analyse des états financiers et évaluation d’entreprises 5

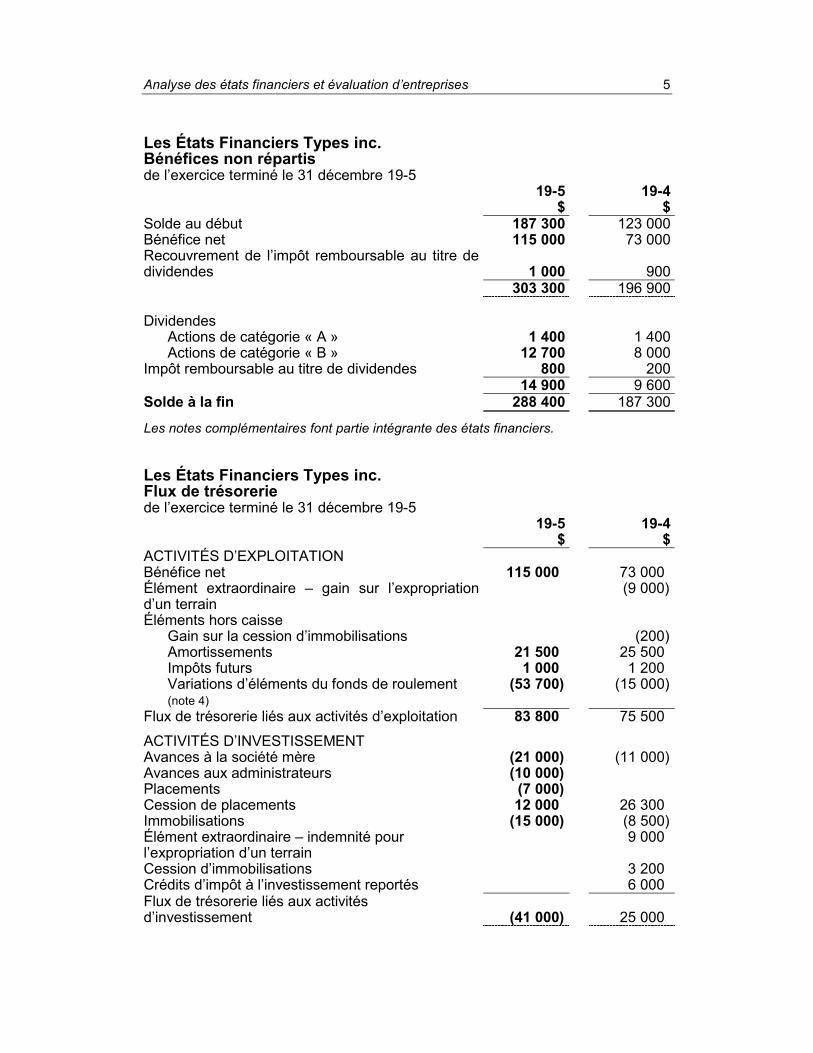

Les États Financiers Types inc. Bénéfices non répartis de l’exercice terminé le 31 décembre 19-5 19-5

$ 19-4

$Solde au début 187 300 123 000Bénéfice net 115 000 73 000Recouvrement de l’impôt remboursable au titre de dividendes 1 000 900 303 300 196 900 Dividendes Actions de catégorie « A » 1 400 1 400 Actions de catégorie « B » 12 700 8 000Impôt remboursable au titre de dividendes 800 200 14 900 9 600Solde à la fin 288 400 187 300

Les notes complémentaires font partie intégrante des états financiers. Les États Financiers Types inc. Flux de trésorerie de l’exercice terminé le 31 décembre 19-5 19-5

$ 19-4

$ACTIVITÉS D’EXPLOITATION Bénéfice net 115 000 73 000 Élément extraordinaire – gain sur l’expropriation d’un terrain

(9 000)

Éléments hors caisse Gain sur la cession d’immobilisations (200) Amortissements 21 500 25 500 Impôts futurs 1 000 1 200 Variations d’éléments du fonds de roulement (note 4)

(53 700) (15 000)

Flux de trésorerie liés aux activités d’exploitation 83 800 75 500 ACTIVITÉS D’INVESTISSEMENT Avances à la société mère (21 000) (11 000)Avances aux administrateurs (10 000) Placements (7 000) Cession de placements 12 000 26 300 Immobilisations (15 000) (8 500)Élément extraordinaire – indemnité pour l’expropriation d’un terrain

9 000

Cession d’immobilisations 3 200 Crédits d’impôt à l’investissement reportés 6 000 Flux de trésorerie liés aux activités d’investissement (41 000) 25 000

Analyse des états financiers et évaluation d’entreprises 6

Les États Financiers Types inc. Flux de trésorerie de l’exercice terminé le 31 décembre 19-5 19-5

$ 19-4

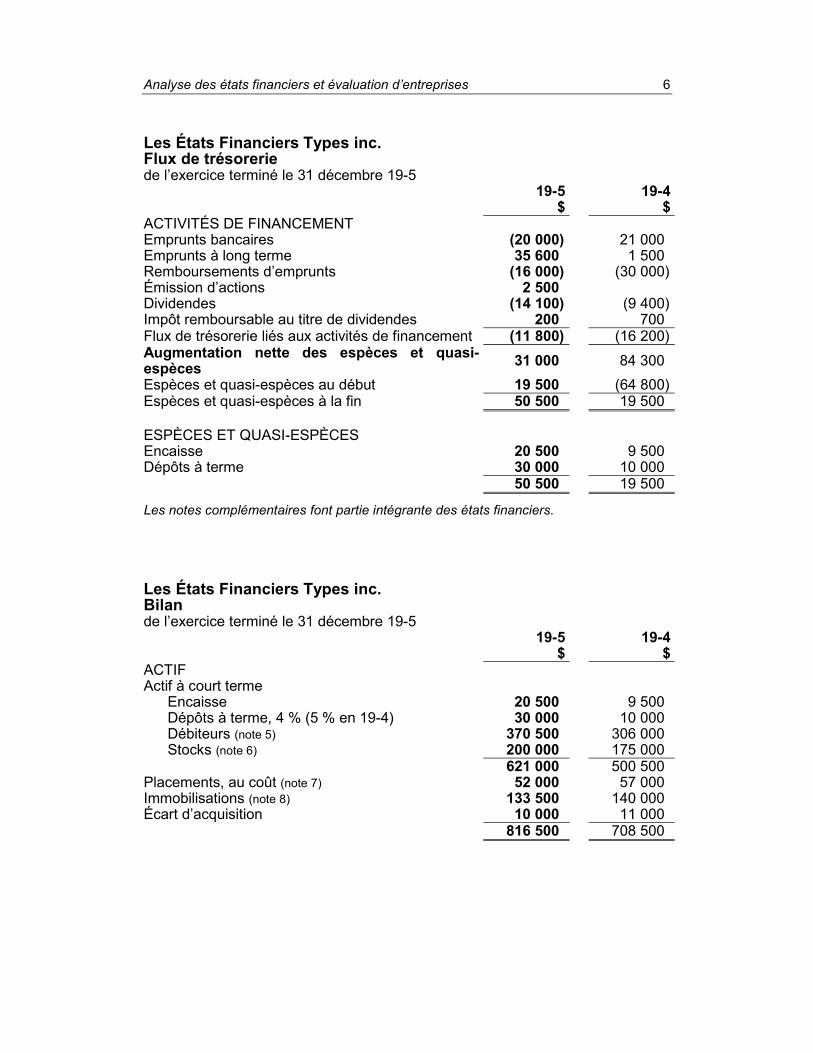

$ACTIVITÉS DE FINANCEMENT Emprunts bancaires (20 000) 21 000 Emprunts à long terme 35 600 1 500 Remboursements d’emprunts (16 000) (30 000)Émission d’actions 2 500 Dividendes (14 100) (9 400)Impôt remboursable au titre de dividendes 200 700 Flux de trésorerie liés aux activités de financement (11 800) (16 200)Augmentation nette des espèces et quasi-espèces 31 000 84 300 Espèces et quasi-espèces au début 19 500 (64 800)Espèces et quasi-espèces à la fin 50 500 19 500 ESPÈCES ET QUASI-ESPÈCES Encaisse 20 500 9 500 Dépôts à terme 30 000 10 000 50 500 19 500

Les notes complémentaires font partie intégrante des états financiers. Les États Financiers Types inc. Bilan de l’exercice terminé le 31 décembre 19-5 19-5

$ 19-4

$ACTIF Actif à court terme Encaisse 20 500 9 500 Dépôts à terme, 4 % (5 % en 19-4) 30 000 10 000 Débiteurs (note 5) 370 500 306 000 Stocks (note 6) 200 000 175 000 621 000 500 500 Placements, au coût (note 7) 52 000 57 000 Immobilisations (note 8) 133 500 140 000 Écart d’acquisition 10 000 11 000 816 500 708 500

Analyse des états financiers et évaluation d’entreprises 7

Les États Financiers Types inc. Bilan de l’exercice terminé le 31 décembre 19-5 19-5

$ 19-4

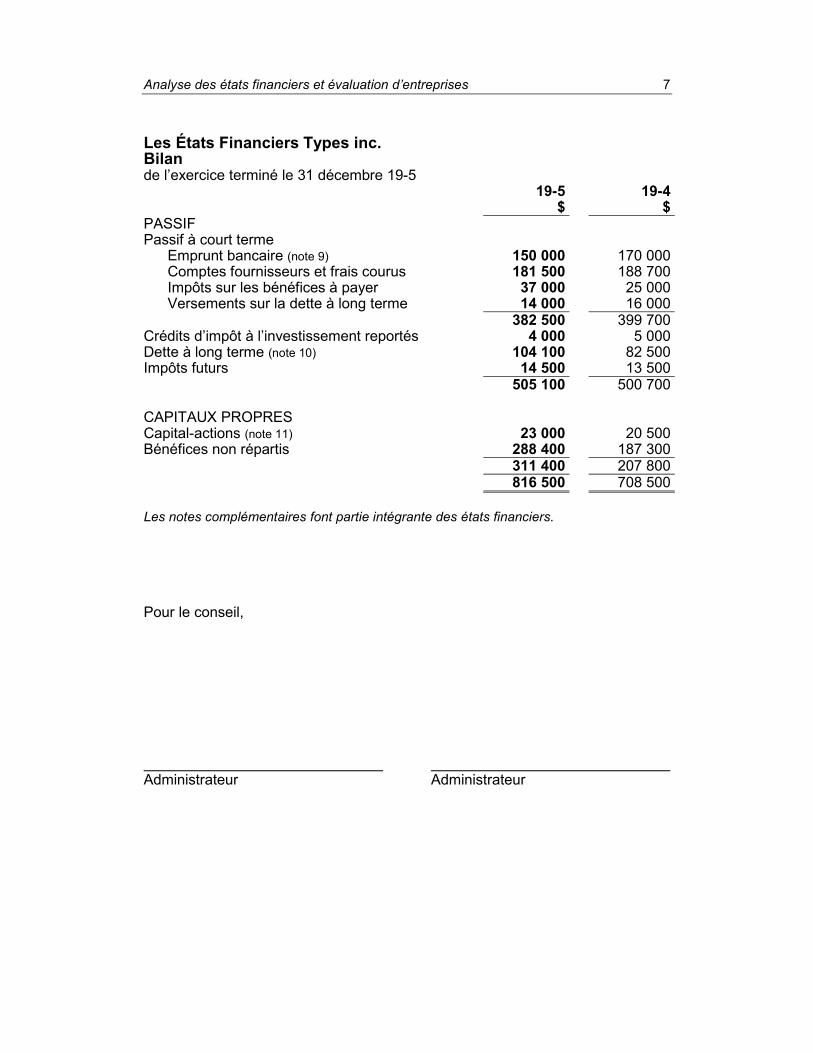

$PASSIF Passif à court terme Emprunt bancaire (note 9) 150 000 170 000 Comptes fournisseurs et frais courus 181 500 188 700 Impôts sur les bénéfices à payer 37 000 25 000 Versements sur la dette à long terme 14 000 16 000 382 500 399 700Crédits d’impôt à l’investissement reportés 4 000 5 000Dette à long terme (note 10) 104 100 82 500Impôts futurs 14 500 13 500 505 100 500 700

CAPITAUX PROPRES

Capital-actions (note 11) 23 000 20 500Bénéfices non répartis 288 400 187 300 311 400 207 800 816 500 708 500

Les notes complémentaires font partie intégrante des états financiers. Pour le conseil,

Administrateur Administrateur

Analyse des états financiers et évaluation d’entreprises 8

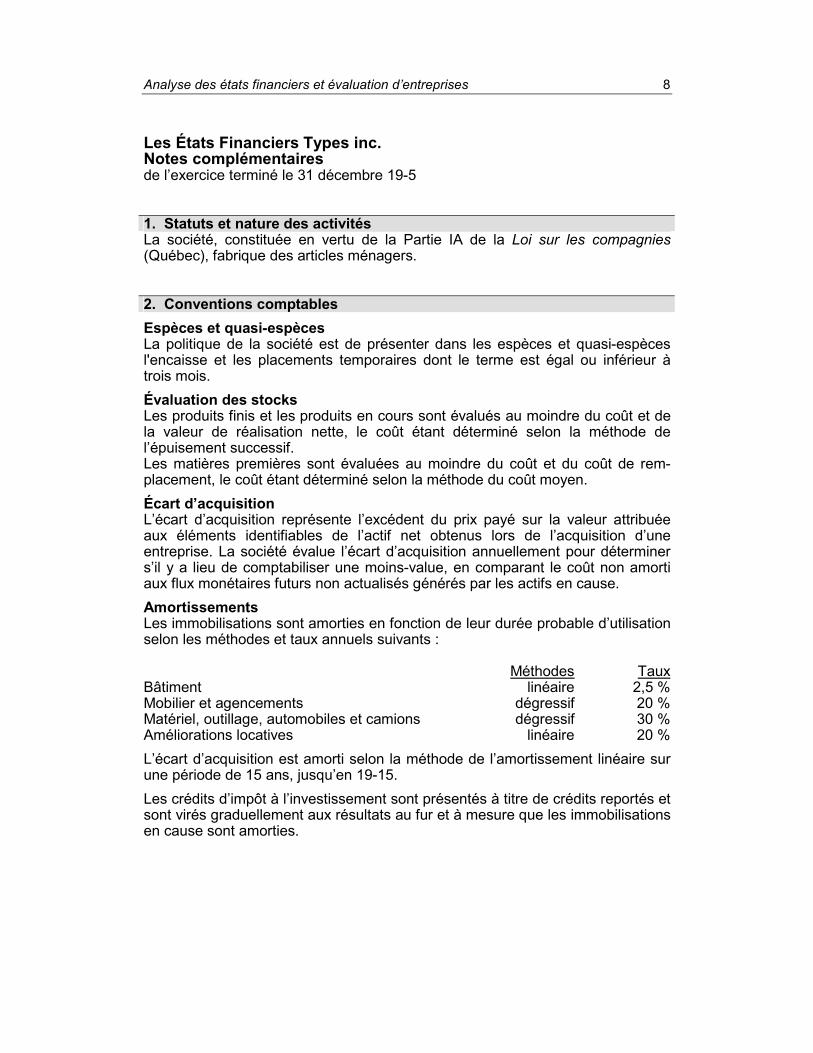

Les États Financiers Types inc. Notes complémentaires de l’exercice terminé le 31 décembre 19-5

1. Statuts et nature des activités La société, constituée en vertu de la Partie IA de la Loi sur les compagnies (Québec), fabrique des articles ménagers. 2. Conventions comptables Espèces et quasi-espèces La politique de la société est de présenter dans les espèces et quasi-espèces l'encaisse et les placements temporaires dont le terme est égal ou inférieur à trois mois. Évaluation des stocks Les produits finis et les produits en cours sont évalués au moindre du coût et de la valeur de réalisation nette, le coût étant déterminé selon la méthode de l’épuisement successif. Les matières premières sont évaluées au moindre du coût et du coût de rem-placement, le coût étant déterminé selon la méthode du coût moyen. Écart d’acquisition L’écart d’acquisition représente l’excédent du prix payé sur la valeur attribuée aux éléments identifiables de l’actif net obtenus lors de l’acquisition d’une entreprise. La société évalue l’écart d’acquisition annuellement pour déterminer s’il y a lieu de comptabiliser une moins-value, en comparant le coût non amorti aux flux monétaires futurs non actualisés générés par les actifs en cause. Amortissements Les immobilisations sont amorties en fonction de leur durée probable d’utilisation selon les méthodes et taux annuels suivants : Méthodes TauxBâtiment linéaire 2,5 %Mobilier et agencements dégressif 20 %Matériel, outillage, automobiles et camions dégressif 30 %Améliorations locatives linéaire 20 %L’écart d’acquisition est amorti selon la méthode de l’amortissement linéaire sur une période de 15 ans, jusqu’en 19-15. Les crédits d’impôt à l’investissement sont présentés à titre de crédits reportés et sont virés graduellement aux résultats au fur et à mesure que les immobilisations en cause sont amorties.

Analyse des états financiers et évaluation d’entreprises 9

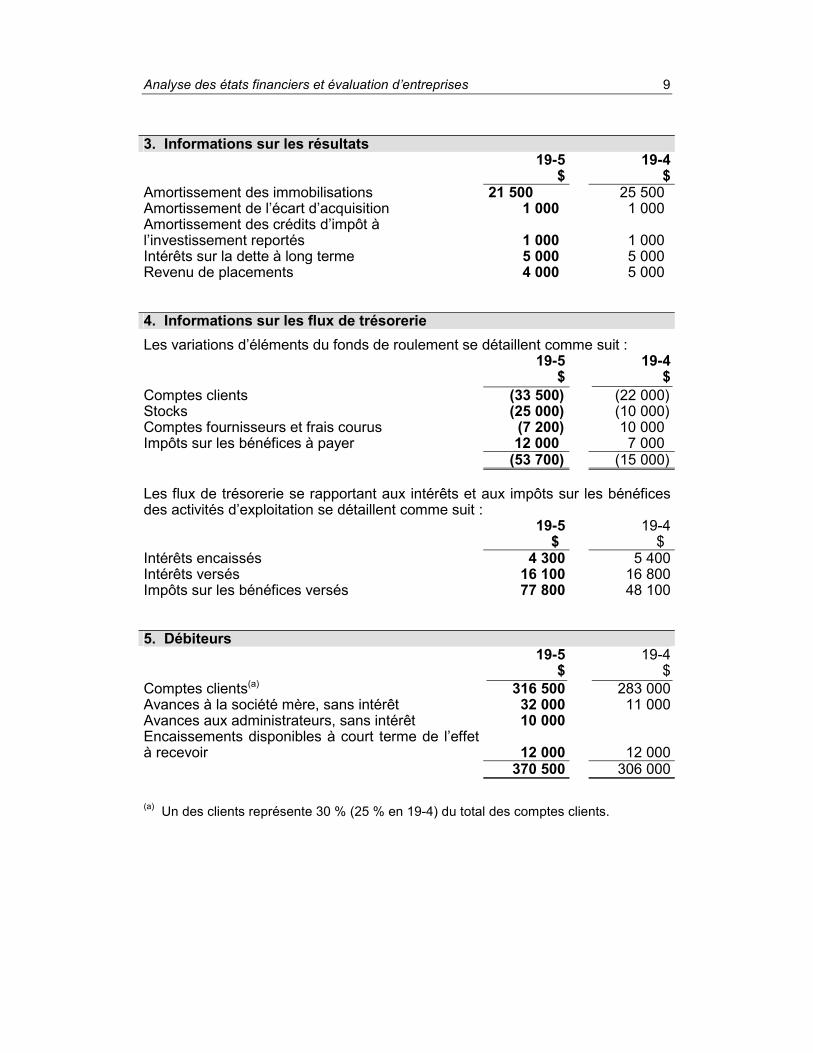

3. Informations sur les résultats 19-5

$ 19-4

$Amortissement des immobilisations 21 500 25 500 Amortissement de l’écart d’acquisition 1 000 1 000 Amortissement des crédits d’impôt à l’investissement reportés 1 000 1 000 Intérêts sur la dette à long terme 5 000 5 000 Revenu de placements 4 000 5 000

4. Informations sur les flux de trésorerie Les variations d’éléments du fonds de roulement se détaillent comme suit : 19-5

$ 19-4

$Comptes clients (33 500) (22 000)Stocks (25 000) (10 000)Comptes fournisseurs et frais courus (7 200) 10 000 Impôts sur les bénéfices à payer 12 000 7 000 (53 700) (15 000) Les flux de trésorerie se rapportant aux intérêts et aux impôts sur les bénéfices des activités d’exploitation se détaillent comme suit : 19-5

$ 19-4

$ Intérêts encaissés 4 300 5 400Intérêts versés 16 100 16 800Impôts sur les bénéfices versés 77 800 48 100

5. Débiteurs 19-5

$ 19-4

$Comptes clients(a) 316 500 283 000Avances à la société mère, sans intérêt 32 000 11 000Avances aux administrateurs, sans intérêt 10 000 Encaissements disponibles à court terme de l’effet à recevoir 12 000 12 000 370 500 306 000

(a) Un des clients représente 30 % (25 % en 19-4) du total des comptes clients.

Analyse des états financiers et évaluation d’entreprises 10

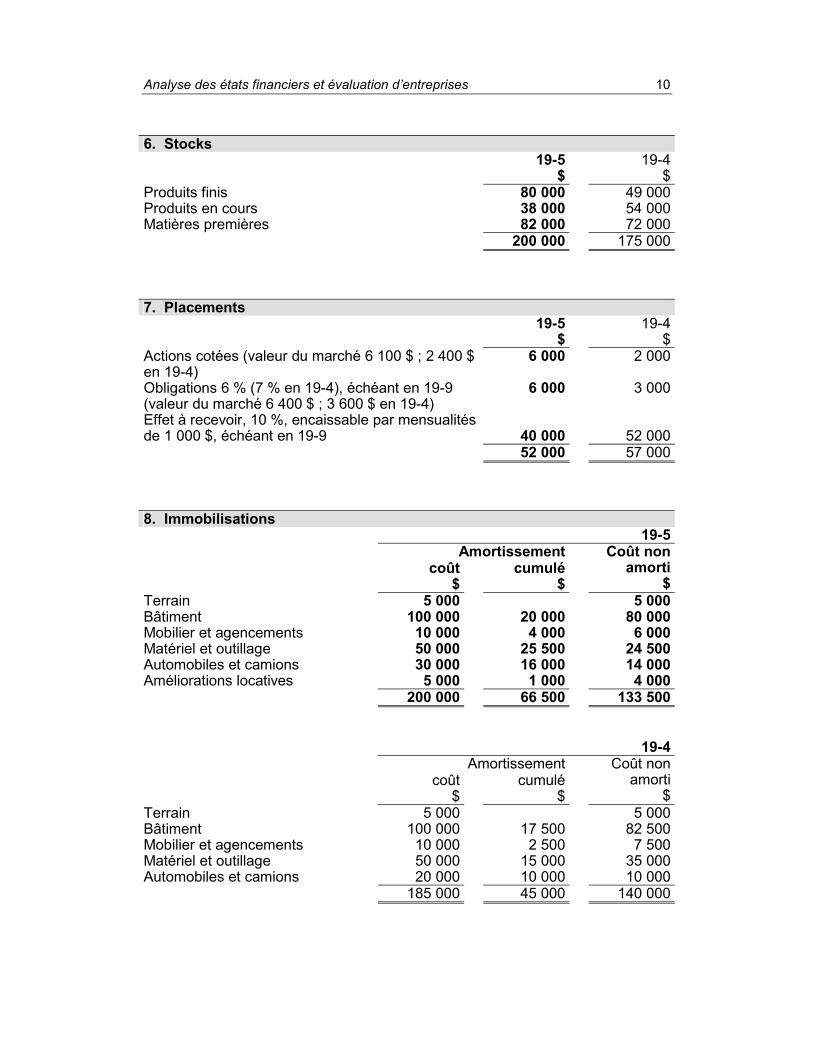

6. Stocks 19-5

$ 19-4

$Produits finis 80 000 49 000Produits en cours 38 000 54 000Matières premières 82 000 72 000 200 000 175 000

7. Placements 19-5

$ 19-4

$Actions cotées (valeur du marché 6 100 $ ; 2 400 $ en 19-4)

6 000 2 000

Obligations 6 % (7 % en 19-4), échéant en 19-9 (valeur du marché 6 400 $ ; 3 600 $ en 19-4)

6 000 3 000

Effet à recevoir, 10 %, encaissable par mensualités de 1 000 $, échéant en 19-9 40 000 52 000 52 000 57 000

8. Immobilisations 19-5

Amortissement

coût$

cumulé$

Coût non amorti

$Terrain 5 000 5 000Bâtiment 100 000 20 000 80 000Mobilier et agencements 10 000 4 000 6 000Matériel et outillage 50 000 25 500 24 500Automobiles et camions 30 000 16 000 14 000Améliorations locatives 5 000 1 000 4 000 200 000 66 500 133 500

19-4Amortissement

coût$

cumulé$

Coût non amorti

$Terrain 5 000 5 000Bâtiment 100 000 17 500 82 500Mobilier et agencements 10 000 2 500 7 500Matériel et outillage 50 000 15 000 35 000Automobiles et camions 20 000 10 000 10 000 185 000 45 000 140 000

Analyse des états financiers et évaluation d’entreprises 11

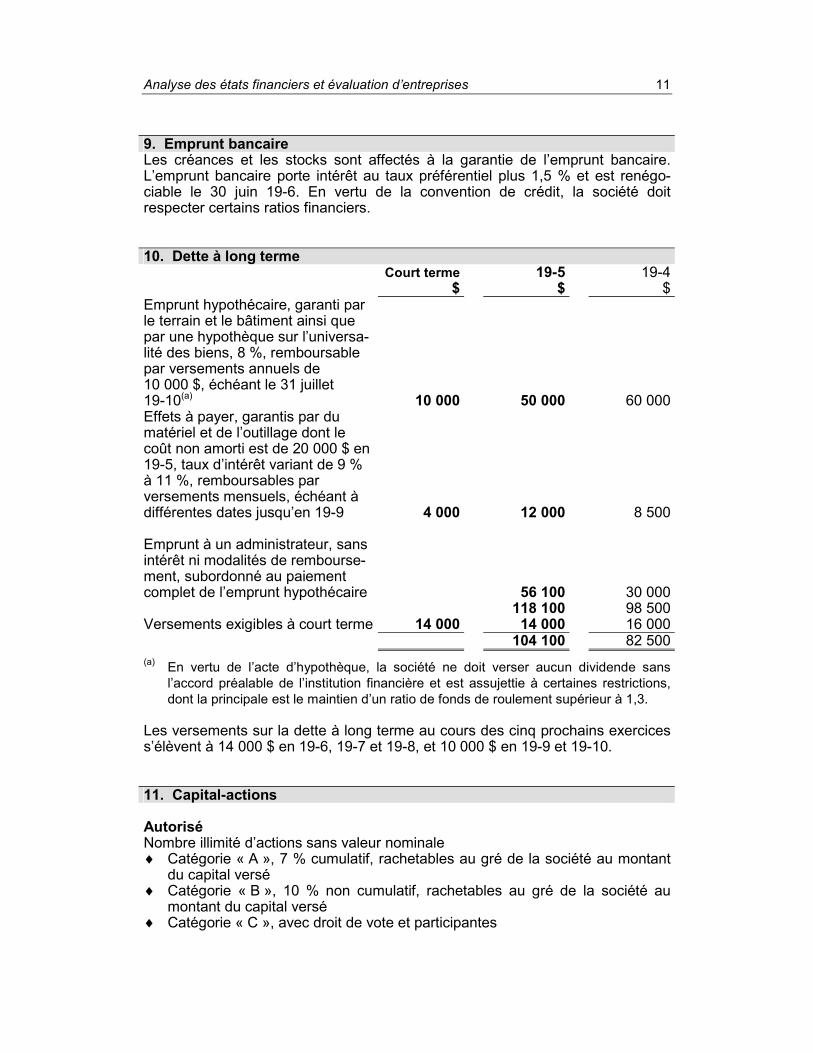

9. Emprunt bancaire Les créances et les stocks sont affectés à la garantie de l’emprunt bancaire. L’emprunt bancaire porte intérêt au taux préférentiel plus 1,5 % et est renégo-ciable le 30 juin 19-6. En vertu de la convention de crédit, la société doit respecter certains ratios financiers.

10. Dette à long terme Court terme

$ 19-5

$ 19-4

$Emprunt hypothécaire, garanti par le terrain et le bâtiment ainsi que par une hypothèque sur l’universa-lité des biens, 8 %, remboursable par versements annuels de 10 000 $, échéant le 31 juillet 19-10(a) 10 000 50 000 60 000Effets à payer, garantis par du matériel et de l’outillage dont le coût non amorti est de 20 000 $ en 19-5, taux d’intérêt variant de 9 % à 11 %, remboursables par versements mensuels, échéant à différentes dates jusqu’en 19-9 4 000 12 000 8 500

Emprunt à un administrateur, sans intérêt ni modalités de rembourse-ment, subordonné au paiement complet de l’emprunt hypothécaire 56 100 30 000 118 100 98 500Versements exigibles à court terme 14 000 14 000 16 000 104 100 82 500(a) En vertu de l’acte d’hypothèque, la société ne doit verser aucun dividende sans

l’accord préalable de l’institution financière et est assujettie à certaines restrictions, dont la principale est le maintien d’un ratio de fonds de roulement supérieur à 1,3.

Les versements sur la dette à long terme au cours des cinq prochains exercices s’élèvent à 14 000 $ en 19-6, 19-7 et 19-8, et 10 000 $ en 19-9 et 19-10. 11. Capital-actions Autorisé Nombre illimité d’actions sans valeur nominale �� Catégorie « A », 7 % cumulatif, rachetables au gré de la société au montant

du capital versé �� Catégorie « B », 10 % non cumulatif, rachetables au gré de la société au

montant du capital versé �� Catégorie « C », avec droit de vote et participantes

Analyse des états financiers et évaluation d’entreprises 12

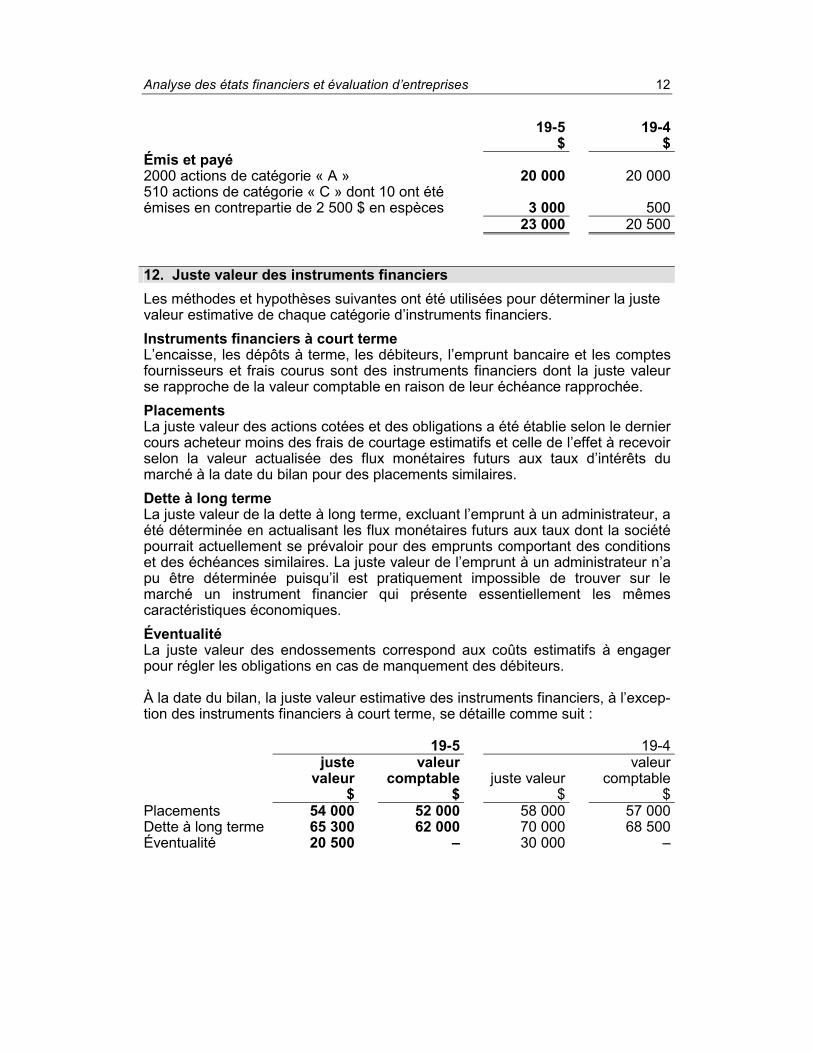

19-5$

19-4$

Émis et payé 2000 actions de catégorie « A » 20 000 20 000510 actions de catégorie « C » dont 10 ont été émises en contrepartie de 2 500 $ en espèces 3 000 500 23 000 20 500

12. Juste valeur des instruments financiers Les méthodes et hypothèses suivantes ont été utilisées pour déterminer la juste valeur estimative de chaque catégorie d’instruments financiers. Instruments financiers à court terme L’encaisse, les dépôts à terme, les débiteurs, l’emprunt bancaire et les comptes fournisseurs et frais courus sont des instruments financiers dont la juste valeur se rapproche de la valeur comptable en raison de leur échéance rapprochée. Placements La juste valeur des actions cotées et des obligations a été établie selon le dernier cours acheteur moins des frais de courtage estimatifs et celle de l’effet à recevoir selon la valeur actualisée des flux monétaires futurs aux taux d’intérêts du marché à la date du bilan pour des placements similaires. Dette à long terme La juste valeur de la dette à long terme, excluant l’emprunt à un administrateur, a été déterminée en actualisant les flux monétaires futurs aux taux dont la société pourrait actuellement se prévaloir pour des emprunts comportant des conditions et des échéances similaires. La juste valeur de l’emprunt à un administrateur n’a pu être déterminée puisqu’il est pratiquement impossible de trouver sur le marché un instrument financier qui présente essentiellement les mêmes caractéristiques économiques. Éventualité La juste valeur des endossements correspond aux coûts estimatifs à engager pour régler les obligations en cas de manquement des débiteurs. À la date du bilan, la juste valeur estimative des instruments financiers, à l’excep-tion des instruments financiers à court terme, se détaille comme suit :

19-5 19-4 juste

valeur$

valeur comptable

$ juste valeur

$

valeur comptable

$Placements 54 000 52 000 58 000 57 000Dette à long terme 65 300 62 000 70 000 68 500Éventualité 20 500 – 30 000 –

Analyse des états financiers et évaluation d’entreprises 13

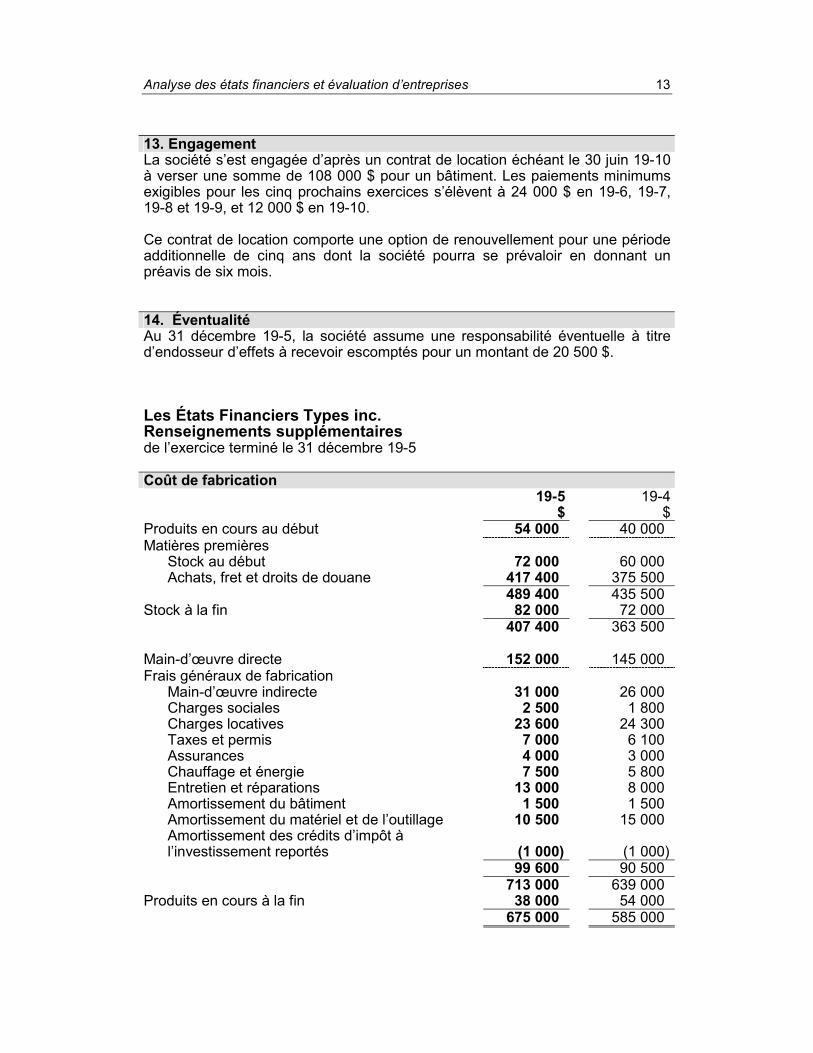

13. Engagement La société s’est engagée d’après un contrat de location échéant le 30 juin 19-10 à verser une somme de 108 000 $ pour un bâtiment. Les paiements minimums exigibles pour les cinq prochains exercices s’élèvent à 24 000 $ en 19-6, 19-7, 19-8 et 19-9, et 12 000 $ en 19-10. Ce contrat de location comporte une option de renouvellement pour une période additionnelle de cinq ans dont la société pourra se prévaloir en donnant un préavis de six mois. 14. Éventualité Au 31 décembre 19-5, la société assume une responsabilité éventuelle à titre d’endosseur d’effets à recevoir escomptés pour un montant de 20 500 $. Les États Financiers Types inc. Renseignements supplémentaires de l’exercice terminé le 31 décembre 19-5

Coût de fabrication 19-5

$ 19-4

$Produits en cours au début 54 000 40 000 Matières premières Stock au début 72 000 60 000 Achats, fret et droits de douane 417 400 375 500 489 400 435 500 Stock à la fin 82 000 72 000 407 400 363 500 Main-d’œuvre directe 152 000 145 000 Frais généraux de fabrication Main-d’œuvre indirecte 31 000 26 000 Charges sociales 2 500 1 800 Charges locatives 23 600 24 300 Taxes et permis 7 000 6 100 Assurances 4 000 3 000 Chauffage et énergie 7 500 5 800 Entretien et réparations 13 000 8 000 Amortissement du bâtiment 1 500 1 500 Amortissement du matériel et de l’outillage 10 500 15 000 Amortissement des crédits d’impôt à l’investissement reportés (1 000) (1 000) 99 600 90 500 713 000 639 000 Produits en cours à la fin 38 000 54 000 675 000 585 000

Analyse des états financiers et évaluation d’entreprises 14

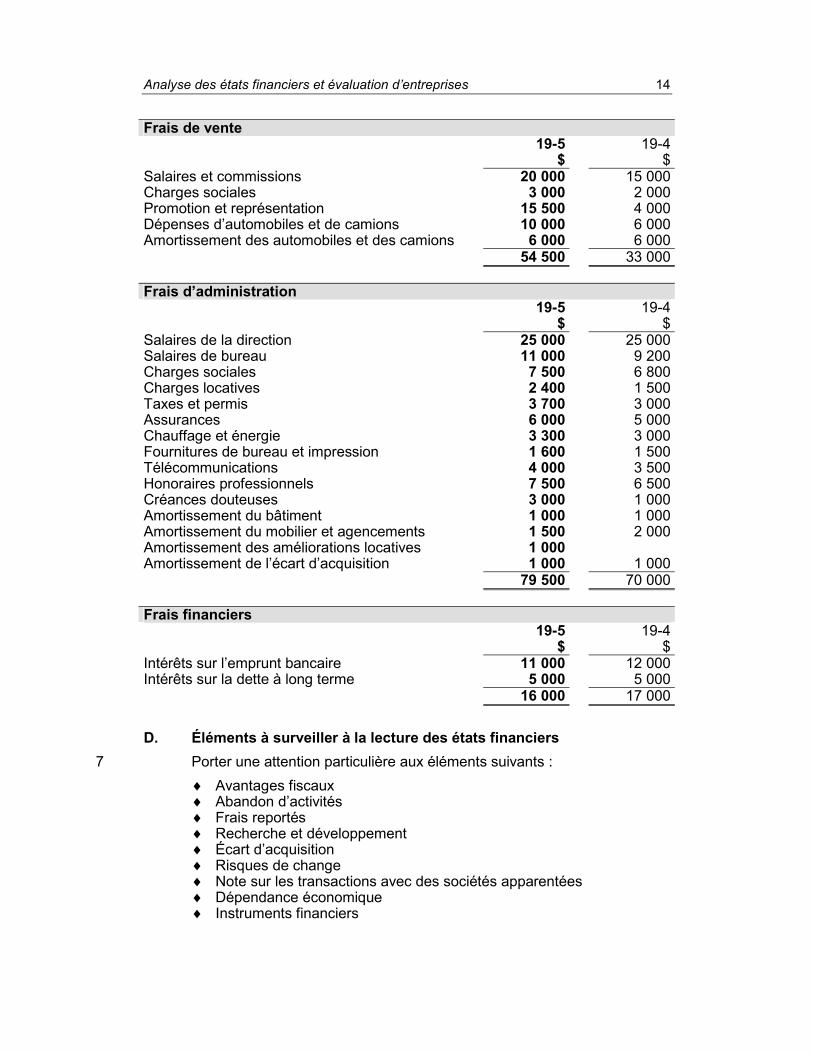

Frais de vente 19-5

$ 19-4

$Salaires et commissions 20 000 15 000Charges sociales 3 000 2 000Promotion et représentation 15 500 4 000Dépenses d’automobiles et de camions 10 000 6 000Amortissement des automobiles et des camions 6 000 6 000 54 500 33 000 Frais d’administration 19-5

$ 19-4

$Salaires de la direction 25 000 25 000Salaires de bureau 11 000 9 200Charges sociales 7 500 6 800Charges locatives 2 400 1 500Taxes et permis 3 700 3 000Assurances 6 000 5 000Chauffage et énergie 3 300 3 000Fournitures de bureau et impression 1 600 1 500Télécommunications 4 000 3 500Honoraires professionnels 7 500 6 500Créances douteuses 3 000 1 000Amortissement du bâtiment 1 000 1 000Amortissement du mobilier et agencements 1 500 2 000Amortissement des améliorations locatives 1 000 Amortissement de l’écart d’acquisition 1 000 1 000 79 500 70 000 Frais financiers 19-5

$ 19-4

$Intérêts sur l’emprunt bancaire 11 000 12 000Intérêts sur la dette à long terme 5 000 5 000 16 000 17 000 D. Éléments à surveiller à la lecture des états financiers

7 Porter une attention particulière aux éléments suivants : �� Avantages fiscaux �� Abandon d’activités �� Frais reportés �� Recherche et développement �� Écart d’acquisition �� Risques de change �� Note sur les transactions avec des sociétés apparentées �� Dépendance économique �� Instruments financiers

Analyse des états financiers et évaluation d’entreprises 15

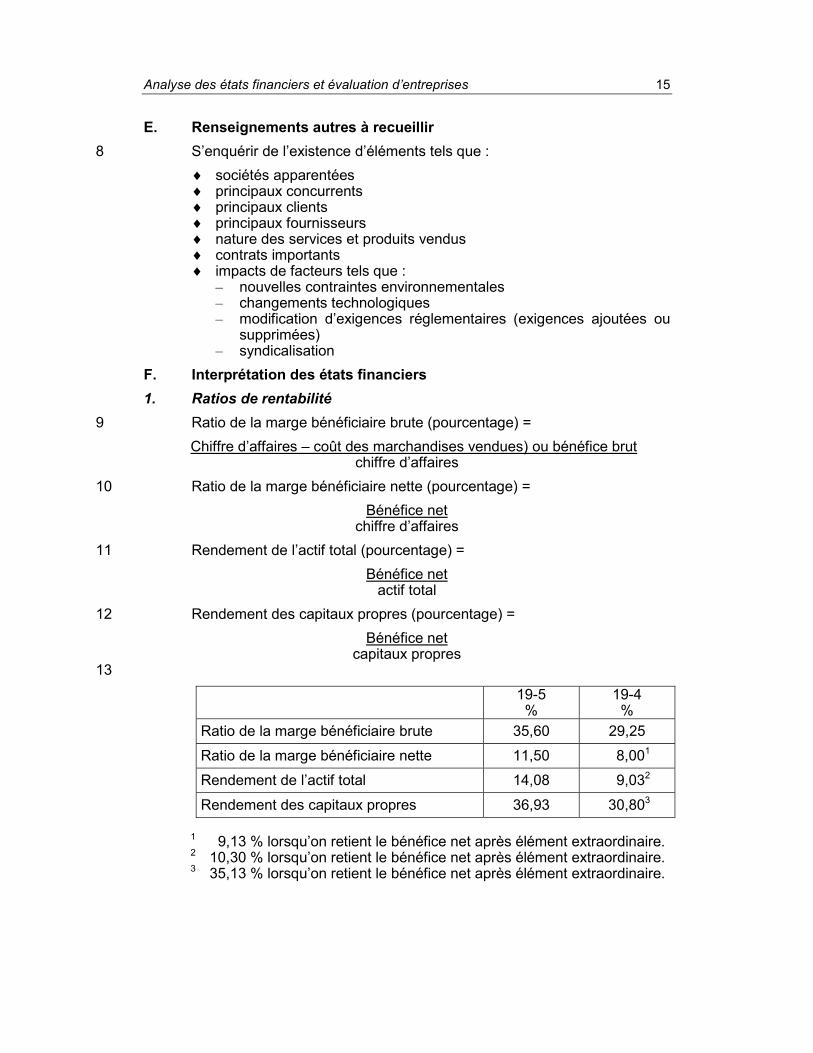

E. Renseignements autres à recueillir 8 S’enquérir de l’existence d’éléments tels que :

�� sociétés apparentées �� principaux concurrents �� principaux clients �� principaux fournisseurs �� nature des services et produits vendus �� contrats importants �� impacts de facteurs tels que :

– nouvelles contraintes environnementales – changements technologiques – modification d’exigences réglementaires (exigences ajoutées ou

supprimées) – syndicalisation

F. Interprétation des états financiers 1. Ratios de rentabilité

9 Ratio de la marge bénéficiaire brute (pourcentage) = Chiffre d’affaires – coût des marchandises vendues) ou bénéfice brut

chiffre d’affaires 10 Ratio de la marge bénéficiaire nette (pourcentage) =

Bénéfice net chiffre d’affaires

11 Rendement de l’actif total (pourcentage) = Bénéfice net

actif total 12 Rendement des capitaux propres (pourcentage) =

Bénéfice net capitaux propres

13 19-5

% 19-4 %

Ratio de la marge bénéficiaire brute 35,60 29,25 Ratio de la marge bénéficiaire nette 11,50 8,001 Rendement de l’actif total 14,08 9,032

Rendement des capitaux propres 36,93 30,803

1 9,13 % lorsqu’on retient le bénéfice net après élément extraordinaire. 2 10,30 % lorsqu’on retient le bénéfice net après élément extraordinaire. 3 35,13 % lorsqu’on retient le bénéfice net après élément extraordinaire.

Analyse des états financiers et évaluation d’entreprises 16

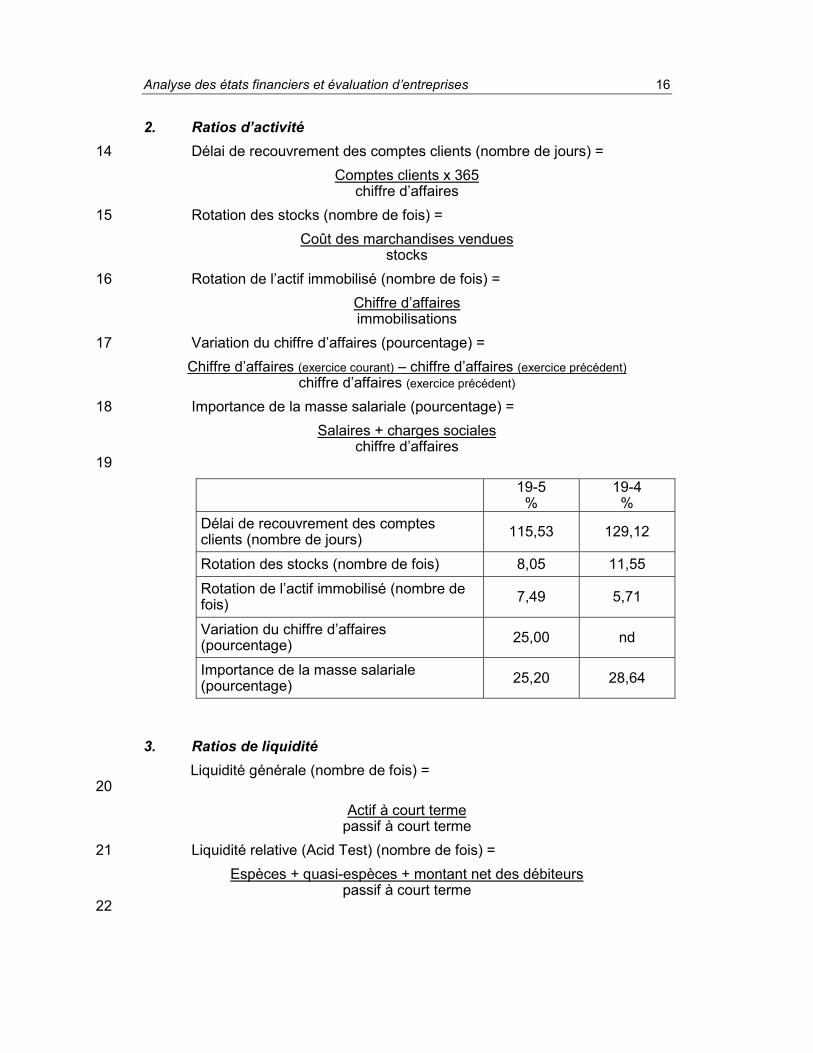

2. Ratios d’activité 14 Délai de recouvrement des comptes clients (nombre de jours) =

Comptes clients x 365 chiffre d’affaires

15 Rotation des stocks (nombre de fois) = Coût des marchandises vendues

stocks 16 Rotation de l’actif immobilisé (nombre de fois) =

Chiffre d’affaires immobilisations

17 Variation du chiffre d’affaires (pourcentage) = Chiffre d’affaires (exercice courant) – chiffre d’affaires (exercice précédent)

chiffre d’affaires (exercice précédent)

18 Importance de la masse salariale (pourcentage) = Salaires + charges sociales

chiffre d’affaires 19

19-5 %

19-4 %

Délai de recouvrement des comptes clients (nombre de jours) 115,53 129,12

Rotation des stocks (nombre de fois) 8,05 11,55 Rotation de l’actif immobilisé (nombre de fois) 7,49 5,71

Variation du chiffre d’affaires (pourcentage) 25,00 nd

Importance de la masse salariale (pourcentage) 25,20 28,64

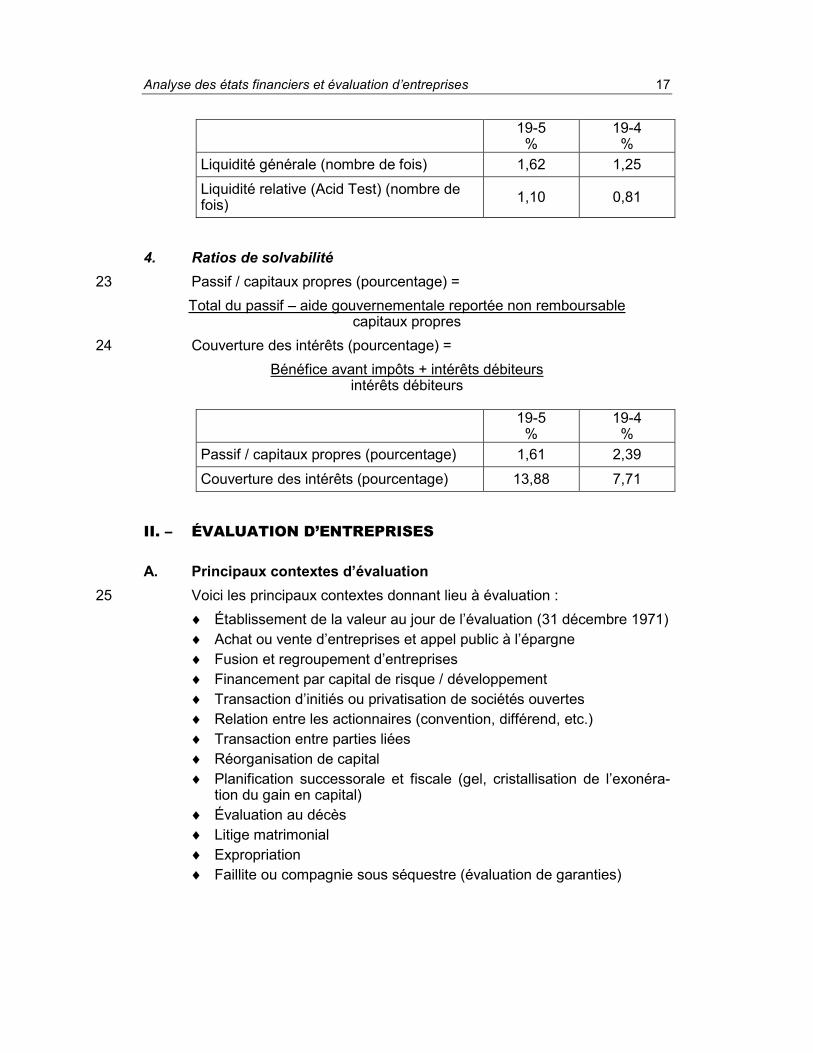

3. Ratios de liquidité Liquidité générale (nombre de fois) =

20 Actif à court terme

passif à court terme

21 Liquidité relative (Acid Test) (nombre de fois) = Espèces + quasi-espèces + montant net des débiteurs

passif à court terme 22

Analyse des états financiers et évaluation d’entreprises 17

19-5 %

19-4 %

Liquidité générale (nombre de fois) 1,62 1,25 Liquidité relative (Acid Test) (nombre de fois) 1,10 0,81

4. Ratios de solvabilité

23 Passif / capitaux propres (pourcentage) = Total du passif – aide gouvernementale reportée non remboursable

capitaux propres

24 Couverture des intérêts (pourcentage) = Bénéfice avant impôts + intérêts débiteurs

intérêts débiteurs

19-5 %

19-4 %

Passif / capitaux propres (pourcentage) 1,61 2,39 Couverture des intérêts (pourcentage) 13,88 7,71

II. – ÉVALUATION D’ENTREPRISES

A. Principaux contextes d’évaluation 25 Voici les principaux contextes donnant lieu à évaluation :

�� Établissement de la valeur au jour de l’évaluation (31 décembre 1971) �� Achat ou vente d’entreprises et appel public à l’épargne �� Fusion et regroupement d’entreprises �� Financement par capital de risque / développement �� Transaction d’initiés ou privatisation de sociétés ouvertes �� Relation entre les actionnaires (convention, différend, etc.) �� Transaction entre parties liées �� Réorganisation de capital �� Planification successorale et fiscale (gel, cristallisation de l’exonéra-

tion du gain en capital) �� Évaluation au décès �� Litige matrimonial �� Expropriation �� Faillite ou compagnie sous séquestre (évaluation de garanties)

Analyse des états financiers et évaluation d’entreprises 18

B. Aperçu d’une mission d’évaluation 26 Déterminer les modalités de la mission (lettre de mission)

�� Qu’est-ce qu’on évalue ? �� Qui retient nos services ? �� Quel est notre rôle ? �� Quel est le produit final requis ?

27 Déterminer les paramètres de l’évaluation �� Quelle est la définition appropriée de « valeur » (JVM, JV, prix) ? �� Déterminer l’approche et la méthode pertinente �� Déterminer la date d’évaluation

28 Déterminer le type de rapport ou la communication appropriée �� Opinion sur la valeur (rapport détaillé) �� Estimation de la valeur (rapport moins détaillé) �� Consultation (sur mesure selon la situation) �� Calculs et discussions

29 Lettre de déclaration du client (s’il y a lieu) 30 Dossier bien documenté

C. Concepts de valeur 31 Valeur aux livres (comptable) : Valeur indiquée dans les états finan-

ciers ou les registres comptables. Elle est généralement fondée sur le coût d’origine.

32 Valeur subjective : Valeur qui représente un état d’esprit, une attitude favorable d’une personne particulière ou d’un groupe de personnes à l’égard de ce qui est évalué.

33 Valeur pour le propriétaire : Valeur subjective qui, en termes économi-ques, est susceptible d’être égale ou supérieure à la juste valeur marchande du même bien. En d’autres mots, il s'agit de la valeur d’un bien telle qu’elle est perçue par son propriétaire en fonction des avantages qu’il lui procure.

34 Valeur sentimentale : Valeur d’un bien pour une personne en raison de son attachement sentimental à ce bien.

35 Valeur réelle : Notion qui sous-entend qu’un bien peut valoir plus ou moins que ce que son propriétaire pense qu’il vaut.

36 Valeur d’investissement : Valeur d’un actif ou d’une entreprise pour le propriétaire ou un acquéreur éventuel spécifique. Cette valeur prend donc en considération les connaissances, les aptitudes, les perceptions de risque du propriétaire (actuel ou éventuel) et le potentiel de l’entreprise à générer des bénéfices sous la direction de ce dernier.

37 Valeur marchande : Prix le plus élevé que le propriétaire d’un bien peut espérer obtenir à la vente de ce bien selon les conditions prévalant sur le marché à la date de la transaction.

Analyse des états financiers et évaluation d’entreprises 19

38 Valeur intrinsèque : Valeur hypothétique, basée sur le taux de rende-ment requis par les investisseurs, en considération des conditions économiques et d’affaires prévalant ou prévisibles à la date de l’évaluation, mais sans tenir compte des autres avantages ou des économies d’échelle pouvant être accessi-bles à un acquéreur éventuel.

39 Valeur de remplacement à neuf : Ce qu’il en coûterait à la date d’évaluation pour reconstruire un bien à neuf.

40 Valeur de remplacement dépréciée : Valeur de remplacement à neuf, amortie pour tenir compte de la désuétude physique, fonctionnelle et écono-mique du bien.

41 Valeur en usage : Terme impliquant davantage la valeur utile d’un bien que sa valeur d’échange (ex.: équipement fabriqué sur mesure).

42 Valeur d’exploitation (en continuité) : Valeur attribuée à une entité dans un contexte de permanence de l’entreprise.

43 Valeur de liquidation : Produit net de réalisation des actifs dans l’éventualité de la liquidation ou de la faillite d’une entreprise.

44 Valeur en bloc : Valeur de toutes les participations en actions dans une entreprise vues comme formant un tout.

45 Valeur proportionnelle : Valeur au prorata de la juste valeur marchande d’une entreprise que l’on attribue à une participation en actions dans celle-ci.

46 Juste valeur : Expression utilisée par le législateur en matière d’oppres-sion des actionnaires minoritaires, non définie par lui, mais que la jurisprudence tend à rendre équivalente à la valeur au prorata de la juste valeur marchande, sans déduction d’un escompte pour intérêt minoritaire.

47 Valeur de l’actif corporel net : Valeur aux livres de l'avoir des action-naires, redressée pour tenir compte de la valeur marchande ou de remplacement dépréciée des éléments d'actif et après avoir éliminé l'écart d'acquisition, les autres éléments d'actif incorporels, s'il y a lieu, ainsi que les actifs excédentaires.

48 Éléments d'actif non requis pour l'opération de l'entreprise qui pourraient être liquidés et dont la valeur de réalisation nette pourrait être versée sous forme de dividendes aux actionnaires (le levier financier est également un actif excédentaire).

49 Juste valeur marchande (JVM) : Le prix au comptant le plus élevé, exprimé en valeurs ou en termes monétaires, disponible dans un marché libre et sans contrainte, négocié entre des parties prudentes et informées transigeant à distance et non contraintes d'agir.

Analyse des états financiers et évaluation d’entreprises 20

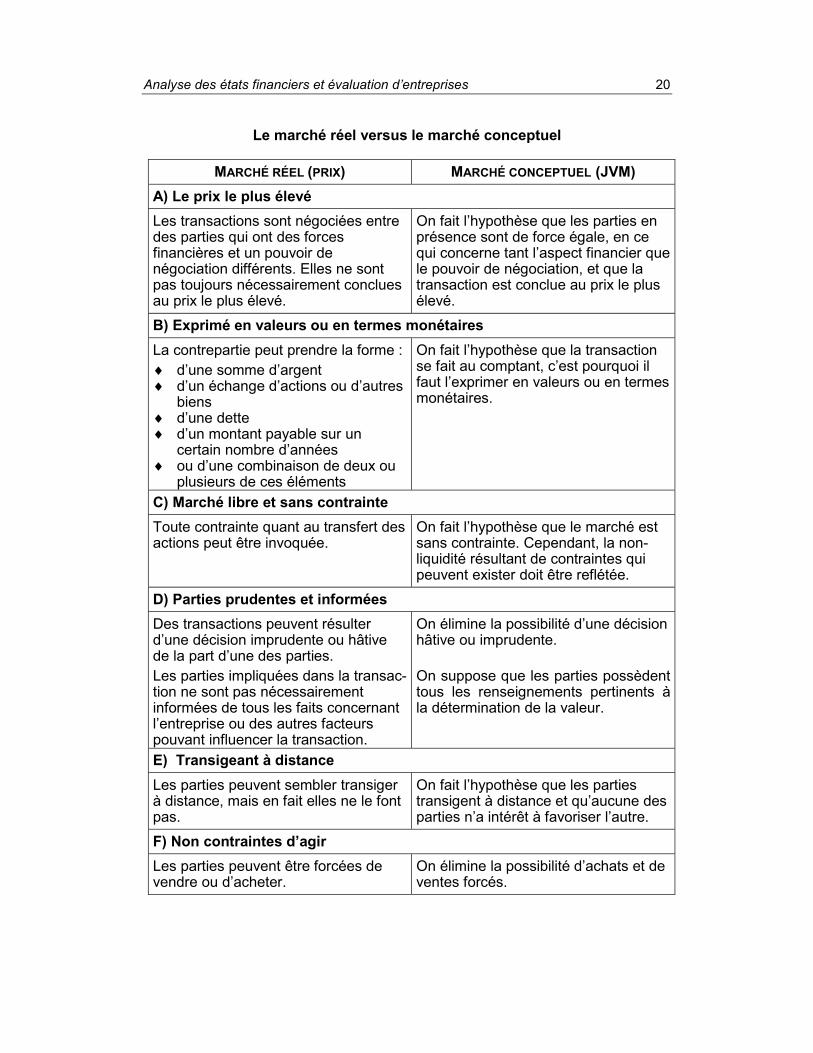

Le marché réel versus le marché conceptuel

MARCHÉ RÉEL (PRIX) MARCHÉ CONCEPTUEL (JVM) A) Le prix le plus élevé Les transactions sont négociées entre des parties qui ont des forces financières et un pouvoir de négociation différents. Elles ne sont pas toujours nécessairement conclues au prix le plus élevé.

On fait l’hypothèse que les parties en présence sont de force égale, en ce qui concerne tant l’aspect financier que le pouvoir de négociation, et que la transaction est conclue au prix le plus élevé.

B) Exprimé en valeurs ou en termes monétaires La contrepartie peut prendre la forme : �� d’une somme d’argent �� d’un échange d’actions ou d’autres

biens �� d’une dette �� d’un montant payable sur un

certain nombre d’années �� ou d’une combinaison de deux ou

plusieurs de ces éléments

On fait l’hypothèse que la transaction se fait au comptant, c’est pourquoi il faut l’exprimer en valeurs ou en termes monétaires.

C) Marché libre et sans contrainte Toute contrainte quant au transfert des actions peut être invoquée.

On fait l’hypothèse que le marché est sans contrainte. Cependant, la non-liquidité résultant de contraintes qui peuvent exister doit être reflétée.

D) Parties prudentes et informées Des transactions peuvent résulter d’une décision imprudente ou hâtive de la part d’une des parties. Les parties impliquées dans la transac-tion ne sont pas nécessairement informées de tous les faits concernant l’entreprise ou des autres facteurs pouvant influencer la transaction.

On élimine la possibilité d’une décision hâtive ou imprudente. On suppose que les parties possèdent tous les renseignements pertinents à la détermination de la valeur.

E) Transigeant à distance Les parties peuvent sembler transiger à distance, mais en fait elles ne le font pas.

On fait l’hypothèse que les parties transigent à distance et qu’aucune des parties n’a intérêt à favoriser l’autre.

F) Non contraintes d’agir Les parties peuvent être forcées de vendre ou d’acheter.

On élimine la possibilité d’achats et de ventes forcés.

Analyse des états financiers et évaluation d’entreprises 21

D. Principes d’évaluation 50 Principe no 1 : La valeur est déterminée à un point spécifique dans le

temps ; elle est fonction des faits connus et raisonnablement prévisibles à ce moment.

�� La valeur est susceptible de changer dans le temps. 51 Principe no 2 : La valeur d'un bien est établie en fonction des perspecti-

ves d'avenir. Elle est comparable à la valeur actualisée (équivalent économique) de tous les avantages futurs que ce bien est susceptible de procurer à son propriétaire.

�� Le passé n'est qu'un guide pour juger de la raisonnabilité du rende-ment susceptible d'être réalisé dans les années à venir.

52 Principe no 3 : Puisque la valeur se définit comme étant la valeur actualisée de tous les avantages futurs qu'un bien est susceptible de procurer, lorsque cette définition est appliquée à une participation dans une entreprise privée, elle peut posséder deux composantes distinctes :

53 a) La valeur commerciale (transférable) ; 54 b) La valeur non commerciale (valeur pour le propriétaire).

�� La portion de valeur attribuable au contrôle d'un actif a une valeur commerciale.

�� La portion de valeur découlant d'attributs particuliers ou personnels du propriétaire n'a pas de valeur commerciale (achalandage personnel).

55 Principe no 4 : Le marché dicte le taux de rendement requis. �� Les conditions générales de l'économie influencent les taux de

rendement. �� Les taux d'emprunt influencent les niveaux d'activité dans le domaine

des transactions. �� Le type d'acheteurs présents sur le marché, leurs motivations et leur

philosophie d'investissement sont également des facteurs à considérer.

�� Les facteurs qui accroissent ou réduisent l’incertitude à l’égard des résultats financiers d’une entreprise influencent directement le rende-ment demandé par les investisseurs.

�� Les investisseurs rationnels choisissent toujours l’option qui leur est la plus favorable.

56 Principe no 5 : La valeur est établie en fonction de la capacité d'une entreprise à générer un rendement, sauf si on obtient une valeur plus élevée en vendant ses éléments d'actif.

�� La liquidation des éléments d'actif d'une entreprise demeure une méthode d'évaluation exceptionnelle.

57 Principe no 6 : Une valeur d'actif corporel net plus élevée permet de justifier une valeur en continuité accrue.

Analyse des états financiers et évaluation d’entreprises 22

�� Le risque financier diminue avec la présence d'un actif corporel net élevé.

58 Principe no 7 : Théoriquement, à moins de pouvoir démontrer l'existence de spéculateurs dans le marché, lorsqu'il n'existe qu'un seul acheteur avec un intérêt « spécial » à acheter (acheteur spécial), cet acheteur ne paiera qu'une somme nominale au-delà de celle offerte par des acheteurs ordinaires.

59 Les « acheteurs spéciaux » sont ceux qui croient pouvoir bénéficier d'économies d'échelle ou d'avantages stratégiques à la suite d'une acquisition.

60 Principe no 8 : Seule la valeur commerciale (transférable) doit être considérée.

�� Ce qui ne peut être transféré ne peut être vendu et, par conséquent, ne peut avoir de valeur commerciale.

�� Les tribunaux ont affirmé qu'aucune valeur ne devait être accordée à l'achalandage personnel ou que, pour avoir une valeur commerciale, l'achalandage devait pouvoir se vendre.

61 Principe no 9 : Sauf dans des circonstances bien précises, l’utilisation de renseignements a posteriori n’est pas permise.

�� Ne se servir que des faits connus et raisonnablement prévisibles à la date de l'évaluation.

�� Ne considérer que l'information qui aurait été disponible pour les parties voulant négocier à cette date.

�� Dans la réalité, personne ne connaît l'avenir. 62 Principe no 10 : En l'absence de convention entre actionnaires ou de

législation pouvant indiquer le contraire, la valeur proportionnelle des actions d'un bloc de contrôle est supérieure à celle des actions d'une participation minoritaire lorsqu'elles sont analysées séparément.

�� Les conventions entre actionnaires permettent de créer un marché. �� Juste valeur = notion légale

63 Principe no 11 : La somme des parties prises individuellement peut être inférieure à la valeur en bloc ou valeur totale de l’entreprise.

�� Absence de prime au contrôle. �� Présence d’un escompte de participation minoritaire.

Analyse des états financiers et évaluation d’entreprises 23

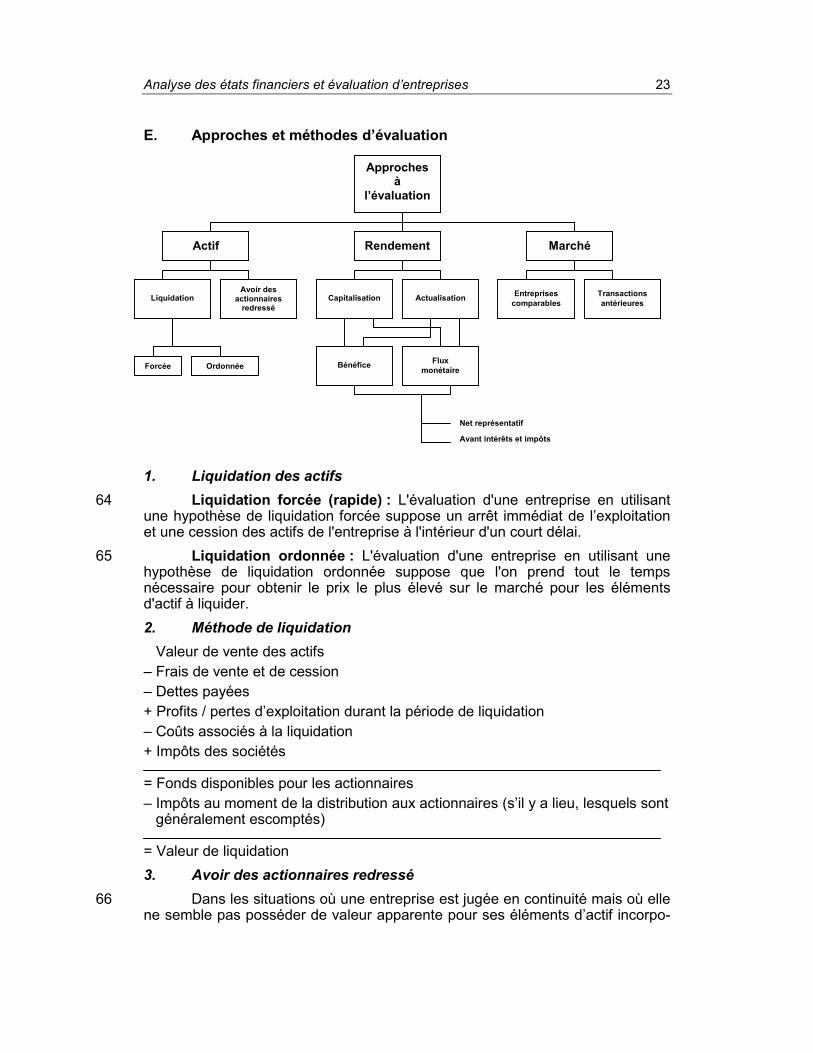

E. Approches et méthodes d’évaluation

1. Liquidation des actifs

64 Liquidation forcée (rapide) : L'évaluation d'une entreprise en utilisant une hypothèse de liquidation forcée suppose un arrêt immédiat de l’exploitation et une cession des actifs de l'entreprise à l'intérieur d'un court délai.

65 Liquidation ordonnée : L'évaluation d'une entreprise en utilisant une hypothèse de liquidation ordonnée suppose que l'on prend tout le temps nécessaire pour obtenir le prix le plus élevé sur le marché pour les éléments d'actif à liquider. 2. Méthode de liquidation Valeur de vente des actifs – Frais de vente et de cession – Dettes payées + Profits / pertes d’exploitation durant la période de liquidation – Coûts associés à la liquidation + Impôts des sociétés = Fonds disponibles pour les actionnaires – Impôts au moment de la distribution aux actionnaires (s’il y a lieu, lesquels sont généralement escomptés) = Valeur de liquidation 3. Avoir des actionnaires redressé

66 Dans les situations où une entreprise est jugée en continuité mais où elle ne semble pas posséder de valeur apparente pour ses éléments d’actif incorpo-

Liquidation Avoir des

actionnaires redressé

Capitalisation Actualisation Entreprises comparables

Transactions antérieures

Approches à

l’évaluation

Rendement Marché Actif

Bénéfice Flux monétaire

Net représentatif

Avant intérêts et impôts

Forcée Ordonnée

Analyse des états financiers et évaluation d’entreprises 24

rels, la méthode de l’avoir des actionnaires redressé est utilisée pour évaluer l’entreprise dans son ensemble.

67 Exemples : �� Entreprises de service ou entrepreneurs évoluant dans l’industrie de

la construction (contrats à soumission) �� Sociétés immobilières �� Sociétés de placement ou de gestion

Avoir des actionnaires à la date de l’évaluation � Différence entre la JVM et la valeur aux livres des éléments d’actif et des dettes � Impôts sur les différences entre la valeur aux livres et la valeur fiscale des éléments d’actif amortissables – Valeur aux livres des éléments d’actif incorporels � Impôts futurs = Avoir des actionnaires redressé 4. Approches fondées sur le rendement

68 Capitalisation des bénéfices / flux monétaires Bénéfices JVM = (Bénéfice net x multiple) + Actifs excédentaires caractéristique) Flux monétaire JVM = (Flux monétaire x Multiple) + Actifs excédentaires net caractéristique) + Ajustement fiscal relatif aux immobilisations Flux monétaire – réinvestissements

5. Application des méthodes fondées sur le rendement Bénéfice Flux monétaire Entreprise de services Entreprises manufacturières Distributeurs Entreprises requérant régulièrement des Détaillants investissements en capital importants

6. Capitalisation du bénéfice net caractéristique Bénéfice net caractéristique (note) x Multiple = Valeur en continuité + Éléments d’actif excédentaires = Juste valeur marchande

Note : Après avoir appliqué les redressements nécessaires et déduction faite de l’impôt au taux futur connu à la date d’évaluation.

Analyse des états financiers et évaluation d’entreprises 25

7. Bénéfice caractéristique 69 Prévision chiffrée de la capacité de l'entreprise à générer des bénéfices/

flux monétaires dans l'avenir. 70 Représente un niveau moyen de rendement que l'on peut raisonnable-

ment s'attendre à réaliser dans le futur. 71 Généralement déterminé en fonction des résultats des derniers exercices

financiers et des résultats budgétisés pour les années à venir, redressés pour tenir compte de certains postes de revenus ou de dépenses non susceptibles de se reproduire dans les années à venir ou non représentatifs d'une exploitation normale.

8. Redressements fréquemment rencontrés �� Revenus ou dépenses relatifs aux éléments d’actif excédentaires �� Amortissement de l’écart d’acquisition ou d’autres éléments d’actif

incorporels �� Rémunération des dirigeants �� Loyers ou autres frais payés à des parties ne traitant pas à distance �� Créances douteuses exceptionnelles �� Gain ou perte sur la cession d’éléments d’actif �� Radiation de stock désuet �� Dépenses relatives à un déménagement

9. Choix du taux d’imposition 72 Le taux d’imposition approprié est celui qui serait payable dans l’avenir

par le ou les acheteur(s) le(s) plus probable(s). 73 Le taux de base applicable est celui que l’on prévoit appliquer aux

bénéfices postérieurs à la date de l’évaluation. 74 Facteurs à considérer :

�� L’acquéreur bénéficie peut-être déjà de la déduction pour petite entreprise (DPE).

�� Disponibilité d’autres déductions fiscales : — bénéfices de fabrication transformation (BFT) — recherche et développement

10. Approche traditionnelle de détermination des multiples Taux de rendement sans risque + Prime de risque basée sur une analyse des facteurs de risque internes

et externes propres à l’entreprise – Taux de croissance à long terme = Taux de rendement exigé ou Multiple = 1 � Taux de rendement exigé (ex. : 1 � 20 % = 5)

Analyse des états financiers et évaluation d’entreprises 26

11. Choix du multiple 75 Facteurs de risque internes :

�� Profondeur de la structure organisationnelle et qualité des ges-tionnaires

�� Structure des réseaux de vente et dépendance envers certains clients ou fournisseurs

�� Produits et services offerts (position de leadership) �� Succès connus en recherche et développement �� Qualités et attributs des immobilisations �� État des relations de travail �� Capacité d’adaptation et flexibilité de l’organisation �� Risque financier �� etc.

76 Facteurs de risque externes : �� Conditions prévalant dans les marchés financiers �� Conditions générales de l’économie �� Environnement politique �� Environnement social (taux de croissance des marchés desservis) �� Concurrence �� Sources, disponibilité et tendance des prix des matières premières

(approvisionnement protégé) �� Psychologie de l’industrie �� Rationalisation de l’industrie �� etc.

12. Capitalisation du flux monétaire net représentatif Bénéfice caractéristique avant impôts + Amortissement = Flux monétaire caractéristique avant impôts – Impôts = Flux monétaire caractéristique après impôts – Réinvestissement annuel de maintien (après économies d’impôts y

afférentes) = Flux monétaire net caractéristique X Multiple = Valeur capitalisée du flux monétaire net caractéristique + Valeur actualisée de la protection fiscale = Valeur en continuité d’exploitation + Éléments d’actif excédentaires = Juste valeur marchande

Analyse des états financiers et évaluation d’entreprises 27

13. Autres méthodes de capitalisation 77 La capitalisation du bénéfice avant intérêts et impôts (BAII) ou avant

intérêts, impôts et amortissement (BAIIA) sont des variantes de la méthode de capitalisation du bénéfice / flux monétaire net représentatif :

�� ces méthodes éliminent les distorsions qui peuvent être engendrées par des comparaisons avec des entreprises ayant des structures de financement ou des politiques d’amortissement d’immobilisations différentes ;

�� le BAII ou BAIIA représentatif est établi de la même manière que le bénéfice / flux monétaire représentatif avant impôts, en ajoutant les intérêts ;

�� le multiple applicable repose sur le coût moyen pondéré du capital ; �� le résultat obtenu par la multiplication du BAII ou du BAIIA correspond

à la valeur combinée des actions et de la dette portant intérêt. 14. Actualisation des flux monétaires futurs

78 Situations propices à l’utilisation de cette méthode : �� entreprises à durée de vie limitée (mines, lieux d’enfouissement

sanitaire, etc.) ; �� entreprises nécessitant d’importantes dépenses de capital, lesquelles

peuvent varier d’une façon substantielle d’une année à l’autre ; �� entreprises en démarrage ou en forte croissance dont les résultats et

les investissements en capital peuvent varier considérablement d’une année à l’autre.

79 Composantes de la méthode d’actualisation des flux monétaires futurs : �� période d’actualisation ; �� flux monétaires discrétionnaires ; �� taux d’actualisation ; �� valeur résiduelle ; �� éléments d’actif excédentaires.

15. Approche fondée sur le marché 80 L’approche fondée sur le marché vise à déterminer la valeur d’une

entreprise ou d’une participation dans une entreprise en se référant à des transactions similaires qui sont réellement survenues dans le marché en examinant :

�� des transactions relatives à des entreprises (privées ou publiques) comparables à celle faisant l’objet d’une évaluation ;

�� des transactions antérieures ayant trait à des participations au capital-actions de l’entreprise à l’étude.

81 Entreprises comparables : �� établissement de ratios financiers à partir de renseignements finan-

ciers redressés (convention comptable, éléments non répétitifs ou non

Analyse des états financiers et évaluation d’entreprises 28

représentatifs d’une exploitation normale, avantages particuliers revenant à l’acquéreur, etc.) ;

�� méthode difficile d’application puisqu’il n’est pas évident d’identifier des entreprises comparables et que l’information relative à des transactions demeure généralement confidentielle ;

�� les renseignements émanant des sociétés publiques peuvent égale-ment être utiles pour l’évaluation de sociétés privées (attention aux différences entre sociétés privées et sociétés publiques).

82 Les entreprises publiques sont généralement : �� de plus grande envergure ; �� d’une grosseur telle qu’elles font partie de plus d’une industrie à la

fois ; �� plus fréquemment intégrées (horizontalement ou verticalement) ; �� étendues plus largement sur le plan géographique ; �� plus développées sur le plan :

— du management — de la stabilité financière — du développement de produits — de la planification stratégique — d’un potentiel de croissance plus élevé (disponibilité des capitaux)

F. Contenu d’un rapport d’évaluation �� Introduction et but du rapport �� Conclusion accompagnée de restrictions et limites �� Étendue de l’examen �� Description de la société �� Revue sommaire de l’industrie et de la concurrence �� Conditions générales de l’économie �� Analyse financière de la société (résultats, bilan) �� Approches et méthodes d’évaluation �� Hypothèses posées �� Explication de la méthode d’évaluation retenue et des calculs

effectués pour arriver à la valeur �� Annexes de calculs

CONCLUSION

1. Application technique sans faille 2. Rapport bien écrit et facile à suivre (convaincant) 3. Répondre sans équivoque à la question suivante :

Le résultat est-il raisonnable ?