Embed Size (px)

Citation preview

INTRODUCTION

La trésorerie bancaire est constituée des ressources à court termedont la banque a besoin pour accorder les crédits ou alorsl'excédent des dépôts qu'elle collecte sur les prêts qu'elle accorde,excédent qui est à placer sur le marché monétaire.

La tâche du trésorier est la gestion des ressources liquides de tellesorte qu’une fois ses engagements honorés, il doit placer lesexcédents ou combler les déficits dégagés. Le plus souvent, on nepense qu’aux difficultés qui résultent d’un solde insuffisant. Mais ilne faut pas passer sous silence les excédents oisifs de liquidités. Lesdeux situations sont coûteuses pour le trésorier. Le déficit engendreun coût réel alors que l’excédent oisif supporte un coûtd’opportunité (manque à gagner).

Les moyens pratiques d’optimisation de l’encaisse visentessentiellement l’accélération des encaissements et la réduction desfonds oisifs. Leur mise en œuvre repose sur des prévisions à trèscourt terme. L’efficacité des prévisions dépend avant tout del’appareil de collecte de l’information.

L’efficacité du gestionnaire de la trésorerie dépend aussi bien de sesconnaissances en matière de gestion de trésorerie bancaire et de sacapacité de négociation que de ses relations avec l’environnementfinancier de la banque (marché monétaire et marché financier).

La gestion de la trésorerie d’une banque dépend de certainsfacteurs qui affectent la liquidité de celle-ci. Il s’agit desmouvements avec le trésor, des mouvements de billets, desopérations sur devises et des réserves obligatoires. Sans sepréoccuper du suivi de ces mouvements de fonds, le trésorier apour souci principal l’équilibre du compte de la banque en monnaiebanque centrale.

Quelles sont les étapes par lesquelles passe la gestion de trésoreriebancaire ? Comment est- elle organisée ? Et quels sont les moyensmis en œuvre pour permettre une bonne gestion de trésorerie pourune banque ?

C’est ce qu’on va essayer de traiter à travers ce travail, endécrivant dans une première partie les étapes ou le processus degestion de trésorerie, ainsi que l’emplacement de l’entité trésorerie

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

et en deuxième partie nous traiterons les moyens mis en œuvre afinde parvenir à une gestion de trésorerie optimisée.

PLAN

INTRODUCTION

Chapitre Introductif: Organisation de la gestion de trésorerie

I- Le processus de gestion de trésorerie

II- L’emplacement de l’entité trésorerie

Chapitre 2: Les moyens de refinancement et de placement

Section 1 : Le marché interbancaire et refinancement

auprès de la banque centrale

Section 2 : Le marché des BDT, le marché des TCN

et le marché hypothécaire

CONCLUSION

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

CHAPITRE INTRODUCTIF : L’ORGANISATION DE LA

GESTION DE TRÉSORERIE

I- LE PROCESSUS DE GESTION DE TRÉSORERIE :

La gestion des encaisses au jour le jour nécessite les tâches suivantes enpassant par trois étapes essentielles :

I. LA PRÉVISION :

Chaque début de journée entre 8h30 et 9h, le trésorier recueille les soldede la veille, et dresse un tableau qui contient toutes les opérations quivont être dénouées le jour « j », ces opérations sont en principe connues àl’avance grâce à un système d’informations efficace. A cette étape, entenant compte de toutes les opérations portées soit en dépenses soit enrecettes, le trésorier peut dégager une position prévisionnelle de débutde journée.

Cette position, selon qu’elle soit positive ou négative, permettra autrésorier de prendre la décision soit de placer ou d’emprunter auprès dumarché.

II. L’AJUSTEMENT :

Le trésorier doit assurer un suivi en temps réel (par téléphone) de sesopérations sur le marché, par l’intermédiaire du front office, du débutjusqu’à la fin de la journée. Ce suivi lui permettra d’ajuster sa trésorerieau fil de l’eau, l’excédent ou le déficit dégagé fera l’objet d’une transaction surle marché monétaire.

III. CONTRÔLE DE LA TRÉSORERIE : SOLDE FINAL1

la gestion de la trésorerie est soumise à des règles de conduite et deshoraires de place prédéfinis, de ce fait les intervenants sur le marché ( lesagents du front office) sont contraints de respecter les délais fixés pour letraitement de leurs opérations sur le marché. Par conséquent, le trésorierà son tour doit s’adapter aux horaires mis en place afin d’arrêter sajournée et de dégager son solde final.1 Voir tableau en annexe N°1

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

Par la même occasion, le trésorier établit un rapport quotidien qui retracel’ensemble des opérations effectuées sur les différents instrumentsfinanciers au titre de la journée concernée.

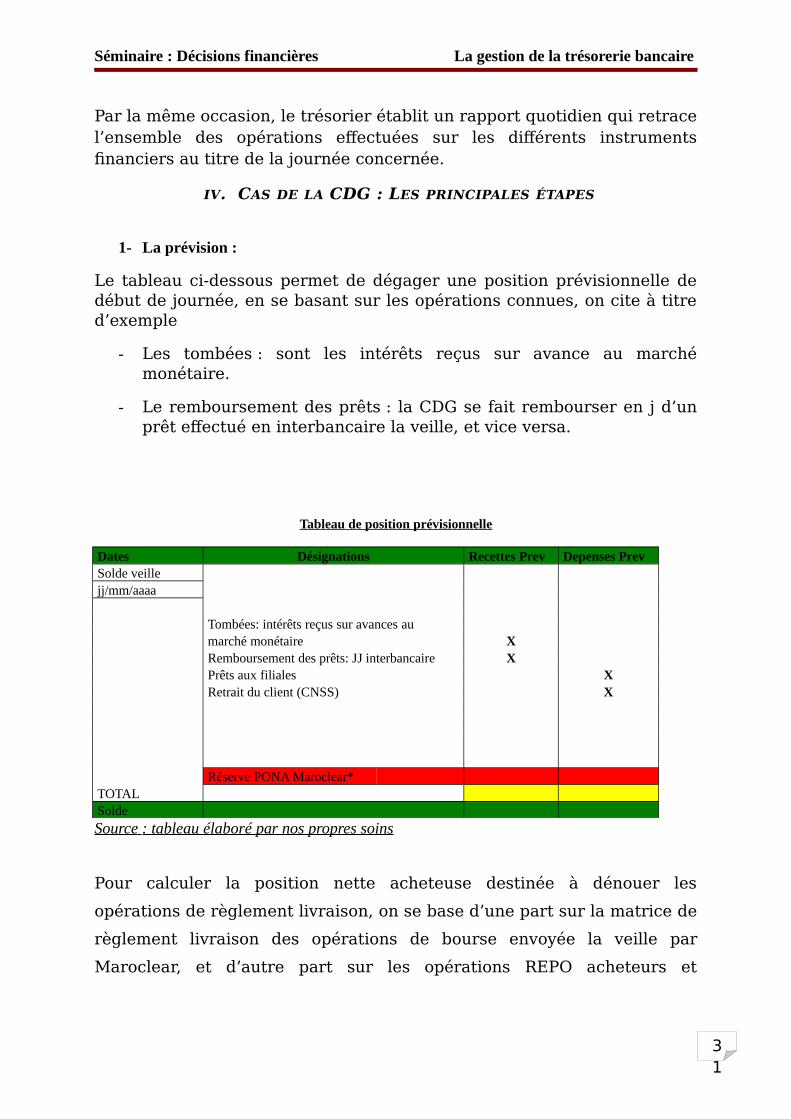

IV. CAS DE LA CDG : LES PRINCIPALES ÉTAPES

1- La prévision :

Le tableau ci-dessous permet de dégager une position prévisionnelle dedébut de journée, en se basant sur les opérations connues, on cite à titred’exemple

- Les tombées : sont les intérêts reçus sur avance au marchémonétaire.

- Le remboursement des prêts : la CDG se fait rembourser en j d’unprêt effectué en interbancaire la veille, et vice versa.

Tableau de position prévisionnelle

Dates Désignations Recettes Prev Depenses PrevSolde veille jj/mm/aaaa Tombées: intérêts reçus sur avances au marché monétaire X Remboursement des prêts: JJ interbancaire X Prêts aux filiales X Retrait du client (CNSS) X Réserve PONA Maroclear* TOTAL Solde

Source : tableau élaboré par nos propres soins

Pour calculer la position nette acheteuse destinée à dénouer les

opérations de règlement livraison, on se base d’une part sur la matrice de

règlement livraison des opérations de bourse envoyée la veille par

Maroclear, et d’autre part sur les opérations REPO acheteurs et

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

vendeurs. Cette PONA est mise à jour tout au long de la journée jusqu’à

l’heure limite à savoir 14h.

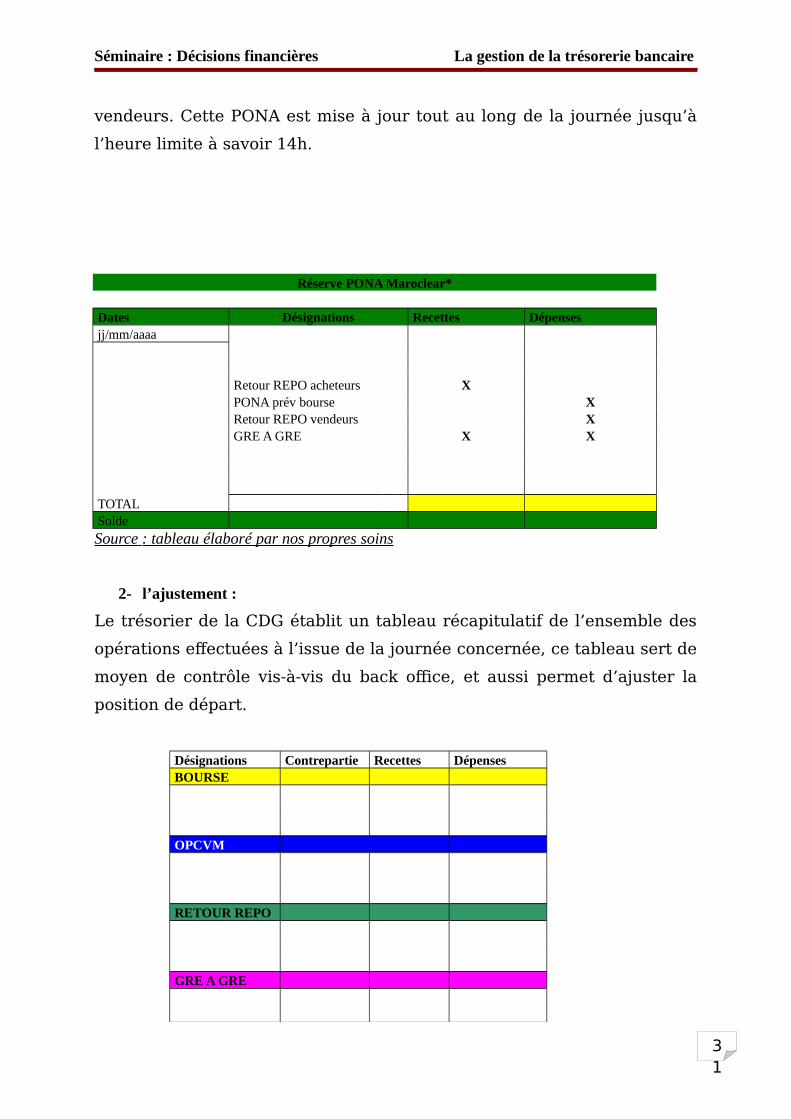

Réserve PONA Maroclear*

Dates Désignations Recettes Dépenses jj/mm/aaaa Retour REPO acheteurs X PONA prév bourse X Retour REPO vendeurs X GRE A GRE X X TOTAL Solde

Source : tableau élaboré par nos propres soins

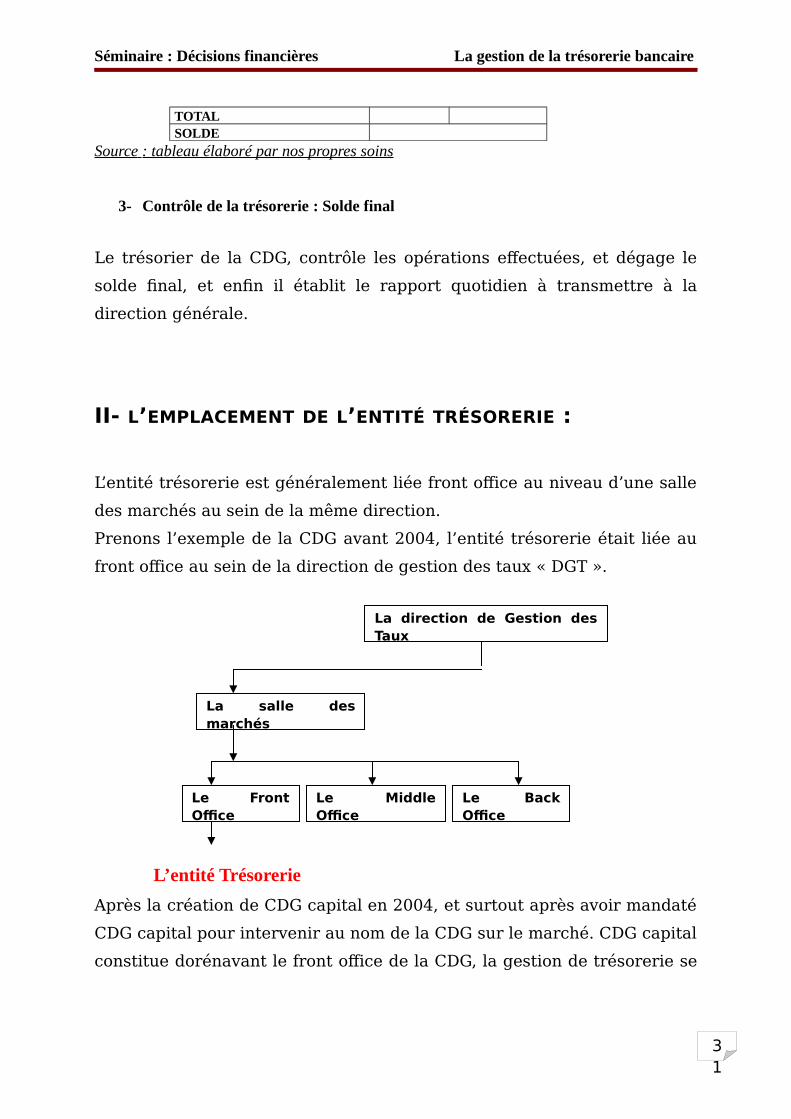

2- l’ajustement :

Le trésorier de la CDG établit un tableau récapitulatif de l’ensemble des

opérations effectuées à l’issue de la journée concernée, ce tableau sert de

moyen de contrôle vis-à-vis du back office, et aussi permet d’ajuster la

position de départ.

Désignations Contrepartie Recettes DépensesBOURSE OPCVM RETOUR REPO GRE A GRE

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

TOTAL SOLDE

Source : tableau élaboré par nos propres soins

3- Contrôle de la trésorerie : Solde final

Le trésorier de la CDG, contrôle les opérations effectuées, et dégage le

solde final, et enfin il établit le rapport quotidien à transmettre à la

direction générale.

II- L’EMPLACEMENT DE L’ENTITÉ TRÉSORERIE :

L’entité trésorerie est généralement liée front office au niveau d’une salle

des marchés au sein de la même direction.

Prenons l’exemple de la CDG avant 2004, l’entité trésorerie était liée au

front office au sein de la direction de gestion des taux « DGT ».

L’entité Trésorerie

Après la création de CDG capital en 2004, et surtout après avoir mandaté

CDG capital pour intervenir au nom de la CDG sur le marché. CDG capital

constitue dorénavant le front office de la CDG, la gestion de trésorerie se

La salle des marchés

La direction de Gestion des Taux

Le Middle Office

Le Front Office

Le Back Office

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

fait au niveau de la CDG, et l’exécution sur le marché s’effectue au niveau

de CDG capital.

Cette organisation peut se traduire par une lourdeur au niveau de la

gestion, et risque aussi d’avoir des conséquences néfastes sur le

processus de prise de décision qui peut devenir lent.

CHAPITRE 2: LES MOYENS DE REFINANCEMENT ET DE

PLACEMENT

SECTION 1 : LE MARCHÉ INTERBANCAIRE ET REFINANCEMENT AUPRÈS DE LA BANQUE CENTRALE

1. LE MARCHÉ MONÉTAIRE INTERBANCAIRE

Le marché interbancaire est un marché de monnaie centrale quipermet aux établissements de crédit d’équilibrer leur trésorerie encompensant entre eux leurs déficits ou excédents. En d’autres termes,il s’agit d’un marché spécifique sur lequel un nombre limitéd’intervenants échangent entre eux des liquidités par le biais de leurcompte à la banque centrale.

Le marché interbancaire est un marché de gré à gré non localisé ; lesdifférents opérateurs intervenant sur ce marché entrent en relation etréalisent leurs transactions par téléphones tout au long de la journée.

Les intervenants

Les opérateurs habilités à intervenir sur ce marché sont lesétablissements de crédit, la Caisse de Dépôt et de Gestion, et certainsautres établissements financiers (Caisse Centrale de Garantie, CaisseMarocaine des Marchés et Dar-Addamane).

Le marché interbancaire est régi par une instruction de BAM qui endate du 31 mars 1970. Cette instruction précise que les opérations surce marché englobent « tous prêts ou emprunts au jour le jour et à

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

terme fixe contractés entre banques et entre banques etétablissements financiers, quelles que soient leur échéance, leur formeou leurs modalités : avances en blanc, avances garanties, pensionsd’effets ».

Opérations entre banques

Les opérations sur le marché monétaire interbancaire peuvent alorsprendre trois formes :

Les avances en blanc : ce sont des opérations non garantiesconstatant, selon un simple jeu d’écriture, les créances et dettesrespectives suite aux transferts de monnaie centrale intervenus entreles contractants ;

Les avances garanties : ce sont des opérations qui permettent à unétablissement de crédit d’obtenir de la monnaie centrale avec remised’une garantie en contrepartie (remise des titres en général) ;

Les pensions d’effets2 : ce sont des opérations permettant auxétablissements de crédit de recevoir de la monnaie centrale enéchanges de titres mobilisables (effets) grâce à une vente assortied’une clause de rachat à une échéance plus courte que celle des titresauprès d’un établissement de crédit ou auprès de la banque centrale.

Remarque : La totalité des opérations3 sur le marché interbancaire estconstituée de prêts et d’emprunts en blanc. Et les durées sont trèsvariables allant de 24 heures à 5 ans.

La formation des taux d’intérêt

2 La mise en pension est une opération par laquelle une personne (le cédant) cède momentanément en propriété àune autre personne (le cessionnaire) qui les lui rétrocède, pour un prix et à une date convenus, des effets publicsou privés.

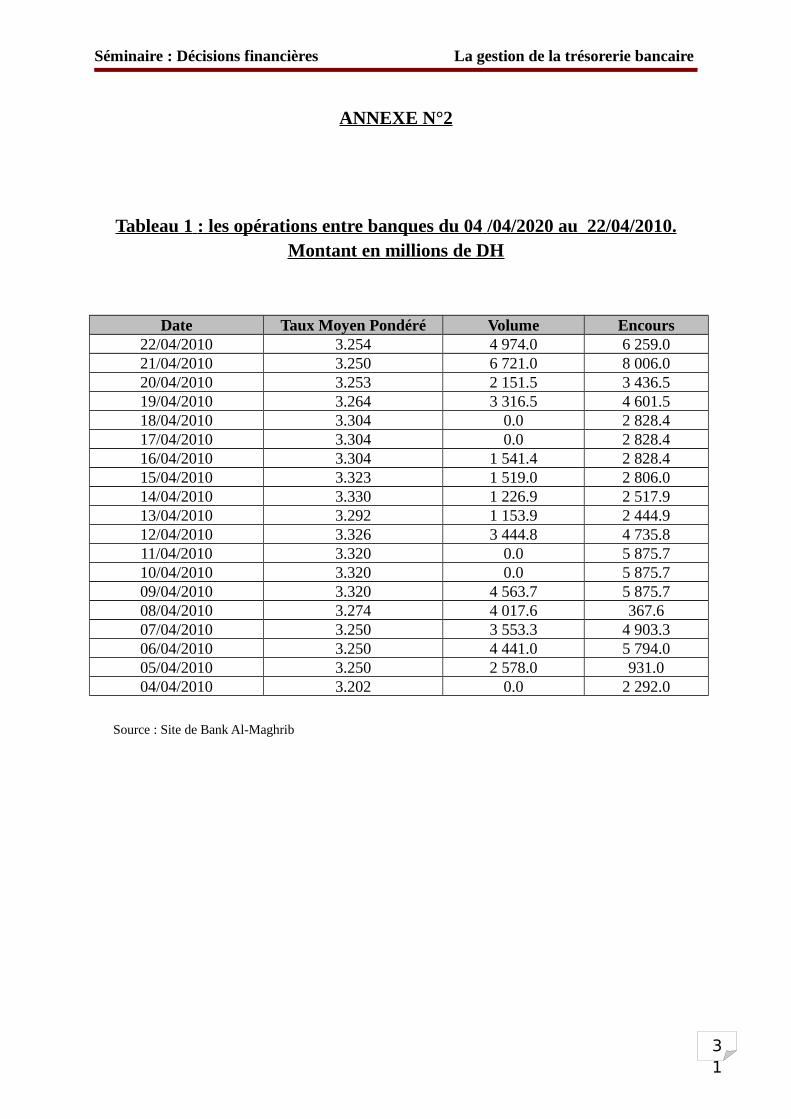

3 Le taux et les encours des opérations entre les banques figurent dans l’annexe N°2

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

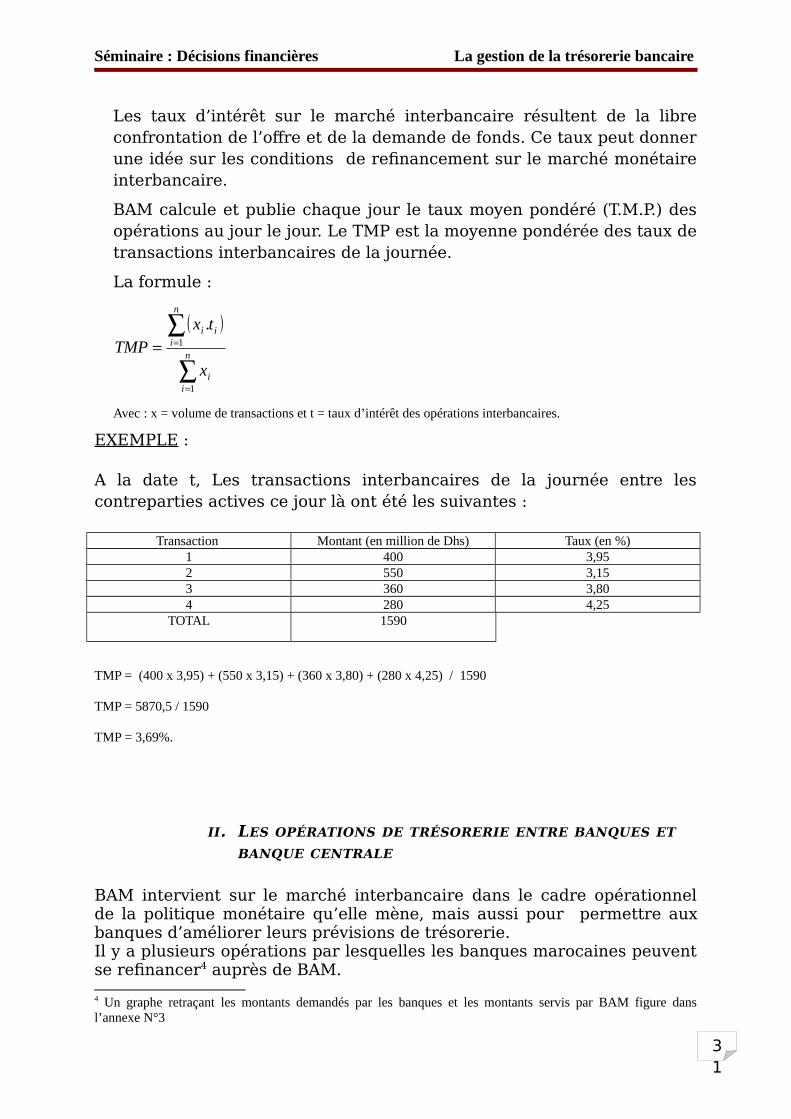

Les taux d’intérêt sur le marché interbancaire résultent de la libreconfrontation de l’offre et de la demande de fonds. Ce taux peut donnerune idée sur les conditions de refinancement sur le marché monétaireinterbancaire.

BAM calcule et publie chaque jour le taux moyen pondéré (T.M.P.) desopérations au jour le jour. Le TMP est la moyenne pondérée des taux detransactions interbancaires de la journée.

La formule :

n

ii

n

iii

x

txTMP

1

1

.

Avec : x = volume de transactions et t = taux d’intérêt des opérations interbancaires.

EXEMPLE :

A la date t, Les transactions interbancaires de la journée entre lescontreparties actives ce jour là ont été les suivantes :

Transaction Montant (en million de Dhs) Taux (en %)1 400 3,952 550 3,153 360 3,804 280 4,25

TOTAL 1590

TMP = (400 x 3,95) + (550 x 3,15) + (360 x 3,80) + (280 x 4,25) / 1590

TMP = 5870,5 / 1590

TMP = 3,69%.

II. LES OPÉRATIONS DE TRÉSORERIE ENTRE BANQUES ET BANQUE CENTRALE

BAM intervient sur le marché interbancaire dans le cadre opérationnelde la politique monétaire qu’elle mène, mais aussi pour permettre auxbanques d’améliorer leurs prévisions de trésorerie.Il y a plusieurs opérations par lesquelles les banques marocaines peuventse refinancer4 auprès de BAM.

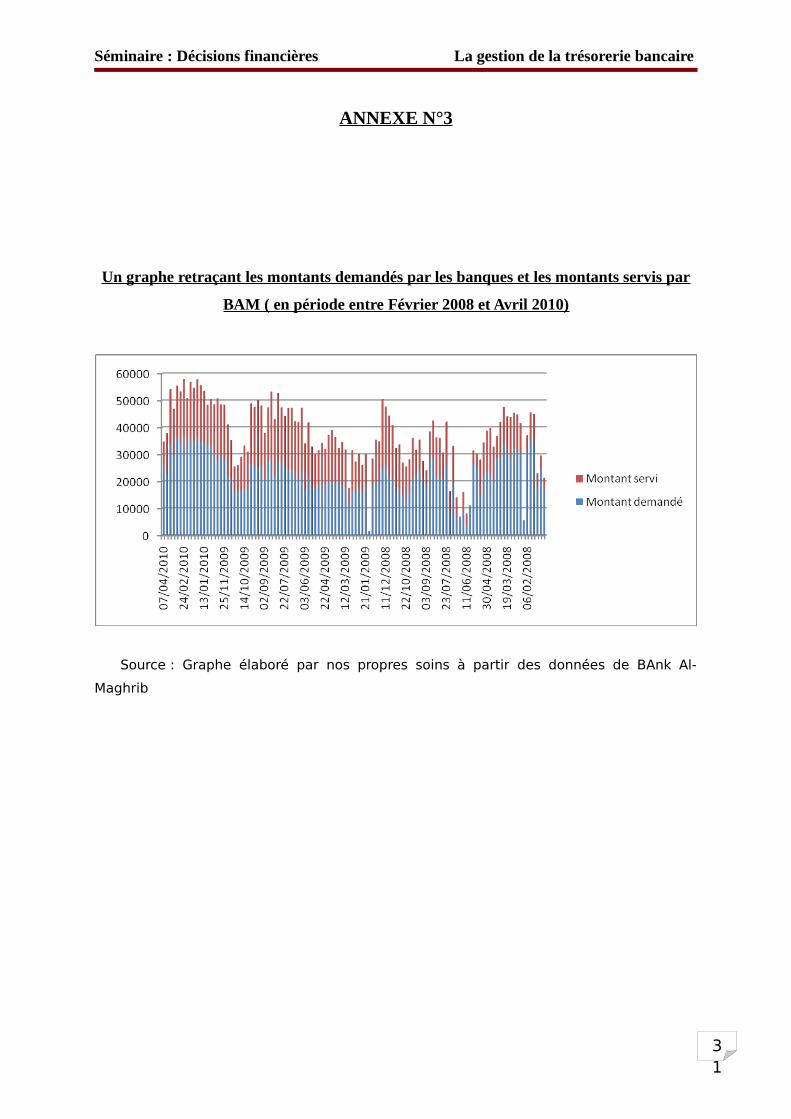

4 Un graphe retraçant les montants demandés par les banques et les montants servis par BAM figure dansl’annexe N°3

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

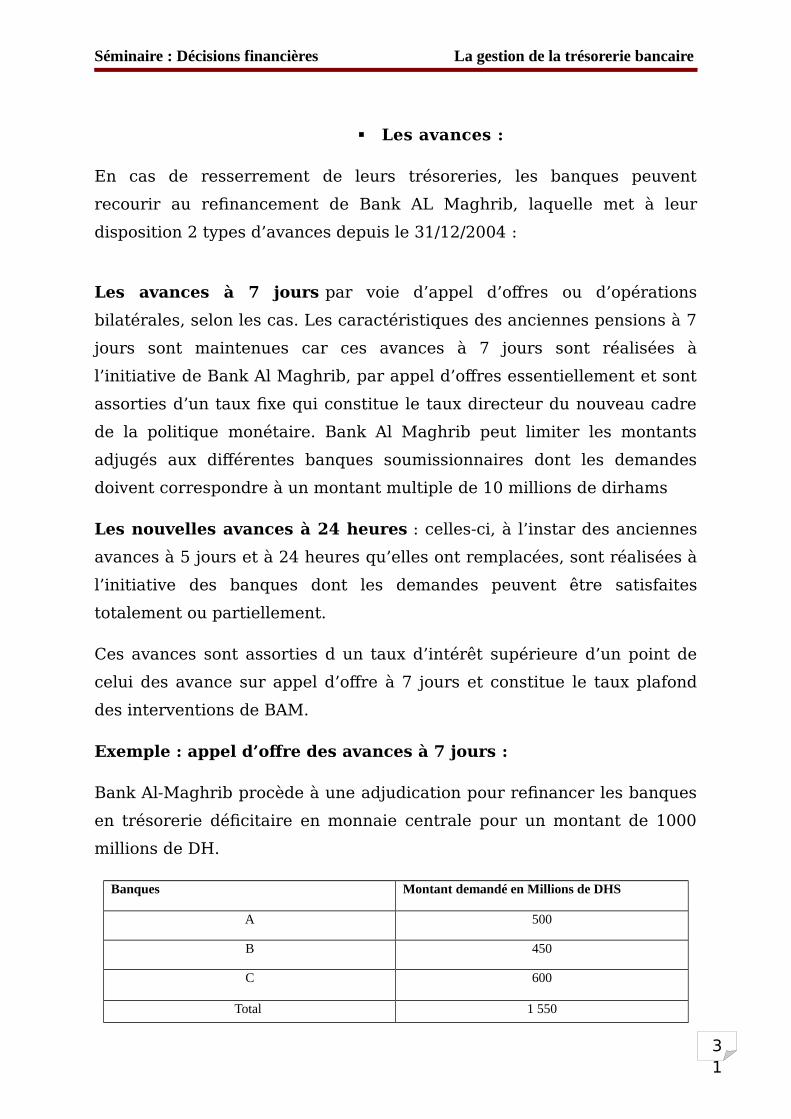

Les avances :

En cas de resserrement de leurs trésoreries, les banques peuvent

recourir au refinancement de Bank AL Maghrib, laquelle met à leur

disposition 2 types d’avances depuis le 31/12/2004 :

Les avances à 7 jours par voie d’appel d’offres ou d’opérations

bilatérales, selon les cas. Les caractéristiques des anciennes pensions à 7

jours sont maintenues car ces avances à 7 jours sont réalisées à

l’initiative de Bank Al Maghrib, par appel d’offres essentiellement et sont

assorties d’un taux fixe qui constitue le taux directeur du nouveau cadre

de la politique monétaire. Bank Al Maghrib peut limiter les montants

adjugés aux différentes banques soumissionnaires dont les demandes

doivent correspondre à un montant multiple de 10 millions de dirhams

Les nouvelles avances à 24 heures : celles-ci, à l’instar des anciennes

avances à 5 jours et à 24 heures qu’elles ont remplacées, sont réalisées à

l’initiative des banques dont les demandes peuvent être satisfaites

totalement ou partiellement.

Ces avances sont assorties d un taux d’intérêt supérieure d’un point de

celui des avance sur appel d’offre à 7 jours et constitue le taux plafond

des interventions de BAM.

Exemple : appel d’offre des avances à 7 jours :

Bank Al-Maghrib procède à une adjudication pour refinancer les banques

en trésorerie déficitaire en monnaie centrale pour un montant de 1000

millions de DH.

Banques Montant demandé en Millions de DHS

A 500

B 450

C 600

Total 1 550

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

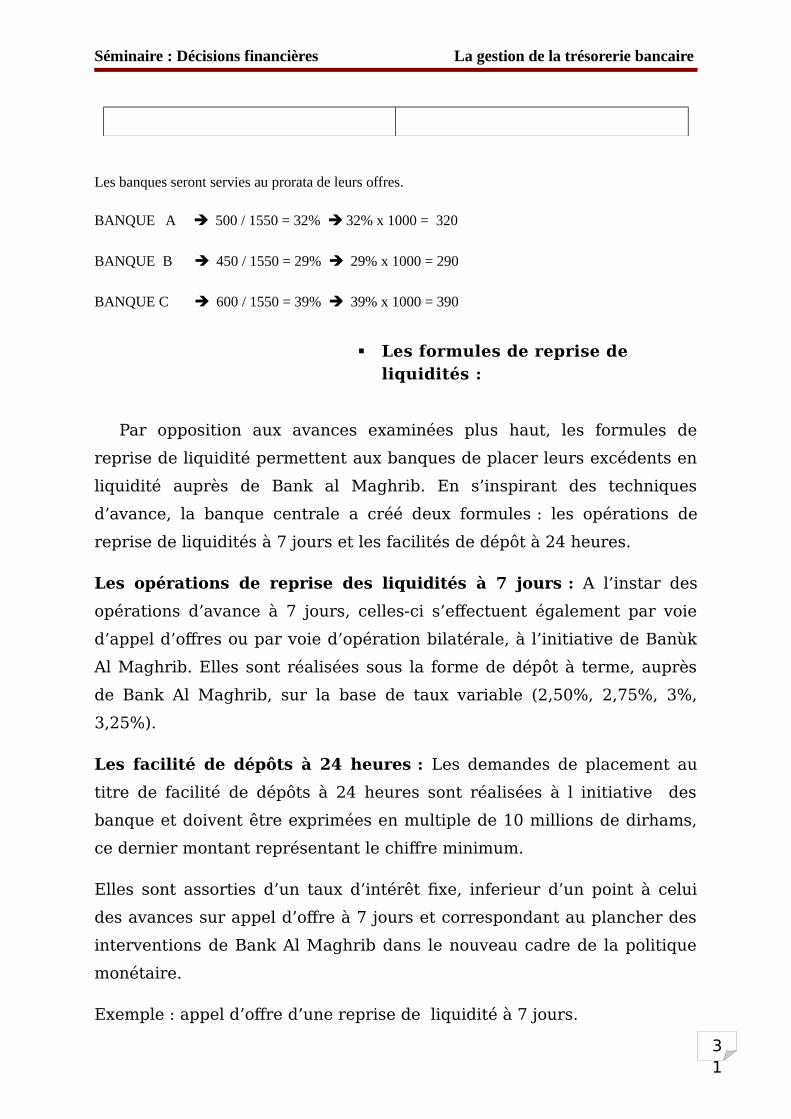

Les banques seront servies au prorata de leurs offres.

BANQUE A 500 / 1550 = 32% 32% x 1000 = 320

BANQUE B 450 / 1550 = 29% 29% x 1000 = 290

BANQUE C 600 / 1550 = 39% 39% x 1000 = 390

Les formules de reprise de liquidités :

Par opposition aux avances examinées plus haut, les formules de

reprise de liquidité permettent aux banques de placer leurs excédents en

liquidité auprès de Bank al Maghrib. En s’inspirant des techniques

d’avance, la banque centrale a créé deux formules : les opérations de

reprise de liquidités à 7 jours et les facilités de dépôt à 24 heures.

Les opérations de reprise des liquidités à 7 jours : A l’instar des

opérations d’avance à 7 jours, celles-ci s’effectuent également par voie

d’appel d’offres ou par voie d’opération bilatérale, à l’initiative de Banùk

Al Maghrib. Elles sont réalisées sous la forme de dépôt à terme, auprès

de Bank Al Maghrib, sur la base de taux variable (2,50%, 2,75%, 3%,

3,25%).

Les facilité de dépôts à 24 heures : Les demandes de placement au

titre de facilité de dépôts à 24 heures sont réalisées à l initiative des

banque et doivent être exprimées en multiple de 10 millions de dirhams,

ce dernier montant représentant le chiffre minimum.

Elles sont assorties d’un taux d’intérêt fixe, inferieur d’un point à celui

des avances sur appel d’offre à 7 jours et correspondant au plancher des

interventions de Bank Al Maghrib dans le nouveau cadre de la politique

monétaire.

Exemple : appel d’offre d’une reprise de liquidité à 7 jours.

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

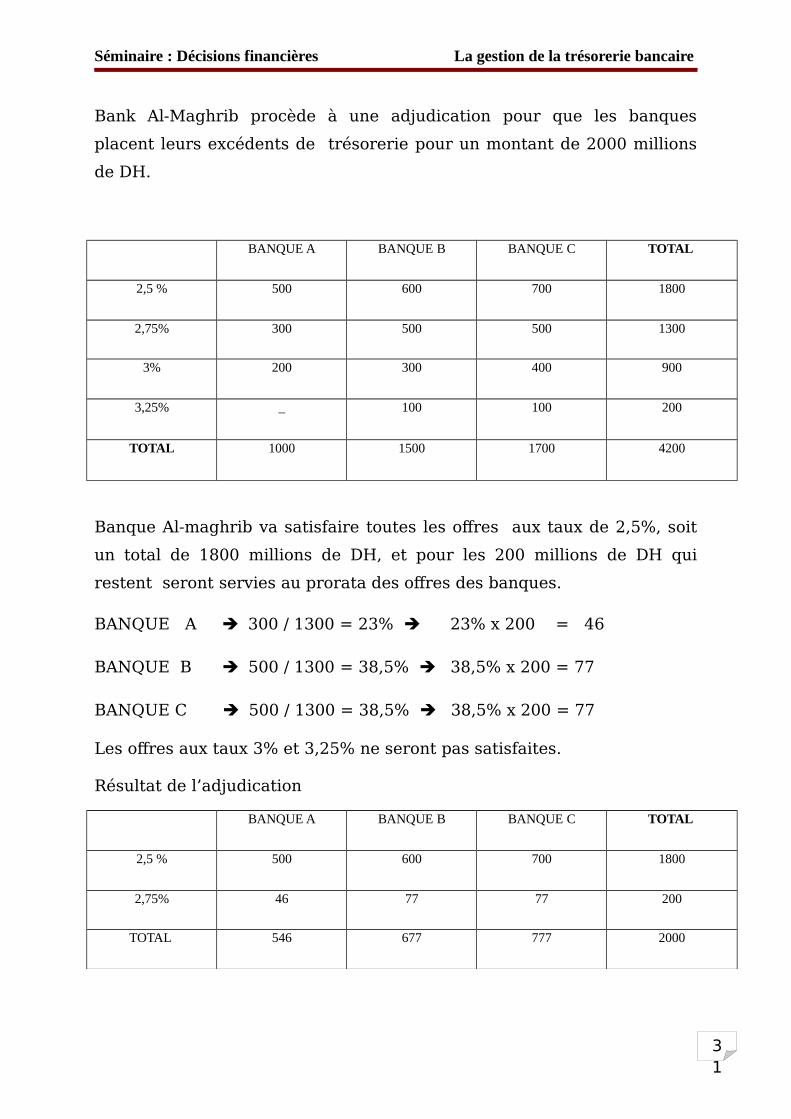

Bank Al-Maghrib procède à une adjudication pour que les banques

placent leurs excédents de trésorerie pour un montant de 2000 millions

de DH.

BANQUE A BANQUE B BANQUE C TOTAL

2,5 % 500 600 700 1800

2,75% 300 500 500 1300

3% 200 300 400 900

3,25% _ 100 100 200

TOTAL 1000 1500 1700 4200

Banque Al-maghrib va satisfaire toutes les offres aux taux de 2,5%, soit

un total de 1800 millions de DH, et pour les 200 millions de DH qui

restent seront servies au prorata des offres des banques.

BANQUE A 300 / 1300 = 23% 23% x 200 = 46

BANQUE B 500 / 1300 = 38,5% 38,5% x 200 = 77

BANQUE C 500 / 1300 = 38,5% 38,5% x 200 = 77

Les offres aux taux 3% et 3,25% ne seront pas satisfaites.

Résultat de l’adjudication

BANQUE A BANQUE B BANQUE C TOTAL

2,5 % 500 600 700 1800

2,75% 46 77 77 200

TOTAL 546 677 777 2000

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

Autres moyens de placements et de refinancement des banques auprès de la Banque Centrale :

- Les Opérations d’open- market :Ce sont des opérations d’achats ou de ventes fermes de bon du trésor.

Ces opérations sont réalisées par voie de procédures bilatérales avec les

banques conformément aux pratiques du marché.

- Les opérations de swap de change :

Ces opérations ont été définies par Bank Al Maghrib comme celles qui

consistent pour elle « à acheter ou vendre en dirhams au comptant

contre devise et simultanément, le revendre ou le racheter à terme, a une

date à un taux de change prédéterminé »

La réserve obligatoire

La nouvelle méthode de calcul de la réserve monétaire des banques,établit sur la base de la moyenne mensuelle des soldes quotidiens deleur compte ordinaire à BAM, a permis d’assurer une gestion active deleur trésorerie. Car les banque peuvent puiser dans leurs réserves àcondition que la moyenne établit pendant le mois (du 21 au 20) soitsupérieur au ratio fixé par BAM ( 6 % depuis le 1er avril 2010).

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

SECTION 2 : LE MARCHÉ DES BDT, LE MARCHÉ DES TCN ET LE MARCHÉ HYPOTHÉCAIRE

1. LE MARCHÉ DES BDT

Depuis 1989, des bons du trésor sont périodiquement émis paradjudication.

Le marché des adjudications des bons du trésor constitue un instrumentimportant de placement des banques.

Par son instauration , les autorités monétaires visent plusieurs objectifs :

- Dynamiser le marché monétaire.- Stimuler la concurrence entre établissements prêteurs.- Permettre au Trésor de se financer à des conditions avantageuses

de taux et de durée.- Créer un marché secondaire des bons du trésor, permettant aux

détenteurs de ces bons de les négocier entre eux.

Le marché des adjudications des bons du trésor est depuis 1996, ouvert àdeux grandes catégories de soumissionnaires :

Les établissements habilités à intervenir sur le marché des bon du trésor pour leur propre compte et pour le compte de leur clientèle sont :

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

ARAB BANK MAROC ATTIJARIWAFA BANK BANQUE CENTRALE POPULAIRE « B.C.P » . BANQUE MAROCAINE DU COMMERCE EXTERIEUR«BMCE BANK ». BANQUE MAROCAINE POUR LE COMMERCE ET L'INDUSTRIE« B.M.C.I » CAISSE DE DEPOT ET DE GESTION « CDG » CREDIT AGRICOLE DU MAROC CITIBANK MAGHREB CREDIT DU MAROC CREDIT IMMOBILIER ET HOTELIER«C.I.H» SOCIETE GENERALE CASA FINANCE MARKET MEDIAFINANCE

Et les établissements opérants pour leur propre compte seulement, sont en nombre de quatre, à savoir :

- BANK AL-AMAL

- CAISSE MAROCAINE DES MARCHES«CMM»

- DAR AD-DAMANE

- FONDS D'EQUIPEMENT COMMUNAL«F.E.C»

En plus de ces deux grandes catégories, d’autres établissements agréespar le Ministre des Finances en qualité des intermédiaires en valeur dutrésor ‟ IVT ”, interviennent sur ce marché des adjudications. Il s’agit desétablissements suivants :

La Banque Centrale Populaire (BCP). La Banque Marocaine du Commerce Extérieur( BMCE) . Attijariwafa-Bank. La Caisse de Dépôt et de Gestion. Citybank Maghreb. Et Médiafinance.

Par ailleurs, la réforme du système des adjudications des bons du trésors’est articulée autour de trois principes de bases : simplicité, liquidité ettransparence.

* Simplicité : il n’existe que trois catégories de bons :

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

- Bons à court terme : 13 , 26, 52 semaines- Bons à moyen terme : 2 et 5 ans.- Bons à long terme : de 10 à 15 ans .

Les adjudications sont hebdomadaires ( tous les Mardi ).

Le montant unitaire nominal des bons est de : 100.000DH.

Les bons du trésor souscrits par voie d’adjudication sontdématérialisés. Ils sont ainsi, simplement comptabilisés en comptecourant tenu auprès de Bank Al Maghreb au nom des établissementsadmis à présenter les soumissions.

* Liquidité : ces bons sont négociable de gré à gré.

* Règles d’information et de Transparence :

Ces règles qui sont à la base de l’essor de tout marché grâce à ladiffusion d’un calendrier des émissions permettant aux investisseurs deprogrammer leurs placements.( le Trésor se réserve toutefois le droitd’annuler une émission ou de faire une émission hors calendrier).

Traitement anonyme des offres d’adjudication.

La procédure d’émission adoptée au Maroc est dite « l’adjudication à laHollandaise », celle-ci signifie que chaque soumissionnaire reçoit les bonsau taux d’intérêt d’émission qu’il a proposé.

L’adjudication est une technique utilisée par le trésor qui consiste àrépartir ses obligations en fonction des taux d’intérêt croissants offerts.

Exemple d’adjudication des bons du trésor :

Le trésor lance un appel d’offre d’adjudication des bons de trésor, d’unmontant de 2.000 millions de Dh.

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

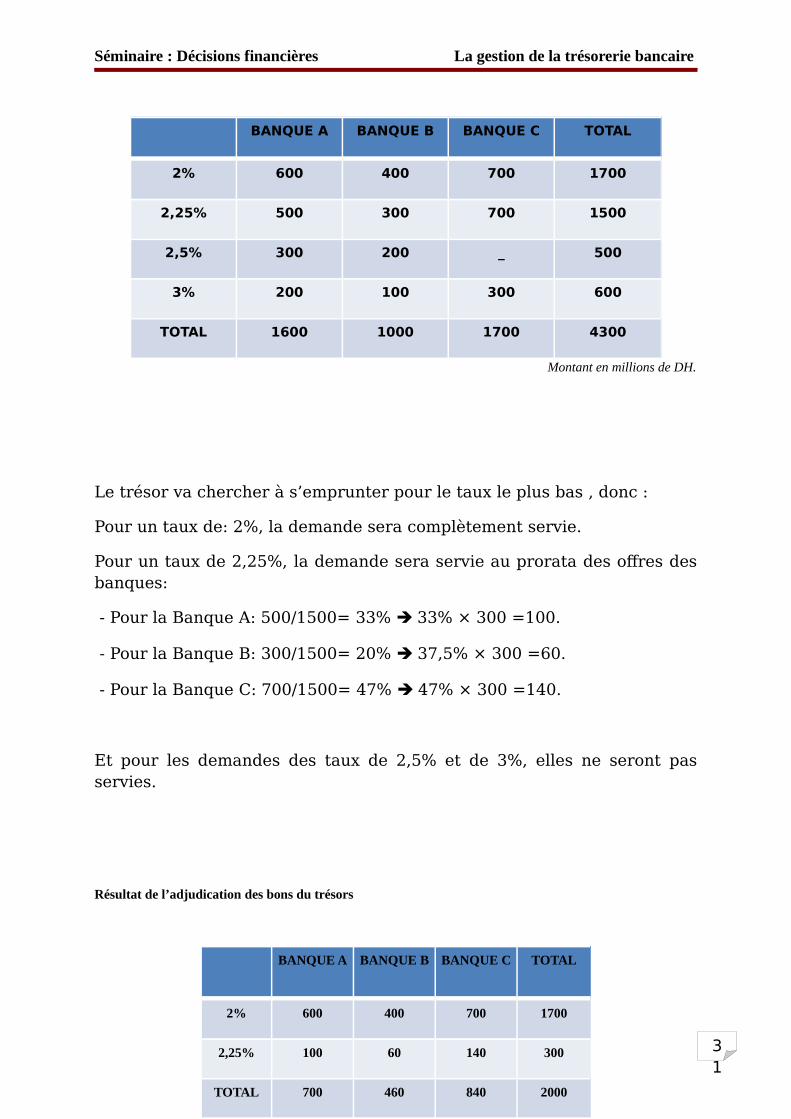

Montant en millions de DH.

Le trésor va chercher à s’emprunter pour le taux le plus bas , donc :

Pour un taux de: 2%, la demande sera complètement servie.

Pour un taux de 2,25%, la demande sera servie au prorata des offres desbanques:

- Pour la Banque A: 500/1500= 33% 33% × 300 =100.

- Pour la Banque B: 300/1500= 20% 37,5% × 300 =60.

- Pour la Banque C: 700/1500= 47% 47% × 300 =140.

Et pour les demandes des taux de 2,5% et de 3%, elles ne seront passervies.

Résultat de l’adjudication des bons du trésors

BANQUE A BANQUE B BANQUE C TOTAL

2% 600 400 700 1700

2,25% 500 300 700 1500

2,5% 300 200 _ 500

3% 200 100 300 600

TOTAL 1600 1000 1700 4300

BANQUE A BANQUE B BANQUE C TOTAL

2% 600 400 700 1700

2,25% 100 60 140 300

TOTAL 700 460 840 2000

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

Montant en millions de DH.

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

II. LE MARCHÉ DES TCN

Les Titres de Créances Négociables sont ceux émis sous forme de billetsou de bons à échéance, matérialisé par des titres ou simplement inscritsen comptes, et sans être cotés en bourse, confèrent à leur porteur undroit de créance librement négociable et portant intérêt.

Caractéristiques communes

Dématérialisation et transmissibilité : La loi relative aux TCN a vouluassouplir leur utilisation en précisant qu’ils doivent faire l’objet d’uneinscription en comptes tenus par les établissements de crédit habilité àrecevoir des fonds du public, c’est alors que la loi a rendu obligatoireleur dématérialisation. Cependant depuis la création de DépositaireCentral (Maroclear) cette inscription en compte est obligatoire auprèsde celui-ci. D’autant plus, les TCN sont anonymes rendant ainsi facileleur transmissibilité, du fait qu’ils sont stipulés au porteur et leurtransfert s’effectue par simple virement pour les inscriptions encomptes et par traditions pour les titres représentés physiquement.

Montant : Afin de développer le marché des TCN, les autoritésmonétaires ont harmonisé les montants unitaires minimums. C’estainsi qu’ils étaient fixé à 250 000 DH, mais depuis 2001 il est de100 000 DH pour les différentes catégories de TCN

Information des souscripteur et contrôle : Comme règle de transparence lesémetteurs de TCN sont tenus d’établir un dossier d’informations relatifà leur activité à leur situation économique et à leur programmed’émission. L’observation de ces règles d’information est contrôlée parle CDVM.

Les catégories de TCN :

Les titres de créances négociables sont au nombre de trois :

Les billets de trésorerie (BT) :

Les Billets de trésorerie sont crées en décembre 1986, et sont émis partoutes personnes morales (emprunteurs) de droit marocain à l’exclusion

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

des banques et des sociétés de financement, ayant 3 ans d’existence aumoins et disposant de fonds propres d’un montant minimal de 5 000 000DH et appartenant à l’une des catégories suivantes :

- Les sociétés par actions ;

- Les établissements publics à caractère non financier

- Les coopératives

Quant aux souscripteurs (prêteurs) sont toute personne physique oumorale résidente ou non résidente. Les BT ont comme durée de 10 joursau moins à 1 an au plus , et sont domiciliés obligatoirement auprès desbanques qui doivent s’assurer préalablement du respect des conditionsd’émission. Le taux d’intérêt est librement déterminé mais fixe.

Les BT peuvent être garantis soit par des établissements de créditshabilités à délivrer des garantis soit par des personnes morales pouvantêtre admises elles-mêmes à émettre des BT.

Les BT ne peuvent être négociés que par : la CDG, les banques, lessociétés de bourse et l’émetteur de billet de trésorerie.

Les certificats de dépôts négociables (CD) :

Les CD sont crées en janvier 1995, ce sont des titres de créancesnégociables d’une durée déterminée, émis au gré de l’émetteur enreprésentation d’un droit de créance et qui portent intérêt.

Les CD sont émis par les établissements de crédits et souscris parn’importe quelle personne physique ou morale résidente ou non-résidente ; ils ont une durée allant de 10 jours au moins à 7ans au plus.

Le taux d’intérêt est :

- Fixe quand il s’agit d’une durée inférieure ou égale à 1 an ,et les intérêts sont payables à l’échéance ;

- Fixe ou révisable quand la durée est supérieure à 1 an , et dans ce cas les intérêts sont payables annuellement.

Les CD sont totalement liquides et négociables au niveau du marchésecondaire. La banque émettrice peut racheter son propre papier afind’en assurer une bonne tenue mais cela n’est qu’à hauteur de 20% deleurs encours global sur ces titres.

Par ailleurs, sont seules habilitées à placer ou à négocier les CD, la Caissede dépôts et de gestion ; les banques et les sociétés de bourse. Les

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

personnes physiques ou morales voulant acheter ou vendre des CDdoivent obligatoirement passer par l’un de ces établissements pourréaliser leurs opérations.

Les bons des sociétés de financement :

Les BSF ont été créés en Janvier 1995, ils sont émis par les sociétés definancement autorisées à cet effet par le ministre des Finances à hauteurd’un montant maximum porté de 40% à 50% de l’encours des crédits à laclientèle que la société émettrice à accordé. Ils peuvent être souscris parchaque personne physique ou morale résidente ou non résidente, avecune duré allant de 2ans au moins à 7ans au plus et avec un tauxlibrement déterminé fixe ou révisable.

Les BSF sont obligatoirement domiciliés auprès des banques qui doivents’assurer de la bonne émission.

Seuls sont autorisées à placer ou à négocier les BSF : la CDG, lesbanques, les sociétés de financement habilitées à émettre des BSF et lessociétés de bourse.

Analyse chiffrée des TCN :

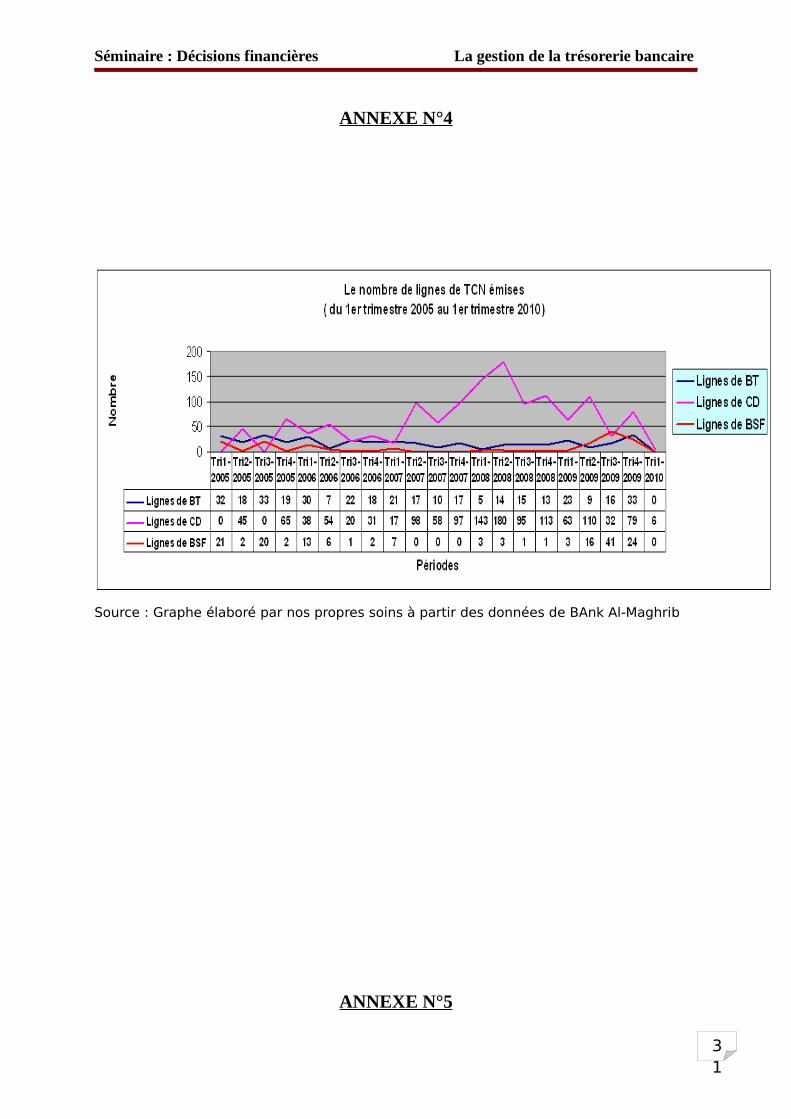

Une analyse chiffrée des titres de créances négociables durant les cinqdernières années (à savoir du 1er trimestre 2005 au 1er trimestre 2010)peut nous montrer l’évolution5 du nombre de lignes de TCN émises etsouscrites durant cette période.

En effet, on remarque que se sont les lignes de certificats de dépôts quisont les plus émises en comparaison avec le nombre de lignes émises desbillets de trésorerie et des bons de sociétés de financement ; avec uneévolution en dents de scie qui marque son maximum en deuxièmetrimestre 2008 (avec 180 lignes émises de certificats de dépôts). Cetteimportance du nombre de lignes émises de certificats de dépôts est dueprincipalement aux émissions6 énormes de la part de la BanqueMarocaine pour le Commerce et l’Industrie (BMCI) ; vu que durantl’année 2008, il s’est avéré que la BMCI avait un besoin énorme deliquidité ce qui l’a poussé à investir son actif davantage en certificats dedépôts ; au détriment des autres actifs de capital et au recours auxavances de la banque Centrale ( surtout que ces avances demeurentchères pour la banque). La BMCI a émis durant les cinq dernières années

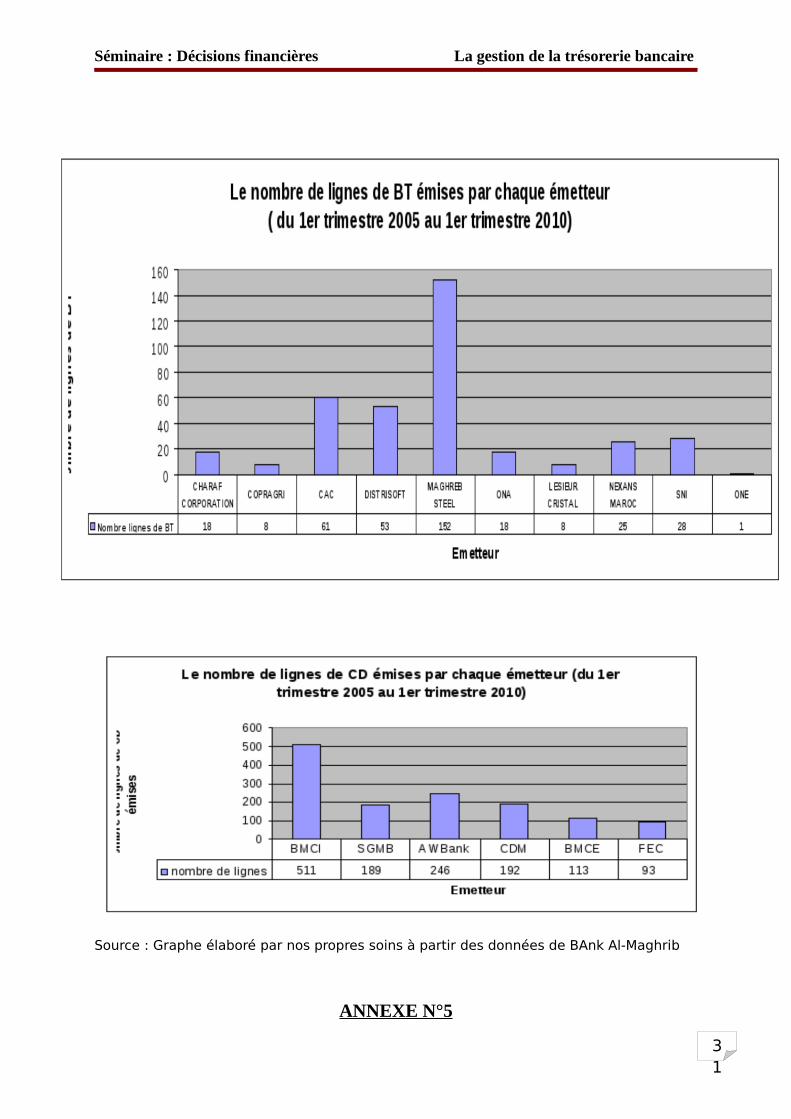

5 L’évolution du nombre de lignes de TCN émises figure dans l’annexe N°46 Le nombre de lignes de certificats de dépôts émises par chaque émetteur figure dans l’annexe N°5

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

près de 511 lignes de certificats de dépôts ce qui la met en avant parrapport aux autres émetteurs principalement Attijari Wafa Bank et leCrédit du Maroc.

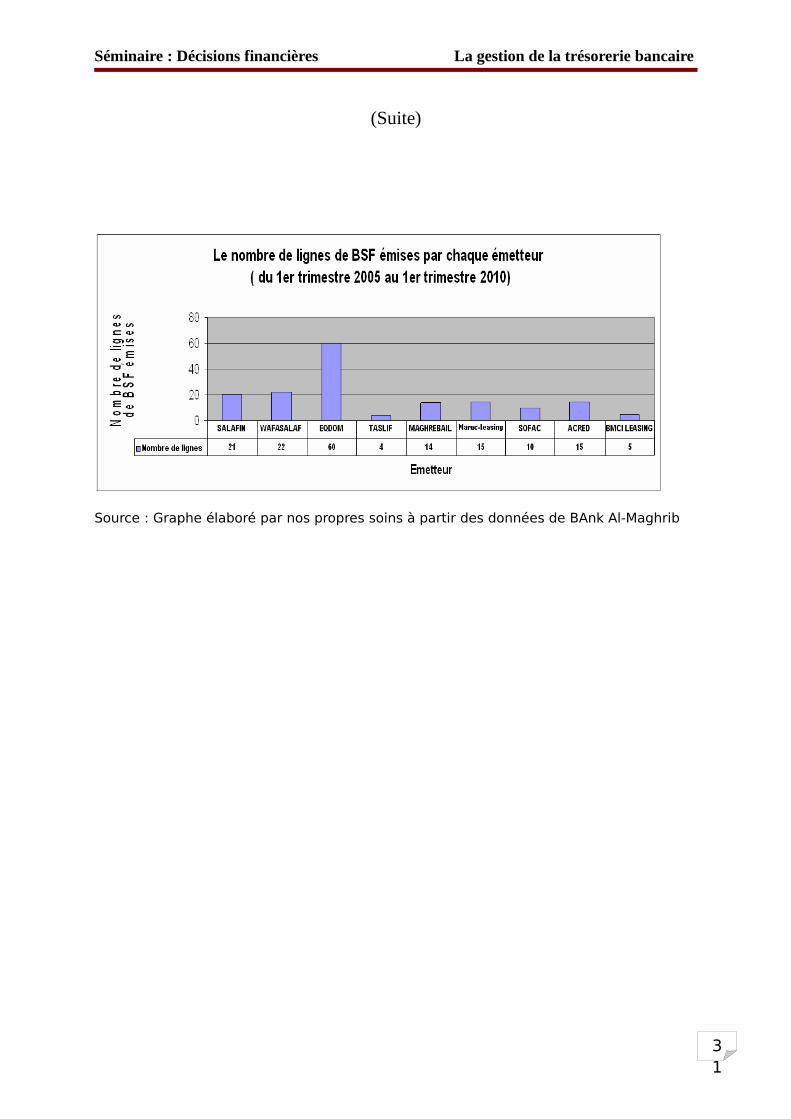

Le nombre de lignes émises des billets de trésorerie et des bons desociétés de financement a évolué avec peu de fluctuation durant toute lapériode en enregistrant des chiffres pas trop loin du zéro ; ce quirenseigne sur la faible importance de ces deux types de TCN dans lesmoyens de placement sur le marché en général et face aux banques enparticulier. Les lignes des billets de trésorerie7 sont principalementémises par la société Maghreb Steel avec un nombre de lignes de 152durant toute la période ; alors que le marché des bons8 de sociétés definancement est dominé par EQDOM et Wafa Salaf (avec un nombre delignes émises de 60 et de 22 successivement) vu que l’emprunt dusecteur bancaire ne cesse d’augmenter.

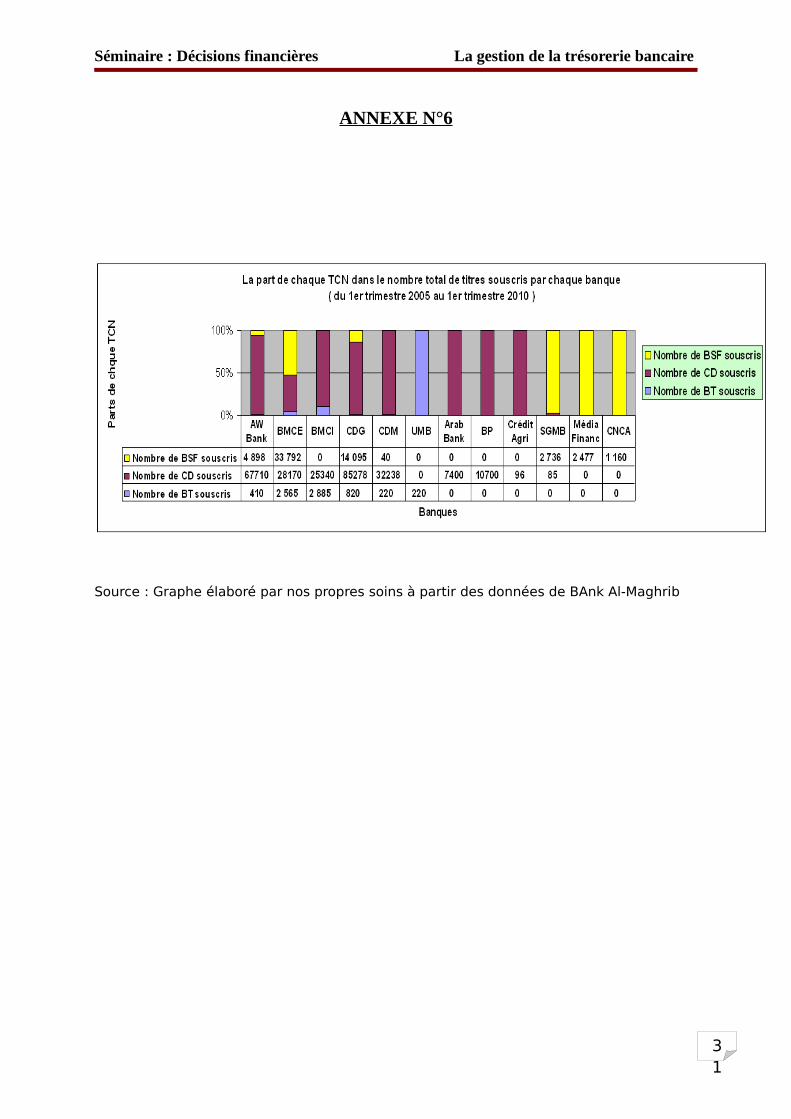

Concernant le portefeuille9 de TCN détenu, il diffère d’une banque àl’autre ce qui reflète que la gestion de trésorerie adoptée est tributaireaux choix de chaque banque en matière de placement. Notamment, il y ades banques qui ont choisi de souscrire uniquement en certificats dedépôts des autres banques, à savoir Crédit du Maroc, Arab Bank, laBanque Populaire et le Crédit Agricol. Des banques ont des portefeuillesne contiennent que des bons de sociétés de financement comme laSociété Générale, Média Finance et la Caisse Nationale du Crédit Agricol.Alors que d’autres banques ont soit souscris en différents types de TCNavec des parts différentes, soit ont choisis de souscrire seulement enbillets de trésorerie comme l’Union Marocain des Banque.

Remarque : L’essor du marché des TCN aux pays étrangers est due engrande partie à la confiance que peuvent porter les souscripteurs à cestitres. L’appréciation des différents produits ainsi que les risques qui ysont liés en comparaison avec les taux proposés sont grandement facilitéspar les notations des agences spécialisées.

III. LE MARCHÉ HYPOTHÉCAIRE : LA TITRISATION DES CRÉDITS

7 Le nombre de ligne de billets de trésorerie émises par chaque émetteur figure dans l’annexe N°58 Le nombre de lignes de bons de sociétés de financement par chaque émetteur figure dans l’annexe N°59 Le portefeuille de TCN détenu par chaque banque figure dans l’annexe N° 6

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

La titrisation des crédits revêt de plus en plus d’importance sur les

marchés de capitaux. Elle a été introduite au Maroc par la loi n°10.98 du

25 août 1999. Elle consiste à transformer les crédits en titres négociables

et à les céder sur le marché financier.

La titrisation a pour objectifs de :

- Procurer de nouveaux moyens de financement aux établissements de

crédit, et améliorer leur liquidité.

- Alléger leurs actifs (crédits) au regard des contraintes instaurées par le

ratio Cooke.

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

CONCLUSION

Pour conclure, on peut dire que la gestion de trésorerie au

jour le jour est d’avancer ou reculer dans le temps les

encaissements et les décaissements de telle manière que, tout

en respectant les engagements pris, les excédents soient

générateurs de produits financiers et les déficits financés au

moindre coût. L’ensemble des ces opérations devant engendrer

un coût administratif le plus faible possible.

L’optimisation de l’encaisse dépend des moyens de

paiements utilisés, des contraintes administratives et celles du

marché qui pèsent sur les mouvements de fonds ainsi que des

moyens empiriques dont l’efficacité dépend de l’appareil de

collecte et de traitement de l’information.

Une gestion de trésorerie optimisée permettra à la banque

d’assurer une meilleure gestion Actif- Passif, puisque la gestion

de la trésorerie en constitue un élément important. C’est ce

qu’on aura l’occasion de développer dans le prochain exposé.

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

BIBLIOGRAPHIE

Ouvrages :

- Berrada Mohammed Azzedine ; « les Techniques de Banque de Crédit et de Commerce extérieur au Maroc » ; 5èm édition SECEA ; 2007.

- Descamps Christian & Soichot Jacques ; « Economie et gestion de la banque » ; édition EMS ; 2002.

Rapports :

- Rapport annuel sur l’exercice 2008 de Bank-Almaghrib

- Rapport annuel sur le contrôle, l’activité et les résultats des établissements de crédit ; exercice 2008

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

ANNEXES

ANNEXE N° 1

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

ANNEXE N°2

Tableau 1 : les opérations entre banques du 04 /04/2020 au 22/04/2010.Montant en millions de DH

Date Taux Moyen Pondéré Volume Encours22/04/2010 3.254 4 974.0 6 259.021/04/2010 3.250 6 721.0 8 006.020/04/2010 3.253 2 151.5 3 436.519/04/2010 3.264 3 316.5 4 601.518/04/2010 3.304 0.0 2 828.417/04/2010 3.304 0.0 2 828.416/04/2010 3.304 1 541.4 2 828.415/04/2010 3.323 1 519.0 2 806.014/04/2010 3.330 1 226.9 2 517.913/04/2010 3.292 1 153.9 2 444.912/04/2010 3.326 3 444.8 4 735.811/04/2010 3.320 0.0 5 875.710/04/2010 3.320 0.0 5 875.709/04/2010 3.320 4 563.7 5 875.708/04/2010 3.274 4 017.6 367.607/04/2010 3.250 3 553.3 4 903.306/04/2010 3.250 4 441.0 5 794.005/04/2010 3.250 2 578.0 931.004/04/2010 3.202 0.0 2 292.0

Source : Site de Bank Al-Maghrib

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

ANNEXE N°3

Un graphe retraçant les montants demandés par les banques et les montants servis par

BAM ( en période entre Février 2008 et Avril 2010)

Source : Graphe élaboré par nos propres soins à partir des données de BAnk Al-

Maghrib

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

ANNEXE N°4

Source : Graphe élaboré par nos propres soins à partir des données de BAnk Al-Maghrib

ANNEXE N°5

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

Source : Graphe élaboré par nos propres soins à partir des données de BAnk Al-Maghrib

Source : Graphe élaboré par nos propres soins à partir des données de BAnk Al-Maghrib

ANNEXE N°5

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

(Suite)

Source : Graphe élaboré par nos propres soins à partir des données de BAnk Al-Maghrib

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

ANNEXE N°6

Source : Graphe élaboré par nos propres soins à partir des données de BAnk Al-Maghrib

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

TABLE DES MATIERES

INTRODUCTION 2

PLAN 3

Chapitre introductif : l’organisation de la gestion de trésorerie4

I- Le processus de gestion de trésorerie : 4

1.la prévision : 4

2.l’ajustement : 4

3.Contrôle de la trésorerie : Solde final 4

4.Cas de la CDG : Les principales étapes 5

II- l’emplacement de l’entité trésorerie :7

Chapitre 2: Les moyens de refinancement et de placement 8

Section 1 : Le marché interbancaire et refinancementauprès de la banque centrale....................................................8

1.Le marché monétaire interbancaire 8

2.Les opérations de trésorerie entre banques et banquecentrale 10

Section 2 : Le marché des BDT, le marché des TCNet le marché hypothécaire......................................................15

1.Le marché des BDT 15

2.Le marché des TCN 19

3.Le marché hypothécaire : la titrisation des crédits 22

CONCLUSION 23

BIBLIOGRAPHIE 24

ANNEXES 25

31

Séminaire : Décisions financières La gestion de la trésorerie bancaire

TABLE DES MATIERES 32